This document is an excerpt from the EUR-Lex website

Document 32014O0015

2014/810/EU: Guideline of the European Central Bank of 4 April 2014 on monetary and financial statistics (recast) (ECB/2014/15)

2014/810/EU: Den Europæiske Centralbanks retningslinje af 4. april 2014 om monetær og finansiel statistik (omarbejdning) (ECB/2014/15)

2014/810/EU: Den Europæiske Centralbanks retningslinje af 4. april 2014 om monetær og finansiel statistik (omarbejdning) (ECB/2014/15)

EUT L 340 af 26/11/2014, p. 1–209

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/01/2022; ophævet ved 32021O0835

No longer in force, Date of end of validity: 31/01/2022; ophævet ved 32021O0835

|

26.11.2014 |

DA |

Den Europæiske Unions Tidende |

L 340/1 |

DEN EUROPÆISKE CENTRALBANKS RETNINGSLINJE

af 4. april 2014

om monetær og finansiel statistik

(omarbejdning)

(ECB/2014/15)

(2014/810/EU)

STYRELSESRÅDET FOR DEN EUROPÆISKE CENTRALBANK HAR —

under henvisning til statutten for Det Europæiske System af Centralbanker og Den Europæiske Centralbank, særlig artikel 5.1, 12.1 og 14.3,

under henvisning til Den Europæiske Centralbanks forordning (EF) nr. 1745/2003 af 12. september 2003 om anvendelse af mindstereserver (ECB/2003/9) (1),

under henvisning til Rådets forordning (EF) nr. 2533/98 af 23. november 1998 om Den Europæiske Centralbanks indsamling af statistisk information (2),

under henvisning til Rådets direktiv 86/635/EØF af 8. december 1986 om bankers og andre penge- og finansieringsinstitutters årsregnskaber og konsoliderede regnskaber (3),

under henvisning til retningslinje ECB/2010/20 af 11. november 2010 om den retlige ramme for bogføring og regnskabsrapportering i Det Europæiske System af Centralbanker (4), og

ud fra følgende betragtninger:

|

(1) |

Retningslinje ECB/2007/9 (5) er blevet ændret betydeligt. Da der skal foretages yderligere ændringer, især på baggrund af Europa-Parlamentets og Rådets forordning (EU) nr. 549/2013 om det europæiske national- og regionalregnskabssystem i Den Europæiske Union (6) og de ændringer i Den Europæiske Centralbanks (ECB) relevante statistiske forordninger, som følger heraf, er det for at sikre klarhed hensigtsmæssigt, at den omarbejdes. |

|

(2) |

Med henblik på udarbejdelsen af statistik over MFI-sektorens (monetære finansielle institutioner) aggregerede balance for euroområdet og for de individuelle medlemsstater, der har euroen som valuta (herefter »medlemsstater i euroområdet«), samt MFI-sektorens konsoliderede balance i euroområdet og de relevante pengemængdemål for euroområdet kræver ECB indberetning af data om ECB's balance og om balancer vedrørende MFI-sektoren i medlemsstater i euroområdet. Dataene skal indberettes af nationale centralbanker i overensstemmelse med denne retningslinje og ved brug af det input, som indsamles i overensstemmelse med Den Europæiske Centralbanks forordning (EU) nr. 1071/2013 (ECB/2013/33) (7). |

|

(3) |

For at udlede pengemængdemål indsamler ECB statistisk information om postgirokontorer (POGI'er), der modtager indlån fra ikke-monetære finansielle institutioner, der er residenter i euroområdet, i overensstemmelse med Den Europæiske Centralbanks forordning (EU) nr. 1074/2013 (ECB/2013/39) (8) og om statslig forvaltning og services aktiver og passiver i overensstemmelse med denne retningslinje. |

|

(4) |

ECB udarbejder statistik over MFI-sektorens delsektorers aggregerede balance, navnlig pengemarkedsforeninger (MMF'er) og kreditinstitutter. For at udarbejde denne statistik for euroområdet og for individuelle medlemsstater i euroområdet indsamler ECB data fra de nationale centralbanker om pengemarkedsforeningers aktiver og passiver i overensstemmelse med denne retningslinje. |

|

(5) |

De nationale centralbanker kan overføre supplerende statistik over MFI-sektorens balance til Den Internationale Valutafond (IMF) via ECB i overensstemmelse med de skabeloner, der er beskrevet i denne retningslinje. |

|

(6) |

Med henblik på en nærmere analyse af udviklingen i MFI-udlån til ikke-finansielle selskaber i euroområdet og individuelle medlemsstater i euroområdet kræver ECB, at de nationale centralbanker indberetter data, hvis de foreligger, om MFI-udlån til ikke-finansielle selskaber opdelt efter erhvervsgren. Datakravene er angivet i denne retningslinje. |

|

(7) |

Med henblik på at supplere analysen af kreditudviklingen i euroområdet og individuelle medlemsstater i euroområdet anmodes de nationale centralbanker om at indberette informationer om MFI-kreditlinjer opdelt efter institutionel sektor i overensstemmelse med denne retningslinje. |

|

(8) |

Med henblik på at udarbejde statistik over kreditinstitutters reservekravsgrundlag for euroområdet og individuelle medlemsstater i euroområdet i overensstemmelse med forordning (EF) nr. 1745/2003 (ECB/2003/9) kræver ECB data fra de nationale centralbanker i overensstemmelse med denne retningslinje. De nationale centralbanker tilvejebringer deres input ved brug af data indsamlet fra kreditinstitutter i henhold til forordning (EU) nr. 1071/2013 (ECB/2013/33). |

|

(9) |

Med henblik på at udarbejde statistik over MFI'ers rentesatser på indlån fra og udlån til husholdninger og ikke-finansielle selskaber for euroområdet og individuelle medlemsstater i euroområdet indsamler ECB information fra nationale centralbanker i overensstemmelse med denne retningslinje. De nationale centralbanker tilvejebringer deres input ved brug af data indsamlet i overensstemmelse med Den Europæiske Centralbanks forordning (EU) nr. 1072/2013 (ECB/2013/34) (9). |

|

(10) |

ECB udarbejder statistik over aktiver og passiver hos investeringsforeninger (IF'er) og financial vehicle corporations, der deltager i securitisationstransaktioner (FVC'er) for euroområdet og individuelle medlemsstater i euroområdet på grundlag af data, som indberettes af nationale centralbanker i overensstemmelse med denne retningslinje. De nationale centralbanker tilvejebringer deres input ved brug af data indsamlet i overensstemmelse med forordning (EU) nr. 1073/2013 (ECB/2013/38) (10) og forordning (EU) nr. 1075/2013 (ECB/2013/40) (11). |

|

(11) |

For at få et overblik over omfanget af og udviklingen i udstedelsen af elektroniske penge kræver ECB, at de nationale centralbanker indberetter statistisk information om e-pengeinstitutter i overensstemmelse med denne retningslinje. |

|

(12) |

ECB fører RIAD-databasen (Register of Institutions and Affiliates Database), et centralt register over referencedata om institutionelle enheder, der er relevante for statistiske formål. RIAD indeholder bl.a. listerne over MFI'er, IF'er, FVC'er og institutioner, der er relevante for betalingsstatistik (PSRI'er). Denne retningslinje fastsætter bestemmelser for, hvordan nationale centralbanker indberetter de krævede data til ECB. |

|

(13) |

ECB udarbejder statistik over pensionskassers (PF'er) aktiver og passiver for euroområdet og individuelle medlemsstater i euroområdet på grundlag af data, som indberettes af nationale centralbanker i overensstemmelse med denne retningslinje. |

|

(14) |

For at få et overblik over andre finansielle formidlere, undtagen forsikringsselskaber og pensionskasser (OFI'er), kræver ECB, at de nationale centralbanker indberetter statistisk information om forhandlere af værdipapirer og derivater (SDD'er), finansielle selskaber beskæftiget med långivning (FCL'er) og andre OFI'er i overensstemmelse med denne retningslinje. ECB kræver yderligere, at de nationale centralbanker indberetter statistisk information om centrale modparter (CCP'er). |

|

(15) |

ECB udarbejder statistik over værdipapirudstedelser for euroområdet og individuelle medlemsstater i euroområdet. Denne ramme er i væsentlig grad baseret på information, som ECB indsamler fra nationale centralbanker i overensstemmelse med denne retningslinje. |

|

(16) |

I henhold til artikel 2, stk. 1, i forordning (EF) nr. 2533/98 opstiller ECB betalingsbalancestatistikken for euroområdet og relaterede eksterne statistikker og kræver, at medlemsstaterne i euroområdet indberetter nationale betalingsbalancedata. Vurderingen af kvaliteten af betalings- og kapitalbalancestatistik for euroområdet over for udlandet og af opgørelsen af internationale valutareserver bør udføres i overensstemmelse med ECB's Kvalitetsramme for Statistik (Statistics Quality Framework), som bl.a. omfatter sikring af en passende overensstemmelse med relevante monetære og finansielle statistikker for euroområdet (12). |

|

(17) |

Med henblik på at opstille data om strukturelle finansielle indikatorer i euroområdet, konsoliderede bankdata for euroområdets bankkoncerner og statistik over euroområdets store bankkoncerners sektormæssige og regionale udlånsengagementer kræver ECB, at de nationale centralbanker indberetter statistisk information i overensstemmelse med de skabeloner, der er beskrevet i denne retningslinje. |

|

(18) |

Med henblik på at analysere udviklingen i betalingssystemer i euroområdet og overvåge omfanget af deres integration kræver ECB, at de nationale centralbanker indberetter data i overensstemmelse med denne retningslinje, som supplerer Den Europæiske Centralbanks forordning (EU) nr. 1409/2013 (ECB/2013/43) (13) — |

VEDTAGET FØLGENDE RETNINGSLINJE:

Artikel 1

Anvendelsesområde

I denne retningslinje opstilles de nationale centralbankers forpligtelser til at indberette monetær statistik og finansiel statistik til ECB.

De nationale centralbanker indberetter de i artikel 3-26 angivne poster i overensstemmelse med de ordninger, der er beskrevet i bilag II, og i overensstemmelse med de elektroniske rapporteringsstandarder, der er fastlagt i bilag III. Hvert år i september meddeler ECB de nationale centralbanker de præcise overførselsdatoer i form af en rapporteringskalender for det følgende år.

I forbindelse med indførelse af euroen gælder følgende regler:

|

a) |

Til MFI- og MMF-balancestatistik og statistik over aktiver og passiver hos investeringsforeninger og FVC'er indberetter nationale centralbanker i medlemsstater, der ikke har euroen som valuta (herefter »medlemsstater uden for euroområdet«), som indfører euroen, efter at denne retningslinje er trådt i kraft, historiske data til ECB, der dækker alle referenceperioder fra deres tiltrædelse af Unionen og under alle omstændigheder som minimum de seneste tre år før deres tiltrædelse af euroområdet. Dataene skal opstilles af de nationale centralbanker, som om den pågældende medlemsstat var en del af euroområdet i alle referenceperioder. For at opfylde dette krav henstilles det, at nationale centralbanker i lande, der tiltræder Unionen, implementerer kravene i disse datasæt i overensstemmelse med skabelonerne for medlemsstater uden for euroområdet. |

|

b) |

I tillæg til dette generelle krav gælder følgende krav vedrørende statistik over MFI-balanceposter (balancestatistik):

|

|

c) |

Hvad angår værdipapirer, skal de tidsserier, der indberettes til ECB, begynde i december 1989 for udestående beløb og i januar 1990 for strømme. |

|

d) |

Hvad angår betalingsstatistik, skal der indberettes data for fem år, der omfatter det seneste referenceår, på den bedst mulige måde. |

|

a) |

Der kræves historiske kvartalsdata eller estimater i overensstemmelse med kravene i det reviderede europæiske nationalregnskabssystem (herefter »ENS 2010«), som er fastsat ved forordning (EU) nr. 549/2013, til balance-, IF- og FVC-statistikken som anført i tabel 1, 2 og 3 i bilag VI med henblik på opstillingen af finansielle konti. Dataene skal indberettes til ECB på den bedst mulige måde som følger: i september 2014 for referenceperioderne fra K4 2012 til K2 2014; i december 2014 for referenceperioden K3 2014 og i marts 2015 for referenceperioden K4 2014. |

|

b) |

For at undgå forsinkelse i den egentlige offentliggørelse kræves inden maj 2015 historiske data eller estimater, på den bedst mulige måde, for de nye elementer med høj prioritet, som er fastsat i forordning (EU) nr. 1071/2013 (ECB/2013/33), som anført i tabel 4 i bilag VI for referenceperioderne fra og med juni 2014. |

|

c) |

Inden maj 2015 kræves historiske data eller estimater, på den bedst mulige måde, for referenceperioderne fra og med juni 2014 for de nye elementer, som er fastsat i forordning (EU) nr. 1072/2013 (ECB/2013/34) og denne retningslinje, som anført i tabel 5 i bilag VI. |

Artikel 2

Definitioner

I denne retningslinje:

|

1. |

har »rapporteringsenhed« og »resident« samme betydning som defineret i artikel 1 i forordning (EF) nr. 2533/98 |

|

2. |

forstås ved »Eurosystemet«: de nationale centralbanker i medlemsstaterne i euroområdet og ECB |

|

3. |

har »kreditinstitutter« samme betydning som defineret i artikel 4, stk. 1, litra l), i Europa-Parlamentets og Rådets forordning (EU) nr. 575/2013 (14) |

|

4. |

forstås ved »andre MFI'er«: alle MFI'er undtagen centralbanker. |

Artikel 3

Balancestatistik for MFI'er

De nationale centralbanker opstiller og indberetter to separate aggregerede balancer, begge på bruttobasis, i overensstemmelse med de ordninger, der er fastsat i bilag I til forordning (EU) nr. 1071/2013 (ECB/2013/33): én, der vedrører MFI-delsektoren »centralbank«, og én vedrørende delsektoren »andre MFI'er«.

De nationale centralbanker udleder de krævede statistiske informationer vedrørende deres egen balance fra deres regnskabssystem ved brug af de særlige forbindelsestabeller, der findes på ECB's websted (15). Tabellerne vil blive ændret efter behov i samarbejde med de nationale centralbanker for at afspejle udviklingen, f.eks. for at sikre overensstemmelse med opdaterede regnskabsregler. Til den statistiske indberetning udleder ECB data fra sin egen balance, svarende til de data, som de nationale centralbanker udleder fra deres balancer.

De nationale centralbanker udleder de krævede statistiske informationer vedrørende andre MFI'ers balance ved at aggregere de BSI-data, der er indsamlet fra residente individuelle MFI'er undtagen den residente nationale centralbank.

Disse krav dækker udestående beløb ultimo måneden og ultimo kvartalet (beholdninger), månedlige og kvartalsvise strømreguleringsdata og månedlige og kvartalsvise data om securitisationer og andre overdragelser af udlån. Balancen skal udarbejdes pr. sidste kalenderdag i måneden/kvartalet uagtet lokale banklukkedage. Hvis dette ikke er muligt, skal der anvendes data vedrørende den sidste arbejdsdag i overensstemmelse med nationale markeds- eller regnskabsregler.

Alle poster er obligatoriske. Med henvisning til felter i tabel 3 og 4 i del 3 i bilag I til forordning (EU) nr. 1071/2013 (ECB/2013/33), der svarer til medlemsstaterne uden for euroområdet, gælder dog særlige bestemmelser, som er beskrevet i stk. 8. Endvidere kan de nationale centralbanker, med henvisning til kravene i tabel 5 i del 5 i bilag I til forordning (EU) nr. 1071/2013 (ECB/2013/33) vedrørende indberetning af securitiserede udlån, som er fjernet fra balancen, og som serviceres af MFI'er, udvide rapporteringskravene, så de omfatter udlån, der på anden vis er overdraget, og som serviceres af MFI'er. I det omfang disse yderligere informationer ikke indgår i indberetningen ifølge tabel 5 i del 5 i bilag I til forordning (EU) nr. 1071/2013 (ECB/2013/33), men er til rådighed for de nationale centralbanker, skal dataene medtages i tabel 4 i del 1 i bilag II til denne retningslinje. I det omfang disse informationer om udlån, der er securitiserede eller på anden vis overdraget, og som ikke serviceres af MFI'er, er til rådighed for de nationale centralbanker (f.eks. fra OFI'er eller finansielle hjælpeenheder, der fungerer som servicerere af udlånene), skal disse data medtages i tabel 4 i del 1 i bilag II.

De nationale centralbanker indberetter statistisk information om balanceposter i overensstemmelse med del 1 i bilag II.

ECB beregner transaktioner ved at tage forskellen mellem beholdninger ultimo måneden og derefter fjerne de effekter, som ikke er en følge af transaktioner, på grundlag af følgende strømreguleringer:

|

i) |

omklassifikationer og andre ændringer, som omfatter ændringer i balancens beholdninger, der skyldes ændringer i MFI-populationens sammensætning og struktur, ændringer i klassifikationen af finansielle instrumenter og modparter, ændringer i statistiske definitioner og (delvis) korrigering af rapporteringsfejl |

|

ii) |

revalueringsreguleringer som følge af ændringer i priser, der omfatter ændringer i beholdningspositionen af aktiver og passiver, hvor ændringen skyldes kursudsving, samt afspejler virkningen af afskrivninger og nedskrivninger af udlån, og som følge af udsving i valutakursen, der omfatter ændringer i beholdningspositionen af aktiver og passiver denomineret i udenlandsk valuta, hvor ændringerne skyldes valutaudsving. |

De nationale centralbanker indberetter måneds- og kvartalsdata i forbindelse med omklassifikationer og andre ændringer samt revalueringer, der skyldes prisændringer, beregnet i overensstemmelse med bilag IV, til ECB. ECB beregner normalt revalueringsreguleringer for ændringer i valutakurser, idet de nationale centralbanker dog også kan indberette disse reguleringer direkte til ECB, hvis de er i stand til at opstille mere præcise reguleringer.

De nationale centralbanker og ECB's forretningsområde med ansvaret for finansiel rapportering indberetter månedsdataene til ECB inden forretningstids ophør den 15. arbejdsdag efter udgangen af den måned, som dataene vedrører. Kvartalsdata skal indberettes inden forretningstids ophør den 28. arbejdsdag efter udgangen af det kvartal, som dataene vedrører.

De nationale centralbanker kan blive nødsaget til at revidere dataene vedrørende den sidste periode før den aktuelle referenceperiode. Desuden kan der forekomme revisioner vedrørende data fra tidligere perioder, som skyldes f.eks. fejl, omklassifikationer, forbedrede rapporteringsprocedurer osv. ECB kan behandle ekstraordinære og ordinære revisioner samtidigt eller beslutte at udskyde behandlingen af ekstraordinære revisioner til efter den månedlige produktionsperiode for monetære aggregater.

Revisionsprocedurerne skal overholde principperne i ECB's »Manual on MFI balance sheet statistics«. For at sikre en tilfredsstillende balance mellem de monetære statistikkers kvalitet og stabilitet og for at forbedre overensstemmelsen mellem måneds- og kvartalsstatistikker skal ekstraordinære revisioner til månedsdataene indsendes sammen med indberetningen af kvartalsstatistikken. Når der indberettes revisioner til månedsdataene, men den nationale ramme for udarbejdelse af data ikke giver mulighed for at frembringe tilsvarende kvartalsrevisioner, sikrer de nationale centralbanker, på den bedst mulige måde, at der fortsat er overensstemmelse mellem måneds- og kvartalsdata, f.eks. ved brug af estimater.

Før dataene overføres til ECB, kontrollerer de nationale centralbanker og ECB's forretningsområde med ansvaret for finansiel rapportering dataenes interne overensstemmelse ifølge de kontrolprocedurer, som defineres og vedligeholdes af ECB.

Hvis de nationale centralbanker indrømmer undtagelser til pengemarkedsforeninger i henhold til artikel 9, stk. 1, litra a), i forordning (EU) nr. 1071/2013 (ECB/2013/33), sikrer de nationale centralbanker, at deres akkumulerede bidrag til den samlede nationale MMF-balance ikke overstiger:

|

i) |

10 % i hver medlemsstat i euroområdet, hvor den nationale MMF-balance står for mere end 15 % af den samlede MMF-balance i euroområdet |

|

ii) |

30 % i alle andre medlemsstater i euroområdet bortset fra de medlemsstater, hvor den nationale MMF-balance står for mindre end 1 % af den samlede MMF-balance i euroområdet. I så fald gælder der ingen særlige restriktioner for kategorisering af pengemarkedsforeninger som haleinstitutter. |

Hvis de nationale centralbanker indrømmer undtagelser til pengemarkedsforeninger i henhold til artikel 9, stk. 2, litra b), nr. i), ii) eller iv), i forordning (EU) nr. 1071/2013 (ECB/2013/33), sikrer de nationale centralbanker for hver enkelt post, at undtagelsernes akkumulerede bidrag til det tilsvarende samlede beløb i den nationale balance for MFI-sektoren ikke overstiger 5 %. De nationale centralbanker kan også indrømme pengemarkedsforeninger undtagelser fra kravet om særskilt indberetning af data om aktiv- og passivpositioner over for sektorerne forsikringsselskaber og pensionskasser i euroområdet i henhold til artikel 9, stk. 2, litra b), nr. iii), i forordning (EU) nr. 1071/2013 (ECB/2013/33). De nationale centralbanker sondrer mellem aktiver og passiver over for forsikringsselskaber og pensionskasser og mellem positioner over for indenlandske institutioner og institutioner, der er residenter i andre medlemsstater i euroområdet, og kan derefter indrømme undtagelser vedrørende hver blok, hvis bidrag ikke overstiger 5 % af den samlede nationale MMF-balance.

Såfremt de nationale centralbanker undtager MFI'er i henhold til artikel 9 i forordning (EU) nr. 1071/2013 (ECB/2013/33), foretager de en opregning til 100 % dækning for disse MFI’er ved opstillingen af de månedlige og kvartalsvise MFI-balancedata, der indberettes til ECB. De nationale centralbanker kan selv vælge, hvilken procedure de vil anvende til opregningen til dækning på 100 pct., når blot følgende mindstestandarder er opfyldt:

|

i) |

Ved manglende data for bestemte opdelinger skal disse estimeres ved at anvende forholdstal, der er beregnet på grundlag af en delmængde af den faktiske rapporteringspopulation, som anses for at være mere repræsentativ for »haleinstitutterne«, som følger:

|

|

ii) |

Ved anvendelse af punkt i) kan både »halen« og delmængden af den faktiske rapporteringspopulation underopdeles i forskellige grupper efter institutionstype, f.eks. pengemarkedsforeninger og kreditinstitutter. |

|

iii) |

Når bidraget fra pengemarkedsforeninger, som kun indberetter deres samlede aktiver en gang årligt, overstiger 30 % af den samlede MMF-balance i en medlemsstat, opregner den nationale centralbank de indberettede data fra pengemarkedsforeninger og kreditinstitutter separat som følger:

|

|

iv) |

Hvor de opdelte data er til rådighed, men med større forsinkelse eller lavere hyppighed, skal de indberettede data overføres til de perioder, hvor dataene mangler, ved:

|

|

v) |

Forholdstal eller andre mellemliggende beregninger, som kræves for at indføre mindstestandarderne for opregning, kan udledes af data indsendt af tilsynsmyndigheder, såfremt der kan skabes en pålidelig forbindelse mellem den statistiske opdeling, der skal opregnes, og disse data. |

De nationale centralbanker informerer ECB om de undtagelser, de anvender, samt om hovedelementerne i de nye opregningsprocedurer eller signifikante ændringer af eksisterende opregningsprocedurer.

Ved opstillingen af centralbankbalancen følger de nationale centralbanker og ECB de harmoniserede regnskabsregler i retningslinje ECB/2010/20 som ændret og anvender de i artikel 3, stk. 1, omhandlede forbindelsestabeller. Der gælder navnlig følgende:

|

a) |

Når de nationale centralbanker og ECB til regnskabsformål skal værdiregulere deres værdipapirporteføljer på måneds- i stedet for kvartalsbasis, skal disse værdireguleringer også afspejles i den statistiske balance på månedsbasis. |

|

b) |

For regnskabsposterne 9.5, »andre tilgodehavender i Eurosystemet (netto)«, og 10.4, »andre forpligtelser i Eurosystemet (netto)«, anfører de nationale centralbanker aktiver adskilt fra passiver og indberetter dem på bruttobasis. |

|

c) |

Hvor regnskabspost 14, »revalueringskonti«, skal indberettes på bruttobasis til regnskabsformål, indberetter de nationale centralbanker den på nettobasis til statistiske formål. |

Artikel 8 i forordning (EU) nr. 1071/2013 (ECB/2013/33) fastsætter de relevante regnskabsprincipper med henblik på statistisk indberetning vedrørende »andre MFI'er«. Især indberettes, med forbehold af gældende regnskabs- og nettingpraksis i medlemsstaterne i euroområdet, alle finansielle aktiver og passiver på bruttobasis. Desuden skal de udestående nominelle beløb, eksklusive nedskrevne eller afskrevne beløb, indberettes vedrørende indlån og udlån. De nationale centralbanker kan i særlige tilfælde tillade indberetning af udlån uden hensættelser og indberetning af erhvervede udlån til den pris, der er aftalt ved erhvervelsen, på de i artikel 8 i forordning (EU) nr. 1071/2013 (ECB/2013/33) fastlagte betingelser.

For så vidt angår værdiansættelsen af andre balanceposter, og navnlig af værdipapirer, der ejes og udstedes, anbefales det, at de nationale centralbanker anvender en markedsværdiansættelse i overensstemmelse med kravene i ENS 2010. Det generelle krav i artikel 8 i forordning (EU) nr. 1071/2013 (ECB/2013/33) om, at MFI'er skal følge den nationale lovgivning til gennemførelse af direktiv 86/635/EØF samt andre gældende internationale standarder, indebærer dog, at værdiansættelsespraksis for værdipapirer og andre aktiver varierer. Anvendelsen af ikke-standardiserede værdiansættelsesregler kan derfor accepteres, når blot den bogførte værdi ikke afviger væsentligt fra markedsværdien.

Ved overførslen af data til ECB sender de nationale centralbanker og ECB's forretningsområde med ansvaret for finansiel rapportering forklarende noter om særlige begivenheder vedrørende den seneste referenceperiode, herunder forklaringer til »omklassifikationer og andre ændringer«, samt relevante revisioner for historiske perioder. De forklarende noter skal navnlig sendes i forbindelse med udvikling, »omklassifikationer og andre ændringer« og revisioner over 5 mia. euro (i absolut værdi) eller i andre tilfælde, hvor de anses for at være økonomisk signifikante, f.eks. når udviklingen i den indberettede serie vedrører større transaktioner i rapporteringsperioden, eller når revisioner bestemmer signifikante ændringer i den økonomiske fortolkning af den samlede udvikling. De nationale centralbanker og ECB sender yderligere forklaringer til de indberettede data på ECB's anmodning.

Noterne skal desuden anføre, om den identificerede signifikante udvikling, revisionerne eller de »omklassifikationer og andre ændringer«, som påvirker den rapporterede serie, er endelige eller stadig undersøges.

De nationale centralbanker indberetter så vidt muligt de forklarende noter samtidig med dataoverførslen og under alle omstændigheder før afslutningen af dataproduktionen.

ECB lagrer de forklarende noter, der er modtaget fra de nationale centralbanker, centralt med henblik på dataovervågning og tydeliggørelse af statistikker. ECB håndterer informationerne i noterne under behørig hensyntagen til gældende fortrolighedsregler.

De nationale centralbanker kan beslutte ikke at kræve fuld indberetning fra MFI'er vedrørende de felter i tabel 3 og 4 i del 3 i bilag I til forordning (EU) nr. 1071/2013 (ECB/2013/33), der svarer til medlemsstater uden for euroområdet, hvis tal, som er indsamlet på et mere aggregeret niveau, er insignifikante. De nationale centralbanker vurderer med jævne mellemrum, og mindst en gang om året, hvorvidt disse beslutninger fortsat gælder. Når de nationale centralbanker indrømmer disse undtagelser, indberetter de kvartalsvise estimater, som er udledt i overensstemmelse med følgende kriterier:

|

a) |

Kvartalstallene skal estimeres på grundlag af data, som er indberettet af MFI'er med længere intervaller. Disse data skal overføres til de(n) manglende periode(r) ved at gentage dem eller ved anvendelse af hensigtsmæssige statistiske teknikker for at afspejle en eventuel trend i dataene eller et sæsonmønster. |

|

b) |

Kvartalstallene skal estimeres på grundlag af data, som er indberettet af MFI'erne på et mere aggregeret grundlag, eller på grundlag af særlige opdelinger, som de nationale centralbanker anser for at være relevante. |

|

c) |

Kvartalstallene skal estimeres på grundlag af kvartalsdata, som er indsamlet fra store MFI'er, som står for mindst 80 % af forretningerne med de lande, som rapporteringsundtagelsen gælder for. |

|

d) |

Kvartalstallene skal estimeres på grundlag af alternative datakilder, f.eks. Den Internationale Betalingsbank (BIS) eller betalingsbalancedata, efter de justeringer, som måtte være påkrævet, fordi der i disse alternative kilder er anvendt andre begreber og definitioner end i den monetære og finansielle statistik. |

|

e) |

Kvartalstallene skal estimeres på grundlag af data vedrørende de lande, som rapporteringsundtagelsen gælder for, der indberettes kvartalsvis af MFI'erne som et samlet tal. |

Artikel 4

Overvågning af overensstemmelse mellem den nationale centralbanks statistiske balance og dens regnskabsbalance

De nationale centralbanker og ECB overvåger overensstemmelsen mellem deres respektive aggregerede balance ultimo måneden til statistiske formål, der indberettes efter forordning (EU) nr. 1071/2013 (ECB/2013/33), og deres regnskabsposter, der indberettes til Eurosystemets ugentlige balance efter retningslinje ECB/2010/20, som ændret.

De nationale centralbanker foretager kontrol af alle månedlige dataposter i overensstemmelse med skabelonen i del 2 i bilag I. Denne kontrol skal overføres til ECB sammen med de tilsvarende kvartalsdata og med den samme frist som fastsat i artikel 3, stk. 2, vedrørende kvartalsdata.

For rapporteringsperioder, hvor der ikke er sammenfald mellem datoerne for deres aggregerede balance i Eurosystemet ultimo måneden til statistiske formål og deres regnskabsposter, der indberettes til Eurosystemets ugentlige balance, kan de nationale centralbanker sammenligne de statistiske data med den daglige balance, der er udarbejdet for den sidste arbejdsdag i måneden. Som ansvarlig for udarbejdelsen af sin egen balance anvender ECB den samme procedure.

ECB overvåger resultaterne af overensstemmelseskontrollen og kan kræve, at de nationale centralbanker følger op på de relevante uoverensstemmelser.

Artikel 5

Statistik over elektroniske penge

I samarbejde med de nationale centralbanker identificerer og registrerer ECB en gang om året de forskellige e-pengesystemer i Unionen, tilgængeligheden af den relevante statistiske information og de anvendte metoder til udarbejdelse heraf. De nationale centralbanker indberetter statistisk information om e-penge udstedt af MFI'er, som ikke er blevet indrømmet en undtagelse i henhold til artikel 9, stk. 1, i forordning (EU) nr. 1071/2013 (ECB/2013/33), i overensstemmelse med listen over poster i tabel 1 i del 2 i bilag II til denne retningslinje.

Der skal indberettes månedsdata til ECB sammen med den månedlige dataoverførsel af statistik over MFI-balanceposter, jf. artikel 3, stk. 2. Hvis der ikke foreligger data, anvender de nationale centralbanker estimater eller om muligt foreløbige data.

Denne indberetning skal omfatte e-pengeinstitutter, som hovedsagelig beskæftiger sig med finansiel formidling i form af udstedelse af elektroniske penge, og som således opfylder definitionen af en MFI, og e-pengeinstitutter, som ikke hovedsagelig beskæftiger sig med finansiel formidling i form af udstedelse af elektroniske penge, og som således ikke opfylder definitionen af en MFI. Denne indberetning skal ligeledes omfatte indberetning fra små MFI'er, som er blevet indrømmet en undtagelse i henhold til artikel 9, stk. 1, i forordning (EU) nr. 1071/2013 (ECB/2013/33), uanset om de er kreditinstitutter eller ikke.

De nationale centralbanker indberetter statistisk information i overensstemmelse med de poster, der er anført i tabel 2 i del 2 i bilag II til denne retningslinje. Data fra udstedere af elektroniske penge, som ikke opfylder definitionen af en MFI, og som derfor ikke er omfattet af kravene om regelmæssig indberetning af balancestatistik, skal indberettes i det omfang, de nationale centralbanker har mulighed for at indsamle disse fra deres respektive tilsynsmyndigheder eller andre hensigtsmæssige kilder.

Serierne skal indberettes årligt til ECB senest den sidste arbejdsdag i den måned, der følger efter referenceperioden. Hvis der ikke foreligger data, anvender de nationale centralbanker estimater eller om muligt foreløbige data.

Artikel 6

Statistik over postgirokontorer og statslig forvaltning og service

De nationale centralbanker indsamler statistisk information om postgirokontorer (POGI'er) i henhold til forordning (EU) nr. 1074/2013 (ECB/2013/39). Kravene omfatter monetære forpligtelser over for ikke-monetære finansielle institutioner, der er residenter i euroområdet, dvs. monetære finansielle institutioners indlånslignende indskud, og kontant- og værdipapirbeholdninger udstedt af MFI'er i euroområdet. Disse data skal indberettes af de nationale centralbanker til ECB i overensstemmelse med del 3 i bilag II.

De nationale centralbankers indberetning ifølge del 3 i bilag II skal desuden dække statslig forvaltning og services monetære forpligtelser og kontant- og værdipapirbeholdninger udstedt af MFI'er i euroområdet. I henhold til bagatelprincippet skal disse poster ikke indberettes, når disse aktiver og passiver ikke findes eller er insignifikante.

Strømreguleringsdata skal indberettes i henhold til artikel 3, stk. 1, litra b).

Serierne skal indberettes på månedsbasis og med de samme tidsfrister som angivet i artikel 3, stk. 2, vedrørende den månedlige balancestatistik.

Artikel 7

Memorandumposter

De nationale centralbanker indberetter yderligere statistisk information i overensstemmelse med listen over memorandumposter i del 4 i bilag II, for så vidt dataene er tilgængelige, herunder data, der bygger på et bedste skøn. Denne indberetning sker som et supplement til og med samme hyppighed og samme frister som balancestatistikken, jf. artikel 3, stk. 2. ECB identificerer og registrerer i samarbejde med de nationale centralbanker tilgængeligheden af den relevante statistiske information og de anvendte metoder til opstilling heraf. Disse memorandumposter repræsenterer informationer, som er nødvendige til beregningen af de monetære aggregater for euroområdet, MFI-rentestatistik og Den Monetære Unions finansielle konti, og har høj prioritet, medmindre andet er indikeret i tabellerne. Efter aftale med ECB kan de nationale centralbanker undlade indberetning af posterne vedrørende opdelingen af MFI'ers udstedte gældsinstrumenter efter indehavers hjemsted i tabel 2 i afsnit 1 i del 4 i bilag II, hvis ECB anvender alternative datakilder.

Strømdata kan tilvejebringes inden for en bilateral aftale mellem ECB og den relevante nationale centralbank. Strømreguleringsdata skal indberettes i henhold til artikel 3, stk. 1, litra b).

Serierne skal indberettes månedligt for posterne omhandlet i afsnit 1 og 2 i del 4 i bilag II og kvartalsvis for posterne omhandlet i afsnit 3 i del 4 i bilag II og med de samme frister som den obligatoriske månedlige og kvartalsvise MFI-balancestatistik, der indberettes i overensstemmelse med forordning (EU) nr. 1071/2013 (ECB/2013/33).

Memorandumposter, som kræves i henhold til denne artikel, skal indberettes efter de samme værdiansættelses- og regnskabsregler, som gælder for de data, der indberettes i overensstemmelse med forordning (EU) nr. 1071/2013 (ECB/2013/33).

Artikel 8

Statistik over reservekravsgrundlaget

Månedlig statistik over det aggregerede reservekravsgrundlag, opdelt efter passivtype, skal opgøres i form af beholdninger ultimo måneden i overensstemmelse med forordning (EF) nr. 1745/2003 (ECB/2003/9) og de kategorier, der er angivet i forordning (EU) nr. 1071/2013 (ECB/2013/33). De data, som i overensstemmelse med del 5 i bilag II kræves til udarbejdelse af denne statistik, skal udledes af de data, som kreditinstitutter underlagt reservekrav indsender til de nationale centralbanker.

Statistikken over reservekravsgrundlaget skal omfatte seks tidsserier for kreditinstitutter, som vedrører data om beholdninger ultimo måneden, der via Det Europæiske System af Centralbankers (ESCB) dataudvekslingssystem indberettes månedligt til ECB senest på den sidste bankdag i den nationale centralbank før reservekravsperiodens start. Haleinstitutter indberetter kun en begrænset opdeling til de nationale centralbanker hvert kvartal. For disse haleinstitutter skal der anvendes en forenklet statistik over reservekravsgrundlaget for de tre reservekravsperioder. De nationale centralbanker anvender haleinstitutternes kvartalsdata om reservekravsgrundlaget til de månedlige tal, som indberettes til ECB i de tre datatransmissioner, der følger efter dataenes frigivelse.

Revisioner i reservekravsgrundlaget og/eller reservekravene, som foretages af de rapporterende institutioner efter reservekravsperiodens start, må ikke bevirke, at der foretages revisioner af statistikken over reservekravsgrundlaget og over reservekravene.

Artikel 9

Makrokoefficientstatistik

På grundlag af den statistiske information pr. månedsultimo, som kreditinstitutterne indberetter til de nationale centralbanker i henhold til forordning (EU) nr. 1071/2013 (ECB/2013/33), kontrollerer ECB på månedsbasis nøjagtigheden af de løbende standardfradrag i reservekravsgrundlaget, som kreditinstitutterne kan foretage i den udestående del af deres udstedte gældsinstrumenter med en aftalt løbetid på op til to år. De nationale centralbanker beregner de krævede aggregater i overensstemmelse med del 6 i bilag II og indberetter dem til ECB.

De tre tidsserier for kreditinstitutter, som angiver beholdningstal ultimo måneden, skal overføres månedligt til ECB senest på den sidste bankdag i den nationale centralbank før starten på reservekravsperioden.

Disse serier skal indberettes, selv om de relaterede balanceposter ikke er relevante i medlemsstaten.

Artikel 10

MMF-balancestatistik

De nationale centralbanker indberetter separate balancedata for MMF-sektoren til ECB i henhold til tabel 1 og 2 i del 7 i bilag II. Disse data anvendes af ECB til udarbejdelse af balancestatistik for både pengemarkedsforeninger og kreditinstitutter. Da data om hele MFI-sektoren allerede indberettes i henhold til forordning (EU) nr. 1071/2013 (ECB/2013/33), gælder kravene i denne artikel kun for pengemarkedsforeninger. Selv om et mindre antal andre institutioner i nogle medlemsstater klassificeres som MFI’er, skal disse institutioner anses for at være kvantitativt insignifikante.

Omklassifikations- og revalueringsreguleringsdata som omhandlet i tabel 2 i del 7 i bilag II skal indberettes i henhold til artikel 3, stk. 1, litra b), under hensyntagen til eventuelle undtagelser, som er indrømmet i henhold til artikel 9, stk. 2, i forordning (EU) nr. 1071/2013 (ECB/2013/33). Hvis indberetningen af revalueringsreguleringer er omfattet af en undtagelse indrømmet af en national centralbank til en pengemarkedsforening i henhold til forordning (EU) nr. 1071/2013 (ECB/2013/33), indberetter de nationale centralbanker data på den bedst mulige måde for så vidt angår poster, hvor revalueringsreguleringerne kan være signifikante.

Dataene skal indberettes kvartalsvis inden for 28 arbejdsdage efter udgangen af referenceperioden.

De data, der indberettes vedrørende pengemarkedsforeningers balance, skal dække 100 % af de institutioner, der er klassificeret i denne sektor. Hvor den faktiske rapporteringsdækning er under 100 % på grund af haleprincippet, foretager de nationale centralbanker en opregning af de indberettede data i henhold til artikel 3, stk. 5, for at sikre dækning på 100 %.

Revisioner af MMF-data skal være i overensstemmelse med de tilsvarende andre MFI-data ultimo kvartalet. Såfremt indberetningen af nye eller reviderede MMF-data medfører ændringer i dataene for den tilsvarende øvrige MFI-referenceperiode, skal de krævede revisioner også indberettes for andre MFI-data.

Artikel 11

Strukturelle finansielle indikatorer

De nationale centralbanker indberetter data om andre strukturelle finansielle indikatorer i overensstemmelse med del 8 i bilag II.

De nationale centralbanker tilvejebringer data vedrørende indikatorerne angivet i del 8 i bilag II i henhold til de heri fastsatte begrebsmæssige og metodologiske regler. De statistiske principper, som er vedtaget for opgørelsen af balancestatistik, skal følges:

|

i) |

dataene skal være aggregerede, ikke konsoliderede |

|

ii) |

hjemstedsprincippet skal følge den såkaldte »værtslandsmodel« |

|

iii) |

balancedataene skal indberettes på bruttogrundlag. |

Strømreguleringsdata skal indberettes i henhold til artikel 3, stk. 1, litra b).

Data til brug ved beregningen af strukturelle finansielle indikatorer vedrørende kreditinstitutter skal indberettes hvert år ultimo marts vedrørende det foregående år. Indikatoren »antal ansatte i kreditinstitutter« skal, om muligt, indberettes hvert år ultimo maj vedrørende det foregående år.

De nationale centralbanker anvender følgende almene principper ved revisionen af de indberettede data:

|

a) |

I forbindelse med alle regelmæssige årlige dataoverførsler skal der, foruden dataene for det seneste år, om nødvendigt sendes både ordinære revisioner af det foregående års data og ekstraordinære revisioner. |

|

b) |

Ekstraordinære revisioner, som i betydelig grad forbedrer datakvaliteten, kan sendes i løbet af året. |

De indsamlede data skal dække 100 % af de institutioner, der er defineret som kreditinstitutter i henhold til artikel 1 i forordning (EU) nr. 1071/2013 (ECB/2013/33). Hvor den faktiske rapporteringsdækning er under 100 %, foretager de nationale centralbanker en opregning af de indberettede data i henhold til artikel 3, stk. 5, for at sikre dækning på 100 %.

For at give mulighed for overvågning af national praksis indberetter de nationale centralbanker alle afvigelser fra ovenstående definitioner og bestemmelser til ECB. De nationale centralbanker fremsender forklarende noter, hvor der gøres rede for årsagerne til signifikante revisioner.

Artikel 12

Konsoliderede bankdata

De nationale centralbanker indberetter konsoliderede bankdata i overensstemmelse med del 9 i bilag II og følger i denne forbindelse de heri anførte begrebsmæssige og metodologiske regler.

Konsoliderede bankdata skal indberettes ved brug af en kortsigtet metode i overensstemmelse med FINREP/COREP-rapporteringsstandarderne, som er fastsat af Den Europæiske Banktilsynsmyndighed.

For at sikre den størst mulige dækning skal der indsamles data om alle kreditinstitutter som defineret i den nationale lovgivning.

Dataene skal være fuldt konsoliderede på tværs af grænser og sektorer, hvor »på tværs af grænser« henviser til indenlandske bankers filialer og datterselskaber, der er beliggende uden for det indenlandske marked og medtaget i de data, som indberettes af moderinstitutionen, og »på tværs af sektorer« omfatter bankfilialer og -datterselskaber, der kan klassificeres som andre finansielle institutioner. Forsikringsselskaber skal ikke medtages i konsolideringen.

Konsoliderede bankdata skal indberettes særskilt for:

|

— |

små indenlandske bankkoncerner og selvstændige kreditinstitutter |

|

— |

mellemstore indenlandske bankkoncerner og selvstændige kreditinstitutter |

|

— |

store indenlandske bankkoncerner og selvstændige kreditinstitutter |

|

— |

udenlandsk (uden for EU) kontrollerede datterselskaber |

|

— |

udenlandsk (uden for EU) kontrollerede filialer |

|

— |

udenlandsk (i EU) kontrollerede datterselskaber |

|

— |

udenlandsk (i EU) kontrollerede filialer. |

I forbindelse med denne artikel skal banker klassificeres som store bankkoncerner eller selvstændige kreditinstitutter, hvis deres aktiver udgør over 0,5 % af de samlede konsoliderede aktiver i EU-banker, som mellemstore banker, hvis deres aktiver udgør mellem 0,5 % og 0,005 % af de samlede konsoliderede aktiver, og som små banker, hvis deres aktiver udgør under 0,005 % af de samlede konsoliderede aktiver.

Konsoliderede bankdata skal indberettes to gange årligt. Der skal indberettes et fuldstændigt datasæt for data ultimo året. Den første indberetning af disse årlige data, som skal foretages senest medio april det efterfølgende år, skal omfatte de poster, der er markeret med * i del 9 i bilag II. Det fuldstændige årlige datasæt skal indberettes senest medio maj.

Der skal indberettes et datasæt med fokus på et begrænset sæt poster, vedrørende en referencedato ultimo juni, senest medio oktober samme år. Serierne skal indberettes i overensstemmelse med del 9 i bilag II.

Revisioner af de indberettede data skal foretages i overensstemmelse med følgende almene principper:

|

a) |

I forbindelse med alle regelmæssige årlige og halvårlige dataoverførsler skal der, foruden dataene for det seneste år, om nødvendigt fremsendes både ordinære revisioner af det foregående års data og ekstraordinære revisioner. |

|

b) |

Hvor der er foretaget signifikante revisioner, skal der sendes forklarende noter til ECB. |

For at give mulighed for overvågning af national praksis indberetter de nationale centralbanker alle afvigelser fra ovenstående definitioner og bestemmelser til ECB. De nationale centralbanker fremsender forklarende noter, hvor der gøres rede for årsagerne til signifikante revisioner.

Artikel 13

International konsolideret bankstatistik

(store indenlandske bankkoncerners sektormæssige og regionale udlånsengagementer)

De nationale centralbanker indberetter indenlandske bankkontorers indenlandsk ejede store bankkoncerners globalt konsoliderede internationale fordringer som defineret i artikel 12, opdelt efter løbetid, instrument, låntagers geografiske region og låntagers sektor, som indberettet i BIS' internationale konsoliderede bankstatistik.

Dataene skal indberettes på samme måde som den kvartalsvise indberetning af aggregerede data til BIS til den internationale konsoliderede bankstatistik. Dataene skal indberettes til ECB i overensstemmelse med den rapporteringsordning, der anvendes til at indberette aggregerede data til BIS. De nationale centralbanker aggregerer de relevante bankkoncerners individuelle afkast.

Indberetningen er begrænset til de nationale centralbanker, der indberetter international konsolideret bankstatistik til BIS, og i hvis lande de store bankkoncerner har hovedsæde.

De nationale centralbanker indberetter kvartalsdata til ECB med en forsinkelse på højst to uger efter den formelle frist for indberetning til BIS.

Revisioner af indberettede data skal være i overensstemmelse med revisionerne indberettet til BIS.

For at give mulighed for overvågning af national praksis indberetter de nationale centralbanker alle afvigelser fra disse bestemmelser til ECB. De nationale centralbanker fremsender forklarende noter, hvor der gøres rede for årsagerne til signifikante revisioner.

Artikel 14

Data til IMF-formål

Uden at de nationale centralbankers lovbestemte forpligtelser over for IMF berøres, kan de overføre supplerende MFI-balancestatistik til IMF via ECB inden for nedenstående tekniske rammer.

MFI-balanceposter ifølge del 10 i bilag II skal indberettes af de nationale centralbanker til ECB inden for rammerne af den faste månedlige overførsel af balancedata. Dataoverførslernes frekvens og frister skal stemme overens med frekvens og frister for den regelmæssige indberetning af balancedata til ECB i henhold til artikel 3, stk. 1.

Artikel 15

Statistik over andre finansielle formidlere (ekskl. FVC'er)

De nationale centralbanker indberetter statistisk information om andre finansielle formidlere (OFI'er) (ekskl. FVC'er) i overensstemmelse med del 11 i bilag II. Dataene skal indberettes separat for følgende underkategorier af OFI'er: i) forhandlere af værdipapirer og derivater (SDD'er), ii) finansielle selskaber beskæftiget med långivning (FCL'er) og iii) andre OFI'er.

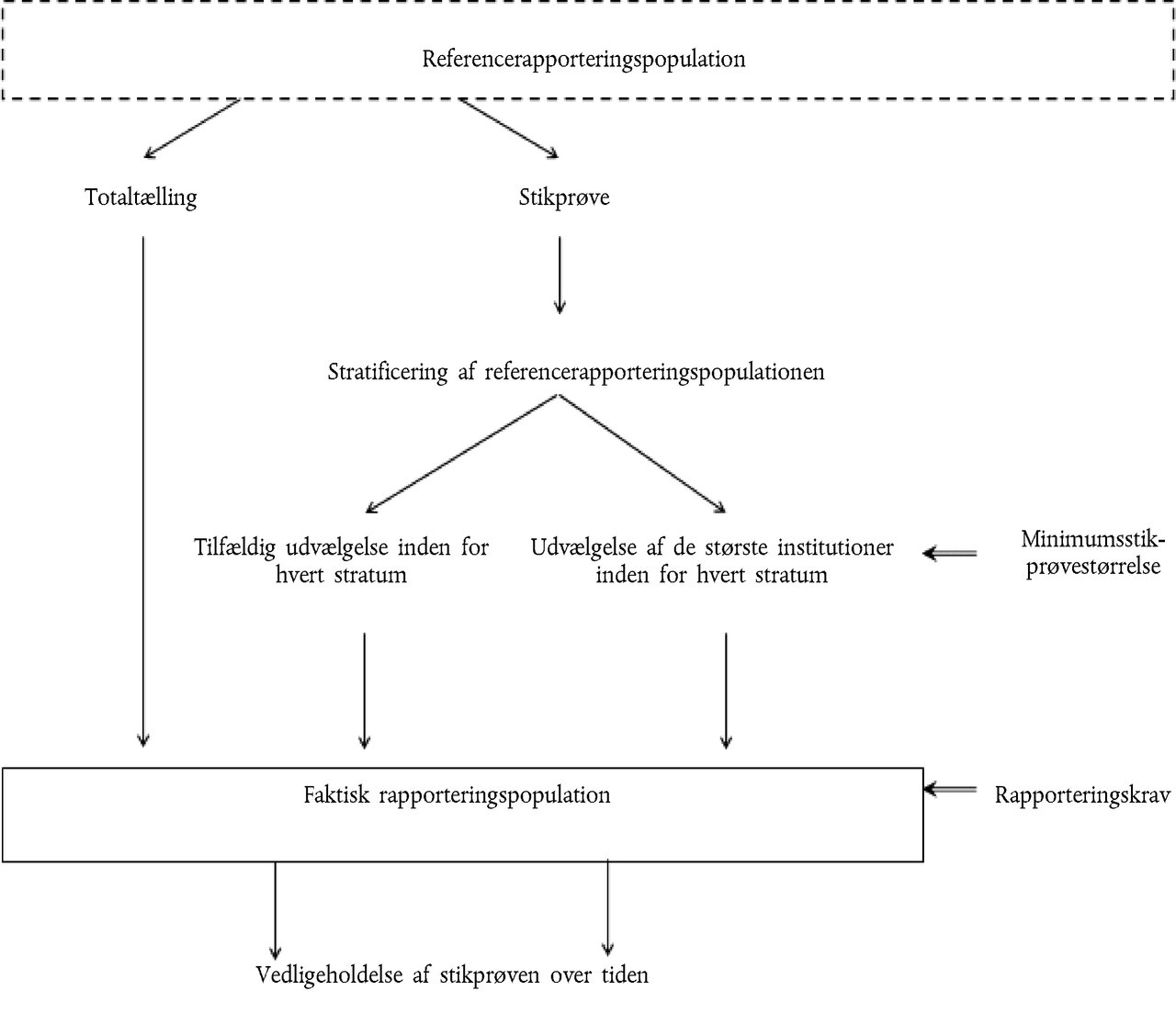

Dataene vedrørende andre finansielle formidlere skal indberettes på grundlag af data, der løbende foreligger på nationalt plan. Såfremt der ikke foreligger faktiske data, eller disse ikke kan behandles, skal der fremsendes nationale estimater. Såfremt det underliggende økonomiske fænomen eksisterer, men ikke overvåges statistisk, og der derfor ikke kan tilvejebringes nationale estimater, kan de nationale centralbanker vælge enten at undlade at indberette tidsserien eller indberette den som manglende. Alle ikke-indberettede tidsserier skal derfor fortolkes som data, der findes, men ikke indsamles, og ECB kan foretage antagelser og estimater med henblik på beregning af aggregater for euroområdet. Referencerapporteringspopulationen skal omfatte alle typer af andre finansielle formidlere (undtagen FVC'er), der er residenter i medlemsstater i euroområdet: institutioner, der er beliggende i området, herunder datterselskaber af moderselskaber, der er beliggende uden for det område, og residente filialer af institutioner, der har hovedsæde uden for det område.

Følgende nøgleindikatorer og supplerende information skal tilvejebringes:

|

— |

Nøgleindikatorer, der skal indberettes med henblik på beregningen af aggregater for euroområdet: Alle medlemsstater i euroområdet indberetter disse detaljerede data, når der foreligger faktiske data. Såfremt der ikke foreligger faktiske data for de krævede opdelinger eller den rapporteringsfrekvens, de tidsfrister og den tidshorisont, der er aftalt, skal der om muligt indsendes estimater. |

|

— |

Supplerende information, der skal overføres som »memorandumposter«. Disse data skal overføres af lande, hvor denne information løbende foreligger. |

Strømreguleringsdata kan indberettes i tilfælde af signifikante brud i beholdningsdataene eller i tilfælde af omklassifikationer og andre ændringer. Blandt andet kan strømreguleringsdata indberettes, på den bedst mulige måde, i tilfælde af omklassifikationer i forbindelse med gennemførelsen af rammen i henhold til ENS 2010.

Omklassifikationsreguleringer skal indberettes i henhold til artikel 3, stk. 1, litra b).

Dataene skal indberettes til ECB med kvartårlig hyppighed. OFI-statistikken skal indberettes til ECB senest den sidste kalenderdag i den tredje måned efter udgangen af referenceperioden eller den foregående arbejdsdag i den nationale centralbank, hvis den sidste kalenderdag i måneden ikke er en arbejdsdag i den nationale centralbank. Hvert år i september meddeler ECB de nationale centralbanker de nøjagtige overførselsdatoer i form af en rapporteringskalender.

De nationale centralbanker kan blive nødsaget til at revidere data, der er indberettet i det foregående kvartal. Der kan desuden forekomme revisioner af data for tidligere kvartaler.

Der gælder følgende almindelige principper:

|

a) |

Når der foretages regelmæssige kvartalsvise dataoverførsler, kan der foruden dataene for det seneste kvartal kun fremsendes »ordinære« revisioner, dvs. revisioner vedrørende data indsendt det foregående kvartal. |

|

b) |

Ekstraordinære revisioner skal begrænses og ikke indberettes samme dag som den regelmæssige indberetningsdag. Mindre, rutinemæssige historiske datarevisioner skal kun indberettes på årsbasis sammen med overførslen af data for fjerde kvartal. |

|

c) |

Ekstraordinære revisioner, som i betydelig grad forbedrer datakvaliteten, kan sendes i løbet af året uden for de regelmæssige produktionscykler. |

De regnskabsregler, som andre finansielle formidlere anvender i forbindelse med udarbejdelsen af deres regnskaber, skal være i overensstemmelse med den nationale lovgivning, der gennemfører direktiv 86/635/EØF, samt andre gældende internationale standarder. Med forbehold af gældende regnskabspraksis i medlemsstaterne skal alle aktiver og alle passiver indberettes på bruttobasis til statistiske formål. Værdiansættelsesmetoderne er angivet under de relevante kategorier.

De nationale centralbanker fremsender forklarende noter til ECB i overensstemmelse med afsnit 3 i del 11 i bilag II. De nationale centralbanker fremsender forklarende noter vedrørende signifikante revisioner.

Artikel 16

Statistik over værdipapirudstedelser

De nationale centralbanker indberetter statistisk information omfattende alle værdipapirudstedelser foretaget af residenter i euroområdet i alle valutaer, såvel indenlandske som internationale, i overensstemmelse med del 12 i bilag II.

Dataene skal indberettes til ECB med månedlig hyppighed. Statistikken over værdipapirudstedelser skal fremsendes til ECB senest fem uger efter udgangen af den måned, dataene vedrører. ECB underretter på forhånd de nationale centralbanker, i form af en rapporteringskalender, om de nøjagtige datoer for dataoverførslerne.

De nationale centralbanker fremsender forklarende noter til ECB som fastsat i afsnit 3 i del 12 i bilag II.

Artikel 17

MFI-rentestatistik

Med henblik på udarbejdelsen af MFI-rentestatistik (MIR-statistik) indberetter de nationale centralbanker månedlige aggregerede nationale statistiske informationer om udestående forretninger og nye forretninger som angivet i forordning (EU) nr. 1072/2013 (ECB/2013/34), bilag I, tillæg 1 og 2. Endvidere indberetter de nationale centralbanker månedlige aggregerede nationale statistiske informationer om nye forretninger som angivet i del 13 i bilag II.

Denne statistiske information skal indberettes efter den årlige kalender, som fastlægges af ECB og fremsendes til de nationale centralbanker hvert år ultimo september.

De nationale centralbanker kan indrømme undtagelser fra indberetning af både rentesatser på og forretningsstørrelser af udlån, for hvilke der er stillet sikkerhed/garantier, til ikke-finansielle selskaber, indikator 62-85 i tabel 3 og 4 i tillæg 2 til bilag I til forordning (EU) nr. 1072/2013 (ECB/2013/34). Undtagelserne kan indrømmes, hvis den nationale aggregerede forretningsstørrelse af de tilsvarende poster (indikator 37-54), som dækker alle udlån, repræsenterer under 10 % af den nationale aggregerede forretningsstørrelse af summen af alle udlån i den samme størrelseskategori og under 2 % af forretningsstørrelsen for den samme størrelse og samme kategori med hensyn til oprindelig rentefikseringsperiode på euroområdeniveau. Hvis der indrømmes undtagelser, skal disse maksimumværdier kontrolleres årligt.

Såfremt den faktiske dækning ved indberetning af MFI-rentestatistik er under 100 % på grund af anvendelsen af stikprøver, udvælger og vedligeholder de nationale centralbanker stikprøven og opregner de nye forretningsstørrelser, som indberettes, for at sikre en dækning på 100 % som fastsat i del 14 i bilag II. Hvis der er indrømmet en undtagelse i henhold til artikel 4 i forordning (EU) nr. 1072/2013 (ECB/2013/34) eller i denne artikels stk. 3, skal data, der er indberettet kvartalsvis, overføres til de manglende månedlige perioder ved at anvende hensigtsmæssige statistiske estimeringsteknikker for at tage højde for trends i dataene og sæsonmønstre.

De nationale centralbanker kan blive nødsaget til at revidere den foregående referencemåneds værdier. Revisioner som følge af f.eks. fejl, omklassifikationer, forbedrede rapporteringsprocedurer osv. vedrørende data før den foregående referencemåned kan også forekomme.

Der gælder følgende almindelige principper:

|

a) |

Såfremt de nationale centralbanker reviderer dataene for perioden før den foregående referencemåned, indsender de forklarende noter til ECB. |

|

b) |

De nationale centralbanker sender desuden forklarende noter vedrørende signifikante revisioner. |

|

c) |

Ved indberetning af reviderede data tager de nationale centralbanker hensyn til de fastsatte tidsfrister for den regelmæssige indberetning af MFI-rentestatistik. Ekstraordinære revisioner skal indberettes uden for de månedlige produktionsperioder. |

Artikel 18

Betalingsstatistik

De nationale centralbanker indberetter information om betalingsstatistik til ECB i henhold til bilag III i forordning (EU) nr. 1409/2013 (ECB/2013/43) og del 16 i bilag II til denne retningslinje. Indberetningen skal bl.a. omfatte følgende:

|

a) |

Data om antal institutioner, betalingskonti, betalingskort, terminaler, deltagere i betalingssystemer og udvalgte betalingsposter skal indberettes for alle posterne i tabel 1, 2, 3 og 6 i bilag III til forordningen og tabel 1, 2 og 5 i del 16 i bilag II. Disse beholdningsdata skal vedrøre tal ultimo perioden undtagen posten i tabel 1 i del 16 i bilag II, som skal vedrøre »gennemsnittet for seneste reservekravsperiode«. |

|

b) |

Data om betalingstransaktioner opdelt efter instrument, terminal og/eller system, som indgår i tabel 4, 5 og 7 i bilag III til forordningen og tabel 3, 4, 6 og 7 i del 16 i bilag II, skal indberettes som bruttostrømme, dvs. samlede data, for perioden. |

Serierne skal indberettes årligt til ECB ved udgangen af maj hvert år med henvisning til det foregående kalenderår. Indikatorer i forordning (EU) nr. 1409/2013 (ECB/2013/43) skal indberettes årligt. De yderligere data, som kræves i del 16 i bilag II, kan indberettes månedligt, kvartalsvis eller årligt i overensstemmelse med angivelsen i den relevante tabel.

Vedrørende tabellerne i denne retningslinje anmoder de nationale centralbanker, hvis der ikke foreligger faktiske data, enten rapporteringsagenterne om relevante yderligere informationer eller anvender estimater eller foreløbige data. Metoden til disse estimater skal defineres af hver enkelt national centralbank afhængigt af nationale karakteristika. Hvor det er relevant, sender de nationale centralbanker forklarende noter om den anvendte fremgangsmåde.

De nationale centralbanker anvender følgende almene principper ved revisionen af de indberettede data:

|

a) |

I forbindelse med alle regelmæssige årlige dataoverførsler skal der, foruden dataene for den seneste periode, om nødvendigt sendes både ordinære revisioner af det foregående års data og ekstraordinære revisioner. |

|

b) |

Ekstraordinære revisioner, som i betydelig grad forbedrer datakvaliteten, kan, efter godkendelse fra ECB, sendes i løbet af året. |

De nationale centralbanker sender forklarende noter til ECB, der gør detaljeret rede for afvigelser fra rapporteringskravene og strukturelle brud, herunder effekten på dataene.

Artikel 19

Statistik over investeringsforeningers aktiver og passiver

De nationale centralbanker indberetter statistisk information om investeringsforeningers aktiver og passiver i overensstemmelse med del 17 i bilag II for hver enkelt af følgende delsektorer, som er klassificeret efter investeringsform: aktiebaserede foreninger, obligationsbaserede foreninger, blandede foreninger, foreninger baseret på fast ejendom, hedgefonde og andre investeringsforeninger. Alle disse delsektorer skal hver især opdeles i open end- og closed end-foreninger, dvs. efter investeringsforeningstype. I forbindelse med opdelingen af investeringsforeninger efter investeringsform skal investeringsforeninger, som primært investerer i investeringsforeningers andele (dvs. investeringsinstitutforeninger), klassificeres i den kategori af foreninger, som de primært investerer i.

Disse krav gælder for beholdninger ultimo måneden og ultimo kvartalet, månedlige og kvartalsvise strømreguleringer samt månedlige informationer om nyudstedelser/salg og indfrielser af andele i investeringsforeninger.

Alle beholdninger ultimo måneden og månedlige strømreguleringer skal også indberettes for delsektoren børshandlede foreninger (exchange traded funds, ETF'er) som en »heraf«-position af »investeringsforeninger i alt«.

I det omfang dataene er tilgængelige, herunder data, der bygger på bedste skøn, skal der ligeledes indberettes beholdninger ultimo kvartalet og kvartalsvise strømreguleringer for delsektoren private equity-fonde (herunder venturekapitalfonde) som en »heraf«-position af »investeringsforeninger i alt«.

De nationale centralbanker indberetter separate data til ECB om revalueringsreguleringer, som skyldes pris- og valutakursændringer og reguleringer for omklassifikationer, som angivet i del 17 i bilag II, og i overensstemmelse med bilag IV.

Finansielle transaktioner, og herved reguleringer, skal udledes i overensstemmelse med ENS 2010, og der skal henvises til denne udledning som »ENS 2010-metoden«. De nationale centralbanker kan afvige fra ENS 2010 på grund af afvigende national praksis i henhold til forordning (EU) nr. 1073/2013 (ECB/2013/38). I de tilfælde, hvor der foreligger beholdningsinformationer værdipapir for værdipapir, kan revalueringsreguleringer udledes efter en fælles Eurosystem-metode, dvs. metoden til udledning af strømme, der er omhandlet i del 4 i bilag IV.

Hvis de data om ihændehaveraktier, som indberettes af investeringsforeninger, MFI'er og/eller OFI'er i henhold til bilag I til forordning (EU) nr. 1073/2013 (ECB/2013/38), er ukomplette eller endnu ikke foreligger, indberetter de nationale centralbanker data om ihændehaveraktier baseret på et bedste skøn i overensstemmelse med den geografiske opdeling og sektoropdelingen i tabel 1 i del 17 i bilag II.

I det omfang dataene er tilgængelige, herunder data, der bygger på bedste skøn, og ikke anses for insignifikante, indberetter de nationale centralbanker kvartalsvis særskilte informationer om modpostsektorerne forsikringsselskaber og pensionskasser i overensstemmelse med tabel 1 i del 17 i bilag II.

Der kræves beholdninger ultimo måneden og månedlige strømreguleringer for ETF'er opdelt i syntetiske og fysiske ETF'er, så snart der foreligger en passende definition for denne opdeling fra Den Europæiske Værdipapir- og Markedstilsynsmyndighed (ESMA). ECB overvåger løbende, om denne definition foreligger, og udarbejder de nødvendige rapporteringsordninger, når det er hensigtsmæssigt.

De nationale centralbanker indberetter månedlige og kvartalsvise IF-data til ECB senest ved forretningstids ophør den 28. arbejdsdag efter udgangen af den måned/det kvartal, som dataene vedrører.

Der gælder følgende almindelige regler for revisioner af måneds- og kvartalsdata:

|

a) |

Revisionerne skal foretages, så der er overensstemmelse mellem måneds- og kvartalsdata. |

|

b) |

I de regelmæssige produktionsperioder, dvs. fra den 28. arbejdsdag efter udgangen af referencemåneden/referencekvartalet til den dag, dataene sendes tilbage til de nationale centralbanker, kan de nationale centralbanker revidere dataene vedrørende det foregående referencekvartal, de to måneder forud for dette samt månederne efter det foregående referencekvartal. |

|

c) |

Uden for de regelmæssige produktionsperioder kan de nationale centralbanker også revidere data vedrørende referenceperioder før de to måneder forud for det foregående referencekvartal, blandt andet i tilfælde af fejl, omklassifikationer eller forbedrede rapporteringsmetoder. |

For at sikre kvaliteten af euroområdets IF-statistik foretager de nationale centralbanker i de tilfælde, hvor de undtager de mindste investeringsforeninger i henhold til artikel 8, stk. 1, i forordning ECB/1073/2013 (ECB/2013/38), en opregning til 100 % dækning for disse investeringsforeninger ved beregningen af de månedlige og kvartalsvise IF-data, der indberettes til ECB.

De nationale centralbanker kan selv vælge, hvilken procedure de vil anvende til opregningen til dækning på 100 %, når blot følgende mindstestandarder er opfyldt:

|

a) |

Ved manglende data for bestemte opdelinger estimeres disse ved at anvende forholdstal, der er beregnet på grundlag af den tilsvarende investeringsforeningsdelsektor. Hvis f.eks. en open-end obligationsbaseret investeringsforening hører under »hale«-kategorien, og der kun indsamles data om udstedte IF-andele, skal de manglende opdelinger udledes på grundlag af den open-end obligationsbaserede foreningskategoris struktur. |

|

b) |

Ingen investeringsforeningsdelsektor, f.eks. open-end foreninger baseret på fast ejendom, closed-end foreninger baseret på fast ejendom osv., udelukkes fuldstændig. |

I henhold til artikel 8, stk. 2, i forordning (EU) nr. 1073/2013 (ECB/2013/38) kan der gives undtagelser til investeringsforeninger, som på grund af nationale regnskabsregler vurderer deres aktiver med lavere hyppighed end kvartalsvis. Uanset disse undtagelser skal de månedlige og kvartalsvise IF-data, som de nationale centralbanker indberetter til ECB, altid omfatte data vedrørende disse investeringsforeninger.

De nationale centralbanker udleder de aggregerede data om kvartalsvise aktiver og passiver i IF-delsektorerne i overensstemmelse med del 17 i bilag II på følgende måde:

|

a) |

For værdipapirer med offentligt tilgængelige identifikationskoder sammenholder de nationale centralbanker den tilvejebragte information værdipapir for værdipapir med den information, der er udledt af Centralised Securities Database (CSDB) som primær referencedatabase. Den sammenholdte værdipapir for værdipapir-information skal anvendes til at beregne værdien af aktiver og passiver i euro og udlede de nødvendige opdelinger for hvert enkelt værdipapir i investeringsforeningen. Hvis værdipapirets identifikationskode ikke findes i CSDB, eller den information, som er nødvendig for opstillingen af aktiver og passiver ifølge tabel 1 i del 17 i bilag II, ikke er tilgængelig i CSDB, estimerer de nationale centralbanker de manglende data. De nationale centralbanker kan også indsamle værdipapir for værdipapir-information om værdipapirer uden offentligt tilgængelige identifikationskoder ved at anvende deres egne interne identifikationskoder for værdipapirerne. |

|

b) |

De nationale centralbanker aggregerer de data om værdipapirer, der er udledt i henhold til litra a), og tilføjer dem til den information, som indberettes for værdipapirer uden offentligt tilgængelige identifikationskoder med henblik på udarbejdelsen af aggregater for: i) gældsinstrumenter opdelt efter løbetid, valuta og modpart og ii) ejerandele og andele i investeringsforeninger, opdelt efter instrument og modpart og iii) udstedte IF-andele i alt. |

|

c) |

De nationale centralbanker udleder de krævede statistiske informationer om investeringsforeningers aktiver og passiver ved at sammenlægge de data om værdipapirer, der er udledt i henhold til litra b), og aktiver og passiver undtagen værdipapirer, der er indsamlet fra residente individuelle investeringsforeninger. |

|

d) |

De nationale centralbanker aggregerer aktiver og passiver i alle investeringsforeninger, der har hjemsted i en medlemsstat og tilhører den samme delsektor. |

Ovenstående finder også anvendelse, når de nationale centralbanker indsamler data om investeringsforeningers aktiver og passiver på månedsbasis i henhold til artikel 5, stk. 2, i forordning (EU) nr. 1073/2013 (ECB/2013/38).

I henhold til artikel 5, stk. 1, litra b), i forordning (EU) nr. 1073/2013 (ECB/2013/38) indsamler de nationale centralbanker udstedte IF-aktier/andele på månedsbasis. For referencemåneder, som ikke er den sidste måned i kvartalet, estimerer de nationale centralbanker de månedlige data om investeringsforeningers aktiver og passiver bortset fra udstedte aktier/andele i investeringsforeninger baseret på de indsamlede måneds- og kvartalsdata, medmindre der indsamles månedsdata som anført i artikel 5, stk. 2, i forordning (EU) nr. 1072/2013 (ECB/2013/38).

Hvor det er muligt, foretager de nationale centralbanker estimater for hver enkelt investeringsforening. Alternativt kan en national centralbank foretage estimater for de enkelte IF-delsektorer eller anmode ECB om at foretage estimaterne. I det sidstnævnte tilfælde kan ECB udbede sig yderligere oplysninger som f.eks. fond for fond- eller værdipapir for værdipapir-data.

Værdiansættelses- og/eller regnskabsreglerne i forordning (EU) nr. 1073/2013 (ECB/2013/38) finder også anvendelse, når de nationale centralbanker indberetter data om investeringsforeninger til ECB. Følgende regler gælder dog for poster, hvor der skal angives påløbne renter:

|

a) |

»Gældsinstrumenter« omfatter påløbne renter. |

|

b) |

»Indlån og lånetilgodehavender« og »indlån og modtagne lån« omfatter ikke påløbne renter, der opføres under resterende aktiver/passiver. |

De nationale centralbanker fremsender forklarende noter, hvor der gøres rede for årsagerne til signifikante revisioner. Desuden sender de nationale centralbanker forklarende noter til ECB vedrørende omklassifikationsreguleringer. De nationale centralbanker sender også forklarende noter om de i artikel 19, stk. 3, litra c), omhandlede revisioner.

I henhold til artikel 4, stk. 3, i forordning (EU) nr. 1073/2013 (ECB/2013/38) kan de nationale centralbanker give investeringsforeninger mulighed for at indberette deres aktiver og passiver som en gruppe, såfremt dette fører til lignende resultater som fond for fond-indberetning. Investeringsforeninger, der indberetter som en gruppe, skal tilhøre den samme delsektor, f.eks. closed-end foreninger baseret på fast ejendom eller open-end foreninger baseret på fast ejendom.

Artikel 20

Statistik over aktiver og passiver hos FVC'er

De nationale centralbanker udarbejder og indberetter separate, aggregerede statistiske informationer om aktiver og passiver hos FVC'er i overensstemmelse med del 18 i bilag II. Der skal indberettes data for følgende fire delkategorier: a) FVC'er, der deltager i traditionel securitisation; b) FVC'er, der deltager i syntetisk securitisation; c) FVC'er, der deltager i forsikringstilknyttet securitisation; og d) andre FVC'er.

Disse krav skal dække data om udestående beløb, finansielle transaktioner og af-/nedskrivninger, som indberettes en gang i kvartalet.

De nationale centralbanker kan indberette de krævede data om af-/nedskrivninger til ECB på bedst mulig måde.

De nationale centralbanker indberetter dataene om FVC'ers udestående beløb, finansielle transaktioner og af-/nedskrivninger på kvartalsbasis inden forretningstids ophør den 28. arbejdsdag efter udgangen af det kvartal, som dataene vedrører.

Der gælder følgende almindelige regler for revision af kvartalsdata:

|

a) |

I de regelmæssige produktionsperioder, dvs. fra den 28. arbejdsdag efter udgangen af referencekvartalet til dagen før den dag, hvor dataene sendes tilbage til de nationale centralbanker, kan de nationale centralbanker revidere dataene vedrørende det foregående referencekvartal. |

|

b) |

Uden for de regelmæssige produktionsperioder kan de nationale centralbanker desuden revidere data vedrørende referenceperioder før det foregående referencekvartal, bl.a. i tilfælde af fejl, omklassifikationer eller forbedrede rapporteringsprocedurer. |

|

c) |

Revisioner af data, som indberettes efter forordning (EU) nr. 1071/2013 (ECB/2013/33), vedrørende lån, som er ydet og serviceres af MFI'er i euroområdet, medtages, hvor dette er relevant, i FVC-statistikken i henhold til litra a) og b). |

Med henblik på at opfylde de statistiske rapporteringskrav, som FVC'erne er undtaget fra i henhold til artikel 5, stk. 1, litra c), i forordning (EU) nr. 1075/2013 (ECB/2013/40), beslutter de nationale centralbanker, efter samråd med ECB, hvilken metode til indsamling af data om aktiver og passiver hos FVC'er der er mest hensigtsmæssig, afhængigt af de pågældende markeders struktur og tilgængeligheden af andre relevante statistiske, offentlige eller tilsynsmæssige informationer.

Hvis de nationale centralbanker udleder data om FVC'ers aktiver og passiver fra andre statistiske datakilder, fra offentlige kilder såsom førsalgs- eller investorrapporter eller fra tilsynsmæssige datakilder, skal nedenstående standarder for datakvaliteten gælde.

For data, der er identificeret som ankerserier (anchor series) i del 18 i bilag II til denne retningslinje, gælder høje kvalitetsstandarder, svarende til de standarder for data, som indberettes direkte af FVC'er i henhold til bilag I til forordning (EU) nr. 1075/2013 (ECB/2013/40). Data, der er identificeret som ikke-ankerserier (non-anchor series) i del 18 i bilag II til denne retningslinje, kan estimeres efter mindre strenge kvalitetsstandarder, f.eks. ved brug af interpolationer og ekstrapolationer, når dataene indsamles fra offentlige eller tilsynsmæssige kilder med en lavere frekvens end kvartalsvis og med en længere tidsfrist end den 28. arbejdsdag efter referenceperioden.

For data, som ikke indberettes direkte af FVC'er i henhold til artikel 5, stk. 1, litra c), i forordning (EU) nr. 1075/2013 (ECB/2013/40), skal disses kvalitet overvåges af de nationale centralbanker på grundlag af de informationer, som er tilgængelige fra årsregnskaberne. De nationale centralbanker sender resultatet af kvalitetskontrollen til ECB inden udgangen af september hvert år eller snarest muligt derefter i overensstemmelse med den gældende nationale retspraksis i den medlemsstat, hvor FVC'en har sit hjemsted. Hvis krydstjekket mellem de data, der udledes kvartalsvis, og årsregnskaberne viser, at de høje kvalitetsstandarder ikke er opfyldt, træffer de nationale centralbanker de nødvendige foranstaltninger for at sikre, at dataene opfylder de krævede kvalitetsstandarder, herunder den mulige direkte dataindsamling ifølge forordning (EU) nr. 1075/2013 (ECB/2013/40).

Hvis de nationale centralbanker udleder data om FVC'ers aktiver og passiver af tilsynsmæssige datakilder, sikrer de, at disse kilder er tilstrækkeligt i overensstemmelse med de statistiske begreber og definitioner ifølge FVC-rapporteringskravene. Det samme gælder vedrørende data, som udledes af andre statistiske datakilder.

Hvis CSDB eller en anden værdipapirdatabase anvendes som datakilde til data om udstedelse af FVC'ers gældsinstrumenter, overvåger de nationale centralbanker årligt dækningen og kvaliteten af dataene. De nationale centralbanker sender resultatet af kvalitetskontrollen til ECB inden udgangen af februar hvert år, idet dataene for ultimo december det foregående år anvendes som reference. Hvis dækningen og kvalitetsindikatorerne viser, at de høje kvalitetsstandarder ikke er opfyldt, træffer de nationale centralbanker de nødvendige foranstaltninger for at opfylde de krævede kvalitetsstandarder, herunder den mulige direkte dataindsamling ifølge forordning (EU) nr. 1075/2013 (ECB/2013/40).

De enkelte nationale centralbanker udveksler data om securitiserede udlån, som er ydet og serviceres af indenlandske MFI'er, for FVC'er, som er residenter i andre medlemsstater i euroområdet, ved at aggregere de servicerede udlån separat for hver enkelt medlemsstat, hvor FVC'er er residenter, i henhold til artikel 6 i forordning (EU) nr. 1071/2013 (ECB/2013/33) og tabel 3 i denne retningslinjes del 18 i bilag II.

ECB stiller – i overensstemmelse med gældende retsakter om beskyttelse af fortrolige data — den tekniske indgangsportal til rådighed til denne udveksling af grænseoverskridende informationer. De nationale centralbanker overfører disse data til ECB senest den 23. arbejdsdag efter udgangen af det kvartal, som dataene vedrører. ECB sender disse data tilbage til de nationale centralbanker senest den 24. arbejdsdag efter udgangen af det kvartal, som dataene vedrører.

De nationale centralbanker, som deltager i udvekslingen af data for eksisterende securitisationer, besvarer alle udestående forespørgsler og afklarer koordinationsspørgsmål på bilateralt grundlag og udveksler, om nødvendigt, relevante informationer. Hvis der er nye securitisationer, kan de relevante nationale centralbanker anmode ECB om at være koordinator.

Opfyldelsen af de ovenstående forpligtelser sætter de nationale centralbanker i stand til, i henhold til artikel 5, stk. 1, litra a), i forordning (EU) nr. 1075/2013 (ECB/2013/40) at opstille den del af FVC-dataene vedrørende de udestående beløb og finansielle transaktioner med hensyn til securitiserede udlån, der er ydet af MFI'er i euroområdet, og hvor MFI'erne fortsætter med at servicere de securitiserede udlån, fra data indsamlet fra MFI'er i henhold til artikel 6 i forordning (EU) nr. 1071/2013 (ECB/2013/33) i stedet for at indsamle disse data direkte fra FVC'er.

Hvis de nationale centralbanker indsamler data om aktiver og passiver hos FVC'er direkte fra FVC'erne og, hvor dette er relevant, baseret på data, som er indberettet af MFI'er efter forordning (EU) nr. 1071/2013 (ECB/2013/33), og de undtager FVC'er i henhold til artikel 5, stk. 1, litra b), i forordning (EU) nr. 1075/2013 (ECB/2013/40), opregner de nationale centralbanker til 100 % dækning for alle FVC'er ved opstillingen af de kvartalsvise data for aktiver og passiver hos FVC'er, som indberettes til ECB for udestående beløb, finansielle transaktioner og af-/nedskrivninger.

Hvis de nationale centralbanker indsamler data om aktiver og passiver hos FVC'er fra andre statistiske, offentlige og/eller tilsynsmæssige kilder, kan de til grund for deres indsamling anvende et udsnit af FVC'er, når blot disse FVC'er repræsenterer mindst 95 % af FVC-rapporteringspopulationens samlede udestående beløb af aktiver i den relevante medlemsstat ifølge listen over FVC'er. De nationale centralbanker opregner til 100 % dækning ved opstillingen af kvartalsdataene om FVC'ers aktiver og passiver, som indberettes til ECB for udestående beløb, finansielle transaktioner og af-/nedskrivninger.

De nationale centralbanker indsender forklarende noter til ECB med redegørelse for årsagerne til signifikante revisioner såvel som andre revisioner, der er foretaget i henhold til artikel 20, stk. 3, litra b).

Artikel 21

Statistik over MFI-udlån til ikke-finansielle selskaber opdelt efter erhvervsgren

De nationale centralbanker indberetter, om muligt, data til ECB om MFI-udlån til indenlandske ikke-finansielle selskaber og MFI-udlån til andre medlemsstater i euroområdets ikke-finansielle selskaber opdelt efter erhvervsgren ifølge den statistiske nomenklatur for økonomiske aktiviteter i Unionen (NACE rev. 2) i overensstemmelse med del 19 i bilag II.

De nationale centralbanker indberetter dataene til ECB hvert kvartal senest ved forretningstids ophør den 28. arbejdsdag efter udgangen af det kvartal, som dataene vedrører.

De nationale centralbanker indberetter revisioner i overensstemmelse med følgende principper:

|

a) |