EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1388

Commission Regulation (EU) No 1388/2014 of 16 December 2014 declaring certain categories of aid to undertakings active in the production, processing and marketing of fishery and aquaculture products compatible with the internal market in application of Articles 107 and 108 of the Treaty on the Functioning of the European Union

Komisijas Regula (ES) Nr. 1388/2014 ( 2014. gada 16. decembris ), ar ko konkrētas atbalsta kategorijas uzņēmumiem, kuri nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi un tirdzniecību, atzīst par saderīgām ar iekšējo tirgu, piemērojot Līguma par Eiropas Savienības darbību 107. un 108. pantu

Komisijas Regula (ES) Nr. 1388/2014 ( 2014. gada 16. decembris ), ar ko konkrētas atbalsta kategorijas uzņēmumiem, kuri nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi un tirdzniecību, atzīst par saderīgām ar iekšējo tirgu, piemērojot Līguma par Eiropas Savienības darbību 107. un 108. pantu

OV L 369, 24.12.2014, p. 37–63

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2022; Der. termiņš pagar. līdz 32020R2008 Aizstāts ar 32022R2473

No longer in force, Date of end of validity: 31/12/2022; Der. termiņš pagar. līdz 32020R2008 Aizstāts ar 32022R2473

- Date of document:

- 16/12/2014

- Date of effect:

- 01/01/2015; Stāšanās spēkā Skatīt Pants 47

- Date of end of validity:

- 31/12/2022; Der. termiņš pagar. līdz 32020R2008 Aizstāts ar 32022R2473

- Author:

- Eiropas Komisija

- Form:

- Regula

- Treaty:

- Līgums par Eiropas Savienības darbību

- Legal basis:

-

- 31998R0994 - A01P1PTA)I) 31998R0994 - A01P1PTA)VI)

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32014R1388R(01) (SV) Corrected by 32014R1388R(02) (FI, SV) Validity extended by 32020R2008 10/12/2020 31/12/2022 Modified by 32020R2008 Papildinājums pants 11a 10/12/2020 Modified by 32020R2008 Nomaiņa pants 47 nenumurēts punkts 2 10/12/2020 Modified by 32020R2008 Nomaiņa pants 1 punkts 3 punkts (d) 10/12/2020 Replaced by 32022R2473 01/01/2023 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

-

- 08.60.00.00 Konkurences politika / Valsts atbalsts un citas subsīdijas

|

24.12.2014 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

L 369/37 |

KOMISIJAS REGULA (ES) Nr. 1388/2014

(2014. gada 16. decembris),

ar ko konkrētas atbalsta kategorijas uzņēmumiem, kuri nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi un tirdzniecību, atzīst par saderīgām ar iekšējo tirgu, piemērojot Līguma par Eiropas Savienības darbību 107. un 108. pantu

EIROPAS KOMISIJA,

ņemot vērā Līgumu par Eiropas Savienības darbību un jo īpaši tā 108. panta 4. punktu,

ņemot vērā Padomes 1998. gada 7. maija Regulu (EK) Nr. 994/98 par to, kā piemērot Līguma par Eiropas Savienības darbību 107. un 108. pantu attiecībā uz dažu kategoriju valsts horizontālo atbalstu (1), un jo īpaši tās 1. panta 1. punkta a) apakšpunkta i) un vi) punktu,

publicējusi šīs regulas projektu (2),

apspriedusies ar Valsts atbalsta padomdevēju komiteju,

tā kā:

|

(1) |

Valsts finansējums, kas atbilst Līguma 107. panta 1. punktā noteiktajiem kritērijiem, ir valsts atbalsts, un par to ir jāpaziņo Komisijai, kā paredzēts tā 108. panta 3. punktā. Tomēr Padome saskaņā ar Līguma 109. pantu var noteikt atbalsta kategorijas, kas ir atbrīvotas no šīs paziņošanas prasības. Saskaņā ar Līguma 108. panta 4. punktu Komisija var pieņemt regulas par minētajām atbalsta kategorijām. |

|

(2) |

Ar Regulu (EK) Nr. 994/98 Komisija ir pilnvarota saskaņā ar Līguma 109. pantu atzīt, ka konkrētas atbalsta kategorijas noteiktos apstākļos var atbrīvot no paziņošanas prasības. Pamatojoties uz minēto regulu, Komisija pieņēma Komisijas Regulu (EK) Nr. 736/2008 (3), kurā noteica, ka atbalsts maziem un vidējiem uzņēmumiem (“MVU”), kas nodarbojas ar zivsaimniecības produktu ražošanu, apstrādi un tirdzniecību, noteiktos apstākļos ir saderīgs ar iekšējo tirgu un uz to neattiecas Līguma 108. panta 3. punktā noteiktā paziņošanas prasība. Regulu (EK) Nr. 736/2008 piemēroja līdz 2013. gada 31. decembrim. |

|

(3) |

Komisija vairākos lēmumos ir piemērojusi Līguma 107. un 108. pantu MVU, kas nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi un tirdzniecību. Turklāt tā savu politiku ir izklāstījusi minētajai nozarei paredzētās vadlīnijās. Ņemot vērā Komisijas pieredzi, kas gūta, piemērojot minētos noteikumus MVU, ir lietderīgi paredzēt, ka Komisija turpinās izmantot pilnvaras, kas tai piešķirtas ar Regulu (EK) Nr. 994/98, lai minētajai uzņēmumu kategorijai paredzēto atbalstu noteiktos apstākļos atbrīvotu no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības. |

|

(4) |

Regulu (EK) Nr. 994/98 2013. gada 22. jūlijā grozīja ar Padomes Regulu (ES) Nr. 733/2013 (4), pilnvarojot Komisiju attiecināt grupu atbrīvojumu uz jaunām atbalsta kategorijām, kurām ir iespējams noteikt skaidrus saderības nosacījumus. Zvejniecības un akvakultūras nozarē tas ir atbalsts konkrētu dabas katastrofu nodarītā kaitējuma atlīdzināšanai – tā liecina Komisijas pieredze, kas gūta, Līguma 107. panta 2. punkta b) apakšpunktu piemērojot šai atbalsta kategorijai. |

|

(5) |

Zvejniecības un akvakultūras nozarē piešķirtā valsts atbalsta saderību Komisija novērtē, pamatojoties uz konkurences politikas un kopējās zivsaimniecības politikas mērķiem. Lai panāktu saskanību ar Savienības finansētiem atbalsta pasākumiem, ar šo regulu atļautā publiskā atbalsta maksimālajai intensitātei vajadzētu būt vienādai ar to, kas tāda paša veida atbalstam noteikta Eiropas Parlamenta un Padomes Regulas (ES) Nr. 508/2014 (5) 95. pantā un īstenošanas aktos, kuri pieņemti atbilstīgi minētajai regulai. |

|

(6) |

Ir svarīgi, lai atbalstu nepiešķirtu apstākļos, kad nav ievēroti Savienības tiesību akti un jo īpaši kopējās zivsaimniecības politikas noteikumi. Tāpēc atbalstu zvejniecības un akvakultūras nozarē dalībvalsts drīkst piešķirt tikai tad, ja finansētie pasākumi un to ietekme ir saskaņā ar Savienības tiesību aktiem. Dalībvalstīm būtu jānodrošina tas, ka valsts atbalsta saņēmēji ievēro kopējās zivsaimniecības politikas noteikumus. |

|

(7) |

Ar paziņojumu par ES valsts atbalsta modernizāciju (VAM) (6) Komisija sāka valsts atbalsta noteikumu plašāku pārskatīšanu. Minētās modernizācijas galvenie mērķi ir: i) panākt ilgtspējīgu, viedu un iekļaujošu izaugsmi konkurencei atvērtā iekšējā tirgū, vienlaikus veicinot dalībvalstu centienus nodrošināt publisko finanšu efektīvāku izlietojumu, ii) Komisijas ex ante veiktās atbalsta pasākumu pārbaudes mērķtiecīgi vērst uz lietām, kurām ir vislielākā ietekme uz iekšējo tirgu, vienlaikus stiprinot dalībvalstu sadarbību valsts atbalsta noteikumu izpildē, un iii) vienkāršot noteikumus un nodrošināt ātrāku, uz precīzāku informāciju balstītu un izsvērtāku lēmumu pieņemšanu, pamatojoties uz skaidriem ekonomiskiem apsvērumiem, kopīgu pieeju un skaidriem pienākumiem. Šī regula ir VAM programmas daļa. |

|

(8) |

Ar šo regulu būtu jādod iespēja labāk noteikt prioritātes valsts atbalsta noteikumu piemērošanas darbībām un panākt lielāku vienkāršošanu un būtu jāveicina pārredzamība, efektīva novērtēšana un kontrole attiecībā uz valsts atbalsta noteikumu ievērošanu valstu un Savienības līmenī, vienlaikus saglabājot Komisijas un dalībvalstu institucionālās pilnvaras. Saskaņā ar proporcionalitātes principu šajā regulā ir paredzēti vienīgi tie pasākumi, kas ir vajadzīgi minēto mērķu sasniegšanai. |

|

(9) |

Šīs regulas piemērošanas vispārīgie nosacījumi būtu jānosaka, pamatojoties uz vienotu principu kopumu, kas nodrošina to, ka atbalsts kalpo vispārējām interesēm, nodrošina izteiktu stimulējošu ietekmi, ir lietderīgs un samērīgs, piešķirts pilnīgi pārredzamā veidā, ir pakļauts kontroles mehānismam un regulārai izvērtēšanai un nekaitē tirdzniecības apstākļiem tādā veidā, kas būtu pretrunā vispārējām interesēm. |

|

(10) |

Atbalsts, kas atbilst visiem šīs regulas nosacījumiem – gan vispārīgajiem, gan konkrēti attiecīgajām atbalsta kategorijām noteiktajiem –, būtu jāuzskata par saderīgu ar iekšējo tirgu un jāatbrīvo no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības. |

|

(11) |

Tādam valsts atbalstam Līguma 107. panta 1. punkta nozīmē, uz kuru neattiecas šī regula vai citas regulas, kas pieņemtas atbilstīgi Regulas (EK) Nr. 994/98 1. pantam, joprojām piemēro Līguma 108. panta 3. punktā noteikto paziņošanas prasību. Šī regula neskar dalībvalstu iespēju paziņot atbalstu, uz kuru varētu attiekties šī regula. Šāds atbalsts būtu jānovērtē, ņemot vērā Vadlīnijas valsts atbalsta vērtēšanai zvejniecības un akvakultūras jomā (7) vai jebkuras turpmākas pamatnostādnes. |

|

(12) |

Šī regula nebūtu piemērojama atbalstam, ko piešķir ar nosacījumu, ka importa preču vietā tiek izmantotas vietējās preces, un atbalstam ar eksportu saistītām darbībām. Tā jo īpaši nebūtu piemērojama atbalstam izplatīšanas tīkla izveides un darbības finansēšanai citās dalībvalstīs vai trešās valstīs. Atbalsts izmaksu segšanai saistībā ar dalību tirdzniecības izstādēs, pētījumiem vai konsultāciju pakalpojumiem, kas vajadzīgi jauna vai esoša produkta laišanai jaunā tirgū citā dalībvalstī vai kādā trešā valstī, parasti nebūtu jāuzskata par atbalstu ar eksportu saistītām darbībām. |

|

(13) |

Komisijai būtu jānodrošina, ka atļautais atbalsts nerada tādu negatīvu ietekmi uz tirdzniecības apstākļiem, kas būtu pretrunā vispārējām interesēm. Tāpēc no šīs regulas darbības jomas būtu jāizslēdz atbalsts saņēmējam, uz kuru attiecas neizpildīts līdzekļu atgūšanas rīkojums, kas izdots saskaņā ar iepriekšēju Komisijas lēmumu, ar kuru atbalsts atzīts par nelikumīgu un nesaderīgu ar iekšējo tirgu, izņemot atbalsta shēmas dabas katastrofu nodarītā kaitējuma atlīdzināšanai. |

|

(14) |

Atbalsts, ko piešķir grūtībās nonākušiem uzņēmumiem, izņemot atbalsta shēmas dabas katastrofu nodarītā kaitējuma atlīdzināšanai, būtu jāizslēdz no šīs regulas darbības jomas, jo šāds atbalsts būtu jānovērtē saskaņā ar Pamatnostādnēm par valsts atbalstu grūtībās nonākušu nefinanšu uzņēmumu glābšanai un pārstrukturēšanai (8), lai nepieļautu minēto pamatnostādņu apiešanu. Juridiskās noteiktības labad ir lietderīgi noteikt skaidrus kritērijus, kas neprasa novērtēt visas uzņēmuma stāvokļa īpatnības, lai noteiktu, vai uzņēmums šīs regulas nozīmē ir uzskatāms par grūtībās nonākušu uzņēmumu. |

|

(15) |

Valsts atbalsta noteikumu piemērošana lielā mērā ir atkarīga no dalībvalstu sadarbības. Tāpēc dalībvalstīm būtu jāveic visi vajadzīgie pasākumi, lai nodrošinātu atbilstību šai regulai, tostarp tāda individuālā atbalsta atbilstību, kas piešķirts saskaņā ar grupu atbrīvojuma shēmām. |

|

(16) |

Ņemot vērā vajadzību panākt pienācīgu līdzsvaru starp minimāliem konkurences izkropļojumiem atbalstāmajā nozarē un šīs regulas mērķiem, ar šo regulu nedrīkstētu piešķirt atbrīvojumu individuāliem atbalsta piešķīrumiem, kas pārsniedz noteiktu maksimālo summu, neatkarīgi no tā, vai tos izmaksā saskaņā ar atbalsta shēmu, kurai piešķirts atbrīvojums ar šo regulu. |

|

(17) |

Pārredzamības, attieksmes vienlīdzīguma un uzraudzības efektivitātes labad šī regula būtu jāpiemēro tikai tādam atbalstam, kuram ir iespējams iepriekš precīzi aprēķināt dotācijas bruto ekvivalentu, neveicot riska novērtējumu (“pārredzams atbalsts”). |

|

(18) |

Šajā regulā būtu jānosaka nosacījumi, ar kādiem dažus specifiskus atbalsta instrumentus, piemēram, aizdevumus, garantijas, nodokļu pasākumus un jo īpaši atmaksājamus avansus, var uzskatīt par pārredzamiem. Atbalsts garantiju veidā būtu jāuzskata par pārredzamu atbalstu, ja dotācijas bruto ekvivalents ir aprēķināts, pamatojoties uz drošības zonas prēmijām, kas noteiktas attiecīgajam uzņēmumu veidam. Attiecībā uz MVU Komisijas paziņojumā par EK līguma 87. un 88. panta piemērošanu valsts atbalstam garantiju veidā (9) ir norādīti gada prēmijas līmeņi, kurus pārsniedzot valsts garantiju neuzskata par atbalstu. Šajā regulā kapitāla iepludināšana un riska kapitāla pasākumi nebūtu uzskatāmi par pārredzamu atbalstu. |

|

(19) |

Lai nodrošinātu to, ka atbalsts ir nepieciešams un rada stimulu turpmāk izstrādāt darbības vai projektus, šī regula nebūtu piemērojama tādu darbību atbalstam, kuras saņēmējs jebkurā gadījumā veiktu arī bez atbalsta. Atbalsts saskaņā ar šo regulu būtu jāatbrīvo no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības tikai tad, ja darbība vai darbs pie atbalstāmā projekta tiek sākts pēc tam, kad saņēmējs ir iesniedzis rakstisku pieteikumu atbalsta saņemšanai. |

|

(20) |

Automātiskām atbalsta shēmām nodokļu atvieglojumu veidā arī turpmāk būtu jāpiemēro īpašs nosacījums par stimulējošo ietekmi, ņemot vērā to, ka šā veida atbalstu piešķir, izmantojot procedūras, kas atšķiras no tām, kuras izmanto citām atbalsta kategorijām. Šādām shēmām vajadzētu būt pieņemtām, pirms sākas darbs pie atbalstāmā projekta vai darbības. Tomēr minētais nosacījums nebūtu jāpiemēro pēctecīgu fiskālo shēmu gadījumā, ja uz darbību jau agrāk ir attiekušās iepriekšējas fiskālās shēmas nodokļu atvieglojumu veidā. Šādu shēmu stimulējošās ietekmes novērtēšanai būtisks ir brīdis, kad nodokļu pasākums pirmoreiz noteikts sākotnējā shēmā, kuru pēc tam aizstāj ar pēctecīgo shēmu. |

|

(21) |

Aprēķinot atbalsta intensitāti, būtu jāiekļauj vienīgi attiecināmās izmaksas. Ar šo regulu nedrīkstētu atbrīvot atbalstu, kas attiecīgo atbalsta intensitāti pārsniedz tāpēc, ka ir iekļautas neattiecināmās izmaksas. Attiecināmo izmaksu noteikšana būtu jāpamato ar skaidriem, konkrētiem un aktuāliem dokumentāriem pierādījumiem. Būtu jāizmanto lielumi pirms nodokļu vai citu maksu atskaitīšanas. Atbalsts, kas izmaksājams vairākās daļās, būtu jādiskontē atbilstoši tā vērtībai atbalsta piešķiršanas dienā. Arī attiecināmās izmaksas būtu jādiskontē atbilstoši to vērtībai piešķiršanas dienā. Procentu likmei, ko izmanto diskontēšanai un tāda atbalsta summas aprēķināšanai, kurš nav piešķirts dotācijas veidā, vajadzētu būt piešķiršanas brīdī piemērojamajai attiecīgi diskonta likmei un atsauces likmei, kā noteikts Komisijas paziņojumā par atsauces likmes un diskonta likmes noteikšanas metodes pārskatīšanu (10). Ja atbalstu piešķir nodokļu atvieglojumu veidā, atbalsta daļu diskontēšana būtu jāveic, pamatojoties uz diskonta likmēm, kas piemērojamas attiecīgajās dienās, kad stājas spēkā nodokļu atvieglojumi. Būtu jāveicina atmaksājamu avansu veidā sniegta atbalsta izmantošana, jo šādi riska dalīšanas instrumenti sekmē atbalsta stimulējošās ietekmes pastiprināšanu. Tāpēc ir lietderīgi noteikt, ka šajā regulā norādīto piemērojamo atbalsta intensitāti var paaugstināt gadījumos, kad atbalstu piešķir atmaksājamu avansu veidā. |

|

(22) |

Ja tiek piešķirts nākotnē maksājamu nodokļu atvieglojums, piemērojamā diskonta likme un atbalsta daļu precīza summa var iepriekš nebūt zināma. Šādos gadījumos dalībvalstīm būtu iepriekš jānosaka atbalsta diskontētās vērtības maksimālā robeža, ievērojot piemērojamo atbalsta intensitāti. Pēc tam, kad atbalsta daļas summa konkrētajā dienā kļūst zināma, diskontēšanu var veikt, pamatojoties uz tajā laikā piemērojamo diskonta likmi. Katras atbalsta daļas diskontētā vērtība būtu jāatskaita no maksimālās robežas kopsummas (“robežsumma”). |

|

(23) |

Lai noteiktu, vai ir ievērotas šajā regulā minētās paziņošanas robežvērtības un atbalsta maksimālā intensitāte, būtu jāņem vērā atbalstāmās darbības vai projekta publiskā atbalsta kopsumma. Turklāt šajā regulā būtu jāprecizē apstākļi, kādos ir iespējama dažādu kategoriju atbalsta kumulēšana. Atbalstu, kam piešķirts atbrīvojums ar šo regulu, var kumulēt ar citu saderīgu atbalstu, kam piešķirts atbrīvojums saskaņā ar kādu citu regulu vai ko apstiprinājusi Komisija, ja vien šie pasākumi attiecas uz dažādām nosakāmām attiecināmajām izmaksām. Ja dažādi atbalsta avoti attiecas uz tām pašām nosakāmām attiecināmajām izmaksām, kas daļēji vai pilnībā pārklājas, kumulēšana būtu jāatļauj līdz lielākajai atbalsta intensitātei vai atbalsta summai, kura saskaņā ar šo regulu ir piemērojama minētajam atbalstam. Šajā regulā būtu jānosaka arī īpaši noteikumi par atbalsta pasākumu kumulēšanu ar de minimis atbalstu. Daudzos gadījumos de minimis atbalsts netiek piešķirts konkrētu, nosakāmu attiecināmo izmaksu segšanai vai netiek attiecināts uz konkrētām, nosakāmām attiecināmajām izmaksām. Šādos gadījumos būtu jāparedz iespēja de minimis atbalstu brīvi kumulēt ar valsts atbalstu, uz kuru attiecas atbrīvojums saskaņā ar šo regulu. Savukārt tad, ja de minimis atbalstu piešķir par tām pašām nosakāmām attiecināmajām izmaksām kā valsts atbalstu, uz kuru attiecas atbrīvojums saskaņā ar šo regulu, kumulācija būtu pieļaujama vienīgi apmērā, kas nepārsniedz šīs regulas III nodaļā minēto atbalsta maksimālo intensitāti. |

|

(24) |

Ņemot vērā to, ka valsts atbalsts Līguma 107. panta 1. punkta nozīmē principā ir aizliegts, ir svarīgi, lai visām pusēm būtu iespēja pārbaudīt, vai atbalsts ir piešķirts atbilstoši piemērojamajiem noteikumiem. Tāpēc valsts atbalsta pārredzamība ir būtiska pareizai Līguma noteikumu piemērošanai un nodrošina labāku atbilstību, lielāku pārskatatbildību, salīdzinošu izvērtēšanu un, visbeidzot, efektīvākus publiskos izdevumus. Lai nodrošinātu pārredzamību, būtu jānosaka prasība dalībvalstīm reģionālā vai valsts līmenī izveidot visaptverošas valsts atbalsta tīmekļa vietnes, kurās norāda kopsavilkuma informāciju par katru atbalsta pasākumu, kam piešķirts atbrīvojums saskaņā ar šo regulu. Minētajam pienākumam vajadzētu būt priekšnosacījumam individuālā atbalsta saderībai ar iekšējo tirgu. Ievērojot informācijas publicēšanas standartpraksi, kas noteikta Eiropas Parlamenta un Padomes Direktīvā 2013/37/ES (11), būtu jāizmanto standartformāts, kas dod iespēju informāciju meklēt, lejupielādēt un viegli publicēt internetā. Saites uz visu dalībvalstu valsts atbalsta tīmekļa vietnēm būtu jāpublicē Komisijas tīmekļa vietnē. Saskaņā ar 3. pantu Regulā (EK) Nr. 994/98, kurā grozījumi izdarīti ar Regulu (ES) Nr. 733/2013, kopsavilkuma informācija par katru atbalsta pasākumu, kam piešķirts atbrīvojums saskaņā ar šo regulu, būtu jāpublicē Komisijas tīmekļa vietnē. |

|

(25) |

Lai nodrošinātu atbalsta pasākumu efektīvu uzraudzību saskaņā ar Regulu (EK) Nr. 994/98, kurā grozījumi izdarīti ar Regulu (ES) Nr. 733/2013, ir lietderīgi noteikt prasības attiecībā uz dalībvalstu ziņošanu par atbalsta pasākumiem, kam saskaņā ar šo regulu piešķirts atbrīvojums, un par šīs regulas piemērošanu. Turklāt, ņemot vērā noilguma periodu, kas noteikts Padomes Regulas (EK) Nr. 659/1999 (12) 15. pantā, ir lietderīgi izstrādāt noteikumus par dokumentāciju, kas dalībvalstīm būtu jāglabā par atbalstu, kuram ar šo regulu piešķirts atbrīvojums. Visbeidzot, katra individuālā atbalsta tekstā būtu jāiekļauj skaidra atsauce uz šo regulu. |

|

(26) |

Lai pastiprinātu šajā regulā noteikto saderības nosacījumu efektivitāti, Komisijai vajadzētu būt iespējai atsaukt grupu atbrīvojuma piemērošanu turpmākiem atbalsta pasākumiem gadījumā, ja šīs prasības netiek izpildītas. Komisijai vajadzētu būt iespējai grupu atbrīvojuma atsaukumu attiecināt tikai uz noteiktiem atbalsta veidiem, noteiktiem saņēmējiem vai noteiktu iestāžu pieņemtiem atbalsta pasākumiem, ja neatbilstība šai regulai skar tikai ierobežotu pasākumu grupu vai noteiktas iestādes. Šādam mērķtiecīgam atsaukumam būtu jānodrošina samērīga sankcija, kas tieši saistīta ar konstatēto neatbilstību šai regulai. Ja I un III nodaļā paredzētie saderības nosacījumi nebūs izpildīti, šī regula uz piešķirto atbalstu neattieksies, un līdz ar to tas būs uzskatāms par nelikumīgu atbalstu, kuru Komisija pārbaudīs saskaņā ar attiecīgo procedūru, kas noteikta Regulā (EK) Nr. 659/1999. Ja nav izpildītas II nodaļas prasības, grupu atbrīvojuma piemērošanas atsaukšana attiecībā uz turpmākiem atbalsta pasākumiem neietekmē grupu atbrīvojumu, kas piešķirts iepriekšējiem šai regulai atbilstīgiem pasākumiem. |

|

(27) |

Lai novērstu atšķirības, kas varētu radīt konkurences izkropļojumus, un lai atvieglotu dažādu Savienības un valstu iniciatīvu saskaņošanu attiecībā uz MVU, kā arī administratīvās skaidrības un juridiskās noteiktības labad šajā regulā izmantotās MVU definīcijas pamatā vajadzētu būt definīcijai, kas noteikta Komisijas Ieteikumā 2003/361/EK (13). |

|

(28) |

Šai regulai būtu jāaptver tādi zvejniecības un akvakultūras nozarē piešķirta atbalsta veidi, kurus Komisija sistemātiski ir apstiprinājusi jau daudzus gadus. Ja šis atbalsts atbilst Regulā (ES) Nr. 508/2014 izklāstītajiem nosacījumiem, Komisijai tā saderība ar iekšējo tirgu nebūtu jānovērtē katrā gadījumā atsevišķi. |

|

(29) |

Saskaņā ar Līguma 107. panta 2. punkta b) apakšpunktu atbalsts dabas katastrofu nodarītā kaitējuma atlīdzināšanai ir saderīgs ar iekšējo tirgu. Lai nodrošinātu juridisko noteiktību, ir jādefinē, kādi notikumi var tikt uzskatīti par dabas katastrofām, uz kurām attiecas šajā regulā paredzētais atbrīvojums. Šajā regulā par dabas katastrofām būtu jāuzskata tādi notikumi kā zemestrīces, zemes nogruvumi, plūdi, jo īpaši plūdi, kas rodas, pārplūstot upju vai ezeru krastiem, lavīnas, viesuļvētras, orkāni, vulkāna izvirdumi un dabiskas izcelsmes savvaļas ugunsgrēki. Par dabas katastrofām Līguma 107. panta 2. punkta b) apakšpunkta nozīmē nebūtu uzskatāms kaitējums, ko nodarījuši nelabvēlīgi laikapstākļi, piemēram, vētras, sals, krusa, apledojums, lietus vai sausums, kuri vērojami salīdzinoši regulāri. Lai nodrošinātu pārliecību, ka atbrīvojums tiešām attiecas uz atbalstu dabas katastrofu nodarītā kaitējuma atlīdzināšanai, šajā regulā, ievērojot iedibināto praksi, būtu jāparedz nosacījumi, ar kādiem minēto grupu atbrīvojumu var piemērot šādām atbalsta shēmām. Minētajiem nosacījumiem jo īpaši būtu jāattiecas uz dalībvalstu kompetento iestāžu oficiālu atzinumu, ka notikums raksturojams kā dabas katastrofa, un tiešu cēloņsakarību starp dabas katastrofu un kaitējumiem, kuri nodarīti saņēmējam uzņēmumam, kas var būt arī grūtībās nonācis uzņēmums, un būtu jānodrošina tas, ka tiek novērsta pārmērīga kompensēšana. Kompensācija nedrīkstētu pārsniegt apmēru, kas nepieciešams, lai saņēmējs varētu atjaunot stāvokli, kāds bija pirms katastrofas. |

|

(30) |

Saskaņā ar Padomes Direktīvas 2003/96/EK (14) 15. panta 1. punkta f) apakšpunktu un 15. panta 3. punktu dalībvalstis var ieviest atbrīvojumus no nodokļiem vai nodokļu samazinājumus, kas piemērojami zvejai iekšējos ūdeņos un zivkopības darbiem. Tāpēc ir lietderīgi minētajiem pasākumiem arī turpmāk piemērot atbrīvojumu no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības, ja ir izpildīti minētajā direktīvā paredzētie nosacījumi. Tādi atbrīvojumi no nodokļiem, kuri piemērojami zvejai ES ūdeņos un kas dalībvalstīm jāievieš atbilstīgi minētās direktīvas 14. panta 1. punkta c) apakšpunktam, nav piedēvējami valstij, un tāpēc tie nebūtu uzskatāmi par valsts atbalstu. |

|

(31) |

Ņemot vērā Komisijas pieredzi šajā jomā, valsts atbalsta politika būtu periodiski jāpārskata. Tāpēc būtu jāierobežo šīs regulas piemērošanas periods, un būtu jānosaka pārejas noteikumi. Ņemot vērā to, ka nosacījumi atbalsta piešķiršanai saskaņā ar šo regulu ir salāgoti ar nosacījumiem, kas paredzēti Regulas (ES) Nr. 508/2014 (15) piemērošanas vajadzībām, ir lietderīgi nodrošināt saskanību starp šīs regulas piemērošanas periodu un Regulas (ES) Nr. 508/2014 piemērošanas periodu. Ja šīs regulas piemērošanas termiņš beigtos un netiktu pagarināts, atbalsta shēmām, kurām jau ir noteikts atbrīvojums saskaņā ar šo regulu, tas būtu jāpiemēro vēl sešus mēnešus, |

IR PIEŅĒMUSI ŠO REGULU.

I NODAĻA

KOPĪGI NOTEIKUMI

1. pants

Darbības joma

1. Šo regulu piemēro atbalstam, ko piešķir maziem un vidējiem uzņēmumiem (MVU), kuri nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi vai tirdzniecību.

2. Šo regulu piemēro arī atbalstam, ko saskaņā ar 44. pantu piešķir, lai atlīdzinātu dabas katastrofu nodarīto kaitējumu uzņēmumiem, kuri nodarbojas ar zvejas un akvakultūras produktu ražošanu, apstrādi vai tirdzniecību, neatkarīgi no atbalsta saņēmēja lieluma.

3. Šo regulu nepiemēro:

|

(a) |

atbalstam, kura summu nosaka, pamatojoties uz tirgū laisto produktu cenu vai daudzumu; |

|

(b) |

atbalstam darbībām, kas saistītas ar eksportu uz trešām valstīm vai dalībvalstīm, tas ir, atbalstam, kas ir tieši saistīts ar eksportētajiem daudzumiem, izplatīšanas tīkla izveidi un darbību vai citām kārtējām izmaksām, kuras saistītas ar eksporta darbībām; |

|

(c) |

atbalstam, ko piešķir ar nosacījumu, ka importa preču vietā tiek izmantotas vietējās preces; |

|

(d) |

atbalstam, ko piešķir grūtībās nonākušiem uzņēmumiem, izņemot atbalstu dabas katastrofu nodarītā kaitējuma atlīdzināšanai; |

|

(e) |

atbalsta shēmām, no kurām nav īpaši izslēgti individuāla atbalsta maksājumi uzņēmumam, uz kuru attiecas neizpildīts līdzekļu atgūšanas rīkojums saskaņā ar iepriekšēju Komisijas lēmumu, ar ko atbalsts atzīts par nelikumīgu un nesaderīgu ar iekšējo tirgu, izņemot atbalsta shēmas dabas katastrofu nodarītā kaitējuma atlīdzināšanai; |

|

(f) |

ad hoc atbalstam uzņēmumam, kas minēts e) apakšpunktā; |

|

(g) |

atbalstam, ko piešķir darbībām, par kurām nebūtu tiesību pretendēt uz atbalstu saskaņā ar Regulas (ES) Nr. 508/2014 11. pantu; |

|

(h) |

atbalstam, ko piešķir uzņēmumiem, kuri Regulas (ES) Nr. 508/2014 10. panta 1.–3. punktā izklāstīto iemeslu dēļ nevar pieteikties uz Eiropas Jūrlietu un zivsaimniecības fonda atbalstu. |

4. Šo regulu nepiemēro valsts atbalsta pasākumiem, kas savā būtībā, ar tiem piesaistītajiem noteikumiem vai finansējuma metodi ietver Savienības tiesību nedalāmu pārkāpumu, jo īpaši:

|

(a) |

atbalstam, kura piešķiršanai izvirza nosacījumu, ka saņēmēja galvenajai pārvaldei ir jāatrodas attiecīgajā dalībvalstī vai ka tā uzņēmējdarbības vietai pārsvarā jābūt attiecīgajā dalībvalstī. Tomēr ir atļauts izvirzīt prasību, ka atbalsta izmaksas brīdī uzņēmējdarbības vietai vai filiālei ir jābūt atbalsta piešķīrējā dalībvalstī; |

|

(b) |

atbalstam, kura piešķiršanai izvirza nosacījumu, ka saņēmējam jāizmanto attiecīgajā valstī ražotās preces vai attiecīgās valsts pakalpojumi; |

|

(c) |

atbalstam, kas ierobežo saņēmēju iespēju izmantot pētniecības, izstrādes un inovācijas rezultātus citās dalībvalstīs. |

2. pants

Paziņošanas robežvērtība

1. Šo regulu nepiemēro atbalstam, kas paredzēts projektam, kura attiecināmās izmaksas pārsniedz EUR 2 miljonus, vai atbalstam, kura summa pārsniedz EUR 1 miljonu vienam saņēmējam gadā.

2. Robežvērtības, kas noteiktas 1. punktā, netiek apietas, mākslīgi sadalot atbalsta shēmas vai atbalsta projektus.

3. pants

Definīcijas

Šajā regulā piemēro šādas definīcijas:

|

(1) |

“atbalsts” ir pasākums, kas atbilst visiem Līguma 107. panta 1. punktā noteiktajiem kritērijiem; |

|

(2) |

“mazie un vidējie uzņēmumi” jeb “MVU” ir uzņēmumi, kas atbilst I pielikumā noteiktajiem kritērijiem; |

|

(3) |

“zvejas un akvakultūras produkti” ir produkti, kas definēti Eiropas Parlamenta un Padomes 2013. gada 11. decembra Regulas (ES) Nr. 1379/2013 (16) I pielikumā; |

|

(4) |

“dabas katastrofas” ir zemestrīces, lavīnas, zemes nogruvumi un plūdi, viesuļvētras, orkāni, vulkāna izvirdumi un dabiskas izcelsmes savvaļas ugunsgrēki; |

|

(5) |

“grūtībās nonācis uzņēmums” ir uzņēmums, attiecībā uz kuru pastāv vismaz viena no šādām situācijām:

|

|

(6) |

“ad hoc atbalsts” ir atbalsts, ko piešķir, neizmantojot atbalsta shēmu; |

|

(7) |

“atbalsta shēma” ir ikviens dokuments, uz kura pamata bez turpmākiem īstenošanas pasākumiem var piešķirt individuālu atbalstu uzņēmumiem, kas vispārīgā un abstraktā veidā ir noteikti attiecīgajā dokumentā, un ikviens dokuments, uz kura pamata vienam vai vairākiem uzņēmumiem uz nenoteiktu laiku un/vai nenoteiktā apmērā var piešķirt atbalstu, kas nav saistīts ar konkrētu projektu; |

|

(8) |

“individuāls atbalsts” ir:

|

|

(9) |

“dotācijas bruto ekvivalents” ir atbalsta summa, kāda tā būtu bijusi, ja atbalsts saņēmējam būtu sniegts dotācijas veidā, pirms nodokļu vai citu maksu atskaitīšanas; |

|

(10) |

“atmaksājams avanss” ir tāds aizdevums projektam, kuru izmaksā vienā vai vairākos maksājumos un kura atlīdzināšanas nosacījumi ir atkarīgi no projekta rezultāta; |

|

(11) |

“darbu sākums” ir ar ieguldījumu saistītu būvdarbu sākums vai pirmā juridiski saistošā apņemšanās pasūtīt aprīkojumu, vai citas saistības, kas padara ieguldījumu neatgriezenisku, – atkarībā no tā, kas notiek pirmais. Zemes pirkšanu un tādus sagatavošanās darbus kā atļauju saņemšana un priekšizpētes veikšana neuzskata par darbu sākumu. Attiecībā uz pārņemšanu “darbu sākums” ir brīdis, kad tiek iegādāti aktīvi, kas ir tieši saistīti ar iegādāto uzņēmējdarbības vietu; |

|

(12) |

“pēctecīga fiskālā shēma” ir nodokļu atvieglojumu shēma, kas ir iepriekš pastāvējušas nodokļu atvieglojumu shēmas grozīta versija un aizstāj iepriekšējo shēmu; |

|

(13) |

“atbalsta intensitāte” ir atbalsta bruto summa pirms nodokļu un citu maksu atskaitīšanas, kas izteikta procentos no attiecināmajām izmaksām; |

|

(14) |

“atbalsta piešķiršanas diena” ir diena, kad saņēmējam saskaņā ar piemērojamo valsts tiesisko regulējumu ir nodotas likumīgās tiesības saņemt atbalstu. |

4. pants

Atbrīvojuma piešķiršanas nosacījumi

1. Atbalsta shēmas, saskaņā ar atbalsta shēmu piešķirts individuālais atbalsts un ad hoc atbalsts ir saderīgs ar iekšējo tirgu Līguma 107. panta 2. vai 3. punkta nozīmē un ir atbrīvots no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības, ja minētais atbalsts atbilst visiem šīs regulas I nodaļā paredzētajiem nosacījumiem, kā arī attiecīgajai atbalsta kategorijai noteiktajiem īpašajiem nosacījumiem, kas paredzēti šīs regulas III nodaļā.

2. Atbrīvojumu saskaņā ar šo regulu atbalsta pasākumiem piešķir tikai tiktāl, cik tajos skaidri paredzēts, ka atbalsta piešķiršanas periodā saņēmēji ievēro kopējās zivsaimniecības politikas noteikumus un ka tad, ja minētajā periodā tiek konstatēts, ka saņēmēji kopējās zivsaimniecības politikas noteikumus neievēro, saņemto atbalstu atmaksā tādā apmērā, kas proporcionāls pārkāpuma smagumam.

5. pants

Atbalsta pārredzamība

1. Šo regulu piemēro vienīgi atbalstam, kuram ir iespējams iepriekš precīzi aprēķināt dotācijas bruto ekvivalentu, neveicot riska novērtējumu (“pārredzams atbalsts”).

2. Par pārredzamām uzskata šādas atbalsta kategorijas:

|

(a) |

atbalsts dotāciju un procentu likmju subsīdiju veidā; |

|

(b) |

atbalsts aizdevumu veidā, ja dotācijas bruto ekvivalents ir aprēķināts, pamatojoties uz piešķiršanas laikā piemērojamo atsauces likmi; |

|

(c) |

atbalsts garantiju veidā:

|

|

(d) |

atbalsts nodokļu atvieglojumu veidā, ja pasākums paredz maksimālo robežu, kas nodrošina, ka netiek pārsniegta piemērojamā robežvērtība; |

|

(e) |

atbalsts atmaksājamu avansu veidā, ja atmaksājamā avansa nominālā kopsumma nepārsniedz robežvērtības, kas piemērojamas saskaņā ar šo regulu, vai ja atmaksājamā avansa dotācijas bruto ekvivalenta aprēķināšanas metode pirms pasākuma īstenošanas ir apstiprināta pēc šīs metodes paziņošanas Komisijai. |

3. Šajā regulā par pārredzamu atbalstu neuzskata šādas atbalsta kategorijas:

|

(a) |

atbalsts, ko veido kapitāla iepludināšana; |

|

(b) |

atbalsts, ko veido riska kapitāla pasākumi. |

6. pants

Stimulējoša ietekme

1. Šo regulu piemēro tikai tādam atbalstam, kam ir stimulējoša ietekme.

2. Atbalstu uzskata par tādu, kam piemīt stimulējoša ietekme, ja saņēmējs attiecīgajai dalībvalstij ir iesniedzis rakstisku atbalsta pieteikumu, pirms sākas darbs pie projekta vai pirms sākas darbība. Atbalsta pieteikumā iekļauj vismaz šādu informāciju:

|

(a) |

uzņēmuma nosaukums un lielums; |

|

(b) |

projekta vai darbības apraksts, tostarp sākuma un beigu datums; |

|

(c) |

projekta vai darbības īstenošanas vieta; |

|

(d) |

attiecināmo izmaksu uzskaitījums; |

|

(e) |

atbalsta veids (dotācija, aizdevums, garantija, atmaksājams avanss vai cits) un projektam vai darbībai nepieciešamā publiskā finansējuma summa. |

3. Atkāpjoties no 2. punkta, uzskata, ka pasākumiem nodokļu atvieglojumu veidā ir stimulējoša ietekme, ja ir izpildīti šādi nosacījumi:

|

(a) |

ar attiecīgo pasākumu tiesības uz atbalstu tiek noteiktas saskaņā ar objektīviem kritērijiem, un dalībvalsts savu rīcības brīvību neīsteno nekādā citā veidā, un |

|

(b) |

pasākums ir pieņemts un ir stājies spēkā, pirms tiek sākts darbs pie atbalstāmā projekta vai sākta darbība, izņemot pēctecīgu fiskālo shēmu gadījumā, ja uz darbību jau agrāk ir attiekušās iepriekšējas shēmas nodokļu atvieglojumu veidā. |

4. Atkāpjoties no 1. un 2. punkta, šādām atbalsta kategorijām stimulējoša ietekme netiek prasīta vai tiek uzskatīts, ka tā piemīt:

|

(a) |

atbalsts dabas katastrofu nodarītā kaitējuma atlīdzināšanai, ja ir izpildīti 44. panta nosacījumi; |

|

(b) |

atbalsts, ko piešķir kā atbrīvojumus no nodokļiem vai nodokļu samazinājumus, kurus dalībvalstis pieņēmušas atbilstīgi Direktīvas 2003/96/EK 15. panta 1. punkta f) apakšpunktam un 15. panta 3. punktam, ja ir izpildīti šīs regulas 45. panta nosacījumi. |

7. pants

Atbalsta intensitāte un attiecināmās izmaksas

1. Lai aprēķinātu atbalsta intensitāti un attiecināmās izmaksas, izmanto lielumus, no kuriem nav atskaitīti nodokļi vai citas maksas. Attiecināmās izmaksas pamato ar dokumentāriem pierādījumiem, kas ir skaidri, konkrēti un aktuāli.

2. Ja atbalstu piešķir citā veidā, nevis kā dotāciju, atbalsta summa ir atbalsta dotācijas bruto ekvivalents.

3. Atbalstu, kas izmaksājams vairākās daļās, diskontē atbilstoši tā vērtībai atbalsta piešķiršanas dienā. Attiecināmās izmaksas diskontē atbilstoši to vērtībai atbalsta piešķiršanas dienā. Procentu likme, ko izmanto diskontēšanai, ir atbalsta piešķiršanas dienā piemērojamā diskonta likme.

4. Ja atbalstu piešķir nodokļu atvieglojumu veidā, atbalsta daļu diskontēšanu veic, pamatojoties uz diskonta likmēm, kas piemērojamas attiecīgajās dienās, kad stājas spēkā nodokļu atvieglojumi.

5. III nodaļā noteikto atbalsta maksimālo intensitāti var palielināt par 10 procentpunktiem, ja atbalstu piešķir atmaksājamu avansu veidā, kurus, ja nav pieņemtas metodikas to dotācijas bruto ekvivalenta aprēķināšanai, izsaka kā attiecināmo izmaksu procentuālo daļu, un ja pasākums paredz, ka projekta sekmīga iznākuma gadījumā, ko nosaka, pamatojoties uz saprātīgu un piesardzīgu hipotēzi, avansi tiks atmaksāti ar procentu likmi, kas ir vismaz vienāda ar atbalsta piešķiršanas dienā piemērojamo diskonta likmi.

6. Attiecināmās izmaksas atbilst Eiropas Parlamenta un Padomes Regulas (ES) Nr. 1303/2013 (19) 67.–69. panta prasībām.

8. pants

Kumulācija

1. Lai noteiktu, vai ir ievērotas 2. pantā noteiktās paziņošanas robežvērtības un III nodaļā noteiktā atbalsta maksimālā intensitāte, ņem vērā atbalstāmajai darbībai, projektam vai uzņēmumam piešķirtā publiskā atbalsta kopsummu neatkarīgi no tā, vai minētais atbalsts ir finansēts ar vietējiem, reģionāliem, valsts vai Savienības līdzekļiem.

2. Atbalstu, kam saskaņā ar šo regulu piešķirts atbrīvojums, var kumulēt ar:

|

(a) |

citu valsts atbalstu, ja vien šie pasākumi attiecas uz dažādām nosakāmām attiecināmajām izmaksām; |

|

(b) |

citu valsts atbalstu attiecībā uz tām pašām attiecināmajām izmaksām, kas daļēji vai pilnībā pārklājas, tikai tādā gadījumā, ja šādas kumulēšanas rezultātā netiek pārsniegta lielākā saskaņā ar šo regulu piemērojamā atbalsta intensitāte vai atbalsta summa. |

3. Valsts atbalstu, kam saskaņā ar šo regulu piešķirts atbrīvojums, nedrīkst kumulēt ar de minimis atbalstu attiecībā uz tām pašām attiecināmajām izmaksām, ja šādas kumulēšanas rezultātā atbalsta intensitāte pārsniegtu III nodaļā minēto intensitāti.

9. pants

Publicēšana un informācija

1. Attiecīgā dalībvalsts nodrošina, ka visaptverošā valsts vai reģionāla līmeņa valsts atbalsta tīmekļa vietnē publicē:

|

(a) |

kopsavilkuma informāciju, kas minēta 11. pantā, izmantojot II pielikumā noteikto standartizēto formātu, vai saiti, kas nodrošina piekļuvi šai informācijai; |

|

(b) |

katra atbalsta pasākuma pilnu tekstu, kā minēts 11. pantā, vai saiti, kas nodrošina piekļuvi pilnajam tekstam; |

|

(c) |

informāciju, kas minēta III pielikumā, par katru piešķirto individuālo atbalstu, kurš pārsniedz EUR 30 000. |

2. Attiecībā uz shēmām nodokļu atvieglojumu veidā 1. punkta c) apakšpunkta nosacījumus uzskata par izpildītiem, ja dalībvalstis prasīto informāciju par individuālā atbalsta summām publicē pa šādiem diapazoniem (miljonos EUR):

|

(a) |

0,03–0,2; |

|

(b) |

0,2–0,4; |

|

(c) |

0,4–0,6; |

|

(d) |

0,6–0,8; |

|

(e) |

0,8–1. |

3. Šā panta 1. punkta c) apakšpunktā minēto informāciju organizē un dara pieejamu III pielikumā aprakstītajā standartizētajā veidā, un nodrošina faktiskas meklēšanas un lejupielādēšanas funkcijas. Šā panta 1. punktā minēto informāciju publicē sešu mēnešu laikā no atbalsta piešķiršanas dienas vai, ja atbalsts ir nodokļu atvieglojumu veidā, viena gada laikā no dienas, kad jāiesniedz nodokļu deklarācija, un šī informācija ir pieejama vismaz 10 gadus no atbalsta piešķiršanas dienas.

4. Ikvienas atbalsta shēmas un individuālā atbalsta teksts satur skaidru atsauci uz šo regulu, proti, ir norādīts tās nosaukums un atsauce uz publikāciju Eiropas Savienības Oficiālajā Vēstnesī, un uz konkrētajiem III nodaļas noteikumiem, uz kuriem attiecas minētais dokuments, vai attiecīgā gadījumā uz valsts tiesību aktu, kurš nodrošina šīs regulas attiecīgo noteikumu ievērošanu. Tekstam pievieno tā īstenošanas noteikumus un grozījumus.

5. Komisija savā tīmekļa vietnē publicē:

|

(a) |

saites uz šā panta 1. punktā minētajām valsts atbalsta tīmekļa vietnēm; |

|

(b) |

kopsavilkuma informāciju, kas minēta 11. pantā. |

6. Atbilstību šā panta noteikumiem dalībvalstis nodrošina vēlākais divu gadu laikā pēc šīs regulas stāšanās spēkā.

II NODAĻA

UZRAUDZĪBA

10. pants

Grupu atbrīvojuma priekšrocības atsaukšana

Ja dalībvalsts ir piešķīrusi atbalstu, kas saskaņā ar šo regulu būtu atbrīvots no paziņošanas prasības, taču nav izpildījusi I, II un III nodaļas nosacījumus, Komisija pēc tam, kad tā attiecīgajai dalībvalstij ir devusi iespēju izklāstīt savu viedokli, var pieņemt lēmumu, ar ko nosaka, ka par visiem vai daļu no turpmākajiem atbalsta pasākumiem, kurus pieņem attiecīgā dalībvalsts un kuri citādi atbilstu šīs regulas prasībām, ir jāpaziņo Komisijai saskaņā ar Līguma 108. panta 3. punktu. Pienākumu paziņot par pasākumiem var ierobežot, attiecinot tikai uz pasākumiem, ar kuriem piešķir noteikta veida atbalstu, pasākumiem par labu noteiktiem saņēmējiem vai noteiktu attiecīgās dalībvalsts iestāžu pieņemtiem pasākumiem.

11. pants

Ziņojumu sniegšana

Dalībvalstis Komisijai nosūta:

|

(a) |

izmantojot Komisijas elektroniskās paziņošanas sistēmu, 20 darbdienu laikā no atbalsta pasākuma stāšanās spēkā – kopsavilkuma informāciju II pielikumā noteiktajā standartizētajā formātā par katru atbalsta pasākumu, kam saskaņā ar šo regulu piešķirts atbrīvojums, kopā ar saiti, kura nodrošina piekļuvi atbalsta pasākuma pilnajam tekstam, tostarp tā grozījumiem; |

|

(b) |

elektroniskā veidā – Komisijas Regulā (EK) Nr. 794/2004 (20) minēto gada ziņojumu par šīs regulas piemērošanu katrā pilnā gadā vai katrā gada daļā, kurā piemēro šo regulu, ziņojumā ietverot Regulā (EK) Nr. 794/2004 norādīto informāciju. |

12. pants

Uzraudzība

Lai Komisija varētu uzraudzīt atbalstu, kas ar šo regulu atbrīvots no paziņošanas prasības, dalībvalstis uztur detalizētu dokumentāciju ar informāciju un pamatojošiem dokumentiem, kas nepieciešami, lai noteiktu, vai ir izpildīti visi šajā regulā paredzētie nosacījumi. Šo dokumentāciju glabā 10 gadus, sākot no dienas, kad ir piešķirts ad hoc atbalsts vai kad ir piešķirts pēdējais atbalsts saskaņā ar shēmu. Attiecīgā dalībvalsts 20 darbdienu laikā vai tādā ilgākā laikposmā, kāds noteikts pieprasījumā, iesniedz Komisijai visu informāciju un pamatojošos dokumentus, ko Komisija uzskata par vajadzīgiem, lai uzraudzītu šīs regulas piemērošanu.

III NODAĻA

ĪPAŠI NOTEIKUMI PAR DAŽĀDĀM ATBALSTA KATEGORIJĀM

1. IEDAĻA

ILGTSPĒJĪGA ZVEJNIECĪBAS ATTĪSTĪBA

13. pants

Atbalsts inovācijai

Atbalsts, kas paredzēts inovācijai zvejniecībā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 26. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

14. pants

Atbalsts par konsultāciju pakalpojumiem

Atbalsts, kas paredzēts konsultāciju pakalpojumu izmantošanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 27. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

15. pants

Atbalsts zinātnieku un zvejnieku partnerībai

Atbalsts, kas paredzēts zinātnieku un zvejnieku partnerībai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 28. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

16. pants

Atbalsts cilvēkkapitāla, jaunu darbvietu radīšanas un sociālā dialoga veicināšanai

Atbalsts, kas paredzēts cilvēkkapitāla, jaunu darbvietu radīšanas un sociālā dialoga veicināšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 29. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

17. pants

Atbalsts dažādošanai un jauniem ienākumu veidiem

Atbalsts, kas paredzēts dažādošanai un jauniem ienākumu veidiem un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 30. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

18. pants

Darījumdarbības sākšanas atbalsts gados jauniem zvejniekiem

Darījumdarbības sākšanas atbalsts, kas paredzēts gados jauniem zvejniekiem un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 31. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

19. pants

Atbalsts veselības un drošības apstākļu uzlabošanai

Atbalsts, kas paredzēts veselības un drošības apstākļu uzlabošanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 32. panta nosacījumiem un tādu deleģēto aktu nosacījumiem, kuri pieņemti, pamatojoties uz minētās regulas 32. panta 4. punktu, un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

20. pants

Atbalsts kopfondiem, kurus izmanto nelabvēlīgu klimatisko apstākļu un vides incidentu gadījumā

Atbalsts, kas paredzēts kopfondiem, kurus izmanto nelabvēlīgu klimatisko apstākļu un vides incidentu gadījumā, un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 35. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

21. pants

Atbalsts zvejas iespēju iedalīšanas sistēmām

Atbalsts, kas paredzēts zvejas iespēju iedalīšanas sistēmām un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 36. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

22. pants

Atbalsts saglabāšanas pasākumu un reģionālās sadarbības izstrādei un īstenošanai

Atbalsts, kas paredzēts saglabāšanas pasākumu un reģionālās sadarbības izstrādei un īstenošanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 37. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

23. pants

Atbalsts, kas paredzēts, lai ierobežotu zvejas ietekmi uz jūras vidi un zveju pielāgotu sugu aizsardzībai

Atbalsts, kas paredzēts, lai ierobežotu zvejas ietekmi uz jūras vidi un zveju pielāgotu sugu aizsardzībai, un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 38. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

24. pants

Atbalsts ar jūras bioloģisko resursu saglabāšanu saistītai inovācijai

Atbalsts, kas paredzēts ar jūras bioloģisko resursu saglabāšanu saistītai inovācijai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 39. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

25. pants

Atbalsts jūras bioloģiskās daudzveidības un ekosistēmu aizsardzībai un atjaunošanai un kompensācijas režīmiem ilgtspējīgu zvejas darbību satvarā

Atbalsts, kas paredzēts jūras bioloģiskās daudzveidības un ekosistēmu aizsardzībai un atjaunošanai un kompensācijas režīmiem ilgtspējīgu zvejas darbību satvarā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 40. panta nosacījumiem un tādu deleģēto aktu nosacījumiem, kuri pieņemti, pamatojoties uz minētās regulas 40. panta 4. punktu, un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

26. pants

Atbalsts energoefektivitātes uzlabošanai un klimata pārmaiņu ietekmes mazināšanai

Atbalsts, kas paredzēts energoefektivitātes uzlabošanai un klimata pārmaiņu ietekmes mazināšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 41. panta nosacījumiem un tādu deleģēto aktu nosacījumiem, kuri pieņemti, pamatojoties uz minētās regulas 41. panta 10. punktu, un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

27. pants

Atbalsts, kas vērsts uz pievienoto vērtību, produktu kvalitāti un nevēlamas nozvejas izmantošanu

Atbalsts, kas vērsts uz pievienoto vērtību, produktu kvalitāti un nevēlamas nozvejas izmantošanu un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 42. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

28. pants

Atbalsts zvejas ostām, izkraušanas vietām, izsoles namiem un patvēruma vietām

Atbalsts, kas paredzēts zvejas ostām, izkraušanas vietām, izsoles namiem un patvēruma vietām un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 43. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

29. pants

Atbalsts zvejai iekšējos ūdeņos un iekšējo ūdeņu faunai un florai

Atbalsts, kas paredzēts zvejai iekšējos ūdeņos un iekšējo ūdeņu faunai un florai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 25. panta 1. un 2. punkta un 44. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

2. IEDAĻA

ILGTSPĒJĪGA AKVAKULTŪRAS ATTĪSTĪBA

30. pants

Atbalsts inovācijai akvakultūrā

Atbalsts, kas paredzēts inovācijai akvakultūrā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 47. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

31. pants

Atbalsts produktīviem ieguldījumiem akvakultūrā

Atbalsts, kas paredzēts produktīviem ieguldījumiem akvakultūrā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 48. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

32. pants

Atbalsts akvakultūras saimniecībām paredzētiem pārvaldības, aizvietošanas un konsultāciju pakalpojumiem

Atbalsts, kas paredzēts akvakultūras saimniecībām paredzētiem pārvaldības, aizvietošanas un konsultāciju pakalpojumiem un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 49. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

33. pants

Atbalsts cilvēkkapitāla un tīklu veidošanas veicināšanai akvakultūrā

Atbalsts, kas paredzēts cilvēkkapitāla un tīklu veidošanas veicināšanai akvakultūrā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 50. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

34. pants

Atbalsts akvakultūras saimniecību potenciāla palielināšanai

Atbalsts, kas paredzēts akvakultūras saimniecību potenciāla palielināšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 51. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

35. pants

Atbalsts tādu jaunu akvakultūras audzētāju rosināšanai, kuri nodarbojas ar ilgtspējīgu akvakultūru

Atbalsts, kas paredzēts tādu jaunu akvakultūras audzētāju rosināšanai, kuri nodarbojas ar ilgtspējīgu akvakultūru, un kas atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 52. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

36. pants

Atbalsts pārejai uz vides vadības un audita sistēmām un bioloģisko akvakultūru

Atbalsts, kas paredzēts pārejai uz vides vadības un audita sistēmām un bioloģisko akvakultūru un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 53. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

37. pants

Atbalsts akvakultūrai, kas nodrošina vides pakalpojumus

Atbalsts, kas paredzēts akvakultūrai, kura nodrošina vides pakalpojumus, un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 54. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

38. pants

Atbalsts pasākumiem sabiedrības veselības jomā

Atbalsts, kas paredzēts pasākumiem sabiedrības veselības jomā un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 55. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

39. pants

Atbalsts dzīvnieku veselības un labturības pasākumiem

Atbalsts, kas paredzēts dzīvnieku veselības un labturības pasākumiem un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 56. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

40. pants

Atbalsts akvakultūras krājuma apdrošināšanai

Atbalsts, kas paredzēts akvakultūras krājuma apdrošināšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (EK) Nr. 508/2014 46. un 57. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

3. IEDAĻA

AR TIRDZNIECĪBU UN APSTRĀDI SAISTĪTI PASĀKUMI

41. pants

Atbalsts tirdzniecības pasākumiem

Atbalsts, kas paredzēts tirdzniecības pasākumiem un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 68. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

42. pants

Atbalsts zvejas un akvakultūras produktu apstrādei

Atbalsts, kas paredzēts zvejas un akvakultūras produktu apstrādei un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 69. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

4. IEDAĻA

CITAS ATBALSTA KATEGORIJAS

43. pants

Atbalsts datu vākšanai

Atbalsts, kas paredzēts datu vākšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja:

|

(a) |

atbalsts atbilst Regulas (ES) Nr. 508/2014 77. panta nosacījumiem un |

|

(b) |

atbalsta summa, izteikta dotācijas bruto ekvivalentā, nepārsniedz publiskā atbalsta maksimālo intensitāti, kas noteikta Regulas (ES) Nr. 508/2014 95. pantā un īstenošanas aktos, kuri pieņemti, pamatojoties uz minētās regulas 95. panta 5. punktu. |

44. pants

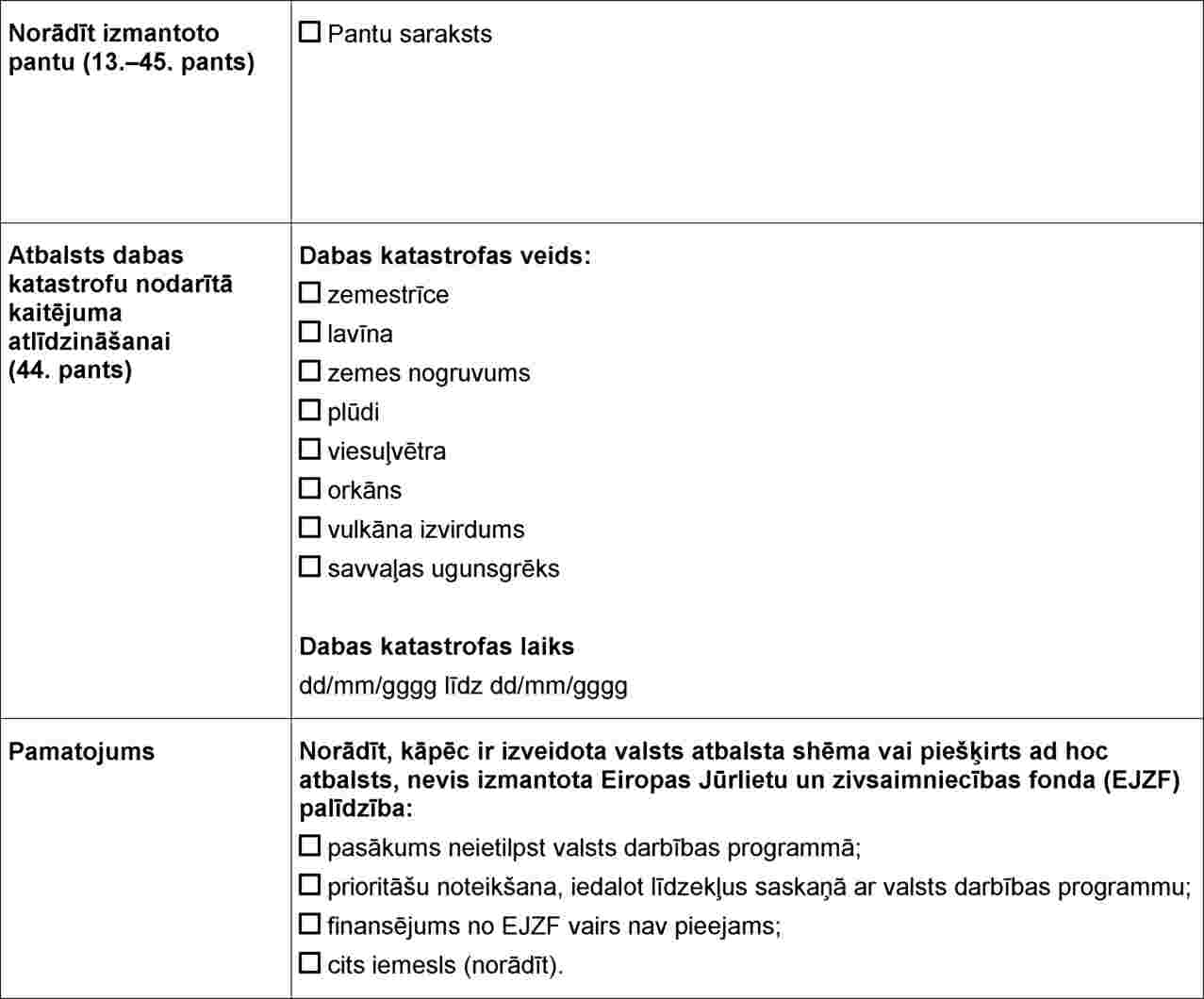

Atbalsts dabas katastrofu nodarītā kaitējuma atlīdzināšanai

1. Atbalsta shēmas, kas paredzētas dabas katastrofu nodarītā kaitējuma atlīdzināšanai un atbilst I nodaļā izklāstītajiem nosacījumiem, ir saderīgas ar iekšējo tirgu Līguma 107. panta 2. punkta b) apakšpunkta nozīmē un ir atbrīvotas no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja tās atbilst šā panta un I nodaļas nosacījumiem.

2. Atbalsts, ko piešķir saskaņā ar šo pantu, atbilst šādiem nosacījumiem:

|

(a) |

dalībvalsts kompetentā iestāde ir oficiāli atzinusi, ka attiecīgais notikums raksturojams kā dabas katastrofa, un |

|

(b) |

pastāv tieša cēloņsakarība starp dabas katastrofu un kaitējumu, kas nodarīts attiecīgajam uzņēmumam. |

3. Atbalstu attiecīgajam uzņēmumam izmaksā tiešā veidā.

4. Ar konkrētu dabas katastrofu saistītas atbalsta shēmas izveido trīs gadu laikā pēc dienas, kad šī dabas katastrofa notikusi. Atbalstu izmaksā četru gadu laikā pēc minētās dienas.

5. Attiecināmās izmaksas ir dabas katastrofas nodarītais tiešais kaitējums, kuru novērtējusi publiska iestāde vai atbalsta piešķīrējas iestādes atzīts neatkarīgs eksperts, vai apdrošināšanas sabiedrība. Šis kaitējums var ietvert:

|

(a) |

materiālo kaitējumu aktīviem, piemēram, ēkām, aprīkojumam, tehnikai, krājumiem un ražošanas līdzekļiem; |

|

(b) |

ienākumu zaudējumu saistībā ar darbības pilnīgu vai daļēju apturēšanu uz laiku, kas nepārsniedz sešus mēnešus no katastrofas notikšanas. |

6. Materiālo kaitējumu aprēķina, pamatojoties uz attiecīgā aktīva remonta izmaksām vai saimniecisko vērtību pirms katastrofas. Aprēķinātā summa nedrīkst pārsniegt remonta izmaksas vai katastrofas izraisīto reālās tirgus vērtības samazinājumu, proti, starpību starp īpašuma vērtību tieši pirms un tieši pēc katastrofas.

7. Ienākumu zaudējumu aprēķina šādi:

|

(a) |

rezultātu, kas iegūts, zvejas un akvakultūras produktu daudzumu, kurš saražots dabas katastrofas gadā vai katrā nākamajā gadā, kad pilnībā vai daļēji iznīcināti ražošanas līdzekļi, reizinot ar attiecīgā gada vidējo pārdošanas cenu, atņemot no |

|

(b) |

rezultāta, kas iegūts, gada vidējo zvejas un akvakultūras produktu daudzumu, kurš saražots triju gadu periodā pirms dabas katastrofas, vai trijos gados saražoto vidējo daudzumu, kas noteikts, pamatojoties uz piecu gadu periodu pirms dabas katastrofas un izslēdzot augstāko un zemāko rādītāju, reizinot ar vidējo pārdošanas cenu. |

8. Kaitējumu aprēķina katram saņēmējam atsevišķi.

9. Atbalsts un visi citi maksājumi, kas saņemti, lai kompensētu kaitējumu, tostarp maksājumi saskaņā ar apdrošināšanas polisēm, nepārsniedz 100 % no attiecināmajām izmaksām.

45. pants

Atbrīvojumi no nodokļiem un nodokļu samazinājumi saskaņā ar Direktīvu 2003/96/EK

1. Atbalsts, ko piešķir kā atbrīvojumus no nodokļiem un nodokļu samazinājumus, kurus dalībvalstis pieņēmušas atbilstīgi Direktīvas 2003/96/EK 15. panta 1. punkta f) apakšpunktam un 15. panta 3. punktam, ir saderīgs ar iekšējo tirgu Līguma 107. panta 3. punkta c) apakšpunkta nozīmē un ir atbrīvots no tā 108. panta 3. punktā noteiktās paziņošanas prasības, ja ir izpildīti Direktīvā 2003/96/EK un šīs regulas I nodaļā izklāstītie nosacījumi.

2. Saņēmējus, kuriem piemēro atbrīvojumus no nodokļiem vai nodokļu samazinājumus, izraugās, pamatojoties uz pārredzamiem un objektīviem kritērijiem. Attiecīgā gadījumā tie maksā vismaz attiecīgo nodokļu minimālo līmeni, kas noteikts Direktīvā 2003/96/EK.

IV NODAĻA

PĀREJAS UN NOBEIGUMA NOTEIKUMI

46. pants

Pārejas noteikumi

1. Šo regulu piemēro individuālam atbalstam, kas piešķirts pirms tās stāšanās spēkā, ja tas atbilst visiem šajā regulā izklāstītajiem nosacījumiem, izņemot 9. pantu.

2. Ikviens atbalsts, kurš piešķirts pirms 2014. gada 1. jūlija saskaņā ar jebkuru iepriekš spēkā bijušu regulu, kas pieņemta atbilstīgi Regulas (EK) Nr. 994/98 1. pantam, ir saderīgs ar iekšējo tirgu un atbrīvots no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības.

3. Atbalstu, kas saskaņā ar šo regulu vai citām iepriekš spēkā bijušām regulām, kuras pieņemtas atbilstīgi Regulas (EK) Nr. 994/98 1. pantam, nav atbrīvots no Līguma 108. panta 3. punktā noteiktās paziņošanas prasības, Komisija izvērtē saskaņā ar attiecīgajām pamatnostādnēm, vadlīnijām un paziņojumiem.

4. Beidzoties šīs regulas spēkā esības periodam, visām atbalsta shēmām, kurām ir piešķirts atbrīvojums saskaņā ar šo regulu, atbrīvojums paliek spēkā vēl uz sešus mēnešus ilgu pielāgošanās periodu.

47. pants

Stāšanās spēkā un piemērojamība

Šī regula stājas spēkā 2015. gada 1. janvārī.

To piemēro līdz 2020. gada 31. decembrim.

Šī regula uzliek saistības kopumā un ir tieši piemērojama visās dalībvalstīs.

Briselē, 2014. gada 16. decembrī

Komisijas vārdā –

priekšsēdētājs

Jean-Claude JUNCKER

(1) Padomes 1998. gada 7. maija Regula (EK) Nr. 994/98 par to, kā piemērot Līguma par Eiropas Savienības darbību 107. un 108. pantu attiecībā uz dažu kategoriju valsts horizontālo atbalstu (OV L 142, 14.5.1998., 1. lpp.).

(2) OV C 258, 8.8.2014., 1. lpp.

(3) Komisijas 2008. gada 22. jūlija Regula (EK) Nr. 736/2008 par EK līguma 87. un 88. panta piemērošanu valsts atbalstam, ko piešķir maziem un vidējiem uzņēmumiem, kuri nodarbojas ar zivsaimniecības produktu ražošanu, apstrādi un tirdzniecību (OV L 201, 30.7.2008., 16. lpp.).

(4) Padomes 2013. gada 22. jūlija Regula (ES) Nr. 733/2013, ar ko groza Regulu (EK) Nr. 994/98 par to, kā piemērot Eiropas Kopienas dibināšanas līguma 92. un 93. pantu attiecībā uz dažu kategoriju valsts horizontālo atbalstu (OV L 204, 31.7.2013., 11. lpp.).

(5) Eiropas Parlamenta un Padomes 2014. gada 15. maija Regula (ES) Nr. 508/2014 par Eiropas Jūrlietu un zivsaimniecības fondu un ar ko atceļ Padomes Regulas (EK) Nr. 2328/2003, (EK) Nr. 861/2006, (EK) Nr. 1198/2006 un (EK) Nr. 791/2007 un Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1255/2011 (OV L 149, 20.5.2014., 1. lpp.).

(6) COM(2012) 209, 8.5.2012.

(7) OV C 84, 3.4.2008., 10. lpp.

(8) OV C 249, 31.7.2014., 1. lpp.

(9) OV C 155, 20.6.2008., 10. lpp.

(10) OV C 14, 19.1.2008., 6. lpp.

(11) Eiropas Parlamenta un Padomes 2013. gada 26. jūnija Direktīva 2013/37/ES, ar ko groza Direktīvu 2003/98/EK par valsts sektora informācijas atkalizmantošanu (OV L 175, 27.6.2013., 1. lpp.).

(12) Padomes 1999. gada 22. marta Regula (EK) Nr. 659/1999, ar ko nosaka sīki izstrādātus noteikumus EK līguma 93. panta piemērošanai (OV L 83, 27.3.1999., 1. lpp.).

(13) Komisijas 2003. gada 6. maija Ieteikums 2003/361/EK par mikrouzņēmumu, mazo un vidējo uzņēmumu definīciju (OV L 124, 20.5.2003., 36. lpp.).

(14) Padomes 2003. gada 27. oktobra Direktīva 2003/96/EK, kas pārkārto Kopienas noteikumus par nodokļu uzlikšanu energoproduktiem un elektroenerģijai (OV L 283, 31.10.2003., 51. lpp.).

(15) Eiropas Parlamenta un Padomes 2014. gada 15. maija Regula (ES) Nr. 508/2014 par Eiropas Jūrlietu un zivsaimniecības fondu un ar ko atceļ Padomes Regulas (EK) Nr. 2328/2003, (EK) Nr. 861/2006, (EK) Nr. 1198/2006 un (EK) Nr. 791/2007 un Eiropas Parlamenta un Padomes Regulu (ES) Nr. 1255/2011 (OV L 149, 20.5.2014., 1. lpp.).

(16) Eiropas Parlamenta un Padomes 2013. gada 11. decembra Regula (ES) Nr. 1379/2013 par zvejas un akvakultūras produktu tirgu kopīgo organizāciju un ar ko groza Padomes Regulas (EK) Nr. 1184/2006 un (EK) Nr. 1224/2009 un atceļ Padomes Regulu (EK) Nr. 104/2000 (OV L 354, 28.12.2013., 1. lpp.).

(17) Eiropas Parlamenta un Padomes 2013. gada 26. jūnija Direktīva 2013/34/ES par noteiktu veidu uzņēmumu gada finanšu pārskatiem, konsolidētajiem finanšu pārskatiem un saistītiem ziņojumiem, ar ko groza Eiropas Parlamenta un Padomes Direktīvu 2006/43/EK un atceļ Padomes Direktīvas 78/660/EEK un 83/349/EEK (OV L 182, 29.6.2013., 19. lpp.).

(18) OV C 155, 20.6.2008., 10. lpp.

(19) Eiropas Parlamenta un Padomes 2013. gada 17. decembra Regula (ES) Nr. 1303/2013, ar ko paredz kopīgus noteikumus par Eiropas Reģionālās attīstības fondu, Eiropas Sociālo fondu, Kohēzijas fondu, Eiropas Lauksaimniecības fondu lauku attīstībai un Eiropas Jūrlietu un zivsaimniecības fondu un vispārīgus noteikumus par Eiropas Reģionālās attīstības fondu, Eiropas Sociālo fondu, Kohēzijas fondu un Eiropas Jūrlietu un zivsaimniecības fondu un atceļ Padomes Regulu (EK) Nr. 1083/2006 (OV L 347, 20.12.2013., 320. lpp.).

(20) Komisijas 2004. gada 21. aprīļa Regula (EK) Nr. 794/2004, ar kuru īsteno Padomes Regulu (EK) Nr. 659/1999, ar ko nosaka sīki izstrādātus noteikumus EK līguma 93. panta piemērošanai (OV L 140, 30.4.2004., 1. lpp.).

I PIELIKUMS

MVU DEFINĪCIJA

1. pants

Uzņēmums

Par uzņēmumu uzskata jebkuru saimnieciskās darbības subjektu neatkarīgi no tā juridiskās formas. Tas jo īpaši ietver pašnodarbinātas personas un ģimenes uzņēmumus, kas nodarbojas ar amatniecību vai veic citu darbību, kā arī personālsabiedrības vai apvienības, kas regulāri ir iesaistītas saimnieciskajā darbībā.

2. pants

Darbinieku skaits un finansiālās robežvērtības, pēc kurām nosaka uzņēmumu kategorijas

1. Mikrouzņēmumu, mazo un vidējo uzņēmumu (“MVU”) kategorijā ietilpst uzņēmumi, kuros ir mazāk nekā 250 darbinieku un kuru gada apgrozījums nepārsniedz EUR 50 miljonus, un/vai gada bilances kopsumma nepārsniedz EUR 43 miljonus.

2. MVU kategorijas mazu uzņēmumu definē kā uzņēmumu, kurā ir nodarbināti mazāk nekā 50 darbinieki un kura gada apgrozījums un/vai gada bilances kopsumma nepārsniedz EUR 10 miljonus.

3. MVU kategorijas mikrouzņēmumu definē kā uzņēmumu, kurā ir nodarbināti mazāk nekā 10 darbinieki un kura gada apgrozījums un/vai gada bilances kopsumma nepārsniedz EUR 2 miljonus.

3. pants

Uzņēmumu tipi, ko ņem vērā, aprēķinot darbinieku skaitu un finanšu rādītājus

1. “Autonoms uzņēmums” ir jebkurš uzņēmums, kas nav klasificējams kā partneruzņēmums 2. punkta nozīmē vai kā saistīts uzņēmums 3. punkta nozīmē.

2. “Partneruzņēmumi” ir visi uzņēmumi, kas nav klasificējami kā saistīti uzņēmumi 3. punkta nozīmē un starp kuriem pastāv šādas attiecības: uzņēmums (augšupējs uzņēmums) viens pats vai kopā ar vienu vai vairākiem saistītiem uzņēmumiem 3. punkta nozīmē pārvalda 25 % vai vairāk kapitāla vai balsstiesību citā uzņēmumā (lejupējā uzņēmumā).

Tajā pašā laikā uzņēmumu var klasificēt kā autonomu, tātad kā uzņēmumu, kam nav partneruzņēmumu, pat ja ir sasniegta vai pārsniegta šī 25 % robežvērtība, ko nodrošina turpmāk norādītie ieguldītāji, ja vien šie ieguldītāji atsevišķi vai kopā 3. punkta nozīmē nav saistīti ar attiecīgo uzņēmumu:

|

(a) |

publiskas ieguldījumu sabiedrības, riska kapitāla sabiedrības, privātpersonas vai privātpersonu grupas, kas regulāri veic riska kapitālieguldījumus un iegulda pašu kapitālu uzņēmumos, kurus nekotē biržā (uzņēmējdarbības mecenāti), ja vien minēto uzņēmējdarbības mecenātu kopējie ieguldījumi vienā uzņēmumā nesasniedz EUR 1 250 000; |

|

(b) |

akadēmiskās augstskolas vai bezpeļņas zinātniskās pētniecības centri; |

|

(c) |

institucionālie ieguldītāji, tostarp reģionālās attīstības fondi; |

|

(d) |

autonomas pašvaldības, kuru gada budžets ir mazāks par EUR 10 miljoniem un iedzīvotāju skaits mazāks par 5 000. |

3. “Saistīti uzņēmumi” ir uzņēmumi, kuru starpā pastāv kādas no šeit norādītajām attiecībām:

|

(a) |

uzņēmumam ir akcionāru vai dalībnieku balsstiesību vairākums citā uzņēmumā; |

|

(b) |

uzņēmumam ir tiesības iecelt vai atlaist pārvaldes, vadības vai uzraudzības struktūras dalībnieku vairākumu citā uzņēmumā; |

|

(c) |

uzņēmumam ir tiesības īstenot noteicošu ietekmi pār citu uzņēmumu saskaņā ar līgumu, kas noslēgts ar šo uzņēmumu, vai saskaņā ar tā dibināšanas līguma klauzulu vai statūtiem; |

|

(d) |

uzņēmums, kas ir cita uzņēmuma akcionārs vai dalībnieks, vienpersoniski kontrolē akcionāru vai dalībnieku vairākuma balsstiesības minētajā uzņēmumā saskaņā ar vienošanos, kas panākta ar pārējiem uzņēmuma akcionāriem vai dalībniekiem. |

Pieņemts uzskatīt, ka noteicoša ietekme nepastāv, ja 2. punkta otrajā daļā norādītie ieguldītāji tieši vai netieši neiesaistās attiecīgā uzņēmuma pārvaldīšanā, neskarot viņu kā akcionāru tiesības.

Uzņēmumi, kuriem kādas no pirmajā daļā aplūkotajām attiecībām pastāv ar viena vai vairāku citu uzņēmumu vai kāda no 2. punktā minētajiem ieguldītājiem starpniecību, arī ir uzskatāmi par saistītiem.

Uzņēmumi, kuriem kādas no šīm attiecībām pastāv ar fiziskas personas vai kopīgi darbojošos fizisku personu grupas starpniecību, arī ir uzskatāmi par saistītiem uzņēmumiem, ja tie pilnībā vai daļēji darbojas tajā pašā konkrētajā tirgū vai blakustirgos.

Par “blakustirgu” uzskata produkta vai pakalpojuma tirgu, kas atrodas tieši augšup vai lejup no konkrētā tirgus.

4. Izņemot 2. punkta otrajā daļā minētos gadījumus, uzņēmums nav uzskatāms par MVU, ja 25 % vai vairāk tā kapitāla vai balsstiesību kopā vai atsevišķi tieši vai netieši kontrolē viena vai vairākas publiskas struktūras.