EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1388

Commission Regulation (EU) No 1388/2014 of 16 December 2014 declaring certain categories of aid to undertakings active in the production, processing and marketing of fishery and aquaculture products compatible with the internal market in application of Articles 107 and 108 of the Treaty on the Functioning of the European Union

Nařízení Komise (EU) č. 1388/2014 ze dne 16. prosince 2014 , kterým se určité kategorie podpory pro podniky působící v oblasti produkce, zpracování a uvádění produktů rybolovu a akvakultury na trh prohlašují za slučitelné s vnitřním trhem podle článků 107 a 108 Smlouvy o fungování Evropské unie

Nařízení Komise (EU) č. 1388/2014 ze dne 16. prosince 2014 , kterým se určité kategorie podpory pro podniky působící v oblasti produkce, zpracování a uvádění produktů rybolovu a akvakultury na trh prohlašují za slučitelné s vnitřním trhem podle článků 107 a 108 Smlouvy o fungování Evropské unie

OJ L 369, 24.12.2014, p. 37–63

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2022; Rozš. platné 32020R2008 Nahrazeno 32022R2473

No longer in force, Date of end of validity: 31/12/2022; Rozš. platné 32020R2008 Nahrazeno 32022R2473

- Date of document:

- 16/12/2014

- Date of effect:

- 01/01/2015; Vstoupení v platnost Viz Čl. 47

- Date of end of validity:

- 31/12/2022; Rozš. platné 32020R2008 Nahrazeno 32022R2473

- Author:

- Evropská komise

- Form:

- Nařízení

- Treaty:

- Smlouvy o fungování Evropské unie

- Legal basis:

-

- 31998R0994 - A01P1PTA)I) 31998R0994 - A01P1PTA)VI)

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32014R1388R(01) (SV) Corrected by 32014R1388R(02) (FI, SV) Validity extended by 32020R2008 10/12/2020 31/12/2022 Modified by 32020R2008 Vložení článek 11a 10/12/2020 Modified by 32020R2008 Nahrazení článek 1 odstavec 3 písmeno (d) 10/12/2020 Modified by 32020R2008 Nahrazení článek 47 pododstavec 2 10/12/2020 Replaced by 32022R2473 01/01/2023 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

24.12.2014 |

CS |

Úřední věstník Evropské unie |

L 369/37 |

NAŘÍZENÍ KOMISE (EU) č. 1388/2014

ze dne 16. prosince 2014,

kterým se určité kategorie podpory pro podniky působící v oblasti produkce, zpracování a uvádění produktů rybolovu a akvakultury na trh prohlašují za slučitelné s vnitřním trhem podle článků 107 a 108 Smlouvy o fungování Evropské unie

EVROPSKÁ KOMISE,

s ohledem na Smlouvu o fungování Evropské unie, a zejména na čl. 108 odst. 4 této smlouvy,

s ohledem na nařízení Rady (ES) č. 994/98 ze dne 7. května 1998 o použití článků 107 a 108 Smlouvy o fungování Evropské unie na určité kategorie horizontální státní podpory (1), a zejména na čl. 1 odst. 1 písm. a) body i) a vi) uvedeného nařízení,

po zveřejnění předlohy tohoto nařízení (2),

po konzultaci s Poradním výborem pro státní podpory,

vzhledem k těmto důvodům:

|

(1) |

Státní financování, které splňuje podmínky stanovené v čl. 107 odst. 1 Smlouvy, představuje státní podporu a vyžaduje oznámení Komisi podle čl. 108 odst. 3 Smlouvy. Podle článku 109 Smlouvy však Rada může vymezit druhy podpor, které jsou z této oznamovací povinnosti vyňaty. V souladu s čl. 108 odst. 4 Smlouvy může Komise přijmout nařízení týkající se těchto kategorií podpor. |

|

(2) |

Nařízením (ES) č. 994/98 je Komise zmocněna v souladu s článkem 109 Smlouvy prohlásit, že určité kategorie podpory mohou být za určitých podmínek vyňaty z oznamovací povinnosti. Na základě uvedeného nařízení přijala Komise nařízení Komise (ES) č. 736/2008 (3), které stanovilo, že za určitých podmínek je podpora udělovaná malým a středním podnikům (dále jen „MSP“) působícím v oblasti produkce, zpracování a uvádění produktů rybolovu na trh slučitelná s vnitřním trhem a nevztahuje se na ni oznamovací povinnost podle čl. 108 odst. 3 Smlouvy. Nařízení (ES) č. 736/2008 bylo platné do 31. prosince 2013. |

|

(3) |

Komise použila články 107 a 108 Smlouvy na MSP působící v oblasti produkce, zpracování a uvádění produktů rybolovu a akvakultury na trh v četných rozhodnutích. Svou politiku stanovila Komise rovněž v pokynech specifických pro dané odvětví. Vzhledem ke zkušenostem Komise s používáním těchto ustanovení na malé a střední podniky je vhodné, aby Komise i nadále využívala pravomocí, které jí přiznává nařízení (ES) č. 994/98, s cílem vyjmout za určitých podmínek podpory udělované dané kategorii podniků z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy. |

|

(4) |

Dne 22. července 2013 bylo nařízení (ES) č. 994/98 změněno nařízením Rady (EU) č. 733/2013 (4), tak aby byla Komise zmocněna rozšířit blokovou výjimku na nové kategorie podpory, u nichž lze vymezit přesné podmínky slučitelnosti. Vzhledem ke zkušenostem Komise získaným při uplatňování čl. 107 odst. 2 Smlouvy pro tuto kategorii podpory se to v odvětví rybolovu a akvakultury týká podpory určené k náhradě škod způsobených určitými přírodními pohromami. |

|

(5) |

Slučitelnost státní podpory v odvětví rybolovu a akvakultury je Komisí posuzována na základě cílů politiky hospodářské soutěže a společné rybářské politiky. V zájmu soudržnosti s opatřeními podpory financovanými Unií by maximální intenzita veřejné podpory povolená podle tohoto nařízení měla být shodná s intenzitou stanovenou pro stejný druh podpory v článku 95 nařízení Evropského parlamentu a Rady (EU) č. 508/2014 (5) a prováděcích aktech přijatém na základě uvedeného nařízení. |

|

(6) |

Je nezbytné, aby se v případech, které nejsou v souladu s právem Unie, a zejména s pravidly společné rybářské politiky, žádná podpora neudělovala. Podpora v odvětví rybolovu a akvakultury smí být proto poskytnuta členským státem, pouze pokud jsou financovaná opatření a jejich účinky v souladu s právem Unie. Členské státy by měly zajistit, aby příjemci státní podpory dodržovali pravidla společné rybářské politiky. |

|

(7) |

Svým sdělením o modernizaci státní podpory v EU (6) zahájila Komise širší přezkum pravidel státní podpory. Touto modernizací se má především: i) dosáhnout udržitelného, inteligentního a inkluzivního růstu na konkurenceschopném vnitřním trhu a současně přispět k úsilí členských států o efektivnější využívání veřejných financí, ii) soustředit kontrolu ex ante, jíž Komise podrobuje opatření podpory, na případy s největším dopadem na vnitřní trh a současně posílit spolupráci členských států při vymáhání pravidel státní podpory a iii) racionalizovat právní úpravu a upravit rychlejší, informovanější a lépe podložená rozhodnutí, která se opírají o jasnou ekonomickou logiku, společný přístup a přesně vymezené povinnosti. Toto nařízení je součástí programu modernizace státní podpory. |

|

(8) |

Toto nařízení by mělo umožnit lépe stanovovat priority činností v oblasti prosazování pravidel státní podpory, mělo by přinést větší zjednodušení a posílit transparentnost, účinné posuzování a kontrolu souladu s pravidly státní podpory na vnitrostátní úrovni a na úrovni Unie při současném zachování institucionálních pravomocí Komise a členských států. V souladu se zásadou proporcionality toto nařízení nepřekračuje rámec toho, co je nezbytné pro dosažení těchto cílů. |

|

(9) |

Obecné podmínky pro uplatňování tohoto nařízení by měly být stanoveny na základě souboru společných zásad, které zajišťují, aby podpora sloužila společnému zájmu, měla jednoznačný motivační účinek, byla vhodná a přiměřená, byla poskytována zcela transparentně, podléhala kontrolnímu mechanismu a pravidelnému hodnocení a neměla negativní vliv na podmínky obchodu v rozsahu, který odporuje společnému zájmu. |

|

(10) |

Podpora, která splňuje všechny podmínky stanovené v tomto nařízení, a to jak obecné podmínky, tak i zvláštní podmínky vztahující se na příslušné kategorie podpory, by měla být považována za slučitelnou s vnitřním trhem a vyňata z oznamovacího požadavku stanoveného v čl. 108 odst. 3 Smlouvy. |

|

(11) |

Státní podpora ve smyslu čl. 107 odst. 1 Smlouvy, na niž se nevztahuje toto nařízení či jiná nařízení přijatá podle článku 1 nařízení (ES) č. 994/98, podléhá i nadále oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy. Tímto nařízením není dotčena možnost členských států oznámit poskytnutí podpory, na niž se případně vztahuje toto nařízení. Taková podpora by měla být hodnocena na základě pokynů pro posuzování státní podpory v odvětví rybolovu a akvakultury nebo jakýchkoliv následných pokynů (7). |

|

(12) |

Toto nařízení by se nemělo použít na podporu, která je podmíněna přednostním použitím domácích výrobků před výrobky dováženými, ani na podporu činností spojených s vývozem. Zejména by se nemělo použít na podporu k financování zřízení a provozu distribuční sítě v jiných členských státech či třetích zemích. Podporu činností spojených s vývozem by zpravidla neměla představovat podpora na pokrytí nákladů na účast na veletrzích nebo na studie či poradenské služby potřebné k uvedení nového nebo stávajícího výrobku na nový trh v jiném členském státě nebo třetí zemi. |

|

(13) |

Komise by měla zajistit, aby schválená podpora neměla negativní vliv na podmínky obchodu v rozsahu, který by odporoval společnému zájmu. Z oblasti působnosti tohoto nařízení by proto měla být vyňata podpora poskytnutá příjemci, vůči němuž je vydán inkasní příkaz poté, co Komise svým rozhodnutím prohlásí tuto podporu za protiprávní a neslučitelnou s vnitřním trhem, s výjimkou režimů podpory na náhradu škod způsobených přírodními pohromami. |

|

(14) |

Z oblasti působnosti tohoto nařízení by měla být vyňata podpora poskytnutá podnikům v obtížích, neboť takováto podpora by se měla posuzovat podle pokynů pro státní podporu na záchranu a restrukturalizaci nefinančních podniků v obtížích (8), tak aby se zamezilo jejich obcházení; výjimku představují režimy podpory na náhradu škod způsobených přírodními pohromami. V zájmu právní jistoty je vhodné stanovit jednoznačná kritéria, která nevyžadují posouzení všech zvláštních aspektů situace určitého podniku k tomu, aby bylo stanoveno, zda se dotyčný podnik považuje pro účely tohoto nařízení za podnik v obtížích. |

|

(15) |

Prosazování pravidel státní podpory velmi závisí na spolupráci členských států. Členské státy by proto měly přijmout všechna nezbytná opatření k zajištění souladu s tímto nařízením, včetně souladu jednotlivé podpory poskytnuté na základě režimů, na něž se vztahují blokové výjimky. |

|

(16) |

S ohledem na potřebu najít patřičnou rovnováhu mezi minimalizací narušování hospodářské soutěže v podporovaném odvětví a cíli tohoto nařízení by z tohoto nařízení neměly být vyňaty jednotlivé podpory, které překračují stanovenou maximální částku, ať už jsou, nebo nejsou poskytnuty v rámci režimu podpory vyňatého tímto nařízením. |

|

(17) |

Pro účely transparentnosti, rovného zacházení a účinné kontroly by se toto nařízení mělo použít pouze na podporu, u níž lze předem přesně vypočítat hrubý grantový ekvivalent, aniž by bylo nutné provést posouzení rizik (dále jen „transparentní podpora“). |

|

(18) |

Toto nařízení by mělo stanovit podmínky, za nichž lze určité zvláštní nástroje podpory, jako jsou půjčky, záruky, daňová opatření, a zejména vratné zálohy, považovat za transparentní. Podpora obsažená v zárukách by se měla považovat za transparentní tehdy, je-li její hrubý grantový ekvivalent vypočítán na základě prémií „safe-harbour“ stanovených pro příslušnou kategorii podniku. V případě malých a středních podniků se ve sdělení Komise o použití článků 87 a 88 Smlouvy ES na státní podpory ve formě záruk (9) uvádí výše ročních prémií, při jejichž překročení by se státní záruka za podporu nepovažovala. Pro účely tohoto nařízení by se za transparentní neměly považovat kapitálové injekce a opatření rizikového kapitálu. |

|

(19) |

Aby bylo zaručeno, že podpora je nezbytná a že působí jako pobídka k dalšímu rozvoji činností nebo projektů, nemělo by se toto nařízení použít na podporu těch činností, které by příjemce v každém případě vykonával, a to i bez poskytnutí podpory. Podpora by měla být vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy v souladu s tímto nařízením pouze tehdy, byla-li činnost nebo práce na podporovaném projektu zahájena až poté, co příjemce podal písemnou žádost o podporu. |

|

(20) |

Pro automatické režimy podpory v podobě daňových zvýhodnění by měla i nadále platit zvláštní podmínka motivačního účinku vzhledem k tomu, že k poskytování tohoto druhu podpory dochází jinými postupy než u ostatních kategorií podpory. Tyto režimy by měly být přijaty již před zahájením prací na podporovaném projektu nebo podporované činnosti. Tato podmínka by se však neměla použít v případě následných daňových režimů, pokud se na danou činnost vztahoval již předchozí daňový režim v podobě daňových zvýhodnění. Pro účely posouzení motivačního účinku těchto režimů je rozhodující okamžik, k němuž bylo daňové opatření poprvé uvedeno v původním režimu, jenž byl poté nahrazen režimem následným. |

|

(21) |

Při výpočtu intenzity podpory by se měly použít pouze způsobilé náklady. Na základě tohoto nařízení by neměla být vyňata podpora, která přesahuje relevantní intenzitu podpory v důsledku toho, že obsahuje nezpůsobilé náklady. Identifikace způsobilých nákladů by měla být podpořena jednoznačnými, konkrétními a aktuálními doklady. Všechny použité číselné údaje by se měly uvádět před srážkou daně nebo jiných poplatků. Podpory splatné v několika splátkách by měly být diskontovány na hodnotu platnou k datu poskytnutí podpory. Na hodnotu k datu poskytnutí podpory by měly být diskontovány rovněž způsobilé náklady. Úrokovou sazbou, která se použije pro účely diskontování nebo pro výpočet výše podpory, jež nemá podobu dotace, by měla být diskontní, resp. referenční sazba použitelná v době poskytnutí podpory, kterou stanoví sdělení Komise o revizi metody stanovování referenčních a diskontních sazeb (10). Je-li podpora poskytnuta ve formě daňového zvýhodnění, měly by být jednotlivé tranše podpory diskontovány pomocí diskontních sazeb použitelných v den, kdy nastane účinnost příslušných daňových zvýhodnění. Mělo by se podporovat využívání podpory ve formě vratných záloh, jelikož tyto nástroje k sdílení rizik přispívají k posílení motivačního účinku podpory. Proto je vhodné stanovit, že je-li podpora poskytnuta ve formě vratných záloh, může být platná intenzita podpory stanovená v tomto nařízení navýšena. |

|

(22) |

V případě budoucího daňového zvýhodnění je možné, že použitelná diskontní sazba ani přesná výše jednotlivých tranší podpory nejsou předem známy. V těchto případech by členské státy měly předem stanovit horní limit diskontované hodnoty podpory, který respektuje příslušnou intenzitu podpory. Jakmile bude následně výše tranše podpory k danému dni známa, lze diskontování provést pomocí diskontní sazby platné v tento den. Diskontovaná hodnota jednotlivých tranší podpory by se měla odečítat od celkového horního limitu („omezená částka“). |

|

(23) |

Za účelem určení, zda jsou dodrženy prahové hodnoty oznamovací povinnosti a maximální intenzita podpory stanovené v tomto nařízení, by se u podporované činnosti nebo projektu měl brát v úvahu celkový objem veřejné podpory. Toto nařízení by mělo mimoto stanovit podmínky, za nichž lze jednotlivé kategorie podpory kumulovat. Podporu vyňatou tímto nařízením a jinou slučitelnou podporu vyňatou podle jiných nařízení nebo podporu schválenou Komisí lze kumulovat, pokud se tato opatření týkají různých způsobilých nákladů, které lze identifikovat. Pokud se různé zdroje podpory týkají týchž – částečně či plně se překrývajících – identifikovatelných způsobilých nákladů, měla by být kumulace přípustná až do dosažení nejvyšší intenzity nebo výše podpory použitelné na danou podporu podle tohoto nařízení. Toto nařízení by mělo rovněž stanovit zvláštní pravidla pro kumulaci opatření podpory s podporou de minimis. Podpora de minimis často není poskytována na pokrytí konkrétních identifikovatelných způsobilých nákladů nebo není takovýmto nákladům přiřaditelná. V takovém případě by mělo být možné kumulovat bez omezení podporu de minimis se státní podporou vyňatou z oznamovací povinnosti podle tohoto nařízení. Je-li však podpora de minimis poskytnuta k pokrytí týchž identifikovatelných způsobilých nákladů jako státní podpora vyňatá z oznamovací povinnosti podle tohoto nařízení, mělo by být možné tyto podpory kumulovat pouze do výše maximální intenzity podpory, kterou stanoví kapitola III tohoto nařízení. |

|

(24) |

Jelikož je státní podpora ve smyslu čl. 107 odst. 1 Smlouvy v zásadě zakázána, je důležité, aby byly všechny strany s to ověřit, zda je podpora poskytnuta v souladu s použitelnými pravidly. Transparentnost státních podpor je proto nezbytná pro správné uplatňování pravidel Smlouvy a vede k lepšímu dodržování pravidel, větší odpovědnosti, vzájemnému hodnocení a nakonec k efektivnějšímu vynakládání veřejných prostředků. V zájmu transparentnosti by členským státům mělo být uloženo, aby na regionální nebo vnitrostátní úrovni zřídily souhrnné internetové stránky věnované státní podpoře, které by uváděly souhrnné informace o jednotlivých opatřeních podpory vyňatých podle tohoto nařízení. Tato povinnost by měla být podmínkou slučitelnosti jednotlivé podpory s vnitřním trhem. V souladu se zavedenou praxí při zveřejňování informací, jež vyplývá ze směrnice Evropského parlamentu a Rady 2013/37/ES (11), by měl být používán standardní formát, který umožňuje informace vyhledávat, stahovat a snadno zveřejňovat na internetu. Odkazy na internetové stránky všech členských států věnované státním podporám by měly být zveřejněny na internetových stránkách Komise. Souhrnné informace o jednotlivých opatřeních podpory vyňatých podle tohoto nařízení by měly být zveřejněny na internetové stránce Komise v souladu s článkem 3 nařízení (ES) č. 994/98 ve znění nařízení (EU) č. 733/2013. |

|

(25) |

V zájmu účinné kontroly opatření podpory v souladu s nařízením (ES) č. 994/98 ve znění nařízení (EU) č. 733/2013 je vhodné stanovit požadavky na zprávy členských států týkající se opatření podpory, která byla vyňata podle tohoto nařízení, a uplatňování tohoto nařízení. Mimoto je vhodné stanovit pravidla pro záznamy, které by členské státy měly uchovávat, o podpoře vyňaté tímto nařízením, s ohledem na promlčecí lhůtu stanovenou v článku 15 nařízení Rady (ES) č. 659/1999 (12). Každá jednotlivá podpora by měla obsahovat výslovný odkaz na toto nařízení. |

|

(26) |

K posílení účinnosti podmínek slučitelnosti podle tohoto nařízení by mělo být možné, aby Komise odňala výhodu blokové výjimky budoucím opatřením podpory v případě, že tyto požadavky nebudou plněny. Komise by měla mít možnost omezit toto odnětí výhody blokové výjimky jen na určité druhy podpory, určité příjemce nebo opatření podpory přijatá určitými orgány, a to v případě, že se nedodržení tohoto nařízení týká pouze omezené skupiny opatření nebo některých orgánů. Takové cílené odnětí výhody by mělo být přiměřeným prostředkem nápravy, který by přímo souvisel se zjištěným případem nedodržení tohoto nařízení. V případě nedodržení podmínek slučitelnosti, které jsou stanoveny v kapitole I a III, se na poskytnutou podporu toto nařízení nebude vztahovat, a ta tudíž bude představovat protiprávní podporu, kterou Komise přezkoumá v rámci příslušného postupu podle nařízení (ES) č. 659/1999. V případě nesplnění požadavků stanovených v kapitole II není odnětí výhody blokové výjimky budoucím opatřením podpory ovlivněno skutečností, že se na minulá opatření, jež splňovala požadavky tohoto nařízení, bloková výjimka vztahovala. |

|

(27) |

Za účelem odstranění rozdílů, které mohou vést k narušení hospodářské soutěže, v zájmu koordinace mezi různými iniciativami Unie a členských států, které se zaměřují na malé a střední podniky, jakož i z důvodu administrativní transparentnosti a právní jistoty by definice malých a středních podniků použitá pro účely tohoto nařízení měla vycházet z definice v doporučení Komise 2003/361/ES (13). |

|

(28) |

Toto nařízení by mělo zahrnovat druhy podpory poskytované v odvětví rybolovu a akvakultury, které byly systematicky schvalovány Komisí po mnoho let. Tato podpora by neměla vyžadovat, aby se posouzení její slučitelnosti s vnitřním trhem Komise provádělo v každém jednotlivém případě, pokud tato podpora splňuje podmínky stanovené v nařízení (EU) č. 508/2014. |

|

(29) |

V souladu s čl. 107 odst. 2 písm. b) Smlouvy je podpora na náhradu škod způsobených přírodními pohromami slučitelná s vnitřním trhem. V zájmu právní jistoty je nutno vymezit druhy událostí, jež mohou představovat přírodní pohromu, na niž se vztahuje výjimka podle tohoto nařízení. Za přírodní pohromy by měly být pro účely tohoto nařízení považovány zemětřesení, sesuvy půdy, záplavy, zejména záplavy vyvolané vodami z přetékajících řek a jezer, dále laviny, tornáda, hurikány, sopečné erupce a samovolné požáry lesní a další vegetace. Za přírodní pohromy ve smyslu čl. 107 odst. 2 písm. b) Smlouvy by neměly být považovány škody způsobené nepříznivými povětrnostními podmínkami, např. bouřemi, mrazem, krupobitím, ledem, deštěm či suchem, k nimž dochází spíše pravidelně. Aby bylo zajištěno, že výjimka se skutečně vztahuje na podporu na náhradu škod způsobených přírodními pohromami, mělo by toto nařízení podle zavedených postupů vymezit podmínky, za nichž mohou uvedené režimy podpory využít dané blokové výjimky. Tyto podmínky by se měly týkat zejména formálního uznání události za přírodní pohromu ze strany orgánů členských států a přímé příčinné souvislosti mezi přírodní pohromou a škodou vzniklou podniku, který je příjemcem podpory a jímž může být i podnik v obtížích, a měly by zajistit, že nedojde k nepřiměřeně vysoké náhradě škod. Náhrada škody by neměla přesáhnout rámec nezbytný k tomu, aby byl příjemci umožněn návrat ke stavu, který převládal před tím, než došlo k pohromě. |

|

(30) |

Podle čl. 15 odst. 1 písm. f) a čl. 15 odst. 3 směrnice Rady 2003/96/ES (14) mohou členské státy zavést osvobození od daně nebo sníženou úroveň zdanění na vnitrozemský rybolov a chov ryb. Je tedy vhodné i nadále u těchto opatření uplatňovat výjimku z oznamovacího požadavku podle čl. 108 odst. 3 Smlouvy, jsou-li splněny podmínky stanovené danou směrnicí. Osvobození od daně vztahující se na rybolov ve vodách EU, které mají členské státy zavést podle čl. 14 odst. 1 písm. c) uvedené směrnice, nelze přičíst státu, a nemělo by tedy představovat státní podporu. |

|

(31) |

Na základě zkušeností Komise v této oblasti by politika státní podpory měla podléhat pravidelnému přezkumu. Doba použitelnosti tohoto nařízení by proto měla být omezena a měla by být stanovena přechodná ustanovení. S ohledem na skutečnost, že podmínky pro poskytnutí podpory podle tohoto nařízení byly uvedeny do souladu s podmínkami stanovenými pro používání nařízení (EU) č. 508/2014 (15), je vhodné zajistit soulad mezi obdobím použitelnosti tohoto nařízení a obdobím použitelnosti nařízení (EU) č. 508/2014. Pokud by doba platnosti tohoto nařízení uplynula bez prodloužení, režimy podpor již vyňaté tímto nařízením by i nadále měly být vyňaty po dobu šesti měsíců, |

PŘIJALA TOTO NAŘÍZENÍ:

KAPITOLA I

SPOLEČNÁ USTANOVENÍ

Článek 1

Oblast působnosti

1. Toto nařízení se použije na podporu poskytnutou malým a středním podnikům (MSP) působícím v oblasti produkce, zpracování a uvádění produktů rybolovu a akvakultury na trh.

2. Toto nařízení se rovněž použije na podporu poskytovanou podnikům působícím ve výrobě a zpracování produktů rybolovu a akvakultury a jejich uvádění na trh určenou na náhradu škod způsobených přírodními pohromami v souladu s článkem 44 bez ohledu na velikost příjemce podpory.

3. Toto nařízení se nepoužije na:

|

a) |

podpory, jejichž výše je stanovena na základě ceny nebo množství produktů uvedených na trh; |

|

b) |

podporu činností spojených s vývozem do třetích zemí nebo členských států, a to podporu přímo spojenou s vyváženým množstvím, podporu na zřízení a provoz distribuční sítě nebo na jiné běžné náklady spojené s vývozní činností; |

|

c) |

podporu podmíněnou použitím domácího zboží na úkor zboží dováženého; |

|

d) |

podporu poskytovanou podnikům v obtížích, s výjimkou podpory na náhradu škod způsobených přírodními pohromami; |

|

e) |

režimy podpory, které výslovně nevylučují vyplacení jednotlivé podpory ve prospěch podniku, vůči němuž byl v návaznosti na rozhodnutí Komise, jímž je podpora prohlášena za protiprávní a neslučitelnou s vnitřním trhem, vystaven inkasní příkaz; výjimku představují režimy podpory na náhradu škod způsobených přírodními pohromami; |

|

f) |

podporu ad hoc ve prospěch podniku uvedeného v písmeni e); |

|

g) |

podporu udělenou na činnosti, které by nebyly způsobilé k podpoře podle článku 11 nařízení (EU) č. 508/2014; |

|

h) |

podporu udělenou podnikům, které nemohou požádat o podporu z Evropského námořního a rybářského fondu z důvodů stanovených v čl. 10 odst. 1 až 3 nařízení (EU) č. 508/2014. |

4. Toto nařízení se nepoužije na opatření státní podpory, která jako taková, podmínkami, které jsou s nimi spojeny, nebo způsobem svého financování vedou k porušení práva Unie, jež je s těmito opatřeními neoddělitelně spjato, zejména:

|

a) |

podpory, je-li poskytnutí podpory podmíněno povinností příjemce mít ústředí v příslušném členském státě nebo být usazen převážně v tomto členském státě. Přípustný je však požadavek, aby v okamžiku vyplacení podpory měl příjemce v členském státě, jenž podporu poskytuje, provozovnu či pobočku; |

|

b) |

podpory, je-li poskytnutí podpory podmíněno povinností příjemce používat domácí zboží nebo služby; |

|

c) |

podpory omezující možnost příjemců využívat výsledky výzkumu, vývoje a inovací v jiných členských státech. |

Článek 2

Prahová hodnota oznamovací povinnosti

1. Toto nařízení se nepoužije na podporu na projekty se způsobilými náklady překračujícími 2 miliony EUR, nebo u nichž je částka podpory vyšší než 1 milion EUR na příjemce za rok.

2. Prahovou hodnotu stanovenou v odstavci 1 nelze obejít umělým rozčleněním režimů či projektů podpory.

Článek 3

Definice

Pro účely tohoto nařízení se:

|

1) |

„podporou“ rozumí opatření, jež splňuje všechna kritéria stanovená v čl. 107 odst. 1 Smlouvy; |

|

2) |

„malými a středními podniky“ nebo „MSP“ rozumějí podniky, které splňují kritéria stanovená v příloze I; |

|

3) |

„produkty rybolovu a akvakultury“ rozumějí produkty definované v příloze I nařízení Evropského parlamentu a rady (EU) č. 1379/2013 ze dne 11. prosince 2013 (16); |

|

4) |

„přírodní katastrofou“ rozumí zemětřesení, laviny, sesuvy půdy a záplavy, tornáda, hurikány, sopečné výbuchy a samovolné požáry lesa a další vegetace; |

|

5) |

„podnikem v obtížích“ rozumí podnik, v jehož případě nastane alespoň jedna z následujících okolností:

|

|

6) |

„podporou ad hoc“ se rozumí podpora, která není poskytnuta na základě režimu podpory; |

|

7) |

„režimem podpory“ se rozumí akt, na jehož základě může být bez dalších prováděcích opatření poskytnuta jednotlivá podpora podnikům, jež jsou v tomto aktu vymezeny obecným a abstraktním způsobem, a dále akt, na jehož základě může být jednomu nebo několika podnikům poskytnuta na neurčitou dobu nebo v neurčené výši podpora, která není spojena s konkrétním projektem; |

|

8) |

„jednotlivou podporou“ se rozumí:

|

|

9) |

„hrubým grantovým ekvivalentem“ se rozumí výše, kterou by podpora dosáhla, kdyby byla příjemci poskytnuta formou dotace před srážkou daně nebo jiných poplatků; |

|

10) |

„vratnou zálohou“ se rozumí půjčka na projekt, která je vyplacena v jedné či více splátkách a za podmínek splacení, které závisejí na výsledku projektu; |

|

11) |

„zahájením prací“ se rozumí buď zahájení stavebních prací v rámci investice, nebo první právně vymahatelný závazek objednat zařízení či jiný závazek, v jehož důsledku se investice stává nezvratnou, podle toho, která událost nastane dříve. Za zahájení prací se nepovažují nákup pozemků a přípravné práce, jako je získání povolení a zpracování studií proveditelnosti. V případě převzetí podniků se „zahájením prací“ rozumí okamžik nabytí majetku v přímé souvislosti s odkupovanou provozovnou; |

|

12) |

„následným daňovým režimem“ se rozumí režim v podobě daňových zvýhodnění, který představuje pozměněnou verzi dřívějšího režimu v podobě daňových zvýhodnění a který jej nahrazuje; |

|

13) |

„intenzitou podpory“ se rozumí hrubá výše podpory vyjádřená jako procentní podíl způsobilých nákladů před odpočtem daně nebo jiných poplatků; |

|

14) |

„datem poskytnutí podpory“ se rozumí datum, kdy příjemce získá podle platného vnitrostátního právního režimu na tuto podporu právní nárok. |

Článek 4

Podmínky vynětí

1. Režimy podpory, jednotlivá podpora poskytnutá na základě těchto režimů a podpora ad hoc jsou slučitelné s vnitřním trhem ve smyslu čl. 107 odst. 2 nebo 3 Smlouvy a jsou vyňaty z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud tato podpora splňuje podmínky stanovené v kapitole I tohoto nařízení a rovněž zvláštní podmínky platné pro příslušnou kategorii podpory stanovené v kapitole III tohoto nařízení.

2. Opatření podpory budou vyňata podle tohoto nařízení pouze za předpokladu, že výslovně stanoví, že během doby trvání podpory příjemce podpory musí dodržovat pravidla společné rybářské politiky, a pokud se v průběhu trvání podpory zjistí, že příjemce pravidla společné rybářské politiky nedodržuje, bude udělená podpora vrácena poměrně k závažnosti porušení.

Článek 5

Transparentnost podpory

1. Toto nařízení se použije pouze na podporu, u níž lze předem přesně vypočítat hrubý grantový ekvivalent bez nutnosti provádět hodnocení rizik („transparentní podpora“).

2. Za transparentní se považují níže uvedené kategorie podpory:

|

a) |

podpora sestávající z dotací a ze subvencí úrokových sazeb; |

|

b) |

podpora poskytovaná formou půjček, jestliže byl její hrubý grantový ekvivalent vypočten pomocí referenční sazby platné v době poskytnutí podpory; |

|

c) |

podpora obsažená v zárukách:

|

|

d) |

podpora poskytovaná formou daňových zvýhodnění, pokud dané opatření stanoví horní mez, která zajišťuje, že nebude překročena příslušná prahová hodnota; |

|

e) |

podpora ve formě vratných záloh, pokud celková nominální výše vratné zálohy nepřesahuje příslušné prahové hodnoty podle tohoto nařízení, nebo pokud byla předtím, než bylo opatření provedeno, Komisi oznámena metodika pro výpočet hrubého grantového ekvivalentu vratné zálohy a Komise tuto metodiku schválila. |

3. Pro účely tohoto nařízení se za transparentní nepovažují tyto kategorie podpor:

|

a) |

podpora spočívající v kapitálových injekcích; |

|

b) |

podpora obsažená v opatření v oblasti rizikového financování. |

Článek 6

Motivační účinek

1. Toto nařízení se použije pouze na podporu, která má motivační účinek.

2. Podpora se považuje za podporu s motivačním účinkem, pokud příjemce předložil dotyčnému členskému státu písemnou žádost o podporu před zahájením prací na projektu nebo činnosti. V žádosti o podporu se uvedou alespoň tyto údaje:

|

a) |

název a velikost podniku; |

|

b) |

popis projektu nebo činnosti, včetně data zahájení a ukončení; |

|

c) |

místo realizace projektu nebo výkonu činnosti; |

|

d) |

seznam způsobilých nákladů; |

|

e) |

druh podpory (dotace, půjčka, záruka, vratná záloha, nebo jiné) a výše veřejného financování, které je pro daný projekt či činnost zapotřebí. |

3. Odchylně od odstavce 2 se má za to, že opatření v podobě daňových zvýhodnění mají motivační účinek, jsou-li splněny tyto podmínky:

|

a) |

opatření zakládá právo na podporu na základě objektivních kritérií a bez dalšího uplatnění rozhodovací pravomoci členského státu; a |

|

b) |

opatření bylo přijato a nabylo účinnosti před tím, než byly zahájeny práce na podporovaném projektu nebo činnosti; s výjimkou následných daňových režimů, pokud se na danou činnost vztahoval již předchozí režim podpory v podobě daňových zvýhodnění. |

4. Odchylně od odstavců 1 a 2 se u níže uvedených kategorií podpory nepožaduje, aby měla motivační účinek, ani se u ní nemá za to, že má motivační účinek:

|

a) |

podpora určená k náhradě škod způsobených přírodními pohromami, pokud jsou splněny podmínky stanovené v článku 44; |

|

b) |

podpora ve formě osvobození od daně nebo snížené úrovně zdanění přijaté členskými státy podle čl. 15 odst. 1 písm. f) a čl. 15 odst. 3 směrnice 2003/96/ES, pokud jsou splněny podmínky stanovené v článku 45 tohoto nařízení. |

Článek 7

Intenzita podpory a způsobilé náklady

1. Pro účely výpočtu intenzity podpory a způsobilých nákladů se všechny použité číselné údaje uvádějí před srážkou daně nebo jiných poplatků. Způsobilé náklady musí být doloženy písemnými doklady, které musí být jasné, konkrétní a aktuální.

2. Je-li podpora poskytnuta jinak než formou grantu, stanoví se její výše jako hrubý grantový ekvivalent podpory.

3. Podpora splatná v několika splátkách je diskontována na hodnotu platnou k datu poskytnutí podpory. Způsobilé náklady jsou diskontovány na hodnotu platnou k datu poskytnutí podpory. Úrokovou sazbou, která se použije pro účely diskontování, je diskontní sazba platná k datu poskytnutí podpory.

4. Je-li podpora poskytnuta formou daňového zvýhodnění, jsou jednotlivé tranše podpory diskontovány pomocí diskontní sazby platné k jednotlivým datům, kdy nastala účinnost daňového zvýhodnění.

5. Je-li podpora poskytnuta formou vratných záloh, které jsou vzhledem k neexistenci schválené metodiky pro výpočet jejich hrubého grantového ekvivalentu vyjádřeny procentem způsobilých nákladů, a jestliže opatření stanoví, že v případě úspěšného výsledku projektu, stanoveného na základě přiměřené a uvážlivé hypotézy, budou zálohy vráceny spolu s úroky, jejichž sazba bude stanovena alespoň ve výši diskontní sazby platné k datu, kdy je podpora poskytnuta, lze maximální intenzitu podpory stanovenou v kapitole III navýšit o 10 procentních bodů.

6. Způsobilé náklady splňují požadavky článků 67 až 69 nařízení Evropského parlamentu a Rady (EU) č. 1303/2013 (19).

Článek 8

Kumulace podpor

1. Při zjišťování, zda jsou dodržovány prahové hodnoty oznamovací povinnosti stanovené v článku 2 a maximální intenzity podpory stanovené v kapitole III, se přihlíží k celkové částce veřejné podpory u podpořené činnosti nebo projektu či podniku bez ohledu na to, zda je tato podpora financována z místních, regionálních nebo celostátních zdrojů či ze zdrojů Unie.

2. Podpory, které jsou vyňaty tímto nařízením, lze kumulovat:

|

a) |

jinou státní podporou, pokud se tato opatření týkají různých identifikovatelných způsobilých nákladů; |

|

b) |

jinou státní podporou na úhradu týchž – částečně či plně se překrývajících – způsobilých nákladů, avšak pouze tehdy, nevede-li taková kumulace k překročení nejvyšší intenzity nebo výše podpory, která se na danou podporu použije podle tohoto nařízení. |

3. Státní podporu vyňatou tímto nařízením nelze kumulovat s podporou de minimis na tytéž způsobilé náklady, pokud by taková kumulace vedla k překročení intenzity podpory uvedené v kapitole III.

Článek 9

Zveřejňování a informování

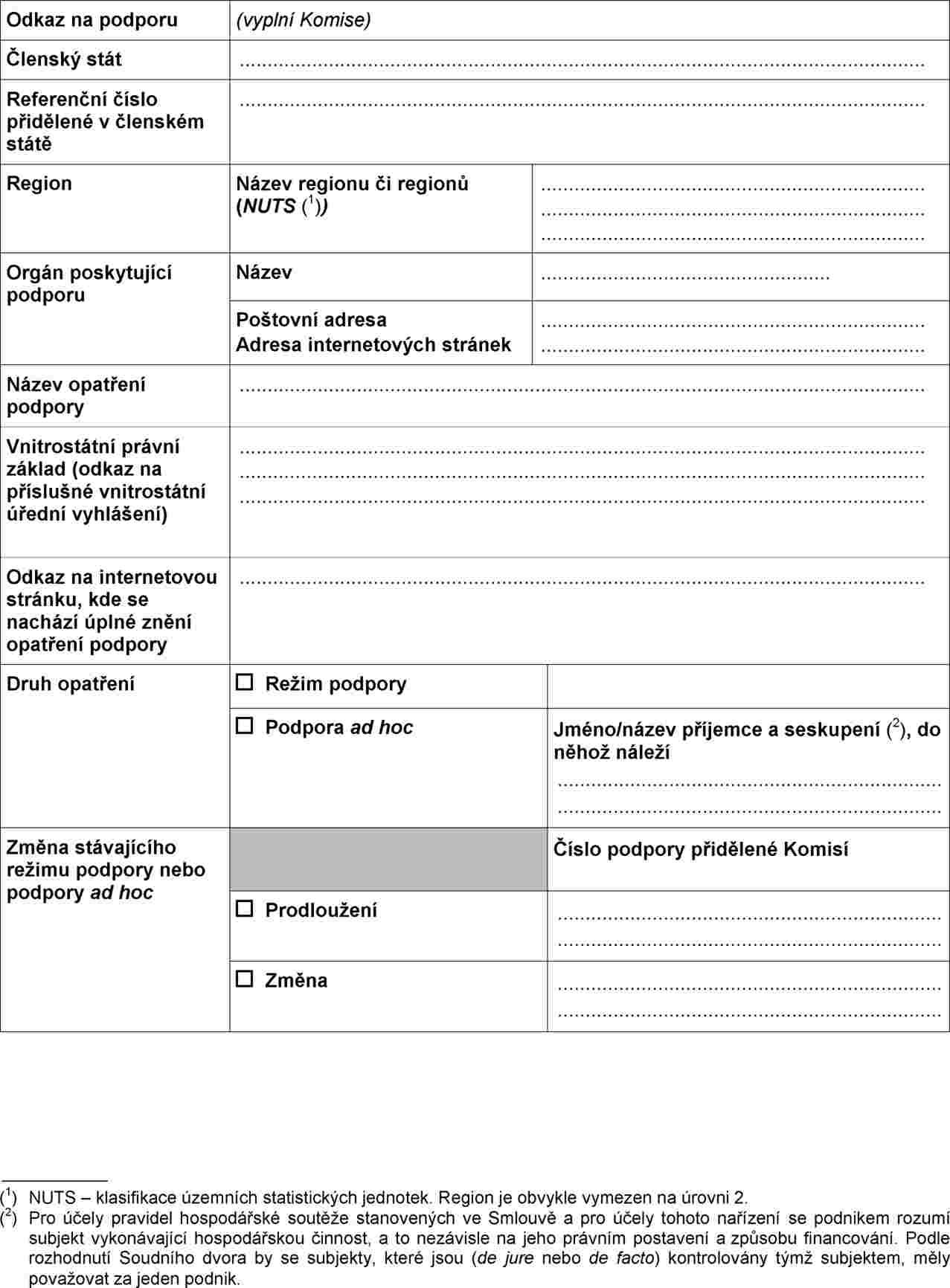

1. Dotyčný členský stát zajistí, aby se na souhrnné internetové stránce věnované státní podpoře na celostátní nebo regionální úrovni zveřejnily:

|

a) |

souhrnné informace podle článku 11 ve standardizovaném formátu uvedeném v příloze II nebo odkaz na tyto informace; |

|

b) |

úplné znění každého opatření podpory podle článku 11 nebo odkaz umožňující přístup k úplnému znění; |

|

c) |

informace uvedené v příloze III týkající se každého poskytnutí jednotlivé podpory, která přesahuje 30 000 EUR. |

2. V případě režimů v podobě daňových zvýhodnění se podmínky odst. 1 písm. c) pokládají za splněné, pokud členský stát zveřejní požadované údaje k výši jednotlivých podpor v následujících rozpětích (v milionech EUR).

|

a) |

0,03–0,2 |

|

b) |

0,2–0,4 |

|

c) |

0,4–0,6 |

|

d) |

0,6–0,8 |

|

e) |

0,8–1 |

3. Informace uvedené v odst. 1 písm. c) musí být uspořádány a být přístupné ve standardizovaném formátu, který je specifikován v příloze III, a musí být možné je efektivně vyhledávat a stahovat. Informace uvedené v odstavci 1 se zveřejní ve lhůtě šesti měsíců od poskytnutí podpory nebo v případě podpory v podobě daňových zvýhodnění ve lhůtě jednoho roku od data, k němuž se předkládá daňové přiznání, a jsou k dispozici po dobu alespoň deseti let ode dne, kdy byla podpora poskytnuta.

4. Každý režim podpory i jednotlivá podpora musí obsahovat výslovný odkaz na toto nařízení s uvedením jeho názvu a informací o jeho vyhlášení v Úředním věstníku Evropské unie a na zvláštní ustanovení kapitoly III, které jsou daným aktem dotčeny, nebo případně na vnitrostátní právní předpis, který zajišťuje, že jsou dodržena příslušná ustanovení tohoto nařízení. Připojí se prováděcí předpisy a jejich změny.

5. Komise na svých internetových stránkách zveřejňuje:

|

a) |

odkazy na internetové stránky věnované státní podpoře uvedené v odstavci 1 tohoto článku; |

|

b) |

souhrnné informace uvedené v článku 11. |

6. Členské státy musí dosáhnout souladu s ustanovením tohoto článku nejpozději do dvou let od vstupu tohoto nařízení v platnost.

KAPITOLA II

KONTROLA

Článek 10

Odnětí výhody blokové výjimky

Pokud členský stát poskytne podporu, která je údajně vyňata z oznamovací povinnosti podle tohoto nařízení, aniž by splňovala podmínky stanovené v kapitolách I, II a III, může Komise poté, co danému členskému státu umožní sdělit své stanovisko, přijmout rozhodnutí, podle něhož veškerá nebo některá budoucí opatření podpory, která dotyčný členský stát přijme a která by jinak splňovala požadavky tohoto nařízení, musí být oznámena Komisi podle čl. 108 odst. 3 Smlouvy. Oznamovací povinnost lze omezit na opatření, jimiž se poskytují určité druhy podpory, která byla poskytnuta ve prospěch určitých příjemců, nebo na opatření podpory, která přijaly určité orgány dotyčného členského státu.

Článek 11

Podávání zpráv

Členské státy Komisi předloží:

|

a) |

prostřednictvím systému Komise pro elektronické oznamování souhrnné informace o každém opatření podpory vyňatém podle tohoto nařízení, které jsou ve standardizovaném formátu uvedeném v příloze II, společně s odkazem umožňujícím přístup k úplnému znění opatření podpory, včetně jeho změn, a to do dvaceti pracovních dnů ode dne, kdy opatření nabylo účinnosti; |

|

b) |

výroční zprávu o uplatňování tohoto nařízení, která je uvedena v nařízení Komise (ES) č. 794/2004 (20), je sestavena v elektronické podobě a obsahuje informace uvedené v nařízení (ES) č. 794/2004, a to za každý celý rok nebo část roku, během něhož se toto nařízení používá. |

Článek 12

Kontrola

Aby mohla Komise kontrolovat podporu, která je tímto nařízením vyňata z oznamovací povinnosti, jsou členské státy povinny vést podrobné záznamy s informacemi a podklady, které jsou nezbytné k ověření, zda jsou splněny všechny podmínky tohoto nařízení. Tyto záznamy se uchovávají po dobu deseti let ode dne poskytnutí podpory ad hoc nebo ode dne, kdy byla v rámci příslušného režimu poskytnuta poslední podpora. Dotčený členský stát poskytne Komisi ve lhůtě dvaceti pracovních dnů nebo ve lhůtě delší, která je stanovena v žádosti, všechny informace a podklady, které Komise považuje za nezbytné ke kontrole uplatňování tohoto nařízení.

KAPITOLA III

ZVLÁŠTNÍ USTANOVENÍ PRO RŮZNÉ KATEGORIE PODPORY

ODDÍL 1

UDRžITELNÝ ROZVOJ RYBOLOVU

Článek 13

Podpora na inovace

Podpora na inovace v odvětví rybolovu, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 26 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 14

Podpora na poradenské služby

Podpora na poradenské služby, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 27 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 15

Podpora na partnerství mezi vědci a rybáři

Podpora na partnerství mezi vědci a rybáři, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 28 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 16

Podpora na posílení lidského kapitálu, tvorbu pracovních příležitostí a sociálního dialogu

Podpora na posílení lidského kapitálu, tvorbu pracovních příležitostí a sociálního dialogu, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 29 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 17

Podpora na usnadnění diverzifikace a nových forem příjmu

Podpora na usnadnění diverzifikace a nových forem příjmu, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 30 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 18

Podpora pro mladé rybáře na zahájení činnosti

Podpora pro mladé rybáře na zahájení činnosti, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 31 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 19

Podpora na zlepšení zdraví a bezpečnosti

Podpora na zlepšení zdraví a bezpečnosti, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 32 nařízení (EU) č. 508/2014 a aktů v přenesené pravomoci přijatých na základě čl. 32 odst. 4 uvedeného nařízení a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 20

Podpora na vzájemné fondy pro nepříznivé klimatické jevy a ekologické katastrofy

Podpora na vzájemné fondy pro nepříznivé klimatické jevy a ekologické katastrofy, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 35 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 21

Podpora ve prospěch systémů přidělování rybolovných práv

Podpora ve prospěch systémů přidělování rybolovných práv, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 36 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 22

Podpora na přípravu a provádění opatření pro zachování zdrojů a regionální spolupráce

Podpora na přípravu a provádění opatření pro zachování zdrojů a regionální spolupráce, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 37 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 23

Podpora na omezení dopadu rybolovu na mořské prostředí a přizpůsobení rybolovu ochraně druhů

Podpora na omezení dopadu rybolovu na mořské prostředí a přizpůsobení rybolovu ochraně druhů, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 38 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 24

Podpora na inovace související se zachováním mořských biologických zdrojů

Podpora na inovace související se zachováním mořských biologických zdrojů, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 39 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 25

Podpora na ochranu a obnovu mořské biologické rozmanitosti a ekosystémů a na režimy náhrady v rámci udržitelného provozování rybolovných činností

Podpora na ochranu a obnovu mořské biologické rozmanitosti a ekosystémů a na režimy náhrady v rámci udržitelného provozování rybolovných činností, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 40 nařízení (EU) č. 508/2014 a aktů v přenesené pravomoci přijatých na základě čl. 40 odst. 4 uvedeného nařízení a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 26

Podpora na zvýšení energetické účinnosti a zmírnění dopadů změny klimatu

Podpora na zvýšení energetické účinnosti a zmírnění dopadů změny klimatu, s výjimkou podpory na výměnu nebo modernizaci motorů, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 41 nařízení (EU) č. 508/2014 a aktů v přenesené pravomoci přijatých na základě čl. 40 odst. 4 uvedeného nařízení a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 27

Podpora na přidanou hodnotu, kvalitu produktů a využívání nežádoucích úlovků

Podpora na přidanou hodnotu, kvalitu produktů a využívání nežádoucích úlovků, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 42 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 28

Podpora na rybářské přístavy, místa vykládky, aukční síně a přístřešky

Podpora na rybářské přístavy, místa vykládky, aukční síně a přístřešky, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 43 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 29

Podpora na vnitrozemský rybolov a vnitrozemské vodní živočichy a rostliny

Podpora na vnitrozemský rybolov a vnitrozemské vodní živočichy a rostliny, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky čl. 25 odst. 1 a 2 a článku 44 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

ODDÍL 2

UDRžITELNÝ ROZVOJ AKVAKULTURY

Článek 30

Podpora na inovace v odvětví akvakultury

Podpora na inovace v odvětví akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 47 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 31

Podpora na produktivní investice do akvakultury

Podpora na produktivní investice do akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 48 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 32

Podpora na řídící, pomocné a poradenské služby pro hospodářství akvakultury

Podpora na řídící, pomocné a poradenské služby pro hospodářství akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 49 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 33

Podpora ve prospěch lidského kapitálu a vytváření sítí v akvakultuře

Podpora ve prospěch lidského kapitálu a vytváření sítí v akvakultuře, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 50 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 34

Podpora na zvyšování potenciálu akvakulturních oblastí

Podpora na zvyšování potenciálu akvakulturních oblastí, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 51 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 35

Podpora novým chovatelům působícím v oblasti udržitelné akvakultury

Podpora novým chovatelům působícím v oblasti udržitelné akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 52 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 36

Podpora na přechod na systémy řízení podniků a auditu z hlediska ochrany životního prostředí a na ekologickou akvakulturu

Podpora na přechod na systémy řízení podniků a auditu z hlediska ochrany životního prostředí a na ekologickou akvakulturu, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 53 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 37

Podpora na akvakulturu poskytující environmentální služby

Podpora na akvakulturu poskytující environmentální služby, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 54 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 38

Podpora na opatření na ochranu veřejného zdraví

Podpora na opatření na ochranu veřejného zdraví, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 55 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 39

Podpora na opatření v oblasti zdraví a dobrých životních podmínek zvířat

Podpora na opatření v oblasti zdraví a dobrých životních podmínek zvířat, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 56 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 40

Podpora na pojištění populace akvakultury

Podpora na pojištění populace akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článků 46 a 57 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

ODDÍL 3

OPATŘENÍ SOUVISEJÍCÍ S UVÁDĚNÍM NA TRH A ZPRACOVÁNÍM

Článek 41

Podpora na opatření pro uvádění produktů na trh

Podpora na opatření pro uvádění produktů na trh, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článku 68 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 42

Podpora na zpracování produktů rybolovu a akvakultury

Podpora na zpracování produktů rybolovu a akvakultury, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článku 69 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

ODDÍL 4

OSTATNÍ KATEGORIE PODPORY

Článek 43

Podpora na sběr údajů

Podpora na sběr údajů, která splňuje podmínky stanovené v kapitole I, je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) Smlouvy a je vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud:

|

a) |

podpora splňuje podmínky článku 77 nařízení (EU) č. 508/2014 a |

|

b) |

částka podpory nepřesahuje, v hrubém grantovém ekvivalentu, maximální intenzitu veřejné podpory stanovené v článku 95 nařízení (EU) č. 508/2014 a v prováděcích aktech přijatých na základě čl. 95 odst. 5 uvedeného nařízení. |

Článek 44

Podpora určená k náhradě škod způsobených přírodními pohromami

1. Režimy podpory určené k náhradě škod způsobených přírodními pohromami jsou slučitelné s vnitřním trhem ve smyslu čl. 107 odst. 2 písm. b) Smlouvy a jsou vyňaty z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy, pokud jsou splněny podmínky stanovené v tomto článku a v kapitole I.

2. Poskytnutí podpory poskytované podle tohoto článku je podmíněno tím, že:

|

a) |

příslušný orgán členského státu úředně uznal událost jako přírodní katastrofu a |

|

b) |

existuje přímá příčinná souvislost mezi přírodní katastrofou a škodou, která podniku vznikla. |

3. Podpora se vyplácí přímo dotčenému podniku.

4. Režimy podpory související s konkrétní přírodní pohromou musí být zavedeny do tří let ode dne výskytu přírodní pohromy. Podpora se vyplácí do čtyř let od uvedeného data.

5. Způsobilými náklady jsou škody, které vznikly jako přímý důsledek přírodní pohromy, jak stanoví orgán veřejné moci, nezávislý odborník uznaný orgánem poskytujícím podporu nebo pojišťovna. Tyto škody mohou zahrnovat:

|

a) |

materiální škody na aktivech, např. budovách, zařízení, strojích, zásobách a výrobních prostředcích; |

|

b) |

ztrátu příjmů v důsledku úplného nebo částečného pozastavení činnosti po dobu nejvýše šesti měsíců od doby, kdy k pohromě došlo. |

6. Výpočet škody na majetku vychází z nákladů na opravu nebo z ekonomické hodnoty daného majetku před pohromou. Jeho výsledek nesmí přesáhnout výši nákladů na opravu nebo částku, o niž se v důsledku pohromy snížila reálná tržní hodnota majetku, tj. rozdíl mezi hodnotou majetku bezprostředně před pohromou a bezprostředně po ní.

7. Ztráta příjmu se vypočte tak, že se odečte:

|

a) |

výsledek získaný vynásobením množství produktů rybolovu a akvakultury vyprodukovaných v roce, v němž došlo k přírodní pohromě, nebo v každém následujícím roce ovlivněném úplným nebo částečným zničením výrobních prostředků, průměrnou prodejní cenou dosaženou během uvedeného roku, od |

|

b) |

výsledku získaného vynásobením průměrného ročního množství produktů rybolovu a akvakultury vyprodukovaných v tříletém období před přírodní pohromou nebo tříletého průměru stanoveného na základě pětiletého období před přírodní pohromou, s vyloučením nejvyšší a nejnižší hodnoty, dosaženou průměrnou prodejní cenou. |

8. Škoda se vypočítává na úrovni jednotlivého příjemce.

9. Podpora a případné další obdržené platby za účelem náhrady škody, včetně plateb na základě pojistných smluv, jsou omezeny na 100 % způsobilých nákladů.

Článek 45

Osvobození od daně a snížení úrovně zdanění v souladu se směrnicí 2003/96/ES

1. Podpora ve formě osvobození od daně nebo snížené úrovně zdanění přijaté členskými státy podle čl. 15 odst. 1 písm. f) a čl. 15 odst. 3 směrnice 2003/96/ES je slučitelná s vnitřním trhem ve smyslu čl. 107 odst. 3 písm. c) a vyňata z oznamovacího požadavku podle čl. 108 odst. 3 Smlouvy, pokud jsou splněny podmínky stanovené ve směrnici 2003/96/ES a kapitole I tohoto nařízení.

2. Příjemci, kteří jsou osvobozeni od daně, nebo jimž bylo přiznáno snížení úrovně zdanění, se vyberou na základě transparentních a objektivních kritérií. V příslušných případech zaplatí alespoň příslušnou minimální úroveň zdanění stanovenou směrnicí 2003/96/ES.

KAPITOLA IV

PŘECHODNÁ A ZÁVĚREČNÁ USTANOVENÍ

Článek 46

Přechodná ustanovení

1. Toto nařízení se použije na jednotlivou podporu poskytnutou před jeho vstupem v platnost, pokud tato podpora splňuje veškeré podmínky stanovené v tomto nařízení, s výjimkou článku 9.

2. Podpory poskytnuté přede dnem 1. července 2014 na základě dříve platných nařízení přijatých podle článku 1 nařízení (ES) č. 994/98 jsou slučitelné s vnitřním trhem a jsou vyňaty z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy.

3. Podporu, která není vyňata z oznamovací povinnosti podle čl. 108 odst. 3 Smlouvy na základě tohoto nařízení ani jiných dříve platných nařízení přijatých podle článku 1 nařízení (ES) č. 994/1998, posuzuje Komise v souladu s příslušnými rámci, pokyny, sděleními a oznámeními.

4. Po skončení doby platnosti tohoto nařízení zůstávají režimy podpor, které jsou vyňaty podle tohoto nařízení, vyňaty ještě po přechodné období v délce šesti měsíců.

Článek 47

Vstup v platnost a použitelnost

Toto nařízení vstupuje v platnost dnem 1. ledna 2015.

Použije se do dne 31. prosince 2020.

Toto nařízení je závazné v celém rozsahu a přímo použitelné ve všech členských státech.

V Bruselu dne 16. prosince 2014.

Za Komisi

předseda

Jean-Claude JUNCKER

(1) Nařízení Rady (ES) č. 994/98 ze dne 7. května 1998 | o použití článků 107 a 108 Smlouvy o fungování Evropské unie na určité kategorie horizontální státní podpory (Úř. věst. L 142, 14.5.1998, s. 1).

(2) Úř. věst. C 258, 8.8.2014, s. 1.

(3) Nařízení Komise (ES) č. 736/2008 ze dne 22. července 2008 o použití článků 87 a 88 Smlouvy o ES na státní podporu malým a středním podnikům působícím v oblasti produkce, zpracování a uvádění produktů rybolovu na trh (Úř. věst. L 201, 30.7.2008, s. 16).

(4) Nařízení Rady (EU) č. 733/2013 ze dne 22. července 2013, kterým se mění nařízení (ES) č. 994/98 o použití článků 92 a 93 Smlouvy o založení Evropského společenství na určité kategorie horizontální státní podpory (Úř. věst. L 204, 31.7.2013, s. 11).

(5) Nařízení Evropského parlamentu a Rady (EU) č. 508/2014 ze dne 15. května 2014 o Evropském námořním a rybářském fondu a o zrušení nařízení Rady (ES) č. 2328/2003, (ES) č. 861/2006, (ES) č. 1198/2006 a (ES) č. 791/2007 a nařízení Evropského parlamentu a Rady (EU) č. 1255/2011 (Úř. věst. L 149, 20.5.2014, s. 1).

(6) KOM(2012) 209, 8.5.2012.

(7) Úř. věst. C 84, 3.4.2008, s. 10.

(8) Úř. věst. C 249, 31.7.2014, s. 1.

(9) Úř. věst. C 155, 20.6.2008, s. 10.

(10) Úř. věst. C 14, 19.1.2008, s. 6.

(11) Směrnice Evropského parlamentu a Rady 2013/37/EU ze dne 26. června 2013, kterou se mění směrnice 2003/98/ES o opakovaném použití informací veřejného sektoru (Úř. věst. L 175, 27.6.2013, s. 1).

(12) Nařízení Rady (ES) č. 659/1999 ze dne 22. března 1999, kterým se stanoví prováděcí pravidla k článku 93 Smlouvy o ES (Úř. věst. L 83, 27.3.1999, s. 1).

(13) Doporučení Komise 2003/361/ES ze dne 6. května 2003 o definici mikropodniků, malých a středních podniků (Úř. věst. L 124, 20.5.2003, s. 36).

(14) Směrnice Rady 2003/96/ES ze dne 27. října 2003, kterou se mění struktura rámcových předpisů Společenství o zdanění energetických produktů a elektřiny (Úř. věst. L 283, 31.10.2003, s. 51).

(15) Nařízení Evropského parlamentu a Rady (EU) č. 508/2014 ze dne 15. května 2014 o Evropském námořním a rybářském fondu a o zrušení nařízení Rady (ES) č. 2328/2003, (ES) č. 861/2006, (ES) č. 1198/2006 a (ES) č. 791/2007 a nařízení Evropského parlamentu a Rady (EU) č. 1255/2011 (Úř. věst. L 149, 20.5.2014, s. 1).

(16) Nařízení Evropského parlamentu a Rady (EU) č. 1379/2013 ze dne 11. prosince 2013 o společné organizaci trhů s produkty rybolovu a akvakultury a o změně nařízení Rady (ES) č. 1184/2006 a (ES) č. 1224/2009 a o zrušení nařízení Rady (ES) č. 104/2000 (Úř. věst. L 354, 28.12.2013, s. 1).

(17) Směrnice Evropského parlamentu a Rady 2013/34/EU ze dne 26. června 2013 o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků, o změně směrnice Evropského parlamentu a Rady 2006/43/ES a o zrušení směrnic Rady 78/660/EHS a 83/349/EHS (Úř. věst. L 182, 29.6.2013, s. 19).

(18) Úř. věst. C 155, 20.6.2008, s. 10.

(19) Nařízení Evropského parlamentu a Rady (EU) č. 1303/2013 ze dne 17. prosince 2013 o společných ustanoveních o Evropském fondu pro regionální rozvoj, Evropském sociálním fondu, Fondu soudržnosti, Evropském zemědělském fondu pro rozvoj venkova a Evropském námořním a rybářském fondu, o obecných ustanoveních o Evropském fondu pro regionální rozvoj, Evropském sociálním fondu, Fondu soudržnosti a Evropském námořním a rybářském fondu a o zrušení nařízení Rady (ES) č. 1083/2006 (Úř. věst. L 347, 20.12.2013, s. 320).

(20) Nařízení Komise (ES) č. 794/2004 ze dne 21. dubna 2004, kterým se provádí nařízení Rady (ES) č. 659/1999, kterým se stanoví prováděcí pravidla k článku 93 Smlouvy o ES (Úř. věst. L 140, 30.4.2004, s. 1).

PŘÍLOHA I

Definice malých a středních podniků

Článek 1

Podnik

Podnikem se rozumí každý subjekt vykonávající hospodářskou činnost, bez ohledu na svou právní formu. K těmto subjektům patří zejména osoby samostatně výdělečně činné a rodinné podniky vykonávající řemeslné či jiné činnosti, a obchodní společnosti nebo sdružení, která pravidelně vykonávají hospodářskou činnost.

Článek 2

Počet zaměstnanců a finanční prahy vymezující kategorie podniků

1. Kategorie mikropodniků, malých a středních podniků (dále jen „MSP“) je složena z podniků, které zaměstnávají méně než 250 osob a jejichž roční obrat nepřesahuje 50 milionů EUR nebo jejichž bilanční suma roční rozvahy nepřesahuje 43 miliony EUR.

2. V rámci kategorie malých a středních podniků jsou malé podniky vymezeny jako podniky, které zaměstnávají méně než 50 osob a jejichž roční obrat nebo bilanční suma roční rozvahy nepřesahuje 10 milionů EUR.

3. V rámci kategorie malých a středních podniků jsou mikropodniky vymezeny jako podniky, které zaměstnávají méně než 10 osob a jejichž roční obrat nebo bilanční suma roční rozvahy nepřesahuje 2 miliony EUR.

Článek 3

Druhy podniků, které jsou brány v potaz při výpočtu počtu zaměstnanců a finančních hodnot

1. „Nezávislé podniky“ jsou všechny podniky, které nejsou zařazeny mezi partnerské podniky ve smyslu odstavce 2 ani mezi propojené podniky ve smyslu odstavce 3.

2. „Partnerské podniky“ jsou všechny podniky, které nejsou zařazeny mezi propojené podniky ve smyslu odstavce 3 a mezi kterými existuje následující vztah: podnik (mateřský podnik) sám nebo společně s jedním či více propojenými podniky ve smyslu odstavce 3 drží 25 % nebo více procent základního kapitálu nebo hlasovacích práv jiného podniku (dceřiný podnik).

Podnik však může být zařazen mezi nezávislé podniky a nemá tedy žádný partnerský podnik, přestože je následujícími investory tento práh 25 % dosažen nebo je překročen, za předpokladu, že tito investoři nejsou jednotlivě ani společně propojeni ve smyslu odstavce 3 s dotyčným podnikem:

|

a) |

veřejné investiční společnosti, společnosti rizikového kapitálu, jednotlivci či skupiny jednotlivců provozující pravidelnou činnost spojenou s investováním rizikového kapitálu, které investují do vlastního kapitálu nekotovaných podniků (business angels), za předpokladu, že jsou celkové investice těchto business angels do stejného podniku nižší než 1 250 000 EUR; |

|

b) |

univerzity nebo nezisková výzkumná střediska; |

|

c) |

institucionální investoři včetně fondů pro regionální rozvoj; |

|

d) |

samostatné místní orgány s ročním rozpočtem nižším než 10 milionů EUR a s méně než 5 000 obyvateli. |

3. „Propojené podniky“ jsou podniky, mezi nimiž existuje některý z následujících vztahů:

|

a) |

podnik vlastní většinu hlasovacích práv, která náležejí akcionářům nebo společníkům, v jiném podniku; |

|

b) |

podnik má právo jmenovat nebo odvolávat většinu členů správního, řídícího nebo dozorčího orgánu jiného podniku; |

|

c) |

podnik má právo uplatňovat rozhodující vliv v jiném podniku podle smlouvy uzavřené s daným podnikem nebo dle ustanovení v zakladatelské listině, zakladatelské či společenské smlouvě nebo ve stanovách tohoto podniku; |

|

d) |

podnik, který je akcionářem nebo členem jiného podniku, ovládá sám v souladu s dohodou uzavřenou s jinými akcionáři nebo společníky daného podniku většinu hlasovacích práv náležejících akcionářům nebo společníkům v daném podniku. |

Předpokládá se, že rozhodující vliv není uplatňován, pokud investoři uvedení v odst. 2 druhém pododstavci nejsou zapojeni přímo či nepřímo do řízení daného podniku, aniž jsou tím dotčena jejich práva jakožto akcionářů nebo společníků.

Podniky, jež mezi sebou mají některý ze vztahů popsaných v prvním pododstavci prostřednictvím jednoho či více dalších podniků nebo prostřednictvím některého z investorů uvedených v odstavci 2, jsou rovněž považovány za propojené.

Podniky, které mají jeden či více takových vztahů prostřednictvím fyzické osoby nebo prostřednictvím skupiny fyzických osob, které jednají společně, jsou taktéž považovány za propojené podniky, pokud svou činnost nebo část své činnosti vykonávají na stejném relevantním trhu nebo na sousedních trzích.

Za „sousední trh“ se považuje trh pro výrobky nebo služby, který bezprostředně navazuje na relevantní trh nebo mu předchází.

4. S výjimkou případů uvedených v odst. 2 druhém pododstavci nemůže být podnik považován za malý nebo střední podnik, jestliže je 25 % nebo více procent základního kapitálu nebo hlasovacích práv přímo nebo nepřímo ovládáno, společně či jednotlivě, jedním či více veřejnými subjekty.

5. Podniky mohou vydat prohlášení o svém postavení nezávislého podniku, partnerského podniku nebo propojeného podniku s uvedením údajů týkajících se prahů vymezených v článku 2. Prohlášení může být vydáno i v případě, že základní kapitál je rozdělen způsobem, který neumožňuje přesné určení toho, kdo jej drží, v kterémžto případě může podnik v dobré víře prohlásit, že může oprávněně předpokládat, že není vlastněn z 25 % či z více procent jiným podnikem ani společně podniky vzájemně mezi sebou propojenými. Tato prohlášení jsou vydávána, aniž jsou dotčeny kontroly a šetření prováděné podle vnitrostátních pravidel nebo pravidel Unie.

Článek 4

Údaje použité při výpočtu počtu zaměstnanců a finančních hodnot a sledované období

1. Údaji použitými při výpočtu počtu zaměstnanců a finančních hodnot jsou údaje týkající se posledního schváleného účetního období vypočtené za období jednoho roku. Tyto údaje jsou brány v potaz ode dne účetní závěrky. Částka zvolená za výši obratu je vypočítána bez daně z přidané hodnoty (DPH) a bez dalších nepřímých daní.

2. V případech, kdy podnik ke dni účetní závěrky zjistí, že počet jeho zaměstnanců za dané roční období překročil v jednom či druhém směru prahy pro počet pracovníků nebo finanční prahy uvedené v článku 2, nepovede tato skutečnost ke ztrátě či získání postavení středního nebo malého podniku či mikropodniku, jestliže tyto prahy nejsou překročeny po dobu dvou po sobě jdoucích účetních období.

3. V případě nově založených podniků, jež dosud nemohou předložit schválenou účetní závěrku, jsou údaje použité při výpočtu odvozeny z odhadů učiněných v dobré víře v průběhu účetního období.

Článek 5

Počet zaměstnanců

Počet zaměstnanců odpovídá počtu ročních pracovních jednotek (RPJ), tzn. počtu osob, které byly v daném podniku nebo jeho jménem zaměstnány na plný pracovní úvazek po celý sledovaný rok. Práce osob, které nepracovaly po celý rok, práce osob, které pracovaly na částečný úvazek bez ohledu na jeho délku, a práce sezónních pracovníků se započítává jako zlomky RPJ. Do počtu zaměstnanců jsou zahrnováni:

|

a) |

zaměstnanci; |

|

b) |

osoby pracující pro podnik v podřízeném postavení, které jsou považovány za zaměstnance v souladu s vnitrostátním právem; |

|

c) |

vlastníci-vedoucí pracovníci; |

|

d) |

společníci vykonávající v podniku pravidelnou činnost, kteří využívají finančních výhod plynoucích z podniku. |

Učni nebo studenti, kteří jsou zapojeni do odborné přípravy na základě smlouvy o učňovském nebo odborném vzdělávání, se do počtu zaměstnanců nezahrnují. Délka mateřské nebo rodičovské dovolené se nezapočítává.

Článek 6

Sestavování údajů o podniku