ediţie specială în limba cehă: capitol 14 volum 001 p. 132 - 154

ediţie specială în limba estonă: capitol 14 volum 001 p. 132 - 154

editie speciala in limba letona: capitol 14 volum 001 p. 132 - 154

ediţie specială în limba lituaniană: capitol 14 volum 001 p. 132 - 154

ediţie specială în limba maghiară capitol 14 volum 001 p. 132 - 154

editie speciala in limba malteza: capitol 14 volum 001 p. 132 - 154

editie speciala in limba poloneza: capitol 14 volum 001 p. 132 - 154

editie speciala in limba slovaca: capitol 14 volum 001 p. 132 - 154

ediţie specială în limba slovenă: capitol 14 volum 001 p. 132 - 154

ediţie specială în limba bulgară: capitol 14 volum 001 p. 39 - 61

editie speciala in limba româna: capitol 14 volum 001 p. 39 - 61

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 32001R0438

Commission Regulation (EC) No 438/2001 of 2 March 2001 laying down detailed rules for the implementation of Council Regulation (EC) No 1260/1999 as regards the management and control systems for assistance granted under the Structural Funds

Regulamentul (CE) nr. 438/2001 al Comisiei din 2 martie 2001 de stabilire a normelor detaliate de aplicare a Regulamentului (CE) nr. 1260/1999 al Consiliului privind sistemele de gestionare și control pentru asistența acordată prin Fondurile Structurale

Regulamentul (CE) nr. 438/2001 al Comisiei din 2 martie 2001 de stabilire a normelor detaliate de aplicare a Regulamentului (CE) nr. 1260/1999 al Consiliului privind sistemele de gestionare și control pentru asistența acordată prin Fondurile Structurale

JO L 63, 3.3.2001, p. 21–43

(ES, DA, DE, EL, EN, FR, IT, NL, PT, FI, SV) Acest document a fost publicat într-o ediţie specială

(CS, ET, LV, LT, HU, MT, PL, SK, SL, BG, RO)

No longer in force, Date of end of validity: 15/01/2007; abrogat prin 32006R1828

No longer in force, Date of end of validity: 15/01/2007; abrogat prin 32006R1828

- Date of document:

- 02/03/2001

- Date of effect:

- 10/03/2001; intrare în vigoare data publicării + 7 a se vedea articolul 23

- Date of end of validity:

- 15/01/2007; abrogat prin 32006R1828

- Author:

- Comisia Europeană

- Form:

- Regulament

- Treaty:

- Tratatul de instituire a Comunităţii Europene

- Legal basis:

-

- 31999R1260 - A53P2

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 31997R2064

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Corrected by 32001R0438R(01) (HU) Modified by 32002R2355 modificare articol 7.3 17/01/2003 Modified by 32002R2355 adăugare articol 7.2 BI 17/01/2003 Repealed by 32006R1828 - Affected by case:

-

- articol 4 Preliminary question submitted by 62022CN0313

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

Language

HTML

PDF

Official Journal

|

14/Volumul 01 |

RO |

Jurnalul Ofícial al Uniunii Europene |

39 |

32001R0438

|

L 063/21 |

JURNALUL OFÍCIAL AL UNIUNII EUROPENE |

REGULAMENTUL (CE) NR. 438/2001 AL COMISIEI

din 2 martie 2001

de stabilire a normelor detaliate de aplicare a Regulamentului (CE) nr. 1260/1999 al Consiliului privind sistemele de gestionare și control pentru asistența acordată prin Fondurile Structurale

COMISIA COMUNITĂȚILOR EUROPENE,

având în vedere Tratatul de instituire a Comunității Europene,

având în vedere Regulamentul (CE) nr. 1260/1999 al Consiliului din 21 iunie 1999 de stabilire a dispozițiilor generale cu privire la Fondurile Structurale (1), în special articolul 53 alineatul (2),

după consultarea Comitetului instituit în conformitate cu articolul 147 din tratat,

după consultarea Comitetului pentru structuri agricole și dezvoltare rurală,

după consultarea Comitetului pentru structurile din domeniul pescuitului și acvaculturii,

întrucât:

|

(1) |

Articolul 38 din Regulamentul (CE) nr. 1260/1999 solicită statelor membre să ia măsurile necesare pentru a se asigura că fondurile Comunității sunt folosite eficient, corect și în conformitate cu principiile unei bune gestionări financiare. |

|

(2) |

Pentru aceasta este necesar ca statele membre să stabilească principiile de organizare a autorităților de management și de plată conform articolelor 32 și 34 din Regulamentul (CE) nr. 1260/1999. |

|

(3) |

Articolul 38 din Regulamentul (CE) nr. 1260/1999 solicită statelor membre să coopereze cu Comisia pentru a-i permite acesteia să se asigure de existența și de buna funcționare a sistemelor lor de gestiune și de control și să acorde toată asistența necesară pentru realizarea controalelor, inclusiv prin sondaj. |

|

(4) |

Pentru armonizarea standardelor pentru certificarea cheltuielilor pentru care sunt solicitate plăți, în conformitate cu articolul 32 alineatele (3) și (4) din Regulamentul (CE) nr. 1260/1999, trebuie stabilit conținutul acestor certificate și trebuie precizate natura și calitatea informațiilor pe care acestea se bazează. |

|

(5) |

Pentru a permite Comisiei să efectueze controalele stabilite la articolul 38 alineatul (2) din Regulamentul (CE) nr. 1260/1999, statele membre trebuie să îi furnizeze acesteia, la cerere, datele de care autoritățile de management au nevoie pentru îndeplinirea sarcinilor de gestiune, monitorizare și evaluare prevăzute în regulamentul respectiv. Este necesar să se precizeze conținutului acestor date precum și formatul și mijloacele de transmitere a fișierelor informatice când datele sunt furnizate în formă electronică în conformitate cu articolul 18 alineatul (3) litera (e) din regulament. Comisia trebuie să asigure confidențialitatea și siguranța datelor computerizate și a celorlalte date. |

|

(6) |

Trebuie înlocuit Regulamentul (CE) nr. 2064/97 al Comisiei din 15 octombrie 1997 de stabilire a normelor de aplicare a Regulamentului (CEE) nr. 4253/88 al Consiliului privind controlul financiar de către statele membre al operațiunilor cofinanțate prin Fondurile Structurale (2) astfel cum a fost modificat prin Regulamentul (CE) nr. 2406/98 (3). Cu toate acestea, dispozițiile Regulamentului (CE) nr. 2064/97 trebuie să se aplice în continuare asistenței acordate în perioada de programare 1994-1999 în temeiul Regulamentului (CEE) nr. 2052/88 (4) al Consiliului, astfel cum a fost modificat prin Regulamentul (CE) nr. 3193/94 (5). |

|

(7) |

Prezentul regulament se aplică fără să aducă atingere dispozițiilor privind monitorizarea pe teren a ajutorului de stat stabilite prin articolul 22 din Regulamentul (CE) nr. 659/1999 al Consiliului din 22 martie 1999 de stabilire a normelor de aplicare a articolul 93 din Tratatul CE (6). |

|

(8) |

Prezentul regulament se aplică fără să aducă atingere dispozițiilor Regulamentului (Euratom, CE) nr. 2185/96 al Consiliului din 11 noiembrie 1996 privind controalele și inspecțiile efectuate de Comisie pe teren pentru protejarea intereselor financiare ale Comunităților europene împotriva fraudelor și a altor nereguli (7). |

|

(9) |

Dispozițiile Regulamentului (CE) nr. 1681/94 al Consiliului din 11 iunie 1994 privind neregulile și recuperarea sumelor plătite în mod eronat în cadrul finanțării politicilor structurale și organizarea unui sistem de informare în acest domeniu (8), se aplică pentru asistența acordată în baza Regulamentului (CE) nr. 1260/1999 în temeiul paragrafului al doilea din articolul 54 și al articolului 38 alineatul (1) litera (e) din regulamentul menționat. |

|

(10) |

Regulamentul se aplică în conformitate cu principiul subsidiarității menționat la articolul 8 alineatul (3) din Regulamentul (CE) nr. 1260/1999 fără a aduce atingere sistemelor instituționale, financiare și juridice ale statelor membre menționate la ultimul paragraf din articolul 34 alineatul (1) din regulamentul menționat. |

|

(11) |

Măsurile prevăzute în prezentul regulament sunt în conformitate cu avizul Comitetului pentru dezvoltarea și reconversia regiunilor, |

ADOPTĂ PREZENTUL REGULAMENT:

CAPITOLUL I

Domeniu de aplicare

Articolul 1

Prezentul regulament stabilește normele pentru aplicarea Regulamentului (CE) nr. 1260/1999 privind sistemele de gestionare și control ale asistenței acordate prin Fondurile Structurale, gestionată de către statele membre.

CAPITOLUL II

Sisteme de gestionare și control

Articolul 2

(1) Fiecare stat membru se asigură că autoritățile de plată și de management, precum și organismele intermediare, sunt asistate în mod corespunzător la elaborarea sistemelor de control și de gestionare necesare unei bune gestiuni financiare a Fondurilor Structurale, în conformitate cu principiile și standardele general acceptate si, în special, asigurării corectitudinii, regularității și eligibilității cererilor de asistență comunitară.

(2) În înțelesul prezentului regulament, „organisme intermediare” înseamnă instituțiile publice sau private care acționează sub responsabilitatea autorităților de management sau de plată, sau care îndeplinesc sarcini legate de beneficiarii finali, în numele acestora, sau firmele sau organismele care realizează operațiunile.

Articolul 3

Sistemele de gestionare și control ale autorităților de management și de plată și ale organismelor intermediare asigură, avându-se în vedere proporționalitatea în relație cu volumul de asistență administrat:

|

(a) |

o definire clară, o alocare clară și, în măsura în care este necesar pentru asigurarea unei bune gestiuni financiare, o separare adecvată a funcțiilor în cadrul organizației în cauză; |

|

(b) |

sisteme eficiente care să garanteze că funcțiile sunt exercitate în mod satisfăcător; |

|

(c) |

în cazul organismelor intermediare, raportarea la autoritățile responsabile cu privire la realizarea sarcinilor și la mijloacele folosite. |

Articolul 4

Sistemele de gestionare și control includ proceduri de verificare a realizării produselor și serviciilor co-finanțate și realitatea cheltuielilor declarate, și de asigurare a condițiilor stabilite în decizia Comisiei în conformitate cu articolul 28 din Regulamentul (CE) nr. 1260/1999 și cu legislația internă și comunitară în vigoare privind, în special, eligibilitatea cheltuielilor subvenționate de Fondurile Structurale în cadrul asistenței în cauză, achizițiile publice, ajutorul de stat (inclusiv regulile de cumulare a ajutoarelor), protecția mediului și egalitatea șanselor.

Procedurile prevăd înregistrarea controalelor pe operațiune individuală realizate pe teren. Se va înregistra munca realizată, rezultatele controalelor și măsurile luate în legătură cu discrepanțele constatate. Când controalele fizice sau administrative nu sunt exhaustive, ci sunt realizate pe un eșantion de operațiuni, trebuie să se identifice operațiunile selectate și să se descrie metoda de alegere a acestora.

Articolul 5

(1) Statele membre trebuie să informeze Comisia, pentru fiecare asistență, nu mai târziu de trei luni de la aprobarea asistenței sau de la intrarea în vigoare a prezentului regulament, oricare ar fi ultima dintre aceste date, cu privire la organizarea autorităților de management și de plată și a organismelor intermediare, sistemele de gestiune și control constituite în cadrul acestor autorități și îmbunătățirile prevăzute în temeiul orientărilor menționate la articolul 2 alineatul (1).

(2) Comunicarea trebuie să conțină următoarele informații cu privire la fiecare autoritate de management și de plată și la fiecare instituție intermediară:

|

(a) |

funcțiile care le sunt atribuite; |

|

(b) |

alocarea funcțiilor între sau în cadrul departamentelor, inclusiv între autoritățile de management și de plată atunci când acestea aparțin aceluiași organism; |

|

(c) |

procedurile prin care sunt primite, verificate și validate cererile de rambursare a cheltuielilor și prin care sunt autorizate, executate și înregistrate contabil plățile către beneficiari și |

|

(d) |

dispozițiile privind auditul sistemelor de gestionare și control. |

(3) Dacă un sistem comun se aplică în mai mult de o asistență, trebuie comunicată o descriere a acestuia.

Articolul 6

Comisia, în colaborare cu statul membru, se asigură că sistemele de gestionare și control prezentate la articolul 5 corespund standardelor cerute de Regulamentul (CE) 1260/1999 și de prezentul regulament și face cunoscut orice obstacol pe care l-ar putea prezenta acestea în calea transparenței controalelor privind utilizarea fondurilor și în calea îndeplinirii de către Comisie a responsabilităților sale, în conformitate cu articolul 274 din tratat. Se vor realiza în mod regulat verificări ale modului de funcționare a sistemelor.

Articolul 7

(1) Sistemele de gestionare și control ale statelor membre furnizează o pistă de audit suficientă.

(2) O pistă de audit este considerată suficientă atunci când permite:

|

(a) |

realizarea corespondenței între sumele notificate Comisiei și cheltuielile individuale înregistrate și documentele justificative păstrate la diferite niveluri administrative și la beneficiarii finali, iar atunci când aceștia din urma nu sunt destinatarii finali ai asistenței, la instituțiile sau firmele care duc la îndeplinire operațiunile și |

|

(b) |

verificarea alocării și transferurilor de fonduri naționale și comunitare disponibile. |

O descriere orientativă a informațiilor necesare pentru realizarea unei piste de audit suficiente figurează în anexa I.

(3) Autoritatea de management se asigură de următoarele lucruri:

|

(a) |

că există proceduri prin care se asigură că documentele care sunt relevante pentru cheltuielile specifice realizate și pentru plățile efectuate în cadrul asistenței, necesare pentru realizarea unei piste de audit suficiente sunt păstrate conform cerințelor din articolul 38 alineatul (6) din Regulamentul (CE) nr. 1260/1999 și din anexa I la prezentul regulament; |

|

(b) |

că sunt înregistrate numele și adresa instituției care le deține; |

|

(c) |

că documentele sunt puse la dispoziție pentru inspecție la solicitarea persoanelor sau instituțiilor care, în mod normal, au dreptul de a inspecta aceste documente. Aceste persoane sau instituții sunt:

|

Aceștia pot solicita extrase sau copii ale documentelor sau ale înregistrărilor contabile menționate în acest alineat.

Articolul 8

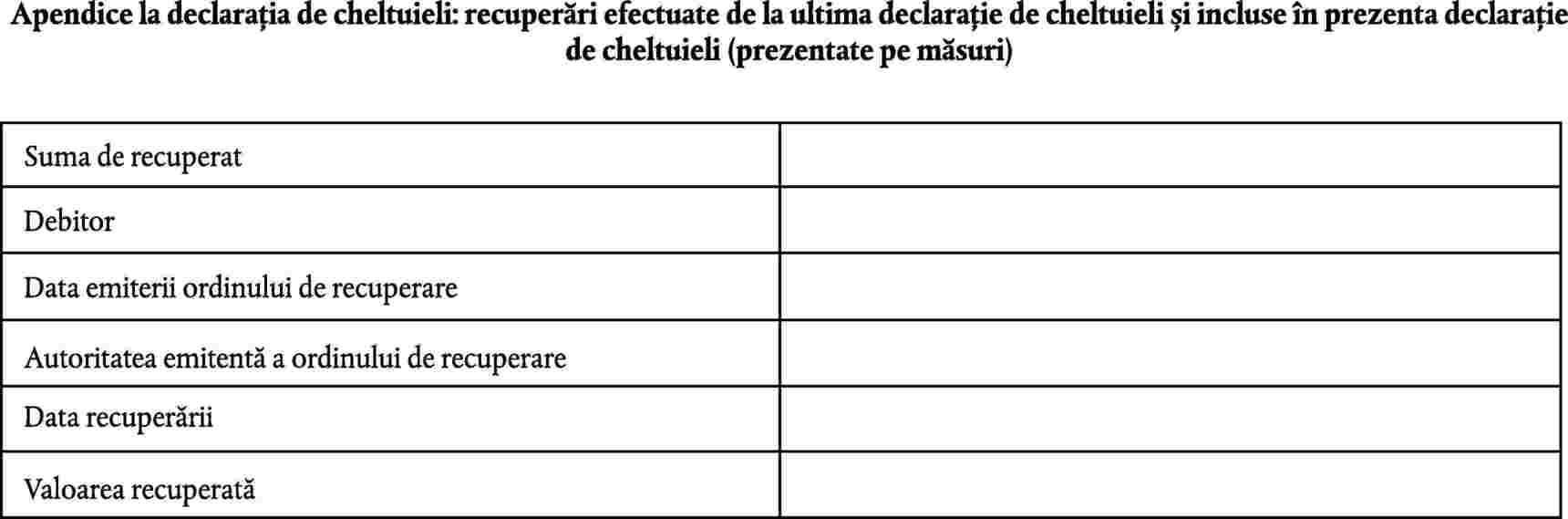

Autoritatea de management sau de plată păstrează o evidență a sumelor recuperabile din plăți deja efectuate în cadrul asistenței comunitare și se asigură că sumele sunt recuperate fără întârziere nejustificată. După recuperarea sumelor, autoritatea de plată restituie plățile în neregulă recuperate, împreună cu dobânzile primite în contul plății întârziate, prin deducerea sumelor în cauză din următoarea declarație de cheltuieli și următoarea cerere de plată adresate Comisiei sau, dacă acest lucru este insuficient, prin efectuarea unei restituiri către Comunitate. Autoritatea de plată trimite Comisiei o dată pe an, în anexa celui de-al patrulea raport trimestrial privind sumele recuperate, prevăzut de Regulamentul (CE) nr. 1681/94, o declarație privind sumele de recuperat în acel moment clasificate pe ani de inițiere a procedurilor de restituire.

CAPITOLUL III

Certificarea cheltuielilor

Articolul 9

(1) Certificatele privind declarațiile de cheltuieli intermediare și finale menționate la articolul 32 alineatele (3) și (4) din Regulamentul (CE) nr. 1260/1999 se redactează în forma prezentată în anexa II, de către o persoană care nu aparține nici unuia din serviciile care aprobă cererile.

(2) Înainte de a certifica o declarație de cheltuieli, autoritatea de plată se asigură că sunt îndeplinite următoarele condiții:

|

(a) |

autoritatea de management și organismele intermediare îndeplinesc cerințele Regulamentului (CE) nr. 1260/1999, în special articolul 38 alineatul (1) literele (c) și (e) și articolul 32 alineatele (3) și (4) și au respectat condițiile deciziei Comisiei în conformitate cu articolul 28 din regulament; |

|

(b) |

declarația cheltuielilor include numai cheltuieli:

|

(3) Pentru ca suficiența sistemelor de control și a pistei de audit să poată fi luată întotdeauna în considerare înainte de a se prezenta Comisiei declarația de cheltuieli, autoritatea de management se va asigura că autoritatea de plată este în permanență informată cu privire la procedurile folosite de autoritatea de management si de organismele intermediare pentru:

|

(a) |

a verifica realizarea produselor și a serviciilor cofinanțate și autenticitatea cheltuielilor declarate; |

|

(b) |

a asigura respectul regulilor în vigoare; |

|

(c) |

a păstra pista de audit. |

(4) În cazurile în care autoritatea de management și autoritatea de plată sunt una și aceeași instituție, sau aparțin aceleiași instituții, această instituție se asigură că se aplică proceduri care oferă standarde de control echivalente cu cele menționate la alineatele (2) și (3).

CAPITOLUL IV

Controlul operațiunilor prin sondaj

Articolul 10

(1) Statele membre organizează controale ale operațiilor pe baza unui eșantion adecvat în special pentru:

|

(a) |

a verifica eficacitatea sistemelor de gestionare și control existente; |

|

(b) |

a verifica în mod selectiv, pe baza analizei de risc, declarațiile de cheltuieli realizate la diferitele niveluri implicate. |

(2) Controalele efectuate înaintea încheierii fiecărei asistențe se realizează pentru cel puțin 5 % din cheltuielile totale eligibile și se bazează pe un eșantion reprezentativ de operațiuni aprobate, ținându-se seama de cerințele de la alineatul (3). Statele membre trebuie să se asigure că controalele se împart în mod egal pe perioada în cauză. Ele asigură o separare adecvată a sarcinilor între aceste controale și procedurile de punere în aplicare sau de plată privind operațiunile.

(3) La selectarea eșantioanelor de operațiuni care sunt verificate se ține seama de:

|

(a) |

necesitatea de a se verifica operațiuni de natură și de amploare suficient de variate; |

|

(b) |

orice factori de risc care au fost identificați de controale naționale sau ale Comunității; |

|

(c) |

concentrarea operațiunilor la anumite organisme sau anumiți beneficiari finali astfel încât principalele organisme intermediare și principalii beneficiarii finali să fie verificați cel puțin o dată înainte de încheierea asistenței. |

Articolul 11

Prin intermediul controalelor statele membre verifică următoarele:

|

(a) |

aplicarea efectivă a sistemelor de gestiune și control și eficacitatea lor; |

|

(b) |

pentru un număr adecvat de înregistrări contabile, corespondența lor cu documentele justificative păstrate de organismele intermediare, beneficiarii finali și instituțiile sau firmele care realizează operațiunile; |

|

(c) |

existența unei piste de audit suficiente; |

|

(d) |

pentru un număr adecvat de cheltuieli individuale, că natura și momentul realizării acestora sunt conforme cu prevederile comunitare și corespund cu caietul de sarcini aprobat al operațiunii și cu realizările propriu-zise; |

|

(e) |

că obiectivul efectiv sau prevăzut al operațiunii corespunde cu obiectivul descris în cererea de cofinanțare comunitară; |

|

(f) |

că, participarea financiară a Comunității se înscrie în limitele menționate la articolul 29 din Regulamentul (CE) nr. 1260/1999 și în oricare alte dispoziții comunitare conexe și că este vărsată beneficiarilor finali fără reduceri sau întârzieri nejustificate; |

|

(g) |

că s-a furnizat cofinanțarea națională corespunzătoare și |

|

(h) |

că operațiunile cofinanțate au fost realizate în conformitate cu normele și politicile comunitare, așa cum prevede articolul 12 din Regulamentul (CE) nr. 1260/1999. |

Articolul 12

Controalele stabilesc dacă problemele eventual întâlnite au un caracter sistemic, putându-se reproduce și în alte operațiuni realizate de același beneficiar final sau gestionate de același organism intermediar. Ele identifică, de asemenea, cauzele acestor probleme, precum și natura unor eventuale controale ulterioare și măsurile corective și preventive ce trebuie luate.

Articolul 13

Statele membre informează Comisia până la data de 30 iunie a fiecărui an, și prima dată până la 30 iunie 2001, cu privire la punerea în aplicare a articolelor 10-12 în anul calendaristic anterior și, în plus, completează sau actualizează, după caz, descrierea sistemelor lor de gestiune și control menționate la articolul 5.

Articolul 14

Dispozițiile acestui capitol se aplică mutatis mutandis sumelor recuperabile menționate la articolul 8.

CAPITOLUL V

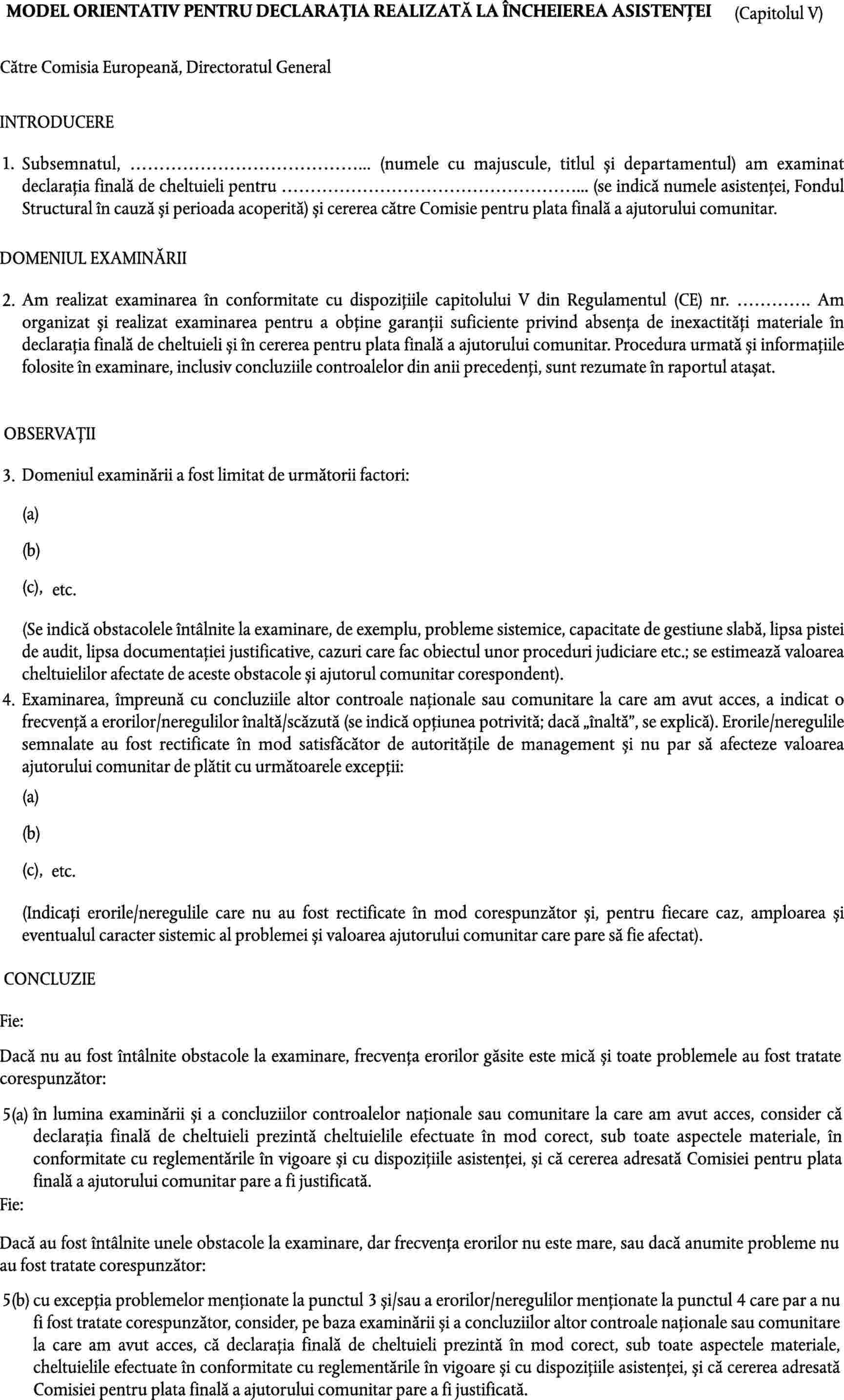

Declarație la încheierea asistenței

Articolul 15

Persoana sau departamentul responsabil cu emiterea declarației la încheierea asistenței în conformitate cu articolul 38 alineatul (1) litera (f) din Regulamentul (CE) nr. 1260/1999 are o funcție independentă de:

|

(a) |

autoritatea de management desemnată; |

|

(b) |

persoana sau departamentul responsabil în cadrul autorității de plată de redactarea certificatelor prevăzute la articolul 9 alineatul (1); |

|

(c) |

organismele intermediare. |

Persoana sau departamentul desemnat efectuează controlul în conformitate cu regulile de audit internațional acceptate. Autoritățile de management și de plată îi furnizează toate informațiile cerute și îi acordă acces la documentele contabile și justificative necesare realizării declarației.

Articolul 16

Declarațiile trebuie să fie bazate pe o examinare a sistemelor de gestiune și control, a rezultatelor controalelor efectuate deja și, dacă este cazul, pe un nou control prin sondaj al tranzacțiilor. Persoana sau departamentul care emite declarația face toate investigațiile necesare obținerii asigurării că declarația de cheltuieli este corectă și că tranzacțiile subiacente sunt legale și corecte.

Declarațiile trebuie să fie redactate pe baza modelului indicativ din anexa III și să fie însoțite de un raport care să includă toate informațiile relevante pentru justificarea lor, inclusiv un rezumat al rezultatelor tuturor controalelor realizate de organisme naționale sau comunitare, la care declarantul a avut acces.

Articolul 17

Dacă constatarea unor importante probleme de gestiune și control sau a unui număr mare de nereguli nu permite emiterea unei aprecieri globale pozitive cu privire la validitatea cererii de efectuare a plății finale și a certificatului de cheltuieli final, în declarație trebuie să se evoce aceste lucruri și să se estimeze amploarea problemei și a impactului financiar al acesteia.

În acest caz, Comisia poate cere un nou control în vederea identificării și corectării neregulilor într-o perioadă determinată.

CAPITOLUL VI

Forma și conținutul informațiilor contabile care trebuie păstrate și comunicate Comisiei la cererea acesteia

Articolul 18

(1) Înregistrările contabile ale operațiunilor menționate în anexa I se păstrează, în măsura posibilităților, în format electronic. Aceste documente sunt puse la dispoziția Comisiei, la cererea expresă a acesteia, pentru a-i permite să realizeze controale la distanță sau pe teren, fără a se aduce atingere obligației de a comunica actualizările planurilor financiare în conformitate cu articolul 18 alineatul (3) litera (c) din Regulamentul (CE) nr. 1260/1999 și ale informațiilor financiare în conformitate cu articolul 32 din regulamentul menționat.

(2) Comisia trebuie să se pună de acord cu fiecare stat membru privind conținutul înregistrărilor electronice care, în conformitate cu alineatul (1), trebuie să fie făcute disponibile, asupra mijloacelor prin care acestea sunt transmise și asupra perioadei necesare realizării oricărui sistem informatic necesar, ținând cont de acordul menționat la articolul 18 alineatul (3) litera (e) din Regulamentul (CE) nr. 1260/1999. Conținutul informației care poate fi cerută, precum și specificațiile tehnice preferate pentru transferul dosarelor electronice către Comisie sunt indicate în anexele IV și V.

(3) La cererea scrisă a Comisiei, statele membre pun la dispoziția Comisiei documentele menționate la alineatul (1) în termen de 10 zile lucrătoare de la primirea cererii. Comisia și statele membre pot stabili, de comun acord, un alt termen, în special în cazurile în care documentele nu sunt disponibile în formă electronică.

(4) Comisia asigură confidențialitatea și siguranța informațiilor trimise de statele membre sau colectată în timpul inspecțiilor pe teren, în conformitate cu articolul 287 din tratat și cu normele privind folosirea informațiilor și accesul la acestea.

(5) Sub rezerva legislației interne în vigoare, funcționarii Comisiei au acces la toate documentele pregătite în vederea sau în urma controalelor efectuate, conform prezentului regulament, și la toate datele deținute, inclusiv la cele păstrate în format electronic.

CAPITOLUL VII

Dispoziții generale și finale

Articolul 19

În cazul formelor de asistență cu beneficiari în mai mult de un stat membru, statele membre în cauză hotărăsc de comun acord măsurile comune necesare pentru o bună gestiune financiară, ținând seama de legislațiile interne și informează Comisia cu privire la aceste măsuri. Comisia și statele membre în cauză își asigură reciproc asistența administrativă necesară.

Articolul 20

Dispozițiile prezentului regulament nu aduc atingere obligației statelor membre, în temeiul Regulamentului (CE) nr. 1260/1999, de a furniza Comisiei informații suficiente pentru a-i permite sa evalueze planurile, inclusiv informații privind măsurile luate pentru aplicarea articolului 34 alineatul (1) din regulament, nici dreptului Comisiei de a cere informații suplimentare înaintea adoptării de decizii în conformitate cu articolul 28 din regulament.

Articolul 21

Dispozițiile prezentului regulament nu împiedică statele membre să aplice norme mai stricte decât cele prevăzute de acesta.

Articolul 22

Regulamentul (CE) nr. 2064/97 se abrogă.

Cu toate acestea, dispozițiile sale continuă să se aplice asistenței acordate pentru perioada de programare 1994-1999 în temeiul Regulamentului (CEE) nr. 2052/88.

Articolul 23

Prezentul regulament intră în vigoare în a șaptea zi de la data publicării în Jurnalul Oficial al Comunităților Europene.

Prezentul regulament este obligatoriu în toate elementele sale și se aplică direct în toate statele membre.

Adoptat la Bruxelles, 2 martie 2001.

Pentru Comisie

Michel BARNIER

Membru al Comisiei

(1) JO L 161, 26.6.1999, p. 1.

(2) JO L 290, 23.10.1997, p. 1.

(3) JO L 298, 7.11.1998, p. 15.

(4) JO L 185, 15.7.1988, p. 9.

(5) JO L 337, 24.12.1994, p. 11.

(7) JO L 292, 15.11.1996, p. 2.

(8) JO L 178, 12.7.1994, p. 43.

(9) JO L 193, 29.7.2000, p. 39.

ANEXA I

DESCRIERE ORIENTATIVĂ A INFORMAȚIILOR NECESARE PENTRU REALIZAREA UNEI PISTE DE AUDIT SUFICIENTE

(Articolul 7)

O pistă de audit suficientă, în conformitate cu articolul 7 alineatul (2), există atunci când, pentru asistența acordată:

|

1. |

Documentele contabile păstrate la un nivel de gestiune adecvat oferă informații detaliate despre cheltuielile efectiv realizate, în cadrul fiecărei operațiuni co-finanțate, de către beneficiarii finali, inclusiv, atunci când aceștia din urmă nu sunt destinatarii finali ai finanțării, de către instituțiile și firmele care realizează operațiunile. Documentele contabile arată data la care au fost create, valoarea fiecărei cheltuieli, natura documentelor justificative, data și modalitățile de plată. Documentele justificative necesare (de exemplu, facturile) se atașează. |

|

2. |

Pentru cheltuieli care nu relevă decât parțial de operațiunea cofinanțată, se demonstrează exactitatea repartiției sumei între operațiunea cofinanțată și celelalte operațiuni. Același lucru se aplică cheltuielilor care nu sunt eligibile decât în anumite limite sau în proporție cu alte costuri. |

|

3. |

Caietul de sarcini și planul financiar al operațiunii, rapoartele de progres, documentele privind aprobarea ajutorului și procedurile de licitație și de contractare, rapoartele de inspecție a produselor și serviciilor cofinanțate în cadrul operațiunii sunt de asemenea păstrate la un nivel de gestiune adecvat. |

|

4. |

Pentru declararea cheltuielilor efectiv realizate în cadrul operațiunilor cofinanțate unui organism intermediar situat între beneficiarul final, sau instituția sau firma care realizează operațiunile, și autoritatea de plată, informațiile menționate la punctul 1 se adună într-o declarație detaliată a cheltuielilor, care să indice, pentru fiecare operațiune, toate cheltuielile realizate, în vederea calculării sumei totale certificate. Declarațiile de cheltuieli detaliate reprezintă documente justificative ale documentelor contabile ale organismului intermediar. |

|

5. |

Organismele intermediare păstrează documentele contabile pentru fiecare operațiune și pentru sumele totale ale cheltuielile certificate de beneficiarii finali. Organismele intermediare care raportează autorității de plată desemnate, menționată la articolul 9 litera (o) din Regulamentul (CE) nr. 1260/1999, îi prezintă acesteia o listă a operațiunilor aprobate pentru fiecare asistență, identificând fiecare operațiune în detaliu și indicând beneficiarul final, data de aprobare a ajutorului, sumele angajate și plătite și perioada în care s-au realizat cheltuielile corespunzătoare, și cheltuielile totale pe măsură și pe subprogram sau prioritate.. Aceste informații reprezintă documente justificative pentru documentele contabile ale autorității de plată și stau la baza realizării declarațiilor de cheltuieli care urmează să fie prezentate Comisiei. |

|

6. |

În cazul în care beneficiarii finali raportează direct autorității de plată, declarațiile detaliate de cheltuieli menționate la punctul 4 constituie documentație justificativă pentru documentele contabile ale autorității de plată, care este responsabilă pentru întocmirea listei de operațiuni cofinanțate menționată la punctul 5. |

|

7. |

Când există mai multe organisme intermediare între beneficiarul final, sau organismul sau firma care realizează operațiunile, și autoritatea de plată, fiecare organism intermediar are nevoie, pentru domeniul său de responsabilitate, de declarații detaliate de cheltuieli întocmite la nivel inferior pentru a-i servi ca documente justificative la propriile sale documente contabile, și întocmește cel puțin un extras de cheltuieli pe fiecare operațiune individuală pe care îl trimite organismului superior. |

|

8. |

În cazul transferului electronic al datelor contabile, toate autoritățile și organismele interesate obțin suficiente informații de la nivelul inferior pentru a justifica înregistrările lor contabile și sumele raportate la nivel superior, astfel încât să asigure o pistă de audit suficientă, de la sumele totale notificate Comisiei până la cheltuielile individuale și documentele justificative de la nivelul beneficiarilor finali și al organismelor sau firmelor care realizează operațiunile. |

ANEXA II

ANEXA III

ANEXA IV

1. NATURA INFORMAȚIILOR PRIVIND OPERAȚIUNILE, CARE TREBUIE PUSE LA DISPOZIȚIA COMISIEI, LA CERERE, ÎN SCOPUL CONTROALELOR DOCUMENTARE ȘI LA FAȚA LOCULUI

Datele cerute pot să includă informațiile următoare, conținutul exact făcând obiectul unui acord cu statul membru pentru Fondul în cauză (regional, social, FEOGA, secțiunea Orientare, pescuit). Numerele câmpurilor reprezintă structura preferată la realizarea fișierelor care urmează să fie transmise Comisiei (1).

A. DATELE PE OPERAȚIUNE (ca în decizia de aprobare a ajutorului)

|

Câmpul 1. |

Codul CCI al programului operațional/al documentului unic de programare (a se vedea „cod comun de identificare”) |

|

Câmpul 2. |

Numele programului operațional/al documentului unic de programare |

|

Câmpul 3. |

Codul priorității (sau al asistenței tehnice) |

|

Câmpul 4. |

Numele priorității (sau al asistenței tehnice) |

|

Câmpul 5. |

Codul componentei programului (măsură, submăsură, acțiune) |

|

Câmpul 6. |

Numele componentei programului (măsură, submăsură, acțiune) |

|

Câmpul 7. |

Fondul Structural |

|

Câmpul 8. |

Autoritatea de plată |

|

Câmpul 9. |

Autoritatea de gestiune |

|

Câmpul 10. |

Organismul sau organismele intermediare (altele decât autoritatea de management) la care beneficiarul final declară cheltuielile |

|

Câmpul 11. |

Codul operațiunii (2) |

|

Câmpul 12. |

Numele operațiunii |

|

Câmpul 13. |

Numele regiunii sau al zonei unde este localizată/unde are loc operațiunea |

|

Câmpul 14. |

Codul regiunii sau al zonei |

|

Câmpul 15. |

Scurtă descriere a operațiunii |

|

Câmpul 16. |

Începutul perioadei de eligibilitate a cheltuielilor |

|

Câmpul 17. |

Sfârșitul perioadei de eligibilitate a cheltuielilor |

|

Câmpul 18. |

Instituția care decide aprobarea creditului (3) |

|

Câmpul 19. |

Data aprobării |

|

Câmpul 20. |

Numărul de referință al beneficiarului final (4) |

|

Câmpul 21. |

Numărul de referință al organismului sau al firmei iei responsabile față de beneficiarul final pentru îndeplinirea operațiunii (dacă responsabilitatea nu revine beneficiarului final) |

|

Câmpul 22. |

Valută (dacă nu EURO) |

|

Câmpul 23. |

Costul total al operațiunii (5) |

|

Câmpul 24. |

Costul total eligibil al operațiunii (6) |

|

Câmpul 25. |

Cheltuieli cofinanțate (7) |

|

Câmpul 26. |

Contribuția Comunității |

|

Câmpul 27. |

Contribuția Comunității în procente (dacă e înregistrată separat de câmpul 26) |

|

Câmpul 28. |

Contribuția din fondurile publice naționale |

|

Câmpul 29. |

Contribuția din fondurile naționale centrale |

|

Câmpul 30. |

Contribuția din fondurile publice naționale regionale |

|

Câmpul 31. |

Contribuția din fondurile publice naționale locale |

|

Câmpul 32. |

Contribuția din alte fonduri publice naționale |

|

Câmpul 33. |

Finanțare privată |

|

Câmpul 34. |

Finanțare BEI |

|

Câmpul 35. |

Altă finanțare |

|

Câmpul 36. |

Câmp de intervenție pe categorii și subcategorii în conformitate cu secțiunea 3 din această anexă |

|

Câmpul 37. |

Localizarea în zonă urbană/rurală (8) |

|

Câmpul 38. |

Efect asupra mediului (9) |

|

Câmpul 39. |

Efect asupra egalității de șanse (10) |

|

Câmpul 40. |

Indicator (11) |

|

Câmpul 41. |

Unitatea de măsură a indicatorului |

|

Câmpul 42. |

Obiectivul operațiunii |

B. CHELTUIELILE DECLARATE PE OPERAȚIUNE

Informația cerută poate să se limiteze la datele declarate pentru fiecare operațiune de către beneficiarul final (secțiunea 1). În acord cu statul membru, informațiile solicitate pot să se refere la datele privind plățile individuale efectuate de beneficiarul final sau de către instituția sau firma care realizează operațiunile, dacă beneficiarul final nu îndeplinește acest rol (secțiunea 2).

1. Cheltuielile declarate de către beneficiarul final pentru a fi incluse în declarațiile de cheltuieli adresate Comisiei

|

Câmpul 43. |

Codul operațiunii (= câmpul 11) |

|

Câmpul 44. |

Numele operațiunii (= câmpul 12) |

|

Câmpul 45. |

Numărul de referință al cererii |

|

Câmpul 46. |

Cheltuieli declarate eligibile pentru cofinanțare |

|

Câmpul 47. |

Contribuția Comunității |

|

Câmpul 48. |

Contribuția Comunității în procente (dacă e înregistrată separat de câmpul 47) |

|

Câmpul 49. |

Contribuția din fondurile publice naționale |

|

Câmpul 50. |

Contribuția din fondurile naționale centrale |

|

Câmpul 51. |

Contribuția din fondurile publice naționale regionale |

|

Câmpul 52. |

Contribuția din fondurile publice naționale locale |

|

Câmpul 53 |

Contribuția din alte fonduri publice naționale |

|

Câmpul 54. |

Finanțare privată |

|

Câmpul 55. |

Finanțare BEI |

|

Câmpul 56. |

Altă finanțare |

|

Câmpul 57. |

Numele organismului care declară cheltuiala dacă nu este beneficiarul final (12) |

|

Câmpul 58. |

Data de înregistrare contabilă (data realizării documentelor) (13) |

|

Câmpul 59. |

Localizarea documentelor justificative detaliate pentru cererea beneficiarului final (14) |

|

Câmpul 60. |

Începutul perioadei în care s-au realizat cheltuielile |

|

Câmpul 61. |

Sfârșitul perioadei în care s-au realizat cheltuielile |

|

Câmpul 62. |

Venituri deduse din declarația de cheltuieli, dacă există |

|

Câmpul 63. |

Corecții financiare deduse din cerere, dacă există |

|

Câmpul 64. |

Cheltuielile declarate și certificate de autoritatea de plată |

|

Câmpul 65. |

Data declarației de cheltuieli a autorității de plată |

|

Câmpul 66. |

Rata sau ratele euro aplicate (15) |

|

Câmpul 67. |

Data controlului la fața locului |

|

Câmpul 68. |

Organismul care realizează verificarea la fața locului |

|

Câmpul 69. |

Indicator (16) (= 40) |

|

Câmpul 70. |

Unitatea de măsură a indicatorului (= 41) |

|

Câmpul 71. |

Gradul de îndeplinire a obiectivului operațiunii la data declarației (%) |

|

Câmpul 72. |

Gradul de îndeplinire a obiectivului operațiunii la data declarației comparat cu evoluția prevăzută în planul inițial (%) |

2. Date privind plățile individuale făcute de beneficiarul final, sau de instituția sau firma care realizează operațiunea (pe baza unui acord)

|

Câmpul 73. |

Valoarea plății |

|

Câmpul 74. |

Numărul de referință al plății |

|

Câmpul 75. |

Data plății (13) |

|

Câmpul 76. |

Data înregistrării contabile (13) |

|

Câmpul 77. |

Localizarea documentelor justificative detaliate pentru plată (17) |

|

Câmpul 78. |

Numele beneficiarului (al furnizorului de bunuri și servicii; al contractorului): |

|

Câmpul 79. |

Numărul de referință al beneficiarului |

2. CLASIFICAREA DOMENIILOR DE INTERVENȚIE

A. Domeniile de intervenție

Lista de mai jos, conținând domeniile de intervenție a Fondurilor Structurale, se întemeiază pe articolul 36 din Regulamentul (CE) nr. 1260/1999 și a fost realizată cu scopul de a ajuta serviciile Comisiei în misiunea lor de informare cu privire la activitățile Fondurilor Structurale.

Pe lângă faptul că aceste informații pe categorii sunt folosite în rapoartele anuale privind Fondurile Structurale și contribuie la o comunicare clară a politicilor comunitare, ele sunt indispensabile pentru a permite Comisiei să răspundă cererilor de informație adresate de instituțiile CE, de statele membre și de public.

Această repartiție pe categorii face parte din activitățile de gestiune și de informare la nivelul programelor, și nu are drept scop să se substituie tipologiilor definite de axele prioritare ale programelor sau categoriilor de impacturi specifice identificate și măsurate în timpul exercițiilor de evaluare.

La elaborarea măsurilor în cadrul programelor care beneficiază de Fondurile Structurale, statele membre păstrează posibilitatea de a folosi o clasificare care se potrivește mai bine situației lor naționale și regionale, care, dacă acestea doresc, poate fi inspirată din clasificarea Comisiei. Totuși, este important să se permită Comisiei să realizeze sinteze ale activităților Fondurilor pe diferitele domenii de intervenție. Astfel, complementul de programare trebuie să arate legătura care există între fiecare măsură și categoria corespunzătoare din lista Comisiei. Această corelare poate fi realizată, de exemplu, prin adăugarea codului adecvat la fiecare măsură sau prin indicarea relației dintre codurile naționale și categoriile stabilite de Comisie. Corelarea trebuie să figureze de asemenea în rapoartele anuale privind punerea în aplicare a programelor.

Lista nu este nouă, ci se bazează pe cele 14 categorii de bază folosite în programele Obiectivului 1, în vederea adiționalității, în perioada de programe anterioară.

B. Informații suplimentare:

În cadrul gestiunii financiare a operațiunilor, Comisia a indicat tipul de informații pe care statele membre trebuie să le furnizeze, mai exact dacă:

|

1. |

Localizarea operațiunii este (a) urbană, (b) rurală, sau (c) nedelimitată geografic. |

|

2. |

Proiectul (a) este axat pe mediu (b) este pozitiv față de mediu, (c) este neutru față de mediu. |

|

3. |

Proiectul (a) este axat pe egalitatea între sexe, (b) este pozitiv în raport cu egalitatea între sexe, (c) este neutru față de egalitatea între sexe. |

Disponibilitatea acestor informații în cadrul gestiunii financiare și cerința de folosire a următoarelor clasificări permite Comisiei să răspundă exigențelor cetățenilor Europei.

3. CLASIFICAREA

1. Mediul productiv

11 Agricultura

|

111 |

Investiții în exploatații agricole |

|

112 |

Instalarea fermierilor tineri |

|

113 |

Pregătire profesională specifică pentru agricultură |

|

114 |

Îmbunătățirea transformării și a comercializării produselor agricole |

12 Silvicultura

|

121 |

Investiții în silvicultură |

|

122 |

Îmbunătățirea recoltei, a transformării și a comercializării produselor silvice |

|

123 |

Promovarea de noi moduri de utilizare și de comercializare a produselor silvice |

|

124 |

Crearea de asociații de proprietari forestieri |

|

125 |

Restaurarea potențialului de producție forestieră afectat de dezastre naturale și introducerea de instrumente de prevenție |

|

126 |

Împădurirea terenurilor neagricole |

|

127 |

Îmbunătățirea și menținerea stabilității ecologice a pădurilor protejate |

|

128 |

Pregătire profesională specifică în domeniul forestier |

13 Promovarea adaptării și dezvoltării zonelor rurale

|

1301 |

Ameliorarea terenurilor |

|

1302 |

Reparcelarea |

|

1303 |

Crearea de servicii de înlocuire și de gestiune în ferme |

|

1304 |

Marketingul produselor agricole de calitate |

|

1305 |

Servicii de bază pentru populația și economia rurală |

|

1306 |

Renovarea și dezvoltarea satelor și conservarea patrimoniului rural |

|

1307 |

Diversificarea activităților agricole și si a activităților legate de agricultură pentru asigurarea de activități multiple sau venituri alternative |

|

1308 |

Gestionarea resurselor de apă pentru agricultură |

|

1309 |

Dezvoltarea și îmbunătățirea infrastructurii privind dezvoltarea agriculturii |

|

1310 |

Încurajarea turismului |

|

1311 |

Încurajarea activităților meșteșugărești în ferme |

|

1312 |

Protecția mediului prin conservarea pământului, pădurilor și peisajului și prin îmbunătățirea condițiilor de creștere a animalelor |

|

1313 |

Restaurarea potențialului de producție agricolă afectat de dezastre naturale și introducerea de instrumente de prevenție adecvate |

|

1314 |

Inginerie financiară |

14 Pescuit

|

141 |

Adaptarea eforturilor de pescuit |

|

142 |

Reînnoirea și modernizarea flotei de pescuit |

|

143 |

Transformarea, comercializarea și promovarea produselor piscicole |

|

144 |

Acvacultură |

|

145 |

Echiparea porturilor de pescuit și protecția și dezvoltarea resurselor acvatice |

|

146 |

Măsuri socio-economice și ajutoare pentru încetarea temporară a activității și alte compensații financiare |

|

147 |

Acțiuni realizate de profesioniști, pescuit de coastă la scară mică și pescuit interior |

|

148 |

Măsuri finanțate de alte Fonduri Structurale (FEDER, FSE) |

15 Ajutoare pentru întreprinderi mari

|

151 |

Investiții în capital fizic (fabrică și echipament, cofinanțare a ajutorului de stat) |

|

152 |

Tehnologii ecologice, tehnologii energetice curate și economice |

|

153 |

Servicii de consiliere a afacerii (inclusiv internaționalizare, export, gestiunea mediului, achiziția de tehnologii) |

|

154 |

Servicii pentru persoanele îndrituite (îngrijirea persoanelor dependente, îngrijiri de sănătate și siguranță |

|

155 |

Inginerie financiară |

16 Ajutoare pentru IMM-uri și pentru activitățile meșteșugărești

|

161 |

Investiții în capital fizic (fabrică și echipament, cofinanțare a ajutorului de stat) |

|

162 |

Tehnologii ecologice, tehnologii energetice curate și economice |

|

163 |

Servicii de consiliere a afacerii (informare, realizarea planului de afaceri, consiliere pentru organizare, marketing, gestiune, design, internaționalizare, export, gestiunea mediului, achiziția de tehnologii) |

|

164 |

Servicii comune pentru întreprinderi (complex de afaceri, incubatoare de afaceri, animație, acțiuni de promovare, lucru în rețea, conferințe, târguri comerciale) |

|

165 |

Inginerie financiară |

|

166 |

Servicii în al treilea sector, voluntariat (activități culturale, sănătate și securitate) |

|

167 |

Pregătire profesională specifică IMM-urilor și activităților meșteșugărești |

17 Turism

|

171 |

Investiții în capitalul fizic (centre de informare, cazare, masă, facilități) |

|

172 |

Investiții care nu sunt fizice (dezvoltarea și organizarea de serviciilor turistice, sport, activități culturale și de petrecere a timpului liber) |

|

173 |

Servicii comune pentru întreprinderile din domeniul turismului (inclusiv activități de promovare, punere în rețea, conferințe, târguri comerciale) |

|

174 |

Pregătire profesională în domeniul turismului |

18 Cercetare, dezvoltare tehnologică și inovare (CDTI)

|

181 |

Proiecte de cercetare în universități și institute |

|

182 |

Inovare și transfer de tehnologii, realizarea de rețele și de parteneriate între întreprinderi și/sau institute de cercetare |

|

183 |

Infrastructuri de CDTI |

|

184 |

Pregătirea cercetătorilor |

2. Resurse umane

|

21 |

Politica pieței de muncă |

|

22 |

Integrarea socială |

|

23 |

Dezvoltarea educației și a pregătirii profesionale nelegată de un sector specific (persoane, întreprinderi) |

|

24 |

Flexibilitatea forței de muncă, spiritul antreprenorial și de inovare, noile tehnologii de informare și de comunicare (persoane, întreprinderi) |

|

25 |

Acțiuni pozitive pe piața de muncă îndreptate spre femei |

3. Infrastructuri de bază

31 Infrastructura transporturilor

|

311 |

Căi ferate |

|

312 |

Drumuri |

|

3121 |

Drumuri naționale |

|

3122 |

Drumuri naționale/locale |

|

3123 |

Piste pentru biciclete |

|

313 |

Autostrăzi |

|

314 |

Aeroporturi |

|

315 |

Porturi |

|

316 |

Căi maritime |

|

317 |

Transport urban |

|

318 |

Transport multimodal |

|

319 |

Sisteme inteligente de transport |

32 Infrastructura de telecomunicații și societatea informațională

|

321 |

Infrastructuri de bază |

|

322 |

Tehnologii de informare și de comunicare (inclusiv măsuri de securizare a schimbului de informații) |

|

323 |

Servicii și aplicații pentru cetățeni (sănătate, administrație, educație) |

|

324 |

Servicii și aplicații pentru IMM-uri (comerț electronic, educație/pregătire profesională, rețele) |

33 Infrastructura energetică (producție și distribuire)

|

331 |

Electricitate, gaz, produse petroliere, carburant solid |

|

332 |

Surse regenerabile de energie (energie solară, eoliană și hidroelectrică, biomasă) |

|

333 |

Eficacitate energetică, cogenerare, controlul energiei |

34 Infrastructura mediului (inclusiv apa)

|

341 |

Aer |

|

342 |

Zgomot |

|

343 |

Deșeuri urbane și industriale (inclusiv deșeuri spitalicești și deșeuri periculoase) |

|

344 |

Apa potabilă (colectare, stocare, tratare, distribuire) |

|

345 |

Canalizare și epurare |

35 Amenajare și reabilitare

|

351 |

Amenajarea și reabilitarea parcurilor industriale și militare |

|

352 |

Reabilitarea zonelor urbane |

|

353 |

Protecția, îmbunătățirea și regenerarea mediului natural |

|

354 |

Întreținerea și restaurarea patrimoniului cultural |

36 Infrastructuri sociale și de sănătate publică

4. Diverse

41 Asistență tehnică și acțiuni inovative (FEDER, FSE, FEOGA, IFOP)

|

411 |

Pregătire, punere în aplicare, monitorizare, publicitate |

|

412 |

Evaluare |

|

413 |

Studii |

|

414 |

Acțiuni inovatoare |

|

415 |

Informarea cetățenilor |

(1) A se vedea instrucțiunile privind realizarea fișierelor electronice la punctul 2 din anexa V.

(2) O „operațiune” este un proiect sau o acțiune realizat(ă) de către „beneficiarul final” sau, atunci când acesta din urmă nu este destinatarul final al finanțării, de către un organism sau o firmă care acționează sub responsabilitatea sa, care presupune activități similare, și care face de obicei obiectul unei singure decizii de acordare de subvenție. Se cer date privind operațiunile individuale, și nu date comune care înglobează activitățile „beneficiarilor finali” care nu realizează ei înșiși operațiunile [a se vedea de asemenea anexa I la prezentul regulament și punctele 1.2, 1.3 și 2 din Regula nr. 1 din anexa la Regulamentul (CE) nr. 1685/2000 privind eligibilitatea cheltuielilor]. Cu toate acestea, în cazul în care există mai mulți beneficiari mici, se poate conveni asupra prezentării de date comune.

(3) A se vedea punctul 3 din anexa I.

(4) Desemnat pe baza articolul 32 alineatul (1) al treilea paragraf din Regulamentul (CE) nr. 1260/1999 în scopul declarării cheltuielilor.

(5) Inclusiv costurile neeligibile excluse din baza de calcul a finanțării publice.

(6) Costuri incluse în baza de calcul a finanțării publice.

(7) Articolul 29 alineatul (2) din Regulamentul (CE) nr. 1260/1999.

(8) Localizarea operațiunii este (a) urbană, (b) rurală sau (c) nedelimitată geografic.

(9) Operațiunea (a) e axată pe mediu (b) este pozitivă față de mediu, (c) este neutră față de mediu.

(10) Operațiunea (a) este axat pe egalitatea între sexe, (b) este pozitivă în raport cu egalitatea între sexe, (c) este neutră față de egalitatea între sexe.

(11) Se indică principalii indicatori de monitorizare (fac obiectul unei înțelegeri cu statul membru).

(12) Dacă beneficiarul final declară cheltuielile unui organism intermediar sau autorității de management, care transmite cererea către autoritatea de plată, Comisia poate cere detalii cu privire la declarațiile de cheltuieli de la fiecare nivel pentru a putea urmări pista de audit (a se vedea punctul 5 din anexa I).

(13) Punctul 1 din anexa I.

(14) Pistă de audit: punctul 8 din anexa I.

(15) A se indica rata care se aplică pentru fiecare sumă declarată de către beneficiarul final, dacă au fost făcute mai multe declarații.

(16) A se indica principalii indicatori de monitorizare (fac obiectul unei înțelegeri cu statul membru).

(17) Punctul 8 din anexa I.

ANEXA V

SPECIFICAȚII TEHNICE PREFERATE LA TRANSFERUL FIȘIERELOR ELECTRONICE CĂTRE COMISIE

1. Modalități de transfer

Majoritatea modalităților utilizate în mod curent pot fi folosite, pe baza unui acord anterior cu Comisia. O listă neexhaustivă a mijloacelor preferate include:

|

1. |

Suporturi magnetice

|

|

2. |

Transfer electronic de fișiere

|

2. Standard preferat pentru realizarea de extrase din fișierele electronice ale statelor membre

Fișierele care respectă standardul preferat au următoarele caracteristici:

|

1. |

Fiecare înregistrare începe cu un cod de trei caractere care identifică informațiile conținute în această înregistrare. Există două tipuri de înregistrări:

|

|

2. |

Înregistrările „PRJ”, care conțin informații despre o operațiune, sunt urmate imediat de mai multe înregistrări „PAY”, care conțin informații detaliate privind cheltuielile din cadrul operațiunii, sau înregistrările PRJ și PAY pot să fie transmise în fișiere separate. |

|

3. |

Câmpurile trebuie separate prin punct și virgulă („;”). Două punct și virgulă consecutive indică faptul că nu se dă nici o dată în acest câmp („câmp gol”). |

|

4. |

Înregistrările au lungime variabilă. Fiecare înregistrare se termină cu un cod „CR LF” sau „Carriage Return – Line feed” (în hexazecimal: „OD 0A”). |

|

5. |

Fișierul trebuie să fie în cod ASCII. |

|

6. |

Câmpurile numerice reprezintă valorile:

|

|

7. |

Câmpul care exprimă data: „DDMMYYYY” (ziua cu două cifre, luna cu două cifre și anul cu patru cifre). |

|

8. |

Datele în format text nu trebuie puse între ghilimele („;”). Se subînțelege că separatorul punct și virgulă „;” nu trebuie folosit pentru datele în format text. |

|

9. |

Toate câmpurile: fără spații la începutul și la sfârșitul câmpurilor. |

|

10. |

Fișierele care respectă regulile de mai sus vor avea aspectul următor(exemplu):

|

|

11. |

În cazul fișierelor din Grecia, se aplică codificarea ELOT-928 sau ISO 8859-7. |

3. Documentația

Fiecare fișier trebuie să fie însoțit de totale de control:

|

1. |

numărul înregistrărilor |

|

2. |

valoarea totală |

|

3. |

valoarea subtotalurilor pentru fiecare asistență |

Pentru fiecare câmp exprimat prin cod, sensul codului folosit trebuie atașat fișierului.

Suma înregistrărilor în fișierul electronic pe asistență și subprogram (prioritate) trebuie să corespundă declarațiilor de plată înaintate Comisiei pentru perioada specificată în cererea de informații. Orice neconcordanță trebuie să fie justificată într-o notă atașată fișierului.

All