EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R0473

Commission Delegated Regulation (EU) 2021/473 of 18 December 2020 supplementing Regulation (EU) 2019/1238 of the European Parliament and of the Council with regard to regulatory technical standards specifying the requirements on information documents, on the costs and fees included in the cost cap and on risk-mitigation techniques for the pan-European Personal Pension Product (Text with EEA relevance)

Règlement délégué (UE) 2021/473 de la Commission du 18 décembre 2020 complétant le règlement (UE) 2019/1238 du Parlement européen et du Conseil par des normes techniques de réglementation précisant, pour le produit paneuropéen d’épargne-retraite individuelle, les exigences régissant les documents d’information, les coûts et frais inclus dans le plafond des coûts et les techniques d’atténuation des risques (Texte présentant de l’intérêt pour l’EEE)

Règlement délégué (UE) 2021/473 de la Commission du 18 décembre 2020 complétant le règlement (UE) 2019/1238 du Parlement européen et du Conseil par des normes techniques de réglementation précisant, pour le produit paneuropéen d’épargne-retraite individuelle, les exigences régissant les documents d’information, les coûts et frais inclus dans le plafond des coûts et les techniques d’atténuation des risques (Texte présentant de l’intérêt pour l’EEE)

C/2020/9073

JO L 99 du 22.3.2021, p. 1–33

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

22.3.2021 |

FR |

Journal officiel de l’Union européenne |

L 99/1 |

RÈGLEMENT DÉLÉGUÉ (UE) 2021/473 DE LA COMMISSION

du 18 décembre 2020

complétant le règlement (UE) 2019/1238 du Parlement européen et du Conseil par des normes techniques de réglementation précisant, pour le produit paneuropéen d’épargne-retraite individuelle, les exigences régissant les documents d’information, les coûts et frais inclus dans le plafond des coûts et les techniques d’atténuation des risques

(Texte présentant de l’intérêt pour l’EEE)

LA COMMISSION EUROPÉENNE,

vu le traité sur le fonctionnement de l’Union européenne,

vu le règlement (UE) 2019/1238 du Parlement européen et du Conseil du 20 juin 2019 relatif à un produit paneuropéen d’épargne-retraite individuelle (PEPP) (1), et notamment son article 28, paragraphe 5, quatrième alinéa, son article 30, paragraphe 2, troisième alinéa, son article 33, paragraphe 3, troisième alinéa, son article 36, paragraphe 2, second alinéa, son article 37, paragraphe 2, troisième alinéa, son article 45, paragraphe 3, troisième alinéa, et son article 46, paragraphe 3, troisième alinéa,

considérant ce qui suit:

|

(1) |

Le règlement (UE) 2019/1238 institue des règles uniformes concernant l’enregistrement, la conception, la distribution et la surveillance des produits d’épargne-retraite individuelle qui sont distribués dans l’Union sous l’appellation «produit paneuropéen d’épargne-retraite individuelle» ou «PEPP». |

|

(2) |

Les documents d’information sur le PEPP sont des composantes essentielles du cadre établi par ledit règlement. Ces documents permettent de fournir aux consommateurs des informations pertinentes d’une manière qui facilite la compréhension et la comparaison des PEPP et des différentes options d’investissement. |

|

(3) |

Afin de garantir la comparabilité des PEPP et des produits d’investissement packagés de détail et fondés sur l’assurance (PRIIP), il conviendrait, lorsque cela est approprié et pertinent, d’aligner les exigences d’information sur le règlement délégué (UE) 2017/653 de la Commission (2) concernant le document d’informations clés pour les PRIIP. Dans quelques domaines, il est nécessaire d’adapter les exigences aux spécificités d’un produit d’épargne-retraite à long terme, susceptible d’être conservé durant toute une carrière ou toute une vie, en prêtant une attention particulière aux risques propres aux pensions de retraite, comme l’inflation et l’éventuelle difficulté de continuer à cotiser. |

|

(4) |

Étant donné que la distribution en ligne est une caractéristique importante des PEPP, il est particulièrement essentiel de veiller à ce que les informations présentées dans un environnement numérique soient aisément accessibles, compréhensibles et utilisables par les consommateurs. Il conviendrait par conséquent d’affiner la conception des documents d’information, afin de garantir que les informations fournies par un moyen numérique, tel qu’un site web, une application mobile ou un support audio ou vidéo, sont présentées d’une manière efficace et transparente. Cette conception devrait être telle qu’elle facilite la fourniture d’informations par voie numérique sous une forme attrayante et compréhensible. L’organisation des informations par niveaux devrait offrir une flexibilité suffisante pour que la présentation puisse être adaptée en fonction des différents types de moyens numériques et de l’évolution de l’environnement numérique. |

|

(5) |

Afin de garantir que les consommateurs reçoivent des informations clés sur le PEPP qui sont faciles à lire et à comprendre, et que les PEPP sont comparables entre eux, un haut degré de normalisation est nécessaire. Il y a donc lieu d’établir des modèles d’utilisation obligatoire pour les documents d’information. Afin de faciliter l’appréhension du PEPP en tant que produit d’épargne-retraite à long terme par les consommateurs, les exigences d’information devraient être adaptées à la finalité d’épargne-retraite du PEPP; elles devraient permettre à l’épargnant PEPP potentiel de disposer d’informations utiles à sa prise de décision, présentées de façon attrayante et claire, et, parallèlement, permettre au fournisseur du PEPP d’utiliser des moyens numériques de diffusion de ces informations. |

|

(6) |

Le classement des profils de risque et de rendement et l’indicateur de risque sommaire du PEPP devraient tenir dûment compte des risques identifiés comme propres aux retraites et de l’objectif de procurer un revenu de retraite approprié et stable. L’indicateur de risque sommaire devrait être conçu de manière à fournir une catégorisation des risques cohérente et permettant les comparaisons, et il devrait être complété par des informations supplémentaires obtenues de façon cohérente, permettant de distinguer les stratégies d’investissement et techniques d’atténuation des risques «supérieures» et «inférieures», afin que les consommateurs sachent si une option d’investissement plus risquée offre effectivement la perspective de gains relativement plus élevés. |

|

(7) |

Les projections concernant les revenus de retraite futurs sont importantes pour la compréhension du PEPP par les consommateurs et leur évaluation de l’adéquation du produit à leurs objectifs de retraite individuels. Il conviendrait donc que le document d’informations clés sur le PEPP présente les prestations de retraite attendues, corrigées de l’inflation, pour un épargnant PEPP type, en fonction de périodes d’accumulation définies et de cotisations standard. |

|

(8) |

Les indicateurs clés de risques et de coûts devraient être ainsi conçus qu’ils peuvent être appliqués, de façon cohérente, aux différentes options d’investissement PEPP possibles. La publication des coûts devrait prendre essentiellement la forme de montants monétaires concrets et permettre une comparaison avec les coûts et frais plafonnés pour le PEPP de base. |

|

(9) |

Un modèle est nécessaire pour le document d’informations clés sur le PEPP. Ce modèle devrait être aisément compréhensible, se concentrer sur les informations dont les consommateurs ont besoin au moment de décider d’investir leur épargne dans un PEPP et minimiser le risque de biais comportemental. |

|

(10) |

Conformément à l’article 26, paragraphe 2, du règlement (UE) 2019/1238, les fournisseurs de PEPP doivent veiller à ce que le document d’informations clés sur le PEPP soit à tout moment exact, loyal, clair et non trompeur, de telle sorte que l’épargnant PEPP potentiel puisse se fier aux informations normalisées qu’il contient lorsqu’il décide d’épargner à long terme pour sa retraite. Il conviendrait donc de prévoir des règles garantissant un réexamen régulier approprié du document d’informations clés sur le PEPP et, s’il y a lieu, sa révision en temps utile. |

|

(11) |

Il n’est pas facile de choisir une épargne-retraite à long terme pour sa retraite, dans la mesure où l’on ne peut pas toujours déterminer pleinement par avance ses besoins futurs et où l’on peut connaître des revirements de situation personnelle et professionnelle. Par conséquent, même si le document d’informations clés sur le PEPP est conçu pour fournir des informations compréhensibles, fiables et utiles au moment de décider d’investir son épargne dans un PEPP, l’épargnant PEPP potentiel devrait disposer d’un délai suffisant – compte tenu de ses besoins, de son expérience et de ses connaissances – pour comprendre les informations pertinentes fournies et les prendre dûment en considération avant d’opter ou non pour un PEPP particulier. |

|

(12) |

Le relevé des droits PEPP devrait être présenté d’une manière qui permette aux épargnants PEPP de suivre aisément l’évolution de leur épargne PEPP. S’il est par nature personnalisé, le relevé des droits PEPP devrait néanmoins être cohérent avec les informations précontractuelles fournies et permettre une comparaison constante entre les PEPP, afin que l’épargnant PEPP puisse décider en connaissance de cause de changer d’option d’investissement, de changer de fournisseur de PEPP ou d’adapter le niveau de ses cotisations afin d’atteindre son objectif de retraite. |

|

(13) |

Afin de garantir la rentabilité des PEPP de base, il est nécessaire de veiller à ce que l’intégralité des coûts et des frais soit incluse dans le plafond des coûts, sauf lorsqu’il est nécessaire de faire en sorte que les PEPP de base qui offrent en plus la garantie du capital ne soient pas désavantagés par rapport aux PEPP de base qui n’offrent pas cette caractéristique produit, de façon à maintenir des conditions de concurrence équitables. |

|

(14) |

Les techniques d’atténuation des risques liées au PEPP sont essentielles pour favoriser des stratégies d’investissement appropriées, permettant d’atteindre de meilleurs résultats en termes de prestations de retraite. À cet effet, il faut définir des critères clairs et applicables, permettant d’évaluer d’une manière cohérente l’efficacité de la technique d’atténuation des risques choisie. Ces critères devraient ainsi s’appliquer aux trois principaux types de techniques d’atténuation des risques (répartition des investissements sur le cycle de vie, constitution de réserves, et garanties) et tenir compte de leurs spécificités. Ils devraient également s’appliquer à toute technique d’atténuation des risques nouvelle et innovante, afin de favoriser l’offre de meilleures prestations de retraite grâce à l’innovation. |

|

(15) |

La nature à long terme du PEPP et sa finalité, qui est de procurer un revenu de retraite, exigent une modélisation stochastique, qui permet de prévoir la probabilité de différents résultats dans différentes conditions, afin d’établir des projections raisonnables des futures prestations au titre du PEPP. Il est donc nécessaire de veiller à ce que la modélisation stochastique soit utilisée lors de l’évaluation du profil de risque et de la performance potentielle des stratégies d’investissement proposées par les fournisseurs de PEPP, en reproduisant l’éventail des résultats possibles, en termes de prestations, qui pourraient être observés en situation réelle en fonction des rendements incertains des actifs et des niveaux de cotisations. La modélisation stochastique devrait également être utilisée pour déterminer le niveau d’ambition approprié en termes de risques, pour élaborer les scénarios de performance aux fins du document d’informations clés sur le PEPP et les projections de prestations de retraite aux fins du relevé des droits PEPP, ainsi que pour mettre efficacement en œuvre la méthode de calcul de l’indicateur de risque sommaire. À cet effet, il y a lieu d’établir certaines références pour la modélisation stochastique à utiliser par le fournisseur de PEPP. Le fournisseur de PEPP devrait rester libre d’adapter la modélisation stochastique pour atteindre l’objectif fixé et pour y intégrer les modèles élaborés par des fournisseurs de PEPP pour d’autres produits similaires. |

|

(16) |

Les dispositions du présent règlement sont étroitement liées entre elles. Elles fixent des exigences concernant les documents d’information, les coûts et frais associés au PEPP de base et les techniques d’atténuation des risques. Étant donné les liens fondamentaux qui unissent les dispositions du présent règlement, et afin d’accroître la cohérence entre les différents domaines réglementés par celui-ci, il convient de préciser pleinement et d’une manière holistique les règles applicables dans ces domaines. Cela est nécessaire pour garantir un haut degré de cohérence entre les règles relatives aux caractéristiques de produits de haute qualité et les règles relatives à la communication efficace de ces caractéristiques aux consommateurs. Les règles relatives aux caractéristiques produit spécifiques des PEPP sont nécessaires pour permettre une évaluation globale, par l’épargnant PEPP, de la manière dont les risques et les rendements s’équilibrent, tout en garantissant de meilleures prestations de retraite par l’innovation et des économies de coûts par la numérisation. Il est important de communiquer ces approches innovantes aux consommateurs de manière cohérente et comparable. Afin de garantir la cohérence entre les différentes dispositions, il y a lieu de les inclure dans un seul règlement. |

|

(17) |

Le présent règlement se fonde sur les projets de normes techniques de réglementation soumis à la Commission par l’Autorité européenne des assurances et des pensions professionnelles (AEAPP). |

|

(18) |

L’AEAPP a procédé à des consultations publiques ouvertes sur les projets de normes techniques de réglementation sur lesquels se fonde le présent règlement, analysé les coûts et avantages potentiels qu’ils impliquent et sollicité l’avis du groupe des parties intéressées à l’assurance et la réassurance et du groupe des parties intéressées aux pensions professionnelles, institués en application de l’article 37 du règlement (UE) no 1094/2010 du Parlement européen et du Conseil (3), |

A ADOPTÉ LE PRÉSENT RÈGLEMENT:

CHAPITRE I

DOCUMENTS D’INFORMATION AU FORMAT ÉLECTRONIQUE

Article premier

Présentation des documents d’information dans un environnement en ligne

Lorsque le contenu du document d’informations clés sur le produit paneuropéen d’épargne-retraite individuelle (PEPP) ou du relevé des droits PEPP est présenté sur un support durable autre que le papier, cette présentation respecte les exigences suivantes:

|

a) |

les informations sont présentées d’une façon adaptée à l’appareil qu’utilise l’épargnant PEPP pour accéder au document d’informations clés sur le PEPP ou au relevé des droits PEPP; |

|

b) |

si la taille des éléments de la mise en page est modifiée, la mise en page, les titres et l’ordre des rubriques du modèle de présentation normalisé, ainsi que l’importance et la taille relatives des différents éléments, sont conservés; |

|

c) |

la police de caractères et sa taille sont telles que les informations n’échappent pas à l’attention, sont compréhensibles et sont présentées dans un format clairement lisible; |

|

d) |

si un support audio ou vidéo est utilisé, la vitesse d’expression et le volume du son sont tels que, pour une personne normalement attentive, les informations n’échappent pas à l’attention, sont compréhensibles et sont présentées dans un format clairement audible; |

|

e) |

les informations présentées sont identiques à celles données dans la version papier, respectivement, du document d’informations clés sur le PEPP ou du relevé des droits PEPP. |

Article 2

Organisation des informations par niveaux

L’organisation des informations par niveaux, respectivement dans le document d’informations clés sur le PEPP ou dans le relevé des droits PEPP, conformément à l’article 28, paragraphe 3, à l’article 35, paragraphes 1 et 2, à l’article 36, paragraphe 1, et à l’article 37, paragraphe 1, du règlement (UE) 2019/1238 est conçue d’une manière qui ne distrait pas l’attention du client du contenu du document et n’obscurcit pas d’information clé. En cas d’organisation par niveaux de l’information, il reste possible d’imprimer le relevé des droits PEPP sous la forme d’un seul document.

CHAPITRE II

CONTENU ET PRÉSENTATION DU DOCUMENT D’INFORMATIONS CLÉS SUR LE PEPP

Article 3

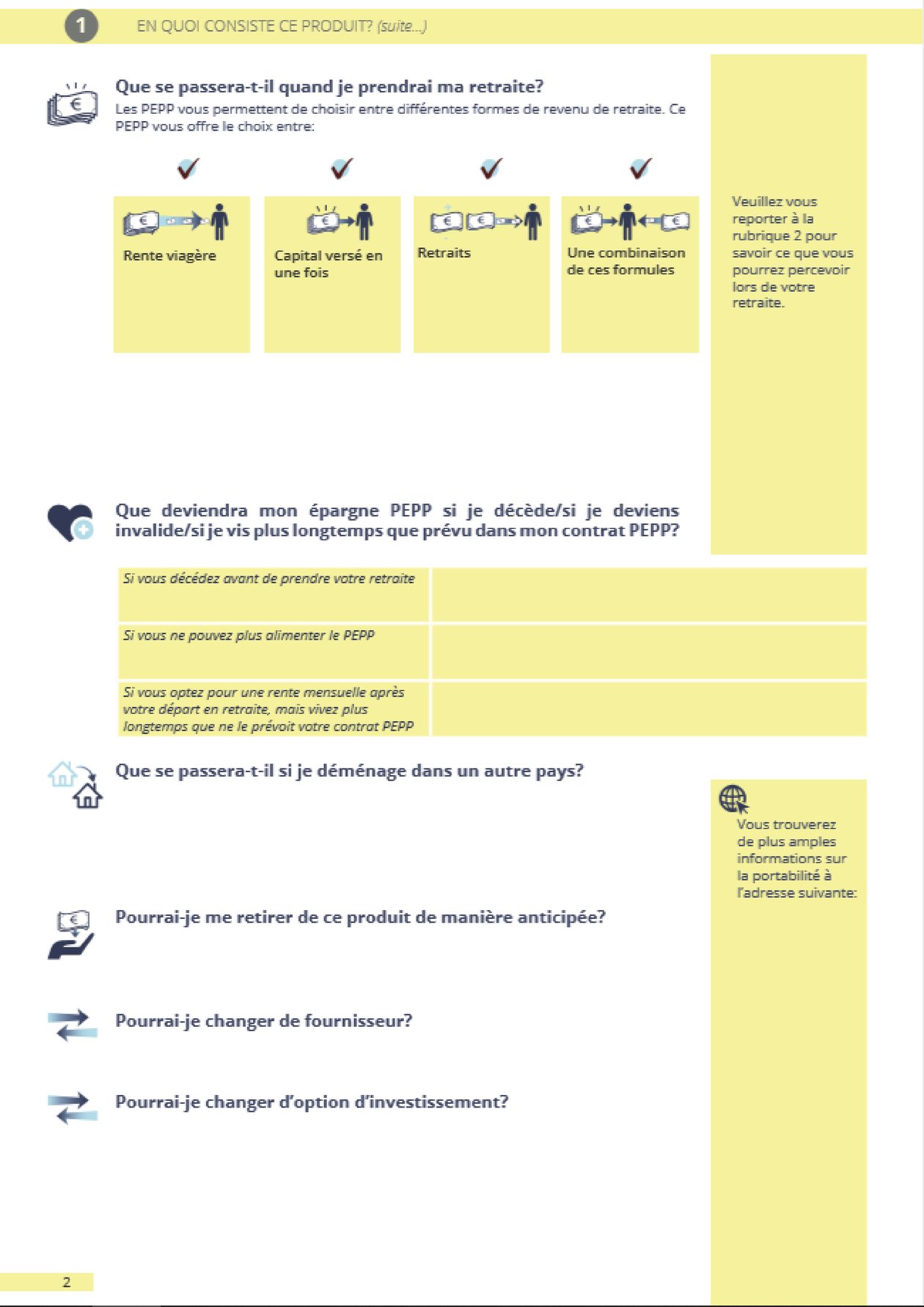

Rubrique intitulée «En quoi consiste ce produit?»

1. Les informations exposant les objectifs de retraite à long terme du PEPP ainsi que les moyens employés pour atteindre ces objectifs contenues dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP sont présentées dans un langage concis, clair et aisément compréhensible. Ces informations indiquent les principaux facteurs dont dépendent le rendement des investissements et les prestations de retraite, les actifs d’investissement ou valeurs de référence sous-jacents et la façon dont le rendement est déterminé, ainsi que l’incidence des niveaux de cotisation et de la période d’épargne estimée jusqu’à la retraite. Les principes des techniques d’atténuation des risques appliquées, en particulier la répartition des revenus au sein d’un portefeuille pour le contrat PEPP individuel, sont expliqués. Le type de fournisseur de PEPP et les caractéristiques spécifiques du contrat PEPP qui en résultent sont également mentionnés.

2. La description du type d’épargnant PEPP auquel s’adresse le PEPP à commercialiser, dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP, contient des informations sur les épargnants PEPP cibles identifiés par le fournisseur de PEPP. Pour déterminer le type d’épargnants PEPP auquel s’adresse le PEPP, le fournisseur se base sur la capacité de l’épargnant PEPP potentiel à supporter les pertes d’investissement, ses préférences en matière d’horizon d’investissement, sa connaissance théorique des PEPP et son expérience passée de tels produits et des marchés financiers en général, ainsi que sur ses besoins, caractéristiques et objectifs.

3. Le détail des prestations de retraite PEPP, dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP, comprend un résumé succinct des principales caractéristiques du contrat PEPP. Les informations fournies sont les suivantes:

|

a) |

les formes possibles de prestations, comme prévu à l’article 58, paragraphe 1, du règlement (UE) 2019/1238, et le droit de modifier les formes de prestations, comme prévu à l’article 59, paragraphe 1, dudit règlement; |

|

b) |

les différents types de prestation de retraite PEPP inclus, avec une déclaration explicative indiquant que la valeur de ces prestations est présentée dans la rubrique «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?». |

4. Lorsque le contrat PEPP couvre un risque biométrique, des informations détaillant cette couverture sont incluses dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP, y compris une liste des risques couverts, les circonstances qui déclenchent la couverture et les prestations d’assurance offertes. La prime de risque biométrique, comme décrite au point 54) de l’annexe VI du règlement (UE) 2017/653, est présentée en termes de pourcentage de la cotisation annuelle ou d’incidence de ladite prime sur le rendement des investissements à la fin de la phase d’accumulation, sur la base des périodes de détention types utilisées pour les prestations PEPP projetées. Si la prime est versée sous la forme d’un montant forfaitaire unique, ces informations incluent le montant investi. Si la prime est versée périodiquement, le nombre de paiements périodiques et une estimation de la prime de risque biométrique moyenne en pourcentage de la cotisation annuelle sont indiqués.

5. La rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP contient les informations suivantes sur le service de portabilité:

|

a) |

le fait que les épargnants PEPP ont, sur demande, le droit d’utiliser un service de portabilité comme prévu à l’article 17, paragraphe 1, du règlement (UE) 2019/1238; |

|

b) |

les sous-comptes qui sont immédiatement disponibles; |

|

c) |

une référence au registre public centralisé de l’AEAPP mentionné à l’article 13 du règlement (UE) 2019/1238, où figurent des informations sur les conditions fixées par les États membres pour les sous-comptes nationaux concernant les phases d’accumulation et de versement définies; |

|

d) |

des informations sur le choix prévu à l’article 20, paragraphe 5, du règlement (UE) 2019/1238 lorsque le fournisseur de PEPP n’est pas en mesure d’assurer l’ouverture d’un nouveau sous-compte correspondant au nouvel État membre de résidence de l’épargnant PEPP. |

6. La rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP contient des informations sur la fourniture du service de changement de fournisseur, et notamment sur les possibilités prévues à l’article 52, paragraphe 3, du règlement (UE) 2019/1238. Si le fournisseur de PEPP autorise, en vertu dudit article, l’épargnant PEPP à changer plus fréquemment de fournisseur, cette fréquence est indiquée dans le document d’informations clés sur le PEPP. Le document d’informations clés sur le PEPP précise si le changement de fournisseur peut se faire sans frais. Lorsque ce n’est pas le cas, le document d’informations clés sur le PEPP indique les le montant des frais qui seront facturés.

Les informations sur la fourniture du service de changement de fournisseur mentionnent aussi le droit de recevoir des informations supplémentaires sur ce service comme prévu à l’article 56, paragraphe 2, du règlement (UE) 2019/1238. Ces informations sont mises à disposition sur le site web du fournisseur de PEPP et sont fournies aux épargnants PEPP à leur demande conformément à l’article 24 du règlement (UE) 2019/1238.

7. La rubrique intitulée «En quoi consiste ce produit?» du document d’informations clés sur le PEPP contient des informations sur les conditions de changement d’option d’investissement choisie. Il s’agit en particulier, le cas échéant, des informations sur les autres options d’investissements proposées en faveur desquelles l’épargnant PEPP peut opérer un changement conformément à l’article 44 du règlement (UE) 2019/1238. Si le fournisseur de PEPP permet à l’épargnant PEPP de modifier l’option d’investissement choisie plus souvent que la fréquence minimale, la fréquence de modification possible est indiquée, ainsi que le caractère gratuit de cette modification ou le montant des frais qui seront facturés.

8. Les informations relatives aux performances des investissements du fournisseur de PEPP au regard des facteurs environnementaux, sociaux et de gouvernance (ci-après les «facteurs ESG») dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP comprennent des textes explicatifs et des informations quantitatives, lorsqu’elles sont disponibles, sur la manière dont l’intégration de facteurs ESG influe sur les performances attendues et effectives des investissements du fournisseur de PEPP.

9. La rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP contient, s’il y a lieu, des informations sur l’existence ou non d’un délai de réflexion ou d’un délai de renonciation pour l’épargnant PEPP, et les conséquences que cela entraîne, notamment tous les frais et pénalités applicables en cas de recours au délai de réflexion ou de renonciation au contrat.

10. Les informations de la rubrique «En quoi consiste ce produit» du document d’informations clés sur le PEPP font référence aux performances passées des options d’investissement du PEPP, telles que créditées aux épargnants PEPP. Les informations sur les performances passées sont mises à disposition sur le site web du fournisseur de PEPP.

11. Lorsque les informations sont fournies au format électronique avec une organisation par niveaux, le premier niveau contient au moins les informations suivantes:

|

a) |

les informations visées aux paragraphes 1, 2 et 3; |

|

b) |

des informations indiquant si le contrat PEPP couvre un risque biométrique; |

|

c) |

l’une des deux informations suivantes:

|

Les autres informations peuvent être fournies dans les autres niveaux de détail.

Article 4

Rubrique intitulée «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?»

1. Les informations sur le profil de risque et de rendement d’un PEPP, y compris le texte explicatif accompagnant l’indicateur de risque sommaire dans la rubrique «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?» du document d’informations clés sur le PEPP, sont fournies dans un langage concis, clair et aisément compréhensible. Les informations expliquent l’objectif et les résultats de l’indicateur de risque sommaire, qui doivent permettre d’identifier, d’une manière normalisée et comparable, les différents profils de risque et de rendement, et expliquent que l’indicateur de risque sommaire doit être considéré comme un point de référence pour comparer les profils de risque et de rendement de différents PEPP. Le fournisseur de PEPP indique clairement que l’indicateur de risque sommaire d’un PEPP est différent de l’indicateur de risque sommaire des produits relevant du règlement (UE) no 1286/2014 du Parlement européen et du Conseil (4) et n’est pas comparable à ce dernier.

Les informations expliquent qu’un profil de risque et de rendement bas implique qu’il est plus probable que l’épargnant PEPP recevra un revenu de retraite modéré, tandis qu’un profil de risque et de rendement élevé implique qu’il est plus probable que l’épargnant PEPP reçoive un revenu de retraite plus élevé ou plus faible que cela ne serait le cas avec un profil de risque et de rendement plus bas. Le texte explicatif indique les limites de l’indicateur de risque sommaire, y compris, s’il y a lieu, la dépendance du profil de risque et de rendement vis-à-vis de l’évolution effective des investissements, de la période d’épargne et de l’efficacité de la technique d’atténuation des risques appliquée.

2. Les informations sur la perte maximale possible de capital investi requises par l’article 28, paragraphe 3, point d) ii), du règlement (UE) 2019/1238 dans la rubrique «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?» du document d’informations clés sur le PEPP sont complétées par des informations sur le capital accumulé au début de la phase de versement, déterminé de manière normalisée et stochastique selon un scénario de crise correspondant au 5e centile de la distribution.

3. Dans la rubrique «Quels sont les risques et qu’est-ce que cela pourrait me rapporter?» du document d’informations clés sur le PEPP, des informations sur les scénarios de performance normalisés favorable, fondé sur la meilleure estimation et défavorable sont présentées en lien avec les prestations de retraite PEPP projetées, sur la base des éléments suivants:

|

a) |

les projections portent sur quatre épargnants PEPP types, avec des durées restantes de 40, 30, 20 et 10 ans jusqu’à la fin de la phase d’accumulation, et sont fondées sur un niveau de cotisations standard; |

|

b) |

le scénario favorable correspond au 85e centile de la distribution, le scénario fondé sur la meilleure estimation, à la médiane, et le scénario défavorable, au 15e centile de la distribution; |

|

c) |

le capital accumulé prévu à la fin de la période d’accumulation et les prestations de retraite mensuelles projetées sont corrigés de l’inflation; |

|

d) |

les informations comportent un texte explicatif, y compris des montants nominaux, concernant la conversion en valeur actuelle en raison des variations du pouvoir d’achat au cours du temps. |

4. S’il y a lieu, les informations sur les conditions de rendement pour les épargnants PEPP ou les plafonds de performance intégrés, dans la rubrique «En quoi consiste ce produit?» du document d’informations clés sur le PEPP, font référence à la conception des techniques d’atténuation du risque appliquées et à leurs mécanismes de répartition.

5. Les données, hypothèses et méthodes utilisées pour les informations mentionnées aux paragraphes 1, 2 et 3 sont conformes à l’annexe III.

6. Lorsque les informations sont fournies au format électronique avec une organisation par niveaux, le premier niveau contient au moins l’indicateur de risque sommaire et les prestations de retraite PEPP projetées pour les quatre épargnants PEPP types, tandis que les prestations nominales projetées peuvent se trouver dans les autres niveaux de détail. Les autres informations peuvent être fournies dans les autres niveaux de détail.

Article 5

Rubrique intitulée «Que va me coûter cet investissement?»

1. Les informations de la rubrique «Que va me coûter cet investissement?» du document d’informations clés sur le PEPP sont fournies dans un langage concis, clair et aisément compréhensible. Les coûts et frais identifiés dans la rubrique «Que va me coûter cet investissement?» correspondent aux coûts réels exposés, soit directement au niveau du fournisseur, soit au niveau d’une activité sous-traitée ou d’un fonds d’investissement, et comprennent tous les frais généraux associés. Le cas échéant, les coûts et frais facturés à l’épargnant PEPP potentiel, avant que celui-ci n’épargne dans le cadre du PEPP, sont indiqués séparément en tant que «coûts initiaux». Les coûts et frais, tant uniques que récurrents, sont présentés en tant que «total des coûts annuels» en termes monétaires et en pourcentage du capital accumulé tel que défini à l’article 2, point 24), du règlement (UE) 2019/1238. L’effet cumulé des coûts est présenté sur la base d’une cotisation mensuelle standard, en termes monétaires, versée par l’épargnant PEPP, comme précisé à l’annexe III, partie III, du présent règlement.

2. La rubrique «Que va me coûter cet investissement?» du document d’informations clés sur le PEPP contient les informations suivantes:

|

a) |

des informations sur les coûts administratifs engendrés par les activités du fournisseur de PEPP concernant la gestion des comptes PEPP, la collecte des cotisations, la fourniture d’informations aux membres et l’exécution des versements; |

|

b) |

des informations sur les coûts d’investissement suivants:

|

|

c) |

des informations sur les coûts de distribution exposés pour commercialiser et vendre le PEPP, y compris les coûts et frais liés à la fourniture de conseils; |

|

d) |

des informations sur les coûts de garantie facturés à l’épargnant PEPP pour la garantie financière de remboursement au moins du capital accumulé au début de la phase de versement et toute autre garantie financière fournie dans le cadre du contrat PEPP. |

3. Si un fournisseur de PEPP facture des frais en compensation des coûts exposés pour la fourniture de conseils initiaux durant la durée initiale du contrat PEPP, avant que l’épargnant PEPP n’ait le droit de changer de fournisseur de PEPP en vertu de l’article 52, paragraphe 3, du règlement (UE) 2019/1238, le fournisseur informe les épargnants PEPP potentiels du montant total de ces frais, ainsi que de la durée pendant laquelle et de la fréquence à laquelle ils s’appliqueront.

4. Lorsque les informations sont fournies au format électronique avec une organisation par niveaux, le premier niveau contient au moins les informations suivantes:

|

a) |

les informations sur le total des coûts annuels en termes monétaires et en pourcentage du capital accumulé à la fin de l’exercice, comme précisé au paragraphe 1; |

|

b) |

le cas échéant, les informations sur les éventuels coûts initiaux. |

Les autres informations peuvent être fournies dans les autres niveaux de détail.

Article 6

Mise en page normalisée du document d’informations clés sur le PEPP

Le fournisseur de PEPP présente le document d’informations clés sur le PEPP conformément à l’annexe I. Lorsque les informations sont fournies au format électronique, la présentation au moyen du modèle établi à ladite annexe ne peut être adaptée que pour permettre l’organisation par niveaux des informations.

CHAPITRE III

RÉEXAMEN, RÉVISION ET REMISE DU DOCUMENT D’INFORMATIONS CLÉS SUR LE PEPP

Article 7

Réexamen du document d’informations clés sur le PEPP

1. Le fournisseur de PEPP réexamine le contenu du document d’informations clés sur le PEPP conformément à l’article 30, paragraphe 1, du règlement (UE) 2019/1238, chaque fois qu’une modification affecte sensiblement ou est susceptible d’affecter sensiblement les informations qu’il contient et au moins tous les douze mois après sa date de publication initiale.

2. Lorsqu’il procède au réexamen visé au paragraphe 1, le fournisseur de PEPP vérifie si les informations contenues dans le document d’informations clés sur le PEPP sont exactes, loyales, claires et non trompeuses. En particulier, il vérifie le respect des conditions suivantes:

|

a) |

si les informations contenues dans le document d’informations clés sur le PEPP sont conformes aux exigences générales de forme et de contenu énoncées aux articles 26, 27 et 28 du règlement (UE) 2019/1238, ainsi qu’aux exigences spécifiques de forme et de contenu prévues par l’article 6 du présent règlement; |

|

b) |

si les risques et rendements du PEPP ont changé, dans le cas où cette modification impose de placer le PEPP dans une autre catégorie de l’indicateur de risque sommaire que celle attribuée dans le document d’informations clés sur le PEPP qui fait l’objet du réexamen. |

3. Aux fins du paragraphe 1, le fournisseur de PEPP met en place et maintient, sur toute la durée de vie du PEPP, des processus adéquats permettant aux épargnants PEPP de déterminer à tout moment et sans retard toute circonstance pouvant entraîner une modification qui affecte ou est susceptible d’affecter l’exactitude, la loyauté ou la clarté des informations figurant dans le document d’informations clés sur le PEPP.

Article 8

Révision du document d’informations clés sur le PEPP

1. Le fournisseur de PEPP révise rapidement le document d’informations clés sur le PEPP lorsqu’un réexamen effectué en vertu de l’article 7 mène à la conclusion qu’il faut y apporter des modifications. Le fournisseur de PEPP veille à ce que toutes les rubriques du document d’informations clés sur le PEPP concernées par ces modifications soient mises à jour.

2. Le fournisseur de PEPP publie le document d’informations clés révisé sur son site web et en informe rapidement les épargnants PEPP conformément à l’article 7, paragraphe 3.

Article 9

Remise du document d’informations clés sur le PEPP

1. La personne qui fournit des conseils sur un PEPP ou vend un PEPP remet le document d’informations clés sur le PEPP à l’épargnant PEPP potentiel ou actuel suffisamment tôt pour donner à celui-ci assez de temps pour examiner le document avant d’être lié par un contrat PEPP ou une offre relative à ce contrat PEPP, que l’épargnant PEPP potentiel ou actuel bénéficie ou non d’un délai de réflexion.

2. Aux fins du paragraphe 1, la personne qui fournit des conseils sur un PEPP ou vend un PEPP évalue le temps dont a besoin chaque épargnant PEPP potentiel ou actuel pour examiner le document d’informations clés sur le PEPP en tenant compte des critères suivants:

|

a) |

la connaissance et l’expérience qu’a l’épargnant PEPP potentiel ou actuel de ce PEPP ou de PEPP de nature similaire, ou de risques similaires à ceux découlant de ce PEPP; |

|

b) |

la complexité, la nature de long terme et les possibilités de remboursement limitées du PEPP; |

|

c) |

si les conseils ou la vente ont lieu à l’initiative de l’épargnant PEPP potentiel ou actuel, l’urgence exprimée explicitement par ledit épargnant de conclure le contrat ou l’offre proposés. |

3. Aux fins du paragraphe 1, si le document d’informations clés sur le PEPP est remis en ligne, il respecte les conditions suivantes:

|

a) |

il se trouve à un endroit du site web ou d’une application mobile où il est facile de le trouver et d’y accéder; |

|

b) |

il est fourni à un stade du processus d’achat où l’épargnant PEPP potentiel ou actuel dispose de suffisamment de temps pour examiner le document avant d’être lié par un contrat PEPP ou une offre relative à ce contrat PEPP. |

CHAPITRE IV

PRÉSENTATION ET MISE EN PAGE DU RELEVÉ DES DROITS PEPP

Article 10

Présentation du relevé des droits PEPP

1. Les informations qui figurent dans le relevé des droits PEPP sont rédigées dans un langage concis, clair et aisément compréhensible. Ces informations sont présentées dans l’ordre suivant, pour chaque sous-compte existant:

|

a) |

les informations prévues à l’article 35, paragraphes 1 et 2, du règlement (UE) 2019/1238; |

|

b) |

dans la rubrique intitulée «Dénomination du produit», les informations prévues à l’article 36, paragraphe 1, points a), b) et c), du règlement (UE) 2019/1238; |

|

c) |

dans la rubrique intitulée «Combien ai-je épargné dans le cadre de mon PEPP?», les informations suivantes:

|

|

d) |

dans la rubrique intitulée «Que percevrai-je une fois à la retraite?», les informations suivantes:

|

|

e) |

des informations sur le capital accumulé projeté à la fin de la période d’accumulation et les prestations de retraite mensuelles estimées; |

|

f) |

dans la rubrique intitulée «Comment mon PEPP a-t-il évolué au cours des 12 derniers mois?», les informations visées à l’article 36, paragraphe 1, points e), f) et h), du règlement (UE) 2019/1238 concernant l’évolution du compte PEPP au cours des 12 derniers mois, avec un rapprochement du solde de départ et du solde d’arrivée et une présentation des cotisations versées, des rendements d’investissement crédités au compte PEPP et des coûts et frais visés à l’article 5, paragraphe 2, du présent règlement; |

|

g) |

dans la rubrique intitulée «Les principaux facteurs qui influent sur la performance de votre PEPP», s’il y a lieu, les informations mentionnées à l’article 36, paragraphe 1, points g), j) et l), du règlement (UE) 2019/1238 et à l’article 3, paragraphe 10, du présent règlement; |

|

h) |

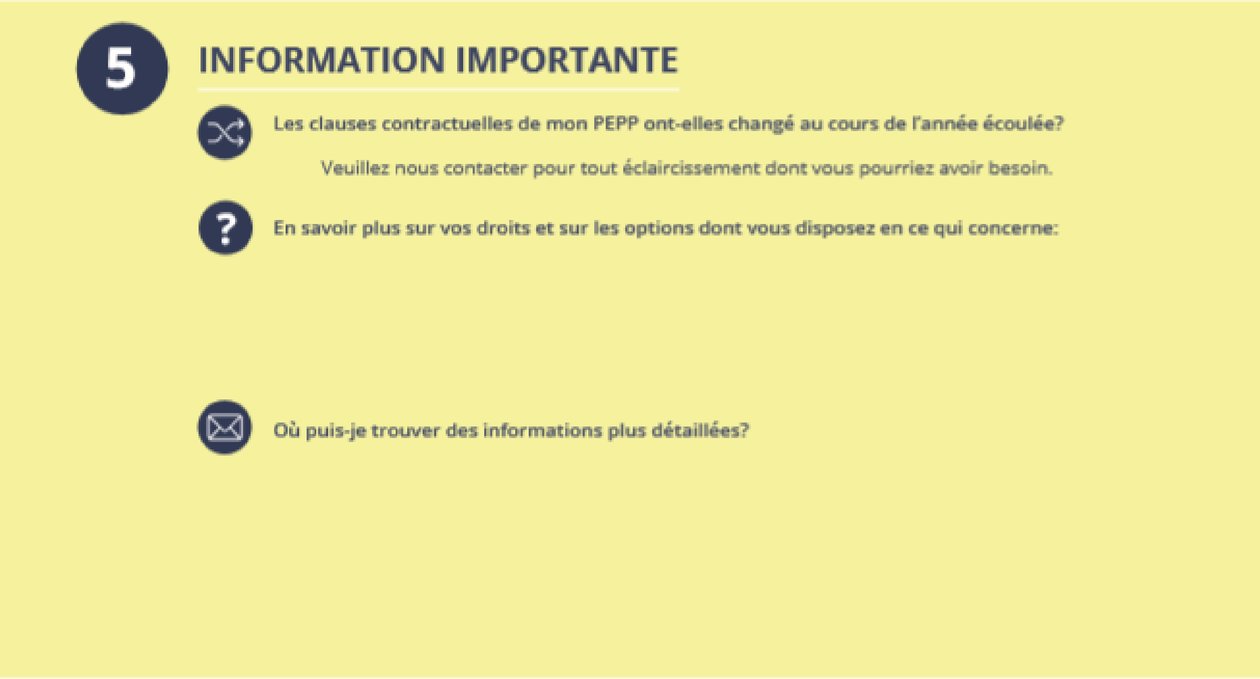

dans la rubrique intitulée «Information importante», les informations suivantes:

|

Les informations mentionnées au premier alinéa, point c) iii), sont présentées séparément, conformément à l’article 3, paragraphe 4.

Les informations mentionnées au premier alinéa, point e), sont présentées corrigées de l’inflation. Ces informations sont complétées par un texte explicatif concernant la conversion en valeur actuelle en raison des variations du pouvoir d’achat au cours du temps.

Aux fins du premier alinéa, point f), l’incidence cumulée des coûts sur le capital accumulé projeté au début de la phase de versement, conformément à l’article 36, paragraphe 1, point f), du règlement (UE) 2019/1238, est présentée comme «Réduction de la richesse» (RiW), comme précisé à l’annexe III, partie III, du présent règlement.

Les informations prévues au premier alinéa, point g), renvoient aux performances passées de l’option d’investissement de l’épargnant PEPP, telles que créditées aux épargnants PEPP, et sont fournies, si possible, pour les dix dernières années. S’il n’est pas possible de fournir les informations pour les dix dernières années, elles sont fournies pour la durée la plus longue pendant laquelle l’épargnant PEPP a épargné dans le cadre du PEPP. L’information présentée est le rendement d’investissement moyen, net des coûts d’investissement et exprimé en pourcentage du capital accumulé, pour les périodes suivantes: l’année précédente, les trois dernières années, les cinq dernières années et les dix dernières années.

2. Les hypothèses utilisées pour les informations prévues au paragraphe 1 sont conformes à l’annexe III.

3. Lorsque les informations sont fournies au format électronique avec une organisation par niveaux, le premier niveau contient au moins les informations prévues au paragraphe 1, points a), b), d) et e). Les autres informations peuvent être fournies dans les autres niveaux de détail.

Article 11

Mise en page normalisée du relevé des droits PEPP

Le fournisseur de PEPP présente le relevé des droits PEPP conformément à l’annexe II. Lorsque les informations sont fournies au format électronique, le modèle établi à ladite annexe ne peut être adapté que pour permettre l’organisation par niveaux des informations.

CHAPITRE V

COÛTS ET FRAIS DU PEPP DE BASE

Article 12

Types de coûts et frais du PEPP de base

1. Les coûts et frais mentionnés à l’article 45, paragraphe 2, du règlement (UE) 2019/1238, en ce qui concerne le capital accumulé de l’épargnant en PEPP de base à la fin de l’année considérée, comprennent tous les coûts et frais réels exposés soit directement au niveau du fournisseur, soit au niveau d’une activité sous-traitée, y compris les coûts et frais généraux appropriés liés à l’épargne dans le cadre du PEPP de base et à la distribution du PEPP de base. Ces coûts et frais comprennent en particulier les éléments suivants:

|

a) |

les coûts administratifs; |

|

b) |

les coûts d’investissement; |

|

c) |

les coûts de distribution. |

2. Les coûts et frais liés à des éléments ou caractéristiques supplémentaires du PEPP de base, qui ne sont pas requis par l’article 45 du règlement (UE) 2019/1238, et les coûts et frais liés à des services de changement de fournisseur comme prévus à l’article 54 du règlement (UE) 2019/1238, ne sont pas inclus dans les coûts visés à l’article 45, paragraphe 2, du règlement (UE) 2019/1238.

Article 13

Types de coûts et frais liés aux garanties dans le cadre du PEPP de base

1. Si le PEPP de base offre une garantie du capital dû au début de la phase de versement et pendant celle-ci, comme prévu à l’article 45, paragraphe 1, du règlement (UE) 2019/1238, les coûts directement liés à cette garantie du capital ne sont pas inclus dans les coûts visés à l’article 45, paragraphe 2, du règlement (UE) 2019/1238.

2. Le fournisseur de PEPP indique explicitement et séparément les coûts facturés pour la garantie du capital dans la rubrique «Que va me coûter cet investissement?» du document d’informations clés sur le PEPP et dans la rubrique «Comment mon PEPP a-t-il évolué au cours des 12 derniers mois?» du relevé des droits PEPP.

3. Le cas échéant, si l’autorité nationale compétente ou l’AEAPP en fait la demande, le fournisseur de PEPP est en mesure de prouver que les coûts en question sont directement liés à la garantie du capital.

CHAPITRE VI

TECHNIQUES D’ATTÉNUATION DES RISQUES

Article 14

Objectif des techniques d’atténuation des risques

1. Lorsqu’il recourt à une technique d’atténuation des risques pour la stratégie d’investissement du PEPP, le fournisseur de PEPP fixe un objectif compatible avec l’objectif de retraite spécifique de l’épargnant PEPP ou d’un groupe d’épargnants PEPP, conformément aux conditions mentionnées à l’article 47, paragraphe 2, du règlement (UE) 2019/1238.

2. Le fournisseur de PEPP conçoit la technique d’atténuation des risques de manière à réaliser l’objectif consistant à fournir à l’avenir un revenu de retraite individuel stable et adéquat à partir du PEPP, compte tenu de la durée restante prévue de la phase d’accumulation individuelle de l’épargnant PEPP ou du groupe d’épargnants PEPP et de l’option choisie par l’épargnant PEPP pour la phase de versement. Pour mettre en œuvre cet objectif, la technique d’atténuation des risques est conçue de manière à:

|

a) |

garantir que les pertes attendues, définies comme l’écart négatif entre la somme projetée des cotisations et le capital accumulé projeté à la fin de la phase d’accumulation, ne soient pas supérieures à 20 % dans le scénario de crise, qui correspond au cinquième centile de la distribution; |

|

b) |

viser à surpasser le taux annuel d’inflation avec une probabilité d’au moins 80 % sur une phase d’accumulation de 40 ans; |

|

c) |

tenir compte des résultats de la modélisation stochastique. |

3. Pour le PEPP de base, lorsque le fournisseur de PEPP n’offre pas une garantie du capital comme prévu à l’article 13, il utilise une stratégie d’investissement qui assure, compte tenu des résultats de la modélisation stochastique, la récupération du capital au début de la phase de versement et pendant celle-ci avec une probabilité d’au moins 92,5 %. Cependant, si la durée restante de la phase d’accumulation est inférieure ou égale à dix ans au moment de la souscription du PEPP de base, une probabilité de 80 % au moins peut être utilisée dans le cadre de la stratégie d’investissement.

4. Lorsqu’il conçoit une technique d’atténuation des risques pour un groupe d’épargnants PEPP, le fournisseur de PEPP élabore cette technique de manière à offrir une protection équitable et égale à chaque épargnant PEPP du groupe et à décourager les comportements opportunistes d’épargnants individuels.

5. Le fournisseur de PEPP fait en sorte que toute rémunération liée aux performances de personnes qui agissent en son nom et mettent en œuvre les techniques d’atténuation des risques soit propice à la réalisation de l’objectif desdites techniques.

6. Le fournisseur de PEPP préserve le caractère approprié, l’efficience et l’efficacité de la technique d’atténuation des risques par un processus et des dispositions spécifiques au sein du cadre pour la surveillance et la gouvernance requis par l’article 25 du règlement (UE) 2019/1238. Ce cadre fait l’objet de réexamens et d’obligations de déclaration à des fins de surveillance.

7. Lorsqu’un épargnant PEPP change d’option d’investissement en vertu de l’article 44 du règlement (UE) 2019/1238 ou change de fournisseur de PEPP en vertu de l’article 20, paragraphe 5, ou de l’article 52 dudit règlement, le fournisseur de PEPP fournit à l’épargnant PEPP sortant, de manière juste, les réserves qui lui sont créditées, le cas échéant, et les rendements d’investissement. Le fournisseur de PEPP veille à ce que la répartition soit également juste pour l’épargnant PEPP sortant et pour les épargnants PEPP restants.

8. En cas d’évolution économique défavorable dans les trois ans précédant la fin prévue de la durée restante de la phase d’accumulation de l’épargnant PEPP, le fournisseur de PEPP prolonge la dernière phase du cycle de vie ou de la technique d’atténuation des risques appliquée pour une durée appropriée pouvant aller jusqu’à trois ans après la fin initialement prévue de la phase d’accumulation. Cette prolongation est soumise au consentement explicite de l’épargnant PEPP et est réalisée conformément aux conditions mentionnées à l’article 47 du règlement (UE) 2019/1238.

Article 15

Répartition des investissements en fonction du cycle de vie

1. Lorsque le fournisseur de PEPP utilise une technique d’atténuation des risques qui adapte la répartition des investissements afin d’atténuer les risques financiers des investissements correspondant à la durée restante, il précise les expositions moyennes sur les instruments de capitaux propres et de dette tout en assurant le respect de l’article 41 du règlement (UE) 2019/1238 pour tous les sous-portefeuilles potentiels correspondant aux phases du cycle de vie.

2. Le fournisseur de PEPP conçoit le cycle de vie de manière que les épargnants PEPP qui sont le plus éloignés de la fin prévue de leur phase d’accumulation investissent, dans une mesure définie contractuellement, dans des investissements à long terme bénéficiant de rendements accrus en raison de leurs caractéristiques spécifiques de risque et de rendement plus élevés, y compris parce qu’ils sont illiquides ou consistent en capitaux propres. Pour les épargnants PEPP les plus proches de la fin prévue de leur phase d’accumulation, le fournisseur de PEPP fait en sorte que les investissements soient principalement liquides, soient de haute qualité et offrent des rendements d’investissement fixes.

Article 16

Constitution de réserves

1. Lorsque le fournisseur de PEPP utilise une technique d’atténuation des risques consistant à créer des réserves à partir des cotisations des épargnants PEPP ou du rendement des investissements, il inscrit dans le contrat PEPP, de manière transparente et compréhensible, les règles d’allocation du capital accumulé et des rendements d’investissement au compte de l’épargnant PEPP, aux réserves et depuis celles-ci et, le cas échéant, au groupe correspondant d’épargnants PEPP.

2. Le fournisseur de PEPP crédite aux réserves les cotisations et les rendements d’investissement des actifs affectés, de manière transparente et compréhensible, dans le but de constituer des réserves adéquates en période de rendements d’investissement positifs. De même, le fournisseur de PEPP crédite des fonds des réserves sur le compte individuel de l’épargnant PEPP et, le cas échéant, au groupe correspondant d’épargnants PEPP, de manière juste et transparente, en période de rendements d’investissement négatifs.

3. Le fournisseur de PEPP identifie et affecte clairement les actifs investis pour les épargnants PEPP. Le fournisseur de PEPP n’est pas en mesure de négocier pour compte propre avec les actifs affectés aux épargnants PEPP.

4. Au cours des dix premières années suivant la création d’un nouveau PEPP, le fournisseur de PEPP peut contribuer à la création des réserves en fournissant un prêt ou un investissement en capitaux propres à l’actif des épargnants PEPP. Dans ce cas, le fournisseur de PEPP précise et présente de manière transparente et compréhensible, dans le contrat PEPP, les conditions de sa contribution et de sa participation aux bénéfices, ainsi que le modèle de désinvestissement progressif sur la période maximale de dix ans.

Article 17

Garanties de rendement minimum

1. Lorsque le fournisseur de PEPP offre une garantie de rendement minimum, il décrit clairement les caractéristiques de la garantie, y compris les limites et les seuils applicables, et précise si celle-ci s’applique aux rendements corrigés de l’inflation ou aux rendements nominaux.

2. Le fournisseur de PEPP indique explicitement dans le document d’informations clés sur le PEPP, puis dans le relevé des droits PEPP, si le niveau de la garantie est ajusté ou non en fonction du taux d’inflation annuel.

Article 18

Évaluation globale des risques et des rendements du PEPP

Aux fins des articles 3, 4, 5, 10 et 14, le fournisseur de PEPP applique les méthodes énoncées à l’annexe III.

Article 19

Entrée en vigueur

Le présent règlement entre en vigueur le vingtième jour suivant celui de sa publication au Journal officiel de l’Union européenne.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout État membre.

Fait à Bruxelles, le 18 décembre 2020.

Par la Commission

La présidente

Ursula VON DER LEYEN

(1) JO L 198 du 25.7.2019, p. 1.

(2) Règlement délégué (UE) 2017/653 de la Commission du 8 mars 2017 complétant le règlement (UE) no 1286/2014 du Parlement européen et du Conseil sur les documents d’informations clés relatifs aux produits d’investissement packagés de détail et fondés sur l’assurance (PRIIP) par des normes techniques de réglementation concernant la présentation, le contenu, le réexamen et la révision des documents d’informations clés et les conditions à remplir pour répondre à l’obligation de fournir ces documents (JO L 100 du 12.4.2017, p. 1).

(3) Règlement (UE) no 1094/2010 du Parlement européen et du Conseil du 24 novembre 2010 instituant une Autorité européenne de surveillance (Autorité européenne des assurances et des pensions professionnelles), modifiant la décision no 716/2009/CE et abrogeant la décision 2009/79/CE de la Commission (JO L 331 du 15.12.2010, p. 48).

(4) Règlement (UE) no 1286/2014 du Parlement européen et du Conseil du 26 novembre 2014 sur les documents d’informations clés relatifs aux produits d’investissement packagés de détail et fondés sur l’assurance (JO L 352 du 9.12.2014, p. 1).

ANNEXE I

MODÈLE DE DOCUMENT D’INFORMATIONS CLÉS SUR LE PEPP

Partie I. Instructions pour remplir le modèle de document d’informations clés sur le PEPP

|

1. |

Les fournisseurs de PEPP respectent l’ordre des rubriques et utilisent les titres, outils de présentation et icônes du modèle de document d’informations clés sur le PEPP reproduit dans la partie II de la présente annexe, qui en revanche ne paramètre pas la longueur des différentes rubriques ni le placement des sauts de page, mais qui ne doit pas dépasser cinq pages de format A4 une fois imprimé. |

|

2. |

Sous le titre, mis en exergue, «Document d’informations clés sur le PEPP» doit figurer la déclaration suivante: «Le présent document réunit les informations clés relatives à ce produit paneuropéen d’épargne-retraite individuelle (PEPP). Il ne s’agit pas d’un document à caractère commercial. Ces informations vous sont fournies conformément à une obligation légale, afin de vous aider à comprendre en quoi consiste ce produit et quels risques, coûts, gains et pertes potentiels y sont associés, et de vous aider à le comparer à d’autres PEPP.» |

|

3. |

Ce modèle permet aux fournisseurs de PEPP d’inclure un code QR ouvrant accès à la version électronique du document d’informations clés sur le PEPP. |

|

4. |

En haut du modèle, dans la rubrique intitulée «Le PEPP en bref», le fournisseur de PEPP donne les informations suivantes:

|

|

5. |

Le fournisseur de PEPP ajoute aussi la déclaration suivante: «Le produit d’épargne-retraite décrit dans le présent document est un produit à long terme dont les possibilités de remboursement sont limitées et qui ne peut pas être résilié à tout moment.» |

|

6. |

Dans la rubrique suivante, le fournisseur de PEPP peut ajouter sa marque ou son logo; il indique:

|

|

7. |

Sous le titre «Comment mon argent est-il investi?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 1. Le fournisseur de PEPP peut utiliser la colonne de droite ou la zone de texte principale pour fournir les informations prévues par l’article 3, paragraphe 10, du présent règlement. |

|

8. |

Sous le titre «À qui ce produit est-il destiné?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 2, du présent règlement. |

|

9. |

Sous le titre «Mon épargne est-elle garantie?», le fournisseur de PEPP indique:

|

|

10. |

Sous le titre «Que se passera-t-il quand je prendrai ma retraite?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 3, du présent règlement. |

|

11. |

Sous le titre «Que deviendra mon épargne PEPP si je décède/si je deviens invalide/si je vis plus longtemps que prévu dans mon contrat PEPP?», le fournisseur de PEPP présente les informations prévues par l’article 3, paragraphe 4, du présent règlement. |

|

12. |

Sous le titre «Que se passera-t-il si je déménage dans un autre pays?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 5, du présent règlement. Le fournisseur de PEPP peut utiliser la colonne de droite ou la zone de texte principale pour indiquer où trouver d’autres informations. |

|

13. |

Sous le titre «Pourrai-je me retirer de ce produit de manière anticipée?», le fournisseur de PEPP fait figurer une déclaration sur les conséquences, pour l’épargnant PEPP:

|

|

14. |

Sous le titre «Pourrai-je changer de fournisseur?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 6, du présent règlement; il peut utiliser la colonne de droite ou la zone principale pour indiquer où trouver d’autres informations. |

|

15. |

Sous le titre «Pourrai-je changer d’option d’investissement?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 7, du présent règlement. |

|

16. |

Sous le titre «Mon argent sera-t-il investi de manière durable?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 8, du présent règlement. Le fournisseur de PEPP peut utiliser la colonne de droite ou la zone de texte principale pour indiquer où trouver d’autres informations. |

|

17. |

Sous le titre «Ce produit est-il régi par le droit [nationalité de l’État membre]?», le fournisseur de PEPP donne des informations sur la loi applicable au contrat PEPP lorsque les parties ne peuvent la choisir librement, ou, si les parties sont libres de la choisir, sur la loi que propose le fournisseur de PEPP. |

|

18. |

Sous le titre «Puis-je me rétracter ou changer d’avis?», le fournisseur de PEPP donne les informations prévues par l’article 3, paragraphe 9, du présent règlement. |

|

19. |

Sous le titre «Quel est le profil de risque de ce produit?», le fournisseur de PEPP donne les informations prévues par l’article 4, paragraphe 1, du présent règlement. Le fournisseur de PEPP peut utiliser la colonne de droite ou la zone de texte principale pour indiquer où trouver d’autres informations, notamment sur les méthodes appliquées pour l’indicateur synthétique de risque. |

|

20. |

Sous le titre «Est-ce que je risque de perdre tout le capital que j’aurai investi?», le fournisseur de PEPP donne les informations prévues par l’article 4, paragraphe 2, du présent règlement. |

|

21. |

Sous le titre «À quoi puis-je m’attendre pour ma retraite?», le fournisseur de PEPP, lorsqu’il donne les informations prévues par l’article 4, paragraphes 3 et 4, présente les informations prévues par l’article 4, paragraphe 3, points a) à c), comme suit:

|

|

22. |

Sous le titre «À quoi puis-je m’attendre pour ma retraite?», le fournisseur de PEPP précise que le droit fiscal de l’État membre de résidence de l’épargnant PEPP peut avoir une incidence sur les sommes qui lui seront effectivement versées. |

|

23. |

Dans la rubrique «Que se passera-t-il si [nom du fournisseur du PEPP] n’est pas en mesure d’effectuer les versements?», le fournisseur de PEPP explique brièvement si la perte qui en résulte est couverte par un système d’indemnisation des investisseurs ou un système de garantie et, dans ce cas, de quel système il s’agit, en indiquant le nom du garant, les risques couverts par ce système et ceux qui ne le sont pas. |

|

24. |

Sous le titre «Coûts ponctuels», le fournisseur de PEPP indique les coûts de souscription du contrat et les frais ponctuels liés à une résiliation du contrat dans les cinq ans. |

|

25. |

Sous le titre «Coûts annuels», le fournisseur de PEPP donne les informations prévues par l’article 5, paragraphes 1 et 3, du présent règlement. Le fournisseur de PEPP peut utiliser la colonne de droite ou la zone de texte principale pour expliquer tous les coûts supplémentaires facturés par lui-même ou par le distributeur de PEPP et détailler d’éventuels coûts de distribution qui n’auraient pas déjà été inclus dans les coûts indiqués aux titres précédents, afin que l’épargnant comprenne bien l’effet cumulé de ces coûts sur le rendement de son investissement. |

|

26. |

Dans la rubrique intitulée «Quelles sont les exigences spécifiques applicables au sous-compte correspondant à [l’État membre de résidence]?»: dans la sous-rubrique intitulée «Exigences pour la phase d’accumulation», le fournisseur de PEPP décrit les conditions applicables pendant la phase d’accumulation, telles que définies par l’État membre de résidence de l’épargnant PEPP. Dans la sous-rubrique intitulée: «Exigences pour la phase de versement», le fournisseur de PEPP décrit les conditions applicables pendant la phase de versement, telles que déterminées par l’État membre de résidence de l’épargnant PEPP. |

|

27. |

Dans la rubrique intitulée «Comment puis-je formuler une réclamation?», le fournisseur de PEPP indique comment et auprès de qui un épargnant PEPP peut formuler une réclamation concernant le produit ou le comportement du fournisseur ou du distributeur de PEPP. |

Partie II. Modèle

ANNEXE II

MODÈLE POUR LE RELEVÉ DES DROITS PEPP

Partie I. Instructions pour remplir le modèle de relevé des droits PEPP

|

1. |

Les fournisseurs de PEPP respectent l’ordre des rubriques et utilisent les titres, outils de présentation, tableaux et icônes du modèle, qui en revanche ne paramètre pas la longueur des différentes rubriques ni le placement des sauts de page. |

|

2. |

Ce modèle permet aux fournisseurs de PEPP d’inclure un code QR ouvrant accès à la version électronique du relevé des droits PEPP et d’ajouter leur marque ou leur logo. |

|

3. |

Sous le titre «Que percevrai-je une fois à la retraite?», le fournisseur de PEPP présente le résultat des scénarios suivants:

|

Partie II. Modèle

ANNEXE III

DONNÉES, HYPOTHÈSES ET MÉTHODES UTILISÉES

Partie I. Méthode utilisée pour la présentation des risques et des rémunérations

Indicateur synthétique de risque

|

1. |

Les fournisseurs de PEPP classent le PEPP de base et chacune des autres options d’investissement selon quatre catégories différentes: «1», «2», «3» et «4». Ce classement est basé sur:

|

|

2. |

Pour calculer le risque de ne pas pouvoir récupérer les cotisations corrigées de l’inflation, les fournisseurs de PEPP déterminent de manière stochastique la fourchette dans laquelle se situerait la valeur attendue du capital accumulé à la fin de la période d’accumulation pour des épargnants PEPP types, des périodes d’accumulation types et des niveaux de cotisations standard. À la suite d’une simulation stochastique, le risque est exprimé sous la forme d’une probabilité en points de pourcentage résultant d’une comparaison entre le nombre d’observations où la somme des cotisations ajustées en fonction de l’inflation est supérieure à la valeur attendue du capital accumulé à la fin de la période d’accumulation, et le nombre total d’observations. |

|

3. |

Le risque qu’une option d’investissement individuelle ne permette pas de récupérer les cotisations ajustées en fonction de l’inflation est réparti comme suit entre les différentes catégories:

Si la catégorie de risque de l’option d’investissement n’est pas la même d’une période d’accumulation à l’autre, c’est la catégorie de risque la plus élevée qui est utilisée. |

||||||||||||||||||||||||||||||

|

4. |

Pour calculer l’écart négatif attendu, les fournisseurs de PEPP déterminent de manière stochastique la fourchette dans laquelle se situerait la valeur attendue du capital accumulé à la fin de la période d’accumulation pour des épargnants PEPP types, des périodes d’accumulation types et des niveaux de cotisations standard. Après une simulation stochastique, le risque est exprimé comme un pourcentage correspondant au rapport entre l’écart négatif attendu et la somme des cotisations corrigées de l’inflation. L’écart négatif attendu est déterminé par les observations dans lesquelles les cotisations ajustées en fonction de l’inflation sont supérieures à la valeur attendue du capital accumulé à la fin de la période d’accumulation et par les pertes moyennes de ces observations. |

|

5. |

Le risque de chaque option d’investissement en termes d’écart négatif attendu est réparti comme suit entre les différentes catégories:

Si la catégorie de risque de l’option d’investissement n’est pas la même d’une période d’accumulation à l’autre, c’est la catégorie de risque la plus élevée qui est utilisée. |

||||||||||||||||||||||||||||||

|

6. |

Pour calculer les rémunérations attendues en termes d’obtention d’un certain niveau de prestations PEPP, les fournisseurs de PEPP déterminent de manière stochastique la fourchette dans laquelle se situerait la valeur attendue du capital accumulé à la fin de la période d’accumulation pour des épargnants PEPP types, des périodes d’accumulation types et des niveaux de cotisations standard. Les fournisseurs de PEPP expriment les rémunérations en termes de capital accumulé médian à la fin de la période d’accumulation sous forme de multiple de la somme des cotisations ajustées en fonction de l’inflation. |

|

7. |

Les rémunérations de chaque option d’investissement en termes d’obtention d’un certain niveau de prestations PEPP sont réparties comme suit entre les différentes catégories:

Si la catégorie de rémunération de l’option d’investissement n’est pas la même d’une période d’accumulation à l’autre, c’est la catégorie de rémunération la plus basse qui est utilisée. |

||||||||||||||||||||||||||||||

|

8. |

Pour agréger les résultats de la catégorisation des différentes options d’investissement à l’indicateur synthétique de risque, le fournisseur de PEPP:

|

Scénarios de performance

|

9. |

Les fournisseurs de PEPP déterminent de manière stochastique les prestations de PEPP attendues au début ou au cours de la phase de versement, selon le cas, en se basant sur:

|

|

10. |

Les valeurs des prestations de PEPP attendues dans les différents scénarios de performance sont déterminées en fonction de la dispersion stochastique de ces prestations:

|

Partie II. Règles de détermination des hypothèses sous-tendant les projections de prestations de retraite

Taux annuel de rendement nominal des investissements

|

11. |

Les fournisseurs de PEPP déterminent les rendements nominaux attendus du PEPP de base et des autres options d’investissement en suivant une approche stochastique adaptée, reflétant la stratégie d’investissement, la répartition stratégique des investissements et la technique d’atténuation des risques correspondant à chaque option d’investissement. |

|

12. |

Pour calculer les différents éléments du modèle stochastique, les fournisseurs de PEPP utilisent le taux d’inflation annuel et peuvent éventuellement appliquer une approche modulaire pour le calcul stochastique d’au moins:

|

|

13. |

Pour calculer les taux d’intérêt nominaux, le fournisseur de PEPP peut utiliser le modèle de taux court G2++ décrit par Brigo et al. (2006) (1), qui est l’équivalent du modèle à deux facteurs de Hull-White et permet de générer des taux d’intérêt négatifs. Son comportement repose sur cinq paramètres, deux par facteur et un pour la corrélation. Les composantes du processus bidimensionnel de Wiener sont corrélées et un facteur correctif déterministe permet un calage parfait de la structure par terme initiale sur les taux de marché.

Les équations différentielles stochastiques pour les deux facteurs x(t) et y(t) sont

et

où a, b, σ et η sont des paramètres positifs et

|

,

, . Le paramètre de corrélation

. Le paramètre de corrélation  .

.|

14. |

La valorisation «risque neutre» à partir de la mesure de risque neutre  impose une adaptation à la mesure «monde réel» impose une adaptation à la mesure «monde réel» |

|

15. |

L’application du théorème de Girsanov donne:

où λi

est le prix de marché du risque. La dynamique du modèle sous la mesure

et

Le processus de taux court r(t) est la somme des deux facteurs et du correctif déterministe, à savoir: r(t) = x(t) + y(t) + φ(t), où, pour le facteur correctif déterministe φ(t), l’équation

est vérifiée. Dans cette équation, fM (0, T) représente le taux à terme instantané du marché à l’instant initial 0 avec l’horizon T. |

.

.|

16. |

Le modèle G2++ permet de trouver des solutions analytiques pour déterminer le prix d’une obligation à coupon zéro. En définissant

et

le prix d’une obligation à coupon zéro dans le modèle G2++ est P(t,T) = A(t,T) e –B ( a,t,T ) x ( t ) –B ( b,t,T ) y ( t ). PM (t,T) représente ici le prix de marché d’une obligation à coupon zéro à l’instant t pour l’échéance T. |

|

17. |

Le fournisseur de PEPP peut utiliser les prix du modèle pour déterminer les rendements d’investissements sans risque en obligations. En outre, le taux court peut être utilisé pour modéliser les rendements d’actions et potentiellement de biens immobiliers. |

|

18. |

Pour déterminer les écarts de crédit, le fournisseur de PEPP peut utiliser la simulation des écarts de crédit, en combinaison avec la structure par terme des obligations à coupon zéro sans risque, pour obtenir une structure par terme d’obligations à coupon zéro comportant un risque de crédit. Les taux de risque d’obligations de différentes catégories de notation peuvent être modélisés au moyen du processus Cox-Ingersoll-Ross (CIR). Le taux de risque πi évolue sous la mesure de risque neutre selon l’équation différentielle stochastique:

sous la condition kθ > σ 2, afin que π(t) reste positif pour tout t. Dans l’hypothèse d’un prix de marché du risque de forme

la dynamique en monde réel est donnée par l’équation:

|

.

.|

19. |

Les fournisseurs de PEPP peuvent modéliser les taux de risque des catégories AAA (i = 1), AA, A, BBB et BB (i = 5), en distinguant éventuellement les obligations d’entreprises, les obligations garanties et les autres types d’obligations. Les probabilités de défaut pi

(t,T) sont alors données par le produit des prix CIR Pi

(t,T) à l’instant t pour une échéance T, soit

où:

Les écarts de crédit si (t,T) sont alors donnés par l’équation

où δ est le taux de récupération du capital. |

,

, ,

, et

et .

.|

20. |

Pour calculer des rendements d’actions, le fournisseur de PEPP peut utiliser un modèle pour la construction d’un indice boursier reposant sur un mouvement brownien géométrique. Ce modèle comporte deux paramètres: la volatilité et la prime de risque sur actions. Ce modèle de taux d’intérêt nominal donne le taux sans risque applicable; il permet d’obtenir des rendements annualisés d’investissements dans l’indice.

dSt = (r(t) + λ) Stdt + σStdWt |

|

21. |

Pour déterminer la volatilité annuelle, les fournisseurs de PEPP peuvent utiliser l’écart type des rendements mensuels d’un indice boursier approprié sur une période adaptée et représentative afin d’annualiser le résultat. |

|

22. |

Les fournisseurs de PEPP peuvent appliquer la prime de risque sur actions λeq

en tant que mesure implicite, comme le prévoit Damodaran (2020) (2), mais en la calculant directement à partir de l’indice d’actions approprié, sans autre prime de risque pays. La prime de risque sur actions est donnée par

λeq := E[Rm ] – Rf , où E[Rm ] est le rendement de marché attendu et où le taux sans risque Rf peut être, au choix, le taux au comptant à 10 ans de la courbe des taux de la BCE ou de la banque centrale nationale. |

|

23. |

Pour le taux de croissance g, le fournisseur de PEPP peut utiliser la prévision de croissance à long terme du bénéfice par action (BPA); γ est la somme des dividendes et du produit du rachat d’actions. Les flux de trésorerie peuvent être obtenus sur la base d’un taux de croissance constant sur cinq ans, après quoi ils restent identiques à l’infini, le taux de croissance étant le taux sans risque. On a:

, où PVindex est la valeur actuelle de l’indice, dans ce modèle d’actualisation des dividendes, et P 0 est le prix de l’indice à l’instant t = 0. En imposant la condition P 0 = PVIndex, on peut calculer le rendement de marché attendu et la prime de risque sur actions. |

Taux d’inflation annuel

|

24. |

Pour calculer le taux d’inflation annuel, le fournisseur de PEPP utilise un processus Vasicek à un seul facteur. La dynamique de retour à la moyenne du modèle repose sur trois paramètres. L’équation stochastique différentielle du modèle est

di(t) = k(θ – i(t))dt + σdW(t), i(0)=i 0, où i(t) est le taux d’inflation à l’instant t, k la vitesse de retour à la moyenne, θ le niveau de retour à la moyenne et σ la volatilité. |

|

25. |

La modélisation vise le niveau cible du taux d’inflation de la Banque centrale européenne pour la zone euro ou, le cas échéant, des banques centrales correspondantes des pays hors zone euro pour le moyen terme, ainsi que l’écart type observé des taux d’inflation. La vitesse de retour à la moyenne et le taux d’inflation du moment sont utilisés pour adapter le modèle à l’environnement du moment et aux prévisions de taux d’inflation à court terme. |

|

26. |

Le calibrage du taux d’inflation utilise, pour le paramètre θ, la cible d’inflation de la Banque centrale européenne pour la zone euro ou la cible d’inflation de la banque centrale pour les États membres n’appartenant pas à la zone euro. Les séries chronologiques mensuelles du taux d’inflation en glissement annuel de l’indice des prix à la consommation harmonisé (IPCH) de l’État membre sont utilisées pour calculer l’écart type du taux d’inflation à long terme, soit à 100 ans. À partir des mêmes séries chronologiques, on utilise la valeur initiale du taux d’inflation à la date de référence. Le fournisseur de PEPP utilise les projections d’inflation pour l’IPCH du pays concerné publiées dans le cadre des projections macroéconomiques semestrielles des services de l’Eurosystème, pour les pays de la zone euro, ou dans le cadre des prévisions économiques de la Commission européenne, pour les pays n’appartenant pas à la zone euro, à moins que la banque centrale correspondante ne fournisse elle-même des projections. Ces projections d’inflation sont utilisées pour ajuster la vitesse de retour à la moyenne. |

Évolution des salaires futurs

|

27. |

Pour prendre en compte, le cas échéant, l’évolution des salaires futurs, le fournisseur de PEPP se base sur la croissance des salaires réels dans les différents États membres, en s’appuyant sur les données d’Eurostat et en tenant compte du fait que le salaire réel d’un épargnant PEPP augmente sensiblement durant la première partie de sa carrière mais enregistre ensuite une croissance nettement plus faible ou des réductions. Pour établir la trajectoire des salaires réels des épargnants, il peut envisager un schéma d’évolution basé en partie sur l’hypothèse que les salaires atteindront un plateau vers la fin de la phase d’accumulation et en partie sur l’hypothèse que ce plateau sera atteint plus tôt, à savoir 20 ans avant la retraite, et que cette trajectoire s’infléchira ensuite. |

|

28. |

Pour inclure un large éventail de trajectoires possibles, le fournisseur de PEPP peut utiliser un indice des salaires réels donné par une équation quadratique avec pour variable l’âge: salaire = a(max – âge)2 + b. Le coefficient «a» est tiré d’une distribution uniforme allant de – 0,15 à 0,011, «max» est tiré d’une distribution uniforme allant de 47 à 64, qui correspond aux âges où les salaires réels atteignent leur valeur maximale, et le coefficient b est tel que l’indice salarial commence à 100 à l’âge de 25 ans. |

Partie III. Méthode de calcul des coûts et détail des indicateurs synthétiques à employer

|

29. |

Dans le document d’informations clés sur le PEPP, le fournisseur de PEPP indique le total des coûts annuels, comprenant tous les coûts encourus et facturables dans les 12 mois, en termes monétaires et en pourcentage des prévisions de capital accumulé à l’issue des 12 mois. Si nécessaire, il peut calculer les coûts annuels totaux moyens sur la durée du contrat PEPP. Le calcul de l’effet cumulé des coûts est basé sur une période d’accumulation de 40 ans, sur des cotisations mensuelles de 100 EUR et sur le capital accumulé prévu dans le scénario fondé sur la meilleure estimation. |

|

30. |

Dans le relevé des droits PEPP, le fournisseur de PEPP indique l’incidence estimée des coûts sur les prestations finales du PEPP en calculant un indicateur de réduction de la richesse («Reduction in Wealth» ou RiW). Cet indicateur correspond à la différence entre l’épargne accumulée prévue à la fin de la période d’accumulation et l’épargne accumulée prévue à la fin de la période d’accumulation dans un scénario sans coûts. Cette différence est donnée en termes monétaires et en pourcentage de l’épargne accumulée prévue. Son calcul est basé sur le niveau de cotisation personnalisé de chaque épargnant et sur le scénario fondé sur la meilleure estimation visé au point 10. |

(1) Brigo, D., Mercurio, F.: Interest Rate Models — Theory and Practice, deuxième édition, Springer-Verlag Berlin Heidelberg, 2001, 2006.

(2) Damodaran, Aswath: «Equity Risk Premiums: Determinants, Estimation and Implications» — Édition 2020 (5 mars 2020). NYU Stern School of Business.