This document is an excerpt from the EUR-Lex website

Document 52017TA1206(01)

Summary of the results of the ECA’s annual audits of the European Agencies and other bodies for the financial year 2016

Podsumowanie wyników kontroli agencji i innych organów Unii Europejskiej przeprowadzonych przez Europejski Trybunał Obrachunkowy za rok budżetowy 2016

Podsumowanie wyników kontroli agencji i innych organów Unii Europejskiej przeprowadzonych przez Europejski Trybunał Obrachunkowy za rok budżetowy 2016

Dz.U. C 417 z 6.12.2017, p. 1–24

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

- Date of document:

- 06/12/2017; Data publikacji

- Author:

- Europejski Trybunał Obrachunkowy

- Form:

- Sprawozdanie roczne szczegółowe

- Treaty:

- Traktat o funkcjonowaniu Unii Europejskiej

- Legal basis:

- Link

- Link

- Link

- Select all documents mentioning this document

- Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

6.12.2017 |

PL |

Dziennik Urzędowy Unii Europejskiej |

C 417/1 |

Podsumowanie wyników kontroli agencji i innych organów Unii Europejskiej przeprowadzonych przez Europejski Trybunał Obrachunkowy za rok budżetowy 2016

(2017/C 417/01)

SPIS TREŚCI

| AGENCJE I INNE ORGANY UE – ZASTOSOWANE AKRONIMY I SKRÓTY | 3 |

| STRESZCZENIE | 5 |

| O TRYBUNALE | 5 |

| ZAKRES KONTROLI | 5 |

| Różne rodzaje agencji są umiejscowione na terytorium poszczególnych państw członkowskich UE | 5 |

| Budżety i finansowanie agencji – wzrosty w obszarach priorytetowych oraz większa rola samofinansowania | 7 |

| Wzrost liczby personelu w obszarach priorytetowych | 9 |

| Mechanizmy kontroli | 9 |

| USTALENIA TRYBUNAŁU | 10 |

| Opinie bez zastrzeżeń co do wiarygodności sprawozdań finansowych wszystkich agencji | 10 |

| Opinie bez zastrzeżeń co do legalności i prawidłowości transakcji leżących u podstaw rozliczeń wszystkich agencji z wyjątkiem EASO | 10 |

| Kwestie o szczególnym znaczeniu wskazane przez Trybunał | 10 |

| Inne ustalenia kontroli w różnych obszarach | 11 |

| Kadry – kwestia budząca w niektórych przypadkach niepokój | 11 |

| Udzielanie zamówień publicznych jest nadal narażone na błędy | 11 |

| Środowisko informatyczne agencji różni się pomimo zbliżonego charakteru ich działalności | 12 |

| Należy usprawnić zarządzanie usługami informatycznymi i projektami w EMA | 13 |

| Poprawa zarządzania budżetowego z pewnymi wyjątkami | 14 |

| Zasadniczo pozytywny charakter ocen zewnętrznych | 14 |

| Wyniki kontroli przeprowadzonej przez Służbę Audytu Wewnętrznego umożliwiają bardziej wszechstronny ogląd | 14 |

| Działania podjęte w związku z zeszłorocznymi uwagami w większości przypadków są w toku | 14 |

|

ZAŁĄCZNIK I – |

Budżety i personel agencji | 16 |

|

ZAŁĄCZNIK II – |

Przedstawione przez Trybunał uwagi niepodważające jego opinii | 19 |

|

ZAŁĄCZNIK III – |

Działania podjęte w związku z przedstawionymi przez Trybunał uwagami niepodważającymi jego opinii | 22 |

AGENCJE I INNE ORGANY UE – ZASTOSOWANE AKRONIMY I SKRÓTY

|

Akronim/skróty |

Pełna nazwa |

Lokalizacja siedziby |

|

ACER |

Agencja ds. Współpracy Organów Regulacji Energetyki |

Lublana, Słowenia |

|

BEREC |

Urząd Organu Europejskich Regulatorów Łączności Elektronicznej |

Ryga, Łotwa |

|

CdT |

Centrum Tłumaczeń dla Organów Unii Europejskiej |

Luksemburg, Luksemburg |

|

Cedefop |

Europejskie Centrum Rozwoju Kształcenia Zawodowego |

Saloniki, Grecja |

|

CEPOL |

Agencja Unii Europejskiej ds. Szkolenia w Dziedzinie Ścigania |

Budapeszt, Węgry |

|

Chafea |

Agencja Wykonawcza ds. Konsumentów, Zdrowia, Rolnictwa i Żywności |

Luksemburg, Luksemburg |

|

CPVO |

Wspólnotowy Urząd Ochrony Odmian Roślin |

Angers, Francja |

|

EACEA |

Agencja Wykonawcza ds. Edukacji, Kultury i Sektora Audiowizualnego |

Bruksela, Belgia |

|

EASA |

Europejska Agencja Bezpieczeństwa Lotniczego |

Kolonia, Niemcy |

|

EASME |

Agencja Wykonawcza ds. Małych i Średnich Przedsiębiorstw |

Bruksela, Belgia |

|

EASO |

Europejski Urząd Wsparcia w dziedzinie Azylu |

Valletta, Malta |

|

EBA |

Europejski Urząd Nadzoru Bankowego |

Londyn, Zjednoczone Królestwo |

|

ECDC |

Europejskie Centrum ds. Zapobiegania i Kontroli Chorób |

Sztokholm, Szwecja |

|

ECHA |

Europejska Agencja Chemikaliów |

Helsinki, Finlandia |

|

EEA |

Europejska Agencja Środowiska |

Kopenhaga, Dania |

|

EFCA |

Europejska Agencja Kontroli Rybołówstwa |

Vigo, Hiszpania |

|

EFSA |

Europejski Urząd ds. Bezpieczeństwa Żywności |

Parma, Włochy |

|

EIGE |

Europejski Instytut ds. Równości Kobiet i Mężczyzn |

Wilno, Litwa |

|

EIOPA |

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych |

Frankfurt, Niemcy |

|

EIT |

Europejski Instytut Innowacji i Technologii |

Budapeszt, Węgry |

|

EMA |

Europejska Agencja Leków |

Londyn, Zjednoczone Królestwo |

|

EMCDDA |

Europejskie Centrum Monitorowania Narkotyków i Narkomanii |

Lizbona, Portugalia |

|

EMSA |

Europejska Agencja Bezpieczeństwa Morskiego |

Lizbona, Portugalia |

|

ENISA |

Europejska Agencja ds. Bezpieczeństwa Sieci i Informacji |

Heraklion, Grecja |

|

ERA |

Agencja Kolejowa Unii Europejskiej |

Valenciennes, Francja |

|

ERCEA |

Agencja Wykonawcza Europejskiej Rady ds. Badań Naukowych |

Bruksela, Belgia |

|

ESMA |

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych |

Paryż, Francja |

|

ETF |

Europejska Fundacja Kształcenia |

Turyn, Włochy |

|

EUIPO |

Urząd Unii Europejskiej ds. Własności Intelektualnej |

Alicante, Hiszpania |

|

eu-LISA |

Europejska Agencja ds. Zarządzania Operacyjnego Wielkoskalowymi Systemami Informatycznymi w Przestrzeni Wolności, Bezpieczeństwa i Sprawiedliwości |

Tallin, Estonia |

|

EU-OSHA |

Europejska Agencja Bezpieczeństwa i Zdrowia w Pracy |

Bilbao, Hiszpania |

|

Euratom |

Agencja Dostaw Euratomu |

Luksemburg, Luksemburg |

|

Eurofound |

Europejska Fundacja na rzecz Poprawy Warunków Życia i Pracy |

Dublin, Irlandia |

|

Eurojust |

Europejska Jednostka Współpracy Sądowej |

Haga, Niderlandy |

|

Europol |

Europejski Urząd Policji |

Haga, Niderlandy |

|

FRA |

Agencja Praw Podstawowych Unii Europejskiej |

Wiedeń, Austria |

|

FRONTEX |

Europejska Agencja Straży Granicznej i Przybrzeżnej |

Warszawa, Polska |

|

GSA |

Agencja Europejskiego GNSS |

Praga, Republika Czeska |

|

INEA |

Agencja Wykonawcza ds. Innowacyjności i Sieci |

Bruksela, Belgia |

|

REA |

Agencja Wykonawcza ds. Badań Naukowych |

Bruksela, Belgia |

|

SRB |

Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji |

Bruksela, Belgia |

STRESZCZENIE

Europejski Trybunał Obrachunkowy przeprowadził kontrole sprawozdań finansowych i leżących u ich podstaw transakcji w 41 europejskich organach, urzędach i agencjach (dalej: agencje) za rok budżetowy 2016. Trybunał wydał opinie bez zastrzeżeń w odniesieniu do sprawozdań finansowych wszystkich agencji oraz w odniesieniu do transakcji leżących u ich podstaw w przypadku wszystkich agencji z wyjątkiem jednej (EASO).

Sprawozdania agencji przedstawiają wprawdzie rzetelny obraz ich sytuacji finansowej i ekonomicznej, a leżące u ich podstaw transakcje w większości przypadków są legalne i prawidłowe, nadal jednak konieczne są usprawnienia, które zostały opisane w takich punktach sprawozdań, jak objaśnienia uzupełniające i inne kwestie oraz w uwagach dotyczących ustaleń kontroli niepodważających opinii Trybunału.

|

Niniejszy dokument stanowi zestawienie rezultatów tych kontroli. Ma on na celu ułatwienie analizy i porównania specjalnych sprawozdań rocznych Trybunału dotyczących tych agencji. Opinie i uwagi Trybunału oraz odpowiedzi agencji można znaleźć w poszczególnych specjalnych sprawozdaniach rocznych. Niniejsze podsumowanie nie jest sprawozdaniem z kontroli ani opinią. |

O TRYBUNALE

Trybunał Obrachunkowy to instytucja, której zadaniem jest kontrola finansów Unii Europejskiej. Misją Trybunału jest przyczynienie się do usprawniania zarządzania finansami UE, promowania rozliczalności i przejrzystości, a także działanie w charakterze niezależnego strażnika finansowych interesów obywateli Unii. Rola Trybunału jako niezależnego audytora zewnętrznego UE polega na sprawdzaniu, czy unijne środki są właściwie rozliczane oraz czy są gromadzone i wydawane zgodnie ze stosownymi przepisami, a także czy przynoszą odpowiednie korzyści w stosunku do poniesionych nakładów. Zgodnie ze swoimi uprawnieniami Trybunał corocznie bada sprawozdania finansowe i leżące u ich podstaw transakcje wszystkich instytucji i agencji UE.

ZAKRES KONTROLI

Różne rodzaje agencji są umiejscowione na terytorium poszczególnych państw członkowskich UE

Agencje są odrębnymi osobami prawnymi powołanymi do życia aktem prawa wtórnego w celu realizacji konkretnych zadań o charakterze technicznym, naukowym lub zarządczym, które wspomagają instytucje UE w kształtowaniu i wdrażaniu polityki. Są one bardzo wyeksponowane w państwach członkowskich i mają duży wpływ na kształtowanie polityki i proces podejmowania decyzji oraz realizację programów w obszarach o istotnym znaczeniu w codziennym życiu obywateli europejskich, np. w dziedzinie zdrowia, bezpieczeństwa, wolności i wymiaru sprawiedliwości. W zależności od struktury i zadań można wyróżnić agencje zdecentralizowane, wykonawcze, inne organy oraz agencje wykonawcze Komisji. W niniejszym sprawozdaniu Trybunał odnosi się do konkretnych agencji, używając ich skróconych nazw rozwiniętych w wykazie skrótów na początku sprawozdania.

Agencje zdecentralizowane w liczbie 32 odgrywają ważną rolę w opracowywaniu i realizacji polityki UE w różnych obszarach, a zwłaszcza w realizacji zadań o charakterze technicznym, naukowym, operacyjnym lub regulacyjnym. Ich celem jest umożliwienie Komisji skoncentrowania się na kształtowaniu polityki oraz zacieśnianie współpracy pomiędzy UE a państwami członkowskimi poprzez skupienie wiedzy technicznej i specjalistycznej pochodzącej z obu stron. Agencje zdecentralizowane są powoływane na czas nieokreślony, a ich siedziby są zlokalizowane na terenie całej UE (zob. rysunek 1).

Trzy inne organy UE to EIT, Euratom i SRB. EIT, mający siedzibę w Budapeszcie, jest niezależnym, zdecentralizowanych organem UE, który skupia zasoby naukowe, biznesowe i edukacyjne w celu pobudzenia potencjału innowacyjnego Unii. Euratom, którego siedziba znajduje się w Luksemburgu, został utworzony w celu wsparcia realizacji celów zawartych w Traktacie ustanawiającym Europejską Wspólnotę Energii Atomowej. SRB z siedzibą w Brukseli to najważniejszy organ jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji w ramach unii bankowej. Jego zadaniem jest zapewnienie należytej restrukturyzacji i uporządkowanej likwidacji upadających banków, która wywrze jak najmniejszy wpływ na gospodarkę realną i finanse publiczne państw członkowskich UE i państw trzecich.

Sześciu agencjom wykonawczym Komisji powierzono zadania związane z zarządzaniem jednym lub większą liczbą programów unijnych. Agencje te ustanowiono na czas określony. Ich siedziby znajdują się w Brukseli (EACEA, EASME, ERCEA, INEA, REA) i Luksemburgu (Chafea).

Rysunek 1

Umiejscowienie agencji w państwach członkowskich

Budżety i finansowanie agencji – wzrosty w obszarach priorytetowych oraz większa rola samofinansowania

Większość agencji jest prawie w całości finansowana z budżetu ogólnego UE, a tylko niektóre w pełni lub częściowo finansują się ze środków własnych (zob. podział w tabeli 1). Najpóźniej od czerwca 2019 r. ERA ma zacząć częściowo finansować się ze środków własnych.

Tabela 1

Rodzaje agencji i finansowania

|

|

Finansowanie |

||

|

głównie z budżetu ogólnego UE |

głównie ze środków własnych |

z budżetu UE, składek państw członkowskich lub opłat (częściowo ze środków własnych) |

|

|

Agencje zdecentralizowane |

24 |

2 CPVO, EUIPO |

6 EASA, EBA, ECHA, EIOPA, EMA, ESMA |

|

Inne organy |

2 EIT, Euratom |

1 SRB |

— |

|

Agencje wykonawcze Komisji |

6 EACEA, REA, ERCEA, EASME, INEA, Chafea |

— |

— |

Łączny budżet wszystkich agencji na 2016 r. (z wyjątkiem SRB, posiadającej szczególne uprawnienia i mechanizmy) wyniósł około 3,4 mld euro (w 2015 r. było to 2,8 mld euro), co stanowi około 2,4 % ogólnego budżetu UE na 2016 r. (w 2015 r. było to 2 %). Wzrost łącznego budżetu związany jest głównie z agencjami zajmującymi się kwestiami dotyczącymi przemysłu, badań naukowych i energii (dodatkowa kwota 358 mln euro) oraz swobód obywatelskich, wymiaru sprawiedliwości i spraw wewnętrznych (dodatkowa kwota 174 mln euro). Z łącznego budżetu agencji wynoszącego 3,4 mld euro około 2,3 mld euro pochodziło z ogólnego budżetu UE, a około 1 mld euro – z opłat oraz z bezpośrednich składek państw członkowskich, państw będących członkami EFTA itd.

Ponadto SRB – ustanowiona rozporządzeniem w sprawie jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji jako wsparcie dla jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji – ujęła w budżecie kwotę około 11,8 mld euro pochodzącą ze składek instytucji kredytowych w celu pełnego ustanowienia do 2023 r. jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji

Łączny budżet wszystkich agencji na 2016 r. wraz z SRB wyniósł w związku z tym około 15,2 mld euro. Szczegółowe informacje na temat budżetów poszczególnych agencji przedstawiono w załączniku I.

Rysunek 2

Źródła finansowania Agencji w 2016 r.

Rysunek 3

Budżety agencji (w mln EUR)

Wzrost liczby personelu w obszarach priorytetowych

Na koniec 2016 r. agencje zatrudniały 10 364 pracowników (w 2015 r. – 9 848) (1) (2). Tak jak w latach poprzednich, największy wzrost liczby personelu odnotowano w agencjach zajmujących się kwestiami dotyczącymi przemysłu, badań naukowych i energii (110), swobód obywatelskich, wymiaru sprawiedliwości i spraw wewnętrznych (177) oraz spraw gospodarczych i monetarnych (85). Szczegółowe informacje na temat liczby pracowników agencji przedstawiono w załączniku I.

Mechanizmy kontroli

Zgodnie z postanowieniami art. 287 Traktatu o funkcjonowaniu Unii Europejskiej (3) Europejski Trybunał Obrachunkowy musi kontrolować sprawozdania wszystkich agencji ustanowionych przez UE, chyba że akt założycielski wyklucza taką kontrolę. W związku z tym Trybunał skontrolował 41 agencji i wydał opinie na temat wiarygodności ich sprawozdań finansowych oraz na temat legalności i prawidłowości transakcji leżących u podstaw tych sprawozdań za rok budżetowy zakończony w dniu 31 grudnia 2016 r.

W tabeli 2 przedstawiono mechanizmy kontroli sprawozdań finansowych agencji określone w obowiązujących ramach legislacyjnych.

Tabela 2

Mechanizmy kontroli sprawozdań finansowych agencji

|

Agencje |

Skontrolowane przez |

|

|

Trybunał |

Firmę audytorską i Trybunał |

|

|

Agencje zdecentralizowane |

2 |

30 |

|

Inne organy |

1 (4) |

2 |

|

Agencje wykonawcze |

6 |

— |

|

|

||

Sprawozdania finansowe 32 agencji zostały sprawdzone przez niezależnych audytorów zewnętrznych (firmy audytorskie) zgodnie z art. 208 ust. 4 rozporządzenia finansowego UE (5) oraz art. 107 ust. 1 ramowego rozporządzenia finansowego dla agencji (6). Trybunał dokonał przeglądu prac firm audytorskich zgodnie ze standardami międzynarodowymi. W ten sposób uzyskał wystarczającą pewność co do wiarygodności prac tych firm, by oprzeć się na ich wynikach w swoich opiniach o wiarygodności sprawozdań finansowych. W przypadku pozostałych dziewięciu agencji Trybunał samodzielnie skontrolował wiarygodność sprawozdań finansowych. Tak jak w latach ubiegłych, Trybunał ponosi wyłączną odpowiedzialność za kontrolę legalności i prawidłowości transakcji leżących u podstaw rozliczeń wszystkich agencji.

Poza agencjami skontrolowanymi przez Trybunał istnieją trzy agencje związane z obronnością (EDA – Europejska Agencja Obrony, IUESS – Instytut Unii Europejskiej Studiów nad Bezpieczeństwem i EUSC – Centrum Satelitarne Unii Europejskiej), które działają pod zwierzchnictwem Rady i są finansowane z wkładów państw członkowskich. Nie podlegają one kontroli Trybunału, lecz dokonują jej inni niezależni audytorzy zewnętrzni. W przeglądzie horyzontalnym z 2014 r. (7) na temat mechanizmów rozliczalności i kontroli publicznej UE Trybunał stwierdził, że nie ma istotnych powodów uzasadniających rozróżnienie w uprawnieniach kontrolnych w stosunku do tych agencji.

USTALENIA TRYBUNAŁU

Opinie bez zastrzeżeń co do wiarygodności sprawozdań finansowych wszystkich agencji

Ostateczne sprawozdania finansowe wszystkich 41 agencji przedstawiają rzetelnie we wszystkich istotnych aspektach ich sytuację finansową na dzień 31 grudnia 2016 r. oraz wyniki transakcji i przepływy pieniężne za kończący się tego dnia rok, zgodnie z przepisami stosownych regulaminów finansowych oraz z zasadami rachunkowości przyjętymi przez księgowego Komisji.

Opinie bez zastrzeżeń co do legalności i prawidłowości transakcji leżących u podstaw rozliczeń wszystkich agencji z wyjątkiem EASO

Trybunału stwierdził, że transakcje leżące u podstaw rocznych sprawozdań finansowych 40 agencji za rok budżetowy zakończony w dniu 31 grudnia 2016 r. są legalne i prawidłowe we wszystkich istotnych aspektach.

Trybunał wydał natomiast opinię z zastrzeżeniem na temat legalności i prawidłowości transakcji leżących u podstaw sprawozdania finansowego EASO. Zastrzeżenie dotyczy dwóch przypadków postępowania o udzielenie zamówienia, w ramach których nie przestrzegano zasad udzielania zamówień publicznych.

Kwestie o szczególnym znaczeniu wskazane przez Trybunał

Trybunał wydał objaśnienia uzupełniające (8) w stosunku do dwóch agencji, których siedziby znajdują się w Londynie: EBA i EMA. Objaśnienia te były związane z decyzją Zjednoczonego Królestwa o wystąpieniu z Unii Europejskiej. Sprawozdania finansowe EBA i EMA oraz powiązane z nimi informacje dodatkowe zostały sporządzone na podstawie ograniczonych informacji dostępnych w dniu podpisania sprawozdań, w związku z czym nie zawierały jeszcze wiarygodnych szacunków przyszłych kosztów wynikających z zaprzestania działalności tych agencji w Zjednoczonym Królestwie, a następnie przeniesienia ich w inne miejsce. Trybunał odniósł się także do ryzyka zmniejszenia dochodów w wyniku wyjścia Zjednoczonego Królestwa z UE oraz utraty wiedzy fachowej związanej z przeniesieniem tych agencji, co z kolei może zagrażać ciągłości działania.

Trybunał opracował także siedem punktów dotyczących innych kwestii (9) na temat możliwego wpływu wyjścia Zjednoczonego Królestwa z Unii Europejskiej na dochody i działalność kilku innych agencji, których siedziby nie znajdują się w Londynie. W przypadku CPVO, EASA, ECHA, EIOPA, ESMA i EUIPO może również dojść do spadku dochodów w bezpośrednim następstwie ograniczenia działalności przynoszącej wpływy z opłat w Zjednoczonym Królestwie. GSA kieruje usytuowanymi w Zjednoczonym Królestwie jednostkami technicznymi, których status zostanie dopiero określony.

W przypadku SRB Trybunał wydał objaśnienie uzupełniające na temat obowiązujących ram kontroli dotyczących obliczania składki instytucji kredytowych na rzecz jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji. Trybunał zwrócił uwagę na fakt, że składki na rzecz funduszu są obliczane na podstawie informacji pochodzących od instytucji kredytowych i przekazanych Jednolitej Radzie przez krajowe organy ds. restrukturyzacji i uporządkowanej likwidacji. Rozporządzenie w sprawie jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji nie przewiduje jednak kompleksowych i spójnych ram kontroli, które gwarantowałyby wiarygodność informacji. Trybunał odnotował także, że metodyka obliczania składek zawarta w ramach prawnych jest bardzo złożona, co może spowodować, że obliczenia będą niedokładne. Ponadto Jednolita Rada nie może ujawnić szczegółowych informacji na temat obliczeń składek ocenionych pod kątem ryzyka w poszczególnych instytucjach kredytowych, ponieważ są one wzajemnie powiązane i zawierają poufne informacje na temat innych instytucji kredytowych. Ma to wpływ na przejrzystość tych obliczeń.

Trybunał zawarł także w sprawozdaniach punkty Inne kwestie dotyczące uchybień w postępowaniach o udzielenie zamówienia przeprowadzonych przez podmioty prawne Wspólnot Wiedzy i Innowacji EIT oraz dotyczące kadr EIT, które są za mało liczne, by poradzić sobie z obszernym nakładem pracy Instytutu.

W sprawozdaniu dotyczącym CdT Trybunał zawarł punkt Inne kwestie dotyczący korzystania przez niektóre agencje w coraz większym stopniu z tłumaczeń wewnętrznych i innych alternatywnych rozwiązań tłumaczeniowych. Powoduje to, że możliwości CdT nie są maksymalnie wykorzystywane i że na poziomie europejskim dochodzi do nakładania się na siebie systemów tłumaczeń i do powielania kosztów bieżących. Coraz częstsze korzystanie przez inne agencje z alternatywnych rozwiązań tłumaczeniowych zagraża modelowi biznesowemu CdT.

Inne ustalenia kontroli w różnych obszarach

W sprawozdaniach Trybunał zawarł także łącznie 115 uwag dotyczących ustaleń kontroli (w 2015 r. było ich 90) w odniesieniu do 34 agencji (w 2015 r. w odniesieniu do 37), aby zwrócić uwagę na istotne kwestie i wskazać możliwości poprawy. W załączniku II przedstawiono zestawienie uwag sformułowanych w odniesieniu do poszczególnych agencji.

Kadry – kwestia budząca w niektórych przypadkach niepokój

Odpowiednia liczebność personelu to zasadniczy warunek stabilności i efektywności działalności agencji oraz ich zdolności do realizacji programów prac. Trybunał stwierdził, że w siedmiu agencjach wystąpiły problemy w kwestii zarządzania personelem i inne problemy kadrowe, w tym duża rotacja personelu, uchybienia w procedurach doboru pracowników oraz nieobsadzanie stanowisk, zajmowanych przez długi czas przez pracowników zatrudnionych na czas określony.

W przypadku trzech agencji (Frontex, CEPOL i BEREC) wystąpiły trudności ze znalezieniem odpowiednich kandydatów o wymaganym profilu, co prawdopodobnie wiąże się z wysokością zastosowanego współczynnika korygującego dla państwa przyjmującego (odpowiednio 66,7 %, 69 % i 76,5 %). W przypadkach, w których znaleziono odpowiednich kandydatów, liczba kandydatów z państwa przyjmującego, którzy mogliby zostać zatrudnieni, była nieproporcjonalnie wyższa od liczby kandydatów z innych państw członkowskich. W celu przyciągnięcia kandydatów Frontex zatrudnił 14 pracowników na wyższym stanowisku, niż zezwalał na to regulamin pracowniczy UE. W przypadku dwóch pozostałych agencji zaobserwowano dużą rotację personelu, która może mieć wpływ na ciągłość działania i zdolność agencji do wdrażania działań przewidzianych w ich programach prac. Jeżeli chodzi o CEPOL, dodatkowym powodem trudności z rekrutacją może być konkurowanie pod tym względem z innym organem UE mającym siedzibę w Budapeszcie (EIT).

Trzy agencje (EMA, EIT, ECDC) borykały się z problemami organizacyjnymi. Od 2014 r. w EMA miały miejsce dwie duże reorganizacje obejmujące wewnętrzne przesunięcia personelu na stanowiskach kierowniczych wyższego i średniego szczebla. Przesunięcie personelu na głównych stanowiskach w obszarze IT i administracji nie dało oczekiwanego efektu i doprowadziło do wystąpienia istotnego ryzyka braku stabilności w samej agencji i w jej działaniach. W okresie od momentu powołania EIT w 2008 r. do lipca 2014 r. na stanowisku zarządzającego nim dyrektora zmiana nastąpiła cztery razy. Od sierpnia 2014 r. stanowisko dyrektora, a od lutego 2013 r. jedno stanowisko kierownicze były obsadzone na czas określony, co stanowi naruszenie przepisu regulaminu pracowniczego, który stanowi, że okres taki nie może przekraczać jednego roku. Wywołuje to niepewność wśród zainteresowanych stron i zagraża ciągłości strategicznej. Decyzją zarządu w maju 2015 r. została mianowana tymczasowa dyrektor ECDC, która w dniu 31 grudnia 2016 r. wciąż pełniła tę funkcję, przekroczywszy tym samym maksymalny okres jednego roku. Doprowadziło to także do 15 innych przypadków tymczasowego obsadzenia stanowisk przez innych pracowników.

Udzielanie zamówień publicznych jest nadal narażone na błędy

Cel przyświecający postępowaniom o udzielenie zamówienia publicznego polega na zapewnieniu konkurencji pomiędzy podmiotami gospodarczymi, która pozwoli na dokonanie najkorzystniejszego ekonomicznie zakupu w sposób przejrzysty, obiektywny i spójny oraz zgodny ze stosownymi ramami prawnymi. W sprawozdaniach dotyczących EASO, EMCDDA, eu-LISA, EMA i BEREC Trybunał zaznaczył, że agencje te nie w pełni przestrzegały zasad udzielania zamówień publicznych i przepisów rozporządzenia finansowego. Uwagi dotyczą przede wszystkim niespójności w dokumentach przetargowych, nieprzestrzegania kryteriów wyboru podmiotów gospodarczych, braku formalnych procedur i braku organu delegowanego do udzielania zamówień i podpisywania umów.

Trybunał docenił fakt, że agencje w coraz większym stopniu korzystają z międzyinstytucjonalnych umów ramowych w celu udzielania zamówień na towary i usługi, co przynosi efektywność administracyjną i korzyści skali. W przypadku jednej międzyinstytucjonalnej umowy ramowej dotyczącej oprogramowania, licencji i usług teleinformatycznych, podpisanej w 2014 r. między jednym wykonawcą a Komisją w imieniu kilku instytucji i agencji, późniejsze wykonanie tej umowy przez co najmniej trzy agencje (EMA, EEA, EASO) nie było optymalnym wyjściem. Wykonawca pełni rolę pośrednika pomiędzy instytucjami i agencjami z jednej a potencjalnymi dostawcami zaspokajającymi ich potrzeby z drugiej strony. W przypadku usług pośrednictwa wykonawca jest upoważniony do nałożenia marży wynoszącej od dwóch do dziewięciu procent cen dostawcy. Trybunał odnotował, że w odniesieniu do skontrolowanych płatności w ramach tych umów ceny i nałożone marże nie zawsze były porównywane z zestawieniami cen i fakturami przedstawionymi przez dostawców, realizacja umów nie zawsze zapewniała wystarczającą konkurencyjność, a w związku z tym nie gwarantowała wyboru rozwiązania najkorzystniejszego ekonomicznie.

Na uchybienia w postępowaniach o udzielenie zamówienia publicznego wskazano także w odniesieniu do mechanizmów kontroli wewnętrznej. W pięciu przypadkach odnotowanych w czterech agencjach (EASO, EIT, EMSA, EIGE) Trybunał stwierdził, że nieskuteczne mechanizmy kontroli doprowadziły do braku efektywności, między innymi w wyniku niedoszacowania potrzeb na zamówienia w czasie przeprowadzania postępowań.

Osiągane wyniki nie są wprawdzie przedmiotem dorocznych kontroli agencji przeprowadzanych przez Trybunał, od kontrolerów oczekuje się jednak, że zwrócą uwagę na zagrożenie słabymi wynikami i zagrożenia związane z zarządzaniem finansami. W siedmiu przypadkach dotyczących sześciu agencji (eu-LISA, FRONTEX, EU-OSHA, EEA, BEREC, EUIPO) Trybunał zwrócił w sprawozdaniach uwagę na nieoptymalne rozwiązania w zakresie zamówień publicznych, stanowiące zagrożenie dla najefektywniejszego wykorzystania środków, a także na uchybienia w monitorowaniu zamówień.

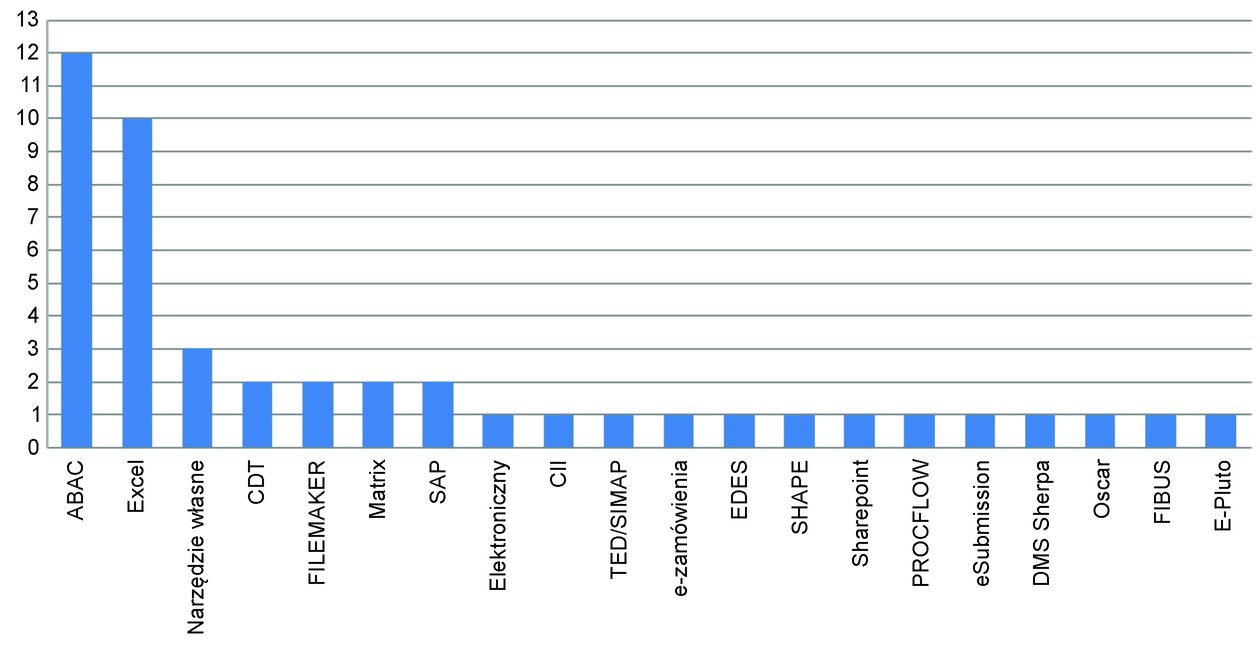

Środowisko informatyczne agencji różni się pomimo zbliżonego charakteru ich działalności

Agencje prowadzą różnorodne działania operacyjne wymagające odpowiednich i czasem dostosowanych do specyficznych potrzeb rozwiązań teleinformatycznych. Kluczowe działania operacyjne i administracyjne są jednak realizowane w oparciu o te same ramy prawne, które zakładają, że agencje stosują podobne procedury, które mogą opierać się na podobnych rozwiązaniach teleinformatycznych. Agencje co prawda dokonały dużych postępów w stosowaniu podobnego zarządzania budżetowego i podobnych systemów księgowych, lecz istnieje mnóstwo rozwiązań teleinformatycznych wykorzystywanych w innych kluczowych obszarach, takich jak zarządzanie kadrami lub udzielanie zamówień czy zawieranie umów. Agencje powinny rozpatrzyć dalszą harmonizację rozwiązań teleinformatycznych w tych obszarach, gdyż nie tylko zwiększyłoby to efektywność kosztową, lecz także zmniejszyło ryzyko nieprawidłowości przy kontrolach wewnętrznych i wzmocniło zarządzanie infrastrukturą informatyczną.

Inne potencjalne korzyści, jakie można by w ten sposób osiągnąć, to na przykład bardziej zharmonizowana sprawozdawczość dotycząca zarządzania i zainteresowanych stron, a także wprowadzenie bardziej zautomatyzowanych procedur w celu zwiększenia efektywności kontroli. Sieć agencji UE stawia sobie za cel dalsze sprzyjanie koordynacji pomiędzy agencjami i współpracy z Komisją w takich kwestiach, a jeżeli chodzi o kontrolę zewnętrzną – także z Trybunałem.

Rysunek 4

Różnorodność rozwiązań teleinformatycznych w agencjach

System zarządzania kadrami

Systemy zarządzania zamówieniami publicznymi/zawieraniem umów

Zarządzanie teleinformatycznymi usługami doradczymi i projektami w EMA wymaga usprawnień

Poza standardowymi dorocznymi pracami kontrolnymi obejmującymi wszystkie agencje Trybunał dokonał przeglądu zatrudniania przez EMA konsultantów teleinformatycznych w związku z dwoma dużymi projektami teleinformatycznymi (dotyczącymi nadzoru nad bezpieczeństwem farmakoterapii i badań klinicznych). Agencja realizuje te projekty w związku z obowiązkiem ustawodawczym polegającym na ustanowieniu złożonych ogólnoeuropejskich systemów sieciowych wymagających szeroko zakrojonego tworzenia oprogramowania teleinformatycznego. Ponieważ nie nastąpiło rozszerzenie planu zatrudnienia agencji, dzięki któremu łatwiej byłoby stworzyć zespół wewnętrznych specjalistów w zakresie rozwiązań gospodarczych i teleinformatycznych, agencja zleciła te zadania firmom konsultingowym, co uzależniło ją w znacznym stopniu od zewnętrznej wiedzy fachowej.

Trybunał wykrył również, że przed rozpoczęciem tych dużych i bardzo złożonych projektów nie ustanowiono żadnej metodyki, a to mogło negatywnie wpłynąć na zdolność kadry zarządzającej do nadzorowania i monitorowania wdrażania oraz do zapewnienia spójności projektów. EMA kontynuowała prace nad odpowiednią metodyką, a jej ostatnią udoskonaloną wersję przyjęła we wrześniu 2016 r.

Zdolność agencji do kontrolowania działalności konsultantów i monitorowania jakości wyników ich pracy była także ograniczona ze względu na rodzaj umów o świadczenie usług doradczych (czas i wykorzystane środki), a także ze względu na to, że część procesu doradczego odbywa się poza siedzibą agencji i w innym państwie członkowskim. Stwierdzono, że przy realizacji projektów w agencji nastąpiły opóźnienia i wzrost kosztów. Częste zmiany dotyczące zakresu projektów, budżetu i terminów były spowodowane przede wszystkim rosnącymi wymaganiami systemowymi związanymi ze zmieniającymi się potrzebami państw członkowskich. Nie ma jeszcze pewności co do ostatecznych kosztów i dat uruchomienia systemów teleinformatycznych.

Jeżeli chodzi o wyniki tej pilotażowej kontroli usług doradczych w EMA, w przyszłości, w stosownych przypadkach, Trybunał odpowiednio wykorzysta zaawansowaną metodykę i wiedzę fachową zdobyte w trakcie kontroli.

Poprawa zarządzania budżetowego z pewnymi wyjątkami

W 2016 r. liczba uwag sformułowanych w odniesieniu do tego obszaru znacznie się zmniejszyła, lecz najczęściej formułowana w specjalnych sprawozdaniach rocznych uwaga dotyczy wysokiego poziomu przeniesień budżetowych środków na zobowiązania, który wciąż dotyczy 23 agencji. Przeniesienia te można jednak na ogół wyjaśnić wieloletnim charakterem działań. Trybunał zaproponował kilku agencjom, aby wzięły pod uwagę wprowadzenie zróżnicowanych środków budżetowych. Jest to narzędzie uwzględnione w rozporządzeniu finansowym na potrzeby takich właśnie sytuacji.

W czterech przypadkach (Frontex, CPVO, Chafea, EASME) w sprawozdaniach poinformowano o anulowaniu środków budżetowych przeniesionych z poprzednich lat, wskazując na przeszacowanie potrzeb budżetowych, a w związku z tym uchybienia w planowaniu.

W odpowiedzi na kryzys migracyjny, w obliczu którego stoi Unia Europejska, zwiększyły się znacznie zadania Fronteksu i EASO. W konsekwencji ostateczne budżety EASO i Fronteksu na rok 2016 r. były wyższe trzykrotnie i o 75 % w porównaniu z rokiem poprzednim. Obie agencje musiały stawić czoło znacznym wyzwaniom administracyjnym i operacyjnym, a także dużym oczekiwaniom dotyczącym natychmiastowego osiągnięcia wyników, choć nie miały wiele czasu na dostosowanie swoich systemów i procedur do zatrudnienia niezbędnego personelu. W konsekwencji musiały rozwiązać problemy, które w czasie trwania roku budżetowego pochłonęły dodatkowe środki, co doprowadziło do anulowania (Frontex) lub przeniesień (EASO) dużych ilości środków. Stanowiło to jedną z przyczyn niezgodności z przepisami dotyczącymi budżetu i zamówień publicznych w różnych przypadkach oraz trudności w optymalnej realizacji umów o dotacje zawartych z Komisją lub beneficjentami.

Zasadniczo pozytywny charakter ocen zewnętrznych

Trybunał po raz pierwszy, w sześciu przypadkach, w wyraźny sposób nawiązał do rezultatów zewnętrznych ocen działalności agencji i ogólnych wyników działalności. Wyniki ocen były zasadniczo pozytywne, a w następstwie uwag zgłoszonych w sprawozdaniach z oceny agencje opracowały plany działania. Przepisy rozporządzeń ustanawiających większości agencji przewidują okresowe przeprowadzanie oceny zewnętrznej (zazwyczaj co cztery do sześciu lat). Trybunał stwierdził jednak, że w rozporządzeniach ustanawiających sześciu agencji (EASO, eu-LISA, ETF, ENISA, EIGE, REA) nie ma takich przepisów, czemu należy zaradzić. Trybunał uznał także, że rozporządzenie ustanawiające EMA wymaga przeprowadzania oceny zewnętrznej raz na dziesięć lat, co stanowi zbyt długi przedział czasowy, aby przekazać zainteresowanym stronom efektywne informacje zwrotne na temat osiąganych wyników.

Wyniki kontroli przeprowadzonej przez Służbę Audytu Wewnętrznego umożliwiają bardziej wszechstronny ogląd

W 2016 r. Trybunał po raz pierwszy odniósł się do wniosków z kontroli sformułowanych przez Służbę Audytu Wewnętrznego Komisji Europejskiej w celu zapewnienia bardziej wszechstronnego oglądu wyników kontroli. Odniesienia dotyczyły łącznie 14 sprawozdań Służby Audytu Wewnętrznego. We wszystkich przypadkach agencje i Służba Audytu Wewnętrznego uzgodniły plany działań naprawczych.

Działania podjęte w związku z zeszłorocznymi uwagami w większości przypadków są w toku

W stosownych przypadkach Trybunał sporządził sprawozdania z postępów prac dotyczących działań podjętych przez agencje w odpowiedzi na uwagi z poprzednich lat. W załączniku III pokazano, że w większości przypadków, których dotyczyło 140 uwag otwartych na koniec 2015 r. (w 2014 r. było ich 134), działania naprawcze ukończono lub były one w toku.

Rysunek 5

Działania podjęte w związku z zeszłorocznymi uwagami

(1) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

(2) Dane dotyczące personelu za 2015 r. zostały zaktualizowane na podstawie danych przekazanych przez agencje.

(3) Dz.U. C 326 z 26.10.2012, s. 47.

(4) W związku z ograniczonymi zasobami i zakresem działalności Agencja Dostaw Euratomu jest kontrolowana wyłącznie przez Trybunał.

(5) Rozporządzenie Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 (Dz.U. L 298 z 26.10.2012, s. 1).

(6) Rozporządzenie delegowane Komisji (UE) nr 1271/2013 (Dz.U. L 328 z 7.12.2013, s. 42).

(7) „Przegląd horyzontalny mechanizmów rozliczalności i kontroli publicznej UE: luki, nakładanie się funkcji i wyzwania”.

(8) Objaśnienia uzupełniające zwracają uwagę na ważne kwestie, mające zasadnicze znaczenie dla zrozumienia sprawozdania przez odbiorcę.

(9) Inne kwestie mają na celu przekazanie informacji o ważnych kwestiach innych niż te, które zostały przedstawione lub ujawnione w rocznym sprawozdaniu finansowym.

ZAŁĄCZNIK I

Budżet i personel agencji (1)

|

|

|

Budżet (2) |

Personel (3) |

||||

|

|

Komisje Parlamentu Europejskiego |

Macierzysta DG |

Obszar polityki |

2015 |

2016 |

2015 |

2016 |

|

(w mln euro) |

(w mln euro) |

||||||

|

Agencje zdecentralizowane |

|||||||

|

eu-LISA |

Swobody obywatelskie, wymiar sprawiedliwości i sprawy wewnętrzne |

HOME |

Sprawy wewnętrzne |

71,7 |

82,3 |

134 |

144 |

|

EASO |

HOME |

Sprawy wewnętrzne |

15,9 |

53,0 |

93 |

125 |

|

|

Frontex |

HOME |

Sprawy wewnętrzne |

143,3 |

251,0 |

309 |

365 |

|

|

EMCDDA |

HOME |

Sprawy wewnętrzne |

18,5 |

15,4 |

100 |

101 |

|

|

Europol |

HOME |

Sprawy wewnętrzne |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Wymiar sprawiedliwości |

21,6 |

21,6 |

107 |

105 |

|

|

CEPOL |

HOME |

Sprawy wewnętrzne |

8,8 |

10,3 |

41 |

51 |

|

|

Eurojust |

JUST |

Wymiar sprawiedliwości |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Sprawy gospodarcze i walutowe |

FISMA |

Usługi finansowe i rynki kapitałowe |

33,4 |

36,5 |

156 |

161 |

|

EIOPA |

FISMA |

Usługi finansowe i rynki kapitałowe |

20,2 |

21,8 |

133 |

139 |

|

|

ESMA |

FISMA |

Usługi finansowe i rynki kapitałowe |

36,8 |

39,4 |

202 |

204 |

|

|

SRB (4) |

FISMA |

Usługi finansowe i rynki kapitałowe |

22,0 |

11 865 |

108 |

180 |

|

|

EU-OSHA |

Zatrudnienie i sprawy społeczne |

EMPL |

Zatrudnienie i sprawy społeczne |

16,9 |

16,7 |

65 |

65 |

|

Cedefop |

EAC |

Edukacja i kultura |

18,4 |

18,0 |

123 |

122 |

|

|

Eurofound |

EMPL |

Zatrudnienie i sprawy społeczne |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Edukacja i kultura |

21,0 |

21,0 |

129 |

130 |

|

|

CDT |

DGT |

Służby językowe |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Środowisko naturalne, zdrowie publiczne i bezpieczeństwo żywności |

SANTE |

Ochrona zdrowia i konsumentów |

58,5 |

58,2 |

260 |

260 |

|

ECHA |

GROW |

Przedsiębiorstwa |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Środowisko naturalne |

49,2 |

50,5 |

219 |

208 |

|

|

EFSA |

SANTE |

Ochrona zdrowia i konsumentów |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Ochrona zdrowia i konsumentów |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Rybołówstwo |

MARE |

Gospodarka morska i rybołówstwo |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Przemysł, badania naukowe i energia |

SANTE |

Rolnictwo i rozwój obszarów wiejskich |

14,7 |

16,1 |

46 |

44 |

|

Euratom (4) |

ENER i RTD |

Energia oraz badania naukowe i innowacje |

0,1 |

0,1 |

17 |

17 |

|

|

ACER |

ENER |

Energia |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Przedsiębiorstwa |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innowacje i technologia |

232,0 |

283,0 |

50 |

59 |

|

|

ENISA |

CNECT |

Jednolity rynek treści cyfrowych |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Rynek wewnętrzny |

384,2 |

421,3 |

848 |

910 |

|

|

BEREC |

CNECT |

Jednolity rynek treści cyfrowych |

4,0 |

4,2 |

26 |

27 |

|

|

EASA |

Transport i turystyka |

MOVE |

Mobilność i transport |

185,4 |

193,4 |

779 |

774 |

|

EMSA |

MOVE |

Mobilność i transport |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Mobilność i transport |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Prawa kobiet i równouprawnienie |

JUST |

Wymiar sprawiedliwości |

7,9 |

7,8 |

42 |

45 |

|

Agencje wykonawcze |

|||||||

|

EACEA |

|

EAC, CNECT, HOME i ECHO |

Edukacja i kultura |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD, EAC, GROW, HOME, CNECT i AGRI |

Badania i innowacje |

54,6 |

62,9 |

618 |

628 |

|

ERCEA |

|

RTD |

Badania i innowacje |

39,6 |

42,6 |

417 |

461 |

|

EASME |

|

ENTR, RTD, ENR, ENV, CLIMA, CNECT i MARE |

Energia, przedsiębiorczość i innowacje |

36,4 |

35,8 |

373 |

417 |

|

INEA |

|

MOVE, ENER, CNECT i RTD |

Mobilność i transport |

18,4 |

21,7 |

186 |

225 |

|

Chafea |

|

SANTE, JUST i AGRI |

Ochrona konsumenta |

7,4 |

8,7 |

49 |

58 |

|

Łącznie |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Bez budżetu jednolitego funduszu SRB |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Źródło: Dane przekazane przez agencje.

(2) Dane dotyczące budżetu są oparte na kwotach środków na płatności.

(3) Personel obejmuje urzędników, pracowników zatrudnionych na czas określony i pracowników kontraktowych oraz oddelegowanych ekspertów krajowych.

(4) SRB i Euratom nie zostały uwzględnione w skonsolidowanym sprawozdaniu finansowym UE.

ZAŁĄCZNIK II

Przedstawione przez Trybunał uwagi niepodważające jego opinii

|

|

|

Łączna liczba uwag |

Wiarygodność rozliczeń |

Legalność/prawidłowość transakcji |

Mechanizmy kontroli wewnętrznej |

Zarządzanie budżetem |

Należyte zarządzanie finansami/wyniki działalności |

Inne uwagi |

||||||||||||

|

|

|

Postępowanie o udzielenie zamówienia |

Zatrudnienie, awans i wynagrodzenia |

Inne |

Postępowanie o udzielenie zamówienia |

Monitorowanie finansowego wykonania umów |

Inne |

Ustalenia Służby Audytu Wewnętrznego |

Wysoki poziom przeniesień |

Wysoki poziom anulowanych przeniesień z 2015 r. |

Inne |

Postępowanie o udzielenie zamówienia |

Zarządzanie kadrami |

Uwagi dotyczące oceny zewnętrznej |

Inne |

Brak wymogów dotyczących skutecznej oceny zewnętrznej |

Sprawy kadrowe |

Inne |

||

|

|

Agencje zdecentralizowane |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

CEPOL |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

EASO |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

EMCDDA |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

EIOPA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

ESMA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

SRB |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

Cedefop |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-OSHA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

ECHA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

EFSA |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

ACER |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

BEREC |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

ENISA |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

Euratom |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

EASA |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

EMSA |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Agencje wykonawcze |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

EACEA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

EASME |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

ERCEA |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

INEA |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Razem: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Łącznie: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

ZAŁĄCZNIK III

Działania podjęte w związku z przedstawionymi przez Trybunał uwagami niepodważającymi jego opinii

|

|

Łącznie |

Zrealizowane |

W trakcie realizacji |

Niepodjęte |

Niewymagane |

|

|

|

Agencje zdecentralizowane |

|||||

|

1 |

Frontex |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

EASO |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

EMCDDA |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

CEPOL |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

EIOPA |

2 |

1 |

|

|

1 |

|

11 |

ESMA |

6 |

4 |

|

|

2 |

|

12 |

SRB |

5 |

|

1 |

|

4 |

|

13 |

EU-OSHA |

2 |

|

|

|

2 |

|

14 |

Cedefop |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CDT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

ECHA |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

EFSA |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

ACER |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

ENISA |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

BEREC |

4 |

2 |

|

1 |

1 |

|

30 |

EASA |

2 |

1 |

|

|

1 |

|

31 |

EMSA |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Agencje wykonawcze |

|||||

|

34 |

EACEA |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

ERCEA |

1 |

|

|

|

1 |

|

37 |

EASME |

4 |

1 |

|

|

3 |

|

38 |

INEA |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Inne organy |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

Euratom |

1 |

|

|

|

1 |

|

Łącznie |

140 |

36 |

44 |

10 |

50 |

|