This document is an excerpt from the EUR-Lex website

Document 32014R1353

Commission Implementing Regulation (EU) No 1353/2014 of 15 December 2014 amending Implementing Regulation (EU) No 1156/2012 laying down detailed rules for implementing certain provisions of Council Directive 2011/16/EU on administrative cooperation in the field of taxation

Provedbena uredba Komisije (EU) br. 1353/2014 оd 15. prosinca 2014. o izmjeni Provedbene uredbe (EU) br. 1156/2012 o utvrđivanju detaljnih pravila za provedbu određenih odredaba Direktive Vijeća 2011/16/EU o administrativnoj suradnji u području oporezivanja

Provedbena uredba Komisije (EU) br. 1353/2014 оd 15. prosinca 2014. o izmjeni Provedbene uredbe (EU) br. 1156/2012 o utvrđivanju detaljnih pravila za provedbu određenih odredaba Direktive Vijeća 2011/16/EU o administrativnoj suradnji u području oporezivanja

SL L 365, 19.12.2014, p. 70–74

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2015; Implicitno stavljeno izvan snage 32015R2378

No longer in force, Date of end of validity: 31/12/2015; Implicitno stavljeno izvan snage 32015R2378

|

19.12.2014 |

HR |

Službeni list Europske unije |

L 365/70 |

PROVEDBENA UREDBA KOMISIJE (EU) br. 1353/2014

оd 15. prosinca 2014.

o izmjeni Provedbene uredbe (EU) br. 1156/2012 o utvrđivanju detaljnih pravila za provedbu određenih odredaba Direktive Vijeća 2011/16/EU o administrativnoj suradnji u području oporezivanja

EUROPSKA KOMISIJA,

uzimajući u obzir Ugovor o funkcioniranju Europske unije,

uzimajući u obzir Direktivu Vijeća 2011/16/EU od 15. veljače 2011. o administrativnoj suradnji u području oporezivanja i stavljanju izvan snage Direktive 77/799/EEZ (1), a posebno njezin članak 20. stavak 4.,

budući da:

|

(1) |

Direktivom 2011/16/EU zahtijeva se da se razmjena informacija u području oporezivanja odvija s pomoću standardnih obrazaca i u elektroničkom obliku. |

|

(2) |

Standardni obrasci koje treba upotrebljavati za razmjenu informacija na zahtjev, spontanu razmjenu informacija, dostavu obavijesti te povratne informacije moraju biti u skladu s prilozima I. do IV. Provedbenoj uredbi Komisije (EU) br. 1156/2012 (2). |

|

(3) |

Elektronički oblik koji treba upotrebljavati za obveznu automatsku razmjenu informacija o određenim kategorijama dohotka i kapitala temelji se na postojećem elektroničkom obliku u skladu s člankom 9. Direktive Vijeća 2003/48/EZ (3). |

|

(4) |

Uredbu (EU) br. 1156/2012 trebalo bi stoga na odgovarajući način izmijeniti. |

|

(5) |

Izmjene bi se trebale primjenjivati od 1. siječnja 2015. u skladu s člankom 29. stavkom 1. Direktive 2011/16/EU u pogledu stupanja na snagu zakona i drugih propisa u državama članicama potrebnih za usklađivanje s člankom 8. Direktive u pogledu obvezne automatske razmjene informacija. |

|

(6) |

Mjere predviđene u ovoj Uredbi u skladu su s mišljenjem Odbora za administrativnu suradnju u području oporezivanja, |

DONIJELA JE OVU UREDBU:

Članak 1.

Uredba (EU) br. 1156/2012 mijenja se kako slijedi:

|

1. |

Umeće se sljedeći članak 1.a: „Članak 1.a Elektronički oblik koji treba upotrebljavati za obveznu automatsku razmjenu informacija u skladu s člankom 8. stavkom 1. Direktive 2011/16/EU mora biti sukladan s Prilogom V. ovoj Uredbi.” |

|

2. |

Prilog V. Uredbi (EU) br. 1156/2012 dodaje se kako je utvrđeno u Prilogu ovoj Uredbi. |

Članak 2.

Ova Uredba stupa na snagu trećeg dana od dana objave u Službenom listu Europske unije.

Primjenjuje se od 1. siječnja 2015.

Ova je Uredba u cijelosti obvezujuća i izravno se primjenjuje u svim državama članicama.

Sastavljeno u Bruxellesu 15. prosinca 2014.

Za Komisiju

Predsjednik

Jean-Claude JUNCKER

(1) SL L 64, 11.3.2011., str. 1.

(2) Provedbena uredba Komisije (EU) br. 1156/2012 od 6. prosinca 2012. o utvrđivanju detaljnih pravila za provedbu određenih odredaba Direktive Vijeća 2011/16/EU o administrativnoj suradnji u području oporezivanja (SL L 335, 7.12.2012., str. 42.).

(3) Direktiva Vijeća 2003/48/EZ od 3. lipnja 2003. o oporezivanju dohotka od kamate na štednju (SL L 157, 26.6.2003., str. 38.).

PRILOG

„PRILOG V.

Elektronički oblik iz članka 1.a

Elektronički oblik za obveznu automatsku razmjenu informacija u skladu s člankom 8. Direktive 2011/16/EU sukladan je sa sljedećom strukturom drveta i sadržava sljedeće vrste elemenata (1):

|

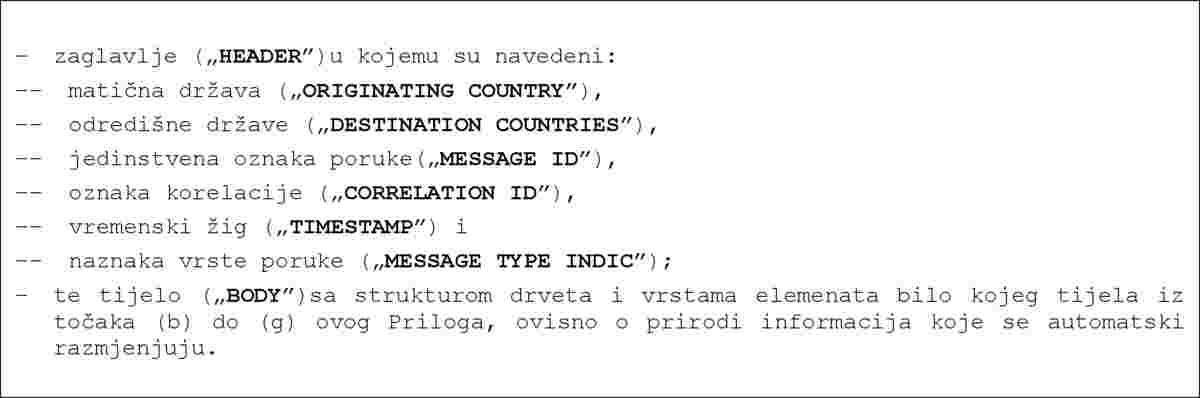

(a) |

Za opću poruku:

|

|

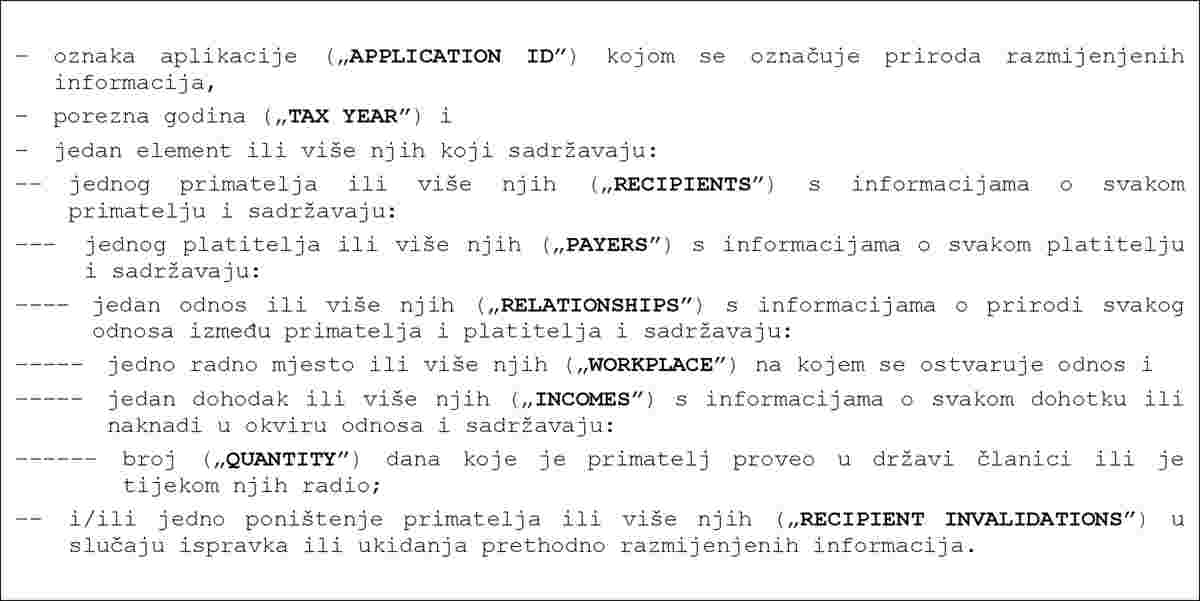

(b) |

Za tijelo koje dostavlja informacije o dohotku od rada ili direktorskih naknada:

|

|

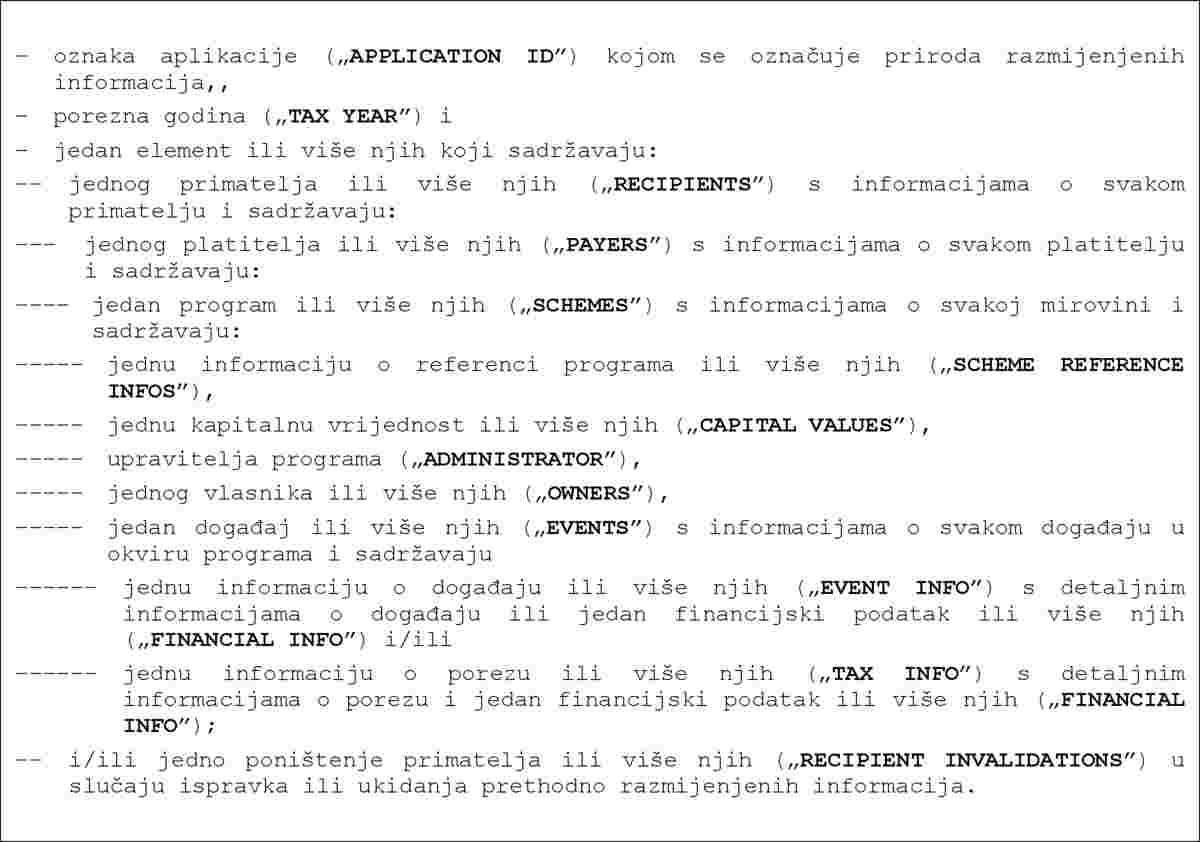

(c) |

Za tijelo koje dostavlja informacije o mirovinama:

|

|

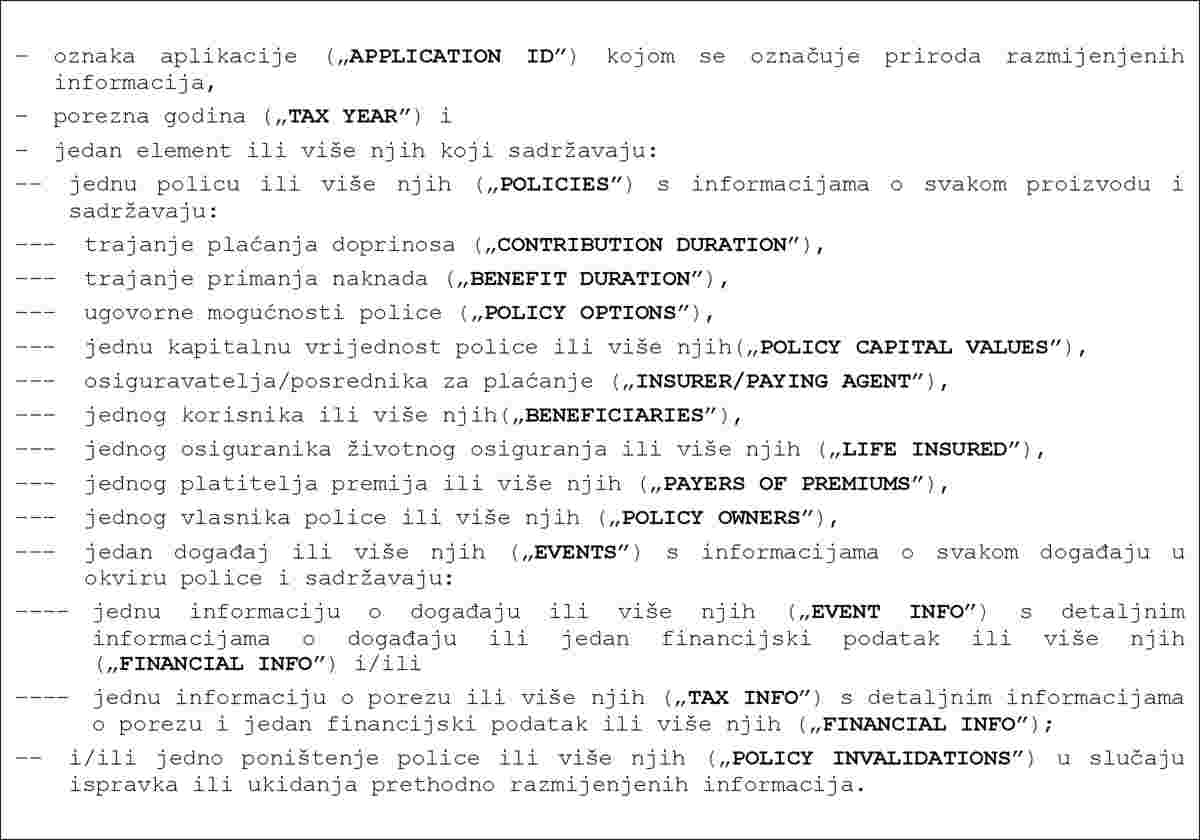

(d) |

Za tijelo koje dostavlja informacije o proizvodima životnog osiguranja:

|

|

(e) |

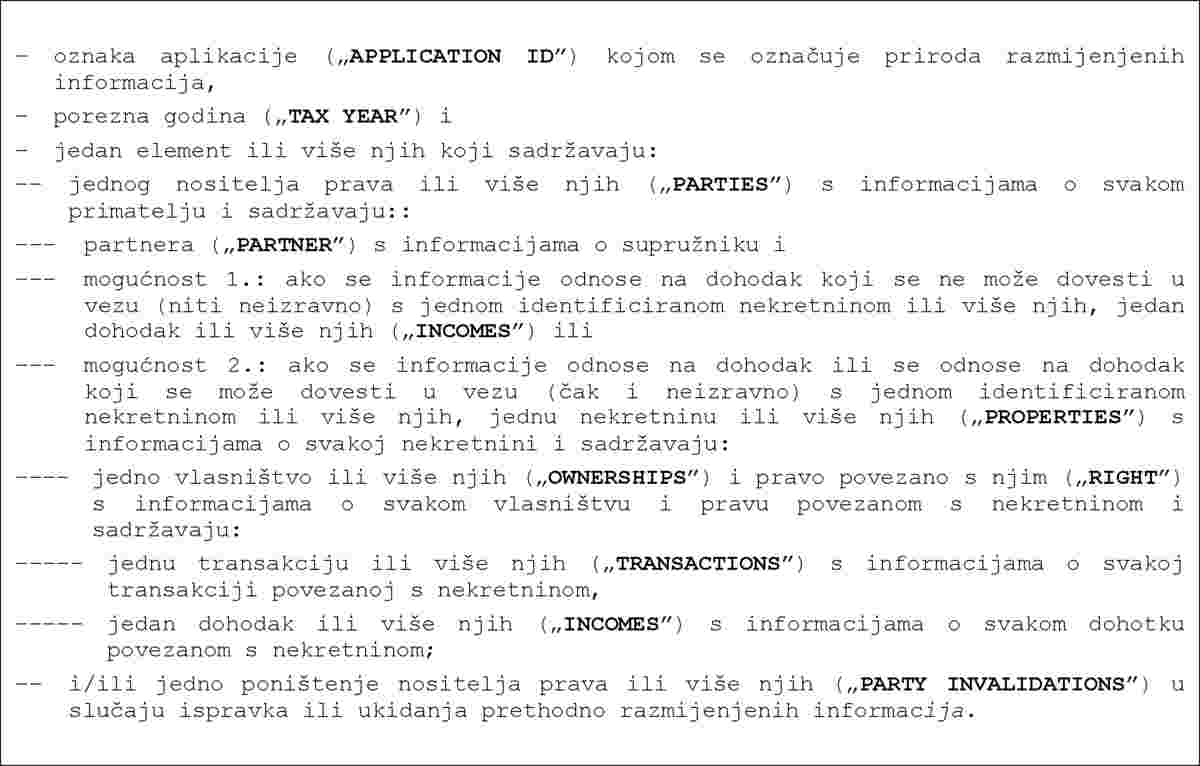

Za tijelo koje dostavlja informacije o vlasništvu nekretnina i dohotku od njih:

|

|

(f) |

Za tijelo u slučaju da ne postoje informacije povezane s određenom kategorijom:

|

|

(g) |

Za tijelo za potvrdu o primitku informacija za određenu kategoriju:  ’ ’ |

(1) Međutim, samo polja koja su stvarno dostupna i primjenjiva u danom slučaju trebaju biti u elektroničkom obliku koji se upotrebljava u tom slučaju.