EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32017R2401

Regulation (EU) 2017/2401 of the European Parliament and of the Council of 12 December 2017 amending Regulation (EU) No 575/2013 on prudential requirements for credit institutions and investment firms

Euroopan parlamentin ja neuvoston asetus (EU) 2017/2401, annettu 12 päivänä joulukuuta 2017, luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvaatimuksista annetun asetuksen (EU) N:o 575/2013 muuttamisesta

Euroopan parlamentin ja neuvoston asetus (EU) 2017/2401, annettu 12 päivänä joulukuuta 2017, luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvaatimuksista annetun asetuksen (EU) N:o 575/2013 muuttamisesta

EUVL L 347, 28.12.2017, p. 1–34

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

28.12.2017 |

FI |

Euroopan unionin virallinen lehti |

L 347/1 |

EUROOPAN PARLAMENTIN JA NEUVOSTON ASETUS (EU) 2017/2401,

annettu 12 päivänä joulukuuta 2017,

luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvaatimuksista annetun asetuksen (EU) N:o 575/2013 muuttamisesta

EUROOPAN PARLAMENTTI JA EUROOPAN UNIONIN NEUVOSTO, jotka

ottavat huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 114 artiklan,

ottavat huomioon Euroopan komission ehdotuksen,

sen jälkeen kun esitys lainsäätämisjärjestyksessä hyväksyttäväksi säädökseksi on toimitettu kansallisille parlamenteille,

ottavat huomioon Euroopan keskuspankin lausunnon (1),

ottavat huomioon Euroopan talous- ja sosiaalikomitean lausunnon (2),

noudattavat tavallista lainsäätämisjärjestystä (3),

sekä katsovat seuraavaa:

|

(1) |

Arvopaperistamiset ovat hyvin toimivien rahoitusmarkkinoiden tärkeä osa, sillä ne edistävät luottolaitosten ja sijoituspalveluyritysten, jäljempänä ’laitokset’, rahoituslähteiden monipuolistamista ja riskien hajauttamista sekä vapauttavat säädettyä vähimmäispääomaa, jota voidaan sen jälkeen kohdentaa uudelleen tukemaan lainanantoa, erityisesti reaalitalouden rahoitusta. Lisäksi arvopaperistamiset lisäävät laitosten ja muiden markkinaosapuolten sijoitusmahdollisuuksia, minkä kautta voidaan monipuolistaa sijoitussalkkuja ja helpottaa rahoituksen suuntaamista yrityksille ja yksityishenkilöille sekä jäsenvaltioissa että rajojen yli kaikkialla unionissa. Näitä etuja olisi kuitenkin punnittava suhteessa niiden mahdollisiin kustannuksiin ja riskeihin, mukaan lukien niiden vaikutus rahoitusvakauteen. Kuten kesällä 2007 alkaneen finanssikriisin ensimmäisen vaiheen aikana havaittiin, arvopaperistamismarkkinoiden epäterveet käytännöt aiheuttivat merkittäviä uhkia rahoitusjärjestelmän eheydelle, jotka johtuivat liiallisesta velkaantuneisuudesta, vaikeaselkoisista ja monimutkaisista rakenteista, jotka tekivät hinnoittelusta ongelmallista, mekaanisesta tukeutumisesta ulkoisiin luottoluokituksiin tai sijoittajien ja alullepanijoiden etujen vastakkaisuudesta (ns. toimeksisaajaan liittyvät riskit). |

|

(2) |

Viime vuosina unionissa toteutettujen arvopaperistamisten määrä on jäänyt kriisiä edeltäneitä huippulukuja pienemmäksi useista syistä, joihin kuuluu näiden liiketoimien yleisesti huono maine. Arvopaperistamismarkkinoiden elpymisen olisi perustuttava vakaille ja varovaisille markkinakäytännöille, jotta estetään senkaltaisten olosuhteiden uusiutuminen, jotka laukaisivat finanssikriisin. Tämän vuoksi Euroopan parlamentin ja neuvoston asetuksella (EU) 2017/2402 (4) säädetään kokonaisvaltaisen arvopaperistamiskehyksen sisällöllisistä tekijöistä samoin kuin kriteereistä, joiden avulla määritetään yksinkertaiset, läpinäkyvät ja standardoidut arvopaperistamiset, jäljempänä ’YLS-arvopaperistamiset’, sekä järjestelmästä, jolla valvotaan, että alullepanijat, järjestäjät, liikkeeseenlaskijat ja institutionaaliset sijoittajat soveltavat kyseisiä kriteerejä oikein. Lisäksi kyseisessä asetuksessa säädetään joukosta yleisiä vaatimuksia, jotka koskevat riskin pidättämistä, asianmukaista huolellisuutta ja tietojen julkaisemista kaikilla rahoituspalvelualoilla. |

|

(3) |

Asetuksen (EU) 2017/2402 tavoitteiden mukaisesti olisi muutettava Euroopan parlamentin ja neuvoston asetuksessa (EU) N:o 575/2013 (5) säädettyjä vähimmäispääomavaatimuksia, jotka koskevat laitoksia, jotka toimivat alullepanijoina, järjestäjinä tai sijoittajina arvopaperistamisissa, jotta niissä otetaan asianmukaisesti huomioon YLS-arvopaperistamisten erityispiirteet, kun tällaiset arvopaperistamiset täyttävät myös tässä asetuksessa säädetyt lisävaatimukset, ja jotta korjataan finanssikriisin aikana havaitut puutteet, joita ovat mekaaninen riippuvuus ulkoisista luottoluokituksista, liian alhaisten riskipainojen soveltaminen arvopaperistamisen etuoikeusluokkiin, joilla on korkea luokitus, ja vastaavasti liian suurten riskipainojen soveltaminen etuoikeusluokkiin, joilla on matala luokitus, sekä puutteellinen riskiherkkyys. Baselin pankkivalvontakomitea, jäljempänä ’Baselin komitea’, julkaisi 11 päivänä joulukuuta 2014’arvopaperistamiskehyksen tarkistukset’, jäljempänä ’tarkistettu Basel-kehys’, jossa vahvistettiin erinäisiä muutoksia arvopaperistamisten säädettyä vähimmäispääomaa koskeviin standardeihin erityisesti edellä mainittujen puutteiden korjaamiseksi. Baselin komitea julkaisi 11 päivänä heinäkuuta 2016 arvopaperistettujen vastuiden säädettyä vähimmäispääomakohtelua koskevan päivitetyn standardin, joka käsittää ”yksinkertaisten, läpinäkyvien ja vertailukelpoisten” arvopaperistamisten säädetyn vähimmäispääomakohtelun. Standardilla muutetaan tarkistettua Basel-kehystä. Asetukseen (EU) N:o 575/2013 tehtävissä muutoksissa olisi otettava huomioon tarkistetun Basel-kehyksen säännökset, sellaisina kuin ne ovat muutettuina. |

|

(4) |

Kaikkien laitosten olisi sovellettava asetuksen (EU) N:o 575/2013 mukaisiin arvopaperistamispositioiden pääomavaatimuksiin samoja laskentamenetelmiä. Jotta päästäisiin eroon kaikenlaisesta mekaanisesta tukeutumisesta ulkoisiin luottoluokituksiin, laitoksen olisi ensisijaisesti käytettävä omia, säädetyn vähimmäispääoman vaatimuksia koskevia laskelmiaan, jos sillä on lupa soveltaa sisäisten luottoluokitusten menetelmää, jäljempänä ’IRB-menetelmä’, samantyyppisiin vastuisiin, joita arvopaperistaminen koskee, ja jos laitos kykenee laskemaan arvopaperistettujen vastuiden säädettyä vähimmäispääomaa koskevat vaatimukset, ikään kuin vastuita ei olisi arvopaperistettu (KIRB), ja kussakin tapauksessa ottaen huomioon tietyt ennalta määritellyt syöttötiedot (arvopaperistamisen IRB-menetelmä, jäljempänä ’SEC-IRBA’). Arvopaperistamisen standardimenetelmä, jäljempänä ’SEC-SA’, olisi sellaisten laitosten käytettävissä, jotka eivät voi käyttää SEC-IRBA-menetelmää positioihinsa tietyssä arvopaperistamisessa. SEC-SA-menetelmässä olisi tukeuduttava kaavaan, jossa syöttötietona käytetään pääomavaatimuksia, jotka standardimenetelmässä laskettaisiin vastuiden luottoriskille, ikään kuin niitä ei olisi arvopaperistettu (KSA). Jos kaksi ensimmäistä menetelmää eivät ole käytettävissä, laitosten olisi voitava soveltaa arvopaperistamiseen ulkoisen luottoluokituksen menetelmää (SEC-ERBA). SEC-ERBA-menetelmää sovellettaessa arvopaperistamisen etuoikeusluokkien pääomavaatimukset olisi määrättävä niiden ulkoisten luottoluokitusten perusteella. Laitosten olisi kuitenkin aina sovellettava SEC-ERBA-menetelmää varmistuksena, jos SEC-IRBA-menetelmä ei ole käytettävissä asianmukaisten parametrien avulla määritetyissä YLS-arvopaperistamisen etuoikeusluokissa, joilla on matala luokitus, tai tietyissä etuoikeusluokissa, joilla on keskisuuri luokitus. SEC-SA-menetelmän soveltamista SEC-IRBA-menetelmän jälkeen olisi edelleen rajoitettava muissa kuin YLS-arvopaperistamisissa. Lisäksi toimivaltaisten viranomaisten olisi voitava kieltää SEC-SA-menetelmän soveltaminen, jos sen avulla ei voida asianmukaisesti puuttua riskeihin, joita arvopaperistaminen aiheuttaa laitoksen vakavaraisuudelle tai rahoitusvakaudelle. Toimivaltaiselle viranomaiselle tehdyn ilmoituksen jälkeen laitoksilla olisi oltava lupa soveltaa SEC-ERBA-menetelmää kaikkiin niiden hallussa oleviin luokiteltuihin arvopaperistamisiin, jos ne eivät voi käyttää SEC-IRBA-menetelmää. |

|

(5) |

Toimeksisaajaan liittyviä riskejä ja malliriskejä ilmenee useammin arvopaperistamisissa kuin muissa rahoitusvaroissa ja ne aiheuttavat jonkin verran epävarmuutta arvopaperistamisten pääomavaatimusten laskennassa, vaikka kaikki asianmukaiset riskitekijät olisi otettu huomioon. Jotta nämä riskit katettaisiin riittävästi, asetusta (EU) N:o 575/2013 olisi muutettava siten, että kaikkiin arvopaperistamispositioihin sovellettaisiin vähintään 15 prosentin riskipainon alarajaa. Uudelleenarvopaperistamiset ovat kuitenkin mutkikkaampia ja riskialttiimpia ja sen vuoksi ainoastaan tietyt uudelleenarvopaperistamisen muodot ovat sallittuja asetuksen (EU) 2017/2402 mukaisesti. Lisäksi uudelleenarvopaperistamisen positioihin olisi sovellettava varovaisempaa säädettyä vähimmäispääomaa koskevaa laskentaa ja 100 prosentin riskipainon alarajaa. |

|

(6) |

Laitokselta ei olisi vaadittava suuremman riskipainon soveltamista parhaimpaan etuoikeusluokkaan kuuluvaan positioon kuin mitä sovellettaisiin, jos vastuut kohdistuisivat siihen suoraan, jolloin otetaan huomioon luottokelpoisuuden paraneminen, jonka parhaimpiin etuoikeusluokkiin kuuluvat positiot saavat heikoimpien etuoikeusluokkien kustannuksella arvopaperistamisrakenteessa. Asetuksessa (EU) N:o 575/2013 olisi sen vuoksi säädettävä läpikatsomisperiaatteesta (”look-through”), jonka mukaan parhaimpiin etuoikeusluokkiin kuuluville positioille olisi annettava enimmäisriskipaino, joka on yhtä suuri kuin arvopaperistettujen vastuiden vastuilla painotettu keskimääräinen riskipaino, ja periaatetta olisi tietyin edellytyksin noudatettava riippumatta siitä, onko kyseinen positio luokiteltu vai luokittelematon, ja riippumatta menetelmästä, jota sovelletaan vastuukantaan (standardi- tai IRB-menetelmä) tietyin edellytyksin. |

|

(7) |

Riskipainotettujen enimmäisvastuuerien yleistä ylärajaa sovelletaan nykyisessä kehyksessä laitoksiin, jotka voivat laskea arvopaperistettujen vastuiden pääomavaatimukset IRB-menetelmän mukaisesti, ikään kuin vastuita ei olisi arvopaperistettu (KIRB). Siltä osin kuin arvopaperistamisprosessi pienentää arvopaperistettuihin vastuisiin liittyvää riskiä, tämän ylärajan olisi oltava kaikkien alullepanija- ja järjestäjälaitosten käytettävissä riippumatta siitä, mitä menetelmää ne käyttävät laskiessaan arvopaperistamispositioiden säädettyä vähimmäispääomaa koskevia vaatimuksia. |

|

(8) |

Kuten Euroopan parlamentin ja neuvoston asetuksella (EU) N:o 1093/2010 (6) perustettu Euroopan valvontaviranomainen (Euroopan pankkiviranomainen), jäljempänä ’EPV’, heinäkuussa 2015 antamassaan, hyväksyttävää arvopaperistamista koskevassa raportissaan totesi, maksukyvyttömyyttä ja tappiollisuutta koskeva empiirinen näyttö osoittaa, että YLS-arvopaperistamiset tuottivat rahoituskriisin aikana paremmin kuin muut arvopaperistamiset, mikä johtui YLS-arvopaperistamisissa käytettävistä yksinkertaisista ja läpinäkyvistä rakenteista ja vakaista toteutustavoista, joiden ansiosta luottoriskejä, operatiivisia riskejä ja toimeksisaajaan liittyviä riskejä oli vähemmän. Näin ollen on asianmukaista muuttaa asetusta (EU) N:o 575/2013, jotta säädetään asianmukaisesta, riskiherkästä kalibroinnista YLS-arvopaperistamisille, edellyttäen, että ne täyttävät myös lisävaatimukset riskin minimoimiseksi EPV:n raportissaan suosittelemalla tavalla, johon kuuluu erityisesti alhaisempi 10 prosentin riskipainon alaraja parhaimpiin etuoikeusluokkiin kuuluville positioille. |

|

(9) |

YLS-arvopaperistamisiin sovellettavat alhaisemmat pääomavaatimukset olisi rajoitettava arvopaperistamisiin, joissa arvopaperistettujen vastuiden omistusoikeus siirretään arvopaperistamista varten perustetulle erillisyhtiölle (securitisation special purpose entity, SSPE), jäljempänä ’erillisyhtiö’, eli kyseessä on ns. perinteinen arvopaperistaminen. Kuitenkin laitosten, jotka pitävät itsellään sellaisia parhaimpiin etuoikeusluokkiin kuuluvia positioita synteettisissä arvopaperistamisissa, joiden vakuutena on pieniltä ja keskisuurilta yrityksiltä, jäljempänä ’pk-yritykset’, olevien lainojen kanta, olisi myös voitava soveltaa näihin positioihin alhaisempia, YLS-arvopaperistamisissa käytettäviä pääomavaatimuksia, jos tällaisia liiketoimia pidetään tiettyjen tiukkojen, muun muassa hyväksyttäviä sijoittajia koskevien kriteerien mukaisesti korkealaatuisina. Tällaisella synteettisten arvopaperistamisten alaluokalla olisi erityisesti oltava joko jäsenvaltion keskushallinnon tai keskuspankin taikka edistämisyhteisön tai institutionaalisen sijoittajan takaus tai vastatakaus edellyttäen, että jälkimmäisen antaman takauksen tai vastatakauksen täytenä vakuutena ovat alullepaneviin laitoksiin talletetut käteisvarat. YLS-arvopaperistamisille säädetyllä edullisemmalla vähimmäispääomakohtelulla, joka olisi käytettävissä kyseisiin liiketoimiin asetuksen (EU) N:o 575/2013 mukaisesti, ei kuitenkaan rajoiteta Euroopan parlamentin ja neuvoston direktiivissä 2014/59/EU (7) säädetyn unionin valtiontukikehyksen noudattamista. |

|

(10) |

Komissiolle olisi valvontakäytäntöjen yhdenmukaistamiseksi koko unionissa siirrettävä valta hyväksyä EPV:n raportin huomioon otettuaan säädösvallan siirron nojalla annettavia delegoituja säädöksiä Euroopan unionin toiminnasta tehdyn sopimuksen 290 artiklan mukaisesti luottoriskin siirtoa kolmansille osapuolille koskevien edellytysten, ilmaisun ”luottoriskin yhdenmukainen siirto kolmansille osapuolille” ja luottoriskin siirtoa koskevan toimivaltaisten viranomaisten arvioinnin vaatimusten täsmentämisestä perinteisen ja synteettisen arvopaperistamisen osalta. On erityisen tärkeää, että komissio asiaa valmistellessaan toteuttaa asianmukaiset kuulemiset, myös asiantuntijatasolla, ja että nämä kuulemiset toteutetaan paremmasta lainsäädännöstä 13 päivänä huhtikuuta 2016 tehdyssä toimielinten välisessä sopimuksessa (8) vahvistettujen periaatteiden mukaisesti. Jotta voitaisiin erityisesti varmistaa tasavertainen osallistuminen delegoitujen säädösten valmisteluun, Euroopan parlamentille ja neuvostolle toimitetaan kaikki asiakirjat samaan aikaan kuin jäsenvaltioiden asiantuntijoille, ja Euroopan parlamentin ja neuvoston asiantuntijoilla on järjestelmällisesti oikeus osallistua komission asiantuntijaryhmien kokouksiin, joissa valmistellaan delegoituja säädöksiä. |

|

(11) |

Finanssipalveluja koskevilla teknisillä standardeilla olisi varmistettava sijoittajien ja kuluttajien riittävä suoja koko unionissa. Koska EPV:llä on pitkälle menevää erityisasiantuntemusta, olisi tehokasta ja asianmukaista antaa sen tehtäväksi laatia komissiolle toimitettavat luonnokset teknisiksi sääntelystandardeiksi, joihin ei liity poliittisia valintoja. |

|

(12) |

Komissiolle olisi siirrettävä valta hyväksyä EPV:n laatimat tekniset sääntelystandardit, jotka koskevat sitä, mikä on asianmukaisella tavalla varovainen menetelmä likviditeettisopimusten nostamattoman osuuden määrän arvioimiseen arvopaperistamisen vastuuarvon laskemisen yhteydessä, ja niiden edellytysten yksityiskohtaisempaa määrittämistä, joiden perusteella laitosten sallitaan laskevan arvopaperistettujen vastuiden kannan KIRB-arvo samalla tavalla kuin ostettujen saamisten tapauksessa. Komission olisi hyväksyttävä kyseiset teknisten sääntelystandardien luonnokset delegoiduilla säädöksillä Euroopan unionin toiminnasta tehdyn sopimuksen 290 artiklan nojalla ja asetuksen (EU) N:o 1093/2010 10–14 artiklan mukaisesti. |

|

(13) |

Muita asetuksessa (EU) N:o 575/2013 säädettyjä, arvopaperistamisia koskevia vähimmäispääomavaatimuksia olisi muutettava vain siltä osin kuin on tarpeen ottaa huomioon uusi menetelmähierarkia ja YLS-arvopaperistamisia koskevat erityissäännökset. Erityisesti säännöksiä, jotka koskevat merkittävän riskinsiirron tunnustamista ja ulkoisiin luottoluokituksiin sovellettavia vaatimuksia, olisi sovellettava edelleen laajalti samalla tavalla kuin nykyäänkin. Asetuksen (EU) N:o 575/2013 viides osa olisi kuitenkin poistettava kokonaisuudessaan lukuun ottamatta ylimääräisten riskipainojen käyttämistä koskevia vaatimuksia, joita olisi sovellettava asetuksen (EU) 2017/2402 2 luvun säännöksiä rikkoneisiin laitoksiin. |

|

(14) |

On asianmukaista, että tällä asetuksella säädettyjä asetuksen (EU) N:o 575/2013 muutoksia sovelletaan kaikkiin laitoksen hallussa oleviin arvopaperistamispositioihin. Jotta siirtymäkauden kustannuksista tulee niin pieniä kuin mahdollista ja jotta siirtyminen uuteen kehykseen tapahtuu ongelmitta, laitosten olisi kuitenkin sovellettava edelleen 31 päivään joulukuuta 2019 asti aiempaa kehystä eli asetuksen (EU) N:o 575/2013 asiaankuuluvia säännöksiä, joita sovellettiin ennen tämän asetuksen soveltamisen alkamispäivää kaikkiin liikkeessä oleviin arvopaperistamispositioihin, jotka olivat niiden hallussa tämän asetuksen soveltamisen alkamispäivänä, |

OVAT HYVÄKSYNEET TÄMÄN ASETUKSEN:

1 artikla

Asetuksen (EU) N:o 575/2013 muuttaminen

Muutetaan asetus (EU) N:o 575/2013 seuraavasti:

|

1) |

Muutetaan 4 artiklan 1 kohta seuraavasti:

|

|

2) |

Korvataan 36 artiklan 1 kohdan k alakohdan ii alakohta seuraavasti:

|

|

3) |

Korvataan 109 artikla seuraavasti: ”109 artikla Arvopaperistamispositioiden käsittely Laitosten on laskettava arvopaperistamispositionsa riskipainotettu vastuuerä 5 luvun mukaisesti.” |

|

4) |

Korvataan 134 artiklan 6 kohta seuraavasti: ”6. Jos laitos tarjoaa luottoriskin suojausta useille vastuille sillä edellytyksellä, että n:s vastuisiin liittyvä maksukyvyttömyys laukaisee maksuvelvollisuuden ja kyseinen maksuvelvollisuuden laukaiseva tapahtuma johtaa sopimuksen purkamiseen, riskipainotetun vastuuerän määrittämiseksi koriin kuuluvien vastuiden riskipainot lasketaan yhteen (pois lukien n-1-vastuut) siten, että niiden yhteissumma on enintään 1 250 prosenttia, joka kerrotaan luottojohdannaisen tarjoaman suojan nimellisarvolla. Yhteenlasketuista vastuista vähennettävät n-1-vastuut määritetään siten, että niihin sisältyvät ne vastuut, jotka tuottavat alemman riskipainotetun vastuuerän kuin mikään yhteenlaskettuihin vastuisiin kuuluva riskipainotettu vastuuerä.” |

|

5) |

Kumotaan 142 artiklan 1 kohdan 8 alakohta. |

|

6) |

Korvataan 153 artiklan 7 kohta seuraavasti: ”7. Saatavien ostaja tai vakuuden tai osittaisen takauksen edunsaaja voi käsitellä ostettuja yrityssaamisia, hyvitettäviä ostohinnan alennuksia, vakuuksia tai osittaisia takauksia, jotka tarjoavat suojaa maksukyvyttömyydestä aiheutuvien tappioiden, laimentumisesta aiheutuvien tappioiden tai molempien suuririskisimmälle osalle 5 luvun 3 jakson 2 ja 3 alajakson mukaisesti riskien suojauksena suuririskisimmän osan osalta. Hyvitettävän ostohinnan alennuksen tarjoavan myyjän ja vakuuden tai osittaisen takauksen tarjoajan on käsiteltävä niitä suuririskisimpään positioon liittyvänä vastuuna 5 luvun 3 jakson 2 ja 3 alajakson mukaisesti. 8. Jos laitos tarjoaa luottoriskin suojausta useille vastuille sillä edellytyksellä, että n:s vastuisiin liittyvä maksukyvyttömyys laukaisee maksuvelvollisuuden ja kyseinen maksuvelvollisuuden laukaiseva tapahtuma johtaa sopimuksen purkamiseen, riskipainotetun vastuuerän määrittämiseksi koriin kuuluvien vastuiden riskipainot lasketaan yhteen (pois lukien n-1-vastuut), jos 12,5:llä kerrottu odotettavissa olevien tappioiden yhteismäärä ja riskipainotettu vastuuerä ei ylitä 12,5:llä kerrottua luottojohdannaisen tarjoaman suojan nimellismäärää. Yhteenlasketuista vastuista vähennettävät n-1-vastuut määritetään siten, että niihin sisältyvät ne vastuut, jotka tuottavat alemman riskipainotetun vastuuerän kuin mikään yhteenlaskettuihin vastuisiin kuuluva riskipainotettu vastuuerä. Positioihin korissa, joille laitos ei voi määrittää riskipainoa IRB-menetelmällä, sovelletaan 1 250 prosentin riskipainoa.” |

|

7) |

Korvataan 154 artiklan 6 kohta seuraavasti: ”6. Saatavien ostaja tai vakuuden tai osittaisen takauksen edunsaaja voi käsitellä ostettuja vähittäissaamisia, hyvitettäviä ostohinnan alennuksia, vakuuksia tai osittaisia takauksia, jotka tarjoavat suojaa maksukyvyttömyydestä aiheutuvien tappioiden, laimentumisesta aiheutuvien tappioiden tai molempien suuririskisimmälle osalle 5 luvun 3 jakson 2 ja 3 alajakson mukaisesti riskien suojauksena suuririskisimmän osan osalta. Hyvitettävän ostohinnan alennuksen tarjoavan myyjän ja vakuuden tai osittaisen takauksen tarjoajan on käsiteltävä niitä suuririskisimpään positioon liittyvänä vastuuna 5 luvun 3 jakson 2 ja 3 alajakson mukaisesti.” |

|

8) |

Korvataan 197 artiklan 1 kohdan h alakohta seuraavasti:

|

|

9) |

Korvataan kolmannen osan II osaston 5 luku seuraavasti: ”5 LUKU Arvopaperistaminen

242 artikla Määritelmät Tässä luvussa tarkoitetaan

243 artikla Eriytetyn pääomakohtelun ehdot täyttävien YLS-arvopaperistamisten kriteerit 1. YLS-arvopaperistamispositioiksi hyväksyttäviin ABCP-ohjelman positioihin tai ABCP-liiketoimiin on sovellettava 260, 262 ja 264 artiklassa säädettyä kohtelua, jos seuraavat vaatimukset täyttyvät:

Myyntisaamisiin ei sovelleta ensimmäisen alakohdan b alakohtaa, jos kyseisten myyntisaamisten luottoriski on täysin katettu 4 luvun mukaisesti hyväksyttävällä luottosuojalla, edellyttäen, että luottosuojan tarjoaja on laitos, vakuutusyritys tai jälleenvakuutusyritys. Kun tätä alakohtaa sovellettaessa määritetään, ovatko myyntisaamiset kokonaan luottosuojan kattamia ja noudatetaanko keskittymärajoja, myyntisaamisista otetaan huomioon vain ostohinnan alennusten jälkeen jäljelle jäävä osa ja ylivakuudet. Ensimmäisen alakohdan b alakohtaa ei sovelleta leasingtuotteiden arvopaperistettuihin jäännösarvoihin, jotka eivät ole alttiina jälleenrahoitus- tai jälleenmyyntiriskille, koska 201 artiklan 1 kohdan mukaisesti hyväksyttävä kolmas osapuoli on oikeudellisesti täytäntöönpanokelpoisen sitoumuksen vuoksi sitoutunut vastuun takaisinostoon tai jälleenrahoitukseen ennalta määritetystä summasta. Poiketen siitä, mitä ensimmäisen kohdan a alakohdassa säädetään, kun laitos soveltaa 248 artiklan 3 kohdan säännöstä tai sille on myönnetty lupa soveltaa sisäistä arviointimenetelmää 265 artiklan mukaisesti, laitoksen antama riskipaino likviditeettisopimukselle, joka kattaa täysin ohjelman puitteissa liikkeeseenlasketut ABCP-välineet, on enintään 100 prosenttia. 2. YLS-arvopaperistamispositioiksi hyväksyttäviin muihin kuin ABCP-ohjelman arvopaperistamispositioihin tai ABCP-liiketoimiin on sovellettava 260, 262 ja 264 artiklassa säädettyä kohtelua, jos seuraavat vaatimukset täyttyvät:

244 artikla Perinteinen arvopaperistaminen 1. Perinteisen arvopaperistamisen alullepaneva laitos voi jättää arvopaperistetut vastuut huomiotta laskiessaan riskipainotettujen vastuuerien yhteismäärää ja tarvittaessa odotettavissa olevien tappioiden määrää, jos jompikumpi seuraavista ehdoista täyttyy:

2. Merkittävä luottoriski katsotaan siirretyksi kummassa tahansa seuraavista tapauksista:

Jos riskipainotettujen vastuuerien mahdollista vähentämistä, jonka alullepaneva laitos saavuttaisi a ja b alakohdan mukaisella arvopaperistamisella, ei voida perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille, toimivaltaiset viranomaiset voivat päättää tapauskohtaisesti, ettei merkittävää luottoriskiä katsota siirretyksi kolmansille osapuolille. 3. Poiketen siitä, mitä 2 kohdassa säädetään, toimivaltaiset viranomaiset voivat sallia, että alullepanevat laitokset tunnustavat merkittävän luottoriskin siirron arvopaperistamisessa, jos alullepaneva laitos osoittaa kussakin tapauksessa, että omien varojen vaatimusten aleneminen, jonka alullepanija saavuttaa arvopaperistamisella, voidaan perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille. Lupa voidaan myöntää ainoastaan, jos laitos täyttää molemmat seuraavista edellytyksistä:

4. Sen lisäksi, että 1, 2 ja 3 kohdassa säädetyt vaatimukset täyttyvät, kaikkien seuraavien edellytysten on täytyttävä:

5. Toimivaltaisten viranomaisten on ilmoitettava EPV:lle tapauksista, joissa ne ovat päättäneet, että riskipainotettujen vastuuerien mahdollista vähentämistä ei voida perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille 2 kohdan mukaisesti, sekä tapauksista, joissa laitokset ovat päättäneet soveltaa 3 kohtaa. 6. EPV seuraa erilaisia valvontakäytäntöjä, jotka koskevat merkittävän riskinsiirron tunnustamista perinteisissä arvopaperistamisissa tämän artiklan mukaisesti. EPV tarkastelee erityisesti

EPV raportoi havainnoistaan komissiolle viimeistään 2 päivänä tammikuuta 2021. Otettuaan huomioon EPV:n raportin komissio voi antaa 462 artiklan mukaisesti delegoidun säädöksen, jolla täydennetään tätä asetusta täsmentämällä tämän kohdan a, b ja c alakohdassa lueteltuja seikkoja. 245 artikla Synteettinen arvopaperistaminen 1. Synteettisen arvopaperistamisen alullepaneva laitos voi laskea riskipainotettujen vastuuerien ja tarvittaessa arvopaperistettuihin vastuisiin liittyvien odotettujen tappioiden yhteismäärän 251 ja 252 artiklan mukaisesti, jos jompikumpi seuraavista ehdoista täyttyy:

2. Merkittävä luottoriski katsotaan siirretyksi kummassa tahansa seuraavista tapauksista:

Jos riskipainotettujen vastuuerien mahdollista vähentämistä, jonka alullepaneva laitos saavuttaisi arvopaperistamisella, ei voida perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille, toimivaltaiset viranomaiset voivat päättää tapauskohtaisesti, ettei merkittävää luottoriskiä katsota siirretyksi kolmansille osapuolille. 3. Poiketen siitä, mitä 2 kohdassa säädetään, toimivaltaiset viranomaiset voivat sallia, että alullepanevat laitokset tunnustavat merkittävän luottoriskin siirron arvopaperistamisessa, jos alullepaneva laitos osoittaa kussakin tapauksessa, että omien varojen vaatimusten aleneminen, jonka alullepanija saavuttaa arvopaperistamisella, voidaan perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille. Lupa voidaan myöntää ainoastaan, jos laitos täyttää molemmat seuraavista edellytyksistä:

4. Sen lisäksi, että 1, 2 ja 3 kohdassa säädetyt vaatimukset täyttyvät, kaikkien seuraavien edellytysten on täytyttävä:

5. Toimivaltaisten viranomaisten on ilmoitettava EPV:lle tapauksista, joissa ne ovat päättäneet, että riskipainotettujen vastuuerien mahdollista vähentämistä ei voida perustella luottoriskin yhdenmukaisella siirrolla kolmansille osapuolille 2 kohdan mukaisesti, sekä tapauksista, joissa laitokset ovat päättäneet soveltaa 3 kohtaa. 6. EPV seuraa erilaisia valvontakäytäntöjä, jotka koskevat merkittävän riskinsiirron tunnustamista synteettisissä arvopaperistamisissa tämän artiklan mukaisesti. EPV tarkastelee erityisesti

EPV raportoi havainnoistaan komissiolle viimeistään 2 päivänä tammikuuta 2021. Otettuaan huomioon EPV:n raportin komissio voi antaa 462 artiklan mukaisesti delegoidun säädöksen, jolla täydennetään tätä asetusta täsmentämällä tämän kohdan a, b ja c alakohdassa lueteltuja seikkoja. 246 artikla Ennenaikaista kuoletusta koskevien ehtojen operatiiviset vaatimukset Kun arvopaperistamiseen sisältyy uudistettavia vastuita ja ennenaikaista kuoletusta koskevia ehtoja tai vastaavia ehtoja, alullepanevan laitoksen katsotaan siirtäneen merkittävän luottoriskin ainoastaan, jos 244 ja 245 artiklassa säädetyt vaatimukset täyttyvät ja jos ennenaikaista kuoletusta koskeva ehto täytyttyään

247 artikla Riskipainotettujen vastuuerien yhteismäärän laskeminen 1. Kun alullepaneva laitos on siirtänyt arvopaperistettuihin vastuisiin liittyvän merkittävän luottoriskin 2 jakson mukaisesti, kyseinen laitos voi

2. Kun alullepaneva laitos on päättänyt soveltaa 1 kohtaa, sen on laskettava tässä luvussa kuvailtu riskipainotettujen vastuuerien yhteismäärä positioiden osalta, jotka sillä on arvopaperistamisessa. Jos alullepaneva laitos ei ole siirtänyt merkittävää luottoriskiä tai on päättänyt olla soveltamatta 1 kohtaa, sen ei tarvitse laskea riskipainotettujen vastuuerien yhteismäärää minkään position osalta, joka sillä mahdollisesti on arvopaperistamisessa, vaan sen on edelleen sisällytettävä arvopaperistetut vastuut riskipainotettujen vastuuerien yhteismäärän ja tarvittaessa odotettujen tappioiden määrän laskentaan, ikään kuin niitä ei olisi arvopaperistettu. 3. Kun vastuut liittyvät arvopaperistamisen eri etuoikeusluokkien positioihin, kuhunkin etuoikeusluokkaan liittyvä vastuu katsotaan erilliseksi arvopaperistamispositioksi. Arvopaperistamispositioille luottosuojaa tarjoavilla on katsottava olevan positioita arvopaperistamisessa. Arvopaperistamispositioiden on sisällettävä vastuut, jotka liittyvät arvopaperistettuihin korkosopimuksiin tai valuuttajohdannaisiin, jotka laitos on tehnyt liiketoimen yhteydessä. 4. Jollei arvopaperistamispositiota vähennetä ydinpääomana (CET1) eristä 36 artiklan 1 kohdan k alakohdan mukaisesti, riskipainotettu vastuuerä on 92 artiklan 3 kohtaa sovellettaessa sisällytettävä laitoksen kaikkien riskipainotettujen vastuuerien yhteismäärään. 5. Arvopaperistamisposition riskipainotettu vastuuerä on laskettava kertomalla 248 artiklassa säädetyn mukaisesti laskettu position vastuuarvo asianmukaisella kokonaisriskipainolla. 6. Kokonaisriskipaino on määriteltävä tässä luvussa säädetyn riskipainon ja 270 a artiklan mukaisen mahdollisen ylimääräisen riskipainon summana. 248 artikla Vastuuarvo 1. Arvopaperistamisposition vastuuarvo on laskettava seuraavasti:

EPV laatii teknisten sääntelystandardien luonnokset sen määrittämiseksi, mitä on pidettävä ensimmäisen alakohdan b alakohdassa tarkoitettuna asianmukaisen varovaisena menetelmänä nostamattoman osuuden määrän arvioimiseksi. EPV toimittaa nämä teknisten sääntelystandardien luonnokset komissiolle viimeistään 18 päivänä tammikuuta 2019. Siirretään komissiolle valta täydentää tätä asetusta hyväksymällä tämän kohdan kolmannessa alakohdassa tarkoitetut tekniset sääntelystandardit asetuksen (EU) N:o 1093/2010 10–14 artiklan mukaisesti. 2. Jos laitoksella on kaksi tai useampia päällekkäisiä arvopaperistamispositioita, sen on sisällytettävä riskipainotettujen vastuuerien yhteismäärän laskentaan vain yksi positio. Jos positiot ovat osittain päällekkäiset, laitos voi jakaa position kahteen osaan ja ottaa huomioon yhteen osaan liittyvän päällekkäisyyden ainoastaan ensimmäisen alakohdan mukaisesti. Vaihtoehtoisesti laitos voi käsitellä positioita täysin päällekkäisinä laajentamalla pääoman laskentaa varten positiota, joka tuottaa suuremman riskipainotettujen vastuuerien yhteismäärän. Laitos voi myös ottaa huomioon kaupankäyntivarastoon kuuluviin positioihin liittyvää erityisriskiä koskevien omien varojen vaatimusten ja kaupankäyntivaraston ulkopuolisia positioita koskevien omien varojen vaatimusten välisen päällekkäisyyden edellyttäen, että laitos pystyy laskemaan kyseisiä positioita koskevat omien varojen vaatimukset ja vertaamaan niitä. Tätä kohtaa sovellettaessa kahta positiota pidetään päällekkäisinä, jos ne ovat toisensa tasapainottavia siten, että laitos pystyy estämään yhdestä positiosta johtuvat tappiot suorittamalla toisen position edellyttämät velvoitteet. 3. Jos 270 c artiklan d alakohtaa sovelletaan ABCP-ohjelmiin kuuluviin positioihin, laitos voi käyttää likviditeettisopimukselle annettua riskipainoa laskeakseen riskipainotetun vastuuerän ABCP-ohjelmalle edellyttäen, että likviditeettisopimus kattaa 100 prosenttia ABCP-ohjelman puitteissa liikkeeseenlasketuista ABCP-välineistä ja likviditeettisopimus on etuoikeusasemaltaan sama kuin ABCP-väline siten, että ne muodostavat päällekkäiset positiot. Laitoksen on ilmoitettava toimivaltaisille viranomaisille, jos se on soveltanut tämän kohdan säännöksiä. Määritettäessä tässä kohdassa säädettyä 100 prosentin kattavuutta laitos voi ottaa huomioon ABCP-ohjelman muut likviditeettisopimukset edellyttäen, että ne muodostavat päällekkäisen position ABCP-ohjelman kanssa. 249 artikla Arvopaperistamispositioiden luottoriskin vähentämisen hyväksyminen 1. Laitos voi hyväksyä vastikkeellisen tai takauksen luonteisen luottosuojan arvopaperistamispositiolle, kun tässä luvussa ja 4 luvussa säädetyt luottoriskin vähentämisen vaatimukset täyttyvät. 2. Vastikkeellinen luottosuoja voidaan hyväksyä vain niiden rahoitusvakuuksien osalta, jotka voidaan hyväksyä laskettaessa riskipainotettujen vastuuerien yhteismäärää 2 luvun mukaisesti, kuten 4 luvussa säädetään, ja luottoriskin vähentämisen hyväksymisen ehtona on 4 luvussa säädettyjen asianmukaisten vaatimusten täyttyminen. Hyväksytty takauksen luonteinen luottosuoja ja sen tarjoajat on rajattava 4 luvun mukaiseen luottosuojaan, ja luottoriskin vähentämisen hyväksymisessä on noudatettava 4 luvussa säädettyjä asianmukaisia vaatimuksia. 3. Poiketen siitä, mitä 2 kohdassa säädetään, 201 artiklan 1 kohdan a–h alakohdassa luetelluilla hyväksyttävillä takauksen luonteisen luottosuojan tarjoajilla on oltava virallisesti hyväksytyn ulkoisen luottoluokituslaitoksen antama luottoluokitus, joka on vähintään luottoluokkaa 2, kun luottosuoja ensimmäisen kerran hyväksyttiin, ja vähintään luottoluokkaa 3 sen jälkeen. Tämän alakohdan vaatimusta ei sovelleta ehdot täyttäviin keskusvastapuoliin. Laitokset, joilla on lupa soveltaa IRB-menetelmää luottosuojan tarjoajaan kohdistuvaan välittömään vastuuseen, voivat arvioida ensimmäisen alakohdan mukaista hyväksyttävyyttä siltä perustalta, että luottosuojan tarjoajan PD-luku vastaa 136 artiklassa tarkoitettuihin luottoluokkiin liittyvää PD-lukua. 4. Poiketen siitä, mitä 2 kohdassa säädetään, erillisyhtiöt hyväksytään luottosuojan tarjoajiksi, jos kaikki seuraavat edellytykset täyttyvät:

5. Edellä olevaa 4 kohtaa sovellettaessa luottosuojan arvo, johon on tehty 4 luvun mukaisesti valuutta- ja maturiteettieroista (Ga) johtuvat korjaukset, rajoittuu kyseisten omaisuuserien volatiliteettikorjattuun markkina-arvoon, ja suojan tarjoajaan kohdistuvien vastuiden riskipaino, kuten standardimenetelmässä on määritelty (g), määritetään painotetuksi keskimääräiseksi riskipainoksi, jota sovellettaisiin kyseisiin omaisuuseriin rahoitusvakuutena standardimenetelmän mukaisesti. 6. Jos arvopaperistamispositiolla on täysimääräinen luottosuoja tai osittainen, tasasuhteisesti laskettu luottosuoja, sovelletaan seuraavia vaatimuksia:

7. Kaikissa tapauksissa, jotka eivät kuulu 6 kohdan soveltamisalaan, sovelletaan seuraavia vaatimuksia:

8. Laitosten, jotka soveltavat sisäisten luottoluokitusten menetelmää (SEC-IRBA) tai arvopaperistamisen standardimenetelmää (SEC-SA) 3 alajakson mukaisesti, on määritettävä kiinnittämispiste (A) ja irrottamispiste (B) erikseen kullekin 7 kohdan mukaisesti johdetulle positiolle, ikään kuin ne olisi annettu erillisinä arvopaperistamispositioina liiketoimen käynnistämisen ajankohtana. KIRB tai KSA-arvo on laskettava ottaen huomioon alkuperäinen arvopaperistamisen perustana ollut vastuukanta. 9. Laitosten, jotka käyttävät 3 alajakson mukaista ulkoisten luottoluokitusten menetelmää (SEC-ERBA) alkuperäiseen arvopaperistamispositioon, on laskettava johdettujen positioiden riskipainotettujen vastuuerien yhteismäärä 7 kohdan mukaisesti seuraavasti:

10. Johdettua positiota, jolla on huonompi etuoikeusluokka, on käsiteltävä muuna kuin parhaimpien etuoikeusluokkien arvopaperistamispositiona, vaikka alkuperäinen arvopaperistamispositio ennen suojaa katsottaisiin parhaimpiin etuoikeusluokkiin kuuluvaksi. 250 artikla Epäsuora tuki 1. Järjestävä laitos tai sellainen alullepaneva laitos, joka on soveltanut arvopaperistamisen osalta 247 artiklan 1 ja 2 kohtaa riskipainotettujen vastuuerien yhteismäärän laskennassa tai myynyt rahoitusvälineitä kaupankäyntivarastostaan siten, että sitä ei enää vaadita pitämään omia varoja kyseisten rahoitusvälineiden riskiä varten, ei saa tarjota arvopaperistamiselle sopimusvelvoitteensa ylittävää suoraa tai epäsuoraa tukea vähentääkseen mahdollisia tai todellisia tappioita sijoittajille. 2. Liiketointa ei katsota tueksi 1 kohtaa sovellettaessa, jos se on otettu asianmukaisesti huomioon arvioitaessa merkittävää luottoriskin siirtoa ja molemmat osapuolet ovat toteuttaneet liiketoimen toimien omien etujensa mukaisesti vapaina ja riippumattomina osapuolina (riippumattomin ehdoin). Näitä tarkoituksia varten laitoksen on suoritettava liiketoimen täysimittainen luottojentarkastus ja sen on otettava huomioon vähintään kaikki seuraavat seikat:

3. Alullepaneva laitos ja järjestävä laitos ilmoittavat toimivaltaiselle viranomaiselle kaikista arvopaperistamiseen liittyvistä toteutetuista liiketoimista 2 kohdan mukaisesti. 4. EPV antaa asetuksen (EU) N:o 1093/2010 16 artiklan mukaisesti ohjeita siitä, mitä pidetään ”riippumattomina ehtoina” tätä artiklaa sovellettaessa ja missä olosuhteissa liiketointa ei ole strukturoitu tarjoamaan tukea. 5. Jos alullepaneva laitos tai järjestävä laitos ei noudata 1 kohtaa arvopaperistamisen osalta, sen on sisällytettävä kaikki kyseisen arvopaperistamisen vastuut riskipainotettujen vastuuerien yhteismäärän laskentaan, ikään kuin niitä ei olisi arvopaperistettu, ja ilmoitettava

251 artikla Alullepanevien laitosten laskemat riskipainotettujen vastuuerien yhteismäärät vastuille, jotka on arvopaperistettu synteettisen arvopaperistamisen kautta 1. Kun lasketaan arvopaperistettujen vastuiden riskipainotettujen vastuuerien yhteismäärää, synteettisen arvopaperistamisen alullepanevan laitoksen on tarvittaessa sovellettava tässä jaksossa säädettyjä laskentamenetelmiä 2 luvussa säädettyjen menetelmien sijaan. Laitoksilla, jotka laskevat riskipainotettujen vastuuerien yhteismäärän ja tarvittaessa odotettujen tappioiden yhteismäärän arvopaperistettujen vastuiden osalta 3 luvun mukaisesti, odotettujen tappioiden yhteismäärä on nolla kyseisten vastuiden osalta. 2. Tämän artiklan 1 kohdassa säädettyjä vaatimuksia on sovellettava koko arvopaperistamista tukevaan vastuukantaan. Jollei 252 artiklasta muuta johdu, alullepanevan laitoksen on laskettava riskipainotettujen vastuuerien yhteismäärä kaikille arvopaperistamisen etuoikeusluokille tämän jakson mukaisesti, mukaan lukien ne positiot, joille laitos pystyy hyväksymään luottoriskien vähentämisen 249 artiklan mukaisesti. Riskipainoa, jota on sovellettava luottoriskin vähentämisestä hyötyviin positioihin, voidaan muuttaa 4 luvun mukaisesti. 252 artikla Maturiteettierojen käsittely synteettisessä arvopaperistamisessa Kun lasketaan riskipainotettujen vastuuerien yhteismäärää 251 artiklan mukaisesti, maturiteettierot luottosuojan, johon riskin siirto perustuu, ja arvopaperistettujen vastuiden välillä on laskettava seuraavasti:

253 artikla Riskipainotettujen vastuuerien yhteismäärän vähentäminen 1. Jos arvopaperistamispositioihin sovelletaan tämän jakson mukaisesti 1 250 prosentin riskipainoa, laitokset voivat vähentää tällaisen position vastuuarvon ydinpääomastaan (CET 1) 36 artiklan 1 kohdan k alakohdan mukaisesti vaihtoehtona sille, että ne ottaisivat positiot huomioon laskiessaan riskipainotettujen vastuuerien yhteismäärää. Tällöin vastuuarvoa laskettaessa voidaan ottaa huomioon hyväksytty vastikkeellinen luottosuoja 249 artiklan mukaisesti. 2. Jos laitos soveltaa 1 kohdassa tarkoitettua vaihtoehtoa, se voi vähentää 36 artiklan 1 kohdan k alakohdan mukaisesti vähennetyn määrän 268 artiklassa määritetystä enimmäispääomavaatimuksesta, joka laskettaisiin arvopaperistettujen vastuiden osalta, ikään kuin niitä ei olisi arvopaperistettu.

254 artikla Menetelmien hierarkia 1. Laitosten on sovellettava yhtä 3 alajaksossa säädetyistä menetelmistä riskipainotettujen vastuuerien yhteismäärän laskemiseen seuraavan hierarkian mukaisesti:

2. Laitoksen on sovellettava SEC-ERBA-menetelmää SEC-SA-menetelmän sijasta luokiteltuihin positioihin tai positioihin, joihin voidaan soveltaa johdettua luottoluokitusta, kussakin seuraavista tapauksista:

3. Tapauksissa, joita 2 kohta ei kata, ja poiketen siitä, mitä 1 kohdan b alakohdassa säädetään, laitos voi päättää soveltaa SEC-ERBA-menetelmää SEC-SA-menetelmän sijasta kaikkiin luokiteltuihin arvopaperistamispositioihinsa tai positioihin, joihin voidaan soveltaa johdettua luottoluokitusta. Ensimmäisen alakohdan soveltamiseksi laitoksen on ilmoitettava päätöksestään toimivaltaiselle viranomaiselle viimeistään 17 päivänä marraskuuta 2018. Laitoksen on ilmoitettava toimivaltaiselle viranomaiselleen mahdollisesta myöhemmin tehdystä päätöksestä muuttaa edelleen kaikkiin sen luokiteltuihin arvopaperistamispositioihin sovellettua menetelmää ennen kyseistä päätöstä välittömästi seuraavaa 15 päivää marraskuuta. Ellei toimivaltainen viranomainen esitä vastalausetta tapauksen mukaan toisessa tai kolmannessa alakohdassa tarkoitettua määräaikaa välittömästi seuraavaan 15 päivään joulukuuta mennessä, laitoksen ilmoittama päätös tulee voimaan seuraavan vuoden 1 päivästä tammikuuta ja on voimassa, kunnes myöhemmin ilmoitettu päätös tulee voimaan. Laitos ei saa soveltaa erilaisia menetelmiä saman vuoden aikana. 4. Poiketen siitä, mitä 1 kohdassa säädetään, toimivaltaiset viranomaiset voivat tapauskohtaisesti kieltää laitoksia soveltamasta SEC-SA-menetelmää, jos SEC-SA-menetelmän soveltamisesta johtuva riskipainotettu vastuuerä ei ole oikeassa suhteessa laitokselle tai rahoitusvakaudelle aiheutuviin riskeihin, muun muassa muttei yksinomaan arvopaperistettujen vastuiden luottoriskiin. Sellaisten vastuiden tapauksessa, joita ei voida hyväksyä YLS-arvopaperistamispositioiksi, on kiinnitettävä erityistä huomiota arvopaperistamisiin, joilla on erittäin monimutkaisia tai riskialttiita piirteitä. 5. Rajoittamatta tämän artiklan 1 kohdan soveltamista laitos voi 266 artiklan mukaisesti ja edellyttäen, että 265 artiklassa vahvistetut edellytykset täyttyvät, soveltaa sisäistä arviointimenetelmää sellaisten riskipainotettujen vastuuerien yhteismäärän laskemiseen, jotka koskevat ABCP-ohjelmaan tai -liiketoimeen kuuluvia luokittelemattomia positioita. Jos laitos on saanut luvan soveltaa sisäistä arviointimenetelmää 265 artiklan 2 kohdan mukaisesti ja tietty positio ABCP-ohjelmassa tai -liiketoimessa kuuluu tällaisen luvan soveltamisalaan, laitoksen on sovellettava kyseistä menetelmää kyseisen position riskipainotetun vastuuerän laskemiseen. 6. Laitosten on sovellettava uudelleenarvopaperistamispositioon SEC-SA-menetelmää 261 artiklan mukaisesti 269 artiklassa säädetyin mukautuksin. 7. Arvopaperistamispositioihin on kaikissa muissa tapauksissa sovellettava 1 250 prosentin riskipainoa. 8. Toimivaltaisten viranomaisten on ilmoitettava EPV:lle kaikki tämän artiklan 3 kohdan nojalla tehdyt ilmoitukset. EPV seuraa tämän artiklan vaikutusta pääomavaatimuksiin sekä tämän artiklan 4 kohtaan liittyviä erilaisia valvontakäytäntöjä, raportoi komissiolle vuosittain havainnoistaan ja laatii ohjeita asetuksen (EU) N:o 1093/2010 16 artiklan mukaisesti. 255 artikla KIRB- ja KSA-arvon määrittäminen 1. Jos laitos soveltaa SEC-IRBA-menetelmää 3 alajakson mukaisesti, laitoksen on laskettava KIRB-arvo 2–5 kohdan mukaisesti. 2. Laitosten on määritettävä KIRB-arvo siten, että riskipainotettujen vastuuerien yhteismäärä, joka laskettaisiin 3 luvun mukaisesti arvopaperistetuista vastuista, ikään kuin niitä ei olisi arvopaperistettu, kerrotaan 8 prosentilla ja jaetaan arvopaperistettujen vastuiden vastuuarvolla. KIRB-arvo on ilmaistava desimaalilukuna välillä nolla ja yksi. 3. KIRB-arvoa laskettaessa riskipainotettujen vastuuerien yhteismäärään, joka laskettaisiin 3 luvun mukaisesti arvopaperistetuista vastuista, sisällytetään:

4. Laitokset voivat arvopaperistettujen vastuiden KIRB-arvoa laskiessaan noudattaa 3 luvun säännöksiä, jotka koskevat ostettujen saamisten pääomavaatimuksia. Tätä tarkoitusta varten vähittäisvastuita käsitellään samalla tavalla kuin ostettuja vähittäissaamisia ja muita kuin vähittäisvastuita samalla tavalla kuin ostettuja yrityssaamisia. 5. Laitosten on laskettava KIRB-arvo erikseen arvopaperistettuihin vastuisiin liittyvälle laimentumisriskille, jos laimentumisriski on näiden vastuiden kannalta merkittävä. Jos laimentumis- ja luottoriskitappioita käsitellään arvopaperistamisessa kokonaisuutena, laitosten on yhdistettävä 3 alajaksoa sovellettaessa laimentumisen KIRB-arvo ja luottoriskin KIRB-arvo yhdeksi KIRB-arvoksi. Yhden ainoan vararahaston tai ylivakuuden pitämistä sekä luotto- että laimentumisriskistä aiheutuvien tappioiden kattamiseen voidaan pitää osoituksena siitä, että näitä riskejä käsitellään kokonaisuutena. Jos laimentumis- ja luottoriskiä ei käsitellä arvopaperistamisessa kokonaisuutena, laitosten on muutettava toisessa alakohdassa säädettyä käsittelyä siten, että laimentumisriskin KIRB-arvo ja luottoriskin KIRB-arvo yhdistetään varovaisuutta noudattaen. 6. Jos laitos soveltaa SEC-SA-menetelmää 3 alajakson mukaisesti, sen on laskettava KSA-arvo siten, että riskipainotettujen vastuuerien yhteismäärä, joka laskettaisiin 2 luvun mukaisesti arvopaperistetuista vastuista, ikään kuin niitä ei olisi arvopaperistettu, kerrotaan 8 prosentilla ja jaetaan arvopaperistettujen vastuiden arvolla. KSA-arvo on ilmaistava desimaalilukuna välillä nolla ja yksi. Tätä kohtaa sovellettaessa laitosten on laskettava arvopaperistettujen vastuiden arvo vähentämättä siitä erityisiä luottoriskioikaisuja ja muita arvonoikaisuja 34 ja 110 artiklan mukaisesti, tai muita omien varojen vähennyksiä. 7. Jos arvopaperistamisrakenteeseen kuuluu arvopaperistamista varten perustettu erillisyhtiö, kaikkia erillisyhtiön vastuita, jotka liittyvät arvopaperistamiseen, on 1–6 kohtaa sovellettaessa käsiteltävä arvopaperistettuina vastuina. Rajoittamatta edellisen virkkeen soveltamista laitos voi KIRB- tai KSA-arvoa laskiessaan vähentää erillisyhtiön vastuut arvopaperistettujen vastuiden kannasta, jos erillisyhtiön vastuista aiheutuva riski ei ole merkittävä tai jos se ei vaikuta laitoksen arvopaperistamispositioon. Jos vastikkeellisissa synteettisissä arvopaperistamisissa kertyy merkittäviä tuottoja siitä, että arvopaperistamispositioiden takaisinmaksun vakuutena olevia, erillisyhtiön luottoriskin vaihtolainoja (credit-linked notes) tai muita vastikkeellisia velvoitteita lasketaan liikkeelle, nämä tuotot on sisällytettävä KIRB- tai KSA i-arvon laskelmiin, jos vakuuteen liittyvään luottoriskiin sovelletaan etuoikeusluokkiin perustuvaa tappioiden jakamista. 8. EPV antaa asetuksen (EU) N:o 1093/2010 16 artiklan mukaisesti tämän artiklan 5 kohdan kolmannen alakohdan soveltamista varten ohjeita asianmukaisista menetelmistä yhdistää laimentumis- ja luottoriskien KIRB-arvot, jos näitä riskejä ei käsitellä kokonaisuutena arvopaperistamisessa. 9. EPV laatii teknisten sääntelystandardien luonnokset niiden edellytysten yksityiskohtaisemmaksi määrittämiseksi, joiden perusteella laitosten sallitaan laskevan arvopaperistettujen vastuiden kantojen KIRB-arvo 4 kohdan mukaisesti erityisesti seuraavien osalta:

EPV toimittaa kyseisten teknisten sääntelystandardien luonnokset komissiolle viimeistään 18 päivänä tammikuuta 2019. Siirretään komissiolle valta täydentää tätä asetusta hyväksymällä tämän kohdan toisessa alakohdassa tarkoitetut tekniset sääntelystandardit asetuksen (EU) N:o 1093/2010 10–14 artiklan mukaisesti. 256 artikla Kiinnittämispisteen (A) ja irrottamispisteen (D) määrittely 1. Edellä olevaa 3 alajaksoa sovellettaessa laitosten on vahvistettava kiinnittämispiste (A) sen raja-arvon kohdalle, jossa arvopaperistettujen vastuiden kannan tappioita aletaan kohdentaa asianomaiselle arvopaperistamispositiolle. Kiinnittämispiste (A) on ilmaistava desimaaliarvona välillä nolla ja yksi, ja sen on oltava yhtä suuri kuin suurempi kahdesta seuraavasta eli nollasta ja suhdeluvusta, joka saadaan, kun arvopaperistettujen vastuiden kannan maksamatta olevasta määrästä vähennetään kaikkien niiden etuoikeusluokkien maksamatta oleva määrä, jotka ovat parempia tai yhtä hyviä kuin asianomaisen arvopaperistamisposition, mukaan lukien itse vastuu, etuoikeusluokka, ja kun näin saatu erotus jaetaan kaikkien arvopaperistettujen vastuiden maksamatta olevalla määrällä. 2. Edellä olevaa 3 alajaksoa sovellettaessa laitosten on vahvistettava irrottamispiste (D) sen raja-arvon kohdalle, jossa arvopaperistettujen vastuiden kannan tappiot johtaisivat siihen, että asianomaisen arvopaperistamisposition sisältävä etuoikeusluokka menettäisi pääomansa kokonaan. Irrottamispiste (D) on ilmaistava desimaaliarvona välillä nolla ja yksi, ja sen on oltava yhtä suuri kuin suurempi kahdesta seuraavasta eli nollasta ja suhdeluvusta, joka saadaan, kun arvopaperistettujen vastuiden kannan maksamatta olevasta määrästä vähennetään kaikkien niiden etuoikeusluokkien maksamatta oleva määrä, jotka ovat parempia kuin asianomaisen arvopaperistamisposition etuoikeusluokka, ja kun näin saatu erotus jaetaan kaikkien arvopaperistettujen vastuiden maksamatta olevalla määrällä. 3. Edellä olevaa 1 ja 2 kohtaa sovellettaessa laitosten on käsiteltävä ylivakuuksia ja vastikkeellisia varantotilejä etuoikeusluokkina ja omaisuuseriä, jotka muodostavat tällaiset varantotilit, arvopaperistettuina vastuina. 4. Edellä olevaa 1 ja 2 kohtaa sovellettaessa laitosten on jätettävä huomiotta muut kuin vastikkeelliset varantotilit ja omaisuuserät, jotka eivät paranna luottokelpoisuutta, kuten ne, jotka tarjoavat ainoastaan maksuvalmiustukea, sekä valuutta- ja korkoswapit ja käteisvakuustilit, jotka liittyvät kyseisiin arvopaperistamispositioihin. Laitoksen on käsiteltävä vastikkeellisia varantotilejä ja omaisuuseriä, jotka parantavat luottokelpoisuutta, arvopaperistamispositioina vain siltä osin kuin kyseiset tilit ja omaisuuserät ovat tappionsietokykyisiä. 5. Jos saman liiketoimen kahdella tai useammalla positiolla on eri maturiteetit mutta ne jakavat tappiot tasasuhteessa, kiinnittämispisteiden (A) ja irrottamispisteiden (D) on perustuttava näiden positioiden yhteenlaskettuun maksamatta olevaan määrään, ja siitä seuraavien kiinnittämispisteiden (A) ja irrottamispisteiden (D) on oltava samat. 257 artikla Etuoikeusluokan maturiteetin (MT) määrittäminen 1. Edellä olevaa 3 alajaksoa sovellettaessa, ja jollei 2 kohdasta muuta johdu, laitokset voivat laskea etuoikeusluokan maturiteetin (MT) joko

2. Edellä olevaa 1 kohtaa sovellettaessa etuoikeusluokan maturiteetin (MT) on oltava kaikissa tapauksissa vähintään yksi vuosi ja enintään viisi vuotta. 3. Jos laitokselle voi aiheutua tappioita arvopaperistetuista vastuista sopimuksen perusteella, laitoksen on määritettävä arvopaperistamisposition maturiteetti ottamalla huomioon sopimuksen maturiteetti sekä tällaisten arvopaperistettujen vastuiden pisin maturiteetti. Uudistettavien vastuiden osalta on sovellettava pisintä sopimuksen mukaista maturiteettia, joka uusiutumisjakson aikana uudistettavalla vastuulla voi olla jäljellä. 4. EPV seuraa tämän alan eri käytäntöjä kiinnittäen erityistä huomiota tämän artiklan 1 kohdan a alakohdan soveltamiseen ja antaa 31 päivään joulukuuta 2019 mennessä ohjeita asetuksen (EU) N:o 1093/2010 16 artiklan mukaisesti.

258 artikla Edellytykset sisäisten luottoluokitusten menetelmän (SEC-IRBA) käyttämiselle 1. Laitosten on käytettävä SEC-IRBA-menetelmää riskipainotettujen vastuuerien yhteismäärän laskemisessa arvopaperistamisposition osalta, kun seuraavat edellytykset täyttyvät:

2. Toimivaltaiset viranomaiset voivat tapauskohtaisesti estää SEC-IRBA-menetelmän käyttämisen, jos arvopaperistamisilla on erittäin monimutkaisia tai riskialttiita piirteitä. Näitä tarkoituksia varten seuraavia ominaisuuksia voidaan pitää erittäin monimutkaisina tai riskialttiina:

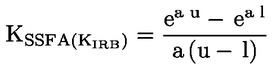

259 artikla Riskipainotettujen vastuuerien yhteismäärän laskeminen SEC-IRBA-menetelmää sovellettaessa 1. SEC-IRBA-menetelmän mukaisesti arvopaperistamisposition riskipainotettu vastuuerä lasketaan kertomalla 248 artiklan mukaisesti laskettu position vastuuarvo sovellettavalla riskipainolla (RW), joka määritetään seuraavasti ja on kaikissa tapauksissa vähintään 15 prosenttia:

jossa

jossa

jossa

jossa

Parametrit A, B, C, D ja E on määritettävä seuraavan hakutaulukon mukaisesti:

2. Jos arvopaperistettu IRB-kanta koostuu vähittäisvastuista ja muista kuin vähittäisvastuista, kanta jaetaan yhteen vähittäisvastuiden alakantaan ja yhteen muiden kuin vähittäisvastuiden alakantaan, ja kullekin alakannalle arvioidaan erillinen p-parametri (ja vastaavat riskiparametrit N, KIRB ja LGD). Tämän jälkeen on laskettava liiketoimen p-parametrin painotettu keskiarvo kunkin alakannan p-parametrin sekä kunkin alakannan vastuiden nimellisen koon perusteella. 3. Jos laitos soveltaa SEC-IRBA-menetelmää sekakantaan, p-parametrin laskemisen on perustuttava arvopaperistettuihin vastuisiin, joihin sovelletaan ainoastaan IRB-menetelmää. Arvopaperistettuja vastuita, joihin sovelletaan standardimenetelmää, ei tällöin oteta huomioon. 4. Vastuiden efektiivinen lukumäärä (N) lasketaan seuraavasti:

jossa EADi on kannan i:nteen vastuuseen liittyvä vastuuerä. Samaan velalliseen kohdistuvat useat vastuut on konsolidoitava ja käsiteltävä yhtenä vastuuna. 5. Vastuilla painotettu keskimääräinen LGD on laskettava seuraavasti:

jossa LGDi on i:nteen velalliseen kohdistuviin kaikkiin vastuisiin liittyvä keskimääräinen LGD. Kun ostettujen saamisten luotto- ja laimentumisriskiä hallinnoidaan arvopaperistamisessa kokonaisuutena, LGD:n arvona on pidettävä luottoriskin LGD:n painotettua keskiarvoa sekä 100 prosenttia laimentumisriskin LGD:stä. Painot ovat luottoriskin ja laimentumisriskin yksittäisiä IRB-menetelmän mukaisia pääomavaatimuksia. Tätä varten voidaan yhden vararahaston tai ylivakuuden pitäminen luotto- tai laimentumisriskistä aiheutuvien tappioiden kattamiseen pitää osoituksena siitä, että näitä riskejä hallinnoidaan kokonaisuutena. 6. Jos kannan suurimman arvopaperistetun vastuun (C1) osuus on enintään 3 prosenttia, laitokset voivat käyttää seuraavaa yksinkertaistettua menetelmää laskeakseen N:n ja vastuilla painotetut keskimääräiset LGD:t:

LGD = 0,50 jossa

Jos vain C1 on saatavilla, ja sen määrä on enintään 0,03, laitos voi määrittää LGD:n arvoon 0,50 ja N:n arvoon 1/C1. 7. Jos position vakuutena on sekakanta ja laitos pystyy laskemaan KIRB-arvon vähintään 95 prosentille arvopaperistetuista vastuueristä 258 artiklan 1 kohdan a alakohdan mukaisesti, laitoksen on laskettava arvopaperistettujen vastuiden kannan pääomavaatimus seuraavasti:

jossa d on niiden arvopaperistettujen vastuiden vastuuerän osuus, jolle laitos voi laskea KIRB-arvon kaikkien arvopaperistettujen vastuiden vastuuerälle. 8. Jos laitoksella on arvopaperistamispositio johdannaisen muodossa markkinariskeiltä, muun muassa korko- tai valuuttariskeiltä suojautumiseksi, laitos voi antaa tälle johdannaiselle johdetun riskipainon, joka vastaa tämän artiklan mukaan lasketun vertailuposition riskipainoa. Ensimmäistä alakohtaa sovellettaessa vertailuposition on oltava positio, joka on kaikilta osin etuoikeusasemaltaan sama kuin johdannainen, tai jos tällaista etuoikeusasemaltaan samaa positiota ei ole, positio, joka on etuoikeudeltaan johdannaista välittömästi huonompi. 260 artikla YLS-arvopaperistamisten käsittely SEC-IRBA-menetelmää sovellettaessa SEC-IRBA-menetelmän mukaisesti position riskipaino YLS-arvopaperistamisessa lasketaan 259 artiklan mukaisesti seuraavin muutoksin: parhaimpiin etuoikeusluokkiin kuuluvaan arvopaperistamispositioon sovellettava vähimmäisriskipaino = 10 %

261 artikla Riskipainotettujen vastuuerien yhteismäärän laskeminen standardimenetelmää sovellettaessa (SEC-SA) 1. SEC-SA-menetelmän mukaisesti position riskipainotettu vastuuerä arvopaperistamisessa lasketaan kertomalla 248 artiklan mukaisesti laskettu position vastuuarvo sovellettavalla riskipainolla, joka määritetään seuraavasti ja on kaikissa tapauksissa vähintään 15 prosenttia:

jossa

jossa

2. Edellä olevan 1 kohdan soveltamiseksi KA lasketaan seuraavasti:

jossa KSA on arvopaperistettujen vastuiden kannan pääomavaatimus sellaisena kuin se määritellään 255 artiklassa; W =

Tätä varten maksukyvyttömyystilassa olevalla vastuulla tarkoitetaan arvopaperistettua vastuuta, joka on i) ollut erääntyneenä vähintään 90 päivää; ii) konkurssi- tai maksukyvyttömyysmenettelyn kohteena; iii) ulosmittauksen tai vastaavan menettelyn kohteena; tai iv) maksukyvyttömyystilassa arvopaperistamisesta laadittujen asiakirjojen mukaisesti. Jos laitos ei tiedä arvopaperistettujen vastuiden erääntyneisyyttä osuudelle, joka vastaa enintään 5 prosenttia kannasta, laitos voi soveltaa SEC-SA-menetelmää, jolloin KA-arvon laskennassa on sovellettava seuraavaa oikaisua:

Jos laitos ei tiedä arvopaperistettujen vastuiden erääntyneisyyttä osuudelle, joka vastaa yli 5 prosenttia kannasta, positioon on sovellettava 1 250 prosentin riskipainoa arvopaperistamisessa. 3. Jos laitoksella on arvopaperistamispositio johdannaisen muodossa markkinariskeiltä, mukaan lukien korko- tai valuuttariskeiltä, suojautumiseksi, laitos voi antaa tälle johdannaiselle johdetun riskipainon, joka vastaa tämän artiklan mukaisesti lasketun vertailuposition riskipainoa. Tätä kohtaa sovellettaessa vertailuposition on oltava positio, joka on kaikilta osin etuoikeusasemaltaan sama kuin johdannainen, tai jos tällaista etuoikeusasemaltaan samaa positiota ei ole, positio, joka on etuoikeudeltaan johdannaista välittömästi huonompi. 262 artikla YLS-arvopaperistamisten käsittely SEC-SA-menetelmää sovellettaessa SEC-SA-menetelmän mukaisesti position riskipaino YLS-arvopaperistamisessa lasketaan 261 artiklan mukaisesti seuraavin muutoksin:

263 artikla Riskipainotettujen vastuuerien yhteismäärän laskeminen ulkoisten luottoluokitusten menetelmää sovellettaessa (SEC-ERBA) 1. SEC-ERBA-menetelmän mukaisesti arvopaperistamisposition riskipainotettu vastuuerä lasketaan kertomalla 248 artiklan mukaisesti laskettu position vastuuarvo sovellettavalla riskipainolla tämän artiklan mukaisesti. 2. Lyhytaikaisen luottoluokituksen saaneisiin vastuisiin, tai jos lyhytaikaiseen luottoluokitukseen perustuva luokitus voi olla johdettu 7 kohdan mukaisesti, on sovellettava seuraavia riskipainoja: Taulukko 1

3. Pitkäaikaisen luottoluokituksen saaneisiin vastuisiin, tai jos pitkäaikaiseen luottoluokitukseen perustuva luokitus voi olla johdettu tämän artiklan 7 kohdan mukaisesti, on sovellettava taulukossa 2 säädettyjä riskipainoja, jotka mukautetaan tapauksen mukaan etuoikeusluokan maturiteetilla (MT) 257 artiklan ja tämän artiklan 4 kohdan mukaisesti, ja muun etuoikeusluokan tiheydellä, tämän artiklan 5 kohdan mukaisesti: Taulukko 2

4. Jotta laitokset voivat määrittää riskipainon etuoikeusluokille, joiden maturiteetti on 1–5 vuotta, niiden on tehtävä lineaarinen interpolointi yhden ja viiden vuoden maturiteettiin vastaavasti taulukon 2 mukaisesti sovellettavien riskipainojen välillä. 5. Etuoikeusluokan tiheyden huomioon ottamiseksi laitosten on laskettava muun etuoikeusluokan riskipaino seuraavasti:

jossa T = etuoikeusluokan tiheys mitattuna D – A jossa

6. Edellä olevan 3, 4 ja 5 kohdan mukaisesti tuloksena saatavat muiden etuoikeusluokkien riskipainot ovat vähintään 15 prosenttia. Lisäksi tuloksena saatavat riskipainot eivät saa olla pienempiä kuin riskipaino, joka vastaa hypoteettista saman arvopaperistamisen ylintä etuoikeusluokkaa, jolla on sama luottoluokitus ja maturiteetti. 7. Käyttäessään johdettuja luottoluokituksia laitoksen on annettava luokittelemattomalle positiolle johdettu luottoluokitus, joka vastaa sellaisen luokitellun vertailuposition luottoluokitusta, joka täyttää kaikki seuraavat edellytykset:

8. Jos laitoksella on arvopaperistamispositio johdannaisen muodossa markkinariskeiltä, mukaan lukien korko- tai valuuttariskeiltä, suojautumiseksi, laitos voi antaa tälle johdannaiselle johdetun riskipainon, joka vastaa tämän artiklan mukaisesti lasketun vertailuposition riskipainoa. Ensimmäistä alakohtaa sovellettaessa vertailuposition on oltava positio, joka on kaikilta osin etuoikeusasemaltaan sama kuin johdannainen, tai jos tällaista etuoikeusasemaltaan samaa positiota ei ole, positio, joka on etuoikeudeltaan johdannaista välittömästi huonompi. 264 artikla YLS-arvopaperistamisten käsittely SEC-ERBA-menetelmää sovellettaessa 1. SEC-ERBA-menetelmän mukaisesti position riskipaino YLS-arvopaperistamisessa lasketaan 263 artiklan mukaisesti, jollei tässä artiklassa säädetyistä muutoksista muuta johdu. 2. Lyhytaikaisen luottoluokituksen saaneisiin vastuisiin, tai jos lyhytaikaiseen luottoluokitukseen perustuva luokitus voi olla johdettu 263 artiklan 7 kohdan mukaisesti, on sovellettava seuraavia riskipainoja: Taulukko 3

3. Pitkäaikaisen luottoluokituksen saaneiden vastuiden, tai jos pitkäaikaiseen luottoluokitukseen perustuva luokitus voi olla johdettu 263 artiklan 7 kohdan mukaisesti, riskipainot on määritettävä taulukon 4 mukaisesti, mukautettuina etuoikeusluokan maturiteetilla (MT) 257 artiklan ja 263 artiklan 4 kohdan mukaisesti ja muun etuoikeusluokan tiheydellä 263 artiklan 5 kohdan mukaisesti: Taulukko 4

265 artikla Sisäisen arviointimenetelmän soveltamisala ja operatiiviset vaatimukset 1. Laitokset voivat laskea sisäisen arviointimenetelmän mukaisesti ABCP-ohjelmien tai -liiketoimien luokittelemattomien positioiden riskipainotettujen vastuuerien yhteismäärän 266 artiklan mukaisesti, jos tämän artiklan 2 kohdassa säädetyt edellytykset täyttyvät. Jos laitos on saanut luvan soveltaa sisäistä arviointimenetelmää tämän artiklan 2 kohdan mukaisesti ja tietty positio ABCP-ohjelmassa tai -liiketoimessa kuuluu tällaisen luvan soveltamisalaan, laitoksen on sovellettava tätä menetelmää kyseisen position riskipainotetun vastuuerän laskemiseen. 2. Toimivaltaisten viranomaisten on myönnettävä laitoksille lupa soveltaa sisäistä arviointimenetelmää selkeästi määritellyllä soveltamisalalla, jos kaikki seuraavat edellytykset täyttyvät:

3. Jos laitoksen sisäisen tarkastuksen tai luottojen tarkastus- taikka riskinhallintatoiminto suorittaa 2 kohdan g alakohdassa säädetyn tarkastuksen, kyseisten toimintojen on oltava riippumattomia laitoksen sisäisistä toiminnoista, jotka käsittelevät ABCP-ohjelman liiketoiminta-aluetta ja asiakassuhteita. 4. Laitokset, jotka ovat saaneet luvan soveltaa sisäistä arviointimenetelmää, saavat soveltaa muita menetelmiä sisäisen arvioinnin lähestymistavan soveltamisalaan kuuluviin positioihin ainoastaan, jos molemmat seuraavista edellytyksistä täyttyvät:

266 artikla Riskipainotettujen vastuuerien yhteismäärän laskeminen sisäistä arviointimenetelmää sovellettaessa 1. Sisäisen arviointimenetelmän mukaisesti laitoksen on sijoitettava ABCP-ohjelman tai -liiketoimen luokittelematon positio johonkin 265 artiklan 2 kohdan e alakohdassa säädetyistä luottoluokista sisäisen arviointinsa perusteella. Positiolle on annettava johdettu luottoluokitus, jonka on oltava sama kuin kyseistä luottoluokkaa vastaavat luottoluokitukset, kuten 265 artiklan 2 kohdan e alakohdassa on säädetty. 2. Edellä olevan 1 kohdan mukaisesti johdetun luottoluokituksen on oltava vähintään sijoitusluokan tasolla tai parempi, kun se annettiin ensimmäistä kertaa, ja sen on katsottava olevan ulkoisen luottoluokituslaitoksen antama luottoluokitus laskettaessa riskipainotettujen vastuuerien yhteismäärää tapauksesta riippuen 263 tai 264 artiklan mukaisesti.

267 artikla Parhaimpiin etuoikeusluokkiin kuuluvien arvopaperistamispositioiden enimmäisriskipaino: läpikatsomisperiaate 1. Laitos, jolla on jatkuvasti tieto arvopaperistettujen vastuiden koostumuksesta, voi antaa parhaimpiin etuoikeusluokkiin kuuluville arvopaperistamispositioille enimmäisriskipainon, joka on yhtä suuri kuin se vastuilla painotettu keskimääräinen riskipaino, jota sovellettaisiin vastuisiin, ikään kuin niitä ei olisi arvopaperistettu. 2. Kun kyse on arvopaperistettujen vastuiden kannasta ja laitos käyttää yksinomaan standardimenetelmää tai IRB-menetelmää, parhaimpaan etuoikeusluokkaan kuuluvan arvopaperistamisposition enimmäisriskipainon on oltava yhtä suuri kuin vastuilla painotettu keskimääräinen riskipaino, jota sovellettaisiin arvopaperistettuihin vastuisiin 2 tai 3 luvun nojalla, ikään kuin niitä ei olisi arvopaperistettu. Sekakantojen tapauksessa enimmäisriskipaino on laskettava seuraavasti:

3. Tätä artiklaa sovellettaessa riskipainon, jota sovellettaisiin IRB-menetelmän nojalla 3 luvun mukaisesti, on sisällettävä seuraava suhde:

4. Jos 1 kohdan mukaisesti laskettu enimmäisriskipaino johtaa alhaisempaan riskipainoon kuin tapauksesta riippuen 259–264 artiklassa säädetty riskipainon alaraja, on käytettävä ensin mainittua. 268 artikla Enimmäispääomavaatimukset 1. Alullepaneva laitos, järjestävä laitos tai muu laitos, joka käyttää SEC-IRBA-menetelmää, tai alullepaneva laitos tai järjestävä laitos, joka käyttää SEC-SA- tai SEC-ERBA-menetelmää, voi soveltaa arvopaperistamisessa hallussaan pitämiinsä arvopaperistamispositioihin enimmäispääomavaatimusta, joka on yhtä suuri kuin pääomavaatimukset, jotka laskettaisiin 2 tai 3 luvun nojalla vastuille, ikään kuin niitä ei olisi arvopaperistettu. Tätä artiklaa sovellettaessa IRB-menetelmän pääomavaatimukseen on sisällytettävä niiden odotettavissa olevien tappioiden määrä, jotka liittyvät kyseisiin 3 luvun mukaisesti laskettuihin vastuisiin, ja odottamattomien tappioiden määrä kerrottuna luvulla 1,06. 2. Sekakantojen tapauksessa enimmäispääomavaatimus on määritettävä laskemalla IRB-menetelmän ja standardimenetelmän vastuuosuuksien pääomavaatimusten vastuilla painotettu keskiarvo 1 kohdan mukaisesti. 3. Enimmäispääomavaatimus on tulos, joka saadaan kertomalla 1 tai 2 kohdan mukaisesti laskettu määrä suurimmalla osuudella, jota laitos hallitsee kyseisissä etuoikeusluokissa (V), prosentteina ilmaistuna ja seuraavasti laskettuna:

4. Kun arvopaperistamisposition enimmäispääomavaatimusta lasketaan tämän artiklan mukaisesti, arvopaperistamisliiketoimesta syntyvät myyntivoitot ja luottoriskiä vähentävät korkostripit on vähennettävä kokonaisuudessaan ydinpääomasta (CET1) 36 artiklan 1 kohdan k alakohdan mukaisesti.

269 artikla Uudelleenarvopaperistamiset 1. Uudelleenarvopaperistamispositiota varten laitosten on sovellettava SEC-SA-menetelmää 261 artiklan mukaisesti seuraavin muutoksin:

2. Arvopaperistettujen vastuiden KSA-arvo on laskettava 2 alajakson mukaisesti. 3. Edellä 4 alajaksossa säädettyjä enimmäispääomavaatimuksia ei sovelleta uudelleenarvopaperistamispositioihin. 4. Kun vastuukanta koostuu erilaisista arvopaperistamisen etuoikeusluokista ja muista varojen tyypeistä, KA-parametri on määriteltävä kullekin vastuiden alaluokalle erikseen laskettuna KA-parametrin nimellisvastuun painotettuna keskiarvona. 270 artikla Pk-yritysten arvopaperistamisten parhaimpien etuoikeusluokkien positiot Alullepaneva laitos voi laskea arvopaperistamisposition riskipainotettujen vastuuerien yhteismäärän tapauksesta riippuen 260, 262 tai 264 artiklan mukaisesti seuraavien ehtojen täyttyessä:

270 a artikla Ylimääräinen riskipaino 1. Jos laitos ei täytä asetuksen (EU) 2017/2402 2 luvun vaatimuksia olennaiselta osin, mikä johtuu laitoksen tuottamuksellisesta menettelystä tai laiminlyönnistä, toimivaltaisten viranomaisten on määrättävä suhteellinen ylimääräinen riskipaino, joka on vähintään 250 prosenttia siitä 1 250 prosentiksi rajatusta riskipainosta, jota sovelletaan asianomaisiin arvopaperistamispositioihin tämän asetuksen 247 artiklan 6 kohdan tai 337 artiklan 3 kohdan mukaisesti. Ylimääräistä riskipainoa on nostettava vähitellen kunkin seuraavan asianmukaista huolellisuutta ja riskinhallintaa koskevien velvoitteiden rikkomisen seurauksena. Toimivaltaisten viranomaisten on otettava huomioon tiettyjä arvopaperistamisia koskevat asetuksen (EU) 2017/2402 6 artiklan 5 kohdassa säädetyt vapautukset alentamalla riskipainoa, jonka ne muussa tapauksessa määräisivät tämän artiklan nojalla sellaisen arvopaperistamisen osalta, johon sovelletaan asetuksen (EU) 2017/2402 6 artiklan 5 kohtaa. 2. EPV laatii teknisten täytäntöönpanostandardien luonnokset valvontakäytäntöjen lähentämisen helpottamiseksi 1 kohdan täytäntöönpanoa varten, mukaan lukien toimenpiteet, jotka on toteutettava asianmukaista huolellisuutta ja riskinhallintaa koskevien velvoitteiden noudattamatta jättämistä koskevissa tapauksissa. EPV toimittaa nämä teknisten täytäntöönpanostandardien luonnokset komissiolle viimeistään 1 päivänä tammikuuta 2014. Siirretään komissiolle valta hyväksyä tämän kohdan ensimmäisessä alakohdassa tarkoitetut tekniset täytäntöönpanostandardit asetuksen (EU) N:o 1093/2010 15 artiklan mukaisesti.

270 b artikla Ulkoisten luottoluokituslaitosten antamien luottoluokitusten käyttö Laitokset voivat käyttää luottoluokituksia arvopaperistamispositioiden riskipainon määrittämiseksi tämän luvun mukaisesti ainoastaan, jos luottoluokituksen on antanut tai sen on vahvistanut ulkoinen luottoluokituslaitos asetuksen (EY) N:o 1060/2009 mukaisesti. 270 c artikla Ulkoisten luottoluokituslaitosten luottoluokituksiin sovellettavat vaatimukset Laskettaessa riskipainotettujen vastuuerien yhteismäärää 3 jakson mukaisesti laitosten on käytettävä ulkoisen luottoluokituslaitoksen antamaa luottoluokitusta vain, jos kaikki seuraavat edellytykset täyttyvät:

270 d artikla Luottoluokitusten käyttö 1. Laitos voi päättää valita yhden tai useamman ulkoisen luottoluokituslaitoksen, jonka/joiden luottoluokituksia on käytettävä riskipainotettujen vastuuerien yhteismäärän laskennassa tämän luvun mukaisesti, jäljempänä ’valittu ulkoinen luottoluokituslaitos’. 2. Laitoksen on käytettävä arvopaperistamispositioidensa luottoluokituksia johdonmukaisesti ja ei-valikoivasti, ja sen on tätä varten täytettävä seuraavat vaatimukset:

3. Jos arvopaperistetuilla vastuilla on täysimääräinen tai osittainen hyväksyttävä luottosuoja 4 luvun mukaisesti, ja valittu ulkoinen luottoluokituslaitos on ottanut tällaisen suojan vaikutuksen huomioon arvopaperistamisposition luottoluokituksessa, laitoksen on käytettävä kyseisen luottoluokituksen mukaista riskipainoa. Jos tässä kohdassa tarkoitettua luottosuojaa ei voida hyväksyä 4 luvun mukaisesti, luottoluokitusta ei voida hyväksyä ja arvopaperistamispositiota on käsiteltävä luokittelemattomana. 4. Jos arvopaperistamispositiolla on hyväksyttävä luottosuoja 4 luvun mukaisesti ja valittu ulkoinen luottoluokituslaitos on ottanut tällaisen suojan vaikutuksen huomioon luottoluokituksessaan, laitoksen on käsiteltävä arvopaperistamispositiota luokittelemattomana ja laskettava riskipainotettujen vastuuerien yhteismäärä 4 luvun mukaisesti. 270 e artikla Arvopaperistamisen kuvaus (mapping) EPV laatii teknisten täytäntöönpanostandardien luonnokset, jotta voidaan kuvata objektiivisesti ja johdonmukaisesti tässä luvussa vahvistetut luottoluokat, jotka liittyvät kaikkien ulkoisten luottoluokituslaitosten antamiin asianomaisiin luottoluokituksiin. Tämän artiklan soveltamiseksi EPV:n on erityisesti:

EPV toimittaa nämä teknisten täytäntöönpanostandardien luonnokset komissiolle viimeistään 1 päivänä heinäkuuta 2014. Siirretään komissiolle valta hyväksyä tämän kohdan ensimmäisessä alakohdassa tarkoitetut tekniset täytäntöönpanostandardit asetuksen (EU) N:o 1093/2010 15 artiklan mukaisesti.” |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10) |

Korvataan 337 artikla seuraavasti: ”337 artikla Arvopaperistamisvälineitä koskeva omien varojen vaatimus 1. Laitoksen on painotettava kaupankäyntivarastoon kuuluvien rahoitusvälineiden, jotka ovat arvopaperistamispositioita, osalta 327 artiklan 1 kohdan mukaisesti laskettavat nettopositiot 8 prosentilla siitä riskipainosta, jota laitos soveltaisi kaupankäyntivaraston ulkopuoliseen positioon II osaston 5 luvun 3 jakson mukaisesti. 2. Kun määritetään riskipainoja 1 kohtaa sovellettaessa, PD- ja LGD-estimaatit voidaan määrittää sellaisen laitoksen soveltamasta maksukyvyttömyysriskin ja luottoluokan siirtymäriskin sisäisestä mallista (IRC-malli) johdettujen estimaattien perusteella, jolle on myönnetty lupa käyttää sisäistä mallia vieraan pääoman ehtoisiin rahoitusvälineisiin liittyvän erityisriskin osalta. Viimeksi mainittua vaihtoehtoa voidaan käyttää vain toimivaltaisten viranomaisten luvalla, joka on myönnettävä, jos kyseiset estimaatit täyttävät II osaston 3 luvussa säädetyn IRC-mallin mukaiset määrälliset vaatimukset. EPV antaa asetuksen (EU) N:o 1093/2010 16 artiklan mukaisesti ohjeet PD- ja LGD-estimaattien käytöstä silloin, kun estimaatit perustuvat IRC-malliin. 3. Jos arvopaperistamispositioihin kohdistuu ylimääräinen riskipaino 247 artiklan 6 kohdan mukaisesti, sovellettava vaatimus on 8 % kokonaisriskipainosta. 4. Laitoksen on laskettava yhteen 1, 2 ja 3 kohdan soveltamisesta johtuvat painotetut positionsa riippumatta siitä, ovatko ne pitkiä vai lyhyitä, erityisriskiä koskevan omien varojen vaatimuksensa laskemiseksi, 338 artiklan 4 kohdan mukaisesti käsiteltäviä arvopaperistamispositioita lukuun ottamatta. 5. Jos perinteisen arvopaperistamisen alullepaneva laitos ei täytä 244 artiklassa säädettyjä merkittävän riskinsiirron edellytyksiä, alullepanevan laitoksen on sisällytettävä arvopaperistetut vastuut omien varojen vaatimusta koskevaan laskelmaansa, ikään kuin niitä ei olisi arvopaperistettu. Jos synteettisen arvopaperistamisen alullepaneva laitos ei täytä 245 artiklassa säädettyjä merkittävän riskinsiirron edellytyksiä, alullepanevan laitoksen on sisällytettävä arvopaperistetut vastuut omien varojen vaatimuksia koskevaan laskelmaansa, ikään kuin niitä ei olisi arvopaperistettu, ja jätettävä huomioimatta synteettisen arvopaperistamisen vaikutus luottosuojatarkoituksiin.” |

|

11) |

Kumotaan viides osa, ja viittauksia viidenteen osaan pidetään viittauksina asetuksen (EU) 2017/2402 2 lukuun. |

|

12) |

Korvataan 457 artiklan c alakohta seuraavasti:

|

|

13) |

Korvataan 462 artikla seuraavasti: ”462 artikla Siirretyn säädösvallan käyttö 1. Siirretään komissiolle valta antaa delegoituja säädöksiä tässä artiklassa säädetyin edellytyksin. 2. Siirretään komissiolle 244 artiklan 6 kohdassa ja 245 artiklan 6 kohdassa sekä 456–460 artiklassa tarkoitettu valta antaa delegoituja säädöksiä määräämättömäksi ajaksi 28 päivästä kesäkuuta 2013. 3. Euroopan parlamentti tai neuvosto voi milloin tahansa peruuttaa 244 artiklan 6 kohdassa ja 245 artiklan 6 kohdassa sekä 456–460 artiklassa tarkoitetun säädösvallan siirron. Peruuttamispäätöksellä lopetetaan tuossa päätöksessä mainittu säädösvallan siirto. Päätös tulee voimaan sitä päivää seuraavana päivänä, jona se julkaistaan Euroopan unionin virallisessa lehdessä, tai jonakin myöhempänä, päätöksessä mainittuna päivänä. Päätös ei vaikuta jo voimassa olevien delegoitujen säädösten pätevyyteen. 4. Ennen kuin komissio hyväksyy delegoidun säädöksen, se kuulee kunkin jäsenvaltion nimeämiä asiantuntijoita paremmasta lainsäädännöstä 13 päivänä huhtikuuta 2016 tehdyssä toimielinten välisessä sopimuksessa vahvistettujen periaatteiden mukaisesti. 5. Heti kun komissio on antanut delegoidun säädöksen, komissio antaa sen tiedoksi yhtäaikaisesti Euroopan parlamentille ja neuvostolle. 6. Edellä olevien 244 artiklan 6 kohdan ja 245 artiklan 6 kohdan sekä 456–460 artiklan nojalla annettu delegoitu säädös tulee voimaan ainoastaan, jos Euroopan parlamentti tai neuvosto ei ole kolmen kuukauden kuluessa siitä, kun asianomainen säädös on annettu tiedoksi Euroopan parlamentille ja neuvostolle, ilmaissut vastustavansa sitä tai jos sekä Euroopan parlamentti että neuvosto ovat ennen mainitun määräajan päättymistä ilmoittaneet komissiolle, että ne eivät vastusta säädöstä. Euroopan parlamentin tai neuvoston aloitteesta tätä määräaikaa jatketaan kolmella kuukaudella.” |

|

14) |

Lisätään artikla seuraavasti: ”519 a artikla Raportointi ja uudelleentarkastelu Komissio raportoi viimeistään 1 päivänä tammikuuta 2022 [kolmen vuoden kuluttua tämän muutosasetuksen voimaantulopäivästä] Euroopan parlamentille ja neuvostolle siitä, miten kolmannen osan II osaston 5 luvun säännöksiä on sovellettu arvopaperistamismarkkinoiden kehitys huomioon ottaen, muun muassa makrotason vakauden ja talouden näkökulmasta. Raporttiin on tarvittaessa liitettävä lainsäädäntöehdotus, ja siinä on erityisesti arvioitava seuraavia seikkoja:

Raportissa on myös otettava huomioon kansainvälisillä foorumeilla, erityisesti arvopaperistamista koskeviin kansainvälisiin standardeihin liittyvillä foorumeilla tapahtunut sääntelyn kehitys.” |

2 artikla

Liikkeessä olevia arvopaperistamispositioita koskevat siirtymäsäännökset

Kun on kyse arvopaperistamisista, joiden arvopaperit on laskettu liikkeeseen ennen 1 päivää tammikuuta 2019, laitosten on jatkettava asetuksen (EU) N:o 575/2013 kolmannen osan II osaston 5 luvun ja 337 artiklan säännösten, sellaisena kuin niitä sovellettiin 31 päivänä joulukuuta 2018, soveltamista 31 päivään joulukuuta 2019 saakka.

Tätä artiklaa sovellettaessa sellaisten arvopaperistamisten osalta, jotka eivät käsitä arvopaperien liikkeeseenlaskua, viittauksen ”arvopaperistamisiin, joiden arvopaperit on laskettu liikkeeseen” katsotaan tarkoittavan ”arvopaperistamisia, joiden alkuperäiset arvopaperistamispositiot on luotu”.

3 artikla

Voimaantulo ja soveltamispäivä

Tämä asetus tulee voimaan kahdentenakymmenentenä päivänä sen jälkeen, kun se on julkaistu Euroopan unionin virallisessa lehdessä.

Sitä sovelletaan 1 päivästä tammikuuta 2019.

Tämä asetus on kaikilta osiltaan velvoittava, ja sitä sovelletaan sellaisenaan kaikissa jäsenvaltioissa.

Tehty Strasbourgissa 12 päivänä joulukuuta 2017.

Euroopan parlamentin puolesta

Puhemies

A. TAJANI

Neuvoston puolesta

Puheenjohtaja

M. MAASIKAS

(1) EUVL C 219, 17.6.2016, s. 2.

(2) EUVL C 82, 3.3.2016, s. 1.

(3) Euroopan parlamentin kanta, vahvistettu 26. lokakuuta 2017 (ei vielä julkaistu virallisessa lehdessä), ja neuvoston päätös, tehty 20. marraskuuta 2017.

(4) Euroopan parlamentin ja neuvoston asetus (EU) 2017/2402, annettu 12 päivänä joulukuuta 2017, yleisestä arvopaperistamista koskevasta kehyksestä ja eurooppalaisen kehyksen luomisesta yksinkertaiselle, läpinäkyvälle ja standardoidulle arvopaperistamiselle sekä direktiivien 2009/65/EY, 2009/138/EY ja 2011/61/EU ja asetusten (EY) N:o 1060/2009 ja (EU) N:o 648/2012 muuttamisesta (EUVL L 347, 28.12.2017, s. 35).

(5) Euroopan parlamentin ja neuvoston asetus (EU) N:o 575/2013, annettu 26 päivänä kesäkuuta 2013, luottolaitosten ja sijoituspalveluyritysten vakavaraisuusvaatimuksista ja asetuksen (EU) N:o 648/2012 muuttamisesta (EUVL L 176, 27.6.2013, s. 1).

(6) Euroopan parlamentin ja neuvoston asetus (EU) N:o 1093/2010, annettu 24 päivänä marraskuuta 2010, Euroopan valvontaviranomaisen (Euroopan pankkiviranomainen) perustamisesta sekä päätöksen N:o 716/2009/EY muuttamisesta ja komission päätöksen 2009/78/EY kumoamisesta (EUVL L 331, 15.12.2010, s. 12).