This document is an excerpt from the EUR-Lex website

Document 32017R2401

Regulation (EU) 2017/2401 of the European Parliament and of the Council of 12 December 2017 amending Regulation (EU) No 575/2013 on prudential requirements for credit institutions and investment firms

Euroopa Parlamendi ja nõukogu määrus (EL) 2017/2401, 12. detsember 2017, millega muudetakse määrust (EL) nr 575/2013 krediidiasutuste ja investeerimisühingute suhtes kohaldatavate usaldatavusnõuete kohta

Euroopa Parlamendi ja nõukogu määrus (EL) 2017/2401, 12. detsember 2017, millega muudetakse määrust (EL) nr 575/2013 krediidiasutuste ja investeerimisühingute suhtes kohaldatavate usaldatavusnõuete kohta

ELT L 347, 28.12.2017, p. 1–34

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force: This act has been changed. Current consolidated version: 28/12/2017

In force: This act has been changed. Current consolidated version: 28/12/2017

|

28.12.2017 |

ET |

Euroopa Liidu Teataja |

L 347/1 |

EUROOPA PARLAMENDI JA NÕUKOGU MÄÄRUS (EL) 2017/2401,

12. detsember 2017,

millega muudetakse määrust (EL) nr 575/2013 krediidiasutuste ja investeerimisühingute suhtes kohaldatavate usaldatavusnõuete kohta

EUROOPA PARLAMENT JA EUROOPA LIIDU NÕUKOGU,

võttes arvesse Euroopa Liidu toimimise lepingut, eriti selle artiklit 114,

võttes arvesse Euroopa Komisjoni ettepanekut,

olles edastanud seadusandliku akti eelnõu liikmesriikide parlamentidele,

võttes arvesse Euroopa Keskpanga arvamust (1),

võttes arvesse Euroopa Majandus- ja Sotsiaalkomitee arvamust (2),

toimides seadusandliku tavamenetluse kohaselt (3)

ning arvestades järgmist:

|

(1) |

Väärtpaberistamine on hästi toimivate finantsturgude oluline komponent, kuna see aitab mitmekesistada krediidiasutuste ja investeerimisühingute rahastamise ja riskide hajutamise allikaid ning vabastada regulatiivset kapitali, mida saab uuesti kasutada täiendava laenuandmise, eelkõige reaalmajanduse rahastamise toetuseks. Lisaks luuakse väärtpaberistamisega krediidiasutustele ja investeerimisühingutele ning teistele turuosalistele lisainvesteerimisvõimalusi, mis võimaldab portfelli hajutada ning lihtsustada rahastamise jõudmist ettevõtjate ja eraisikuteni nii liikmesriikides kui ka piiriüleselt kogu liidus. Sellise kasu mõõtmisel tuleks siiski arvesse võtta sellega kaasneda võivaid kulusid ja riske, sealhulgas nende mõju finantsstabiilsusele. Nagu oli näha 2007. aasta suvel alanud finantskriisi esimeses faasis, kujunes väärtpaberistamise turgude ebasobiv tegevus märkimisväärseks ohuks finantssüsteemi usaldusväärsusele, seda eelkõige ülemäärase finantsvõimenduse, läbipaistmatute ja keeruliste struktuuride tõttu, mis muutsid hinnakujunduse problemaatiliseks, ning mehaanilise tuginemise tõttu välisreitingutele, ning kuna investorite ja väärtpaberistamise tehingu algatajate huvid ei kattunud („agendirisk“). |

|

(2) |

Viimastel aastatel on väärtpaberistamise instrumentide emiteerimise maht jäänud liidus kriisieelsele kõrgajale alla mitmel põhjusel, sealhulgas selliste tehingutega kaasneva üldise maine pärast. Selleks et hoida ära finantskriisi vallandanud olukorra kordumist, peaks väärtpaberistamise turgude taaselavdamine põhinema kindlatel ja usaldusväärsetel turutavadel. Selleks sätestatakse Euroopa Parlamendi ja nõukogu määruses (EL) 2017/2402 (4) üldise väärtpaberistamise raamistiku olulised elemendid koos kriteeriumidega, mille abil teha kindlaks lihtsad, läbipaistvad ja standarditud väärtpaberistamised (edaspidi „standardväärtpaberistamised“), ning järelevalvesüsteem, mille abil kontrollida nende kriteeriumide nõuetekohast kohaldamist väärtpaberistamise tehingu algatajate, sponsorite, emitentide ja institutsionaalsete investorite poolt. Peale selle kehtestatakse nimetatud määrusega kõigile finantsteenuste sektoritele rida ühiseid nõudeid riski säilitamise, hoolsuskohustuse ja avalikustamise kohta. |

|

(3) |

Kooskõlas määruse (EL) 2017/2402 eesmärkidega tuleks Euroopa Parlamendi ja nõukogu määrusega (EL) nr 575/2013 (5) väärtpaberistamise tehingu algatajast, sponsorist või investorist krediidiasutustele ja investeerimisühingutele kehtestatud regulatiivse kapitali nõudeid muuta, et võtta asjakohaselt arvesse standardväärtpaberistamiste konkreetseid tunnuseid, juhul kui sellised väärtpaberistamised vastavad ka käesolevas määruses sätestatud lisanõuetele, ning kõrvaldada finantskriisi käigus ilmnenud puudujäägid, eelkõige mehaaniline tuginemine välisreitingutele, ülemäära madalad riskikaalud kõrge reitinguga väärtpaberistamise seeriate puhul, ja vastupidi, liiga kõrged riskikaalud madala reitinguga seeriate puhul ning ebapiisav riskitundlikkus. Baseli pangajärelevalve komitee avaldas 11. detsembril 2014 dokumendi „Väärtpaberistamise raamistiku muutmine“ („Revisions to the securitisation framework“) („läbivaadatud Baseli raamistik“), kus tehakse mitmesuguseid muudatusi väärtpaberistamiste puhul regulatiivsele kapitalile esitatavates nõuetes, et kõrvaldada nimetatud puudujäägid. 11. juulil 2016 avaldas Baseli pangajärelevalve komitee väärtpaberistamise positsioonide regulatiivse kapitali käsitluse kohta ajakohastatud standardi, mis hõlmab „lihtsate, läbipaistvate ja võrreldavate“ väärtpaberistamiste puhul regulatiivse kapitali käsitlust. Selle standardiga muudetakse läbivaadatud Baseli raamistikku. Määruse (EL) nr 575/2013 muutmisel tuleks läbivaadatud Baseli raamistikku arvesse võtta koos selle viimaste muudatustega. |

|

(4) |

Määruse (EL) nr 575/2013 kohased väärtpaberistamise positsioonide kapitalinõuded tuleks kõigi krediidiasutuste ja investeerimisühingute puhul arvutada sama meetodi järgi. Kõigepealt, ja selleks et lõpetada igasugune mehaaniline tuginemine välisreitingutele, peaks krediidiasutus või investeerimisühing arvutama regulatiivse kapitali nõuded ise juhul, kui krediidiasutusel või investeerimisühingul on lubatud kasutada väärtpaberistamise sisereitingute meetodit sama liiki riskipositsioonide puhul kui need, mis on väärtpaberistamise aluseks, ning ta saab arvutada regulatiivse kapitali nõuded aluspositsioonide puhul selliselt, nagu neid ei oleks väärtpaberistatud („KIRB“), kasutades igal juhtumil konkreetseid eelnevalt määratletud sisendeid (väärtpaberistamise sisereitingu meetod – „SEC-IRBA meetod“). Väärtpaberistamise standardmeetodit („SEC-SA meetod“) peaksid seega saama kasutada sellised krediidiasutused ja investeerimisühingud, kes ei või konkreetse väärtpaberistamise riskipositsioonide puhul kasutada SEC-IRBA meetodit. SEC-SA meetod peaks tuginema järelevalveasutuse määratud valemile, kasutades sisendina krediidiriski suhtes kohaldatava standardmeetodi alusel arvutatavaid kapitalinõudeid aluspositsioonide puhul selliselt, nagu neid ei oleks väärtpaberistatud („KSA“). Kui kahte esimest meetodit ei ole võimalik kasutada, peaksid krediidiasutused ja investeerimisühingud saama kohaldada väärtpaberistamise välisreitingu meetodit (SEC-ERBA meetod). SEC-ERBA meetodi alusel tuleks kapitalinõuded väärtpaberistamise seeriatele määrata nende välisreitingu alusel. Siiski peaksid krediidiasutused ja investeerimisühingud alati kasutama SEC-ERBA meetodit, kui SEC-IRBA meetodit ei ole võimalik kasutada standardväärtpaberistamiste madala reitinguga seeriate ja teatavate keskmise reitinguga seeriate puhul, mis määratakse sobivate parameetrite abil. Muude kui standardväärtpaberistamiste puhul tuleks SEC-SA meetodi kasutamist pärast SEC-IRBA meetodit veelgi piirata. Lisaks peaks pädevatel asutustel olema võimalik keelata SEC-SA meetodi kasutamine, kui selle abil ei saa piisaval määral kõrvaldada väärtpaberistamise riske krediidiasutuse või investeerimisühingu maksevõimele või finantsstabiilsusele. Pärast pädeva asutuse teavitamist peaks krediidiasutustel ja investeerimisühingutel olema lubatud kasutada SEC-ERBA meetodit kõigi reitingu saanud väärtpaberistamiste suhtes, mida nad hoiavad, juhul kui nad ei saa kasutada SEC-IRBA meetodit. |

|

(5) |

Agendi- ja mudeliriskid on väärtpaberistamise puhul valdavamad kui muude finantsvarade puhul ning need tekitavad teataval määral ebakindlust väärtpaberistamise kapitalinõuete arvutamisel isegi siis, kui kõiki asjakohaseid riskitegureid on arvesse võetud. Selleks et neid riske adekvaatselt kajastada, tuleks määrust (EL) nr 575/2013 muuta, et kehtestada kõigile väärtpaberistamise positsioonidele riskikaalu alampiir 15 %. Edasiväärtpaberistamised seevastu on märksa keerukamad ja suurema riskiga ning seepärast on määruse (EL) 2017/2402 alusel lubatud vaid teatavad edasiväärtpaberistamise vormid. Lisaks tuleks edasiväärtpaberistamise positsioonide puhul kasutada konservatiivsemat regulatiivse kapitali arvutamist ja kohaldada riskikaalu alampiiri 100 %. |

|

(6) |

Krediidiasutustel ja investeerimisühingutel ei peaks olema kohustust kohaldada kõrgema nõudeõiguse järguga positsiooni suhtes suuremat riskikaalu kui see, mida kohaldataks, kui nad omaks aluspositsioone otse, seega peegeldades krediidikvaliteedi parandamisest saadavat kasu, mida kõrgema nõudeõiguse järguga positsioonid saavad väärtpaberistamise struktuuris madalama nõudeõiguse järguga seeriatest. Seepärast tuleks määrusega (EL) nr 575/2013 kehtestada aluspositsioonide arvessevõtmise meetod, mille kohaselt tuleks teatavate tingimuste alusel määrata väärtpaberistamise kõrgema nõudeõiguse järguga positsioonidele maksimaalne riskikaal, mis võrdub aluspositsioonide suhtes kohaldatava riskipositsioonidega kaalutud keskmise riskikaaluga, ja selline meetod peaks olema kasutatav sõltumata sellest, kas asjaomane positsioon on reitinguga või mitte, ning sõltumata aluspositsioonide kogumi suhtes kohaldatavast meetodist (standardmeetod või sisereitingu meetod). |

|

(7) |

Kehtiva raamistikuga on sellistele krediidiasutustele ja investeerimisühingutele, kes saavad aluspositsioonide kapitalinõuded arvutada vastavalt sisereitingute meetodile nii, nagu ei oleks neid positsioone väärtpaberistatud (KIRB), ette nähtud maksimaalsete riskiga kaalutud vara väärtuse üldine ülempiir. Kui väärtpaberistamisega vähendatakse aluspositsioonidega seotud riski, peaksid seda ülempiiri saama kasutada kõik väärtpaberistamise tehingu algatajana või sponsorina tegevad krediidiasutused ja investeerimisühingud, sõltumata väärtpaberistamise positsiooni puhul kasutatud regulatiivse kapitali nõuete arvutamise meetodist. |

|

(8) |

Nagu Euroopa Järelevalveasutus (Euroopa Pangandusjärelevalve)(EBA), mis on asutatud Euroopa Parlamendi ja nõukogu määrusega (EL) nr 1093/2010, (6) on oma 2015. aasta juuli aruandes kvalifitseeruvate väärtpaberistamiste kohta märkinud, kinnitavad makseviivitusi ja kahjusid käsitlevad empiirilised tõendid, et finantskriisi ajal olid standardväärtpaberistamiste tulemusnäitajad muude väärtpaberistamiste omadest paremad, mis tuleneb lihtsate ja läbipaistvate struktuuride kasutamisest ning usaldusväärsetest tavadest standardväärtpaberistamiste puhul, tänu millele on krediidi-, operatsiooni- ja agendiriskid väiksemad. Seepärast on omal kohal määrust (EL) nr 575/2013 muuta, et kehtestada standardväärtpaberistamiste jaoks, tingimusel et need vastavad ka riski minimeerimise lisanõuetele, piisavalt riskitundlik kalibreerimine EBA aruandes soovitatud viisil, mis eelkõige tähendab kõrgema nõudeõiguse järguga positsioonide puhul madalamat riskikaalu alampiiri (10 %). |

|

(9) |

Standardväärtpaberistamiste suhtes kohaldatavad madalamad kapitalinõuded peaksid piirduma väärtpaberistamistega, kus aluspositsioonide omandiõigus antakse üle väärtpaberistamise eriotstarbelisele ettevõtjale („traditsioonilised väärtpaberistamised“). Samas peaks krediidiasutustel ja investeerimisühingutel, kes säilitavad kõrgema nõudeõiguse järguga positsioonid sünteetilistes väärtpaberistamistes, mis on tagatud väikestele ja keskmise suurusega ettevõtjatele (VKEd) antud laenude aluspositsioonide kogumiga, olema samuti lubatud kohaldada selliste positsioonide suhtes madalamaid, standardväärtpaberistamise suhtes kohaldatavaid kapitalinõudeid, kui neid tehinguid käsitatakse teatavate rangete kriteeriumide alusel kvaliteetsetena, sealhulgas aktsepteeritavate investorite osas. Eelkõige peaks sellisel sünteetiliste väärtpaberistamiste alamkategoorial olema kas liikmesriigi keskvalitsuse, keskpanga või majandusarengu edendamise üksuse garantii või edasigarantii või institutsionaalse investori garantii või edasigarantii, tingimusel et viimase antud garantii või edasigarantii on täielikult tagatud väärtpaberistamise tehingu algatajast krediidiasutuses või investeerimisühingus hoiustatava rahaga. Määruse (EL) nr 575/2013 kohaselt nende tehingute puhul kasutatav standardväärtpaberistamiste jaoks ette nähtud soodsam regulatiivse kapitali nõue ei piira Euroopa Parlamendi ja nõukogu direktiivis 2014/59/EL (7) sätestatud liidu riigiabi raamistiku järgimist. |

|

(10) |

Selleks et liidus ühtlustada järelevalvetavasid, tuleks anda komisjonile pärast EBA aruande arvessevõtmist õigus võtta Euroopa Liidu toimimise lepingu (ELi toimimise leping) artikli 290 kohaselt vastu õigusakte, et veelgi täpsustada krediidiriski kolmandatele isikutele ülekandmise tingimusi, kolmandatele isikutele krediidiriski samas mahus ülekandmise kontseptsiooni ning pädevate asutuste poolt krediidiriski ülekandmise hindamise nõudeid nii traditsiooniliste kui sünteetiliste väärtpaberistamiste osas. On eriti oluline, et komisjon viiks oma ettevalmistava töö käigus läbi asjakohaseid konsultatsioone, sealhulgas ekspertide tasandil, ja et kõnealused konsultatsioonid viidaks läbi kooskõlas 13. aprilli 2016. aasta institutsioonidevahelises parema õigusloome kokkuleppes (8) sätestatud põhimõtetega. Eelkõige selleks, et tagada delegeeritud õigusaktide ettevalmistamises võrdne osalemine, saavad Euroopa Parlament ja nõukogu kõik dokumendid liikmesriikide ekspertidega samal ajal ning nende ekspertidel on pidev juurdepääs komisjoni eksperdirühmade koosolekutele, millel arutatakse delegeeritud õigusaktide ettevalmistamist. |

|

(11) |

Finantsteenuste tehnilised standardid peaksid tagama investorite ja tarbijate piisava kaitse kogu liidus. Kuna EBA-l on põhjalikud eriteadmised, oleks tõhus ja asjakohane teha talle ülesandeks töötada komisjonile esitamiseks välja regulatiivsete tehniliste standardite eelnõud, mille puhul ei ole vaja teha poliitilisi otsuseid. |

|

(12) |

Komisjonil peaks olema õigus võtta vastu EBA koostatud regulatiivsed tehnilised standardid seoses sellega, milline on asjakohaselt konservatiivne meetod kasutamata rahalise ettemaksega tehingute likviidsuslimiidi mõõtmiseks väärtpaberistamistehingu riskipositsiooni väärtuse arvutamisel ning seoses selliste tingimuste üksikasjalikuma täpsustamisega, mille kohaselt lubatakse krediidiasutustel ja investeerimisühingutel arvutada väärtpaberistamise aluspositsioonide kogumite KIRB, näiteks ostetud nõuete puhul. Komisjon peaks regulatiivsete tehniliste standardite eelnõud võtma vastu delegeeritud õigusaktidena vastavalt ELi toimimise lepingu artiklile 290 ja kooskõlas määruse (EL) nr 1093/2010 artiklitega 10–14. |

|

(13) |

Määruses (EL) nr 575/2013 sätestatud väärtpaberistamise regulatiivse kapitali ülejäänud nõudeid tuleks muuta ainult niivõrd, kuivõrd seda on vaja meetodite uue järjestuse ning standardväärtpaberistamise erinormide kajastamiseks. Üldjoontes peaks riski olulise osa ülekandmise arvessevõtmist ja väliseid krediidikvaliteedi hinnanguid käsitlevaid nõudeid ka edaspidi kohaldatama praegusel kujul. Küll aga tuleks tervenisti välja jätta määruse (EL) nr 575/2013 5. osa, v.a nõue säilitada täiendavad riskikaalud, mis tuleks kehtestada krediidiasutustele ja investeerimisühingutele, kes rikuvad määruse (EL) 2017/2402 2. peatüki sätteid. |

|

(14) |

Määruse (EL) nr 575/2013 käesolevas määruses sätestatud muudatusi on asjakohane kohaldada kõigi krediidiasutuste ja investeerimisühingute hoitavate väärtpaberistamise positsioonide suhtes. Selleks et võimalikult palju vähendada üleminekukulusid ning et üleminek uuele normistikule oleks võimalikult sujuv, peaksid krediidiasutused ja investeerimisühingud kohaldama kuni 31. detsembrini 2019 senist õigusraamistikku, eelkõige määruse (EL) nr 575/2013 asjakohaseid sätteid, mida kohaldati enne käesoleva määruse kohaldamise kuupäeva, kõigi avatud väärtpaberistamise positsioonide suhtes, mille nad käesoleva määruse kohaldamise kuupäeva seisuga on võtnud, |

ON VASTU VÕTNUD KÄESOLEVA MÄÄRUSE:

Artikkel 1

Määruse (EL) nr 575/2013 muutmine

Määrust (EL) nr 575/2013 muudetakse järgmiselt.

|

1) |

Artikli 4 lõiget 1 muudetakse järgmiselt:

|

|

2) |

Artikli 36 lõike 1 punkti k alapunkt ii asendatakse järgmisega:

|

|

3) |

Artikkel 109 asendatakse järgmisega: „Artikkel 109 Väärtpaberistamise positsioonide käsitlemine Krediidiasutused ja investeerimisühingud arvutavad riskiga kaalutud vara väärtpaberistamises hoitava positsiooni puhul vastavalt 5. peatükile.“ |

|

4) |

Artikli 134 lõige 6 asendatakse järgmisega: „6. Kui krediidiasutus või investeerimisühing annab krediidiriski kaitset mitmele riskipositsioonile, tingimusel et n arv kordi makseviivitusi riskipositsioonide puhul käivitab maksekohustuse ja kõnealune krediidisündmus lõpetab lepingu, liidetakse kogumisse kuuluvate riskipositsioonide (välja arvatud n-1 riskipositsioonid) riskikaalud kokku nii, et kogusumma on maksimaalselt 1 250 %, mis omakorda korrutatakse krediidituletisinstrumendiga antava krediidiriski kaitse nimiväärtusega, mille tulemusel saadakse riskiga kaalutud vara väärtus. Kogusummast välja arvatavad n-1 riskipositsioonid määratakse kindlaks selliselt, et need sisaldavad riskipositsioone, millest igaühe puhul eraldi on riskiga kaalutud vara väärtus väiksem kui ükskõik millise kogusummas sisalduva riskipositsiooni riskiga kaalutud vara väärtus.“ |

|

5) |

Artikli 142 lõike 1 punkt 8 jäetakse välja. |

|

6) |

Artikli 153 lõiked 7 ja 8 asendatakse järgmisega: „7. Äriühingute vastu ostetud seniseid nõudeid, rahas tagastatavaid ostuallahindlusi, tagatisi või osalisi garantiisid, mis tagavad makseviivituse riskist või lahjendusriskist või mõlemast tingitud esimese järjekoha kahju kaitse, võib nõuete ostja või tagatise või osalise garantii saaja käsitada esimese järjekoha kahju kaitsena kooskõlas 5. peatüki 3. jao 2. ja 3. alajaoga. Rahas tagastatavat ostuallahindlust pakkuv müüja ning tagatise või osalise garantii andja käsitavad neid esimese järjekoha kahjust tuleneva riskipositsioonina kooskõlas 5. peatüki 3. jao 2. ja 3. alajaoga. 8. Kui krediidiasutus või investeerimisühing annab krediidiriski kaitset mitmele riskipositsioonile, tingimusel et n arv kordi makseviivitusi riskipositsioonide puhul käivitab maksekohustuse ja kõnealune krediidisündmus lõpetab lepingu, liidetakse kogumisse kuuluvate riskipositsioonide (välja arvatud n-1 riskipositsioonid) riskikaalud kokku nii, et riskiga kaalutud varade ja 12,5-ga korrutatud oodatava kahju summa ei ületa krediidituletisinstrumendiga antava kaitse 12,5-ga korrutatud nimiväärtust. Kogusummast välja arvatavad n-1 riskipositsioonid määratakse kindlaks selliselt, et need sisaldavad riskipositsioone, millest igaühe puhul eraldi on riskiga kaalutud vara väärtus väiksem kui ükskõik millise kogusummas sisalduva riskipositsiooni riskiga kaalutud vara väärtus. Kogumisse kuuluvatele riskipositsioonidele, millele krediidiasutus või investeerimisühing ei suuda sisereitingute meetodi kohaselt määrata riskikaalu, määratakse riskikaal 1 250 %.“ |

|

7) |

Artikli 154 lõige 6 asendatakse järgmisega: „6. Ostetud jaenõudeid, rahas tagastatavaid ostuallahindlusi, tagatisi või osalisi garantiisid, mis tagavad makseviivituse riskist või lahjendusriskist või mõlemast tingitud esimese järjekoha kahju kaitse, võib nõuete ostja või tagatise või osalise garantii saaja käsitada esimese järjekoha kahju kaitsena kooskõlas 5. peatüki 3. jao 2. ja 3. alajaoga. Rahas tagastatavat ostuallahindlust pakkuv müüja ning tagatise või osalise garantii andja käsitavad neid esimese järjekoha kahjust tuleneva riskipositsioonina kooskõlas 5. peatüki 3. jao 2. ja 3. alajaoga.“ |

|

8) |

Artikli 197 lõike 1 punkt h asendatakse järgmisega:

|

|

9) |

III osa II jaotise 5. peatükk asendatakse järgmisega: „5. PEATÜKK Väärtpaberistamine

Artikkel 242 Mõisted Käesolevas peatükis kasutatakse järgmisi mõisteid: 1) „lõpetav ostuoptsioon“– väärtpaberistamise tehingu algataja lepinguline õigus osta tagasi väärtpaberistamise positsioonid enne kõikide väärtpaberistatud riskipositsioonide tagasimaksmist, ostes traditsioonilise väärtpaberistamise korral kogumisse jäävad aluspositsioonid tagasi või lõpetades sünteetilise väärtpaberistamise korral krediidiriski kaitse, kui mõlemal juhul langeb tagasimaksmata aluspositsioonide summa eelnevalt kindlaks määratud tasemeni või alla selle; 2) „krediidikvaliteeti parandav ja ainult intressi saamisel põhinev vara“– bilansis kajastatav vara, mis kajastab võimendusest saadava tuluga seotud rahavoogude hindamist ja on madalama nõudeõiguse järguga väärtpaberistamise seeria; 3) „likviidsuse tagamise tehing“– määruse EL 2017/2402 artikli 2 punktis 14 määratletud likviidsuse tagamise tehing; 4) „reitinguta positsioon“– väärtpaberistamise positsioon, millel puudub aktsepteeritud krediidikvaliteedi hinnang kooskõlas 4. jaoga; 5) „reitingu saanud positsioon“– väärtpaberistamise positsioon, millel on aktsepteeritud krediidikvaliteedi hinnang kooskõlas 4. jaoga; 6) „kõrgema nõudeõiguse järguga väärtpaberistamise positsioon“– positsioon, mida toetab või tagab eelisjärjekorras rahuldatav nõue kõigi aluspositsioonide vastu, võtmata sellisel juhul arvesse intressimäära- või valuutatuletislepingutest tulenevaid summasid, tasusid või muid sarnaseid makseid ning olenemata tähtpäeva erinevustest ühe või mitme muu kõrgema nõudeõiguse järguga väärtpaberistamise seeriaga, millega asjaomane positsioon jagab kahjusid proportsionaalselt; 7) „sisereitingute meetodil põhinev kogum“– aluspositsioonide kogum, mille puhul on krediidiasutusel või investeerimisühingul luba kasutada sisereitingute meetodit ja ta saab arvutada kõigi selliste positsioonide riskiga kaalutud vara väärtuse vastavalt 3. peatükile; 8) „eri liiki aluspositsioonidest koosnev kogum“– aluspositsioonide kogum, millega seoses on krediidiasutusel või investeerimisühingul luba kasutada sisereitingute meetodit ja ta saab arvutada riskiga kaalutud vara väärtuse vastavalt 3. peatükile osa, kuid mitte kõigi positsioonide puhul; 9) „ületagatus“– krediidikvaliteedi mis tahes vormis parandamine nii, et aluspositsioonide väärtus ületab väärtpaberistamise positsioonide väärtust; 10) „lihtne, läbipaistev ja standarditud väärtpaberistamine“ ehk „standardväärtpaberistamine“– väärtpaberistamine, mis vastab määruse (EL) 2017/2402 artikli 18 nõuetele; 11) „varaga tagatud kommertsväärtpaberite programm“– määruse (EL) 2017/2402 artikli 2 punktis 7 määratletud varaga tagatud kommertsväärtpaberite programm; 12) „varaga tagatud kommertsväärtpaberite tehing“– määruse (EL) 2017/2402 artikli 2 punktis 8 määratletud varaga tagatud kommertsväärtpaberite tehing; 13) „traditsiooniline väärtpaberistamine“– määruse (EL) 2017/2402 artikli 2 punktis 9 määratletud traditsiooniline väärtpaberistamine; 14) „sünteetiline väärtpaberistamine“– määruse (EL) 2017/2402 artikli 2 punktis 10 määratletud sünteetiline väärtpaberistamine; 15) „uuenev nõue“– määruse (EL) 2017/2402 artikli 2 punktis 15 määratletud uuenev nõue; 16) „ennetähtaegse amortiseerimise klausel“– määruse (EL) 2017/2402 artikli 2 punktis 17 määratletud ennetähtaegse amortiseerimise klausel; 17) „esimese järjekoha kahju väärtpaberistamise seeria“– määruse (EL) 2017/2402 artikli 2 punktis 18 määratletud esimese järjekoha kahju väärtpaberistamise seeria; 18) „väärtpaberistamise mezzanine-positsioon“– väärtpaberistamise positsioon, mis on allutatud kõrgema nõudeõiguse järguga väärtpaberistamise positsioonile ja kõrgema kui esimese järjekoha kahju väärtpaberistamise seeriale ning mille suhtes kohaldatakse kooskõlas 3. jao 2. ja 3. alajaoga riskikaalu, mis on madalam kui 1 250 % ja kõrgem kui 25 %; 19) „majandusarengu edendamise üksus“– ettevõtja või üksus, mille on asutanud liikmesriigi keskvalitsus või piirkondlik või kohalik omavalitsus ja mis annab arengulaene või arengugarantiisid ning mille esmane eesmärk ei ole kasumi saamine ega turuosa maksimeerimine, vaid kesk- või omavalitsuse järgitavate avalikus huvis olevate eesmärkide edendamine, tingimusel et kui riigiabiõigusest ei tulene teisiti, on kesk- või omavalitsusel kohustus kaitsta kõnealuse ettevõtja või üksuse majanduslikku baasi ja säilitada selle elujõulisus kogu eksisteerimisaja jooksul või liikmesriigi keskvalitsus või piirkondlik või kohalik omavalitsus garanteerib otseselt või kaudselt vähemalt 90 % ettevõtja või üksuse algsest kapitalist või rahastamisest või antud arengulaenust. Artikkel 243 Diferentseeritud kapitalikäsitluseks kvalifitseeruvate standardväärtpaberistamiste kriteeriumid 1. Varaga tagatud kommertsväärtpaberite programmi või varaga tagatud kommertsväärtpaberite tehingute positsioonide suhtes, mis kvalifitseeruvad standardväärtpaberistamise positsioonidena, võib kohaldada artiklites 260, 262 ja 264 sätestatud käsitlust, kui täidetud on järgmised nõuded:

Klientide vastu olevate nõuete puhul esimese lõigu punkti b ei kohaldata, kui selliste klientide vastu olevate nõuete krediidirisk on täielikult kaetud 4. peatüki kohase aktsepteeritud krediidiriski kaitsega, tingimusel et sellisel juhul on krediidiriski kaitse andjaks krediidiasutus või investeerimisühing või kindlustus- või edasikindlustusandja. Käesoleva lõigu kohaldamisel kasutatakse ainult seda osa klientide vastu olevatest nõuetest, mis jääb järele pärast mis tahes ostuallahindluste ja ületagatuse mõju arvessevõtmist, et teha kindlaks, kas need on täielikult kaetud ning kas on täidetud kontsentratsiooni piirmäär. Liisingutehingute väärtpaberistatud jääkväärtuste puhul esimese lõigu punkti b ei kohaldata, kui nende väärtuste puhul refinantseerimis- või edasimüümisrisk puudub, sest artikli 201 lõike 1 kohaselt aktsepteeritud kolmas isik on võtnud endale õiguslikult jõustatava kohustuse riskipositsioon eelnevalt kindlaks määratud summa eest tagasi osta või refinantseerida. Erandina esimese lõigu punktist a, kui krediidiasutus või investeerimisühing kohaldab artikli 248 lõiget 3 või kui talle on antud luba kasutada sisehinnangu meetodit kooskõlas artikliga 265, määrab krediidiasutus või investeerimisühing likviidsuse tagamise tehingu jaoks, mis katab täielikult programmi alusel emiteeritud varaga tagatud kommertsväärtpaberid, 100 %-lise või väiksema riskikaalu. 2. Väärtpaberistamise positsioonidele, mis ei ole varaga tagatud kommertsväärtpaberite programm või varaga tagatud kommertsväärtpaberite tehing, mis kvalifitseeruvad standardväärtpaberistamise positsioonidena, võib kohaldada artiklites 260, 262 ja 264 sätestatud käsitlust, kui täidetud on järgmised nõuded:

Artikkel 244 Traditsiooniline väärtpaberistamine 1. Traditsioonilise väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing võib jätta aluspositsioonid riskiga kaalutud vara väärtuse arvutusest ja, kui see on asjakohane, oodatava kahju arvutusest välja, kui täidetud on emb-kumb järgmistest tingimustest:

2. Oluline osa krediidiriskist loetakse üle kantuks emmal-kummal juhul:

Kui riskiga kaalutud vara väärtuse võimalik vähenemine, mille väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing saavutaks punktide a või b kohase väärtpaberistamisega, ei ole põhjendatud krediidiriski vastava ülekandmisega kolmandatele isikutele, võivad pädevad asutused igal üksikjuhul eraldi otsustada, et olulist osa krediidiriskist ei loeta kolmandatele isikutele üle kantuks. 3. Erandina lõikest 2 võivad pädevad asutused anda väärtpaberistamise tehingu algatajast krediidiasutustele ja investeerimisühingutele loa võtta väärtpaberistamisega seoses krediidiriski olulise osa ülekandmist arvesse, kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing tõendab iga juhtumi puhul, et omavahendite nõuete vähenemine, mille ta väärtpaberistamisega saavutab, on põhjendatud krediidiriski vastava ülekandmisega kolmandale isikule. Loa võib anda ainult juhul, kui krediidiasutus või investeerimisühing vastab mõlemale järgmisele tingimusele:

4. Lisaks lõigetes 1, 2 ja 3 sätestatud nõuetele peavad täidetud olema kõik järgmised tingimused:

5. Pädevad asutused teavitavad EBAd sellistest juhtudest, kus nad on otsustanud, et riskiga kaalutud vara väärtuse võimalik vähendamine ei olnud põhjendatud lõike 2 kohase krediidiriski vastava ülekandmisega kolmandatele isikutele, ja sellistest juhtudest, kus krediidiasutused ja investeerimisühingud on otsustanud kohaldada lõiget 3. 6. EBA jälgib järelevalvetavade ulatust seoses riski olulise osa ülekandmise arvessevõtmisega traditsioonilistes väärtpaberistamistes vastavalt käesolevale artiklile. Eelkõige vaatab EBA läbi:

EBA esitab oma järeldused komisjonile hiljemalt 2. jaanuaril 2021. Komisjon võib EBA aruannet arvesse võttes võtta kooskõlas artikliga 462 vastu delegeeritud õigusakti käesoleva määruse täiendamiseks, täpsustades käesoleva lõike punktides a, b ja c loetletud punkte. Artikkel 245 Sünteetiline väärtpaberistamine 1. Sünteetilise väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing võib arvutada aluspositsioonidelt riskiga kaalutud vara väärtuse ja, kui see on asjakohane, nende oodatava kahju kooskõlas artiklitega 251 ja 252, kui täidetud on emb-kumb järgmistest tingimustest:

2. Oluline osa krediidiriskist loetakse üle kantuks emmal-kummal järgmistest juhtudest:

Kui riskiga kaalutud varade väärtuse võimalik vähenemine, mille väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing väärtpaberistamisega saavutaks, ei ole põhjendatud krediidiriski samas mahus ülekandmisega kolmandale isikule, võib pädev asutus igal üksikjuhul eraldi otsustada, et olulist osa krediidiriskist ei loeta kolmandale isikule üle kantuks. 3. Erandina lõikest 2 võivad pädevad asutused anda väärtpaberistamise tehingu algatajast krediidiasutustele ja investeerimisühingutele loa võtta väärtpaberistamisega seoses krediidiriski olulise osa ülekandmist arvesse, kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing tõendab iga juhtumi puhul, et omavahendite nõuete vähenemine, mille ta väärtpaberistamisega saavutab, on põhjendatud krediidiriski vastava ülekandmisega kolmandatele isikutele. Loa võib anda ainult juhul, kui krediidiasutus või investeerimisühing vastab mõlemale järgmisele tingimusele:

4. Lisaks lõigetes 1, 2 ja 3 sätestatud nõuetele peavad täidetud olema järgmised tingimused:

5. Pädevad asutused teavitavad EBAt sellistest juhtudest, kus nad on otsustanud, et riskiga kaalutud vara väärtuse võimalik vähendamine ei olnud põhjendatud lõike 2 kohase krediidiriski vastava ülekandmisega kolmandatele isikutele, ja sellistest juhtudest, kus krediidiasutused ja investeerimisühingud on otsustanud kohaldada lõiget 3. 6. EBA jälgib vastavalt käesolevale artiklile järelevalvetavade ulatust seoses riski olulise osa ülekandmise arvessevõtmisega sünteetilistes väärtpaberistamistes. Eelkõige vaatab EBA läbi:

EBA esitab oma järeldused komisjonile hiljemalt 2. jaanuaril 2021. Komisjon võib EBA aruannet arvesse võttes võtta kooskõlas artikliga 462 vastu delegeeritud õigusakti käesoleva määruse täiendamiseks, täpsustades käesoleva lõike punktides a, b ja c loetletud punkte. Artikkel 246 Tegevusnõuded ennetähtaegse amortiseerimise klauslite puhul Kui väärtpaberistamine hõlmab uuenevaid nõudeid ning ennetähtaegse amortiseerimise klausleid või nende sarnaseid klausleid, loetakse oluline osa krediidiriskist väärtpaberistamise tehingu algatajast krediidiasutuse või investeerimisühingu poolt ülekantuks ainult siis, kui artiklites 244 ja 245 sätestatud nõuded on täidetud ning ennetähtaegse amortiseerimise klausliga, kui see on juba rakendatud, ei:

Artikkel 247 Riskiga kaalutud vara väärtuse arvutamine 1. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on olulise osa väärtpaberistamise aluspositsioonidega seonduvast krediidiriskist 2. jao kohaselt üle kandnud, võib see krediidiasutus või investeerimisühing:

2. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing on otsustanud kohaldada lõiget 1, arvutab ta käesolevas peatükis ettenähtud riskiga kaalutud vara väärtuse positsioonide jaoks, mis tal võivad selles väärtpaberistamises olla. Kui väärtpaberistamise tehingu algatajast krediidiasutus või investeerimisühing ei ole olulist osa krediidiriskist üle kandnud või on otsustanud mitte kohaldada lõiget 1, ei ole tal vaja arvutada riskiga kaalutud varasid ühegi positsiooni jaoks, mis tal võivad kõnealuses väärtpaberistamises olla, vaid ta peab asjaomased aluspositsioonid jätkuvalt kaasama oma riskiga kaalutud vara väärtuse ja kui see on asjakohane, siis ka oodatava kahju arvutusse selliselt, nagu neid ei oleks väärtpaberistatud. 3. Kui esineb riskipositsioon seoses positsioonidega erinevates väärtpaberistamise seeriates, loetakse iga väärtpaberistamise seeriaga seotud riskipositsiooni eraldi väärtpaberistamise positsiooniks. Väärtpaberistamise positsioonidele krediidiriski kaitse andjaid loetakse väärtpaberistamise positsioonide omanikeks. Väärtpaberistamise positsioonid hõlmavad väärtpaberistamisest tulenevaid riskipositsioone, mis tulenevad intressimäära- või valuutatuletislepingutest, mille krediidiasutus või investeerimisühing on tehinguga sõlminud. 4. Kui väärtpaberistamise positsiooni ei arvata artikli 36 lõike 1 punkti k kohaselt esimese taseme põhiomavahendite kirjetest maha, kaasatakse riskiga kaalutud vara artikli 92 lõike 3 kohaldamisel krediidiasutuse või investeerimisühingu riskiga kaalutud vara väärtuse kogusumma arvutusse. 5. Väärtpaberistamise positsiooni riskiga kaalutud vara arvutatakse selliselt, et positsiooni artikli 248 kohaselt arvutatud riskipositsiooni väärtus korrutatakse asjakohase koguriskikaaluga. 6. Koguriskikaal leitakse käesolevas peatükis sätestatud riskikaalu ja artikli 270a kohase mis tahes täiendava riskikaalu summana. Artikkel 248 Riskipositsiooni väärtus 1. Väärtpaberistamise riskipositsiooni väärtus arvutatakse järgmiselt:

EBA töötab välja regulatiivsete tehniliste standardite eelnõu, et määrata kindlaks, milline on esimese lõigu punktis b osutatud asjakohaselt konservatiivne meetod kasutamata likviidsuslimiidi mõõtmiseks. EBA esitab kõnealused regulatiivsete tehniliste standardite eelnõu komisjonile hiljemalt 18. jaanuaril 2019. Komisjonile antakse õigus täiendada käesolevat määrust, võttes vastu käesoleva lõike kolmandas lõigus osutatud regulatiivsed tehnilised standardid vastavalt määruse (EL) nr 1093/2010 artiklitele 10–14. 2. Kui krediidiasutusel või investeerimisühingul on samas väärtpaberistamises kaks või enam kattuvat positsiooni, siis võtab ta oma riskiga kaalutud vara väärtuse arvutamisel arvesse ainult üht positsiooni. Kui positsioonid kattuvad osaliselt, võib krediidiasutus või investeerimisühing jagada positsiooni kaheks osaks ja võtta kooskõlas esimese lõiguga arvesse ainult kattumist seoses ühe osaga. Teise võimalusena võib krediidiasutus või investeerimisühing käsitleda positsioone täielikult kattuvatena, suurendades kapitali arvutamise eesmärgil positsiooni, mis annab tulemuseks riskiga kaalutud vara suurema väärtuse. Krediidiasutus või investeerimisühing võib arvesse võtta ka kauplemisportfelli positsioonide spetsiifilise riski omavahendite nõuete ja kauplemisportfelliväliste väärtpaberistamise positsioonide omavahendite nõuete kattumist, tingimusel et krediidiasutus või investeerimisühing on suuteline asjaomaste positsioonide omavahendite nõudeid arvutama ja võrdlema. Käesoleva lõike kohaldamisel käsitatakse kaht positsiooni kattuvatena, kui need tasakaalustavad üksteist selliselt, et krediidiasutus või investeerimisühing on suuteline välistama ühe positsiooniga seotud kahju teisest positsioonist tulenevate kohustuste täitmise teel. 3. Kui artikli 270c punkt d on kohaldatav varaga tagatud kommertsväärtpaberites olevate positsioonide suhtes, võib krediidiasutus või investeerimisühing varaga tagatud kommertsväärtpaberite puhul riskiga kaalutud vara arvutamiseks kasutada likviidsuse tagamise tehingu jaoks määratud riskikaalu, tingimusel et likviidsuse tagamise tehing katab varaga tagatud kommertsväärtpaberite programmi raames emiteeritud varaga tagatud kommertsväärtpaberitest 100 % ja likviidsuse tagamise tehing kuulub varaga tagatud kommertsväärtpaberitega samasse nõudeõiguse järku, nii et nad moodustavad kattuva positsiooni. Krediidiasutus või investeerimisühing teatab pädevatele asutustele, millistel juhtudel ta on käesolevat lõiget kohaldanud. Käesolevas lõikes sätestatud 100 % kattumise kindlaksmääramiseks võib krediidiasutus või investeerimisühing võtta arvesse muid likviidsuse tagamise tehinguid varaga tagatud kommertsväärtpaberite programmis, eeldusel et need moodustavad varaga tagatud kommertsväärtpaberitega kattuva positsiooni. Artikkel 249 Krediidiriski maandamise arvessevõtmine väärtpaberistamise positsioonide puhul 1. Krediidiasutus või investeerimisühing võib väärtpaberistamise positsioonile saadud otsest või kaudset krediidiriski kaitset arvesse võtta, kui on täidetud käesolevas peatükis ja 4. peatükis sätestatud krediidiriski maandamise nõuded. 2. Aktsepteeritud otseseks krediidiriski kaitseks võib olla üksnes selline finantstagatis, mida aktsepteeritakse 2. peatüki kohasel riskiga kaalutud vara väärtuse arvutamisel 4. peatükis sätestatud korras, ning krediidiriski maandamise arvessevõtmiseks peavad olema täidetud 4. peatükis sätestatud asjakohased nõuded. Aktsepteeritud kaudseks krediidiriski kaitseks ja selle andjateks saavad olla üksnes 4. peatüki kohaselt aktsepteeritav krediidiriski kaitse ja selle andjad ning krediidiriski maandamise arvessevõtmiseks peavad olema täidetud 4. peatükis sätestatud asjakohased nõuded. 3. Erandina lõikest 2 peab artikli 201 lõike 1 punktides a–h loetletud aktsepteeritud kaudse krediidiriski kaitse andjatel olema tunnustuse saanud krediidikvaliteeti hindava asutuse antud krediidikvaliteedi hinnang, mis peab krediidiriski kaitse esmakordse arvessevõtmise ajal vastama krediidikvaliteedi astmele 2 või sellest kõrgemale astmele ning seejärel krediidikvaliteedi astmele 3 või sellest kõrgemale astmele. Käesolevas lõigus sätestatud nõuet ei kohaldata nõuetele vastavate kesksete vastaspoolte suhtes. Krediidiasutused ja investeerimisühingud, kellel on lubatud kasutada krediidiriski kaitse andja suhtes olevate otseste positsioonide puhul sisereitingute meetodit, võivad aktsepteeritavust hinnata esimese lõigu kohaselt, tuginedes krediidiriski kaitse andja makseviivituse tõenäosuse ja artiklis 136 osutatud krediidikvaliteedi astmetega seostatava makseviivituse tõenäosuse samaväärsusele. 4. Erandina lõikest 2 on eriotstarbelised väärtpaberistamise ettvõtjad aktsepteeritavad krediidiriski kaitse andjad, kui täidetud on kõik järgmised tingimused:

5. Lõike 4 kohaldamisel on 4. peatüki kohane krediidiriski kaitse summa, mida on korrigeeritud võimalike valuutade mittevastavuste ja lõpptähtaegade mittevastavuste arvessevõtmiseks (GA), piiratud kõnealuse vara volatiilsusega korrigeeritud turuväärtusega ning g (krediidiriski kaitse andja suhtes olevate positsioonide riskikaal, mida on täpsustatud standardmeetodi raames) määratakse kindlaks kaalutud keskmise riskikaaluna, mida kohaldataks kõnealuse vara kui finantstagatise suhtes standardmeetodi kohaselt. 6. Kui väärtpaberistamise positsioonil on täielik krediidiriski kaitse või proportsionaalne osaline krediidiriski kaitse, kohaldatakse järgmisi nõudeid:

7. Kõigi lõikega 6 hõlmamata juhtumite puhul kohaldatakse järgmisi nõudeid:

8. Krediidiasutused ja investeerimisühingud, kes kasutavad 3. alajao kohaseid meetodeid, milleks on väärtpaberistamise sisereitingute meetod (SEC-IRBA meetodit) või väärtpaberistamise standardmeetod (SEC-SA meetodit) määravad alumise eraldamispunkti A ja ülemise eraldamispunkti D kindlaks eraldi iga lõike 7 kohaselt tuletatud positsiooni puhul, nagu need oleks tekkinud tehingu algatamise ajal eraldi väärtpaberistamise positsioonidena. KIRB või KSA väärtus arvutatakse väärtpaberistamise aluspositsioonide algset kogumit arvesse võttes. 9. Krediidiasutused ja investeerimisühingud, kes kasutavad algse väärtpaberistamise positsiooni puhul 3. alajao kohast väärtpaberistamise välisreitingute meetodit (SEC-ERBA meetodit), arvutavad vastavalt lõikele 7 tuletatud positsioonide riskiga kaalutud vara väärtuse järgmiselt:

10. Madalama nõudeõiguse järguga tuletatud positsiooni tuleb käsitada madalama nõudeõiguse järguga väärtpaberistamise positsioonina, isegi kui algne väärtpaberistamise positsioon kuulub enne kaitse andmist kõrgemasse nõudeõiguse järku. Artikkel 250 Kaudne toetus 1. Krediidiasutus või investeerimisühing kui sponsor või väärtpaberistamise tehingu algataja, kes on seoses väärtpaberistamisega kohaldanud riskiga kaalutud varade väärtuse arvutamisel artikli 247 lõikeid 1 ja 2 või kes on müünud instrumente oma kauplemisportfellist, mistõttu ta ei pea enam hoidma omavahendeid nimetatud instrumentidega seotud riskide katteks, ei tohi investorile tekkiva võimaliku või tegeliku kahju vähendamiseks otse ega kaudselt toetada väärtpaberistamist määral, mis ületab tema lepingulisi kohustusi. 2. Tehingut ei käsitata lõike 1 kohaldamisel toetusena, kui seda on võetud nõuetekohaselt arvesse krediidiriski olulise osa ülekandmise hindamisel ja mõlemad pooled on tehingu teinud enda huvides tegutsevate vabade ja sõltumatute pooltena (turutingimustel). Seepärast korraldab krediidiasutus või investeerimisühing tehinguga seoses täieliku krediidiriski kontrollimise ja võtab arvesse vähemalt kõike järgmist:

3. Krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja ja krediidiasutus või investeerimisühing kui sponsor teatavad pädevale asutusele kõigist väärtpaberistamisega seotud lõike 2 kohastest tehingutest. 4. EBA annab kooskõlas määruse (EL) nr 1093/2010 artikliga 16 välja suunised selle kohta, mida tuleb käesoleva artikli kohaldamisel käsitada turutingimustel tehinguna ja millistel asjaoludel ei ole tehing struktureeritud pakkuma toetust. 5. Kui krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja või sponsor ei järgi väärtpaberistamisega seoses lõiget 1, võtab ta riskiga kaalutud vara väärtuse arvutamisel arvesse selle väärtpaberistamise kõiki aluspositsioone selliselt, nagu neid ei oleks väärtpaberistatud, ning avalikustab

Artikkel 251 Sünteetilise väärtpaberistamise raames väärtpaberistatud riskipositsioonide puhul riskiga kaalutud vara väärtuse arvutamine krediidiasutuse või investeerimisühingu kui väärtpaberistamise tehingu algataja poolt 1. Krediidiasutus või investeerimisühing sünteetilise väärtpaberistamise tehingu algatajana kasutab aluspositsioonide puhul riskiga kaalutud vara väärtuse arvutamiseks asjakohasel juhul käesolevas jaos sätestatud arvutusmeetodeid 2. peatükis sätestatud meetodite asemel. Kui krediidiasutused ja investeerimisühingud arvutavad aluspositsioonide puhul riskiga kaalutud vara väärtuse, ja kui see on asjakohane, ka nende oodatava kahju 3. peatüki alusel, on oodatav kahju selliste riskipositsioonide puhul null. 2. Käesoleva artikli lõikes 1 sätestatud nõudeid kohaldatakse väärtpaberistamist tagavate nõuete kogumi suhtes tervikuna. Kui artiklist 252 ei tulene teisiti, arvutab krediidiasutus või investeerimisühing väärtpaberistamise tehingu algatajana riskiga kaalutud vara väärtuse kooskõlas käesoleva jaoga kõigilt väärtpaberistamise seeriatelt, sealhulgas sellised positsioonid, mille puhul saab ta võtta arvesse krediidiriski maandamist vastavalt artiklile 249. Krediidiriski maandamisega hõlmatud positsioonide suhtes kohaldatavat riskikaalu võib muuta kooskõlas 4. peatükiga. Artikkel 252 Lõpptähtaegade mittevastavuste käsitlemine sünteetilise väärtpaberistamise puhul Artikli 251 kohasel riskiga kaalutud vara väärtuse arvutamisel võetakse riski ülekandmise saavutamiseks kasutatava krediidiriski kaitse lõpptähtaegade ja aluspositsioonide lõpptähtaegade mittevastavused arvesse järgmiselt:

Artikkel 253 Riskiga kaalutud vara väärtuse vähendamine 1. Juhul kui väärtpaberistamise positsioonile on määratud käesoleva jao kohaselt riskikaal 1 250 %, võivad krediidiasutused ja investeerimisühingud arvata sellise positsiooni riskipositsiooni väärtuse maha esimese taseme põhiomavahenditest kooskõlas artikli 36 lõike 1 punktiga k; see kujutab endast alternatiivi riskiga kaalutud vara väärtuse arvutamisel positsiooni arvessevõtmisele. Sel eesmärgil võib riskipositsiooni väärtuse arvutamisel võtta kooskõlas artikliga 249 arvesse aktsepteeritud otsest krediidiriski kaitset. 2. Kui krediidiasutus või investeerimisühing kasutab lõikes 1 sätestatud alternatiivi, võib ta artikli 268 kohaselt maksimaalse kapitalinõudena määratletud summast, mis arvutataks aluspositsioonide puhul juhul, kui neid ei oleks väärtpaberistatud, maha arvata artikli 36 lõike 1 punkti k kohaselt maha arvatud summa.

Artikkel 254 Meetodite tähtsusjärjekord 1. Krediidiasutused ja investeerimisühingud kasutavad riskiga kaalutud varade väärtuse arvutamisel ühte 3. alajaos sätestatud meetodit järgmise tähtsusjärjekorra alusel:

2. Reitingu saanud positsioonide või positsioonide puhul, mille korral võib kasutada kaudset reitingut, kasutab krediidiasutus või investeerimisühing SEC-ERBA meetodit SEC-SA meetodi asemel kõigil järgmistel juhtudel:

3. Lõikega 2 hõlmamata juhtumite puhul ning erandina lõike 1 punktist b võib krediidiasutus või investeerimisühing otsustada kohaldada SEC-ERBA meetodit SEC-SA meetodi asemel kõigi reitingu saanud väärtpaberistamise positsioonide puhul või positsioonide puhul, mille korral võib kasutada kaudset reitingut. Esimese lõigu kohaldamisel peab krediidiasutus või investeerimisühing teatama oma otsusest pädevale asutusele hiljemalt 17. novembril 2018. Igast järgnevast otsusest muuta täiendavalt kõigi reitingu saanud väärtpaberistamise positsioonide suhtes kohaldatavat meetodit peab krediidiasutus või investeerimisühing teatama oma pädevale asutusele enne kõnealusele otsusele vahetult järgnevat 15. novembrit. Kui pädev asutus ei esita vastuväiteid olenevalt asjaoludest kas teises või kolmandas lõigus viidatud tähtpäevale vahetult järgnevaks 15. detsembriks, jõustub krediidiasutuse või investeerimisühingu teatatud otsus alates järgneva aasta 1. jaanuarist ning kehtib kuni järgmise teatatud otsuse jõustumiseni. Krediidiasutus või investeerimisühing ei tohi sama aasta jooksul kasutada erinevaid meetodeid. 4. Erandina lõikest 1 võivad pädevad asutused iga juhtumit eraldi kaaludes keelata krediidiasutustel ja investeerimisühingutel kohaldada SEC-SA meetodit, kui selle kohaldamise tulemusel saadud riskiga kaalutud vara väärtus ei ole proportsionaalne krediidiasutusele või investeerimisühingule või finantsstabiilsusele tekkivate riskidega, sealhulgas, kuid mitte ainult, väärtpaberistamise aluspositsioonides kajastuva krediidiriskiga. Standardväärtpaberistamise positsioonidena mittekvalifitseeruvate riskipositsioonide puhul pööratakse erilist tähelepanu väga komplekssete ja riskantsete aspektidega väärtpaberistamistele. 5. Ilma et see piiraks käesoleva artikli lõike 1 kohaldamist, võib krediidiasutus või investeerimisühing kasutada sisehinnangu meetodit, et arvutada reitinguta positsiooni riskiga kaalutud vara väärtus varaga tagatud kommertsväärtpaberite programmis või varaga tagatud kommertsväärtpaberite tehingus kooskõlas artikliga 266, tingimusel et artikli 265 tingimused on täidetud. Kui krediidiasutus või investeerimisühing on saanud kooskõlas artikli 265 lõikega 2 loa kasutada sisehinnangu meetodi ja spetsiifiline positsioon varaga tagatud kommertsväärtpaberite programmis või varaga tagatud kommertsväärtpaberite tehingus kuulub sellise loa kohaldamisalasse, kohaldab krediidiasutus või investeerimisühing kõnealuse positsiooni riskiga kaalutud vara väärtuse arvutamiseks sisehinnangu meetodit. 6. Edasiväärtpaberistamise positsiooni korral kasutavad krediidiasutused ja investeerimisühingud SEC-SA meetodit kooskõlas artikliga 261, võttes arvesse artiklis 269 sätestatud muudatusi. 7. Kõigil muudel juhtudel määratakse väärtpaberistamise positsioonidele riskikaal 1 250 %. 8. Pädevad asutused teavitavad EBAt kõigist käesoleva artikli lõike 3 kohaselt saadud teadetest. EBA jälgib käesoleva artikli mõju kapitalinõuetele ja käesoleva artikli lõikega 4 seotud eri järelevalvetavasid, esitab komisjonile oma järelduste kohta igal aastal aruande ning annab vastavalt määruse (EL) nr 1093/2010 artiklile 16 välja suuniseid. Artikkel 255 KIRB-i ja KSA arvutamine 1. Kui krediidiasutus või investeerimisühing kasutab 3. alajao alusel SEC-IRBA meetodit, arvutab ta KIRB-i vastavalt lõigetele 2–5. 2. Krediidiasutused ja investeerimisühingud arvutavad KIRB-i, korrutades riskiga kaalutud vara väärtuse, mille peaks 3. peatüki kohaselt arvutama aluspositsiooni puhul, kui seda ei oleks väärtpaberistatud, 8 %-ga ja jagades tulemuse aluspositsioonide väärtusega. KIRB väljendatakse kümnendarvuna, mis jääb nulli ja ühe vahele. 3. Riskiga kaalutud vara, mille väärtuse peaks 3. peatüki kohaselt aluspositsiooni jaoks arvutama, hõlmab KIRB-i arvutamisel järgmist:

4. Krediidiasutused ja investeerimisühingud võivad väärtpaberistamise aluspositsioonide jaoks arvutada KIRB-i vastavalt 3. peatüki sätetele, mis käsitlevad ostetud nõuete puhul kapitalinõuete arvutamist. Sel eesmärgil käsitletakse jaenõudeid ostetud jaenõuetena ja mittejaenõudeid ostetud nõuetena ariühingute vastu. 5. Krediidiasutused ja investeerimisühingud arvutavad KIRB-i eraldi väärtpaberistamise aluspositsioonide lahjendusriski jaoks, kui lahjendusrisk on selliste positsioonide puhul oluline. Kui lahjendus- ja krediidiriskidest tulenevat kahju käsitletakse väärtpaberistamises agregeeritult, koondavad krediidiasutused ja investeerimisühingud 3. alajao kohaldamisel lahjendusriski KIRB-i ja krediidiriski KIRB-i ühte KIRB-i. Kui kas krediidiriskist või lahjendusriskist tuleneva kahju katmiseks on olemas üks reservfond või esineb ületagatust, võib seda pidada märgiks selle kohta, et kõnealuseid riske käsitletakse agregeeritult. Kui lahjendus- ja krediidiriski ei käsitleta väärtpaberistamises agregeeritult, muudavad krediidiasutused ja investeerimisühingud teises lõigus sätestatud käsitlust, et ühendada usaldusväärselt krediidi- ja lahjendusriski KIRB-id. 6. Kui krediidiasutus või investeerimisühing kohaldab 3. alajao alusel SEC-SA meetodit, arvutab ta KSA, korrutades riskiga kaalutud vara väärtuse, mille peaks 2. peatüki kohaselt arvutama aluspositsiooni puhul, kui seda ei oleks väärtpaberistatud, 8 %-ga ja jagades tulemuse aluspositsioonide väärtusega. KSA väljendatakse kümnendarvuna, mis jääb nulli ja ühe vahele. Käesoleva lõike kohaldamisel arvutavad krediidiasutused ja investeerimisühingud aluspositsioonide väärtuse, tasaarvestamata spetsiifilisi krediidiriskiga korrigeerimisi ja täiendavaid väärtuse korrigeerimisi vastavalt artiklitele 34 ja 110 ning tegemata muid omavahenditest mahaarvamisi. 7. Kui väärtpaberistamise struktuur hõlmab väärtpaberistamise eriotstarbelise ettevõtja kasutamist, käsitletakse lõigete 1–6 kohaldamisel väärtpaberistamise eriotstarbelise ettevõtja kõiki väärtpaberistamisega seotud positsioone aluspositsioonidena. Ilma et see piiraks eelneva kohaldamist, võib krediidiasutus või investeerimisühing jätta KIRB-i või KSA arvutamisel väärtpaberistamise eriotstarbelise ettevõtja positsioonid aluspositsioonide kogumist välja juhul, kui väärtpaberistamise eriotstarbelise ettevõtja positsioonidest tulenev risk ei ole oluline või kui see ei mõjuta krediidiasutuse või investeerimisühingu väärtpaberistamise positsiooni. Rahastatud sünteetilise väärtpaberistamise korral võetakse KIRB-i või KSA arvutamisel arvesse krediidiriski vahetustehingut sisaldavate võlakirjade emiteerimisest saadud olulist tulu või väärtpaberistamise eriotstarbelise ettevõtja muid rahastatud kohustusi, mida kasutatakse väärtpaberistamise positsioonide tagasimaksmisel tagatistena, kui tagatise krediidiriski puhul jaotatakse kahju seeriate kaupa. 8. Käesoleva artikli lõike 5 kolmanda lõigu kohaldamisel esitab EBA kooskõlas määruse (EL) nr 1093/2010 artikliga 16 suunised, mis käsitlevad sobivaid meetodeid lahjendusriski KIRB-i ja krediidiriski KIRB-i ühendamiseks olukorras, kus neid riske ei käsitleta väärtpaberistamises agregeeritult. 9. EBA töötab välja regulatiivsete tehniliste standardite eelnõu, millega täpsustatakse tingimused, mille täitmisel lubatakse krediidiasutustel ja investeerimisühingutel arvutada aluspositsioonide kogumite KIRB-i vastavalt lõikele 4, eelkõige seoses järgmisega:

EBA esitab regulatiivsete tehniliste standardite eelnõu komisjonile hiljemalt 18. jaanuaril 2019. Komisjonile antakse õigus täiendada käesolevat määrust, võttes vastu käesoleva lõike teises lõigus osutatud regulatiivsed tehnilised standardid vastavalt määruse (EL) nr 1093/2010 artiklitele 10–14. Artikkel 256 Alumise eraldamispunkti A ja ülemise eraldamispunkti D kindlaksmääramine 1. 3. alajao kohaldamisel kehtestavad krediidiasutused ja investeerimisühingud alumiseks eraldamispunktiks A piirväärtuse, mille juures hakataks kahjusid aluspositsioonide kogumi sees allokeerima asjaomasele väärtpaberistamise positsioonile. Alumine eraldamispunkt A väljendatakse kümnendväärtusena, mis jääb nulli ja ühe vahele ja mis on võrdne kas nulliga või sellise väärtpaberistamisega seotud aluspositsioonide kogumi avatud positsioonide jäägi, millest on lahutatud kõigi asjaomast väärtpaberistamise positsiooni sisaldava seeriaga võrreldes samasse või kõrgemasse nõudeõiguse järku kuuluvate seeriate avatud positsioonide jääk (mis sisaldab riskipositsiooni ennast), ja väärtpaberistamise kõigi aluspositsioonide avatud positsioonide jäägi jagatisega, olenevalt sellest, kumb on suurem. 2. 3. alajao kohaldamisel kehtestavad krediidiasutused ja investeerimisühingud ülemiseks eraldamispunktiks D piirväärtuse, mille juures põhjustaksid kahjud aluspositsioonide kogumi sees asjaomast väärtpaberistamise positsiooni sisaldava seeria puhul põhisumma täieliku kaotuse. Ülemine eraldamispunkt D väljendatakse kümnendväärtusena, mis jääb nulli ja ühe vahele ja mis on võrdne kas nulliga või sellise väärtpaberistamisega seotud aluspositsioonide kogumi avatud positsioonide jäägi, millest on lahutatud kõigi asjaomast väärtpaberistamise positsiooni sisaldava seeriaga võrreldes kõrgemasse nõudeõiguse järku kuuluvate seeriate avatud positsioonide jääk, ja väärtpaberistamise kõigi aluspositsioonide avatud positsioonide jäägi jagatisega, olenevalt sellest, kumb on suurem. 3. Lõigete 1 ja 2 kohaldamisel käsitlevad krediidiasutused ja investeerimisühingud ületagatust ja rahastatud reservikontosid seeriatena ning selliste reservikontode varasid aluspositsioonidena. 4. Lõigete 1 ja 2 kohaldamisel jätavad krediidiasutused ja investeerimisühingud kõrvale rahastamata reservikontod ja varad, mis ei paranda krediidikvaliteeti, näiteks varad, mis pakuvad ainult likviidsustoetust, valuuta- või intressimäära vahetustehingud ja sularahatagatise kontod, mis on nende positsioonidega väärtpaberistamises seotud. Rahastatud reservikontode ja krediidikvaliteeti parandavate varade puhul käsitleb krediidiasutus või investeerimisühing väärtpaberistamise positsioonidena ainult nende kontode või varade neid osasid, mis katavad kahju. 5. Kui sama tehingu kahel või enamal kõrgema nõudeõiguse järguga positsioonil on erinev lõpptähtaeg, kuid kahjud jagatakse proportsionaalselt, peab alumiste eraldamispunktide (A) ja ülemiste eraldamispunktide (D) arvutamine põhinema kõnealuste positsioonide agregeeritud laenujäägil ning sellest tulenevad alumised eraldamispunktid (A) ja ülemised eraldamispunktid (D) on samad. Artikkel 257 Seeria lõpptähtaja (MT) kindlaksmääramine 1. 3. alajao kohaldamisel ja võttes arvesse lõiget 2 võivad krediidiasutused ja investeerimisühingud määrata seeria lõpptähtajaks (MT) ühe järgmistest:

2. Lõike 1 kohaldamisel on seeria lõpptähtaja (MT) kindlaksmääramise puhul kõigil juhtudel alampiir üks aasta ja ülempiir viis aastat. 3. Kui krediidiasutusele või investeerimisühingule võib aluspositsioonist kahju tekkida lepingu tõttu, võtab ta väärtpaberistamise positsiooni lõpptähtaja kindlaksmääramisel arvesse lepingu lõpptähtaega ja asjaomase aluspositsiooni pikimat lõpptähtaega. Uuenevate nõuete korral kohaldatakse sellise positsiooni lepingukohast pikimat võimalikku järelejäänud tähtaega, mis võidakse uueneva perioodi jooksul lisada. 4. EBA jälgib kõnealuses valdkonnas valitsevaid eri tavasid, pöörates erilist tähelepanu käesoleva artikli lõike 1 punkti a kohaldamisele, ning annab 31. detsembriks 2019 kooskõlas määruse (EL) nr 1093/2010 artikliga 16 välja suunised.

Artikkel 258 Sisereitingute meetodi (SEC-IRBA) kasutamise tingimused 1. Krediidiasutused ja investeerimisühingud arvutavad väärtpaberistamise positsiooni puhul riskiga kaalutud vara väärtuse SEC-IRBA meetodi kohaselt, juhul kui täidetud on järgmised tingimused:

2. Kui väärtpaberistamisel on väga komplekssed või riskantsed aspektid, võivad pädevad asutused keelata üksikjuhtumi puhul SEC-IRBA meetodi kasutamise. Sel eesmärgil võib väga kompleksseteks või riskantseteks aspektideks pidada järgmist:

Artikkel 259 Riskiga kaalutud vara väärtuse arvutamine SEC-IRBA meetodi kohaselt 1. SEC-IRBA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades positsiooni artikli 248 kohaselt arvutatud riskipositsiooni väärtuse kohaldatava riskikaaluga, mis määratakse kindlaks järgmiselt (alampiir on kõigil juhtudel 15 %):

kus:

kus:

kus:

kus:

Parameetrid A, B, C, D ja E määratakse kindlaks järgmise tabeli alusel:

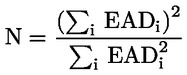

2. Kui sisereitingute meetodil põhinevas aluskogumis on nii jaenõudeid kui ka mittejaenõudeid, jagatakse kogum kaheks: jaenõuete alamkogumiks ja mittejaenõuete alamkogumiks, ning iga alamkogumi jaoks leitakse eraldi p-parameeter (ja vastavad sisendparameetrid N, KIRB ja LGD). Tehingu kaalutud keskmine p-parameeter arvutatakse iga alamkogumi p-parameetrite ja igasse alamkogumisse kuuluvate positsioonide nominaalse suuruse põhjal. 3. Kui krediidiasutus või investeerimisühing kohaldab eri liiki aluspositsioonidest koosneva kogumi suhtes SEC-IRBA meetodit, arvutatakse p-parameeter ainult selliste aluspositsioonide põhjal, mille suhtes kohaldatakse sisereitingute meetodit. Aluspositsioonid, mille suhtes kohaldatakse standardmeetodit, jäetakse seega kõrvale. 4. Riskipositsioonide tegelik arv (N) arvutatakse järgmiselt:

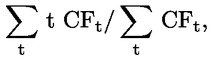

kus EADi tähistab makseviivituses olevat riskipositsiooni väärtust, mis on seotud kogumisse kuuluva i-nda riskipositsiooniga Kui ühe võlgniku suhtes on mitu riskipositsiooni, konsolideeritakse need ja neid käsitatakse ühe positsioonina. 5. Riskipositsioonidega kaalutud keskmine makseviivitusest tingitud kahjumäär (LGD) arvutatakse järgmiselt:

kus LGDi tähistab keskmist LGD-d, mis on seotud kõigi i-nda võlgniku suhtes olevate positsioonidega. Kui ostetud nõuete puhul käsitletakse krediidiriski ja lahjendusriski väärtpaberistamise raames agregeeritult, arvutatakse LGD sisend krediidiriski LGD ja lahjendusriski 100 % LGD kaalutud keskmisena. Kaalud on vastavalt krediidiriski ja lahjendusriski eraldiseisvad kapitalinõuded sisereitingute meetodi põhjal. Kui kas krediidiriskist või lahjendusiskist tuleneva kahju katmiseks on olemas üks reservfond või esineb ületagatust, võib seda pidada märgiks selle kohta, et kõnealuseid riske käsitletakse agregeeritult. 6. Kui kogumisse kuuluva suurima aluspositsiooni osa (C1) ei ole suurem kui 3 %, võivad krediidiasutused ja investeerimisühingud kasutada N-i ja riskipositsioonidega kaalutud keskmiste makseviivitusest tingitud kahjumäärade arvutamiseks järgmist lihtsustatud meetodit:

LGD = 0,50 kus

Kui kättesaadav on ainult C1 ja see ei ole suurem kui 0,03, võib krediidiasutus või investeerimisühing määrata LGD-ks 0,50 ja N-iks 1/C1. 7. Kui positsioon on tagatud eri liiki aluspositsioonidest koosneva kogumiga ning krediidiasutus või investeerimisühing saab arvutada KIRB-i vastavalt artikli 258 lõike 1 punktile a vähemalt 95 % aluspositsioonide puhul, arvutab krediidiasutus või investeerimisühing aluspositsioonide kogumi omavahendite nõude järgmiselt:

kus d on osa selliste aluspositsioonide vara väärtusest, mille kohta saab krediidiasutus või investeerimisühing arvutada KIRB-i kõigi aluspositsioonide vara väärtuse kohta, 8. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga. Esimese lõigu kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes kuulub kõigis aspektides samasse nõudeõiguse järku, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon. Artikkel 260 Standardväärtpaberistamise käsitlemine SEC-IRBA meetodi kohaselt SEC-IRBA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 259, võttes arvesse järgmisi muudatusi: riskikaalu alampiir kõrgema nõudeõiguse järguga väärtpaberistamise positsioonide puhul = 10 %

Artikkel 261 Riskiga kaalutud vara väärtuse arvutamine SEC-SA meetodi kohaselt 1. SEC-SA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades artikli 248 kohaselt arvutatud riskipositsiooni väärtuse kohaldatava riskikaaluga, mis leitakse järgmiselt (alampiir kõigil juhtudel 15 %):

kus:

kus:

2. Lõike 1 kohaldamisel arvutatakse KA järgmiselt:

kus: KSA on aluspositsioonide kogumi omavahendite nõue, nagu on määratletud artiklis 255; W =:

Sel eesmärgil tähendab makseviivituses olev riskipositsioon aluspositsiooni: i) mille tähtajast on möödas 90 päeva või rohkem; ii) millega seoses kohaldatakse pankroti- või maksejõuetusmenetlust; iii) millega seoses kohaldatakse sundtäitmist või sarnast menetlust või iv) mis on väärtpaberistamise dokumentatsiooni kohaselt makseviivituses. Kui krediidiasutus või investeerimisühing ei tea viivisseisundit 5 % või vähema kogumisse kuuluvate aluspositsioonide osas, võib krediidiasutus või investeerimisühing kasutada SEC-SA meetodit, tingimusel et KA arvutamisel tehakse järgmised kohandused:

Kui krediidiasutus või investeerimisühing ei tea viivisseisundit rohkem kui 5 % kogumisse kuuluvate aluspositsioonide osas, peab väärtpaberistamise positsiooni riskikaal olema 1 250 %. 3. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga. Käesoleva lõike kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes on kõigis aspektides samasse nõudeõiguse järku kuuluv positsioon, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon. Artikkel 262 Standardväärtpaberistamise käsitlemine SEC-SA meetodi kohaselt SEC-SA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 261, võttes arvesse järgmisi muudatusi:

Artikkel 263 Riskiga kaalutud vara väärtuse arvutamine SEC-ERBA meetodi kohaselt 1. SEC-ERBA meetodi kasutamise korral arvutatakse väärtpaberistamise positsiooni riskiga kaalutud vara väärtus, korrutades artikli 248 kohaselt arvutatud riskipositsiooni väärtuse vastavalt käesolevale artiklile kohaldatava riskikaaluga. 2. Kui riskipositsioonil on lühiajalised krediidikvaliteedi hinnangud või kui lühiajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas lõikega 7 tuletada, kasutatakse järgmisi riskikaale: Tabel 1

3. Kui riskipositsioonil on pikaajalised krediidikvaliteedi hinnangud või kui pikaajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas käesoleva artikli lõikega 7 tuletada, kasutatakse tabelis 2 esitatud riskikaale, mida on kooskõlas artikliga 257 ja käesoleva artikli lõikega 4 asjakohaselt kohandatud vastavalt seeria lõpptähtajale (MT) ning kõrgemasse nõudeõiguse järku mittekuuluvate seeriate korral kooskõlas käesoleva artikli lõikega 5 vastavalt väärtpaberistamise seeria n-ö paksusele: Tabel 2

4. Selleks et leida selliste seeriate riskikaal, mille lõpptähtaeg on 1 kuni 5 aastat, kasutavad krediidiasutused ja investeerimisühingud selliste riskikaalude lineaarset interpolatsiooni, mida kohaldatakse tabeli 2 kohaselt vastavalt ühe- ja viieaastase lõpptähtaja suhtes. 5. Selleks et võtta arvesse seeria paksust, arvutavad krediidiasutused ja investeerimisühingud riskikaalu kõrgemasse nõudeõiguse järku mittekuuluvate seeriate puhul järgmiselt:

kus T = väärtpaberistamise seeria paksus, mis võrdub D – A, kus

6. Kõrgemasse nõudeõiguse järku mittekuuluvate seeriate riskikaalud, mis tulenevad lõigetest 3, 4 ja 5, on vähemalt 15 %. Lisaks ei ole tulenevad riskikaalud väiksemad kui riskikaal, mis vastab sama väärtpaberistamise hüpoteetilisele kõrgema nõudeõiguse järguga seeriale, millel on sama krediidikvaliteedi hinnang ja lõpptähtaeg. 7. Kaudsete reitingute kasutamisel annavad krediidiasutused ja investeerimisühingud reitinguta positsioonile kaudse reitingu, mis on võrdväärne sellise reitinguga võrdluspositsiooni krediidikvaliteedi hinnanguga, mis vastab kõigile järgmistele tingimustele:

8. Kui krediidiasutusel või investeerimisühingul on väärtpaberistamise positsioon tuletisinstrumendi kujul, et maandada tururiske, sealhulgas intressi- või valuutariske, võib krediidiasutus või investeerimisühing anda sellele tuletisinstrumendile tuletatud riskikaalu, mis on võrdväärne käesoleva artikli kohaselt arvutatud võrdluspositsiooni riskikaaluga. Esimese lõigu kohaldamisel on võrdluspositsioon positsioon, mis tuletisinstrumendiga võrreldes kuulub kõigis aspektides samasse nõudeõiguse järku, või sellise positsiooni puudumise korral tuletisinstrumendiga võrreldes vahetult järgmisesse nõudeõiguse järku kuuluv positsioon. Artikkel 264 Standardväärtpaberistamise käsitlemine SEC-ERBA meetodi kohaselt 1. SEC-ERBA meetodi kasutamise korral arvutatakse standardväärtpaberistamise positsiooni riskikaal kooskõlas artikliga 263, võttes arvesse käesolevas artiklis sätestatud muudatusi. 2. Kui riskipositsioonil on lühiajalised krediidikvaliteedi hinnangud või kui lühiajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas artikli 263 lõikega 7 tuletada, kohaldatakse järgmisi riskikaale: Tabel 3

3. Kui riskipositsioonil on pikaajalised krediidikvaliteedi hinnangud või kui pikaajalisel krediidikvaliteedi hinnangul põhinev reiting on võimalik kooskõlas artikli 263 lõikega 7 tuletada, määratakse riskikaalud kindlaks tabeli 4 alusel ja neid kohandatakse kooskõlas artikliga 257 ja artikli 263 lõikega 4 vastavalt seeria lõpptähtajale (MT) ning kõrgemasse nõudeõiguse järku mittekuuluvate seeriate korral kooskõlas artikli 263 lõikega 5 vastavalt väärtpaberistamise seeria n-ö paksusele. Tabel 4

Artikkel 265 Sisehinnangu meetodi kohaldamisala ja selle kasutamise nõuded 1. Krediidiasutused ja investeerimisühingud võivad arvutada riskiga kaalutud vara väärtuse seoses reitinguta positsiooniga varaga tagatud kommertsväärtpaberite programmides või tehingutes sisehinnangu meetodi kohaselt kooskõlas artikliga 266, juhul kui on täidetud käesoleva artikli lõikes 2 sätestatud tingimused. Kui krediidiasutus või investeerimisühing on saanud kooskõlas käesoleva artikli lõikega 2 loa kasutada sisehinnangu meetodi ja spetsiifiline positsioon varaga tagatud kommertsväärtpaberite programmis või tehingus kuulub sellise loa kohaldamisalasse, kohaldab krediidiasutus või investeerimisühing kõnealuse positsiooni riskiga kaalutud vara väärtuse arvutamiseks sisehinnangu meetodit. 2. Pädevad asutused annavad krediidiasutustele ja investeerimisühingutele loa sisehinnangu meetodi kasutamiseks selgelt määratletud kohaldamisala raames, kui täidetud on kõik järgmised tingimused:

3. Kui lõike 2 punktiga g ette nähtud kontrolli teevad krediidiasutuse või investeerimisühingu siseauditi, krediidiriski kontrollimise või riskijuhtimise funktsiooni täitjad, peavad nad olema sõltumatud krediidiasutuse või investeerimisühingu sisemistest varaga tagatud kommertsväärtpaberite programmi äri- ja kliendisuhetega tegelemise funktsiooni täitjatest. 4. Krediidiasutused ja investeerimisühingud, kes on saanud loa kasutada sisehinnangu meetodit, ei kasuta sisehinnangu meetodi kohaldamisalasse kuuluvate positsioonide puhul muid meetodeid, välja arvatud juhul, kui täidetud on kõik järgmised tingimused:

Artikkel 266 Riskiga kaalutud vara väärtuse arvutamine sisehinnangu meetodi kohaselt 1. Sisehinnangu meetodi kohaselt paigutab krediidiasutus või investeerimisühing varaga tagatud kommertsväärtpaberite programmi või varaga tagatud kommertsväärtpaberite tehingu reitinguta positsiooni oma sisehinnangu põhjal ühte artikli 265 lõike 2 punktis e sätestatud reitinguklassi. Positsioonile antakse tuletatud reiting, mis on sama kui asjaomasele reitinguklassile artikli 265 lõike 2 punkti e kohaselt vastavad krediidikvaliteedi hinnang. 2. Kooskõlas lõikega 1 tuletatud reiting peab selle esmase andmise ajal olema vähemalt investeerimisjärgu krediidireitingu tasemel või sellest kõrgemal tasemel ja seda käsitletakse riskiga kaalutud vara väärtuse arvutamisel vastavalt kas artikli 263 või 264 kohaselt samaväärsena krediidikvaliteeti hindava asutuse antud aktsepteeritud krediidikvaliteedi hinnanguga.

Artikkel 267 Maksimaalne riskikaal kõrgema nõudeõiguse järguga väärtpaberistamise positsioonide korral: aluspositsioonide arvessevõtmise meetod 1. Krediidiasutus või investeerimisühing, kes teab igal ajahetkel seda, millest aluspositsioonid koosnevad, võib anda kõrgema nõudeõiguse järguga väärtpaberistamise positsioonile maksimaalse riskikaalu, mis on võrdväärne riskipositsioonide kaalutud keskmise riskikaaluga, mis antaks aluspositsioonidele juhul, kui neid ei oleks väärtpaberistatud. 2. Kui tegemist on aluspositsioonide kogumitega ja krediidiasutus või investeerimisühing kasutab ainult standardmeetodit või sisereitingute meetodit, võrdub kõrgema nõudeõiguse järguga väärtpaberistamise positsiooni maksimaalne riskikaal riskipositsioonidega kaalutud keskmise riskikaaluga, mida kohaldataks vastavalt kas 2. või 3. peatüki kohaselt aluspositsioonide suhtes juhul, kui neid ei oleks väärtpaberistatud. Eri liiki aluspositsioonidest koosnevate kogumite korral arvutatakse maksimaalne riskikaal järgmiselt:

3. Käesoleva artikli kohaldamisel hõlmab riskikaal, mida kohaldataks sisereitingute meetodi kohaselt vastavalt 3. peatükile:

4. Kui vastavalt lõikele 1 arvutatud maksimaalne riskikaal on väiksem kui artiklites 259–264 sätestatud asjaomased riskikaalu alampiirid, kasutatakse vastavalt lõikele 1 arvutatud maksimaalset riskikaalu. Artikkel 268 Maksimaalsed kapitalinõuded 1. Krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja või sponsor või muu krediidiasutus või investeerimisühing, kes kasutab SEC-IRBA meetodit, või krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja või sponsor, kes kasutab SEC-SA või SEC-ERBA meetodit, võib kohaldada hoitava väärtpaberistamise positsiooni suhtes maksimaalset kapitalinõuet, mis on võrdväärne kapitalinõuetega, mis oleks aluspositsioonide puhul arvutatud 2. või 3. peatüki kohaselt juhul, kui neid ei oleks väärtpaberistatud. Käesoleva artikli kohaldamisel hõlmab sisereitingute meetodil põhinev kapitalinõue oodatavat kahju, mis on seotud 3. peatüki alusel arvutatud riskipositsioonidega, ja ettenägematut kahju. 2. Eri liiki aluspositsioonidest koosnevate kogumite korral leitakse maksimaalne kapitalinõue, arvutades vastavalt lõikele 1 aluspositsioonide selliste osade riskipositsioonidega kaalutud keskmise, mille puhul saab kasutada sisereitingute ja standardmeetodit. 3. Maksimaalse kapitalinõude leidmiseks korrutatakse lõike 1 või 2 kohaselt arvutatud summa huvide suurima osakaaluga, mis krediidiasutusel või investeerimisühingul on asjaomastes seeriates (V), ning seda väljendatakse protsentides ja arvutatakse järgmiselt:

4. Väärtpaberistamise positsiooni maksimaalse kapitalinõude arvutamisel vastavalt käesolevale artiklile lahutatakse kooskõlas artikli 36 lõike 1 punktiga k esimese taseme põhiomavahendite kirjetest maha müügitulu ning krediidikvaliteeti parandavad ja ainult intressi saamisel põhinevad varad, mis tulenevad väärtpaberistamise tehingust.

Artikkel 269 Edasiväärtpaberistamine 1. Edasiväärtpaberistamise positsiooni korral kasutavad krediidiasutused ja investeerimisühingud SEC-SA meetodit kooskõlas artikliga 261, tehes järgmised muudatused:

2. Aluseks olevate väärtpaberistamise positsioonide KSA arvutatakse vastavalt 2. alajaole. 3. 4. alajaos sätestatud maksimaalseid kapitalinõudeid edasiväärtpaberistamise positsioonide suhtes ei kohaldata. 4. Kui aluspositsioonide kogum koosneb eri väärtpaberistamise seeriatest ja muud liiki varadest, on parameeter KA eraldi iga riskipositsioonide alarühma puhul arvutatud KA nimiväärtuses riskipositsioonidega kaalutud keskmine. Artikkel 270 Kõrgema nõudeõiguse järguga positsioonid VKE-põhistes väärtpaberistamistes Krediidiasutus või investeerimisühing kui väärtpaberistamise tehingu algataja võib arvutada väärtpaberistamise positsiooni riskiga kaalutud vara väärtuse kooskõlas artikliga 260, 262 või 264, vastavalt vajadusele, kui täidetud on järgmised tingimused:

Artikkel 270a Täiendav riskikaal 1. Kui krediidiasutus või investeerimisühing ei vasta krediidiasutuse või investeerimisühingu hooletuse või tegevusetuse tõttu määruse (EL) 2017/2402 2. peatükis sätestatud nõuetele mõnes olulises osas, kehtestavad pädevad asutused proportsionaalse täiendava riskikaalu, milleks on vähemalt 250 % riskikaalust ülemmääraga 1 250 %, mida kohaldatakse asjaomaste väärtpaberistamise positsioonide suhtes käesoleva määruse artikli 247 lõikes 6 või artikli 337 lõikes 3 sätestatud viisil. Täiendav riskikaal suureneb progresseeruvalt hoolsuskohustust ja riskijuhtimist käsitlevate sätete iga järgneva rikkumise korral. Pädevad asutused võtavad arvesse teatavate väärtpaberistamiste puhul määruse (EL) 2017/2402 artikli 6 lõikes 5 ette nähtud erandeid, vähendades riskikaalu, mida nad muidu käesoleva artikli alusel kohaldaksid sellise väärtpaberistamise korral, mille suhtes kohaldatakse määruse (EL) 2017/2402 artikli 6 lõiget 5. 2. EBA töötab välja rakenduslike tehniliste standardite eelnõu järelevalvetavade lähendamise lihtsustamiseks lõike 1 rakendamisega, sealhulgas hoolsuskohustuse ja riskijuhtimise kohustuse eiramise korral võetavad meetmed. EBA esitab kõnealuste rakenduslike tehniliste standardite eelnõu komisjonile 1. jaanuariks 2014. Komisjonile antakse kooskõlas määruse (EL) nr 1093/2010 artikliga 15 õigus võtta vastu käesoleva lõike esimeses lõigus osutatud rakenduslikud tehnilised standardid.

Artikkel 270b Krediidikvaliteeti hindavate asutuste antud krediidikvaliteedi hinnangute kasutamine Krediidiasutused ja investeerimisühingud võivad kasutada väärtpaberistamise positsiooni riskikaalu määramiseks vastavalt käesolevale peatükile ainult krediidikvaliteedi hinnanguid, juhul kui krediidikvaliteedi hinnangu on andnud või heaks kiitnud krediidikvaliteeti hindav asutus vastavalt määrusele (EÜ) nr 1060/2009. Artikkel 270c Nõuded, millele krediidikvaliteeti hindava asutuse antud krediidikvaliteedi hinnang peab vastama 3. jao kohasel riskiga kaalutud vara väärtuse arvutamisel kasutavad krediidiasutused ja investeerimisühingud krediidikvaliteeti hindava asutuse antud krediidikvaliteedi hinnangut ainult juhul, kui täidetud on järgmised tingimused:

Artikkel 270d Krediidikvaliteedi hinnangute kasutamine 1. Krediidiasutus või investeerimisühing võib otsustada määrata ühe või mitu krediidikvaliteeti hindavat asutust, kelle antud krediidikvaliteedi hinnanguid kasutatakse riskiga kaalutud vara väärtuse arvutamisel käesoleva peatüki alusel (edaspidi „krediidikvaliteeti hindav määratud asutus“). 2. Krediidiasutus või investeerimisühing kasutab oma väärtpaberistamise positsioonidega seotud krediidikvaliteedi hinnanguid järjepidevalt ja mittevalikuliselt ning täidab sel eesmärgil järgmised nõuded:

3. Kui väärtpaberistamise aluspositsioonidel on täielik või osaline 4. peatüki alusel aktsepteeritav krediidiriski kaitse ja sellise kaitse mõju kajastub krediidikvaliteeti hindava määratud asutuse poolt väärtpaberistamise positsioonile antud krediidikvaliteedi hinnangus, kasutab krediidiasutus või investeerimisühing sellele krediidikvaliteedi hinnangule vastavat riskikaalu. Kui käesolevas lõikes osutatud krediidiriski kaitse ei ole 4. peatüki kohaselt aktsepteeritav, siis krediidikvaliteedi hinnangut arvesse ei võeta ja väärtpaberistamise positsiooni käsitletakse reitinguta positsioonina. 4. Kui väärtpaberistamise positsioonil on 4. peatüki alusel aktsepteeritav krediidiriski kaitse ja sellise kaitse mõju kajastub krediidikvaliteeti hindava määratud asutuse poolt positsioonile antud krediidikvaliteedi hinnangus, käsitleb krediidiasutus või investeerimisühing väärtpaberistamise positsiooni reitinguta positsioonina ja arvutab riskiga kaalutud varade väärtuse kooskõlas 4. peatükiga. Artikkel 270e Krediidikvaliteedi hinnangutele vastavate krediidikvaliteedi astmete määramine EBA töötab välja rakenduslike tehniliste standardite eelnõu, et määrata objektiivselt ja järjekindlat kindlaks, millisele käesoleva peatüki kohasele krediidikvaliteedi astmele iga krediidikvaliteeti hindava asutuse antud asjaomane krediidikvaliteedi hinnang vastab. Käesoleva artikli kohaldamisel teeb EBA eelkõige järgmist:

EBA esitab need rakenduslike tehniliste standardite eelnõu komisjonile hiljemalt 1. juuliks 2014. Komisjonile antakse kooskõlas määruse (EL) nr 1093/2010 artikliga 15 õigus võtta vastu käesoleva lõike esimeses lõigus osutatud rakenduslikud tehnilised standardid.“ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10) |