EUROPESE COMMISSIE

EUROPESE COMMISSIE

Brussel, 10.6.2020

COM(2020) 237 final

VERSLAG VAN DE COMMISSIE AAN HET EUROPEES PARLEMENT EN DE RAAD

CONVERGENTIEVERSLAG 2020

(opgesteld overeenkomstig artikel 140, lid 1, van het Verdrag betreffende de werking van de Europese Unie)

{SWD(2020) 107 final}

DOEL VAN DIT VERSLAG

Het is de bedoeling dat de euro de munteenheid wordt van de hele Europese Unie. Momenteel wordt de euro dagelijks gebruikt door ongeveer 342 miljoen mensen in 19 lidstaten in de eurozone. De praktische voordelen van de euro zijn onder meer stabiele prijzen, lagere transactiekosten voor burgers en bedrijven, meer transparante en concurrerende markten en een toename van de handel binnen de EU en de internationale handel. De euro is tevens wereldwijd de op één na meest gebruikte valuta.

Overeenkomstig artikel 140, lid 1, van het Verdrag betreffende de werking van de Europese Unie (hierna "VWEU" genoemd) moeten de Commissie en de Europese Centrale Bank (ECB) ten minste om de twee jaar, of op verzoek van een lidstaat met een derogatie, aan de Raad verslag uitbrengen over de vooruitgang die door dergelijke lidstaten is geboekt bij de nakoming van hun verplichtingen wat betreft de totstandbrenging van een economische en monetaire unie. De meest recente convergentieverslagen van de Commissie en de ECB zijn in mei 2018 goedgekeurd.

Het convergentieverslag 2020 heeft betrekking op de volgende zeven lidstaten met een derogatie: Bulgarije, Hongarije, Kroatië, Polen, Roemenië, Tsjechië en Zweden. Een meer gedetailleerde beoordeling van de stand van de convergentie in die lidstaten wordt verstrekt in het werkdocument van de diensten van de Commissie dat bij dit verslag is gevoegd.

Artikel 140, lid 1, VWEU, bepaalt dat de verslagen een onderzoek moeten bevatten naar de verenigbaarheid van de nationale wetgeving van elke lidstaat, met inbegrip van de statuten van zijn nationale centrale bank, met de artikelen 130 en 131 VWEU en met de statuten van het Europees Stelsel van Centrale Banken en de Europese Centrale Bank (hierna de "ESCB/ECB-statuten" genoemd). In de verslagen moet ook worden nagegaan of in de betrokken lidstaat een hoge mate van duurzame convergentie is bereikt aan de hand van de mate waarin aan de convergentiecriteria (prijsstabiliteit, overheidsfinanciën, wisselkoersstabiliteit en langetermijnrente) is voldaan. Tevens dient rekening te worden gehouden met verschillende andere factoren die in de laatste alinea van artikel 140, lid 1, VWEU worden opgesomd. De vier convergentiecriteria zijn nader uitgewerkt in een aan de Verdragen gehecht Protocol (Protocol nr. 13 betreffende de convergentiecriteria).

Met de financiële en economische crisis van 2008-2009 en de staatsschuldencrisis in de eurozone zijn bepaalde lacunes in het economische governancesysteem van de economische en monetaire unie (EMU) aan het licht gekomen en is gebleken dat de instrumenten ervan moeten worden versterkt en uitgebreider moeten worden gebruikt. Met het oog op de duurzame goede werking van de EMU is tot een algehele versterking van de economische governance in de Unie overgegaan. De convergentiebeoordeling is dan ook afgestemd op de bredere aanpak van het Europees Semester, dat op een geïntegreerde manier kijkt naar de uitdagingen voor het economisch en werkgelegenheidsbeleid waar de EMU voor staat bij het waarborgen van houdbare overheidsfinanciën, concurrentievermogen, stabiliteit van de financiële markten, economische groei en een hoge arbeidsparticipatie. De belangrijkste hervormingen inzake de governance moeten de beoordeling van het convergentieproces van elk van de lidstaten en de duurzaamheid van dit proces versterken, en omvatten onder andere de door de hervorming van het stabiliteits- en groeipact in 2011 versterkte buitensporigtekortprocedure en nieuwe instrumenten op het gebied van het toezicht op macro-economische onevenwichtigheden. In voorliggend verslag is in het bijzonder rekening gehouden met de bevindingen in het kader van de procedure bij buitensporige macro-economische onevenwichtigheden.

Deze crises brachten bovendien problematische verbanden tussen nationale banksectoren en hun overheden aan het licht en veroorzaakten sterke fragmenterende krachten op de financiële markten. De bankenunie werd opgericht om die verbanden te verbreken en fragmentatie tegen te gaan, alsmede om in alle lidstaten te zorgen voor betere risicospreiding en adequate financiering van de economie van de Unie. Verscheidene belangrijke onderdelen van de bankenunie zijn intussen verwezenlijkt, zoals het gemeenschappelijk rulebook, het gemeenschappelijk toezichtsmechanisme (GTM) en het gemeenschappelijk afwikkelingsfonds (GAF). Lidstaten die de euro invoeren, nemen ook deel aan de bankenunie. De procedure voor toetreding tot de bankenunie staat los van de beoordeling van de convergentiecriteria in dit verslag.

Convergentiecriteria

Het onderzoek naar de verenigbaarheid van de nationale wetgeving, met inbegrip van de statuten van de nationale centrale banken van de lidstaten met een derogatie, met artikel 130 VWEU en met de nalevingsverplichting uit hoofde van artikel 131 VWEU omvat een beoordeling van de inachtneming van het verbod op monetaire financiering (artikel 123 VWEU) en van het verbod op bevoorrechte toegang tot financiële instellingen (artikel 124 VWEU), de consistentie met de doelstellingen (artikel 127, lid 1, VWEU) en taken (artikel 127, lid 2, VWEU) van het ESCB en andere aspecten die verband houden met de integratie van de nationale centrale banken in het ESCB.

Het criterium inzake prijsstabiliteit is als volgt in artikel 140, lid 1, eerste streepje, VWEU vastgelegd: "het bereiken van een hoge mate van prijsstabiliteit; dit blijkt uit een inflatiepercentage dat dicht ligt bij dat van ten hoogste de drie lidstaten die op het gebied van de prijsstabiliteit het best presteren”.

In artikel 1 van het Protocol betreffende de convergentiecriteria wordt verder bepaald dat "het […] criterium inzake prijsstabiliteit betekent dat een lidstaat een houdbare prijsontwikkeling heeft en een gemiddeld inflatiepercentage dat, gemeten over een periode van één jaar vóór het onderzoek, niet meer dan 1 1/2 procentpunt hoger ligt dan dat van ten hoogste de drie lidstaten die op het gebied van prijsstabiliteit het best presteren. De inflatie wordt gemeten aan de hand van het indexcijfer van de consumptieprijzen op een vergelijkbare basis, rekening houdend met verschillen in de nationale definities”.

Het vereiste van houdbaarheid houdt in dat een bevredigende inflatieontwikkeling vooral toe te schrijven moet zijn aan een passende ontwikkeling van de inputkosten en van andere factoren die de prijsontwikkeling op een structurele manier beïnvloeden, veeleer dan dat ze de invloed van tijdelijke factoren weerspiegelt. Het convergentieonderzoek omvat derhalve een beoordeling van de factoren die van invloed zijn op de inflatievooruitzichten, en het wordt aangevuld met een verwijzing naar de meest recente inflatieprognose van de diensten van de Commissie. In samenhang hiermee wordt in het verslag eveneens beoordeeld of mag worden verwacht dat het land ook de komende maanden de referentiewaarde zal halen.

De in maart 2020 berekende referentiewaarde voor de inflatie bedroeg 1,8 %, waarbij Portugal, Cyprus en Italië de drie best presterende lidstaten waren.

Het convergentiecriterium voor de overheidsfinanciën is als volgt in artikel 140, lid 1, tweede streepje, VWEU vastgelegd: "het houdbare karakter van de situatie van de overheidsfinanciën: dit blijkt uit een begrotingssituatie van de overheid zonder een buitensporig tekort als bedoeld in artikel 126, lid 6”.

Bovendien is in artikel 2 van het Protocol betreffende de convergentiecriteria bepaald, dat met dit criterium wordt bedoeld dat "ten aanzien van de lidstaat op het tijdstip van het onderzoek geen Raadsbesluit krachtens artikel 126, lid 6, van dat Verdrag is genomen, waarin wordt vastgesteld dat er in de betrokken lidstaat een buitensporig tekort bestaat”.

In het VWEU wordt in artikel 140, lid 1, derde streepje, het wisselkoerscriterium omschreven als "de inachtneming van de normale fluctuatiemarges van het wisselkoersmechanisme van het Europees Monetair Stelsel, gedurende ten minste twee jaar, zonder devaluatie ten opzichte van de euro".

In artikel 3 van het Protocol betreffende de convergentiecriteria is het volgende bepaald: "Het [...] criterium inzake deelneming aan het wisselkoersmechanisme van het Europees Monetair Stelsel betekent dat een lidstaat ten minste gedurende de laatste twee jaren vóór het onderzoek, zonder grote spanningen de normale fluctuatiemarges van het wisselkoersmechanisme van het Europees Monetair Stelsel heeft kunnen aanhouden. Met name mag de betrokken lidstaat tijdens die periode de bilaterale spilkoers van zijn valuta tegenover die van de euro niet op eigen initiatief hebben gedevalueerd".

De relevante periode van twee jaar voor de beoordeling van de wisselkoersstabiliteit in voorliggend verslag loopt van 24 april 2018 tot en met 23 april 2020. Bij de beoordeling van het criterium inzake wisselkoersstabiliteit houdt de Commissie rekening met ontwikkelingen in de aanvullende indicatoren, zoals ontwikkelingen met betrekking tot de deviezenreserves en de kortetermijnrente, alsmede met de rol van beleidsmaatregelen, met inbegrip van interventies op de valutamarkt, en internationale financiële bijstand indien van toepassing, bij het handhaven van de wisselkoersstabiliteit. Momenteel neemt geen van de lidstaten met een derogatie die in voorliggend convergentieverslag worden beoordeeld, deel aan het WKM II. Tot toetreding tot het WKM II wordt besloten op verzoek van een lidstaat met wederzijdse instemming van alle deelnemers aan het WKM II. Voorliggend verslag houdt geen verband met het toetredingsproces tot het WKM II en bevat geen beoordeling of een lidstaat in staat is om tot het WKM II toe te treden.

Artikel 140, lid 1, vierde streepje, VWEU schrijft voor dat "de duurzaamheid van de door de lidstaat die onder een derogatie valt, bereikte convergentie en van zijn deelneming aan het wisselkoersmechanisme van het Europees Monetair Stelsel, […] tot uitdrukking [moet komen] in het niveau van de rentevoet voor de lange termijn”. In artikel 4 van het Protocol betreffende de convergentiecriteria wordt voorts bepaald dat het "criterium inzake de convergentie van het niveau van de rentevoet betekent dat een lidstaat, gemeten over een periode van één jaar vóór het onderzoek, een gemiddelde nominale langetermijnrente heeft gehad die niet meer dan 2 procentpunten hoger ligt dan die van ten hoogste de drie lidstaten die op het gebied van prijsstabiliteit het best presteren. De rentevoet wordt gemeten op basis van langlopende staatsobligaties of vergelijkbare waardepapieren, rekening houdend met verschillen in de nationale definities”.

De in maart 2020 berekende referentiewaarde voor de rentevoet bedroeg 2,9 %.

Volgens artikel 140, lid 1, VWEU moet in de verslagen ook rekening worden gehouden met andere factoren die van belang zijn voor de economische integratie en convergentie. Die andere factoren omvatten de integratie van markten, de ontwikkeling van de lopende rekening van de betalingsbalans en de ontwikkeling van de loonkosten per eenheid product en andere prijsindicatoren. Laatstgenoemde indicatoren worden onderzocht in het kader van de beoordeling van de prijsstabiliteit. De in aanmerking te nemen aanvullende factoren zijn belangrijke indicatoren die aangeven of de integratie van een lidstaat in de eurozone zonder problemen verloopt en die een breder inzicht in de duurzaamheid van de convergentie verschaffen.

De COVID-19-pandemie is een ernstige schok die de economie van de EU en haar lidstaten fundamenteel verstoort. Zij zou dan ook een significante impact kunnen hebben op de indicatoren voor economische convergentie, waardoor het moeilijker wordt om de duurzaamheid van de convergentie te beoordelen. Het effect van de COVID-19-pandemie op de historische gegevens die in het convergentieverslag 2020 zijn gebruikt, is echter beperkt. Dit is vooral het gevolg van de beperkingen die zijn opgelegd door de afsluitingsdatum (23 april) ervan, die samen met de in het Verdrag vastgelegde berekeningsmethoden voor de criteria voor prijsstabiliteit en langetermijnrente (er moeten jaargemiddelden worden gebruikt) inhouden dat in de overeenkomstige gegevens nog steeds grotendeels de situatie van vóór de COVID-19-pandemie tot uitdrukking komt. Bovendien heeft de laatste beoordeling door de Commissie van de macro-economische onevenwichtigheden eveneens plaatsgevonden vóór de pandemie (zie voetnoot 3).

De implicaties van de COVID-19-pandemie voor de toekomstgerichte elementen van dit verslag worden in aanmerking genomen door de input van de voorjaarsprognoses 2020 van de diensten van de Commissie, d.w.z. door gebruik te maken van de recentste beschikbare prognoses van de Commissie. Deze prognoses zijn de eerste uitgebreide beoordeling door de Commissie van de waarschijnlijke economische gevolgen van de COVID-19-crisis in 2020 en 2021, en zijn als zodanig onzekerder dan gewoonlijk. Voorts heeft de Commissie op 20 mei 2020 voor elke lidstaat beleidsrichtsnoeren voorgesteld in de vorm van haar aanbevelingen voor landspecifieke aanbevelingen in het kader van het Europees Semester. Daarin komt onder meer tot uiting dat de Commissie op 19 maart 2020 haar standpunt heeft uiteengezet dat aan de voorwaarden was voldaan om de instellingen van de Unie toe te staan de algemene ontsnappingsclausule van het EU-begrotingskader te activeren, waarop de ministers van Financiën van de lidstaten op 23 maart 2020 positief hebben gereageerd, waardoor de noodzakelijke budgettaire reactie op de economische gevolgen van de COVID-19-crisis gemakkelijker wordt. Door de algemene ontsnappingsclausule te activeren, kan tijdelijk worden afgeweken van het aanpassingstraject de richting begrotingsdoelstelling op middellange termijn, op voorwaarde dat daardoor de houdbaarheid van de begroting op middellange termijn niet in gevaar komt.

1.BULGARIJE

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Bulgarije niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Bulgarije – met name de wet betreffende de Bulgaarse centrale bank – is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. Er is sprake van onverenigbaarheden en onvolkomenheden met betrekking tot de onafhankelijkheid van de centrale bank, het verbod op monetaire financiering en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro, wat betreft de taken als neergelegd in artikel 127, lid 2, VWEU en artikel 3 van de ESCB/ECB-statuten.

Bulgarije voldoet niet aan het criterium inzake prijsstabiliteit. Gedurende de twaalf maanden tot en met maart 2020 bedroeg de gemiddelde inflatie in Bulgarije 2,6 %, waarmee zij hoger uitkwam dan de referentiewaarde van 1,8 %. Zij zal waarschijnlijk in de komende maanden de referentiewaarde naderen.

De jaarlijkse GICP-inflatie is gestegen van 1,7 % in april 2018 tot 3,7 % in augustus en weer gedaald tot 2,3 % eind 2018. Vervolgens is ze gestegen tot 3,1 % in april 2019, om vervolgens weer te dalen tot 1,6 % in september. Vervolgens begon de inflatie weer te stijgen en bedroeg zij 3,4 % in januari 2020. De inflatieschommelingen werden vooral veroorzaakt door de energieprijzen en de prijzen van onbewerkte levensmiddelen. De diensteninflatie was hoog, deels door de snelle groei van de arbeidskosten per eenheid product. De prijzen van bewerkte levensmiddelen droegen in toenemende mate bij aan de algemene inflatie, terwijl niet-energetische industriële goederen een dempend effect hadden. De jaarlijkse inflatie is vanaf januari 2020 gedaald en bedroeg in maart 2020 2,4 %.

Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal de inflatie in 2020 dalen tot 1,1 % en in 2021 op hetzelfde niveau blijven. Verwacht wordt dat de algemene inflatie in 2020 aanzienlijk zal dalen als gevolg van de dalende energieprijzen en een sterke daling van de diensteninflatie door de verminderde vraag in de dienstensectoren die door de COVID-19-pandemie zijn getroffen. Het naar verhouding lage prijspeil in Bulgarije (ongeveer 49 % van het gemiddelde van de eurozone in 2018) geeft aan dat er nog veel ruimte is voor verdere prijsconvergentie op lange termijn.

Bulgarije voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Bulgarije geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Het begrotingsoverschot van de overheid is gestegen van 1,1 % van het bbp in 2017 tot 2,0 % van het bbp in 2018 en 2,1 % van het bbp in 2019. Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal het overheidssaldo als gevolg van de nadelige gevolgen van de COVID-19-pandemie in 2020 negatief worden en -2,8 % van het bbp bedragen en zal het bij ongewijzigd beleid in 2021 - 1.8 % van het bbp bedragen. De Bulgaarse regering voorspelt echter een tekort van het overheidssaldo van iets meer dan 3 %. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3 % van het bbp. In het verslag werd geconcludeerd dat aan het tekortcriterium van het stabiliteits- en groeipact werd voldaan en dat Bulgarije het enige EU-land is waar dat in 2020 het geval is. De bruto overheidsschuldquote is gedaald van ongeveer 25 % van het bbp in 2017 tot 20,4 % van het bbp in 2019, maar zal naar verwachting stijgen tot 25,5 % van het bbp in 2020 en in 2021 25,4 % van het bbp bedragen. Het Bulgaarse begrotingskader is de afgelopen jaren versterkt en Bulgarije is gebonden aan de bepalingen van het begrotingspact van het intergouvernementele verdrag inzake stabiliteit, coördinatie en bestuur in de economische en monetaire unie (VSCB).

Bulgarije voldoet niet aan het wisselkoerscriterium. De Bulgaarse lev neemt niet deel aan het WKM II. In juli 2018 heeft Bulgarije aangekondigd dat het voornemens is de nodige elementen in te voeren voor een succesvolle toetreding tot het WKM II. Met het oog op een soepele overgang naar en deelname aan het WKM II heeft Bulgarije zich ertoe verbonden vóór toetreding tot het WKM II een aantal maatregelen (d.w.z. eerdere verbintenissen) uit te voeren op de volgende zes beleidsterreinen: banktoezicht, macroprudentieel kader, toezicht op de niet-bancaire financiële sector, insolventiekader, witwaskader en governance van staatsbedrijven. Bulgarije werkt momenteel aan de nakoming van deze eerdere verbintenissen, in nauwe samenwerking met de Commissie en de ECB, die de voortgang ervan volgen. De Bulgaarse centrale bank streeft haar voornaamste doelstelling, namelijk het behoud van prijsstabiliteit, na middels een koppeling aan de ankervaluta in het kader van een currency-boardregeling (CBR). Bulgarije heeft zijn CBR in 1997 ingevoerd en de Bulgaarse lev gekoppeld aan de Duitse mark, en nadien aan de euro. Gedurende de beoordelingsperiode van twee jaar bleef de Bulgaarse lev geheel stabiel ten opzichte van de euro, in lijn met de gehanteerde CBR.

Bulgarije voldoet aan het criterium inzake de convergentie van de langetermijnrente. In de periode van twaalf maanden tot en met maart 2020 bedroeg de gemiddelde langetermijnrente in Bulgarije 0,3 %, waarmee zij ruim onder de referentiewaarde van 2,9 % lag. In Bulgarije daalde de langetermijnrente van 1,1 % in mei 2018 tot 0,1 % in februari 2020. De spread ten opzichte van de Duitse benchmarkobligatie schommelde meestal rond de 60 basispunten, met aanzienlijk lagere spreads rond oktober 2018 en hogere rond augustus 2019. De spread bedroeg ongeveer 70 basispunten in maart 2020.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Bulgarije heeft de afgelopen jaren aanzienlijke externe overschotten geboekt. De Bulgaarse economie is goed geïntegreerd in de economie van de eurozone door handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Bulgarije slechter presteert dan veel lidstaten van de eurozone. Uitdagingen houden onder meer verband met het institutionele kader, waaronder corruptie en efficiëntie van de overheid. Er worden echter maatregelen genomen om het ondernemingsklimaat te verbeteren, met name wat betreft het insolventiekader en het bestuur van staatsbedrijven. Er is ook vooruitgang geboekt in het versterken van de governance van de financiële sector en in het aanpakken van resterende regelgevingskwesties. De Bulgaarse financiële sector is sterk geïntegreerd in die van de EU, voornamelijk doordat een groot deel van het bankstelsel in buitenlandse handen is. In het kader van de procedure bij macro-economische onevenwichtigheden werd Bulgarije aangewezen als lidstaat die aan een diepgaande evaluatie dient te worden onderworpen. De conclusie bij die evaluatie was dat Bulgarije geen macro-economische onevenwichtigheden ondervindt (waarmee de eerdere conclusie dat er sprake was van macro-economische onevenwichtigheden) wordt herzien.

2.TSJECHIË

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Tsjechië niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Tsjechië – met name wet nr. 6/1993 van de Tsjechische Nationale Raad betreffende de Tsjechische centrale bank ČNB – is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. De onverenigbaarheden betreffen de onafhankelijkheid van de centrale bank en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro, wat betreft de doelstellingen van de ČNB en de taken van het ESCB als neergelegd in artikel 127, lid 2, VWEU en artikel 3 van de ESCB/ECB-statuten. De wet betreffende de ČNB bevat bovendien enkele onvolkomenheden ten aanzien van het verbod op monetaire financiering en de taken van het ESCB.

Tsjechië voldoet niet aan het criterium inzake prijsstabiliteit. De gemiddelde inflatie in Tsjechië bedroeg in de 12 maanden tot maart 2020 2,9 % en lag daarmee ruim boven de referentiewaarde van 1,8 %. De inflatie zal de komende maanden naar verwachting ruim boven de referentiewaarde blijven.

De jaarlijkse GICP-inflatie is gestegen van 1,6 % op het moment van de laatste beoordeling in maart 2018 tot 2,4 % in augustus 2018. Na een daling tot 1,6 % in december 2018 is de GICP-inflatie in de loop van 2019 gestaag gestegen. De jaarlijkse GICP-inflatie bedroeg aldus gemiddeld 2,0 % en 2,6 % in respectievelijk 2018 en 2019. De stijging van de jaarlijkse inflatie in de loop van 2019 was het gevolg van een hogere bijdrage van de energie- en voedselprijzen in de inflatie, alsook van verdere prijsstijgingen in de dienstensector. De jaarlijkse inflatie trok eind 2019 aanzienlijk aan en bleef begin 2020 hoog, vooral door een stijging van de voedselprijzen, stijgende gereguleerde prijzen en veranderingen in de indirecte belastingen. In maart 2020 bedroeg de jaarlijkse GICP-inflatie 3,6 %.

Als gevolg van een daling van de vraag in verband met de COVID-19-pandemie, een versoepeling van de arbeidsmarkt en dalende olieprijzen, wordt in de voorjaarsprognoses 2020 van de diensten van de Commissie uitgegaan van een jaarlijkse GICP-inflatie van gemiddeld 2,3 % in 2020 en 1,9 % in 2021. Het prijspeil in Tsjechië (ongeveer 69 % van het gemiddelde van de eurozone in 2018) geeft aan dat er nog ruimte is voor prijsconvergentie op lange termijn.

Tsjechië voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Tsjechië geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Het overheidssaldo vertoonde in 2019 een overschot van 0,3 % van het bbp. Als gevolg van de COVID-19-crisis zal het overheidssaldo volgens de voorjaarsprognoses 2020 van de diensten van de Commissie naar verwachting uitkomen op -6,7 % van het bbp in 2020 en bij ongewijzigd beleid op -4 % van het bbp in 2021. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3 % van het bbp. In het verslag wordt geconcludeerd dat niet is voldaan aan het tekortcriterium van het stabiliteits- en groeipact. In het licht van de huidige situatie is de Commissie van mening dat op dit moment geen besluit dient te worden genomen over het al dan niet instellen van een buitensporigtekortprocedure ten aanzien van Tsjechië. De bruto overheidsschuldquote is in 2019 gedaald tot minder dan 31 %. Deze zal naar verwachting stijgen tot 39 % in 2020 en 40 % in 2021. Het Tsjechische nationale begrotingskader is goed ontwikkeld. Tegen de achtergrond van de COVID-19-pandemie heeft het Parlement onlangs versneld een wetswijziging doorgevoerd om het plafond voor het structureel tekort in 2021 te verhogen van 1 % tot 4 % van het bbp en het aanpassingstraject tot 2027 te wijzigen.

Tsjechië voldoet niet aan het wisselkoerscriterium. De Tsjechische kroon neemt niet deel aan het WKM II. Tsjechië hanteert een stelsel gebaseerd op een zwevende wisselkoers, waardoor valutamarktinterventies door de centrale bank mogelijk zijn. De kroon noteerde 25,6 CZK/EUR in mei 2018 en steeg slechts tijdelijk in waarde nadat de Tsjechische centrale bank de beleidstarieven in de tweede helft van 2018 vier keer had verhoogd. Begin 2019 schommelde hij in een relatief smalle band rond 25,7 CZK/EUR voordat hij in september 2019 tot 25,9 CZK/EUR (d.w.z. met ongeveer 1 %) in waarde daalde. Daarna steeg de kroon gestaag in waarde en noteerde hij 25,1 CZK/EUR in februari. Als gevolg van de lock-downmaatregelen vanwege de COVID-19-pandemie is de kroon significant in waarde gedaald en noteerde hij boven de 26,6 CZK/EUR in maart 2020. De verschillen in de kortetermijnrente ten opzichte van de eurozone zijn toegenomen van ongeveer 120 basispunten in mei 2018 tot ongeveer 240 basispunten in maart 2020. In de twee jaar voorafgaand aan deze beoordeling is de kroon met 4,3 % in waarde gedaald ten opzichte van de euro.

Tsjechië voldoet aan het criterium inzake de convergentie van de langetermijnrente. In de periode van twaalf maanden tot en met maart 2020 bedroeg de gemiddelde langetermijnrente in Tsjechië 1,5 %, waarmee zij onder de referentiewaarde van 2,9 % lag. De langetermijnrente van Tsjechië is licht gestegen van 1,9 % in mei tot 2,1 % in juni 2018. Ze bleef stabiel op 2,1 % tot oktober 2018 en daalde gestaag tot 1,4 % in de eerste helft van 2019. Na een tijdelijke daling tot 1 % in augustus 2019, steeg ze opnieuw en bereikte ze 1,6 % in januari 2020. Ze is recentelijk gedaald en bedroeg 1,3 % in maart 2020. De spread ten opzichte van de Duitse benchmarkobligatie fluctueerde begin 2020 rond 190 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het saldo op de externe rekening van Tsjechië vertoonde een overschot van 0,6 % van het bbp in 2018 en 0,5 % van het bbp in 2019. De Tsjechische economie is sterk geïntegreerd in de economie van de eurozone door handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Tsjechië ongeveer gelijk presteert als het gemiddelde van de lidstaten in de eurozone. De Tsjechische financiële sector is sterk geïntegreerd in die van de EU, voornamelijk doordat een groot deel van de financiële intermediairs in buitenlandse handen is.

3.KROATIË

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Kroatië niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Kroatië is in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU.

Kroatië voldoet aan het criterium inzake prijsstabiliteit. Gedurende de twaalf maanden tot en met maart 2020 bedroeg de gemiddelde inflatie in Kroatië 0,9 %, waarmee zij onder de referentiewaarde van 1,8 % lag. De inflatie zal de komende maanden naar verwachting onder de referentiewaarde blijven.

Na een piek van 2,2 % in juli 2018 als gevolg van de stijgende prijzen van energie, diensten en onbewerkte levensmiddelen, is de jaarlijkse inflatie daarna gematigd en gedaald tot een dieptepunt van 0,5 % in juni 2019. De btw-verlaging voor bepaalde onbewerkte levensmiddelen heeft de GICP-inflatie in de eerste helft van 2019 gedrukt, terwijl de energie-inflatie al tegen het einde van 2018 begon te matigen en gedurende heel 2019 laag bleef. Met de verdwijnende effecten van de wijziging van het btw-tarief is de jaarlijkse inflatie in het laatste kwartaal van 2019 geleidelijk opgelopen. Na een piek van 1,8 % in januari 2020 is ze aanzienlijk gedaald als gevolg van de sterke daling van de energieprijzen in de volgende twee maanden, en bedroeg ze 0,5 % in maart 2020.

Als gevolg van de zwakkere totale vraag en de daling van de olieprijzen in het eerste kwartaal van 2020 zal de jaarlijkse GICP-inflatie volgens de voorjaarsprognoses 2020 van de diensten van de Commissie dalen tot 0,4 % in 2020 en vervolgens weer licht stijgen tot 0,9 % in 2021. Het prijsniveau in Kroatië, dat ongeveer 66 % van het gemiddelde van de eurozone in 2018 bedraagt, geeft aan dat er ruimte is voor convergentie van het prijsniveau op de lange termijn.

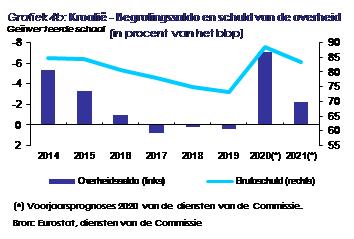

Kroatië voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Kroatië geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Het overheidssaldo was met +0,2 % van het bbp in 2018 licht positief. In 2019 is het iets verder verbeterd tot +0,4 % van het bbp, ondanks het feit dat substantiële voorwaardelijke verplichtingen in verband met noodlijdende scheepswerven werkelijkheid zijn geworden. Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal het overheidssaldo in 2020 dalen tot -7,1 % als gevolg van de aanzienlijk verslechterde macro-economische vooruitzichten en een omvangrijk begrotingspakket ter ondersteuning van de werkgelegenheid en bedrijven die geconfronteerd worden met sterk dalende inkomsten als gevolg van de COVID-19-pandemie. In 2021 zou het overheidssaldo moeten verbeteren tot -2,2 % van het bbp bij ongewijzigd beleid. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3 % van het bbp. In het verslag wordt geconcludeerd dat niet is voldaan aan het tekortcriterium van het stabiliteits- en groeipact. In het licht van de huidige situatie is de Commissie van mening dat op dit moment geen besluit dient te worden genomen over het al dan niet instellen van een buitensporigtekortprocedure ten aanzien van Kroatië. De overheidsschuld zal naar verwachting stijgen tot bijna 89 % van het bbp in 2020 alvorens opnieuw te dalen tot minder dan 84 % in 2021. Het Kroatische begrotingskader blijft relatief zwak en vereist verdere wetgevende stappen en uitvoeringsinspanningen.

Kroatië voldoet niet aan het wisselkoerscriterium. De kuna neemt niet deel aan het WKM II. In juli 2019 heeft Kroatië aangekondigd dat het voornemens is de nodige elementen in te voeren voor een succesvolle toetreding tot het WKM II. Met het oog op een soepele overgang naar en deelname aan het WKM II heeft Kroatië zich ertoe verbonden vóór toetreding tot het WKM II een aantal maatregelen (d.w.z. eerdere verbintenissen) uit te voeren op de volgende zes beleidsterreinen: bankentoezicht, macroprudentieel kader, witwasbestrijding, statistieken, governance van de overheidssector en ondernemingsklimaat. Kroatië werkt momenteel aan de nakoming van deze eerdere verbintenissen, in nauwe samenwerking met de Commissie en de ECB, die de voortgang ervan volgen. De Kroatische centrale bank HNB hanteert een strak stelsel met een zwevende wisselkoers, waarbij de wisselkoers als belangrijkste nominale anker wordt gebruikt om haar primaire doelstelling van prijsstabiliteit te behalen. Tussen begin 2018 en begin 2020 was de kuna grotendeels stabiel ten opzichte van de euro en schommelde hij licht rond 7,44 HRK/EUR, met een seizoensgebonden patroon van tijdelijke en beperkte waardestijging in de zomermaanden dankzij een instroom van buitenlandse valuta in verband met de toerismesector. De kuna daalde in maart 2020 in beperkte mate in waarde tijdens de COVID-19 pandemie tot ongeveer 7,60 HRK/EUR, wat ongeveer 2 % lager was dan twee jaar eerder.

Kroatië voldoet aan het criterium inzake de convergentie van de langetermijnrente. De gemiddelde langetermijnrente van Kroatië bedroeg in maart 2020 0,9 %, wat ruim onder de referentiewaarde van 2,9 % is. De langetermijnrente van Kroatië is in de loop van 2018 geleidelijk gedaald. In de eerste helft van 2019 is ze sterker gedaald, zelfs iets minder dan 0,50 % in september 2019, aangezien Kroatische overheidsschuld van de ratingbureaus de kredietwaardering investment grade with positive outlook meekreeg. Na in de daaropvolgende maanden net boven 0,50 % te hebben geschommeld, is ze sterk gestegen tot bijna 1 % in maart 2020 bij de COVID-19-uitbraak, waarbij de spread ten opzichte van de Duitse langetermijnbenchmarkobligatie is toegenomen tot 150 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het externe overschot van Kroatië is gestegen van 3,3 % van het bbp in 2018 tot 4,5 % van het bbp in 2019, dankzij een verbetering van het saldo van de inkomensoverdrachten- en kapitaalrekening. De Kroatische economie is goed geïntegreerd in de economie van de eurozone door handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Kroatië slechter presteert dan veel lidstaten van de eurozone. Uitdagingen houden onder meer verband met het institutionele kader, waaronder kwaliteit van de regelgeving. Er zijn echter opnieuw inspanningen geleverd om het ondernemingsklimaat te verbeteren, met name om de administratieve lasten en regelgevingsbeperkingen te verminderen. De financiële sector is sterk geïntegreerd in het financiële stelsel van de EU, met name doordat een groot deel van de financiële intermediairs in buitenlandse handen is. In het kader van de procedure bij macro-economische onevenwichtigheden werd Kroatië aangewezen als lidstaat die aan een diepgaande evaluatie dient te worden onderworpen. Hoewel bij die evaluatie werd geconcludeerd dat Kroatië nog steeds macro-economische onevenwichtigheden ondervond, zijn de standonevenwichtigheden de afgelopen jaren kleiner geworden als gevolg van de heropleving van de groei en een prudent begrotingsbeleid. De overblijvende kwetsbaarheden houden vooral verband met het hoge niveau van de publieke, particuliere en buitenlandse schulden in een context van lage potentiële groei.

4.HONGARIJE

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Hongarije niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Hongarije – met name de wet betreffende de centrale bank Magyar Nemzeti Bank (MNB) – is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. De onverenigbaarheden betreffen vooral de onafhankelijkheid van de MNB, het verbod op monetaire financiering en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro, wat betreft de taken van het ESCB als neergelegd in artikel 127, lid 2, VWEU en artikel 3 van de ESCB/ECB-statuten. De wet betreffende de MNB bevat ook verdere onvolkomenheden ten aanzien van de integratie van de MNB in het ESCB.

Hongarije voldoet niet aan het criterium inzake prijsstabiliteit. De gemiddelde inflatie in Hongarije bedroeg in de 12 maanden tot maart 2020 3,7 % en lag daarmee ruim boven de referentiewaarde van 1,8 %. De inflatie zal de komende maanden naar verwachting ruim boven de referentiewaarde blijven.

De jaarlijkse GICP-inflatie in Hongarije vertoonde de afgelopen twee jaar een opwaartse trend als gevolg van brede prijsstijgingen, die een afspiegeling waren van de sterke groei van de vraag en de stijgende arbeidskosten per eenheid product. De prijzen van onbewerkte levensmiddelen en energie verhoogden de volatiliteit van de algemene inflatie. De inflatie steeg tot 3,9 % in oktober 2018, alvorens te matigen tot 2,8 % eind 2018. Ze steeg tot 4 % in mei 2019 en daalde tot 2,9 % in september, om vervolgens weer te stijgen tot 4,1 % in december. De GICP-inflatie op jaarbasis bedroeg gemiddeld dus 2,9 % in 2018 en 3,4 % in 2019. Ze is verder gestegen tot januari 2020, als gevolg van een snelle stijging van de prijzen van onbewerkte levensmiddelen en energie, en bedroeg in maart 2020 3,9 %.

Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal de inflatie dalen tot ongeveer 3,0 % in 2020 en 2,7 % in 2021, aangezien de olieprijs daalt en door de COVID-19-recessie naar verwachting de kerninflatie zal afnemen. Het vrij lage prijsniveau in Hongarije (ongeveer 61 % van het gemiddelde van de eurozone in 2018) geeft aan dat er ruimte is voor verdere prijsconvergentie op lange termijn.

Hongarije voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Hongarije geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Hongarije is sinds juni 2018 onderworpen aan opeenvolgende significante-afwijkingsprocedures. Het overheidstekort daalde van 2,5 % van het bbp in 2017 tot 2,1 % van het bbp in 2018, en dan verder tot 2,0 % in 2019. Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal het bij ongewijzigd beleid stijgen tot 5,2 % van het bbp in 2020 als gevolg van de COVID-19-crisis om vervolgens te dalen tot 4,0 % van het bbp in 2021. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3 % van het bbp. In het verslag wordt geconcludeerd dat niet is voldaan aan het tekortcriterium van het stabiliteits- en groeipact. In het licht van de huidige situatie is de Commissie van mening dat op dit moment geen besluit dient te worden genomen over het al dan niet instellen van een buitensporigtekortprocedure ten aanzien van Hongarije. In 2019 nam de bruto overheidsschuld verder af tot 66,3 % van het bbp, maar volgens de ramingen zal zij toenemen tot 75,0 % van het bbp in 2020 en 73,5 % van het bbp bedragen in 2021. Het begrotingskader van Hongarije is binnen alle algemene bestuurslagen gedegen opgezet op basis van strikte regelgeving en procedures gericht op schuldbeheersing; de Begrotingsraad speelt echter een zwakke rol bij het toezicht op en de vormgeving van het begrotingsbeleid.

Hongarije voldoet niet aan het wisselkoerscriterium. De Hongaarse forint neemt niet deel aan het WKM II. Hongarije hanteert een stelsel gebaseerd op een zwevende wisselkoers, zodat interventies op de valutamarkt door de centrale bank mogelijk zijn. De Hongaarse forint noteerde rond 317 HUF/EUR in mei 2018, alvorens in waarde te dalen tot 325 HUF/EUR in september 2018. Vervolgens steeg hij in waarde en noteerde hij in maart 2019 316 HUF/EUR. Daarna is de forint in waarde gedaald ten opzichte van de euro, aangezien de MNB heeft aangegeven dat zij voornemens is de monetaire voorwaarden langer dan andere regionale centrale banken soepel te houden en de inflatie boven haar doelstelling is gestegen. De forint is in maart 2020 verder verzwakt bij de uitbraak van COVID-19. De verschillen in de kortetermijnrente ten opzichte van de eurozone zijn toegenomen van ongeveer 40 basispunten in mei 2018 tot ongeveer 100 basispunten in maart 2020. In maart 2020 was de forint ongeveer 10 % zwakker ten opzichte van de euro dan twee jaar eerder.

Hongarije voldoet aan het criterium inzake de convergentie van de langetermijnrente. In de periode van twaalf maanden tot en met maart 2020 bedroeg de gemiddelde langetermijnrente 2,3 %, waarmee zij onder de referentiewaarde van 2,9 % lag. De maandelijkse gemiddelde langetermijnrente steeg van ongeveer 2,9 % in mei 2018 tot ongeveer 3,7 % in oktober 2018, omdat het hogere wisselkoersrisico van de forint was ingeprijsd. Vervolgens begon deze weer te dalen en bedroeg in december 2019 1,9 %, als afspiegeling van een hernieuwde internationale zoektocht naar rendement, aangezien de grote centrale banken begonnen met een verdere monetaire versoepeling. Aangezien de langetermijnrente in maart 2020 bij de zich ontvouwende COVID-19-crisis opliep tot 2,4 %, bedroeg de langetermijnspread ten opzichte van de Duitse benchmarkobligatie ongeveer 300 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het externe saldo is de afgelopen twee jaar verslechterd, vooral door de sterke groei van de goedereninvoer, maar het bleef een klein overschot vertonen. De Hongaarse economie is sterk geïntegreerd in de economie van de eurozone door handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Hongarije slechter presteert dan veel lidstaten van de eurozone. De Hongaarse financiële sector is goed geïntegreerd in het financiële systeem van de EU.

5.POLEN

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Polen niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Polen - met name de wet betreffende de Poolse centrale bank Narodowy Bank Polski (NBP) en de Poolse grondwet - is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. De onverenigbaarheden betreffen de onafhankelijkheid van de centrale bank, het verbod op monetaire financiering en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro. Bovendien bevat de wet betreffende de NBP ook enkele onvolkomenheden ten aanzien van de onafhankelijkheid van de centrale bank en de integratie van de NBP in het ESCB op het ogenblik van de invoering van de euro.

Polen voldoet niet aan het criterium inzake prijsstabiliteit. De gemiddelde inflatie in Polen bedroeg in de 12 maanden tot maart 2020 2,8 % en lag daarmee ruim boven de referentiewaarde van 1,8 %. De inflatie zal de komende maanden naar verwachting ruim boven de referentiewaarde blijven.

De jaarlijkse GICP-inflatie steeg tot 1,5 % in september 2018 alvorens in januari 2019 weer te dalen tot 0,6 %. Ze steeg tot 2,1 % in april 2019 en verder tot 2,4 % in november, voornamelijk als gevolg van de stijgende diensteninflatie, die deels het gevolg is van de stijgende loonkosten per eenheid product. De jaarinflatie is eind 2019 en begin 2020 sterk gestegen en bedroeg in januari 2020 3,8 %. Dit over het algemeen volatiele patroon wordt verklaard door sterke schommelingen in de dynamiek van de prijzen van energie en onbewerkte levensmiddelen. In maart 2020 bedroeg de jaarlijkse GICP-inflatie 3,9 %.

Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal de inflatie stijgen van 2,1 % in 2019 tot 2,5 % in 2020 en tot 2,8 % in 2021, voornamelijk als gevolg van de stijging van de voedselprijzen in 2020 en het economisch herstel in 2021. Het naar verhouding lage prijsniveau in Polen (ongeveer 56 % van het gemiddelde van de eurozone in 2018) geeft aan dat er vrij veel ruimte is voor verdere prijsconvergentie op lange termijn.

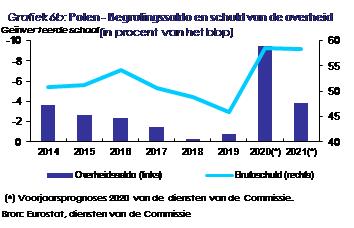

Polen voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Polen geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Het overheidstekort is gedaald, nl. van 1,5 % van het bbp in 2017 tot 0,2 % in 2018. De tekortquote is verslechterd tot 0,7 % in 2019 en zal volgens de voorjaarsprognoses 2020 van de diensten van de Commissie in 2020 9,5 % bedragen en bij ongewijzigd beleid 3,8 % in 2021, voornamelijk onder invloed van het effect van de COVID-19-pandemie op de bedrijvigheid en de maatregelen ter ondersteuning van de economie. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3% van het bbp. In het verslag wordt geconcludeerd dat niet is voldaan aan het tekortcriterium van het stabiliteits- en groeipact. In het licht van de huidige situatie is de Commissie van mening dat op dit moment geen besluit dient worden genomen over het al dan niet instellen van een buitensporigtekortprocedure ten aanzien van Polen. De overheidsschuldquote zal naar verwachting sterk toenemen, van 46 % in 2019 tot meer dan 58 % in 2021. In zijn geheel heeft Polen een sterk binnenlands begrotingskader, met enige kwetsbaarheden voornamelijk op het vlak van de budgettaire planning en procedures, en de onafhankelijke monitoring.

Polen voldoet niet aan het wisselkoerscriterium. De Poolse zloty neemt niet deel aan het WKM II. Polen hanteert een stelsel gebaseerd op een zwevende wisselkoers, zodat interventies op de valutamarkt door de centrale bank mogelijk zijn. De zloty noteerde de afgelopen twee jaar met ongeveer 4,3 % meestal binnen een vrij smalle bandbreedte ten opzichte van de euro. Er was een korte periode van relatieve zloty-zwakte in juli 2018 en in augustus-september 2019 (een PLN/EUR-niveau van 4,35), bij tekenen van een economische vertraging. Dit werd gevolgd door een periode van sterkte, waarbij de gemiddelde wisselkoers in januari 2020 4,25 PLN/EUR bedroeg, na een monetaire versoepeling in enkele grote ontwikkelde economieën. De COVID-19-crisis resulteerde in een waardedaling van de zloty tot gemiddeld 4,4 PLN/EUR in maart 2020. De verschillen in de kortetermijnrente ten opzichte van de eurozone namen toe van ongeveer 200 basispunten tot ongeveer 210 basispunten in juli 2019, maar daalden tot gemiddeld ongeveer 190 basispunten in maart 2020. In maart 2020 was de zloty ongeveer 5 % zwakker ten opzichte van de euro dan twee jaar eerder.

Polen voldoet aan het criterium inzake de convergentie van de langetermijnrente. In de periode van twaalf maanden tot en met maart 2020 bedroeg de gemiddelde langetermijnrente 2,2 %, waarmee zij onder de referentiewaarde van 2,9 % lag. De maandelijkse gemiddelde langetermijnrente bedroeg tussen mei en november 2018 ongeveer 3,2 %, alvorens begin 2019 af te nemen tot 2,7 %. Ze daalde verder tot ongeveer 2 % in de zomer van 2019 en bereikte ongeveer 1,8 % in maart 2020. Het verschil in lange rente ten opzichte van de Duitse benchmarkobligatie bedroeg in maart 2020 rond 230 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het Poolse externe saldo bleef de afgelopen twee jaar een overschot vertonen, ondersteund door een verbetering van de dienstenbalans. De Poolse economie is goed geïntegreerd in de economie van de eurozone door handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Polen ongeveer gelijk presteert als het gemiddelde van de lidstaten in de eurozone. De Poolse financiële sector is goed geïntegreerd in de financiële sector van de EU.

6.ROEMENIË

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Roemenië niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Roemenië – met name wet nr. 312 betreffende de statuten van de Roemeense centrale bank (de BNR-wet) – is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. De onverenigbaarheden betreffen de onafhankelijkheid van de centrale bank, het verbod op monetaire financiering en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro. Bovendien bevat de BNR-wet onvolkomenheden betreffende de onafhankelijkheid van de centrale bank en betreffende de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro, wat betreft de doelstellingen van de BNR en de taken van het ESCB als neergelegd in artikel 127, lid 2, VWEU en artikel 3 van de ESCB/ECB-statuten.

Roemenië voldoet niet aan het criterium inzake prijsstabiliteit. De gemiddelde inflatie in Roemenië bedroeg in de 12 maanden tot maart 2020 3,7 % en lag daarmee ruim boven de referentiewaarde van 1,8 %. De inflatie zal de komende maanden naar verwachting ruim boven de referentiewaarde blijven.

De jaarlijkse GICP-inflatie in Roemenië is versneld tot 4,1 % in 2018 en bleef in 2019 met gemiddeld 3,9 % relatief hoog, ondersteund door een robuuste consumentenvraag. De inflatie piekte op 4,7 % in september 2018, toen het effect van eerdere btw-verlagingen afnam, de mondiale olieprijzen aantrokken en de verlaging van de accijnzen van januari 2017 werd teruggedraaid. Ze vertraagde tot 3,0 % eind 2018, onder meer door een sterke daling van de internationale prijs van ruwe olie in het vierde kwartaal van 2018. Na een stijging tot 4,4 % in april 2019 vertraagde ze tot 3,2 % in oktober 2019, maar steeg ze opnieuw tot 4 % in december 2019. De inflatie is in de eerste drie maanden van 2020 gedaald en bedroeg in maart 2020 2,7 %.

Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal de jaarlijkse gemiddelde inflatie naar verwachting dalen tot 2,5 % in 2020 en 3,1 % in 2021. Het naar verhouding lage prijsniveau in Roemenië (ongeveer 50 % van het gemiddelde van de eurozone in 2018) geeft aan dat er vrij veel ruimte is voor prijsconvergentie op lange termijn.

Roemenië voldoet niet aan het criterium inzake de overheidsfinanciën. Als gevolg van de overschrijding van de tekortdrempel van het Verdrag in 2019 heeft de Raad op 4 april 2020 een buitensporigtekortprocedure ten aanzien van Roemenië ingeleid, waarbij 2022 als termijn voor de correctie van het buitensporig tekort werd genoemd. Roemenië was sinds juni 2017 onderworpen aan opeenvolgende significante-afwijkingsprocedures, maar heeft geen effectieve actie ondernomen. Zo is het overheidstekort gestegen van 2,9 % in 2018 tot 4,3 % in 2019, als gevolg van stijgingen van de lopende uitgaven en een opleving van de kapitaaluitgaven ten opzichte van de laagste niveaus ooit in de voorgaande jaren. Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal het overheidstekort bij ongewijzigd beleid verder toenemen tot ongeveer 9,2 % van het bbp in 2020 en ongeveer 11,4 % van het bbp in 2021. De expansieve trend, die grotendeels wordt aangejaagd door wettelijke pensioenverhogingen, zal nog worden versterkt door de gevolgen van de COVID-19-crisis. De overheidsschuldquote zal naar verwachting stijgen van 35,2 % in 2019 tot ongeveer 46,2 % in 2020 en 54,7 % in 2021. Ondanks het feit dat er een passend wetgevingskader bestaat, is de uitvoering van het Roemeense begrotingskader over het algemeen zwak geweest en is er sinds het vorige verslag geen verbetering opgetreden. De reden hiervoor is dat de autoriteiten zoals voorheen zijn blijven afwijken van de nationale begrotingsregels, waardoor deze ondoeltreffend werden.

Roemenië voldoet niet aan het wisselkoerscriterium. De Roemeense leu neemt niet deel aan het WKM II. Roemenië hanteert een stelsel gebaseerd op een zwevende wisselkoers, zodat interventies op de valutamarkt door de centrale bank mogelijk zijn. In 2018 bedroeg het gemiddelde RON/EUR-niveau 4,65. Na een verzwakking ten opzichte van de euro met ongeveer 1 % tussen januari en mei 2019 steeg de leu in de zomer van 2019 een korte periode matig in waarde, maar begon hij na oktober 2019 opnieuw matig in waarde te dalen. Bij de uitbraak van COVID-19 is de leu tussen medio februari en eind maart 2020 met ongeveer 1,1 % in waarde gedaald. De driemaands spread ten opzichte van de euro bedroeg in maart 2020 ongeveer 325 basispunten, vergeleken met de piek van 370 basispunten in juli 2018. In maart 2020 was de leu ongeveer 3 % zwakker ten opzichte van de euro dan twee jaar eerder.

Roemenië voldoet niet aan het criterium inzake de convergentie van de langetermijnrente. In de periode van twaalf maanden tot en met maart 2020 bedroeg de gemiddelde langetermijnrente in Roemenië 4,4 %, waarmee zij boven de referentiewaarde van 2,9 % lag. De langetermijnrente is geleidelijk gestegen van ongeveer 4,5 % in april 2018 tot 5,1 % in juli 2018. Na stabiel te zijn gebleven op ongeveer 4,8 % gemiddeld tussen augustus 2018 en mei 2019, begon de langetermijnrente te dalen en bedroeg zij in november 2019 4,3 %. De daling was een afspiegeling van het soepeler monetair beleid van de grote centrale banken, waardoor de langetermijnrendementen onder druk kwamen te staan. Toen de COVID-19-crisis zich verdiepte, steeg de langetermijnrente tot 4,6 % in maart 2020 en bedroeg de langetermijnspread ten opzichte van de Duitse benchmarkobligatie in die maand 510 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het externe saldo van Roemenië werd in 2017 voor het eerst in vijf jaar negatief en verslechterde verder tot -3,2 % van het bbp in 2018 en -3,3 % van het bbp in 2019, het slechtste van de landen die in dit verslag worden geanalyseerd. Volgens bepaalde indicatoren met betrekking tot het ondernemingsklimaat presteert Roemenië slechter dan veel lidstaten van de eurozone. De aanhoudende onvoorspelbaarheid van de regelgeving is een van de belangrijkste factoren geweest die het ondernemingsklimaat in de afgelopen jaren negatief heeft beïnvloed. De financiële sector van Roemenië is sterk geïntegreerd in die van de EU, voornamelijk doordat een groot deel van het bankstelsel in buitenlandse handen is. In het kader van de procedure bij macro-economische onevenwichtigheden werd Roemenië aangewezen als lidstaat die aan een diepgaande evaluatie dient te worden onderworpen. De conclusie bij die evaluatie was dat Roemenië nog steeds macro-economische onevenwichtigheden ondervond. Met name is het tekort op de lopende rekening in 2019 verder gestegen, terwijl de risico's in verband met het kostenconcurrentievermogen zich opstapelden in een context van een expansief begrotingsbeleid en een onvoorspelbaar ondernemingsklimaat.

7.ZWEDEN

In het licht van haar beoordeling van de verenigbaarheid van de wetgeving en van de mate waarin aan de convergentiecriteria is voldaan, alsmede rekening houdend met aanvullende relevante factoren, is de Commissie van mening dat Zweden niet voldoet aan de voorwaarden voor de invoering van de euro.

De wetgeving in Zweden – met name de wet betreffende de Zweedse centrale bank (Sveriges Riksbank) en de wet betreffende het wisselkoersbeleid – is niet in alle opzichten verenigbaar met de nalevingsverplichting uit hoofde van artikel 131 VWEU. Er bestaan onverenigbaarheden en onvolkomenheden ten aanzien van de onafhankelijkheid van de centrale bank, het verbod op monetaire financiering en de integratie van de centrale bank in het ESCB op het ogenblik van de invoering van de euro.

Zweden voldoet aan het criterium inzake prijsstabiliteit. Gedurende de twaalf maanden tot en met maart 2020 bedroeg de gemiddelde inflatie in Zweden 1,6 %, waarmee zij onder de referentiewaarde van 1,8 % lag. De inflatie zal de komende maanden naar verwachting onder de referentiewaarde blijven.

De gemiddelde inflatie in Zweden bedroeg 1,7 % in 2019, een daling ten opzichte van 2,0 % in 2018. Na korte tijd 2,1 % te hebben bedragen in april en mei 2019, daalde de inflatie tot 1,3 % in september en, na een korte opleving tot 1,8 % in november, matigde ze weer door de vertraging van de economische groei en een sterke daling van de energieprijzen. In maart 2020 bedroeg de jaarlijkse GICP-inflatie 0,8 %.

Verwacht wordt dat de olieprijzen in 2020 een neerwaartse druk op het GICP zullen uitoefenen en dat de loongroei gematigd zal blijven, waardoor het effect van de verwachte waardedaling van de kroon ruimschoots zou moeten worden gecompenseerd. Volgens de door de diensten van de Commissie opgestelde voorjaarsprognoses 2020 zal de over een jaar gemeten gemiddelde inflatie dan ook uitkomen op 0,4 % in 2020 en 1,1 % in 2021. Het prijspeil in Zweden is relatief hoog (ongeveer 116 % van het gemiddelde van de eurozone in 2018).

Zweden voldoet aan het criterium inzake de overheidsfinanciën. Ten aanzien van Zweden geldt geen Raadsbesluit betreffende het bestaan van een buitensporig tekort. Het overheidsoverschot is licht gedaald van 0,8 % van het bbp in 2018 tot 0,5 % van het bbp in 2019, wat met name een afspiegeling is van de zwakkere prestaties op het gebied van de ontvangsten, aangezien de reële bbp-groei vertraagde. Volgens de voorjaarsprognoses 2020 van de diensten van de Commissie zal door de COVID-19-crisis het overheidssaldo in 2020 uitkomen op -5,6 % van het bbp en in 2021 op -2,2 %. Op 20 mei 2020 heeft de Commissie een verslag overeenkomstig artikel 126, lid 3, VWEU aangenomen wegens een verwachte overschrijding van de in het Verdrag vastgestelde referentiewaarde van 3 % van het bbp. In het verslag wordt geconcludeerd dat niet is voldaan aan het tekortcriterium van het stabiliteits- en groeipact. In het licht van de huidige situatie is de Commissie van mening dat op dit moment geen besluit hoeft te worden genomen over het al dan niet instellen van een buitensporigtekortprocedure ten aanzien van Zweden. In 2019 daalde de bruto overheidsschuldquote tot 35,1 % en de verwachting is dat deze geleidelijk zal toenemen tot 42,6 % in 2020 en over het algemeen stabiel zal blijven op 42,5 % in 2021. Zweden heeft een sterk begrotingskader, dat in 2019 werd hervormd; de hoofdpijlers van de vorige opzet werden behouden en het kader werd met nieuwe elementen versterkt (zoals een schuldanker op 35 % van het bbp).

Zweden voldoet niet aan het wisselkoerscriterium. De Zweedse kroon neemt niet deel aan het WKM II. Zweden hanteert een stelsel gebaseerd op een zwevende wisselkoers, zodat interventies op de valutamarkt door de centrale bank mogelijk zijn. In 2018-19 heeft de kroon zijn langdurige dalende trend ten opzichte van de euro voortgezet. De waardedaling vond plaats ondanks enige monetaire verstrakking (ten opzichte van de eurozone) en een toenemende driemaands STIBOR-EURIBOR-spread in 2019, waarbij deze laatste gemiddeld -7 basispunten in 2018 en 33 basispunten in 2019 bedroeg. In maart 2020 bedroeg de spread ongeveer 65 basispunten. De waardedaling was niet uniform over de periode waarop het verslag betrekking heeft; de euro piekte op 10,80 SEK/EUR in oktober 2019, alvorens tussen december 2019 en februari 2020 licht in waarde te dalen tot de bandbreedte van 10,5-10,6 SEK/EUR. De COVID-19-crisis resulteerde in een tijdelijke sterke waardedaling van de kroon. In de twee jaar tot maart 2020 bedroeg de wisselkoers van de kroon gemiddeld ongeveer 10,5 SEK/EUR en daalde de kroon ten opzichte van de euro met ruwweg 7 %.

Zweden voldoet aan het criterium inzake de convergentie van de langetermijnrente. In het jaar tot en met maart 2020 lag de gemiddelde langetermijnrente in Zweden met -0,1 % ruim onder de referentiewaarde van 2,9 %. De Zweedse lange rente op maandbasis heeft in augustus 2019 een nieuw historisch dieptepunt bereikt: -0,36 %. Na in november jongstleden niet langer negatief te zijn, is de rente in februari 2020 weer negatief geworden en bedroeg ze in maart 2020, toen de COVID-19-crisis uitbrak, -0,17 %. De spread ten opzichte van de Duitse benchmarkobligatie bleef laag, ook al is hij in 2019 licht gestegen, na een daling in 2018. In maart 2020 bedroeg de spread 37 basispunten.

Tevens is onderzoek gedaan naar andere factoren, zoals onder meer de betalingsbalansontwikkelingen en de integratie van markten. Het saldo op de externe rekening van Zweden bleef een overschot vertonen, met 1,7 % van het bbp in 2018 en 3,9 % in 2019. De Zweedse economie is goed geïntegreerd in de eurozone door intensieve handels- en investeringsbetrekkingen. Bepaalde indicatoren betreffende het ondernemingsklimaat wijzen erop dat Zweden beter presteert dan de meeste lidstaten van de eurozone. De Zweedse financiële sector is goed geïntegreerd in de financiële sector van de EU. In het kader van de procedure bij macro-economische onevenwichtigheden werd Zweden aangewezen als lidstaat die aan een diepgaande evaluatie dient te worden onderworpen. In die evaluatie werd geconcludeerd dat Zweden nog steeds te kampen heeft met macro-economische onevenwichtigheden, doordat een situatie van overgewaardeerde huizenprijzen in combinatie met een aanhoudende stijging van de schulden van huishoudens het risico van een ongeordende correctie met zich meebrengt.