EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32008L0048

Directive 2008/48/EC of the European Parliament and of the Council of 23 April 2008 on credit agreements for consumers and repealing Council Directive 87/102/EEC

2008 m. balandžio 23 d. Europos Parlamento ir Tarybos direktyva 2008/48/EB dėl vartojimo kredito sutarčių ir panaikinanti Tarybos direktyvą 87/102/EEB

2008 m. balandžio 23 d. Europos Parlamento ir Tarybos direktyva 2008/48/EB dėl vartojimo kredito sutarčių ir panaikinanti Tarybos direktyvą 87/102/EEB

OJ L 133, 22.5.2008, p. 66–92

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Special edition in Croatian: Chapter 15 Volume 013 P. 58 - 84

In force: This act has been changed. Current consolidated version: 30/12/2023

In force: This act has been changed. Current consolidated version: 30/12/2023

|

22.5.2008 |

LT |

Europos Sąjungos oficialusis leidinys |

L 133/66 |

EUROPOS PARLAMENTO IR TARYBOS DIREKTYVA 2008/48/EB

2008 m. balandžio 23 d.

dėl vartojimo kredito sutarčių ir panaikinanti Tarybos direktyvą 87/102/EEB

EUROPOS PARLAMENTAS IR EUROPOS SĄJUNGOS TARYBA,

atsižvelgdami į Europos bendrijos steigimo sutartį, ypač į jos 95 straipsnį,

atsižvelgdami į Komisijos pasiūlymą,

atsižvelgdami į Europos ekonomikos ir socialinių reikalų komiteto nuomonę (1),

laikydamiesi Sutarties 251 straipsnyje nustatytos tvarkos (2),

kadangi:

|

(1) |

1986 m. gruodžio 22 d. Tarybos direktyvoje 87/102/EEB dėl valstybių narių įstatymų ir kitų teisės aktų, susijusių su vartojimo kreditu, suderinimo (3) Bendrijos lygmeniu nustatomos vartojimo kredito sutarčių taisyklės. |

|

(2) |

1995 m. Komisija pateikė ataskaitą dėl Direktyvos 87/102/EEB taikymo ir pradėjo išsamias konsultacijas su suinteresuotomis šalimis. 1997 m. Komisija pateikė ataskaitą, apibendrinančią dėl 1995 m. ataskaitos pateiktas pastabas. 1996 m. buvo parengta antra ataskaita dėl Direktyvos 87/102/EEB taikymo. |

|

(3) |

Šios ataskaitos ir konsultacijos bendrai atskleidė ryškius įvairių valstybių narių įstatymų skirtumus kreditų fiziniams asmenims srityje, ypač vartojimo kreditų srityje. Direktyvą 87/102/EEB į nacionalinę teisę perkeliančių nacionalinės teisės aktų analizė rodo, kad kartu su nustatytaisiais Direktyvoje 87/102/EEB valstybės narės naudoja keletą vartotojų apsaugos mechanizmų, atsižvelgdamos į teisinės ar ekonominės padėties skirtumus nacionaliniu lygmeniu. |

|

(4) |

Dėl de facto ir de jure padėties, susidariusios dėl šių nacionalinių skirtumų, Bendrijoje tam tikrais atvejais iškreipiama kreditorių konkurencija ir sudaromos vidaus rinkos kliūtys, kai valstybės narės priėmė kitokias privalomąsias nuostatas, griežtesnes, nei numatytosios Direktyvoje 87/102/EEB. Tai apriboja vartotojų galimybę tiesiogiai pasinaudoti galimybėmis gauti tarpvalstybinį kreditą, kurių vis daugėja. Šie iškraipymai ir apribojimai gali savo ruožtu turėti pasekmių prekių ir paslaugų paklausai. |

|

(5) |

Pastaraisiais metais vartotojams siūlomo ir vartotojų naudojamo kredito rūšys gerokai pasikeitė. Pasirodė naujų kredito priemonių, o jų naudojimas toliau auga. Todėl būtina iš dalies pakeisti esamas nuostatas ir prireikus išplėsti jų taikymo sritį. |

|

(6) |

Pagal Sutartį vidaus rinką sudaro vidaus sienų neturinti erdvė, kurioje užtikrinamas laisvas prekių ir paslaugų judėjimas bei įsisteigimo laisvė. Skaidresnės ir veiksmingesnės kredito rinkos plėtojimas vidaus sienų neturinčioje erdvėje yra itin svarbus tarpvalstybinės veiklos vystymui skatinti. |

|

(7) |

Siekiant sudaryti palankesnes sąlygas gerai veikiančios vidaus rinkos vartojimo kreditų srityje kūrimuisi, būtina numatyti suderintą Bendrijos sistemą keliose pagrindinėse srityse. Atsižvelgiant į nuolat besiplečiančią vartojimo kreditų rinką ir augantį Europos piliečių mobilumą, į ateitį orientuoti Bendrijos teisės aktai, kuriuos galima pritaikyti prie būsimų kredito formų ir kurie suteikia valstybėms narėms tinkamą jų įgyvendinimo lankstumo lygį, turėtų padėti sukurti modernią vartojimo kreditų teisės bazę. |

|

(8) |

Norint užtikrinti vartotojų pasitikėjimą, svarbu, kad rinka suteiktų pakankamą vartotojų apsaugos lygį. Taigi, turėtų būti įmanoma, kad laisvas kredito pasiūlymų judėjimas vyktų optimaliomis sąlygomis tiems, kurie siūlo kreditus, ir tiems, kurie nori juos gauti, deramai atsižvelgiant į konkrečią padėtį atskirose valstybėse narėse. |

|

(9) |

Būtinas visiškas suderinimas, siekiant užtikrinti, kad visi Bendrijos vartotojai naudotųsi aukštu ir vienodu jų interesų apsaugos lygiu, ir siekiant sukurti tikrą vidaus rinką. Todėl valstybėms narėms neturėtų būti leidžiama toliau taikyti arba priimti kitokias, nei nustatyta šioje direktyvoje, nacionalines nuostatas. Tačiau toks apribojimas turėtų būti taikomas tik pagal šią direktyvą suderintoms nuostatoms. Kai tokių suderintų nuostatų nėra, valstybės narėms turėtų būti leidžiama toliau taikyti arba priimti nacionalinės teisės aktus. Todėl valstybės narės gali, pavyzdžiui, toliau taikyti arba priimti nacionalines nuostatas dėl prekių pardavėjo arba paslaugų teikėjo ir kreditoriaus solidariosios atsakomybės. Kitas šios valstybėms narėms suteikiamos galimybės pavyzdys galėtų būti nacionalinių nuostatų dėl prekių pardavimo arba paslaugų teikimo sutarties nutraukimo, jeigu vartotojas pasinaudoja teise atsisakyti kredito sutarties, tolesnis taikymas arba tokių nuostatų priėmimas. Šiuo aspektu valstybėms narėms turėtų būti leista neterminuotų kredito sutarčių atveju nustatyti minimalų laikotarpį, prasidedantį nuo to momento, kai kreditorius paprašo grąžinti kreditą, ir pasibaigiantį tą dieną, kai kreditas turi būti grąžintas. |

|

(10) |

Šioje direktyvoje pateiktose sąvokų apibrėžtyse nustatyta derinimo sritis. Todėl valstybių narių pareiga įgyvendinti šios direktyvos nuostatas turėtų būti apribota jos taikymo sritimi, kaip nustatyta šiose sąvokų apibrėžtyse. Tačiau ši direktyva neturėtų trukdyti valstybėms narėms, laikantis Bendrijos teisės, taikyti šios direktyvos nuostatas srityse, kurios nepatenka į jos taikymo sritį. Tokiu būdu valstybė narė galėtų toliau taikyti galiojančius nacionalinės teisės aktus arba priimti šios direktyvos nuostatas ar tam tikras jos nuostatas atitinkančius naujus teisės aktus dėl kreditų sutarčių, nepatenkančių į šios direktyvos taikymo sritį, pavyzdžiui, dėl kredito sutarčių, kurių suma yra mažesnė nei 200 EUR arba didesnė nei 75 000 EUR. Be to, valstybės narės taip pat galėtų taikyti šios direktyvos nuostatas susietajam kreditui, nepatenkančiam į susietojo kredito sutarties apibrėžtį, numatytą šioje direktyvoje. Taigi susietojo kredito sutarties nuostatos galėtų būti taikomos kredito sutartims, kurios skirtos tik prekių tiekimo ar paslaugų teikimo sutarčiai iš dalies finansuoti. |

|

(11) |

Specialių kredito sutarčių, kurioms taikomos tik kai kurios šios direktyvos nuostatos, atveju, valstybėms narėms neturėtų būti leidžiama priimti nacionalinės teisės aktų, kuriais įgyvendinamos kitos šios direktyvos nuostatos. Tačiau valstybėms narėms turėtų būti leidžiama savo nacionalinės teisės aktuose reglamentuoti kitus tokių rūšių kredito sutarčių aspektus, kurie nėra derinami šia direktyva. |

|

(12) |

Tęstinio tos pačios rūšies paslaugų teikimo arba prekių tiekimo sutartys, kai vartotojas už jas moka dalimis jų teikimo ar tiekimo metu, susitariančiųjų šalių interesų bei sandorių struktūros ir vykdymo požiūriu gali labai skirtis nuo kredito sutarčių, kurioms taikoma ši direktyva. Todėl turėtų būti paaiškinta, kad pagal šią direktyvą tokios sutartys nėra laikomos kredito sutartimis. Tokių rūšių sutartys apima, pavyzdžiui, draudimo sutartis, pagal kurias už draudimą kas mėnesį mokama dalimis. |

|

(13) |

Ši direktyva neturėtų būti taikoma kai kurių rūšių kredito sutartims, pavyzdžiui, atidėto debito kortelėms, su sąlyga, kad kreditas turi būti išmokamas per tris mėnesius ir mokami tik nedideli mokesčiai. |

|

(14) |

Ši direktyva neturėtų būti taikoma kredito sutartims, pagal kurias suteikiamas kreditas užtikrinamas nekilnojamuoju turtu. Tokios rūšies kreditas yra labai specifinio pobūdžio. Į šios direktyvos taikymo sritį taip pat neturėtų būti įtrauktos kredito sutartys, kurių tikslas – finansuoti nuosavybės teisių į žemę arba esamus ar planuojamus statyti pastatus įgijimą ar išlaikymą. Tačiau ši direktyva neturėtų būti netaikoma kredito sutartims vien tik todėl, kad jų tikslas – esamo pastato renovacija ar jo vertės padidinimas. |

|

(15) |

Šios direktyvos nuostatos taikomos neatsižvelgiant į tai, ar kreditorius yra juridinis, ar fizinis asmuo. Tačiau ši direktyva neturi įtakos valstybių narių teisei pagal Bendrijos teisę nustatyti apribojimą, pagal kurį kreditus vartotojams gali teikti tik juridiniai asmenys arba tam tikri juridiniai asmenys. |

|

(16) |

Kai kurios šios direktyvos nuostatos turėtų būti taikomos fiziniams ir juridiniams asmenims (kredito tarpininkams), kurių užsiėmimas, verslas arba profesija yra vartotojams už užmokestį pateikti arba siūlyti kredito sutartis, padėti vartotojams atliekant kredito sutarčių parengiamąjį darbą ar kreditoriaus vardu sudaryti kredito sutartis su vartotojais. Šioje direktyvoje kredito tarpininkais neturėtų būti laikomos organizacijos, kurios leidžia naudoti savo pavadinimą reklamuojant kredito produktus, pavyzdžiui, kredito korteles, ir kurios taip pat gali rekomenduoti tuos produktus savo nariams. |

|

(17) |

Šioje direktyvoje reglamentuojamos tik kai kurios kredito tarpininkų pareigos vartotojų atžvilgiu. Todėl valstybėms narėms turėtų būti leidžiama toliau taikyti ar nustatyti papildomas kredito tarpininkų pareigas, įskaitant sąlygas, pagal kurias kredito tarpininkas gali gauti mokesčius iš vartotojo, kuris prašė jo paslaugų. |

|

(18) |

Vartotojai turėtų būti apsaugoti nuo nesąžiningos arba klaidinančios veiklos, ypač kai informaciją atskleidžia kreditorius, kaip numatyta 2005 m. gegužės 11 d. Europos Parlamento ir Tarybos direktyvoje 2005/29/EB dėl nesąžiningos įmonių komercinės veiklos vartotojų atžvilgiu vidaus rinkoje (Nesąžiningos komercinės veiklos direktyva) (4). Tačiau šioje direktyvoje turėtų būti numatytos konkrečios nuostatos dėl su kredito sutartimis susijusios reklamos, taip pat ir tam tikri tipinės informacijos, kuri turėtų būti pateikiama vartotojams, punktai, visų pirma tam, kad vartotojai galėtų palyginti skirtingus pasiūlymus. Tokia informacija turėtų būti nurodyta aiškiai, tiksliai ir pastebimai, pateikiant tipinį pavyzdį. Tais atvejais, kai nėra įmanoma nurodyti viso kredito dydžio kaip visos leidžiamos susipažinti sumos, ypač, kai kredito sutartyje numatyta vartotojo teisė laisvai išmokėti lėšas su tam tikrais sumos apribojimais, turėtų būti numatyta didžiausia suma. Didžiausia suma turėtų nurodyti aukštutinę kredito ribą, su kuria gali susipažinti vartotojas. Be to, valstybėms narėms turėtų būti leidžiama savo nacionalinės teisės aktuose reglamentuoti reikalavimus dėl informacijos, taikomus reklamai, kurioje nepateikiama informacija apie kredito kainą. |

|

(19) |

Siekiant, kad vartotojai galėtų priimti sprendimus turėdami visą reikiamą informaciją apie faktus, prieš sudarydami kredito sutartis jie turėtų gauti pakankamai informacijos apie kredito sąlygas ir kainą bei apie savo įsipareigojimus; šią informaciją jie gali pasiimti ir apsvarstyti. Siekiant užtikrinti kuo didesnį pasiūlymų skaidrumą ir palyginamumą, tokia informacija turėtų visų pirma apimti visoje Bendrijoje tokiu pačiu būdu nustatytą ir kreditui taikomą bendros kredito kainos metinę normą. Kadangi bendros kredito kainos metinė norma šiame etape gali būti nurodyta tik kaip pavyzdys, toks pavyzdys turėtų būti tipinis. Todėl ji turėtų atitikti, pavyzdžiui, pagal atitinkamos rūšies kredito sutartis suteikto kredito vidutinę trukmę ir bendrą sumą bei, jei taikoma, įsigyjamas prekes. Parenkant tipinį pavyzdį, taip pat turėtų būti atsižvelgiama į tam tikros rūšies kredito sutarčių dažnumą konkrečioje rinkoje. Nustatydami kredito palūkanų normas, kredito dalių mokėjimo periodiškumą ir palūkanų kapitalizavimą, kreditoriai turėtų naudoti savo įprastus apskaičiavimo metodus, taikomus atitinkamam vartojimo kreditui. |

|

(20) |

Bendra kredito kaina vartotojui turėtų apimti visas išlaidas, įskaitant palūkanas, komisinius, mokesčius, mokesčius už kredito tarpininkų paslaugas ir bet kuriuos kitus su kredito sutartimi susijusius mokesčius, kuriuos turi sumokėti vartotojas, išskyrus mokesčius notarui. Kreditorių faktinės žinios apie išlaidas turėtų būti įvertinamos objektyviai, atsižvelgiant į profesinio atidumo reikalavimus. |

|

(21) |

Kredito sutartys, pagal kurias kredito palūkanų norma periodiškai tikslinama atsižvelgiant į kredito sutartyje nurodytos orientacinės palūkanų normos pokyčius, neturėtų būti laikomos kredito sutartimis su fiksuotąja kredito palūkanų norma. |

|

(22) |

Valstybėms narėms turėtų būti leidžiama toliau taikyti ar priimti nacionalines nuostatas, kuriomis kreditoriui draudžiama reikalauti iš vartotojo dėl kredito sutarties atidaryti banko sąskaitą ar sudaryti sutartį dėl kitos papildomos paslaugos arba sumokėti su tokiomis banko sąskaitomis arba kitomis papildomomis paslaugomis susijusias išlaidas ar mokesčius. Tose valstybėse narėse, kuriose leidžiama pateikti tokius jungtinius pasiūlymus, prieš sudarant kredito sutartį vartotojai turėtų būti informuojami apie visas papildomas paslaugas, kurios yra būtinos apskritai kreditui gauti arba skelbiamoms nuostatoms ir sąlygoms taikyti. Išlaidos, patiriamos dėl tų papildomų paslaugų, turėtų būti įtrauktos į bendrą kredito kainą; kitu atveju, jei tokių išlaidų sumos negalima iš anksto nustatyti, vartotojai apie tokių išlaidų buvimą turėtų gauti pakankamai informacijos prieš sudarant sutartį. Preziumuojama, kad kreditorius turi žinoti, kokios yra papildomų paslaugų, kurias jis pats arba trečiosios šalies vardu siūlo vartotojui, išlaidos, išskyrus atvejus, kai jų kaina priklauso nuo konkrečių vartotojo savybių ar jo padėties. |

|

(23) |

Tačiau tam tikrų rūšių kredito sutarčių atveju, atsižvelgiant į ypatingą tokių rūšių sutarčių pobūdį, tikslinga apriboti šioje direktyvoje numatytus informavimo prieš sudarant sutartį reikalavimus, siekiant užtikrinti pakankamą vartotojų apsaugos lygį ir kartu nenustatant pernelyg didelės naštos kreditoriams arba, kai taikoma, kredito tarpininkams. |

|

(24) |

Vartotojui reikia suteikti išsamią informaciją prieš jam sudarant kredito sutartį, neatsižvelgiant į tai, ar parduodant kreditą dalyvauja kredito tarpininkas. Todėl paprastai informavimo prieš sudarant sutartį reikalavimai taip pat turėtų būti taikomi kredito tarpininkams. Tačiau kai prekių tiekėjai ir paslaugų teikėjai kaip papildomą funkciją atlieka ir kredito tarpininko funkciją, nėra tikslinga juos apsunkinti teisine pareiga suteikti informaciją prieš sudarant sutartį pagal šią direktyvą. Gali būti laikoma, kad, pavyzdžiui, prekių tiekėjai ir paslaugų teikėjai atlieka kredito tarpininko funkciją kaip papildomą funkciją, jei jų atliekamos kredito tarpininko funkcijos nėra pagrindinis jų užsiėmimo, verslo arba profesijos tikslas. Tais atvejais vis dėlto užtikrinamas pakankamas vartotojų apsaugos lygis, nes kreditoriui tenka atsakomybė užtikrinti, kad prieš sudarant sutartį vartotojas gautų visą informaciją iš tarpininko, jei kreditorius ir tarpininkas taip susitaria, ar kitu tinkamu būdu. |

|

(25) |

Valstybės narės gali reglamentuoti prieš sudarant kredito sutartį vartotojui pateiktos informacijos potencialiai privalomą pobūdį ir laikotarpį, kuriuo kreditorius yra įpareigotas tos informacijos. |

|

(26) |

Valstybės narės turėtų imtis tinkamų priemonių, kad paskatintų atsakingą praktiką visais kredito santykių etapais, atsižvelgdamos į konkrečias jų kredito rinkos ypatybes. Tokios priemonės gali apimti, pavyzdžiui, nuostatą dėl vartotojų informavimo ir jų švietimo, įskaitant perspėjimus apie riziką, susijusią su įsipareigojimų dėl mokėjimų nevykdymu ir per dideliais įsiskolinimais. Svarbu – visų pirma besiplečiančioje kredito rinkoje, – kad kreditoriai nesiimtų neatsakingo skolinimo veiklos ar neišduotų kredito, prieš tai neįvertinę kreditingumo, ir valstybės narės turėtų užtikrinti reikalingą priežiūrą, kad būtų išvengta tokio elgesio, ir turėtų nustatyti reikalingas priemones nubausti kreditorius, tuo atveju, jei jie tai daro. Nepažeidžiant 2006 m. birželio 14 d. Europos Parlamento ir Tarybos direktyvos 2006/48/EB dėl kredito įstaigų veiklos pradėjimo ir vykdymo (5) nuostatų dėl kredito rizikos, už kiekvieno vartotojo kreditingumo patikrinimą turėtų būti atsakingi kreditoriai. Tuo tikslu jiems turėtų būti leidžiama naudoti ne tik informaciją, kurią vartotojas pateikia rengiant atitinkamą kredito sutartį, bet ir ilgalaikių komercinių santykių metu pateiktą informaciją. Valstybių narių valdžios institucijos taip pat galėtų kreditoriams teikti atitinkamus nurodymus bei gaires. Vartotojai taip pat turėtų veikti apdairiai ir laikytis savo sutartinių įsipareigojimų. |

|

(27) |

Nepaisant informacijos, kuri turi būti suteikta prieš sudarant sutartį, vartotojui vis tiek gali prireikti papildomos pagalbos, kad jis galėtų nuspręsti, kuri kredito sutartis iš siūlomų produktų asortimento geriausiai atitinka jo poreikius ir finansinę padėtį. Todėl valstybės narės turėtų užtikrinti, kad kreditoriai teiktų tokią pagalbą, susijusią su kredito produktais, kuriuos jie siūlo vartotojui. Prireikus atitinkama informacija prieš sudarant sutartį bei su siūlomais produktais susiję esminiai požymiai turėtų būti paaiškinti atskirai kiekvienam vartotojui, kad jis galėtų suprasti, koks gali būti jų poveikis jo ekonominei padėčiai. Kai taikoma, ši pareiga padėti vartotojui taip pat turėtų būti taikoma kredito tarpininkams. Valstybės narės galėtų nustatyti, kada šie paaiškinimai turi būti teikiami vartotojui ir kokia apimtimi, atsižvelgiant į konkrečias aplinkybes, kuriomis siūlomas kreditas, pagalbos vartotojui poreikį ir atskirų kredito produktų pobūdį. |

|

(28) |

Vartotojų kreditingumui įvertinti kreditorius taip pat turėtų atlikti patikrinimą atitinkamose duomenų bazėse; atsižvelgiant į teisines ir faktines aplinkybes, tokie patikrinimai gali būti įvairios apimties. Siekiant išvengti kreditorių konkurencijos iškraipymo, kreditoriams turėtų būti užtikrinta prieiga prie valstybės narės, kurioje jie nėra įsisteigę, privačiųjų arba viešųjų duomenų bazių apie vartotojus, taikant nediskriminuojančias sąlygas, palyginti su tos valstybės narės kreditoriais. |

|

(29) |

Jei sprendimas, kuriuo atmetama paraiška gauti kreditą, yra paremtas patikrinimu duomenų bazėje, kreditorius turėtų apie tai informuoti vartotoją ir jam pateikti duomenis apie duomenų bazę, kurioje atliktas patikrinimas. Tačiau kreditorius neturėtų būti įpareigotas pateikti tokią informaciją, kai tai draudžiama pagal kitus Bendrijos teisės aktus, pavyzdžiui, teisės aktus dėl pinigų plovimo ar terorizmo finansavimo. Be to, tokia informacija neturėtų būti pateikiama, jei tai prieštarautų viešosios tvarkos ar visuomenės saugumo tikslams, pavyzdžiui, nusikaltimų prevencijos, tyrimo, nustatymo ar patraukimo baudžiamojon atsakomybėn tikslams. |

|

(30) |

Šioje direktyvoje nereglamentuojami sutarčių teisės klausimai, susiję su kredito sutarčių galiojimu. Todėl toje srityje valstybės narės gali toliau taikyti ar priimti Bendrijos teisę atitinkančias nacionalines nuostatas. Valstybės narės gali reglamentuoti siūlymo sudaryti kredito sutartį teisinę tvarką, visų pirma tai, kada jis pateikiamas, ir tą laikotarpį, per kurį kreditoriui privaloma laikytis savo pasiūlymo. Jeigu toks pasiūlymas yra teikiamas tuo pačiu metu kaip ir šioje direktyvoje nustatyta prieš sudarant sutartį suteikiama informacija, jis turėtų, kaip ir bet kuri papildoma informacija, kurią kreditorius pageidautų suteikti vartotojui, būti pateiktas atskirame dokumente, kuris gali būti pridedamas prie „Europos tipinės informacijos apie vartojimo kreditą“ formos. |

|

(31) |

Siekiant, kad vartotojas žinotų savo teises ir įsipareigojimus pagal kredito sutartį, joje turėtų būti aiškiai ir glaustai pateikta visa būtina informacija. |

|

(32) |

Siekiant užtikrinti visišką skaidrumą, informacija apie kredito palūkanų normą vartotojui turėtų būti suteikta prieš sutarties sudarymą bei ją sudarant. Sutartinių santykių metu vartotojas taip pat turėtų būti informuojamas apie kintamosios kredito palūkanų normos pokyčius ir dėl to atsirandančius mokėjimų pokyčius. Tai nepažeidžia nacionalinės teisės nuostatų, nesusijusių su vartotojų informavimu, kuriose nustatomos sąlygos, kuriomis daromi kredito palūkanų normų ir kitų su kreditu susijusių ekonominių sąlygų pakeitimai, nesusiję su mokėjimais, ar jų pasekmės, pavyzdžiui, taisyklės, numatančios, kad kreditorius gali pakeisti kredito palūkanų normą tik tada, kai yra tokiam pakeitimui pagrįsta priežastis, arba kad vartotojas gali nutraukti sutartį tuo atveju, jei pakeičiama kredito palūkanų norma ar kita su kreditu susijusi ekonominė sąlyga. |

|

(33) |

Susitariančiosios šalys turėtų turėti teisę nutraukti neterminuotą kredito sutartį. Be to, jei taip susitarta kredito sutartyje, kreditorius turėtų turėti teisę dėl objektyviai pagrįstų priežasčių sustabdyti vartotojo naudojimąsi teise į lėšų išmokėjimą pagal neterminuotą kredito sutartį. Tokios priežastys gali būti, pavyzdžiui, įtarimas, kad kreditas naudojamas neleistinai ar nesąžiningai arba žymiai padidėjusi rizika, kad vartotojas negalės įvykdyti savo pareigos grąžinti kreditą. Ši direktyva neturi įtakos nacionalinei teisei sutarčių teisės, reglamentuojančios susitariančiųjų šalių teises nutraukti kredito sutartį dėl sutarties pažeidimo, srityje. |

|

(34) |

Siekiant, kad būtų suderinta pasinaudojimo teise atsisakyti sutarties tvarka panašiose srityse, būtina numatyti teisę atsisakyti sutarties, netaikant baudos ir prievolės pateikti pagrindimą, esant sąlygoms, panašioms į numatytąsias 2002 m. rugsėjo 23 d. Europos Parlamento ir Tarybos direktyvoje 2002/65/EB dėl nuotolinės prekybos vartotojams skirtomis finansinėmis paslaugomis (6). |

|

(35) |

Jei vartotojas atsisako kredito sutarties, pagal kurią jis gavo prekes, visų pirma pirkimo mokant dalimis arba nuomos ar išperkamosios nuomos sutarties, kurioje nustatyta pareiga įsigyti daiktą, ši direktyva neturėtų turėti įtakos valstybių narių nuostatoms, reglamentuojančioms prekių grąžinimą ar kitus susijusius klausimus. |

|

(36) |

Kai kuriais atvejais nacionalinės teisės aktuose jau yra numatyta, kad vartotojas negali gauti lėšų iki tam tikro termino pasibaigimo. Tokiais atvejais vartotojai gali pageidauti užtikrinti, kad jie gaus nusipirktas prekes ir paslaugas iš anksto. Todėl susieto kredito sutarčių atveju valstybės narės gali išimties tvarka numatyti, kad jei vartotojas aiškiai išreiškia norą dėl išankstinio gavimo, pirkimo sutarties atsisakymo teisės vykdymo terminas galėtų būti sutrumpintas iki tokio paties termino, prieš kuriam pasibaigiant lėšos negali būti gaunamos. |

|

(37) |

Susietojo kredito sutarčių atveju egzistuoja prekių arba paslaugų pirkimo ir tuo tikslu sudarytos kredito sutarties tarpusavio priklausomybės ryšys. Todėl, jei pagal Bendrijos teisę vartotojas pasinaudoja teise atsisakyti pirkimo sutarties, jis nebeturėtų būti toliau saistomas susietojo kredito sutarties. Tai neturėtų turėti įtakos nacionalinei teisei, taikomai susietojo kredito sutartims tais atvejais, kai pirkimo sutartis neteko galios arba kai vartotojas pasinaudojo savo teise jos atsisakyti pagal nacionalinę teisę. Tai taip pat neturėtų turėti įtakos vartotojų teisėms, kurias jiems suteikia nacionalinės nuostatos, pagal kurias negali būti sudarytas joks vartotojo ir prekių tiekėjo ar paslaugų teikėjo tarpusavio įsipareigojimas arba negali būti atliekami jokie šių asmenų tarpusavio mokėjimai, jei vartotojas nėra pasirašęs prekių ar paslaugų pirkimui finansuoti skirtos kredito sutarties. |

|

(38) |

Tam tikromis sąlygomis vartotojui turėtų būti leidžiama pasinaudoti teisių gynimo priemonėmis prieš kreditorių, jei iškyla su pirkimo sutartimi susijusių problemų. Tačiau valstybės narės turėtų nustatyti, kokia apimtimi ir kokiomis sąlygomis reikalaujama, kad vartotojas pasinaudotų teisių gynimo priemonėmis prieš tiekėją, ypač pastarajam pateikdamas ieškinį, prieš galėdamas jomis pasinaudoti prieš kreditorių. Ši direktyva neturėtų atimti iš vartotojų teisių, kurios jiems suteiktos pagal nacionalines nuostatas, pagal kurias taikoma prekių pardavėjo arba paslaugų teikėjo ir kreditoriaus solidarioji atsakomybė. |

|

(39) |

Vartotojas turėtų turėti teisę įvykdyti savo įsipareigojimus iki kredito sutartyje sutartos datos. Visiško ar dalinio išankstinio grąžinimo atveju kreditorius turėtų turėti teisę į kompensaciją už išlaidas, tiesiogiai susijusias su išankstiniu grąžinimu, atsižvelgiant ir į bet kurias tuo būdu sukauptas kreditoriaus santaupas. Tačiau tam, kad būtų nustatytas kompensacijos apskaičiavimo metodas, būtina laikytis kelių principų. Kompensacijos kreditoriui apskaičiavimas turėtų būti skaidrus ir suprantamas vartotojams jau prieš sudarant sutartį ir bet kokiu atveju – kredito sutarties vykdymo metu. Be to, kreditoriams turėtų būti lengva taikyti apskaičiavimo metodą, o atsakingoms institucijoms turėtų būti sudarytos palankios sąlygos atlikti kompensavimo priežiūrą. Todėl ir dėl to, kad vartojimo kredito, atsižvelgiant į jo trukmę ir apimtį, nefinansuoja ilgalaikio finansavimo mechanizmai, kompensacijos viršutinė riba turėtų būti vienodo dydžio suma. Šis požiūris atspindi vartotojams skirtų kreditų ypatumus ir neturėtų užkirsti kelio taikyti kitokį galimą požiūrį kitiems produktams, finansuojamiems pagal ilgalaikio finansavimo mechanizmus, pavyzdžiui, hipotekos paskolas su fiksuotąja palūkanų norma. |

|

(40) |

Valstybės narės turėtų turėti teisę numatyti, kad išankstinio grąžinimo atveju kreditorius gali reikalauti kompensacijos tik tuo atveju, kai per dvylikos mėnesių laikotarpį grąžinta suma viršija valstybių narių nustatytą ribą. Nustatydamos šią ribą, kuri neturėtų viršyti 10 000 EUR, valstybės narės turėtų atsižvelgti, pavyzdžiui, į vartojimo kreditų vidutinį dydį jų rinkoje. |

|

(41) |

Dėl kreditoriaus teisių pagal kredito sutartį suteikimo vartotojas neturėtų atsidurti mažiau palankioje padėtyje. Vartotojas taip pat turėtų būti tinkamai informuojamas, kai kredito sutartis perleidžiama trečiajai šaliai. Tačiau kai pradinis kreditorius pagal sutartį su perėmėju vartotojo atžvilgiu ir toliau tvarko kreditą, vartotojui nėra labai svarbu būti informuotam apie perleidimą. Todėl tokiais atvejais ES lygmeniu nustatytas reikalavimas informuoti vartotoją apie perleidimą būtų pernelyg didelis. |

|

(42) |

Valstybės narės turėtų išlaikyti laisvę toliau taikyti ar nustatyti nacionalines taisykles, kuriomis numatomos kolektyvinės pranešimo priemonės, kai tai būtina dėl tikslų, susijusių su sudėtingų sandorių, pavyzdžiui, privalomojo administracinio bankų likvidavimo atveju vykdomo turto pakeitimo vertybiniais popieriais ar likvidavimo, veiksmingumu. |

|

(43) |

Siekiant paskatinti vidaus rinkos kūrimą bei veikimą ir užtikrinti aukštą vartotojų apsaugos lygį visoje Bendrijoje, būtina užtikrinti informacijos apie bendros kredito kainos metines normas palyginamumą visoje Bendrijoje. Nepaisant Direktyvoje 87/102/EEB numatytos vienodos matematinės formulės bendros kredito kainos metinei normai apskaičiuoti, ji vis dar nėra visiškai palyginama visoje Bendrijoje. Įvairiose valstybėse narėse ją apskaičiuojant atsižvelgiama į skirtingus išlaidų veiksnius. Todėl direktyvoje turėtų būti aiškiai ir išsamiai apibrėžta visa kredito kaina vartotojui. |

|

(44) |

Siekiant užtikrinti rinkos skaidrumą bei stabilumą ir kol vyks tolesnis derinimas, valstybės narės turėtų užtikrinti, kad būtų nustatytos tinkamos priemonės kreditoriams kontroliuoti arba prižiūrėti. |

|

(45) |

Šioje direktyvoje laikomasi pagrindinių teisių ir principų, visų pirma pripažintų Europos Sąjungos pagrindinių teisių chartijoje. Šia direktyva pirmiausia siekiama užtikrinti visišką normų dėl asmens duomenų apsaugos, nuosavybės teisės, nediskriminavimo, šeimos ir profesinio gyvenimo apsaugos bei vartotojų apsaugos laikymąsi pagal Europos Sąjungos pagrindinių teisių chartiją. |

|

(46) |

Kadangi šios direktyvos tikslo, visų pirma nustatyti bendras taisykles, taikomas tam tikriems valstybių narių įstatymų ir kitų teisės aktų, susijusių su vartojimo kreditu, aspektams, valstybės narės negali deramai pasiekti ir kadangi to tikslo būtų geriau siekti Bendrijos lygiu, laikydamasi Sutarties 5 straipsnyje nustatyto subsidiarumo principo Bendrija gali patvirtinti priemones. Pagal tame straipsnyje nustatytą proporcingumo principą šia direktyva neviršijama to, kas būtina tam tikslui pasiekti. |

|

(47) |

Valstybės narės turėtų nustatyti taisykles dėl sankcijų, taikytinų pažeidus pagal šią direktyvą priimtas nacionalines nuostatas, ir užtikrinti jų įgyvendinimą. Nors sankcijų nustatymas paliekamas valstybių narių nuožiūrai, numatytos sankcijos turėtų būti veiksmingos, proporcingos ir atgrasančios. |

|

(48) |

Šiai direktyvai įgyvendinti būtinos priemonės turėtų būti priimtos pagal 1999 m. birželio 28 d. Tarybos sprendimą 1999/468/EB, nustatantį Komisijos naudojimosi jai suteiktais įgyvendinimo įgaliojimais tvarką (7). |

|

(49) |

Visų pirma Komisijai reikėtų suteikti įgaliojimus priimti papildomas prielaidas bendros kredito kainos metinei normai apskaičiuoti. Kadangi šios priemonės yra bendro pobūdžio ir skirtos iš dalies pakeisti neesmines šios direktyvos nuostatas, jos turi būti patvirtintos pagal Sprendimo 1999/468/EB 5a straipsnyje numatytą reguliavimo procedūrą su tikrinimu. |

|

(50) |

Pagal Tarpinstitucinio susitarimo dėl geresnės teisėkūros (8) 34 punktą valstybės narės skatinamos savo ir Bendrijos intereso labui parengti lenteles, kurios kuo geriau iliustruotų šios direktyvos ir perkėlimo į nacionalinę teisę priemonių atitiktį, ir viešai jas paskelbti. |

|

(51) |

Todėl, atsižvelgiant į Direktyvos 87/102/EEB pakeitimų, kuriuos reikia padaryti dėl vartojimo kreditų sektoriaus raidos, skaičių ir siekiant Bendrijos teisės aktų aiškumo, ta direktyva turėtų būti panaikinta ir pakeista šia direktyva, |

PRIĖMĖ ŠIĄ DIREKTYVĄ:

I SKYRIUS

DALYKAS, TAIKYMO SRITIS IR SĄVOKŲ APIBRĖŽTYS

1 straipsnis

Dalykas

Šios direktyvos tikslas – suderinti tam tikrus valstybių narių įstatymų ir kitų teisės aktų, susijusių su vartojimo kredito sutartimis, aspektus.

2 straipsnis

Taikymo sritis

1. Ši direktyva taikoma kredito sutartims.

2. Ši direktyva netaikoma:

|

a) |

kredito sutartims, užtikrintoms hipoteka arba kita panašia valstybėje narėje įprastai naudojama garantija dėl nekilnojamojo turto arba užtikrintoms su nekilnojamuoju turtu susijusia teise; |

|

b) |

kredito sutartims, kurių tikslas – įgyti arba išlaikyti nuosavybės teises į žemę arba į esamą ar planuojamą statyti pastatą; |

|

c) |

kredito sutartims, kai bendra suteikiamo kredito suma yra mažesnė nei 200 EUR arba didesnė nei 75 000 EUR; |

|

d) |

nuomos ar išperkamosios nuomos sutartims, kai nei pačioje sutartyje, nei atskiroje sutartyje nenustatyta pareiga įsigyti sutarties objektą; laikoma, kad tokia pareiga yra, jei kreditorius vienašališkai taip nusprendžia; |

|

e) |

kredito su galimybe pereikvoti sąskaitos lėšas sutartims, pagal kurias kreditas turi būti grąžintas per mėnesį; |

|

f) |

kredito sutartims, kai už kreditą nemokamos palūkanos ir kiti mokesčiai, ir kredito sutartims, pagal kurių sąlygas reikalaujama, kad kreditas būtų grąžintas per tris mėnesius, ir mokami tik nedideli mokesčiai; |

|

g) |

kredito sutartims, kai darbdavys, kuriam kreditavimas yra jo antrinė veikla, suteikia darbuotojams kreditą be palūkanų arba už mažesnę negu rinkoje vyraujanti bendros kredito kainos metinę normą ir kurios paprastai nėra siūlomos visuomenei; |

|

h) |

kredito sutartims, kurios sudaromos su investicinėmis įmonėmis, kaip apibrėžta 2004 m. balandžio 21 d. Europos Parlamento ir Tarybos direktyvos 2004/39/EB dėl finansinių priemonių rinkų (9) 4 straipsnio 1 dalyje, arba su kredito įstaigomis, kaip apibrėžta Direktyvos 2006/48/EB 4 straipsnyje, siekiant leisti investuotojui įvykdyti sandorį, susijusį su viena ar daugiau Direktyvos 2004/39/EB I priedo C skirsnyje išvardytų priemonių, jei kreditą suteikianti investicinė įmonė arba kredito įstaiga dalyvauja tokiame sandoryje; |

|

i) |

kredito sutartims, kurios yra sudarytos pagal susitarimą, pasiektą teisme arba kitoje valstybės valdžios institucijoje; |

|

j) |

kredito sutartims, kurios yra susijusios su nemokamai atidėtu esamos skolos mokėjimu; |

|

k) |

kredito sutartims, kurias sudarius iš vartotojo reikalaujama, kad jis kaip užstatą kreditoriui paliktų kokį nors daiktą, o vartotojo įsipareigojimas yra griežtai apribojamas tuo įkeistu daiktu; |

|

l) |

kredito sutartims dėl paskolų pagal įstatymų numatytą nuostatą, kuria siekiama bendro intereso, suteikiamų ribotai visuomenės daliai taikant mažesnę nei rinkoje vyraujanti palūkanų normą arba visai nemokant palūkanų, arba kitomis sąlygomis, kurios būtų palankesnės vartotojui nei rinkoje vyraujančios sąlygos ir suteikiamų taikant ne didesnę nei rinkoje vyraujanti palūkanų normą. |

3. Sudarant kredito sutartis, kai kreditas yra suteikiamas kaip kreditas su galimybe pereikvoti sąskaitos lėšas ir kai kreditas turi būti grąžinamas pareikalavus arba per tris mėnesius, taikomi tik 1–3 straipsniai, 4 straipsnio 1 dalis, 4 straipsnio 2 dalies a–c punktai, 4 straipsnio 4 dalis, 6–9 straipsniai, 10 straipsnio 1 dalis, 10 straipsnio 4 dalis, 10 straipsnio 5 dalis, 12, 15, 17 ir 19–32 straipsniai.

4. Kredito sutarčių, pagal kurias suteikiama teisė į viršijimą, taikomi tik 1–3, 18, 20 ir 22–32 straipsniai.

5. Valstybės narės gali nuspręsti, kad kredito sutarčių, kurias sudaro toliau nurodyta organizacija, atveju taikomi tik 1–4, 6, 7 ir 9 straipsniai, 10 straipsnio 1 dalis, 10 straipsnio 2 dalies a–h ir l punktai, 10 straipsnio 4 dalis ir 11, 13 bei 16–32 straipsniai:

|

a) |

organizacija, įsteigta siekiant jos narių tarpusavio naudos; |

|

b) |

organizacija, siekianti pelno tik savo nariams; |

|

c) |

organizacija, siekianti pagal valstybės vidaus teisės aktus reikalaujamo socialinio tikslo; |

|

d) |

organizacija, gaunanti ir valdanti tik savo narių santaupas ir tik jiems teikianti kredito šaltinius; ir |

|

e) |

organizacija, suteikianti kreditą taikant mažesnę nei rinkoje vyraujanti bendros kredito kainos metinę normą arba normą, kurios viršutinė riba reglamentuojama nacionalinės teisės aktuose, |

ir kurios nariai gali būti tik asmenys, gyvenantys arba dirbantys tam tikroje vietoje arba konkretaus darbdavio darbuotojai ir į pensiją išėję darbuotojai, arba asmenys, atitinkantys kitus nacionalinės teisės aktuose nustatytus reikalavimus, įrodančius narių tarpusavio ryšio buvimą.

Valstybės narės gali netaikyti šios direktyvos nuostatų tokios organizacijos sudarytoms kredito sutartims, kai visų organizacijos sudarytų esamų kredito sutarčių bendra vertė, palyginti su visų toje valstybėje narėje, kurioje yra organizacija, sudarytų esamų kredito sutarčių bendra verte, yra nedidelė, ir visų tokių organizacijų valstybėje narėje sudarytų visų esamų kredito sutarčių bendra vertė yra mažesnė nei 1 % visų toje valstybėje narėje sudarytų esamų kredito sutarčių bendros vertės.

Valstybės narės kasmet peržiūri, ar vis dar tebetenkinamos sąlygos taikyti kurią nors iš šių išimčių, ir imasi veiksmų panaikinti išimtį, jeigu mano, kad sąlygos nebetenkinamos.

6. Valstybės narės gali nustatyti, kad tik 1–4, 6, 7 ir 9 straipsniai, 10 straipsnio 1 dalis, 10 straipsnio 2 dalies a–i, l ir r punktai, 10 straipsnio 4 dalis, 11, 13, 16 ir 18–32 straipsniai taikomi kredito sutartims, kuriose numatoma galimybė kreditoriui ir vartotojui susitarti dėl atidėto mokėjimo arba grąžinimo metodų, jei vartotojas jau nevykdo savo įsipareigojimų pagal pradinę kredito sutartį, ir kai:

|

a) |

būtų tikėtina, kad toks susitarimas padės išvengti teisinio proceso dėl tokio įsipareigojimų nevykdymo; ir |

|

b) |

tokiu susitarimu vartotojui nebūtų nustatytos nepalankesnės sąlygos, nei tos, kurios nustatytos pradinėje kredito sutartyje. |

Tačiau jei kredito sutarčiai taikoma 3 dalis, taikomos tik toje dalyje numatytos nuostatos.

3 straipsnis

Sąvokų apibrėžtys

Šioje direktyvoje taikomos tokios sąvokų apibrėžtys:

|

a) |

vartotojas – fizinis asmuo, kuris sandoriuose, kuriems taikoma ši direktyva, veikia siekdamas tikslų, nesusijusių su jo užsiėmimu, verslu ar profesija; |

|

b) |

kreditorius – fizinis arba juridinis asmuo, kurio užsiėmimas, verslas arba profesija yra suteikti arba įsipareigoti suteikti kreditus; |

|

c) |

kredito sutartis – sutartis, pagal kurią kreditorius suteikia arba įsipareigoja suteikti vartotojui kreditą atidėtojo mokėjimo, paskolos forma arba kitu panašiu finansiniu būdu, išskyrus sutartis dėl tos pačios rūšies nuolatinio paslaugų teikimo ar prekių tiekimo, kai vartotojas už tokias paslaugas ar prekes moka dalimis jų teikimo ar tiekimo metu; |

|

d) |

kreditas su galimybe pereikvoti sąskaitos lėšas – aiški kredito sutartis, pagal kurią kreditorius suteikia vartotojui galimybę disponuoti lėšomis viršijant esamą vartotojo einamosios sąskaitos likutį; |

|

e) |

viršijimas – kreditas su galimybe pereikvoti sąskaitos lėšas, dėl kurio numanomai sutikta, kai kreditorius leidžia vartotojui disponuoti lėšomis viršijant esamą vartotojo einamosios sąskaitos likutį arba sutartą kreditą su galimybe pereikvoti sąskaitos lėšas; |

|

f) |

kredito tarpininkas – fizinis arba juridinis asmuo, kuris veikia ne kaip kreditorius ir kuris veikia pagal savo užsiėmimą, verslą ar profesiją už užmokestį, mokamą pinigais arba bet kuria kita sutarta finansinio atlygio forma:

|

|

g) |

bendra kredito kaina vartotojui – visos išlaidos, įskaitant palūkanas, komisinius, mokesčius ir bet kuriuos kitus su kredito sutartimi susijusius mokesčius, kuriuos reikalaujama, kad vartotojas sumokėtų, ir kurie yra žinomi kreditoriui, išskyrus mokesčius notarui; taip pat įskaičiuojamos su kredito sutartimi susijusių papildomų paslaugų išlaidos, visų pirma draudimo įmokos, jei papildomai privaloma sudaryti paslaugų sutartį siekiant gauti kreditą apskritai arba taikyti skelbiamas nuostatas ir sąlygas; |

|

h) |

bendra vartotojo mokama suma – bendros kredito sumos ir bendros kredito kainos vartotojui suma; |

|

i) |

bendros kredito kainos metinė norma – bendra kredito kaina vartotojui, išreikšta metiniu bendros kredito kainos procentu, prireikus įskaičiuojant kainą, nurodytą 19 straipsnio 2 dalyje; |

|

j) |

kredito palūkanų norma – palūkanų norma, išreikšta fiksuotu arba kintamu procentiniu dydžiu, kasmet taikomu išmokėtai kredito daliai; |

|

k) |

fiksuotoji kredito palūkanų norma – nuostata kredito sutartyje, kuria kreditorius ir vartotojas susitaria dėl vienos kredito palūkanų normos visai kredito sutarties trukmei arba dėl keleto kredito palūkanų normų daliniams laikotarpiams, išimtinai taikant fiksuotą konkrečią procentinę dalį. Jei kredito sutartyje nustatytos ne visos kredito palūkanų normos, laikoma, kad kredito palūkanų norma yra fiksuota tik daliniams laikotarpiams, kurių kredito palūkanų normos yra nustatomos išimtinai taikant fiksuotą konkrečią procentinę dalį, dėl kurios susitarta sudarant kredito sutartį; |

|

l) |

bendra kredito suma – limitas arba visos sumos, kuriomis suteikiama galimybė naudotis pagal kredito sutartį; |

|

m) |

patvari laikmena – bet kuri priemonė, kuri suteikia galimybę vartotojui jam asmeniškai skirtą informaciją saugoti tiek laiko, kiek reikia pagal informacijos paskirtį, taip, kad ja būtų galima pasinaudoti ateityje ir kad būtų galima saugomą informaciją atkurti jos nepakeičiant; |

|

n) |

susietojo kredito sutartis – kredito sutartis, kai:

|

II SKYRIUS

INFORMAVIMAS IR PRAKTIKA PRIEŠ SUDARANT KREDITO SUTARTĮ

4 straipsnis

Tipinė informacija, kuri turi būti nurodyta reklamoje

1. Bet kokioje kredito sutarčių reklamoje, kurioje nurodoma palūkanų norma arba bet kokie skaičiai, susiję su kredito kaina vartotojui, pateikiama tipinė informacija pagal šį straipsnį.

Ši pareiga netaikoma, kai nacionalinės teisės aktuose reikalaujama nurodyti bendros kredito kainos metinę normą su kredito sutartimis susijusioje reklamoje, kurioje nenurodoma palūkanų norma arba bet kokie skaičiai, susiję su bet kokia kredito kaina vartotojui pagal pirmos pastraipos nuostatas.

2. Pateikiant tipinę informaciją tipiniame pavyzdyje aiškiai, tiksliai bei pastebimai nurodoma:

|

a) |

kredito palūkanų norma, fiksuotoji ar kintamoji, ar abi, kartu su duomenimis apie mokesčius, įtrauktus į bendrą kredito kainą vartotojui; |

|

b) |

bendra kredito suma; |

|

c) |

bendros kredito kainos metinė norma; 2 straipsnio 3 dalyje nurodytų kredito sutarčių atveju valstybės narės gali nuspręsti, kad bendros kredito kainos metinė norma neturi būti nurodoma; |

|

d) |

jei taikoma – kredito sutarties trukmė; |

|

e) |

jei kreditas suteikiamas atidedant mokėjimą už konkrečią prekę ar paslaugą – kaina grynaisiais pinigais ir išankstinio mokėjimo suma; ir |

|

f) |

jei taikoma, bendra vartotojo mokama suma ir dalinių mokėjimų suma. |

3. Jei su kredito sutartimi susijusios papildomos paslaugos sutarties, ypač draudimo, sudarymas yra būtinas kreditui gauti apskritai arba skelbiamoms nuostatoms ir sąlygoms taikyti ir tos paslaugos kainos negalima nustatyti iš anksto, kartu su bendros kredito kainos metine norma aiškiai, tiksliai ir pastebimai taip pat nurodomas įsipareigojimas sudaryti šią sutartį.

4. Šio straipsnio nuostatos nepažeidžia Direktyvos 2005/29/EB nuostatų.

5 straipsnis

Informavimas prieš sudarant sutartį

1. Likus pakankamai laiko iki vartotojui taps privaloma kredito sutartis arba pasiūlymas kreditorius ir, kai taikoma, kredito tarpininkas, remdamasis kreditoriaus siūlomomis kredito nuostatomis ir sąlygomis bei, jei taikoma, vartotojo pareikštais pageidavimais ir pateikta informacija, pateikia vartotojui informaciją, kurios reikia, kad jis galėtų palyginti skirtingus pasiūlymus, siekdamas priimti informacija pagrįstą sprendimą dėl kredito sutarties sudarymo. Ši informacija popieriuje arba kitoje patvarioje laikmenoje pateikiama naudojant II priede nurodytą „Europos tipinės informacijos apie vartojimo kreditą“ formą. Laikoma, kad kreditorius įvykdė šioje dalyje ir Direktyvos 2002/65/EB 3 straipsnio 1 ir 2 dalyse nurodytus informavimo reikalavimus, jei jis pateikė „Europos tipinę informaciją apie vartojimo kreditą“.

Šioje informacijoje nurodoma:

|

a) |

kredito rūšis; |

|

b) |

kreditoriaus tapatybė ir geografinis adresas bei, jei taikoma, kredito tarpininko tapatybė ir geografinis adresas; |

|

c) |

bendra kredito suma ir sąlygos, reglamentuojančios lėšų išmokėjimą; |

|

d) |

kredito sutarties trukmė; |

|

e) |

jei kreditas suteikiamas atidedant mokėjimą už konkrečią prekę ar paslaugą ir susietojo kredito sutarčių atveju – tokia prekė ar paslauga ir jos kaina grynaisiais pinigais; |

|

f) |

kredito palūkanų norma, kredito palūkanų normos taikymą reglamentuojančios sąlygos ir, jei žinomas, bet koks pradinei kredito palūkanų normai taikomas indeksas arba orientacinė palūkanų norma bei kredito palūkanų normos keitimo laikotarpiai, sąlygos ir tvarka; jei skirtingomis aplinkybėmis taikoma skirtinga kredito palūkanų norma – pirmiau nurodyta informacija apie visas taikomas normas; |

|

g) |

bendros kredito kainos metinė norma ir bendra vartotojo mokama suma, pateikiant tipinį pavyzdį, kuriame būtų paminėtos visos prielaidos, naudotos šiai normai apskaičiuoti; jei vartotojas pranešė kreditoriui apie jo pasirinkto kredito vieną ar kelis elementus, pavyzdžiui, kredito sutarties trukmę ir bendrą kredito sumą, kreditorius atsižvelgia į šiuos elementus; jeigu kredito sutartyje numatomi skirtingi lėšų išmokėjimo būdai su skirtingais mokesčiais ar kredito palūkanų normomis ir kreditorius remiasi I priedo II dalies b punktu, jis privalo nurodyti, kad kiti lėšų išmokėjimo būdai šios rūšies kredito sutartyje gali sukelti aukštesnį metinių palūkanų procentinį dydį; |

|

h) |

vartotojui privalomų mokėjimų suma, skaičius ir periodiškumas bei tam tikrais atvejais grąžinimui skiriamų mokėjimų paskirstymo padengiant skirtingas neapmokėtas sumas, kurioms taikoma skirtinga kredito palūkanų norma, tvarka; |

|

i) |

kai taikoma, vienos ar kelių sąskaitų, mokėjimo operacijoms ir išmokamoms lėšoms registruoti, palaikymo mokesčiai, išskyrus atvejus, kai sąskaitos atidarymas nėra privalomas, kartu su mokėjimo priemonių, skirtų mokėjimo operacijoms ir lėšų išmokėjimui, naudojimo mokesčiais, bet kuriais kitais mokesčiais, susijusiais su kredito sutartimi, bei sąlygomis, kuriomis tos išlaidos gali būti keičiamos; |

|

j) |

kai taikoma – ar yra išlaidų, kurias sudarant kredito sutartį vartotojas moka notarui; |

|

k) |

pareiga, jei tokia būtų, pirkti su kredito sutartimi susijusią papildomos paslaugos sutartį, ypač draudimą, jei tokios sutarties sudarymas yra privalomas norint gauti kreditą apskritai arba taikyti skelbiamas nuostatas ir sąlygas; |

|

l) |

pavėluotų mokėjimų atveju taikoma palūkanų norma ir jos tikslinimo tvarka bei, kai taikoma, bet kurie mokesčiai už įsipareigojimų nevykdymą; |

|

m) |

įspėjimas dėl pasekmių mokėjimų nevykdymo atveju; |

|

n) |

kai taikoma – reikalaujamas laidavimas; |

|

o) |

ar esama, ar nesama teisės atsisakyti sutarties; |

|

p) |

kredito išankstinio grąžinimo teisė ir, kai taikoma, informacija apie kreditoriaus teisę į kompensaciją ir apie tai, kaip ši kompensacija bus nustatyta pagal 16 straipsnį; |

|

q) |

vartotojo teisė pagal 9 straipsnio 2 dalį nedelsiant ir nemokamai gauti informaciją apie patikrinimo duomenų bazėje kreditingumui įvertinti rezultatus; |

|

r) |

vartotojo teisė paprašius nemokamai gauti kredito sutarties projekto kopiją. Ši nuostata netaikoma, jei kreditorius prašymo pateikimo metu nenori sudaryti kredito sutarties su vartotoju; ir |

|

s) |

jei taikoma – laikotarpis, kuriuo kreditorius yra įpareigotas prieš sudarant sutartį pateiktos informacijos. |

Bet kuri papildoma informacija, kurią kreditorius gali suteikti vartotojui, pateikiama atskiru dokumentu, kuris gali būti pridėtas prie „Europos tipinės informacijos apie vartojimo kreditą“ formos.

2. Tačiau balso telefonijos ryšių atveju, kaip nurodyta Direktyvos 2002/65/EB 3 straipsnio 3 dalyje, pagrindinių finansinės paslaugos savybių apibūdinimas pagal tos direktyvos 3 straipsnio 3 dalies b punkto antrą įtrauką apima bent dalykus, nurodytus šio straipsnio 1 dalies c, d, e, f ir h punktuose, kartu su bendros kredito kainos metine norma pateikiant tipinį pavyzdį ir nurodant bendrą vartotojo mokamą sumą.

3. Jeigu sutartis buvo sudaryta vartotojo prašymu naudojant nuotolinio ryšio priemones, kuriomis informacijos pagal 1 dalį pateikti neįmanoma, ypač 2 dalyje nurodytu atveju, kreditorius pateikia vartotojui visą prieš sutarties sudarymą reikalingą informaciją, naudodamas „Europos tipinės informacijos apie vartojimo kreditą“ formą iš karto po kredito sutarties sudarymo.

4. Vartotojo prašymu be „Europos tipinės informacijos apie vartojimo kreditą“ jam nemokamai pateikiama kredito sutarties projekto kopija. Ši nuostata netaikoma, jei kreditorius prašymo pateikimo metu nenori sudaryti kredito sutarties su vartotoju.

5. Kredito sutarties, pagal kurią vartotojo atliktų mokėjimų suma nereikia nedelsiant atitinkamai amortizuoti bendros kredito sumos ir ji naudojama kapitalui sudaryti kredito sutartyje arba papildomoje sutartyje numatytais laikotarpiais ir sąlygomis, atveju pagal 1 dalį pateiktoje informacijoje aiškiai ir glaustai nurodoma, kad tokiose sutartyse visos pagal kredito sutartį išmokėtos kredito lėšų sumos grąžinimo garantija nenumatoma, išskyrus atvejus, kai tokia garantija yra.

6. Valstybės narės užtikrina, kad kreditoriai ir, jei taikoma, kredito tarpininkai pateiktų pakankamai paaiškinimų vartotojui, kad vartotojas galėtų įvertinti, ar siūloma kredito sutartis atitinka jo poreikius ir jo finansinę padėtį, ir prireikus paaiškintų informaciją, kuri pagal 1 dalį turi būti pateikiama prieš sudarant sutartį, siūlomų produktų esmines savybes ir galimą jų konkretų poveikį vartotojui, įskaitant pasekmes, jei vartotojas nevykdytų įsipareigojimų dėl mokėjimų. Valstybės narės gali pritaikyti tokios pagalbos suteikimo būdą ir jos apimtį bei reikalavimus dėl ją suteikiančių subjektų prie konkrečių aplinkybių, kuriomis siūloma kredito sutartis, asmenų, kuriems ji siūloma ir siūlomos rūšies kredito.

6 straipsnis

Informavimo prieš sudarant sutartį reikalavimai tam tikroms kredito su galimybe pereikvoti sąskaitos lėšas sutartims ir tam tikroms konkrečioms kredito sutartims

1. Likus pakankamai laiko prieš bet kokiai kredito sutarčiai arba pasiūlymui dėl kredito sutarties, kaip nurodyta 2 straipsnio 3, 5 ar 6 dalyse, tampant privalomiems vartotojui, kreditorius ir, kai taikoma, kredito tarpininkas, remdamasis kreditoriaus siūlomomis kredito nuostatomis ir sąlygomis bei, jei taikoma, vartotojo pareikštais pageidavimais ir pateikta informacija, pateikia vartotojui informaciją, kurios reikia, kad jis galėtų palyginti skirtingus pasiūlymus, siekdamas priimti informacija pagrįstą sprendimą dėl kredito sutarties sudarymo.

Šioje informacijoje nurodoma:

|

a) |

kredito rūšis; |

|

b) |

kreditoriaus tapatybė ir geografinis adresas bei, jei taikoma, kredito tarpininko tapatybė ir geografinis adresas; |

|

c) |

bendra kredito suma; |

|

d) |

kredito sutarties trukmė; |

|

e) |

kredito palūkanų norma; tokios normos taikymą reglamentuojančios sąlygos, bet koks pradinei kredito palūkanų normai taikomas indeksas arba orientacinė palūkanų norma; nuo kredito sutarties sudarymo dienos taikomi mokesčiai bei, kai taikoma, sąlygos, kuriomis jie gali būti keičiami; |

|

f) |

bendros kredito kainos metinė norma, pateikiant tipinius pavyzdžius, kuriuose paminimos visos prielaidos, naudojamos apskaičiuojant tą normą; |

|

g) |

kredito sutarties nutraukimo sąlygos ir tvarka; |

|

h) |

2 straipsnio 3 dalyje nurodytų kredito sutarčių atveju, kai taikoma, nuoroda, kad vartotojo bet kuriuo metu gali būti paprašyta grąžinti visą kredito sumą; |

|

i) |

pavėluotų mokėjimų atveju taikoma palūkanų norma ir jos tikslinimo tvarka bei, kai taikoma, bet kurie mokesčiai mokami už įsipareigojimų nevykdymą; |

|

j) |

vartotojo teisė nedelsiant ir nemokamai pagal 9 straipsnio 2 dalį gauti informaciją apie patikrinimo duomenų bazėje kreditingumui įvertinti rezultatus; |

|

k) |

2 straipsnio 3 dalyje nurodytų kredito sutarčių atveju informacija apie mokesčius, taikomus nuo tokių kredito sutarčių sudarymo, ir, jei taikoma, sąlygas, kuriomis šie mokesčiai gali būti keičiami; |

|

l) |

jei taikoma – laikotarpis, kuriuo kreditorius yra įpareigotas prieš sudarant sutartį pateiktos informacijos. |

Tokia informacija pateikiama popieriuje arba kitoje patvarioje laikmenoje, ir ji visa turi būti vienodai matoma. Ji gali būti pateikta naudojant III priede pateiktą „Europos tipinės informacijos apie vartojimo kreditą“ formą. Laikoma, kad kreditorius įvykdė šioje dalyje ir Direktyvos 2002/65/EB 3 straipsnio 1 ir 2 dalyse nurodytus informavimo reikalavimus, jei jis pateikė „Europos tipinę informaciją apie vartojimo kreditą“.

2. 2 straipsnio 3 dalyje nurodytos rūšies kredito sutarčių atveju valstybės narės gali nuspręsti, kad bendros kredito kainos metinės normos nurodyti nereikia.

3. 2 straipsnio 5 ir 6 dalyse nurodytos kredito sutarties atveju teikiant vartotojui informaciją pagal šio straipsnio 1 dalį, taip pat nurodoma:

|

a) |

vartotojui privalomų mokėjimų suma, skaičius ir periodiškumas bei, tam tikrais atvejais, grąžinimui skiriamų mokėjimų paskirstymo padengiant skirtingas neapmokėtas sumas, kurioms taikoma skirtinga kredito palūkanų norma, tvarka; ir |

|

b) |

kredito išankstinio grąžinimo teisė ir, kai taikoma, informacija apie kreditoriaus teisę į kompensaciją ir apie tai, kaip ši kompensacija bus nustatyta. |

Tačiau jei kredito sutarčiai taikoma 2 straipsnio 3 dalis, taikomos tik šio straipsnio 1 dalies nuostatos.

4. Tačiau balso telefonijos ryšių atveju ir kai vartotojas prašo, kad kreditas su galimybe pereikvoti sąskaitos lėšas būtų suteiktas nedelsiant, pagrindinių finansinės paslaugos savybių apibūdinimas apima bent dalykus, nurodytus 1 dalies c, e, f ir h punktuose, ir bendros kredito kainos metinę normą pateikiant tipinį pavyzdį, ir nurodant bendrą vartotojo mokamą sumą. Be to, 3 dalyje nurodytos rūšies kredito sutartyse pagrindinių savybių apibūdinimas apima kredito sutarties trukmę.

5. Nepažeidžiant 2 straipsnio 2 dalies e punkte numatytos išimties, valstybės narės kredito su galimybe pereikvoti sąskaitos lėšas sutartims, pagal kurias kreditas turi būti grąžintas per mėnesį, taiko bent šio straipsnio 4 dalies pirmo sakinio reikalavimus.

6. Vartotojui paprašius, be 1–4 dalyse nurodytos informacijos, jam nemokamai pateikiama kredito sutarties, kurioje pateikiama 10 straipsnyje nurodyta informacija apie sutartį, kopija, jei taikomas tas straipsnis. Ši nuostata netaikoma, jei kreditorius prašymo pateikimo metu nenori sudaryti kredito sutarties su vartotoju.

7. Jeigu kredito sutartis buvo sudaryta vartotojo prašymu naudojant nuotolinio ryšio priemones, kuriomis informacijos pagal 1 ir 3 dalis pateikti neįmanoma, įskaitant 4 dalyje nurodytais atvejais, kreditorius iš karto po sutarties sudarymo įvykdo savo įsipareigojimą pagal 1 ir 3 dalis suteikdamas informaciją apie sutartį pagal 10 straipsnį, jei tas straipsnis yra taikytinas.

7 straipsnis

Išimtys informavimo, suteikiamo prieš sudarant sutartį, reikalavimams

5 ir 6 straipsniai netaikomi prekių tiekėjams arba paslaugų teikėjams, kurie kredito tarpininkų funkciją atlieka kaip papildomą funkciją. Tuo nepažeidžiamas kreditoriaus įsipareigojimas užtikrinti, kad prieš sudarydamas sutartį vartotojas gautų tuose straipsniuose nurodytą informaciją.

8 straipsnis

Pareiga įvertinti vartotojo kreditingumą

1. Valstybės narės užtikrina, kad prieš sudarant kredito sutartį kreditorius įvertintų vartotojo kreditingumą atitinkamais atvejais remdamasis iš vartotojo gauta pakankama informacija ir prireikus atlikęs patikrinimą atitinkamoje duomenų bazėje. Valstybės narės, kurių teisės aktuose reikalaujama, kad kreditorius įvertintų vartotojo kreditingumą atlikęs patikrinimą atitinkamoje duomenų bazėje, gali išlaikyti šį reikalavimą.

2. Valstybės narės užtikrina, kad jei šalys sutaria pakeisti bendrą kredito sumą jau sudarius kredito sutartį, prieš bet kokį svarbesnį bendros kredito sumos padidinimą kreditorius atnaujintų turimą finansinę informaciją apie vartotoją ir įvertintų vartotojo kreditingumą.

III SKYRIUS

PRIEIGA PRIE DUOMENŲ BAZIŲ

9 straipsnis

Prieiga prie duomenų bazių

1. Kai kreditas suteikiamas kitoje valstybėje, kiekviena valstybė narė kitos valstybės narės kreditoriams užtikrina prieigą prie duomenų bazių, naudojamų toje valstybėje narėje vartotojų kreditingumui įvertinti. Prieiga užtikrinama nediskriminacinėmis sąlygomis.

2. Jei paraiška gauti kreditą atmetama remiantis patikrinimu duomenų bazėje, kreditorius nedelsdamas nemokamai informuoja vartotoją apie tokio patikrinimo rezultatą ir pateikia duomenis apie duomenų bazę, kurioje atliktas patikrinimas.

3. Informacija teikiama išskyrus atvejus, kai tokios informacijos teikimas draudžiamas pagal kitus Bendrijos teisės aktus arba prieštarauja viešosios tvarkos ar visuomenės saugumo tikslams.

4. Šis straipsnis nepažeidžia 1995 m. spalio 24 d. Europos Parlamento ir Tarybos direktyvos 95/46/EB dėl asmenų apsaugos tvarkant asmens duomenis ir dėl laisvo tokių duomenų judėjimo (10) taikymo.

IV SKYRIUS

SU KREDITO SUTARTIMIS SUSIJĘS INFORMAVIMAS IR TEISĖS

10 straipsnis

Informacija, kuri turi būti pateikta kredito sutartyse

1. Kredito sutartys parengiamos popieriuje arba kitoje patvarioje laikmenoje.

Visos susitariančiosios šalys gauna po kredito sutarties egzempliorių. Šis straipsnis neturi įtakos Bendrijos teisę atitinkančioms nacionalinėms taisyklėms dėl kredito sutarčių sudarymo galiojimo.

2. Kredito sutartyje aiškiai ir glaustai nurodoma:

|

a) |

kredito rūšis; |

|

b) |

susitariančiųjų šalių tapatybės arba pavadinimai bei geografiniai adresai, taip pat, jei taikoma, kredito tarpininko tapatybė arba pavadinimas ir geografinis adresas; |

|

c) |

kredito sutarties trukmė; |

|

d) |

bendra kredito suma ir lėšų išmokėjimą reglamentuojančios sąlygos; |

|

e) |

jei kreditas suteikiamas atidedant mokėjimą už konkrečią prekę ar paslaugą arba susietojo kredito sutarčių atveju – tas produktas ar ta prekė ir jo kaina grynaisiais pinigais; |

|

f) |

kredito palūkanų norma, šios normos taikymą ir, jei yra, bet kokio indekso ar pradinei kredito palūkanų normai taikomos orientacinės normos taikymą reglamentuojančios sąlygos, taip pat kredito palūkanų normos keitimo laikotarpiai, sąlygos ir tvarka; ir jei skirtingomis aplinkybėmis taikoma skirtinga kredito palūkanų norma, pirmiau nurodyta informacija apie visas taikomas normas; |

|

g) |

bendros kredito kainos metinė norma ir bendra vartotojo mokama suma, apskaičiuota sudarant kredito sutartį; paminimos visos prielaidos, naudotos šiai normai apskaičiuoti; |

|

h) |

vartotojo atliekamų privalomų mokėjimų suma, skaičius ir periodiškumas bei tam tikrais atvejais grąžinimui skiriamų mokėjimų paskirstymo padengiant skirtingas neapmokėtas sumas, kurioms taikoma skirtinga kredito palūkanų norma, tvarka; |

|

i) |

kapitalo amortizacijos pagal terminuotą kredito sutartį atveju – vartotojo teisė paprašius nemokamai bet kuriuo metu visu kredito sutarties galiojimo laikotarpiu gauti sąskaitos išrašą, pateikiamą kaip amortizavimo lentelė. Amortizavimo lentelėje nurodomi privalomi mokėjimai ir laikotarpiai bei sąlygos, susijusios su tokių sumų mokėjimu; lentelėje pateikiamas kiekvieno grąžinimo suskirstymas, nurodant kapitalo amortizavimą, pagal kredito palūkanų normą apskaičiuotas palūkanas ir, kai taikoma, bet kuriuos papildomus mokesčius; jei palūkanų norma nėra fiksuota arba pagal kredito sutartį papildomi mokesčiai gali būti keičiami, amortizavimo lentelėje aiškiai ir glaustai nurodoma, kad lentelės duomenys galioja tik iki kito kredito palūkanų normos arba papildomų mokesčių pakeitimo pagal kredito sutartį; |

|

j) |

jei mokesčiai ir palūkanos turi būti mokami be kapitalo amortizavimo, išrašas, kuriame nurodomi palūkanų ir susijusių periodiškų bei vienkartinių mokesčių mokėjimo laikotarpiai ir sąlygos; |

|

k) |

kai taikoma, vienos ar kelių sąskaitų, kuriose registruojamos mokėjimo operacijos ir išmokamos lėšos, palaikymo mokesčiai, išskyrus atvejus, kai sąskaitos atidarymas nėra privalomas, kartu su mokėjimo priemonių, skirtų mokėjimo operacijoms ir lėšų išmokėjimui, naudojimo mokesčiais, ir bet kurie kiti mokesčiai, susiję su kredito sutartimi, bei sąlygos, kuriomis tie mokesčiai gali būti keičiami; |

|

l) |

kredito sutarties sudarymo dieną galiojančios palūkanos už pavėluotus mokėjimus ir jų tikslinimo tvarka bei, kai taikoma, bet kurie mokesčiai, mokami už įsipareigojimų neįvykdymą; |

|

m) |

įspėjimas dėl pasekmių mokėjimų nevykdymo atveju; |

|

n) |

prireikus – išrašas, kad bus mokami mokesčiai notarui; |

|

o) |

jei yra, reikalaujamas laidavimas ir draudimas; |

|

p) |

teisės atsisakyti sutarties buvimas arba nebuvimas, laikotarpis, per kurį galima šia teise pasinaudoti, ir kitos sąlygos ja pasinaudoti, įskaitant informaciją apie vartotojo pareigą sumokėti išmokėtą kapitalo sumą ir palūkanas pagal 14 straipsnio 3 dalies b punktą bei palūkanų suma, mokama už dieną; |

|

q) |

informacija apie teises pagal 15 straipsnį ir pasinaudojimo tomis teisėmis sąlygos; |

|

r) |

kredito išankstinio grąžinimo teisė, išankstinio grąžinimo procedūra, taip pat, kai taikoma, informacija apie kreditoriaus teisę į kompensaciją ir apie tai, kaip ši kompensacija bus nustatyta; |

|

s) |

tvarka, kurios turi būti laikomasi pasinaudojant teise nutraukti kredito sutartį; |

|

t) |

ar vartotojui yra numatytas neteisminis apskundimo ir žalos atlyginimo mechanizmas ir, jei taip, galimybės juo naudotis būdai; |

|

u) |

kai taikoma, kitos sutarties nuostatos ir sąlygos; |

|

v) |

kai taikoma, kompetentingos priežiūros institucijos pavadinimas ir adresas. |

3. Kai taikomas 2 dalies i punktas, kreditorius nemokamai suteikia vartotojui bet kuriuo metu visu kredito sutarties galiojimo laikotarpiu teisę gauti sąskaitos išrašą, pateikiamą kaip amortizavimo lentelė.

4. Kredito sutarties, pagal kurią vartotojo atliktais mokėjimais nereikia nedelsiant atitinkamai amortizuoti bendros kredito sumos ir kurie yra naudojami kapitalui sudaryti kredito sutartyje arba papildomoje sutartyje numatytais laikotarpiais ir sąlygomis, atveju pagal 2 dalį privalomoje informacijoje aiškiai ir glaustai nurodoma, kad tokiose sutartyse nenumatoma visos išmokėtos kredito lėšų sumos grąžinimo garantija, nebent tokia garantija yra.

5. 2 straipsnio 3 dalyje numatytu kredito su galimybe pereikvoti sąskaitos lėšas sutarčių atveju aiškiai ir glaustai nurodoma:

|

a) |

kredito rūšis; |

|

b) |

susitariančiųjų šalių tapatybės arba pavadinimai bei geografiniai adresai, taip pat, jei taikoma, kredito tarpininko tapatybė arba pavadinimas ir geografinis adresas; |

|

c) |

kredito sutarties trukmė; |

|

d) |

visa kredito suma ir lėšų išmokėjimą reglamentuojančios sąlygos; |

|

e) |

kredito palūkanų norma, šios normos taikymą ir, jei yra, bet kokio indekso ar pradinei kredito palūkanų normai taikomos orientacinės normos taikymą reglamentuojančios sąlygos, taip pat kredito palūkanų normos keitimo laikotarpiai, sąlygos ir tvarka; ir jei skirtingomis aplinkybėmis taikoma skirtinga kredito palūkanų norma, pirmiau nurodyta informacija apie visas taikomas normas; |

|

f) |

bendros kredito kainos metinė norma ir bendra vartotojo kredito kaina, apskaičiuota sudarant kredito sutartį; paminimos visos prielaidos, naudotos šiai normai apskaičiuoti pagal 19 straipsnio 2 dalį kartu su 3 straipsnio g ir i punktais; valstybės narės gali nuspręsti, kad bendros kredito kainos metinės normos nurodyti nereikia; |

|

g) |

nuoroda, kad vartotojo bet kuriuo metu gali būti paprašyta grąžinti visą kredito sumą; |

|

h) |

tvarka, kurios turi būti laikomasi pasinaudojant teise nutraukti kredito sutartį; ir |

|

i) |

informacija apie mokesčius, taikomus nuo kredito sutarties sudarymo, ir, jei taikoma, sąlygas, kuriomis šie mokesčiai gali būti keičiami. |

11 straipsnis

Informavimas apie kredito palūkanų normą

1. Kai taikoma, vartotojas popieriuje arba kitoje patvarioje laikmenoje pateikiamu pranešimu informuojamas apie kredito palūkanų normos bet kuriuos pasikeitimus; informacija pateikiama iki kredito palūkanų normos pakeitimo įsigaliojimo. Informacijoje nurodoma mokėjimų suma įsigaliojus naujai kredito palūkanų normai ir, jei keičiasi mokėjimų skaičius ir periodiškumas, pateikiami atitinkami duomenys.

2. Tačiau šalys kredito sutartyje gali susitarti, kad 1 dalyje nurodyta informacija vartotojui periodiškai pateikiama tais atvejais, kai kredito palūkanų norma keičiasi dėl orientacinės normos pakeitimo, o naujoji orientacinė norma viešai paskelbiama tinkamomis priemonėmis ir informaciją apie naująją orientacinę normą taip pat galima gauti kreditoriaus patalpose.

12 straipsnis

Įsipareigojimai sudarant kredito su galimybe pereikvoti sąskaitos lėšas sutartis

1. Jei kredito sutartyje kreditas numatomas kaip kreditas su galimybe pereikvoti sąskaitos lėšas, vartotojas reguliariai informuojamas, popieriuje arba kitoje patvarioje laikmenoje jam pateikiant sąskaitos išrašą, kuriame nurodomi šie duomenys:

|

a) |

tikslus laikotarpis, kurį apima sąskaitos išrašas; |

|

b) |

išmokamų lėšų sumos ir datos; |

|

c) |

likutis pagal ankstesnį sąskaitos išrašą ir jo data; |

|

d) |

naujas likutis; |

|

e) |

vartotojo atliktų mokėjimų datos ir sumos; |

|

f) |

taikoma kredito palūkanų norma; |

|

g) |

pritaikyti mokesčiai; |

|

h) |

kai taikoma, mažiausia mokėtina suma. |

2. Be to, vartotojas popieriuje arba kitoje patvarioje laikmenoje pateikiamu pranešimu informuojamas apie kredito palūkanų normos arba bet kurių mokėtinų mokesčių pasikeitimą; informacija pateikiama iki pakeitimo įsigaliojimo.

Tačiau kredito sutartyje šalys gali susitarti, kad vartotojui 1 dalyje numatytu būdu pateikiama informacija apie kredito palūkanų normos pasikeitimą, jei kredito palūkanų norma keičiasi dėl orientacinės normos pakeitimo, o naujoji orientacinė norma viešai paskelbiama tinkamomis priemonėmis, ir informaciją apie naująją orientacinę normą taip pat galima gauti kreditoriaus patalpose.

13 straipsnis

Neterminuotos kredito sutartys

1. Vartotojas bet kada gali pasinaudoti teise be jokių mokesčių nutraukti neterminuotą kredito sutartį, išskyrus atvejus, kai šalys yra susitarusios dėl išankstinio pranešimo laikotarpio. Toks laikotarpis negali būti ilgesnis kaip vienas mėnuo.

Jei taip susitarta kredito sutartyje, kreditorius gali pasinaudoti teise nutraukti neterminuotą kredito sutartį, bent prieš du mėnesius pateikdamas vartotojui popieriuje arba kitoje patvarioje laikmenoje parengtą pranešimą.

2. Jei taip susitarta kredito sutartyje, kreditorius gali dėl objektyviai pagrįstų priežasčių nutraukti vartotojo teises į lėšų išmokėjimą pagal neterminuotą kredito sutartį. Kreditorius praneša vartotojui apie nutraukimą ir jo priežastis popieriuje arba kitoje patvarioje laikmenoje parengtu pranešimu, jei įmanoma, prieš nutraukimą ir ne vėliau kaip nedelsiant po to, išskyrus atvejus, kai tokios informacijos pateikimas draudžiamas pagal kitus Bendrijos teisės aktus arba prieštarauja viešosios tvarkos arba visuomenės saugumo tikslams.

14 straipsnis

Teisė atsisakyti sutarties

1. Vartotojas, nenurodydamas priežasties, gali atsisakyti kredito sutarties per keturiolika kalendorinių dienų.

Toks sutarties atsisakymo laikotarpis prasideda:

|

a) |

nuo kredito sutarties sudarymo dienos; arba |

|

b) |

nuo dienos, kurią vartotojas gauna sutarties nuostatas ir sąlygas bei informaciją pagal 10 straipsnį, jei toji diena yra vėlesnė, nei nurodytoji šios pastraipos a punkte. |

2. Jei susietojo kredito sutarčių atveju, kaip nurodyta 3 straipsnio n punkte, nacionalinės teisės aktuose įsigaliojant šiai direktyvai jau numatyta, kad fondai negali būti suteikiami vartotojui prieš pasibaigiant specifiniam laikotarpiui, tuomet valstybės narės gali išimties tvarka numatyti, kad šio straipsnio pirmoje dalyje nurodytas laikotarpis gali būti sutrumpintas iki šio specifinio laikotarpio aiškiu vartotojo prašymu.

3. Jei vartotojas pasinaudoja teise atsisakyti kredito sutarties, jis:

|

a) |

atsisako iki 1 dalyje nurodyto termino, praneša apie tai kreditoriui, vadovaudamasis kreditoriaus pagal 10 straipsnio 2 dalies p punktą suteikta informacija ir naudodamasis priemonėmis, kuriomis galima įrodyti išsiuntimą pagal nacionalinės teisės aktus. Laikoma, kad šio termino buvo laikomasi, jeigu šis pranešimas, kai jis pateikiamas popieriuje arba kitoje patvarioje laikmenoje, kuria kreditorius gali pasinaudoti ir kuri jam yra prieinama, yra išsiunčiamas iki šio termino; ir |

|

b) |

be nepagrįsto delsimo, ne vėliau kaip per 30 kalendorinių dienų nuo pranešimo apie atsisakymą išsiuntimo kreditoriui sumoka kreditoriui kapitalo sumą ir palūkanas už šią kapitalo sumą, susikaupusias nuo dienos, kurią buvo išmokėtas kreditas, iki dienos, kurią sumokama kapitalo suma. Palūkanos apskaičiuojamos remiantis sutarta kredito palūkanų norma. Atsisakymo atveju kreditorius neturi teisės gauti jokios kitos kompensacijos iš vartotojo, išskyrus kompensaciją už kreditoriaus bet kurioms viešosios administracijos įstaigoms sumokėtus bet kuriuos negrąžinamus mokesčius. |

4. Jei su kredito sutartimi susijusią sutartį dėl papildomos paslaugos teikia kreditorius arba trečioji šalis pagal trečiosios šalies ir kreditoriaus sutartį, vartotojui pagal šį straipsnį pasinaudojus teise atsisakyti kredito sutarties, ta papildoma paslauga jam nebėra privaloma.

5. Jeigu vartotojas turi teisę atsisakyti sutarties pagal 1, 3 ir 4 dalis, netaikomi Direktyvos 2002/65/EB 6 ir 7 straipsniai ir 1985 m. gruodžio 20 d. Tarybos direktyvos 85/577/EEB dėl vartotojų apsaugos, susijusios su sutartimis, sudarytomis ne prekybai skirtose patalpose (11), 5 straipsnis.

6. Valstybės narės gali numatyti, kad šio straipsnio 1–4 dalys netaikomos kredito sutartims, kurios pagal įstatymus turi būti sudarytos naudojantis notaro paslaugomis, jei notaras patvirtina, kad garantuojamos vartotojo teisės pagal 5 ir 10 straipsnius.

7. Šis straipsnis neturi įtakos bet kuriems nacionalinės teisės aktams, nustatantiems laikotarpį, kurio metu sutartis negali būti pradedama vykdyti.

15 straipsnis

Susietojo kredito sutartys

1. Kai vartotojas pagal Bendrijos teisę pasinaudoja teise atsisakyti prekių tiekimo ar paslaugų teikimo sutarties, jis daugiau nebėra saistomas susietojo kredito sutarties.

2. Kai netiekiamos prekės ar neteikiamos paslaugos, kurioms taikoma susietojo kredito sutartis, arba jos tiekiamos ar teikiamos tik iš dalies, arba jos neatitinka prekių tiekimo ar paslaugų teikimo sutarties, vartotojas turi teisę pasinaudoti teisių gynimo priemonėmis prieš kreditorių, jei vartotojas negavo iš tiekėjo to, ką jis turėjo teisę gauti pagal teisės aktus arba pagal sutartį dėl prekių tiekimo ar paslaugų teikimo. Valstybės narės nustato, kokiu mastu ir kokiomis sąlygomis gali būti naudojamasi tomis teisių gynimo priemonėmis.

3. Šis straipsnis nepažeidžia nacionalinių taisyklių, pagal kurias kreditorius yra solidariai atsakingas už bet kokį reikalavimą, kurį vartotojas gali pateikti tiekėjui, kai prekių arba paslaugų pirkimas iš tiekėjo buvo finansuojamas pagal kredito sutartį.

16 straipsnis

Išankstinis grąžinimas

1. Vartotojas turi teisę bet kuriuo metu įvykdyti visus arba dalį savo įsipareigojimų pagal kredito sutartį. Tokiais atvejais jis turi teisę į bendros kredito kainos sumažinimą, kurį sudaro likusio sutarties trukmės laikotarpio palūkanos ir išlaidos.

2. Išankstinio kredito grąžinimo atveju kreditorius turi teisę į teisingą ir objektyviai pagrįstą kompensaciją už galimas išlaidas, tiesiogiai susijusias su išankstiniu kredito grąžinimu, jeigu jis atliekamas per tą laikotarpį, kuriam yra nustatyta fiksuota palūkanų norma.

Tokia kompensacija negali viršyti 1 % anksčiau grąžinamos kredito dalies, jeigu laikotarpis nuo išankstinio grąžinimo iki sutarto kredito sutarties nutraukimo datos yra ilgesnis kaip vieneri metai. Jeigu šis periodas nėra ilgesnis kaip vieneri metai, kompensacija negali viršyti 0,5 % anksčiau grąžinamos kredito dalies.

3. Kompensacijos dėl išankstinio grąžinimo negalima reikalauti, jei:

|

a) |

grąžinama pagal draudimo sutartį, kuria suteikiama kredito grąžinimo garantija; |

|

b) |

kredito su galimybe pereikvoti sąskaitos lėšas atveju; arba |

|

c) |

jei grąžinimas atliekamas tuo laikotarpiu, kai kredito palūkanų norma nėra fiksuota. |

4. Valstybės narės gali nustatyti, kad:

|

a) |

kreditorius gali reikalauti tokios kompensacijos tik tuo atveju, kai išankstinio grąžinimo suma viršija nacionalinės teisės aktuose nustatytą ribą. Ši riba negali viršyti 10 000 EUR per bet kurį dvylikos mėnesių laikotarpį; |

|

b) |

kreditorius išimties tvarka gali reikalauti didesnės kompensacijos, jei jis gali įrodyti, kad nuostoliai, kuriuos jis patyrė dėl išankstinio grąžinimo, didesni už sumą, apskaičiuotą pagal 2 dalį. Jei kreditoriaus reikalaujama kompensacija didesnė už jo realiai patirtus nuostolius, vartotojas gali reikalauti atitinkamo sumažinimo. Tokiu atveju nuostoliai susideda iš skirtumo tarp pradžioje sutartos palūkanų normos ir palūkanų normos, kuria kreditorius gali skolinti rinkoje išankstinai grąžintas sumas ir atsižvelgiama į išankstinio grąžinimo poveikį administracinėms išlaidoms. |

5. Kompensacija neviršija palūkanų sumos, kurią vartotojas būtų turėjęs sumokėti laikotarpiu tarp išankstinio grąžinimo ir sutartos kredito sutarties pabaigos datos.

17 straipsnis

Teisių perleidimas

1. Jei kreditoriaus teisės pagal kredito sutartį arba pati sutartis yra perleidžiamos trečiajai šaliai, vartotojas turi teisę pasinaudoti prieš teisių perėmėją bet kokia gynybos, kuria jis galėjo naudotis prieš pirminį kreditorių, priemone, taip pat ir tarpusavio reikalavimų įskaitymo teise, kai tai leidžiama atitinkamoje valstybėje narėje.

2. Vartotojas informuojamas apie 1 dalyje nurodytą perleidimą, išskyrus atvejus, kai pirminis kreditorius pagal susitarimą su teisių perėmėju vartotojo atžvilgiu ir toliau tvarko kreditą.

18 straipsnis

Viršijimas

1. Sutarties dėl einamosios sąskaitos atidarymo atveju, jei yra galimybė, kad vartotojui bus leista viršyti likutį arba kreditą, į sutartį taip pat įtraukiama 6 straipsnio 1 dalies e punkte nurodyta informacija. Kreditorius bet kuriuo atveju reguliariai pateikia šią informaciją popieriuje ar kitoje patvarioje laikmenoje.

2. Didelio viršijimo, trunkančio ilgiau nei vieną mėnesį, atveju kreditorius nedelsdamas popieriuje arba kitoje patvarioje laikmenoje parengtu pranešimu praneša vartotojui:

|

a) |

apie viršijimą; |

|

b) |

apie susijusią sumą; |

|

c) |

apie kredito palūkanų normą; |

|

d) |

apie visas taikomas baudas, mokesčius arba palūkanas už įsiskolinimus. |

3. Šis straipsnis nepažeidžia bet kurių nacionalinės teisės aktų, pagal kuriuos reikalaujama, kad kreditorius pasiūlytų kitos rūšies kredito produktą, kai viršijimo laikotarpis yra ilgas.

V SKYRIUS

BENDROS KREDITO KAINOS METINĖ NORMA

19 straipsnis

Bendros kredito kainos metinės normos apskaičiavimas

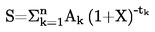

1. Bendros kredito kainos metinė norma, kuri kiekvienais metais yra lygi dabartinei visų būsimų arba esamų kreditoriaus ir vartotojo sutartų įsipareigojimų (išmokėtų lėšų, grąžinimų ir mokesčių) vertei, apskaičiuojama pagal I priedo I dalyje pateikiamą matematinę formulę.

2. Norint apskaičiuoti bendros kredito kainos metinę normą, nustatoma bendra kredito kaina vartotojui, išskyrus bet kuriuos vartotojo mokamus mokesčius už bet kurio iš kredito sutartyje nustatytų jo įsipareigojimų nevykdymą ir mokesčius už prekių arba paslaugų pirkimą, išskyrus pirkimo kainą, kuriuos jis privalo sumokėti neatsižvelgiant į tai, ar už sandorį mokama grynaisiais pinigais, ar iš kredito.

Sąskaitos, kurioje registruojamos mokėjimo operacijos ir lėšų išmokėjimas, palaikymo išlaidos, išlaidos mokėjimo priemonių naudojimo mokėjimo operacijoms ir lėšų išmokėjimui ir kitos su mokėjimo operacijomis susijusios išlaidos įskaičiuojamos į bendrą kredito kainą vartotojui, nebent sąskaitos atidaryti neprivaloma ir sąskaitos išlaidos buvo aiškiai bei atskirai nurodytos kredito sutartyje arba bet kurioje kitoje su vartotoju sudarytoje sutartyje.

3. Bendros kredito kainos metinė norma apskaičiuojama remiantis prielaida, kad kredito sutartis galios sutartą laikotarpį ir kreditorius bei vartotojas vykdys savo įsipareigojimus pagal kredito sutartyje nustatytas sąlygas ir terminus.

4. Tais atvejais, kai į kredito sutartis įtrauktos sąlygos, pagal kurias leidžiami kredito palūkanų normos ir, kai taikoma, mokesčių, įskaičiuojamų į bendrą kredito kainos metinę normą, pakeitimai, kurių negalima kiekybiškai įvertinti apskaičiavimo metu, bendros kredito kainos metinė norma apskaičiuojama remiantis prielaida, kad kredito palūkanų norma ir kiti mokesčiai išliks tokie pat kaip ir pradiniame etape ir bus toliau taikomi iki kredito sutarties pabaigos.

5. Prireikus apskaičiuojant bendros kredito kainos metinę normą, gali būti naudojamasi papildomomis prielaidomis, išdėstytomis I priede.

Jeigu šiame straipsnyje ir I priedo II dalyje išdėstytų prielaidų nepakanka tam, kad bendros kredito kainos metinė norma būtų apskaičiuojama vienodai ar jos nėra pritaikytos komercinei padėčiai rinkoje, Komisija gali nustatyti bendros kredito kainos metinei normai apskaičiuoti būtinas papildomas prielaidas arba pakeisti jau esančias. Šios priemonės, skirtos pakeisti neesmines šios direktyvos nuostatas, priimamos pagal 25 straipsnio 2 dalyje nurodytą reguliavimo procedūrą su tikrinimu.

VI SKYRIUS

KREDITORIAI IR KREDITO TARPININKAI

20 straipsnis

Kreditorių kontrolė

Valstybės narės užtikrina, kad kreditorius prižiūrėtų nuo finansų įstaigų nepriklausoma įstaiga ar institucija arba jų veikla būtų kontroliuojama. Tai nepažeidžia Direktyvos 2006/48/EB.

21 straipsnis

Tam tikri kredito tarpininkų įsipareigojimai vartotojams

Valstybės narės užtikrina, kad:

|

a) |

kredito tarpininkas reklamoje ir dokumentuose, skirtuose vartotojams, nurodytų savo įgaliojimų ribas, ypač tai, ar jis dirba išimtinai su vienu ar su keliais kreditoriais, ar yra nepriklausomas brokeris; |

|

b) |