EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document C:2009:236:FULL

Official Journal of the European Union, C 236, 01 October 2009

Официален вестник на Европейския съюз, C 236, 01 октомври 2009г.

Официален вестник на Европейския съюз, C 236, 01 октомври 2009г.

Display all documents published in this Official Journal

|

ISSN 1830-365X doi:10.3000/1830365X.C_2009.236.bul |

||

|

Официален вестник на Европейския съюз |

C 236 |

|

|

||

|

Издание на български език |

Информация и известия |

Година 52 |

|

Известие № |

Съдържание |

Страница |

|

|

II Известия |

|

|

|

ИЗВЕСТИЯ ОТ ИНСТИТУЦИИТЕ И ОРГАНИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ |

|

|

|

Комисия |

|

|

2009/C 236/01 |

Непротивопоставяне на концентрация, за която е постъпило уведомление (Дело COMP/M.5613 — Piraeus Bank/BNP Paribas/Greek JV/Swiss JV) ( 1 ) |

|

|

|

IV Информация |

|

|

|

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ И ОРГАНИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ |

|

|

|

Комисия |

|

|

2009/C 236/02 |

||

|

2009/C 236/03 |

||

|

2009/C 236/04 |

||

|

|

ИНФОРМАЦИЯ ОТНОСНО ЕВРОПЕЙСКОТО ИКОНОМИЧЕСКО ПРОСТРАНСТВО |

|

|

|

Комисия |

|

|

2009/C 236/05 |

||

|

|

Надзорен орган на ЕАСТ |

|

|

2009/C 236/06 |

||

|

|

V Обявления |

|

|

|

ПРОЦЕДУРИ ОТНОСНО ИЗПЪЛНЕНИЕТО НА ОБЩАТА ТЪРГОВСКА ПОЛИТИКА |

|

|

|

Комисия |

|

|

2009/C 236/07 |

Предложение за приключване на процедурата по жалба 2009/4209 |

|

|

|

ПРОЦЕДУРИ ОТНОСНО ИЗПЪЛНЕНИЕТО НА ПОЛИТИКАТА НА КОНКУРЕНЦИЯ |

|

|

|

Комисия |

|

|

2009/C 236/08 |

Предварително уведомление за концентрация (Дело COMP/M.5632 — Pepsico/Pepsi Americas) ( 1 ) |

|

|

2009/C 236/09 |

Предварително уведомление за концентрация (Дело COMP/M.5633 — Pepsico/The Pepsico Bottling Group) ( 1 ) |

|

|

2009/C 236/10 |

Предварително уведомление за концентрация (Дело COMP/M.5565 — BAE Systems/BVT) — Дело кандидат за опростена процедура ( 1 ) |

|

|

|

ДРУГИ АКТОВЕ |

|

|

|

Комисия |

|

|

2009/C 236/11 |

||

|

2009/C 236/12 |

||

|

|

|

|

|

(1) Текст от значение за ЕИП |

|

BG |

|

II Известия

ИЗВЕСТИЯ ОТ ИНСТИТУЦИИТЕ И ОРГАНИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ

Комисия

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/1 |

Непротивопоставяне на концентрация, за която е постъпило уведомление

(Дело COMP/M.5613 — Piraeus Bank/BNP Paribas/Greek JV/Swiss JV)

(текст от значение за ЕИП)

2009/C 236/01

На 24 септември 2009 година Комисията реши да не се противопоставя на горепосочената концентрация, за която е постъпило уведомление и да я обяви за съвместима с общия пазар. Решението се основава на член 6, параграф 1, буква б) от Регламент (ЕО) № 139/2004 на Съвета. Пълният текст на решението е достъпен единствено на Английски език и ще се публикува, след като бъдат премахнати всички професионални тайни, които могат да се съдържат в него. Той ще бъде достъпен:

|

— |

в раздела за сливанията на уебсайта на Комисията, свързан с конкуренцията (http://ec.europa.eu/competition/mergers/cases/). Този уебсайт предоставя различни средства за подпомагане на достъпа до решения за отделни сливания, включително показатели за търсене по дружество, по номер на делото, по дата и по отрасъл, |

|

— |

в електронен формат на уебсайта EUR-Lex (http://eur-lex.europa.eu/en/index.htm) под номер на документа 32009M5613. EUR-Lex предоставя онлайн достъп до европейското право. |

IV Информация

ИНФОРМАЦИЯ ОТ ИНСТИТУЦИИТЕ И ОРГАНИТЕ НА ЕВРОПЕЙСКИЯ СЪЮЗ

Комисия

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/2 |

Обменен курс на еврото (1)

30 септември 2009 година

2009/C 236/02

1 евро =

|

|

Валута |

Обменен курс |

|

USD |

щатски долар |

1,4643 |

|

JPY |

японска йена |

131,07 |

|

DKK |

датска крона |

7,4443 |

|

GBP |

лира стерлинг |

0,90930 |

|

SEK |

шведска крона |

10,2320 |

|

CHF |

швейцарски франк |

1,5078 |

|

ISK |

исландска крона |

|

|

NOK |

норвежка крона |

8,4600 |

|

BGN |

български лев |

1,9558 |

|

CZK |

чешка крона |

25,164 |

|

EEK |

естонска крона |

15,6466 |

|

HUF |

унгарски форинт |

269,70 |

|

LTL |

литовски лит |

3,4528 |

|

LVL |

латвийски лат |

0,7079 |

|

PLN |

полска злота |

4,2295 |

|

RON |

румънска лея |

4,2180 |

|

TRY |

турска лира |

2,1734 |

|

AUD |

австралийски долар |

1,6596 |

|

CAD |

канадски долар |

1,5709 |

|

HKD |

хонконгски долар |

11,3485 |

|

NZD |

новозеландски долар |

2,0287 |

|

SGD |

сингапурски долар |

2,0654 |

|

KRW |

южнокорейски вон |

1 723,95 |

|

ZAR |

южноафрикански ранд |

10,8984 |

|

CNY |

китайски юан рен-мин-би |

9,9958 |

|

HRK |

хърватска куна |

7,2580 |

|

IDR |

индонезийска рупия |

14 130,03 |

|

MYR |

малайзийски рингит |

5,0679 |

|

PHP |

филипинско песо |

69,318 |

|

RUB |

руска рубла |

43,9800 |

|

THB |

тайландски бат |

48,988 |

|

BRL |

бразилски реал |

2,6050 |

|

MXN |

мексиканско песо |

19,7454 |

|

INR |

индийска рупия |

70,0010 |

(1) Източник: референтен обменен курс, публикуван от Европейската централна банка.

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/3 |

Известие на Комисията относно текущите лихвени проценти за възстановяване на държавни помощи и референтни ставки/сконтови лихвени проценти за 27 държави-членки, приложими от 1 септември 2009 г.

(Публикува се в съответствие с член 10 от Регламент (ЕО) № 794/2004 на Комисията от 21 април 2004 г. (ОВ L 140, 30.4.2004 г., стр. 1))

2009/C 236/03

Основни лихвени проценти, изчислени в съответствие със Съобщение на Комисията относно преразглеждане на метода за определяне на референтните и сконтови лихвени проценти (ОВ C 14, 19.1.2008 г., стр. 6). В зависимост от използването на референтния лихвен процент, трябва да се прибавят и съответните маржове, както са дефинирани в това съобщение. За сконтовия лихвен процент това означава, че трябва да се добави марж от 100 базисни пункта. Регламент (ЕО) № 271/2008 на Комисията от 30 януари 2008 г. за изменение за прилагането на Регламент (ЕО) № 794/2004 предвижда, че освен ако не е предвидено друго в специално решение, лихвеният процент за възстановяване на помощта също се изчислява, като се добавят 100 базисни пункта към основния лихвен процент.

|

От |

До |

AT |

BE |

BG |

CY |

CZ |

DE |

DK |

EE |

EL |

ES |

FI |

FR |

HU |

IE |

IT |

LT |

LU |

LV |

MT |

NL |

PL |

PT |

RO |

SE |

SI |

SK |

UK |

|

1.9.2009 г. |

|

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

2,78 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

15,54 |

1,77 |

1,77 |

4,53 |

1,77 |

10,75 |

1,49 |

1,77 |

1,77 |

1,85 |

|

1.8.2009 г. |

31.8.2009 г. |

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

2,78 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

15,54 |

1,77 |

1,77 |

4,53 |

1,77 |

13,20 |

1,49 |

1,77 |

1,77 |

1,85 |

|

1.7.2009 г. |

31.7.2009 г. |

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

3,44 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

13,20 |

1,77 |

1,77 |

4,53 |

1,77 |

13,20 |

1,49 |

1,77 |

1,77 |

2,20 |

|

1.6.2009 г. |

30.6.2009 г. |

2,22 |

2,22 |

6,41 |

2,22 |

2,96 |

2,22 |

3,44 |

7,34 |

2,22 |

2,22 |

2,22 |

2,22 |

10,01 |

2,22 |

2,22 |

9,53 |

2,22 |

13,20 |

2,22 |

2,22 |

4,53 |

2,22 |

17,29 |

1,49 |

2,22 |

2,22 |

2,20 |

|

1.5.2009 г. |

31.5.2009 г. |

2,22 |

2,22 |

7,63 |

2,22 |

2,96 |

2,22 |

4,57 |

7,34 |

2,22 |

2,22 |

2,22 |

2,22 |

10,01 |

2,22 |

2,22 |

9,53 |

2,22 |

13,20 |

2,22 |

2,22 |

5,62 |

2,22 |

17,29 |

1,81 |

2,22 |

2,22 |

2,84 |

|

1.4.2009 г. |

30.4.2009 г. |

2,74 |

2,74 |

7,63 |

2,74 |

2,96 |

2,74 |

4,57 |

7,34 |

2,74 |

2,74 |

2,74 |

2,74 |

10,01 |

2,74 |

2,74 |

9,53 |

2,74 |

13,20 |

2,74 |

2,74 |

5,62 |

2,74 |

17,29 |

2,30 |

2,74 |

2,74 |

2,84 |

|

1.3.2009 г. |

31.3.2009 г. |

3,47 |

3,47 |

7,63 |

3,47 |

3,74 |

3,47 |

6,00 |

7,34 |

3,47 |

3,47 |

3,47 |

3,47 |

10,01 |

3,47 |

3,47 |

9,53 |

3,47 |

13,20 |

3,47 |

3,47 |

6,78 |

3,47 |

17,29 |

3,31 |

3,47 |

3,47 |

3,58 |

|

1.2.2009 г. |

28.2.2009 г. |

4,99 |

4,99 |

7,63 |

4,99 |

4,53 |

4,99 |

6,00 |

7,34 |

4,99 |

4,99 |

4,99 |

4,99 |

10,01 |

4,99 |

4,99 |

7,81 |

4,99 |

13,20 |

4,99 |

4,99 |

6,78 |

4,99 |

17,29 |

4,31 |

4,99 |

4,99 |

4,81 |

|

1.1.2009 г. |

31.1.2009 г. |

4,99 |

4,99 |

7,63 |

4,99 |

4,53 |

4,99 |

6,00 |

7,34 |

4,99 |

4,99 |

4,99 |

4,99 |

10,01 |

4,99 |

4,99 |

7,81 |

4,99 |

11,05 |

4,99 |

4,99 |

6,78 |

4,99 |

17,29 |

5,18 |

4,99 |

4,99 |

5,70 |

|

1.12.2008 г. |

31.12.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

7,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

15,87 |

5,49 |

5,36 |

5,00 |

5,66 |

|

1.11.2008 г. |

30.11.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

6,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

11,02 |

5,49 |

5,36 |

5,00 |

5,66 |

|

1.10.2008 г. |

31.10.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

6,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

11,02 |

5,49 |

5,36 |

4,34 |

5,66 |

|

1.9.2008 г. |

30.9.2008 г. |

4,59 |

4,59 |

6,70 |

4,59 |

4,20 |

4,59 |

5,55 |

6,43 |

4,59 |

4,59 |

4,59 |

4,59 |

8,58 |

4,59 |

4,59 |

6,10 |

4,59 |

9,44 |

4,59 |

4,59 |

6,42 |

4,59 |

11,02 |

5,49 |

4,59 |

4,34 |

5,66 |

|

1.7.2008 г. |

31.8.2008 г. |

4,59 |

4,59 |

6,70 |

4,59 |

4,20 |

4,59 |

4,81 |

6,43 |

4,59 |

4,59 |

4,59 |

4,59 |

8,58 |

4,59 |

4,59 |

6,10 |

4,59 |

9,44 |

4,59 |

4,59 |

6,42 |

4,59 |

11,02 |

4,75 |

4,59 |

4,34 |

5,66 |

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/4 |

Известие на Комисията относно текущите лихвени проценти за възстановяване на държавни помощи и референтни ставки/сконтови лихвени проценти за 27 държави-членки, приложими от 1 октомври 2009 г.

(Публикува се в съответствие с член 10 от Регламент (ЕО) № 794/2004 на Комисията от 21 април 2004 г. (ОВ L 140, 30.4.2004 г., стр. 1))

2009/C 236/04

Основни лихвени проценти, изчислени в съответствие със Съобщение на Комисията относно преразглеждане на метода за определяне на референтните и сконтови лихвени проценти (ОВ C 14, 19.1.2008 г., стр. 6). В зависимост от използването на референтния лихвен процент, трябва да се прибавят и съответните маржове, както са дефинирани в това съобщение. За сконтовия лихвен процент това означава, че трябва да се добави марж от 100 базисни пункта. Регламент (ЕО) № 271/2008 на Комисията от 30 януари 2008 г. за изменение за прилагането на Регламент (ЕО) № 794/2004 предвижда, че освен ако не е предвидено друго в специално решение, лихвеният процент за възстановяване на помощта също се изчислява, като се добавят 100 базисни пункта към основния лихвен процент.

|

От |

До |

AT |

BE |

BG |

CY |

CZ |

DE |

DK |

EE |

EL |

ES |

FI |

FR |

HU |

IE |

IT |

LT |

LU |

LV |

MT |

NL |

PL |

PT |

RO |

SE |

SI |

SK |

UK |

|

1.10.2009 г. |

… |

1,45 |

1,45 |

6,41 |

1,45 |

2,49 |

1,45 |

2,31 |

7,34 |

1,45 |

1,45 |

1,45 |

1,45 |

10,01 |

1,45 |

1,45 |

9,53 |

1,45 |

18,77 |

1,45 |

1,45 |

4,53 |

1,45 |

10,75 |

1,49 |

1,45 |

1,45 |

1,53 |

|

1.9.2009 г. |

30.9.2009 г. |

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

2,78 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

15,54 |

1,77 |

1,77 |

4,53 |

1,77 |

10,75 |

1,49 |

1,77 |

1,77 |

1,85 |

|

1.8.2009 г. |

31.8.2009 г. |

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

2,78 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

15,54 |

1,77 |

1,77 |

4,53 |

1,77 |

13,20 |

1,49 |

1,77 |

1,77 |

1,85 |

|

1.7.2009 г. |

31.7.2009 г. |

1,77 |

1,77 |

6,41 |

1,77 |

2,96 |

1,77 |

3,44 |

7,34 |

1,77 |

1,77 |

1,77 |

1,77 |

10,01 |

1,77 |

1,77 |

9,53 |

1,77 |

13,20 |

1,77 |

1,77 |

4,53 |

1,77 |

13,20 |

1,49 |

1,77 |

1,77 |

2,20 |

|

1.6.2009 г. |

30.6.2009 г. |

2,22 |

2,22 |

6,41 |

2,22 |

2,96 |

2,22 |

3,44 |

7,34 |

2,22 |

2,22 |

2,22 |

2,22 |

10,01 |

2,22 |

2,22 |

9,53 |

2,22 |

13,20 |

2,22 |

2,22 |

4,53 |

2,22 |

17,29 |

1,49 |

2,22 |

2,22 |

2,20 |

|

1.5.2009 г. |

31.5.2009 г. |

2,22 |

2,22 |

7,63 |

2,22 |

2,96 |

2,22 |

4,57 |

7,34 |

2,22 |

2,22 |

2,22 |

2,22 |

10,01 |

2,22 |

2,22 |

9,53 |

2,22 |

13,20 |

2,22 |

2,22 |

5,62 |

2,22 |

17,29 |

1,81 |

2,22 |

2,22 |

2,84 |

|

1.4.2009 г. |

30.4.2009 г. |

2,74 |

2,74 |

7,63 |

2,74 |

2,96 |

2,74 |

4,57 |

7,34 |

2,74 |

2,74 |

2,74 |

2,74 |

10,01 |

2,74 |

2,74 |

9,53 |

2,74 |

13,20 |

2,74 |

2,74 |

5,62 |

2,74 |

17,29 |

2,30 |

2,74 |

2,74 |

2,84 |

|

1.3.2009 г. |

31.3.2009 г. |

3,47 |

3,47 |

7,63 |

3,47 |

3,74 |

3,47 |

6,00 |

7,34 |

3,47 |

3,47 |

3,47 |

3,47 |

10,01 |

3,47 |

3,47 |

9,53 |

3,47 |

13,20 |

3,47 |

3,47 |

6,78 |

3,47 |

17,29 |

3,31 |

3,47 |

3,47 |

3,58 |

|

1.2.2009 г. |

28.2.2009 г. |

4,99 |

4,99 |

7,63 |

4,99 |

4,53 |

4,99 |

6,00 |

7,34 |

4,99 |

4,99 |

4,99 |

4,99 |

10,01 |

4,99 |

4,99 |

7,81 |

4,99 |

13,20 |

4,99 |

4,99 |

6,78 |

4,99 |

17,29 |

4,31 |

4,99 |

4,99 |

4,81 |

|

1.1.2009 г. |

31.1.2009 г. |

4,99 |

4,99 |

7,63 |

4,99 |

4,53 |

4,99 |

6,00 |

7,34 |

4,99 |

4,99 |

4,99 |

4,99 |

10,01 |

4,99 |

4,99 |

7,81 |

4,99 |

11,05 |

4,99 |

4,99 |

6,78 |

4,99 |

17,29 |

5,18 |

4,99 |

4,99 |

5,70 |

|

1.12.2008 г. |

31.12.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

7,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

15,87 |

5,49 |

5,36 |

5,00 |

5,66 |

|

1.11.2008 г. |

30.11.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

6,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

11,02 |

5,49 |

5,36 |

5,00 |

5,66 |

|

1.10.2008 г. |

31.10.2008 г. |

5,36 |

5,36 |

6,70 |

5,36 |

4,20 |

5,36 |

5,55 |

6,43 |

5,36 |

5,36 |

5,36 |

5,36 |

8,58 |

5,36 |

5,36 |

6,10 |

5,36 |

9,44 |

5,36 |

5,36 |

6,42 |

5,36 |

11,02 |

5,49 |

5,36 |

4,34 |

5,66 |

|

1.9.2008 г. |

30.9.2008 г. |

4,59 |

4,59 |

6,70 |

4,59 |

4,20 |

4,59 |

5,55 |

6,43 |

4,59 |

4,59 |

4,59 |

4,59 |

8,58 |

4,59 |

4,59 |

6,10 |

4,59 |

9,44 |

4,59 |

4,59 |

6,42 |

4,59 |

11,02 |

5,49 |

4,59 |

4,34 |

5,66 |

|

1.7.2008 г. |

31.8.2008 г. |

4,59 |

4,59 |

6,70 |

4,59 |

4,20 |

4,59 |

4,81 |

6,43 |

4,59 |

4,59 |

4,59 |

4,59 |

8,58 |

4,59 |

4,59 |

6,10 |

4,59 |

9,44 |

4,59 |

4,59 |

6,42 |

4,59 |

11,02 |

4,75 |

4,59 |

4,34 |

5,66 |

ИНФОРМАЦИЯ ОТНОСНО ЕВРОПЕЙСКОТО ИКОНОМИЧЕСКО ПРОСТРАНСТВО

Комисия

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/5 |

Разрешение за предоставяне на държавни помощи по силата на член 61 от Споразумението за ЕИП и член 1, параграф 3, част I от Протокол 3 към Споразумението за надзор и съд

2009/C 236/05

Надзорният орган на ЕАСТ не повдига възражения по следната мярка за държавна помощ:

|

Дата на приемане на решението |

: |

31.3.2009 г. |

|

Дело номер |

: |

65120 |

|

Държава от ЕАСТ |

: |

Норвегия |

|

Наименование (и/или име на получателя) |

: |

Схема за помощ за аудиовизуална продукция и създаване на сценарии и образователни мерки |

|

Правно основание |

: |

Регламент относно подкрепа за аудиовизуални продукции Регламент относно подкрепа за създаването на сценарии и образователни мерки Държавен бюджет за 2009 г. (глава 0334 относно филми и медии) |

|

Вид мярка |

: |

Схема за помощ |

|

Цел |

: |

Развитие на културата |

|

Вид на помощта |

: |

Пряка безвъзмездна помощ |

|

Бюджет |

: |

321 млн. NOK през 2008 г. |

|

Срок на действие |

: |

До 31 декември 2014 г. |

|

Икономически сектори |

: |

Култура |

Автентичният текст на решението, който не съдържа поверителна информация, е публикуван на уебсайта на Надзорния орган на ЕАСТ:

http://www.eftasurv.int/fieldsofwork/fieldstateaid/stateaidregistry/

Надзорен орган на ЕАСТ

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/6 |

Покана за представяне на коментари съгласно член 1, параграф 2 от част I на Протокол № 3 към Споразумението между държавите от ЕАСТ за създаване на надзорен орган и съд относно държавната помощ, засягаща данъчното облагане на инвестиционни дружества съгласно данъчния закон на Лихтенщайн

2009/C 236/06

С Решение № 149/09/COL от 18 март 2009 г., възпроизведено на автентичния език на страниците след това резюме, Надзорният орган на ЕАСТ откри процедура съгласно член 1, параграф 2 от част 1 на протокол 3 към Споразумението между държавите от ЕАСТ за създаване на надзорен орган и съд. Властите на Лихтенщайн са информирани чрез изпращане на копие от решението.

С настоящото Надзорният орган на ЕАСТ уведомява държавите от ЕАСТ, държавите-членки на ЕС и заинтересованите страни да изпратят мненията си относно въпросната мярка в рамките на един месец от публикуването на настоящото уведомление на следния адрес:

|

EFTA Surveillance Authority |

|

Registry |

|

Rue Belliard 35 |

|

1040 Bruxelles/Brussel |

|

BELGIQUE/BELGIË |

Мненията ще бъдат предадени на властите на Лихтенщайн. Запазването в тайна на самоличността на заинтересована страна, която представя мнението, може да бъде поискано писмено, като се посочат причините за искането.

РЕЗЮМЕ

Делото бе открито от Надзорния орган, който изпрати искане за изпращане на информация до властите на Лихтенщайн на 14 март 2007 г.

Съгласно раздел 2 на Закон от 3 май 1996 г. за инвестиционните дружества (Gesetz über Investmentunternehmen, понататък „ЗИД“) инвестиционните дружества:

„набират активи от обществеността в резултат на публична реклама с цел обща капиталова инвестиция, които инвестират и управляват за общата сметка на отделните инвеститори, обикновено на принципа за разпределянето на риска“.

Инвестиционно дружество по смисъла на ЗИД описва базовия капитал, предоставен от различни инвеститори. За да извършва търговска дейност на пазара, инвестиционното дружество следва да изпълнява три изисквания по отношение на ЗИД:

|

— |

Да избере призната правна форма, |

|

— |

Управлението да се извършва от орган, имащ юридическа правосубектност, |

|

— |

Да има депозитна сметка в банка депозитар (вж. Раздел 39 ЗИД 1996). |

Без значение на организационната форма активите, прехвърлени от инвеститорите (управляваните активи), следва да се различават от собствените активи на дружеството за управление.

За данъчни цели в случая на инвестиционни дружества не се правеше разлика между собствените активи на управляващото дружество и управляваните активи, тъй като и двата вида подлежаха на правилата, прилагани за местни дружества в съотвествие с Раздел 85(2) от Закона за данъците. Това означава, че не е удържан подоходен данък за дейности по управлението или за управляваните активи. Капиталовият данък е фиксиран на 1 ‰ вместо на 2 ‰ и намален още за капитал, превишаващ 2 млн. CHF. Данък върху държавни ценни книжа с лихвен купон не се е удържал.

Нов раздел 35(3), който влезе в сила от 2006 г., е вмъкнат в Закона за инвестиционните дружества. Тази разпоредба изисква също от инвестиционните дружества да записват и държат отделно собствените и управляваните активи. Освен това законът за данъците бе изменен през 2005 г. Раздел 85(2) от Закона за данъците, който предвижда подобно облагане с данък като това за местните дружества и намален капиталов данък за суми, надвишаващи 2 млн. CHF, беше отменен. На негово място беше въведен нов раздел 73(f), който изисква управлението на инвестиционен фонд и инвестиционно дружество да плаща данък върху дохода и капиталов данък по отношение на собствените си средства. Освен това след тази промяна беше необходимо инвестиционните дружества да плащат и данък върху държавни ценни книжа с лихвен купон.

Наличие на държавна помощ

Органът оцени дали данъчните облекчения, прилагани за инвестиционните дружества между 1996 г. и 2006 г., представляват държавна помощ по смисъла на член 61, параграф 1 от Споразумението за ЕИП.

Предприятие

Според Съда на Европейските общности определението за предприятие по смисъла на член 87 ЕО, което отговаря на член 61, параграф 1 от Споразумението за ЕИП, включва „всеки субект, упражняващ стопанска дейност, независимо от правната му форма и начинът на финансирането му“ (1).

Инвестиционните дружества по закона на Лихтенщайн приемат корпоративна форма, тъй като са организирани като дружества, ограничени от дялово участие, или Societas Europea. Тяхната дейност е набиране и управление на активи от различни инвеститори с цел създаване на печалби чрез различни такси, свързани с инвестирането. Органът счита, че инвестиционните дружества като дружества, извършващи управление на активи, са дружества по смисъла на член 61, параграф 1 от Споразумението за ЕИП (2).

Предимство

Като не са били длъжни да плащат данък върху дохода или данък върху държавни ценни книжа с лихвен купон и като са плащали само намален капиталов данък върху собствените активи инвестиционните дружества са получили предимство пред други предприятия, в частност управлението на инвестиционни фондове, които са подлежали на обикновено данъчно облагане на доходите от стопанска дейност.

Предимството е селективно, тъй като е предоставено само на инвестиционни дружества, организирани под формата на инвестиционни компании. Според предварителното мнение на Надзорния орган данъчното облекчение върху собствените активи на компанията за управление не може да бъде оправдано от характера и цялостната схема на данъчната система на Лихтенщайн.

Наличие на държавни ресурси

Предимството трябва да бъде осигурено от държавата или чрез държавни ресурси. Загуба на приходи от данъци е равностойно на изразходване на държавни ресурси под формата на бюджетни разходи (3). Държавата Лихтенщайн губи доходи под формата на данъчни приходи от инвестиционни компании.

Нарушаване на конкуренцията и влиянието й върху търговията между договарящите се страни

Когато предоставена от държавата помощ засилва позициите на дадено предприятие в сравнение с други конкурентни предприятия в търговията в рамките на ЕИП, то тази търговия трябва да се разглежда като засегната от помощта. Затова Надзорният орган заема предварително становище, че данъчните облекчения за собствените активи на инвестиционните дружества, предоставени между 1996 г. и 2005 г., са укрепили конкурентната позиция на инвестиционните дружества в рамките на ЕИП, тъй като тези данъчни облекчения са намалили обикновените оперативни разходи на тези компании в сравнение с други компании в ЕИП, които могат да извършват дейност на международните пазари (4).

Поради гореизброеното Надзорният орган заема предварително становище, че данъчното облекчение върху собствените активи на компаниите за управление представлява държавна помощ по смисъла на член 61, параграф 1 от Споразумението за ЕИП.

Съвместимост на помощта

Надзорният орган се съмнява, че оценяваните данъчни облекчения са съвместими със Споразумението за ЕИП въз основа на което и да е от изключенията, предвидени в член 61, параграфи 2 и 3 от Споразумението за ЕИП.

Заключение

С оглед на горепосочените съображения Надзорният орган реши да започне официална процедура по разследване в съответствие с член 1, параграф 2 от Споразумението за ЕИП. Заинтересованите страни се приканват да предоставят коментарите си в срок от един месец от публикуването на настоящото решение в Официален вестник на Европейския съюз.

EFTA SURVEILLANCE AUTHORITY DECISION

No 149/09/COL

of 18 March 2009

to initiate the procedure provided for in Article 1(2) in Part I of Protocol 3 to the Surveillance and Court Agreement with regard to the taxation of investment undertakings according to the Liechtenstein Tax Act

(Liechtenstein)

THE EFTA SURVEILLANCE AUTHORITY (5),

Having regard to the Agreement on the European Economic Area (6), in particular to Articles 61 to 63 and Protocol 26 thereof,

Having regard to the Agreement between the EFTA States on the Establishment of a Surveillance Authority and a Court of Justice (7), in particular to Article 24 thereof,

Having regard to Article 1(2) of Part I and Article 4(4) and 6 of Part II of Protocol 3 to the Surveillance and Court Agreement (8),

Having regard to the Authority’s Guidelines (9) on the application and interpretation of Articles 61 and 62 of the EEA Agreement, and in particular the chapter dealing with the application of State aid rules to measures relating to direct business taxation,

Having regard to the Authority’s Decision of 14 July 2004 on the implementing provisions referred to under Article 27 of Part II of Protocol 3 (10),

Whereas:

I. FACTS

1. Procedure

By letter dated 14 March 2007 (Event No 393563), the Authority sent a request for information to the Liechtenstein authorities, inquiring about various tax derogations for certain company types under the Liechtenstein Tax Act. The Liechtenstein authorities provided information by letter dated 30 May 2007 (Event No 423398).

By letter dated 12 July 2007 (Event No 428102), the Authority requested more information. The Liechtenstein authorities provided a response by letter dated 29 August 2007 (Event No 437041). On 31 October 2007, the case was discussed by the Authority and the Liechtenstein authorities. The Liechtenstein authorities submitted further information by letter dated 3 December 2007 (Event No 456325). The Liechtenstein authorities presented the case in another meeting with the Authority on 18 December. The Authority requested further information on 20 December 2007 (Event No 458438). The Liechtenstein authorities responded by letter dated 1 February 2008 (Event No 463410). Further clarifications were submitted by the Liechtenstein authorities by email. By letter dated 6 October 2008, the Liechtenstein authorities submitted an expert study on the legal forms of investment undertakings and the respective taxation they were subject to (Event No 493967) (11). By email dated 19 January 2009, the Liechtenstein authorities submitted further information. The case was further discussed with the Liechtenstein authorities in a meeting in Vaduz on 27 January 2009.

2. Scope of this decision

The current investigation concerns the treatment of investment undertakings under the Liechtenstein Tax Act (Gesetz über die Landes-und Gemeindesteuern, hereinafter: ‘the Tax Act’) (12) between 1996 and 2006.

3. General description of investment undertakings

3.1. Definition of investment undertakings

In 1996, Act of 3 May 1996 on Investment Undertakings (Gesetz über Investmentunternehmen, hereafter the ‘IUG’) was adopted. Section 2 (13) contained a definition of investment undertaking as:

‘assets raised from the public following public advertising for the purpose of a collective capital investment which are invested and managed for the collective account of the individual investors usually according to the principle of risk-spreading’

Investment undertaking within the meaning of the IUG describes the fund capital placed by different investors. To deal commercially on the market, an investment undertaking needs to fulfil three requirements in terms of the IUG:

|

— |

it needs to choose a recognised legal form, |

|

— |

the management needs to be carried out by a body which has legal personality, |

|

— |

it needs to have a deposit account in a depot bank. |

|

|

First condition: Recognised legal form Regarding the first requirement, the choice of a recognised legal form, two options are available under Liechtenstein law. The investment undertaking may choose the form of a collective trust (14) in which case it is called investment fund (Anlagefonds). Alternatively, it may opt for the legal form of an investment company (Anlagegesellschaft). |

|

|

Second condition: The management company The management of both types of investment undertaking is carried out by a management company which is called the fund direction in the case of an investment fund (15). The investment undertaking (the fund capital) and the management company (the fund direction) constitute two separate parts. In the case of an investment company, the management is taken care of by the investment company itself. That company may be organised either as a company limited by shares or a Societas Europea. The investment company acts via the board of directors or its management. As opposed to an investment fund, the investment company constitutes one single entity. In both cases, the entities which are carrying out management functions (management companies) are undertakings operating business activities and carrying out services for a fee. |

|

|

Third condition: The depot bank The fund capital, that is the managed assets of both investment companies and investment funds, is held in custody by a depot bank (16). The depot bank can be any bank having a licence according to the Act on Banks. |

3.2. Distinction between managed and own assets of investment undertakings

Regardless of the organisational form, the assets transferred by the investors (the managed assets) must be differentiated from the own assets of the management company (see sections 4.1 and 4.2 below respectively).

3.2.1.

For the establishment of an investment undertaking, the investors transfer their assets to the fund direction of the investment fund or to the management side of the investment company.

The assets raised constitute capital which the original investors have entrusted the management companies to administer for the account and risk of the investors. The fund capital is as such a property object which is subject to taxation.

The management company manages these assets as a separate fund in its own name but on behalf and for the account of the investors. Section 66(4) IUG stipulates that the managed assets of an investment undertaking do not form part of the management company’s own assets. According to Liechtenstein bankruptcy law (bankruptcy code of 1973), assets which do not belong to the debtor are subject to the right of separation, i.e. they are transferred to the owner according to the normal principles of civil law.

3.2.2.

The notion of ‘own’ assets (Eigenmittel) is used to describe assets owned by the management company (i.e. the assets owned by the fund direction or by the investment company). These assets are used to cover daily expenses (rent, payment of salaries, infrastructure, etc.). They cover the capital stock, the legal and voluntary reserves and the accumulated profit/deficit.

In return for the management, the management company gets a management fee, which becomes part of its own assets. In addition, other fees (performance fees) might be levied (17). The Liechtenstein authorities have confirmed that all fees remaining with the management company fall under the notion of ‘own assets’. The same applies to all revenues stemming from the management activities.

3.2.3.

3.2.3.1. Investment fund

According to section 4(1)(a) IUG investment funds are classified as collective trusts, which represent a trust relationship between an appointed trustee and an indefinite number of trustors. According to section 897 of the Persons- and Company Act (PGR), a trust is defined as a transfer of assets from the trustor to the trustee with the obligation that the latter holds, manages and disposes of the assets of, for the benefit of one or more beneficiaries with effect for all other persons. The trustee consequently takes care of the assets in his own name, but on behalf and on the account of the investors.

Upon establishment of this trust relationship, the transferred assets form a special fund, the so-called trust property, which is held separately from the trustee’s own assets., For investment funds the trusted assets are physically placed in a depot bank (18). In bankruptcy proceedings, these assets do not form part of the own assets of the management company, i.e. creditors cannot satisfy their claims against the management from the investors placements (19). There is a right of separation under Liechtenstein insolvency law for the trustor, who can claim back his entire investment in the insolvency proceedings. According to section 915 of the PGR, trust property is to be considered as distinct/foreign property (‘Fremdvermögen’) and the creditors of the trustee do not have access to it.

3.2.3.2. Investment company

In the setting of an investment company, managed and own assets share one entity (i.e. the investment company). Nevertheless, as for investment funds, there is a strict distinction between the investment company entrusted with the management of the assets and the assets themselves. The latter is not a commercially active entity. As for investment funds, the managed assets are physically held at the depot bank, which keeps them in custody. The managed assets are kept separate from the investment company’s own assets (20). As for investment funds, the managed assets can profit from a right of separation of the investor in bankruptcy proceedings (21). Thus, the managed assets do not belong to the insolvency capital in case of a bankruptcy of the investment company.

The Liechtenstein authorities have explained that the managed assets do not become part of the company’s own assets and that the investors do not become shareholders in the investment company. The placement of the investor consequently does not raise the capital of the investment company. The investor who transfers his assets to an investment company acquires a claim against the investment company in relation to the entire assets placed by him.

4. Tax provisions applicable to investment undertakings in Liechtenstein

4.1. General description of the Liechtenstein company taxation

4.1.1.

Sections 73 to 81 in Part 4, heading A, The company taxes (‘Die Gesellschaftssteuern’) of the Tax Act comprise two taxes relating to companies (22):

|

— |

A business income tax (Ertragssteuer). According to section 77 of the Tax Act this tax is assessed on the entire annual net income. Taxable net income is the entire revenues minus company expenditures (including write-offs and other provisions). The income tax rate depends on the ratio of net income to taxable capital and lies between 7,5 % and 15 % (23). This tax rate may be increased by 1 percentage point to, at most, 5 percentage points depending on the relation between dividends and taxable capital. The maximum income tax is therefore 20 %. |

|

— |

A capital tax (Kapitalsteuer). According to section 76 of the Tax Act, the basis for this tax is the paid-up capital stock, joint stock, share capital, or initial capital as well as the reserves of the company constituting company equity. Taxes are assessed at the end of the company’s business year (generally on 31 December). The tax rate for the capital tax is 2 ‰. |

According to section 73 of the Tax Act, legal persons operating commercial businesses in Liechtenstein pay income and capital tax. The same applies to foreign companies operating a branch in Liechtenstein in accordance with section 73(e) of the Tax Act.

4.1.2.

Part 5 of the Tax Act concerns the so-called coupon tax. According to section 88(a)(1) of the Tax Act, Liechtenstein levies a tax on coupons. The coupon tax is levied on the coupons of securities (or documents equal to securities) issued by ‘a national’. This notion covers any person who has the place of residence, domicile or statutory seat in Liechtenstein. It also covers undertakings that are registered in the public register of Liechtenstein.

The coupon tax applies to companies the capital of which is divided into shares, as for example companies limited by shares and companies with limited liability (24). It is levied at the rate of 4 % on any distribution of dividends or profit shares (including distributions in the form of shares).

The coupon tax is a withholding tax, which falls on the investor as the ultimate tax payer (Steuerträger), but is withheld on the level of the company (debtor of the tax) (25).

4.2. The taxation of investment undertakings between 1996 and 2006

In 1996 the rules regarding taxation of investment undertakings were revised (26).

4.2.1.

In 1996, with the introduction of Section 84(5), investment undertakings — in the meaning of collective capital — were formally put on the same footing as domiciliary companies (‘Sitzgesellschaften’) (27).

As domiciliary companies would not pay any income tax, the assets managed by investment undertakings would not pay income tax. According to section 84(1) of the Tax Act, only a reduced capital tax of 1 ‰ (instead of 2 ‰) was applicable (28). This rate was further reduced to 0,4 ‰ for the capital of investment undertakings exceeding 2 million CHF in accordance with Section 85(2) of the Tax Act (29).

Moreover, in 1996, the coupon tax on the distribution of profits generated from the fund capital was abolished (30).

4.2.2.

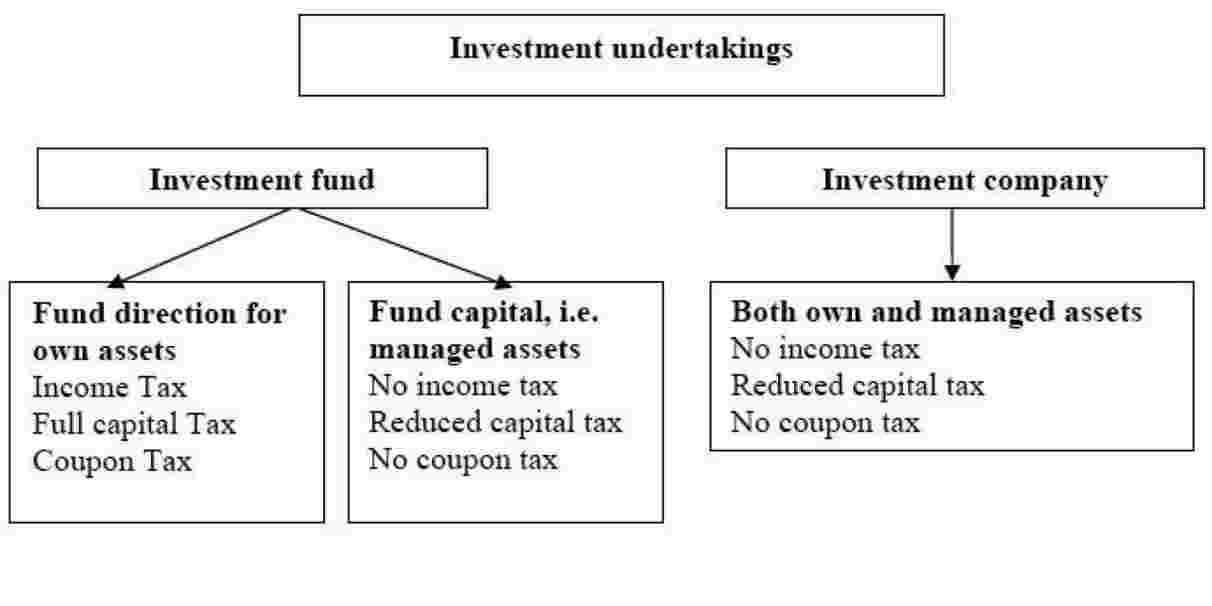

4.2.2.1. The taxation of the management side of investment funds

As any company operating business in Liechtenstein, the fund direction of investment funds (the management side of the fund) would be fully liable to pay income, capital as well as coupon tax for the own income and capital.

The fund direction had also been fully taxed prior to 1996 in accordance with Section 84(2) of the Tax Act 1961.

4.2.2.2. The taxation of the management side of investment companies

In the case of investment companies, no distinction was made between the management company’s own assets and the managed assets. The investment companies own assets were therefore subject to the rules applying to domiciliary companies, as such, in accordance with Section 84(2) of the Tax Act. That meant that no income tax was levied for the management activities or for the managed assets. The capital tax was fixed at 1 ‰ instead of 2 ‰ and reduced further for any capital exceeding CHF 2 million in accordance with Section 85(2) of the Tax Act. No coupon tax was levied.

The tax situation from 1996 to 2006 for investment funds and investment companies can be illustrated as follows:

4.3. The situation from 2006 until today

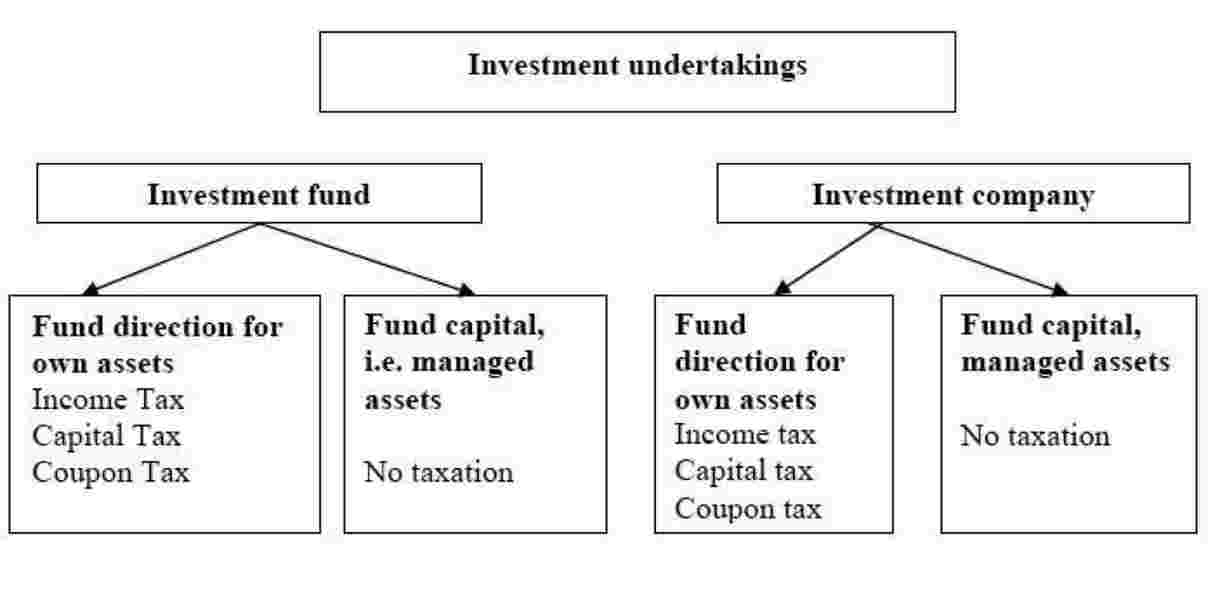

By the Act on Investment Undertakings of 19 May 2005, a new section 35(3) was introduced in the Act on investment undertakings. This provision requires also the investment companies to record and hold separately own and managed assets.

Further, the Tax Act was also revised. The result of the revision was that section 84(5) Tax Act was abolished. In accordance with a new section 86(2), the managed assets for both types of investment undertakings, i.e. the investment fund and the investment company, were explicitly exempted from payment of a capital tax (31).

Section 85(2) of the Tax Act, which provided for a reduced capital tax for any amount in excess of CHF 2 million, was repealed. Instead, a new section 73(f) was inserted, which requires the fund direction of an investment fund and investment companies to pay income and capital tax in relation to its own assets.

The tax situation for investment funds and investment companies from 2006 onwards can be illustrated as follows:

5. Comments by the Liechtenstein authorities

5.1. No selective advantage

The Liechtenstein authorities firstly argued that the tax rules applicable to investment undertakings from 1996 to 2006 did not confer any advantage to a specific form of investment undertaking. Rather, there was a uniform tax regime for both investment funds and investment companies as defined by Section 2(1)(a) IUG 1996. They were taxed according to the general level of domiciliary companies. If anything, the taxation imposed on the fund direction of the investment fund which was subject to income tax, full capital tax and coupon tax, was a disadvantage for the fund rather than a selective advantage for the investment company.

The Liechtenstein authorities have stated that, despite the difference in taxation for investment companies compared to the fund direction with regard to own assets, the first investment company was only founded in 2001. In 2006, only 16 investment companies existed in Liechtenstein. By contrast, 192 investment funds were active in Liechtenstein by 2006. According to the Liechtenstein authorities, this shows that there was no incentive for enterprises to organise themselves in the form of an investment company. Hence, there was no advantage for investment companies.

In addition, an advantage within the meaning of the EEA State aid provisions is only selective if it favours the economic activity of certain undertakings or productions of certain goods compared to others. In the present case, the economic activities of the investment funds and the investment companies are identical. The difference in taxation results exclusively from the legal form in which these economic activities are carried out.

Finally, the Liechtenstein authorities argue that all economic agents active in the business of managing funds are free to choose both forms of investment undertakings. Once the form has been chosen, the investment undertaking has to abide by Liechtenstein’s corporate and tax laws. As the difference in treatment applies to all economic activities alike, there is no State aid issue.

By letter dated 6 October 2008, the Liechtenstein authorities submitted an expert study on the taxation of investment undertakings. The expert study comes to the conclusion that if investment companies had been established already prior to 1996, they would have been subject to ordinary business taxation until 1996. The study concludes that during the time from 1996 to 2006, in order to be ‘consistent with the Liechtenstein tax system the unit within the Anlagegesellschaft that operates the business and therefore, the own assets of the Anlagegesellschaft, should have been subject to the regular capital and profit tax’. (32)

The study moreover concludes that while in 1996 section 88(f) of the Tax Act dealing with coupon taxes for investment funds was repealed, section 88(d) dealing with such taxation in respect of capital divided into shares was not removed. Therefore, as for and regarding shares representing own assets, section 88(d) of the Tax Act would still have been applicable.

The Liechtenstein authorities have made the expert opinion part of their submission and reasoning in this case.

5.2. Comments on the 2006 tax reform

The Liechtenstein authorities have explained that there were various reasons for the revision. Firstly, it was found that the Liechtenstein Tax Act, by international comparison, was less advantageous as the managed assets of investment undertakings were hitherto subject to capital taxation. This led to double taxation, as both the investment undertaking and the investor were taxed (33). Other countries, such as Switzerland, Germany and Austria, did not tax the managed assets of investment funds. In order to improve the conditions for attracting fund investments to Liechtenstein, a revision was considered necessary.

Further, to avoid any unintentional double taxation of invested funds, uniform accounting standards were adopted which allowed for a more balanced taxation of both forms of investment undertakings without changing the structural difference required by Liechtenstein’s corporate law (34).

Moreover, the tax distinction between the management side of investment funds and investment companies could lead to an increase in demand for products run by investment companies. To avoid a tax-motivated shift to investment companies, investment funds and investment companies were put on the same footing. The 2005/2006 reform should result in a uniform taxation of both forms of investment undertakings despite their structural differences.

II. ASSESSMENT

1. The presence of State aid

The Authority will investigate below whether the fact that investment companies did not pay any income and coupon tax and only a reduced capital tax on their own assets until the 2006 reform constitutes State aid within the meaning of Article 61(1) of the EEA Agreement. Article 61(1) of the EEA Agreement reads as follows:

‘Save as otherwise provided in this Agreement, any aid granted by EC Member States, EFTA States or through state resources in any form whatsoever which distorts or threatens to distort competition by favouring certain undertakings or the production of certain goods shall, in so far as it affects trade between Contracting Parties, be incompatible with the functioning of this Agreement.’

1.1. Undertaking

According to the European Court of Justice, the notion of an undertaking in the sense of Article 87 EC, which corresponds to Article 61(1) of the EEA Agreement, encompasses ‘every entity engaged in an economic activity, regardless of the legal status of the entity and the way in which it is financed’ (35).

As can be seen from the structure of investment undertakings, the pooled assets of the investors are managed either by a separate management company acting as a trustee in case of an investment fund (fund direction) or by the investment company itself.

In BBL (36), the Court of Justice of the European Communities dealt with the activity of investment companies (SICAVs under Belgian law) which consist of the collective investment in transferable securities of capital raised from the public and which aim to produce income on a continuing basis. With the capital provided by subscribers when they purchase shares, SICAVs assemble and manage, on behalf of the subscribers and for a fee, portfolios consisting of transferable securities. The Court held that this constitutes an economic activity within the meaning of Article 4(2) of the Sixth VAT Directive.

The Authority finds, in line with the Commission’s case practice in this area (37), that this jurisprudence can also be applied when assessing the existence of an economic activity under the State aid provisions of the EEA Agreement. Investment companies and the fund direction for an investment fund under Liechtenstein law take corporate form as they are organised as companies limited by shares or Societas Europea. They are active in assembling and managing the assets of various investors with the intention of making profits via various fees related to the placements. The Authority consequently finds that investment companies, for the part of the company carrying out the asset management, are undertakings within the meaning of Article 61(1) of the EEA Agreement (38).

1.2. Advantage

By not being obliged to pay any income or coupon tax and only a reduced capital tax on their own assets, investment companies receive an advantage in relation to other undertakings, in particular towards the fund direction of investment funds who were subject to ordinary taxation on revenues from their business activities.

The advantage is selective as it was granted only to investment undertakings organised in the form of investment companies. The Authority does not subscribe to the relevance of the argument forwarded by the Liechtenstein authorities that each undertaking in Liechtenstein carrying out such an economic activity is in principle free to choose the appropriate legal form and consequently profit from the tax concessions. A state measure which is limited to a specified group of undertakings cannot be attributed a general character just because it could be used by any interested undertaking if this undertaking was organising itself in a certain manner to fulfil the specified criteria and benefit from tax concessions (39).

A specific tax measure can nevertheless be justified by the logic of the tax system. The specific tax rules applicable to investment companies will not be selective in the sense of Article 61(1) of the EEA Agreement if the rule is justified by the nature and general scheme of the Liechtenstein tax system (40).

In the Authority’s preliminary view, the tax relief on the management company’s own assets cannot be justified by the nature and overall scheme of the Liechtenstein taxation system.

The general scheme for taxing companies engaged in commercial business activities is laid down in sections 76 and 77 of the Liechtenstein Tax Act. Moreover, Section 73 of the Liechtenstein Tax Act (41) stipulates that legal entities that operate a business in Liechtenstein should pay income taxes on their entire revenues and a capital tax on the capital held as the company’s own equity.

In the case of a company divided into shares, a coupon tax on the dividends is due in accordance with section 88(d) of the Tax Act. Investment companies are legal entities incorporated under Liechtenstein law in the form of companies limited by shares which gain revenues from the management of placements by investors and dispose of capital. They should therefore be subject to payment of coupon tax whenever their capital is divided into shares (42).

The tax relief for the management’s own assets falls neither within the logic of the general tax system in Liechtenstein, nor within the logic of the taxation of investment undertakings as such. The Liechtenstein taxation rules and taxation practice shows that the logic behind the special taxation of investment undertakings applies to the fund capital, but not to the management companies own assets. Indeed, the fund direction of the investment funds has always been subject to ordinary business taxation for its own revenues and own capital.

In the view of the Authority, there is nothing in the organisational form of investment companies which would justify a special tax derogation in favour of the management activities of an investment company compared to the management activities of an investment fund. Both types of investment undertakings must keep the company’s own assets separated from the managed assets of the investors, put at the custody of the depot bank. In bankruptcy proceedings, the own assets are at the disposal of the creditors for both investment funds and investment companies.

In 2006, the legislation was changed and investment companies were subject thereafter to ordinary business taxation as the fund direction of investment funds and any other legal entity operating a business in Liechtenstein. In view of the Liechtenstein authorities this eliminated the ‘inconsistency’ (43) of not levying any taxes on the own assets before.

For these reasons, the Authority takes the preliminary view that investment companies were granted a selective advantage.

1.3. Presence of state resources

The advantage must be granted by the State or through state resources. A loss of tax revenue is equivalent to consumption of state resources in the form of fiscal expenditure (44). The Liechtenstein State foregoes revenues in the form of tax income from the investment companies. Therefore, the Authority considers that there were state resources involved.

1.4. Distortion of competition and effect on trade between Contracting Parties

When a support measure granted by the State strengthens the position of an undertaking vis-à-vis other undertakings competing in EEA trade, the latter must be regarded as affected by that aid.

According to well established case law (45), the prohibition of Article 61(1) of the EEA Agreement is applicable to any aid which distorts or threatens to distort competition, irrespective of the amount, in so far as it affects trade between Member States. The Commission has also considered that investment vehicles can operate in international markets and pursue commercial and other economic activities in markets where competition is intense (46).

Therefore, the Authority takes the preliminary view that the tax concessions for the own assets of investment companies from 1996 to 2006 strengthened the competitive position of the investment companies within the EEA, as these tax concessions reduced the ordinary operational costs of these companies compared to other EEA companies which can operate in international markets (47).

Investment companies compete with other financial undertakings and operate in an open market characterised by substantial intra-EEA trade. Thus, trade between the Contracting Parties is affected. In line with the case law (48), the Authority does not have to demonstrate that all investment companies operate in international markets. It is sufficient in the assessment of aid schemes to assess its general characteristics without examining each individual application.

The Authority is therefore of the preliminary view that the tax concessions distort or threaten to distort competition and affect trade between the Contracting Parties.

1.5. Conclusion

For the above-mentioned reasons, the Authority takes the preliminary view that the tax relief on the management companies own assets constitutes state aid with the meaning of Article 61(1) of the EEA Agreement.

2. Classification of the measures under assessment as new aid

According to Article 1(c) in Part II of Protocol 3, new aid means aid that is not existing aid. Pursuant to Article 1(b) of the Protocol 3, ‘existing aid’ shall mean (inter alia):

‘(i)…, all aid which existed prior to the entry into force of the Treaty in the respective Member States, that is to say, aid schemes and individual aid which were put into effect before, and are still applicable after, the entry into force of the Treaty;…’.

Section 84(5) of the Tax Act, which provides for the tax relief of the own assets of investment companies, was introduced in 1996. Previously, no investment company existed, as the first company was only founded in 2001.

The expert opinion forwarded by Liechtenstein comes to the conclusion that the own assets of investment companies would have been subject to ordinary business taxation if such companies had existed before 1996. The Authority concurs with this view.

For these reasons, the Authority finds that the non-taxation of the investment company’s own assets constitutes new aid.

3. Procedural requirements

Pursuant to Article 1(3) of Part I of Protocol 3, ‘the EFTA Surveillance Authority shall be informed, in sufficient time to enable it to submit its comments, of any plans to grant or alter aid. […]. The State concerned shall not put its proposed measures into effect until the procedure has resulted in a final decision’.

The Liechtenstein authorities did not notify the tax relief for the own assets of investment companies to the Authority before they were put into effect. The Authority concludes that the Liechtenstein authorities have not respected their obligations pursuant to Article 1(3) of Part I of Protocol 3.

4. Compatibility of the aid

As the measure constitutes state aid within the meaning of Article 61(1) of the EEA Agreement, its compatibility with the functioning of the EEA Agreement must be assessed in the light of the derogations provided for in Article 61(2) and (3) of the EEA Agreement.

The aid in question is not linked to any investment in production capital. It reduces the costs which companies would normally have to bear in the course of pursuing their day-to-day business activities and is consequently to be classified as operating aid. Operating aid is normally not considered suitable to facilitate the development of certain economic activities or of certain regions as provided for in Article 61(3)(c) of the EEA Agreement. Operating aid is only allowed under special circumstances (e.g. for certain types of environmental or regional aid), when the Authority’s Guidelines provide for such an exemption. None of these Guidelines apply to the aid in question.

The Authority therefore doubts that the tax derogations under assessment are compatible with the EEA Agreement.

5. Conclusion

Based on the information submitted by the Liechtenstein authorities, the Authority finds that the tax concessions granted for the own assets of the investment companies between 1996 and 2006 constitute aid within the meaning of Article 61(1) of the EEA Agreement.

The Authority finds that the tax relief on the own assets of the investment company constitutes new aid.

The Authority has doubts that these measures are compatible with 61(3)(c) of the EEA Agreement. The Authority thus doubts that the above-mentioned measures are compatible with the functioning of the EEA Agreement.

Consequently, and in accordance Article 4(4) of Part II of Protocol 3, the Authority is obliged to open the procedure provided for in Article 1(2) of Part I of Protocol 3 of the Surveillance and Court Agreement. The decision to open proceedings is without prejudice to the final decision of the Authority, which may conclude that the measures in question do not constitute state aid or that they are compatible with the functioning of the EEA Agreement. The Authority would like to point out, however, that if new aid was not found to be compatible with the functioning of the EEA Agreement, it would constitute unlawful aid within the meaning of Article 1(f) in Part II of Protocol 3. Unlawful aid and incompatible aid is normally recovered from the aid beneficiaries according to Article 14 in Part II of Protocol 3. According to the case law of the Court of Justice, a diligent trader should himself be able to verify that new aid has been put into effect in accordance with the applicable procedural rules, notably Article 88 EC, corresponding to Article 1 in Part I of Protocol 3 to the Surveillance and Court Agreement. For that reason, the beneficiary of new aid, granted in contravention of that provision, can only in exceptional circumstances claim that he had legitimate expectations barring the repayment of the aid.

In light of the foregoing considerations, the Authority, acting under the procedure laid down in Article 1(2) of Part I of Protocol 3, requests the Liechtenstein authorities to submit their comments within one month of the date of receipt of this Decision.

Moreover, the Authority requires that, within one month of receipt of this decision, the Liechtenstein authorities provide all documents, information and data needed for assessment of the compatibility of the tax derogations in favour of investment companies. It invites the Liechtenstein authorities to forward a copy of this decision to the potential aid recipients of the aid immediately,

HAS ADOPTED THIS DECISION:

Article 1

The EFTA Surveillance Authority has decided to open the formal investigation procedure provided for in Article 1(2) of Part I of Protocol 3 against Liechtenstein regarding the non-levy of income tax and coupon tax on the management side of investment companies (own assets) from 1996 to 2006. Likewise it opens the formal investigation on the levy of a reduced capital tax on the own assets of investment companies from 1996 to 2006. This includes the further reduction of the capital tax for investment companies whose capital exceeds 2 million CHF.

Article 2

The Liechtenstein authorities are invited, pursuant to Article 6(1) of Part II of Protocol 3, to submit their comments on the opening of the formal investigation procedure within one month from the notification of this Decision.

Article 3

The Liechtenstein authorities are requested to provide within one month from notification of this decision, all documents, information and data needed for assessment of the compatibility of the aid measure.

Article 4

This Decision is addressed to the Principality of Liechtenstein.

Article 5

Only the English version is authentic.

Done at Brussels, 18 March 2009.

For the EFTA Surveillance Authority

Per SANDERUD

President

Kurt JAEGER

College Member

(1) Съединени дела C-180/98-C-184/98 Pavlov [2000] ECR I-6451, параграф 75.

(2) Дело T-445/05 Associazione Italiana del risparmio gestito, e.a. срещу Комисията, още непубликувано, параграф 127 ff.

(3) Вж. точка 3, параграф 3 от Насоките на Надзорния орган относно мерки, свързани с директно данъчно облагане на стопанската дейност.

(4) Вж. дело Т-424/05, цитирано по-горе, параграф 156.

(5) Hereinafter referred to as the Authority.

(6) Hereinafter referred to as ‘the EEA Agreement’.

(7) Hereinafter referred to as ‘the Surveillance and Court Agreement’.

(8) Hereinafter referred to as ‘Protocol 3’.

(9) Guidelines on the application and interpretation of Articles 61 and 62 of the EEA Agreement and Article 1 of Protocol 3 to the Surveillance and Court Agreement, adopted and issued by the EFTA Surveillance Authority on 19 January 1994, published in the Official Journal of the European Union (hereinafter referred to as OJ) L 231, 3.9.1994, p. 1 and the EEA Supplement No 32, 3.9.1994, p. 1. Hereinafter referred to as the State Aid Guidelines, which can be found on http://www.eftasurv.int/fieldsofwork/fieldstateaid/state_aid_guidelines/

(10) Decision No 195/04/COL of 14 July 2004 (published in OJ L 139, 25.5.2006, p. 37 and the EEA Supplement No 26, 25.5.2006, p. 1), as amended. A consolidated version of the decision can be found on www.eftasurv.int

(11) The Liechtenstein authorities clarified that the expert opinion constitutes part of the submission of the Liechtenstein government and is part of their reasoning in this case.

(12) Liechtensteinisches Landesgesetzblatt 1961, Nr. 7, with subsequent amendments.

(13) Cf. Section 2(1)(a) IUG.

(14) See section 4(1) lit a IUG.

(15) See section 64 IUG. The fund direction has the legal form of either a company limited by shares, a private establishment or a Societas Europea, see section 65 IUG.

(16) Section 31 IUG.

(17) The Liechtenstein authorities have stated that it is impossible to list these fees exhaustively as a fund direction (or the management side of the investment company) is free to levy fees as its own discretion.

(18) Cf. section 31 IUG.

(19) Section 24 in conjunction with section 41 of the Liechtenstein Bankruptcy Act.

(20) Section 35(3) IUG.

(21) Section 37 IUG.

(22) Private persons are subject to income tax (Erwerbssteuer) and property tax (Vermögenssteuer), which are not relevant for this investigation.

(23) The net profit is set in relation to the taxable capital. The tax rate is then set at half the percentage which the net profit constitutes of the taxable capital. However, there is a minimum level of 7,5 % and a maximum ceiling of 15 %, see section 79(2) of the Tax Act.

(24) Section 88(d) of the Tax Act.

(25) Section 88(i) of the Tax Act reads: ‘(s)teuerpflichtig ist der Schuldner des Coupons oder der steuerbaren Leistung’.

(26) LGBL 1996, Nr. 88.

(27) Cf. the former section 84(5) of the Tax Act. Domiciliary companies are still tax regulated in section 84 of the Tax Act. They are legal entities registered in the public register, which only have their seat or an office in Liechtenstein, but do not exercise any commercial or business activity in Liechtenstein.

(28) The tax derogation in favour of domiciliary companies pre-dates the entry of Liechtenstein to the EEA Agreement and is therefore not part of this decision, which only deals with tax derogations introduced after 1 May 1995, the date of Liechtenstein’s entry to the EEA.

(29) Cf. section 85(2) of the Tax Act in the form of the 1996 amendment, LGBL 1996 Nr. 88.

(30) Sections 88(f), 88(g), 88(h)(3), 88(i)(2) of the 1961 Tax Act which dealt with the coupon taxation of investment funds were repealed, see Government Bill No 69/1995, p. 10, in which it was stated that the repeal of the coupon tax on ‘their’ distributions was a pre-condition for the foundation of investment undertakings. Regarding the entry into force, see Gesetz vom 3. Mai 1996 über die Abänderung des Steuergesetzes, LGBl. Nr. 88 of 10 July 1996.

(31) See information submitted by the Liechtenstein authorities by letter dated 1 February 2008, paragraphs 48-52.

(32) Expert opinion DII,b.ii.3. The word profit tax used by the expert refers to what is described in this decision as the income tax.

(33) The Liechtenstein authorities explained that the investor would be tax liable for the investment in Liechtenstein or in other countries.

(34) The Liechtenstein authorities explained the 2005/2006 tax reform in their letter of 3 December 2007.

(35) Joined Cases C-180/98 to C-184/98 Pavlov [2000] ECR I-6451, paragraph 75.

(36) Case C-8/03, Banque Bruxelles Lambert SA (BBL) v Belgian State [2004] ECR. I-10157, paragraphs 42 and 43. The judgment was given in the area of taxation, however the Authority considers that the problem in question is the same under the State aid rules. See also Commission Decision of 6 September 2005 on the Italian scheme for collective investments in transferable securities, OJ L 268, 27.9.2006, p. 1 (hereafter Italian collective investment scheme).

(37) See Italian collective investment scheme, paragraph 38.

(38) Case T-445/05 Associazione Italiana del risparmio gestito, e.a. v Commission, not yet published, paragraph 127 ff.

(39) The Court of First Instance has e.g. recognised that a fiscal measure does not loose its character as a being selective just because it is based on objective criteria, see judgment of the CFI of 6 March 2002, T-127/99, T-129/99 and T-148/99, Diputación Foral de Álava e.a. v Commission, [2002] ECR II-1275.

(40) Joined Cases E-5/04 — E-7/04 Fesil and other v the Authority, cited above, paragraphs 82 et seq.

(41) According to section 73 a, companies limited by shares are obliged to pay capital and income tax.

(42) See Section 4.1.2 above in this decision.

(43) Expert opinion DII, b.ii.3.

(44) See point 3(3) of the Authority’s Guidelines on measures relating to direct business taxation.

(45) Case T-214/95 Vlaamse Gewest v Commission, ECR [1998] II-717, paragraph 46. Case T-424/05, Italy v Commission, judgement of 4 March 2009, not yet published, paragraph 154 ff.

(46) See Italian collective investment scheme, paragraph 45. Recently upheld by the Court of First Instance in Case T-445/05 Associazione italiana del risparmio gestito v Commission cited above, and T-424/05 Italy v Commission not yet published.

(47) See footnote 4.

(48) See Case T-424/05, cited above, paragraph 160.

V Обявления

ПРОЦЕДУРИ ОТНОСНО ИЗПЪЛНЕНИЕТО НА ОБЩАТА ТЪРГОВСКА ПОЛИТИКА

Комисия

|

1.10.2009 |

BG |

Официален вестник на Европейския съюз |

C 236/20 |

Предложение за приключване на процедурата по жалба 2009/4209

2009/C 236/07

Службите на Комисията приключиха разследването си по жалба 2009/4209 относно възнаграждението на лекарите специализанти в Италия за периода от 1982 до 1991 г.

След като разгледаха жалбата и документацията, предоставена от подалите жалбата лица, в светлината на общностното право в областта, службите на Комисията стигнаха до заключението, че на този етап не може да бъде констатирано нарушение на Директива 93/16/ЕИО (1) в конкретния случай.

Директива 93/16/ЕИО относно взаимното признаване на дипломите на лекарите и координирането на обучението им предвижда лекарите специализанти да получават за периода на обучението си подходящо възнаграждение. Това задължение произтича по-специално от Директива 82/76/ЕИО (2) за изменение на Директива 75/363/ЕИО; тези две директиви бяха кодифицирани от Директива 93/16/ЕИО, която, от своя страна, бе отменена от Директива 2005/36/ЕО (3).

Крайният срок за транспониране на Директива 82/76/ЕИО изтече на 1 януари 1983 г. С решение от 7 юли 1987 г. Съдът на ЕО постанови, че Италия не е изпълнила задълженията си, като не е транспонирала Директива 82/76/ЕИО в определения срок. Със законодателно постановление № 257/1991, прието през 1991 г. и влязло в сила на 1 септември 1991 г., Италия транспонира директивата, но ограничи правото на получаване на възнаграждение за академичната 1991/92 г. и следващи години. В решенията си по преюдициални запитвания C-131/97 Carbonari и C-371/97 Gozza Съдът на ЕО посочи, че вредите, причинени на лекарите специализанти (записани между академичните 1983/84 г. и 1990/91 г.), могат да подлежат на обезщетение чрез ретроактивното прилагане на националните разпоредби по отношение на полагаемите възнаграждения, като националният съдия следва да не прилага националните разпоредби, противоречащи на директивата (а именно тези, ограничаващи правото на възнаграждение за 1991/92 г. и следващите години).

Впоследствие, като се има предвид големият брой лекари специализанти, записани преди академичната 1991/92 г., бяха заведени дела с искания за обезщетение на вреди пред италианските граждански и административни съдилища. В решенията от 25 февруари 1994 г. на секция 1а на Районния съд на Лацио, съдът отсъди в полза на обжалващите: „законодателно постановление № 257 от 8 август не трябва да бъде вземано под внимание от националния съдия, тъй като това постановление ограничава прилагането на общностното право само до лекарите, приети за специализация, през академичната 1991/92 г., оставяйки в сила старата учебна програма за лекари специализанти“.

Въпреки това решение Италия отказа да изплати адекватно обезщетение на лекарите, специализирали преди академичната 1990/91 година и предпочете да приеме Закон № 370 от 19 октомври 1999 г., чийто член 11 предвижда изплащането на стипендия от 13 000 000 LIT на всеки лекар, специализирал в периода от 1983 до 1991 г., при условие че е поименно посочен в решението на Съда. Редът и условията за внасяне на молба за получаване на стипендията бяха уредени в министерска наредба. Някои лекари заведоха дело срещу тази наредба, което доведе до решение, признаващо правото на обезщетение на лекарите, приети за специализация и записани преди академичната 1991/92 г.

Според жалбоподателите, понастоящем лекарите, специализирали след крайния срок за транспониране на въпросната директива (31 декември 1982 г.) и записани в програма за обучение преди академичната 1991/92 г., са лишени от правото им на обезщетение поради късното и непълното транспониране на директивата от Италия. Службите на Комисията разбират, че подалите жалба понастоящем обвиняват Италия за факта, че не е променила съответната си правна уредба.