EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32020D1183

Commission Decision (EU) 2020/1183 of 25 February 2020 on State aid SA.34445 (2012/C) implemented by Denmark for the transfer of property-related assets from FIH to the FSC (Only the English text is authentic) (Text with EEA relevance)

Decizia (UE) 2020/1183 a Comisiei din 25 februarie 2020 privind ajutorul de stat SA.34445 (2012/C) implementat de Danemarca pentru transferul unor active de patrimoniu de la FIH către CSF (Numai textul în limba engleză este autentic) (Text cu relevanță pentru SEE)

Decizia (UE) 2020/1183 a Comisiei din 25 februarie 2020 privind ajutorul de stat SA.34445 (2012/C) implementat de Danemarca pentru transferul unor active de patrimoniu de la FIH către CSF (Numai textul în limba engleză este autentic) (Text cu relevanță pentru SEE)

C/2020/1084

JO L 261, 11.8.2020, p. 16–41

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

11.8.2020 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 261/16 |

DECIZIA (UE) 2020/1183 A COMISIEI

din 25 februarie 2020

privind ajutorul de stat SA.34445 (2012/C) implementat de Danemarca pentru transferul unor active de patrimoniu de la FIH către CSF

(Numai textul în limba engleză este autentic)

(Text cu relevanță pentru SEE)

COMISIA EUROPEANĂ,

având în vedere Tratatul privind funcționarea Uniunii Europene, în special articolul 108 alineatul (2) primul paragraf,

având în vedere Acordul privind Spațiul Economic European, în special articolul 62 alineatul (1) litera (a),

după ce statele membre și alte părți interesate au fost invitate să își prezinte observațiile în temeiul dispozițiilor menționate (1),

întrucât:

1. PROCEDURĂ

|

(1) |

La 30 iunie 2009, Danemarca a injectat 1,9 miliarde DKK, capital hibrid de rangul 1, în FIH Erhvervsbank A/S și filialele acesteia („FIH”), în conformitate cu Legea daneză privind injecțiile de capital finanțate de stat (2). |

|

(2) |

La 6 martie 2012, Danemarca a notificat un set de măsuri în favoarea FIH. Prin decizia din 29 iunie 2012 (denumită în continuare „Decizia de salvare și de inițiere a procedurii”) (3) Comisia a aprobat temporar aceste măsuri (4), constatând că sunt compatibile cu piața internă. |

|

(3) |

În aceeași decizie, Comisia a inițiat procedura prevăzută la articolul 108 alineatul (2) din Tratatul privind funcționarea Uniunii Europene (denumit în continuare „tratatul”), din cauza unor preocupări exprimate cu privire la caracterul adecvat al măsurilor respective, limitarea ajutorului la minimul necesar și contribuția proprie a băncii, ținând seama în special de remunerația posibil scăzută a măsurilor privind activele depreciate acordate în favoarea FIH. |

|

(4) |

La 2 iulie 2012, FIH a rambursat capitalul de 1,9 miliarde DKK primit în 2009, în conformitate cu Legea daneză privind injecțiile de capital finanțate de stat (5). |

|

(5) |

În conformitate cu Decizia de salvare și de inițiere a procedurii, Danemarca a prezentat la 4 ianuarie 2013 (6) un plan de restructurare care a fost modificat ulterior. La 24 iunie 2013, Danemarca a prezentat versiunea actualizată finală a planului (denumit în continuare „planul de restructurare”). |

|

(6) |

La 3 februarie 2014, Danemarca a prezentat lista termenilor și condițiilor pentru restructurarea FIH, pe care Danemarca s-a angajat să o pună în aplicare (denumite în continuare „angajamentele”). |

|

(7) |

Autoritățile daneze au oferit informații suplimentare pe parcursul perioadei cuprinse între 30 iunie 2012 și 3 februarie 2014. |

|

(8) |

La 11 martie 2014, Comisia a adoptat o decizie (7) prin care a constatat că măsurile acordate în favoarea FIH constituiau ajutoare de stat care erau compatibile cu piața internă în temeiul articolului 107 alineatul (3) litera (b) din tratat prin prisma planului de restructurare și a angajamentelor asumate (denumită în continuare „decizia din 2014”). |

|

(9) |

La 24 mai 2014, FIH și societatea-mamă FIH Holding A/S („holdingul FIH”) au depus o cerere de anulare a deciziei din 2014. Ca urmare a acțiunii formulate, prin hotărârea din 15 septembrie 2016 (8), Tribunalul Uniunii Europene a anulat decizia din 2014. În recurs, hotărârea Tribunalului a fost anulată prin hotărârea Curții de Justiție din 6 martie 2018 (9), iar cauza a fost trimisă spre rejudecare Tribunalului. La 19 septembrie 2019, Tribunalul Uniunii Europene a pronunțat hotărârea (10) în care a constatat că, atunci când Comisia a calculat cuantumul asistenței de capital rezultat din transferul de active către CSF, aceasta utilizase o cifră eronată. Chiar dacă această cifră eronată a fost utilizată anterior de FIH și de autoritatea daneză de supraveghere financiară, aceasta a fost ulterior rectificată, de la 375 de milioane DKK la 275 de milioane DKK (11). Prin urmare, Tribunalul a anulat decizia din 2014. În consecință, ancheta care a fost deschisă prin decizia de salvare și de inițiere a procedurii trebuia să fie reluată pentru a ține seama de rezultatul procedurii judiciare în conformitate cu articolul 266 din tratat, iar Comisia trebuie să adopte o nouă decizie de închidere a anchetei și de eliminare a neregulii menționate mai sus. |

|

(10) |

În cadrul reluării procedurii oficiale de investigare, autoritățile daneze au furnizat informații suplimentare la 13 ianuarie 2020. În scrisoarea respectivă, autoritățile daneze au confirmat, de asemenea, că, deși toate angajamentele prezentate de acestea la 3 februarie 2014 (a se vedea considerentul 6) fie fuseseră puse în aplicare, fie nu mai erau relevante, autoritățile daneze nu vor anula angajamentele puse în aplicare. Pe baza acestei noi propuneri din partea autorităților daneze, Comisia este în măsură să închidă investigarea oficială prin intermediul prezentei decizii. |

|

(11) |

Din motive de urgență, Danemarca acceptă ca prezenta decizie să fie adoptată în mod excepțional în limba engleză (12). |

2. DESCRIERE

2.1. Beneficiarul

|

(12) |

FIH este o societate cu răspundere limitată, care a fost, la data adoptării deciziei din 2014, reglementată de legislația privind serviciile bancare daneze și supravegheată de Autoritatea Daneză de Supraveghere Financiară („FSA”). Aceasta a fost înființată în 1958 și își are sediul la Copenhaga, în Danemarca. Este deținută integral de către holdingul FIH. |

|

(13) |

FIH Group este format din holdingul FIH și FIH Erhvervsbank, precum și din filialele deținute integral de acesta din urmă. Aceste filiale erau, începând cu 31 decembrie 2012, FIH Partners A/S (care acoperea segmentul comercial al finanțelor corporatiste), FIH Kapital Bank A/S (13), FIH Realkredit A/S, care era o instituție de credit ipotecar (14), și FIH Leasing og Finans A/S. Activitățile FIH au constat în trei segmente: segmentul bancar (15), cel al piețelor (16) și cel al finanțelor corporatiste (17). |

|

(14) |

Începând cu data de 31 decembrie 2012, holdingul FIH a fost deținut de Fondul de pensii suplimentare pentru piața forței de muncă din Danemarca, fond care deținea 48,8 % din acțiunile holdingului FIH, de PF I A/S (18), care deținea 48,8 % din acțiuni, precum și de Consiliul director și angajații cu funcții de conducere care dețineau 2,3 % din acțiuni, holdingul FIH deținând la rândul său 0,1 % din acțiuni. |

|

(15) |

La sfârșitul anului 2011, FIH Group avea un bilanț de 84,16 miliarde DKK (11,28 miliarde EUR) și rata capitalului total (19) era de 17,8 %, ajungând la 21,2 % până la 31 decembrie 2012. La 31 decembrie 2012, FIH avea un bilanț de 60,76 miliarde DKK (8,1 miliarde EUR) (20) și active ponderate în funcție de risc („RWA”) în valoare de 29,84 miliarde DKK (3,98 miliarde EUR). |

|

(16) |

FIH era o bancă de nișă, specializată în finanțarea pe termen mediu, precum și în servicii de consiliere pentru gestionarea riscurilor și servicii financiare pentru întreprinderile daneze cu un bilanț de peste 10 milioane DKK (1,34 milioane EUR). Activitățile bancare ale FIH acopereau inițial trei segmente: finanțarea imobiliară, finanțarea achizițiilor și serviciile bancare destinate persoanelor juridice. |

|

(17) |

La momentul Deciziei de salvare și de inițiere a procedurii, FIH era a șasea bancă din Danemarca în funcție de capitalul circulant (21), deservind peste 2 000 de clienți bancari la nivel de grup. Cota de piață deținută de FIH pe segmentul împrumuturilor bancare și ipotecare la momentul respectiv a fost estimată la 1,7 %. Cota de piață deținută de FIH pe segmentul împrumuturilor pentru IMM-uri/corporații a fost de 2,5 %. În iunie 2012, FIH deținea o cotă de piață de 2,1 % din piața totală a împrumuturilor către corporații (atât băncile, cât și băncile care acordă credite ipotecare). |

|

(18) |

FIH Group a avut rezultate slabe în anii care au precedat adoptarea deciziei din 2014. La 25 iunie 2009, a apelat la schema de recapitalizare din Danemarca (22) și la 30 iunie 2009 a primit o infuzie de capital hibrid de rangul 1 în valoare de 1,9 miliarde DKK, finanțată de stat sub forma unui certificat de împrumut. Cuponul pentru certificatul respectiv se ridica la 11,46 % pe an. Pe parcursul întregului an 2009, FIH Group a raportat o pierdere înainte de impozitare de 148 de milioane DKK (19,9 milioane EUR). |

|

(19) |

Deși FIH Group a avut un profit înainte de impozitare de 316 milioane DKK (42,5 milioane EUR) în 2010, acest profit a fost determinat, în principal, de ajustările valorii de piață pozitive nerecurente, incluzând câștigurile nerealizate dintr-o participare indirectă. În 2011, FIH Group a raportat o pierdere înainte de impozitare de 1,27 miliarde DKK (170 de milioane EUR) din cauza cheltuielilor cu deprecierea împrumuturilor și a ajustărilor negative ale valorii de piață. La 31 decembrie 2012, acesta a avut o pierdere înainte de impozitare de 47 de milioane DKK (6,4 milioane EUR). Pentru sfârșitul anului 2013, un profit înainte de impozitare de 95 de milioane DKK (12,8 milioane EUR) a fost prevăzut în buget. În 2013, profitul net pe al treilea trimestru pentru operațiunile continue înainte de impozitare era de 23,2 milioane DKK (3,09 milioane EUR). Pentru totalul operațiunilor după impozitare, FIH a înregistrat o pierdere de 20,1 milioane DKK (2,71 milioane EUR) în 2012. |

|

(20) |

În 2009 și în 2010, Moody’s a coborât ratingul de credit al FIH de la A2 la Baa3. În 2010, proprietarii FIH (Autoritatea de Supraveghere Financiară din Islanda și Banca Centrală a Islandei) (23) au convenit să își vândă acțiunile la FIH proprietarilor actuali. Se preconiza că noua structură de proprietate va îmbunătăți semnificativ ratingul de credit al FIH, deoarece cota de participare deținută înainte de Kaupthing Bank hf a reprezentat unul dintre principalele motive de îngrijorare ale Moody’s în legătură cu FIH. Cu toate acestea, în special din cauza unor circumstanțe specifice în care se găsea FIH, precum refinanțarea emisiunilor de obligațiuni garantate de guvern, calitatea creditului și expunerea la sectorul imobiliar, în 2011, Moody’s a coborât din nou ratingul FIH la B1, cu o perspectivă negativă. |

|

(21) |

Această reducere a ratingului în 2011 era în concordanță cu prețurile pieței la momentul respectiv pentru obligațiunile FIH care nu au beneficiat de o garanție guvernamentală: prețul datoriei de 2-4 ani a FIH a fost estimat la spreaduri de 600-700 de puncte de bază în raport cu swapul pe EURIBOR cu scadență echivalentă. |

2.2. Evenimentele care au determinat măsurile de ajutor

|

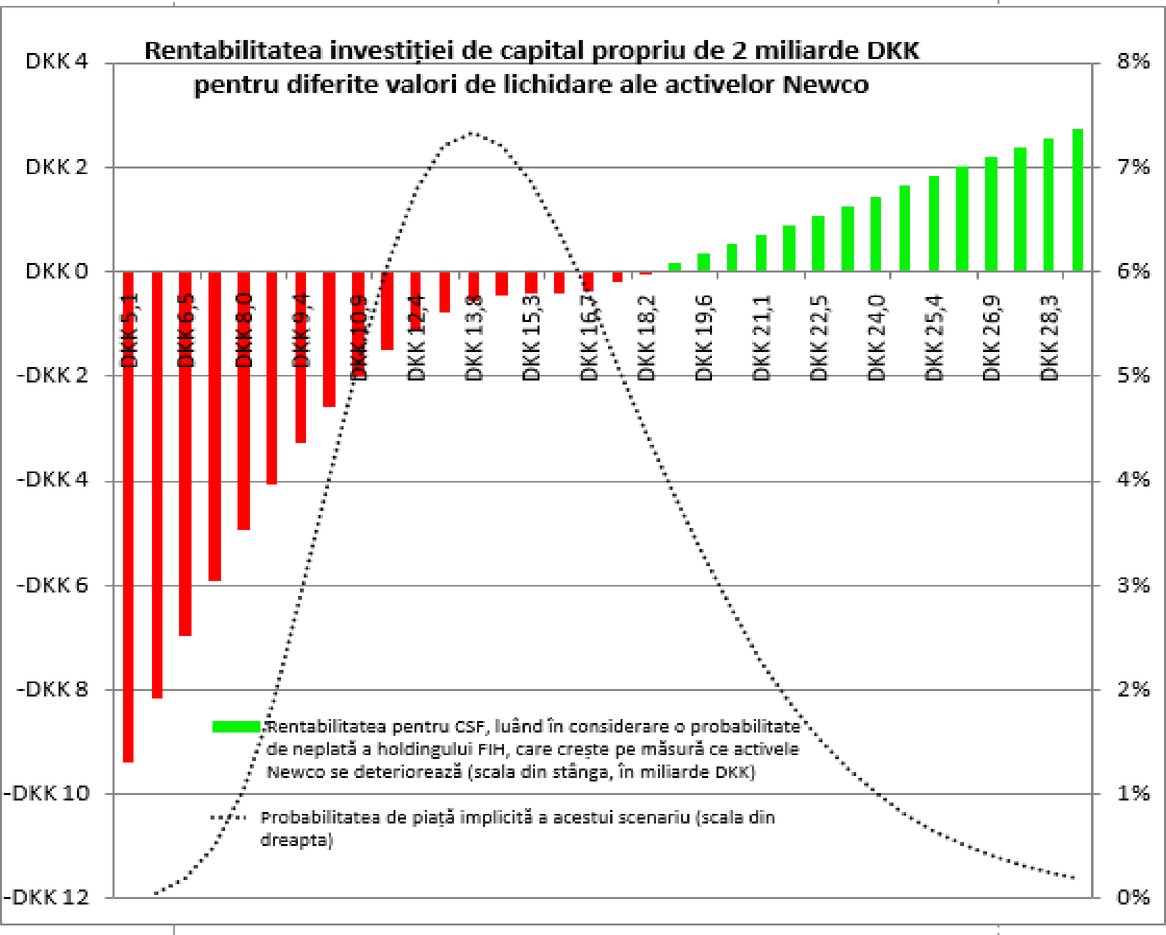

(22) |

În 2011 și 2012, FIH a anticipat dificultăți cu privire la datoria care urma să ajungă la scadență în 2012 și 2013. Problema de finanțare rezultată a fost cauzată în principal de reducerea ratingului de credit al FIH și de modificarea condițiilor pieței de capital (24). În iulie 2009, FIH obținuse deja asistență pentru lichiditate sub forma unei garanții guvernamentale în valoare de 50 de miliarde DKK (6,31 miliarde EUR), care a fost utilizată integral. De asemenea, FIH a obținut o injecție de capital hibrid de rangul 1 în valoare de 1,9 miliarde DKK (255 de milioane EUR) din partea statului danez în cadrul schemei de garantare din Danemarca. Începând cu 31 decembrie 2011, FIH a deținut obligațiuni garantate de stat în valoare de 41,7 miliarde DKK (5,56 miliarde EUR), care au reprezentat 49,94 % din bilanțul băncii. |

|

(23) |

Cu acele obligațiuni garantate de stat cu scadență în 2012 și în 2013, FIH urma să se confrunte cu o problemă de finanțare. În a doua jumătate a anului 2011, FSA a estimat existența unui risc relativ mare ca FIH să se afle în imposibilitatea de a respecta cerințele de lichiditate în următoarele 12-18 luni, ca urmare a incapacității sale preconizate de a obține fonduri de pe piețele deschise. |

|

(24) |

Pentru a aborda noile probleme de lichiditate apărute, FIH urma să reducă în mod substanțial bilanțul. |

2.3. Măsurile de ajutor

|

(25) |

Pentru a rezolva problemele de lichiditate cu care se preconiza că urma să se confrunte FIH, în luna iulie 2012, Danemarca a propus o măsură complexă privind activele depreciate pentru a transfera activele problematice de finanțare imobiliară ale FIH către o nouă filială a holdingului FIH („Newco”). În același timp, Danemarca s-a angajat să ofere finanțare și recapitalizare în favoarea Newco ori de câte ori era necesar. |

|

(26) |

„Măsurile” (25) au constat din două etape ale acordului de cumpărare de acțiuni (26) și mai multe acorduri auxiliare în temeiul cărora activele FIH Group în valoare de aproximativ 17,1 miliarde DKK (2,3 miliarde EUR sau 28 % din activele totale ale FIH la momentul transferului) au fost transferate către Newco. Societatea Newco (27) a fost apoi achiziționată de Compania daneză pentru stabilitate financiară („CSF”) (28), urmând apoi să fie lichidată într-un mod organizat în temeiul schemei aprobate pentru lichidare din Danemarca (29), în conformitate cu principiile schemei (30). Se preconiza că procesul de lichidare urma să dureze până la 31 decembrie 2016, însă finalizarea sa putea să dureze până la 31 decembrie 2019. CSF a putut să finanțeze aproape întreaga sumă de capital de 2 miliarde DKK pentru achiziționarea Newco prin răscumpărarea anticipată a certificatului de împrumut de capital hibrid de rangul 1 în valoare de 1,9 miliarde DKK, care a fost acordat societății FIH (31) de către stat în 2009. FSA a aprobat rambursarea de către FIH a injecției de capital de stat la 2 iulie 2012, pe baza unei analize a solvabilității și a lichidității care cuprindea măsura transferului de active (32). |

|

(27) |

În etapa 1 a existat o scindare a activelor și a datoriilor deținute de FIH Erhvervsbank și de FIH Kapital Bank A/S în Newco, noua filială deținută de către holdingul FIH. Activele transferate către Newco erau credite imobiliare și garanții în valoare de 15,2 miliarde DKK (2,1 miliarde EUR) și instrumente financiare derivate în valoare de 1,6 miliarde DKK (215 milioane EUR). Datoriile inițiale ale Newco au constat din două împrumuturi (Împrumutul Unu și Împrumutul Doi), cu o parte de capital rămas de 2 miliarde DKK. |

|

(28) |

Împrumutul Unu a fost un împrumut menit să absoarbă pierderile, acordat de FIH societății Newco, în valoare de 1,65 miliarde DKK (221 de milioane EUR). Împrumutul respectiv urma să fie rambursat de Newco societății FIH numai în cazul în care procesul de lichidare a activelor transferate societății Newco genera încasări care depășeau prețul de achiziție plătit de CSF, în valoare de 2 miliarde DKK (268 de milioane EUR). În ceea ce privește remunerația pentru Împrumutul Unu, Newco trebuia să plătească rata obligațiunilor guvernamentale din Danemarca pe cinci ani plus 1,15 % (33). |

|

(29) |

Împrumutul Doi a fost un împrumut acordat de FIH Erhvervsbank societății Newco, în valoare de aproximativ 13,45 miliarde DKK (1,8 miliarde EUR). În ceea ce privește remunerația pentru Împrumutul Doi, Newco trebuia să plătească societății FIH rata CIBOR pe trei luni pentru DKK plus 1,12 %. Scadența Împrumutului Doi corespundea cu scadența împrumuturilor emise anterior de FIH în baza garanției de stat. Astfel, Împrumutul Doi și aceste împrumuturi corelate au devenit integral scadente la jumătatea anului 2013 și s-a stabilit prin contract că, întrucât Newco a rambursat împrumuturile către FIH, FIH va rambursa împrumuturile restante care au fost garantate de guvern. Întrucât valoarea noțională a Împrumutului Doi a fost rambursată de Newco societății FIH, CSF a finanțat societatea Newco cu sumele care erau necesare pentru a refinanța activele Newco. |

|

(30) |

În faza 2, care a fost executată imediat după finalizarea fazei 1, CSF a achiziționat toate acțiunile Newco de la holdingul FIH. Prețul plătit inițial (34) de CSF holdingului FIH pentru Newco a fost capitalul propriu (valoarea netă) din 1 ianuarie 2012, care se ridica la 2 miliarde DKK. |

|

(31) |

Holdingul FIH putea apoi să utilizeze încasările în numerar ca o lichiditate imediată pentru a restitui o parte din datoria garantată de stat. În același timp, transferul activelor a dus la înlocuirea creditelor imobiliare cu împrumuturi către o entitate subvenționată de stat, reducând astfel activele ponderate în funcție de risc ale FIH cu aproximativ 10 miliarde DKK (35). |

|

(32) |

În plus față de acordul de cumpărare de acțiuni, măsurile includ mai multe acorduri auxiliare între holdingul FIH și CSF:

|

|

(33) |

În momentul rezoluției Newco, CSF avea dreptul, conform contractului, de a-și recupera cel puțin investiția inițială de 2 miliarde DKK, fără a include costurile suportate de către FIH și CSF în tranzacție. În cazul în care procesul de lichidare genera beneficii mai mici decât prețul de achiziție de 2 miliarde DKK, FIH urma să acopere diferența prin Împrumutul Unu, împrumutul menit să absoarbă pierderile, și, respectiv, prin garanție. În cazul în care beneficiile generate de procesul de lichidare depășeau 1,5 miliarde DKK, un procent suplimentar de 25 % din orice sumă excedentară urma să fie plătit către CSF pe lângă suma minimă de 2 miliarde DKK pe care trebuia să o primească. Orice sumă excedentară suplimentară urma să fie plătită holdingului FIH. În practică, dacă încasările finale erau mai mici de 1,5 miliarde DKK, CSF urma să obțină 2 miliarde DKK. În cazul în care, de exemplu, încasările finale erau de 1,9 miliarde DKK, CSF urma să primească 2,1 miliarde DKK. |

2.4. Procedura oficială de investigare

|

(34) |

În Decizia de salvare și de inițiere a procedurii, Comisia și-a exprimat îndoielile cu privire la proporționalitatea măsurilor și la limitarea acestora la minimul necesar, punându-și întrebarea dacă a existat o contribuție proprie corespunzătoare din partea FIH Group și dacă a existat o limitare suficientă a denaturării competiției. |

|

(35) |

Aceste îndoieli au fost cauzate de caracterul extrem de complex al măsurilor care au părut inutil de complicate pentru a soluționa provocările viitoare legate de lichiditate ale FIH. În special, nu a fost clar în ce măsură diversele acorduri auxiliare și interconectarea din formula de remunerație sunt necesare, adecvate și bine orientate în sensul Comunicării din 2008 privind sectorul bancar (37). |

|

(36) |

În plus, la momentul Deciziei de salvare și de inițiere a procedurii, FIH intenționa să intre în mod agresiv pe piața depozitelor online pentru persoane fizice prin exercitarea unei „influențe dominante asupra prețurilor”. Intrarea pe piața respectivă a fost o componentă esențială a strategiei FIH în abordarea problemelor sale de finanțare. |

|

(37) |

Mai mult, remunerația recomandată a fi plătită către CSF pentru activele și datoriile transferate nu părea să fie în concordanță cu nivelul de remunerație menționat la punctul 21 din Comunicarea privind activele depreciate (38) conform căruia băncile ar trebui să suporte pierderile asociate activelor depreciate în cea mai mare măsură posibilă. Punctul 21 prevede o remunerare corectă a statului pentru orice măsuri de salvare a activelor pentru a asigura același grad de responsabilitate și partajare a sarcinii între acționari, indiferent de modelul specific ales. |

3. RESTRUCTURARE

3.1. Planul de restructurare

|

(38) |

La 24 iunie 2013, Danemarca a prezentat o versiune finală actualizată a planului de restructurare pentru FIH Group pentru perioada 2012-2016. Planul a inclus scenariul cel mai optimist și scenariul cel mai pesimist (39), cu scopul de a demonstra capacitatea FIH de a-și redobândi viabilitatea pe termen lung, partajarea suficientă a responsabilităților și caracterul adecvat al măsurilor de combatere a denaturării concurenței. |

|

(39) |

Planul de restructurare s-a bazat pe ipoteze referitoare la evoluția produsului intern brut, creșterea economică previzionată de Fondul Monetar Internațional și evoluția modificărilor ratelor dobânzilor pe termen scurt și mediu, pe baza unei estimări a evoluției ratelor dobânzilor pe termen scurt până în 2014, estimare efectuată de Ministerul întreprinderilor și creșterii economice din Danemarca. Planul presupunea o redresare moderată a creșterii produsului intern brut în anul 2013 și ulterior. |

|

(40) |

În cel mai bun caz (40), se estima că FIH își va îmbunătăți în continuare rezultatele până în anul 2016. Rentabilitatea capitalului propriu normalizat înainte de impozitare (41) la nivel de grup este bugetată ca fiind de 10,3 % la 31 decembrie 2013 și de 11,2 % (42) la 31 decembrie 2016. |

|

(41) |

Scenariul cel mai nefavorabil (43) s-a bazat pe ipoteze de piață mai puțin favorabile, inclusiv, printre altele, înrăutățirea condițiilor de piață pentru finanțarea băncilor, atât în ceea ce privește volumul, cât și prețul; o cerere mai mică pentru împrumuturi și servicii de consultanță; o mișcare nefavorabilă a ratelor de schimb valutar, a ratelor dobânzilor etc., precum și cheltuieli de depreciere ce rămân peste nivelurile istorice pentru ciclul activității economice. Potrivit estimărilor FIH, aceste evoluții corelate urmau să ducă la o rentabilitate a capitalurilor proprii normalizate înainte de impozitare la nivel de grup de 0,9 % la 31 decembrie 2013 și de 2,0 % la 31 decembrie 2016. |

|

(42) |

În ambele cazuri exista un nivel relativ scăzut al rentabilității capitalurilor proprii care era cauzat, în principal, de interdicția privind plata dividendelor și de interdicția privind plata cupoanelor anticipate în angajamentele asumate de Danemarca în contextul investigării ajutorului de stat. Ca urmare a acestor angajamente, FIH Group urma să păstreze profiturile până la sfârșitul perioadei de restructurare și până la încheierea măsurilor. |

|

(43) |

Activitățile bancare ale FIH acopereau inițial trei segmente: finanțarea imobiliară, finanțarea achizițiilor și serviciile bancare destinate persoanelor juridice. Segmentul comercial de finanțare imobiliară a fost întrerupt ca parte a restructurării FIH, întrucât împrumuturile din cadrul segmentului de finanțare imobiliară au fost vândute către CSF în 2012. În plus, împrumuturile din cadrul unității de finanțare a achizițiilor urmau să fie eliminate treptat. Prin urmare, serviciile bancare pentru persoane juridice urmau să fie singura unitate care își va continua activitatea. Începând cu martie 2013, numărul de angajați cu normă întreagă a scăzut de la 356 la 214. |

|

(44) |

Conform planului de restructurare, bilanțul trebuia să scadă la 27,68 miliarde DKK (3,74 miliarde EUR) până la 31 decembrie 2013. La 31 decembrie 2016, FIH preconiza o rată a capitalului total de 19,6 %. |

|

(45) |

Se aștepta ca rata de lichiditate statutară (44), care era de 214 % la 31 decembrie 2012, să fie de 239,7 % la 31 decembrie 2013. |

|

(46) |

Se estima că, în cursul perioadei de restructurare, rata capitalului total va fi de 19,6 % și rata de lichiditate statutară de 175 %, depășind astfel în mod semnificativ cerințele de reglementare. |

|

(47) |

În cel mai bun caz (45), rentabilitatea așa-numitului capital propriu normalizat înainte de impozitare (46) a planului de restructurare era bugetată ca fiind de 9 % la 31 decembrie 2013 și de 10,1 % la 31 decembrie 2016. În cel mai rău caz, cifrele respective erau de 0,9 % și, respectiv, de 4,7 % (47). |

|

(48) |

Situația băncii s-a îmbunătățit semnificativ de la jumătatea anului 2011, când FSA a preconizat că FIH se va confrunta cu nevoi mari de lichidate pe care nu va putea să le acopere. FIH a rambursat restul obligațiunilor garantate de stat și problema de refinanțare a fost astfel rezolvată până la 13 iunie 2013. În plus, FIH a răscumpărat capitalul hibrid de rangul 1 al guvernului la 2 iulie 2013. |

|

(49) |

De la data adoptării deciziei din 2014, FIH nu a avut probleme în a respecta cerințele de solvabilitate sau de lichiditate prevăzute de lege. |

3.2. Acțiunile întreprinse de Danemarca pentru a răspunde îngrijorărilor exprimate de Comisie

|

(50) |

Pentru a răspunde îngrijorărilor exprimate de Comisie în contextul Deciziei de salvare și de inițiere a procedurilor, Danemarca și FIH Group au întreprins o serie de acțiuni. |

|

(51) |

FIH a efectuat o plată „unică” de 310,25 milioane DKK (39,12 milioane EUR) către CSF, cu data valutei fixată la 4 decembrie 2013 (48). |

|

(52) |

FIH a plătit societății Newco, cu data valutei 18 decembrie 2013, suma de 61,7 milioane DKK, cu titlu de rambursare parțială a comisioanelor primite în temeiul acordului de administrare pentru 2012 și a redus, retroactiv, taxele de gestionare percepute societății Newco pentru administrare și acoperirea riscurilor pe 2013 la 0,05 % din portofoliul de credite restante. |

|

(53) |

FIH a redus activele sale totale de la 109,3 miliarde DKK (14,67 miliarde EUR) la 31 decembrie 2010 la 60,8 miliarde DKK (8,16 miliarde EUR) până la 31 decembrie 2012, ceea ce corespunde unei scăderi de 44 %. |

|

(54) |

FIH și-a redus și mai mult portofoliul de credite de la 58,0 miliarde DKK (7,79 miliarde EUR) la 31 decembrie 2010 la 16,2 miliarde DKK (2,17 miliarde EUR) până la 31 decembrie 2012, și anume o reducere de 41,8 miliarde DKK în total, ceea ce corespunde unei scăderi de 72 %. |

|

(55) |

În plus, FIH a redus semnificativ liniile de risc pe piețe (49). |

|

(56) |

FIH a redus numărul de angajați cu normă întreagă, de la 356 la 31 decembrie 2010 la 214 la 31 martie 2013, ceea ce corespunde unei reduceri de 41 %. |

|

(57) |

Mai mult, FIH și-a redus prezența geografică, dat fiind că două dintre cele patru birouri regionale ale sale au fost închise. |

3.3. Angajamentele propuse de Danemarca

|

(58) |

Având în vedere îngrijorările exprimate de Comisie în Decizia de salvare și de inițiere a procedurii și pentru a asigura compatibilitatea cu Comunicarea privind activele depreciate, în special în ceea ce privește remunerația corespunzătoare a măsurilor de transfer de active, Danemarca a furnizat o serie de angajamente suplimentare care sunt prezentate în considerentele 59-65. În scrisoarea sa prezentată la 13 ianuarie 2020, Danemarca a confirmat că toate aceste angajamente fie fuseseră puse în aplicare, fie nu mai erau relevante; în plus, Danemarca s-a angajat să nu anuleze angajamentele puse în aplicare. |

|

(59) |

FIH urma să efectueze o plată anuală de 2,1 milioane DKK (0,3 milioane EUR) către CSF, începând din 30 septembrie 2014 până la decontarea finală a tranzacției, cu o plată pro rata temporis ACT/ACT (50) pentru ultima perioadă la data lichidării (acest lucru putea fi făcut până la 31 decembrie 2019). Orice sume deja plătite de FIH către CSF peste această sumă, în conformitate cu decizia din 2014, și peste sumele totale plătibile de către FIH în temeiul prezentei decizii, ar urma să fie rambursate FIH fără dobândă. |

|

(60) |

FIH urma să reducă comisioanele de gestionare pe care le aplica CSF sau urma să facă o plată forfetară către CSF cu valoarea actuală a reducerii sau a plății echivalentă cu 143,2 milioane DKK (19,09 milioane EUR). |

|

(61) |

Pentru a ajunge la acest rezultat, FIH a plătit suma de 61,7 milioane DKK societății Newco, cu titlu de rambursare parțială a taxelor percepute de către FIH de la Newco, în temeiul acordului de administrare pentru 2012. FIH a redus și comisioanele de gestionare percepute societății Newco pentru administrare și acoperirea riscurilor la 0,05 % din valoarea portofoliului de credite neachitate pentru anul 2013. |

|

(62) |

În plus, FIH urma să reducă comisioanele de gestionare percepute societății Newco pentru administrare și acoperirea riscurilor la 0,05 % pe an din valoarea portofoliului de credite neachitate, începând cu 1 ianuarie 2014. |

|

(63) |

FIH urma să plătească o taxă anuală suplimentară către CSF în valoare de 47,2 milioane DKK (6,29 milioane EUR) în cazul în care FSA își schimba poziția în materie de reglementare în ceea ce privește cerințele de capital la nivel de holding, astfel încât capacitatea de creditare legală a FIH urma să rămână nelimitată de poziția de capital a holdingului FIH. |

|

(64) |

De asemenea, angajamentele prevedeau o retragere a FIH din anumite linii de activitate (finanțare imobiliară, fonduri cu capital privat, gestionare de patrimoniu privat), precum și o serie de restricții comportamentale, inclusiv o interdicție privind exercitarea unei influențe dominante asupra prețurilor pentru depozite, o interdicție privind practicile comerciale agresive și o interdicție privind achizițiile, precum și lichidarea FIH Realkredit A/S, care a fost Banca de credit ipotecar din cadrul FIH Group. FIH Realkredit A/S a fost lichidată în 2013. |

|

(65) |

În anexă figurează lista completă a angajamentelor (51), actualizată ultima dată de autoritățile daneze în scrisoarea lor prezentată la 13 ianuarie 2020. |

4. POZIȚIA AUTORITĂȚILOR DANEZE

|

(66) |

Atunci când a notificat Comisiei măsurile, poziția inițială a Danemarcei (52) a fost aceea că transferul de capital către Newco a implicat un ajutor de stat, dar că orice astfel de ajutor ar fi compatibil cu piața internă în temeiul articolului 107 alineatul (3) litera (b) din tratat. |

|

(67) |

În aceeași notificare, Danemarca a afirmat că FIH Group nu a primit niciun ajutor de stat, deoarece CSF urma să plătească prețul pieței pentru Newco. Fără a aduce însă argumente cantitative care să susțină această afirmație, fie făcând trimitere la date relevante privind piața, fie explicând motivele care stau la baza costurilor de tranzacție, Danemarca a subliniat că:

|

|

(68) |

Danemarca a concluzionat că FIH nu ar beneficia de un avantaj. În cazul în care Comisia ar adopta un punct de vedere diferit în această privință, autoritățile daneze au adăugat că orice ajutor în favoarea FIH ar putea fi declarat compatibil cu piața internă, având în vedere faptul că acordul echivala cu o restructurare a FIH în conformitate cu Comunicarea privind restructurarea (53). |

|

(69) |

Comunicarea inițială a Danemarcei a fost urmată de o prezentare la 20 martie 2012 (54) în care Danemarca a subliniat faptul că FIH nu a solicitat acordarea măsurilor respective și că în momentul în care FIH a încheiat măsurile respective ar fi avut alternative de reducere a efectului de levier, susținând astfel afirmația că tranzacția a fost negociată în condițiile pieței. Danemarca a afirmat, de asemenea, că o primă reducere a valorii contabile a activelor în valoare de 1,4 miliarde DKK și un scont suplimentar de ajustare la risc de 1,3 miliarde DKK corespundeau unui preț de piață. În plus, orice pierdere legată de plata remisă condiționată ar fi corectată prin intermediul formulei variabile din acordul de cumpărare de acțiuni, astfel încât un mecanism de ajustare eficient ex post ar garanta stabilirea prețurilor în conformitate cu condițiile pieței. Danemarca nu a făcut precizări cu privire la valoarea scontului și a ajustării pentru riscuri propuse sau cu privire la motivele pentru care acestea ar duce la un preț de piață. |

|

(70) |

În corespondența ulterioară cu Comisia (55), Danemarca a afirmat că pierderile maxime la care a fost expusă CSF au fost de 1,05 miliarde DKK, respectiv diferența dintre, pe de o parte, împrumutul menit să absoarbă pierderile în valoare de 1,65 miliarde DKK și, pe de altă parte, suma reducerii valorii contabile și suma ajustării preliminare pentru riscuri care se ridică, în total, la 2,7 miliarde DKK. De asemenea, s-a afirmat că statul a beneficiat de o reducere considerabilă a riscurilor legate de împrumuturile garantate de stat acordate FIH și de o rambursare de către FIH a unei injecții de capital anterioare în valoare de 1,9 miliarde DKK. |

|

(71) |

Printr-un memorandum transmis la 23 aprilie 2012 (56), Danemarca a informat Comisia că „nu va furniza deocamdată Comisiei argumente suplimentare privind utilizarea principiului investitorului în economia de piață”. În același timp, aceasta a prezentat o serie de explicații cu privire la metodologiile de evaluare utilizate de consilierul juridic al CSF. |

|

(72) |

Ulterior, la 16 mai 2012, Danemarca a afirmat că holdingul FIH și CSF au negociat condițiile tranzacției pe baza unor considerații comerciale normale în ceea ce privește partajarea riscurilor și a profitului și a afirmat că tranzacția a fost efectuată în condițiile pieței. Această declarație a fost certificată de către firma de contabilitate a CSF, KPMG (57). |

|

(73) |

La 7 iunie 2012, Danemarca a prezentat un raport de evaluare a măsurilor întocmit de KPMG, luând în considerare simultan toate elementele contributive. KPMG a considerat că „nu există niciun motiv pentru a concluziona că dispozițiile acordului nu ar corespunde riscurilor existente pentru CSF”, citând nivelul ridicat al garanțiilor reale, utilizarea potențială de obligațiuni garantate, împrumutul menit să absoarbă pierderile și plata remisă condițională de 25 % către CSF. |

|

(74) |

La 11 septembrie 2012, în răspunsul său la decizia de inițiere a procedurii, Danemarca nu a contestat în mod direct punctul de vedere al Comisiei potrivit căruia măsurile constituiau ajutor de stat, dar a făcut referire la argumentul său din 29 martie 2012 (58), susținând că orice transfer peste valoarea de piață ar fi compensat prin împrumutul menit să absoarbă pierderile și prin garanția de ajustare a prețului acordată de holdingul FIH. În plus, Danemarca a menționat creșterile marjei la reînnoiri și o rată de răscumpărare mai mare decât cea anticipată pentru a susține acest punct de vedere, fără a reaminti însă în mod explicit că ar trebui să se aplice principiul operatorului economic privat în economia de piață („MEOP”) (59). |

|

(75) |

În schimb, autoritățile daneze au declarat că măsurile erau compatibile, prezentând argumente pentru a demonstra că acestea erau adecvate, că ajutorul era limitat la minimul necesar și că denaturarea concurenței era limitată (60). |

|

(76) |

Autoritățile daneze și-au reafirmat poziția în nota din 23 aprilie 2012 potrivit căreia măsurile reprezentau rezultatul negocierilor dintre FIH și CSF (61) și au susținut că unele orientări din comunicarea privind sectorul bancar (62) au impus un anumit grad de complexitate în ceea ce privește măsurile (63), contestând faptul că o astfel de complexitate ar putea să le facă necorespunzătoare. |

|

(77) |

În momentul în care Comisia a informat autoritățile daneze cu privire la evaluările efectuate de experți în legătură cu valoarea de piață și valoarea economică reală a măsurilor, Danemarca a contestat rezultatele și a prezentat o serie de întrebări și clarificări între 7 februarie și 11 septembrie 2013. |

|

(78) |

Danemarca a afirmat că ajutorul era limitat la minimul necesar (64), deoarece a presupus că valoarea de transfer nu va depăși valoarea economică reală, dar a adăugat că numai o evaluare finală efectuată de către Comisie ar putea stabili acest fapt. |

|

(79) |

Pe lângă aspectele legate de evaluare, Danemarca a luat act de efectele pozitive ale transferului asupra poziției de reglementare a FIH, în conformitate cu obiectivul de restabilire a viabilității pe termen lung prevăzut în planul de restructurare. |

|

(80) |

Danemarca a susținut, de asemenea, că strategia FIH privind achizițiile de depozite este independentă de măsura de ajutor de stat și nu implică intenția de a exercita o „influență dominantă asupra prețurilor”, ci reprezintă o componentă esențială a strategiei sale de finanțare. Cu toate acestea, pentru a reduce îngrijorările Comisiei, autoritățile daneze au furnizat un angajament că FIH va respecta o interdicție privind exercitarea unei influențe dominante asupra prețurilor. |

5. EVALUARE

5.1. Existența ajutorului de stat

|

(81) |

În conformitate cu articolul 107 alineatul (1) din tratat, ajutorul de stat reprezintă orice ajutor acordat de un stat membru sau folosind resursele de stat, sub orice formă, care denaturează sau amenință să denatureze concurența prin favorizarea anumitor întreprinderi sau a producerii anumitor bunuri, în măsura în care afectează schimburile comerciale dintre statele membre. |

|

(82) |

Comisia consideră că măsurile luate în favoarea FIH descrise la considerentele 25-33 ar trebui considerate împreună drept un pachet de măsuri. Măsurile fac parte dintr-o tranzacție unică întrucât elementele lor sunt interdependente (atât din punct de vedere cronologic, cât și în ceea ce privește structura) și au fost concepute în vederea soluționării problemei de finanțare a FIH. |

5.1.1. Resurse de stat

|

(83) |

Măsurile descrise la considerentele 25-33 implică resurse de stat deoarece acestea au fost finanțate direct de către CSF, care este o societate deținută de stat (prin Ministerul Danez al Afacerilor), responsabilă cu furnizarea de diverse tipuri de măsuri pentru băncile daneze, în contextul crizei financiare (65). În primul rând, CSF a oferit 2 miliarde DKK în numerar pentru acordul de cumpărare de acțiuni Newco. În al doilea rând, CSF s-a angajat să finanțeze activele societății Newco în timp ce FIH rambursa împrumuturile sale garantate de stat. Acest angajament putea depăși 13 miliarde DKK. În al treilea rând, CSF a decis să renunțe la valoarea dobânzilor pentru a plăti pentru o garanție din partea holdingului FIH. |

5.1.2. Existența unui avantaj

|

(84) |

Măsurile evidențiate la considerentele 25-33 au oferit un avantaj deoarece au condus la o măsură de salvare a activelor în cazul FIH, îmbunătățind astfel ratele de capital ale grupului, permițându-i totodată băncii să abordeze mai bine problemele de finanțare cu care se confruntă. |

|

(85) |

Autoritățile daneze au susținut că măsurile respectau principiul operatorului economic privat în economia de piață („MEOP”) și, prin urmare, nu constituiau un ajutor de stat acordat FIH Group. |

|

(86) |

Prin urmare, Comisia va evalua dacă măsurile în favoarea FIH Group îndeplinesc testul MEOP. Acest test examinează dacă un operator de piață ar fi luat parte la o anumită operațiune în aceiași termeni și în aceleași condiții ca și investitorul public la momentul la care a fost luată decizia de a pune la dispoziție resurse publice. Nu există ajutor de stat atunci când fondurile publice sunt acordate în circumstanțe și în condiții care corespund condițiilor de piață. |

|

(87) |

În cazul particular al FIH Group, Comisia consideră că este relevant să se examineze: (i) dacă, inițial, a existat un investitor privat dispus să finanțeze măsurile în aceiași termeni și în aceleași condiții ca statul membru; (ii) în cazul unui răspuns afirmativ, care a fost rentabilitatea investițiilor pe care a solicitat-o în comparație cu rentabilitatea pentru stat; și (iii) în absența unui interes privat, care ar fi rentabilitatea preconizată (66) și distribuția rentabilităților potențiale aferente măsurilor pentru stat, în comparație cu rentabilitățile pe care le-ar aștepta un investitor în economia de piață dacă un astfel de investitor ar trebui să întreprindă măsurile în condițiile normale ale economiei de piață. În cazul în care statul acceptă aceste condiții sau condiții mai bune, se poate considera că măsurile au fost derulate în condițiile pieței. În special, este important să se verifice dacă tranzacția, în toate elementele sale, generează un flux de numerar pozitiv, deoarece niciun operator privat, care vizează maximizarea profitului său, nu ar intra într-o operațiune generatoare de pierderi. |

|

(88) |

Cea mai elocventă dovadă că o tranzacție este în concordanță cu MEOP este demonstrarea faptului că termenii acordului ar fi nu doar acceptabili pentru un operator economic privat ipotetic în cadrul economiei de piață, ci că există efectiv un astfel de operator care participă la aceeași investiție în aceleași condiții ca și statul. Prezența altor investitori constituie un punct de referință pentru Comisie în evaluarea aplicabilității MEOP. |

|

(89) |

La momentul la care Danemarca a acordat măsurile, nu exista niciun participant pe piață pregătit să acorde FIH măsuri similare celor care au fost acordate de entități aflate sub controlul statului. În special, nici consorțiul de proprietari și nici vreun terț nu și-a exprimat intenția de a investi în FIH. Comisia nu are motive să considere că, în aceste condiții, un operator economic privat ar fi fost dispus să participe la măsuri. Absența interesului privat este un indiciu al dificultăților financiare și al poziției slabe a băncii. |

|

(90) |

În lipsa unui operator care să investească în aceleași condiții ca statul, o măsură poate totuși să nu implice ajutor, în cazul în care, în condiții similare, un operator privat ar fi acordat aceeași finanțare, solicitând o rentabilitate a investiției cel puțin la fel de mare ca rentabilitatea obținută de stat. Această evaluare ar trebui, în principiu, să se bazeze pe un plan de afaceri, care să ia în considerare informațiile disponibile și evoluțiile previzibile la momentul în care a fost acordată finanțarea publică și nu ar trebui să se bazeze pe analiza unei situații ulterioare. |

|

(91) |

Mai mult, una dintre situațiile în care este cel mai greu să se aplice principiul operatorului economic privat în economia de piață (MEOP) este atunci când o societate este deja beneficiară a unui ajutor de stat. În acest caz, FIH primise deja o recapitalizare la 30 iunie 2009, pe care a rambursat-o la 2 iulie 2012. Instrumentele hibride utilizate pentru recapitalizare au fost remunerate la 11,45 %. FIH a participat, de asemenea, la schema de garantare din Danemarca. Deși aceste elemente nu exclud aplicarea principiului operatorului economic privat în economia de piață (MEOP) în acest caz per se, ele indică dificultățile întâmpinate de către FIH și ar afecta disponibilitatea investitorilor privați de a investi în măsuri. Ajutorul anterior denaturează deja circumstanțele economice, creând impresia unui sprijin constant din partea statului. În evaluarea sa, Comisia a luat în considerare înlocuirea unor astfel de avantaje cu altele noi. |

|

(92) |

FSA a fost de părere că FIH s-a aflat într-o situație precară, deoarece a existat un risc semnificativ ca FIH să nu poată să își îndeplinească obligațiile statutare în ceea ce privește lichiditatea la momentul expirării datoriei garantate de guvern. Drept urmare, această situație ar fi putut duce la o retragere a licenței bancare deținute de FIH (67). Așadar, poziția FSA sprijină evaluarea Comisiei conform căreia un operator de piață nu ar fi investit probabil în FIH. Deși se poate argumenta că raportul FSA nu a fost făcut public, un operator de piață ar fi putut să aibă acces la profilul FIH referitor la scadența datoriei garantate de stat și ar fi putut, așadar, să ajungă la aceeași concluzie. |

|

(93) |

În absența unui investitor privat, pentru a verifica mai în profunzime aplicabilitatea MEOP, Comisia trebuie să evalueze dacă rentabilitatea globală a măsurilor acordate în favoarea FIH este egală sau mai mare decât rentabilitatea așteptată pe care un investitor privat ipotetic ar solicita-o pentru a putea realiza acea investiție. Rentabilitatea preconizată a măsurilor depinde de fluxul viitor de venituri provenite din fluxuri de numerar, care trebuie actualizat la momentul prezent pentru a obține valoarea actualizată netă, folosind o rată de actualizare corespunzătoare. |

|

(94) |

Bazându-se pe avizul experților, Comisia a estimat valoarea de piață a activelor societății Newco și a modelat rentabilitatea preconizată pentru CSF pentru întreaga distribuție a valorilor de lichidare ale capitalurilor proprii ale societății Newco. În acest sens, Comisia a luat în considerare toate elementele din acordul de cumpărare de acțiuni, cum ar fi valoarea de lichidare netă, veniturile și costurile suportate de CSF și de FIH Group, precum și ajustarea prețului de cumpărare, care a inclus împrumutul menit să absoarbă pierderile. Utilizarea unui model de distribuție este necesară pentru a calcula valoarea actualizată netă atât a beneficiilor care ar rezulta dintr-o participare de 25 % la creșterea de capital, cât și a efectelor negative rezultate din combinația dintre pierderile mari de active deținute la Newco și din nerespectarea obligațiilor de plată de către holdingul FIH în cazul în care un astfel de scenariu ar urma să se materializeze (68).

|

|

(95) |

Graficul prezintă, pentru diferite valori de lichidare ale activelor Newco (de la 5,1 miliarde DKK la 28,3 miliarde DKK), valoarea actualizată netă a acordului de cumpărare de acțiuni. Probabilitatea ca fiecare scenariu să aibă loc este indicată de linia punctată în raport cu scala din dreapta (0,1 % până la 7,5 %). În scenariile cel mai probabile, rentabilitatea este ușor negativă. |

|

(96) |

În plus, graficul prezintă valoarea totală actualizată netă medie, ponderată în funcție de probabilitate, a operațiunii aferente acordului de cumpărare de acțiuni ca fiind, de asemenea, negativă. Calculele experților arată că aceasta se ridica la 726 de milioane DKK. Prin urmare, acordul de cumpărare de acțiuni a generat pierderi, și nu profit. Un operator economic privat ar fi cerut o remunerație de capital de cel puțin 10 % (69) pe an pentru o investiție similară de 2 miliarde DKK, ceea ce ar fi generat aproximativ 1,33 miliarde DKK pe durata celor șapte ani de existență ai societății Newco. Prin urmare, Comisia concluzionează că niciun operator economic privat nu ar fi fost dispus să investească în termenii și condițiile echivalente celor din acordul de cumpărare de acțiuni. În consecință, măsurile nu sunt în concordanță cu MEOP (70). |

|

(97) |

Ar trebui remarcat că în calculul prezentat la considerentele 94-96, Comisia a luat în considerare corespondența trimisă de Danemarca la 7 februarie și la 11 martie 2013, precum și corespondența ulterioară (71) în care Danemarca a prezentat informații nedivulgate anterior, cum ar fi interpretări specifice ale componentelor prețului de achiziție variabil, data de referință a documentelor prezentate cu privire la împrumuturile identificate pentru transferul de la FIH către Newco, evoluția calității creditelor din portofoliu între decembrie 2011 și septembrie 2012 și o analiză mai amănunțită a „liniilor de credit neangajate” din portofoliu. |

|

(98) |

Mai mult, cuantificările conținute în argumentele prezentate de Danemarca (72) sunt contrazise de o analiză atentă. Sumele de reducere a valorii contabile ex ante și provizioanele de risc nu au fost justificate printr-un raport de evaluare independent (73). În plus, atunci când examinează posibilitatea ca FIH Group să nu fie în măsură să își onoreze garanțiile ex post, nu există niciun motiv pentru care pierderile societății Newco să nu poată depăși 2,7 miliarde DKK, caz în care CSF (și, prin urmare, guvernul danez) ar avea obligația contractuală de a recapitaliza Newco înainte de lichidarea sa finală. Prin urmare, Comisia concluzionează că argumentul potrivit căruia eventualele pierderi de investiții s-ar limita la 1,05 miliarde DKK nu este justificat. |

|

(99) |

Negocierea de către CSF și holdingul FIH a condițiilor măsurilor nu înseamnă neapărat că măsurile au fost executate în condițiile pieței. Dacă Danemarca a intenționat să acorde un ajutor suplimentar semnificativ unei bănci care se confruntă cu probleme grave de lichiditate, acest fapt în sine nu ar exclude negocierile dintre autorități și banca respectivă cu privire la anumite aspecte specifice tranzacției. Din cauza caracterului bilateral al negocierii, au lipsit anumite elemente precum cele ale unei proceduri de licitație deschisă, nediscriminatorie sau ale unei comparații cu o tranzacție de piață similară. Prin urmare, conformitatea măsurilor cu condițiile de piață nu rezultă în mod automat din faptul că negocierile au avut loc. |

|

(100) |

În ceea ce privește raportul KPMG din 7 iunie 2012, Comisia este de acord că, având în vedere complexitatea măsurilor, termenii și condițiile acestora ar trebui să fie evaluați în întregime, deoarece nu există dispoziții individuale care să poată să fie alocate remunerațiilor fiecărui element individual. Cu toate acestea, analiza cuprinsă în raportul KPMG a trecut cu vederea scenarii negative extreme potrivit cărora ar exista posibilitatea ca holdingul FIH să nu poată să își onoreze angajamentele pe care și le-a asumat. În plus, analiza nu a abordat o remunerație pentru capitalul investit în valoare de 2,0 miliarde DKK. Așa cum se evidențiază la considerentul 98, nu poate exista conformitate cu comportamentul pieței, având în vedere că nu există o remunerație a capitalului și având în vedere o participare de doar 25 % din orice creștere de capital pe o perioadă de investiții de șapte ani, atât în mod independent, cât și ca parametru în întregul model de remunerare (74). |

|

(101) |

În acest context, Comisia remarcă faptul că, în cadrul unei recapitalizări hibride de rangul 1 anterioare (75), FIH a trebuit să plătească un cupon anual de 11,46 % pe an. În plus, la începutul lunii martie 2012, datoria cu rang prioritar a FIH a fost cotată pe piață cu un randament implicit de peste 10 %. Prin urmare, raționamentul Comisiei potrivit căruia o remunerație pentru capital ar trebui să fie de cel puțin 10 % este justificat. Un operator de piață ar solicita, probabil, o remunerație care depășește acest nivel, având în vedere riscurile speciale legate de concentrare și de calitatea inferioară (76) a portofoliului imobiliar al societății Newco, precum și poziția de credit inferioară a investiției de capital. Prin urmare, o remunerație de 6,5 %, așa cum a fost prezentată de autoritățile daneze (77), este, în mod evident, insuficientă. Ar trebui remarcat, de asemenea, că tranzacția generează un randament estimat negativ. |

|

(102) |

Comisia concluzionează că măsurile în favoarea FIH nu corespund MEOP. În hotărârea sa din 6 martie 2018 (78), Curtea de Justiție a confirmat această evaluare, în special faptul că nu este necesar ca Comisia să țină seama de riscurile financiare la care a fost expusă CSF ca urmare a măsurilor de ajutor din 2009. |

5.1.3. Selectivitatea

|

(103) |

Utilizarea măsurilor s-a referit numai la FIH Group și la Newco. Măsurile au fost, prin urmare, selective. |

5.1.4. Denaturarea concurenței și efectul asupra schimburilor comerciale dintre statele membre

|

(104) |

Măsurile adoptate au ajutat FIH să își consolideze poziția de capital și lichiditate în raport cu concurenții săi, care nu au putut beneficia de măsuri similare. Prin urmare, măsura a permis societății FIH să își îmbunătățească poziția pe piață. Așadar, măsura putea conduce la o denaturare a concurenței. |

|

(105) |

Având în vedere integrarea pieței bancare la nivel european, avantajul furnizat FIH a fost resimțit atât de concurenții din Danemarca (unde funcționează și bănci din alte state membre), cât și de concurenții din alte state membre. În consecință, măsurile trebuie considerate ca având potențialul de a afecta schimburile comerciale dintre statele membre. |

5.2. Cuantumul ajutorului

|

(106) |

Cuantumul total al măsurilor de ajutor (79) este calculat la aproximativ 2,25 miliarde DKK (aproximativ 300 de milioane EUR). Pentru a cuantifica cuantumul ajutorului, Comisia a luat în considerare:

|

|

(107) |

Drept circumstanță atenuantă, Comisia consideră că anularea timpurie a garanțiilor guvernamentale în valoare de 0,28 miliarde DKK ar trebui să fie dedusă din valoarea totală a ajutorului. |

|

(108) |

Așa cum s-a indicat în considerentele 82 și 100, Comisia a avut o abordare de ansamblu în evaluarea tuturor dobânzilor și a altor fluxuri de numerar, taxe și garanții acordate, luând în considerare:

|

|

(109) |

În conformitate cu Comunicarea privind activele depreciate, Comisia s-a bazat pe experți externi pentru consultanță în evaluare (82). |

5.3. Compatibilitatea ajutorului de stat

5.3.1. Temeiul juridic pentru compatibilitatea ajutorului

|

(110) |

Articolul 107 alineatul (3) litera (b) din tratat prevede că ajutorul de stat poate fi considerat compatibil cu piața internă în cazul în care este destinat să „remedieze perturbări grave ale economiei unui stat membru”. Date fiind circumstanțele actuale și, de asemenea, circumstanțele de pe piețele financiare la momentul Deciziei de salvare și de inițiere a procedurii, Comisia consideră că măsurile pot fi examinate în temeiul prevederii respective. |

|

(111) |

Comisia admite că actuala criză financiară a creat circumstanțe excepționale în care falimentul unei bănci poate submina încrederea în sistemul financiar în ansamblul său, atât la nivel național, cât și la nivel internațional. Poate fi cazul chiar al unei bănici mici, precum FIH, care nu este în dificultate imediată, ci sub o supraveghere mai atentă a autorității de reglementare din domeniul financiar. Datoria de doi-patru ani a acestei bănci a avut un preț situat la spreaduri de 600-700 de puncte de bază peste EURIBOR la momentul adoptării Deciziei de salvare și de inițiere a procedurii. Acest nivel al prețurilor este un indiciu clar de tensiune iminentă. În astfel de situații, intervenția timpurie pentru a se evita situația în care instituția în cauză ar deveni instabilă poate fi necesară cu scopul de a evita amenințările la adresa stabilității financiare. Acest lucru se aplică mai ales în cazul unei economii mici, cum este cea a Danemarcei, în care contrapartidele pot avea tendința de a nu face distincția între băncile individuale, extinzând astfel lipsa de încredere generată de falimentul unei bănci la întregul sector. Prin urmare, temeiul juridic pentru evaluarea compatibilității tuturor măsurilor care intră sub incidența prezentei decizii este articolul 107 alineatul (3) litera (b) din tratat. |

|

(112) |

În ceea ce privește în mod special compatibilitatea transferului de active către CSF, Comisia va evalua măsurile în funcție de Comunicarea privind activele depreciate. |

|

(113) |

Comisia va evalua apoi compatibilitatea măsurilor de restructurare în raport cu Comunicarea privind restructurarea. |

5.3.2. Compatibilitatea ajutorului cu Comunicarea privind activele depreciate

|

(114) |

Comunicarea privind activele depreciate stabilește principiile pentru evaluarea și transferul activelor depreciate și compatibilitatea măsurilor cu dispozițiile tratatului. Trebuie să se evalueze dacă ajutorul a fost limitat la minimum și dacă există o contribuție proprie suficientă din partea băncii și a acționarilor săi. |

|

(115) |

În conformitate cu punctul 21 din Comunicarea privind activele depreciate, băncile ar trebui să suporte pierderile asociate activelor depreciate în cea mai mare măsură posibilă. Punctul 21 prevede o remunerare corectă a statului pentru măsura de salvare a activelor, indiferent de forma acesteia, pentru a asigura același grad de responsabilitate și partajare a sarcinii între acționari, indiferent de modelul exact ales. |

|

(116) |

În forma lor originală, măsurile prevăzute pentru remunerare sunt egale cu costul de finanțare al guvernului danez, plus doar 100 de puncte de bază pentru lichiditate. Nu a fost prevăzută nicio remunerație pentru investiția de capital, în afară de o creștere de (25 %) parțială în cazul în care rezoluția netă produce un surplus prin mecanismul de ajustare a prețului. În plus, într-un scenariu negativ, în cazul în care portofoliul de active al societății Newco s-ar deteriora în mod semnificativ, despăgubirea către CSF ar fi furnizată de către holdingul FIH care, în această situație, nu ar avea probabil capacitatea de a-și onora obligațiile. Prin urmare, s-a considerat că este puțin probabil ca, după cum s-a precizat în considerentele 66-73 din Decizia de salvare și de inițiere a procedurii, remunerația și contribuția proprie să fie suficiente pentru ca ajutorul să fie compatibil cu piața internă, în conformitate cu orientările din Comunicarea privind activele depreciate. |

|

(117) |

Așadar, în conformitate cu punctul 39 din Comunicarea privind activele depreciate, Comisia a analizat în detaliu valoarea de piață a măsurilor. Cu ajutorul unui expert extern, Comisia a estimat o distribuție probabilistică a rezultatelor pentru portofoliul de active al societății Newco și a calculat efectul asupra valorii probabile a activelor la momentul lichidării finale prin intermediul acordului de cumpărare de acțiuni. |

|

(118) |

În evaluarea sa, Comisia a constatat avantaje rezultate din renunțarea la remunerația capitalului și pierderile potențiale legate de calitatea creditului holdingului FIH, din dobânzile excedentare pentru împrumutul menit să absoarbă pierderile, din spreadurile excedentare aferente finanțării Newco de către FIH și din comisioanele excedentare pentru administrare și operațiuni de acoperire a riscurilor prin derivate. Comisia a descoperit, de asemenea, circumstanțe atenuante, cum ar fi anularea timpurie a garanțiilor guvernamentale. În total, măsurile au conținut o componentă de ajutor de stat în valoare de aproximativ 2,25 miliarde DKK. |

|

(119) |

Având în vedere punctele 40 și 41 din Comunicarea privind activele depreciate, diferența dintre valoarea de transfer și valoarea economică reală a fost evaluată prin efectuarea aceluiași calcul folosit pentru evaluarea valorii de piață cu două adaptări. În primul rând, distribuția rezultatelor s-a bazat pe valorile economice reale ale portofoliului de active, și nu pe valoarea de piață. În al doilea rând, remunerarea solicitată pentru capital s-a bazat pe asistența de capital netă efectivă a măsurilor. |

|

(120) |

În decizia din 2014, în urma unei declarații a FSA, Comisia a evaluat efectul brut al măsurilor, în termeni de asistență de capital, la nivelul holdingului FIH, la 375 de milioane DKK (83). Această sumă ar putea fi defalcată în:

|

|

(121) |

Riscul asociat câștigurilor a corespuns riscului ca FIH să trebuiască să atragă capital suplimentar pentru a acoperi pierderile anticipate pentru anul următor. Cu toate acestea, în cazul de față, FIH a atribuit în mod eronat o evoluție pozitivă în calculul riscului asociat câștigurilor, deoarece a presupus că existau economii anticipate la nivelul dobânzilor ca urmare a răscumpărării anticipate a capitalului hibrid (84) în valoare de 1,9 miliarde DKK. Astfel de economii nu ar fi putut comporta necesitatea unui capital suplimentar și, prin urmare, nu a fost acordată o asistență de capital pentru FIH în materie de risc asociat câștigurilor. Acest calcul eronat a fost reprodus într-o declarație a FSA, dar a fost rectificat mai apoi în corespondența ulterioară. Cu toate acestea, întrucât, în decizia din 2014, Comisia s-a întemeiat pe calculul inițial, aceasta a stabilit efectul măsurilor, în termeni de asistență de capital, la 375 de milioane DKK, și nu la 275 de milioane DKK. Din acest motiv, Tribunalul, prin hotărârea sa din 19 septembrie 2019, a anulat decizia din 2014. Rezultă, așadar, că valoarea corectă a efectului brut al măsurilor de ajutor, în termeni de asistență de capital, ar trebui stabilită la 275 de milioane DKK. Asistența de capital ar trebui să fie remunerată în mod corespunzător pentru ca măsura să fie compatibilă cu Comunicarea privind activele depreciate. Comisia estimează că remunerația necesară pentru ca asistența de capital să fie compatibilă cu Comunicarea privind activele depreciate ar trebui să fie de cel puțin 10 % pe an (85). |

|

(122) |

Comisia a constatat, de asemenea, că valoarea de transfer a activelor a fost cu 254 de milioane DKK peste valoarea economică reală a acestora (86), care trebuia să fie remunerată și recuperată. |

|

(123) |

În plus, comisioanele excedentare în valoare de 143,2 milioane DKK trebuiau recuperate. |

|

(124) |

Pentru a armoniza măsurile cu Comunicarea privind activele depreciate:

|

|

(125) |

Danemarca s-a asigurat că FIH a achitat aceste sume (90), pe lângă onorarea tuturor acordurilor în temeiul documentelor de închidere a măsurilor (91). |

|

(126) |

Danemarca se angajează că FIH nu va plăti niciun fel de dividende până la decontarea finală a conturilor Newco în conformitate cu acordul de cumpărare de acțiuni, cu scopul de a atenua riscul de credit cu care se confruntă holdingul FIH pentru CSF. |

|

(127) |

În concluzie, măsurile sunt, în ansamblu, proporționale, se limitează la minimul necesar și furnizează o contribuție proprie suficientă din partea FIH. În plus, având în vedere plata efectuată către CSF la 4 decembrie 2013 (92), precum și angajamentele suplimentare în ceea ce privește remunerația și comisioanele, măsurile prevăd o remunerație corespunzătoare în conformitate cu Comunicarea privind activele depreciate. |

5.3.3. Compatibilitatea ajutorului cu Comunicarea privind restructurarea și Comunicarea privind prelungirea din 2011 (93)

(a) Viabilitate

|

(128) |

În conformitate cu dispozițiile Comunicării privind restructurarea, pentru a fi compatibilă cu piața internă, în temeiul articolului 107 alineatul (3) litera (b) din tratat, restructurarea unei instituții financiare în contextul actualei crize financiare trebuie să conducă la restabilirea viabilității băncii sau la lichidarea ordonată a acesteia și să se asigure că ajutorul este limitat la minimul necesar, precum și să includă o contribuție proprie suficientă a beneficiarului (repartizarea sarcinilor) și suficiente măsuri de limitare a denaturării concurenței. |

|

(129) |

Conform Comunicării privind restructurarea, un stat membru trebuie să prezinte un plan de restructurare cuprinzător care să demonstreze modalitatea prin care viabilitatea pe termen lung a beneficiarului va fi restabilită fără ajutor de stat într-o perioadă de timp rezonabilă și în termen de cel mult cinci ani. O bancă este viabilă pe termen lung atunci când este în măsură să concureze pe piață pentru obținerea de capital, pe baza meritelor proprii, în conformitate cu cerințele de reglementare relevante. Pentru a realiza acest lucru, banca trebuie să fie în măsură să își acopere toate costurile și să obțină un nivel corespunzător de ROE, luând în considerare profilul de risc al băncii. Restabilirea viabilității trebuie să rezulte în principal din măsurile interne și să se bazeze pe un plan de restructurare credibil. |

|

(130) |

Planul de restructurare prezentat de Danemarca cu privire la FIH care acoperea perioada până la 31 decembrie 2016 a indicat o restabilire a viabilității la sfârșitul perioadei de restructurare. Se preconiza că banca va rămâne profitabilă și își va îmbunătăți rezultatele anuale în special în perioada 2013-2016, cu o rentabilitate a capitalurilor proprii adecvată pentru activitățile nou-generate. În cel mai pesimist scenariu, banca ar continua să genereze profituri, cu un profit net care va crește de la 51 de milioane DKK (6,8 milioane EUR) în 2013 la 122 de milioane DKK (16,27 milioane EUR) în 2016. |

|

(131) |

În conformitate cu planul de restructurare, până la 31 decembrie 2016, rata capitalului total al FIH urma să atingă 19,6 %, iar rata de lichiditate statutară ar fi trebuit să fie de 160 %. Toate aceste rate urmau să depășească în mod semnificativ nivelul cerințelor minime de reglementare. Așadar, grupul părea să dețină o capitalizare solidă și o poziție de lichiditate confortabilă. |

|

(132) |

Ca urmare a măsurilor, în special transferul împrumuturilor, FIH a fost în măsură nu numai să răscumpere în 2013 obligațiunile garantate de stat în timp util, dar și să ramburseze la 2 iulie 2013 capitalul hibrid primit din partea guvernului. |

|

(133) |

Măsurile au îmbunătățit profilul de lichiditate al FIH care a putut să obțină rata de lichiditate prevăzută de lege de 214 % începând cu 31 decembrie 2012, preconizându-se că va atinge o rată de 239,7 % începând cu 31 decembrie 2013 (94), depășind astfel în mod semnificativ cerințele legale în materie de lichiditate. |

|

(134) |

În special, deficitul de finanțare care amenința anterior FIH a fost acoperit printr-un transfer de active, cu ajutorul facilității de finanțare în valoare de 13 miliarde DKK furnizate de CSF societății Newco. În plus, CSF s-a angajat să recapitalizeze societatea Newco pe toată perioada măsurilor, dacă este necesar (95). Prin urmare, orice probleme legate de recapitalizarea imediată pentru FIH au fost anticipate. |

|

(135) |

Pe scurt, având atât profitabilitatea, cât și lichiditatea asigurate, precum și o bază de capital suficientă, FIH părea să fie în măsură să dobândească viabilitatea pe termen lung în mod independent. |

|

(136) |

Deși, în scenariul cel mai pesimist, rentabilitatea înainte de impozitare a capitalurilor proprii normalizate era bugetată la doar 0,9 % la 31 decembrie 2013 și la 2,0 % (96) la 31 decembrie 2016, scenariul cel mai optimist a preconizat o rentabilitate a capitalurilor proprii normalizate de 10,3 % pentru 2013 și, respectiv, de 11,2 % pentru 2016. |

|

(137) |

Comisia nu utilizează de obicei conceptul de „capital normalizat”, deoarece acesta conduce la o rentabilitate mai mare a capitalurilor proprii decât atunci când calculele se bazează pe valoarea reală a capitalurilor proprii. Totuși, în acest caz, Danemarca s-a angajat să procedeze astfel încât holdingul FIH și FIH să acumuleze câștigurile nedistribuite până la un nivel ridicat, pentru a garanta într-o mai mare măsură o plată corespunzătoare pentru CSF. În special dacă Newco a realizat câștiguri în mod semnificativ mai scăzute decât cele planificate de FIH, FIH (prin împrumutul menit să absoarbă pierderile) și holdingul FIH (prin intermediul garanției acordate CSF) urmau să suporte costurile pentru a garanta remunerarea FIH la un nivel compatibil cu normele privind ajutoarele de stat. Cu toate acestea, acumularea de beneficii nedistribuite a majorat capitalurile proprii la un nivel relativ ridicat (8,4 miliarde DKK în cel mai bun caz, 7,3 miliarde DKK în cel mai rău caz), ceea ce a redus rentabilitatea capitalurilor proprii. FIH nu a fost în măsură să contracareze acest proces fără să producă pierderi (ceea ce nu era nici preconizat, nici dezirabil). Conceptul de „capital propriu normalizat” este, prin urmare, de preferat în cazul de față, pentru a-i permite Comisiei să evalueze corect gradul de profitabilitate a băncii, lăsând de o parte rezultatele acumulării câștigurilor nedistribuite. |

|

(138) |

Mai mult, FIH s-a retras dintr-o zonă de activitate relativ riscantă, și anume finanțarea achizițiilor, ceea ce a condus la o reducere a riscurilor asociate activităților sale, punând, așadar, modelul său de afaceri pe o bază mai solidă. În plus, cu o rată a capitalului total de 20,8 % (97) la sfârșitul perioadei de restructurare, FIH părea să fie supra-capitalizat (98) având în vedere modelul său de afaceri și, deci, mult mai puțin expus decât înainte la riscurile de piață care i-ar fi putut periclita existența în cazul continuării activității. |

|

(139) |

Prin urmare, Comisia consideră că planul de restructurare putea să restaureze viabilitatea pe termen lung a FIH. |

(ii) Viabilitate

|

(140) |

Autoritățile daneze s-au angajat să nu îi pretindă FIH să plătească dividende pe parcursul etapei de restructurare și să ramburseze o recapitalizare de stat anterioară în valoare de 1,9 miliarde DKK. Mai mult, FIH nu urma să facă niciun fel de plată de cupoane către investitorii în instrumente hibride sau orice instrumente pentru care instituțiile financiare au libertatea de a plăti cupoane sau de a efectua o rambursare anticipată, indiferent de clasificarea reglementară în care se încadrează, inclusiv instrumentele de datorii subordonate, în cazul în care nu exista o obligație juridică de a face plăți. |

|

(141) |

În plus, astfel cum s-a conchis în considerentul 127, remunerarea măsurilor privind activele depreciate a fost stabilită la un nivel corect. |

|

(142) |

Prin urmare, Comisia consideră că planul de restructurare îndeplinește suficient cerința privind partajarea sarcinii. |

(iii) Denaturarea concurenței

|

(143) |

Planul de restructurare a prevăzut ca FIH să renunțe la anumite linii de activitate (finanțare imobiliară, gestionare de capital privat și gestionare de patrimoniu privat). În special, 15,4 miliarde DKK reprezentând active de finanțare imobiliară (25 % din bilanțul pe anul 2012) au fost transferate către Newco. |

|

(144) |

Lista modificată a termenilor și condițiilor a prevăzut, de asemenea, interdicția de a exercita o influență dominantă asupra prețului de piață pentru depozite în cazul în care cota de piață a FIH depășea 5 %. Acest angajament i-a permis FIH să își îmbunătățească și mai mult poziția de finanțare prin creșterea depozitelor pe piață, stabilind în același timp un prag de prevenire a practicilor excesive. În plus, s-a prevăzut o interdicție privind practicile comerciale agresive în scopul de a proteja concurenții de comportamente de piață excesive. Trebuie remarcat faptul că niciun participant de pe piață nu a prezentat observații cu privire la politica FIH în materie de stabilire a prețurilor pentru depozite după ce Comisia a inițiat procedurile referitoare la acest aspect. |

|

(145) |

Mai mult, FIH urma să cesioneze investițiile în fonduri de capital privat și alte investiții în capitaluri proprii și să nu mai dețină o linie de credit ipotecar în structura întreprinderii după 31 decembrie 2014. Astfel, aceste domenii de activitate urmau să fie lăsate concurenților, iar prezența pe piață a FIH să fie redusă în mod corespunzător. |

|

(146) |

În plus, FIH Realkredit (99) a fost lichidată în 2013 și toate activitățile comerciale din domeniul finanțării achizițiilor au încetat. |

|

(147) |

În plus, FIH a redus deja valoarea totală a activelor de la 109,3 miliarde DKK (14,67 miliarde EUR) la 31 decembrie 2010 la 60,8 miliarde DKK (8,16 miliarde EUR) până la 31 decembrie 2012, ceea ce corespunde unei scăderi de 44 %. |

|

(148) |

În total, aceste angajamente au condus la o atenuare suficientă a denaturării concurenței, întrucât oportunitățile de afaceri care ar fi putut fi profitabile pentru FIH au fost abandonate și lăsate concurenților săi. |

5.4. Concluzia și închiderea procedurii oficiale de investigare inițiate

|

(149) |

Comisia și-a exprimat îndoielile în Decizia de salvare și de inițiere a procedurii cu privire la orientarea corespunzătoare a măsurilor în cauză, în conformitate cu cerințele Comunicării din 2008 privind sectorul bancar (100). În special la momentul respectiv, nu era clar dacă investitorii vor considera FIH pe deplin eliberată de cele mai proaste active ale sale și dacă aceștia ar fi dispuși să ofere finanțare în condiții suportabile. Planul de restructurare aferent FIH a demonstrat că banca dispunea de rezerve de capital suficiente, chiar și într-o situație de criză, și că era probabil ca aceasta să rămână viabilă în eventualitatea unor evoluții macroeconomice nefavorabile. |

|

(150) |

În Decizia de salvare și de inițiere a procedurii, Comisia a exprimat, de asemenea, îndoieli cu privire la limitarea măsurilor la minimum și a considerat că există o contribuție proprie suficientă (101), în special având în vedere complexitatea măsurilor. |

|

(151) |

În urma unei evaluări detaliate a elementelor și a legăturilor dintre acestea, Comisia consideră că remunerația pe care FIH ar plăti-o pentru măsuri reprezintă o contribuție proprie suficientă și este în conformitate cu Comunicarea privind activele depreciate. Comisia salută plata „unică” efectuată către CSF și angajamentele asumate în acest sens (102). Comisia constată, de asemenea, că măsurile au îmbunătățit profilul de lichiditate al băncii care, în toate scenariile, a rămas lichidă și viabilă în conformitate cu planul de restructurare. |

|

(152) |

În Decizia de salvare și de inițiere a procedurii, Comisia a exprimat, de asemenea, îndoieli în ceea ce privește respectarea cerinței privind limitarea denaturării concurenței. Cu toate acestea, autoritățile daneze s-au angajat, ulterior, să supună FIH unei interdicții privind cupoanele, unei interdicții privind plata dividendelor, unei interdicții de a exercita o influență dominantă asupra prețurilor (inclusiv pentru depozite) și unei interdicții a practicilor comerciale agresive, precum și unor angajamente de cesionare. |

|

(153) |

În general, Comisia constată că planul de restructurare prezentat de Danemarca a abordat în mod corespunzător aspectele legate de viabilitate, de partajare a sarcinilor și de denaturare a concurenței și, prin urmare, a fost în conformitate cu cerințele din Comunicarea privind restructurarea și din Comunicarea privind activele depreciate. |

|

(154) |

Pe baza evaluării de mai sus, Comisia constată că măsurile au fost bine orientate, s-au limitat la minimul necesar și au conținut dispoziții pentru a reduce denaturarea concurenței. Prin urmare, îndoielile Comisiei în ceea ce privește compatibilitatea măsurilor, exprimate inițial în Decizia de salvare și inițiere a procedurii, au fost înlăturate. |

6. CONFORMITATEA MĂSURILOR CU DISPOZIȚIILE DIRECTIVEI 2014/59/UE A PARLAMENTULUI EUROPEAN ȘI A CONSILIULUI (103) PRIVIND REDRESAREA ȘI REZOLUȚIA INSTITUȚIILOR BANCARE

|

(155) |

Chiar dacă statele membre au transpus Directiva 2014/59/UE în legislația națională, Comisia trebuie să evalueze dacă măsura încalcă dispozițiile legate în mod indisolubil de Directiva 2014/59/UE. |

|

(156) |

Această obligație este conformă cu jurisprudența instanțelor Uniunii, care au susținut în mod constant (104) că „acele aspecte ale ajutorului care contravin dispozițiilor specifice ale tratatului, altele decât [articolele 107 și 108 din tratat] pot fi atât de indisolubil legate de obiectul ajutorului încât este imposibil să se evalueze separat, în sensul că efectul lor asupra compatibilității sau a incompatibilității ajutoarelor considerate în ansamblu trebuie, așadar, să fie stabilit în funcție de procedura prevăzută la [articolul 108]” (105). |

|

(157) |

Pentru a evalua dacă o încălcare a unei dispoziții a dreptului Uniunii este indisolubil legată de măsură, trebuie să se stabilească dacă măsura de ajutor de stat încalcă în mod necesar o dispoziție specifică din dreptul Uniunii care este relevantă pentru analiza compatibilității în temeiul articolului 107 alineatele (2) și (3) din tratat. |

|

(158) |

Prezenta decizie se referă la măsurile instituite de autoritățile daneze înainte de adoptarea Directivei 2014/59/UE. Directiva 2014/59/UE a fost, într-adevăr, adoptată la 15 mai 2014, iar termenul de transpunere a acesteia în dreptul statelor membre a fost fixat la 1 ianuarie 2015 (106), în timp ce măsurile vizate de cazul de față au fost acordate în 2012. Prin urmare, Directiva 2014/59/UE nu se aplică în cazul de față. |

7. CONCLUZIE

|

(159) |

Pe baza notificării și având în vedere angajamentele prezentate de autoritățile daneze (și pe care autoritățile daneze le-au confirmat în scrisoarea prezentată la 13 ianuarie 2020), se concluzionează că măsurile notificate constituie ajutor de stat și sunt compatibile cu piața internă. Adecvarea măsurilor precum și viabilitatea băncii și contribuțiile proprii, împreună cu măsurile luate pentru a atenua denaturarea concurenței, par a fi suficiente. În consecință, măsurile ar trebui să fie aprobate în temeiul articolului 107 alineatul (3) litera (b) din tratat, iar procedurile inițiate ar trebui închise, |

ADOPTĂ PREZENTA DECIZIE:

Articolul 1

Transferul activelor de la FIH Group către Compania daneză pentru stabilitate financiară („CSF”), precum și acordurile auxiliare, constituie ajutor de stat în sensul articolului 107 alineatul (1) din Tratatul privind funcționarea Uniunii Europene.

Acest ajutor de stat este compatibil cu piața internă, în sensul articolului 107 alineatul (3) litera (b) din tratat, având în vedere planul de restructurare și angajamentele menționate în anexă.

Articolul 2

Prezenta decizie se adresează Regatului Danemarcei.

Adoptată la Bruxelles, 25 februarie 2020.

Pentru Comisie

Margrethe VESTAGER

Vicepreședinte executiv

(1) JO C 359, 21.11.2012, p. 1.

(2) „Legea privind injecțiile de capital finanțate de stat” (lov om statsligt kapitalindskud) este Legea nr. 67 din 3 februarie 2009 și decretele emise în temeiul acesteia. Legea a fost aprobată prin Decizia Comisiei din 3 februarie 2009 (JO C 50, 3.3.2009, p. 4).

(3) Decizia Comisiei din 29 iunie 2012 în cazul SA. 34445 (2012/N) (ex 2012/C) (JO C 359, 21.11.2012, p. 1).

(4) Aceste măsuri de ajutor sunt descrise în detaliu în considerentele 10-23 din Decizia de salvare și de inițiere a procedurii.

(5) A se vedea considerentul 1.