EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32021R0943

Regulation (EU) 2021/943 of the European Central Bank of 14 May 2021 amending Regulation (EU) 2015/534 on reporting of supervisory financial information (ECB/2021/24)

Regulamento (UE) 2021/943 do Banco Central Europeu de 14 de maio de 2021 que altera o Regulamento (UE) n.o 2015/534 relativo ao reporte de informação financeira para fins de supervisão (BCE/2021/24)

Regulamento (UE) 2021/943 do Banco Central Europeu de 14 de maio de 2021 que altera o Regulamento (UE) n.o 2015/534 relativo ao reporte de informação financeira para fins de supervisão (BCE/2021/24)

JO L 210 de 14.6.2021, p. 1–44

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

14.6.2021 |

PT |

Jornal Oficial da União Europeia |

L 210/1 |

REGULAMENTO (UE) 2021/943 DO BANCO CENTRAL EUROPEU

de 14 de maio de 2021

que altera o Regulamento (UE) n.o 2015/534 relativo ao reporte de informação financeira para fins de supervisão (BCE/2021/24)

O CONSELHO DO BANCO CENTRAL EUROPEU,

Tendo em conta o Regulamento (UE) n.o 1024/2013 do Conselho, de 15 de outubro de 2013, que confere ao BCE atribuições específicas no que diz respeito às políticas relativas à supervisão prudencial das instituições de crédito (1), nomeadamente o artigo 4.o, n.o 1, o artigo 4.o, n.o 3, o artigo 6.o, n.o 2, o artigo 6.o, n.o 5, alínea d), e o artigo 10.o,

Tendo em conta o Regulamento (UE) n.o 468/2014 do Banco Central Europeu, de 16 de abril de 2014, que estabelece o quadro de cooperação, no âmbito do Mecanismo Único de Supervisão, entre o Banco Central Europeu e as autoridades nacionais competentes e com as autoridades nacionais designadas (Regulamento-Quadro do MUS) (BCE/2014/17) (2), nomeadamente o artigo 21.o, n.o 1, o artigo 140.o e o artigo 141.o, n.o 1,

Considerando o seguinte:

|

(1) |

A Comissão Europeia, com base nos projetos de normas técnicas de execução apresentados pela Autoridade Bancária Europeia (EBA), adotou recentemente o Regulamento de Execução (UE) 2021/451 da Comissão (3) que revoga e substitui o Regulamento de Execução (UE) n.o 680/2014 da Comissão (4). |

|

(2) |

Uma vez que o Regulamento (UE) 2015/534 do Banco Central Europeu (BCE/2015/13) (5) («Regulamento FINREP do BCE») prevê a utilização, para os seus fins, de modelos elaborados pela EBA e aprovados no Regulamento de Execução (UE) n.o 680/2014, torna-se necessário atualizar em conformidade as referências ao Regulamento de Execução (UE) n.o 680/2014 no Regulamento FINREP do BCE. É igualmente necessário levar em conta outras alterações que exigem atualização de referências cruzadas ao Regulamento de Execução (UE) 2021/451 a fim de assegurar a continuação da coerência entre o Regulamento FINREP do BCE e o regulamento de execução da Comissão aplicável. Essas alterações incluem algumas modificações na denominação e estrutura de determinados modelos nos anexos do Regulamento FINREP do BCE, a fim de as alinhar com a denominação e a estrutura dos modelos constantes dos anexos do Regulamento de Execução (UE) 2021/451. |

|

(3) |

Em 20 de maio de 2019, o Parlamento Europeu e o Conselho da União Europeia adotaram o Regulamento (UE) 2019/876 (6) que altera o Regulamento (UE) n.o 575/2013 do Parlamento Europeu e do Conselho (7). As referências ao Regulamento (UE) n.o 575/2013 no Regulamento FINREP do BCE carecem de ser atualizadas em conformidade. |

|

(4) |

Para garantir a segurança jurídica, é necessário assegurar que as alterações das referências são aplicáveis a partir da mesma data que a da revogação do Regulamento de Execução (UE) n.o 680/2014. O presente regulamento deveria, portanto, ser aplicável a partir da data de aplicação do Regulamento de Execução (UE) 2021/451, em 28 de junho de 2021. |

|

(5) |

Havendo, por conseguinte, que alterar em conformidade o Regulamento (UE) 2015/534 (BCE/2015/13), |

ADOTOU O PRESENTE REGULAMENTO:

Artigo 1.o

Alterações

O Regulamento (UE) 2015/534 (BCE/2015/13) é alterado do seguinte modo:

|

1. |

O artigo 1.o é alterado do seguinte modo:

|

|

2. |

O artigo 4.o passa a ter a seguinte redação: «Artigo 4.o Formato e frequência do reporte em base consolidada e datas de referência de reporte e de envio aplicáveis às instituições de crédito significativas que apliquem IFRS no reporte de informação financeira para fins de supervisão em base consolidada nos termos do artigo 24.o, n.o 2, do Regulamento (UE) n.o 575/2013 De acordo com o disposto no artigo 430.o, n.o 4, do Regulamento (UE) n.o 575/2013, as instituições de crédito significativas que apliquem IFRS ao abrigo do Regulamento (CE) n.o 1606/2002 no reporte de informação financeira para fins de supervisão em base consolidada nos termos do artigo 24.o, n.o 2, do Regulamento (UE) n.o 575/2013 reportam informação financeira para fins de supervisão em base consolidada, em conformidade com os artigos 2.o, 3.o e 10.o do Regulamento de Execução (UE) 2021/451.»; |

|

3. |

O artigo 5.o passa a ter a seguinte redação: «Artigo 5.o Formato e frequência do reporte em base consolidada e datas de referência de reporte e de envio aplicáveis às instituições de crédito significativas que apliquem quadros contabilísticos nacionais em base consolidada ao abrigo da Diretiva 86/635/CEE De acordo com o artigo 430.o, n.o 9, do Regulamento (UE) n.o 575/2013, as instituições de crédito significativas não referidas no artigo 4.o que estejam sujeitas a quadros contabilísticos nacionais em base consolidada ao abrigo da Diretiva 86/635/CEE reportam informação financeira para fins de supervisão em base consolidada, em conformidade com o artigo 12.o do Regulamento de Execução (UE) 2021/451.»; |

|

4. |

O artigo 6.o é alterado do seguinte modo:

|

|

5. |

O artigo 7.o é alterado do seguinte modo:

|

|

6. |

No artigo 8.o, n.o 4, alíneas a) e b), a referência ao «Regulamento de Execução (UE) n.o 680/2014» é substituída por uma referência ao «Regulamento de Execução (UE) 2021/451»; |

|

7. |

O artigo 9.o, n.o 1, é alterado do seguinte modo:

|

|

8. |

No artigo 10.o, n.o 2, a referência ao «Regulamento de Execução (UE) n.o 680/2014» é substituída por uma referência ao «Regulamento de Execução (UE) 2021/451»; |

|

9. |

O artigo 11.o é alterado do seguinte modo:

|

|

10. |

No artigo 12.o, n.o 4, alíneas a) e b), a referência ao «Regulamento de Execução (UE) n.o 680/2014» é substituída por uma referência ao «Regulamento de Execução (UE) 2021/451»; |

|

11. |

O artigo 13.o é alterado do seguinte modo:

|

|

12. |

O artigo 14.o é alterado do seguinte modo:

|

|

13. |

No artigo 15.o, n.o 4, alíneas a) e b), a referência ao «Regulamento de Execução (UE) n.o 680/2014» é substituída por uma referência ao «Regulamento de Execução (UE) 2021/451»; |

|

14. |

Os anexos do Regulamento (UE) 2015/2014 (BCE/2014/13) são alterados em conformidade com o anexo do presente regulamento. |

Artigo 2.o

Disposições finais

1. O presente regulamento entra em vigor no quinto dia seguinte ao da sua publicação no Jornal Oficial da União Europeia.

2. O presente regulamento é aplicável a partir de 28 de junho de 2021.

O presente regulamento é obrigatório em todos os seus elementos e diretamente aplicável em todos os Estados-Membros em conformidade com os Tratados.

Feito em Frankfurt am Main, em 14 de maio de 2021.

Pelo Conselho do BCE

A Presidente do BCE

Christine LAGARDE

(1) JO L 287 de 29.10.2013, p. 63.

(2) JO L 141 de 14.5.2014, p. 1.

(3) Regulamento de Execução (UE) 2021/451 da Comissão, de 17 de dezembro de 2020, que estabelece normas técnicas de execução para a aplicação do Regulamento (UE) n.o 575/2013 do Parlamento Europeu e do Conselho no que diz respeito ao relato para fins de supervisão das instituições e que revoga o Regulamento de Execução (UE) n.o 680/2014 (JO L 97 de 19.3.2021, p. 1).

(4) Regulamento de Execução (UE) n.o 680/2014 da Comissão, de 16 de abril de 2014, que estabelece normas técnicas de execução no que diz respeito ao relato para fins de supervisão das instituições de acordo com o Regulamento (UE) n.o 575/2013 do Parlamento Europeu e do Conselho (JO L 191 de 28.6.2014, p. 1).

(5) Regulamento (UE) 2015/534 do Banco Central Europeu, de 17 de março de 2015, relativo ao reporte de informação financeira para fins de supervisão (BCE/2015/13) (JO L 86 de 31.3.2015, p. 13).

(6) Regulamento (UE) 2019/876 do Parlamento Europeu e do Conselho, de 20 de maio de 2019, que altera o Regulamento (UE) n.o 575/2013 no que diz respeito ao rácio de alavancagem, ao rácio de financiamento estável líquido, aos requisitos de fundos próprios e passivos elegíveis, ao risco de crédito de contraparte, ao risco de mercado, às posições em risco sobre contrapartes centrais, às posições em risco sobre organismos de investimento coletivo, aos grandes riscos e aos requisitos de reporte e divulgação de informações, e o Regulamento (UE) n.o 648/2012 (JO L 150 de 7.6.2019, p. 1).

(7) Regulamento (UE) n.° 575/2013 do Parlamento Europeu e do Conselho, de 26 de junho de 2013, relativo aos requisitos prudenciais para as instituições de crédito e para as empresas de investimento e que altera o Regulamento (UE) n.° 648/2012 (JO L 176 de 27.6.2013, p. 1).

ANEXO

Os anexos do Regulamento (UE) 2015/534 (BCE/2015/13) são alterados do seguinte modo:

|

1. |

O anexo I é substituído pelo seguinte: «ANEXO I Reporte simplificado de informação financeira para fins de supervisão 1. Para as entidades supervisionadas que aplicam as IFRS nos termos do Regulamento (CE) n.o 1606/2002, bem como para as entidades supervisionadas que aplicam quadros contabilísticos nacionais baseados na Diretiva 86/635/CEE que são compatíveis com as IFRS, o “Relato Financeiro Simplificado para fins de Supervisão” inclui os modelos do anexo III do Regulamento de Execução (UE) 2021/451 enumerados no quadro 1. 2. Para as entidades supervisionadas que aplicam quadros contabilísticos nacionais baseados na Diretiva 86/635/CEE que não os incluídos no n.o 1, o “Relato Financeiro Simplificado para fins de supervisão” inclui os modelos do anexo IV do Regulamento de Execução (UE) 2021/451 enumerados no quadro 2. 2-A. A título de exceção ao n.o 2, cada ANC pode decidir que as entidades referidas no n.o 2 e estabelecidas no respetivo Estado-Membro reportem:

3. A informação referida nos n.os 1 e 2 deve ser reportada de acordo com as instruções do anexo V do Regulamento de Execução (UE) 2021/451. 4. Os modelos 17.1, 17.2 e 17.3 previstos nos quadros 1 e 2 são disponibilizados apenas para as instituições de crédito que reportam em base consolidada. O modelo 40.1 previsto nos quadros 1 e 2 é disponibilizado para as instituições de crédito que reportam em base consolidada e para as instituições de crédito que não pertençam a um grupo que reporte em base individual.» 5. Para efeitos do cálculo do limiar mencionado na parte 2 dos quadros 1 e 2 do presente anexo, aplica-se o disposto no artigo 5.o, n.o 5, segundo parágrafo, do Regulamento de Execução (UE) 2021/451.Quadro 1

Quadro 2

|

|

2. |

O anexo II é substituído pelo seguinte: «ANEXO II Reporte financeiro especialmente simplificado para fins de supervisão 1. Em relação às entidades supervisionadas que apliquem IFRS ao abrigo do Regulamento (CE) n.o 1606/2002, assim como em relação às entidades supervisionadas que apliquem quadros contabilísticos nacionais com base na Diretiva 86/635/CEE que sejam compatíveis com as IFRS, o “Reporte financeiro especialmente simplificado para fins de supervisão” inclui os modelos do anexo III do Regulamento de Execução (UE) 2021/451 enumerados no quadro 3.Quadro 3

2. Em relação às entidades supervisionadas que apliquem quadros contabilísticos nacionais com base na Diretiva 86/635/CEE não incluídas no n.o 1, o “Reporte financeiro especialmente simplificado para fins de supervisão” inclui os modelos do anexo IV do Regulamento de Execução (UE) 2021/451 enumerados no quadro 4.Quadro 4

3. A informação referida nos n.os 1 e 2 deve ser reportada de acordo com as instruções do anexo V do Regulamento de Execução (UE) 2021/451. 4. A título de exceção ao n.o 2, cada ANC pode decidir que as entidades referidas no n.o 2 e estabelecidas no respetivo Estado-Membro reportem:

|

|

3. |

O anexo III é substituído pelo seguinte: «ANEXO III Pontos de dados utilizados no relato financeiro para fins de supervisão 1. Em relação às entidades supervisionadas que aplicam as IFRS nos termos do Regulamento (CE) n.o 1606/2002, bem como às entidades supervisionadas que aplicam quadros contabilísticos nacionais baseados na Diretiva 86/635/CEE que são compatíveis com as IFRS, os “pontos de dados utilizados no relato financeiro para fins de supervisão” incluem os dados do anexo III do Regulamento de Execução (UE) 2021/451 identificados no anexo IV do presente regulamento. 2. Em relação a outras entidades supervisionadas que aplicam quadros contabilísticos nacionais baseados na Diretiva 86/635/CEE que não as incluídas no n.o 1, os “pontos de dados utilizados no relato financeiro para fins de supervisão” incluem os dados do anexo IV do Regulamento de Execução (UE) 2021/451 identificados no anexo V do presente regulamento. 3. A informação referida nos n.os 1 e 2 deve ser reportada de acordo com as instruções do anexo V do Regulamento de Execução (UE) 2021/451. |

|

4. |

O anexo IV é substituído pelo seguinte: «ANEXO IV “Dados FINREP” nos termos das IFRS ou dos PCGA nacionais compatíveis com as IFRS]

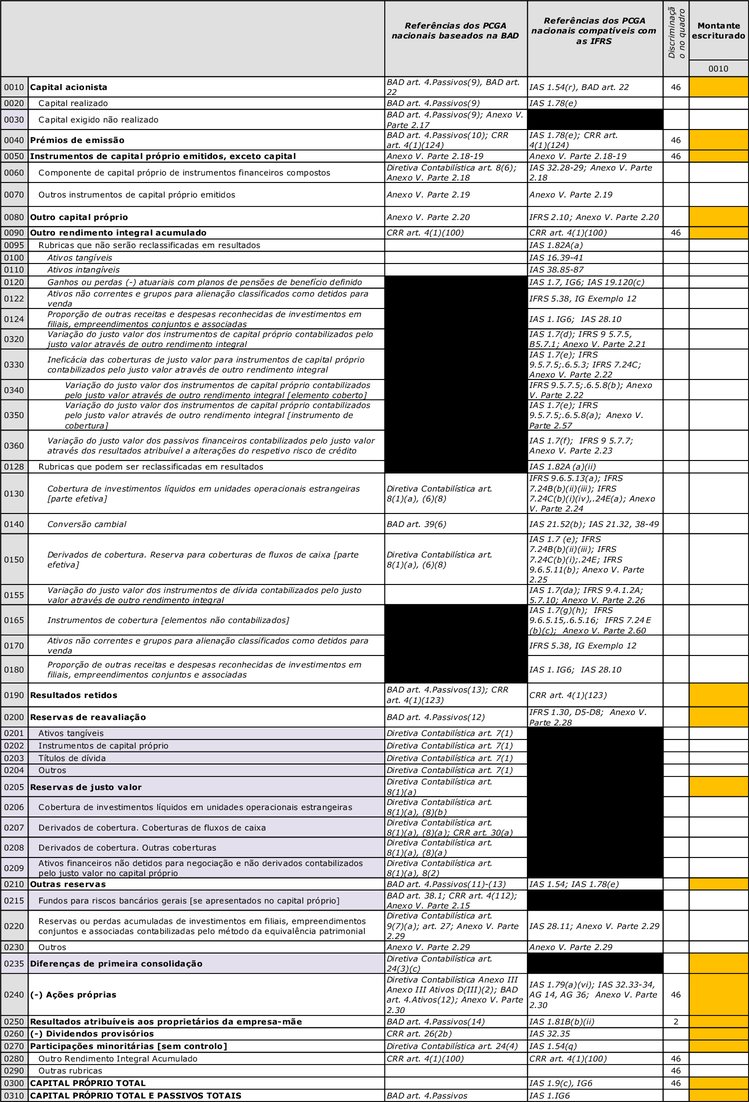

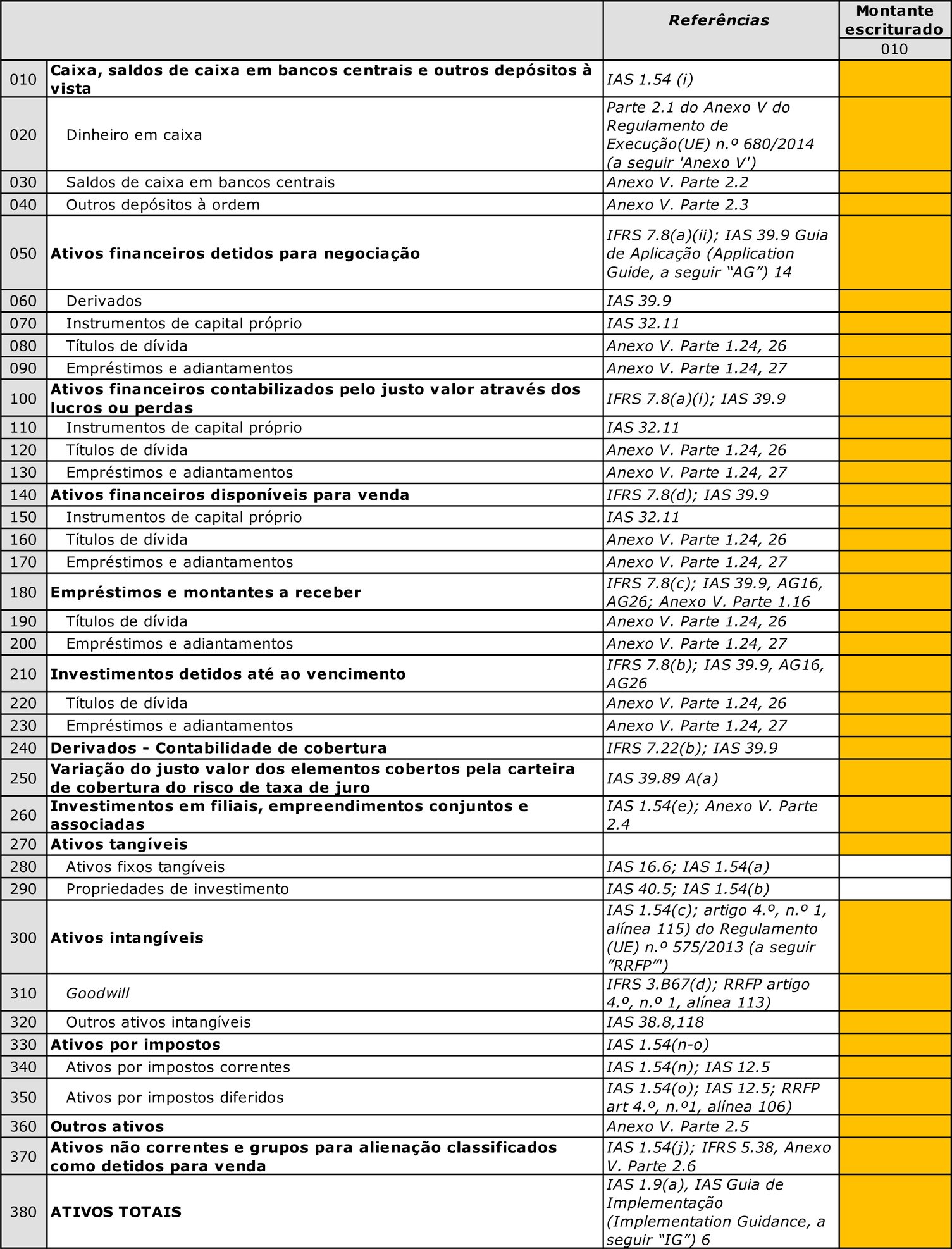

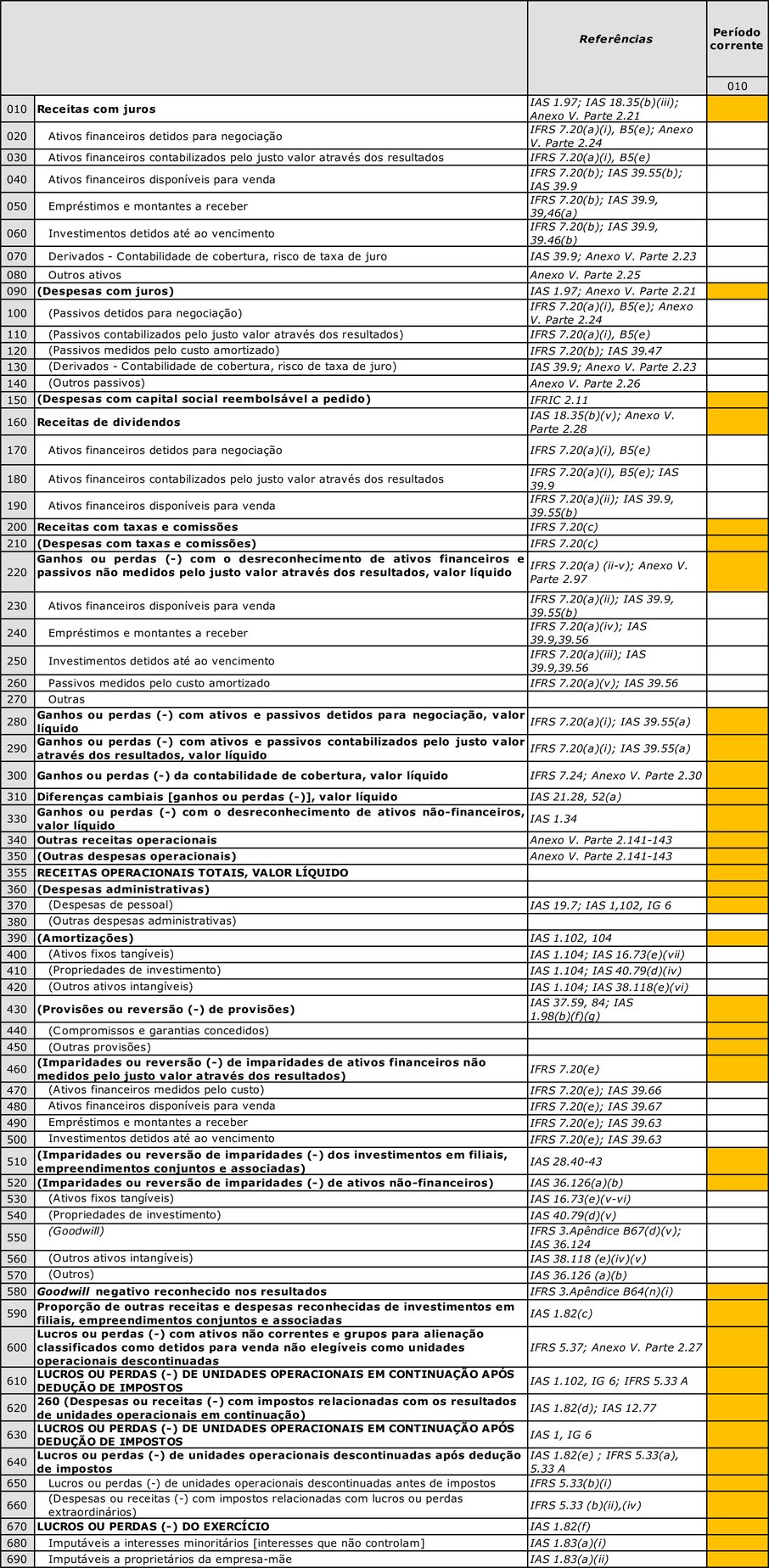

1 Demonstração do Balanço [Demonstração da Posição Financeira] 1.1 Ativos

1.2 Passivos

1.3 Capital próprio

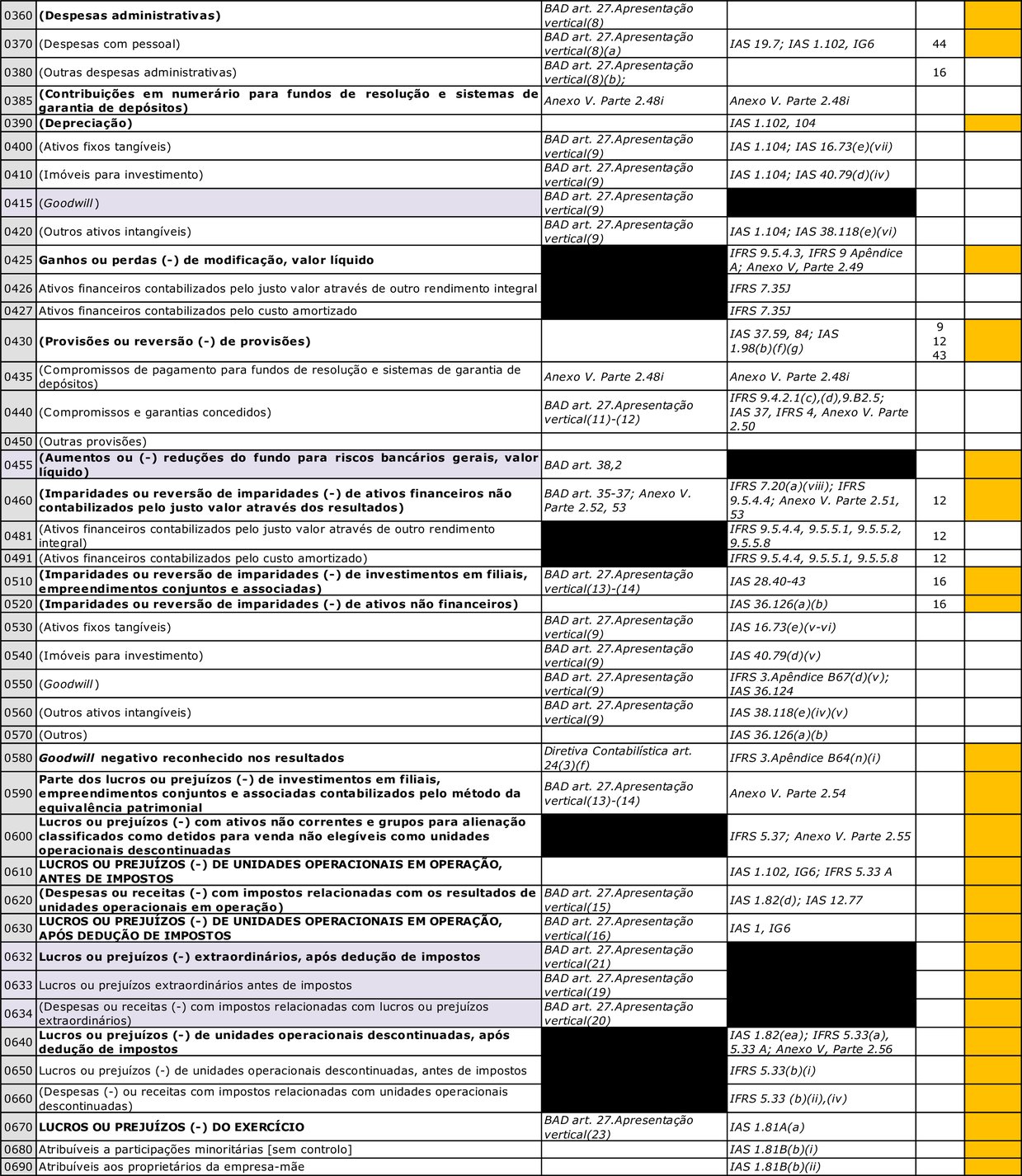

2 Demonstração dos resultados

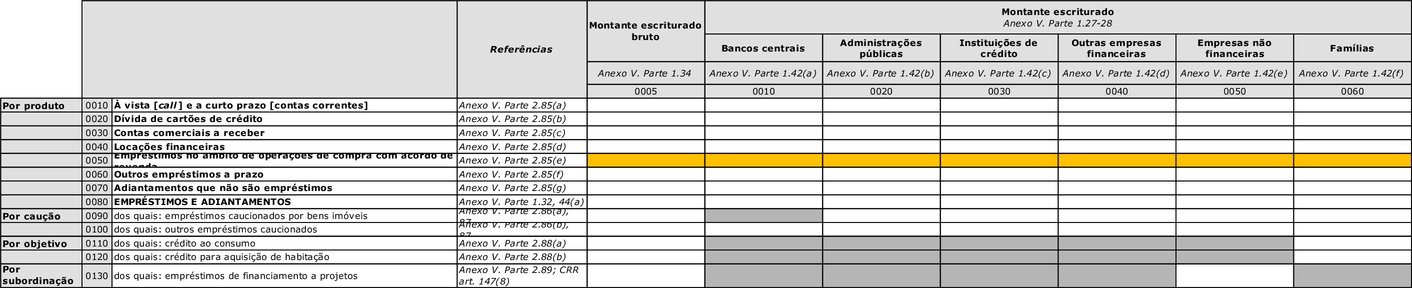

5 Desagregação dos empréstimos e adiantamentos por produto 5.1 Credite și avansuri, altele decât activele deținute în vederea tranzacționării, destinate tranzacționării sau deținute în vederea vânzării, defalcate pe tipuri de produse

8 Desagregação dos passivos 8.1 Desagregação dos passivos por produto e por setor das contrapartes

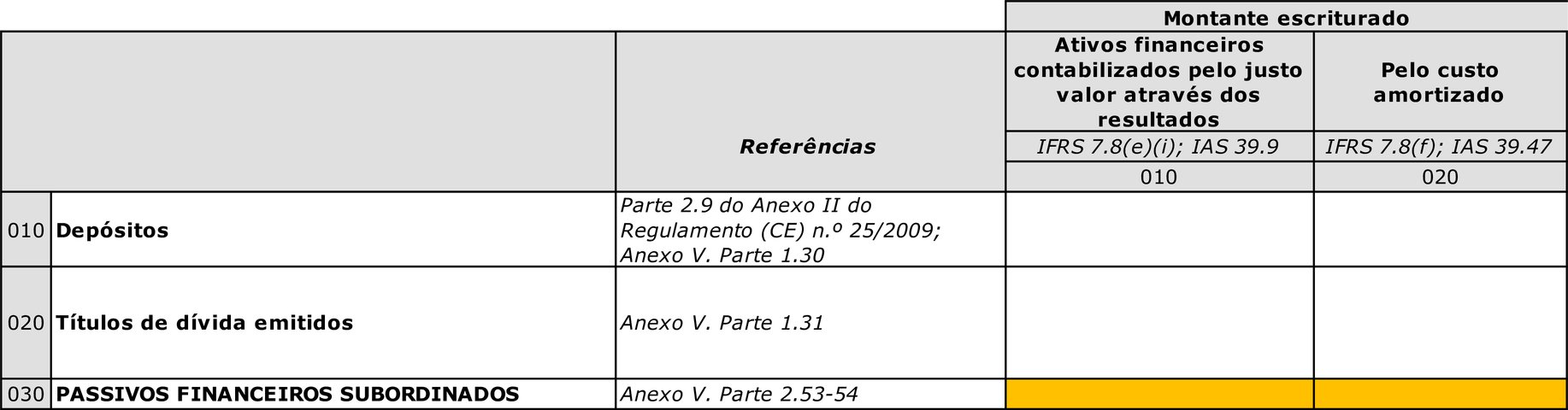

8.2 Passivos subordinados

10 Derivados - Negociação

11 Derivados - Contabilidade de cobertura 11.1 Derivados-Contabilidade de cobertura: Desagregação por tipo de risco e por tipo de cobertura

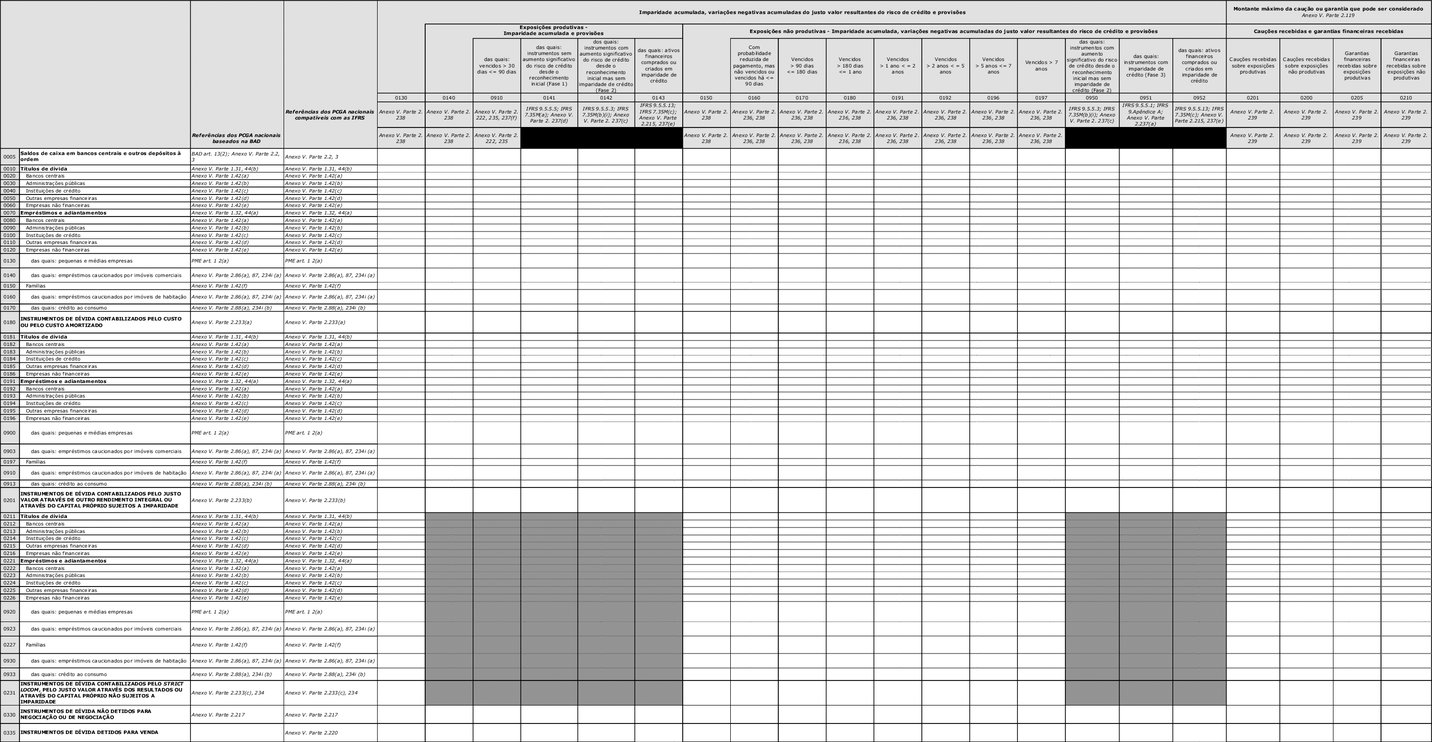

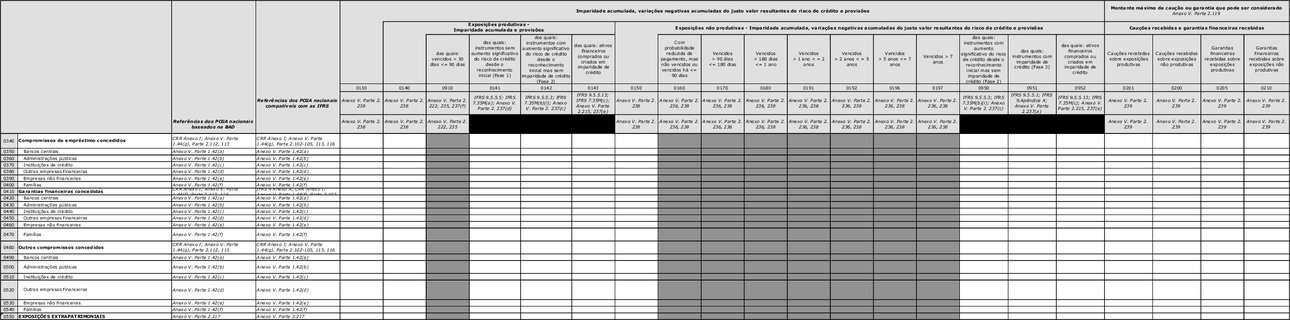

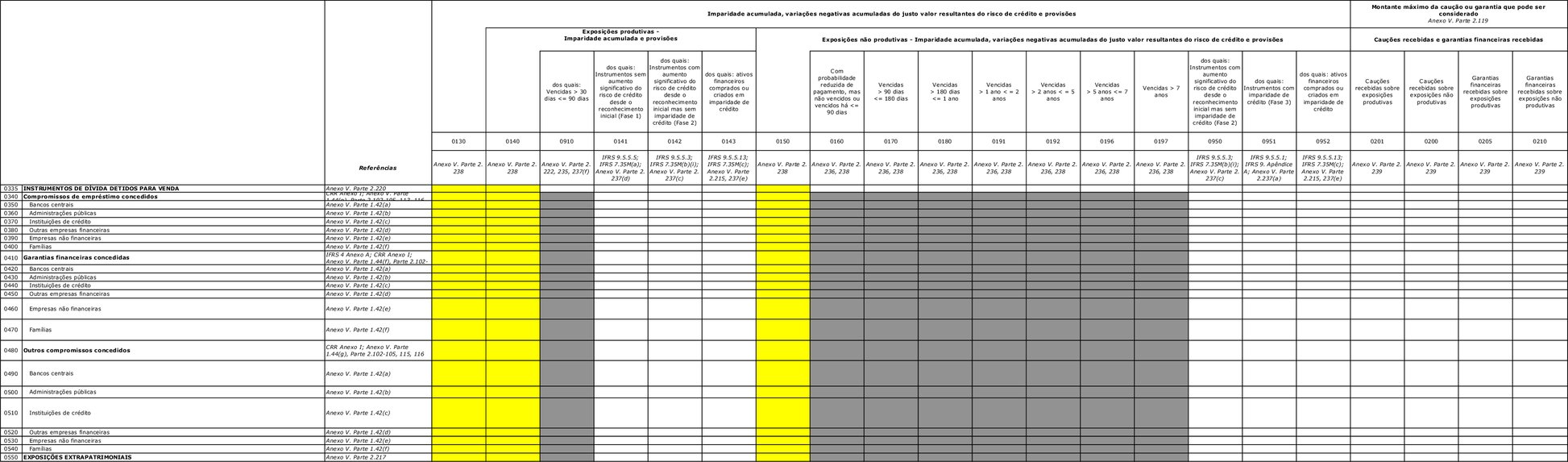

18 Informação sobre exposições produtivas e não produtivas 18.0 Informații privind expunerile performante și neperformante

18 Informação sobre exposições produtivas e não produtivas 18.0 Informații privind expunerile performante și neperformante

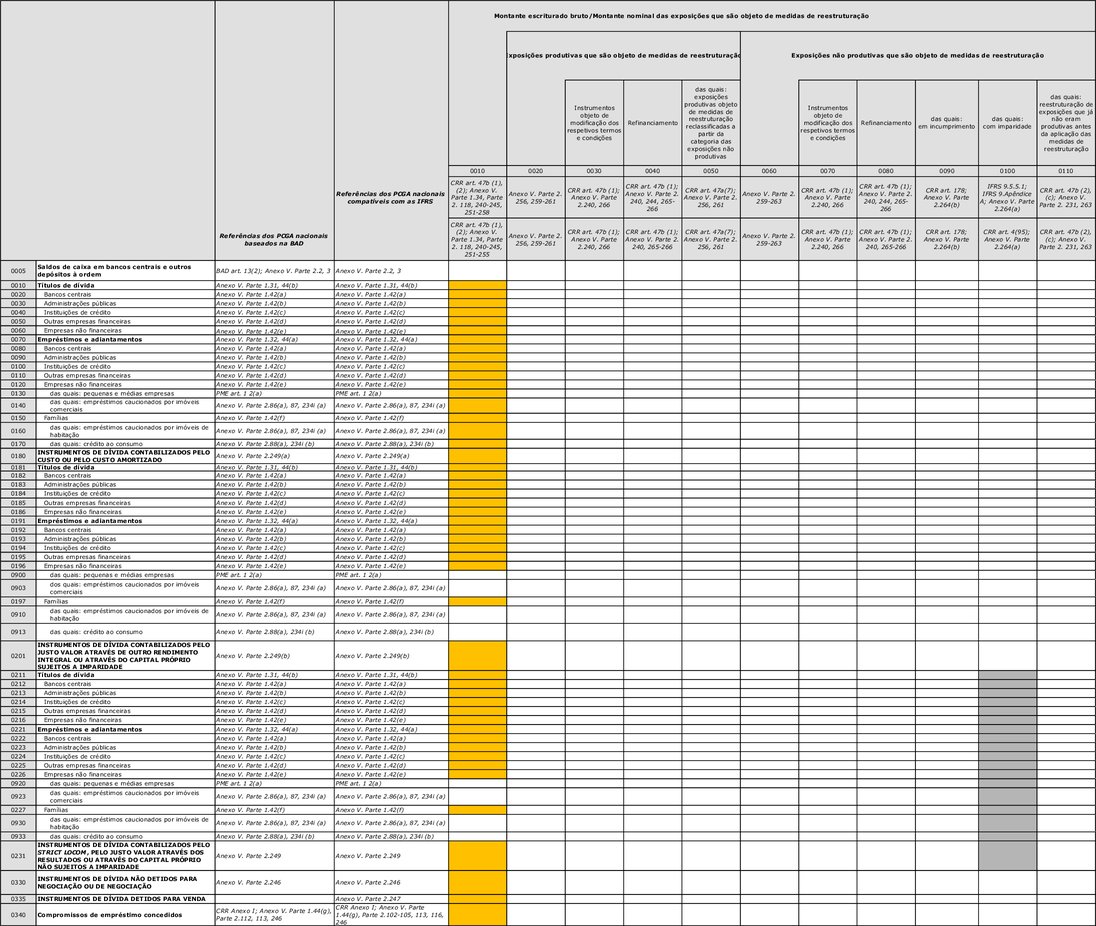

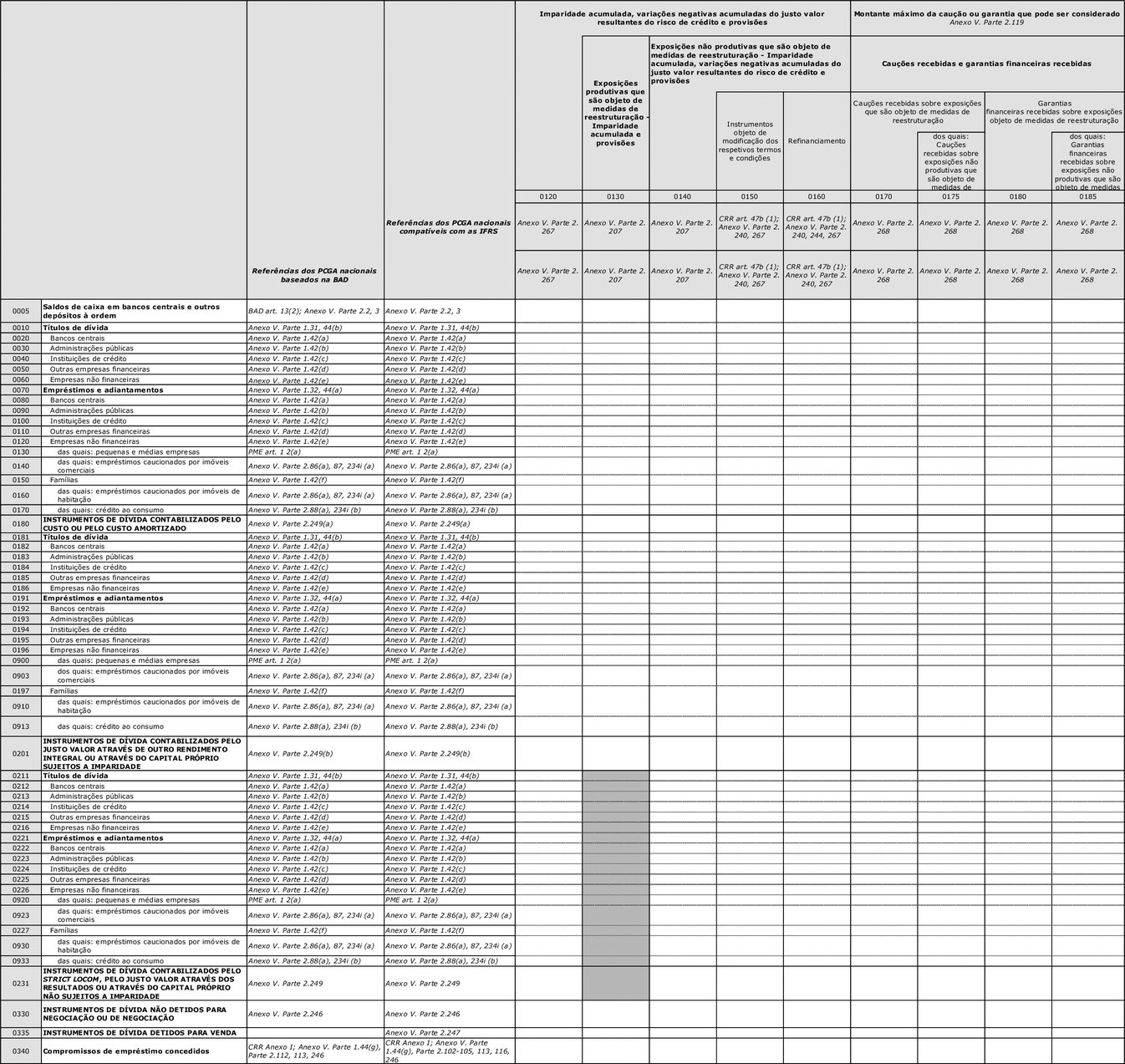

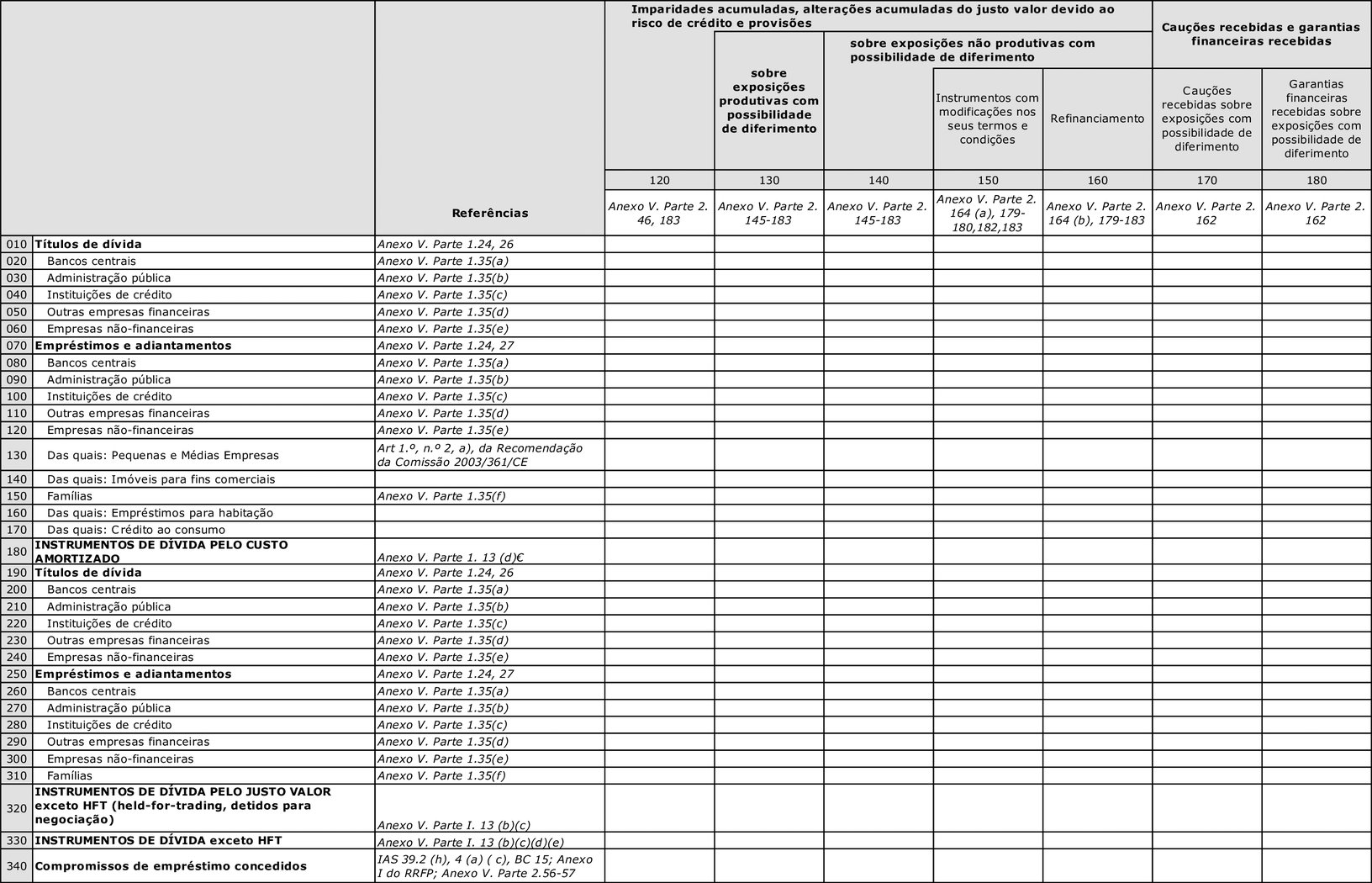

19 Informação sobre exposições renegociadas

19 Informação sobre exposições renegociadas

|

|

5. |

O anexo V é substituído pelo seguinte: «ANEXO V «Pontos de dados FINREP» no âmbito dos quadros contabilísticos nacionais]

1. Demonstração do Balanço [Demonstração da Posição Financeira] 1.1 Ativos

1.2 Passivos

1.3 Capital próprio

2. Demonstração dos resultados

5. Discriminação dos empréstimos e adiantamentos não detidos para negociação, por produto 5.1 Empréstimos e adiantamentos que não ativos detidos para negociação, ativos de negociação ou ativos detidos para venda, por produto

8. Discriminação dos passivos financeiros 8.1 Discriminação dos passivos financeiros por produto e por setor das contrapartes

8.2 Passivos financeiros subordinados

10. Derivados - Coberturas de negociação e coberturas económicas

11. Contabilidade de cobertura 11.2 Derivados - Contabilidade de cobertura nos termos dos PCGA nacionais: discriminação por tipo de risco

18 Informação sobre exposições produtivas e não produtivas 18.0 Informação sobre exposições produtivas e não produtivas

18 Informação sobre exposições produtivas e não produtivas 18.0 Informação sobre exposições produtivas e não produtivas

19. Informação sobre as exposições reestruturadas

19. Informação sobre as exposições reestruturadas

|