EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52010TA0209(01)

Report on the audit of the operational efficiency of the management of the European Central Bank for the 2007 financial year together with the replies of the European Central Bank

Ziņojums par revīziju saistībā ar Eiropas Centrālās bankas pārvaldības efektivitāti 2007. finanšu gadā, ar Eiropas Centrālās bankas atbildēm

Ziņojums par revīziju saistībā ar Eiropas Centrālās bankas pārvaldības efektivitāti 2007. finanšu gadā, ar Eiropas Centrālās bankas atbildēm

OV C 32, 9.2.2010, p. 1–16

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

9.2.2010 |

LV |

Eiropas Savienības Oficiālais Vēstnesis |

C 32/1 |

Ziņojums par revīziju saistībā ar Eiropas Centrālās bankas pārvaldības efektivitāti 2007. finanšu gadā, ar Eiropas Centrālās bankas atbildēm

2010/C 32/01

SATURS

Akronīmi un saīsinājumi

Ievads

Revīzijas tvērums un pieeja

Apsvērumi

Vai ECB bija pienācīga vadības sistēma, lai pārvaldītu tās īstenotos IT projektus?

Vai ECB bija daudzgadu IT stratēģija, kas būtu saskaņota ar tās vispārējiem organizācijas mērķiem un uzdevumiem?

Vai ECB plānoja ar IT projektiem saistītās darbības katram gadam?

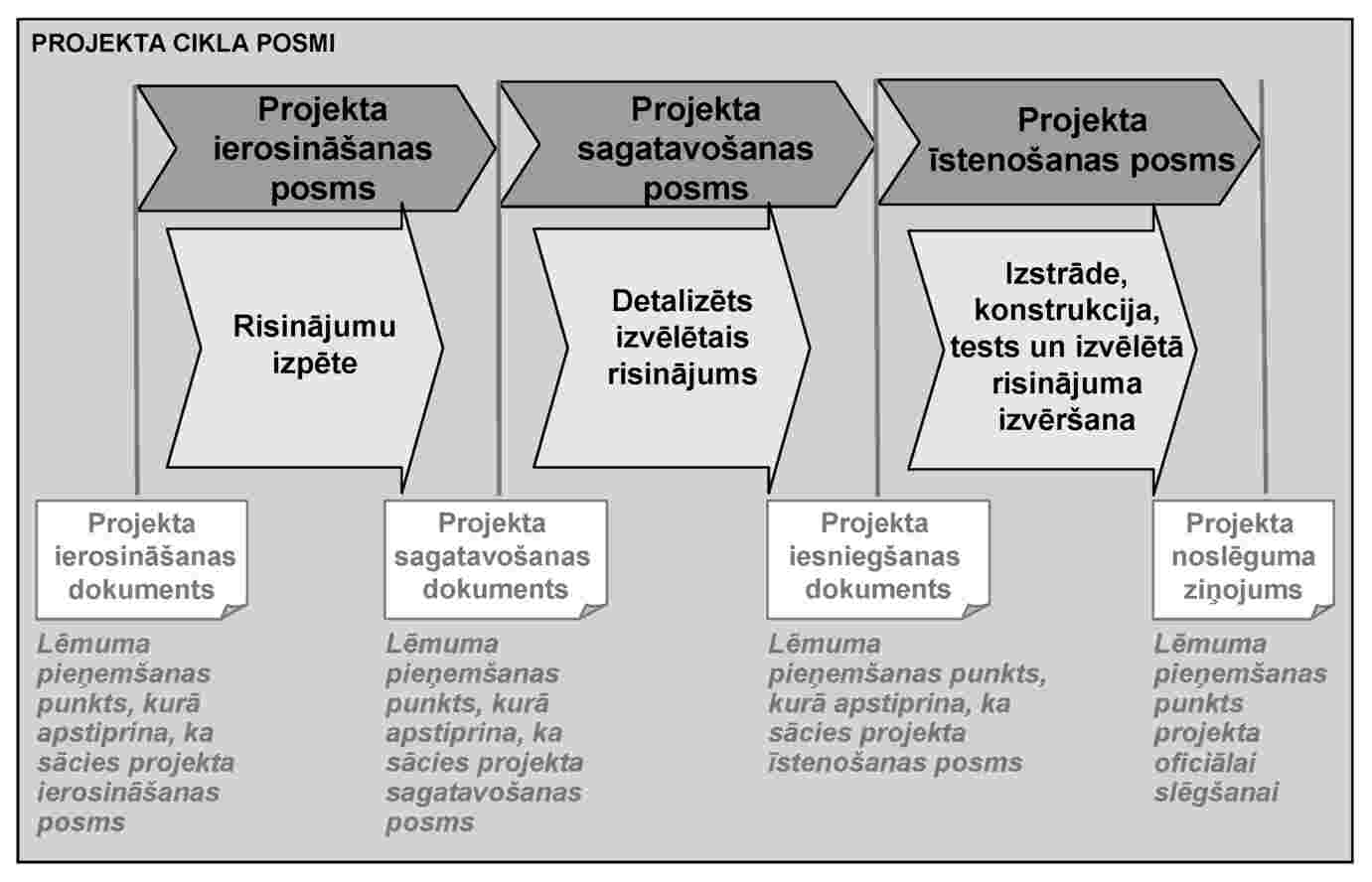

Vai process, kurā atlasīja īstenojamos IT projektus, balstījās uz racionāliem kritērijiem?

Vai IT projektu pārvaldībai bija izveidotas pienācīgas procedūras?

Vai IT projektu pārvaldībai ieviesto vadības sistēmu piemēroja, kā paredzēts?

Vai atsevišķie projekti bija pienācīgi plānoti?

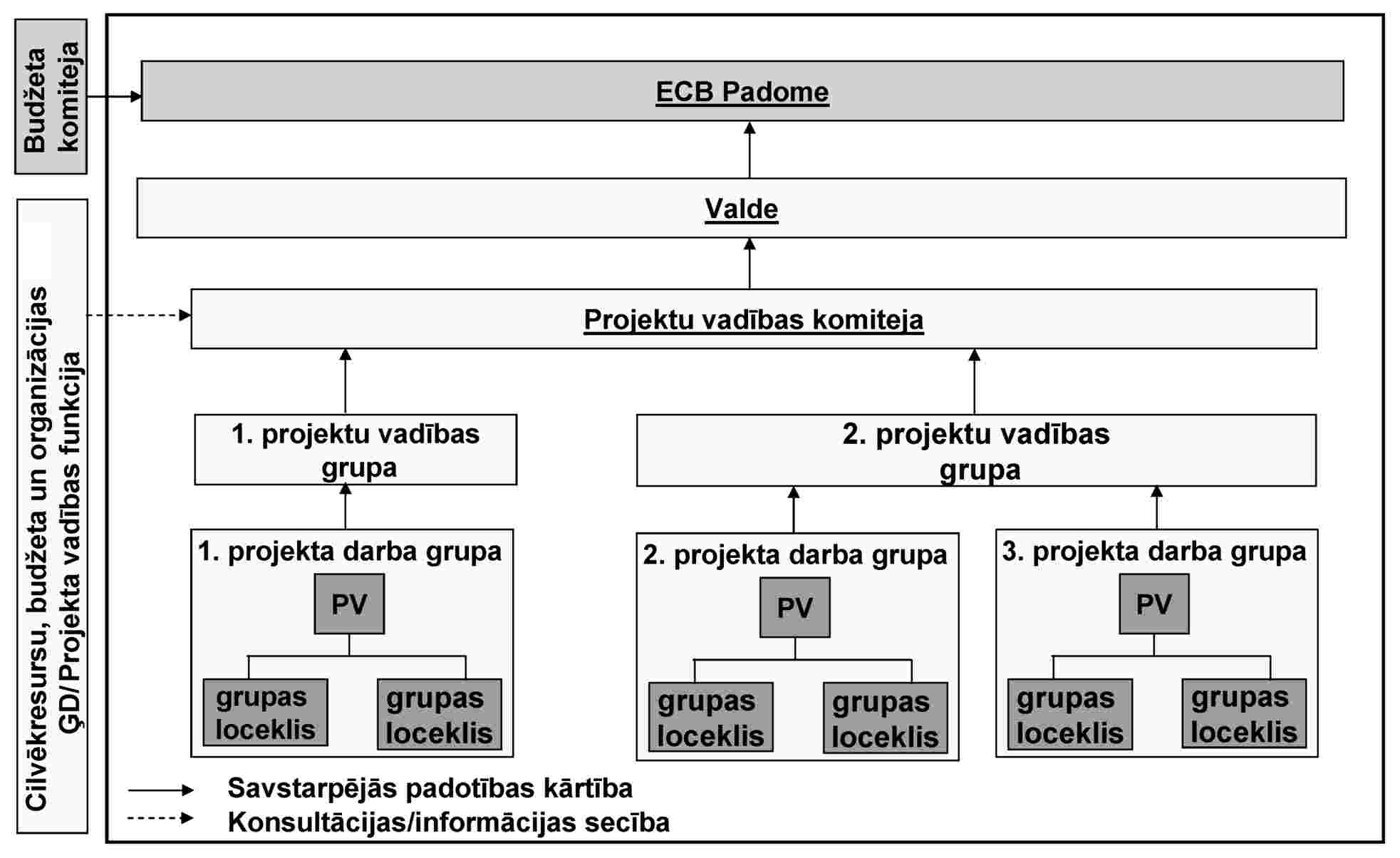

Vai projektus pareizi īstenoja?

Vai projektus pienācīgi uzraudzīja?

Vai pēc projektu pabeigšanas veica to oficiālu novērtēšanu?

Secinājumi un ieteikumi

Vai ECB bija pienācīga vadības sistēma, lai pārvaldītu tās īstenotos IT projektus?

Vai IT projektu pārvaldībai ieviesto vadības sistēmu piemēroja, kā bija paredzēts?

Pielikums. Eiropas Revīzijas palātas pārbaudīto projektu pārskats

AKRONĪMI UN SAĪSINĀJUMI

|

COBIT |

Informācijas tehnoloģiju kontroles mērķi [Control Objectives for Information and related Technology] |

|

ECB |

Eiropas Centrālā banka |

|

ECBS |

Eiropas Centrālo banku sistēma |

|

EER |

ECBLAN Eurotower Refresh (projekts) [Eirotorņa lokālā tīkla atjaunināšana] |

|

IT |

Informācijas tehnoloģijas |

|

MAU |

Eurotower ēkas galveno datortelpu modernizācija (projekts) |

|

MDP |

Tirgus datu kompilācija (projekts) |

|

MPIDS |

Monetārās politikas īstenošanas lēmuma atbalsta sistēma (projekts) |

|

PMBOK |

Project Management Body of Knowledge [Apkopotā projektu pārvaldība] |

|

POKP |

Projekta organizācijas un kontroles procedūras (dokuments) |

|

Target 2 SSP |

2. mērķa vienota kopējā platforma (projekts) |

|

TCERTO |

Telekonference, CoreNet, ECBS tīkla paplašinājums Bulgārijai un Rumānijai (projekts) |

IEVADS

|

1. |

Eiropas Centrālā banka (ECB, turpmāk tekstā – “Banka”) un visu ES dalībvalstu centrālās bankas veido Eiropas Centrālo banku sistēmu (ECBS). ECBS galvenais mērķis ir nodrošināt cenu stabilitāti. ECBS atbalsta Eiropas Savienības vispārējo ekonomisko politiku un piedalās Eiropas Savienības mērķu sasniegšanā (1). Šādā nolūkā ECB veic tās statūtos (2) noteiktos uzdevumus un atbild par savu darbību un finanšu pārvaldību. |

|

2. |

Palāta revidē Eiropas Centrālās bankas darbības efektivitāti saskaņā ar 27. panta 2. punktu Protokolā par Eiropas Centrālo banku sistēmas statūtiem un Eiropas Centrālās bankas statūtiem (3). Revīzijas tēma bija IT projektu pārvaldība ECB 2007. un 2008. finanšu gadā. Revīzijā ņēma vērā arī ECB darbības prakses attīstību 2009. gada pirmajā pusē. |

|

3. |

ECB budžetā ir divas galvenās daļas: darbības, kuru mērķis ir “bankas darbības nodrošināšana” (ECB (ģenerāl)direktorātu darbības izdevumi (4), un darbības, kuru mērķis ir “bankas pārveide/attīstība”. Pēdējo minēto daļu veido divas galvenās darbību grupas:

|

|

4. |

ECB izdevumi IT projektiem (5) 2007. gadā bija aptuveni 20 miljoni EUR no kopējā 31 miljona EUR, ko ECB izlietoja visām projektu darbībām. |

REVĪZIJAS TVĒRUMS UN PIEEJA

|

5. |

Palātas veiktās revīzijas galvenais mērķis bija novērtēt, kā ECB pārvalda IT projektus. Revīzijā skatīja divus jautājumus:

|

|

6. |

Revīzijā ietilpa to ECB noteikumu un procedūru izvērtējums, kuras piemēro dažādos IT projektu pārvaldības posmos, kā arī šo noteikumu un procedūru piemērošanas pārbaude. |

|

7. |

Palāta vērtēja, vai ECB ir izveidojusi pienācīgu vadības sistēmu, un revīzijā ņēma vērā visus galvenos dokumentus un procedūras, kas attiecas uz IT projektu pārvaldību. Galvenais projektu pārvaldībā izmantotais dokuments ir Projektu organizācijas un kontroles procedūras (POKP) (6). Lai izvērtētu IT vadības sistēmas piemērotību, ņēma vērā arī starptautiski atzītus standartus un labāko praksi, piemēram, Apkopoto projektu pārvaldību (the Project Management Body of Knowledge jeb PMBOK) (7), ko sagatavojis Projektu pārvaldības institūts, un Informācijas tehnoloģiju kontroles mērķus (the Control Objectives for Information and related Technology jeb COBIT), ko sagatavojis IT pārvaldības institūts. |

|

8. |

Lai novērtētu, vai noteikumus un procedūras projektu līmenī piemēro, kā paredzēts, izvērsti revidēja sešus IT projektus. Atlasīto projektu revīzija balstījās uz intervijām ar projektu vadītājiem, projektu darba grupām un galalietotājiem, kā arī uz attiecīgā projekta dokumentu pārbaudi. |

|

9. |

Parauga pamatā bija ECB budžeta pozīcija –“lielie ECB projekti”. 2007. finanšu gadā tajā bija 16 lieli projekti, no kuriem 14 bija saistīti ar IT. Atlase balstījās uz šādiem kritērijiem: i) projekta veids, ii) tā budžets un iii) pabeigtības pakāpe. Īss katra projekta apraksts, kā arī informācija par projekta ilgumu un izmaksām sniegta pielikumā . |

APSVĒRUMI

Vai ECB bija pienācīga vadības sistēma, lai pārvaldītu tās īstenotos IT projektus?

|

10. |

Revidējot IT projektu vadības sistēmu, Palāta pārbaudīja, vai ECB:

|

Vai ECB bija daudzgadu IT stratēģija, kas būtu saskaņota ar tās vispārējiem organizācijas mērķiem un uzdevumiem?

|

11. |

Lai efektīvi izmantotu resursus, vajadzīga daudzgadu IT stratēģija, kas saskaņota ar vispārējiem organizācijas mērķiem un uzdevumiem. Šai stratēģijai jābūt formulētai tā, lai nodrošinātu IT pasākumu plānošanas un izpildes vadību vairākus gadus un ļautu IT izdevumus noregulēt atbilstošā līmenī un koncentrēt, kur tas visvairāk nepieciešams. Tai jābalstās uz vispārēju IT vajadzību novērtējumu, kura rezultātā tiek pieņemts pamatots lēmums par darbības jomu prioritātēm. |

|

12. |

Palāta konstatēja, ka ECB nebija izstrādājusi daudzgadu IT stratēģiju, kurā formulētu un izklāstītu savus stratēģiskos un vidēja termiņa mērķus IT jomā. Nebija arī oficiāla vispārējā vajadzību novērtējuma, kas ļautu noteikt prioritāras darbības jomas vidēji ilgam laikposmam. Neatkarīgi no iepriekš minētā jauno IT projektu noteikšanai izmantoja gan priekšsēdētāja vēstuli, gan (ģenerāl)direktorātu stratēģiskās/darbības norādes, pēc kurām tad ikgadējā projektu portfeļa atjaunināšanā noteica prioritāros projektus (sk. 19.–21. punktu). |

|

13. |

2008. gadā Informācijas sistēmu ģenerāldirektorāts un Cilvēkresursu, budžeta un organizācijas ģenerāldirektorāts sāka stratēģiski pārskatīt ECB IT darbības ciešā saistībā ar pārējiem ECB (ģenerāl)direktorātiem. Laikā, kad Palāta veica revīziju, šī pārskatīšana vēl nebija pabeigta (2009. gada pirmais ceturksnis). Pārskatīšanas pirmā posma uzdevums bija detalizēti caurskatīt (ģenerāl)direktorātu mērķus un uzdevumus un apzināt to stratēģiskās darbības vajadzības jaunu IT sistēmu, projektu un pakalpojumu aspektā nākamajos piecos gados (2009.–2013. g.). To pabeidza 2008. gada decembrī. Pēc pārskatīšanas paredzēts formulēt IT stratēģiju visām Informācijas sistēmu ģenerāldirektorāta funkcijām (tostarp IT projektiem). |

Vai ECB plānoja ar IT projektiem saistītās darbības katram gadam?

|

14. |

Gada plānošanas cikls IT projektiem paredz noteikt gada mērķus, formulēt pasākumus, kas īstenojami, lai šos mērķus sasniegtu, un izstrādāt galvenos rezultatīvos rādītājus izpildes novērtēšanai. |

|

15. |

Informācijas sistēmu ģenerāldirektorāts 2007. gadā sagatavoja “2007. gada stratēģiskās/darbības norādes” – dokumentu, kurā uzskaitīti vairāki plaši mērķi, no kuriem daži attiecas uz IT projektu pārvaldību (8). Tomēr tie netika transponēti konkrētos mērķos vai pasākumos, netika formulēti arī sagaidāmie rezultāti. |

|

16. |

Informācijas sistēmu ģenerāldirektorāts 2008. gadā sagatavoja divus plānošanas dokumentus: augsta līmeņa “2008. gada stratēģiskās/darbības norādes” un “2008. gada darba programmu”. 2008. gada stratēģiskās/darbības norādes ietver kopsavilkuma sadaļu par galvenajiem Informācijas sistēmu ģenerāldirektorāta uzdevumiem 2008. gadā un pārskatu par 2008. gada mērķiem un galvenajiem rezultatīvajiem rādītājiem. Daži no šiem mērķiem attiecas uz IT projektu pārvaldību (9). Šo mērķu sasniegšana bija jāmēra ar konkrētiem, skaitļos izsakāmiem galvenajiem rezultatīvajiem rādītājiem, kuri bija noteikti 2008. gada otrajam un ceturtajam ceturksnim. |

|

17. |

2008. gada darba programmā bija vairāk informācijas, tajā bija noteikti pasākumi, kurus paredzēts veikt, lai sasniegtu katru no mērķiem. Tas ir uzlabojums salīdzinājumā ar 2007. gadu un ir pozitīvs sasniegums, kas pilnveido plānošanas kvalitāti. Tika konstatēts, ka 2008. gada darba programmā ir daudz vairāk mērķu nekā iepriekš minētajās 2008. gada stratēģiskajās/darbības norādēs. Darba programma nebija izstrādāta tam, lai plaši izklāstītu, kā sasniedzami stratēģiskajās/darbības norādēs atlasītie mērķi, ne arī lai ieviestu jaunus mērķus. |

|

18. |

Visbeidzot, neviens no 2008. gada plānošanas dokumentiem nebija pietiekami sīki izstrādāts, lai būtu izmantojams efektīvai plānošanai. Turklāt nebija norādīti finanšu resursi, kas vajadzīgi, lai sasniegtu katru mērķi un lai īstenotu katru atlasīto pasākumu. |

Vai process, kurā atlasīja īstenojamos IT projektus, balstījās uz racionāliem kritērijiem?

|

19. |

Nav tik daudz resursu, lai katru gadu finansētu visus iespējamos projektus. Tāpēc ir jāatlasa projekti ar augstāko prioritāti un līdz ar to pēc iespējas labāk jāizmanto pieejamie resursi. |

|

20. |

Prioritāro projektu noteikšanas un atlases process 2007. gadā balstījās uz trīs gadu vidēja termiņa projektu portfeļa plānu. Katru gadu, ņemot vērā savus vispārējos mērķus, ECB pārvērtēja visus projektus (īstenošanas procesā esošos, projektu sistēmā jau reģistrētos, bet vēl nesāktos, un no jauna reģistrētos). Šo vidējā termiņa plānu atjaunina divreiz gadā, lai ņemtu vērā no jauna reģistrētos projektus un citus procesus. Projekta vērtēšanas pamatā ir projekta ekonomiskais izdevīgums un tam plānotais resursu patēriņš. Nebija skaidru prioritātes noteikšanas kritēriju. Tas mazināja projektu atlases objektivitāti, un palielinājās risks, ka pieejamie resursi varētu netikt izlietoti labākajā iespējamajā veidā. |

|

21. |

Uzlabotu projektu prioritātes noteikšanas metodoloģiju ieviesa 2008. gadā. Tā balstījās uz “trīs pīlāru jēdzienu” (10). Metodoloģiju veidoja jomas jeb domēna (11) īpašie izvērtējumi, kurus pēc tam konsolidēja ECB līmenī. 2008. gadā izveidotā IT projektu pārvaldības sistēma sniedza lēmumu pieņemšanai pietiekamu informāciju. |

Vai IT projektu pārvaldībai ir izveidotas pienācīgas procedūras?

IT projektu pārvaldības procedūras

|

22. |

ECB izstrādāja projektu organizācijas un kontroles procedūru (POKP) dokumentu, kurš jāpiemēro visu projektu, tostarp IT projektu, pārvaldībā (12). Šajā dokumentā sīki izklāstīts, kas ir projekts, un noteikta tā piemērošanas joma. Tajā noteikta arī organizācijas struktūra, kas projektiem jāizveido, tostarp arī attiecīgo dalībnieku funkcijas un pienākumi. |

|

23. |

Projekta dzīves cikls, kā noteikts iepriekš minētajā dokumentā, ietver efektīvas projekta kontroles struktūras izveidi, kura paredz projekta ciklu sadalīt loģiskos posmos un nosaka precīzus lēmuma pieņemšanas punktus (sk. 1. attēlu ). Salīdzinājumā ar PMBOK projektu organizācijas un kontroles procedūru dokuments daudz vairāk atbilst labākajai praksei. Projektu organizācijas un kontroles procedūru dokuments būtu uzlabojams divās jomās: būtu jāiekļauj ieinteresēto personu analīze un projekta ietekmes pēcnovērtējums. Pašreizējās nepilnības un to ietekme izklāstītas turpmākajos punktos. |

1. attēls. Projekta cikla posmi

Avots: Eiropas Centrālā banka.

|

24. |

POKP neparedz oficiāli sagatavot un dokumentēt ieinteresēto personu analīzi. Tas nozīmē, ka projekta darba grupai nav prasīts apzināt ieinteresētās personas un noteikt to īpašās projekta prasības (13). Ieinteresētās personu un to vajadzību neapzināšana var negatīvi ietekmēt projekta sekmīgu īstenošanu. Jānorāda, ka pārbaudīto projektu gadījumā lietotāju vajadzības bija ņemtas vērā (sk. 33. un 36. punktu). |

|

25. |

Nav paredzēts projekta rezultātu un ietekmes novērtējums pēc tam, kad projekta īstenošana jau ilgusi kādu laiku. Cita starpā šādā novērtējumā varētu sniegt oficiālu atzinumu par to, kā tiek sasniegti prognozētie kvalitatīvie un kvantitatīvie ieguvumi, kas noteikti projekta apstiprināšanas dokumentos, un tādējādi palīdzētu plānot turpmākos projektus (sk. 53. punktu). Šajā jomā pēdējā laikā notikusi pozitīva attīstība, un tā saistīta ar jauno modeli, kurā klientus lūdz sniegt ikgadējas atsauksmes par IT projektiem nolūkā izpētīt galalietotāju apmierinātību ar sniegtā pakalpojuma kvalitāti. |

Pienākumu sadale un lēmumu pieņemšanas struktūra

|

26. |

Lai nodrošinātu efektīvu un produktīvu projektu īstenošanu, jāizveido to pārvaldības sistēma un skaidri jānosaka procesā iesaistīto struktūru un funkciju hierarhija un pienākumi. |

|

27. |

POKP ir noteikta organizācijas struktūra, kas jāizveido ECB projektu pārvaldīšanai, tostarp attiecīgo dalībnieku funkcijas un pienākumi, kā arī tās sastāvs (sk. 2. attēlu ). |

2. attēls. Pārskats par ECB projektu pārvaldības sistēmu

Avots: Eiropas Centrālā banka.

|

28. |

POKP dokumentā ir noteikta skaidra savstarpējās padotības kārtība starp projekta pārvaldības procesā iesaistītajām struktūrām un funkcijām. Projekta vadības komiteja ir galvenā ECB iekšējā lēmumu pieņemšanas struktūra, kas nosaka prioritāros projektus, veic plānošanu, apstiprināšanu un uzraudzību. POKP dokumentā izveidotā struktūra aptver visas vajadzīgās funkcijas un nodrošina skaidras lēmumu pieņemšanas procedūras ar iepriekš noteiktiem uzdevumiem un atbildību. |

Vai IT projektu pārvaldībai ieviesto vadības sistēmu piemēroja, kā paredzēts?

|

29. |

Revidējot IT projektu pārvaldības sistēmas piemērošanu, Palāta pārbaudīja, vai ECB:

|

Vai atsevišķie projekti bija pienācīgi plānoti?

Projekta iesniegšanas dokuments

|

30. |

Projekta plānošana ir pienācīga, ja tajā ir aplūkoti šādi jautājumi: i) projekta vispārējie mērķi un joma, ii) ierosinātais risinājums, iii) projekta posmu mērķi un galīgie rezultāti, iv) finanšu resursi un cilvēkresursi un v) projekta darba grupa. |

|

31. |

Galvenais plānošanas dokuments ir projekta iesniegšanas dokuments (sk. 1. attēlu ). Šo dokumentu izmanto par pamatu lēmumam par to, vai izvēlētais projekta risinājums būtu īstenojams. Visiem sešiem pārbaudītajiem projektiem šā dokumenta saturs bija izsmeļošs, un tajā bija skatīti visi galvenie jautājumi, kas jāizvērtē projekta apstiprināšanas laikā. |

Projekta apstiprināšana un atlase

|

32. |

Visi projekti bija apstiprināti saskaņā ar POKP paredzētajām procedūrām. Pirms katra no trim projekta posmiem (14) Projektu vadības komiteja pieņēma oficiālu lēmumu projektu turpināt. Trīs projektus (15) uzskatīja par obligāti īstenojamiem, lai piemērotos ECBS vai citiem vajadzīgajiem standartiem. Pārējie (16) bija atlasīti pēc prioritāro projektu noteikšanas metodes. Visi projekti bija saskaņā vai nu ar Cilvēkresursu, budžeta un organizācijas ģenerāldirektorāta “stratēģiskajām/darbības norādēm”, vai ar attiecīgo darbības jomu vispārējām stratēģijām. |

Lietotāju prasības un projektu specifikācijas

|

33. |

Trim pārbaudītajiem projektiem (17) lietotāju prasības bija izvērtētas un dokumentētas plānošanas posmā. Tā kā pārējie trīs bija tikai esošā tīkla (TCERTO) paplašinājums vai esošās infrastruktūras modernizācija (EER un MAU), plānošanas posmā lietotāji nebija iesaistīti. MPIDS projekta specifikācijas bija izstrādātas, izmantojot pastāvīgas testēšanas pieeju. Šī pieeja nebija piemērota labākajā iespējamajā veidā. Rezultātā notika kavēšanās un testa varianti nebija tik izstrādāti, kā bija cerēts. |

Riska novērtējums

|

34. |

Risks, ka projekta mērķus var neizdoties sasniegt, jānosaka līdz pietiekami detalizētam līmenim, un plānošanas posmā tas jāstrukturē un rūpīgi jāizvērtē tā iespējamība un varbūtējā ietekme uz projekta mērķu sasniegšanu. |

|

35. |

Katrā no trim plānošanas dokumentiem riska analīzei atvēlēta īpaša iedaļa (18). Šī iedaļa bija aizpildīta visiem projekta iesniegšanas dokumentiem. Tomēr nebija kopējas pieejas projektus apdraudošo risku apzināšanā un to iespējamības un varbūtējās ietekmes novērtēšanā. Vērtējums balstījās uz katra projekta vadītāja personīgo pieredzi. MDP projekta sākotnējā riska novērtējumā ietvēra tikai ar ārējiem līgumslēdzējiem saistītos riskus. Projekta īstenošanas laikā aktualizējās arī iekšējie riski, proti, resursu ierobežojumi. Tā kā šīs problēmas nebija apzinātas kā riski, plānošanas posmā nebija paredzēti nekādi koriģējoši pasākumi. MPIDS projektā varēja būt paredzēti arī citi riski, piemēram, sarežģītās darbības procedūras projektā, bet projekta iesniegšanas dokumentā tās nebija minētas. |

Vai projektus pareizi īstenoja?

Resursu pārvaldība un lietotāju līdzdalība

|

36. |

Trijiem no pārbaudītajiem projektiem (19) projekta īstenošanai iedalīto resursu un profesionāļu pietika. Pārējie projekti sastapās ar specializēto resursu problēmu – plānotajā laikā tie nebija pietiekami. MDP projektā lietotāji ne vienmēr bija pieejami, jo tajā pašā laikā pabeidza citu līdzīgu projektu. Tāpēc aizkavējās projekta īstenošana. MPIDS projekta darba grupā nebija neviena biznesa analītiķa, un Informācijas sistēmu ģenerāldirektorāta darbinieki ne vienmēr bija pieejami, kad tos vajadzēja. Ārējā attīstītāja iepirkuma konkurss radīja trīs mēnešu kavēšanos. Pēc līguma noslēgšanas attīstītājs bieži mainījās, un tas apgrūtināja projekta īstenošanu. Sarežģītības dēļ projektu īstenoja vairākos posmos (20). Zināšanu nodošana no otrā posma uz trešo nenotika, kā plānots, jo lielākā daļa iepriekšējās projekta grupas locekļu, tostarp projekta vadītājs, neturpināja darbu trešajā posmā. |

|

37. |

Visu atlasīto projektu lietotāji projektu īstenošanas gaitā tika regulāri informēti. Lielākās daļas projektu lietotāji piedalījās projekta vadības grupas un/vai projekta darba grupas sanāksmēs, un viņi saņēma informāciju arī no ikmēneša projekta statusa ziņojumiem. |

Ārējie līgumslēdzēji

|

38. |

MDP projektam bija noteikts izņēmums no ECB iepirkuma noteikumiem, pamatojoties uz to, ka iepirkumu nevar nodalīt no iepriekšējā datu piegādātāja izvēles. Tomēr programmatūras izstrāde un piegāde nebija šā piegādātāja pamatdarbība. Tādēļ uzturēšanas relīzes izstrādes daļa izrādījās daudz dārgāka, nekā paredzēts. |

Projekta galīgo rezultātu testēšana un apstiprināšana īstenošanas laikā

|

39. |

Jaunu vai mainītu IT galīgo rezultātu testēšana ir daļa no ECB procedūrām, kas jāveic pirms galīgo rezultātu ieviešanas darbībā. Visus sešus projektus testēja pirms to relīzes. Testus bija izstrādājusi projekta darba grupa. Tomēr galalietotāji ne vienmēr bija iesaistīti testu izstrādē, un tāpēc vajadzīgie uzlabojumi laikus nebija noteikti. |

Vai projektus pienācīgi uzraudzīja?

Pārvaldības informācijas sistēmas un uzraudzības ziņojumi

|

40. |

Lai projektu īstenošanas laikā tos efektīvi uzraudzītu un problēmas būtu iespējams laikus identificēt un novērst, projektu vadītāju rīcībā jābūt pietiekamai un uzticamai informācijai. |

|

41. |

ECB savu IT projektu pārraudzībā izmanto vairākus līdzekļus. Projektiem patērētais laiks, finanšu dati un informācija par projekta galvenajiem sasniegumiem un panākto virzību tiek atspoguļota ikmēneša projekta statusa ziņojumā. Pietiekami informatīvus projekta statusa ziņojumus regulāri publicēja visu sešu projektu īstenošanas laikā. Tika norādīts, ka Target 2 SSP projektā daži ziņojumi nebija sagatavoti darbinieku trūkuma dēļ. |

|

42. |

Neraugoties uz iepriekš minēto, reģistrēts tika laiks, ko projektos patērēja Informācijas sistēmu ģenerāldirektorāta darbinieki. Laiks, ko projektiem veltīja citu (ģenerāl)direktorātu un valstu centrālo banku darbinieki, ir tikai aplēsts. Turklāt virsstundas kopumā nav konsekventi uzskaitītas vai nav uzskaitītas vispār, un tāpēc uzraudzība nebalstījās uz izsmeļošu un precīzu laika uzskaiti. |

Vai pēc projektu pabeigšanas veica to oficiālu novērtēšanu?

|

43. |

Slēdzot projektu, oficiāli jānovērtē projekta mērķu sasniegšana un izmantotie resursi. POKP paredz, ka tad, kad sekmīgi sasniegti visi īstenošanas posma galīgie rezultāti un kad projekta galaproduktu ir apstiprinājis attiecīgais (ģenerāl)direktorāts, sistēmu īpašnieks un Informācijas sistēmu ģenerāldirektorāta IT operāciju un atbalsta nodaļa sagatavo projekta noslēguma ziņojumu. Minētais ziņojums tādējādi ir dokuments, ar kuru apstiprina projekta oficiālo slēgšanu. |

|

44. |

Šis dokuments ir izsmeļošs, jo aptver visus galvenos jautājumus, kas būtu jāaplūko projekta slēgšanas laikā. Tā galvenās iedaļas ir:

|

|

45. |

Līdz 2009. gada 15. aprīlim projekta noslēguma ziņojums bija sagatavots un apstiprināts pieciem no sešiem pārbaudītajiem projektiem (sk. pielikumu ). POKP dokumentā vispārīgi noteikts, ka projekts ir jāslēdz trīs mēnešu laikā pēc tā galīgo rezultātu apstiprināšanas. Target 2 SSP projektā darbs sākās 2008. gada maijā, bet projektu slēdza 2009. gada 15. aprīlī. Tas bija tāpēc, ka Informācijas sistēmu ģenerāldirektorāts un sistēmu īpašnieks nevarēja vienoties par pakalpojuma kvalitātes līmeņa nolīguma saturu. Projekta vadības grupas sanāksmē 2007. gada oktobrī tika teikts, ka “pakalpojuma kvalitātes līmeņa nolīgums jānoslēdz pirms projekta Target 2 SSP darbības uzsākšanas. Tam jābūt agrāk, jo ļoti svarīgi ir skaidri iepazīstināt ar iecerēm/pakalpojumiem un komunikāciju starp darbu izpildītāju un dažādajiem lietotājiem”. Līdzīgi bija ar MPIDS projektu – tas nebija slēgts, jo pakalpojuma kvalitātes līmeņa nolīguma parakstīšana pamatīgi aizkavējās. |

Apstiprinātās projekta jomas un mērķu sasniegšanas izvērtējums

|

46. |

Slēdzot projektu, jāizvērtē faktiskie projekta rezultāti salīdzinājumā ar apstiprināto projekta jomu un rezultātiem. Izvērtējumā jāaplūko galvenie projekta posmu mērķi un galīgie rezultāti, pamatojot visas nozīmīgās atkāpes no plānotā. |

|

47. |

Palāta pārbaudīja izvērtējumus, kas bija veikti katram no četriem projektiem, kuriem līdz 2009. gada martam bija apstiprināti projekta noslēguma ziņojumi. Sagatavotie izvērtējumi salīdzināja sākotnējo plānu projekta iesniegšanas dokumentā ar to, kas bija sasniegts. Šajos izvērtējumos bija aplūkoti visi plānotie posmu mērķi un galīgie rezultāti, sniedzot paskaidrojumus par visām galvenajām atkāpēm. Tika norādīts, ka divi projekti (21) aizkavējās salīdzinājumā ar sākotnējo plānu (sk. pielikumu ). Šīs kavēšanās divi galvenie iemesli bija:

|

|

48. |

MAU projektā, lai gan tehniskā infrastruktūra izrādījās pieejama un izmantojama jau daudz agrāk, nekā norādīts projekta noslēguma ziņojumā, oficiālā pieņemšana un pārņemšana notika ar sešu mēnešu kavēšanos. |

Cilvēkresursu un finanšu resursu izlietojuma novērtējums

|

49. |

Projekta slēgšanas ziņojumā jāveic salīdzinājums starp plānotajiem un faktiskajiem cilvēkresursiem un finanšu resursiem. Visu četru projektu noslēguma ziņojumos bija iekļauts šāds salīdzinājums un bija paskaidrotas lielākās atšķirības. |

|

50. |

Faktiski izmantotie cilvēkresursi un finanšu resursi visos četros projektos bija mazāki, nekā paredzēts budžetā. Faktiskie izdevumi svārstījās no 3 % līdz 23 % zem atvēlētā budžeta (sk. pielikumu ). Līdzekļu nepilnīgu izlietojumu pamatoja ar vairākiem katram projektam specifiskiem iemesliem. |

|

51. |

Jautājums par projektos nepilnīgi izlietoto budžetu tika skatīts arī ECB Budžeta komitejas novērtējumā par ECB 2008. gada beigu budžeta uzraudzības ziņojumu. Tajā bija minēts, ka Komiteja norādījusi uz neizlietotajiem budžeta līdzekļiem 18 miljonu EUR apmērā (28,8 %). Komiteja uzskatīja, ka nepilnīgā izlietojuma iemesli galvenokārt saistīti ar dažu projektu aizkavēšanos un to, ka “projektu plānošana un īstenošana varēja būt labāka”. Palāta norādīja, ka projektu izpilde ir kavējusies (sk. pielikumu ) un tas ir ietekmējis budžeta izpildi. Tomēr tas, ka sākotnējos plānos paredzētie resursi bija lielāki, nekā vajadzīgs, liecina, ka sākotnējie budžeti nebija sagatavoti tik precīzi, kā tiem būtu jābūt. Rezultātā budžeta līdzekļi ir rezervēti un tādējādi nav pieejami daudz attīstītākiem projektiem. |

Kvalitatīvo un kvantitatīvo ieguvumu izvērtējums

|

52. |

Slēdzot projektu, tiek izvērtēti kvalitatīvie un kvantitatīvie ieguvumi, kas jāsasniedz galaprodukta ekspluatācijas posmā. Jāpaskaidro atkāpes no projekta iesniegšanas dokumentā sniegtās informācijas, kas izmantota prioritāro projektu noteikšanas un atlases procedūrā. |

|

53. |

Visu četru projektu noslēguma ziņojumā bija noteikts, ka projektu iesniegšanas dokumentā formulētie ieguvumi vai nu joprojām ir spēkā, vai ir sasniegti. Tomēr vairākus no šiem ieguvumiem varēs pienācīgi novērtēt tikai kādu laiku pēc šo projektu ieviešanas (sk. 25. punktu). |

|

54. |

MDP projektam ne tikai apstiprināja projekta iesniegšanas dokumentā sniegto sākotnējo izvērtējumu. Tika veikts cits izvērtējums, izmantojot citādu metodoloģiju. Tajā vērtēja galaprodukta sniegtos ieguvumus četros aspektos, kas bija attēloti līdzsvarotā vērtējuma kartē, kurā iekļāva gan pozitīvos, gan negatīvos rādītājus. Mērķis bija patiesi izvērtēt projekta rezultātu. Tā bija pozitīva iniciatīva, ko var uzskatīt par labu praksi, kas izmantojama turpmākajos projektos. Izvilkumi no šā izvērtējuma sniegti 1. izcēlumā. |

1. izcēlums. MDP projekta kvalitatīvo un kvantitatīvo ieguvumu izvērtējums projekta slēgšanas posmā (izvilkumi)

|

— |

Finanšu aspektā: (pozitīvais) projekta īstenošana nav pārsniegusi atvēlēto budžetu; (negatīvais) maksa par konsultācijām, kurās izstrādāja risinājumu, uzskatāma par lielāku nekā tirgus cena. |

|

— |

Inovācijas aspektā: (pozitīvais) projekts palīdzēja izveidot uzraudzības sistēmu, kas ir pakalpojuma kvalitātes līmeņa nolīguma pamatā; (negatīvais) projekts ieviesa jaunu patentētu datubāzi, kas bija diezgan sarežģīti izmantojama un nebija tik pielāgojama kā jau esošā. |

|

— |

Organizācijas aspektā: (pozitīvais) projekts palīdzēja izstrādāt tirgus datu pielietojuma stratēģiju. |

|

— |

Lietotāju aspektā: (pozitīvais) projekts ļāva integrēt aģentūras Bloomberg datus; (negatīvais) uzskata, ka konkrētā risinājuma pielietojuma iespējas ir mazākas, nekā bija cerēts. |

Gūto atziņu apkopojuma ziņojums

|

55. |

POKP dokuments paredz, ka gūto atziņu ziņojums jāsagatavo kā pielikums projekta noslēguma ziņojumam. Tā mērķis ir nodrošināt, lai pieredze, kas gūta, īstenojot specifisku projektu, būtu pieejama visai organizācijai un ļautu uzlabot turpmāko projektu pārvaldību. |

|

56. |

Lai gan visiem četriem projekta noslēguma ziņojumiem bija pievienots gūto atziņu ziņojums, tā saturs bija atšķirīgs. EER projektā jautājumi, kas tika skatīti kā apgūtā pieredze, radīja iespaidu, ka tie iekļauti, lai parādītu, cik tie sekmīgi pārvaldīti, nevis tādēļ, lai palīdzētu turpmāk atrast labāko risinājumu. MAU projektā tika sniegta pārāk plaša informācija, kas traucēja uztvert galvenās turpmākajos projektos izmantojamās atziņas. |

|

57. |

MDP un TCERTO projektos bija identificēti jautājumi, kuri patiešām ir svarīgi turpmākajām ECB projektu pārvaldības procedūrām. Izvilkumi no MDP projekta ziņojumā minētajiem jautājumiem ir sniegti 2. izcēlumā. |

2. izcēlums. MDP projekta noslēguma ziņojumā minētās gūtās atziņas (izvilkumi)

|

— |

Uzsvērts sagatavošanās posma svarīgums, jo īpaši lietotāju prasību apzināšana. Turpmāk ieteikts pilnvarot nākamo galapatērētāju piedalīties risinājuma izvēlē. |

|

— |

Uzsvērts, cik svarīga ir lietotāja iesaistīšanās un atbildība: ja nav skaidri noteiktas atbildības, lietotājs var pilnībā neapzināties to, cik svarīga ir viņa dalība risinājuma izstrādē un testēšanā. |

|

— |

Uzsvērts, cik svarīgi ir testēt katra posma rezultātus. |

|

— |

Resursi jāplāno atbilstoši prioritārajiem projektiem: nevienā testa posmā projektam nebija pietiekamu resursu, jo iznāca pārklāšanās ar citiem šīs pašas darbības jomas projektu galīgajiem rezultātiem. |

|

— |

Projekta portāls uzskatāms par efektīvu pieredzes apmaiņas līdzekli: ļoti noderēja tas, ka visa projekta informācija bija centralizēta un ērti lietojama. |

|

58. |

Visbeidzot, lai gan gūtās atziņas projekta noslēguma ziņojumos ir pieejamas citiem projektu vadītājiem, nebija apzināti un netika aktīvi izplatīti jautājumi, kas uzskatāmi par nozīmīgiem organizācijai kopumā un kas varētu veicināt pieredzes apmaiņu starp projektu vadītājiem. |

SECINĀJUMI UN IETEIKUMI

Vai ECB ir pienācīga vadības sistēma, lai pārvaldītu tās īstenotos IT projektus?

|

59. |

ECB ir izveidojusi vadības sistēmu, lai pārvaldītu savus IT projektus; tomēr to vēl ir iespējams uzlabot. |

|

60. |

ECB nav ieviesusi daudzgadu IT stratēģiju, ar kuru oficiāli noteiktu savus stratēģiskos mērķus un vidēja termiņa mērķus. 2008. gadā ECB sāka stratēģiski pārskatīt savus IT pasākumus. Paredzams, ka šā procesa rezultātā tiks formulēta IT stratēģija. |

|

61. |

Atšķirībā no ECB IT projektiem, kuriem finanšu resursi bija aplēsti, Informācijas sistēmu ģenerāldirektorāts gada plānošanas dokumentos nebija sniedzis nekādas ziņas par finanšu resursiem, kas vajadzīgi, lai sasniegtu tā mērķus un īstenotu atlasītos pasākumus. |

|

62. |

2008. gadā ECB uzlaboja savu projektu atlasi ar to, ka sniedza pietiekamu informāciju par pieņemamajiem lēmumiem. |

|

63. |

ECB procedūras IT projektu pārvaldībai lielā mērā atbilst labākajai praksei. Nepilnības tika konstatētas tādās jomās kā ieinteresēto personu analīze un projekta ietekmes izvērtējums pēc projekta pabeigšanas. |

Ieteikumi (pirmais revīzijas jautājums)

|

1. |

ECB oficiāli jāievieš daudzgadu IT stratēģija, ko var izmantot kā efektīvu tās IT pasākumu pārvaldības līdzekli. |

|

2. |

ECB turpmāk jāuzlabo tās IT plānošana, izstrādājot izsmeļošu dokumentu, kurā noteikti mērķi un definēti rezultatīvie rādītāji, lai novērtētu mērķu sasniegšanu. Mērķiem jābūt iedalītiem atsevišķos pasākumos, un jānorāda to sasniegšanai vajadzīgie finanšu līdzekļi; un |

|

3. |

ECB projekta pārvaldības procedūrās jāiekļauj ieinteresēto personu analīze un projekta ietekmes izvērtējums pēc projekta pabeigšanas. |

Vai IT projektu pārvaldībai ieviesto vadības sistēmu piemēroja, kā bija paredzēts?

|

64. |

Kopumā ECB piemēroja IT projektu pārvaldībai izveidoto vadības sistēmu, kā paredzēts. Visi revidētie projekti bija pienācīgi – ar projekta iesniegšanas dokumentu – apstiprināti plānošanas posmā. Tomēr projektu riska novērtējuma jomā tika konstatētas nepilnības – tajā nebija izvērstas informācijas un kopējas vērtēšanas pieejas. Turklāt sākotnējos plānos iekļautais budžets nebija tik precīzs, kādam tam būtu jābūt. |

|

65. |

Palāta konstatēja, ka īstenošanas laikā trim projektiem pietrūka specializētu resursu un tāpēc projekti aizkavējās. |

|

66. |

Kopumā ECB izveidoja pienācīgus līdzekļus un vadības informācijas sistēmas savu IT projektu uzraudzībai. Tomēr IT projektos izmantotie cilvēkresursi tika uzraudzīti tikai daļēji. |

|

67. |

Projekta noslēguma ziņojumā ir iekļauts oficiāls izvērtējums, kurā aplūkoti visi galvenie šajā posmā risināmie jautājumi. Tomēr tikai viens no sešiem projektiem bija slēgts projekta iesniegšanas dokumentā paredzētajā termiņā. |

|

68. |

Turpmāk izklāstīti Palātas ieteikumi. Ieteikumi (otrais revīzijas jautājums)

|

Šo ziņojumu Revīzijas palāta pieņēma 2009. gada 10. decembra sēdē Luksemburgā.

Revīzijas palātas vārdā –

priekšsēdētājs

Vítor Manuel da SILVA CALDEIRA

(1) Eiropas Kopienas dibināšanas līguma 105. panta 1. punkts; tagad – Līguma par Eiropas Savienības darbību 127. panta 1. punkts.

(2) ECBS un ECB statūti ir pievienoti Līgumam protokola veidā.

(3) Statūtu 27. panta 2. punkts nosaka: “Šā līguma 248. pants atteicas tikai uz ECB vadības darbības efektivitātes pārbaudi.” Organizatoriskie noteikumi, kas attiecas uz Eiropas Centrālo banku, ir iekļauti EK līguma 112.–115. pantā (tagad – 283., 294., 134. un 135. pantā Līgumā par Eiropas Savienības darbību).

(4) ECB ir iedalīta 17 (ģenerāl)direktorātos, kas atspoguļo plašās ECB funkcijas. Katru (ģenerāl)direktorātu, izņemot Valdes juriskonsultu un ECB pārstāvniecību Vašingtonā, vada augstākā līmeņa amatpersona (ģenerāldirektors vai direktors), kurš atskaitās Bankas valdes loceklim.

(5) Tie ir ECB projekti, kuros iesaistīti IT resursi un kuru pārvaldību veic gan attiecīgais (ģenerāl)direktorāts, gan Informācijas sistēmu ģenerāldirektorāts.

(6) Projektu organizācijas un kontroles procedūru jaunākā redakcija sagatavota 2006. gadā.

(7) Apkopotajā projektu pārvaldībā noteikti standarti un pamatnostādnes, kuras plaši atzītas par labāko praksi un kuras ECB izmanto par standartu savās projektu pārvaldības procedūrās.

(8) Piemēram, labāk saskaņot pamatdarbības un IT un nomainīt projektu pieeju pret programmas pieeju.

(9) Piemēram, pārņemt labāko projektu izpildes un pārvaldības procesa praksi, kā arī izpildīt IT projektus saskaņā ar nolīgtajām izmaksām, termiņu un kvalitāti, tostarp ērtas lietojamības parametriem.

(10) Pirmais pīlārs – standardizēti jautājumi (22 parametri), otrais pīlārs – apkopota klasteru analīze, trešais pīlārs – apkopoti prioritātes noteikšanas kritēriji galīgā lēmuma pieņemšanai ECB līmenī.

(11) IT projektu direktorāts ir organizēts piecās jomās jeb domēnos. Katra domēna pārziņā ir projekti, kurus ierosinājušas dažādas darbības jomas.

(12) Projektu organizācijas un kontroles procedūru dokumentā nav iekļauti nelieli uzdevumi, projekti, kurus īsteno vienā (ģenerāl)direktorātā vai kuriem nevajag nekādus IT risinājumus, vai arī IT infrastruktūras uzdevumi ar nelielu testēšanas apjomu, zemu inovācijas pakāpi, nelielu organizatorisku ietekmi, kad netiek pievienoti jauni pakalpojumi. Visi projekti, ko Palāta atlasīja izvērstai revīzijai, bija POKP dokumenta piemērošanas jomā.

(13) Saskaņā ar PMBOK (Apkopotā projektu pārvaldība) 2.2. iedaļu tas nepieciešams, lai “nodrošinātu sekmīgu projektu”. Turklāt PMBOK minēts, ka “projektu var negatīvi ietekmēt tas, ka nav noteikta galvenā ieinteresētā persona”. Projekta komunikāciju plānošanai veltītajā PMBOK 10.1. iedaļā teikts, ka “ieinteresēto personu vajadzību apzināšana un to īstenošanai piemērotu līdzekļu atrašana ir svarīgs projekta izdošanās faktors”.

(14) Projekta ierosināšanas, sagatavošanas un īstenošanas posms.

(15) TCERTO, Target 2 SSP un EER.

(16) MDP, MPIDS un MAU.

(17) MDP, MPIDS un Target 2 SSP.

(18) Projekta ierosināšanas dokuments, projekta sagatavošanas dokuments un projekta iesniegšanas dokuments.

(19) TCERTO, MAU un EER.

(20) Palāta revīzijai izvēlējās 3. posmu.

(21) MDP un TCERTO.

PIELIKUMS

Eiropas Revīzijas palātas pārbaudīto projektu pārskats

|

Projekts |

Projekta ilgums |

Projekta izmaksas (EUR) |

|

||||||||

|

Īstenošanas sākuma datums |

Plānotais nodošanas datums |

Plānotais projekta beigu datums |

Faktiskais nodošanas datums |

Faktiskais projekta beigu datums |

Budžetā paredzētie resursi kopā |

Faktiskie resursi kopā |

Starpība |

||||

|

28.6.2007. |

3.3.2008. |

18.4.2008. |

4.9.2008. |

2.12.2008. |

1 406 644 |

1 363 336 |

–43 308 |

–3,1 % |

||

|

1.7.2006. |

13.4.2007. |

25.5.2007. |

15.2.2007. |

30.3.2007. |

1 158 692 |

1 014 359 |

– 144 333 |

–12,5 % |

||

|

1.3.2006. |

16.10.2006. |

19.1.2007. |

28.3.2007. |

27.6.2007. |

2 060 927 |

1 594 595 |

– 466 332 |

–22,6 % |

||

|

1.3.2007. |

20.11.2007. |

29.2.2008. |

ECB jāiesniedz dati |

ECB jāiesniedz dati |

790 192 |

ECB jāiesniedz dati |

— |

— |

||

|

2.1.2007. |

30.9.2007. |

30.11.2007. |

31.12.2007. |

14.2.2008. |

1 859 379 |

1 458 105 |

– 401 274 |

–21,6 % |

||

|

15.5.2006. |

20.5.2008. |

8.8.2008. |

18.5.2008. |

15.4.2009. |

508 387 |

540 339 |

+31 952 |

+6,3 % |

||

EIROPAS CENTRĀLĀS BANKAS ATBILDE

Eiropas Centrālā banka (ECB) atzinīgi vērtē Eiropas Revīzijas palātas ziņojumu par 2007. finanšu gadu un izsaka gandarījumu par Revīzijas palātas apsvērumiem un ieteikumiem attiecībā uz uzlabojumiem. ECB pieņem zināšanai arī Revīzijas palātas novērtējumu, ka i) ECB izveidojusi vadības sistēmu IT projektu pārvaldībai; ii) ECB procedūras IT projektu pārvaldībai pamatā atbilst labākajai praksei; iii) ECB kopumā, kā paredzēts, piemērojusi izveidoto vadības sistēmu IT projektu pārvaldībai.

ECB pieņem zināšanai Revīzijas palātas apsvērumus un ieteikumus attiecībā uz uzlabojumiem. Tālāk sniegti daži ECB komentāri par konkrētiem punktiem un par sešiem ieteikumiem.

12., 13. un 60. punkts

ECB uzskata, ka tās daudzgadu IT projektu portfelis atbilst ECB un konkrētu ģenerāldirektorātu stratēģiskajiem mērķiem. ECB augsta līmeņa prioritātes, kas noteiktas prezidenta vēstulē un atsevišķu ģenerāldirektorātu stratēģiskajos pamatprincipos, tiek izmantotas par pamatu jaunu projektu identificēšanai. Katram projektam nepieciešams stratēģiskais pamatojums, t. sk. dati par tā atbilstību ECB un attiecīgā ģenerāldirektorāta vidējā termiņa stratēģiskajiem mērķiem. Pēc tam IT projektus sistemātiski novērtē un nosaka prioritātes ikgadējā projektu portfeļa pārskatīšanā.

Runājot par daudzgadu IT stratēģiju, kura ir daudz plašāka nekā IT projektu portfelim, ECB vēlas norādīt, ka 2008. gada jūlijā tika sākta informācijas sistēmu stratēģiskā pārskatīšana (ISR). 2008. gada decembrī tika apstiprinātas ISR pirmajā posmā sagatavotās stratēģiskās darbības vajadzības. Turklāt 2009. gada janvārī tika apstiprināts skaidrojums par informācijas sistēmu stratēģisko orientāciju. Informācijas sistēmu stratēģiskā orientācija un stratēģiskās darbības vajadzības pēc tam tika izmantotas, lai izveidotu IT stratēģisko plānu 2009.–2013. gadam. Plāna IT stratēģiskos mērķus un ar tiem saistītās IT iniciatīvas apstiprināja 2009. gada maijā (ISR 2. posms). Stratēģisko IT plānu 2009.–2013. gadam apstiprināja 2009. gada augustā (kā ISR 3. posma daļu).

18. un 61. punkts

Stratēģijas pamatprincipos sniegta stratēģiskā virzība vairākiem gadiem. Gada darba programma ir detalizētāka un to izmanto, lai noteiktu darbības, kas īsteno stratēģiskos mērķus. Tajā uzskaitīta arī operacionālā darbība. Visu projektu finanšu dati sniegti dažādos projektu apstiprinājuma dokumentos, sākot ar projekta reģistrācijas veidlapu. Par katru projekta darbību tiek sniegti turpmāki plānošanas dati, lai nodrošinātu efektīvu plānošanu un kontroli.

Darbībām, kas nav saistītas ar projektiem (piem., operacionālās IT darbības), finanšu resursi un cilvēkresursi tiek plānoti un piešķirti gada budžeta sagatavošanas procesā. Turklāt Informācijas sistēmu ģenerāldirektorātam piešķirtie cilvēkresursi tiek plānoti gan projektiem, gan operacionālajām darbībām resursu sadales sistēmā (iRACT).

24. punkts

ECB piekrīt, ka projekta organizācijas un kontroles procedūras (POKP) neparedz oficiāli dokumentēt “ieinteresēto personu analīzi”. Tomēr tiek veikta ieinteresēto personu analīze. Ieinteresētās personas nosaka projekta ierosināšanas posmā, un pēc tam tiek sastādīts projekta ierosināšanas dokuments (PID). Projekta ierosināšanas posma galvenais mērķis ir pievērsties struktūras problēmām un/vai vajadzībām, kā arī potenciālajiem risinājumiem, tādējādi nosakot ieinteresētās personas (t. i., ietekmētās darbības jomas) un potenciālos pakalpojuma sniedzējus. PID sagatavošanas laikā tiek izveidota projekta vadības grupa (PVG), kurā iekļautas vai pārstāvētas visas ieinteresētās personas.

38. punkts

ECB nepārprotami centās samazināt kopējās attīstības un operacionālās izmaksas un riskus, nevis tikai daļu (t. i., attīstības izmaksas), pieņemot lēmumu par piegādātāja izmantošanu gan MDP projekta attīstības stadijā, gan datu pakalpojumu sniegšanai. Rezultātā iegūtas gan izdevīgākas īpašuma kopējās izmaksas, gan projekta riska samazinājums (t. i., ar piegādātāju saistītā riska samazinājums, jo novērsts risks, kas saistīts ar dažādu programmatūras un datu kopumu piegādātāju pārvaldīšanu).

ECB piekrīt, ka programmatūras izstrāde nebija piegādātāja pamatdarbība. Tāpēc ārējo darbu izpildītājiem tika uzticēta tikai minimālo funkcionalitāšu izstrāde, kas nepieciešama, lai integrētu pamatrisinājumu, kā arī projekta īstenošanas ciklā tika pastiprinātas pārbaudes, lai nodrošinātu augstas kvalitātes sasniegumus.

1. ieteikums

ECB uzskata, ka tā bija nodrošinājusi atbilstošu vadības sistēmu IT projektu pārvaldībai, t. sk. stratēģisko mērķu noteikšanu vairākiem gadiem un saskaņošanu ar IT projektu portfeli. ECB piekrīt, ka IT daudzgadu stratēģija, kas ietver ne tikai IT projektus, bet visas IT funkcijas, ir būtiska. Tāpēc ECB 2009. gadā sāka IT stratēģiskā plāna izveidi. IS stratēģiskajā pārskatā, ko sāka 2008. gada jūlijā, tika izveidots IT stratēģiskais plāns 2009.–2013. gadam. Tā stratēģiskie IT mērķi un saistītās IT iniciatīvas tika apstiprinātas 2009. gada maijā (ISR 2. posms) un IT stratēģiskais plāns 2009.–2013. gadam tika apstiprināts 2009. gada augustā (kā ISR 3. posma daļa).

2. ieteikums

Atbilstoši ECB sniegtajiem komentāriem par Eiropas Revīzijas palātas ziņojuma 18. un 61. punktu ECB uzskata, ka pastāvošā IT vadības sistēma plānošanai, resursu sadalei un IT projektu uzraudzībai ir atbilstoša. Par vispārējo IT funkciju, t. sk. darbībām, kas nav saistītas ar projektiem, pieejams vispusīgs dokuments, kurā ietverti mērķi, uzdevumi, darbības rādītāji un darbības. Veicamie uzlabojumi: saišu stiprināšana starp atsevišķām darbībām un, nepieciešamības gadījumā, saistītajām finanšu izmaksām.

3., 4. un 5. ieteikums

ECB piekrīt 3., 4. un 5. ieteikumam.

6. ieteikums

ECB jau sākusi apkopot gūtās mācības datubāzē, kas būs pieejama projektu vadītājiem un PVG. To izmantos arī Cilvēkresursu ģenerāldirektorāts, veidojot projektu novērtējumus PVK.

Ieteikumu īstenošana

1 ieteikums jau ir īstenots. 2. ieteikumu lielā mērā īstenoja 2008. gadā, un atlikusī sastāvdaļa (kā norādīts iepriekš mūsu atbildē) tiks pilnībā īstenota līdz 2010. gada beigām. 3.–6. ieteikums tiks īstenots līdz 2010. gada beigām.