EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52018AA0007

Opinion No 7/2018 (pursuant to Article 322(1)(a) TFEU) concerning Commission proposals for regulations relating to the common agricultural policy for the post-2020 period (COM(2018) 392, 393 and 394 final)

Dictamen n.° 7/2018 [con arreglo al artículo 322, apartado 1, letra a), del TFUE)] relativo a las propuestas de Reglamentos de la Comisión en relación con la política agrícola común para el período posterior a 2020 [COM(2018) 392, 393 y 394 final]

Dictamen n.° 7/2018 [con arreglo al artículo 322, apartado 1, letra a), del TFUE)] relativo a las propuestas de Reglamentos de la Comisión en relación con la política agrícola común para el período posterior a 2020 [COM(2018) 392, 393 y 394 final]

ECA_OPI_2018_7

OJ C 41, 1.2.2019, p. 1–55

(BG, ES, CS, DA, DE, ET, EL, EN, FR, GA, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

1.2.2019 |

ES |

Diario Oficial de la Unión Europea |

C 41/1 |

DICTAMEN N.o 7/2018

[con arreglo al artículo 322, apartado 1, letra a), del TFUE)]

relativo a las propuestas de Reglamentos de la Comisión en relación con la política agrícola común para el período posterior a 2020

[COM(2018) 392, 393 y 394 final]

(2019/C 41/01)

ÍNDICE

|

|

Apartados |

Página |

|

CONCLUSIONES GENERALES |

1-12 |

3 |

|

INTRODUCCIÓN |

13-25 |

5 |

|

Contexto de la propuesta |

15 |

5 |

|

Base jurídica, subsidiariedad y proporcionalidad |

16-18 |

6 |

|

Resultados de las evaluaciones ex post, de las consultas con las partes interesadas y de las evaluaciones de impacto |

19-23 |

7 |

|

Repercusiones presupuestarias |

24 |

8 |

|

Otros elementos |

25 |

8 |

|

EVALUACIÓN DE LA PROPUESTA |

26-96 |

9 |

|

Evaluación de las necesidades de la PAC |

27-32 |

9 |

|

Evaluación de los objetivos de la PAC |

33-41 |

11 |

|

Evaluación de los recursos de la PAC |

42-49 |

14 |

|

Evaluación de los procesos de la PAC |

50-67 |

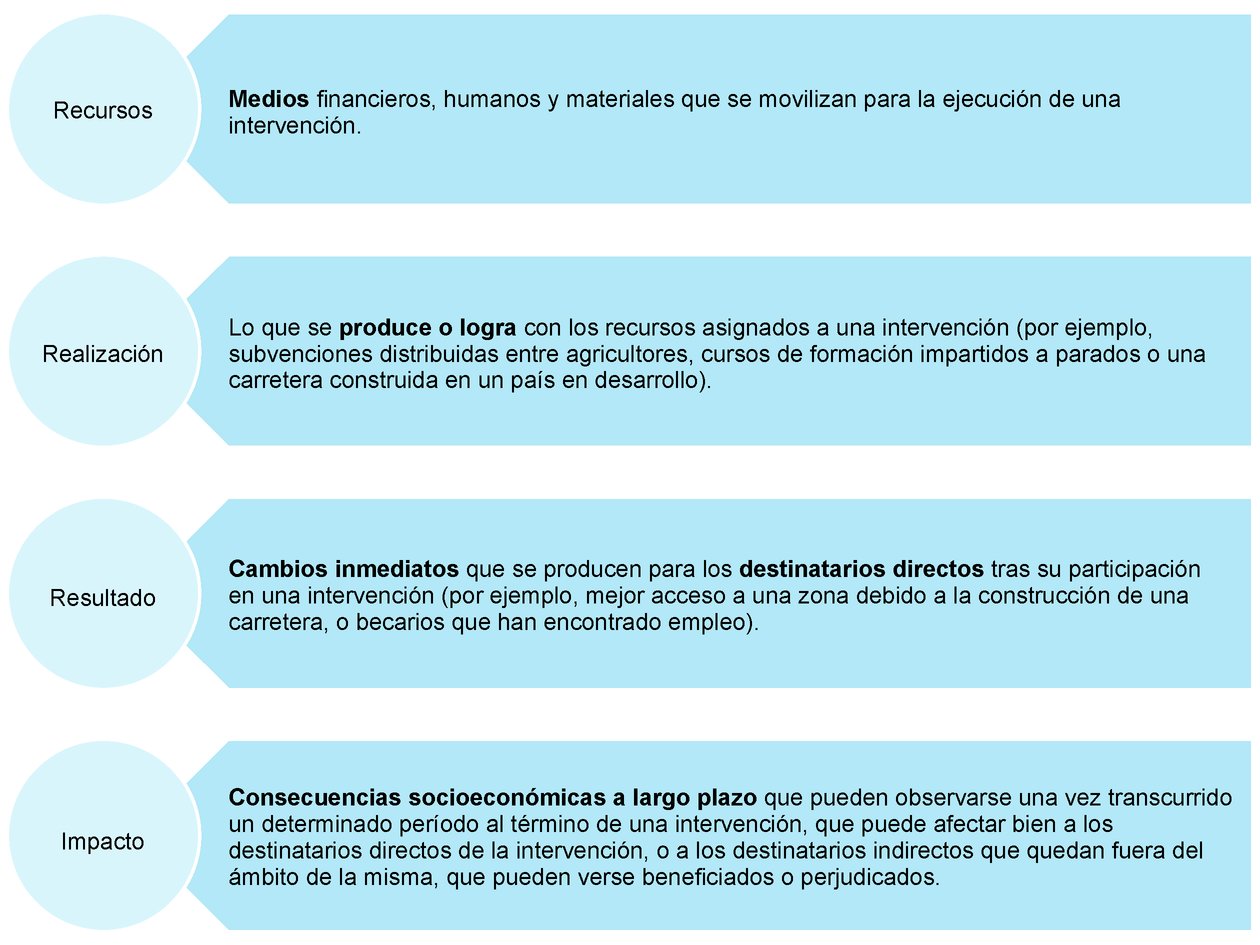

16 |

|

Vinculación de recursos, realizaciones, resultados e impactos de la PAC |

68-80 |

20 |

|

Evaluación de la rendición de cuentas de la PAC |

81-96 |

24 |

|

ANEXO I — COMENTARIOS ESPECÍFICOS SOBRE LOS INDICADORES PROPUESTOS |

32 |

|

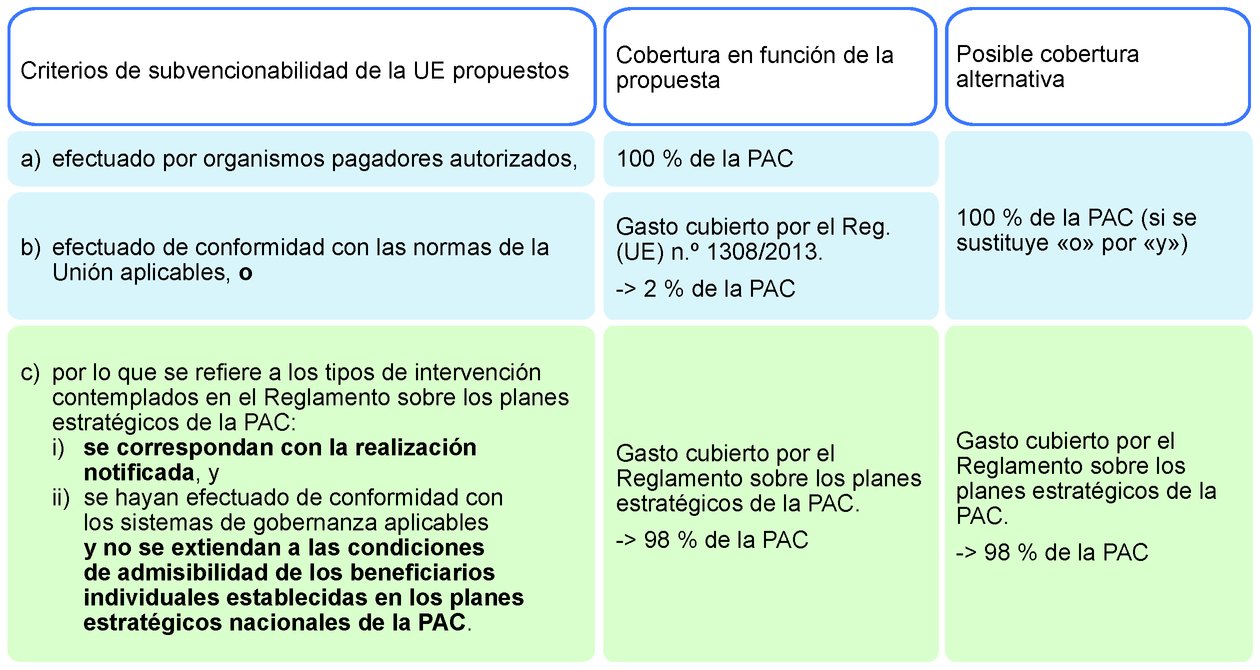

|

ANEXO II — VINCULACIÓN DE OBJETIVOS, INTERVENCIONES E INDICADORES |

48 |

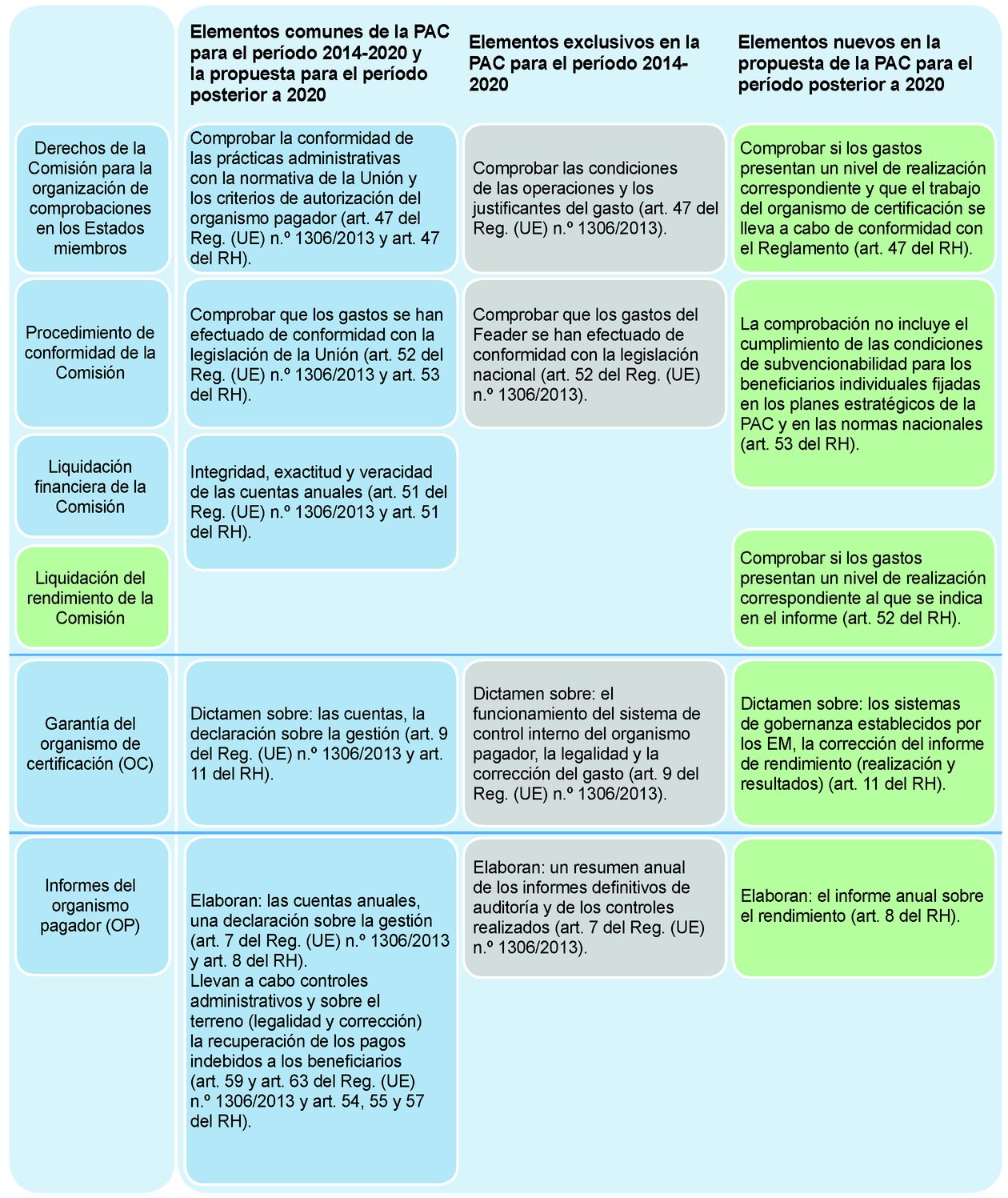

|

EL TRIBUNAL DE CUENTAS EUROPEO,

Visto el Tratado de Funcionamiento de la Unión Europea, y en particular sus artículos 38 a 44, 287, apartado 4, párrafo segundo, 317, 318 y 322;

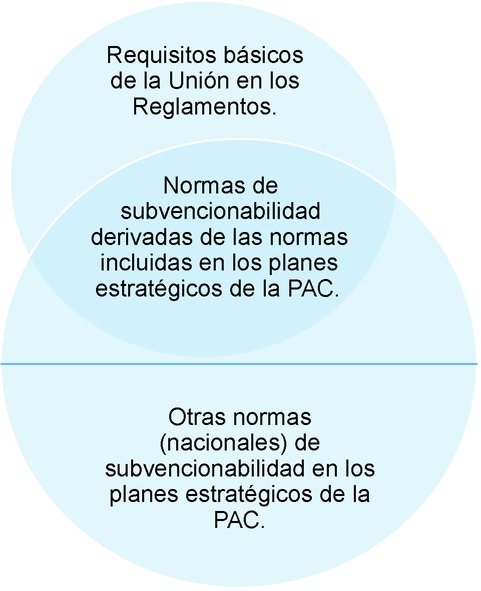

Vista la Comunicación de la Comisión «El futuro de los alimentos y de la agricultura» (1);

Vista la propuesta de Reglamento de la Comisión en relación con la ayuda a los planes estratégicos que deben elaborar los Estados miembros en el marco de la política agrícola común (2) («Reglamento sobre los planes estratégicos de la PAC»);

Vista la propuesta de Reglamento de la Comisión sobre la financiación, la gestión y el seguimiento de la política agrícola común (3) («Reglamento horizontal»);

Vista la propuesta de Reglamento de la Comisión que modifica los Reglamentos (UE) n.o 1308/2013, (UE) n.o 1151/2012, (UE) n.o 251/2014, (UE) n.o 228/2013 y (UE) n.o 229/2013 (4) («Reglamento de modificación»);

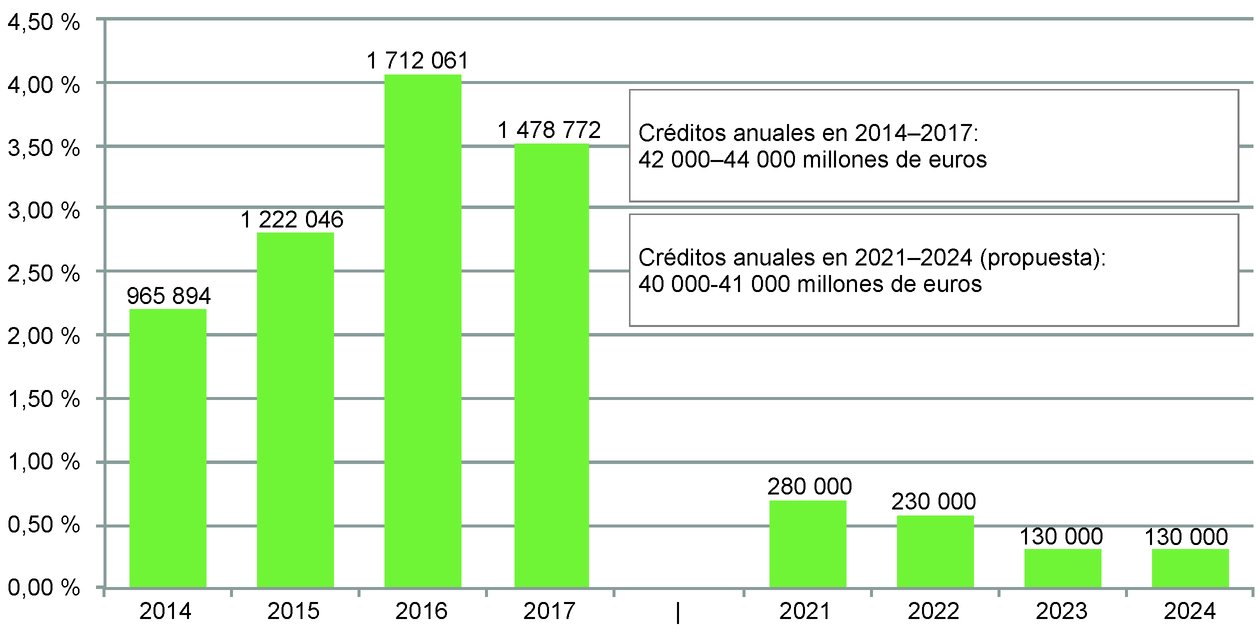

Vista la propuesta de Reglamento de la Comisión sobre disposiciones comunes (5) («Reglamento sobre disposiciones comunes»);

Visto el informe anual y los informes especiales del Tribunal y los documentos informativos del Tribunal sobre la finanzas de la UE (6), la propuesta de la Comisión para el marco financiero plurianual 2021-2027 (7) y sobre el futuro de la PAC (8);

Vista la solicitud de dictamen de la Comisión de 1 de junio de 2018 y del Parlamento Europeo de 11 de junio de 2018 sobre la propuesta mencionada anteriormente;

HA APROBADO EL SIGUIENTE DICTAMEN:

CONCLUSIONES GENERALES:

|

1. |

Cuando la Comisión publicó su propuesta para la política agrícola común (PAC) posterior a 2020, insistió en que «una política agrícola común modernizada debe potenciar su valor añadido europeo, reflejando un mayor nivel de ambición en materia de medio ambiente y clima, y respondiendo a las expectativas de los ciudadanos en los ámbitos de la salud, el medio ambiente y el clima». Si bien la evaluación de impacto de la Comisión que acompaña las propuestas incluye planificación hasta el año 2030, no se hace patente su visión a más largo plazo en cuanto a la agricultura de la UE (teniendo en cuenta las tendencias a largo plazo del cambio tecnológico, climático, social y demográfico, etc.). En el recuadro 1 figuran los cambios esenciales en la PAC que presenta la propuesta.

|

|

2. |

En algunos ámbitos fundamentales, la Comisión no ha identificado necesidades sobre la base de pruebas sólidas. Aunque son muchos los argumentos a favor de las acciones de la UE relacionadas con el cambio climático y en materia de medio ambiente, los datos y argumentos aducidos en apoyo de la evaluación de las necesidades con respecto a la renta de los agricultores resultan insuficientes. La Comisión suprimió de su evaluación de impacto la opción de poner fin a la PAC basándose en que no se ajustaría a las obligaciones de los Tratados. Sin embargo, no ofreció datos económicos sólidos que respaldaran las opciones finales de mantener medidas tradicionales de la PAC: pagos directos, medidas de mercado y desarrollo rural. Dado que la mayor parte del presupuesto de la PAC seguirá destinándose a financiar pagos directos a los agricultores, conviene señalar la ausencia de un requisito que obligue a los Estados miembros a elaborar estadísticas fiables y comparables en materia de renta agrícola disponible. |

|

3. |

A pesar de las aspiraciones y peticiones de la Comisión en favor de una PAC más verde, su propuesta no refleja un aumento manifiesto de sus aspiraciones en materia medioambiental y climática. El Tribunal reconoce que la propuesta incluye instrumentos destinados a los objetivos climáticos y medioambientales, pero correspondería a los Estados miembros determinar las prioridades en cuanto a los tipos de intervenciones que se habrían de financiar en sus planes estratégicos de la PAC. No queda claro el modo en que la Comisión verificaría si estos planes son ambiciosos desde el punto de vista del medio ambiente y el clima, y su estimación de la contribución de la PAC a los objetivos de la UE correspondientes parece poco realista. |

|

4. |

Según la propuesta, la asignación de los fondos de la UE no se basaría en una evaluación de necesidades a escala de la Unión y en función de los resultados previstos, y los niveles de cofinanciación propuestos no reflejarían los distintos niveles de valor añadido europeo esperados. Cada uno de los Estados miembros asignaría una parte de su dotación financiera preestablecida a intervenciones específicas basándose en su propia evaluación de necesidades (aunque dichas asignaciones seguirían estando sujetas a diversas restricciones considerables). En particular, la propuesta sigue imponiendo a los Estados miembros el uso de pagos directos basados en la cantidad de hectáreas de tierra poseídas o utilizadas. Este instrumento no resulta apropiado para abordar muchas cuestiones en materia de medio ambiente y clima, ni supone el modo más eficiente de apoyar una renta agrícola viable. |

|

5. |

La propuesta mantiene determinadas características fundamentales como los sistemas integrados de gestión y control y reduce el marco legislativo de cinco a tres Reglamentos. La programación combinada de medidas que se distribuyen actualmente entre el Fondo Europeo Agrícola de Garantía (FEAGA) y el Fondo Europeo Agrícola de Desarrollo Rural (Feader) en un plan estratégico nacional de la PAC podría ayudar a garantizar la coherencia entre las diferentes medidas de la PAC. No obstante, no queda claro si se lograría una simplificación general de la PAC, ya que la complejidad aumentaría en otras cuestiones (por ejemplo, la propuesta introduce un régimen ecológico con objetivos similares a los de otros dos instrumentos medioambientales). |

|

6. |

La evaluación de la Comisión de la subvencionabilidad se basaría en medidas de realizaciones y en el funcionamiento de los sistemas de gobernanza, y quedarían excluidas las normas para los beneficiarios individuales incluidas en los planes estratégicos de la PAC. Asimismo, la propuesta no establece una definición clara de «realización». En opinión del Tribunal, existen intervenciones cuyas realizaciones dependen del cumplimiento por parte de los beneficiaros de los compromisos establecidos en los planes estratégicos de la PAC. |

|

7. |

Los organismos pagadores tendrían que garantizar la legalidad y la corrección de las operaciones financiadas por la PAC y los organismos de certificación controlarían el funcionamiento de los sistemas de gobernanza, que consisten en organismos de gobernanza y «requisitos básicos de la Unión». Estos últimos se definirían como las normas establecidas en el Reglamento sobre los planes estratégicos de la PAC y en el Reglamento horizontal. No queda claro si los controles de los organismos de certificación abarcarían definiciones y criterios de subvencionabilidad específicos establecidos en los planes estratégicos de la PAC. |

|

8. |

El objetivo de la Comisión es pasar de un modelo de aplicación de la PAC basado en el cumplimiento, a uno basado en el rendimiento. El Tribunal acoge favorablemente esta ambición de cambio hacia un modelo basado en el rendimiento, aunque considera que la propuesta no incluye los elementos necesarios de un sistema de rendimiento efectivo. La ausencia de objetivos de la UE claros, específicos y cuantificados genera incertidumbre sobre el modo en que la Comisión evaluaría los planes estratégicos de la PAC de los Estados miembros y supone, asimismo, que no se pueda medir la consecución de los objetivos de la UE. El marco propuesto ofrece incentivos para el rendimiento relativamente débiles y los objetivos podrían incumplirse por un margen considerable con pocas repercusiones en la financiación de la UE. En el mejor de los casos el rendimiento satisfactorio podría dar lugar a una bonificación «por rendimiento» poco significativa. |

|

9. |

En particular, deberían estar presentes los siguientes elementos:

|

|

10. |

El Tribunal celebra la tentativa de la Comisión de orientarse hacia una evaluación basada en el rendimiento. Sin embargo, este cambio no excluiría la necesidad de controlar la legalidad y la regularidad. La propuesta de la Comisión mantiene requisitos como la norma de «agricultor genuino» y el uso de pagos directos basados en la cantidad de hectáreas de tierra en propiedad o en uso, con la supervisión del sistema integrado de gestión y control, incluido el sistema de identificación de parcelas. Esto significa que el pago a un beneficiario únicamente es considerado regular si cumple estos requisitos (incluso si estos están, sobre la base de los requisitos de la UE, definidos de forma específica por las normas de los Estados miembros). En la propuesta, no cambia la función de supervisión de los Estados miembros, si bien deja de ser obligatorio el control de la legalidad y la regularidad por parte de los organismos de certificación. El grado de notificación y garantía que obtiene la Comisión experimenta un cambio importante. En el marco de la propuesta, la Comisión no recibiría ni estadísticas de control por parte de los organismos pagadores, ni garantías de los organismos de certificación sobre los pagos efectuados a los distintos agricultores. |

|

11. |

La Comisión sigue siendo responsable en último término de la ejecución del presupuesto (9), incluidos los pagos realizados dentro de los Estados miembros, de conformidad con las normas establecidas en el Derecho de la UE, y aquellas partes de los planes estratégicos de la PAC exigidas por un Reglamento de la UE. El Tribunal entiende que la propuesta debilitará el nivel de rendición de cuentas de la Comisión con respecto a esta cuestión. |

|

12. |

La propuesta de la Comisión no ofrecería una base para el enfoque basado en el «atestiguamiento» con respecto a la declaración de fiabilidad, que actualmente está considerando el Tribunal. En el marco de la propuesta, la Comisión ya no podría cuantificar la medida en que los pagos incumplirían normas. La propuesta también dificultaría la aplicación de un enfoque de auditoría única, en especial debido a la función reducida de los organismos de certificación. |

INTRODUCCIÓN

|

13. |

La Comisión publicó el 1 de junio de 2018 su propuesta legislativa para la PAC posterior a 2020 que incluye tres Reglamentos acompañados de una evaluación de impacto (10) y una exposición de motivos, que abarcan los tres Reglamentos. La presente introducción sigue la estructura de la exposición de motivos, haciendo uso de los mismos títulos. |

|

14. |

En el capítulo que sigue a la introducción, el Tribunal evalúa la propuesta. En los anexos I y II, el Tribunal comenta el marco de rendimiento propuesto por la Comisión. |

Contexto de la propuesta

|

15. |

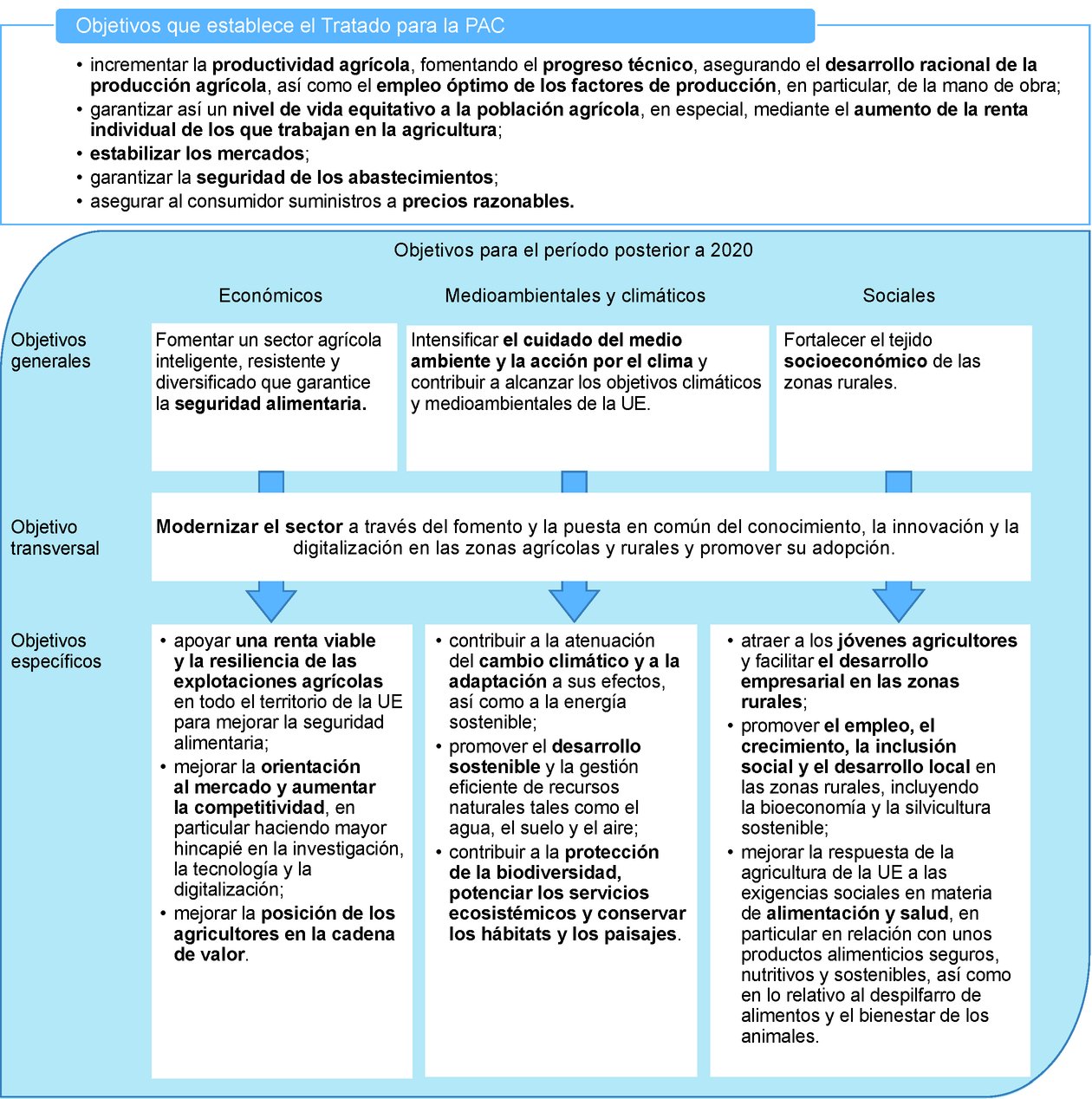

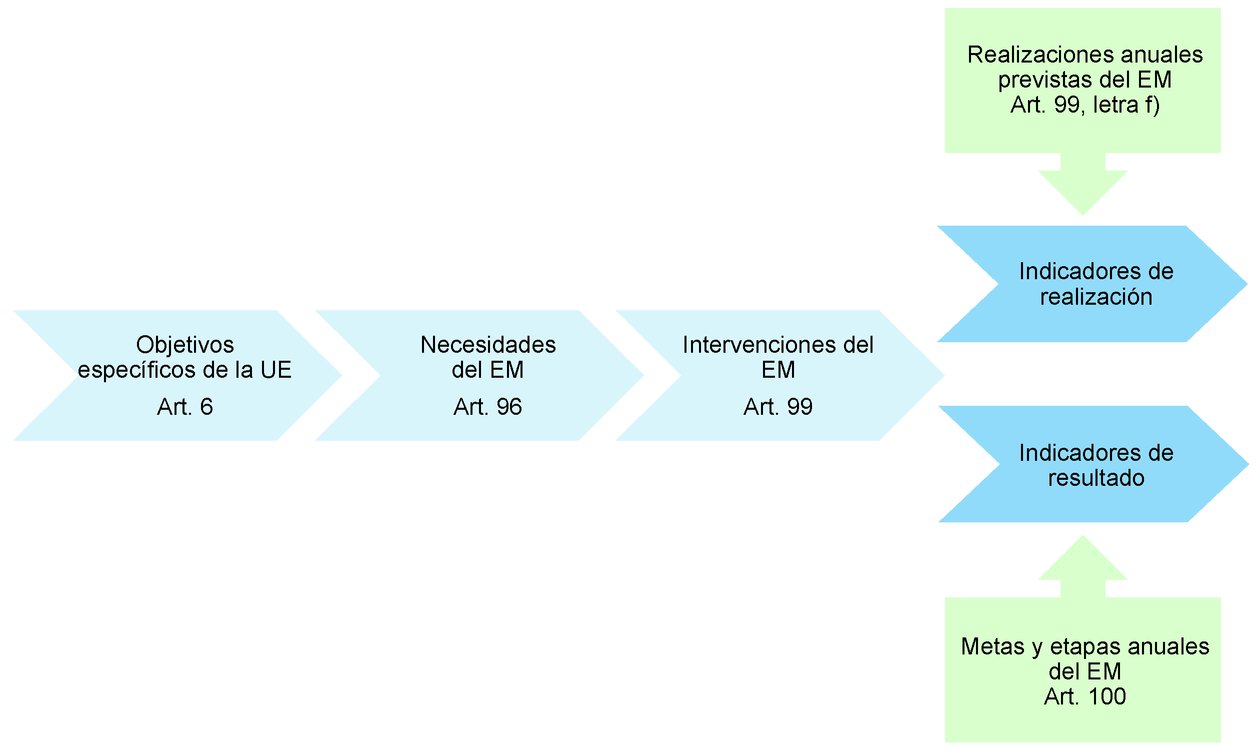

La exposición de motivos de la Comisión hace hincapié en que «una política agrícola común modernizada debe reforzar su valor añadido europeo, reflejando un mayor nivel de ambición en materia de medio ambiente y clima y dando satisfacción a las expectativas de los ciudadanos a la salud, el medio ambiente y el clima» (11). La Comisión ha interpretado los objetivos de la PAC establecidos en el Tratado de Funcionamiento de la Unión Europea (TFUE) para ajustarlos al contexto actual, y en la propuesta define nueve «objetivos específicos» (véase la ilustración 1).

Ilustración 1 Objetivos de la PAC

Fuente: Tribunal de Cuentas Europeo, a partir del artículo 39 del TFUE y los artículos 5 y 6 del Reglamento sobre los planes estratégicos de la PAC. |

Base jurídica, subsidiariedad y proporcionalidad

|

16. |

La propuesta reduciría el marco legislativo de cinco a tres Reglamentos. El «Reglamento sobre los planes estratégicos de la PAC» abarca los objetivos de la PAC, los tipos de intervenciones (12) financiadas en el marco de la política y los requisitos generales para la preparación de los planes estratégicos de la PAC. El «Reglamento horizontal» incluye normas financieras y el marco de seguimiento y evaluación, mientras que el «Reglamento de modificación» transfiere principalmente una gran parte de las normas del «Reglamento sobre la organización común de mercados» (13) al Reglamento sobre los planes estratégicos de la PAC. |

|

17. |

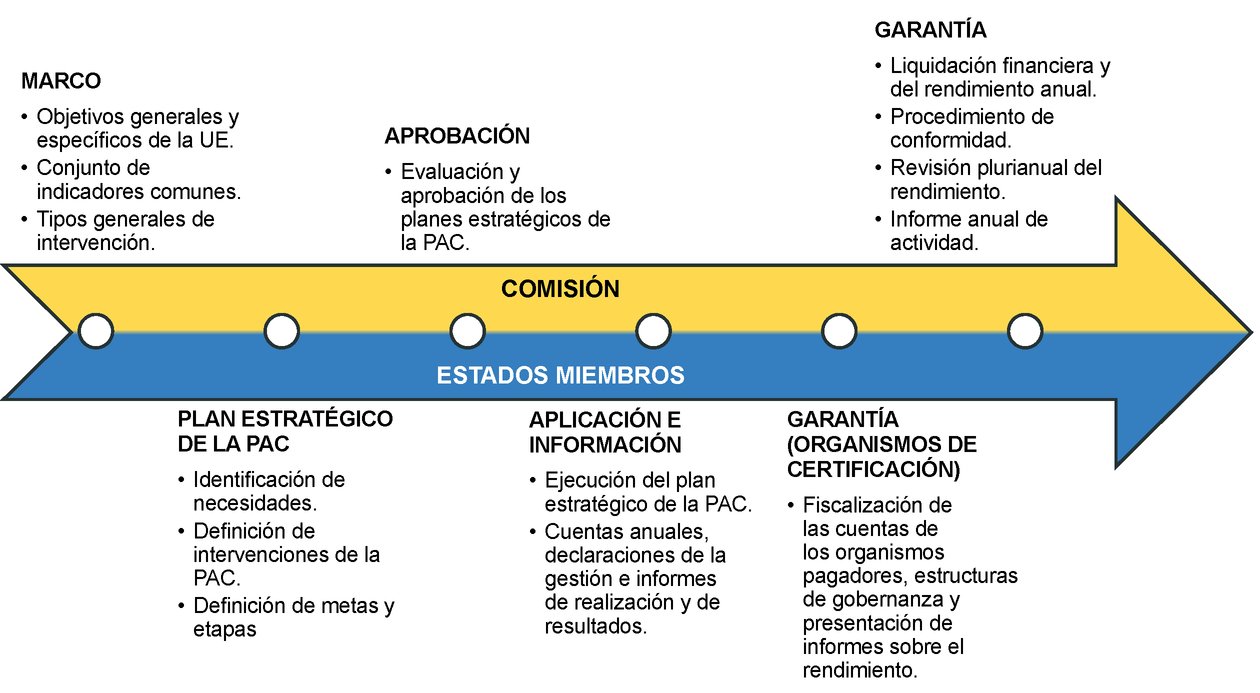

La Comisión propone un nuevo modelo de aplicación e indica que este daría lugar a un aumento del nivel de subsidiariedad y de los niveles de responsabilidad y rendición de cuentas de los Estados miembros. La Comisión prevé que el enfoque de la PAC cambie del cumplimiento al rendimiento simplemente definiendo determinados parámetros en la legislación de la UE, ofreciendo a los Estados miembros una mayor libertad de elección entre instrumentos políticos, y vinculando parcialmente los pagos directos a la consecución de resultados. La

ilustración 2

presenta una imagen del nuevo modelo de aplicación.

Ilustración 2 El nuevo modelo de aplicación

Fuente: Tribunal de Cuentas Europeo, a partir de la propuesta de la Comisión para la PAC posterior a 2020 y la evaluación de impacto que la acompaña. |

|

18. |

El sector agrícola difiere de forma considerable entre los Estados miembros, y las normas de la UE en vigor confieren a los Estados miembros un cierto margen de maniobra para definir el modo de aplicación de la PAC. El Tribunal destacaba en su informe sobre el régimen de pago básico (14) que existen diferencias muy significativas en el modo que se aplican actualmente los regímenes en diferentes Estados miembros. Por ejemplo, mientras que Alemania rápidamente procedió a una convergencia de los niveles de ayuda para sus agricultores, en España se mantenían grandes diferencias en las cantidades pagadas a los agricultores. Los datos de la Comisión (15) también demuestran que, si bien la mayoría de los Estados miembros hicieron uso de la ayuda asociada, existían amplias diferencias entre el porcentaje de gasto utilizado con este fin (y el tipo de producción ayudada). Este nuevo modelo con un menor número de normas de la UE implica que la formulación de las intervenciones políticas y específicas dependa cada vez en mayor medida de las decisiones que adopten los Estados miembros en sus planes estratégicos de la PAC y de la aprobación de los mismos por la Comisión. El objetivo de la Comisión es romper el vínculo entre la UE y los beneficiarios finales, lo que significa que corresponderá a los Estados miembros definir las normas detalladas de subvencionabilidad aplicables a los beneficiarios finales. Sin embargo, la propuesta contiene restricciones considerables en cuanto a las elecciones de los Estados miembros, como por ejemplo, la obligatoriedad de determinadas subvenciones, cuestión que la Comisión considera necesaria a fin de mantener el carácter de política común de la PAC (16). |

Resultados de las evaluaciones ex post, de las consultas con las partes interesadas y de las evaluaciones de impacto

|

19. |

El Tribunal ha criticado previamente (17) el hecho de que las evaluaciones ex post no estén disponibles de forma oportuna para tener una repercusión real en las nuevas políticas, y ha recomendado que la Comisión siga el principio de «evaluar primero» cuando revise la legislación existente (18). Sin embargo, el informe inicial de la Comisión que incluye los primeros resultados en materia de rendimiento de la PAC actual no estará disponible hasta el final de 2018 (19). Tal como señaló el Tribunal en su documento informativo (20), la revisión del gasto de la Comisión no facilita una evaluación del valor añadido europeo de los programas específicos, ni una conclusión sobre el mismo. Por lo tanto, la explicación ofrecida resulta escasa para orientar las futuras decisiones de financiación del legislador de la UE. |

|

20. |

La Comisión consultó a las partes interesadas durante la preparación de la propuesta (21). Si bien la consulta reveló un nivel de interés elevado por mantener una política agrícola común, en particular por parte de los beneficiarios, el consenso en cuanto a la flexibilidad fue muy bajo. Algunas respuestas pedían un mayor margen para adaptarse a las necesidades locales. Otras, una acción de la UE más contundente para garantizar la igualdad de condiciones. La consulta indicó que la adaptación al cambio climático y la protección del medio ambiente serían ámbitos que se abordarían mejor mediante la acción de la UE. |

|

21. |

La Comisión evaluó distintas combinaciones de instrumentos políticos en su evaluación de impacto, que inicialmente incluía un escenario de referencia y cuatro opciones. No obstante, la Comisión retiró de su evaluación de impacto la opción de interrumpir la PAC (22) basándose en la recomendación del Comité de Control Reglamentario y porque decidió que la suspensión de la PAC no sería conforme a las obligaciones impuestas por el Tratado. La Comisión tuvo en consideración cuestiones en materia de igualdad de género durante la integración de Objetivos de Desarrollo Sostenible en su evaluación de impacto, si bien su repercusión en la propuesta ha sido limitada. |

|

22. |

Los resultados de la evaluación de impacto pusieron de relieve la existencia de difíciles compromisos, pero no alcanzaron ninguna conclusión sobre cualquier preferencia en la combinación de instrumentos políticos. La propuesta final de la Comisión no se corresponde con ninguna de las opciones examinadas en la evaluación de impacto. Como ha informado el Tribunal anteriormente (23), la identificación de los principales resultados y mensajes de la evaluación de impacto no resulta sencilla. En particular, es difícil identificar el modo en el que las medidas propuestas alcanzarían los objetivos establecidos por la Comisión. |

|

23. |

La evaluación de impacto en sí misma no fue sometida a consulta pública y su versión final fue publicada junto con la propuesta. El Tribunal ha recomendado anteriormente que la Comisión (24) debería publicar documentos provisionales, con fines de información y de formulación de comentarios, tales como hojas de ruta y proyectos de evaluaciones de impacto. |

Repercusiones presupuestarias

|

24. |

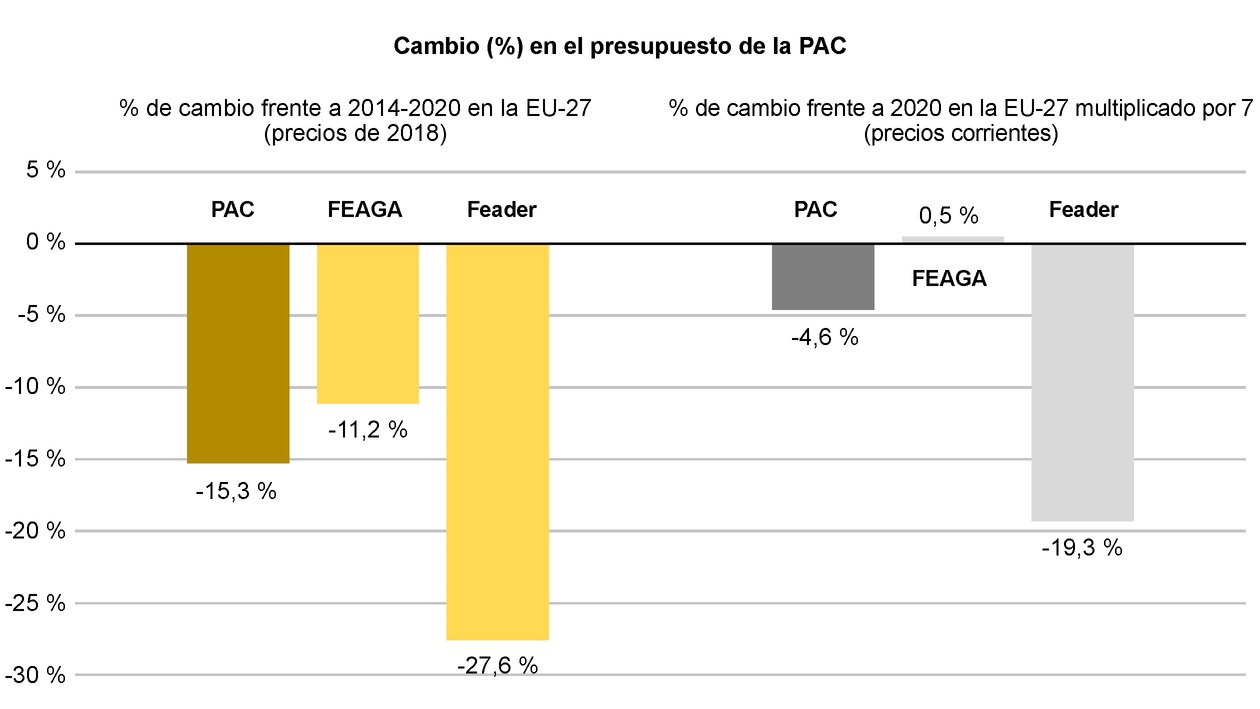

La dotación financiera propuesta para la PAC sería inferior a la del período actual (25). La magnitud de esta reducción depende del método de cálculo. Si bien en su documento informativo relativo a la propuesta de marco financiero plurianual, el Tribunal la estableció en un 15 %, la Comisión se refiere por lo general a un recorte del 5 % (26) (véase la ilustración 3). Las diferencias dependen en gran medida de los valores de referencia elegidos para la comparación (27) y del uso de precios corrientes o constantes (28).

Ilustración 3 Diferentes métodos de cálculo del cambio propuesto para el presupuesto de la PAC

Fuente: Tribunal de Cuentas Europeo, a partir de datos de la Comisión. |

Otros elementos

|

25. |

La Comisión propone mantener la nomenclatura vigente de dos instrumentos de financiación agrícola (FEAGA y Feader), si bien estos dejarán de estar sometidos a procesos de planificación independientes en los Estados miembros. La Comisión propone sustituir los «programas de desarrollo rural» (29) por planes estratégicos de la PAC que incluyan todas las medidas de la misma (pagos directos, medidas de mercado y medidas de desarrollo rural) (30). No obstante, las opciones para el gasto de la PAC de las que dispondrían los Estados miembros se verían limitadas por las restricciones establecidas en el recuadro 2.

|

EVALUACIÓN DE LA PROPUESTA

|

26. |

A raíz de la Comunicación de la Comisión sobre el futuro de los alimentos y de la agricultura de noviembre de 2017, el Tribunal publicó un documento informativo sobre el futuro de la PAC, en el que establece los criterios para su revisión de la propuesta legislativa para la PAC después de 2020. Dichos criterios orientan la evaluación del Tribunal en esta parte del dictamen. Se basan en su modelo lógico de programa (explicado en el apartado 19 y en la ilustración 4 de su documento informativo), que establece cómo puede lograrse economía, eficiencia y eficacia con la intervención pública. En este sentido, el dictamen del Tribunal es una evaluación de la economía, eficiencia y eficacia, cuyas conclusiones pretenden fomentar soluciones que mejoren los tres aspectos. |

Evaluación de las necesidades de la PAC

|

Criterios:

|

|

27. |

La Comisión establece en su Comunicación sobre el futuro de los alimentos y de la agricultura las que identifica como las necesidades más importantes para el sector agrícola de la UE, y las detalla en mayor medida en sus documentos de referencia sobre los retos económicos, socioeconómicos y en materia de cambio climático y del medio ambiente. Hace referencia al hecho de que la renta de actividades agrícolas se encuentra por debajo del nivel medio de salario de la economía en su conjunto, como argumento en favor de los pagos directos (38). Sin embargo, como señala el Tribunal en su documento informativo, los datos de la Comisión no tienen en cuenta las fuentes de ingresos distintas de la agricultura. |

|

28. |

En su documento informativo sobre el futuro de la PAC, el Tribunal expresó su opinión de que no existían datos publicados suficientes sobre la renta de los agricultores «que justifiquen la afirmación de que el conjunto de las unidades familiares agrarias necesiten apoyo significativo para lograr un nivel de vida equitativo». El análisis de la renta de los agricultores de la Comisión no ha sido modificado en la evaluación de impacto y no existe requisito alguno que obligue a los Estados miembros a elaborar estadísticas fiables y comparables sobre la renta agrícola disponible (39). El Tribunal destaca otros datos y tendencias fundamentales para el sector agrícola en su documento informativo:

|

|

29. |

Parece que la Comisión ha tenido en cuenta la planificación a medio plazo, dado que su evaluación de impacto incluye planificación hasta el año 2030. No obstante, no manifiesta su visión a más largo plazo en cuanto a la agricultura de la UE (teniendo en cuenta el cambio tecnológico, climático, social y demográfico, etc.). |

|

30. |

Los Estados miembros evaluarían sus necesidades locales en los planes estratégicos de la PAC y basarían su selección de intervenciones en las mismas. El modelo propuesto transferiría más responsabilidad de la UE a los Estados miembros, no solo en cuanto al Feader, sino también en relación con el FEAGA. Como ejemplo se puede tomar una reciente recomendación del Tribunal (41) en la que afirma que la Comisión debería evaluar la situación de todos los grupos de agricultores en relación con la renta y analizar su necesidad de ayudas a la renta antes de realizar cualquier propuesta para el futuro diseño de la PAC (véase el recuadro 3). En el marco de la propuesta, los Estados miembros serían responsables de llevar a cabo dichas evaluaciones (42). Sin embargo, como ha observado el Tribunal, el principal instrumento de renta queda fijado en gran medida por la legislación de la UE propuesta (véase el apartado 25). Por lo tanto, un Estado miembro que, por ejemplo, se preocupase por el impacto de las subvenciones en función del género (las cifras de la Comisión sugieren que los hombres reciben alrededor de tres quintas partes de dichas subvenciones, las mujeres una octava parte, y las empresas el resto) dispondría de menos opciones para modificar esta distribución.

|

|

31. |

La Comisión pretende responder a la concentración de ayudas en las explotaciones más grandes proponiendo una fijación de límites obligatoria y la redistribución de los pagos directos (44), conforme a las recomendaciones del Tribunal de 2011 (45). No obstante, la posibilidad de deducir costes salariales, incluidos costes por trabajo no remunerado, del importe de los pagos directos considerados para la fijación de límites, limitaría el impacto de la medida. |

|

32. |

En general, la Comisión no ofrece pruebas sólidas de la existencia de una necesidad de intervención de la UE en todos los ámbitos propuestos. Si bien son muchos los argumentos a favor de acciones de la UE en relación con el medio ambiente y el cambio climático, los datos utilizados para respaldar la evaluación de las necesidades para los ingresos de los agricultores resultan insuficientes. Asimismo, a pesar de que la evaluación de impacto de la Comisión analizó el impacto distributivo de las opciones consideradas, no existe un análisis al respecto para la propuesta final. |

Evaluación de los objetivos de la PAC

|

Criterios:

|

|

33. |

Mientras que la propuesta de la Comisión formula objetivos políticos (véase el apartado 15), trasladaría la responsabilidad de las decisiones en materia de intervenciones y objetivos específicos a los Estados miembros (a través de los «planes estratégicos de la PAC»). La mayor parte del presupuesto de la PAC seguiría destinándose a financiar pagos directos a los agricultores (47). Dada la ausencia de información precisa sobre la renta de los agricultores (véanse los apartados 27 y 28), resulta difícil entender el modo en que podrían formularse los objetivos y metas específicos y realizarse un seguimiento de los mismos. |

|

34. |

Los «objetivos específicos» del artículo 6 del Reglamento sobre los planes estratégicos de la PAC no se definen de forma clara; no son ni específicos ni se traducen en metas cuantificadas. Tal como ha informado anteriormente el Tribunal (48), unos objetivos de alto nivel insuficientemente enfocados no conducen al éxito operativo. La falta de objetivos claros y metas cuantificadas constituye una cuestión recurrente en los informes especiales del Tribunal (49). La Comisión dispone en muchos ámbitos de información suficiente para identificar un nivel de referencia que podría utilizar para evaluar las metas de los Estados miembros en sus planes estratégicos de la PAC. |

|

35. |

La propuesta establece, de forma relativamente vaga, que el «objetivo» de los Estados miembros debería ser que los pagos directos solo se concedan si realizan una aportación efectiva (50) a los objetivos de la PAC (véase el apartado 15), lo que puede tomarse como ejemplo de vínculo débil entre los tipos propuestos de intervenciones y los objetivos. Sin embargo, no queda claro a qué objetivos específicos se refiere, ni el modo en que se podría medir dicha aportación. Uno de los objetivos fundamentales propuestos para los pagos directos se refiere a la seguridad alimentaria (51). En su formulación actual, la relevancia del objetivo para el contexto europeo resulta cuestionable. Para garantizar la seguridad alimentaria futura, es probable que la lucha contra el cambio climático resulte más pertinente que el apoyo a la renta agrícola (véase el recuadro 4).

|

|

36. |

Muchos de los objetivos combinan diferentes conceptos que dificultarían el seguimiento y la medición de la consecución de dichos objetivos. Para mantener estos objetivos políticos, es posible que el legislador quiera clarificar su ámbito, por ejemplo:

|

|

37. |

La UE ha contraído compromisos internacionales cuantificados en el ámbito de la lucha contra el cambio climático. Un objetivo clave de la UE consiste en reducir para el año 2030 el total de las emisiones de gases de efecto invernadero de la UE en un 40 % frente a los valores del año 1990 (55). Sobre la base de la propuesta, la Comisión espera que el 40 % de la asignación financiera total de la PAC (56) se destine a la consecución de este objetivo. Sin embargo, se desconoce la contribución que realizarían estos fondos a la lucha contra el cambio climático, puesto que dependería de las medidas elegidas por los Estados miembros en sus planes estratégicos de la PAC. |

|

38. |

La mayor contribución al objetivo de gasto es la ponderación del 40 % (57) en la ayuda básica a la renta. Esta estimación se basa en la contribución prevista de la «condicionalidad» (58), que sustituye el sistema de condicionalidad y ecologización. El Tribunal ya ha cuestionado la justificación de la cifra correspondiente para el período actual (19,46 % (59)), y ha señalado que no se trata de una estimación prudente (60). Por ello, el Tribunal considera poco realista la contribución prevista de la PAC a los objetivos en materia de cambio climático. La sobrestimación de la contribución de la PAC podría suponer unas contribuciones financieras inferiores para otros ámbitos políticos, reduciendo por lo tanto la contribución global del gasto de la UE a la atenuación del cambio climático y a la adaptación a sus efectos. En lugar de utilizar una ponderación del 40 % para todas las ayudas en forma de pagos directos, una forma más fiable de estimación de la contribución sería el uso de esta ponderación únicamente para aquellos pagos directos para zonas en las que los agricultores apliquen realmente prácticas para atenuar el cambio climático [por ejemplo, la protección de humedales y turberas (61)]. |

|

39. |

La propuesta de la Comisión insiste en que los objetivos medioambientales y climáticos son una prioridad fundamental y en que la PAC debería ser más ambiciosa con respecto a estos objetivos (62). El nivel de ambición sería determinado por los planes estratégicos de la PAC, sometido a las restricciones mencionadas anteriormente. Los Estados miembros definirían metas cuantificadas para los indicadores de resultados en sus planes estratégicos de la PAC. Los Estados miembros tendrían que justificar estas metas (63), pero la propuesta no establece que deban aportar pruebas de la situación de referencia para que la Comisión pueda determinar la ambición de las metas. La Comisión evaluaría estas metas y su justificación durante la aprobación de los planes estratégicos de la PAC. No está claro el modo en que la Comisión llevaría a cabo su evaluación o garantizaría una ambición suficiente, dado que no existirían metas de la UE cuantificadas. El legislador podría incluir, por ejemplo, en la descripción del modo en que la Comisión debería evaluar los planes estratégicos de la PAC (64), metas ya establecidas por la UE y compromisos con relación a los objetivos de desarrollo sostenible, como la reducción de las emisiones de los gases de efecto invernadero. |

|

40. |

La propuesta no explica el modo en que la Comisión llevaría a cabo su evaluación de los planes estratégicos de la PAC. La referencia del artículo 92 del Reglamento sobre los planes estratégicos de la PAC a la «mayor ambición con relación a los objetivos en materia de medio ambiente y clima» orientaría la evaluación de la Comisión. Sin embargo, queda sin explicación el significado de formulaciones como «intentarán efectuar […] una mayor contribución global», y «explicarán en sus planes estratégicos de la PAC […] cómo pretenden efectuar una mayor contribución global». Sigue estando poco claro el modo en que la Comisión podría evaluar o medir dicha ambición. |

|

41. |

No es posible que un Reglamento pueda anticiparse a todos los futuros retos fundamentales en el caso de una política de gasto diversa y de gran envergadura como la PAC, lo que significa que la Comisión necesitaría disponer de un determinado grado de flexibilidad en la gestión de la política. Sin embargo, esta consideración no explica que los objetivos propuestos de la PAC no estén claramente definidos ni se traduzcan en metas cuantificadas. Sin objetivos claros ni metas cuantificadas, la Comisión no sería capaz de evaluar el rendimiento de la política con respecto a los resultados deseados. Los objetivos claros y específicos deberían suponer el punto de partida de un sistema basado en el rendimiento efectivo. |

Evaluación de los recursos de la PAC

|

Criterios:

|

|

42. |

En su evaluación de impacto, la Comisión analizó la asignación de los fondos a diferentes regímenes. Lo hizo simulando el efecto sobre los objetivos de la PAC de diferentes combinaciones de opciones estratégicas y asignaciones de fondos. La evaluación de impacto no estableció una conclusión sobre la mejor opción posible, sino que en general concluyó que resulta complicado un compromiso entre las opciones estratégicas. Por ejemplo, las opciones que incluyen regímenes medioambientales más ambiciosos se asocian con una reducción prevista en la renta de los agricultores. |

|

43. |

El FEAGA abarcaría las ayudas directas a los agricultores, con el 100 % de la financiación a cargo del presupuesto de la UE. El Feader abarcaría los compromisos medioambientales y climáticos, las inversiones agrícolas y otros proyectos rurales determinados, con la cofinanciación de los Estados miembros. A pesar de la intención inicial de la Comisión de proponer intensidades de financiación en función del valor añadido europeo (65), esto no queda reflejado en los niveles de cofinanciación propuestos. Por ejemplo, los regímenes ecológicos estarían financiados al 100 % por la UE (66), si bien puede que sean menos ambiciosos que los compromisos medioambientales, que exigirían una cofinanciación del 20 % por parte del Estado miembro (67). No existe justificación para mantener esta distinción, ni la terminología de «fondos» separados. Su combinación facilitaría, por ejemplo, establecer la relación del nivel de cofinanciación de la UE con el valor añadido europeo. |

|

44. |

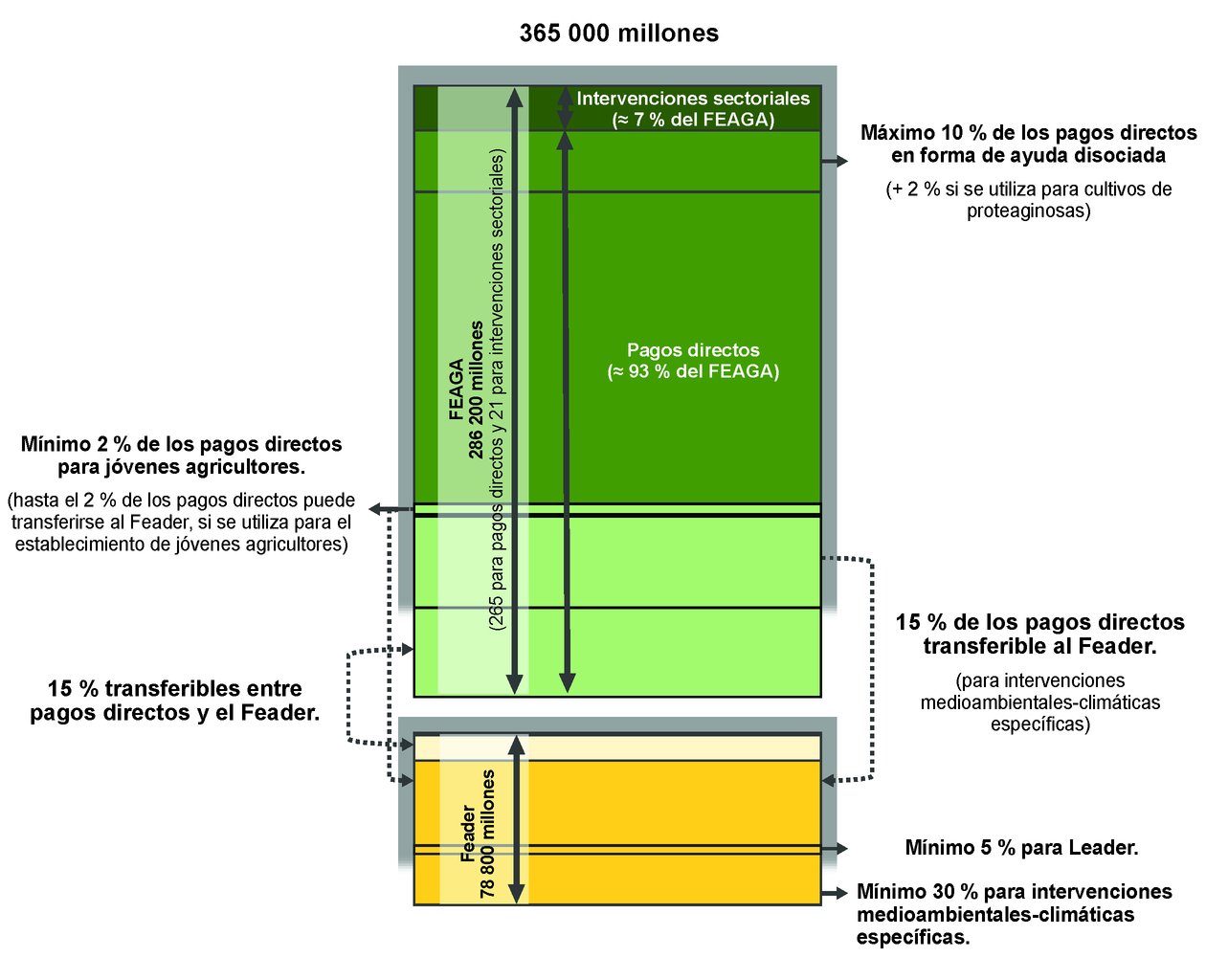

Los anexos del Reglamento sobre los planes estratégicos de la PAC incluyen la propuesta de asignación financiera para cada Estado miembro. La determinación de estas asignaciones no se basa en las necesidades de los Estados miembros ni en los compromisos de producir resultados específicos. Los Estados miembros asignarían fondos a medidas individuales basándose en sus propias evaluaciones de necesidades en los planes estratégicos de la PAC. La ilustración 4 expone la flexibilidad y restricciones propuestas del presupuesto de la PAC.

Ilustración 4 La flexibilidad y las limitaciones del presupuesto de la PAC

Fuente: Tribunal de Cuentas Europeo, a partir de los artículos 82, 83 y 86 y los anexos IV a IX del Reglamento sobre los planes estratégicos de la PAC y de los documentos de trabajo de la Comisión. |

|

45. |

El Reglamento propone un gasto de al menos el 30 % del Feader (68) en intervenciones relacionadas con el medio ambiente y el cambio climático, y al menos el 2 % de la asignación del FEAGA (69), a la renovación generacional. La asignación de fondos, junto con otros elementos (70) de la propuesta, reflejan la prioridad concedida a la atracción de jóvenes agricultores y a hacer frente a las debilidades identificadas en el Informe Especial del Tribunal a este respecto (71). La demografía del medio rural difiere ampliamente entre los Estados miembros, pero ninguno de ellos puede llegar a la conclusión de que no son necesarios esfuerzos adicionales para promover la renovación generacional. El hecho de que los fondos de la UE siempre vayan a estar disponibles de forma automática para dichos objetivos, debilita el incentivo que tienen los Estados miembros para hacer uso de otros instrumentos políticos a fin de lograr la renovación generacional. |

|

46. |

En su Informe Especial sobre el apoyo a los jóvenes agricultores, el Tribunal recomendaba una mejor orientación de la ayuda, por ejemplo, mediante una especificación más clara de los objetivos de la ayuda y su repercusión prevista en la tasa de relevo generacional y la viabilidad de las explotaciones subvencionadas. En el marco de la propuesta, los Estados miembros pueden decidir utilizar la mayor parte del importe reservado a los jóvenes agricultores para concederles ayuda complementaria a la renta (pagos directos) en lugar de ayuda para su establecimiento. Como demuestra la fiscalización del Tribunal, esta última ofrece más posibilidades para orientar mejor la ayuda a jóvenes agricultores para subvencionarlos, por ejemplo, mejorando la viabilidad de sus explotaciones, introduciendo iniciativas de ahorro de energía y agua, participando en la agricultura ecológica o estableciéndose en zonas más desfavorecidas. |

|

47. |

La reserva del 30 % de la asignación del Feader para intervenciones que aborden los objetivos medioambientales y climáticos (que ahora excluyen los pagos a zonas con limitaciones naturales) puede actuar como incentivo para aumentar el gasto en estos objetivos. También podría ayudar a este respecto la posibilidad que tienen los Estados miembros de transferir fondos del FEAGA al Feader para subvencionar compromisos medioambientales y climáticos financiados al 100 % por la UE. Los Estados miembros no tendrían que asignar fondos a los regímenes ecológicos introducidos en el marco del FEAGA. Estos regímenes estarían sujetos a una fijación de límites obligatoria para los pagos al agricultor (72), lo que significa que los agricultores que reciben ayuda básica a la renta en un nivel cercano o superior al umbral no tendrían ningún incentivo para emprender tales regímenes ecológicos. |

|

48. |

La propuesta de la PAC no parece dar continuidad a la necesidad de colmar la brecha de inversión en el sector agrícola y aprovechar el presupuesto de la UE (73). No ofrece ningún incentivo específico para un aumento del uso de instrumentos financieros. |

|

49. |

Para terminar, en el marco de la propuesta, los fondos de la UE no seguirían una asignación basada en la evaluación de las necesidades de la Unión y los resultados previstos. Cada Estado miembro asignaría su dotación financiera preestablecida a intervenciones específicas sobre la base de su propia evaluación de necesidades específicas, si bien dichas asignaciones seguirían estando sometidas a diversas restricciones considerables. La propuesta no ofrece un mecanismo para aumentar los porcentajes de cofinanciación de la UE para medidas con un mayor valor añadido europeo. |

Evaluación de los procesos de la PAC

|

Criterios:

|

Rentabilidad

|

50. |

La evaluación de impacto no incluye un análisis de la rentabilidad de las opciones estratégicas consideradas, si bien sí evalúa la eficacia de los diferentes instrumentos en cuanto al logro de los objetivos de la PAC. |

|

51. |

La Comisión propone regular los tipos de pagos que pueden realizar los Estados miembros a los beneficiarios finales (74). La propuesta establece que los Estados miembros pueden diseñar regímenes de pagos basados en resultados para alentar a los agricultores a lograr una mejora significativa de la calidad del medio ambiente, a mayor escala y de una manera cuantificable (75). La propuesta no permitiría el uso de pagos basados en resultados a las beneficiaros para otros objetivos en el sentido del Reglamento sobre disposiciones comunes (RDC), aplicable a los Fondos Estructurales (76). El Tribunal no entiende el motivo de no ampliar esta opción a todos los compromisos de gestión introducidos en el mismo artículo. |

|

52. |

Un mayor grado de subsidiariedad podría ayudar a los Estados miembros a definir intervenciones mejor orientadas a sus necesidades específicas. Sin embargo, tal como la propia Comisión identificó en su evaluación de impacto (77), disponer de criterios de subvencionabilidad variables podría poner en peligro la garantía de igualdad de condiciones, cuya importancia constituye un mensaje clave surgido de la consulta pública (78). Por ejemplo, la propuesta no incluye ninguna definición de la durabilidad (79) de las operaciones (80), lo que significa que cada Estado miembro podría realizar una definición diferente (a menos que esta se aborde durante la evaluación de los planes estratégicos de la PAC por parte de la Comisión, véase el apartado 58). |

|

53. |

La propuesta exigiría a los Estados miembros que definieran el concepto de «agricultor genuino» (81). En el marco de las normas vigentes, los Estados miembros pueden optar por no pagar ayudas a personas cuyas actividades agrarias constituyan solo una parte insignificante del total de su actividad económica, o cuyo principal objeto empresarial no sea la agricultura. En el marco de la nueva propuesta, esta opción se convertiría en norma general. Correspondería a los Estados miembros diseñar criterios objetivos y no discriminatorios que resulten eficaces para orientar la ayuda (82) a «agricultores genuinos» sin que se generen costes administrativos desmesurados. Sobre la base de su trabajo reciente (véase el recuadro 5), el Tribunal prevé que los Estados miembros podrían encontrar dificultades para formular una definición que integrara una buena relación eficacia-costes.

|

Coherencia

|

54. |

Uno de los cambios esenciales de la propuesta para la PAC posterior a 2020 es la programación combinada del FEAGA y el Feader en un único plan estratégico de la PAC global. Esto podría ayudar a garantizar la coherencia entre los diferentes instrumentos de la PAC. |

|

55. |

Sin embargo, el Tribunal critica la complejidad que supone disponer de varios instrumentos paralelos para abordar cuestiones en materia de medio ambiente y de clima en el período actual (85). Si bien la propuesta eliminaría la ecologización, la introducción de regímenes ecológicos significaría que todavía habría tres instrumentos medioambientales diferentes (86):

|

|

56. |

La «condicionalidad» sustituiría el sistema de condicionalidad y ecologización. Tendría un mayor alcance que el sistema anterior, extendiéndose a todos los beneficiarios (sin excepciones para pequeñas explotaciones agrícolas), e incluyendo nuevos requisitos, como la rotación de cultivos obligatoria con el fin de mejorar la protección y la calidad del suelo. A pesar del uso del término «condicionalidad», los pagos directos no estarían condicionados al cumplimiento de este conjunto de requisitos básicos medioambientales y climáticos. En su lugar, los Estados miembros impondrían sanciones administrativas a los beneficiarios que no cumpliesen estos requisitos (87). |

|

57. |

De hecho, la incorporación de requisitos en materia de ecologización en la condicionalidad podría reducir su efecto disuasorio. En el Informe Especial n.o 5/2011, el Tribunal recomendó que debía reforzarse el efecto disuasorio de las reducciones de los pagos por no cumplir las obligaciones de condicionalidad. En su lugar, la Comisión propone un sistema de sanciones basado en el actual sistema de condicionalidad; véase el recuadro 6 para ver un ejemplo.

|

|

58. |

Los Estados miembros definirían sus normas nacionales para la condicionalidad en sus planes estratégicos de la PAC, aunque, a diferencia del período actual, la Comisión aprobaría estas normas (91). Al hacerlo, sería importante que la Comisión aplicase criterios claros y objetivos. |

|

59. |

Mientras que la propuesta de regímenes de pagos por compromisos de gestión medioambientales y climáticos (92) es similar al actual régimen de pagos agroambientales, los regímenes ecológicos (93) constituirían una nueva intervención medioambiental. Estos dos regímenes compartirían los mismos objetivos y la propuesta establece incluso que los Estados miembros deben garantizar que no se superponen. Tal como ha señalado anteriormente el Tribunal (94), dicha duplicación aumenta la complejidad, puesto que los Estados miembros tendrían que desarrollar disposiciones complejas para garantizar que los regímenes van más allá de los requisitos de condicionalidad (95), aunque evitaría el riesgo de doble financiación. |

|

60. |

Asimismo, mientras que los compromisos medioambientales y climáticos se extienden por lo general en un período de 5 a 7 años (96) para alcanzar un incremento de los beneficios medioambientales y climáticos, los regímenes ecológicos no impondrán requisitos para que las acciones tuvieran una duración superior a un año (97). Si bien pueden alcanzarse algunos beneficios con los regímenes anuales, los compromisos que se extienden durante varios años son necesarios para alcanzar determinados beneficios medioambientales y climáticos, por ejemplo, el incremento de la materia orgánica del suelo o el aumento de la captura de carbono). |

Simplificación

|

61. |

La propuesta consolidaría los cinco Reglamentos actuales en tres (véase el apartado 16). Disponer de tres Reglamentos con diferentes referencias cruzadas dificulta la lectura del texto legislativo (véase el recuadro 7).

|

|

62. |

La propuesta incluye simplificaciones, como la de disponer de un plan por Estado miembro (98) y de un comité de seguimiento (99). El mantenimiento de la actual estructura de organismos pagadores, organismos de coordinación, autoridades competentes y organismos de certificación (100) ayudaría a salvaguardar la coherencia y la estabilidad. La Comisión también propone mantener sistemas como el sistema integrado de gestión y control y el sistema de identificación de parcelas. |

|

63. |

La UE introdujo inicialmente los pagos directos basados en derechos calculados sobre los niveles de producción anteriores para compensar a los agricultores por las caídas previstas de los precios de los alimentos durante anteriores reformas de la PAC. En el marco de la propuesta, los derechos de pago no serían obligatorios, lo que introduce la opción de pagos a tipo fijo por hectárea para todos los Estados miembros sin ninguna obligación de utilizar los derechos (101). Esto supondría una simplificación considerable en los Estados miembros que aplican actualmente el régimen de pago básico, dadas las normas y cálculos complejos que suelen acompañar a los derechos. |

|

64. |

La propuesta dejaría de lado algunos requisitos de la UE, lo que podría afectar positivamente a la simplificación pero de forma negativa a la buena gestión financiera. Por ejemplo:

|

|

65. |

Algunas de las disposiciones de la propuesta aumentan la complejidad. Por ejemplo, el artículo 15 del Reglamento sobre los planes estratégicos de la PAC establece el modo en que se reducirían los importes de los pagos directos. El Tribunal propone que se clarifique esta disposición, puesto que no establece de forma explícita el importe que deberían deducir los Estados miembros en el caso del trabajo no remunerado. Por un lado, el apartado 2, letra a), de este artículo indica que los Estados miembros deben deducir los salarios, los impuestos y las contribuciones sociales declarados por el agricultor. Por otro, el párrafo final del artículo 15, apartado 2, hace referencia al cálculo sobre la base de los salarios ordinarios medios. Incluso si se clarificase esta disposición, su aplicación sería compleja. |

|

66. |

En resumen, los instrumentos elegidos no siempre reflejan las opciones más rentables. Por ejemplo, la combinación de los regímenes medioambientales y la diferenciación de la cofinanciación para intervenciones sobre la base de su valor añadido europeo (véase el apartado 43) podría reducir la carga administrativa sin poner en peligro el uso efectivo de los fondos de la UE. No obstante, la propuesta simplificaría diversos aspectos de la PAC y la introducción del plan estratégico de la PAC podría ayudar a crear sinergias entre los diferentes instrumentos de la misma. La Comisión todavía no ha establecido los mecanismos de gestión para la transición al nuevo modelo de aplicación. Por lo tanto, es demasiado pronto para evaluarlos. |

|

67. |

Entre los principales retos a los que se enfrenta la Comisión a la hora de aprobar los planes estratégicos de la PAC se encuentran los relacionados con la garantía de igualdad de condiciones y un nivel suficiente de ambición. La propuesta no incluye detalles sobre el modo en que la Comisión evaluaría estos planes (105). El Tribunal quiere insistir en la importancia de que la Comisión sea transparente en sus expectativas por lo que se refiere al contenido y la calidad del plan estratégico de la PAC y, a ser posible, debería publicar una plantilla de plan estratégico de la PAC y los criterios para su evaluación en un acto de ejecución. |

Vinculación de recursos, realizaciones, resultados e impactos de la PAC

|

Criterios:

|

Concepción del sistema de rendimiento

|

68. |

En la propuesta, con frecuencia la relación entre recursos y realizaciones, y entre resultados e impactos, también a nivel de los beneficiarios finales, no es suficientemente clara o no está demostrada (por ejemplo, los pagos directos, véase el apartado 33). A pesar de la tentativa de cambio hacia un modelo de aplicación basado en el rendimiento, el vínculo entre los objetivos, las actuaciones particulares y los indicadores sigue siendo vago en la propuesta. |

|

69. |

La propuesta no vincula los tipos de intervenciones a los objetivos. En sus planes estratégicos de la PAC, los Estados miembros identificarían las necesidades para cada uno de los «objetivos específicos» de la PAC (106). Sobre la base de su evaluación de necesidades, los Estados miembros definirían las intervenciones pertinentes y los correspondientes indicadores de realización y de resultado (107) (véase la ilustración 5).

Ilustración 5 El vínculo entre los objetivos de la UE y los indicadores

Fuente: Tribunal de Cuentas Europeo, a partir del Reglamento sobre los planes estratégicos de la PAC. |

|

70. |

La Comisión propone indicadores comunes de rendimiento en el anexo I del Reglamento sobre los planes estratégicos de la PAC. Estos indicadores serían un elemento fundamental del sistema de rendimiento, pero no han sido desarrollados plenamente todavía. La Comisión reconoce que «serían precisas nuevas inversiones a fin de desarrollar los indicadores adecuados» (108). La Comisión elaboraría actos de ejecución sobre el contenido del marco de rendimiento (109), que incluirían más definiciones de los indicadores. |

|

71. |

El Tribunal ha revisado estos indicadores, teniendo en cuenta las definiciones presentadas en la ilustración 6. La pertinencia y calidad de los indicadores propuestos es diversa, y el Tribunal ha incluido sus comentarios detallados sobre los mismos en el anexo I. Únicamente aquellos indicadores de realización que contribuyen claramente a los objetivos establecidos resultan significativos. La mayoría de los indicadores de resultados reflejarían, en realidad, la realización, y diversos «indicadores de impacto» no abordan repercusiones reales.

Ilustración 6 Definición de recurso, realización, resultado e impacto

Fuente: Tribunal de Cuentas Europeo, Manual de auditoría de gestión. |

Vincular los fondos abonados al rendimiento alcanzado

|

72. |

La medición del rendimiento (realización y resultados) en los Estados miembros, con posibles consecuencias financieras, puede servir de incentivo para que los Estados miembros alcancen sus objetivos. Sin embargo, en un sistema de este tipo, la calidad de los indicadores y la fiabilidad de los datos de seguimiento es fundamental. Tanto el Tribunal (110) como el Servicio de Auditoría Interna de la Comisión (111) han criticado el marco común actual de seguimiento y evaluación. |

|

73. |

La propuesta no deja claro si los Estados miembros podrían desarrollar sus propios indicadores, además de los indicadores comunes, para medir el rendimiento (véase el apartado 70). Parece que en el artículo 97, apartado 1, letra a), del Reglamento sobre los planes estratégicos de la PAC se da por supuesto al mencionar los «indicadores de resultados específicos del plan estratégico de la PAC». Sin embargo, este tipo de indicador no se menciona en el contenido del marco de rendimiento descrito en el artículo 115, apartado 2, letra a), del mismo Reglamento, y el artículo 91 establece que los Estados miembros definirán sus metas sobre la base de indicadores comunes. |

|

74. |

Ofrecer financiación procedente de más de un programa para «inversión territorial integrada» (112) podría ayudar en la creación de sinergias entre ámbitos políticos. Sin embargo, las autoridades de gestión tendrían que garantizar que las operaciones, realizaciones y resultados relacionados con dichas inversiones pueden ser identificados. Dado que no alcanzar las realizaciones y los resultados podría tener consecuencias financieras en los pagos de la PAC, es fundamental atribuir estas realizaciones y estos resultados al fondo adecuado. Además, sigue sin estar claro el modo en que los Estados miembros notificarían la realización y los resultados de las inversiones financiadas por más de un fondo. Mientras que la propuesta de la PAC establece que el dictamen del organismo de certificación tendría que abordar la fiabilidad de los informes presentados sobre el rendimiento (113), en el RDC no se prevén disposiciones similares sobre la fiabilidad de los indicadores para otros ámbitos políticos. Esto podría generar una duplicación de informes sobre las realizaciones y los resultados alcanzados, un aspecto que los organismos de certificación deberían tener en cuenta en sus evaluaciones. |

|

75. |

Los Estados miembros presentarían anualmente un informe sobre la consecución de la realización y los resultados. La Comisión compararía las realizaciones con el gasto declarado (114) y los resultados con las metas establecidas en los planes estratégicos de la PAC (115). Si las realizaciones notificadas se encontrasen significativamente por debajo de la cantidad correspondiente de gasto declarado (una diferencia superior al 50 %) (116), la Comisión podría suspender o reducir (117) los pagos a los Estados miembros. Si los Estados miembros no alcanzasen las metas para los resultados, la Comisión podría exigirles que elaboren planes de acción. Podría también suspender los pagos o, como último recurso, reducirlos. |

|

76. |

La pertinencia y calidad de los indicadores no es uniforme (véase el apartado 71). Para la mayor parte del gasto, la Comisión realizaría los pagos a los Estados miembros basándose en los beneficiarios y hectáreas subvencionados. En tales circunstancias, parece poco probable que se produzca una diferencia de más del 50 % entre las realizaciones y el gasto. Desde el punto de vista del Tribunal, en el marco de la propuesta, la mayor parte de los pagos no se llevaría a cabo basándose en el rendimiento, puesto que los Estados miembros no recibirían pagos por la consecución de las metas de rendimiento. |

|

77. |

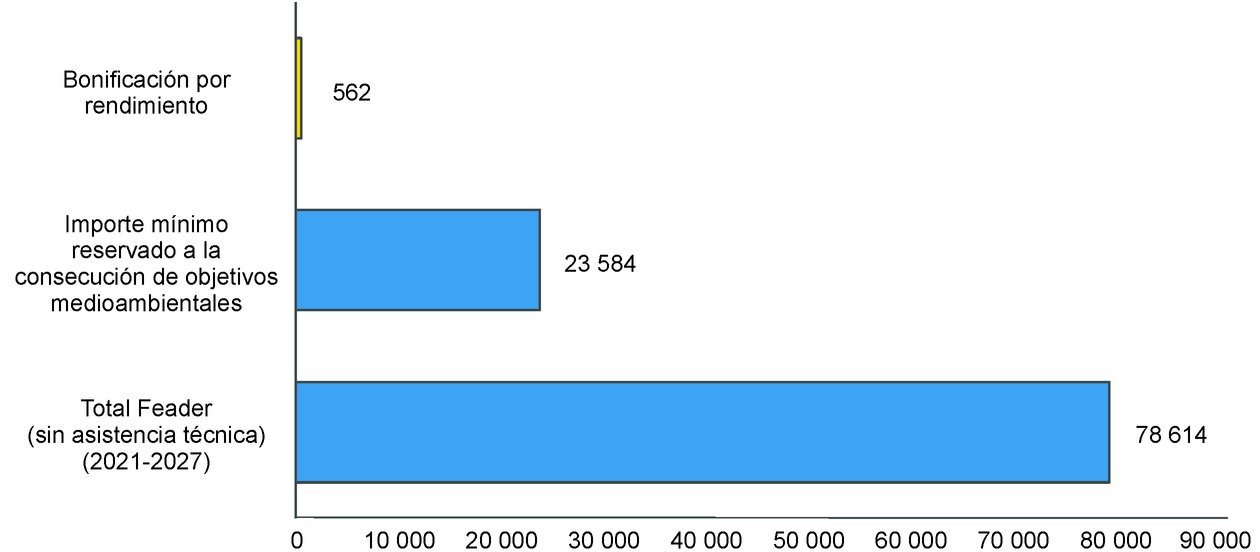

Para el nuevo período, la Comisión propone sustituir la reserva de rendimiento introducida en el período actual por una bonificación por rendimiento por la consecución de metas en materia de medio ambiente y cambio climático. Dado el impacto financiero limitado de esta bonificación por rendimiento (véase la ilustración 7), parece poco probable que sirva de incentivo para que los Estados miembros alcancen dichas metas.

Ilustración 7 Valor agregado de la bonificación por rendimiento en millones de euros frente al importe reservado a pagos medioambientales y el importe total propuesto del presupuesto del Feader

Fuente: Tribunal de Cuentas Europeo, a partir de los artículos 86, 123 y 124 y el anexo IX del Reglamento sobre los planes estratégicos de la PAC. |

Seguimiento del rendimiento de la política y los factores exógenos pertinentes

|

78. |

Además del examen anual del rendimiento llevado a cabo por la Comisión y la liquidación anual del rendimiento de las realizaciones y resultados notificados por los Estados miembros, la Comisión mediría el rendimiento de cada plan estratégico de la PAC y de la PAC en su conjunto. Los Estados miembros tendrían que efectuar evaluaciones exhaustivas de sus planes estratégicos de la PAC (118), y la Comisión llevaría a cabo evaluaciones intermedias y ex post (119), más allá de su examen anual del rendimiento y sin consecuencias en los pagos a los Estados miembros. |

|

79. |

En estas evaluaciones, la Comisión valoraría los indicadores de impacto (120) basándose en fuentes de datos exógenas y no en los informes de los Estados miembros. Los factores exógenos dificultan la medición del impacto directo de la política. Por consiguiente, las evaluaciones de los indicadores de impacto no pueden vincularse directamente con el impacto de la política en las intervenciones financiadas a través de los planes estratégicos de la PAC. |

|

80. |

Para finalizar, el Tribunal no considera que el modelo propuesto sea un sistema de gestión del rendimiento efectivo. Los objetivos de la política no pueden vincularse claramente a las intervenciones ni a sus realizaciones, resultados e impactos. Las grandes diferencias en la consecución de las metas tendrían poco impacto en la financiación de la UE. Los resultados y el impacto de las políticas financiadas por el presupuesto de la UE no estarían claros. La presentación de los elementos propuestos en un marco coherente, (véase el anexo II) sería útil para el examen de su alcance y coherencia. |

Evaluación de la rendición de cuentas de la PAC

|

Criterio:

|

|

81. |

Un cambio decisivo hacia el rendimiento, con un sistema de gestión del rendimiento sólido, podría reforzar el nivel de rendición de cuentas, si bien no eliminaría la necesidad de comprobar que los beneficiarios cumplen las condiciones para la recepción de las ayudas (un elemento fundamental de la legalidad y la regularidad). A juicio del Tribunal, es necesario un sistema sólido de garantía externa para velar por el cumplimiento de las normas y condiciones aplicables. Dadas las características del método de aplicación propuesto y las limitaciones del modelo de rendimiento propuesto (véase por ejemplo el apartado 76), es probable que las propuestas conduzcan a un marco de rendición de cuentas debilitado. |

Subvencionabilidad

|

82. |

La redefinición de subvencionabilidad de los pagos de la PAC en la UE constituiría uno de los cambios esenciales de la propuesta. La Comisión afirma que la subvencionabilidad de los pagos debería dejar de depender de la legalidad y la regularidad de los pagos a los beneficiarios individuales (121). En el marco de la propuesta, los pagos de los Estados miembros serían subvencionables con cargo a fondos de la UE siempre que presentaran el nivel de realización correspondiente y que se efectuaran de conformidad con los sistemas de gobernanza aplicables. Esto tendría importantes repercusiones en la cadena de fiscalización. |

|

83. |

La ilustración 8 expone los criterios de subvencionabilidad propuestos para la financiación de la UE de la PAC y el alcance de la cobertura de los gastos de la PAC.

Ilustración 8 Criterios de subvencionabilidad de la UE propuestos para el gasto de la PAC

Fuente: Tribunal de Cuentas Europeo, a partir del artículo 35 del Reglamento horizontal. |

|

84. |

En virtud de la propuesta, únicamente un parte reducida del gasto de la PAC tendría que efectuarse «de conformidad con las normas de la Unión aplicables» de acuerdo con el artículo 35, letra b), del Reglamento horizontal. El artículo 35, letra c), sería aplicable a la mayoría del gasto de la PAC. El legislador debería considerar si las normas de la Unión son pertinentes para toda la financiación de la UE y, en caso afirmativo, modificar el artículo 35, letra b), para que abarque todo el gasto de la PAC (122). De conformidad con la propuesta, la legalidad y la regularidad presentan dos dimensiones: el respeto de las normas de la Unión aplicables [artículo 35, letra b)] y la consecución de resultados de conformidad con los sistemas de gobernanza aplicables [artículo 35, letra c)]. El Tribunal teme que la disposición legal que establece que solo una parte reducida de las necesidades de gasto tenga que efectuarse de conformidad con las normas de la Unión podría privar de su sentido a estas normas y menoscabar la aplicación del Derecho de la UE. |

|

85. |

La definición de «nivel de realización correspondiente» del artículo 35, letra c), inciso i), del Reglamento horizontal es imprecisa. Por ejemplo, en los compromisos de gestión medioambientales, el nivel de realización se mediría en hectáreas cubiertas por el compromiso (123). Desde el punto de vista del Tribunal, este nivel de realización no debería considerarse alcanzado (124) simplemente por el compromiso de un determinado número de hectáreas, sino únicamente mediante el cumplimiento del compromiso durante un período definido. Sin embargo, puesto que el propio compromiso sería definido en el plan estratégico de la PAC (o posiblemente en un contrato entre el Estado miembro y el beneficiario final), no queda claro (125) hasta qué punto esto estaría dentro del marco de las normas de subvencionabilidad de la UE. Si el ámbito de aplicación no abarca el cumplimiento del compromiso, la UE podría financiar pagos a un beneficiario individual aun cuando no cumpla las condiciones de subvencionabilidad establecidas en el plan estratégico de la PAC en virtud de los criterios de subvencionabilidad propuestos (véase la ilustración 8) (126). |

|

86. |

El significado de «efectuado de conformidad con los sistemas de gobernanza aplicables» también resulta impreciso (127). Según el artículo 2 del Reglamento horizontal, los sistemas de gobernanza incluyen los organismos de gobernanza y las normas de la UE incluidas en el Reglamento sobre los planes estratégicos de la PAC y el Reglamento horizontal. En estos Reglamentos se prevén diferentes normas aplicables a los beneficiarios individuales, por ejemplo, las definiciones (128) que los Estados miembros tendrían que formular en sus planes estratégicos de la PAC. No queda claro si estas normas, definidas en los planes estratégicos de la PAC pero obligatorias en los Reglamentos de la UE, formarían parte de los sistemas de gobernanza. |

Gestión, control y garantía

|

87. |

Los organismos de gobernanza seguirán siendo los mismos que en el período actual, aunque la propuesta cambiaría sus funciones. La ilustración 9 compara algunos de los elementos fundamentales del sistema de gestión y control de la PAC en el período actual con la propuesta.

Ilustración 9 Elementos fundamentales del sistema de gestión y control

Fuente: Tribunal de Cuentas Europeo, a partir de la legislación de la PAC vigente y la propuesta de la Comisión. |

|

88. |

En principio, la función de los organismos pagadores cambiaría poco. Llevarían a cabo comprobaciones detalladas de la legalidad y la corrección de las operaciones (129), y abarcarían las normas establecidas en los planes estratégicos de la PAC. Los organismos pagadores seguirían elaborando cuentas anuales y presentando declaraciones de la gestión conforme a lo descrito en la ilustración 9. |

|

89. |

La función de los organismos de certificación cambiaría sustancialmente. En su Informe Especial relativo a los organismos de certificación (130), el Tribunal recomienda la introducción de un dictamen del organismo de certificación en materia de legalidad y regularidad. La propuesta no exigiría de forma directa que los organismos de certificación presentasen un informe sobre la legalidad y la regularidad (131). Por el contrario, sus dictámenes abarcarían los elementos establecidos en el artículo 35 del Reglamento horizontal, que en la práctica se corresponden con la legalidad y regularidad en el nuevo modelo (véanse los apartados 82 y 83). La función de los organismos de certificación, conforme a lo establecido en el artículo 11, apartado 1, letras b) y c), del Reglamento horizontal, con la introducción de la presentación de informes en materia de fiabilidad de los datos de rendimiento, sería compatible con el artículo 63, apartado 7, del nuevo Reglamento financiero (132). Las normas detalladas sobre la función de los organismos de certificación, así como los principios y métodos de fiscalización que deben utilizarse para sus dictámenes, se establecería en actos de ejecución (133). |

|

90. |

Los organismos de certificación elaborarían dictámenes sobre el funcionamiento de los sistemas de gobernanza establecidos por los Estados miembros, entre otros asuntos (134). Los sistemas de gobernanza a los que se hace referencia en la definición de subvencionabilidad propuesta se definen (135) como los organismos de gobernanza (organismos pagadores y de coordinación, autoridades competentes y organismos de certificación) y los «requisitos básicos de la Unión». |

|

91. |

Los «requisitos básicos de la Unión» se definirían como las normas establecidas en el Reglamento sobre los planes estratégicos de la PAC y en el Reglamento horizontal (136). Estos Reglamentos exigirían a los Estados miembros que incorporaran definiciones y criterios de subvencionabilidad específicos en sus planes estratégicos de la PAC, lo que significa que algunos de los criterios de subvencionabilidad incluidos en los planes estratégicos de la PAC provendrían de los «requisitos básicos de la Unión», véase la ilustración 10. El Tribunal entiende que los planes estratégicos de la PAC incluirían, por tanto, normas derivadas de los Reglamentos y otros criterios nacionales de subvencionabilidad.

Ilustración 10 Solapamiento entre los requisitos básicos de la Unión y las normas de los planes estratégicos de la PAC

Fuente: Tribunal de Cuentas Europeo. |

|

92. |

El trabajo de los organismos de certificación para realizar sus dictámenes (137) sobre el funcionamiento adecuado de los sistemas de gobernanza tendría que incluir controles realizados por los organismos pagadores. Aunque organismos tendrían que controlar el cumplimiento tanto de los requisitos básicos de la Unión como de las normas de subvencionabilidad incluidas en los planes estratégicos de la PAC, la propuesta no establece si los controles de los organismos de certificación abarcarían estos últimos. Si el legislador espera que los organismos de certificación comprueben que los sistemas de gobernanza de los Estados miembros abarcan los requisitos básicos de la Unión reflejados en los planes estratégicos de la PAC, esto debería explicarse en el Reglamento. |

|

93. |

Si el trabajo de los organismos de certificación no abarca la legalidad y la regularidad ni el cumplimiento de las normas de la Unión y de las condiciones establecidas en los planes estratégicos de la PAC, este control quedaría en manos únicamente de los organismos pagadores. Desde el punto de vista del Tribunal, este sistema de garantía no sería suficientemente sólido como para garantizar el cumplimiento de dichas normas y condiciones. |

|

94. |

La liquidación del rendimiento realizada por la Comisión constituiría un nuevo elemento (véase el apartado 76), y el alcance de su procedimiento de conformidad (138) se limitaría a los criterios de subvencionabilidad de la Unión. Esto significaría que una deficiencia en el control de conformidad de un organismo pagador con las normas de subvencionabilidad establecidas en los planes estratégicos de la PAC podría dar lugar a correcciones financieras. Cuando las normas son menos detalladas, disminuye la probabilidad de errores y, por tanto, la Comisión espera realizar un menor número de procedimientos de conformidad basados en el riesgo, con la consiguiente disminución de las correcciones financieras. La propuesta de la Comisión anticipa una reducción considerable de ingresos afectados de la liquidación, así como de las irregularidades debido a la introducción del nuevo modelo de aplicación (139) (véase la ilustración 11).

Ilustración 11 Ingresos afectados estimados (FEAGA) de la liquidación y las irregularidades (en millares de euros y como porcentaje de los créditos del FEAGA)

Fuente: Tribunal de Cuentas Europeo, a partir de los presupuestos generales para los ejercicios 2016-2019 y de la ficha financiera legislativa que acompaña la propuesta de Reglamento sobre los planes estratégicos de la PAC. |

Encargo de atestiguamiento del Tribunal de Cuentas Europeo

|

95. |

Por último, el Tratado exige al Tribunal que, en su calidad de auditor externo de la UE, emita una declaración sobre la fiabilidad de las cuentas y la regularidad y legalidad de las operaciones correspondientes (140). La Comisión considera (141) que, sobre la base de la nueva definición de subvencionabilidad de la UE, las operaciones subyacentes ya no consistirían en pagos a los beneficiarios finales, sino en pagos a los Estados miembros. Dado que algunos «requisitos básicos de la Unión» (142) se aplican a los beneficiarios individuales (143), solo podrían comprobarse a ese nivel. |

|

96. |

Los problemas e incertidumbres identificados por el Tribunal en la definición propuesta de gasto subvencionable (véanse los apartados 83 a 86) y el marco de garantía no ofrecerían los fundamentos para un encargo de atestiguamiento (144) del tipo declaración de fiabilidad, que considera actualmente el Tribunal. En particular, la función poco clara de los organismos de certificación (véanse los apartados 89 a 93) podría significar que es imposible depositar un mayor nivel de confianza en la información sobre la legalidad y la regularidad ofrecida por las entidades auditadas. Partiendo de la propuesta de definición de subvencionabilidad de la UE, los pagos de la PAC a los Estados miembros se basarían en las realizaciones. Un futuro encargo de atestiguamiento podría tener en cuenta el nuevo marco, por ejemplo, mediante el atestiguamiento de la realización alcanzada. Sin embargo, esto requeriría que la Comisión ofreciese garantías de que realmente se obtuvieron las realizaciones, y que el Tribunal considerase esta garantía fiable. Si los organismos pagadores son los únicos organismos que comprueban el cumplimiento de las normas establecidas en los planes estratégicos de la PAC, sobre las que se basa la consecución de al menos algunas de las realizaciones (véase el apartado 85), es poco probable que esta garantía resulte suficiente para un encargo de atestiguamiento. |

El presente Dictamen ha sido aprobado por el Tribunal de Cuentas en Luxemburgo en su reunión del 25 de octubre de 2018.

Por el Tribunal de Cuentas

Klaus-Heiner LEHNE

Presidente

(1) COM(2017) 713 final: Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones: El futuro de los alimentos y de la agricultura.

(2) COM(2018) 392: Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establecen normas en relación con la ayuda a los planes estratégicos que deben elaborar los Estados miembros en el marco de la política agrícola común (planes estratégicos de la PAC), financiada con cargo al Fondo Europeo Agrícola de Garantía (FEAGA) y al Fondo Europeo Agrícola de Desarrollo Rural (Feader), y por el que se derogan el Reglamento (UE) n.o 1305/2013 del Parlamento Europeo y del Consejo y el Reglamento (UE) n.o 1307/2013 del Parlamento Europeo y del Consejo.

(3) COM(2018) 393: Propuesta de Reglamento del Parlamento Europeo y del Consejo sobre la financiación, la gestión y el seguimiento de la política agrícola común y por el que se deroga el Reglamento (UE) n.o 1306/2013.

(4) COM(2018) 394: Propuesta de Reglamento del Parlamento Europeo y del Consejo que modifica los Reglamentos (UE) n.o 1308/2013, por el que se crea la organización común de mercados de los productos agrarios, (UE) n.o 1151/2012, sobre los regímenes de calidad de los productos agrícolas y alimenticios, (UE) n.o 251/2014, sobre la definición, descripción, presentación, etiquetado y protección de las indicaciones geográficas de los productos vitivinícolas aromatizados, (UE) n.o 228/2013, por el que se establecen medidas específicas en el sector agrícola en favor de las regiones ultraperiféricas de la Unión, y (UE) n.o 229/2013, por el que se establecen medidas específicas en el sector agrícola en favor de las islas menores del mar Egeo.

(5) COM(2018) 375: Propuesta de Reglamento del Parlamento Europeo y del Consejo, por el que se establecen las disposiciones comunes relativas al Fondo Europeo de Desarrollo Regional, al Fondo Social Europeo Plus, al Fondo de Cohesión y al Fondo Europeo Marítimo y de Pesca, así como las normas financieras para dichos Fondos y para el Fondo de Asilo y Migración, el Fondo de Seguridad Interior y el Instrumento de Gestión de las Fronteras y Visados.

(6) Documento informativo del TCE: El futuro de las finanzas de la UE: Reforma del funcionamiento del presupuesto de la UE (febrero de 2018).

(7) Documento informativo del TCE: Propuesta de la Comisión para el marco financiero plurianual 2021-2027 (julio de 2018).

(8) Documento informativo del TCE: El futuro de la PAC (marzo de 2018).

(9) Artículos 317 a 319 del Tratado de Funcionamiento de la Unión Europea (TFUE).

(10) Disponible en https://ec.europa.eu/commission/publications/natural-resources-and-environment_es.

(11) Página 1 de la exposición de motivos de la Comisión.

(12) El artículo 3 del Reglamento sobre los planes estratégicos de la PAC define «intervención» como un «instrumento de apoyo acompañado de una serie de condiciones de subvencionabilidad especificadas por los Estados miembros en los planes estratégicos de la PAC».

(13) Reglamento (UE) n.o 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre de 2013 por el que se crea la organización común de mercados de los productos agrarios (DO L 347 de 20.12.2013, p. 671).

(14) Informe Especial n.o 10/2018: El régimen de pago básico para agricultores funciona desde el punto de vista operativo, pero tiene una repercusión limitada en la simplificación, la orientación y la convergencia de los niveles de ayuda.

(15) https://ec.europa.eu/agriculture/sites/agriculture/files/direct-support/direct-payments/docs/direct-payments-schemes_en.pdf, ilustración 6.

(16) Apartado 1.4.2 de la ficha financiera legislativa que acompaña la propuesta.

(17) Por ejemplo, Informe Especial n.o 16/2017: Programación de desarrollo rural: hace falta menos complejidad y más orientación a los resultados

(18) Recomendación 4 del Informe Especial n.o 16/2018: Revisión ex post de la legislación de la UE: un sistema bien asentado, pero incompleto.

(19) Artículo 110, apartado 5, del Reglamento (UE) n.o 1306/2013 del Parlamento Europeo y del Consejo: «A más tardar el 31 de diciembre de 2018, la Comisión presentará al Parlamento Europeo y al Consejo un informe inicial sobre la aplicación del presente artículo, que incluirá los primeros resultados del rendimiento de la PAC. Un segundo informe que incluya una evaluación del rendimiento de la PAC se presentará antes del 31 de diciembre de 2021.» (DO L 347 de 20.12.2013, p. 549).

(20) Documento informativo del TCE: Propuesta de la Comisión para el marco financiero plurianual 2021-2027 (julio de 2018).

(21) Incluida una consulta pública en línea que recibió 58 520 respuestas, de las cuales el 36,5 % procedían de agricultores, reuniones con «grupos de diálogo civil» y seminarios especializados.

(22) Centro Común de Investigación (CCI): Scenar 2030 — Pathways for the European agriculture and food sector beyond 2020.

(23) Informe Especial n.o 3/2010: Evaluaciones del impacto en las instituciones europeas: ¿sirven de apoyo a la adopción de decisiones?

(24) Informe Especial n.o 3/2010: Evaluaciones del impacto en las instituciones europeas: ¿sirven de apoyo a la adopción de decisiones?

(25) Incluso sin la parte del presupuesto de la PAC que corresponde al Reino Unido, que fue de 27 700 millones de euros en el período 2014-2020.

(26) Exposición de motivos de la propuesta de Reglamento COM(2018) 392 y el Documento informativo: Propuesta de la Comisión para el marco financiero plurianual 2021-2027, Documento informativo del Tribunal.