EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52019XC0620(01)

Communication from the Commission — Guidelines on non-financial reporting: Supplement on reporting climate-related information

Mitteilung der Kommission — Leitlinien für die Berichterstatung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung

Mitteilung der Kommission — Leitlinien für die Berichterstatung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung

C/2019/4490

ABl. C 209 vom 20.6.2019, p. 1–30

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

20.6.2019 |

DE |

Amtsblatt der Europäischen Union |

C 209/1 |

MITTEILUNG DER KOMMISSION

Leitlinien für die Berichterstatung über nichtfinanzielle Informationen: Nachtrag zur klimabezogenen Berichterstattung

(2019/C 209/01)

|

Wichtiger Hinweis Diese Mitteilung wurde gemäß Artikel 2 der Richtlinie 2014/95/EU des Europäischen Parlaments und des Rates (1) verfasst und soll den betroffenen Unternehmen Hilfestellung bei der relevanten, zweckdienlichen, einheitlichen und besser vergleichbaren Angabe nichtfinanzieller Informationen geben. Sie ist ein Nachtrag zu den Leitlinien der Kommission für die Berichterstattung über nichtfinanzielle Informationen aus dem Jahr 2017 (C(2017) 4234 final). Diese Mitteilung enthält unverbindliche Leitlinien und schafft keine neuen rechtlichen Verpflichtungen. Insoweit diese Mitteilung Auslegungen der Richtlinie 2014/95/EU enthält, lässt die Haltung der Kommission jegliche Auslegung dieser Richtlinie durch den Gerichtshof der Europäischen Union unberührt. Unternehmen, die diese Leitlinien verwenden, können sich zusätzlich auf internationale, europäische oder nationale Rahmenwerke stützen. Diese Mitteilung ist keine technische Norm; weder die Ersteller nichtfinanzieller Erklärungen noch andere Parteien, die im Auftrag eines Erstellers oder anderweitig handeln, dürfen sich darauf berufen, dass nichtfinanzielle Erklärungen mit den Vorgaben dieses Dokuments übereinstimmen. |

Inhalt

|

1. |

Einleitung | 2 |

|

1.1. |

Warum neue Leitlinien für die Angabe klimabezogener Informationen? | 2 |

|

1.2. |

Vorteile für Bericht erstattende Unternehmen | 3 |

|

2. |

Wie sind diese Leitlinien anzuwenden? | 3 |

|

2.1. |

Allgemeine Überlegungen | 3 |

|

2.2. |

Wesentlichkeit | 4 |

|

2.3. |

Klimabedingte Risiken, Abhängigkeiten und Chancen | 5 |

|

2.4. |

Aufbau der vorgeschlagenen Angaben | 8 |

|

2.5. |

Kohärenz mit anerkannten Rahmenwerken und Standards für die Berichterstattung | 8 |

|

3. |

Empfohlene Angaben und weitere Hinweise | 8 |

|

3.1. |

Geschäftsmodell | 8 |

|

3.2. |

Konzepte und Due-Diligence-Prozesse | 9 |

|

3.3. |

Ergebnisse | 10 |

|

3.4. |

Wesentliche Risiken und Handhabung dieser Risiken | 11 |

|

3.5. |

Wichtigste Leistungsindikatoren | 12 |

|

Anhang I: |

Weitere Hinweise für Banken und Versicherungsgesellschaften | 21 |

|

Anhang II: |

Kartierung der Anforderungen der Richtlinie über die Angabe nichtfinanzieller Informationen und der von der Task Force empfohlenen Angaben | 29 |

1. EINLEITUNG

1.1. Warum neue Leitlinien für die Angabe klimabezogener Informationen?

Dem Pariser Klimaschutzübereinkommen von 2015, den Zielen der Vereinten Nationen für nachhaltige Entwicklung und dem Sonderbericht des Weltklimarats vom Oktober 2018 (Special Report of the Intergovernmental Panel on Climate Change) ist eines gemeinsam: Sie alle rufen zu beschleunigten und entschiedenen Maßnahmen zur Reduzierung der Treibhausgasemissionen (THG) und zur Schaffung einer CO2-armen, klimaresistenten Wirtschaft auf. Die EU hat für die Senkung der Treibhausgasemissionen, erneuerbare Energien und Energieeffizienz (2) bis 2030 zu erreichende, ambitionierte Ziele vereinbart und Regeln für Treibhausgasemissionen aus der Landnutzung sowie Emissionsziele für Personenkraftwagen und leichte Nutzfahrzeuge vereinbart. 2018 veröffentlichte die Kommission ihre strategische, langfristige Vision für eine wohlhabende, moderne, wettbewerbsfähige und klimaneutrale Wirtschaft bis 2050. (3)

Beim Übergang zu einer CO2-armen, klimaresistenten Wirtschaft fällt Unternehmen und Finanzinstituten eine entscheidende Rolle zu, denn zum einen sind zur Verwirklichung der klima- und energiepolitischen Ziele der EU bis 2030 bereits heute zusätzliche jährliche Investitionen in Höhe von 180 Mrd. EUR erforderlich, und weitere Mittel werden benötigt, um bis 2050 Klimaneutralität zu erreichen. Viele dieser Investitionen stellen bedeutende Geschäftsmöglichkeiten dar; zudem wird ein großer Teil der Mittel aus Privatkapital kommen müssen. Zum anderen müssen Unternehmen und Finanzinstitute besser verstehen, welche Risiken negativer Klimaauswirkungen mit ihren Geschäftstätigkeiten verbunden sind, und diesen entgegenwirken: darüber hinaus müssen sie erkennen, welche Risiken der Klimawandel für ihre Geschäftstätigkeit in sich birgt. Wetterbedingte Katastrophen verursachten 2017 wirtschaftliche Kosten in Rekordhöhe (283 Mrd. EUR) und könnten bis zum Jahr 2100 bis zu zwei Drittel der europäischen Bevölkerung betreffen (heute: 5 %). Eine bessere Angabe klimabezogener Informationen seitens der Unternehmen kann die Durchführung des in Sendai festgelegten Rahmens für Katastrophenvorsorge 2015-2030 unterstützen, in dem verlangt wird, dass Regierungen katastrophenbedingte Verluste bewerten, erfassen, weitergeben und darüber öffentlich Rechenschaft ablegen.

Im März 2018 veröffentlichte die Kommission den Aktionsplan zur Finanzierung nachhaltigen Wachstums mit dem Ziel, Kapital in nachhaltigere Investitionen umzulenken, finanzielle Risiken, die sich aus dem Klimawandel und anderen ökologischen und sozialen Problemen ergeben, zu bewältigen sowie Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern. (4) Die Veröffentlichung neuer Leitlinien zur Angabe klimabezogener Informationen durch Unternehmen ist ein Bestandteil des Aktionsplans.

Eine Reihe weiterer Maßnahmen des Aktionsplans ist bis zu einem gewissen Maß davon abhängig, dass Unternehmen angemessene nachhaltigkeitsbezogene Informationen zugänglich machen. Hierzu zählen beispielsweise die vorgeschlagenen Verordnungen über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen (Taxonomie) (5), über die Offenlegung von Informationen über nachhaltige Investitionen und Nachhaltigkeitsrisiken durch institutionelle Anleger und Vermögensverwalter (6) und über CO2-bezogene Referenzwerte (7).

Ohne ausreichende, zuverlässige und vergleichbare nachhaltigkeitsbezogene Informationen von Unternehmen, in die investiert werden soll, ist der Finanzsektor nicht in der Lage, Kapital effizient in Investitionen lenken, mit denen Lösungen für die Nachhaltigkeitskrisen, mit denen wir konfrontiert sind, vorangetrieben werden; ebenso wenig kann er die aus diesen Krisen entstehenden Investitionsrisiken wirksam ermitteln und bewältigen.

Die Angabe klimabezogener Angaben durch Unternehmen hat sich in den letzten Jahren verbessert. Es bestehen jedoch nach wie vor erhebliche Lücken, und um den Bedürfnissen von Investoren und anderen Interessenträgern entgegenkommen zu können, müssen Quantität, Qualität und Vergleichbarkeit der Informationen weiter verbessert werden.

Im Juni 2017 veröffentlichte die vom Finanzstabilitätsrat der G20 (Financial Stability Board) eingerichtete Task Force „klimabezogene Finanzinformationen“ (Task Force on Climate-related Financial Disclosures, TCFD) Empfehlungen, die Finanzinstitute und nichtfinanzielle Unternehmen zur Angabe klimabedingter Risiken und Chancen ermutigen sollten. (8) Die Empfehlungen der Task Force werden weithin als maßgebliche Leitlinien für die Angabe finanziell wesentlicher, klimabezogener Informationen anerkannt, und die Kommission hält Unternehmen dazu an, diese Empfehlungen umzusetzen. Eine Reihe von Regierungen und Aufsichtsbehörden für Finanzdienstleistungen in der ganzen Welt hat ihre Unterstützung für die Empfehlungen bekundet und bezieht sie in ihre Leitlinien und politischen Rahmen ein. Dazu gehören beispielsweise Australien, Hongkong, Japan, Kanada, Singapur und Südafrika sowie einige Mitgliedstaaten der EU.

Dieser Nachtrag übernimmt die TCFD-Empfehlungen und bietet Unternehmen Hinweise, die mit der Richtlinie über die Angabe nichtfinanzieller Informationen und den Empfehlungen der Task Force im Einklang stehen.

Die von der Kommission im Juni 2018 ernannte technische Sachverständigengruppe für ein nachhaltiges Finanzwesen sprach Empfehlungen zur Angabe klimabezogener Informationen aus, auf denen die vorliegenden Leitlinien aufbauen. In diesen Leitlinien werden sowohl die Rückmeldungen von Interessenträgern zu den Empfehlungen der technischen Sachverständigengruppe für ein nachhaltiges Finanzwesen als auch die Ergebnisse einer von den Dienststellen der Europäischen Kommission im Februar und März 2019 durchgeführten gezielten Online-Konsultation (9) berücksichtigt.

1.2. Vorteile für Bericht erstattende Unternehmen

Die bessere Angabe klimabezogener Informationen kann auch für das Bericht erstattende Unternehmen Vorteile mit sich bringen, beispielsweise

|

— |

erhöhtes Bewusstsein für und besseres Verständnis von klimabedingten Risiken und Chancen innerhalb des Unternehmens, besseres Risikomanagement sowie sachkundigere Entscheidungsfindung und strategische Planung; |

|

— |

breiter gefächerte Investorenbasis und potenziell niedrigere Kapitalkosten, die sich beispielsweise durch die Aufnahme in aktiv verwaltete Investment-Portfolios und auf Nachhaltigkeit ausgerichtete Indizes oder aus besseren Bonitätseinstufungen für die Emission von Anleihen sowie besseren Kreditwürdigkeitsbewertungen für Bankdarlehen ergeben; |

|

— |

konstruktiverer Dialog mit Interessenträgern, insbesondere Investoren und Anteilseignern; |

|

— |

besserer Ruf des Unternehmens und Erhalt der gesellschaftlichen Akzeptanz für den Betrieb des Unternehmens (social licence to operate). |

2. WIE SIND DIESE LEITLINIEN ANZUWENDEN?

2.1. Allgemeine Überlegungen

Unternehmen sollten diesen Nachtrag in Verbindung mit den einschlägigen nationalen Rechtsvorschriften zur Umsetzung der Richtlinie über die Angabe nichtfinanzieller Informationen (2014/95/EU) und gegebenenfalls den Richtlinientext selbst lesen.

Ferner sollten sie die von der Kommission im Juni 2017 veröffentlichten unverbindlichen Leitlinien für die Berichterstattung über nichtfinanzielle Informationen (10) berücksichtigen, die sechs wesentliche Grundsätze für eine gute nichtfinanzielle Berichterstattung enthalten und hinsichtlich offengelegter Informationen bestimmen, dass sie (1) wesentlich; (2) den tatsächlichen Verhältnissen entsprechend, ausgewogen und verständlich; (3) umfassend aber prägnant; (4) strategisch und zukunftsorientiert (11); (5) auf die Interessenträger ausgerichtet sowie (6) konsistent und kohärent sein sollten. Die genannten Grundsätze und die anderen Abschnitte der unverbindlichen Leitlinien gelten für diesen Nachtrag, soweit dies angemessen ist.

Den Unternehmen wird außerdem nahegelegt, die Empfehlungen der Task Force „klimabezogene Finanzinformationen“ und gegebenenfalls die zusätzlichen Leitlinien für den Finanzsektor und für Unternehmen in den Sektoren Energie, Verkehr, Werkstoffe und Gebäude sowie Landwirtschaft, Lebensmittel und Forsterzeugnisse zu lesen. (12)

Wie die 2017 veröffentlichten allgemeinen Leitlinien ist auch dieser Nachtrag über klimabezogene Berichterstattung unverbindlich. Unternehmen können alternative Ansätze für die Angabe klimabezogener Informationen wählen, solange sie dabei die rechtlichen Anforderungen erfüllen.

In diesen Leitlinien wird anerkannt, dass — abhängig von verschiedenen Faktoren wie Gewerbezweig, geografischer Standort sowie Art und Umfang der klimabedingten Risiken und Chancen — der Inhalt klimabezogener Informationen von Unternehmen zu Unternehmen unterschiedlich sein kann.

Die Methoden und bewährten Verfahren auf dem Gebiet der klimabezogenen Berichterstattung entwickeln sich rasch weiter. Aus diesem Grund wird in den vorliegenden Leitlinien die Notwendigkeit eines flexiblen Ansatzes anerkannt. Wir ermutigen Unternehmen und andere Organisationen eindringlich zu weiteren, über den Inhalt dieser Leitlinien hinausgehenden Innovationen und Verbesserungen auf dem Gebiet der klimabezogenen Berichterstattung. Die Unternehmen sollten auch sicherstellen, dass ihr Ansatz für die klimabezogene Berichterstattung den neuesten wissenschaftlichen Erkenntnissen entsprechend regelmäßig aktualisiert wird.

Zweck dieser Leitlinien ist nicht, eine eigenständige Klimaberichterstattung zu befürworten. Vielmehr sollen die Unternehmen klimabezogene Informationen in geeigneter Form in andere finanzielle und nichtfinanzielle Informationen in ihren Berichten einbinden.

Laut der Richtlinie über die Angabe nichtfinanzieller Informationen sollte die nichtfinanzielle Erklärung in den Lagebericht des Unternehmens aufgenommen werden; allerdings haben viele Mitgliedstaaten die Option gewählt, Unternehmen die Veröffentlichung ihrer nichtfinanziellen Erklärung in einem gesonderten Bericht zu erlauben. Die TCFD schlägt vor, die von ihr empfohlenen Angaben in die allgemeinen Unterlagen zur jährlichen Finanzberichterstattung aufzunehmen. (13)

Die Unternehmen sollten sich auf jeden Fall bemühen, klimabezogene Informationen für die vorgesehenen Nutzer leicht zugänglich zu gestalten. Bei der Angabe von Querverweisen auf andere Berichte oder Dokumente sollten die Unternehmen diese einfach und benutzerfreundlich gestalten, indem sie beispielsweise die praktische Regel beachten, dass externe Verweise mit nur einem Klick erreichbar sein sollten.

Diese Leitlinien sind für den Gebrauch durch Unternehmen vorgesehen, die in den Anwendungsbereich der Richtlinie über die Angabe nichtfinanzieller Informationen fallen. (14) Sie können jedoch auch für andere Unternehmen, die klimabezogene Informationen angeben möchten, von Nutzen sein.

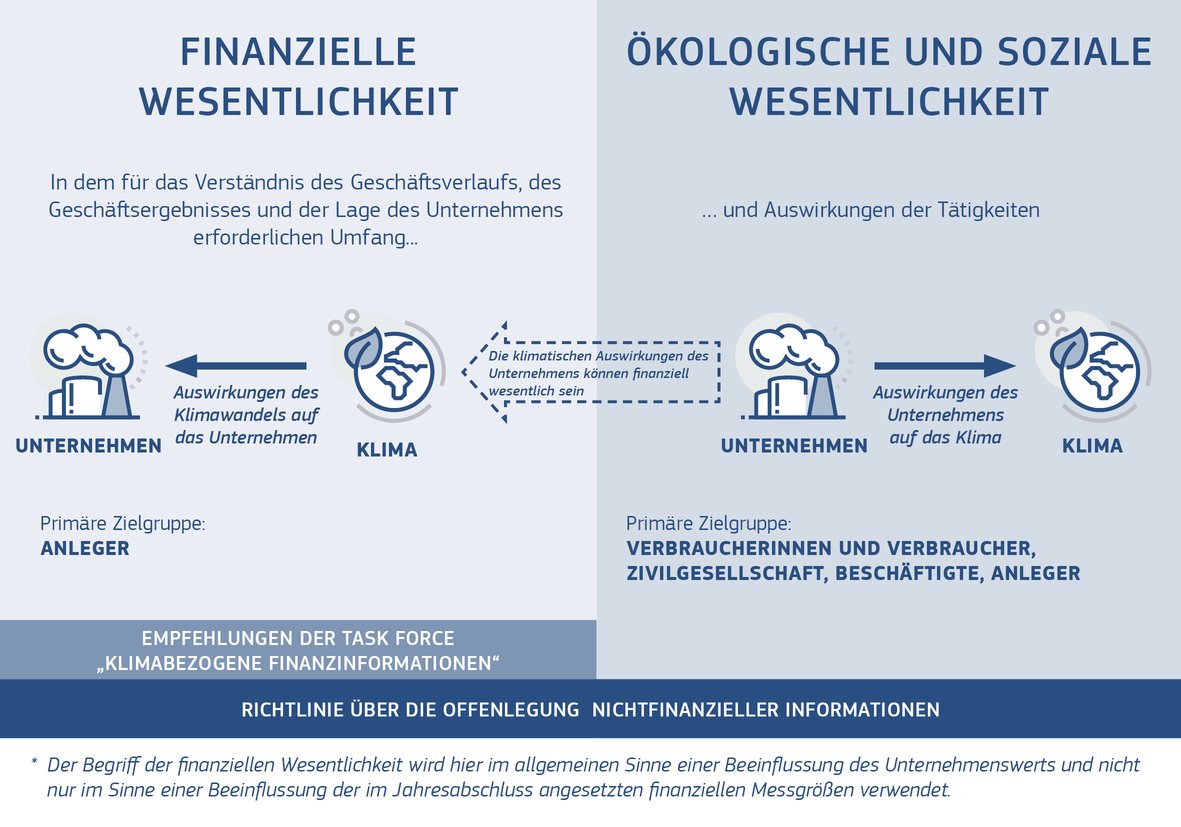

2.2. Wesentlichkeit

Laut der Richtlinie über die Angabe nichtfinanzieller Informationen muss ein Unternehmen Informationen angeben, die für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses, der Lage des Unternehmens sowie der Auswirkungen seiner Tätigkeit erforderlich sind und sich mindestens auf Umwelt-, Sozial-, und Arbeitnehmerbelange, auf die Achtung der Menschenrechte und auf die Bekämpfung von Korruption und Bestechung beziehen. (15) Klimabezogene Informationen können der Kategorie der Umweltbelange zugeordnet werden.

Wie in den unverbindlichen Leitlinien der Kommission von 2017 zur nichtfinanziellen Berichterstattung angegeben, wurde mit der Bezugnahme auf die „Auswirkungen [der] Tätigkeiten [eines Unternehmens]“ ein neuer Faktor eingeführt, der in die Bewertung der Wesentlichkeit nichtfinanzieller Informationen einfließen muss. Tatsächlich zeichnet sich die Richtlinie über die Angabe nichtfinanzieller Informationen durch eine doppelte Wesentlichkeitsperspektive aus:

|

— |

Die Bezugnahme auf den Geschäftsverlauf, das Geschäftsergebnis und die Lage des Unternehmens bezeichnet eine finanzielle Wesentlichkeit in dem allgemeinen Sinn, dass sie den Wert des Unternehmens beeinflusst. Klimabezogene Angaben sollten offengelegt werden, wenn dies für das Verständnis des Geschäftsverlaufs, des Geschäftsergebnisses und der Lage des Unternehmens erforderlich ist. Diese Perspektive ist üblicherweise für Investoren am interessantesten. |

|

— |

Die Bezugnahme auf die Auswirkungen der Tätigkeiten eines Unternehmens bezeichnet die ökologische und soziale Wesentlichkeit. Klimabezogene Informationen sollten angegeben werden, wenn dies für das Verständnis der externen Auswirkungen des Unternehmens erforderlich ist. Diese Perspektive ist in der Regel für Bürgerinnen und Bürger, Verbraucherinnen und Verbraucher, Beschäftigte, Geschäftspartner, Gemeinden und zivilgesellschaftliche Organisationen am interessantesten. Allerdings müssen auch immer mehr Investoren die klimatischen Auswirkungen der Tätigkeit von Unternehmen, in die investiert werden soll, kennen, um die Auswirkungen ihrer Investment-Portfolios auf das Klima besser verstehen und bewerten zu können. |

Entscheiden Unternehmen, dass das Klima unter einer dieser beiden Perspektiven ein wesentliches Thema ist, sollten sie in Erwägung ziehen, die in den vorliegenden Leitlinien vorgeschlagenen Angaben zu machen.

Diese beiden Risikoperspektiven überschneiden sich bereits in bestimmten Fällen; solche Überschneidungen werden in Zukunft wahrscheinlich zunehmen. Mit der Weiterentwicklung der Märkte und politischen Strategien infolge des Klimawandels werden die positiven bzw. negativen Auswirkungen eines Unternehmens auf das Klima zunehmend geschäftliche Chancen bzw. Risiken hervorbringen, die finanziell wesentlich sind.

Die Wesentlichkeitsperspektive der Richtlinie über die Angabe nichtfinanzieller Informationen erfasst sowohl die finanzielle Wesentlichkeit als auch die ökologische und soziale Wesentlichkeit, während sich die TCFD auf eine Perspektive der finanziellen Wesentlichkeit beschränkt.

Abbildung 1

Die doppelte Wesentlichkeitsperspektive der Richtlinie über die Angabe nichtfinanzieller Informationen im Kontext der Angabe klimabezogener Informationen

Bei der Bewertung der Wesentlichkeit klimabezogener Informationen sollten Unternehmen einen weiter gesteckten Zeithorizont berücksichtigen, als dies traditionell bei Finanzinformationen der Fall ist. Unternehmen sollten nicht den voreiligen Schluss ziehen, dass das Klima kein wesentliches Thema ist, nur weil bestimmte Klimarisiken als langfristig empfunden werden.

Bei der Bewertung der Wesentlichkeit klimabezogener Informationen sollten Unternehmen ihre gesamte Wertschöpfungskette, also sowohl die vorgelagerte als auch die nachgelagerte Lieferkette berücksichtigen.

In Anbetracht der systemischen, allgegenwärtigen Auswirkungen des Klimawandels werden die meisten in den Anwendungsbereich der Richtlinie fallenden Unternehmen wahrscheinlich zu dem Schluss gelangen, dass das Klima ein wesentliches Thema ist. Unternehmen, die zu dem Schluss gelangen, dass das Klima kein wesentliches Thema ist, wird nahegelegt, eine Erklärung in diesem Sinne abzugeben und zu erläutern, wie sie zu diesem Schluss gelangten.

2.3. Klimabedingte Risiken, Abhängigkeiten und Chancen

Klimabedingte Risiken

Nach der Richtlinie über die Angabe nichtfinanzieller Informationen sollten klimabezogene Informationen, soweit dies erforderlich ist, sowohl die aus dem Klimawandel entstehenden wesentlichen Risiken für den Geschäftsverlauf, das Geschäftsergebnis und die Lage des Unternehmens als auch die durch die Tätigkeiten des Unternehmens ausgelösten wesentlichen Risiken einer negativen Auswirkung auf das Klima beinhalten. Die in diesen Leitlinien vorgeschlagenen Angaben spiegeln beide Risikoperspektiven wider.

Soweit im Text nichts anderes angegeben wird, sind Bezugnahmen auf Risiken so zu verstehen, dass sie sich sowohl auf die Risiken negativer Auswirkungen auf das Unternehmen (Übergangsrisiken und physische Risiken — siehe unten) als auch auf die Risiken negativer Auswirkungen auf das Klima beziehen.

Diese Arten von Risiken — Risiken negativer Auswirkungen auf das Unternehmen und Risiken negativer Auswirkungen auf das Klima — können durch den Geschäftsbetrieb des Unternehmens als solchem, aber auch in der gesamten Wertschöpfungskette, d. h. in der vor- und der nachgelagerten Lieferkette entstehen.

1) Risiken negativer Auswirkungen auf das Klima

Es folgen einige Beispiele negativer Auswirkungen auf das Klima:

|

— |

Die industriellen Fertigungsanlagen eines Unternehmens können unmittelbar Treibhausgase (THG) in die Atmosphäre ausstoßen. |

|

— |

Die Energie, die ein Unternehmen für seinen Betrieb erwirbt, kann aus fossilen Brennstoffen gewonnen werden. |

|

— |

Das von einem Unternehmen hergestellte Erzeugnis kann fossile Brennstoffe verbrauchen, beispielsweise mit Benzin oder Diesel betriebene Fahrzeugen. |

|

— |

Bei der Herstellung der von dem Unternehmen verwendeten Werkstoffe können in der vorgelagerten Wertschöpfungskette Treibhausgasemissionen entstehen. Dies kann bei Unternehmen der Fall sein, die in ihren Fertigungsprozessen Werkstoffe wie Zement oder Aluminium einsetzen. In ähnlicher Weise könnte ein Unternehmen, das forst- oder landwirtschaftliche Erzeugnisse produziert oder verarbeitet, u. a. in Branchen wie der Lebensmittel-, Bekleidungs- oder Holzverarbeitungsindustrie, möglicherweise direkt oder indirekt eine Änderung der Landnutzung verursachen, einschließlich Entwaldung, Waldschädigung und damit zusammenhängender Treibhausgasemissionen. |

2) Das Risiko einer negativen Auswirkung auf das Unternehmen

Die Risiken des Klimawandels für die Finanz- und Ertragslage des Unternehmens können als physische Risiken oder Übergangsrisiken eingestuft werden. (16)

Übergangsrisiken sind das Unternehmen betreffende Risiken, die aufgrund des Übergangs zu einer CO2-armen, klimaresistenten Wirtschaft entstehen. Dies sind unter anderem:

|

— |

Politische Risiken wie beispielsweise Energieeffizienzvorgaben, Mechanismen zur Bepreisung von CO2-Emissionen, durch die der Preis fossiler Brennstoffe steigt, oder politische Strategien zur Förderung einer nachhaltigen Landnutzung. |

|

— |

Rechtliche Risiken wie beispielsweise das Risiko von Rechtsstreitigkeiten wegen mangelnder Vermeidung oder Minimierung nachteiliger Auswirkungen auf das Klima oder wegen nicht erfolgter Anpassung an den Klimawandel. |

|

— |

Technologische Risiken, wenn beispielsweise eine Technologie mit weniger schädlichen Auswirkungen auf das Klima eine für das Klima schädlichere Technologie ersetzt. |

|

— |

Marktrisiken, wenn sich beispielsweise die Kaufentscheidungen von Verbrauchern und Geschäftskunden auf Produkte und Dienstleistungen verlagern, die für das Klima weniger schädlich sind. |

|

— |

Reputationsrisiken wie beispielsweise die Schwierigkeit, Kunden, Mitarbeiter, Geschäftspartner und Investoren zu gewinnen und zu halten, wenn das Unternehmen in dem Ruf steht, dem Klima zu schaden. |

Ganz allgemein wird ein Unternehmen mit größeren negativen Auswirkungen auf das Klima in höherem Maße Übergangsrisiken ausgesetzt sein.

Physische Risiken sind das Unternehmen betreffende Risiken, die aus den physischen Wirkungen des Klimawandels entstehen. (17) Dies sind unter anderem:

|

— |

Akute physische Risiken aufgrund bestimmter Ereignisse, insbesondere witterungsbedingter Ereignisse wie Stürme, Überschwemmungen, Brände und Hitzewellen, die Fertigungsanlagen beschädigen und die Wertschöpfungskette unterbrechen können. |

|

— |

Chronische physische Risiken aufgrund längerfristiger Klimaveränderungen, beispielsweise Temperaturänderungen, steigende Meeresspiegel, eine geringere Verfügbarkeit von Wasser, der Verlust an biologischer Vielfalt und Veränderungen in der Ertragsfähigkeit von Flächen und Böden. |

Die Bedrohung eines Unternehmens durch physische Risiken ist nicht unmittelbar davon abhängig, ob das Unternehmen negative Auswirkungen auf das Klima hat oder nicht.

Abhängigkeiten von Natur-, Human- und Sozialkapital

Viele Unternehmen hängen von Naturkapital ab. (18) Wird das Naturkapital durch den Klimawandel bedroht, entstehen für das Unternehmen klimabedingte Risiken, insbesondere physische Risiken. Bei der Ermittlung und Mitteilung ihrer klimabedingten Risiken sollten Unternehmen daher ihre Abhängigkeiten vom Naturkapital einer sorgfältigen Prüfung unterziehen. Beispielsweise kann ein in der landwirtschaftlichen Erzeugung tätiges Unternehmen von verschiedenen Naturkapitalarten wie beispielsweise Wasser, biologischer Vielfalt und Ertragsfähigkeit von Flächen und Böden abhängig sein, die sämtlich durch den Klimawandel gefährdet sind. Von einem solchen Unternehmen würde erwartet, dass es diese Abhängigkeiten in seiner Berichterstattung über Klimarisiken erläutert.

Viele Unternehmen sind darüber hinaus vom Human- und Sozialkapital abhängig, beispielsweise von den Fertigkeiten und der Motivation der Beschäftigten und dem Vertrauen, das das Unternehmen bei externen Interessenträgern genießt. Unternehmen sollten Angaben zum Human- und Sozialkapital in ihre Berichterstattung über Klimabelange aufnehmen, soweit dies angemessen ist. Beschäftigte können beispielsweise der Entwicklung innovativer, CO2-armer Produkte und Dienstleistungen kritisch gegenüberstehen.

Klimabezogene Chancen

Unternehmen, die Produkte und Dienstleistungen anbieten, die zum Klimaschutz oder zur Anpassung an den Klimawandel beitragen, gelingt es häufig, Klimarisiken in Chancen umzuwandeln.

Anpassung an den Klimawandel bedeutet, dass die nachteiligen Auswirkungen des Klimawandels frühzeitig erkannt und geeignete Maßnahmen zur Vermeidung oder Minimierung der möglicherweise entstehenden Schäden getroffen werden. Hierzu zählen Geschäftsmöglichkeiten wie neue Technologien zur effizienteren Nutzung knapper Wasservorräte oder zum Bau neuer Hochwasserschutzanlagen.

Klimaschutz bezieht sich auf Anstrengungen zur Verringerung oder Vermeidung von Treibhausgasemissionen. Beispiele für Geschäftsmöglichkeiten im Zusammenhang mit dem Klimaschutz sind unter anderem erneuerbare Energien oder die Entwicklung energieeffizienterer Gebäude und Verkehrssysteme.

Die von der Kommission als Bestandteil des Aktionsplans zur Finanzierung nachhaltigen Wachstums vorgeschlagene Taxonomie ökologisch nachhaltiger Wirtschaftstätigkeiten ist auf die Ermittlung und Einstufung klimabezogener Chancen ausgerichtet.

Abbildung 2 zeigt die Beziehung zwischen klimabedingten Risiken und Chancen.

Abbildung 2

Klimabedingte Risiken und Chancen

Klimabedingte Risiken und Chancen in der gesamten Wertschöpfungskette

In ihrer Berichterstattung über ihre klimabedingten Risiken, Abhängigkeiten und Chancen sollten Unternehmen, soweit dies relevant und angemessen ist, ihre gesamte, sowohl vor- als auch nachgelagerte Wertschöpfungskette berücksichtigen. Für in der Fertigung tätige Unternehmen bedeutet dies, dass sie einem Konzept des Produktlebenszyklus folgen, das Klimabelangen sowohl in der Lieferkette und bei der Beschaffung von Rohstoffen als auch bei der Nutzung des Produkts und am Ende seiner Lebensdauer Rechnung trägt. Unternehmen, die Dienstleistungen, darunter auch Finanzdienstleistungen, bereitstellen, müssen ebenfalls die klimatischen Auswirkungen der von ihnen unterstützten oder geförderten Tätigkeiten berücksichtigen.

Sind KMU Teil der Wertschöpfungskette, so wird den Unternehmen empfohlen, sie bei der Bereitstellung der erforderlichen Informationen zu unterstützen.

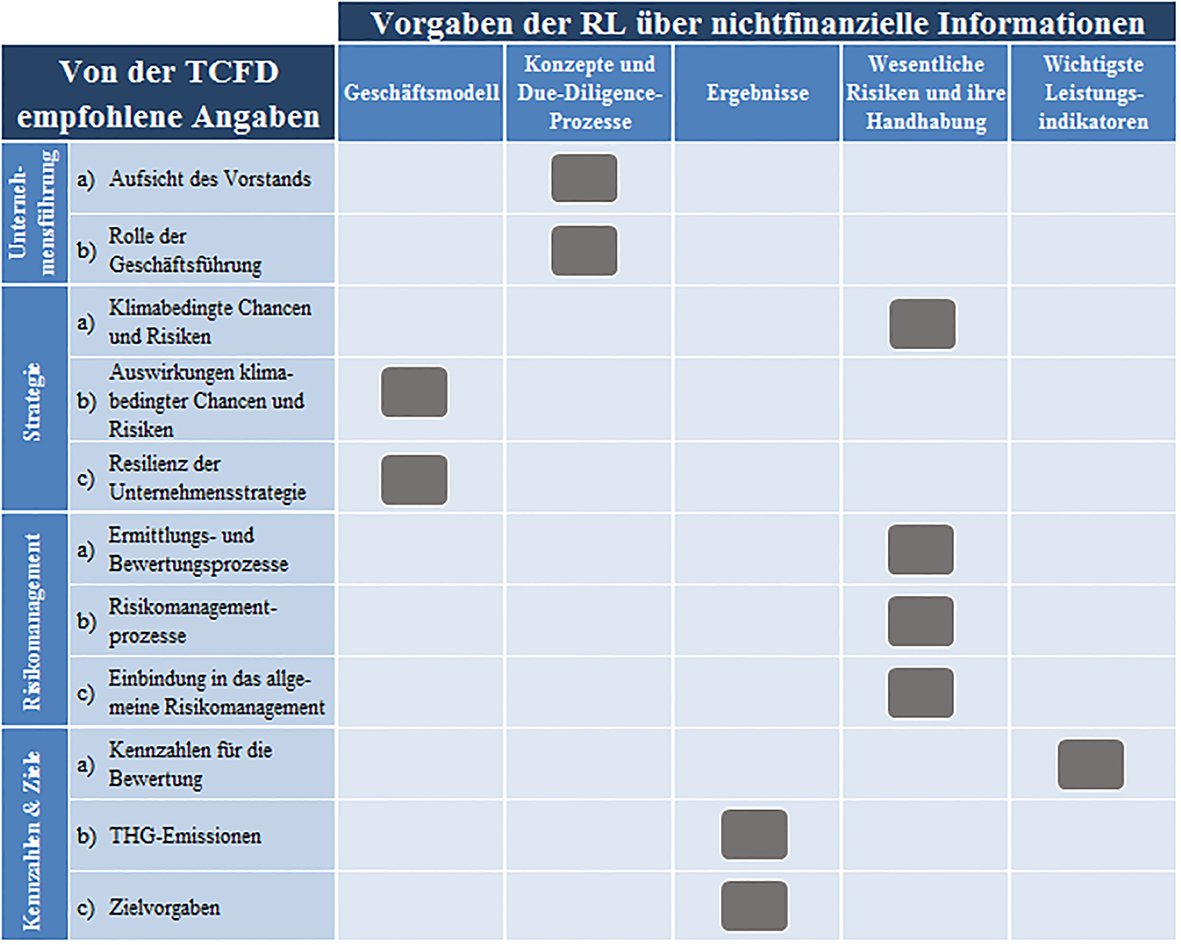

2.4. Aufbau der vorgeschlagenen Angaben

In diesen Leitlinien werden klimabezogene Angaben für jeden der folgenden fünf Berichterstattungsbereiche gemäß der Richtlinie über die Angabe nichtfinanzieller Informationen vorgeschlagen: (a) Geschäftsmodell, (b) Konzepte und Due-Diligence-Prozesse, (c) Ergebnisse dieser Konzepte, (d) wesentliche Risiken und Handhabung dieser Risiken sowie (e) die wichtigsten Leistungsindikatoren.

In den Leitlinien wird für jeden Berichterstattungsbereich eine begrenzte Zahl empfohlener Angaben aufgeführt. Ein Unternehmen sollte in Erwägung ziehen, die empfohlenen Angaben in dem Umfang zu machen, in dem sie erforderlich sind, um seinen Geschäftsverlauf, sein Geschäftsergebnis, seine Lage und die Auswirkungen seiner Tätigkeiten zu verstehen.

Nach den in jedem Berichterstattungsbereich empfohlenen Angaben folgen jeweils weitere Hinweise. Sie bestehen aus Vorschlägen für detailliertere Informationen, deren Aufnahme in die empfohlenen Angaben Unternehmen in Erwägung ziehen könnten. Anhang I enthält darüber hinaus weitere Hinweise für Banken und Versicherungsgesellschaften.

Bei ihrer Entscheidung, ob und in welchen Umfang sie die empfohlenen Angaben und die detaillierteren Angaben gemäß den weiteren Hinweisen, einschließlich der weiteren Hinweise für Banken und Versicherungsgesellschaften, in Anhang I einsetzen, sollten die Unternehmen die in den unverbindlichen Leitlinien der Kommission für die Berichterstattung über nichtfinanzielle Informationen aus dem Jahr 2017 enthaltenen Grundsätze einer guten Berichterstattung über nichtfinanzielle Informationen berücksichtigen, deren wichtigste Grundsätze unter anderem beinhalten, dass offengelegte Informationen wesentlich, den tatsächlichen Verhältnissen entsprechend, ausgewogen und verständlich und umfassend aber prägnant sein sollen.

Das vom Unternehmen ermittelte Ausmaß klimabedingter Risiken und Chancen wird bei der Entscheidung, ob und in welchem Umfang das Unternehmen von den empfohlenen Angaben und weiteren Hinweisen Gebrauch machen wird, ein wichtiger Faktor sein.

2.5. Kohärenz mit anerkannten Rahmenwerken und Standards für die Berichterstattung

Unternehmen sollten bei der Angabe von Informationen weithin akzeptierte Standards und Rahmenwerke für die Berichterstattung nutzen, um für ihre Interessenträger eine möglichst große Vergleichbarkeit der Informationen zu erzielen. Als Beitrag zur Konvergenz auf EU- und Weltebene wird in diesen Leitlinien auf eine Reihe anerkannter Standards und Rahmenwerke für die Berichterstattung Bezug genommen.

Sie beinhalten insbesondere die von der Task Force „klimabezogene Finanzinformationen“ empfohlenen Angaben, die ihrerseits mit anderen wesentlichen Rahmenwerken im Einklang stehen. Die von der Task Force empfohlenen Angaben werden in diesen Leitlinien separat ausgewiesen. In Anhang II werden die obligatorischen Angaben der Richtlinie über die Angabe nichtfinanzieller Informationen den empfohlenen Angaben der TCFD gegenübergestellt.

Neben dem TCFD tragen diese Leitlinien insbesondere den Standards und Rahmenwerken der Global Reporting Initiative (GRI), des Carbon Disclosure Project (CDP), des Climate Disclosure Standards Board (CDSB), des Sustainability Accounting Standards Board (SASB), des International Integrated Reporting Council (IIRC) und des Systems für Umweltmanagement und Umweltbetriebsprüfung der EU (EMAS) Rechnung. (19)

3. EMPFOHLENE ANGABEN UND WEITERE HINWEISE

3.1. Geschäftsmodell

Für Interessenträger ist es äußerst wichtig zu verstehen, wie sich nach Auffassung des Unternehmens der Klimawandel auf sein Geschäftsmodell und seine Geschäftsstrategie auswirkt und wie seine Tätigkeiten das Klima auf kurze, mittlere und lange Sicht beeinflussen können. Für eine adäquate Berichterstattung über Klimabelange müssen Unternehmen eine längerfristige Perspektive zugrunde legen, als sie dies normalerweise in der Finanzberichterstattung tun.

Die klimabedingten Risiken und Chancen eines Unternehmens hängen von der Art seiner Tätigkeit, seinen geografischen Standorten und seiner Positionierung im Übergang zu einer CO2-armen, klimaresistenten Wirtschaft ab.

Um die potenziellen Wirkungen des Klimawandels in geeigneter Weise in ihre Planungsprozesse einbinden zu können, sollten Unternehmen prüfen, wie sich klimabedingte Risiken und Chancen möglicherweise entwickeln und welche geschäftlichen Implikationen sie unter verschiedenen Bedingungen haben könnten. Eine Möglichkeit zur Bewertung solcher Implikationen besteht darin, Szenarioanalysen durchzuführen.

Unternehmen, die ihr Geschäftsmodell und ihre unternehmerische Strategie nicht angemessen unter dem Aspekt des Klimawandels prüfen, können sowohl dem Klima schaden als auch selbst geschäftlich Schaden nehmen, z. B. in Bezug auf ihre Gewinn- und Verlustrechnung, die Kapitalbeschaffung, den künftigen Verwaltungsaufwand und die Akzeptanz für den Betrieb des Unternehmens. Andererseits können durch die Ermittlung neuer, klimabezogener Chancen das Geschäftsmodell und die Gewinnaussichten eines Unternehmens gestärkt werden.

Tabelle 1

Angaben zum Geschäftsmodell

|

Beschreiben Sie die Auswirkungen klimabedingter Risiken und Chancen auf das Geschäftsmodell, die Strategie und die Finanzplanung des Unternehmens. [Entspricht der TCFD-Empfehlung zur Strategie Buchstabe b] |

|

Beschreiben Sie, wie sich das Geschäftsmodell des Unternehmens sowohl positiv als auch negativ auf das Klima auswirken kann. |

|

Beschreiben Sie die Resilienz des Geschäftsmodells und der Strategie des Unternehmens unter Berücksichtigung verschiedener Klimaszenarios in verschiedenen Zeithorizonten und schließen Sie dabei mindestens ein Szenario mit einer Erderwärmung um 2 °C oder weniger und ein Szenario mit einer höheren Erwärmung als um 2 °C ein. (20) [Entspricht der TCFD-Empfehlung zur Strategie Buchstabe c] |

Weitere Hinweise:

|

— |

Beschreiben Sie Änderungen des Geschäftsmodells und der Unternehmensstrategie, die vorgenommen wurden, um Übergangsrisiken und physische Risiken zu bewältigen und klimabedingte Geschäftsmöglichkeiten zu nutzen. |

|

— |

Beschreiben Sie die Abhängigkeiten des Unternehmens von Naturkapital wie Wasser, Boden, Ökosystemen oder biologischer Vielfalt, die aufgrund des Klimawandels gefährdet sind. |

|

— |

Beschreiben Sie, wie Änderungen des Geschäftsmodells und der Unternehmensstrategie, die zwecks Klimaschutz und/oder Anpassung an den Klimawandel vorgenommen wurden, den Bedarf des Unternehmens an Humankapital verändern werden. |

|

— |

Beschreiben Sie Chancen im Zusammenhang mit Ressourceneffizienz und Kosteneinsparungen, der Einführung emissionsarmer Energiequellen, der Entwicklung neuer Produkte und Dienstleistungen, dem Zugang zu neuen Märkten und dem Aufbau von Resilienz entlang der Wertschöpfungskette. |

|

— |

Geben Sie an, wie das Unternehmen Szenarios ausgewählt hat. |

|

— |

Beschreiben Sie, wie die Tätigkeiten des Unternehmens durch Treibhausgasemissionen einschließlich aus Entwaldung, Waldschädigung oder Änderungen der Landnutzung zum Klimawandel beitragen. |

3.2. Konzepte und Due-Diligence-Prozesse

Governance und Kontrollsysteme sind entscheidend, damit Interessenträger verstehen, wie robust das Klimakonzept eines Unternehmens ist. An den Angaben zum Engagement des Vorstandes und der Geschäftsleitung, insbesondere zu ihren jeweiligen Verantwortlichkeiten bezüglich des Klimawandels, können Interessenträger ablesen, wie hoch das Klimabewusstsein des Unternehmens ist. Bei der Beschreibung der Funktionen des Vorstands möchte das Unternehmen vielleicht auf Erklärungen zu den Grundsätzen der Unternehmensführung Bezug nehmen, zu deren Veröffentlichung es verpflichtet ist.

Interessenträger interessieren sich vielleicht auch für die Strategien des Unternehmens und die damit verbundenen Zielsetzungen, die dessen Verpflichtung zu Klimaschutz und Klimaanpassung und dessen Due-Diligence-Prozesse belegen. Mit Hilfe dieser Angaben können die Interessenträger verstehen, inwieweit das Unternehmen in der Lage ist, seinen Geschäftsbetrieb auf die Minimierung klimabezogener Risiken, die Begrenzung negativer Auswirkungen auf das Klima und die Maximierung positiver Auswirkungen in der gesamten Wertschöpfungskette auszurichten.

Die Konzepte und Prozesse zur Auseinandersetzung mit Klimathemen können von sonstigen Konzepten und betrieblichen Prozessen getrennt oder in diese eingebunden sein. Beispielsweise können Due-Diligence-Prozesse, bei denen das Klima berücksichtigt wird, in das Risikomanagement des Unternehmens integriert werden. Das Unternehmen möchte eventuell auch seinen Ansatz für den Umgang mit Klimabelangen und das Grundprinzip erläutern, auf das es sich bei der Wahl dieses Ansatzes gestützt hat.

Tabelle 2

Angaben zu Konzepten und Due-Diligence-Prozessen

|

Beschreiben Sie die Unternehmenskonzepte im Klimabereich einschließlich Konzepten zum Klimaschutz oder zur Anpassung an den Klimawandel. |

|

Beschreiben sie klimabezogene Ziele, insbesondere Ziele für Treibhausgasemissionen, die sich das Unternehmen im Rahmen seiner Politik gesetzt hat, und legen Sie dar, in welchem Verhältnis die Unternehmensziele mit nationalen und internationalen Zielen und insbesondere dem Übereinkommen von Paris stehen. |

|

Beschreiben Sie die Aufsicht des Vorstandes über klimabedingte Risiken und Chancen. [Entspricht der TCFD-Empfehlung zur Governance Buchstabe a] |

|

Beschreiben Sie die Rolle der Geschäftsleitung bei der Bewertung und Handhabung klimabedingter Risiken und Chancen und erläutern Sie das Grundprinzip, auf das sich dieser Ansatz stützt. [Entspricht der TCFD-Empfehlung zur Governance Buchstabe b] |

Weitere Hinweise:

|

— |

Beschreiben Sie, wie sich das Unternehmen in seiner Wertschöpfungskette für Klimabelange engagiert und wie es sich zur Förderung von Klimaschutz bzw. der Anpassung an den Klimawandel mit vor- und nachgelagerten Partnern austauscht. |

|

— |

Erläutern Sie, wie Klimabelange in die betrieblichen Entscheidungsprozesse des Unternehmens einbezogen werden. |

|

— |

Beschreiben Sie das öffentliche Engagement des Unternehmens in klimapolitischen Fragen, einschließlich der Mitgliedschaft in einschlägigen Organisationen oder Interessengruppen. |

|

— |

Beschreiben Sie, ob, wie und auf welchen Ebenen (insbesondere Vorstand und Geschäftsleitung) das Unternehmen Zugang zu Fachwissen über Klimabelange aus eigenen internen Kapazitäten und/oder externen Quellen hat. |

|

— |

Beschreiben Sie mit dem Klima zusammenhängende personalpolitische Konzepte, beispielsweise Investitionen in Kompetenzen, die für den Übergang zu CO2-armen Technologien benötigt werden, oder Maßnahmen, mit denen sichergestellt werden soll, dass die Beschäftigten ihre Aufgaben in einem sich wandelnden Klima sicher erfüllen können. |

|

— |

Beschreiben Sie, ob und wie die Vergütungspolitik des Unternehmens klimabezogene Leistungen berücksichtigt, unter anderem an gesetzten Zielen gemessene Leistungen. |

|

— |

Geben Sie die energiebezogenen Ziele an, die sich das Unternehmen im Rahmen seiner Unternehmenspolitik gesetzt hat (siehe Abschnitt 3.5). |

|

— |

Erläutern Sie die Gründe, die hinter der Wahl der Klimaziele des Unternehmens stehen. |

|

— |

Bei im Landsektor tätigen Unternehmen beschreiben Sie bitte Ziele im Zusammenhang mit Treibhausgas-Senken (Absorption von Treibhausgasen). |

3.3. Ergebnisse

Die Angabe klimapolitischer Ergebnisse hilft Interessenträgern, den Geschäftsverlauf eines Unternehmens, seine Lage, sein Geschäftsergebnis und die Auswirkungen seiner unternehmerischen Konzepte zu überwachen und zu bewerten. Indem ein Unternehmen sein Geschäftsergebnis durch die Festlegung von Zielvorgaben und die Berichterstattung über deren Erfüllung bewertet, beweist es die Kohärenz seiner Strategien, Maßnahmen und Entscheidungen bezüglich des Klimawandels.

Quantitative Aspekte wie die Analysen unterstützende Indikatoren werden in Abschnitt 3.5 Wichtigste Leistungsindikatoren dieser Leitlinien erfasst.

Tabelle 3

Angaben zu Ergebnissen

|

Beschreiben Sie die Ergebnisse der Unternehmenspolitik bezüglich des Klimawandels einschließlich der Leistungen im Vergleich zu den Indikatoren und Zielvorgaben für die Handhabung klimabezogener Risiken und Chancen. [Entspricht der TCFD-Empfehlung zu Kennzahlen und Zielen Buchstabe c]. |

|

Beschreiben Sie die Entwicklung der Treibhausgasemissionen gemessen an den Zielvorgaben und die damit zusammenhängenden Risiken im Zeitverlauf. [Entspricht der TCFD-Empfehlung zu Kennzahlen und Zielen Buchstabe b]. |

Weitere Hinweise:

|

— |

Beschreiben Sie, wie das im Hinblick auf das Klima erreichte Geschäftsergebnis des Unternehmens seine Finanz- und Ertragslage beeinflusst und nehmen Sie nach Möglichkeit auf die wichtigsten finanziellen Leistungsindikatoren Bezug. |

3.4. Wesentliche Risiken und Handhabung dieser Risiken

Investoren und andere Interessenträger müssen wissen, wie das Unternehmen klimabedingte Risiken ermittelt, welche wesentlichen Risiken es ermittelt hat, und wie es diese Risiken handhabt.

Die Angaben zu Risiken sollten einerseits die Risiken des Unternehmens, dem Klima zu schaden, und andererseits die Risiken, durch den Klimawandel geschäftlich Schaden zu nehmen (Übergangsrisiken und physische Risiken), umfassen; ebenso ist anzugeben, ob und wie diese beiden Risikoarten miteinander zusammenhängen. Den Unternehmen wird empfohlen, bei der Entscheidung, welche Informationen zu Risiken sie angegeben wollen, die in Abschnitt 2.3 aufgeführten Risikodefinitionen zu berücksichtigen.

Bei der Angabe von Informationen über klimabedingte Risiken sollten Unternehmen einen weiter gesteckten Zeithorizont berücksichtigen, als dies traditionell bei finanziellen Risiken der Fall ist.

Lücken in Daten und Methoden können die Darstellung quantitativer Angaben zu klimabedingten Risiken mitunter erschweren; dies trifft insbesondere bei längeren Zeithorizonten zu. Den Unternehmen wird empfohlen, in derartigen Fällen qualitative Angaben darzustellen, bis den daten- und methodenbezogenen Problemen angemessen begegnet worden ist.

Tabelle 4

Angaben zu wesentlichen Risiken und deren Handhabung

|

Beschreiben Sie die Prozesse des Unternehmens zur Ermittlung und Bewertung kurz-, mittel- und langfristiger klimabedingter Risiken und geben Sie an, wie das Unternehmen die Begriffe kurz-, mittel- und langfristig definiert. (21) [Entspricht der TCFD-Empfehlung zum Risikomanagement Buchstabe a] |

|

Beschreiben Sie die wesentlichen klimabedingten Risiken, die das Unternehmen kurz-, mittel- und langfristig in der gesamten Wertschöpfungskette ermittelt hat, und nennen Sie die Annahmen, die gegebenenfalls der Ermittlung dieser Risiken zugrunde lagen. [Entspricht der TCFD-Empfehlung zur Strategie Buchstabe a]. Diese Beschreibung sollte die wesentlichen Risiken umfassen, die aus Abhängigkeiten des Unternehmens von durch den Klimawandel bedrohtem Naturkapital wie Wasser, Boden, Ökosysteme oder biologischer Vielfalt entstehen. |

|

Beschreiben Sie die Prozesse zur Handhabung klimabedingter Risiken (gegebenenfalls die Art und Weise, wie Entscheidungen zur Minderung, Übertragung, Akzeptierung oder Kontrolle dieser Risiken getroffen werden) und insbesondere, wie das Unternehmen die ermittelten klimabedingten Risiken handhabt. [Entspricht der TCFD-Empfehlung zum Risikomanagement Buchstabe b] |

|

Beschreiben Sie, wie Prozesse zur Ermittlung, Bewertung und Handhabung klimabedingter Risiken in das allgemeine Risikomanagement des Unternehmens integriert werden. [Entspricht der TCFD-Empfehlung zum Risikomanagement Buchstabe c]. Ein wichtiger Aspekt dieser Beschreibung ist, wie das Unternehmen die relative Bedeutung klimabedingter Risiken im Verhältnis zu anderen Risiken bestimmt. |

Weitere Hinweise:

|

— |

Beschreiben Sie die Maßnahmen zur Anpassung an den Klimawandel, die das Unternehmen gegebenenfalls im Rahmen eines Risikomanagementprozesses durchgeführt hat. |

|

— |

Erstellen Sie eine detaillierte Aufschlüsselung der wesentlichen klimabedingten Risiken nach Geschäftstätigkeit. |

|

— |

Erstellen Sie eine detaillierte Aufschlüsselung der wesentlichen klimabedingten Risiken nach geografischem Standort. |

|

— |

Nennen Sie die Standorte, die für die Wertschöpfungskette kritisch sind, einschließlich Geschäftsbetrieb, Lieferanten und Märkte. |

|

— |

Beschreiben Sie, wie das Unternehmen Grenzwerte für klimabedingte Risiken setzt und anwendet, einschließlich eventueller Auslöser für die Weiterleitung von Problemen an die Geschäftsleitung. |

|

— |

Beschreiben Sie die Prozesse für die Priorisierung klimabedingter Risiken einschließlich der angewendeten Schwellenwerte und nennen Sie die Risiken in der gesamten Wertschöpfungskette, die als die wichtigsten Risiken gelten. |

|

— |

Stufen Sie die wesentlichen Risiken des Klimawandels für die Finanz- und Ertragslage des Unternehmens danach ein, ob es sich um Übergangsrisiken (unternehmenspolitische, rechtliche, technologische Risiken, Markt- und Reputationsrisiken) oder physische Risiken (akute und chronische Risiken) handelt. |

|

— |

Geben Sie jegliche Risikokartierung an, die Klimabelange umfasst. |

|

— |

Übermitteln Sie Definitionen der verwendeten Risikoterminologie oder Bezugnahmen auf bestehende Rahmen zur Risikoeinstufung, die verwendet werden. |

|

— |

Beschreiben Sie, wie häufig in Bezug auf die Ermittlung und Bewertung von Risiken Überprüfungen und Analysen durchgeführt werden. |

|

— |

Beschreiben Sie die Verknüpfungen zwischen den wesentlichen klimabedingten Risiken und den wichtigsten finanziellen Leistungsindikatoren. |

|

— |

Geben Sie an, wie Szenarios bzw. eine interne CO2-Bepreisung für Risikomanagementmaßnahmen wie Minderung, Übertragung oder Anpassung eingesetzt werden. |

|

— |

Geben Sie die finanziellen Auswirkungen extremer Wetterereignisse an, einschließlich möglicher Indikatoren für die Tage der Betriebsunterbrechung und damit verbundene Kosten, Instandsetzungskosten, Wertminderung des Anlagevermögens, Unterbrechungen der Wertschöpfungskette und Einnahmeeinbußen. |

|

— |

Beschreiben Sie, in welcher Weise das Geschäftsergebnis des Unternehmens durch Witterungsschwankungen beeinflusst wird, insbesondere bei Unternehmen, die empfindlich auf Schwankungen bei den Temperaturen und Niederschlägen reagieren. |

3.5. Wichtigste Leistungsindikatoren

Nach der Richtlinie über die Angabe nichtfinanzieller Informationen sollten Unternehmen die für ihren jeweiligen Geschäftsbetrieb maßgeblichen, wichtigsten Leistungsindikatoren angeben. Dabei sollten sie in Erwägung ziehen, auch als Beleg für ihre sonstigen klimabezogenen Angaben Indikatoren zu verwenden, beispielsweise Indikatoren bezüglich der Ergebnisse oder bezüglich der wesentlichen Risiken und ihrer Handhabung; solche Indikatoren lassen die Aggregation und Vergleichbarkeit zwischen Unternehmen und Rechtsordnungen zu. Indikatoren sollten in andere Angaben eingebunden werden, um die textliche Beschreibung zu untermauern und zu erläutern. Es gilt jedoch auch als gute Praxis, eine zusätzliche Tabelle zu veröffentlichen, in der alle Indikatoren an einem Ort dargestellt werden.

Zur Erfüllung der Erwartungen der TCFD sollten Unternehmen die Indikatoren und Ziele angeben, die das jeweilige Unternehmen im Einklang mit seiner Strategie und seinen Prozessen zur Risikohandhabung für die Bewertung klimabezogener Risiken und Chancen verwendet [entspricht der TCFD-Empfehlung zu Kennzahlen und Zielen Buchstabe a].

Damit Informationen in Entscheidungsprozessen verwendet werden können, müssen die entsprechenden Daten robust und zuverlässig sein. Soweit dies nicht offensichtlich ist, sollten Unternehmen Änderungen beschreiben, die sie eventuell an den zur Berechnung oder Schätzung von Indikatoren eingesetzten Methoden vorgenommen haben.

Empfohlene Indikatoren (22)

Um eine bessere Vergleichbarkeit der Angaben nichtfinanzieller Informationen durch Unternehmen zu fördern, sollten Unternehmen vorbehaltlich der jeweiligen Wesentlichkeitsbewertung in Erwägung ziehen, die in diesem Abschnitt aufgeführten Indikatoren anzugeben.

Treibhausgasemissionen

Dieser Abschnitt umfasst vier unterschiedliche Indikatoren zu Treibhausgasemissionen: direkte Treibhausgasemissionen; indirekte Treibhausgasemissionen aus der Erzeugung von bezogenem und verbrauchtem Strom und Dampf bzw. bezogener und verbrauchter Wärme oder Kälte; alle anderen indirekten Treibhausgasemissionen, die in der Wertschöpfungskette des berichtenden Unternehmens auftreten, und die Zielvorgabe für absolute Treibhausgasemissionen. Unternehmen, die sich für die Verwendung einiger oder aller dieser Indikatoren entscheiden, sollten:

|

— |

ihre Treibhausgasemissionen nach der Methodik des THG-Protokolls oder der Norm ISO 14064-1: 2018 und gegebenenfalls der Empfehlung 2013/179/EU der Kommission für gemeinsame Methoden zur Messung der THG-Leistung nach einem Lebenszyklusansatz (Umweltfußabdruck von Organisationen und Umweltfußabdruck von Produkten) berechnen. Dies lässt die Aggregation und Vergleichbarkeit zwischen Unternehmen und Rechtsordnungen zu; |

|

— |

den Status der Verifizierung/Garantie durch Dritte angeben, der auf ihre gemeldeten Treibhausgasemissionen der Klassen Scope 1, Scope 2 und Scope 3 zutrifft. |

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||

|

Direkte Treibhausgasemissionen aus Quellen, die im Besitz des Unternehmens sind oder von ihm kontrolliert werden (Scope 1) |

Tonnen CO2-Äq (23) |

270 900 tCO2-Äq |

Dieser Leistungsindikator stellt sicher, dass Unternehmen ihren CO2-Fußabdruck aus direkten Emissionen genau messen. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GRI 305, CDSB-Rahmen, SASB, EMAS |

Emissionshan-delssystem der EU klima- und energiepolitischer Rahmen bis 2030 |

||||

|

Weitere Hinweise:

|

|||||||||

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||

|

Indirekte Treibhausgasemissionen aus der Erzeugung von erworbenem und verbrauchtem Strom und Dampf sowie aus erworbener und verbrauchter Wärme oder Kälte; (zusammenfassend als „Strom“ bezeichnet) (Scope 2) |

Tonnen CO2-Äq |

632 400 tCO2-Äq |

Dieser Leistungsindikator stellt sicher, dass Unternehmen die Emissionen aus zugekauftem oder erworbenem Strom und Dampf sowie aus zugekaufter oder erworbener Wärme und Kälte messen. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GRI 305, CDSB-Rahmen, SASB, EMAS |

klima- und energiepolitischer Rahmen bis 2030 |

||||

|

Weitere Hinweise:

|

|||||||||

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||

|

Alle (nicht unter Scope 2 fallenden) indirekten Treibhausgasemissionen, die in der Wertschöpfungskette des Bericht erstattenden Unternehmens auftreten, unter anderem vor- und nachgelagerte Emissionen (Scope 3) |

Tonnen CO2-Äq |

4 383 000 tCO2-Äq |

Bei den meisten Unternehmen entsteht der überwiegende Teil der Emissionen indirekt aufgrund von Tätigkeiten in der Wertschöpfungskette. An diesem Leistungsindikator lässt sich ablesen, wie gründlich die Erfassungsprozesse von Unternehmen sind, und er hilft zu verstehen, wie Unternehmen ihren Emissionsfußabdruck analysieren. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GRI 305, CDSB-Rahmen, SASB, EMAS |

klima- und energiepolitischer Rahmen bis 2030 |

||||

|

Weitere Hinweise:

|

|||||||||

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||||||||

|

Zielvorgabe für absolute Treibhausgasemissionen |

Erreichte Tonnen CO2-Äq oder Verringerung in % gegenüber dem Vergleichsjahr |

20 % Reduzierung absoluter Emissionen, entspricht einer Reduzierung um 1 500 000 tCO2-Äq bis 2025 gegenüber dem Vergleichsjahr 2018 |

Durch das Festlegen von Zielvorgaben erhält eine Umweltstrategie Richtung und Struktur. Dieser Leistungsindikator hilft, die Emissionssenkungsverpflichtungen des Unternehmens zu verstehen, und nachzuvollziehen, ob das Unternehmen ein Ziel hat, zu dessen Erreichung es seine emissionsbezogenen Anstrengungen harmonisiert und konzentriert. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GIR 103-2 und GRI 305, CDSB-Rahmen, SASB, EMAS |

klima- und energiepolitischer Rahmen bis 2030 |

||||||||||

|

Weitere Hinweise:

|

|||||||||||||||

Energie

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||||

|

Gesamte(r) Energieverbrauch bzw. -erzeugung aus erneuerbaren und nicht erneuerbaren Quellen |

MWh |

Verbrauch von 292 221 MWh aus erneuerbaren Quellen; Verbrauch von 1 623 453 MWh aus nicht erneuerbaren Quellen |

Energieverbrauch und -erzeugung verursachen einen erheblichen Teil der Treibhausgasemissionen. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GRI 302, CDSB-Rahmen, SASB, EMAS |

klima- und energiepolitischer Rahmen bis 2030; Energieeffizienzrichtlinie |

||||||

|

Weitere Hinweise:

|

|||||||||||

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||

|

Zielvorgabe für Energieeffizienz |

Prozentsatz |

Verbesserung bis 2025 um 6,5 % gegenüber dem Vergleichsjahr 2018 für Produkt, Output oder Tätigkeit. |

Dieser Leistungsindikator hilft Datennutzern, das Ambitionsniveau eines Unternehmens bezüglich der effizienteren Nutzung von Energie, die zur Senkung der Energiekosten des Unternehmens und der Treibhausgasemissionen beitragen kann, zu verstehen. Der Indikator stellt weitere Hintergrundinformationen dazu bereit, wie das Unternehmen seine Emissionsreduktionsziele erreichen will. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GIR 103-2 und GRI 302, SASB, EMAS |

klima- und energiepolitischer Rahmen bis 2030; Energieeffizienzrichtlinie |

||

|

Weitere Hinweise:

|

|||||||

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||

|

Zielvorgabe für den Verbrauch bzw. die Erzeugung erneuerbarer Energie |

prozentualer Anstieg des Anteils verbrauchter / erzeugter erneuerbarer Energie gegenüber dem Vergleichsjahr |

Anstieg des Anteils verbrauchter erneuerbarer Energie um 13 % bis 2025 gegenüber dem Vergleichsjahr 2018 |

Dieser Leistungsindikator hilft Datennutzern, das Ambitionsniveau eines Unternehmens bezüglich der Erzeugung oder des Verbrauchs von Energie mit geringeren Treibhausgasemissionen zu verstehen. |

TCFD-Kennzahlen und -Ziele, CDP-Fragebogen zum Klimawandel, GIR 103-2 und GRI 302, EMAS |

klima- und energiepolitischer Rahmen bis 2030; Richtlinie über erneuerbare Energiequellen |

||

|

Weitere Hinweise:

|

|||||||

Physische Risiken

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||

|

Wirtschaftsgüter, die in Regionen gebunden sind, die wahrscheinlich künftig in stärkerem Maße akuten oder chronischen physischen Klimarisiken ausgesetzt sein werden |

Prozentsatz |

15 % des Buchwerts gefährdeter Sachwerte |

Extreme Wetterereignisse können zu Unterbrechungen oder Einschränkungen der Produktionskapazitäten oder zu vorzeitigen Betriebseinstellungen führen. Am Wert von Wirtschaftsgütern in Gebieten, die in erhöhtem Maße Wetterereignissen ausgesetzt sind, lassen sich die potenziellen Implikationen für die Anlagenbewertung ablesen. Es ist wichtig, diesen Leistungsindikator im Zusammenhang mit Angaben zu den Anpassungsstrategien und unternehmenspolitischen Konzepten zu betrachten. |

TCFD-Kennzahlen und -Ziele, alle 450a.1 SASB-Codes innerhalb ausgewählter Branchen |

EU-Anpassungsstrategie |

||

|

Weitere Hinweise:

|

|||||||

Produkte und Dienstleistungen

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Bezug zur EU-Politik |

||

|

Prozentanteil des Umsatzes, der im Berichtsjahr mit Produkten oder Dienstleistungen in Verbindung mit Tätigkeiten erzielt wurde, die die Kriterien für einen erheblichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel gemäß der Verordnung über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen (EU-Taxonomie) erfüllen, und / oder Prozentanteil der Investitionen (CapEx) bzw. Ausgaben (OpEx), die im Berichtsjahr für Wirtschaftsgüter oder Prozesse in Verbindung mit Tätigkeiten aufgewendet wurden, die die Kriterien für einen erheblichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel gemäß der Verordnung über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen (EU-Taxonomie) erfüllen. |

Prozentsatz |

12,5 % (Umsatz) mit Produkten oder Dienstleistungen in Verbindung mit Tätigkeiten, die einen erheblichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leisten 8 % Investitionen (CapEx) für Produkte in Verbindung mit Tätigkeiten, die einen erheblichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leisten |

Diese Leistungsindikatoren vermitteln nützliche Informationen für Investoren, die an Unternehmen interessiert sind, deren Produkte und Dienstleistungen einen erheblichen Beitrag zum Klimaschutz oder zur Anpassung an den Klimawandel leisten, ohne dabei andere Umweltziele der EU wesentlich zu beeinträchtigen. |

Vorgeschlagene Verordnung über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen Aktionsplan der Kommission zur Finanzierung nachhaltigen Wachstums |

||

|

Weitere Hinweise:

|

||||||

Grünes Finanzwesen

|

Wichtigste Leistungsindikatoren |

Maßeinheit |

Beispiel |

Begründung |

Angleichung an andere Rahmenwerke für die Berichterstattung |

Bezug zur EU-Politik |

||||||

|

Quote klimabezogener grüner Anleihen: Gesamtbetrag (am Jahresende) ausstehender grüner Anleihen geteilt durch einen gleitenden Fünfjahresdurchschnitt des Gesamtbetrags ausstehender Anleihen und / oder Quote klimabezogener grüner Schuldtitel: Gesamtbetrag aller (am Jahresende) ausstehenden grünen Schuldtitel geteilt durch einen gleitenden Fünfjahresdurchschnitt des Gesamtbetrags aller ausstehenden Schuldtitel. |

Prozentsatz |

20 % der Anleihen |

Anhand dieser Leistungsindikatoren können Unternehmen angeben, wie ihr Plan für einen Übergang zu einer CO2-armen Wirtschaft durch Fremdkapitalfinanzierungen unterstützt wird und wie Kapital für bestehende und neue Vorhaben mit Vorteilen für das Klima beschafft wird. |

ISO/CD 14030-1 Grüne Anleihen - Umweltleistung von nominierten Projekten und Vermögenswerten (Entwurf) |

Aktionsplan der Kommission zur Finanzierung nachhaltigen Wachstums |

||||||

|

Weitere Hinweise:

|

|||||||||||

Zusätzlich zu den vorstehend aufgeführten Indikatoren sollten die Unternehmen auch Folgendes berücksichtigen:

|

— |

Sektorspezifische, für den jeweiligen Wirtschaftszweig maßgebliche Indikatoren. Unternehmen aus Sektoren wie Energie, Verkehr, Werkstoffe, Immobilien und Landwirtschaft (Aufzählung ist nicht erschöpfend) sollten die ergänzenden TCFD-Leitlinien für nichtfinanzielle Gruppen sowie sonstige Rahmenwerke für die klimabezogene Berichterstattung heranziehen, damit die Vergleichbarkeit der in ihren Berichten enthaltenen wichtigsten Leistungsindikatoren zwischen Sektoren und Unternehmen gewährleistet werden kann: (25) |

|

— |

Indikatoren für verwandte Umweltfragen. Unternehmen, deren Geschäftsmodelle von durch den Klimawandel bedrohtem Naturkapital abhängt, sollten gegebenenfalls mit diesem Naturkapital zusammenhängende Indikatoren angeben (z. B. Wasser, Ertragsfähigkeit des Bodens oder biologische Vielfalt). Unternehmen, die infolge von Änderungen der Landnutzung, wie Entwaldung und Waldschädigung, dem Klima schaden, sollten in Erwägung ziehen, einschlägige Indikatoren anzugeben: (26) |

|

— |

Indikatoren zu verwandten Fragestellungen im Zusammenhang mit Humankapital und sozialen Belangen wie die Schulung und Anwerbung von Beschäftigten; |

|

— |

Indikatoren im Zusammenhang mit Chancen. Unternehmen, die sich für den Übergang zu einer CO2-armen, klimaresistenten Wirtschaft im Einklang mit wichtigen politischen Strategien der EU (27) engagieren, indem sie Tätigkeiten zum Klimaschutz / zur Anpassung an den Klimawandel durchführen, die sich als Chancen für das Unternehmen erweisen könnten, sollten die Angabe der wichtigsten Leistungsindikatoren, in denen sich diese Anstrengungen widerspiegeln, in Erwägung ziehen. Beispiele hierfür könnten Erträge aus CO2-armen Produkten, Erträge aus Produkten oder Dienstleistungen, die dem Kreislaufwirtschaftsmodell unterliegen, und FuE-Aufwendungen für eine Produktion im Rahmen der Kreislaufwirtschaft sein. |

(1) ABl. L 330 vom 15.11.2014, S. 1.

(2) https://ec.europa.eu/clima/policies/strategies/2030_de#tab-0-0

(3) https://ec.europa.eu/clima/policies/strategies/2050_de#tab-0-1

(4) https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:52018DC0097

(5) https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:52018PC0353

(6) https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:52018PC0354

(7) https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52018PC0355

(8) https://www.fsb-tcfd.org/

(9) https://ec.europa.eu/info/consultations/finance-2019-non-financial-reporting-guidelines_en

(10) ABl. C 215 vom 5.7.2017, S. 1.

(11) Dies schließt eine angemessene Behandlung sensibler Geschäftsinformationen nicht aus. Die relevanten Informationen können allgemeiner gehalten sein und trotzdem nützliche Auskünfte für Investoren und andere Interessenträger enthalten und dem allgemeinen Transparenzziel genügen.

(12) https://www.fsb-tcfd.org/wp-content/uploads/2017/12/FINAL-TCFD-Annex-Amended-121517.pdf

(13) Siehe Anhang II „Kartierung der Anforderungen der Richtlinie über die Angabe nichtfinanzieller Informationen und der von der Task Force empfohlenen Angaben“

(14) Große Unternehmen von öffentlichem Interesse nach Richtlinie 2013/34/EU mit mehr als 500 Beschäftigten.

(15) Artikel 19a Absatz 1 der Richtlinie 2013/34/EU (eingeführt durch die Richtlinie 2014/95/EU über die Angabe nichtfinanzieller Informationen).

(16) Diese Beschreibung von Übergangsrisiken und physischen Risiken basiert zu einem großen Teil auf dem Bericht der Task Force „klimabezogene Finanzinformationen“.

(17) Weitere Hinweise zur Angabe von physischen Risiken finden sich in Advancing TCFD Guidance on Physical Climate Risks and Opportunities“ [Anwendung der TCFD-Leitlinien zu physischen Klimarisiken und -chancen], EBWE und Global Centre of Excellence on Climate Adaptation.

https://www.physicalclimaterisk.com/media/EBRD-GCECA_draft_final_report_full.pdf

(18) Weitere Erläuterungen und Hinweise bezüglich des Naturkapitals bietet die Natural Capital Coalition https://naturalcapitalcoalition.org/ an.

(19) Im Corporate Reporting Dialogue [Dialog über die Unternehmensberichterstattung] wird an einer besseren Abstimmung der klimabezogenen Angaben von IIRC, SASB, GRI, CDP und CDSB gearbeitet. Die Unternehmen sollten diese Arbeit berücksichtigen, sobald sie abgeschlossen ist.

(20) Den Unternehmen wird in Anbetracht der Schlussfolgerungen im Sonderbericht des Weltklimarats von 2018 empfohlen, ein Szenario mit 1,5 °C Erderwärmung zu prüfen. Weitere Informationen über die Durchführung einer Szenarioanalyse zur Bewertung der strategischen Resilienz eines Unternehmens sind dem technischen Beiheft der Task Force „The Use of Scenario Analysis in Disclosure of Climate-related Risks and Opportunities“ [Nutzung der Szenarioanalyse bei der Offenlegung klimabedingter Risiken und Chancen] zu entnehmen.

https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Technical-Supplement-062917.pdf

(21) Die Definition von kurz-, mittel- und langfristig dürfte wohl vom Geschäftsmodell des Unternehmens und dem Lebenszyklus seiner Vermögenswerte und Verbindlichkeiten abhängen.

(22) Zur besseren praktischen Nutzbarkeit werden in diesem Abschnitt unmittelbar nach jedem empfohlenen Indikator einschlägige weitere Hinweise bereitgestellt.

(23) Ein Kohlendioxid-Äquivalent oder CO2-Äquivalent (CO2-Äq) ist eine metrische Maßeinheit, die verwendet wird, um Emissionen von verschiedenen Arten von Treibhausgasen auf der Grundlage ihres Treibhauspotenzials zu vergleichen; dazu werden die Mengen anderer Gase in den äquivalenten Wert für Kohlendioxid mit dem gleichen Treibhauspotenzial umgerechnet.

(24) Definition von „erneuerbarer Energie“ aus der CDP-Leitlinie zur Berichterstattung über den Klimawandel (2018) (CDP Climate Change Reporting Guidance 2018).

(25) TCFD (2017): Implementing the Recommendations of the Task-Force on Climate-related Financial Disclosures, https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-TCFD-Annex-062817.pdf. Weitere Normen und Rahmenwerke für die Berichterstattung, in denen die branchenspezifisch wichtigsten Leistungsindikatoren für Klimabelange bereitgestellt werden, sind unter anderem die CDP-Fragebögen Klimawandel, Sicherheit der Wasserversorgung und Wälder sowie der GRI Standard 305: Emissionen 2016 und GRI 302: Energiestandards 2016 oder die industriespezifischen Offenlegungsstandards des SASB.

(26) Weitere Hinweise sind dem „Natural Capital Protocol Toolkit“ (https://naturalcapitalcoalition.org/protocol-toolkit/) (auf Englisch) und der Empfehlung 2013/179/EU der Kommission für die Anwendung gemeinsamer Methoden zur Messung und Offenlegung der Umweltleistung nach einem Lebenszyklusansatz (Umweltfußabdruck von Organisationen und Umweltfußabdruck von Produkten) zu entnehmen.

(27) Beispielsweise das Paket zur Kreislaufwirtschaft, die Richtlinie über erneuerbare Energiequellen, die Energieeffizienzrichtlinie, das Emissionshandelssystem der EU oder das Paket für saubere Mobilität. Weitere Einzelheiten sind https://ec.europa.eu/clima/policies/strategies/2050_de zu entnehmen.

ANHANG I

Weitere Hinweise für Banken und Versicherungsgesellschaften

Die Anforderungen der Richtlinie über die Angabe nichtfinanzieller Informationen gelten für große börsennotierte Unternehmen, Banken und Versicherungsgesellschaften. Die Richtlinie richtet dieselben Anforderungen an alle in ihren Anwendungsbereich fallenden Unternehmen, ungeachtet des Sektors, in dem sie tätig sind. Banken und Versicherungsgesellschaften werden daher im Vergleich zu anderen Unternehmen nicht mit zusätzlichen Auflagen belastet.

Die in Abschnitt 3 vorgeschlagenen Angaben beziehen sich auf alle Unternehmen, die in den Anwendungsbereich der Richtlinie über die Angabe nichtfinanzieller Informationen fallen, ungeachtet des Sektors, in dem sie tätig sind, auch auf Banken und Versicherungsgesellschaften. Banken und Versicherungsgesellschaften sollten die in Abschnitt 3 empfohlenen Angaben aus dem besonderen Blickwinkel ihrer Geschäftstätigkeiten unter Einbeziehung von Kreditvergaben, Geldanlagen, dem Abschluss von Versicherungsverträgen und der Vermögensverwaltung betrachten. (1) Ziel dieses Anhangs ist es, Banken und Versicherungsgesellschaften bei dieser Aufgabe zu unterstützen; er enthält weitere Hinweise, deren Nutzung sie bei der Angabe der in Abschnitt 3 empfohlenen Informationen prüfen sollten, sofern dies verhältnismäßig ist.

Dieser Anhang wendet sich nicht an andere Unternehmen des Finanzsektors wie beispielsweise Vermögensverwaltungsunternehmen oder Versorgungsfonds, da diese nicht in den Anwendungsbereich der Richtlinie über die Angabe nichtfinanzieller Informationen fallen. Dennoch könnten Unternehmen dieser Art einige der in diesem Anhang vorgeschlagenen Angaben als nützlich empfinden.

Der Aktionsplan zur Finanzierung nachhaltigen Wachstums legt besonderes Gewicht auf die Systemrelevanz des Finanzsektors bei der Ermöglichung des Übergangs zu einer CO2-armen, klimaresistenten Wirtschaft. Anders als die meisten anderen Unternehmen sind Banken und Versicherungsgesellschaften sowohl Lieferanten als auch Nutzer klimabezogener Informationen. Banken und Versicherungsgesellschaften können Klimarisiken verschärfen, wenn ihre Konzepte für Geldanlagen und Abschlüsse von Versicherungsverträgen wirtschaftliche Tätigkeiten wie Entwaldung, Waldschädigung oder Änderungen der Landnutzung unterstützen, die durch Treibhausgasemissionen zum Klimawandel beitragen. Umgekehrt können sie den Übergang zu einer CO2-armen, klimaresistenten Wirtschaft fördern und die Menschen für diesen Übergang sensibilisieren, wenn sie eine Bewertung der möglichen Auswirkungen ihrer künftigen Geldanlagen, Kredite und Versicherungsverträge auf den Klimawandel in ihre Konzepte und Verfahren einbinden.

In den folgenden Hinweise wird, soweit dies angemessen ist, unterschieden zwischen Angaben, die für alle Banken und Versicherungsgesellschaften relevant sein könnten, und Angaben, die nur für eine bestimmte Geschäftstätigkeit (Kreditvergaben, Geldanlagen, Abschluss von Versicherungsverträgen oder Vermögensverwaltung) relevant sein könnten.

1. Geschäftsmodell

Die Banken und Versicherungsgesellschaften sollten in Erwägung ziehen, die folgenden Informationen in die empfohlenen Angaben zum Geschäftsmodell in Abschnitt 3 aufzunehmen:

|

— |

wie klimabedingte Risiken und Chancen der Anlage-, Kredit- und Versicherungsportfolios das Geschäftsmodell des Finanzinstituts beeinflussen könnten; |

|

— |

ob und wie das Finanzinstitut berücksichtigt, dass seine Vertragspartner klimabedingte Risiken und Chancen einkalkulieren; |

|

— |

wie die Bewertung klimabedingter Risiken und Chancen in maßgebliche Strategien für Anlagen, die Kreditvergabe sowie den Abschluss von Versicherungsverträgen einfließt und wie jede einzelne Strategie durch den Übergang zu einer CO2-ärmeren Wirtschaft beeinflusst werden könnte; |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: wie potenzielle Auswirkungen des Klimawandels den Versicherungsnehmer, das abtretende Unternehmen, den Rückversicherer und deren Auswahl durch die Versicherungsgesellschaften beeinflussen könnten. |

2. Konzepte und Due-Diligence-Prozesse

Die Banken und Versicherungsgesellschaften sollten in Erwägung ziehen, die folgenden Informationen in die empfohlenen Angaben zu Konzepten und Due-Diligence-Prozessen in Abschnitt 3 aufzunehmen:

|

— |

wie das Finanzinstitut im Rahmen seiner Kreditvergabe- und Geldanlageprozesse sowie seiner Prozesse bei Versicherungsabschlüssen bessere Angaben und Praktiken im Zusammenhang mit Klimarisiken mit dem Ziel fördert, die Datenverfügbarkeit zu verbessern, und wie es ferner alle Anstrengungen zur Sensibilisierung der Vertragspartner, und ganz allgemein der Kunden, für die Relevanz von Klimabelangen fördert, wobei es sich beispielsweise spezialisierter Beratungsdienste für Klimarisiken bedienen kann; |

|

— |

Mit der Klimastrategie des Finanzinstituts zusammenhängende Tätigkeiten im Rahmen der Stewardship-Verantwortung wie beispielsweise Verpflichtungen gegenüber Unternehmen, Ergebnisse und die Stimmrechtsvertretung (z. B. eingereichte oder unterstützte Entschließungen); |

|

— |

Geldanlage-, Kreditvergabe- und Versicherungsportfolios, die zum Klimaschutz und zur Anpassung an den Klimawandel und allen diesbezüglich maßgeblichen Ziele beitragen, beispielsweise im Hinblick auf Einnahmen aus dem Versicherungsgeschäft, die mit Energieeffizienz und CO2-armen Technologien zusammenhängen; |

|

— |

Anlagetätigkeiten: wie Klimabelange im Entscheidungsprozess des Finanzinstituts über Geldanlagen als Einflussfaktoren für den Wert betrachtet werden; |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: ob sich besondere Produkte mit Klimabezug in der Entwicklung befinden, beispielsweise das Zeichnen von Risiken grüner Infrastruktur und Lösungskonzepte auf Naturbasis; (2) |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: ob Lebensversicherungsprodukte des Unternehmens Klimaaspekte in die Modellierung biometrischer Risiken (Leben) einbeziehen; |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: ob die Versicherungsgesellschaft öffentlich-privaten Partnerschaften zur Förderung der Sensibilisierung für Klimarisiken, Ausfallsicherheit im Katastrophenfall bzw. Investitionen in die Anpassung an den Klimawandel angehört; |

|

— |

Vermögensverwaltungstätigkeiten: wie Klimaaspekte in Eignungsbeurteilungen eingebettet sind, um die Präferenzen und Sensibilität der Kunden im Hinblick auf klimabedingte Risiken und Chancen verstehen zu könne;. |

|

— |

Vermögensverwaltungstätigkeiten: wie das Finanzinstitut sicherstellt, dass seine Klimaleistung auf die Klimastrategie seiner Kunden abgestimmt ist; |

|

— |

Vermögensverwaltungstätigkeiten: die mit der klimabedingten Risikoexposition der verwalteten Vermögenswerte verbundenen Zielvorgaben in allen Vermögenswerteklassen (z. B. Kapital / Anleihen / Infrastruktur / Immobilien / strukturierte Produkte / hypothekarisch gesicherte Wertpapiere / Derivate). |

3. Ergebnisse

Die Banken und Versicherungsgesellschaften sollten in Erwägung ziehen, die folgenden Informationen in die empfohlenen Angaben zu den Ergebnissen in Abschnitt 3 aufzunehmen:

|

— |

den Entwicklungstrend bei der Menge der Vermögenswerte mit hohen CO2-Emissionen in den verschiedenen Portfolios gegenüber relevanten Zielvorgaben und dem damit zusammenhängenden Risiko im Zeitablauf; |

|

— |

den Entwicklungstrend der gewichteten durchschnittlichen CO2-Intensität bei den verschiedenen Portfolios gegenüber relevanten Zielvorgaben und dem damit zusammenhängenden Risiko im Zeitablauf. Die Finanzinstitute sollten die Veränderungen bei der sektoralen und geografischen Aufteilung ihrer Investitionen gegenüber dem vorangegangenen Berichtsjahr angeben und erläutern, wie sich diese Veränderungen auf die gewichtete durchschnittliche CO2-Intensität ihrer Portfolios auswirkt. |

4. Risiken und Risikohandhabung

Die Banken und Versicherungsgesellschaften sollten in Erwägung ziehen, die folgenden Informationen in die empfohlenen Angaben zu den Risiken und der Risikohandhabung in Abschnitt 3 aufzunehmen:

|

— |

ob in Prozessen der Risikohandhabung einschließlich interner Stresstests auch Klimarisiken berücksichtigt werden. |

|

— |

Risiken in den verschiedenen Kreditvergabe-, Geldanlage- und Versicherungszeichnungstätigkeiten gegenüber Sektoren, die in dem Ruf stehen, zum Klimawandel beizutragen, woraus für das Finanzinstitut Reputationsrisiken entstehen könnten; |

|

— |

die in den verschiedenen Geldanlage-, Kreditvergabe- und Versicherungstätigkeiten ermittelten Klimarisiken und wie das Finanzinstitut diese Risiken bewertet und handhabt; |

|

— |

die Gefährdung von finanziellen Vermögenswerten, nichtfinanziellen Vermögenswerten und verwalteten Vermögenswerten durch die wichtigsten Klimarisiken mit einer Aufschlüsselung dieser Risiken nach physischen Risiken und Übergangsrisiken; |

|

— |

wie das Finanzinstitut mithilfe verschiedener Klima-Szenarios die Gefährdung finanzieller Vermögenswerte und nichtfinanzieller Vermögenswerte durch Klimarisiken beurteilt hat; |

|

— |

Charakterisierung ihrer Klimarisiken im Kontext herkömmlicher Risikokategorien dieser Branche, beispielsweise dem Kreditrisiko, dem Marktrisiko und dem operationellen Risiko; (3) |

|

— |

wie Klimarisiken den Gesamtsolvabilitätsbedarf der jetzigen und künftigen regulatorischen Kapitalanforderungen von Versicherungsgesellschaften und Banken beeinflussen könnten. Zu diesem Zweck können Banken die Ergebnisse ihrer eigenen Verfahren zur Beurteilung der Angemessenheit des internen Kapitals (siehe Artikel 73 der Richtlinie 2013/36/EU) verwenden; Versicherungsgesellschaften können die Ergebnisse der in ihren unternehmenseigenen Risiko- und Solvabilitätsbeurteilungen (siehe Artikel 45 der Richtlinie 2009/138/EG und Artikel 262 der Delegierten Verordnung (EU) 2015/35 der Kommission) durchgeführten Berechnungen und das Ergebnis der Stresstests und Sensitivitätsanalysen (siehe Artikel 295 Absatz 6 der Delegierten Verordnung (EU) 2015/35 der Kommission) verwenden, insbesondere dann, wenn in diesen Techniken klimabezogene Daten benutzt werden; (4) |

|

— |

Kreditvergabetätigkeiten: Umfang der Sicherheiten, die in hohem Maße Klimarisiken ausgesetzt sind, und Auswirkungen der gewählten Szenarios auf deren Wert; |

|

— |

Kreditvergabetätigkeiten: Umfang der Immobiliensicherheiten nach Energieeffizienzklassen laut Gebäudeenergieausweis. Insbesondere der Umfang der Immobiliensicherheiten, die in hohem Maße Übergangsrisiken ausgesetzt sind, unter Einbeziehung der Sicherheiten mit den niedrigsten Energieeffizienzklassen im Vergleich zu den Sicherheiten insgesamt; |

|

— |

Kreditvergabetätigkeiten: Umfang der in hohem Maße physischen Risiken ausgesetzten Immobiliensicherheiten im Vergleich zu den Sicherheiten insgesamt; |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: Prozesse für die Ermittlung und Bewertung von Klimarisiken für die Rück-/Versicherung nach Geografie, Geschäftsbereich oder Produktsegmenten; |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: Maßnahmen zur Risikominderung wie Rückversicherungsverträge oder Absicherungsstrategien, die das Institut zur Minderung von Klimarisiken einführt, sowie die Wirkung von Änderungen bei diesen Techniken. |

|

— |

Tätigkeiten auf dem Gebiet der Versicherungen: der Betrag der mit CO2 zusammenhängenden Risikoexposition durch Versicherungspolicen nach Versicherungserträgen. |

5. Wichtigste Leistungsindikatoren