This document is an excerpt from the EUR-Lex website

Document 32014O0015

2014/810/EU: Guideline of the European Central Bank of 4 April 2014 on monetary and financial statistics (recast) (ECB/2014/15)

2014/810/UE: Orientarea Băncii Centrale Europene din 4 aprilie 2014 privind statisticile monetare și financiare (reformare) (BCE/2014/15)

2014/810/UE: Orientarea Băncii Centrale Europene din 4 aprilie 2014 privind statisticile monetare și financiare (reformare) (BCE/2014/15)

JO L 340, 26.11.2014, p. 1–209

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/01/2022; abrogat prin 32021O0835

No longer in force, Date of end of validity: 31/01/2022; abrogat prin 32021O0835

- Date of document:

- 04/04/2014

- Date of effect:

- 26/11/2014; Punere în aplicare Punere în aplicare parțială a se vedea articolul 32

- Date of effect:

- 26/11/2014; intrare în vigoare a se vedea articolul 32

- Date of effect:

- 01/01/2015; Punere în aplicare a se vedea articolul 32

- Date of effect:

- 01/01/2016; Punere în aplicare Punere în aplicare parțială a se vedea articolul 32

- Date of notification:

- 26/11/2014; Actul a fost notificat, dar data notificării nu este disponibilă pe EUR-Lex. Se folosește, în schimb, data publicării.

- Date of end of validity:

- 31/01/2022; abrogat prin 32021O0835

- Author:

- Banca Centrală Europeană

- Form:

- Orientare

- Addressee:

- băncile centrale naţionale ale statelor membre participante

- Treaty:

- Tratat privind funcţionarea Uniunii Europene

- Legal basis:

-

- 12012E/PRO/04 - A05P1 12012E/PRO/04 - A12P1 12012E/PRO/04 - A14P3

- 31986L0635

- 31998R2533

- 32003R1475

- 32010O0020

- Link

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 32007O0009 Repeal 32008O0031 Repeal 32009O0023 Repeal 32011O0013 Modifies 32012O0018 abrogare parţială Modifies 32013O0004 abrogare parţială

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Modified by 32014O0043 modificare anexă II P.16 Modified by 32014O0043 înlocuire anexă II P.12 Modified by 32015O0044 completare articol 25 alineat 2 01/01/2016 Modified by 32015O0044 completare articol 25 alineat 1 01/01/2016 Modified by 32015O0044 completare anexă IV p. 6 01/01/2016 Modified by 32015O0044 completare anexă II p. 23 01/01/2016 Modified by 32015O0044 adăugare articol 26a 01/01/2016 Modified by 32015O0044 înlocuire articol 26 alineat 2 01/01/2016 Modified by 32015O0044 înlocuire anexă IV p. 1 01/01/2016 Modified by 32015O0044 completare articol 25 alineat 3 01/01/2016 Modified by 32015O0044 înlocuire anexă V 01/01/2016 Modified by 32015O0044 înlocuire anexă IV text 01/01/2016 Modified by 32015O0044 înlocuire articol 1 alineat 2 01/01/2016 Modified by 32015O0044 înlocuire anexă III p. 3 01/01/2016 Modified by 32015O0044 înlocuire anexă II p. 22 TABL 01/01/2016 Modified by 32015O0044 înlocuire anexă III p. 2 01/01/2016 Modified by 32015O0044 completare text 01/01/2016 Modified by 32015O0044 înlocuire anexă III p. 4 01/01/2016 Modified by 32016O0045 înlocuire anexă III p. 4 SECTION 1 titlu 01/02/2017 Modified by 32016O0045 înlocuire anexă III p. 3 TABL 01/02/2017 Modified by 32016O0045 modificare anexă III p. 3 text 01/02/2017 Modified by 32016O0045 modificare anexă III p. 4 SECTION 3 text 01/02/2017 Modified by 32016O0045 modificare anexă III p. 2 alineat 2 01/02/2017 Modified by 32016O0045 înlocuire anexă II p. 9 01/02/2017 Modified by 32016O0045 înlocuire anexă III p. 2 alineat 2 L 1 01/02/2017 Modified by 32016O0045 înlocuire anexă III p. 4 SECTION 1 TABL 01/02/2017 Modified by 32016O0045 adăugare anexă II p. 15a 01/02/2017 Modified by 32016O0045 modificare anexă III p. 4 SECTION 4 text 01/02/2017 Modified by 32016O0045 abrogare articol 13 01/02/2017 Modified by 32016O0045 înlocuire articol 12 01/02/2017 Modified by 32016O0045 modificare anexă III p. 4 SECTION 5 text 01/02/2017 Modified by 32016O0045 înlocuire anexă III p. 4 SECTION 2 titlu 01/02/2017 Modified by 32016O0045 adăugare articol 17a 01/02/2017 Modified by 32018O0017 înlocuire anexă IV p. 3 SECTION 2 teză 2 18/06/2018 Modified by 32018O0017 abrogare anexă II p. 13 alineat 1 18/06/2018 Modified by 32018O0017 înlocuire articol 3 alineat 1 punct (a) L 5 18/06/2018 Modified by 32018O0017 abrogare anexă II p. 16 SECTION 3 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 1 alineat 4 18/06/2018 Modified by 32018O0017 abrogare articol 20 alineat 6 18/06/2018 Modified by 32018O0017 înlocuire articol 20 alineat 7 L 1 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 3 alineat 1 FR 2 18/06/2018 Modified by 32018O0017 înlocuire anexă III p. 2 18/06/2018 Modified by 32018O0017 înlocuire articol 19 alineat 1 punct (a) L 3 18/06/2018 Modified by 32018O0017 înlocuire articol 17a alineat 1 L 5 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 1 TABL 3a 18/06/2018 Modified by 32018O0017 înlocuire articol 9 alineat 2 L 1 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 15a alineat 1 FR 18/06/2018 Modified by 32018O0017 abrogare anexă II p. 13 TABL 1 18/06/2018 Modified by 32018O0017 adăugare anexă II p. 1 alineat 5 18/06/2018 Modified by 32018O0017 înlocuire anexă III p. 1 18/06/2018 Modified by 32018O0017 abrogare articol 1 alineat 4 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 4 TABL 2 18/06/2018 Modified by 32018O0017 abrogare anexă III p. 3 18/06/2018 Modified by 32018O0017 abrogare anexă VI 18/06/2018 Modified by 32018O0017 înlocuire articol 19 alineat 1 punct (a) L 4 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 1 TABL 4 18/06/2018 Modified by 32018O0017 înlocuire articol 8 alineat 2 18/06/2018 Modified by 32018O0017 abrogare articol 24 18/06/2018 Modified by 32018O0017 adăugare text 18/06/2018 Modified by 32018O0017 abrogare articol 25 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 4 TABL 1 18/06/2018 Modified by 32018O0017 adăugare anexă II p. 1 TABL 5 18/06/2018 Modified by 32018O0017 abrogare anexă II p. 18 TABL 3 18/06/2018 Modified by 32018O0017 abrogare anexă V 18/06/2018 Modified by 32018O0017 înlocuire anexă II p. 1 alineat 3 FR 1 18/06/2018 Modified by 32018O0017 abrogare anexă III p. 4 18/06/2018 Modified by 32019O0018 adăugare articol 26 alineat 15 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 14 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 10 02/10/2019 Modified by 32019O0018 înlocuire (BG, ES, DA, DE, ET, EL, EN, FR, HR, IT, LT, LV, MT, NL, PL, PT, RO, FI, SL, SV) articol 26 titlu (subdiviziune) 02/10/2019 Modified by 32019O0018 înlocuire anexă II parte 23 tabel 2a 02/10/2019 Modified by 32019O0018 adăugare anexă IV parte 7 02/10/2019 Modified by 32019O0018 înlocuire anexă II parte 22 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 6 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 12 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 7 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 11 02/10/2019 Modified by 32019O0018 înlocuire anexă II parte 9 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 13 02/10/2019 Modified by 32019O0018 adăugare articol 2 punct 5 02/10/2019 Modified by 32019O0018 înlocuire articol 26 alineat 1 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 8 02/10/2019 Modified by 32019O0018 înlocuire anexă IV titlu (subdiviziune) 02/10/2019 Modified by 32019O0018 adăugare articol 26 alineat 9 02/10/2019 Modified by 32019O0018 înlocuire anexă III parte 2 02/10/2019 Modified by 32019O0018 înlocuire anexă IV parte 1 02/10/2019 Modified by 32019O0018 adăugare anexă II parte 24 02/10/2019 Repealed by 32021O0835 01/02/2022 - Instruments cited:

- Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

|

26.11.2014 |

RO |

Jurnalul Oficial al Uniunii Europene |

L 340/1 |

ORIENTAREA BĂNCII CENTRALE EUROPENE

din 4 aprilie 2014

privind statisticile monetare și financiare

(reformare)

(BCE/2014/15)

(2014/810/UE)

CONSILIUL GUVERNATORILOR BĂNCII CENTRALE EUROPENE,

având în vedere Statutul Sistemului European al Băncilor Centrale și al Băncii Centrale Europene, în special articolele 5.1, 12.1 și 14.3,

având în vedere Regulamentul (CE) nr. 1745/2003 al Băncii Centrale Europene din 12 septembrie 2003 privind aplicarea rezervelor minime obligatorii (BCE/2003/9) (1),

având în vedere Regulamentul (CE) nr. 2533/98 al Consiliului din 23 noiembrie 1998 privind colectarea informațiilor statistice de către Banca Centrală Europeană (2),

având în vedere Directiva 86/635/CEE a Consiliului din 8 decembrie 1986 privind conturile anuale și conturile consolidate ale băncilor și ale altor instituții financiare (3),

având în vedere Orientarea BCE/2010/20 din 11 noiembrie 2010 privind cadrul juridic al procedurilor contabile și al raportării financiare din Sistemul European al Băncilor Centrale (4),

întrucât:

|

(1) |

Orientarea BCE/2007/9 (5) a fost modificată semnificativ. Deoarece urmează a fi efectuate modificări suplimentare, în special având în vedere Regulamentul (UE) nr. 549/2013 al Parlamentului European și al Consiliului (6) privind Sistemul european de conturi naționale și regionale și modificările aferente ale regulamentelor statistice relevante ale Băncii Centrale Europene (BCE), aceasta ar trebui reformată din motive de claritate. |

|

(2) |

Pentru elaborarea de statistici privind bilanțul agregat al sectorului instituțiilor financiare monetare (IFM) pentru zona euro și pentru statele membre individuale a căror monedă este euro (denumite în continuare „state membre din zona euro”) și privind bilanțul consolidat al sectorului IFM pentru zona euro și agregatele monetare relevante din zona euro, BCE solicită raportarea datelor privind bilanțul BCE și privind bilanțurile referitoare la sectorul IFM al statelor membre din zona euro. Datele urmează a fi raportate de către băncile centrale naționale (BCN) în conformitate cu prezenta orientare și utilizând datele de intrare colectate în conformitate cu Regulamentul (UE) nr. 1071/2013 al Băncii Centrale Europene (BCE/2013/33) (7). |

|

(3) |

Pentru a obține agregatele monetare, BCE colectează de la BCN din statele membre din zona euro informații statistice privind instituțiile emitente de cecuri și viramente poștale care primesc depozite de la instituții financiare nemonetare din zona euro în conformitate cu Regulamentul (UE) nr. 1074/2013 al Băncii Centrale Europene (BCE/2013/39) (8) și privind activele și pasivele administrației centrale în conformitate cu prezenta orientare. |

|

(4) |

BCE elaborează statistici privind bilanțul agregat al anumitor subgrupuri ale sectorului IFM, și anume privind fondurile de piață monetară (FPM) și instituțiile de credit. Pentru a obține aceste statistici pentru zona euro și statele membre individuale din zona euro, BCE colectează de la BCN date privind activele și pasivele FPM în conformitate cu prezenta orientare. |

|

(5) |

BCN pot transmite Fondului Monetar Internațional (FMI) statistici suplimentare privind bilanțul sectorului IFM prin intermediul BCE, în conformitate cu modelele prevăzute în prezenta orientare. |

|

(6) |

Pentru a analiza mai bine evoluțiile creditelor IFM acordate societăților nefinanciare din zona euro și din statele membre individuale din zona euro, BCE solicită BCN să raporteze, acolo unde sunt disponibile, date privind creditele IFM acordate societăților nefinanciare în funcție de ramura de activitate. Cerințele în materie de date sunt prevăzute în prezenta orientare. |

|

(7) |

Pentru a completa analiza evoluțiilor creditului în zona euro și în statele membre individuale din zona euro, se solicită BCN să furnizeze informații privind liniile de credit ale IFM defalcate pe sector instituțional în conformitate cu prezenta orientare. |

|

(8) |

Pentru a elabora statistici privind baza de calcul a rezervelor minime obligatorii pentru zona euro și statele membre individuale din zona euro în conformitate cu Regulamentul (CE) nr. 1745/2003 (BCE/2003/9), BCE solicită date de la BCN în conformitate cu prezenta orientare. BCN își transmit contribuțiile utilizând date de intrare colectate de la instituțiile de credit în temeiul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33). |

|

(9) |

Pentru a obține statistici referitoare la ratele dobânzilor practicate de IFM pentru depozitele constituite de gospodării și societăți nefinanciare și pentru creditele acordate acestora pentru zona euro și statele membre individuale din zona euro, BCE colectează informații de la BCN în conformitate cu prezenta orientare. BCN își transmit contribuțiile utilizând date colectate în conformitate cu Regulamentul (UE) nr. 1072/2013 al Băncii Centrale Europene (BCE/2013/34) (9). |

|

(10) |

BCE elaborează statistici privind activele și pasivele fondurilor de investiții (FI) și ale societăților vehicul investițional angajate în operațiuni de securitizare (SVI) pentru zona euro și statele membre individuale din zona euro în baza datelor transmise de BCN în conformitate cu prezenta orientare. BCN își transmit contribuțiile utilizând date colectate în conformitate cu Regulamentul (UE) nr. 1073/2013 al Băncii Centrale Europene (BCE/2013/38) (10) și cu Regulamentul (UE) nr. 1075/2013 al Băncii Centrale Europene (BCE/2013/40) (11). |

|

(11) |

Pentru a obține o imagine de ansamblu asupra dimensiunii și dezvoltării emiterii de monedă electronică, BCE solicită BCN să raporteze informații statistice privind instituțiile emitente de monedă electronică în conformitate cu prezenta orientare. |

|

(12) |

BCE administrează Registrul Bazei de Date a Instituțiilor și Companiilor Afiliate (Register of Institutions and Affiliates Database – RIAD), un registru central de date de referință privind unitățile instituționale relevante în scop statistic. RIAD stochează, printre altele, listele de IFM, FI, SVI și instituții relevante pentru statisticile plăților (IRSP). Prezenta orientare specifică dispozițiile care reglementează modul în care BCN raportează datele necesare către BCE. |

|

(13) |

BCE elaborează statistici privind activele și pasivele fondurilor de pensii (FP) pentru zona euro și statele membre individuale din zona euro în baza datelor transmise de BCN în conformitate cu prezenta orientare. |

|

(14) |

Pentru a obține o imagine de ansamblu asupra altor intermediari financiari, cu excepția societăților de asigurare și fondurilor de pensii (AIF), BCE solicită BCN să raporteze informații statistice privind brokerii în valori mobiliare și produse financiare derivate (BVMPFD), societățile financiare care desfășoară activități de creditare (SFAC) și alte AIF în conformitate cu prezenta orientare. În plus, BCE solicită BCN să raporteze informații statistice privind contrapărțile centrale (CPC). |

|

(15) |

BCE elaborează statistici privind emisiunile de valori mobiliare pentru zona euro și pentru statele membre individuale din zona euro. Cadrul se bazează în mare parte pe informațiile pe care BCE le colectează de la BCN în conformitate cu prezenta orientare. |

|

(16) |

În conformitate cu articolul 2 alineatul (1) din Regulamentul (CE) nr. 2533/98, BCE compilează balanța de plăți pentru zona euro și statisticile externe aferente și solicită statelor membre din zona euro să raporteze datele naționale privind balanța de plăți. Evaluarea calității pentru statisticile privind balanța de plăți și poziția investițională internațională din zona euro și pentru situația rezervelor internaționale ar trebui realizată în conformitate cu Cadrul BCE privind calitatea statisticilor care cuprinde, printre altele, asigurarea unei consecvențe adecvate cu statisticile monetare și financiare relevante ale zonei euro (12). |

|

(17) |

Pentru a compila date privind indicatorii financiari structurali din zona euro și date bancare consolidate pentru grupurile bancare din zona euro și pentru a elabora statistici privind expunerile din finanțări sectoriale sau regionale ale grupurilor bancare mari din zona euro, BCE solicită BCN să raporteze informații statistice în conformitate cu modelele specificate în prezenta orientare. |

|

(18) |

Pentru a analiza evoluțiile sistemelor de plăți din zona euro și pentru a monitoriza gradul de integrare al acestora, BCE solicită BCN să raporteze date în conformitate cu prezenta orientare, care completează Regulamentul (UE) nr. 1409/2013 al Băncii Centrale Europene (BCE/2013/43) (13). |

ADOPTĂ PREZENTA ORIENTARE:

Articolul 1

Domeniu de aplicare

Prezenta orientare stabilește obligațiile BCN de a raporta BCE statisticile monetare și financiare.

BCN raportează posturile menționate la articolele 3-26 în conformitate cu sistemele stabilite în anexa II și în conformitate cu standardele de raportare electronică prevăzute în anexa III. Până în luna septembrie a fiecărui an, BCE comunică BCN datele exacte de transmitere sub forma unui calendar de raportare pentru anul următor.

În cazul adoptării euro se aplică următoarele reguli:

|

(a) |

Pentru statisticile privind bilanțul IFM și FPM și statisticile privind activele și pasivele FI și SVI, BCN ale statelor membre a căror monedă nu este euro (denumite în continuare „state membre din afara zonei euro”) care adoptă euro după intrarea în vigoare a prezentei orientări raportează BCE date retrospective care acoperă toate perioadele de referință de la aderarea acestora la Uniune, acoperind în orice caz cel puțin ultimii trei ani anteriori aderării acestora la zona euro. Datele sunt compilate de BCN ca și când statul membru în cauză ar fi făcut parte din zona euro în toate perioadele de referință. Pentru a îndeplini această cerință, se recomandă ca BCN din țările care aderă la Uniune să pună în aplicare cerințele acestor seturi de date în conformitate cu modelele pentru statele membre din afara zonei euro. |

|

(b) |

În plus față de această cerință generală, pentru statisticile posturilor din bilanțul IFM se aplică următoarele cerințe:

|

|

(c) |

Pentru emisiunile de valori mobiliare, seriile de timp transmise BCE încep din decembrie 1989 pentru solduri și din ianuarie 1990 pentru fluxuri. |

|

(d) |

Pentru statisticile privind plățile, se raportează datele aferente unei perioade de cinci ani, incluzând anul de referință cel mai recent, cu maxima diligență posibilă. |

|

(a) |

Datele retrospective sau estimările trimestriale în conformitate cu cerințele Sistemului european de conturi revizuit (denumit în continuare „SEC 2010”) stabilit prin Regulamentul (UE) nr. 549/2013 sunt necesare pentru statisticile posturilor din bilanț, FI și SVI, astfel cum se specifică în tabelele 1, 2 și 3 din anexa VI pentru compilarea conturilor financiare. Datele sunt raportate BCE cu maxima diligență posibilă, după cum urmează: în septembrie 2014 pentru perioadele de referință de la T4 2012 la T2 2014; în decembrie 2014 pentru perioada de referință T3 2014; și în martie 2015 pentru perioada de referință T4 2014. |

|

(b) |

Datele retrospective sau estimările pentru noile caracteristici de înaltă prioritate adoptate în Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), specificate în tabelul 4 din anexa VI pentru perioadele de referință începând cu iunie 2014, sunt necesare cu maxima diligență posibilă până în mai 2015, pentru a evita o întârziere în publicarea efectivă. |

|

(c) |

Datele retrospective sau estimările pentru noile caracteristici adoptate în Regulamentul (UE) nr. 1072/2013 (BCE/2013/34) și în prezenta orientare, astfel cum sunt specificate în tabelul 5 din anexa VI pentru perioadele de referință începând cu iunie 2014, sunt necesare cu maxima diligență posibilă până în mai 2015. |

Articolul 2

Definiții

În sensul prezentei orientări:

|

1. |

„agent raportor” și „rezident” au sensul definit la articolul 1 din Regulamentul (CE) nr. 2533/98; |

|

2. |

„Eurosistem” înseamnă BCN ale statelor membre din zona euro și BCE; |

|

3. |

„instituție de credit” are sensul definit la articolul 4 alineatul (1) punctul 1 din Regulamentul (UE) nr. 575/2013 al Parlamentului European și al Consiliului (14); |

|

4. |

„alte IFM” înseamnă toate IFM-urile altele decât băncile centrale. |

Articolul 3

Statisticile posturilor din bilanț referitoare la IFM

BCN compilează și raportează două bilanțuri agregate separate, ambele la valoarea brută, în conformitate cu sistemele prevăzute în anexa I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33): un bilanț agregat referitor la subsectorul IFM „banca centrală” și un bilanț agregat referitor la subsectorul „alte IFM”.

BCN extrag informațiile statistice solicitate referitoare la bilanțul propriu din sistemele de contabilitate ale acestora prin intermediul tabelelor de corespondență dedicate disponibile pe website-ul BCE (15). Tabelele vor fi modificate după necesități în cooperare cu BCN, pentru a reflecta evoluțiile situațiilor, de exemplu, pentru a asigura consecvența cu normele contabile actualizate. În scopul raportării statistice, BCE extrage date din bilanțul propriu, corespunzătoare datelor extrase de BCN din bilanțurile proprii.

BCN extrag informațiile statistice solicitate referitoare la bilanțurile altor IFM prin agregarea datelor privind posturile din bilanț colectate de la IFM individuale rezidente, exclusiv BCN rezidentă.

Aceste cerințe privesc soldurile (stocurile) la sfârșitul lunii și la sfârșitul trimestrului, datele privind ajustările fluxurilor lunare și trimestriale și datele lunare și trimestriale privind securitizările creditelor și alte transferuri de credite. Bilanțul este întocmit în ultima zi calendaristică a lunii/trimestrului, fără a lua în considerare zilele bancare nelucrătoare locale; în cazul în care acest lucru nu este posibil, sunt utilizate datele referitoare la ultima zi lucrătoare, în conformitate cu normele pieței naționale sau cu normele contabile.

Toate posturile sunt obligatorii; totuși, în ceea ce privește celulele din tabelele 3 și 4 din partea 3 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), corespunzătoare statelor membre din afara zonei euro, se aplică anumite dispoziții speciale, astfel cum se descrie la alineatul (8). În plus, în ceea ce privește cerințele tabelului 5 din partea 5 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) pentru raportarea creditelor securitizate și derecunoscute care sunt administrate de IFM, BCN pot extinde cerințele de raportare pentru a include creditele transferate în alt mod care sunt administrate de IFM. În măsura în care aceste informații suplimentare nu sunt incluse în raportarea de la tabelul 5 din partea 5 a anexei la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), dar sunt disponibile pentru BCN, datele se includ în tabelul 4 din partea 1 a anexei II la prezenta orientare. În măsura în care informațiile privind creditele securitizate sau transferate în alt mod care nu sunt administrate de IFM sunt disponibile BCN (de exemplu, AIF sau auxiliari financiari care au rolul de administratori în cadrul creditelor), aceste date sunt incluse în tabelul 4 din partea 1 a anexei II.

BCN raportează informațiile statisticile privind posturile din bilanț în conformitate cu partea 1 a anexei II.

BCE calculează tranzacțiile pe baza diferenței dintre stocurile de la sfârșit de lună și apoi prin eliminarea efectelor care nu rezultă din tranzacții pe baza următoarelor ajustări de fluxuri:

|

(i) |

reclasificări și alte ajustări, acoperind modificări în stocurile din bilanț care apar în urma modificării componenței și structurii populației IFM, modificări în clasificarea instrumentelor financiare și a contrapărților, modificări în definițiile statistice și corectarea (parțială) a erorilor de raportare; |

|

(ii) |

ajustări din reevaluare datorate schimbării prețurilor, incluzând orice modificare a poziției de stoc datorată impactului evoluției prețurilor activelor și pasivelor, reflectând, de asemenea, impactul scoaterii din evidențele contabile sau al reducerii valorii contabile a creditelor; și variații ale cursurilor de schimb, cuprinzând orice modificare a poziției de stoc din cauza impactului evoluției cursurilor de schimb asupra activelor și pasivelor exprimate în monedă străină. |

BCN raportează către BCE date lunare și trimestriale privind reclasificările și alte ajustări și privind reevaluările datorate modificării prețurilor calculate în conformitate cu anexa IV. În mod normal, BCE calculează ajustări din reevaluare pentru variațiile cursului de schimb, deși, atunci când BCN se află în poziția de a compila ajustări mai precise, acestea pot, de asemenea, transmite aceste ajustări direct către BCE.

BCN și serviciul BCE responsabil pentru raportarea financiară raportează BCE datele lunare până la încheierea activității în a cincisprezecea zi lucrătoare care urmează sfârșitului lunii la care se referă datele, iar datele trimestriale sunt raportate până la încheierea activității în a douăzeci și opta zi lucrătoare care urmează sfârșitului trimestrului la care se referă datele.

E posibil ca BCN să trebuiască să revizuiască datele referitoare la ultima perioadă anterioară perioadei de referință curente. În plus, pot apărea revizuiri referitoare la perioadele anterioare, ca rezultat, de exemplu, al greșelilor, reclasificărilor, procedurilor de raportare îmbunătățite etc. BCE poate procesa revizuirile obișnuite și excepționale în mod simultan sau poate decide să amâne procesarea revizuirilor excepționale până după perioada producției lunare a agregatelor monetare.

Politica de revizuire este conformă cu principiile din Manualul BCE pentru statisticile privind bilanțul IFM. În vederea asigurării unui echilibru între calitatea statisticilor monetare și stabilitatea acestora și în vederea îmbunătățirii consecvenței dintre statisticile lunare și cele trimestriale, revizuirile excepționale ale datelor lunare sunt raportate cu ocazia depunerii statisticilor trimestriale. Atunci când sunt raportate revizuiri ale datelor lunare, dar cadrul național de producție a datelor nu permite generarea revizuirilor trimestriale corespunzătoare, BCN asigură, cu maxima diligență posibilă, menținerea consecvenței între datele lunare și cele trimestriale, de exemplu, prin intermediul estimărilor.

Înainte de a transmite datele către BCE, BCN și serviciul BCE responsabil pentru raportarea financiară verifică consecvența internă a datelor în conformitate cu verificările definite și actualizate de BCE.

În cazul în care BCN acordă derogări FPM în conformitate cu articolul 9 alineatul (1) litera (a) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), BCN se asigură că, prin contribuția combinată a acestora la totalul bilanțului național al FPM, nu se depășește:

|

(i) |

10 % în fiecare stat membru din zona euro, atunci când bilanțul național al FPM reprezintă mai mult de 15 % din totalul bilanțului FPM din zona euro; |

|

(ii) |

30 % în toate celelalte state membre din zona euro, cu excepția acelora unde bilanțul național al FPM reprezintă mai puțin de 1 % din totalul bilanțului FPM din zona euro, caz în care nu se aplică restricții specifice la încadrarea FPM în categoria „instituții scutite de obligația de raportare lunară completă”. |

În cazul în care BCN acordă derogări FPM în conformitate cu articolul 9 alineatul (2) litera (b) punctele (i), (ii) sau (iv) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), BCN se asigură că, pentru fiecare post, contribuția combinată a derogărilor la totalul corespunzător în bilanțul național al IFM nu depășește 5 %. De asemenea, BCN pot acorda FPM derogări de la cerința de a furniza separat date privind pozițiile de active și pasive față de sectorul societăților de asigurare și sectorul fondurilor de pensii, în conformitate cu articolul 9 alineatul (2) litera (b) punctul (iii) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). BCN disting între active și pasive față de societăți de asigurare și fonduri de pensii, pe de o parte, și între poziții privind instituțiile naționale și instituțiile rezidente în alte state membre din zona euro, pe de altă parte, și pot apoi acorda derogări cu privire la fiecare bloc a cărui contribuție nu depășește 5 % din totalul bilanțului național al FPM.

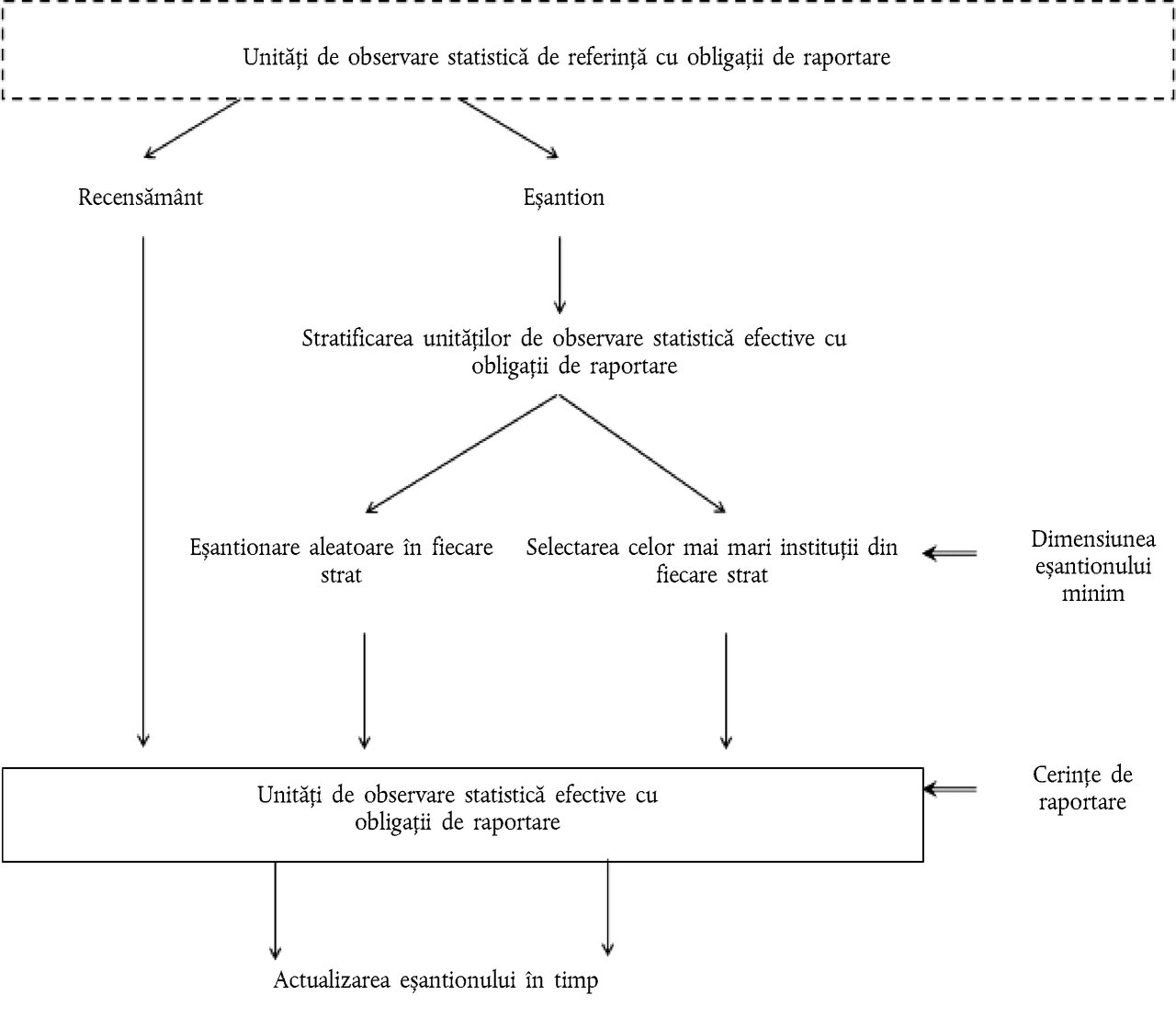

În cazul în care BCN acordă IFM derogări în conformitate cu articolul 9 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), BCN extrapolează până la o acoperire de 100 % pentru aceste IFM în compilarea datelor lunare și trimestriale privind bilanțul IFM raportate către BCE. BCN pot alege procedura pentru extrapolare până la o acoperire de 100 %, cu condiția îndeplinirii următoarelor standarde minime.

|

(i) |

În cazul datelor lipsă cu privire la defalcare, estimările se fac prin aplicarea unor coeficienți pe baza unui subset de unități de observare statistică efective cu obligații de raportare considerate a fi mai reprezentative în cadrul categoriei „instituții scutite de obligația de raportare lunară completă”, după cum urmează:

|

|

(ii) |

În aplicarea punctului (i), categoria „instituții scutite de obligația de raportare lunară completă” și subsetul unităților de observare statistică efective cu obligații de raportare pot fi subdivizate în grupuri diferite prin trimitere la tipul de instituție, de exemplu, FPM sau instituții de credit. |

|

(iii) |

Atunci când contribuția FPM care raportează totalul activelor lor numai o singură dată pe an depășește 30 % din totalul bilanțului FPM în oricare stat membru, BCN extrapolează datele raportate de FPM și instituțiile de credit separat, după cum urmează:

|

|

(iv) |

În cazul în care sunt disponibile datele cu privire la defalcare, însă este necesar un termen mai lung pentru a fi furnizate sau sunt disponibile cu frecvență mai scăzută, datele raportate se reportează în perioadele care lipsesc, astfel:

|

|

(v) |

Coeficienții sau orice alt calcul intermediar necesar pentru implementarea standardelor minime pentru extrapolare pot fi extrași din datele obținute de la autoritățile de supraveghere ori de câte ori poate fi stabilită o conexiune sigură între defalcările statistice care urmează să fie extrapolate și astfel de date. |

BCN informează BCE cu privire la derogările pe care le aplică și, de asemenea, oferă informații privind principalele elemente ale noilor proceduri de extrapolare sau privind modificarea celor existente, dacă sunt semnificative.

În compilarea bilanțului băncii centrale, BCN și BCE respectă normele contabile armonizate din Orientarea BCE/2010/20, astfel cum a fost modificată, și aplică tabelele de corespondență menționate la articolul 3 alineatul (1). În special:

|

(a) |

în cazul în care BCN și BCE trebuie, în scopuri contabile, să își reevalueze portofoliul de valori mobiliare mai degrabă lunar decât trimestrial, aceste reevaluări se reflectă, de asemenea, lunar în bilanțul statistic; |

|

(b) |

pentru posturile din bilanț 9.5 „alte creanțe în cadrul Eurosistemului (net)” și 10.4 „alte pasive în cadrul Eurosistemului (net)”, BCN identifică activele separat de pasive și le raportează la valoarea brută; |

|

(c) |

în cazul în care postul din bilanț 14 „conturi de reevaluare” se raportează la valoarea brută pentru scopuri contabile, BCN îl raportează pe bază netă în scopuri statistice. |

Articolul 8 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) stabilește principiile contabile relevante în scopul raportării statistice cu privire la „alte IFM”. În special, fără a aduce atingere practicilor contabile și mecanismelor de compensare prevalente în statele membre din zona euro, toate activele și pasivele financiare se raportează la valoarea brută. În plus, în ceea ce privește depozitele și creditele, se raportează valoarea principală existentă în sold, excluzând sumele reduse sau scoase din evidențele contabile. În mod excepțional, BCN pot permite raportarea creditelor la valoarea netă fără provizioane și raportarea creditelor achiziționate la prețul convenit în momentul achiziționării, sub rezerva condițiilor prevăzute la articolul 8 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

În ceea ce privește evaluarea altor posturi din bilanț, în special a valorilor mobiliare deținute și emise, se recomandă ca BCN să aplice o evaluare de piață în conformitate cu cerințele SEC 2010. Cu toate acestea, cerința generală prevăzută la articolul 8 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), conform căreia IFM urmează transpunerea națională a Directivei 86/635/CEE, precum și oricare alte standarde internaționale aplicabile, presupune că practicile de evaluare pentru valorile mobiliare și alte active variază. Prin urmare, aplicarea unor reguli de evaluare nestandardizate este acceptabilă atât timp cât valoarea contabilă nu diferă în mod semnificativ de valoarea de piață.

La transmiterea datelor către BCE, BCN și serviciul BCE responsabil pentru raportarea financiară transmit note explicative care însoțesc evoluțiile speciale legate de cea mai recentă perioadă de referință, inclusiv explicații privind „reclasificările și alte ajustări”, precum și revizuiri relevante ale perioadelor anterioare. În special, notele explicative sunt raportate pentru evoluții, „reclasificări și alte ajustări” și revizuiri mai mari de 5 miliarde EUR (în valoare absolută) sau în alte cazuri în care sunt considerate semnificative din punct de vedere economic, de exemplu, atunci când evoluțiile din seria raportată sunt legate de tranzacții mari în perioada de raportare sau atunci când revizuirile determină schimbări semnificative ale interpretării economice a evoluțiilor agregate. BCN și BCE furnizează explicații suplimentare privind datele raportate, la cererea BCE.

De asemenea, notele indică măsura în care evoluțiile, revizuirile sau „reclasificările și alte ajustări” semnificative identificate care afectează seriile raportate sunt finale sau încă fac obiectul investigațiilor.

BCN raportează notele explicative de preferință în momentul transmiterii datelor și, în orice caz, înainte de închiderea producției datelor.

BCE păstrează la nivel central notele explicative primite de la BCN în scopuri de monitorizare a datelor și clarificare a statisticilor. BCE tratează informațiile furnizate în note cu respectarea regimului de confidențialitate aplicabil.

BCN pot decide să nu solicite IFM să raporteze complet în privința celulelor din tabelele 3 și 4 din partea 3 a anexei I la Regulamentul (UE) nr. 1071/2013 (BCE/2013/33) corespunzătoare statelor membre din afara zonei euro, în cazul în care cifrele colectate la un nivel mai agregat sunt nesemnificative. BCN revizuiesc la intervale regulate și cel puțin o dată pe an măsura în care aceste dispoziții continuă să se aplice sau nu. La acordarea acestor derogări, BCN raportează estimări trimestriale obținute în conformitate cu următoarele criterii:

|

(a) |

cifrele trimestriale sunt estimate pe baza datelor raportate de IFM cu o frecvență mai redusă; aceste date sunt reportate pentru perioada (perioadele) lipsă, prin repetarea lor sau prin aplicarea unor tehnici statistice adecvate care să reflecte orice tendință a datelor sau orice tipar sezonier; |

|

(b) |

cifrele trimestriale sunt estimate pe baza datelor raportate de IFM la un nivel superior de agregare sau pe baza unor defalcări specifice considerate relevante de către BCN; |

|

(c) |

cifrele trimestriale sunt estimate pe baza datelor trimestriale colectate de la IFM de dimensiuni mari responsabile pentru cel puțin 80 % din activitatea economică desfășurată cu țările pentru care se aplică scutirea de la raportare; |

|

(d) |

cifrele trimestriale sunt estimate pe baza unor surse alternative de date, precum Banca Reglementelor Internaționale (BRI), sau pe baza datelor privind balanța de plăți, după efectuarea oricărei ajustări necesare impuse de diferențele între conceptele și definițiile utilizate de astfel de surse alternative comparativ cu cele folosite în statisticile monetare și bancare, sau |

|

(e) |

cifrele trimestriale sunt estimate pe baza datelor privind țările pentru care se aplică scutirea de la raportare, raportate trimestrial de către IFM sub forma unui total unic. |

Articolul 4

Monitorizarea consecvenței între bilanțul statistic al BCN și bilanțul contabil al acesteia

BCN și BCE monitorizează consecvența dintre bilanțul lor agregat de la sfârșitul lunii elaborat în scopuri statistice, astfel cum este raportat în temeiul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33), și posturile lor contabile, astfel cum sunt raportate pentru situația financiară săptămânală a Eurosistemului în temeiul Orientării BCE/2010/20, astfel cum a fost modificată.

BCN efectuează verificări privind fiecare post de date lunare în conformitate cu modelul prevăzut la partea 2 a anexei I. Verificările sunt transmise BCE împreună cu datele trimestriale corespunzătoare și cu același termen definit la articolul 3 alineatul (2) pentru datele trimestriale.

Pentru perioadele de raportare în care datele din bilanțul lor agregat de sfârșit de lună din Eurosistem stabilit în scopuri statistice și posturile lor contabile, astfel cum sunt raportate pentru situația financiară săptămânală din Eurosistem, nu coincid, BCN pot compara datele statistice cu bilanțul zilnic întocmit pentru ultima zi lucrătoare a lunii. În calitate de instituție care își elaborează propriul bilanț, BCE urmează aceeași procedură.

BCE monitorizează rezultatele verificărilor de consecvență și poate solicita BCN să trateze discrepanțele relevante.

Articolul 5

Statistici privind moneda electronică

În cooperare cu BCN, BCE identifică și înregistrează anual datele legate de sistemele de monedă electronică utilizate în Uniune, disponibilitatea informațiilor statistice referitoare la aceste sisteme, precum și metodele de compilare utilizate pentru acestea. BCN raportează informațiile statistice privind moneda electronică emisă de toate IFM cărora nu li s-a acordat o derogare în temeiul articolului 9 alineatul (1) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), în conformitate cu lista de posturi prevăzută în tabelul 1 din partea 2 a anexei II la prezenta orientare.

Datele lunare sunt raportate BCE împreună cu transmiterea datelor lunare ale statisticilor posturilor din bilanțul IFM, astfel cum se specifică la articolul 3 alineatul (2). În absența datelor, BCN utilizează estimări sau date provizorii, acolo unde este posibil.

Această raportare acoperă instituțiile emitente de monedă electronică a căror activitate principală constă în intermedierea financiară sub forma emiterii de monedă electronică, care, prin urmare, respectă definiția IFM, și instituțiile emitente de monedă electronică a căror activitate principală nu constă în intermedierea financiară sub forma emiterii de monedă electronică, care, prin urmare, nu respectă definiția IFM. Această raportare include, de asemenea, raportare din partea IFM mici cărora li s-a acordat o derogare în temeiul articolului 9 alineatul (1) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), indiferent dacă sunt sau nu sunt instituții de credit.

BCN raportează informațiile statistice în conformitate cu lista de posturi prevăzută în tabelul 2 din partea 2 a anexei II la prezenta orientare. Datele emitenților de monedă electronică care nu se încadrează în definiția IFM și care, astfel, nu fac obiectul cerințelor de raportare statistică periodică privind posturile din bilanț sunt raportate, în măsura în care BCN le pot obține de la autoritățile de supraveghere ale acestora sau din alte surse corespunzătoare.

Seriile se raportează anual către BCE, până în ultima zi lucrătoare a lunii următoare sfârșitului perioadei de referință. În absența datelor, BCN utilizează estimări sau date provizorii, acolo unde este posibil.

Articolul 6

Statistici privind instituțiile emitente de cecuri și viramente poștale și administrația centrală

BCN colectează informații statistice privind instituții emitente de cecuri și viramente poștale în conformitate cu Regulamentul (UE) nr. 1074/2013 (BCE/2013/39). Cerințele acoperă pasivele monetare față de instituțiile financiare nemonetare din zona euro, respectiv substitute apropiate pentru pasivele sub formă de depozite ale instituțiilor financiare monetare, și deținerile de numerar și valori mobiliare emise de IFM din zona euro. Aceste date sunt raportate de BCN către BCE în conformitate cu partea 3 a anexei II.

De asemenea, BCN acoperă pasivele monetare ale administrației centrale și deținerile de numerar și valori mobiliare emise de IFM din zona euro în raportarea din partea 3 a anexei II. Pe baza principiului de minimis, aceste posturi nu sunt raportate atunci când aceste active și pasive nu există sau nu sunt semnificative.

Datele privind ajustările de fluxuri se raportează în conformitate cu articolul 3 alineatul (1) litera (b).

Seriile sunt raportate lunar și la aceleași termene precum cele menționate la articolul 3 alineatul (2) pentru statisticile lunare privind posturile din bilanț.

Articolul 7

Posturi pro memoria

În măsura în care datele sunt disponibile, inclusiv pe baza celei mai bune estimări, BCN raportează informații statistice suplimentare în conformitate cu lista de posturi pro memoria prevăzută în partea 4 a anexei II ca o completare la statisticile privind posturile din bilanț menționate la articolul 3 alineatul (2) și cu aceeași frecvență și aceleași termene ca și acestea. În cooperare cu BCN, BCE identifică și înregistrează disponibilitatea informațiilor statistice respective, precum și metodele de compilare a informațiilor respective. Aceste posturi pro memoria reprezintă informațiile necesare pentru compilarea agregatelor monetare din zona euro, a statisticilor privind ratele dobânzii practicate de IFM și a conturilor financiare ale uniunii monetare și au prioritate ridicată, cu excepția cazului în care se indică altfel în tabele. Sub rezerva acordului dintre BCE și BCN, posturile legate de divizarea deținerilor IFM de titluri de natura datoriei emise după domiciliul titularului în tabelul 2 din secțiunea 1 a părții 4 din anexa II nu trebuie raportate de BCN în cazul în care BCE folosește surse alternative de date.

Sub rezerva acordului bilateral între BCE și BCN relevantă, pot fi raportate date privind fluxurile. Datele privind ajustările de fluxuri se raportează în conformitate cu articolul 3 alineatul (1) litera (b).

Seriile sunt raportate lunar pentru posturile prevăzute în secțiunile 1 și 2 din partea 4 a anexei II și trimestrial pentru posturile prevăzute în secțiunea 3 din partea 4 a anexei II, la aceleași termene ca și în cazul statisticilor obligatorii lunare și trimestriale privind bilanțul IFM raportate în conformitate cu Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

Posturile pro memoria solicitate în temeiul prezentului articol se raportează cu respectarea acelorași norme contabile și de evaluare aplicabile datelor raportate în conformitate cu Regulamentul (UE) nr. 1071/2013 (BCE/2013/33).

Articolul 8

Statistici privind baza de calcul a rezervelor minime obligatorii

Statisticile lunare privind baza de calcul agregată a rezervelor minime obligatorii, defalcată pe tipuri de pasive, se calculează ca stocuri de sfârșit de lună în conformitate cu Regulamentul (CE) nr. 1745/2003 (BCE/2003/9) și cu categoriile stabilite în Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). Datele necesare elaborării acestor statistici în conformitate cu partea 5 a anexei II sunt extrase din datele transmise BCN de instituțiile de credit care fac obiectul cerințelor privind rezervele minime obligatorii.

Statisticile privind baza de calcul a rezervelor minime obligatorii cuprind șase serii de timp pentru instituțiile de credit, care se referă la valorile stocurilor de sfârșit de lună care trebuie transmise lunar către BCE, cel mai târziu până în ziua lucrătoare a BCN care precede începutul perioadei de aplicare a rezervelor minime obligatorii, prin sistemul de transmitere de date al Sistemului European al Băncilor Centrale (SEBC). Instituțiile de credit scutite de obligația de raportare lunară completă raportează BCN trimestrial o defalcare limitată. Pentru aceste instituții de credit scutite, pentru cele trei perioade de aplicare a rezervelor minime obligatorii vor fi folosite statistici simplificate privind baza de calcul a rezervelor minime obligatorii. BCN utilizează datele trimestriale privind baza de calcul a rezervelor minime obligatorii furnizate de instituțiile de credit care beneficiază de scutiri pentru cifrele lunare raportate către BCE în cele trei transmiteri de date ulterioare publicării lor.

Revizuirile efectuate de instituțiile raportoare în cazul bazei de calcul a rezervelor minime obligatorii și/sau în cazul cerințelor privind rezervele minime obligatorii după începutul perioadei de aplicare nu pot conduce la revizuiri ale statisticilor privind baza de calcul a rezervelor minime obligatorii și privind cerințele referitoare la rezervele minime obligatorii.

Articolul 9

Statistici privind indicatorii macro

BCE monitorizează lunar, utilizând informațiile statistice de sfârșit de lună pe care instituțiile de credit le transmit BCN în conformitate cu Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), acuratețea deducerilor standard curente din baza de calcul a rezervelor minime obligatorii pe care instituțiile de credit le pot aplica soldurilor titlurilor lor de natura datoriei emise cu o scadență de până la doi ani. BCN compilează agregatele solicitate în conformitate cu partea 6 a anexei II și le raportează BCE.

Cele trei serii de timp pentru instituțiile de credit, referitoare la valorile stocurilor de sfârșit de lună, sunt transmise lunar către BCE, până cel târziu în ziua lucrătoare a BCN care precede începutul perioadei de aplicare.

Aceste serii sunt transmise chiar dacă posturile din bilanț corespunzătoare nu se aplică în statul membru relevant.

Articolul 10

Statistici privind bilanțul FPM

BCN raportează către BCE date privind posturile din bilanț distincte pentru sectorul FPM, în conformitate cu tabelele 1 și 2 din partea 7 a anexei II. Aceste date sunt utilizate de către BCE pentru elaborarea statisticilor privind bilanțul FPM și al instituțiilor de credit. Din moment ce datele privind întregul sector IFM sunt deja raportate în conformitate cu Regulamentul (UE) nr. 1071/2013 (BCE/2013/33), cerințele prevăzute în prezentul articol se aplică doar FPM. Deși în unele state membre un număr mic de alte instituții sunt clasificate ca IFM, aceste instituții sunt considerate irelevante din punct de vedere cantitativ.

Datele privind ajustările din reclasificare și reevaluare, astfel cum sunt menționate în tabelul 2 din partea 7 a anexei II, se raportează în conformitate cu articolul 3 alineatul (1) litera (b), luând în considerare orice derogări acordate în temeiul articolului 9 alineatul (2) din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). În cazul în care raportarea ajustărilor din reevaluare este supusă unei derogări acordate FPM de BCN în temeiul Regulamentului (UE) nr. 1071/2013 (BCE/2013/33), BCN raportează cu maxima diligență posibilă date pentru posturile în privința cărora ajustările din reevaluare pot fi semnificative.

Datele se raportează trimestrial, în termen de 28 de zile lucrătoare de la sfârșitul perioadei de referință.

Datele raportate cu privire la bilanțul FPM acoperă 100 % din instituțiile clasificate în acest sector. Atunci când acoperirea efectivă a raportării este mai mică de 100 % ca urmare a scutirii instituțiilor mici de la obligațiile de raportare completă, BCN extrapolează datele furnizate în conformitate cu articolul 3 alineatul (5) pentru a asigura o acoperire de 100 %.

Revizuirile datelor privind FPM sunt în conformitate cu datele corespunzătoare de sfârșit de trimestru privind alte FPM. În situația în care transmiterea datelor noi sau revizuite privind FPM implică modificări ale datelor pentru perioada de referință corespunzătoare privind alte IFM, se transmit și revizuirile necesare ale datelor privind alte IFM.

Articolul 11

Indicatori financiari structurali

BCN raportează date referitoare la alți indicatori financiari structurali în conformitate cu partea 8 a anexei II.

BCN furnizează date cu privire la indicatorii prevăzuți în partea 8 a anexei II în conformitate cu normele conceptuale și metodologice stabilite în aceasta. Sunt respectate principiile statistice adoptate pentru elaborarea statisticilor privind posturile din bilanț, și anume:

|

(i) |

datele sunt agregate, și nu consolidate; |

|

(ii) |

principiul domiciliului respectă „abordarea țării-gazdă”; |

|

(iii) |

datele din bilanț sunt raportate la valoarea brută. |

Datele privind ajustările de fluxuri se raportează în conformitate cu articolul 3 alineatul (1) litera (b).

Datele necesare calculării indicatorilor financiari structurali privind instituțiile de credit se raportează până la sfârșitul lunii martie a fiecărui an cu trimitere la anul precedent. Indicatorul „numărul de angajați ai IC” este furnizat, dacă este posibil, până la sfârșitul lunii mai a fiecărui an cu trimitere la anul precedent.

BCN aplică următoarele principii generale atunci când revizuiesc datele raportate:

|

(a) |

în timpul tuturor transmisiilor anuale regulate de date, pe lângă datele privind anul precedent, sunt transmise, dacă este necesar, revizuiri obișnuite ale datelor din anul anterior și revizuiri excepționale; |

|

(b) |

revizuirile excepționale care îmbunătățesc în mod considerabil calitatea datelor pot fi transmise pe parcursul anului. |

Datele colectate acoperă 100 % din instituțiile definite ca instituții de credit în conformitate cu articolul 1 din Regulamentul (UE) nr. 1071/2013 (BCE/2013/33). Atunci când acoperirea efectivă a raportării este mai mică de 100 %, BCN extrapolează datele furnizate în conformitate cu articolul 3 alineatul (5) pentru a asigura o acoperire de 100 %.

BCN raportează BCE orice abatere de la definițiile și normele de mai sus pentru a permite monitorizarea practicilor naționale. BCN transmit note explicative pentru a explica motivele revizuirilor semnificative.

Articolul 12

Date bancare consolidate

BCN raportează date bancare consolidate în conformitate cu partea 9 a anexei II și urmează normele conceptuale și metodologice stabilite în aceasta atunci când furnizează aceste date.

Datele bancare consolidate sunt raportate utilizând o abordare pe termen scurt în conformitate cu standardele de raportare FINREP/CONREP stabilite de Autoritatea Bancară Europeană.

Pentru a asigura acoperirea maximă posibilă, se colectează date privind toate instituțiile de credit, astfel cum sunt definite în dreptul național.

Datele sunt consolidate integral pe bază transfrontalieră și intersectorială, unde „transfrontalier” se referă la sucursalele și filialele băncilor naționale situate în afara pieței naționale și incluse în datele raportate de instituția-mamă, iar „intersectorial” include sucursalele și filialele băncilor clasificabile ca alte instituții financiare. Societățile de asigurare nu sunt incluse în consolidare.

Datele bancare consolidate sunt raportate separat pentru:

|

— |

grupuri bancare naționale și instituții de credit independente mici; |

|

— |

grupuri bancare naționale și instituții de credit independente de dimensiune medie; |

|

— |

grupuri bancare naționale și instituții de credit independente mari; |

|

— |

filiale sub control străin (din afara Uniunii Europene); |

|

— |

sucursale sub control străin (din afara Uniunii Europene); |

|

— |

filiale sub control străin (din Uniunea Europeană); |

|

— |

sucursale sub control străin (din Uniunea Europeană). |

În sensul prezentului articol, băncile sunt clasificate ca grupuri bancare sau instituții de credit independente mari în cazul în care activele acestora depășesc 0,5 % din activele bancare consolidate totale ale băncilor din Uniunea Europeană; ca bănci de dimensiune medie în cazul în care activele acestora reprezintă între 0,5 % și 0,005 % din aceste active consolidate totale; și ca bănci mici în cazul în care activele acestora reprezintă sub 0,005 % din aceste active consolidate totale.

Datele bancare consolidate sunt raportate de două ori pe an. Pentru datele de sfârșit de an se raportează un set de date complet. O primă transmitere a acestor date anuale, care urmează a fi efectuată până la jumătatea lunii aprilie din anul următor, cuprinde posturile marcate cu „*” în partea 9 a anexei II. Setul de date anual complet se raportează până la jumătatea lunii mai.

Un set de date axat pe un set limitat de posturi este raportat cu o dată de referință la sfârșitul lunii iunie până la jumătatea lunii octombrie din același an. Seriile sunt raportate în conformitate cu partea 9 a anexei II.

Revizuirile datelor raportate se efectuează în conformitate cu următoarele principii generale:

|

(a) |

în timpul tuturor transmisiilor anuale și bianuale regulate de date, pe lângă datele privind anul precedent, sunt transmise, dacă este necesar, revizuiri obișnuite ale datelor din anul anterior și revizuiri excepționale; |

|

(b) |

atunci când sunt efectuate revizuiri semnificative, sunt furnizate note explicative BCE. |

BCN raportează BCE orice abatere de la definițiile și normele de mai sus pentru a permite monitorizarea practicilor naționale. BCN transmit note explicative pentru a explica motivele revizuirilor semnificative.

Articolul 13

Statistici bancare consolidate internaționale

(expuneri din finanțări sectoriale sau regionale ale grupurilor bancare naționale mari)

BCN raportează creanțele internaționale consolidate globale ale sediilor bancare naționale ale grupurilor bancare mari sub control național definite la articolul 12, defalcate pe scadență, instrument, regiune geografică a debitorului și sector al debitorului, astfel cum se raportează în statisticile bancare consolidate internaționale ale BRI.

Datele se raportează într-un mod care coincide cu raportarea trimestrială a datelor agregate către BRI pentru statisticile bancare consolidate internaționale. Datele sunt raportate BCE în conformitate cu sistemul de raportare utilizat pentru a transmite date agregate către BRI. BCN agregă declarațiile individuale ale grupurilor bancare relevante.

Raportarea se limitează la acele BCN care raportează statistici bancare consolidate internaționale către BRI și în ale căror țări își au sediul principal grupurile bancare mari.

BCN raportează BCE date trimestriale cu un decalaj de cel mult două săptămâni de termenul oficial de raportare către BRI.

Revizuirile datelor raportate sunt armonizate cu cele raportate BRI.

BCN raportează BCE orice abateri de la aceste reguli pentru a permite monitorizarea practicilor naționale. BCN transmit note explicative pentru a explica motivele revizuirilor semnificative.

Articolul 14

Date destinate FMI

Fără a aduce atingere obligațiilor statutare ale BCN față de FMI, BCN pot transmite statistici suplimentare privind posturile din bilanțul IFM către FMI prin intermediul BCE, în conformitate cu următoarele modalități tehnice.

Posturile din bilanțul IFM în conformitate cu partea 10 din anexa II sunt transmise BCE de către BCN în cadrul transmisiei lunare regulate a datelor privind posturile din bilanț. Frecvența și respectarea termenelor de raportare pentru transmisiunile de date coincid cu cele ale raportării regulate a datelor privind posturile din bilanț către BCE, în conformitate cu articolul 3 alineatul (2).

Articolul 15

Statistici privind AIF (cu excluderea SVI)

BCN raportează informațiile statistice privind AIF (cu excluderea SVI) în conformitate cu partea 11 a anexei II. Datele se transmit separat pentru următoarele subcategorii de AIF: (i) BVMPFD; (ii) SFAC; și (iii) alte AIF.

Datele referitoare la AIF se transmit pe baza datelor disponibile la momentul respectiv la nivel național. În cazul în care datele efective nu sunt disponibile sau nu pot fi prelucrate, sunt furnizate estimări naționale. În cazul în care fenomenul economic subiacent există, dar nu este monitorizat statistic și, prin urmare, nu pot fi furnizate estimări naționale, BCN pot opta fie să nu raporteze seria de timp, fie să o raporteze ca indisponibilă. Prin urmare, orice serie de timp neraportată se interpretează ca „date care există, dar care nu au fost colectate”, iar BCE poate face presupuneri și estimări pentru compilarea agregatelor zonei euro. Unitățile de observare statistică de referință cu obligații de raportare includ toate tipurile de AIF (cu excepția SVI) rezidente în statele membre din zona euro: instituții localizate pe teritoriu, inclusiv filiale ale societăților-mamă localizate în afara teritoriului respectiv; și sucursale rezidente ale instituțiilor care au sediul central în afara teritoriului respectiv.

Se furnizează indicatorii de bază și informațiile suplimentare următoare:

|

— |

indicatori de bază care urmează a fi transmiși pentru compilarea agregatelor zonei euro: toate statele membre din zona euro transmit aceste date detaliate atunci când sunt disponibile datele efective. Atunci când nu sunt disponibile date reale pentru defalcările necesare sau pentru frecvența, termenele sau perioada acoperită convenite, sunt furnizate estimări, dacă este posibil; |

|

— |

informații suplimentare care urmează a fi transmise ca „posturi pro memoria”: aceste date sunt transmise de țările pentru care aceste informații sunt disponibile la momentul respectiv. |

Datele privind ajustările de fluxuri pot fi raportate în cazul în care există rupturi semnificative intervenite în seriile de date referitoare la stocuri sau când au loc reclasificări sau alte ajustări. În special, datele privind ajustările de fluxuri pot fi furnizate, cu maxima diligență posibilă, în urma reclasificărilor efectuate în contextul punerii în aplicare a sistemului SEC 2010.

Ajustările din reclasificare se raportează în conformitate cu articolul 3 alineatul (1) litera (b).

Raportarea către BCE se face trimestrial. Statisticile privind AIF sunt transmise BCE cel târziu în ultima zi calendaristică a celei de a treia luni care urmează sfârșitului perioadei de referință sau în ziua lucrătoare precedentă pentru BCN, dacă ultima zi calendaristică a lunii nu este zi lucrătoare pentru BCN. Datele exacte de transmitere sunt comunicate BCN în avans sub forma unui calendar de raportare furnizat de BCE până în luna septembrie a fiecărui an.

Există posibilitatea ca BCN să fie nevoite să revizuiască datele transmise în cursul trimestrului anterior. De asemenea, pot apărea revizuiri ale datelor referitoare la trimestrele anterioare.

Se aplică următoarele principii generale:

|

(a) |

cu ocazia transmisiilor trimestriale regulate de date, pe lângă datele privind ultimul trimestru, pot fi trimise doar revizuiri „obișnuite”, respectiv revizuiri ale datelor transmise în trimestrul anterior; |

|

(b) |

revizuirile excepționale sunt limitate și raportate la o dată diferită de data raportării regulate. Revizuirile istorice minore de rutină ale datelor sunt furnizate doar anual, împreună cu transmiterea datelor pentru al patrulea trimestru; |

|

(c) |

revizuirile excepționale care îmbunătățesc în mod semnificativ calitatea datelor pot fi transmise în cursul anului în afara ciclurilor regulate de producție. |

Normele contabile urmate de AIF în elaborarea conturilor lor sunt în conformitate cu actele normative naționale prin care a fost transpusă Directiva 86/635/CEE și orice alte standarde internaționale aplicabile. Fără a aduce atingere practicilor contabile prevalente din statele membre, toate activele și toate pasivele trebuie raportate la valoarea brută în scopuri statistice. Metodele de evaluare sunt indicate în cadrul categoriilor relevante.

BCN transmit note explicative BCE în conformitate cu secțiunea 3 din partea 11 a anexei II. BCN transmit note explicative pentru revizuirile semnificative.

Articolul 16

Statistici privind emisiunile de valori mobiliare

BCN raportează informațiile statistice care acoperă toate emisiunile de valori mobiliare efectuate de către rezidenții zonei euro în orice monedă, atât pe plan intern, cât și pe plan internațional, în conformitate cu partea 12 a anexei II.

Raportarea către BCE se face lunar. Statisticile privind emisiunile de valori mobiliare sunt transmise BCE nu mai târziu de cinci săptămâni de la sfârșitul lunii la care se referă datele raportate. BCE comunică BCN în avans datele exacte de transmitere sub forma unui calendar de raportare.

BCN transmit note explicative BCE în conformitate cu secțiunea 3 din partea 12 a anexei II.

Articolul 17

Statistici privind ratele dobânzii practicate de IFM

În scopul elaborării statisticilor IFM privind ratele dobânzii (RMD), BCN raportează statistici lunare naționale agregate privind soldurile și contractele noi, în conformitate cu apendicele 1 și 2 la anexa I la Regulamentul (UE) nr. 1072/2013 (BCE/2013/34). În plus, BCN raportează informații statistice lunare naționale agregate privind contractele noi în conformitate cu partea 13 a anexei II.

Aceste informații statistice sunt raportate în conformitate cu calendarul anual stabilit de BCE și comunicat BCN până la sfârșitul lunii septembrie a fiecărui an.

BCN pot acorda derogări cu privire la raportarea ratelor dobânzilor aplicate și a volumului creditelor colateralizate/garantate acordate societăților nefinanciare, respectiv indicatorii 62-85 incluși în tabelele 3 și 4 din apendicele 2 la anexa I la Regulamentul (UE) nr. 1072/2013 (BCE/2013/34). Acestea pot fi acordate în cazul în care volumul național agregat de contracte aferent postului corespunzător (indicatorii 37-54) care acoperă toate creditele reprezintă sub 10 % din volumul național agregat de contracte al sumei tuturor creditelor din aceeași categorie de mărime și sub 2 % din volumul contractelor pentru aceeași dimensiune și aceeași perioadă inițială de stabilire a ratei dobânzii la nivelul zonei euro. În cazul în care sunt acordate derogări, aceste praguri sunt verificate anual.

În cazul în care acoperirea reală a raportării RMD este mai mică de 100 % datorită utilizării eșantionării, BCN selectează și actualizează eșantionul și extrapolează datele noi furnizate referitoare la volumul contractelor pentru a asigura o acoperire de 100 %, astfel cum se specifică în partea 14 a anexei II. În cazul în care se acordă o derogare prevăzută la articolul 4 din Regulamentul (UE) nr. 1072/2013 (BCE/2013/34) sau la alineatul (3) din prezentul articol, datele raportate pe bază trimestrială sunt reportate pentru perioadele lipsă prin aplicarea unor tehnici de estimare statistică adecvate, pentru a ține cont de tendințele datelor și tiparele sezoniere.

BCN se pot afla în situația de a fi nevoite să revizuiască valorile lunii de referință precedente. De asemenea, pot interveni revizuiri care rezultă, de exemplu, din erori, reclasificări, proceduri de raportare îmbunătățite etc., și care sunt aplicate datelor anterioare lunii de referință precedente.

Se aplică următoarele principii generale:

|

(a) |

în cazul în care BCN revizuiesc datele pentru perioada anterioară lunii de referință precedente, acestea transmit BCE note explicative; |

|

(b) |

de asemenea, BCN transmit note explicative pentru revizuirile semnificative; |

|

(c) |

atunci când transmit date revizuite, BCN țin seama de termenele stabilite pentru raportarea obișnuită a statisticilor RMD. Revizuirile excepționale se raportează în afara perioadelor de producție lunare. |

Articolul 18

Statistici privind plățile

BCN raportează BCE informații cu privire la statisticile privind plățile în conformitate cu anexa III la Regulamentul (UE) nr. 1409/2013 (BCE/2013/43) și partea 16 a anexei II la prezenta orientare. Acestea cuprind, printre altele, următoarele:

|

(a) |

datele privind numărul de instituții, conturile de plăți, cardurile de plată, terminalele, participanții la sisteme de plăți și anumite posturi din bilanț se raportează pentru toate posturile din tabelele 1, 2, 3 și 6 din anexa III la regulament și tabelele 1, 2 și 5 din partea 16 a anexei II. Aceste date privind stocurile se referă la cifrele de sfârșit de perioadă, cu excepția postului din tabelul 1 din partea 16 a anexei II care se referă la „media pentru ultima perioadă de aplicare a rezervelor minime obligatorii”; |

|

(b) |

datele privind operațiunile de plată pe instrument, terminal și/sau sistem, incluse în tabelele 4, 5 și 7 din anexa III la regulament și în tabelele 3, 4, 6 și 7 din partea 16 a anexei II se raportează ca fluxuri brute, respectiv totaluri, pentru perioadă. |

Seriile se raportează anual către BCE, până la sfârșitul lunii mai din fiecare an, cu privire la anul calendaristic precedent. Indicatorii din Regulamentul (UE) nr. 1409/2013 (BCE/2013/43) se raportează anual. Datele suplimentare solicitate în partea 16 a anexei II pot fi raportate lunar, trimestrial sau anual, în conformitate cu specificația din tabelul relevant.

Pentru tabelele din prezenta orientare și în absența datelor efective, BCN fie solicită informații suplimentare relevante de la agenții raportori, fie utilizează estimări sau date provizorii. Metodologia pentru aceste estimări este definită de către fiecare BCN, în funcție de particularitățile țării. Atunci când este relevant, BCN transmit note explicative pentru a clarifica abordarea utilizată.

BCN aplică următoarele principii generale atunci când revizuiesc datele raportate:

|

(a) |

în timpul tuturor transmisiilor anuale regulate de date, pe lângă datele privind perioada precedentă, sunt transmise, dacă este necesar, revizuiri obișnuite ale datelor din anul anterior și revizuiri excepționale; |

|

(b) |

revizuirile excepționale care îmbunătățesc în mod considerabil calitatea datelor pot fi transmise pe parcursul anului, în urma aprobării BCE. |

BCN transmit BCE note explicative, explicând detaliat abaterile de la cerințele de raportare și rupturile structurale, inclusiv impactul asupra datelor.

Articolul 19

Statistici privind activele și pasivele FI

BCN raportează informații statistice privind activele și pasivele FI în conformitate cu partea 17 a anexei II pentru fiecare din următoarele subsectoare, care sunt clasificate după natura investiției: fonduri de plasament în acțiuni, fonduri de plasament în obligațiuni, fonduri mixte, fonduri imobiliare, fonduri de hedging și alte fonduri. Fiecare dintre aceste subsectoare este în continuare defalcat în fonduri deschise și fonduri închise, respectiv în funcție de tipul de FI. În privința FI defalcate după natura investiției, fondurile de investiții care investesc în principal în acțiunile sau unitățile fondurilor de investiții (respectiv, fonduri de fonduri) vor fi clasificate în categoria fondurilor în care acestea investesc în principal.

Aceste cerințe acoperă stocurile de la sfârșitul lunii și de la sfârșitul trimestrului, ajustările de fluxuri lunare și trimestriale, precum și informații lunare privind emisiunile noi/vânzările și răscumpărările de acțiuni/unități ale fondurilor de investiții.

Toate stocurile de la sfârșitul lunii și ajustările de fluxuri lunare sunt raportate, de asemenea, pentru subsectorul fonduri cotate la bursă, ca o poziție de tipul „din care” din „fonduri totale”.

În măsura în care sunt disponibile date, inclusiv pe baza celei mai bune estimări, stocurile de la sfârșitul trimestrului și ajustările de flux trimestriale sunt raportate, de asemenea, pentru subsectorul fonduri de investiții în societăți necotate (inclusiv fonduri de capital de risc) ca o poziție de tipul „din care” din „fonduri totale”.

BCN raportează BCE date separate privind ajustările din reevaluare datorate schimbărilor de preț și de curs de schimb și privind ajustările din reclasificare, astfel cum se prevede în partea 17 a anexei II și în conformitate cu anexa IV.

Tranzacțiile financiare și, prin urmare, ajustările, sunt calculate în conformitate cu SEC 2010, iar acest calcul este numit „metoda SEC 2010”. BCN se pot abate de la SEC 2010 datorită practicilor naționale divergente, în conformitate cu Regulamentul (UE) nr. 1073/2013 (BCE/2013/38). În cazurile în care sunt disponibile informații despre stocuri titlu-cu-titlu, ajustările din reevaluare pot fi obținute conform unei metode comune din Eurosistem, respectiv metoda derivării din flux menționată în partea 4 a anexei IV.

În cazul în care datele privind acțiunile la purtător raportate de FI, IFM și/sau în conformitate cu anexa I la Regulamentul (UE) nr. 1073/2013 (BCE/2013/38) sunt incomplete sau nu sunt încă disponibile, BCN furnizează date privind acțiunile la purtător pe baza celei mai bune estimări, prin trimitere la defalcarea sectorială și geografică din tabelul 1 din partea 17 a anexei II.

În măsura în care datele sunt disponibile, inclusiv pe baza celei mai bune estimări, și nu sunt considerate nesemnificative, BCN raportează trimestrial informații separate privind sectoarele contrapărților societăți de asigurare și fonduri de pensii, în conformitate cu tabelul 1 din partea 17 a anexei II.

Stocurile de la sfârșitul lunii și ajustările de flux lunare sunt necesare pentru fondurile tranzacționate la bursă defalcate în fonduri tranzacționate la bursă sintetice și fizice imediat ce Autoritatea Europeană pentru Valori Mobiliare și Piețe (ESMA) pune la dispoziție o definiție adecvată pentru această defalcare. BCE verifică periodic existența unei asemenea definiții și, atunci când este cazul, publică sistemele de raportare necesare.

BCN raportează BCE datele lunare și trimestriale ale FI până la încheierea activității în cea de a douăzeci și opta zi lucrătoare care urmează sfârșitului lunii/trimestrului la care se referă datele.

Următoarele reguli generale se aplică revizuirilor datelor lunare și trimestriale:

|

(a) |

revizuirile se efectuează astfel încât să existe o consecvență între datele lunare și cele trimestriale; |

|

(b) |

pe parcursul perioadelor regulate de producție, respectiv din a douăzeci și opta zi lucrătoare care urmează sfârșitului lunii/trimestrului de referință până în ziua în care datele sunt retransmise către BCN, BCN pot revizui datele referitoare la trimestrul de referință precedent, datele referitoare la cele două luni dinaintea acestuia, precum și datele referitoare la lunile care urmează trimestrului de referință precedent; |

|

(c) |

în afara perioadelor regulate de producție, BCN pot, de asemenea, revizui datele referitoare la perioadele de referință anterioare celor două luni dinaintea trimestrului de referință precedent, printre altele în caz de greșeli, reclasificări sau proceduri de raportare îmbunătățite. |

Pentru a asigura calitatea statisticilor privind FI din zona euro, în cazul în care BCN acordă derogări pentru cele mai mici FI în conformitate cu articolul 8 alineatul (1) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38), acestea extrapolează până la o acoperire de 100 % pentru aceste FI în cadrul compilării datelor lunare și trimestriale ale FI raportate către BCE.

BCN pot alege procedura pentru extrapolare până la o acoperire de 100 %, cu condiția să îndeplinească următoarele standarde minime:

|

(a) |

pentru datele care lipsesc cu privire la defalcări, se calculează estimări prin aplicarea procentelor bazate pe subsectorul fondului de investiții corespunzător; de exemplu, dacă un fond deschis de plasament în obligațiuni intră în categoria instituțiilor scutite de obligația de raportare lunară completă și sunt colectate doar date privind acțiunile/unitățile fondului de investiții emise, defalcările care lipsesc sunt obținute prin aplicarea structurii categoriei fondurilor deschise de plasament în obligațiuni; |

|

(b) |

nici un subsector al fondurilor de investiții, de exemplu, fondurile imobiliare deschise, fondurile imobiliare închise etc., nu este exclus complet. |

În conformitate cu articolul 8 alineatul (2) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38), pot fi acordate derogări pentru FI care, datorită normelor contabile naționale, își evaluează activele cu o frecvență mai redusă decât cea trimestrială. Fără a ține seama de astfel de derogări, datele lunare și trimestriale privind FI raportate de BCN către BCE includ mereu date referitoare la aceste FI.

BCN obțin date agregate privind activele și pasivele trimestriale ale subsectoarelor FI în conformitate cu tabelul 1 din partea 17 a anexei II, după cum urmează:

|

(a) |

Pentru valorile mobiliare cu coduri de identificare accesibile publicului, BCN vor pune în corespondență informațiile furnizate titlu-cu-titlu cu informațiile obținute din baza de date centralizată a valorilor mobiliare (Centralised Securities Database – CSDB) ca bază de date de referință principală. Informațiile titlu-cu-titlu puse în corespondență sunt folosite pentru compilarea activelor și pasivelor în euro și pentru obținerea defalcărilor necesare pentru fiecare valoare mobiliară individuală a FI. BCN estimează datele lipsă în cazul în care identificatorii valorilor mobiliare nu sunt găsiți în CSDB sau informația necesară pentru compilarea activelor și pasivelor în conformitate cu tabelul 1 din partea 17 a anexei II nu este disponibilă în CSDB. BCN pot să culeagă, de asemenea, informații titlu-cu-titlu cu privire la valorile mobiliare ce nu au coduri de identificare accesibile publicului prin utilizarea identificatorilor valorilor mobiliare utilizați intern de BCN. |

|

(b) |

BCN agregă datele privind valorile mobiliare derivate în temeiul literei (a) și le adaugă informațiilor raportate pentru valorile mobiliare lipsite de coduri de identificare accesibile publicului în scopul de a elabora agregate pentru: (i) titlurile de natura datoriei, defalcate pe scadență, monedă și contraparte; (ii) participații și acțiuni ale fondurilor de investiții, defalcate pe instrument și contraparte; și (iii) acțiunile/unitățile FI totale emise. |

|

(c) |

BCN obțin informațiile statistice solicitate cu privire la activele și pasivele FI prin adăugarea datelor referitoare la valorile mobiliare obținute în temeiul literei (b) și la active și pasive, altele decât valorile mobiliare colectate de la FI individuale rezidente. |

|

(d) |

BCN agregă activele și pasivele tuturor FI rezidente într-un stat membru și care fac parte din același subsector. |

Cele de mai sus sunt, de asemenea, aplicabile atunci când BCN colectează lunar datele privind activele și pasivele FI în conformitate cu articolul 5 alineatul (2) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38).

În conformitate cu articolul 5 alineatul (1) litera (b) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38), BCN colectează lunar datele privind acțiunile/unitățile FI emise. Pentru lunile de referință care nu sunt luni de sfârșit de trimestru, BCN estimează datele lunare cu privire la activele și pasivele FI, altele decât acțiunile/unitățile emise ale fondurilor de investiții, pe baza datelor lunare și trimestriale colectate, cu excepția cazului în care datele sunt colectate lunar, astfel cum se prevede la articolul 5 alineatul (2) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38).

Atunci când este posibil, BCN fac estimări la nivel de fond individual. Alternativ, o BCN poate face estimări pe un subsector al FI sau poate solicita BCE să facă estimările. În acest din urmă caz, BCE poate solicita informații suplimentare precum date titlu-cu-titlu sau fond-cu-fond.

Normele contabile și/sau de evaluare din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38) se aplică și atunci când BCN raportează date privind FI către BCE. Cu toate acestea, pentru posturile care fac obiectul dobânzii acumulate sunt aplicabile următoarele norme:

|

(a) |

„titlurile de natura datoriei” includ dobânda acumulată; |

|

(b) |

posturile „creanțe din depozite și credite” și „depozite și credite atrase” exclud dobânda acumulată care este înregistrată la alte active/pasive. |

BCN transmit note explicative pentru a explica motivele revizuirilor semnificative. În plus, BCN transmit BCE note explicative cu privire la ajustările din reclasificare. BCN transmit și note explicative cu privire la revizuirile menționate la articolul 19 alineatul (3) litera (c).

În conformitate cu articolul 4 alineatul (3) din Regulamentul (UE) nr. 1073/2013 (BCE/2013/38), BCN pot permite FI să își raporteze activele și pasivele ca grup, cu condiția ca aceasta să conducă la rezultate similare cu cele ale raportării fond-cu-fond. FI care raportează ca un grup fac parte din același subsector, de exemplu, fonduri imobiliare închise sau fonduri imobiliare deschise.

Articolul 20

Statistici privind activele și pasivele SVI

BCN elaborează și raportează informații statistice agregate separate privind activele și pasivele SVI, în conformitate cu partea 18 a anexei II. Datele se transmit pentru următoarele patru subcategorii: (a) SVI angajate în operațiuni de securitizare tradițională; (b) SVI angajate în operațiuni de securitizare sintetică; (c) SVI angajate în operațiuni de securitizare legate de asigurare; și (d) alte SVI.

Aceste cerințe se referă la datele privind soldurile existente, tranzacțiile financiare și scoaterile din evidențele contabile/reducerile valorii contabile furnizate trimestrial.

BCN pot transmite BCE datele solicitate privind scoaterile din evidențele contabile/reducerile valorii contabile, cu maxima diligență posibilă.

BCN raportează trimestrial către BCE datele privind soldurile SVI, tranzacțiile financiare și scoaterile din evidențele contabile/reducerile valorii contabile, până la încheierea activității în cea de a douăzeci și opta zi lucrătoare următoare sfârșitului de trimestru la care se referă datele.