Chorwackie wydanie specjalne: Rozdział 09 Tom 001 P. 375 - 396

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 32011R0282

Council Implementing Regulation (EU) No 282/2011 of 15 March 2011 laying down implementing measures for Directive 2006/112/EC on the common system of value added tax (recast)

Rozporządzenie wykonawcze Rady (UE) nr 282/2011 z dnia 15 marca 2011 r. ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (przekształcenie)

Rozporządzenie wykonawcze Rady (UE) nr 282/2011 z dnia 15 marca 2011 r. ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (przekształcenie)

Dz.U. L 77 z 23.3.2011, p. 1–22

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV) Ten dokument został opublikowany w wydaniu(-iach) specjalnym(-ych)

(HR)

In force: This act has been changed. Current consolidated version: 01/07/2022

In force: This act has been changed. Current consolidated version: 01/07/2022

Language

HTML

PDF

Official Journal

|

23.3.2011 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 77/1 |

ROZPORZĄDZENIE WYKONAWCZE RADY (UE) NR 282/2011

z dnia 15 marca 2011 r.

ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej

(wersja przekształcona)

RADA UNII EUROPEJSKIEJ,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając dyrektywę Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (1), w szczególności jej art. 397,

uwzględniając wniosek Komisji Europejskiej,

a także mając na uwadze, co następuje:

|

(1) |

W rozporządzeniu Rady (WE) nr 1777/2005 z dnia 17 października 2005 r. ustanawiającym środki wykonawcze do dyrektywy 77/388/EWG w sprawie wspólnego systemu podatku od wartości dodanej (2) należy wprowadzić szereg istotnych zmian. Mając na uwadze względy przejrzystości i racjonalizacji, rozporządzenie to powinno ulec przekształceniu. |

|

(2) |

Dyrektywa 2006/112/WE zawiera zasady dotyczące podatku od wartości dodanej (VAT), które w pewnych przypadkach są przedmiotem interpretacji państw członkowskich. Przyjęcie wspólnych przepisów wykonawczych do dyrektywy 2006/112/WE powinno zagwarantować, że stosowanie systemu VAT będzie w większym stopniu zgodne z celem rynku wewnętrznego w przypadku powstania rozbieżności w stosowaniu dyrektywy, które są niezgodne z należytym funkcjonowaniem takiego rynku wewnętrznego, lub w przypadku ryzyka wystąpienia takich rozbieżności. Niniejsze środki wykonawcze staną się wiążące prawnie od daty wejścia w życie niniejszego rozporządzenia i nie mają wpływu na ważność przepisów ani interpretacji, przyjętych uprzednio przez państwa członkowskie. |

|

(3) |

W niniejszym rozporządzeniu należy uwzględnić zmiany wynikające z przyjęcia dyrektywy Rady 2008/8/WE z dnia 12 lutego 2008 r. zmieniającej dyrektywę 2006/112/WE w odniesieniu do miejsca świadczenia usług (3). |

|

(4) |

Podstawowym celem niniejszego rozporządzenia jest zapewnienie jednolitego stosowania obecnego systemu VAT, poprzez określenie przepisów wykonawczych do dyrektywy 2006/112/WE, w szczególności w odniesieniu do podatników, dostawy towarów i świadczenia usług oraz miejsca transakcji podlegających opodatkowaniu. Zgodnie z zasadą proporcjonalności określoną w art. 5 ust. 4 Traktatu o Unii Europejskiej niniejsze rozporządzenie nie wykracza poza to, co jest konieczne do osiągnięcia tego celu. Przyjęcie rozporządzenia, jako wiążącego i mającego bezpośrednie zastosowanie we wszystkich państwach członkowskich, w sposób najpełniejszy zapewnia jednolite stosowanie. |

|

(5) |

Niniejsze przepisy wykonawcze zawierają przepisy szczególne dotyczące niektórych zagadnień związanych ze stosowaniem, a ich zadaniem jest zapewnienie jednolitego traktowania na terenie całej Unii wyłącznie tych szczególnych przypadków. Dlatego też nie są one rozstrzygające w innych przypadkach, a z uwagi na nadane im brzmienie ich zakres stosowania powinien być interpretowany w sposób zawężający. |

|

(6) |

W przypadku gdy osoba niebędąca podatnikiem zmienia swoje miejsce zamieszkania, przenosząc nowy środek transportu, lub też gdy nowy środek transportu wraca do państwa członkowskiego, z którego pierwotnie dokonano jego dostawy zwolnionej z VAT na rzecz osoby niebędącej podatnikiem, która zwraca ten środek transportu, należy wyjaśnić, że takie przemieszczenie nie stanowi wewnątrzwspólnotowego nabycia nowego środka transportu. |

|

(7) |

W przypadku niektórych usług wystarczające jest wykazanie przez usługodawcę, że odbiorca tych usług – będący podatnikiem lub nie – ma siedzibę poza Wspólnotą, aby świadczenie takich usług nie było objęte zakresem zastosowania VAT. |

|

(8) |

Należy doprecyzować, że nadanie numeru identyfikacyjnego VAT podatnikowi świadczącemu usługi do innego państwa członkowskiego lub otrzymującemu usługi z innego państwa członkowskiego, w których przypadku zobowiązanym do zapłaty VAT jest wyłącznie usługobiorca, nie narusza prawa tego podatnika do korzystania z nieopodatkowania dokonywanych przez niego wewnątrzwspólnotowych nabyć towarów. Niemniej jednak, gdy podatnik przekaże dostawcy swój numer identyfikacyjny VAT w odniesieniu do wewnątrzwspólnotowego nabycia towarów, w każdym przypadku uznaje się, że postanowił poddać te transakcje opodatkowaniu. |

|

(9) |

Dalsza integracja rynku wewnętrznego prowadzi do zwiększonego zapotrzebowania na współpracę transgraniczną między podmiotami gospodarczymi mającymi siedziby w różnych państwach członkowskich oraz rozwój europejskich ugrupowań interesów gospodarczych (EUIG), utworzonych zgodnie z rozporządzeniem Rady (EWG) nr 2137/85z dnia 25 lipca 1985 r. w sprawie europejskiego ugrupowania interesów gospodarczych (EUIG) (4). W związku z tym należy wyjaśnić, że EUIG są podatnikami, w przypadkach gdy odpłatnie dokonują dostaw towarów lub odpłatnie świadczą usługi. |

|

(10) |

Należy wyraźnie zdefiniować usługi restauracyjne i cateringowe, dokonać między nimi rozróżnienia i precyzyjnie określić odpowiednie traktowanie tych usług. |

|

(11) |

W trosce o większą przejrzystość należy sporządzić wykazy transakcji uznawanych za usługi świadczone drogą elektroniczną, przy czym wykazy te nie powinny mieć charakteru ostatecznego ani wyczerpującego. |

|

(12) |

Konieczne jest, z jednej strony, ustalenie, że transakcja, która polega wyłącznie na montażu różnych części maszyny dostarczonych przez usługobiorcę, powinna być traktowana jako świadczenie usług oraz, z drugiej strony, konieczne jest określenie miejsca świadczenia takiej usługi, gdy jest ona świadczona na rzecz osoby niebędącej podatnikiem. |

|

(13) |

Sprzedaż opcji jako instrumentu finansowego powinna być traktowana jako świadczenie usług odrębnych od transakcji podstawowych, z którymi związana jest taka opcja. |

|

(14) |

Aby zapewnić jednolite stosowanie zasad dotyczących miejsca dokonania transakcji podlegających opodatkowaniu, należy wyjaśnić pojęcia, takie jak: siedziba działalności gospodarczej podatnika, stałe miejsce prowadzenia działalności gospodarczej, stałe miejsce zamieszkania oraz zwykłe miejsce pobytu. Stosowanie możliwie jak najbardziej precyzyjnych i obiektywnych kryteriów powinno ułatwić stosowanie tych pojęć w praktyce; należy przy tym uwzględniać orzecznictwo Trybunału Sprawiedliwości. |

|

(15) |

Należy przyjąć przepisy zapewniające jednolite traktowanie dostaw towarów, w przypadku gdy dostawca przekroczył próg dotyczący sprzedaży na odległość ustanowiony dla dostaw do innego państwa członkowskiego. |

|

(16) |

Należy wyjaśnić, że to odległość pokonana przez środek transportu, a nie faktycznie pokonana przez pasażerów odległość na terytorium Wspólnoty, decyduje o tym, jaka część przewozu osób wykonywana jest na terytorium Wspólnoty. |

|

(17) |

W przypadku wewnątrzwspólnotowego nabycia towarów państwo członkowskie nabycia powinno zachować prawo do opodatkowania tej transakcji, bez względu na sposób jej traktowania do celów VAT w państwie członkowskim rozpoczęcia transakcji. |

|

(18) |

Prawidłowe stosowanie przepisów regulujących miejsce świadczenia usług jest zasadniczo uzależnione od statusu usługobiorcy, będącego podatnikiem lub nie, oraz od charakteru, w jakim działa. Aby ustalić, czy usługobiorca ma status podatnika, należy określić, jakie dowody usługodawca powinien uzyskać od usługobiorcy. |

|

(19) |

Należy wyjaśnić, że w przypadku gdy usługi świadczone na rzecz podatnika są przeznaczone do użytku prywatnego, w tym do użytku prywatnego personelu usługobiorcy, nie można uznać, że usługobiorca działa w charakterze podatnika. Przekazanie usługodawcy przez usługobiorcę numeru identyfikacyjnego VAT wystarczy, by stwierdzić, że usługobiorca działa w charakterze podatnika, z wyjątkiem sytuacji gdy usługodawca posiada odmienne informacje. Należy również zapewnić, by pojedyncza usługa nabyta jednocześnie do celów związanych z działalnością gospodarczą, jak również wykorzystywana do celów prywatnych, podlegała opodatkowaniu tylko w jednym miejscu. |

|

(20) |

Aby precyzyjnie określić miejsce siedziby usługobiorcy, usługodawca powinien być zobowiązany do sprawdzenia informacji dostarczonych mu przez usługobiorcę. |

|

(21) |

Bez uszczerbku dla stosowania zasady ogólnej dotyczącej miejsca świadczenia usług na rzecz podatnika w przypadku gdy usługi są świadczone na rzecz usługobiorcy posiadającego miejsce prowadzenia działalności gospodarczej w więcej niż jednym państwie, powinny istnieć zasady pomagające usługodawcy określić stałe miejsce prowadzenia działalności gospodarczej usługobiorcy, na rzecz którego to miejsca usługa jest świadczona, z uwzględnieniem stosownych okoliczności. Jeżeli usługodawca nie może określić tego miejsca, powinny istnieć zasady umożliwiające sprecyzowanie obowiązków usługodawcy. Zasady te nie powinny mieć wpływu na obowiązki usługobiorcy ani ich modyfikować. |

|

(22) |

Należy również sprecyzować, w jakim momencie usługodawca musi określić status usługobiorcy, charakter, w jakim on działa, i miejsce, w którym się znajduje, bez względu na to, czy usługobiorca ten jest podatnikiem czy osobą niebędącą podatnikiem. |

|

(23) |

Bez uszczerbku dla ogólnego stosowania zasady dotyczącej nadużyć w odniesieniu do przepisów niniejszego rozporządzenia, należy jednak przypomnieć o jej zastosowaniu konkretnie w odniesieniu do niektórych przepisów niniejszego rozporządzenia. |

|

(24) |

Niektóre specyficzne usługi, takie jak: przyznawanie praw do telewizyjnych transmisji meczów piłkarskich, tłumaczenie tekstów, usługi związane z ubieganiem się o zwrot VAT i usługi pośrednictwa świadczone na rzecz osoby niebędącej podatnikiem obejmują transakcje o charakterze transgranicznym lub nawet udział podmiotów gospodarczych prowadzących działalność gospodarczą poza terytorium Wspólnoty. Należy wyraźnie określić miejsce świadczenia tego rodzaju usług w celu zwiększenia pewności prawa. |

|

(25) |

Należy sprecyzować, do usług świadczonych przez pośrednika działającego w imieniu i na rzecz osoby trzeciej, który uczestniczy w świadczeniu usług zakwaterowania w sektorze hotelarskim, nie mają zastosowania szczególne zasady dotyczące świadczenia usług związanych z nieruchomościami. |

|

(26) |

W przypadku świadczenia różnych usług związanych z organizacją pogrzebu, stanowiących część pojedynczej usługi, należy przyjąć zasady określania miejsca świadczenia usług. |

|

(27) |

Aby zapewnić jednolite opodatkowanie świadczenia usług kulturalnych, artystycznych, sportowych, naukowych, edukacyjnych, rozrywkowych i podobnych, należy zdefiniować pojęcie wstępu na tego rodzaju wydarzenia i usługi pomocnicze związane z takim wstępem. |

|

(28) |

Konieczne jest wyjaśnienie sposobu traktowania usług restauracyjnych i cateringowych świadczonych na pokładzie środka transportu, w przypadku gdy przewóz osób odbywa się na terytorium kilku państw. |

|

(29) |

Zważywszy na fakt, że przepisy szczególne odnoszące się do wynajmu środków transportu są uzależnione od czasu, w jakim środek ten pozostaje w posiadaniu lub w użyciu usługobiorcy, konieczne jest nie tylko ustalenie, jakie pojazdy należy uznać za „środek transportu”, ale także wyjaśnienie sposobu traktowania takiej formy świadczenia usług, w której kolejne umowy następują jedna po drugiej. Konieczne jest ponadto określenie miejsca, w którym środek transportu jest faktycznie oddawany do dyspozycji usługobiorcy. |

|

(30) |

W pewnych określonych okolicznościach prowizja z tytułu obsługi płatności dokonywanych za pomocą karty kredytowej lub debetowej uiszczana w związku z daną transakcją nie powinna zmniejszać podstawy opodatkowania z tytułu tej transakcji. |

|

(31) |

Konieczne jest wyjaśnienie, że stawka obniżona może mieć zastosowanie do wynajmu namiotów, przyczep turystycznych i kempingowych zainstalowanych na polach kempingowych i wykorzystywanych do celów zakwaterowania. |

|

(32) |

Kształcenie zawodowe lub przekwalifikowujące powinno obejmować nauczanie pozostające w bezpośrednim związku z branżą lub zawodem, tak samo jak każde nauczanie mające na celu nabycie lub uaktualnienie wiedzy do celów zawodowych, bez względu na czas trwania kursu. |

|

(33) |

„Noble platynowe” powinny być wyłączone ze zwolnień mających zastosowanie do walut, banknotów i monet. |

|

(34) |

Należy sprecyzować, że zwolnienie obejmujące świadczenie usług w związku z importem towarów, których wartość jest włączona do podstawy opodatkowania tychże towarów, obejmuje usługi transportowe wykonywane w ramach zmiany miejsca zamieszkania. |

|

(35) |

Towary transportowane przez nabywcę poza terytorium Wspólnoty do wyposażenia, zaopatrzenia w paliwo lub ogólnego zaopatrzenia środków transportu używanych do celów niezwiązanych z działalnością przedsiębiorstwa przez osoby inne niż osoby fizyczne, takie jak podmioty prawa publicznego oraz stowarzyszenia, należy wyłączyć ze stosowania zwolnienia dotyczącego transakcji eksportu. |

|

(36) |

Aby zagwarantować jednolite praktyki administracyjne przy obliczaniu minimalnej wartości towarów do celów zwolnienia stosowanego przy wywozie towarów przewożonych w bagażu osobistym podróżnych, należy zharmonizować przepisy dotyczące takich obliczeń. |

|

(37) |

Należy sprecyzować, że zwolnienie dotyczące niektórych transakcji traktowanych jako eksport powinno mieć również zastosowanie do usług objętych procedurą szczególną dla usług świadczonych drogą elektroniczną. |

|

(38) |

Organ, który zostanie powołany na mocy ram prawnych konsorcjum na rzecz europejskiej infrastruktury badawczej (ERIC), powinien zostać uznany za organizację międzynarodową do celów zwolnienia z VAT dopiero po spełnieniu pewnych warunków. Należy w związku z tym określić warunki, których spełenienie umożliwi konsorcjum korzystanie ze zwolnienia. |

|

(39) |

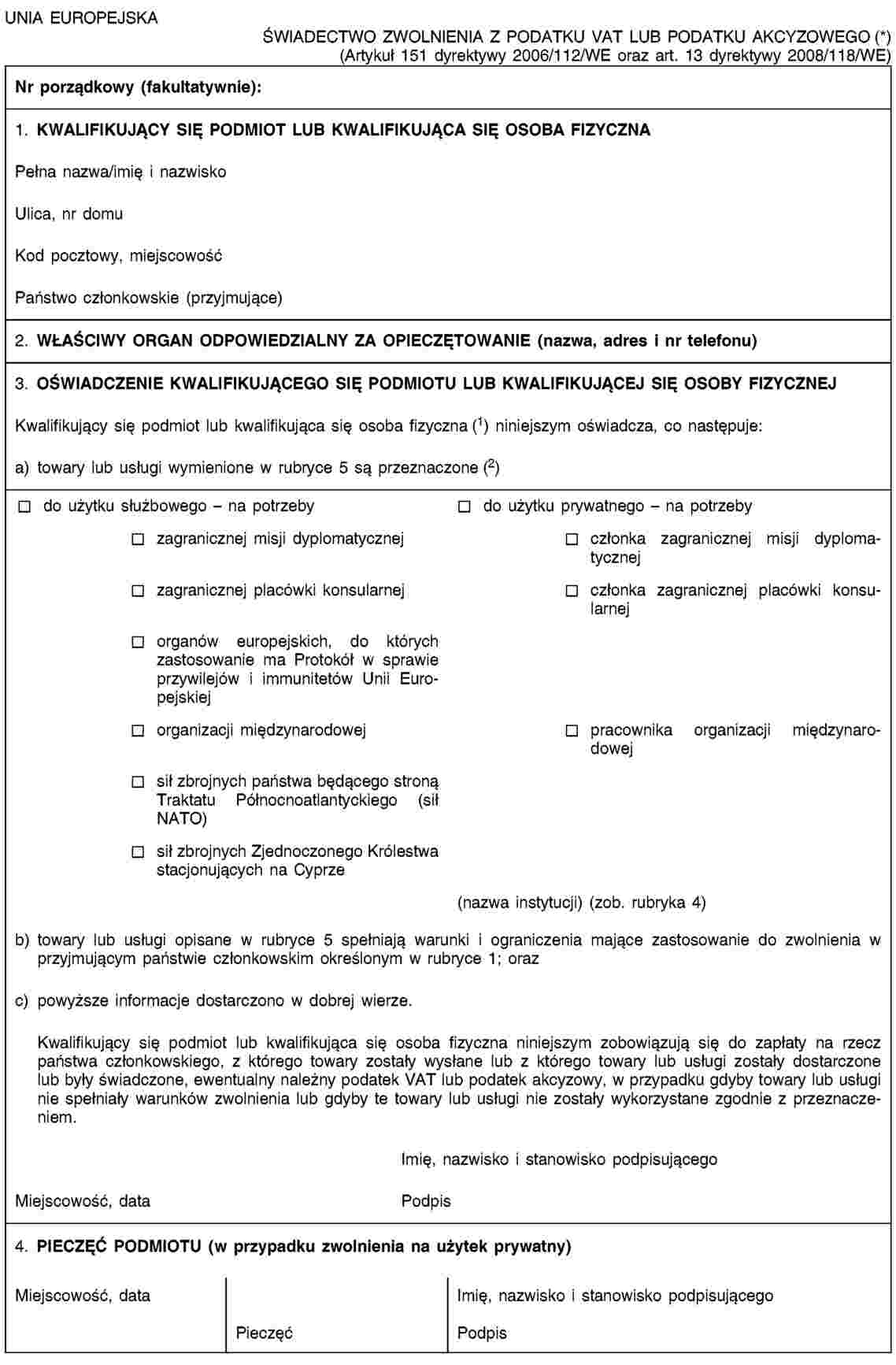

Dostawy towarów i świadczenie usług na mocy porozumień dyplomatycznych i konsularnych lub realizowane na rzecz uznanych organizacji międzynarodowych lub określonych sił zbrojnych podlegają zwolnieniu z VAT z zastrzeżeniem pewnych ograniczeń i warunków. Aby podatnik dostarczający takie towary lub świadczący takie usługi z innego państwa członkowskiego mógł ustalić, czy warunki i ograniczenia dotyczące takiego zwolnienia są przestrzegane, należy ustanowić świadectwo zwolnienia. |

|

(40) |

Elektroniczne dokumenty przywozowe powinny również zostać dopuszczone przy korzystaniu z prawa do odliczenia, jeśli spełniają te same wymagania co dokumenty w formie papierowej. |

|

(41) |

W przypadku gdy dostawca towarów lub usługodawca posiadają stałe miejsce prowadzenia działalności gospodarczej na terytorium państwa członkowskiego, w którym podatek jest należny, należy sprecyzować okoliczności, w jakich to stałe miejsce prowadzenia działalności gospodarczej powinno być podmiotem zobowiązanym do zapłaty podatku. |

|

(42) |

Należy wyjaśnić, że podatnik mający siedzibę działalności gospodarczej na terytorium państwa członkowskiego, w którym należny jest VAT, musi być uznany za podatnika prowadzącego działalność gospodarczą w tym państwie członkowskim do celów obowiązku podatkowego, nawet jeśli ta siedziba nie uczestniczy w dostawie towarów lub świadczeniu usług. |

|

(43) |

Należy wyjaśnić, że każdy podatnik jest zobowiązany przekazać swój numer identyfikacyjny VAT, niezwłocznie po jego uzyskaniu, w przypadku niektórych transakcji podlegających opodatkowaniu, aby umożliwić sprawiedliwszy pobór podatku. |

|

(44) |

Należy określić wagi złota inwestycyjnego, które są powszechnie przyjęte na rynku złota, oraz wyznaczyć wspólny termin ustalania wartości złotych monet, aby zapewnić równe traktowanie podmiotów gospodarczych. |

|

(45) |

Z procedurą szczególną, która ma zastosowanie do podatników niemających siedziby na terytorium Wspólnoty, którzy świadczą usługi drogą elektroniczną na rzecz osób niebędących podatnikami mających siedzibę lub miejsce zamieszkania na terytorium Wspólnoty, powiązane są pewne warunki. Jeżeli warunki te przestają być spełniane, należy w szczególności wyjaśnić konsekwencje takiej sytuacji. |

|

(46) |

Pewne zmiany wynikają z dyrektywy 2008/8/WE. W zakresie, w jakim zmiany te dotyczą z jednej strony opodatkowania długoterminowego wynajmu środków transportu od dnia 1 stycznia 2013 r., a z drugiej strony – opodatkowania usług świadczonych drogą elektroniczną od dnia 1 stycznia 2015 r., należy sprecyzować, że stosowne przepisy niniejszego rozporządzenia mają zastosowanie, począwszy od tych dat, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ I

PRZEDMIOT

Artykuł 1

Niniejsze rozporządzenie ustanawia środki wykonawcze do niektórych przepisów tytułów I–V oraz VII–XII dyrektywy 2006/112/WE.

ROZDZIAŁ II

ZAKRES STOSOWANIA

(TYTUŁ I DYREKTYWY 2006/112/WE)

Artykuł 2

Następujące transakcje nie są transakcjami wewnątrzwspólnotowego nabycia w rozumieniu art. 2 ust. 1 lit. b) dyrektywy 2006/112/WE:

|

a) |

przemieszczenie nowego środka transportu przez osobę niebędącą podatnikiem przy zmianie miejsca zamieszkania, pod warunkiem że w momencie dostawy nie mogło być zastosowane zwolnienie przewidziane w art. 138 ust. 2 lit. a) dyrektywy 2006/112/WE; |

|

b) |

powrotne przemieszczenie przez osobę niebędącą podatnikiem nowego środka transportu do państwa członkowskiego, z którego ten środek transportu został jej pierwotnie dostarczony przy zastosowaniu zwolnienia przewidzianego w art. 138 ust. 2 lit. a) dyrektywy 2006/112/WE. |

Artykuł 3

Bez uszczerbku dla art. 59a akapit pierwszy lit. b) dyrektywy 2006/112/WE świadczenie następujących usług nie podlega opodatkowaniu, jeżeli usługodawca dowiedzie, że miejsce świadczenia takich usług określone zgodnie z rozdziałem V sekcja 4 podsekcje 3 i 4 niniejszego rozporządzenia znajduje się poza terytorium Wspólnoty:

|

a) |

począwszy od 1 stycznia 2013 r. – usługa, o której mowa w art. 56 ust. 2 akapit pierwszy dyrektywy 2006/112/WE; |

|

b) |

począwszy od 1 stycznia 2015 r. – usługi wymienione w art. 58 dyrektywy 2006/112/WE; |

|

c) |

usługi wymienione w art. 59 dyrektywy 2006/112/WE. |

Artykuł 4

Podatnik uprawniony do skorzystania z nieopodatkowania swoich transakcji wewnątrzwspólnotowego nabycia towarów zgodnie z art. 3 dyrektywy 2006/112/WE zachowuje swoje uprawnienie, nawet jeżeli na mocy art. 214 ust. 1 lit. d) lub e) tej dyrektywy został mu nadany numer identyfikacyjny VAT w związku z otrzymanymi usługami, z tytułu których jest on zobowiązany do zapłaty VAT, lub w związku z usługami świadczonymi przez niego na terytorium innego państwa członkowskiego, z tytułu których VAT jest płatny wyłącznie przez usługobiorcę.

Niemniej jednak w przypadku gdy ten podatnik przekazuje ten numer identyfikacyjny VAT dostawcy w odniesieniu do wewnątrzwspólnotowego nabycia towarów, uznaje się, że skorzystał on z możliwości przewidzianej w art. 3 ust. 3 tej dyrektywy.

ROZDZIAŁ III

PODATNICY

(TYTUŁ III DYREKTYWY 2006/112/WE)

Artykuł 5

Europejskie Ugrupowanie Interesów Gospodarczych (EUIG), utworzone zgodnie z rozporządzeniem (EWG) nr 2137/85, które realizuje dostawy towarów lub świadczy usługi odpłatnie na rzecz swoich członków lub osób trzecich, uznaje się za podatnika w rozumieniu art. 9 ust. 1 dyrektywy 2006/112/WE.

ROZDZIAŁ IV

TRANSAKCJE PODLEGAJĄCE OPODATKOWANIU

(ARTYKUŁY 24–29 DYREKTYWY 2006/112/WE)

Artykuł 6

1. Usługi restauracyjne i cateringowe oznaczają usługi polegające na dostarczaniu gotowej lub niegotowej żywności lub napojów albo żywności i napojów, przeznaczonych do spożycia przez ludzi, wraz z odpowiednimi usługami wspomagającymi pozwalającymi na ich natychmiastowe spożycie. Dostarczanie żywności lub napojów lub żywności i napojów stanowi jedynie element większej całości, w której muszą przeważać usługi. Usługi restauracyjne polegają na świadczeniu takich usług w lokalu należącym do usługodawcy, podczas gdy usługi cateringowe polegają na świadczeniu takich usług poza lokalem usługodawcy.

2. Za usługi cateringowe i restauracyjne w rozumieniu ust. 1 nie uznaje się dostawy gotowej lub niegotowej żywności lub napojów albo dostawy gotowej lub niegotowej żywności i napojów, wraz z ich transportem lub bez niego, ale bez żadnych innych usług wspomagających.

Artykuł 7

1. Do „usług świadczonych drogą elektroniczną”, o których mowa w dyrektywie 2006/112/WE, należą usługi świadczone za pomocą Internetu lub sieci elektronicznej, których świadczenie – ze względu na ich charakter – jest zasadniczo zautomatyzowane i wymaga minimalnego udziału człowieka, a ich wykonanie bez wykorzystania technologii informacyjnej jest niemożliwe.

2. Ustęp 1 obejmuje w szczególności:

|

a) |

ogólnie dostawy produktów w formie cyfrowej, łącznie z oprogramowaniem, jego modyfikacjami lub nowszymi wersjami; |

|

b) |

usługi umożliwiające lub wspomagające obecność przedsiębiorstw lub osób w sieci elektronicznej, takich jak witryna lub strona internetowa; |

|

c) |

usługi generowane automatycznie przez komputer i przesyłane poprzez Internet lub sieć elektroniczną w odpowiedzi na określone dane wprowadzone przez usługobiorcę; |

|

d) |

odpłatne przekazywanie prawa do wystawiania na aukcji towarów lub usług za pośrednictwem witryny internetowej działającej jako rynek online, na którym potencjalni kupujący przedstawiają swoje oferty przy wykorzystaniu automatycznych procedur oraz na którym strony są informowane o dokonaniu sprzedaży za pomocą poczty elektronicznej generowanej automatycznie przez komputer; |

|

e) |

pakiety usług internetowych oferujące dostęp do informacji, w których element telekomunikacyjny ma charakter pomocniczy i drugorzędny (to znaczy pakiety wykraczające poza oferowanie samego dostępu do Internetu i obejmujące inne elementy, takie jak strony, które umożliwiają dostęp do aktualnych wiadomości, informacji meteorologicznych lub turystycznych, gier, umożliwiają hosting witryn internetowych, dostęp do grup dyskusyjnych; itp.); |

|

f) |

usługi wyszczególnione w załączniku I. |

3. Ustęp 1 nie obejmuje w szczególności:

|

a) |

usług nadawczych radiowych i telewizyjnych; |

|

b) |

usług telekomunikacyjnych; |

|

c) |

towarów, w przypadku których zamawianie i obsługa zamówienia odbywają się elektronicznie; |

|

d) |

płyt CD-ROM, dyskietek i podobnych nośników fizycznych; |

|

e) |

materiałów drukowanych, takich jak książki, biuletyny, gazety lub czasopisma; |

|

f) |

płyt CD i kaset magnetofonowych; |

|

g) |

kaset wideo i płyt DVD; |

|

h) |

gier na płytach CD-ROM; |

|

i) |

usług świadczonych przez specjalistów, takich jak prawnicy i doradcy finansowi, którzy udzielają swym klientom porad za pomocą poczty elektronicznej; |

|

j) |

usług edukacyjnych, w ramach których treść kursu przekazywana jest przez nauczyciela za pomocą Internetu lub sieci elektronicznej (tzn. przez zdalne połączenie); |

|

k) |

usług fizycznych off-line naprawy sprzętu komputerowego; |

|

l) |

hurtowni danych off-line; |

|

m) |

usług reklamowych, w szczególności w gazetach, na plakatach i w telewizji; |

|

n) |

usług centrum wsparcia telefonicznego; |

|

o) |

usług edukacyjnych obejmujących wyłącznie kursy korespondencyjne, takie jak kursy za pośrednictwem poczty; |

|

p) |

konwencjonalnych usług aukcyjnych, przy których niezbędny jest bezpośredni udział, niezależnie od sposobu składania ofert; |

|

q) |

usług telefonicznych z elementem wideo, znanych też pod nazwą usług wideofonicznych; |

|

r) |

dostępu do Internetu i stron World Wide Web; |

|

s) |

usług telefonicznych świadczonych przez Internet. |

Artykuł 8

W przypadku gdy podatnik jedynie montuje różne części maszyny dostarczone mu w całości przez nabywcę, transakcja taka stanowi świadczenie usług w rozumieniu art. 24 ust. 1 dyrektywy 2006/112/WE.

Artykuł 9

Sprzedaż opcji, o ile jest transakcją objętą zakresem art. 135 ust. 1. lit. f) dyrektywy 2006/112/WE, stanowi świadczenie usług w rozumieniu art. 24 ust. 1 tej dyrektywy. Takie świadczenie usług musi odróżniać się od transakcji podstawowych, do których się odnosi.

ROZDZIAŁ V

MIEJSCE TRANSAKCJI PODLEGAJĄCYCH OPODATKOWANIU

SEKCJA 1

Pojęcia

Artykuł 10

1. Na użytek stosowania art. 44 i 45 dyrektywy 2006/112/WE „miejscem siedziby działalności gospodarczej podatnika” jest miejsce, w którym wykonywane są funkcje naczelnego zarządu przedsiębiorstwa.

2. W celu ustalenia miejsca, o którym mowa w ust. 1, uwzględnia się miejsce, w którym zapadają istotne decyzje dotyczące ogólnego zarządzania przedsiębiorstwem, adres zarejestrowanej siedziby przedsiębiorstwa, i miejsce posiedzeń zarządu przedsiębiorstwa.

W przypadku gdy te kryteria nie pozwalają z całkowitą pewnością określić miejsca siedziby działalności gospodarczej podatnika, decydującym kryterium jest miejsce, w którym zapadają istotne decyzje dotyczące ogólnego zarządzania przedsiębiorstwem.

3. Sam adres pocztowy nie może być uznany za miejsce siedziby działalności gospodarczej podatnika.

Artykuł 11

1. Na użytek stosowania art. 44 dyrektywy 2006/112/WE „stałe miejsce prowadzenia działalności gospodarczej” oznacza dowolne miejsce – inne niż miejsce siedziby działalności gospodarczej podatnika, o którym mowa w art. 10 niniejszego rozporządzenia – które charakteryzuje się wystarczającą stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu odbiór i wykorzystywanie usług świadczonych do własnych potrzeb tego stałego miejsca prowadzenia działalności gospodarczej.

2. Na użytek stosowania następujących artykułów „stałe miejsce prowadzenia działalności gospodarczej” oznacza dowolne miejsce – inne niż miejsce siedziby działalności gospodarczej podatnika, o którym mowa w art. 10 niniejszego rozporządzenia – które charakteryzuje się wystarczającą stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu świadczenie usług, które wykonuje:

|

a) |

art. 45 dyrektywy 2006/112/WE; |

|

b) |

począwszy od 1 stycznia 2013 r. – art. 56 ust. 2 akapit drugi dyrektywy 2006/112/WE; |

|

c) |

do 31 grudnia 2014 r. – art. 58 dyrektywy 2006/112/WE; |

|

d) |

art. 192a dyrektywy 2006/112/WE. |

3. Fakt posiadania numeru identyfikacyjnego VAT sam w sobie nie jest wystarczający, by uznać, że podatnik posiada stałe miejsce prowadzenia działalności gospodarczej.

Artykuł 12

Na użytek stosowania dyrektywy 2006/112/WE „stałe miejsce zamieszkania” osoby fizycznej, będącej podatnikiem lub nie, oznacza adres figurujący w krajowej ewidencji ludności lub innym podobnym rejestrze lub adres wskazany przez tę osobę odpowiednim organom podatkowym, chyba że istnieją dowody wskazujące na to, że ten adres nie odzwierciedla rzeczywistości.

Artykuł 13

„Zwykłe miejsce pobytu” osoby fizycznej, będącej podatnikiem lub nie, o którym mowa w dyrektywie 2006/112/WE, oznacza miejsce, w którym ta osoba fizyczna zazwyczaj mieszka ze względu na powiązania osobiste i zawodowe.

W przypadku gdy powiązania zawodowe istnieją w państwie innym niż państwo, w którym istnieją powiązania osobiste – lub gdy nie istnieją powiązania zawodowe – zwykłe miejsce pobytu określają powiązania osobiste wykazujące ścisłe związki danej osoby fizycznej z miejscem, w którym zamieszkuje.

SEKCJA 2

Miejsce dostawy towarów

(Artykuły 31–39 dyrektywy 2006/112/WE)

Artykuł 14

Jeżeli w ciągu roku kalendarzowego próg zastosowany przez państwo członkowskie zgodnie z art. 34 dyrektywy 2006/112/WE został przekroczony, art. 33 tej dyrektywy nie wprowadza zmian w zakresie miejsca dostaw towarów innych niż wyroby podlegające akcyzie realizowanych w tym samym roku kalendarzowym, zanim przekroczony został stosowany przez państwo członkowskie próg dla bieżącego roku kalendarzowego, pod warunkiem spełnienia wszystkich następujących warunków:

|

a) |

dostawca nie korzystał z możliwości przewidzianej w art. 34 ust. 4 tej dyrektywy; |

|

b) |

wartość dostarczonych przez niego towarów nie przekroczyła tego progu w ciągu poprzedniego roku kalendarzowego. |

Jednakże art. 33 dyrektywy 2006/112/WE wprowadza zmiany w zakresie miejsca następujących dostaw zrealizowanych na rzecz państwa członkowskiego zakończenia wysyłki lub transportu:

|

a) |

dostawa towarów, w wyniku której próg dla bieżącego roku kalendarzowego stosowany przez państwo członkowskie został przekroczony w tym samym roku kalendarzowym; |

|

b) |

wszystkie kolejne dostawy towarów dokonywane w tym państwie członkowskim w tym roku kalendarzowym; |

|

c) |

dostawy towarów dokonywane w tym państwie członkowskim w roku kalendarzowym następującym po roku kalendarzowym, w którym nastąpiło zdarzenie, o którym mowa w lit. a). |

Artykuł 15

Część przewozu osób wykonaną na terytorium Wspólnoty, o której mowa w art. 37 dyrektywy 2006/112/WE, określa się na podstawie odległości pokonanej przez środek transportu, nie zaś na podstawie odległości pokonanej przez każdego z pasażerów.

SEKCJA 3

Miejsce wewnątrzwspólnotowego nabycia towarów

(Artykuły 40, 41 oraz 42 dyrektywy 2006/112/WE)

Artykuł 16

W przypadku wewnątrzwspólnotowego nabycia towarów w rozumieniu art. 20 dyrektywy 2006/112/WE państwo członkowskie zakończenia wysyłki lub transportu towarów wykonuje swoje kompetencje w zakresie opodatkowania bez względu na to, jak dana transakcja została potraktowana do celów VAT w państwie członkowskim rozpoczęcia wysyłki lub transportu towarów.

Wszelkie wnioski dostawcy towarów o korektę VAT wykazanego przez niego na fakturze i zadeklarowanego przez niego w państwie członkowskim rozpoczęcia wysyłki lub transportu towarów są rozpatrywane przez to państwo członkowskie zgodnie z jego przepisami krajowymi.

SEKCJA 4

Miejsce świadczenia usług

(Artykuły 43–59 dyrektywy 2006/112/WE)

Artykuł 17

1. W przypadku gdy miejsce świadczenia usług uzależnione jest od tego, czy usługobiorca jest czy też nie jest podatnikiem, status usługobiorcy ustala się na podstawie art. 9–13 i art. 43 dyrektywy 2006/112/WE.

2. Osoba prawna niebędąca podatnikiem zidentyfikowana lub zobowiązana do identyfikacji do celów VAT na mocy art. 214 ust. 1 lit. b) dyrektywy 2006/112/WE z uwagi na to, że jej transakcje wewnątrzwspólnotowego nabycia towarów są opodatkowane VAT lub z uwagi na skorzystanie z możliwości opodatkowania tych transakcji VAT, jest podatnikiem w rozumieniu art. 43 tej dyrektywy.

Artykuł 18

1. O ile usługodawca nie ma odmiennych informacji, może uznać, że usługobiorca prowadzący działalność gospodarczą na terytorium Wspólnoty ma status podatnika:

|

a) |

gdy usługobiorca przekazał mu swój indywidualny numer identyfikacyjny VAT i usługodawca uzyska potwierdzenie ważności tego numeru identyfikacyjnego, a także nazwiska/nazwy i adresu przypisanych temu numerowi zgodnie z art. 31 rozporządzenia Rady (WE) nr 904/2010 z dnia 7 października 2010 r. w sprawie współpracy administracyjnej oraz zwalczania oszustw w dziedzinie podatku od wartości dodanej (5); |

|

b) |

gdy usługobiorca nie otrzymał jeszcze indywidualnego numeru identyfikacyjnego VAT, ale poinformował usługodawcę, że zwrócił się z wnioskiem o jego nadanie i usługodawca uzyska dowolny inny dowód potwierdzający, że usługobiorca jest podatnikiem lub osobą prawną niebędącą podatnikiem, w stosunku do której wymagana jest identyfikacja do celów VAT, oraz jeżeli dokona w rozsądnym zakresie weryfikacji rzetelności przedstawionych przez usługobiorcę danych za pomocą zwykłych, handlowych środków bezpieczeństwa, takich jak środki dotyczące kontroli tożsamości lub płatności. |

2. O ile usługodawca nie ma odmiennych informacji, może uznać, że usługobiorca prowadzący działalność gospodarczą na terytorium Wspólnoty ma status osoby niebędącej podatnikiem, jeżeli wykaże, że ten usługobiorca nie przekazał mu swojego indywidualnego numeru identyfikacyjnego VAT.

3. O ile usługodawca nie ma odmiennych informacji, może uznać, że usługobiorca nieprowadzący działalności gospodarczej na terytorium Wspólnoty ma status podatnika:

|

a) |

jeżeli uzyska od usługobiorcy zaświadczenie wydane przez właściwe organy podatkowe usługobiorcy, potwierdzające, że usługobiorca prowadzi działalność gospodarczą i uprawniające go do otrzymania zwrotu VAT na mocy dyrektywy Rady 86/560/EWG z dnia 17 listopada 1986 r. w sprawie harmonizacji ustawodawstw państw członkowskich odnoszących się do podatków obrotowych – warunki zwrotu podatku od wartości dodanej podatnikom niemającym siedziby na terytorium Wspólnoty (6); |

|

b) |

w przypadku gdy usługobiorca nie ma tego zaświadczenia – jeżeli dysponuje numerem VAT lub podobnym numerem nadanym usługobiorcy przez państwo siedziby i służącym identyfikacji przedsiębiorców lub dowolnym innym dowodem potwierdzającym, że usługobiorca jest podatnikiem oraz jeżeli dokona w rozsądnym zakresie weryfikacji rzetelności przedstawionych przez usługobiorcę danych za pomocą zwykłych, handlowych środków bezpieczeństwa, takich jak środki dotyczące kontroli tożsamości lub płatności. |

Artykuł 19

Na użytek stosowania zasad dotyczących miejsca świadczenia usług przewidzianych w art. 44 i 45 dyrektywy 2006/112/WE podatnika lub osobę prawną niebędącą podatnikiem uznawaną za podatnika, który otrzymuje usługi przeznaczone wyłącznie do użytku prywatnego tych podmiotów, w tym ich personelu, uznaje się za osobę niebędącą podatnikiem.

O ile usługodawca nie ma odmiennych informacji, na przykład dotyczących charakteru świadczonych usług, może on uznać, że usługi są przeznaczone do celów działalności gospodarczej usługobiorcy, gdy – w związku z daną transakcją – usługobiorca przekazał mu swój indywidualny numer identyfikacyjny VAT.

W przypadku gdy jedna i ta sama usługa jest przeznaczona jednocześnie do użytku prywatnego usługobiorcy, w tym jego personelu, jak i do celów związanych z działalnością gospodarczą podatnika, świadczenie tej usługi jest objęte wyłącznie art. 44 dyrektywy 2006/112/WE, pod warunkiem braku nadużyć.

Artykuł 20

W przypadku gdy świadczenie usług wykonywane na rzecz podatnika lub osoby prawnej niebędącej podatnikiem uznawanej za podatnika jest objęte zakresem stosowania art. 44 dyrektywy 2006/112/WE, i gdy podatnik prowadzi działalność gospodarczą w jednym państwie lub w przypadku braku siedziby prowadzenia działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej – ma stałe miejsce zamieszkania i zwykłe miejsce pobytu w jednym państwie, to świadczenie usługi podlega opodatkowaniu w tym państwie.

Usługodawca ustala to miejsce na podstawie informacji otrzymanych od usługobiorcy i dokonuje ich weryfikacji za pomocą zwykłych, handlowych środków bezpieczeństwa, takich jak środki dotyczące kontroli tożsamości lub płatności.

Informacje te mogą zawierać numer identyfikacyjny VAT nadany przez państwo członkowskie, gdzie usługobiorca prowadzi działalność gospodarczą.

Artykuł 21

W przypadku gdy świadczenie usług na rzecz podatnika lub osoby prawnej niebędącej podatnikiem uznanej za podatnika jest objęte zakresem stosowania art. 44 dyrektywy 2006/112/WE, a dany podatnik prowadzi działalność gospodarczą w więcej niż jednym państwie, świadczenie takiej usługi podlega opodatkowaniu w państwie, w którym usługobiorca posiada siedzibę działalności gospodarczej.

Jeżeli jednak usługa świadczona jest na rzecz stałego miejsca prowadzenia działalności gospodarczej podatnika, które znajduje się w innym miejscu niż jego siedziba działalności gospodarczej, podlega ona opodatkowaniu w stałym miejscu prowadzenia działalności gospodarczej, które otrzymuje tę usługę i wykorzystuje ją do własnych potrzeb.

W przypadku gdy podatnik nie ma miejsca siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej, usługa podlega opodatkowaniu w stałym miejscu zamieszkania lub zwykłym miejscu pobytu podatnika.

Artykuł 22

1. Aby określić stałe miejsce prowadzenia działalności gospodarczej usługobiorcy, na rzecz którego świadczona jest usługa, usługodawca analizuje charakter i zastosowanie świadczonej usługi.

W przypadku gdy charakter i zastosowanie świadczonej usługi nie pozwalają usługodawcy określić stałego miejsca prowadzenia działalności gospodarczej, na rzecz którego świadczona jest usługa, określając to stałe miejsce prowadzenia działalności gospodarczej, analizuje on w szczególności, czy umowa, zamówienie i numer identyfikacyjny VAT przyznany przez państwo członkowskie usługobiorcy i przekazany usługodawcy przez usługobiorcę wskazują stałe miejsce prowadzenia działalności gospodarczej jako miejsce odbioru usługi i czy stałe miejsce prowadzenia działalności gospodarczej jest tożsame z podmiotem płacącym za usługę.

W przypadku gdy na mocy akapitów pierwszego i drugiego niniejszego ustępu nie można określić stałego miejsca prowadzenia działalności gospodarczej usługobiorcy, na rzecz którego świadczona jest usługa, lub gdy usługi objęte art. 44 dyrektywy 2006/112/WE są świadczone na rzecz podatnika w ramach umowy obejmującej co najmniej jedną usługę wykorzystywaną w sposób nieidentyfikowalny i niewymierny, usługodawca ma prawo stwierdzić, że usługi są świadczone na rzecz miejsca, w którym usługobiorca ma siedzibę działalności gospodarczej.

2. Stosowanie niniejszego artykułu pozostaje bez uszczerbku dla obowiązków usługobiorcy.

Artykuł 23

1. Począwszy od 1 stycznia 2013 r., w przypadku gdy zgodnie z art. 56 ust. 2 akapit pierwszy dyrektywy 2006/112/WE świadczenie usług podlega opodatkowaniu w miejscu, w którym usługobiorca ma swoją siedzibę, lub w przypadku braku siedziby, w jego stałym miejscu zamieszkania lub zwykłym miejscu pobytu, usługodawca ustala to miejsce na podstawie informacji faktycznych otrzymanych od usługobiorcy, które weryfikuje za pomocą zwykłych, handlowych środków bezpieczeństwa, takich jak środki dotyczące kontroli tożsamości lub płatności.

2. W przypadku gdy zgodnie z art. 58 i 59 dyrektywy 2006/112/WE świadczenie usług podlega opodatkowaniu w miejscu, w którym usługobiorca ma swoją siedzibę, lub w przypadku braku siedziby, w jego stałym miejscu zamieszkania lub zwykłym miejscu pobytu, usługodawca ustala to miejsce na podstawie informacji faktycznych otrzymanych od usługobiorcy, które weryfikuje za pomocą zwykłych, handlowych środków bezpieczeństwa, takich jak środki dotyczące kontroli tożsamości lub płatności.

Artykuł 24

1. Począwszy od 1 stycznia 2013 r., w przypadku usług objętych art. 56 ust. 2 akapit pierwszy dyrektywy 2006/112/WE, które są świadczone na rzecz osoby niebędącej podatnikiem prowadzącej działalność gospodarczą w więcej niż jednym państwie lub posiadającej stałe miejsce zamieszkania w jednym państwie, a zwykłe miejsce pobytu w innym, przy ustalaniu miejsca świadczenia tych usług nadaje się pierwszeństwo miejscu, które w najlepszy sposób zapewnia opodatkowanie w miejscu faktycznego wykorzystania usług.

2. W przypadku gdy usługi objęte art. 58 i 59 dyrektywy 2006/112/WE świadczone są na rzecz osoby niebędącej podatnikiem prowadzącej działalność gospodarczą w więcej niż jednym państwie lub posiadającej stałe miejsce zamieszkania w jednym państwie, a zwykłe miejsce pobytu w innym, przy ustalaniu miejsca świadczenia tych usług nadaje się pierwszeństwo miejscu, które w najlepszy sposób zapewnia opodatkowanie w miejscu faktycznego wykorzystania usług.

Artykuł 25

Na użytek stosowania przepisów dotyczących miejsca świadczenia usług uwzględnia się wyłącznie okoliczności występujące w momencie zajścia zdarzenia powodującego powstanie obowiązku podatkowego. Wszelkie późniejsze zmiany dotyczące wykorzystania otrzymanej usługi pozostają bez wpływu na ustalenie miejsce jej świadczenia, pod warunkiem braku nadużyć.

Artykuł 26

Transakcja, w związku z którą podmiot przyznaje podatnikom prawa do telewizyjnych transmisji meczów piłki nożnej przez podmiot jest regulowana art. 44 dyrektywy 2006/112/WE.

Artykuł 27

Świadczenie usług polegających na ubieganiu się o zwrot lub otrzymywaniu zwrotów podatku VAT zgodnie z dyrektywą Rady 2008/9/WE z dnia 12 lutego 2008 r. określającą szczegółowe zasady zwrotu podatku od wartości dodanej, przewidzianego w dyrektywie 2006/112/WE, podatnikom niemającym siedziby w państwie członkowskim zwrotu, lecz mającym siedzibę w innym państwie członkowskim (7) regulują przepisy art. 44 dyrektywy 2006/112/WE.

Artykuł 28

W zakresie, w jakim usługi świadczone w związku z organizacją pogrzebu stanowią pojedynczą usługę, są one objęte zakresem stosowania art. 44 i 45 dyrektywy 2006/112/WE.

Artykuł 29

Bez uszczerbku dla art. 41 niniejszego rozporządzenia usługi tłumaczenia tekstów, są objęte zakresem stosowania art. 44 i 45 dyrektywy 2006/112/WE.

Artykuł 30

Świadczenie usług przez pośredników, o których mowa w art. 46 dyrektywy 2006/112/WE, obejmuje usługi pośredników działających w imieniu i na rzecz usługobiorcy oraz usługi świadczone przez pośredników, którzy działają w imieniu i na rzecz usługodawcy.

Artykuł 31

Usługi świadczone przez pośredników, którzy działają w imieniu i na rzecz innych osób, polegające na pośrednictwie w świadczeniu usług zakwaterowania w sektorze hotelarskim lub w sektorach o podobnej funkcji są objęte zakresem stosowania:

|

a) |

art. 44 dyrektywy 2006/112/WE, jeśli usługobiorca jest podatnikiem działającym w takim charakterze lub osobą prawną niebędącą podatnikiem uznaną za podatnika; |

|

b) |

art. 46 tej dyrektywy, jeśli usługobiorca nie jest podatnikiem. |

Artykuł 32

1. Usługi wstępu na imprezy kulturalne, artystyczne, sportowe, naukowe, edukacyjne, rozrywkowe lub podobne, o których mowa w art. 53 dyrektywy 2006/112/WE, obejmują świadczenie usług, których podstawową cechą jest przyznawanie prawa wstępu w zamian za bilet lub opłatę, w tym opłatę w formie abonamentu, biletu okresowego lub opłaty okresowej.

2. Ustęp 1 ma zastosowanie w szczególności do:

|

a) |

prawa wstępu na spektakle, przedstawienia teatralne, występy cyrkowe, targi, do parków rozrywki, na koncerty, wystawy, jak również inne podobne wydarzenia kulturalne; |

|

b) |

prawa wstępu na wydarzenia sportowe, takie jak mecze lub zawody; |

|

c) |

prawa wstępu na wydarzenia edukacyjne i naukowe, takie jak konferencje i seminaria. |

3. Ustęp 1 nie obejmuje korzystania z obiektów, takich jak sale gimnastyczne i inne, w zamian za opłatę.

Artykuł 33

Usługi pomocnicze, o których mowa w art. 53 dyrektywy 2006/112/WE, obejmują usługi, które są bezpośrednio powiązane ze wstępem na wydarzenia kulturalne, artystyczne, sportowe, naukowe, edukacyjne, rozrywkowe lub podobne, świadczone oddzielnie na rzecz osoby uczestniczącej w wydarzeniu za opłatą.

Takie usługi pomocnicze obejmują w szczególności korzystanie z szatni lub urządzeń sanitarnych, ale nie obejmują usług pośrednictwa związanych ze sprzedażą biletów.

Artykuł 34

Poza przypadkami, w których montowane towary stają się częścią nieruchomości, miejsce świadczenia przez podatnika na rzecz osoby niebędącej podatnikiem usług polegających wyłącznie na montażu różnych części maszyny, z których wszystkie zostały dostarczone przez usługobiorcę, określa się zgodnie z art. 54 dyrektywy 2006/112/WE.

Artykuł 35

Część przewozu osób wykonaną na terytorium Wspólnoty, o której mowa w art. 57 dyrektywy 2006/112/WE, określa się na podstawie odległości pokonanej przez środek transportu, nie zaś na podstawie odległości pokonanej przez każdego z pasażerów.

Artykuł 36

W przypadku usług restauracyjnych i cateringowych świadczonych w trakcie części przewozu osób wykonanej na terytorium Wspólnoty stosuje się art. 57 dyrektywy 2006/112/WE.

W przypadku usług restauracyjnych i cateringowych świadczonych poza tą częścią przewozu, jednak na terytorium państwa członkowskiego lub państwa trzeciego lub terytorium trzeciego, stosuje się art. 55 tej dyrektywy.

Artykuł 37

Miejsce świadczenia usług w przypadku usługi restauracyjnej lub cateringowej, którą wykonano na terytorium Wspólnoty częściowo na etapie przewozu osób zrealizowanego na terytorium Wspólnoty, a częściowo poza tym etapem, ale na terytorium państwa członkowskiego, określa się w całości zgodnie z zasadami ustalania miejsca świadczenia usług mającymi zastosowanie w momencie rozpoczęcia świadczenia usługi restauracyjnej lub cateringowej.

Artykuł 38

1. „Środek transportu”, o którym mowa w art. 56 oraz w art. 59 akapit pierwszy lit. g) dyrektywy 2006/112/WE, obejmuje pojazdy, mechaniczne lub inne, a także innego rodzaju wyposażenie i urządzenia służące do przewozu osób lub rzeczy z miejsca na miejsce, w tym przeznaczone do ciągnięcia, przesuwania lub pchania przez pojazdy, i zasadniczo zaprojektowane oraz faktycznie nadające się do wykorzystania w celu transportu.

2. Środki transportu, o których mowa w ust. 1, obejmują w szczególności następujące pojazdy:

|

a) |

pojazdy lądowe, takie jak samochody, motocykle, rowery, trójkołowce oraz pojazdy turystyczne; |

|

b) |

przyczepy i naczepy; |

|

c) |

wagony kolejowe; |

|

d) |

statki; |

|

e) |

statki powietrzne; |

|

f) |

pojazdy dostosowane specjalnie do przewozu osób chorych lub rannych; |

|

g) |

ciągniki i inne pojazdy rolnicze; |

|

h) |

pojazdy o napędzie mechanicznym lub elektrycznym przeznaczone dla osób niepełnosprawnych. |

3. Środkami transportu, o których mowa w ust. 1, nie są pojazdy trwale unieruchomione ani kontenery.

Artykuł 39

1. Na użytek stosowania art. 56 dyrektywy 2006/112/WE czas ciągłego posiadania lub użytkowania środka transportu, który jest przedmiotem wynajmu, jest określany na podstawie umowy zawartej przez strony.

Umowa jest podstawą domniemania, które można obalić w razie jakichkolwiek przesłanek wynikających ze stanu faktycznego lub prawnego, pozwalających na ustalenie faktycznego czasu ciągłego posiadania lub użytkowania środka transportu.

Spowodowane siłą wyższą przekroczenie przewidzianego w umowie czasu wynajmu krótkoterminowego w rozumieniu art. 56 dyrektywy 2006/112/WE nie ma wpływu na określenie czasu ciągłego posiadania lub użytkowania środka transportu.

2. W przypadku gdy wynajem tego samego środka transportu jest objęty następującymi po sobie umowami zawartymi między tymi samymi stronami, czas wynajmu odpowiada okresowi ciągłego posiadania lub użytkowania tego środka transportu na podstawie wszystkich umów.

Na użytek akapitu pierwszego umowa i jej przedłużenie stanowią następujące po sobie umowy.

Okresy obowiązywania umowy lub umów krótkoterminowego wynajmu, które poprzedzają umowę uznaną za długoterminową, nie są jednak kwestionowane, o ile nie wystąpiły nadużycia.

3. O ile nie wystąpiły nadużycia, następujące po sobie umowy między tymi samymi stronami dotyczące różnych środków transportu nie są uważane za następujące po sobie umowy do celów ust. 2.

Artykuł 40

Miejscem, w którym środek transportu jest faktycznie oddany do dyspozycji najemcy, o którym mowa w art. 56 ust. 1 dyrektywy 2006/112/WE, jest miejsce, w którym najemca lub osoba trzecia działająca w jego imieniu przejmuje nad nim fizyczne posiadanie.

Artykuł 41

Usługi tłumaczenia tekstów świadczone na rzecz osoby niebędącej podatnikiem mającej siedzibę poza terytorium Wspólnoty podlegają art. 59 akapit pierwszy lit. c) dyrektywy 2006/112/WE.

ROZDZIAŁ VI

PODSTAWA OPODATKOWANIA

(TYTUŁ VII DYREKTYWY 2006/112/WE)

Artykuł 42

Zgodnie z art. 73–80 dyrektywy 2006/112/WE, jeżeli dostawca towarów lub usługodawca wymagają, jako warunek przyjęcia płatności kartą kredytową lub debetową, by nabywca lub usługobiorca wpłacili pewną kwotę na ich rzecz lub na rzecz innego przedsiębiorstwa oraz jeżeli całkowita cena do zapłaty przez tego nabywcę lub usługobiorcę niezależnie od metody płatności pozostaje niezmieniona, kwota ta stanowi integralną część podstawy opodatkowania dostawy towarów lub świadczenia usług.

ROZDZIAŁ VII

STAWKI

Artykuł 43

„Zakwaterowanie w obiektach wypoczynkowych”, o którym mowa w pkt 12 załącznika III do dyrektywy 2006/112/WE, obejmuje wynajem namiotów, przyczep turystycznych lub pojazdów kempingowych, które są instalowane na polach kempingowych i wykorzystywane jako zakwaterowanie.

ROZDZIAŁ VIII

ZWOLNIENIA

SEKCJA 1

Zwolnienia dotyczące niektórych czynności wykonywanych w interesie publicznym

(Artykuły 132, 133 oraz 134 dyrektywy 2006/112/WE)

Artykuł 44

Usługi w zakresie kształcenia zawodowego lub przekwalifikowania świadczone na warunkach określonych w art. 132 ust. 1 lit. i) dyrektywy 2006/112/WE obejmują nauczanie pozostające w bezpośrednim związku z branżą lub zawodem, jak również nauczanie mające na celu uzyskanie lub uaktualnienie wiedzy do celów zawodowych. Czas trwania kursu w zakresie kształcenia zawodowego lub przekwalifikowania nie ma w tym przypadku znaczenia.

SEKCJA 2

Zwolnienia dotyczące innych czynności

(Artykuły 135, 136 oraz 137 dyrektywy 2006/112/WE)

Artykuł 45

Zwolnienie przewidziane w art. 135 ust. 1 lit. e) dyrektywy 2006/112/WE nie dotyczy nobli platynowych.

SEKCJA 3

Zwolnienia w imporcie

(Artykuły 143, 144 oraz 145 dyrektywy 2006/112/WE)

Artykuł 46

Zwolnienie przewidziane w art. 144 dyrektywy 2006/112/WE stosuje się do usług transportu związanych z przywozem majątku ruchomego świadczonych w ramach zmiany miejsca zamieszkania.

SEKCJA 4

Zwolnienia w eksporcie

(Artykuły 146 oraz 147 dyrektywy 2006/112/WE)

Artykuł 47

„Środki transportu służące do celów prywatnych”, o których mowa w art. 146 ust. 1 lit. b) dyrektywy 2006/112/WE, obejmują środki transportu wykorzystywane do celów niezwiązanych z działalnością gospodarczą przez osoby niebędące osobami fizycznymi, takie jak podmioty prawa publicznego w rozumieniu art. 13 tej dyrektywy oraz stowarzyszenia.

Artykuł 48

W celu określenia, czy ustalony przez państwo członkowskie zgodnie z art. 147 ust. 1 akapit pierwszy lit. c) dyrektywy 2006/112/WE próg będący warunkiem zwolnienia dostawy towarów przewożonych w bagażu osobistym podróżnych został przekroczony, obliczenia dokonuje się na podstawie wartości faktury. Łączną wartość kilku towarów można zastosować jedynie w przypadku gdy wszystkie te towary ujęte są na tej samej fakturze wystawionej dla tego samego nabywcy przez tego samego podatnika dostarczającego towary.

SEKCJA 5

Zwolnienia dotyczące niektórych transakcji traktowanych jak eksport

(Artykuły 151 oraz 152 dyrektywy 2006/112/WE)

Artykuł 49

Zwolnienie, o którym mowa w art. 151 dyrektywy 2006/112/WE, stosuje się również do usług elektronicznych, w przypadku gdy świadczący je podatnik objęty jest procedurą szczególną dla usług świadczonych drogą elektroniczną przewidzianą w art. 357–369 tej dyrektywy.

Artykuł 50

1. Aby możliwe było uznanie za organizację międzynarodową na użytek art. 143 ust. 1 lit. g) oraz art. 151 ust. 1 lit. b) dyrektywy 2006/112/WE podmiotu powołanego jako europejskie konsorcjum na rzecz infrastruktury badawczej (ERIC), o którym mowa w rozporządzeniu (WE) nr 723/2009 z dnia 25 czerwca 2009 r. w sprawie wspólnotowych ram prawnych konsorcjum na rzecz europejskiej infrastruktury badawczej (ERIC) (8), musi on spełniać wszystkie poniższe warunki:

|

a) |

musi posiadać odrębną osobowość prawną i pełną zdolność do czynności prawnych; |

|

b) |

musi być utworzony na mocy prawa Unii Europejskiej i podlegać jego przepisom; |

|

c) |

jego członkami muszą być państwa członkowskie, a w stosownych przypadkach państwa trzecie i organizacje międzyrządowe, nie mogą jednak nimi być podmioty prywatne; |

|

d) |

posiadać określone i uzasadnione cele, które są realizowane wspólnie i zasadniczo nie mają charakteru gospodarczego. |

2. Zwolnienie, o którym mowa w art. 143 ust. 1 lit. g) oraz art. 151 ust. 1 akapit pierwszy lit. b) dyrektywy 2006/112/WE, stosuje się do ERIC, o którym mowa w ust. 1, w przypadku uznania go za organizację międzynarodową przez przyjmujące państwo członkowskie.

Ograniczenia i warunki takiego zwolnienia określa się w drodze porozumienia między członkami ERIC zgodnie z art. 5 ust. 1 lit. d) rozporządzenia (WE) nr 723/2009. W przypadku towarów, które nie zostały wysłane lub przewiezione z terytorium państwa członkowskiego, w którym znajduje się miejsce dostawy, a także w odniesieniu do świadczenia usług, można udzielić zwolnienia w postaci zwrotu VAT zgodnie z art. 151 ust. 2 dyrektywy 2006/112/WE.

Artykuł 51

1. W przypadku gdy nabywca towarów lub usługobiorca posiada siedzibę na terytorium Wspólnoty, ale poza terytorium państwa członkowskiego, w którym ma miejsce dostawa towarów lub świadczenie usług, świadectwo zwolnienia z VAT lub podatku akcyzowego przewidziane w załączniku II do niniejszego rozporządzenia służy, z zastrzeżeniem objaśnień przedstawionych w załączniku do wspomnianego świadectwa, potwierdzeniu, że transakcja może być objęta takim zwolnieniem na mocy art. 151 dyrektywy 2006/112/WE.

Wykorzystując to świadectwo, państwo członkowskie nabywcy towarów lub usługobiorcy może podjąć decyzję o tym, czy zastosuje wspólne świadectwo VAT i podatku akcyzowego, czy dwa odrębne świadectwa.

2. Świadectwo, o którym mowa w ust. 1, musi być opatrzone pieczęcią właściwych organów przyjmującego państwa członkowskiego. Natomiast w przypadku towarów lub usług o przeznaczeniu urzędowym państwa członkowskie mogą udzielić ich odbiorcy zwolnienia z wymogu przedstawiania świadectwa opatrzonego pieczęcią, na warunkach, jakie mogą określić. Zwolnienie takie można cofnąć w przypadku wystąpienia nadużyć.

Państwa członkowskie powiadamiają Komisję o punkcie kontaktowym wyznaczonym w celu określenia organów odpowiedzialnych za opatrzenie świadectw pieczęcią oraz o zakresie, w jakim znoszą wymóg przedkładania świadectwa opatrzonego pieczęcią. Komisja przekazuje pozostałym państwom członkowskim informacje otrzymane od państw członkowskich.

3. W przypadku gdy w państwie członkowskim, w którym ma miejsce dostawa towarów lub świadczenie usług, stosuje się bezpośrednie zwolnienie, dostawca towarów lub usługodawca zobowiązani są uzyskać od nabywcy towarów lub usługobiorcy świadectwo, o którym mowa w ust. 1 niniejszego artykułu, zachowując je jako dokument do celów księgowych. W przypadku zwolnienia przyjmującego postać zwrotu VAT, zgodnie z art. 151 ust. 2 dyrektywy 2006/112/WE, świadectwo załącza się do wniosku o zwrot składanego we właściwym państwie członkowskim.

ROZDZIAŁ IX

ODLICZENIA

(TYTUŁ X DYREKTYWY 2006/112/WE)

Artykuł 52

Jeżeli państwo członkowskie importu wprowadza elektroniczny system umożliwiający wypełnianie formalności celnych, termin „dokument importowy” w art. 178 lit. e) dyrektywy 2006/112/WE obejmuje elektroniczne wersje tych dokumentów, pod warunkiem że pozwalają one na przeprowadzenie kontroli wykonania prawa do odliczenia.

ROZDZIAŁ X

OBOWIĄZKI PODATNIKÓW I NIEKTÓRYCH OSÓB NIEBĘDĄCYCH PODATNIKAMI

(TYTUŁ XI DYREKTYWY 2006/112/WE)

SEKCJA 1

Osoby zobowiązane do zapłaty VAT

(Artykuły 192a –205 dyrektywy 2006/112/WE)

Artykuł 53

1. Na użytek stosowania art. 192a dyrektywy 2006/112/WE stałe miejsce prowadzenia działalności gospodarczej podatnika uwzględnia się wyłącznie wtedy, gdy charakteryzuje się ono wystarczającą stałością oraz odpowiednią strukturą w zakresie zaplecza personalnego i technicznego, by umożliwić mu dokonanie dostawy towarów lub świadczenie usług, w których uczestniczy.

2. W przypadku gdy podatnik ma stałe miejsce prowadzenia działalności gospodarczej na terytorium państwa członkowskiego, w którym należny jest VAT, uznaje się, że to stałe miejsce prowadzenia działalności gospodarczej nie uczestniczy w dostawie towarów lub świadczeniu usług w rozumieniu art. 192a lit. b) dyrektywy 2006/112/WE, chyba że zaplecze techniczne i personel tego stałego miejsca prowadzenia działalności gospodarczej są wykorzystywane przez tego podatnika do celów niezbędnych do realizacji podlegającej opodatkowaniu transakcji dostawy tych towarów lub świadczenia tych usług w tym państwie członkowskim – przed dostawą towarów lub świadczeniem usług lub w ich trakcie.

W przypadku gdy zasoby stałego miejsca prowadzenia działalności wykorzystuje się jedynie do zadań administracyjnych, takich jak księgowość, fakturowanie i odzyskiwanie należności, uznaje się, że nie są one wykorzystywane do celów realizacji dostawy towarów lub świadczenia usług.

W przypadku gdy podatnik wystawia jednak fakturę, posługując się numerem identyfikacyjnym VAT nadanym mu przez państwo członkowskie, w którym ma stałe miejsce prowadzenia działalności gospodarczej, miejsce to uznaje się za uczestniczące w realizacji tej dostawy towarów lub świadczenia usług w tym państwie członkowskim, o ile nie udowodniono, że jest inaczej.

Artykuł 54

W odniesieniu do podatnika posiadającego miejsce prowadzenia działalności gospodarczej na terytorium państwa członkowskiego, w którym należny jest VAT, nie stosuje się art. 192a dyrektywy 2006/112/WE, niezależnie od tego czy to miejsce prowadzenia działalności uczestniczy w dostawie towarów lub świadczeniu usług dokonywanych przez tego podatnika na terytorium tego państwa członkowskiego.

SEKCJA 2

Przepisy różne

(Artykuły 272 i 273 dyrektywy 2006/112/WE)

Artykuł 55

W przypadku transakcji, o których mowa w art. 262 dyrektywy 2006/112/WE, podatnicy, którym zgodnie z art. 214 tej dyrektywy został nadany indywidualny numer identyfikacyjny VAT, i osoby prawne niebędące podatnikami zidentyfikowane do celów VAT są zobowiązane przekazać – w przypadku gdy działają w charakterze podatników – swój numer identyfikacyjny VAT podmiotom dokonującym na ich rzecz dostaw towarów lub świadczenia usług, niezwłocznie po jego uzyskaniu.

Podatnicy, o których mowa w art. 3 ust. 1 lit. b) dyrektywy 2006/112/WE, którzy korzystają z możliwości nieopodatkowania swoich wewnątrzwspólnotowych nabyć towarów zgodnie z art. 4 akapit pierwszy niniejszego rozporządzenia, nie są zobowiązani do przekazania swojego numeru identyfikacyjnego VAT podmiotom dokonującym na ich rzecz dostaw towarów, gdy numer identyfikacyjny VAT został im przyznany na podstawie art. 214 ust. 1 lit. d) lub e) tej dyrektywy.

ROZDZIAŁ XI

PROCEDURY SZCZEGÓLNE

SEKCJA 1

Procedura szczególna dla złota inwestycyjnego

(Artykuły 344–356 dyrektywy 2006/112/WE)

Artykuł 56

„Masa akceptowana na rynkach złota”, o której mowa w art. 344 ust. 1 pkt 1) dyrektywy 2006/112/WE, oznacza co najmniej jednostki i wagi stosowane w handlu, zgodnie z załącznikiem III do niniejszego rozporządzenia.

Artykuł 57

W celu ustalenia wykazu złotych monet, o którym mowa w art. 345 dyrektywy 2006/112/WE, „cena” i „wartość wolnorynkowa”, o których mowa w art. 344 ust. 1 pkt 2 tej dyrektywy, oznaczają cenę i wartość wolnorynkową na dzień 1 kwietnia każdego roku. Jeżeli 1 kwietnia nie przypada na dzień, w którym te wartości są ustalane, stosuje się wartości określone w następnym dniu, w którym są one ustalane.

SEKCJA 2

Procedura szczególna dotycząca podatników niemających siedziby, którzy świadczą usługi drogą elektroniczną na rzecz osób niebędących podatnikami

(Artykuły 357–369 dyrektywy 2006/112/WE)

Artykuł 58

W przypadku gdy w trakcie kwartału kalendarzowego podatnik niemający siedziby, korzystający z procedury szczególnej dla usług świadczonych drogą elektroniczną, przewidzianej w art. 357–369 dyrektywy 2006/112/WE spełnia co najmniej jedno z kryteriów wyłączenia określonych w art. 363 tej dyrektywy, państwo członkowskie identyfikacji wyłącza tego podatnika niemającego siedziby z tej procedury szczególnej. W takich przypadkach podatnik niemający siedziby może następnie zostać wyłączony z tej procedury szczególnej w dowolnym momencie w tym kwartale.

W odniesieniu do usług świadczonych drogą elektroniczną realizowanych przed wyłączeniem, ale w trakcie kwartału kalendarzowego, w którym wyłączenie to nastąpiło, podatnik niemający siedziby powinien za cały ten kwartał złożyć deklarację VAT zgodnie z art. 364 dyrektywy 2006/112/WE. Wymóg złożenia tej deklaracji nie ma wpływu na ewentualny wymóg uzyskania identyfikacji do celów VAT na zwykłych zasadach w państwie członkowskim.

Artykuł 59

Każdy okres rozliczeniowy (kwartał kalendarzowy) w rozumieniu art. 364 dyrektywy 2006/112/WE stanowi odrębny okres rozliczeniowy.

Artykuł 60

Po złożeniu, zgodnie z art. 364 dyrektywy 2006/112/WE, deklaracji VAT wszelkie późniejsze zmiany wartości tam zamieszczonych mogą być dokonywane wyłącznie przez dokonanie korekt tej deklaracji, a nie przez skorygowanie następnej deklaracji.

Artykuł 61

Kwoty zawarte w deklaracjach VAT złożonych na podstawie procedury szczególnej dla usług świadczonych drogą elektroniczną przewidzianej w art. 357–369 dyrektywy 2006/112/WE nie są zaokrąglane do najbliższej pełnej jednostki monetarnej. Wykazana i zapłacona zostaje dokładna kwota VAT.

Artykuł 62

Państwo członkowskie identyfikacji, które otrzymało kwotę wyższą niż wynikałoby z deklaracji złożonej na podstawie art. 364 dyrektywy 2006/112/WE, zwraca nadpłaconą kwotę bezpośrednio zainteresowanemu podatnikowi.

Jeżeli państwo członkowskie identyfikacji otrzymało kwotę zgodną z deklaracją VAT, która okazała się niepoprawna, oraz rozdzieliło już tę kwotę pomiędzy państwa członkowskie konsumpcji, państwa te zwracają nadpłaconą kwotę bezpośrednio podatnikowi niemającemu siedziby i informują państwo członkowskie identyfikacji o dokonanej korekcie.

Artykuł 63

Kwoty VAT zapłacone zgodnie z art. 367 dyrektywy 2006/112/WE odnoszą się tylko do deklaracji VAT składanych zgodnie z art. 364 tej dyrektywy. Wszelkie późniejsze zmiany kwot zapłaconych mogą być dokonywane tylko w odniesieniu do tej deklaracji i nie mogą być przypisane innej deklaracji ani skorygowane w kolejnej deklaracji.

ROZDZIAŁ XII

PRZEPISY KOŃCOWE

Artykuł 64

Rozporządzenie (WE) nr 1777/2005 traci moc.

Odesłania do uchylonego rozporządzenia traktuje się jako odesłania do niniejszego rozporządzenia i odczytuje się zgodnie z tabelą korelacji zawartą w załączniku IV.

Artykuł 65

Niniejsze rozporządzenie wchodzi w życie dwudziestego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 lipca 2011 r.

Jednakże:

|

— |

art. 3 lit. a), art. 11 ust. 2 lit. b), art. 23 ust. 1 oraz art. 24 ust. 1 stosuje się od dnia 1 stycznia 2013 r., |

|

— |

art. 3 lit. b) stosuje się od dnia 1 stycznia 2015 r., |

|

— |

art. 11 ust. 2 lit. c) stosuje się do dnia 31 grudnia 2014 r. |

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 15 marca 2011 r.

W imieniu Rady

MATOLCSY Gy.

Przewodniczący

(1) Dz.U. L 347 z 11.12.2006, s. 1.

(2) Dz.U. L 288 z 29.10.2005, s. 1.

(3) Dz.U. L 44 z 20.2.2008, s. 11.

(4) Dz.U. L 199 z 31.7.1985, s. 1.

(5) Dz.U. L 268 z 12.10.2010, s. 1.

(6) Dz.U. L 326 z 21.11.1986, s. 40.

(7) Dz.U. L 44 z 20.2.2008, s. 23.

(8) Dz.U. L 206 z 8.8.2009, s. 1.

ZAŁĄCZNIK I

Artykuł 7 niniejszego rozporządzenia

|

1. |

Punkt 1 załącznika II do dyrektywy 2006/112/WE:

|

|

2. |

Punkt 2 załącznika II do dyrektywy 2006/112/WE:

|

|

3. |

Punkt 3 załącznika II do dyrektywy 2006/112/WE:

|

|

4. |

Punkt 4 załącznika II do dyrektywy 2006/112/WE:

|

|

5. |

Punkt 5 załącznika II do dyrektywy 2006/112/WE:

|

ZAŁĄCZNIK II

Artykuł 51 niniejszego rozporządzenia

Objaśnienia

|

1. |

Świadectwo służy dostawcy lub uprawnionemu prowadzącemu skład podatkowy jako dokument będący podstawą do zwolnienia z podatku dostaw towarów i usług lub przesyłek towarów do kwalifikujących się podmiotów lub osób fizycznych określonych w art. 151 dyrektywy 2006/112/WE oraz art. 13 dyrektywy 2008/118/WE. Sporządza się odpowiednio po jednym świadectwie dla każdego dostawcy/właściciela składu. Ponadto dostawca/właściciel składu zobowiązany jest do przechowywania niniejszego świadectwa jako części swojej dokumentacji zgodnie z przepisami mającymi zastosowanie w danym państwie członkowskim. |

|

2. |

|

|

3. |

Składając oświadczenie w rubryce 3 świadectwa, kwalifikujący się podmiot lub kwalifikująca się osoba fizyczna podaje informacje konieczne do oceny wniosku o przyznanie zwolnienia w przyjmującym państwie członkowskim. |

|

4. |

Składając oświadczenie w rubryce 4 świadectwa, podmiot potwierdza informacje zawarte w rubrykach 1 oraz 3 lit. a) dokumentu oraz zaświadcza, że kwalifikująca się osoba fizyczna jest pracownikiem tego podmiotu. |

|

5. |

|

|

6. |

Wspomniane wyżej oświadczenie kwalifikującego się podmiotu/kwalifikującej się osoby fizycznej poświadcza się urzędowo w rubryce 6 pieczęcią właściwego organu przyjmującego państwa członkowskiego. Organ ten może uzależnić zatwierdzenie od zgody innego organu w tym samym państwie członkowskim. Uzyskanie takiej zgody należy do właściwego organu podatkowego. |

|

7. |

W celu uproszczenia procedury, właściwy organ może zwolnić kwalifikujący się podmiot od obowiązku zwracania się z prośbą o pieczęć w przypadku zwolnienia do celów służbowych. Kwalifikujący się podmiot powinien wskazać takie zwolnienie w rubryce 7 świadectwa. |

(1) Przykładowo zestaw wybranych kodów odsyłających do obecnie używanych walut: EUR (euro), BGN (lew bułgarski), CZK (korona czeska), DKK (korona duńska), GBP (funt szterling), HUF (forint węgierski), LTL (lit litewski), PLN (złoty), RON (lej rumuński), SEK(korona szwedzka), USD (dolar amerykański).

ZAŁĄCZNIK III

Artykuł 56 niniejszego rozporządzenia

|

Jednostka |

Wagi stosowane w handlu |

|

Kg |

12,5/1 |

|

Gram |

500/250/100/50/20/10/5/2,5/2 |

|

Uncja (1 oz = 31,1035 g) |

100/10/5/1/1/2/1/4 |

|

Tael (1 tael = 1,193 uncji) (1) |

10/5/1 |

|

Tola (10 toli = 3,75 uncji) (2) |

10 |

(1) Tael jest tradycyjną chińską jednostką masy. Nominalna próba sztabki ważącej 1 tael w Hongkongu wynosi 990, podczas gdy na Tajwanie sztabki o wadze 5 i 10 taeli mogą nosić próbę 999,9.

(2) Tola jest tradycyjną hinduską jednostką masy używaną do ważenia złota. Najpopularniejszy wymiar wzorca to sztabka ważąca 10 toli próby 999.

ZAŁĄCZNIK IV

Tabela korelacji

|

Rozporządzenie (WE) nr 1777/2005 |

Niniejsze rozporządzenie |

|

rozdział I |

rozdział I |

|

art. 1 |

art. 1 |

|

rozdział II |

rozdziały III i IV |

|

rozdział II sekcja 1 |

rozdział III |

|

art. 2 |

art. 5 |

|

rozdział II sekcja 2 |

rozdział IV |

|

art. 3 ust. 1 |

art. 9 |

|

art. 3 ust. 2 |

art. 8 |

|

rozdział III |

rozdział V |

|

rozdział III sekcja 1 |

rozdział V sekcja 4 |

|

art. 4 |

art. 28 |

|

rozdział III sekcja 2 |

rozdział V sekcja 4 |

|

art. 5 |

art. 34 |

|

art. 6 |

art. 29 i 41 |

|

art. 7 |

art. 26 |

|

art. 8 |

art. 27 |

|

art. 9 |

art. 30 |

|

art. 10 |

art. 38 ust. 2 lit. b) i c) |

|

art. 11 ust. 1 i 2 |

art. 7 ust. 1 i 2 |

|

art. 12 |

art. 7 ust. 3 |

|

rozdział IV |

rozdział VI |

|

art. 13 |

art. 42 |

|

rozdział V |

rozdział VIII |

|

rozdział V sekcja 1 |

rozdział VIII sekcja 1 |

|

art. 14 |

art. 44 |

|

art. 15 |

art. 45 |

|

rozdział V sekcja 2 |

rozdział VIII sekcja 4 |

|

art. 16 |

art. 47 |

|

art. 17 |

art. 48 |

|

rozdział VI |

rozdział IX |

|

art. 18 |

art. 52 |

|

rozdział VII |

rozdział XI |

|

art. 19 ust. 1 |

art. 56 |

|

art. 19 ust. 2 |

art. 57 |

|

art. 20 ust. 1 |

art. 58 |

|

art. 20 ust. 2 |

art. 62 |

|

art. 20 ust. 3 akapit pierwszy |

art. 59 |

|

art. 20 ust. 3 akapit drugi |

art. 60 |

|

art. 20 ust. 3 akapit trzeci |

art. 63 |

|

art. 20 ust. 4 |

art. 61 |

|

rozdział VIII |

rozdział V sekcja 3 |

|

art. 21 |

art. 16 |

|

art. 22 |

art. 14 |

|

rozdział IX |

rozdział XII |

|

art. 23 |

art. 65 |

|

załącznik I |

załącznik I |

|

załącznik II |

załącznik III |