EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document C:2009:210:FULL

Official Journal of the European Union, C 210, 04 September 2009

Publicatieblad van de Europese Unie, C 210, 04 september 2009

Publicatieblad van de Europese Unie, C 210, 04 september 2009

Display all documents published in this Official Journal

|

ISSN 1725-2474 doi:10.3000/17252474.C_2009.210.nld |

||

|

Publicatieblad van de Europese Unie |

C 210 |

|

|

||

|

Uitgave in de Nederlandse taal |

Mededelingen en bekendmakingen |

52e jaargang |

|

Nummer |

Inhoud |

Bladzijde |

|

|

IV Informatie |

|

|

|

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN EN ORGANEN VAN DE EUROPESE UNIE |

|

|

|

Rekenkamer |

|

|

2009/C 210/01 |

||

|

NL |

|

IV Informatie

INFORMATIE AFKOMSTIG VAN DE INSTELLINGEN EN ORGANEN VAN DE EUROPESE UNIE

Rekenkamer

|

4.9.2009 |

NL |

Publicatieblad van de Europese Unie |

C 210/1 |

Verslag over de doelmatigheidscontrole bij de Europese Centrale Bank betreffende het begrotingsjaar 2006 vergezeld van de antwoorden van de Europese Centrale Bank

2009/C 210/01

INHOUD

Inleiding

Reikwijdte en aanpak van de controle

Opmerkingen

Waren de begrotingsprognoses van de ECB realistisch?

Heeft de ECB passende regels en procedures voor het begrotingsbeheer vastgesteld?

Begrotingsregels en -procedures

IT-systemen voor begroting en planning

Werden de regels en procedures voor begrotingsbeheercorrect toegepast?

Begrotingsregels

Begrotingsplanning

Begrotingsoverschrijvingen

Begrotingsrapportage

Conclusies en aanbevelingen

Waren de begrotingsprognoses van de ECB realistisch?

Heeft de ECB passende regels en procedures voor het begrotingsbeheer vastgesteld?

Werden de regels en procedures voor het begrotingsbeheercorrect toegepast?

INLEIDING

|

1. |

De Europese Centrale Bank (ECB, of „de bank”) en de nationale centrale banken van alle lidstaten van de EU vormen samen het Europees stelsel van centrale banken (ESCB). Het hoofddoel van het ESCB is het handhaven van prijsstabiliteit (1). Daartoe voert de ECB de in haar statuten vermelde taken (2) uit en is zij verantwoordelijk voor het beheer van haar activiteiten en financiën. De Rekenkamer verricht de doelmatigheidscontrole van de Europese Centrale bank (ECB) op grond van artikel 27.2 van het Protocol betreffende de statuten van het Europees Stelsel van centrale banken (ESCB) en van de ECB (3). Het controleonderwerp voor het begrotingsjaar 2006 was het begrotingsbeheer van de ECB. Met relevante ontwikkelingen in de periode 2006-2008 werd rekening gehouden. De Rekenkamer verricht ook controles van gerelateerde aspecten van de operationele doelmatigheid van de ECB; de resultaten daarvan worden wellicht ook in 2009 bekendgemaakt. |

|

2. |

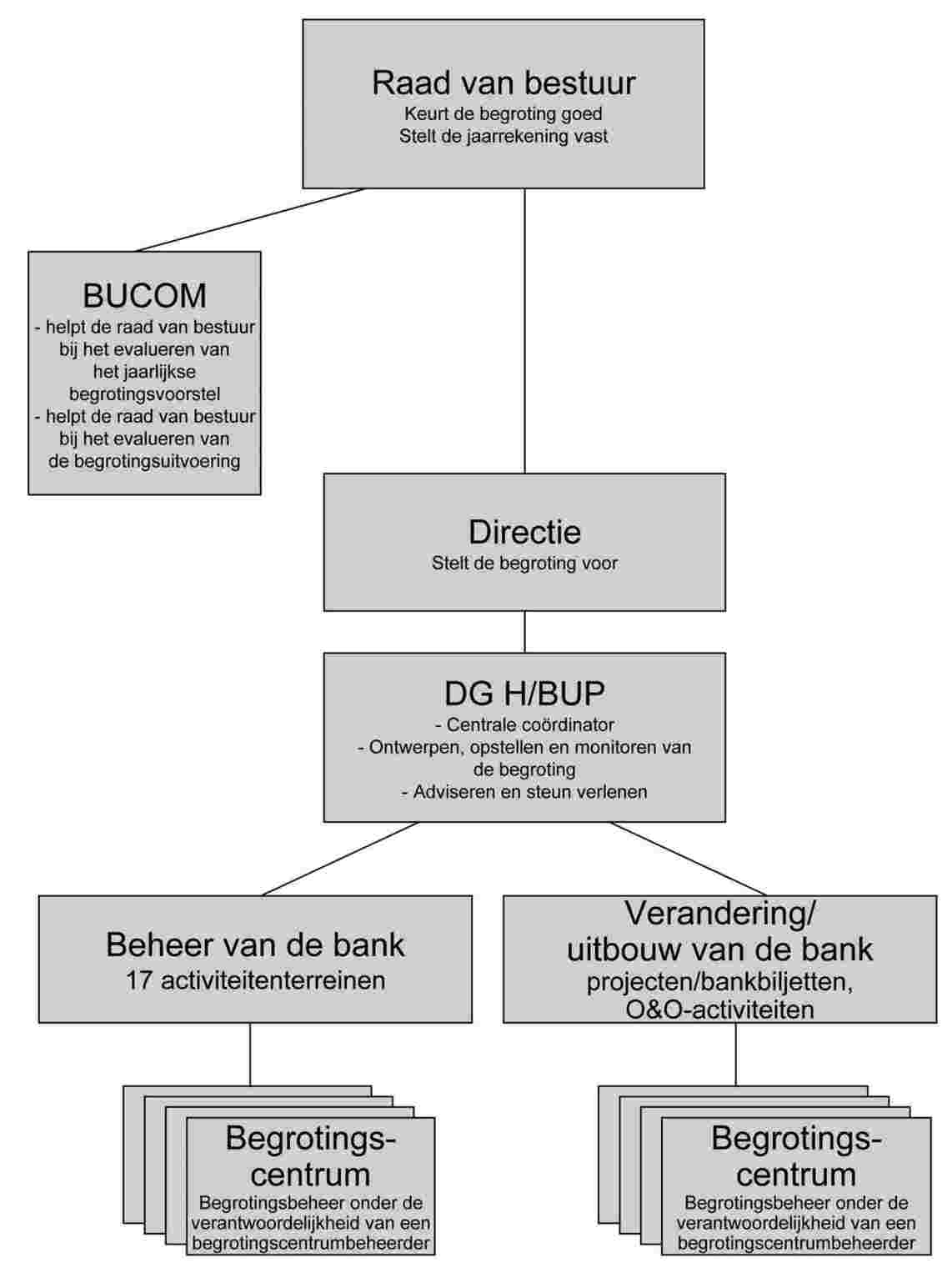

De begrotingsuitgaven van de ECB voor de begrotingsjaren 2006 en 2007 beliepen respectievelijk 326 en 355 miljoen euro (zie tabel 1). De begrotingsautoriteit van de ECB berust bij haar raad van bestuur. Deze keurt de jaarlijkse begroting van de ECB goed op voorstel van de directie (4). Hij draagt de algemene verantwoordelijkheid voor het beheer van alle middelen van de bank. Op operationeel niveau hebben beheerders (5) van de begrotingscentra de gedelegeerde bevoegdheid om hun begrotingscentra te beheren overeenkomstig de regels en procedures van de bank. De afdeling Begroting en projecten (Budget and projects — BUP) binnen het directoraat-generaal Personele middelen, begroting en organisatie speelt de rol van centrale toezichthouder en adviseert en steunt de begrotingscentra zodat ze hun middelen doeltreffend en efficiënt kunnen plannen en bewaken. Diagram 1 geeft een overzicht van de voornaamste actoren in het begrotingsproces. Diagram 1 — Verantwoordelijkheden van de voornaamste actoren in het begrotingsproces bij de ECB

Bron: Europese Rekenkamer. |

REIKWIJDTE EN AANPAK VAN DE CONTROLE

|

3. |

De voornaamste doelstelling van de controle van de Rekenkamer was, de operationele doelmatigheid van het ECB-begrotingsbeheer te beoordelen door het beantwoorden van drie vragen:

|

|

4. |

De controle omvatte een beoordeling van de regels en procedures van de ECB voor de diverse fasen van haar begrotingsproces, alsook een onderzoek van de toepassing ervan tijdens de begrotingsjaren 2006 en 2007. Ook de ontwikkelingen in de ECB-begrotingspraktijken in het eerste halfjaar van 2008 werden bekeken. Bovendien werd de begrotingsuitvoering onderzocht voor de recurrente en projectuitgaven in de begrotingsjaren 2006 en 2007 teneinde de begrotingsprognoses van de ECB te kunnen beoordelen. |

|

5. |

Om na te gaan of de regels en procedures correct werden toegepast, zijn tien representatieve begrotingscentra van de ruim 100 (6) onderzocht, die vijf van de 17 activiteitenterreinen bestreken. De onderzochte aspecten van het begrotingsproces betroffen de planning, begrotingsoverschrijvingen en rapportage. |

OPMERKINGEN

Waren de begrotingsprognoses van de ECB realistisch?

|

6. |

De mate van begrotingsuitvoering is een indicator voor de deugdelijkheid van de procedure voor de vaststelling van de begroting. De Rekenkamer onderzocht dit uitvoeringspercentage voor 2006 en 2007 (7) en analyseerde de reden van significante onderbesteding teneinde te beoordelen of de begrotingsprognoses realistisch waren. In de begrotingsaren 2006 en 2007 beliep het totaal van de begrotingsuitgaven telkens 92 % van de herziene begroting (zie tabel 1). Bij de recurrente uitgaven voor de activiteitenterreinen, het onderdeel „Beheer van de bank” van de begroting, waren de begrotingsprognoses zeer realistisch. Daarentegen beliepen de begrotingsuitgaven voor de onderdelen „Projecten” en „Verandering/uitbouw van de bank” respectievelijk slechts 65 en 82 %. De voornaamste oorzaak van deze onderbesteding was de trage projectuitvoering. 43 % van de 14 in 2006 voltooide grote projecten en 40 % van de 15 in 2007 voltooide grote projecten kenden aanzienlijke vertragingen. Zoals de Rekenkamer reeds heeft opgemerkt in haar verslagen over de begrotingsjaren 2000 (8) en 2003 (9) is het feit dat er permanent een betrekkelijk hoog aantal projecten met vertragingen te kampen heeft te wijten aan de oorspronkelijke projectplannen die onrealistisch blijken. Tabel 1 — De begrotingsuitvoering van de ECB in 2006 en 2007 Bron: Europese Centrale Bank en Europese Rekenkamer. 2006

2007

|

Heeft de ECB passende regels en procedures voor het begrotingsbeheer vastgesteld?

Begrotingsregels en -procedures

|

7. |

De Rekenkamer heeft de deugdelijkheid van de regels en procedures voor begrotingsbeheer van de ECB beoordeeld door de volledigheid en duidelijkheid te onderzoeken van de regels en procedures die de bank heeft ingevoerd voor begrotingsplanning, -monitoring en -rapportage. Ondanks de aanbeveling van de Rekenkamer in haar verslag over het begrotingsjaar 2002 (10), waarin zij de ECB aanmoedigde zich te blijven inspannen om de procedures voor begrotingsbeheer en -monitoring te consolideren in een enkel actueel document, waren de diverse begrotingsregels en -procedures medio 2007 nog steeds verspreid over een aantal verschillende administratieve circulaires en nota’s. Dit verhoogde het risico van inconsistentie. In 2007 werd een selectie van deze circulaires en nota’s met betrekking tot de regels en procedures geconsolideerd in het „Business Practice Handbook” (BPH) (11). Dit werd in juli van dat jaar formeel door de directie vastgesteld. |

|

8. |

Tegelijkertijd bracht het directoraat-generaal Personele middelen, begroting en organisatie het document „Begrotingscyclus van de ECB: beleid en procedures voor planning, controle en prognoses” (12) uit. De consolidatie van de diverse administratieve circulaires en nota’s in twee hoofddocumenten was een positieve ontwikkeling die ertoe leidde dat de regels en procedures van de ECB voor het begrotingsbeheer een duidelijke bevoegdheidsverdeling aangaven tussen de ECB-organen die bevoegd zijn inzake budgettaire besluitvorming, de afdeling Begroting en projecten en de begrotingscentrumbeheerders. Ze zetten ook duidelijk de begrotingsprocedures van de ECB uiteen en wat er moet gebeuren in elke fase van de begrotingscyclus. Ondanks deze voordelen blijft het feit dat de regels en procedures nog steeds niet in één alomvattend document beschikbaar zijn een risico op inconsistenties vormen (13). |

IT-systemen voor begroting en planning

|

9. |

In juni 2006 werd besloten het intern ontwikkelde IT-systeem voor begroting en planning te vervangen door een nieuw systeem „Enterprise Resource Planning” (ERP). Dit nieuwe systeem werd in september 2006 ingevoerd met het doel, in elke fase van de begrotingscyclus de nodige informatie te verstrekken. Maar de dienstverlener kon een deel van de toegezegde functies niet aanbieden en hoewel hij zich ertoe had verbonden ze zo snel mogelijk te leveren, was er tot medio 2008 nog geen significante vooruitgang geboekt. |

|

10. |

Dit had tot gevolg dat er in de begrotingsjaren 2007 en 2008 situaties ontstonden waarin het onmogelijk was alle begrotingsregels en -procedures van de bank toe te passen, met name die inzake gegevensverwerking (14), monitoring en rapportage. De grote problemen met de begrotingsfuncties hadden ook aanzienlijke gevolgen voor de werkdruk van de afdeling Begroting en projecten, die extra werk moest verrichten om de gebreken van het systeem te ondervangen. Het feit dat het overeengekomen pakket functies niet werd geleverd, veroorzaakte dus administratieve inefficiëntie (15). |

Werden de regels en procedures voor begrotingsbeheer correct toegepast?

Begrotingsregels

|

11. |

De begrotingsregels voor de door de Rekenkamer onderzochte terreinen (zie paragraaf 5) werden zowel centraal (afdeling Begroting en projecten) als op operationeel niveau (begrotingscentra) toegepast zoals bedoeld. Slechts in één van de tien onderzochte begrotingscentra werden de regels voor begrotingstoezicht en -controle niet correct toegepast. Bijgevolg werden voor dit begrotingscentrum onjuiste begrotingsboekingen ook niet opgemerkt. |

Begrotingsplanning

|

12. |

In de fase van de begrotingsplanning dienen de beheerders van de begrotingscentra aanvragen om financiële middelen in. Deze worden door de afdeling Begroting en projecten beoordeeld. In de begrotingsjaren 2006 en 2007 werden de middelen voor bepaalde uitgavenposten centraal gekort bij alle begrotingscentra. Maar die kortingen werden zonder onderscheid toegepast, zonder rekening te houden met de voor uitvoering geselecteerde activiteiten en de doelstellingen van de activiteitenterreinen. |

Begrotingsoverschrijvingen

|

13. |

In het kader van hun maandelijkse procedures moeten de beheerders van de begrotingscentra ervoor zorgen dat het voor elke activiteit voorziene budget niet wordt overschreden. Zijn er meer financiële middelen nodig, dan kunnen er begrotingsoverschrijvingen worden verricht. Die zijn bedoeld om:

|

|

14. |

Verzoeken om begrotingsoverschrijvingen worden goedgekeurd op verschillende beheersniveaus, afhankelijk van de aard en de betrokken bedragen. De Rekenkamer onderzocht 30 aanvragen (16) uit de beide begrotingsjaren 2006 en 2007. Bij drie overschrijvingsverzoeken werd de goedkeuring niet op het juiste niveau verleend, zodat de vereiste autorisatie ontbrak. In één van deze drie gevallen werd het verzoek om begrotingsoverschrijving niet goedgekeurd door de directie, maar door de projectstuurgroep. |

Begrotingsrapportage

|

15. |

De afdeling Begroting en projecten rapporteert aan de begrotingscentra in de vorm van een maandelijkse tabel. Die vermeldt per activiteitenterrein de belangrijkste informatie van de afgelopen maand inzake begroting en personele middelen. De kwaliteit van de in dit maandrapport opgenomen informatie bleek in het algemeen bevredigend. Er werd echter geconstateerd dat de informatie met zoveel vertraging naar de begrotingscentra werd gestuurd dat actuele informatie niet tijdig ter beschikking van het management kwam. |

|

16. |

De afdeling Begroting en projecten is ook verantwoordelijk voor het verstrekken van begrotingsinformatie aan de raad van bestuur en de directie. In de loop van het jaar worden drie grote begrotingsverslagen (17) uitgebracht, en op verzoek wordt specifieke begrotingsinformatie verstrekt. In de periode 2006-2008 werden de kwantiteit en de kwaliteit van de verstrekte begrotingsinformatie aanzienlijk beter, terwijl de algemene structuur onveranderd bleef. |

CONCLUSIES EN AANBEVELINGEN

Waren de begrotingsprognoses van de ECB realistisch?

|

17. |

De ECB schatte haar begrotingsbehoeften wat betreft de recurrente uitgaven voor de activiteitenterreinen vrij realistisch in en haalde zowel in 2006 als in 2007 een redelijk hoge begrotingsuitvoering. De begrotingsprognoses voor activiteiten inzake „Projecten” en „Verandering/uitbouw van de bank” bleken evenwel onrealistisch gezien de grote vertragingen bij de projectuitvoering in 2006 en in mindere mate in 2007. |

Heeft de ECB passende regels en procedures voor het begrotingsbeheer vastgesteld?

|

18. |

De regels en procedures van de ECB voor het begrotingsbeheer waren in het algemeen adequaat opgezet. Zij vormen een kader voor de procedures inzake begrotingsbeheer van de bank en omschrijven duidelijk de taken, verantwoordelijkheden en verwachte resultaten in elke fase van het proces. De in 2007 gerealiseerde consolidatie van de diverse administratieve circulaires en nota’s in twee hoofddocumenten was een positieve ontwikkeling. Niettemin kan het bestaan van twee documenten nog leiden tot inconsistenties. |

|

19. |

Doordat de dienstverlener een deel van het overeengekomen pakket functies niet had geleverd, had de toepassing van het ERP-systeem dat werd gebruikt ter ondersteuning van het begrotingsproces te lijden van ernstige gebreken en vertragingen. Dat leidde tot administratieve inefficiëntie, omdat er veel extra werk moest worden verzet om het ontbreken van functies te ondervangen. |

Werden de regels en procedures voor het begrotingsbeheer correct toegepast?

|

20. |

De toepassing van de begrotingsregels en -procedures was in het algemeen bevredigend, behalve bij de begrotingsoverschrijvingen, waar fouten op het niveau van de autorisatie werden geconstateerd. De procedures voor begrotingsplanning en -rapportage waren toereikend. De kwaliteit van de informatie in de begrotingsverslagen van de ECB werd in de periode 2006-2008 aanzienlijk beter. |

|

21. |

De Rekenkamer beveelt de ECB aan:

|

Dit verslag werd door de Rekenkamer te Luxemburg vastgesteld op haar vergadering van 15 en 16 juli 2009.

Voor de Rekenkamer

Vítor Manuel DA SILVA CALDEIRA

President

(1) Artikel 105, lid 1, van het Verdrag tot oprichting van de Europese Gemeenschap.

(2) De statuten van het ESCB en van de ECB vormen een protocol bij het Verdrag.

(3) Artikel 27.2 bepaalt: „De bepalingen van artikel 248 van het Verdrag zijn uitsluitend van toepassing op een doelmatigheidscontrole van de ECB”. De institutionele bepalingen betreffende de Europese Centrale Bank zijn opgenomen in de artikelen 112-115 van het EG-Verdrag.

(4) Artikel 15.1 van Besluit ECB/2004/2 van de Europese Centrale Bank van 19 februari 2004 houdende goedkeuring van het reglement van orde van de Europese Centrale Bank (PB L 80 van 18.3.2004, blz. 33).

(5) Beheerders van begrotingscentra zijn: de hoofden van activiteitenterreinen, de afdelingshoofden en/of de projectbeheerders.

(6) De vijf activiteitenterreinen en de tien begrotingscentra werden geselecteerd op basis van hun financiële gewicht.

(7) Vanaf het begrotingsjaar 2007 heeft de ECB haar drie pijlers („Operationele eenheden”, „Projecten” en „Speciale activiteiten”) samengevoegd tot twee („Beheer van de bank” en „Verandering/uitbouw van de bank”). De afdeling „Operationele eenheden” van de begroting 2006 is opgenomen onder „Beheer van de bank” en de afdeling „Projecten” valt onder „Verandering/uitbouw van de bank”. De afdeling „Speciale activiteiten” van de begroting 2006 werd verdeeld over de twee nieuwe pijlers naar gelang van de aard van de betrokken activiteiten.

(8) PB C 341 van 4.12.2001, blz. 3.

(9) PB C 286 van 23.11.2004, blz. 13.

(10) PB C 45 van 20.2.2004, blz. 27.

(11) Deze handleiding inzake de werkpraktijk bevat regels en beleidslijnen over onderwerpen als documentenbeheer, machtigingsniveaus, begrotingskwesties, aankopen, dienstreizen, informatiebeveiliging, enz.

(12) Het document „Begrotingscyclus van de ECB: beleid en procedures voor planning, controle en prognoses” geeft een gedetailleerde beschrijving van alle begrotingsbeginselen en -processen en de rol en verantwoordelijkheden van de voornaamste actoren.

(13) Zo stelt het BPH dat begrotingsoverschrijvingen van meer dan 211 000 euro moeten worden goedgekeurd door de directie, terwijl in het document „Begrotingscyclus van de ECB” een limiet van 200 000 euro is gesteld.

(14) De vastleggingen konden bijvoorbeeld niet langer worden gevolgd in het systeem, zodat het risico van dubbele betaling toenam.

(15) Zo moesten als geautomatiseerd gedachte IT-controles manueel worden uitgevoerd om een correcte verwerking te garanderen en verslagen over de uitvoering van de begroting moesten worden opgesteld zonder dat de functies van het systeem werden gebruikt om de beheerders van de begrotingscentra nauwkeurige gegevens te kunnen bieden.

(16) Van de tien in paragraaf 5 bedoelde begrotingscentra.

(17) De drie grote begrotingsverslagen zijn het verslag bij de indiening van de begroting, het verslag in het midden van het jaar met begrotingsprognoses en het verslag aan het eind van het jaar over het begrotingstoezicht.

ANTWOORD VAN DE EUROPESE CENTRALE BANK

De Europese Centrale Bank (ECB) verwelkomt het verslag van de Europese Rekenkamer voor het begrotingsjaar 2006 en spreekt haar waardering uit voor de door de Rekenkamer naar voren gebrachte opmerkingen en aanbevelingen voor verbeteringen. De ECB neemt tevens notitie van de erkenning door de Rekenkamer dat de regels en procedures voor begrotingsbeheer van de ECB al met al toereikend van opzet waren en dat de toepassing van de regels en en procedures voor het begrotingsbeheer over het algemeen bevredigend was.

De ECB heeft notitie genomen van de door de Rekenkamer naar voren gebrachte opmerkingen en aanbevelingen voor verbeteringen. Hieronder staan enkele opmerkingen van de ECB met betrekking tot specifieke paragrafen en de vier aanbevelingen.

Paragraaf 9: Wijzend op de complexiteit van een organisatiebreed programma als het systeem “Enterprise Resource Planning” (ERP), deelt de ECB de Europese Rekenkamer mede dat de nog uitstaande begrotingsfuncties vóór eind 2008 naar tevredenheid van de ECB zijn aangeleverd.

Paragraaf 12: De ECB wil hierbij benadrukken dat de centrale kortingen op de begroting zoals die zijn uitgevoerd bij de ECB een mate van efficiëntie vertoonden die de instelling in staat heeft gesteld de begroting beter te beheersen. Deze centrale kortingen op de begroting zijn overgeheveld naar de reserve voor onvoorziene uitgaven en van daaruit zijn middelen vrijgemaakt wanneer daar goede bedrijfsmatige redenen voor waren. Deze maatregel heeft de steun gekregen van de belanghebbenden bij de begroting van de ECB, te weten het Begrotingscomité, de Directie en de Raad van Bestuur.

Aanbeveling 1: De ECB neemt de aanbeveling over en zal het planningproces voor haar projectbudgettering in 2009 nog eens bezien om mogelijkheden tot verbetering in kaart te brengen.

De ECB wil hierbij tevens graag benadrukken dat, vergeleken met gewone administratieve budgetten, projectbudgetteringen op een groot aantal aannames gebaseerd zijn en met een grote mate van onzekerheid omgeven zijn. Projectvertragingen worden vaak veroorzaakt door exogene factoren die op de uitvoering van het project van invloed zijn.

Aanbeveling 2: De ECB neemt de aanbeveling over en zal de procedures dienovereenkomstig consolideren.

Aanbeveling 3: De ECB aanvaardt de opmerkingen en heeft reeds maatregelen doorgevoerd om tijdig de bij de toepassing van het ERP-systeem ontdekte problemen in kaart te brengen en op te lossen.

Aanbeveling 4: De toepassing van het ERP-systeem heeft geleid tot vervanging van het overschrijvingsproces door een begrotingsprognose naar bevinding („on-demand forecasting exercise”) die maandelijks wordt uitgevoerd.

Alle aanbevelingen zullen eind 2009 ten uitvoer zijn gelegd.