EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document L:2012:357:FULL

Official Journal of the European Union, L 357, 28 December 2012

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea, L 357, 28 ta' Diċembru 2012

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea, L 357, 28 ta' Diċembru 2012

Display all documents published in this Official Journal

|

ISSN 1977-074X doi:10.3000/1977074X.L_2012.357.mlt |

||

|

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357 |

|

|

||

|

Edizzjoni bil-Malti |

Leġiżlazzjoni |

Volum 55 |

|

Werrej |

|

II Atti mhux leġiżlattivi |

Paġna |

|

|

|

REGOLAMENTI |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

|

DEĊIŻJONIJIET |

|

|

|

* |

||

|

|

|

2012/836/UE |

|

|

|

* |

Deċiżjoni tal-Kummissjoni tal-25 ta’ Lulju 2012 dwar il-miżura SA.34440 (12/C) implimentata mill-Gran Dukat tal-Lussemburgu dwar il-bejgħ ta’ Dexia BIL (notifikata bid-dokument numru C(2012) 5264) ( 1 ) |

|

|

|

|

|

(1) Test b’relevanza għaż-ŻEE |

|

MT |

L-Atti li t-titoli tagħhom huma stampati b'tipa ċara huma dawk li għandhom x'jaqsmu mal-maniġment ta' kuljum ta' materji agrikoli, u li ġeneralment huma validi għal perijodu limitat. It-titoli ta'l-atti l-oħra kollha huma stampati b'tipa skura u mmarkati b'asterisk quddiemhom. |

II Atti mhux leġiżlattivi

REGOLAMENTI

|

28.12.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357/1 |

REGOLAMENT TA' IMPLIMENTAZZJONI TAL-KUNSILL (UE) Nru 1269/2012

tal-21 ta’ Diċembru 2012

li jemenda r-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012 li jimponi dazju anti-dumping definittiv fuq l-importazzjonijiet ta’ ċerti pajpijiet u tubi mingħajr saldaturi, tal-ħadid jew tal-azzar, li joriġinaw, inter-alia, mir-Russja, wara reviżjoni interim parzjali skont l-Artikolu 11(3) tar-Regolament (KE) Nru 1225/2009

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidra r-Regolament tal-Kunsill (KE) Nru 1225/2009 tat-30 ta’ Novembru 2009 dwar il-protezzjoni kontra l-importazzjonijiet li huma l-oġġett ta’ dumping minn pajjiżi mhux membri tal-Komunità Ewropea (1) (“ir-Regolament bażiku”), u b'mod partikolari l-Artikolu 9(4) u l-Artikolu 11(3), (5) u (6) tiegħu,

Wara li kkunsidra l-proposta mressqa mill-Kummissjoni Ewropea (“il-Kummissjoni”) wara konsultazzjoni mal-Kumitat Konsultattiv,

Billi:

1. IL-PROĊEDURA

1.1. Il-miżuri fis-seħħ

|

(1) |

Bir-Regolament (KE) Nru 954/2006 (2), il-Kunsill, wara investigazzjoni (“l-investigazzjoni oriġinali”), impona dazju anti-dumping definittiv fuq l-importazzjonijiet ta’ ċerti pajpijiet u tubi mingħajr saldaturi, tal-ħadid jew tal-azzar, li joriġinaw mill-Kroazja, ir-Rumanija, ir-Russja u l-Ukraina. Il-miżuri kienu jikkonsistu f'dazju anti-dumping ad valorem ta’ 24,1 % impost fuq importazzjonijiet mingħand produtturi esportaturi msemmija individwalment fir-Russja, b'rata ta’ dazju residwu ta’ 35,8 % fuq importazzjonijiet mill-kumpaniji l-oħra kollha fir-Russja. Id-dazju definittiv anti-dumping impost fuq il-grupp soġġett għall-investigazzjoni ta’ reviżjoni attwali, OAO TMK (“il-grupp TMK” jew “l-applikant”) magħmul minn OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant u OAO Seversky Tube Works kien 35,8 %, jiġifieri d-dazju residwu. |

|

(2) |

Bir-Regolament (KE) Nru 812/2008 (3) il-Kunsill, wara l-bidu ta’ reviżjoni interim mitluba mill-grupp TMK skont l-Artikolu 11(3) tar-Regolament bażiku (“l-investigazzjoni ta’ reviżjoni”), emenda d-dazju definittiv anti-dumping fuq l-importazzjonijiet ta’ ċerti pajpijiet u tubi mingħajr saldaturi, tal-ħadid jew tal-azzar, għal 27,2 % għall-grupp TMK. |

|

(3) |

Bir-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012 (4) il-Kunsill, konsegwentement għal reviżjoni ta’ skadenza (“l-investigazzjoni tar-reviżjoni tal-iskadenza”), żamm il-miżuri imposti mir-Regolament tal-Kunsill (KE) Nru 954/2006 fuq l-importazzjonijiet ta’ pajpijiet u tubi mingħajr saldaturi, tal-ħadid jew tal-azzar, li joriġinaw mir-Russja u l-Ukraina. |

|

(4) |

Għalhekk, il-miżuri fis-seħħ attwalment huma dawk imposti bir-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012. Il-grupp TMK magħmul minn OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant u OAO Seversky Tube Works huwa soġġett għal dazju anti-dumping ta’ 27,2 %. |

1.2. Il-bidu ta’ reviżjoni interim parzjali

|

(5) |

Fl-14 ta’ Ottubru 2011, permezz ta’ notifika ppubblikata f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea, il-Kummissjoni ħabbret (“notifika ta’ bidu”) (5) il-bidu tar-reviżjoni interim parzjali skont l-Artikolu 11(3) tar-Regolament bażiku, tal-miżuri applikabbli tal-anti-dumping għall-importazzjonijiet ta’ ċerti pajpijiet u tubi mingħajr saldaturi, tal-ħadid jew tal-azzar, li joriġinaw mir-Russja. |

|

(6) |

Wara li l-grupp TMK ressaq talba sostanzjata, tnediet ir-reviżjoni li fl-ambitu hija limitata għall-eżami tad-dumping. Fit-talba, l-applikant ipprovda evidenza prima facie li t-tkomplija tal-impożizzjoni tal-miżuri fil-livell attwali ma għadhiex meħtieġa biex tikkumpensa għad-dumping dannuż. |

1.3. Il-partijiet ikkonċernati

|

(7) |

Il-Kummissjoni għarrfet uffiċjalment lill-applikant, lill-awtoritajiet tal-pajjiż esportatur u lill-industrija tal-Unjoni bil-bidu tar-reviżjoni interim parzjali. Il-partijiet interessati ngħataw l-opportunità li jesprimu l-fehmiet tagħhom bil-miktub u li jitolbu smigħ fil-limitu taż-żmien stabbilit fin-notifika ta’ bidu. |

|

(8) |

Sabiex tinkiseb l-informazzjoni meħtieġa għall-investigazzjoni tagħha, il-Kummissjoni bagħtet kwestjonarju lill-applikant, li wieġeb sal-iskadenza stabbilita. |

|

(9) |

Il-Kummissjoni fittxet u vverifikat l-informazzjoni kollha li qisitha meħtieġa għall-finijiet biex jinstab il-livell tad-dumping. Saru żjarat ta’ verifika fl-istabbilimenti tal-applikant u fil-kumpaniji kummerċjali relatati tiegħu ZAO TMK Trade House (Moska), TMK Warehouse Complex LLC (Lytkaryno), TMK Europe GmbH (Cologne), TMK Italia s.r.l. (Lecco) u TMK Global S.A. (Ġinevra). |

1.4. Il-perjodu tal-investigazzjoni ta’ reviżjoni

|

(10) |

L-investigazzjoni tal-livell ta’ dumping kopriet il-perjodu mill-1 ta’ Ottubru 2010 sat-30 ta’ Settembru 2011 (“il-perjodu tal-investigazzjoni ta’ reviżjoni” jew “PIR”). |

2. IL-PRODOTT IKKONĊERNAT U L-PRODOTT SIMILI

2.1. Il-prodott ikkonċernat

|

(11) |

Il-prodott ikkonċernat huwa l-istess bħal dak definit fir-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012 li impona l-miżuri li bħalissa huma fis-seħħ, jiġifieri, pajpijiet u tubi mingħajr saldaturi tal-ħadid jew tal-azzar, b'kampjun rappreżentattiv ċirkulari, b'dijametru estern li ma jaqbiżx l-406,4 mm b'Valur Ekwivalenti tal-Karbonju (Carbon Equivalent Value - CEV) li ma jaqbiżx iż-0,86 skont il-formula u l-analiżi kimika tal-Istitut Internazzjonali tal-Welding (IIW) (6), li bħalissa jaqgħu taħt il-kodiċijiet NM ex 7304 11 00, ex 7304 19 10, ex 7304 19 30, ex 7304 22 00, ex 7304 23 00, ex 7304 24 00, ex 7304 29 10, ex 7304 29 30, ex 7304 31 80, ex 7304 39 58, ex 7304 39 92, ex 7304 39 93, ex 7304 51 89, ex 7304 59 92 u ex 7304 59 93, li joriġinaw fir-Russja (“il-prodott ikkonċernat” jew “SPT”). |

2.2. Il-prodott simili

|

(12) |

Kif ġie stabbilit fl-investigazzjoni oriġinali kif ukoll fl-investigazzjoni ta’ reviżjoni tal-iskadenza, l-investigazzjoni attwali kkonfermat li l-prodott immanifatturat fir-Russja u esportat lejn l-Unjoni, il-prodott immanifatturat u mibjugħ fis-suq domestiku tar-Russja, u l-prodott immanifatturat u mibjugħ fl-Unjoni mill-produtturi tal-Unjoni għandhom l-istess karatteristiċi fiżiċi u tekniċi bażiċi u l-istess użi aħħarija. Għaldaqstant, dawn il-prodotti jitqiesu simili fis-sens tal-Artikolu 1(4) tar-Regolament bażiku. |

3. ID-DUMPING

3.1. Id-dumping ta’ importazzjonijiet matul il-PIR

3.1.1. Il-valur normali

|

(13) |

Il-bejgħ fis-suq domestiku sar permezz tal-kumpaniji relatati, ZAO TMK Trade House u TMK Warehouse, li reġgħu biegħu l-SPT lil klijenti indipendenti fir-Russja. |

|

(14) |

Skont l-Artikolu 2(2) tar-Regolament bażiku, l-ewwel ġie eżaminat għal kull produttur esportatur jekk il-volum totali tiegħu tal-bejgħ domestiku tal-prodott simili lil klijenti indipendenti kienx rappreżentattiv meta mqabbel mal-volum totali tiegħu tal-bejgħ f'esportazzjoni lejn l-Unjoni, jiġifieri jekk il-volum totali ta’ bejgħ bħal dan kienx jirrappreżenta mill-inqas 5 % tal-volum totali tal-bejgħ f'esportazzjoni tal-prodott ikkonċernat lejn l-Unjoni. L-eżami stabbilixxa li l-bejgħ domestiku kien rappreżentattiv għall-produtturi esportaturi kollha. |

|

(15) |

Kien eżaminat ukoll jekk kull tip ta’ prodott tal-prodott simili mibjugħ mill-produtturi esportaturi fis-suq domestiku tiegħu kienx rappreżentattiv biżżejjed għall-finijiet tal-Artikolu 2(2) tar-Regolament bażiku. Il-bejgħ domestiku ta’ tip partikolari ta’ prodott tqies rappreżentattiv biżżejjed meta l-volum totali ta’ dak it-tip ta’ prodott mibjugħ mill-applikant fis-suq domestiku lil klijenti indipendenti matul il-PIR irrappreżenta mill-inqas 5 % tal-volum totali tal-bejgħ tiegħu tat-tip ta’ prodott komparabbli esportat lejn l-Unjoni. |

|

(16) |

Skont l-Artikolu 2(4) tar-Regolament bażiku, sussegwentement kien eżaminat jekk il-bejgħ domestiku ta’ kull tip ta’ prodott mibjugħ fi kwantitajiet rappreżentattivi setax jitqies li sar fl-andament ordinarju tal-kummerċ. Dan sar billi ġie stabbilit il-proporzjon ta’ bejgћ domestiku bi profitt lil klijenti indipendenti fis-suq domestiku għal kull tip esportat tal-prodott ikkonċernat matul il-PIR. |

|

(17) |

Għal dawk it-tipi ta’ prodotti fejn aktar minn 80 %, bħala volum ta’ bejgħ fis-suq domestiku tat-tip ta’ prodott, kienu ogħla mill-kost u l-prezz medju peżat tal-bejgħ ta’ dak it-tip kien daqs jew aktar mill-prezz ta’ unità tal-produzzjoni, il-valur normali, skont it-tip ta’ prodott, ġie kkalkulat bħala l-medja peżata tal-prezzijiet domestiċi reali tal-bejgħ kollu tat-tip ikkonċernat, irrispettivament jekk dak il-bejgħ kellux profitt jew le. |

|

(18) |

Meta l-ammont ta’ bejgħ bi qligħ ta’ tip ta’ prodott kien jirrappreżenta 80 % jew inqas tal-volum ta’ bejgħ totali ta’ dak it-tip, jew meta l-prezz medju differenzjat ta’ dak it-tip kien inqas mill-ispiża unitarja tal-produzzjoni, il-valur normali kien ibbażat fuq il-prezz domestiku attwali, li ġie kkalkulat bħala l-prezz medju differenzjat tal-bejgħ domestiku profittabbli biss tat-tip magħmul matul il-RIP. |

|

(19) |

Il-valur normali għat-tipi mhux rappreżentattivi (jiġifieri dawk li l-bejgħ domestiku tagħhom kien inqas minn 5 % tal-bejgħ f'esportazzjoni lejn l-Unjoni jew li ma nbiegħu xejn fis-suq domestiku) ġie kkalkulat skont l-ispiża tal-manifattura għal kull tip ta’ prodott flimkien mal-ammont għall-ispejjeż ġenerali, amministrattivi u tal-bejgħ u għall-profitti. Fil-każ ta’ bejgħ domestiku eżistenti, intuża l-profitt tat-transazzjonijiet fl-andament ordinarju tal-kummerċ fis-suq domestiku skont it-tip ta’ prodott għat-tipi ikkonċernati tal-prodott. Meta ma sar l-ebda bejgħ domestiku, intuża profitt medju. |

|

(20) |

Fir-rigward tal-ispejjeż tal-manifattura, u b'mod partikolari l-ispejjeż tal-enerġija, f'dak li għandu x'jaqsam mal-gass, ġie investigat jekk il-prezzijiet tal-gass imħallsa mill-produtturi esportaturi kinux jirriflettu l-ispejjeż assoċjati mal-produzzjoni u d-distribuzzjoni tal-gass. |

|

(21) |

Instab li l-prezz domestiku tal-gass li tħallas mill-produtturi esportaturi kien madwar terz tal-prezz tal-esportazzjoni tal-gass naturali mir-Russja. F'dan ir-rigward, id-dejta kollha disponibbli tindika li l-prezzijiet domestiċi tal-gass fir-Russja kienu prezzijiet regolati, li huma ferm inqas mill-prezzijiet tas-suq imħallsa fis-swieq gћall-gass naturali li mhumiex regolati. Għalhekk, minħabba li l-ispejjeż ma kinux riflessi b'mod raġonevoli fir-reġistri tal-produtturi esportaturi kif previst fl-Artikolu 2(5) tar-Regolament bażiku, kellhom jiġu aġġustati skont dan. Fin-nuqqas ta’ kwalunkwe prezz rappreżentattiv biżżejjed, mhux mgħawweġ tal-gass relatat mas-suq domestiku Russu, tqies li jkun xieraq li l-aġġustament jiġi bbażat skont l-Artikolu 2(5), fuq il-bażi ta’ informazzjoni minn swieq oħra rappreżentattivi. Il-prezz aġġustat ġie bbażat fuq il-prezz medju tal-gass Russu meta mibjugħ għall-esportazzjoni fil-fruntiera Ġermaniża/Ċeka (Waidhaus), aġġustat għall-ispejjeż ta’ distribuzzjoni lokali. Waidhaus, li huwa ċ-ċentru ewlieni gћall-bejgћ tal-gass Russu lill-UE, u li huwa kemm l-ikbar suq gћall-gass Russu kif ukoll għandu prezzijiet li jirriflettu l-ispejjeż b'mod raġonevoli, jista' jitqies bћala suq rappreżentattiv fit-tifsira tal-Artikolu 2(5) tar-Regolament bażiku. |

|

(22) |

Wara l-iżvelar, il-Grupp TMK sostna li l-aġġustament tal-prezz tal-gass kien imur kontra l-Artikolu 2(5) tar-Regolament Bażiku u 2.2.1.1 tal-Ftehim AD tad-WTO. Kif imsemmi fil-premessa (21), instab li l-prezz domestiku tal-gass imħallas mill-Grupp TMK kien madwar terz tal-prezz tal-esportazzjoni tal-gass naturali mir-Russja. Għalhekk, minħabba li ma kinux riflessi b'mod raġonevoli fir-reġistri tal-produtturi esportaturi kif previst fl-Artikolu 2(5) tar-Regolament bażiku, l-ispejjeż kellhom jiġu aġġustati skont dan. It-talba magħmula mill-Grupp TMK tqieset mhux issostanzjata u fl-assenza ta’ kwalunkwe evidenza, twarbet |

3.1.2. Il-prezz tal-esportazzjoni

|

(23) |

Għandu jiġi nnotat li xi kwantitajiet tal-esportazzjoni tal-prodott ikkonċernat ma kinux ġew irrappurtati mill-Grupp TMK għax dan qies li dawn l-SPT ma jaqgħux fl-ambitu tal-investigazzjoni. Intwerew kampjuni fil-forma ta’ biċċiet maqtugħin tal-kampjun rappreżentattiv tal-prodott li allegatament jaqgħu barra l-ambitu tal-prodott qabel u wara aktar ipproċessar lis-servizzi tal-Kummissjoni matul żjarat ta’ verifika fuq il-post li madankollu ma jistax jitqies bħala evidenza konklużiva. |

|

(24) |

Wara l-eżami tal-kwistjoni, kien ikkunsidrat li dawn l-SPT jaqgħu fl-ambitu tal-prodott. It-transazzjonijiet korrispondenti tal-esportazzjoni kienu għalhekk ikkunsidrati fil-kalkolu tad-dumping. |

|

(25) |

Waqt is-seduta ta’ smiegħ ippreseduta mill-Uffiċċju tas-Seduta fid-9 ta’ Novembru 2012, il-grupp TMK iddikjara li xtaq jindirizza prinċipalment il-kwistjoni ta’ klassifikazzjoni, imressqa fid-dokument ta’ żvelar, li fl-opinjoni tiegħu irriżultat f'żieda fil-marġni tad-dumping minn madwar 13-14 %. Il-grupp TMK esprima xi ftit is-sorpiża tiegħu dwar il-fatt li dawn il-prodotti kienu kkunsidrati li jaqgħu taħt l-ambitu ta’ investigazzjoni u tenna li dawn il-kwantitajiet esportati ma kinux irrapportati fuq il-bażi li dawn il-prodotti kienu “bjanki” (imsemmija wkoll “vojta”) u mhux pajpijiet, u b'dal-mod, fl-opinjoni tiegħu, ma kinux jaqgħu fl-ambitu tal-prodott. Hu kompla jindika li fil-fatt, din il-kwistjoni kienet indirizzata b'mod konċiż ħafna mis-servizzi tal-Kummissjoni waqt iż-żjara ta’ verifika. F'dan ir-rigward, għandu jkun innutat li l-Grupp TMK innifsu indika f'waħda mis-sottomissjonijiet datata 31 ta’ Awwissu 2012, li “il-mistoqsija ta’ jekk il-‘vojta’ jaqgħux taħt il-kodiċi NM 7304 59 10 għandhiex tkun inkluża fi ħdan l-ambitu tal-investigazzjoni kienet estensivament indirizzata waqt l-investigazzjoni”. Fil-fatt, kemm il-European Steel Tube Association (Assoċjazzjoni Ewropea tat-Tubi tal-Azzar – “ESTA”) u l-grupp TMK kellhom opportunità biżżejjed sabiex jikkummentaw fuq din il-kwistjoni f'diversi okkażjonijiet. Barra minn hekk, għandu jkun innotat li s-servizzi tal-Kummissjoni talbu lill-importaturi relatati tat-TMK biex jimlew l-Anness għall-kwestjonarju u vverifikaw l-informazzjoni li waslitilhom matul żjara ta’ verifika fil-post sabiex jiġbru l-informazzjoni kollha rilevanti. Id-dikjarazzjoni li din il-kwistjoni kienet indirizzata “b'mod konċiż” ħafna mis-servizzi tal-Kummissjoni waqt l-investigazzjoni u li dawn il-prodotti kienu meqjusa bħala parti mill-ambitu tal-prodott kienet żbaljata u għalhekk ġiet irrifjutata. |

|

(26) |

Il-Grupp TMK indika wkoll li l-inklużjoni tal-kwantitajiet ta’ esportazzjoni kienet illegali u mhux ġustifikata minħabba li s-servizzi tal-Kummissjoni naqsu milli juru li l-pajpijiet ma kinux “mhux maħduma” u l-konklużjonijiet li dawn il-“bjanki” kienu prodotti “nofshom lesti” (jew parzjalment maħduma) kienu bla bażi. |

|

(27) |

L-ewwel nett, ta’ min ifakkar li l-prodotti koperti mill-kodiċi NM 7304 39 10 u 7304 59 10 huma “tubi, pajpijiet u profili vojta minn ġewwa” mingħajr saldaturi, tal-ħadid (minbarra ħadid fondut) jew azzar, “mhux maħduma, dritti u b'ħitan ta’ ħxuna uniformi, għall-użu biss fil-manifattura ta’ tubi u pajpijiet b'taqsima trasversali u ħitan ta’ ħxuna oħra. In-Nota ta’ Spjega għas-subintestaturi 7304 39 10 u 7304 59 10 tiddikjara li huma jinkludu ‘tubi mingħajr saldaturi tal-azzar normalment miksuba permezz ta’ titqib u laminazzjoni termali jew permezz ta’ titqib u tpinġija termali; huma normalment imsejħa ‘bjanki”’. Dawn huma maħsuba biex jiġu trasformati f'tubi b'forom u ħxuna tal-ħitan oħra b'tolleranzi dimensjonali aktar imnaqqsa. Dawn huma ppreżentati bit-truf maqtugħa bla preċiżjoni u llixxati iżda altrimenti mhux lesti. L-uċuħ esterni u interni tagħhom huma bla preċiżjoni u mhux ħielsa mill-ġebla. Dawn mhumiex mogħtija żejt, miksija biż-żingu jew miżbugħa”. Wara konsiderazzjoni tal-argumenti mressqa mill-Grupp TMK u ESTA, tqies li abbażi tad-diversi dokumenti miġbura waqt żjarat ta’ verifika fuq il-post (l-ordni tax-xiri u l-ispeċifikazzjonijiet tal-klijent, kuntratti intrasoċjetarji, fatturi maħruġa minn importaturi relatati, deskrizzjoni tal-istandard ISO 9809-1) dawn it-tubi huma tabilħaqq “nofshom lesti” fis-sens li jridu jikkorrispondu għal ċerti rekwiżiti u speċifikazzjonijiet bħal “l-ogħla kwalità SS għal ċilindri ta’ tubi magħmulin bis-sħana, fl-azzar tat-tip 34CrMo4 soġġetti għal UNI EN 10083-1 u DIN 1629 ‘ittemprati ħoxnin’ u ‘mielsa fit-truf’, ta’ dimensjonijiet kif speċifikat fl-ordni tax-xiri.” Barra minn hekk, rekwiżiti oħra li huma elenkati fl-ordni tax-xiri u l-ispeċifikazzjonijiet tal-klijent bħall-“ittestjar ultrasoniku għal difetti fattibbli, kontroll tal-ħxuna, kemm huma ovali jew dritti” huma sinjal wkoll ta’ aktar ipproċessar ta’ dawn it-tubi, li mhuwiex il-każ għalhekk msejħa “bjanki”. |

|

(28) |

Il-Grupp TMK qal li l-karatteristiċi “ittemprati ħoxnin” u “mielsa fit-truf” mhumiex fost il-kriterji elenkati fit-test tal-kodiċi NM u n-Nota ta’ Spjega rilevanti biex jiġi determinat jekk pajp huwiex “mhux maħdum”. F'dan ir-rigward, għandu jiġi nnutat li t-testi tal-intestatura u n-Noti ta’ Spjega rilevanti mhux dejjem fihom lista eżawrjenti tal-karatteristiċi kollha tal-prodotti koperti. Fir-rigward ta’ prodotti bħal dawn li huma magħġunin b'karatteristiċi ta’ tipi differenti ta’ oġġetti, il-klassifikazzjoni tiddependi fuq il-fatturi l-aktar importanti tal-oġġetti importati. Għalhekk, filwaqt li wieħed jinnota li dawn il-fatturi mhumiex fost il-kriterji elenkati fit-test tal-kodiċijiet NM u n-Nota ta’ Spjega rilevanti, huma jibqgħu elementi importanti fil-valutazzjoni ta’ jekk it-tipi ta’ prodott jistgħu jew ma jistgħux ikunu kkunsidrati bħala “mhux maħdumin” u għalhekk fl-ambitu tal-kodiċijiet NM 7304 39 10 u 7304 59 10. |

|

(29) |

Il-Grupp TMK stqarr li dawn it-tubi ma kinux ittemprati billi ma kinux ittrattati bis-sħana kif jidher fiċ-ċertifikati tat-test tal-mitħna. F'dan ir-rigward ta’ min jinnota li l-ispeċifikazzjonijiet tax-xiri tal-klijent fihom tagħrif kontradittorju billi jissemma’ fihom trattament bis-sħana tal-prodott. Fuq dokumenti oħra hemm referenza għal dawn l-ispeċifikazzjonijiet tax-xiri bħad-dikjarazzjoni tal-manifattur maħruġa mill-Grupp TMK u l-ispeċifikazzjoni fir-rigward tal-kuntratti ffirmati mill-Grupp TMK u l-klijent mhux relatat tiegħu. |

|

(30) |

Ġie nnutat ukoll li fil-kuntratti intrasoċjetarji msemmija hawn fuq mogħtija mill-Grupp TMK waqt il-verifika fuq il-post, dawn il-prodotti kienu inizjalment klassifikati f'kodiċi NM differenti (skont il-miżuri) u nbidlu għal kodiċi NM mhux skont il-miżuri (inkluż matul il-PI), għalkemm, abbażi tal-informazzjoni disponibbli, ma kien hemm l-ebda tibdil fl-ordni tax-xiri u l-ispeċifikazzjonijiet tal-prodott tal-klijent. Il-Grupp TMK argumenta li din il-bidla fil-kodiċi NM kienet irrilevanti billi li kien jimporta skont ir-regoli tal-klassifikazzjoni doganali applikabbli huma l-karatteristiċi oġġettivi tal-oġġetti fiż-żmien tal-importazzjoni tagħhom lejn l-Unjoni. Filwaqt li l-karatteristiċi oġġettivi tal-oġġetti fiż-żmien tal-importazzjoni tagħhom lejn l-Unjoni huma element importanti, il-Grupp TMK mhuwiex qiegħed jiċħad li huma kklassifikaw it-tipi ta’ prodott bħala li jaqgħu taħt il-miżuri qabel il-bdil ta’ dik il-klassifikazzjoni anke mingħajr xi bdil fl-ispeċifikazzjonijiet tal-prodott. Dan huwa kkunsidrat bħala wieħed mill-elementi li jwassal għall-konklużjoni li t-tipi ta’ prodotti kkonċernati jaqgħu fl-ambitu tal-investigazzjoni. |

|

(31) |

Kien ukoll innotat li l-ispeċifikazzjonijiet tax-xiri tal-klijent mhux relatat, b'mod ċar, jirreferu għal prodotti “nofshom lesti” aktar milli “bjanki” jew “vojta”. Dwar dan l-aħħar punt, it-TMK argumenta li huwa totalment irrelevanti għall-għan ta’ klassifikazzjoni doganali kif il-prodott huwa deskritt minn xerrej. Bi tweġiba għal dan, għandu jiġi ddikjarat li d-deskrizzjoni tal-prodott mix-xerrej għandha xi valur fis-sens li x-xerrej huwa ovvjament konxju tar-rekwiżiti tal-prodott fil-ħin tal-ordni. Jiġifieri, għalhekk, li tgħid li d-deskrizzjoni tax-xerrej hija “totalment irrelevanti” huwa dubjuż. |

|

(32) |

Bħala konklużjoni, it-tubi tal-azzar nofshom lesti mingħajr saldaturi prodotti bi trattament tas-sħana mixtrija bl-iskop li jiġu prodotti ċilindri bħal dawn għandhom jikkorrispondu ma’ rekwiżiti ddettaljati ħafna tekniċi/ta' kwalità/dimensjonali. Dawn il-karatteristiċi b'mod ċar ma jikkorrispondux mal-kunċett ta’ ’“mhux maħdum” kif imsemmi fin-Noti ta’ Spjega NM 7304 39 10 u 7304 59 10 u għalhekk, il-kummenti li saru mill-Grupp TMK dwar l-interpretazzjoni allegatament ħażina mill-Kummissjoni tat-terminu “mhux maħdum” kellhom jiġu rrifjutati. |

|

(33) |

Kuntrarju għal diversi rapporti preċedenti, il-grupp TMK argumenta wkoll li dawn il-prodotti mibjugħa lil klijent mhux relatat ma kinux biss destinati għall-istess applikazzjoni jiġifieri l-produzzjoni ta’ ċilindri, iżda jistgħu wkoll jiġu ttrasformati f'dak li jissejjaħ “pajpijiet ta’ preċiżjoni”. Il-Grupp stqarr li l-klijent mhux relatat l-ewwel jittrasforma bjanki f'pajpiet laminati bil-kesħa (jew pajpijiet ta’ preċiżjoni) li mbagħad jiġu pproċessati f'ċilindri tal-gass. Għandu jiġi nnutat li dan l-element huwa mhux biss kontradittorju għal dak li ntqal mill-grupp TMK f'sottomissjonijiet preċedenti u għal dak li nstab fid-dokumenti miġbura matul iż-żjarat ta’ verifika. Minkejja dan ta’ hawn fuq, ta’ min jinnota li din l-allegazzjoni addizzjonali kienet ġdida, ġiet sottomessa fi stadju tard u ma kinetx issostanzjata b'evidenza. Barra minn hekk, il-grupp issottometta xhieda li allegatament uriet li l-klijent mhux relatat biegħ ukoll pajpijiet ta’ preċiżjoni. Filwaqt li wieħed jinnota li din l-evidenza kienet sottomessa tard ħafna fl-investigazzjoni, kien innutat ukoll li l-evidenza kienet tirreferi għal perjodu twil wara t-tmiem tal-PIR u li d-dokumenti kienu jirreferu għal bejgħ possibbli ta’ kull tip (jew taqsimiet) ta’ prodotti llaminati fil-kesħa (pajpijiet). Dawn l-argumenti, għaldaqstant, ġew miċħuda. |

|

(34) |

Il-maġġoranza ta’ esportazzjonijiet tal-prodott ikkonċernat minn produtturi esportaturi lejn l-Unjoni saru lil klijenti indipendenti fl-Unjoni permezz ta’ żewġ kumpaniji kummerċjali relatati, jiġifieri TMK Europe GmbH li tinsab fil-Ġermanja u TMK Italia s.r.l. li tinsab fl-Italja. Il-prezz tal-esportazzjoni għall-esportazzjonijiet imsemmija hawn fuq kien stabbilit abbażi tal-prezzijiet tal-esportazzjoni li fil-fatt tħallsu jew jistgħu jitħallsu skont l-Artikolu 2(9) tar-Regolament bażiku, jiġifieri bl-użu tal-prezzijiet tal-bejgħ mill-ġdid fil-fatt imħallsa jew li jistgħu jitħallsu lill-kumpanija relatata mill-ewwel xerrej indipendenti fl-Unjoni fil-PIR, aġġustati għall-ispejjeż kollha mġarrba bejn l-importazzjoni u l-bejgħ mill-ġdid u għall-profitti. |

|

(35) |

Xi kwantitajiet limitati kienu esportati direttament lil klijenti indipendenti fl-Unjoni. Għalhekk il-prezz tal-esportazzjoni għal dawn il-kwantitajiet ġie stabbilit abbażi tal-prezzijiet tal-esportazzjoni li fil-fatt tħallsu jew jistgħu jitħallsu skont l-Artikolu 2(8) tar-Regolament bażiku. |

3.1.3. Il-paragun

|

(36) |

Il-valur normali u l-prezz tal-esportazzjoni tal-produtturi esportaturi tqabblu fuq bażi ex-works. Biex jiġi żgurat tqabbil ġust bejn il-valur normali u l-prezz ta’ esportazzjoni, saret konċessjoni xierqa fil-forma ta’ aġġustamenti għad-differenzi li jaffettwaw il-prezzijiet u l-komparabilità tal-prezzijiet skont l-Artikolu 2(10) tar-Regolament bażiku. Fuq din il-bażi, saru aġġustamenti fir-rigward tal-ippakkjar, l-ispejjeż għat-trasport l-ispejjeż tal-kreditu u d-dazji anti-dumping. |

|

(37) |

Il-grupp TMK talab li ċerti karatteristiċi relatati mal-grad tal-azzar, it-tip ta’ kamin u l-kisi tal-SPT jiġu kkunsidrati sabiex jiġi żgurat paragun imparzjali bejn l-SPT mibjugħa domestikament u għall-esportazzjoni. |

|

(38) |

Il-Kumitat tad-Difiża tal-Industrija tat-Tubi tal-Azzar Mingħajr Saldaturi tal-Unjoni Ewropea (“ESTA”) stqarr li kwalunkwe talba biex tibdel id-definizzjoni tal-prodott jew il-metodoloġija użata fl-investigazzjoni oriġinali jew fir-reviżjoni sussegwenti tmur kontra l-Artikolu 11(9) tar-Regolament bażiku u għandha tiġi injorata. |

|

(39) |

F'dan ir-rigward, l-investigazzjoni żvelat li t-talba magħmula mill-grupp TMK ma taffettwax id-definizzjoni tal-prodott iżda pjuttost affermat l-identifikazzjoni ta’ karatteristiċi addizzjonali li jiżguraw tqabbil ġust tal-SPT li jaqsmu l-istess karatteristiċi. Barra minn hekk, instab li dawn il-karatteristiċi addizzjonali afftewaw il-prezzijiet u t-tqabbil tal-prezzijiet. |

|

(40) |

Fuq il-bażi ta’ dak imsemmi hawn fuq, tqies li t-talba kienet iġġustifikata u l-karatteristiċi msemmija hawn fuq kienu għalhekk ikkunsidrati. |

|

(41) |

Il-grupp TMK qal li, skont l-Artikolu 11(10) tar-Regolament bażiku, id-dazji mħallsa fuq DDP (“konsenjat bid-dazju mħallas”) it-transazzjonijiet ma għandhomx jiġu mnaqqsa sabiex jinħadem il-prezz tal-esportazzjoni. Dan jiddikjara li, meta mqabbel mal-aħħar perjodu ta’ 12-il xahar sħiħ qabel l-impożizzjoni tad-dazji anti-dumping fuq esportazzjonijiet tal-SPT li jsiru mit-TMK lejn l-Unjoni (1 ta’ Lulju 2005 - 30 ta’ Ġunju 2006 jew il-“perjodu ta’ referenza”), id-dazju kien rifless kif suppost fil-prezzijiet mitluba fil-PIR u l-prezzijiet tal-bejgħ sussegwenti fl-Unjoni. |

|

(42) |

F'dan ir-rigward, instab li d-DDP tal-prezzijiet mitluba lill-ewwel klijenti mhux relatati ma kienx ikopri l-ispejjeż, aħseb u ara id-dazji anti-dumping; jiġifieri dawn it-transazzjonijiet kienu bħala total qed jagħmlu telf. Ta' min jinnota wkoll li, minkejja li l-prezzijiet għal prodotti simili żdiedu b'madwar 30 % mill-perjodu ta’ referenza, il-prezz tal-materja prima li jammonta għal medja ta’ aktar minn 50 % tal-ispiża tal-manifattura żdied b'aktar minn 70 % matul l-istess perjodu. Fuq il-bażi ta’ dak imsemmi hawn fuq, huwa kkunsidrat li l-ebda evidenza konklużiva ma ngħatat biex turi li d-dazju huwa rifless kif suppost fil-prezzijiet mitluba. |

|

(43) |

Ta' min jinnota wkoll li, anki kieku wieħed kellu jaċċetta li d-dazju huwa rifless fil-prezzijiet tal-bejgħ sussegwenti (quod non), l-Artikolu 11(10) tar-Regolament bażiku jeħtieġ li l-prezzijiet kemm tal-bejgħ mill-ġdid u kif ukoll tal-bejgħ sussegwenti jirriflettu d-dazju. |

|

(44) |

Wara l-iżvelar, il-Grupp TMK kompla joġġezzjona għat-tnaqqis tad-dazji mill-prezzijiet tal-esportazzjoni u argumenta wkoll li l-aġġustament tal-ispiża tal-gass li sar rriżulta f'telf, li fil-fehma tiegħu, kien żgur ta’ livell aktar baxx ta’ kobor, madankollu mingħajr ma pprovda l-ebda evidenza oħra. Il-Grupp TMK sostna l-opinjoni tiegħu li l-fatt li l-prezzijiet tal-esportazzjoni ex-works kienu ogħla mill-ispejjeż tal-produzzjoni kien legalment difettuż u tenna li l-kriterji biex jiġu eżaminati kienu biss jekk id-dazji anti-dumping imħallsa kinux riflessi kif xieraq fil-prezz tal-bejgħ mill-ġdid tal-klijenti mhux relatati tiegħu li xtraw fuq bażi DDP. Madankollu, billi l-prezzijiet tad-DDP mitluba lill-ewwel klijenti mhux relatati ma kinux ikopru l-ispejjeż, aħseb u ara d-dazji anti-dumping, anke mingħajr l-aġġustament tal-gass u billi l-prezz tal-materja prima li jammontaw għal medja ta’ aktar minn 50 % tal-ispiża tal-manifattura żdied b'aktar minn 70 % tul l-istess perjodu kif imsemmi fil-premessa (42) hawn fuq, tqies li l-Grupp TMK ma pprovdix evidenza konklużiva li turi li d-dazju kien rifless kif suppost fil-prezzijiet mitluba jew fil-prezzijiet tal-bejgħ sussegwenti. |

|

(45) |

Fuq il-bażi ta’ dak imsemmi hawn fuq, din it-talba ġiet irrifjutata. |

3.1.4. Marġni tad-dumping

|

(46) |

Skont l-Artikolu 2(11) u (12) tar-Regolament bażiku, il-valur normali medju peżat ġie mqabbel mal-prezz tal-esportazzjoni medju peżat għal kull tip ta’ prodott fuq bażi ex-work għal kull wieħed mill-produtturi esportaturi separatament. Marġni komuni tad-dumping għall-Grupp TMK huwa stabbilit billi tikkalkula rata medja peżata waħda ta’ dumping għall-produtturi esportaturi fi ħdan il-Grupp TMK. |

|

(47) |

Abbażi ta’ dan, il-marġni tad-dumping, espress bћala perċentwali tal-prezz CIF fil-fruntiera tal-Unjoni, bid-dazju mhux imħallas, kien 29,6 %. Wara l-iżvelar, il-grupp TMK ġibed l-attenzzjoni għal ċerti żbalji klerikali fil-kalkoli tad-dumping għal żewġ enititajiet tal-produzzjoni tiegħu. Dawn l-iżbalji klerikali ġew ikkoreġuti u l-marġini medju differenzjat ta’ dumping għall-grupp TMK instab li huwa 28,7 % minflok 29,6 %. |

|

(48) |

Huwa nnotat li dan il-marġni tad-dumping huwa, għall-kuntrarju tal-evidenza prima facie pprovduta fit-talba għar-reviżjoni, ogħla mid-dazju eżistenti applikabbli għall-importazzjonijiet mill-grupp TMK. Iż-żieda tirriżulta minn numru ta’ fatturi: l-ewwel nett, l-evidenza pprovduta fit-talba għar-reviżjoni hi relatata biss ma’ ċerti transazzjonijiet ta’ wieħed mit-tliet produtturi esportaturi. Uħud minn dawn it-transazzjonijiet instabu li ma kinux relatati mal-prodott ikkonċernat. It-tieni nett, matul il-proċess tal-investigazzjoni, kif imsemmi fil-premessa (23) hawn fuq, xi transazzjonijiet tal-esportazzjoni tal-prodott ikkonċernat ma kinux ġew rappurtati mill-grupp. Finalment, l-istqarrija tal-grupp fir-rigward tad-dazju kkunsidrat bħala spiża (ara l-premessi (41) sa (45)) ġiet irrifjutata. Il-kombinazzjoni ta'dawn l-elementi, flimkien ma’ elementi oħra vverifikati matul l-investigazzjoni, irriżultat f'żieda fil-marġni tad-dumping. |

4. IN-NATURA DEJJIEMA TAĊ-ĊIRKOSTANZI MIBDULA

|

(49) |

Skont l-Artikolu 11(3) tar-Regolament bażiku, ġie eżaminat jekk kienx raġonevoli li wieħed iqis iċ-ċirkustanzi mibdula fir-rigward tad-dumping bħala ta’ natura permanenti. |

|

(50) |

Il-grupp TMK fit-talba tiegħu għar-reviżjoni indika li kien hemm ċirkustanzi mibdula ta’ natura dejjiema peress li kien għamel tibdil sinifikanti fl-istruttura interna tiegħu u titjib sostanzjali għall-produzzjoni tiegħu ta’ tagħmir li kellu impatt dirett fuq l-istruttura tal-ispejjeż. |

|

(51) |

L-investigazzjoni żvelat li l-grupp TMK kien fil-fatt għamel investimenti sinifikanti li wasslu għal kisbiet fl-effiċjenza u żieda fil-kapaċità. Madankollu, minħabba ż-żieda fil-prezzijiet tal-materja prima u l-evoluzzjoni tat-taħlita tal-prodotti lejn prodotti b'aktar valur miżjud, ma setgħax jiġi aċċertat tnaqqis fl-ispiża tal-produzzjoni. It-titjib imsemmi fil-premessa (50) nstab li kien ta’ natura strutturali u li jkun probabbli li jinbidel fil-futur qarib. |

|

(52) |

Barra minn hekk, l-iżvilupp tal-prezzijiet tal-esportazzjoni lejn pajjiżi li mhumiex fl-UE li qegħdin fil-PIR u lejn l-UE ġie wkoll ikkunsidrat wara l-PIR. Instab li l-esportazzjonijiet ta’ prodotti identiċi lejn pajjiżi li mhumiex fl-UE saru b'livelli ta’ prezz komparabbli bħall-bejgħ tal-esportazzjonijiet lejn l-UE fl-istess perjodu. Sa fejn huwa kkonċernat il-perjodu wara l-PIR, instab li dawn saru bi prezzijiet ftit ogħla milli fil-PIR, li huwa skont l-evoluzzjoni tal-livell tal-prezzijiet internazzjonali. Għalhekk ma kien hemm l-ebda indikazzjoni li l-prezzijiet tal-esportazzjoni se jvarjaw konsiderevolment fil-futur qrib. |

5. L-EMENDA TAL-MIŻURI ANTI-DUMPING

|

(53) |

Fid-dawl tar-riżultati tal-investigazzjoni, jitqies xieraq li d-dazju tal-anti-dumping applikabbli fuq l-importazzjoni tal-prodott ikkonċernat mill-grupp TMK jiġi emendat għal 28,7 %. Id-dazju emendat tal-anti-dumping għandu jiġi stipulat fil-livell tal-marġini misjub tad-dumping, minħabba li huwa inqas mill-marġini ta’ ħsara stabbilit fl-investigazzjoni oriġinali. |

|

(54) |

Il-partijiet interessati ġew infurmati bil-fatti essenzjali u bil-kunsiderazzjonijiet li fuq il-bażi tagħhom kienet ser tiġi rrakkomandata emenda lir-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012 u ngħataw l-opportunità li jikkummentaw. |

ADOTTA DAN IR-REGOLAMENT:

Artikolu 1

L-annotazzjoni li tikkonċerna lil OAO Volzhsky Pipe Plant,

OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant u OAO Seversky Tube Works fit-tabella tal-Artikolu 1(2) tar-Regolament ta’ Implimentazzjoni (UE) Nru 585/2012 hija b'dan mibdula b'dan li ġej:

|

“OAO Volzhsky Pipe Plant, OAO Taganrog Metallurgical Works, OAO Sinarsky Pipe Plant u OAO Seversky Tube Works |

28,7 % |

A859 ” |

Artikolu 2

Dan ir-Regolament għandu jidħol fis-seħħ fil-jum wara dak tal-pubblikazzjoni tiegħu f'Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, il-21 ta’ Diċembru 2012.

Għall-Kunsill

Il-President

A. D. MAVROYIANNIS

(1) ĠU L 343, 22.12.2009, p. 51.

(2) ĠU L 175, 29.6.2006, p. 4.

(3) ĠU L 220, 15.8.2008, p. 1.

(5) ĠU C 303, 14.10.2011, p. 11.

(6) Is-CEV jiġi ddeterminat b'konformità mar-Rapport Tekniku, 1967, IIW doc. IX-555-67, ippubblikat mill-Istitut Internazzjonali tal-Welding (IIW).

|

28.12.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357/7 |

REGOLAMENT TA’ IMPLIMENTAZZJONI TAL-KUMMISSJONI (UE) Nru 1270/2012

tal-21 ta’ Diċembru 2012

li jidderoga mir-Regolament tal-Kunsill (KE) Nru 73/2009 fir-rigward tal-iskadenza għar-reviżjoni tad-deċiżjoni dwar l-appoġġ speċifiku għall-2012 fil-Portugall, mir-Regolament (KE) Nru 1120/2009 rigward id-data ta’għeluq għan-notifika ta’ tali reviżjoni, u fir-rigward tal-kondizzjonijiet applikabbli għal attivitajiet agrikoli speċifiċi li jinvolvu benefiċċji agriambjentali addizzjonali, u mir-Regolament (KE) Nru 1122/2009 fir-rigward tal-informazzjoni li jkun hemm fl-applikazzjoni għall-għajnuna

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament tal-Kunsill (KE) Nru 73/2009 tad-19 ta’ Jannar 2009 li jistabbilixxi regoli komuni għal skemi ta’ appoġġ dirett għal bdiewa fi ħdan il-Politika Agrikola Komuni u li jistabbilixxi ċerti skemi ta’ appoġġ għal bdiewa, u li jemenda r-Regolamenti (KE) Nru 1290/2005, (KE) Nru 247/2006, (KE) Nru 378/2007 u li jirrevoka r-Regolament (KE) Nru 1782/2003 (1), u b’mod partikolari l-Artikolu 142(c), (l) u (r) tiegħu,

Billi:

|

(1) |

Il-Portugall informa lill-Kummissjoni dwar is-sitwazzjoni aggravata tal-bdiewa fis-settur tal-ħalib Portugiż fl-2012. Dan l-aggravament hija l-konsegwenza kemm ta’ żieda kontinwa fil-prezzijiet tal-għalf minħabba l-effetti kkombinati ta’ kundizzjonijiet klimatiċi avversi li jaffettwaw xi wħud mill-fornituri ewlenin ta’ qmuħ tal-Unjoni u tad-dinja, u tat-tnaqqis tal-prezzijiet li jirriżulta mit-tnaqqis tad-domanda interna fil-kuntest tal-kriżi ekonomika li jaffettwa lill-Portugall. Iż-żieda fil-prezzijiet tal-għalf, li jirrappreżentaw parti sinifikanti tal-ispejjeż tal-produzzjoni Portugiżi, għandha konsegwenzi immedjati fuq fis-settur Portugiż tal-prodotti tal-ħalib, b’mod partikolari billi jċekknu l-marġnijiet u jqiegħdu l-azjendi f’diffikultajiet finanzjarji fi tmiem is-sena 2012. Dan imbagħad wassal għal emerġenza għas-settur tal-prodotti tal-ħalib, li rriżulta fi problemi serji prattiċi u speċifiċi għall-bdiewa tal-baqar tal-ħalib li ma setgħux jiġu previsti fiż-żmien meta d-deċiżjonijiet, għas-sena 2012, għall-appoġġ skont l-Artikolu 68 tar-Regolament tal-Kunsill (KE) Nru 73/2009 setgħu ġew irriveduti skont l-Artikolu 68(8) ta’ dak ir-Regolament. |

|

(2) |

Il-Portugall jixtieq iżid il-livell tal-appoġġ previst fil-qafas tal- miżura ta’ appoġġ speċifiku għall-ħalib attwalment implimentat skont l-Artikolu 68(1)(b) tar-Regolament (KE) Nru 73/2009, sabiex jgħin lill-bdiewa kkonċernati jiffaċċjaw din is-sitwazzjoni fi żmien qasir. Għalhekk, il-Portugall talab li jiġi awtorizzat jirrevedi d-deċiżjoni tiegħu dwar l-implimentazzjoni ta’ appoġġ speċifiku għall-2012 bil-għan tal-introduzzjoni tal-appoġġ skont l-Artikolu 68 (1)(a)(v) tar-Regolament (KE) Nru 73/2009, b’sostituzzjoni tal-appoġġ implimentat fil-preżent skont l-Artikolu 68 (1)(a)(i) ta’ dak ir-Regolament. Il-Portugall beħsiebu juża l-ammonti disponibbli li jirriżultaw sabiex iżid il-livell ta’ appoġġ għall-bdiewa produtturi tal-ħalib fi ħdan il-miżura implimentata skont l-Artikolu 68(1)(b) tar-Regolament (KE) Nru 73/2009. |

|

(3) |

Għalhekk, u fid-dawl tal-fatt li reviżjoni tad-deċiżjoni dwar l-implimentazzjoni ta’ appoġġ speċifiku għall-2012 ma għadhiex possibbli skont l-Artikolu 68(8) tar-Regolament (KE) Nru 73/2009, jixraq li ssir deroga minn dik id-dispożizzjoni sabiex tippermetti lill-Portugall jemenda l-Iskema implimentata għal dik is-sena. |

|

(4) |

Għall-istess raġunijiet, jixraq li ssir deroga mill-iskadenza stabbilita fl-Artikolu 50(3) tar-Regolament tal-Kummissjoni (KE) Nru 1120/2009 li jippreskrivi regoli dettaljati għall-implimentazzjoni tal-iskema ta’ pagament uniku li hemm provvediment dwarha fit-Titolu III tar-Regolament tal-Kunsill (KE) Nru 73/2009 (2) għal notifika ta’ tali reviżjoni lill-Kummissjoni. |

|

(5) |

Skont l-Artikolu 44 tar-Regolament (KE) Nru 1120/2009, l-Artikolu 27(4) tar-Regolament tal-Kummissjoni (KE) Nru 1974/2006 tal-15 ta’ Diċembru 2006 li jistabbilixxi regoli ddettaljati għall-applikazzjoni tar-Regolament tal-Kunsill (KE) Nru 1698/2005 dwar l-appoġġ għall-iżvilupp rurali mill-Fond Agrikolu Ewropew għall-Iżvilupp Rurali (FAEŻR) (3) japplika mutatis mutandis għall-appoġġ skont l-Artikolu 68(1)(a)(v) tar-Regolament (KE) Nru 73/2009. L-Artikolu 27(4) tar-Regolament (KE) Nru 1974/2006, flimkien mal-Anness IV ta’ dak ir-Regolament, jistabbilixxi l-kriterji għad-determinazzjoni tal-limitu għat-telf għall-biedja ta’ razez lokali indiġeni għaż-żona u l-periklu li jkunu mitlufa għall-biedja. |

|

(6) |

Skont il-Portugall, qegħdin jitnaqqsu l-popolazzjonijiet tar-razez bovini “Alentejena” u “Mertolenga”, tar-razez tan-nagħaġ “Serra de Estrela” u “Churros”, u tar-razza tal-mogħoż “Serrana”, minħabba x-xejra dejjem tiżdied tat-taħlit jew tas-sostituzzjoni tar-razez lokali ma’ razez eżotiċi, u dan iqegħidhom fil-periklu li jkunu mitlufa għall-biedja. Minkejja dan, minħabba l-kapaċità kbira li għandhom ta’ adattament għall-ambjent mingħajr ma jeżerċitaw pressjoni eċċessiva fuq ir-riżorsi naturali, dawk ir-razez lokali huma parti minn sistemi agrikoli u ta’ mergħa b’valur naturali għoli. Għall-finijiet tal-għoti ta’ appoġġ skont l-Artikolu 68(1)(a)(v) tar-Regolament (KE) Nru 73/2009, bil-għan li l-popolazzjoni ta’ tali annimali jinżammu f’livell xieraq għall-preżervazzjoni tal-wirt ġenetiku li huma jirrappreżentaw, filwaqt li jiġu protetti l-aspettazzjonijiet leġittimi tal-bdiewa li kienu applikaw għall-appoġġ skont l-Artikolu 68(1)(a)(i) għas-sena 2012, hemm il-ħtieġa ta’ deroga mill-Artikolu 44(2) tar-Regolament (KE) Nru 1120/2009 fir-rigward tal-kriterji għad-determinazzjoni tal-limitu għat-telf għall-biedja tar-razez lokali indiġeni għaż-żona u l-periklu li jkunu mitlufa għall-biedja. |

|

(7) |

Skont l-Artikolu 12(1)(a) u (e) tar-Regolament tal-Kummissjoni (KE) Nru 1122/2009 tat-30 ta’ Novembru 2009 li jippreskrivi regoli dettaljati għall-implimentazzjoni tar-Regolament tal-Kunsill (KE) Nru 73/2009 fir-rigward tal-kundizzjonalità, il-modulazzjoni u s-sistema ta’ amministrazzjoni u kontroll integrata, skont l-iskemi ta’ appoġġ dirett għall-bdiewa pprovduti f’dak ir-Regolament, kif ukoll għall-implimentazzjoni tar-Regolament tal-Kunsill (KE) Nru 1234/2007 fir-rigward tal-kundizzjonalità bl-iskema ta’ appoġġ ipprovduta għas-settur tal-inbid (4), l-applikazzjoni unika għandu jkun fiha l-informazzjoni kollha neċessarja biex tkun stabbilita l-eliġibbiltà għall-għajnuna, b’mod partikolari l-iskema ta’ għajnuna kkonċernata u dikjarazzjoni mill-bidwi li huwa konxju tal-kondizzjonijiet marbuta mal-iskema tal-għajnuna inkwistjoni. |

|

(8) |

Minħabba li l-appoġġ speċifiku skont l-Artikolu 68 tar-Regolament (KE) Nru 73/2009 jikkonsisti f’bosta miżuri b’kondizzjonijiet tal-eliġibbiltà differenti, il-bdiewa huma mitluba li jindikaw fl-applikazzjoni unika għal liema miżura speċifika qegħdin japplikaw. Sabiex jindirizza s-sitwazzjoni tas-settur tal-ħalib fl-2012, il-Portugall beħsiebu jikkunsidra l-applikazzjonijiet għal appoġġ iddepożitati fis-sena kalendarja 2012 skont l-Artikolu 68(1)(a)(i) tar-Regolament (KE) Nru 73/2009 bħala applikazzjonijiet għal appoġġ previst bl-Artikolu 68(1)(a)(v) ta’ dak ir-Regolament għall-istess sena kalendarja, filwaqt li jikkunsidra l-aspettazzjonijiet leġittimi tal-bdiewa konċernati. F’dan ir-rigward, jixraq għaldaqstant li ssir deroga mill-Artikolu 12(1) tar-Regolament (KE) Nru 1122/2009. |

|

(9) |

Billi d-derogi jikkonċernaw is-sena 2012, dan ir-Regolament għandu jidħol fis-seħħ fil-jum tal-pubblikazzjoni tiegħu f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea. |

|

(10) |

Il-miżuri stipulati f’dan ir-Regolament huma skont l-opinjoni tal-Kumitat ta’ Ġestjoni għall-Pagamenti Diretti, |

HAS ADOPTED THIS REGULATION:

Artikolu 1

Deroga mir-Regolament (KE) Nru 73/2009

B’deroga mill-Artikolu 68(8) tar-Regolament (KE) Nru 73/2009, il-Portugall jista’, mill-[jum wara d-data tal-pubblikazzjoni fil-ĠU, Uffiċċju tal-Pubblikazzjonijiet jekk jogħġbok daħħal id-data], jirrevedi d-deċiżjoni meħuda skont l-Artikolu 69(1) ta’ dak ir-Regolament u jimmodifika, b’effett għas-sena 2012, l-appoġġ speċifiku skont l-Artikolu 68(1)(a)(i) u l-Artikolu 68(1)(a)(v) ta’ dak ir-Regolament.

Artikolu 2

Derogi mir-Regolament (KE) Nru 1120/2009

1. Permezz ta’ deroga mill-ewwel subparagrafu tal-Artikolu 50(3) tar-Regolament tal-Kummissjoni (KE) Nru 1120/2009, il-Portugall għandu jinforma lill-Kummissjoni sa [il-ħames jum tax-xogħol wara d-data tal-pubblikazzjoni fil-ĠU, Uffiċċju tal-Pubblikazzjonijiet jekk jogħġbok daħħal id-data] tal-miżura tal-appoġġ speċifiku li beħsiebhom japplikaw skont l-Artikolu 68(1)(a)(v) fid-dawl tal-Artikolu 1 ta’ dan ir-Regolament.

2. B’deroga mill-Artikolu 44(2) tar-Regolament (KE) Nru 1120/2009, il-limiti msemmijin fl-Artikolu 27(4) tar-Regolament (KE) Nru 1974/2006 ma għandux japplika għas-sena 2012 fir-rigward ta’ appoġġ skont l-Artikolu 68(1)(a)(v) tar-Regolament (KE) Nru 73/2009 għar-razez tal-baqar “Alentejana” u “Mertolenga”, għar-razez tan-nagħaġ “Serra de Estrela” u “Churros”, u għar-razza tal-mogħoż “Serrana”.

Artikolu 3

Deroga mir-Regolament (KE) Nru 1122/2009

B’deroga mill-Artikolu 12(1) tar-Regolament (KE) Nru 1122/2009, l-applikazzjonijiet għal appoġġ iddepożitati fis-sena kalendarja 2012 skont l-Artikolu 68(1)(a)(i) tar-Regolament (KE) Nru 73/2009 fir-rigward tar-razez imsemmija fl-Artikolu 2(2) jistgħu jkunu kkunsidrati bħala applikazzjonijiet għal appoġġ skont l-Artikolu 68(1)(a)(v) tar-Regolament għall-istess sena kalendarja.

Artikolu 4

Dħul fis-seħħ

Dan ir-Regolament għandu jidħol fis-seħħ fil-jum tal-pubblikazzjoni tiegħu f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, il-21 ta’ Diċembru 2012.

Għall-Kummissjoni

Il-President

José Manuel BARROSO

(1) ĠU L 30, 19.1.2009, p. 16.

(2) ĠU L 316, 2.12.2009, p. 1.

(3) ĠU L 368, 23.12.2006, p. 15.

(4) ĠU L 316, 2.12.2009, p. 65.

|

28.12.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357/10 |

REGOLAMENT TA’ IMPLIMENTAZZJONI TAL-KUMMISSJONI (UE) Nru 1271/2012

tal-21 ta’ Diċembru 2012

li jidderoga minn ċerti dispożizzjonijiet tar-Regolament (KE) Nru 1122/2009 fir-rigward tal-possibbiltajiet għat-tressiq ta’ applikazzjonijiet għal għajnuna fil-qafas tal-iskema ta’ pagament uniku għall-2012 u għall-allokazzjoni ta’ drittijiet għal pagament, jew żieda tal-valur tal-unità tagħhom, mir-riżerva nazzjonali fl-2012, kif ukoll fir-rigward tal-kontenut tal-applikazzjoni unika, tar-Regolament (KE) Nru 1120/2009 fir-rigward tad-dikjarazzjoni tad-drittijiet għal pagament fl-2012 u tar-Regolament tal-Kunsill (KE) Nru 73/2009 fir-rigward tal-verifika tal-kundizzjonijiet ta’ eliġibbiltà qabel il-pagamenti u d-data li fiha l-ħbula tar-raba’ għandhom ikunu disponibbli għall-bdiewa

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea,

Wara li kkunsidrat ir-Regolament tal-Kunsill (KE) Nru 73/2009 tad-19 ta’ Jannar 2009 li jistabbilixxi regoli komuni għal skemi ta’ appoġġ dirett għal bdiewa fi ħdan il-Politika Agrikola Komuni u li jistabbilixxi ċerti skemi ta’ appoġġ għal bdiewa, u li jemenda r-Regolamenti (KE) Nru 1290/2005, (KE) Nru 247/2006, (KE) Nru 378/2007 u li jirrevoka r-Regolament (KE) Nru 1782/2003 (1), u b’mod partikulari l-Artikolu 142(c) u (r) tiegħu,

Billi:

|

(1) |

L-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009 jipprovdi għall-possibbiltà li l-Istati Membri li ma japplikawx l-Artikolu 68(1)(c) ta’ dak ir-Regolament jużaw ir-riżerva nazzjonali taħt ċerti kundizzjonijiet. Fl-applikazzjoni ta’ dak l-Artikolu, l-Istati Membri jistgħu jżidu l-valur tal-unità u/jew l-għadd ta’ drittijiet għal pagament allokati lill-bdiewa. Skont l-Artikolu 15(1) tar-Regolament tal-Kummissjoni (KE) Nru 1122/2009 (2), l-applikazzjonijiet għall-allokazzjoni jew għaż-żieda tad-drittijiet ta’ pagament skont l-iskema ta’ pagament uniku, għall-finijiet tal-Artikolu 41 tar-Regolament (KE) Nru 73/2009, għandhom jitressqu sa data li trid tiġi stabbilita mill-Istati Membri. Din id-data ma tistax tkun iktar tard mill-15 ta’ Mejju, jew fil-każ tal-Estonja, il-Latvja, il-Litwanja, il-Finlandja u l-Isvezja, mhux iktar tard mill-15 ta’ Ġunju. |

|

(2) |

Skont l-Artikolu 11(1) tar-Regolament (KE) Nru 1122/2009, il-bidwi li japplika għall-għajnuna fil-qafas ta’ kwalunkwe skema ta’ għajnuna marbuta maż-żona jista’ jressaq applikazzjoni unika waħda biss fis-sena. |

|

(3) |

Skont l-Artikolu 11(2) tar-Regolament (KE) Nru 1122/2009, l-applikazzjoni unika għandha titressaq sa data li trid tiġi stabbilita mill-Istati Membri, u li ma tistax tkun iktar tard mill-15 ta’ Mejju, jew fil-każ tal-Estonja, il-Latvja, il-Litwanja, il-Finlandja u l-Isvezja, mhux iktar tard mill-15 ta’ Ġunju. |

|

(4) |

B’riżultat ta’ żieda kontinwa tal-prezzijiet tal-għalf minħabba kundizzjonijiet avversi tal-klima li jolqtu ħażin lill-fornituri ewlenin tal-qmuħ, ħafna Stat Membri qed iħabbtu wiċċhom ma’ aggravament tas-sitwazzjoni ekonomika tal-azjendi agrikoli, li fi tmiem is-sena 2012 qed jaffaċċjaw diffikultajiet finanzjarji severi. Billi l-aggravament tal-qagħda ekonomika tal-azjendi agrikoli jista’ jkollu konsegwenzi usa’ u iktar fit-tul, għandu jkun permess li l-Istati Membri japplikaw, għas-sena 2012, l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009. |

|

(5) |

Billi l-iskadenza għall-allokazzjoni, jew għaż-żieda tal-valur ta’ unità, tad-drittijiet ta’ pagament mir-riżerva nazzjonali skont l-Artikolu 15(1) tar-Regolament (KE) Nru 1122/2009 diġà għaddiet għas-sena 2012, jixraq li dawk l-Istati Membri li jixtiequ japplikaw l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009 għas-sena 2012 ikunu jistgħu jistabbilixxu skadenza ġdida għat-tressiq ta’ applikazzjoni għall-allokazzjoni, jew għaż-żieda tal-valur ta’ unità, tad-drittijiet ta’ pagament mir-riżerva nazzjonali. |

|

(6) |

Barra minn hekk, jixraq li ssir deroga mill-Artikolu 11(1) tar-Regolament (KE) Nru 1122/2009, sabiex il-bdiewa f’dawn l-Istati Membri jkunu jistgħu jressqu aktar minn applikazzjoni unika waħda fis-sena. |

|

(7) |

Hi meħtieġa wkoll deroga mill-iskadenza skont l-Artikolu 11(2) tar-Regolament (KE) Nru 1122/2009, fir-rigward ta’ dawk il-bdiewa li jixtiequ jibbenefikaw mill-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009. |

|

(8) |

Skont l-Artikolu 12(5) tar-Regolament (KE) Nru 1122/2009, fl-ewwel sena tal-iskema ta’ pagament uniku, jew fis-sena ta’ integrazzjoni ta’ setturi ġodda fl-iskema ta’ pagament uniku, l-Istati Membri jistgħu jidderogaw mill-Artikolu 12 tar-Regolament (KE) Nru 1122/2009 fir-rigward tad-drittijiet ta’ pagament jekk dawn ikun għadhom mhux stabbiliti b’mod definittiv fl-iktar data riċenti stabbilita għat-tressiq tal-applikazzjoni unika. Jeħtieġ li ssir dispożizzjoni għal deroga simili rigward id-drittijiet ta’ pagament li jkunu se jiġu allokati, jew fejn ikun se jiżdied il-valur tal-unità tagħhom, abbazi tal-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009, fejn tali allokazzjoni jew żieda tkun għadha ma ġietx stabbilita b’mod definittiv. |

|

(9) |

Skont l-Artikolu 8(1) tar-Regolament tal-Kummissjoni (KE) Nru 1120/2009 (3), id-drittijiet ta’ pagament jistgħu jiġu ddikjarati għall-pagament darba fis-sena biss mill-bidwi li jkun id-detentur tagħhom, fl-iktar data riċenti għat-tressiq tal-applikazzjoni unika. Jixraq li ssir deroga minn dan ir-rekwiżit. |

|

(10) |

Skont l-Artikolu 35(1) tar-Regolament (KE) Nru 73/2009, il-ħbula tar-raba’ li jikkorrispondu għall-ettari eliġibbli, li huma ddikjarati għall-akkumpanjament ta’ kwalunkwe dritt ta’ pagament, għandhom ikunu disponibbli għall-bdiewa f’data stabbilita mill-Istat Membru. Din id-data ma għandhiex tkun iktar tard minn dik stabbilita fl-Istat Membru relevanti għall-emendar tal-applikazzjoni għall-għajnuna. |

|

(11) |

Fir-rigward tad-drittijiet ta’ pagament li se jiġu allokati, jew li l-valur tal-unità tagħhom se jiżdied, wara l-applikazzjoni tal-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009, jeħtieġ li ssir deroga mill-obbligu fuq il-bdiewa fir-rigward tad-data stipulata fl-Artikolu 35(1) ta’ dak ir-Regolament. |

|

(12) |

Skont l-Artikolu 29(3) tar-Regolament (KE) Nru 73/2009, il-pagamenti fil-qafas ta’ skemi ta’ appoġġ elenkati fl-Anness I ta’ dak ir-Regolament ma għandhomx isiru qabel ma tkun tlestiet il-verifika tal-kundizzjonijiet ta’ eliġibbiltà, li għandha titwettaq mill-Istat Membru skont l-Artikolu 20 ta’ dak ir-Regolament. |

|

(13) |

Il-kundizzjonijiet ta’ eliġibbiltà li għandhom jiġu vverifikati mill-Istati Membri, li jkunu marbutin mal-allokazzjoni, jew maż-żieda fil-valur tal-unità, tad-drittijiet ta’ pagament skont l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009 abbażi ta’ deroga waħda jew aktar stabbilita/i f’dan ir-Regolament, jistgħu jvarjaw mill-kundizzjonijiet ta’ eliġibbiltà għall-għajnuna implimentati fil-preżent fil-qafas tal-iskema ta’ pagament uniku. F’dak il-każ, il-verifika tal-kundizzjonijiet ġodda ta’ eliġibbiltà skont l-Artikolu 29(3) tar-Regolament (KE) Nru 73/2009, tispiċċa tfixkel il-pagamenti għall-iskemi ta’ appoġġ li ma jkunux marbutin mal-applikazzjoni tal-Artikolu 41(3) ta’ dak ir-Regolament, u li għandhom isiru qabel ma jiġu vverifikati dawk il-kundizzjonijiet ġodda ta’ eliġibbiltà. Biex tali sitwazzjoni tiġi evitata, jeħtieġ deroga mill-Artikolu 29(3) tar-Regolament (KE) Nru 73/2009 fir-rigward tal-allokazzjoni, jew taż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament skont l-Artikolu 41(3) ta’ dak ir-Regolament. |

|

(14) |

Barra minn hekk, skont l-Artikolu 29(2) tar-Regolament (KE) Nru 73/2009, il-pagamenti għandhom isiru fil-perjodu mill-1 ta’ Diċembru sat-30 ta’ Ġunju tas-sena kalendarja ta’ wara. B’deroga minn din id-dispożizzjoni, il-Kummissjoni tista’ tipprovdi għal avvanzi qabel l-1 ta’ Diċembru. Tali deroga tingħata fir-Regolament ta’ Implimentazzjoni tal-Kummissjoni (UE) Nru 776/2012 (4), li skontu l-Istati Membri jistgħu jħallsu, mis-16 ta’ Ottubru 2012, avvanzi sa ċertu limitu ta’ pagamenti diretti fir-rigward ta’ applikazzjonijiet imressqa fl-2012. Għaldaqstant, id-deroga mill-Artikolu 29(3) tar-Regolament (KE) Nru 73/2009 għandha tingħata b’mod retroattiv, mis-16 ta’ Ottubru 2012, sabiex ikun permess il-pagament, soġġett għat-tlestija tal-verifika tal-kundizzjonijiet ta’ eliġibbiltà, għal dawk l-iskemi ta’ għajnuna li mhumiex marbutin mal-applikazzjoni tal-Artikolu 41(3) ta’ dak ir-Regolament. |

|

(15) |

Id-derogi pprovduti f’dan ir-Regolament japplikaw għas-sena kalendarja 2012. Għaldaqstant, dan ir-Regolament għandu jidħol fis-seħħ l-għada tal-pubblikazzjoni tiegħu f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea. |

|

(16) |

Il-miżuri pprovduti f’dan ir-Regolament huma skont l-opinjoni tal-Kumitat ta’ Ġestjoni għall-Pagamenti Diretti, |

ADOTTAT DAN IR-REGOLAMENT:

Artikolu 1

Derogi mir-Regolament (KE) Nru 1122/2009

1. B’deroga mill-Artikolu 15(1) tar-Regolament (KE) Nru 1122/2009, għas-sena 2012, l-Istati Membri jistgħu jawtorizzaw lill-bdiewa jressqu applikazzjoni għall-allokazzjoni, jew għaż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament skont l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009 sa mhux aktar tard mill-31 ta’ Jannar 2013.

2. B’deroga mill-ewwel subparagrafu tal-Artikolu 11(1) tar-Regolament (KE) Nru 1122/2009, għas-sena 2012, il-bdiewa li jkunu ressqu l-applikazzjoni unika għall-għajnuna fil-qafas ta’ kwalunkwe mill-iskemi ta’ għajnuna marbutin maż-żona sa data stabbilita mill-Istati Membri skont l-Artikolu 11(2) ta’ dak ir-Regolament, u li, skont il-paragrafu 1 ta’ dan l-Artikolu, ikunu ressqu applikazzjoni għall-allokazzjoni, jew għaż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament, jistgħu jressqu applikazzjoni separata għall-għajnuna għall-finijiet tal-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009, sa mhux aktar tard mill-31 ta’ Jannar 2013.

3. B’deroga mill-ewwel subparagrafu tal-Artikolu 11(2) tar-Regolament (KE) Nru 1122/2009, għas-sena 2012, l-Istati Membri jistgħu jawtorizzaw lill-bdiewa, li skont il-paragrafu 1 ta’ dan l-Artikolu jkunu ressqu applikazzjoni għall-allokazzjoni, jew għaż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament, u li ma jkunux ressqu l-applikazzjoni unika msemmija fit-tieni paragrafu ta’ dan l-Artikolu, iressqu applikazzjoni unika għall-għajnuna skont l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009 sa mhux aktar tard mill-31 ta’ Jannar 2013.

4. L-applikazzjoni għall-allokazzjoni, jew għaż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament imressqa skont il-paragrafu 1, għandha titqies bħala applikazzjoni separata għall-għajnuna, jew bħala applikazzjoni unika għall-għajnuna, skont il-paragrafu 2 u 3.

5. Fejn japplika l-paragrafu 1 ta’ dan l-Artikolu, l-Istati Membri jistgħu jidderogaw mid-dispożizzjonijiet tal-Artikolu 12 tar-Regolament (KE) Nru 1122/2009 fir-rigward tad-drittijiet ta’ pagament jekk l-applikazzjoni tagħhom, jew iż-żieda tal-valur tal-unità tagħhom, ikunu għadhom ma ġewx stabbiliti b’mod definittiv fl-iktar data riċenti stabbilita fil-paragrafi 2 u 3 ta’ dan l-Artikolu.

Artikolu 2

Derogi mir-Regolament (KE) Nru 1120/2009

B’deroga mill-ewwel subparagrafu tal-Artikolu 8(1) tar-Regolament (KE) Nru 1120/2009, għas-sena 2012, id-drittijiet ta’ pagament, li l-valur tal-unità tagħhom huwa soġġett għal żieda skont l-Artikolu 1 ta’ dan ir-Regolament, jistgħu jiġu ddikjarati għall-pagament taż-żieda rispettiva tal-valur tal-unità tagħhom mill-bidwi li jkun id-detentur tagħhom fil-31 ta’ Jannar 2013.

Id-drittijiet ta’ pagament allokati mill-ġdid lill-bdiewa, u ż-żidiet tad-drittijiet ta’ pagament li l-valur tal-unità tagħhom huwa soġġett għal żieda, skont l-Artikolu 1 ta’ dan ir-Regolament, għandhom jitqiesu ddikjarati għas-sena kalendarja 2012.

Artikolu 3

Derogi mir-Regolament (KE) Nru 73/2009

1. L-ebda pagament marbut mal-allokazzjoni, jew maż-żieda tal-valur tal-unità, tad-drittijiet ta’ pagament skont l-Artikolu 41(3) tar-Regolament (KE) Nru 73/2009, ma jista’ jsir għas-sena kalendarja 2012 qabel ma titlesta l-verifika, tal-kundizzjonijiet ta’ eliġibbiltà applikabbli għal dak l-appoġġ, imwettqa mill-Istat Membru kkonċernat, fejn ikun sar użu minn deroga waħda jew iktar minn dawk stipulati fl-Artikoli 1 u 2 ta’ dan ir-Regolament.

2. B’deroga mill-Artikolu 29(3) tar-Regolament (KE) Nru 73/2009, il-pagamenti fil-qafas ta’ skemi ta’ għajnuna elenkati fl-Anness I tiegħu, għajr l-għajnuna msemmija fil-paragrafu 1 ta’ dan l-Artikolu, jistgħu jsiru għas-sena kalendarja 2012 irrispettivament mit-tlestija tal-verifika tal-kundizzjonijiet ta’ eliġibbiltà applikabbli għall-għajnuna msemmija fil-paragrafu 1 ta’ dan l-Artikolu.

3. B’deroga mill-Artikolu 35(1) tar-Regolament (KE) Nru 73/2009, il-ħbula tar-raba’ korrispondenti għall-ettari eliġibbli li jakkumpanjaw kwalunkwe dritt ta’ pagament allokat mill-ġdid, jew li l-valur tal-unità tagħhom ikun żdied, skont l-Artikolu 41(3) ta’ dak ir-Regolament u abbażi ta’ deroga waħda jew iktar minn dawk stipulati fl-Artikoli 1 u 2 ta’ dan ir-Regolament, għandhom ikunu disponibbli għall-bdiewa fil-31 ta’ Jannar 2013.

Artikolu 4

Dħul fis-seħħ u applikazzjoni

Dan ir-Regolament għandu jidħol fis-seħħ l-għada tal-pubblikazzjoni tiegħu f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea.

L-Artikolu 3(1) u (2) għandu japplika mis-16 ta’ Ottubru 2012.

Dan ir-Regolament għandu jorbot fl-intier tiegħu u japplika direttament fl-Istati Membri kollha.

Magħmul fi Brussell, il-21 ta’ Diċembru 2012.

Għall-Kummissjoni

Il-President

José Manuel BARROSO

(1) ĠU L 30, 31.1.2009, p. 16.

(2) ĠU L 316, 2.12.2009, p. 65.

(3) ĠU L 316, 2.12.2009, p. 1.

(4) ĠU L 231, 28.8.2012, p. 8.

DEĊIŻJONIJIET

|

28.12.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357/13 |

DEĊIŻJONI TAL-KUNSILL 2012/835/PESK

tal-21 ta’ Diċembru 2012

li testendi d-Deċiżjoni 2010/96/PESK dwar missjoni militari tal-Unjoni Ewropea biex tikkontribwixxi għat-taħriġ tal-Forzi tas-Sigurtà tas-Somalja

IL-KUNSILL TAL-UNJONI EWROPEA,

Wara li kkunsidra t-Trattat dwar l-Unjoni Ewropea, u b'mod partikolari l-Artikoli 42(4) u 43(2) tiegħu,

Wara li kkunsidra l-proposta mir-Rappreżentant Għoli tal-Unjoni għall-Affarijiet Barranin u l-Politika ta' Sigurtà,

Billi:

|

(1) |

Fil-15 ta' Frar 2010, il-Kunsill adotta d-Deċiżjoni tal-Kunsill 2010/96/PESK (1). |

|

(2) |

Fit-28 ta' Lulju 2011, il-Kunsill adotta d-Deċiżjoni 2011/483/PESK (2) li temenda d-Deċiżjoni 2010/96 PESK u testendiha għal perijodu ulterjuri ta' sena. |

|

(3) |

Minħabba dewmien fl-adozzjoni ta' Deċiżjoni tal-Kunsill ġdida li temenda u testendi d-Deċiżjoni 2010/96/PESK, huwa meħtieġ li l-validità ta' din tal-aħħar tiġi estiża bil-ħsieb li tiġi koperta l-preżenza tal-missjoni ta' taħriġ tal-UE EUTM Somalia fl-Uganda mill-1 ta' Jannar 2013. |

|

(4) |

F'konformità mal-Artikolu 5 tal-Protokoll dwar il-pożizzjoni tad-Danimarka anness għat-Trattat dwar l-Unjoni Ewropea u għat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, id-Danimarka ma tipparteċipax fl-elaborazzjoni u fl-implimentazzjoni ta' deċiżjonijiet u azzjonijiet tal-Unjoni li jkollhom implikazzjonijiet ta' difiża. Id-Danimarka ma tipparteċipax fl-implimentazzjoni ta' din id-Deċiżjoni u għalhekk ma tipparteċipax fil-finanzjament ta' din il-missjoni. |

|

(5) |

Il-missjoni militari tal-UE għandha tiġi estiża ulterjorment, |

ADOTTA DIN ID-DEĊIŻJONI:

Artikolu 1

Id-Deċiżjoni 2010/96/PESK hija b'dan emendata kif ġej:

|

(1) |

L-Artikolu 10 jinbidel b'dan li ġej: "Artikolu 10 Arranġamenti finanzjarji 1. L-ispejjeż komuni tal-missjoni militari tal-UE għandhom jiġu amministrati skont id-Deċiżjoni tal-Kunsill 2011/871/PESK tad-19 ta' Diċembru 2011 li tistabbilixxi mekkaniżmu sabiex jiġi amministrat il-finanzjament tal-ispejjeż komuni tal-operazzjonijiet tal-Unjoni Ewropea li jkollhom implikazzjonijiet militari jew ta' difiża (Athena) (*) ("ATHENA"). 2. L-ammont ta' referenza finanzjarja għall-ispejjeż komuni tal-missjoni militari tal-UE għall-perijodu sad-9 ta' Awwissu 2011 għandu jkun ta' EUR 4,8 miljuni. Il-persentaġġ tal-ammont ta' referenza msemmi fl-Artikolu 25(1) ta' ATHENA għandu jkun ta' 60 %. 3. L-ammont ta' referenza finanzjarja għall-ispejjeż komuni tal-missjoni militari tal-UE għall-perijodu mid-9 ta' Awwissu 2011 sal-31 ta' Diċembru 2012 għandu jkun ta' EUR 4,8 miljuni. Il-persentaġġ ta' dan l-ammont ta' referenza msemmi fl-Artikolu 25(1) ta' ATHENA għandu jkun ta' 30 %. 4. L-ammont ta' referenza finanzjarja għall-ispejjeż komuni tal-missjoni militari tal-UE għall-perijodu li jibda mill-1 ta' Jannar 2013 għandu jkun ta' EUR 0,05 miljun. Il-persentaġġ ta' dan l-ammont ta' referenza msemmi fl-Artikolu 25(1) ta' ATHENA għandu jkun ta' 100 %.‧ |

|

(2) |

Fl-Artikolu 12, il-paragrafu 2 jinbidel b'dan li ġej: "2. Il-mandat tal-missjoni militari tal-UE għandu jintemm fil-31 ta' Jannar 2013.". |

Artikolu 2

Din id-Deċiżjoni għandha tidħol fis-seħħ fid-data tal-adozzjoni tagħha.

Hija għandha tapplika mill-1 ta' Jannar 2013.

Magħmul fi Brussell, il-21 ta’ Diċembru 2012.

Għall-Kunsill

Il-President

A. D. MAVROYIANNIS

(2) ĠU L 198, 30.7.2011, p. 37.

|

28.12.2012 |

MT |

Il-Ġurnal Uffiċjali tal-Unjoni Ewropea |

L 357/15 |

DEĊIŻJONI TAL-KUMMISSJONI

tal-25 ta’ Lulju 2012

dwar il-miżura SA.34440 (12/C) implimentata mill-Gran Dukat tal-Lussemburgu dwar il-bejgħ ta’ Dexia BIL

(notifikata bid-dokument numru C(2012) 5264)

(It-test bil-Franċiż biss huwa awtentiku)

(Test b’relevanza għaż-ŻEE)

(2012/836/UE)

IL-KUMMISSJONI EWROPEA,

Wara li kkunsidrat it-Trattat dwar il-Funzjonament tal-Unjoni Ewropea, u b’mod partikolari l-ewwel subparagrafu tal-Artikolu 108(2) tiegħu (1),

Wara li kkunsidrat il-Ftehim dwar iż-Żona Ekonomika Ewropea, u b’mod partikolari l-Artikolu 62(1)(a) tiegħu,

Wara li l-partijiet interessati ġew mistiedna jressqu l-kummenti tagħhom skont dawn l-Artikoli (2), u wara li ġew ikkunsidrati dawn il-kummenti,

Billi:

1. PROCÉDURE

|

(1) |

Permezz tad-Deċiżjoni tad-19 ta' Novembru 2008 (3), il-Kummissjoni ddeċidiet li ma tqajjimx oġġezzjonijiet għall-miżuri ta’ urġenza dwar operazzjoni ta' għajnuna għal-likwidità (assistenza għal-likwidità" minn hawn 'il quddiem imsejjħa “l-operazzjoni LA”) kif ukoll garanzija dwar ċerti elementi tal-obbligazzjonijiet ta’ Dexia (4). Il-Kummissjoni kkunsidrat li dawn il-miżuri kienu għajnuna għas-salvataġġ lil impriża f’diffikultà u għalhekk kompatibbli mas-suq intern fuq il-bażi tal-Artikolu 107 (3) (b) tat-TFUE, u awtorizzat il-miżuri għal perjodu ta' sitt xhur mit-3 ta' Ottubru 2008, filwaqt li speċifikat li wara dak iż-żmien il-Kummissjoni kienet se tevalwa mill-ġdid l-għajnuna bħala miżura strutturali. |

|

(2) |

Il-Belġju, Franza u l-Lussemburgu (minn hawn ‘il quddiem “l-Istati Membri kkonċernati” innotifikaw lill-Kummissjoni l-ewwel pjan ta’ ristrutturazzjoni ta’ Dexia rispettivament fis-16, 17 u t-18 ta' Frar 2009. |

|

(3) |

Bid-Deċiżjoni tat-13 ta' Marzu 2009, il-Kummissjoni ddeċidiet li tiftaħ il-proċedura ta' investigazzjoni formali prevista fl-Artikolu 108 (2) TFUE dwar il-miżuri kollha ta’ għajnuna mogħtija lil Dexia (5). |

|

(4) |

Bid-deċiżjoni tat-30 ta' Ottubru 2009 (6), il-Kummissjoni awtorizzat l-estensjoni tal-garanzija msemmija fil-premessa (1) sat-28 ta' Frar 2010 jew sad-data tad-deċiżjoni tal-Kummissjoni dwar il-kompatibbiltà tal-miżuri ta’ għajnuna u l-pjan ta’ ristrutturazzjoni għal Dexia. |

|

(5) |

Fid-9 ta' Frar 2010, l-Istati Membri kkonċernati rrapportaw lill-Kummissjoni informazzjoni dwar miżuri addizzjonali ppjanati biex jissupplimentaw il-pjan inizjali ta’ ristrutturazzjoni notifikat fi Frar 2009. |

|

(6) |

Bid-Deċiżjoni tas-26 ta' Frar 2010 (7), il-Kummissjoni awtorizzat il-pjan ta’ ristrutturazzjoni għal Dexia u l-konverżjoni tal-għajnuna għas-salvataġġ f’għajnuna għar-ristrutturazzjoni bil-kundizzjoni li l-impenji kollha u l-kundizzjonijiet stabbiliti mid-Deċiżjoni jiġu mħarsa. |

|

(7) |

Mis-sajf 2011 ‘il hawn, Dexia ltaqgħet ma' aktar diffikultajiet u l-Istati Membri kkonċernati pprevedew miżuri addizzjonali ta' għajnuna. |

|

(8) |

Bid-Deċiżjoni tas-17 ta' Ottubru 2011 (8), il-Kummissjoni ddeċidiet li tiftaħ proċedura ta’ investigazzjoni formali dwar il-miżura ta’ bejgħ minn Dexia SA u mix-xiri mill-Istat tal-Belġju ta’ Dexia Banque Belgique (minn hawn ‘il quddiem "DBB"). Madanakollu, fl-interess li tinżamm l-istabbiltà finanzjarja, il-Kummissjoni ddeċidiet ukoll li tapprova temporanjament il-miżura. Il-miżura għalhekk hija approvata għal sitt xhur mid-data tad-deċiżjoni in kwistjoni jew, jekk il-Belġju jissottometti pjan ta' ristrutturazzjoni fi żmien sitt xhur minn dik id-data, sakemm il-Kummissjoni tadotta deċiżjoni finali dwar il-miżura. |

|

(9) |

Fit-18 ta' Ottubru 2011, l-Istati Membri kkonċernati infurmaw lill-Kummissjoni b'għadd ta' miżuri ġodda potenzjali għal pjan ġdid ta’ ristrutturazzjoni jew iż-żarmar ta’ Dexia. Fil-qafas ta’ dawn il-miżuri l-ġodda, il-Belġju nnotifika lill-Kummissjoni, fil-21 ta' Ottubru 2011, dwar miżura ta’ rikors għal DBB għal “Emergency Liquidity Assistance” (minn hawn ‘il quddiem “ELA”) b’garanzija mill-Istat Belġjan.”. Din il-miżura tippermetti lil DBB jagħti finanzjament lil Dexia Crédit Local S.A. (minn hawn’il quddiem "DCL"). |

|

(10) |

Fl-14 ta' Diċembru 2011, Franza, il-Belġju u l-Lussemburgu nnotifikaw ukoll lill-Kummissjoni, bħala parti mill-għadd ta' miżuri ġodda, abbozz ta’ garanzija temporanja mill-Istati Membri kkonċernati dwar il-finanzjament mill-ġdid ta’ Dexia SA u DCL (minn hawn ‘il quddiem “il-garanzija ta’ rifinanzjament temporanju”). |

|

(11) |

Bid-Deċiżjoni tal-21 ta' Diċembru 2011 (minn hawn ‘il quddiem "id-deċiżjoni ta’ ftuħ dwar l-għajnuna addizzjonali għar-ristrutturazzjoni ta’ Dexia”) (9), sabiex tinżamm l-istabbiltà finanzjarja, il-Kummissjoni ddeċidiet li tawtorizza temporanjament sal-31 ta' Mejju 2012 il-garanzija temporanja ta’ rifinanzjament. Madanakollu, b’din id-Deċiżjoni, il-Kummissjoni fetħet proċedura ta’ investigazzjoni formali rigward il-miżuri addizzjonali kollha għar-ristrutturazzjoni ta’ Dexia (inkluża l-garanzija temporanja ta’ finanzjament mill-ġdid) minn mindu ġiet adottata d-deċiżjoni kondizzjonali u stiednet lill-Istati Membri kkonċernati biex jinnotifikawha, fi żmien tliet xhur, bil-pjan ta’ ristrutturazzjoni ta’ Dexia jew, jekk il-vijabbiltà ta’ Dexia setgħet tittranġa, pjan ta’ riżoluzzjoni ordnat għal Dexia. |

|

(12) |

Fil-21 u t-22 ta' Marzu 2012, l-Istati Membri kkonċernati nnotifikaw lill-Kummissjoni b’pjan ta’ riżoluzzjoni ordnat għal Dexia. |

|

(13) |

Fil-25 ta' Mejju 2012, l-Istati Membri kkonċernati nnotifikaw lill-Kummissjoni b’talba ta’ estensjoni tal-garanzija temporanja ta’ finanzjament mill-ġdid. Il-Kummissjoni adottat iż-żewġ Deċiżjonijiet fil-31 ta' Mejju 2012. |

|

(14) |

Fl-ewwel deċiżjoni (minn hawn ‘il quddiem “id-deċiżjoni ta’ estensjoni tal-proċedura”), il-Kummissjoni ddeċidiet li testendi l-proċedura ta’ investigazzjoni formali tal-grupp Dexia sabiex teżamina l-pjan ta’ riżoluzzjoni ordnat tal-grupp Dexia ippreżentat mill-Belġju, Franza u l-Lussemburgu fil-21 u 22 ta' Marzu 2012 (10). |

|

(15) |

Fit-tieni deċiżjoni (minn hawn ‘il quddiem "id-deċiżjoni ta' estensjoni tal-garanzija") (11), il-Kummissjoni approvat temporanjament, sakemm tieħu deċiżjoni finali dwar il-pjan ta’ ristrutturazzjoni ordnat ta’ Dexia, l-estensjoni sat-30 ta' Settembru 2012 tal-perjodu ta’ estensjoni ta’ garanzija temporanja tal-Istati Membri kkonċernati dwar il-finanzjament mill-ġdid ta' Dexia SA u DCL, filwaqt li testendi l-proċedura ta’ investigazzjoni formali għal din il-miżura. |

|

(16) |

Fil-5 ta' Ġunju 2012, l-Istati Membri kkonċernati nnotifikaw lill-Kummissjoni żieda fil-limitu tal-garanzija temporanja għal ammont massimu fi prinċipju ta’ EUR 55 biljun. Fid-Deċiżjoni tagħha tas-6 ta' Ġunju 2012 (12), il-Kummissjoni approvat temporanjament, sakemm tieħu deċiżjoni finali dwar il-pjan ta’ riżoluzzjoni ordnat ta’ Dexia, iż-żieda fil-limitu tal-garanzija. |

Il-proċedura marbuta mal-bejgħ ta’ Dexia Banque Internationale fil-Lussemburgu

|

(17) |

Fis-6 ta' Ottubru 2011, Dexia SA ħabbret, fi Stqarrija għall-istampa (13), li daħlet f’negozjati esklussivi ma' grupp ta' investituri internazzjonali, li fihom l-Istat tal-Lussemburgu seta’ jieħu sehem, bl-għan tal-bejgħ ta’ Dexia Banque Internationale à Luxembourg (minn hawn ’il quddiem: "Dexia BIL"). Il-Bord tal-grupp Dexia se jesprimi l-opinjoni tiegħu dwar il-kontenut ta' kull offerta fi tmiem il-perjodu ta’ esklussività. |

|

(18) |

Fit-18 ta' Diċembru 2011, il-Kummissjoni ġiet infurmata li Memorandum ta' Ftehim li jorbot, dwar il-bejgħ ta’ 99,906% ta’ Dexia SA li jappartjeni lil Dexia BIL, kien se jiġi konkluż. Skont il-Memorandum ta' ftehim, Precision Capital SA, grupp ta' investituri mill-Qatar, jakkwista 90% tal-istabbiliment, u l-10% li jifdal akkwistat mil-Lussemburgu. Ċerti assi ta’ Dexia BIL huma esklużi minn dan il-bejgħ. |

|

(19) |

Il-bejgħ ta’ Dexia BIL ma kinitx parti mill-miżuri approvati mill-Kummissjoni skont il-pjan ta' ristrutturazzjoni għal Dexia approvat fis-26 ta' Frar 2010. U lanqas ma kien kopert bil-proċedura ta’ investigazzjoni formali miftuħa bid-Deċiżjoni tal-Kummissjoni tal-21 ta' Diċembru 2011 dwar l-miżuri ta’ ristrutturazzjoni notifikati lill-Kummissjoni wara dik id-data. |

|

(20) |

Il-bejgħ ta’ Dexia BIL kien diġà ġibed l-attenzjoni tal-Kummissjoni qabel il-21 ta' Diċembru 2011. Il-bejgħ ta’ Dexia BIL għalhekk se jiġi analizzat mill-Kummissjoni separatament mir-ristrutturazzjoni ta’ Dexia, mhux biss minħabba l-ħtieġa li tistabbilixxi ċertezza legali kemm jista' jkun malajr, iżda wkoll u fuq kollox minħabba li l-bejgħ ta’ Dexia BIL huwa indipendenti mill-miżuri ta' ristrutturazzjoni tal-Grupp fid-dawl tal-miżuri ta’ għajnuna li ġew temporanjament approvati fl-2011, minħabba li l-bejgħ kien diġà prospettat mill-2009, skont l-informazzjoni riċevuta mill-Kummissjoni, u li Dexia BIL se jkun legalment u ekonomikament separat minn Dexia. |

|

(21) |

Fit-23 ta' Marzu 2012, il-Lussemburgu nnotifika formalment lill-Kummissjoni dwar il-bejgħ ta’ Dexia BIL. |

|

(22) |

Permezz ta’ ittra tat-3 ta' April 2012 (14), il-Kummissjoni infurmat lil-Lussemburgu li kienet iddeċidiet li tibda l-proċedura stabbilita fl-Artikolu 108(2) tat-Trattat dwar il-Funzjonament tal-Unjoni Ewropea fir-rigward tal-bejgħ ta’ Dexia BIL. |

|

(23) |

Fl-4 ta' Mejju u t-12 ta' Ġunju 2012, l-awtoritajiet Lussemburgiżi nnotifikaw lill-Kummissjoni informazzjoni supplementari inkluż aġġornament minn Dexia SA dwar l-Opinjoni għas-Sens ta’ Ġustizzja tal-prezz tal-bejgħ ta’ Dexia BIL iddatata t-30 ta' Mejju 2012 (minn hawn ‘il quddiem “aġġornament tal-Opinjoni għas-Sens ta’ Ġustizzja”). |

|

(24) |

Id-deċiżjoni tal-Kummissjoni li tiftaħ il-proċedura ta’ investigazzjoni formali ġiet ippubblikata f’Il-Ġurnal Uffiċjali tal-Unjoni Ewropea (15). Il-Kummissjoni stiednet lill-partijiet interessati biex jippreżentaw l-osservazzjonijiet tagħhom dwar il-miżura inkwistjoni. |

|

(25) |

Il-Kummissjoni rċeviet kummenti dwar dan mill-partijiet interessati. Din għaddiethom lill-Lussemburgu filwaqt li tatu l-opportunità li jikkummenta dwarhom, u rċeviet il-kummenti tal-Lussemburgu permezz tal-ittra tat-28 ta' Ġunju 2012. |

2. DESKRIZZJONI TAL-FATTI

2.1. Deskrizzjoni tal-grupp Dexia

|

(26) |

Dexia BIL huwa parti mill-grupp Dexia. Dexia ġie ffurmat fl-1996 mill-għaqda ta’ Crédit Local ta’ Franza u Crédit communal tal-Belġju, u kien speċjalizzat fis-self lil awtoritajiet lokali, kif ukoll kellhom xi 5,5 miljun klijenti privati, prinċipalment fil-Belġju, fil-Lussemburgu u fit-Turkija. |

|

(27) |

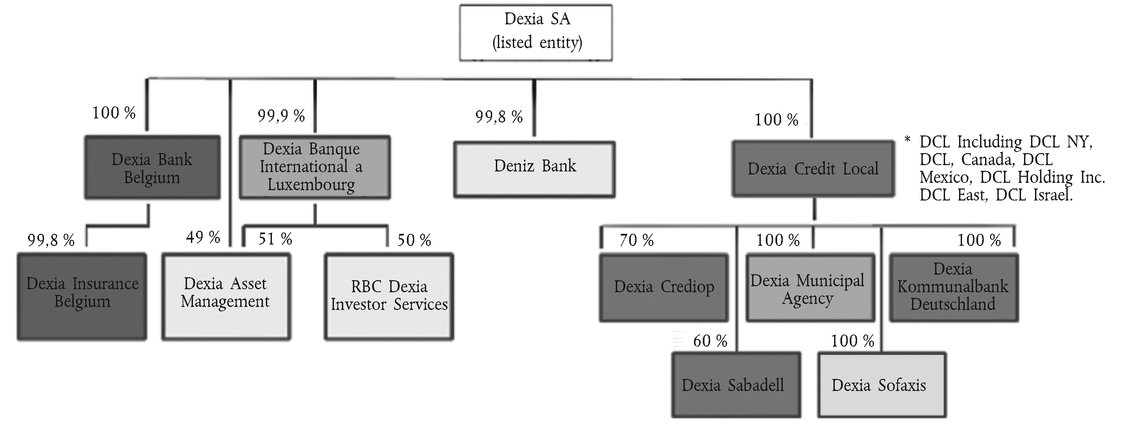

Il-grupp Dexia huwa organizzat madwar il-kumpanija holding possedenti (Dexia SA) u tliet sussidjarji operattivi li jinsabu fi Franza (DCL), fil-Belġju (DBB) u fil-Lussemburgu (Dexia BIL). Organigramma ssimplifikata tal-Grupp tat-30 ta’ Settembru 2011 (jiġifieri qabel l-implimentazzjoni tal-bejgħ imħabbar fil-Kunsill ta’ Amministrazzjoni ta’ Dexia fid-9 ta’ Ottubru 2011)

|

|

(28) |

Fl-20 ta' Ottubru 2011, DBB inbiegħ lill-Istat Belġjan u, fil-31 ta' Diċembru 2011, it-total tal-karta konsolidata tal-bilanċi tal-grupp Dexia (dekonsolidazzjoni ta' DBB fl-1 ta' Ottubru 2011) kien ta’ EUR 413 biljun. |

|

(29) |

Minbarra l-bejgħ ta’ DBB li sar fl-20 ta' Ottubru 2011, il-grupp Dexia ħabbar il-bejgħ “fi żmien qasir” tal-kumpaniji li ġejjin:

|

|

(30) |

Il-holdings tal-azzjonisti ewlenin f’Dexia SA huma kif ġej:

|

||||||||||||||||||||||||||

2.2. Deskrizzjoni ta’ Dexia BIL

|

(31) |

Dexia BIL huwa wieħed mill-akbar banek kummerċjali fil-Lussemburgu, b'karta tal-bilanċ totali ta' EUR 41 biljun fit-30 ta' Ġunju 2011. Dexia BIL topera mhux biss fil-Lussemburgu, iżda wkoll f’pajjiżi oħra bħall-Isvizzera, ir-Renju Unit u xi pajjiżi fl-Asja u fil-Lvant Nofsani, jew direttament jew permezz ta' xi sussidjarji tagħha. Dexia BIL għandu wkoll portafoll sostanzjali ta’ sigurtajiet “ta' wirt”, ta’ valur tas-suq stimat fit-30 ta' Settembru 2011 – madwar EUR [5 – 10] biljun. |

|

(32) |

Dexia BIL huwa wieħed mill-banek il-kbar b’fergħat fil-Lussemburgu u huwa attur essenzjali fl-ekonomija lokali kemm bħala bank tad-depożiti għal residenti, individwi u negozji, kif ukoll fornitur ta' kreditu tal-konsumatur, self fuq proprjetà u self kummerċjali. |

|

(33) |

Skont it-tabelli pprovduti mill-Awtorità superviżorja finanzjarja tal-Lussemburgu (Commission de surveillance du Secteur Financier - “CSSF”), Dexia BIL huwa l-Bank tal-għażla għal [10 - 15]% tar-residenti individwali u [15 - 20]% tal-SMEs residenti (intrapriżi żgħar u ta’ daqs medju), iż-żewġ gruppi jqiegħduh fit-tielet pożizzjoni fis-suq tal-Lussemburgu. L-ishma tas-suq ta’ Dexia BIL fis-sistema bankarja tal-Lussemburgu huma madwar [10 - 15]% skont il-volum ta’ depożiti, [10 - 15]% skont il-volum ta' self u [5 - 10]% tal-assi mmaniġġjati fis-settur bankarju privat. |

2.3. Id-diffikultajiet ta’ Dexia

|

(34) |

Id-diffikultajiet li ffaċċja l-grupp Dexia matul il-kriżi finanzjarja fil-Ħarifa tal-2008 ġew deskritti fid-Deċiżjoni tas-26 ta' Frar 2010. Id-diffikultajiet iktar reċenti ta’ Dexia jistgħu jkunu imqassra kif ġej. |

|

(35) |

L-ewwel nett, id-deterjorament tal-kriżi tad-dejn sovran, li bosta banek Ewropej qed jiffaċċjaw, wasslet għal nuqqas ta’ fiduċja dejjem ikbar min-naħa tal-investituri lejn kontropartijiet bankarji, sabiex dawn tal-aħħar ma kinux kapaċi jiksbu finanzjament f’volumi sodisfaċenti u taħt kundizzjonijiet sodisfaċenti. |

|

(36) |

Barra minn hekk, billi l-grupp Dexia kien partikolarment espost għar-riskju sovran u para-sovran, il-livell ta’ nuqqas ta’ fiduċja fil-grupp Dexia fost l-investituri kien ogħla. Fil-fatt, Dexia għandha fost l-assi tagħha ħafna self u/jew bonds minn pajjiżi u/jew awtoritajiet lokali u reġjonali f’pajjiżi meqjusa bħala riskjużi mis-suq. |

|

(37) |

B’żieda ma’ dan, il-kriżi attwali laqtet qabel ma Dexia ma kellu ż-żmien biex jiffinalizza l-implimentazzjoni tal-pjan ta’ ristrutturazzjoni tiegħu, li kien ser ikollu bħala konsegwenza profil tar-riskju tal-likwidità ħafna aktar b'saħħitu. Billi Dexia kien għad għandu profil partikolarment vulnerabbli u l-likwidità tas-suq kienet konxja minn dik il-vulnerabbiltà, huwa possibbli li Dexia sofra minn nuqqas ta’ fiduċja aktar minn banek oħra. |

|

(38) |

Il-ħtiġijiet ta’ finanzjament ta’ Dexia żdiedu sew għar-raġunijiet li ġejjin:

|

|

(39) |

Meta jitqies li kien impossibbli għal Dexia li jagħmel awtorifinanzjament fis-swieq u […] (*), fil-bidu kellha tirrikorri għal miżura ELA ġdida min-naħa tal-Banque Nationale de Belgique u Il-Banque de France rispettivament. Huwa f’dawn iċ-ċirkostanzi li l-Istati Membri kkonċernati taw garanzija ta’ finanzjament mill-ġdid temporanja favur Dexia. |

|

(40) |

Għalkemm Dexia BIL ma kienx is-sors ta’ problemi tal-grupp Dexia, […], kellu ħruġ ta’ depożiti sostanzjali, b'mod partikolari bejn it-30 ta' Settembru u l-10 ta' Ottubru 2011, perjodu li fih id-depożiti naqsu b'EUR [1 - 5] biljun (minn EUR [5 - 15] biljun għal EUR [5 - 15] biljun). Il-ħruġ ta’depożiti sussegwentement stabbilizzaw wara t-tħabbir ta' serje ta' miżuri maħsuba għall-iżmantellar tal-grupp Dexia u għall-garanzija ta’ ċerti sussidjarji tal-grupp (inkluż Dexia BIL). B’mod partikolari, Dexia kien ħabbar fid-6 ta' Ottubru 2011 li beda taħdid ma’ grupp ta' investituri u l-Lussemburgu sabiex ibigħilhom Dexia BIL. Wara li laħqu l-punt l-iktar baxx ta’ EUR [5-15] biljun fit-22 ta' Novembru 2011, id-depożiti ta’ Dexia BIL urew titjib żgħir għal EUR [5-15] biljun EUR fl-14 ta' Diċembru 2011. |

2.4. Deskrizzjoni tal-miżura ta’ bejgħ ta’ Dexia BIL

|

(41) |