EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document C:2010:159:FULL

Official Journal of the European Union, C 159, 18 June 2010

Gazzetta ufficiale dell’Unione europea, C 159, 18 giugno 2010

Gazzetta ufficiale dell’Unione europea, C 159, 18 giugno 2010

Display all documents published in this Official Journal

|

ISSN 1725-2466 doi:10.3000/17252466.C_2010.159.ita |

||

|

Gazzetta ufficiale dell'Unione europea |

C 159 |

|

|

||

|

Edizione in lingua italiana |

Comunicazioni e informazioni |

53o anno |

|

Numero d'informazione |

Sommario |

pagina |

|

|

IV Informazioni |

|

|

|

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA |

|

|

|

Corte dei conti |

|

|

2010/C 159/01 |

||

|

IT |

|

IV Informazioni

INFORMAZIONI PROVENIENTI DALLE ISTITUZIONI, DAGLI ORGANI E DAGLI ORGANISMI DELL'UNIONE EUROPEA

Corte dei conti

|

18.6.2010 |

IT |

Gazzetta ufficiale dell'Unione europea |

C 159/1 |

Relazione sull'audit dell'efficienza operativa della gestione della Banca centrale europea per l'esercizio finanziario 2008: i sistemi e le procedure poste in essere dalla BCE per la gestione delle attività delle unità operative corredata delle risposte della Banca centrale europea

2010/C 159/01

INDICE

Abbreviazioni

Introduzione

Estensione e approccio dell'audit

Osservazioni

Le unità operative hanno pianificato adeguatamente le proprie attività?

Pianificazione strategica/pluriennale

Piani/programmi di lavoro annuali

Processo annuale di pianificazione

Pianificazione delle risorse

Le unità operative hanno monitorato opportunamente le proprie attività?

Monitoraggio interno

Comunicazioni al Comitato esecutivo

Indicatori chiave di performance

Le unità operative hanno riferito in merito alle rispettive attività e valutato la propria performance?

Valutazione dei risultati annuali

Valutazione del valore aggiunto e dell’impatto

Conclusioni e raccomandazioni

Le unità operative hanno pianificato adeguatamente le proprie attività?

Le unità operative hanno monitorato opportunamente le proprie attività?

Le unità operative hanno riferito in merito alle rispettive attività e valutato la propria performance?

Allegato I — Descrizione sintetica delle unità operative esaminate dalla Corte dei conti europea

Allegato II — Sintesi dei criteri di audit specifici e delle valutazioni formulate per ogni unità operativa esaminata

ABBREVIAZIONI

|

BCO |

Divisione Bilancio di previsione, controllo e organizzazione (nella DG-H) |

|

BUCOM |

Comitato per il bilancio preventivo (Comitato SEBC) |

|

D-CO |

Direzione Comunicazione |

|

DG-E |

Direzione generale Analisi economica |

|

DG-H |

Direzione generale Risorse umane, bilancio di previsione e strutture organizzative |

|

DG-I |

Direzione generale Relazioni internazionali ed europee |

|

DG-R |

Direzione generale Ricerca economica |

|

DG-S |

Direzione generale Statistiche |

|

DG-SL |

Direzione generale Segretariato e servizi linguistici |

|

BCE |

Banca centrale europea. |

|

EMO |

Divisione Modelli econometrici (nella DG-R) |

|

SEBC |

Sistema europeo di banche centrali |

|

FIP |

Divisione Politiche fiscali (nella DG-E) |

|

FIR |

Divisione Studi di politica monetaria (nella DG-R) |

|

ICP |

Indicatore chiave di performance |

|

PMT |

Piano a medio termine |

|

BCN |

Banche centrali nazionali |

|

ODP |

Organisational Development Project (Progetto di sviluppo organizzativo) |

|

RCC |

Research Coordination Committee (Comitato per il coordinamento della ricerca) |

|

STC |

Comitato per le statistiche |

|

T2S |

Programma Target 2 Securities |

INTRODUZIONE

|

1. |

La Banca centrale europea (BCE, «la Banca») e le banche centrali nazionali di tutti gli Stati membri dell'UE costituiscono, nel loro insieme, il Sistema europeo di Banche centrali (SEBC). L'obiettivo principale del SEBC è il mantenimento della stabilità dei prezzi. Il SEBC sostiene le politiche economiche generali nell’Unione al fine di contribuire alla realizzazione degli obiettivi dell’Unione (1). A tal fine, la BCE svolge i compiti indicati nel proprio statuto (2) ed è responsabile per la gestione delle proprie attività e finanze. |

|

2. |

L'audit della Corte sull'efficienza operativa della BCE trova la sua base giuridica nell'articolo 27, paragrafo 2, del protocollo sullo statuto del SEBC e della BCE (3). L’audit ha riguardato i sistemi e le procedure poste in essere dalla BCE per la gestione delle attività delle proprie unità operative per l’esercizio finanziario 2008, nonché la pianificazione delle attività per il 2009. |

|

3. |

Gli organi decisionali della BCE sono il Consiglio direttivo e il Comitato esecutivo (4). Il Comitato esecutivo attua la politica monetaria in conformità con gli indirizzi e le decisioni del Consiglio direttivo (5) ed è responsabile complessivamente della gestione degli affari correnti della BCE e delle sue risorse. |

|

4. |

La BCE è organizzata in 18 unità operative, 15 delle quali sono direzioni o direzioni generali. Tutte le unità operative sono poste sotto «la direzione del Comitato esecutivo» (6) e ognuna riferisce a un membro del Comitato esecutivo. |

|

5. |

Il Consiglio direttivo è l’autorità di bilancio della BCE e adotta il bilancio annuale della BCE agendo su proposta del Comitato esecutivo (7). La direzione generale Risorse umane, bilancio di previsione e strutture organizzative controlla l’esecuzione di bilancio e fornisce consulenza e sostegno alle unità operative affinché gestiscano le proprie risorse in modo efficace ed efficiente. |

ESTENSIONE E APPROCCIO DELL'AUDIT

|

6. |

Per l'audit della BCE, la Corte ha adottato un metodo di audit a rotazione, in base al quale ogni anno vengono selezionati, ai fini del controllo, settori gestionali diversi. Il principale obiettivo dell’audit della Corte sull’esercizio finanziario 2008 consisteva nel valutare se la BCE abbia posto in essere i sistemi e le procedure necessari per la gestione delle attività delle unità operative, rispondendo a tre quesiti di audit:

|

|

7. |

La valutazione della Corte ha riguardato i sistemi e le procedure poste in essere dalla banca nel suo complesso, nonché i dispositivi specifici elaborati e utilizzati dalle unità operative esaminate. Le buone pratiche introdotte da una unità operativa osservate nel corso dell'audit della Corte sono state utilizzate per valutare i sistemi e le procedure di gestione applicate da altre unità. L’audit non ha riguardato né i risultati della BCE nel suo complesso, né le attività delle unità operative. |

|

8. |

Ai fini dell'audit sono state selezionate sei unità operative (cfr. riquadro 1 ) tra le 15 unità operative che sono anche direzioni o direzioni generali (8). La selezione è stata attuata in base ai seguenti criteri: i) natura delle attività, ii) entità del bilancio e consistenza numerica delle risorse umane iii) servizi operativi e di supporto (9). Una breve descrizione di ciascuna unità operativa selezionata viene fornita nell’ allegato I . Riquadro 1 — Unità operative oggetto dell’audit

|

|

9. |

L’ allegato II illustra brevemente i criteri di audit specifici e le valutazioni formulate per ciascuna unità operativa esaminata. |

OSSERVAZIONI

Le unità operative hanno pianificato adeguatamente le proprie attività?

|

10. |

Al fine di valutare l’adeguatezza dei sistemi e delle procedure poste in essere dalla BCE per la pianificazione delle attività da parte delle unità operative, la Corte ha esaminato se:

|

Pianificazione strategica/pluriennale

|

11. |

Ai fini di un utilizzo ottimale delle risorse della BCE, è necessaria una pianificazione strategica/pluriennale che definisca gli obiettivi della Banca e le priorità pluriennali, stabilisca come reagire ad un ambiente in continua evoluzione e garantisca che tutti gli elementi dell'organizzazione perseguano un obiettivo comune. |

|

12. |

Né il protocollo sullo statuto del Sistema europeo di banche centrali e della Banca centrale europea né la decisione della BCE sul regolamento interno della stessa richiedono esplicitamente la redazione di documenti di carattere strategico/pluriennale. |

|

13. |

L’articolo 9 del protocollo dispone che «la funzione della BCE è quella di assicurare che i compiti attribuiti al SEBC … siano assolti o mediante le attività proprie … o attraverso le banche centrali nazionali». La base giuridica esistente definisce alcune funzioni della BCE e quelle delle banche centrali nazionali. Esistono però diversi ambiti per i quali non è stata definita una chiara divisione dei compiti, e per i quali la ripartizione delle competenze e le funzioni precise sono stabilite da accordi bilaterali o da disposizioni specifiche. La pianificazione strategica/pluriennale della BCE rispecchia così la struttura del sistema BCE e SEBC/Eurosistema (10), limitando così il margine di manovra della banca ai fini di una efficace pianificazione strategica/pluriennale. |

|

14. |

Tutte le unità operative esaminate hanno contribuito al processo di pianificazione della BCE formulando obiettivi strategici e priorità pluriennali (cfr. paragrafo 21) che, aggiornati annualmente, hanno fornito un indirizzo a lungo termine per le attività. Tuttavia, nella maggior parte dei casi (11), gli obiettivi strategici inclusi nei documenti di pianificazione pluriennale non sono stati sufficientemente specifici e hanno fornito solo informazioni limitate sulle modalità con cui le unità operative avrebbero raggiunto i loro obiettivi. Inoltre, non sempre sono state fissate scadenze precise entro cui raggiungere questi obiettivi pluriennali. |

|

15. |

Le risorse umane non sono esaminate nei documenti di pianificazione pluriennale, anche se rappresentano uno dei principali vincoli per il raggiungimento degli obiettivi stabiliti. Per contro, la D-CO ha intrapreso un progetto che collega attività e risorse, allo scopo di individuare ed attuare misure per gestire il crescente carico di lavoro con un numero di effettivi complessivamente stabile (12) (cfr. riquadro 2 ). Riquadro 2 — Progetto di sviluppo organizzativo (Organisational Development Project) (ODP) Negli anni, la direzione Comunicazione (D-CO) ha registrato un consistente incremento del carico di lavoro, che ha portato a ricorrere ampiamente a personale temporaneo o agli straordinari. Per individuare soluzioni ai problemi di carico di lavoro e di personale, la direzione generale Risorse umane, bilancio di previsione e strutture organizzative (DG-H), la D-CO e i rispettivi membri all'interno del Comitato esecutivo hanno deciso di avviare il progetto di sviluppo organizzativo (Organisational Development Project — ODP). La fase di analisi del progetto ha incluso un esame approfondito dei processi, delle risorse, del carico di lavoro e delle attività dal 2005 al 2008 nonché una proiezione del carico di lavoro per i cinque anni successivi. La principale conclusione è stata che entrambe le divisioni della D-CO dovrebbero subire una evoluzione che li condurrà a non limitarsi a reagire alla domanda, ma a svolgere un ruolo maggiormente proattivo e a concentrarsi sulle attività fondamentali di comunicazione. È stato sviluppato un piano d’azione la cui attuazione è stata monitorata nel corso di riunioni regolari tra la D-CO e il gruppo di consulenti responsabili dell’esecuzione del progetto ODP. |

Piani/programmi di lavoro annuali

|

16. |

Una pianificazione annuale efficace richiede, tra l'altro, la predisposizione di un piano/programma di lavoro annuale che definisca chiaramente gli obiettivi annuali, fornisca una descrizione delle attività da attuare per raggiungere tali obiettivi, individui i risultati attesi e stabilisca indicatori chiave di performance (ICP). Gli obiettivi annuali delle unità operative dovrebbero essere in linea sia con gli obiettivi generali della BCE che con le priorità strategiche delle unità operative. |

|

17. |

Oltre al bilancio preventivo annuale, che deve essere adottato dal Consiglio direttivo, il regolamento interno della BCE non richiede esplicitamente la redazione di documenti annuali di pianificazione. |

|

18. |

Tutte le unità operative esaminate avevano comunque definito obiettivi annuali e stabilito indicatori chiave di performance (ICP) per misurare la performance (cfr. paragrafi 34-37) in linea con gli obiettivi generali della BCE (cfr. paragrafo 21) e con le priorità strategiche delle unità operative. |

|

19. |

Le attività per raggiungere questi obiettivi non erano descritte con altrettanta precisione. Per avere un quadro completo delle attività delle unità operative, è necessario consultare diversi documenti di pianificazione a livello delle divisioni. Non esiste un collegamento formale tra le attività dell’unità operativa e gli obiettivi descritti negli orientamenti strategici (cfr. paragrafo 21). |

Processo annuale di pianificazione

|

20. |

Il processo annuale di pianificazione dovrebbe tener conto del mandato della BCE, delle finalità e delle priorità pluriennali della Banca, delle esigenze e delle aspettative delle parti interessate e dovrebbe mirare a stabilire un ordine di priorità degli obiettivi e delle attività annuali della Banca, sulla base di una valutazione dell’impatto di tali attività e del valore aggiunto comparato atteso da ciascuna. |

|

21. |

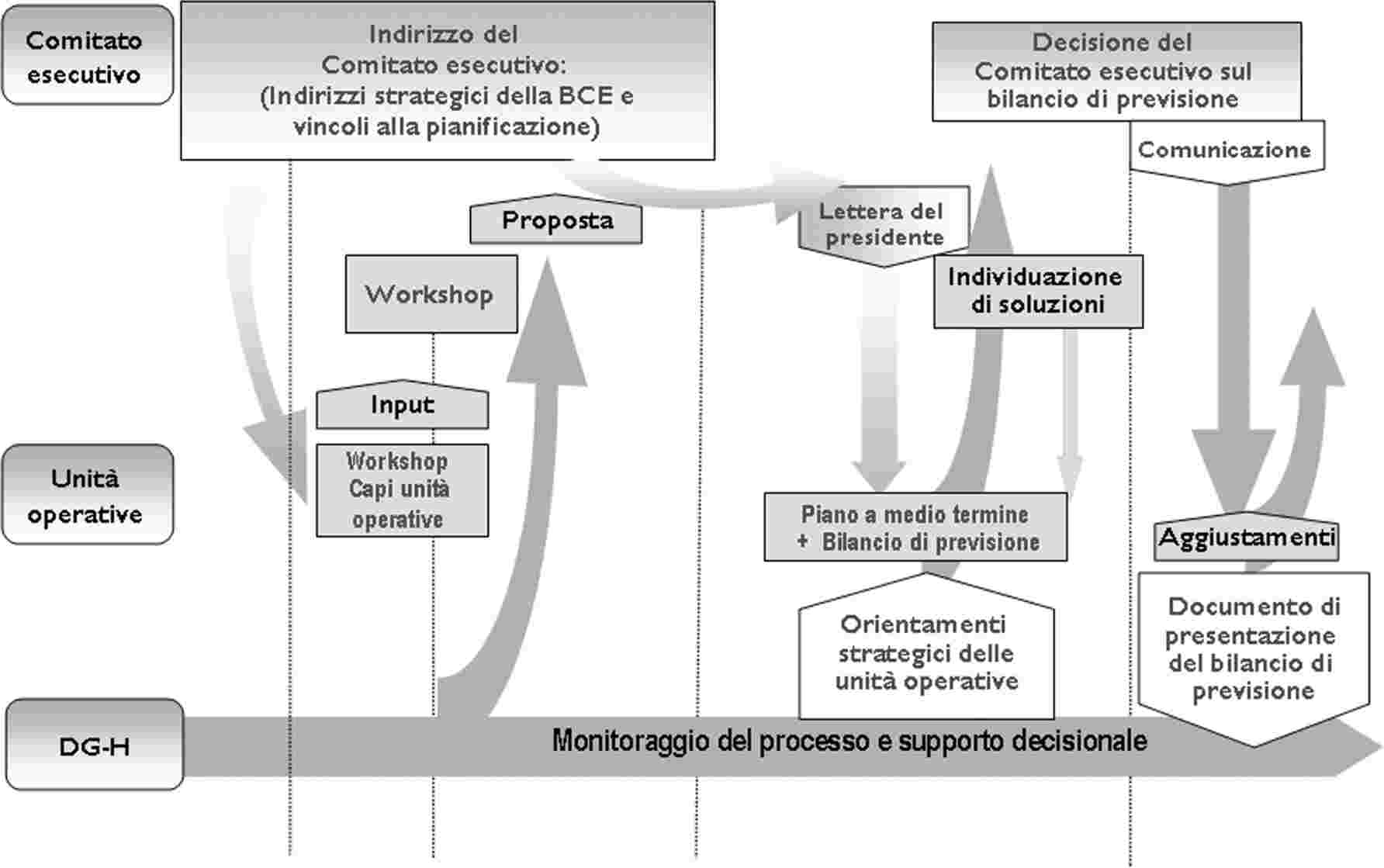

Il processo annuale di pianificazione presso la BCE inizia a primavera con un workshop in cui i responsabili delle unità operative discutono le priorità e gli obiettivi ad alto livello della BCE ed elaborano una proposta da sottoporre alla valutazione del Comitato esecutivo. L’esito di tale valutazione viene illustrato nella lettera del presidente in cui vengono definiti gli obiettivi strategici della BCE per l'anno successivo. Tali obiettivi sono poi successivamente elaborati negli orientamenti strategici delle unità operative, in cui vengono indicate le sfide, gli obiettivi e gli ICP per l’anno successivo, anche in un’ottica di più lungo periodo. Lo stesso processo conduce alla preparazione e all’adozione del bilancio preventivo annuale della BCE (cfr. paragrafo 24). Il processo (sintetizzato nella figura 1 ) coinvolge tutte le principali parti interessate a livello di alti dirigenti e mira a pervenire ad un consenso informato sulle priorità da stabilire a livello della BCE. Figura 1 — Schema del processo di pianificazione e di monitoraggio annuali

Fonte: Banca centrale europea. |

|

22. |

Le procedure per la pianificazione annuale delle attività utilizzate all’interno delle unità operative esaminate differiscono in modo significativo, in parte a causa della diversa natura delle attività svolte. In alcuni casi, si è tenuto conto delle esigenze e aspettative delle parti interessate in modo formale per alcune attività, mentre per altre lo si è fatto solo in misura limitata. Inoltre, le decisioni in merito all’ordine di priorità delle attività non sono state documentate in modo sufficiente (13). Due unità operative (14) hanno istituito un processo di pianificazione annuale delle attività completo e ben documentato. Il riquadro 3 presenta una breve descrizione di uno questi due esempi di buone pratiche. Riquadro 3 — Processo annuale di pianificazione — DG-S La preparazione del programma di lavoro annuale per l’anno n inizia nel giugno dell’anno n-1, e coincide con la valutazione intermedia del programma di lavoro per l'anno n-1. Simultaneamente, vengono preparati i programmi di lavoro del comitato per le statistiche (STC) del SEBC (15) e dei suoi gruppi di lavoro. Esiste uno stretto collegamento tra il lavoro dell’STC e la DG-S, favorito anche dal fatto che quest’ultima ospita e fornisce supporto amministrativo all’STC e a tutti i suoi gruppi di lavoro. In tal modo è garantita la coerenza e la compatibilità delle attività pianificate. Alla fine dell’anno n-1, si procede ad una valutazione del programma di lavoro per l’anno n-1 e viene ultimato il programma di lavoro per l’anno n. Le divisioni della DG-S preparano il primo progetto dei rispettivi programmi di lavoro annuali che vengono discussi dagli alti dirigenti della DG-S. Il progetto di programma di lavoro annuale viene anche trasmesso per convalida a tutte le parti interessate interne alla banca. I commenti ricevuti sono oggetto di valutazione e, se necessario, vengono apportate modifiche al programma di lavoro. Il documento finale viene trasmesso al membro del Comitato esecutivo per l’approvazione. |

Pianificazione delle risorse

|

23. |

Il processo di pianificazione annuale dovrebbe stimare le risorse umane e finanziarie necessarie per raggiungere gli obiettivi stabiliti e le attività selezionate e confrontarle con quelle disponibili in modo da definire eventuali necessità supplementari. La finalità ultima dovrebbe essere un impiego ottimale delle risorse disponibili. |

|

24. |

Le unità operative stimano le risorse necessarie per l’anno successivo nel corso della pianificazione di bilancio. La lettera del presidente dà il via non solo alla pianificazione annuale degli obiettivi e delle attività, ma anche alla pianificazione annuale di bilancio (cfr. paragrafo 21). Ciascuna unità operativa richiede una dotazione di risorse finanziarie e umane. Le richieste includono una breve descrizione dei compiti da svolgere, della produzione attesa e delle risorse necessarie. Tuttavia, le unità operative esaminate non sono state in grado di stabilire un collegamento chiaro tra il bilancio di previsione, gli obiettivi indicati negli orientamenti strategici e le attività illustrate nei documenti annuali di pianificazione. |

|

25. |

Solo due unità operative su sei (16) hanno proceduto sistematicamente alla stima delle risorse umane a livello delle attività selezionate. Di conseguenza, nella maggior parte dei casi, le risorse necessarie per raggiungere ciascun obiettivo non sono documentate. |

Le unità operative hanno monitorato opportunamente le proprie attività?

|

26. |

La Corte ha esaminato se:

|

Monitoraggio interno

|

27. |

Il monitoraggio interno dovrebbe includere procedure e sistemi che forniscano informazioni regolari ed accurate sui progressi nell’attuazione del piano annuale e sul grado di conseguimento degli obiettivi. Le procedure dovrebbero individuare eventuali problemi o difficoltà in tempo utile per adottare azioni correttive. |

|

28. |

Per quanto riguarda l’uso delle risorse, i responsabili dei centri di costo, insieme alla divisione Bilancio di previsione, controllo e organizzazione della DG-H (BCO), partecipano a riunioni mensili e firmano le relazioni mensili sul monitoraggio di bilancio. Obiettivo principale di queste riunioni è il monitoraggio dell’esecuzione del bilancio. Le relazioni mensili sul monitoraggio del bilancio non contengono informazioni sulla valutazione dei compiti svolti dall'unità operativa a cui è riconducibile la spesa di bilancio (17), in quanto esse non prendono in esame i progressi in termini di attività. |

|

29. |

La procedura di gran lunga più importante per il monitoraggio delle attività è rappresentata dalle riunioni degli alti dirigenti di ogni unità operativa (18). A queste si aggiungono riunioni a livello di divisione che costituiscono la procedura principale per monitorare le attività più da vicino e fornire un quadro complessivo del carico di lavoro del personale. Inoltre, riunioni regolari più frequenti si tengono a livello di sezione, dove vengono utilizzate varie procedure e sistemi di monitoraggio per valutare se i compiti vengano eseguiti entro i termini previsti. |

|

30. |

Presso la DG-S e la DG-R viene preparata una valutazione intermedia del programma di lavoro annuale dell’unità operativa, che illustra quanto è stato compiuto e fissa le aspettative per la fine dell’anno. |

|

31. |

Tutte le direzioni generali esaminate hanno definito procedure e sviluppato sistemi per gestire le attività su base regolare. Nella maggior parte dei casi, il monitoraggio si focalizza sui compiti specifici svolti, piuttosto che sull’esame del raggiungimento degli obiettivi. |

Comunicazioni al Comitato esecutivo

|

32. |

Il Comitato esecutivo dovrebbe essere periodicamente informato sui progressi compiuti nel raggiungimento degli obiettivi e sui risultati attesi. |

|

33. |

Non esistono presso la BCE requisiti specifici comuni a tutte le unità operative in materia di comunicazione al Comitato esecutivo dei progressi compiuti nel raggiungimento degli obiettivi e dei risultati attesi. Ogni unità operativa riferisce ad un membro del Comitato esecutivo. Vengono tenute riunioni regolari (19) tra il membro responsabile e gli alti dirigenti dell’unità operativa. Tuttavia, eccetto che per la DG-S (20), non vengono generalmente redatti verbali di tali riunioni. Presso la DG-S, dopo la revisione intermedia del programma di lavoro, vengono stilate relazioni sullo stato d’avanzamento che sono poi sottoposte al Comitato esecutivo. Anche la divisione Studi di politica monetaria della DG-R (FIR) e la divisione Modelli econometrici della DG-R (EMO) producono relazioni sullo stato di avanzamento in vista dell’attuazione dei rispettivi programmi di ricerca, destinate al Comitato esecutivo. Vengono preparati inoltre promemoria per informare i membri del Comitato esecutivo sui progressi compiuti nei principali progetti pertinenti alla politica. Le D-CO, DG-I, DG-E e DG-SL non redigono relazioni di monitoraggio formali periodiche. |

Indicatori chiave di performance

|

34. |

La definizione di una serie di indicatori e criteri di valutazione chiari costituisce un requisito fondamentale ai fini dell’efficacia del monitoraggio. È necessario stabilire indicatori chiave di performance (ICP) allo scopo di valutare i progressi compiuti nel raggiungimento degli obiettivi e i risultati attesi dalle attività selezionate; gli ICP dovrebbero applicare i criteri RACER (21). |

|

35. |

Gli ICP sono stati introdotti per la prima volta nel 2006 per le unità operative di supporto e nel 2007 per tutte le unità operative. La struttura degli ICP viene decisa dalle unità operative stesse, sulla base di raccomandazioni per il miglioramento formulate dalla BCO che preconizzano, ad esempio, l'introduzione di ICP in tutte le unità operative (22). |

|

36. |

Dalla loro introduzione, sono stati riscontrati progressi significativi nello sviluppo del quadro di riferimento per gli ICP, in termini di completezza, chiarezza e qualità complessiva. Gli ICP 2009 sono chiaramente collegati agli obiettivi della BCE nel suo complesso, come definito nella lettera del presidente, e ogni ICP è corredato di un obiettivo misurabile. Gli ICP riguardano diversi aspetti della misurazione della performance, come l’uso delle risorse, i risultati raggiunti, l’impatto delle attività e, in generale, rispettano i criteri RACER (23). |

|

37. |

Dal momento che gli ICP vengono monitorati una o due volte all’anno (24), essi costituiscono principalmente uno strumento di comunicazione destinato all'alta dirigenza più che uno strumento utilizzato per monitorare regolarmente i compiti dell'unità operativa. |

Le unità operative hanno riferito in merito alle rispettive attività e valutato la propria performance?

|

38. |

La Corte ha verificato l’adeguatezza dei sistemi e delle procedure poste in essere dalla BCE per far sì che le unità operative rendano conto delle loro attività e valutino la propria performance, esaminando se:

|

Valutazione dei risultati annuali

|

39. |

Le attività annuali e i risultati raggiunti dalle unità operative dovrebbero essere oggetto di una valutazione formale, che confronti i risultati con i piani iniziali e misuri i conseguimenti ed i progressi compiuti sia in termini qualitativi che quantitativi. Occorre prendere in considerazione anche le risorse utilizzate per pervenire a tali risultati. |

|

40. |

A livello centrale della BCE vengono redatte due relazioni annuali principali che includono, in una qualche misura, una valutazione dei risultati annuali di ciascuna unità operativa: il rapporto annuale della BCE (25) e la relazione di fine anno sul monitoraggio del bilancio preparata dalla DG-H (26). Né il protocollo sullo statuto del SEBC e della BCE né il regolamento interno della BCE richiedono la presentazione al Consiglio direttivo di relazioni sulla valutazione dei risultati annuali. |

|

41. |

Il rapporto annuale 2008, oltre a presentare le attività annuali del SEBC e la politica monetaria, fornisce informazioni selezionate sulle attività annuali delle singole unità operative. Ad esempio, vi sono capitoli sulle Statistiche, sulla Ricerca economica e sull'attività di Comunicazione esterna. Le informazioni sulle attività annuali sono in gran parte destinate a soggetti interessati esterni alla BCE. Ben pochi riferimenti riguardano i progressi compiuti nel conseguimento degli obiettivi annuali e a medio termine o all’utilizzazione delle risorse. |

|

42. |

La relazione di fine anno sul monitoraggio del bilancio del 2008 include una sintesi ad alto livello dei risultati conseguiti per ciascuna funzione principale (27). I dati vengono presentati con due strutture diverse: le cifre finanziarie e le descrizioni qualitative dei risultati conseguiti sono suddivise in base alle funzioni principali, mentre il numero degli addetti è indicato in base all'unità operativa. La descrizione fornisce principalmente informazioni sul livello di attività per ciascuna funzione principale. La presentazione dipende dai dati forniti dalle unità operative interessate, in quanto non esistono regole riguardo al contenuto. |

|

43. |

Le unità operative hanno anche sviluppato strumenti di comunicazione specifici. Un buon esempio di uno strumento di questo tipo è stato riscontrato presso la DG-S. Per ciascuna attività inclusa nel programma di lavoro annuale viene fornita una sintesi dei risultati, con informazioni supplementari sulle attività realizzate, ma non pianificate, e sulle attività pianificate, ma non realizzate. Questo documento viene sottoposto all'esame delle unità utenti e trasmesso per informazione al membro del Comitato esecutivo responsabile dell'unità operativa. Il Comitato esecutivo riceve inoltre i risultati relativi agli ICP delle unità operative in una relazione di sintesi (cfr. paragrafi 34-37). |

|

44. |

Nelle altre cinque unità operative esaminate (28), occorre valutare e confrontare diversi documenti per avere un quadro di tutte le attività, e spesso sono scarsi i collegamenti con i documenti di pianificazione. È perciò difficile valutare se tutte le attività pianificate siano state eseguite. |

|

45. |

Un altro esempio di buona pratica è l'esame annuale ex post attuato dal Research Coordination Committee (RCC) (29) (cfr. riquadro 4 ). Riquadro 4 — Relazione sull’esame annuale ex post dell’RCC I contenuti della relazione sull'esame annuale ex post dell’RCC 2007 sono i seguenti: i) valutazione della pertinenza della politica; ii) sintesi della documentazione disponibile riguardo alla qualità accademica; iii) esperienza con il programma della BCE per il distacco nel settore della ricerca (Research secondment programme); iv) elenco delle conferenze di ricerca organizzate dalla BCE nel corso dell’anno; v) valutazione principale, contenente una valutazione dettagliata di ciascuno dei 24 accordi sulle priorità in materia di ricerca. |

Valutazione del valore aggiunto e dell’impatto

|

46. |

Il valore aggiunto e l’impatto delle attività delle unità operative dovrebbero essere valutati periodicamente. L’obiettivo è accertare l’entità dei risultati ottenuti dalle unità operative in termini di impatto atteso e fornire così dati utili per la successiva definizione delle priorità strategiche ed operative. |

|

47. |

La misurazione dell’impatto e la valutazione del valore aggiunto è, in una certa misura, incluso in alcuni ICP. Presso la BCE sono state avviate anche una serie di iniziative per misurare l’impatto e valutare il valore aggiunto. Negli ultimi cinque anni, sono state eseguite le seguenti valutazioni e indagini:

|

Riquadro 5 — Principali raccomandazioni formulate a seguito dell'esame delle attività di ricerca

|

1. |

I ricercatori dovrebbero disporre di tempo ed incentivi sufficienti; |

|

2. |

La BCE dovrebbe aumentare le ricerche che possono potenzialmente essere pubblicate sulle principali riviste specializzate e ridurre l'enfasi posta sui documenti di lavoro; |

|

3. |

Migliorare la gestione a lungo termine del personale impegnato nella ricerca, creando un percorso di carriera per gli esperti, avvalendosi maggiormente del regime di mobilità, aumentando i fondi per i consulenti e riducendo il programma dei ricercatori visitatori; |

|

4. |

Elaborare un programma annuale di ricerca complessivo per tutte le unità operative che producono ricerca; |

|

5. |

Potenziare il sostegno all’attività di ricerca, assumendo nuovi assistenti di ricerca e migliorando gli strumenti informatici a disposizione; e |

|

6. |

Comunicare i risultati della ricerca ad un pubblico più vasto in modo non tecnico. |

|

48. |

La Corte ritiene che queste valutazioni e indagini siano state svolte su basi ad hoc. Non è stato applicato un approccio sistematico che includesse le valutazioni di tutti le principali attività della BCE su base pluriennale. |

CONCLUSIONI E RACCOMANDAZIONI

Le unità operative hanno pianificato adeguatamente le proprie attività?

|

49. |

Tutte le unità operative esaminate hanno contribuito al processo di pianificazione della BCE formulando obiettivi strategici e priorità pluriennali che hanno fornito alle attività un indirizzo a lungo termine. Nella maggior parte dei casi, tuttavia, gli obiettivi strategici non erano sufficientemente specifici e precisi. |

|

50. |

In una delle sei unità operative esaminate, è stato elaborato un programma di lavoro annuale in cui erano stabiliti gli obiettivi e venivano descritti in modo sufficientemente dettagliato le attività annuali e i risultati attesi. Nelle altre cinque, occorre consultare diversi documenti di pianificazione elaborati a livello delle divisioni per ottenere un quadro completo delle attività e ricostruire il collegamento tra queste e gli obiettivi formulati nel documento di orientamento strategico delle unità operative. |

|

51. |

Le unità operative hanno preso in considerazione le risorse necessarie nel corso della pianificazione di bilancio. Non esiste però un collegamento formale tra gli obiettivi pianificati dalle unità operative, le attività indicate negli orientamenti strategici e nei documenti di pianificazione annuale e le risorse umane e finanziarie necessarie per raggiungerli. In aggiunta, l’assenza di un sistema che individui le migliori pratiche all’interno della BCE, le adotti e le diffonda in tutta l’organizzazione, aumenta il rischio che alcune unità operative siano meno efficienti ed efficaci di quanto potrebbero essere. |

Raccomandazioni

|

1. |

La BCE dovrebbe potenziare ulteriormente la pianificazione annuale delle unità operative, specificando il collegamento tra la strategia e il programma annuale di lavoro. Ciò dovrebbe a sua volta portare a collegare gli obiettivi annuali ad attività specifiche ed ai risultati attesi. Dovrebbero inoltre essere formalmente stabilite le risorse necessarie per raggiungere questi risultati. |

|

2. |

La BCE dovrebbe istituire procedure che consentano di individuare le buone pratiche gestionali e di diffonderle attivamente in tutte le unità operative, allo scopo di accrescere la cooperazione e la qualità della gestione. |

Le unità operative hanno monitorato opportunamente le proprie attività?

|

52. |

La BCE ha posto in essere procedure e sviluppato sistemi adeguati per condurre un monitoraggio regolare delle attività. I membri del Comitato esecutivo sono stati periodicamente informati dei progressi delle attività e sono stati definiti ICP per valutare il conseguimento degli obiettivi. Ciononostante, la maggior parte delle unità operative non ha redatto relazioni di monitoraggio periodiche destinate al Comitato esecutivo. |

|

53. |

La BCE ha recentemente sviluppato indicatori chiave di performance che sono chiaramente collegati agli obiettivi della BCE nel suo complesso e che abbracciano diversi aspetti della misurazione della performance. |

Raccomandazioni

|

3. |

La redazione di relazioni periodiche sull’attuazione, che forniscano un quadro complessivo dei progressi compiuti nello svolgimento della attività annuali, migliorerebbe la qualità del monitoraggio e costituirebbe la base per introdurre modifiche ai piani annuali iniziali. |

Le unità operative hanno riferito in merito alle rispettive attività e valutato la propria performance?

|

54. |

Le unità operative hanno riferito in merito alle proprie attività e ai risultati ottenuti sia nella relazione annuale sul monitoraggio del bilancio che nel rapporto annuale della BCE, nonché nelle relazioni specifiche prodotte dalle unità operative. Nella maggior parte dei casi, però, tali relazioni non valutano la performance a fronte degli obiettivi stabiliti. |

|

55. |

Sono state compiute diverse valutazioni e indagini pertinenti e rilevanti, che hanno fornito utili informazioni ai responsabili delle unità operative. Non è stato però seguito un approccio sistematico, che prendesse in considerazione tutte le attività principali della BCE su base pluriennale. Ciò accresce il rischio che non vengano adottate, quando necessario, azioni correttive. |

Raccomandazioni

|

4. |

L’attività annuale di comunicazione dovrebbe essere ulteriormente migliorata: i) includendo una valutazione annuale delle attività delle unità operative; e ii) presentando una valutazione dei progressi compiuti in termini di conseguimento degli obiettivi stabiliti nei documenti di orientamento strategico. Tali relazioni dovrebbero anche indicare se e come modificare gli orientamenti strategici alla luce dell'esperienza pratica. |

|

5. |

Occorrerebbe introdurre un sistema regolare di valutazioni e indagini periodiche sul valore aggiunto e sull'impatto delle attività delle unità operative. |

La presente relazione è stata adottata dalla Corte dei conti a Lussemburgo, nella riunione del 5 maggio 2010.

Per la Corte dei conti

Vítor Manuel da SILVA CALDEIRA

Presidente

(1) Articolo 127, paragrafo 1, del trattato sul funzionamento dell’Unione europea.

(2) Lo statuto del SEBC e della BCE è oggetto di un protocollo allegato al trattato.

(3) L'articolo 27, paragrafo 2, recita: «Le disposizioni dell'articolo 287 del trattato sul funzionamento dell’Unione europea si applicano soltanto ad un esame dell'efficienza operativa della gestione della BCE». Le disposizioni istituzionali relative alla Banca centrale europea figurano negli articoli 282-284 del trattato sul funzionamento dell’Unione europea.

(4) Articolo 9, paragrafo 3, del protocollo sullo statuto del SEBC e della BCE. Il Consiglio direttivo comprende i sei membri del Comitato esecutivo e i governatori delle banche centrali nazionali dei paesi dell’area dell’euro. Il Comitato esecutivo comprende il presidente, il vicepresidente e altri quattro membri.

(5) Articolo 12, paragrafo 1, del protocollo sullo statuto del SEBC e della BCE.

(6) Articolo 10, paragrafo 2, della decisione della Banca centrale europea del 19 febbraio 2004 che adotta il regolamento interno della Banca centrale europea (BCE/2004/2) (GU L 80 del 18.3.2004, pag. 33).

(7) Articolo 15, paragrafo 1, della decisione della Banca centrale europea del 19 febbraio 2004 che adotta il regolamento interno della Banca centrale europea.

(8) Tre unità operative non sono direzioni o direzioni generali: il Gabinetto del Comitato esecutivo, la Rappresentanza della BCE a Washington e il programma T2S (Target 2 Securities). Sono state escluse dall’audit in quanto di dimensioni relativamente ridotte.

(9) Sono state escluse le direzioni o direzioni generali Amministrazione, Risorse umane, bilancio di previsione e strutture organizzative, Sistemi informatici e la direzione Stabilità e vigilanza finanziarie, in quanto recentemente oggetto di un audit della Corte dei conti europea o dell’unità Revisione interna della BCE.

(10) Per «Eurosistema» si intende un sottoinsieme della SEBC che include la BCE e le banche centrali nazionali (BCN) degli Stati membri dell’UE che hanno adottato l’euro. La struttura operativa dell’Eurosistema applica integralmente il principio del decentramento. Le BCN svolgono quasi tutte le funzioni operative dell'Eurosistema, compresa la maggior parte delle operazioni di politica monetaria, l’emissione e la messa in circolazione di banconote in euro e la raccolta di statistiche.

(11) Ha fatto eccezione la divisione FIP della DG-E, che nel 2007 ha elaborato un piano operativo che definiva le priorità strategiche per un periodo di due anni e descriveva la missione, il mandato e l’organizzazione della divisione unitamente alle risorse disponibili.

(12) La BCE si sforza di mantenere complessivamente stabile il numero di effettivi nel medio periodo e prende in considerazione richieste di personale supplementare solo in circostanze specifiche.

(13) Ad eccezione della D-CO, che ha proceduto a una prioritarizzazione accurata nel corso del progetto ODP.

(14) DG-S e DG-R.

(15) Il comitato per le statistiche coadiuva principalmente nella definizione e nella compilazione delle informazioni statistiche raccolte dalla BCE con l’ausilio delle banche centrali nazionali.

(16) DG-S e DG-R.

(17) Per tutte le unità operative, le spese per il personale rappresentano la parte più consistente delle spese iscritte in bilancio.

(18) Tenute settimanalmente alla DG-S e alla D-CO, tre volte al mese alla DG-E, due volte al mese alla DG-R e alla DG-SL e ogni tre o quattro settimane alla DG-I.

(19) La DG-S organizza riunioni bisettimanali, la DG-I e la DG-SL riunioni mensili, le DG-E, DG-CO e DG-R riunioni regolari in base alle necessità.

(20) Le riunioni della DG-S sono documentate, vengono preparati ordine del giorno e verbale e vengono fissati dei punti d’azione che poi sono conservati per monitorare i progressi compiuti.

(21) RACER è acronimo di «relevant, accepted, credible, easy and robust» (pertinenti, accettati, credibili, semplici e solidi).

(22) Quali, ad esempio, l’utilizzazione della dotazione di bilancio assegnata all’unità operativa, l’attuazione delle raccomandazioni del Revisore interno, la compilazione puntuale dei moduli di valutazione e la partecipazione a formazioni.

(23) Ogni unità operativa ha definito da 10 (DG-E) a 24 (DG-R) ICP.

(24) Per le DG-S, DG-SL, DG-E e D-CO il monitoraggio viene eseguito due volte all'anno.

(25) La BCE è tenuta a render conto del proprio operato e a presentare una relazione annuale sulle attività del SEBC e sulla politica monetaria sia per l’esercizio precedente che per quello corrente al Parlamento europeo, al Consiglio, alla Commissione e al Consiglio europeo. Il Consiglio direttivo adotta la relazione annuale (articolo 16, paragrafo 1 del regolamento interno dalla BCE).

(26) La relazione di fine anno sul monitoraggio di bilancio fornisce informazioni sull’esecuzione annuale del bilancio. La relazione è presentata al Consiglio direttivo e al comitato per il bilancio preventivo del SEBC (BUCOM).

(27) Sintesi dei risultati conseguiti vengono predisposte dalla DG-S, DG-I e D-CO. Le attività della DG-SL sono presentate separatamente per gli organi decisionali e le divisioni linguistiche. Le attività delle DG-E e DG-R sono illustrate insieme nella sezione sulla preparazione della Politica monetaria.

(28) DG-SL, D-CO, DG-E, DG-I, DG-R. Presso la DG-R invece, la maggior parte del lavoro viene illustrato nella relazione sull'esame annuale ex post dell’RCC, come descritto nel riquadro 4 .

(29) L’RCC è stato costituito allo scopo di coordinare le attività di ricerca presso la BCE, che sono svolte da più unità operative, ad esempio, DG-E, DG-I ecc.

(30) L’impatto viene valutato applicando un sistema di punti attribuiti in base a criteri stabiliti dagli alti dirigenti della DG-R. Tale sistema è stato introdotto per valutare le pubblicazioni accademiche realizzate dal personale. Esso mira a incentivare adeguatamente il personale, affinché conduca ricerche di qualità elevata e al tempo stesso pertinenti ai fini della politica, combinando una graduatoria delle riviste economiche con un sistema di punti.

ALLEGATO I

Descrizione sintetica delle unità operative esaminate dalla Corte dei conti europea

|

Direzione Comunicazione |

Direzione generale Analisi economica |

Direzione generale Relazioni internazionali ed europee |

Direzione generale Segretariato e servizi linguistici |

Direzione generale Statistiche |

Direzione generale Ricerca economica |

|

La direzione Comunicazione (D-CO) gestisce la comunicazione interna e esterna della BCE. Comunica la posizione ufficiale di BCE/Eurosistema/SEBC e informa l'opinione pubblica ed i media sui compiti, le missioni e l'organizzazione della BCE. La direzione elabora ed attua le politiche di comunicazione interna ed esterna e coordina le attività di comunicazione all’interno di BCE/Eurosistema/SEBC. Produce le pubblicazioni di BCE/Eurosistema/SEBC e gestisce i siti Internet e Intranet della BCE. Gestisce eventi, organizza conferenze e si occupa di questioni di protocollo. Risorse umane al 31 dicembre 2008: 51 |

La direzione generale Analisi economica (DG-E) prepara le decisioni di politica monetaria del Consiglio direttivo e tutte le posizioni correlate alle politiche di BCE/Eurosistema/SEBC. La DG-E svolge attività di monitoraggio, analisi e previsione, nonché studi in materia di evoluzioni e politiche monetarie, finanziarie, fiscali, strutturali e di altra natura economica, e prepara le relazioni e la comunicazione esterna su tali ambiti. Inoltre, la DG-E analizza lo stato della convergenza dei paesi dell’UE non appartenenti all’area euro e il coordinamento tra le loro politiche monetarie e quelle della BCE e presenta relazioni al riguardo. Risorse umane al 31 dicembre 2008: 176 |

La direzione generale Relazioni internazionali ed europee (DG-I) prepara le posizioni di BCE/Eurosistema/SEBC su questioni internazionali ed europee. Prepara tali posizioni in cooperazione con altre unità operative, in funzione delle rispettive responsabilità. Conduce analisi economiche su questioni sistemiche a livello mondiale nonché analisi e previsioni economiche sulle economie dei mercati emergenti e delle regioni vicine all'UE. la DG-I analizza le politiche non-macroeconomiche interne ed esterne, e le questioni istituzionali dell’UE. Risorse umane al 31 dicembre 2008: 48 |

La direzione generale Segretariato e servizi linguistici (DG-SL) supporta il processo decisionale del Consiglio generale, del Consiglio direttivo e del Comitato esecutivo. Contribuisce a questioni di governance interna (compreso il processo decisionale e la confidenzialità, l'accesso al pubblico e il regime etico). La DG-SL fornisce i servizi centrali di biblioteca, mantiene la politica e le procedure di gestione e archiviazione dei documenti e gestisce gli archivi centrali. Fornisce servizi linguistici (traduzione, editing, revisione di bozze, terminologia e supporto alle tecnologie applicate al settore linguistico) a BCE/Eurosistema/SEBC. Risorse umane al 31 dicembre 2008: 115 |

La direzione generale Statistiche (DG-S) elabora, compila e diffonde le statistiche, gli indicatori statistici e i metadati necessari per la politica monetaria e gli altri compiti della BCE. Inoltre sviluppa, gestisce e applica gli strumenti statistici, i data base e i processi per rilevare, gestire, produrre, diffondere e scambiare i dati. Definisce i concetti, le classificazioni e l’aggiustamento stagionale delle statistiche utilizzate dalla BCE. la DG-S mette a disposizione del pubblico e degli operatori del mercato statistiche e informazioni complementari. Risorse umane al 31 dicembre 2008: 115 |

La direzione generale Ricerca economica (DG-R) contribuisce alla politica monetaria e agli altri compiti e funzioni della BCE, svolgendo ricerche economiche e fornendo, sulla base di tali ricerche, consulenza e strumenti analitici per le politiche. In particolare, la DG-R conduce ricerche di economia monetaria, macroeconomia e finanza, e sviluppa, mantiene e usa modelli econometrici di previsione e analisi delle politiche. Risorse umane al 31 dicembre 2008: 56 |

|

Fonte: Informazioni fornite dalla Banca centrale europea. |

|||||

ALLEGATO II

Sintesi dei criteri di audit specifici e delle valutazioni formulate per ogni unità operativa esaminata

|

|

DG-SL |

D-CO |

DG-I |

DG-E |

DG-S |

DG-R |

|

LE UNITÀ OPERATIVE HANNO PIANIFICATO ADEGUATAMENTE LE PROPRIE ATTIVITÀ? |

||||||

|

Pianificazione strategica/pluriennale |

||||||

|

È stata introdotta la pianificazione strategica/pluriennale |

S |

S |

S |

S |

S |

S |

|

La pianificazione pluriennale fissa obiettivi strategici che sono specifici, ordinati per priorità, corredati di un termine e valuta le risorse necessarie per il loro raggiungimento |

M |

M |

M |

M |

S |

M |

|

Piani/programmi di lavoro annuali |

||||||

|

È stato stabilito un piano/programma di lavoro annuale a livello di unità operativa |

M |

M |

M |

M |

S |

M |

|

Sono stati stabiliti piani/programmi di lavoro annuali a livello delle divisioni delle unità operative |

S |

M |

S |

S |

S |

S |

|

Gli obiettivi annuali sono stati definiti in modo sufficiente |

S |

S |

S |

S |

S |

S |

|

Gli obiettivi annuali sono stati in linea con gli obiettivi generali della BCE e con le priorità strategiche delle unità operative |

S |

S |

S |

S |

S |

S |

|

Le attività per raggiungere gli obiettivi stabiliti e i risultati attesi sono state definite in modo sufficiente |

M |

M |

M |

M |

S |

M |

|

Processo annuale di pianificazione |

||||||

|

Durante il processo di pianificazione si è tenuto formalmente conto delle esigenze e aspettative delle parti in causa |

M |

M |

M |

M |

S |

S |

|

È stato sufficientemente documentato il processo di prioritarizzazione delle attività annuali |

M |

S |

M |

M |

S |

S |

|

Pianificazione delle risorse |

||||||

|

Durante la pianificazione di bilancio si è tenuto conto delle risorse necessarie per l'anno successivo |

S |

S |

S |

S |

S |

S |

|

Per definire gli obiettivi e le attività scelte è stato stabilito un collegamento tra risorse umane e risorse finanziarie necessarie |

M |

M |

M |

M |

M |

M |

|

LE UNITÀ OPERATIVE HANNO MONITORATO OPPORTUNAMENTE LE PROPRIE ATTIVITÀ? |

||||||

|

Monitoraggio interno |

||||||

|

Si tengono riunioni regolari per monitorare la performance dell'unità operativa |

S |

S |

S |

S |

S |

S |

|

Si tengono riunioni di divisione/sezione per monitorare la performance della divisione/sezione |

S |

S |

S |

S |

S |

S |

|

Comunicazioni al Comitato esecutivo |

||||||

|

Il Comitato esecutivo viene periodicamente informato |

S |

S |

S |

S |

S |

S |

|

Vengono periodicamente trasmesse al Comitato esecutivo relazioni scritte |

M |

M |

M |

M |

S |

S |

|

Indicatori chiave di performance (ICP) |

||||||

|

Sono stati definiti ICP corredati di obiettivi misurabili |

S |

S |

S |

S |

S |

S |

|

Gli ICP sono stati usati sia per il monitoraggio che per la comunicazione sulle attività annuali |

M |

M |

M |

M |

M |

M |

|

LE UNITÀ OPERATIVE HANNO RIFERITO IN MERITO ALLE RISPETTIVE ATTIVITÀ E VALUTATO LA PROPRIA PERFORMANCE? |

||||||

|

Valutazione dei risultati annuali |

||||||

|

Le attività annuali e i risultati conseguiti sono presentati in una relazione annuale di attività |

M |

M |

M |

M |

S |

S |

|

Le informazioni consentono al Comitato esecutivo di individuare i risultati delle attività delle unità operative |

M |

M |

M |

S |

S |

S |

|

Valutazione del valore aggiunto e dell’impatto |

||||||

|

È stata eseguita una valutazione periodica interna del valore aggiunto e dell'impatto dei risultati |

S |

S |

M |

S |

S |

S |

|

È stata eseguita una valutazione periodica esterna del valore aggiunto e dell'impatto dei risultati |

M |

S |

M |

M |

M |

S |

|

S — soddisfacente, M — sono necessari miglioramenti |

||||||

RISPOSTE DELLA BANCA CENTRALE EUROPEA

La Banca centrale europea (BCE) accoglie con favore la relazione della Corte dei conti europea relativa all’esercizio finanziario 2008 ed esprime apprezzamento per le osservazioni e le raccomandazioni a fini di miglioramento in essa contenute. Rileva altresì che la Corte ha riconosciuto che tutte le unità operative esaminate 1) hanno contribuito al processo di pianificazione della BCE formulando obiettivi strategici; 2) hanno definito obiettivi annuali e stabilito indicatori chiave di performance (ICP) per misurare quest’ultima in linea con gli obiettivi generali della BCE e le priorità strategiche delle unità operative; 3) hanno istituito procedure e sviluppato sistemi adeguati per tenere sotto regolare osservazione le attività svolte.

La BCE prende atto delle osservazioni e delle raccomandazioni della Corte formulate a fini di miglioramento. Sono di seguito riportate alcune considerazioni della BCE in merito a paragrafi specifici e alle cinque raccomandazioni.

Paragrafi 4 e 33

Va notato che il Comitato esecutivo ha la responsabilità collegiale delle unità operative della BCE, sebbene ciascuna faccia capo a un solo membro di tale organo.

Paragrafi 12 e 17

Nei paragrafi 12 e 17 la Corte dei conti riconosce che né il protocollo sullo statuto del SEBC e della BCE né la decisione della BCE sul regolamento interno prevedono nello specifico che la BCE debba elaborare un piano annuale (o documenti di carattere strategico/pluriennale).

Ciononostante, la BCE ha progressivamente sviluppato un sistema di gestione della performance che si basa: 1) sul mandato della BCE sancito dal trattato sul funzionamento dell’Unione europea; 2) sulle decisioni del Consiglio direttivo e del Comitato esecutivo; 3) sulla lettera annuale del presidente ai membri del personale, che adotta anche una prospettiva a medio termine; 4) sugli orientamenti strategici elaborati a livello di unità operative. Questi orientamenti contengono gli ICP connessi agli obiettivi (strategici e operativi) dell’unità operativa in questione e le sfide identificate dai suoi dirigenti. Nel 2008 i traguardi definiti e fissati in relazione agli ICP erano «annuali»; nel 2009 sono stati invece introdotti traguardi «a più lungo termine», che sono in fase di ulteriore affinamento in collaborazione con le unità operative, in vista di porre in primo piano le direttrici di medio periodo. Il Comitato esecutivo nel suo insieme approva gli orientamenti strategici e gli ICP delle unità operative.

È stato inoltre istituito un piano a medio termine che, incentrandosi prevalentemente sulle determinanti di costo, mira ad accrescere la prevedibilità del bilancio previsionale e a promuovere l’adozione di una prospettiva di medio periodo nella pianificazione delle risorse.

Nel quadro di questo sistema di gestione della performance, diverse unità operative hanno già stilato programmi di lavoro commisurati alle loro esigenze specifiche, come riconosce la Corte dei conti nell’allegato II. Tali piani sono chiaramente connessi ad altri, fra cui i programmi di lavoro dei comitati dell’Eurosistema e del SEBC, gli ordini del giorno delle riunioni degli organi decisionali nonché altre attività pianificate e programmate dalle unità operative (ad esempio le proiezioni economiche).

Paragrafo 15

Il piano a medio termine, predisposto per il Comitato esecutivo con frequenza annuale in base ai dati provenienti dalle varie unità operative a fronte delle rispettive finalità e priorità strategiche, verte sia sulle determinanti di costo sia sulla pianificazione delle risorse nel medio termine. Di conseguenza, la BCE ritiene che tali risorse siano connesse alle finalità strategiche di medio periodo stabilite da ciascuna unità operativa.

Paragrafo 22

È importante osservare che, in ampia misura, le attività delle unità operative chiave sono determinate e governate dal trattato sul funzionamento dell’Unione europea e dallo statuto del SEBC e della BCE. Inoltre le unità operative adeguano le loro attività e rivedono le priorità in base alle richieste degli organi decisionali della BCE (Comitato esecutivo e Consiglio direttivo) e agli sviluppi esterni. Ciò è avvenuto soprattutto nel 2008, esercizio all’esame della Corte dei conti, quando l’economia nell’area dell’euro e su scala planetaria è stata colpita dalla più grave crisi dopo la seconda guerra mondiale. Quanto alle unità operative di supporto, sono state avviate indagini sulla soddisfazione dei clienti interni per aiutare a definire le esigenze e le aspettative delle parti interessate. Tali esigenze e aspettative sono pertanto tenute in considerazione, a giudizio della BCE, nell’identificazione delle priorità, nella pianificazione, nello svolgimento e nel monitoraggio delle attività delle unità operative.

Paragrafo 28

Nel quadro delle regolari riunioni con la divisione bilancio di previsione, controllo e organizzazione (BCO) della DG-H, i capi delle unità operative e i responsabili dei centri di costo discutono lo stato di avanzamento e l’assolvimento dei compiti da parte delle varie unità operative, unitamente a qualsiasi modifica necessaria in termini di risorse a seguito di rinvii o in relazione a nuove attività. Pertanto, mentre le relazioni sul monitoraggio di bilancio vertono sull’esecuzione di quest’ultimo, tali riunioni consentono anche di seguire l’evoluzione e i progressi nello svolgimento dei compiti.

Paragrafi 31 e 41

Il Rapporto annuale della BCE fornisce al pubblico informazioni sulle attività della Banca e sui risultati conseguiti. Inoltre, la relazione di fine anno sul monitoraggio di bilancio, predisposta dalla BCE, presenta l’utilizzo previsto ed effettivo delle risorse umane e finanziarie per ciascuna funzione (ripartito secondo lo schema delle funzioni dell’Eurosistema). Poiché nella redazione del bilancio previsionale l’assegnazione delle risorse alle funzioni si basa sugli obiettivi strategici stabiliti (a fronte degli obiettivi strategici e delle risorse delle unità operative), uno degli aspetti analizzati in questa relazione è il raggiungimento di tali obiettivi. I dati finanziari sono integrati da una valutazione qualitativa in cui si evidenziano i principali risultati ottenuti in un determinato esercizio, che possono essere comparati con le direttrici fondamentali delineate nel documento del bilancio previsionale. Di conseguenza, a giudizio della BCE, i progressi compiuti nel conseguimento degli obiettivi sono già documentati.

Paragrafi 33 e 52

Si ritiene che, ai fini di una gestione efficace, le riunioni di aggiornamento settimanali e il regolare dialogo tra i membri del Comitato esecutivo e i capi delle unità operative siano uno strumento più idoneo rispetto alla presentazione di minuziosi rapporti trimestrali o semestrali. Ciascun membro del Comitato esecutivo (congiuntamente ai capi delle unità operative afferenti) ha la responsabilità di seguire le attività svolte dalle unità operative di propria competenza (1) e di decidere se deferire questioni specifiche all’insieme del Comitato esecutivo. Nel quadro del processo di monitoraggio periodico i capi delle unità operative tengono regolari riunioni bilaterali con i rispettivi membri del Comitato esecutivo. Queste si svolgono in parallelo alle fasi del processo di pianificazione e monitoraggio annuale e intermedio (pianificazione e assegnazione delle priorità per le risorse umane, compilazione del bilancio di previsione, comunicazione sugli ICP, indagini sulla soddisfazione dei clienti, processo di pianificazione e monitoraggio dei calendari degli organi decisionali ecc.) e rappresentano la sede in cui si illustrano i piani, gli obiettivi, i progressi e i risultati delle unità operative, nonché si discutono e concordano eventuali adeguamenti da apportare a tali piani. Le tematiche da affrontare in tali riunioni sono rese note in anticipo e la relativa documentazione è predisposta su richiesta.

Inoltre, una volta all’anno il Comitato esecutivo riceve un rapporto consolidato sui progressi compiuti in relazione agli obiettivi connessi agli ICP. Il Comitato esecutivo, a sua volta, presenta al Consiglio direttivo regolari rapporti di monitoraggio (in particolare una previsione di metà anno e una relazione di fine anno sul monitoraggio del bilancio); le attività svolte e i risultati ottenuti dalla BCE sono comunicati anche tramite il Rapporto annuale. Al Comitato esecutivo sono inoltre inviati regolari rapporti sullo stato di avanzamento delle attività più importanti.

Infine, la BCE desidera segnalare che la base di dati della Divisione Segretariato per la pianificazione degli ordini del giorno, uno strumento completo di pianificazione e monitoraggio, consente di dare un seguito alle discussioni in modo efficiente, ove richiesto dal Comitato esecutivo, e di produrre altresì, se necessario, relazioni sullo stato di avanzamento.

La BCE ritiene pertanto che siano stati posti in essere requisiti e pratiche specifici per le comunicazioni periodiche al Comitato esecutivo.

Paragrafo 37

La struttura degli ICP può essere utilizzata, come di fatto avviene, sia per il monitoraggio sia per la valutazione dei risultati conseguiti dalle unità operative. Nel caso degli ICP a livello di BCE, tale struttura consente di isolare questioni rilevanti per l’organizzazione nel suo complesso. Di conseguenza, gli ICP sono impiegati sia come strumento di comunicazione destinato all’alta dirigenza sia come strumento di monitoraggio dell’assolvimento dei compiti da parte delle unità operative.

Paragrafi 48 e 55

Come viene chiarito nella risposta alla raccomandazione 5, la BCE è persuasa che tali valutazioni e indagini siano state sviluppate e applicate come richiesto, concentrando l’attenzione sulle unità operative ritenute più rilevanti allo scopo. Dato il numero di valutazioni condotte finora, fra cui l’esercizio di bilancio «a base zero», molteplici progetti di sviluppo organizzativo (organisational development project, ODP) e le misure adottate per darvi un seguito, non esiste, secondo la BCE, un maggiore rischio che non vengano adottate, quando necessario, azioni correttive.

Paragrafo 51

Unitamente alle pratiche di gestione, pianificazione e monitoraggio vigenti, le strutture gestionali delle singole unità operative/divisioni sono sufficientemente solide da assicurare efficacia e un’efficiente assegnazione delle risorse alle attività. Inoltre, il grado di priorità conferito alle attività viene regolarmente ridefinito a livello di BCE a ogni nuovo esercizio di bilancio previsionale; quest’ultimo è valutato anche dal Comitato per il bilancio preventivo, al quale partecipano rappresentanti dell’Eurosistema. Come segnalato nella risposta alle raccomandazioni 1 e 2, l’introduzione di un processo più formale per i programmi annuali di lavoro dovrebbe comportare un affinamento della documentazione inerente all’assegnazione delle risorse agli obiettivi. A giudizio della BCE non esiste quindi un maggiore rischio che alcune unità operative siano meno efficienti ed efficaci di quanto potrebbero essere.

Raccomandazioni 1 e 2

Affinché proceda lo sviluppo costante osservato dei primi dieci anni della sua esistenza, la BCE si ripropone di introdurre un processo più formale per i programmi annuali di lavoro. Questa iniziativa vedrà la luce con la definizione di uno schema iniziale nella prima metà del 2010, che sarà successivamente perfezionato attraverso fasi pilota condotte presso alcune unità operative nel corso del 2010 e agli inizi 2011, per essere infine applicato a tutta la BCE entro la metà del 2011. Nell’ambito di questi programmi di lavoro, le unità operative avrebbero anche la possibilità di: 1) raccordare a obiettivi strategici le loro funzioni predefinite (sulla base dello schema delle funzioni dell’Eurosistema); 2) precisare le realizzazioni specifiche che ricadono nel quadro di tali funzioni e pianificare le risorse umane e finanziarie possibilmente richieste.

Nell’elaborazione e istituzione di questi programmi di lavoro, nel corso del 2010, la BCE si adopererà per sviluppare — soprattutto attraverso le fasi pilota previste e «seminari strategici» concepiti a questo scopo — buone pratiche gestionali applicabili a tutte le unità operative.

La BCE accoglie pertanto entrambe le raccomandazioni.

Raccomandazioni 3 e 4

Come già evidenziato nella risposta ai paragrafi 33 e 52, i capi delle unità operative tengono regolari riunioni bilaterali con i rispettivi membri del Comitato esecutivo, che consentono di comunicare e seguire le attività svolte; in questa sede vengono illustrati al membro del Comitato esecutivo i piani, gli obiettivi, i progressi e i risultati delle unità operative e si discutono e concordano eventuali adeguamenti da apportare a tali piani.

Inoltre, i capi delle unità operative e altri responsabili dei centri di costo partecipano a regolari riunioni di orientamento con la divisione bilancio di previsione, controllo e organizzazione per discutere eventuali modifiche delle risorse richieste, rinvii, nuove attività ed eventuali ridefinizioni delle priorità per le attività nel corso dell’anno. In questo modo si ottiene una «istantanea» degli sviluppi presso le unità operative, si possono seguire i progressi compiuti nello svolgimento delle attività annuali e si dispone di una base per modifiche da apportare ai piani iniziali. Questa «istantanea» viene quindi formalizzata nella relazione previsionale di metà anno.

In parallelo, i progetti e gli investimenti vengono tenuti sotto regolare osservazione dal comitato direttivo e dai gruppi direttivi di ciascun progetto, nonché dai comitati dell’Eurosistema/SEBC se interessano la totalità dell’Eurosistema/SEBC. Inoltre, una volta all’anno il Comitato esecutivo riceve un rapporto consolidato sui progressi realizzati in relazione agli obiettivi connessi agli ICP. Come già menzionato, il Comitato esecutivo presenta, a sua volta, al Consiglio direttivo rapporti periodici di monitoraggio (in particolare una previsione di metà anno e una relazione di fine anno sul monitoraggio del bilancio); le attività svolte e i risultati ottenuti dalla BCE sono comunicati anche tramite il Rapporto annuale. Al Comitato esecutivo sono inoltre inviati regolari rapporti sullo stato di avanzamento delle attività più importanti.

Un ultimo aspetto, ma non meno importante, è che la base di dati della Divisione Segretariato per la pianificazione degli ordini del giorno, uno strumento completo di pianificazione e monitoraggio, consente di dare un seguito alle discussioni in modo efficiente, ove richiesto dal Comitato esecutivo, e di produrre altresì, se necessario, relazioni sullo stato di avanzamento.

Tuttavia, dal momento che la BCE intende istituire un processo più formale per i programmi annuali di lavoro (cfr. risposta alla raccomandazione 1), affinando anche in questo modo la comunicazione circa lo stato di avanzamento delle attività delle unità operative e il conseguimento degli obiettivi strategici, le raccomandazioni 3 e 4 sono in parte accettate.

Raccomandazione 5

La relazione della Corte dei conti riconosce (al paragrafo 47) che «presso la BCE sono state avviate […] una serie di iniziative per misurare l’impatto e valutare il valore aggiunto», fra queste l’esercizio di bilancio «a base zero», i progetti di sviluppo organizzativo (organisational development project, ODP), le indagini di soddisfazione dei clienti interni, le indagini di monitoraggio e valutazione dell’opinione pubblica, nonché le analisi comparative. Gli ODP sono iniziative organizzative pianificate e strutturate intese a fornire una valutazione e una consulenza in merito alle modalità atte a migliorare e/o trasformare un processo o un’unità operativa.

La BCE è persuasa che tali valutazioni e indagini siano state sviluppate e applicate come richiesto, concentrando l’attenzione sulle unità operative ritenute più rilevanti allo scopo (2). Il Comitato esecutivo dispone di tale strumento organizzativo per un futuro utilizzo.

La BCE reputa pertanto che tale raccomandazione sia già stata attuata. Un sistema di valutazione di questo tipo è gia in essere e, a giudizio della BCE, funziona in modo efficace.

Applicazione delle raccomandazioni

La raccomandazione 5 ha già trovato attuazione. Le raccomandazioni 1 e 2 nonché, nella misura indicata nelle presenti risposte, le raccomandazioni 3 e 4 saranno realizzate nel corso del 2010 e del 2011.

(1) I capi delle unità operative tengono regolari riunioni bilaterali con i rispettivi membri del Comitato esecutivo.

(2) Sono stati condotti ODP nelle seguenti unità operative: direzione Comunicazione, direzione generale Amministrazione (ODP della gestione dell’infrastruttura), direzione generale Sistemi informatici (riesame strategico dei servizi informatici), direzione denerale Stabilità finanziaria (nel quadro dell’istituzione del Comitato europeo per il rischio sistemico), direzione generale Operazioni di mercato.