EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32020X0415(01)

European Securities and Markets Authority Decision (EU) 2020/525 of 16 March 2020 to require natural or legal persons who have net short positions to temporarily lower the notification thresholds of net short positions in relation to the issued shares capital of companies whose shares are admitted to trading on a regulated market above a certain threshold to notify the competent authorties in accordance with point (a) of Article 28(1) of Regulation (EU) No 236/2012 of the European Parliament and of the Council

Euroopan arvopaperimarkkinaviranomaisen päätös (EU) 2020/525, annettu 16 päivänä maaliskuuta 2020, vaatia luonnollisia henkilöitä tai oikeushenkilöitä, joilla on nettomääräisiä lyhyitä positioita, alentamaan tilapäisesti sellaisten yritysten liikkeeseen laskettua osakepääomaa koskevia nettomääräisiä lyhyitä positioita koskevia ilmoituskynnysarvoja, joiden osakkeet on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla yli sen kynnysarvon, joka edellyttää ilmoitusta toimivaltaisille viranomaisille Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 236/2012 28 artiklan 1 kohdan a alakohdan mukaisesti

Euroopan arvopaperimarkkinaviranomaisen päätös (EU) 2020/525, annettu 16 päivänä maaliskuuta 2020, vaatia luonnollisia henkilöitä tai oikeushenkilöitä, joilla on nettomääräisiä lyhyitä positioita, alentamaan tilapäisesti sellaisten yritysten liikkeeseen laskettua osakepääomaa koskevia nettomääräisiä lyhyitä positioita koskevia ilmoituskynnysarvoja, joiden osakkeet on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla yli sen kynnysarvon, joka edellyttää ilmoitusta toimivaltaisille viranomaisille Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 236/2012 28 artiklan 1 kohdan a alakohdan mukaisesti

OJ L 116, 15.4.2020, p. 5–13

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

Date of entry into force unknown (pending notification) or not yet in force.

Date of entry into force unknown (pending notification) or not yet in force.

|

15.4.2020 |

FI |

Euroopan unionin virallinen lehti |

L 116/5 |

EUROOPAN ARVOPAPERIMARKKINAVIRANOMAISEN PÄÄTÖS (EU) 2020/525,

annettu 16 päivänä maaliskuuta 2020,

vaatia luonnollisia henkilöitä tai oikeushenkilöitä, joilla on nettomääräisiä lyhyitä positioita, alentamaan tilapäisesti sellaisten yritysten liikkeeseen laskettua osakepääomaa koskevia nettomääräisiä lyhyitä positioita koskevia ilmoituskynnysarvoja, joiden osakkeet on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla yli sen kynnysarvon, joka edellyttää ilmoitusta toimivaltaisille viranomaisille Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 236/2012 28 artiklan 1 kohdan a alakohdan mukaisesti

EUROOPAN ARVOPAPERIMARKKINAVIRANOMAISEN HALLINTONEUVOSTO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen,

ottaa huomioon Euroopan talousalueesta tehdyn sopimuksen ja erityisesti sen liitteen IX,

ottaa huomioon Euroopan valvontaviranomaisen (Euroopan arvopaperimarkkinaviranomainen) perustamisesta sekä päätöksen N:o 716/2009/EY muuttamisesta ja komission päätöksen 2009/77/EY kumoamisesta 24 päivänä marraskuuta 2010 annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 1095/2010 (1) ja erityisesti sen 9 artiklan 5 kohdan, 43 artiklan 2 kohdan ja 44 artiklan 1 kohdan,

ottaa huomioon lyhyeksimyynnistä ja tietyistä luottoriskinvaihtosopimuksiin liittyvistä kysymyksistä 14 päivänä maaliskuuta 2012 annetun Euroopan parlamentin ja neuvoston asetuksen EU N:o 236/2012 (2) ja erityisesti sen 28 artiklan,

ottaa huomioon lyhyeksimyynnistä ja tietyistä luottoriskinvaihtosopimuksiin liittyvistä kysymyksistä annetun Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 236/2012 täydentämisestä määritelmien, nettomääräisten lyhyiden positioiden laskennan, katettujen valtionlainan luottoriskinvaihtosopimusten, ilmoituskynnysarvojen, rajoitusten keskeyttämiseen sovellettavien likviditeettiä koskevien kynnysarvojen, rahoitusvälineiden arvon merkittävän alenemisen sekä epäsuotuisien tapahtumien osalta 5 päivänä heinäkuuta 2012 annetun komission delegoidun asetuksen (EU) N:o 918/2012 (3) ja erityisesti sen 24 artiklan,

sekä katsoo seuraavaa:

1. JOHDANTO

|

(1) |

Tällä Euroopan arvopaperimarkkinaviranomaisen (ESMAn) päätöksellä luonnollisia henkilöitä tai oikeushenkilöitä, joilla on nettomääräisiä lyhyitä positioita osakkeesta, joka on otettu kaupankäynnin kohteeksi säännellyllä markkinalla, vaaditaan ilmoittamaan toimivaltaiselle viranomaiselle kaikista tällaisista positioista, jos positio saavuttaa tai ylittää 0,1 prosenttia liikkeeseen lasketusta osakepääomasta. |

|

(2) |

Toimenpiteellä, josta ESMA on tehnyt päätöksen, halutaan varmistaa, että kansalliset toimivaltaiset viranomaiset ja ESMA saavat tiedon nettomääräisistä lyhyistä positioista, joita markkinatoimijat ovat ottaneet säännellyillä markkinoilla kaupankäynnin kohteeksi otetuista osakkeista, finanssimarkkinoiden viimeaikaisen poikkeuksellisen kehityksen yhteydessä. |

2. TOIMENPITEEN KYKY POISTAA MERKITYKSELLISIÄ UHKIA, JOIDEN VAIKUTUKSET ULOTTUVAT RAJOJEN YLI (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 2 KOHDAN a ALAKOHTA)

a) Finanssimarkkinoiden moitteettomaan toimintaan ja eheyteen kohdistuva uhka

|

(3) |

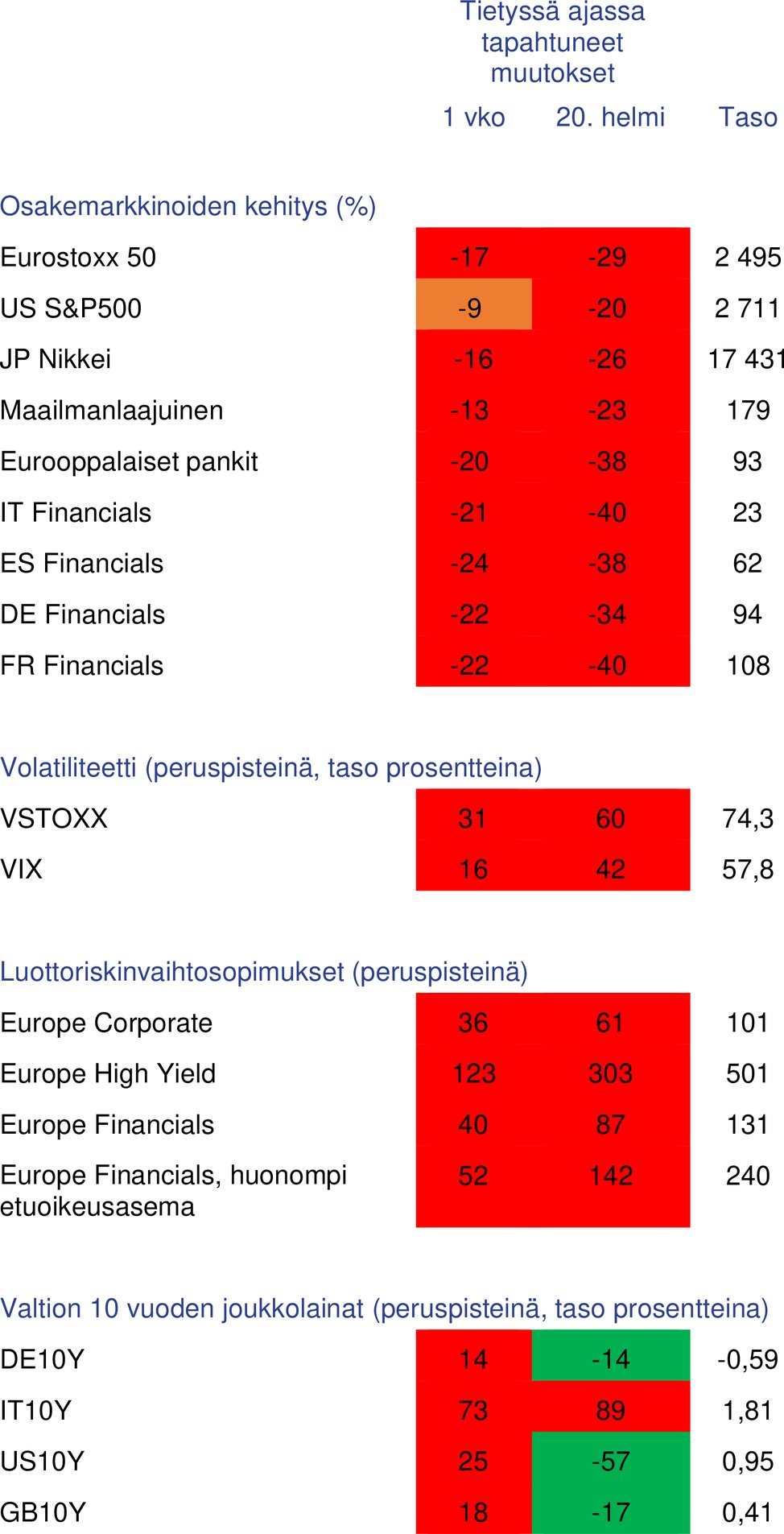

COVID-19-pandemian puhkeamisella on vakavia kielteisiä vaikutuksia reaalitalouteen ja EU:n finanssimarkkinoihin. Viimeksi mainitun osalta EU:n osakemarkkinat ovat laskeneet 20. helmikuuta 2020 jälkeen 30 prosenttia [Kuva 1], ja osakkeiden hintojen jyrkkä lasku on vaikuttanut kaikkiin aloihin ja liikkeeseenlaskijatyyppeihin. |

|

(4) |

ESMA katsoo, että tämä epäsuotuisa tilanne muodostaa vakavan uhan finanssimarkkinoiden moitteettomalle toiminnalle ja eheydelle. Hinnanmuutokset liittyvät COVID-19-pandemiaan EU:ssa, mikä on lisännyt EU:n finanssimarkkinoiden herkkyyttä huomattavasti. On olemassa selvä vaara, että tällainen laskusuuntaus jatkuu tulevina päivinä ja viikkoina. Näin vakava hintojen lasku heikentää hinnanmuodostusmekanismia ja uhkaa siten markkinoiden eheyttä ja moitteetonta toimintaa. |

|

(5) |

Samaan aikaan myös huomattavat tappiot heikentävät markkinoiden luottamusta. Luottamuksen heikentyminen uhkaa markkinoiden moitteetonta toimintaa ja eheyttä, koska se voi johtaa volatiliteetin lisääntymiseen ja hintojen laskukierteeseen. |

|

(6) |

Tässä tilanteessa, kuten jäljempänä 3 kohdassa selitetään, lyhyeksimyynti voi osaltaan lisätä hintojen epävakautta ja pahentaa markkinoiden tappioita. |

|

(7) |

Ehdotettu toimenpide velvoittaa ESMAn toimivaltuuksien rajoissa luonnolliset henkilöt tai oikeushenkilöt, joilla on nettomääräinen lyhyt positio osakkeista, jotka on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla, tekemään ilmoituksen kansallisille toimivaltaisille viranomaisille asetuksen (EU) N:o 236/2012 5 artiklassa säädettyä kynnysarvoa alhaisemmilla kynnysarvoilla. Tämän pitäisi parantaa kansallisten toimivaltaisten viranomaisten ja ESMAn valmiuksia arvioida tilannetta asianmukaisesti ja reagoida, jos markkinoiden eheys, moitteeton toiminta ja vakaus edellyttävät tiukempia toimia. |

b) Koko rahoitusjärjestelmän tai sen osan vakauteen kohdistuva uhka unionissa

|

(8) |

Kuten Euroopan keskuspankki totesi rahoitusvakautta koskevassa katsauksessaan (4), rahoitusvakaus on edellytys sille, että finanssijärjestelmä – johon kuuluvat rahoituksen välittäjät, markkinat ja markkinainfrastruktuurit – pystyy selviytymään häiriöistä ja talouden epätasapainon purkautumisesta. Huomattavat myyntipaineet ja osakkeiden hinnan epätavallinen heilahtelu ovat jo meneillään, ja ne voivat jatkua pitkän aikaa. Tällaisessa tilanteessa markkinatoimijat voivat ottaa uusia lyhyitä positioita hyötyäkseen hintojen laskun jatkumisesta, mikä puolestaan voi pahentaa viime viikkoina nähtyä hintojen laskua. ESMA katsoo, että nykyiset markkinaolosuhteet uhkaavat merkittävästi unionin rahoitusvakautta. |

|

(9) |

Hintojen lasku on jättänyt suurimman osan tai jopa kaikki säännellyillä markkinoilla kaupankäynnin kohteeksi otetut osakkeet epävarmaan tilanteeseen, jossa hintojen laskun jatkumisella voi olla erittäin epäsuotuisia seurauksia, ellei se perustu uusiin keskeisiin tietoihin. |

|

(10) |

Toimenpide saattaa olla tehokkain tässä vaiheessa, kun markkinoille tulee koko ajan enemmän tietoa Covid-19:stä, koska kansalliset toimivaltaiset viranomaiset voivat seurata markkinasuuntauksia ja suunnitella muita sääntelytoimia aiempaa paremmin. |

|

(11) |

ESMA katsoo, että ilmoituskynnysarvojen alentaminen on alustava toimenpide, joka on näissä poikkeuksellisissa olosuhteissa olennaisen tärkeä markkinoiden kehityksen seuraamiseksi. Tämän toimenpiteen avulla voidaan pohtia muita sääntelytoimia ja panna ne mahdollisesti vaiheittain täytäntöön, jos ne osoittautuvat tarpeellisiksi. |

c) Rajojen yli ulottuvat vaikutukset

|

(12) |

Edellä kuvatut markkinoiden eheyteen, moitteettomaan toimintaan ja rahoitusvakauteen kohdistuvat uhat koskevat koko EU:ta. Helmikuun 20. päivästä 2020 lähtien EUROSTOXX 50 -osakeindeksi, joka sisältää 50 blue chip -osakkeiden liikkeeseenlaskijaa 11:stä (5) euroalueen maasta, laski noin 30 prosenttia [Kuva 1]. Lisäksi epätavallisen myyntipaineen vaikutus näkyi EU:n markkinoiden pääindekseissä [Kuva 2]. |

|

(13) |

Kun otetaan huomioon, että uhat vaikuttavat kunkin EU:n jäsenvaltion finanssimarkkinoihin, rajojen yli ulottuvat vaikutukset ovat erityisen vakavia. |

3. MIKÄÄN TOIMIVALTAINEN VIRANOMAINEN EI OLE TOTEUTTANUT TOIMENPITEITÄ UHAN POISTAMISEKSI, TAI YKSI TAI USEAMPI TOIMIVALTAINEN VIRANOMAINEN ON TOTEUTTANUT TOIMENPITEITÄ, JOTKA EIVÄT OLE RIITTÄVIÄ UHAN POISTAMISEKSI (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 2 KOHDAN b ALAKOHTA)

|

(14) |

Yhtenä ehtona sille, että ESMA voi määrätä tässä päätöksessä tarkoitetun toimenpiteen, on se, että toimivaltainen viranomainen tai toimivaltaiset viranomaiset eivät ole toteuttaneet toimenpiteitä uhan poistamiseksi tai toteutetut toimenpiteet eivät ole riittäviä uhan poistamiseksi. |

|

(15) |

Tässä päätöksessä kuvatut markkinoiden eheyteen, moitteettomaan toimintaan ja rahoitusvakauteen liittyvät huolenaiheet ovat saaneet jotkin kansalliset toimivaltaiset viranomaiset neuvottelemaan kansallisista toimista tai toteuttamaan kansallisia toimia, joiden tavoitteena on rajoittaa osakkeiden lyhyeksimyyntiä. |

|

(16) |

Espanjassa Comisión Nacional del Mercado de Valores määräsi väliaikaisen lyhyeksimyyntikiellon, joka koski 69:ää (6) useissa espanjalaisissa markkinapaikoissa noteerattua osaketta. Kielto määrättiin asetuksen (EU) N:o 236/2012 23 artiklan nojalla 12. maaliskuuta 2020 todetun hinnanlaskun perusteella, sillä se oli kyseisten osakkeiden osalta yli 10 prosenttia ja epälikvidien osakkeiden osalta yli 20 prosenttia. Kieltoa sovellettiin maaliskuun 13. päivän 2020 pörssipäivänä, eikä sitä jatkettu. |

|

(17) |

Italiassa Commissione Nazionale per le Società e la Borsa määräsi väliaikaisen lyhyeksimyyntikiellon, joka koski 85:tä Borsa Italianan sähköisillä osakemarkkinoilla (MTA) noteerattua osaketta (7). Kielto määrättiin asetuksen (EU) N:o 236/2012 23 artiklan nojalla 12. maaliskuuta 2020 todetun hinnanlaskun perusteella, sillä se oli kyseisten osakkeiden osalta yli 10 prosenttia. Kieltoa sovellettiin maaliskuun 13. päivän 2020 pörssipäivänä, eikä sitä jatkettu. |

|

(18) |

Nämä toimenpiteet toteutettiin 13. maaliskuuta 2020 myös Saksassa Tradegate Exchangessa ja Ison-Britannian ja Pohjois-Irlannin yhdistyneessä kuningaskunnassa (8), jossa väliaikainen kielto koski 154:ää välinettä. |

|

(19) |

Tällaisilla asetuksen (EU) N:o 236/2012 23 artiklan mukaisilla lyhyeksimyyntiä koskevilla väliaikaisilla rajoituksilla ei voida poistaa jatkuvia uhkia, koska niitä sovelletaan vain yhden kaupankäyntipäivän ajan. |

|

(20) |

Edellä mainittujen, Italiassa ja Espanjassa toteutettujen väliaikaisten toimenpiteiden voimassaolon päätyttyä EU:ssa ei ole toteutettu muita asetukseen (EU) N:o 236/2012 perustuvia toimenpiteitä, eikä niitä ole voimassa tämän päätöksen antamispäivänä. |

|

(21) |

Tätä päätöstä annettaessa mikään toimivaltainen viranomainen ei ole toteuttanut toimenpiteitä parantaakseen mahdollisuuksiaan seurata nettomääräisiin lyhyisiin positioihin liittyvän toiminnan kehitystä ottamalla käyttöön alemmat ilmoituskynnysarvot. |

|

(22) |

Kun otetaan huomioon edellä mainitut koko EU:n laajuiset uhat, on käynyt selväksi, että kansallisten toimivaltaisten viranomaisten saamat tiedot eivät ole riittävät nykyisissä vaikeissa markkinaolosuhteissa. ESMA katsoo, että ilmoituskynnysarvojen alentamisella voitaisiin varmistaa, että kaikilla kansallisilla toimivaltaisilla viranomaisilla eri puolilla EU:ta ja ESMAlla on käytettävissään parhaat mahdolliset tiedot, jotta ne voivat seurata markkinasuuntauksia ja ryhtyä tarvittaessa lisätoimenpiteisiin. |

|

(23) |

Tähän toimenpiteeseen ryhtyessään ESMA toteaa myös, että uutta ilmoituskynnysarvoa aletaan soveltaa välittömästi sen jälkeen, kun se on julkaistu ESMAn verkkosivustolla, kuten asetuksen (EU) N:o 236/2012 28 artiklan 9 kohdassa säädetään. |

4. TOIMENPITEEN TEHOKKUUS (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 3 KOHDAN a ALAKOHTA)

|

(24) |

ESMAn on myös arvioitava, poistaako toimenpide merkittävissä määrin havaitut uhat. |

|

(25) |

ESMA on analysoinut viimeaikaisten kaupankäyntipäivien olosuhteita markkinapaikoissa eritoten maaliskuun 9. päivästä 2020 alkaen [Kuva 1] siltä osin, uhkaavatko ne markkinoiden eheyttä ja rahoitusvakautta unionissa ja voidaanko tällaisiin uhkiin puuttua tehokkaasti ESMAn toimenpiteellä ennakoivaa lähestymistapaa soveltaen. |

a) Toimenpide poistaa merkittävässä määrin uhan, joka kohdistuu finanssimarkkinoiden moitteettomaan toimintaan ja eheyteen

|

(26) |

ESMA katsoo, että huolimatta poikkeuksellisista tappioista, joita osakkeilla käytävässä kaupassa on aiheutunut säännellyillä markkinoilla 20. helmikuuta 2020 alkaen ja erityisesti 9. maaliskuuta 2020 alkaen, markkinat ovat toimineet moitteettomasti ja että niiden eheys on suurelta osin säilynyt. |

|

(27) |

Tämän perusteella ja tästä päivästä alkaen ESMA katsoo, että tämä päätös on oikeasuhteinen nykyisessä tilanteessa. |

|

(28) |

Markkinoiden tilanne on kuitenkin hauras, koska tulevat kehitysnäkymät aiheuttavat jatkuvaa myyntipainetta, joka vaikuttaa erittäin suureen joukkoon liikkeeseenlaskijoita kaikilla aloilla kaikissa jäsenvaltioissa. |

|

(29) |

Äärimmäisten myyntipaineiden ja markkinoiden volatiliteetin aikoina lyhyeksimyynti ja lyhyiden positioiden kerryttäminen voivat vahvistaa laskusuuntausta, joka finanssimarkkinoilla vallitsee jo nyt. Vaikka lyhyeksimyynnillä voi muina aikoina olla myönteisiä vaikutuksia liikkeeseenlaskijoiden asianmukaisen arvostuksen määrittämiseen, nykyisissä markkinaolosuhteissa se muodostaa lisäuhan markkinoiden moitteettomalle toiminnalle ja eheydelle. |

|

(30) |

ESMA katsoo, että jos tällaista toimenpidettä ei toteutettaisi tässä vaiheessa, kansallisilla toimivaltaisilla viranomaisilla ja ESMAlla ei olisi valmiuksia valvoa markkinoita asianmukaisesti nykyisessä markkinaympäristössä, kun säännellyillä markkinoilla kaupankäynnin kohteeksi otettujen unionin osakkeiden huomattava myyntipaine ja hintojen poikkeuksellinen epävakaus [Kuva 1] voisivat lisääntyä entisestään lyhyiden positioiden ottamisen myötä. Etenkin kun otetaan huomioon nykyisen kriisitilanteen horisontaalinen vaikutus, joka kohdistuu laajaan joukkoon osakkeita koko unionissa, osakkeiden hintojen lasku voi johtua lyhyeksimyyntitoiminnan aiheuttamasta lisämyyntipaineesta ja nettomääräisten lyhyiden positioiden lisääntymisestä. Nämä positiot jäävät havaitsematta, koska ne alittavat nykyiset kansallisille toimivaltaisille viranomaisille ilmoittamista koskevat kynnysarvot. |

|

(31) |

Sen vuoksi kansallisten toimivaltaisten viranomaisten ja ESMAn on tiedettävä mahdollisimman pian ne markkinatoimijat, jotka harjoittavat lyhyeksimyyntiä ja kerryttävät merkittäviä nettomääräisiä lyhyitä positioita. Näin voidaan tarvittaessa estää se, että näistä positioista tulee signaaleja, jotka johtavat myyntitoimeksiantojen ketjuun, jolloin arvo laskee entisestään merkittävästi. Samoista syistä ESMA katsoo, että asetuksen (EU) N:o 236/2012 6 artiklassa säädetyn julkistamiskynnysarvon säilyttäminen on asianmukaista, mutta se seuraa jatkuvasti markkinaolosuhteita ja ryhtyy lisätoimenpiteisiin, jos markkinaolosuhteet sitä edellyttävät. |

b) Toimenpide poistaa merkittävässä määrin uhan, joka kohdistuu unionin koko rahoitusjärjestelmän tai sen osan vakauteen

|

(32) |

Kuten edellä on kuvattu, osakekaupalle on 20. helmikuuta 2020 ja erityisesti 9. maaliskuuta 2020 lähtien ollut ominaista huomattava myyntipaine ja poikkeuksellinen epävakaus, ja ne ovat johtaneet hintojen merkittävään laskukierteeseen, joka vaikuttaa liikkeeseenlaskijoihin kaikentyyppisillä aloilla. |

|

(33) |

Pankkien ja muiden rahoituslaitosten osakkeisiin sekä moniin eri alojen liikkeeseenlaskijoihin kohdistuva hallitsematon myyntipaine voi vaarantaa yhden tai useamman jäsenvaltion rahoitusvakauden ja viime kädessä unionin rahoitusjärjestelmän. |

|

(34) |

Lisäksi ESMA katsoo, että arvon merkittävä lasku ja äärimmäinen volatiliteetti etenkin maaliskuun 9. päivän 2020 jälkeen voivat johtaa siihen, että markkinatoimijoiden ja suuren yleisön luottamus rahoitusjärjestelmän toimintaan heikentyy. |

|

(35) |

Tällaisten riskien olemassaolo käy selvästi ilmi myös lukuisista toimenpiteistä, joita jäsenvaltioiden ja unionin tasolla on viime päivinä toteutettu rahoitusjärjestelmän ja koko talouden vakauttamiseksi. |

|

(36) |

Kuten edellä on osoitettu, lyhyeksimyynti ja merkittävien nettomääräisten lyhyiden positioiden kerryttäminen voivat lisätä myyntipainetta ja laskusuuntausta, jotka tällä hetkellä muodostavat sellaisen uhan, jolla voi olla erittäin haitallisia vaikutuksia rahoituslaitosten ja muiden alojen yritysten rahoitusvakauteen. Tässä tilanteessa kansallisia toimivaltaisia viranomaisia ja ESMAa koskevat tietorajoitukset heikentäisivät niiden valmiuksia puuttua mahdollisiin kielteisiin vaikutuksiin, jotka kohdistuvat talouteen ja viime kädessä koko unionin rahoitusvakauteen. |

|

(37) |

ESMAn toimenpiteellä, jolla alennetaan tilapäisesti kansallisille toimivaltaisille viranomaisille ilmoitettavien nettomääräisten lyhyiden positioiden kynnysarvoja, puututaan tähän uhkaan, joka kohdistuu unionin koko rahoitusjärjestelmän tai sen osien vakauteen. |

c) Toimenpiteellä parannetaan toimivaltaisten viranomaisten kykyä valvoa uhkaa

|

(38) |

Tavanomaisissa markkinaolosuhteissa kansalliset toimivaltaiset viranomaiset valvovat lyhyeksimyynnistä ja nettomääräisten lyhyiden positioiden kerryttämisestä mahdollisesti aiheutuvia uhkia unionin lainsäädännössä vahvistetuilla valvontavälineillä, erityisesti asetuksessa (EU) N:o 236/2012 vahvistetuilla nettomääräisiä lyhyitä positioita koskevien ilmoitusvelvollisuuksien (9) avulla. |

|

(39) |

Vallitsevien markkinaolosuhteiden vuoksi on kuitenkin tarpeen tehostaa kansallisten toimivaltaisten viranomaisten ja ESMAn valvontatoimia säännellyillä markkinoilla kaupankäynnin kohteeksi otettujen osakkeiden yhteenlaskettujen nettomääräisten lyhyiden positioiden osalta. Tätä varten on olennaisen tärkeää varmistaa, että kansalliset toimivaltaiset viranomaiset saavat ilmoituksia nettomääräisen lyhyen position kerryttämisestä nykyistä aikaisemmin, ei siis vasta nykyisen 0,2 prosentin kynnysarvon tasolla, ja että tällainen tarkistettu ilmoitusvelvollisuus tulee voimaan välittömästi. |

|

(40) |

ESMAn toimenpide parantaa kansallisten toimivaltaisten viranomaisten kykyä käsitellä havaittuja uhkia ja yleisesti valvoa ja hallita markkinoiden moitteettomaan toimintaan ja rahoitusvakauteen kohdistuvia uhkia vaikeassa markkinatilanteessa. |

5. TOIMENPITEET EIVÄT AIHEUTA RISKIÄ SÄÄNTELYN KATVEALUEIDEN HYVÄKSIKÄYTÖSTÄ (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 3 KOHDAN b ALAKOHTA)

|

(41) |

Voidakseen toteuttaa toimenpiteen asetuksen (EU) N:o 236/2012 28 artiklan nojalla ESMAn on arvioitava, aiheuttaako toimenpide sääntelyn katvealueiden hyväksikäytön riskin. |

|

(42) |

Koska ESMAn toimenpide koskee markkinatoimijoiden ilmoitusvelvollisuuksia kaikkien säännellyillä markkinoilla kaupankäynnin kohteeksi otettujen osakkeiden osalta, se varmistaa, että kaikilla kansallisilla toimivaltaisilla viranomaisilla on yksi ainoa ilmoituskynnys. Näin varmistetaan tasapuoliset toimintaedellytykset unionissa ja sen ulkopuolella toimivien markkinatoimijoiden välillä säännellyillä markkinoilla kaupankäynnin kohteeksi otettujen osakkeiden osalta. |

6. ESMAn TOIMENPIDE EI VAIKUTA HAITALLISESTI FINANSSIMARKKINOIDEN TEHOKKUUTEEN EIKÄ MYÖSKÄÄN HEIKENNÄ NÄIDEN MARKKINOIDEN LIKVIDITEETTIÄ TAI AIHEUTA EPÄVARMUUTTA MARKKINATOIMIJOIDEN KESKUUDESSA TAVALLA, JOKA ON SUHTEETON SIITÄ SAATAVIIN ETUIHIN NÄHDEN (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 3 KOHDAN c ALAKOHTA)

|

(43) |

ESMAn on arvioitava, onko toimenpiteellä sellaisia haitallisia vaikutuksia, joita voitaisiin pitää suhteettomina sen hyötyihin verrattuna. |

|

(44) |

ESMA katsoo, että kansallisten toimivaltaisten viranomaisten on aiheellista seurata tiiviisti markkinoiden kehittymistä ja mahdollisten nettomääräisten lyhyiden positioiden kerryttämistä, ennen kuin ne harkitsevat lisätoimenpiteisiin ryhtymistä. ESMA toteaa, että nykyiset ilmoituskynnykset (0,2 prosenttia liikkeeseen lasketusta osakepääomasta) eivät välttämättä ole vallitsevissa poikkeuksellisissa markkinaolosuhteissa asianmukaiset suuntausten oikea-aikaiseen tunnistamiseen. |

|

(45) |

Vaikka tässä päätöksessä määrätty tehostettu ilmoitusvelvollisuus voi lisätä ilmoittavien yhteisöjen työmäärää, se ei kuitenkaan rajoita markkinatoimijoiden mahdollisuuksia ottaa osakkeita koskevia lyhyitä positioita tai lisätä niitä. Näin ollen toimenpide ei vaikuta markkinoiden tehokkuuteen. |

|

(46) |

Tämä toimenpide ei saisi vaikuttaa markkinoiden likviditeettiin, koska rajoitetun markkinatoimijoiden joukon lisääntyneet ilmoitusvelvollisuudet eivät saisi muuttaa niiden kaupankäyntistrategioita ja sitä kautta niiden osallistumista markkinoille. Markkinatakaustoimintaa ja vakauttamisohjelmia koskevan poikkeuksen tarkoituksena ei myöskään ole lisätä sellaisten yhteisöjen työmäärää, jotka tarjoavat merkittävää palvelua likviditeetin tarjonnan ja volatiliteetin vähentämisen osalta, mikä on erityisen tärkeää nykytilanteessa. |

|

(47) |

ESMA katsoo, että sen toimenpiteen soveltamisalan rajoittamisella yhteen tai useampaan toimialaan tai liikkeeseenlaskijoiden alaryhmään ei välttämättä saavuteta toivottua tulosta. Hintojen laskun suuruusluokan, vaikutusten kohteena olevien osakkeiden (ja alojen) suuren kirjon sekä EU:n talouksien ja markkinapaikkojen välisen yhteyden perusteella on aihetta olettaa, että EU:n laajuinen toimenpide on todennäköisesti tehokkaampi kuin alakohtaiset kansalliset toimenpiteet. |

|

(48) |

Siitä, onko toimenpide omiaan luomaan epävarmuutta markkinoille, on todettava, että toimenpiteellä ei oteta käyttöön uusia sääntelyvelvoitteita, vaan sillä ainoastaan muutetaan vuodesta 2012 voimassa ollutta ilmoitusvelvollisuutta pienentämällä ilmoituskynnysarvoa. Sitä sovelletaan kaikkeen kaupankäyntiin osakkeilla, jotka on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla, eikä se näin ollen aiheuta epävarmuutta. |

|

(49) |

ESMA korostaa myös, että toimenpide rajoittuu sellaisia osakkeita koskevaan ilmoitusvelvollisuuteen, jotka on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla, jotta voidaan ottaa huomioon ne positiot, joiden osalta lisäraportointi vaikuttaa tarkoituksenmukaisimmalta. Toimenpidettä sovelletaan vain, jos positiot saavuttavat 0,1 prosentin kynnysarvon tai ylittävät sen tämän kynnysarvon voimaantulon jälkeen. |

|

(50) |

ESMA ei siis katso, että tällainen avoimuutta koskevan velvollisuuden tiukentaminen voisi vaikuttaa haitallisesti finanssimarkkinoiden tehokkuuteen tai sijoittajiin tavalla, joka on suhteeton siitä saataviin etuihin nähden. |

|

(51) |

Toimenpiteen keston osalta ESMA katsoo, että tällä hetkellä saatavilla olevien tietojen pohjalta kolmen kuukauden kesto on perusteltu. ESMA on tietoinen siitä, että tämä päätös aiheuttaa hallinnollisia rasitteita tietyille markkinatoimijoille, ja se aikoo palauttaa tavanomaisen ilmoitusvelvollisuuden voimaan heti, kun tilanne paranee, mutta se ei voi kuitenkaan sulkea pois mahdollisuutta jatkaa toimenpidettä, jos tilanne pahenee. |

7. KUULEMINEN JA ILMOITUS (ASETUKSEN (EU) N:o 236/2012 28 ARTIKLAN 4 JA 5 KOHTA)

|

(52) |

ESMA on kuullut Euroopan järjestelmäriskikomiteaa (EJRK:ta). EJRK ei vastustanut päätösehdotusta. |

|

(53) |

ESMA on ilmoittanut kansallisille toimivaltaisille viranomaisille tästä päätösehdotuksesta. |

|

(54) |

ESMAn toimenpidettä aletaan soveltaa, kun tämä päätös on julkaistu ESMAn verkkosivustolla, |

ON HYVÄKSYNYT TÄMÄN PÄÄTÖKSEN:

1 artikla

Määritelmä

Tässä päätöksessä ’säännellyllä markkinalla’ tarkoitetaan Euroopan parlamentin ja neuvoston direktiivin 2014/65/EU (10) 4 artiklan 1 kohdan 21 alakohdassa tarkoitettua säänneltyä markkinaa.

2 artikla

Tilapäiset avoimuutta koskevat lisävelvoitteet

1. Luonnollisen henkilön tai oikeushenkilön, jolla on sellaisen yrityksen liikkeeseen laskettua osakepääomaa koskeva nettomääräinen lyhyt positio, jonka osakkeet on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla, on ilmoitettava asianomaiselle toimivaltaiselle viranomaiselle asetuksen (EU) N:o 236/2012 5 ja 9 artiklan mukaisesti, jos positio saavuttaa tai alittaa tämän artiklan 2 kohdassa tarkoitetun asian kannalta merkityksellisen ilmoituskynnysarvon.

2. Asian kannalta merkityksellinen ilmoituskynnysarvo on prosenttiosuus, joka on 0,1 prosenttia kyseisen yrityksen liikkeeseen lasketusta osakepääomasta, ja ilmoitus on annettava tuon kynnysarvon ylittymisen jälkeen 0,1 prosentin välein.

3 artikla

Poikkeukset

1. Asetuksen (EU) N:o 236/2012 16 artiklan mukaisesti 2 artiklassa tarkoitettuja tilapäisiä avoimuutta koskevia lisävelvoitteita ei sovelleta osakkeisiin, jotka on otettu kaupankäynnin kohteeksi säännellyillä markkinoilla, jos kyseisten osakkeiden pääasiallinen markkinapaikka sijaitsee kolmannessa maassa.

2. Edellä 2 artiklassa tarkoitettuja tilapäisiä avoimuutta koskevia lisävelvoitteita ei sovelleta markkinatakaustoimintaan.

3. Edellä 2 artiklassa tarkoitettuja tilapäisiä avoimuutta koskevia lisävelvoitteita ei sovelleta nettomääräisiin lyhyisiin positioihin, jotka liittyvät vakauttamisen toteuttamiseen Euroopan parlamentin ja neuvoston asetuksen (EU) N:o 596/2014 5 artiklan mukaisesti (11).

4 artikla

Voimaantulo ja soveltaminen

Tämä päätös tulee voimaan välittömästi sen jälkeen, kun se on julkaistu ESMAn verkkosivustolla. Sitä sovelletaan sen voimaantulopäivästä kolmen kuukauden ajan.

Tehty Pariisissa 16 päivänä maaliskuuta 2020.

Hallintoneuvoston puolesta

Steven MAIJOOR

Puheenjohtaja

(1) EUVL L 331, 15.12.2010, s. 84.

(2) EUVL L 86, 24.3.2012, s. 1.

(3) EUVL L 274, 9.10.2012, s. 1.

(4) https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr201911~facad0251f.en.html.

(5) Alankomaat, Belgia, Espanja, Irlanti, Italia, Itävalta, Luxemburg, Portugali, Ranska, Saksa ja Suomi.

(6) https://www.cnmv.es/portal/verDoc.axd?t={2ac24be5-78d8-4360-8199-c181c951e1e9}.

(7) http://www.consob.it/web/consob-and-its-activities/news-in-detail/-/asset_publisher/kcxlUuOyjO9x/content/press-release-12-march-2020-short-selling-hp/718268.

(8) https://www.fca.org.uk/news/news-stories/temporary-prohibition-short-selling.

(9) Ks. asetuksen (EU) N:o 236/2012 5 artikla.

(10) Euroopan parlamentin ja neuvoston direktiivi 2014/65/EU, annettu 15 päivänä toukokuuta 2014 , rahoitusvälineiden markkinoista sekä direktiivin 2002/92/EY ja direktiivin 2011/61/EU muuttamisesta (EUVL L 173, 12.6.2014, s. 349).

(11) Euroopan parlamentin ja neuvoston asetus (EU) N:o 596/2014, annettu 16 päivänä huhtikuuta 2014, markkinoiden väärinkäytöstä (markkinoiden väärinkäyttöasetus) sekä Euroopan parlamentin ja neuvoston direktiivin 2003/6/EY ja komission direktiivien 2003/124/EY, 2003/125/EY ja 2004/72/EY kumoamisesta (EUVL L 173, 12.6.2014, s. 1).

LIITE

H.tifuom. Tiedot 15. maaliskuuta 2020.

Lähteet: Refinitiv EIKON; ESMA.

Kuva 2

Euroopan osakeindeksien kehitys

|

|

Prosentuaalinen muutos 20. helmikuuta 2020 jälkeen |

1 vkon muutos prosentteina |

|

Eurostoxx50 |

-32,36 |

-19,99 |

|

AT |

-36,96 |

-23,50 |

|

BE |

-33,65 |

-20,44 |

|

BG |

-18,26 |

-15,47 |

|

CY |

-22,47 |

-15,33 |

|

CZ |

-24,79 |

-14,30 |

|

DE |

-32,44 |

-20,02 |

|

DK |

-22,42 |

-14,19 |

|

EE |

-20,92 |

-14,25 |

|

ES |

-33,24 |

-20,84 |

|

FR |

-32,07 |

-19,87 |

|

GR |

-39,34 |

-20,17 |

|

HR |

-25,18 |

-16,88 |

|

HU |

-25,34 |

-16,99 |

|

IE |

-28,85 |

-17,85 |

|

IS |

-18,24 |

-4,16 |

|

IT |

-36,39 |

-23,30 |

|

LT |

-16,65 |

-9,98 |

|

LU |

-35,66 |

-19,27 |

|

LV |

-10,87 |

-7,28 |

|

MT |

-9,05 |

-7,55 |

|

NL |

-30,42 |

-18,52 |

|

NO |

-29,25 |

-17,39 |

|

PL |

-33,04 |

-21,68 |

|

PT |

-29,08 |

-17,85 |

|

RO |

-22,30 |

-16,55 |

|

SE |

-27,51 |

-15,50 |

|

SI |

-22,37 |

-13,61 |

|

SK |

-5,69 |

-5,02 |

|

Lähde: Refinitiv Datastream Tiedot: 15. maaliskuuta 2020 |

||