kroaatinkielinen erityispainos: Luku 10 Nide 005 s. 194 - 288

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 32011O0014

2011/817/EU: Guideline of the European Central Bank of 20 September 2011 on monetary policy instruments and procedures of the Eurosystem (recast) (ECB/2011/14)

2011/817/EU: Euroopan keskuspankin suuntaviivat, annettu 20 päivänä syyskuuta 2011 , eurojärjestelmän rahapolitiikan välineistä ja menettelyistä (uudelleenlaadittu) (EKP/2011/14)

2011/817/EU: Euroopan keskuspankin suuntaviivat, annettu 20 päivänä syyskuuta 2011 , eurojärjestelmän rahapolitiikan välineistä ja menettelyistä (uudelleenlaadittu) (EKP/2011/14)

EUVL L 331, 14.12.2011, p. 1–95

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV) Tämä asiakirja on julkaistu erityispainoksessa

(HR)

No longer in force, Date of end of validity: 30/04/2015; Kumoaja 32014O0060

No longer in force, Date of end of validity: 30/04/2015; Kumoaja 32014O0060

- Date of document:

- 20/09/2011

- Date of effect:

- 22/09/2011; Voimaantulo Dokumentin pvm + 2 Katso Art. 4

- Date of effect:

- 01/01/2012; Soveltaminen Katso Art. 4

- Date of end of validity:

- 30/04/2015; Kumoaja 32014O0060

- Author:

- Euroopan keskuspankki

- Form:

- Suuntaviiva

- Treaty:

- Sopimus Euroopan unionin toiminnasta

- Legal basis:

-

- 12010E/PRO/04 - A12.1 12010E/PRO/04 - A14.3 12010E/PRO/04 - A18.2 12010E/PRO/04 - A20P1

- 12010E127 - P2TIRE1

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 32000O0007 Repeal 32005O0002 Repeal 32005O0017 Repeal 32006O0012 Repeal 32007O0010 Repeal 32008O0013 Repeal 32009O0001 Repeal 32010O0001 Repeal 32010O0013 Repeal 32010O0030

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Modified by 32012O0025 TXT liite I P.6.2.2 03/01/2013 Modified by 32012O0025 TXT liite I P.6.2.1.7 03/01/2013 Modified by 32012O0025 TXT liite I P.6.4.2 03/01/2013 Modified by 32012O0025 TXT liite I P.6.3.2 03/01/2013 Addition 32012O0025 TXT liite I P.6.2.3 03/01/2013 Addition 32012O0025 TXT liite I P.5.1.3 03/01/2013 Addition 32012O0025 liite I P.8 03/01/2013 Addition 32012O0025 TXT liite I P.6.3.4.1 03/01/2013 Addition 32012O0025 TXT liite I P.5.1.6 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.2.1.1 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.3.4.4 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.2.2.1.F 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.5.1.A 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.3.5 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.2.2.1.B 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.I 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.5.1.B 03/01/2013 Replaced by 32012O0025 TXT liite I P.6.2.3.2 03/01/2013 Replaced by 32012O0025 TXT liite I P.7 03/01/2013 Modified by 32014O0010 Tarkistus liite I Repealed by 32014O0060 - Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

Language

HTML

PDF

Official Journal

|

14.12.2011 |

FI |

Euroopan unionin virallinen lehti |

L 331/1 |

EUROOPAN KESKUSPANKIN SUUNTAVIIVAT,

annettu 20 päivänä syyskuuta 2011,

eurojärjestelmän rahapolitiikan välineistä ja menettelyistä

(uudelleenlaadittu)

(EKP/2011/14)

(2011/817/EU)

EUROOPAN KESKUSPANKIN NEUVOSTO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 127 artiklan 2 kohdan ensimmäisen luetelmakohdan,

ottaa huomioon Euroopan keskuspankkijärjestelmän ja Euroopan keskuspankin perussäännön ja erityisesti sen 3.1 artiklan ensimmäisen luetelmakohdan ja 12.1, 14.3 ja 18.2 artiklan sekä 20 artiklan ensimmäisen kohdan,

sekä katsoo seuraavaa:

|

(1) |

Eurojärjestelmän rahapolitiikan välineistä ja menettelyistä 31 päivänä elokuuta 2000 annettuja suuntaviivoja EKP/2000/7 (1) on muutettu useita kertoja (2). Kun suuntaviivoihin nyt tehdään uusia muutoksia, ne tulisi selkeyden vuoksi laatia uudelleen. |

|

(2) |

Yhteisen rahapolitiikan toteuttaminen edellyttää niiden välineiden ja menettelyjen määrittelemistä, joita eurojärjestelmä käyttää pannakseen rahapolitiikan yhdenmukaisesti täytäntöön jäsenvaltioissa, joiden rahayksikkö on euro. |

|

(3) |

Tarkistusvelvoitetta tulisi soveltaa ainoastaan sellaisiin säännöksiin, joilla muutetaan suuntaviivojen EKP/2000/7 asiasisältöä, |

ON HYVÄKSYNYT NÄMÄ SUUNTAVIIVAT:

1 artikla

Periaatteet, välineet, menettelyt ja vaatimukset yhteisen rahapolitiikan toteuttamiseksi eurojärjestelmässä

Yhteistä rahapolitiikkaa toteutetaan näiden suuntaviivojen liitteissä I ja II täsmennettyjen periaatteiden, välineiden, menettelyjen ja vaatimusten mukaisesti. Kansalliset keskuspankit ryhtyvät kaikkiin asianmukaisiin toimenpiteisiin rahapoliittisten operaatioiden suorittamiseksi näiden suuntaviivojen liitteissä I ja II täsmennettyjen periaatteiden, välineiden, menettelyjen ja vaatimusten mukaisesti.

2 artikla

Tarkistaminen

Kansalliset keskuspankit toimittavat Euroopan keskuspankille (EKP) viimeistään 11 päivänä lokakuuta 2011 yksityiskohtaiset tiedot näiden suuntaviivojen sellaisten säännösten noudattamista varten laatimistaan asiakirjoista ja käyttämistään keinoista, joilla muutetaan suuntaviivojen EKP/2000/7 asiasisältöä.

3 artikla

Kumoaminen

1. Kumotaan suuntaviivat EKP/2000/7 1 päivästä tammikuuta 2012 alkaen.

2. Kumottuihin suuntaviivoihin tehtyjen viittausten katsotaan koskevan näitä suuntaviivoja.

4 artikla

Loppusäännökset

1. Nämä suuntaviivat tulevat voimaan kahden päivän kuluttua niiden antamisesta.

2. Näitä suuntaviivoja sovelletaan 1 päivästä tammikuuta 2012 alkaen.

5 artikla

Osoitus

Nämä suuntaviivat on osoitettu kaikille eurojärjestelmän keskuspankeille.

Tehty Frankfurt am Mainissa 20 päivänä syyskuuta 2011.

EKP:n neuvoston puolesta

EKP:n puheenjohtaja

Jean-Claude TRICHET

(1) EUVL L 310, 11.12.2000, s. 1.

(2) Ks. liite III.

LIITE I

RAHAPOLITIIKAN TOTEUTTAMINEN EUROALUEELLA

Yleisasiakirja eurojärjestelmän rahapolitiikan välineistä ja menettelyistä

SISÄLLYS

JOHDANTO

LUKU 1 – KATSAUS RAHAPOLIITTISEEN VÄLINEISTÖÖN

|

1.1 |

Euroopan keskuspankkijärjestelmä |

|

1.2 |

Eurojärjestelmän tavoitteet |

|

1.3 |

Eurojärjestelmän rahapolitiikan välineet |

|

1.3.1 |

Avomarkkinaoperaatiot |

|

1.3.2 |

Maksuvalmiusjärjestelmä |

|

1.3.3 |

Vähimmäisvarannot |

|

1.4 |

Vastapuolet |

|

1.5 |

Vakuutena olevat omaisuuserät |

|

1.6 |

Rahapoliittisen välineistön muutokset |

LUKU 2 – HYVÄKSYTTÄVÄT VASTAPUOLET

|

2.1 |

Yleiset kelpoisuusvaatimukset |

|

2.2 |

Pikahuutokauppojen ja kahdenvälisten operaatioiden vastapuolten valinta |

|

2.3 |

Vastapuolivelvoitteiden laiminlyönteihin sovellettavat seuraamukset |

|

2.4 |

Vakavaraisuussyistä johtuva tilapäinen tai pysyvä poissulkeminen rahapoliittisista operaatioista |

|

2.4.1 |

Toimenpiteet vakaussyistä |

|

2.4.2 |

Toimenpiteet laiminlyönnin johdosta |

|

2.4.3 |

Harkinnanvaraisten toimenpiteiden soveltaminen suhteellisuutta ja syrjinnän kieltoa noudattaen |

LUKU 3 – AVOMARKKINAOPERAATIOT

|

3.1 |

Käänteisoperaatiot |

|

3.1.1 |

Yleistä |

|

3.1.2 |

Perusrahoitusoperaatiot |

|

3.1.3 |

Pitempiaikaiset rahoitusoperaatiot |

|

3.1.4 |

Käänteiset hienosäätöoperaatiot |

|

3.1.5 |

Käänteiset rakenteelliset operaatiot |

|

3.2 |

Suorat kaupat |

|

3.2.1 |

Välinetyyppi |

|

3.2.2 |

Oikeudellinen luonne |

|

3.2.3 |

Hintaehdot |

|

3.2.4 |

Muut ominaisuudet |

|

3.3 |

EKP:n velkasitoumusten liikkeeseenlasku |

|

3.3.1 |

Välinetyyppi |

|

3.3.2 |

Oikeudellinen luonne |

|

3.3.3 |

Korkoehdot |

|

3.3.4 |

Muut ominaisuudet |

|

3.4 |

Valuuttaswapit |

|

3.4.1 |

Välinetyyppi |

|

3.4.2 |

Oikeudellinen luonne |

|

3.4.3 |

Valuuttaa ja vaihtokurssia koskevat ehdot |

|

3.4.4 |

Muut ominaisuudet |

|

3.5 |

Määräaikaistalletusten kerääminen |

|

3.5.1 |

Välinetyyppi |

|

3.5.2 |

Oikeudellinen luonne |

|

3.5.3 |

Korkoehdot |

|

3.5.4 |

Muut ominaisuudet |

LUKU 4 – MAKSUVALMIUSJÄRJESTELMÄ

|

4.1. |

Maksuvalmiusluotto |

|

4.1.1 |

Välinetyyppi |

|

4.1.2 |

Oikeudellinen luonne |

|

4.1.3 |

Luoton käytön edellytykset |

|

4.1.4 |

Maturiteetti ja korkoehdot |

|

4.1.5 |

Käytön keskeyttäminen |

|

4.2. |

Talletusmahdollisuus |

|

4.2.1 |

Välinetyyppi |

|

4.2.2 |

Oikeudellinen luonne |

|

4.2.3 |

Käytön edellytykset |

|

4.2.4 |

Maturiteetti ja korkoehdot |

|

4.2.5 |

Käytön keskeyttäminen |

LUKU 5 – MENETTELYT

|

5.1 |

Huutokaupat |

|

5.1.1 |

Yleistä |

|

5.1.2 |

Huutokauppakalenteri |

|

5.1.3 |

Huutokaupoista ilmoittaminen |

|

5.1.4 |

Huutokauppatarjousten valmisteluun ja tekoon liittyvät vastapuolien toimenpiteet |

|

5.1.5 |

Huutokaupan toteuttamismenettelyt |

|

5.1.6 |

Huutokaupan tulosten ilmoittaminen |

|

5.2 |

Kahdenväliset kaupat |

|

5.2.1 |

Yleistä |

|

5.2.2 |

Suora yhteydenotto vastapuoliin |

|

5.2.3 |

Arvopaperipörssien ja markkinavälittäjien kautta toteutettavat operaatiot |

|

5.2.4 |

Kahdenvälisistä kaupoista ilmoittaminen |

|

5.2.5 |

Kaupankäyntipäivät |

|

5.3 |

Maksu- ja toimitusmenettelyt |

|

5.3.1 |

Yleistä |

|

5.3.2 |

Avomarkkinaoperaatioiden maksu- ja toimitusmenettelyt |

|

5.3.3 |

Pankkipäivän lopetukseen liittyvät toimet |

LUKU 6 – VAKUUSKELPOISET OMAISUUSERÄT

|

6.1 |

Yleistä |

|

6.2 |

Omaisuuserien vakuuskelpoisuuden määritys |

|

6.2.1 |

Jälkimarkkinakelpoisten omaisuuserien vakuuskelpoisuusvaatimukset |

|

6.2.2 |

Ei -jälkimarkkinakelpoisten omaisuuserien vakuuskelpoisuusvaatimukset |

|

6.2.3 |

Lisävaatimuksia vakuuskelpoisten omaisuuserien käytölle |

|

6.3 |

Eurojärjestelmän luottoriskinarviointi |

|

6.3.1 |

Soveltamisala ja osa-alueet |

|

6.3.2 |

Jälkimarkkinakelpoisten omaisuuserien luottokelpoisuusvaatimukset |

|

6.3.3 |

Ei -jälkimarkkinakelpoisten omaisuuserien luottokelpoisuusvaatimukset |

|

6.3.4 |

Luottokelpoisuuden arviointijärjestelmien hyväksymisvaatimukset |

|

6.3.5 |

Luottokelpoisuuden arviointijärjestelmien osuvuuden seuranta |

|

6.4 |

Riskienhallintamenetelmät |

|

6.4.1 |

Yleistä |

|

6.4.2 |

Jälkimarkkinakelpoisiin omaisuuseriin sovellettavat riskienhallintamenetelmät |

|

6.4.3 |

Ei-jälkimarkkinakelpoisiin omaisuuseriin sovellettavat riskienhallintamenetelmät |

|

6.5 |

Omaisuuserien arvostusperiaatteet |

|

6.5.1 |

Jälkimarkkinakelpoiset omaisuuserät |

|

6.5.2 |

Ei-jälkimarkkinakelpoiset omaisuuserät |

|

6.6 |

Toisessa jäsenvaltiossa olevien vakuuskelpoisten omaisuuserien käyttö |

|

6.6.1 |

Kirjeenvaihtajakeskuspankkimalli |

|

6.6.2 |

Arvopaperikaupan selvitysjärjestelmien väliset linkit |

|

6.7 |

Muiden kuin euromääräisten vakuuksien hyväksyminen poikkeustilanteissa |

LUKU 7 – VÄHIMMÄISVARANNOT

|

7.1 |

Yleistä |

|

7.2 |

Vähimmäisvarantojärjestelmän alaiset laitokset |

|

7.3 |

Vähimmäisvarannoista määrääminen |

|

7.3.1 |

Varantopohja ja velvoiteprosentit |

|

7.3.2 |

Varantovelvoitteen laskeminen |

|

7.4. |

Varantotalletusten pitäminen |

|

7.4.1 |

Pitoajanjakso |

|

7.4.2 |

Varantotalletukset |

|

7.4.3 |

Varantotalletusten korollisuus |

|

7.5 |

Varantopohjan ilmoittaminen, hyväksyminen ja korjaaminen |

|

7.6 |

Vähimmäisvarantovelvoitteen täyttämättä jättäminen |

|

LISÄYS 1 |

Esimerkkejä rahapoliittisista operaatioista ja menettelyistä |

|

LISÄYS 2 |

Sanasto |

|

LISÄYS 3 |

Valuuttainterventioiden ja rahapoliittisten valuuttaswapien vastapuolten valinta |

|

LISÄYS 4 |

Euroopan keskuspankin raha- ja pankkitilastointiin liittyvä tiedonkeruu |

|

LISÄYS 5 |

Eurojärjestelmän www-sivustot |

|

LISÄYS 6 |

Vastapuolivelvoitteiden laiminlyönteihin sovellettavat menettelyt ja seuraamukset |

|

LISÄYS 7 |

Lainasaamiset vakuutena |

Lyhenteet

|

CRD |

Euroopan unionin vakavaraisuusdirektiivi (Capital Requirements Directive, CRD) |

|

ECAF |

Eurojärjestelmän luottoriskinarviointi (ECAF) |

|

ECAI |

ulkoinen luottoluokituslaitos (External Credit Assessment Institution, ECAI) |

|

EKP |

Euroopan keskuspankki |

|

EKPJ |

Euroopan keskuspankkijärjestelmä |

|

EKT 95 |

Euroopan kansantalouden tilinpitojärjestelmä 1995 |

|

ETA |

Euroopan talousalue |

|

ETY |

Euroopan talousyhteisö |

|

EU |

Euroopan unioni |

|

EY |

Euroopan yhteisö |

|

ICAS |

kansallisen keskuspankin oma luottoriskinarviointijärjestelmä (Inhouse Credit Assessment System, ICAS) |

|

IDC |

päivänsisäinen luotto (intraday credit) |

|

IRB |

sisäisten luottoluokitusten menetelmä (Internal Ratings Based, IRB) |

|

ISIN |

arvopapereille annettu kansainvälinen koodi (International Securities Identification Number) |

|

KKP |

kansallinen keskuspankki |

|

PD |

maksukyvyttömyyden todennäköisyys (probability of default, PD) |

|

RMBD |

asuntolainavakuudellinen velkainstrumentti (retail mortgage-backed debt instrument) |

|

RT |

luottoluokitusvälinepalvelu (Rating Tool, RT) |

|

RTGS |

reaaliaikainen bruttoselvitys (real-time gross settlement) |

|

TARGET |

Euroopan laajuinen automatisoitu reaaliaikainen bruttomaksujärjestelmä (Trans-European Automated Real-time Gross settlement Express Transfer system), sellaisena kuin se on määritelty suuntaviivoissa EKP/2005/16 |

|

TARGET2 |

Euroopan laajuinen automatisoitu reaaliaikainen bruttomaksujärjestelmä (Trans-European Automated Real-time Gross settlement Express Transfer system), sellaisena kuin se on määritelty suuntaviivoissa EKP/2007/2 |

Johdanto

Tässä asiakirjassa esitellään toimintakehikko, jonka eurojärjestelmä on valinnut euroalueella harjoitettavaa yhteistä rahapolitiikkaa varten. Asiakirja on osa eurojärjestelmän rahapolitiikan välineisiin ja menettelyihin liittyvää sääntelyä ja tarkoitettu eurojärjestelmän rahapolitiikan välineitä ja menettelyjä koskevaksi yleisasiakirjaksi. Sen päätarkoituksena on antaa vastapuolille niiden tarvitsemat tiedot eurojärjestelmän rahapoliittisesta välineistöstä.

Yleisasiakirja ei itsessään luo vastapuolille oikeuksia eikä aseta niille velvoitteita. Eurojärjestelmän ja sen vastapuolten välinen oikeussuhde on perustettu asianmukaisilla sopimuksilla tai säännöillä.

Asiakirja on jaettu seitsemään lukuun. Luvussa 1 luodaan yleiskatsaus eurojärjestelmän rahapoliittiseen välineistöön. Luvussa 2 täsmennetään eurojärjestelmän rahapoliittisiin operaatioihin osallistuvien vastapuolten kelpoisuusvaatimukset. Luvussa 3 selostetaan avomarkkinaoperaatioita ja luvussa 4 esitellään vastapuolten käytettävissä oleva maksuvalmiusjärjestelmä. Luvussa 5 esitetään rahapoliittisten operaatioiden toteuttamismenettelyt. Luvussa 6 määritellään rahapoliittisten operaatioiden vakuutena olevien omaisuuserien kelpoisuusvaatimukset. Luvussa 7 esitellään eurojärjestelmän vähimmäisvarantojärjestelmä.

Lisäyksissä on esimerkkejä rahapoliittisista operaatioista, sanasto, eurojärjestelmän valuuttainterventioiden vastapuolten valintaperusteet, Euroopan keskuspankin raha- ja pankkitilastoihin liittyvän tiedonkeruun esittely, luettelo eurojärjestelmän www-sivustoista ja kuvaus niistä menettelyistä ja seuraamuksista, joita sovelletaan vastapuolen laiminlyötyä velvoitteensa, sekä oikeudelliset lisävaatimukset, joilla varmistetaan, että vakuutena käytettäviin lainasaamisiin perustetaan pätevä vakuus.

LUKU 1

KATSAUS RAHAPOLIITTISEEN VÄLINEISTÖÖN

1.1 Euroopan keskuspankkijärjestelmä

Euroopan keskuspankkijärjestelmän (EKPJ) muodostavat Euroopan keskuspankki (EKP) ja Euroopan unionin EU:n jäsenvaltioiden keskuspankit (1). EKPJ toimii Euroopan unionin toiminnasta tehdyn sopimuksen (jäljempänä ’perussopimus’) sekä Euroopan keskuspankkijärjestelmän ja Euroopan keskuspankin perussäännön (jäljempänä EKPJ:n perussääntö) mukaisesti. EKPJ:tä johtavat EKP:n päätöksentekoelimet. EKP:n neuvosto vastaa rahapolitiikan määrittelystä, ja johtokunnalla on toimivalta toteuttaa rahapolitiikkaa EKP:n neuvoston tekemien päätösten ja sen antamien suuntaviivojen mukaisesti. Siltä osin kuin on mahdollista ja tarkoituksenmukaista, ja jos toiminnan tehokkuuden varmistaminen sitä edellyttää, EKP käyttää kansallisia keskuspankkeja (2) eurojärjestelmän tehtäviin kuuluvien operaatioiden toteuttamiseen. Jos rahapolitiikan toteuttaminen niin vaatii, eurojärjestelmään kuuluvat kansalliset keskuspankit voivat toimittaa EKP:lle ja toisilleen eurojärjestelmän operaatioihin osallistuvia vastapuolia koskevia tietoja, kuten operatiivisia tietoja (3). Eurojärjestelmän rahapoliittiset operaatiot toteutetaan yhdenmukaisin ehdoin kaikissa jäsenvaltioissa (4).

1.2 Eurojärjestelmän tavoitteet

Euroopan unionin toiminnasta tehdyn sopimuksen 127 artiklan 1 kohdassa määritelty eurojärjestelmän ensisijainen tavoite on pitää yllä hintatason vakautta. Ensisijaisesta hintavakauden tavoitteesta tinkimättä eurojärjestelmän on tuettava unionin yleistä talouspolitiikkaa. Pyrkiessään tavoitteisiinsa eurojärjestelmän on voimavarojen tehokasta kohdentamista suosien noudatettava vapaaseen kilpailuun perustuvan avoimen markkinatalouden periaatetta.

1.3 Eurojärjestelmän rahapolitiikan välineet

Tavoitteidensa saavuttamista varten eurojärjestelmällä on käytettävissään joukko rahapolitiikan välineitä. Eurojärjestelmä suorittaa avomarkkinaoperaatioita, tarjoaa vastapuolten käyttöön maksuvalmiusjärjestelmän ja vaatii luottolaitoksia pitämään vähimmäisvarantoja eurojärjestelmässä olevilla tileillä.

1.3.1 Avomarkkinaoperaatiot

Avomarkkinaoperaatioilla on tärkeä sija eurojärjestelmän rahapolitiikassa. Niillä säädellään korkoja, hallitaan markkinoiden likviditeettiä ja viestitään rahapolitiikan linjasta. Eurojärjestelmällä on käytössään viisi eri välinettä, joilla se voi toteuttaa avomarkkinaoperaatioita. Tärkein väline ovat käänteisoperaatiot (jotka perustuvat takaisinostosopimuksiin tai vakuudellisiin lainoihin). Eurojärjestelmä voi myös tehdä suoria kauppoja, laskea liikkeeseen EKP:n velkasitoumuksia, tehdä valuuttaswapeja ja kerätä määräaikaistalletuksia. Avomarkkinaoperaatiot käynnistää EKP, joka myös päättää, mitä välinettä käytetään ja millä ehdoilla operaatiot toteutetaan. Operaatiot voidaan toteuttaa vakiohuutokauppoina, pikahuutokauppoina tai kahdenvälisinä kauppoina (5). Tarkoituksensa, säännöllisyytensä ja menettelyjensä mukaan eurojärjestelmän avomarkkinaoperaatiot voidaan jakaa neljään ryhmään seuraavasti (ks. myös taulukko 1):

|

a) |

Perusrahoitusoperaatiot ovat säännöllisiä, likviditeettiä lisääviä käänteisoperaatioita, jotka tehdään viikoittain ja joissa sovellettava maturiteetti on yleensä yksi viikko. Kansalliset keskuspankit toteuttavat nämä operaatiot vakiohuutokauppoina. Perusrahoitusoperaatioilla on keskeinen asema eurojärjestelmän avomarkkinaoperaatioiden tavoitteiden täyttämisessä. |

|

b) |

Pitempiaikaiset rahoitusoperaatiot ovat likviditeettiä lisääviä käänteisoperaatioita, jotka tehdään kuukausittain ja joissa sovellettava maturiteetti on yleensä kolme kuukautta. Näiden operaatioiden tarkoituksena on lisätä vastapuolten pitempiaikaista maksuvalmiutta, ja kansalliset keskuspankit toteuttavat ne vakiohuutokauppoina. Näillä operaatioilla eurojärjestelmä ei yleensä pyri antamaan signaaleja markkinoille, minkä vuoksi sillä on niissä yleensä hinnanottajan rooli. |

|

c) |

Hienosäätöoperaatioita toteutetaan tarpeen mukaan markkinoiden likviditeetin hallitsemiseksi ja korkojen säätelemiseksi, erityisesti markkinoiden likviditeetin odottamattomista vaihteluista johtuvien korkovaikutusten tasaamiseksi. Hienosäätöoperaatioita voidaan toteuttaa vähimmäisvarantojen pitoajanjakson viimeisenä päivänä viimeisimmän perusrahoitusoperaation jälkeen mahdollisesti kertyneen likviditeetin yli- tai alijäämän tasaamiseksi. Hienosäätöoperaatiot toteutetaan pääasiassa käänteisoperaatioina, mutta niitä voidaan tehdä myös valuuttaswapeina tai keräämällä määräaikaistalletuksia. Hienosäätöoperaatioiden toteuttamisessa käytettävät välineet ja menettelyt mukautetaan kulloiseenkin kaupantekotapaan ja niihin erityistavoitteisiin, joihin operaatioilla pyritään. Kansalliset keskuspankit toteuttavat hienosäätöoperaatiot yleensä joko pikahuutokauppoina tai kahdenvälisinä kauppoina. EKP:n neuvosto voi päättää, että EKP toteuttaa itse kahdenvälisiä hienosäätöoperaatioita poikkeustilanteissa. |

|

d) |

Lisäksi eurojärjestelmä voi toteuttaa rakenteellisia operaatioita laskemalla liikkeeseen EKP:n velkasitoumuksia sekä tekemällä käänteisoperaatioita ja suoria kauppoja. Näillä operaatioilla EKP pyrkii harkintansa mukaan vaikuttamaan eurojärjestelmän rakenteelliseen asemaan rahoitussektoriin nähden (säännöllisin tai epäsäännöllisin väliajoin). Kansalliset keskuspankit toteuttavat käänteisoperaatioiden ja velkasitoumusten liikkeeseenlaskujen muodossa tehtävät rakenteelliset operaatiot vakiohuutokauppoina ja suorien kauppojen muodossa tehtävät rakenteelliset operaatiot yleensä kahdenvälisinä kauppoina. EKP:n neuvosto voi päättää, että EKP toteuttaa itse rakenteellisia operaatioita poikkeustilanteissa. |

1.3.2 Maksuvalmiusjärjestelmä

Maksuvalmiusjärjestelmän avulla pyritään lisäämään tai vähentämään yön yli -likviditeettiä, viestimään rahapolitiikan virityksestä ja hillitsemään yön yli -markkinakorkojen liikkeitä. Hyväksytyt vastapuolet, jotka täyttävät tietyt eurojärjestelmän operaatioihin osallistumisen edellytykset, voivat omasta aloitteestaan käyttää maksuvalmiusjärjestelmää kahdella tavalla (ks. myös taulukko 1):

|

a) |

Maksuvalmiusluoton avulla vastapuolet voivat saada kansallisilta keskuspankeilta yön yli -likviditeettiä hyväksyttyjä vakuuksia vastaan. Yleensä maksuvalmiusluottoihin ei sovelleta luottolimiittejä eikä muita myöntämisrajoituksia kuin riittävien vakuuksien vaatimusta. Maksuvalmiusluoton korko muodostaa normaalioloissa yön yli -markkinakoron ylärajan. |

|

b) |

Talletusmahdollisuutta käyttäen vastapuolet voivat tehdä kansallisiin keskuspankkeihin yön yli -talletuksia. Yleensä ei sovelleta talletuskattoa tai muita näiden talletusten käyttöä koskevia rajoituksia. Talletuksen korko muodostaa normaalioloissa yön yli -markkinakoron alarajan. |

Maksuvalmiusjärjestelmää hoidetaan hajautetusti kansallisissa keskuspankeissa.

1.3.3 Vähimmäisvarannot

Eurojärjestelmän vähimmäisvarantojärjestelmää sovelletaan euroalueen luottolaitoksiin, ja sen tarkoituksena on ensisijaisesti tasata rahamarkkinakorkoja sekä luoda (tai lisätä) rakenteellisen keskuspankkirahoituksen tarvetta. Kunkin luottolaitoksen varantovelvoite määräytyy sen tasetietojen perusteella. Jotta korkojen tasaamisen tavoite saavutettaisiin, eurojärjestelmän vähimmäisvarantojärjestelmä sallii keskiarvoistamisen. Varantovelvoitteen täyttyminen määritetään sen mukaan, mikä on laitosten keskimääräinen päivittäinen varantotalletus pitoajanjakson aikana. Laitosten vähimmäisvarannoille maksetaan korkoa, joka on sama kuin eurojärjestelmän perusrahoitusoperaatioidenkorko.

Taulukko 1

Eurojärjestelmän rahapoliittiset operaatiot

|

Rahapoliittiset operaatiot |

Toimenpidetyypit |

Maturiteetti |

Toteuttamistiheys |

Menettely |

|

|

Likviditeettiä lisäävät |

Likviditeettiä vähentävät |

||||

|

Avomarkkinaoperaatiot |

|||||

|

Perusrahoitusoperaatiot |

Käänteisoperaatiot |

— |

1 viikko |

Viikoittain |

Vakiohuutokaupat |

|

Pitempiaikaiset rahoitus – operaatiot |

Käänteisoperaatiot |

— |

3 kuukautta |

Kuukausittain |

Vakiohuutokaupat |

|

Hienosäätöoperaatiot |

Käänteisoperaatiot Valuuttaswapit |

Käänteisoperaatiot Määräaikaistalletusten kerääminen Valuuttaswapit |

Ei vakio |

Satunnaisesti |

Pikahuutokaupat Kahdenvälisetkaupat |

|

Rakenteelliset operaatiot |

Käänteisoperaatiot |

EKP:n velkasitoumusten liikkeeseenlasku |

Vakio/Ei vakio |

Säännöllisesti ja satunnaisesti |

Vakiohuutokaupat |

|

Suorat ostot |

Suorat myynnit |

— |

Satunnaisesti |

Kahdenväliset kaupat |

|

|

Maksuvalmiusjärjestelmä |

|||||

|

Maksuvalmiusluotto |

Käänteisoperaatiot |

— |

Yön yli |

Käytettävissä vastapuolten harkinnan mukaan |

|

|

Talletusmahdollisuus |

— |

Talletukset |

Yön yli |

Käytettävissä vastapuolten harkinnan mukaan |

|

1.4 Vastapuolet

Eurojärjestelmän rahapolitiikan ohjausjärjestelmä on muodostettu sitä silmällä pitäen, että osallistumisoikeus on laajalla joukolla vastapuolia. Laitoksilla, jotka EKPJ:n perussäännön 19.1 artiklan mukaan ovat vähimmäisvarantovelvollisia, on oikeus käyttää maksuvalmiusjärjestelmää ja osallistua vakiohuutokauppoina toteutettaviin avomarkkinaoperaatioihin sekä suoriin kauppoihin. Eurojärjestelmä voi valikoida hienosäätöoperaatioihin rajoitetun määrän vastapuolia. Rahapoliittisissa valuuttaswapeissa vastapuolina käytetään valuuttamarkkinoiden aktiivisia toimijoita. Näiden operaatioiden vastapuolina voi olla ainoastaan euroalueelle sijoittautuneita eurojärjestelmän valuuttainterventioihin valittuja laitoksia.

Vastapuolten katsotaan olevan tietoisia rahanpesun vastustamiseksi ja terrorismin rahoittamisen estämiseksi annetussa lainsäädännössä olevista vaatimuksista ja niiden on noudatettava näitä vaatimuksia.

1.5 Vakuutena olevat omaisuuserät

EKPJ:n perussäännön artiklan 18.1 mukaan kaiken eurojärjestelmän luotonannon (eli likviditeettiä lisäävien rahapoliittisten operaatioiden ja päivänsisäisten luottojen) on perustuttava riittäviin vakuuksiin. Eurojärjestelmä hyväksyy operaatioidensa vakuudeksi laajan joukon erilaisia omaisuuseriä. Eurojärjestelmä on luonut yhteisen vakuuskäytännön (yhden vakuuslistan eli ”yhteislistan”) kaikkia eurojärjestelmän luotto-operaatioita varten. Yhteinen vakuuskäytäntö korvasi 1.1.2007 kahden vakuuslistan järjestelmän, joka oli ollut käytössä talous- ja rahaliiton kolmannen vaiheen alusta lähtien. Uudelle yhteislistalle otetaan jälkimarkkinakelpoisia ja ei-jälkimarkkinakelpoisia omaisuuseriä, jotka täyttävät eurojärjestelmän määrittelemät, koko euroalueen kattavat yhdenmukaiset kelpoisuusvaatimukset. Jälkimarkkinakelpoiset ja ei-jälkimarkkinakelpoiset omaisuuserät kelpaavat yhtäläisesti kaikkiin eurojärjestelmän rahapoliittisiin operaatioihin, joskaan eurojärjestelmä ei käytä ei-jälkimarkkinakelpoisia omaisuuseriä suorissa kaupoissa. Kaikkia toisessa jäsenvaltiossa olevia vakuuskelpoisia omaisuuseriä voidaan käyttää vakuutena kirjeenvaihtajakeskuspankkimallin kautta. Jälkimarkkinakelpoisia omaisuuseriä voidaan lisäksi käyttää vakuutena unionin arvopaperikaupan selvitysjärjestelmien välisten hyväksyttyjen linkkien välityksellä.

1.6 Rahapoliittisen välineistön muutokset

EKP:n neuvosto voi milloin tahansa muuttaa niitä välineitä, ehtoja, vaatimuksia ja menettelyjä, joilla eurojärjestelmän rahapoliittisia operaatioita toteutetaan.

LUKU 2

HYVÄKSYTTÄVÄT VASTAPUOLET

2.1 Yleiset kelpoisuusvaatimukset

Eurojärjestelmän rahapoliittisiin operaatioihin osallistuvien vastapuolten on täytettävä tietyt kelpoisuusvaatimukset (6). Nämä vaatimukset on määritelty sitä silmällä pitäen, että laajalla joukolla laitoksia olisi mahdollisuus osallistua eurojärjestelmän rahapoliittisiin operaatioihin, että lisättäisiin koko euroalueen laitosten yhdenvertaista kohtelua ja varmistettaisiin, että vastapuolet täyttävät tietyt toiminta- ja vakavaraisuusvaatimukset:

|

a) |

Vastapuoliksi hyväksytään vain EKPJ:n perussäännön 19.1 artiklan mukaiseen eurojärjestelmän vähimmäisvarantojärjestelmään kuuluvat laitokset. Laitoksia, jotka on vapautettu eurojärjestelmän vähimmäisvarantojärjestelmän mukaisista velvoitteista (ks. 7.2 kohta), ei hyväksytä vastapuoliksi eurojärjestelmän maksuvalmiusjärjestelmään ja avomarkkinaoperaatioihin. |

|

b) |

Vastapuolten rahoitusaseman on oltava vakaa. Unionin/ETA:n kansallisten viranomaisten harjoittaman yhdenmukaistetun valvonnan on ulotuttava niihin ainakin jossakin muodossa (7). Vastapuoliksi voidaan hyväksyä perussopimuksen 123 artiklan 2 kohdassa tarkoitettuja rahoitusasemaltaan vakaita laitoksia, jotka ovat toimivaltaisten kansallisten viranomaisten suorittamaa valvontaa vastaavan valvonnan alaisia, ottaen huomioon näiden laitosten erityisen aseman unionin oikeudessa. Vastapuoliksi voidaan hyväksyä myös rahoitusasemaltaan vakaita laitoksia, jotka ovat toimivaltaisten kansallisten viranomaisten yhdenmukaistamattomassa mutta unionin/ETA:n yhdenmukaistetun valvonnan tasoisessa valvonnassa; tällaisia laitoksia ovat esimerkiksi kotipaikkaansa Euroopan talousalueen ulkopuolella pitävien laitosten euroalueelle sijoittautuneet sivukonttorit. |

|

c) |

Jotta eurojärjestelmän rahapoliittiset operaatiot voidaan toteuttaa tehokkaasti, vastapuolten on täytettävä asianomaisen kansallisen keskuspankin (tai EKP:n) soveltamissa sopimuksissa tai säännöissä määrätyt toimintavaatimukset. |

Nämä yleiset kelpoisuusvaatimukset ovat yhdenmukaiset koko euroalueella. Yleiset kelpoisuusvaatimukset täyttävät laitokset voivat

|

a) |

käyttää eurojärjestelmän maksuvalmiusjärjestelmää ja |

|

b) |

osallistua vakiohuutokauppoina toteutettaviin eurojärjestelmän avomarkkinaoperaatioihin. |

Laitos voi osallistua eurojärjestelmän maksuvalmiusjärjestelmään ja vakiohuutokauppoina toteutettaviin avomarkkinaoperaatioihin vain sen jäsenvaltion kansallisen keskuspankin välityksellä, jossa sillä on kotipaikka. Jos laitos on sijoittautunut (päätoimipaikan tai sivukonttoreiden kautta) useampaan kuin yhteen jäsenvaltioon, kukin toimipaikka voi osallistua näihin operaatioihin sen jäsenvaltion kansallisen keskuspankin kautta, johon se on sijoittautunut; laitoksen huutokauppatarjoukset voi kuitenkin tehdä kussakin jäsenvaltiossa vain yksi toimipaikka (joko päätoimipaikka tai nimetty sivukonttori).

2.2 Pikahuutokauppojen ja kahdenvälisten operaatioiden vastapuolten valinta

Suoriin kauppoihin osallistuvien vastapuolten joukkoa ei rajoiteta ennakolta.

Rahapoliittisiin valuuttaswapeihin osallistuvien vastapuolten on pystyttävä toteuttamaan isoja valuuttaoperaatioita tehokkaasti kaikissa markkinaoloissa. Valuuttaswapien vastapuolten joukko vastaa eurojärjestelmän valuuttainterventioihin valittujen euroalueelle sijoittautuneiden vastapuolten joukkoa. Valuuttainterventioihin osallistuvien vastapuolten valinnassa noudatettavat perusteet ja menettelyt esitetään lisäyksessä 3.

Muita pikahuutokauppoina ja kahdenvälisinä kauppoina toteutettavia operaatioita (eli käänteisiä hienosäätöoperaatioita ja määräaikaistalletusten keräämistä) varten kukin kansallinen keskuspankki valitsee joukon vastapuolia kyseiseen jäsenvaltioon sijoittautuneista laitoksista, jotka täyttävät vastapuolten yleiset kelpoisuusvaatimukset. Ensisijaisena valintaperusteena on aktiivisuus rahamarkkinoilla. Muita mahdollisesti huomioon otettavia perusteita ovat esimerkiksi välitystoiminnan tehokkuus ja tarjoustentekokyky.

Pikahuutokaupoissa ja kahdenvälisissä kaupoissa kansalliset keskuspankit käyvät kauppaa hienosäätöoperaatioihin valittujen vastapuolten kanssa. Myös laajempi vastapuolten joukko on mahdollinen.

EKP:n neuvosto voi päättää, että EKP toteuttaa itse kahdenvälisiä hienosäätöoperaatioita poikkeustilanteissa. Jos EKP toteuttaa kahdenvälisiä operaatioita, se valitsee vastapuolet näissä tapauksissa vuorojärjestelmällä niistä euroalueella toimivista vastapuolista, jotka täyttävät pikahuutokauppojen ja kahdenvälisten kauppojen vastapuolten kelpoisuusvaatimukset, jotta kaikilla vastapuolilla olisi yhdenvertaiset osallistumismahdollisuudet.

2.3 Vastapuolivelvoitteiden laiminlyönteihin sovellettavat seuraamukset

Jos luottolaitos ei noudata vähimmäisvarantojen soveltamiseen liittyvien EKP:n asetusten ja päätösten mukaisia velvoitteita, EKP määrää sille seuraamuksia seuraavien asetusten nojalla: Euroopan keskuspankin valtuuksista määrätä seuraamuksia 23 päivänä marraskuuta 1998 annettu neuvoston asetus (EY) N:o 2532/98 (8), Euroopan keskuspankin valtuuksista määrätä seuraamuksia 23 päivänä syyskuuta 1999 annettu Euroopan keskuspankin asetus (EY) N:o 2157/1999 (EKP/1999/4) (9), Euroopan keskuspankin soveltamista vähimmäisvarannoista 23 päivänä marraskuuta 1998 annettu neuvoston asetus (EY) N:o 2531/98 (10), sellaisena kuin se on muutettuna, ja vähimmäisvarantojen soveltamisesta 12 päivänä syyskuuta 2003 annettu Euroopan keskuspankin asetus (EY) N:o 1745/2003 (EKP/2003/9) (11). Seuraamukset sekä säännöt niiden soveltamisesta määritellään näissä asetuksissa. Jos vähimmäisvarantovelvoitteiden rikkominen on vakava, eurojärjestelmä voi lisäksi tilapäisesti sulkea vastapuolen pois avomarkkinaoperaatioista.

Jos vastapuoli laiminlyö kansallisen keskuspankin (tai EKP:n) soveltamien sopimusten tai sääntöjen mukaisia velvoitteitaan jäljempänä kuvatulla tavalla, eurojärjestelmä määrää sopimusehtojen tai sääntöjen mukaisesti sille taloudellisen sanktion tai sulkee sen tilapäisesti pois avomarkkinaoperaatioista.

Seuraamuksia määrätään a) huutokauppasääntöjen rikkomisesta, jos vastapuoli jättää siirtämättä riittävän määrän vakuuksia tai rahaa (12) sille likviditeettiä lisäävässä operaatiossa jaetun osuuden suorittamiseksi (suorituspäivänä) tai jättää kattamatta tämän osuuden vakuuksien muutospyynnön yhteydessä operaation erääntymiseen saakka, tai jos se jättää toimittamatta riittävän määrän rahaa sille jaetun osuuden suorittamiseksi likviditeettiä vähentävässä operaatiossa; ja b) kahdenvälisiä kauppoja koskevien sääntöjen rikkomisesta, jos vastapuoli jättää toimittamatta riittävän määrän hyväksyttäviä vakuuksia tai riittävän määrän rahaa kahdenvälisessä kaupassa sovitun määrän suorittamiseksi, tai jos se jättää kattamatta avoinna olevan kahdenvälisen kaupan vakuuksien muutospyynnön yhteydessä milloin tahansa operaation erääntymiseen saakka.

Seuraamuksia määrätään myös tapauksissa, joissa vastapuoli ei ole noudattanut a) vakuuksien käyttöön liittyviä sääntöjä (vastapuoli käyttää omaisuuseriä, jotka eivät ole vakuuskelpoisia tai joista on tullut vakuudeksi kelpaamattomia tai joita vastapuoli ei saa käyttää vakuutena esimerkiksi siksi, että ne ovat vastapuolen kanssa läheisissä sidoksissa olevan yhteisön tai vastapuolen itsensä liikkeeseen laskemia tai takaamia), b) pankkipäivän lopetukseen liittyviä sääntöjä tai ei täytä maksuvalmiusluoton saantiehtoja (jos vastapuoli, jonka PM-tilillä on päivän päättyessä miinussaldo, ei täytä maksuvalmiusluoton saantiehtoja).

Velvoitteensa laiminlyöneen vastapuolen sulkeminen pois rahapoliittisista operaatioista voidaan ulottaa koskemaan myös laitoksen muihin jäsenvaltioihin sijoittautuneita sivukonttoreita. Jos velvoitteiden laiminlyönti on vakava – esimerkiksi toistuva tai pitkäkestoinen – voidaan vastapuoli poikkeuksellisena toimenpiteenä sulkea määräajaksi pois kaikista rahapoliittisista operaatioista.

Huutokauppoja, kahdenvälisiä kauppoja, vakuuksia, pankkipäivän lopetusmenettelyjä tai maksuvalmiusluoton saantiehtoja koskevien sääntöjen laiminlyönneistä seuraava kansallisten keskuspankkien määräämä ylimääräinen korko lasketaan ennalta määrätyn prosentin mukaan (ks. lisäys 6).

2.4 Mahdolliset toimenpiteet vakaussyistä tai laiminlyönnin johdosta

2.4.1 Toimenpiteet vakaussyistä

Eurojärjestelmä voi vakaussyistä ryhtyä seuraaviin toimenpiteisiin:

|

a) |

Kansallisen keskuspankin tai EKP:n soveltamien sopimusten tai sääntöjen mukaisesti eurojärjestelmä voi poistaa yksittäiseltä vastapuolelta tilapäisesti tai pysyvästi oikeuden rahapolitiikan välineiden käyttöön tai rajoittaa sitä; |

|

b) |

eurojärjestelmä voi tiettyjen vastapuolten kohdalla kieltäytyä hyväksymästä omaisuuseriä, rajoittaa omaisuuserien käyttöä tai soveltaa vakuudeksi toimitettuihin omaisuuseriin ylimääräistä aliarvostusta eurojärjestelmän luotto-operaatioissa. |

2.4.2 Toimenpiteet laiminlyönnin johdosta

Eurojärjestelmä voi tilapäisesti tai pysyvästi sulkea vastapuolen pois rahapoliittisista operaatioista tai rajoittaa osallistumista, mikäli vastapuoli laiminlyö kansallisen keskuspankin soveltamia sopimuksia tai sääntöjä.

2.4.3 Harkinnanvaraisten toimenpiteiden soveltaminen suhteellisuutta ja syrjinnän kieltoa noudattaen

Eurojärjestelmä soveltaa ja mitoittaa kaikki asianmukaisen riskienhallinnan varmistamiseksi tarvittavat harkinnanvaraiset toimenpiteet suhteellisuutta ja syrjinnän kieltoa noudattaen. Yksittäistä vastapuolta koskevat harkinnanvaraiset toimenpiteet on perusteltava asianmukaisesti.

LUKU 3

AVOMARKKINAOPERAATIOT

Avomarkkinaoperaatioilla on tärkeä sija eurojärjestelmän rahapolitiikassa. Niillä säädellään korkoja, hallitaan markkinoiden likviditeettiä ja viestitään rahapolitiikan linjasta. Tarkoituksensa, säännöllisyytensä ja menettelyjensä mukaan eurojärjestelmän avomarkkinaoperaatiot voidaan jakaa neljään ryhmään: perusrahoitusoperaatioihin, pitempiaikaisiin rahoitusoperaatioihin, hienosäätöoperaatioihin ja rakenteellisiin operaatioihin. Eurojärjestelmän tärkein avomarkkinaoperaatioiden väline ovat käänteisoperaatiot, joita voidaan käyttää kaikkien neljän operaatioryhmän yhteydessä. EKP:n velkasitoumuksia voidaan käyttää likviditeettiä vähentävissä rakenteellisissa operaatioissa. Rakenteelliset operaatiot voidaan toteuttaa myös suorina kauppoina eli ostoina ja myynteinä. Lisäksi eurojärjestelmällä on käytettävissään kaksi muuta hienosäätöoperaatioiden välinettä: valuuttaswapit ja määräaikaistalletusten kerääminen. Seuraavissa kohdissa käsitellään yksityiskohtaisesti eurojärjestelmän avomarkkinaoperaatioissaan käyttämien eri välineiden erityisominaisuuksia.

3.1 Käänteisoperaatiot

3.1.1 Yleistä

3.1.1.1

Käänteisoperaatioissa eurojärjestelmä ostaa tai myy vakuuskelpoisia omaisuuseriä takaisinostositoumuksin tai tekee luotto-operaatioita, joiden vakuutena on vakuuskelpoisia omaisuuseriä. Käänteisoperaatioilla hoidetaan sekä perusrahoitusta että pitempiaikaista rahoitusta. Lisäksi eurojärjestelmä voi käyttää käänteisoperaatioita hienosäätöön tarkoitetuissa ja rakenteellisissa operaatioissa.

3.1.1.2

Kansalliset keskuspankit voivat toteuttaa käänteisoperaatioita takaisinostosopimuksina. Tällöin omaisuuserän omistusoikeus siirtyy velkojalle ja osapuolet sopivat vastakkaisesta operaatiosta, jolla omaisuuserä siirretään takaisin velalliselle jonakin tulevana ajankohtana. Käänteisoperaatioita voidaan toteuttaa myös vakuudellisina luottoina, jolloin velkoja saa omaisuuserän vakuudeksi, mutta sen omistusoikeus pysyy velallisella, ellei velkasitoumus jää täyttämättä. Takaisinostosopimuksiin perustuvien käänteisoperaatioiden ehdot täsmennetään asianomaisen kansallisen keskuspankin (tai EKP:n) soveltamassa sopimusjärjestelmässä. Vakuudellisiin luottoihin perustuvien käänteisoperaatioiden järjestelyissä otetaan huomioon ne eri jäsenvaltioissa sovellettavat erilaiset menettelyt ja muodollisuudet, joilla luodaan oikeus vakuuteen (esimerkiksi pantti [pledge], oikeuden luovutus [assignment] tai kiinnitys [charge]) ja sen realisoimiseen.

3.1.1.3

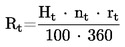

Takaisinostosopimuksessa ostohinnan ja takaisinostohinnan ero vastaa lainatulle rahamäärälle operaation ajalta kertynyttä korkoa eli takaisinostohinta sisältää maksettavan koron. Vakuudellisena luottona toteutettavassa käänteisoperaatiossa korko lasketaan luoton korkoprosentin mukaan operaatiossa sovellettavan maturiteetin ajalta. Eurojärjestelmän käänteisissä avomarkkinaoperaatioissa korko on yksinkertainen korko, jonka laskukäytäntönä on ”todelliset päivät/360”.

3.1.2 Perusrahoitusoperaatiot

Perusrahoitusoperaatiot ovat eurojärjestelmän tärkeimpiä avomarkkinaoperaatioita. Niillä on keskeinen asema pyrittäessä säätelemään korkoja, hallitsemaan markkinoiden likviditeettiä ja viestimään rahapolitiikan virityksestä.

Perusrahoitusoperaatioiden ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne lisäävät likviditeettiä. |

|

b) |

Ne toteutetaan säännöllisesti viikoittain (13). |

|

c) |

Niissä sovellettava maturiteetti on yleensä yksi viikko (14). |

|

d) |

Ne toteutetaan hajautetusti kansallisissa keskuspankeissa. |

|

e) |

Ne toteutetaan vakiohuutokauppoina (ks. 5.1 kohta). |

|

f) |

Kaikki vastapuolet, jotka täyttävät yleiset kelpoisuusvaatimukset (ks. 2.1 kohta), voivat tehdä perusrahoitusoperaatioissa huutokauppatarjouksia. |

|

g) |

Sekä jälkimarkkinakelpoiset että ei-jälkimarkkinakelpoiset omaisuuserät (ks. 6 luku) katsotaan perusrahoitusoperaatioissa vakuuskelpoisiksi omaisuuseriksi. |

3.1.3 Pitempiaikaiset rahoitusoperaatiot

Eurojärjestelmä toteuttaa säännöllisesti myös rahoitusoperaatioita, joissa yleensä sovelletaan kolmen kuukauden maturiteettia ja jotka on tarkoitettu kattamaan rahoitussektorin pitempiaikaista rahoitustarvetta. Näillä operaatioilla eurojärjestelmä ei yleensä pyri antamaan signaaleja markkinoille, minkä vuoksi sillä on niissä yleensä hinnanottajan rooli. Tästä syystä pitempiaikaiset rahoitusoperaatiot toteutetaan tavallisesti vaihtuvakorkoisina huutokauppoina, ja EKP ilmoittaa tulevilla huutokaupoilla toteutettavien operaatioiden volyymin ajoittain. Poikkeustilanteissa eurojärjestelmä voi toteuttaa pitempiaikaisia rahoitusoperaatioita myös kiinteäkorkoisina huutokauppoina.

Pitempiaikaisten rahoitusoperaatioiden ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne lisäävät likviditeettiä. |

|

b) |

Ne toteutetaan säännöllisesti kuukausittain (15). |

|

c) |

Niissä sovellettava maturiteetti on yleensä kolme kuukautta (16). |

|

d) |

Ne toteutetaan hajautetusti kansallisissa keskuspankeissa. |

|

e) |

Ne toteutetaan vakiohuutokauppoina (ks. 5.1 kohta). |

|

f) |

Kaikki vastapuolet, jotka täyttävät yleiset kelpoisuusvaatimukset (ks. 2.1 kohta), voivat tehdä pitempiaikaisissa rahoitusoperaatioissa huutokauppatarjouksia. |

|

g) |

Sekä jälkimarkkinakelpoiset että ei-jälkimarkkinakelpoiset omaisuuserät (ks. 6 luku) katsotaan pitempiaikaisissa rahoitusoperaatioissa vakuuskelpoisiksi omaisuuseriksi. |

3.1.4 Käänteiset hienosäätöoperaatiot

Eurojärjestelmä voi tehdä hienosäätöä käänteisin avomarkkinaoperaatioin. Hienosäätöoperaatioilla pyritään hallitsemaan markkinoiden likviditeettiä ja säätelemään korkoja erityisesti likviditeetin odottamattomista vaihteluista johtuvien korkovaikutusten tasaamiseksi. Hienosäätöoperaatioita voidaan toteuttaa vähimmäisvarantojen pitoajanjakson viimeisenä päivänä viimeisimmän perusrahoitusoperaation jälkeen mahdollisesti kertyneen likviditeetin yli- tai alijäämän torjumiseksi. Koska markkinoiden odottamattomien muutosten vuoksi voidaan tarvita nopeita toimia, on suotavaa, että näiden operaatioiden toteuttamistapa voidaan valita hyvin joustavasti.

Käänteisten hienosäätöoperaatioiden ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne voivat lisätä tai vähentää likviditeettiä. |

|

b) |

Niiden toteuttamistiheyttä ei ole vakioitu. |

|

c) |

Niissä sovellettavaa maturiteettia ei ole vakioitu. |

|

d) |

Likviditeettiä lisäävät käänteiset hienosäätöoperaatiot tehdään yleensä pikahuutokauppoina, mutta myös kahdenvälisiä kauppoja voidaan tehdä (ks. 5 luku). |

|

e) |

Likviditeettiä vähentävät käänteiset hienosäätöoperaatiot tehdään yleensä kahdenvälisinä kauppoina (ks. 5.2 kohta). |

|

f) |

Käänteiset hienosäätöoperaatiot toteutetaan yleensä hajautetusti kansallisissa keskuspankeissa (EKP:n neuvosto voi päättää, että EKP toteuttaa kahdenväliset käänteiset hienosäätöoperaatiot poikkeustilanteissa itse). |

|

g) |

Eurojärjestelmä voi 2.2 kohdassa esitetyin perustein valita rajoitetun määrän vastapuolia osallistumaan käänteisiin hienosäätöoperaatioihin. |

|

h) |

Sekä jälkimarkkinakelpoiset että ei-jälkimarkkinakelpoiset omaisuuserät (ks. 6 luku) katsotaan käänteisissä hienosäätöoperaatioissa vakuuskelpoisiksi omaisuuseriksi. |

3.1.5 Käänteiset rakenteelliset operaatiot

Eurojärjestelmä voi suorittaa rakenteellisia operaatioita käänteisinä avomarkkinaoperaatioina. Rakenteellisilla operaatioilla pyritään vaikuttamaan eurojärjestelmän rakenteelliseen asemaan rahoitussektoriin nähden.

Näiden operaatioiden ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne lisäävät likviditeettiä. |

|

b) |

Niitä voidaan toteuttaa säännöllisesti tai satunnaisesti. |

|

c) |

Niissä sovellettavaa maturiteettia ei ole ennalta vakioitu. |

|

d) |

Ne toteutetaan vakiohuutokauppoina (ks. 5.1 kohta). |

|

e) |

Ne toteutetaan hajautetusti kansallisissa keskuspankeissa. |

|

f) |

Kaikki vastapuolet, jotka täyttävät yleiset kelpoisuusvaatimukset (ks. 2.1 kohta), voivat tehdä käänteisissä rakenteellisissa operaatioissa huutokauppatarjouksia. |

|

g) |

Sekä jälkimarkkinakelpoiset että ei-jälkimarkkinakelpoiset omaisuuserät (ks. 6 luku) katsotaan käänteisissä rakenteellisissa operaatioissa vakuuskelpoisiksi omaisuuseriksi. |

3.2 Suorat kaupat

3.2.1 Välinetyyppi

Suorina kauppoina toteutettavilla avomarkkinaoperaatioilla tarkoitetaan toimenpiteitä, joissa eurojärjestelmä ostaa tai myy vakuuskelpoisia omaisuuseriä suoraan markkinoilla. Tällaisia operaatioita tehdään vain rakenteellisista syistä.

3.2.2 Oikeudellinen luonne

Suorassa kaupassa omaisuuserien omistusoikeus siirtyy kokonaan myyjältä ostajalle, eikä kauppaan liity omistusoikeuden siirron palautusta. Suorat kaupat perustuvat kaupan kohteena olevaa velkasitoumusta koskeviin markkinakäytäntöihin.

3.2.3 Hintaehdot

Hinnoittelussa eurojärjestelmä noudattaa sitä kaupan kohteena olevia velkasitoumuksia koskevaa markkinakäytäntöä, joka on laajimmin hyväksytty.

3.2.4 Muut ominaisuudet

Eurojärjestelmän suorien kauppojen ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne voivat lisätä likviditeettiä (suorat ostot) tai vähentää likviditeettiä (suorat myynnit). |

|

b) |

Niiden toteuttamistiheyttä ei ole vakioitu. |

|

c) |

Ne toteutetaan kahdenvälisinä kauppoina (ks. 5.2 kohta). |

|

d) |

Ne toteutetaan yleensä hajautetusti kansallisissa keskuspankeissa (EKP:n neuvosto voi päättää, että EKP toteuttaa suorat kaupat poikkeustilanteissa itse). |

|

e) |

Suoriin kauppoihin osallistuvien vastapuolten joukkoa ei rajoiteta ennalta. |

|

f) |

Suoria kauppoja tehdään vain jälkimarkkinakelpoisilla omaisuuserillä (ks. luku 6). |

3.3 EKP:n velkasitoumusten liikkeeseenlasku

3.3.1 Välinetyyppi

EKP voi laskea liikkeeseen velkasitoumuksia, kun se pyrkii vaikuttamaan eurojärjestelmän rakenteelliseen asemaan rahoitussektoriin nähden siten, että markkinoille luodaan likviditeettivaje (tai lisätään olemassa olevaa vajetta).

3.3.2 Oikeudellinen luonne

EKP:n velkasitoumukset ovat EKP:n sitoumuksia maksaa velka sitoumuksen haltijalle. Ne lasketaan liikkeeseen arvo-osuuksina, ja niitä säilytetään euroalueella sijaitsevissa arvopaperikeskuksissa. EKP ei aseta mitään rajoituksia sitoumusten siirtokelpoisuudelle. EKP:n velkasitoumuksia koskevat säännökset ilmenevät tarkemmin näiden velkasitoumusten ehdoista.

3.3.3 Korkoehdot

EKP:n velkasitoumukset lasketaan liikkeeseen diskontattuina, eli niiden emissiohinta on nimellisarvoa alhaisempi, ja ne lunastetaan eräpäivänä nimellisarvostaan. Emissiohinnan ja lunastushinnan erotus on yhtä kuin korko, joka emissiohinnalle on kertynyt sovitun korkoprosentin mukaan sitoumuksen juoksuajalta. Korko on yksinkertainen korko, jonka laskukäytäntönä on ”todelliset päivät / 360”. Emissiohinta lasketaan kehikossa 1 esitetyllä tavalla.

KEHIKKO 1

EKP:n velkasitoumusten liikkeeseenlasku

Emissiohinta on

jossa

|

N |

= |

EKP:n velkasitoumuksen nimellisarvo |

|

rI |

= |

Korko (%) |

|

D |

= |

EKP:n velkasitoumuksen maturiteetti (pv) |

|

PT |

= |

EKP:n velkasitoumuksen emissiohinta |

3.3.4 Muut ominaisuudet

EKP:n velkasitoumusten liikkeeseenlaskun ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Velkasitoumuksia lasketaan liikkeeseen markkinoiden likviditeetin vähentämiseksi. |

|

b) |

Velkasitoumuksia voidaan laskea liikkeeseen säännöllisesti tai satunnaisesti. |

|

c) |

Velkasitoumusten maturiteetti on lyhyempi kuin 12 kuukautta. |

|

d) |

Velkasitoumuksia lasketaan liikkeeseen vakiohuutokaupoilla (ks. 5.1 kohta). |

|

e) |

Kansalliset keskuspankit tarjoavat velkasitoumukset ostettaviksi, ja ne selvitetään hajautetusti. |

|

f) |

Kaikki vastapuolet, jotka täyttävät yleiset kelpoisuusvaatimukset (ks. 2.1 kohta), voivat tehdä EKP:n velkasitoumusten ostoa koskevia huutokauppatarjouksia. |

3.4 Valuuttaswapit

3.4.1 Välinetyyppi

Rahapoliittisissa valuuttaswapeissa euroja ostetaan ja myydään samanaikaisin avista- ja termiinikaupoin ulkomaan valuuttaa vastaan. Valuuttaswapeja käytetään hienosäätötarkoituksessa, pääasiassa markkinoiden likviditeetin hallintaan ja korkojen säätelyyn.

3.4.2 Oikeudellinen luonne

Rahapoliittisilla valuuttaswapeilla tarkoitetaan operaatioita, joissa eurojärjestelmä ostaa (tai myy) euroja avistakaupoin ulkomaan valuuttaa vastaan ja samanaikaisesti myy (tai ostaa) eurot takaisin termiinikaupoin tiettynä takaisinostopäivänä. Valuuttaswapien ehdot täsmennetään asianomaisen kansallisen keskuspankin (tai EKP:n) soveltamissa sopimuksissa.

3.4.3 Valuuttaa ja vaihtokurssia koskevat ehdot

Tavallisesti eurojärjestelmän operaatiot toteutetaan vain laajan kaupankäynnin kohteena olevilla valuutoilla vakiintunutta markkinakäytäntöä noudattaen. Kussakin valuuttaswap-operaatiossa eurojärjestelmä ja vastapuolet sopivat kaupassa sovellettavista swap-pisteistä. Swap-pisteet tarkoittavat termiinikaupan vaihtokurssin ja avistakaupan vaihtokurssin välistä eroa. Euron ja ulkomaanvaluutan väliset swap-pisteet noteerataan yleisten markkinakäytäntöjen mukaan. Valuuttaswapien vaihtokurssia koskevat ehdot esitetään kehikossa 2.

3.4.4 Muut ominaisuudet

Valuuttaswapien ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Ne voivat lisätä tai vähentää likviditeettiä. |

|

b) |

Niiden toteuttamistiheyttä ei ole vakioitu. |

|

c) |

Niissä sovellettavaa maturiteettia ei ole vakioitu. |

|

d) |

Ne toteutetaan pikahuutokauppoina tai kahdenvälisinä kauppoina (ks. 5 luku). |

|

e) |

Ne toteutetaan yleensä hajautetusti kansallisissa keskuspankeissa (EKP:n neuvosto voi päättää, että EKP toteuttaa kahdenväliset valuuttaswapit poikkeustilanteissa itse). |

|

f) |

Eurojärjestelmä voi 2.2 kohdassa ja lisäyksessä 3 esitetyin perustein valita rajoitetun määrän vastapuolia osallistumaan valuuttaswapeihin. |

KEHIKKO 2

Valuuttaswapit

|

S |

= |

Euron (EUR) ja ulkomaan valuutan ABC (ABC) välinen avistavaihtokurssi (valuuttaswapin kaupantekopäivänä)

|

||||

|

FM |

= |

Euron ja ulkomaan valuutan ABC välinen termiinivaihtokurssi swapin takaisinostopäivänä (M)

|

||||

|

ΔΜ |

= |

Euron ja ulkomaan valuutan ABC väliset termiinipisteet swapin takaisinostopäivänä (M) Δ M = F M – S |

||||

|

N(.) |

= |

Valuutan avistamäärä; N(.)M on valuutan termiinimäärä:

|

3.5 Määräaikaistalletusten kerääminen

3.5.1 Välinetyyppi

Eurojärjestelmä voi tarjota vastapuolille mahdollisuutta tehdä korollisia määräaikaistalletuksia vastapuolen sijoittautumisjäsenvaltion kansalliseen keskuspankkiin. Määräaikaistalletuksia kerätään vain hienosäätötarkoituksessa markkinoiden likviditeetin vähentämiseksi.

3.5.2 Oikeudellinen luonne

Vastapuolilta kerättävät talletukset ovat määräaikaisia, ja niiden korko on kiinteä. Kansalliset keskuspankit eivät anna talletusten vastineeksi vakuuksia.

3.5.3 Korkoehdot

Talletusten korko on yksinkertainen korko, jonka laskukäytäntönä on ”todelliset päivät/360”. Korko maksetaan talletuksen erääntyessä.

3.5.4 Muut ominaisuudet

Määräaikaistalletusten ominaisuudet voidaan tiivistää seuraavasti:

|

a) |

Talletuksia kerätään likviditeetin vähentämiseksi. |

|

b) |

Talletusten keräystiheyttä ei ole vakioitu. |

|

c) |

Talletusten maturiteettia ei ole vakioitu. |

|

d) |

Talletukset kerätään yleensä pikahuutokaupoilla, mutta myös kahdenvälisiä kauppoja voidaan tehdä (ks. luku 5). |

|

e) |

Talletuksia kerätään yleensä hajautetusti kansallisissa keskuspankeissa (EKP:n neuvosto voi päättää, että EKP kerää määräaikaistalletuksia (17) kahdenvälisillä kaupoilla poikkeustilanteissa itse). |

|

f) |

Eurojärjestelmä voi kohdassa 2.2 esitetyin perustein valita rajoitetun määrän vastapuolia, joilta se kerää määräaikaistalletuksia. |

LUKU 4

MAKSUVALMIUSJÄRJESTELMÄ

4.1 Maksuvalmiusluotto

4.1.1 Välinetyyppi

Maksuvalmiusluottoon oikeutetut vastapuolet voivat saada kansallisilta keskuspankeilta ennakolta määrätyllä korolla yön yli -likviditeettiä vakuuskelpoisia omaisuuseriä vastaan (ks. luku 6). Maksuvalmiusluotolla pyritään tyydyttämään vastapuolten tilapäiset likviditeettitarpeet. Tavallisesti maksuvalmiusluoton korko muodostaa yön yli -markkinakoron ylärajan. Maksuvalmiusluoton ehdot ovat samat koko euroalueella.

4.1.2 Oikeudellinen luonne

Kansalliset keskuspankit voivat antaa likviditeettiä maksuvalmiusluottoina yön yli -takaisinostosopimuksilla. Tällöin omaisuuserän omistusoikeus siirtyy velkojalle ja osapuolet sopivat vastakkaisesta operaatiosta, jolla omaisuuserä siirretään takaisin velalliselle seuraavana pankkipäivänä. Likviditeettiä voidaan antaa myös vakuudellisina yön yli -luottoina, jolloin velkoja saa omaisuuserän vakuudeksi, mutta sen omistusoikeus pysyy velallisella, ellei velkasitoumus jää täyttämättä. Takaisinostosopimuksien ehdot täsmennetään kunkin kansallisen keskuspankin soveltamissa sopimuksissa. Vakuudelliseen luottoon perustuvissa järjestelyissä otetaan huomioon ne eri jäsenvaltioissa sovellettavat erilaiset menettelyt ja muodollisuudet, joilla luodaan oikeus vakuuteen (pantti, oikeuden luovutus tai kiinnitys) ja sen realisoimiseen.

4.1.3 Luoton käytön edellytykset

Maksuvalmiusluottoa voivat saada laitokset, jotka täyttävät 2.1 kohdassa esitetyt vastapuolten yleiset kelpoisuusvaatimukset. Luoton myöntää laitoksen sijoittautumisjäsenvaltion kansallinen keskuspankki. Maksuvalmiusluottoa myönnetään vain niinä päivinä, joina TARGET2 -järjestelmä (18) on toiminnassa (19). Päivinä, joina asianomaiset arvopaperikaupan selvitysjärjestelmät eivät ole toiminnassa, maksuvalmiusluottoa myönnetään kansallisiin keskuspankkeihin jo ennakolta talletettuja vakuuksia vastaan.

Kunkin pankkipäivän päättyessä vastapuolten selvitystileillä kansallisissa keskuspankeissa olevat nettovelat katsotaan automaattisesti pyynnöksi saada maksuvalmiusluottoa. Menettelyt, joita sovelletaan maksuvalmiusluoton käyttöön päivän päättyessä, esitetään kohdassa 5.3.3.

Vastapuoli voi saada maksuvalmiusluottoa myös toimittamalla pyynnön sijoittautumisjäsenvaltionsa kansalliseen keskuspankkiin. Jotta kansallinen keskuspankki voisi käsitellä pyynnön TARGET2-järjestelmässä samana päivänä, sen on saatava pyyntö viimeistään 15 minuuttia TARGET2-järjestelmän sulkemisajan jälkeen (20) (21). TARGET2 -järjestelmän sulkemisaika on yleensä klo 18.00 EKP:n aikaa (Keski-Euroopan aikaa). Määräaikaa, johon mennessä maksuvalmiusluottoa voi pyytää, pidennetään vielä 15 minuuttia kunkin vähimmäisvarantojen pitoajanjakson eurojärjestelmän viimeisenä pankkipäivänä. Pyynnössä on mainittava luoton määrä ja eriteltävä tapahtumaa varten toimitettava vakuusmateriaali, jos luoton vakuudeksi tarvittavia omaisuuseriä ei ole ennakolta talletettu kansalliseen keskuspankkiin.

Riittävien vakuuksien vaatimusta lukuun ottamatta maksuvalmiusluottona myönnettävien varojen määrää ei rajoiteta.

4.1.4 Maturiteetti ja korkoehdot

Maksuvalmiusluotto on yön yli -luottoa. TARGET2-järjestelmään suoraan osallistuvien vastapuolten luoton takaisinmaksu veloitetaan seuraavana sellaisena päivänä, jona i) TARGET2järjestelmä ja ii) kyseiset arvopaperikaupan selvitysjärjestelmät ovat toiminnassa, heti näiden järjestelmien avautuessa.

Eurojärjestelmä ilmoittaa ennakolta maksuvalmiusluoton koron, joka lasketaan yksinkertaisena korkona noudattaen laskukäytäntöä ”todelliset päivät/360”. EKP voi muuttaa korkoa milloin tahansa, ja muutos tulee voimaan aikaisintaan seuraavana eurojärjestelmän pankkipäivänä (22) (23). Maksuvalmiusluoton korko maksetaan luoton takaisinmaksun yhteydessä.

4.1.5 Käytön keskeyttäminen

Maksuvalmiusluotto on käytettävissä vain EKP:n tavoitteiden ja yleisten rahapoliittisten näkökohtien mukaisesti. EKP voi milloin tahansa muuttaa maksuvalmiusluoton ehtoja tai keskeyttää luoton myöntämisen.

4.2 Talletusmahdollisuus

4.2.1 Välinetyyppi

Vastapuolet voivat tehdä yön yli -talletuksia kansallisiin keskuspankkeihin. Talletuksille maksetaan ennakolta määrättyä korkoa. Talletuskorko muodostaa yleensä yön yli -markkinakoron alarajan. Talletusten ehdot ovat samat koko euroalueella (24).

4.2.2 Oikeudellinen luonne

Vastapuolilta otettaville yön yli -talletuksille maksetaan kiinteää korkoa. Vastapuolille ei anneta talletusten vastineeksi vakuuksia.

4.2.3 Käytön edellytykset (25)

Talletusmahdollisuutta voivat käyttää laitokset, jotka täyttävät kohdassa 2.1 esitetyt vastapuolten yleiset kelpoisuusvaatimukset. Laitos voi käyttää talletusmahdollisuutta sijoittautumisjäsenvaltionsa kansallisen keskuspankin kautta. Talletusmahdollisuutta voi käyttää vain niinä päivinä, joina TARGET2-järjestelmä on avoinna (26).

Tehdäkseen talletuksen vastapuolen on toimitettava talletuspyyntö sijoittautumisjäsenvaltionsa kansalliselle keskuspankille. Jotta kansallinen keskuspankki voisi käsitellä pyynnön TARGET2- järjestelmässä samana päivänä, sen on saatava pyyntö viimeistään 15 minuuttia TARGET2-järjestelmän sulkemisajan jälkeen, joka on yleensä klo 18.00 EKP:n aikaa (Keski-Euroopan aikaa) (27) (28). Määräaikaa, johon mennessä talletusmahdollisuuden käyttöä koskevia pyyntöjä voidaan esittää, pidennetään vielä 15 minuuttia kunkin vähimmäisvarantojen pitoajanjakson viimeisenä eurojärjestelmän pankkipäivänä. Pyynnössä on määriteltävä talletettava määrä.

Vastapuolen tekemien talletusten määrää ei rajoiteta.

4.2.4 Maturiteetti ja korkoehdot

Talletukset ovat yön yli -talletuksia. TARGET2-järjestelmään suoraan osallistuvien vastapuolten talletukset erääntyvät seuraavana sellaisena päivänä, jona TARGET2-järjestelmä on toiminnassa, heti järjestelmän avautuessa.

Eurojärjestelmä ilmoittaa ennakolta talletusten koron, joka lasketaan yksinkertaisena korkona noudattaen laskukäytäntöä ”todelliset päivät/360”. EKP voi muuttaa korkoa milloin tahansa, ja muutos tulee voimaan aikaisintaan seuraavana eurojärjestelmän pankkipäivänä (29). Korko maksetaan talletuksen erääntyessä.

4.2.5 Käytön keskeyttäminen

Talletusmahdollisuus on käytettävissä vain EKP:n tavoitteiden ja yleisten rahapoliittisten näkökohtien mukaisesti. EKP voi milloin tahansa muuttaa talletusten ehtoja tai keskeyttää niiden käytön.

LUKU 5

MENETTELYT

5.1 Huutokaupat

5.1.1 Yleistä

Eurojärjestelmän avomarkkinaoperaatiot toteutetaan yleensä huutokauppoina. Näihin huutokauppoihin sisältyy kuusi vaihetta, jotka esitetään kehikossa 3.

Eurojärjestelmä erottelee kaksi huutokauppatyyppiä: vakio- ja pikahuutokaupat. Menettelyt ovat kummassakin huutokauppatyypissä samat lukuun ottamatta kaupan toteutukseen kuluvaa aikaa ja vastapuolien määrää.

5.1.1.1

Vakiohuutokaupoissa kaupan tulos vahvistetaan viimeistään 24 tunnin kuluttua siitä, kun huutokaupasta ilmoitettiin (tarjousten jättämisen määräajan ja huutokaupan tuloksen ilmoittamisen välinen aika on tällöin noin kaksi tuntia). Kuviosta 1 nähdään vakiohuutokauppojen toteutusvaiheiden normaali aikataulu pääpiirteittäin. EKP voi tarvittaessa muuttaa yksittäisten operaatioiden aikatauluja.

Perusrahoitusoperaatiot, pitempiaikaiset rahoitusoperaatiot ja rakenteelliset operaatiot (suoria kauppoja lukuun ottamatta) toteutetaan aina vakiohuutokauppoina. Kohdassa 2.1 mainitut yleiset kelpoisuusvaatimukset täyttävät vastapuolet voivat osallistua vakiohuutokauppoihin.

5.1.1.2

Pikahuutokaupat toteutetaan yleensä puolentoista tunnin kuluessa siitä, kun huutokaupasta ilmoitettiin, ja huutokaupan tulokset vahvistetaan välittömästi niiden julkaisun jälkeen. Pikahuutokauppojen toteutusvaiheiden normaali aikataulu ilmenee kuviosta 2. EKP voi tarvittaessa muuttaa yksittäisten operaatioiden aikatauluja. Pikahuutokauppoja käytetään ainoastaan hienosäätöoperaatioiden toteutuksessa. Eurojärjestelmä saattaa kohdassa 2.2 mainittujen kriteerien ja menettelytapojen perusteella valita pikahuutokauppoihin suppeamman vastapuolijoukon kuin vakiohuutokauppoihin.

5.1.1.3

Eurojärjestelmällä on mahdollisuus tehdä joko kiinteäkorkoisia (määrähuutokauppa) tai vaihtuvakorkoisia (korkohuutokauppa) huutokauppoja. Kiinteäkorkoisessa huutokaupassa EKP määrää koron etukäteen ja osallistuvat vastapuolet tekevät tarjouksen rahamäärästä, jolla ne haluavat tehdä kaupan kiinteällä korolla (30). Vaihtuvakorkoisessa huutokaupassa vastapuolet tekevät tarjouksen rahamääristä ja koroista, joilla ne haluavat tehdä kauppoja kansallisten keskuspankkien kanssa (31).

KEHIKKO 3

Huutokauppojen toteutusvaiheet

Vaihe 1 Huutokaupasta ilmoittaminen

|

a. |

EKP:n ilmoitus julkisten sähköisten markkinainformaatiojärjestelmien ja EKP:n verkkosivujen kautta |

|

b. |

Kansallisten keskuspankkien ilmoitus kansallisten sähköisten markkinainformaatiojärjestelmien kautta ja suoraan yksittäisille vastapuolille (jos se katsotaan tarpeelliseksi) |

Vaihe 2 Huutokauppatarjousten valmisteluun ja tekoon liittyvät vastapuolien toimenpiteet

Vaihe 3 Tarjousten kokoaminen eurojärjestelmässä

Vaihe 4 Likviditeetin jakaminen ja huutokaupan tulosten ilmoittaminen

|

a. |

EKP:n päätös jako-osuuksista |

|

b. |

Myönnettyjen osuuksien ilmoittaminen julkisten sähköisten markkinainformaatiojärjestelmien ja EKP:n verkkosivujen kautta |

Vaihe 5 Huutokaupan tulosten vahvistaminen vastapuolille

Vaihe 6 Huutokauppaan liittyvät maksut ja toimitukset (ks. 5.3 kohta)

5.1.2 Huutokauppakalenteri

5.1.2.1

Perusrahoitusoperaatiot ja pitempiaikaiset rahoitusoperaatiot toteutetaan eurojärjestelmän julkaiseman ohjeellisen kalenterin mukaan (32). Kalenteri julkaistaan vähintään kolme kuukautta ennen sen voimassaolovuoden alkua. Perusrahoitusoperaatioiden ja pitempiaikaisten rahoitusoperaatioiden normaalit kaupantekopäivät ilmenevät taulukosta 2. EKP:n tavoitteena on varmistaa, että kaikkien jäsenvaltioiden vastapuolet voivat osallistua perus- ja pitempiaikaisiin rahoitusoperaatioihin. Tämän vuoksi EKP ottaa kalenterin laadinnassa jäsenvaltioiden kansalliset vapaapäivät huomioon tekemällä tarvittavat muutokset normaaliin aikatauluun.

5.1.2.2

Vakiohuutokauppoina tehtyjä rakenteellisia operaatioita ei toteuteta ennalta laaditun kalenterin mukaan. Niitä tehdään ja selvitetään kuitenkin yleensä vain sellaisina päivinä, jotka ovat ns. KKP-pankkipäiviä (33) kaikissa jäsenvaltioissa.

5.1.2.3

Hienosäätöoperaatioita ei toteuteta ennalta laaditun kalenterin mukaan. EKP voi tehdä hienosäätöoperaatioita kaikkina eurojärjestelmän pankkipäivinä. Operaatioihin osallistuvat vain sellaisten jäsenvaltioiden kansalliset keskuspankit, joissa kaupanteko-, suoritus- ja takaisinmaksupäivä ovat kansallisten keskuspankkien pankkipäiviä.

Kuvio 1

Vakiohuutokauppojen toteutusvaiheiden normaali aikataulu

(kellonajat EKP:n aikaa (Keski-Euroopan aikaa))

Kuvio 2

Pikahuutokauppojen toteutusvaiheiden normaali aikataulu

Taulukko 2

Perusrahoitusoperaatioiden ja pitempiaikaisten rahoitusoperaatioiden normaalit kaupantekopäivät

|

Operaation tyyppi |

Normaali kaupantekopäivä (T) |

|

Perusrahoitusoperaatiot |

Joka tiistai |

|

Pitempiaikaiset rahoitusoperaatiot |

Kunkin vähimmäisvarantojen pitoajanjakson ensimmäinen keskiviikko (34) |

5.1.3 Huutokaupoista ilmoittaminen

Eurojärjestelmän vakiohuutokaupoista ilmoitetaan julkisesti sähköisiä markkinainformaatiojärjestelmiä käyttäen sekä EKP:n verkkosivuilla. Lisäksi kansalliset keskuspankit voivat ilmoittaa huutokaupoista suoraan niille vastapuolille, joilla ei ole yhteyttä tällaisiin markkinainformaatiojärjestelmiin. Julkinen huutokauppailmoitus sisältää yleensä seuraavat tiedot:

|

a) |

huutokaupan viitenumero, |

|

b) |

huutokaupan päivämäärä, |

|

c) |

operaation tyyppi (likviditeetin lisääminen tai vähentäminen ja käytettävän rahapoliittisen instrumentin tyyppi), |

|

d) |

operaatiossa sovellettava maturiteetti, |

|

e) |

huutokaupan tyyppi (kiinteä- vai vaihtuvakorkoinen), |

|

f) |

toteutustapa (”hollantilainen” vai ”amerikkalainen” huutokauppa, ks. 5.1.5 kohta), |

|

g) |

operaation tavoiteltu volyymi (yleensä vain pitempiaikaisissa rahoitusoperaatioissa), |

|

h) |

kiinteä huutokauppakorko/hinta/swap-piste (kiinteäkorkoisissa huutokaupoissa), |

|

i) |

pienin tai suurin hyväksyttävä korko/hinta/swap-piste (soveltuvin osin), |

|

j) |

operaation alkamis- ja eräpäivä (soveltuvin osin) tai instrumentin arvo- ja eräpäivä (EKP:n velkasitoumusten liikkeeseenlaskuissa), |

|

k) |

käytettävät valuutat ja valuutta, jonka määrä pidetään kiinteänä (valuuttaswapeissa), |

|

l) |

tarjousten laskemisessa käytettävä viitteellinen avistavaluuttakurssi (valuuttaswapeissa), |

|

m) |

tarjouksen yläraja (jos se on asetettu), |

|

n) |

pienin yksittäiselle vastapuolelle jaettava määrä (jos se on asetettu), |

|

o) |

pienin jako-osuus (jos se on asetettu), |

|

p) |

tarjousten jättämisen määräaika, |

|

q) |

velkasitoumusten yksikkökoko (denominaatio) (EKP:n velkasitoumusten liikkeeseenlaskuissa), |

|

r) |

liikkeeseenlaskun ISIN-koodi (EKP:n velkasitoumusten liikkeeseenlaskuissa). |

Jotta hienosäätöoperaatioista olisi paremmin saatavilla tietoa, eurojärjestelmän pikahuutokaupoista ilmoitetaan yleensä julkisesti etukäteen. Poikkeustapauksissa EKP saattaa kuitenkin jättää ilmoittamatta pikahuutokaupoista julkisesti etukäteen. Pikahuutokaupoista ilmoitetaan noudattaen samaa menettelyä kuin vakiohuutokaupoissa. Jos pikahuutokaupasta ei ilmoiteta julkisesti etukäteen, kansalliset keskuspankit ottavat suoraan yhteyttä valittuihin vastapuoliin. Jos pikahuutokaupasta ilmoitetaan julkisesti, kansallinen keskuspankki voi ottaa suoraan yhteyttä valittuihin vastapuoliin.

5.1.4 Huutokauppatarjousten valmisteluun ja tekoon liittyvät vastapuolien toimenpiteet

Vastapuolten tarjousten tulee olla muodoltaan kansallisten keskuspankkien kyseistä operaatiota varten toimittaman pro forma -mallitarjouksen mukaisia. Tarjoukset tulee toimittaa sen jäsenvaltion kansalliselle keskuspankille, jossa laitoksella on toimipaikka (hallinnollinen päätoimipaikka tai sivukonttori). Laitoksen tarjoukset voi antaa vain yksi toimipaikka (joko hallinnollinen päätoimipaikka tai määrätty sivukonttori) kussakin jäsenvaltiossa.

Kiinteäkorkoisissa huutokaupoissa vastapuolten on ilmoitettava tarjouksissaan rahamäärä, jolla ne haluavat käydä kauppaa kansallisten keskuspankkien kanssa (35).

Vaihtuvakorkoisissa huutokaupoissa vastapuolet voivat tehdä tarjouksia kymmenellä eri korkotasolla/hintatasolla/swap-pistetasolla. Eurojärjestelmä voi poikkeuksellisissa olosuhteissa rajoittaa vaihtuvakorkoisissa huutokaupoissa annettavien tarjousten lukumäärää. Vastapuolten on kussakin tarjouksessa ilmoitettava rahamäärä, jolla ne haluavat käydä kauppaa eurojärjestelmän kanssa, ja millä korolla (36) (37). Korkotarjous on ilmoitettava prosenttiyksikön sadasosan kerrannaisina. Vaihtuvakorkoisissa valuuttaswaphuutokaupoissa swap-pisteet ilmoitetaan vakiintuneiden markkinakäytäntöjen mukaan ja korkotarjous on ilmoitettava swap-pisteen sadasosan kerrannaisina.

Perusrahoitusoperaatioissa vähimmäistarjouksen määrä on 1 000 000 euroa. Tämän määrän ylittävät tarjoukset on ilmoitettava 100 000 euron kerrannaisina. Hienosäätö- ja rakenteellisiin operaatioihin sovelletaan samaa vähimmäistarjousmäärää ja kerrannaista. Vähimmäistarjousmäärää sovelletaan kuhunkin yksittäiseen korkotasoon/hintatasoon/swap-pistetasoon.

Pitempiaikaisissa rahoitusoperaatioissa kukin kansallinen keskuspankki määrittää 10 000 ja 1 000 000 euron välille asettuvan vähimmäistarjousmäärän. Tämän määritetyn vähimmäistarjousmäärän ylittävät tarjoukset on ilmoitettava 10 000 euron kerrannaisina. Vähimmäistarjousmäärää sovelletaan kuhunkin yksittäiseen korkotarjoukseen.

EKP voi asettaa tarjouksille ylärajan estääkseen suhteettoman suuret tarjoukset. Maininta tarjouksen mahdollisesta ylärajasta sisältyy aina julkiseen huutokauppailmoitukseen.

Vastapuolten edellytetään aina pystyvän kattamaan niille huutokaupassa jaettavan määrän riittävällä määrällä vakuuskelpoisia omaisuuseriä (38). Kunkin kansallisen keskuspankin soveltamat sopimukset tai säännöt antavat mahdollisuuden määrätä seuraamuksia, jos vastapuoli jättää siirtämättä riittävän määrän vakuuksia tai rahaa huutokaupassa sen osuudekseen tulleen määrän katteeksi.

Tarjoukset voidaan peruuttaa ennen kuin niiden jättämisen määräaika on päättynyt. Huutokauppailmoituksessa mainitun tarjousten jättämisen määräajan jälkeen annetut tarjoukset katsotaan pätemättömiksi. Kansalliset keskuspankit ratkaisevat, onko määräaikaa noudatettu. Kansalliset keskuspankit hylkäävät kaikki vastapuolen tarjoukset, jos niiden kokonaismäärä ylittää EKP:n määräämän ylärajan. Ne hylkäävät myös vähimmäistarjousmäärän alittavat tarjoukset sekä tarjoukset, jotka alittavat pienimmän hyväksyttävän koron, hinnan tai swap-pisteen tai ylittävät suurimman hyväksyttävän koron, hinnan tai swap-pisteen. Ne voivat myös hylätä tarjoukset, jotka ovat epätäydellisiä tai eivät täytä pro forma -mallitarjouksen vaatimuksia. Jos tarjous hylätään, asianomainen kansallinen keskuspankki tiedottaa vastapuolelle päätöksestään ennen huutokaupan toteuttamista.

5.1.5 Huutokaupan toteuttamismenettelyt

5.1.5.1

Kiinteäkorkoinen huutokauppa toteutetaan siten, että vastapuolilta saadut tarjoukset lasketaan yhteen, ja jos tarjousten yhteismäärä ylittää jaettavan likviditeetin määrän, tarjoukset hyväksytään jaettavan määrän suhteessa tarjousten yhteismäärään (ks. kehikko 4). Kullekin vastapuolelle jaettava määrä pyöristetään lähimpään euroon. Kiinteäkorkoisissa huutokaupoissa EKP voi kuitenkin päättää jonkin tietyn vähimmäismäärän tai -osuuden jakamisesta kullekin tarjouksentekijälle.

KEHIKKO 4

Kiinteäkorkoisten huutokauppojen toteuttaminen

Jaettava määrä prosentteina on:

![]()

Vastapuolelle i jaettava määrä on

alli = all % × (ai )

Tässä

|

A |

= |

jaettava kokonaismäärä |

|

n |

= |

vastapuolten lukumäärä |

|

ai |

= |

vastapuolen i tarjous |

|

all% |

= |

jaettava määrä prosentteina |

|

alli |

= |

vastapuolelle i jaettava kokonaismäärä |

5.1.5.2

Likviditeettiä lisäävät vaihtuvakorkoiset euromääräiset huutokaupat toteutetaan siten, että tarjoukset asetetaan koron mukaan laskevaan järjestykseen. Ensin hyväksytään ne tarjoukset, joissa korkotaso on korkein, ja tätä alemmat korkotarjoukset hyväksytään koron mukaan määräytyvässä järjestyksessä, kunnes likviditeetti on kokonaan jaettu. Jos alimmalla hyväksyttävällä korolla (marginaalikorolla) tehtyjen tarjousten määrä ylittää jäljellä olevan jaettavan määrän, tämä jaetaan tarjousten kesken jäljellä olevan jaettavan määrän suhteessa marginaalikorkoisten tarjousten kokonaismäärään (ks. kehikko 5). Kullekin vastapuolelle jaettava määrä pyöristetään lähimpään euroon.

Likviditeettiä vähentävät vaihtuvakorkoiset huutokaupat (joita käytetään laskettaessa liikkeeseen EKP:n velkasitoumuksia ja kerättäessä määräaikaistalletuksia) toteutetaan siten, että tarjoukset asetetaan koron mukaan nousevaan järjestykseen (tai hinnan mukaan laskevaan järjestykseen). Tarjoukset, joissa korkotaso on alin (hinta korkein), hyväksytään ensin. Tätä korkeammat korkotarjoukset (alemmat hintatarjoukset) hyväksytään koron mukaan määräytyvässä järjestyksessä, kunnes likviditeetti on kokonaan sidottu. Jos niiden tarjousten yhteismäärä, joissa on ollut korkein hyväksyttävä korko tai alin hyväksyttävä hinta (marginaalikorko/-hinta), ylittää jäljellä olevan jaettavan määrän, tämä jaetaan tarjousten kesken jäljellä olevan jaettavan määrän suhteessa marginaalikorkoisten/-hintaisten tarjousten kokonaismäärään (ks. kehikko 5). EKP:n velkasitoumusten liikkeeseenlaskuissa kullekin vastapuolelle jaettava määrä pyöristetään lähimpään velkasitoumusten yksikkökoon (denominaation) kerrannaiseen. Muissa likviditeettiä vähentävissä operaatioissa kullekin vastapuolelle jaettava määrä pyöristetään lähimpään euroon.

Vaihtuvakorkoisissa huutokaupoissa EKP voi päättää kullekin hyväksytyn tarjouksen tekijälle jaettavasta vähimmäismäärästä.

KEHIKKO 5

Vaihtuvakorkoisten euromääräisten huutokauppojen toteuttaminen

(Esimerkissä on kyse korkotarjouksesta.)

Marginaalikoron mukaan jaettava määrä prosentteina on

Vastapuolelle i marginaalikoron mukaan jaettava määrä prosentteina on

all (rm ) i = all%(rm ) × a(rm)i

Vastapuolelle i jaettava kokonaismäärä on

Tässä

|

A |

= |

jaettava kokonaismäärä |

||||

|

r s |

= |

vastapuolten korkotarjous s |

||||

|

n |

= |

vastapuolten lukumäärä |

||||

|

a(r s ) i |

= |

vastapuolen i tarjous korolla s (rs) |

||||

|

a(r s ) |

= |

tarjousten kokonaismäärä korolla s (r s )

|

||||

|

r m |

= |

marginaalikorko

|

||||

|

r m-1 |

= |

marginaalikorkoa edeltävä korko (viimeinen korko, jolla tarjoukset hyväk- sytään kokonaisuudessaan),

|

||||

|

all%(r m ) |

= |

Marginaalikoron mukaan jaettava määrä prosentteina |

||||

|

all(r s ) i |

= |

vastapuolelle i jaettava määrä korolla s |

||||

|

all i |

= |

vastapuolelle i jaettava kokonaismäärä |

5.1.5.3

Likviditeettiä lisäävät vaihtuvakorkoiset valuuttaswaphuutokaupat toteutetaan siten, että tarjoukset asetetaan swap-pistetarjousten mukaiseen nousevaan järjestykseen (39). Ensin hyväksytään ne tarjoukset, joissa on alimmat swap-pisteet, ja tarjoukset, joissa swap-pisteet ovat tätä korkeammat, hyväksytään swap-pisteiden suuruuden mukaan määräytyvässä järjestyksessä, kunnes koko kiinteä valuutan määrä on jaettu. Jos niiden tarjousten yhteenlaskettu määrä, joissa on ollut ylin hyväksyttävä swap-piste (marginaaliswap-piste), ylittää jäljellä olevan jaettavan määrän, määrä jaetaan tarjousten kesken jäljellä olevan jaettavan määrän suhteessa marginaaliswap-pisteen mukaisten tarjousten kokonaismäärään (ks. kehikko 6). Kullekin vastapuolelle jaettava määrä pyöristetään lähimpään euroon.