This document is an excerpt from the EUR-Lex website

Document 52019TA1008(02)

Annual report of the Court of Auditors on the activities funded by the 8th, 9th, 10th and 11th European Development Funds (EDFs) concerning the financial year 2018, together with the Commission's replies

Informe Anual del Tribunal de Cuentas sobre las actividades financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) relativo al ejercicio 2018, acompañado de las respuestas de la Comisión

Informe Anual del Tribunal de Cuentas sobre las actividades financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) relativo al ejercicio 2018, acompañado de las respuestas de la Comisión

DO C 340 de 8.10.2019, p. 269–298

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

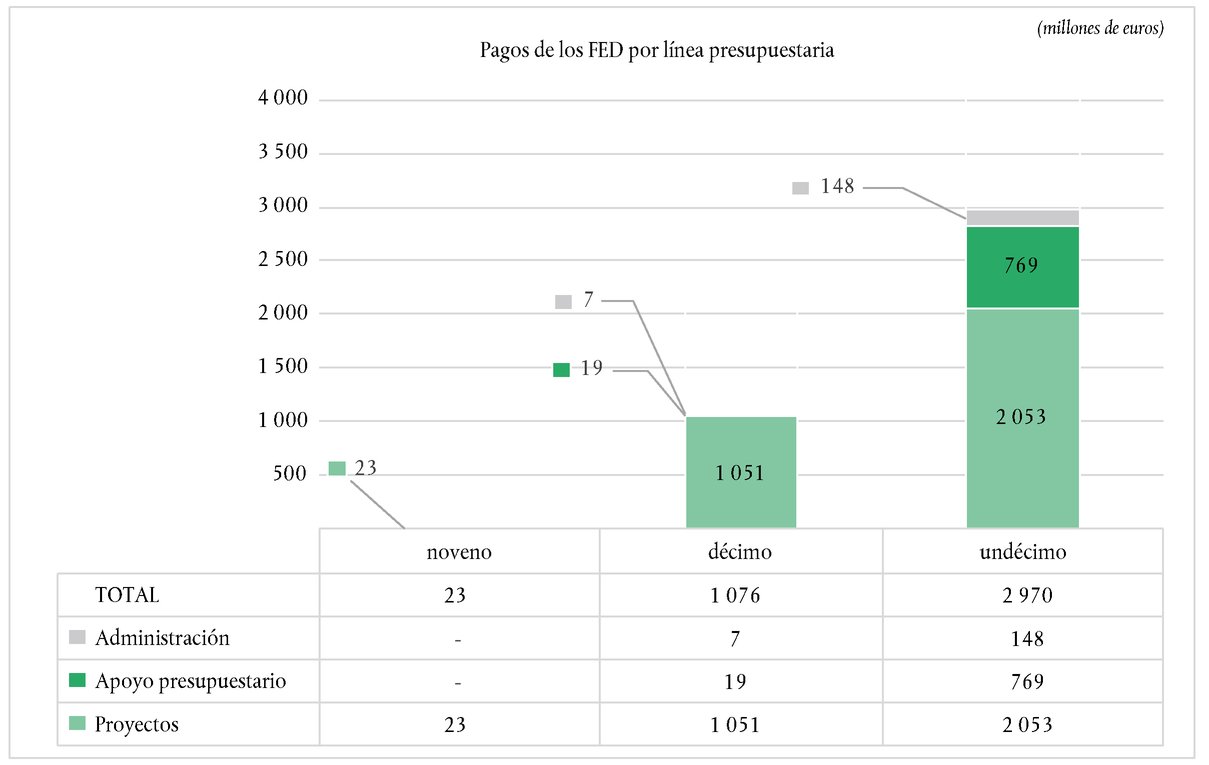

8.10.2019 |

ES |

Diario Oficial de la Unión Europea |

C 340/269 |

INFORME ANUAL SOBRE LAS ACTIVIDADES FINANCIADAS POR LOS OCTAVO, NOVENO, DÉCIMO Y UNDÉCIMO FONDOS EUROPEOS DE DESARROLLO (FED)

(2019/C 340/02)

ÍNDICE

|

FED — |

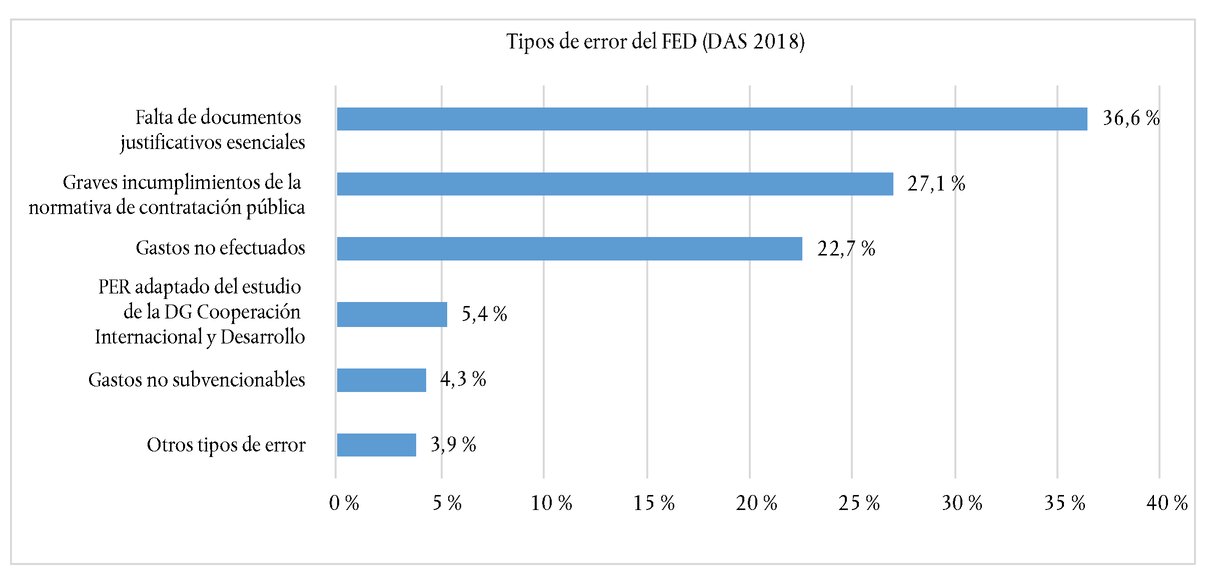

Informe Anual sobre las actividades financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) | 273 |

| Respuestas de la Comisión | 295 |

Informe Anual sobre las actividades financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) relativo al ejercicio 2018

ÍNDICE

| Introducción | 1-5 |

| Descripción sucinta de los Fondos Europeos de Desarrollo | 2-5 |

| Capítulo I — Ejecución financiera de los octavo, noveno, décimo y undécimo FED | 6-9 |

| Capítulo II — Declaración de fiabilidad del Tribunal relativa a los FED | I-37 |

| Declaración de fiabilidad del Tribunal relativa a los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) dirigida al Parlamento Europeo y al Consejo — Informe del auditor independiente | I-XXI |

| Información de apoyo a la declaración de fiabilidad | 10-37 |

| Alcance y enfoque de la fiscalización | 10-14 |

| Fiabilidad de las cuentas | 15 |

| Regularidad de las operaciones | 16-22 |

| Informe anual de actividad y otros mecanismos de gobernanza | 23-37 |

| Conclusión y recomendaciones | 38-41 |

| Conclusión | 38-39 |

| Recomendaciones | 40-41 |

| Capítulo III — Rendimiento | 42-43 |

|

Anexo I — |

Resultados de la verificación de operaciones correspondientes a los Fondos Europeos de Desarrollo |

|

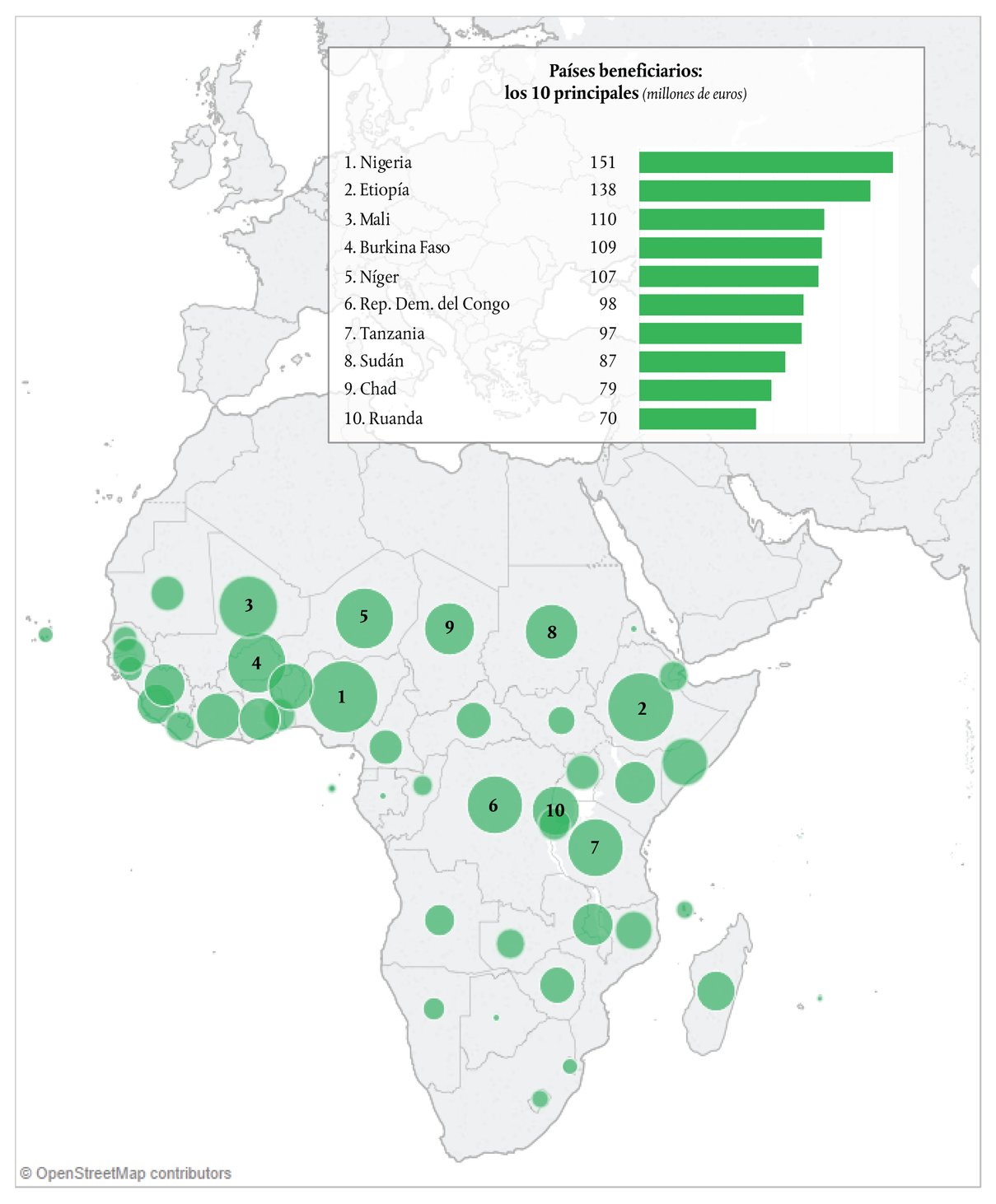

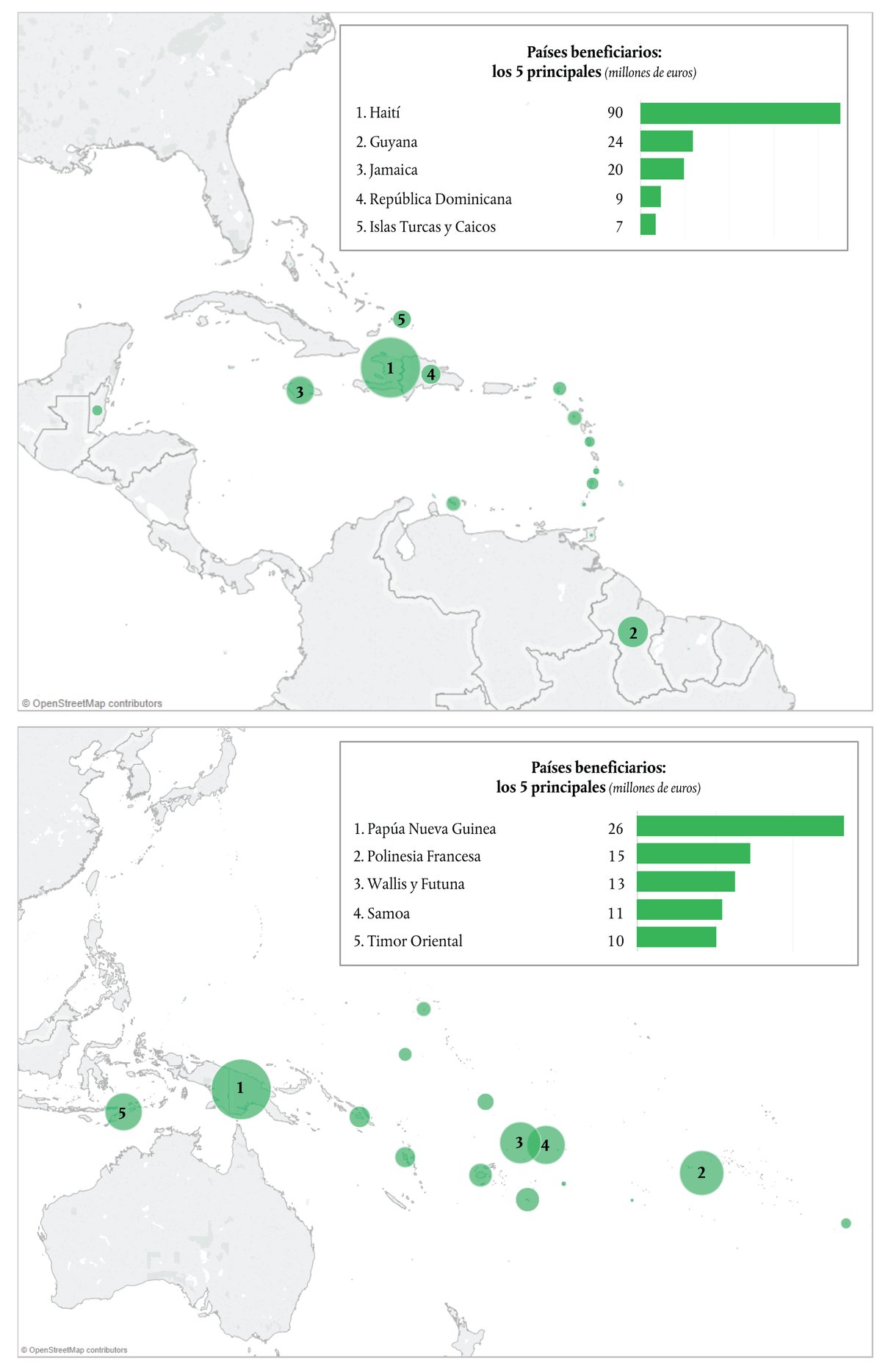

Anexo II — |

Pagos de los FED en 2018 por región principal |

|

Anexo III — |

Seguimiento de anteriores recomendaciones en el ámbito de los Fondos Europeos de Desarrollo |

Introducción

|

1. |

El presente Informe Anual recoge las actividades financiadas por los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED). En el

recuadro 1

se ofrece una síntesis de las actividades y del gasto en este ámbito en 2018.

|

Descripción sucinta de los Fondos Europeos de Desarrollo

|

2. |

Los FED, creados en 1959, constituyen el principal instrumento de ayuda de la Unión Europea (UE) para la cooperación al desarrollo a países de África, el Caribe y el Pacífico (ACP) y países y territorios de ultramar (PTU). El Acuerdo de Asociación firmado en Cotonú el 23 de junio de 2000 por un período de 20 años («Acuerdo de Cotonú») constituye el marco actual por el que se rigen las relaciones de la UE con los países ACP y los PTU. Su principal objetivo es reducir y, en última instancia, erradicar la pobreza. |

|

3. |

Los FED se caracterizan principalmente por lo siguiente:

|

|

4. |

La gestión de los FED recae casi en su totalidad en la Dirección General de Cooperación Internacional y Desarrollo de la Comisión (DG Cooperación Internacional y Desarrollo) (3). |

|

5. |

Los gastos abarcados por el presente informe se ejecutan mediante una gran variedad de métodos (4) aplicados en 79 países. |

Capítulo I — Ejecución financiera de los octavo, noveno, décimo y undécimo FED

|

6. |

El presupuesto del octavo FED (1995-2000) ascendía a 12 840 millones de euros; el del noveno (2000-2007), a 13 800 millones de euros, y el del décimo (2008-2013), a 22 682 millones de euros. |

|

7. |

El Acuerdo interno por el que se establece el undécimo FED (5) (2015-2020) entró en vigor el 1 de marzo de 2015 (6). El undécimo FED cuenta con 30 506 millones de euros (7), de los que 29 089 millones de euros se destinan a los países ACP, y 364,5 millones de euros, a los PTU. |

|

8. |

El

recuadro 2

muestra la utilización de los recursos del FED tanto en 2018 como de manera acumulativa.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

9. |

En 2018, la DG Cooperación Internacional y Desarrollo siguió esforzándose por reducir antiguas prefinanciaciones y compromisos no utilizados con un objetivo del 25 % (14) (véase el

recuadro 3

).

|

Capítulo II — Declaración de fiabilidad del Tribunal relativa a los FED

Declaración de fiabilidad del Tribunal relativa a los octavo, noveno, décimo y undécimo Fondos Europeos de Desarrollo (FED) dirigida al Parlamento Europeo y al Consejo — Informe del auditor independiente

Opinión

|

Fiabilidad de las cuentas

|

Opinión sobre la fiabilidad de las cuentas

|

Legalidad y regularidad de las operaciones subyacentes a las cuentas

Ingresos

|

Opinión sobre la legalidad y la regularidad de los ingresos

|

Gastos

|

Opinión desfavorable sobre la legalidad y regularidad del gasto

|

Fundamento de la opinión

Fundamento de la opinión desfavorable sobre la legalidad y regularidad del gasto

|

Cuestiones clave de auditoría

Gastos devengados

Impacto potencial de la salida del Reino Unido de la Unión Europea sobre las cuentas de los FED de 2018

|

Responsabilidades de la dirección

|

Responsabilidades del auditor en la fiscalización de las cuentas y las operaciones subyacentes de los FED

|

11 de julio de 2019

Klaus-Heiner LEHNE

Presidente

Tribunal de Cuentas Europeo

12, rue Alcide De Gasperi, Luxemburgo, LUXEMBURGO

Información de apoyo a la declaración de fiabilidad

Alcance y enfoque de la fiscalización

|

10. |

En el anexo 1.1 del Informe Anual del Tribunal relativo al ejercicio 2018 sobre la ejecución del presupuesto se describen el enfoque y los métodos de auditoría del Tribunal. |

|

11. |

Las observaciones del Tribunal relativas a la fiabilidad de las cuentas de los FED se basan en los estados financieros (16) de los octavo, noveno, décimo y undécimo FED aprobados por la Comisión de conformidad con el reglamento financiero de los FED (17), acompañados de la carta de manifestaciones del contable recibida el 27 de junio de 2019. El Tribunal examinó los importes y los datos presentados, y evaluó los principios contables aplicados, así como las principales estimaciones efectuadas por la Comisión y la presentación general de las cuentas. |

|

12. |

Para auditar la regularidad de las operaciones, el Tribunal examinó una muestra de 125 operaciones representativas del conjunto de pagos de los FED, que consistían en 96 pagos autorizados por 19 delegaciones de la UE (18) y 29 pagos aprobados por los servicios centrales de la Comisión (19). Puesto que parte de la población auditada estaba cubierta por el estudio sobre el porcentaje de error residual (PER) de 2018 de la DG Cooperación Internacional y Desarrollo (20), el Tribunal incluyó en la muestra 14 operaciones adicionales, a las que aplicó, después del ajuste, los resultados (21) de este estudio. Así, el número total de operaciones de la muestra se elevó a 139, lo que se ajusta al modelo de garantía del Tribunal. Cuando se detectaron errores en las operaciones, analizó los sistemas pertinentes para identificar insuficiencias. |

|

13. |

El Tribunal también examinó lo siguiente en 2018:

|

|

14. |

Como se indica en el apartado 4, la DG Cooperación Internacional y Desarrollo ejecuta la mayor parte de los instrumentos de ayuda exterior financiados con cargo al presupuesto general de la UE y a los FED. Las observaciones del Tribunal sobre los sistemas, la fiabilidad del informe anual de actividad y la declaración del director general relativa a 2018 se refieren a todos los ámbitos de competencias de la DG Cooperación Internacional y Desarrollo. |

Fiabilidad de las cuentas

|

15. |

La fiscalización del Tribunal reveló que las cuentas no estaban afectadas por incorrecciones materiales. |

Regularidad de las operaciones

|

16. |

Las operaciones de ingresos no estaban afectadas por un nivel material de error. |

|

17. |

El

anexo I

ofrece una visión general de los resultados de la verificación de operaciones de las 125 operaciones de pago examinadas, de las cuales, 51 (el 41 %) contenían errores. Sobre la base de los 39 errores cuantificados y de los resultados ajustados del estudio del PER de 2018 (véase el apartado 12), el nivel de error estimado por el Tribunal es del 5,2 % (22). De las 39 operaciones de pago que contenían errores cuantificables, 9 (el 23 %) correspondían a operaciones finales autorizadas después de haber realizado todos los controles ex ante. En el

recuadro 4

se presenta un desglose del nivel de error estimado por el Tribunal para 2018 por tipo de error. En el

recuadro 5

figuran ejemplos de estos errores.

|

|

18. |

Como en ejercicios anteriores, la Comisión y sus socios ejecutivos cometieron más errores en las operaciones correspondientes a estimaciones de programas, subvenciones, acuerdos de contribución con organizaciones internacionales y acuerdos de delegación con organismos de cooperación de los Estados miembros de la UE que en cualquier otra forma de apoyo (23). De las 61 operaciones de este tipo examinadas, 33 (el 54 %) contenían errores cuantificables que representaban el 62,5 % del nivel de error estimado.

|

|

19. |

En 10 operaciones ejecutadas por organizaciones internacionales no se transmitieron documentos justificativos esenciales en un plazo razonable, lo que incidió negativamente en el trabajo de planificación y ejecución de la auditoría del Tribunal. Por ejemplo, en algunos casos, el Tribunal no pudo llevar a cabo visitas sobre el terreno a proyectos (véase el

recuadro 6

). Esta falta de cooperación es contraria al Tratado de Tratado de Funcionamiento de la Unión Europea (24), que establece el derecho del Tribunal de Cuentas a que se le remita la información solicitada. El Tribunal recomienda en su Dictamen n.o 10/2018 (25) que la Comisión estudie reforzar la obligación para las organizaciones internacionales de transmitir al Tribunal los documentos necesarios para que este pueda completar sus auditorías.

|

|

20. |

En 9 casos de errores cuantificables y 8 casos de errores no cuantificables, la Comisión disponía de información suficiente para evitar el error, o detectarlo y corregirlo, antes de aceptar el gasto. Si la Comisión hubiese utilizado adecuadamente toda esta información, el nivel de error estimado habría sido 1,3 puntos porcentuales más bajo. El Tribunal detectó otras 5 operaciones con errores que los auditores externos y los supervisores deberían haber detectado. Estos casos incrementaron en 1,1 puntos porcentuales el nivel de error estimado (26). |

|

21. |

También se sometieron a auditoría o verificación de los gastos 17 operaciones afectadas por un error cuantificable (27). La información facilitada en los informes de auditoría o verificación sobre el trabajo real efectuado no permitió evaluar si los errores habrían podido detectarse y corregirse durante estos controles ex ante. |

|

22. |

En dos ámbitos, las operaciones examinadas estaban exentas de error. El primero era el de apoyo presupuestario (28) (9 operaciones auditadas). En el segundo había casos en los que se había aplicado el «enfoque nocional» en proyectos de donantes múltiples llevados a cabo por organizaciones internacionales (9 operaciones auditadas). En los apartados 9.9 a 9.12 del capítulo 9 del Informe anual del Tribunal relativo al ejercicio 2018 sobre la ejecución del presupuesto se ofrecen más detalles sobre la naturaleza de estos ámbitos. |

Informe anual de actividad y otros mecanismos de gobernanza

|

23. |

En todos sus informes anuales de actividad desde 2012, la DG Cooperación Internacional y Desarrollo ha emitido una reserva en relación con la legalidad y regularidad de las operaciones subyacentes. Por consiguiente, se ha adoptado un plan de acción para hacer frente a las insuficiencias en la aplicación del sistema de control de dicha dirección general. |

|

24. |

El año pasado, el Tribunal señaló los satisfactorios progresos alcanzados en el plan de acción de 2016: 10 acciones se habían ejecutado totalmente; 2, parcialmente, y 2 estaban en curso. |

|

25. |

En su plan de acción de 2017, la DG Cooperación Internacional y Desarrollo continuó esforzándose por reducir el porcentaje de error mediante la adopción de medidas orientadas a ámbitos de alto riesgo actuales o identificados anteriormente: fondos en régimen de gestión indirecta a través de organizaciones internacionales, y subvenciones en régimen de gestión directa. Al mismo tiempo, varias acciones estaban vinculadas a ajustes para la adaptación al nuevo Reglamento Financiero, algunas de las cuales tuvieron que ser prorrogadas debido a la adopción tardía del propio Reglamento. En abril de 2019, 9 acciones se habían ejecutado totalmente; 1, parcialmente, y 4 estaban aún en curso. |

|

26. |

En el plan de acción de 2018 se incorporaron 2 nuevas medidas específicas que reflejan la necesidad de aclarar y fomentar opciones de costes simplificadas y la financiación basada en los resultados introducida por el nuevo Reglamento Financiero. Otra medida ya existente se reformuló para aclarar los procedimientos de subvención, y otra más, relativa a las evaluaciones de los pilares por las organizaciones internacionales, se desglosó en 3 acciones separadas. En total, el plan de acción de 2018 contenía 13 medidas, de las cuales 7 se habían prorrogado de ejercicios anteriores, 4 eran medidas de seguimiento de ejercicios anteriores, y 2 eran nuevas. |

|

27. |

El sistema de control de la DG Cooperación Internacional y Desarrollo se basa en los controles ex ante realizados antes de la aceptación de los gastos declarados por los beneficiarios. De nuevo en este ejercicio, la frecuencia de los errores constatados, algunos de ellos en declaraciones finales que habían sido sometidas a auditorías externas y verificaciones de gastos ex ante, indica que existen insuficiencias en estos controles. |

|

28. |

En 2018, la DG Cooperación Internacional y Desarrollo realizó su séptimo estudio del porcentaje de error residual (PER) para valorar el nivel de errores que habían eludido todos los controles de gestión destinados a impedir, detectar y corregir errores en todo su ámbito de responsabilidad (29). Por tercer año consecutivo, el estudio estimaba que el PER se hallaba por debajo del umbral de materialidad del 2 % fijado por la Comisión (30). |

|

29. |

El estudio del PER no constituye un encargo de fiabilidad ni una auditoría; se basa en la metodología y en el manual del PER facilitado por la DG Cooperación Internacional y Desarrollo. Como en años anteriores, el Tribunal ha identificado limitaciones como los escasos controles sobre el terreno realizados con respecto a las operaciones (31), los controles incompletos de los procedimientos de contratación pública y las convocatorias de propuestas (32), y la estimación de los errores (33). Todas estas limitaciones contribuyeron al establecimiento de un menor porcentaje de error residual, que no refleja la realidad. |

|

30. |

El contratista del PER dispone de un amplio margen de interpretación de la metodología, ya que el manual ofrece principalmente orientaciones generales y no instrucciones detalladas. Además, el contrato del estudio del PER es anual, por lo que el contratista y el enfoque pueden cambiar cada año. Si la metodología del PER y las orientaciones de la DG Cooperación Internacional y Desarrollo fueran más globales, el nivel de coherencia y garantía podría mejorar, aunque cambiara el contratista. |

|

31. |

En su revisión del trabajo del contratista del PER, el Tribunal identificó errores e incoherencias en el cálculo y en la extrapolación de los errores individuales. El Tribunal también observó errores en los documentos de trabajo del contratista, como errores aritméticos y el hecho de que los controles no abarcaban todos los criterios de subvencionabilidad del gasto. De haberse corregido dichos errores, el porcentaje de error residual habría sido más elevado. |

|

32. |

En su Informe anual relativo al ejercicio 2017, el Tribunal observaba que el número de operaciones a las que no se habían aplicado pruebas de confirmación por haber confiado plenamente en trabajo de control anterior era muy superior en el estudio del PER de 2017 que en estudios anteriores. Este año, el Tribunal observa que el porcentaje de operaciones en las que se ha confiado plenamente ha vuelto al nivel del estudio de 2016. Sin embargo, cuando en el trabajo de control anterior se verificaba solo una parte del gasto, los errores identificados no se extrapolaban a la parte no verificada del gasto. Por consiguiente, el estudio asume que la parte no verificada está exenta de error, lo que reduce el porcentaje de error residual. |

|

33. |

La declaración de fiabilidad del director general en el informe anual de actividades contiene dos reservas. La primera se refiere a las subvenciones gestionadas por la DG Política de Vecindad y Negociaciones de Ampliación por cuenta de la DG Cooperación Internacional y Desarrollo. La segunda afecta a la gestión indirecta a través de una organización internacional y se refiere explícitamente a programas gestionados por la Comisión de la Unión Africana que implican cuestiones importantes en el ámbito de la contratación pública. La segunda reserva se emitió en 2017 y se ha mantenido en 2018. |

|

34. |

El alcance de la primera reserva se ajustó significativamente tanto en 2017 como en 2018, en parte porque el porcentaje de error residual se ha situado por debajo del umbral de materialidad durante tres años consecutivos. Teniendo en cuenta las limitaciones del estudio del PER de 2018 (véanse los apartados 29 a 32) y en años anteriores (34), el reducido alcance de la primera reserva no está suficientemente justificado. Como el estudio del PER es uno de los elementos clave de la evaluación de riesgos de la DG Cooperación Internacional y Desarrollo, debe estar respaldado por orientación detallada suficiente para proporcionar una base fiable para la reserva. En el

recuadro 7

se presenta la evolución de las reservas presentadas en los informes anuales de actividad de 2011 a 2018.

|

|

35. |

La DG Cooperación Internacional y Desarrollo calculó que el importe total en riesgo al cierre ascendía a 49,8 millones de euros (35). Sobre la base del estudio del PER, esta estimación es inferior en un 29 % a la del año anterior. Las observaciones del Tribunal sobre el estudio del PER también afectan a las estimaciones de los importes en situación de riesgo. |

|

36. |

La DG Cooperación Internacional y Desarrollo calculó que el importe total en riesgo al cierre ascendía a 64,7 millones de euros (36) (el 1 % del gasto de 2018), y que, de este importe, 14,9 millones de euros (el 23 %) serán corregidos por sus controles en años posteriores (37). |

|

37. |

En 2018, la DG Cooperación Internacional y Desarrollo adoptó varias medidas para mejorar la calidad de los datos para calcular su capacidad correctora y subsanar las deficiencias detectadas por el Tribunal en años anteriores. Aumentó su supervisión y control de las órdenes de cobro y realizó esfuerzos adicionales para aumentar la sensibilización sobre la manera de codificarlos correctamente, por ejemplo, con una instrucción específica sobre el contexto del cobro en la nota sobre el ejercicio de cierre de 2018. Por lo que respecta al cálculo de la capacidad correctora para 2018, el Tribunal no identificó errores en su muestra (38). |

Conclusión y recomendaciones

Conclusión

|

38. |

En general, la evidencia de auditoría indica que las cuentas del FED correspondientes al ejercicio que finalizó el 31 de diciembre de 2018 presentan fielmente, en todos sus aspectos significativos, su situación financiera, así como los resultados de sus operaciones, los flujos de tesorería y los cambios en los activos netos del ejercicio finalizado a dicha fecha, de conformidad con lo dispuesto en el Reglamento Financiero y las normas contables adoptadas por el contable. |

|

39. |

La evidencia general de auditoría indica que, para el ejercicio que finalizó el 31 de diciembre de 2018:

|

Recomendaciones

|

40. |

En el anexo III figuran las constataciones del seguimiento de las 6 recomendaciones formuladas por el Tribunal en su Informe Anual relativo al ejercicio 2015 (39), de las cuales la DG Cooperación Internacional y Desarrollo había aplicado (40) las n.os 2, 3, 4 y 6 plenamente y la recomendación n.o 5 en la mayoría de los aspectos. La recomendación n.o 1 ya no es aplicable debido a la decisión de la DG Cooperación Internacional y Desarrollo de mejorar la calidad de las auditorías y verificaciones de gastos mediante la modificación de los pliegos de condiciones, contrarios a la utilización de tablas de calidad. |

|

41. |

Basándose en esta revisión, y en las constataciones y conclusiones del ejercicio 2018, el Tribunal recomienda que, de aquí a 2020, la Comisión:

Recomendación 1 Tome medidas para reforzar la obligación impuesta a las organizaciones internacionales de transmitir al Tribunal, a petición de este, cualquier documento o información que sean necesarios para llevar a cabo su labor, como se establece en el TFUE (véase el apartado 19). Recomendación 2 Mejore la metodología y el manual del estudio del PER para ofrecer unas orientaciones más exhaustivas sobre las cuestiones identificadas por el Tribunal en el presente informe y, por tanto, proporcione una base apropiada para la evaluación de riesgos de la DG Cooperación Internacional y Desarrollo para las reservas (véanse los apartados 29 a 34). |

Capítulo III — Rendimiento

|

42. |

Las verificaciones sobre el terreno del Tribunal no solo le han permitido examinar la regularidad de las operaciones, sino también formular observaciones sobre aspectos de rendimiento de las operaciones seleccionadas. |

|

43. |

Durante la verificación de la existencia de artículos adquiridos durante sus controles sobre el terreno, el Tribunal observó casos en que dichos artículos se habían utilizado de manera eficaz y habían contribuido a alcanzar los objetivos de los proyectos. En cambio, también observó casos en los que la eficiencia y la eficacia de la acción quedaron comprometidas, ya que los artículos o las instalaciones adquiridos no se utilizaban según lo previsto.

|

(1) Véanse los artículos 43, 48 a 50 y 58 del Reglamento (UE) 2015/323 del Consejo, de 2 de marzo de 2015, por el que se aprueba el Reglamento financiero aplicable al undécimo Fondo Europeo de Desarrollo (DO L 58 de 3.3.2015, p. 17).

(2) En 2012, un acuerdo tripartito celebrado entre el BEI, la Comisión y el Tribunal (artículo 134 del Reglamento (CE) n.o 215/2008 del Consejo, de 18 de febrero de 2008, por el que se aprueba el Reglamento financiero aplicable al décimo Fondo Europeo de Desarrollo (DO L 78 de 19.3.2008, p. 1) estableció normas relativas a la fiscalización de estas operaciones por el Tribunal. El mecanismo de inversión no está sujeto a la declaración de fiabilidad del Tribunal.

(3) Salvo el 5 % de los gastos de los FED de 2018, gestionados por la Dirección General de Protección Civil y Operaciones de Ayuda Humanitaria Europeas.

(4) Como contratos de obras/suministros/servicios, subvenciones, apoyo presupuestario y estimaciones de programas.

(5) DO L 210 de 6.8.2013, p. 1.

(6) Entre 2013 y 2015, se comprometieron fondos a través de un crédito-puente para garantizar la continuidad hasta que fuera ratificada por el undécimo FED.

(7) Incluidos 1 139 millones de euros gestionados por el BEI.

(8) Incluye dotaciones iniciales de los octavo, noveno, décimo y undécimo FED, cofinanciaciones, intereses, recursos varios y transferencias de anteriores FED.

(9) En porcentaje de los recursos.

(10) Los importes negativos corresponden a las liberaciones.

(11) Los compromisos globales corresponden a las decisiones de financiación.

(12) Los compromisos individuales corresponden a los contratos individuales.

(13) Compromisos netos tras liberaciones. Pagos netos tras recuperaciones.

(14) Este porcentaje se fijó como objetivo general de todo el ámbito de responsabilidad de la DG Cooperación Internacional y Desarrollo como un objetivo específico para los FED.

(15) De conformidad con los artículos 43, 48, 49, 50 y 58 del reglamento financiero aplicable al undécimo FED, la declaración de fiabilidad no abarca la parte de los recursos del FED que gestiona el BEI bajo su responsabilidad.

(16) Véase el artículo 39 del Reglamento (UE) 2018/1877.

(17) Véase el artículo 38 del Reglamento (UE) 2018/1877.

(18) Angola, Barbados, Botsuana, Burkina Faso, Chad, Yibuti, Etiopía, Guinea, Haití, Jamaica, Kenia, Madagascar, Malaui, Mozambique, Níger, Sierra Leona, Sudán, Tanzania y Zimbabue.

(19) DG Cooperación Internacional y Desarrollo: 124 pagos, y DG Protección Civil y Operaciones de Ayuda Humanitaria Europeas: 1 pago para ayuda humanitaria.

(20) La DG Cooperación Internacional y Desarrollo contrata anualmente un estudio del porcentaje de error residual (PER) para valorar el nivel de error que se ha sustraído a todos los controles de gestión destinados a impedir, detectar y corregir errores en todo su ámbito de responsabilidad. El estudio del PER no constituye un encargo de fiabilidad ni una auditoría; se basa en la metodología y en el manual del PER facilitado por la DG Cooperación Internacional y Desarrollo.

(21) Los análisis del Tribunal del estudio del PER han mostrado que, en comparación con el trabajo de auditoría del Tribunal, la metodología subyacente supone la realización de muchas menos verificaciones sobre el terreno (hasta 9) y deja menos margen para el examen de los procedimientos de contratación pública. Por lo tanto, este año se ajustarán los resultados del estudio del PER para reflejar el grado de incumplimiento de las normas de contratación pública. La base para los ajustes fueron las constataciones de 2014 a 2017 de la declaración de fiabilidad del Tribunal relativa a los FED.

(22) El Tribunal calculó su estimación de error a partir de una muestra representativa. La cifra mencionada corresponde a la mejor estimación. El Tribunal calcula, con una fiabilidad del 95 %, que el nivel estimado de error de la población está comprendido entre el 1,2 % y el 9,1 % (límites inferior y superior de error respectivamente).

(23) Como contratos de obras, suministros o servicios.

(24) Artículo 287 del Tratado de Funcionamiento de la Unión Europea: «Cualquier persona física o jurídica que perciba fondos del presupuesto, comunicará al Tribunal de Cuentas, a instancia de este, cualquier documento o información necesarios para el cumplimiento de su misión».

(25) Dictamen n.o 10/2018 del Tribunal de Cuentas relativo a la propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se establece el Instrumento de Vecindad, Desarrollo y Cooperación Internacional, apartado 18.

(26) Menos de 0,1 puntos porcentuales del porcentaje de error (1 caso) correspondían a un error de la propia Comisión, y 2,5 puntos porcentuales (11 casos), a errores de los beneficiarios.

(27) Esto contribuye en 1,7 puntos porcentuales al nivel de error estimado.

(28) Los pagos de apoyo presupuestario efectuados en 2018 con cargo a los FED ascendieron a 796 millones de euros.

(29) Los FED y el presupuesto general de la UE.

(30) 2016: 1,7 %, 2017: 1,18 % y 2018: 0,85 %.

(31) En el estudio de 2018, solo se llevó a cabo trabajo de campo en el país de ejecución del proyecto en 5 de las 219 operaciones examinadas.

(32) El trabajo del PER no abarcó completamente algunos aspectos de los procedimientos de contratación pública, como las razones para rechazar a los candidatos no ganadores o el cumplimiento por el licitador ganador de todos los criterios de selección y adjudicación, ni tampoco comprobó los procedimientos de la convocatoria de propuestas o la justificación de las adjudicaciones directas.

(33) El método específico de estimación del PER deja un amplio margen de apreciación para estimar los distintos errores (por ejemplo, la falta de documentos y la validez del motivo de la falta de documentos).

(34) Véase el Informe Anual del Tribunal relativo al ejercicio 2017 sobre los FEDS apartados 34 a 38.

(35) Véase el informe anual de actividad relativo al ejercicio 2018 de la DG Cooperación Internacional y Desarrollo, p. 69.

(36) Es la estimación más prudente del importe de gasto autorizado durante el ejercicio, aunque no cumple las disposiciones contractuales ni reglamentarias aplicables al efectuarse el pago.

(37) Véase el informe anual de actividad relativo al ejercicio 2018 de la DG Cooperación Internacional y Desarrollo, p. 69.

(38) Se verificaron 12 órdenes de cobro por un importe de 10,5 millones de euros, el 58 % de la población total (18,2 millones de euros).

(39) El Tribunal eligió su informe de 2015 para realizar el seguimiento de este año dado que, normalmente, debería haber transcurrido el tiempo suficiente para que la Comisión haya aplicado las recomendaciones del Tribunal.

(40) El objetivo de este seguimiento era verificar si se habían introducido medidas correctoras en respuesta a las recomendaciones del Tribunal, y no evaluar la eficacia de su ejecución.

ANEXO I

RESULTADOS DE LA VERIFICACIÓN DE OPERACIONES CORRESPONDIENTES A LOS FONDOS EUROPEOS DE DESARROLLO

|

|

2018 |

2017 |

|

|

TAMAÑO Y ESTRUCTURA DE LA MUESTRA |

|||

|

Total de operaciones |

139 |

142 |

|

|

IMPACTO ESTIMADO DE LOS ERRORES CUANTIFICABLES |

|||

|

Nivel de error estimado |

5,2 % |

4,5 % |

|

|

Límite superior de error (LSE) |

9,1 % |

|

|

|

Límite inferior de error (LIE) |

1,2 % |

|

|

ANEXO II

PAGOS DE LOS FED EN 2018 POR REGIÓN PRINCIPAL

Pagos de los Fondos Europeos de Desarrollo — África

|

Fuente: |

Mapa de fondo: Colaboradores de ©OpenStreetMap con licencia Creative Commons Attribution-ShareAlike 2.0 (licence) y Tribunal de Cuentas Europeo, a partir de las cuentas anuales consolidadas de los octavo, noveno, décimo y undécimo FED. |

Pagos de los Fondos Europeos de Desarrollo — Caribe y Pacífico

|

Fuente: |

Mapa de fondo: Colaboradores de ©OpenStreetMap con licencia Creative Commons Attribution-ShareAlike 2.0 (licence) y Tribunal de Cuentas Europeo, a partir de las cuentas anuales consolidadas de los octavo, noveno, décimo y undécimo FED. |

ANEXO III

SEGUIMIENTO DE ANTERIORES RECOMENDACIONES EN EL ÁMBITO DE LOS FONDOS EUROPEOS DE DESARROLLO

|

Año |

Recomendación del Tribunal |

Análisis del Tribunal de los avances conseguidos |

|||||

|

Cumplida íntegramente |

En curso de aplicación |

No aplicada |

Sin objeto |

Evidencia insuficiente |

|||

|

Aplicada mayoritariamente |

Aplicada en algunos aspectos |

||||||

|

2015 |

Recomendación 1: ampliar el uso de las tablas de calidad a las auditorías y verificaciones de gastos contratadas directamente por los beneficiarios; |

|

|

|

|

x |

|

|

Recomendación 2: adaptar el mandato de las auditorías y verificaciones de gastos con el fin de obtener toda la información pertinente sobre los trabajos efectivos realizados que sea necesaria para evaluar su calidad mediante el empleo de la nueva tabla de calidad; |

x |

|

|

|

|

|

|

|

Recomendación 3: evaluar los costes y beneficios de la mejora del control de las auditorías y las verificaciones de gastos directamente contratadas por los beneficiarios al incluirlos en la nueva aplicación de auditoría; |

x |

|

|

|

|

|

|

|

Recomendación 4: imponer sanciones apropiadas a las entidades que no cumplan su obligación de proporcionar documentación justificativa esencial para la auditoría del Tribunal; |

x |

|

|

|

|

|

|

|

Recomendación5: en el caso de los pagos en gestión indirecta con los países beneficiarios, i) respaldar la declaración de fiabilidad con las pruebas disponibles más fiables desde el punto de vista estadístico, y ii) distinguir entre formas de ayuda con perfiles de riesgo diferentes, como sucede en el caso de los pagos en gestión directa; |

|

x |

|

|

|

|

|

|

Recomendación 6: revisar la estimación de su futura capacidad correctora al excluir del cálculo i) las recuperaciones de prefinanciación no utilizada y los intereses devengados, y ii) las anulaciones de órdenes de ingreso previamente emitidas. |

x |

|

|

|

|

|

|

RESPUESTAS DE LA COMISIÓN AL INFORME ANUAL DEL TRIBUNAL DE CUENTAS SOBRE LAS ACTIVIDADES FINANCIADAS POR LOS OCTAVO, NOVENO, DÉCIMO Y UNDÉCIMO FONDOS EUROPEOS DE DESARROLLO (FED) RELATIVO AL EJERCICIO 2018.

Capítulo II — Declaración de fiabilidad del TCE relativa a los FED

Recuadro 6 — Falta de cooperación de las organizaciones internacionales

La Comisión estableció contacto con las organizaciones internacionales implicadas a todos los niveles para facilitar la presentación de los documentos justificativos solicitados por el TCE. Actualmente está analizando los casos concretos planteados por el TCE.

La Comisión introducirá un sistema de contacto inmediato de las organizaciones internacionales a nivel central cuando el TCE someta a muestreo sus operaciones.

Informe anual de actividad y otros mecanismos de gobernanza

|

27. |

Por lo que se refiere al sistema de control de la DG Cooperación Internacional y Desarrollo, a finales de marzo de 2018, se adoptaron unos términos de referencia revisados para las verificaciones de gastos. Se espera que contribuyan a mejorar el rendimiento de los controles ex ante. |

|

28. |

El estudio del PER es uno entre los diversos elementos del proceso de establecimiento de garantías. Las limitaciones señaladas por el TCE son bien conocidas por la Comisión y son tenidas en cuenta a la hora de evaluar los puntos fuertes y débiles de su sistema de gestión. Todos estos elementos, considerados en conjunto, garantizan que el informe anual de actividades de DEVCO presente la información sobre la gestión de manera veraz y fiel. |

|

30. |

En cuanto al manual del PER, el nivel de detalle del manual y la metodología debe encontrar un equilibrio entre la exhaustividad y la flexibilidad. El estudio del PER es contratado cada año para mantener cierta flexibilidad en la definición de los términos de referencia específicos. En ese momento, pueden tenerse en cuenta las conclusiones y recomendaciones del TCE. |

|

31. |

Las diferencias en los errores cuantificables detectados por el TCE darán lugar, en efecto, a un aumento del porcentaje de error residual. Sin embargo, la mayor parte de este aumento procede de una sola operación, que la Comisión considera que se ha aplicado en circunstancias excepcionales. La Comisión no comparte la conclusión del TCE sobre este caso específico. |

|

32. |

El enfoque no ha variado con respecto al año anterior. Los errores detectados en un informe de trabajo en materia de control anterior en el que se depositó una confianza total no se extrapolan si hay pruebas de que la Comisión haya emitido órdenes de cobro vinculadas o ha ajustado el pago final de la acción sobre la base del importe no elegible detectado.

En el trabajo del contratista se incluye el criterio profesional para determinar cuándo y en qué medida se permite o se requiere la extrapolación de los resultados. |

|

34. |

La Comisión estudiará la manera de introducir orientaciones más detalladas.

Incluso en el caso de otros segmentos no objeto de reserva, no se reducen los esfuerzos de control. En la descripción de la reserva se explica que, aunque la reserva se refiere únicamente a las subvenciones en gestión directa, también continuarán las acciones relativas a los otros ámbitos de gasto. |

Conclusión y recomendaciones

Recomendación 1 (organizaciones internacionales)

La Comisión acepta la recomendación. La Comisión introducirá un sistema de contacto inmediato de las organizaciones internacionales a nivel central cuando el TCE someta a muestreo sus operaciones.

Recomendación 2 (metodología y manual del estudio del PER)

La Comisión acepta esta recomendación y estudiará la manera de introducir orientaciones más detalladas.

Capítulo III — Rendimiento

Recuadro 8 — Ejemplos de observaciones en relación con el rendimiento

|

b) |

Peligro para la sostenibilidad de los proyectos: La Comisión está planificando una auditoría y evaluación técnicas para evaluar el estado del proyecto y determinar los riesgos potenciales para garantizar la viabilidad del proyecto. La Comisión también garantiza un estrecho seguimiento con todas las partes implicadas. |

|

c) |

Instalaciones y artículos adquiridos no utilizados: La Comisión examinará ambas cuestiones para comprobar el estado de utilización de los equipos e instalaciones correspondientes. |

|

d) |

Principio de economía no respetado La Comisión desea subrayar que la contribución se acordó en un contrato entre las dos organizaciones internacionales y que los pagos se ejecutaron en consonancia con las disposiciones contractuales. El informe de seguimiento confirma los resultados positivos de la serie analizados por empresas independientes de investigación de medios de comunicación. |