Ειδική έκδοση στην κροατική γλώσσα: Κεφάλαιο 10 τόμος 005 σ. 194 - 288

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 32011O0014

2011/817/EU: Guideline of the European Central Bank of 20 September 2011 on monetary policy instruments and procedures of the Eurosystem (recast) (ECB/2011/14)

2011/817/ΕΕ: Κατευθυντήρια γραμμή της Ευρωπαϊκής Κεντρικής Τράπεζας, της 20ής Σεπτεμβρίου 2011 , σχετικά με τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος (αναδιατύπωση) (ΕΚΤ/2011/14)

2011/817/ΕΕ: Κατευθυντήρια γραμμή της Ευρωπαϊκής Κεντρικής Τράπεζας, της 20ής Σεπτεμβρίου 2011 , σχετικά με τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος (αναδιατύπωση) (ΕΚΤ/2011/14)

ΕΕ L 331 της 14.12.2011, p. 1–95

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV) Το έγγραφο αυτό έχει δημοσιευτεί σε ειδική έκδοση

(HR)

No longer in force, Date of end of validity: 30/04/2015; καταργήθηκε από 32014O0060

No longer in force, Date of end of validity: 30/04/2015; καταργήθηκε από 32014O0060

- Date of document:

- 20/09/2011

- Date of effect:

- 22/09/2011; έναρξη ισχύος ημερομηνία εγγράφου + 2 βλ. άρθ. 4

- Date of effect:

- 01/01/2012; Εφαρμογή βλ. άρθ. 4

- Date of end of validity:

- 30/04/2015; καταργήθηκε από 32014O0060

- Author:

- Ευρωπαϊκή Κεντρική Τράπεζα

- Form:

- Κατευθυντήρια γραμμή

- Treaty:

- Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης

- Legal basis:

-

- 12010E/PRO/04 - A12.1 12010E/PRO/04 - A14.3 12010E/PRO/04 - A18.2 12010E/PRO/04 - A20P1

- 12010E127 - P2TIRE1

- Link

- Select all documents based on this document

- Link

- Link

- Select all documents mentioning this document No data available in the table

- Modifies:

-

Relation Act Comment Subdivision concerned From To Repeal 32000O0007 Repeal 32005O0002 Repeal 32005O0017 Repeal 32006O0012 Repeal 32007O0010 Repeal 32008O0013 Repeal 32009O0001 Repeal 32010O0001 Repeal 32010O0013 Repeal 32010O0030

No data available in the table

- Modified by:

-

Relation Act Comment Subdivision concerned From To Modified by 32012O0025 TXT παράρτημα I P.6.3.2 03/01/2013 Modified by 32012O0025 TXT παράρτημα I P.6.2.1.7 03/01/2013 Modified by 32012O0025 TXT παράρτημα I P.6.4.2 03/01/2013 Modified by 32012O0025 TXT παράρτημα I P.6.2.2 03/01/2013 Addition 32012O0025 TXT παράρτημα I P.5.1.3 03/01/2013 Addition 32012O0025 παράρτημα I P.8 03/01/2013 Addition 32012O0025 TXT παράρτημα I P.6.3.4.1 03/01/2013 Addition 32012O0025 TXT παράρτημα I P.5.1.6 03/01/2013 Addition 32012O0025 TXT παράρτημα I P.6.2.3 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.7 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.3.5 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.2.2.1.F 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.3.4.4 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.2.1.1 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.5.1.B 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.2.2.1.B 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.5.1.A 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.I 03/01/2013 Replaced by 32012O0025 TXT παράρτημα I P.6.2.3.2 03/01/2013 Modified by 32014O0010 τροποποίηση παράρτημα I Repealed by 32014O0060 - Link

- EUROVOC descriptor:

- Subject matter:

- Directory code:

Language

HTML

PDF

Official Journal

|

14.12.2011 |

EL |

Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης |

L 331/1 |

ΚΑΤΕΥΘΥΝΤΉΡΙΑ ΓΡΑΜΜΉ ΤΗΣ ΕΥΡΩΠΑΪΚΉΣ ΚΕΝΤΡΙΚΉΣ ΤΡΆΠΕΖΑΣ

της 20ής Σεπτεμβρίου 2011

σχετικά με τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος

(αναδιατύπωση)

(ΕΚΤ/2011/14)

(2011/817/ΕΕ)

ΤΟ ΔΙΟΙΚΗΤΙΚΟ ΣΥΜΒΟΥΛΙΟ ΤΗΣ ΕΥΡΩΠΑΪΚΗΣ ΚΕΝΤΡΙΚΗΣ ΤΡΑΠΕΖΑΣ,

Έχοντας υπόψη τη Συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης, και ιδίως το άρθρο 127 παράγραφος 2 πρώτη περίπτωση,

Έχοντας υπόψη το καταστατικό του ευρωπαϊκού συστήματος κεντρικών τραπεζών και της Ευρωπαϊκής Κεντρικής Τράπεζας, και ιδίως τα άρθρα 3.1 πρώτη περίπτωση, τα άρθρα 12.1, 14.3, 18.2 και το άρθρο 20 πρώτη παράγραφος,

Εκτιμώντας τα ακόλουθα:

|

(1) |

Η κατευθυντήρια γραμμή ΕΚΤ/2000/7, της 31ης Αυγούστου 2000, σχετικά με τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος (1) έχει επανειλημμένα τροποποιηθεί ουσιωδώς (2). Δεδομένου ότι απαιτούνται περαιτέρω τροποποιήσεις, είναι σκόπιμη η αναδιατύπωσή της για λόγους σαφήνειας. |

|

(2) |

Η επίτευξη της ενιαίας νομισματικής πολιτικής συνεπάγεται την ανάγκη καθορισμού των μέσων και διαδικασιών που θα χρησιμοποιεί το Ευρωσύστημα για την ομοιόμορφη εφαρμογή της εν λόγω πολιτικής σε όλα τα κράτη μέλη με νόμισμα το ευρώ, |

|

(3) |

Η υποχρέωση επαλήθευσης ισχύει μόνο για τις διατάξεις οι οποίες τροποποιούνται ουσιωδώς σε σχέση με την κατευθυντήρια γραμμή ΕΚΤ/2000/7, |

ΕΞΕΔΩΣΕ ΤΗΝ ΠΑΡΟΥΣΑ ΚΑΤΕΥΘΥΝΤΗΡΙΑ ΓΡΑΜΜΗ:

Άρθρο 1

Αρχές, μέσα, διαδικασίες και κριτήρια για την εφαρμογή της ενιαίας νομισματικής πολιτικής του Ευρωσυστήματος

Η ενιαία νομισματική πολιτική εφαρμόζεται σύμφωνα με τις αρχές, τα μέσα, τις διαδικασίες και τα κριτήρια που καθορίζονται στα παραρτήματα I και ΙΙ της παρούσας κατευθυντήριας γραμμής. Οι εθνικές κεντρικές τράπεζες (ΕθνΚΤ) λαμβάνουν τα κατάλληλα μέτρα για την εκτέλεση των πράξεων νομισματικής πολιτικής σύμφωνα με τις αρχές, τα μέσα, τις διαδικασίες και τα κριτήρια που καθορίζονται στα παραρτήματα I και ΙΙ της παρούσας κατευθυντήριας γραμμής.

Άρθρο 2

Επαλήθευση

Οι ΕθνΚΤ διαβιβάζουν στην Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), το αργότερο στις 11 Οκτωβρίου 2011, λεπτομερείς πληροφορίες σχετικά με τα κείμενα και τα μέσα διά των οποίων προτίθενται να συμμορφωθούν με τις διατάξεις της παρούσας κατευθυντήριας γραμμής που τροποποιούν ουσιωδώς την κατευθυντήρια γραμμή ΕΚΤ/2000/7.

Άρθρο 3

Κατάργηση

1. Η κατευθυντήρια γραμμή ΕΚΤ/2000/7 καταργείται από την 1η Ιανουαρίου 2012.

2. Κάθε αναφορά στην καταργούμενη κατευθυντήρια γραμμή θεωρείται ότι γίνεται στην παρούσα κατευθυντήρια γραμμή.

Άρθρο 4

Τελικές διατάξεις

1. Η παρούσα κατευθυντήρια γραμμή αρχίζει να ισχύει δύο ημέρες μετά την έκδοσή της.

2. Η παρούσα κατευθυντήρια γραμμή εφαρμόζεται από την 1η Ιανουαρίου 2012.

Άρθρο 5

Αποδέκτες

Η παρούσα κατευθυντήρια γραμμή απευθύνεται σε όλες τις κεντρικές τράπεζες του Ευρωσυστήματος.

Φρανκφούρτη, 20 Σεπτεμβρίου 2011.

Για το διοικητικό συμβούλιο της ΕΚΤ

Ο πρόεδρος της ΕΚΤ

Jean-Claude TRICHET

(1) ΕΕ L 310 της 11.12.2000, σ. 1.

(2) Βλέπε παράρτημα III.

ΠΑΡΑΡΤΗΜΑ

Η ΕΦΑΡΜΟΓΗ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ ΣΤΗ ΖΩΝΗ ΤΟΥ ΕΥΡΩ

Γενική τεκμηρίωση για τα μέσα και τις διαδικασίες νομισματικής πολιτικής του ευρωσυστήματος

ΠΕΡΙΕΧΟΜΕΝΑ

ΕΙΣΑΓΩΓΗ

ΚΕΦΑΛΑΙΟ 1 ΕΠΙΣΚΟΠΗΣΗ ΤΟΥ ΠΛΑΙΣΙΟΥ ΑΣΚΗΣΗΣ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

|

1.1. |

Το ευρωπαϊκό σύστημα κεντρικών τραπεζών |

|

1.2. |

Σκοποί του Ευρωσυστήματος |

|

1.3. |

Τα μέσα άσκησης νομισματικής πολιτικής του Ευρωσυστήματος |

|

1.3.1. |

Πράξεις ανοικτής αγοράς |

|

1.3.2. |

Πάγιες διευκολύνσεις |

|

1.3.3. |

Υποχρεωτικά ελάχιστα αποθεματικά |

|

1.4. |

Αντισυμβαλλόμενοι |

|

1.5. |

Υποκείμενα περιουσιακά στοιχεία |

|

1.6. |

Τροποποιήσεις του πλαισίου άσκησης της νομισματικής πολιτικής |

ΚΕΦΑΛΑΙΟ 2 ΑΠΟΔΕΚΤΟΙ ΑΝΤΙΣΥΜΒΑΛΛΟΜΕΝΟΙ

|

2.1. |

Γενικά κριτήρια καταλληλότητας |

|

2.2. |

Επιλογή αντισυμβαλλομένων για τις έκτακτες δημοπρασίες και τις διμερείς πράξεις |

|

2.3. |

Κυρώσεις σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων με τις υποχρεώσεις τους |

|

2.4. |

Δυνατότητα λήψης μέτρων για προληπτικούς λόγους ή κατόπιν επέλευσης γεγονότος αθέτησης υποχρέωσης |

|

2.4.1 |

Μέτρα λαμβανόμενα για προληπτικούς λόγους |

|

2.4.2 |

Μέτρα λαμβανόμενα κατόπιν επέλευσης πιστωτικού γεγονότος |

|

2.4.3 |

Εφαρμογή μέτρων διακριτικής ευχέρειας βάσει της αρχής της αναλογικότητας και της αποφυγής των διακρίσεων |

ΚΕΦΑΛΑΙΟ 3 ΠΡΑΞΕΙΣ ΑΝΟΙΚΤΗΣ ΑΓΟΡΑΣ

|

3.1. |

Αντιστρεπτέες συναλλαγές |

|

3.1.1. |

Γενικά |

|

3.1.2. |

Πράξεις κύριας αναχρηματοδότησης |

|

3.1.3. |

Πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης |

|

3.1.4. |

Αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας |

|

3.1.5. |

Διαρθρωτικές αντιστρεπτέες πράξεις |

|

3.2. |

Οριστικές συναλλαγές |

|

3.2.1. |

Είδος μέσου |

|

3.2.2. |

Νομική φύση |

|

3.2.3. |

Τιμολόγηση |

|

3.2.4. |

Άλλα λειτουργικά χαρακτηριστικά |

|

3.3. |

Έκδοση πιστοποιητικών χρέους της ΕΚΤ |

|

3.3.1. |

Είδος μέσου |

|

3.3.2. |

Νομική φύση |

|

3.3.3. |

Υπολογισμός τόκου |

|

3.3.4. |

Άλλα λειτουργικά χαρακτηριστικά |

|

3.4. |

Πράξεις ανταλλαγής νομισμάτων |

|

3.4.1. |

Είδος μέσου |

|

3.4.2. |

Νομική φύση |

|

3.4.3. |

Νομίσματα και συναλλαγματικές ισοτιμίες |

|

3.4.4. |

Άλλα λειτουργικά χαρακτηριστικά |

|

3.5. |

Αποδοχή καταθέσεων καθορισμένης διάρκειας |

|

3.5.1. |

Είδος μέσου |

|

3.5.2. |

Νομική φύση |

|

3.5.3. |

Υπολογισμός τόκου |

|

3.5.4. |

Άλλα λειτουργικά χαρακτηριστικά |

ΚΕΦΑΛΑΙΟ 4 ΠΑΓΙΕΣ ΔΙΕΥΚΟΛΥΝΣΕΙΣ

|

4.1. |

Η διευκόλυνση οριακής χρηματοδότησης |

|

4.1.1. |

Είδος μέσου |

|

4.1.2. |

Νομική φύση |

|

4.1.3. |

Προϋποθέσεις πρόσβασης |

|

4.1.4. |

Διάρκεια χρηματοδότησης και υπολογισμός τόκου |

|

4.1.5. |

Αναστολή της διευκόλυνσης |

|

4.2. |

Η διευκόλυνση αποδοχής καταθέσεων |

|

4.2.1. |

Είδος μέσου |

|

4.2.2. |

Νομική φύση |

|

4.2.3. |

Προϋποθέσεις πρόσβασης |

|

4.2.4. |

Διάρκεια και υπολογισμός τόκου |

|

4.2.5. |

Αναστολή της διευκόλυνσης |

ΚΕΦΑΛΑΙΟ 5 ΔΙΑΔΙΚΑΣΙΕΣ

|

5.1. |

Δημοπρασίες |

|

5.1.1. |

Γενικά |

|

5.1.2. |

Ημερολογιακό πρόγραμμα δημοπρασιών |

|

5.1.3. |

Ανακοίνωση των δημοπρασιών |

|

5.1.4. |

Κατάρτιση και υποβολή προσφορών εκ μέρους των αντισυμβαλλομένων |

|

5.1.5. |

Διαδικασίες κατανομής |

|

5.1.6. |

Ανακοίνωση των αποτελεσμάτων της δημοπρασίας |

|

5.2. |

Διαδικασίες για τις διμερείς πράξεις |

|

5.2.1. |

Γενικά |

|

5.2.2. |

Απευθείας επαφή με τους αντισυμβαλλομένους |

|

5.2.3. |

Πράξεις που εκτελούνται μέσω χρηματιστηρίου και διαμεσολαβητών της αγοράς |

|

5.2.4. |

Ανακοίνωση των διμερών πράξεων |

|

5.2.5. |

Ημέρες διενέργειας |

|

5.3. |

Διαδικασίες διακανονισμού |

|

5.3.1. |

Γενικά |

|

5.3.2. |

Διακανονισμός των πράξεων ανοικτής αγοράς |

|

5.3.3. |

Διαδικασίες τέλους ημέρας |

ΚΕΦΑΛΑΙΟ 6 ΑΠΟΔΕΚΤΑ ΠΕΡΙΟΥΣΙΑΚΑ ΣΤΟΙΧΕΙΑ

|

6.1. |

Γενικά |

|

6.2. |

Προδιαγραφές καταλληλότητας για τα υποκείμενα περιουσιακά στοιχεία |

|

6.2.1. |

Κριτήρια καταλληλότητας για τα εμπορεύσιμα περιουσιακά στοιχεία |

|

6.2.2. |

Κριτήρια καταλληλότητας για τα μη εμπορεύσιμα περιουσιακά στοιχεία |

|

6.2.3. |

Πρόσθετοι όροι για τη χρήση αποδεκτών περιουσιακών στοιχείων |

|

6.3. |

Πλαίσιο του Ευρωσυστήματος για την αξιολόγηση της πιστοληπτικής ικανότητας |

|

6.3.1. |

Πεδίο εφαρμογής και στοιχεία |

|

6.3.2. |

Τεκμηρίωση της υψηλής πιστοληπτικής διαβάθμισης των εμπορεύσιμων περιουσιακών στοιχείων |

|

6.3.3. |

Τεκμηρίωση της υψηλής πιστοληπτικής διαβάθμισης των μη εμπορεύσιμων περιουσιακών στοιχείων |

|

6.3.4. |

Κριτήρια αποδοχής για τα συστήματα αξιολόγησης της πιστοληπτικής ικανότητας |

|

6.3.5. |

Παρακολούθηση των επιδόσεων των συστημάτων αξιολόγησης της πιστοληπτικής ικανότητας |

|

6.4. |

Μέτρα ελέγχου κινδύνων |

|

6.4.1. |

Γενικές αρχές |

|

6.4.2. |

Μέτρα ελέγχου κινδύνων για τα εμπορεύσιμα περιουσιακά στοιχεία |

|

6.4.3. |

Μέτρα ελέγχου κινδύνων για τα μη εμπορεύσιμα περιουσιακά στοιχεία |

|

6.5. |

Αρχές αποτίμησης για τα υποκείμενα περιουσιακά στοιχεία |

|

6.5.1. |

Εμπορεύσιμα περιουσιακά στοιχεία |

|

6.5.2. |

Μη εμπορεύσιμα περιουσιακά στοιχεία |

|

6.6. |

Διασυνοριακή χρήση των αποδεκτών περιουσιακών στοιχείων |

|

6.6.1. |

Σύστημα ανταποκριτριών κεντρικών τραπεζών |

|

6.6.2. |

Ζεύξεις μεταξύ συστημάτων διακανονισμού τίτλων |

|

6.7. |

Αποδοχή περιουσιακών στοιχείων εκφρασμένων σε νομίσματα εκτός του ευρώ σε έκτακτες περιπτώσεις |

ΚΕΦΑΛΑΙΟ 7 ΥΠΟΧΡΕΩΤΙΚΑ ΕΛΑΧΙΣΤΑ ΑΠΟΘΕΜΑΤΙΚΑ

|

7.1. |

Γενικά |

|

7.2. |

Ιδρύματα που υπόκεινται στην υποχρέωση τήρησης ελάχιστων αποθεματικών |

|

7.3. |

Καθορισμός των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.3.1. |

Βάση υπολογισμού και συντελεστές των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.3.2. |

Υπολογισμός των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.4. |

Τήρηση των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.4.1. |

Περίοδος τήρησης |

|

7.4.2. |

Τηρούμενα αποθεματικά |

|

7.4.3. |

Τόκοι επί των τηρούμενων υποχρεωτικών ελάχιστων αποθεματικών |

|

7.5. |

Υποβολή πληροφοριών, αναγνώριση και επαλήθευση της βάσης υπολογισμού των υποχρεωτικών ελάχιστων αποθεματικών |

|

7.6. |

Μη συμμόρφωση με τις υποχρεώσεις τήρησης ελάχιστων αποθεματικών |

|

ΠΡΟΣΑΡΤΗΜΑ 1 |

|

|

ΠΡΟΣΑΡΤΗΜΑ 2 |

|

|

ΠΡΟΣΑΡΤΗΜΑ 3 |

|

|

ΠΡΟΣΑΡΤΗΜΑ 4 |

|

|

ΠΡΟΣΑΡΤΗΜΑ 5 |

|

|

ΠΡΟΣΑΡΤΗΜΑ 6 |

|

|

ΠΡΟΣΑΡΤΉΜΑ 7 |

|

Συντομογραφιεσ

|

ΑΚΑΧ |

αμοιβαία κεφάλαια της αγοράς χρήματος |

|

ΔΚΑΑ |

Διεθνές Κεντρικό Αποθετήριο Αξιών |

|

ECAF |

πλαίσιο του Ευρωσυστήματος για την αξιολόγηση της πιστοληπτικής ικανότητας |

|

ECAI |

οργανισμός αξιολόγησης πιστοληπτικής ικανότητας |

|

ΕΕ |

Ευρωπαϊκή Ένωση |

|

ΕθνΚΤ |

εθνική κεντρική τράπεζα |

|

ΕΚ |

Ευρωπαϊκή Κοινότητα |

|

ΕΚΤ |

Ευρωπαϊκή Κεντρική Τράπεζα |

|

ΕΟΚ |

Ευρωπαϊκή Οικονομική Κοινότητα |

|

ΕΟΧ |

Ευρωπαϊκός Οικονομικός Χώρος |

|

ΕΣΚΤ |

Ευρωπαϊκό σύστημα κεντρικών τραπεζών |

|

ΕΣΛ 95 |

Ευρωπαϊκό Σύστημα Λογαριασμών |

|

ICAS |

εσωτερικά συστήματα αξιολόγησης των ΕθνΚΤ |

|

IRΒ |

εσωτερικά συστήματα διαβάθμισης των ίδιων των αντισυμβαλλομένων |

|

ISIN |

Διεθνής Κωδικός Αναγνώρισης Τίτλων |

|

ΚΑΑ |

κεντρικό αποθετήριο αξιών |

|

ΝΠΔΤ |

νομικό πρόσωπο δημοσίου τομέα |

|

ΝΧΙ |

νομισματικό χρηματοπιστωτικό ίδρυμα |

|

ΟΚΑ |

οδηγία για τις κεφαλαιακές απαιτήσεις |

|

ΟΣΕΚΑ |

οργανισμός συλλογικών επενδύσεων σε κινητές αξίες |

|

ΠΙ |

πιστωτικό ίδρυμα |

|

RMBD |

μη εμπορεύσιμα χρεόγραφα εξασφαλισμένα με υποθήκη |

|

RT |

μέσο διαβάθμισης |

|

ΣΑΚΤ |

σύστημα ανταποκριτριών κεντρικών τραπεζών |

|

ΣΔΣΧ |

σύστημα διακανονισμού σε συνεχή χρόνο |

|

ΣΔΤ |

σύστημα διακανονισμού τίτλων |

|

TARGET |

Διευρωπαϊκό Αυτοματοποιημένο Σύστημα Ταχείας Μεταφοράς Κεφαλαίων σε Συνεχή Χρόνο, όπως ορίζεται στην κατευθυντήρια γραμμή ΕΚΤ/2005/16 |

|

TARGET2 |

Διευρωπαϊκό Αυτοματοποιημένο Σύστημα Ταχείας Μεταφοράς Κεφαλαίων και Διακανονισμού σε Συνεχή Χρόνο, όπως ορίζεται στην κατευθυντήρια γραμμή ΕΚΤ/2007/2 |

Εισαγωγή

Στο παρόν εγχειρίδιο παρουσιάζεται το λειτουργικό πλαίσιο που επελέγη από το Ευρωσύστημα για την ενιαία νομισματική πολιτική στη ζώνη του ευρώ. Το παρόν αποτελεί τμήμα του νομικού πλαισίου του Ευρωσυστήματος για τα μέσα και τις διαδικασίες νομισματικής πολιτικής του Ευρωσυστήματος και προορίζεται να χρησιμεύσει ως κείμενο «Γενικής Τεκμηρίωσης» για τα εν λόγω μέσα και τις διαδικασίες νομισματικής πολιτικής, ιδίως παρέχοντας στους αντισυμβαλλομένους τις απαραίτητες πληροφορίες σχετικά με το πλαίσιο άσκησης της νομισματικής πολιτικής του Ευρωσυστήματος.

Η Γενική Τεκμηρίωση αυτή καθ’ εαυτήν δεν δημιουργεί δικαιώματα υπέρ των αντισυμβαλλομένων ούτε επιβάλλει σε αυτούς υποχρεώσεις. Η έννομη σχέση μεταξύ του Ευρωσυστήματος και των αντισυμβαλλομένων του διέπεται από τις σχετικές συμβατικές ή κανονιστικές ρυθμίσεις.

Το παρόν εγχειρίδιο διαιρείται σε επτά κεφάλαια. Στο κεφάλαιο 1 γίνεται επισκόπηση του λειτουργικού πλαισίου της νομισματικής πολιτικής του Ευρωσυστήματος. Στο κεφάλαιο 2 καθορίζονται τα κριτήρια καταλληλότητας των αντισυμβαλλομένων που λαμβάνουν μέρος στις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος. Στο κεφάλαιο 3 περιγράφονται οι πράξεις ανοικτής αγοράς, ενώ στο κεφάλαιο 4 παρουσιάζονται οι πάγιες διευκολύνσεις που τίθενται στη διάθεση των αντισυμβαλλομένων. Στο κεφάλαιο 5 καθορίζονται οι διαδικασίες που εφαρμόζονται κατά την εκτέλεση των πράξεων νομισματικής πολιτικής. Στο κεφάλαιο 6 καθορίζονται τα κριτήρια καταλληλότητας των περιουσιακών στοιχείων που χρησιμοποιούνται ως ασφάλεια στις πράξεις νομισματικής πολιτικής. Στο κεφάλαιο 7 παρουσιάζεται το σύστημα του Ευρωσυστήματος για τα υποχρεωτικά ελάχιστα αποθεματικά.

Τα προσαρτήματα περιέχουν παραδείγματα πράξεων νομισματικής πολιτικής, γλωσσάριο, τα κριτήρια επιλογής των αντισυμβαλλομένων για τους σκοπούς των παρεμβάσεων του Ευρωσυστήματος στην αγορά συναλλάγματος, παρουσίαση του πλαισίου υποβολής νομισματικών και τραπεζικών στατιστικών στοιχείων στην Ευρωπαϊκή Κεντρική Τράπεζα, κατάλογο των δικτυακών τόπων του Ευρωσυστήματος, περιγραφή των διαδικασιών και των κυρώσεων που προβλέπονται σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων με τις υποχρεώσεις τους, καθώς και τις πρόσθετες νομικές προϋποθέσεις για τη σύσταση έγκυρων εξασφαλίσεων επί δανειακών απαιτήσεων που χρησιμοποιούνται ως ενέχυρο σε συναλλαγές με το Ευρωσύστημα.

ΚΕΦΑΛΑΙΟ 1

ΕΠΙΣΚΟΠΗΣΗ ΤΟΥ ΠΛΑΙΣΙΟΥ ΑΣΚΗΣΗΣ ΤΗΣ ΝΟΜΙΣΜΑΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ

1.1. Το ευρωπαϊκό σύστημα κεντρικών τραπεζών

Το ευρωπαϊκό σύστημα κεντρικών τραπεζών (ΕΣΚΤ) αποτελείται από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και τις κεντρικές τράπεζες των κρατών μελών της ΕΕ (1). Οι δραστηριότητες του ΕΣΚΤ ασκούνται σύμφωνα με τη συνθήκη για τη λειτουργία της Ευρωπαϊκής Ένωσης και το καταστατικό του ευρωπαϊκού συστήματος κεντρικών τραπεζών και της Ευρωπαϊκής Κεντρικής Τράπεζας (εφεξής το «καταστατικό του ΕΣΚΤ»). Το ΕΣΚΤ διοικείται από τα όργανα λήψης αποφάσεων της ΕΚΤ. Εν προκειμένω το διοικητικό συμβούλιο της ΕΚΤ είναι αρμόδιο για τη χάραξη της νομισματικής πολιτικής, ενώ η εκτελεστική επιτροπή είναι εξουσιοδοτημένη να εφαρμόζει τη νομισματική πολιτική σύμφωνα με τις αποφάσεις και τις κατευθυντήριες γραμμές του διοικητικού συμβουλίου. Στο βαθμό που κρίνεται εφικτό και σκόπιμο και προκειμένου να διασφαλίζεται η αποτελεσματική λειτουργία, η ΕΚΤ προσφεύγει στις ΕθνΚΤ (2) για την εκτέλεση των πράξεων που εντάσσονται στα καθήκοντα του Ευρωσυστήματος. Εφόσον κρίνεται αναγκαίο για τους σκοπούς της εφαρμογής της νομισματικής πολιτικής, οι ΕθνΚΤ μπορούν να ανταλλάσσουν με τα μέλη του Ευρωσυστήματος συγκεκριμένες πληροφορίες για αντισυμβαλλομένους που συμμετέχουν σε πράξεις του Ευρωσυστήματος (3), όπως δεδομένα σχετικά με τη διενέργεια των εν λόγω πράξεων. Οι πράξεις νομισματικής πολιτικής του Ευρωσυστήματος εκτελούνται υπό ομοιόμορφους όρους σε όλα τα κράτη μέλη (4).

1.2. Σκοποί του Ευρωσυστήματος

Ο πρωταρχικός σκοπός του Ευρωσυστήματος είναι η διατήρηση της σταθερότητας των τιμών, όπως ορίζεται στο άρθρο 127 παράγραφος 1 της συνθήκης. Με την επιφύλαξη αυτού του πρωταρχικού σκοπού, το Ευρωσύστημα οφείλει να στηρίζει τις γενικές οικονομικές πολιτικές της Ένωσης Κατά την επιδίωξη των σκοπών του, το Ευρωσύστημα οφείλει να ενεργεί σύμφωνα με την αρχή της οικονομίας της ανοιχτής αγοράς με ελεύθερο ανταγωνισμό, που ευνοεί την αποτελεσματική κατανομή των πόρων.

1.3. Τα μέσα άσκησης νομισματικής πολιτικής του Ευρωσυστήματος

Για την επίτευξη των σκοπών του το Ευρωσύστημα διαθέτει μια σειρά από μέσα νομισματικής πολιτικής: διενεργεί πράξεις ανοικτής αγοράς, παρέχει πάγιες διευκολύνσεις και απαιτεί από τα πιστωτικά ιδρύματα να τηρούν υποχρεωτικά ελάχιστα αποθεματικά σε λογαριασμούς στο Ευρωσύστημα.

1.3.1. Πράξεις ανοικτής αγοράς

Οι πράξεις ανοικτής αγοράς παίζουν σημαντικό ρόλο στη νομισματική πολιτική του Ευρωσυστήματος και αποσκοπούν στον επηρεασμό των επιτοκίων, τη διαχείριση της ρευστότητας στην αγορά και τη σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής. Το Ευρωσύστημα διαθέτει πέντε είδη μέσων για τη διενέργεια πράξεων ανοικτής αγοράς. Το σπουδαιότερο μέσο είναι οι αντιστρεπτέες συναλλαγές (πράξεις βάσει συμφωνιών επαναγοράς ή δάνεια έναντι ενεχύρου). Ακόμη, το Ευρωσύστημα δύναται να χρησιμοποιεί οριστικές συναλλαγές, την έκδοση πιστοποιητικών χρέους της ΕΚΤ, πράξεις ανταλλαγής νομισμάτων και την αποδοχή καταθέσεων καθορισμένης διάρκειας. Οι πράξεις ανοικτής αγοράς διενεργούνται με πρωτοβουλία της ΕΚΤ, η οποία αποφασίζει επίσης το μέσο, τους όρους και τις προϋποθέσεις της διενέργειάς τους. Οι εν λόγω πράξεις είναι δυνατό να διενεργούνται μέσω τακτικών δημοπρασιών, έκτακτων δημοπρασιών ή βάσει διμερών διαδικασιών (5). Οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος διακρίνονται σε τέσσερις κατηγορίες με βάση το σκοπό τους, την περιοδικότητα και τις διαδικασίες διενέργειάς τους (βλέπε και πίνακα 1):

|

α) |

Οι πράξεις κύριας αναχρηματοδότησης είναι τακτικές αντιστρεπτέες συναλλαγές για την παροχή ρευστότητας, διενεργούνται μία φορά την εβδομάδα και έχουν διάρκεια συνήθως μιας εβδομάδας. Οι πράξεις αυτές διενεργούνται από τις ΕθνΚΤ μέσω τακτικών δημοπρασιών. Οι πράξεις κύριας αναχρηματοδότησης αποτελούν βασικό άξονα για την επιδίωξη των σκοπών των πράξεων ανοικτής αγοράς του Ευρωσυστήματος. |

|

β) |

Οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης είναι αντιστρεπτέες συναλλαγές για την παροχή ρευστότητας, διενεργούνται μία φορά το μήνα και έχουν διάρκεια συνήθως τριών μηνών. Οι πράξεις αυτές διενεργούνται από τις ΕθνΚΤ μέσω τακτικών δημοπρασιών και σκοπός τους είναι να παρέχουν στους αντισυμβαλλομένους συμπληρωματική, πιο μακροπρόθεσμη αναχρηματοδότηση. Κατά κανόνα με τις πράξεις αυτές το Ευρωσύστημα δεν επιδιώκει να αποστείλει μηνύματα στην αγορά και, ως εκ τούτου, συνήθως δέχεται ανταγωνιστικές προσφορές τιμών ή επιτοκίου. |

|

γ) |

Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας διενεργούνται εκτάκτως με σκοπό τη διαχείριση της ρευστότητας στην αγορά και τον επηρεασμό των επιτοκίων, ιδίως προς εξομάλυνση των επιπτώσεων στα επιτόκια που οφείλονται σε αιφνίδιες διακυμάνσεις της ρευστότητας στην αγορά. Πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας είναι δυνατό να διενεργούνται την τελευταία ημέρα ορισμένης περιόδου τήρησης υποχρεωτικών ελάχιστων αποθεματικών, προκειμένου να αντιμετωπίζονται διακυμάνσεις της ρευστότητας που τυχόν σημειώνονται στο διάστημα που μεσολαβεί από την κατανομή του ποσού της τελευταίας πράξης κύριας αναχρηματοδότησης. Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας διενεργούνται κυρίως ως αντιστρεπτέες πράξεις, αλλά μπορούν να λάβουν τη μορφή πράξεων ανταλλαγής νομισμάτων ή αποδοχής καταθέσεων καθορισμένης διάρκειας. Τα μέσα και οι διαδικασίες που χρησιμοποιούνται για τη διενέργεια των πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας προσαρμόζονται ανάλογα με το είδος της συναλλαγής και τον εκάστοτε επιδιωκόμενο στόχο. Οι πράξεις αυτές διενεργούνται συνήθως από τις ΕθνΚΤ μέσω έκτακτων δημοπρασιών ή με βάση διμερείς διαδικασίες. Σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίζει τη διενέργεια των διμερών πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας από την ίδια την ΕΚΤ. |

|

δ) |

Επιπλέον, το Ευρωσύστημα μπορεί να διενεργεί διαρθρωτικές πράξεις μέσω της έκδοσης πιστοποιητικών χρέους της ΕΚΤ, μέσω αντιστρεπτέων συναλλαγών και μέσω οριστικών συναλλαγών. Οι πράξεις αυτές διενεργούνται όποτε η ΕΚΤ επιθυμεί να προσαρμόσει τη διαρθρωτική θέση του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα (σε τακτά χρονικά διαστήματα ή εκτάκτως). Οι διαρθρωτικές πράξεις με τη μορφή αντιστρεπτέων συναλλαγών ή μέσω της έκδοσης χρεογράφων διενεργούνται από τις ΕθνΚΤ μέσω τακτικών δημοπρασιών. Οι διαρθρωτικές πράξεις με τη μορφή οριστικών συναλλαγών συνήθως διενεργούνται από τις ΕθνΚΤ μέσω διμερών διαδικασιών. Σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίζει τη διενέργεια των διαρθρωτικών πράξεων από την ίδια την ΕΚΤ. |

1.3.2. Πάγιες διευκολύνσεις

Σκοπός των πάγιων διευκολύνσεων είναι η παροχή και απορρόφηση ρευστότητας με διάρκεια μιας ημέρας (μέχρι την επόμενη εργάσιμη ημέρα), η σηματοδότηση της γενικής κατεύθυνσης της νομισματικής πολιτικής και ο επηρεασμός των επιτοκίων της αγοράς για τοποθετήσεις διάρκειας μιας ημέρας. Προβλέπονται δύο πάγιες διευκολύνσεις, στις οποίες οι αποδεκτοί αντισυμβαλλόμενοι προσφεύγουν με δική τους πρωτοβουλία, εφόσον πληρούν ορισμένες λειτουργικές προϋποθέσεις πρόσβασης (βλέπε και πίνακα 1):

|

α) |

Οι αντισυμβαλλόμενοι μπορούν να κάνουν χρήση της διευκόλυνσης οριακής χρηματοδότησης, προκειμένου να λάβουν από τις ΕθνΚΤ ρευστότητα διάρκειας μιας ημέρας έναντι ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων. Υπό κανονικές συνθήκες, η πρόσβαση των αντισυμβαλλομένων στη διευκόλυνση δεν υπόκειται σε ποσοτικούς ή άλλους περιορισμούς, εκτός από την υποχρέωση να παρέχουν ως ασφάλεια επαρκή περιουσιακά στοιχεία. Το επιτόκιο της πάγιας διευκόλυνσης οριακής χρηματοδότησης συνήθως οριοθετεί προς τα πάνω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μιας ημέρας. |

|

β) |

Οι αντισυμβαλλόμενοι μπορούν να κάνουν χρήση της διευκόλυνσης αποδοχής καταθέσεων, προκειμένου να πραγματοποιήσουν καταθέσεις διάρκειας μιας ημέρας στις ΕθνΚΤ. Υπό κανονικές συνθήκες η πρόσβαση των αντισυμβαλλομένων στη διευκόλυνση δεν υπόκειται σε ποσοτικούς ή άλλους περιορισμούς. Το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων συνήθως οριοθετεί προς τα κάτω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μιας ημέρας. |

Οι πάγιες διευκολύνσεις παρέχονται σε αποκεντρωμένη βάση από τις ΕθνΚΤ.

1.3.3. Υποχρεωτικά ελάχιστα αποθεματικά

Το σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος ισχύει για τα πιστωτικά ιδρύματα της ζώνης του ευρώ και αποσκοπεί κυρίως στη σταθεροποίηση των επιτοκίων της αγοράς χρήματος και στη δημιουργία (ή τη διεύρυνση) διαρθρωτικού ελλείμματος ρευστότητας. Τα υποχρεωτικά ελάχιστα αποθεματικά κάθε ιδρύματος καθορίζονται με βάση ορισμένα στοιχεία του ισολογισμού του. Προκειμένου να επιτευχθεί σταθεροποίηση των επιτοκίων, το σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος παρέχει στα ιδρύματα τη δυνατότητα να τηρούν τα υποχρεωτικά ελάχιστα αποθεματικά τους σε μέσα επίπεδα. Η συμμόρφωση με την υποχρέωση τήρησης υποχρεωτικών ελάχιστων αποθεματικών διαπιστώνεται με βάση τα μέσα ημερήσια υπόλοιπα κατά τη διάρκεια της περιόδου τήρησης. Επί των υποχρεωτικών αποθεματικών που τηρούν τα ιδρύματα καταβάλλεται τόκος, με το επιτόκιο των πράξεων κύριας αναχρηματοδότησης του Ευρωσυστήματος.

Πίνακας 1

Πράξεις νομισματικής πολιτικής του Ευρωσυστήματος

|

Πράξεις νομισματικής πολιτικής |

Είδη συναλλαγών |

Διάρκεια |

Συχνότητα |

Διαδικασία |

|

|

Παροχή ρευστότητας |

Απορρόφηση ρευστότητας |

||||

|

Πράξεις ανοικτής αγοράς |

|||||

|

Πράξεις κύριας αναχρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Μία εβδομάδα |

Εβδομαδιαία |

Τακτικές δημοπρασίες |

|

Πράξεις πιο μακροχρόνιας αναχρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Τρεις μήνες |

Μηνιαία |

Τακτικές δημοπρασίες |

|

Πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας |

Αντιστρεπτέες συναλλαγές Πράξεις ανταλλαγής νομισμάτων |

Αντιστρεπτέες συναλλαγές Αποδοχή καταθέσεων καθορισμένης διάρκειας Πράξεις ανταλλαγής νομισμάτων |

Μη προκαθορισμένη |

Μη προκαθορισμένη |

Έκτακτες δημοπρασίες Διμερείς διαδικασίες |

|

Διαρθρωτικές πράξεις |

Αντιστρεπτέες συναλλαγές |

Έκδοση πιστοποιητικών χρέους της ΕΚΤ |

Προκαθορισμένη/μη προκαθορισμένη |

Προκαθορισμένη και μη προκαθορισμένη |

Τακτικές δημοπρασίες |

|

Οριστικές αγορές |

Οριστικές πωλήσεις |

— |

Μη προκαθορισμένη |

Διμερείς διαδικασίες |

|

|

Πάγιες διευκολύνσεις |

|||||

|

Διευκόλυνση οριακής χρηματοδότησης |

Αντιστρεπτέες συναλλαγές |

— |

Μία ημέρα |

Πρόσβαση κατά τη διακριτική ευχέρεια των αντισυμβαλλομένων |

|

|

Διευκόλυνση αποδοχής καταθέσεων |

— |

Καταθέσεις |

Μία ημέρα |

Πρόσβαση κατά τη διακριτική ευχέρεια των αντισυμβαλλομένων |

|

1.4. Αντισυμβαλλόμενοι

Το πλαίσιο άσκησης της νομισματικής πολιτικής του Ευρωσυστήματος διαμορφώνεται κατά τρόπο που να διασφαλίζει τη συμμετοχή εκτενούς φάσματος αντισυμβαλλομένων. Τα ιδρύματα που υπόκεινται στην υποχρέωση τήρησης ελάχιστων αποθεματικών σύμφωνα με το άρθρο 19.1 του καταστατικού του ΕΣΚΤ μπορούν να προσφεύγουν στις πάγιες διευκολύνσεις και να συμμετέχουν στις πράξεις ανοικτής αγοράς που εκτελούνται μέσω τακτικών δημοπρασιών και οριστικών συναλλαγών. Το Ευρωσύστημα μπορεί να επιλέγει περιορισμένο αριθμό αντισυμβαλλομένων που θα συμμετέχει στις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Προκειμένου για πράξεις ανταλλαγής νομισμάτων διενεργούμενες για σκοπούς νομισματικής πολιτικής επιλέγονται φορείς που δραστηριοποιούνται στην αγορά συναλλάγματος. Η ομάδα των αντισυμβαλλομένων που συμμετέχει στις πράξεις αυτές περιορίζεται στα εγκατεστημένα στη ζώνη του ευρώ ιδρύματα που επιλέγει το Ευρωσύστημα για τις παρεμβάσεις του στην αγορά συναλλάγματος.

Θεωρείται ότι οι αντισυμβαλλόμενοι είναι ενήμεροι και τηρούν όλες τις υποχρεώσεις που υπέχουν βάσει της νομοθεσίας για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και της χρηματοδότησης της τρομοκρατίας.

1.5. Υποκείμενα περιουσιακά στοιχεία

Σύμφωνα με το άρθρο 18.1 του καταστατικού του ΕΣΚΤ, όλες οι πιστοδοτικές πράξεις του Ευρωσυστήματος (δηλαδή οι πράξεις νομισματικής πολιτικής με τις οποίες παρέχεται ρευστότητα και οι ενδοημερήσιες πιστώσεις) πρέπει να βασίζονται σε επαρκή ασφάλεια. Το Ευρωσύστημα δέχεται ευρύ φάσμα περιουσιακών στοιχείων ως ασφάλεια για τις πράξεις που διενεργεί. Το Ευρωσύστημα έχει αναπτύξει ένα ενιαίο πλαίσιο για τα αποδεκτά περιουσιακά στοιχεία, το οποίο εφαρμόζεται σε όλες τις πιστοδοτικές πράξεις του Ευρωσυστήματος (νωστό και ως «ενιαίος κατάλογος»). Την 1η Ιανουαρίου 2007 το ενιαίο πλαίσιο αντικατέστησε το σύστημα των δύο βαθμίδων που ίσχυσε από την έναρξη του τρίτου σταδίου της οικονομικής και νομισματικής ένωσης. Το ενιαίο πλαίσιο καλύπτει τα εμπορεύσιμα και μη εμπορεύσιμα περιουσιακά στοιχεία που πληρούν ομοιόμορφα κριτήρια καταλληλότητας για ολόκληρη τη ζώνη του ευρώ και έχουν καθοριστεί από το Ευρωσύστημα. Δεν γίνεται διάκριση μεταξύ εμπορεύσιμων και μη εμπορεύσιμων περιουσιακών στοιχείων όσον αφορά την ποιότητα και την καταλληλότητά τους για τα διάφορα είδη πράξεων νομισματικής πολιτικής του Ευρωσυστήματος, με τη μόνη διαφορά ότι τα μη εμπορεύσιμα περιουσιακά στοιχεία δεν χρησιμοποιούνται από το Ευρωσύστημα σε οριστικές συναλλαγές. Όλα τα αποδεκτά περιουσιακά στοιχεία μπορούν να χρησιμοποιούνται σε διασυνοριακή βάση μέσω του συστήματος ανταποκριτριών κεντρικών τραπεζών (ΣΑΚΤ) και, στην περίπτωση των εμπορεύσιμων περιουσιακών στοιχείων, μέσω αποδεκτών συνδέσεων μεταξύ των συστημάτων διακανονισμού τίτλων (ΣΔΤ) της ΕΕ.

1.6. Τροποποιήσεις του πλαισίου άσκησης της νομισματικής πολιτικής

Το διοικητικό συμβούλιο της ΕΚΤ μπορεί ανά πάσα στιγμή να τροποποιεί τα μέσα, τις προϋποθέσεις, τα κριτήρια και τις διαδικασίες για τη διενέργεια των πράξεων νομισματικής πολιτικής του Ευρωσυστήματος.

ΚΕΦΑΛΑΙΟ 2

ΑΠΟΔΕΚΤΟΙ ΑΝΤΙΣΥΜΒΑΛΛΟΜΕΝΟΙ

2.1. Γενικά κριτήρια καταλληλότητας

Οι αντισυμβαλλόμενοι στις πράξεις νομισματικής πολιτικής του Ευρωσυστήματος πρέπει να πληρούν ορισμένα κριτήρια καταλληλότητας (6). Τα κριτήρια αυτά ορίζονται κατά τρόπο ώστε η πρόσβαση σε πράξεις νομισματικής πολιτικής του Ευρωσυστήματος να παρέχεται σε ευρύ φάσμα ιδρυμάτων, να ενισχύεται η ίση μεταχείριση των ιδρυμάτων σε ολόκληρη τη ζώνη του ευρώ και να διασφαλίζεται ότι οι αντισυμβαλλόμενοι πληρούν ορισμένες προϋποθέσεις από την άποψη της λειτουργίας τους και της προληπτικής εποπτείας:

|

α) |

Μόνο τα ιδρύματα που υπόκεινται στο σύστημα υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος, σύμφωνα με το άρθρο 19.1 του καταστατικού του ΕΣΚΤ είναι αποδεκτοί αντισυμβαλλόμενοι. Τα ιδρύματα που απαλλάσσονται από τις υποχρεώσεις τους στο πλαίσιο του συστήματος υποχρεωτικών ελάχιστων αποθεματικών του Ευρωσυστήματος (βλέπε ενότητα 7.2) δεν είναι αποδεκτοί αντισυμβαλλόμενοι για τις πάγιες διευκολύνσεις και τις πράξεις ανοικτής αγοράς του Ευρωσυστήματος. |

|

β) |

Οι αντισυμβαλλόμενοι πρέπει να είναι οικονομικά εύρωστοι. Θα πρέπει να υπόκεινται σε μία τουλάχιστον μορφή εποπτείας ασκούμενης από εθνικές αρχές, εναρμονισμένης σε επίπεδο ΕΕ/ΕΟΧ (7). Λόγω του ιδιαίτερου θεσμικού τους χαρακτήρα βάσει του δικαίου της ΕΕ, μπορούν να γίνονται δεκτά ως αντισυμβαλλόμενοι οικονομικά εύρωστα ιδρύματα κατά την έννοια του άρθρου 123 παράγραφος 2 της συνθήκης, τα οποία υπόκεινται σε εποπτεία ανάλογη εκείνης που ασκούν αρμόδιες εθνικές αρχές. Ως αντισυμβαλλόμενοι μπορούν να γίνονται δεκτά και οικονομικά εύρωστα ιδρύματα που υπόκεινται σε μη εναρμονισμένη εποπτεία ασκούμενη από αρμόδιες εθνικές αρχές, ανάλογη της εναρμονισμένης εποπτείας εντός ΕΕ/ΕΟΧ, π.χ. εγκατεστημένα στη ζώνη του ευρώ υποκαταστήματα πιστωτικών ιδρυμάτων που έχουν συσταθεί εκτός ΕΟΧ. |

|

γ) |

Οι αντισυμβαλλόμενοι πρέπει να πληρούν όλα τα λειτουργικά κριτήρια που προβλέπονται ειδικότερα στις σχετικές συμβατικές ή κανονιστικές διατάξεις τις οποίες εφαρμόζει η οικεία ΕθνΚΤ (ή η ΕΚΤ), έτσι ώστε να διασφαλίζεται η αποτελεσματική διενέργεια των πράξεων νομισματικής πολιτικής του Ευρωσυστήματος. |

Αυτά τα γενικά κριτήρια καταλληλότητας είναι ομοιόμορφα για ολόκληρη τη ζώνη του ευρώ. Τα ιδρύματα που πληρούν αυτά τα κριτήρια μπορούν:

|

α) |

να έχουν πρόσβαση στις πάγιες διευκολύνσεις του Ευρωσυστήματος και |

|

β) |

να συμμετέχουν στις πράξεις ανοικτής αγοράς του Ευρωσυστήματος που βασίζονται σε τακτικές δημοπρασίες. |

Τα ιδρύματα μπορούν να έχουν πρόσβαση στις πάγιες διευκολύνσεις και τις πράξεις ανοικτής αγοράς του Ευρωσυστήματος που βασίζονται σε τακτικές δημοπρασίες μόνο μέσω της ΕθνΚΤ του κράτους μέλους όπου έχουν συσταθεί. Εάν ένα ίδρυμα έχει εγκατάσταση (κεντρικό κατάστημα ή υποκαταστήματα) σε περισσότερα του ενός κράτη μέλη, κάθε εγκατάσταση έχει πρόσβαση σε αυτές τις πράξεις μέσω της ΕθνΚΤ του κράτους μέλους όπου είναι εγκατεστημένη, μολονότι ορισμένο ίδρυμα μπορεί να υποβάλει προσφορές στις δημοπρασίες μέσω ενός μόνο καταστήματος (είτε του κεντρικού καταστήματος είτε κατονομαζόμενου υποκαταστήματος) σε κάθε κράτος μέλος.

2.2. Επιλογή αντισυμβαλλομένων για τις έκτακτες δημοπρασίες και τις διμερείς πράξεις

Όσον αφορά τις οριστικές συναλλαγές δεν τίθενται εκ των προτέρων περιορισμοί ως προς το φάσμα των αντισυμβαλλομένων που συμμετέχουν σε αυτές.

Όσον αφορά τις πράξεις ανταλλαγής νομισμάτων που εκτελούνται για σκοπούς νομισματικής πολιτικής, οι αντισυμβαλλόμενοι πρέπει να είναι σε θέση να διενεργούν αποτελεσματικά και υπό οποιεσδήποτε συνθήκες στην αγορά πράξεις συναλλάγματος μεγάλου ύψους. Το φάσμα των αντισυμβαλλομένων στις πράξεις ανταλλαγής νομισμάτων αντιστοιχεί στους αντισυμβαλλομένους που είναι εγκατεστημένοι στη ζώνη του ευρώ και οι οποίοι επιλέγονται για τις παρεμβάσεις του Ευρωσυστήματος στην αγορά συναλλάγματος. Τα κριτήρια και οι διαδικασίες επιλογής των αντισυμβαλλομένων για τις παρεμβάσεις στην αγορά συναλλάγματος παρατίθενται στο προσάρτημα 3.

Όσον αφορά άλλες πράξεις που βασίζονται σε έκτακτες δημοπρασίες και σε διμερείς διαδικασίες (αντιστρεπτέες συναλλαγές για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας και αποδοχή καταθέσεων καθορισμένης διάρκειας), κάθε ΕθνΚΤ επιλέγει μεταξύ των ιδρυμάτων που είναι εγκατεστημένα στο οικείο κράτος μέλος μία ομάδα αντισυμβαλλομένων που πληρούν τα γενικά κριτήρια καταλληλότητας. Εν προκειμένω πρωτεύον κριτήριο επιλογής αποτελεί η δραστηριότητα του ιδρύματος στην αγορά χρήματος. Άλλα κριτήρια που είναι δυνατό να λαμβάνονται υπόψη είναι π.χ. η αποτελεσματικότητα της υπηρεσίας διαπραγμάτευσης (trading desk) και το ύψος των προσφορών που μπορούν να υποβάλουν τα ιδρύματα.

Στις έκτακτες δημοπρασίες και τις διμερείς πράξεις οι ΕθνΚΤ συναλλάσσονται με τους αντισυμβαλλομένους της ομάδας που έχουν προεπιλέξει για συμμετοχή σε πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Οι εν λόγω δημοπρασίες και πράξεις είναι δυνατόν να διενεργούνται με τη συμμετοχή ευρύτερου φάσματος αντισυμβαλλομένων.

Σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίσει τη διενέργεια των διμερών πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας από την ίδια την ΕΚΤ. Εάν αποφασιστεί ότι η ΕΚΤ θα διενεργεί διμερείς πράξεις, η επιλογή των αντισυμβαλλομένων θα γίνεται από την ΕΚΤ με βάση την εκ περιτροπής συμμετοχή των ιδρυμάτων της ζώνης του ευρώ που γίνονται αποδεκτά ως αντισυμβαλλόμενοι στις έκτακτες δημοπρασίες και τις διμερείς πράξεις, ώστε να παρέχονται σε όλους ίσες ευκαιρίες πρόσβασης.

2.3. Κυρώσεις σε περίπτωση μη συμμόρφωσης των αντισυμβαλλομένων με τις υποχρεώσεις τους

Στα ιδρύματα που δεν εκπληρώνουν τις υποχρεώσεις από τους κανονισμούς και τις αποφάσεις της ΕΚΤ όσον αφορά την εφαρμογή υποχρεωτικών ελάχιστων αποθεματικών η ΕΚΤ επιβάλλει κυρώσεις, σύμφωνα με τον κανονισμό (ΕΚ) αριθ. 2532/98 του Συμβουλίου, της 23ης Νοεμβρίου 1998, σχετικά με τις εξουσίες της Ευρωπαϊκής Κεντρικής Τράπεζας για επιβολή κυρώσεων (8), τον κανονισμό (ΕΚ) αριθ. 2157/1999 της Ευρωπαϊκής Κεντρικής Τράπεζας, της 23ης Σεπτεμβρίου 1999, σχετικά με τις εξουσίες της Ευρωπαϊκής Κεντρικής Τράπεζας για την επιβολή κυρώσεων (ΕΚΤ/1999/4) (9), τον κανονισμό (ΕΚ) αριθ. 2531/98 του Συμβουλίου, της 23ης Νοεμβρίου 1998, σχετικά με την εφαρμογή ελάχιστων αποθεματικών από την Ευρωπαϊκή Κεντρική Τράπεζα (10) και τον κανονισμό (ΕΚ) αριθ. 1745/2003 της Ευρωπαϊκής Κεντρικής Τράπεζας, της 12ης Σεπτεμβρίου 2003, σχετικά με την εφαρμογή υποχρεωτικών ελάχιστων αποθεματικών (ΕΚΤ/2003/9) (11). Οι σχετικές κυρώσεις και οι διαδικαστικοί κανόνες επιβολής τους ορίζονται στους παραπάνω κανονισμούς. Επιπλέον, σε περίπτωση σοβαρών παραβάσεων της υποχρέωσης τήρησης ελάχιστων αποθεματικών, το Ευρωσύστημα μπορεί να αναστείλει τη συμμετοχή των αντισυμβαλλομένων στις πράξεις ανοικτής αγοράς.

Σύμφωνα με τις συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η οικεία ΕθνΚΤ (ή η ΕΚΤ), το Ευρωσύστημα μπορεί να επιβάλλει, και θα επιβάλλει, χρηματικές ποινές στους αντισυμβαλλομένους ή να αναστέλλει τη συμμετοχή τους στις πράξεις ανοικτής αγοράς εάν αυτοί δεν εκπληρώνουν τις υποχρεώσεις τους από τις συμβατικές ή κανονιστικές διατάξεις τις οποίες εφαρμόζουν οι ΕθνΚΤ (ή η ΕΚΤ), όπως ορίζεται παρακάτω.

Αυτό αφορά περιπτώσεις παράβασης α) των κανόνων των δημοπρασιών, εάν ο αντισυμβαλλόμενος δεν μεταβιβάσει επαρκή ποσότητα υποκείμενων περιουσιακών στοιχείων ή μετρητών (12), προκειμένου να διακανονίσει (την ημέρα διακανονισμού) ή να εξασφαλίσει, έως την ημερομηνία λήξης της πράξης με αντίστοιχους μηχανισμούς κάλυψης διαφορών αποτίμησης, το ποσό της ρευστότητας που του κατανέμεται με πράξη παροχής ρευστότητας, ή δεν καταβάλει επαρκές ποσό μετρητών προκειμένου να διακανονίσει το ποσό που του κατανέμεται με πράξη απορρόφησης ρευστότητας, και β) των κανόνων των διμερών συναλλαγών, εάν ο αντισυμβαλλόμενος δεν μεταβιβάσει επαρκή ποσότητα αποδεκτών υποκείμενων περιουσιακών στοιχείων ή δεν καταβάλει επαρκή ποσότητα μετρητών, προκειμένου να διακανονίσει το συμφωνηθέν ποσό σε διμερείς συναλλαγές, ή δεν εξασφαλίσει εκκρεμή διμερή συναλλαγή οποτεδήποτε έως τη λήξη της με αντίστοιχους μηχανισμούς κάλυψης διαφορών αποτίμησης.

Το ίδιο ισχύει και για περιπτώσεις μη συμμόρφωσης του αντισυμβαλλόμενου: α) με τους κανόνες για τη χρήση ασφαλειών (εάν ο αντισυμβαλλόμενος χρησιμοποιεί περιουσιακά στοιχεία που δεν είναι ή έχουν πάψει να είναι αποδεκτά ή δεν επιτρέπεται να χρησιμοποιηθούν από το συγκεκριμένο αντισυμβαλλόμενο π.χ. λόγω στενών δεσμών ή ταύτισης μεταξύ του εκδότη/εγγυητή και του αντισυμβαλλομένου), και β) με τους κανόνες που διέπουν τις διαδικασίες τέλους ημέρας και τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης (εάν ένας αντισυμβαλλόμενος εμφανίζει στο τέλος της ημέρας αρνητικό υπόλοιπο στο λογαριασμό διακανονισμού του και δεν πληροί τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης).

Επιπλέον, η αναστολή της συμμετοχής του μη συμμορφούμενου αντισυμβαλλομένου μπορεί να επιβληθεί και σε υποκαταστήματα του ίδιου πιστωτικού ιδρύματος που είναι εγκατεστημένα σε άλλα κράτη μέλη. Όταν, σε εξαιρετικές περιπτώσεις, η λήψη αυτού του μέτρου κρίνεται αναγκαία λόγω της σοβαρότητας της παράβασης, όπως αυτή αποδεικνύεται π.χ. από τη συχνότητα ή τη διάρκεια της παράβασης, ο αντισυμβαλλόμενος μπορεί να αποκλειστεί από όλες τις μεταγενέστερες πράξεις νομισματικής πολιτικής επί ορισμένο χρονικό διάστημα.

Οι χρηματικές ποινές που επιβάλλουν οι ΕθνΚΤ σε περίπτωση παράβασης των κανόνων που αφορούν τις δημοπρασίες, τις διμερείς συναλλαγές, τα υποκείμενα περιουσιακά στοιχεία, τις διαδικασίες τέλους ημέρας ή τις προϋποθέσεις πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης υπολογίζονται με βάση ένα προκαθορισμένο επιτόκιο ποινής (όπως ορίζεται στο προσάρτημα 6).

2.4. Δυνατότητα λήψης μέτρων για προληπτικούς λόγους ή κατόπιν επέλευσης γεγονότος αθέτησης υποχρέωσης

2.4.1. Μέτρα λαμβανόμενα για προληπτικούς λόγους

Το Ευρωσύστημα δύναται να λαμβάνει τα ακόλουθα μέτρα για προληπτικούς λόγους:

|

α) |

σύμφωνα με τις συμβατικές ή κανονιστικές διατάξεις που εφαρμόζει η οικεία ΕθνΚΤ ή η ΕΚΤ, το Ευρωσύστημα δύναται να αναστέλλει, να περιορίζει ή να αποκλείει την πρόσβαση ορισμένου αντισυμβαλλομένου στα μέσα νομισματικής πολιτικής· |

|

β) |

το Ευρωσύστημα δύναται να απορρίπτει περιουσιακά στοιχεία που παρέχονται ως ασφάλεια από ορισμένους αντισυμβαλλόμενους για πιστοδοτικές πράξεις του Ευρωσυστήματος, να περιορίζει τη χρήση τους ή να εφαρμόζει σε αυτά συμπληρωματικές περικοπές αποτίμησης. |

2.4.2. Μέτρα λαμβανόμενα κατόπιν επέλευσης πιστωτικού γεγονότος

Το Ευρωσύστημα δύναται να αναστέλλει, να περιορίζει ή να αποκλείει την πρόσβαση στις πράξεις νομισματικής πολιτικής αντισυμβαλλομένων στο πρόσωπο των οποίων συντρέχει περίπτωση αθέτησης υποχρέωσης δυνάμει συμβατικής ή κανονιστικής ρύθμισης που εφαρμόζουν οι ΕθνΚΤ.

2.4.3. Εφαρμογή μέτρων διακριτικής ευχέρειας βάσει της αρχής της αναλογικότητας και της αποφυγής των διακρίσεων

Όλα τα μέτρα διακριτικής ευχέρειας που απαιτούνται για τη διασφάλιση της συνετής διαχείρισης των κινδύνων εφαρμόζονται και διακριβώνονται από το Ευρωσύστημα κατά τρόπο που συνάδει με την αρχή της αναλογικότητας και δεν εισάγει διακρίσεις. Οποιοδήποτε μέτρο διακριτικής ευχέρειας λαμβάνεται έναντι ορισμένου αντισυμβαλλομένου θα αιτιολογείται δεόντως.

ΚΕΦΑΛΑΙΟ 3

ΠΡΑΞΕΙΣ ΑΝΟΙΚΤΗΣ ΑΓΟΡΑΣ

Οι πράξεις ανοικτής αγοράς παίζουν σημαντικό ρόλο στη νομισματική πολιτική του Ευρωσυστήματος. Χρησιμοποιούνται για τον επηρεασμό των επιτοκίων, τη διαχείριση της ρευστότητας στην αγορά και τη σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής. Με βάση το σκοπό τους, την περιοδικότητά τους και τις διαδικασίες διενέργειάς τους, οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος διακρίνονται σε τέσσερις κατηγορίες: τις πράξεις κύριας αναχρηματοδότησης, τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης, τις πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας και τις διαρθρωτικές πράξεις. Όσον αφορά τα χρησιμοποιούμενα μέσα, οι αντιστρεπτέες συναλλαγές αποτελούν το βασικό μέσο ανοικτής αγοράς του Ευρωσυστήματος και μπορούν να χρησιμοποιηθούν και στις τέσσερις κατηγορίες πράξεων ανοικτής αγοράς, ενώ τα πιστοποιητικά χρέους της ΕΚΤ μπορούν να χρησιμοποιηθούν για διαρθρωτικές πράξεις με σκοπό την απορρόφηση ρευστότητας. Διαρθρωτικές πράξεις είναι δυνατό να διενεργούνται και μέσω οριστικών συναλλαγών, ήτοι αγορών και πωλήσεων. Επιπλέον, το Ευρωσύστημα διαθέτει άλλα δύο μέσα για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας: τις πράξεις ανταλλαγής νομισμάτων και την αποδοχή καταθέσεων καθορισμένης διάρκειας. Στις ενότητες που ακολουθούν παρουσιάζονται λεπτομερώς τα ιδιαίτερα χαρακτηριστικά των διαφόρων μέσων ανοικτής αγοράς που χρησιμοποιεί το Ευρωσύστημα.

3.1. Αντιστρεπτέες συναλλαγές

3.1.1. Γενικά

3.1.1.1.

Ως αντιστρεπτέες συναλλαγές νοούνται συναλλαγές μέσω των οποίων το Ευρωσύστημα αγοράζει ή πωλεί αποδεκτά περιουσιακά στοιχεία με συμφωνία επαναγοράς ή χορηγεί δάνεια έναντι ενεχύρου επί αποδεκτών περιουσιακών στοιχείων. Οι αντιστρεπτέες συναλλαγές χρησιμοποιούνται για τις πράξεις κύριας αναχρηματοδότησης και τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης. Επιπλέον, το Ευρωσύστημα μπορεί να χρησιμοποιεί τις αντιστρεπτέες συναλλαγές για διαρθρωτικές πράξεις, καθώς και για πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας.

3.1.1.2.

Οι ΕθνΚΤ μπορούν να διενεργούν αντιστρεπτέες συναλλαγές είτε με τη μορφή συμφωνιών επαναγοράς (δηλαδή η κυριότητα του περιουσιακού στοιχείου μεταβιβάζεται στον πιστωτή, ενώ οι συμβαλλόμενοι συμφωνούν να αντιστρέψουν τη συναλλαγή με την αναμεταβίβαση του περιουσιακού στοιχείου στον οφειλέτη σε κάποια μελλοντική ημερομηνία) είτε με τη μορφή δανείων έναντι ενεχύρου (δηλαδή παρέχεται εκτελεστός τίτλος εμπράγματης ασφάλειας επί των περιουσιακών στοιχείων, αλλά, υπό την αίρεση της εκπλήρωσης της ενοχικής υποχρέωσης, η κυριότητα των περιουσιακών στοιχείων παραμένει στον οφειλέτη). Περαιτέρω διατάξεις σχετικά με τις αντιστρεπτέες συναλλαγές βάσει συμφωνιών επαναγοράς προβλέπονται στις συμβατικές ρυθμίσεις που εφαρμόζει η οικεία ΕθνΚΤ (ή η ΕΚΤ). Οι ρυθμίσεις για τις αντιστρεπτέες συναλλαγές που βασίζονται σε δάνεια έναντι ενεχύρου λαμβάνουν υπόψη τις διάφορες διαδικασίες και διατυπώσεις που απαιτούνται για τη σύσταση και την εν συνεχεία εκποίηση της σχετικής ασφάλειας (π.χ. ενεχύρου, εκχώρησης ή άλλου βάρους) σύμφωνα με το δίκαιο κάθε χώρας.

3.1.1.3.

Στις συμφωνίες επαναγοράς η διαφορά μεταξύ της τιμής αγοράς και της τιμής επαναγοράς αντιστοιχεί στον τόκο που οφείλεται επί του χρηματικού ποσού του δανείου για τη διάρκεια της πράξης, δηλαδή η τιμή επαναγοράς περιλαμβάνει τον τόκο που θα καταβληθεί. Στις αντιστρεπτέες συναλλαγές με τη μορφή δανείου έναντι ενεχύρου, για τον υπολογισμό του τόκου εφαρμόζεται το καθορισμένο επιτόκιο επί του ποσού της πίστωσης και για τη διάρκεια ισχύος της συναλλαγής. Το επιτόκιο που εφαρμόζεται στις αντιστρεπτέες συναλλαγές ανοικτής αγοράς του Ευρωσυστήματος είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών («actual/360»).

3.1.2. Πράξεις κύριας αναχρηματοδότησης

Οι πράξεις κύριας αναχρηματοδότησης είναι οι σημαντικότερες πράξεις ανοικτής αγοράς που διενεργεί το Ευρωσύστημα και αποτελούν βασικό άξονα για την επίτευξη σκοπών όπως ο επηρεασμός των επιτοκίων, η διαχείριση της ρευστότητας στην αγορά και η σηματοδότηση της κατεύθυνσης της νομισματικής πολιτικής.

Τα λειτουργικά χαρακτηριστικά των πράξεων κύριας αναχρηματοδότησης συνοψίζονται ως εξής:

|

α) |

είναι αντιστρεπτέες πράξεις παροχής ρευστότητας· |

|

β) |

διενεργούνται τακτικά κάθε εβδομάδα (13)· |

|

γ) |

συνήθως έχουν διάρκεια μιας εβδομάδας (14)· |

|

δ) |

διενεργούνται σε αποκεντρωμένη βάση από τις ΕθνΚΤ· |

|

ε) |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην ενότητα 5.1)· |

|

στ) |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις πράξεις κύριας αναχρηματοδότησης και |

|

ζ) |

τόσο τα εμπορεύσιμα όσο και τα μη εμπορεύσιμα περιουσιακά στοιχεία (όπως ορίζονται στο κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις πράξεις κύριας αναχρηματοδότησης. |

3.1.3. Πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης

Το Ευρωσύστημα διενεργεί επίσης τακτικές πράξεις αναχρηματοδότησης, διάρκειας συνήθως τριών μηνών, με σκοπό τη συμπληρωματική, πιο μακροπρόθεσμη αναχρηματοδότηση του χρηματοπιστωτικού τομέα. Κατά κανόνα με τις εν λόγω πράξεις το Ευρωσύστημα δεν επιδιώκει να αποστείλει μηνύματα προς την αγορά και, ως εκ τούτου, συνήθως δέχεται ανταγωνιστικές προσφορές τιμών ή επιτοκίου. Κατά συνέπεια, οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης διενεργούνται συνήθως με τη μορφή δημοπρασιών ανταγωνιστικού επιτοκίου. Κατά καιρούς η ΕΚΤ ανακοινώνει το ποσό της ρευστότητας που θα κατανεμηθεί στις προσεχείς δημοπρασίες. Σε εξαιρετικές περιπτώσεις το Ευρωσύστημα δύναται να διενεργεί πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης και μέσω δημοπρασιών σταθερού επιτοκίου.

Τα λειτουργικά χαρακτηριστικά των πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης συνοψίζονται ως εξής:

|

α) |

είναι αντιστρεπτέες πράξεις παροχής ρευστότητας· |

|

β) |

διενεργούνται τακτικά κάθε μήνα (15)· |

|

γ) |

συνήθως έχουν διάρκεια τριών μηνών (16)· |

|

δ) |

διενεργούνται σε αποκεντρωμένη βάση από τις ΕθνΚΤ· |

|

ε) |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην ενότητα 5.1)· |

|

στ) |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης και |

|

ζ) |

τόσο τα εμπορεύσιμα όσο και τα μη εμπορεύσιμα περιουσιακά στοιχεία (όπως ορίζονται στο κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης. |

3.1.4. Αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας

Το Ευρωσύστημα δύναται να διενεργεί πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας με τη μορφή αντιστρεπτέων συναλλαγών ανοικτής αγοράς. Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας αποσκοπούν στη διαχείριση της ρευστότητας στην αγορά και στον επηρεασμό των επιτοκίων, ιδίως προκειμένου να εξομαλύνουν τις επιδράσεις στα επιτόκια που οφείλονται σε αιφνίδιες διακυμάνσεις της ρευστότητας στην αγορά. Πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας είναι δυνατό να διενεργούνται την τελευταία ημέρα ορισμένης περιόδου τήρησης υποχρεωτικών ελάχιστων αποθεματικών, προκειμένου να αντιμετωπίζονται διακυμάνσεις της ρευστότητας που τυχόν σημειώνονται στο διάστημα που μεσολαβεί από την κατανομή του ποσού της τελευταίας πράξης κύριας αναχρηματοδότησης. Επειδή ενδέχεται να παραστεί ανάγκη για άμεση λήψη μέτρων σε περίπτωση απροσδόκητων εξελίξεων της αγοράς, είναι επιθυμητό να υπάρχει υψηλός βαθμός ευελιξίας κατά την επιλογή των διαδικασιών και των λειτουργικών χαρακτηριστικών για τη διενέργεια των εν λόγω πράξεων.

Τα λειτουργικά χαρακτηριστικά των αντιστρεπτέων πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας συνοψίζονται ως εξής:

|

α) |

μπορούν να λάβουν τη μορφή πράξεων παροχής ή απορρόφησης ρευστότητας· |

|

β) |

δεν έχουν συγκεκριμένη περιοδικότητα· |

|

γ) |

η διάρκειά τους ποικίλλει κατά περίπτωση· |

|

δ) |

οι αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας που διενεργούνται με σκοπό την παροχή ρευστότητας εκτελούνται συνήθως με έκτακτες δημοπρασίες, χωρίς να αποκλείεται και η χρήση διμερών διαδικασιών (βλέπε κεφάλαιο 5)· |

|

ε) |

οι αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας που αποβλέπουν στην απορρόφηση ρευστότητας διενεργούνται, κατά κανόνα, μέσω διμερών διαδικασιών (όπως ορίζονται στην ενότητα 5.2)· |

|

στ) |

συνήθως διενεργούνται σε αποκεντρωμένη βάση από τις ΕθνΚΤ (σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίσει τη διενέργεια των διμερών αντιστρεπτέων πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας από την ΕΚΤ)· |

|

ζ) |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας και |

|

η) |

τόσο τα εμπορεύσιμα όσο και τα μη εμπορεύσιμα περιουσιακά στοιχεία (όπως ορίζονται στο κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις αντιστρεπτέες πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. |

3.1.5. Διαρθρωτικές αντιστρεπτέες πράξεις

Το Ευρωσύστημα δύναται να διενεργεί διαρθρωτικές πράξεις με τη μορφή αντιστρεπτέων συναλλαγών ανοικτής αγοράς και με σκοπό την προσαρμογή της διαρθρωτικής θέσης του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα.

Τα λειτουργικά χαρακτηριστικά των εν λόγω πράξεων συνοψίζονται ως εξής:

|

α) |

είναι πράξεις παροχής ρευστότητας· |

|

β) |

μπορούν να διενεργούνται σε τακτά χρονικά διαστήματα ή εκτάκτως· |

|

γ) |

η διάρκειά τους δεν είναι καθορισμένη εκ των προτέρων· |

|

δ) |

διενεργούνται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην ενότητα 5.1)· |

|

ε) |

διενεργούνται σε αποκεντρωμένη βάση από τις ΕθνΚΤ· |

|

στ) |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην ενότητα 2.1) μπορούν να υποβάλλουν προσφορές στις δημοπρασίες για τις διαρθρωτικές αντιστρεπτέες πράξεις και |

|

ζ) |

τόσο τα εμπορεύσιμα όσο και τα μη εμπορεύσιμα περιουσιακά στοιχεία (όπως ορίζονται στο κεφάλαιο 6) είναι αποδεκτά ως ασφάλεια για τις διαρθρωτικές αντιστρεπτέες πράξεις. |

3.2. Οριστικές συναλλαγές

3.2.1. Είδος μέσου

Ως οριστικές συναλλαγές ανοικτής αγοράς νοούνται πράξεις μέσω των οποίων το Ευρωσύστημα αγοράζει ή πωλεί στην αγορά αποδεκτά περιουσιακά στοιχεία μέχρι τη λήξη τους. Οι πράξεις αυτές διενεργούνται μόνο για διαρθρωτικούς λόγους.

3.2.2. Νομική φύση

Η οριστική συναλλαγή συνεπάγεται την πλήρη μεταβίβαση της κυριότητας από τον πωλητή προς τον αγοραστή, χωρίς να επακολουθεί αναμεταβίβαση. Οι συναλλαγές διενεργούνται σύμφωνα με την πρακτική που ακολουθείται στην αγορά σε σχέση με τους τίτλους που χρησιμοποιούνται στη συναλλαγή.

3.2.3. Τιμολόγηση

Για τον υπολογισμό των τιμών το Ευρωσύστημα ενεργεί σύμφωνα με την επικρατέστερη πρακτική της αγοράς για τους συγκεκριμένους τίτλους που χρησιμοποιούνται στη συναλλαγή.

3.2.4. Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά των οριστικών συναλλαγών του Ευρωσυστήματος συνοψίζονται ως εξής:

|

α) |

μπορούν να λάβουν τη μορφή πράξεων παροχής ρευστότητας (οριστική αγορά τίτλων) ή πράξεων απορρόφησης ρευστότητας (οριστική πώληση τίτλων)· |

|

β) |

δεν έχουν συγκεκριμένη περιοδικότητα· |

|

γ) |

διενεργούνται μέσω διμερών διαδικασιών (όπως ορίζονται στην ενότητα 5.2)· |

|

δ) |

διενεργούνται συνήθως σε αποκεντρωμένη βάση από τις ΕθνΚΤ (σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίσει τη διενέργεια των οριστικών συναλλαγών από την ΕΚΤ)· |

|

ε) |

δεν τίθενται εκ των προτέρων περιορισμοί ως προς το φάσμα των αντισυμβαλλομένων στις οριστικές συναλλαγές και |

|

στ) |

οι οριστικές συναλλαγές αφορούν μόνο εμπορεύσιμα περιουσιακά στοιχεία (όπως ορίζονται στο κεφάλαιο 6). |

3.3. Έκδοση πιστοποιητικών χρέους της ΕΚΤ

3.3.1. Είδος μέσου

Η ΕΚΤ δύναται να εκδίδει πιστοποιητικά χρέους με σκοπό την προσαρμογή της διαρθρωτικής θέσης του Ευρωσυστήματος έναντι του χρηματοπιστωτικού τομέα ώστε να δημιουργεί (ή να διευρύνει) έλλειμμα ρευστότητας στην αγορά.

3.3.2. Νομική φύση

Τα πιστοποιητικά χρέους της ΕΚΤ συνιστούν ενοχική υποχρέωση της ΕΚΤ έναντι του κομιστή τους. Εκδίδονται και τηρούνται σε άυλη μορφή σε αποθετήρια τίτλων στη ζώνη του ευρώ. Η ΕΚΤ δεν επιβάλλει περιορισμούς όσον αφορά τη δυνατότητα μεταβίβασης των πιστοποιητικών. Περαιτέρω διατάξεις σχετικές με τα πιστοποιητικά χρέους της ΕΚΤ θα περιέχονται στους όρους και τις προϋποθέσεις των εν λόγω πιστοποιητικών.

3.3.3. Υπολογισμός τόκου

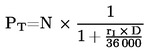

Τα πιστοποιητικά χρέους της ΕΚΤ εκδίδονται υπό το άρτιο, δηλαδή διατίθενται σε τιμή χαμηλότερη της ονομαστικής τους αξίας και κατά τη λήξη τους εξοφλούνται στην ονομαστική αξία τους. Η διαφορά μεταξύ της τιμής διάθεσης υπό το άρτιο και της τιμής εξόφλησης (ονομαστικής αξίας) ισούται προς τους δεδουλευμένους τόκους επί της τιμής διάθεσης υπό το άρτιο, με το συμφωνημένο επιτόκιο, κατά τη διάρκεια ισχύος του πιστοποιητικού (μέχρι τη λήξη του). Το εφαρμοζόμενο επιτόκιο είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών («actual/360»). Ο υπολογισμός της τιμής διάθεσης υπό το άρτιο παρουσιάζεται στο

ΠΛΑΙΣΙΟ 1

Έκδοση πιστοποιητικών χρέους της ΕΚΤ

Η τιμή διάθεσης υπό το άρτιο είναι:

όπου:

|

N |

= |

ονομαστική αξία του πιστοποιητικού χρέους της ΕΚΤ |

|

rI |

= |

επιτόκιο (ως ποσοστό %) |

|

D |

= |

διάρκεια του πιστοποιητικού χρέους της ΕΚΤ (σε ημέρες) |

|

PT |

= |

τιμή έκδοσης υπό το άρτιο του πιστοποιητικού χρέους της ΕΚΤ |

3.3.4. Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά της έκδοσης πιστοποιητικών χρέους της ΕΚΤ συνοψίζονται ως εξής:

|

α) |

τα πιστοποιητικά εκδίδονται με σκοπό την απορρόφηση ρευστότητας από την αγορά, |

|

β) |

τα πιστοποιητικά μπορούν να εκδίδονται είτε σε τακτά χρονικά διαστήματα είτε εκτάκτως, |

|

γ) |

τα πιστοποιητικά έχουν διάρκεια μικρότερη των 12 μηνών, |

|

δ) |

τα πιστοποιητικά εκδίδονται μέσω τακτικών δημοπρασιών (όπως ορίζονται στην ενότητα 5.1), |

|

ε) |

τα πιστοποιητικά δημοπρατούνται και διακανονίζονται σε αποκεντρωμένη βάση από τις ΕθνΚΤ, και |

|

στ) |

όλοι οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας (όπως ορίζονται στην ενότητα 2.1) μπορούν να υποβάλλουν προσφορές για να εγγραφούν προκειμένου να αγοράσουν πιστοποιητικά χρέους της ΕΚΤ. |

3.4. Πράξεις ανταλλαγής νομισμάτων

3.4.1. Είδος μέσου

Οι πράξεις ανταλλαγής νομισμάτων που διενεργούνται για τους σκοπούς της νομισματικής πολιτικής αποτελούνται από δύο ταυτόχρονες συναλλαγές, μία άμεση (spot) και μία προθεσμιακή (forward), όπου ανταλλάσσονται ευρώ με ξένο νόμισμα. Χρησιμοποιούνται για την εξομάλυνση των βραχυχρόνιων διακυμάνσεων της ρευστότητας, κυρίως με σκοπό τη διαχείριση της ρευστότητας στην αγορά και τον επηρεασμό των επιτοκίων.

3.4.2. Νομική φύση

Οι πράξεις ανταλλαγής νομισμάτων που διενεργούνται για τους σκοπούς της νομισματικής πολιτικής είναι πράξεις μέσω των οποίων το Ευρωσύστημα αγοράζει (ή πωλεί) ευρώ έναντι ξένου νομίσματος με άμεση παράδοση και ταυτόχρονα τα επαναπωλεί (ή τα επαναγοράζει) με προθεσμιακή παράδοση σε κάποια καθορισμένη ημερομηνία επαναγοράς. Ειδικότερες διατάξεις σχετικά με τις πράξεις ανταλλαγής νομισμάτων προβλέπονται στις συμβατικές ρυθμίσεις που εφαρμόζει η οικεία ΕθνΚΤ (ή η ΕΚΤ).

3.4.3. Νομίσματα και συναλλαγματικές ισοτιμίες

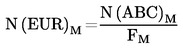

Κατά κανόνα, το Ευρωσύστημα συναλλάσσεται μόνο σε νομίσματα που αποτελούν αντικείμενο διαπραγμάτευσης σε ευρεία κλίμακα και σύμφωνα με την καθιερωμένη πρακτική της αγοράς. Σε κάθε πράξη ανταλλαγής νομισμάτων το Ευρωσύστημα και οι αντισυμβαλλόμενοι συμφωνούν ως προς τις διαφορικές μονάδες ανταλλαγής (swap points) που θα εφαρμοστούν στη συναλλαγή. Οι διαφορικές μονάδες ανταλλαγής είναι η διαφορά μεταξύ της συναλλαγματικής ισοτιμίας του προθεσμιακού σκέλους της συναλλαγής και της τρέχουσας συναλλαγματικής ισοτιμίας. Οι διαφορικές μονάδες ανταλλαγής του ευρώ έναντι του ξένου νομίσματος διατυπώνονται σύμφωνα με τη συνήθη πρακτική της αγοράς. Οι όροι σχετικά με τις συναλλαγματικές ισοτιμίες στις πράξεις ανταλλαγής νομισμάτων διευκρινίζονται στο πλαίσιο 2.

3.4.4. Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά των πράξεων ανταλλαγής νομισμάτων συνοψίζονται ως εξής:

|

α) |

μπορούν να λάβουν τη μορφή πράξεων παροχής ή απορρόφησης ρευστότητας· |

|

β) |

δεν έχουν συγκεκριμένη περιοδικότητα· |

|

γ) |

η διάρκειά τους ποικίλλει κατά περίπτωση· |

|

δ) |

διενεργούνται με έκτακτες δημοπρασίες ή μέσω διμερών διαδικασιών (βλέπε κεφάλαιο 5)· |

|

ε) |

διενεργούνται συνήθως σε αποκεντρωμένη βάση από τις ΕθνΚΤ (σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίσει τη διενέργεια των διμερών πράξεων ανταλλαγής νομισμάτων από την ΕΚΤ) και |

|

στ) |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην ενότητα 2.2 και στο προσάρτημα 3, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις πράξεις ανταλλαγής νομισμάτων. |

ΠΛΑΙΣΙΟ 2

Πράξεις ανταλλαγής νομισμάτων

|

S |

= |

τρέχουσα (κατά την ημερομηνία συμφωνίας της πράξης ανταλλαγής νομισμάτων) συναλλαγματική ισοτιμία μεταξύ του ευρώ (EUR) και ενός ξένου νομίσματος (ABC)

|

||||

|

FM |

= |

προθεσμιακή συναλλαγματική ισοτιμία μεταξύ του ευρώ και του ξένου νομίσματος ABC κατά την ημερομηνία επαναγοράς (M)

|

||||

|

ΔΜ |

= |

διαφορά μεταξύ προθεσμιακής και τρέχουσας ισοτιμίας ευρώ/ABC κατά την ημερομηνία επαναγοράς (Μ) Δ M = F M – S |

||||

|

N(.) |

= |

ποσό νομίσματος στο άμεσο σκέλος της συναλλαγής. Το Ν(.)M είναι το ποσό νομίσματος στο προθεσμιακό σκέλος της συναλλαγής:

|

3.5. Αποδοχή καταθέσεων καθορισμένης διάρκειας

3.5.1. Είδος μέσου

Το Ευρωσύστημα δύναται να καλεί τους αντισυμβαλλομένους να προβαίνουν σε έντοκες καταθέσεις καθορισμένης διάρκειας στην ΕθνΚΤ του κράτους μέλους όπου είναι εγκατεστημένοι. Η αποδοχή καταθέσεων καθορισμένης διάρκειας προβλέπεται μόνο για λόγους εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας με σκοπό την απορρόφηση ρευστότητας από την αγορά.

3.5.2. Νομική φύση

Οι καταθέσεις των αντισυμβαλλομένων έχουν καθορισμένη διάρκεια και καθορισμένο επιτόκιο. Οι ΕθνΚΤ δεν παρέχουν ασφάλεια έναντι των καταθέσεων.

3.5.3. Υπολογισμός τόκου

Το επιτόκιο που ισχύει για τις καταθέσεις είναι ένα απλό επιτόκιο με βάση τις πραγματικές ημέρες επί έτους 360 ημερών («actual/360»). Οι τόκοι καταβάλλονται κατά τη λήξη της κατάθεσης.

3.5.4. Άλλα λειτουργικά χαρακτηριστικά

Τα λειτουργικά χαρακτηριστικά της αποδοχής καταθέσεων καθορισμένης διάρκειας συνοψίζονται ως εξής:

|

α) |

η αποδοχή καταθέσεων αποσκοπεί στην απορρόφηση ρευστότητας· |

|

β) |

η αποδοχή καταθέσεων δεν έχει συγκεκριμένη περιοδικότητα· |

|

γ) |

η διάρκεια των καταθέσεων ποικίλλει κατά περίπτωση· |

|

δ) |

η αποδοχή καταθέσεων πραγματοποιείται συνήθως με έκτακτες δημοπρασίες, χωρίς να αποκλείεται και η χρήση διμερών διαδικασιών (βλέπε κεφάλαιο 5)· |

|

ε) |

η αποδοχή καταθέσεων γίνεται συνήθως σε αποκεντρωμένη βάση από τις ΕθνΚΤ (σε εξαιρετικές περιπτώσεις το διοικητικό συμβούλιο της ΕΚΤ μπορεί να αποφασίσει τη διενέργεια της αποδοχής καταθέσεων καθορισμένης διάρκειας μέσω διμερών διαδικασιών (17) από την ΕΚΤ) και |

|

στ) |

το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια που ορίζονται στην ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για την αποδοχή καταθέσεων καθορισμένης διάρκειας. |

ΚΕΦΑΛΑΙΟ 4

ΠΑΓΙΕΣ ΔΙΕΥΚΟΛΥΝΣΕΙΣ

4.1 Η διευκόλυνση οριακής χρηματοδότησης

4.1.1. Είδος μέσου

Οι αντισυμβαλλόμενοι μπορούν να χρησιμοποιούν τη διευκόλυνση οριακής χρηματοδότησης για να αποκτούν ρευστότητα διάρκειας μιας ημέρας από τις ΕθνΚΤ με προκαθορισμένο επιτόκιο, έναντι ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων (όπως ορίζονται στο κεφάλαιο 6). Σκοπός της διευκόλυνσης είναι να επιτρέπει στους αντισυμβαλλομένους να καλύπτουν τις προσωρινές ανάγκες τους σε ρευστότητα. Υπό κανονικές συνθήκες το επιτόκιο της διευκόλυνσης οριοθετεί προς τα πάνω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μιας ημέρας. Οι όροι που διέπουν τη διευκόλυνση είναι πανομοιότυποι σε ολόκληρη τη ζώνη του ευρώ.

4.1.2. Νομική φύση

Οι ΕθνΚΤ έχουν τη δυνατότητα να παρέχουν ρευστότητα μέσω της διευκόλυνσης οριακής χρηματοδότησης είτε με τη μορφή συμφωνιών επαναγοράς διάρκειας μιας ημέρας (δηλαδή η κυριότητα του περιουσιακού στοιχείου μεταβιβάζεται στον πιστωτή, ενώ οι συμβαλλόμενοι συμφωνούν να αντιστρέψουν τη συναλλαγή αναμεταβιβάζοντας το περιουσιακό στοιχείο στον οφειλέτη κατά την επόμενη εργάσιμη ημέρα) είτε ως δάνεια διάρκειας μιας ημέρας έναντι ενεχύρου (δηλαδή παρέχεται εκτελεστός τίτλος εμπράγματης ασφάλειας επί των περιουσιακών στοιχείων, αλλά, υπό την αίρεση ότι θα εκπληρωθεί η ενοχική υποχρέωση, η κυριότητα των περιουσιακών στοιχείων παραμένει στον οφειλέτη). Περαιτέρω διατάξεις σχετικά με τις συμφωνίες επαναγοράς προβλέπονται στις συμβατικές ρυθμίσεις που εφαρμόζει η οικεία ΕθνΚΤ. Οι ρυθμίσεις για την παροχή ρευστότητας με τη μορφή δανείων έναντι ενεχύρου λαμβάνουν υπόψη τις διάφορες διαδικασίες και διατυπώσεις που απαιτούνται για τη σύσταση και την εν συνεχεία εκποίηση της σχετικής ασφάλειας (π.χ. ενεχύρου, εκχώρησης ή άλλου βάρους), σύμφωνα με το δίκαιο κάθε χώρας.

4.1.5. Προϋποθέσεις πρόσβασης

Τα ιδρύματα που πληρούν τα γενικά κριτήρια καταλληλότητας των αντισυμβαλλομένων, όπως ορίζονται στην ενότητα 2.1, έχουν τη δυνατότητα πρόσβασης στη διευκόλυνση οριακής χρηματοδότησης. Η πρόσβαση αυτή παρέχεται μέσω της ΕθνΚΤ του κράτους μέλους στο οποίο είναι εγκατεστημένο το ίδρυμα. Πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης παρέχεται μόνο κατά τις ημέρες λειτουργίας (18) του TARGET2 (19). Τις ημέρες κατά τις οποίες δεν λειτουργούν τα αντίστοιχα ΣΔΤ, η πρόσβαση στις διευκολύνσεις οριακής χρηματοδότησης παρέχεται βάσει περιουσιακών στοιχείων τα οποία έχουν προκατατεθεί ως ασφάλεια στις ΕθνΚΤ.

Στο τέλος κάθε εργάσιμης ημέρας, τα χρεωστικά υπόλοιπα των λογαριασμών διακανονισμού που τηρούν οι αντισυμβαλλόμενοι στις ΕθνΚΤ θεωρούνται αυτοδικαίως αίτηση προσφυγής στη διευκόλυνση οριακής χρηματοδότησης. Οι διαδικασίες μέσω των οποίων παρέχεται πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης στο τέλος της ημέρας ορίζονται στην ενότητα 5.3.3.

Πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης είναι δυνατό να έχουν και αντισυμβαλλόμενοι, υποβάλλοντας αίτηση στην ΕθνΚΤ του κράτους μέλους στο οποίο είναι εγκατεστημένοι. Για να διεκπεραιωθεί αυθημερόν από την ΕθνΚΤ, η αίτησή τους πρέπει να περιέλθει σε αυτή το αργότερο 15 λεπτά μετά το πέρας της λειτουργίας του TARGΕΤ2 (20), (21). Κατά κανόνα η λειτουργία του TARGET2 περατώνεται στις 6 μ.μ. ώρα ΕΚΤ (ώρα Κεντρικής Ευρώπης). Η προθεσμία υποβολής αίτησης για πρόσβαση στη διευκόλυνση οριακής χρηματοδότησης παρατείνεται κατά 15 λεπτά την τελευταία εργάσιμη για το Ευρωσύστημα ημέρα των περιόδων τήρησης υποχρεωτικών ελάχιστων αποθεματικών. Στην αίτηση πρέπει να προσδιορίζεται το ποσό της χρηματοδότησης, καθώς επίσης και τα παραδοτέα περιουσιακά στοιχεία της συναλλαγής, εφόσον δεν έχουν ήδη κατατεθεί τέτοια περιουσιακά στοιχεία στην ΕθνΚΤ.

Πέρα από την υποχρέωση παροχής επαρκούς ασφάλειας με τη μορφή αποδεκτών περιουσιακών στοιχείων, τα κεφάλαια που μπορούν να χορηγηθούν μέσω της διευκόλυνσης οριακής χρηματοδότησης δεν υπόκεινται σε ποσοτικό περιορισμό.

4.1.4. Διάρκεια χρηματοδότησης και υπολογισμός τόκου

Η χρηματοδότηση που παρέχεται μέσω της διευκόλυνσης έχει διάρκεια μιας ημέρας. Προκειμένου για αντισυμβαλλομένους που είναι άμεσα συμμετέχοντες στο TARGET2, η χρηματοδότηση εξοφλείται την επόμενη ημέρα κατά την οποία λειτουργούν i) το TARGET2 και ii) τα οικεία ΣΔΤ και κατά το άνοιγμα των εν λόγω συστημάτων.

Το επιτόκιο ανακοινώνεται εκ των προτέρων από το Ευρωσύστημα και υπολογίζεται ως απλό επιτόκιο με βάση τον πραγματικό αριθμό ημερών επί έτους 360 ημερών («actual/360»). Η ΕΚΤ διατηρεί ανά πάσα στιγμή το δικαίωμα να μεταβάλλει το επιτόκιο, η μεταβολή δε αυτή τίθεται σε ισχύ το νωρίτερο την επόμενη εργάσιμη ημέρα του Ευρωσυστήματος (22), (23). Ο τόκος είναι πληρωτέος με την αποπληρωμή της χρηματοδότησης.

4.1.5. Αναστολή της διευκόλυνσης

Η πρόσβαση στη διευκόλυνση παρέχεται μόνο εφόσον συνάδει με τους σκοπούς και τις γενικές επιδιώξεις της νομισματικής πολιτικής της ΕΚΤ. Η ΕΚΤ διατηρεί ανά πάσα στιγμή το δικαίωμα να προσαρμόσει τους όρους που διέπουν τη διευκόλυνση ή και να την αναστείλει.

4.2 Η διευκόλυνση αποδοχής καταθέσεων

4.2.1. Είδος μέσου

Οι αντισυμβαλλόμενοι μπορούν να χρησιμοποιούν τη διευκόλυνση αποδοχής καταθέσεων για να πραγματοποιούν καταθέσεις διάρκειας μιας ημέρας στις ΕθνΚΤ. Επί των καταθέσεων καταβάλλεται τόκος με προκαθορισμένο επιτόκιο. Υπό κανονικές συνθήκες το επιτόκιο της διευκόλυνσης οριοθετεί προς τα κάτω το επιτόκιο της αγοράς για τοποθετήσεις διάρκειας μιας ημέρας. Οι όροι που διέπουν τη διευκόλυνση είναι πανομοιότυποι σε ολόκληρη τη ζώνη του ευρώ (24).

4.2.2. Νομική φύση

Επί των καταθέσεων διάρκειας μιας ημέρας που πραγματοποιούν οι αντισυμβαλλόμενοι καταβάλλεται τόκος με καθορισμένο επιτόκιο. Στους αντισυμβαλλόμενους δεν παρέχεται ασφάλεια έναντι των καταθέσεων.

4.2.3. Προϋποθέσεις πρόσβασης (25)

Τα ιδρύματα που πληρούν τα γενικά κριτήρια καταλληλότητας των αντισυμβαλλομένων, όπως ορίζονται στην ενότητα 2.1, μπορούν να έχουν πρόσβαση στη διευκόλυνση αποδοχής καταθέσεων. Η πρόσβαση αυτή παρέχεται μέσω της ΕθνΚΤ του κράτους μέλους στο οποίο είναι εγκατεστημένο το ίδρυμα. Πρόσβαση στη διευκόλυνση αποδοχής καταθέσεων παρέχεται μόνο κατά τις ημέρες λειτουργίας του TARGET2 (26).

Για τη χορήγηση πρόσβασης στη διευκόλυνση αποδοχής καταθέσεων απαιτείται αίτηση του αντισυμβαλλομένου προς την ΕθνΚΤ του κράτους μέλους στο οποίο είναι εγκατεστημένος. Για να διεκπεραιωθεί αυθημερόν από την ΕθνΚΤ, η αίτησή του πρέπει να περιέλθει σε αυτή το αργότερο 15 λεπτά μετά το πέρας της λειτουργίας του TARGΕΤ2, η λειτουργία του οποίου κατά κανόνα περατώνεται στις 6 μ.μ. ώρα ΕΚΤ (ώρα Κεντρικής Ευρώπης) (27) (28). Η προθεσμία υποβολής αίτησης για πρόσβαση στη διευκόλυνση αποδοχής καταθέσεων παρατείνεται κατά 15 λεπτά την τελευταία εργάσιμη για το Ευρωσύστημα ημέρα των περιόδων τήρησης υποχρεωτικών ελάχιστων αποθεματικών. Στην αίτηση πρέπει να προσδιορίζεται το ποσό που θα κατατεθεί στο πλαίσιο της διευκόλυνσης.

Δεν υπάρχει περιορισμός όσον αφορά το ποσό που επιτρέπεται να καταθέσει ο αντισυμβαλλόμενος στο πλαίσιο της διευκόλυνσης αποδοχής καταθέσεων.

4.2.4. Διάρκεια και υπολογισμός τόκου

Οι καταθέσεις που πραγματοποιούνται στο πλαίσιο της διευκόλυνσης έχουν διάρκεια μιας ημέρας. Προκειμένου για αντισυμβαλλομένους που είναι άμεσα συμμετέχοντες στο TARGET2, οι καταθέσεις λήγουν την επόμενη ημέρα κατά την οποία λειτουργεί το TARGET2 και κατά το άνοιγμα του εν λόγω συστήματος.

Το επιτόκιο ανακοινώνεται εκ των προτέρων από το Ευρωσύστημα και υπολογίζεται ως απλό επιτόκιο με βάση τον πραγματικό αριθμό ημερών επί έτους 360 ημερών («actual/360»). Η ΕΚΤ διατηρεί ανά πάσα στιγμή το δικαίωμα να μεταβάλει το επιτόκιο, η μεταβολή αυτή όμως τίθεται σε ισχύ από την επόμενη εργάσιμη ημέρα του Ευρωσυστήματος, το νωρίτερο (29). Ο τόκος είναι πληρωτέος με τη λήξη της κατάθεσης.

4.2.5. Αναστολή της διευκόλυνσης

Η πρόσβαση στη διευκόλυνση παρέχεται αποκλειστικά και μόνο με γνώμονα τους σκοπούς και τις γενικές επιδιώξεις της νομισματικής πολιτικής της ΕΚΤ. Η ΕΚΤ διατηρεί ανά πάσα στιγμή το δικαίωμα να προσαρμόσει τους όρους υπό τους οποίους παρέχεται η διευκόλυνση ή και να την αναστείλει.

ΚΕΦΑΛΑΙΟ 5

ΔΙΑΔΙΚΑΣΙΕΣ

5.1. Δημοπρασίες

5.1.1. Γενικά

Συνήθως οι πράξεις ανοικτής αγοράς του Ευρωσυστήματος διενεργούνται μέσω δημοπρασίας. Οι δημοπρασίες του Ευρωσυστήματος πραγματοποιούνται σε έξι φάσεις, όπως περιγράφονται στο πλαίσιο 3.

Το Ευρωσύστημα διακρίνει τις δημοπρασίες σε δύο είδη: τις τακτικές και τις έκτακτες. Οι διαδικασίες για τις τακτικές και τις έκτακτες δημοπρασίες είναι πανομοιότυπες, με εξαίρεση το χρονικό πλαίσιο και το φάσμα των αντισυμβαλλομένων που συμμετέχουν.

5.1.1.1.

Όσον αφορά τις τακτικές δημοπρασίες μεσολαβεί μέγιστο διάστημα 24 ωρών από την ανακοίνωση της δημοπρασίας μέχρι την πιστοποίηση του αποτελέσματος της κατανομής (από τη λήξη της προθεσμίας υποβολής προσφορών μέχρι την ανακοίνωση του αποτελέσματος της κατανομής μεσολαβούν περίπου δύο ώρες). Στο διάγραμμα 1 παρουσιάζεται το σύνηθες χρονικό πλαίσιο για τις φάσεις των τακτικών δημοπρασιών. Η ΕΚΤ δύναται με απόφασή της να τροποποιεί αυτό το χρονικό πλαίσιο σε ειδικές περιπτώσεις, εφόσον κρίνεται σκόπιμο.

Οι πράξεις κύριας αναχρηματοδότησης, οι πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης και οι διαρθρωτικές πράξεις (με εξαίρεση τις οριστικές συναλλαγές) διενεργούνται πάντοτε με τη μορφή τακτικών δημοπρασιών. Δυνατότητα συμμετοχής στις τακτικές δημοπρασίες έχουν οι αντισυμβαλλόμενοι που πληρούν τα γενικά κριτήρια καταλληλότητας, όπως ορίζονται στην ενότητα 2.1.

5.1.1.2.

Οι έκτακτες δημοπρασίες διενεργούνται συνήθως εντός 90 λεπτών από την ανακοίνωση της δημοπρασίας, ενώ η πιστοποίηση γίνεται αμέσως μετά την ανακοίνωση του αποτελέσματος της κατανομής. Το σύνηθες χρονικό πλαίσιο των φάσεων των έκτακτων δημοπρασιών παρουσιάζεται στο διάγραμμα 2. Η ΕΚΤ δύναται με απόφασή της να τροποποιεί το χρονικό πλαίσιο σε ειδικές περιπτώσεις, εφόσον κρίνεται σκόπιμο. Οι έκτακτες δημοπρασίες χρησιμοποιούνται μόνο για τη διενέργεια πράξεων εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας. Το Ευρωσύστημα δύναται να επιλέγει, σύμφωνα με τα κριτήρια και τις διαδικασίες που ορίζονται στην ενότητα 2.2, έναν περιορισμένο αριθμό αντισυμβαλλομένων για να συμμετέχουν στις έκτακτες δημοπρασίες.

5.1.1.3.

Το Ευρωσύστημα δύναται να διενεργεί δημοπρασίες σταθερού επιτοκίου (δημοπρασίες ποσού) ή ανταγωνιστικού επιτοκίου (δημοπρασίες επιτοκίου). Στις δημοπρασίες σταθερού επιτοκίου η ΕΚΤ καθορίζει το επιτόκιο εκ των προτέρων και οι συμμετέχοντες αντισυμβαλλόμενοι αναφέρουν στις προσφορές τους το χρηματικό ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με το καθορισμένο επιτόκιο (30). Στις δημοπρασίες ανταγωνιστικού επιτοκίου οι αντισυμβαλλόμενοι αναφέρουν στις προσφορές τους το χρηματικό ποσό με το οποίο επιθυμούν να συμμετάσχουν στη συναλλαγή με την ΕθνΚΤ, καθώς και το αντίστοιχο επιτόκιο (31).

ΠΛΑΙΣΙΟ 3

Φάσεις των δημοπρασιών

Φάση 1 Ανακοίνωση της δημοπρασίας

|

α) |

Ανακοίνωση από την ΕΚΤ μέσω ηλεκτρονικών πληροφοριακών δικτύων και του δικτυακού τόπου της ΕΚΤ |

|

β) |

Ανακοίνωση από τις ΕθνΚΤ μέσω εθνικών ηλεκτρονικών πληροφοριακών δικτύων και (εάν κρίνεται απαραίτητο) απευθείας προς τους επιμέρους αντισυμβαλλομένους |

Φάση 2 Κατάρτιση και υποβολή προσφορών εκ μέρους των αντισυμβαλλομένων

Φάση 3 Συγκέντρωση των προσφορών από το Ευρωσύστημα

Φάση 4 Κατανομή και ανακοίνωση των αποτελεσμάτων της δημοπρασίας

|

α) |

Απόφαση της ΕΚΤ σχετικά με την κατανομή |

|

β) |

Ανακοίνωση του αποτελέσματος της κατανομής μέσω ηλεκτρονικών πληροφοριακών δικτύων και του δικτυακού τόπου της ΕΚΤ |

Φάση 5 Πιστοποίηση των επιμέρους αποτελεσμάτων της κατανομής

Φάση 6 Διακανονισμός των συναλλαγών (βλέπε ενότητα 5.3)

5.1.2. Ημερολογιακό πρόγραμμα δημοπρασιών

5.1.2.1.

Οι πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης διενεργούνται σύμφωνα με το ενδεικτικό ημερολογιακό πρόγραμμα που δημοσιεύει το Ευρωσύστημα (32). Το ημερολογιακό πρόγραμμα δημοσιεύεται τουλάχιστον τρεις μήνες πριν από την αρχή του έτους για το οποίο ισχύει. Οι συνήθεις ημερομηνίες συναλλαγών για τις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης παρουσιάζονται στον πίνακα 2. Επιδίωξη της ΕΚΤ είναι να μπορούν να συμμετέχουν στις πράξεις κύριας και πιο μακροπρόθεσμης αναχρηματοδότησης αντισυμβαλλόμενοι από όλα τα κράτη μέλη. Γι’ αυτό, κατά την κατάρτιση του ημερολογιακού προγράμματος των εν λόγω πράξεων η ΕΚΤ προβαίνει στις κατάλληλες προσαρμογές, ώστε να λαμβάνονται υπόψη οι επίσημες αργίες στα επιμέρους κράτη μέλη.

5.1.2.2.

Οι διαρθρωτικές πράξεις που διενεργούνται μέσω τακτικών δημοπρασιών δεν ακολουθούν προκαθορισμένο ημερολογιακό πρόγραμμα. Είθισται πάντως να διενεργούνται και να διακανονίζονται μόνο σε ημερομηνίες που συνιστούν εργάσιμες ημέρες για τις ΕθνΚΤ (33) σε όλα τα κράτη μέλη.

5.1.2.3.

Οι πράξεις εξομάλυνσης των βραχυχρόνιων διακυμάνσεων της ρευστότητας δεν εκτελούνται σύμφωνα με προκαθορισμένο ημερολογιακό πρόγραμμα. Η ΕΚΤ δύναται να αποφασίσει τη διενέργεια τέτοιων πράξεων οποιαδήποτε εργάσιμη ημέρα του Ευρωσυστήματος. Δυνατότητα συμμετοχής έχουν μόνο οι ΕθνΚΤ των κρατών μελών στα οποία η ημερομηνία συναλλαγής, η ημερομηνία διακανονισμού και η ημερομηνία αποπληρωμής είναι εργάσιμες ημέρες για την ΕθνΚΤ.

Διάγραμμα 1

Σύνηθες χρονικό πλαίσιο για τις φάσεις των τακτικών δημοπρασιών

(ώρα ΕΚΤ — Κεντρικής Ευρώπης)

Διάγραμμα 2

Σύνηθες χρονικό πλαίσιο για τις φάσεις των έκτακτων δημοπρασιών

Πίνακας 2