EUROOPAN KOMISSIO

EUROOPAN KOMISSIO

Bryssel 16.11.2016

COM(2016) 728 final

KOMISSION KERTOMUS

EUROOPAN PARLAMENTILLE, NEUVOSTOLLE, EUROOPAN KESKUSPANKILLE JA EUROOPAN TALOUS- JA SOSIAALIKOMITEALLE

Kertomus varoitusmekanismista - vuosi 2017

(makrotalouden epätasapainon ennalta ehkäisemisestä ja korjaamisesta annetun asetuksen (EU) N:o 1176/2011 3 ja 4 artiklan mukainen kertomus)

{SWD(2016) 354 final}

|

Kertomus varoitusmekanismista käynnistää makrotalouden epätasapainoa koskevan vuotuisen valvontamenettelyn. Menettelyn tavoitteena on havaita ja korjata epätasapainot, jotka haittaavat jäsenvaltioiden talouksien tai EU:n talouden häiriötöntä toimintaa ja jotka saattavat vaarantaa talous- ja rahaliiton moitteettoman toiminnan.

Tässä kertomuksessa käytetään valittuihin indikaattoreihin perustuvaa tulostaulua sekä useita lisäindikaattoreita, joiden avulla määritetään, onko jäsenvaltioissa politiikkatoimia edellyttäviä epätasapainoja. Tämän jälkeen komissio tekee määritetyistä jäsenvaltioista perusteellisen tarkastelun arvioidakseen, miten makrotalouden riskit kasaantuvat tai purkautuvat jäsenvaltioissa, ja päätelläkseen, onko jäsenvaltioissa epätasapainoja tai liiallisia epätasapainoja. Vakiintuneen käytännön mukaisesti jäsenvaltioille, joissa havaittiin epätasapainotiloja edellisessä perusteellisessa tarkastelussa, tehdään joka tapauksessa uusi perusteellinen tarkastelu.

Komissio laatii asianomaisia jäsenvaltioita koskevat perusteelliset tarkastelut ottaen huomioon Euroopan parlamentin kanssa käytävät sekä neuvostossa ja euroryhmässä käytävät keskustelut. Tulokset vaikuttavat maakohtaisiin suosituksiin, jotka laaditaan osana talouspolitiikan eurooppalaista ohjausjaksoa. Perusteelliset tarkastelut on tarkoitus julkaista maaraporteissa helmikuussa 2017 ennen maakohtaisten suositusten laatimista.

|

1.

Tiivistelmä

Tällä kertomuksella käynnistetään kuudes vuotuinen makrotalouden epätasapainoa koskeva menettely. Menettelyn avulla pyritään havaitsemaan epätasapainot, jotka haittaavat jäsenvaltioiden talouksien toimintaa, ja kannustamaan niiden korjaamiseksi tarvittavien politiikkatoimien toteuttamista. Makrotalouden epätasapainoa koskeva menettely toteutetaan talouspolitiikan eurooppalaisen ohjausjakson osana. Näin pyritään varmistamaan johdonmukaisuus niiden analyysien ja suositusten kanssa, jotka tuotetaan muilla talousvalvonnan välineillä. Samaan aikaan tämän kertomuksen kanssa hyväksyttävässä vuotuisessa kasvuselvityksessä tarkastellaan Euroopan taloudellista ja sosiaalista tilannetta sekä asetetaan koko EU:lle laaja-alaisia ensisijaisia politiikkatavoitteita tulevalle vuodelle.

Tässä varoitusmekanismia koskevassa kertomuksessa nimetään jäsenvaltiot, joista olisi tehtävä perusteellinen tarkastelu sen arvioimiseksi, onko niissä politiikkatoimia edellyttäviä epätasapainotiloja. Varoitusmekanismia koskeva kertomus on talouden epätasapainojen tarkasteluväline, joka julkaistaan aina talouspolitiikan vuotuisen koordinointikierroksen alussa. Se pohjautuu talouspoliittisiin päätelmiin, jotka tehdään suuntaa-antavia kynnysarvoja sisältävien indikaattoreiden sekä tiettyjen lisäindikaattoreiden perusteella.

Varoitusmekanismia koskevassa kertomuksessa korostetaan euroaluetta koskevia näkökohtia. Komissio antoi 21. lokakuuta 2015 tiedonannon toimista Euroopan talous- ja rahaliiton viimeistelemiseksi. Tiedonannon mukaisesti tässä kertomuksessa pyritään analysoimaan järjestelmällisesti myös sitä, millaisia euroalueen laajuisia vaikutuksia jäsenvaltioiden epätasapainotiloilla on. Kertomuksessa selvitetään, millaisia koordinoituja politiikkatoimia tällaiset vaikutukset edellyttävät.

Tässä kertomuksessa esitettyjen arvioiden taustalla on talouden elpyminen, joka jatkuu mutta on edelleen haurasta. Euroopan komission syksyn 2016 talousennusteessa reaalinen BKT:n kasvu arvioidaan 1,8 prosentiksi vuonna 2016. Kasvun ennustetaan pienenevän 1,6 prosenttiin vuonna 2017, sillä kotimainen kysyntä vaimenee ja erityisesti yksityinen kulutus ja investoinnit vähenevät. Euroalueen BKT:n ennustetaan kasvavan 1,7 prosenttia vuonna 2016 ja 1,5 prosenttia vuonna 2017. Inflaation ennustetaan pysyvän historiallisen alhaisena vuosina 2016 ja 2017, ja pohjainflaatio on noin 1 prosenttia siitä huolimatta, että rahapolitiikan viritys on erittäin elvyttävä. Työmarkkinaolosuhteiden odotetaan edelleen kohentuvan. EU:n työttömyysaste, joka on arvioitu 8,6 prosentiksi vuonna 2016, alentuu ennusteen mukaan 8,3 prosenttiin vuonna 2017. Öljyn hinnanlasku ja euron heikentyminen ovat kannatelleet elpymistä tähän asti, mutta niistä saatava apu heikkenee. Talousnäkymiin kohdistuu edelleen riskejä. Vaikka jotkin kehittyvät markkinat elpyvät, Kiinan tasapainotustoimet sekä se, millaisia vaikutuksia Yhdysvaltojen rahapolitiikan normalisoitumisesta koituu maailmanlaajuisille valuuttavirroille, pitävät epävarmuutta yllä. Epävarmuustekijät, jotka liittyvät geopoliittisiin jännitteisiin, ovat edelleen merkittäviä. Poliittista ympäristöä koskevia riskejä nousee esiin, sillä populismi valtaa alaa, mikä joissakin tapauksissa liittyy sosiaaliseen ahdinkoon ja uudistusväsymykseen. Tähän liittyy myös se, että protektionismin kannatus eri puolella maailmaa kasvaa.

Kertomuksessa esitetyn horisontaalisen analyysin perusteella voidaan esittää muun muassa seuraavat päätelmät:

Sopeuttamisessa on edistytty maissa, joissa on (ollut) ulkoisia alijäämiä tai ulkomaan velkaa. Suurista vaihtotaseen ylijäämistä ei sen sijaan ole päästy eroon. Nettovelallismaissa on edistytty merkittävästi ulkoisten epätasapainojen korjaamisessa. Kestämättömät vaihtotaseen alijäämät on saatu korjattua lähes kaikissa jäsenvaltioissa, mikä johtuu muun muassa siitä, että kustannuskilpailukykyä on onnistuttu sopeuttamaan viime vuosina. Ulkomaiset nettovelat ovat kuitenkin edelleen suuria. Sitä vastoin vaihtotaseen ylijäämiä ei ole onnistuttu sopeuttamaan kaikissa nettoluotonantajamaissa, ja eräissä tapauksissa ylijäämät jatkavat kasvuaan.

Yksityinen velka vähenee edelleen mutta hitaasti ja epätasaisesti, ja alhainen nimelliskasvu vaikeuttaa velan vähentämistä. Useissa maissa on edelleen haavoittuvuuksia, jotka johtuvat suuresta yksityisestä velasta. Ongelmaan yhdistyy usein myös suuri julkinen velka. Yksityisen sektorin ylivelkaantuminen vähentää investointeja ja ilmenee joissakin maissa pankkien taseiden heikentymisenä. Velka pienenee mutta useimmissa tapauksissa hitaasti verrattuna aiempaan, minkä taustalla on erityisesti vaimea nimelliskasvu. Sitä paitsi velat eivät aina vähene siellä missä niiden pitäisi eniten vähentyä, sillä jotkin hyvin velkaantuneet maat edistyvät hitaammin velkatason pienentämisessä kuin alhaisen velkatason maat.

Vaikka pankkialan pääomatilanne on parantunut, pankeilla on edessään haasteita, jotka liittyvät heikentyvään kannattavuuteen ja vanhoihin epävarmoihin saataviin. Vaikka pankit ovat yleisesti ottaen parantaneet vakavaraisuussuhdettaan ja häiriöiden sietokykyä, heikentyneet kannattavuusnäkymät rajoittavat mahdollisuuksia kerätä uutta pääomaa markkinoilta samalla kun pankkeihin kohdistuu uusia lakisääteisiä pääomavaatimuksia. Joissakin jäsenvaltioissa vanhat järjestämättömät lainat kaventavat luotonantomahdollisuuksia ja vaarana on, että pääoma kohdentuu epätarkoituksenmukaisesti.

Joissakin maissa asuntojen hintakehitys on vauhdittumassa, mikä edellyttää seurantaa. Asuntojen hinnat laskivat jyrkästi talouskriisin jälkeisessä taantumassa, ja nyt asuntojen hinnat ovat nousussa useimmissa maissa. Vaikka korkotaso on alhainen, asuntojen hintakehitys alittaa selvästi 2000-luvun puolivälin kasvuluvut. Kuitenkin joissakin maissa, joissa on havaittavissa vahvaa hintakehitystä, asunnot ovat todennäköisesti ylihintaisia ja kotitalouksien nettovelka kasvaa. Tämä edellyttää tiiviistä seurantaa.

Työmarkkinoiden elpyminen jatkuu, mutta joissakin maissa sosiaalinen ahdinko ei hellitä. Työmarkkinatilanne on parantunut vuoden 2013 puolivälistä lähtien. Samalla hajonta jäsenvaltioiden työttömyysasteiden välillä on vähentynyt, kun aiempina vuosina jäsenvaltioiden suuntauksissa oli merkittäviä eroja. Eräissä EU-maissa on kuitenkin edelleen hyvin korkea työttömyysaste eikä työtulojen määrä kasva. Myös sosiaalinen ahdinko jatkuu erityisesti maissa, jotka ovat kärsineet eniten rahoitus- ja velkakriisistä.

Euroalueen tasapainottaminen vaatii edelleen huolellista harkintaa. Euroalueen vaihtotaseen ylijäämä kasvoi edelleen 3,3 prosenttiin suhteessa BKT:hen vuonna 2015, ja sen ennustetaan kasvavan 3,7 prosenttiin vuonna 2016. Tämä heijastaa sitä, että kokonaiskysyntä on kehittynyt heikommin kuin tuotanto. Euroalueen kokonaiskysynnän heikko elpyminen on pitänyt yllä alhaista inflaatiota ja jatkuvaa kapasiteetin vajaakäyttöä taloudessa. Nettovelallismaiden vaihtotaseiden parantumista on pidettävä yllä, jotta varmistetaan, että ulkomainen nettovelka pienenee. Joidenkin nettovelkojamaiden olisi puolestaan alettava korjata ulkoisten virtojen epätasapainojaan.

Vaikka tilanne on jatkuvasti parantunut, samat ongelmanaiheet ja riskit, jotka havaittiin vuoden 2016 varoitusmekanismia koskevassa kertomuksessa, nousevat esiin myös tässä kertomuksessa. Nettovelallismaat ovat jatkaneet ulkoisten epätasapainojensa korjaamista, mutta talouden tasapainottaminen on edelleen epätasaista. Alhaisen nimelliskasvun vuoksi sisäiset varantoepätasapainot korjaantuvat hitaasti, ja kehitys on (ollut) epätasaista. Pankkialan kannattavuusnäkymät ovat huonontuneet, ja joissakin maissa vanhat järjestämättömät lainat vaikuttavat pankkeihin. Joissakin maissa on merkkejä asuntomarkkinoiden tai työmarkkinoiden mahdollisesta ylikuumenemisesta, mikä edellyttää seurantaa.

Varoitusmekanismia koskevassa kertomuksessa määritetyistä jäsenvaltioista tehdään tarkemmat ja kattavammat analyysit perusteellisissa tarkasteluissa. Edellisen kierroksen tapaan perusteelliset tarkastelut sisällytetään maaraportteihin, joissa esitetään komission yksiköiden analyysi jäsenvaltioiden taloudellisista ja sosiaalisista haasteista. Näitä analyysejä hyödynnetään tämän jälkeen eurooppalaisen ohjausjakson maakohtaisissa suosituksissa. Perusteellisissa tarkasteluissa esitettävä komission analyysi perustuu laajaan aineistoon. Kaikki asiaa koskevat tilasto- ja numerotiedot sekä olennaiset tosiseikat otetaan huomioon. Kuten on säädetty, komissio toteaa perusteellisten tarkastelujen perusteella, esiintyykö jäsenvaltioissa epätasapainoja tai liiallisia epätasapainoja, ja laatii tämän jälkeen politiikkasuositukset kullekin jäsenvaltiolle. Kaikki maat, joiden osalta edellisen makrotalouden epätasapainoa koskevan menettelykierroksen aikana havaittiin epätasapainoja tai liiallisia epätasapainoja, ovat nyt erityisseurannan kohteena. Seurannassa otetaan huomioon jäsenvaltion haasteiden vakavuus (laatikko 1).

|

Laatikko 1: Makrotalouden epätasapainoa koskevan menettelyn soveltaminen: keskeinen kehitys vuoden 2015 jälkeen

Makrotalouden epätasapainojen luokittelu

Kuten eurooppalaista ohjausjaksoa koskevassa komission tiedonannossa huhtikuulta 2016 selostetaan, makrotalouden epätasapainojen luokittelu virtaviivaistettiin ja vakiinnutettiin edellisellä kierroksella komission lokakuussa 2015 antaman tiedonannon mukaisesti (komission tiedonanto [...] toimista Euroopan talous- ja rahaliiton viimeistelemiseksi). Virtaviivaistamisen myötä mahdollisten makrotalouden epätasapainoluokkien määrä väheni kuudesta neljään: 1) ei ole epätasapainoja, 2) on epätasapainoja, 3) on liiallisia epätasapainoja ja 4) on liiallisia epätasapainoja, jotka edellyttävät korjaavia toimia. Vuonna 2016 otettiin perusteelliseen tarkasteluun 19 jäsenvaltiota. Näistä kuudessa ei havaittu epätasapainoja (Belgia, Itävalta, Romania, Unkari, Viro ja Yhdistynyt kuningaskunta), seitsemässä havaittiin epätasapainoja (Alankomaat, Espanja, Irlanti, Ruotsi, Saksa, Slovenia ja Suomi) ja kuudessa oli liiallisia epätasapainoja (Bulgaria, Italia, Kroatia, Kypros, Portugali ja Ranska).

Erityisseuranta

Erityisseurannalla pyritään tehostamaan makrotalouden epätasapainoa koskevan menettelyn yhteydessä toteutettavien politiikkojen jatkuvaa seurantaa. Erityisseurannalla ei korvata komission kattavaa, maaraporteissa selostettavaa seurantaa, jolla pyritään valvomaan, että jäsenvaltiot toteuttavat tarvittavat uudistukset vastatakseen maakohtaisiin suosituksiin, vaan erityisseuranta vahvistaa tällaisen arvioinnin perustaa.

Erityisvalvonta otettiin ensimmäisen kerran käyttöön vuonna 2013, jolloin sen avulla seurattiin Espanjan ja Slovenian antamia, entistä vahvempia politiikkasitoumuksia. Kyseiset maat olivat antaneet sitoumuksensa sen jälkeen, kun niissä oli havaittu liiallisia epätasapainoja. Valvonta koostui kahdesta tarkastuskäynnistä, joista yksi tehtiin syksyllä ja toinen talvella. Käynneistä laadittiin raportit, joista keskusteltiin Ecofin-neuvoston istuntoa valmistelevissa neuvoston komiteoissa (talouspoliittinen komitea ja talous- ja rahoituskomitea). Koska kokemukset näiden kahden maan osalta olivat myönteisiä, vuonna 2014 komissio laajensi erityisseurannan kaikkiin maihin, joissa oli liiallisia epätasapainoja, sekä tiettyihin euroalueen maihin, joiden epätasapainoilla oli systeemistä merkitystä. Samassa yhteydessä kun makrotalouden epätasapainoa koskevaa luokittelua vuonna 2016 selkeytettiin, erityisseuranta laajennettiin kaikkiin maihin, joissa on epätasapainoja tai liiallisia epätasapainoja. Seuranta toteutetaan ainoastaan syksyllä, ja sitä muunnellaan haasteiden laajuuden ja epätasapainojen vakavuuden mukaan. Erityisseurannan toteuttamista voidaan tarvittaessa edelleen mukauttaa seurannasta kertyneiden kokemusten perusteella.

|

Perusteellinen tarkastelu on tarpeen niiden maiden osalta, joissa perusteellisten tarkastelujen edellisellä kierroksella havaittiin epätasapainoja tai liiallisia epätasapainoja. Perusteellinen tarkastelu on tehtävä uudelleen sen arvioimiseksi, ovatko olemassa olevat epätasapainot tai liialliset epätasapainot purkautumassa, jatkumassa vai pahenemassa. Perusteellisissa tarkasteluissa otetaan asianmukaisesti huomioon se, miten näiden jäsenvaltioiden toteuttamat politiikat ovat vaikuttaneet epätasapainojen korjaamiseen. Tässä tarkoitetut jäsenvaltiot ovat Alankomaat, Bulgaria, Espanja, Irlanti, Italia, Kroatia, Kypros, Portugali, Ranska, Ruotsi, Saksa, Slovenia ja Suomi.

Tulostauluun perustuvien talouspoliittisten päätelmiensä mukaisesti komissio ei aio makrotalouden epätasapainoa koskevan menettelyn tässä vaiheessa tehdä lisäanalyyseja muista jäsenvaltioista. Maissa, jotka ovat päässeet pois makrotalouden epätasapainoa koskevasta valvonnasta vuonna 2016 (Belgia, Romania, Unkari ja Yhdistynyt kuningaskunta), ei ole viime vuoteen verrattuna nähtävissä sellaisia merkittäviä uusia riskejä, joita olisi analysoitava perusteellisessa tarkastelussa vuonna 2017. Joissakin maissa, joista ei ole viime aikoina tehty perusteellista tarkastelua, on nähtävissä asuntohintojen (Luxemburg ja Tanska) ja työvoimakustannusten (Latvia, Liettua ja Viro) jatkuvaa kehitystä, jota on syytä seurata tiiviisti mutta joka ei edellytä sitä, että koko taloutta koskevia haavoittuvuuksia ja riskejä arvioitaisiin perusteellisessa tarkastelussa. Kreikan epätasapainojen valvonta ja korjaavien toimenpiteiden seuranta jatkuu rahoitustukiohjelmassa. Varoitusmekanismia koskevassa kertomuksessa edellytetään näin ollen, että perusteellinen tarkastelu tehdään kaiken kaikkiaan 13 jäsenvaltiolle, kun edellisellä kierroksella se tehtiin 19 jäsenvaltiolle. Jos maasta ei tehty perusteellista tarkastelua edellisellä kierroksella, sitä ei tehdä siitä myöskään vuonna 2017.

2.

Epätasapainot, riskit ja sopeutus: kehityksen pääpiirteet eri maissa

Varoitusmekanismia koskeva kertomus perustuu talouspoliittisiin päätelmiin, jotka on tehty indikaattoreista muodostuvan tulostaulun pohjalta. Varoitusmekanismia koskevan kertomuksen tulostaulun pohjana olevien indikaattoreiden ja ohjeellisten kynnysarvojen avulla voidaan saada alustavaa näyttöä mahdollisista riskeistä ja haavoittuvuuksista, joita olisi tutkittava tarkemmin. Tulostauluun sisältyy useita indikaattoreita ja viitekynnysarvoja. Ne kuvaavat muun muassa ulkoista rahoitusasemaa, kilpailukykyä, yksityisen sektorin velkaa, asuntomarkkinoita, pankkialaa ja työllisyyttä. Tietojen vakauden ja maiden yhdenmukaisen kohtelun varmistamiseksi tulostaulu perustuu toteutunutta tilannetta koskeviin tietoihin. Näin ollen tässä kertomuksessa käytettävän tulostaulun tiedot ulottuvat vuoteen 2015 asti. Uudempia tietoja ja joukko lisäindikaattoreita otetaan kuitenkin huomioon indikaattoreiden pohjalta tehdyissä talouspoliittisissa päätelmissä. Tulostaulun arvoja ei tulkita mekaanisesti, vaan niistä tehdään taloudellisia päätelmiä, joissa maakohtaiset kysymykset ja vallitsevat olosuhteet kyetään ottamaan huomioon.

Tulostaulun indikaattorien kehitys kuvaa asteittaista sopeuttamisprosessia sekä jäljellä olevia epätasapainoja ja haavoittuvuuksia. Se, että mahdollisia vaihtotaseen epätasapainoja on saatu korjatuksi, käy ilmi, kun katsotaan niiden tulostaulun arvojen kehitystä, jotka kuvaavat, kuinka moni vaihtotasemuuttuja ylittää kynnysarvon (kuvio 1). Kun vuoden 2009 luvuissa 14 maan vaihtotaseindikaattori ylitti kynnysarvon alijäämän vuoksi ja kahden maan vaihtotaseindikaattori ylijäämän vuoksi, vuonna 2015 kynnysarvon ylitti ainoastaan viiden maan vaihtotaseindikaattori ja kolmen osalta kyse oli ylijäämästä. Koska tuotanto ja vienti ovat lähteneet kasvuun useimmissa EU:n jäsenvaltioissa, työttömyyttä ja muita sosiaalisia indikaattoreita sekä vientimarkkinaosuuksia koskevat luvut ylittävät kynnysarvon aiempaa harvemmin. Vaikka inflaatio on yleisesti ottaen matala, joissakin maissa hintadynamiikka on käynnistynyt. Tämän seurauksena reaalinen efektiivinen valuuttakurssi ja reaaliset asuntojen hinnat ylittävät kynnysarvon aiempaa useammin. Näitä tapauksia on kuitenkin edelleen rajoitettu määrä. Varantoepätasapainojen osalta kynnysarvon ylittäviä arvoja on jatkuvasti lukuisia. Vuonna 2015 ulkomaista nettovarallisuusasemaa koskeva kynnysarvo ylittyi 15 maan osalta, eli näitä maita oli yksi vähemmän kuin edellisenä vuonna. Julkista velkaa koskeva kynnysarvo ylittyi 17 maan osalta, eli lukumäärä oli sama kuin edellisenä vuonna. Yksityisen velan osalta kynnysarvon ylityksiä oli sama määrä kuin aiemmin eli 13.

Kuvio 1: Kynnysarvon ylittävien tulostaulun indikaattoreiden määrä vuosina 2013, 2014 ja 2015.

Lähde: Eurostat.

Useimmissa tapauksissa aiemmat vaihtotaseen alijäämät ovat muuttuneet ylijäämiksi tai vaihtotase on saatu tasapainoon, mutta suuret ylijäämät jatkuvat. Nettovelallismaat ottivat merkittäviä edistysaskeleita liiallisen vaihtotaseen alijäämän korjaamisessa heti talouskriisin puhjettua (kuvio 2). Vuonna 2014 kehitys pysähtyi, mutta vuonna 2015 nettovelallismaat edistyivät jälleen pääasiassa viennin kasvun ansiosta mutta joissakin tapauksissa, kuten Italiassa, myös heikon kotimaisen kysynnän vuoksi. Tämän johdosta vain Kyproksella ja Yhdistyneellä kuningaskunnalla oli kynnysarvon ylittävä alijäämä. Alankomaiden, Saksan ja Tanskan ylijäämät puolestaan ylittivät jälleen kynnysarvon. Saksan jo ennestään suuri vaihtotaseen ylijäämä kasvoi edelleen vuonna 2015 ja oli 8,5 prosenttia suhteessa BKT:hen. Kasvu oli ollut huomattava myös vuonna 2014. Kaikki talouden alat Saksassa vähensivät edelleen velkojaan, minkä seurauksena säästämisen ja investointien positiivinen epätasapaino suureni maassa entisestään. Myös alhainen öljynhinta ja ulkomaankaupan vaihtosuhteen vaikutukset lisäsivät osaltaan hieman ylijäämää vuonna 2015. Suhdannekorjattuna Saksan ylijäämä on vieläkin suurempi eli 9,4 prosenttia suhteessa BKT:hen. Tilanne on sama 15 muulla jäsenvaltiolla, joiden toteutunut ylijäämä on pienempi kuin suhdannekorjattu ylijäämä. Myös Alankomailla on edelleen suuri vaihtotaseen ylijäämä, mutta se on supistunut kahden viime vuoden aikana. Nettovelkojamaista Alankomaiden, Maltan, Saksan ja Tanskan ylijäämä suhteessa BKT:hen oli enemmän kuin 5 prosenttiyksikköä suurempi kuin ylijäämätaso, joka voidaan selittää talouden perustekijöillä, kuten väestönkehityksellä tai tuotantointensiteetillä. Nettovelallismaista vain Yhdistyneellä kuningaskunnalla oli alijäämä, joka ylitti talouden perustekijät yhtä merkittävästi. Sen sijaan suurimmalla osalla nettovelallismaista oli viimeaikaisen ulkoisen tasapainottamisen jälkeen vaihtotase, jonka määrä oli talouden perustekijöiden rajoissa. Kun nettovelallismaat ovat korjanneet epätasapainojaan ja pääasiallisilla nettovelkojamailla on edelleen ylijäämiä, lopputulos on kaiken kaikkiaan se, että euroalueen vaihtotaseen ylijäämä kasvoi vielä 0,8 prosenttiyksikköä vuonna 2015 ja oli 3,3 prosenttia suhteessa BKT:hen. Vertailun vuoksi todetaan, että vaihtotase oli lähes tasapainossa vuosina 2009 ja 2010 (laatikko 2).

Kuvio 2: Euroalueen ja tiettyjen jäsenvaltioiden vaihtotaseet

Lähde: Kansantalouden tilinpito ja Euroopan komission syksyn 2016 talousennuste (komission makrotaloustietokanta AMECO).

|

Laatikko 2: Makrotalouden epätasapainojen vaikutus euroalueella

Makrotalouden epätasapainojen vaikutuksia euroalueella on tarkasteltava huolellisesti. Varoitusmekanismia koskeva kertomus on sisältänyt viime vuodesta lähtien järjestelmällisen analyysin siitä, miten maiden epätasapainot vaikuttavat koko euroalueeseen ja millaisia koordinoituja politiikkatoimia tällaiset vaikutukset edellyttävät. Analyysi on sisällytetty tähän kertomukseen niiden ehdotusten mukaisesti, jotka esitetään Jean-Claude Junckerin, Donald Tuskin, Jeroen Dijsselbloemin, Mario Draghin ja Martin Schulzin 22. kesäkuuta 2015 antamassa kertomuksessa talous- ja rahaliiton viimeistelystä sekä komission 21. lokakuuta 2015 antamassa tiedonannossa toimista talous- ja rahaliiton viimeistelemiseksi.

Euroalueen suuret vaihtotaseen ylijäämät kasvavat jatkuvasti. Euroalueen vaihtotaseen ylijäämä oli 349 miljardia euroa vuonna 2015 eli suurin maailmassa (3,3 prosenttia suhteessa euroalueen BKT:hen). Euroalueen vaihtotaseen ylijäämä on muodostunut talouskriisin jälkeisellä ajanjaksolla. Ennen sitä, vuonna 2008, vaihtotaseen alijäämä oli 0,7 prosenttia suhteessa BKT:hen. Ylijäämän nykyistä tasoa voidaan tuskin kokonaan selittää talouden perustekijöillä. Kokemusperäiset arviot euroalueen norminmukaisesta vaihtotaseesta osoittavat, että talouden perustekijöiden (ikääntymisen, suhteellisen tulotason asukasta kohden jne.) mukaan euroalueella olisi pitänyt vuonna 2015 olla pieni ylijäämä, 0,3 prosenttia suhteessa BKT:hen. Euroalueen ylijäämän odotetaan kasvavan vielä 0,4 prosenttiyksikköä vuonna 2016, vaikka öljyn hinta on noussut alhaiselta lähtötasoltaan vuoden 2016 alusta lähtien ja euron efektiivinen valuuttakurssi on vahvistunut. Euroalueen suuri ja kasvava vaihtotaseen ylijäämä voi tulevaisuudessa luoda nousupaineita euron ulkoiselle arvolle.

Euroalueen ylijäämä heijastelee sitä, että aiempia vaihtotaseen alijäämiä on korjattu ja velkoja laajamittaisesti vähennetty, sekä sitä, että joidenkin jäsenvaltioiden ylijäämät ovat jatkuvasti suuria. Euroalueen vaihtotaseen heilahdus (ylijäämäiseksi) välittömästi talouskriisin jälkeen toteutui tapahtui samanaikaisesti kuin jyrkkä korjausliike, joka suurten ulkoisten alijäämien maissa tapahtui yksityisten rajat ylittävien rahavirtojen vaihdettua suuntaansa. Tämän jälkeen kotimaisen kysynnän ja tuonnin dynamiikka oli vaimeata nettovelallismaissa. Maissa, joissa oli ylijäämäinen vaihtotase, ei tapahtunut vastaavaa talouskriisin jälkeistä korjausta. Vaihtotaseen ylijäämät kasvoivat edelleen maissa, joissa ne olivat olleet määrältään suurimmat, varsinkin Alankomaissa ja Saksassa. Vuonna 2015 Saksan osuus euroalueen vaihtotaseen ylijäämästä oli 257 miljardia euroa ja Alankomaiden osuus 57 miljardia euroa. Se, että euroalueen vaihtotase on muuttunut merkittävästi ylijäämäiseksi, johtuu velkojen vähentämisestä, johon kaikki talouden sektorit ovat osallistuneet vuodesta 2009. Nettoluotonantoaseman kohentuminen koski ensiksi lähinnä kotitalouksia ja yrityksiä ja julkista sektoria vasta sen jälkeen, sillä julkisen talouden rahoitusasema, joka oli syvästi heikentynyt, vaati korjausta.

Vaikka useimpien euroalueen maiden ulkoinen rahoitusasema on siirtynyt lähelle tasapainoa tai on ylijäämäinen, euroalueen sisäistä tasapainottamista on jatkettava. Vain harvoissa maissa on enää suuri vaihtotaseen alijäämä, mutta tämä ei tarkoita, etteikö euroalueen tasapainottamista edelleen tarvittaisi. Maille, joissa on ollut pitkään suuria alijäämiä, on edelleen ominaista suuri negatiivinen ulkomainen nettovarallisuusasema, mikä merkitsee haavoittuvuutta. Suurten velkakantojen pienentäminen edellyttää ylijäämäisiä tai lievästi alijäämäisiä vaihtotaseita. Tämä puolestaan merkitsee sitä, että nettovelallismaissa on vähän mahdollisuuksia kotimaisen kysynnän kasvattamiseen. Kun suuri negatiivinen ulkomainen nettovarallisuusasema yleensä kytkeytyy suureen yksityiseen tai julkiseen velkaan, se, että nettovelallismaat pitävät vaihtotaseet vakaina, on vastinpari sisäiselle velkojen vähentämisprosessille, joka on välttämätön. Se, missä määrin nettovelallismaiden velkojen vähentämisprosessi heikentää niiden kasvunäkymiä, riippuu olennaisesti kasvu- ja inflaatioympäristöstä, velkadeflaatioriskistä, mahdollisuuksista parantaa kilpailukykyä entisestään sekä kysyntädynamiikasta ylijäämäisissä nettovelkojamaissa ja euroalueen ulkopuolisissa maissa. Taustalla on tilanne, jossa kaupan intensiteetin vaikutus kasvuun pienenee.

Se, että euroalueen vaihtotaseen ylijäämä pysyy koko ajan suurena, kertoo siitä, että kokonaiskysynnän kehitys jää jatkuvasti jälkeen talouden toimeliaisuuden kehityksestä. Euroalueen reaalisen kotimaisen kysynnän odotetaan palaavan talouskriisiä edeltäneelle tasolle vasta tänä vuonna (kuvio 3). Pitkäaikainen suuntaus, jossa kotimainen kysyntä elpyy hitaammin kuin tuotanto, johtuu sekä investointeihin että kulutukseen liittyvistä tekijöistä. Suuntaus näkyy siinä, että tuotantokuilu on pysynyt negatiivisena vuodesta 2009 lähtien ja on yhä alle 1 prosenttia. Jatkuva kapasiteetin vajaakäyttö pitää yllä historiallisen alhaista pohjainflaatiota, joka alittaa rahapoliittisten viranomaisten asettaman tavoitteen ja tekee velan vähentämisestä ja euroalueen tasapainottamisesta haastavaa. Lisäksi euroalueen suuri ja kasvava vaihtotaseen ylijäämä saattaa – valuuttakurssien kautta – osaltaan vaikuttaa siihen, että inflaatio pysyy jatkuvasti alhaisena.

Rahoitusalalla on edessään monia haasteita. Euroalueen pankkien pääomapohja on keskimäärin parantunut, mutta huomattavia eroja on edelleen. Pankkien kannattavuus on heikompi kuin ennen talouskriisiä, ja sen odotetaan heikentyvän edelleen, sillä matala inflaatio näkyy entistä enemmän marginaalien pienentymisenä ja omaisuuserien heikkona tuottona. Tilanteeseen vaikuttavat myös pankkitoiminnan liiallinen laajentuminen ja vanhentuneet liiketoimintamallit. Joissakin maissa järjestämättömien lainojen suuri määrä yhdistyy kaventuneisiin voittomarginaaleihin, ja suurten järjestämättömien omaisuuserien selvittäminen voi heikentää useiden pankkien jo ennestään alhaista pääomapohjaa. Ongelmakimppu, joka koostuu alhaisesta inflaatiosta, järjestämättömien lainojen suuresta määrästä joissakin maissa ja tarpeesta luoda vielä puuttuvat lakisääteiset pääomapuskurit, voi rajoittaa luotonannon kasvua.

Kuvio 3: Euroalueen tuotanto, kotimainen kysyntä, kauppatase ja pohjainflaatio

Lähde: Kansantalouden tilinpito ja Euroopan komission syksyn 2016 talousennuste (komission makrotaloustietokanta AMECO).

Vahvempi kysyntädynamiikka ja voimakkaampi nimellisen kasvun elpyminen voisivat nopeuttaa tasapainottamista ja velan vähentämistä. Se, että investointiasteet ovat jatkuvasti jääneet alhaisemmiksi kuin ennen talouskriisiä, voidaan nähdä merkkinä siitä, että odotukset pääoman tulevista reaalisista tuotoista ovat huonontuneet (ns. pitkittyneen pysähtyneisyyden hypoteesi). Investointien jatkuva vähäisyys ei puolestaan lupaa hyvää tuottavuuden kasvulle. Näissä oloissa euroalue on vaarassa joutua itseään ruokkivaan kierteeseen, jonka osatekijöitä ovat huonontuvat odotukset, vähäiset investoinnit ja matala tuottavuuden kasvu. Koordinoidut toimet resurssien hankkimiseksi julkisille ja yksityisille investoinneille ja kysynnän elvyttämiseksi voisivat rikkoa tällaisen noidankehän. Aktiivisempi kotimaisen kysynnän tukeminen ylijäämämaissa voisi täydentää rahapoliittisten viranomaisten toimia ja olisi johdonmukaista tasapainottamistavoitteen kannalta. Vastaavasti rakenteelliset olosuhteet, jotka suosivat investointeja, tuottavuuden kasvua ja kilpailukykyä, tukisivat erityisesti nettovelallismaissa epätasapainojen kestävää korjaamista ja auttaisivat velkataakan keventämisessä.

|

Kuvio 4: Ulkomainen nettovarallisuusasema ja ulkomainen nettovelka vuonna 2015

Lähde: Eurostat (BPM6, EKT-10), komission yksiköiden laskelmat.

Ulkomainen nettovelkakanta on yleisesti ottaen pienentynyt mutta useimmissa tapauksissa hitaasti. Monet nettovelallismaat ovat edelleen haavoittuvia negatiivisen ulkomaisen nettovarallisuusasemansa vuoksi. Vuonna 2015 tulostaulun kynnysarvo ylittyi 15 jäsenvaltiossa eli kyseisiä maita oli vain yksi (Tšekki) vähemmän kuin vuonna 2014. Viime aikoina on kuitenkin saavutettu jonkin verran edistymistä, mikä johtuu lähinnä positiivisista vaihtotaseista ja BKT:n nimelliskasvun usein vähäisestä vaikutuksesta. Negatiivinen ulkomainen nettovarallisuusasema on suurin Espanjassa, Irlannissa, Kreikassa, Kyproksessa ja Portugalissa ja selvästi yli tulostaulun kynnysarvon Bulgariassa, Kroatiassa, Latviassa, Puolassa, Slovakiassa ja Unkarissa (kuvio 4). Riskit ja haavoittuvuudet, jotka liittyvät negatiivisiin asemiin, vaihtelevat kuitenkin huomattavasti, mikä johtuu ulkomaisten omaisuuserien ja vastuiden erilaisista koostumuksista. Erityisesti suoriin ulkomaisiin sijoituksiin liittyvissä vastuissa (jotka ovat yleisiä esimerkiksi monissa Itä-Euroopan maissa ja Irlannissa) ja oman pääoman ehtoisissa vastuissa (jotka ovat suhteellisesti hyvin merkittäviä Bulgariassa, Irlannissa, Romaniassa, Tšekissä ja Virossa) on pienempiä riskejä. Useimmissa nettovelallismaissa vuoden 2015 vaihtotase on pienempi kuin vaihtotase, joka tarvittaisiin ulkomaisen nettovarallisuusaseman lähentämiseksi nopeasti (10 vuoden kuluessa) kohti kynnysarvoa eli 35:tä prosenttia suhteessa BKT:hen (kuvio 5). Useimmat nettovelkojamaat (Alankomaat, Belgia, Itävalta, Malta, Ruotsi ja Saksa) ovat viime vuosina edelleen kasvattaneet positiivista ulkomaista nettovarallisuusasemaansa. Vaikka suuriin ja kasvaviin ulkomaisiin nettovaroihin liittyviä riskejä ei voidakaan rinnastaa ulkoiseen kestävyyteen liittyviin kysymyksiin, nettovelkojien riskien jatkuvaa ja nopeaa kasautumista ei pitäisi jättää huomiotta, lähinnä siitä syystä, että tällaisiin positioihin liittyy arvostusriskejä.

Kuvio 5: Vuoden 2015 suhdannekorjatut vaihtotaseet ja vaihtotaseet, jotka tarvitaan ulkomaanvelan kasvun pysäyttämiseksi tai kyseisen velan pienentämiseksi

Lähde: komission yksiköiden laskelmat.

Huom. Suhdannekorjatut vaihtotaseet on laskettu käyttämällä tuotantokuiluarvioita, joihin Euroopan komission syksyn 2016 talousennuste perustuu. Laskelmat ulkomaisen nettovelan kasvun pysäyttämiseksi tai kyseisen velan vähentämiseksi tarvittavista vaihtotaseista perustuvat seuraaviin oletuksiin: nimellisen BKT:n ennusteet ovat peräisin Euroopan komission syksyn 2016 talousennusteesta, joka ulottuu vuoteen 2018 asti, ja vuodesta 2018 eteenpäin komission t+10-menetelmän mukaisista ennusteista; arvostusvaikutusten oletetaan tavanomaisen käytännön mukaisesti olevan ennustejaksolla nolla, mikä vastaa varallisuushintojen harhatonta ennustetta; pääomataseiden, jotka ilmoitetaan prosentteina suhteessa BKT:hen, on oletettu säilyvän ennallaan tasolla, joka vastaa vuoden 2015 lukujen ja vuosia 2016–2018 koskevien ennusteiden mediaania.

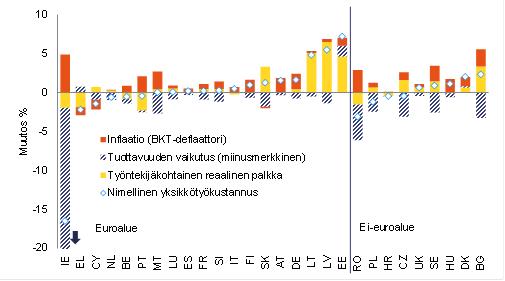

Kustannuskilpailukyvyn paraneminen nettovelallismaissa tukee yleisesti ottaen edelleen tasapainottamista mutta on viime aikoina hidastunut. Valtaosa yksikkötyökustannusten sopeuttamisesta maissa, joissa oli ulkoisia epätasapainoja ja kilpailukykyongelmia, toteutettiin suhteellisen varhain talouskriisin jälkeen. Tämänhetkinen matala inflaatio yhdistettynä siihen, että eri maiden hintakehitykset eivät juurikaan poikkea toisistaan, rajoittaa mahdollisuuksia suhteellisten hintojen enempään sopeutukseen. Yksikkötyökustannusten muutos on ollut vaimeaa vuosina 2014 ja 2015 ja eri maissa melko samanlaista, muutamia poikkeuksia lukuun ottamatta (kuvio 6). Vuonna 2015 nimellisten yksikkötyökustannusten indikaattori (muutokset 3 vuoden aikana) ylitti kynnysarvon vain Baltian maissa ja Bulgariassa, joissa palkkojen kasvu oli tuottavuuden kasvua nopeampaa. Yksikkötyökustannukset kasvoivat suhteellisesti nopeammin nettovelkojamaissa – kuten Itävallassa, Ruotsissa, Saksassa ja Tanskassa – kuin useimmissa muissa maissa vaikkakaan eivät merkittävästi nopeammin kuin Ranskassa ja Italiassa. Se, että euroalueen jäsenvaltioiden inflaatioasteet lähenevät toisiaan ja alenevat, viittaa siihen, että reaaliset efektiiviset valuuttakurssit johtuvat pääasiassa euron vaihtokurssin muutoksista ja euroalueen ulkopuolisten maiden suhteellisesta merkityksestä kauppakumppaneina. Vuonna 2015 reaalinen efektiivinen valuuttakurssi aleni eniten Espanjassa, Irlannissa, Italiassa, Kreikassa, Kyproksessa, Portugalissa ja Ranskassa. Irlannissa, Kreikassa ja Kyproksessa arvot ylittivät kynnysarvon. Lisäksi indikaattori ylitti kynnysarvon Virossa kurssinousun vuoksi, ja nousupaineita on nähtävissä myös Latviassa ja Liettuassa. Euroalueen ulkopuolella Ruotsissa, Tšekissä ja Unkarissa kirjattiin suurimmat alentumiset samalla kun nousupaineita ilmeni vuonna 2015 Romaniassa ja Yhdistyneessä kuningaskunnassa.

Kuvio 6: Yksikkötyökustannusten kasvu ja sen osatekijät vuonna 2015

Lähde: AMECO ja Eurostat. komission yksiköiden laskelmat.

Huom. Erittely perustuu vakiomalliin, jossa yksikkötyökustannusten kasvu jaetaan inflaation, todellisen tuntipalkan ja työn tuottavuuden välillä. Työn tuottavuus jaetaan edelleen tehtyihin työtunteihin, kokonaistuottavuuteen ja pääoman muodostukseen käyttämällä yleistä kasvutilinpitomallia.

Vientimarkkinaosuuksien muutoksista muodostuu vaihteleva kuva. Vuonna 2015 – vaimean maailmankaupan dynamiikan oloissa – tulostaulun arvot eivät enää ylittäneet kynnysarvoa Espanjassa, Irlannissa, Kroatiassa, Ranskassa, Saksassa, Sloveniassa ja Yhdistyneessä kuningaskunnassa, mutta ne edelleen ylittivät kynnysarvon 11 maassa. Useimmissa näistä 11 maasta vientimarkkinaosuuksien viiden vuoden menetykset kuitenkin hidastuivat. Suuri osa jäsenvaltioiden edistymisestä johtuu silti vertailuajankohdan vaikutuksesta. Tulostaulun indikaattori sisältää tällä hetkellä suuret markkinaosuuksien menetykset, jotka vuonna 2010 vaikuttivat lähes kaikkiin jäsenvaltioihin. Tämä johtaa mekaanisesti kumulatiivisten osuuksien menetysten pienenemiseen (kuvio 7). Tarkasteltaessa tilannetta eri vuosien välillä havaitaan myös, että vuosina 2013, 2014 ja 2015 vientimarkkinaosuuksien kehityksessä ilmeni eri suuntaan meneviä trendejä riippuen siitä, oliko kyse EU:n sisäisestä vai EU:n ulkopuolisten maiden kanssa käytävästä kaupassa. Vuosina 2013 ja 2014, jolloin maailmankauppa hidastui, EU:n sisäinen kauppa kasvoi nopeammin kuin kauppa EU:n ulkopuolelle. Tämä selittää paremmat tulokset näinä kahtena vuotena. Sillä, että kauppa EU:n ulkopuolella elpyi vuonna 2015, oli jälleen negatiivinen vaikutus jäsenvaltioiden vientimarkkinaosuuksien kehitykseen tarkasteltuna vuosien välillä.

Kuvio 7: Vientimarkkinaosuuksien viiden vuoden muutos, vuosi 2015

Lähde: Eurostat, komission yksiköiden laskelmat.

Huom. Erittely perustuu shift-share-menetelmään. Katkonaiset pylväät kuvaavat markkinaosuusdynamiikkaan kohdistuvia vaikutuksia, jotka ovat seurausta tiettyjen markkinoiden aiheuttaman riskin muutoksista; ehjät pylväät kuvaavat markkinaosuusdynamiikkaan kohdistuvia vaikutuksia, jotka ovat seurausta tiettyihin markkinoihin liittyvien markkinaosuuksien muutoksista. Laskelmissa on käytetty BPM6-tietoja (lukuun ottamatta Bulgariaa ja Suomea, joiden osalta vienti EU:hun perustuu kansantalouden tilinpitoon); osa Espanjan ja Kroatian tiedoista puuttuu.

Yksityissektorin ylivelkaantuminen vaikuttaa edelleen monissa maissa. Tulostaulun arvot ylittivät kynnysarvon 13 maan osalta vuonna 2015. Kaikki nämä maat olivat tässä tilanteessa jo vuonna 2009, paitsi Ranska, jonka kynnysarvo ylittyi vuonna 2011. Yksityissektorin velkaantuneisuus on suurinta Irlannissa, Kyproksessa ja Luxemburgissa, vaikkakin erityiset tekijät, jotka liittyvät monikansallisiin yrityksiin, vaikuttavat asiaan. Tulostaulun indikaattorin arvot ovat seuraavaksi suurimmat Alankomaissa, Portugalissa, Ruotsissa ja Tanskassa. Tekijät, joista yksityissektorin suuri velkaantuneisuus johtuu, vaihtelevat huomattavasti maasta toiseen. Alankomaissa, Belgiassa, Irlannissa, Kyproksessa, Luxemburgissa, Portugalissa, Ruotsissa ja Suomessa sekä kotitaloudet että rahoitusalan ulkopuoliset yritykset ovat velkaantuneet EU:n keskiarvoa enemmän. Tämä johtuu useista tekijöistä, muun muassa siitä, että ennen talouskriisiä oli helppoa saada luottoa kiinteistöhankintoihin (kuviot 8a ja 8b). Tanskassa ja Yhdistyneessä kuningaskunnassa yksityisen velan suuri määrä johtuu pääasiassa kotitalouksien suuresta velkaantuneisuudesta. Espanjassa ja Ranskassa yksityisen velan suuri määrä johtuu sekä kotitalouksista että rahoitusalan ulkopuolisista yrityksistä, sillä kummankaan sektorin velkaantuneisuus ei ole erikseen selvästi EU:n keskitason yläpuolella. Vaihtelu eri maiden yksityisen velan tasossa heijastelee paljolti myös taloudellisen kehityksen eroja, mistä ovat osoituksena suuret erot yksityissektorin ja erityisesti kotitalouksien hallussa olevien rahoitusvarojen määrissä. Kotitalouksilla on suuret varat erityisesti Alankomaissa, Belgiassa, Italiassa, Maltassa, Ruotsissa, Tanskassa ja Yhdistyneessä kuningaskunnassa. Yksityissektorin suuri velkaantuneisuus synnyttää haavoittuvuuksia, erityisesti oloissa, joissa kasvu on hidasta ja inflaatio matalaa, sillä tällöin velan vähentäminen on vaikeaa. Tästä seuraa erityisesti, että mahdolliset häiriöt iskevät ankarammin kotitalouksiin ja/tai rahoitusalan ulkopuolisiin yrityksiin, millä voi olla vaikutuksia myös pankkialaan. Riskit ovat vieläkin suurempia maissa, joissa suuri osuus kotitalouksien veloista on ulkomaan valuutassa (kuten Kroatiassa, Puolassa, Romaniassa ja Unkarissa).

|

Kuvio 8a: Kotitalouksien konsolidoitu velka

Lähde: Eurostat, komission yksiköiden laskelmat.

|

Kuvio 8b: Rahoitusalan ulkopuolisten yritysten konsolidoitu velka

Lähde: Eurostat, komission yksiköiden laskelmat.

|

Velat vähentyvät mutta hitaasti ja epätasaisesti. Monissa maissa kotitaloudet ovat jatkaneet velan vähentämistä aktiivisesti (eli niin, että velkasuhde pienenee ainakin osaksi negatiivisten nettoluottovirtojen vuoksi) tai passiivisesti (eli niin, että velkasuhde pienenee BKT:n kasvun vuoksi vaikka nettoluottovirrat ovatkin positiivisia). Velka pienenee kuitenkin vaihtelevassa tahdissa, ja yleissäännöstä on myös merkittäviä poikkeuksia. Viimeisin kehitys osoittaa, että kotitaloudet Espanjassa, Irlannissa, Kreikassa, Kroatiassa, Kyproksessa, Latviassa, Portugalissa ja Unkarissa vähentävät velkojaan aktiivisesti ja supistavat nettoluotonottoaan (kuvio 9a). Myös Alankomaissa ja Tanskassa velat edelleen vähenevät mutta passiivisesti (nimellisen BKT:n kasvun kautta). Alankomaissa nettoluottovirrat ovat kääntyneet lievästi positiivisiksi kahden vuoden supistumisen jälkeen. Sen sijaan Ruotsissa ja Yhdistyneessä kuningaskunnassa velkasuhde on kasvanut jo ennestään korkealta tasoltaan. Näissä maissa kotitalouksien nettoluottovirrat ovat positiivisia sen takia, että asuntojen hintadynamiikka on ollut jatkuvasti voimakasta. Velat ovat sitä vastoin edelleen vähentyneet eräissä maissa, joissa kotitalouksien velkaantuminen on ollut vähäisintä (kuvio 10a). Tämä on tilanne Italiassa, Itävallassa, Saksassa ja Sloveniassa ja muutamissa euroalueen ulkopuolisissa jäsenvaltioissa. Viimeisin kehitys osoittaa myös, että rahoitusalan ulkopuoliset yritykset useissa maissa, muun muassa Alankomaissa, Bulgariassa, Espanjassa, Italiassa, Portugalissa, Sloveniassa, Tanskassa ja Yhdistyneessä kuningaskunnassa, ovat vähentäneet velkojaan aktiivisesti (kuvio 9b). Muissa maissa, pääasiassa Itävallassa ja Saksassa, rahoitusalan ulkopuoliset yritykset eivät ole velkaantuneita mutta niiden velka vähenee silti, muun muassa vähäisten investointien ja vähäisen luotonoton kasvun vuoksi. Sitä vastoin joissakin maissa rahoitusalan ulkopuoliset sektorit, joiden velkaantuneisuus on suurta, velkaantuvat edelleen, muun muassa eräissä tapauksissa positiivisten luottovirtojen seurauksena. Tämä koskee pääasiassa Belgiaa, Irlantia ja Suomea (vaikka Irlannin tapauksessa asiaan vaikuttavat erityiset tekijät, jotka liittyvät monikansallisten yritysten toimintoihin).

|

Kuvio 9a: Kotitalouksien velan vähentymiseen vaikuttavat tekijät (vuoden 2016 ensimmäiseen neljännekseen asti)

|

Kuvio 9b: Rahoitusalan ulkopuolisten yritysten velan vähentymiseen vaikuttavat tekijät (vuoden 2016 ensimmäiseen neljännekseen asti)

|

Lähde: Eurostat, komission yksiköiden laskelmat.

Huom. Kuvioissa on esitetty velkasuhteen (velka suhteessa BKT:hen) kehitys jaoteltuna seuraaviin neljään osatekijään: luottovirrat, reaalisen BKT:n kasvu, inflaatio ja muut muutokset. Velkaantuneisuuden vähentyminen voidaan saada aikaan seuraavien tekijöiden erilaisilla yhdistelmillä: velan takaisinmaksu, talouskasvu ja muut velkakantaan liittyvät muutokset. Aktiiviseen velkaantumisen purkamiseen sisältyy velan nettomääräinen takaisinmaksu (negatiiviset nettoluottovirrat), joka yleensä johtaa sektorin taseen nimelliseen supistumiseen ja vaikuttaa näin, muiden tekijöiden pysyessä muuttumattomina, haitallisesti talouden toimeliaisuuteen ja varallisuusmarkkinoihin. Passiivinen velkaantumisen purkaantuminen on sen sijaan seurausta siitä, että nimellisen BKT:n nopeampi kasvu kumoaa positiivisten nettoluottovirtojen vaikutuksen. Tämä johtaa siihen, että velka suhteessa BKT:hen vähenee asteittain.

|

Kuvio 10 a: Yksityissektorin velkasuhde (2015 suhteessa velkasuhteen huippuun) ja yksityisen velan määrä (2015)

Lähde: Eurostat.

Huom. Luxemburg ei esiinny kuviossa, sillä 59,2 prosenttiyksikön lasku yksityisen sektorin velkasuhteessa vuoden 2015 ja velkasuhteen huippuvuoden välillä johtuu erityisistä tekijöistä, jotka liittyvät monikansallisiin yrityksiin.

|

Kuvio 10b: Julkisen sektorin velkasuhde (2015 suhteessa velkasuhteen huippuun) ja julkisen velan määrä (2015)

Lähde: Eurostat.

Huom. Irlanti ei esiinny kuviossa, sillä 40,9 prosenttiyksikön lasku julkisen sektorin velkasuhteessa vuoden 2015 ja velkasuhteen huippuvuoden (jolloin velkasuhde oli 78,6 %) välillä johtuu erityisistä tekijöistä, jotka liittyvät vuoden 2015 BKT:n mittavaan, pääasiassa monikansallisia yrityksiä koskevaan oikaisuun.

|

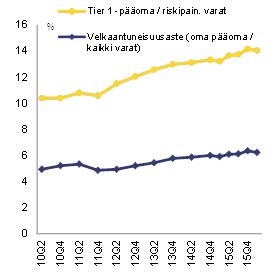

Pankit ovat parantaneet vakavaraisuussuhdettaan, ja niiden kyky sietää häiriöitä on yleisesti parantumaan päin, mutta haasteita riittää edelleen. Uusien vakavaraisuusvaatimusten käyttöönotto ja pankkialan velan vähentäminen tukivat euroalueen pankkien vakavaraisuussuhteiden kohentumista. Ensisijaiset omat varat (tier 1 eli oma pääoma suhteessa riskipainotettuihin varoihin), jotka vuoden 2011 lopussa olivat 10,4 prosenttia, lisääntyivät vuoden 2015 loppuun mennessä 14,2 prosenttiin (kuvio 11a). Pankkien pääomatilanteen yleinen parantuminen lisää pankkien kykyä sietää häiriöitä, ja sen ansiosta luotonantoa on ollut viime aikoina mahdollista lisätä samalla kun useimmissa jäsenvaltioissa tuotanto on jälleen lähtenyt kasvuun. Pääomatilanne kuitenkin edelleen vaihtelee eri jäsenvaltioissa. Tier 1 -suhde on suurempi kuin 17 prosenttia 10 maassa (kuten Bulgariassa, Luxemburgissa, Romaniassa, Ruotsissa ja Sloveniassa), mutta pienempi kuin 13 prosenttia 6 maassa (kuten Espanjassa, Italiassa ja Portugalissa) (kuvio 11 b). Vuonna 2015 yksityissektorin nettovelan kasvu oli positiivista 17 jäsenvaltiossa (ja kynnysarvo ylittyi vain Luxemburgissa). Tämä merkitsee nousua vuodesta 2014, jolloin yksityissektorin nettovelka kasvoi 16 jäsenvaltiossa. Tämä viittaa siihen, että rahoitusmahdollisuudet ovat alkaneet parantua, minkä myös kyselytulokset vahvistavat. Rahoitusalan velat ovat vuositasolla vähitellen taas kasvussa, joskin kasvu on vähäistä useimmissa jäsenvaltioissa ja jää kynnysarvojen alapuolelle. Pankkialan haasteet liittyvät lähinnä kannattavuusnäkymiin (kuvio 11c) ja useissa maissa lisäksi järjestämättömiin lainoihin (kuvio 11d). Jakamattomat voitot ovat olleet tärkein väline, jolla pankkien pääomaa on lisätty, mutta kannattavuus on edelleen alhainen useimmissa jäsenvaltioissa. On odotettavissa, että heikkotuottoisten omaisuuserien lisääntyminen matalien korkojen oloissa ja vanhentuneet liiketoimintamallit vaikuttavat jatkossakin kannattavuuden parantamismahdollisuuksiin. Heikko kannattavuus puolestaan vaikuttaa pankkien pääoman arvostukseen ja vaikuttaa pankkien kykyyn hankkia uutta pääomaa markkinoilta, mikä rajoittaa luotonannon kasvua. Lisäksi pankkien taseita vieläkin rasittaa vanhojen järjestämättömien lainojen edelleen suuri määrä. Eräissä maissa (Bulgaria, Irlanti, Italia, Kreikka, Kroatia, Kypros, Portugal, Romania, Slovenia ja Unkari) järjestämättömien lainojen keskimääräiset luvut ovat suuret läpi koko järjestelmän, mutta pankkeja, joilla on korkea järjestämättömien lainojen suhdeluku, on myös muissa jäsenvaltioissa. Italiassa ja Portugalissa korkea järjestämättömien lainojen suhdeluku yhdistyy alhaiseen vakavaraisuussuhteeseen. Taseiden puhdistus on parhaillaan käynnissä, mutta edistyminen on ollut epätasaista, ja luottotappiovarauksia koskevat käytännöt poikkeavat toisistaan eri maissa.

|

Kuvio 11a: Vakavaraisuussuhteet euroalueella

Lähde: Euroopan keskuspankki.

|

Kuvio 11b: Vakavaraisuussuhteet jäsenvaltioissa, vuoden 2015 neljäs vuosineljännes

Lähde: Euroopan keskuspankki.

|

|

Kuvio 11c: Pankkien oman pääoman tuotto

Lähde: Euroopan keskuspankki ja Kansainvälinen valuuttarahasto, Euroopan komission laskelmat.

|

Kuvio 11d: Järjestämättömien lainojen osuus kaikista lainoista ja ennakkomaksuista

Lähde: Euroopan keskuspankki.

|

Asuntojen reaalihinnat nousivat useimmissa jäsenvaltioissa vuonna 2015. Tulostaulun indikaattori osoittaa hintojen nousua 22 jäsenvaltiossa, ja kynnysarvo ylittyi Irlannissa, Luxemburgissa, Ruotsissa, Tanskassa, Unkarissa ja Virossa. Italiassa, Kroatiassa ja Latviassa asuntojen hinnat laskivat tasolta, jota jo ennestään pidettiin aliarvostettuna, mikä edelleen lisäsi negatiivista arvostuseroa (kuvio 12). Sitä vastoin asuntojen reaalihinnat alentuivat hieman Kreikassa, Ranskassa ja Suomessa, mikä vähensi pitkään jatkunutta yliarvostusta. Eräissä muissa jäsenvaltioissa asuntojen reaalihintojen nousu vuonna 2015 tuotti lisäpainetta jo ennestään yliarvostetuille asuntomarkkinoille. Jännitteet ovat erityisen selvästi nähtävissä Ruotsissa, jossa asuntojen reaalihintojen nousu vuonna 2015 lisäsi jo nyt huomattavaa positiivista arvostuseroa. Asuntojen hintoja on lisännyt myös kotitalouksille suunnatun nettoluotonannon kasvu, joka on kasvattanut tähänkin asti korkeaa velkatasoa. Luxemburg, Tanska ja Yhdistynyt kuningaskunta ovat kolme muuta maata, joissa hinnat nousivat huomattavasti vuonna 2015 ja kasvattivat positiivista arvostuseroa. Kaikissa näissä kolmessa maassa myös kasvava nettoluottovirta kotitalouksille lisäsi hintojen nousua, joten näiden maiden tilannetta on seurattava tarkasti tulevaisuudessa. Irlannissa, Slovakiassa, Unkarissa ja Virossa hinnat ovat nousemassa aliarvostetulta tasoltaan. Muualla taas hintojen nousu on maltillista, minkä seurauksena vallitseva vähäinen positiivinen arvostusero kasvaa tai negatiivinen arvostusero supistuu.

Kuvio 12: Asuntohintojen arvostustasot ja muutokset vuonna 2015

Lähde: Eurostat, Euroopan keskuspankki, Kansainvälinen järjestelypankki, OECD, komission yksiköiden laskelmat.

Huom. Arvostusero on arvioitu hinta-tulosuhteen, hinta-vuokrasuhteen ja perusmallin arvostuserojen keskiarvona.

Julkisen talouden velkasuhde supistui hieman vuonna 2015 useissa jäsenvaltioissa mutta ei yleensä kaikkein velkaantuneimmissa maissa. Tulostaulun arvot ylittivät kynnysarvon 17 jäsenvaltiossa vuonna 2015. Kymmenessä näistä maista, mukaan lukien Espanja, Irlanti, Kypros, Portugali ja Ranska tämä kynnysarvon ylitys yhdistyi yksityissektorin velkaantuneisuuteen, joka myös ylitti kynnysarvon. Tästä seuraa velan vähentämispaine, joka kattaa koko talouden. Hitaan kasvun ja matalan inflaation oloissa ei ole vielä mahdollista alentaa julkisen talouden velkasuhdetta merkittävästi, vaikka jäsenvaltiot ovat pyrkineet vähentämään julkisen talouden alijäämää (joka väheni rakenteellisesti 21 maassa vuonna 2015) ja tuottamaan perusylijäämää (jota muodostui 19 maassa). Julkisen talouden velkasuhteet alentuvat pääasiassa jäsenvaltioissa, joissa velkaantuneisuus on vähäisempää (kuvio 10b), ja kestävimmät pudotukset on havaittu Alankomaissa, Latviassa, Maltassa, Saksassa ja Tanskassa. Sitä vastoin yksikään jäsenvaltioista, joissa julkisen sektorin velkasuhteet ovat korkeimmat (Belgia, Espanja, Italia, Kreikka, Kroatia, Kypros, Portugali ja Ranska), ei ole vielä saanut käyntiin velkasuhteensa kestävää alentamista. Niiden maiden joukossa, joiden velka on suuri, Irlanti on ainoa maa, joka on alkanut voimakkaasti ja kestävästi vähentää julkista velkaa. Tämän taustalla on voimakas reaalisen ja nimellisen BKT:n kasvu. Vaikka BKT-lukujen viimeaikaiset tarkistukset ylöspäin monikansallisten yritysten toiminnan vuoksi ovat vahvistaneet trendiä, Irlannin kasvusuuntaus on kestävä.

|

Laatikko 3: Työllisyys ja sosiaalinen kehitys

Työmarkkinat ovat edelleen parantuneet vuonna 2015 ja vuoden 2016 ensimmäisellä puoliskolla. Euroalueen ja koko EU:n alueen työllisyyden vuotuinen kasvu oli noin 1 prosentti suurimman osan vuotta 2015 ja kiihtyi noin 1,6 prosenttiin vuoden 2016 alkupuoliskolla. Euroalueen työllisyyden kasvu kuroi kiinni euroalueeseen kuulumattomien maiden kasvua oltuaan siitä jäljessä vuosina 2012–2015. Vastaavasti työttömyysaste laski edelleen vuonna 2015 ja vuoden 2016 ensimmäisellä puoliskolla. Eri maiden työttömyysasteen erot, jotka ovat olleet suuria, pienenivät. Työttömyysasteet ovat silti edelleen korkeat useissa maissa, erityisesti Espanjassa ja Kreikassa, joissa työttömyys koskettaa noin 20:tä prosenttia työvoimasta, ja Italiassa, Kroatiassa, Kyproksessa ja Portugalissa, joissa työttömyys on edelleen yli 10 prosenttia. Tulostaulun arvot, jotka koskevat kolmen vuoden keskimääräistä työttömyysastetta, ylittävät kynnysarvon vuonna 2015 kaikissa näissä maissa sekä lisäksi Bulgariassa, Irlannissa, Latviassa, Liettuassa, Ranskassa ja Slovakiassa. Kaiken kaikkiaan vuoden 2016 toisella neljänneksellä työttömyysaste on euroalueella 1,5 prosenttiyksikköä suurempi kuin koko EU:n alueella. Tämä heijastelee sitä, että eräissä euroalueen maissa tarvitaan edelleen merkittäviä sopeutuksia. Lisäksi kun työllisyyden kasvu ja työttömyyden väheneminen on ollut tähän asti suhteellisen voimakasta siihen nähden, että tuotanto on kasvanut vain vähän parin viime vuoden aikana, jää nähtäväksi, voivatko työmarkkinat kohentua pysyvästi, jos elpyminen on vaimeaa.

Työllisyysaste on noussut lähes kaikissa jäsenvaltioissa. Koko EU:n työllisyysaste (20–64-vuotiaat) oli 70 prosenttia vuonna 2015 ja nousi 71 prosenttiin vuoden 2016 toisella vuosineljänneksellä. Siten työllisyysaste ylitti ensimmäistä kertaa vuoden 2008 huippuluvun (joka oli hieman yli 70 %). Työvoimaosuus (15–64-vuotiaat) kasvoi lähes kaikkialla mutta laski Kyproksessa ja heikentyi marginaalisesti Belgiassa ja Saksassa. Koko EU:n työvoimaosuus oli 72,5 prosenttia vuonna 2015 eli noin 3 prosenttiyksikköä suurempi kuin ennen talouskriisiä. Vastaavat euroalueen luvut olivat 72,4 prosenttia ja 2 prosenttiyksikköä. Tämä saattaa johtua siitä, että oloissa, joissa työpaikoista ja työtuloista on tullut entistä epävarmempia, työmarkkinoille on talouskriisin aikana tullut työvoimaa, joka on pyrkinyt tätä kautta osallistumaan kotitalouksien tulonmuodostukseen. Työvoimaosuuteen on voinut vaikuttaa myös iäkkäämpien työntekijöiden ja naisten suurempi osallistuminen työmarkkinoille.

Yli 12 kuukautta työttömänä olleiden työnhakijoiden joukossa niiden henkilöiden osuus, jotka löysivät työtä, alkoi kasvaa vuonna 2015. Sitä vastoin elpymisen alussa havaittu työttömyyden aleneminen liittyi useimmiten siihen, että työpaikan menettäneiden tai jättäneiden osuus aleni. Niinpä vuonna 2015 pitkäaikaistyöttömyysaste laski suurimmassa osassa EU:ta mutta pysyi edelleen korkealla tasolla. Kahdeksassa maassa pitkäaikaistyöttömyysasteet ylittivät kolme vuotta sitten mitatun asteen 0,5 prosenttiyksikköä tai enemmän. Suurimmat pitkäaikaistyöttömyysasteet olivat Espanjassa, Kreikassa ja Kroatiassa, joissa yli 10 prosenttia työikäisestä väestöstä oli ollut työttömänä yli vuoden.

Nuorisotyöttömyys laskee. Nuorisotyöttömyysaste laski kaikissa jäsenvaltioissa paitsi Suomessa. Lasku oli vähäistä Itävallassa, Maltassa ja Ranskassa. Nuorisotyöttömyys on usein vähentynyt nopeammin kuin kokonaistyöttömyys, mikä kertoo siitä, että se reagoi voimakkaammin suhdannekehitykseen ja että maissa, joissa on korkea työttömyys, on käyttämätöntä työvoimareserviä. Tulostaulun kynnysarvo, joka kuvaa kolmen vuoden muutosta, ylittyi Belgiassa, Italiassa, Kyproksessa ja Suomessa. Vuonna 2015 myös niiden nuorten osuus, jotka eivät olleet työssä eivätkä koulutuksessa, väheni yleisesti, mutta tämän osuuden pienentyminen ei ollut niin yleistä kuin nuorisotyöttömyyden väheneminen, sillä ko. osuus itse asiassa oli kaksinumeroinen kahdessa kolmasosassa EU:n jäsenvaltioista.

Työvoiman liikkuvuus ja maahanmuutto ovat auttaneet hillitsemään työmarkkinoiden epätasapainoa. Työttömyyden helpottamisessa näiden ilmiöiden koko ja merkitys olivat kuitenkin yleisesti ottaen vähäisiä. Vuonna 2015 nettomaahanmuutto oli voimakkainta maissa, joissa oli alhaisin työttömyysaste vuonna 2014 (varsinkin Itävallassa, Luxemburgissa ja Saksassa); nettomaastamuutto oli suurinta maissa, joissa työttömyys samaan aikaan väheni eniten vuonna 2015 (esimerkiksi Kreikassa, Kroatiassa, Latviassa ja Liettuassa). Maahanmuuton lisääntymisellä muuttajia vastaanottavissa EU:n jäsenvaltioissa ja maastamuuton lisääntymisellä EU:n jäsenvaltioissa, jotka ovat lähtömaita, ei selvästikään näytä olevan yhteyttä. Tämä voi johtua siitä, että EU:n ulkopuolelta tulevien muuttajien, kuten Lähi-idän maista tulevien pakolaisten merkitys on kasvanut.

Sosiaaliset olosuhteet ovat parantuneet vähitellen mutta ovat edelleen vaikeat useissa jäsenvaltioissa. Niiden ihmisten osuus, jotka olivat köyhyyden tai sosiaalisen syrjäytymisen vaarassa, pieneni vuonna 2014 toteutuneesta 24,4 prosentista 23,7 prosenttiin vuonna 2015. Köyhyys- ja syrjäytymisriskiaste aleni vuonna 2015 yli kolmessa neljäsosassa jäsenvaltioista vuoteen 2014 verrattuna ja yli puolessa jäsenvaltioista verrattuna tilanteeseen kolme vuotta sitten (kolmen vuoden kehitys on tulostaulussa käytettävä indikaattori). Aleneminen oli kolmen viime vuoden aikana voimakkainta Bulgariassa, Latviassa, Romaniassa ja Unkarissa, kun taas Alankomaissa, Espanjassa, Kreikassa, Kyproksessa ja Portugalissa köyhyys- ja syrjäytymisriskiaste kasvoi eniten. Asteet vaihtelevat huomattavasti ja ovat enimmillään noin 40 prosenttia Bulgariassa ja Romaniassa ja alimmillaan vähemmän kuin 20 prosenttia Alankomaissa, Ranskassa, Tšekissä ja pohjoismaissa. Verrattuna talouskriisiä edeltäneisiin vuosiin nämä riskit lievenivät useissa Keski- ja Itä-Euroopan maissa (erityisesti Puolassa ja Romaniassa) ja kasvoivat suurimmassa osassa muita maita (erityisesti Espanjassa, Kreikassa ja Kyproksessa). Pitkään jatkuneet huonot sosiaaliset olosuhteet voivat vaikuttaa monin tavoin haitallisesti BKT:n potentiaaliseen kasvuun sekä pahentaa makrotalouden epätasapainotiloja.

Kehityssuuntaukset, jotka liittyvät köyhyyden tai sosiaalisen syrjäytymisen riskeihin, johtuvat eri tekijöistä. Ensinnäkin köyhyysriskissä (tuloköyhyys) elävien henkilöiden osuus on lisääntynyt useimmissa jäsenvaltioissa viime vuosina sekä tarkasteltaessa kolmen vuoden muutosta että muutoksia vuosien välillä. Toiseksi vakava aineellinen puute on pienentynyt kolmen vuoden aikana useissa jäsenvaltioissa. Vakava aineellinen puute, joka on köyhyyden absoluuttinen mitta, on havaintojen mukaan selvästi vähentynyt köyhimmissä jäsenvaltioissa, eli kyseisissä jäsenvaltioissa tulot ovat lisääntyneet. Vakavan aineellisen puutteen lisääntymistä on havaittu maissa, joiden BKT asukasta kohden on suurempi mutta joihin talouskriisi on vaikuttanut enemmän. Näitä maita ovat erityisesti Espanja, Italia ja Kreikka. Lopuksi on todettava, että vaikka viime aikoina niiden (alle 60-vuotiaiden) henkilöiden osuus, jotka elävät hyvin alhaisen työssäkäyntiasteen kotitalouksissa, on alentunut tai pysynyt ennallaan, kolmen vuoden muutos osoittaa edelleen, että suurimmassa osassa EU-maista osuus oli lisääntynyt tai parhaimmillaan pysynyt ennallaan vuoteen 2012 verrattuna.

Tulojen eriarvoisuus kasvoi useimmissa EU:n maissa kriisin aikana. Tulojen eriarvoisuus kuitenkin pysyi ennallaan tai pieneni vuonna 2015 varsin monissa jäsenvaltioissa. Kuitenkin maissa, joissa tilanne on jo ollut keskimääräistä huonompi, kuten Liettuassa ja Romaniassa, on kirjattu tulojen eriarvoisuuden suurimmat kasvuluvut.

|

Kuvio 13: Työttömyysasteen kehitys (20–64-vuotiaat), vuoden 2014 ensimmäinen vuosineljännes verrattuna vuoden 2016 toiseen vuosineljännekseen

Lähde: Eurostat.

Yleispäätelmä on, että useimmissa jäsenvaltioissa on riskejä ja haavoittuvuuksia, jotka johtuvat vanhoista ongelmista ja/tai viimeaikaisista kehityssuuntauksista. Tilanteen vakavuus ja asianmukaisten politiikkatoimien kiireellisyys vaihtelevat huomattavasti jäsenvaltioittain sen mukaan, millaisia haavoittuvuuksia tai kehityssuuntauksia niissä esiintyy, sekä sen mukaan, koskevatko nämä tekijät ja suuntaukset vain yhtä vai useampaa talouden sektoria.

Useat jäsenvaltiot kärsivät moninaisista ja toisiinsa liittyvistä varanto- ja/tai virtaushaavoittuvuuksista. Tämä koskee maita, joihin luototuksen suhdannevaihtelut ovat iskeneet kovimmin ja joiden vaihtotaseen suunnanmuutokset ovat olleet jyrkimpiä. Luototuksen suhdannevaihteluihin liittyy usein (kyseisen maan) pankkialan vakavaraisuus- ja maksuvalmiusongelmia. Useissa tapauksissa (Kroatia, Kypros ja Portugali) yksityissektorin suuri velkaantuneisuus yhdistyy suureen julkiseen velkaan, merkittävästi negatiiviseen ulkomaiseen nettovarallisuusasemaan ja pankkijärjestelmän ratkaisematta oleviin ongelmiin. Näiden maiden on edelleen vähennettävä velkojaan huomattavasti tilanteessa, jossa julkisen talouden liikkumavaraa on vähän, työttömyys on korkea, inflaatio on matala ja reaalisen BKT:n kasvu on alhainen. Myös Bulgariassa, Espanjassa, Irlannissa ja Sloveniassa haavoittuvuudet ovat moninaisia ja toisiinsa kytkeytyneitä, mutta näissä maissa ongelmiin on puututtu nopeammin kuin edellä mainituissa maissa.

Joissakin jäsenvaltioissa haavoittuvuus johtuu pääasiassa suuresta julkisesta velasta ja ongelmista, jotka liittyvät potentiaaliseen tuotannon kasvuun ja kilpailukykyyn. Tämä koskee erityisesti Italiaa, jossa haavoittuvuudet liittyvät myös pankkialaan ja erityisesti suureen järjestämättömien lainojen määrään. Myös Belgiassa ja Ranskassa on julkiseen velkaan ja potentiaaliseen kasvuun liittyviä ongelmia, mutta näissä maissa ei ole samanlaisia haavoittuvassa asemassa oleviin pankkeihin liittyviä potentiaalisia riskejä.

Joillekin jäsenvaltioille on ominaista suuri ja jatkuva vaihtotaseen ylijäämä, joka kuvastaa vaimeaa yksityistä kulutusta ja vähäisiä investointeja. Näin on erityisesti Alankomaissa, Saksassa, Ruotsissa ja Tanskassa. Saksan tapauksessa tähän yhdistyy se, että kaikilla talouden sektoreilla vähennetään velkoja, vaikka velkatasot eivät ole suhteellisesti kovin suuria. Suuret ja jatkuvat vaihtotaseen ylijäämät saattavat merkitä menetettyjä kasvumahdollisuuksia sekä kasvavia velkojariskejä. Lisäksi kokonaiskysynnän vähäisyydellä on vaikutuksia koko euroalueeseen oloissa, joissa kasvu on vähäistä ja inflaatio matala.

Eräiden jäsenvaltioiden hinta- tai kustannusmuuttujien kehityksessä on merkkejä mahdollisesta ylikuumenemisesta. Ruotsissa samoin kuin Tanskassa, Luxemburgissa ja Yhdistyneessä kuningaskunnassa hintapaineet liittyvät pääasiassa asuntomarkkinoihin samalla kun kotitalouksien velka on suurta. Bulgariassa, Latviassa, Liettuassa ja Virossa yksikkötyökustannukset kasvavat edelleen suhteellisen ripeää tahtia.

Joissakin jäsenvaltioissa haavoittuvuudet ja mahdollisesti kestämättömät suuntaukset ovat keskittyneet pääasiassa tietylle talouden sektorille. Alankomaissa kotitalouksien velkaantuneisuuteen ja asuntomarkkinoihin liittyvät haavoittuvuudet jatkuvat ja tähän yhdistyy suuri vaihtotaseen ylijäämä. Suomessa haavoittuvuudet liittyvät lähinnä kilpailukykyyn, ja niiden syynä on talouden rakennemuutos.

Kaiken kaikkiaan perusteellinen tarkastelu on tarpeen 13 maan osalta. Kaikki nämä maat olivat perusteellisen tarkastelun kohteena edellisellä kierroksella, jolloin perusteellinen tarkastelu tehtiin kaiken kaikkiaan 19 maasta. Vaikka perusteellisten tarkastelujen lukumäärän pieneneminen kertoo siitä, että epätasapainojen korjaamisessa on edistytty viime aikoina, haavoittuvuuksia on edelleen jopa maissa, joissa perusteellinen tarkastelu ei tässä vaiheessa ole tarpeen, ja tilanteen kehittymistä seurataan edelleen, kuten 3 jaksossa todetaan. Vuoden 2016 varoitusmekanismia koskevaan kertomukseen verraten voidaan todeta, että edistyminen on ollut merkittävintä nettovelallismaiden ulkoisten epätasapainojen korjaamisessa ja että työmarkkinat ovat edelleen yleisesti kohentuneet. Sisäiset ja ulkoiset varantoepätasapainot kuitenkin korjaantuvat vain hitaasti ja aiheuttavat edelleen riskejä ja haavoittuvuuksia monissa jäsenvaltioissa sen lisäksi, että ne huonontavat investointinäkymiä ja haittaavat talouden elpymistä. Vastaavasti eräiden maiden orastavia hintapaineita on syytä seurata tiiviisti.

3.

Epätasapainot, riskit ja sopeutus: maakohtaiset kommentit

Belgia: Makrotalouden epätasapainoa koskevan menettelyn edellisellä kierroksella Belgialla ei havaittu makrotalouden epätasapainotiloja. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: vientimarkkinaosuuksien ja yksityisen ja julkisen sektorin velkaantuneisuuden sekä pitkäaikais- ja nuorisotyöttömyyden muutokset.

Belgia: Makrotalouden epätasapainoa koskevan menettelyn edellisellä kierroksella Belgialla ei havaittu makrotalouden epätasapainotiloja. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: vientimarkkinaosuuksien ja yksityisen ja julkisen sektorin velkaantuneisuuden sekä pitkäaikais- ja nuorisotyöttömyyden muutokset.

Ulkoista kestävyyttä tukee tasapainoinen vaihtotase ja erittäin suotuisa ulkomainen nettovarallisuusasema. Vientimarkkinaosuuksien kumulatiiviset menetykset ovat edelleen suuria. Kehitys on kuitenkin hidastunut, vaikka osuuksia menetettiin myös vuonna 2015. Tämän suuntauksen odotetaan jatkuvan, sillä yksikkötyökustannusten kasvu on hidastunut tuntuvasti. Yksityisen velan määrä on edelleen suhteellisen suuri erityisesti muissa kuin rahoitusalan yrityksissä, vaikkakin laajalti käytössä olevat konsernilainat kasvattavat velkalukuja. Kotitalouksien velkaan liittyvät riskit johtuvat pääasiassa asuntomarkkinoista. Asuntojen reaalihinnat ovat pysyneet viime vuosina suhteellisen vakaina, mutta hintojen nopea nousu ennen vuotta 2008 ei ole korjaantunut. Julkinen velka on pysynyt vakaana, mutta korkealla tasolla. Se on edelleen merkittävä haaste julkisen talouden pitkän aikavälin kestävyydelle. Viimeaikaisten tietojen mukaan näyttää siltä, että pitkäaikaistyöttömyyden kasvu on luonteeltaan syklistä. Pitkään korkeana pysytellyt nuorisotyöttömyys on puolestaan rakenteellisempi piirre. Niiden henkilöiden määrä, jotka asuvat hyvin alhaisen työssäkäyntiasteen kotitalouksissa, on yksi kaikkien jäsenvaltioiden suurimmista. Tämä osoittaa, että Belgian työmarkkinat ovat muuttamassa entistä polarisoituneemmiksi.

Talouspoliittisissa päätelmissä esiin nousevat kilpailukyky, julkisen sektorin velkaantuneisuus, asuntohinnat ja työmarkkinoiden toiminta, vaikka niihin liittyvät riskit ovat edelleen hallinnassa. Tästä syystä komissio ei tässä vaiheessa ryhdy perusteellisiin jatkotutkimuksiin makrotalouden epätasapainoa koskevan menettelyn yhteydessä.

Bulgaria: Komissio päätteli maaliskuussa 2016, että Bulgarialla oli liiallisia makrotalouden epätasapainotiloja, jotka johtuvat jäljellä olevista rahoitusalan haavoittuvuustekijöistä ja yritysten suuresta velkaantuneisuudesta samalla kun työttömyystaso on korkea. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: ulkomainen nettovarallisuusasema, nimellisten yksikkötyökustannusten kasvu ja työttömyys.

Negatiivinen ulkomainen nettovarallisuusasema ylittää edelleen tulostaulun kynnysarvon, mutta on jatkuvasti parantunut positiivisen vaihtotaseen ansiosta. Vientimarkkinaosuus on kasvanut viimeisten viiden vuoden aikana, vaikka osuuksia menetettiinkin vuonna 2015. Yksikkötyökustannusten kasvu on tasaisesti hidastunut, vaikka kolmen vuoden keskiarvo ylittää edelleen ohjeellisen kynnysarvon. Yksityisen sektorin velkaantuneisuus on edelleen ongelma, erityisesti muiden kuin rahoitusalan yritysten osalta. Viimeaikaiset tiedot kuitenkin osoittavat, että velkaa on alettu vähentää hallitusti vaikkakin hitaaseen tahtiin. Rahoitusalalla on edelleen haavoittuvuustekijöitä ja maksukyvyttömyysjärjestelyissä on puutteita. Järjestämättömien lainojen osuus on pienentynyt, mutta se on edelleen suuri. Pankkialan omaisuuserien laadun tarkastelu ja stressitestit on saatu päätökseen, eikä kartoituksessa havaittu merkittävää lisäpääoman tarvetta alalla. Jatkotoimet on kuitenkin toteutettava tinkimättömästi, myös Bulgarian keskuspankin yksittäisille pankeille antamat suositukset. Vastaavia arviointeja tehdään parhaillaan vakuutus- ja eläkerahastojen alalla. Työttömyysaste ylittää ohjeellisen kynnysarvon, vaikkakin se on laskusuunnassa viimeaikaisen BKT:n kasvun vahvistumisen vuoksi. Pitkäaikaistyöttömyyden kasvu ei kuitenkaan enää ylitä ohjeellista kynnysarvoa. Työmarkkinoiden pysyvät rakenteelliset ongelmat, kuten heikko osallistuminen työmarkkinoille sekä osaamisen ja pätevyyden tarjonnan ja kysynnän kohtaamattomuus, ovat edelleen huolestuttavia.

Negatiivinen ulkomainen nettovarallisuusasema ylittää edelleen tulostaulun kynnysarvon, mutta on jatkuvasti parantunut positiivisen vaihtotaseen ansiosta. Vientimarkkinaosuus on kasvanut viimeisten viiden vuoden aikana, vaikka osuuksia menetettiinkin vuonna 2015. Yksikkötyökustannusten kasvu on tasaisesti hidastunut, vaikka kolmen vuoden keskiarvo ylittää edelleen ohjeellisen kynnysarvon. Yksityisen sektorin velkaantuneisuus on edelleen ongelma, erityisesti muiden kuin rahoitusalan yritysten osalta. Viimeaikaiset tiedot kuitenkin osoittavat, että velkaa on alettu vähentää hallitusti vaikkakin hitaaseen tahtiin. Rahoitusalalla on edelleen haavoittuvuustekijöitä ja maksukyvyttömyysjärjestelyissä on puutteita. Järjestämättömien lainojen osuus on pienentynyt, mutta se on edelleen suuri. Pankkialan omaisuuserien laadun tarkastelu ja stressitestit on saatu päätökseen, eikä kartoituksessa havaittu merkittävää lisäpääoman tarvetta alalla. Jatkotoimet on kuitenkin toteutettava tinkimättömästi, myös Bulgarian keskuspankin yksittäisille pankeille antamat suositukset. Vastaavia arviointeja tehdään parhaillaan vakuutus- ja eläkerahastojen alalla. Työttömyysaste ylittää ohjeellisen kynnysarvon, vaikkakin se on laskusuunnassa viimeaikaisen BKT:n kasvun vahvistumisen vuoksi. Pitkäaikaistyöttömyyden kasvu ei kuitenkaan enää ylitä ohjeellista kynnysarvoa. Työmarkkinoiden pysyvät rakenteelliset ongelmat, kuten heikko osallistuminen työmarkkinoille sekä osaamisen ja pätevyyden tarjonnan ja kysynnän kohtaamattomuus, ovat edelleen huolestuttavia.

Talouspoliittisissa päätelmissä esiin nousevat ulkoiset ja sisäiset haavoittuvuustekijät, myös rahoitusalalla. Komissio katsoo tämän vuoksi ja myös ottaen huomioon maaliskuussa havaittu liiallinen epätasapaino, että on hyödyllistä selvittää tarkemmin, missä määrin makrotaloudessa on edelleen riskejä, sekä seurata, edistytäänkö liiallisten epätasapainojen purkamisessa.

Tšekki: Makrotalouden epätasapainoa koskevan menettelyn edellisellä kierroksella Tšekillä ei havaittu makrotalouden epätasapainotiloja. Mitkään ajan tasalle saatetun tulostaulun indikaattoreista eivät ylitä ohjeellisia kynnysarvoja.

Vaihtotase on parantunut huomattavasti viime vuosina, ja kolmen vuoden keskiarvo oli ylijäämäinen vuonna 2015. Ulkomaisen nettovarallisuusaseman negatiivisuus on asteittain pienentynyt, ja indikaattori siirtyi kynnysarvon rajojen sisäpuolelle vuonna 2015. Tämä johtui osittain valuuttamääräisistä omaisuuseristä, joita Tšekin keskuspankki kerryttää euroon nähden sovellettavan vähimmäisvaihtokurssin vuoksi. Ulkoiseen rahoitusasemaan liittyvät riskit ovat edelleen yleisesti ottaen vähäisiä: suuri osa ulkomaanvelasta muodostuu suorista ulkomaisista sijoituksista, joten ulkomainen nettovelka on hyvin pieni. Kilpailukyky on edelleen parantunut vuonna 2015, sillä vientimarkkinaosuudet ovat kasvaneet hieman ja nimelliset yksikkötyökustannukset supistuneet hieman. Palkkojen kasvun nopeutuminen ja mahdollinen valuuttakurssin vahvistuminen, kun suhteessa euroon sovellettava vähimmäiskurssi poistuu, voivat kumota osittain tämän viimeaikaisen kasvun. Sisäisen epätasapainon riskit näyttävät olevan vähäisiä. Vaikka kotitalouksien luottamus asuntomarkkinoihin on lisääntynyt, yksityisen sektorin velka väheni hieman vuonna 2015 ja pysyttelee kynnysarvon sisällä. Myös asuntojen reaalihintojen kasvu kiihtyi jonkin verran vuonna 2015. Suurimmaksi osaksi ulkomaisessa omistuksessa oleva pankkisektori on pysynyt vakaana, ja rahoitusalan kokonaisvastuut kasvoivat hyvin vähän vuonna 2015. Julkinen velka on vähentynyt ja sen odotetaan vähenevän edelleen ja pysyvän kynnysarvon rajoissa. Työttömyys on vähäistä.

Talouspoliittisissa päätelmissä esiin nousevat hallitut ulkoiset riskit ja vähäiset sisäiset riskit. Tästä syystä komissio ei tässä vaiheessa ryhdy perusteellisiin jatkotutkimuksiin makrotalouden epätasapainoa koskevan menettelyn yhteydessä.

Talouspoliittisissa päätelmissä esiin nousevat hallitut ulkoiset riskit ja vähäiset sisäiset riskit. Tästä syystä komissio ei tässä vaiheessa ryhdy perusteellisiin jatkotutkimuksiin makrotalouden epätasapainoa koskevan menettelyn yhteydessä.

Tanska: Makrotalouden epätasapainoa koskevan menettelyn edellisellä kierroksella Tanskalla ei havaittu makrotalouden epätasapainotiloja. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ovat ohjeellisen kynnysarvonsa yläpuolella: vaihtotaseen ylijäämä, vientimarkkinaosuuksien muutos, asuntojen reaalihinnat ja yksityisen sektorin velka.

Vaihtotase on edelleen voimakkaasti ylijäämäinen, sillä yksityisen ja julkisen sektorin säästöt ovat huomattavia, ulkomaille tehdyistä sijoituksista saadut tulot suuria ja yritysten investoinnit vähäisiä. Ulkomainen nettovarallisuusasema on positiivinen ja vahva, vaikka se laski vuonna 2015 negatiivisten arvostusvaikutusten vuoksi. Vientimarkkinaosuuksien kumulatiiviset menetykset pienenivät vuonna 2015, vaikka vuositasolla menetyksiä olikin lisää. Niiden odotetaan olevan vähäisiä tulevina vuosina. Viennin viimeaikainen suhteellinen heikkous voi johtua osittain myös öljyn- ja kaasuntuotannon sekä merirahtialan supistumisesta. Kustannuskilpailukyvyn indikaattorit ovat pysyneet melko vakaina. Yksityisen sektorin velka väheni hieman vuonna 2015, mutta sen määrä on edelleen hyvin suuri. Kotitalouksien suhteellisen suuri velkaantuneisuus johtuu myös kiinnitysluottopankkien erityisestä rahoitusmallista ja kehittyneestä eläkejärjestelmästä. Velan vähentäminen on hidasta, sillä kannustimet velkojen maksuun ovat pieniä, kun kannustimet asuntovarallisuuden kerryttämiseen ovat puolestaan suuria. Asuntojen reaalihintojen kasvu nopeutui vuonna 2015 kynnysarvon ylittävää vauhtia, kun korkotaso jatkui hyvin alhaisena, mikä edellyttää tiivistä seurantaa. Pankkiala on kuitenkin edelleen terve, ja luottotilanteen kehitys hallinnassa. Sääntely- ja valvontatoimenpiteet rahoitusmarkkinoiden vakauden lisäämiseksi ja kotitalouksien velkaantumisen kannustimien vähentämiseksi tuottavat vähitellen tuloksia. Työttömyystaso on edelleen alhainen.

Vaihtotase on edelleen voimakkaasti ylijäämäinen, sillä yksityisen ja julkisen sektorin säästöt ovat huomattavia, ulkomaille tehdyistä sijoituksista saadut tulot suuria ja yritysten investoinnit vähäisiä. Ulkomainen nettovarallisuusasema on positiivinen ja vahva, vaikka se laski vuonna 2015 negatiivisten arvostusvaikutusten vuoksi. Vientimarkkinaosuuksien kumulatiiviset menetykset pienenivät vuonna 2015, vaikka vuositasolla menetyksiä olikin lisää. Niiden odotetaan olevan vähäisiä tulevina vuosina. Viennin viimeaikainen suhteellinen heikkous voi johtua osittain myös öljyn- ja kaasuntuotannon sekä merirahtialan supistumisesta. Kustannuskilpailukyvyn indikaattorit ovat pysyneet melko vakaina. Yksityisen sektorin velka väheni hieman vuonna 2015, mutta sen määrä on edelleen hyvin suuri. Kotitalouksien suhteellisen suuri velkaantuneisuus johtuu myös kiinnitysluottopankkien erityisestä rahoitusmallista ja kehittyneestä eläkejärjestelmästä. Velan vähentäminen on hidasta, sillä kannustimet velkojen maksuun ovat pieniä, kun kannustimet asuntovarallisuuden kerryttämiseen ovat puolestaan suuria. Asuntojen reaalihintojen kasvu nopeutui vuonna 2015 kynnysarvon ylittävää vauhtia, kun korkotaso jatkui hyvin alhaisena, mikä edellyttää tiivistä seurantaa. Pankkiala on kuitenkin edelleen terve, ja luottotilanteen kehitys hallinnassa. Sääntely- ja valvontatoimenpiteet rahoitusmarkkinoiden vakauden lisäämiseksi ja kotitalouksien velkaantumisen kannustimien vähentämiseksi tuottavat vähitellen tuloksia. Työttömyystaso on edelleen alhainen.

Talouspoliittisissa päätelmissä esiin nousevat mahdolliset kysymykset, jotka liittyvät yksityisen sektorin velkaan ja asuntomarkkinoihin, mutta riskit näyttävät olevan edelleen hallinnassa. Tästä syystä komissio ei tässä vaiheessa ryhdy perusteellisiin jatkotutkimuksiin makrotalouden epätasapainoa koskevan menettelyn yhteydessä.

Saksa: Komissio päätteli maaliskuussa 2016, että Saksalla oli makrotalouden epätasapainotiloja. Ne liittyvät erityisesti riskeihin, jotka johtuvat liiallisesta säästämisestä ja yksityisten ja julkisten investointien vähäisyydestä. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: vaihtotaseen ylijäämä ja julkinen velka.

Saksa: Komissio päätteli maaliskuussa 2016, että Saksalla oli makrotalouden epätasapainotiloja. Ne liittyvät erityisesti riskeihin, jotka johtuvat liiallisesta säästämisestä ja yksityisten ja julkisten investointien vähäisyydestä. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: vaihtotaseen ylijäämä ja julkinen velka.

Vuonna 2015 vaihtotaseen ylijäämä kasvoi edelleen jo ennestään erittäin korkealta tasolta. Ylijäämää lisäsi ulkomaankaupan vaihtosuhteen koheneminen entisestään, mikä johtui alhaisemmista öljyn hinnoista ja suotuisasta vaihtokurssista. Tämän ylijäämän odotetaan säilyvän korkeana tulevina vuosina. Investointien ennustetaan pysyttelevän vaimeina, ja niiden osuus bruttokansantuotteesta on säilynyt pääosin samalla tasolla vuodesta 2011. Erittäin suuri positiivinen ulkomainen nettovarallisuusasema kasvoi edelleen nopeasti. Yksikkötyökustannukset kasvoivat euroalueen keskiarvoa enemmän, ja negatiivinen ero euroalueeseen on kuroutumassa umpeen. Yksityisen sektorin luottovirta kasvoi, kun taas yksityisen sektorin velkaantuminen vähentyi edelleen yritysten ja kotitalouksien säästämisen lisääntyessä. Asuntojen reaalihintojen kasvu nopeutui, mutta indikaattori on yhä kynnysarvon rajoissa. Julkisen talouden velkasuhde supistui edelleen. Rahoitusalaan kohdistuu edelleen paineita heikon kannattavuuden vuoksi. Erittäin alhainen ja edelleen laskeva työttömyysaste kuvastaa Saksan vahvoja työmarkkinoita.

Talouspoliittisissa päätelmissä esiin nousevat erittäin suuri ja kasvava ulkoinen ylijäämä ja voimakas riippuvuus ulkoisesta kysynnästä. Ne aiheuttavat kasvuriskejä ja korostavat tarvetta jatkaa kotimaisiin lähteisiin suuntautuvaa tasapainotusta. Tästä syystä ja myös ottaen huomioon maaliskuussa havaittu epätasapaino komissio katsoo, että on hyödyllistä selvittää tarkemmin, jatkuvatko vai purkautuvatko epätasapainot.

Viro: Makrotalouden epätasapainoa koskevan menettelyn edellisillä kierroksilla Virolla ei havaittu makrotalouden epätasapainotiloja. Ajan tasalle saatetussa tulostaulussa seuraavat indikaattorit ylittävät ohjeelliset kynnysarvot: negatiivinen ulkomainen nettovarallisuusasema, reaalinen efektiivinen valuuttakurssi, yksikkötyökustannukset ja reaaliset asuntohinnat.

Negatiivinen ulkomainen varallisuusasema ylittää yhä kynnysarvon, mutta se on parantunut edelleen. Yli puolet ulkomaanvelasta on suoria ulkomaisia sijoituksia, mikä vähentää riskiä. Vaihtotase on ollut ylijäämäinen vuodesta 2014 lähtien. Tähän on myötävaikuttanut vahva ja vakaana pysynyt palvelujen vienti. Vaikka vientimarkkinaosuuksien kasvu on yhä kumulatiivisesti mittavaa, vuonna 2015 menetykset olivat merkittäviä. Reaalista efektiivistä valuuttakurssia koskeva indikaattori ylittää hienoisesti kynnysarvon, mutta sen odotetaan laskevan. Nimellisten yksikkötyökustannusten kasvu kuvaa työikäisen väestön jatkuvaa vähenemistä, mikä nostaa palkkoja. Lisäksi öljyn hinnan lasku ja ruplan arvon heikkeneminen jarruttivat Viron vientiä, myös sen suhteellisen suuren öljyliusketeollisuuden tuotteiden vientiä. Asuntojen reaalihintojen kasvu on hidastumassa, koska asuntojen tarjonta on saavuttamassa kysynnän tason. Yksityisen sektorin velka ei vielä ylitä kynnysarvoa vaikka onkin ohittamassa pohjalukemat, erityisesti koska yrityksille myönnettävät lainat ovat vähitellen lisääntyneet. Sitä vastoin julkisen velan määrä on pysynyt vakaana ja EU:n pienimpänä. Pitkäaikais- ja nuorisotyöttömyys sekä vakava aineellinen puute ovat edelleen vähentyneet.