EUROPÄISCHE KOMMISSION

EUROPÄISCHE KOMMISSION

Brüssel, den 16.11.2016

COM(2016) 728 final

BERICHT DER KOMMISSION

AN DAS EUROPÄISCHE PARLAMENT, DEN RAT, DIE EUROPÄISCHE ZENTRALBANK UND DEN EUROPÄISCHEN WIRTSCHAFTS- UND SOZIALAUSSCHUSS

Warnmechanismusbericht 2017

(gemäß den Artikeln 3 und 4 der Verordnung (EU) Nr. 1176/2011 über die Vermeidung und Korrektur makroökonomischer Ungleichgewichte)

{SWD(2016) 354 final}

|

Der Warnmechanismusbericht (WMB) bildet den Auftakt des jährlichen Verfahrens zur Überwachung makroökonomischer Ungleichgewichte (VMU), mit dem Ungleichgewichte, die einem reibungslosen Funktionieren der Wirtschaft der Mitgliedstaaten und der EU entgegenstehen und dem ordnungsgemäßen Funktionieren der Wirtschafts- und Währungsunion abträglich sein können, ermittelt und behoben werden sollen.

Im WMB werden die Mitgliedstaaten anhand eines aus ausgewählten Indikatoren und einer größeren Zahl von Hilfsindikatoren bestehenden Scoreboards im Hinblick auf etwaige, zu korrigierende Ungleichgewichte überprüft. Die im WMB ermittelten Mitgliedstaaten werden dann im Rahmen einer eingehenden Überprüfung analysiert, bei der die Kommission bewertet, wie in den Mitgliedstaaten makroökonomische Risiken auflaufen oder abnehmen, und dann den Schluss zieht, ob Ungleichgewichte oder übermäßige Ungleichgewichte bestehen. Nach gängiger Praxis wird für Mitgliedstaaten, bei denen im Rahmen der letzten eingehenden Überprüfung Ungleichgewichte festgestellt worden sind, in jedem Fall eine neue eingehende Überprüfung vorgenommen.

Die Kommission wird unter Berücksichtigung der Diskussionen mit dem Europäischen Parlament und der Erörterungen in Rat und Eurogruppe Berichte über die eingehenden Überprüfungen der betreffenden Mitgliedstaaten erstellen. Die Ergebnisse werden in die länderspezifischen Empfehlungen einfließen, die im Rahmen des Europäischen Semesters der wirtschaftspolitischen Koordinierung abgegeben werden. Die Berichte über die eingehenden Überprüfungen werden voraussichtlich im Februar 2017 als Teil der Länderberichte vor Veröffentlichung der länderspezifischen Empfehlungen im Rahmen des Europäischen Semesters vorgelegt.

|

1.

Zusammenfassung

Dieser Bericht bildet den Auftakt der sechsten Runde der Durchführung des Verfahrens bei einem makroökonomischen Ungleichgewicht (VMU). Bei diesem Verfahren sollen Ungleichgewichte, die einem reibungslosen Funktionieren der Wirtschaft der Mitgliedstaaten entgegenstehen, ermittelt und Anstöße für angemessene Korrekturmaßnahmen gegeben werden. Um die Kohärenz mit den im Rahmen anderer Instrumente der wirtschaftspolitischen Überwachung ausgegebenen Analysen und Empfehlungen sicherzustellen, wird das VMU im Rahmen des Europäischen Semesters der wirtschaftspolitischen Koordinierung durchgeführt. Gleichzeitig mit dem vorliegenden Bericht wird der Jahreswachstumsbericht (JWB) vorgelegt, der einen Überblick über die wirtschaftliche und soziale Lage in Europa vermittelt und für die EU insgesamt die allgemeinen politischen Prioritäten für das kommende Jahr darlegt.

In diesem Bericht werden diejenigen Mitgliedstaaten ermittelt, die einer eingehenden Überprüfung unterzogen werden sollten, um zu bewerten, ob sie von Ungleichgewichten betroffen sind, die durch politische Maßnahmen korrigiert werden müssen. Der WMB dient der Erkennung wirtschaftlicher Ungleichgewichte und wird zu Beginn des jährlichen Zyklus der wirtschaftspolitischen Koordinierung veröffentlicht. Insbesondere stützt er sich auf eine wirtschaftliche Auslegung eines Scoreboards, das aus Indikatoren mit indikativen Schwellenwerten sowie aus verschiedenen Hilfsindikatoren besteht.

Der WMB ist insbesondere auf Aspekte ausgerichtet, die für das Euro-Währungsgebiet relevant sind. Im Einklang mit der Mitteilung der Kommission „Schritte zur Vollendung der Wirtschafts- und Währungsunion“ vom 21. Oktober 2015 soll der WMB außerdem eine systematische Analyse der Auswirkungen von in Ländern bestehenden Ungleichgewichten auf das Euro-Währungsgebiet bieten und erläutern, inwiefern diese Auswirkungen einen koordinierten Ansatz für politische Maßnahmen erfordern.

Die Bewertung in diesem Bericht erfolgt vor dem Hintergrund einer anhaltenden, aber noch immer fragilen wirtschaftlichen Erholung. In ihrer Herbstprognose 2016 geht die Europäische Kommission von einem Wachstum des realen BIP in der EU in Höhe von 1,8 % für 2016 aus, das 2017 angesichts der nachgebenden Binnennachfrage – insbesondere aufgrund des rückläufigen privaten Verbrauchs und geringerer Investitionen – auf 1,6 % zurückgehen wird. Den Prognosen zufolge dürfte das BIP im Euro-Währungsgebiet in den Jahren 2016 und 2017 bei 1,7 % bzw. 1,5 % liegen. Es wird davon ausgegangen, dass die Inflation 2016 und 2017 auf einem historisch niedrigen Niveau bleibt und die Kerninflation trotz der äußerst akkommodierenden Geldpolitik rund 1 % betragen wird. Die Bedingungen auf den Arbeitsmärkten werden sich voraussichtlich weiter verbessern, da den Prognosen zufolge die Arbeitslosenquote in der EU von schätzungsweise 8,6 % im Jahr 2016 auf 8,3 % im Jahr 2017 sinken dürfte. Der Effekt der Rahmenbedingungen, die bislang die Erholung unterstützt haben (fallende Erdölpreise, Kursverlust des Euro) lässt allmählich nach, und die Aussichten sind nach wie vor mit Risiken behaftet. Trotz der Erholung in einigen aufstrebenden Märkten bestehen weiterhin Unsicherheiten im Zusammenhang mit der Wiederherstellung des Gleichgewichts in China und den Auswirkungen der Normalisierung der US-Geldpolitik auf die weltweiten Kapitalströme. Die mit geopolitischen Spannungen verbundene Unsicherheit ist nach wie vor beträchtlich; gleichzeitig entstehen im Zuge des aufkeimenden Populismus, der sich in einigen Fällen aus sozialer Härte und Reformmüdigkeit speist und mit einer zunehmend protektionistischen Stimmung weltweit einhergeht, Risiken für die politischen Rahmenbedingungen.

Aus der im WMB dargelegten horizontalen Analyse ergeben sich mehrere Schlussfolgerungen:

Die Anpassung in Ländern mit Außenhandelsdefiziten oder Schulden ist weiter vorangekommen, doch es bestehen nach wie vor erhebliche Leistungsbilanzüberschüsse. In den Netto-Schuldnerstaaten wurden signifikante Fortschritte bei der Korrektur der externen Ungleichgewichte erzielt. Fast allen Mitgliedstaaten ist es gelungen, die auf Dauer nicht tragfähigen Leistungsbilanzdefizite zu beseitigen, was auch den Anpassungen bei der Kostenwettbewerbsfähigkeit in den letzten Jahren geschuldet ist; die Nettoauslandsverbindlichkeiten bleiben jedoch hoch. Die Leistungsbilanzüberschüsse erfuhren hingegen nicht in allen Netto-Gläubigerländern eine Anpassung und wachsen in einigen Fällen weiter.

Der Schuldenabbau im privaten Sektor schreitet voran, wenn auch nur langsam und uneinheitlich, da er durch ein geringes nominales Wachstum gebremst wird. In einigen Ländern sind nach wie vor Schwachstellen im Zusammenhang mit der hohen privaten Verschuldung auszumachen, zu der oftmals noch eine erhebliche Staatsverschuldung dazukommt. Der private Schuldenüberhang dämpft die Investitionen und schlägt sich in einigen Ländern in schwachen Bankbilanzen nieder. Der Schuldenabbau wird fortgesetzt, kommt in den meisten Fällen jedoch gemessen an den Erfahrungen der Vergangenheit nur schleppend voran, insbesondere vor dem Hintergrund eines verhaltenen nominalen Wachstums. Darüber hinaus vollzieht sich der Schuldenabbau nicht unbedingt in den Ländern, in denen dies am dringendsten nötig wäre; so erzielen einige hoch verschuldete Länder langsamere Fortschritte beim Abbau von Verbindlichkeiten als Länder mit niedriger Verschuldung.

Der Bankensektor konnte seine Eigenkapitalposition verbessern, steht allerdings angesichts der rückläufigen Rentabilität und uneinbringlicher Altschulden vor Herausforderungen. Während die Banken im Allgemeinen ihre Eigenkapitalquoten und die Widerstandsfähigkeit gegenüber Schocks steigern konnten, wird ihre Fähigkeit, auf dem Markt frisches Kapital zu beschaffen dadurch eingeschränkt, dass sich vor dem Hintergrund der neuen Eigenkapitalanforderungen die Rentabilitätsaussichten eingetrübt haben. In einigen Ländern sind die Banken noch immer durch notleidende Kredite belastet, sodass dort geringerer Spielraum für die Kreditvergabe und eine erhöhte Gefahr einer Fehlallokation von Kapital besteht.

Die Preisdynamik bei den Wohnimmobilien nimmt Fahrt auf und muss in einigen Ländern beobachtet werden. Nachdem während der Rezession nach der Krise drastische Korrekturen erfolgten, klettern die Wohnimmobilienpreise gegenwärtig in den meisten Ländern nach oben. Trotz des niedrigen Zinsniveaus beschleunigt sich die Preisentwicklung bei Wohnimmobilien aber deutlich langsamer als Mitte der 2000er Jahre. In manchen Ländern, in denen die Wohnimmobilienpreise als zu hoch eingeschätzt werden und die Kreditvergabe an Privathaushalte steigt, legen die Preise allerdings weiter kräftig zu, was aufmerksam verfolgt werden muss.

Die Erholung auf den Arbeitsmärkten setzt sich fort, doch in einer Reihe von Ländern gibt es weiterhin soziale Not. Die Arbeitsmärkte haben sich seit Mitte 2013 positiv entwickelt, und die Unterschiede zwischen den Arbeitslosenquoten in den Mitgliedstaaten haben sich verringert, nachdem in früheren Jahren ein deutliches Auseinanderdriften zu beobachten gewesen war. Dennoch ist in einer Reihe von EU-Ländern die Arbeitslosigkeit weiterhin sehr hoch, die Arbeitseinkommen stagnieren und nach wie vor gibt es soziale Not, vor allem in den Ländern, die am meisten unter der Finanz- und Schuldenkrise gelitten haben.

Aspekte im Zusammenhang mit der Wiederherstellung des Gleichgewichts im Euro-Währungsgebiet sollten weiterhin genau beobachtet werden. Der Leistungsbilanzüberschuss des Euro-Währungsgebiets hat sich 2015 weiter auf 3,3 % des BIP erhöht und soll den Projektionen zufolge im Jahr 2016 angesichts der aggregierten Nachfrage, die sich weniger dynamisch als die Produktion entwickelt, auf 3,7 % des BIP steigen. Die schwache Erholung der aggregierten Nachfrage im Euro-Währungsgebiet hat die niedrige Inflation und das Fortbestehen der Konjunkturflaute befördert. Um eine Verringerung der Nettoauslandsverbindlichkeiten sicherzustellen, müssen die bei den Leistungsbilanzpositionen der Netto-Schuldnerstaaten erzielten Verbesserungen aufrechterhalten werden. Demgegenüber wurde in einigen Netto-Gläubigerländern noch nicht damit begonnen, die externen Ungleichgewichte zu korrigieren.

Insgesamt betrachtet bestehen die im WMB 2016 ermittelten Risikoquellen trotz kontinuierlicher Verbesserungen fort. Beim Abbau externer Ungleichgewichte erzielen die Netto-Schuldnerländer weiter Verbesserungen, doch der Prozess der Wiederherstellung des Gleichgewichts verläuft nach wie vor uneinheitlich. Die Anpassung der internen Ungleichgewichte in Bestandsgrößen kommt angesichts des geringen nominalen Wachstums nur schleppend voran, und die Fortschritte fallen uneinheitlich aus. Im Bankensektor haben sich die Rentabilitätsaussichten eingetrübt, und in einigen Ländern muss der Sektor noch Altlasten abbauen, die durch notleidende Kredite verursacht wurden. In manchen Mitgliedstaaten machen sich Anzeichen für eine Überhitzung auf dem Wohnungs- oder Arbeitsmarkt bemerkbar, die eine Überwachung erfordern.

Im Rahmen der eingehenden Überprüfungen werden die im WMB ermittelten Mitgliedstaaten detaillierteren und umfassenderen Analysen unterzogen. Wie im vorangehenden Zyklus fließen die eingehenden Überprüfungen in die Länderberichte ein, in denen die Analyse der Kommissionsdienststellen hinsichtlich der wirtschaftlichen und sozialen Herausforderungen in den Mitgliedstaaten enthalten ist. Diese Analyse geht dann in die länderspezifischen Empfehlungen im Rahmen des Europäischen Semesters ein. Bei den eingehenden Überprüfungen stützt die Kommission ihre Analyse auf umfassende Daten und Informationen; so werden alle relevanten Statistiken, alle einschlägigen Daten und alle wesentlichen Fakten berücksichtigt. Dem Basisrechtsakt entsprechend wird die Kommission auf der Grundlage dieser Prüfungen dann den Schluss ziehen, ob Ungleichgewichte oder übermäßige Ungleichgewichte bestehen, und für jeden Mitgliedstaat Politikempfehlungen abgeben. Alle Länder, bei denen im letzten VMU-Zyklus Ungleichgewichte oder übermäßige Ungleichgewichte festgestellt worden sind, werden nun einem spezifischen Monitoring unterzogen, dessen Intensität sich nach der Schwere der für die Ungleichgewichte verantwortlichen Probleme richtet (Kasten 1).

|

Kasten 1: Anwendung des VMU: Wichtigste Entwicklungen seit 2015

Kategorisierung der makroökonomischen Ungleichgewichte

Im Einklang mit der Mitteilung der Kommission „Schritte zur Vollendung der Wirtschafts- und Währungsunion“ vom Oktober 2015 und wie in der Mitteilung der Kommission vom April 2016 über das Europäische Semester erläutert, hat die Kommission die Kategorisierung der makroökonomischen Ungleichgewichte im vorhergehenden Zyklus vereinfacht und konsolidiert. Im Zuge der Konsolidierung wurde die Anzahl der möglichen Kategorien von sechs auf vier reduziert (keine Ungleichgewichte; Ungleichgewichte; übermäßige Ungleichgewichte und Korrekturmaßnahmen erfordernde übermäßige Ungleichgewichte). Von den 19 Ländern, die im Jahr 2016 einer eingehenden Überprüfung unterzogen wurden, wiesen sechs keine Ungleichgewichte auf (Österreich, Belgien, Estland, Ungarn, Rumänien und das Vereinigte Königreich), in sieben Ländern wurden Ungleichgewichte festgestellt (Finnland, Deutschland, Irland, Niederlande, Slowenien, Spanien und Schweden), und in sechs Ländern bestanden übermäßige Ungleichgewichte (Bulgarien, Kroatien, Zypern, Frankreich, Italien und Portugal).

Spezifisches Monitoring

Das spezifische Monitoring zielt darauf ab, die laufende Überwachung der im Rahmen des VMU ergriffenen politischen Maßnahmen zu verbessern. Es soll nicht die umfassende Überwachung durch die Kommission ersetzen, die sich auf die Umsetzung von Reformen konzentriert, die als Reaktion auf die länderspezifischen Empfehlungen ergriffen wurden, und die in die Länderberichte einfließt, sondern die Grundlage für eine solche Bewertung stärken.

Das spezifische Monitoring wurde erstmals im Jahr 2013 eingeführt, um die entschlossenen politischen Maßnahmen zu überwachen, die Spanien und Slowenien ergreifen sollten, nachdem übermäßige Ungleichgewichte festgestellt worden waren. Das Monitoring umfasste zwei Besuche vor Ort, über die im Herbst und Winter Berichte erstellt wurden, die in den mit der Vorbereitung von Sitzungen des Rates Wirtschaft und Finanzen befassten Ausschüssen des Rates (AWP/WFA) erörtert wurden. Angesichts der positiven Erfahrung mit diesen beiden Ländern weitete die Kommission 2014 das spezifische Monitoring auf alle Länder mit übermäßigen Ungleichgewichten und auf ausgewählte Länder des Euro-Währungsgebiets aus, in denen Ungleichgewichte von systemischer Bedeutung bestehen. Im Jahr 2016 wurde das spezifische Monitoring im Zuge der Konsolidierung der VMU-Kategorien auf sämtliche Länder ausgedehnt, in denen Ungleichgewichte oder übermäßige Ungleichgewichte bestehen; das Monitoring findet lediglich im Herbst statt und richtet sich nach dem Umfang der Herausforderungen und der Schwere der Ungleichgewichte. Auf der Grundlage der gesammelten Erfahrungen können bei Bedarf weitere Anpassungen an der Durchführung des spezifischen Monitoring vorgenommen werden.

|

Mitgliedstaaten, bei denen im vorhergehenden Zyklus bereits Ungleichgewichte oder übermäßige Ungleichgewichte festgestellt worden sind, müssen einer eingehenden Überprüfung unterzogen werden. Eine neue eingehende Überprüfung ist geboten, um zu bewerten, ob bestehende Ungleichgewichte oder übermäßige Ungleichgewichte abnehmen, fortbestehen oder zunehmen, wobei gebührend berücksichtigt wird, welchen Beitrag die von den betroffenen Mitgliedstaaten zur Überwindung der Ungleichgewichte durchgeführten Maßnahmen hierzu leisten. Bei den betroffenen Mitgliedstaaten handelt es sich um Bulgarien, Deutschland, Finnland, Frankreich, Irland, Italien, Kroatien, die Niederlande, Portugal, Slowenien, Schweden, Spanien und Zypern.

Ausgehend von der wirtschaftlichen Auslegung des Scoreboards wird die Kommission für die anderen Mitgliedstaaten im jetzigen Stadium keine weiteren Analysen im Rahmen des VMU vornehmen. Insbesondere die Länder, deren Überwachung im Rahmen des VMU 2016 beendet wurde (Belgien, Rumänien, Ungarn und das Vereinigte Königreich), weisen im Vergleich zum Vorjahr keinerlei Anzeichen für wesentliche zusätzliche Risiken auf, die eine eingehende Überprüfung im Jahr 2017 erfordern würden. In einigen Ländern, die in jüngster Zeit keiner eingehenden Überprüfung unterzogen worden sind, ist eine anhaltende Aufwärtsentwicklung bei den Wohnimmobilienpreisen (Dänemark, Luxemburg) und den Arbeitskosten (Estland, Lettland, Litauen) festzustellen, die genau beobachtet werden muss, aber kein Screening der gesamtwirtschaftlichen Schwachstellen und Risiken im Rahmen einer eingehenden Überprüfung notwendig macht. Im Falle Griechenlands erfolgen die Überwachung der Ungleichgewichte und das Monitoring der Korrekturmaßnahmen weiterhin im Kontext des Finanzhilfeprogramms. Insgesamt wird im Warnmechanismusbericht daher die Ausarbeitung von eingehenden Überprüfungen für 13 Mitgliedstaaten gefordert, während es im vorhergehenden Zyklus noch 19 waren. Die Länder, die im letzten Zyklus keiner eingehenden Überprüfung unterzogen wurden, müssen auch im Jahr 2017 nicht eingehend überprüft werden.

2.

Ungleichgewichte, Risiken und Anpassungen: Wichtigste Entwicklungen in den Mitgliedstaaten

Der Warnmechanismusbericht stützt sich auf eine wirtschaftliche Auslegung eines Scoreboards mit unterschiedlichen Indikatoren. Das WMB-Scoreboard mit seinen verschiedenen Indikatoren und die indikativen Schwellenwerte dienen als Filter, anhand dessen Anscheinsbeweise zur Feststellung möglicher Risiken und Schwachstellen ermittelt werden, die eine weitergehende Untersuchung erfordern. Das Scoreboard umfasst Indikatoren und Referenzschwellenwerte für verschiedene Bereiche, u. a. für außenwirtschaftliche Positionen, Wettbewerbsfähigkeit, private Verschuldung, Wohnungsmärkte, den Bankensektor und die Beschäftigung. Es stützt sich auf Ex-post-Daten, um die Datenstabilität und die Verwendung von länderübergreifend einheitlichen Daten zu gewährleisten. Für das Scoreboard, dessen Ergebnisse in diesen Bericht einfließen, werden folglich Daten bis zum Jahr 2015 verwendet. Gleichwohl werden bei der wirtschaftlichen Auslegung der Indikatoren zusätzlich zu verschiedenen Hilfsindikatoren auch neuere Daten geprüft. Die Scoreboard-Werte werden nicht mechanistisch, sondern nach wirtschaftlichen Gesichtspunkten ausgelegt, sodass länderspezifische und kontextuelle Aspekte berücksichtigt werden können.

Die Entwicklung der Scoreboard-Indikatoren gibt Aufschluss darüber, wie die schrittweise Anpassung vorankommt und welche Ungleichgewichte und Schwachstellen weiter bestehen. Die Korrektur potenzieller Leistungsbilanzungleichgewichte lässt sich daran ablesen, wie sich die Anzahl der Werte entwickelt, die über dem Schwellenwert für die Variable der Leistungsbilanz im WMB-Scoreboard liegen (Abbildung 1). Während im Jahr 2009 noch 14 Länder aufgrund von Defiziten und zwei Länder aufgrund von Überschüssen den Schwellenwert für den Leistungsbilanzindikator überschritten, lagen 2015 lediglich fünf Länder über dem Schwellenwert, drei davon infolge von Überschüssen. Angesichts der Belebung der Produktion und des Exportwachstums in den meisten EU-Ländern ist die Anzahl der Messwerte, die den Schwellenwert für die Arbeitslosigkeit, für andere soziale Indikatoren und die Exportmarktanteile überschreiten, zurückgegangen. In einigen Ländern hat sich die Preisdynamik vor dem Hintergrund der generell niedrigen Inflation wieder beschleunigt, was dazu führt, dass eine wachsende, wenngleich auch noch beschränkte Anzahl von Werten nun über dem Schwellenwert für den realen effektiven Wechselkurs und die realen Wohnimmobilienpreise liegt. Zahlreiche Länder überschreiten weiterhin den Schwellenwert für die Ungleichgewichte in Bestandsgrößen. Im Zusammenhang mit dem Nettoauslandsvermögensstatus trifft dies im Jahr 2015 auf 15 Länder zu, eines weniger als im Vorjahr, und im Zusammenhang mit dem Indikator für den öffentlichen Schuldenstand auf 17 Länder, genauso viele wie im Vorjahr. Was die private Verschuldung anbelangt, liegt die Anzahl der Werte über dem Schwellenwert stabil bei 13.

Abbildung 1: Anzahl der Werte, die den Schwellenwert überschreiten, aufgeschlüsselt nach Scoreboard-Indikatoren (2013, 2014 und 2015)

Quelle: Eurostat.

Wenngleich bisherige Leistungsbilanzdefizite meist in Überschüsse oder ausgeglichene Leistungsbilanzpositionen umgewandelt werden konnten, bestehen nach wie vor große Überschüsse. Die Netto-Schuldnerländer haben Anstrengungen unternommen, um unmittelbar nach der Krise die übermäßigen Leistungsbilanzdefizite zu korrigieren (Abbildung 2). Nach einer Unterbrechung im Jahr 2014 nahmen sie 2015 weitere Anpassungen an ihren Positionen vor, was vor allem dem Exportwachstum geschuldet, in wenigen Fällen jedoch auch auf die schwache Binnennachfrage zurückzuführen war (z. B. in Italien). In der Folge wiesen lediglich das Vereinigte Königreich und Zypern Defizite auf, die über dem Schwellenwert lagen. Im Gegensatz dazu überschreiten die Überschüsse Dänemarks, Deutschlands und der Niederlande nach wie vor den Schwellenwert. Der Leistungsbilanzüberschuss Deutschlands wuchs – ausgehend von einem hohen Niveau – nach einem signifikanten Anstieg 2014 weiter und lag im Jahr 2015 bei 8,5 % des BIP. In allen Sektoren der Wirtschaft setzte sich der Schuldenabbau fort, wodurch das in Deutschland vorhandene Ungleichgewicht zwischen Ersparnisbildung einerseits und Investitionen andererseits noch weiter zunahm. Darüber hinaus trugen die niedrigen Ölpreise und Terms-of-Trade-Effekte zu einer weiteren Erhöhung des Überschusses im Jahr 2015 bei. Auf konjunkturbereinigter Basis fällt Deutschlands Überschuss mit 9,4 % des BIP sogar noch höher aus; dieser Effekt lässt sich auch bei 15 anderen Mitgliedstaaten beobachten, deren tatsächlicher Leistungsbilanzsaldo unter der auf konjunkturbereinigter Grundlage bestimmten Position liegt. Auch die Niederlande weisen nach wie vor einen großen Leistungsbilanzüberschuss aus, der in den letzten beiden Jahren allerdings zurückgegangen ist. Unter den Netto-Gläubigerländern verzeichneten Dänemark, Deutschland, Malta und die Niederlande Überschüsse, die mehr als 5 BIP-Prozentpunkte über dem Wert lagen, den fundamentale Faktoren wie die Demografie oder Herstellungsintensität nahelegen. Unter den Netto-Schuldnerländern ist lediglich im Vereinigte Königreich ein Defizit aufgelaufen, das die Fundamentaldaten in einer ähnlichen Größenordnung überstieg, während die Leistungsbilanzpositionen der Mehrheit der Netto-Schuldnerländer nach dem jüngsten Abbau außenwirtschaftlicher Ungleichgewichte hinter den Fundamentaldaten zurückblieben. Die Korrektur von Ungleichgewichten in den Netto-Schuldnerstaaten und die nach wie vor bestehenden Überschüsse in den wichtigsten Netto-Gläubigerländern hatten insgesamt zur Folge, dass der Leistungsbilanzüberschuss im Euro-Währungsgebiet im Jahr 2015 um weitere 0,8 Prozentpunkte des BIP auf 3,3 % des BIP gestiegen ist, während die Position im Zeitraum 2009-2010 noch nahezu ausgeglichen war (Kasten 2).

Abbildung 2: Leistungsbilanzsalden des Euro-Währungsgebiets und ausgewählter Mitgliedstaaten

Quelle: Volkswirtschaftliche Gesamtrechnungen und Herbstprognose 2016 der Europäischen Kommission (AMECO).

|

Kasten 2: Makroökonomische Ungleichgewichte und die Dimension des Euro-Währungsgebiets

Die Auswirkungen makroökonomischer Ungleichgewichte auf das gesamte Euro-Währungsgebiet verdienen eine genaue Betrachtung. Im Einklang mit den Vorschlägen, die in dem Bericht „Die Wirtschafts- und Währungsunion Europas vollenden“ von Jean Claude Juncker, Donald Tusk, Jeroen Dijsselbloem, Mario Draghi und Martin Schulz vom 22. Juni 2015 veröffentlicht wurden, und im Einklang mit der Mitteilung der Kommission „Schritte zur Vollendung der Wirtschafts- und Währungsunion“ vom 21. Oktober 2015 werden ab diesem Jahr die Auswirkungen der in manchen Ländern bestehenden Ungleichgewichte auf das Euro-Währungsgebiet insgesamt im WMB systematisch analysiert, und es wird geprüft, inwieweit diese Auswirkungen einen koordinierten Ansatz für politische Maßnahmen erforderlich machen.

Der große Leistungsbilanzüberschuss im Euro-Währungsgebiet wächst weiter. Das Euro-Währungsgebiet verzeichnet 2015 mit 349 Mrd. EUR oder 3,3 % des BIP die weltweit höchste Leistungsbilanz. Im Jahr 2008 wies das Euro-Währungsgebiet noch ein Defizit von 0,7 % aus, das sich in der Zeit nach der Krise zu einem Leistungsbilanzüberschuss entwickelte. Die Höhe des Leistungsbilanzüberschusses lässt sich eigentlich kaum anhand der wirtschaftlichen Fundamentaldaten erklären: nach empirischen Schätzungen für eine Leistungsbilanznorm für das Euro-Währungsgebiet deuten die Fundamentaldaten (einschließlich Alterung, relatives Pro-Kopf-Einkommen usw.) lediglich auf einen kleinen Überschuss von rund 0,3 % des BIP im Jahr 2015 hin. Obwohl die Ölpreise seit Anfang 2016 – ausgehend von einem niedrigen Niveau – wieder zugelegt haben und der Euro in effektiver Rechnung an Wert gewonnen hat, wird der Überschuss im Euro-Währungsgebiet 2016 voraussichtlich weiter um 0,4 Prozentpunkte steigen. Der hohe und weiter wachsende Leistungsbilanzüberschuss des Euro-Währungsgebiets könnte künftig dazu beitragen, den Aufwärtsdruck auf den Außenwert des Euro zu erhöhen.

Der Leistungsbilanzüberschuss des Euro-Währungsgebiets spiegelt die Korrektur der früheren Leistungsbilanzdefizite und den allgemeinen Schuldenabbau sowie die anhaltend hohen Überschüsse in einigen Mitgliedstaaten wider. Der Anstieg des Leistungsbilanzsaldos des Euro-Währungsgebiets unmittelbar nach der Krise fiel zeitlich mit einer drastischen Korrektur in Ländern mit hohen Zahlungsbilanzdefiziten zusammen, die durch die Richtungsänderung der privaten grenzüberschreitenden Finanzströme ausgelöst wurde. Danach blieb die Dynamik der Inlandsnachfrage und der Einfuhren in den Netto-Schuldnerländern gedämpft. In Ländern mit positiver Leistungsbilanz fand keine symmetrische Korrektur nach der Krise statt, sodass die Überschüsse in den Ländern mit den größten Überschüssen weiter stiegen, insbesondere in Deutschland und den Niederlanden. Im Jahr 2015 steuerten die Überschüsse Deutschlands und der Niederlande 257 Mrd. EUR bzw. 57 Mrd. EUR zum Leistungsbilanzüberschuss des Euro-Währungsgebiets bei. Der starke Anstieg des Leistungsbilanzüberschusses im Euro-Währungsgebiet ist auf einen Schuldenabbau in allen Sektoren der Wirtschaft seit 2009 zurückzuführen. Die Verbesserung bei den Finanzierungssalden war zunächst bei den privaten Haushalten und Unternehmen und angesichts der Notwendigkeit, eine erheblich verschlechterte Haushaltslage zu korrigieren, erst später im öffentlichen Sektor zu spüren.

Wenngleich die außenwirtschaftliche Position der meisten Länder des Euro-Währungsgebiets nahezu ausgeglichen ist oder einen Überschuss ausweist, muss der Abbau von Ungleichgewichten im Euro-Währungsgebiet fortgesetzt werden. Auch wenn nur noch in wenigen Ländern ein beträchtliches Leistungsbilanzdefizit besteht, bedeutet dies nicht, dass keine weiteren Fortschritte beim Abbau von Ungleichgewichten im Euro-Währungsgebiet erforderlich sind. Länder, die über einen langen Zeitraum hohe Defizite verzeichneten, weisen nach wie vor einen hohen negativen Nettoauslandsvermögensstatus auf, der auf Schwachstellen hindeutet. Für die Abwicklung umfangreicher Verbindlichkeiten muss die Leistungsbilanz im positiven Bereich bleiben oder darf nur geringe Defizite aufweisen; dies bedeutet wiederum, dass der Spielraum für eine Steigerung der Inlandsnachfrage in den Netto-Schuldnerstaaten begrenzt ist. Da ein hoher negativer Nettoauslandsvermögensstatus im Allgemeinen mit einer beträchtlichen privaten oder öffentlichen Verschuldung verbunden ist, stellt die Beibehaltung verantwortungsvoller Leistungsbilanzpositionen in den Netto-Schuldnerstaaten außerdem eine Voraussetzung für den gebotenen internen Verschuldungsabbau dar. Inwieweit der Verschuldungsabbau in Netto-Schuldnerländern zulasten ihrer Erholungsaussichten geht, hängt vor dem Hintergrund der rückläufigen Handelsintensität maßgeblich vom Wachstums- und Inflationsumfeld und von Verschuldungs-/Deflationsrisiken, dem Spielraum für eine weitere Steigerung der Wettbewerbsfähigkeit und der Nachfragedynamik in den Netto-Gläubigerländern mit Leistungsüberschüssen und den nicht dem Euro-Währungsgebiet angehörenden Ländern ab.

Das Fortbestehen der großen Leistungsbilanzüberschüsse im Euro-Währungsgebiet spiegelt die Entwicklung der aggregierten Nachfrage wider, die nach wie vor weniger dynamisch als die der Wirtschaftstätigkeit verläuft. Die reale Binnennachfrage im Euro-Währungsgebiet dürfte erst dieses Jahr wieder ihr Vorkrisenniveau erreichen (Abbildung 3). Der anhaltende Trend einer langsamer als das Produktivitätswachstum voranschreitenden Erholung der Binnennachfrage ist sowohl der Dynamik bei den Investitionen als auch beim Verbrauch zuzuschreiben und schlägt sich in der Produktionslücke nieder, die seit 2009 negativ ist und nach wie vor bei unter 1 % liegt. Die anhaltende Unterauslastung verfestigt das Niveau der Kerninflation, die sich derzeit auf einem historischen niedrigen Niveau befindet, unter dem Zielwert der Währungsbehörden bleibt und die Bedingungen für den Verschuldungsabbau und die Wiederherstellung eines Gleichgewichts im Euro-Währungsgebiet eintrübt. Darüber hinaus könnte auch der große und weiter wachsende Leistungsbilanzüberschuss im Euro-Währungsgebiet über den Wechselkurskanal dazu beitragen, dass die Inflation auf ihrem niedrigen Niveau verharrt.

Der Finanzsektor steht vor einer Reihe von Herausforderungen. Die Eigenkapitalausstattung der Banken im Euro-Währungsgebiet hat sich im Durchschnitt verbessert, wobei jedoch noch immer wesentliche Unterschiede bestehen. Die Rentabilität der Banken liegt unter dem Vorkrisenniveau und dürfte weiter sinken, da das Niedriginflationsumfeld seinen Niederschlag zunehmend in verringerten Margen und niedrigen Anlagerenditen findet und auch die Überversorgung im Bankensektor sowie veraltete Geschäftsmodelle die Rentabilität drücken. In einigen Ländern werden die rückläufigen Gewinnspannen durch den hohen Anteil notleidender Kredite noch weiter geschmälert, und durch die Abwicklung der großen Bestände an notleidenden Vermögenswerten könnte die jetzt schon dünne Eigenkapitaldecke einiger Banken weiter strapaziert werden. Die Kombination aus niedriger Inflation, hohen Beständen an notleidenden Krediten in einigen Ländern und der Notwendigkeit, die vorgeschriebenen Kapitalpuffer aufzubauen, könnte die Möglichkeiten für das Kreditwachstum einschränken

Abbildung 3: Produktion, Binnennachfrage, Handelsbilanz und Kerninflation des Euro-Währungsgebiets

Quelle: Volkswirtschaftliche Gesamtrechnungen und Herbstprognose 2016 der Europäischen Kommission (AMECO).

Eine stärkere Nachfragedynamik und eine robustere Erholung des nominalen Wachstums würden dazu beitragen, den Abbau von Schulden und Ungleichgewichten zu beschleunigen. Die hinter dem Vorkrisenniveau zurückbleibenden Investitionsquoten können als Anzeichen für eine Eintrübung der Erwartungen in Bezug auf die künftigen realen Renditen auf Kapitalanlagen betrachtet werden (Hypothese der säkularen Stagnation). Die anhaltend schwache Investitionstätigkeit wiederum verheißt nichts Gutes für das Produktivitätswachstum. In einem solchen Kontext läuft das Euro-Währungsgebiet Gefahr, in eine sich selbst verstärkende Spirale aus verringerten Erwartungen, niedrigen Investitionen und geringem Produktivitätswachstum zu geraten. Durch koordinierte Maßnahmen zur Mobilisierung von Ressourcen für öffentliche und private Investitionen und zur Nachfrageförderung ließe sich ein solcher Teufelskreis durchbrechen. Die Maßnahmen der Währungsbehörden könnten durch eine aktivere Unterstützung der Binnennachfrage in den Überschussländern ergänzt werden, was im Einklang mit dem Ziel der Wiederherstellung eines Gleichgewichts stünde. Die Schaffung struktureller Voraussetzungen, die insbesondere in den Netto-Schuldnerländern Investitionen, Produktivitätswachstum und Verbesserungen der Wettbewerbsfähigkeit begünstigen, würde eine dauerhafte Korrektur der Ungleichgewichte stützen und zur Verringerung der Schuldenlast beitragen.

|

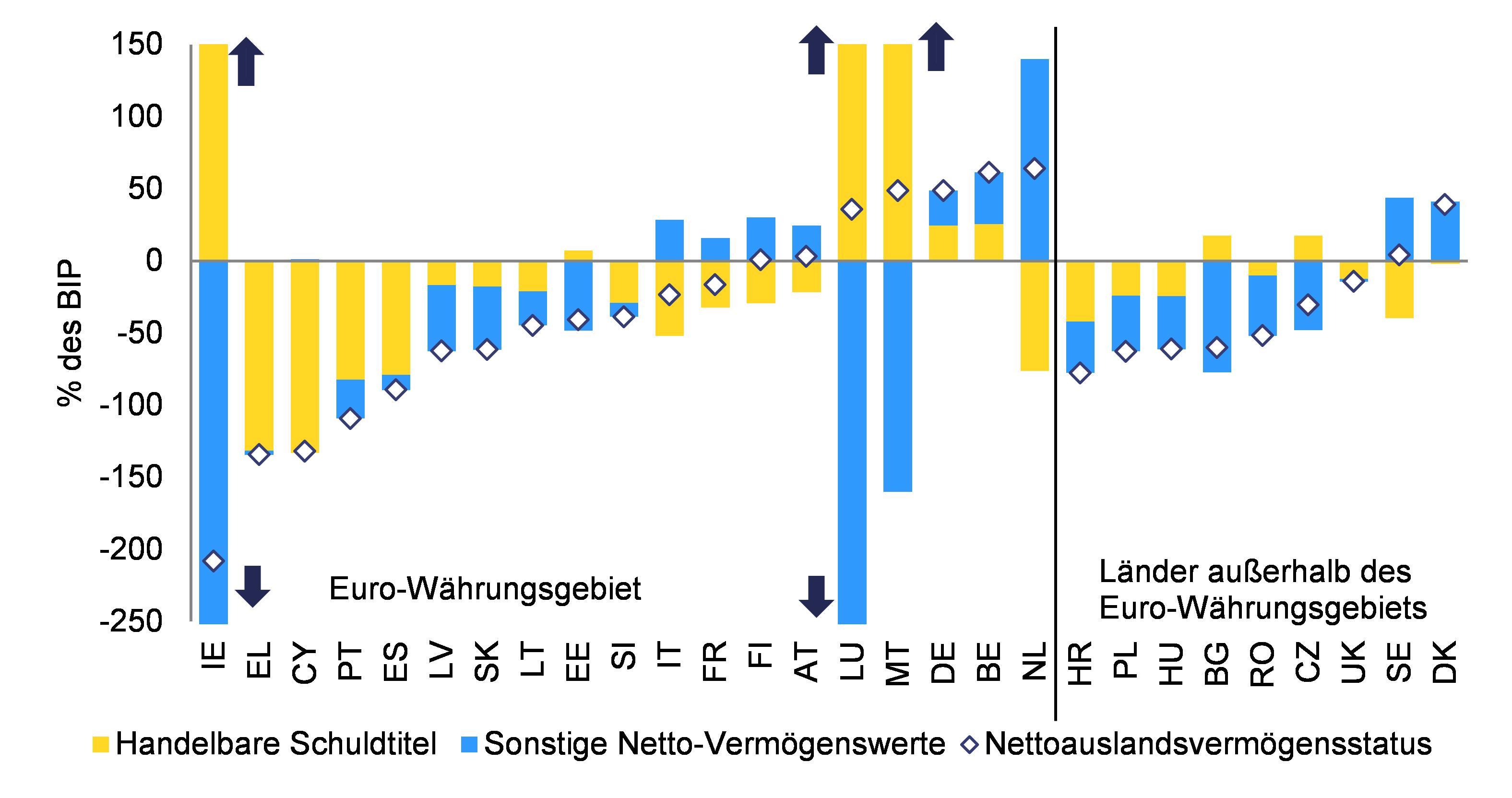

Abbildung 4: Nettoauslandsvermögensstatus und Nettoauslandsverschuldung im Jahr 2015

Quelle: Eurostat (BPM6, ESA10), Berechnungen der Kommissionsdienststellen.

Die Bestände an Nettoauslandsverbindlichkeiten nehmen im Allgemeinen ab, in den meisten Fällen jedoch nur langsam. Viele Netto-Schuldnerländer bleiben aufgrund ihres negativen Nettoauslandsvermögensstatus anfällig, und die betreffenden Scoreboard-Werte liegen im Jahr 2015 für 15 Mitgliedstaaten – nur einem Land weniger als 2014 (Tschechische Republik) – über dem Schwellenwert. Dennoch wurden in jüngster Zeit einige Fortschritte erzielt, die vor allem auf die positiven Leistungsbilanzsalden und die oftmals moderaten Auswirkungen des nominalen BIP-Wachstums zurückzuführen sind. Griechenland, Irland, Portugal, Spanien und Zypern weisen den größten negativen Nettoauslandsvermögensstatus auf, und auch die Werte für Bulgarien, Kroatien, Lettland, Polen, die Slowakei und Ungarn liegen signifikant über dem Schwellenwert des Scoreboards (Abbildung 4). Die mit einem negativen Nettoauslandsvermögensstatus verbundenen Risiken und Schwachstellen variieren jedoch beträchtlich, was auf die unterschiedliche Zusammensetzung der externen Forderungen und Verbindlichkeiten zurückzuführen ist. Insbesondere sind Verbindlichkeiten im Zusammenhang mit ausländischen Direktinvestitionen (die z. B. in vielen osteuropäischen Ländern und in Irland große Relevanz haben) und Verbindlichkeiten an Anteilsrechten (deren Anteil in Bulgarien, Estland, Irland, Rumänien und der Tschechischen Republik sehr signifikant ist) mit geringeren Risiken behaftet. Damit die Nettoauslandsvermögenspositionen sich rasch (innerhalb von zehn Jahren) in Richtung auf den Schwellenwert von 35 % des BIP hin bewegen, müssten die Leistungsbilanzsalden über den Salden der meisten Netto-Schuldnerstaaten im Jahr 2015 liegen (Abbildung 5). Die Netto-Gläubigerländer (Belgien, Deutschland, Malta, die Niederlande, Schweden und Österreich) haben mehrheitlich ihren positiven Nettoauslandsvermögensstatus in den letzten Jahren weiter verbessert. Während die im Zusammenhang mit umfassenden und wachsenden Beständen an Netto-Auslandsvermögen bestehenden Risiken nicht mit außenwirtschaftlichen Tragfähigkeitsproblemen gleichgesetzt werden können, darf die rasche und anhaltende Akkumulation von Netto-Gläubigerrisiken nicht unterschätzt werden, in erster Linie aufgrund der Bewertungsrisiken, die sich aus solchen Positionen ergeben.

Abbildung 5: Konjunkturbereinigte Leistungsbilanzsalden und zur Stabilisierung oder Verringerung von Auslandsverbindlichkeiten erforderliche Leistungsbilanzsalden, 2015

Quelle: Berechnungen der Kommissionsdienststellen.

Anmerkung: Konjunkturbereinigte Salden werden anhand von Schätzungen für die Produktionslücke berechnet, die der Herbstprognose 2016 der Europäischen Kommission zugrunde liegen. Die zur Stabilisierung oder Verringerung der Nettoauslandsverbindlichkeiten erforderlichen Leistungsbilanzsalden beruhen auf folgenden Annahmen: Die Projektionen für das nominale BIP stützen sich auf die Herbstprognosen 2016 der Europäischen Kommission (Prognosehorizont bis 2018) und für den Zeitraum danach auf die Projektionen der Kommission nach der T+10-Methode; Bewertungseffekte werden für den Projektionszeitraum konventionell mit Null angesetzt, was einer in Bezug auf Vermögenswertpreise unvoreingenommenen Projektion entspricht; der Saldo der Vermögensübertragungen bleibt als prozentualer Anteil am BIP der Annahme entsprechend unverändert auf einem dem Median für 2015 und den Projektionen für den Zeitraum 2016-2018 entsprechenden Niveau.

Die Verbesserungen bei der Kostenwettbewerbsfähigkeit in den Netto-Schuldnerländern stützen weitgehend die Wiederherstellung des Gleichgewichts, haben in letzter Zeit jedoch an Dynamik verloren. Der Großteil der Anpassung bei den Lohnstückkosten in Ländern mit außenwirtschaftlichen Ungleichgewichten und einer schwächelnden Wettbewerbsfähigkeit erfolgte relativ rasch nach der Krise. Das derzeitige Niedriginflationsumfeld, in dem nur begrenzte Unterschiede hinsichtlich der Preisentwicklung in den einzelnen Ländern auszumachen sind, schränkt die Möglichkeiten für weitere Anpassungen bei den relativen Preisen ein. In den Jahren 2014 und 2015 fielen die Veränderungen bei den Lohnstückkosten verhalten aus und weichen – mit einigen Ausnahmen – in den Mitgliedstaaten nicht wesentlich voneinander ab (Abbildung 6). Im Jahr 2015 lag der Indikator für die nominalen Lohnstückkosten (Veränderung über einen Dreijahreszeitraum) lediglich in den drei baltischen Ländern und Bulgarien über dem Schwellenwert, da das Lohnwachstum dort die Produktivitätszuwächse überstieg. Die Lohnstückkosten kletterten in den Netto-Gläubigerländern – darunter Dänemark, Deutschland, Österreich und Schweden – relativ gesehen schneller als in den meisten anderen Ländern nach oben, wenn auch nicht signifikant schneller als in Frankreich und Italien. In den Mitgliedstaaten des Euro-Währungsgebiets weist die Annäherung der Inflationsraten im Zuge der Abwärtsbewegung der Inflation darauf hin, dass die realen effektiven Wechselkurse vor allem von Veränderungen des Euro-Wechselkurses und der relativen Bedeutung von nicht dem Euro-Währungsgebiet angehörenden Ländern als Handelspartner getrieben werden. Frankreich, Griechenland, Irland, Italien, Portugal, Spanien und Zypern verzeichneten die deutlichsten Abwertungen des realen effektiven Wechselkurses im Jahr 2015, wobei die Werte Griechenlands, Irlands und Zyperns über dem Schwellenwert lagen. In Estland überschritt der Indikator-Wert den Schwellenwert aufgrund von Aufwertungen, und auch in Lettland und Litauen lässt sich ein Aufwertungsdruck feststellen. Außerhalb des Euro-Währungsgebiets waren in Schweden, der Tschechischen Republik und Ungarn die stärksten Abwertungen zu spüren, während Rumänien und das Vereinigte Königreich im Jahr 2015 unter Aufwertungsdruck gerieten.

Abbildung 6: Anstieg der Lohnstückkosten und Zusammensetzung von Faktoren, 2015

Quelle: AMECO und Eurostat. Berechnungen der Kommissionsdienststellen.

Anmerkung: Die Zusammensetzung basiert auf der Standard-Aufschlüsselung des Anstiegs der Lohnstückkosten in Inflation, reale Stundenverdienste und Arbeitsproduktivität; die Arbeitsproduktivität wird unter Verwendung eines für die Wachstumszerlegung üblichen Rahmens weiter in den Beitrag der geleisteten Arbeitsstunden, Multifaktorproduktivität und Kapitalakkumulation untergliedert.

Die Veränderungen bei den Exportmarktanteilen bieten kein einheitliches Bild. Im Jahr 2015 lagen die Scoreboard-Werte für Deutschland, Frankreich, Irland, Kroatien, Slowenien, Spanien und das Vereinigte Königreich vor dem Hintergrund der rückläufigen Weltkonjunktur nicht mehr über dem Schwellenwert, doch für elf Länder war dies weiterhin der Fall. In den meisten dieser elf Länder gingen auch die Verluste von Marktanteilen über einen Fünfjahreszeitraum zurück. Allerdings ist die Verbesserung in den Mitgliedstaaten zum großen Teil auf einen Basiseffekt zurückzuführen: Der Scoreboard-Indikator bildet derzeit auch die umfangreichen Marktanteilsverluste ab, unter denen 2010 nahezu alle Mitgliedstaaten zu leiden hatten, sodass die kumulativen Anteilsverluste automatisch niedriger ausfallen (Abbildung 7). Im Jahresvergleich spiegelt die Entwicklung der Exportmarktanteile in den Jahren 2013, 2014 und 2015 außerdem die unterschiedlichen Tendenzen beim Handel innerhalb und außerhalb der EU wider. So erholte sich der Handel innerhalb der EU in den Jahren 2013 und 2014, als der Welthandel zurückging, rascher als der Handel außerhalb der EU, was erklärt, weshalb die Werte für diese beiden Jahren besser ausfallen. Als der Handel außerhalb der EU im Jahr 2015 zulegen konnte, wirkte sich dies wiederum negativ auf die jährliche Entwicklung der Exportmarktanteile der Mitgliedstaaten aus.

Abbildung 7: Veränderungen bei den Exportmarktanteilen über fünf Jahre, 2015

Quelle: Eurostat, Berechnungen der Kommissionsdienststellen.

Anmerkung: Die Zusammensetzung wird anhand der Shift-Share-Methode ermittelt. Die schraffierten Balken stellen den Beitrag zur Dynamik der Marktanteile dar, der aus Änderungen im Zusammenhang mit der Exponierung auf einem bestimmten Markt resultiert; die nicht schraffierten Balken stellen den Beitrag zur Dynamik der Marktanteile dar, der aus Marktanteiländerungen innerhalb eines bestimmten Markts resultiert. Bei den Berechnungen wurden BPM6-Daten verwendet, außer für BG und FI, deren Daten zu Ausfuhren in die EU aus den Volkswirtschaftlichen Gesamtrechnungen stammen; für ES und HR waren teilweise keine Daten verfügbar.

Die Überschuldung des privaten Sektors beeinträchtigt nach wie vor die Lage in vielen Ländern. Im Jahr 2015 liegen die Scoreboard-Werte von 13 Ländern über dem Schwellenwert. Mit Ausnahme Frankreichs, dessen Wert seit 2011 den Schwellenwert überschreitet, lagen die Werte all dieser Länder bereits 2009 über dem Schwellenwert. Irland, Luxemburg und Zypern weisen die höchste Verschuldung des privaten Sektors auf, allerdings kommen hier besondere Umstände im Zusammenhang mit der Tätigkeit multinationaler Unternehmen zum Tragen. Darauf folgen die Scoreboard-Werte Dänemarks, der Niederlande, Portugals und Schwedens. Die der hohen Verschuldung des privaten Sektors zugrunde liegenden Faktoren variieren von Land zu Land erheblich. In Belgien, Finnland, Irland, Luxemburg, den Niederlanden, Portugal, Schweden und Zypern, wo die Verschuldung der privaten Haushalte und Nichtfinanzunternehmen über dem EU-Durchschnitt liegt, ist die Verschuldung auf vielerlei Faktoren zurückzuführen, u. a. auf die große Verfügbarkeit von Krediten für Immobiliengeschäfte in der Zeit vor der Krise (Abbildungen 8a und 8b). In Dänemark und im Vereinigten Königreich ist die hohe Schuldenquote in erster Linie der hohen Verschuldung der privaten Haushalte zuzuschreiben. Die hohe private Verschuldung in Frankreich und Spanien rührt sowohl von den Haushalten als auch von den Nichtfinanzunternehmen her, wobei die Schuldenquoten dieser beiden Sektoren nicht stark von den EU-Durchschnittswerten abweichen. Die Bandbreite bei der Höhe der privaten Verschuldung in den einzelnen Ländern spiegelt in wesentlichem Maße auch deren unterschiedliche finanzielle Entwicklung wider, die sich an den großen Unterschieden hinsichtlich des Bestands an finanziellen Vermögenswerten des privaten Sektors, insbesondere der privaten Haushalte, festmachen lässt. Vor allem in Belgien, Dänemark, Italien, Malta, den Niederlanden, Schweden und im Vereinigten Königreich verfügen die Privathaushalte über hohe Vermögen. Eine erhöhte Privatsektorverschuldung verursacht verschiedene Schwachstellen, insbesondere in einem Umfeld mit niedrigem Wachstum und geringer Inflation, das den Schuldenabbau erschwert. Sie erhöht insbesondere die Auswirkungen möglicher Schocks auf die Haushalte und/oder Nichtfinanzunternehmen mit möglichen Folgen für den Bankensektor. In Ländern, in denen ein hoher Anteil der inländischen Schulden auf Fremdwährungen lautet (darunter Kroatien, Polen, Rumänien und Ungarn), verschärfen sich die Risiken noch weiter.

|

Abbildung 8a: Konsolidierte Verschuldung der Haushalte

Quelle: Eurostat, Berechnungen der Kommissionsdienststellen.

|

Abbildung 8b: Konsolidierte Verschuldung der Nichtfinanzunternehmen

Quelle: Eurostat, Berechnungen der Kommissionsdienststellen.

|

Der Schuldenabbau kommt voran, allerdings langsam und uneinheitlich. Bei den Haushalten setzt sich der aktive oder passive Verschuldungsabbau, d. h. eine Verringerung der Schuldenquoten, die zumindest teilweise durch negative Nettokreditflüsse oder durch eine BIP-Steigerung bedingt ist, in vielen Ländern fort, wenn auch mit unterschiedlichem Tempo und einigen bedeutenden Ausnahmen. Aus den jüngsten Entwicklungen ergibt sich, dass die Haushalte in Griechenland, Irland, Kroatien, Lettland, Portugal, Spanien, Ungarn und Zypern aktiv Schulden abbauen und ihr Finanzierungsdefizit senken (Abbildung 9a). Auch in Dänemark und den Niederlanden werden Fortschritte bei der Verringerung des Fremdkapitalanteils erzielt, hier werden die Schulden jedoch passiv abgebaut (über das nominale BIP-Wachstum). In den Niederlanden liegen die Nettokreditflüsse nach einem zweijährigen Rückgang nun wieder leicht im positiven Bereich. Im Gegensatz dazu steigen in Schweden und im Vereinigten Königreich die bereits hohen Schuldenquoten noch weiter an, wobei die Nettokreditflüsse an private Haushalte infolge der starken Dynamik der Wohnimmobilienpreise positiv bleiben. Auch in einer Reihe von Ländern, in denen die Verschuldung der privaten Haushalte am niedrigsten ausfällt, ist der Schuldenabbau vorangekommen (Abbildung 10a). Zu diesen Ländern zählen Deutschland, Italien, Slowenien und Österreich sowie einige Mitgliedstaaten, die nicht dem Euro-Währungsgebiet angehören. Die jüngsten Entwicklungen weisen ebenfalls darauf hin, dass die Nichtfinanzunternehmen in einigen Ländern, z. B. in Bulgarien, Dänemark, Italien, den Niederlanden, Portugal, Slowenien, Spanien und im Vereinigten Königreich, einen aktiven Schuldenabbau betreiben (Abbildung 9b). In anderen Ländern, vor allem in Deutschland und Österreich, sind Nichtfinanzunternehmen nicht mit Verschuldungsproblemen konfrontiert, bauen aber dennoch ihre Verschuldung ab, was unter anderem eine Folge des geringen Investitions- und Kreditwachstums ist. Im Gegensatz dazu steigt in einigen Ländern, in denen der Sektor der Nichtfinanzunternehmen hochverschuldet ist, die Verschuldungsquote weiter; dies ist in einigen Fällen auf positive Kreditflüsse zurückzuführen, vor allem in Belgien, Finnland und Irland (wobei in Irland besondere Faktoren im Zusammenhang mit den Tätigkeiten multinationaler Unternehmen zum Tragen kommen).

|

Abbildung 9a: Faktoren für den Verschuldungsabbau bei den Haushalten (1. Quartal 2016)

|

Abbildung 9b: Faktoren für den Verschuldungsabbau bei den Nichtfinanzunternehmen (1. Quartal 2016)

|

Quellen: Eurostat, Berechnungen der Kommissionsdienststellen.

Anmerkungen: In den Schaubildern ist die Entwicklung der Schuldenquoten nach vier Komponenten aufgegliedert: Kreditflüsse, reales BIP-Wachstum, Inflation und sonstige Änderungen. Eine Verringerung der Verschuldung kann durch verschiedene Kombinationen von Wirtschaftswachstum, Schuldentilgung und anderen Änderungen des ausstehenden Schuldenbestands erreicht werden. Der aktive Verschuldungsabbau umfasst die Nettorückzahlung von Schulden (negative Nettokreditflüsse), die in der Regel zu einem nominalen Rückgang der Bilanz des Sektors führt und ceteris paribus negative Auswirkungen auf die Wirtschaftstätigkeit und die Anlagemärkte hat. Beim passiven Verschuldungsabbau werden hingegen positive Nettokreditflüsse durch ein höheres nominales BIP-Wachstum ausgeglichen, was zu einer allmählichen Verringerung der Schuldenquote führt.

|

Abbildung 10a: Entwicklung der Schuldenquote des privaten Sektors im Verhältnis zum BIP (2015 gegenüber dem Höchststand) und der privaten Verschuldung (2015)

Quelle: Eurostat.

Anmerkung: Luxemburg ist in der Abbildung nicht berücksichtigt, da der Abbau der Verschuldungsquote des Privatsektors im Verhältnis zum BIP von ihrem Höchststand um 59,2 Prozentpunkte im Jahr 2015 auf besondere Faktoren in Verbindung mit der dortigen Präsenz multinationaler Unternehmen zurückzuführen ist.

|

Abbildung 10b: Entwicklung der öffentlichen Schuldenquote im Verhältnis zum BIP (2015 gegenüber dem Höchststand) und der öffentlichen Verschuldung (2015)

Quelle: Eurostat.

Anmerkung: Irland ist in der Abbildung nicht berücksichtigt, da der Abbau der öffentlichen Schuldenquote im Verhältnis zum BIP von ihrem Höchststand um 40,9 Prozentpunkte im Jahr 2015 (78,6 % des BIP) besonderen Faktoren in Verbindung mit der umfassenden Korrektur des irischen BIP im Jahr 2015 geschuldet ist, die in erster Linie auf Tätigkeiten multinationaler Unternehmen zurückzuführen ist.

|

Die Banken haben ihre Eigenkapitalquoten angehoben und ihre Widerstandskraft im Allgemeinen gestärkt, stehen aber weiterhin vor Herausforderungen. Die Einführung neuer aufsichtsrechtlicher Anforderungen und die Verringerung des Fremdkapitalanteils im Bankensektor haben dazu beigetragen, dass die Banken im Euro-Währungsgebiet ihre Eigenkapitalquoten (Anteil des harten Kernkapitals an den risikogewichteten Aktiva) von 10,4 % Ende 2011 auf 14,2 % Ende 2015 steigern konnten (Abbildung 11a). Die allgemeine Verbesserung der Eigenkapitalausstattung der Banken trägt zur Stärkung ihrer Widerstandsfähigkeit bei und bildete vor dem Hintergrund des in den meisten Mitgliedstaaten anziehenden Produktionswachstums die Grundlage für die jüngste Belebung der Kreditvergabe. Hinsichtlich der Kapitalisierung gibt es jedoch weiterhin Unterschiede zwischen den Mitgliedstaaten; so liegt der Anteil des harten Kernkapitals in zehn Ländern bei über 17 % (z. B. in Bulgarien, Luxemburg, Rumänien, Schweden und Slowenien), in sechs Ländern jedoch unter 13 %, etwa in Italien, Portugal und Spanien (Abbildung 11b). Das Nettowachstum der Kreditvergabe an den privaten Sektor bewegte sich im Jahr 2015 in 17 Mitgliedstaaten im positiven Bereich (nur in Luxemburg wurde der Schwellenwert überschritten); 2014 traf dies noch auf 16 Länder zu. Umfrageergebnisse haben bestätigt, dass dies auf erste Verbesserungen beim Zugang zu Finanzmitteln hindeutet. Die Verbindlichkeiten des Finanzsektors steigen allmählich auf Jahresbasis wieder an, doch in den meisten Mitgliedstaaten sind die Zuwächse gering und bleiben unterhalb der Schwellenwerte. Die Herausforderungen im Bankensektor betreffen in erster Linie die Rentabilitätsaussichten (Abbildung 11c) und in einigen Ländern außerdem notleidende Kredite (Abbildung 11d). Einbehaltene Gewinne waren das wichtigste Instrument zur Steigerung der Eigenkapitalausstattung der Banken, doch die Rentabilität ist in den meisten Mitgliedstaaten nach wie vor gering. Die Anhäufung gering rentierender Aktiva in einem Niedrigzinsumfeld und das Fortbestehen überholter Geschäftsmodelle dürften die Rentabilität künftig weiter bremsen. Eine geringe Rentabilität belastet wiederum die Aktienkurse und hemmt die Banken bei der Beschaffung neuen Kapitals auf dem Markt, wodurch sich der Spielraum für eine Ausweitung der Kreditvergabe verringert. Darüber hinaus werden die Bankbilanzen weiterhin durch Altlasten in Mitleidenschaft gezogen, die aus dem nach wie vor hohen Anteil notleidender Kredite resultieren. In einigen Ländern (Bulgarien, Griechenland, Irland, Italien, Kroatien, Portugal, Rumänien, Slowenien, Ungarn und Zypern) ist systemweit ein hoher Anteil an notleidenden Krediten zu verzeichnen, doch auch in anderen Mitgliedstaaten gibt es Banken mit hohen einschlägigen Belastungen. In Italien und Portugal weist der Bankensektor nicht nur ein hohes Niveau an notleidenden Krediten, sondern auch geringe Eigenkapitalquoten aus. Derzeit ist eine Bilanzbereinigung im Gange, deren Ergebnisse allerdings nach wie vor uneinheitlich sind, und die Maßnahmen zur Rückstellungsbildung für Kreditverluste weichen in den einzelnen Ländern voneinander ab.

|

Abbildung 11a: Kapitalquoten im Euro-Währungsgebiet

Quelle: Europäische Zentralbank.

|

Abbildung 11b: Kapitalquoten in den Mitgliedstaaten, 4. Quartal 2015

Quelle: Europäische Zentralbank.

|

|

Abbildung 11c: Eigenkapitalrendite der Banken

Quellen: Europäische Zentralbank und Internationaler Währungsfonds, Berechnungen der Europäischen Kommission.

|

Abbildung 11d: Anteil notleidender Kredite an den Darlehen und Krediten insgesamt

Quelle: Europäische Zentralbank.

|

Die realen Wohnimmobilienpreise sind in den meisten Mitgliedstaaten im Jahr 2015 angestiegen. Der Scoreboard-Indikator zeigt an, dass in 22 Mitgliedstaaten Preissteigerungen zu verzeichnen waren und der Schwellenwert in Dänemark, Estland, Irland, Luxemburg, Schweden und Ungarn überschritten wurde. In Italien, Kroatien und Lettland gingen die Preise auf dem bereits als unterbewertet geltenden Wohnimmobilienmarkt weiter zurück, wodurch sich die negative Bewertungslücke noch vertiefte (Abbildung 12). Im Gegensatz dazu haben die leicht nachgebenden realen Immobilienpreise in Finnland, Frankreich und Griechenland dazu beigetragen, die anhaltende Überbewertung zu verringern. In einigen anderen Mitgliedstaaten hat sich der Druck auf den bereits überbewerteten Wohnungsmärkten durch den Anstieg der realen Wohnimmobilienpreise im Jahr 2015 noch verschärft. Besonders augenfällig ist die angespannte Lage in Schweden, wo die beträchtliche Überbewertungslücke durch die Steigerung der realen Wohnimmobilienpreise im Jahr 2015 noch weiter gewachsen ist. Wenngleich sich die Verschuldung bereits auf einem hohen Niveau bewegte, kam es zu einem Anstieg der Netto-Kreditvergabe an private Haushalte, was zu weiteren Preiserhöhungen geführt hat. Dänemark, Luxemburg und das Vereinigte Königreich sind drei weitere Länder, in denen 2015 die Immobilienpreise signifikant anzogen und sich die Überbewertungslücke weiter geöffnet hat. In allen drei Ländern wurde diese Entwicklung auch durch die zunehmende Kreditvergabe an private Haushalte befeuert. Angesichts dieser Umstände wird eine sorgfältige Überwachung der künftigen Entwicklungen erforderlich sein. In Estland, Irland, der Slowakei und Ungarn erholen sich die Preise nach einer Marktunterbewertung, während andernorts moderate Preissteigerungen zu beobachten sind, durch die sich begrenzte Überbewertungslücken weiter öffnen oder die dazu beitragen, Unterbewertungslücken zu schließen.

Abbildung 12: Bewertungsniveau bei Wohnimmobilienpreisen und Veränderungen 2015

Quelle: Eurostat, EZB, BIZ, OECD, Berechnungen der Kommissionsdienststellen.

Anmerkung: Die Überbewertungslücke basiert auf einem durchschnittlichen Schätzwert aus den Bewertungslücken, die auf der Grundlage von Preis-Einkommen-Relationen, Preis-Miete-Relationen und einem Modell mit fundamentalen Determinanten bestimmt wurden.

Der öffentliche Schuldenstand ist in vielen Mitgliedstaaten im Jahr 2015 leicht gesunken, typischerweise jedoch nicht in den am höchsten verschuldeten Ländern. In 17 Ländern lagen die Scoreboard-Werte im Jahr 2015 über dem Schwellenwert. In zehn dieser Länder, darunter Frankreich, Irland, Portugal, Spanien und Zypern, überschritt auch die Privatsektorverschuldung den Schwellenwert, wodurch gesamtwirtschaftlicher Druck zum Verschuldungsabbau entstand. Das vorherrschende, durch eine schwache Konjunktur und niedrige Inflation geprägte Umfeld ermöglicht nach wie vor keinen soliden Rückgang der Schuldenquoten, wenngleich die Mitgliedstaaten Anstrengungen unternommen haben, um die Haushaltsdefizite zu senken (2015 wurde in 21 Ländern ein struktureller Rückgang erreicht) und Primärüberschüsse zu erzielen (dies geschah in 19 Ländern). Eine rückläufige Entwicklung des öffentlichen Schuldenstands ist vor allem in Mitgliedstaaten mit niedrigerer Verschuldung festzustellen (Abbildung 10b); die größten Rückgänge waren in Dänemark, Deutschland, Lettland, Malta und den Niederlanden zu verzeichnen. Im Gegensatz dazu hat noch keiner der Mitgliedstaaten mit der am BIP gemessenen höchsten staatlichen Verschuldung (Belgien, Frankreich, Griechenland, Italien, Kroatien, Portugal, Spanien und Zypern) seine Schuldenquote nachhaltig auf einen Abwärtspfad geführt. Unter den Ländern mit erhöhter Verschuldung ist Irland das einzige Land, das eine solide und anhaltende Senkung der Staatsverschuldung auf den Weg gebracht hat, die von einem kräftigen realen und nominalen BIP-Wachstum getragen wird. Auch wenn die Entwicklung angesichts der jüngsten Aufwärtskorrektur des BIP, die durch die Tätigkeiten multinationaler Konzerne bedingt ist, noch weiter beflügelt wurde, bleibt die zugrunde liegende Tendenz unverändert.

|

Kasten 3: Beschäftigung und soziale Entwicklung

Die Arbeitsmarktbedingungen haben sich im Jahr 2015 und im ersten Halbjahr 2016 weiter verbessert. Das jährliche Beschäftigungswachstum im Euro-Währungsgebiet und in der EU insgesamt lag 2015 die meiste Zeit bei rund 1 % und beschleunigte sich in der ersten Jahreshälfte 2016 auf etwa 1,6 %. Nachdem im Euro-Währungsgebiet im Zeitraum von 2012 bis 2015 ein geringeres Beschäftigungswachstum als in den nicht dem Euro-Währungsgebiet angehörenden Ländern verzeichnet worden war, konnte das Euro-Währungsgebiet nun aufholen. Auch die Arbeitslosenquote ging 2015 und im ersten Halbjahr 2016 weiter zurück. Die beträchtlichen Unterschiede bei den Arbeitslosenquoten innerhalb der EU haben abgenommen, auch wenn die Quote in einigen Ländern nach wie vor hoch ist, vor allem in Griechenland und Spanien, wo rund 20 % der Arbeitskräfte arbeitslos sind, und in Italien, Kroatien, Portugal und Zypern, wo die Arbeitslosenquote nach wie vor bei über 10 % liegt. Die Scoreboard-Werte für die durchschnittliche Arbeitslosenquote über einen Dreijahreszeitraum liegen im Jahr 2015 für alle vorgenannten Länder sowie für Bulgarien, Frankreich, Irland, Lettland, Litauen und die Slowakei über dem Schwellenwert. Insgesamt fällt die Arbeitslosenquote im zweiten Quartal 2016 im Euro-Währungsgebiet weiterhin 1,5 Prozentpunkte höher aus als in der EU als Ganzes, was den signifikanten Umfang des verbleibenden Anpassungsbedarfs in einer Reihe von Ländern des Euro-Währungsgebiets widerspiegelt. Hinzu kommt, dass in Anbetracht des nur bescheidenen Produktionswachstums in den letzten Jahren das Beschäftigungswachstum und der Rückgang der Arbeitslosigkeit bislang zwar relativ kräftig ausgefallen sind, doch abzuwarten bleibt, ob sich auch vor dem Hintergrund einer verhaltenen Konjunkturerholung eine nachhaltige Verbesserung der Arbeitsmarktbedingungen erreichen lässt.

Die Beschäftigungsquoten haben in fast allen Mitgliedstaaten zugelegt. Die Beschäftigungsquote (20- bis 64-Jährige) kletterte 2015 in der EU insgesamt auf 70 %, stieg im zweiten Quartal 2016 weiter auf 71 % und übertraf damit zum ersten Mal den im Jahr 2008 erreichten Höchststand von knapp über 70 %. Bei den Erwerbsquoten (15-64-Jährige) waren fast überall Zuwächse zu verzeichnen; nur in Zypern sank die Quote, und in Belgien und Deutschland wurde ein marginaler Rückgang festgestellt. Die Erwerbsquoten in der EU und im Euro-Währungsgebiet lagen 2015 bei 72,5 % bzw. 72,4 % und damit etwa 3 bzw. 2 Prozentpunkte über dem Vorkrisenniveau. Dies könnte darauf zurückzuführen sein, dass mehr Menschen während der Krise in den Arbeitsmarkt eingetreten sind, um vor dem Hintergrund der erhöhten Unsicherheit in Bezug auf die Beschäftigungslage und die Löhne einen Beitrag zum Haushaltseinkommen zu leisten, sowie auf die höhere Arbeitsmarktbeteiligung von älteren Arbeitnehmern und Frauen.

In Bezug auf den Anteil der Arbeitssuchenden, die länger als zwölf Monate arbeitslos waren und dann eine Stelle fanden, hat sich die Lage im Jahr 2015 aufgehellt. Der zu Beginn des Aufschwungs festzustellende Rückgang der Arbeitslosigkeit war hingegen in erster Linie den rückläufigen Abgangsraten geschuldet. Folglich ging die Langzeitarbeitslosigkeit in den meisten Ländern der EU im Jahr 2015 zurück, blieb aber nach wie vor hoch. In acht Ländern lagen die Werte 0,5 Prozentpunkte oder mehr über den drei Jahre früher erreichten Werten. Die höchsten Werte wurden in Griechenland, Kroatien und Spanien verzeichnet, wo mehr als 10 % der Erwerbsbevölkerung über ein Jahr ohne Arbeit war.

Die Jugendarbeitslosigkeit geht zurück. Die Jugendarbeitslosigkeit entwickelt sich in allen Mitgliedstaaten rückläufig, außer in Finnland und, in geringerem Umfang, in Frankreich, Malta und Österreich. Die Jugendarbeitslosigkeit ging häufig rascher als die Arbeitslosigkeit insgesamt zurück, was eine höhere konjunkturelle Reagibilität und das ungenutzte Arbeitskräftepotenzial in Ländern mit hoher Arbeitslosigkeit widerspiegelt. Die Werte Belgiens, Finnlands, Italiens und Zyperns liegen über dem Scoreboard-Schwellenwert für Veränderungen über einen Dreijahreszeitraum. Im Jahr 2015 ging außerdem der Anteil junger Menschen zurück, die sich weder in Ausbildung noch in Beschäftigung befinden, jedoch in geringerem Ausmaß als die Jugendarbeitslosigkeit, sodass die Quote in zwei Dritteln der EU-Mitgliedstaaten im zweistelligen Bereich blieb.

Arbeitsmobilität und Migration haben dazu beigetragen, die Ungleichgewichte auf dem Arbeitsmarkt zu mildern. Dennoch bleiben der Umfang und die Bedeutung ihres Beitrags zur Verringerung der Arbeitslosigkeit insgesamt begrenzt. Im Jahr 2015 erfuhren die Länder, die 2014 die niedrigsten Arbeitslosenquoten verzeichnet hatten, die stärksten Nettozuwächse bei der Bevölkerung (insbesondere Deutschland, Luxemburg und Österreich); parallel dazu kam es in einigen Ländern, in denen im Jahr 2015 mit die höchsten Rückgänge bei der Arbeitslosigkeit zu beobachten waren, mitunter zu den höchsten Netto-Abwanderungen (z. B. in Griechenland, Kroatien, Lettland und Litauen). Die offensichtliche Diskrepanz zwischen den steigenden Zuströmen in Aufnahmeländern und den steigenden Abwanderungen aus Entsendeländern könnte sich durch die zunehmende Migration aus Drittländern, einschließlich durch Flüchtlinge aus Ländern des Nahen Ostens, weiter vertiefen.

Die soziale Lage verbessert sich langsam, bleibt aber in manchen Mitgliedstaaten angespannt. Der Anteil der von Armut oder sozialer Ausgrenzung bedrohten Menschen sank von 24,4 % im Jahr 2014 auf 23,7 % im Jahr 2015. Im Vergleich zum Vorjahr wurde 2015 in mehr als drei Viertel der Mitgliedstaaten eine rückläufige Entwicklung beobachtet, und im Vergleich zur Situation vor drei Jahren (WMB-Indikator) in über der Hälfte der Länder. Die stärksten Rückgänge in den vergangenen drei Jahren waren in Bulgarien, Lettland, Rumänien und Ungarn festzustellen, während Griechenland, die Niederlande, Portugal, Spanien und Zypern den deutlichsten Anstieg verzeichneten. Die Quoten unterscheiden sich erheblich in den einzelnen Mitgliedstaaten und reichen von rund 40 % in Rumänien und Bulgarien bis zu weniger als 20 % in der Tschechischen Republik, in Frankreich, den Niederlanden und in den skandinavischen Ländern. Im Vergleich zu den Jahren vor der Krise sind die Risiken für mehrere mittel- und osteuropäische Länder (insbesondere Polen und Rumänien) zurückgegangen, stiegen aber in den meisten der übrigen Mitgliedstaaten an (insbesondere in Griechenland, Spanien und Zypern). Die dauerhaft schwierige soziale Lage kann das Potenzialwachstum des BIP auf vielerlei Art und Weise gefährden und die Gefahr makroökonomischer Ungleichgewichte verdichten.

Die Entwicklung der Risiken für Armut oder soziale Ausgrenzung resultiert aus verschiedenen Faktoren. Zum einen ist der Anteil der von Armut bedrohten Menschen in den letzten Jahren in den meisten Mitgliedstaaten gestiegen (monetäre Armut) – sowohl gemessen an den Veränderungen über einen Dreijahreszeitraum als auch im Jahresvergleich. Zum anderen ist der Anteil der unter starker materieller Deprivation leidenden Menschen über einen Zeitraum von drei Jahren in vielen Mitgliedstaaten zurückgegangen. In den ärmsten Mitgliedstaaten wurde bei der starken materiellen Deprivation, die ein absolutes Maß für Armut ist, eine deutliche rückläufige Entwicklung festgestellt, die den Aufholprozess dieser Länder hinsichtlich des Einkommensniveaus widerspiegelt. In Ländern mit höherem Pro-Kopf-BIP, die jedoch stärker von der Krise betroffen waren (insbesondere Griechenland, Italien und Spanien) wurde hingegen ein Anstieg der starken materiellen Deprivation verzeichnet. Schließlich ist hinsichtlich des Anteils der Personen (unter 60 Jahren), die in Haushalten mit sehr geringer Erwerbsintensität leben, zwar ein Rückgang bzw. eine Stabilisierung zu beobachten, doch die Veränderungen über einen Dreijahreszeitraum weisen nach wie vor darauf hin, dass in den meisten EU-Ländern im Vergleich zu 2012 diesbezüglich ein Anstieg oder bestenfalls eine Stabilisierung festzustellen war.

Die Einkommensungleichheit ist in den meisten EU-Ländern während der Krise gestiegen. Dennoch hat sie sich im Jahr 2015 in zahlreichen Mitgliedstaaten stabilisiert oder rückläufig entwickelt. In Ländern wie Litauen und Rumänien, die bei der Einkommensgleichheit bereits schwächer als der EU-Durchschnitt abschnitten, hat sich die Lage allerdings am deutlichsten verschlechtert.

|

Abbildung 13: Entwicklung der Arbeitslosenquote (Altersgruppe 20-64 Jahre), 1. Quartal 2014 ggü. 2. Quartal 2016

Quelle: Eurostat.

Insgesamt betrachtet bestehen in den meisten Mitgliedstaaten Risiken und Schwachstellen, die auf Altlasten und/oder die jüngsten Entwicklungen zurückzuführen sind. Das Ausmaß dieser Risiken und die Dringlichkeit, angemessene politische Maßnahmen herbeizuführen, unterscheiden sich ganz erheblich von einem Mitgliedstaat zum anderen, je nachdem, welche Schwachstellen oder Trends dort bestehen, und ob diese einen oder mehrere Wirtschaftssektoren betreffen.

In einigen Mitgliedstaaten sind verschiedene, miteinander im Zusammenhang stehende Schwachstellen hinsichtlich der Bestände und/oder Kapitalflüsse festzustellen. Dies ist in den Ländern der Fall, die am stärksten von Boom-Bust-Zyklen bei der Kreditvergabe – oft gepaart mit Liquiditäts- und Solvenzproblemen im Bankensektor – in Mitleidenschaft gezogen wurden, und deren Leistungsbilanzsaldo die drastischsten Veränderungen erfahren hat. In einigen Fällen (Kroatien, Portugal, Zypern) geht die hohe private Verschuldung mit einer hohen öffentlichen Verschuldung, einem ausgeprägten negativen Nettoauslandsvermögensstatus und ungelösten Problemen im Bankensystem einher. Diese Länder stehen immer noch vor der Herausforderung, im Kontext eines begrenzten haushaltspolitischen Spielraums, hoher Arbeitslosigkeit, niedriger Inflation und eines niedrigen Wachstums des realen BIP einen signifikanten Verschuldungsabbau auf den Weg bringen zu müssen. Auch in Bulgarien, Irland, Slowenien und Spanien bestehen mehrere miteinander verflochtene Schwachstellen, doch haben diese Länder rascher einschlägige Fortschritte erzielt als die vorgenannten Länder.

In manchen Mitgliedstaaten resultieren die Schwachstellen in erster Linie aus dem hohen öffentlichen Schuldenstand und den Bedenken hinsichtlich des Wachstums des Produktionspotenzials und der Wettbewerbsfähigkeit. Dies trifft insbesondere auf Italien zu, wo – vor allem angesichts des großen Bestands an notleidenden Krediten – auch im Bankensektor Schwachstellen vorhanden sind. Auch Belgien und Frankreich sind mit Schwierigkeiten im Zusammenhang mit dem gesamtstaatlichen Schuldenstand und dem Potenzialwachstum konfrontiert, sind jedoch ähnlichen potenziellen Risiken durch anfällige Banken ausgesetzt.

Einige Mitgliedstaaten zeichnen sich durch hohe und anhaltende Leistungsbilanzüberschüsse aus, die den gedämpften privaten Verbrauch und die Investitionszurückhaltung widerspiegeln. Dies gilt insbesondere für Dänemark, Deutschland, die Niederlande und Schweden. Im Falle Deutschlands geht der Leistungsbilanzüberschuss mit einer Verringerung des Fremdkapitalanteils in allen Wirtschaftszweigen einher, wobei der Schuldenstand vergleichsweise niedrig ist. Die hohen und dauerhaften Überschüsse könnten auf entgangene Wachstumschancen und zunehmende Gläubigerrisiken hindeuten. Darüber hinaus hat die gedrosselte aggregierte Nachfrage angesichts des geringen Wachstums und der niedrigen Inflation Auswirkungen auf das übrige Euro-Währungsgebiet.

In einer Reihe von Mitgliedstaaten lassen die Entwicklungen bei den Preis- oder Kostenvariablen mögliche Anzeichen einer Überhitzung erkennen. In Schweden sowie in Dänemark, Luxemburg und im Vereinigten Königreich ist der Preisdruck hauptsächlich im Wohnimmobiliensektor spürbar und geht mit einer signifikanten Verschuldung der privaten Haushalte einher. In Bulgarien, Estland, Lettland und Litauen wachsen die Lohnstückkosten weiterhin in einem relativ hohen Tempo.

In manchen Mitgliedstaaten sind die Schwachstellen und möglicherweise nicht nachhaltigen Entwicklungen in erster Linie in einem bestimmten Wirtschaftssektor zu finden; so bestehen in den Niederlanden zusätzlich zum hohen Leistungsbilanzüberschuss nach wie vor Schwachstellen im Zusammenhang mit der Verschuldung der privaten Haushalte und dem Wohnimmobilienmarkt, während die Schwachstellen in Finnland hauptsächlich die Wettbewerbsfähigkeit nach dem wirtschaftlichen Strukturwandel betreffen.

Insgesamt müssen 13 Länder einer eingehenden Überprüfung unterzogen werden. All diese Länder zählen zu den 19 Ländern, die im vorangehenden Zyklus einer eingehenden Überprüfung unterzogen worden sind. Der Rückgang bei der Anzahl der eingehenden Überprüfungen ist den jüngsten Fortschritten bei der Bekämpfung von Ungleichgewichten zu verdanken, doch selbst in Ländern, für die zum jetzigen Zeitpunkt keine eingehende Prüfung vorzunehmen ist, gibt es weiterhin Schwachstellen, und die Entwicklungen werden – wie in Abschnitt 3 erläutert – weiter beobachtet. Im Vergleich zum WMB 2016 wurden die größten Fortschritte bei der Bekämpfung außenwirtschaftlicher Ungleichgewichte in den Netto-Schuldnerländern erzielt, und die Lage an den Arbeitsmärkten hat sich im Allgemeinen weiter aufgehellt. Die internen und externen Ungleichgewichte in Bestandsgrößen erfahren allerdings nur eine langsame Anpassung, stellen in vielen Mitgliedstaatenbleiben weiterhin eine Quelle für Risiken und Schwachstellen dar und belasten zusätzlich die Investitionsaussichten und die wirtschaftliche Erholung. Der Preisdruck, der sich nun in einigen Ländern entwickelt, erfordert eine sorgfältige Überwachung.

3.

Ungleichgewichte, Risiken und Anpassungen: Länderspezifische Anmerkungen

Belgien: In der letzten VMU-Runde wurden in Belgien keine makroökonomischen Ungleichgewichte festgestellt. Im aktualisierten Scoreboard liegen einige Indikatoren über den indikativen Schwellenwerten, und zwar die Veränderungen bei den Exportmarktanteilen, die Verschuldung des privaten Sektors und die gesamtstaatliche Verschuldung sowie die Veränderungen bei den Langzeit- und Jugendarbeitslosigkeitsquoten.

Die außenwirtschaftliche Tragfähigkeit wird durch die ausgewogene Leistungsbilanz und den sehr günstigen Nettoauslandsvermögensstatus gestützt. Die kumulierten Verluste von Exportmarktanteilen sind nach wie vor hoch, haben ihren Ursprung jedoch in den vergangenen Jahren, obwohl es auch im Jahr 2015 Verluste gegeben hat. Dieser Trend dürfte sich bei einem gleichzeitig merklich verlangsamten Wachstum der Lohnstückkosten fortsetzen. Die Verschuldung des Privatsektors, insbesondere der nichtfinanziellen Kapitalgesellschaften, ist nach wie vor hoch, wobei die Zahlen zum Schuldenstand jedoch durch die weitverbreitete konzerninterne Kreditvergabe aufgebläht werden. Risiken im Zusammenhang mit der Verschuldung der privaten Haushalte gehen überwiegend vom Wohnimmobilienmarkt aus. Die realen Wohnimmobilienpreise waren in den vergangenen Jahren relativ niedrig, doch ist für den raschen Anstieg vor 2008 keine Berichtigung erfolgt. Der gesamtstaatliche Schuldenstand ist stabil, aber hoch und stellt weiterhin eine große Herausforderung für die langfristige Tragfähigkeit der öffentlichen Finanzen dar. Die jüngsten Daten deuten darauf hin, dass die Zunahme der Langzeitarbeitslosigkeit konjunkturabhängig ist, wohingegen es sich bei der hohen und anhaltenden Jugendarbeitslosigkeit um ein eher strukturelles Merkmal handelt. Die Zahl der Personen, die in Haushalten mit sehr niedriger Erwerbsintensität leben, ist eine der höchsten von allen Mitgliedstaaten, wodurch die zunehmende Polarisierung des belgischen Arbeitsmarkts deutlich wird.

Die außenwirtschaftliche Tragfähigkeit wird durch die ausgewogene Leistungsbilanz und den sehr günstigen Nettoauslandsvermögensstatus gestützt. Die kumulierten Verluste von Exportmarktanteilen sind nach wie vor hoch, haben ihren Ursprung jedoch in den vergangenen Jahren, obwohl es auch im Jahr 2015 Verluste gegeben hat. Dieser Trend dürfte sich bei einem gleichzeitig merklich verlangsamten Wachstum der Lohnstückkosten fortsetzen. Die Verschuldung des Privatsektors, insbesondere der nichtfinanziellen Kapitalgesellschaften, ist nach wie vor hoch, wobei die Zahlen zum Schuldenstand jedoch durch die weitverbreitete konzerninterne Kreditvergabe aufgebläht werden. Risiken im Zusammenhang mit der Verschuldung der privaten Haushalte gehen überwiegend vom Wohnimmobilienmarkt aus. Die realen Wohnimmobilienpreise waren in den vergangenen Jahren relativ niedrig, doch ist für den raschen Anstieg vor 2008 keine Berichtigung erfolgt. Der gesamtstaatliche Schuldenstand ist stabil, aber hoch und stellt weiterhin eine große Herausforderung für die langfristige Tragfähigkeit der öffentlichen Finanzen dar. Die jüngsten Daten deuten darauf hin, dass die Zunahme der Langzeitarbeitslosigkeit konjunkturabhängig ist, wohingegen es sich bei der hohen und anhaltenden Jugendarbeitslosigkeit um ein eher strukturelles Merkmal handelt. Die Zahl der Personen, die in Haushalten mit sehr niedriger Erwerbsintensität leben, ist eine der höchsten von allen Mitgliedstaaten, wodurch die zunehmende Polarisierung des belgischen Arbeitsmarkts deutlich wird.

Insgesamt deutet die wirtschaftliche Auslegung auf Probleme im Zusammenhang mit der Wettbewerbsfähigkeit, der öffentlichen Verschuldung, den Wohnimmobilienpreisen und dem Funktionieren des Arbeitsmarktes hin, wobei sich die mit diesen Problemen verbundenen Risiken jedoch in Grenzen halten. Daher wird die Kommission zum jetzigen Zeitpunkt keine weitere eingehende Analyse im Rahmen des VMU vornehmen.

Bulgarien: Im März 2016 stellte die Kommission in Bulgarien übermäßige makroökonomische Ungleichgewichte fest, die auf verbleibende Schwächen im Finanzsektor und die hohe Verschuldung der Unternehmen in einem Kontext hoher Arbeitslosigkeit zurückzuführen sind. Im aktualisierten Scoreboard liegen einige Indikatoren über dem indikativen Schwellenwert, und zwar der Nettoauslandsvermögensstatus (NAVS), der Anstieg der nominalen Lohnstückkosten und die Arbeitslosenquote.

Der negative NAVS liegt zwar nach wie vor über dem Schwellenwert des Scoreboards, hat sich vor dem Hintergrund einer positiven Leistungsbilanz aber weiter verbessert. Trotz Verlusten im Jahr 2015 sind die Exportmarktanteile in den letzten fünf Jahren gestiegen. Die Lohnstückkosten steigen immer langsamer an, auch wenn der Dreijahresdurchschnitt nach wie vor über dem indikativen Schwellenwert liegt. Die Verschuldung des Privatsektors gibt weiterhin Anlass zur Sorge, insbesondere in Bezug auf die nichtfinanziellen Kapitalgesellschaften, wobei aktuelle Daten einen geordneten, aber langsamen Schuldenabbau erkennen lassen. Im Finanzsektor bestehen weiterhin Anfälligkeiten, und der Insolvenzrahmen weist nach wie vor Schwächen auf. Der Bestand an notleidenden Krediten ist gesunken, bleibt aber hoch. Die Überprüfung der Aktiva-Qualität und die Stresstests im Bankensektor sind abgeschlossen und ergaben keinen wesentlichen Bedarf an zusätzlichem Kapital für den Sektor. Erforderlich sein wird allerdings eine strikte Umsetzung der Folgemaßnahmen, unter anderem über die Empfehlungen, die die BNB für einzelne Banken abgegeben hat. Ähnliche Überprüfungen im Versicherungs- und Pensionsfondssektor sind noch nicht abgeschlossen. Die Arbeitslosenquote liegt zwar über dem indikativen Schwellenwert, ist aber rückläufig, da das BIP-Wachstum unlängst angezogen hat; der Anstieg der Langzeitarbeitslosenquote liegt dagegen nicht mehr über dem indikativen Schwellenwert. Anhaltende strukturelle Probleme auf dem Arbeitsmarkt wie eine geringe Erwerbsbeteiligung und ein Missverhältnis zwischen Qualifikationsangebot und nachfrage geben weiterhin Anlass zur Sorge.

Der negative NAVS liegt zwar nach wie vor über dem Schwellenwert des Scoreboards, hat sich vor dem Hintergrund einer positiven Leistungsbilanz aber weiter verbessert. Trotz Verlusten im Jahr 2015 sind die Exportmarktanteile in den letzten fünf Jahren gestiegen. Die Lohnstückkosten steigen immer langsamer an, auch wenn der Dreijahresdurchschnitt nach wie vor über dem indikativen Schwellenwert liegt. Die Verschuldung des Privatsektors gibt weiterhin Anlass zur Sorge, insbesondere in Bezug auf die nichtfinanziellen Kapitalgesellschaften, wobei aktuelle Daten einen geordneten, aber langsamen Schuldenabbau erkennen lassen. Im Finanzsektor bestehen weiterhin Anfälligkeiten, und der Insolvenzrahmen weist nach wie vor Schwächen auf. Der Bestand an notleidenden Krediten ist gesunken, bleibt aber hoch. Die Überprüfung der Aktiva-Qualität und die Stresstests im Bankensektor sind abgeschlossen und ergaben keinen wesentlichen Bedarf an zusätzlichem Kapital für den Sektor. Erforderlich sein wird allerdings eine strikte Umsetzung der Folgemaßnahmen, unter anderem über die Empfehlungen, die die BNB für einzelne Banken abgegeben hat. Ähnliche Überprüfungen im Versicherungs- und Pensionsfondssektor sind noch nicht abgeschlossen. Die Arbeitslosenquote liegt zwar über dem indikativen Schwellenwert, ist aber rückläufig, da das BIP-Wachstum unlängst angezogen hat; der Anstieg der Langzeitarbeitslosenquote liegt dagegen nicht mehr über dem indikativen Schwellenwert. Anhaltende strukturelle Probleme auf dem Arbeitsmarkt wie eine geringe Erwerbsbeteiligung und ein Missverhältnis zwischen Qualifikationsangebot und nachfrage geben weiterhin Anlass zur Sorge.

Insgesamt deutet die wirtschaftliche Auslegung auf Probleme im Zusammenhang mit externen und internen Anfälligkeiten, unter anderem im Finanzsektor, hin. Daher hält es die Kommission auch unter Berücksichtigung der im März festgestellten übermäßigen Ungleichgewichte für sinnvoll, das Fortbestehen makroökonomischer Risiken eingehender zu überprüfen und die Fortschritte beim Abbau von übermäßigen Ungleichgewichten zu überwachen.

Tschechische Republik: In der vergangenen VMU-Runde wurden in der Tschechischen Republik keine makroökonomischen Ungleichgewichte festgestellt. Im aktualisierten Scoreboard liegen keine Indikatoren über den indikativen Schwellenwerten