KOMISJA EUROPEJSKA

KOMISJA EUROPEJSKA

Bruksela, dnia 16.11.2016

COM(2016) 728 final

SPRAWOZDANIE KOMISJI

DO PARLAMENTU EUROPEJSKIEGO, RADY, EUROPEJSKIEGO BANKU CENTRALNEGO I EUROPEJSKIEGO KOMITETU SPOŁECZNO-EKONOMICZNEGO

Sprawozdanie przedkładane w ramach mechanizmu ostrzegania na 2017 r.

(przygotowane zgodnie z art. 3 i 4 rozporządzenia (UE) nr 1176/2011 w sprawie zapobiegania zakłóceniom równowagi makroekonomicznej i ich korygowania)

{SWD(2016) 354 final}

|

Sprawozdanie przedkładane w ramach mechanizmu ostrzegania stanowi punkt wyjścia do rocznego cyklu procedury dotyczącej zakłóceń równowagi makroekonomicznej, której celem jest identyfikowanie i wyeliminowanie zakłóceń równowagi, utrudniających sprawne funkcjonowanie gospodarek państw członkowskich i gospodarki UE oraz mogących zagrozić prawidłowemu funkcjonowaniu unii gospodarczej i walutowej.

Sprawozdanie opiera się na tabeli wyników obejmującej wybrane wskaźniki oraz na szerszym zestawie wskaźników dodatkowych służących przeglądowi sytuacji w państwach członkowskich pod kątem potencjalnych zakłóceń równowagi ekonomicznej, które wymagają działań politycznych. Państwa członkowskie wskazane w sprawozdaniu są następnie poddawane przez Komisję szczegółowej ocenie sytuacji w celu zbadania, w jaki sposób narasta lub maleje ryzyko makroekonomiczne w poszczególnych państwach członkowskich, oraz stwierdzenia, czy występują zakłócenia lub nadmierne zakłócenia równowagi makroekonomicznej. Zgodnie z ustaloną praktyką, dla państw członkowskich, w których stwierdzono zakłócenia równowagi makroekonomicznej w poprzednim cyklu szczegółowych ocen sytuacji, jest zawsze przygotowywana nowa ocena.

Biorąc pod uwagę dyskusje z Parlamentem Europejskim oraz w ramach Rady i Eurogrupy, Komisja przygotuje szczegółowe oceny sytuacji w odniesieniu do wymienionych państw członkowskich. Ich wyniki zostaną uwzględnione w zaleceniach dla poszczególnych krajów w ramach europejskiego semestru na rzecz koordynacji polityki gospodarczej. Przewiduje się, że szczegółowe oceny sytuacji zostaną opublikowane w lutym 2017 r. jako element sprawozdań krajowych, przed pakietem zaleceń dla poszczególnych krajów w ramach europejskiego semestru.

|

1.

Streszczenie

Niniejsze sprawozdanie rozpoczyna szósty roczny cykl procedury dotyczącej zakłóceń równowagi makroekonomicznej. Celem procedury jest wykrycie zakłóceń równowagi, które utrudniają sprawne funkcjonowanie gospodarek państw członkowskich, oraz wywołanie odpowiednich reakcji politycznych. Stosowanie procedury dotyczącej zakłóceń równowagi makroekonomicznej zostało włączone do europejskiego semestru na rzecz koordynacji polityki gospodarczej, aby zapewnić spójność z analizami i zaleceniami sporządzanymi w ramach innych narzędzi nadzoru gospodarczego. Roczna analiza wzrostu gospodarczego, która zostanie przyjęta jednocześnie z niniejszym sprawozdaniem, podsumowuje sytuację gospodarczą i społeczną w Europie oraz ustanawia ogólne priorytety polityczne dla UE jako całości na nadchodzący rok.

W sprawozdaniu wskazano państwa członkowskie, w odniesieniu do których należy przeprowadzić szczegółowe oceny sytuacji, aby sprawdzić, czy występują w nich zakłócenia równowagi wymagające działań politycznych. Sprawozdanie przedkładane w ramach mechanizmu ostrzegania stanowi narzędzie przeglądu równowagi gospodarczej, publikowane na początku każdego rocznego cyklu koordynacji polityki gospodarczej. Opiera się ono w szczególności na ekonomicznej analizie tabeli wyników obejmującej wskaźniki (z wartościami progowymi) oraz na zestawie wskaźników dodatkowych.

W sprawozdaniu przedkładanym w ramach mechanizmu ostrzegania położono nacisk na kwestie mające znaczenie dla strefy euro. Zgodnie z komunikatem Komisji z dnia 21 października 2015 r. w sprawie działań na rzecz dokończenia budowy unii gospodarczej i walutowej sprawozdanie przedkładane w ramach mechanizmu ostrzegania ma również na celu systematyczną analizę skutków, jakie pociągają za sobą dla całej strefy euro zakłócenia równowagi w poszczególnych państwach członkowskich, oraz rozważenie potrzeby koordynowania działań politycznych w związku z wystąpieniem takich skutków.

Ocena przedstawiona w tym sprawozdaniu została przeprowadzona w kontekście utrzymującego się, lecz wciąż kruchego ożywienia gospodarczego. W prognozie Komisji Europejskiej z jesieni 2016 r. przewiduje się, że wzrost realnego PKB w UE wyniesie 1,8 % w 2016 r., a następnie spadnie do 1,6 % w 2017 r. w związku ze zmniejszającym się popytem wewnętrznym, zwłaszcza spożyciem prywatnym i poziomem inwestycji. Prognozy PKB dla strefy euro wynoszą 1,7 % na 2016 r. oraz 1,5 % na 2017 r. Oczekuje się, że w 2016 i 2017 r. inflacja utrzyma się na rekordowo niskim poziomie: inflacja bazowa wyniesie około 1 %, pomimo bardzo akomodacyjnej polityki pieniężnej. Przewiduje się, że nadal poprawiać się będą warunki na rynkach pracy i stopa bezrobocia w UE zmniejszy się z szacowanego na 2016 r. poziomu 8,6 % do 8,3 % w 2017 r. Czynniki, które dotąd sprzyjały ożywieniu gospodarczemu, słabną (spadające ceny ropy naftowej, osłabienie kursu euro), natomiast zagrożenia utrzymują się. Pomimo ożywienia na niektórych rynkach wschodzących, utrzymuje się brak pewności związany z procesem przywracania równowagi w Chinach oraz skutkami normalizacji polityki pieniężnej USA dla globalnych przepływów finansowych. Utrzymuje się też duża niepewność związana z napięciami geopolitycznymi, a jednocześnie pojawiają się zagrożenia dotyczące otoczenia politycznego w kontekście wschodzącego populizmu, który w niektórych przypadkach jest powiązany z trudną sytuacją społeczną i zmęczeniem reformami, a także z rosnącymi nastrojami protekcjonistycznymi na całym świecie.

Analiza horyzontalna przedstawiona w niniejszym sprawozdaniu przedkładanym w ramach mechanizmu ostrzegania prowadzi do szeregu wniosków:

Państwa, w których stwierdzono deficyt bilansu płatniczego lub zadłużenie zagraniczne, poczyniły dalsze postępy w zakresie dostosowań, nie zmieniła się natomiast sytuacja, jeśli chodzi o duże nadwyżki na rachunkach obrotów bieżących. Państwa będące dłużnikami netto osiągnęły znaczący postęp w korygowaniu nierównowagi zewnętrznej. W prawie wszystkich państwach członkowskich wyrównano niestabilne deficyty obrotów bieżących, między innymi w wyniku dostosowań konkurencyjności kosztowej w ostatnich kilku latach, ale wciąż utrzymuje się wysoki poziom narosłych zobowiązań netto względem zagranicy. Nie wszystkie państwa będące wierzycielami netto korygują jednak nadwyżki na rachunku obrotów bieżących i w niektórych przypadkach nadwyżki te dalej rosną.

Trwa proces zmniejszania zadłużenia w sektorze prywatnym, ale w powolnym i nierównym tempie, i jest on hamowany przez niski wzrost nominalnego PKB. W szeregu państw utrzymują się podatności na zagrożenia związane z wysokim poziomem narosłego zadłużenia sektora prywatnego, do którego często dochodzi jeszcze wysoki dług sektora instytucji rządowych i samorządowych. Nawis długu sektora prywatnego osłabia inwestycje i w niektórych państwach przekłada się na słabe bilanse banków. Trwa proces zmniejszania zadłużenia, ale w większości przypadków jego tempo jest wolniejsze niż w przeszłości, co wynika w dużej mierze ze stłumionego wzrostu nominalnego PKB. Ponadto redukcja zadłużenia nie zawsze ma miejsce tam, gdzie jest najbardziej potrzebna, i niektóre bardzo zadłużone państwa robią mniejsze postępy w ograniczaniu swoich zobowiązań niż państwa o niskim zadłużeniu.

Pomimo lepszych pozycji kapitałowych sektor bankowy zmaga się z wyzwaniami związanymi ze zmniejszającą się rentownością działalności oraz wcześniej powstałymi długami nieściągalnymi. Choć banki na ogół poprawiły swoje współczynniki kapitałowe i odporność na wstrząsy, to gorsze perspektywy rentowności ograniczają zdolność do pozyskiwania nowego kapitału na rynku w kontekście nowych regulacyjnych wymogów kapitałowych. W niektórych państwach zastane kredyty zagrożone ograniczają możliwości udzielania kredytów przez banki i prowadzą do ryzyka niewłaściwej alokacji kapitału.

Dynamika cen nieruchomości mieszkaniowych nabiera tempa i w niektórych państwach należy ją monitorować. Po gwałtownych korektach cen, jakie nastąpiły podczas recesji po kryzysie, w większości państw odnotowuje się obecnie wzrost cen nieruchomości mieszkaniowych. Pomimo niskich stóp procentowych dynamika cen nieruchomości mieszkaniowych utrzymuje się znacznie poniżej wskaźników wzrostu notowanych w połowie pierwszej dekady XXI w. W niektórych państwach obserwuje się jednak silną dynamikę cen w kontekście prawdopodobnie zawyżonych cen i rosnących przepływów kredytowych netto na rzecz gospodarstw domowych, co wymaga ścisłego monitorowania.

Trwa ożywienie na rynkach pracy, ale w niektórych państwach utrzymuje się bardzo zła sytuacja społeczna. Sytuacja rynków pracy poprawia się od połowy 2013 r., czemu towarzyszy zmniejszenie różnic między stopami bezrobocia w poszczególnych państwach członkowskich w porównaniu z wcześniejszymi latami, w których obserwowano duże rozbieżności tendencji. W szeregu państw członkowskich UE, zwłaszcza w państwach najbardziej dotkniętych kryzysem finansowym i zadłużeniowym, notuje się jednak wciąż bardzo wysokie stopy bezrobocia i niskie dochody z pracy, a także utrzymującą się złą sytuację społeczną.

Kwestie przywrócenia równowagi w strefie euro nadal zasługują na dokładną analizę. Nadwyżka na rachunku obrotów bieżących w strefie euro zwiększyła się do 3,3 % PKB w 2015 r., a według prognoz ma wzrosnąć do 3,7 % PKB w 2016 r., co wynika z faktu, że dynamika popytu globalnego jest słabsza od dynamiki produkcji. Słabe ożywienie popytu globalnego w strefie euro leży u podstaw niskiej inflacji i utrzymującego się zastoju gospodarczego. Należy utrzymać lepszą sytuację na rachunkach obrotów bieżących państw będących dłużnikami netto, aby zapewnić obniżenie poziomu narosłych zobowiązań netto względem zagranicy. Z kolei niektóre państwa będące wierzycielami netto nie rozpoczęły jeszcze korekty nierównowagi przepływów zagranicznych.

Ogółem, mimo że sytuacja stale się poprawia, stwierdza się te same źródła zagrożeń, jakie wskazano w sprawozdaniu przedkładanym w ramach mechanizmu ostrzegania na 2016 r. W państwach będących dłużnikami netto notuje się stały postęp w eliminowaniu nierównowagi zewnętrznej, ale proces przywrócenia równowagi wciąż jest nierówny. Korekta narosłych zakłóceń równowagi wewnętrznej odbywa się powoli z uwagi na niski wzrost nominalnego PKB i postępy w tym zakresie są niejednolite. W sektorze bankowym obserwuje się gorsze perspektywy rentowności, a w niektórych państwach boryka się on także z problemem zastanych kredytów zagrożonych. Na monitorowanie zasługują oznaki możliwego „przegrzania” na rynkach nieruchomości mieszkaniowych i rynkach pracy w niektórych krajach.

Bardziej szczegółowe i obszerniejsze analizy dotyczące państw członkowskich wskazanych w sprawozdaniu przedkładanym w ramach mechanizmu ostrzegania zostaną przeprowadzone w ramach szczegółowych ocen sytuacji. Podobnie jak w poprzednim cyklu, szczegółowe oceny sytuacji zostaną włączone do sprawozdań krajowych, które zawierają analizę służb Komisji dotyczącą wyzwań gospodarczych i społecznych w państwach członkowskich. Ta analiza służy następnie do opracowania zaleceń dla poszczególnych krajów w ramach europejskiego semestru. W celu przygotowania szczegółowych ocen sytuacji Komisja oprze swoją analizę na bogatym zestawie danych i informacji. Pod uwagę będą brane wszystkie mające znaczenie dane statystyczne, wszelkie istotne dane i wszystkie istotne faktyczne okoliczności. Jak określono w przepisach prawa, na podstawie szczegółowych ocen sytuacji Komisja stwierdzi, czy występują zakłócenia lub nadmierne zakłócenia równowagi, a następnie przygotuje zalecenia polityczne dla poszczególnych państw członkowskich. Wszystkie państwa, w których w poprzednim cyklu procedury dotyczącej zakłóceń równowagi makroekonomicznej stwierdzono występowanie zakłóceń lub nadmiernych zakłóceń równowagi makroekonomicznej, są obecnie poddane szczególnemu monitorowaniu, które jest dostosowywane w zależności od powagi występujących problemów (ramka 1).

|

Ramka 1: Zastosowanie procedury dotyczącej zakłóceń równowagi makroekonomicznej: najważniejsze zmiany od 2015 r.

Kategorie zakłóceń równowagi makroekonomicznej

W poprzednim cyklu usprawniono i ustabilizowano podział zakłóceń równowagi makroekonomicznej na kategorie, jak wskazano w komunikacie Komisji z kwietnia 2016 r. dotyczącym europejskiego semestru i zgodnie z komunikatem Komisji z października 2015 r. w sprawie działań na rzecz dokończenia budowy unii gospodarczej i walutowej. Usprawnienie polegało na zredukowaniu liczby możliwych kategorii z sześciu do czterech (brak zakłóceń, zakłócenia, nadmierne zakłócenia i nadmierne zakłócenia wymagające działań naprawczych). Spośród 19 państw, które objęto szczegółową oceną sytuacji w 2016 r., w sześciu stwierdzono brak zakłóceń (Austria, Belgia, Estonia, Węgry, Rumunia i Zjednoczone Królestwo), w siedmiu – pewne zakłócenia (Finlandia, Niemcy, Irlandia, Niderlandy, Słowenia, Hiszpania i Szwecja), a w sześciu – nadmierne zakłócenia (Bułgaria, Chorwacja, Cypr, Francja, Włochy i Portugalia).

Szczególne monitorowanie

Szczególne monitorowanie ma na celu rozszerzenie stałego monitorowania polityk podejmowanego w kontekście procedury dotyczącej zakłóceń równowagi makroekonomicznej. Nie zastępuje ono kompleksowego monitorowania przez Komisję realizacji reform w odpowiedzi na zalecenia dla poszczególnych krajów, którego wyniki są przedstawiane w sprawozdaniach krajowych, lecz zapewnia silniejszą podstawę dla takiej oceny.

Szczególne monitorowanie wprowadzono po raz pierwszy w 2013 r., aby śledzić realizację wzmocnionych zobowiązań politycznych podjętych przez Hiszpanię i Słowenię po stwierdzeniu w tych państwach nadmiernych zakłóceń równowagi makroekonomicznej. Monitorowanie to objęło dwie wizyty kontrolne oraz opracowane na ich podstawie – jesienią i zimą – sprawozdania, które były przedmiotem dyskusji w komitetach Rady przygotowujących ECOFIN (EPC/EFC). Biorąc pod uwagę pozytywne doświadczenia z tymi dwoma państwami, w 2014 r. Komisja rozszerzyła szczególne monitorowanie na wszystkie państwa, w których stwierdzono nadmierne zakłócenia równowagi makroekonomicznej, oraz na wybrane państwa strefy euro, w których występują zakłócenia o znaczeniu systemowym. W 2016 r., w oparciu o usprawnione kategorie procedury dotyczącej zakłóceń równowagi makroekonomicznej, szczególne monitorowanie rozszerzono na wszystkie państwa, w których stwierdzono zakłócenia lub nadmierne zakłócenia równowagi makroekonomicznej, przy czym monitorowanie odbywa się jedynie jesienią i jest dostosowywane w zależności od zakresu problemów i powagi zakłóceń. W razie potrzeby możliwe są dalsze dostosowania w procesie wdrażania szczególnego monitorowania na podstawie zgromadzonych doświadczeń.

|

Szczegółowe oceny sytuacji są wymagane w przypadku państw, w których stwierdzono zakłócenia lub nadmierne zakłócenia równowagi makroekonomicznej podczas poprzedniej rundy szczegółowych ocen sytuacji. Szczegółowa ocena sytuacji jest ponownie wymagana, aby stwierdzić, czy istniejące zakłócenia lub nadmierne zakłócenia równowagi zmniejszają się, utrzymują się czy też pogłębiają się, uwzględniając przy tym odpowiednio wpływ polityk wdrażanych przez państwa członkowskie w celu usunięcia zakłóceń. Państwami członkowskimi, których to dotyczy, są: Bułgaria, Chorwacja, Cypr, Finlandia, Francja, Niemcy, Irlandia, Włochy, Niderlandy, Portugalia, Słowenia, Hiszpania i Szwecja.

Na podstawie ekonomicznej analizy tabeli wyników Komisja na tym etapie nie będzie prowadziła dalszych analiz w kontekście procedury dotyczącej zakłóceń równowagi makroekonomicznej w odniesieniu do pozostałych państw członkowskich. W szczególności w państwach, które w 2016 r. przestały być objęte nadzorem w ramach procedury dotyczącej zakłóceń równowagi makroekonomicznej (Belgia, Węgry, Rumunia i Zjednoczone Królestwo), nie stwierdza się oznak poważnych dodatkowych zagrożeń w porównaniu z ubiegłym rokiem, które wymagałyby analizy w ramach szczegółowej oceny sytuacji w 2017 r. Niektóre państwa, które nie były ostatnio poddawane szczegółowej ocenie sytuacji, wykazują stale dużą dynamikę cen nieruchomości mieszkaniowych (Dania, Luksemburg) i kosztów pracy (Estonia, Łotwa, Litwa), co należy ściśle monitorować, lecz nie jest wymagana ocena ryzyka i podatności na zagrożenia całej gospodarki w ramach szczegółowej oceny sytuacji. W przypadku Grecji nadzór nad zakłóceniami i monitorowanie środków naprawczych w dalszym ciągu odbywa się w kontekście programu pomocy finansowej. Ogółem sprawozdanie przedkładane w ramach mechanizmu ostrzegania wymaga zatem przygotowania szczegółowej oceny sytuacji dla 13 państw członkowskich w porównaniu z 19 w poprzednim cyklu. W 2017 r. szczegółowej ocenie sytuacji nie zostanie poddane żadne państwo, które nie było objęte tą oceną w poprzednim cyklu.

2.

Zakłócenia równowagi, czynniki ryzyka i korekta: najważniejsze zmiany sytuacji w poszczególnych państwach

Sprawozdanie przedkładane w ramach mechanizmu ostrzegania opiera się na ekonomicznej analizie tabeli wyników obejmującej wskaźniki. Tabela wyników sprawozdania przedkładanego w ramach mechanizmu ostrzegania, obejmująca wskaźniki i wartości progowe, stanowi narzędzie przesiewowe pozwalające wykryć dowody prima facie świadczące o możliwym ryzyku i podatności na zagrożenia, które zasługują na dalszą analizę. Tabela wyników zawiera szereg wskaźników i referencyjnych wartości progowych dotyczących różnych obszarów, w tym pozycji zewnętrznych, konkurencyjności, zadłużenia sektora prywatnego, rynków nieruchomości mieszkaniowych, sektora bankowego i zatrudnienia. W tabeli wykorzystuje się dane ex post, aby zapewnić stabilność danych i ich spójność między państwami. Z tego względu tabela wyników użyta do niniejszego sprawozdania zawiera dane do 2015 r. Niemniej jednak w ekonomicznej analizie wskaźników uwzględniono także nowsze dane oraz zestaw wskaźników dodatkowych. Wartości ujęte w tabeli wyników nie są odczytywane mechanicznie, lecz poddawane analizie ekonomicznej, która pozwala na uwzględnienie kontekstu i kwestii specyficznych dla poszczególnych państw.

Zmiany wskaźników ujętych w tabeli wyników odzwierciedlają stopniowy proces dostosowań, a także utrzymujące się zakłócenia i podatności na zagrożenia. Korekta potencjalnych zakłóceń na rachunku obrotów bieżących jasno wynika ze zmiany liczby wartości przekraczających wartość progową zmiennej dotyczącej rachunku obrotów bieżących w tabeli wyników sprawozdania przedkładanego w ramach mechanizmu ostrzegania (wykres 1). Podczas gdy w 2009 r. wskaźnik dotyczący rachunku obrotów bieżących przekraczał wartość progową w przypadku 14 państw z powodu deficytów oraz dwóch państw z powodu nadwyżek, w 2015 r. taką sytuację odnotowano tylko w przypadku pięciu państw, w tym w trzech z powodu nadwyżek. W świetle ponownego wzrostu produkcji globalnej i eksportu w większości państw UE, zmniejsza się liczba przekraczających wartości progowe wskaźników dotyczących bezrobocia, sytuacji społecznej i udziałów w rynkach eksportowych. W kilku krajach nastąpiło ożywienie dynamiki cen w warunkach na ogół niskiej inflacji, co skutkuje coraz większą, choć wciąż ograniczoną, liczbą wskaźników przekraczających wartość progową dla realnego efektywnego kursu walutowego i realnych cen nieruchomości mieszkaniowych. W przypadku narosłych zakłóceń odnotowuje się dużą liczbę wartości trwale przekraczających próg. W 2015 r. dotyczyło to międzynarodowej pozycji inwestycyjnej netto 15 państw (jednego mniej niż w poprzednim roku) oraz wskaźnika długu sektora instytucji rządowych i samorządowych 17 państw (podobnie jak w poprzednim roku). Jeśli chodzi o zadłużenie sektora prywatnego, liczba wskaźników przekraczających wartość progową nie zmieniła się i wyniosła 13.

Wykres 1: Liczba wartości przekraczających wartości progowe dla wskaźników tabeli wyników w 2013, 2014 i 2015 r.

Źródło: Eurostat.

Stwierdzane w przeszłości deficyty obrotów bieżących w większości przeszły w nadwyżki lub poziom zrównoważony, natomiast utrzymują się duże nadwyżki. Państwa będące dłużnikami netto zrobiły duże postępy w zakresie korekty nadmiernych deficytów na rachunkach obrotów bieżących w okresie zaraz po kryzysie (wykres 2). Po przerwie, jaka nastąpiła w 2014 r., ponownie skorygowały one swoją pozycję w roku 2015, głównie w wyniku wzrostu eksportu, choć w kilku przypadkach (np. Włoch) także na skutek słabego popytu wewnętrznego. W rezultacie tylko Cypr i Zjednoczone Królestwo odnotowały deficyty przekraczające wartość progową. Z drugiej strony nadwyżki stwierdzone w Danii, Niemczech i Niderlandach nadal przekraczają wartość progową. Nadwyżka na rachunku obrotów bieżących Niemiec po znacznym wzroście w 2014 r. nadal się powiększała, osiągając poziom 8,5 % PKB w 2015 r., podczas gdy we wszystkich sektorach gospodarki kontynuowano proces zmniejszania zadłużenia, co prowadziło do jeszcze większej nierównowagi pomiędzy oszczędnościami a inwestycjami. Do dalszego wzrostu nadwyżki w 2015 r. przyczyniły się też w pewnym stopniu niskie ceny ropy naftowej i warunki wymiany handlowej. Dostosowana cyklicznie nadwyżka Niemiec jest jeszcze wyższa i wynosi 9,4 % PKB; podobnie w przypadku pozostałych 15 państw członkowskich, których rzeczywiste pozycje są niższe od dostosowanych cyklicznie. Niderlandy również mają wciąż wysoką nadwyżkę na rachunku obrotów bieżących, ale w ostatnich dwóch latach nadwyżka ta zmniejsza się. Spośród państw będących wierzycielami netto Dania, Niemcy, Malta i Niderlandy odnotowują nadwyżki, które są o ponad 5 punktów procentowych PKB wyższe od poziomu, który można wytłumaczyć podstawowymi czynnikami gospodarczymi, takimi jak sytuacja demograficzna lub intensywność produkcji. Z państw będących dłużnikami netto tylko Zjednoczone Królestwo odnotowało deficyt przekraczający o podobną wielkość poziom, który wynikałby z podstaw gospodarczych, natomiast w większości państw będących dłużnikami netto saldo obrotów bieżących przekraczało poziom, który wynikałby z podstaw gospodarczych, po niedawnym przywróceniu równowagi zewnętrznej. Korekta zakłóceń równowagi w państwach będących dłużnikami netto oraz utrzymujące się nadwyżki w najważniejszych państwach będących wierzycielami netto oznaczają w sumie, że w 2015 r. nadwyżka na rachunku obrotów bieżących strefy euro zwiększyła się o kolejne 0,8 punktu procentowego PKB do poziomu 3,3 % PKB, w porównaniu z niemal zrównoważoną pozycją w latach 2009–2010 (ramka 2).

Wykres 2: Saldo obrotów bieżących strefy euro i wybranych państw członkowskich

Źródło: Rachunki narodowe i prognoza Komisji Europejskiej z jesieni 2016 r. (baza danych AMECO).

|

Ramka 2: Znaczenie zakłóceń makroekonomicznych dla strefy euro

Skutki zakłóceń równowagi makroekonomicznej dla całej strefy euro zasługują na dokładną analizę. Zgodnie z propozycjami przedstawionymi w sprawozdaniu z dnia 22 czerwca 2015 r. „Dokończenie budowy europejskiej unii gospodarczej i walutowej”, opracowanym przez Jeana-Claude'a Junckera, Donalda Tuska, Jeroena Dijsselbloema, Mario Draghiego i Martina Schulza, oraz w komunikacie Komisji z dnia 21 października 2015 r. w sprawie działań na rzecz dokończenia budowy unii gospodarczej i walutowej, począwszy od ubiegłego roku sprawozdanie przedkładane w ramach mechanizmu ostrzegania zawiera systematyczną analizę skutków, jakie pociągają za sobą dla całej strefy euro zakłócenia równowagi w pojedynczych państwach członkowskich, oraz uwzględnia konieczność koordynowania działań politycznych w związku z wystąpieniem takich skutków.

Duża nadwyżka na rachunku obrotów bieżących strefy euro w dalszym ciągu rośnie. Saldo obrotów bieżących strefy euro jest najwyższe na świecie: w 2015 r. wyniosło 349 mld EUR, co odpowiada 3,3 % PKB strefy euro. Nadwyżka strefy euro narosła w okresie po kryzysie, startując w 2008 r. z poziomu deficytu wynoszącego 0,7 % PKB. Obecnego poziomu nie da się w pełni wytłumaczyć podstawowymi czynnikami gospodarczymi: empiryczne szacunki normy dla salda obrotów bieżących strefy euro wskazują, że podstawowe czynniki gospodarcze (w tym starzenie się społeczeństwa, relatywny poziom dochodu na mieszkańca itp.) sugerowałyby niewielką nadwyżkę około 0,3 % PKB w 2015 r.. Oczekuje się, że w 2016 r. nadwyżka strefy euro wzrośnie o kolejne 0,4 punktu procentowego, mimo że ceny ropy naftowej podnoszą się z niskiego poziomu od początku 2016 r., a efektywny kurs euro umacnia się. W dalszej perspektywie duża i wciąż rosnąca nadwyżka na rachunku obrotów bieżących strefy euro może przyczynić się do presji na wzrost kursu euro w stosunku do walut obcych.

Nadwyżka strefy euro jest efektem korekty poprzednich deficytów obrotów bieżących i powszechnego zmniejszania zadłużenia, a także utrzymujących się dużych nadwyżek w niektórych państwach członkowskich. Gwałtowna zmiana sytuacji na rachunku obrotów bieżących zaraz po kryzysie zbiegła się z ostrą korektą w państwach o dużych deficytach bilansu płatniczego w następstwie odwrócenia się kierunku prywatnych transgranicznych przepływów finansowych Następnie w państwach będących dłużnikami netto utrzymywała się stłumiona dynamika popytu wewnętrznego i importu. W państwach o dodatnim saldzie obrotów bieżących nie dokonała się symetryczna korekta po kryzysie, a w krajach o największych nadwyżkach (w ujęciu wartościowym), w tym zwłaszcza w Niemczech i Niderlandach, nadwyżki nadal wzrastały. Nadwyżka strefy euro w 2015 r. obejmowała nadwyżkę Niemiec wynoszącą 257 mld EUR i nadwyżkę Niderlandów równą 57 mld EUR. Przyczyna gwałtownej zmiany nadwyżki na rachunku obrotów bieżących strefy euro leży w procesie zmniejszania zadłużenia we wszystkich sektorach gospodarki, trwającym od 2009 r. Poprawa poziomu zadłużenia netto dotyczyła w pierwszym rzędzie gospodarstw domowych i przedsiębiorstw, a następnie sektora instytucji rządowych i samorządowych, w związku z potrzebą polepszenia bardzo złej sytuacji budżetowej.

Mimo że większość państw strefy euro uzyskała pozycję zewnętrzną zbliżoną do równowagi lub wykazującą nadwyżkę, należy kontynuować przywracanie równowagi w strefie euro. Niewiele państw odnotowuje duże deficyty obrotów bieżących, ale to nie znaczy, że nie ma potrzeby dalszych działań przywracających równowagę w strefie euro. Państwa, w których przez długi czas występowały duże deficyty, nadal odnotowują znaczne ujemne salda międzynarodowej pozycji inwestycyjnej netto, które są źródłem podatności na zagrożenia. Obniżanie narosłych do wysokiego poziomu zobowiązań wymaga utrzymania dodatniego salda albo niewielkiego deficytu obrotów bieżących, co z kolei pociąga za sobą ograniczone możliwości pobudzania popytu wewnętrznego w państwach będących dłużnikami netto. Ze względu na to, że wysoka ujemna międzynarodowa pozycja inwestycyjna netto na ogół wiąże się z wysokim poziomem zadłużenia sektora prywatnego lub długu sektora instytucji rządowych i samorządowych, utrzymanie rozważnego poziomu salda obrotów bieżących w państwach będących dłużnikami netto jest też elementem koniecznego wewnętrznego procesu zmniejszania zadłużenia. To, na ile proces zmniejszania zadłużenia w państwach będących dłużnikami netto odbywa się kosztem perspektyw ożywienia gospodarczego, zależy przede wszystkim od wzrostu i inflacji oraz ryzyka deflacji długu, a także od możliwości dalszego wzrostu konkurencyjności oraz dynamiki popytu w państwach będących wierzycielami netto i wykazujących nadwyżkę na rachunku obrotów bieżących oraz w państwach spoza strefy euro, w kontekście zmniejszającego się udziału handlu we wzroście gospodarczym.

Utrzymująca się duża nadwyżka na rachunku obrotów bieżących strefy euro odzwierciedla dynamikę popytu globalnego, który pozostaje w tyle za dynamiką aktywności gospodarczej. poziomem działalności gospodarczej. Przewiduje się, że dopiero w tym roku nastąpi powrót realnego popytu wewnętrznego w strefie euro do poziomu sprzed kryzysu gospodarczego (wykres 3). Ta przedłużająca się tendencja, w ramach której popyt wewnętrzny rośnie wolniej niż produkcja globalna, jest efektem zarówno wpływu inwestycji, jak i konsumpcji, i wyraża się ujemnymi od 2009 r. wartościami luki produktowej, które wciąż utrzymują się poniżej 1 %. Ten trwały zastój leży u podłoża obecnych rekordowo niskich poziomów inflacji bazowej, które utrzymują się poniżej docelowego poziomu określonego przez władze monetarne i utrudniają zmniejszanie zadłużenia i przywracanie równowagi w strefie euro. Duża i wciąż rosnąca nadwyżka na rachunku obrotów bieżących strefy euro może się dodatkowo przyczynić do utrwalania niskiej inflacji za pośrednictwem kanału kursu walutowego.

Sektor finansowy zmaga się z szeregiem wyzwań. Pod względem funduszy własnych sytuacja banków zasadniczo się poprawiła, lecz utrzymują się znaczące różnice między poszczególnymi bankami. Rentowność banków jest niższa niż przed kryzysem i oczekuje się jej dalszego spadku w związku z sytuacją niskiej inflacji, która coraz częściej skutkuje spadkiem marż i niską stopą zwrotu z aktywów. Do niskiej rentowności banków przyczyniają się też nadmierna wielkość sektora bankowego i przestarzałe modele biznesowe. W niektórych państwach wysokie poziomy kredytów zagrożonych potęgują problem malejących marży zysku, a restrukturyzacja dużych ilości aktywów zagrożonych może osłabiać i tak już niski poziom funduszy własnych w przypadku szeregu banków. Niska inflacja, fakt istnienia dużego odsetka kredytów zagrożonych w niektórych państwach oraz konieczność utworzenia regulacyjnych buforów kapitałowych mogą ograniczyć pole do ekspansji akcji kredytowej.

Wykres 3: Produkcja globalna, popyt wewnętrzny, bilans handlowy i inflacja bazowa strefy euro

Źródło: Rachunki narodowe i prognoza Komisji Europejskiej z jesieni 2016 r. (baza danych AMECO).

Silniejsza dynamika popytu i trwalsze ożywienie wzrostu nominalnego mogłyby pomóc przyspieszyć proces zmniejszania zadłużenia i przywracania równowagi. Wskaźniki dotyczące inwestycji, wciąż utrzymujące się poniżej poziomów sprzed kryzysu, mogą być postrzegane jako możliwy przejaw pogarszających się oczekiwań dotyczących przyszłych realnych stóp zwrotu z kapitału (hipoteza tzw. stagnacji sekularnej). Utrzymujący się słaby poziom inwestycji z kolei nie wróży dobrze perspektywom wzrostu wydajności. W takiej sytuacji strefie euro zagraża samonapędzająca się spirala obniżonych oczekiwań, niskiego poziomu inwestycji i niskiego wzrostu wydajności. Skoordynowane działania mające na celu zmobilizowanie środków na inwestycje publiczne i prywatne oraz wsparcie ożywienia popytu mogłyby przerwać to błędne koło. Bardziej aktywne wsparcie popytu wewnętrznego w państwach posiadających nadwyżki na rachunku obrotów bieżących mogłoby stanowić uzupełnienie działania władz monetarnych i być spójne z celami przywrócenia równowagi. Z kolei warunki strukturalne, które sprzyjają inwestycjom oraz wzrostowi wydajności i konkurencyjności, zwłaszcza w państwach będących dłużnikami netto, mogłyby wesprzeć trwałą korektę zakłóceń i pomóc zmniejszyć zadłużenie.

|

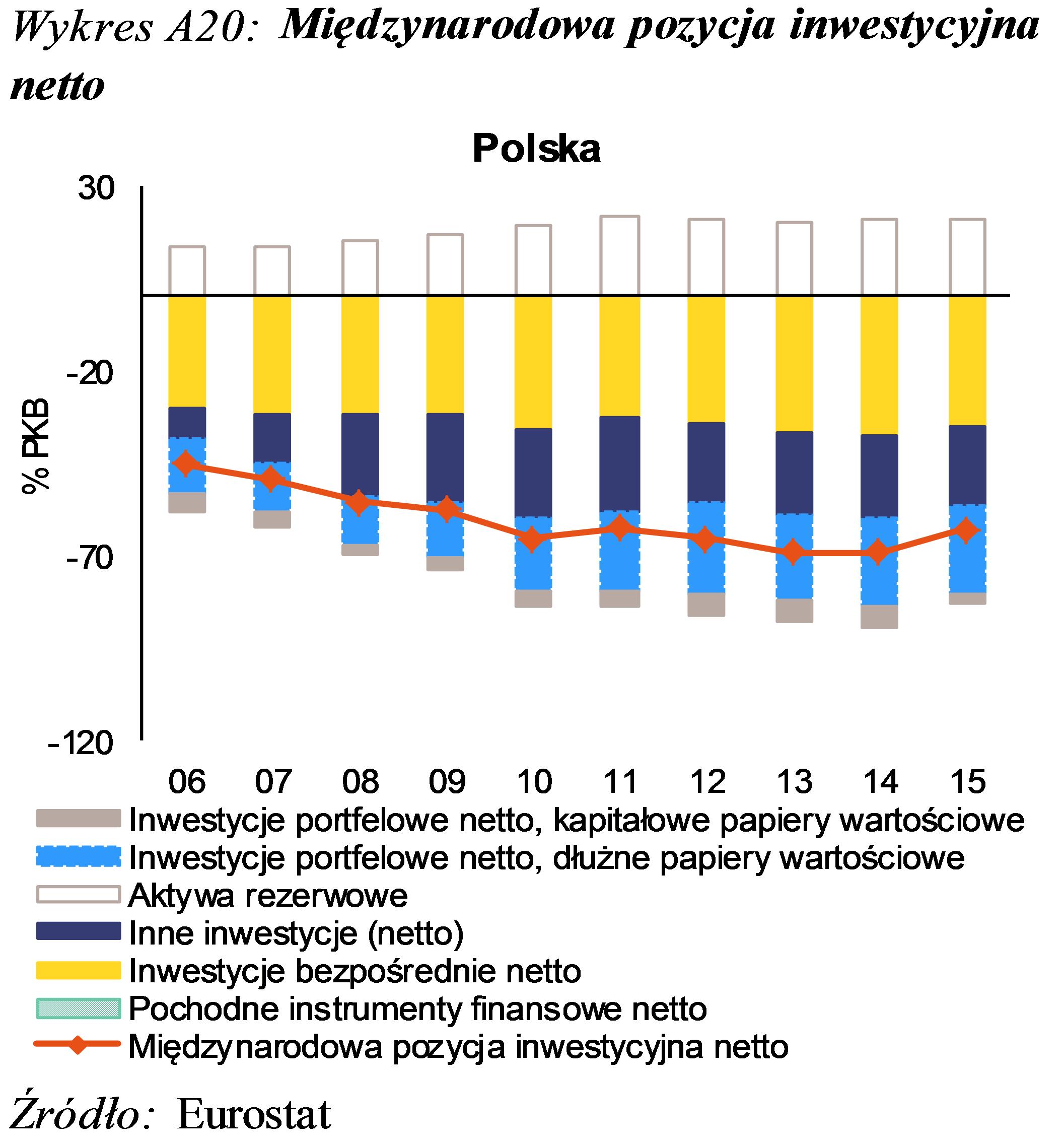

Wykres 4: Międzynarodowa pozycja inwestycyjna netto i zadłużenie zagraniczne netto w 2015 r.

Źródło: Eurostat (BPM6, ESA10), obliczenia służb Komisji.

Poziom zobowiązań netto względem zagranicy zasadniczo spada, choć w większości przypadków odbywa się to w powolnym tempie. Wiele państw będących dłużnikami netto nadal wykazuje podatność na zagrożenia ze względu na swoją ujemną międzynarodową pozycję inwestycyjną netto: w 2015 r. wskaźniki ujęte w tabeli wyników przekraczały wartość progową w przypadku 15 państw – tylko o jedno państwo mniej niż w 2014 r. (Republika Czeska). W ostatnim czasie poczyniono jednak pewne postępy, przede wszystkim dzięki dodatnim saldom obrotów bieżących oraz często umiarkowanemu wpływowi wzrostu nominalnego PKB. Największą ujemną międzynarodową pozycję inwestycyjną netto odnotowano w przypadku Cypru, Grecji, Irlandii, Portugalii i Hiszpanii, natomiast wskaźniki znacznie przekraczające wartość progową w tabeli wyników stwierdzono w przypadku Bułgarii, Chorwacji, Węgier, Łotwy, Polski i Słowacji (wykres 4). Ryzyko i podatność na zagrożenia związane z ujemną pozycją inwestycyjną są jednak bardzo różne, w zależności od różnej struktury aktywów i zobowiązań zagranicznych. Mniejsze ryzyko stanowią w szczególności zobowiązania związane z bezpośrednimi inwestycjami zagranicznymi (często występujące np. w wielu państwach Europy Wschodniej i w Irlandii) oraz zobowiązania w formie udziałów kapitałowych (proporcjonalnie mające bardzo duże znaczenie w Bułgarii, Republice Czeskiej, Estonii, Irlandii i Rumunii). Poziom salda obrotów bieżących wymagany, aby międzynarodowa pozycja inwestycyjna netto szybko (w ciągu 10 lat) zbliżyła się do progu 35 % PKB, jest wyższy niż salda odnotowane w 2015 r. przez większość państw będących dłużnikami netto (wykres 5). Większość państw będących wierzycielami netto (Austria, Belgia, Niemcy, Malta, Niderlandy i Szwecja) w ostatnich kilku latach jeszcze podniosło swoją dodatnią międzynarodową pozycję inwestycyjną netto. Choć ryzyka związanego z wysokim i wciąż rosnącym poziomem aktywów zagranicznych netto nie można uznać za kwestię równowagi bilansu płatniczego, nie wolno jednak ignorować postępującej w szybkim tempie i przez dłuższy okres akumulacji ryzyka zagrażającego wierzycielom netto, głównie ze względu na ryzyko wyceny związane z tymi aktywami.

Wykres 5: Salda strukturalne i salda wymagane do stabilizacji lub ograniczenia zobowiązań zagranicznych w 2015 r.

Źródło: Obliczenia służb Komisji.

Uwaga: Salda strukturalne obliczono na podstawie szacunków dotyczących luki produktowej, które zostały przyjęte w prognozie Komisji Europejskiej z jesieni 2016 r. Wysokość salda obrotów bieżących wymagana do stabilizacji lub ograniczenia zobowiązań zagranicznych netto opiera się na następujących założeniach: przewidywane wartości nominalnego PKB do 2018 r. pochodzą z prognozy Komisji Europejskiej z jesieni 2016 r., a dla późniejszych lat – z projekcji Komisji opracowanych na podstawie metodyki T+10; standardowo przyjmuje się, że w okresie objętym projekcją wpływ aktualizacji wyceny wynosi zero, co odpowiada obiektywnej projekcji cen aktywów; przyjmuje się, że salda rachunku kapitałowego wyrażone w % PKB pozostaną na stałym poziomie, odpowiadającym medianie w 2015 r. i prognozom na lata 2016–2018.

Poprawa konkurencyjności kosztowej w państwach będących dłużnikami netto na ogół sprzyja przywróceniu równowagi, ale tempo tej poprawy w ostatnim czasie uległo spowolnieniu. Większość dostosowań jednostkowych kosztów pracy w państwach zmagających się z problemami nierównowagi zewnętrznej i konkurencyjności miała miejsce na początku okresu następującego po kryzysie. Obecna sytuacja, w której panuje niska inflacji i istnieje niewielkie zróżnicowanie zmian cen między poszczególnymi państwami, ogranicza możliwości dalszych dostosowań cen względnych. Zmiany jednostkowych kosztów pracy zostały wstrzymane w 2014 i 2015 r. i nie różnią się znacząco między państwami, z nielicznymi wyjątkami (wykres 6). W 2015 r. wskaźnik nominalnego jednostkowego kosztu pracy (zmiany na przestrzeni trzech lat) przekroczył wartość progową tylko w trzech państwach bałtyckich i Bułgarii, gdzie wzrost płac następował szybciej niż wzrost wydajności. Jednostkowe koszty pracy rosły stosunkowo szybciej w państwach będących wierzycielami netto – w tym w Austrii, Danii, Niemczech i Szwecji – niż w większości pozostałych państw, choć wzrost ten nie był znacząco szybszy niż we Francji i Włoszech. W państwach członkowskich strefy euro konwergencja inflacji do niskich poziomów oznacza, że realny efektywny kurs walutowy wynika głównie ze zmian kursu walutowego euro i względnego znaczenia państw spoza strefy euro jako partnerów handlowych. Cypr, Francja, Grecja, Irlandia, Włochy, Portugalia i Hiszpania odnotowały największe osłabienie realnego efektywnego kursu walutowego w 2015 r., przy czym wskaźniki przekraczające wartość progową odnotowano na Cyprze, w Grecji i Irlandii. Wskaźnik ten przekroczył również wartość progową w wyniku umocnienia się kursu walutowego w Estonii; presja aprecjacyjna zaznaczyła się wyraźnie także na Łotwie i Litwie. Poza strefą euro, Republika Czeska, Węgry i Szwecja odnotowały największą deprecjację waluty, zaś presja aprecjacyjna wystąpiła w 2015 r. w Rumunii i Zjednoczonym Królestwie.

Wykres 6: Wzrost jednostkowych kosztów pracy oraz rozkład na składowe w 2015 r.

Źródło: Baza danych AMECO i Eurostat. Obliczenia służb Komisji.

Uwaga: Rozkład na składowe opiera się na standardowym rozbiciu wzrostu jednostkowych kosztów pracy na wpływ inflacji, realne wynagrodzenia godzinowe i wydajność pracy, przy czym ta ostatnia składowa została dalej rozłożona na: wpływ liczby przepracowanych godzin, łączną produktywność czynników produkcji i akumulację kapitału przy użyciu standardowych zasad rachunkowości wzrostu.

Zmiany udziałów w rynku eksportowym świadczą o złożonej sytuacji. W 2015 r. w kontekście słabej dynamiki światowego handlu wskaźniki ujęte w tabeli wyników przestały przekraczać wartości progowe w Chorwacji, Francji, Niemczech, Irlandii, Słowenii, Hiszpanii i Zjednoczonym Królestwie, ale w 11 państwach pozostały na poziomie powyżej wartości progowej. W większości z tych 11 państw odnotowano także spowolnienie utraty udziałów w rynku eksportowym w ujęciu pięcioletnim. Poprawa sytuacji w państwach członkowskich wynika jednak w dużej mierze z efektu bazy. Wskaźnik w tabeli wyników obejmuje obecnie duże utraty udziałów w rynku, które dotyczyły niemal wszystkich państw członkowskich w 2010 r., co automatycznie obniżyło skumulowaną utratę udziałów (wykres 7). W ujęciu rok do roku zmiany udziałów w rynku eksportowym w 2013, 2014 i 2015 r. są też odbiciem zróżnicowanych tendencji w handlu unijnym i pozaunijnym. Handel wewnątrzunijny rósł szybciej niż handel poza UE w 2013 i 2014 r., kiedy to miało miejsce spowolnienie handlu na całym świecie, co tłumaczy lepsze wyniki handlu wewnętrznego w tych dwóch latach. Kiedy w 2015 r. nastąpiło ożywienie handlu poza UE, wpłynęło to znów negatywnie na zmiany udziałów państw członkowskich w rynku eksportowym w ujęciu rok do roku.

Wykres 7: Zmiana udziałów w rynku eksportowym w ujęciu pięcioletnim – 2015 r.

Źródło: Eurostat, obliczenia służb Komisji.

Uwaga: Rozkładu na składowe dokonano zgodnie z metodą przesunięć udziałów. Słupki zakreskowane oznaczają wpływ, który mają na dynamikę udziałów rynkowych zmiany ekspozycji na dany rynek; słupki w jednolitym kolorze oznaczają wpływ, który mają na dynamikę udziałów rynkowych zmiany udziałów w danym rynku. W obliczeniach wykorzystano dane z szóstego wydania podręcznika do bilansu płatniczego MFW (BPM6), z wyjątkiem danych dla BG i FI, w przypadku których eksport do UE obliczono na podstawie rachunków narodowych. Część danych dla ES i HR była niedostępna.

Problem nadmiernego zadłużenia sektora prywatnego dotyczy wciąż wielu państw członkowskich. W 2015 r. wskaźniki ujęte w tabeli wyników przekroczyły wartość progową w przypadku 13 państw, z których wszystkie były w tej samej sytuacji w 2009 r., z wyjątkiem Francji, która przekroczyła wartość progową w 2011 r. Cypr, Irlandia i Luksemburg odnotowują najwyższe poziomy zadłużenia sektora prywatnego, lecz na tę sytuację wpływają szczególne czynniki związane z korporacjami wielonarodowymi. W dalszej kolejności najwyższe wartości wskaźników ujętych w tabeli wyników odnotowały Dania, Niderlandy, Portugalia i Szwecja. Czynniki leżące u podłoża wysokiego zadłużenia sektora prywatnego w poszczególnych państwach są bardzo różne. W Belgii, na Cyprze, w Finlandii, Irlandii, Luksemburgu, Niderlandach, Portugalii i Szwecji poziom zadłużenia zarówno gospodarstw domowych, jak i przedsiębiorstw niefinansowych, przekracza średnią UE z wielu powodów, w tym ze względu na luźne warunki udzielania kredytów mieszkaniowych w okresie przed kryzysem (wykresy 8a i 8b). W Danii i Zjednoczonym Królestwie wysoki poziom zadłużenia wynika głównie z dużego zadłużenia gospodarstw domowych. We Francji i Hiszpanii na wysoki poziom zadłużenia sektora prywatnego składa się zarówno dług gospodarstw domowych, jak i przedsiębiorstw niefinansowych, jako że zadłużenie żadnego z tych sektorów indywidualnie nie odstaje znacząco od średniej UE. Zróżnicowanie poziomów zadłużenia sektora prywatnego w poszczególnych państwach jest też w znacznym stopniu przejawem kondycji finansowej tego sektora – świadczą o tym duże różnice w ilości aktywów finansowych należących do sektora prywatnego, w szczególności gospodarstw domowych. Wysoki poziom aktywów gospodarstw domowych stwierdza się zwłaszcza w Belgii, Danii, Włoszech, na Malcie, w Niderlandach, Szwecji i Zjednoczonym Królestwie. Wysokie zadłużenie sektora prywatnego stwarza podatność na szereg zagrożeń, zwłaszcza w warunkach niskiego wzrostu gospodarczego i niskiej inflacji, które utrudniają zmniejszanie zadłużenia. W szczególności zadłużenie to zwiększa wpływ potencjalnych wstrząsów na gospodarstwa domowe i przedsiębiorstwa niefinansowe, a także możliwe reperkusje dla sektora bankowego. Zagrożenia te potęgują się w przypadku państw, w których duża część zadłużenia wewnętrznego jest denominowana w walutach zagranicznych (m.in. Chorwacja, Węgry, Polska i Rumunia).

|

Wykres 8a: Skonsolidowane zadłużenie gospodarstw domowych

Źródło: Eurostat, obliczenia służb Komisji.

|

Wykres 8b: Skonsolidowane zadłużenie przedsiębiorstw niefinansowych

Źródło: Eurostat, obliczenia służb Komisji.

|

Trwa proces zmniejszania zadłużenia, ale jego przebieg jest powolny i nierówny. W wielu państwach kontynuowany jest aktywny lub pasywny proces zmniejszania zadłużenia gospodarstw domowych – np. redukcja wskaźników zadłużenia przynajmniej częściowo spowodowana ujemnymi przepływami kredytowymi netto lub redukcja wskaźników zadłużenia dzięki wzrostowi PKB (pomimo dodatnich przepływów kredytowych netto) – jego tempo jest jednak nierówne i istnieją wyjątki. Z najnowszych danych wynika, że gospodarstwa domowe w Chorwacji, na Cyprze, w Grecji, na Węgrzech, w Irlandii, na Łotwie, w Portugalii i Hiszpanii zmniejszają swoje zadłużenie netto w sposób aktywny (wykres 9a). W Danii i Niderlandach także postępuje proces redukcji zadłużenia, ale w trybie pasywnym (przez wzrost nominalnego PKB). W Niderlandach po dwóch latach spadków przepływy kredytowe netto osiągnęły niewielką wartość dodatnią. W Szwecji i Zjednoczonym Królestwie, gdzie przepływy kredytowe netto do gospodarstw domowych są dodatnie na skutek utrzymującej się silnej dynamiki cen nieruchomości mieszkaniowych, wskaźniki zadłużenia są natomiast wysokie i nadal rosną. Dalsze postępy w zmniejszaniu zadłużenia odnotowano z kolei w szeregu państw, w których zadłużenie gospodarstw domowych jest najniższe (wykres 10a). Dotyczy to Austrii, Niemiec, Włoch, Słowenii i kilku państw członkowskich spoza strefy euro. Najnowsze dane wskazują też, że przedsiębiorstwa niefinansowe w szeregu państw, w tym Bułgarii, Danii, Włoszech, Niderlandach, Portugalii, Słowenii, Hiszpanii i Zjednoczonym Królestwie, zmniejszają swoje zadłużenie w trybie aktywnym (wykres 9b). W innych państwach, głównie w Austrii i Niemczech, przedsiębiorstwa niefinansowe nie doświadczają wprawdzie żadnych problemów związanych z zadłużeniem, ale mimo to zmniejszają jego poziom, co przejawia się między innymi ograniczeniem inwestycji i niskim wzrostem akcji kredytowej. Przeciwna sytuacja ma miejsce w niektórych innych państwach, gdzie wysoce zadłużony sektor przedsiębiorstw niefinansowych jeszcze bardziej zwiększa swoje zadłużenie, w tym w niektórych przypadkach w wyniku dodatnich przepływów kredytowych. Dotyczy to przede wszystkim Belgii, Finlandii i Irlandii (choć w tym ostatnim państwie na taki stan rzeczy wpływają szczególne czynniki związane z działalnością korporacji wielonarodowych).

|

Wykres 9a: Czynniki przyczyniające się do zmniejszenia zadłużenia gospodarstw domowych (I kwartał 2016 r.)

|

Wykres 9b: Czynniki przyczyniające się do zmniejszenia zadłużenia przedsiębiorstw niefinansowych (I kwartał 2016 r.)

|

Źródła: Eurostat, obliczenia służb Komisji.

Uwagi: Wykresy przedstawiają zmiany relacji długu do PKB w rozbiciu na cztery czynniki składowe: przepływy kredytowe, wzrost realnego PKB, inflację i inne zmiany. Redukcję zadłużenia można osiągnąć poprzez spłatę zobowiązań, wzrost gospodarczy i inne zmiany poziomu niespłaconego długu. Czynne zmniejszanie zadłużenia polega na spłacie netto długu (ujemne przepływy kredytowe netto), która prowadzi zwykle do nominalnego zmniejszenia sumy bilansowej sektora i ma – przy założeniu, że pozostałe czynniki pozostają niezmienione – niekorzystny wpływ na działalność gospodarczą i rynki aktywów. Pasywne zmniejszanie zadłużenia przebiega natomiast w ten sposób, że wyższy wzrost nominalnego PKB niweluje z nadwyżką dodatnie przepływy kredytowe netto, co prowadzi do stopniowego spadku relacji długu do PKB.

|

Wykres 10a: Zmiany relacji zadłużenia sektora prywatnego do PKB (2015 r. względem szczytowej wartości) oraz poziom zadłużenia sektora prywatnego (2015 r.)

Źródło: Eurostat.

Uwaga: Wykres nie obejmuje Luksemburga, ponieważ za spadkiem relacji zadłużenia sektora prywatnego do PKB o 59,2 punktu procentowego między jego szczytowym poziomem a poziomem w 2015 r. stoją szczególne czynniki związane z obecnością korporacji wielonarodowych.

|

Wykres 10b: Zmiany relacji długu sektora instytucji rządowych i samorządowych do PKB (2015 r. względem szczytowej wartości) oraz poziom długu sektora instytucji rządowych i samorządowych (2015 r.)

Źródło: Eurostat.

Uwaga: Wykres nie obejmuje Irlandii, ponieważ za spadkiem relacji długu sektora instytucji rządowych i samorządowych do PKB o 40,9 punktu procentowego między jego szczytowym poziomem a poziomem w 2015 r. (78,6 % PKB) stoją szczególne czynniki związane z dużą korektą PKB w 2015 r. przypisywaną przede wszystkim działalności korporacji wielonarodowych.

|

Banki poprawiły swoje współczynniki kapitałowe, a ich odporność zasadniczo wzrasta, utrzymują się jednak pewne problemy. Stopniowe wprowadzanie nowych wymogów ostrożnościowych i zmniejszanie zadłużenia sektora bankowego sprzyjały wzrostowi współczynnika kapitałowego w bankach strefy euro do 14,2 % (kapitał Tier I w stosunku do aktywów ważonych ryzykiem) na koniec 2015 r. z poziomu 10,4 % na koniec 2011 r. (wykres 11a). Ogólna poprawa pozycji kapitałowej banków przyczynia się do zwiększenia ich odporności i stanowi podstawę dla niedawnego ożywienia akcji kredytowej w warunkach ponownego wzrostu produkcji globalnej w większości państw członkowskich. Wciąż jednak istnieją różnice pod względem kapitalizacji w poszczególnych państwach członkowskich: w 10 państwach (w tym w Bułgarii, Luksemburgu, Rumunii, Słowenii i Szwecji) wskaźniki (Tier I) przekraczają 17 %, natomiast w sześciu państwach (w tym we Włoszech, Portugalii i Hiszpanii) wynoszą poniżej 13 % (wykres 11b). W 2015 r. wzrost akcji kredytowej netto na rzecz sektora prywatnego był dodatni w 17 państwach (a przekraczał wartość progową tylko w Luksemburgu), podczas gdy w 2014 r. było to 16 państw, co sugeruje początki poprawy dostępu do finansowania, o czym świadczą także wyniki badań sondażowych. Stopniowo rosnąć zaczynają zobowiązania sektora finansowego w ujęciu rocznym, choć wzrost ten w większości państw członkowskich jest niewielki i utrzymuje się poniżej wartości progowych. Wyzwania dla sektora bankowego związane są głównie z perspektywami dotyczącymi rentowności (wykres 11c), a w wielu państwach dochodzi do nich jeszcze problem kredytów zagrożonych (wykres 11d). Zyski zatrzymane są najważniejszym instrumentem podwyższania kapitału banków, ale w większości państw członkowskich ich rentowność pozostaje niska i przewiduje się, że nagromadzenie aktywów o niskiej rentowności w warunkach niskich stóp procentowych oraz utrzymywanie się przestarzałych modeli biznesowych w dalszym ciągu hamować będą wzrost rentowności. Niska rentowność z kolei wpływa na wycenę kapitału własnego oraz na zdolność banków do pozyskiwania nowego kapitału na rynku, a tym samym ogranicza możliwości ekspansji akcji kredytowej. Ponadto pozostałości skutków kryzysu w postaci wciąż wysokiego poziomu kredytów zagrożonych w dalszym ciągu obciążają bilanse banków. W szeregu państw (Bułgaria, Chorwacja, Cypr, Grecja, Węgry, Irlandia, Włochy, Portugalia, Rumunia i Słowenia) notuje się wysokie średnie poziomy dla całego systemu bankowego, jednak banki o wysokim wskaźniku kredytów zagrożonych znajdują się też w innych państwach członkowskich. We Włoszech i Portugalii wysoki poziom kredytów zagrożonych łączy się z niskim wskaźnikiem kapitalizacji. Trwa proces czyszczenia bilansów, ale postępy w tym zakresie są nierówne, a praktyki tworzenia rezerw na straty kredytowe są bardzo różne w zależności od państwa.

|

Wykres 11a: Współczynniki kapitałowe w strefie euro

Źródło: Europejski Bank Centralny.

|

Wykres 11b: Współczynniki kapitałowe w państwach członkowskich, IV kwartał 2015 r.

Źródło: Europejski Bank Centralny.

|

|

Wykres 11c: Stopa zwrotu z kapitału własnego banków

Źródła: Europejski Bank Centralny i Międzynarodowy Fundusz Walutowy, obliczenia służb Komisji Europejskiej.

|

Wykres 11d: Kredyty zagrożone, odsetek kredytów i zaliczek ogółem

Źródło: Europejski Bank Centralny.

|

W 2015 r. w większości państw członkowskich wzrosły realne ceny nieruchomości mieszkaniowych. Wskaźnik ujęty w tabeli wyników wykazuje wzrost cen w 22 państwach członkowskich, przy czym wartości przekraczające próg odnotowano w Danii, Estonii, Irlandii, Luksemburgu, na Węgrzech i w Szwecji. W Chorwacji, we Włoszech i na Łotwie ceny nieruchomości mieszkaniowych spadły z poziomów, które już wcześniej uznawano za zaniżone, tym samym powiększając ujemną lukę wyceny (wykres 12). Dla porównania umiarkowane spadki realnych cen nieruchomości mieszkaniowych w Finlandii, Francji i Grecji przyczyniły się do urealnienia zawyżonych wycen. W szeregu innych państw członkowskich wzrost realnych cen nieruchomości mieszkaniowych w 2015 r. zwiększył presję na już przewartościowane rynki nieruchomości mieszkaniowych. Napięta sytuacja jest szczególnie widoczna w Szwecji, gdzie wzrost realnych cen nieruchomości mieszkaniowych w 2015 r. dołożył się do już znaczącej luki wynikającej z zawyżonej wyceny. Dalszy wzrost cen był ponadto skutkiem rosnących przepływów kredytowych netto na rzecz gospodarstw domowych, w sytuacji gdy poziom zadłużenia już był wysoki. Poza tym jeszcze w trzech państwach – Danii, Luksemburgu i Zjednoczonym Królestwie – wzrost cen w 2015 r. był znaczący i towarzyszył luce wynikającej z zawyżonej wyceny. W każdym z tych trzech państw wzrost cen był także skutkiem rosnących przepływów kredytowych netto na rzecz gospodarstw domowych. Te przypadki wymagają zatem uważnego monitorowania dalszego rozwoju sytuacji. W Estonii, Irlandii, na Węgrzech i Słowacji ceny rosną z poziomów zaniżonych, natomiast w pozostałych państwach wzrost cen jest umiarkowany i występuje w warunkach niewielkiego zawyżenia wycen lub przyczynia się do urealnienia zaniżonych wycen.

Wykres 12: Poziom i zmiany wyceny cen nieruchomości mieszkaniowych w 2015 r.

Źródło: Eurostat, EBC, BIS, OECD, obliczenia służb Komisji.

Uwaga: lukę wynikającą z zawyżonej wyceny oblicza się na podstawie średnich wartości stosunku ceny do dochodu, ceny do czynszu najmu i luk wyceny zgodnie z modelem podstawowym.

W 2015 r. wskaźnik długu sektora instytucji rządowych i samorządowych obniżył się nieco w wielu państwach członkowskich, ale na ogół nie w państwach najbardziej zadłużonych. Wartości wskaźnika w tabeli wyników przekroczyły w 2015 r. wartość progową w przypadku 17 państw członkowskich. W 10 z tych państw, w tym na Cyprze, we Francji, Irlandii, Hiszpanii i Portugalii, wysoki dług sektora instytucji rządowych i samorządowych łączy się z wysokim poziomem zadłużenia sektora prywatnego (w niektórych przypadkach przekraczającym wartość progową), wywierając presję na zmniejszanie zadłużenia w całej gospodarce. Utrzymująca się sytuacja niskiego wzrostu i niskiej inflacji nie sprzyja znacznemu spadkowi wskaźnika długu sektora instytucji rządowych i samorządowych, pomimo starań państw członkowskich o zmniejszenie deficytów budżetowych (które w 2015 r. obniżyły się w ujęciu strukturalnym w 21 państwach) i o wygenerowanie nadwyżek pierwotnych (co osiągnięto w 19 państwach). Zmniejszenie wskaźnika długu sektora instytucji rządowych i samorządowych ma miejsce głównie w państwach członkowskich o niższych poziomach zadłużenia (wykres 10b), przy czym największe spadki odnotowano w Danii, Niemczech, na Łotwie, Malcie i w Niderlandach. W odróżnieniu od tych krajów żadnemu z państw członkowskich o najwyższych poziomach relacji długu sektora instytucji rządowych i samorządowych do PKB (Belgia, Chorwacja, Cypr, Francja, Grecja, Włochy, Portugalia, Hiszpania) nie udało się jeszcze sprowadzić wskaźnika zadłużenia na trwałą ścieżkę spadkową. Z państw o wysokim poziomie zadłużenia tylko Irlandia rozpoczęła znaczącą i trwałą redukcję długu publicznego, napędzaną silnym wzrostem realnego i nominalnego PKB. Choć w osiągnięciu tego wyniku pomogły niedawne korekty w górę wielkości PKB spowodowane działalnością korporacji wielonarodowych, podstawowa tendencja pozostaje utrzymana.

|

Ramka 3: Zatrudnienie i zmiany społeczne

Warunki na rynkach pracy ulegały stałej poprawie w 2015 r. i w pierwszej połowie 2016 r. Roczny wzrost zatrudnienia w strefie euro i w całej UE wynosił około 1 % przez większość 2015 r., a następnie przyspieszył do 1,6 % w pierwszej połowie 2016 r. Wzrost zatrudnienia w strefie euro zrównał się ze wzrostem w państwach spoza strefy euro, po okresie pozostawania w tyle w latach 2012–2015. Podobnie, w 2015 r. i w pierwszej połowie 2016 r. w dalszym ciągu obniżały się stopy bezrobocia. Zmniejszyły się bardzo duże różnice w poziomach bezrobocia poszczególnych państw UE, ale w niektórych państwach stopy bezrobocia wciąż są wysokie, zwłaszcza w Grecji i Hiszpanii, gdzie bez pracy jest około 20 % siły roboczej, oraz w Chorwacji, na Cyprze, we Włoszech i w Portugalii, gdzie stopa bezrobocia nadal przekracza 10 %. Wskaźniki tabeli wyników odnoszące się do średniej trzyletniej stopy bezrobocia w 2015 r. przekraczają wartość progową w przypadku wszystkich tych państw, jak również Bułgarii, Francji, Irlandii, Łotwy, Litwy i Słowacji. Ogółem w drugim kwartale 2016 r. stopa bezrobocia w strefie euro nadal była o 1,5 punktu procentowego wyższa niż w całej UE, co pokazuje, że w szeregu państw członkowskich w dalszym ciągu istnieje duża potrzeba dostosowań. Ponadto, mimo dotychczasowego stosunkowo znaczącego wzrostu zatrudnienia i spadku bezrobocia, w świetle zaledwie umiarkowanego wzrostu produkcji globalnej w ciągu ostatnich paru lat, nie wiadomo jeszcze, czy w warunkach ograniczonego ożywienia gospodarczego uda się osiągnąć trwałą poprawę warunków na rynku pracy.

Wskaźnik zatrudnienia wzrósł w prawie wszystkich państwach członkowskich. W 2015 r. wskaźnik zatrudnienia (wiek 20–64 lata) dla całej UE osiągnął poziom 70 % i rósł nadal aż do 71 % w drugim kwartale 2016 r., po raz pierwszy przekraczając dotychczasową wartość szczytową odnotowaną w 2008 r. i wynoszącą nieco ponad 70 %. Niemal wszędzie zaobserwowano wzrost współczynnika aktywności zawodowej (wiek 15–64 lata), z wyjątkiem Cypru, gdzie odnotowano spadek, oraz Belgii i Niemiec, gdzie wskaźnik ten zmniejszył się nieznacznie. W 2015 r. współczynnik aktywności zawodowej dla UE wyniósł 72,5 %, a dla strefy euro 72,4 %, a więc około 3 i 2 punkty procentowe więcej niż w okresie przed kryzysem. Może to wynikać z wejścia na rynek pracy podczas kryzysu osób chcących dołożyć się do dochodu gospodarstwa domowego w sytuacji zwiększonej niepewności zatrudnienia i dochodu z pracy, a także ze zwiększonej aktywności zawodowej pracowników w starszym wieku i kobiet.

W 2015 r. poprawiły się wskaźniki znajdowania pracy w przypadku osób poszukujących pracy, które były bezrobotne dłużej niż 12 miesięcy. Dla porównania: spadek bezrobocia obserwowany na początku okresu ożywienia gospodarczego związany był głównie z redukcją wskaźnika odchodzenia z pracy. W rezultacie w 2015 r. stopa bezrobocia długotrwałego obniżyła się w większości państw UE, ale wciąż pozostaje wysoka. Osiem państw odnotowało wskaźniki przekraczające poziom sprzed trzech lat o co najmniej 0,5 punktu procentowego. Najwyższe odsetki zaobserwowano w Chorwacji, Grecji i Hiszpanii, gdzie więcej niż 10 % ludności aktywnej zawodowo od ponad roku nie ma pracy.

Spada stopa bezrobocia osób młodych. Stopa bezrobocia osób młodych zmniejszyła się we wszystkich państwach członkowskich, z wyjątkiem Finlandii oraz (w mniejszym stopniu) Austrii, Francji i Malty. Spadek tego wskaźnika następował często szybciej niż spadek ogólnej stopy bezrobocia, odzwierciedlając większą podatność na zmiany koniunkturalne oraz niewykorzystany potencjał siły roboczej w państwach o wysokim bezrobociu. Wartości przekraczające wartość progową zmiany wskaźnika w okresie trzyletnim odnotowano w Belgii, na Cyprze, w Finlandii i we Włoszech. Choć rzadziej niż spadek stopy bezrobocia osób młodych, w 2015 r. dość często obserwowano także spadek odsetka osób młodych, które nie pracują, nie kształcą się ani nie szkolą, jednak w dwóch trzecich państw członkowskich UE odsetek ten w dalszym ciągu wyraża się liczbą dwucyfrową.

Mobilność pracowników i migracja pomagają ograniczyć zakłócenia równowagi na rynku pracy. W ogólnym ujęciu jednak skala i znaczenie tych zjawisk z punktu widzenia problemu bezrobocia są dość ograniczone. W 2015 r. największy napływ netto ludności miał miejsce w państwach, w których w 2014 r. odnotowano najniższe stopy bezrobocia (w szczególności w Austrii, Niemczech i Luksemburgu). W niektórych przypadkach największe odpływy netto ludności obserwowano równolegle z największymi spadkami bezrobocia w 2015 r. (np. w Chorwacji, Grecji, na Łotwie i Litwie). Widoczny brak związku między rosnącym napływem ludności w przyjmujących państwach UE a odpływem w państwach UE, z których osoby te wyjechały, może być spowodowany coraz większym znaczeniem migracji spoza UE, w tym napływu uchodźców z państw Bliskiego Wschodu.

Sytuacja społeczna powoli się poprawia, ale w szeregu państw członkowskich wciąż jest trudna. Odsetek osób zagrożonych ubóstwem lub wykluczeniem społecznym (wskaźnik AROPE) zmniejszył się z 24,4 % w 2014 r. do 23,7 % w 2015 r. W ponad trzech czwartych państw członkowskich odnotowano spadek tego wskaźnika w 2015 r. w porównaniu z 2014 r., a w ponad połowie państw spadek w porównaniu z sytuacją sprzed trzech lat – wskaźnik tabeli wyników sprawozdania przedkładanego w ramach mechanizmu ostrzegania. Największe spadki w okresie ostatnich trzech lat odnotowano w Bułgarii, na Węgrzech, na Łotwie i w Rumunii, natomiast na Cyprze, w Grecji, Niderlandach, Portugalii i Hiszpanii zarejestrowano największy wzrost tego wskaźnika. Wartości tego wskaźnika są bardzo zróżnicowane i wynoszą od około 40 % w Bułgarii i Rumunii do mniej niż 20 % w Republice Czeskiej, Francji, Niderlandach i krajach nordyckich. W porównaniu z latami przed kryzysem zagrożenie ubóstwem lub wykluczeniem społecznym zmniejszyło się w kilku państwach Europy Środkowo-Wschodniej (w szczególności w Polsce i Rumunii), natomiast wzrosło w większości pozostałych państw (zwłaszcza na Cyprze, w Grecji i Hiszpanii). Przedłużająca się niekorzystna sytuacja społeczna może mieć różnoraki negatywny wpływ na wzrost potencjalnego PKB i powoduje ryzyko nasilenia zakłóceń równowagi makroekonomicznej.

Trendy w zakresie zagrożenia ubóstwem lub wykluczeniem społecznym wywodzą się z różnych czynników. Po pierwsze, w ostatnich latach w większości państw członkowskich zwiększał się odsetek osób zagrożonych ubóstwem (ubóstwo dochodowe) – zarówno w ujęciu trzyletnim, jak i rok do roku. Po drugie, w wielu państwach członkowskich w okresie trzech lat zmniejszyła się pogłębiona deprywacja materialna. W najuboższych państwach członkowskich zaobserwowano znaczące spadki wskaźnika pogłębionej deprywacji materialnej, tj. bezwzględnego wskaźnika ubóstwa, będące efektem zbliżania się tych państw do wyższych poziomów dochodów. Wzrost wskaźnika pogłębionej deprywacji materialnej odnotowano w państwach o wyższym PKB na mieszkańca, lecz bardziej dotkniętych kryzysem, w szczególności w Grecji, Włoszech i Hiszpanii. Wreszcie, choć ostatnio obserwuje się spadek lub stabilizację odsetka osób (w wieku poniżej 60 lat) żyjących w gospodarstwach domowych o bardzo małej intensywności pracy, ze zmian w ujęciu trzyletnim wynika nadal, że większość państw UE odnotowała wzrost lub w najlepszym wypadku brak zmian w porównaniu z 2012 r.

W czasie kryzysu w większości państw członkowskich zwiększyła się nierówność dochodów. W 2015 r. jednak w dużej liczbie państw członkowskich nierówność dochodów nie zmieniła się lub zmniejszyła. Pomimo tego państwa takie jak Litwa i Rumunia odnotowały największy wzrost nierówności dochodów, co pogłębiło już i tak gorszą od średniej sytuację.

|

Wykres 13: Zmiany stopy bezrobocia (wiek 20–64 lata) między I kwartałem 2014 r. a II kwartałem 2016 r.

Źródło: Eurostat.

Ogółem ryzyko i podatność na zagrożenia spowodowane skutkami kryzysu lub ostatnimi tendencjami obecne są w większości państw członkowskich. Powaga tych zagrożeń i konieczność pilnego podjęcia odpowiednich działań politycznych w poszczególnych państwach członkowskich są różne w zależności od charakteru podatności na zagrożenia lub tendencji, jak również od tego, czy dotyczą one tylko jednego sektora gospodarki czy też większej ich liczby.

W szeregu państw członkowskich występują wielorakie i wzajemnie powiązane podatności na zagrożenia w zakresie stanów lub przepływów. Taka sytuacja panuje w państwach najbardziej dotkniętych cyklami gwałtownych wzrostów i spadków akcji kredytowej, często w powiązaniu z problemami płynności i wypłacalności sektora bankowego, oraz największą zmianą najostrzejszym odwróceniem salda na rachunku obrotów bieżących. W kilku przypadkach (Cypr, Chorwacja, Portugalia) wysokie zadłużenie sektora prywatnego występuje w połączeniu z wysokim poziomem długu publicznego, znaczącą ujemną międzynarodową pozycją inwestycyjną netto oraz utrzymującymi się problemami w systemie bankowym. Państwa te w dalszym ciągu zmagają się z koniecznością zmniejszenia zadłużenia w warunkach ograniczonej przestrzeni fiskalnej, wysokiego bezrobocia, niskiej inflacji i niskiego wzrostu realnego PKB. W Bułgarii, Irlandii, Słowenii i Hiszpanii również występują wielorakie i wzajemnie powiązane podatności na zagrożenia, ale państwa te szybciej radzą sobie z rozwiązywaniem tych problemów niż kraje wymienione powyżej.

W kilku państwach członkowskich podatności na zagrożenia wynikają głównie z wysokiego długu sektora instytucji rządowych i samorządowych oraz kwestii związanych ze wzrostem produktu potencjalnego i konkurencyjnością. Tak jest przede wszystkim we Włoszech, gdzie podatności na zagrożenia wiążą się też z sektorem bankowym, a w szczególności dużym odsetkiem kredytów zagrożonych. Belgia i Francja również zmagają się z problemami związanymi z długiem sektora instytucji rządowych i samorządowych oraz z potencjalnym wzrostem gospodarczym, ale nie występują w nich podobne zagrożenia wynikające ze słabej pozycji banków.

Niektóre państwa członkowskie charakteryzują się dużymi i utrzymującymi się nadwyżkami na rachunku obrotów bieżących, będącymi efektem niskich poziomów spożycia prywatnego i inwestycji. Dotyczy to w szczególności Danii, Niemiec, Niderlandów i Szwecji. W przypadku Niemiec wysokiej nadwyżce na rachunku obrotów bieżących towarzyszy zmniejszanie zadłużenia we wszystkich sektorach gospodarki, mimo że poziom zadłużenia jest stosunkowo niewysoki. Duże i utrzymujące się nadwyżki mogą skutkować niewykorzystanymi możliwościami wzrostu i rosnącym ryzykiem dla państw będących wierzycielami. Ponadto niższy popyt globalny wywiera wpływ na resztę strefy euro w sytuacji niskiego wzrostu i niskiej inflacji.

W niektórych państwach członkowskich zmiany cen lub kosztów wskazują na potencjalne oznaki „przegrzania”. W Szwecji, jak również w Danii, Luksemburgu i Zjednoczonym Królestwie, presje cenowe dotyczą przede wszystkim sektora nieruchomości mieszkaniowych w połączeniu ze znaczącym poziomem zadłużenia gospodarstw domowych. W Bułgarii, Estonii, na Łotwie i Litwie jednostkowe koszty pracy w dalszym ciągu rosną w stosunkowo szybkim tempie.

W niektórych państwach członkowskich podatności na zagrożenia i możliwe tendencje zagrażające stabilności koncentrują się głównie w określonym sektorze gospodarki. W Niderlandach utrzymują się podatności na zagrożenia związane z zadłużeniem gospodarstw domowych oraz z rynkiem nieruchomości mieszkaniowych w połączeniu z dużą nadwyżką na rachunku obrotów bieżących. W Finlandii podatności na zagrożenia dotyczą przede wszystkim kwestii konkurencyjności wynikających ze zmian strukturalnych w gospodarce.

Ogółem szczegółowa ocena sytuacji wymagana jest w przypadku 13 państw. Wszystkie te państwa były objęte szczegółową oceną sytuacji także w poprzednim cyklu, w ramach którego takie oceny przygotowano w sumie dla 19 krajów. Mimo że zmniejszenie liczby szczegółowych ocen sytuacji świadczy o niedawnych postępach w korygowaniu zakłóceń, podatność na zagrożenia utrzymuje się nawet w państwach, dla których na obecnym etapie taka ocena nie jest wymagana. Rozwój sytuacji będzie więc nadal monitorowany, jak wskazano w sekcji 3. W porównaniu z sytuacją opisaną w sprawozdaniu przedkładanym w ramach mechanizmu ostrzegania na 2016 r. najbardziej znaczący postęp odnotowano w zakresie korekty zakłóceń równowagi zewnętrznej w państwach będących dłużnikami netto. W dalszym ciągu poprawia się też sytuacja na rynkach pracy. Korekta narosłych zakłóceń równowagi wewnętrznej i zewnętrznej przebiega jednak powoli i zakłócenia te pozostają źródłem ryzyka i podatności na zagrożenia w wielu państwach członkowskich, a ponadto negatywnie wpływają na możliwości inwestycji i ożywienie gospodarcze. W niektórych państwach z kolei ścisłego monitorowania wymagają początki narastania presji cenowych.

3.

Zakłócenia równowagi, czynniki ryzyka i korekta: uwagi dotyczące poszczególnych państw

Belgia: W poprzednim cyklu procedury dotyczącej zakłóceń równowagi makroekonomicznej nie stwierdzono żadnych zakłóceń równowagi makroekonomicznej w Belgii. W zaktualizowanej tabeli wyników niektóre wskaźniki – a mianowicie: zmiana udziałów w rynku eksportowym, zadłużenie sektora prywatnego i dług sektora instytucji rządowych i samorządowych, jak również zmiany stóp bezrobocia długotrwałego i bezrobocia osób młodych – przekraczają wartości progowe.

Równowaga bilansu płatniczego opiera się na zrównoważonym saldzie obrotów bieżących i bardzo korzystnej międzynarodowej pozycji inwestycyjnej netto. Utrata udziału w rynku eksportowym w ujęciu skumulowanym nadal jest duża, ale – z wyjątkiem 2015 r. – powstała we wcześniejszych latach. Przewiduje się, że ta tendencja powinna się utrzymać i będzie jej towarzyszyć znaczne spowolnienie wzrostu jednostkowych kosztów pracy. Zadłużenie sektora prywatnego jest wciąż stosunkowo wysokie, zwłaszcza w przypadku przedsiębiorstw niefinansowych, choć wysokość ich zadłużenia zawyżają powszechne pożyczki wewnątrzgrupowe. Ryzyko związane z zadłużeniem gospodarstw domowych wynika przede wszystkim z sytuacji na rynku nieruchomości mieszkaniowych. W ostatnich latach realne ceny nieruchomości mieszkaniowych były stosunkowo stabilne, ale nie nastąpiła jeszcze korekta po gwałtownym wzroście cen, jaki miał miejsce przed 2008 r. Dług sektora instytucji rządowych i samorządowych utrzymuje się na stabilnym lecz wysokim poziomie i w dalszym ciągu stanowi duży problem z punktu widzenia długoterminowej stabilności finansów publicznych. Najnowsze dane sugerują, że wzrost bezrobocia długotrwałego jest związany z obecną fazą cyklu koniunkturalnego, natomiast utrzymująca się wysoka stopa bezrobocia osób młodych ma raczej charakter strukturalny. Liczba osób żyjących w gospodarstwach domowych o bardzo małej intensywności pracy jest jedną z najwyższych wśród wszystkich państw członkowskich, co świadczy o coraz większej polaryzacji belgijskiego rynku pracy.

Równowaga bilansu płatniczego opiera się na zrównoważonym saldzie obrotów bieżących i bardzo korzystnej międzynarodowej pozycji inwestycyjnej netto. Utrata udziału w rynku eksportowym w ujęciu skumulowanym nadal jest duża, ale – z wyjątkiem 2015 r. – powstała we wcześniejszych latach. Przewiduje się, że ta tendencja powinna się utrzymać i będzie jej towarzyszyć znaczne spowolnienie wzrostu jednostkowych kosztów pracy. Zadłużenie sektora prywatnego jest wciąż stosunkowo wysokie, zwłaszcza w przypadku przedsiębiorstw niefinansowych, choć wysokość ich zadłużenia zawyżają powszechne pożyczki wewnątrzgrupowe. Ryzyko związane z zadłużeniem gospodarstw domowych wynika przede wszystkim z sytuacji na rynku nieruchomości mieszkaniowych. W ostatnich latach realne ceny nieruchomości mieszkaniowych były stosunkowo stabilne, ale nie nastąpiła jeszcze korekta po gwałtownym wzroście cen, jaki miał miejsce przed 2008 r. Dług sektora instytucji rządowych i samorządowych utrzymuje się na stabilnym lecz wysokim poziomie i w dalszym ciągu stanowi duży problem z punktu widzenia długoterminowej stabilności finansów publicznych. Najnowsze dane sugerują, że wzrost bezrobocia długotrwałego jest związany z obecną fazą cyklu koniunkturalnego, natomiast utrzymująca się wysoka stopa bezrobocia osób młodych ma raczej charakter strukturalny. Liczba osób żyjących w gospodarstwach domowych o bardzo małej intensywności pracy jest jedną z najwyższych wśród wszystkich państw członkowskich, co świadczy o coraz większej polaryzacji belgijskiego rynku pracy.

Ogólnie w analizie ekonomicznej uwagę zwracają kwestie dotyczące konkurencyjności, długu publicznego, cen nieruchomości mieszkaniowych i funkcjonowania rynku pracy, choć zagrożenia związane z tymi problemami pozostają ograniczone. W związku z tym Komisja nie będzie na tym etapie przeprowadzać pogłębionej analizy w ramach procedury dotyczącej zakłóceń równowagi makroekonomicznej.

Bułgaria: W marcu 2016 r. Komisja stwierdziła, że w Bułgarii występują nadmierne zakłócenia równowagi makroekonomicznej spowodowane utrzymującymi się słabościami w sektorze finansowym oraz dużym zadłużeniem przedsiębiorstw w sytuacji wysokiego bezrobocia. W zaktualizowanej tabeli wyników niektóre wskaźniki – a mianowicie: międzynarodowa pozycja inwestycyjna netto, wzrost nominalnego jednostkowego kosztu pracy i stopa bezrobocia – przekraczają wartości progowe.

Ujemna międzynarodowa pozycja inwestycyjna netto wciąż przekracza wartość progową tabeli wyników, ale poprawia się w związku z dodatnim saldem obrotów bieżących. Udział w rynku eksportowym wzrósł na przestrzeni ostatnich pięciu lat, pomimo pewnej utraty w 2015 r. Wzrost jednostkowych kosztów pracy ulega stałemu spowolnieniu, choć średnia z trzech lat nadal przekracza wartość progową. Problemem pozostaje zadłużenie sektora prywatnego, zwłaszcza przedsiębiorstw niefinansowych, ale ostatnie dane wskazują na uporządkowany, choć powolny proces zmniejszania zadłużenia. W sektorze finansowym nadal stwierdza się podatność na zagrożenia, utrzymują się też słabości związane z ramami prawnymi dotyczącymi niewypłacalności. Poziom kredytów zagrożonych zmniejszył się, ale wciąż jest wysoki. Zakończono ocenę jakości aktywów i test warunków skrajnych w sektorze bankowym i nie stwierdzono znaczącej potrzeby dokapitalizowania tego sektora. Ścisłego wdrożenia wymagać będą jednak działania następcze związane z tymi ocenami, w tym zalecenia, jakie Narodowy Bank Bułgarii wydał dla poszczególnych banków. Obecnie prowadzone są podobne oceny sektorów ubezpieczeń i funduszy emerytalnych. Stopa bezrobocia przekracza wartość progową, ale wykazuje tendencję spadkową spowodowaną odnotowanym ostatnio większym wzrostem PKB, natomiast wzrost stopy bezrobocia długotrwałego już nie przekracza wartości progowej. Powodem do obaw są wciąż utrzymujące się na rynku pracy problemy strukturalne, takie jak niski współczynnik aktywności zawodowej oraz niedopasowanie umiejętności i kwalifikacji do potrzeb rynku pracy.

Ujemna międzynarodowa pozycja inwestycyjna netto wciąż przekracza wartość progową tabeli wyników, ale poprawia się w związku z dodatnim saldem obrotów bieżących. Udział w rynku eksportowym wzrósł na przestrzeni ostatnich pięciu lat, pomimo pewnej utraty w 2015 r. Wzrost jednostkowych kosztów pracy ulega stałemu spowolnieniu, choć średnia z trzech lat nadal przekracza wartość progową. Problemem pozostaje zadłużenie sektora prywatnego, zwłaszcza przedsiębiorstw niefinansowych, ale ostatnie dane wskazują na uporządkowany, choć powolny proces zmniejszania zadłużenia. W sektorze finansowym nadal stwierdza się podatność na zagrożenia, utrzymują się też słabości związane z ramami prawnymi dotyczącymi niewypłacalności. Poziom kredytów zagrożonych zmniejszył się, ale wciąż jest wysoki. Zakończono ocenę jakości aktywów i test warunków skrajnych w sektorze bankowym i nie stwierdzono znaczącej potrzeby dokapitalizowania tego sektora. Ścisłego wdrożenia wymagać będą jednak działania następcze związane z tymi ocenami, w tym zalecenia, jakie Narodowy Bank Bułgarii wydał dla poszczególnych banków. Obecnie prowadzone są podobne oceny sektorów ubezpieczeń i funduszy emerytalnych. Stopa bezrobocia przekracza wartość progową, ale wykazuje tendencję spadkową spowodowaną odnotowanym ostatnio większym wzrostem PKB, natomiast wzrost stopy bezrobocia długotrwałego już nie przekracza wartości progowej. Powodem do obaw są wciąż utrzymujące się na rynku pracy problemy strukturalne, takie jak niski współczynnik aktywności zawodowej oraz niedopasowanie umiejętności i kwalifikacji do potrzeb rynku pracy.

Ogólnie w analizie ekonomicznej uwagę zwracają kwestie związane z podatnością na zagrożenia zewnętrzne i wewnętrzne, w tym w sektorze finansowym. W związku z tym Komisja uważa – biorąc również pod uwagę nadmierne zakłócenie równowagi makroekonomicznej stwierdzone w marcu – że przydatne będzie przeprowadzenie dokonanie pogłębionej analizy dotyczącej utrzymywania się ryzyka makroekonomicznego i monitorowanie postępów w ograniczaniu nadmiernego zakłócenia równowagi.

Republika Czeska: W poprzednim cyklu procedury dotyczącej zakłóceń równowagi makroekonomicznej nie stwierdzono w Republice Czeskiej żadnych zakłóceń równowagi makroekonomicznej. Żadne wskaźniki w zaktualizowanej tabeli wyników nie przekraczają wartości progowych.

Saldo obrotów bieżących znacznie się poprawiło w ostatnich latach, a w 2015 r. średnia z trzech lat osiągnęła wartość dodatnią. Międzynarodowa pozycja inwestycyjna netto stopniowo spada i w 2015 r. nie przekroczyła wartości progowej, częściowo w rezultacie trwającej akumulacji aktywów denominowanych w walutach zagranicznych przez czeski bank narodowy w związku z przyjęciem dolnej granicy kursu wymiany korony czeskiej wobec euro. Ryzyko związane z pozycją zewnętrzną utrzymuje się ogólnie na niskim poziomie, gdyż znaczna część zobowiązań względem zagranicy przypada na bezpośrednie inwestycje zagraniczne, co sprawia, że zadłużenie zagraniczne netto jest bardzo niskie. W 2015 r. odnotowano dalszy wzrost konkurencyjności, któremu towarzyszył niewielki wzrost udziałów w rynku eksportowym oraz nieznaczne zmniejszenie nominalnego jednostkowego kosztu pracy. Przyspieszony wzrost płac oraz możliwa aprecjacja kursu czeskiej waluty po zaprzestaniu stosowania mechanizmu dolnej granicy jej kursu mogą jednak częściowo odwrócić ten wzrost konkurencyjności. Ryzyko zakłóceń równowagi wewnętrznej wydaje się niskie. Pomimo większej gotowości gospodarstw domowych do wchodzenia na rynek nieruchomości mieszkaniowych, poziom zadłużenia sektora prywatnego obniżył się nieco w 2015 r. i nie przekracza wartości progowej. W 2015 r. nastąpiło także pewne przyspieszenie wzrostu realnych cen nieruchomości mieszkaniowych. W 2015 r. łączne zobowiązania sektora finansowego wzrosły tylko nieznacznie i sektor bankowy, znajdujący się w dużej mierze w posiadaniu podmiotów zagranicznych, pozostaje stabilny. Dług sektora instytucji rządowych i samorządowych zmniejszył się i nie przekracza wartości progowej, a spodziewany jest dalszy jego spadek. Stopa bezrobocia jest niska.

Saldo obrotów bieżących znacznie się poprawiło w ostatnich latach, a w 2015 r. średnia z trzech lat osiągnęła wartość dodatnią. Międzynarodowa pozycja inwestycyjna netto stopniowo spada i w 2015 r. nie przekroczyła wartości progowej, częściowo w rezultacie trwającej akumulacji aktywów denominowanych w walutach zagranicznych przez czeski bank narodowy w związku z przyjęciem dolnej granicy kursu wymiany korony czeskiej wobec euro. Ryzyko związane z pozycją zewnętrzną utrzymuje się ogólnie na niskim poziomie, gdyż znaczna część zobowiązań względem zagranicy przypada na bezpośrednie inwestycje zagraniczne, co sprawia, że zadłużenie zagraniczne netto jest bardzo niskie. W 2015 r. odnotowano dalszy wzrost konkurencyjności, któremu towarzyszył niewielki wzrost udziałów w rynku eksportowym oraz nieznaczne zmniejszenie nominalnego jednostkowego kosztu pracy. Przyspieszony wzrost płac oraz możliwa aprecjacja kursu czeskiej waluty po zaprzestaniu stosowania mechanizmu dolnej granicy jej kursu mogą jednak częściowo odwrócić ten wzrost konkurencyjności. Ryzyko zakłóceń równowagi wewnętrznej wydaje się niskie. Pomimo większej gotowości gospodarstw domowych do wchodzenia na rynek nieruchomości mieszkaniowych, poziom zadłużenia sektora prywatnego obniżył się nieco w 2015 r. i nie przekracza wartości progowej. W 2015 r. nastąpiło także pewne przyspieszenie wzrostu realnych cen nieruchomości mieszkaniowych. W 2015 r. łączne zobowiązania sektora finansowego wzrosły tylko nieznacznie i sektor bankowy, znajdujący się w dużej mierze w posiadaniu podmiotów zagranicznych, pozostaje stabilny. Dług sektora instytucji rządowych i samorządowych zmniejszył się i nie przekracza wartości progowej, a spodziewany jest dalszy jego spadek. Stopa bezrobocia jest niska.

Ogólnie z analizy ekonomicznej wynika, że zagrożenia zewnętrzne są ograniczone, a zagrożenia wewnętrzne – niewielkie. W związku z tym Komisja nie będzie na tym etapie przeprowadzać pogłębionej analizy w ramach procedury dotyczącej zakłóceń równowagi makroekonomicznej.

Dania: W poprzednim cyklu procedury dotyczącej zakłóceń równowagi makroekonomicznej nie stwierdzono żadnych zakłóceń równowagi makroekonomicznej w Danii. W zaktualizowanej tabeli wyników niektóre wskaźniki – a mianowicie saldo obrotów bieżących, zmiana udziałów w rynku eksportowym, realne ceny nieruchomości mieszkaniowych oraz zadłużenie sektora prywatnego – przekraczają wartości progowe.