COMISIÓN EUROPEA

COMISIÓN EUROPEA

Bruselas, 16.11.2016

COM(2016) 728 final

INFORME DE LA COMISIÓN

AL PARLAMENTO EUROPEO, AL CONSEJO, AL BANCO CENTRAL EUROPEO Y AL COMITÉ ECONÓMICO Y SOCIAL EUROPEO

Informe sobre el Mecanismo de Alerta 2017

[preparado en conformidad con los artículos 3 y 4 del Reglamento (UE) n.º 1176/2011, relativo a la prevención y corrección de los desequilibrios macroeconómicos]

{SWD(2016) 354 final}

|

El Informe sobre el Mecanismo de Alerta (IMA) es el punto de partida del ciclo anual del procedimiento de desequilibrio macroeconómico (PDM), cuyo objetivo es detectar y corregir los desequilibrios que dificultan el correcto funcionamiento de las economías de los Estados miembros o de la economía de la UE en su conjunto y que pueden poner en peligro el funcionamiento adecuado de la Unión Económica y Monetaria.

El IMA utiliza un cuadro de indicadores seleccionados, además de un conjunto más amplio de indicadores auxiliares, a fin de detectar en los Estados miembros posibles desequilibrios económicos que requieran la aplicación de medidas. Los Estados miembros que señala el Informe se someten entonces a un examen exhaustivo por parte de la Comisión para evaluar si se acumulan o se corrigen los riesgos macroeconómicos en los Estados miembros y determinar si existen desequilibrios o desequilibrios excesivos. Conforme a la práctica habitual, se prepararán en cualquier caso nuevos exámenes exhaustivos en relación con los Estados miembros en los que se detectaron desequilibrios en el ciclo anterior.

Teniendo en cuenta los debates con el Parlamento Europeo y en el seno del Consejo y del Eurogrupo, la Comisión elaborará exámenes exhaustivos relativos a los Estados miembros pertinentes. Sus conclusiones se incorporarán a las recomendaciones específicas por país en el marco del Semestre Europeo de coordinación de las políticas económicas. La publicación de los exámenes exhaustivos está prevista para febrero de 2017, como parte de los informes por país, antes del conjunto de recomendaciones específicas por país del Semestre Europeo.

|

1.

Resumen

El presente Informe inicia el sexto ciclo anual del procedimiento de desequilibrio macroeconómico (PDM). Este procedimiento tiene por objeto detectar los desequilibrios que dificultan el correcto funcionamiento de las economías de los Estados miembros y estimular la adopción de las respuestas estratégicas adecuadas. La aplicación del PDM se enmarca en el Semestre Europeo de coordinación de las políticas económicas, con el fin de garantizar la coherencia con los análisis realizados y las recomendaciones formuladas en el marco de otros instrumentos de supervisión económica. El Estudio Prospectivo Anual sobre el Crecimiento (EPAC), que se adopta al mismo tiempo que el presente Informe, hace balance de la situación económica y social de Europa y fija las prioridades políticas generales de la UE en su conjunto para los próximos años.

En el presente Informe se indican los Estados miembros respecto de los cuales deberían llevarse a cabo exámenes exhaustivos, con el fin de evaluar si sufren desequilibrios que requieren la aplicación de medidas. El IMA es un dispositivo de detección de desequilibrios económicos que se publica en la fecha de inicio de cada ciclo anual de coordinación de las políticas económicas. Se basa, en particular, en una lectura económica del cuadro de indicadores con umbrales indicativos, junto con un conjunto de indicadores auxiliares.

El Informe sobre el Mecanismo de Alerta hace hincapié en los aspectos relacionados con la zona del euro. En consonancia con la Comunicación de la Comisión, de 21 de octubre de 2015, titulada «Medidas destinadas a realizar la Unión Económica y Monetaria», el IMA pretende igualmente efectuar un análisis sistemático de las implicaciones, a escala de la zona del euro, de los desequilibrios de los países y examina la forma en que estas implicaciones requieren un enfoque coordinado de las respuestas políticas.

La evaluación del presente Informe se inscribe en un contexto de recuperación económica continuada pero aún frágil. Las previsiones económicas de otoño de 2016 de la Comisión Europea prevén un crecimiento del PIB real de la UE del 1,8 % en 2016 y del 1,6 % en 2017, en un contexto de relajación de la demanda interna, especialmente del consumo privado y de la inversión. Las previsiones del PIB para la zona del euro se sitúan en un 1,7 % y un 1,5 % para 2016 y 2017, respectivamente. Cabe esperar que la inflación se mantenga a niveles históricamente bajos en 2016 y 2017, con una inflación básica en torno al 1 %, a pesar de la orientación altamente acomodaticia de la política monetaria. Se espera que las condiciones de los mercados laborales sigan mejorando, previéndose que la tasa de desempleo de la UE caiga del 8,6 % en 2016 al 8,3 % en 2017. Los vientos de cola que hasta ahora han propiciado la recuperación están amainando (caída de los precios del petróleo, depreciación del euro) y persisten riesgos en lontananza. Pese a la recuperación en algunos mercados emergentes, subsisten incertidumbres ligadas al restablecimiento del equilibrio en China y a las implicaciones de la normalización de la política monetaria de los Estados Unidos para los flujos de capital a nivel mundial. Al tiempo que se mantienen altas las incertidumbres relacionadas con las tensiones geopolíticas, emergen riesgos vinculados al entorno político en un contexto de creciente populismo ligado en algunos casos a las dificultades sociales y al cansancio de las reformas y a un creciente sentimiento proteccionista en todo el mundo.

Del análisis horizontal presentado en el IMA se extrae una serie de conclusiones:

El ajuste en los países con déficits o deuda exterior ha registrado nuevos avances, al tiempo que persisten importantes superávits por cuenta corriente. Se han logrado progresos considerables entre los países deudores netos en la corrección de sus desequilibrios exteriores. Los déficits por cuenta corriente insostenibles han sido eliminados en casi todos los Estados miembros, en particular gracias a los ajustes en materia de competitividad de costes registrados en los últimos años, pese a que los stocks de pasivos exteriores netos siguen siendo elevados. En cambio, no todos los países acreedores netos están ajustando sus superávits por cuenta corriente, que, en algunos casos, siguen aumentando.

Prosigue el desapalancamiento de la deuda privada, pero a un ritmo lento y desigual, obstaculizado por un crecimiento nominal bajo. Las vulnerabilidades vinculadas a los elevados niveles de deuda privada, a menudo combinadas con abultados stocks de deuda pública, persisten en varios países. El exceso de deuda privada lastra la inversión y va de la mano, en algunos países, de la debilidad de los balances de los bancos. El proceso de desapalancamiento sigue su curso, pero en la mayoría de los casos a un ritmo más lento que en el pasado, en particular a la vista del débil crecimiento nominal. Por otra parte, no siempre se está procediendo al desapalancamiento allí donde es más necesario, y algunos países muy endeudados avanzan más lentamente en la reducción de sus pasivos que los países poco endeudados.

Pese a la mejora de las posiciones de capital, el sector bancario se enfrenta a retos derivados de la caída de la rentabilidad y un legado de deuda incobrable. Si bien, en términos generales, los bancos han mejorado sus ratios de capital y su resiliencia a las perturbaciones, las perspectivas de rentabilidad reducida restringen la capacidad para captar capital en el mercado en un contexto de nuevos requisitos regulatorios en materia de capital. En algunos países, el legado de préstamos no productivos reduce el margen de concesión de préstamos y aumenta el riesgo de asignación desacertada del capital.

La dinámica de los precios de la vivienda está cobrando fuerza y requiere seguimiento en algunos países. Tras unas pronunciadas correcciones a la baja durante las recesiones que siguieron a la crisis, los precios de la vivienda están subiendo en la mayoría de los países. Pese al entorno de bajos niveles de interés, la dinámica de los precios de la vivienda se mantiene muy por debajo de las tasas de crecimiento registradas a mediados de la primera década del siglo XXI. En algunos países, sin embargo, se registra una fuerte dinámica de precios, en un contexto de precios probablemente sobrevalorados y de crédito neto a los hogares al alza, lo que requiere un estrecho seguimiento.

Los mercados laborales prosiguen su recuperación, pero en algunos países persisten las dificultades sociales. La mejora de los mercados laborales que se registra desde mediados de 2013 va acompañada de una reducción de la dispersión de las tasas de desempleo en los Estados miembros, tras las grandes tendencias divergentes de años anteriores. No obstante, las tasas de desempleo siguen siendo muy elevadas y se observa un estancamiento de las rentas del trabajo en varios países de la UE, al tiempo que persisten dificultades sociales, especialmente en los países más afectados por la crisis financiera y de la deuda.

Los aspectos relacionados con el restablecimiento del equilibrio de la zona del euro siguen requiriendo especial atención. El superávit de la balanza por cuenta corriente de la zona del euro siguió aumentando hasta situarse en el 3,3 % del PIB en 2015, esperándose que alcance el 3,7 % del PIB en 2016, lo que refleja una dinámica de la demanda agregada más débil que la dinámica de la producción. La debilidad de la recuperación de la demanda agregada de la zona del euro está en el origen de la baja inflación y la persistente debilidad de la economía. La mejora de los saldos de la balanza por cuenta corriente de los países deudores netos debe proseguir para garantizar una reducción del stock de pasivos exteriores netos. A su vez, algunos países acreedores netos aún no han empezado a corregir sus desequilibrios de flujos exteriores.

En general, pese a las mejoras continuadas, se confirma que las fuentes de riesgos son las mismas que se habían identificado en el IMA de 2016. Se continúa avanzando en la corrección de los desequilibrios exteriores entre los países deudores netos, pero el proceso de reequilibrio sigue siendo desigual. Los desequilibrios de stock internos se están ajustando lentamente en un entorno de bajo crecimiento nominal, y los avances son desiguales. En algunos países, el sector bancario registra unas perspectivas de rentabilidad reducidas y se enfrenta a un legado de préstamos no productivos. Los signos de recalentamiento de los mercados de la vivienda o de los mercados laborales en algunos países requieren seguimiento.

En los exámenes exhaustivos se efectuarán análisis más pormenorizados y amplios de los Estados miembros señalados en el IMA. Al igual que en el ciclo anterior, estos exámenes se incluirán en los informes por país, que ofrecen los análisis efectuados por los servicios de la Comisión de los retos sociales y económicos en los Estados miembros. Este análisis sirve posteriormente para elaborar las recomendaciones específicas por país (REP) del Semestre Europeo. Al preparar los exámenes, la Comisión basará su análisis en un rico conjunto de datos e informaciones. Se tendrán en cuenta todas las estadísticas, datos y hechos materiales pertinentes. Según dispone la legislación, la Comisión determinará si existen o no desequilibrios o desequilibrios excesivos atendiendo a estos exámenes exhaustivos y, seguidamente, preparará las recomendaciones políticas destinadas a cada Estado miembro. Todos los países para los que se detectaron desequilibrios o desequilibrios excesivos en el anterior ciclo del PDM están ahora sujetos a un seguimiento específico, que se modula en función de la gravedad de los problemas subyacentes (recuadro 1).

|

Recuadro 1: Aplicación del PDM: principales novedades desde 2015

Categorización de los desequilibrios macroeconómicos

La categorización de los desequilibrios macroeconómicos se racionalizó y se estabilizó en el ciclo anterior, tal como se indica en la Comunicación de la Comisión de abril de 2016 sobre el Semestre Europeo, y en consonancia con la Comunicación de la Comisión, de octubre de 2015, titulada «Medidas destinadas a realizar la Unión Económica y Monetaria». La racionalización redujo el número de posibles categorías de desequilibrios de seis a cuatro (inexistencia de desequilibrio; desequilibrios; desequilibrios excesivos y desequilibrios excesivos con medidas correctoras). Entre los países objeto de un examen exhaustivo en 2016, seis no registraron desequilibrios (Austria, Bélgica, Estonia, Hungría, Reino Unido y Rumanía), siete registraron desequilibrios (Alemania, Eslovenia, España, Finlandia, Irlanda, Países Bajos y Suecia) y seis registraron desequilibrios excesivos (Bulgaria, Chipre, Croacia, Francia, Italia y Portugal).

Seguimiento específico

El seguimiento específico tiene por objeto mejorar el seguimiento continuo de las políticas adoptadas en el contexto del PDM. No sustituye al seguimiento global que hace la Comisión de la implementación de la reforma en respuesta a las recomendaciones específicas por país que se presentan en los informes por país, sino que refuerza la base para una evaluación de este tipo.

El seguimiento específico se estableció por primera vez en 2013 para dar seguimiento a los compromisos políticos reforzados asumidos por Eslovenia y España después de que se detectaran en estos países desequilibrios excesivos. Consistió en dos misiones, seguidas de informes, en otoño y en invierno, debatidos en los comités del Consejo en preparación del Consejo ECOFIN (CPE/CEF). A la vista de los resultados positivos registrados en estos dos países, la Comisión amplió en 2014 el seguimiento específico a todos los países con desequilibrios excesivos y a determinados países de la zona del euro con desequilibrios de importancia sistémica. En 2016, con la racionalización de las categorías del PDM, el seguimiento específico se amplió a todos los países con desequilibrios o desequilibrios excesivos, efectuándose el seguimiento solo en otoño, modulado en función de la magnitud de los desafíos y la gravedad de los desequilibrios. Podrían llevarse a cabo otras adaptaciones en la aplicación del seguimiento específico, en su caso, en función de la experiencia adquirida.

|

Los exámenes exhaustivos están justificados en el caso de los países en los que se detectaron desequilibrios o desequilibrios excesivos en la anterior ronda de exámenes. Es preciso proceder de nuevo a un examen exhaustivo para evaluar si los desequilibrios o los desequilibrios excesivos detectados anteriormente se están corrigiendo, persisten o se están agravando, atendiendo debidamente al mismo tiempo a la contribución de las medidas aplicadas por los Estados miembros para superar los desequilibrios. Los Estados miembros en cuestión son Alemania, Bulgaria, Chipre, Croacia, Eslovenia, España, Finlandia, Francia, Irlanda, Italia, Países Bajos, Portugal y Suecia.

Basándose en una lectura económica del cuadro de indicadores, la Comisión no llevará a cabo en este momento nuevos análisis en el contexto del PDM para los demás Estados miembros. En concreto, los países que dejaron de ser objeto de vigilancia en el marco del PDM en 2016 (Bélgica, Hungría, Reino Unido y Rumanía) no indicaron grandes riesgos adicionales en comparación con el año pasado que hicieran necesario un examen exhaustivo en 2017. Una serie de países que no han sido objeto recientemente de exámenes exhaustivos presentan una dinámica sostenida en materia de precios de la vivienda (Dinamarca y Luxemburgo) y costes salariales (Estonia, Letonia y Lituania) que requiere un estrecho seguimiento, pero no un análisis de las vulnerabilidades y riesgos para toda la economía en un examen exhaustivo. En el caso de Grecia, la supervisión de los desequilibrios y el seguimiento de las medidas correctoras siguen teniendo lugar en el contexto del programa de ayuda financiera. En general, el Informe sobre el Mecanismo de Alerta pide por tanto, la elaboración de exámenes exhaustivos para trece Estados miembros, frente a diecinueve en el ciclo anterior. Ninguno de los países que no fueron objeto de exámenes exhaustivos en el ciclo anterior lo será en 2017.

2.

Desequilibrios, riesgos y ajuste: principales novedades en los distintos países

El Informe sobre el Mecanismo de Alerta se basa en una lectura económica del cuadro de indicadores. El cuadro de indicadores del IMA y los umbrales indicativos establecen un dispositivo de filtrado para detectar indicios razonables de los posibles riesgos y vulnerabilidades que requieren una investigación más detallada. El cuadro de indicadores incluye una serie de indicadores y umbrales de referencia en relación con diversos ámbitos, incluidos las posiciones exteriores, la competitividad, la deuda privada, los mercados de la vivienda, el sector bancario y el empleo. Se basa en datos ex post para asegurar la estabilidad de los datos y la coherencia entre países. Por tanto, el cuadro de indicadores utilizado en el presente informe se basa en datos hasta 2015. Sin embargo, en la lectura económica de los indicadores, se examinan datos más recientes, además de un conjunto de indicadores auxiliares. Los valores del cuadro de indicadores no son de lectura automática, sino que son objeto de una lectura económica que permite tener en cuenta aspectos específicos de cada país y consideraciones contextuales.

La evolución de los indicadores del cuadro refleja el proceso de ajuste gradual y los desequilibrios y vulnerabilidades persistentes. La corrección de los posibles desequilibrios por cuenta corriente es evidente a la vista de la evolución del número de valores por encima del umbral en la variable de cuenta corriente del cuadro de indicadores del IMA (gráfico 1). Mientras que en 2009 catorce países superaron el umbral del indicador de la balanza por cuenta corriente como consecuencia de déficits, y dos países como consecuencia de superávits, en 2015 solo lo superaron cinco países, tres de ellos como consecuencia de superávits. Habida cuenta de la reanudación del crecimiento de la producción y de las exportaciones en la mayoría de los países de la UE, ha ido disminuyendo el número de datos que superan los umbrales relativos a desempleo, otros indicadores sociales y cuotas de los mercados de exportación. La dinámica de precios se ha reanudado en unos pocos países en un contexto de baja inflación generalizada, lo que se traduce en un creciente, aunque aún limitado, número de valores por encima de los umbrales de tipo de cambio real efectivo y precios reales de la vivienda. En lo que respecta a los desequilibrios de stock, los valores por encima del umbral son numerosos y persistentes. Así sucede en 2015, en lo que respecta a la posición de inversión internacional neta, en quince países, uno menos que en el año anterior, y en diecisiete países con respecto al indicador de deuda pública, el mismo número que el año anterior. Por lo que respecta a la deuda privada, el número de valores por encima del umbral se ha mantenido estable en trece.

Gráfico 1: Número de valores por encima del umbral por indicadores, 2013, 2014 y 2015.

Fuente: Eurostat.

Los déficits por cuenta corriente han dado paso a superávits o a posiciones equilibradas en la mayoría de los casos, mientras que todavía persisten superávits importantes. Los países deudores netos hicieron grandes progresos en la corrección de los déficits por cuenta corriente excesivos en el periodo inmediatamente posterior a la crisis (gráfico 2). Tras una pausa en 2014, siguieron ajustando su posición en 2015, principalmente gracias al aumento de las exportaciones, pero en unos pocos casos (por ejemplo, Italia) también como consecuencia de la debilidad de la demanda interna. Por consiguiente, solo Chipre y el Reino Unido registraron déficits por encima del umbral. En cambio, los superávits en Alemania, Dinamarca y los Países Bajos siguen rebasando el umbral. El ya de por sí importante superávit por cuenta corriente de Alemania registró un nuevo aumento, situándose en el 8,5 % del PIB en 2015, tras un incremento considerable en 2014, dado que todos los sectores de la economía prosiguieron su proceso de desapalancamiento, lo que ha exacerbado aún más el desequilibrio entre ahorro positivo e inversión. Los bajos precios del petróleo y los efectos de las condiciones comerciales también contribuyeron en cierta medida a nuevos incrementos del superávit en 2015. El superávit de Alemania es aún mayor si se utilizan cifras ajustadas en función del ciclo (9,4 % del PIB), como es el caso de otros quince Estados miembros que tienen posiciones reales por debajo de las ajustadas en función del ciclo. Los Países Bajos también registran aún un gran superávit por cuenta corriente, aunque este ha disminuido a lo largo de los últimos dos años. Entre los países acreedores netos, Alemania, Dinamarca, Malta y los Países Bajos registraron superávits superiores en más de cinco puntos porcentuales del PIB a lo que puede explicarse por factores fundamentales tales como la demografía o la intensidad manufacturera. Entre los países deudores netos, solo el Reino Unido presentó un déficit que rebasaba los indicadores fundamentales en una magnitud similar, mientras que la mayoría de los países deudores netos registró saldos de la balanza por cuenta corriente por encima de los indicadores fundamentales a raíz del reciente proceso de reequilibrio exterior. En general, la corrección de los desequilibrios en los países deudores netos y los persistentes superávits en los principales países acreedores netos significan que el superávit por cuenta corriente de la zona del euro creció 0,8 puntos porcentuales del PIB en 2015 para alcanzar el 3,3 % del PIB, frente a una situación prácticamente equilibrada en 2009-2010 (recuadro 2).

Gráfico 2: Saldos de la balanza por cuenta corriente de la zona del euro y de Estados miembros seleccionados

Fuente: Cuentas nacionales y previsiones de otoño de 2016 de la Comisión Europea (AMECO).

|

Recuadro 2: La dimensión «zona del euro» de los desequilibrios macroeconómicos

Las implicaciones, a escala de la zona del euro, de los desequilibrios macroeconómicos merecen especial consideración. En línea con las propuestas que figuran en el Informe de 22 de junio de 2015, «Completar la Unión Económica y Monetaria», de Jean Claude Juncker, Donald Tusk, Jeroen Dijsselbloem, Mario Draghi y Martin Schulz, y la Comunicación de la Comisión de 21 de octubre de 2015, «Medidas destinadas a realizar la Unión Económica y Monetaria», desde el año pasado el IMA contiene un análisis sistemático de las implicaciones, a escala de la zona del euro, de los desequilibrios de los países y la forma en que estas implicaciones requieren un enfoque coordinado de las respuestas políticas.

El gran superávit por cuenta corriente de la zona del euro sigue creciendo. El saldo de la balanza por cuenta corriente de la zona del euro es el mayor del mundo y se situó en 2015 en 349 000 millones EUR, lo que equivale al 3,3 % del PIB de la zona del euro. El superávit de la zona del euro creció en el periodo posterior a la crisis, a partir de un déficit del 0,7 % del PIB en 2008. Su nivel actual no puede explicarse exclusivamente mediante variables económicas fundamentales: las estimaciones empíricas de una norma sobre la balanza por cuenta corriente para la zona del euro indican que las características fundamentales (incluidos el envejecimiento de la población, la renta per cápita relativa, etc.) supondrían un pequeño superávit de aproximadamente el 0,3 % del PIB en 2015. Se espera que el superávit de la zona del euro siga aumentando en 0,4 puntos porcentuales en 2016, a pesar de que los precios del petróleo han aumentado a partir de una base baja desde principios de 2016 y de que el euro se ha revalorizado en términos reales. De cara al futuro, el amplio y creciente superávit por cuenta corriente de la zona del euro podría contribuir a presionar al alza el valor exterior del euro.

El superávit de la zona del euro refleja la corrección de los déficits por cuenta corriente anteriores y un proceso de desapalancamiento generalizado, así como la persistencia de grandes superávits en algunos Estados miembros. Las fluctuaciones del saldo de la balanza por cuenta corriente de la zona del euro inmediatamente después de la crisis coincidieron con una fuerte corrección en los países con grandes déficits exteriores tras la reversión de los flujos financieros transfronterizos privados. Posteriormente, la dinámica de la demanda interna y de las importaciones se mantuvo a un nivel moderado en los países deudores netos. En los países con superávits de la balanza por cuenta corriente no se produjo una corrección simétrica tras la crisis y en los países con los mayores superávits en términos de valor, especialmente en Alemania y los Países Bajos, los superávits siguieron creciendo. En 2015, los superávits de Alemania y los Países Bajos representaron, respectivamente, 257 000 millones EUR y 57 000 millones EUR del superávit de la zona del euro. Las amplias fluctuaciones del superávit por cuenta corriente de la zona del euro son fruto de un proceso de desapalancamiento en todos los sectores de la economía desde 2009. En términos generales, la mejora de la capacidad neta de financiación se dejó sentir en primer lugar entre los hogares y las empresas, y, posteriormente, en el sector público, a la luz de la necesidad de corregir unas posiciones presupuestarias profundamente deterioradas.

Aunque la mayoría de los países de la zona del euro han pasado a posiciones exteriores próximas al equilibrio o de superávit, el proceso de reequilibrio en la zona del euro debe continuar. Son pocos los países que registran importantes déficits por cuenta corriente, pero ello no significa que no sean necesarios nuevos avances en términos de reequilibrio en la zona del euro. Los países que registraron grandes déficits durante prolongados periodos de tiempo se siguen caracterizando por posiciones de inversión internacional neta muy negativas que representan vulnerabilidades. La liquidación de grandes stocks de pasivos requiere el mantenimiento de las balanzas por cuenta corriente en valores positivos o pequeños déficits, lo que a su vez implica un margen limitado para la expansión de la demanda interna en los países deudores netos. Habida cuenta de que las posiciones de inversión internacional neta fuertemente negativas van generalmente de la mano de grandes stocks de deuda pública o privada, el mantenimiento de saldos de la balanza por cuenta corriente prudentes en los países deudores netos es tan necesario como un proceso de desapalancamiento interno. La medida en que el proceso de desapalancamiento en los países deudores netos se produce a expensas de sus perspectivas de recuperación depende esencialmente del entorno de crecimiento e inflación y de los riesgos de deuda-deflación, el margen para seguir obteniendo mejoras de competitividad y la dinámica de la demanda en países acreedores netos con superávit y en los países no pertenecientes a la zona del euro, en un contexto de reducción de la intensidad comercial del crecimiento.

La persistencia del elevado superávit por cuenta corriente de la zona del euro refleja una dinámica de la demanda agregada que va a la zaga de la actividad económica. Se prevé que la demanda interna real en la zona del euro no recupere los niveles existentes antes de la crisis económica hasta este año (gráfico 3). Esta prolongada tendencia de recuperación de la demanda interna más lenta que la de la producción es fruto tanto del componente de inversión como del componente de consumo y se refleja en la brecha de producción, que viene registrando cifras negativa desde 2009 y sigue siendo inferior al 1 %. Este grado de atonía persistente sustenta los actuales niveles históricamente bajos de inflación subyacente, que se mantienen por debajo del objetivo fijado por las autoridades monetarias y crean un entorno difícil para el desapalancamiento y el reequilibrio en la zona del euro. Además, el importante y creciente superávit por cuenta corriente de la zona del euro podría contribuir a la persistencia de una baja inflación mediante el mecanismo del tipo de cambio.

El sector financiero se enfrenta a una serie de retos. Aunque la base de capital de los bancos de la zona del euro ha mejorado por término medio, persisten notables diferencias. La rentabilidad de los bancos está por debajo de los niveles anteriores a la crisis y se prevé que continúe reduciéndose, pues el entorno de baja inflación se ve cada vez más reflejado en márgenes reducidos y bajos rendimientos de los activos, siendo igualmente factores coadyuvantes el número excesivo de bancos y la persistencia de modelos empresariales obsoletos. En algunos países, los altos niveles de préstamos no productivos se traducen en la reducción de los márgenes de beneficio, y el saneamiento de los grandes stocks de activos no productivos puede debilitar, en el caso de algunos bancos, un capital de base ya de por sí escaso. La combinación de baja inflación, altos stocks de préstamos no productivos en algunos países y unas reservas de capital reglamentario aún pendientes de constituirse podría limitar el margen de expansión del crédito.

Gráfico 3: Producción, demanda interna, balanza comercial e inflación básica de la zona del euro

Fuente: Cuentas nacionales y previsiones de otoño de 2016 de la Comisión Europea (AMECO).

Una dinámica de la demanda más fuerte y una recuperación más robusta del crecimiento nominal contribuirían a acelerar el proceso de reequilibrio y desapalancamiento. Las tasas de inversión persistentemente por debajo de los niveles anteriores a la crisis pueden considerarse una posible manifestación del empeoramiento de las expectativas relativas a los futuros rendimientos de capital (la denominada hipótesis de «estancamiento secular»). A su vez, los niveles de inversión, persistentemente bajos, no presagian nada bueno para las perspectivas de crecimiento de la productividad. En este contexto, la zona del euro corre el riesgo de entrar una espiral de deterioro de las expectativas, escasa inversión y bajo crecimiento de la productividad. Una acción coordinada tendente a movilizar recursos para la inversión pública y privada y apoyar la recuperación de la demanda podría romper este círculo vicioso. Un apoyo más activo a la demanda interna en los países con superávit podría servir de complemento a la actuación de las autoridades monetarias y ser coherente con los objetivos de reequilibrio. A su vez, unas condiciones estructurales que favorezcan la inversión, el crecimiento de la productividad y las mejoras de la competitividad, en particular en los países deudores netos, respaldarían una corrección duradera de los desequilibrios y contribuiría a aliviar la carga de la deuda.

|

Gráfico 4: Posiciones de inversión internacional neta y deuda exterior neta, 2015

Fuente: Eurostat (MBP6 y SEC-10), cálculos de los servicios de la Comisión.

En general, los stocks de pasivos exteriores netos están disminuyendo, aunque, en la mayoría de los casos, a un ritmo lento. Numerosos países deudores netos siguen siendo vulnerables a causa de su posición de inversión internacional neta negativa, con valores del cuadro de indicadores por encima del umbral en quince Estados miembros en 2015, solo uno menos que en 2014 (República Checa). No obstante, recientemente se han logrado ciertos avances, principalmente como resultado de unas balanzas por cuenta corriente positivas y mediante una incidencia a menudo modesta del crecimiento del PIB nominal. Las mayores posiciones de inversión internacional neta negativa se registran en Chipre, España, Grecia, Irlanda y Portugal, y muy por encima del umbral del cuadro de indicadores en Bulgaria, Croacia, Eslovaquia, Hungría, Letonia y Polonia (gráfico 4). Los riesgos y vulnerabilidades asociados a posiciones negativas varían considerablemente, sin embargo, debido a la diferente composición de los activos y pasivos exteriores. En particular, los pasivos vinculados a la inversión extranjera directa (con gran incidencia, por ejemplo, en numerosos países de Europa Oriental y en Irlanda) y los pasivos en capital (proporcionalmente muy significativos en Bulgaria, la República Checa, Estonia, Irlanda y Rumanía) entrañan menores riesgos. Los saldos de la balanza por cuenta corriente necesarios para que las posiciones de inversión internacional neta converjan con rapidez (en un plazo de diez años) hacia el umbral del 35 % del PIB se sitúan por encima de los saldos de 2015 en la mayoría de los países deudores netos (gráfico 5). La mayoría de los países acreedores netos (Alemania, Austria, Bélgica, Malta, Países Bajos y Suecia) han aumentado aún más su posición de inversión internacional neta positiva en los últimos años. Mientras que los riesgos asociados a los grandes y crecientes stocks de activos exteriores netos no pueden ser asimilados a problemas de sostenibilidad exterior, la persistente y rápida acumulación de riesgos de acreedor netos no debería pasarse por alto, sobre todo debido a los riesgos de valoración que entrañan tales posiciones.

Gráfico 5: Saldos de la balanza por cuenta corriente ajustados en función del ciclo y saldos necesarios para estabilizar o reducir los pasivos exteriores, 2015

Fuente: Cálculos de los servicios de la Comisión.

Nota: Los saldos ajustados en función del ciclo se calculan utilizando las estimaciones de la brecha de producción en que se basan las previsiones de otoño de 2016 de la Comisión Europea. Los saldos de la balanza por cuenta corriente necesarios para estabilizar o reducir los pasivos exteriores netos se basan en las siguientes hipótesis: las proyecciones del PIB nominal se derivan de las previsiones de otoño de la Comisión Europea (hasta 2018) y de las proyecciones de la metodología T+10 de la Comisión después de esa fecha; se asume que los efectos de valoración son nulos en el periodo de proyección, lo que corresponde a una proyección no sesgada de los precios de los activos; se asume que las balanzas de capital se mantienen constantes en porcentaje del PIB, a un nivel correspondiente a la mediana de 2015 y a las proyecciones para 2016-2018.

Las mejoras de la competitividad de costes de los países deudores netos siguen propiciando, en términos generales, el reequilibrio, pero se han ralentizado recientemente. El grueso del ajuste de los costes laborales unitarios en los países que se enfrentaban a problemas de competitividad y desequilibrios exteriores se produjo relativamente pronto en el periodo posterior a la crisis. El actual entorno de baja inflación, con una limitada dispersión en la evolución de los precios en los diferentes países, limita el margen para nuevos ajustes de los precios relativos. Los cambios en los costes laborales unitarios han sido moderados en 2014 y 2015 y, salvo unas pocas excepciones, no difieren mucho entre países (gráfico 6). En 2015, el indicador de los costes laborales unitarios nominales (variaciones a lo largo de tres años) solo superaba el umbral en los tres países bálticos y en Bulgaria, ya que el crecimiento de los salarios fue superior a las mejoras de la productividad. En términos relativos, los costes laborales unitarios aumentaron más rápidamente en los países acreedores netos, como Alemania, Austria, Dinamarca y Suecia, que en la mayoría de los demás países, aunque no significativamente más que en Francia e Italia. Entre los Estados miembros de la zona del euro, la convergencia de la inflación hacia índices bajos implica que los tipos de cambio real efectivos fluctúan principalmente en función de la evolución del tipo de cambio del euro y de la importancia relativa de los países no pertenecientes a la zona del euro como socios comerciales. En 2015, Chipre, España, Francia, Grecia, Irlanda, Italia y Portugal registraron las mayores depreciaciones del tipo de cambio real efectivo, con valores por encima del umbral en Chipre, Grecia e Irlanda. El indicador también superó el umbral en razón de las apreciaciones en Estonia, mientras que las presiones de apreciación resultan igualmente evidentes en Letonia y Lituania. Fuera de la zona del euro, la República Checa, Hungría y Suecia registraron las mayores depreciaciones, mientras que en 2015 se materializaron presiones de apreciación en 2015 en el Reino Unido y Rumanía.

Gráfico 6: Crecimiento de los costes laborales unitarios y descomposición de factores, 2015

Fuente: Ameco y Eurostat. Cálculos de los servicios de la Comisión.

Nota: La descomposición se basa en el desglose estándar del crecimiento de los costes laborales unitarios en inflación, remuneración real por hora y productividad laboral; esta última se desglosa a su vez en contribución de las horas trabajadas, productividad total de los factores y acumulación de capital, aplicando un marco estándar de contabilidad del crecimiento.

Los cambios de las cuotas de mercado de las exportaciones muestran un panorama desigual. En 2015, en un contexto de debilidad del comercio mundial, los valores del cuadro de indicadores dejaron de estar por encima del umbral en Alemania, Croacia, Eslovenia, España, Francia, Irlanda y el Reino Unido, pero lo rebasaron en once países. En la mayoría de estos últimos casos, también se ralentizaron las pérdidas de cuota de mercado a lo largo de cinco años. Sin embargo, gran parte de las mejoras en los Estados miembros se deben a un efecto de base. El indicador del cuadro incluye actualmente las grandes pérdidas de cuotas de mercado que afectaron a casi todos los Estados miembros en 2010, con la consiguiente reducción mecánica de las pérdidas acumuladas de cuotas (gráfico 7). En términos anuales, la evolución de las cuotas de mercado de las exportaciones en 2013, 2014 y 2015 refleja igualmente las distintas tendencias en el comercio en la UE y fuera de la UE. El comercio dentro de la UE creció más rápidamente que el comercio fuera de la UE en 2013 y 2014, cuando se registró una ralentización del comercio mundial, lo que explica los mejores resultados en estos dos años. Dado que el comercio fuera de la UE se recuperó en 2015, la evolución interanual de las cuotas de mercado de las exportaciones de los Estados miembros se vio de nuevo afectada negativamente.

Gráfico 7: Variación en cinco años de las cuotas de mercado de las exportaciones, 2015

Fuente: Eurostat, cálculos de los servicios de la Comisión.

Nota: La descomposición se basa en el método shift-share. Las barras con trama representan la contribución a la dinámica de las cuotas de mercado derivada de las variaciones en la exposición a un mercado determinado; las barras lisas miden la contribución a esta dinámica derivada de las variaciones de las cuotas de mercado en un mercado determinado. Los cálculos utilizan datos del MBP6, excepto en el caso de BG y FI, donde los datos relativos a las exportaciones a la UE proceden de las cuentas nacionales; datos no disponibles en parte para ES y HR.

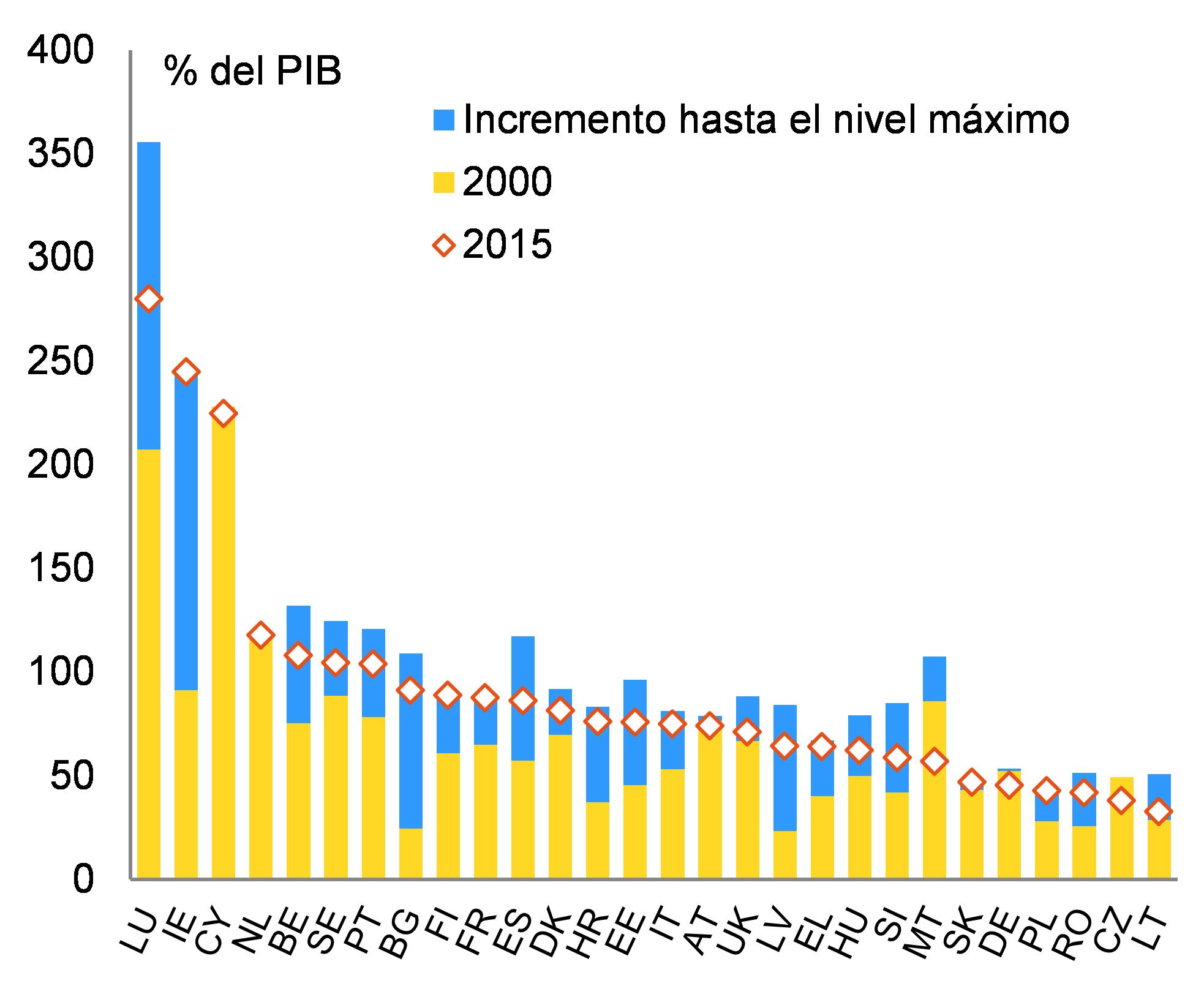

El sobreendeudamiento del sector privado sigue afectando a numerosos países. En 2015, los valores del cuadro de indicadores superaron el umbral en trece países, en todos los cuales se superó también en 2009, a excepción de Francia, donde lo hicieron en 2011. Chipre, Irlanda y Luxemburgo registran el nivel más alto de endeudamiento del sector privado, aunque entran en juego factores especiales ligados a las multinacionales. Dinamarca, los Países Bajos, Portugal y Suecia registran el siguiente valor más alto en el indicador del cuadro. Los factores subyacentes al elevado endeudamiento del sector privado varían sustancialmente de un país a otro. En Bélgica, Chipre, Finlandia, Irlanda, Luxemburgo, los Países Bajos, Portugal y Suecia, tanto los hogares como las sociedades no financieras registran niveles de endeudamiento superiores a la media de la UE, debido a múltiples factores, incluida la facilidad de la ampliación del crédito a las operaciones inmobiliarias durante el periodo anterior a la crisis (gráficos 8a y 8b). En Dinamarca y el Reino Unido, el alto nivel de endeudamiento obedece principalmente al elevado apalancamiento de los hogares. En España y Francia, los elevados niveles de deuda privada derivan tanto de los hogares como de las sociedades no financieras, ya que ninguno de los niveles de deuda sectorial destaca fuertemente en relación con las medias de la UE. La variabilidad de los niveles de deuda privada en los diferentes países refleja asimismo, en gran medida, las diferencias de desarrollo financiero, que se manifiestan en grandes diferencias en el stock de activos financieros mantenido por el sector privado, en particular los hogares. Se registran grandes stocks de activos de los hogares especialmente en Bélgica, Dinamarca, Italia, Malta, los Países Bajos, Suecia y el Reino Unido. El elevado endeudamiento del sector privado genera una serie de vulnerabilidades, especialmente en un entorno de débil crecimiento y baja inflación, lo que dificulta el desapalancamiento. En concreto, aumenta la incidencia de potenciales perturbaciones en los hogares y/o las sociedades no financieras, con posibles repercusiones sobre el sector bancario. Los riesgos se incrementan aún más en aquellos países (entre ellos Croacia, Hungría, Polonia y Rumanía) en los que gran parte de la deuda interna está denominada en moneda extranjera.

|

Gráfico 8a: Deuda consolidada de los hogares

Fuente: Eurostat, cálculos de los servicios de la Comisión.

|

Gráfico 8b: Deuda consolidada de las sociedades no financieras

Fuente: Eurostat, cálculos de los servicios de la Comisión.

|

El proceso de desapalancamiento avanza, pero sigue siendo lento y desigual. En los hogares, el desapalancamiento activo o pasivo —es decir, una reducción de las ratios de deuda debida, al menos en parte, a los flujos de crédito netos negativos o a una reducción de las ratios de deuda mediante el incremento del PIB, pero con flujos de crédito netos positivos— prosigue en numerosos países, aunque a ritmos diferentes y con algunas excepciones notables. La evolución más reciente indica que en Chipre, Croacia, España, Grecia, Hungría, Irlanda, Letonia y Portugal los hogares están llevando a cabo un desapalancamiento activo y reduciendo su endeudamiento neto (gráfico 9a). En Dinamarca y los Países Bajos, el desapalancamiento también avanza, pero de forma pasiva (gracias al crecimiento del PIB nominal). En este último caso, los flujos de crédito netos han pasado a ser ligeramente positivos tras dos años de contracción. En cambio, las ratios de deuda siguen aumentando a partir de niveles ya elevados en Suecia y el Reino Unido, donde los flujos de crédito netos positivos a los hogares son positivos como consecuencia de una dinámica persistente de altos precios de la vivienda. A su vez, el desapalancamiento siguió avanzando en una serie de países en los que el endeudamiento de los hogares se encuentra entre los menos elevados (gráfico 10a). Así ocurre en Alemania, Austria, Eslovenia, Italia y algunos Estados miembros no pertenecientes a la zona del euro. La evolución más reciente indica asimismo que las sociedades no financieras en una serie de países, especialmente Bulgaria, Dinamarca, Eslovenia, España, Italia, los Países Bajos, Portugal y el Reino Unido están inmersos en un proceso de desapalancamiento activo (gráfico 9b). En otros países, principalmente Alemania y Austria, las sociedades no financieras no se ven confrontadas a problemas relacionados con su endeudamiento, pero prosiguen el proceso de desapalancamiento, en particular como resultado de la baja inversión y el crecimiento del crédito. En cambio, en algunos países, los sectores de sociedades no financieras fuertemente endeudadas están aumentando su apalancamiento, incluso, en algunos casos, como resultado de los flujos de crédito positivos. Este es el caso principalmente de Bélgica, Finlandia e Irlanda (si bien, en este último caso, entran en juego factores especiales relacionados con las operaciones de las multinacionales).

|

Gráfico 9a: Factores determinantes del desapalancamiento de los hogares (1T2016)

|

Gráfico 9b: Factores determinantes del desapalancamiento de las sociedades no financieras (1T2016)

|

Fuentes: Eurostat, cálculos de los servicios de la Comisión.

Notas: los gráficos presentan un desglose de la evolución de las ratios deuda/PIB en cuatro componentes: flujos de crédito, crecimiento del PIB real, inflación y otros cambios. Puede lograrse una reducción del apalancamiento mediante diferentes combinaciones de reembolso de la deuda, crecimiento de la economía y otras variaciones del stock de deuda pendiente. El desapalancamiento activo implica el reembolso neto de la deuda (flujos de crédito netos negativos), lo que, por lo general, conduce a una contracción nominal del balance del sector y tiene, siempre que las demás condiciones no varíen, efectos adversos en la actividad económica y los mercados de activos. Por su parte, el desapalancamiento pasivo consiste en la compensación de los flujos de crédito netos positivos con un mayor crecimiento del PIB nominal, lo que conduce a una reducción gradual de la ratio deuda/PIB.

Gráfico 10a: Evolución de la ratio deuda del sector privado/PIB (2015 frente a punto álgido) y niveles de deuda privada (2015)

Fuente: Eurostat.

Nota: Luxemburgo no figura en el gráfico, pues factores especiales relativos a la presencia de multinacionales causan una disminución de 59,2 puntos porcentuales en la ratio deuda del sector privado/PIB entre su momento álgido y 2015.

|

Gráfico 10b: Evolución de la ratio deuda pública/PIB (2015 frente a punto álgido) y niveles de deuda pública (2015)

Fuente: Eurostat.

Nota: Irlanda no figura en el gráfico, pues factores especiales relacionados con la gran revisión del PIB en 2015, atribuida principalmente a las actividades de las multinacionales, causan una disminución de 40,9 puntos porcentuales de la ratio deuda de las administraciones públicas/PIB entre su momento álgido y 2015 (78,6 % del PIB).

|

Los bancos han reforzado sus ratios de capital y su resiliencia está mejorando en general, pero siguen existiendo algunos problemas. La introducción progresiva de nuevos requisitos prudenciales y el desapalancamiento del sector bancario propiciaron el aumento de las ratios de capital de los bancos de la zona del euro, que pasaron del 14,2 % (capital de nivel 1 de los activos ponderados en función del riesgo) a finales de 2015 al 10,4 % a finales de 2011 (gráfico 11a). La mejora global de las posiciones de capital de los bancos contribuye a reforzar la resiliencia y sentó las bases para la reciente recuperación del crédito registrada en un contexto de reanudación del crecimiento de la producción en la mayoría de los Estados miembros. Sin embargo, la capitalización continúa variando de un Estado miembro a otro, con ratios (capital de nivel 1) de más del 17 % en diez países (incluidos Bulgaria, Eslovenia, Luxemburgo, Rumanía y Suecia), pero por debajo del 13 % en seis países, entre ellos España, Italia y Portugal (gráfico 11b). El crecimiento del crédito neto al sector privado fue positivo en diecisiete Estados miembros en 2015 (y solo en Luxemburgo por encima del umbral), frente a dieciséis en 2014, lo que parece indicar una incipiente mejora del acceso a la financiación, confirmada por los resultados de los estudios. Los pasivos del sector financiero han comenzado progresivamente a crecer de nuevo sobre en términos anuales, aunque los aumentos son reducidos en la mayoría de los Estados miembros y se mantienen por debajo de los umbrales. Los retos del sector bancario están relacionados en su mayoría con las perspectivas de rentabilidad (gráfico 11c) y, en una serie de países, con los préstamos no productivos (gráfico 11d). Los beneficios no repartidos han sido el principal instrumento para captar capital bancario, pero la rentabilidad sigue siendo baja en la mayoría de los Estados miembros y se espera que la acumulación de activos con un bajo rendimiento en un entorno de tipos bajos y la persistencia de modelos empresariales obsoletos sigan afectando a la rentabilidad en el futuro. La baja rentabilidad incide, a su vez, en las cotizaciones bursátiles y afecta a la capacidad de los bancos para captar más capital en el mercado, limitando así el margen de expansión del crédito. Además, los problemas heredados en forma de niveles aún elevados de préstamos no productivos siguen pesando sobre los balances de los bancos. Una serie de países (Bulgaria, Chipre, Croacia, Eslovenia, Grecia, Hungría, Irlanda, Italia, Portugal y Rumanía), registran medias sistémicas elevadas, pero también pueden encontrarse bancos con altas ratios de préstamos no productivos en otros Estados miembros. En Italia y Portugal, los altos niveles de préstamos no productivos se combinan con bajas ratios de capitalización. Actualmente se está procediendo al saneamiento del balance, pero los progresos siguen siendo desiguales y las prácticas en materia de provisiones por pérdidas crediticias difieren de un país a otro.

|

Gráfico 11a: Ratios de capital en la zona del euro

Fuente: Banco Central Europeo.

|

Gráfico 11b: Ratios de capital en los Estados miembros, 4T2015

Fuente: Banco Central Europeo.

|

|

Gráfico 11c: Rentabilidad de los recursos propios de los bancos

Fuentes: Banco Central Europeo y Fondo Monetario Internacional, cálculos de la Comisión Europea

|

Gráfico 11d: Préstamos no productivos, porcentaje de préstamos y anticipos totales

Fuente: Banco Central Europeo

|

En 2015, los precios reales de la vivienda subieron en la mayoría de los Estados miembros. El indicador correspondiente muestra un aumento de los precios en veintidós Estados miembros, con valores que superan el umbral en Dinamarca, Estonia, Irlanda, Luxemburgo, Hungría y Suecia. En Croacia, Italia y Letonia, los precios de la vivienda bajaron desde niveles que se consideraban ya infravalorados, ampliando así la brecha de valoración negativa (gráfico 12). En cambio, las bajadas moderadas de los precios reales de la vivienda en Finlandia, Francia y Grecia contribuyeron a reducir la persistente sobrevaloración. En otros Estados miembros, el aumento de los precios reales de la vivienda en 2015 vino a añadir presión a unos mercados de la vivienda ya sobrevalorados. Las tensiones son especialmente visibles en Suecia, donde la subida de los precios reales de la vivienda en 2015 vino a sumarse a una importante brecha de sobrevaloración. Además, las nuevas subidas de precios se han visto impulsadas por el aumento del crédito neto a los hogares, que viene a sumarse a unos niveles de endeudamiento ya elevados. Dinamarca, Luxemburgo y el Reino Unido son los tres otros países en los que las subidas de precios fueron significativas en 2015 y vinieron a ahondar las brechas de sobrevaloración. En los tres casos, la situación se vio asimismo agudizada por el aumento de los flujos de crédito netos a los hogares. Estas situaciones requerirán, por tanto, un atento seguimiento de la evolución futura. En Eslovaquia, Estonia, Irlanda y Hungría los precios se están recuperando a partir de niveles infravalorados, mientras que, en otros países, las subidas de precios son moderadas y vienen a sumarse a brechas de sobrevaloración o contribuyen a colmar una brecha de infravaloración.

Gráfico 12: Niveles de valoración y variaciones de los precios de la vivienda en 2015

Fuente: Eurostat, BCE, BPI, OCDE y cálculos de los servicios de la Comisión.

Nota: la diferencia de sobrevaloración se estima como media de las brechas de valoración en relación con las ratios precio/ingresos, precio/alquiler y los modelos fundamentales.

En 2015, las ratios de deuda pública disminuyeron ligeramente en numerosos Estados miembros, pero, por lo general, no en los países más endeudados. Los valores del marcador superaron el umbral en diecisiete Estados miembros en 2015. En diez de ellos, entre otros Chipre, España, Francia, Irlanda y Portugal, este dato se combinó con una deuda del sector privado también por encima del umbral, generando presiones de desapalancamiento para el conjunto de la economía. El entorno actual de baja inflación y débil crecimiento aún no favorece una fuerte disminución de las ratios de deuda pública, a pesar de los esfuerzos de los Estados miembros por reducir los déficits presupuestarios (que en 2015 disminuyeron en términos estructurales en veintiún países) y generar superávits primarios (lo que se logró en diecinueve países). Los descensos de las ratios de deuda pública se están produciendo sobre todo en los Estados miembros con niveles más bajos de endeudamiento (gráfico 10b), siendo los más sostenidos los registrados en Alemania, Dinamarca, Letonia, Malta y los Países Bajos. En cambio, ninguno de los Estados miembros con mayores ratios de deuda de las administraciones públicas/PIB (Bélgica, Chipre, Croacia, España, Francia, Grecia, Italia, y Portugal) ha registrado por ahora un descenso sostenible de su ratio de deuda. Entre los países con niveles de deuda elevados, Irlanda es el único que ha emprendido una robusta y constante reducción de la deuda pública, gracias al fuerte crecimiento del PIB real y nominal. Aunque la tendencia se ha visto intensificada por las recientes revisiones al alza de las cifras del PIB resultantes de las actividades de las multinacionales, la tendencia subyacente se mantiene constante.

|

Recuadro 3: Evolución del empleo y de la situación social

Las condiciones de los mercados de trabajo siguieron mejorando en 2015 y durante el primer semestre de 2016. El crecimiento anual del empleo en la zona del euro y en la UE en su conjunto se situó en torno al 1 % durante la mayor parte de 2015, para acelerarse hasta situarse en torno al 1,6 % en la primera mitad de 2016. El crecimiento del empleo en la zona del euro se puso al mismo nivel que los países no pertenecientes a la zona del euro, después de haber ido a la zaga entre 2012 y 2015. Del mismo modo, las tasas de desempleo siguieron bajando en 2015 y durante el primer semestre de 2016. Las disparidades de las tasas de desempleo en la UE han disminuido a partir de unos niveles elevados, si bien el paro sigue alto en varios países, en particular en España y Grecia, donde el desempleo afecta a alrededor del 20 % de la mano de obra, y en Chipre, Croacia, Italia y Portugal, donde la tasa de desempleo está aún por encima del 10 %. En 2015, superaron el umbral los valores relativos a la tasa de desempleo media de tres años de todos estos países, además de los de Bulgaria, Eslovaquia, Francia, Irlanda, Letonia y Lituania. En general, en el segundo trimestre de 2016, la tasa de desempleo se mantiene 1,5 puntos porcentuales más alta en la zona del euro que en la UE en su conjunto, lo que refleja la magnitud de las necesidades de ajuste restantes en una serie de países de la zona del euro. Además, mientras que el crecimiento del empleo y la caída del desempleo han sido relativamente fuertes hasta ahora si se compara con el ligero aumento del crecimiento de la producción en los últimos años, queda por ver si la mejora sostenida de las condiciones del mercado de trabajo es factible con una tímida recuperación.

Las tasas de empleo registraron subidas en casi todos los Estados miembros. La tasa de empleo (20-64 años) alcanzó el 70 % en 2015 para la UE en su conjunto y siguió creciendo hasta el 71 % en el segundo trimestre de 2016, superando por primera vez el máximo alcanzado en 2008 (algo más del 70 %). Las tasas de actividad (15-64 años de edad) aumentaron en casi todos los países, pero disminuyeron en Chipre y retrocedieron marginalmente en Alemania y Bélgica. En 2015, las tasas de actividad de la UE y de la zona del euro se situaron en el 72,5 % y el 72,4 %, respectivamente, alrededor de tres y dos puntos porcentuales por encima de los niveles anteriores a la crisis. Ello puede deberse a la entrada de efectivos en el mercado de trabajo durante la crisis para contribuir a los ingresos familiares en una situación en la que había crecido la incertidumbre sobre el empleo y las rentas del trabajo, así como a una mayor participación en el mercado laboral de los trabajadores de más edad y de las mujeres.

Las tasas de obtención de empleo de los demandantes de empleo que habían estado parados más de doce meses empezaron a recuperarse en 2015. En cambio, la caída del desempleo observada al comienzo de la recuperación se debió sobre todo a los descensos de las tasas de pérdida de empleo. Por consiguiente, en 2015 disminuyó la tasa de desempleo de larga duración en la mayoría de la UE, aunque siguió siendo elevada. Ocho países registraron tasas superiores en 0,5 puntos porcentuales o más a las de hace tres años. Los porcentajes más elevados se registraron en Croacia, España y Grecia, países en los que más del 10 % de la población activa lleva en paro más de un año.

Cae el desempleo juvenil. La tasa de desempleo juvenil descendió en todos los Estados miembros, salvo en Finlandia y, en menor medida, en Austria, Francia y Malta. Con frecuencia, el desempleo juvenil ha disminuido a un ritmo más rápido que el desempleo total, lo que refleja una mayor reacción cíclica y el potencial laboral no utilizado en países con altas tasas de desempleo. Los valores del cambio a lo largo de tres años superaron el umbral del cuadro de indicadores en Bélgica, Chipre, Finlandia e Italia. En 2015, la disminución de la proporción de jóvenes que no estudian, ni trabajan ni siguen una formación fue también generalizada, pero menos frecuente que la de la tasa de desempleo juvenil, permaneciendo de hecho en cifras de dos dígitos en dos tercios de los Estados miembros de la UE.

La movilidad laboral y la migración han contribuido a mitigar los desequilibrios del mercado laboral. Con todo, la magnitud y relevancia de estas magnitudes para mitigar el desempleo sigue siendo, en términos generales, limitada. En 2015, las entradas netas de población fueron mayores en los países con tasas de desempleo más bajas en 2014 (especialmente Alemania, Austria y Luxemburgo); algunas de las salidas netas más altas se produjeron en paralelo con algunas de las mayores caídas de la tasa de desempleo en 2015 (por ejemplo, Croacia, Grecia, Letonia y Lituania). El aparente desfase entre el aumento de las entradas y salidas de efectivos de los países de la UE puede obedecer a la creciente importancia de la migración procedente de fuera de la UE, incluidos los refugiados procedentes de países de Oriente Medio.

La situación social está mejorando lentamente, aunque sigue siendo precaria en algunos Estados miembros. El porcentaje de personas en riesgo de pobreza o exclusión social pasó del 24,4 % en 2014 al 23,7 % en 2015, habiendo disminuido en más de tres cuartos de los Estados miembros en 2015 en relación con 2014, y en más de la mitad de ellos en relación con hace tres años (cuadro de indicadores del IMA) . Durante los tres últimos años, las caídas más fuertes se produjeron en Bulgaria, Hungría, Letonia y Rumanía, mientras que Chipre, España, Grecia, los Países Bajos y Portugal registraron las mayores subidas. Los porcentajes varían considerablemente y van desde alrededor de un 40 % en Bulgaria y Rumanía a menos del 20 % en la República Checa, Francia, los Países Bajos, y los países nórdicos. En comparación con los años anteriores a la crisis, estos riesgos se redujeron en varios países de Europa Central y Oriental, en especial en Polonia y Rumanía, y aumentaron en la mayoría de los demás países (especialmente en Chipre, Grecia y España). La prolongada precariedad de la situación social puede incidir negativamente en el crecimiento del PIB potencial de muy diversas formas y amenaza con exacerbar los desequilibrios macroeconómicos.

Las tendencias en materia de riesgo de pobreza o exclusión social obedecen a diversos factores. En primer lugar, el porcentaje de personas en riesgo de pobreza (pobreza monetaria) ha aumentado en la mayoría de los Estados miembros en los últimos años, tanto en términos de cambios a lo largo de tres años como de cambios interanuales. En segundo lugar, la tasa de privación material grave (PMG) ha disminuido a lo largo de un periodo de tres años en muchos Estados miembros. En los Estados miembros más pobres se ha observado un marcado descenso de la tasa de PMG, una medida absoluta de pobreza, lo que refleja la recuperación del retraso de esos países en términos de niveles de ingresos. Se ha apreciado un aumento de la tasa de PMG en los países con un PIB per cápita superior pero más afectados por la crisis, como España, Grecia e Italia. Por último, si bien recientemente se ha producido una disminución o estabilización del porcentaje de personas (menores de 60 años) que viven en hogares con una intensidad de trabajo muy baja, las variaciones a lo largo de un periodo de tres años siguen apuntando a que la mayoría de los países de la UE registraron un aumento o al menos una estabilización en comparación con 2012.

La desigualdad de ingresos aumentó en la mayoría de los países de la UE durante la crisis. Sin embargo, la desigualdad de ingresos se estabilizó o incluso disminuyó en 2015 en un número considerable de Estados miembros. No obstante, países como Lituania y Rumanía han registrado los mayores aumentos de la desigualdad de ingresos, y eso que partían de situaciones peores que la media.

|

Gráfico 13: Evolución de la tasa de desempleo (20-64 años de edad), 1T2014 frente a 2T2016

Fuente: Eurostat.

En general, los riesgos y los puntos vulnerables derivados de los problemas heredados o de las tendencias recientes están presentes en la mayoría de los Estados miembros. El grado de gravedad y la urgencia de dar respuestas políticas adecuadas varían de modo significativo entre ellos, dependiendo de la naturaleza de las vulnerabilidades o de las tendencias, así como de que estén circunscritas a uno o varios sectores de la economía:

Varios Estados miembros se ven afectados por vulnerabilidades de stocks o de flujos múltiples e interconectadas. Este es el caso de los países que se han visto más gravemente afectados por ciclos crediticios con fluctuaciones extremas —relacionados a menudo con problemas de liquidez y de solvencia en sus sectores bancarios— y las mayores reversiones de los saldos de las balanzas por cuenta corriente. En una serie de casos (Chipre, Croacia, Portugal), un elevado nivel de endeudamiento privado se combina con altos niveles de deuda pública, posiciones de inversión internacional neta muy negativas y la persistencia de dificultades en el sistema bancario. Estos países sigue afrontando la cuestión de cómo satisfacer las perentorias necesidades de desapalancamiento en un contexto caracterizado por un margen presupuestario limitado, alto desempleo, baja inflación y débil crecimiento del PIB real. En Bulgaria, Eslovenia, España e Irlanda, las vulnerabilidades son múltiples y están interconectadas, pero se han cosechado progresos más rápidos a la hora de subsanarlas que en los países antes mencionados.

En unos pocos Estados miembros, las vulnerabilidades se deben principalmente a los grandes stocks de deuda de las administraciones públicas, y a las dudas en cuanto al potencial crecimiento de la producción y la competitividad. Esto es especialmente cierto en el caso de Italia, donde las vulnerabilidades están también vinculadas al sector bancario, en particular el gran stock de préstamos no productivos. Bélgica y Francia también han de hacer frente a cuestiones relacionadas con la deuda de las administraciones públicas y el crecimiento potencial, pero no se ven confrontados a riesgos potenciales similares ocasionados por bancos vulnerables.

Algunos Estados miembros presentan superávits por cuenta corriente abultados y persistentes que reflejan cierta atonía de la inversión y el consumo privados. Se trata, en particular, de Alemania, Dinamarca, los Países Bajos y Suecia. En el caso de Alemania, esta situación se combina con el desapalancamiento en todos los sectores de la economía, aunque los niveles de deuda pública no son comparativamente elevados. Los superávits abultados y persistentes pueden implicar pérdidas de oportunidades de crecimiento y aumento de los riesgos de acreedor. Además, la insuficiencia de la demanda agregada tiene consecuencias para el resto de la zona del euro en un contexto de débil crecimiento y baja inflación.

En algunos Estados miembros, la evolución de las variables de precio o costes muestran posibles signos de recalentamiento. En Suecia, al igual que en Dinamarca, Luxemburgo y el Reino Unido, las presiones sobre los precios atañen principalmente al sector de la vivienda, y van acompañadas de importantes niveles de deuda de los hogares. En Bulgaria, Estonia, Letonia y Lituania, los costes laborales unitarios siguen creciendo a un ritmo relativamente fuerte.

En algunos Estados miembros, las vulnerabilidades y las tendencias posiblemente insostenibles se concentran principalmente en un sector determinado de la economía. En los Países Bajos, persisten vulnerabilidades vinculadas al endeudamiento de los hogares y al mercado inmobiliario, además de un elevado superávit por cuenta corriente. En Finlandia, las vulnerabilidades atañen sobre todo a la competitividad derivada de un cambio estructural de la economía.

En conjunto, están justificados exámenes exhaustivos en trece países. Todos ellos habían sido objeto de exámenes exhaustivos en el ciclo anterior, durante el cual se realizaron exámenes exhaustivos para diecinueve países en total. Si bien la reducción del número de exámenes exhaustivos refleja los recientes avances logrados en la corrección de los desequilibrios existentes, persisten vulnerabilidades incluso en países para los que los exámenes exhaustivos no están justificados en esta fase y cuya evolución seguirá siendo objeto de supervisión, según lo indicado en el punto 3. En relación con el Informe sobre el Mecanismo de Alerta de 2016, los progresos más destacados han sido los relativos a la corrección de los desequilibrios exteriores entre los países deudores netos, y los mercados de trabajo han seguido mejorando en general. No obstante, los desequilibrios de stock internos y externos se están ajustando lentamente y siguen siendo una fuente de riesgos y vulnerabilidades en muchos Estados miembros, además de lastrar las perspectivas de inversión y la recuperación económica. A su vez, las incipientes presiones sobre los precios requieren una estrecha supervisión en algunos países.

3.

Desequilibrios, riesgos y ajuste: observaciones específicas por país

Bélgica: En el anterior ciclo del PDM, no se detectaron desequilibrios macroeconómicos en Bélgica. En el cuadro de indicadores actualizado, algunos indicadores rebasan el umbral indicativo, a saber: los cambios en las cuotas de mercado de las exportaciones y el endeudamiento, tanto privado como público, así como el cambio en las tasas de desempleo juvenil y de larga duración.

La sostenibilidad de la balanza de pagos se sustenta en el saldo equilibrado de la balanza por cuenta corriente y en una posición de inversión internacional neta muy favorable. Las pérdidas acumuladas de cuota de mercado de las exportaciones siguen siendo considerables, pero se han contenido en los últimos años, a pesar de las pérdidas registradas en 2015. Se prevé que la tendencia continúe, en paralelo a la ralentización notable del incremento de los costes laborales unitarios. La deuda privada se mantiene relativamente alta, especialmente en el caso de las sociedades no financieras, aunque la generalización de los préstamos intragrupo infla las cifras de deuda. Los riesgos relacionados con el endeudamiento de los hogares tienen su origen sobre todo en el mercado de la vivienda. Los precios reales de la vivienda se han mantenido relativamente estables en los últimos años, pero no se ha corregido el rápido incremento previo al año 2008. La deuda pública se mantiene estable pero elevada, y sigue representando un importante reto para la sostenibilidad a largo plazo de las finanzas públicas. Los datos recientes sugieren que el incremento del desempleo de larga duración es de naturaleza cíclica, mientras que los niveles elevados y persistentes de desempleo juvenil son una característica más estructural. El número de personas que viven en hogares con muy baja intensidad laboral es uno de los más elevados de todos los Estados miembros, lo que pone de manifiesto la situación cada vez más polarizada del mercado laboral belga.

La sostenibilidad de la balanza de pagos se sustenta en el saldo equilibrado de la balanza por cuenta corriente y en una posición de inversión internacional neta muy favorable. Las pérdidas acumuladas de cuota de mercado de las exportaciones siguen siendo considerables, pero se han contenido en los últimos años, a pesar de las pérdidas registradas en 2015. Se prevé que la tendencia continúe, en paralelo a la ralentización notable del incremento de los costes laborales unitarios. La deuda privada se mantiene relativamente alta, especialmente en el caso de las sociedades no financieras, aunque la generalización de los préstamos intragrupo infla las cifras de deuda. Los riesgos relacionados con el endeudamiento de los hogares tienen su origen sobre todo en el mercado de la vivienda. Los precios reales de la vivienda se han mantenido relativamente estables en los últimos años, pero no se ha corregido el rápido incremento previo al año 2008. La deuda pública se mantiene estable pero elevada, y sigue representando un importante reto para la sostenibilidad a largo plazo de las finanzas públicas. Los datos recientes sugieren que el incremento del desempleo de larga duración es de naturaleza cíclica, mientras que los niveles elevados y persistentes de desempleo juvenil son una característica más estructural. El número de personas que viven en hogares con muy baja intensidad laboral es uno de los más elevados de todos los Estados miembros, lo que pone de manifiesto la situación cada vez más polarizada del mercado laboral belga.

En general, la lectura económica pone de relieve problemas relacionados con la competitividad, el endeudamiento público, los precios de la vivienda y el funcionamiento del mercado laboral, aunque los riesgos vinculados a estos problemas se mantienen contenidos. En consecuencia, la Comisión no procederá por el momento a un examen exhaustivo en el contexto del PDM.

Bulgaria: En marzo de 2016, la Comisión llegó a la conclusión de que Bulgaria estaba experimentando desequilibrios macroeconómicos excesivos, debido a las debilidades que siguen existiendo en el sector financiero y al elevado endeudamiento de las empresas en un contexto de desempleo elevado. En el cuadro de indicadores actualizado, algunos indicadores rebasan los umbrales indicativos, a saber: la posición de inversión internacional neta (PIIN), el crecimiento de los costes laborales unitarios nominales y la tasa de desempleo.

La PIIN negativa se mantiene por encima del umbral del cuadro de indicadores, pero ha continuado mejorando en un contexto de balanza por cuenta corriente positiva. La cuota de mercado de las exportaciones se ha incrementado en los últimos cinco años, a pesar de las pérdidas en 2015. El crecimiento de los costes laborales unitarios está experimentando una deceleración constante, aunque la media de tres años se mantenga por encima del umbral indicativo. El endeudamiento del sector privado sigue siendo motivo de preocupación, especialmente en el caso de las sociedades no financieras, aunque los datos recientes indican un proceso de desapalancamiento ordenado pero lento. Siguen existiendo vulnerabilidades en el sector financiero y las debilidades del marco de insolvencia persisten. El nivel de préstamos no productivos ha disminuido, pero sigue siendo elevado. Han concluido los análisis de la calidad de los activos y las pruebas de resistencia en el sector bancario, que no pusieron de manifiesto una necesidad significativa de capital adicional en el sector. Sin embargo, requerirán una aplicación estricta de las medidas de seguimiento, en particular a través de las recomendaciones formuladas por el BNB a determinados bancos. Están llevándose a cabo revisiones similares en los sectores de los seguros y fondos de pensiones. La tasa de desempleo se encuentra por encima del umbral indicativo, aunque con una tendencia negativa, debido al reciente fortalecimiento del crecimiento del PIB; el crecimiento de la tasa de desempleo de larga duración, por el contrario, ya no está por encima de su umbral indicativo. La persistencia de problemas estructurales en el mercado laboral, como la baja participación y la divergencia entre competencias y cualificaciones, sigue siendo un motivo de preocupación.

La PIIN negativa se mantiene por encima del umbral del cuadro de indicadores, pero ha continuado mejorando en un contexto de balanza por cuenta corriente positiva. La cuota de mercado de las exportaciones se ha incrementado en los últimos cinco años, a pesar de las pérdidas en 2015. El crecimiento de los costes laborales unitarios está experimentando una deceleración constante, aunque la media de tres años se mantenga por encima del umbral indicativo. El endeudamiento del sector privado sigue siendo motivo de preocupación, especialmente en el caso de las sociedades no financieras, aunque los datos recientes indican un proceso de desapalancamiento ordenado pero lento. Siguen existiendo vulnerabilidades en el sector financiero y las debilidades del marco de insolvencia persisten. El nivel de préstamos no productivos ha disminuido, pero sigue siendo elevado. Han concluido los análisis de la calidad de los activos y las pruebas de resistencia en el sector bancario, que no pusieron de manifiesto una necesidad significativa de capital adicional en el sector. Sin embargo, requerirán una aplicación estricta de las medidas de seguimiento, en particular a través de las recomendaciones formuladas por el BNB a determinados bancos. Están llevándose a cabo revisiones similares en los sectores de los seguros y fondos de pensiones. La tasa de desempleo se encuentra por encima del umbral indicativo, aunque con una tendencia negativa, debido al reciente fortalecimiento del crecimiento del PIB; el crecimiento de la tasa de desempleo de larga duración, por el contrario, ya no está por encima de su umbral indicativo. La persistencia de problemas estructurales en el mercado laboral, como la baja participación y la divergencia entre competencias y cualificaciones, sigue siendo un motivo de preocupación.

En general, la lectura económica pone de relieve problemas asociados a vulnerabilidades externas e internas, incluido el sector financiero. Así pues, la Comisión considera oportuno, teniendo también en cuenta el desequilibrio excesivo detectado en marzo, examinar más a fondo la persistencia de riesgos macroeconómicos y supervisar los avances en la corrección de los desequilibrios excesivos.

República Checa: En el anterior ciclo del PDM, no se detectaron desequilibrios macroeconómicos en la República Checa. En el cuadro de indicadores actualizado, ningún indicador rebasa su umbral indicativo.

El saldo de la balanza por cuenta corriente ha mejorado considerablemente en los últimos años, pasando la media de tres años a ser positiva en 2015. La posición de inversión internacional neta ha ido disminuyendo de forma gradual y se situó por debajo del umbral en 2015, debido en parte a la continua acumulación de activos denominados en divisas por parte del Banco Nacional checo en el marco del mantenimiento de un tipo de cambio mínimo con respecto al euro. Los riesgos derivados de la posición exterior se mantienen limitados en general, ya que gran parte de los pasivos frente al exterior se contabilizan como inversiones extranjeras directas y, consiguientemente, la deuda exterior neta es muy baja. En 2015 se produjeron nuevas mejoras de la competitividad, con un pequeño aumento de las cuotas de

mercado de las exportaciones y un ligero descenso de los costes laborales unitarios nominales. La aceleración del crecimiento salarial y la posible apreciación del tipo de cambio como consecuencia de la eliminación del tipo de cambio mínimo podrían determinar la reversión parcial de estas mejoras. Los riesgos de desequilibrios internos parecen bajos. A pesar de la mayor confianza de los hogares para entrar en el mercado de la vivienda, el nivel de deuda del sector privado disminuyó ligeramente en 2015 y se mantiene por debajo del umbral. El aumento de los precios reales de la vivienda también experimentó cierta aceleración en 2015. El sector bancario, en gran parte en manos extranjeras, sigue estable, y el total de los pasivos del sector financiero se incrementó solo de forma marginal en 2015. La deuda pública ha disminuido y se prevé que continúe haciéndolo, y se mantiene por debajo del umbral. El desempleo es reducido.

mercado de las exportaciones y un ligero descenso de los costes laborales unitarios nominales. La aceleración del crecimiento salarial y la posible apreciación del tipo de cambio como consecuencia de la eliminación del tipo de cambio mínimo podrían determinar la reversión parcial de estas mejoras. Los riesgos de desequilibrios internos parecen bajos. A pesar de la mayor confianza de los hogares para entrar en el mercado de la vivienda, el nivel de deuda del sector privado disminuyó ligeramente en 2015 y se mantiene por debajo del umbral. El aumento de los precios reales de la vivienda también experimentó cierta aceleración en 2015. El sector bancario, en gran parte en manos extranjeras, sigue estable, y el total de los pasivos del sector financiero se incrementó solo de forma marginal en 2015. La deuda pública ha disminuido y se prevé que continúe haciéndolo, y se mantiene por debajo del umbral. El desempleo es reducido.

En general, la lectura económica apunta a un nivel contenido de riesgos externos y un nivel reducido de riesgos internos. En consecuencia, la Comisión no procederá por el momento a un examen exhaustivo en el contexto del PDM.

Dinamarca: En el anterior ciclo del PDM, no se detectaron desequilibrios macroeconómicos en Dinamarca. En el cuadro de indicadores actualizado, algunos indicadores se sitúan por encima del umbral indicativo, a saber: la balanza por cuenta corriente, la variación de las cuotas de mercado de las exportaciones, los precios reales de la vivienda y la deuda del sector privado.

Dinamarca: En el anterior ciclo del PDM, no se detectaron desequilibrios macroeconómicos en Dinamarca. En el cuadro de indicadores actualizado, algunos indicadores se sitúan por encima del umbral indicativo, a saber: la balanza por cuenta corriente, la variación de las cuotas de mercado de las exportaciones, los precios reales de la vivienda y la deuda del sector privado.