специално финландско издание: глава 02 том 010 стр. 1 - 766

специално шведско издание: глава 02 том 010 стр. 1 - 766

специално чешко издание: глава 02 том 006 стр. 3 - 516

специално естонско издание глава 02 том 006 стр. 3 - 516

специално латвийско издание: глава 02 том 006 стр. 3 - 516

специално литовско издание: глава 02 том 006 стр. 3 - 516

специално унгарско издание глава 02 том 006 стр. 3 - 516

специално малтийско издание: глава 02 том 006 стр. 3 - 516

специално полско издание: глава 02 том 006 стр. 3 - 516

специално словашко издание: глава 02 том 006 стр. 3 - 516

специално словенско издание: глава 02 том 006 стр. 3 - 516

специално българско издание: глава 02 том 007 стр. 3 - 584

специално румънско издание: глава 02 том 007 стр. 3 - 584

специално хърватско издание: глава 02 том 001 стр. 3 - 572

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 31993R2454

Commission Regulation (EEC) No 2454/93 of 2 July 1993 laying down provisions for the implementation of Council Regulation (EEC) No 2913/92 establishing the Community Customs Code

Регламент (ЕО) № 2454/93 на Комисията от 2 юли 1993 година за определяне на разпоредби за прилагане на Регламент (ЕИО) № 2913/92 на Съвета за създаване на Митнически кодекс на Общността

Регламент (ЕО) № 2454/93 на Комисията от 2 юли 1993 година за определяне на разпоредби за прилагане на Регламент (ЕИО) № 2913/92 на Съвета за създаване на Митнически кодекс на Общността

OB L 253, 11/10/1993, p. 1–766

(ES, DA, DE, EL, EN, FR, IT, NL, PT) Този документ е публикуван в специално издание

(FI, SV, CS, ET, LV, LT, HU, MT, PL, SK, SL, BG, RO, HR)

No longer in force, Date of end of validity: 30/04/2016; отменен от 32016R0481

No longer in force, Date of end of validity: 30/04/2016; отменен от 32016R0481

Language

HTML

PDF

Official Journal

|

02/ 07 |

BG |

Официален вестник на Европейския съюз |

3 |

31993R2454

|

L 253/1 |

ОФИЦИАЛЕН ВЕСТНИК НА ЕВРОПЕЙСКИЯ СЪЮЗ |

РЕГЛАМЕНТ (ЕО) № 2454/93 НА КОМИСИЯТА

от 2 юли 1993 година

за определяне на разпоредби за прилагане на Регламент (ЕИО) № 2913/92

на Съвета за създаване на Митнически кодекс на Общността

КОМИСИЯТА НА ЕВРОПЕЙСКИТЕ ОБЩНОСТИ,

като взе предвид Договора за създаване на Европейската икономическа общност,

като взе предвид Регламент (ЕИО) № 2913/92 на Съвета от 12 октомври 1992 г. относно създаване на Митнически кодекс на Общността (1), наричан по-долу „Кодекса“, и по-специално член 249 от него,

като има предвид, че Кодексът обединява цялото съществуващо митническо законодателство в един правен инструмент; като има предвид, че същевременно Кодексът внася определени изменения на това законодателство с цел постигане на по-голяма последователност, опростяване и отстраняване на празноти; като има предвид че по този начин той представлява цялостна правна уредба на Общността в тази област;

като има предвид, че причините, довели до приемането на Кодекса, се отнасят и за митническото законодателство по прилагането му; като има предвид, че е желателно да се обединят в един регламент разпоредбите за прилагане на митническото законодателство, които понастоящем са разпръснати в голям брой регламенти и директиви на Общността;

като има предвид, че така установеният кодекс за прилагане на Митническия кодекс на Общността, следва да съдържа съществуващите митнически правила за прилагане; като има предвид, че въпреки това е необходимо, като се държи сметка за натрупания опит:

|

— |

да се извършат изменения на тези правила с цел адаптирането им към разпоредбите на Кодекса, |

|

— |

да се разшири обхватът на определени разпоредби, които понастоящем се прилагат само към определени митнически режими, с цел да се вземе предвид цялостния обхват на Кодекса, |

|

— |

да се формулират определени правила по-прецизно, за да се постигне по-голяма правна сигурност при прилагането им; |

като има предвид, че измененията са, свързани главно с разпоредбите по отношение на митническото задължение;

като има предвид, че е подходящо да се ограничи прилагането на член 791, параграф 2 до 1 януари 1995 г. и да се преразгледа този въпрос, като се вземе предвид натрупаният опит;

като има предвид, че мерките, предвидени в насточщия регламент, са в съответствие със становището на Комитета по Митническия кодекс,

ПРИЕ НАСТОЯЩИЯ РЕГЛАМЕНТ:

ЧАСТ I

ОБЩИ РАЗПОРЕДБИ ПО ПРИЛАГАНЕТО

ДЯЛ I

ОБЩИ ПОЛОЖЕНИЯ

ГЛАВА 1

Определения

Член 1

За целите на настоящия регламент:

|

1. |

„Кодекс“ означава: Регламент (ЕИО) № 2913/92 на Съвета от 12 октомври 1992 г относно създаване на Митнически кодекс на Общността; |

|

2. |

„Карнет АТА“ означава: международен митнически документ за временен внос, установен в рамките на Конвенцията АТА; |

|

3. |

„Комитет“ означава: Комитетът по Митническия кодекс, създаден съгласно член 247 от Кодекса; |

|

4. |

„Съвет за митническо сътрудничество“ означава: организацията, учредена от Конвенцията за създаване на Съвет за митническо сътрудничество, подписана в Брюксел на 15 декември 1950 г.; |

|

5. |

„Данни, изисквани за идентификацията на стоката“ означава: от една страна, данните, с които стоката се обозначава в търговията и с помощта на които митническите органи я тарифират, а от друга страна, количеството на стоката; |

|

6. |

„Нетърговски стоки“ означава: стоки, които в отделни случаи се оформят за даден митнически режим и чийто характер и количество показват, че са предназначени за частна, лична или семейна употреба на получателите или лицата, които ги пренасят или които явно са предназначени за подарък; |

|

7. |

„Мерки на търговската политика“ означава: извънтарифни мерки, установени като част от общата търговска политика под формата на разпоредби на Общността, отнасящи се до вноса и износа на стоки, например мерки за контрол или предпазни мерки, количествени ограничения или лимити и вносни или износни забрани; |

|

8. |

„Митническа номенклатура“ означава: една от номенклатурите, посочени в член 20, параграф 6 на Кодекса; |

|

9. |

„Хармонизирана система“ означава: Хармонизираната система за описание и кодиране на стоките; |

|

10. |

„Договор“ означава: Договорът за създаване на Европейската икономическа общност. |

ГЛАВА 2

Решения

Член 2

Когато дадено лице, което подава молба за решение, не е в състояние да представи всички необходими документи и информации за вземането на решение, митническите органи предоставят документите и информацията, с която разполагат.

Член 3

Решение по отношение на гаранция в полза на лице, което е поело задължение да плати дължимите суми при първото писмено поискване от митническите органи, се отменя, когато задължението не е изпълнено.

Член 4

Отмяната на решението не може да засегне стоки, които в момента на влизането ѝ в сила вече са били поставени под митнически режим въз основа на разрешението, предмет на отмяна.

Независимо от това, митническите органи могат да изискат тези стоки да получат едно от допустимите митнически направления в определен от тях срок.

ДЯЛ II

ОБВЪРЗВАЩА ТАРИФНА ИНФОРМАЦИЯ

ГЛАВА 1

Определения

Член 5

За целите на настоящия дял:

|

1. |

обвързваща тарифна информация: означава тарифна информация, обвързваща администрациите на всички държави-членки на Общността, когато са изпълнени условията, посочени в членове 6 и 7; |

|

2. |

молител означава лицето, което е подало молба до митническите органи за обвързваща тарифна информация; |

|

3. |

титуляр означава лицето, на чието име е издадена обвързващата тарифна информация. |

ГЛАВА 2

Процедура за получаване на обвързваща тарифна информация — съобщаване на информацията на молителя и предаването ѝ на Комисията

Член 6

1. Молбата за получаване на обвързваща тарифна информация се отправя писмено или до компетентните митнически органи в държавата-членка или държавите-членки, в които информацията ще се използва, или до компетентните митнически органи в държавата-членка, в която се е установил молителят.

2. Всяка молба за получаване на обвързваща тарифна информация се отнася само за един вид стока.

3. Молбата трябва да съдържа следните данни:

|

а) |

име и адрес на титуляра; |

|

б) |

име и адрес на молителя, ако той е различен от титуляра; |

|

в) |

митническата номенклатура, по която се класира стоката. Ако молителят желае да получи тарифно класиране на стоката по една от номенклатурите, посочени в член 20, параграф 3, буква б) и параграф 6, буква б) от Кодекса, в молбата за обвързваща тарифна информация се отразява изрично съответната номенклатура; |

|

г) |

подробно описание на стоката, което дава възможност за нейната идентификация и тарифното ѝ класиране по митническата номенклатура; |

|

д) |

състава на стоката и всички методи за анализ, които служат за установяването му, ако от това зависи тарифното класиране; |

|

е) |

в приложение: мостри, снимки, планове, каталози или други налични документи, които могат да помогнат на митническите органи да дадат правилно тарифно класиране на стоката по митническата номенклатура; |

|

ж) |

предлаганото тарифно класиране; |

|

з) |

съгласие да представи превод на всеки приложен документ на официалния език (или един от официалните езици) на съответната държава-членка на Общността, ако това бъде поискано от митническите органи; |

|

и) |

посочване на данните, които следва да се считат за поверителни; |

|

й) |

посочване на молителя дали му е известно да е подавана молба за обвързваща тарифна информация за идентична или подобна стока или е издавана такава в Общността. |

|

к) |

съгласие предоставената информация да бъде включена в база данни на Комисията на Европейските общности; въпреки това, освен член 15 от Кодекса, прилагат се и разпоредбите за защита на информацията, които са в сила в държавите-членки. |

4. Ако митническите органи сметнат, че молбата не съдържа всички данни, които са необходими за даване на компетентно мнение, те трябва да поискат от молителя да предостави липсващата информация.

5. Списъкът на митническите органи, определени от държавите-членки да получават молбата за обвързваща тарифна информация или за издаването на последната, се публикува като известие в Официален вестник на Европейските общности, серия С.

Член 7

1. Обвързващата тарифна информация се съобщава писмено на молителя колкото се може по-скоро. Ако не е възможно да се съобщи обвързващата тарифна информация в срок от три месеца от приемането на молбата, митническите органи информират за това молителя, като посочват причините за закъснението и съобщят кога смятат, че ще могат да му съобщят информацията.

2. Обвързващата тарифна информация се съобщава с формуляр по образеца от приложение 1. Във формуляра се посочва кои данни са били предоставени като поверителни. Трябва да се посочи и възможността за обжалване, предвидена в член 243 от Кодекса.

Член 8

1. Един екземпляр от обвързващата тарифна информация (екземпляр 2 от приложение 1) заедно с данните (екземпляр 4 от същото приложение) се изпраща незабавно в Комисията от митническите органи на съответната държава-членка. Това изпращане се извършва по електронен път възможно най-бързо.

2. По искане на държава-членка Комисията ѝ изпраща незабавно данните, съдържащи се във формуляра и друга свързана със случая информация. Това изпращане се извършва по електронен път възможно най-бързо.

ГЛАВА 3

Разпоредби в случай на противоречия в обвързващата тарифна информация

Член 9

Ако Комисията открие, че по отношение на една и съща стока съществуват различни задължителни тарифни информации, тя трябва да вземе необходимите мерки, за да осигури единното прилагане на митническата номенклатура.

ГЛАВА 4

Правни последици от обвързващата тарифна информация

Член 10

1. Без да се накърняват членове 5 и 64 от Кодекса, обвързващата тарифна информация се отнася само за титуляра.

2. Митническите органи могат да изискат от титуляра по време на изпълняването на митническите формалности да им съобщи, че притежава обвързваща тарифна информация за стоките, които се оформят на митницата.

3. Притежателят на обвързваща тарифна информация може да я използва по отношение на конкретни стоки само ако митническите органи се убедят, че въпросните стоки отговарят във всяко отношение на онези, описани в представената информация.

4. Митническите органи могат да изискат тази информация да бъде преведена на официален език или на един от официалните езици на съответната държава-членка.

Член 11

Обвързваща тарифна информация, предоставена от митническите органи на една държава-членка след 1 януари 1991 г., става задължителна за компетентните органи на всички държави-членки при същите условия.

Член 12

1. При прилагане на един от административните актове или мерки, споменати в член 12, параграф 5 от Кодекса, митническите органи трябва да направят необходимото, за да осигурят издаването на обвързваща тарифна информация отсега нататък да става само в съответствие с въпросния акт или мерки.

2. За целите на параграф 1 датата, която се взима под внимание, е следната:

|

— |

за разпоредбите, предвидени в член 12, параграф 5, буква а) на Кодекса относно поправки в митническата номенклатура — датата на възможното им прилагане, |

|

— |

за разпоредбата съгласно буква а) от същия член и параграф, която установява или променя класирането на стоките в митническата номенклатура — датата на публикуването в Официален вестник на Европейските общности, серия L, |

|

— |

за мерките, предвидени в буква б) от същия член и параграф по промените в обяснителните бележки към Комбинираната номенклатура — датата на публикуването им в Официален вестник на Европейските общности, серия С, |

|

— |

за решения на Европейския съд, предвидени в буква б) от същия член и параграф — датата на решението, |

|

— |

за мерките, предвидени в буква б) от същия член и параграф относно приемане на мнение по класирането или промени в обяснителните бележки към Хармонизираната система от СМС — датата на съобщението на Комисията в Официален вестник на Европейските общности, серия С. |

3. Комисията трябва по най-бърз начин да съобщи на митническите органи датите за приемане на мерките и административните актове, отразени в настоящия член.

ГЛАВА 5

Разпоредби при случай на изтичане валидността на обвързващата тарифна информация

Член 13

Когато, в съответствие с член 12, параграф 4, второ изречение, и член 12, параграф 5 на Кодекса обвързващата тарифна информация е загубила валидност или давност, митническите органи, които са я предоставили, трябва по най-бърз начин да уведомят Комисията.

Член 14

1. Когато даден титуляр на обвързваща тарифна информация, която е загубила валидност съгласно член 12, параграф 5 от Кодекса, пожелае да се възползва от правото си да се позове на подобна информация през определен период, посочен в параграф 6 от същия член, той трябва да уведоми митническите органи, като предостави всички необходими документи, за да даде възможност да се провери дали са изпълнени съответните условия.

2. В изключителни случаи, когато Комисията съгласно член 12, параграф 7, последна алинея приеме акт, който се отклонява от разпоредбите на параграф 6 на същия член или ако условията, отразени в параграф 1 за възможностите за позоваване на обвързващата тарифна информация, не са изпълнени, митническите органи писмено уведомяват титуляра.

ГЛАВА 6

Преходни разпоредби

Член 15

Обвързващата тарифна информация, предоставена на национално равнище преди 1 януари 1991 г., остава в сила.

Независимо от това, предоставената на национално равнище обвързваща тарифна информация с валидност след 1 януари 1997 г. след тази дата губи давност.

ДЯЛ III

БЛАГОПРИЯТНО ТАРИФНО ТРЕТИРАНЕ ПОРАДИ ЕСТЕСТВОТО НА СТОКАТА

ГЛАВА 1

Стоки, подлежащи на денатуриране

Член 16

Класирането под тарифните подпозиции, изброени в колона 2 на следващата таблица на стоките, изброени в колона 3 става при условие че стоките се денатурират, така че да не бъдат годни за консумация от хората, с помощта на едно от денатуриращите средства, изброени в колона 4 и използвани в количества, отразени в колона 5.

|

Пореден номер |

КН код |

Описание |

Денатуриращо средство |

|||||||||||||||||||||||||||||||

|

Название |

Максимално количество, разрешено за използване в грам на 100 kg от продукта за денатуриране |

|||||||||||||||||||||||||||||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

||||||||||||||||||||||||||||||

|

1 |

0408 |

Птичи яйца без черупки и яйчни жълтъци, пресни, сушени, варени във вода или на пара, оформени в цилиндрична форма, замразени или консервирани по друг начин, дори с прибавка на захар или други подсладители: — Яйчни жълтъци: |

Терпентинов спирт |

500 |

||||||||||||||||||||||||||||||

|

Лавандулов спирт |

100 |

|||||||||||||||||||||||||||||||||

|

Масло от розмарин |

150 |

|||||||||||||||||||||||||||||||||

|

Масло от бреза |

100 |

|||||||||||||||||||||||||||||||||

|

0408 11 |

— — сушени: |

Рибно брашно от подпозиция 2301 20 00 на Комбинираната номенклатура, с характерна миризма и съдържащо тегловно в сухото вещество поне: |

|

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

5 000 |

|||||||||||||||||||||||||||||||||

|

0408 11 90 |

— — — други |

|

|

|||||||||||||||||||||||||||||||

|

0408 19 |

— — други: |

|

|

|||||||||||||||||||||||||||||||

|

0408 19 90 |

— — — други |

|

|

|||||||||||||||||||||||||||||||

|

0408 91 |

— — сушени: |

|

|

|||||||||||||||||||||||||||||||

|

0408 91 90 |

— — — други |

|

|

|||||||||||||||||||||||||||||||

|

0408 99 |

— — други: |

|

|

|||||||||||||||||||||||||||||||

|

0408 99 90 |

— — — други |

|

|

|||||||||||||||||||||||||||||||

|

2 |

1106 |

Брашно, грис и прах от зеленчуци със сухи бобови чушки от № 0713, от сагу или от корени и грудки от № 0714 и от продуктите от глава 8: |

Рибено масло или масло от черен дроб на риби, филтрирано, но не обезмирисено или обезцветено, без добавки |

1 000 |

||||||||||||||||||||||||||||||

|

1106 20 |

— Брашно, грис и прах от сагу и от корени и грудки от № 0714: |

Рибно брашно от подпозиция 2301 20 00 на Комбинираната номенклатура, с характерна миризма и съдържащо тегловно в сухото вещество поне: |

|

|||||||||||||||||||||||||||||||

|

1106 20 10 |

— — Денатурирани |

|

|

|||||||||||||||||||||||||||||||

|

5 000 |

|||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||

|

3 |

2501 00 |

Сол (включително готварска сол и денатурирана сол) и чист натриев хлорид, дори във воден разтвор или с противоагломериращи добавки или с добавки, осигуряващи добра течливост; морска вода: |

6 |

|||||||||||||||||||||||||||||||

|

— Обикновена сол (включително готварска сол и денатурирана сол) и чист натриев хлорид, дори във воден разтвор или с противоагломериращи добавки или с добавки, осигуряващи добра течливост |

6 |

|||||||||||||||||||||||||||||||||

|

— — Други: |

|

|||||||||||||||||||||||||||||||||

|

2501 00 51 |

— — — Денатурирани или предназначени за други промишлени цели (в т.ч. рафиниране), с изключение на консервиране или приготвяне на продукти, предназначени за храна на хора или животни |

1 |

||||||||||||||||||||||||||||||||

|

0,5 |

||||||||||||||||||||||||||||||||||

|

250 |

||||||||||||||||||||||||||||||||||

|

1 000 |

||||||||||||||||||||||||||||||||||

|

30 |

||||||||||||||||||||||||||||||||||

|

250 |

||||||||||||||||||||||||||||||||||

|

3 000 |

||||||||||||||||||||||||||||||||||

|

4 |

3502 |

Албумини (включително концентратите на два или повече протеини от суроватка, съдържащи тегловно повече от 80 % протеини от суроватка, изчислени в сухо вещество), албуминати и други производни на албумините: |

Масло от розмарин (само за течните албумини) Сурово камфорово масло (за течните и твърдите албумини) Бяло камфорово масло (за течните и твърдите албумини) Натриев азид (за течните и твърдите албумини) Диетаноламин (за течните албумини) |

150 2 000 2 000 100 6 000 |

||||||||||||||||||||||||||||||

|

3502 10 |

— Яйчен албумин: |

|

||||||||||||||||||||||||||||||||

|

3502 10 10 |

— — негоден или направен негоден за консумация от човека |

|

||||||||||||||||||||||||||||||||

|

3502 90 |

— други: |

|

||||||||||||||||||||||||||||||||

|

— — албумини, различни от яйчен албумин |

|

|||||||||||||||||||||||||||||||||

|

3502 90 10 |

— — — негоден или направен негоден за консумация от човека |

|

||||||||||||||||||||||||||||||||

Член 17

Денатурирането се извършва по такъв начин, че да гарантира равномерното смесване на продукта и денатуриращото средство, така че те да Не могат да се разделят отново по икономически оправдан начин.

Член 18

В отклонение от член 16 всяка държава-членка може временно да одобри използването на денатуриращо средство, което не е изброено в колона 4 на същия член.

В такъв случай трябва да се изпрати уведомление до Комисията в срок от 30 дни с подробности за денатуриращото средство и използваното количество. Комисията уведомява останалите държави-членки по най-бърз възможен начин.

Въпросът се отнася до Комитета.

Ако в срок от 18 месеца от датата на получаване на уведомлението от Комитета същият не представи мнение съответното денатуриращото средство да бъде включено в колона 4 на горната таблица, използването на такова средство трябва да се прекрати във всички държави-членки.

Член 19

Настоящата глава се прилага без ограничения за Директива 70/524/ ЕИО на Съвета (3).

ГЛАВА 2

Условия за тарифно класиране на определени видове посевни материали

Член 20

Класирането по тарифните подпозиции, изброени в колона 2 на следващата таблица на стоките, изброени в колона 3, става при условията, установени в членове от 21 до 24.

|

Пореден номер |

КН код |

Описание |

|

1 |

0701 |

Картофи, пресни или охладени: |

|

0701 10 00 |

— за посев |

|

|

2 |

0712 |

Зеленчуци, сушени, дори нарязани на парчета или резенки, смлени или пулверизирани, но необработени по друг начин |

|

0712 90 |

— Други зеленчуци; зеленчукови смеси: |

|

|

— — Сладка царевица (Zea mays var. saccharata): |

||

|

— — — Хибриди, за посев |

||

|

3 |

1001 |

Пшеница и смес от пшеница и ръж: |

|

1001 90 |

— други |

|

|

1001 90 10 |

— — Лимец, предназначен за посев |

|

|

4 |

1005 |

Царевица: |

|

1005 10 |

— За посев: |

|

|

— — хибридни: |

||

|

1005 10 11 |

— — — двоен хибрид и хибрид „top-cross“ |

|

|

1005 10 13 |

— — — хибрид „trоis voies“ |

|

|

1005 10 15 |

— — — обикновен хибрид |

|

|

1005 10 19 |

— — — други |

|

|

5 |

1006 |

Ориз: |

|

1006 10 |

— Неолющен ориз (ориз paddy): |

|

|

1006 10 10 |

— — За посев |

|

|

6 |

1007 00 |

Сорго на зърна: |

|

1007 00 10 |

— Хибриди, за посев |

|

|

7 |

1201 00 |

Семена от соя, дори натрошени: |

|

1201 00 10 |

— За посев |

|

|

8 |

1202 |

Фъстъци непечени, нито претърпели друга топлинна обработка, дори обелени или натрошени: |

|

1202 10 |

— с черупки: |

|

|

1202 10 10 |

— — За посев |

|

|

9 |

1204 00 |

Семена от лен, дори натрошени: |

|

1204 00 10 |

— За посев |

|

|

10 |

1205 00 |

Семена от репица или рапица, дори натрошени: |

|

1205 00 10 |

— За посев |

|

|

11 |

1206 00 |

Семена от слънчоглед, дори натрошени: |

|

1206 00 10 |

— За посев |

|

|

12 |

1207 |

Други маслодайни семена или плодове, дори натрошени |

|

1207 10 |

— Палмистови орехи и ядки: |

|

|

1207 10 10 |

— — За посев |

|

|

13 |

1207 20 |

— Семена от памук: |

|

1207 20 10 |

— — За посев |

|

|

14 |

1207 30 |

— Семена от рицин: |

|

1207 30 10 |

— — За посев |

|

|

15 |

1207 40 |

— Семена от сусам: |

|

1207 40 10 |

— — За посев |

|

|

16 |

1207 50 |

— Семена от синап: |

|

1207 50 10 |

— — За посев |

|

|

17 |

1207 60 |

— Семена от див шафран: |

|

1207 60 10 |

— — — За посев |

|

|

|

— други |

|

|

18 |

1207 91 |

— — Семена от мак: |

|

1207 91 10 |

— — — За посев |

|

|

19 |

1207 92 |

— — Семена от карите: |

|

1207 92 10 |

— — — За посев |

|

|

20 |

1207 99 |

— — други: |

|

1207 99 10 |

— — — За посев |

Член 21

Картофите за посев трябва да отговарят на условията, установени на база на член 15 от Директива 66/403/ЕИО на Съвета (4).

Член 22

Жито, лимец, хибридна царевица, ориз и сорго за посев трябва да отговарят на условията, установени на база на член 16 от Директива 66/402/ЕИО на Съвета (5)

Член 23

Маслодайни семена и маслодайни плодове за посев трябва да отговарят на условията, установени на базата на член 15 от Директива 69/208/ЕИО на Съвета (6).

Член 24

Маслодайни семена и маслодайни плодове за посев от вид, за който не може да се приложат Директиви 66/402/ЕИО и 69/208/ЕИО на Съвета, не бива да се включват в подпозициите, указани в член 20, освен ако съответното лице не удостовери пред компетентните органи от страните-членки, че те действително са предназначени за посев.

ГЛАВА 3

Условия за тарифно класиране на платно за пресяване като продукти на парчета

Член 25

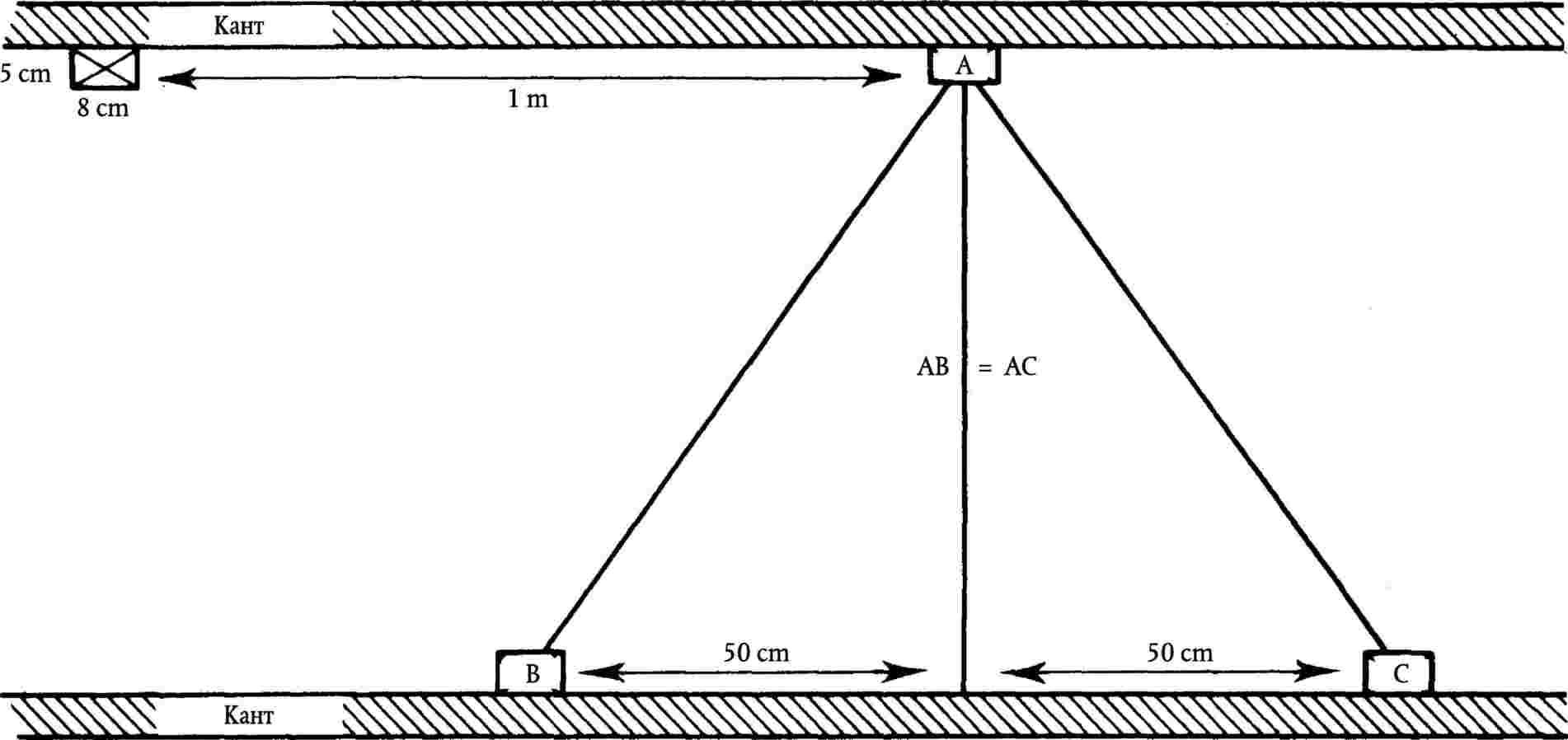

Тарифното класиране на платното за пресяване, неконфекционирано, спадащо към код 5911 20 00 от КН, е в зависимост от обозначението, показано по-долу.

На редовни интервали по продължение на двата ръба, без да пресича канта, трябва да бъде поставен белег, представляващ правоъгълник с диагонали, по такъв начин, че разстоянието между два последователни белега, измерено между вътрешните страни на правоъгълниците, да не надвишава 1 м, като белезите на единия кант са разположени по средата на разстоянията между белезите на другия (центърът на всеки знак трябва да бъде на еднакво разстояние от центровете на двата най-близки знака от другия кант). Всеки белег да бъде разположен така че дългите страни на правоъгълника да са успоредни на основата на тъканта (виж скицата).

Дебелината на линиите на правоъгълниците да бъде 5 mm, на диагоналите — 7 mm. Размерите на стените извън линиите трябва да бъде най-малко 8 см на дължина и 5 cm на ширина.

Белезите трябва да бъдат нанесени едноцветно с цвят, контрастен на цвета на платното, и да бъдат неизличими.

ГЛАВА 4

Стоки, за които трябва да се представя сертификат за автентичност, качество или друг сертификат

Член 26

1. Стоки, спадащи към тарифните подпозиции, изброени в графа 2 на таблицата за стоките, поставени в графа 3 срещу всяка подпозиция, внасяни от страните от графа 5, подлежат на представяне на сертификатите, отговарящи на изискванията, отразени в членове от 27 до 34.

Сертификатите са показани в приложения от 2 до 8 с отправки от графа 4 на таблицата.

Сертификати за автентичност се изискват за грозде, уиски, водка и тютюн, сертификати за контролирано наименование за произход — за вино, а за качество — за калцинирана сода.

2. Независимо от разпоредбите на параграф 1, за порто, мадейра, шери и сетубалски мускател с кодове по КН 2204 21 41, 2204 21 51, 2204 29 41 и 2204 29 51, вместо сертификат за контролирано наименование за произход се представя одобреният търговски документ, попълнен и заверен в съответствие с разпоредбите на член 9, параграф 2 на Регламент (ЕИО) № 986/89 на Комисията (7).

3. Независимо от това тютюнът, освободен от мито при допускане за свободно обращение на основание на разпоредба на Общността, трябва да спада към подпозиции от 2401 10 10 до 2401 10 49 и 2401 20 10 до 2401 20 49 без представяне на сертификат за автентичност. Такъв сертификат не бива да се издава или приема за тютюн от тези видове, когато в една непосредствена опаковка има повече от един вид.

4. По отношение на стоките, изброени под клас № 6 в следващата таблица, в смисъла на настоящия член:

|

а) |

flue-cured тръбно сушен тютюн тип Вирджиния означава тютюн, ферментирал при изкуствени атмосферни условия чрез процес с регулиране на топлината и проветрението, без да се допуска пушекът и пламъците да влязат в допир с тютюневите листа. Цветът на ферментиралия тютюн обикновено е от лимоновожълт до много тъмнооранжев или червен. Други цветове и комбинации от цветове са често в резултат на отклонения в зрелостта или в техниката на отглеждане и ферментация; |

|

б) |

light air-cured светъл въздушно сушен тютюн Бърли (включително хибриди на Бърли) означава тютюн, ферментирал при естествени атмосферни условия, който не е поел миризмата на пушек, ако е била използвана допълнителна топлина или проветрение. Листата обикновено са от светлокафяв до червеникав цвят. Други цветове и комбинации от цветове са често в резултат на отклонения в зрелостта или в техниката на отглеждане и ферментация; |

|

в) |

light air cured светъл въздушно сушен тютюн Мериленд означава тютюн, ферментирал при естествени атмосферни условия, който не е поел миризмата на пушек, ако е била използвана допълнителна топлина или проветрение. Листата обикновено са с цвят от светложълт до тъмночервен черешов. Други цветове и комбинации от цветове са често в резултат на отклонения в зрелостта или в техниката на отглеждане и ферментация; |

|

г) |

fire cured огнено сушен тютюн означава тютюн, ферментирал при изкуствени атмосферни условия с използване на открит огън, чийто дървесен мирис частично е поет от тютюна. Листата на огнено сушения тютюн обикновено са по-дебели от листата на Бърли, тръбно сушения или Мериленд от съответната категория листа. Цветът обикновено е от жълтеникавокафяв до много тъмнокафяв. Други цветове и комбинации от цветове са често резултат на отклонения в зрелостта или в техниката на отглеждане и ферментация. |

|

Пореден номер |

КН код |

Описание |

Приложение № |

Издаващ орган |

||||||

|

Страна на износ |

Название |

Място на установяване |

||||||||

|

(1) |

(2) |

(3) |

(4) |

(5) |

(6) |

(7) |

||||

|

1 |

0806 |

Грозде, прясно или сушено: |

2 |

САЩ |

Департамент по земеделието на САЩ или негови оправомощени служби (8) |

Вашингтон, окр. Колумбия |

||||

|

0806 10 |

— Прясно: |

|

|

|

|

|||||

|

— — Трапезно |

|

|

|

|

||||||

|

— — — в периода от 1. ноември до 14. юли: |

|

|

|

|

||||||

|

0806 10 11 |

— — — — от сорта „Empereur“ (Vitis vinifera cv) в периода 1. декември do 31. януари |

|

|

|

|

|||||

|

2 |

2106 |

Хранителни продукти, неупаменати, нито включени другади: |

3 |

Швейцария |

Швейцарски съюз за търговия със сирене (Union suisse du commerce de fromage SA/Schweizerische Käseunion AG/Unione svizzera per il commercio del fromaggio SA) |

Берн |

||||

|

2106 90 |

— други: |

|

|

|||||||

|

2106 90 10 |

— — Сирене „fondue“ |

|

Австрия |

Предприятие за износ на австрийско сирене (Österreichische Hartkäse Export GmbH) |

Инсбрук |

|||||

|

3 |

2204 |

Вино от прясно грозде, включително обогатените с алкохол, мъст от грозде, различна от тази от № 2009: |

|

|

|

|

||||

|

— други вина; гроздова мъст, чиято ферментация е била прекъсната, или спряна чрез пребавка на алкохол |

|

|

|

|||||||

|

2204 21 |

— — в съдове с вместимост, непревишаваща 2 l |

|

|

|

||||||

|

— — — други: |

|

|

|

|||||||

|

— — — — с действително алкохолно съдържание по обем превишаващо 15 % vol., но непревищаващо 18 % vol.: |

|

|

|

|||||||

|

2204 21 41 |

— — — — — Токайско вино (Aszu и Szamorodni) |

4 |

Унгария |

Будапеща |

||||||

|

— — — — с действително алкохолно съдържание по обем, непревишаващо 18 % vol., но непревишаващо 22 % vol.: |

|

|

||||||||

|

2204 21 51 |

— — — — — Токайско вино (Aszu и Szamorodni) |

|

|

|||||||

|

2204 29 |

— — други: |

|

|

|||||||

|

— — — други: |

|

|

||||||||

|

— — — — с действително алкохолно съдържание по обем, непревишаващо 15 % vol., но непревишаващо 18 % vol.: |

|

|

||||||||

|

2204 29 45 |

— — — — — Токайско вино (Aszu и Szamorodni) |

|

|

|||||||

|

— — — — с действително алкохолно съдържание по обем, непревишаващо 18 %vol., но непревишаващо 22 % vol.: |

|

|

||||||||

|

2204 29 55 |

— — — — — Токайско вино (Aszu и Szamorodni) |

|

|

|||||||

|

4 |

2208 |

Етилов алкохол, неденатуриран, с алкохолно съдържание по обем под 80 % vol.; ракии, ликьори и други спиртни напитки; смесени алкохолни препарати, използвани за проиводство на напитки: |

|

САЩ |

Департамент по финансите на САЩ, Бюло по алкохола, тютюна и огнестрелните оръжия или негови оправомощени служби (8) |

Вашингтон, окр. Колумбия |

||||

|

2208 30 |

— Уиски: |

|

|

|

|

|||||

|

— — Уиски „Бърбън“, в съдове с вместимост: |

5 |

|

|

|

||||||

|

2208 30 11 |

— — — непревишаваща 2 l |

|

|

|

|

|||||

|

2208 30 19 |

— — — превишаваща 2 l |

|

|

|

|

|||||

|

5 |

2208 90 |

— други: |

|

|

|

|

||||

|

— — Водка с действително алкохолно съдържание по обем 45,5 % VOL., и ракия от сливи, круши или череши (изключвайки ликьорите), в съдове с вместимост: |

6 |

Финландия |

ALKO Limited |

Salmisaarenranta, 700100 Хелзинки 10 Финландия |

||||||

|

— — — непревишаваща 2 l: |

|

|

|

|||||||

|

2208 90 31 |

— — — — Водка |

|

|

|

|

|||||

|

— — други спиртни напитки в съдове с вместимост: |

|

|

|

|

||||||

|

— — — непревишаваща 2 l |

|

|

|

|

||||||

|

— — — Ракии: |

|

|

|

|

||||||

|

2208 90 51 |

— — — — — Узо |

|

|

|

|

|||||

|

|

2208 90 53 |

— — — — — други |

|

|

|

|

||||

|

6 |

2401 |

Необработен тютюн; отпадъци от тютюн |

7 |

САЩ |

Тютюнева асоциация на САЩ или нейни оправомощени служби (8) |

Рали, Северна Каролина |

||||

|

2401 10 |

— Тютюн на листа (неочистен от твърдите жилки): |

|||||||||

|

— — Тютюни, „тръбносушени“ от типа Виржиния, тютюни, „светло въздушно сушени“, от типа Бърлей, включително под-типовете на Бърлей; тютюни, „светло въздушносушени“, от типа Мериленд, тютюни, огневосушени |

Канада |

Ген. Дирекция по произвоството и проверката на храните, клон Земеделие, Канада или нейни оправомощени служби (8) Аржентинска камара по тютюна на Салта или нейнви оправомощени служби (8) |

Отава |

|||||||

|

2401 10 10 |

— — — Тютюни, „тръбносушени“ от типа Виржиния |

|||||||||

|

2401 10 20 |

— — — тютюни, „светло въздушносушени“, от типа Бърлей, включително подтиповете на Бърлей |

|||||||||

|

2401 10 30 |

— — — тютюни, „светло въздушносушени“, от типа Мериленд |

Аржентина |

Cámara del Tabaco del Salta Камара по тютюна на Хухуи или нейни оправомощени служби (8) |

Салта |

||||||

|

— — — тютюни, огневосушени: |

Cámara del Tabaco del Jujuy Външнотърговска камара на Мисионес или нейни оправомощени служби (8) |

Сан Салвадор де Хухуи |

||||||||

|

2401 10 41 |

— — — — От типа Кентъки |

|

||||||||

|

2401 10 49 |

— — — — други |

|

Cámara de Comercio Exterior de Misiones Министерство на земеделието, Дирекция по разширяване на земеделието, Отдел по културите за продан или негови оправомощени служби (8) |

Посадас |

||||||

|

2401 20 |

— Тютюни, частично или изцяло очистени от твърдите жилки: |

Бангладеш |

Външнотърговска камара на Банката на Бразилия или нейни оправомощени служби (8) |

Дака |

||||||

|

— — Тютюни, „тръбносушени“ от типа Виржиния, тютюни, „светло въздушно сушени“, от типа Бърлей, включително под-типовете на Бърлей; тютюни, „светло въздушносушени“, от типа Мериленд, тютюни, огневосушени |

Бразилия |

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Шанхай или негови оправомощени служби (8) |

Рио де Жанейро |

|||||||

|

2401 20 10 |

— — — Тютюни, „тръбносушени“ от типа Виржиния |

Китай |

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Шандонг или негови оправомощени служби (8) |

Шанхай |

||||||

|

2401 20 20 |

— — — тютюни, „светло въздушносушени“, от типа Бърлей |

|||||||||

|

2401 20 30 |

— — — тютюни, „светло въздушносушени“, от типа Мериленд, тютюни |

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Хубей или негови оправомощени служби (8) |

Киндао |

|||||||

|

— — — тютюни, огневосушени |

||||||||||

|

2401 20 41 |

— — — — От типа Кентъки |

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Гуандонг или негови оправомощени служби (8) |

Ханкоу |

|||||||

|

2401 20 49 |

— — — — други |

|||||||||

|

|

|

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Ляонин или негови оправомощени служби (8) |

Гуанджоу |

|||||||

|

|

|

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Юнан или негови оправомощени служби (8) |

Dalian |

|||||||

|

|

|

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Шенжан или негови оправомощени служби (8) |

Кунмин |

|||||||

|

|

|

Бюро на Китайската народна република за проверка на изнасяните и внасяните стоки — Хайнан или негови оправомощени служби (8) |

Шенжан |

|||||||

|

|

|

Суперинтендантство по промишлеността и търговията — Отдел за контрол върху нормите и качеството или негови оправомощени служби (8) |

Хайнан |

|||||||

|

|

|

Колумбия |

Superintendencia de Industria y Comercio — División de Control de Normas y Calidades Кубинско тютюнево предприятие „Cubatabaco“ или негови оправомощени служби (8) |

Богота |

||||||

|

|

|

Куба |

Empresa Cubana del Tabaco „Cubatabaco“ Дирекция по вътрешната и външната търгония на Министерство на „икономиката“ или негови оправомощени служби (8) |

Хавана |

||||||

|

|

|

Гуатемала |

Dirección de Comercio Interior y Exterior del Ministerio de Economía или негови оправомощени служби (8) |

Гватемала Сити |

||||||

|

|

|

Индия |

Съвет по тютюна или негови оправомощени служби (8) |

Гунтур |

||||||

|

|

|

Индонезия |

Lembaga Tembakou или негови оправомощени служби (8) |

|

||||||

|

|

|

|

Медан |

|||||||

|

|

|

|

Сала |

|||||||

|

|

|

|

Сурабая |

|||||||

|

|

|

|

Джембери |

|||||||

|

|

|

Мексико |

Secretaria de Comercio Секретариат по търговията или негови оправомощени служби (8) |

Мексико сити |

||||||

|

|

|

Филипини |

Филипинска администрация по тютюна тип Виржиния или нейни оправомощени служби (8) |

Кесон сити |

||||||

|

|

|

Южна Корея |

Офис на Корейската монополна корпорация или негови оправомощени служби (8) |

Синтанджин |

||||||

|

|

|

Шри Ланка |

Департамент по търговията или негови оправомощени служби (8) |

Коломбо |

||||||

|

|

|

Швейцария |

Administration fédérale des Douanes, Section de l'imposition du tabac Федерална митническа администрация, Отдел по облагането на тютюна или негови оправомощени служби (8) |

Берн |

||||||

|

|

|

Тайланд |

Департамент по външната търговия, Министерство на търговията или негови оправомощени служби (8) |

Банкок |

||||||

|

7 |

3102 |

Минерални или химични азотни торове: |

8 |

Чили |

Servicio Nacional de Geologia y Mineria Национална служба по геология и минно дело |

Сантяго |

||||

|

3102 50 |

— Натриев нитрат |

|

|

|

|

|||||

|

3102 50 10 |

— — Естествен натриев нитрат |

|

|

|

|

|||||

|

3105 |

Минерални или химични торове, съдържащи два или три от подхранващите елементи: азот, фосфор и калий; други торове; продукти от настоящата глава, представени под формата на таблетки или други подобни форми или в опаковки с брутно тегло, непревишаващо 10 kg |

|

|

|

|

|||||

|

3105 90 |

— други: |

|

|

|

|

|||||

|

3105 90 10 |

— — Естествен натриево-калиев нитрат, представляващ естествена смес от натриев нитрат и калиев нитрат (като съдържанието на калия може да достигне 44 %), с общо тегловно съдържание на азот, непревишаващо 16,3 % от безводния продукт в сухо състояние |

|

|

|

|

|||||

Член 27

1. Сертификатът трябва да отговаря на образците в съответните приложения, отразени в колона 4 на таблицата, посочена в член 26. Те се отпечатват и попълват на един от официалните езици на ЕИО и, където това е подходящо, на официален език на страната-износител.

2. Приблизителният размер на свидетелствата е 210 х 297 mm.

Използваната хартия трябва да бъде:

|

— |

за стоките, описани под клас № 3 в таблицата, отразена в член 26 — бяла хартия холцфрай, обработена за писане с тегло, не по-малко от 55 g/m2 и не повече от 65 g/m2. На лицевата страна на свидетелството се отпечатва плетеница на розов фон, за да издава всякаква фалшификация с механични или химически средства, |

|

— |

за стоките, описани в класове № 4 и 5 в таблицата, отразена в член 26 — бяла хартия с жълт ръб с тегло не по-малко от 40 g/m2, |

|

— |

за други стоки от таблицата— бяла хартия с тегло, не по-малко от 40 g/m2. |

3. За стоките, описани в клас № 3 в таблицата, отразена в член 26, по краищата на свидетелството може да има декоративни винетки в ивица с ширина не повече от 13 mm по външния ръб.

4. За стоките, описани в клас № 2 в таблицата, отразена в член 26, свидетелството се изготвя в един оригинал и две копия. Оригиналът е бял, първото копие розово, а второто — жълто.

5. За стоките, описани в клас № 2 в таблицата, отразена в член 26, всяко свидетелство трябва да има индивидуален сериен номер, даден от издаващия орган, последван от националния символ на съответния издаващ орган.

Копията носят същия сериен номер и национален символ като оригинала.

6. Митническите органи на държавата-членка, в която стоките са обявени и допуснати за свободно обращение, могат да поискат превод на свидетелството.

Член 28

Свидетелството трябва да се попълни или на машина или на ръка. В последния случай се използва мастило и се пише с главни букви.

Член 29

1. Свидетелството или, в случай на разделени доставки на стоките, описани в класове № 1, 6 и 7 в таблицата, отразена в член 26, фотокопие от свидетелството, както предвижда член 34, се представят на митническите органи на внасящата държава-членка, заедно със стоките, за които се отнася, в следните срокове, започващи от датата на издаване на свидетелството:

|

— |

два месеца за стоките, описани в клас № 2 от таблицата, |

|

— |

три месеца за стоките, описани в класове № 1, 3 и 4 в таблицата, |

|

— |

шест месеца за стоките, описани в класове № 5 и 7 в таблицата, |

|

— |

двадесет и четири месеца за стоките, описани в клас № 6 в таблицата. |

2. За стоките, описани в клас № 2 в таблицата, посочена в член 26:

|

— |

оригиналът и първото копие от свидетелството трябва да се представят на съответните органи, |

|

— |

второто копие от свидетелството се изпраща от издаващия орган направо до митническите органи на внасящата държава-членка. |

Член 30

1. Свидетелството е валидно само, ако е надлежно заверено от издаващия орган, отразен в графа 6 на таблицата, посочена в член 26.

2. Надлежно заверено е онова свидетелство, на което е вписано място и дата на издаване и което има печат на издаващия орган и подпис на упълномощеното лице или лица.

Член 31

1. Като орган, който има право да издава свидетелства в таблицата към член 26, може да бъде признат само ако:

|

а) |

е признат като такъв от страната износител; |

|

б) |

приема задължението да заверява данните, отразени в свидетелството; |

|

в) |

приема задължението да изпраща на Комисията и страните-членки, по тяхно искане, съответната информация за оценка на подробностите, отразени в свидетелството. |

2. Таблицата, посочена в член 26, се преработва, когато условията, отразени в параграф 1, буква а), не са вече изпълнени или когато даден издаващ орган престане да изпълнява едно или повече от задълженията си.

Член 32

Фактурите, представени към декларациите за допускане за свободно обращение, трябва да носят сериен номер или номера на съответното свидетелство.

Член 33

Страните, изброени в графа 5 на таблицата към член 26, трябва да изпратят на Комисията образци от печатите, които използват техните издаващи органи и оторизирани учреждения. Комисията съобщава тази информация на митническите органи на държавите-членки.

Член 34

За стоките, описани в класове № 1, 6 и 7 в на таблицата към член 26, когато дадена пратка е разделена, за всяка частична пратка се фотокопира оригиналното свидетелство. Фотокопията и оригиналното свидетелство се представят на митническото учреждение, където се намират стоките.

Всяко фотокопие отразява името и адреса на получателя и на него с червено трябва да бъде отбелязано: „Извлечение, валидно за… kg“ (цифром и словом), заедно с датата и мястото, където е извършено разделянето на доставката. Тези декларации трябва да бъдат заверени с митнически печат и подпис на отговорния митнически служител. Данните за разделянето на пратката трябва да се впишат в оригиналното свидетелство, което се задържа от съответното митническо учреждение.

ДЯЛ IV

ПРОИЗХОД НА СТОКИТЕ

ГЛАВА 1

Непреференциален произход

Раздел 1

Обработка или преработка, придаваща произход

Член 35

Тази глава изброява обработката или преработката на текстил и текстилни произведения, спадащи към дял ХI на Комбинираната номенклатура и за някои други произведения освен текстил и текстилни произведения, които се смятат за изпълняващи критериите на член 24 от Кодекса и придаващи на съответното произведение произход от страната, в която са извършени.

„Страна“ означава или трета страна или страна от Общността.

Подраздел 1

Текстил и текстилни произведения, спадащи към дял ХI на Комбинираната номенклатура

Член 36

За текстил и текстилни произведения, спадащи към раздел ХI на Комбинираната номенклатура, завършеният процес, описан в член 37, се смята за обработка или преработка, придаваща произход в смисъла на член 24 на Кодекса.

Член 37

Обработка или преработка, в резултат на която получените произведения получават тарифно класиране под позиция от Комбинираната номенклатура, различна от онези на различните използвани изходни материали без произход се смята за завършен процес.

Обаче за произведенията, отразени в приложение 10, само конкретните операции, описани в графа 3 на приложението във връзка с всяко получено произведение са смятат за завършени, независимо дали са свързани с промяна в позицията или не.

Методът за прилагане на правилата в приложение 10, е описан в уводните бележки към приложение 9.

Член 38

За целите на предишния член като недостатъчна обработка или преработка за придобиване статут на стоки с произход, независимо дали се сменя позицията или не, се смятат:

|

а) |

манипулациите за осигуряване запазването на стоките в добро състояние по време на транспорта и складирането им/проветряване, разстилане, сушене, отстраняване на повредени части и подобни операции; |

|

б) |

прости операции като отстраняване на прах, пресяване или сортиране, подреждане, събиране на чифтове (включително комплектоване), измиване и нарязване; |

|

в) |

|

|

г) |

прикрепяне на знаци, етикети или други подобни обозначения върху стоките или техните опаковки; |

|

д) |

просто събиране на части от стоките, за да се получи завършена стока; |

|

е) |

комбинация от две или повече операции, отразени в букви от а) до д). |

Подраздел 2

Продукти извън текстил и текстилни артикули, спадащи към раздел ХI на Комбинираната номенклатура

Член 39

В случай на добити произведения, включени в приложение 11, обработката или преработката, изброена в графа 3 на приложението, се смята като процес или операция, придаваща произход според член 24 от Кодекса.

Методът за прилагане на правилата от приложение 11, е описан в уводните бележки към приложение 9.

Подраздел 3

Общи разпоредби за всички произведения

Член 40

Когато списъците в приложения 10 и 11 предвиждат придобиване на произход, ако стойността на материалите без произход не надвишават определен процент от цената „франко завода“ на полученото произведение, този процент се изчислява, както следва:

|

— |

„стойност“ означава МОС в момента на вноса на използваните материали без произход или, ако тя не е известна и не може да се установи — първата цена, която може да се установи, че е платена за тези материали в страната на преработката, |

|

— |

„цена франко завода“ означава цената „франко завода“ на полученото произведение минус всякакви вътрешни данъци, които се връщат или могат да бъдат върнати, когато това произведение се изнесе, |

|

— |

„цена, придобита в резултат на комплектоване“ означава увеличението на стойността в резултат на самия комплект заедно с операции за довършване и проверка, както и от включването на каквито и да е части, произхождащи от страната, където са извършени въпросните операции, включително печалбата и общите разходи, направени в тази страна в резултат на операциите. |

Раздел 2

Прилагане на разпоредбите за резервните части

Член 41

Съществени резервни части, които се използват с което и да е съоръжение, машина, апарат или превозно средство, пропуснати в свободен оборот или предварително изнесени, се смята, че имат същия произход като съответното съоръжение, машина, апарат или превозно средство, ако са изпълнени условията, поставени в настоящия раздел.

Член 42

Предположението за произход, отразено в предишния член се приема само:

|

— |

ако това е необходимо за внасяне в страната на получателя, |

|

— |

ако включването на споменатата съществена резервна част в съответното съоръжение, машина, апарат или превозно средство на етапа на производството не би попречило на същото съоръжение, машина, апарат или превозно средство да получи произход от Общността или от страната на производството. |

Член 43

За целите на член 41:

|

а) |

„съоръжение, машина, апарат или превозно средство“ означава стоки, включени в дялове ХVI, ХVII и ХVIII на Комбинираната номенклатура; |

|

б) |

„съществени резервни части“ означава части, които са:

|

Член 44

Когато пред компетентните органи или упълномощените служби на държавите-членки се подаде молба за сертификат за произход за съществени резервни части в смисъла на член 41, клетка № 6 (номер на позицията, маркировка, номерация, брой и вид колети, описание на стоките) на сертификата и молбата, която се отнася до нея, трябва да включва декларация от заинтересуваното лице, че описаните стоки са предназначени за нормалното поддържане на съоръжение, машина, апарат или превозно средство, изнесени преди това, заедно с точните данни за споменатото съоръжение, машина, апарат или превозно средство.

Ако е възможно, заинтересуваното лице трябва също така да даде подробности за сертификата за произход (от кого е издаден, номер и дата), с което е било изнесено съответното съоръжение, машина, апарат или превозно средство, за чиято поддръжка са предназначени частите.

Член 45

Когато трябва да се докаже произходът на съществени резервни части в смисъл на член 41 за допускането им за свободно обращение в Общността посредством представяне на сертификат за произход, сертификатът трябва да включва данните, отразени в член 44.

Член 46

За да осигурят прилагането на правилата от настоящия раздел, компетентните органи в държавите-членки могат да изискват допълнителни доказателства, по-специално:

|

— |

представяне на фактурата или копие от фактурата за съоръжението, машината, апарата или превозното средство, което е било допуснато за свободно обращение или е било предварително изнесено, |

|

— |

договора или копие от договора, или какъвто и да е друг документ, показващ, че доставката е извършена като част от обикновеното сервизно поддържане. |

Раздел 3

Прилагане на разпоредбите по сертификатите за произход

Подраздел 1

Разпоредби за универсалните сертификати за произход

Член 47

Когато произходът на една стока трябва да се докаже при вноса ѝ чрез представяне на сертификат за произход, същият трябва да отговаря на следните условия:

|

а) |

да бъде издаден от орган или организация, представяща необходимите гаранции и надлежно оправомощена за целта от страната на издаването; |

|

б) |

да съдържа всички необходими данни за идентифициране на произведението, за което се отнася, по-специално:

|

|

в) |

документът трябва да удостоверява недвусмислено, че произведението, за което се отнася, притежава произход от определена страна. |

Член 48

1. Сертификатът за произход, издаден от компетентните органи или оправомощените организации на държавата-членка, трябва да отговаря на условията, установени от член 47 а) и б).

2. Сертификатите и молбите за тяхното издаване трябва да се попълнят на формуляри, отговарящи на образците в приложение 12.

3. Тези сертификати за произход трябва да удостоверяват, че стоките имат произход от Общността.

Обаче, ако се изисква от условията на експортната търговия, те могат да удостоверяват, че стоките имат произход от определена държава-членка.

Ако условията на член 24 от Кодекса са изпълнени само в резултат на серия от операции или процеси, извършвани в различни държави-членки, стоките могат да бъдат освидетелствани само като стоки с произход от Общността.

Член 49

Сертификат за произход се издава срещу писмена молба от заинтересуваното лице.

При особени обстоятелства, особено когато молителят извършва редовен износ, държавите-членки могат да решат да не изискват молба за всяка експортна операция при условие че се спазват разпоредбите по отношение на произхода на стоките.

Ако търговските обичаи изискват, сертификатът за произход може да се издава в един или повече екземпляри.

Копията се издават на формуляри, които отговарят на образците в приложение 12.

Член 50

1. Сертификатите имат размери 210 × 297 mm. Допуска се отклонение до 5 mm в минус или 8 mm в плюс по дължина. Използваната хартия трябва да бъде бяла, холцфрай, обработена за писане и да тежи най-малко 64 g/m2 или когато се използва хартия за въздушна поща — между 25 g/m2 и 30 g/m2. Хартията трябва да има воден знак във вид на непрекъснати преплетени вълнообразни линии, нанесени с цвят сепия, за да се попречи на опитите за фалшификация с механични или химически средства.

2. Формулярът на молбата трябва да бъде отпечатан на официалния или на един или повече от официалните езици на изнасящата държава-членка. Формулярът на сертификата за произход трябва да бъде отпечатан на един или повече от официалните езици на Общността или, в зависимост от търговската практика и изисквания — на някой друг език.

3. Държавите-членки могат да си запазят правото да отпечатват сертификатите за произход по одобрени образци. В такъв случай на всеки сертификат трябва да има бележка за това одобрение. На всеки формуляр на сертификат за произход трябва да е нанесено името и адресът на печатницата или знак, по който може да бъде установен печатарят. Той трябва също да има сериен номер, отпечатан или нанесен допълнително, по който да бъде идентифициран.

Член 51

Формулярът на молбата и сертификатът за произход трябва да бъдат попълнени на машина или на ръка с печатни букви, по един и същ начин, на един от официалните езици на Общността или, в зависимост от търговската практика и обичаи — на някой друг език.

Член 52

Всеки оригинален сертификат, посочен в член 48, трябва да носи сериен номер, по който може да бъде идентифициран. Молбата за сертификата и всички екземпляри на сертификата трябва да носят един и същи номер.

В допълнение, компетентните органи или упълномощени служби на държавите-членки могат да номерират тези документи по реда на издаването им.

Член 53

Компетентните органи на държавите-членки решават дали и какви допълнителни данни трябва да се вписват в молбата. Подобни допълнителни данни трябва да се ограничават до стриктен минимум.

Всяка държава-членка трябва да информира Комисията за разпоредбите, които прилага въз основа на предходния параграф. Комисията незабавно разпространява тази информация до останалите държави-членки.

Член 54

Компетентните органи или упълномощените служби на държавите-членки, които издават сертификати за произход, трябва да съхраняват молбите най-малко две години.

Могат да се съхраняват и копия от молбите, ако имат същата доказателствена сила съгласно законите на съответната държава-членка.

Подраздел 2

Специални разпоредби за сертификатите за произход на някои селскостопански произведения, предмет на специални вносни споразумения

Член 55

Членове от 56 до 65 определят условията за използване на сертификатите да произход на селскостопански произведения с произход от трети страни, за които са установени специални непреференциални вносни споразумения, доколкото тези споразумения се отнасят до следващите разпоредби.

a) Сертификати за произход

Член 56

1. Сертификатите за произход на селскостопански произведения с произход от трети страни, за които са установени специални непреференциални вносни споразумения, трябва да бъдат издадени на формуляр по образеца в приложение 13.

2. Тези сертификати се издават от компетентните административни органи на съответните трети страни, наричани по-долу „издаващи органи“, ако произведенията, за които се отнасят сертификатите, могат да се смятат за произведения с произход от тези страни в смисъла на валидните правила в Общността.

3. Тези сертификати трябва да удостоверяват цялата необходима информация, предвидена в законодателството на Общността по отношение на специалните вносни споразумения, цитирани в член 55.

4. Без да отменя конкретните разпоредби на специалните вносни споразумения, визирани в член 55, срокът за валидност на сертификатите за произход е десет месеца от датата на издаването от издаващите органи.

Член 57

1. Сертификатите за произход, изготвени в съответствие с разпоредбите на настоящата подраздел, се състоят от единичен лист, идентифициран с думата „оригинал“ до заглавието на документа.

Ако са необходими допълнителни копия, те трябва да носят обозначението „копие“ до заглавието на документа.

2. Компетентните органи на Общността трябва да приемат като валиден само оригинала на сертификата за произход

Член 58

1. Сертификатът за произход е с размер 210 mm × 297 mm. Допуска се отклонение до 8 mm в плюс или 5 mm в минус по дължина. Използваната хартия трябва да бъде бяла, холцфрай, обработена за писане и да тежи най-малко 40 g/m2. На лицевата си страна хартията трябва да има жълт воден знак във вид на непрекъснати преплетени вълнообразни линии, за да се попречи на опитите за фалшификация с механични или химически средства.

2. Сертификатите трябва да бъде отпечатани и попълнени на един от официалните езици на Общността

Член 59

1. Сертификатът трябва да бъде попълнен на машина или с помощта на механична система за обработка на данни или с подобна процедура.

2. Данните не бива да се изтриват или поправят чрез заместване. Всяка поправка се извършва чрез зачеркване на погрешния запис и, ако е необходимо, добавяне на верните данни. Подобни поправки трябва да бъдат парафирани от лицето, което ги е извършило, и заверени от издаващите органи.

Член 60

1. Клетка 5 на сертификатите за произход, издадени в съответствие с членове 56 до 59 трябва да съдържат допълнителните данни, необходими за прилагането на специалните вносни споразумения, на които се позовават, както е указано в член 56, параграф 3.

2. Неизползваното пространство в клетки 5, 6 и 7 се зачерква по такъв начин, че нищо да не може да се прибави допълнително.

Член 61

Всеки сертификат за произход трябва да носи сериен номер, напечатан или не, по който да може да бъде идентифициран, и да бъде подпечатан от издаващите органи и подписан от упълномощеното за целта лице или лица.

Сертификатът се издава, когато произведенията, за които се отнася, се изнасят, като издаващите органи запазват копие от всеки издаден сертификат.

Член 62

По изключение сертификатите за произход, споменати по-горе, могат да се издадат след износа на произведенията, за които се отнасят, когато не издаването им по време на износа се дължи на случайна грешка, пропуск или на особени обстоятелства.

Издаващите органи нямат право да издават допълнително сертификати за произход, предвидени в членове от 56 до 61, преди да проверят дали данните в молбата на износителя отговарят на данните в документацията по износа.

Допълнително издадените сертификати трябва имат текста „Допълнително издаден“ на един от официалните езици на Общността:

|

— |

expedido a posteriori, |

|

— |

udstedt efterfølgende, |

|

— |

Nachträglich ausgestellt, |

|

— |

Εκδοθέν εκ των υστέρων, |

|

— |

Issued retrospectively, |

|

— |

Délivré a posteriori, |

|

— |

rilasciato a posteriori, |

|

— |

afgegeven a posteriori, |

|

— |

emitido a posteriori. |

в клетка „Забележки“.

б) Административно сътрудничество

Член 63

1. Когато специалните вносни споразумения за определени селскостопански произведения предвиждат използването на сертификати за произход, посочени в членове от 56 до 62, правото да се използват такива споразумения подлежи на изработването на процедура за административно сътрудничество, освен ако самите споразумения предвиждат друго.

За целта заинтересуваните трети страни трябва да изпратят до Комисията на Европейските общности:

|

— |

имената и адресите на издаващите органи за сертификати за произход, придружени от образци на печатите, използвани от споменатите органи, |

|

— |

имената и адресите на административните органи, към които трябва да се отправят исканията за последваща проверка на сертификатите за произход, предвидени в член 64 по-долу. |

Комисията разпространява горната информация до компетентните органи на държавите-членки.

2. Когато въпросните трети страни не изпратят на Комисията информацията, посочена в параграф 1, компетентните органи в Общността отказват право на ползване на специалните споразумения за внос.

Член 64

1. Последващата проверка на сертификатите за произход, посочена в членове от 56 до 62, се извършва произволно и когато възникне основателно съмнение по отношение автентичността на сертификата или точността на съдържащата се в него информация.

По въпроси за произхода проверката се извършва по инициатива на митническите органи.

За целите на селскостопанските правила проверката може да се извърши, където е необходимо, от компетентните органи.

2. За целите на параграф 1 компетентните органи в Общността връщат сертификата за произход или копие от него до административния орган, определен от страната-износител, като, ако е необходимо, споменава формалните или фактически причини за запитването. Ако е била представена фактура, към върнатия сертификат се прилага оригиналът или копие от фактурата. Органите съобщават получената информация, която подсказва, че данните от сертификата не са точни или че сертификатът не е автентичен.

Ако митническите органи в Общността решат да спрат прилагането на специалните вносни споразумения до получаването на резултатите от проверката, те освобождават продуктите, предмет на такива предпазни мерки, когато сметнат за необходимо.

Член 65

1. Резултатите от последващите проверки се съобщават на компетентните органи в Общността колкото се може по-бързо.

Резултатите трябва да дадат възможност да се установи дали сертификатите за произход, издадени според условията на член 64, важат за действително изнесените стоки и дали последните действително спадат към специалните споразумения за внос.

2. Ако в максималния срок от шест месеца не се получи отговор на искането за последваща проверка, компетентните органи в Общността окончателно отказват да разрешат прилагането на специалните споразумения за внос.

ГЛАВА 2

Преференциален произход

Раздел 1

Обща система на преференциите

Подраздел 1

Определение на понятието произход на стоките

Член 66

За целите на разпоредбите по общите тарифни преференции, дадени от Общността за някои стоки с произход от развиващите се страни, като продукти с произход от една от страните, които имат право да се ползват от тези преференции (наречени по-долу „страни бенефициери“) се смятат следните произведения, при условие че са били транспортирани пряко в Общността в смисъла на член 75:

|

а) |

продукти, изцяло придобити в тази страна; |

|

б) |

произведения, придобити в тази страна, в чието производство са използвани продукти, различни от посочените в буква а), при положение че споменатите продукти са претърпели посочените в буква а) достатъчна обработка или преработка в смисъла на член 68, параграф 1. |

Член 67

1. Като изцяло придобити в страна бенефициер в смисъла на член 66, буква а), се смятат:

|

а) |

минерални продукти, извлечени от нейните недра или от нейното морско дъно; |

|

б) |

растителни продукти, отглеждани в страната; |

|

в) |

живи животни, родени и отгледани там; |

|

г) |

продукти, получени от живи животни, отгледани в страната; |

|

д) |

продукти от ловното и риболовното стопанство в страната; |

|

е) |

продукти от морския риболов и други морски продукти, добити от нейни кораби; |

|

ж) |

продукти, изготвени на борда на плаващи рибозаводи на страната изключително от продукти, посочени в буква е); |

|

з) |

използвани (отпадъчни) продукти, събрани в страната и годни само за възстановяване на суровините; |

|

и) |

остатъци и отпадъци, получени от производствени операции, извършвани в страната; |

|

й) |

продукти, извлечени от морското дъно или континенталния шелф извън нейните териториални води при положение, че тя има изключителните права да ги експлоатира; |

|

к) |

стоки, произведени в страната изключително от продуктите, посочени в букви а) до й). |

2. Изразът „нейни кораби“ от параграф 1, буква е), се отнася само до кораби:

|

— |

регистрирани или записани в страната бенефициер, |

|

— |

които плават под флага на страната бенефициер, |

|

— |

които са най-малкото 50 % собственост на граждани на страната бенефициер или на компания с главна квартира в страната, чийто изпълнителен директор или директори, председателят на управителния или на надзорния съвет и мнозинството в тези съвети са граждани на тази страна и в която, при смесени или дружества с ограничена отговорност, най-малкото половината от капитала принадлежи на тази страна или на обществени органи или граждани на тази страна, |

|

— |

чийто капитан и всички офицери са граждани на страната бенефициер, и |

|

— |

най-малко 75 % от екипажа са граждани на страната бенефициер. |

3. Изразът „в страната бенефициер“ се отнася и до териториалните води на тази страна.

4. Кораби, опериращи в открито море, включително плаващи рибозаводи, на които уловената риба се обработва или преработва, се смятат за част от територията на страната бенефициер при условие, че отговарят на условията, поставени в параграф 2.

Член 68

1. За целите на член 66, буква б), материали без произход се смятат за достатъчно обработени или преработени, когато полученото произведение се класира в различна глава от онези, в които са класирани всички материали без доказан произход, използвани за производството му, при условията на следващите параграфи 2 и 3.

Приложение 14 съдържа бележки по отношение на стоките, произведени от материали без произход.

Изразите „глави“ и „дялове“ в настоящите регламенти означават главите и дяловете (четирицифрените кодове) в номенклатурата, от която е съставена Хармонизираната система.

Изразът „класиран“ се отнася до митническата класификация на произведение или материал под определено заглавие.

2. За произведенията, посочени в графи 1 и 2 на списъка в приложение 15, вместо правилото от параграф 1 трябва да бъде изпълнено условието, поставено в графа 3 за съответния продукт.

|

а) |

Изразът „стойност“ в списъка на приложение 15 означава МОС в момента на вноса на използваните материали без доказан произход или, ако тя не е известна и не може да се установи — първата установена цена, заплатена за материалите в съответната страна. Когато трябва да се установи стойността на материалите с произход, този параграф се прилага mutatis mutandis. |

|

б) |

Изразът „цена франко завода“ от списъка на приложение 15 означава цената, заплатена за придобития продукт на производителя, в чието предприятие е извършена последната обработка или преработка, при положение, че тази цена включва стойността на всички материали, използвани в производството минус всички вътрешни данъци, които се възстановяват или могат да се възстановят, когато произведеният продукт се изнесе. |

3. За целите на член 66, буква б), следващите операции се смятат за недостатъчна обработка или преработка за придобиване статут на стока с доказан произход, независимо дали има или не смяна на тарифното класиране:

|

а) |

операции за запазване на продуктите в добро състояние по време на транспорта и съхраняването (вентилация, разстилане, изсушаване, охлаждане, поставяне в сол, серен двуокис или друг воден разтвор, отстраняване на повредени части и подобни операции); |

|

б) |

прости операции, състоящи се в почистване от прах, пресяване или отсяване, подреждане, комплектоване (включително събиране на комплекти от артикули), измиване, боядисване, разрязване; |

|

в) |

|

|

г) |

прикрепването на марки, етикети или други разпознавателни знаци върху продуктите или техните опаковки; |

|

д) |

просто смесване на продукти от един и същ или от различен вид, където една или повече съставни части от сместа не отговарят на условията в настоящия дял за придобиване на произход; |

|

е) |

просто асемблиране на части или продукти, за да се получи завършен продукт; |

|

ж) |

комбинация от две или повече операции, посочени в букви от а) до е); |

|

з) |

клане на животни. |

Член 69

За установяване на произхода на даден продукт от страна бенефициер не е необходимо да се установи дали електроенергията и горивото, машините, съоръженията и инструментите, използвани за получаването на продукта, са с произход от трети страни.

Член 70

1. В отклонение от член 66, с цел да се установи дали един продукт, произведен в страна бенефициер, която членува в регионална група, придобива право на произход в нея в смисъла на настоящия член, продуктите с произход в която и да е страна от тази регионална група и използвани за по-нататъшно производство в друга страна от групата се третират като с произход в страната на последващото производство.

2. Страната на произход на окончателния продукт се определя в съответствие с член 71.

3. Регионалната кумулация се прилага за три отделни регионални групи страни бенефициери от Общата преференциална система:

|

а) |

Асоциацията на южноазиатските държави (АСЕАН); |

|

б) |

Централноамериканския общ пазар (ЦАОП); |

|

в) |

Групата на Андите. |

4. Изразът „регионални групи“ означава АСЕАН, ЦАОП или Групата на Андите, в зависимост от случая.

Член 71

1. Продукти със статут на стоки с произход по смисъла на член 70 имат произход от онази страна от регионалната група, където е извършена последната обработка или преработка при положение, че:

|

— |

прибавената там стойност, определена в параграф 3 на настоящия член е по-голяма от най-високата митническа стойност на използваните продукти с произход от една от останалите страни от регионалната група, |

|

— |

обработката или преработката, извършена там, надвишава онази, посочена в член 68, параграф 3 и, за текстилните произведения — също онези операции, посочени в приложение 16. |

2. Във всички останали случаи продуктите имат произход от страната от регионалната група, за чиято сметка е най-високата митническа стойност на продуктите с произход от другите страни от регионалната група.

3. „Прибавена стойност“ означава цената „франко завода“ минус МОС на всеки включен продукт с произход от друга страна от регионалната група.

Член 72

1. Членове 70 и 71 се прилагат само в случаите, когато:

|

а) |

правилата за търговията в контекста на регионалната кумулация, както и между страните от регионалната група са идентични с установените в настоящия раздел; |

|

б) |