Chorwackie wydanie specjalne: Rozdział 11 Tom 055 P. 112 - 265

English

Select your language

Official EU languages:

Access to European Union law

EUR-Lex

Access to European Union law

This document is an excerpt from the EUR-Lex website

Use quotation marks to search for an "exact phrase". Append an asterisk (*) to a search term to find variations of it (transp*, 32019R*). Use a question mark (?) instead of a single character in your search term to find variations of it (ca?e finds case, cane, care).

Need more search options? Use the

Advanced search

Document 32007R1528

Council Regulation (EC) No 1528/2007 of 20 December 2007 applying the arrangements for products originating in certain states which are part of the African, Caribbean and Pacific (ACP) Group of States provided for in agreements establishing, or leading to the establishment of, Economic Partnership Agreements

Rozporządzenie Rady (WE) nr 1528/2007 z dnia 20 grudnia 2007 r. w sprawie stosowania uzgodnień dotyczących produktów pochodzących z niektórych państw wchodzących w skład grupy państw Afryki, Karaibów i Pacyfiku (AKP) przewidzianych w umowach ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym

Rozporządzenie Rady (WE) nr 1528/2007 z dnia 20 grudnia 2007 r. w sprawie stosowania uzgodnień dotyczących produktów pochodzących z niektórych państw wchodzących w skład grupy państw Afryki, Karaibów i Pacyfiku (AKP) przewidzianych w umowach ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym

Dz.U. L 348 z 31.12.2007, p. 1–154

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV) Ten dokument został opublikowany w wydaniu(-iach) specjalnym(-ych)

(HR)

No longer in force, Date of end of validity: 27/07/2016; Uchylony i zastąpiony przez 32016R1076

No longer in force, Date of end of validity: 27/07/2016; Uchylony i zastąpiony przez 32016R1076

Language

HTML

PDF

Official Journal

|

31.12.2007 |

PL |

Dziennik Urzędowy Unii Europejskiej |

L 348/1 |

ROZPORZĄDZENIE RADY (WE) NR 1528/2007

z dnia 20 grudnia 2007 r.

w sprawie stosowania uzgodnień dotyczących produktów pochodzących z niektórych państw wchodzących w skład grupy państw Afryki, Karaibów i Pacyfiku (AKP) przewidzianych w umowach ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym

RADA WSPÓLNOT EUROPEJSKICH,

uwzględniając Traktat ustanawiający Wspólnotę Europejską, w szczególności jego art. 133,

uwzględniając wniosek Komisji,

a także mając na uwadze, co następuje:

|

(1) |

Umowa o partnerstwie między członkami grupy państw Afryki, Karaibów i Pacyfiku z jednej strony a Wspólnotą Europejską i jej Państwami Członkowskimi z drugiej strony, podpisana w Kotonu 23 czerwca 2000 roku (1) (zwana dalej „umową o partnerstwie AKP-WE”), przewiduje wejście w życie umów o partnerstwie gospodarczym (EPA) najpóźniej w dniu 1 stycznia 2008 r. |

|

(2) |

Umowa o partnerstwie AKP-WE przewiduje utrzymanie w mocy uzgodnień handlowych zawartych w załączniku V do tej umowy do dnia 31 grudnia 2007 r. |

|

(3) |

Od 2002 r. Wspólnota prowadzi negocjacje w sprawie umów o partnerstwie gospodarczym z grupą państw AKP podzieloną na sześć regionów, obejmujących: Karaiby, Afrykę Środkową, Afrykę Wschodnią i Południową, państwa wysp Pacyfiku, Południowoafrykańską Wspólnotę Rozwoju oraz Afrykę Zachodnią. Takie umowy o partnerstwie gospodarczym będą zgodne ze zobowiązaniami wynikającymi z WTO, będą wspierać integrację regionalną i propagować stopniowe włączanie gospodarek państw AKP do opartego na określonych zasadach światowego systemu handlu, co będzie sprzyjało ich trwałemu rozwojowi, a także przyczyni się do ogólnych działań zmierzających do wyeliminowania ubóstwa oraz do poprawy warunków życia w państwach AKP. W pierwszej fazie zakończyć się mogą negocjacje w sprawie porozumień prowadzących do zawarcia umów o partnerstwie gospodarczym obejmujących przynajmniej zgodne z WTO uzgodnienia dotyczące towarów spójne z procesami gospodarczej i politycznej integracji regionalnej, które to umowy zostaną w najbliższym możliwym terminie uzupełnione pełnymi umowami o partnerstwie gospodarczym. |

|

(4) |

Umowy ustanawiające lub prowadzące do ustanowienia umów o partnerstwie gospodarczym, w sprawie których zakończono już negocjacje, przewidują, że strony mogą podejmować kroki w celu stosowania umowy, zanim umowa zacznie je tymczasowo wzajemnie obowiązywać, w takim stopniu, w jakim jest to wykonalne. Właściwe jest podejmowanie działań w celu stosowania umów na podstawie tych przepisów. |

|

(5) |

Uzgodnienia zawarte w niniejszym rozporządzeniu będą w miarę potrzeb zmienione zgodnie z umowami ustanawiającymi lub prowadzącymi do ustanowienia umów o partnerstwie gospodarczym, gdy takie umowy zostaną podpisane i zawarte zgodnie z art. 300 Traktatu oraz zaczną być tymczasowo stosowane albo wejdą w życie. Uzgodnienia te przestaną obowiązywać w całości lub w części jeżeli umowy, o których mowa, nie wejdą w życie w rozsądnym terminie zgodnie z Konwencją wiedeńską o prawie traktatów. |

|

(6) |

Uzgodnienia zawarte w umowach ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym powinny przewidywać w odniesieniu do przywozu do Wspólnoty bezcłowy dostęp i brak kontyngentów taryfowych dla wszystkich produktów z wyjątkiem broni. Uzgodnienia te dokonywane są z zastrzeżeniem okresów przejściowych oraz odrębnych uzgodnień dla niektórych wrażliwych produktów, a także specjalnych uzgodnień dla francuskich departamentów zamorskich. Mając na uwadze specyficzną sytuację Republiki Południowej Afryki, produkty pochodzące z RPA powinny nadal korzystać z odpowiednich postanowień Umowy w sprawie handlu, rozwoju i współpracy między Wspólnotą Europejską i jej Państwami Członkowskimi, z jednej strony, a Republiką Południowej Afryki, z drugiej strony (2) (zwanej dalej „umową w sprawie handlu, rozwoju i współpracy”), do czasu wejścia w życie umowy ustanawiającej lub prowadzącej do ustanowienia umów o partnerstwie gospodarczym między Wspólnotą i Republiką Południowej Afryki. |

|

(7) |

Preferuje się, aby kraje najsłabiej rozwinięte należące również do grupy państw AKP oparły swoje przyszłe stosunki handlowe ze Wspólnotą na umowach o partnerstwie gospodarczym, zamiast opierania się na specjalnych uzgodnieniach dla krajów najsłabiej rozwiniętych, określonych w rozporządzeniu Rady (WE) nr 980/2005 z dnia 27 czerwca 2005 r. wprowadzającym plan ogólnych preferencji taryfowych (3). W celu ułatwienia takich zmian, tym krajom, które zakończyły negocjacje w sprawie umów ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym i które mogą odnieść korzyści z uzgodnień przewidzianych w niniejszym rozporządzeniu, należy umożliwić dalsze korzystanie — przez ograniczony czas — ze specjalnych uzgodnień dla krajów najsłabiej rozwiniętych przewidzianych w rozporządzeniu (WE) nr 980/2005 w odniesieniu do tych produktów, dla których uzgodnienia przejściowe określone w niniejszym rozporządzeniu są mniej korzystne. |

|

(8) |

W okresie przejściowym, dla przywozu dokonywanego na mocy niniejszego rozporządzenia powinny obowiązywać reguły pochodzenia określone w załączniku II do niniejszego rozporządzenia. Te reguły pochodzenia powinny zostac zastąpione regułami pochodzenia załączonymi do każdej umowy z regionami lub państwami wymienionymi w załączniku I, gdy umowa taka jest stosowana tymczasowo albo wchodzi w życie, w zależności od tego, co nastąpi wcześniej. |

|

(9) |

Konieczne jest umożliwienie czasowego zawieszenia uzgodnień określonych w niniejszym rozporządzeniu w przypadku braku współpracy administracyjnej, nieprawidłowości lub nadużyć. W przypadku gdy państwo członkowskie przekazuje Komisji informacje o ewentualnych nadużyciach lub o braku współpracy administracyjnej, powinno stosować się odpowiednie przepisy prawa wspólnotowego, w szczególności rozporządzenie Rady (WE) nr 515/97 z dnia 13 marca 1997 r. w sprawie wzajemnej pomocy między organami administracyjnymi Państw Członkowskich i współpracy między Państwami Członkowskimi a Komisją w celu zapewnienia prawidłowego stosowania przepisów prawa celnego i rolnego (4). |

|

(10) |

Odpowiednie jest zawarcie w niniejszym rozporządzeniu przejściowych uzgodnień dotyczących cukru i ryżu wraz ze specjalnymi przejściowymi mechanizmami ochrony i nadzoru mającymi zastosowanie po zakończeniu obowiązywania uzgodnień przejściowych. |

|

(11) |

W kontekście przejściowych uzgodnień dotyczących cukru, zgodnie z decyzją Rady 2007/627/WE (5) ze skutkiem od dnia 1 października 2009 r. przestanie mieć zastosowanie protokół 3 w sprawie cukru AKP załączony do załącznika V do umowy o partnerstwie AKP-WE. |

|

(12) |

Po wypowiedzeniu protokołu 3 w sprawie cukru AKP, a także z uwagi na szczególną wrażliwość rynku cukru, właściwe jest wprowadzenie środków przejściowych dla tego produktu. Jednocześnie należy wprowadzić specjalne przejściowe środki nadzoru i środki ochronne w odniesieniu do niektórych przetworzonych produktów rolnych o potencjalnie dużej zawartości cukru, które mogłyby stać się przedmiotem obrotu w celu obejścia specjalnych przejściowych środków ochronnych dotyczących przywozu cukru na obszar Wspólnoty. |

|

(13) |

Należy również przyjąć ogólne środki ochronne dla produktów objętych niniejszym rozporządzeniem. |

|

(14) |

Z uwagi na szczególną wrażliwość produktów rolnych, właściwe jest, aby dwustronne środki ochronne mogły być wprowadzane w sytuacji, gdy przywóz wywołuje zakłócenia lub grozi wywołaniem zakłóceń na rynkach takich produktów lub zakłóca mechanizmy regulacji takich rynków. |

|

(15) |

Zgodnie z art. 299 ust. 2 Traktatu, wszelka polityka wspólnotowa powinna w należytym stopniu uwzględniać szczególną sytuację strukturalną, społeczną i gospodarczą najbardziej oddalonych regionów Wspólnoty, szczególnie w odniesieniu do polityki celnej i handlowej. |

|

(16) |

Określając zasady dotyczące dwustronnych środków ochronnych należy zatem w skuteczny sposób uwzględnić przede wszystkim wrażliwość produktów rolnych, a szczególnie cukru, a także szczególną wrażliwość oraz interesy najbardziej oddalonych regionów Wspólnoty. |

|

(17) |

Środki niezbędne do wykonania niniejszego rozporządzenia powinny zostać przyjęte zgodnie z decyzją Rady 1999/468/WE z dnia 28 czerwca 1999 r. ustanawiającą warunki wykonywania uprawnień wykonawczych przyznanych Komisji (6). |

|

(18) |

Niniejsze rozporządzenie wymaga uchylenia istniejącego zbioru rozporządzeń przyjętych w kontekście załącznika V umowy o partnerstwie AKP-WE, zwłaszcza rozporządzenia Rady (WE) nr 2285/2002 z dnia 10 grudnia 2002 r. w sprawie środków ochronnych przewidzianych w Umowie o Partnerstwie AKP-WE (7), rozporządzenia Rady (WE) nr 2286/2002 z dnia 10 grudnia 2002 r. w sprawie uzgodnień mających zastosowanie do produktów rolnych i towarów uzyskanych w wyniku przetworzenia produktów rolnych pochodzących z Państw Afryki, Karaibów i Pacyfiku (państw AKP) (8) oraz art. 1 ust. 2 rozporządzenia Rady (WE) nr 1964/2005 z dnia 29 listopada 2005 r. w sprawie stawek celnych w odniesieniu do bananów (9). W konsekwencji wszystkie środki wykonawcze, dla których podstawą były wymienione uchylone przepisy, stają się nieaktualne, |

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ 1

PRZEDMIOT, ZAKRES I DOSTĘP DO RYNKU

Artykuł 1

Przedmiot

Niniejsze rozporządzenie odnosi się do stosowania uzgodnień dotyczących produktów pochodzących z niektórych państw wchodzących w skład grupy państw Afryki, Karaibów i Pacyfiku (AKP) przewidzianych w umowach ustanawiających lub prowadzących do ustanowienia umów o partnerstwie gospodarczym.

Artykuł 2

Zakres

1. Niniejsze rozporządzenie stosuje się do produktów pochodzących z regionów i państw wymienionych w załączniku I.

2. Rada, stanowiąc większością kwalifikowaną na wniosek Komisji, wprowadza zmiany do załącznika I, dodając regiony lub państwa z grupy państw AKP, które zakończyły negocjacje w sprawie umowy ze Wspólnotą a tym regionem lub państwem, spełniającej co najmniej wymogi art. XXIV GATT 1994.

3. Takie państwo lub region pozostaje na wykazie w załączniku I, dopóki Rada, stanowiąc większością kwalifikowaną na wniosek Komisji, nie zmieni załącznika I usuwając państwo lub region z tego załącznika, szczególnie gdy:

|

(a) |

region lub państwo wskazuje, że nie zamierza ratyfikować umowy, która pozwoliła na uwzględnienie go w załączniku I; |

|

(b) |

ratyfikacja umowy, która pozwoliła na uwzględnienie regionu lub państwa w załączniku I nie nastąpiła w rozsądnym terminie, wskutek czego wejście umowy w życie zostało w sposób nieuzasadniony opóźnione; lub |

|

(c) |

umowa zostanie rozwiązana lub region czy państwo wypowie swoje prawa i obowiązki umowne, ale poza tym umowa pozostanie w mocy. |

Artykuł 3

Dostęp do rynku

1. Z zastrzeżeniem art. 6, 7 i 8, znosi się należności celne przywozowe na wszystkie produkty z działów 1–97 zharmonizowanego systemu, z wyjątkiem produktów wymienionych w dziale 93, pochodzące z regionu lub państwa wymienionego w załączniku I. Zniesienie cła podlega przejściowym mechanizmom ochronnym i mechanizmom nadzoru, o których mowa w art. 9 i 10, oraz ogólnemu mechanizmowi ochronnemu określonemu w art. 11–22.

2. Do produktów wymienionych w dziale 93 zharmonizowanego systemu pochodzących z regionów lub państw wymienionych w załączniku I stosuje się nadal stawkę celną stosowaną w stosunku do krajów objętych klauzulą najwyższego uprzywilejowania.

3. Niezależnie od art. 3 ust. 2 rozporządzenia (WE) nr 980/2005, produkty pochodzące z krajów najsłabiej rozwiniętych wymienionych w załączniku I do tego rozporządzenia, które są wymienione w załączniku I do niniejszego rozporządzenia, korzystają nadal, obok uzgodnień przewidzianych w niniejszym rozporządzeniu, z preferencji przewidzianych na mocy rozporządzenia (WE) nr 980/2005 w odniesieniu do produktów:

|

(a) |

objętych pozycją taryfową 1006, z wyjątkiem podpozycji 1006 10 10, do dnia 31 grudnia 2009 r.; oraz |

|

(b) |

objętych pozycją taryfową 1701 do dnia 30 września 2009 r. |

4. Ust. 1 niniejszego artykułu oraz art. 6, 7 i 8 nie stosuje się produktów pochodzących z Republiki Południowej Afryki. Produkty takie podlegają właściwym postanowieniom umowy w sprawie handlu, rozwoju i współpracy. Po zastąpieniu właściwych postanowień handlowych umowy w sprawie handlu, rozwoju i współpracy właściwymi postanowieniami umowy ustanawiającej lub prowadzącej do ustanowienia umowy o partnerstwie gospodarczym do niniejszego rozporządzenia dodaje się załącznik określający system stosowany dla produktów pochodzących z Republiki Południowej Afryki, działając zgodnie z procedurą, o której mowa w art. 24 ust. 3.

5. Ust. 1 nie stosuje się do produktów objętych pozycją taryfową 0803 00 19 pochodzących z regionu lub państwa wymienionego w załączniku I oraz dopuszczonych do swobodnego obrotu w najbardziej oddalonych regionach Wspólnoty do dnia 1 stycznia 2018 r. Ust. 1 nniejszego artykułu i art. 7 nie stosuje się do produktów objętych pozycją taryfową 1701 pochodzących z regionu lub państwa wymienionego w załączniku I oraz dopuszczonych do swobodnego obrotu we francuskich departamentach zamorskich do dnia 1 stycznia 2018 r. Okresy te przedłuża się do dnia 1 stycznia 2028 r., o ile strony odpowiednich umów nie postanowiły inaczej. Komisja publikuje w Dzienniku Urzędowym Unii Europejskiej zawiadomienie informujące zainteresowane strony o uchyleniu tego przepisu.

ROZDZIAŁ II

REGUŁY POCHODZENIA I WSPÓŁPRACA ADMINISTRACYJNA

Artykuł 4

Reguły pochodzenia

1. Reguły pochodzenia określone w załączniku II stosuje się w celu ustalenia, czy produkty pochodzą z regionów lub państw wymienionych w załączniku I.

2. Reguły pochodzenia określone w załączniku II zastępuje się regułami pochodzenia załączonymi do dowolnej umowy z regionami lub państwami wymienionymi w załączniku I, gdy umowa taka zacznie być tymczasowo stosowana albo wejdzie w życie, w zależności od tego, co nastąpi wcześniej. Komisja publikuje w Dzienniku Urzędowym Unii Europejskiej zawiadomienie skierowane do podmiotów gospodarczych. Zawiadomienie określa datę rozpoczęcia tymczasowego stosowania lub wejścia w życie umowy, którą jest dzień z którym do produktów pochodzących z regionów i państw wymienionych w załączniku I stosuje się reguły pochodzenia określone w umowie.

3. Komisja wspierana przez Komitet Kodeksu Celnego ustanowiony rozporządzeniem Rady (EWG) 2913/92 z dnia 12 października 1992 r. ustanawiającym Wspólnotowy Kodeks Celny (10) monitoruje wdrażanie i stosowanie przepisów załącznika II. Zmiany techniczne i decyzje w sprawie zarządzania załącznikiem II mogą być przyjmowane zgodnie z procedurą, o której mowa w art. 247 i 247a rozporządzenia (EWG) nr 2913/92.

Artykuł 5

Współpraca administracyjna

1. W przypadku stwierdzenia przez Komisję na podstawie obiektywnych informacji braku współpracy administracyjnej lub nieprawidłowości lub nadużyć, może ona czasowo wstrzymać zniesienie ceł, o którym mowa w art. 3, 6 i 7 (zwane dalej „właściwym traktowaniem”), zgodnie z niniejszym artykułem.

2. Do celów niniejszego artykułu brak współpracy administracyjnej oznacza między innymi:

|

(a) |

powtarzające się przypadki niewypełnienia obowiązku weryfikowania statusu pochodzenia produktu lub produktów; |

|

(b) |

powtarzające się przypadki odmowy lub nieuzasadnionego opóźnienia w przeprowadzaniu późniejszych weryfikacji dowodów pochodzenia lub przekazywaniu ich wyników; |

|

(c) |

powtarzającą się odmowę lub nieuzasadnioną zwłokę w uzyskiwaniu upoważnienia do prowadzenia misji współpracy administracyjnej mających na celu weryfikowanie autentyczności dokumentów lub prawdziwości informacji dotyczących przyznania właściwego traktowania. |

Do celów niniejszego artykułu ustalenie istnienia nieprawidłowości lub nadużyć może mieć miejsce, między innymi, w przypadku gwałtownego, nie w pełni uzasadnionego wzrostu wielkości przywozu towarów, przekraczającego normalne możliwości produkcyjne i wywozowe danego regionu lub państwa.

3. W przypadku ustalenia przez Komisję na podstawie informacji przedstawionych przez państwo członkowskie lub z własnej inicjatywy, że warunki określone w ust. 1 i 2 zostały spełnione, właściwe traktowanie może zostać zawieszone zgodnie z procedurą, o której mowa w art. 24 ust. 2, pod warunkiem że Komisja uprzednio:

|

(a) |

poinformuje komitet określony w art. 24; |

|

(b) |

powiadomi dany region lub państwo zgodnie z wszelkimi odnośnymi procedurami mającymi zastosowanie pomiędzy Wspólnotą a tym państwem lub regionem; oraz |

|

(c) |

opublikuje w Dzienniku Urzędowym Unii Europejskiej zawiadomienie o stwierdzonym braku współpracy administracyjnej, nieprawidłowościach lub nadużyciach. |

4. Okres zawieszenia na mocy niniejszego artykułu ogranicza się do okresu niezbędnego w celu ochrony interesów finansowych Wspólnoty. Nie może on przekroczyć sześciu miesięcy, jednak może zostać przedłużony. Na końcu tego okresu, Komisja podejmuje decyzję o zakończeniu zawieszenia po uprzednim poinformowaniu komitetu określonego w art. 24 lub o przedłużeniu okresu zawieszenia zgodnie z procedurą, o której mowa w ust. 3 niniejszego artykułu.

5. Procedury tymczasowego zawieszenia określone w ust. 2–4 zastępuje się procedurami określonymi w dowolnej umowie z regionami lub państwami wymienionymi w załączniku I, gdy umowa taka zacznie być tymczasowo stosowana albo wejdzie w życie, w zależności od tego, co nastąpi wcześniej. Komisja publikuje w Dzienniku Urzędowym Unii Europejskiej zawiadomienie skierowane do podmiotów gospodarczych. Zawiadomienie zawiera datę rozpoczęcia tymczasowego stosowania lub wejścia w życie umowy, którą jest dzień z którym do produktów objętych niniejszym rozporządzeniem stosuje się procedury tymczasowego zawieszenia określone w umowie.

6. W celu wdrożenia tymczasowego zawieszenia określonego w dowolnej umowie z regionami lub państwami wymienionymi w załączniku I, Komisja bez zbędnej zwłoki:

|

(a) |

informuje komitet określony w art. 24 o stwierdzonym braku współpracy administracyjnej, nieprawidłowościach lub nadużyciach; oraz |

|

(b) |

publikuje w Dzienniku Urzędowym Unii Europejskiej zawiadomienie o stwierdzonym braku współpracy administracyjnej, nieprawidłowościach lub nadużyciach. |

Decyzja zawieszająca właściwe traktowanie przyjmowana jest zgodnie z procedurą, o której mowa w art. 24 ust. 2.

ROZDZIAŁ III

UZGODNIENIA PRZEJŚCIOWE

SEKCJA 1

Ryż

Artykuł 6

Kontyngenty taryfowe o zerowej stawce celnej i ewentualne zniesienie ceł

1. Od dnia 1 stycznia 2010 r. znosi się należności celne przywozowe na produkty objęte pozycją taryfową 1006, z wyjątkiem należności celnych przywozowych na produkty z podpozycji 1006 10 10, które znosi się od dnia 1 stycznia 2008 r.

2. Dla produktów objętych pozycją taryfową 1006, z wyjątkiem podpozycji 1006 10 10, pochodzących z regionów lub państw wymienionych w załączniku I wchodzących w skład regionu CARIFORUM, otwiera się następujące kontyngenty taryfowe o zerowej stawce celnej:

|

(a) |

187 000 ton w ekwiwalencie ryżu łuskanego w okresie od 1 stycznia 2008 r. do 31 grudnia 2008 r.; |

|

(b) |

250 000 ton w ekwiwalencie ryżu łuskanego w okresie od 1 stycznia 2009 r. do 31 grudnia 2009 r. |

3. Szczegółowe zasady wprowadzenia kontyngentów taryfowych, o których mowa w ust. 2 ustala się zgodnie z procedurami, o których mowa w art. 13 i art. 26 ust. 2 rozporządzenia Rady (WE) nr 1785/2003 z dnia 29 września 2003 r. w sprawie wspólnej organizacji rynku ryżu (11).

SEKCJA 2

Cukier

Artykuł 7

Kontyngenty taryfowe o zerowej stawce celnej i ewentualne zniesienie ceł

1. Od dnia 1 października 2009 r. znosi się należności celne przywozowe na produkty objęte pozycją taryfową 1701.

2. Obok kontyngentów taryfowych otwartych i zarządzanych na mocy art. 28 rozporządzenia Rady (WE) nr 318/2006 z dnia 20 lutego 2006 r. w sprawie wspólnej organizacji rynków w sektorze cukru (12), otwiera się następujące kontyngenty taryfowe dla produktów objętych podpozycją taryfową 1701 11 10 na okres od 1 października 2008 r. do 30 września 2009 r.:

|

(a) |

150 000 ton w ekwiwalencie białego cukru przy zerowej stawce celnej, zarezerwowany dla produktów pochodzących z krajów najsłabiej rozwiniętych wymienionych w załączniku I do rozporządzenia (WE) nr 980/2005 oraz w załączniku I do niniejszego rozporządzenia. Ten kontyngent taryfowy rozdziela się pomiędzy poszczególne regiony w ilościach, które zostaną ustalone zgodnie z umowami kwalifikującymi regiony lub państwa do uwzględnienia w załączniku I; oraz |

|

(b) |

80 000 ton w ekwiwalencie białego cukru przy zerowej stawce celnej, zarezerwowany dla produktów pochodzących z państw lub regionów nienależących do krajów najsłabiej rozwiniętych i wymienionych w załączniku I. Ten kontyngent taryfowy rozdziela się pomiędzy poszczególne regiony w ilościach, które zostaną ustalone zgodnie z umowami kwalifikującymi regiony lub państwa do uwzględnienia w załączniku I. |

3. Do przywozu w ramach kontyngentów taryfowych, o których mowa w poprzednim ustępie stosuje się art. 30 rozporządzenia (WE) nr 318/2006.

4. Szczegółowe zasady dotyczące podziału według regionów i wprowadzenia kontyngentów, o których mowa w niniejszym artykule, przyjmowane są zgodnie z procedurą, o której mowa w art. 39 ust. 2 rozporządzenia (WE) nr 318/2006.

Artykuł 8

Uzgodnienie przejściowe

W okresie od 1 października 2009 r. do 30 września 2012 r., do przywozu produktów objętych pozycją taryfową 1701 nie stosuje się art. 7 ust. 1, chyba że importer podejmie się zakupu takich produktów po cenie nieprzekraczającej 90 % ceny referencyjnej (na podstawie CIF) ustalonej w art. 3 rozporządzenia (WE) nr 318/2006 dla danego roku gospodarczego.

Artykuł 9

Przejściowy mechanizm ochronny dla cukru

1. W okresie od 1 października 2009 r. do 30 września 2015 r. traktowanie przyznane w art. 7 ust. 1 dla przywozu produktów objętych pozycją taryfową 1701 pochodzących z regionów lub państw wymienionych w załączniku I, które nie należą do krajów najsłabiej rozwiniętych wymienionych w załączniku I do rozporządzenia (WE) nr 980/2005 może zostać zawieszone, jeżeli:

|

(a) |

wielkość przywozu z regionów lub państw należących do grupy AKP i nienależących do krajów najsłabiej rozwiniętych wymienionych w załączniku I do rozporządzenia (WE) nr 980/2005 przekracza następujące ilości:

|

|

(b) |

przywóz pochodzący ze wszystkich państw AKP przekracza 3,5 mln ton. |

2. Ilości przewidziane w ust. 1 lit. a) mogą zostać podzielone według regionów.

3. Podczas okresu, o którym mowa w ust. 1, przywóz produktów objętych pozycją taryfową 1701 pochodzących z regionów lub państw wymienionych w załączniku I wymaga pozwolenia na przywóz.

4. Zawieszenie traktowania przyznanego w art. 7 ust. 1 ustaje z końcem roku gospodarczego, w którym zostało wprowadzone.

5. Szczegółowe zasady podziału ilości określonych w ust. 1 i dotyczące zarządzania systemem, o którym mowa w ust. 1, 3 i 4 niniejszego artykułu, oraz dotyczące decyzji zawieszających przyjmowane są zgodnie z procedurą określoną w art. 39 ust. 2 rozporządzenia (WE) nr 318/2006.

Artykuł 10

Przejściowy mechanizm nadzoru

1. W okresie od 1 stycznia 2008 r. do 30 września 2015 r. przywóz produktów objętych pozycjami taryfowymi 1704 90 99, 1806 10 30, 1806 10 90, 2106 90 59, 2106 90 98 pochodzących z regionów lub państw wymienionych w załączniku I podlega mechanizmowi nadzoru, o którym mowa w art. 308d rozporządzenia Komisji (EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiającego przepisy w celu wykonania rozporządzenia Rady (EWG) nr 2913/92 ustanawiającego Wspólnotowy Kodeks Celny (13).

2. Na podstawie tego nadzoru, Komisja sprawdza, czy nastąpił łączny wzrost wielkości przywozu przynajmniej jednego z tych produktów pochodzących z konkretnego regionu o ponad 20 % w okresie dwunastu kolejnych miesięcy w porównaniu ze średnią roczną wielkością przywozu w trzech poprzednich okresach dwunastomiesięcznych.

3. Jeżeli osiągnięty zostanie poziom, o którym mowa w ust. 2, Komisja analizuje strukturę handlu, zasadność gospodarczą i zawartość cukru w przywożonych towarach. Jeżeli Komisja stwierdzi, że taki przywóz jest wykorzystywany w celu obejścia kontyngentów taryfowych, przejściowych uzgodnień i specjalnego mechanizmu ochronnego określonych w art. 7, 8 i 9, może zawiesić stosowanie art. 3 ust. 1 dla przywozu produktów objętych pozycjami taryfowymi 1704 90 99, 1806 10 30, 1806 10 90, 2106 90 59, 2106 90 98 pochodzących z regionów lub państw wymienionych w załączniku I, które nie należą do krajów najsłabiej rozwiniętych wymienionych w załączniku I do rozporządzenia (WE) nr 980/2005 do końca danego roku gospodarczego.

4. Szczegółowe zasady zarządzania tym systemem oraz decyzje zawieszające są przyjmowane zgodnie z procedurą, o której mowa w art. 16 rozporządzenia Rady (WE) nr 3448/93 z dnia 6 grudnia 1993 r. ustanawiające zasady handlu mające zastosowanie do niektórych towarów pochodzących z przetwórstwa produktów rolnych (14).

ROZDZIAŁ IV

OGÓLNE PRZEPISY OCHRONNE

Artykuł 11

Definicje

Do celów niniejszego rozdziału:

|

(a) |

„przemysł wspólnotowy” oznacza wszystkich wspólnotowych producentów produktów podobnych lub bezpośrednio konkurencyjnych, działających na terytorium Wspólnoty, lub których łączna produkcja produktów podobnych lub bezpośrednio konkurencyjnych stanowi istotną część całkowitej wspólnotowej produkcji tych wyrobów; |

|

(b) |

„poważna szkoda” oznacza istotne ogólne osłabienie pozycji producentów wspólnotowych; |

|

(c) |

„groźba poważnej szkody” oznacza poważną szkodę, której wystąpienie jest wyraźnie nieuchronne; |

|

(d) |

„zakłócenia” oznaczają zaburzenia w sektorze lub w branży; |

|

(e) |

„groźba zakłóceń” oznacza zakłócenia, których wystąpienie jest wyraźnie nieuchronne. |

Artykuł 12

Zasady

1. Środek ochronny może zostać wprowadzony zgodnie z przepisami określonymi w niniejszym rozdziale, jeżeli produkty pochodzące z regionów lub państw wymienionych w załączniku I są przywożone na terytorium Wspólnoty w na tyle zwiększonych ilościach i w takich warunkach, że powodują lub grożą spowodowaniem któregokolwiek z poniższych:

|

(a) |

poważnej szkody dla przemysłu wspólnotowego; |

|

(b) |

zakłóceń w sektorze gospodarczym, szczególnie jeżeli zakłócenia te stwarzają poważne problemy społeczne lub trudności, które mogą spowodować znaczne pogorszenie sytuacji gospodarczej Wspólnoty; lub |

|

(c) |

zakłóceń na rynkach produktów rolnych objętych załącznikiem I do Porozumienia WTO w sprawie rolnictwa lub zakłóceń mechanizmów regulacji tych rynków. |

2. W przypadkach, w których produkty pochodzące z regionów lub państw wymienionych w załączniku I są przywożone do Wspólnoty w na tyle zwiększonych ilościach i w takich warunkach, że zakłócają sytuację gospodarczą lub grożą jej zakłóceniem w przynajmniej jednym z najbardziej oddalonych regionów Wspólnoty, może zostać wprowadzony środek ochronny zgodnie z przepisami określonymi w niniejszym rozdziale.

Artykuł 13

Ustalenie warunków pozwalających na wprowadzenie środków ochronnych

1. Ustalenie zaistnienia poważnej szkody lub groźby jej wystąpienia obejmuje między innymi następujące czynniki:

|

(a) |

rozmiary przywozu, w szczególności jeżeli miał miejsce znaczący wzrost, zarówno w wartościach bezwzględnych jak i względnych w stosunku do produkcji lub konsumpcji we Wspólnocie; |

|

(b) |

ceny importowe, w szczególności w sytuacji, gdy nastąpiło znaczne podcięcie cenowe w porównaniu z cenami produktów podobnych we Wspólnocie; |

|

(c) |

związany z tym wpływ na producentów wspólnotowych, sygnalizowany przez tendencje w niektórych czynnikach gospodarczych, takich jak produkcja, wykorzystanie mocy produkcyjnych, zapasy, sprzedaż, udziały w rynku, obniżenie cen lub niewystąpienie wzrostów cen, które wystąpiłyby w normalnych warunkach, zyski, stopa zwrotu z zaangażowanego kapitału, przepływy pieniężne oraz zatrudnienie; |

|

(d) |

czynniki, inne niż tendencje w przywozie, które powodują lub mogą powodować szkodę dla zainteresowanych wspólnotowych producentów. |

2. Ustalenie zaistnienia zakłóceń lub groźby ich wystąpienia opiera się o obiektywne czynniki, w tym następujące elementy:

|

(a) |

wzrost wielkości przywozu w wartościach bezwzględnych i względnych w stosunku do produkcji we Wspólnocie i przywozu z innych źródeł; oraz |

|

(b) |

wpływ takiego przywozu na ceny; lub |

|

(c) |

wpływ takiego przywozu na sytuację przemysłu wspólnotowego lub danego sektora gospodarczego, w tym m.in. na poziom obrotów, produkcję, sytuację finansową i zatrudnienie. |

3. Ustalając, czy przywóz jest dokonywany w takich warunkach, że może spowodować zakłócenia lub grozić spowodowaniem zakłóceń na rynkach produktów rolnych lub w mechanizmach regulacji tych rynków, w tym w rozporządzeniach tworzących wspólne organizacje rynków, muszą zostać wzięte pod uwagę wszystkie odpowiednie obiektywne czynniki, w tym przynajmniej jeden z poniższych elementów:

|

(a) |

wielkość przywozu w porównaniu z poprzednim rokiem kalendarzowym lub gospodarczym, zależnie od sytuacji, z produkcją i konsumpcją wewnętrzną oraz z wielkością przywozu w przyszłości planowaną według reformy wspólnych organizacji rynku; |

|

(b) |

poziom cen wewnętrznych w porównaniu z cenami referencyjnymi lub docelowymi, jeżeli takie istnieją, a w przeciwnym wypadku w porównaniu ze średnimi cenami na rynku wewnętrznym w tym samym okresie z poprzednich lat gospodarczych; |

|

(c) |

od dnia 1 października 2015 r. na rynkach produktów objętych pozycją taryfową 1701: sytuacje, w których średnia cena rynkowa białego cukru we Wspólnocie przez dwa kolejne miesiące spada poniżej poziomu 80 % średniej ceny rynkowej białego cukru we Wspólnocie z poprzedniego roku gospodarczego. |

4. Ustalając, czy warunki, o których mowa w ust. 1, 2 i 3, są spełnione w przypadku najbardziej oddalonych regionów Wspólnoty, analizy ogranicza się do terytorium określonego najbardziej oddalonego regionu lub określonych najbardziej oddalonych regionów. zwraca się szczególną uwagę na wielkość lokalnego przemysłu, jego sytuację finansową oraz stan zatrudnienia.

Artykuł 14

Wszczęcie postępowania

1. Dochodzenie wszczyna się na wniosek państwa członkowskiego lub z własnej inicjatywy Komisji, jeżeli jest dla niej oczywiste, że istnieją wystarczające dowody uzasadniające wszczęcie dochodzenia.

2. Jeżeli tendencje w przywozie z któregokolwiek z regionów lub państw, o których mowa w załączniku I, zdają się wymagać wprowadzenia środków ochronnych, państwa członkowskie informują o tym fakcie Komisję. Informacja ta obejmuje dostępny dowód, jak określono na podstawie kryteriów ustanowionych w art. 13. Komisja przekazuje tę informację wszystkim państwom członkowskim w ciągu trzech dni roboczych.

3. Konsultacje z państwami członkowskimi odbywają się w terminie ośmiu dni roboczych od wysłania przez Komisję do państw członkowskich informacji, o których mowa w ust. 2. Jeżeli po konsultacjach oczywiste jest, że istnieją wystarczające dowody, by uzasadnić wszczęcie postępowania, Komisja publikuje zawiadomienie w Dzienniku Urzędowym Unii Europejskiej. Postępowanie zostaje wszczęte w terminie jednego miesiąca od dnia otrzymania informacji od państwa członkowskiego.

4. Jeżeli po konsultacjach z państwami członkowskimi Komisja przyjmie stanowisko, że zaistniały okoliczności określone w art. 12, bezzwłocznie powiadomi dane regiony lub państwa wymienione w załączniku I o swoim zamiarze wszczęcia dochodzenia. Powiadomieniu może towarzyszyć zaproszenie do konsultacji mających na celu wyjaśnienie sytuacji i uzyskanie wzajemnie satysfakcjonującego rozwiązania.

Artykuł 15

Dochodzenie

1. Po wszczęciu postępowania, Komisja rozpoczyna dochodzenie.

2. Komisja może zażądać od państw członkowskich dostarczenia informacji, a państwa członkowskie podejmują wszelkie niezbędne kroki w celu spełnienia jakiegokolwiek takiego żądania. Gdy informacje te są w interesie ogółu lub gdy ich przekazania zażądało państwo członkowskie, Komisja przesyła je do wszystkich państw członkowskich, o ile nie są one poufne; jeżeli są one poufne Komisja przekazuje ich streszczenie nie objęte poufnością.

3. W przypadku dochodzenia ograniczonego do jednego z najbardziej oddalonych regionów, Komisja może zażądać od właściwych miejscowych władz przedstawienia informacji, o których mowa w ust. 2, za pośrednictwem zainteresowanego państwa członkowskiego.

4. W miarę możliwości, dochodzenie zostaje zakończone w terminie sześciu miesięcy od jego wszczęcia. W wyjątkowych okolicznościach, okres ten może zostać przedłużony o kolejne trzy miesiące.

Artykuł 16

Wprowadzenie tymczasowych środków ochronnych

1. W krytycznych okolicznościach, w których zwłoka mogłaby spowodować szkody, które trudno byłoby naprawić, stosuje się tymczasowe środki ochronne, na podstawie wstępnego ustalenia, iż zaistniały okoliczności określone w art. 12. Komisja stosuje takie tymczasowe środki po konsultacji z państwami członkowskimi lub, w przypadku gdy sprawa jest wyjątkowo pilna, po poinformowaniu państw członkowskich. W tym drugim przypadku, konsultacje przeprowadza się najpóźniej w terminie dziesięciu dni od dnia poinformowania państw członkowskich o działaniu podjętym przez Komisję.

2. Z uwagi na szczególną sytuację najbardziej oddalonych regionów oraz ich wrażliwość na wszelkie gwałtowne wzrosty wielkości przywozu, w ramach postępowań dotyczących tych regionów wprowadzane są tymczasowe środki ochronne, o ile wstępne ustalenia wykazały, że wielkość przywozu wzrosła. W tym przypadku Komisja informuje państwa członkowskie o wprowadzeniu środków, a konsultacje odbywają się w terminie dziesięciu dni od dnia powiadomienia państw członkowskich o działaniu podjętym przez Komisję.

3. W przypadku wystąpienia przez państwo członkowskie z wnioskiem o niezwłoczną interwencję Komisji i spełnienia warunków określonych w ust. 1 lub 2, Komisja podejmuje decyzję najpóźniej w terminie pięciu dni roboczych od otrzymania wniosku.

4. Komisja niezwłocznie informuje Radę i państwa członkowskie o wszelkich decyzjach podjętych na mocy ust. 1, 2 i 3. Rada, stanowiąc większością kwalifikowaną, może podjąć odmienną decyzję w terminie jednego miesiąca od otrzymania informacji od Komisji na podstawie niniejszego ustępu.

5. Środki tymczasowe mogą mieć formę podwyższenia stawki celnej dla danego produktu do poziomu, który nie przekracza stawki celnej stosowanej do innych członków WTO lub kontyngentów taryfowych.

6. Okres stosowania środków tymczasowych nie może przekroczyć 180 dni. W przypadkach gdy stosowanie środków tymczasowych ogranicza się do najbardziej oddalonych regionów, okres ich stosowania nie może przekroczyć 200 dni.

7. Jeżeli tymczasowe środki ochronne zostaną zniesione ze względu na fakt, że dochodzenie wykazało, iż nie zostały spełnione warunki określone w art. 12 i 13, wszelkie cła pobrane w wyniku wprowadzenia tych środków tymczasowych zostają automatycznie zwrócone.

Artykuł 17

Zakończenie dochodzenia i postępowania bez wprowadzenia środków

W przypadkach gdy dwustronne środki ochronne zostaną uznane za niepotrzebne i komitet doradczy, o którym mowa w art. 21, nie zgłosi sprzeciwu, dochodzenie i postępowanie zostają zakończone decyzją Komisji. W pozostałych przypadkach Komisja niezwłocznie przedstawia Radzie sprawozdanie z wyników konsultacji wraz z wnioskiem dotyczącym rozporządzenia Rady kończącego postępowanie. Postępowanie zostaje uznane za zakończone, jeżeli w terminie jednego miesiąca Rada, stanowiąc większością kwalifikowaną, nie zadecyduje inaczej.

Artykuł 18

Wprowadzenie środków ostatecznych

1. W przypadkach gdy ostatecznie ustalone fakty dowodzą, że wystąpiły odpowiednie okoliczności określone w art. 12, Komisja żąda przeprowadzenia konsultacji z danym regionem lub państwem w kontekście odpowiednich uzgodnień instytucjonalnych określonych w odpowiednich umowach pozwalających na uwzględnienie regionu lub państwa w załączniku 1 w celu opracowania rozwiązania możliwego do przyjęcia przez obie strony.

2. Jeżeli konsultacje, o których mowa w ust. 1, w terminie trzydziestu dni od skierowania sprawy do danego regionu lub państwa nie doprowadzą do rozwiązania możliwego do przyjęcia przez obie strony, to w terminie dwudziestu dni roboczych od zakończenia okresu konsultacji Komisja w porozumieniu z państwami członkowskimi podejmuje decyzję o wprowadzeniu ostatecznych dwustronnych środków ochronnych.

3. Wszelkie decyzje podjęte przez Komisję na mocy niniejszego artykułu są przekazywane Radzie i państwom członkowskim. Każde państwo członkowskie może, w terminie dziesięciu dni roboczych od takiego powiadomienia, odwołać się od decyzji Komisji do Rady.

4. Jeżeli państwo członkowskie odwołuje się od decyzji Komisji do Rady, Rada, stanowiąc większością kwalifikowaną, może podtrzymać, zmienić lub uchylić decyzję Komisji. Jeżeli w terminie jednego miesiąca od zgłoszenia sprawy Radzie nie podjęła ona decyzji, decyzję Komisji uważa się za podtrzymaną.

5. Środki ostateczne mogą przyjąć jedną z następujących form:

|

— |

zawieszenie dalszego zmniejszenia stawki cła przywozowego dla określonego produktu pochodzącego z określonego regionu lub państwa, |

|

— |

zwiększenie stawki celnej dla określonego produktu do poziomu nieprzekraczającego stawki celnej stosowanej dla innych członków WTO, |

|

— |

kontyngent taryfowy. |

6. Nie wprowadza się dwustronnych środków ochronnych na te same produkty pochodzące z tego samego regionu lub państwa przed upływem jednego roku od wcześniejszego wygaśnięcia lub zniesienia takich środków.

Artykuł 19

Okres stosowania i przegląd środków ochronnych

1. Środek ochronny pozostaje w mocy jedynie przez taki okres, jaki może być niezbędny dla uniknięcia poważnej szkody czy zakłóceń lub dla ich naprawienia. Okres ten nie przekracza dwóch lat, chyba że zostanie przedłużony na mocy ust. 2. Jeżeli obowiązywanie środka ogranicza się do przynajmniej jednego z najbardziej oddalonych regionów Wspólnoty, okres jego stosowania nie może przekroczyć czterech lat.

2. Pierwotny okres stosowania środka ochronnego można wyjątkowo przedłużyć, o ile zostanie ustalone, że środek ochronny nadal jest niezbędny, by uniknąć poważnej szkody czy zakłóceń lub by je naprawić.

3. Przedłużenie stosowania środków przyjmuje się zgodnie z procedurami określonymi w niniejszym rozporządzeniu, stosującymi się do badań, i za pomocą takich samych procedur jak w przypadku środków pierwotnych.

Łączny okres stosowania środka ochronnego, wraz ze wszelkimi środkami tymczasowymi, nie może przekroczyć czterech lat. W przypadku środka ograniczonego do najbardziej oddalonych regionów, limit ten zwiększa się do ośmiu lat.

4. Jeżeli czas stosowania środka przekracza okres jednego roku, środek ten jest stopniowo liberalizowany w regularnych odstępach czasu w okresie jego stosowania, włączając przedłużenie tego okresu.

W celu ustalenia harmonogramu zniesienia wprowadzonych środków, kiedy tylko pozwolą na to okoliczności, prowadzone są okresowe konsultacje z zainteresowanym regionem lub państwem poprzez właściwe organy instytucjonalne powołane w ramach umów.

Artykuł 20

Środki nadzoru

1. Jeżeli tendencje przywozowe dla produktu pochodzącego z państwa AKP mają taki charakter, że mogłyby spowodować jedną z sytuacji, o których mowa w art. 12, przywóz tego produktu może polegać uprzedniemu nadzorowi Wspólnoty.

2. Decyzję o wprowadzeniu nadzoru podejmuje Komisja.

O wszelkie decyzjach podjętych przez Komisję na mocy niniejszego artykułu powiadamiane są Rada i państwa członkowskie. Każde państwo członkowskie może, w terminie dziesięciu dni roboczych od takiego powiadomienia, odwołać się od decyzji Komisji do Rady.

Jeżeli państwo członkowskie odwołuje się od decyzji Komisji do Rady, Rada, stanowiąc większością kwalifikowaną, może podtrzymać, zmienić lub uchylić decyzję Komisji. Jeżeli w ciągu jednego miesiąca od zgłoszenia sprawy Radzie nie podjęła ona decyzji, decyzję Komisji uważa się za podtrzymaną.

3. Środki nadzoru podejmuje się na czas określony. O ile nie zastrzeżono inaczej, okres stosowania tych środków kończy się z końcem drugiego okresu sześciomiesięcznego, następującego po upływie sześciu miesięcy od dnia wprowadzenia środków po raz pierwszy.

4. O ile jest to konieczne, środki nadzoru mogą ograniczać się do terytorium przynajmniej jednego z najbardziej odległych regionów Wspólnoty.

5. Decyzję o wprowadzeniu środków nadzoru przekazuje się niezwłocznie w celach informacyjnych właściwemu organowi instytucjonalnemu powołanemu w ramach odpowiednich umów pozwalających na umieszczenie regionu lub państwa w załączniku I.

Artykuł 21

Konsultacje

Do celów niniejszego rozdziału właściwym komitetem konsultacyjnym jest komitet doradczy przewidziany w art. 4 rozporządzenia Rady (WE) nr 3285/94 z dnia 22 grudnia 1994 r. w sprawie wspólnych reguł przywozu (15). W przypadku produktów objętych pozycją taryfową 1701, właściwy komitet wspomagany jest przez komitet powołany na mocy art. 39 rozporządzenia (WE) nr 318/2006.

Artykuł 22

Środki wyjątkowe o ograniczonym zasięgu terytorialnym

W przypadkach gdy w przynajmniej jednym państwie członkowskim spełniono warunki określone w celu wprowadzenia dwustronnych środków ochronnych, Komisja — po rozpatrzeniu innych rozwiązań — może wyjątkowo, zgodnie z art. 134 Traktatu, zezwolić na zastosowanie środków nadzoru lub środków ochronnych z ograniczeniem do określonego państwa członkowskiego lub określonych państw członkowskich, jeżeli uzna, że zastosowanie takich środków na tym poziomie jest właściwsze niż ich zastosowanie w całej Wspólnocie. Środki te muszą być ściśle ograniczone w czasie oraz muszą w jak najmniejszym stopniu zakłócać działanie rynku wewnętrznego.

ROZDZIAŁ V

PRZEPISY PROCEDURALNE

Artykuł 23

Dostosowanie do zmian technicznych

Zmiany do niniejszego rozporządzenia wprowadzane są zgodnie z procedurą, o której mowa w art. 24 ust. 3, w celu wprowadzenia wszelkich zmian technicznych wymaganych w związku z różnicami zachodzącymi pomiędzy niniejszym rozporządzeniem a umowami podpisanymi i stosowanymi tymczasowo lub zawartymi z regionami lub państwami wymienionymi w załączniku I zgodnie z art. 300 Traktatu.

Artykuł 24

Komitet

1. Komisję wspiera Komitet ds. stosowania EPA.

2. W przypadku odesłania do niniejszego ustępu, stosuje się art. 3 i 7 decyzji Rady 1999/468/WE.

3. W przypadku odesłania do niniejszego ustępu, stosuje się art. 5 i 7 decyzji Rady 1999/468/WE.

4. Okres przewidziany w art. 5 ust. 6 decyzji Rady 1999/468/WE wynosi trzy miesiące.

ROZDZIAŁ VI

PRZEPISY KOŃCOWE

Artykuł 25

Zmiany

Skreśla się art. 1 ust. 2 rozporządzenia (WE) nr 1964/2005.

Artykuł 26

Uchylenia

Rozporządzenia (WE) nr 2285/2002 i (WE) nr 2286/2002 tracą moc.

Artykuł 27

Wejście w życie

Niniejsze rozporządzenie wchodzi w dniu jego opublikowania w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie stosuje się od dnia 1 stycznia 2008 r.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 20 grudnia 2007 r.

W imieniu Rady

Przewodniczący

F. NUNES CORREIA

(1) Dz.U. L 317 z 15.12.2000, str. 3. Umowa zmieniona umową z dnia 22 grudnia 2005 r. (Dz.U. L 209 z 11.8.2005, str. 27).

(2) Dz.U. L 311 z 4.12.1999, str. 1. Umowa zmieniona protokołem dodatkowym z dnia 25 czerwca 2005 r. (Dz.U. L 68 z 15.3.2005, str. 33).

(3) Dz.U. L 169 z 30.6.2005, str. 1.

(4) Dz.U. L 82 z 22.3.1997, str. 1. Rozporządzenie zmienione rozporządzeniem (WE) nr 807/2003 (Dz.U. L 122 z 16.5.2003, str. 36).

(5) Decyzja Rady 2007/627/WE z dnia 28 września 2007 r. wypowiadająca w imieniu Wspólnoty protokół nr 3 w sprawie cukru AKP występującego w konwencji AKP-EWG z Lomé oraz odpowiednie deklaracje załączone do konwencji, zawarte w protokole nr 3 załączonym do załącznika V do umowy o partnerstwie AKP-WE, w odniesieniu do Barbadosu, Belize, Republiki Konga, Republiki Wybrzeża Kości Słoniowej, Republiki Wysp Fidżi, Republiki Gujany, Jamajki, Republiki Kenii, Republiki Madagaskaru, Republiki Malawi, Republiki Mauritiusu, Republiki Mozambiku, Federacji Saint Kitts i Nevis, Republiki Surinamu, Królestwa Suazi, Zjednoczonej Republiki Tanzanii, Republiki Trynidadu i Tobago, Republiki Ugandy, Republiki Zambii i Republiki Zimbabwe (Dz.U. L 255 z 29.9.2007, str. 38).

(6) Dz.U. L 184 z 17.7.1999, str. 23. Decyzja zmieniona decyzją 2006/512/WE (Dz.U. L 200 z 22.7.2006, str. 11).

(7) Dz.U. L 348 z 21.12.2002, str. 3.

(8) Dz.U. L 348 z 21.12.2002, str. 5.

(9) Dz.U. L 316 z 2.12.2005, str. 1.

(10) Dz.U. L 302 z 19.10.1992, str. 1. Rozporządzenie ostatnio zmienione rozporządzeniem (WE) nr 1791/2006 (Dz.U. L 363 z 20.12.2006, str. 1).

(11) Dz.U. L 270 z 21.10.2003, str. 96. Rozporządzenie uchylone z dniem 1 września 2008 r. na mocy rozporządzenia (WE) nr 1234/2007 (Dz.U. L 299 z 16.11.2007, str. 1).

(12) Dz.U. L 58 z 28.2.2006, str. 1. Rozporządzenie ostatnio zmienione rozporządzeniem (WE) nr 1260/2007 (Dz.U. L 283 z 27.10.2007, str. 1).

(13) Dz.U. L 253 z 11.10.1993, str. 1. Rozporządzenie zmienione rozporządzeniem (WE) nr 214/2007 (Dz.U. L 62 z 1.3.2007, str. 6).

(14) Dz.U. L 318 z 20.12.1993, str. 18. Rozporządzenie ostatnio zmienione rozporządzeniem (WE) nr 2580/2000 (Dz.U. L 298 z 25.11.2000, str. 5).

(15) Dz.U. L 349 z 31.12.1994, str. 53. Rozporządzenie ostatnio zmienione rozporządzeniem (WE) nr 2200/2004 (Dz.U. L 374 z 22.12.2004, str. 1).

ZAŁĄCZNIK I

Wykaz regionów lub państw, które zakończyły negocjacje w rozumieniu art. 2 ust. 2

|

|

ANTIGUA I BARBUDA |

|

|

WSPÓLNOTA BAHAMÓW |

|

|

BARBADOS |

|

|

BELIZE |

|

|

REPUBLIKA BOTSWANY |

|

|

REPUBLIKA BURUNDI |

|

|

REPUBLIKA DOMINIKAŃSKA |

|

|

WSPÓLNOTA DOMINIKI |

|

|

REPUBLIKA GHANY |

|

|

GRENADA |

|

|

KOOPERACYJNA REPUBLIKA GUJANY |

|

|

REPUBLIKA HAITI |

|

|

JAMAJKA |

|

|

REPUBLIKA KAMERUNU |

|

|

REPUBLIKA KENII |

|

|

ZWIĄZEK KOMORÓW |

|

|

KRÓLESTWO LESOTHO |

|

|

REPUBLIKA MADAGASKARU |

|

|

REPUBLIKA MAURITIUSU |

|

|

REPUBLIKA MOZAMBIKU |

|

|

REPUBLIKA NAMIBII |

|

|

NIEZALEŻNE PAŃSTWO PAPUI-NOWEJ GWINEI |

|

|

REPUBLIKA RWANDY |

|

|

REPUBLIKA SESZELI |

|

|

KRÓLESTWO SUAZI |

|

|

REPUBLIKA SURINAMU |

|

|

FEDERACJA SAINT KITTS I NEVIS |

|

|

SAINT LUCIA |

|

|

SAINT VINCENT I GRENADYNY |

|

|

ZJEDNOCZONA REPUBLIKA TANZANII |

|

|

REPUBLIKA TRYNIDADU I TOBAGO |

|

|

REPUBLIKA WYBRZEŻA KOŚCI SŁONIOWEJ |

|

|

REPUBILKA WYSP FIDŻI |

|

|

REPUBLIKA UGANDY |

|

|

REPUBLIKA ZIMBABWE |

ZAŁĄCZNIK II

Reguły pochodzenia

DOTYCZĄCE DEFINICJI POJĘCIA „PRODUKTY POCHODZĄCE” ORAZ METOD WSPÓŁPRACY ADMINISTRACYJNEJ

|

TYTUŁ I: |

Przepisy ogólne |

Artykuły

|

1. |

Definicje |

|

TYTUŁ II: |

Definicja pojęcia „produkty pochodzące” |

Artykuły

|

2. |

Wymogi ogólne |

|

3. |

Produkty całkowicie uzyskane |

|

4. |

Produkty poddane wystarczającej obróbce lub przetworzeniu |

|

5. |

Niewystarczająca obróbka lub przetworzenie |

|

6. |

Kumulacja pochodzenia |

|

7. |

Jednostka kwalifikacyjna |

|

8. |

Akcesoria, części zapasowe i narzędzia |

|

9. |

Zestawy |

|

10. |

Elementy neutralne |

|

TYTUŁ III: |

Wymogi terytorialne |

Artykuły

|

11. |

Zasada terytorialności |

|

12. |

Transport bezpośredni |

|

13. |

Wystawy |

|

TYTUŁ IV: |

Dowód pochodzenia |

Artykuły

|

14. |

Wymogi ogólne |

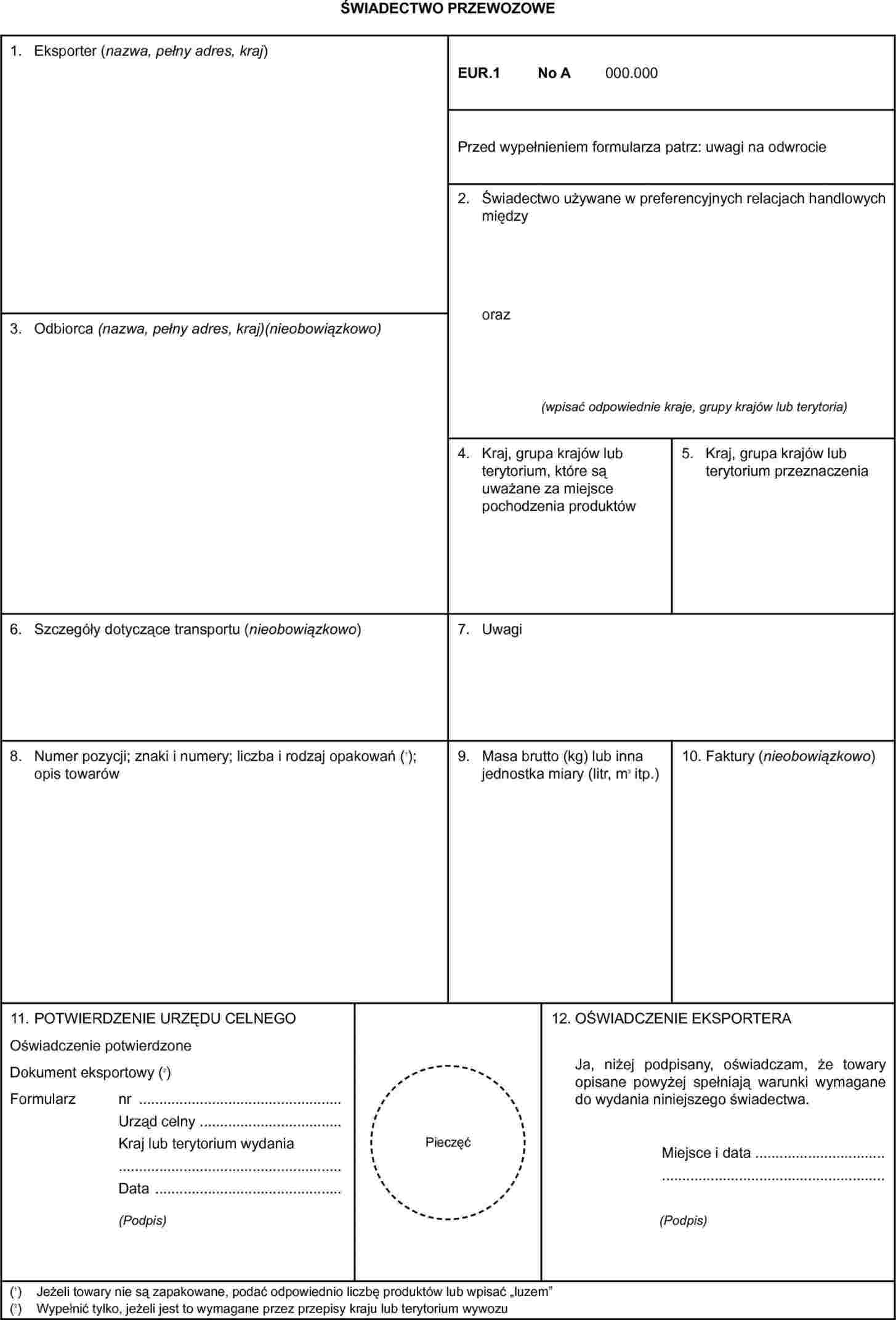

|

15. |

Procedura wystawiania świadectwa przewozowego EUR 1 |

|

16. |

Świadectwa przewozowe EUR 1 wystawiane z mocą wsteczną |

|

17. |

Wystawianie duplikatu świadectwa przewozowego EUR 1 |

|

18. |

Wystawianie świadectw przewozowych EUR 1 na podstawie dowodu pochodzenia wystawionego lub sporządzonego uprzednio |

|

19. |

Warunki sporządzania deklaracji na fakturze |

|

20. |

Upoważniony eksporter |

|

21. |

Termin ważności dowodu pochodzenia |

|

22. |

Procedura tranzytowa |

|

23. |

Przedkładanie dowodów pochodzenia |

|

24. |

Przywóz partiami |

|

25. |

Zwolnienie z dowodu pochodzenia |

|

26. |

Procedura informacyjna do celów kumulacji |

|

27. |

Dokumenty uzupełniające |

|

28. |

Przechowywanie dowodów pochodzenia i dokumentów uzupełniających |

|

29. |

Niezgodności i błędy formalne |

|

30. |

Kwoty wyrażone w EUR |

|

TYTUŁ V: |

Uzgodnienia dotyczące współpracy administracyjnej |

Artykuły

|

31. |

Wzajemna pomoc |

|

32. |

Weryfikacja dowodów pochodzenia |

|

33. |

Weryfikacja deklaracji dostawców |

|

34. |

Kary |

|

35. |

Strefy wolnocłowe |

|

36. |

Odstępstwa |

|

TYTUŁ VI: |

Ceuta i Melilla |

Artykuły

|

37. |

Warunki specjalne |

|

TYTUŁ VII: |

Przepisy przejściowe i końcowe |

Artykuły

|

38. |

Przepisy przejściowe dotyczące towarów w tranzycie lub towarów składowanych |

|

39. |

Dodatki |

SPIS TREŚCI

DODATKI

|

DODATEK 1: |

Uwagi wprowadzające do wykazu w niniejszym załączniku |

|

DODATEK 2: |

Wykaz procesów obróbki lub przetwarzania, którym należy poddać materiały niepochodzące, aby wytworzony produkt mógł uzyskać status pochodzenia |

|

DODATEK 2A: |

Odstępstwa od wykazu procesów obróbki lub przetwarzania, którym należy poddać materiały niepochodzące, aby wytworzony produkt mógł uzyskać status pochodzenia, zgodnie z art. 4 niniejszego załącznika |

|

DODATEK 3: |

Formularz świadectwa przewozowego |

|

DODATEK 4: |

Deklaracja na fakturze |

|

DODATEK 5A: |

Deklaracja dostawcy dotycząca produktów posiadających preferencyjny status pochodzenia |

|

DODATEK 5B: |

Deklaracja dostawcy dotycząca produktów nieposiadających preferencyjnego statusu pochodzenia |

|

DODATEK 6: |

Świadectwo informacyjne |

|

DODATEK 7: |

Produkty, w odniesieniu do których nie stosuje się art. 6 ust. 5 niniejszego załącznika |

|

DODATEK 8: |

Produkty rybołówstwa, w odniesieniu do których tymczasowo nie stosuje się art. 6 ust. 5 niniejszego załącznika |

|

DODATEK 9: |

Sąsiadujące kraje rozwijające się |

|

DODATEK 10: |

Produkty, w odniesieniu do których od dnia 1 października 2015 r. stosuje się przepisy o kumulacji, o których mowa w art. 2 ust. 2, art. 6 ust. 1 i art. 6 ust. 2 niniejszego załącznika, oraz do których nie stosuje się przepisów art. 6 ust. 5, art. 6 ust. 9 oraz art. 6 ust. 12 niniejszego załącznika |

|

DODATEK 11: |

Produkty, w odniesieniu do których od dnia 1 stycznia 2010 r. stosuje się przepisy o kumulacji, o których mowa w art. 2 ust. 2, art. 6 ust. 1 i art. 6 ust. 2 niniejszego załącznika, oraz do których nie stosuje się przepisów art. 6 ust. 5, art. 6 ust. 9 oraz art. 6 ust. 12 niniejszego załącznika |

|

DODATEK 12: |

Kraje i terytoria zamorskie |

TYTUŁ I

PRZEPISY OGÓLNE

Artykuł 1

Definicje

Do celów niniejszego załącznika:

|

a) |

„wytwarzanie” oznacza każdy rodzaj obróbki lub przetwarzania łącznie z montażem lub czynnościami szczególnymi; |

|

b) |

„materiał” oznacza każdy składnik, surowiec, komponent lub część itp. użyte do wytworzenia produktu; |

|

c) |

„produkt” oznacza wytwarzany produkt, nawet jeżeli jest on przeznaczony do użycia w innym procesie wytwarzania; |

|

d) |

„towary” oznaczają zarówno materiały jak i produkty; |

|

e) |

„wartość celna” oznacza wartość określoną zgodnie z Porozumieniem w sprawie stosowania art. VII Układu ogólnego w sprawie taryf celnych i handlu z 1994 roku (Porozumienie WTO w sprawie ustalania wartości celnej); |

|

f) |

„cena ex works” oznacza cenę zapłaconą za produkt ex works producentowi, w którego zakładzie przeprowadzono ostateczną obróbkę lub przetwarzanie minus wszelkie podatki, które są lub mogą być spłacone z chwilą wywozu uzyskanego produktu; |

|

g) |

„wartość materiałów” oznacza wartość celną wykorzystywanych materiałów niepochodzących z chwilą ich przywozu lub, jeżeli nie jest ona znana i nie może być ustalona, pierwszą, ustaloną cenę zapłaconą za materiały na danym terytorium; |

|

h) |

„wartość materiałów pochodzących” oznacza wartość takich materiałów, jak zdefiniowano w lit. g) stosowanej z uwzględnieniem odpowiednich zmian; |

|

i) |

„wartość dodana” oznacza wartość ustalaną w oparciu o cenę ex works minus wartość celna materiałów przywożonych bądź do Wspólnoty, bądź do państw AKP; |

|

j) |

„działy” i „pozycje” oznaczają działy i pozycje (czterocyfrowe kody) stosowane w nomenklaturze stanowiącej zharmonizowany system oznaczania i kodowania towarów, zwany w niniejszym załączniku „zharmonizowanym systemem” lub „HS”; |

|

k) |

„klasyfikowany” odnosi się do klasyfikacji produktu lub materiału w ramach poszczególnej pozycji; |

|

l) |

„przesyłka” oznacza produkty, które są albo wysłane od jednego eksportera do jednego odbiorcy albo objęte jednym dokumentem przewozowym obejmującym ich transport od eksportera do odbiorcy albo, w przypadku braku takiego dokumentu, jedną fakturą; |

|

m) |

„terytoria” obejmują wody terytorialne. |

|

n) |

„OCT” oznacza kraje i terytoria wymienione w dodatku 12. |

TYTUŁ II

DEFINICJA POJĘCIA „PRODUKTY POCHODZĄCE”

Artykuł 2

Wymogi ogólne

1. Do celów stosowania przepisów niniejszego rozporządzenia, następujące produkty uznaje się za produkty pochodzące z państw AKP wymienionych w załączniku I, zwanych dalej do celów niniejszego załącznika „państwami AKP”.

|

a) |

produkty w całości uzyskane w państwach AKP w rozumieniu art. 3 niniejszego załącznika; |

|

b) |

produkty uzyskane w państwach AKP zawierające materiały, które nie zostały w całości uzyskane w tych państwach, pod warunkiem że materiały te poddano w państwach AKP wystarczającej obróbce lub wystarczającemu przetworzeniu, w rozumieniu art. 4 niniejszego załącznika. |

2. Do celów wykonania ust. 1, terytoria państw AKP uznaje się za jedno terytorium.

Produkty pochodzące wytworzone z materiałów uzyskanych w całości lub poddanych wystarczającej obróbce lub wystarczająco przetworzonych w dwóch lub większej liczbie państw AKP uznaje się za produkty pochodzące z państwa AKP, w którym przeprowadzono ostateczną obróbkę lub ostateczne przetwarzanie, pod warunkiem że obróbka lub przetwarzanie przeprowadzone w tym państwie wykracza poza obróbkę i przetwarzanie określone w art. 5 niniejszego załącznika.

3. Ust. 2 stosuje się do produktów wymienionych w dodatkach 10 i 11, odpowiednio, wyłącznie od dnia 1 października 2015 r. i wyłącznie od dnia 1 stycznia 2010 r.

Artykuł 3

Produkty całkowicie uzyskane

1. Za całkowicie uzyskane w państwach AKP lub we Wspólnocie uważa się:

|

a) |

produkty mineralne wydobyte z ich ziemi lub z ich dna morskiego; |

|

b) |

produkty roślinne tam zebrane; |

|

c) |

żywe zwierzęta tam urodzone i wyhodowane; |

|

d) |

produkty pochodzące od żywych zwierząt tam wyhodowanych; |

|

e) |

|

|

f) |

produkty rybołówstwa morskiego i inne produkty wydobyte z morza poza wodami terytorialnymi przez ich statki; |

|

g) |

produkty wytworzone na pokładzie ich statków — przetwórni wyłącznie z produktów objętych lit. f); |

|

h) |

używane artykuły tam zebrane, nadające się tylko do odzysku surowców, łącznie z używanymi oponami nadającymi się tylko do bieżnikowania lub do wykorzystania jako odpady; |

|

(i) |

odpady i złom powstające w wyniku działalności wytwórczej tam przeprowadzonej; |

|

j) |

produkty wydobyte z dna morskiego lub podgłębia poza ich wodami terytorialnymi, pod warunkiem, że mają wyłączne prawa do eksploatacji tego dna lub podgłębia; |

|

k) |

towary wytworzone tam wyłącznie z produktów wymienionych w lit. a)–j). |

2. Określenia „ich statki” i „ich statki-przetwórnie” użyte w ust. 1 lit. f) i g) stosuje się tylko do statków i statków-przetwórni:

|

a) |

które są wpisane do rejestru w państwie członkowskim lub w państwie AKP; |

|

b) |

które pływają pod banderą państwa członkowskiego lub państwa AKP; |

|

c) |

spełniających jeden z poniższych warunków:

|

3. Niezależnie od ust. 2, na wniosek państwa AKP Wspólnota uznaje statki czarterowane lub dzierżawione przez państwo AKP za „ich statki” podczas realizowania połowów na terytorium wyłącznej strefy ekonomicznej tego państwa, na następujących warunkach:

|

a) |

państwo AKP dało Wspólnocie możliwość negocjowania umowy dotyczącej rybołówstwa, a Wspólnota nie skorzystała z tej możliwości; |

|

b) |

umowa o czarterowanie lub dzierżawie została przyjęta przez Komisję oferując właściwe szanse rozwoju możliwości państwa AKP do realizowania połowów we własnym zakresie, w szczególności nakładające na państwo AKP odpowiedzialność za zarządzanie statkiem oddanym do jego dyspozycji w zakresie żeglugi morskiej oraz handlu przez znaczny przedział czasu. |

Artykuł 4

Produkty poddane wystarczającej obróbce lub przetworzeniu

1. Do celów niniejszego załącznika, produkty, które nie zostały całkowicie uzyskane uznaje się za poddane wystarczającej obróbce lub wystarczająco przetworzone w państwach AKP lub we Wspólnocie, jeżeli spełnione są warunki określone w wykazie w dodatku 2 lub ewentualnie w dodatku 2a. Warunki określone powyżej wskazują, dla wszystkich produktów objętych niniejszym rozporządzeniem, czynności obróbki lub przetworzenia, które muszą zostać dokonane na materiałach niepochodzących, użytych przy wytwarzaniu, i mają zastosowanie wyłącznie w odniesieniu do tych materiałów. I odpowiednio, jeżeli produkt, który uzyskał status pochodzącego poprzez spełnienie warunków określonych w wykazie dla tego rodzaju produktu, jest użyty do wytworzenia innego produktu, warunki odnoszące się do produktu, do którego wytworzenia został użyty, nie odnoszą się do niego i nie bierze się pod uwagę materiałów niepochodzących, które mogły zostać użyte w procesie jego produkcji.

2. Nie naruszając przepisów ust. 1, materiały niepochodzące, które zgodnie z warunkami określonymi w wykazie nie powinny być wykorzystywane do produkcji określonego produktu mogą zostać użyte, pod warunkiem że:

|

a) |

ich łączna wartość nie przekracza 15 % ceny ex works produktu; |

|

b) |

żadna z wartości procentowych określonych w wykazie jako maksymalna wartość materiałów niepochodzących nie została przekroczona przy zastosowaniu niniejszego ustępu; |

Niniejszego ustępu nie stosuje się do produktów objętych działami 50–63 zharmonizowanego systemu.

|

3. |

|

4. Ust. 1 i 3 stosuje się z wyjątkiem przewidzianym w art. 5.

Artykuł 5

Niewystarczająca obróbka lub przetworzenie

1. Bez uszczerbku dla ust. 2, następujące czynności są uważane za niewystarczającą obróbkę lub przetworzenie dla nadania statusu produktów pochodzących, niezależnie od tego, czy wymogi określone w art. 4 zostały spełnione:

|

a) |

czynności mające na celu zapewnienie zachowania produktu w dobrym stanie podczas transportu i składowania (wietrzenie, rozkładanie, suszenie, chłodzenie, umieszczanie w soli, dwutlenku siarki lub w innych roztworach wodnych, usuwanie zniszczonych części i tym podobne czynności); |

|

b) |

proste czynności polegające na usuwaniu kurzu, odsiewaniu lub przesiewaniu, sortowaniu, segregowaniu, dopasowywaniu (włącznie z przygotowywaniem zestawów artykułów), myciu, malowaniu, rozcinaniu; |

|

c) |

|

|

d) |

przymocowywanie znaków, etykiet i innych podobnych znaków odróżniających na produktach lub ich opakowaniach; |

|

e) |

zwykłe mieszanie produktów, nawet różnych rodzajów; mieszanie cukru z innymi materiałami; |

|

f) |

prosty montaż części składowych w celu otrzymania kompletnego produktu; |

|

g) |

połączenie dwóch lub więcej czynności wymienionych w lit. a)–f); |

|

h) |

ubój zwierząt. |

|

i) |

łuskanie, częściowe lub całkowite bielenie, polerowanie zbóż lub ryżu; |

|

j) |

czynności polegające na barwieniu cukru lub formowaniu kostek cukru; częściowe lub całkowite mielenie cukru; |

|

k) |

obieranie, drylowanie i łuskanie owoców, orzechów i warzyw. |

2. Przy określaniu czy obróbkę albo przetwarzanie danego produktu należy uważać za niewystarczające w rozumieniu ust. 1 należy uwzględnić łącznie wszystkie procesy jakim został poddany produkt w państwach AKP lub we Wspólnocie.

Artykuł 6

Kumulacja pochodzenia

1. Materiały pochodzące ze Wspólnoty lub z KTZ uznaje się za materiały pochodzące z państw AKP, jeżeli zawarto je w produkcie uzyskanym w tych państwach. Poddawanie tych produktów wystarczającej obróbce lub przetwarzaniu nie jest niezbędne, pod warunkiem że poddano je obróbce lub przetworzeniu wykraczającemu poza to, o którym mowa w art. 5.

2. Obróbka i przetwarzanie przeprowadzone we Wspólnocie lub KTZ uznaje się za przeprowadzone w państwach AKP, jeżeli materiały poddaje się dalszej obróbce lub przetworzeniu w państwach AKP w zakresie wykraczającym poza obróbkę, o której mowa w art. 5.

3. Do celów ustalenia czy produkty pochodzą z KTZ stosuje sie, z uwzględnieniem niezbędnych zmian, przepisy niniejszego załącznika.

4. W odniesieniu do produktów wymienionych w dodatkach 10 i 11, przepisy niniejszego artykułu stosuje się, odpowiednio, wyłącznie od dnia 1 października 2015 r. i wyłącznie od dnia 1 stycznia 2010 r.

5. Z zastrzeżeniem przepisów ust. 6, 7, 8, i 11, materiały pochodzące z Republiki Południowej Afryki uznaje się za pochodzące z państw AKP, jeżeli zawarto je w produkcie uzyskanym w tych państwach, pod warunkiem że poddane zostały obróbce lub przetworzeniu wykraczającym poza procesy, o których mowa w art. 5. Nie jest wymagane, aby materiały te przeszły wystarczającą obróbkę lub zostały wystarczająco przetworzone.

6. Produkty, które nabyły status produktów pochodzących na mocy ust. 5 są nadal uznawane za produkty pochodzące z państw AKP wyłącznie jeżeli ich wartość tam dodana przekracza wartość użytych materiałów pochodzących z Republiki Południowej Afryki. Jeżeli tak nie jest, przedmiotowe produkty uznaje się za pochodzące z Republiki Południowej Afryki. Przy ustalaniu pochodzenia nie należy brać pod uwagę materiałów pochodzących z Republiki Południowej Afryki, które poddano wystarczającej obróbce lub przetworzeniu w państwach AKP.

7. Kumulacja przewidziana w ust. 5 nie ma zastosowania do produktów wymienionych w dodatkach 7, 10 i 11.

8. Kumulacja przewidziana w ust. 5 ma zastosowanie wyłącznie do produktów określonych w dodatku 8 wyłącznie po zniesieniu taryf celnych dotyczących tych produktów w ramach Umowy w sprawie handlu, rozwoju i współpracy między Wspólnotą Europejską a Republiką Południowej Afryki. Komisja publikuje datę spełnienia warunków niniejszego ustępu w Dzienniku Urzędowym Unii Europejskiej (seria C).

9. Bez uszczerbku dla ust. 7 i 8, obróbka i przetwarzanie przeprowadzone w Republice Południowej Afryki uznaje się za przeprowadzone w innym państwie członkowskim Unii Celnej Afryki Południowej (SACU), będącym państwem AKP, jeżeli materiały poddaje się dalszej obróbce i przetworzeniu w tym państwie członkowskim SACU.

10. Bez uszczerbku dla ust. 7 i 8, na wniosek państw AKP obróbkę i przetwarzanie przeprowadzone w Afryce Południowej uznaje się za przeprowadzone w państwach AKP, jeżeli w kontekście umowy o regionalnej integracji gospodarczej materiały poddaje się obróbce lub przetworzeniu następczemu w państwie AKP.

11. Decyzje w sprawie wniosków państw AKP podejmowane są zgodnie z procedurą, o której mowa w art. 247 i 247a rozporządzenia (EWG) nr 2913/92.

12. Kumulacja przewidziana w ust. 5 może być stosowana wyłącznie jeżeli wykorzystywane materiały pochodzące z Republiki Południowej Afryki nabyły status produktów pochodzących w drodze stosowania reguł pochodzenia tożsamych z regułami określonymi w niniejszym załączniku. Kumulacja przewidziana w ust. 9 i 10 może być stosowana wyłącznie poprzez zastosowanie reguł pochodzenia identycznych z regułami określonymi w niniejszym załączniku.

13. Na wniosek państw AKP materiały pochodzące z sąsiadującego kraju rozwijającego się należącego do spójnego geograficznie regionu innego niż państwo AKP uznaje się za materiały pochodzące z państw AKP, jeżeli zawarto je w produkcie uzyskanym w tych państwach. Poddawanie takich materiałów obróbce lub przetworzeniu wystarczającemu nie jest konieczne, pod warunkiem że:

|

— |

obróbka lub przetwarzanie przeprowadzone w państwie AKP przekracza czynności wymienione w art. 5, |

|

— |

państwa AKP, Wspólnota i inne kraje zainteresowane zawarły umowę w sprawie właściwych procedur administracyjnych, które gwarantują właściwe wykonanie niniejszego ustępu. |

Niniejszy ustęp nie stosuje się do produktów z tuńczyka sklasyfikowanych w zharmonizowanym systemie w dziale 3 lub 16 i produktów z ryżu opatrzonych w HS kodem 1006.

Do celów ustalenia czy produkty pochodzą z sąsiadującego kraju rozwijającego się zastosowanie mają przepisy niniejszego załącznika.

Decyzje w sprawie wniosków państw AKP podejmowane są zgodnie z procedurą, o której mowa w art. 247 i 247a rozporządzenia (EWG) nr 2913/92. Decyzje takie określają również produkty, w przypadku których nie można wyrazić zgody na zastosowanie kumulacji przewidzianej w niniejszym ustępie.

Artykuł 7

Jednostka kwalifikacyjna

1. Jednostką kwalifikacyjną do celów stosowania niniejszego załącznika jest dany produkt, który uważa się za jednostkę podstawową dla klasyfikacji w nomenklaturze zharmonizowanego systemu.

2. Odpowiednio:

|

a) |

jeżeli produkt składający się z grupy lub zestawu artykułów sklasyfikowany jest na warunkach przewidzianych w zharmonizowanym systemie w jednej pozycji, to jednostkę kwalifikacyjną stanowi całość; |

|

b) |

jeżeli przesyłka składa się z szeregu identycznych produktów sklasyfikowanych w tej samej pozycji zharmonizowanego systemu, to każdy produkt jest traktowany indywidualnie do celów stosowania niniejszego załącznika. |

2. Jeżeli, zgodnie z regułą ogólną 5 zharmonizowanego systemu, opakowanie jest traktowane łącznie z produktem do celów klasyfikacji, powinno być również traktowane łącznie do celów określania pochodzenia.

Artykuł 8

Akcesoria, części zamienne i narzędzia

Akcesoria, części zamienne i narzędzia wysyłane z urządzeniem, maszyną, aparaturą lub pojazdem, które są częścią typowego wyposażenia i są wliczone w jego cenę lub nie są oddzielnie fakturowane, są uważane za stanowiące całość z urządzeniem, maszyną, aparaturą lub pojazdem, o których mowa.

Artykuł 9

Zestawy

Zestawy, jak zdefiniowano w regule ogólnej 3 zharmonizowanego systemu, są uważane za pochodzące, jeżeli wszystkie elementy zestawu są produktami pochodzącymi. Niemniej jednak jeżeli zestaw składa się z produktów pochodzących i niepochodzących, cały zestaw uważa się za posiadający status pochodzenia pod warunkiem, że wartość produktów niepochodzących nie przekracza 15 % ceny zestawu ex works.

Artykuł 10

Elementy neutralne

Aby ustalić, czy produkt jest pochodzący, nie jest niezbędne ustalenie pochodzenia następujących składników, które mogły zostać użyte w procesie jego wytwarzania:

|

a) |

energii i paliwa; |

|

b) |

instalacji i wyposażenia; |

|

c) |

maszyn i narzędzi; |

|

d) |

towarów, które nie wchodzą i które nie są przeznaczone do wejścia w końcowy skład produktu. |

TYTUŁ III

WYMOGI TERYTORIALNE

Artykuł 11

Zasada terytorialności

1. Państwa AKP zobowiązane są spełniać w sposób ciągły warunki określone w tytule II niniejszego załącznika dotyczące nabywania statusu pochodzenia, z wyjątkiem przypadków przewidzianych w art. 6.

2. W przypadku zwrotu towarów posiadających status pochodzenia, wywiezionych z państw AKP, Wspólnoty lub KTZ do innego kraju, z wyjątkiem przypadków przewidzianych w art. 6, towary takie uznawane są za niepochodzące, chyba że istnieje możliwość udowodnienia organom celnym, że:

|

a) |

towary powracające są towarami, które zostały wywiezione; oraz |

|

b) |

nie zostały one poddane żadnym czynnościom wykraczającym poza czynności niezbędne dla zachowania ich w dobrym stanie, gdy znajdowały się w kraju, do którego zostały wywiezione lub gdy były przedmiotem wywozu. |

Artykuł 12

Transport bezpośredni

1. Traktowanie preferencyjne, przewidziane w niniejszym rozporządzeniu, ma zastosowanie wyłącznie do produktów spełniających wymogi niniejszego załącznika, przewożonych bezpośrednio między terytoriami państw AKP, Wspólnoty, KTZ lub Republiki Południowej Afryki do celów art. 6, bez wprowadzania ich na terytorium innego kraju. Jednakże produkty stanowiące pojedynczą przesyłkę można przewozić przez inne terytoria oraz, w razie konieczności, przeładowywać je lub czasowo składować na tych terytoriach, pod warunkiem że pozostają pod dozorem organów celnych w kraju tranzytu lub składowania i nie są poddawane żadnym czynnościom, poza rozładunkiem, przeładunkiem lub czynnościami mającymi na celu zachowanie ich w dobrym stanie.

Produkty pochodzące mogą być transportowane rurociągiem przez terytorium inne niż terytorium państwa AKP lub Wspólnoty.

2. Dowody poświadczające, że warunki określone w ust. 1 zostały spełnione, dostarcza się organom celnym kraju przywozu poprzez okazanie:

|

a) |

jednolitego dokumentu przewozowego obejmującego przejazd z kraju wywozu przez kraj tranzytu; lub |

|

b) |

świadectwa wystawionego przez organy celne kraju tranzytu:

lub |

|

c) |

w przypadku braku powyższych, jakiekolwiek dokumenty poświadczające. |

Artykuł 13

Wystawy

1. Produkty pochodzące, wysłane z państwa AKP na wystawę w kraju innym niż określone w art. 6, oraz sprzedane po wystawie w celu przywozu do Wspólnoty, przy przywozie podlegają przepisom niniejszego rozporządzenia, pod warunkiem że istnieje możliwość udowodnienia organom celnym, że:

|

a) |

eksporter wysłał te produkty z państwa AKP do kraju, w którym odbywa się wystawa i prezentował je na tej wystawie; |

|

b) |

produkty zostały sprzedane lub rozdysponowane przez eksportera w inny sposób osobie posiadającej siedzibę we Wspólnocie; |

|

c) |

produkty zostały wysłane podczas wystawy lub bezpośrednio po niej w stanie, w jakim zostały przesłane na wystawę; oraz |

|

d) |

produkty nie były, od momentu ich wysyłki na wystawę, używane do celów innych niż prezentacja na wystawie. |

2. Dowód pochodzenia zostaje wystawiony lub sporządzony zgodnie z przepisami tytułu IV i przedłożony organom celnym kraju przywozu w normalnym trybie. Wskazuje się w nim nazwę i adres wystawy. Gdy jest to niezbędne, może być wymagana dodatkowa dokumentacja dotycząca warunków, na których produkty były wystawione.

3. Ust. 1 stosuje się do wystaw handlowych, przemysłowych, rolniczych lub rzemieślniczych, targów lub podobnych wystaw publicznych albo pokazów, które nie są organizowane w celach prywatnych, w sklepach lub pomieszczeniach handlowych przeznaczonych do sprzedaży produktów zagranicznych, oraz podczas których produkty pozostają pod dozorem celnym.

TYTUŁ IV

DOWÓD POCHODZENIA

Artykuł 14

Wymogi ogólne

1. Produkty pochodzące z państw AKP przy ich przywozie do Wspólnoty podlegają przepisom niniejszego rozporządzenia, pod warunkiem przedłożenia:

|

a) |

świadectwa przewozowego EUR.1, którego wzór znajduje się w dodatku 3; lub |

|

b) |

w przypadkach określonych w art. 19 ust. 1, deklaracji (zwanej dalej „deklaracją na fakturze”), której treść znajduje się w dodatku 4, złożonej przez eksportera na fakturze, specyfikacji wysyłkowej lub innym dokumencie handlowym, na którym przedmiotowe produkty są opisane na tyle szczegółowo, że umożliwia to ich identyfikację. |

2. Niezależnie od przepisów zawartych w ust. 1, produkty pochodzące w rozumieniu niniejszego załącznika korzystają z przepisów niniejszego rozporządzenia bez konieczności składania żadnego z powyższych dokumentów, w przypadkach określonych w art. 25.

Artykuł 15

Procedura wystawiania świadectwa przewozowego EUR.1

1. Świadectwo przewozowe EUR.1 jest wystawiane przez organy celne kraju wysyłającego, na pisemny wniosek eksportera lub jego upoważnionego przedstawiciela, na odpowiedzialność eksportera.

2. W tym celu eksporter lub jego upoważniony przedstawiciel wypełnia zaświadczenie transportowe EUR.1 oraz formularz wniosku, których wzory znajdują się w dodatku 3. Formularze te wypełnia się zgodnie z przepisami niniejszego załącznika. W przypadku gdy wnioski wypełniane są ręcznie, należy wypełniać je literami drukowanymi, tuszem. Opis produktów zostaje zamieszczony w polu do tego przeznaczonym bez pozostawiania wolnych wierszy. Jeżeli pole nie jest wypełnione w całości, nakreśla się linię poziomą poniżej ostatniej linijki opisu oraz przekreśla puste miejsce.

3. Eksporter wnioskujący o wystawienie świadectwa przewozowego EUR.1 jes zobowiązany do przedłożenia w każdym momencie, na wniosek organów celnych państwa AKP wywozu, w którym wystawiane jest świadectwo przewozowe EUR.1, wszystkich odpowiednich dokumentów potwierdzających pochodzenie danych produktów, jak również spełnienie pozostałych wymagań niniejszego załącznika.

4. Świadectwo przewozowe EUR.1 wystawiane jest przez organy celne państwa AKP jeżeli przedmiotowe produkty mogą zostać uznane za produkty pochodzące z państw AKP lub z jednego z innych krajów określonych w art. 6, oraz jeżeli spełniają pozostałe wymogi niniejszego załącznika.