This document is an excerpt from the EUR-Lex website

Document 52015TA1110(01)

Annual report of the Court of Auditors on the implementation of the budget concerning the financial year 2014, together with the institutions’ replies

Relazione annuale della Corte dei conti sull'esecuzione del bilancio per l'esercizio finanziario 2014, corredata delle risposte delle istituzioni

Relazione annuale della Corte dei conti sull'esecuzione del bilancio per l'esercizio finanziario 2014, corredata delle risposte delle istituzioni

GU C 373 del 10.11.2015, p. 1–288

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

10.11.2015 |

IT |

Gazzetta ufficiale dell’Unione europea |

C 373/1 |

Conformemente alle disposizioni dell'articolo 287, paragrafi 1 e 4 del trattato sul funzionamento dell'Unione europea e degli articoli 148, paragrafo 1 e 162, paragrafo 1 del regolamento (UE, Euratom) n. 966/2012 del Parlamento europeo e del Consiglio, del 25 ottobre 2012, che stabilisce le regole finanziarie applicabili al bilancio generale dell’Unione e che abroga il regolamento (CE, Euratom) n. 1605/2002 e degli articoli 43, 48 e 60 del regolamento (CE) n. 215/2008 del Consiglio, del 18 febbraio 2008, recante il regolamento finanziario per il 10o Fondo europeo di sviluppo, modificato dal regolamento (UE) n. 567/2014

la Corte dei conti dell'Unione europea, nella riunione del 10 settembre 2015, ha adottato le sue

RELAZIONI ANNUALI

sull'esercizio finanziario 2014

Le relazioni, corredate delle risposte delle istituzioni alle osservazioni della Corte, sono state trasmesse alle autorità competenti per il discarico e alle altre istituzioni.

I Membri della Corte dei conti sono i seguenti:

Vítor Manuel da SILVA CALDEIRA (Presidente), Igors LUDBORŽS, Jan KINŠT, Kersti KALJULAID, Karel PINXTEN, Henri GRETHEN, Szabolcs FAZAKAS, Louis GALEA, Ladislav BALKO, Augustyn KUBIK, Milan Martin CVIKL, Rasa BUDBERGYTĖ, Lazaros S. LAZAROU, Hans Gustaf WESSBERG, Pietro RUSSO, Ville ITÄLÄ, Kevin CARDIFF, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Klaus-Heiner LEHNE, Oskar HERICS, Bettina JAKOBSEN

RELAZIONE ANNUALE SULL'ESECUZIONE DEL BILANCIO

(2015/C 373/01)

INDICE

| Introduzione generale | 7 |

|

Capitolo 1 |

— Dichiarazione di affidabilità e informazioni a sostegno della stessa | 9 |

|

Capitolo 2 |

— Gestione finanziaria e di bilancio | 65 |

|

Capitolo 3 |

— Ottenere risultati dal bilancio dell’UE | 83 |

|

Capitolo 4 |

— Entrate | 127 |

|

Capitolo 5 |

— Competitività per la crescita e l’occupazione | 147 |

|

Capitolo 6 |

— Coesione economica, sociale e territoriale | 165 |

|

Capitolo 7 |

— Risorse naturali | 213 |

|

Capitolo 8 |

— Ruolo mondiale dell’Europa | 261 |

|

Capitolo 9 |

— Amministrazione | 275 |

INTRODUZIONE GENERALE

|

0.1. |

La Corte dei conti europea è l’istituzione cui il trattato assegna il compito di provvedere al controllo delle finanze dell’Unione europea (UE). Quale revisore esterno dell’UE, la nostra istituzione funge da custode indipendente degli interessi finanziari dei cittadini dell’Unione e contribuisce a migliorare la gestione finanziaria dell’UE. Informazioni più dettagliate sul lavoro da noi svolto figurano nella nostra relazione annuale di attività che, unitamente alle relazioni speciali sui programmi di spesa e sulle entrate dell’Unione e ai pareri espressi su nuovi atti legislativi o su modifiche a normativa già esistente, è disponibile sul nostro sito Internet: www.eca.europa.eu. |

|

0.2. |

La presente relazione, concernente l’esercizio finanziario 2014, costituisce la nostra 38a relazione annuale sull’esecuzione del bilancio dell’UE. I Fondi europei di sviluppo formano oggetto di una relazione annuale a parte. |

|

0.3. |

Il bilancio generale dell’UE viene adottato ogni anno dal Consiglio e dal Parlamento europeo. La relazione annuale da noi redatta, assieme alle relazioni speciali, costituisce la base della procedura di discarico, tramite la quale il Parlamento europeo stabilisce, su raccomandazione del Consiglio, se la Commissione europea abbia assolto in modo soddisfacente le proprie funzioni in materia di esecuzione del bilancio. Trasmettiamo la relazione annuale simultaneamente al Parlamento europeo, al Consiglio e ai parlamenti nazionali. |

|

0.4. |

La parte principale della nostra relazione annuale è costituita dalla dichiarazione concernente l’affidabilità dei conti consolidati dell’UE e la legittimità e regolarità delle operazioni sottostanti (cui si fa riferimento nella relazione con l’espressione «regolarità delle operazioni»). Completiamo detta dichiarazione di affidabilità con valutazioni specifiche per ciascuno dei principali settori di attività dell’UE. |

|

0.5. |

Per accrescere l’utilità della relazione, la struttura dei capitoli rispecchia le rubriche del quadro finanziario pluriennale (QFP) che, entrato in vigore nel 2014, ha lo scopo di fissare l’entità e la distribuzione della spesa dell’UE fino al 2020. In tal modo, dovrebbe risultare più facile per il lettore ricollegare le constatazioni formulate nella presente relazione alle informazioni contabili e di bilancio pertinenti. |

|

0.6. |

Non vengono stilati rendiconti finanziari distinti per le singole rubriche del QFP e, pertanto, le conclusioni presentate nelle valutazioni specifiche non costituiscono giudizi di audit. Nei presenti capitoli sono invece illustrate questioni di rilievo specifiche per ciascuna rubrica del QFP. |

|

0.7. |

Quest’anno la relazione è articolata come segue:

|

|

0.8. |

Nella presente relazione figurano le risposte della Commissione (oppure, se del caso, di altre istituzioni od organismi dell’UE) alle nostre osservazioni; nel formulare le constatazioni e conclusioni, teniamo conto delle risposte fornite al riguardo dalle entità controllate. È tuttavia nostro compito, in virtù del ruolo di revisore esterno che ci compete, esporre le constatazioni di audit da noi rilevate, trarne le conclusioni ed esprimere una valutazione indipendente e imparziale in merito all’affidabilità dei conti e alla regolarità delle operazioni. |

(1) Non presentiamo una valutazione specifica della spesa a titolo delle rubriche 3 (Sicurezza e cittadinanza) e 6 (compensazioni) del QFP.

CAPITOLO 1

Dichiarazione di affidabilità e informazioni a sostegno della stessa

INDICE

|

Dichiarazione di affidabilità presentata dalla Corte al Parlamento europeo e al Consiglio — Relazione del revisore indipendente |

I-XII |

|

Introduzione |

1.1-1.3 |

|

La spesa dell’UE è un importante strumento per conseguire gli obiettivi delle politiche |

1.1-1.3 |

|

Constatazioni di audit concernenti l’esercizio finanziario 2014 |

1.4-1.58 |

|

I conti non sono inficiati da inesattezze rilevanti |

1.4-1.8 |

|

Regolarità delle operazioni: le risultanze globali dei nostri audit, per quanto stabili, indicano un livello di errore rilevante |

1.9-1.29 |

|

Le numerose tipologie di misure correttive determinano impatti diversi |

1.30-1.44 |

|

La relazione di sintesi della Commissione conferma l’impatto rilevante degli errori sulle operazioni |

1.45-1.57 |

|

La Corte notifica all’OLAF i presunti casi di frode |

1.58 |

|

Conclusioni |

1.59-1.66 |

|

Allegato 1.1 — |

Approccio e metodologia di audit |

|

Allegato 1.2 — |

Seguito dato alle osservazioni formulate in precedenza sull’affidabilità dei conti |

|

Allegato 1.3 — |

Estratti dai conti consolidati per l’esercizio 2014 |

|

Allegato 1.4 — |

Il livello di errore stimato (errore più probabile, TEP) — dati storici non adeguati per gli anni 2009 — 2013 |

|

Allegato 1.5 — |

Frequenza degli errori rilevati nel campionamento di audit per l’esercizio 2014 |

|

DICHIARAZIONE DI AFFIDABILITÀ PRESENTATA DALLA CORTE AL PARLAMENTO EUROPEO E AL CONSIGLIO — RELAZIONE DEL REVISORE INDIPENDENTE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La responsabilità della direzione |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La responsabilità del revisore |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Affidabilità dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Giudizio sull’affidabilità dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Legittimità e regolarità delle operazioni che sono alla base dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Entrate |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Giudizio sulla legittimità e regolarità delle entrate che sono alla base dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Pagamenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Elementi su cui si basa il giudizio negativo sulla legittimità e regolarità dei pagamenti che sono alla base dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Giudizio negativo sulla legittimità e regolarità dei pagamenti che sono alla base dei conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Altre informazioni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

10 Settembre 2015 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Vítor Manuel da SILVA CALDEIRA |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Presidente |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Corte dei conti europea |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

12, rue Alcide De Gasperi, 1615 Lussemburgo, LUSSEMBURGO |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INTRODUZIONE |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La spesa dell’UE è un importante strumento per conseguire gli obiettivi delle politiche |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.1 — Spesa erogata dall’UE nel 2014 in ciascuno Stato membro, espressa in percentuale della spesa totale delle rispettive amministrazioni pubbliche

Fonti: Spesa dell’Unione europea (dati contabili della Commissione europea compilati dalla Corte dei conti europea). Spesa totale delle amministrazioni pubbliche degli Stati membri (Eurostat — Statistiche pubbliche — Entrate, spese e principali aggregati pubblici — Spesa totale delle amministrazioni pubbliche 2014) (http://ec.europa.eu/eurostat/web/government-finance-statistics/data/database). Per la spiegazione dei codici dei paesi, cfr. allegato 1.5 . |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONSTATAZIONI DI AUDIT CONCERNENTI L’ESERCIZIO FINANZIARIO 2014 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I conti non sono inficiati da inesattezze rilevanti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Problemi che incidono sui conti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.8. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Regolarità delle operazioni: le risultanze globali dei nostri audit, per quanto stabili, indicano un livello di errore rilevante |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Tabella 1.1 — Sintesi delle risultanze dell’audit sulla regolarità delle operazioni per il 2014

Capitoli della relazione annuale Rubrica del QFP Operazioni sottoposte ad audit (miliardi di euro) Livello di errore stimato (2014) (%) Intervallo di affidabilità (%) Livello di errore stimato (2013) (%) Limite inferiore dell'errore (LIE) Limite superiore dell'errore (LSE) 5. Competitività Rubrica 1a 13,0 5,6 3,1 8,1 4,0 6. Coesione Rubrica 1b 55,7 5,7 3,1 8,2 5,3 7. Risorse naturali Rubrica 2 57,5 3,6 2,7 4,6 4,4 8. Ruolo mondiale dell’Europa Rubrica 4 7,4 2,7 0,9 4,4 2,1 9. Amministrazione Rubrica 5 8,8 0,5 0,1 0,9 1,1 Altro (59)

Rubrica 3, 6 e altro 2,1 — — — —

Totale

144,5

4,4

3,3

5,4

4,5

Entrate

143,9

0

0

0

0

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.2 — Livello di errore stimato (errore più probabile, TEP) (2012-2014) (12)

Fonte: Corte dei conti europea. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Abbiamo aggiornato il nostro approccio di audit... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… e la struttura della relazione annuale |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.3 — Nuova classificazione delle risultanze di audit per il 2013 in base alla struttura della relazione annuale sull’esercizio 2014 e al nuovo approccio per la quantificazione degli errori concernenti gli appalti pubblici

Fonte: Corte dei conti europea, tenendo conto dei cambiamenti apportati alla struttura della relazione annuale e del nuovo approccio concernente la quantificazione delle violazioni gravi negli appalti pubblici. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.4 — Incidenza di ciascuna rubrica del QFP sul livello di errore globale stimato per il 2014

Fonte: Corte dei conti europea. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.18. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.5 — Incidenza di ciascun tipo di errore sul livello globale di errore stimato

Fonte: Corte dei conti europea. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La tipologia di spesa e i livelli di errore sono fortemente correlati |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

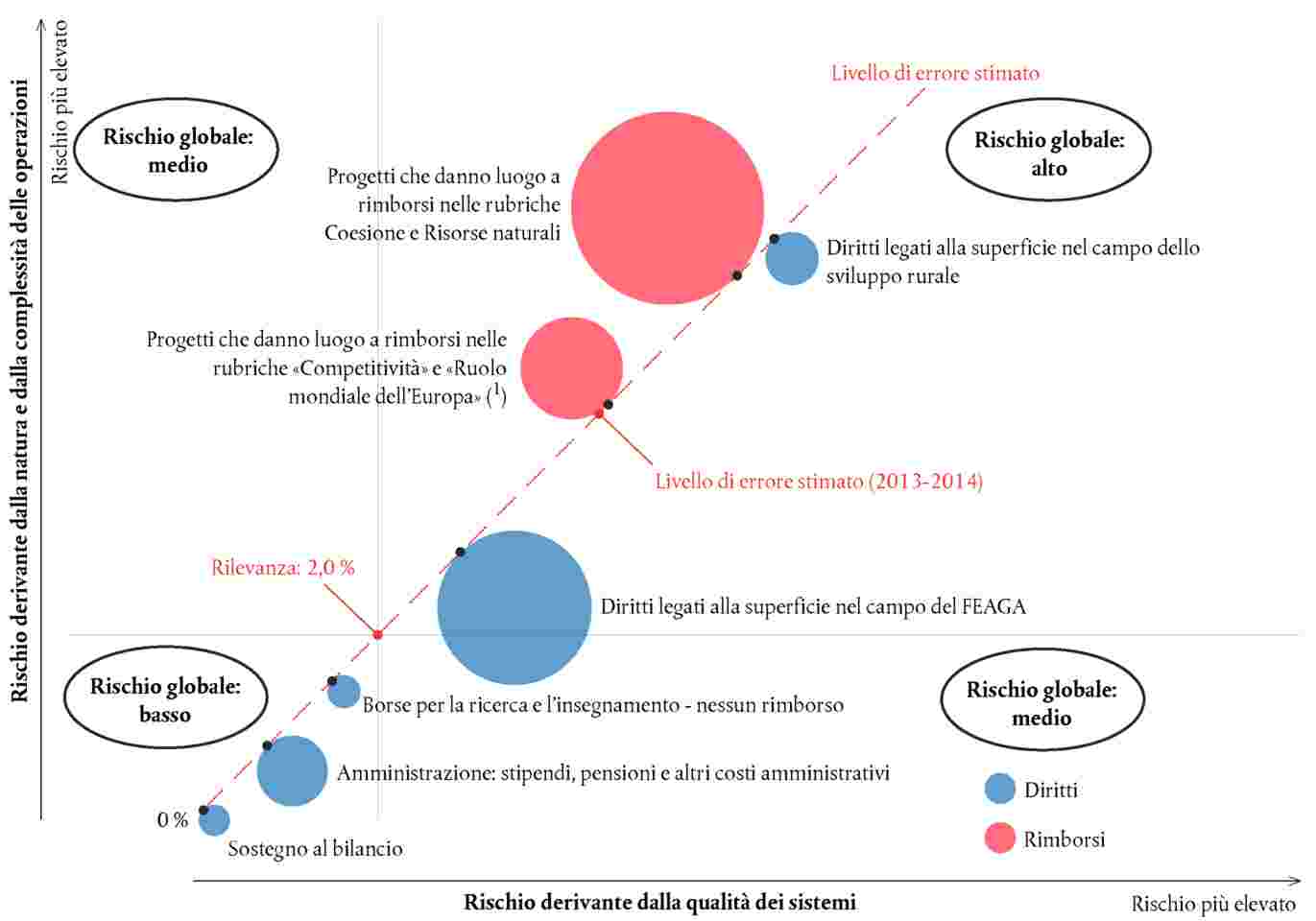

Grafico 1.6 — Rapporto fra tipo di operazione, rischio e livello di errore stimato nelle operazioni dell’UE (2013-2014)

Fonte: Corte dei conti europea. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I risultati in diversi settori di spesa mostrano profili di errore diversi |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riquadro 1.1 — Esempio di errori nei costi rimborsati per un progetto a titolo della rubrica 3 del QFP «Sicurezza e cittadinanza» Nell’ambito del campionamento abbiamo selezionato un pagamento effettuato dalla Commissione a favore di un beneficiario che funge da coordinatore per un progetto collaborativo nel quadro del programma «Diritti fondamentali e cittadinanza». Il beneficiario, un organismo pubblico, ha distaccato due membri permanenti del proprio personale (funzionari pubblici) assegnandoli a tempo parziale al progetto e addebitando a quest’ultimo, nella dichiarazione dei costi sostenuti, parte dei loro stipendi. Il personale distaccato deve rappresentare dei costi supplementari, che possono essere giustificati solo dall’effettivo insorgere di nuovi costi legati alla necessità di sostituirlo con personale a contratto per assicurare la continuità delle funzioni. Dato che il beneficiario non ha previsto alcun sostituto per i funzionari suddetti, i costi in questione non sono ammissibili. In totale, le spese non ammissibili dichiarate dal beneficiario sono ammontate a 58 000 euro, su una spesa totale dichiarata di 2 37 000 euro. Abbiamo rilevato rimborsi di costi non ammissibili, da parte della Commissione, in otto dei 25 progetti selezionati per la rubrica 3 del QFP. |

Riquadro 1.1 — Esempio di errori nei costi rimborsati per un progetto a titolo della rubrica 3 del QFP «Sicurezza e cittadinanza» La Commissione conosceva perfettamente le difficoltà incontrate dagli enti pubblici nel rispettare la norma di ammissibilità applicabile alle spese per il personale degli enti pubblici (assunzione di altro personale per sostituire i dipendenti pubblici nello loro attività abituali). Per tale ragione a partire dal 2011 la Commissione ha modificato le norme di ammissibilità applicabili al personale degli enti pubblici, facendo ricorso alla flessibilità prevista a tale riguardo dalle modalità di esecuzione del regolamento finanziario. Pertanto i costi non ammissibili rilevati dalla Corte con riferimento alla sovvenzione citata (spese per il personale degli enti pubblici che non assegnano personale sostitutivo) sarebbero ora considerati ammissibili. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Le numerose tipologie di misure correttive determinano impatti diversi |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Misure correttive |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Esiste un’ampia gamma di misure correttive |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Grafico 1.7 — Classificazione delle misure correttive attuate nel 2014

Fonte: Nota n. 6 ai conti consolidati dell’UE relativi all’esercizio 2014 e dati sottostanti. Per quanto riguarda la coesione, la ripartizione degli importi fra «spese escluse prima del pagamento» e «ritiri» è basata su un’analisi delle rettifiche significative durante il periodo in causa. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nel momento in cui la spesa è approvata dalla Commissione, l’impatto delle azioni correttive si è già esplicato in misura significativa. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Le decisioni di conformità conducono ad entrate con destinazione specifica che finanziano la spesa agricola |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Più di due terzi delle «rettifiche finanziarie» registrate per la Coesione nel 2014 consistono nella sostituzione degli importi non ammissibili con una nuova spesa... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

... e le rettifiche nette sono meno frequenti |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nel 2014 la Commissione e gli Stati membri hanno usato tutte le forme di misure correttive qui descritte. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riquadro 1.2 — Esempio di miglioramento dei sistemi di gestione e di controllo — Grecia: pulizia del SIPA La Commissione ha proceduto a sollecitare il miglioramento del sistema di identificazione delle parcelle agricole (SIPA) in base al quale sono erogati i pagamenti agli agricoltori, quali il regime di pagamento unico (RPU — il più importante regime distinto di pagamenti dell’UE). Il processo si è articolato in più fasi e ha condotto a una diminuzione dei pascoli permanenti «ammissibili» nel SIPA greco, passati da 3,6 milioni di ettari nel 2012 a 1,5 milioni nell’ottobre 2014. Dichiarazioni irregolari di «pascoli permanenti» che non sono ammissibili al sostegno dell’UE hanno costituito un elemento fondamentale del livello di errore da noi stimato nell’arco di diversi anni nell’ambito della rubrica «Risorse naturali». Abbiamo tenuto conto dell’impatto delle rettifiche sui singoli pagamenti ai beneficiari finali campionati sia per il FEAGA che per il Fondo europeo agricolo per lo sviluppo rurale (FEASR). Un ulteriore impatto è consistito nel rifiuto, da parte dell’organismo pagatore, di molte domande non ammissibili, che sono state stralciate dalla spesa da cui avevamo estratto il nostro campione. |

Riquadro 1.2 — Esempio di miglioramento dei sistemi di gestione e di controllo — Grecia: pulizia del SIPA Nel capitolo 7 la Corte fornisce ulteriori esempi che illustrano l’impatto positivo dei piani d’azione. I piani d’azione sono attuati ogni qual volta ciò sia necessario; la Commissione ne sorveglia attentamente l’attuazione e riferisce in merito ai provvedimenti correttivi adottati nella relazione annuale di attività della direzione generale Agricoltura e sviluppo rurale. Il SIPA impedisce ai beneficiari di dichiarare terreni che non esistono o che non soddisfano le condizioni di ammissibilità, oppure che sono già stati dichiarati da un altro beneficiario. Se correttamente applicato, è uno strumento assai efficace per la riduzione degli errori. Il SIPA copre il 75 % della spesa per la PAC. I tassi di errore relativi ai pagamenti per superficie sono inferiori a quelli rilevati per altre misure, come indicato nella relazione annuale di attività 2014 della direzione generale Agricoltura e sviluppo rurale. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riquadro 1.3 — Esempio di rettifiche derivanti dalle procedure di verifica della conformità (30) – Decisione di conformità 47 e relativo impatto sugli agricoltori francesi Nel 2014 la Francia ha accettato una rettifica di 1,1 miliardi di euro (984 milioni di euro per il FEAGA e 94 milioni di euro per il FEASR) (31). Le autorità nazionali hanno annunciato che detta rettifica non avrebbe avuto alcun impatto sugli agricoltori e che l’importo sarebbe stato coperto dal bilancio nazionale. In relazioni annuali precedenti abbiamo affermato che tali pratiche non incentivano i beneficiari ad eliminare gli errori (32). Le ragioni principali che hanno condotto alla rettifica sono state le debolezze del SIPA-GIS (695 milioni di euro) e il superamento del massimale dei diritti, cui ha fatto seguito un pagamento in eccesso agli agricoltori (141 milioni di euro). Un elemento minore ha compreso violazioni dell’obbligo di condizionalità che consiste nella notifica tempestiva dei movimenti del bestiame (123 milioni di euro). Tutto ciò riguarda i pagamenti effettuati dal 2009 al 2013. Non sono state apportate rettifiche per il 2014 e i superamenti del massimale dei diritti e la registrazione nel SIPA francese di superfici non ammissibili contribuiscono per 0,3 punti percentuali al livello di errore da noi stimato per tale anno nell’ambito della rubrica «Risorse naturali». |

Riquadro 1.3 — Esempio di rettifiche derivanti dalle procedure di verifica della conformità — Decisione di conformità 47 e relativo impatto sugli agricoltori francesi Nell’ambito della gestione concorrente spetta agli Stati membri garantire il corretto funzionamento dei sistemi di controllo. La rettifica finanziaria di 1,1 miliardi di euro sarà rimborsata al bilancio dell’UE in 3 tranche annue (2015, 2016 e 2017). La Commissione desidera sottolineare che, dato che la procedura di verifica della conformità, per sua natura, si applica ex post, dopo la liquidazione dei conti dell’esercizio e dopo una fase in contraddittorio che consente allo Stato membro interessato di presentare le proprie argomentazioni e i propri calcoli, è assai raro che una rettifica finanziaria possa essere adottata già nell’esercizio successivo alla spesa in questione. Una procedura di verifica della conformità in corso tutelerà il bilancio dell’UE per il 2014. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riquadro 1.4 — Esempio di rettifiche che danno luogo a spese supplementari: l’FSE in Romania Nelle relazioni annuali sugli esercizi 2012 e 2013 abbiamo citato i provvedimenti correttivi in Romania. Nel 2013 abbiamo potuto ridurre l’errore da noi stimato per diversi progetti rumeni a titolo del Fondo sociale europeo (FSE), in quanto le autorità nazionali avevano determinato l’impatto delle rettifiche a livello di progetto, e così è stato anche per il 2014. In alcuni progetti da noi esaminati permangono errori a causa di problemi non risolti dalle rettifiche apportate. Nella sua relazione annuale di attività sull’esercizio 2014, la direzione generale Occupazione, affari sociali e inclusione (DG EMPL) riferisce che sta continuando a monitorare l’attuazione del piano d’azione convenuto. Le rettifiche finanziarie operate non significano necessariamente che la Romania riceverà meno finanziamenti UE, in quanto gli Stati membri hanno la possibilità di dichiarare un importo di spesa superiore (33). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Nel riferire in merito alle misure correttive, la Commissione non sempre ne quantifica l’impatto variabile... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

... e ulteriori miglioramenti consentirebbero un’analisi migliore |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La relazione di sintesi della Commissione conferma l’impatto rilevante degli errori sulle operazioni |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I direttori generali rendicontano annualmente sulla regolarità |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Riquadro 1.5 — Riserve formulate nelle relazioni annuali di attività per l’esercizio 2014 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I direttori generali hanno formulato nel 2014 un totale di 20 riserve quantificate, contro le 17 per il 2013. Questo aumento del numero complessivo di riserve è dovuto: |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

L’importo di spesa coperto da una riserva è sceso da 2,4 miliardi di euro nel 2013 a 2,3 miliardi nel 2014 (43). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Commissione riconosce che le spese sono inficiate da un livello di errori rilevante... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

… ma fa riferimento all’impatto stimato delle future rettifiche |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I dati risentono tuttavia di alcuni problemi sul piano della precisione e della coerenza |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Le direzioni generali coinvolte nella gestione concorrente hanno adeguato i dati forniti dalle autorità nazionali |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La maggior parte delle direzioni generali che partecipano alla gestione diretta e indiretta hanno applicato sistematicamente la nuova metodologia per stimare gli importi a rischio |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Commissione ha migliorato il calcolo del potenziale correttivo (corrective capacity) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Altre questioni trattate nella relazioni di sintesi |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Corte notifica all’OLAF i presunti casi di frode |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1.58. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

La Commissione sottolinea che la creazione artificiale di condizioni è difficile da dimostrare nell’ambito dell’attuale quadro giuridico, secondo l’interpretazione della Corte di giustizia dell’Unione europea. Si vedano anche le risposte e i commenti nel riquadro 7.4. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

CONCLUSIONI |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Risultanze dell’audit |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Errori e rettifiche |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Relazioni annuali di attività e relazione di sintesi |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) I rendiconti finanziari consolidati comprendono lo stato patrimoniale, il conto del risultato economico, la tabella dei flussi di cassa, il prospetto delle variazioni dell’attivo netto, una sintesi dei criteri contabili significativi e altre note esplicative (compresa l’informativa per settore di attività).

(2) Le relazioni consolidate sull’esecuzione del bilancio comprendono le relazioni consolidate sull’esecuzione del bilancio e le note esplicative.

(3) Queste rubriche formano oggetto dei capitoli da 5 a 8 della presente relazione.

(4) Definite all’articolo 30, paragrafo 2, del regolamento (UE, Euratom) n. 966/2012 del Parlamento europeo e del Consiglio, del 25 ottobre 2012, che stabilisce le regole finanziarie applicabili al bilancio generale dell’Unione (GU L 298 del 26.10.2012, pag. 1) come segue:

«Secondo il principio dell’economia, le risorse impiegate dall’istituzione nella realizzazione delle proprie attività sono messe a disposizione in tempo utile, nella quantità e qualità appropriate e al prezzo migliore.

Secondo il principio dell’efficienza, deve essere ricercato il miglior rapporto tra i mezzi impiegati e i risultati conseguiti.

Secondo il principio dell’efficacia, gli obiettivi specifici fissati devono essere raggiunti e devono essere conseguiti i risultati attesi.»

(5) I conti consolidati comprendono:

|

a) |

i rendiconti finanziari consolidati che includono lo stato patrimoniale (in cui figurano le attività e le passività alla chiusura dell’esercizio), il conto del risultato economico (che illustra le entrate e le spese per l’esercizio), la tabella dei flussi di cassa (che mostra come le variazioni dei conti influiscano sulla tesoreria e sugli equivalenti di tesoreria) e il prospetto delle variazioni dell’attivo netto, nonché le relative note; |

|

b) |

le relazioni consolidate sull’esecuzione del bilancio riguardanti le entrate e le spese dell’esercizio, nonché le relative note. |

(6) I conti provvisori, assieme alla dichiarazione del contabile, ci sono pervenuti il 31 marzo 2015, termine ultimo fissato a tal fine dal regolamento finanziario (cfr. articolo 147 del regolamento (UE, Euratom) n. 966/2012). I conti definitivi ci sono pervenuti otto giorni prima del termine ultimo per la presentazione (31 luglio) stabilito all’articolo 148. La versione modificata del documento della Commissione allegato che analizza i rendiconti finanziari (Financial Statement Discussion and Analysis — FSDA) è stata trasmessa alla Corte il 1o settembre 2015.

(7) Cfr. Recommended Practice Guideline 2 (RPG 2) «Financial Statements Discussion and Analysis» of’International Public Sector Accounting Standard Board (IPSASB).

(8) Fra cui la presentazione consolidata delle attività e passività correnti e non correnti e la presentazione semplificata delle informazioni sui segmenti operativi.

(9) La Commissione intende riflettere le decisioni della Corte di giustizia europea del giugno 2015 che annullano le decisioni di rettifiche finanziarie per un importo di 457 milioni di euro nella Nota 6 ai conti 2015. Queste decisioni sono già trattate come adeguamenti di fatti contabili successivi alla data di chiusura del bilancio nella nota 2.10 «Accantonamenti» (sentenze della Corte del 24 giugno 2015 nelle cause riunite C-549/12 P e C-54/13 P che annullano due decisioni della Commissione per un importo di 94 milioni di euro relative ai programmi FESR in Germania e nella causa C-263/13 P, che annulla tre decisioni della Commissione per un importo di 363 milioni di euro per programmi FESR in Spagna). Tali decisioni hanno riguardato la spesa a titolo dei programmi operativi 1994-1999.

(10) Non è appropriato confrontare le rettifiche delle domande di rimborso operate «alla fonte», che non hanno dato adito a pagamenti o che hanno comportato un pagamento ridotto, con il livello dei pagamenti finali.

(11) Il livello di errore stimato indicato nella nostra relazione annuale sull’esercizio 2013 era pari al 4,7 %. Il livello comparabile stimato qui presentato è di 0,2 punti percentuali inferiore, in quanto abbiamo aggiornato la quantificazione degli errori inerenti agli appalti pubblici (cfr. paragrafi 1.13- 1.14).

(12) Il livello di errore stimato per il 2012 e il 2013 è stato aggiustato in modo da tener conto del nuovo approccio adottato per quantificare gli errori gravi in materia di appalti pubblici (cfr. paragrafo 1.13).

(13) I paragrafi da 1.20 a 1.22 analizzano in maniera più approfondita questi rischi diversi.

(14) I pagamenti relativi al sostegno diretto al bilancio forniscono un contributo al bilancio generale di uno Stato o alla dotazione di quest’ultimo relativa a una politica o a un obiettivo specifico (cfr. anche paragrafi 8.7 e 8.8).

(15) Cfr. inoltre paragrafo 1.21 della relazione annuale sull’esercizio 2013.

(16) La gestione diretta (in cui la dotazione di bilancio è gestita direttamente dalla Commissione europea), la gestione indiretta (in cui la gestione di bilancio è affidata a paesi partner non appartenenti all’UE, organizzazioni internazionali etc.), la gestione concorrente (in cui l’esecuzione del bilancio è condivisa fra Commissione e Stati membri).

(17) Valutata con il medesimo approccio per entrambi gli anni (cfr. paragrafi 1.13 e 1.14).

(18) Questo termine di paragone tiene conto sia della nuova classificazione delle linee di bilancio, affinché i capitoli rispecchino le rubriche del QFP, sia del nuovo approccio concernente gli errori negli appalti. Cfr. anche il grafico 1.3 .

(19) La maggior parte della spesa 2013 oggetto del capitolo «Relazioni esterne, aiuti e allargamento» rientra ancora nel capitolo equivalente relativo alla rubrica del QFP «Ruolo mondiale dell’Europa», mentre una piccola parte è ora oggetto del capitolo «Coesione economica, sociale e territoriale» (cfr. anche il grafico 1.3 ).

(20) Cfr. la nota 1 della tabella 1.1 .

(21) Agenzia europea per il potenziamento della cooperazione giudiziaria, Agenzia europea per la gestione della cooperazione operativa alle frontiere esterne, Agenzia europea per la gestione operativa dei sistemi IT su larga scala nello spazio di libertà, sicurezza e giustizia, Ufficio europeo di sostegno per l’asilo, Centro europeo per la prevenzione e il controllo delle malattie, Autorità europea per la sicurezza alimentare, Osservatorio europeo delle droghe e delle tossicodipendenze, Accademia europea di polizia, Ufficio europeo di polizia, Agenzia dell’Unione europea per i diritti fondamentali.

(22) Questo termine di confronto tiene conto del nuovo approccio relativo agli errori negli appalti. Cfr. anche paragrafi 1.13 e 1.14.

(23) Perlopiù spese coperte dai capitoli 7 e 8, ma anche parte delle spese oggetto dei capitoli 5 e 6. L’errore estrapolato per le spese a gestione concorrente si basa sull’esame di 687 operazioni (estratte da una popolazione di 113 miliardi di euro), mentre l’estrapolazione per le altre forme di spese operative si basa sull’esame di 497 operazioni (estratte da una popolazione di 23 miliardi euro).

(24) Cfr. paragrafi 1.19 — 1.37 della relazione annuale sull’esercizio 2012.

(25) Per il FESR e il Fondo di coesione, le rettifiche «alla fonte» indicate come attuate nel 2014 ammontano a [430] milioni di euro. Il 75 % di queste erano già state attuate negli esercizi precedenti.

(26) Ad esempio, se un organismo pagatore per il settore agricolo è soggetto a una rettifica finanziaria del 5 % ed eroga pagamenti agli agricoltori per 100 milioni di euro, riceverà un rimborso di 95 milioni di euro dalla Commissione, la quale registrerà però una spesa di 100 milioni di euro corretta da un’entrata avente destinazione specifica pari a 5 milioni di euro.

(27) Sotto forma di una riduzione del pagamento o di un flusso di liquidità che ritorna al bilancio UE. Nel secondo caso dà luogo a un’entrata con destinazione specifica (cfr. grafico 2.2 ).

(28) Dopo la chiusura dei programmi.

(29) In caso di disaccordo fra lo Stato membro e la Commissione [cfr. relazione annuale sull’esercizio 2012, paragrafo 1.25, lettera b)].

(30) Una procedura pluriennale che permette di recuperare importi versati agli Stati membri se tali pagamenti sono stati eseguiti in violazione delle norme UE o se vi sono debolezze nei sistemi di gestione e di controllo degli Stati membri. Cfr. inoltre paragrafo 7.59.

(31) Successivamente la Francia ha presentato ricorso dinanzi alla Corte di giustizia dell’Unione europea contro la decisione che impone una rettifica finanziaria.

(32) Cfr. paragrafi 1.26 e 1.32 della relazione annuale della Corte sull’esercizio finanziario 2012.

(33) Ciò ridurrebbe di fatto il tasso di cofinanziamento UE.

(34) Cfr. Relazione annuale sull’esercizio 2013, paragrafi 1.13 — 1.15.

(35) La relazione di sintesi e le relazioni annuali di attività della Commissione sono reperibili sul sito Internet della Commissione. Relazione di sintesi: http://ec.europa.eu/atwork/planning-and-preparing/synthesis-report/index_en.htm. Relazioni annuali di attività: http://ec.europa.eu/atwork/synthesis/aar/index_en.htm.

(36) Cfr. nota 10 (pag. 12) e nota 13 (pag. 14) della relazione di sintesi [traduzione della Corte].

(37) Riserva relativa al Programma di sostegno alla politica in materia di tecnologie dell’informazione e della comunicazione (PSP TIC) dei paesi partecipanti al programma quadro per la competitività e l’innovazione (PCI), a causa del tasso di errore residuo superiore al 2 % (2,94 %).

(38) Riserva relativa alla gestione indiretta da parte dei paesi beneficiari a fronte del tasso di errore residuo superiore al 2 % (2,67 %).

(39) I problemi descritti nella relazione annuale sull’esercizio 2013 hanno dato luogo a una nuova riserva per motivi di reputazione nella DG NEAR (ex direzione generale per l’Allargamento (DG ELARG), cfr. paragrafi 7.16 della relazione annuale sull’esercizio 2013).

(40) Riserva concernente la spesa a titolo della politica estera e di sicurezza comune (PESC) a causa di un tasso di errore residuo superiore al 2 % (2,13 %).

(41) La direzione generale Politica regionale e urbana (DG REGIO) ha suddiviso in due parti la propria riserva sul Fondo europeo di sviluppo regionale (FEASR)/Fondo di Coesione (FC)/Strumento di preadesione (IPA): una concernente il FEASR/FC e l’altra l’IPA.

(42) La direzione generale Salute e sicurezza alimentare (DG SANTE) ha revocato la propria riserva sui programmi di eradicazione e di sorveglianza delle malattie animali nel settore degli alimenti per l’uomo e gli animali.

(43) Cfr. allegato 2 della relazione di sintesi.

(44) Relazione sul discarico per l’esecuzione del bilancio generale dell’Unione europea per l’esercizio 2013, sezione III — Commissione e agenzie esecutive 2014/2075(DEC) (A8-0101/2015).

(45) Standing Instructions for the 2014 Annual Activity Reports (Istruzioni permanenti per le relazioni annuali di attività per il 2014) (SEC/2014/553).

(46) Si tratta del tasso di errore rilevato o stimato al momento dell’esecuzione dei pagamenti (non del tasso di errore residuo), ossia senza un adeguamento per gli errori corretti a posteriori. Il tasso di errore è calcolato su una base ponderata per l’insieme della direzione generale.

(47) L’importo a rischio è il valore della parte di spesa ritenuta non conforme ai requisiti normativi e contrattuali applicabili una volta attuati i controlli intesi ad attenuare i rischi di non conformità. Laddove per alcune categorie di spesa o sistemi di controllo non sia disponibile un tasso di errore specifico, il tasso di errore medio e l’importo a rischio verrebbero presentati sotto forma di intervallo, supponendo che il tasso di errore per le categorie di spesa o i sistemi di controllo interessati si collochi fra lo 0 % e il 2 %.

(48) Cfr. tabella 1 della relazione di sintesi.

(49) Cfr. altresì paragrafo 1.55.

(50) Cfr. sezione 2.4, pag. 13, della relazione di sintesi [traduzione della Corte].

(51) Cfr. sezione 2.3, pag. 9, della relazione di sintesi [traduzione della Corte].

(52) Nell’ambito della Coesione, per il FEASR/FC il tasso di errore medio dell’1,8 % indicato dalle autorità di audit è stato aggiustato al 2,6 %; per il FSE, è stato aggiustato dall’1,9 % al 2,8 %. Nel settore dell’agricoltura, i tassi di errore segnalati dagli organismi pagatori sono stati aggiustati dallo 0,55 % al 2,54 % per i pagamenti diretti e dall’1,52 % al 5,09 % per lo sviluppo rurale.

(53) L’aggiustamento riguarda la DG DEVCO. La Commissione ha proceduto all’aggiustamento corrispondente della stima del potenziale correttivo futuro.

(54) L’impatto degli adeguamenti suddetti è stato significativo: ad esempio, per la DG REGIO, l’eliminazione delle rettifiche «ex ante» ha ridotto la stima della capacità correttiva di 153 milioni di euro, portandola a 1,2 miliardi di euro.

(55) Per otto DG che presentano una sola stima dell’importo a rischio, la capacità correttiva stimata è superiore a tale stima. Fra le DG che indicano una stima massima e una minima dell’importo a rischio, in quattro casi il livello stimato della rettifica futura supera la stima minima e in un caso la stima massima.

(56) Pag. 33 delle istruzioni permanenti per le relazioni annuali di attività 2014.

(57) Cfr. sezione 3.1, pag. 18, della relazione di sintesi.

(58) Nell’anno civile 2014, abbiamo notificato all’OLAF 16 casi (riguardanti gli anni di audit 2013 e 2014), contro 14 casi nel 2013. Alcuni di questi casi sono emersi nel corso di lavori non connessi alla dichiarazione di affidabilità.

(59) Non vi è una valutazione specifica né un capitolo distinto per le spese relative alle rubriche del QFP nn. 3 («Sicurezza e cittadinanza») e 6 («Compensazioni»), né per altre spese (strumenti speciali al di fuori del QFP 2014-2020 quali la riserva per gli aiuti d'urgenza, il Fondo europeo di adeguamento alla globalizzazione, il Fondo di solidarietà dell’Unione europea e lo strumento di flessibilità). Il lavoro svolto in questi ambiti contribuisce tuttavia alla nostra conclusione globale sulla spesa per l'esercizio 2014.

Fonte: Corte dei conti europea.

ALLEGATO 1.1

APPROCCIO E METODOLOGIA DI AUDIT

|

1. |

Il nostro approccio di audit è descritto nel manuale dell’audit finanziario e di conformità reperibile nel nostro sito Internet. Per pianificare il nostro lavoro ci serviamo di un modello di affidabilità. In fase di pianificazione, consideriamo il rischio che si verifichino errori (rischio intrinseco) e il rischio che gli errori non siano impediti o rilevati e corretti (rischio di controllo). |

Parte 1 — Approccio e metodologia di audit per quanto concerne l’affidabilità dei conti

|

2. |

I conti consolidati sono costituiti da:

I conti consolidati dovrebbero presentare in maniera adeguata, sotto tutti gli aspetti rilevanti:

Il nostro audit comprende:

|

Parte 2 — Approccio e metodologia di audit per quanto concerne la regolarità delle operazioni

|

3. |

L’audit della regolarità delle operazioni che sono alla base dei conti comprende la verifica diretta delle operazioni (cfr. tabella 1.1 ). A tal fine, appuriamo che esse siano in linea con la normativa applicabile. |

Modalità di verifica delle operazioni

|

4. |

Nell’ambito di ciascuna valutazione specifica (capitoli 4 - 9), eseguiamo verifiche dirette delle operazioni sulla base di un campione rappresentativo. Queste verifiche ci consentono di stimare in quale misura le operazioni all’interno della popolazione interessata siano irregolari. |

|

5. |

La verifica delle operazioni implica l’esame di ciascuna operazione selezionata. Stabiliamo se la domanda o il pagamento siano stati o meno eseguiti per le finalità approvate dal bilancio e specificate nella normativa pertinente. Esaminiamo il calcolo dell’importo della domanda o del pagamento (per domande più cospicue basate su un campione rappresentativo degli elementi su cui si basa il sussidio). Ciò implica ripercorrere l’iter dell’operazione, dai conti di bilancio fino al destinatario finale (ad esempio, un agricoltore, l’organizzatore di corsi di formazione, o il promotore di un progetto di aiuto allo sviluppo) e verificare la conformità a ciascun livello. Vi è un errore quando l’operazione (a qualsiasi livello):

|

|

6. |

Per quanto riguarda le entrate, il nostro audit delle risorse proprie basate sull’imposta sul valore aggiunto e sul reddito nazionale lordo prende innanzitutto in esame gli aggregati macroeconomici pertinenti su cui esse sono calcolate, per poi esaminare i sistemi di controllo utilizzati dalla Commissione per il trattamento di tali aggregati fino al momento in cui i contributi versati dagli Stati membri sono stati riscossi e registrati nei conti consolidati. Per le risorse proprie tradizionali, esaminiamo i conti delle autorità doganali e il flusso di diritti, fino alla riscossione degli importi da parte della Commissione e alla loro registrazione nei conti. |

|

7. |

Per la spesa, esaminiamo i pagamenti nel momento in cui la spesa è stata sostenuta, registrata e approvata («pagamenti contabilizzati come spese»). Tale esame riguarda tutte le categorie di pagamenti (compresi quelli effettuati per l’acquisto di attività), ad eccezione degli anticipi nel momento in cui sono effettuati. Esaminiamo gli anticipi quando:

|

|

8. |

Il campione di audit è estratto in modo da poter stimare il livello di errore nell’insieme della popolazione controllata. Esaminiamo domande o pagamenti più cospicui selezionando, mediante campionamento per unità monetaria (MUS), alcuni elementi (ad esempio, le fatture di un progetto, le parcelle dichiarate nella domanda di aiuto di un agricoltore, cfr. paragrafo 5) da sottoporre a audit all’interno di singole operazioni. Pertanto, nel caso siano esaminati elementi che fanno parte di un progetto o della domanda inoltrata da un agricoltore, il tasso di errore indicato per questi elementi non costituisce un tasso di errore per il progetto o la domanda dell’agricoltore sottoposti a controllo, ma contribuisce alla valutazione complessiva della spesa dell’UE. |

|

9. |

Non esaminiamo ogni anno le operazioni in ciascuno Stato membro, paese e/o regione beneficiari. Gli esempi forniti nella relazione annuale hanno lo scopo di illustrare e dimostrare gli errori più comuni riscontrati. Il fatto che vengano menzionati taluni Stati membri, paesi e/o regioni beneficiari non significa che gli esempi illustrati non si verifichino anche altrove. Gli esempi forniti nella presente relazione non costituiscono una base per trarre conclusioni riguardo agli Stati membri, ai paesi e/o alle regioni beneficiari interessati. |

|

10. |

L’approccio da noi adottato non è stato concepito per raccogliere dati sulla frequenza dell’errore nella popolazione. Pertanto, i dati presentati sulla frequenza dell’errore non indicano la frequenza dell’errore nelle operazioni finanziate dall’UE o nei singoli Stati membri. Il nostro approccio in materia di campionamento applica una diversa ponderazione a operazioni diverse, rispecchiando il valore della spesa in questione e l’intensità del lavoro di audit. Questa ponderazione è eliminata nella tabella delle frequenze, la quale attribuisce il medesimo peso tanto allo sviluppo rurale quanto al sostegno diretto nell’ambito della rubrica «Risorse naturali», nonché tanto alla spesa per il Fondo sociale quanto ai pagamenti a titolo della politica regionale e della politica di coesione nell’ambito della rubrica «Coesione». La frequenza relativa dell’errore nei campioni estratti in diversi Stati membri non può essere indicativa del livello di errore relativo in tali paesi. |

Come valutiamo e presentiamo i risultati della verifica delle operazioni

|

11. |

Gli errori che si verificano nelle operazioni sono dovuti a diverse ragioni e assumono forme diverse a seconda della natura della violazione e della norma o disposizione contrattuale specifica non applicata. Le singole operazioni possono essere interamente o parzialmente inficiate da errore. Gli errori individuati e corretti precedentemente alle nostre verifiche, e indipendentemente da queste ultime, sono esclusi dal calcolo e dalla frequenza dell’errore, in quanto dimostrano che i sistemi di controllo hanno funzionato efficacemente. Appuriamo se i singoli errori siano quantificabili o meno, valutando in che misura sia possibile determinare quanto dell’importo controllato sia inficiato dall’errore. |

|

12. |

Molti errori si verificano nell’applicazione della normativa sugli appalti pubblici. Al fine di garantire il rispetto dei princìpi basilari della concorrenza previsti dalla normativa UE, le procedure significative devono essere oggetto di pubblicità. Le offerte devono essere valutate secondo criteri specificati. Gli appalti non possono essere artificialmente frazionati per restare al di sotto di determinate soglie (1). |

|

13. |

I criteri da noi usati per quantificare gli errori in materia di appalti pubblici sono descritti nel documento «Non-compliance with the rules on public procurement — types of irregularities and basis for quantification» (2). |

|

14. |

La nostra quantificazione può differire da quella utilizzata dalla Commissione o dagli Stati membri nel decidere le misure da adottare in caso di applicazione non corretta della normativa sugli appalti pubblici. |

Livello di errore stimato (errore più probabile)

|

15. |

Stimiamo il livello di errore usando il tasso di errore più probabile (TEP). Procediamo in questo modo per ciascuna rubrica del QFP e per l’insieme della spesa di bilancio. Solo gli errori quantificati rientrano nel calcolo. La percentuale TEP è una stima statistica della percentuale probabile di errore nella popolazione. Fra gli esempi di errori figurano le violazioni quantificabili della normativa applicabile nonché delle condizioni relative a contratti e sovvenzioni. Elaboriamo inoltre una stima del limite inferiore (LIE) e del limite superiore dell’errore (LSE) (cfr. illustrazione qui di seguito).

|

|

16. |

La percentuale della superficie ombreggiata sotto la curva indica la probabilità che il livello di errore nella popolazione sia compreso tra il LIE e il LSE. |

|

17. |

Pianifichiamo il nostro lavoro sulla base di una soglia di rilevanza del 2 %. Ci serviamo del livello di rilevanza per esprimere il nostro giudizio. Nel formulare tale giudizio teniamo conto anche della natura, dell’importo e del contesto degli errori. |

Come esaminiamo i sistemi e comunichiamo i risultati

|

18. |

La Commissione, le altre istituzioni e organismi dell’UE, le autorità degli Stati membri, i paesi e/o le regioni beneficiari pongono in essere una serie di sistemi, di cui si servono per gestire i rischi per il bilancio, compresa la regolarità delle operazioni. La valutazione dei sistemi è particolarmente utile per formulare raccomandazioni volte ad apportare miglioramenti. |

|

19. |

Ciascuna rubrica del QFP, come pure le entrate, richiede il funzionamento di una molteplicità di singoli sistemi. Ogni anno selezioniamo un campione di sistemi e presentiamo i risultati della nostra valutazione assieme ad alcune raccomandazioni per futuri miglioramenti. |

Come la Corte perviene a formulare il proprio giudizio nella dichiarazione di affidabilità

|

20. |

L’intero lavoro di audit da noi svolto, descritto nei capitoli da 4 a 9, forma la base del nostro giudizio sulla regolarità delle operazioni che sono alla base dei conti consolidati dell’Unione europea. Il nostro giudizio è espresso nella dichiarazione di affidabilità. Nel formulare tale giudizio, consideriamo se l’errore sia pervasivo. Attraverso gli audit svolti, possiamo formulare un giudizio con cognizione di causa indicando se gli errori presenti nella popolazione superino o rientrino nei limiti di rilevanza. Per l’insieme delle spese nel 2014, la migliore stima da noi elaborata del livello di errore è del 4,4 %. Riteniamo, con un livello di affidabilità del 95 %, che il livello di errore per la popolazione controllata sia rilevante. Il livello di errore stimato in diverse rubriche del QFP varia, come descritto nei capitoli da 4 a 9. A nostro giudizio, l’errore è pervasivo e interessa la maggior parte dei settori di spesa. |

Frode presunta

|

21. |

Se abbiamo motivo di sospettare che è stata perpetrata un’attività fraudolenta, ne informiamo l’OLAF, l’Ufficio europeo per la lotta antifrode, incaricato di svolgere le indagini necessarie. La Corte segnala all’OLAF diversi casi all’anno. |

Parte 3 — Collegamento fra i giudizi di audit relativi all’affidabilità dei conti e alla regolarità delle operazioni

|

22. |

Abbiamo espresso:

|

|

23. |

Espletiamo i nostri audit ed esprimiamo i relativi giudizi conformemente ai princìpi internazionali di audit e ai codici deontologici dell’IFAC, nonché ai princìpi internazionali delle istituzioni superiori di controllo dell’INTOSAI. |

|

24. |

Tali princìpi contemplano anche la situazione in cui gli auditor emettono giudizi di audit sull’affidabilità dei conti e sulla regolarità delle operazioni che ne sono alla base, affermando che un giudizio con modifica sulla regolarità delle operazioni non conduce, di per sé, a un giudizio con modifica sull’affidabilità dei conti. I rendiconti finanziari su cui esprimiamo un giudizio, in particolare la nota n. 6, riconoscono l’esistenza di una questione rilevante riguardo alle violazioni delle norme che disciplinano la spesa imputata al bilancio UE. Di conseguenza, abbiamo deciso che l’esistenza di un livello di errore rilevante sul piano della regolarità non giustifica, di per sé, la modifica del giudizio della Corte, distinto, sull’affidabilità dei conti. |

(1) Cfr. inoltre i paragrafi 6.30 — 6.35 e la relazione speciale n. 10/2015 «Occorre intensificare gli sforzi per risolvere i problemi degli appalti pubblici nell’ambito della spesa del settore della coesione dell’UE».

(2) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_ public_procurement_errors.pdf

ALLEGATO 1.2

SEGUITO DATO ALLE OSSERVAZIONI FORMULATE IN PRECEDENZA SULL’AFFIDABILITÀ DEI CONTI

|

Osservazioni formulate negli esercizi precedenti |

Analisi della Corte sui progressi compiuti |

Risposta della Commissione |

||||||

|

|

|

||||||

|

Per i prefinanziamenti, i debiti a breve e la relativa separazione degli esercizi, abbiamo rilevato, sin dall’esercizio 2007, errori contabili la cui incidenza finanziaria globale non è rilevante, ma la cui frequenza è elevata. Ciò evidenzia la necessità di ulteriori miglioramenti a livello di talune direzioni generali. |

La Commissione ha continuato a lavorare per migliorare la precisione dei dati contabili. L’esame da noi svolto su campioni rappresentativi di prefinanziamenti e di fatture/dichiarazioni di spesa ha nuovamente evidenziato errori la cui incidenza finanziaria globale non è rilevante, ma la cui frequenza è elevata. |

La Commissione riconosce che è sempre possibile apportare miglioramenti ma sottolinea che i prefinanziamenti e le fatture sono stati contabilizzati correttamente negli ultimi otto anni. |

||||||

|

Per quanto riguarda la contabilizzazione degli importi prefinanziati, abbiamo rilevato che diverse direzioni generali continuano a registrare nei conti le stime anche quando hanno una base adeguata per liquidare i relativi prefinanziamenti. Abbiamo inoltre constatato che, presso diverse direzioni generali, le procedure di separazione degli esercizi dovrebbero essere migliorate, armonizzate e automatizzate. |

In diverse direzioni generali non sono state ancora attuate una liquidazione tempestiva dei prefinanziamenti né procedure sufficientemente accurate per calcolare in che misura sia stato utilizzato il prefinanziamento, né la separazione fra prefinanziamenti correnti e non. |

|

||||||

|

La Commissione ha incluso nei conti 2010, per la prima volta, gli strumenti di ingegneria finanziaria e nei conti 2011, per la prima volta, gli anticipi di altri regimi di aiuto. In entrambi i casi, i saldi residui sono stimati partendo dall’ipotesi che i fondi sono utilizzati in maniera uniforme nell’arco del periodo di funzionamento. La Commissione dovrebbe continuare a verificare se tale ipotesi sia ancora valida. |

I saldi residui sono ancora stimati partendo dall’ipotesi che i fondi sono utilizzati in maniera uniforme nell’arco del periodo di funzionamento tenendo conto, ove disponibili, delle informazioni fornite dagli Stati membri per gli strumenti finanziari soggetti a gestione concorrente. Per questi strumenti (ex strumenti di ingegneria finanziaria), il periodo di funzionamento è basato sulla supposta proroga dal 31 dicembre 2015 al 31 marzo 2017 a fronte di una nuova interpretazione dei relativi orientamenti sulla chiusura dei programmi operativi. Le scarse informazioni disponibili sull’uso degli anticipi per gli strumenti suddetti e altri regimi di aiuto possono influire sulla loro valutazione di fine esercizio e condurre ad importanti aggiustamenti alla chiusura del periodo di programmazione 2007-2013. È importante che le direzioni generali interessate verifichino l’uso di questi fondi. |

|

||||||

|

|

|

||||||

|

Il contabile ha affinato la presentazione delle informazioni sui recuperi e le rettifiche finanziarie nella Nota n. 6 ai rendiconti finanziari. Questa nota è ora più mirata e meno ampia, ma contiene anche informazioni non attinte dal sistema contabile. Tali informazioni potrebbero essere presentate meglio nella relazione sulla tutela del bilancio UE ai sensi dell’articolo 150, paragrafo 4, del regolamento finanziario (UE, Euratom) n. 966/2012 che deve essere presentata alle autorità di bilancio ogni anno a settembre. |

La Commissione ha compiuto ulteriori progressi nella presentazione della Nota n. 6. Per quanto riguarda la coesione, la Nota n. 6 indica ora in che misura siano state apportate rettifiche prima della registrazione della spesa («alla fonte»), durante l’esecuzione e al momento della chiusura. |

|

||||||

|

Né la Nota n. 6 né la relazione suddetta sulla tutela del bilancio UE sintetizzano l’impatto variabile dei diversi aggiustamenti correttivi. |

La nota descrive, ma non sempre quantifica, l’impatto delle misure correttive sul bilancio dell’UE. Abbiamo rilevato che la Nota n. 6 non opera ancora una distinzione fra:

|

Per quanto possibile e tenendo conto del rapporto costi-benefici, la ripartizione delle informazioni cui accenna la Corte è ora inclusa nella comunicazione annuale sulla tutela del bilancio UE. |

||||||

|

|

La Commissione intende riflettere le decisioni della Corte di giustizia europea del giugno 2015 che annullano le decisioni di rettifiche finanziarie per un importo di 457 milioni di euro nella Nota 6 dei conti 2015. |

Le cause legali segnalate dalla Corte riguardano il periodo di programmazione 1994-1999 e le decisioni adottate tra il 2008 e il 2010. Le sentenze pronunciate riflettono problemi procedurali derivanti dal regolamento (CE) n. 1083/2006. La Commissione ne sta esaminando l’impatto. |

||||||

|

|

La nota contiene tuttora informazioni non attinte dal sistema contabile. La Commissione sta analizzando la situazione al fine di introdurre nuove procedure per registrare le operazioni in causa nei sistemi contabili convenzionali. |

Come riconosciuto dalla Corte, la Commissione sta sondando la possibilità di introdurre nuove procedure; tuttavia ciò deve avvenire nel contesto dei vincoli posti dall’attuale sistema normativo e delle conseguenti informazioni disponibili. |

||||||

|

Al fine di garantire l’esattezza dei dati presentati, la Commissione dovrebbe porre in essere delle procedure per confermare con gli Stati membri i tempi, l’origine e l’importo dei meccanismi correttivi. |

Le procedure in atto non sono ancora efficaci. |

La Commissione provvederà a esaminare con gli Stati membri in che modo sia possibile migliorare ulteriormente i sistemi informativi esistenti secondo le indicazioni della Corte. |

ALLEGATO 1.3

ESTRATTI DAI CONTI CONSOLIDATI PER L’ESERCIZIO 2014 (1)

Tabella 1 — Stato patrimoniale (2)

|

(milioni di euro) |

||

|

|

31.12.2014 |

31.12.2013 |

|

Attività non correnti |

|

|

|

Immobilizzazioni immateriali |

282 |

237 |

|

Immobili, impianti e macchinari |

7 937 |

6 104 |

|

Investimenti contabilizzati con il metodo dell'equivalente patrimoniale |

409 |

349 |

|

Attività finanziarie |

56 438 |

59 844 |

|

Prefinanziamento |

18 358 |

38 072 |

|

Crediti derivanti da transazioni commerciali e importi recuperabili non derivanti da transazioni commerciali |

1 198 |

498 |

|

|

84 623 |

1 05 104 |

|

Attività correnti |

|

|

|

Attività finanziarie |

11 811 |

5 571 |

|

Prefinanziamento |

34 237 |

21 367 |

|

Crediti derivanti da transazioni commerciali e importi recuperabili non derivanti da transazioni commerciali |

14 380 |

13 182 |

|

Rimanenze |

128 |

128 |

|

Tesoreria ed equivalenti di tesoreria |

17 545 |

9 510 |

|

|

78 101 |

49 758 |

|

Totale attivo |

1 62 724 |

1 54 862 |

|

|

|

|

|

Passività non correnti |

|

|

|

Pensioni e altre prestazioni per i dipendenti |

(58 616) |

(46 818) |

|

Stanziamenti accantonati |

(1 537) |

(1 323) |

|

Passività finanziarie |

(51 851) |

(56 369) |

|

|

(1 12 005) |

(1 04 510) |

|

Passività correnti |

|

|

|

Stanziamenti accantonati |

(745) |

(545) |

|

Passività finanziarie |

(8 828) |

(3 163) |

|

Debiti |

(43 180) |

(36 213) |

|

Ratei e risconti passivi |

(55 973) |

(56 282) |

|

|

(1 08 726) |

(96 204) |

|

Totale passivo |

(2 20 730) |

(2 00 714) |

|

|

|

|

|

Attivo netto |

(58 006) |

(45 852) |

|

|

|

|

|

Riserve |

4 435 |

4 073 |

|

Importi da richiedere agli Stati membri |

(62 441) |

(49 925) |

|

|

|

|

|

Attivo netto |

(58 006) |

(45 852) |

Tabella 2 — Conto del risultato economico (3)

|

(milioni di euro) |

||

|

|

2014 |

2013 (riclassificato) |

|

Entrate Entrate non derivanti da transazioni commerciali |

|

|

|

Risorse RNL |

1 04 688 |

1 10 194 |

|

Risorse proprie tradizionali |

17 137 |

15 467 |

|

Risorse IVA |

17 462 |

14 019 |

|

Ammende |

2 297 |

2 757 |

|

Recupero spese |

3 418 |

1 777 |

|

Altro |

5 623 |

4 045 |

|

Totale |

1 50 625 |

1 48 259 |

|

|

|

|

|

Entrate derivanti da transazioni commerciali |

|

|

|

Entrate finanziarie |

2 298 |

1 991 |

|

Altro |

1 066 |

1 443 |

|

Totale |

3 364 |

3 434 |

|

|

1 53 989 |

1 51 693 |

|

|

|

|

|

Spese (4) |

|

|

|

Eseguite dagli Stati membri |

|

|

|

Fondo europeo agricolo di garanzia |

(44 465) |

(45 067) |

|

Fondo europeo agricolo per lo sviluppo rurale e altri strumenti di sviluppo rurale |

(14 046) |

(13 585) |

|

Fondo europeo di sviluppo regionale e Fondo di coesione |

(43 345) |

(47 767) |

|

Fondo sociale europeo |

(12 651) |

(12 126) |

|

Altro |

(2 307) |

(1 525) |

|

Eseguite dalla Commissione e dalle agenzie esecutive |

(15 311) |

(12 519) |

|

Eseguite da altre agenzie e organismi dell'UE |

(1 025) |

(656) |

|

Eseguite da paesi terzi e organizzazioni internazionali |

(2 770) |

(2 465) |

|

Eseguite da altri soggetti |

(1 799) |

(1 694) |

|

Spese per il personale e le pensioni |

(9 662) |

(9 058) |

|