This document is an excerpt from the EUR-Lex website

Document 02003R1745-20161214

Regulation (EC) No 1745/2003 of the European Central Bank of 12 September 2003 on the application of minimum reserves (ECB/2003/9)

Consolidated text: Az európai központi bank rendelete (2003. szeptember 12.) a kötelező tartalékok alkalmazásáról (EKB/2003/9)

Az európai központi bank rendelete (2003. szeptember 12.) a kötelező tartalékok alkalmazásáról (EKB/2003/9)

No longer in force

No longer in force

2003R1745 — HU — 14.12.2016 — 004.001

Ez a dokumentum kizárólag tájékoztató jellegű és nem vált ki joghatást. Az EU intézményei semmiféle felelősséget nem vállalnak a tartalmáért. A jogi aktusoknak – ideértve azok bevezető hivatkozásait és preambulumbekezdéseit is – az Európai Unió Hivatalos Lapjában közzétett és az EUR-Lex portálon megtalálható változatai tekintendők hitelesnek. Az említett hivatalos szövegváltozatok közvetlenül elérhetők az ebben a dokumentumban elhelyezett linkeken keresztül

|

AZ EURÓPAI KÖZPONTI BANK RENDELETE (2003. szeptember 12.) a kötelező tartalékok alkalmazásáról (HL L 250, 2003.10.2., 10. o) |

Módosította:

|

|

|

Hivatalos Lap |

||

|

Szám |

Oldal |

Dátum |

||

|

AZ EURÓPAI KÖZPONTI BANK 1052/2008/EK RENDELETE (2008. október 22.) |

L 282 |

14 |

25.10.2008 |

|

|

AZ EURÓPAI KÖZPONTI BANK 1358/2011/EU RENDELETE (2011. december 14.) |

L 338 |

51 |

21.12.2011 |

|

|

AZ EURÓPAI KÖZPONTI BANK 1376/2014/EU RENDELETE (2014. december 10.) |

L 366 |

79 |

20.12.2014 |

|

|

AZ EURÓPAI KÖZPONTI BANK (EU) 2016/1705 RENDELETE (2016. szeptember 9.) |

L 257 |

10 |

23.9.2016 |

|

AZ EURÓPAI KÖZPONTI BANK RENDELETE

(2003. szeptember 12.)

a kötelező tartalékok alkalmazásáról

(EKB/2003/9)

1. cikk

Fogalommeghatározások

Ennek a rendeletnek az alkalmazásában:

— „részt vevő tagállam”: az az EU-tagállam, amelyik a Szerződéssel összhangban bevezette az eurót;

— „részt vevő nemzeti központi bank (részt vevő NKB)”: a részt vevő tagállam nemzeti központi bankja;

— „euro-rendszer”: az EKB és a részt vevő NKB-k;

— „intézmény”: a részt vevő tagállam azon intézményei, amelyek számára az EKB az Alapokmány 19.1. cikke értelmében kötelező tartalék képzését írhatja elő;

— „tartalékszámla”: valamely intézménynek egy részt vevő NKB-nál vezetett számlája, amelynek a napvégi egyenlegét be kell számítani az intézményre vonatkozó tartalékképzési követelmény teljesítésébe;

— „tartalékképzési követelmény”: az intézményekkel szemben fennálló azon követelmény, hogy a részt vevő NKB-knál vezetett tartalékszámlákon kötelező tartalékkal rendelkezzenek;

— „tartalékráta”: a tartalékalap egyes tételei vonatkozásában a 4. cikkben meghatározott százalék;

— „tartalékolási időszak”: azon időszak, amelynek vonatkozásában a tartalékképzési kötelezettségek betartásának számítása történik, és amely alatt az ilyen kötelező tartalékot a tartalékszámlán kell tartani;

— „napvégi egyenleg”: az egyenleg azon időpontban, amikor az átutalások és az euro-rendszer által biztosított rendelkezésre állás esetleges igénybevételével kapcsolatos napi elszámolások véglegesítése megtörtént;

— „NKB munkanapja”: minden nap, amelyen az adott részt vevő NKB az euro-rendszer monetáris politikai műveleteinek folytatásának alkalmazásában nyitva tart;

— „rezidens”: minden olyan természetes és jogi személy, aki/amely az Európai Központi Bank statisztikai adatgyűjtéséről szóló, 1998. november 23-i 2533/98/EK tanácsi rendelet ( 1 ) 1. cikkének (4) bekezdése értelmében valamely részt vevő tagállamban rezidensnek minősül;

— „reorganizációs intézkedések”: olyan intézkedések, amelyek valamely intézmény pénzügyi helyzetének megőrzésére vagy helyreállítására irányulnak, és amelyek érinthetik harmadik személyek már létező jogait, beleértve a kifizetések és a végrehajtási intézkedések felfüggesztésének, valamint a követelések csökkentésének lehetőségét;

— „felszámolási eljárás”: valamely intézményre vonatkozó olyan kollektív eljárás, amelynek szükségszerű velejárója a részt vevő tagállam bírósági szerveinek vagy más hatáskörrel rendelkező hatóságának a beavatkozása abból a célból, hogy az eszközöket a fenti hatóságok felügyelete alatt értékesítsék, beleértve azon eseteket is, amikor az eljárás egyezséggel vagy más ezzel egyenértékű intézkedéssel zárul;

— „egyesülés”: az a művelet, amelyben egy vagy több hitelintézet (az „egyesülő intézmények”) felszámolás nélküli megszüntetéssel minden eszközét és forrását egy másik hitelintézetre (az „átvevő intézmény”) ruházza át, amely lehet újonnan alapított hitelintézet;

— „szétválás”: az a művelet, amelyben egy hitelintézet (a „szétváló intézmény”) felszámolás nélküli megszüntetéssel minden eszközét és forrását egynél több intézményre (az „átvevő intézmények”) ruházza át, amelyek lehetnek újonnan alapított hitelintézetek.

2. cikk

Tartalékképzésre kötelezett intézmények

(1) A tartalékképzési kötelezettség az intézmények következő kategóriáit terheli:

a) a hitelintézetek tevékenységének megkezdéséről és folytatásáról szóló, 2000. március 20-i 2000/12/EK európai parlamenti és tanácsi irányelv ( 2 ) 1. cikke (1) bekezdésének első albekezdésében meghatározott hitelintézmények, a részt vevő NKB-k kivételével;

b) a 2000/12/EK irányelv 1. cikke (1) bekezdésének első albekezdésében meghatározott hitelintézeteknek az ugyanazon irányelv 1. cikkének (3) bekezdésében meghatározott fióktelepei, a részt vevő NKB-k kivételével; beleértve azoknak a hitelintézeteknek a fióktelepeit is, amelyeknek sem a létesítő okirat szerinti székhelye, sem központi ügyvezetésének helye nem a részt vevő tagállamok valamelyikében található.

A tartalékképzési kötelezettségek nem vonatkoznak a részt vevő tagállamokban létrehozott hitelintézeteknek azokra a fióktelepeire, amelyek a részt vevő tagállamokon kívül találhatók.

(2) Kérelem benyújtásának kötelezettsége nélkül mentesül az intézmény a tartalékképzési kötelezettség alól azon tartalékolási időszak kezdetétől, amelyben engedélyét visszavonják vagy azt visszaadja, illetve amelyben a részt vevő tagállam igazságügyi hatósága vagy más hatáskörrel rendelkező hatósága az intézményt felszámolási eljárás alá vonó döntését meghozza.

Az EKB megkülönböztetéstől mentesen felmentheti a tartalékképzési kötelezettség alól a következő intézményeket:

a) reorganizáció alatt álló intézmények;

b) a Közösség vagy valamely tagállam által a Szerződés 60. cikkének (2) bekezdése értelmében hozott, az eszközök befagyasztását és/vagy pénzeszközök igénybe vételét korlátozó más intézkedések vagy az EKB Kormányzótanácsának a nyíltpiaci műveletekhez vagy az eurorendszer rendelkezésre állásához való hozzáférésüket felfüggesztő vagy kizáró határozatának hatálya alatt álló intézmények;

c) azok az intézmények, amelyek esetében a tartalékképzés kötelezővé tétele nem felelne meg az EKB kötelező tartalékképzési rendszere céljának. Az ilyen felmentésről szóló döntés meghozatalakor az EKB a következő feltételek közül legalább egyet figyelembe vesz:

i. az intézmény engedélye kizárólag különleges feladatok ellátására szól;

ii. az intézmény számára tiltott aktív banki feladatok más hitelintézetekkel versenyezve történő ellátása;

iii. az intézményre jogi kötelezettség vonatkozik abban a tekintetben, hogy összes betétje regionális és/vagy nemzetközi fejlesztési támogatásokra legyen elkülönítve.

(3) Az EKB közzéteszi a tartalékképzésre kötelezett intézmények listáját. Az EKB közzéteszi azoknak az intézményeknek a listáját is, amelyek nem azért mentesültek a tartalékképzési követelmény alól, mert a következők hatálya alatt állnak:

a) reorganizációs intézkedések;

b) a Közösség vagy valamely tagállam által a Szerződés 60. cikkének (2) bekezdése értelmében hozott, az eszközök befagyasztását és/vagy az intézmény pénzeszközeinek igénybe vételét korlátozó más intézkedések vagy az EKB Kormányzótanácsának a nyíltpiaci műveletekhez vagy az eurorendszer rendelkezésre állásához való hozzáférésüket felfüggesztő vagy kizáró határozata.

Az intézmények e listák alapján dönthetik el, hogy van-e kötelezettségük olyan intézménnyel szemben, amely maga is köteles tartalékot képezni. Ugyanakkor ezek a listák nem irányadóak annak eldöntésében, hogy valamely intézmény a 2. cikk alapján tartalékképzésre kötelezett-e.

3. cikk

A tartalékalap

(1) Az intézmények tartalékalapja a pénzeszközök elfogadásából származó, az EKB 1071/2013/EU európai központi banki rendeletben (EKB/2013/33) ( 3 ) meghatározott adatszolgáltatási keretrendszerének megfelelő következő forrásokat foglalja magában:

a) betétek; és

b) hitelviszonyt megtestesítő kibocsátott értékpapírok.

Amennyiben egy intézménynek kötelezettségei vannak a részt vevő tagállamokon kívül található fióktelepével, illetve központi ügyvezetésének helyével vagy székhelyével szemben, az intézménynek e kötelezettségeket bele kell számítania a tartalékalapba.

(2) Nem tartoznak a tartalékalapba a következő források:

a) az EKB kötelező tartalékképzési követelményei alól a 2. cikk (3) bekezdésének értelmében mentesülő intézmények listáján nem szereplő bármely intézménnyel szembeni kötelezettségek; és

b) az EKB-val vagy a részt vevő NKB-kkal szembeni kötelezettségek.

(2a) Az (1) bekezdés a) pontjában említett „betétek” kötelezettségkategória esetében a (2) bekezdésben említett kizárást a következő módon kell elvégezni: az intézménynek bizonyítékkal kell szolgálnia az érintett részt vevő NKB számára a (2) bekezdés a) és a b) pontjában említett kötelezettségek összegéről, és a bizonyítékkal alátámasztott összeget le kell vonni a tartalékalapból.

Az (1) bekezdés b) pontjában említett „hitelviszonyt megtestesítő kibocsátott értékpapírok” kötelezettségkategória esetében a (2) bekezdésben említett kizárást egy adott összegnek a tartalékalapból történő levonása útján, a következő módon kell elvégezni:

a) az intézménynek bizonyítékkal kell szolgálnia az érintett részt vevő NKB számára a (2) bekezdés a) és a b) pontjában említett kötelezettségek összegéről, és a bizonyítékkal alátámasztott összeget le kell vonni a tartalékalapból;

b) amennyiben az intézmény nem tud bizonyítékkal szolgálni az érintett részt vevő NKB számára a (2) bekezdés a) és a b) pontjában említett kötelezettségek összegéről, az intézmény az EKB honlapján közzétett egységes levonást az által kibocsátott, két évig terjedő eredeti futamidejű, hitelviszonyt megtestesítő értékpapírok kinnlévő állományára alkalmazza.

(3) Egy adott tartalékolási időszak tekintetében a tartalékalapot az intézmény a tartalékolási időszak kezdő hónapjánál két hónappal megelőző hónapra vonatkozó adatok alapján számítja ki. Az intézmény a tartalékalapot az érintett részt vevő NKB részére az ►M3 EKB/2013/33 rendeletben ◄ meghatározott ►M4 ————— ◄ adatszolgáltatási keretrendszernek megfelelően jelenti.

(4) Az Európai Központi Bank 1071/2013/EU rendelete (EKB/2013/33) ( 4 ) 9. cikke (1) bekezdésében meghatározott felmentésben részesített intézmények („mérték alatti” intézmények) esetén a negyedév végét követő harmadik hónapban kezdődő tartalékolási időszakkal kezdődő két egymást követő tartalékolási időszakra nézve a tartalékalapot az 1071/2013/EU rendelet (EKB/2013/33) III. melléklete 1. részének 4. pontjával összhangban szolgáltatott negyedéves adatok alapján számítják ki. Ezen intézmények az 5. cikkel összhangban jelentik be kötelező tartalékukat.

4. cikk

Tartalékráták

(1) 0 %-os tartalékrátát kell alkalmazni ( ►M3 az 1071/2013/EU (EKB/2013/33) rendeletben ◄ meghatározott EKB ►M4 ————— ◄ adatszolgáltatási keretrendszer alapján) a következő forráskategóriákra:

a) 2 évnél hosszabb, megállapodás szerinti futamidejű betétek;

b) 2 évnél hosszabb futamidejű, felmondással visszaváltható betétek;

c) repók;

d) 2 évnél hosszabb eredeti futamidejű, hitelviszonyt megtestesítő kibocsátott értékpapírok.

(2) A tartalékalapban szereplő minden egyéb kötelezettségre 1 %-os tartalékráta vonatkozik.

5. cikk

A kötelező tartalék kiszámítása és jelentése

(1) Az egyes intézmények által egy konkrét tartalékolási időszak tekintetében képzendő kötelező tartalék összegét a 4. cikkben meghatározott módon a tartalékrátának az adott időszak minden egyes vonatkozó tételére alkalmazásával kell kiszámítani. Az érintett részt vevő NKB és az intézmény által az e cikkben említett eljárással összhangban meghatározott tartalékképzési kötelezettség összege képezi i. a kötelező tartalék állományára vonatkozó kamatfizetés alapját, és ii. szolgál annak megállapítására, hogy az intézmény eleget tett-e az előírt összegű kötelező tartalék képzésére vonatkozó kötelezettségének.

(2) A tartalékképzési kötelezettség összegéből levonandó 100 000 eurós engedményben minden intézmény részesül a 11. és 13. cikk rendelkezéseinek feltételei mellett.

(3) Az intézmények egyedi tartalékképzési kötelezettségének jelentésére vonatkozó eljárásokat az egyes részt vevő NKB-k határozzák meg a következő alapelvek szerint. Az intézmény adott tartalékolási időszakra vonatkozó tartalékképzési kötelezettségének kiszámítását vagy az érintett részt vevő NKB vagy az intézmény kezdeményezi az ►M3 EKB/2013/33 rendelet 6. cikkével ◄ összhangban bejelentett statisztika adatok és tartalékalap alapján. A számítást végző fél a tartalékolási időszak kezdete előtt legalább három nappal jelenti a másik félnek a kiszámított kötelező tartalék összegét. Az illetékes részt vevő NKB korábbi időpontot is meghatározhat a kötelező tartalék jelentésének határidejeként. További határidőt is meghatározhat az intézmények számára a tartalékalap módosítására, illetve a bejelentett kötelező tartalék módosításának jelentésére. Amennyiben a részt vevő NKB által nyújtott, a tartalékalap és a kötelező tartalék módosítására vonatkozó lehetőséggel valamely intézmény visszaél, a NKB felfüggesztheti az intézmény módosítási jogát. Az értesített fél a kiszámított kötelező tartalékot legkésőbb a tartalékolási időszak kezdetét megelőző NKB-munkanapon visszaigazolja. Amennyiben nem érkezik visszajelzés az értesített fél részéről a tartalékolási időszak kezdetét megelőző NKB-munkanap végéig, az intézmény adott tartalékolási időszakra vonatkozó kötelező tartalékának összege visszaigazoltnak minősül. A visszaigazolást követően az intézmény vonatkozó kötelező tartalékát az adott tartalékolási időszakra nem lehet módosítani.

(4) A részt vevő NKB-k az e cikkben említett eljárások végrehajtása céljából a kötelező tartalékok szempontjából lényeges adatok jelentésére és visszaigazolására vonatkozó határidőket feltüntető publikációs naptárakat tesznek közzé.

(5) Amennyiben valamely intézmény elmulasztja az ►M3 EKB/2013/33 rendelet ◄ 5. cikkében meghatározott vonatkozó statisztikai adatok bejelentését, az illetékes részt vevő NKB tájékoztatja az érintett intézményt a vonatkozó tartalékolási időszak(ok)ra irányadó kötelező tartalékának bejelentendő vagy visszaigazolandó összegéről, amelyet az intézmény által korábban bejelentett vagy bármely más, a tárgyhoz tartozó információ alapján becsült meg. A 2531/98/EK rendelet 6. cikke és az EKB szankcionálási jogköre az EKB által előírt statisztikai adatszolgáltatási kötelezettség megsértése esete vonatkozásában változatlan marad.

6. cikk

Tartalékállományok

(1) Az intézmények minden egyes olyan részt vevő tagállamban, ahol telephellyel rendelkeznek, kötelesek az adott tagállamban lévő tartalékalapjaik után képzett kötelező tartalékaikat a nemzeti központi banknál vezetett egy vagy több tartalékszámlán elhelyezni. A tartalékszámlát euróban kell vezetni. Az intézmények a részt vevő NKB-knál vezetett elszámolási számláikat is használhatják tartalékszámlaként.

(2) Az intézmény akkor teljesítette tartalékképzési kötelezettségét, ha a tartalékolási időszak folyamán tartalékszámláinak átlagos napvégi egyenlege nem alacsonyabb, mint az adott időszakra az 5. cikkben említett eljárásokkal összhangban meghatározott összeg.

(3) Ha valamely intézmény egynél több telephellyel rendelkezik valamely részt vevő tagállamban, az intézmény létesítő okirat szerinti székhelye vagy központi ügyvezetésének helye köteles gondoskodni a tartalékképzési kötelezettségek teljesítéséről, amennyiben az az adott tagállamban található. Ha sem az intézmény létesítő okirat szerinti székhelye, sem központi ügyvezetésének helye nem az adott tagállamban található, az intézmény köteles kijelölni a tagállamban található azon fióktelepét, amelyik felelős az intézmény tartalékképzési kötelezettsége teljesítésének biztosításáért. E telephelyek összesített tartalékállományát egybe kell számítani az intézmény adott tagállambeli teljes tartalékképzési kötelezettségének teljesítésénél.

7. cikk

Tartalékolási időszak

(1) Amennyiben az EKB Kormányzótanácsa a (2) bekezdés szerint nem dönt a naptár módosításáról, a tartalékolási időszak a Kormányzótanács azon ülését követő elsődleges refinanszírozási tevékenység elszámolási napján kezdődik, amelyen a monetáris politika helyzetének havi értékelése napirendre kerül. Az EKB Igazgatósága minden egyes naptári év kezdetét legalább három hónappal megelőzően közzéteszi a tartalékolási időszakok naptárát. E naptárt az Európai Unió Hivatalos Lapjában, valamint az EKB és a résztvevő NKB-k honlapjain teszik közzé.

(2) A Kormányzótanács határoz e publikációs naptár rendkívüli körülmények miatt szükséges módosításáról, és az Igazgatóság ugyanolyan módon teszi azt közzé azon tartalékolási időszak előtt kellő idővel, amelyre a módosítás vonatkozik.

8. cikk

Kamatfizetés

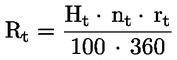

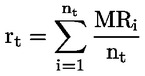

(1) A kötelező tartalékok állománya után a tartalékolási időszak alatt az euro-rendszer fő refinanszírozási műveleteire alkalmazott (naptári napok számával súlyozott) átlagos EKB-kamatlábbal kell kamatot fizetni, a következő képlet alapján (az eredményt a legközelebbi centre kell kerekíteni):

Ahol:

|

Rt |

= |

t tartalékolási időszak alatt a kötelező tartalék állománya után fizetendő kamat; |

|

Ht |

= |

t tartalékolási időszak alatt a kötelező tartalék átlagos napi állománya; |

|

nt |

= |

a naptári napok száma a t tartalékolási időszakban; |

|

rt |

= |

a t tartalékolási időszak alatt a kötelező tartalék állományára irányadó kamatláb. A kamatlábra egységes két tizedesjegyre történő kerekítés vonatkozik; |

|

i |

= |

a t tartalékolási időszak i-edik naptári napja; |

|

MRi |

= |

az i-edik naptári napon vagy azt megelőzően végzett legutolsó fő refinanszírozási művelet marginális kamatlába. Amennyiben ugyanazon napon egynél több fő refinanszírozási műveletet végeztek, a párhuzamos végzett műveletek marginális kamatlábának egyszerű átlagát használják. |

(2) A kamat azon tartalékolási időszak végét követő második NKB-munkanapon kerül kifizetésre, amelyre a kamat esedékes.

9. cikk

Felelősség az ellenőrzésért

A részt vevő NKB-k jogosultak a 2531/98/EK rendelet 6. cikkében meghatározott tartalékképzési kötelezettség teljesítésének igazolására az intézmények által szolgáltatott adatok pontossága és minősége ellenőrzésére, ez azonban nem érinti az EKB-nak azt a jogát, hogy ilyen ellenőrzést maga végezzen.

10. cikk

A kötelező tartalék közvetett módon, közvetítőn keresztül történő képzése

(1) Az intézmények kérelmezhetik, hogy a kötelező tartalék egészét közvetve, egy olyan közvetítőn keresztül képezhessék, amely az adott tagállamban rezidensnek minősül. A közvetítőnek olyan, tartalékképzésre kötelezett intézménynek kell lennie, amely a kötelező tartalékok kezelése mellett rendszerint a nyilvántartás (pl.: pénztárkezelés) egy részét is ellátja azon intézmény részére, amelynek közvetítőjeként eljár.

(2) A fenti (1) bekezdésben meghatározott, a kötelező tartalék közvetítőn keresztül történő képzésére vonatkozó engedély iránti kérelmet azon részt vevő tagállam nemzeti központi bankjához kell címezni, amely tagállamban a kérelmező intézmény rezidensnek minősül. A kérelemnek tartalmaznia kell egy másolatot a közvetítő és a kérelmező között létrejött megállapodásról, amelyben mindkét fél kifejezi egyetértését a megállapodásban foglaltakkal. Ezen túlmenően a megállapodásban meg kell határozni, hogy a kérelmező kíván-e hozzáférést az euro-rendszer rendelkezésre állásához, illetve nyíltpiaci műveleteihez. A megállapodásban legalább tizenkét hónapos felmondási időt kell kikötni. A fenti feltételek teljesülése esetén és e cikk (4) bekezdése rendelkezéseinek figyelembevételével, az illetékes részt vevő NKB engedélyezheti a kérelmező számára a kötelező tartalék közvetítőn keresztül történő képzését. Az engedély a megadását követő első tartalékolási időszak kezdetétől hatályos, és a felek közötti megállapodás időtartamára szól.

(3) A közvetítő a kötelező tartalék állományát az EKB kötelező tartalékképzési rendszere általános feltételeinek megfelelően kezeli. Nem csak a közvetítőt megbízó intézmény, hanem maga a közvetítő is felelős az intézmény tartalékképzési kötelezettségeinek teljesítéséért. Nem teljesítés esetén az EKB akár a közvetítőre, akár az azt megbízó intézményre, akár mindkettőre szankciókat vethet ki, a nem teljesítésért való felelősséggel összhangban.

(4) Az EKB vagy az érintett részt vevő NKB bármikor visszavonhatja a kötelező tartalék közvetett képzésére vonatkozó engedélyt:

i. ha az intézmény, amelynek tartalékait közvetítő képzi, vagy maga a közvetítő nem teljesíti az EKB kötelező tartalék képzési rendszerében megállapított kötelezettségeit;

ii. nem teljesülnek az e cikk (1) és (2) bekezdésében meghatározott, a közvetett képzésre vonatkozó feltételek; vagy

iii. a közvetítővel kapcsolatos prudenciális okok miatt.

Ha az engedély visszavonására a közvetítő tevékenységével kapcsolatos prudenciális ok miatt kerül sor, a visszavonás lehet azonnali hatályú is. Az (5) bekezdésében foglalt követelmények értelmében az engedély egyéb okból történő visszavonása az adott tartalékolási időszak végén lép hatályba. Az intézmény, amelynek tartalékait közvetítő kezeli vagy maga a közvetítő, bármikor kérheti az engedély visszavonását. A visszavonás érvényességéhez az érintett részt vevő NKB előzetes értesítése szükséges.

(5) Az engedély nem prudenciális okból történő visszavonásáról értesíteni kell kapjon a tartalékait közvetítő útján képző intézmény és maga a közvetítő is, legalább öt munkanappal azon tartalékolási időszak vége előtt, amelynek során az engedély visszavonására sor kerül.

(6) A kötelező tartalékait közvetítő útján képző intézmény egyedi statisztikai adatszolgáltatási kötelezettségének sérelme nélkül a közvetítő köteles megfelelő részletességgel közölni a tartalékalap adatait, hogy az EKB ellenőrizhesse azok pontosságát és minőségét a 9. cikkben foglalt rendelkezéseknek megfelelően, valamint köteles megállapítani a kötelező tartalék és a tartalékállomány adatait mind a saját, mind pedig az összes olyan intézmény tekintetében, amelyek számára közvetítőként jár el. Ezen adatokat meg kell küldenie annak a részt vevő NKB-nak, amelynél a kötelező tartalékokat tartják. A közvetítő a fenti, tartalékalapra vonatkozó adatokat ►M3 az EKB/2013/33 rendeletben ◄ rögzített EKB ►M4 ————— ◄ adatszolgáltatási keretrendszerben meghatározott gyakorisággal és ütemezéssel összhangban köteles szolgáltatni.

11. cikk

Konszolidált tartalékállomány

Azok az intézmények, amelyek jogosultak konszolidált tartalékalapjukra vonatkozó statisztikai adataikat ►M3 (az 1071/2013/EU (EKB/2013/33) rendeletben ◄ meghatározott EKB ►M4 ————— ◄ adatszolgáltatási keretrendszer alapján) csoportként közölni, kötelesek kötelező tartalékaikat a csoport egy olyan intézményénél elhelyezni, amely kizárólag ezen intézmények számára jár el közvetítőként, a 10. cikk rendelkezéseivel összhangban. Az Európai Központi Banktól a csoport intézményei tekintetében a konszolidált tartalékalap tekintetében statisztikai adatszolgáltatás végzésére kapott felhatalmazás alapján a csoport közvetítőjeként eljáró intézmény automatikusan mentesül a 10. cikk (6) bekezdésének rendelkezései alól és csak a csoport egésze lesz jogosult az 5. cikk (2) bekezdése szerinti engedmény igénybe vételére.

12. cikk

NKB-munkanapok

Ha egy részt vevő NKB egy vagy több fióktelepe a NKB valamely munkanapján helyi vagy regionális ünnepnap miatt zárva tart, az érintett részt vevő NKB köteles előzetesen tájékoztatni az intézményeket az adott fióktelepeket érintő ügyletekkel kapcsolatban megteendő intézkedésekről.

13. cikk

Egyesülések és szétválások

(1) Azon tartalékolási időszakban, amelyben az egyesülés megtörténik, az egyesülő intézmények tartalékképzési kötelezettségének az átvevő intézmény tesz eleget, és az átvevő intézményt illeti meg az 5. cikk (2) bekezdésében említett minden, az egyesülő intézményeknek nyújtott engedmény. Abban a tartalékolási időszakban, amelyben az egyesülés megtörténik, az egyesülő intézmények minden tartaléka egybeszámít az átvevő intézmény tartalékképzési kötelezettségének teljesítése szempontjából.

(2) Az egyesülés hatálybalépését követő tartalékolási időszaktól kezdődően az átvevő intézmény az 5. cikk (2) bekezdése alapján csak egy engedményben részesülhet. Az egyesülést követő tartalékolási időszakban az átvevő intézmény tartalékképzési kötelezettsége az egyesülő intézmények és adott esetben az átvevő intézmény tartalékalapjainak összevonása révén kapott tartalékalap alapján kerül kiszámításra. Összevonandó tartalékalapok minősülnek azon tartalékalapok, amelyek az adott tartalékolási időszakra vonatkoztak volna, ha az egyesülés nem jön létre. Az egyesülő intézményekre egyedileg kötelező megfelelő statisztikai adatok mértékéig az egyesülő intézmények statisztikai adatszolgáltatási kötelezettségeinek az átvevő intézmény tesz eleget. Az ►M3 EKB/2013/33 rendelet III. melléklete ◄ különös rendelkezéseket határoz meg az egyesüléssel érintett intézmények egyedi jellemzőitől függően.

(3) Azon tartalékolási időszakra, amelyben a szétválás megtörténik, a szétváló intézmény tartalékképzési kötelezettségének a hitelintézetnek minősülő átvevő intézmények tesznek eleget. A hitelintézetnek minősülő átvevő intézmények mindegyike a szétváló intézmény tartalékalapjából számára átadott rész arányában felel a kötelezettségért. A szétváló intézmény által a szétválás megtörténtének tartalékolási időszakában képzett tartalékokat azonos arányban kell a hitelintézetnek minősülő átvevő intézmények között felosztani. A szétválás megtörténtének tartalékolási időszakában az 5. cikk (2) bekezdésében említett engedményben minden egyes hitelintézetnek minősülő átvevő intézmény részesül.

(4) A szétválás hatálybalépését követő tartalékolási időszaktól mindaddig, amíg a hitelintézetnek minősülő átvevő intézmények saját tartalékalapjukról az ►M3 EKB/2013/33 rendelet 6. cikke ◄ szerint nem szolgáltatnak adatot, minden egyes hitelintézetnek minősülő átvevő intézménynek eleget kell tennie a szétváló intézmény tartalékalapjából rá jutó rész alapján számított tartalékképzési kötelezettségnek, saját tartalékképzési kötelezettségén felül. A szétválás megtörténtét követő tartalékolási időszaktól minden egyes hitelintézetnek minősülő átvevő intézmény egy, az 5. cikk (2) bekezdésében leírt engedményben részesül.

13a. cikk

Euro-övezet bővítése

(1) Az EKB Kormányzótanácsa arra az esetre, ha valamely tagállam a Szerződésnek megfelelően bevezeti az eurót, átruházza az EKB Igazgatóságára a döntési hatáskör – adott esetben a KBER Piaci Műveletek Bizottsága álláspontjának megfontolását követően – gyakorlását a következő kérdésekben:

a) a tagállamban található intézményekre vonatkozó tartalékképzési követelmények alkalmazása tekintetében az átmeneti tartalékolási időszak dátumai, amelyek közül a kezdő időpont az euro tagállamban történő bevezetésének napja;

b) az eurót bevezető tagállamban található intézmények által képzendő kötelező tartalék szintjének meghatározása céljaira a tartalékalapnak az átmeneti tartalékolási időszakban történő kiszámítási módja, figyelembe véve ►M3 az 1071/2013/EU (EKB/2013/33) rendeletben ◄ megállapított EKB ►M4 ————— ◄ adatszolgáltatási követelményeket; és

c) a határidő, amelyre az eurót bevezető tagállamban található intézményeknek és központi bankjuknak el kell végezniük az átmeneti tartalékolási időszak tekintetében a kötelező tartalék kiszámítását és ellenőrzését.

Az Igazgatóság ezt követően határozatáról nyilatkozatot tesz közzé legalább két hónappal az euro adott tagállamban történő bevezetése előtt.

(2) Az EKB Kormányzótanácsa továbbá az EKB Igazgatóságára ruházza a döntési hatáskört a más tagállamokban található intézmények tekintetében annak engedélyezését, hogy az átmeneti tartalékolási időszakkal egybeeső és azt követő tartalékolási időszakokra tartalékalapjukból levonják az eurót bevezető tagállamban található intézmények felé fennálló kötelezettségeiket annak ellenére, hogy a kötelező tartalék kiszámításakor azok az intézmények nem szerepelnek a 2. cikk (3) bekezdésében említett, tartalékképzésre kötelezett intézmények listáján. Ebben az esetben az EKB Igazgatóságának e bekezdés szerinti határozata meghatározhatja az ilyen kötelezettségek levonása végrehajtásának módját is.

(3) Az Igazgatóság (1) és (2) bekezdés értelmében kiadott határozatáról haladéktalanul értesíteni kell az EKB Kormányzótanácsát, és az EKB Igazgatósága tartja magát az EKB Kormányzótanácsa által e kérdésben elfogadott minden határozathoz.

14. cikk

Átmeneti rendelkezések

(1) A 2004. január 24-én kezdődő tartalékolási időszak 2004. március 9-én ér véget.

(2) E tartalékolási időszak kötelező tartalékát a 2003. december 31-i kötelező tartalékalap alkalmazásával kell kiszámítani. A negyedéves alapon jelentést tevő intézményeknek a 2003. szeptember 30-i tartalékalapot kell használniuk.

(3) Ezen átmeneti tartalékolási időszakra az 1998. december 1-i EKB/1998/15 rendelet 5. cikkének (3), (4) és (6) bekezdésében meghatározott kiszámítási, jelentési, jóváhagyási, módosítási és visszaigazolási eljárások vonatkoznak.

15. cikk

Záró rendelkezések

(1) Ez a rendelet 2004. január 24-én lép hatályba az 5. cikk (3) és (5) bekezdéseinek kivételével, amelyek 2004. március 10-én lépnek hatályba.

(2) A kötelező tartalékokról szóló, 1998. december 1-i EKB/1998/15 rendelet 2004. január 24-én hatályát veszti az 5. cikk (3), (4) és (6) bekezdéseinek kivételével, amelyek 2004. március 10-én veszítik hatályukat.

(3) A hatályát vesztett rendeletre történő hivatkozásokat az e rendeletre történő hivatkozásként kell értelmezni.

( 1 ) HL L 318., 1998.11.27., 8. o.

( 2 ) HL L 126., 2000.5.26., 1. o., a 2000/28/EK irányelvvel (HL L 275., 2000.10.27., 37. o.) módosított irányelv.

( 3 ) Az Európai Központi Bank 1071/2013/EU rendelete (2013. szeptember 24.) a monetáris pénzügyi intézmények ágazati mérlegéről (EKB/2013/33) (HL L 297., 2013.11.7., 1. o.).

( 4 ) Az Európai Központi Bank 2013. szeptember 24-i 1071/2013/EU rendelete a monetáris pénzügyi intézmények ágazati mérlegéről (EKB/2013/33) (HL L 297., 2013.11.7., 1. o.).