This document is an excerpt from the EUR-Lex website

Document 32009D0608

2009/608/EC: Commission Decision of 24 April 2007 relating to the aid measure implemented by Belgium in support of Inter Ferry Boats (C 46/05 (ex NN 9/04 and ex N 55/05)) (notified under document C(2007) 1180) (Text with EEA relevance)

2009/608/CE: Decisión de la Comisión, de 24 de abril de 2007 , en lo que se refiere a la medida de ayuda aplicada por Bélgica en favor de InterFerryBoats [C 46/05 (ex NN 9/04 y ex N 55/05)] [notificada con el número C(2007) 1180] (Texto pertinente a efectos del EEE)

2009/608/CE: Decisión de la Comisión, de 24 de abril de 2007 , en lo que se refiere a la medida de ayuda aplicada por Bélgica en favor de InterFerryBoats [C 46/05 (ex NN 9/04 y ex N 55/05)] [notificada con el número C(2007) 1180] (Texto pertinente a efectos del EEE)

DO L 225 de 27.8.2009, p. 1–52

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

In force

In force

|

27.8.2009 |

ES |

Diario Oficial de la Unión Europea |

L 225/1 |

DECISIÓN DE LA COMISIÓN

de 24 de abril de 2007

en lo que se refiere a la medida de ayuda aplicada por Bélgica en favor de InterFerryBoats [C 46/05 (ex NN 9/04 y ex N 55/05)]

[notificada con el número C(2007) 1180]

(Los textos en lenguas francesa y neerlandesa son los únicos auténticos)

(Texto pertinente a efectos del EEE)

(2009/608/CE)

LA COMISIÓN DE LAS COMUNIDADES EUROPEAS,

Visto el Tratado constitutivo de la Comunidad Europea y, en particular, su artículo 88, apartado 2, párrafo primero,

Visto el Acuerdo sobre el Espacio Económico Europeo y, en particular, su artículo 62, apartado 1, letra a),

Después de haber emplazado a los interesados para que presentaran sus observaciones, de conformidad con los citados artículos,

Considerando lo siguiente:

1. PROCEDIMIENTO

1.1. Asuntos NN 9/04 y N 55/05

|

(1) |

Mediante carta de 12 de agosto de 2003, registrada en la Comisión Europea el 20 de agosto de 2003 [TREN/A(03)27718], las autoridades belgas notificaron medidas de salvamento y reestructuración, concedidas por la Société Nationale des Chemins de Fer Belges (SNCB) a su filial Inter Ferry Boats (IFB) por medio de un contrato marco celebrado el 7 de abril de 2003, en virtud del artículo 88, apartado 3, del Tratado. |

|

(2) |

El 13 de octubre de 2003 [D(03)17546], la Comisión invitó a las autoridades belgas a proporcionarle información complementaria. Se celebró una reunión bilateral al respecto con las autoridades belgas el 12 de diciembre de 2003. En dicha reunión, se hizo entrega a la Comisión del plan de reestructuración de IFB. |

|

(3) |

Las autoridades belgas respondieron a la carta de la Comisión mediante carta de 7 de enero de 2004, registrada en la Comisión el 13 de enero de 2004 [TREN/A(04)10708]. Se desprende de dicha carta que han sido concedidas las medidas notificadas. Por lo tanto, el asunto se registró bajo el número NN 9/04. Se celebró una segunda reunión el 30 de abril de 2004. Las autoridades belgas enviaron documentos complementarios, que la Comisión solicitó en esa reunión, mediante carta de 15 de junio de 2004, registrada en la Comisión el 21 de junio de 2004 [TREN/A(04)23691]. |

|

(4) |

Mediante carta de 26 de enero de 2005 [D(05)100339], la Comisión invitó a las autoridades belgas a proporcionar información complementaria, que fue remitida en carta de 25 de marzo de 2005, registrada en la Comisión el 30 de marzo de 2005 [TREN/A(05)7712]. |

|

(5) |

Mediante carta de 28 de enero de 2005 (SG (2005) A1133), las autoridades belgas comunicaron a la Comisión la intención de SNCB de proceder a una nueva ampliación de capital de IFB, que no estaba prevista en los acuerdos notificados el 12 de agosto de 2003. La Comisión registró este asunto como notificación bajo el número N 55/2005. |

|

(6) |

Mediante carta de 29 de marzo de 2005 [D(05)106199], la Comisión invitó a las autoridades belgas a proporcionar información complementaria, que fue remitida en carta de 28 de abril de 2005, registrada en la Comisión el 3 de mayo de 2005 [SG(2005)A(05)4155]. |

|

(7) |

Mediante carta de 31 de mayo de 2005 [D(05)111096], la Comisión invitó a las autoridades belgas a proporcionar información complementaria, que fue remitida en carta de 30 de junio de 2005, registrada en la Comisión el 1 de julio de 2005 [TREN/A(05)16598]. |

|

(8) |

El 16 de septiembre de 2005, se celebró una reunión de trabajo entre la Comisión y las autoridades belgas. En esa reunión, la Comisión solicitó de las autoridades belgas información complementaria, que fue remitida mediante un mensaje enviado por correo electrónico el 21 de octubre de 2005 y registrado en la Comisión el 24 de octubre de 2005 [TREN/A(05)27067]. |

1.2. Asunto C 46/05

|

(9) |

Mediante carta de 7 de diciembre de 2005, la Comisión informó a Bélgica de su decisión de incoar el procedimiento previsto en el artículo 88, apartado 2, del Tratado contra las medidas referidas. |

|

(10) |

La decisión de la Comisión de incoar el procedimiento se publicó en el Diario Oficial de la Unión Europea (1). La Comisión invitó a las partes interesadas a presentar sus observaciones sobre la medida en cuestión. La Comisión no ha recibido observaciones al respecto de terceros interesados. |

|

(11) |

Bélgica respondió a la carta de apertura de procedimiento mediante carta de 14 de febrero de 2006, registrada en la Comisión el 15 de febrero de 2006 bajo el número TREN/A/13934. En esa misma carta de 14 de febrero de 2006, retiró su notificación de 28 de enero de 2005. |

|

(12) |

El 1 de junio de 2006 y el 25 de julio de 2006 se celebraron sendas reuniones de trabajo entre los servicios de la Comisión y las autoridades belgas. Estas remitieron información complementaria a la Comisión mediante cartas de 29 de junio de 2006, registrada por la Comisión el mismo día bajo el número TREN/A/25806 y 20 de septiembre de 2006, registrada el mismo día bajo el número TREN/A/32665, así como mediante mensajes de correo electrónico de 16 y 21 de noviembre de 2006, registrados bajo los números TREN/A/37638 y TREN/A/37981. |

|

(13) |

Mediante carta de 30 de noviembre de 2006, recibida en la Comisión el 5 de diciembre de 2006 y registrada bajo el número TREN/A/39219, las autoridades belgas remitieron una carta del Sr. Karel Vinck relacionada con este asunto. Las autoridades belgas enviaron esta carta para apoyar su tesis de que las decisiones de SNCB en este asunto no deben atribuirse a Bélgica, sino tan solo a SNCB. |

|

(14) |

Mediante carta de 5 de febrero de 2007 [D(07)302095], la Comisión invitó a las autoridades belgas a proporcionar información complementaria. Bélgica remitió esa información mediante cartas de 6 de febrero de 2007, registrada en la Comisión el 7 de febrero de 2007 [A(07)24246], 8 de febrero de 2007, registrada en la Comisión el 9 de febrero de 2007 [A(07)23613], 13 de febrero de 2007, registrada en la Comisión el 15 de febrero de 2007 [A(07)24201], y 15 de febrero de 2007, registrada en la Comisión el 16 de febrero de 2007 [A(07)24362]. |

|

(15) |

Mediante carta de 15 de marzo de 2007 [D(07)306248], y durante una reunión de trabajo celebrada el 16 de marzo de 2007, la Comisión invitó a las autoridades belgas a proporcionar información complementaria. Bélgica remitió esa información mediante carta de 30 de marzo de 2007, registrada en la Comisión el mismo día [A(07)28411]. |

2. DESCRIPCIÓN DETALLADA DE LAS MEDIDAS DE SALVAMENTO Y REESTRUCTURACIÓN

2.1. Partes en el contrato marco para el salvamento y la reestructuración de IFB

2.1.1. IFB

2.1.1.1.

|

(16) |

IFB es una sociedad anónima de Derecho belga. SNCB dispone de un 89,03 % de su capital social. Los demás accionistas son CNC Transports, una filial al 93,8 % de SNCF (7,41 %), ICF (2,08 %) y EWS (English Welsh and Scottish Railway – 1,22 %). |

|

(17) |

IFB fue creada el 1 de abril de 1998 mediante la fusión de las tres empresas siguientes: Ferry Boats S.A., Interferry S.A. y el departamento ferroviario de Edmond Depaire Ltd. Tal como demostró Bélgica con un extracto del registro mercantil, se trató de una fusión por absorción, en la que Ferry Boats S.A. absorbió a Interferry S.A.; con posterioridad, se aportó el departamento ferroviario de Edmond Depaire S.A. a la entidad fusionada. IFB mantiene, por tanto, la personalidad jurídica de Ferry Boats, que se creó en 1923. |

|

(18) |

IFB ejerce principalmente dos tipos de actividades: la logística para el transporte ferroviario y el transporte combinado (IFB Logistics) y la explotación de las terminales continentales para el transporte combinado (IFB Terminals). Las actividades de la empresa se describieron con detalle en la carta de apertura del procedimiento de investigación formal, puntos 16 a 29. |

|

(19) |

Cabe añadir a estas actividades las participaciones y filiales que IFB tiene o tenía en Bélgica y en el extranjero en empresas que explotan terminales marítimas y continentales, así como en empresas de transporte. Esas participaciones y filiales se describieron con detalle en los puntos 30 y siguientes de la carta de apertura del procedimiento de investigación formal. Bélgica comunicó a la Comisión que algunos hechos mencionados en la carta de apertura no eran del todo correctos o habían evolucionado desde entonces. Los cambios registrados desde la carta de apertura del procedimiento se describen en los puntos siguientes. Por lo demás, se remite a la decisión de apertura (puntos 30 a 49). |

|

(20) |

Participaciones de IFB en terminales de Bélgica. IFB se ha retirado de la terminal de Zeebrugge. En el punto 39 de la carta de apertura, se indica que vendió sus acciones a la agrupación de interés OCHZ. En realidad, IFB vendió sus partes a Hesse-Noord Natie, con la que explotaba esa terminal. |

|

(21) |

En el punto 41 de la carta de apertura, se escribe que IFB dispone de un 16,76 % de la empresa Dry Port Mouscron-Lille. Bélgica informó a la Comisión de que, tras una ampliación de capital de la empresa el 29 de junio de 2006, en la que no participó IFB, así como la entrada de un inversor privado, DELCATRANS, en el capital de la empresa, su participación quedó reducida al 11,07 %. |

|

(22) |

Participación de IFB en terminales de Francia. IFB vendió su participación del 30 % en la empresa Nord France Terminal International OU (en lo sucesivo, «NFTI-ou») en otoño de 2006 a CMA-CGM. A raíz de esa transacción, IFB solo dispone en Francia de una participación del 2 % en la empresa CNC Transports, que ha pasado a denominarse Naviland Cargo. |

2.1.1.2.

|

(23) |

La Comisión determinó en la decisión de apertura (puntos 50 a 54) que, en el caso de las actividades de IFB Logística, era preciso establecer una distinción entre dos mercados de producto diferentes, a saber, las actividades de expedición y las actividades de logística. Estos mercados se definieron como mercados nacionales, y se calculó que la cuota de mercado de IFB Logistics oscilaba entre un 2 % y un 5 %. |

|

(24) |

En lo que se refiere al mercado de las terminales, la decisión de apertura (puntos 55 a 59) estableció una distinción entre las terminales continentales y las terminales marítimas. Desde entonces, IFB ha retirado todas sus participaciones en las terminales marítimas. Ni las partes interesadas ni Bélgica impugnaron la definición contenida en la decisión de apertura. |

|

(25) |

El mercado del transporte de mercancías por ferrocarril es un mercado anexo de estos dos mercados. Desde 2003, ha estado abierto para el transporte internacional de mercancías a partir de Bélgica y con destino a ella, de conformidad con la Directiva 91/440/CEE del Consejo, de 29 de julio de 1991, sobre el desarrollo de los ferrocarriles comunitarios (2). Esta apertura del transporte internacional de mercancías se completó con la apertura del mercado del transporte nacional de mercancías el 1 de enero de 2007, prevista en la Directiva 91/440/CEE y que se aplicó en Bélgica mediante un Decreto Real de 13 de diciembre de 2005. |

2.1.2. SNCB

|

(26) |

SNCB se creó mediante la Ley belga, de 23 de julio de 1926, por la que se crea la Sociedad Nacional de Ferrocarriles Belgas (3). Desde el 14 de octubre de 1992 (4), se trata de una empresa pública autónoma y de una sociedad anónima de Derecho público (5). |

|

(27) |

El Estado belga reformó la estructura de SNCB el 1 de enero de 2005, dividiéndola en tres sociedades distintas:

El Estado belga posee un 100 % de las participaciones sociales de SNCB Holding. |

|

(28) |

Los órganos de gestión de SNCB son el Consejo de Administración, el Comité de Dirección y el Administrador Delegado. El Consejo de Administración se compone de 10 miembros, incluido el Administrador Delegado. El Rey nombra a los administradores, mediante un Decreto que es objeto de deliberaciones en el Consejo de Ministros. |

|

(29) |

El Gobierno belga está representado en el Consejo de Administración por un Comisario del Gobierno. Éste puede recurrir a las autoridades belgas para revocar una decisión del Consejo de Administración sobre un tema ajeno al cumplimiento de sus misiones de servicio público si dicha decisión pone en peligro la ejecución de las tareas de servicio público (artículo 23, apartado 2, de la Ley). |

2.2. Dificultades financieras de IFB en 2001 y 2002

|

(30) |

Procede analizar ante todo las razones que provocaron las dificultades financieras y describir a continuación la reacción de los dirigentes de IFB y SNCB. |

2.2.1. Dificultades financieras

|

(31) |

La razón principal de los problemas de IFB radica en las dificultades financieras que experimentaron sus participaciones en Francia, todas ellas en el puerto de Dunkerque, en 2001 y 2002. Las dificultades financieras también afectaron a las actividades de IFB Logistics e IFB Terminals, que registraron pérdidas en 2002. |

|

(32) |

Como se indica en el esquema 1, el importe total de las pérdidas de IFB en el ejercicio de 2002 ascendió a 110 millones EUR. 12,2 millones EUR correspondían a pérdidas de explotación antes de la adaptación de las cuentas de IFB Logistics (4,7 millones EUR) y de IFB Terminals (7,5 millones EUR). A ello se añade una pérdida de explotación de 1,2 millones EUR en la participación en OCHZ. Estas pérdidas, de un importe total de 13,4 millones EUR, constituían un 12 % del total de las pérdidas. El saldo de las pérdidas en 2002, que asciende a 96,6 millones EUR, procedía de reducciones de valor y provisiones en el marco del ajuste de cuentas necesario a raíz de los problemas que la empresa experimentó en Francia y Bélgica. Un 75 % de esas reducciones de valor y provisiones proceden de las participaciones de IFB. De esa fracción, un 76 % se refiere a las participaciones en Francia. Esquema 1 DESGLOSE DE LAS PÉRDIDAS EN 2002 (Millones EUR)

|

2.2.2. Reacción de los mandos directivos de IFB y SNCB

|

(33) |

Desde finales de 2000, IFB no ha pagado las facturas que le envió SNCB por sus prestaciones ferroviarias. En 2001, y sobre todo en 2002, IFB mantuvo esa práctica, que SNCB toleró. Así pues, IFB se encontraba a finales de enero de 2003 con facturas sin pagar de SNCB por un valor total de 63 millones EUR. El impago de esas facturas explica que pudiese sobrevivir IFB pese a sus graves dificultades financieras. |

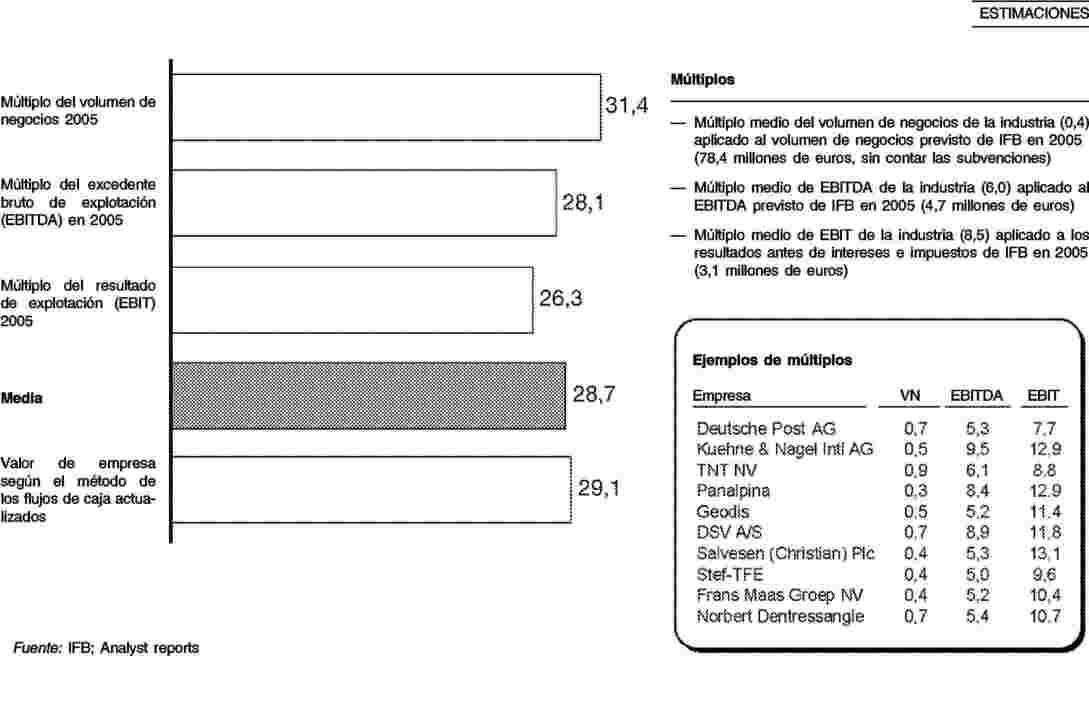

|

(34) |

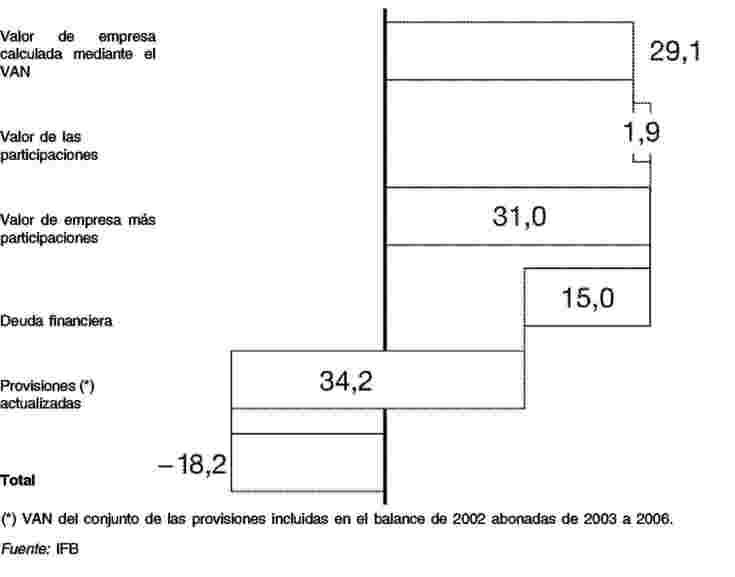

El 21 de mayo de 2002, el Consejo de Administración de IFB observó que, a raíz de las pérdidas sufridas desde finales de 2000, los fondos propios disminuyeron hasta alcanzar un importe inferior a la mitad del capital social. De conformidad con el artículo 633 del Código de Sociedades belga, IFB convocó una asamblea general extraordinaria de accionistas. |

|

(35) |

En esa asamblea, SNCB, en su calidad de accionista mayoritario, presentó su compromiso de respaldar a IFB en lo que se refiere a los gastos operativos mediante un anticipo de tesorería de 2,5 millones EUR. El Consejo de Administración de SNCB aprobó ese compromiso. Sobre esa base, los accionistas decidieron mantener de forma provisional las actividades de IFB y solicitaron del Consejo de Administración de IFB que elaborase un plan de reestructuración completo que incluyera a las filiales y la gestión de las terminales. |

|

(36) |

En su reunión de 19 de julio de 2002, el Consejo de Administración de SNCB hizo un balance de la situación de su filial IFB. El Administrador Delegado de IFB presentó la situación del grupo. A continuación, el Consejo de Administración adoptó una decisión por la que manifestaba su acuerdo sobre una contribución en efectivo de 2,5 millones EUR necesaria para garantizar las necesidades de tesorería y la continuidad de IFB hasta finales de octubre de 2002 (este importe debía constituir un anticipo para una probable ampliación del capital). |

|

(37) |

En el segundo semestre de 2002, tras su aprobación por el Consejo de Administración, SNCB pagó el anticipo de tesorería de 2,5 millones EUR a IFB, con el siguiente calendario:

|

|

(38) |

Este anticipo devengaba intereses del 3,1 %; se reembolsó íntegramente en julio de 2003. El reembolso se produjo en dos etapas:

|

|

(39) |

El 19 de septiembre de 2002, el Administrador Delegado de IFB encargó a dos revisores que redactaran un informe especial para evaluar la situación financiera de la empresa. Ante las conclusiones del informe, entregado a IFB el 4 de diciembre de 2002 y a SNCB con posterioridad, el Consejo de Administración de SNCB manifestó su acuerdo de principio, el 20 de diciembre de 2002, a fin de suscribir una ampliación de capital de IFB. El 24 de diciembre de 2002, la Asamblea General Extraordinaria de Accionistas de IFB también aceptó esa propuesta. |

|

(40) |

La dirección de IFB elaboró, con el apoyo de la asesoría McKinsey, un plan de reestructuración para IFB. El 23 de marzo de 2003, el Consejo de Administración de IFB aprobó ese plan de reestructuración, que se describe con detalle en los puntos 73 a 86 de la presente Decisión. |

|

(41) |

En consecuencia, los mandos directivos de ambas empresas (IFB y SNCB) fijaron los detalles del salvamento y reestructuración de IFB en un «contrato marco para la reestructuración de IFB», que firmaron el 7 de abril de 2003. En una segunda Asamblea General Extraordinaria de Accionistas, los accionistas de IFB manifestaron su acuerdo para el mantenimiento de las actividades de IFB en función de ese contrato marco. |

2.3. Medidas de salvamento y reestructuración del «contrato marco entre SNCB e IFB para la reestructuración de IFB» de 7 de abril de 2003

|

(42) |

El artículo 2 del contrato marco estipula que la aplicación de las medidas acordadas entre las partes se hará en dos fases, a saber, un período de salvamento y un período de reestructuración. |

2.3.1. Modalidades y condiciones de concesión de las medidas de salvamento

|

(43) |

El artículo 3 del contrato marco prevé las siguientes medidas de salvamento:

|

|

(44) |

La duración de estas medidas se limitó a 12 meses. Ahora bien, fueron prorrogadas de forma tácita de común acuerdo entre las partes hasta la fecha de la ampliación de capital. |

|

(45) |

El tipo de interés correspondiente al anticipo recuperable y a los importes utilizados de la línea de crédito equivale al tipo de interés de referencia que aplica la Comisión a las ayudas estatales. Los intereses se capitalizarán y su pago se producirá a la vez que el pago de los créditos adeudados. |

|

(46) |

Las deudas de 63 millones EUR son objeto de un interés de demora convencional del 5,4 %. Los intereses se capitalizarán y abonarán cuando se pague el crédito principal. |

|

(47) |

Los intereses adeudados por IFB a SNCB para las deudas y la línea de crédito ascendieron a 2,2 millones EUR en 2002, 3,9 millones EUR en 2003, 4,7 millones EUR en 2004, 5,2 millones EUR en 2005 y serían de 4,4 millones EUR en 2006. |

|

(48) |

El artículo 7 del contrato prevé que IFB renuncie, ante SNCB, a la prescripción de sus deudas. |

|

(49) |

Se aplicaron todas estas medidas a partir de la firma del contrato marco, es decir, del 7 de abril de 2003. Sin embargo, IFB no recurrió al anticipo recuperable. |

2.3.2. Modalidades y condiciones de concesión de las medidas de reestructuración

|

(50) |

El artículo 4 del contrato marco, titulado «disposiciones de concesión de las medidas de reestructuración», reza así: «Las Partes confirman su intención de llevar a cabo las medidas siguientes siempre que se ajusten a un plan de reestructuración aprobado por sus dos Consejos de Administración, por el Estado belga y, si procede, por la CE, y siempre que las aprueben los accionistas de IFB:

|

|

(51) |

La realización de esta ampliación de capital está sujeta a una condición suspensiva, prevista en el artículo 5 del contrato marco, a saber, su aprobación por la Comisión a la luz de las normas en materia de ayudas estatales. El artículo 5 reza así: «Los compromisos contraídos por SNCB […] están sujetos a la condición suspensiva siguiente. Las Partes solicitarán del Estado belga que proceda cuanto antes a la comunicación del presente contrato marco a la CE. Las Partes solicitarán asimismo del Estado belga, si la CE considerara con razón en el contexto de dicha comunicación que [el contrato marco] incluye la concesión de una ayuda estatal (tal como se contempla en el artículo 87 del Tratado CE), que notifique el [contrato marco] en aplicación del artículo 88, apartado 3, del Tratado CE. En cualquier caso, para permitir a la CE que adopte su posición, [el contrato marco] no se ejecutará en el plazo de 15 días hábiles a partir del día de la notificación a la CE. Si la CE calificara con razón [el contrato marco] de ayuda estatal global, no se ejecutará antes de que la CE haya aprobado explícita o implícitamente la ayuda en cuestión y, en su caso, en los límites y las condiciones expuestas en la disposición de aprobación. Si la CE hubiese de calificar parcial o totalmente de ayuda estatal [el contrato marco] y siempre que esta ayuda se declarase incompatible con el mercado común, las Partes debatirían con buena fe de la viabilidad de las posibles medidas complementarias pedidas a IFB, pero sin obligación de ejecutar esas medidas complementarias o adaptadas si las circunstancias en las que debe aportarse la ayuda se consideraran absolutamente injustificadas». |

|

(52) |

El Derecho civil belga prevé que, una vez cumplida la condición suspensiva, el contrato es válido de forma retroactiva. |

|

(53) |

En su respuesta a la carta de apertura, las autoridades belgas informaron a la Comisión de que la ampliación de capital se realizará exactamente según lo convenido entre las partes en el contrato marco, si la Comisión la aprueba. Será de 95,3 millones EUR, suma que se desglosa así:

|

||||||||||

|

(54) |

Las autoridades belgas informaron a la Comisión de que la ampliación no afectaría a la totalidad de los intereses acumulados en 2006, para garantizar que la relación entre deudas y fondo propios de IFB correspondiera al tipo medio de sus competidores, y no fuera superior. Tampoco afecta al anticipo recuperable, ya que IFB no recurrió a esa posibilidad. |

|

(55) |

En su respuesta a la carta de apertura, las autoridades belgas comunicaron también a la Comisión que retiraban la notificación de 28 de enero de 2005, por la que informaban a la Comisión de la intención de SNCB e IFB de proceder, además de lo previsto en el artículo 4 del contrato marco, a una ampliación de capital adicional de 5 millones EUR mediante la aportación en especie de la participación del 47 % de SNCB en la empresa TRW (6). |

|

(56) |

El plan de reestructuración previsto en el artículo 4 fue remitido a la Comisión en una reunión con las autoridades belgas celebrada el 12 de diciembre de 2003. Su aplicación comenzó a partir de 2003 y concluyó a principios de 2005. |

|

(57) |

El plan de reestructuración consta de dos partes, que corresponden a dos estrategias diferentes referidas, por un lado, a las filiales francesas del grupo y, por otro, a las actividades belgas de IFB. La estrategia elegida para Francia es la desinversión total de las participaciones, mientras que, para Bélgica, se ha optado por la reestructuración de la sociedad a fin de mantener su explotación. |

2.3.2.1.

|

(58) |

Tal como se explica en la presente Decisión y, de forma pormenorizada, en los puntos 30 y siguientes de la carta de apertura, IFB aplicó una estrategia de desinversión para sus filiales francesas. Esa política concluyó con la venta de la participación en NFTI-ou en noviembre de 2006. |

|

(59) |

El coste total de la desinversión de las filiales de IFB en Francia ascendió a 39,1 millones EUR. El cuadro siguiente recoge un desglose de ese coste respecto de las cinco filiales. En los puntos siguientes, se explican con mayor detalle las necesidades de financiación y las cifras correspondientes a las distintas empresas. Desinversión de las participaciones francesas: Resumen de los costes

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

a) Necesidades de financiación

|

(60) |

El cuadro se ha elaborado en función del estado de cuentas a 27 de septiembre de 2002. Distingue los siguientes importes:

|

|

(61) |

Este último importe de 0,5 millones EUR corresponde al flujo de fondos entre las participaciones francesas de IFB e IFB entre el 27 de septiembre de 2002 y finales de 2002 y debía recogerse en el cuadro para poder conciliar la depreciación real contable a finales de 2002 con las necesidades totales calculadas sobre la base de la situación a 27 de septiembre de 2002. En lo que se refiere a las necesidades de financiación de IFB, no procede tener en cuenta este importe; así pues, las necesidades de financiación de IFB para la desinversión de las participaciones francesas ascienden a 38,6 millones EUR. |

|

(62) |

SNCB financió las necesidades de financiación para la desinversión de las participaciones de IFB en Francia. En efecto, IFB utilizó 30,9 millones EUR del margen de maniobra que obtuvo mediante la concesión de la línea de crédito provisional de 15 millones EUR y la no recaudación provisional de las deudas existentes, de 63 millones EUR aproximadamente, para financiar la desinversión. 7,7 millones EUR de la financiación corresponden a los intereses devengados por esa suma en virtud del contrato marco de 7 de abril de 2003, que prevé que los intereses solo se abonen en el momento de pagar el crédito principal (o se conviertan en capital al mismo tiempo que el crédito principal). |

b) Acimar

|

(63) |

Todo el volumen de negocios de la empresa Acimar se debía a un contrato de transporte para la empresa Arcelor. Ese contrato expiraba el 31 de diciembre de 2005; en el momento de la auditoría de IFB, en la segunda mitad de 2002, el contrato generaba pérdidas anuales […] (7). Dado que fracasaron varios intentos de renegociación de este contrato con Arcelor, SNCB decidió declarar en quiebra a Acimar y solicitar la suspensión de pagos. IFB tenía una deuda respecto a Acimar por un valor de 3,9 millones EUR no recuperables, que constituyen el coste de la desinversión. |

c) NFTI-ou

|

(64) |

En lo que se refiere a NFTI-ou, empresa controlada conjuntamente por IFB y el Puerto Autónomo de Dunkerque, dedicada a explotar las terminales en el puerto de Dunkerque, SNCB optó por la desinversión mediante la venta de su participación. |

|

(65) |

La participación de IFB en NFTI-ou incluía la obligación, para IFB, suscrita mediante una carta de garantía, de financiar una cuota de las pérdidas correspondientes a su participación en la empresa. Además, IFB avaló un empréstito bancario de la empresa con […], por un valor de 2,9 millones EUR. |

|

(66) |

Para desinvertir su participación en la empresa, IFB negoció con el Puerto Autónomo de Dunkerque la liquidación de los compromisos derivados de la carta de garantía. A modo de contrapartida, IFB participó en una ampliación de capital de NFTI-ou, que resultó necesaria para poder mantener las actividades de la empresa, por un importe de 1,7 millones EUR, y cedió parte de su participación social en el Puerto Autónomo de Dunkerque por el precio simbólico de un euro. A raíz de esa operación, IFB pasó a disponer tan solo de un 30 % de las participaciones sociales. |

|

(67) |

IFB y el Puerto Autónomo de Dunkerque buscaron y encontraron un comprador, CMA-CGM, para las participaciones de IFB. […]. Teniendo en cuenta el precio de venta, el coste total de la desinversión para IFB fue de 18,5 millones EUR, de los que 1,7 millones EUR correspondían a la ampliación de capital y 16,7 millones EUR, a la depreciación de la participación. |

d) IFB France

|

(68) |

IFB France, que pasaría a denominarse AGEP, se cedió a NFTI-ou […], lo que representó una depreciación de 0,1 millones EUR. Dado que IFB desinvirtió al mismo tiempo NFTI-ou, la cesión a NFTI-ou tiene por resultado la desinversión mediante la venta de IFB France. Antes de la venta, IFB tuvo que abandonar sus títulos de crédito frente a IFB France por un valor de 0,8 millones EUR. Así pues, el coste total de la desinversión de IFB France ascendió a 0,9 millones EUR. |

e) Dry Port Dunkerque

|

(69) |

La participación de IFB en Dry Port Dunkerque presentaba la misma particularidad que su participación en NFTI-ou: una carta de garantía la obligaba a cubrir las pérdidas operativas de la sociedad. |

|

(70) |

IFB desinvirtió esa participación mediante una liquidación, combinada con la venta de parte de sus activos, a saber, la participación del 8,6 % en NFTI-ou de que disponía Dry Port Dunkerque. En este caso, a diferencia de la situación en NFTI ou, los socios de IFB no podían exigir el mantenimiento de la empresa« |

|

(71) |

IFB no podía satisfacer sus créditos respecto a Dry Port Dunkerque (2,8 millones EUR) y debía aceptar depreciaciones de su participación (5,1 millones EUR). Así pues, el coste total de la liquidación ascendió a 7,9 millones EUR. |

f) SSTD

|

(72) |

La empresa SSTD es rentable. A raíz de la pérdida de su cliente principal y con vistas a la decisión estratégica de abandonar el mercado francés, IFB decidió venderla a principios de 2005, lo que generó un ligero beneficio. |

2.3.2.2.

|

(73) |

IFB elaboró con la asesoría McKinsey un plan de reestructuración para las actividades belgas de IFB, que incluye dos partes:

La idea fundamental de ese plan es limitar las actividades de IFB a su negocio principal, es decir, a las actividades de logística y explotación de terminales en Bélgica, y desinvertir y vender las actividades que no sean necesarias para la viabilidad económica de ese negocio principal. Procede describir los resultados financieros de la reestructuración, así como las distintas medidas adoptadas para alcanzar esos resultados (medidas generales, medidas respecto de las actividades logísticas, de las actividades relacionadas con las terminales, inversiones, etc.). |

a) Resultados financieros de la reestructuración

|

(74) |

Tras las correcciones para amortizaciones, las reducciones de valor y las provisiones para riesgos y gastos («flujo de caja operativo»), el plan de reestructuración preveía los resultados financieros siguientes, que han sido confirmados ampliamente por los resultados obtenidos:

|

||||||||||||||||||||

|

(75) |

Las previsiones de los resultados financieros de IFB se basaban esencialmente en los elementos siguientes, de los que IFB tenía conocimiento en el momento de aprobar el plan de reestructuración:

|

b) Medidas adoptadas para la reestructuración

|

(76) |

La conclusión de un nuevo convenio colectivo de trabajo en la empresa y la modificación de la normativa laboral permitieron alcanzar un mayor porcentaje de actividad (el número anual de días laborables aumentó en 13 días a partir del 1 de enero de 2004) y costes inferiores (la remuneración por el trabajo de fin de semana y por el trabajo en equipo se redujo a partir del 1 de octubre de 2003). |

|

(77) |

Los servicios administrativos y comerciales se centralizaron en Berchem, lo que permitió cerrar el establecimiento de Gante y reducir la capacidad del de Zeebrugge. |

|

(78) |

Esas medidas contribuyeron a limitar el personal necesario para reducir los gastos generales de IFB en un total de 2,55 millones EUR al año (8) aproximadamente. En efecto, el personal de IFB pasó de 210 EJC (9) en septiembre de 2002 a 175 EJC a principios de 2006, lo que representa una disminución del 17 %. El detalle de esas reducciones es el siguiente:

|

|

(79) |

El plan de reestructuración preveía las nueve medidas siguientes, que debían permitir una mejora de 5,7 millones EUR.

|

|

(80) |

Para realizar el plan de reestructuración, que concluyó a finales de 2004, se adoptaron dos medidas complementarias:

|

|

(81) |

La reestructuración de las actividades de «IFB Terminal», que concluyó en 2005, debía constar de 7 medidas, que se describen de forma pormenorizada en los puntos 103 a 107 de la decisión de apertura. |

|

(82) |

Además de las medidas previstas inicialmente, IFB Logistics analizó con detenimiento sus productos ferroviarios y observó la existencia de productos no rentables, que dejó de producir desde entonces. |

|

(83) |

Para otros productos, el análisis demostró la necesidad de mejoras de índole técnica, mejoras que se introdujeron, especialmente en el sector del transporte intermodal de contenedores. |

|

(84) |

La reestructuración de Mainhub y de Zomerweg requiere nuevas inversiones […], esencialmente para sustituciones […] y de otra índole […]. |

2.4. Descripción de los motivos que conducen a la apertura del procedimiento el 7 de diciembre de 2005

|

(85) |

Bélgica, en su notificación, consideraba que las medidas referidas no constituían ayudas estatales, ya que no eran imputables a Bélgica y que, en cualquier caso, SNCB había actuado como un inversor privado en una economía de mercado. |

|

(86) |

La Comisión dudaba de si la concesión de un plazo de pago para las deudas existentes de 63 millones EUR y su conversión, así como la conversión de los intereses correspondientes de 11 millones EUR en capital social constituían una ayuda estatal. Sus dudas se referían a la imputabilidad del comportamiento de SNCB a su propietario, el Estado belga. También se preguntaba si SNCB había actuado como lo habría hecho un inversor privado en una economía de mercado. |

|

(87) |

Asimismo, la Comisión albergaba dudas de si constituían ayudas estatales la concesión de un anticipo recuperable de 5 millones EUR y de una línea de crédito de 15 millones EUR, la conversión de la línea de crédito de 15 millones y de los intereses correspondientes de 2,5 millones EUR en capital social, así como la contribución en especie, consistente en la participación de SNCB en TRW, de 5 millones EUR de nuevo capital social. |

|

(88) |

En la medida en que esas ayudas constituían ayudas de tesorería, la Comisión dudaba que pudieran declararse compatibles con el mercado común como ayudas de salvamento, ya que se concedieron para un período superior a 12 meses. |

|

(89) |

La Comisión se preguntaba si el conjunto de las ayudas podía declararse compatible con el mercado común como ayudas de reestructuración. |

|

(90) |

Sus dudas se referían a la aplicabilidad de las Directrices comunitarias de 1999 sobre ayudas estatales de salvamento y de reestructuración de empresas en crisis (10) (en lo sucesivo denominadas «las Directrices de 1999») y de las Directrices comunitarias de 2004 sobre ayudas estatales de salvamento y de reestructuración de empresas en crisis (11) (en lo sucesivo denominadas «las Directrices de 2004»), respectivamente, al carácter suficiente de las medidas adoptadas para reducir, en la medida de lo posible, las consecuencias desfavorables de la ayuda para los competidores, a la limitación de la ayuda al mínimo y al carácter suficiente de la contribución propia de la empresa IFB a las ayudas de reestructuración. |

|

(91) |

Bélgica remitió sus comentarios mediante carta de 14 de febrero de 2006, complementada mediante cartas de 29 de junio, 20 de septiembre, 16 y 21 de noviembre de 2006. |

|

(92) |

En su respuesta, Bélgica reitera su posición de que las medidas referidas no constituyen ayudas, ya que no son imputables al Estado belga, y dado que SNCB actuó como lo hubiera hecho un inversor privado en una economía de mercado. |

|

(93) |

Bélgica considera además que si dichas medidas constituyesen ayudas estatales, deberían ser analizadas en función de las Directrices sobre ayudas estatales de salvamento y de reestructuración de 1999, y no de las de 2004. Por otra parte, Bélgica considera que las medidas son compatibles con el mercado común como ayudas de salvamento y ayudas de reestructuración. |

3. OBSERVACIONES DE BÉLGICA

|

(94) |

La posición de Bélgica puede resumirse del siguiente modo. |

3.1. Observaciones de Bélgica sobre el procedimiento

|

(95) |

En su carta de respuesta, las autoridades belgas comunican a la Comisión sus reservas sobre la duración de la instrucción. Consideran tener una confianza legítima en cuanto a la legalidad del mantenimiento provisional de las medidas de salvamento hasta la decisión final de la Comisión sobre el plan de reestructuración. |

|

(96) |

Las comunicaciones de 12 de agosto de 2003 (registrada por la Comisión con el número NN 9/04) y 28 de enero de 2005 (registrada por la Comisión con el número N 55/05) tenían por objetivo, según las autoridades belgas, proporcionar a la Comisión el conjunto de los elementos que permitían comprobar si las medidas de SNCB en favor de IFB implicaban o no una ayuda estatal, en virtud de lo dispuesto en el artículo 87, apartado 1, del Tratado. Según las autoridades belgas, solo en caso de que las medidas en cuestión se calificaran de ayudas estatales, se habría invitado (y se invitaría) a la Comisión a considerar las comunicaciones notificaciones a efectos del artículo 88, apartado 3, del Tratado. |

|

(97) |

Concretamente, las autoridades belgas consideran que la comunicación de 12 de agosto de 2003 no admitía que las medidas de salvamento y reestructuración en favor de IFB constituyeran ayudas estatales ni, por consiguiente, que las medidas de salvamento pudieran calificarse de ayudas estatales no notificadas. Las autoridades belgas consideran que estas medidas no estaban sujetas a notificación previa ni a la obligación de no aplicación a efectos del artículo 88, apartado 3, del Tratado. |

|

(98) |

Las autoridades belgas formulan una observación similar en cuanto a la comunicación de 28 de enero de 2005, por la que Bélgica informó a la Comisión de una ampliación de capital complementaria de 5 millones EUR. |

3.2. Ausencia de «ayuda estatal» a efectos del artículo 87, apartado 1, del Tratado

3.2.1. Ausencia de recursos estatales

|

(99) |

Bélgica considera que ni las medidas de salvamento, ni las medidas de reestructuración concedidas a IFB fueron financiadas mediante recursos estatales. SNCB financió esas medidas recurriendo exclusivamente a sus recursos propios, sin movilizar en modo alguno recursos oficiales. |

|

(100) |

Según Bélgica, el hecho de que SNCB sea una empresa pública, a efectos del artículo 2 de la Directiva 80/723/CEE de la Comisión, de 25 junio de 1980, relativa a la transparencia de las relaciones financieras entre los Estados miembros y las empresas públicas, así como a la transparencia entre determinadas empresas (12), no basta para determinar que las medidas referidas, financiadas por SNCB, lo hayan sido mediante recursos oficiales. Bélgica considera que cabe establecer una distinción entre, por una parte, los recursos propios de SNCB, que proceden de los ingresos generados por sus actividades y, por otra, las dotaciones del Estado para las misiones de servicio público de SNCB. Dado que las dotaciones del Estado no eran suficientes para financiar la totalidad de los gastos de dichas misiones, Bélgica llega a la conclusión de que queda excluido que SNCB utilizara recursos del Estado para financiar las medidas en favor de IFB. |

|

(101) |

Bélgica considera que el patrimonio de SNCB no está a disposición de las autoridades belgas, sino que se destina al objeto social de SNCB. Por tanto, Bélgica considera que no está «a disposición de las autoridades públicas», tal como exige la sentencia Stardust Marine (13). |

|

(102) |

Bélgica considera, por último, que cualquier disminución de los fondos propios de SNCB debido a las medidas otorgadas a IFB no habría implicado ninguna «pérdida» para el Estado (14), ya que no se trata en ningún caso de recursos que, en otras circunstancias, hubieran debido abonarse al presupuesto del Estado. |

3.2.2. No imputabilidad al Estado belga

|

(103) |

En lo que se refiere a la concesión de un anticipo de tesorería de 2,5 millones EUR en el segundo semestre de 2002, las autoridades belgas consideran que la decisión de SNCB de concederlo no es imputable al Estado belga. |

|

(104) |

Bélgica aduce los argumentos siguientes para demostrar la no imputabilidad:

|

|

(105) |

En lo que se refiere al impago de las facturas de SNCB por IFB, las autoridades belgas consideran que no se informó al Consejo de Administración de SNCB de que IFB dejó de pagar sus facturas a SNCB antes de diciembre de 2002, momento en que aprobó el principio de la ampliación de capital de IFB. |

|

(106) |

Además, las autoridades belgas consideran que la acción o la ausencia de acción del Consejo de Administración, del Comité de Dirección o del Administrador Delegado no son imputables al Estado belga, ya sea antes o después de la celebración del contrato marco. Alegan que hay una ausencia total de implicación del Estado belga (con arreglo a la jurisprudencia «Stardust Marine») en el proceso decisorio de SNCB respecto de la concesión de ayudas a IFB. |

|

(107) |

En efecto, según las autoridades belgas, las medidas otorgadas por SNCB a IFB son medidas relacionadas con una filial de SNCB que no ejerce misiones de servicio público ni se asocia a la ejecución de misiones de servicio público de SNCB. Las actividades de IFB son por tanto actividades meramente comerciales, ajenas a cualquier misión de servicio público. Así pues, en opinión de las autoridades belgas, escapan al control del Estado, ya que, cuando no se trata de una misión de servicio público, las autoridades belgas han de respetar la autonomía de SNCB. |

|

(108) |

En lo que se refiere al papel del Comisario del Gobierno, las autoridades belgas afirman que nunca se les consultó acerca del asunto IFB y que, por consiguiente, no disponían de competencia alguna para intervenir, ya que el Comisario del Gobierno no formuló en ningún momento observaciones sobre las medidas adoptadas con respecto a IFB, ni presentó ningún recurso al respecto. Además, las autoridades belgas pretenden no haber intervenido en modo alguno en el proceso decisorio de SNCB respecto de IFB, ni antes ni después de la celebración del contrato marco. |

|

(109) |

En lo que se refiere a los tres indicios indicados por la Comisión en la carta de apertura (puntos 143 a 150), a saber, la presentación del plan de reestructuración para su aprobación por el Estado belga, los artículos de prensa que demuestran una influencia determinante del Gobierno belga sobre SNCB durante el año 2003, y el alcance, el contenido y las condiciones del contrato marco, las autoridades belgas consideran que esos indicios no son suficientes para establecer la imputabilidad con arreglo a la jurisprudencia Stardust Marine. |

|

(110) |

En lo que se refiere a la aprobación del plan de reestructuración por el Estado belga, las autoridades belgas consideran que esa disposición del contrato marco no tenía por objeto, en ningún modo, conceder a las autoridades belgas competencia alguna para juzgar el contenido del plan de reestructuración, sino que se debía al hecho de que SNCB deseaba que tanto el plan de reestructuración como el contrato marco se comunicaran a la Comisión. |

|

(111) |

En lo que se refiere a los artículos de prensa, el Gobierno belga considera que no contienen ningún indicio de intervención del Gobierno belga en este asunto por las siguientes razones:

|

|

(112) |

Por último, las autoridades belgas remitieron a la Comisión una declaración escrita de Karel Vinck, Administrador Delegado de SNCB en el momento de los hechos, confirmando la ausencia de cualquier implicación de las autoridades belgas en la concesión de SNCB a IFB de las medidas de salvamento y reestructuración que son objeto del asunto presente. La Comisión recibió esa carta, firmada por el Sr. Vinck el 17 de noviembre de 2006, el 5 de diciembre de 2006. |

|

(113) |

En lo que se refiere al alcance, el contenido y las condiciones del contrato marco, las autoridades belgas reiteran su posición según la cual, incluso si se trata de medidas de reestructuración importantes para el futuro de IFB, las autoridades belgas no disponían ni de facultad de aprobación, ni de facultad de control en cuanto al fondo, ni del derecho a ser consultadas en este asunto. |

3.2.3. Principio del inversor privado en una economía de mercado

|

(114) |

Bélgica considera que, según el razonamiento desarrollado por la Comisión en la decisión ABX Logistics (15), la Comisión ha de analizar por separado los fondos que SNCB concedió a IFB para financiar la desinversión de las filiales francesas y los que le concedió para financiar el mantenimiento de sus actividades en Bélgica. |

3.2.3.1.

|

(115) |

En la decisión ABX Logistics, la Comisión confirmó que, al no estar ABX France en condiciones de sufragar por sí misma los costes de la retirada, SNCB se implicó como lo hubiese hecho un «inversor privado prudente en una economía de mercado», asumiendo esos costes. |

|

(116) |

Bélgica considera que se impone la misma conclusión frente al coste de la desinversión por IFB de sus participaciones francesas. Intenta demostrar que para cada una de esas empresas, IFB optó por la fórmula menos costosa. |

|

(117) |

En el caso de Acimar, Bélgica presentó el cuadro siguiente: Acimar — Suspensión de pagos y liquidación Situación financiera en 2002

Coste de alternativas

Observaciones

|

|||||||||||||||||||||||||||||||||||||||||||

|

(118) |

En el caso de NFTI-ou, Bélgica presentó el cuadro siguiente: NFTIou — Cesión Situación financiera en 2002

Coste de las alternativas

Observaciones

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(119) |

Bélgica informó a la Comisión de que no se contempló nunca una declaración de quiebra de NFTI-ou, ya que el mantenimiento de sus actividades ofrecía perspectivas de rentabilidad. En opinión de Bélgica, la venta de la participación de IFB del 30 % a CMA-CGM el 2 de noviembre de 2006 […] y la recuperación íntegra de los créditos concedidos en forma de anticipos en cuenta corriente demuestran la viabilidad de esta empresa. |

|

(120) |

En el caso de IFB France, que pasó a denominarse AGEP, Bélgica presentó el cuadro siguiente: IFB France (AGEP) — Cesió n a NFTI-ou Situación financiera en 2002

Coste de las alternativas

Observaciones

|

|||||||||||||||||||||||||||||||||||||||||||

|

(121) |

En el caso de Dry Port Dunkerque, Bélgica presentó el cuadro siguiente: Dry Port Dunkerque (DPD) — Liquidación con venta parcial Situación financiera en 2002

Coste de las alternativas

Observaciones

|

||||||||||||||||||||||||||||||||||||||||||

|

(122) |

En el caso de SSTD, Bélgica presentó el cuadro siguiente: SSTD: Cesión Contexto:

|

|

(123) |

Las autoridades belgas llegan a la conclusión de que IFB optó por la solución menos costosa en lo que se refiere a las filiales francesas. |

3.2.3.2.

|

(124) |

En cuanto a la financiación de la reestructuración y el mantenimiento de las actividades de IFB en Bélgica, ésta considera que SNCB también actuó como lo habría hecho un acreedor/inversor privado prudente en una economía de mercado, ya que para SNCB el resultado financiero de la alternativa –el cese de las actividades en Bélgica– habría sido mucho menos atractivo, por ser más costoso. |

|

(125) |

Bélgica presentó los cálculos siguientes para ilustrar el coste declarado de la liquidación de las actividades de IFB en Bélgica y el coste declarado de su mantenimiento, con la ampliación de capital. |

a) Coste neto para SNCB en el supuesto de una quiebra de IFB en 2003

|

(126) |

Bélgica determinó el valor actualizado neto de IFB a partir del balance de IFB a 31 de diciembre de 2002. En opinión de las autoridades belgas, el valor del inmovilizado de IFB que habría podido obtenerse en el supuesto de una declaración de quiebra por IFB en enero de 2003 incluiría, por una parte, el inmovilizado material y, por otra, el inmovilizado financiero (participaciones). |

|

(127) |

En lo que se refiere al inmovilizado material, Bélgica indica un importe de 6,9 millones EUR. Para justificar ese cálculo, Bélgica se refiere al estudio «Bankruptcy auctions: costs, debt recovery, and firm survival» (17), que concluye que el porcentaje de recuperación del total de los créditos en una situación de quiebra es del 33 % por término medio. En el cálculo de los activos recuperados, Bélgica aplicó ese porcentaje al inmovilizado material que figuraba en el balance de IFB por un total de 20,9 millones EUR (con exclusión del inmovilizado pendiente, de 1,9 millones EUR, a los que se aplicó un porcentaje de recuperación nulo). |

|

(128) |

Para el inmovilizado financiero (participaciones), Bélgica partió de un valor de 1,9 millones EUR, lo que corresponde a la totalidad de su valor contable en el balance de IFB a 31 de diciembre de 2002. |

|

(129) |

Para los activos corrientes, Bélgica propone las siguientes estimaciones de valor:

|

|

(130) |

La aplicación de todos estos porcentajes de recuperación da lugar a una recuperación total de 37,5 millones EUR, en el supuesto de la quiebra/liquidación de IFB, tal como indica el esquema 2. Esquema 2 Recuperación de activos (Millones EUR)

|

|

(131) |

A continuación, las autoridades belgas deducen el pasivo de IFB del importe cuya recuperación puede esperarse. Ese pasivo ascendería a un total de 76,9 millones EUR, sin contar las deudas de 63 millones EUR respecto a SNCB con arreglo al impago de facturas del período 2000-2002. El desglose es el siguiente:

Se desprende de los cálculos anteriores que el valor del activo neto de IFB para SNCB ascendería, sin contar las deudas con SNCB, a 39,4 millones EUR, lo que representa el valor del activo recuperado (37,5 millones EUR) del que se sustrae el importe total de los compromisos del pasivo pendiente de pago (76,9 millones EUR), sin tener en cuenta las deudas con SNCB. |

|

(132) |

Las autoridades belgas consideran que, en caso de liquidación, con el fin de evitar un perjuicio muy importante para su reputación comercial, SNCB habría asumido el coste del activo neto negativo de IFB. A este respecto, destacan que la mayor parte de los acreedores de IFB son a su vez clientes, proveedores, acreedores, deudores o socios de SNCB. |

|

(133) |

Por añadidura, el cese de las actividades de IFB, en opinión, una vez más, del Gobierno belga, habría generado un pasivo social importante para SNCB, que puede estimarse en 530 EJC (equivalentes de jornada completa) (19). Esos 530 EJC se desglosan del modo siguiente:

|

|

(134) |

El Gobierno belga considera que, dado que en aquel entonces, SNCB estaba concluyendo la preparación de su plan de empresa «MOVE 2007», que preveía la desaparición de 10 000 puestos de trabajo, es decir, de casi una cuarta parte de su personal, entre 2003 y 2007, las oportunidades de reclasificación del personal sobrante por el cese de las actividades de IFB eran prácticamente nulas, ya se tratara del personal destacado reintegrado en SNCB o del personal vinculado a la actividad del Departamento de Mercancías que permaneció en SNCB. |

|

(135) |

Así pues, el Gobierno belga propone que se añada al coste directo del activo neto negativo de IFB el coste del personal sobrante generado en SNCB durante al menos un período de cinco años (2003 a 2007). Por lo tanto, con un coste salarial completo medio de 46 200 EUR por EJC al año […], el coste total de ese pasivo social habría ascendido a 122,4 millones EUR. |

|

(136) |

Para justificar ese cálculo, Bélgica explica en primer lugar que el personal sobrante de SNCB por el cese de las actividades de IFB no podía ser despedido, ya que gozaba del estatuto de «empleado estatutario» (20). |

|

(137) |

A raíz de la reunión de trabajo del 1 de junio de 2006, las autoridades belgas comunicaron a la Comisión una hipótesis menos pesimista para el cálculo del activo neto y del pasivo social que habría sufragado SNCB en caso de liquidación de IFB. Esa hipótesis propone estos dos cambios:

|

|

(138) |

El coste total sufragado por SNCB en caso de liquidación de IFB en estas dos hipótesis, tal como lo consideran las autoridades belgas, se recopila en el siguiente cuadro:

|

b) Valorización de IFB en una hipótesis de mantenimiento de la actividad

|

(139) |

Bélgica propone calcular el valor de IFB en el supuesto del «mantenimiento de la actividad» según el método de los flujos de caja actualizados («discounted cash flow» o «DCF»). Los parámetros adoptados para ese análisis son los siguientes: |

|

(140) |

El análisis DCF sobre 10 años se basa en el balance de IFB a 31 de diciembre de 2002, así como en el plan de reestructuración elaborado en febrero-marzo de 2003, que incluye proyecciones hasta finales de 2005. Para 2006, momento en que la reestructuración de IFB permite la estabilización de la empresa, el resultado de explotación se fijó en un nivel del 3,2 % del volumen de negocios. A partir de 2006, se parte de un crecimiento anual del 3 % del volumen de negocios lo que, con un margen constante, genera un índice de crecimiento del resultado, sin deducir los impuestos, del 3 %. Los flujos de caja resultantes se actualizan con un coste medio ponderado del capital (WACC) del 8 %. El valor de las terminales se calculó con la premisa de un crecimiento perpetuo del 3 %. |

|

(141) |

Estos cálculos apuntan a una valorización de la empresa de 29,1 millones EUR aproximadamente (al margen de las participaciones y provisiones), tal como indica el esquema 4. Esquema 4 Valor de valor de IFB sobre la base de los flujos de caja actualizados — Hipotesis y resultados (Millones EUR)

|

|

(142) |

Según el Gobierno belga, un análisis basado en los múltiplos (en función de los resultados obtenidos en 2005) confirma la valorización obtenida en función del método DCF. En efecto, la valorización por «múltiplos» (con múltiplos más prudentes que las medias del sector) indica un valor de empresa de 28,7 millones EUR aproximadamente, como demuestra el esquema 5. Esquema 5 Valor de empresa de IFB (Millones EUR)

|

|

(143) |

El Gobierno belga considera que los resultados reales obtenidos por IFB en los años 2003, 2004 y 2005 confirman asimismo que la valorización DCF, y las hipótesis en que se basaba, eran realistas. |

|

(144) |

El Gobierno belga considera que conviene añadir al valor de IFB, calculado al margen de las participaciones y provisiones, las participaciones que poseía IFB, lo que representa 1,9 millones EUR, tal como se contabilizó en el activo del balance de IFB a 31 de diciembre de 2002. |

|

(145) |

El total del valor de empresa de IFB, incluidas las participaciones, ascendería por tanto a 31 millones EUR a 31 de diciembre de 2002. |

|

(146) |

De ese valor de empresa, conviene deducir, según el Gobierno belga, el valor de las provisiones, estimado en 34,2 millones EUR (21), así como la deuda financiera de 15 millones EUR. |

|

(147) |

El resultado sería un valor neto de -18,2 millones EUR para la participación de SNCB en IFB en el supuesto de un mantenimiento de la actividad. Ese cálculo queda ilustrado en el esquema 6. |

|

(148) |

Como en la estimación anterior del coste sufragado por SNCB en caso de liquidación de IFB, los cálculos anteriores no tienen en cuenta las deudas de 63 millones EUR derivadas del impago de facturas del período 2000 2002. Esquema 6 Evaluación de la opción de la inversión, enero de 2003 (Millones EUR)

|

c) Comparación entre las dos hipótesis y conclusión

|

(149) |

Según el análisis efectuado por el Gobierno belga, las dos situaciones darían los siguientes resultados:

|

|

(150) |

Por lo tanto, el Gobierno belga considera que SNCB, al conceder las medidas referidas, actuó como lo habría hecho un inversor privado en una economía de mercado. |

3.2.4. Ausencia de falseamiento de la competencia

|

(151) |

Por último, en lo que se refiere a la parte de las medidas destinada a financiar la desinversión de las filiales francesas, Bélgica considera que no puede verse un falseamiento de la competencia en una asistencia cuyo importe se limita estrictamente a los costes en que realmente se ha incurrido tras el cese de una actividad. Así pues, por este motivo, esta parte de la financiación tampoco quedaría incluida en el ámbito de aplicación del artículo 87, apartado 1. |

3.3. Compatibilidad de las medidas de salvamento con las Directrices

3.3.1. IFB no es una empresa de nueva creación

|

(152) |

Bélgica estima que, dado que IFB se constituyó en 1923 y adquirió, mediante una fusión por absorción, una empresa y un sector de actividad en 1998 (véase la descripción en la parte 2 de la presente Decisión), no puede negarse que IFB disfruta de personalidad jurídica desde hace más de 80 años y, por tanto, no puede considerarse una «empresa de nueva creación». |

3.3.2. Las medidas de salvamento son compatibles con las Directrices de 1999

|

(153) |

En opinión del Gobierno belga, la duración de más de doce meses de las medidas de salvamento no debería tener por consecuencia excluir su compatibilidad con el mercado común en virtud de las Directrices de 1999. Bélgica considera que SNCB mantuvo las medidas de salvamento con el único fin de abarcar el período necesario para que la Comisión tomara una decisión final en este asunto. |

|

(154) |

Dado que el punto 24 de las Directrices de 1999 establece que una autorización de medidas de salvamento sigue siendo válida hasta que la Comisión se pronuncia sobre el plan de reestructuración, las autoridades belgas piden a la Comisión que no invoque la duración de su propio procedimiento de aprobación de las medidas de salvamento para impugnar la duración del mantenimiento de dichas medidas y apruebe las medidas de salvamento con arreglo al punto 24 de las Directrices de 1999. |

|

(155) |

Las autoridades belgas consideran que la suspensión de la ampliación de capital durante la instrucción de la Comisión suponía necesariamente el mantenimiento, de forma provisional y precaria, del plazo de pago concedido a IFB en el marco de las medidas de salvamento, ya que la única alternativa habría sido la declaración de quiebra. Por último, según las autoridades belgas, durante su instrucción, la Comisión nunca hubiera emitido reservas sobre el mantenimiento provisional de las medidas de salvamento. |

3.3.3. Las medidas de reestructuración son compatibles con las Directrices de 1999

3.3.3.1.

|

(156) |

Bélgica considera que el compromiso de SNCB de suscribir la ampliación de capital de IFB debe analizarse en el contexto de las Directrices de 1999, y no de las de 2004. |

|

(157) |

Para justificar esa opinión, Bélgica mantiene que se cumplen los dos requisitos que establece la Comisión en el punto 240 de la decisión de apertura para la aplicabilidad de las Directrices de 1999. Cabe recordar que, en el punto 240 de la decisión de apertura, la Comisión concluyó, en lo que se refiere a la interpretación de los puntos 102 a 104 de las Directrices de 2004 en este asunto, que «si SNCB decide no conceder de nuevo ventaja a IFB, y si se demuestra que SNCB se comprometió a convertir sus créditos en capital antes de la publicación de las Directrices de 2004, la Comisión debería examinar en su decisión final las ayudas concedidas por SNCB a IFB con arreglo a las Directrices de 1999». |

|

(158) |

En lo que se refiere al primer requisito, Bélgica observa que retiró, mediante su respuesta a la carta de apertura, la ampliación de capital adicional notificada el 28 de enero de 2005, y que, por lo tanto, se cumplía el primer requisito. |

|

(159) |

En lo que se refiere al segundo requisito, Bélgica considera que no puede negarse que la ampliación de capital de IFB actualmente propuesta se efectuaría según lo convenido por las partes, con la condición suspensiva del acuerdo de la Comisión, en el contrato marco de 7 de abril de 2003. |

|

(160) |

Para destacar este punto, las autoridades belgas recaban la atención de la Comisión sobre lo siguiente:

|

|

(161) |

En lo que se refiere al segundo punto, las autoridades belgas recuerdan que en virtud del Derecho belga (legislación aplicable al contrato marco), un contrato nace por la voluntad de las Partes Contratantes, y que, en este caso concreto, el artículo 4 del contrato marco confirmaría expresamente y sin ninguna ambigüedad el acuerdo de voluntades de SNCB e IFB de proceder, de forma retroactiva, a una ampliación de capital de IFB, por medio de una conversión en capital de los créditos de SNCB frente a IFB a 7 de abril de 2003. |

|

(162) |

Las autoridades belgas recuerdan que, en virtud del Derecho belga, las obligaciones sujetas a una condición suspensiva siguen siendo plenamente vinculantes, y el cumplimiento de la condición suspensiva tiene un efecto retroactivo sobre el contrato que entra en vigor en la fecha de la firma. |

3.3.3.2.

|

(163) |

Las autoridades belgas hacen valer, con carácter general, que las cuotas de mercado de IFB están muy por debajo del 10 % en los mercados afectados por el asunto presente. Por consiguiente, consideran que los efectos anticompetitivos derivados de las ayudas estatales en cuestión no pueden considerarse significativos. Recuerdan, en particular, que en virtud del punto 36 de las Directrices de 1999, «si la cuota o cuotas [de la empresa beneficiaria de la ayuda en el] mercado [de que se trata] es muy reducida, se ha de considerar que no existe falseamiento indebido de la competencia» (22) y que, para la aplicación del artículo 81, apartado 1, del Tratado, la Comisión considera insignificantes los efectos anticompetitivos de los acuerdos suscritos por empresas con cuotas de mercado inferiores al 10 % (23). |

|

(164) |

En lo que se refiere concretamente a las actividades de IFB Logistics e IFB Terminal, las autoridades belgas apuntan las siguientes observaciones: |

|

(165) |

Medidas reductoras en el mercado del transbordo de carga. El Gobierno belga observa que la cuota de IFB en el mercado de las terminales de la región de Amberes es inferior al 7 % y que el mercado de las terminales en esa región registró, durante el período 2002-2005, un índice medio de crecimiento anual del 10,7 %, mientras que los volúmenes transportados por IFB aumentaron tan solo un 4,1 % al año por término medio. |

|

(166) |

El Gobierno belga añade que, como consecuencia de la aplicación del plan de reestructuración, IFB redujo su capacidad de transbordo de forma considerable, tal como se describe en la parte 2 de la carta de apertura (puntos 25 a 29). Dado que, con excepción de la terminal DPD, todos los activos vendidos siguen en explotación hasta la fecha, las autoridades belgas estiman que las cesiones deben considerarse medidas compensatorias reales y sustanciales. Según el Gobierno belga, el conjunto de las cesiones representaría una disminución de la capacidad de IFB de 1,5 millones de TEU en 2002 a 1,1 millones de TEU al final de 2005, lo que representa una disminución del 27 %. |

|

(167) |

Las autoridades belgas añaden que la aplicación del plan de reestructuración por parte de IFB no estuvo acompañada de medidas sobre los precios que tuvieran por objeto o por efecto aumentar la cuota de mercado de IFB. Observan que IFB aumentó sus precios por término medio un 4,2 % (24), mientras que el porcentaje anual medio de la inflación industrial fue del 1,9 %. |

|

(168) |

Medidas reductoras en el mercado de la logística. La carta de apertura considera (apartados 258 a 260) que las medidas «propuestas» no se refieren al mercado de la logística y que IFB habría podido aumentar su volumen en ese mercado. Las autoridades belgas aducen cinco argumentos para demostrar que se adoptaron medidas reductoras suficientes en el mercado de la logística. |

|

(169) |

En primer lugar, IFB adoptó medidas que supusieron una disminución de su capacidad en el mercado de la logística. En efecto, el número total de vagones de que es propietario IFB o que son objeto de un alquiler a largo plazo, pasó de 744 unidades en 2002 (25) a 377 unidades a principios de 2006 (26). Se trata por tanto de una disminución del 49 %. |

|

(170) |

La reducción de la capacidad logística de IFB se debería asimismo a que se disolvió su participación en la empresa CNC (ahora Naviland Cargo), pasando de un 10 % en 2002 a un 2 % en la actualidad. |

|

(171) |

En segundo lugar, las autoridades belgas consideran que la cuota de mercado de IFB en el mercado de la logística está muy por debajo de un 5 %, si se limitara el alcance geográfico de ese mercado al territorio belga. Así pues, en virtud del punto 36 de las Directrices, convendría preguntarse si los efectos anticompetitivos derivados de las ayudas estatales en cuestión pueden considerarse significativos. Según las autoridades belgas, IFB no puede de ninguna manera considerarse capaz de ejercer una influencia significativa en el juego de la competencia dentro del mercado de la logística. Por la misma razón, según el Gobierno belga, los falseamientos de la competencia derivados de la ayuda de la que se beneficia IFB difícilmente podrían considerarse significativos, por lo que solo parecen necesarias medidas muy limitadas a fin de reducir las consecuencias desfavorables para los competidores de IFB. |

|

(172) |

En tercer lugar, las autoridades belgas proponen que se ponga en perspectiva la evolución de la actividad logística de IFB para matizar radicalmente la afirmación de la Comisión según la cual IFB «hubiera podido aumentar su volumen en este mercado de forma importante» durante el período de referencia. En efecto, según las autoridades belgas, deberán tenerse en cuenta los siguientes hechos:

|

|

(173) |

Por otra parte, según el Gobierno belga, el crecimiento del volumen de negocios de IFB en su actividad logística se debería en parte al crecimiento del subsegmento «bulk» (transporte a granel). En 2003, el volumen de negocios realizado por IFB en el transporte a granel solo representó 3,3 millones EUR. Ahora bien, en 2004, IFB obtuvo dos contratos de transporte a granel de volumen importante. En primer lugar, un contrato de transporte de carbón […], que generó un volumen de negocios de […] en 2004 y […] en 2005. En segundo lugar, un contrato de transporte a granel de agregados que supuso un aumento del volumen de negocios de […] en 2004 y […] en 2005. IFB obtuvo un margen de beneficios con estos dos contratos, lo que confirma la falta de prácticas anticompetitivas por parte de IFB. |

|

(174) |

En cuarto lugar, el Gobierno belga considera que la apertura por IFB de sus terminales a competidores del mercado de la logística también debe considerarse una medida reductora importante. |

|

(175) |

En quinto lugar, el Gobierno belga considera que los falseamientos limitados de la competencia que podrían considerarse derivados de la ayuda de reestructuración de IFB se reducen aún más por los siguientes factores:

|

|

(176) |

Según el Gobierno belga, las medidas de liberalización derivaron en aumentos sustanciales de capacidad en el mercado de la logística, y así lo demuestra la actividad de los competidores de IFB durante el período 2003 2005. Según el Gobierno belga, la competencia se concentraría en el segmento intermodal, en el que cinco competidores de IFB han inaugurado un total de 12 nuevas conexiones en ese período. |

3.3.3.3.

|

(177) |

Según el Gobierno belga, SNCB e IFB procedieron a un análisis detallado de las necesidades de capital de IFB en función de los resultados a 31 de diciembre de 2005 y de las previsiones para el año 2006. Se trataba de permitir a IFB mantener sus actividades en los mercados del transbordo de carga y de la logística, con un índice de solvencia comparable al de sus competidores en estos mercados. |

|

(178) |

Con respecto a la información remitida antes de la decisión de apertura (véanse los puntos 265 a 269), SNCB e IFB reunieron datos complementarios sobre los índices medios de solvencia para los competidores de IFB que explotan terminales, por un lado, y para las empresas de transporte que compiten con IFB, por otro. Los índices de solvencia (que deben entenderse como la relación entre los fondos propios y el total del balance) de esas empresas se presentan en el esquema 16. Esquema 16 Índice de solvencia — Muestra de empresas equiparables, 2004 (*)

|

|

(179) |

Se desprende del esquema 16 que la media de los índices de solvencia de los operadores de terminales es del 56,6 %, mientras que la media de los índices de solvencia de las empresas de transporte es del 20,4 %. Dado que IFB ejerce su actividad en ambos sectores, su índice de solvencia, en función de las evaluaciones comparativas mencionadas, debería ser de al menos un 35,6 %. Este último porcentaje se calculó ponderando los activos inmovilizados operativos de IFB del siguiente modo:

|

|

(180) |

Las autoridades belgas observan que el índice de solvencia objetivo de IFB también se ajusta al índice de solvencia real de empresas como Gosselin (38,9 %) y Hupac (34,9 %), que, al igual que IFB, combinan la explotación de terminales con actividades de logística. |

|

(181) |

Partiendo del índice de solvencia objetivo de IFB del 35,6 % y de una deuda total de 128,1 millones EUR (estimación a 30 de junio de 2006), la ampliación de capital de IFB debería incluir, según los cálculos de las autoridades belgas, una conversión de deuda en capital de al menos 95,3 millones EUR. |

3.3.3.4.

|

(182) |

En opinión de las autoridades belgas, la contribución total de SNCB a la reestructuración de IFB asciende a 95,3 millones EUR, o sea, el importe de la ampliación de capital previsto. Convendría sustraer de ese importe las sumas que se dedicaron a la parte francesa del grupo y que representan 39,1 millones EUR. Así pues, el saldo, de 56,2 millones EUR, representaría la contribución de SNCB a la reestructuración de las actividades no francesas del grupo. |

|

(183) |

A continuación, las autoridades belgas aclaran que las necesidades de financiación para las actividades no francesas de IFB en el período de reestructuración (del 1 de enero de 2003 al 30 de junio de 2006) ascendieron a 106,3 millones EUR. De este importe, SCNB sufragará 56,2 millones EUR; los 50,1 millones EUR restantes se financiarán con recursos propios de IFB. La contribución de IFB al coste total de la reestructuración de las actividades en Bélgica será del 47,1 %. |

|

(184) |

El cuadro siguiente presenta los detalles de la financiación: NECESIDADES Y FUENTES DE FINANCIACIÓN (supuesto en que la conversión del crédito de 63 millones EUR constituye un «coste» de la reestructuración)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(185) |

Bélgica aporta las siguientes aclaraciones al cuadro. |

|

(186) |

Las necesidades de financiación incluyen las siguientes categorías:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(187) |

Según Bélgica, esas necesidades de financiación fueron asumidas en parte por IFB y en parte por SNCB. En lo que se refiere a la contribución de IFB (sección B.2), Bélgica aporta la información complementaria siguiente:

|

|

(188) |

Bélgica considera haber contribuido al plan de reestructuración con cargo a sus recursos propios, tal como exigen las Directrices de 1999. |

4. VALORACIÓN

4.1. Evaluación del carácter de ayuda de las medidas de salvamento y reestructuración

|

(189) |

En virtud del artículo 87, apartado 1, del Tratado, «serán incompatible con el mercado común, en la medida en que afecten a los intercambios comerciales entre Estados miembros, las ayudas otorgadas por los Estados o mediante fondos estatales, bajo cualquier forma, que falsean o amenacen falsear la competencia, favoreciendo a determinadas empresas o producciones». |

4.1.1. Ayuda otorgada por el Estado o mediante fondos estatales

|

(190) |

Cabe preguntarse en primer lugar si el apoyo financiero de SNCB a IFB fue otorgado por el Estado o mediante fondos estatales. Según la jurisprudencia Stardust Marine del Tribunal de Justicia de las Comunidades Europeas (28), se cumple ese criterio si se trata de fondos estatales y si su concesión puede imputarse al Estado, en este caso a Bélgica. |

4.1.1.1.

|

(191) |

La Comisión observa que SNCB es una empresa pública a efectos del artículo 2 de la Directiva 80/723/CEE: el Estado belga posee el 100 % del capital suscrito de SNCB, y el Consejo de Administración, así como el Administrador Delegado, son nombrados por el Rey mediante un decreto que es objeto de deliberaciones en el Consejo de Ministros. Así pues, se cumplen los requisitos del artículo 2, apartado 2, letras a) y c) de la Directiva. |

|

(192) |

En este contexto, «[…] es preciso recordar que, como ya se ha indicado en la jurisprudencia del Tribunal de Justicia, el artículo 87 CE, apartado 1, comprende todos los medios económicos que las autoridades públicas pueden efectivamente utilizar para apoyar a las empresas […. Por consiguiente, aun cuando las sumas correspondientes a la medida que se discute no estén de manera permanente en poder de Hacienda, el hecho de que permanezcan constantemente bajo control público y, por tanto, a disposición de las autoridades nacionales competentes, basta para que se las califique como fondos estatales» (29). |

|

(193) |

Por consiguiente, la Comisión consideró en la carta de apertura (puntos 136 a 138) que los importes puestos a disposición de IFB debían calificarse de fondos estatales. |

|

(194) |

Bélgica impugna el hecho de que todos los recursos de que dispone SNCB constituyan fondos estatales. La Comisión responde así a los tres argumentos aducidos por Bélgica: |

|

(195) |

La distinción propuesta entre los recursos de SNCB destinados a misiones de servicio público y los recursos destinados a actividades comerciales no es pertinente a la luz de la sentencia Stardust Marine. En efecto, dicha sentencia se refería a los recursos de un banco público, lo que demuestra que los recursos de una empresa pública destinados a actividades comerciales también pueden constituir fondos estatales. |

|

(196) |

El argumento de que el patrimonio de SNCB no está a disposición de Bélgica, sino que se destina al objeto social de SNCB tampoco es de recibo. En efecto, el hecho de que Bélgica posea un 100 % del capital de SNCB, que éste permanezca constantemente bajo control público y que el Estado pueda decidir en cualquier momento privatizar SNCB demuestra que su patrimonio está a disposición del Estado belga. Además, la Comisión observa que el Estado belga nombra a los administradores del Consejo de Supervisión, así como al Administrador Delegado, lo que le confiere cierto control sobre la empresa. |

|

(197) |

El argumento de que las medidas otorgadas por SNCB a IFB no supondrían una pérdida para el patrimonio del Estado belga es falso de hecho: Bélgica es propietaria de SNCB, por lo que cualquier mala inversión que disminuya el valor de SNCB disminuirá también el patrimonio del Estado belga. |

|

(198) |

Así pues, la Comisión llega a la conclusión de que las medidas examinadas fueron financiadas mediante fondos estatales. |

4.1.1.2.

|

(199) |