This document is an excerpt from the EUR-Lex website

Document 02014L0017-20180101

Directive 2014/17/EU of the European Parliament and of the Council of 4 February 2014 on credit agreements for consumers relating to residential immovable property and amending Directives 2008/48/EC and 2013/36/EU and Regulation (EU) No 1093/2010 (Text with EEA relevance)

Consolidated text: Οδηγία 2014/17/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 4ης Φεβρουαρίου 2014 σχετικά με τις συμβάσεις πίστωσης για καταναλωτές για ακίνητα που προορίζονται για κατοικία και την τροποποίηση των οδηγιών 2008/48/ΕΚ και 2013/36/EE και του κανονισμού (ΕΕ) αριθ. 1093/2010 (Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

Οδηγία 2014/17/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 4ης Φεβρουαρίου 2014 σχετικά με τις συμβάσεις πίστωσης για καταναλωτές για ακίνητα που προορίζονται για κατοικία και την τροποποίηση των οδηγιών 2008/48/ΕΚ και 2013/36/EE και του κανονισμού (ΕΕ) αριθ. 1093/2010 (Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

02014L0017 — EL — 01.01.2018 — 001.001

Το κείμενο αυτό αποτελεί απλώς εργαλείο τεκμηρίωσης και δεν έχει καμία νομική ισχύ. Τα θεσμικά όργανα της Ένωσης δεν φέρουν καμία ευθύνη για το περιεχόμενό του. Τα αυθεντικά κείμενα των σχετικών πράξεων, συμπεριλαμβανομένων των προοιμίων τους, είναι εκείνα που δημοσιεύονται στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης και είναι διαθέσιμα στο EUR-Lex. Αυτά τα επίσημα κείμενα είναι άμεσα προσβάσιμα μέσω των συνδέσμων που περιέχονται στο παρόν έγγραφο

|

ΟΔΗΓΊΑ 2014/17/ΕΕ ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ της 4ης Φεβρουαρίου 2014 σχετικά με τις συμβάσεις πίστωσης για καταναλωτές για ακίνητα που προορίζονται για κατοικία και την τροποποίηση των οδηγιών 2008/48/ΕΚ και 2013/36/EE και του κανονισμού (ΕΕ) αριθ. 1093/2010 (Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ) (ΕΕ L 060 της 28.2.2014, σ. 34) |

Τροποποιείται από:

|

|

|

Επίσημη Εφημερίδα |

||

|

αριθ. |

σελίδα |

ημερομηνία |

||

|

ΚΑΝΟΝΙΣΜΌΣ (ΕΕ) 2016/1011 ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ της 8ης Ιουνίου 2016 |

L 171 |

1 |

29.6.2016 |

|

Διορθώνεται από:

ΟΔΗΓΊΑ 2014/17/ΕΕ ΤΟΥ ΕΥΡΩΠΑΪΚΟΫ ΚΟΙΝΟΒΟΥΛΊΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΊΟΥ

της 4ης Φεβρουαρίου 2014

σχετικά με τις συμβάσεις πίστωσης για καταναλωτές για ακίνητα που προορίζονται για κατοικία και την τροποποίηση των οδηγιών 2008/48/ΕΚ και 2013/36/EE και του κανονισμού (ΕΕ) αριθ. 1093/2010

(Κείμενο που παρουσιάζει ενδιαφέρον για τον ΕΟΧ)

ΚΕΦΑΛΑΙΟ 1

ΑΝΤΙΚΕΙΜΕΝΟ, ΠΕΔΙΟ ΕΦΑΡΜΟΓΗΣ, ΟΡΙΣΜΟΙ ΚΑΙ ΑΡΜΟΔΙΕΣ ΑΡΧΕΣ

Άρθρο 1

Αντικείμενο

Η παρούσα οδηγία θεσπίζει κοινό πλαίσιο για ορισμένες πτυχές των νομοθετικών, κανονιστικών και διοικητικών διατάξεων των κρατών μελών σχετικά με τις συμβάσεις που καλύπτουν τις πιστώσεις σε καταναλωτές οι οποίες εξασφαλίζονται με υποθήκη ή με άλλο τρόπο και αφορούν ακίνητα που προορίζονται για κατοικία, συμπεριλαμβανομένης της υποχρέωσης να πραγματοποιηθεί αξιολόγηση της πιστοληπτικής ικανότητας προτού χορηγηθεί πίστωση, ως βάση για την ανάπτυξη αποδοτικών προτύπων αναδοχής σε ό,τι αφορά τα ακίνητα που προορίζονται για κατοικία στα κράτη μέλη, καθώς και για ορισμένες απαιτήσεις προληπτικής εποπτείας, μεταξύ άλλων σχετικά με την εγκατάσταση και εποπτεία των μεσιτών πιστώσεων, των εντεταλμένων αντιπροσώπων και των μη πιστωτικών ιδρυμάτων.

Άρθρο 2

Επίπεδο εναρμόνισης

1. Η παρούσα οδηγία δεν εμποδίζει τα κράτη μέλη να διατηρούν ή να θεσπίζουν πιο αυστηρές διατάξεις προκειμένου να προστατεύσουν τους καταναλωτές, με την προϋπόθεση οι διατάξεις αυτές να είναι συνεπείς με τις υποχρεώσεις τους σύμφωνα με το δίκαιο της Ένωσης.

2. Κατά παρέκκλιση από την παράγραφο 1, τα κράτη μέλη δεν διατηρούν ή δεν θεσπίζουν στο εθνικό τους δίκαιο διατάξεις που να παρεκκλίνουν από αυτές του άρθρου 14 παράγραφος 2 και του παραρτήματος II μέρος A όσον αφορά τις τυποποιημένες προσυμβατικές πληροφορίες μέσω του τυποποιημένου ευρωπαϊκού δελτίου πληροφοριών (ESIS) και του άρθρου 17 παράγραφοι 1 ως 5, 7 και 8 και του παραρτήματος I όσον αφορά το κοινό και συνεπές ενωσιακό πρότυπο για τον υπολογισμό του συνολικού ετήσιου πραγματικού επιτοκίου (ΣΕΠΕ).

Άρθρο 3

Πεδίο εφαρμογής

1. Η παρούσα οδηγία εφαρμόζεται:

α) σε συμβάσεις πίστωσης που εξασφαλίζονται είτε με υποθήκη είτε με άλλη παρόμοια εγγύηση, που χρησιμοποιείται γενικά σε κράτος μέλος για ακίνητα που προορίζονται για κατοικία, ή που εξασφαλίζονται βάσει δικαιώματος σχετιζομένου με ακίνητα που προορίζονται για κατοικία, και

β) σε συμβάσεις πίστωσης σκοπός των οποίων είναι η απόκτηση ή η διατήρηση δικαιωμάτων κυριότητας επί εγγείου ιδιοκτησίας ή επί υπάρχοντος ή υπό κατασκευή κτιρίου.

2. Η παρούσα οδηγία δεν εφαρμόζεται σε:

α) συμβάσεις πίστωσης αποδέσμευσης περιθωρίου αξίας όπου ο πιστωτικός φορέας:

i) χορηγεί την πίστωση με εφάπαξ ποσό, σε τακτικές δόσεις ή με άλλη μορφή, και ως αντιπαροχή εισπράττει ένα ποσό από το τίμημα της μελλοντικής πώλησης ενός ακινήτου που προορίζεται για κατοικία ή αποκτά ένα δικαίωμα επί ακινήτου που προορίζεται για κατοικία, και

ii) δεν απαιτεί αποπληρωμή της πίστωσης έως ότου συμβούν ένα ή περισσότερα προκαθορισμένα γεγονότα στη ζωή του καταναλωτή, όπως αυτά ορίζονται από τα κράτη μέλη, εκτός εάν υπάρξει παραβίαση από τον καταναλωτή των συμβατικών υποχρεώσεών του που επιτρέπει στον πιστωτικό φορέα να τερματίσει τη σύμβαση πίστωσης,

β) συμβάσεις πίστωσης με τις οποίες η πίστωση χορηγείται από εργοδότη στους εργαζομένους του ως δευτερεύουσα δραστηριότητα, άτοκα ή με ΣΕΠΕ χαμηλότερα από εκείνα που επικρατούν στην αγορά και τα οποία δεν προσφέρονται γενικά στο κοινό,

γ) συμβάσεις πίστωσης όπου η πίστωση χορηγείται άτοκα και χωρίς άλλες επιβαρύνσεις εκτός από εκείνες που έχουν σκοπό την ανάκτηση του κόστους που συνδέεται άμεσα με την εξασφάλιση της πίστωσης,

δ) συμβάσεις πίστωσης υπό μορφή δυνατότητας υπερανάληψης και στις οποίες η πίστωση πρέπει να εξοφληθεί εντός ενός μηνός,

ε) συμβάσεις πίστωσης που είναι αποτέλεσμα διακανονισμού ο οποίος επιτεύχθηκε ενώπιον δικαστηρίου ή άλλης δημόσιας αρχής,

στ) συμβάσεις πίστωσης που αφορούν την προθεσμιακή εξόφληση υπάρχουσας οφειλής, χωρίς επιβαρύνσεις, οι οποίες δεν εμπίπτουν στο πεδίο εφαρμογής της παραγράφου 1 στοιχείο α).

3. Τα κράτη μέλη μπορούν να αποφασίζουν να μην εφαρμόζουν:

α) τα άρθρα 11 και 14 και το παράρτημα II σε συμβάσεις πίστωσης για καταναλωτές, οι οποίες εξασφαλίζονται με υποθήκη ή με ανάλογη εμπράγματη ασφάλεια που χρησιμοποιείται συνήθως σε κράτος μέλος για ακίνητα που προορίζονται για κατοικία, ή οι οποίες εξασφαλίζονται βάσει δικαιώματος επί ακινήτου που προορίζεται για κατοικία, σκοπός των οποίων δεν είναι η απόκτηση ή η διατήρηση του δικαιώματος επί του ακινήτου που προορίζεται για κατοικία, υπό την προϋπόθεση ότι τα κράτη μέλη εφαρμόζουν σε αυτές τις συμβάσεις πίστωσης τα άρθρα 4 και 5 και τα παραρτήματα II και ΙΙΙ της οδηγίας 2008/48/ΕΚ,

β) την παρούσα οδηγία σε συμβάσεις πίστωσης σχετικές με ακίνητο εφόσον η σύμβαση πίστωσης προβλέπει ότι το ακίνητο δεν θα μπορέσει ποτέ να χρησιμοποιηθεί ως οικία, διαμέρισμα ή άλλος χώρος διαμονής από τον καταναλωτή ή από μέλος της οικογενείας του καταναλωτή και πρέπει να χρησιμοποιείται ως οικία, διαμέρισμα ή άλλος χώρος διαμονής βάσει σύμβασης μισθώσεως,

γ) την παρούσα οδηγία σε συμβάσεις πίστωσης που σχετίζονται με πιστώσεις χορηγούμενα σε περιορισμένο κοινό δυνάμει νόμιμης διάταξης για σκοπούς κοινής ωφελείας, είτε άτοκα είτε με χρεωστικό επιτόκιο χαμηλότερο από αυτό που επικρατεί στην αγορά είτε με άλλους όρους οι οποίοι είναι ευνοϊκότεροι για τον καταναλωτή από αυτούς που επικρατούν στην αγορά και με χρεωστικό επιτόκιο όχι υψηλότερο από αυτό που επικρατεί στην αγορά,

δ) την παρούσα οδηγία σε ενδιάμεσα δάνεια,

ε) την παρούσα οδηγία σε συμβάσεις πίστωσης όπου ο πιστωτικός φορέας είναι οργανισμός που εμπίπτει στο πεδίο εφαρμογής του άρθρου 2 παράγραφος 5 της οδηγίας 2008/48/ΕΚ.

4. Τα κράτη μέλη που κάνουν χρήση της δυνατότητας που αναφέρεται στο στοιχείο β) της παραγράφου 3 εξασφαλίζουν την εφαρμογή επαρκούς πλαισίου σε εθνικό επίπεδο για αυτό το είδος πίστωσης.

5. Τα κράτη μέλη που κάνουν χρήση της δυνατότητας που αναφέρεται στα στοιχεία γ) ή ε) της παραγράφου 3 εγγυώνται την εφαρμογή επαρκών εναλλακτικών ρυθμίσεων για να εξασφαλιστεί ότι οι καταναλωτές λαμβάνουν εγκαίρως πληροφορίες για τα κύρια χαρακτηριστικά, τους κινδύνους και το κόστος τέτοιων συμβάσεων πίστωσης στο προσυμβατικό στάδιο και ότι η διαφήμιση τέτοιων συμβάσεων πίστωσης είναι ακριβής, σαφής και μη παραπλανητική.

Άρθρο 4

Ορισμοί

Για τους σκοπούς της παρούσας οδηγίας, ισχύουν οι ακόλουθοι ορισμοί:

|

1) |

«Καταναλωτής» : ο καταναλωτής όπως ορίζεται στο άρθρο 3 στοιχείο α) της οδηγίας 2008/48/ΕΚ. |

|

2) |

«Πιστωτικός φορέας» : κάθε φυσικό ή νομικό πρόσωπο που χορηγεί ή υπόσχεται να χορηγήσει πίστωση η οποία εμπίπτει στο πεδίο εφαρμογής του άρθρου 3, στο πλαίσιο της εμπορικής, επιχειρηματικής ή επαγγελματικής του δραστηριότητας. |

|

3) |

«Σύμβαση πίστωσης» : σύμβαση δυνάμει της οποίας πιστωτικός φορέας χορηγεί ή υπόσχεται να χορηγήσει σε καταναλωτή πίστωση κατά την έννοια του άρθρου 3, υπό μορφή προθεσμιακής καταβολής, δανείου ή οποιασδήποτε άλλης παρόμοιας χρηματοδοτικής διευκόλυνσης. |

|

4) |

«Συμπληρωματική υπηρεσία» : υπηρεσία που προσφέρεται στον καταναλωτή σε συνδυασμό με τη σύμβαση πίστωσης. |

|

5) |

«Μεσίτης πιστώσεων» : φυσικό ή νομικό πρόσωπο που δεν ενεργεί ως πιστωτικός φορέας ή συμβολαιογράφος και δεν παρουσιάζει απλώς, άμεσα ή έμμεσα, στον καταναλωτή έναν πιστωτικό φορέα ή μεσίτη πιστώσεων και το οποίο, στο πλαίσιο της εμπορικής, επιχειρηματικής ή επαγγελματικής του δραστηριότητας, έναντι αμοιβής, η οποία μπορεί να είναι χρηματική ή να έχει οποιαδήποτε άλλη συμφωνηθείσα μορφή οικονομικού ανταλλάγματος: α) προτείνει ή προσφέρει συμβάσεις πίστωσης στους καταναλωτές, β) βοηθά τους καταναλωτές αναλαμβάνοντας προπαρασκευαστικές εργασίες ή άλλες προσυμβατικές διοικητικές διαδικασίες για τη σύναψη συμβάσεων πίστωσης διαφορετικές από αυτές του στοιχείου α), ή γ) συνάπτει συμβάσεις πίστωσης με τους καταναλωτές εξ ονόματος του πιστωτικού φορέα. |

|

6) |

«Όμιλος» : όμιλος πιστωτικών φορέων που πρέπει να είναι ενοποιημένοι για τους σκοπούς των ενοποιημένων λογαριασμών, όπως ορίζεται στην οδηγία 2013/34/EE του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 26ης Ιουνίου 2013, σχετικά με τις ετήσιες οικονομικές καταστάσεις, τις ενοποιημένες οικονομικές καταστάσεις και συναφείς εκθέσεις επιχειρήσεων ορισμένων μορφών ( 1 ). |

|

7) |

«Συνδεδεμένος μεσίτης πιστώσεων» : κάθε μεσίτης πιστώσεων που ενεργεί εξ ονόματος και υπό την πλήρη και άνευ όρων ευθύνη: α) ενός μόνον πιστωτικού φορέα, β) ενός μόνον ομίλου, ή γ) ενός αριθμού πιστωτικών φορέων ή ομίλων που δεν αντιπροσωπεύουν το μεγαλύτερο μέρος της αγοράς. |

|

8) |

«Εντεταλμένος αντιπρόσωπος» : φυσικό ή νομικό πρόσωπο που ασκεί τις δραστηριότητες οι οποίες προβλέπονται στο σημείο 5) και το οποίο ενεργεί εξ ονόματος και υπό την πλήρη και άνευ όρων ευθύνη ενός μόνον μεσίτη πιστώσεων. |

|

9) |

«Πιστωτικό ίδρυμα» : πιστωτικό ίδρυμα, όπως ορίζεται στο άρθρο 4 παράγραφος 1 σημείο 1) του κανονισμού (ΕΕ) αριθ. 575/2013. |

|

10) |

«Μη πιστωτικό ίδρυμα» : κάθε πιστωτικός φορέας που δεν είναι πιστωτικό ίδρυμα. |

|

11) |

«Προσωπικό» : α) κάθε φυσικό πρόσωπο εργάζεται για τον πιστωτικό φορέα ή τον μεσίτη πιστώσεων το οποίο απασχολείται άμεσα σε δραστηριότητες που καλύπτονται από την παρούσα οδηγία ή το οποίο έχει επαφές με τους καταναλωτές στη διάρκεια δραστηριοτήτων που καλύπτονται από την παρούσα οδηγία, β) κάθε φυσικό πρόσωπο που εργάζεται για εντεταλμένο αντιπρόσωπο και έχει επαφές με τους καταναλωτές στη διάρκεια δραστηριοτήτων που καλύπτονται από την παρούσα οδηγία, γ) κάθε φυσικό πρόσωπο που διευθύνει ή εποπτεύει άμεσα τα φυσικά πρόσωπα που αναφέρονται στα στοιχεία α) και β). |

|

12) |

«Συνολικό ποσό της πίστωσης» : το συνολικό ποσό της πίστωσης όπως ορίζεται στο άρθρο 3 στοιχείο ιβ) της οδηγίας 2008/48/ΕΚ. |

|

13) |

«Συνολικό κόστος της πίστωσης για τον καταναλωτή» : το συνολικό κόστος της πίστωσης για τον καταναλωτή, όπως ορίζεται στο άρθρο 3 στοιχείο ζ) της οδηγίας 2008/48/ΕΚ, συμπεριλαμβανομένου του κόστους αποτίμησης ακίνητης περιουσίας όταν η εν λόγω αποτίμηση είναι απαραίτητη για τη χορήγηση της πίστωσης αλλά εξαιρουμένων των τελών καταχώρησης για τη μεταβίβαση της κυριότητας της ακίνητης περιουσίας. Εξαιρούνται τυχόν επιβαρύνσεις που καταβάλλονται από τον καταναλωτή σε περίπτωση μη συμμόρφωσης με τις δεσμεύσεις που καθορίζονται στη σύμβαση πίστωσης. |

|

14) |

«Συνολικό ποσό που πρέπει να καταβάλει ο καταναλωτής» : το συνολικό ποσό που πρέπει να καταβάλει ο καταναλωτής, όπως ορίζεται στο άρθρο 3 στοιχείο η) της οδηγίας 2008/48/ΕΚ. |

|

15) |

«Συνολικό ετήσιο πραγματικό επιτόκιο (ΣΕΠΕ)» : το συνολικό κόστος της πίστωσης για τον καταναλωτή, που εκφράζεται ως ετήσιο ποσοστό του συνολικού ποσού της πίστωσης, συμπεριλαμβανομένου, κατά περίπτωση, του κόστους που αναφέρεται στο άρθρο 17 παράγραφος 2 και ισούται, σε ετήσια βάση, με την τρέχουσα αξία του συνόλου των μελλοντικών ή τρεχουσών υποχρεώσεων (αναλήψεων, εξοφλήσεων και επιβαρύνσεων) που έχουν συμφωνηθεί μεταξύ του πιστωτικού φορέα και του καταναλωτή. |

|

16) |

«Χρεωστικό επιτόκιο» : το χρεωστικό επιτόκιο, όπως ορίζεται στο άρθρο 3 στοιχείο ι) της οδηγίας 2008/48/ΕΚ. |

|

17) |

«Αξιολόγηση πιστοληπτικής ικανότητας» : η αξιολόγηση της προοπτικής να εξοφληθούν οι δανειακές υποχρεώσεις που απορρέουν από τη σύμβαση πίστωσης. |

|

18) |

«Σταθερό μέσο» : κάθε σταθερό μέσο, όπως ορίζεται στο άρθρο 3 στοιχείο ιγ) της οδηγίας 2008/48/ΕΚ. |

|

19) |

«Κράτος μέλος καταγωγής» : α) εάν ο πιστωτικός φορέας ή ο μεσίτης πιστώσεων είναι φυσικό πρόσωπο, το κράτος μέλος στο οποίο βρίσκονται τα κεντρικά γραφεία του, β) εάν ο πιστωτικός φορέας ή ο μεσίτης πιστώσεων είναι νομικό πρόσωπο, το κράτος μέλος στο οποίο βρίσκεται η καταστατική του έδρα ή, αν δεν έχει καταστατική έδρα σύμφωνα με το εθνικό του δίκαιο, το κράτος μέλος στο οποίο βρίσκονται τα κεντρικά γραφεία του. |

|

20) |

«Κράτος μέλος υποδοχής» : το κράτος μέλος, εκτός από το κράτος μέλος καταγωγής, στο οποίο έχει υποκατάστημα ή παρέχει υπηρεσίες ο πιστωτικός φορέας ή ο μεσίτης πιστώσεων. |

|

21) |

«Συμβουλευτικές υπηρεσίες» : η παροχή προσωπικών συστάσεων σε καταναλωτή, σε σχέση με μία ή περισσότερες συναλλαγές που συνδέονται με συμβάσεις πίστωσης και που αποτελεί χωριστή δραστηριότητα από τη χορήγηση της πίστωσης και από τις δραστηριότητες πιστωτικής διαμεσολάβησης που καθορίζονται στο σημείο 5). |

|

22) |

«Αρμόδια αρχή» : αρχή που ορίσθηκε από ένα κράτος μέλος ως αρμόδια κατ’ εφαρμογή του άρθρου 5. |

|

23) |

«Ενδιάμεσο δάνειο» : σύμβαση πίστωσης που είτε δεν έχει σταθερή διάρκεια είτε πρέπει να εξοφληθεί εντός δωδεκαμήνου, η οποία χρησιμοποιείται από τον καταναλωτή ως προσωρινή λύση χρηματοδότησης κατά τη μετάβαση σε μια άλλη χρηματοδοτική ρύθμιση για το ακίνητο. |

|

24) |

«Ενδεχόμενη ευθύνη ή εγγύηση» : σύμβαση πίστωσης που ισχύει ως εγγύηση για άλλη ξεχωριστή αλλά συμπληρωματική συναλλαγή και όπου το εγγυημένο κεφάλαιο έναντι ακινήτου αναλαμβάνεται μόνον σε περίπτωση επέλευσης γεγονότος ή γεγονότων που καθορίζονται στη σύμβαση. |

|

25) |

«Συμμετοχικό στεγαστικό δάνειο shared equity» : σύμβαση πίστωσης όπου το αποπληρωτέο κεφάλαιο βασίζεται σε συμβατικά καθορισμένο ποσοστό της αξίας του ακινήτου κατά τον χρόνο αποπληρωμής ή αποπληρωμών του κεφαλαίου. |

|

26) |

«Πρακτική δέσμευσης» : η προσφορά ή η πώληση σύμβασης πίστωσης σε δέσμη με άλλα ξεχωριστά χρηματοπιστωτικά προϊόντα ή υπηρεσίες όταν η σύμβαση πίστωσης δεν διατίθεται χωριστά στον καταναλωτή. |

|

27) |

«Πρακτική ομαδοποίησης» : η προσφορά ή η πώληση μιας σύμβασης πίστωσης σε δέσμη με άλλα ξεχωριστά χρηματοπιστωτικά προϊόντα ή υπηρεσίες, όταν η σύμβαση πίστωσης διατίθεται και χωριστά στον καταναλωτή αλλά όχι κατ’ ανάγκη με τους ίδιους όρους ή προϋποθέσεις όπως όταν προσφέρεται ομαδοποιημένη με τις συμπληρωματικές υπηρεσίες. |

|

28) |

«Δάνειο σε ξένο νόμισμα» : σύμβαση πίστωσης όπου η πίστωση: α) εκφράζεται σε νόμισμα διαφορετικό από το νόμισμα στο οποίο ο καταναλωτής λαμβάνει το εισόδημά του ή διατηρεί τα περιουσιακά στοιχεία από τα οποία πρόκειται να εξοφληθεί η πίστωση, ή β) εκφράζεται σε νόμισμα διαφορετικό από το νόμισμα του κράτους μέλους κατοικίας του καταναλωτή. |

Άρθρο 5

Αρμόδιες αρχές

1. Τα κράτη μέλη ορίζουν τις εθνικές αρμόδιες αρχές που είναι επιφορτισμένες με την εξασφάλιση της εφαρμογής και επιβολής της παρούσας οδηγίας και μεριμνούν ώστε να τους παρέχονται όλες οι εξουσίες διερεύνησης και επιβολής καθώς και οι απαραίτητοι πόροι για την αποδοτική και αποτελεσματική εκτέλεση των καθηκόντων τους.

Οι αρχές που αναφέρονται στο πρώτο εδάφιο πρέπει να είναι δημόσιες αρχές ή οργανισμοί αναγνωρισμένοι από το εθνικό δίκαιο ή από δημόσιες αρχές ρητώς εξουσιοδοτημένες προς τούτο από το εθνικό δίκαιο. Δεν είναι πιστωτικοί φορείς, μεσίτες πιστώσεων ή εντεταλμένοι αντιπρόσωποι.

2. Τα κράτη μέλη εξασφαλίζουν ότι οι αρμόδιες αρχές, όλα τα πρόσωπα που εργάζονται ή έχουν εργαστεί για τις αρμόδιες αρχές, καθώς και οι εντεταλμένοι από τις αρμόδιες αρχές ελεγκτές λογαριασμών ή εμπειρογνώμονες, δεσμεύονται από το επαγγελματικό απόρρητο. Οι εμπιστευτικές πληροφορίες που περιέρχονται εις γνώση τους κατά την άσκηση των καθηκόντων τους δεν επιτρέπεται να γνωστοποιούνται σε κανένα απολύτως πρόσωπο ή αρχή, παρά μόνο με συνοπτική ή συγκεντρωτική μορφή, με την επιφύλαξη των περιπτώσεων που εμπίπτουν στο ποινικό δίκαιο ή στην παρούσα οδηγία. Αυτό δεν εμποδίζει ωστόσο τις αρμόδιες αρχές να ανταλλάσσουν ή να διαβιβάζουν εμπιστευτικές πληροφορίες σύμφωνα με το εθνικό και ενωσιακό δίκαιο.

3. Τα κράτη μέλη μεριμνούν ώστε οι αρχές που ορίζονται ως αρμόδιες για τη διασφάλιση της εφαρμογής και επιβολής των άρθρων 9, 29, 32, 33, 34 και 35 της παρούσας οδηγίας να είναι ένα από τα ακόλουθα ή και τα δύο:

α) αρμόδιες αρχές όπως ορίζονται στο άρθρο 4 παράγραφος 2 του κανονισμού (ΕΕ) αριθ. 1093/2010,

β) αρχές διαφορετικές των αναφερόμενων στο στοιχείο α) αρμόδιων αρχών, υπό τον όρο ότι οι εθνικές νομοθετικές, κανονιστικές ή διοικητικές διατάξεις απαιτούν τη συνεργασία των εν λόγω αρχών με τις αρμόδιες αρχές του στοιχείου α) όταν απαιτείται για την εκτέλεση των καθηκόντων τους δυνάμει της παρούσας οδηγίας, μεταξύ άλλων για τους σκοπούς της συνεργασίας με την Ευρωπαϊκή Εποπτική Αρχή (Ευρωπαϊκή Αρχή Τραπεζών) (ΕΑΤ) όπως προβλέπεται στην παρούσα οδηγία.

4. Τα κράτη μέλη ενημερώνουν την Επιτροπή και την ΕΑΤ σχετικά με τον καθορισμό των αρμόδιων αρχών και με κάθε σχετική μεταβολή, αναφέροντας κάθε ενδεχόμενο καταμερισμό των αντίστοιχων καθηκόντων μεταξύ διαφόρων αρμόδιων αρχών. Η πρώτη τέτοια γνωστοποίηση πραγματοποιείται το συντομότερο δυνατόν και το αργότερο στις 21 Μαρτίου 2016.

5. Οι αρμόδιες αρχές ασκούν τις εξουσίες τους σύμφωνα με το εθνικό δίκαιο είτε:

α) απευθείας υπό τη δική τους εξουσία ή υπό την εποπτεία των δικαστικών αρχών, είτε

β) υποβάλλοντας αίτηση στα δικαστήρια που είναι αρμόδια προς έκδοση των αναγκαίων αποφάσεων, καθώς και ασκώντας, εφόσον ενδείκνυται, ένδικο μέσο, αν απορριφθεί η αίτηση έκδοσης της αναγκαίας απόφασης, εκτός από την περίπτωση των άρθρων 9, 29, 32, 33, 34 και 35.

6. Τα κράτη μέλη μεριμνούν, σε περίπτωση που υπάρχουν περισσότερες της μιας αρμόδιες αρχές στο έδαφός τους, για τον σαφή καθορισμό των αντίστοιχων καθηκόντων τους καθώς και για τη στενή συνεργασία μεταξύ τους, προκειμένου να εκπληρώνουν αποτελεσματικά τα αντίστοιχα καθήκοντά τους.

7. Η Επιτροπή δημοσιεύει τουλάχιστον άπαξ ετησίως στην Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης κατάλογο των αρμόδιων αρχών και τον ενημερώνει συνεχώς στην ιστοσελίδα της.

ΚΕΦΑΛΑΙΟ 2

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΑΠΑΙΔΑΓΩΓΗΣΗ

Άρθρο 6

Χρηματοοικονομική διαπαιδαγώγηση των καταναλωτών

1. Τα κράτη μέλη προωθούν μέτρα που στηρίζουν την εκπαίδευση των καταναλωτών σε ό,τι αφορά τον υπεύθυνο δανεισμό και τη διαχείριση χρέους, ιδίως σχετικά με τις συμβάσεις ενυπόθηκης πίστωσης. Σαφείς και γενικές πληροφορίες για τη διαδικασία χορήγησης πίστωσης είναι απαραίτητες για την καθοδήγηση των καταναλωτών, ιδίως όσων λαμβάνουν ενυπόθηκη πίστωση για πρώτη φορά. Πληροφορίες σχετικά με την καθοδήγηση που μπορούν να παράσχουν στους καταναλωτές οι οργανώσεις των καταναλωτών και οι εθνικές αρχές είναι επίσης απαραίτητες.

2. Η Επιτροπή δημοσιεύει αξιολόγηση της χρηματοοικονομικής διαπαιδαγώγησης που είναι διαθέσιμη στους καταναλωτές στα κράτη μέλη και προσδιορίζει παραδείγματα βέλτιστων πρακτικών που θα μπορούσαν να αναπτυχθούν περαιτέρω ώστε να βελτιωθεί η χρηματοοικονομική αντίληψη των καταναλωτών.

ΚΕΦΑΛΑΙΟ 3

ΟΡΟΙ ΠΟΥ ΙΣΧΥΟΥΝ ΓΙΑ ΤΟΥΣ ΠΙΣΤΩΤΙΚΟΥΣ ΦΟΡΕΙΣ, ΤΟΥΣ ΜΕΣΙΤΕΣ ΠΙΣΤΩΣΕΩΝ ΚΑΙ ΤΟΥΣ ΕΝΤΕΤΑΛΜΕΝΟΥΣ ΑΝΤΙΠΡΟΣΩΠΟΥΣ

Άρθρο 7

Υποχρεώσεις επαγγελματικής δεοντολογίας κατά την παροχή πιστώσεων σε καταναλωτές

1. Όταν ο πιστωτικός φορέας, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος εκπονεί πιστωτικά προϊόντα, χορηγεί, διαμεσολαβεί ή παρέχει συμβουλευτικές υπηρεσίες σχετικά με πίστωση και, κατά περίπτωση, συμπληρωματικές υπηρεσίες σε καταναλωτές ή όταν εκτελεί σύμβαση πίστωσης, τα κράτη μέλη απαιτούν να ενεργεί με εντιμότητα, δικαιοσύνη, διαφάνεια και επαγγελματισμό λαμβάνοντας υπόψη τα δικαιώματα και τα συμφέροντα των καταναλωτών. Σε ό,τι αφορά τη χορήγηση, διαμεσολάβηση ή παροχή συμβουλευτικών υπηρεσιών σχετικά με πίστωση, οι δραστηριότητες βασίζονται σε πληροφορίες σχετικά με την κατάσταση του καταναλωτή και οποιαδήποτε ειδική απαίτηση έχει γνωστοποιήσει ο καταναλωτής, καθώς και σε εύλογες παραδοχές σχετικά με την κατάσταση του καταναλωτή στη διάρκεια της σύμβασης πίστωσης. Σε ό,τι αφορά την εν λόγω παροχή συμβουλευτικών υπηρεσιών, η δραστηριότητα βασίζεται επιπλέον σε πληροφορίες που ζητούνται δυνάμει του άρθρου 22 παράγραφος 3 στοιχείο α).

2. Τα κράτη μέλη διασφαλίζουν ότι ο τρόπος με τον οποίο οι πιστωτικοί φορείς αμείβουν το προσωπικό τους και τους μεσίτες πιστώσεων, καθώς και ο τρόπος με τον οποίο οι μεσίτες πιστώσεων αμείβουν το προσωπικό τους και τους εντεταλμένους αντιπροσώπους, δεν εμποδίζει τη συμμόρφωση με την υποχρέωση που καθορίζεται στην παράγραφο 1.

3. Τα κράτη μέλη εξασφαλίζουν ότι, όταν θεσπίζουν και εφαρμόζουν πολιτικές αμοιβών για το προσωπικό που είναι υπεύθυνο για την αξιολόγηση πιστοληπτικής ικανότητας, οι πιστωτικοί φορείς συμμορφώνονται με τις ακόλουθες αρχές με τρόπο και στον βαθμό που αρμόζει στο μέγεθός τους, την εσωτερική τους οργάνωση και τη φύση, το εύρος και την πολυπλοκότητα των δραστηριοτήτων τους:

α) η πολιτική αμοιβών συνάδει με την ορθή και αποτελεσματική διαχείριση των κινδύνων και την προωθεί και δεν ενθαρρύνει την ανάληψη υπερβολικών κινδύνων εκ μέρους του πιστωτικού φορέα,

β) η πολιτική αμοιβών συνάδει με την επιχειρηματική στρατηγική, τους στόχους, τις αξίες και τα μακροπρόθεσμα συμφέροντα του πιστωτικού φορέα και ενσωματώνει μέτρα για την αποφυγή συγκρούσεων συμφερόντων, προβλέποντας ιδίως ότι η αμοιβή δεν συναρτάται με τον αριθμό ή το ποσοστό των αιτήσεων που γίνονται δεκτές.

4. Τα κράτη μέλη εξασφαλίζουν ότι όταν οι πιστωτικοί φορείς, οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι παρέχουν συμβουλευτικές υπηρεσίες, η διάρθρωση των αμοιβών του εμπλεκόμενου προσωπικού δεν παραβλάπτει την ικανότητά του να ενεργεί προς το συμφέρον του καταναλωτή και ιδίως δεν συναρτάται με τους στόχους πωλήσεων. Προκειμένου να επιτύχουν τον στόχο αυτό, τα κράτη μέλη μπορούν επιπλέον να απαγορεύουν τις προμήθειες που καταβάλλει ο πιστωτικός φορέας στον μεσίτη πιστώσεων.

5. Τα κράτη μέλη μπορούν να απαγορεύουν ή να επιβάλλουν περιορισμούς στην καταβολή πληρωμών από καταναλωτή σε πιστωτικό φορέα ή μεσίτη πιστώσεων πριν από τη σύναψη της σύμβασης πίστωσης.

Άρθρο 8

Υποχρέωση παροχής πληροφοριών δωρεάν στους καταναλωτές

Τα κράτη μέλη διασφαλίζουν ότι η πληροφόρηση του καταναλωτή σε συμμόρφωση με τις απαιτήσεις της παρούσας οδηγίας παρέχεται δωρεάν.

Άρθρο 9

Απαιτήσεις γνώσεων και επάρκειας του προσωπικού

1. Τα κράτη μέλη εξασφαλίζουν ότι οι πιστωτικοί φορείς, οι μεσίτες πιστώσεων και οι εντεταλμένοι αντιπρόσωποι απαιτούν από το προσωπικό τους να διαθέτει και να επικαιροποιεί τακτικά κατάλληλο επίπεδο γνώσεων και επάρκειας για την εκπόνηση, την προσφορά ή τη χορήγηση συμβάσεων πίστωσης, την άσκηση δραστηριοτήτων πιστωτικής διαμεσολάβησης που καθορίζονται στο άρθρο 4 σημείο 5) ή την παροχή συμβουλευτικών υπηρεσιών. Σε περίπτωση που η σύναψη σύμβασης πίστωσης περιλαμβάνει συναφή συμπληρωματική υπηρεσία, απαιτούνται κατάλληλες γνώσεις και επάρκεια σχετικά με την εν λόγω συμπληρωματική υπηρεσία.

2. Εκτός από τις περιπτώσεις που αναφέρονται στην παράγραφο 3, τα κράτη μέλη καταγωγής θεσπίζουν τις ελάχιστες απαιτήσεις γνώσεων και επάρκειας για το προσωπικό των πιστωτικών φορέων, των μεσιτών πιστώσεων και των εντεταλμένων αντιπροσώπων σύμφωνα με τις αρχές του παραρτήματος III.

3. Όταν ένας πιστωτικός φορέας ή ένας μεσίτης πιστώσεων παρέχει τις υπηρεσίες του στο έδαφος ενός ή περισσότερων άλλων κρατών μελών:

i) μέσω υποκαταστήματος, το κράτος μέλος υποδοχής είναι υπεύθυνο να θεσπίσει τις ελάχιστες απαιτήσεις γνώσεων και επάρκειας που ισχύουν για το προσωπικό του υποκαταστήματος,

ii) σύμφωνα με την αρχή της ελεύθερης παροχής υπηρεσιών, το κράτος μέλος καταγωγής είναι υπεύθυνο να θεσπίσει τις ελάχιστες απαιτήσεις γνώσεων και επάρκειας που ισχύουν για το προσωπικό κατ’ εφαρμογή του παραρτήματος III, ωστόσο τα κράτη μέλη υποδοχής μπορούν να θεσπίζουν τις ελάχιστες απαιτήσεις γνώσεων και επάρκειας για τις απαιτήσεις του παραρτήματος III παράγραφος 1 στοιχεία β), γ) ε) και στ).

4. Τα κράτη μέλη εξασφαλίζουν ότι η συμμόρφωση με τις απαιτήσεις της παραγράφου 1 ελέγχεται από τις αρμόδιες αρχές και ότι οι αρμόδιες αρχές διαθέτουν την εξουσία να ζητούν από τους πιστωτικούς φορείς, τους μεσίτες πιστώσεων και τους εντεταλμένους αντιπροσώπους να παρέχουν τα αποδεικτικά στοιχεία που η αρμόδια αρχή θεωρεί απαραίτητα για την εν λόγω εποπτεία.

5. Για την αποτελεσματική εποπτεία των πιστωτικών φορέων και των μεσιτών πιστώσεων που παρέχουν τις υπηρεσίες τους στο έδαφος άλλων κρατών μελών κατ’ εφαρμογή της αρχής της ελεύθερης παροχής υπηρεσιών, οι αρμόδιες αρχές των κρατών μελών υποδοχής και καταγωγής συνεργάζονται στενά για την αποτελεσματική εποπτεία και εφαρμογή των ελάχιστων απαιτήσεων γνώσεων και επάρκειας του κράτους μέλους υποδοχής. Προς τον σκοπό αυτόν μπορούν να μεταβιβάζουν μεταξύ τους καθήκοντα και αρμοδιότητες.

ΚΕΦΑΛΑΙΟ 4

ΕΝΗΜΕΡΩΣΗ ΚΑΙ ΠΡΑΚΤΙΚΕΣ ΠΟΥ ΠΡΟΗΓΟΥΝΤΑΙ ΤΗΣ ΣΥΝΑΨΗΣ ΤΗΣ ΣΥΜΒΑΣΗΣ ΠΙΣΤΩΣΗΣ

Άρθρο 10

Γενικές διατάξεις για τη διαφήμιση και την εμπορική προώθηση

Με την επιφύλαξη της οδηγίας 2005/29/ΕΚ, τα κράτη μέλη απαιτούν οι τυχόν διαφημιστικές και εμπορικές ανακοινώσεις για συμβάσεις πίστωσης να είναι θεμιτές, σαφείς και μη παραπλανητικές. Ειδικότερα, απαγορεύεται η διατύπωση που ενδέχεται να δημιουργήσει ψευδείς προσδοκίες στον καταναλωτή όσον αφορά τη διαθεσιμότητα ή το κόστος της πίστωσης.

Άρθρο 11

Τυποποιημένες πληροφορίες που πρέπει να περιλαμβάνονται στη διαφήμιση

1. Τα κράτη μέλη μεριμνούν ώστε κάθε διαφήμιση για συμβάσεις πίστωσης η οποία αναφέρει επιτόκιο ή τυχόν αριθμητικά στοιχεία που αφορούν το κόστος της πίστωσης για τον καταναλωτή να περιλαμβάνει τυποποιημένες πληροφορίες σύμφωνα με το παρόν άρθρο.

Τα κράτη μέλη δύνανται να προβλέπουν ότι το πρώτο εδάφιο δεν ισχύει όταν το εθνικό δίκαιο απαιτεί η σχετική με συμβάσεις πίστωσης διαφήμιση να αναφέρει το ΣΕΠΕ και όχι το συγκεκριμένο επιτόκιο ή οποιαδήποτε άλλα αριθμητικά στοιχεία που αφορούν τυχόν κόστος της πίστωσης για τον καταναλωτή κατά την έννοια του πρώτου εδαφίου.

2. Οι τυποποιημένες πληροφορίες προσδιορίζουν κατά τρόπο σαφή, συνοπτικό και εμφανή:

α) την ταυτότητα του πιστωτικού φορέα ή, κατά περίπτωση, του μεσίτη πιστώσεων ή του εντεταλμένου αντιπροσώπου,

β) ανάλογα με την περίπτωση, ότι η σύμβαση πίστωσης θα εξασφαλιστεί είτε με υποθήκη ή άλλη παρόμοια εγγύηση που χρησιμοποιείται γενικά σε κράτος μέλος για ακίνητα που προορίζονται για κατοικία, είτε βάσει δικαιώματος σχετιζόμενου με ακίνητα που προορίζονται για κατοικία,

γ) το χρεωστικό επιτόκιο, επισημαίνοντας αν πρόκειται για σταθερό ή κυμαινόμενο ή συνδυασμό και των δύο, μαζί με πληροφορίες για τυχόν επιβαρύνσεις που περιλαμβάνονται στο συνολικό κόστος της πίστωσης για τον καταναλωτή,

δ) το συνολικό ποσό της πίστωσης,

ε) το ΣΕΠΕ που αναφέρεται στη διαφήμιση με τουλάχιστον τον ίδιο ευδιάκριτο τρόπο όπως και οποιοδήποτε επιτόκιο,

στ) κατά περίπτωση, τη διάρκεια της σύμβασης πίστωσης,

ζ) κατά περίπτωση, το ποσό των δόσεων,

η) κατά περίπτωση, το συνολικό ποσό που πρέπει να καταβάλει ο καταναλωτής,

θ) κατά περίπτωση, τον αριθμό των δόσεων,

ι) κατά περίπτωση, μια προειδοποίηση σχετικά με το γεγονός ότι πιθανές διακυμάνσεις της συναλλαγματικής ισοτιμίας θα μπορούσαν να επηρεάσουν το ποσό που πρέπει να καταβάλει ο καταναλωτής.

3. Οι πληροφορίες που απαριθμούνται στην παράγραφο 2, εκτός από εκείνες που απαριθμούνται στα στοιχεία α), β) ή ι) αυτής, γνωστοποιούνται με αντιπροσωπευτικό παράδειγμα το οποίο ακολουθείται σε ολόκληρη τη διαφήμιση. Τα κράτη μέλη εγκρίνουν κριτήρια για τον καθορισμό αντιπροσωπευτικού παραδείγματος.

4. Εάν, για τη χορήγηση της πίστωσης ή για τη χορήγησή της υπό τους όρους και τις προϋποθέσεις που διαφημίζονται, είναι υποχρεωτική η σύναψη σύμβασης που αφορά συμπληρωματική υπηρεσία, και ιδίως ασφάλιση, το δε κόστος της εν λόγω υπηρεσίας δεν μπορεί να καθοριστεί εκ των προτέρων, η υποχρέωση σύναψης αυτής της σύμβασης αναφέρεται κατά τρόπο σαφή, συνοπτικό και εμφανή, μαζί με το ΣΕΠΕ.

5. Οι πληροφορίες που αναφέρονται στις παραγράφους 2 και 4 είναι δεόντως ευανάγνωστες ή ακούγονται ευκρινώς, ανάλογα με το μέσο που χρησιμοποιείται για τη διαφήμιση.

6. Τα κράτη μέλη δύνανται να ζητούν να συμπεριλαμβάνεται συνοπτική και αναλογική προειδοποίηση για τους ιδιαίτερους κινδύνους που σχετίζονται με τις συμβάσεις πίστωσης. Τα κράτη μέλη κοινοποιούν τις απαιτήσεις αυτές στην Επιτροπή χωρίς καθυστέρηση.

7. Το παρόν άρθρο εφαρμόζεται με την επιφύλαξη της οδηγίας 2005/29/ΕΚ.

Άρθρο 12

Πρακτικές δέσμευσης και ομαδοποίησης

1. Τα κράτη μέλη επιτρέπουν τις πρακτικές ομαδοποίησης αλλά απαγορεύουν τις πρακτικές δέσμευσης.

2. Κατά παρέκκλιση της παραγράφου 1, τα κράτη μέλη μπορούν να προβλέπουν ότι οι πιστωτικοί φορείς έχουν τη δυνατότητα να ζητούν από τον καταναλωτή ή ένα μέλος της οικογενείας του ή έναν στενό συγγενή του:

α) να ανοίξει ή να τηρήσει λογαριασμό πληρωμών ή ταμιευτηρίου, όταν μοναδικός σκοπός του εν λόγω λογαριασμού είναι να σωρευθεί κεφάλαιο για να αποπληρωθεί η πίστωση, να εξυπηρετηθεί η πίστωση, να συγκεντρωθούν από κοινού πόροι για τη χορήγηση της πίστωσης ή να παρασχεθεί πρόσθετη ασφάλεια στον πιστωτικό φορέα στην περίπτωση αθέτησης υποχρέωσης,

β) να αγοράσει ή να κρατήσει επενδυτικό προϊόν ή ιδιωτικό συνταξιοδοτικό προϊόν, όταν το εν λόγω προϊόν, που παρέχει πρωτίστως στον επενδυτή εισόδημα μετά τη συνταξιοδότηση, χρησιμεύει επίσης ως πρόσθετη ασφάλεια στον πιστωτικό φορέα στην περίπτωση αθέτησης υποχρέωσης ή για τη σώρευση κεφαλαίου για να αποπληρωθεί η πίστωση, να εξυπηρετηθεί η πίστωση ή για να συγκεντρωθούν από κοινού πόροι για τη χορήγηση της πίστωσης,

γ) να συνάπτει χωριστή σύμβαση πίστωσης σε συνδυασμό με την πιστωτική σύμβαση συμμετοχικού στεγαστικού δανείου «shared equity» για τη χορήγηση της πίστωσης.

3. Κατά παρέκκλιση της παραγράφου 1, τα κράτη μέλη μπορούν να επιτρέπουν τις δεσμευτικές πρακτικές όταν ο πιστωτικός φορέας μπορεί να αποδείξει στην αρμόδια αρχή του ότι τα δεσμευμένα προϊόντα ή κατηγορίες προϊόντων που προσφέρονται, με όρους και προϋποθέσεις παρόμοιες μεταξύ τους, τα οποία δεν διατίθενται ξεχωριστά, έχουν ως αποτέλεσμα σαφές πλεονέκτημα για τους καταναλωτές λαμβάνοντας δεόντως υπόψη τη διαθεσιμότητα και τις τιμές των σχετικών προϊόντων που προσφέρονται στην αγορά. Η παρούσα παράγραφος ισχύει μόνο για προϊόντα που διατίθενται στην αγορά μετά τις 20 Μαρτίου 2014.

4. Τα κράτη μέλη μπορούν να επιτρέπουν στους πιστωτικούς φορείς να ζητούν από τον καταναλωτή να διαθέτει σχετικό ασφαλιστήριο όσον αφορά τη σύμβαση πίστωσης. Στις περιπτώσεις αυτές τα κράτη μέλη εξασφαλίζουν ότι ο πιστωτικός φορέας κάνει δεκτό ασφαλιστήριο από φορέα παροχής διαφορετικό εκείνου που προτιμά, όταν το επίπεδο εγγύησης του εν λόγω ασφαλιστηρίου είναι αντίστοιχο εκείνου που πρότεινε ο πιστωτικός φορέας.

Άρθρο 13

Γενικές πληροφορίες

1. Τα κράτη μέλη διασφαλίζουν ότι σαφείς και κατανοητές γενικές πληροφορίες για τις συμβάσεις πίστωσης διατίθενται, ανά πάσα στιγμή, από τους πιστωτικούς φορείς ή, κατά περίπτωση, από τους συνδεδεμένους μεσίτες πιστώσεων ή τους εντεταλμένους αντιπροσώπους τους εγγράφως ή σε άλλο σταθερό μέσο ή σε ηλεκτρονική μορφή. Επιπλέον, τα κράτη μέλη δύνανται να ορίζουν ότι παρέχονται γενικές πληροφορίες από μη συνδεδεμένους μεσίτες πιστώσεων.

Αυτές οι γενικές πληροφορίες περιλαμβάνουν τουλάχιστον τα εξής:

α) την ταυτότητα και τη γεωγραφική διεύθυνση του φορέα που παρέχει τις πληροφορίες,

β) τους σκοπούς για τους οποίους μπορεί να χρησιμοποιηθεί η πίστωση,

γ) τις μορφές της ασφάλειας, περιλαμβανομένης, κατά περίπτωση, της δυνατότητας η ασφάλεια να ευρίσκεται σε διαφορετικό κράτος μέλος,

δ) την πιθανή διάρκεια των συμβάσεων πίστωσης,

ε) τα είδη του διαθέσιμου χρεωστικού επιτοκίου, αναφέροντας αν είναι σταθερό ή κυμαινόμενο ή και τα δύο, με σύντομη περιγραφή των χαρακτηριστικών του σταθερού και του κυμαινόμενου επιτοκίου, συμπεριλαμβανομένων των σχετικών επιπτώσεων για τον καταναλωτή,

εα) όταν συμβάσεις που αναφέρονται σε δείκτη αναφοράς όπως ορίζεται στο άρθρο 3 παράγραφος 1 σημείο 3 του κανονισμού (ΕΕ) 2016/1011 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου ( 2 ) είναι διαθέσιμες, τα ονόματα των δεικτών αναφοράς και των διαχειριστών τους και τις δυνητικές επιπτώσεις στους καταναλωτές,

στ) όταν διατίθενται δάνεια σε ξένο νόμισμα, ένδειξη του ξένου νομίσματος ή νομισμάτων, καθώς και επεξήγηση των επιπτώσεων για τον καταναλωτή όταν η πίστωση είναι εκφρασμένη σε ξένο νόμισμα,

ζ) αντιπροσωπευτικό παράδειγμα του συνολικού ποσού της πίστωσης, του συνολικού κόστους της πίστωσης προς τον καταναλωτή, του συνολικού ποσού που πρέπει να καταβάλει ο καταναλωτής και του ΣΕΠΕ,

η) ένδειξη των πιθανών επιπλέον εξόδων, που δεν περιλαμβάνονται στο συνολικό κόστος της πίστωσης προς τον καταναλωτή, τα οποία συνδέονται με τη σύμβαση πίστωσης,

θ) το εύρος των διαφόρων διαθέσιμων εναλλακτικών λύσεων για την αποπληρωμή του δανείου στον πιστωτικό φορέα, περιλαμβανομένου του αριθμού, της περιοδικότητας και του ποσού των τακτικών δόσεων εξόφλησης,

ι) ανάλογα με την περίπτωση, σαφή και συνοπτική δήλωση ότι η τήρηση των όρων και προϋποθέσεων της σύμβασης πίστωσης δεν εξασφαλίζει εξόφληση του συνολικού ποσού της πίστωσης βάσει της σύμβασης πίστωσης,

ια) περιγραφή των όρων που σχετίζονται απευθείας με την πρόωρη αποπληρωμή,

ιβ) κατά πόσον είναι αναγκαία η εκτίμηση του ακινήτου και, ανάλογα με την περίπτωση, ποιος είναι υπεύθυνος να εξασφαλίσει την πραγματοποίηση της εκτίμησης και κατά πόσον προκύπτει σχετικό κόστος για τον καταναλωτή,

ιγ) αναφορά των συμπληρωματικών υπηρεσιών που οφείλει να αγοράσει ο καταναλωτής προκειμένου να του χορηγηθεί η πίστωση ή να του χορηγηθεί με τους όρους και τις προϋποθέσεις που διαφημίζονται και, κατά περίπτωση, διευκρίνιση ότι οι συμπληρωματικές υπηρεσίες μπορούν να αγοραστούν από φορέα διαφορετικό του πιστωτικού, και

ιδ) γενική προειδοποίηση σχετικά με τις πιθανές συνέπειες λόγω μη τήρησης των σχετικών με τη σύμβαση πίστωσης υποχρεώσεων.

2. Τα κράτη μέλη δύνανται να υποχρεώνουν τους πιστωτικούς φορείς να περιλαμβάνουν άλλα είδη προειδοποίησης που είναι σημαντικά σε ένα κράτος μέλος. Τα κράτη μέλη κοινοποιούν τις απαιτήσεις αυτές στην Επιτροπή χωρίς καθυστέρηση.

Άρθρο 14

Προσυμβατικές πληροφορίες

1. Τα κράτη μέλη εξασφαλίζουν ότι ο πιστωτικός φορέας και, κατά περίπτωση, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος παρέχουν στον καταναλωτή τις εξατομικευμένες πληροφορίες που είναι απαραίτητες για τη σύγκριση των πιστώσεων που διατίθενται στην αγορά, την αξιολόγηση των επιπτώσεών τους και τη λήψη τεκμηριωμένης απόφασης σχετικά με τη σύναψη σύμβασης πίστωσης:

α) χωρίς αδικαιολόγητη καθυστέρηση αφού ο καταναλωτής δώσει τις απαραίτητες πληροφορίες για τις ανάγκες του, την οικονομική του κατάσταση και τις προτιμήσεις του σύμφωνα με το άρθρο 20, και

β) εγκαίρως, προτού ο καταναλωτής δεσμευθεί με σύμβαση ή προσφορά πίστωσης.

2. Οι εξατομικευμένες πληροφορίες της παραγράφου 1 παρέχονται, εγγράφως ή σε άλλο σταθερό μέσο, με το ESIS, το οποίο περιλαμβάνεται στο παράρτημα II.

3. Τα κράτη μέλη μεριμνούν ώστε, όταν παρέχεται στον καταναλωτή δεσμευτική προσφορά για τον πιστωτικό φορέα, να παρέχεται εγγράφως ή επί άλλου σταθερού μέσου και να συνοδεύεται από ESIS όταν:

α) δεν έχει παρασχεθεί προηγουμένως ESIS στον καταναλωτή, ή

β) τα χαρακτηριστικά της προσφοράς είναι διαφορετικά από τις πληροφορίες που περιέχει το ESIS το οποίο παρασχέθηκε προηγουμένως.

4. Τα κράτη μέλη μπορούν να προβλέπουν την υποχρεωτική παροχή του ESIS πριν από την παροχή προσφοράς δεσμευτικής για τον πιστωτικό φορέα. Στην περίπτωση αυτή, τα κράτη μέλη απαιτούν να παρασχεθεί νέο ESIS μόνο όταν πληρούται ο όρος του στοιχείου β) της παραγράφου 3.

5. Όσα κράτη μέλη έχουν υιοθετήσει πριν από τις 20 Μαρτίου 2014 δελτίο πληροφοριών που καλύπτει ισοδύναμες απαιτήσεις πληροφόρησης με εκείνες που εκτίθενται στο παράρτημα II, δύνανται να εξακολουθήσουν να το χρησιμοποιούν για τους σκοπούς του παρόντος άρθρου μέχρι τις 21 Μαρτίου 2019.

6. Τα κράτη μέλη ορίζουν χρονική περίοδο τουλάχιστον επτά ημερών στη διάρκεια της οποίας ο καταναλωτής έχει αρκετό χρόνο να συγκρίνει τις προσφορές, να εκτιμήσει τις συνέπειές τους και να λάβει τεκμηριωμένη απόφαση.

Τα κράτη μέλη ορίζουν ότι η χρονική περίοδος που αναφέρεται στο πρώτο εδάφιο αποτελεί είτε περίοδο μελέτης πριν από τη σύναψη της σύμβασης πίστωσης είτε περίοδο για την άσκηση δικαιώματος υπαναχώρησης μετά τη σύναψη της σύμβασης είτε συνδυασμό των δύο.

Όταν ένα κράτος μέλος ορίζει περίοδο μελέτης πριν από τη σύναψη σύμβασης πίστωσης:

α) η προσφορά είναι δεσμευτική για τον πιστωτικό φορέα για όσο διαρκεί η περίοδος μελέτης, και

β) ο καταναλωτής έχει τη δυνατότητα να δεχθεί την προσφορά οποιαδήποτε στιγμή στη διάρκεια της περιόδου μελέτης.

Τα κράτη μέλη μπορούν να ορίζουν ότι οι καταναλωτές δεν μπορούν να δεχτούν την προσφορά για περίοδο που δεν υπερβαίνει τις πρώτες 10 ημέρες της περιόδου μελέτης.

Όταν το χρεωστικό επιτόκιο ή τα λοιπά έξοδα που συνδέονται με την προσφορά καθορίζονται βάσει της πώλησης υποκείμενων ομολόγων ή άλλων μακροπρόθεσμων χρηματοδοτικών μέσων, τα κράτη μέλη μπορούν να προβλέπουν ότι το χρεωστικό επιτόκιο ή τα λοιπά έξοδα πιθανόν να διαφέρουν από τα δηλωθέντα στην προσφορά ανάλογα με την αξία του υποκείμενου ομολόγου ή του μακροπρόθεσμου χρηματοδοτικού μέσου.

Όταν ο καταναλωτής έχει δικαίωμα υπαναχώρησης σύμφωνα με το δεύτερο εδάφιο της παρούσας παραγράφου, δεν ισχύει το άρθρο 6 της οδηγίας 2002/65/ΕΚ.

7. Ο πιστωτικός φορέας και, κατά περίπτωση, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος που παρέσχε το ESIS στον καταναλωτή θεωρείται ότι έχουν εκπληρώσει τις υποχρεώσεις τους σχετικά με την παροχή πληροφοριών στον καταναλωτή πριν από τη σύναψη μιας σύμβασης εξ αποστάσεως, όπως ορίζεται στο άρθρο 3 παράγραφος 1 της οδηγίας 2002/65/ΕΚ και θεωρείται ότι πληρούν τις απαιτήσεις του άρθρου 5 παράγραφος 1 της εν λόγω οδηγίας μόνο όταν έχουν τουλάχιστον παράσχει το ESIS πριν από τη σύναψη της σύμβασης.

8. Τα κράτη μέλη δεν τροποποιούν το πρότυπο ESIS εκτός από τις περιπτώσεις που προβλέπονται στο παράρτημα II. Κάθε πρόσθετη πληροφορία, την οποία ο πιστωτικός φορέας ή, κατά περίπτωση, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος επιθυμεί ή υποχρεούται να παράσχει στον καταναλωτή σύμφωνα με το εθνικό δίκαιο, παρέχεται σε χωριστό έγγραφο που μπορεί να επισυνάπτεται στο ESIS.

9. Ανατίθενται στην Επιτροπή η εξουσία να εκδίδει κατ’ εξουσιοδότηση πράξεις σύμφωνα με το άρθρο 40 για την τροποποίηση της τυποποιημένης διατύπωσης του μέρους Α του παραρτήματος II ή των οδηγιών στο μέρος Β αυτού, ώστε να καλυφθεί η ανάγκη πληροφόρησης ή προειδοποίησης σχετικά με νέα προϊόντα που δεν είχαν καταστεί διαθέσιμα στην αγορά πριν από τις 20 Μαρτίου 2014. Ωστόσο οι εν λόγω κατ’ εξουσιοδότηση πράξεις δεν μεταβάλλουν τη δομή ή το μορφότυπο του ESIS.

10. Στην περίπτωση επικοινωνιών φωνητικής τηλεφωνίας, κατά τα αναφερόμενα στο άρθρο 3 παράγραφος 3 της οδηγίας 2002/65/ΕΚ, η περιγραφή των βασικών χαρακτηριστικών της χρηματοοικονομικής υπηρεσίας, που δίδεται σύμφωνα με το άρθρο 3 παράγραφος 3 στοιχείο β) δεύτερη περίπτωση της εν λόγω οδηγίας, περιλαμβάνει τουλάχιστον τα στοιχεία που αναφέρονται στο παράρτημα II μέρος Α τμήματα 3 ως 6 της παρούσας οδηγίας.

11. Τα κράτη μέλη εξασφαλίζουν ότι τουλάχιστον όταν δεν υφίσταται δικαίωμα υπαναχώρησης, ο πιστωτικός φορέας ή, κατά περίπτωση, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος παρέχουν στον καταναλωτή αντίγραφο του σχεδίου σύμβασης πίστωσης κατά τον χρόνο υποβολής μιας προσφοράς που είναι δεσμευτική για τον πιστωτικό φορέα. Όταν υφίσταται δικαίωμα υπαναχώρησης, τα κράτη μέλη εξασφαλίζουν ότι ο πιστωτικός φορέας ή, κατά περίπτωση, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος προσφέρεται να παράσχει στον καταναλωτή αντίγραφο του σχεδίου σύμβασης πίστωσης κατά τον χρόνο υποβολής μιας προσφοράς που είναι δεσμευτική για τον πιστωτικό φορέα.

Άρθρο 15

Απαιτήσεις παροχής πληροφοριών σχετικά με τους μεσίτες πιστώσεων και τους εντεταλμένους αντιπροσώπους

1. Τα κράτη μέλη εξασφαλίζουν ότι σε εύθετο χρόνο πριν από την άσκηση οποιασδήποτε από τις δραστηριότητες πιστωτικής διαμεσολάβησης που καθορίζονται στο άρθρο 4 σημείο 5), ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος παρέχουν στον καταναλωτή, εγγράφως ή σε άλλο σταθερό μέσο, τουλάχιστον τις ακόλουθες πληροφορίες:

α) ταυτότητα και γεωγραφική διεύθυνση του μεσίτη πιστώσεων,

β) το μητρώο στο οποίο είναι καταχωρημένος, τον αριθμό καταχώρησης, κατά περίπτωση, και τα μέσα για την εξακρίβωση της καταχώρησης,

γ) κατά πόσον ο μεσίτης πιστώσεων είναι συνδεδεμένος ή συνεργάζεται αποκλειστικά με έναν ή περισσότερους πιστωτικούς φορείς. Σε περίπτωση που ο μεσίτης πιστώσεων είναι συνδεδεμένος ή συνεργάζεται αποκλειστικά με έναν ή περισσότερους πιστωτικούς φορείς, παρέχει τα ονόματα των πιστωτικών φορέων εξ ονόματος των οποίων ενεργεί. Ο μεσίτης πιστώσεων μπορεί να γνωστοποιήσει ότι είναι ανεξάρτητος όταν πληροί τις προϋποθέσεις που ισχύουν σύμφωνα με το άρθρο 22 παράγραφος 4,

δ) κατά πόσον ο μεσίτης πιστώσεων παρέχει συμβουλευτικές υπηρεσίες,

ε) το ποσό της αμοιβής που, ανάλογα με την περίπτωση, πρέπει να καταβάλει ο καταναλωτής στον μεσίτη πιστώσεων για τις υπηρεσίες του ή, αν αυτό δεν είναι δυνατόν, τη μέθοδο υπολογισμού της αμοιβής,

στ) τις διαδικασίες που παρέχουν τη δυνατότητα στους καταναλωτές ή άλλα ενδιαφερόμενα μέρη να υποβάλλουν εσωτερικές καταγγελίες για μεσίτες πιστώσεων και, ενδεχομένως, τα μέσα με τα οποία μπορούν να προσφύγουν σε εξωδικαστικές διαδικασίες καταγγελιών και επίλυσης διαφορών,

ζ) κατά περίπτωση, την ύπαρξη και, όταν είναι γνωστά, τα ποσά των προμηθειών ή άλλων παροτρύνσεων που καταβάλλονται από τον πιστωτικό φορέα ή τρίτα μέρη στον μεσίτη πιστώσεων για τις υπηρεσίες του όσον αφορά τη σύμβαση πίστωσης. Σε περίπτωση που το ποσό δεν είναι γνωστό κατά τη στιγμή της γνωστοποίησης, ο μεσίτης πιστώσεων ενημερώνει τον καταναλωτή ότι το πραγματικό ποσό θα του γνωστοποιηθεί σε μεταγενέστερο στάδιο στο ESIS.

2. Οι μεσίτες πιστώσεων που δεν είναι συνδεδεμένοι αλλά λαμβάνουν προμήθειες από έναν ή περισσότερους πιστωτικούς φορείς παρέχουν, εφόσον το ζητήσει ο καταναλωτής, πληροφορίες σχετικά με τη διακύμανση των επιπέδων προμηθειών τις οποίες καταβάλλουν οι διάφοροι πιστωτικοί φορείς που παρέχουν τις συμβάσεις πίστωσης οι οποίες προσφέρονται στον καταναλωτή. Ο καταναλωτής ενημερώνεται ότι έχει το δικαίωμα να ζητήσει αυτές τις πληροφορίες.

3. Εάν ο μεσίτης πιστώσεων επιβαρύνει τον καταναλωτή με αμοιβή και επιπλέον εισπράττει προμήθεια από τον πιστωτικό φορέα ή τρίτο μέρος, ο μεσίτης πιστώσεων εξηγεί στον καταναλωτή κατά πόσον η προμήθεια συμψηφίζεται ή όχι με την αμοιβή, είτε κατά ένα μέρος είτε πλήρως.

4. Τα κράτη μέλη εξασφαλίζουν ότι το ποσό της αμοιβής που πρέπει, ενδεχομένως, να καταβάλει ο καταναλωτής στον μεσίτη πιστώσεων για τις υπηρεσίες του, κοινοποιείται από τον μεσίτη πιστώσεων στον πιστωτικό φορέα, με σκοπό τον υπολογισμό του ΣΕΠΕ.

5. Τα κράτη μέλη απαιτούν από τους μεσίτες πιστώσεων να εξασφαλίσουν ότι πέραν των γνωστοποιήσεων που προβλέπονται από το παρόν άρθρο, ο εντεταλμένος αντιπρόσωπός τους κοινοποιεί στον καταναλωτή την ιδιότητα υπό την οποία ενεργεί και τον μεσίτη πιστώσεων που εκπροσωπεί όταν επικοινωνεί με οποιονδήποτε καταναλωτή ή πραγματοποιεί συναλλαγές μαζί του.

Άρθρο 16

Ενδεδειγμένες εξηγήσεις

1. Τα κράτη μέλη εξασφαλίζουν ότι οι πιστωτικοί φορείς και, ανάλογα με την περίπτωση, οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι παρέχουν επαρκείς εξηγήσεις στον καταναλωτή σχετικά με τις προτεινόμενες συμβάσεις πίστωσης και τις όποιες συμπληρωματικές υπηρεσίες, ούτως ώστε να είναι σε θέση ο καταναλωτής να αξιολογήσει αν οι προτεινόμενες συμβάσεις πίστωσης και συμπληρωματικές υπηρεσίες προσαρμόζονται στις ανάγκες και στην οικονομική του κατάσταση.

Στις εξηγήσεις περιλαμβάνονται ιδίως, κατά περίπτωση:

α) οι προσυμβατικές πληροφορίες που πρέπει να παρέχονται σύμφωνα με:

i) το άρθρο 14 στην περίπτωση πιστωτικών φορέων,

ii) τα άρθρα 14 και 15 στην περίπτωση μεσιτών πιστώσεων ή εντεταλμένων αντιπροσώπων,

β) τα βασικά χαρακτηριστικά των προτεινόμενων προϊόντων,

γ) οι συγκεκριμένες επιπτώσεις που μπορεί τα προτεινόμενα προϊόντα να έχουν για τον καταναλωτή, συμπεριλαμβανομένων των συνεπειών της υπερημερίας πληρωμής του καταναλωτή, και

δ) όταν οι συμπληρωματικές υπηρεσίες προσφέρονται ομαδοποιημένες με σύμβαση πίστωσης, κατά πόσον κάθε συστατικό στοιχείο μπορεί να τερματιστεί χωριστά και τις συνέπειες της επιλογής αυτής για τον καταναλωτή.

2. Τα κράτη μέλη μπορούν να προσαρμόζουν τον τρόπο παροχής και την έκταση των εξηγήσεων που αναφέρονται στην παράγραφο 1, καθώς και από ποιον αυτή παρέχεται, στις συγκεκριμένες συνθήκες της κατάστασης στο πλαίσιο της οποίας προσφέρεται η σύμβαση πίστωσης, στο πρόσωπο στο οποίο προσφέρεται και στο είδος της προσφερόμενης πίστωσης.

ΚΕΦΑΛΑΙΟ 5

ΣΥΝΟΛΙΚΟ ΕΤΗΣΙΟ ΠΡΑΓΜΑΤΙΚΟ ΕΠΙΤΟΚΙΟ

Άρθρο 17

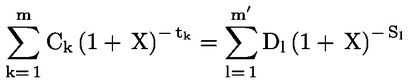

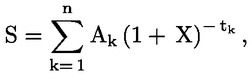

Υπολογισμός του ΣΕΠΕ

1. Το ΣΕΠΕ υπολογίζεται βάσει του μαθηματικού τύπου που περιλαμβάνεται στο παράρτημα I.

2. Τα έξοδα για το άνοιγμα και την τήρηση ειδικού λογαριασμού, τα έξοδα για τη χρήση μέσου πληρωμής που επιτρέπει καταβολές στον λογαριασμό και αναλήψεις από αυτόν και τα λοιπά έξοδα τα σχετικά με καταβολές περιλαμβάνονται στο συνολικό κόστος της πίστωσης για τον καταναλωτή οσάκις το άνοιγμα ή η τήρηση λογαριασμού είναι υποχρεωτικά προκειμένου να χορηγηθεί η πίστωση ή να χορηγηθεί υπό τους όρους και τις προϋποθέσεις που διαφημίζονται.

3. Ο υπολογισμός του ΣΕΠΕ γίνεται σύμφωνα με την παραδοχή ότι η σύμβαση πίστωσης θα εξακολουθήσει να ισχύει για όλη τη συμφωνηθείσα διάρκειά της και ότι ο πιστωτικός φορέας και ο καταναλωτής θα εκπληρώνουν τις υποχρεώσεις τους σύμφωνα με τους όρους και κατά τις ημερομηνίες που έχουν καθορισθεί στη σύμβαση πίστωσης.

4. Σε περίπτωση συμβάσεων πίστωσης που περιέχουν ρήτρες βάσει των οποίων επιτρέπονται διακυμάνσεις στο χρεωστικό επιτόκιο και, κατά περίπτωση, στις επιβαρύνσεις που περιλαμβάνονται στο ΣΕΠΕ, των οποίων όμως το ύψος δεν μπορεί να προσδιορισθεί επακριβώς κατά τη στιγμή του υπολογισμού, το ΣΕΠΕ υπολογίζεται με βάση την παραδοχή ότι το χρεωστικό επιτόκιο και οι λοιπές επιβαρύνσεις θα παραμείνουν σταθερά σε σχέση με το επίπεδο που προσδιορίζεται κατά τη σύναψη της σύμβασης.

5. Όσον αφορά τις συμβάσεις πίστωσης για τις οποίες συμφωνείται σταθερό χρεωστικό επιτόκιο σε σχέση με την αρχική περίοδο διάρκειας τουλάχιστον πέντε ετών, στο τέλος της οποίας πραγματοποιείται διαπραγμάτευση για το χρεωστικό επιτόκιο ώστε να συμφωνηθεί νέο σταθερό επιτόκιο για νέα χρονική περίοδο, ο υπολογισμός του πρόσθετου, ενδεικτικού ΣΕΠΕ που γνωστοποιείται στο ESIS καλύπτει μόνο την αρχική περίοδο σταθερού επιτοκίου και βασίζεται στην παραδοχή ότι, στο τέλος της περιόδου σταθερού χρεωστικού επιτοκίου, το οφειλόμενο κεφάλαιο εξοφλείται.

6. Σε περίπτωση που η σύμβαση πίστωσης επιτρέπει διακυμάνσεις του χρεωστικού επιτοκίου, τα κράτη μέλη εξασφαλίζουν ότι ο καταναλωτής ενημερώνεται σχετικά με τις πιθανές συνέπειες των διακυμάνσεων για τα προς πληρωμή ποσά και για το ΣΕΠΕ τουλάχιστον μέσω του ESIS. Αυτό γίνεται με την παροχή πρόσθετου ΣΕΠΕ στον καταναλωτή το οποίο φανερώνει τους πιθανούς κινδύνους που συνδέονται με μια σημαντική αύξηση του χρεωστικού επιτοκίου. Σε περίπτωση που δεν έχει τεθεί ανώτατο όριο στο χρεωστικό επιτόκιο, η πληροφορία αυτή συνοδεύεται από προειδοποίηση που υπογραμμίζει ότι το συνολικό κόστος της πίστωσης προς τον καταναλωτή, όπως φαίνεται από το ΣΕΠΕ, μπορεί να αλλάξει. Η παρούσα διάταξη δεν ισχύει σε συμβάσεις πιστώσεων όπου το χρεωστικό επιτόκιο είναι σταθερό για αρχική περίοδο διάρκειας τουλάχιστον πέντε ετών, στο τέλος της οποίας πραγματοποιείται διαπραγμάτευση για το χρεωστικό επιτόκιο ώστε να συμφωνηθεί νέο σταθερό επιτόκιο για νέα χρονική περίοδο, για την οποία προβλέπεται στο ESIS πρόσθετο, ενδεικτικό ΣΕΠΕ.

7. Κατά περίπτωση, οι πρόσθετες παραδοχές που καθορίζονται στο παράρτημα I χρησιμοποιούνται για τον υπολογισμό του ΣΕΠΕ.

8. Η Επιτροπή εξουσιοδοτείται να εκδίδει κατ’ εξουσιοδότηση πράξεις, σύμφωνα με το άρθρο 40, για την τροποποίηση των παρατηρήσεων ή την επικαιροποίηση των παραδοχών που χρησιμοποιούνται για τον υπολογισμό του ΣΕΠΕ όπως ορίζεται στο παράρτημα I, ιδίως εάν οι παρατηρήσεις ή οι παραδοχές που καθορίζονται στο παρόν άρθρο και στο παράρτημα I δεν επαρκούν για τον υπολογισμό, με ενιαίο τρόπο, του ΣΕΠΕ ή δεν είναι πλέον προσαρμοσμένες στην εμπορική κατάσταση της αγοράς.

ΚΕΦΑΛΑΙΟ 6

ΑΞΙΟΛΟΓΗΣΗ ΠΙΣΤΟΛΗΠΤΙΚΗΣ ΙΚΑΝΟΤΗΤΑΣ

Άρθρο 18

Υποχρέωση αξιολόγησης της πιστοληπτικής ικανότητας του καταναλωτή

1. Τα κράτη μέλη εξασφαλίζουν ότι, πριν από τη σύναψη της σύμβασης πίστωσης, οι πιστωτικοί φορείς πραγματοποιούν ενδελεχή αξιολόγηση της πιστοληπτικής ικανότητας του καταναλωτή. Η αξιολόγηση αυτή λαμβάνει δεόντως υπόψη παράγοντες που επιτρέπουν την εξακρίβωση της προοπτικής του καταναλωτή να τηρήσει τις υποχρεώσεις του στο πλαίσιο της σύμβασης πίστωσης.

2. Τα κράτη μέλη διασφαλίζουν ότι θεσπίζονται, τεκμηριώνονται και διατηρούνται διαδικασίες και πληροφορίες επί των οποίων βασίζεται η αξιολόγηση.

3. Η αξιολόγηση της πιστοληπτικής ικανότητας δεν βασίζεται κατά κύριο λόγο στην παραδοχή ότι η αξία του ακινήτου που προορίζεται για κατοικία υπερβαίνει το ποσό της πίστωσης ή στην παραδοχή ότι η αξία του ακινήτου που προορίζεται για κατοικία θα αυξηθεί, εκτός εάν ο σκοπός της σύμβασης πίστωσης είναι η κατασκευή ή ανακαίνιση ακινήτου που προορίζεται για κατοικία.

4. Τα κράτη μέλη μεριμνούν ώστε όταν ένας πιστωτικός φορέας συνάπτει σύμβαση πίστωσης με καταναλωτή να μην ακυρώνει ή τροποποιεί στη συνέχεια τη σύμβαση εις βάρος του καταναλωτή με την αιτιολογία ότι η αξιολόγηση της πιστοληπτικής ικανότητας δεν διεξήχθη σωστά. Η παρούσα παράγραφος δεν ισχύει όταν αποδεικνύεται ότι ο καταναλωτής εν γνώσει του παρέλειψε ή παραποίησε πληροφορίες κατά την έννοια του άρθρου 20.

5. Τα κράτη μέλη διασφαλίζουν ότι:

α) ο πιστωτικός φορέας χορηγεί την πίστωση στον καταναλωτή μόνο όταν το αποτέλεσμα της αξιολόγησης της πιστοληπτικής ικανότητας δείχνει ότι οι υποχρεώσεις που απορρέουν από τη σύμβαση πίστωσης είναι πιθανόν να τηρηθούν με τον τρόπο που προβλέπεται από την εν λόγω σύμβαση,

β) σύμφωνα με το άρθρο 10 της οδηγίας 95/46/ΕΚ, ο πιστωτικός φορέας ενημερώνει τον καταναλωτή εκ των προτέρων ότι πρόκειται να γίνει έρευνα σε βάση δεδομένων,

γ) όταν απορρίπτεται αίτηση πίστωσης ο πιστωτικός φορέας ενημερώνει αμελλητί τον καταναλωτή για την απόρριψη και, κατά περίπτωση, ότι η απόφαση βασίζεται σε αυτοματοποιημένη επεξεργασία δεδομένων. Εάν η απόρριψη βασίζεται στο αποτέλεσμα της έρευνας σε βάση δεδομένων, ο πιστωτικός φορέας ενημερώνει επίσης τον καταναλωτή σχετικά με το αποτέλεσμα της έρευνας και σχετικά με τα στοιχεία της συγκεκριμένης βάσης δεδομένων.

6. Τα κράτη μέλη διασφαλίζουν ότι η πιστοληπτική ικανότητα του καταναλωτή επαναξιολογείται με βάση επικαιροποιημένες πληροφορίες πριν εγκριθεί οποιαδήποτε σημαντική αύξηση του ποσού της πίστωσης μετά τη σύναψη της σύμβασης πίστωσης εκτός εάν αυτή η συμπληρωματική πίστωση προβλεπόταν και περιλαμβανόταν στην αρχική αξιολόγηση της πιστοληπτικής ικανότητας.

7. Το παρόν άρθρο εφαρμόζεται με την επιφύλαξη της οδηγίας 95/46/ΕΚ.

Άρθρο 19

Αποτίμηση της αξίας του ακινήτου

1. Τα κράτη μέλη διασφαλίζουν τη θέσπιση στην επικράτειά τους αξιόπιστων προτύπων για την αποτίμηση της αξίας ακινήτων που προορίζονται για κατοικία με σκοπό τη χορήγηση ενυπόθηκων δανείων. Τα κράτη μέλη απαιτούν από τους πιστωτικούς φορείς να χρησιμοποιούν αυτά τα πρότυπα όταν αποτιμούν την αξία ακινήτου ή να λαμβάνουν κατάλληλα μέτρα ώστε να διασφαλίζουν ότι τα πρότυπα αυτά χρησιμοποιούνται όταν η αποτίμηση πραγματοποιείται από τρίτον. Όταν οι εθνικές αρχές είναι υπεύθυνες για την έγκριση ανεξάρτητων εκτιμητών που διενεργούν αποτιμήσεις ακινήτων διασφαλίζουν ότι οι ανεξάρτητοι εκτιμητές εφαρμόζουν τους ισχύοντες εθνικούς κανόνες.

2. Τα κράτη μέλη διασφαλίζουν ότι οι εσωτερικοί και εξωτερικοί εκτιμητές που διενεργούν αποτιμήσεις ακινήτων είναι επαγγελματικά επαρκείς και δεόντως ανεξάρτητοι από τη διαδικασία έγκρισης της πίστωσης ώστε να μπορούν να παρέχουν αμερόληπτη και αντικειμενική αποτίμηση, η οποία καταγράφεται επί σταθερού μέσου και αρχείο της οποίας τηρείται από τον πιστωτικό φορέα.

Άρθρο 20

Διαβίβαση και επαλήθευση των πληροφοριών που παρέχει ο καταναλωτής

1. Η αξιολόγηση της πιστοληπτικής ικανότητας που αναφέρεται στο άρθρο 18 διενεργείται με βάση αναγκαίες, επαρκείς και αναλογικές πληροφορίες για το εισόδημα και τις δαπάνες του καταναλωτή και για άλλες χρηματοοικονομικές συνθήκες. Οι πληροφορίες αυτές παρέχονται στον πιστωτικό φορέα από κατάλληλες εσωτερικές ή εξωτερικές πηγές, συμπεριλαμβανομένου του καταναλωτή, και συμπεριλαμβάνουν πληροφορίες που παρέχονται στον μεσίτη πιστώσεων ή τον εντεταλμένο αντιπρόσωπό του κατά τη διάρκεια της διαδικασίας αίτησης για τη χορήγηση πίστωσης. Οι πληροφορίες επαληθεύονται καταλλήλως, μεταξύ άλλων μέσω χρήσης δικαιολογητικών που παρέχονται από ανεξάρτητα εξακριβώσιμες πηγές, εφόσον είναι αναγκαίο.

2. Τα κράτη μέλη μεριμνούν ώστε οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι να διαβιβάζουν στον ενδιαφερόμενο πιστωτικό φορέα τις απαραίτητες πληροφορίες που λαμβάνουν από τον καταναλωτή προκειμένου να καταστεί εφικτή η αξιολόγηση της πιστοληπτικής ικανότητας.

3. Τα κράτη μέλη μεριμνούν ώστε οι πιστωτικοί φορείς να προσδιορίζουν με σαφή και κατανοητό τρόπο πριν από τη σύναψη της σύμβασης τις αναγκαίες πληροφορίες και τα δικαιολογητικά από ανεξάρτητα εξακριβώσιμες πηγές που πρέπει να παράσχει ο καταναλωτής, καθώς και το χρονικό πλαίσιο εντός του οποίου ο καταναλωτής οφείλει να παράσχει τα στοιχεία αυτά. Τέτοιο αίτημα για παροχή πληροφοριών είναι αναλογικό και περιορίζεται σε ό,τι είναι απαραίτητο για τη διενέργεια άρτιας αξιολόγησης της πιστοληπτικής ικανότητας. Τα κράτη μέλη επιτρέπουν στους πιστωτικούς φορείς να ζητούν διευκρινίσεις όσον αφορά τις πληροφορίες που λαμβάνουν σε απάντηση του εν λόγω αιτήματος τους, όταν αυτό είναι αναγκαίο για την αξιολόγηση της πιστοληπτικής ικανότητας.

Τα κράτη μέλη δεν επιτρέπουν σε πιστωτικό φορέα να καταγγείλει στη σύμβαση πίστωσης με τη δικαιολογία ότι οι πληροφορίες που παρασχέθηκαν από τον καταναλωτή πριν από τη σύναψη της σύμβασης ήταν ελλιπείς.

Το δεύτερο εδάφιο δεν εμποδίζει τα κράτη μέλη να επιτρέψουν την καταγγελία της σύμβασης πίστωσης εκ μέρους του πιστωτικού φορέα εφόσον αποδειχθεί ότι ο καταναλωτής εν γνώσει του απέκρυψε ή παραποίησε πληροφορίες.

4. Τα κράτη μέλη θεσπίζουν μέτρα προκειμένου να διασφαλίσουν ότι οι καταναλωτές γνωρίζουν ότι οφείλουν να παρέχουν ορθές πληροφορίες κατόπιν του αιτήματος που αναφέρεται στην παράγραφο 3 πρώτο εδάφιο και ότι οι πληροφορίες αυτές είναι όσο το δυνατόν πληρέστερες με σκοπό τη διεξαγωγή της αξιολόγησης της πιστοληπτικής ικανότητας. Ο πιστωτικός φορέας, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος προειδοποιούν τον καταναλωτή ότι σε περίπτωση που δεν είναι σε θέση να προβούν σε αξιολόγηση της πιστοληπτικής ικανότητας επειδή ο καταναλωτής επέλεξε να μην παράσχει τις πληροφορίες ή την επαλήθευση που είναι αναγκαίες για την αξιολόγηση της πιστοληπτικής ικανότητας, η πίστωση δεν μπορεί να χορηγηθεί. Η προειδοποίηση αυτή μπορεί να παρέχεται σε τυποποιημένη μορφή.

5. Το παρόν άρθρο εφαρμόζεται με την επιφύλαξη της οδηγίας 95/46/ΕΚ και ιδίως του άρθρου 6 αυτής.

ΚΕΦΑΛΑΙΟ 7

ΠΡΟΣΒΑΣΗ ΣΕ ΒΑΣΕΙΣ ΔΕΔΟΜΕΝΩΝ

Άρθρο 21

Πρόσβαση σε βάσεις δεδομένων

1. Κάθε κράτος μέλος διασφαλίζει πρόσβαση όλων των πιστωτικών φορέων από όλα τα κράτη μέλη σε βάσεις δεδομένων που χρησιμοποιούνται σε αυτό το κράτος μέλος για την αξιολόγηση της πιστοληπτικής ικανότητας των καταναλωτών και με μοναδικό σκοπό την παρακολούθηση της συμμόρφωσης των καταναλωτών προς τις πιστωτικές υποχρεώσεις καθ’ όλη τη διάρκεια της σύμβασης πίστωσης. Οι όροι της πρόσβασης αυτής δεν εισάγουν διακρίσεις.

2. Η παράγραφος 1 εφαρμόζεται τόσο στις βάσεις δεδομένων τις οποίες διαχειρίζονται ιδιωτικά πιστωτικά γραφεία ή υπηρεσίες πληροφοριών πιστοληπτικής ικανότητας όσο και στα δημόσια μητρώα.

3. Το παρόν άρθρο εφαρμόζεται με την επιφύλαξη της οδηγίας 95/46/ΕΚ.

ΚΕΦΑΛΑΙΟ 8

ΣΥΜΒΟΥΛΕΥΤΙΚΕΣ ΥΠΗΡΕΣΙΕΣ

Άρθρο 22

Πρότυπα συμβουλευτικών υπηρεσιών

1. Τα κράτη μέλη διασφαλίζουν ότι ο πιστωτικός φορέας, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος ενημερώνει ρητώς τον καταναλωτή, στο πλαίσιο συγκεκριμένης συναλλαγής, για το αν παρέχονται ή μπορούν να παρασχεθούν συμβουλευτικές υπηρεσίες στον καταναλωτή.

2. Τα κράτη μέλη εξασφαλίζουν ότι, πριν από την παροχή συμβουλευτικών υπηρεσιών ή, κατά περίπτωση, πριν από τη σύναψη σύμβασης για την παροχή συμβουλευτικών υπηρεσιών, ο πιστωτικός φορέας, ο μεσίτης πιστώσεων ή ο εντεταλμένος αντιπρόσωπος παρέχει στον καταναλωτή τις ακόλουθες πληροφορίες εγγράφως ή επί άλλου σταθερού μέσου:

α) κατά πόσον η σύσταση θα βασιστεί σε εξέταση μόνον του δικού τους φάσματος προϊόντων, σύμφωνα με την παράγραφο 3 στοιχείο β), ή ενός ευρέος φάσματος προϊόντων από ολόκληρη την αγορά, σύμφωνα με την παράγραφο 3 στοιχείο γ), ούτως ώστε να μπορέσει ο καταναλωτής να καταλάβει τη βάση πάνω στην οποία γίνεται η σύσταση,

β) κατά περίπτωση, σχετικά με το ποσό της αμοιβής που πρέπει να καταβάλει ο καταναλωτής για τις συμβουλευτικές υπηρεσίες ή, σε περίπτωση που το ποσό δεν μπορεί να καθοριστεί τη στιγμή της παροχής των πληροφοριών, σχετικά με τον τρόπο υπολογισμού του.

Οι πληροφορίες που αναφέρονται στα στοιχεία α) και β) του πρώτου εδαφίου μπορούν να παρασχεθούν στον καταναλωτή με τη μορφή πρόσθετων πληροφοριών πριν από τη σύναψη της σύμβασης.

3. Όταν παρέχονται στους καταναλωτές συμβουλευτικές υπηρεσίες, τα κράτη μέλη εξασφαλίζουν, επιπλέον των απαιτήσεων που ορίζονται στα άρθρα 7 και 9, ότι:

α) οι πιστωτικοί φορείς, οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι αποκτούν τις αναγκαίες πληροφορίες όσον αφορά την προσωπική και οικονομική κατάσταση του καταναλωτή, καθώς και τις προτιμήσεις και τους στόχους του, ούτως ώστε να είναι σε θέση να προτείνει κατάλληλες συμβάσεις πίστωσης. Η αξιολόγηση αυτή βασίζεται σε πληροφορίες που είναι επικαιροποιημένες κατά τη συγκεκριμένη χρονική στιγμή και λαμβάνει υπόψη εύλογες παραδοχές ως προς τους κινδύνους που αφορούν την κατάσταση του καταναλωτή καθ’ όλη τη διάρκεια της προτεινόμενης σύμβασης πίστωσης,

β) οι πιστωτικοί φορείς, οι συνδεδεμένοι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι συνδεδεμένων μεσιτών πιστώσεων εξετάζουν έναν επαρκή αριθμό συμβάσεων πίστωσης από το φάσμα προϊόντων τους και προτείνουν την πιο κατάλληλη σύμβαση πίστωσης ή περισσότερες κατάλληλες συμβάσεις πίστωσης από το φάσμα των προϊόντων τους που ανταποκρίνονται στις ανάγκες και την οικονομική και προσωπική κατάσταση του καταναλωτή,

γ) οι μη συνδεδεμένοι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι μη συνδεδεμένων μεσιτών πιστώσεων εξετάζουν έναν επαρκή αριθμό συμβάσεων πίστωσης που διατίθενται στην αγορά και προτείνουν την πιο κατάλληλη σύμβαση πίστωσης ή περισσότερες κατάλληλες συμβάσεις πίστωσης για τις ανάγκες και την οικονομική και προσωπική κατάσταση του καταναλωτή,

δ) οι πιστωτικοί φορείς, οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι ενεργούν προς το συμφέρον του καταναλωτή με τους εξής τρόπους:

i) ενημερωνόμενοι για τις ανάγκες και την κατάσταση του καταναλωτή, και

ii) συστήνοντας κατάλληλες συμβάσεις πίστωσης σύμφωνα με τα στοιχεία α), β) και γ), και

ε) οι πιστωτικοί φορείς, οι μεσίτες πιστώσεων ή οι εντεταλμένοι αντιπρόσωποι χορηγούν στον καταναλωτή εγγράφως ή επί άλλου σταθερού μέσου το περιεχόμενο των συμβουλών που του παρέσχε.

4. Τα κράτη μέλη δύνανται να απαγορεύουν τη χρήση των όρων «συμβουλές» και «σύμβουλος» ή παρόμοιους όρους όταν οι συμβουλευτικές υπηρεσίες παρέχονται στους καταναλωτές από πιστωτικούς φορείς, συνδεδεμένους μεσίτες πιστώσεων ή εντεταλμένους αντιπροσώπους συνδεδεμένων μεσιτών πιστώσεων.

Σε περίπτωση που τα κράτη μέλη δεν απαγορεύουν τη χρήση των όρων «συμβουλές» και «σύμβουλος», επιβάλλουν τις ακόλουθες προϋποθέσεις για τη χρήση των όρων «ανεξάρτητες συμβουλές» ή «ανεξάρτητος σύμβουλος» από τους πιστωτικούς φορείς, μεσίτες πιστώσεων ή εντεταλμένους αντιπροσώπους που παρέχουν συμβουλευτικές υπηρεσίες:

α) οι πιστωτικοί φορείς, μεσίτες πιστώσεων ή εντεταλμένοι αντιπρόσωποι εξετάζουν ικανοποιητικό αριθμό συμβάσεων πίστωσης που διατίθενται στην αγορά και

β) οι πιστωτικοί φορείς, μεσίτες πιστώσεων ή εντεταλμένοι αντιπρόσωποι δεν αμείβονται για τις εν λόγω συμβουλευτικές υπηρεσίες από έναν ή περισσότερους πιστωτικούς φορείς.

Το στοιχείο β) του δεύτερου εδαφίου εφαρμόζεται μόνο όταν ο αριθμός των ενδιαφερόμενων πιστωτικών φορέων είναι μικρότερος από την πλειοψηφία της αγοράς.

Τα κράτη μέλη μπορούν να επιβάλλουν αυστηρότερες προϋποθέσεις για τη χρήση των όρων «ανεξάρτητες συμβουλές» ή «ανεξάρτητος σύμβουλος» από τους πιστωτικούς φορείς, τους μεσίτες πιστώσεων ή τους εντεταλμένους αντιπροσώπους, συμπεριλαμβανομένης της απαγόρευσης είσπραξης αμοιβής από πιστωτικό φορέα.

5. Τα κράτη μέλη δύνανται να υποχρεώνουν τους πιστωτικούς φορείς, τους μεσίτες πιστώσεων και τους εντεταλμένους αντιπροσώπους να προειδοποιούν τον καταναλωτή, εφόσον, λαμβάνοντας υπόψη την οικονομική κατάσταση του καταναλωτή, μια σύμβαση πίστωσης ενέχει συγκεκριμένο κίνδυνο για αυτόν.

6. Τα κράτη μέλη διασφαλίζουν ότι οι συμβουλευτικές υπηρεσίες παρέχονται μόνον από πιστωτικούς φορείς, μεσίτες πιστώσεων ή εντεταλμένους εκπροσώπους.

Τα κράτη μέλη μπορούν να αποφασίζουν να μην εφαρμόζουν το πρώτο εδάφιο σε πρόσωπα:

α) που ασκούν τις δραστηριότητες πιστωτικής διαμεσολάβησης οι οποίες αναφέρονται στο άρθρο 4 σημείο 5) ή παρέχουν συμβουλευτικές υπηρεσίες όταν οι εν λόγω δραστηριότητες ασκούνται ή οι εν λόγω υπηρεσίες παρέχονται παρεμπιπτόντως στο πλαίσιο επαγγελματικής δραστηριότητας και η εν λόγω δραστηριότητα ρυθμίζεται με νομοθετικές ή κανονιστικές διατάξεις ή επαγγελματικό κώδικα δεοντολογίας που δεν αποκλείουν την άσκηση των εν λόγω δραστηριοτήτων ή την πρόβλεψη των εν λόγω υπηρεσιών,

β) που παρέχουν συμβουλευτικές υπηρεσίες στο πλαίσιο διαχείρισης υπάρχοντος χρέους και τα οποία είναι εκκαθαριστές όταν αυτή η δραστηριότητα ρυθμίζεται με νομοθετικές ή κανονιστικές διατάξεις ή παρέχουν δημόσιες ή εθελοντικές συμβουλευτικές υπηρεσίες που δεν έχουν εμπορικό χαρακτήρα, ή

γ) που παρέχουν συμβουλευτικές υπηρεσίες και δεν είναι πιστωτικοί φορείς, μεσίτες πιστώσεων ή εντεταλμένοι αντιπρόσωποι όταν τα άτομα αυτά έχουν λάβει άδεια λειτουργίας και επιβλέπονται από τις αρμόδιες αυτές σύμφωνα με τις απαιτήσεις για τους μεσίτες πιστώσεων στο πλαίσιο της παρούσας οδηγίας.

Πρόσωπα που απολαύουν της εξαίρεσης του δευτέρου εδαφίου δεν έχουν το δικαίωμα που αναφέρεται στο άρθρο 32 παράγραφος 1 να παρέχουν υπηρεσίες στο σύνολο της επικράτειας της Ένωσης.

7. Το παρόν άρθρο δεν θίγει το άρθρο 16 και την αρμοδιότητα των κρατών μελών να διασφαλίζουν ότι παρέχονται στους καταναλωτές υπηρεσίες οι οποίες τους βοηθούν να κατανοούν τις οικονομικές τους ανάγκες και το είδος των προϊόντων που είναι πιθανό να ανταποκρίνονται στις ανάγκες αυτές.

ΚΕΦΑΛΑΙΟ 9

ΔΑΝΕΙΑ ΣΕ ΞΕΝΟ ΝΟΜΙΣΜΑ ΚΑΙ ΔΑΝΕΙΑ ΜΕΤΑΒΛΗΤΟΥ ΕΠΙΤΟΚΙΟΥ

Άρθρο 23

Δάνεια σε ξένο νόμισμα

1. Τα κράτη μέλη μεριμνούν ώστε όταν μια σύμβαση πίστωσης αφορά δάνειο σε ξένο νόμισμα, τη στιγμή που συνάπτεται η σύμβαση να υπάρχει το κατάλληλο κανονιστικό πλαίσιο ώστε να διασφαλίζεται τουλάχιστον ότι:

α) ο καταναλωτής έχει το δικαίωμα να μετατρέψει τη σύμβαση πίστωσης σε εναλλακτικό νόμισμα υπό ορισμένες προϋποθέσεις, ή

β) υπάρχουν άλλες ρυθμίσεις που περιορίζουν τον συναλλαγματικό κίνδυνο στον οποίο είναι εκτεθειμένος ο καταναλωτής βάσει της σύμβασης πίστωσης.

2. Το εναλλακτικό νόμισμα που αναφέρεται στην παράγραφο 1 στοιχείο α) είναι:

α) είτε το νόμισμα στο οποίο ο καταναλωτής λαμβάνει κατά κύριο λόγο το εισόδημά του ή διατηρεί τα περιουσιακά του στοιχεία από τα οποία πρόκειται να εξοφληθεί η πίστωση, όπως κατέδειξε η τελευταία αξιολόγηση της πιστοληπτικής του ικανότητας πριν από τη σύμβαση πίστωσης, ή

β) το νόμισμα του κράτους μέλους στο οποίο ο καταναλωτής είτε κατοικούσε τη στιγμή της σύναψης της σύμβασης πίστωσης είτε κατοικεί την παρούσα στιγμή.

Τα κράτη μέλη μπορούν να προσδιορίζουν εάν ο καταναλωτής έχει στη διάθεσή του και τις δύο δυνατότητες που αναφέρονται στα στοιχεία α) και β) του πρώτου εδαφίου ή μόνον τη μια από αυτές ή μπορούν να επιτρέπουν στους πιστωτικούς φορείς να προσδιορίζουν εάν ο καταναλωτής έχει στη διάθεσή του και τις δύο δυνατότητες που αναφέρονται στα στοιχεία α) και β) του πρώτου εδαφίου ή μόνον τη μια από αυτές.

3. Όταν ο καταναλωτής έχει δικαίωμα να μετατρέψει τη σύμβαση πίστωσης σε εναλλακτικό νόμισμα σύμφωνα με το στοιχείο α) της παραγράφου 1, τα κράτη μέλη διασφαλίζουν ότι η συναλλαγματική ισοτιμία βάσει της οποίας γίνεται η μετατροπή είναι η συναλλαγματική ισοτιμία που ισχύει την ημέρα της μετατροπής εκτός εάν προβλέπεται διαφορετικά στη σύμβαση πίστωσης.

4. Τα κράτη μέλη διασφαλίζουν ότι όταν ένας καταναλωτής έχει δάνειο σε ξένο νόμισμα, ο πιστωτικός φορέας ειδοποιεί σε τακτική βάση τον καταναλωτή, εγγράφως ή με άλλο σταθερό μέσο, τουλάχιστον όταν το ύψος του οφειλόμενου συνολικού ποσού που πρέπει να καταβάλει ο καταναλωτής ή των οφειλόμενων δόσεων παρουσιάζει διακύμανση μεγαλύτερη από 20 % σε σχέση με αυτό που θα ήταν εάν ίσχυε η συναλλαγματική ισοτιμία μεταξύ του νομίσματος της σύμβασης και του νομίσματος του κράτους μέλους που ίσχυε τη στιγμή σύναψης της σύμβασης πίστωσης. Ο καταναλωτής ειδοποιείται για τυχόν αύξηση στο συνολικό οφειλόμενο ποσό από τον καταναλωτή, για το ενδεχόμενο δικαίωμα μετατροπής του δανείου σε εναλλακτικό νόμισμα και για τις σχετικές προϋποθέσεις και ενημερώνεται για τυχόν άλλους μηχανισμούς που μπορούν να εφαρμοστούν προκειμένου να περιοριστεί ο συναλλαγματικός κίνδυνος στον οποίο εκτίθεται.

5. Τα κράτη μέλη μπορούν να θεσπίζουν περαιτέρω ρυθμίσεις όσον αφορά τα δάνεια σε ξένο νόμισμα, με την προϋπόθεση ότι αυτές οι ρυθμίσεις δεν έχουν αναδρομική ισχύ.

6. Οι ρυθμίσεις που εφαρμόζονται δυνάμει του παρόντος άρθρου κοινοποιούνται στον καταναλωτή στο πλαίσιο του ESIS και της σύμβασης πίστωσης. Όταν δεν υπάρχει στη σύμβαση πίστωσης διάταξη που να περιορίζει τον συναλλαγματικό κίνδυνο στον οποίο εκτίθεται ο καταναλωτής σε λιγότερο από 20 % διακύμανση της συναλλαγματικής ισοτιμίας, το ESIS περιλαμβάνει ενδεικτικό παράδειγμα του αντίκτυπου διακύμανσης 20 % της συναλλαγματικής ισοτιμίας.

Άρθρο 24

Πιστώσεις μεταβλητού επιτοκίου

Όταν μία σύμβαση πίστωσης είναι πίστωση μεταβλητού επιτοκίου, τα κράτη μέλη μεριμνούν ώστε:

α) οι δείκτες ή τα επιτόκια αναφοράς που χρησιμοποιούνται για τον υπολογισμό του χρεωστικού επιτοκίου να είναι σαφείς, προσιτοί, αντικειμενικοί και επαληθεύσιμοι από τους συμβαλλομένους της σύμβασης πίστωσης και τις αρμόδιες αρχές· και

β) να κρατούνται αρχεία των δεικτών που χρησιμοποιούνται για τον υπολογισμό των χρεωστικών επιτοκίων είτε από τους παρόχους αυτών των δεικτών είτε από τους πιστωτικούς φορείς.

ΚΕΦΑΛΑΙΟ 10

ΚΑΛΗ ΕΚΤΕΛΕΣΗ ΤΩΝ ΣΥΜΒΑΣΕΩΝ ΠΙΣΤΩΣΗΣ ΚΑΙ ΣΥΝΑΦΗ ΔΙΚΑΙΩΜΑΤΑ

Άρθρο 25

Πρόωρη αποπληρωμή

1. Τα κράτη μέλη διασφαλίζουν ότι ο καταναλωτής έχει δικαίωμα να εκπληρώσει πλήρως ή εν μέρει τις υποχρεώσεις του που απορρέουν από τη σύμβαση πίστωσης, πριν από τη λήξη της εν λόγω σύμβασης. Στις περιπτώσεις αυτές, ο καταναλωτής δικαιούται μείωση του συνολικού κόστους της πίστωσης προς αυτόν, μείωση που συνίσταται στους τόκους και τις επιβαρύνσεις για το εναπομένον διάστημα της σύμβασης.

2. Τα κράτη μέλη δύνανται να προβλέπουν ότι η άσκηση του δικαιώματος της παραγράφου 1 υπόκειται σε ορισμένους όρους. Στους όρους αυτούς είναι δυνατόν να συγκαταλέγονται χρονικοί περιορισμοί της άσκησης του δικαιώματος, διαφορετική μεταχείριση ανάλογα με το είδος του χρεωστικού επιτοκίου ή τη στιγμή που ο καταναλωτής ασκεί το δικαίωμα ή περιορισμοί όσον αφορά τις περιστάσεις υπό τις οποίες δύναται να ασκηθεί το δικαίωμα.

3. Τα κράτη μέλη μπορούν να προβλέπουν ότι ο πιστωτικός φορέας δικαιούται εύλογη και αντικειμενική αποζημίωση, εφόσον αυτό δικαιολογείται, για ενδεχόμενα έξοδα που έχουν άμεση σχέση με την πρόωρη εξόφληση αλλά δεν επιβάλλουν κυρώσεις στον καταναλωτή. Εν προκειμένω, η αποζημίωση δεν υπερβαίνει την οικονομική ζημία του πιστωτικού φορέα. Υπό αυτές τις προϋποθέσεις, τα κράτη μέλη μπορούν να προβλέπουν ότι η αποζημίωση δεν μπορεί να υπερβεί συγκεκριμένο επίπεδο ή ότι επιτρέπεται μόνον για ορισμένο χρονικό διάστημα.

4. Όταν ένας καταναλωτής ζητεί να εκπληρώσει τις υποχρεώσεις του που απορρέουν από σύμβαση πίστωσης πριν από τη λήξη της σύμβασης, μετά την παραλαβή του σχετικού αιτήματος ο πιστωτικός φορέας παρέχει χωρίς καθυστέρηση στον καταναλωτή, εγγράφως ή επί άλλου σταθερού μέσου, τις πληροφορίες που είναι απαραίτητες για την εξέταση της επιλογής αυτής. Οι πληροφορίες αυτές προσδιορίζουν τουλάχιστον ποσοτικά τις συνέπειες που θα έχει για τον καταναλωτή η εκπλήρωση των υποχρεώσεών του πριν από τη λήξη της σύμβασης και αναφέρουν σαφώς ενδεχόμενες παραδοχές που χρησιμοποιούνται. Οι παραδοχές που χρησιμοποιούνται είναι λογικές και αιτιολογημένες.

5. Σε περίπτωση που η πρόωρη αποπληρωμή πραγματοποιείται εντός χρονικού διαστήματος για το οποίο το χρεωστικό επιτόκιο είναι σταθερό, τα κράτη μέλη δύνανται να προβλέπουν ότι η άσκηση του δικαιώματος που αναφέρεται στην παράγραφο 1, εξαρτάται από την ύπαρξη νόμιμου συμφέροντος από πλευράς καταναλωτή.

Άρθρο 26

Ευέλικτες και αξιόπιστες αγορές

1. Τα κράτη μέλη θεσπίζουν μηχανισμούς που διασφαλίζουν ότι η απαίτηση έναντι της εγγύησης είναι εκτελεστή εκ μέρους ή εξ ονόματος του πιστωτικού φορέα. Τα κράτη μέλη μεριμνούν ώστε οι πιστωτικοί φορείς να κρατούν αρχεία σχετικά με τα είδη της ακίνητης περιουσίας που γίνονται δεκτά ως εγγύηση καθώς και τις σχετικές πολιτικές ενυπόθηκων δανείων που χρησιμοποιούνται.

2. Τα κράτη μέλη λαμβάνουν τα αναγκαία μέτρα για να διασφαλίσουν κατάλληλη στατιστική παρακολούθηση της αγοράς ακινήτων που προορίζονται για κατοικία, μεταξύ άλλων για λόγους εποπτείας της αγοράς, κατά περίπτωση ενθαρρύνοντας τη θέσπιση και χρήση ειδικών δεικτών για τις τιμές που μπορεί να είναι δημόσιοι ή ιδιωτικοί ή και δημόσιοι και ιδιωτικοί.

Άρθρο 27

Πληροφορίες για τις αλλαγές στο χρεωστικό επιτόκιο

1. Τα κράτη μέλη διασφαλίζουν ότι ο πιστωτικός φορέας ενημερώνει τον καταναλωτή για τυχόν μεταβολή του χρεωστικού επιτοκίου, εγγράφως ή επί άλλου σταθερού μέσου, πριν από την έναρξη ισχύος του νέου επιτοκίου. Η ενημέρωση περιλαμβάνει τουλάχιστον το ποσό των οφειλόμενων καταβολών μετά την έναρξη ισχύος του νέου χρεωστικού επιτοκίου και, στις περιπτώσεις που μεταβάλλεται ο αριθμός ή η περιοδικότητα των πληρωμών, πληροφορίες σχετικά με τη μεταβολή αυτή.

2. Ωστόσο, τα κράτη μέλη δύνανται να επιτρέπουν στα μέρη της σύμβασης να συμφωνούν ότι οι προβλεπόμενες στην παράγραφο 1 πληροφορίες θα παρέχονται στον καταναλωτή σε περιοδική βάση, σε περίπτωση που η μεταβολή του χρεωστικού επιτοκίου συνδέεται με μεταβολή του επιτοκίου αναφοράς, το δε νέο επιτόκιο αναφοράς δημοσιοποιείται με κατάλληλα μέσα και οι σχετικές με το νέο επιτόκιο αναφοράς πληροφορίες είναι διαθέσιμες στις εγκαταστάσεις του πιστωτικού φορέα και κοινοποιούνται προσωπικά στον καταναλωτή μαζί με το ύψος των νέων περιοδικών καταβολών.

3. Οι πιστωτικοί φορείς μπορούν να συνεχίσουν να ενημερώνουν τους καταναλωτές σε περιοδική βάση όταν η αλλαγή του χρεωστικού επιτοκίου δεν συνδέεται με αλλαγή στο επιτόκιο αναφοράς σε περίπτωση που αυτό επιτρεπόταν βάσει της εθνικής νομοθεσίας πριν από τις 20 Μαρτίου 2014.

4. Στις περιπτώσεις όπου οι μεταβολές στο χρεωστικό επιτόκιο καθορίζονται μέσω δημοπρασίας στις κεφαλαιαγορές και συνεπώς είναι αδύνατον ο πιστωτικός φορέας να πληροφορήσει τον καταναλωτή για οιαδήποτε μεταβολή πριν να επέλθει η μεταβολή στην πράξη, ο πιστωτικός φορέας σε εύθετο χρόνο πριν από τη δημοπρασία γνωστοποιεί εγγράφως ή με άλλο σταθερό μέσο στον καταναλωτή την επικείμενη διαδικασία και δίνει κάποιες ενδείξεις για το πώς μπορεί να επηρεαστεί το χρεωστικό επιτόκιο.

Άρθρο 28

Τόκοι υπερημερίας και κατάσχεση

1. Τα κράτη μέλη θεσπίζουν μέτρα για να ενθαρρύνουν τους πιστωτικούς φορείς να προβλέπουν εύλογη περίοδο χάριτος προτού κινήσουν διαδικασίες κατάσχεσης.

2. Τα κράτη μέλη μπορούν να απαιτούν, όταν επιτρέπεται στον πιστωτικό φορέα να καθορίζει και να επιβάλει επιβαρύνσεις στον καταναλωτή λόγω αθέτησης υποχρέωσης, οι επιβαρύνσεις αυτές να μην είναι μεγαλύτερες από ό,τι είναι αναγκαίο για την αποζημίωση του πιστωτικού φορέα για τη ζημία που υπέστη λόγω της αθέτησης υποχρέωσης.

3. Τα κράτη μέλη μπορούν να επιτρέπουν στους πιστωτικούς φορείς να επιβάλλουν πρόσθετες επιβαρύνσεις στον καταναλωτή σε περίπτωση αθέτησης υποχρέωσης. Σε αυτήν την περίπτωση, τα κράτη μέλη θεσπίζουν ανώτατο όριο για αυτές τις επιβαρύνσεις.

4. Τα κράτη μέλη δεν εμποδίζουν τα μέρη μιας σύμβασης πίστωσης να συμφωνούν ρητώς ότι η επιστροφή ή μεταβίβαση της εγγύησης ή των εσόδων από την πώληση της εγγύησης αρκεί για την αποπληρωμή της πίστωσης.

5. Όταν η τιμή που λαμβάνεται για το ακίνητο έχει αντίκτυπο στο ποσό που οφείλει ο καταναλωτής, τα κράτη μέλη θεσπίζουν διαδικασίες ή μέτρα για την εξασφάλιση της καλύτερης δυνατής τιμής για το κατασχεθέν ακίνητο.

Σε περίπτωση που μετά τις διαδικασίες κατάσχεσης παραμένει ανεξόφλητο χρέος, τα κράτη μέλη μεριμνούν για τη λήψη μέτρων που διευκολύνουν την αποπληρωμή με στόχο την προστασία των καταναλωτών.

ΚΕΦΑΛΑΙΟ 11

ΠΡΟΫΠΟΘΕΣΕΙΣ ΕΓΚΑΤΑΣΤΑΣΗΣ ΚΑΙ ΕΠΟΠΤΕΙΑΣ ΤΩΝ ΜΕΣΙΤΩΝ ΠΙΣΤΩΣΕΩΝ ΚΑΙ ΤΩΝ ΕΝΤΕΤΑΛΜΕΝΩΝ ΑΝΤΙΠΡΟΣΩΠΩΝ

Άρθρο 29

Άδεια λειτουργίας μεσιτών πιστώσεων

1. Οι μεσίτες πιστώσεων λαμβάνουν δέουσα άδεια για να ασκούν όλες ή μερικές από τις δραστηριότητες πιστωτικής διαμεσολάβησης που παρατίθενται στο άρθρο 4 σημείο 5) ή να παρέχουν συμβουλευτικές υπηρεσίες από αρμόδια αρχή του κράτους μέλους καταγωγής τους. Όταν ένα κράτος μέλος επιτρέπει τον διορισμό εντεταλμένων αντιπροσώπων δυνάμει του άρθρου 31, οι εν λόγω εντεταλμένοι αντιπρόσωποι δεν χρειάζεται να λαμβάνουν άδεια λειτουργίας ως μεσίτες πιστώσεων στο πλαίσιο του παρόντος άρθρου.

2. Τα κράτη μέλη διασφαλίζουν ότι η άδεια λειτουργίας των μεσιτών πιστώσεων εξαρτάται από την πλήρωση τουλάχιστον των ακόλουθων επαγγελματικών απαιτήσεων επιπλέον των απαιτήσεων που προβλέπονται στο άρθρο 9:

α) Οι μεσίτες πιστώσεων διαθέτουν ασφάλιση επαγγελματικής ευθύνης που καλύπτει τα εδάφη όπου προσφέρουν υπηρεσίες ή άλλη ανάλογη εγγύηση έναντι ευθύνης που προκύπτει από επαγγελματική αμέλεια. Ωστόσο, σε ό,τι αφορά τους συνδεδεμένους μεσίτες πιστώσεων, το κράτος μέλος καταγωγής δύναται να προβλέπει ότι η εν λόγω ασφάλιση ή ανάλογη εγγύηση μπορεί να παρέχεται από πιστωτικό φορέα για λογαριασμό του οποίου ο μεσίτης πιστώσεων είναι εξουσιοδοτημένος να ενεργεί.

Η Επιτροπή εξουσιοδοτείται να εγκρίνει και, όπου είναι αναγκαίο, να τροποποιεί ρυθμιστικά τεχνικά πρότυπα για τον καθορισμό του ελάχιστου χρηματικού ποσού της ασφάλισης επαγγελματικής ευθύνης ή ανάλογης εγγύησης που προβλέπονται στο πρώτο εδάφιο του παρόντος στοιχείου. Τα εν λόγω ρυθμιστικά τεχνικά πρότυπα εγκρίνονται σύμφωνα με τα άρθρα 10 έως 14 του κανονισμού (ΕΕ) αριθ. 1093/2010.

Η ΕΑΤ καταρτίζει σχέδια ρυθμιστικών τεχνικών προτύπων προκειμένου να καθορισθεί το ελάχιστο χρηματικό ποσό της ασφάλισης επαγγελματικής ευθύνης ή ανάλογης εγγύησης που αναφέρονται στο πρώτο εδάφιο του παρόντος στοιχείου, προς υποβολή στην Επιτροπή στις 21 Σεπτεμβρίου 2014. Η ΕΑΤ επανεξετάζει και, εάν είναι αναγκαίο, καταρτίζει σχέδια ρυθμιστικών τεχνικών προτύπων προκειμένου να τροποποιηθεί το ελάχιστο χρηματικό ποσό της ασφάλισης επαγγελματικής ευθύνης ή ανάλογης εγγύησης που αναφέρονται στο πρώτο εδάφιο του παρόντος στοιχείου, προς υποβολή στην Επιτροπή για πρώτη φορά στις 21 Μαρτίου 2018, και εφεξής ανά διετία.

β) Φυσικό πρόσωπο που είναι εγκατεστημένο ως μεσίτης πιστώσεων, τα μέλη του διοικητικού συμβουλίου μεσίτη πιστώσεων που είναι εγκατεστημένος ως νομικό πρόσωπο και τα φυσικά πρόσωπα που ασκούν ισοδύναμα καθήκοντα σε μεσίτη πιστώσεων που αποτελεί νομικό πρόσωπο αλλά δεν διαθέτει διοικητικό συμβούλιο οφείλουν να διαθέτουν τα απαιτούμενα εχέγγυα εντιμότητας. Ως ελάχιστη προϋπόθεση διαθέτουν λευκό ποινικό μητρώο ή πληρούν κάθε άλλη ισοδύναμη εθνική απαίτηση όσον αφορά σοβαρά ποινικά αδικήματα που συνδέονται με εγκλήματα κατά της περιουσίας ή με άλλα εγκλήματα σχετικά με οικονομικές δραστηριότητες και δεν έχουν κηρυχθεί σε πτώχευση κατά το παρελθόν, εκτός εάν έχουν αποκατασταθεί σύμφωνα με το εθνικό δίκαιο.

γ) Φυσικό πρόσωπο που είναι εγκατεστημένο ως μεσίτης πιστώσεων, τα μέλη του διοικητικού συμβουλίου μεσίτη πιστώσεων που είναι εγκατεστημένος ως νομικό πρόσωπο και τα φυσικά πρόσωπα που ασκούν ισοδύναμα καθήκοντα σε μεσίτη πιστώσεων που αποτελεί νομικό πρόσωπο αλλά δεν διαθέτει διοικητικό συμβούλιο πρέπει να διαθέτουν κατάλληλο επίπεδο γνώσεων και επάρκειας όσον αφορά τις συμβάσεις πίστωσης. Το κράτος μέλος καταγωγής καθορίζει το κατάλληλο επίπεδο γνώσεων και επάρκειας σύμφωνα με τις αρχές που παρατίθενται στο παράρτημα III.