EUROPA-KOMMISSIONEN

EUROPA-KOMMISSIONEN

Bruxelles, den 26.6.2017

COM(2017) 365 final

MEDDELELSE FRA KOMMISSIONEN

DEN EUROPÆISKE UNIONS KONSOLIDEREDE ÅRSREGNSKAB FOR 2016

EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 52017DC0365

COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE COUNCIL AND THE COURT OF AUDITORS CONSOLIDATED ANNUAL ACCOUNTS OF THE EUROPEAN UNION 2016

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDET OG REVISIONSRETTEN DEN EUROPÆISKE UNIONS KONSOLIDEREDE ÅRSREGNSKAB FOR 2016

MEDDELELSE FRA KOMMISSIONEN TIL EUROPA-PARLAMENTET, RÅDET OG REVISIONSRETTEN DEN EUROPÆISKE UNIONS KONSOLIDEREDE ÅRSREGNSKAB FOR 2016

COM/2017/0365 final

EUROPA-KOMMISSIONEN

Bruxelles, den 26.6.2017

COM(2017) 365 final

MEDDELELSE FRA KOMMISSIONEN

DEN EUROPÆISKE UNIONS KONSOLIDEREDE ÅRSREGNSKAB FOR 2016

INDHOLSFORTEGNELSE

Den Europæiske Unions politiske ramme, forvaltning og regnskabspligt

NOTE TIL DET KONSOLIDEREDE ÅRSREGNSKAB

KONSOLIDERET ÅRSREGNSKAB OG FORKLARENDE BEMÆRKNINGER

BALANCE BALANCE

RESULTATOPGØRELSE RESULTATOPGØRELSE

PENGESTRØMSOPGØRELSE PENGESTRØMSOPGØRELSE

BEVÆGELSER I NETTOAKTIVER BEVÆGELSER I NETTOAKTIVER

BEMÆRKNINGER TIL ÅRSREGNSKABET BEMÆRKNINGER TIL ÅRSREGNSKABET

BERETNING OM GENNEMFØRELSEN AF BUDGETTET OG FORKLARENDE BEMÆRKNINGER

FORORD

|

|

Jeg har hermed fornøjelsen at fremlægge Den Europæiske Unions årsregnskab for 2016. Regnskabet giver et samlet overblik over EU's finanser i 2016 - herunder oplysninger om EU's finansielle stilling, hvordan budgettet er blevet gennemført i 2016, EU's eventualforpligtelser samt de finansielle og andre forpligtelser, EU har indgået. Det afspejles i regnskabet, at EU's aktiviteter strækker sig over flere år, og regnskabet indeholder forklaringer på vigtige regnskabstal og udviklingen heri. 2016 var et år fuld af resultater, men også udfordringer for Den Europæiske Union. Via EU's budget blev der fokuseret på at styrke økonomien, øge jobskabelsen og væksten og investere i forskning. Forholdene i europæisk økonomi og på det europæiske arbejdsmarked blev forbedret, og arbejdsløsheden i EU faldt. |

Mindre end halvandet år efter lanceringen af Den Europæiske Fond for Strategiske Investeringer (EFSI), som er det centrale element i investeringsplanen for Europa, havde den allerede givet håndgribelige resultater. Fonden, der er virksom i alle 28 medlemsstater, har frem til midten af maj 2017 mobiliseret over 190 mia. EUR i investeringer, hvilket er mere end halvdelen af det mål, der er sat frem til midten af 2018 på 315 mia. EUR, og bidrager til den økonomiske genopretning. Ved udgangen af 2016 havde garantifonden, der dækker de EFSI-transaktioner, der foretages af EIB-gruppen, fået tilført midler fra EU-budgettet, der i årsregnskabet beløber sig til i alt 1 mia. EUR.

At få sat gang i jobskabelsen, væksten og investeringerne er fortsat den overordnede prioritet i forhold til EU-budgettet. Kommissionen fortsætter sine bestræbelser på at styrke den økonomiske genopretning i EU og at investere i de unge og de jobsøgende samt i nystartede virksomheder og små og mellemstore virksomheder. Et godt eksempel er lånegarantifaciliteten under COSME-programmet ("Competitiveness of enterprises and small and medium-sized enterprises"), som fortsat havde stor fremgang i 2016, også takket være den supplerende risikokapacitet fra EFSI. Ved udgangen af 2016 havde flere end 143 000 små og mellemstore virksomheder i 21 lande allerede modtaget over 5,5 mia. EUR i finansiering via støtte fra COSME-programmet.

Forsknings- og innovationsprogrammet Horisont 2020 udgør en vigtig faktor for at skabe en økonomi og et samfund inden for EU, der er baseret på innovation og viden. Det lykkedes at få 49 000 deltagere, og der blev underskrevet støtteaftaler på i alt 20,5 mia. EUR. Over 21 % af alle deltagere var små og mellemstore virksomheder. Stigningen i aktiviteterne inden for rammerne af Horisont 2020 kan ses i den stigning på næsten 40 % i forhold til sidste år i garantiinstrumenterne under Horisont 2020, som indgår i regnskaberne.

Efter erklæringen om lanceringen af de indledende tjenester i 2016 overgik Galileo-programmet, som har til formål at skabe Europas eget globale satellitnavigationssystem, fra igangsættelsesfasen til udnyttelsesfasen i 2016. Værdien af de operationelle Galileo-satellitter og -infrastrukturer på jorden er opført i disse regnskaber og beløb sig ved udgangen af 2016 til 2 mia. EUR. Gennemførelsen af projekter inden for rammerne af Horisont 2020 var med til at sætte gang i udviklingen af nye anvendelsesmuligheder for Galileo-programmet. Disse projekter har allerede ført til markedsføringen af 13 innovationer, 5 patenter, 34 avancerede prototyper, to produkter på markedet og 223 offentliggjorte videnskabelige artikler. Markedet for det globale system for satellitnavigation forventes at vokse fra 5,8 mia. apparater, der er i brug i 2017, til omkring 8 mia. i 2020.

Connecting Europe-faciliteten (CEF) for transport, der har til formål at gøre det lettere at få adgang til finansiering til infrastrukturprojekter i transport-, telekommunikations- og energisektoren, bidrog til den 64 km lange jernbanetunnel under Brennerpasset, som bliver den længste tunnel i verden for højkapacitetstog. CEF-låneinstrumentet, som er indeholdt i regnskaberne, tilbyder risikodeling i forbindelse med lånefinansiering i form af foranstillede og efterstillede lån eller garantier samt støtte til projektobligationer.

I 2016 fortsatte EU's indsats for at klare de nye udfordringer som følge af den ændrede geopolitiske situation. Via EU-budgettet blev der ydet støtte til medlemsstaterne til på korrekt vis at håndtere migrationsstrømmene, tage fat på de grundlæggende årsager til migrationen og beskytte Schengenområdet. Gennemførelsen af medlemsstaternes nationale programmer inden for rammerne af Asyl-, Migrations- og Integrationsfonden og Fonden for Intern Sikkerhed tog fart i 2016.

Kommissionen oprettede også faciliteten for flygtninge i Tyrkiet, som begyndte at fungere den 17. februar 2016, og som omfatter 630 mio. EUR i bidrag fra medlemsstaterne, som indgår i regnskaberne og blev betalt i 2016. Dette gjorde det muligt for Kommissionen blandt andre initiativer at lancere et innovativt program, der benævnes det sociale krisesikkerhedsnet, og som har til formål at bistå op mod en million af de mest sårbare flygtninge i Tyrkiet med regelmæssige udbetalinger i kontanter. Dette er et eksempel på den stadig større brug, der gøres af bistand fra EU's budget til på en effektiv og virksom måde at hjælpe mennesker i nødsituationer.

I juni 2016 foreslog Kommissionen desuden en ny ramme for partnerskaber med tredjelande som led i den europæiske dagsorden for migration. Rammen er en europæisk strategi for at uddybe samarbejdet med migranternes oprindelses-, transit- og destinationslandene. Den støttes af de fleste af programmerne vedrørende "Et globalt Europa" på budgettet og også af de relevante EU-trustfonde, navnlig trustfonden for Syrien, som er omfattet af årsregnskabet. Det er nødvendigt med tilstrækkelig finansiering for at gøre det muligt inden for rammerne af partnerskabsrammen at intensivere samarbejdet med prioriterede partnerlande og fortsætte indsatsen, hvad angår migrationen ad den centrale Middelhavsrute.

Andre globale udfordringer såsom bekæmpelse af klimaforandringerne udgjorde fortsat en prioritet på EU-budgettet. I 2016 lå det skønnede samlede bidrag til integrering af klimaindsatsen i andre politikker på 20,9 %, hvilket er i overensstemmelse med den nuværende flerårige finansielle ramme (FFR) for perioden 2014-2020.

I budgetmæssig sammenhæng udgør de europæiske struktur- og investeringsfonde og den fælles landbrugspolitik fortsat EU's vigtigste investeringsinstrumenter. Via EU-budgettet blev der i 2016 ydet 57,4 mia. EUR til landbruget og udvikling af landdistrikterne, og trods tidlige forsinkelser i indledningen og gennemførelsen af den nuværende FFR blev der brugt 37,8 mia. EUR til økonomisk, social og territorial samhørighed.

Kommissionen har indledt en debat om EU's fremtid og prioriteter med de 27 medlemsstater. Vi vil fortsat arbejde sammen om at skabe en mere velstående, konkurrencedygtig og sikker fremtid.

Günther H. Oettinger

Medlem af Europa-Kommissionen med ansvar for budget og menneskelige ressourcer

Den Europæiske Unions politiske ramme, forvaltning og regnskabspligt

Den Europæiske Union (EU) er en union, som 28 1 europæiske lande (medlemsstaterne) har givet en række beføjelser med henblik på at nå fælles mål. EU bygger på værdierne respekt for den menneskelige værdighed, frihed, demokrati, ligestilling, retsstaten og respekt for menneskerettighederne, herunder rettigheder for personer, der tilhører mindretal. Dette er medlemsstaternes fælles værdigrundlag i et samfund præget af pluralisme, ikkeforskelsbehandling, tolerance, retfærdighed, solidaritet og ligestilling mellem kvinder og mænd.

1.Politisk ramme

|

EU-traktaterne |

De overordnede mål og principper for EU og EU-institutionerne er fastsat i traktaterne. EU og EU-institutionerne kan kun handle inden for rammerne af de beføjelser, traktaterne giver dem til at nå de mål, der er fastsat heri, og skal gøre dette i overensstemmelse med nærhedsprincippet og proportionalitetsprincippet 2 . |

|

For at nå disse mål og gennemføre sine politikker sørger EU for at have de nødvendige finansielle midler til rådighed. Kommissionen er ansvarlig for at gennemføre målene i samarbejde med medlemsstaterne og i overensstemmelse med princippet om forsvarlig økonomisk forvaltning. |

|

EU forfølger de i traktaten fastsatte mål ved hjælp af en række redskaber, hvoraf det ene er EU's budget. Andre redskaber er f.eks. forslag til lovgivning eller at forfølge politiske strategier.

|

Europa 2020-strategien |

I Europa 2020-strategien, som EU-medlemsstaternes stats- og regeringsledere enedes om i 2010, fastsættes en tiårig EU-strategi for vækst og beskæftigelse på EU-plan 3 . I strategien opstilles tre gensidigt forstærkende prioriteter for intelligent, bæredygtig og inklusiv vækst samt fem vigtige mål for EU. Hvorvidt strategien bliver en succes eller ej, afhænger af, at alle aktører i EU handler i fællesskab. |

|

EU-budgettet er kun et af EU's midler til at bidrage til at nå målene i Europa 2020-strategien. Der gennemføres en lang række foranstaltninger på nationalt og internationalt plan samt EU-plan for at opnå konkrete resultater i tilknytning til målene i Europa 2020-strategien. |

|

|

Kommissionens politiske prioriteter |

Kommissionens politiske prioriteter fastsættes i Kommissionsformandens politiske retningslinjer, som indeholder en køreplan for Kommissionens arbejde, som fuldt ud er i overensstemmelse og forenelig med Europa 2020-strategien, som er EU's langsigtede strategi for vækst. |

|

10 PRIORITETER |

|||

|

|

Fornyet skub i beskæftigelsen, væksten og investeringerne. |

|

En rimelig og afbalanceret frihandelsaftale med USA. |

|

|

Et forbundet digitalt indre marked. |

|

Et område med retfærdighed og grundlæggende rettigheder baseret på gensidig tillid. |

|

|

En modstandsdygtig energiunion med en fremadskuende politik for klimaforandringer. |

|

Mod en ny migrationspolitik. |

|

|

Et mere udbygget og mere retfærdigt indre marked med et styrket industrigrundlag. |

|

EU som en stærkere global aktør. |

|

|

En mere udbygget og mere retfærdig økonomisk og monetær union (EMU). |

|

En Union i demokratisk forandring. |

De politikker, hvortil der ydes støtte over EU-budgettet gennemføres i overensstemmelse med den flerårige finansielle ramme (FFR).

|

FFR |

Via den flerårige finansielle ramme omsættes EU's politiske prioriteter til finansielle rammebetingelser i et tidsrum på mindst fem år. I FFR fastsættes de maksimale årlige beløb (lofter) for EU's udgifter som helhed og for de vigtigste udgiftskategorier (udgiftsområder). Summen af lofterne for alle udgiftsområder udgør det samlede loft for forpligtelsesbevillingerne. |

|

Via FFR ydes der støtte til EU's indsats for at nå målene for EU's politikker over en periode, der er lang nok til reelt at have en virkning og til at sikre en sammenhængende langsigtet vision for støttemodtagerne og de samfinansierende nationale myndigheder. FFR for 2014-2020 og de tilknyttede programmer, hvori de maksimale budgetmæssige forpligtelser for perioden fastsættes til 960 mia. EUR og betalingerne til 908 mia. EUR (i 2011-priser), er udformet efter et stærkt europæisk ræsonnement med særlig vægt på merværdien ved at bidrage til at nå de i fællesskab aftalte mål i Europa 2020-strategien for vækst og beskæftigelse. |

|

FFR er vedtaget med enstemmighed, hvilket viser, at alle medlemsstaterne er enige, hvad angår målene og udgifterne til at nå disse. EU's budget finansierer en lang række politikker og programmer i hele EU. I overensstemmelse med de af Europa-Parlamentet og Rådet fastsatte prioriteter i FFR gennemfører Kommissionen udgiftsprogrammer, aktiviteter og projekter. Inden for rammerne af et af hovedudgiftsområderne, nemlig de europæiske struktur- og investeringsfonde (ESI), er EU retligt forpligtet til at gennemføre disse foranstaltninger ved at vedtage de operationelle programmer.

|

Den interinstitutionelle aftale |

FFR suppleres af den interinstitutionelle aftale om budgetdisciplin, om samarbejde på budgetområdet og om forsvarlig økonomisk forvaltning 4 , som er en politisk aftale mellem Europa-Parlamentet, Rådet og Kommissionen. Formålet med denne aftale, |

|

der blev vedtaget i 2013, jf. artikel 295 i TEUF, er at indføre budgetdisciplin og forbedre forløbet af den årlige budgetprocedure og samarbejdet mellem institutionerne om budgetanliggender samt at sikre en forsvarlig økonomisk forvaltning. |

|

|

Det årlige budget |

Det årlige budget udarbejdes af Kommissionen og vedtages sædvanligvis af Europa-Parlamentet og Rådet i midten af december i henhold til proceduren i artikel 314 i TEUF. Ifølge princippet om balance på budgettet skal de samlede indtægter modsvare de samlede udgifter (betalingsbevillinger) i et givet regnskabsår. |

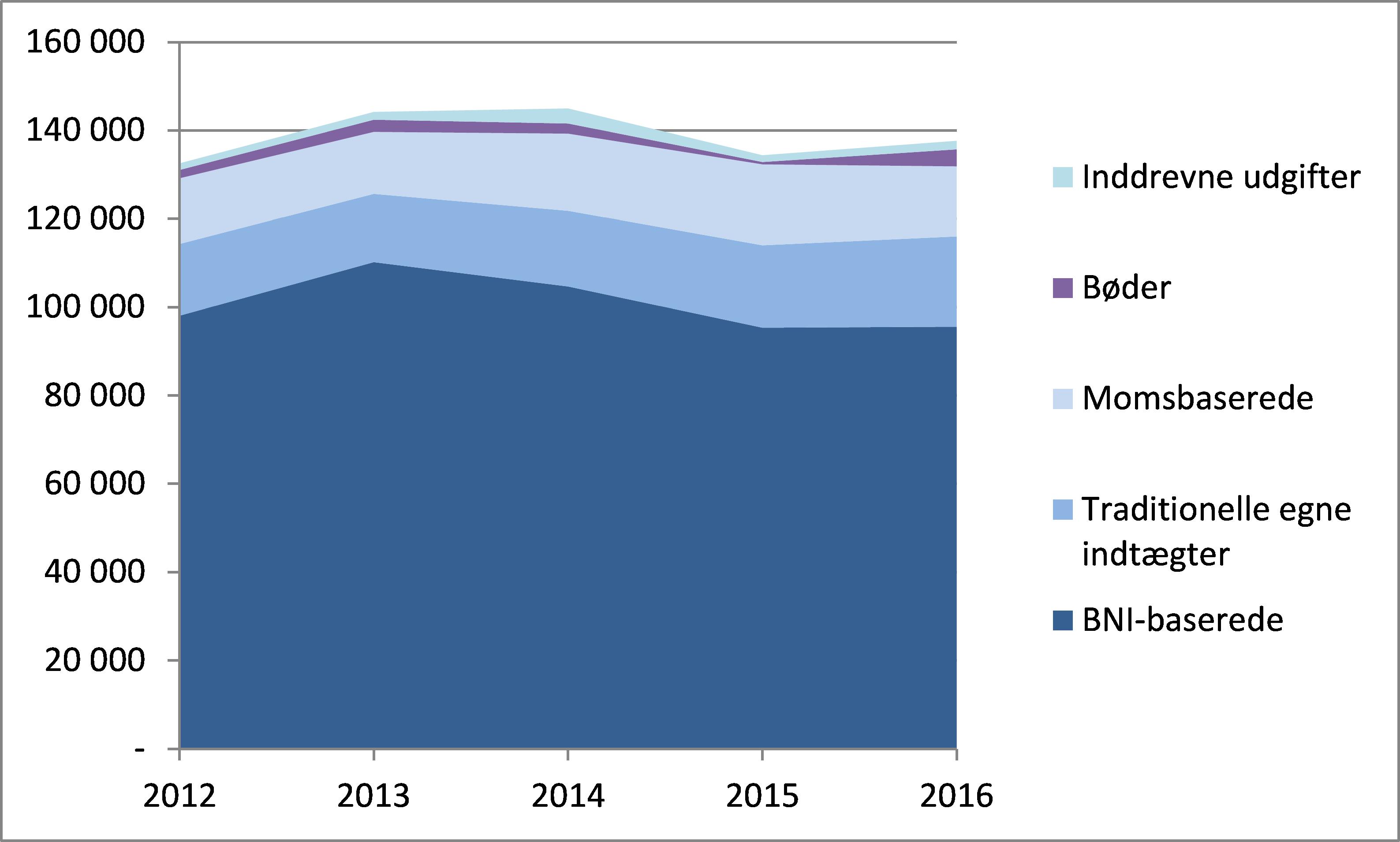

EU's vigtigste finansieringskilder er egne indtægter, som suppleres af andre indtægter. Der er tre typer egne indtægter: de traditionelle egne indtægter (såsom told- og sukkerafgifter), egne indtægter baseret på moms og egne indtægter baseret på bruttonationalindkomsten (BNI). Andre indtægter fra EU's aktiviteter (f.eks. bøder i konkurrencesager) udgør normalt mindre end 10 % af de samlede indtægter. De samlede egne indtægter, der er nødvendige til finansieringen af budgettet, er altså lig de samlede udgifter minus andre indtægter. De samlede egne indtægter må ikke overstige 1,23 % af medlemsstaternes bruttonationalindkomst (BNI).

EU's aktionsudgifter dækker de forskellige udgiftsområder i FFR og antager forskellige former, afhængigt af hvordan pengene udbetales og forvaltes. EU's budget gennemføres ved hjælp af tre former for forvaltning:

Delt forvaltning: ved denne forvaltningsmetode overdrages visse budgetgennemførelsesopgaver til medlemsstaterne. Ca. 80 % af udgifterne henhører under delt forvaltning, f.eks. områder som landbrugsudgifter og strukturforanstaltninger.

Direkte forvaltning: det er tilfældet, når gennemførelsen af budgettet forestås direkte af Kommissionens tjenestegrene

Indirekte forvaltning: det er tilfældet, når Kommissionen overdrager opgaven med at gennemføre budgettet til EU-retlige eller nationalretlige organer som f.eks. EU-agenturer eller internationale organisationer.

|

Finansforordningen |

Finansforordningen, der finder anvendelse på det almindelige budget, er en vigtig retsakt i forbindelse med den reguleringsmæssige struktur for EU's finanser. Heri fastsættes de finansielle regler for EU. Den indeholder de almindelige regler for EU's budget. |

2.FORVALTNING OG ANSVARLIGHED I EU

2.1.INSTITUTIONEL STRUKTUR

EU's organisatoriske forvaltning omfatter de institutioner, agenturer og andre EU-organer, som er opført på listen i bemærkning 9 til det konsoliderede regnskab. De vigtigste institutioner, hvad angår ansvaret for at udforme politikker og træffe beslutninger, er Europa-Parlamentet, Det Europæiske Råd, Rådet og Kommissionen.

Kommissionen er den udøvende institution, som fremmer EU's generelle interesser. Det gør den ved at fremsætte forslag til lovgivning, gennemføre EU-politikker, sikre en korrekt gennemførelse af traktaterne og EU-retten, forvalte EU's budget og repræsentere EU uden for Europa.

Kommissionens måde at fungere på internt er baseret på en række vigtige principper for god forvaltning: klart fastlagte roller og ansvarsområder, et stærkt engagement, hvad angår resultatstyring og overholdelse af den retlige ramme, klart fastlagte mekanismer for opfyldelse af regnskabspligten, en inklusiv reguleringsmæssig ramme af høj kvalitet, åbenhed og gennemskuelighed samt høje standarder for etisk adfærd.

2.2.KOMMISSIONENS FORVALTNINGSSTRUKTUR

Europa-Kommissionen har et unikt forvaltningssystem med en klar sondring mellem politiske og administrative tilsynsstrukturer og en veldefineret ansvarsfordeling og finansiel ansvarlighed. Systemet er baseret på traktaterne, og strukturen har udviklet sig for at passe til et foranderligt miljø og for fortsat at være i overensstemmelse med bedste praksis som fastsat i de relevante internationale standarder 5 .

§Det er kommissærkollegiet, som kollegialt har det politiske ansvar for Kommissionens arbejde. Den operationelle gennemførelse af budgettet er uddelegeret til generaldirektørerne og cheferne for tjenestegrenene, som står i spidsen for Kommissionens administrative struktur 6 .

§Kollegiet uddelegerer opgaver vedrørende finansiel forvaltning til generaldirektørerne eller cheferne for tjenestegrenene, som derved bliver ved delegation bemyndigede anvisningsberettigede. Disse opgaver kan videredelegeres til direktører, kontorchefer og andre, som derved bliver ved subdelegation bemyndigede anvisningsberettigede. De anvisningsberettigedes ansvar dækker hele forvaltningsprocessen lige fra at fastslå, hvad det er nødvendigt at gøre for at nå de af institutionen fastsatte politiske mål, til at forvalte de iværksatte aktiviteter i aktions- og budgetmæssige henseende.

I Kommissionen er rollerne i forbindelse med og ansvaret for den finansielle forvaltning og anvendelsen heraf således klart fastsat. Der er tale om en decentraliseret tilgang med klare ansvarsområder med henblik på at skabe en administrativ kultur, der opmuntrer de ansatte til at tage ansvar for de aktiviteter, de kontrollerer, og at give dem kontrol over de aktiviteter, de har ansvaret for.

Inden for rammerne af Kommissionens cyklus for strategisk planlægning og programmering skal hver anvisningsberettiget udarbejde en "årlig aktivitetsrapport" om aktiviteter og opnåede politiske resultater i løbet af året, hvori den pågældende erklærer, at midlerne er blevet anvendt i overensstemmelse med principperne om forsvarlig økonomisk forvaltning, og at den pågældende har indført kontrolprocedurer, der giver den nødvendige sikkerhed for de underliggende transaktioners lovlighed og formelle rigtighed. Disse resultater vedtages på kommissionsniveau, og de offentliggøres i aggregeret form i en årlig forvaltnings- og resultatrapport for budgettet, som sendes til Europa-Parlamentet og Rådet, og som udgør det vigtigste redskab, hvorved kommissærkollegiet påtager sig det politiske ansvar for budgetforvaltningen.

Kommissionens regnskabsfører har det centrale ansvar for likviditetsstyring, inddrivelsesprocedurer, fastsættelse af regnskabsregler på grundlag af internationale regnskabsstandarder og -metoder for den offentlige sektor, validering af regnskabssystemerne og udarbejdelse af Kommissionens og EU's konsoliderede årsregnskab. Regnskabsføreren skal desuden underskrive regnskaberne og erklære, at de på alle væsentlige punkter giver et retvisende billede af EU's finansielle stilling, resultaterne af EU's transaktioner og pengestrømme. Regnskabsføreren har en uafhængig funktion og har et meget stort ansvar, hvad angår finansiel rapportering internt i Kommissionen. Kommissionens interne revisor har på samme måde en central og uafhængig funktion.

Administrationsrådet spiller en rolle i styringen af Kommissionen ved at sikre tilsyn og afstikke retningslinjer vedrørende de vigtigste aspekter af forvaltningen, navnlig hvad angår forvaltningen af de finansielle og menneskelige ressourcer. Det er Generalsekretæren, der leder administrationsrådet, som regelmæssigt samler generaldirektører og kabinetter med ansvar for budgettet, menneskelige ressourcer og IT for at sikre, at der er de nødvendige organisatoriske og tekniske strukturer til rådighed i Kommissionen for på effektiv og virkningsfuld vis at nå resultater, hvad angår formandens politiske prioriteter.

2.3.STABILE RESULTATRAMMER

At indføre stabile resultatrammer er vigtigt for at sikre et stærkt fokus på resultater, merværdi på EU-plan og forsvarlig forvaltning af EU-programmerne. Ved gennemførelsen af EU's budget skal der tages hensyn til en lang række mål samt komplementaritet og integrering af politikker og programmer og medlemsstaternes vigtige rolle i forbindelse med gennemførelsen af EU's budget. Kommissionen er forpligtet til at sikre, at der ved hjælp af EU's budget opnås bedre resultater for borgerne, og at det understøtter de politiske prioriteter. For at sikre, at der afsættes midler til prioriteterne, og at hver enkelt foranstaltning giver gode resultater og merværdi, gennemfører Kommissionen sit initiativ "Et EU-budget med fokus på resultater". Dette initiativ bygger på resultatrammen for 2014-2020 og fremmer en bedre balance mellem overholdelse af lovgivningen og resultater. Resultatrammen for 2014-2020 er medtaget som en ny obligatorisk del og et bærende element i den øgede resultatorientering i denne programmeringsperiode. Det er planlagt at fastsætte klare og målbare mål, indikatorer og målværdier samt en række ordninger for tilsyn, rapportering og evaluering.

Den årlige forvaltnings- og effektivitetsrapport vedrørende EU's budget giver et omfattende overblik over resultaterne, forvaltningen og beskyttelsen af EU's budget. Det forklares heri, hvordan EU's budget understøtter EU's politiske prioriteter, de resultater, der nås ved hjælp af EU-budgettet, og den rolle, Kommissionen spiller for at sikre og fremme de højeste standarder for budgetmæssig og finansiel forvaltning.

2.4.REGNSKABSAFLÆGGELSE

Hovedelementet i EU's regnskabsaflæggelse er den såkaldte "integrerede regnskabsaflæggelsespakke" (IFRP), som omfatter EU's konsoliderede årsregnskab, dvs. den årlige forvaltnings- og effektivitetsrapport for budgettet og beretningen om opfølgningen på decharge. IFRP giver offentligheden et samlet overblik over den finansielle og operationelle situation i EU hvert år.

EU's konsoliderede årsregnskab indeholder finansielle oplysninger om EU-institutionernes, EU-agenturernes og andre EU-organers aktiviteter på grundlag af et periodiseret regnskab og ud fra et budgetmæssigt perspektiv. Dette regnskab omfatter ikke medlemsstaternes årsregnskaber.

EU's årsregnskab omfatter to særskilte, men indbyrdes forbundne dele:

a) det konsoliderede årsregnskab og

b) beretningerne om gennemførelsen af budgettet, som giver en samlet oversigt over gennemførelsen af budgettet.

Derudover ledsages EU's konsoliderede årsregnskab af en regnskabsredegørelse og -analyse, hvori væsentlige ændringer og tendenser i regnskaberne sammenfattes, og det forklares, hvilke væsentlige risici og usikkerhedsfaktorer, EU står over for, samt de behov, det er nødvendigt at dække fremover.

Regnskab og ansvarlighed i Kommissionen:

|

Integreret regnskabsaflæggelsespakke (IFRP) |

EU's konsoliderede årsregnskab Den årlige forvaltnings- og effektivitetsrapport for budgettet Beretningen om opfølgningen på decharge |

|

Andre rapporter |

Den almindelige beretning om Den Europæiske Unions virksomhed Generaldirektørernes årlige aktivitetsrapporter Beretningen om den budgetmæssige og økonomiske forvaltning |

2.5.KONTROL

Ekstern revision

Den Europæiske Revisionsret (Revisionsretten) er EU-institutionernes (og -organernes) eksterne revisor. Revisionsretten har til opgave at bidrage til at forbedre EU's økonomiske forvaltning, fremme ansvarlighed og gennemsigtighed og handle som den uafhængige beskytter af unionsborgernes finansielle interesser. Revisionsrettens rolle som EU's uafhængige eksterne revisor er at kontrollere, at EU's midler bogføres korrekt, oppebæres og anvendes i overensstemmelse med de relevante regler og forordninger, og at der opnås valuta for pengene.

EU's årsregnskaber og ressourceforvaltning kontrolleres af Revisionsretten, der som en del af dens aktiviteter til Europa-Parlamentet og Rådet udarbejder:

1) en årsberetning om de aktiviteter, der er finansieret over det almindelige budget med nærmere bemærkninger til årsregnskaberne og de underliggende transaktioner

2) en udtalelse på grundlag af revisionen, der afgives i årsberetningen i form af en revisionserklæring vedrørende i) regnskabernes pålidelighed og ii) de underliggende transaktioners lovlighed og formelle rigtighed, der omfatter både oppebårne indtægter og betalinger til slutmodtagere og

3) særberetninger inden for bestemte områder.

Decharge

Den sidste fase i budgetproceduren er decharge for budgettet for et givet regnskabsår. Der gives decharge til Kommissionen og alle øvrige EU-institutioner og -organer. Dechargen udgør det politiske aspekt af den eksterne kontrol med budgetgennemførelsen og er den afgørelse, hvorved Europa-Parlamentet, der handler efter en henstilling fra Rådet, "befrier" Kommissionen (og andre EU-organer) for dens/deres ansvar for forvaltningen af et givet budget ved at markere afslutningen af budgettets eksistens. Europa-Parlamentet er dechargemyndighed for EU. Det betyder, at det efter revisionen og afslutningen af årsregnskabet påhviler Rådet at henstille og dernæst Europa-Parlamentet at give decharge til Kommissionen og andre EU-organer for gennemførelsen af EU's budget for et givet regnskabsår. Denne afgørelse træffes på grundlag af en gennemgang af regnskabet, Kommissionens årlige forvaltnings- og resultatrapport for budgettet, Revisionsrettens årsberetning, revisionsudtalelse og særberetninger samt Kommissionens svar på spørgsmål og yderligere anmodninger om oplysninger.

Dechargeproceduren kan give tre forskellige resultater: meddelelse, udsættelse eller nægtelse af decharge. Høringen af kommissærerne, som udspørges af medlemmer af Europa-Parlamentets budgetkontroludvalg om de politikområder, der er den enkelte kommissærs ansvar, indgår som en integreret del af Europa-Parlamentets årlige budget- og dechargeprocedure. Den endelige betænkning om decharge, der omfatter specifikke henstillinger til Kommissionen om at træffe visse foranstaltninger, vedtages på et plenarmøde i Europa-Parlamentet. Rådets dechargehenstillinger vedtages af Rådet for Økonomi og Finans (ECOFIN). Både Europa-Parlamentets betænkning og Rådets henstilling giver anledning til en årlig opfølgningsrapport, hvori Kommissionen beskriver de konkrete skridt, den har taget for at efterkomme henstillingerne.

NOTE TIL DET KONSOLIDEREDE ÅRSREGNSKAB

Den Europæiske Unions konsoliderede årsregnskab for regnskabsåret 2016 er udarbejdet på grundlag af de oplysninger, som de andre institutioner og organer har fremlagt, jf. artikel 148, stk. 2, i finansforordningen vedrørende Den Europæiske Unions almindelige budget. Jeg erklærer herved, at regnskabet er udarbejdet i overensstemmelse med afsnit IX i finansforordningen og med de regnskabsprincipper, -regler og -metoder, der er beskrevet i bemærkningerne til årsregnskabet.

Jeg har fra ovennævnte institutioners og organers regnskabsførere, som har attesteret pålideligheden heraf, modtaget alle de oplysninger, der var nødvendige for opstillingen af regnskabet, der viser Den Europæiske Unions aktiver og passiver samt budgetgennemførelsen.

Jeg attesterer herved, at jeg på grundlag af disse oplysninger og den kontrol, jeg har anset for at være nødvendig for underskrivelsen af Europa-Kommissionens regnskab, har rimelig sikkerhed for, at regnskabet på alle væsentlige punkter giver et retvisende billede af Den Europæiske Unions finansielle stilling, resultaterne af dens operationer samt dens pengestrømme.

[underskrevet]

Rosa Aldea Busquets

Kommissionens regnskabsfører

23. juni 2017

DEN EUROPÆISKE UNION

REGNSKABSÅRET 2016

KONSOLIDERET ÅRSREGNSKAB OG FORKLARENDE BEMÆRKNINGER

Det bemærkes, at tallene er afrundet til millioner euro, og at visse finansielle data i nedenstående tabeller derfor kan se ud til ikke at stemme.

INDHOLDSFORTEGNELSE

BEMÆRKNINGER TIL ÅRSREGNSKABET

1. 1. VÆSENTLIGE REGNSKABSPOLITIKKER

4. 4. EVENTUALFORPLIGTELSER OG AKTIVER

5. 5. BUDGETFORPLIGTELSER OG RETLIGE FORPLIGTELSER

7. 7. OPLYSNINGER OM NÆRTSTÅENDE PARTER

8. 8. BEGIVENHEDER EFTER BALANCEDATOEN

BALANCE

|

mio. EUR |

|||

|

Bemærkning |

31.12.2016 |

31.12.2015 |

|

|

LANGFRISTEDE AKTIVER |

|||

|

Immaterielle aktiver |

2.1 |

381 |

337 |

|

Materielle anlægsaktiver |

2.2 |

10 068 |

8 700 |

|

Investeringer regnskabsført efter den indre værdis metode |

2.3 |

528 |

497 |

|

Finansielle aktiver |

2.4 |

62 247 |

56 965 |

|

Forfinansiering |

2.5 |

21 901 |

29 879 |

|

Kommercielle tilgodehavender og andre ikkekommercielle inddrivelige beløb |

2.6 |

717 |

870 |

|

95 842 |

97 248 |

||

|

OMSÆTNINGSAKTIVER |

|||

|

Finansielle aktiver |

2.4 |

3 673 |

9 907 |

|

Forfinansiering |

2.5 |

23 569 |

15 277 |

|

Kommercielle tilgodehavender og ikkekommercielle inddrivelige beløb |

2.6 |

10 905 |

9 454 |

|

Lagerbeholdninger |

2.7 |

165 |

138 |

|

Kassebeholdning og tilsvarende likvide midler |

2.8 |

28 585 |

21 671 |

|

66 897 |

56 448 |

||

|

AKTIVER I ALT |

162 739 |

153 696 |

|

|

LANGFRISTET GÆLD |

|||

|

Pension og andre ydelser til medarbejdere |

2.9 |

(67 231) |

(63 814) |

|

Hensættelser |

2.10 |

(1 936) |

(1 716) |

|

Finansielle forpligtelser |

2.11 |

(55 067) |

(51 764) |

|

(124 234) |

(117 293) |

||

|

KORTFRISTET GÆLD |

|||

|

Hensættelser |

2.10 |

675) |

314) |

|

Finansielle forpligtelser |

2.11 |

(2 284) |

(7 939) |

|

Betalingsforpligtelser |

2.12 |

(40 005) |

(32 191) |

|

Periodeafgrænsningsposter |

2.13 |

(67 580) |

(68 402) |

|

(110 544) |

(108 846) |

||

|

PASSIVER I ALT |

(234 778) |

(226 139) |

|

|

NETTOAKTIVER |

(72 040) |

(72 442) |

|

|

Reserver |

2.14 |

4 841 |

4 682 |

|

Beløb, der skal indkræves fra medlemsstaterne* |

2.15 |

(76 881) |

(77 124) |

|

NETTOAKTIVER |

(72 040) |

(72 442) |

* Europa-Parlamentet vedtog den 1. december 2016 et budget, hvor EU's kortfristede forpligtelser betales af egne indtægter, der skal indkasseres af eller indkræves fra medlemsstaterne i 2017. I henhold til artikel 83 i tjenestemandsvedtægten (Rådets forordning (EØF) nr. 259/68 af 29. februar 1968 som ændret) garanterer medlemsstaterne desuden i fællesskab pensionsforpligtelserne.

RESULTATOPGØRELSE

|

mio. EUR |

|||

|

Bemærkning |

2016 |

2015 |

|

|

INDTÆGTER |

|||

|

Indtægter fra ikkekommercielle transaktioner |

|||

|

BNI-indtægter |

3.1 |

95 578 |

95 355 |

|

Traditionelle egne indtægter |

3.2 |

20 439 |

18 649 |

|

Momsindtægter |

3.3 |

15 859 |

18 328 |

|

Bøder |

3.4 |

3 858 |

531 |

|

Inddrevne udgifter |

3.5 |

1 947 |

1 547 |

|

Andet |

3.6 |

5 740 |

5 067 |

|

143 422 |

139 478 |

||

|

Indtægter fra kommercielle transaktioner |

|||

|

Finansielle indtægter |

3.7 |

1 769 |

1 846 |

|

Andet |

3.8 |

996 |

1 562 |

|

2 765 |

3 408 |

||

|

Indtægter i alt |

146 187 |

142 886 |

|

|

UDGIFTER |

|||

|

Gennemført af medlemsstaterne |

3.9 |

||

|

Den Europæiske Garantifond for Landbruget |

(44 152) |

(45 032) |

|

|

Den Europæiske Landbrugsfond for Udvikling af Landdistrikterne og andre instrumenter til udvikling af landdistrikter |

(12 604) |

(16 376) |

|

|

Den Europæiske Udviklingsfond og Samhørighedsfonden |

(35 045) |

(38 745) |

|

|

Den Europæiske Socialfond |

(9 366) |

(9 849) |

|

|

Andet |

(1 606) |

(2 380) |

|

|

Gennemført af Kommissionen, forvaltningsorganer og trustfonde |

3.10 |

(15 610) |

(15 626) |

|

Gennemført af andre EU-agenturer og -organer |

3.11 |

(2 547) |

(1 209) |

|

Gennemført af tredjelande og internationale organisationer |

3.11 |

(3 258) |

(3 031) |

|

Gennemført af andre enheder |

3.11 |

(2 035) |

(2 107) |

|

Personale- og pensionsudgifter |

3.12 |

(9 776) |

(10 273) |

|

Ændringer i de aktuarmæssige antagelser vedrørende personaleydelser |

3.13 |

(1 068) |

(2 040) |

|

Finansieringsomkostninger |

3.14 |

(1 904) |

(1 986) |

|

Andel af nettounderskud fra joint ventures og tilknyttede organer |

3.15 |

2 |

(641) |

|

Øvrige omkostninger |

3.16 |

(5 486) |

(6 623) |

|

Udgifter i alt |

(144 454) |

(155 919) |

|

|

REGNSKABSÅRETS ØKONOMISKE RESULTAT |

1 733 |

(13 033) |

PENGESTRØMSOPGØRELSE

|

mio. EUR |

|||

|

2016 |

2015 |

||

|

Regnskabsårets økonomiske resultat |

1 733 |

(13 033) |

|

|

Pengestrømme fra driften |

|||

|

Nedskrivning |

88 |

74 |

|

|

Afskrivning |

575 |

489 |

|

|

(Stigning)/fald i lån |

1 774 |

1 591 |

|

|

(Stigning)/fald i forfinansiering |

(314) |

7 439 |

|

|

(Stigning)/fald i kommercielle tilgodehavender og ikkekommercielle inddrivelige beløb |

(1 297) |

5 253 |

|

|

(Stigning)/fald i lagerbeholdninger |

(26) |

(10) |

|

|

Stigning/(fald) i forpligtelser vedrørende pension og ydelser til medarbejdere |

3 417 |

5 198 |

|

|

Stigning/(fald) i hensættelser |

581 |

(253) |

|

|

Stigning/(fald) i finansielle forpligtelser |

(2 351) |

(977) |

|

|

Stigning/(fald) i betalingsforpligtelser |

7 813 |

(10 989) |

|

|

Stigning(fald) i periodeafgrænsningsposter |

(821) |

12 429 |

|

|

Det foregående års budgetoverskud bogført som ikkelikvid indtægt |

(1 349) |

(1 435) |

|

|

Andre ikkelikvide bevægelser |

18 |

32 |

|

|

Investeringsaktiviteter |

|||

|

(Stigning)/fald i immaterielle aktiver og materielle anlægsaktiver |

(2 073) |

(1 381) |

|

|

(Stigning)/fald i investeringer behandlet regnskabsmæssigt efter den indre værdis metode |

(31) |

(87) |

|

|

(Stigning)/fald i finansielle aktiver, der besiddes med handel for øje |

(822) |

(213) |

|

|

(Stigning)/fald i finansielle aktiver til dagsværdi reguleret via resultatopgørelsen |

(0) |

- |

|

|

NETTOPENGESTRØM |

6 914 |

4 126 |

|

|

Nettostigning/(nettofald) i kassebeholdning og tilsvarende likvide midler |

6 914 |

4 126 |

|

|

Kontanter og likvide midler ved årets begyndelse |

21 671 |

17 545 |

|

|

Kontanter og likvide midler ved årets udgang |

28 585 |

21 671 |

|

BEVÆGELSER I NETTOAKTIVER

|

mio. EUR |

|||||

|

Reserver (A) |

Beløb, der skal indkræves fra medlemsstaterne (B) |

Nettoaktiver = (A) + (B) |

|||

|

Dagsværdi-reserve |

Andre reserver |

Akkumuleret overskud/ (underskud) |

Regnskabsårets økonomiske resultat |

||

|

BALANCE PR. 31.12.2014 |

238 |

4 197 |

(51 161) |

(11 280) |

(58 006) |

|

Bevægelser i Garantifondens reserve |

– |

189 |

(189) |

– |

– |

|

Bevægelser i dagsværdien |

54 |

– |

– |

– |

54 |

|

Andet |

– |

2 |

(24) |

– |

(22) |

|

Tildeling af det økonomiske resultat for 2014 |

– |

3 |

(11 283) |

11 280 |

– |

|

Budgetresultat for 2014 krediteret medlemsstaterne |

– |

– |

(1 435) |

– |

(1 435) |

|

Regnskabsårets økonomiske resultat |

– |

– |

– |

(13 033) |

(13 033) |

|

BALANCE PR. 31.12.2015 |

292 |

4 390 |

(64 091) |

(13 033) |

(72 442) |

|

Bevægelser i Garantifondens reserve |

– |

82 |

(82) |

– |

– |

|

Bevægelser i dagsværdien |

33 |

– |

– |

– |

33 |

|

Andet |

– |

39 |

(54) |

– |

(15) |

|

Tildeling af det økonomiske resultat for 2015 |

– |

5 |

(13 038) |

13 033 |

– |

|

Budgetresultat for 2015 krediteret medlemsstaterne |

– |

– |

(1 349) |

– |

(1 349) |

|

Regnskabsårets økonomiske resultat |

– |

– |

– |

1 733 |

1 733 |

|

BALANCE PR. 31.12.2016 |

325 |

4 516 |

(78 614) |

1 733 |

(72 040) |

BEMÆRKNINGER TIL ÅRSREGNSKABET

1.VÆSENTLIGE REGNSKABSPOLITIKKER

1.1.RETSGRUNDLAG OG REGNSKABSREGLER

EU's regnskaber føres i overensstemmelse med Europa-Parlamentets og Rådets forordning (EU, Euratom) nr. 966/2012 af 25. oktober 2012 om de finansielle regler vedrørende Unionens almindelige budget og om ophævelse af Rådets forordning (EF, Euratom) nr. 1605/2002 (EUT L 298 af 26.10.2012, s. 1) (i det følgende benævnt "finansforordningen") og Kommissionens delegerede forordning (EU) nr. 1268/2012 af 29. oktober 2012 (EUT L 362 af 31.12.2012, s. 1) om gennemførelsesbestemmelser til denne finansforordning.

EU udarbejder i henhold til finansforordningens artikel 143 sit årsregnskab på grundlag af en regnskabspraksis, der er baseret på periodisering, og som tager udgangspunkt i de internationale regnskabsstandarder for den offentlige sektor (IPSAS). Disse regnskabsregler, der er fastlagt af Kommissionens regnskabsfører, skal anvendes af alle de EU-institutioner og -organer, der er omfattet af konsolideringen, således at man har et fælles sæt regler for regnskabsførelse, værdiansættelse og regnskabsaflæggelse, der gør det muligt at harmonisere proceduren for udarbejdelse og konsolidering af årsregnskabet.

1.2.REGNSKABSPRINCIPPER

Formålet med årsregnskaber er at give en række oplysninger om en enheds finansielle stilling, resultater og pengestrømme, som måtte være nyttige for en bred vifte af brugere. For EU som en enhed i den offentlige sektor er formålene mere specifikt at give oplysninger, som kan være nyttige i forbindelse med beslutningsprocessen, og at vise, at enheden forvalter de midler, den har fået betroet, på forsvarlig vis. Det er med disse mål for øje, at nærværende dokument er udarbejdet.

De overordnede hensyn (eller regnskabsprincipper), der skal følges under udarbejdelsen af årsregnskabet, er fastsat i EU-regnskabsregel 1 "Årsregnskaber" og er de samme som dem, der er beskrevet i IPSAS 1, dvs. principperne om et retvisende billede, periodisering, going concern, ensartethed, væsentlighed, sammendrag af poster, modregning og sammenligningstal. De kvalitative karakteristika for årsregnskabet i henhold til finansforordningens artikel 144 er, at oplysningerne er relevante, pålidelige, forståelige og sammenlignelige.

1.3.KONSOLIDERING

Anvendelsesområde for konsolideringen

EU's konsoliderede årsregnskab omfatter alle væsentlige kontrollerede enheder (dvs. EU-institutionerne, herunder Kommissionen, og EU-agenturerne), tilknyttede organer og joint ventures. Den fulde fortegnelse over konsoliderede enheder findes i bemærkning 9 til EU's årsregnskab. På nuværende tidspunkt er der i alt 52 kontrollerede enheder og et tilknyttet organ. De enheder, der er omfattet af konsolideringen, men som er uden betydning for EU's konsoliderede årsregnskab som helhed, er det ikke nødvendigt at konsolidere eller behandle regnskabsmæssigt efter den indre værdis metode, hvis det ville være for tidskrævende eller bekosteligt for EU. Der henvises til disse enheder som "mindre enheder". De er opført særskilt i bemærkning 9. I 2016 blev 7 enheder kategoriseret som mindre enheder.

Kontrollerede enheder

Beslutningen om at medtage en enhed i konsolideringen er baseret på kontrolbegrebet. Kontrollerede enheder er alle de enheder, i forbindelse med hvilke EU udsættes for eller har ret til varierende finansielle fordele som følge af EU's deltagelse og har mulighed for at påvirke arten og størrelsen af disse fordele gennem sin indflydelse på en anden enhed. Denne indflydelse skal kunne udøves umiddelbart og skal vedrøre enhedens relevante aktiviteter. De kontrollerede enheder konsolideres fuldt ud. Konsolideringen begynder på den første dag, hvor denne kontrol finder sted, og slutter, når kontrollen ophører.

De tydeligste tegn på, at EU udøver kontrol, er, at enheden oprettes via oprettelsesretsakter eller sekundær lovgivning og finansieres over EU's budget, at EU har stemmerettigheder i de styrende organer, at revisionen udføres af Revisionsretten, og at det er Europa-Parlamentet, der meddeler decharge. Der foretages en individuel vurdering for hver enkelt enhed for at afgøre, om der er tale om kontrol, når ét af ovennævnte kriterier er opfyldt, eller om alle kriterierne skal være opfyldt.

Ud fra denne synsvinkel betragtes EU-institutionerne (med undtagelse af Den Europæiske Centralbank) og agenturerne (med undtagelse af agenturerne fra den tidligere anden søjle) som værende underlagt EU's kontrol, og de er derfor også omfattet af konsolideringen. Det Europæiske Kul- og Stålfællesskab (EKSF), der er under afvikling, betragtes også som en kontrolleret enhed.

Alle væsentlige transaktioner og saldi mellem EU's kontrollerede enheder elimineres. De urealiserede gevinster og tab på sådanne transaktioner er ikke væsentlige og er derfor ikke blevet elimineret.

Fælles ordninger

En fælles ordning er en aftale, som to eller flere parter har fælles bestemmende indflydelse på. Fælles bestemmende indflydelse er en kontraktlig aftalt delt kontrol over en ordning, der kun eksisterer, når beslutninger om de relevante aktiviteter forudsætter enstemmigt samtykke fra de parter, der deler den bestemmende indflydelse. Fælles aftaler kan være enten driftsfællesskaber eller joint ventures. Hvis en fælles ordning er organiseret som et fælles foretagende, og parterne i den fælles ordning har ret til nettoværdien af ordningen, kategoriseres den fælles ordning som et joint venture. Investeringer i joint ventures bogføres ved hjælp af den indre værdis metode (se bemærkning 1.5.4). Hvis parterne har ret til aktiver og forpligtelser, hvad angår gæld i tilknytning til ordningen, kategoriseres den fælles ordning som et driftsfælleskab. Hvad angår EU's interesser i driftsfællesskaber, medtager EU følgende i sit årsregnskab: dets aktiver og forpligtelser, indtægter og udgifter samt dets andel af de fælles aktiver, forpligtelser, indtægter og udgifter.

Tilknyttede organer

Tilknyttede organer er enheder, hvori EU direkte eller indirekte har en betydelig indflydelse, men ingen kontrol. Det antages, at der udøves betydelig indflydelse, hvis EU direkte eller indirekte ejer mindst 20 % af stemmerettighederne. Investeringer i tilknyttede organer bogføres ved hjælp af den indre værdis metode (se 1.5.4 nedenfor).

Ikkekonsoliderede enheder, hvis midler forvaltes af Kommissionen

Midlerne i den fælles sygeforsikringsordning for personalet i EU, Den Europæiske Udviklingsfond og Deltagergarantifonden forvaltes af Kommissionen på deres vegne. Da disse enheder ikke kontrolleres af EU, er de imidlertid ikke omfattet af det konsoliderede regnskab.

1.4.GRUNDLAG FOR OPSTILLINGEN

Der fremlægges hvert år et årsregnskab. Regnskabsåret går fra den 1. januar til den 31. december.

2.Valuta og omregningsgrundlag

Funktionel valuta og indberetningsvaluta

Årsregnskabet er opstillet i millioner euro, medmindre andet er angivet, idet euroen er EU's funktionelle valuta og indberetningsvaluta.

Transaktioner og balancer

Valutatransaktioner omregnes til euro ved hjælp af de gældende kurser på transaktionsdagen. Gevinster og tab på udenlandsk valuta fra valutatransaktioner og fra omregning af monetære aktiver og forpligtelser i fremmed valuta til de valutakurser, der er gældende ved årets udgang, indregnes i resultatopgørelsen. Omregningsforskelle vedrørende ikkemonetære finansielle instrumenter, der er klassificeret som besiddet med handel for øje, medtages i dagsværdireserven.

Der anvendes særlige omregningsmetoder for materielle anlægsaktiver og immaterielle aktiver, nemlig værdiansættelse til købsprisen omregnet til den eurokurs, der var gældende på købsdagen.

Årsopgørelser over monetære aktiver og passiver i udenlandske valutaer omregnes til euro på grundlag af Den Europæiske Centralbanks (ECB) valutakurser, som var gældende den 31. december:

Euroens vekselkurser

|

Valuta |

31.12.2016 |

31.12.2015 |

Valuta |

31.12.2016 |

31.12.2015 |

|

BGN |

1,9558 |

1,9558 |

PLN |

4,4103 |

4,2639 |

|

CZK |

27,0210 |

27,0230 |

RON |

4,5390 |

4,5240 |

|

DKK |

7,4344 |

7,4626 |

SEK |

9,5525 |

9,1895 |

|

GBP |

0,8562 |

0,7340 |

CHF |

1,0739 |

1,0835 |

|

HRK |

7,5597 |

7,6380 |

JPY |

123,4000 |

131,0700 |

|

HUF |

309,8300 |

315,9800 |

USD |

1,0541 |

1,0887 |

3.Anvendelse af overslag

I henhold til IPSAS og almindeligt accepterede regnskabsprincipper omfatter årsregnskabet nødvendigvis beløb, der er baseret på overslag og forvaltningens antagelser på baggrund af de mest pålidelige tilgængelige oplysninger. Vigtige overslag omfatter, men er ikke begrænset til forpligtelser vedrørende ydelser til medarbejdere, hensættelser, finansielle risici forbundet med lageropgørelser og tilgodehavender, periodeafgrænsningsposter, eventualaktiver og -forpligtelser og værdiforringelsesgraden af immaterielle aktiver og materielle anlægsaktiver samt beløb, der er anført i bemærkningerne vedrørende de finansielle instrumenter. De endelige resultater kan afvige fra disse skøn. Ændringer i skøn indføres i den periode, hvor man får kendskab til ændringen.

3.1.BALANCE

4.Immaterielle aktiver

Erhvervede softwarelicenser opføres til kostpris med fradrag af den samlede amortisering og værdiforringelse. Aktiverne amortiseres på lineær basis over deres forventede levetid (3-11 år). Immaterielle aktivers forventede levetid afhænger af deres specifikke økonomiske levetid eller juridiske levetid som fastsat ved aftale. Immaterielle aktiver, der er udviklet internt, kapitaliseres, når de relevante kriterier i EU's regnskabsregler er opfyldt, og vedrører udelukkende aktivets udviklingsfase. De omkostninger, der kan kapitaliseres, omfatter alle nødvendige omkostninger, der er direkte forbundet med at oprette, fremstille og forberede aktivet til den af forvaltningen planlagte anvendelse. De omkostninger, der er forbundet med forskningsaktiviteter, udviklingsomkostninger, der ikke kan kapitaliseres, og vedligeholdelsesomkostninger indregnes som udgifter, efterhånden som de afholdes.

5.Materielle anlægsaktiver

Alle ejendomme og installationer samt alt udstyr opføres til den historiske anskaffelsesværdi med fradrag af afskrivninger og værdiforringelse. Anskaffelsesværdien omfatter udgifter, der direkte kan henføres til anskaffelsen, opførelsen eller overførslen af aktivet.

Efterfølgende omkostninger bliver kun medregnet i aktivets regnskabsmæssige værdi eller indregnet som et selvstændigt aktiv, når det er sandsynligt, at det fremtidige økonomiske udbytte heraf eller aktivets tjenestekapacitet vil tilfalde EU, og dets værdi kan ansættes pålideligt. Reparation og vedligeholdelse opføres på resultatopgørelsen for den regnskabsperiode, hvor udgifterne er afholdt.

Grunde og kunstværker afskrives ikke, da de skønnes at have en ubegrænset levetid. Aktiver under opførelse afskrives ikke, da disse aktiver endnu ikke kan anvendes. Andre aktiver afskrives efter den lineære metode, således at anskaffelsesværdien fratrukket deres restværdi fordeles over den skønsmæssige levetid, som følger:

|

Type af aktiver |

Lineære afskrivningssatser |

|

Bygninger |

4 % til 10 % |

|

Rumbaserede aktiver |

8 % til 20 % |

|

Anlæg og udstyr |

10 % til 25 % |

|

Løsøre og køretøjer |

10 % til 25 % |

|

Computerhardware |

25 % til 33 % |

|

Andet |

10 % til 33 % |

Gevinster eller tab på afhændelser fastlægges ved at sammenligne provenuet minus salgsomkostninger med den regnskabsmæssige værdi og medtages i resultatopgørelsen.

Leasing

Leasing af materielle aktiver, hvor EU bærer alle væsentlige risici og fordele ved ejendomsretten, klassificeres som finansiel leasing. Finansiel leasing kapitaliseres pr. datoen for indgåelse af leasingaftalen til den laveste dagsværdi for det leasede aktiv og nutidsværdien for minimumsbetalingerne på leasingaftalen. Renteelementet i de finansielle afgifter bogføres i resultatopgørelsen over leasingperioden, så der for hver periode fremkommer en konstant periodisk rentesats for den resterende gældssaldo. Lejeforpligtelserne fratrukket finansielle afgifter medregnes i finansielle forpligtelser (langfristede og kortfristede). Renteelementet i de finansielle afgifter bogføres i resultatopgørelsen over leasingperioden, så der for hver periode fremkommer en konstant periodisk rentesats for den resterende gældssaldo. Aktiver, der er erhvervet i henhold til finansiel leasing, afskrives over den korteste periode af aktivets levetid og leasingperioden.

Lejeaftaler, hvor udlejeren bærer en væsentlig del af risiciene og fordelene ved ejendomsretten, klassificeres som operationel leasing. Betalingerne for operationel leasing opføres på resultatopgørelsen på lineær basis over leasingperioden.

6.Værdiforringelse af ikkefinansielle aktiver

Aktiver med ubestemt levetid amortiseres/afskrives ikke, men vurderes årligt med hensyn til nedskrivning på grund af værdiforringelse. Amortisering/afskrivning af aktiver tages op til overvejelse, hver gang en begivenhed eller en ændring i de ydre omstændigheder giver anledning til at tro, at den regnskabsmæssige værdi ikke er erholdelig. Tab som følge af værdiforringelse opføres til differencen mellem aktivets regnskabsmæssige værdi og det erholdelige beløb. Det erholdelige beløb er det højeste beløb af et aktivs dagsværdi minus salgsomkostninger og dets brugsværdi.

De immaterielle aktivers og de materielle anlægsaktivers restværdi og levetid vurderes og korrigeres om nødvendigt mindst én gang om året. Et aktivs regnskabsmæssige værdi nedskrives straks til det erholdelige beløb, hvis den regnskabsmæssige værdi er større end de anslåede erholdelige beløb. Hvis de årsager til værdiforringelser, der blev bogført de foregående år, ikke længere er relevante, tilbageføres det tidligere bogførte værdiforringelsestab tilsvarende.

7.Investeringer regnskabsført efter den indre værdis metode

Andele i tilknyttede organer og joint ventures

Investeringer, der bogføres ved hjælp af den indre værdis metode, indregnes først til anskaffelsesværdien. EU's interesser i disse investeringer indregnes i resultatopgørelsen, og andelen af bevægelserne i reserverne indregnes i dagsværdireserven som nettoaktiver. Den indledende investering plus alle bevægelser (yderligere investeringer, andel af økonomisk overskud eller underskud og bevægelser i reserverne, forringelser og udbytte) giver tilsammen den bogførte værdi af investeringen i regnskabet på balancedatoen. Modtagne udlodningsbeløb fra investeringen nedbringer aktivets regnskabsmæssige værdi.

Hvis EU's andel af underskud i investeringen, der bogføres ved hjælp af den indre værdis metode, er lig med eller overstiger kapitalandelen i investeringen, ophører EU med at indregne sin andel af yderligere tab ("ikkeindregnede tab"). Efter at EU's kapitalandel er reduceret til nul, hensættes forpligtelser til yderligere tab, og der indregnes kun en forpligtelse i det omfang, EU har påtaget sig retlige eller faktiske forpligtelser eller foretaget betalinger på vegne af enheden.

Hvis der er tegn på værdiforringelse, er det nødvendigt at foretage en nedskrivning til det lavere erholdelige beløb. Det erholdelige beløb vurderes som beskrevet i bemærkning 1.5.3. Hvis årsagen til værdiforringelsen ikke længere er relevant på et senere tidspunkt, tilbageføres værdiforringelsestab til den regnskabsmæssige værdi, der ville være blevet bogført, hvis værdiforringelsestabet ikke var blevet bogført.

I de tilfælde, hvor EU har en andel på 20 % eller mere af en kapitalfond, har EU ikke et ønske om at udøve nogen betydelig indflydelse. Disse fonde behandles derfor som finansielle instrumenter, der kategoriseres som instrumenter, der besiddes med handel for øje.

Tilknyttede organer og joint ventures, der kategoriseres som mindre enheder, bogføres ikke efter den indre værdis metode. EU's bidrag til disse enheder bogføres som en udgift i den periode.

8.Finansielle aktiver

Klassifikation

EU klassificerer sine investeringer i følgende kategorier: finansielle aktiver til dagsværdi reguleret via resultatopgørelsen, lån og tilgodehavender, hold-til-udløb-investeringer, samt finansielle aktiver, der besiddes med handel for øje. Klassifikationen af de finansielle instrumenter bestemmes ved den første bogføring og revurderes pr. hver balancedag.

(I)Finansielle aktiver til dagsværdi reguleret via resultatopgørelsen

Et finansielt instrument klassificeres i denne kategori, hvis det hovedsagligt er erhvervet med henblik på salg på kort sigt, eller hvis EU betegner det således. Afledte finansielle aktiver hører også til i denne kategori. Aktiver i denne kategori klassificeres som kortfristede aktiver, hvis det kan forventes, at de realiseres inden 12 måneder fra balancedagen.

(II)Lån og tilgodehavender

Lån og tilgodehavender er ikkeafledte finansielle aktiver med faste eller bestemmelige betalinger, der ikke er noteret på et aktivt marked. De fremkommer, når EU direkte yder lån eller leverer varer eller tjenesteydelser til en debitor uden at have til hensigt at handle tilgodehavendet, eller når EU har overtaget den oprindelige långivers rettigheder efter en betaling foretaget af EU i henhold til en garantiaftale. Betalinger, der forfalder inden for 12 måneder fra balancedagen, klassificeres som omsætningsaktiver. Betalinger, der forfalder senere end 12 måneder fra balancedagen, klassificeres som langfristede aktiver. Lån og tilgodehavender omfatter indskud med en oprindelig løbetid på over tre måneder.

(III)Hold-til-udløb-investeringer

Hold-til-udløb-investeringer er ikkeafledte finansielle aktiver med faste eller bestemmelige betalinger og fast løbetid, som EU agter og formår at beholde til udløb. I dette regnskabsår havde EU ingen investeringer, der hørte til i denne kategori.

(IV)Finansielle aktiver, der besiddes med handel for øje

Finansielle aktiver, der besiddes med handel for øje, er ikkeafledte aktiver, der enten hører til i denne kategori eller ikke er klassificeret i nogen anden kategori. De klassificeres enten som omsætningsaktiver eller langfristede aktiver afhængigt af, hvornår EU forventer at afhænde dem, hvilket normalt svarer til udløbsdatoen. Investeringer i ikkekonsoliderede enheder, enheder, der ikke bogføres ved hjælp af den indre værdis metode, og andre kapitalandele (f.eks. risikokapitaltransaktioner) klassificeres også som finansielle aktiver, der besiddes med handel for øje.

Første indregning og måling

Køb og salg af finansielle aktiver reguleret til dagsværdi via resultatopgørelsen, hold-til-udløb-aktiver samt aktiver, der besiddes med handel for øje, indregnes på handelsdatoen, som er den dato, hvor EU forpligter sig til at købe eller sælge aktivet. Likvide midler og lån indregnes, når låntagerne får et kontant beløb. Finansielle instrumenter indregnes første gang til dagsværdi. Alle finansielle aktiver, der ikke reguleres til dagsværdi via resultatopgørelsen, indregnes første gang til dagsværdi plus transaktionsomkostninger. Finansielle aktiver, der reguleres til dagsværdi via resultatopgørelsen, indregnes første gang til dagsværdi, og transaktionsomkostningerne bogføres under udgifter i resultatopgørelsen.

Dagsværdien af et finansielt aktiv ved første indregning er normalt transaktionsprisen (dvs. dagsværdien af det modtagne vederlag), medmindre dagsværdien af dette instrument kan dokumenteres ved en sammenligning med andre observerede aktuelle markedstransaktioner med samme instrument (dvs. uden ændring i form eller sammensætning) eller er baseret på en værdiansættelsesmetode, hvis variabler kun omfatter observerede markedsdata (f.eks. i forbindelse med visse derivatkontrakter). Når der ydes et langfristet lån, der er rentefrit eller forrentes under markedsrenten, kan dets dagsværdi dog vurderes til nutidsværdien af alle fremtidige kontantbetalinger skønnet ved hjælp af den gældende markedsrente for lignende instrumenter med en lignende kreditvurdering.

Ydede lån bogføres til deres nominelle beløb, som anses for at være lånets dagsværdi. Det skyldes følgende:

-"Markedsmiljøet" for EU-lån er meget specifikt og forskelligt fra det kapitalmarked, der bruges til at udstede kommercielle obligationer eller statsobligationer. Da långiverne på disse markeder har mulighed for at vælge alternative investeringer, indregnes offeromkostningerne i markedspriserne. Denne mulighed for alternative investeringer findes imidlertid ikke for EU, som ikke har lov til at investere penge på kapitalmarkederne. EU låner kun penge med henblik på udlån til samme rente. Det betyder, at EU ikke har nogen alternativ udlåns- eller investeringsmulighed for de lånte beløb. Der er således ingen offeromkostninger og derfor ikke noget grundlag for sammenligning med markedsrenten. Faktisk udgør EU's lånetransaktion i sig selv markedet. Da muligheden med offeromkostninger således ikke kan anvendes, afspejler markedsprisen ikke på rimelig vis forholdene i forbindelse med EU's lånetransaktioner. Det er derfor ikke hensigtsmæssigt at fastlægge dagsværdien af EU's lån i forhold til kommercielle obligationer eller statsobligationer.

-Da der ikke er noget aktivt marked eller tilsvarende transaktioner at sammenligne med, bør den rente, som EU skal bruge til at fastsætte dagsværdien af sine lånetransaktioner i forbindelse med EFSM-lån, betalingsbalancelån og andre tilsvarende lån, desuden være den faktisk anvendte rente.

-Desuden sker der for disse lån en udligning mellem långivning og låntagning, fordi der er tale om back-to-back-transaktioner. Den effektive rente for de ydede lån er således lig med den effektive rente for den tilsvarende låntagning. EU's transaktionsomkostninger, som videreføres til modtageren af lånet, indregnes direkte i resultatopgørelsen.

Finansielle instrumenter indregnes ikke længere i regnskabet, når rettighederne til at modtage pengestrømme fra investeringerne er ophørt eller overført, eller EU har overdraget alle væsentlige risici og fordele ved ejendomsretten til en anden part.

Efterfølgende måling

(I)Finansielle aktiver til dagsværdi reguleret via resultatopgørelsen regnskabsføres efterfølgende til dagsværdi. Gevinster og tab som følge af ændringer i dagsværdien for kategorien "finansielle instrumenter reguleret til dagsværdi via resultatopgørelsen" indregnes i resultatopgørelsen i det regnskabsår, hvor de opstår.

(II)Lån og tilgodehavender bogføres til den amortiserede anskaffelsesværdi ved anvendelse af den effektive rentemetode. I tilfælde af lån ydet af lånte midler anvendes den samme effektive rente på både långivning og låntagning, da disse lån har de samme egenskaber som back-to-back-transaktioner, og forskellene mellem låntagnings- og långivningsvilkårene og beløbene ikke er væsentlige. EU's transaktionsomkostninger, som videreføres til modtageren af lånet, indregnes direkte i resultatopgørelsen.

(III)Hold-til-udløb-investeringer bogføres til den amortiserede anskaffelsesværdi ved anvendelse af den effektive rentemetode. EU har på nuværende tidspunkt ingen hold-til-udløb-investeringer.

(IV)Finansielle aktiver, der besiddes med handel for øje (AFS), indregnes efterfølgende til dagsværdi. Gevinster og tab som følge af ændringer i dagsværdien for kategorien "finansielle AFS-aktiver" indregnes i dagsværdireserven, bortset fra omregningsforskelle vedrørende monetære aktiver, der indregnes i resultatopgørelsen. Når aktiver, der er klassificeret som finansielle AFS-aktiver, ikke indregnes, eller de nedskrives, skal de akkumulerede dagsværdijusteringer, der før blev indregnet i dagsværdireserven, indregnes i resultatopgørelsen. Renter af finansielle AFS-aktiver, der udregnes efter den effektive rentemetode, indregnes i resultatopgørelsen. Udbytte af AFS-egenkapitalinstrumenter indregnes fra det tidspunkt, hvor EU's ret til at modtage betaling er fastslået.

Dagsværdien af noterede investeringer på et aktivt marked baseres på budprisen. Hvis markedet for et finansielt aktiv ikke er aktivt (og i tilfælde af unoterede værdipapirer og over-the-counter-derivater), ansætter EU dagsværdien ved hjælp af værdiansættelsesteknikker, f.eks. nylige armslængdetransaktioner, henvisninger til andre i hovedtræk identiske instrumenter, tilbagediskonteret pengestrømsanalyse, modeller for prisfastsættelse af optioner og andre værdiansættelsesteknikker, som i almindelighed benyttes af markedsdeltagerne.

Investeringer i risikokapitalfonde, der klassificeres som AFS-aktiver, som ikke er noteret på et aktivt marked, værdiansættes derfor til den identificerbare nettoaktivværdi, der anses for at svare til deres dagsværdi.

Når dagsværdien af investeringer i egenkapitalinstrumenter, som ikke er noteret på et aktivt marked, ikke kan måles pålideligt, værdiansættes disse investeringer til anskaffelsesværdien minus værdiforringelse.

Nedskrivning af finansielle aktiver

EU vurderer på hver balancedag, om der er objektive beviser for, at værdien af et finansielt aktiv er blevet forringet. Et finansielt aktiv bliver udelukkende nedskrevet, og der opstår udelukkende tab ved værdiforringelse, hvis der er objektive beviser for en værdiforringelse som følge af en eller flere begivenheder, der er indtruffet efter første indregning af aktivet, og den eller de tabsgivende begivenheder har en indvirkning på de skønnede fremtidige pengestrømme fra det finansielle aktiv, der kan værdiansættes pålideligt.

a)Aktiver regnskabsført til amortiseret anskaffelsesværdi

Hvis der er objektive beviser for, at der er opstået et værdiforringelsestab på lån og tilgodehavender eller hold-til-udløb-investeringer, som regnskabsføres til amortiseret anskaffelsesværdi, måles størrelsen af tabet som forskellen mellem aktivets regnskabsmæssige værdi og nutidsværdien af de skønnede fremtidige pengestrømme (ekskl. fremtidige kredittab, som endnu ikke er opstået) diskonteret til det finansielle aktivs oprindelige effektive rentesats. Aktivets regnskabsmæssige værdi reduceres, og tabet indregnes i resultatopgørelsen. Hvis et lån eller en hold-til-udløb-investering er variabelt forrentet, er diskonteringssatsen til måling af eventuelle værdiforringelsestab den gældende effektive rentesats, der er fastsat i kontrakten. Beregningen af nutidsværdien af de skønnede fremtidige pengestrømme fra et finansielt aktiv, der er stillet i pant, afspejler de pengestrømme, der kan hidrøre fra overtagelse af pantet med fradrag af de omkostninger, der er forbundet med erhvervelse og salg af pantet, uanset om en sådan overtagelse af pantet er sandsynlig. Hvis størrelsen af værdiforringelsestabet reduceres i et efterfølgende regnskabsår, og reduktionen objektivt kan henføres til en begivenhed, der er indtruffet, efter at værdiforringelsen er indregnet, tilbageføres det tidligere indregnede værdiforringelsestab gennem resultatopgørelsen.

b)Aktiver regnskabsført til dagsværdi

For kapitalandele, der klassificeres som AFS-aktiver, tages der ved vurderingen af, om aktierne er værdiforringet, hensyn til, hvorvidt der er tale om et væsentligt eller permanent (længerevarende) fald i aktiens dagsværdi til under anskaffelsesværdien. Hvis der findes belæg herfor for finansielle AFS-aktiver, bliver det akkumulerede tab, der måles som forskellen mellem anskaffelsesværdien og den aktuelle dagsværdi med fradrag af eventuelle værdiforringelsestab, som tidligere er indregnet i resultatopgørelsen, fjernet fra reserverne og indregnet i resultatopgørelsen. Værdiforringelsestab på egenkapitalinstrumenter, der er indregnet i resultatopgørelsen, tilbageføres ikke gennem resultatopgørelsen. Hvis dagsværdien af et AFS-gældsinstrument stiger i et efterfølgende regnskabsår, og stigningen objektivt kan henføres til en begivenhed, der er indtruffet, efter at værdiforringelsestabet er indregnet, tilbageføres værdiforringelsestabet gennem resultatopgørelsen.

9.Lagerbeholdninger

Lagerbeholdninger opføres til den laveste værdi af kostprisen og nettorealisationsværdien. Kostprisen bestemmes efter først ind, først ud-metoden (FIFU). Kostprisen på færdigvarer og varer under fremstilling omfatter råmaterialer, direkte løn, andre direkte omkostninger og tilknyttede produktionsomkostninger (baseret på normal driftskapacitet). Nettorealisationsværdien er den skønnede salgspris i et normalt forretningsforløb med fradrag af færdiggørelsesomkostninger og salgsomkostninger. Når lagerbeholdninger gratis eller for et symbolsk beløb opbevares til distribution, måles de til det laveste beløb af kostprisen og de aktuelle genanskaffelsesomkostninger. De aktuelle genanskaffelsesomkostninger er de omkostninger, som EU skulle afholde, hvis den erhvervede aktivet på tidspunktet for regnskabsaflæggelse.

10.Forfinansiering

Forfinansiering er en betaling, hvis formål er at yde modtageren et forskud i form af et kontant beløb. Forfinansieringen kan opdeles i et antal betalinger over en periode, der er fastsat i den pågældende kontrakt, afgørelse, aftale eller basisretsakt. Kontantbeløbet eller forskuddet anvendes til det formål, det er ydet til, inden for den i aftalen fastlagte periode, eller tilbagebetales. Hvis modtageren ikke afholder støtteberettigede udgifter, har den pågældende pligt til at tilbagebetale forfinansieringen til EU. Forfinansieringsbeløbet kan nedsættes (helt eller delvist), efterhånden som de støtteberettigede omkostninger (der er indregnet som udgifter) godkendes.

Forfinansiering måles på efterfølgende balancedatoer til det oprindeligt indregnede beløb på balancen med fradrag af støtteberettigede omkostninger (inkl. skønnede beløb) afholdt i perioden.

Renter af forfinansiering indregnes, efterhånden som de påløber, i henhold til bestemmelserne i den pågældende aftale. Ved årets udgang foretages der på grundlag af de mest pålidelige oplysninger et skøn over indtægterne fra påløbne renter, og dette beløb indregnes i balancen.

Andre forskud til medlemsstaterne, der kommer fra EU's godtgørelse af beløb, som medlemsstaterne har betalt som forskud til deres støttemodtagere (inkl. "finansielle instrumenter under delt forvaltning"), indregnes som aktiver og vises under forfinansieringsposten. Andre forskud til medlemsstaterne måles efterfølgende til det oprindeligt indregnede beløb på balancen med fradrag af det bedst mulige skøn over de støtteberettigede udgifter, som modtagere af støtte har afholdt, beregnet på grundlag af rimelige og dokumenterede antagelser.

EU's bidrag til Den Europæiske Udviklingsfonds trustfonde eller andre klassificerede enheder er også klassificeret som forfinansiering, da deres formål er at stille likvide midler til rådighed for trustfonden, så den kan finansiere specifikke aktioner i overensstemmelse med trustfondens mål. EU's bidrag til trustfonde måles til det oprindelige bidragsbeløb minus støtteberettigede udgifter, herunder om nødvendigt skønnede beløb, som trustfonden har afholdt i rapporteringsperioden, og fordeles til EU-bidraget i overensstemmelse med aftalegrundlaget.

11.Kommercielle tilgodehavender og ikkekommercielle inddrivelige beløb

Eftersom EU's regnskabsregler kræver en separat fremlæggelse af kommercielle og ikkekommercielle transaktioner med henblik på udarbejdelsen af regnskabet, defineres tilgodehavender som hidrørende fra kommercielle transaktioner og inddrivelige beløb som hidrørende fra ikkekommercielle transaktioner (når EU modtager værdi fra en anden enhed uden direkte at give omtrent den samme værdi tilbage, f.eks. inddrivelige beløb fra medlemsstaterne vedrørende egne indtægter).

Tilgodehavender fra kommercielle transaktioner opfylder definitionen på finansielle instrumenter og klassificeres derfor som lån og tilgodehavender (se bemærkning 1.5.5). Oplysningerne i bemærkningerne til de finansielle instrumenter vedrørende tilgodehavender fra kommercielle transaktioner omfatter periodeafgrænsningsposter fra kommercielle transaktioner, da disse er uvæsentlige.

Inddrivelige beløb fra ikkekommercielle transaktioner regnskabsføres til det oprindelige beløb (justeret for renter og bøder) med fradrag af nedskrivninger for værdiforringelse. En nedskrivning for værdiforringelse af inddrivelige beløb fra ikkekommercielle transaktioner foretages, når der er objektive beviser for, at EU ikke vil modtage alle forfaldne beløb i henhold til de oprindelige betingelser for inddrivelige beløb fra ikkekommercielle transaktioner. Nedskrivningsbeløbet svarer til differencen mellem aktivets regnskabsmæssige værdi og det erholdelige beløb. Nedskrivningsbeløbet medtages i resultatopgørelsen. På grundlag af tidligere erfaringer foretages der også en almindelig nedskrivning for udestående indtægtsordrer, som endnu ikke specifikt er blevet nedskrevet. Se bemærkning 1.5.14 med hensyn til behandlingen af periodiserede indtægter ved regnskabsårets udgang. Beløb opført som inddrivelige beløb fra ikkekommercielle transaktioner er ikke finansielle instrumenter, eftersom deres grundlag ikke er en kontrakt, der medfører en finansiel forpligtelse eller et egenkapitalinstrument. I bemærkningerne til årsregnskabet opføres inddrivelige beløb fra ikkekommercielle transaktioner imidlertid sammen med tilgodehavender fra kommercielle transaktioner, når det er hensigtsmæssigt.

12.Kassebeholdning og tilsvarende likvide midler

Kontanter og likvide midler er finansielle instrumenter og omfatter kontantbeholdning, anfordringsindskud i banker og andre kortfristede let omsættelige investeringer med oprindelige løbetider på tre måneder eller mindre.

13.Pension og andre personaleydelser

Pensionsforpligtelser

EU har en ydelsesbaseret pensionsordning. Medarbejderne betaler en tredjedel af de forventede omkostninger til disse ydelser ud af deres løn, men forpligtelsen er ikke finansieret. Den forpligtelse, der opføres i balancen i forbindelse med ydelsesbaserede pensionsordninger, er nutidsværdien af den ydelsesbaserede forpligtelse på balancedagen med fradrag af dagsværdien for pensionsaktiverne. Den ydelsesbaserede forpligtelse bliver beregnet af aktuarer ved hjælp af den såkaldte projected unit credit-metode. Nutidsværdien af en ydelsesbaseret forpligtelse fastsættes ved at diskontere de skønnede fremtidige udgående pengestrømme ved hjælp af rentesatserne for statsobligationer, der er udstedt i den valuta, som pensionerne vil blive udbetalt til modtagerne i, og med løbetider, der er nogenlunde de samme som for pensionsforpligtelserne.

Aktuarmæssige gevinster og tab fra erfaringsbaserede justeringer og fra ændringer i de aktuarmæssige antagelser indregnes straks i resultatopgørelsen. Omkostninger vedrørende tidligere tjenesteår indregnes straks i resultatopgørelsen, medmindre ændringerne i pensionsordningen afhænger af, om de ansatte forbliver i tjeneste i en bestemt periode (vestingperioden). I dette tilfælde afskrives omkostningerne vedrørende tidligere tjenesteår på lineær basis over vestingperioden.

Ydelser ved sygdom efter medarbejdernes fratrædelse

EU godtgør medarbejdernes lægeudgifter. Der er oprettet en særskilt fond, som varetager den daglige administration. Både nuværende medarbejdere, pensionister, enker og enkemænd og deres ydelsesberettigede pårørende nyder godt af systemet. De ydelser, der udbetales til andre end nuværende medarbejdere (pensionister, forældreløse børn mv.), opføres som "Ydelser efter medarbejdernes fratrædelse". I betragtning af disse ydelsers art er det nødvendigt at foretage en aktuarberegning. Den forpligtelse, der indregnes i balancen, fastlægges på samme grundlag som forpligtelsen for pensionsforpligtelser (se ovenfor).

14.Hensættelser

Hensættelser indregnes, når EU som følge af tidligere begivenheder har en aktuel retlig forpligtelse eller en implicit forpligtelse over for tredjemand, og når det er overvejende sandsynligt, at en udbetaling bliver nødvendig for at opfylde denne forpligtelse, og der kan foretages et pålideligt skøn over beløbet. Der foretages ikke hensættelser for fremtidige driftstab. Størrelsen af hensættelsen er det bedst mulige skøn over de forventede udgifter, der er nødvendige for at afregne den aktuelle forpligtelse på tidspunktet for regnskabsaflæggelsen. Når hensættelsen omfatter et stort antal poster, værdiansættes forpligtelsen ved at vægte alle mulige udfald og disses sandsynlighed (expected value-metoden).

15.Finansielle forpligtelser

Finansielle forpligtelser klassificeres som finansielle forpligtelser reguleret til dagsværdi via resultatopgørelsen eller finansielle forpligtelser regnskabsført til den amortiserede anskaffelsesværdi. Låntagning omfatter lån hos kreditinstitutter og gældsbeviser. Lånene indregnes først til dagsværdi, dvs. deres emissionsprovenu (dagsværdien af modtagne vederlag) fratrukket påløbne transaktionsomkostninger, og regnskabsføres efterfølgende til den amortiserede anskaffelsesværdi ved hjælp af den effektive rentemetode. Forskelle mellem provenuet med fradrag af påløbne transaktionsomkostninger og indløsningsværdien indregnes i resultatopgørelsen i hele låntagningsperioden ved hjælp af den effektive rentemetode.

Finansielle forpligtelser klassificeres som langfristede forpligtelser, undtagen hvis de udløber inden for 12 måneder fra balancedagen. Ud fra en væsentlighedsbetragtning må den effektive rentemetode ikke anvendes på långivning og låntagning, når der er tale om lån ydet med lånte midler. EU's transaktionsomkostninger, som videreføres til modtageren af lånet, indregnes direkte i resultatopgørelsen.

EU's trustfonde, der betragtes som en del af Kommissionens operationelle aktiviteter, bogføres i Kommissionens regnskab og konsolideres yderligere i EU's årsregnskab. Bidrag fra andre donorer til EU's trustfonde opfylder derfor kriterierne for betingede indtægter fra ikkekommercielle transaktioner, og de indregnes som finansielle forpligtelser, indtil betingelserne i tilknytning til de overførte bidrag er opfyldt, dvs. indtil trustfonden har afholdt de støtteberettigede omkostninger. Trustfonden skal finansiere specifikke projekter og tilbagebetale ikkeanvendte midler i forbindelse med afvikling. På balancedatoen måles de udestående bidragsforpligtelser som modtagne bidrag fratrukket udgifter, som trustfonden har afholdt, herunder om nødvendigt skønnede beløb. Af regnskabsmæssige hensyn fordeles nettoomkostningerne efter bidragene fra andre donorer i forhold til de nettobidrag, der er betalt pr. 31. december. Denne fordeling af bidrag er kun vejledende. Når trustfonden afvikles, træffer fondsbestyrelsen beslutning om den faktiske fordeling af de resterende midler.

Finansielle forpligtelser reguleret til dagsværdi via resultatopgørelsen omfatter afledte instrumenter, når deres dagsværdi er negativ. Regnskabsmæssigt behandles de på samme måde som finansielle aktiver reguleret til dagsværdi via resultatopgørelsen (se bemærkning 1.5.5).

16.Betalingsforpligtelser

En betydelig del af EU's betalingsforpligtelser er ubetalte betalingsanmodninger vedrørende udgifter fra modtagere af tilskud eller anden EU-finansiering (ikkekommercielle transaktioner). Kravene opføres som gæld med det krævede beløb, når kravet om godtgørelse modtages. Når de støtteberettigede omkostninger er verificeret og godkendt, værdiansættes gælden til det godkendte og støtteberettigede beløb.