This document is an excerpt from the EUR-Lex website

Document 02014L0017-20180101

Directive 2014/17/EU of the European Parliament and of the Council of 4 February 2014 on credit agreements for consumers relating to residential immovable property and amending Directives 2008/48/EC and 2013/36/EU and Regulation (EU) No 1093/2010 (Text with EEA relevance)

Consolidated text: Директива 2014/17/ЕС на Европейския парламент и на Съвета от 4 февруари 2014 година относно договорите за кредити за жилищни недвижими имоти за потребители и за изменение на директиви 2008/48/ЕО и 2013/36/ЕС и Регламент (ЕС) № 1093/2010 (текст от значение за ЕИП)

Директива 2014/17/ЕС на Европейския парламент и на Съвета от 4 февруари 2014 година относно договорите за кредити за жилищни недвижими имоти за потребители и за изменение на директиви 2008/48/ЕО и 2013/36/ЕС и Регламент (ЕС) № 1093/2010 (текст от значение за ЕИП)

02014L0017 — BG — 01.01.2018 — 001.001

Този текст служи само за информационни цели и няма правно действие. Институциите на Съюза не носят отговорност за неговото съдържание. Автентичните версии на съответните актове, включително техните преамбюли, са версиите, публикувани в Официален вестник на Европейския съюз и налични в EUR-Lex. Тези официални текстове са пряко достъпни чрез връзките, публикувани в настоящия документ

|

ДИРЕКТИВА 2014/17/ЕС НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА от 4 февруари 2014 година относно договорите за кредити за жилищни недвижими имоти за потребители и за изменение на директиви 2008/48/ЕО и 2013/36/ЕС и Регламент (ЕС) № 1093/2010 (ОВ L 060, 28.2.2014 г., стp. 34) |

Изменен с

|

|

|

Официален вестник |

||

|

№ |

страница |

дата |

||

|

РЕГЛАМЕНТ (ЕС) 2016/1011 НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА от 8 юни 2016 година |

L 171 |

1 |

29.6.2016 |

|

поправен от

ДИРЕКТИВА 2014/17/ЕС НА ЕВРОПЕЙСКИЯ ПАРЛАМЕНТ И НА СЪВЕТА

от 4 февруари 2014 година

относно договорите за кредити за жилищни недвижими имоти за потребители и за изменение на директиви 2008/48/ЕО и 2013/36/ЕС и Регламент (ЕС) № 1093/2010

(текст от значение за ЕИП)

ГЛАВА 1

ПРЕДМЕТ, ОБХВАТ, ОПРЕДЕЛЕНИЯ И КОМПЕТЕНТНИ ОРГАНИ

Член 1

Предмет

С настоящата директива се създава обща рамка за някои аспекти от законовите, подзаконовите и административните разпоредби на държавите членки, които се отнасят до договорите, включващи в обхвата си обезпечени с ипотека или по друг начин потребителски кредити за жилищни недвижими имоти, включително задължението да се извършва оценка на кредитоспособността преди отпускането на кредит, като основа за разработването на ефективни стандарти за отпускане на кредити за жилищни недвижими имоти в държавите членки, както и за някои пруденциални и надзорни изисквания, включително установяването и надзора върху кредитните посредници, назначените представители и некредитните институции.

Член 2

Степен на хармонизация

1. Настоящата директива не препятства държавите членки да запазят или приемат по-строги разпоредби за защита на потребителите, при условие че тези разпоредби не противоречат на задълженията им, произтичащи от правото на Съюза.

2. Независимо от параграф 1 държавите членки не запазват, нито въвеждат в националното си право разпоредби, които се отклоняват от разпоредбите на член 14, параграф 2 и приложение II, част А — по отношение на стандартната преддоговорна информация, представяна посредством европейски стандартизиран информационен формуляр (ЕСИФ), и член 17, параграфи 1—5, 7 и 8, както и приложение I — по отношение на общия последователен стандарт на Съюза за изчисляване на годишния процент на разходите (ГПР).

Член 3

Обхват

1. Настоящата директива се прилага за:

а) договори за кредит, обезпечени с ипотека или друго сравнимо обезпечение върху жилищен недвижим имот, използвано обичайно в дадена държава членка, или обезпечени с право, свързано с жилищен недвижим имот; и

б) договори за кредит, чиято цел е придобиване или запазване на права на собственост върху земя или сграда, която е построена или предстои да бъде построена.

2. Настоящата директива не се прилага за:

а) договори за кредит чрез схеми за финансиране срещу собственост, при които кредиторът:

i) отпуска еднократна сума, периодични плащания или предоставя средствата по кредита под други форми в замяна на сума, произтичаща от бъдещата продажба на жилищен недвижим имот или право, свързано с жилищен недвижим имот; и

ii) не търси погасяване на кредита до възникването на едно или повече определени събития в живота на потребителя, съгласно определеното от държавите членки, освен ако потребителят наруши договорните задължения, което позволява на кредитора да прекрати договора за кредит;

б) договори за кредит, при които кредитът се отпуска от работодател на негови служители като вторична дейност, когато договорът за кредит се предлага, без да се начислява лихва, или при ГПР, който е по-нисък от преобладаващия на пазара и по принцип не се предлага публично;

в) договори за кредит, при които кредитът се отпуска, без да се начислява лихва, нито други разходи, освен тези за възстановяване на разходите, пряко свързани с осигуряването на кредита;

г) договори за кредит под формата на овърдрафт и в случаи, когато кредитът трябва да бъде погасен в срок от един месец;

д) договори за кредит, които са резултат от уреждане на спор пред съд или пред друг законов орган;

е) договори за кредит за разсроченото плащане, без се начисляват такси, на съществуващ дълг, които не попадат в обхвата на параграф 1, буква а).

3. Държавите членки могат да решат да не прилагат:

а) членове 11 и 14 и приложение II към договори за потребителски кредит, обезпечени с ипотека или друго сходно обезпечение върху жилищен недвижим имот, използвано обичайно в дадена държава членка, или обезпечени с право, свързано с жилищен недвижим имот, чиято цел не е придобиване или запазване на правото върху жилищен недвижим имот, при условие че държавите членки прилагат към такива договори за кредит членове 4 и 5 и приложения II и III към Директива 2008/48/ЕО;

б) настоящата директива към договори за кредит, свързани с недвижим имот, ако договорът за кредит предвижда, че недвижимият имот не може в нито един момент да се обитава като къща, апартамент или друго място за живеене от потребителя или член на неговото семейство и ще се обитава като къща, апартамент или друго място за живеене на основание на договор за наем;

в) настоящата директива към договори за кредит, отнасящи се до кредити, отпуснати на ограничен кръг лица съгласно законова разпоредба от обществен интерес, без лихва или при по-нисък лихвен процент по кредита от преобладаващите на пазара нива, или при други условия, които са по-благоприятни за потребителя от преобладаващите на пазара, и при лихвени проценти по кредита, които не са по-високи от преобладаващите на пазара;

г) настоящата директива към временни заеми;

д) настоящата директива към договори за кредит, при които кредиторът е организация по член 2, параграф 5 от Директива 2008/48/ЕО.

4. Държавите членки, които използват опцията по параграф 3, буква б), гарантират прилагането на подходяща рамка на национално равнище за този тип кредити.

5. Държавите членки, които се възползват от опцията по параграф 3, буква в) или д), гарантират спазването на адекватни алтернативни договорености, за да осигурят навременното получаване на информация от потребителите относно главните характеристики, рисковете и разходите, свързани с такива договори за кредит, на преддоговорния етап, както и лоялното, ясно и неподвеждащо рекламиране на такива договори за кредит.

Член 4

Определения

За целите на настоящата директива се прилагат следните определения:

1) „потребител“ означава потребител съгласно определението по член 3, буква а) от Директива 2008/48/ЕО;

2) „кредитор“ означава физическо или юридическо лице, което предоставя или се задължава да предостави кредит, попадащ в обхвата на член 3, в рамките на своята търговска, стопанска или професионална дейност;

3) „договор за кредит“ означава договор, по който кредитор предоставя или се задължава да предостави на потребител кредит от обхвата на член 3 под формата на разсрочено плащане, заем или друга подобна форма на финансиране;

4) „допълнителна услуга“ означава услуга, предлагана на потребителя във връзка с договора за кредит;

5) „кредитен посредник“ означава физическо или юридическо лице, което не действа като кредитор или нотариус и не само представя, пряко или непряко, потребител на даден кредитор или кредитен посредник, и което при извършване на своята търговска, стопанска или професионална дейност срещу заплащане, в парична или в друга уговорена форма на икономическо възнаграждение:

а) представя или предлага договори за кредит на потребители;

б) съдейства на потребителите, като извършва подготвителна работа или друга преддоговорна административна работа по договори за кредит, различни от посочените в буква а); или

в) сключва договори за кредит с потребители от името и за сметка на кредитора;

6) „група“ означава група от кредитори, които следва да бъдат консолидирани за целите на изготвянето на консолидираните счетоводни отчети съгласно Директива 2013/34/ЕС на Европейския парламент и на Съвета от 26 юни 2013 г. относно годишните финансови отчети, консолидираните финансови отчети и свързаните доклади на някои видове предприятия ( 1 );

7) „обвързан кредитен посредник“ означава всеки кредитен посредник, който действа от името, за сметка на и под пълната и безусловна отговорност:

а) само на един кредитор;

б) само на една група кредитори; или

в) на няколко кредитора или групи, които не представляват мнозинство на пазара;

8) „назначен представител“ означава физическо или юридическо лице, което извършва дейности по точка 5 и действа от името, за сметка на и под пълната и безусловна отговорност само на един кредитен посредник;

9) „кредитна институция“ означава кредитна институция съгласно определението по член 4, параграф 1, точка 1 от Регламент (ЕС) № 575/2013;

10) „некредитна институция“ означава всеки кредитор, който не е кредитна институция;

11) „служители“ означава:

а) всички физически лица, които работят за кредитора или за кредитния посредник, които пряко извършват дейностите, обхванати от настоящата директива, или които имат контакти с потребителите в хода на извършването на дейностите, обхванати от настоящата директива;

б) всички физически лица, които работят за назначен представител и които имат контакти с потребителите в хода на извършването на дейностите, обхванати от настоящата директива;

в) всички физически лица, които пряко управляват или осъществяват надзор върху физическите лица, посочени в букви а) и б);

12) „общ размер на кредита“ означава общия размер на кредита съгласно определението по член 3, буква л) от Директива 2008/48/ЕО;

13) „общи разходи по кредита за потребителя“ означава общите разходи по кредита за потребителя съгласно определението по член 3, буква ж) от Директива 2008/48/ЕО, включително разходите за оценка на имота, когато такава оценка е необходима за получаването на кредита, но без да се включват таксите за прехвърляне на собствеността върху недвижимия имот. От тях се изключват разходите, дължими от потребителя за неспазване на определените в договора за кредит задължения;

14) „обща сума, дължима от потребителя“, означава общата сума, дължима от потребителя, съгласно определението по член 3, буква з) от Директива 2008/48/ЕО;

15) „годишен процент на разходите (ГПР)“ означава сбора на всички разходи по кредита за потребителя, изразен като годишен процент от общия размер на кредита, където е приложимо, включително разходите по член 17, параграф 2, и на годишна база се равнява на настоящата стойност на всички бъдещи или съществуващи задължения (усвоени суми, погасителни вноски и разходи), договорени между кредитора и потребителя;

16) „лихвен процент“ означава лихвения процент съгласно определението по член 3, буква й) от Директива 2008/48/ЕО;

17) „оценка на кредитоспособността“ означава определянето на перспективата за погасяване на кредитните задължения, произтичащи от договора за кредит;

18) „траен носител“ означава траен носител съгласно определението в член 3, буква м) от Директива 2008/48/ЕО;

19) „държава членка по произход“ означава:

а) когато кредиторът или кредитният посредник е физическо лице — държавата членка, в която се намира главното му управление;

б) когато кредиторът или кредитният посредник е юридическо лице — държавата членка, в която е регистрираното му седалище, или ако съгласно националното право това лице няма регистрирано седалище — държавата членка, в която се намира главното му управление;

20) „приемаща държава членка“ означава държавата членка, различна от държавата членка по произход, в която кредиторът или кредитният посредник има клон или предоставя услуги;

21) „консултантски услуги“ означава предоставянето на лични препоръки на потребител във връзка с една или повече сделки по договори за кредит и представлява отделна дейност от отпускането на кредити и от кредитно посредничество, посочено в точка 5;

22) „компетентен орган“ означава органа, определен като компетентен от държавата членка съгласно член 5;

23) „временен кредит“ означава договор за кредит без определен срок или със срок на погасяване в рамките на 12 месеца, който се използва от потребителя като временно решение за финансиране по време на уреждането на друго финансово решение за недвижимия имот;

24) „условно задължение или гаранция“ означава договор за кредит, който служи за гаранция за друга отделна, но допълнителна сделка и при който обезпечената с недвижим имот сума на главницата се усвоява само при настъпване на посочено в договора непредвидимо събитие или събития;

25) „договор за кредит при споделена собственост“ означава договор за кредит, при който дължимата сума на главницата се базира на договорно определен процент от стойността на недвижимия имот към момента на погасяването или погасяванията на главницата;

26) „практика на обвързване“ означава предлагането или продажбата на договор за кредит в пакет с други различни от него финансови продукти или услуги, при което договорът за кредит не се предлага на потребителя отделно;

27) „пакетна продажба“ означава предлагането или продажбата на други отделни финансови продукти или услуги в пакет с договор за кредит, когато договорът за кредит се предлага на потребителя и отделно, но не непременно при същите условия, както при обвързването с допълнителните услуги;

28) „кредит в чуждестранна валута“ означава договор за кредит, при което кредитът е:

а) деноминиран във валута, различна от тази, в която потребителят получава приходи или държи активи, от които кредитът трябва да се погасява; или

б) деноминиран във валута, различна от тази на държавата членка, в която пребивава потребителят.

Член 5

Компетентни органи

1. Държавите членки определят националните компетентни органи, които са оправомощени да осигуряват прилагането и спазването на настоящата директива, и гарантират, че на тези органи са предоставени правомощия за разследване и прилагане, както и адекватни ресурси, необходими за ефективното и ефикасно изпълнение на задълженията им.

Органите, посочени в първа алинея, са публични органи или институции, признати от националното законодателство или от публични органи, изрично оправомощени за тази цел от националното законодателство. Те не са кредитори, кредитни посредници или назначени представители.

2. Държавите членки гарантират, че компетентните органи, всички лица, които работят или които са работили за компетентните органи, както и одиторите и експертите, обучени от компетентните органи, са обвързани от задължението за спазване на професионална тайна. Никаква поверителна информация, която те могат да получават в хода на изпълнението на задълженията си, не може да бъде разкривана на каквито и да било лица или органи, освен в обобщена или съкратена форма, без да се засягат случаите в обхвата на наказателното право или разпоредбите на настоящата директива. Това обаче не възпрепятства компетентните органи да обменят или изпращат поверителна информация в съответствие с националното право и с правото на Съюза.

3. Държавите членки гарантират, че органите, определени за компетентни за осигуряване на прилагането и спазването на членове 9, 29, 32, 33, 34 и 35 от настоящата директива, са едно от следните или и двете заедно:

а) компетентните органи съгласно определението в член 4, параграф 2 от Регламент (ЕС) № 1093/2010;

б) органи, различни от компетентните органи, посочени в буква а), при условие че националните законови, подзаконови или административни разпоредби изискват тези органи да си сътрудничат с компетентните органи, посочени в буква а), когато това е необходимо с оглед на изпълнението на задълженията им съгласно настоящата директива, включително за целите на сътрудничеството с Европейския надзорен орган (Европейския банков орган) (ЕБО) в съответствие с изискванията на настоящата директива.

4. Държавите членки информират Комисията и ЕБО за определените от тях компетентни органи и всички промени в тях, посочвайки евентуалното разпределение на съответните функции между отделните компетентни органи. Първото такова уведомление се прави възможно най-скоро, но не по-късно от 21 март 2016 г.

5. Компетентните органи упражняват правомощията си в съответствие с националното законодателство:

а) пряко по силата на собствените си правомощия или под надзора на съдебните органи; или

б) чрез подаване на молба до съдилища, които са компетентни да постановят необходимото решение, включително чрез обжалване, когато е необходимо, ако молбата за постановяване на необходимото решение не е удовлетворена, освен за членове 9, 29, 32, 33, 34 и 35.

6. Когато на тяхна територия има повече от един компетентен орган, държавите членки гарантират,че съответните им функции са ясно определени и че тези органи работят в тясно сътрудничество помежду си, за да могат ефективно да изпълняват задълженията си.

7. Комисията публикува списък на компетентните органи в Официален вестник на Европейския съюз поне веднъж годишно и го актуализира постоянно на своята електронна страница.

ГЛАВА 2

ФИНАНСОВО ОБРАЗОВАНИЕ

Член 6

Финансово образование на потребителите

1. Държавите членки насърчават прилагането на мерки в подкрепа на повишаване на познанията на потребителите във връзка с отговорното вземане на кредити и управление на задълженията, по-специално по отношение на договорите за ипотечен кредит. Потребителите се нуждаят от ясна и обща информация относно процеса на отпускане на кредити, която да ги напътства, особено когато сключват договор за ипотечен кредит за пръв път. Необходима е също информация за напътствията, които потребителските организации и националните органи могат да предоставят на потребителите.

2. Комисията публикува оценка на услугите, които се предлагат за повишаване на финансовите познания на потребителите в държавите членки, и набелязва примери за най-добри практики, които биха могли да се доразвият с цел повишаване на осведомеността на потребителите по финансовите въпроси.

ГЛАВА 3

УСЛОВИЯ, ПРИЛОЖИМИ ЗА КРЕДИТОРИТЕ, КРЕДИТНИТЕ ПОСРЕДНИЦИ И НАЗНАЧЕНИТЕ ПРЕДСТАВИТЕЛИ

Член 7

Задължения във връзка с извършването на дейността по отпускане на потребителски кредити

1. Държавите членки изискват при изготвянето на кредитни продукти или отпускането, извършването на посредничество или предоставянето на консултации във връзка с кредит и, когато е подходящо, на допълнителни услуги за потребителите, или когато се изпълнява договор за кредит, кредиторът, кредитният посредник или назначеният представител да действа честно, лоялно, прозрачно и професионално, като отчитат правата и интересите на потребителите. По отношение на отпускането, извършването на посредничество или предоставянето на консултации във връзка с кредити и, когато е подходящо, на допълнителни услуги дейностите се основават на информация относно положението на потребителя и всички специални изисквания, за които потребителят е съобщил, както и на разумни допускания за рисковете, свързани с положението на потребителя през срока на действие на договора за кредит. По отношение на предоставянето на консултации дейността се основава също на изискваната информация съгласно член 22, параграф 3, буква а).

2. Държавите членки гарантират, че начинът, по който кредиторите определят възнагражденията на служителите си и на кредитните посредници, и начинът, по който кредитните посредници определят възнагражденията на служителите си и назначените представители, не им пречат да изпълняват задължението си, предвидено в параграф 1.

3. Държавите членки гарантират, че при установяването и прилагането на своите политики по отношение на възнаграждението на служителите, които отговарят за оценката на кредитоспособността, кредиторите спазват следните принципи по начин и в степен, които съответстват на тяхната големина, вътрешна организация, както и на характера, мащаба и сложността на дейностите им:

а) политиката на възнаграждение съответства на разумното и ефективно управление на риска и способства за него, и не насърчава поемането на рискове, които надхвърлят равнището, приемливо за кредитора;

б) политиката на възнаграждение съответства на стопанската стратегия, цели, ценности и дългосрочни интереси на кредитора и включва мерки за избягване на конфликти на интереси, по-специално като се предвижда възнаграждението да не зависи от броя или процента на одобрените искания за кредит.

4. Държавите членки гарантират, че когато кредиторите, кредитните посредници или назначените представители предоставят консултантски услуги, структурата на възнаграждаване на участващите служители не накърнява способността им да действат в най-добрия интерес на потребителя, и по-специално не зависи от целите по отношение на продажбите. За да постигнат тази цел, държавите членки може освен това да забранят плащането на комисиони от кредитора на кредитния посредник.

5. Държавите членки могат да забранят или да наложат ограничения за плащания от потребител към кредитор или кредитен посредник преди сключването на договор за кредит.

Член 8

Задължение за безплатно предоставяне на информация на потребителите

Държавите членки гарантират, че в случаите, когато на потребителите се предоставя информация в съответствие с посочените в настоящата директива изисквания, предоставянето на тази информация е безплатно за потребителите.

Член 9

Изисквания за познания и компетентност на служителите

1. Държавите членки гарантират, че кредиторите, кредитните посредници и назначените представители изискват от служителите си да притежават и да поддържат актуални познания и компетентност на подходящо равнище в областта на изготвянето, предлагането или предоставянето на договори за кредит, извършването на дейности за кредитно посредничество, предвидени в член 4, точка 5, или предоставянето на консултантски услуги. Когато сключването на договор за кредит е свързано със съответна допълнителна услуга, се изискват подходящи познания и компетентност по отношение на тази допълнителна услуга.

2. Освен при обстоятелствата, посочени в параграф 3, държавите членки по произход установяват минимални изисквания за познания и компетентност за служителите на кредиторите, кредитните посредници и назначените представители в съответствие с принципите, изложени в приложение III.

3. Когато кредитор или кредитен посредник предоставя услугите си на територията на една или повече други държави членки:

i) чрез клон, приемащата държава членка отговаря за установяването на минималните изисквания за познания и компетентност, приложими за служителите на клона;

ii) съобразно свободата за предоставяне на услуги, държавата членка по произход отговаря за установяването на минималните изисквания за познания и компетентност, приложими по отношение на служителите в съответствие с приложение III, но приемащата държава членка може да установи минималните изисквания за познания и компетентност, що се отнася до изискванията, посочени в приложение III, параграф 1, букви б), в), д) и е).

4. Държавите членки гарантират, че за спазването на изискванията по параграф 1 се упражнява надзор от страна на компетентните органи и че компетентните органи разполагат с правомощия да изискват от кредиторите, кредитните посредници и назначените представители да предоставят определените от компетентния орган като необходими доказателства, за да може да бъде осъществен надзорът.

5. За ефективния надзор върху кредиторите и кредитните посредници, които предоставят услугите си на територията на друга(и) държава(и) членка(и) в съответствие със свободата на предоставяне на услуги, компетентните органи на приемащата държава членка и на държавата членка по произход си сътрудничат тясно за ефективния надзор и прилагане на минималните изисквания за познания и компетентност на приемащата държава членка. За тази цел те могат да си делегират взаимно задачи и отговорности.

ГЛАВА 4

ИНФОРМАЦИЯ И ДЕЙСТВИЯ ПРЕДИ СКЛЮЧВАНЕТО НА ДОГОВОР ЗА КРЕДИТ

Член 10

Общи разпоредби за рекламата и маркетинга

Без да се засяга Директива 2005/29/ЕО държавите членки изискват всички рекламни и маркетингови съобщения във връзка с договори за кредит да бъдат верни, ясни и незаблуждаващи. Забранява се по-конкретно използването на текстове, които могат да създадат у потребителя погрешни очаквания относно наличността на даден кредит или разходите по него.

Член 11

Стандартна информация, която трябва да бъде включена в рекламите

1. Държавите членки гарантират, че във всяка реклама, която се отнася до договори за кредит и в която се посочва лихвен процент или други цифрови данни за разходите по кредита за потребителя, се съдържа стандартната информация съгласно настоящия член.

Държавите членки може да предвидят първа алинея да не се прилага в случаите, когато националното право предвижда задължение да се посочи ГПР в реклама на договори за кредит, когато тази реклама не указва лихвен процент или други цифри, които са свързани със стойността на кредита за потребителя по смисъла на първата алинея.

2. В стандартната информация се посочват по ясен, кратък и отчетлив начин:

а) идентификационните данни на кредитора или, когато е приложимо, на кредитния посредник или назначения представител;

б) когато е приложимо, че договорът за кредит ще бъде обезпечен с ипотека или друго сравнимо обезпечение върху жилищен недвижим имот, използвано обичайно в дадена държава членка, или с право, свързано с жилищен недвижим имот;

в) лихвеният процент по кредита, като се посочва дали той е фиксиран, променлив или съчетание от двете, заедно с подробни данни за всички разходи, включени в общите разходи по кредита за потребителя;

г) общият размер на кредита;

д) ГПР, който се включва в рекламния материал и е поне толкова видим, колкото всеки лихвен процент;

е) ако е приложимо, срокът на договора за кредит;

ж) ако е приложимо, размерът на вноските;

з) ако е приложимо, общата сума, дължима от потребителя;

и) ако е приложимо, броят на вноските;

й) ако е приложимо, предупреждение, че възможните колебания в обменния курс биха могли да повлияят на дължимата от потребителя сума.

3. Информацията по параграф 2, с изключение на тази по буква а), б) или й), се посочва с помощта на представителен пример и съответства докрай на този представителен пример. Държавите членки приемат критерии за определяне на понятието представителен пример.

4. Когато сключването на договор за допълнителна услуга, по-специално застраховка, е задължително изискване за получаването на кредита или за получаването му при предлаганите условия, но стойността на тази услуга не може да бъде определена предварително, задължението да се сключи такъв договор се посочва по ясен, кратък и отчетлив начин, заедно с ГПР.

5. Информацията, посочена в параграфи 2 и 4, е четлива или може да бъде ясно чута, според случая, в зависимост от използваното рекламно средство.

6. Държавите членки могат да изискват да се включва кратко и съразмерно предупреждение за специфичните рискове, свързани с договорите за кредит. Те незабавно съобщават тези изисквания на Комисията.

7. Настоящият член не засяга разпоредбите на Директива 2005/29/ЕО.

Член 12

Практики на обвързване и на пакетна продажба

1. Държавите членки позволяват практиките на пакетна продажба, но не и на обвързване.

2. Независимо от разпоредбите на параграф 1, държавите членки може да предвидят кредиторите да могат да изискват от потребителя или от член на неговото семейство, или от близък роднина на потребителя:

а) да открие или поддържа разплащателна или спестовна сметка, когато единственото предназначение на тази сметка е натрупването на капитал за погасяването и обслужването на кредит, набиране на средства за получаване на кредит или предоставянето на допълнително обезпечение за кредитора в случай на неизпълнение;

б) да закупи или поддържа инвестиционен продукт или частен пенсионен продукт, когато този продукт, който преди всичко предлага на инвеститора доход след пенсиониране, служи също за предоставянето на допълнително обезпечение за кредитора в случай на неизпълнение или за натрупването на капитал за погасяването и обслужването на кредит, или за набирането на средства за получаване на кредит;

в) да сключи отделен договор за кредит заедно с договор за кредит при споделена собственост с оглед получаване на кредита.

3. Независимо от разпоредбите на параграф 1 държавите членки може също да разрешат практики на обвързване, когато кредиторът може да докаже на компетентния орган, че обвързаните продукти или категории продукти, които се предлагат при сходни условия и не се предлагат поотделно, носят ясна полза за потребителите, като се отчитат надлежно наличността и цените на съответните продукти, предлагани на пазара. Настоящият параграф се прилага единствено за продукти, които се предлагат на пазара след 20 март 2014 г.

4. Държавите членки може да дадат право на кредиторите да изискват от потребителя да притежава съответна застрахователна полица във връзка с договора за кредит. В тези случаи държавите членки гарантират, че кредиторът приема застрахователни полици от доставчици, различни от предпочитания от него, когато тези полици предлагат същото равнище на гаранция, както предлаганото от кредитора.

Член 13

Обща информация

1. Държавите членки гарантират редовното предоставяне на ясна и изчерпателна обща информация за договорите за кредит от страна на кредиторите или, където е приложимо, от страна на обвързани кредитни посредници, или от техните назначени представители на хартиен или на друг траен носител или в електронна форма. Държавите членки могат освен това да предвиждат общата информация да се предоставя от необвързани кредитни посредници.

Тази обща информация включва най-малко следните елементи:

а) идентификационните данни и физическия адрес на лицето, предоставящо информацията;

б) целите, за които може да се използва кредитът;

в) форми на обезпечението, включително, когато е приложимо, възможността то да се намира в друга държава членка;

г) възможните срокове на договорите за кредит;

д) видовете налични лихвени проценти, като се посочва дали са фиксирани, променливи или съчетание от двете, заедно с кратко описание на характеристиките на фиксирания и променливия лихвен процент, включително свързаните с това последици за потребителя;

да) когато се предлагат договори, чиято стойност се определя въз основа на бенчмарк съгласно определението в член 3, параграф 1, точка 3 от Регламент (ЕС) 2016/1011 на Европейския парламент и на Съвета ( 2 ) — наименованията на бенчмарковете и на техните администратори и възможните последици за потребителя;

е) когато се предлагат кредити в чуждестранна валута, посочване на чуждестранната валута или валути, включително разяснение на последиците за потребителя, когато кредитът е в чуждестранна валута;

ж) представителен пример за общия размер на кредита, общите разходи по кредита за потребителя, общата сума, дължима от потребителя, и ГПР;

з) указване на възможните допълнителни разходи, които не са включени в общите разходи по кредита за потребителя и които са дължими във връзка с договора за кредит;

и) набор от различни възможности за изплащане на кредита към кредитора, включително броя, периодичността и размера на редовните погасителни вноски;

й) ако е приложимо, ясно и кратко заявление, че спазването на клаузите и условията на договора за кредит не гарантира погасяването на целия размер на кредита по договора за кредит;

к) описание на условията, свързани пряко с предсрочно погасяване;

л) дали има необходимост от оценка на имота и — ако такава оценка е необходима — кой трябва да осигури нейното извършване и дали от това произтичат някакви свързани разходи за потребителя;

м) указване на допълнителните услуги, които потребителят е длъжен да закупи, за да получи кредита или за да го получи при предлаганите условия, и където е приложимо, пояснение, че допълнителните услуги могат да бъдат закупени от доставчик, който е различен от кредитора; и

н) общо предупреждение относно възможните последици от неспазване на ангажиментите във връзка с договора за кредит.

2. Държавите членки могат да задължават кредиторите да включват други предупреждения, които са от значение в съответната държава членка. Те незабавно съобщават тези изисквания на Комисията.

Член 14

Преддоговорна информация

1. Държавите членки гарантират, че кредиторът или, по целесъобразност, кредитният посредник, или назначеният представител предоставят на потребителя персонализираната информация, необходима за съпоставянето на кредитите, съществуващи на пазара, за оценяването на последиците от тях и вземането на информирано решение относно това, дали да се сключи договор за кредит:

а) незабавно след като потребителят е предоставил необходимата информация за своите потребности, финансово положение и предпочитания в съответствие с член 20; и

б) своевременно преди потребителят да се е обвързал с договор или предложение за кредит.

2. Посочената в параграф 1 персонализирана информация на хартиен или на друг траен носител се предоставя посредством ЕСИФ, изложен в приложение II.

3. Държавите членки гарантират, че, когато на потребителя се представя предложение с обвързващ за кредитора характер, то се предоставя на хартия или на друг траен носител и към него е включен ЕСИФ, в случай че:

а) преди това не му е бил предоставен ЕСИФ; или

б) характеристиките на предложението се различават от информацията в представения преди това ЕСИФ.

4. Държавите членки могат да предвиждат ЕСИФ да се предоставя задължително, преди да бъде отправено предложение с обвързващ за кредитора характер. Когато държавата членка въведе такава разпоредба, тя предвижда изискването за повторно предоставяне на ЕСИФ да важи само в случаите, когато е изпълнено условието по параграф 3, буква б).

5. Държавите членки, които преди 20 март 2014 г. са използвали информационен формуляр, който отговаря на еквивалентни изисквания за информацията, като тези в приложение II, могат да продължат да го използват за целите на настоящия член до 21 март 2019 г.

6. Държавите членки посочват срок от не по-малко от седем дни, през който потребителят има достатъчно време да сравни предложенията, да оцени последиците от тях и да вземе информирано решение.

Държавите членки уточняват, че срокът по първа алинея е срок за размисъл преди подписването на договора за кредит или срок за упражняване на правото на отказ след сключването на договора за кредит, или съчетание от двете.

Когато държава членка определи срок за размисъл преди сключването на договора за кредит:

а) предложението се счита за обвързващо за кредитора през срока за размисъл; и

б) потребителят може да приеме предложението във всеки един момент през срока за размисъл.

Държавите членки може да предвидят потребителите да нямат правото да приемат предложение през първите не повече от 10 дни от срока за размисъл.

Когато лихвеният процент по кредита или други приложими разходи във връзка с предложението се определят въз основа на продажбата на базови ценни книжа или други дългосрочни финансови инструменти, държавите членки може да предвидят лихвеният процент по кредита или другите разходи да варират от посочените в предложението в зависимост от стойността на базовите ценни книжа или другите дългосрочни финансови инструменти.

Когато потребителят има право на отказ съгласно втора алинея от настоящия параграф, член 6 от Директива 2002/65/ЕО не се прилага.

7. Смята се, че кредиторът и, където е приложимо, кредитният посредник или назначеният представител, които са предоставили ЕСИФ на потребителя, са изпълнили изискванията за предоставяне на информация на потребителя преди сключването на дистанционен договор съгласно член 3, параграф 1 от Директива 2002/65/ЕО и се смята, че са изпълнили изискванията на член 5, параграф 1 от същата директива само в случай че най-малкото са предоставили ЕСИФ преди сключването на договора.

8. Държавите членки не променят модела на ЕСИФ, освен както е предвидено в приложение II. Всякаква допълнителна информация, която кредиторът или, където е приложимо, кредитният посредник, или назначеният представител могат да предоставят на потребителя или са длъжни да предоставят на потребителя съгласно националното право, се предоставя в отделен документ, който може да бъде приложен към ЕСИФ.

9. На Комисията се предоставя правомощието да приема в съответствие с член 40 делегирани актове за изменение на стандартния текст в част А от приложение II или на указанията в част Б с оглед посрещане на нуждите от информация или за да отправи предупреждение по отношение на нови продукти, които не са се предлагали на пазара преди 20 март 2014 г. Тези делегирани актове обаче не променят структурата, нито формата на ЕСИФ.

10. При гласова телефонна комуникация съгласно член 3, параграф 3 от Директива 2002/65/ЕО описанието на основните характеристики на финансовата услуга, която предстои да бъде предоставена съгласно член 3, параграф 3, буква б), второ тире от посочената директива, включва най-малко елементите, посочени в част А, раздели 3—6 от приложение II към настоящата директива.

11. Държавите членки гарантират, че, когато не е предвидено право на отказ от договора, кредиторът или, когато е приложимо, кредитният посредник, или назначеният представител най-малкото предоставят на потребителя копие от проекта на договора за кредит в момента, в който му предоставят предложение, което е обвързващо за кредитора. Когато е предвидено право на отказ от договора, държавите членки гарантират, че кредиторът или, когато е приложимо, кредитният посредник, или назначеният представител предоставят на потребителя копие от проекта на договор за кредит в момента, в който му предоставят предложение, което е обвързващо за кредитора.

Член 15

Информационни изисквания за кредитните посредници и назначените представители

1. Държавите членки гарантират, че в достатъчен срок преди извършването на каквито и да е дейности по кредитно посредничество, посочени в член 4, точка 5, кредитният посредник или назначеният представител предоставя на потребителя най-малкото следната информация на хартия или на друг траен носител:

а) идентификационните данни и адреса на кредитния посредник;

б) регистъра, в който е вписан, регистрационния номер, където е приложимо, и начините да се установи, че е направена регистрацията;

в) дали кредитният посредник е обвързан или работи единствено с един или повече кредитори. Когато кредитният посредник е обвързан или работи само с един или повече кредитори, той предоставя имената на кредитора(ите), за който(ито) работи. Кредитният посредник може да оповести, че е независим, когато отговаря на условията, установени в съответствие с член 22, параграф 4);

г) дали кредитният посредник предлага консултантски услуги;

д) ако е приложимо — таксата, която потребителят дължи на кредитния посредник за предоставяните от него услуги, или, когато това не е възможно — метода, по който тя се изчислява;

е) процедурите, по които потребителите или другите заинтересовани лица могат да подават вътрешни жалби срещу кредитните посредници и — в съответните случаи — начините за използване на извънсъдебните процедури за подаване на жалби и обезщетяване;

ж) ако е приложимо, наличието и, когато е известен, размера на комисионите или другите стимули, дължими от кредитора или трети страни на кредитния посредник за неговите услуги във връзка с договора за кредит. Когато към момента на оповестяване размерът не е известен, кредитният посредник уведомява потребителя, че реалният размер ще бъде оповестен на по-късен етап посредством ЕСИФ.

2. По искане на потребителя кредитните посредници, които не са обвързани, но получават комисиони от един или повече кредитори, предоставят информация за разликите в размерите на комисионите, дължими от различните кредитори, които осигуряват договорите за кредит, предлагани на потребителя. Потребителят трябва да бъде уведомен, че има правото да изисква такава информация.

3. Когато кредитният посредник изисква заплащането на такса от потребителя и получава допълнително комисиона от кредитора или от трета страна, кредитният посредник дава обяснение на потребителя дали комисионата ще бъде частично или изцяло приспадната от таксата.

4. Държавите членки гарантират, че възнаграждението, ако се дължи такова, платимо от потребителя на кредитния посредник за неговите услуги, се съобщава на кредитора от кредитния посредник за целите на изчисляването на ГПР.

5. Държавите членки изискват от кредитните посредници да гарантират, че освен информацията, която подлежи на оповестяване съгласно настоящия член, техният назначен представител обявява пред потребителя каква функция изпълнява и кой кредитен посредник представлява, когато осъществява контакт и преди да встъпи в делови отношения с потребителя.

Член 16

Подходящи разяснения

1. Държавите членки гарантират, че кредиторите и — ако е приложимо — кредитните посредници или назначените представители предоставят на потребителя подходящи разяснения във връзка с предлаганите договори за кредит и евентуалните допълнителни услуги, за да се осигури възможност на потребителя да преценява дали предлаганите договори за кредит и допълнителни услуги съответстват на потребностите и финансовото му положение.

Ако е приложимо, разясненията включват по-специално:

а) преддоговорната информация, която следва да се предостави в съответствие със:

i) член 14 за кредиторите;

ii) членове 14 и 15 за кредитните посредници или назначените представители.

б) съществените характеристики на предлаганите продукти;

в) специфичните ефекти, които предлаганите продукти могат да оказват върху потребителя, включително последиците при просрочено плащане от потребителя; и

г) когато допълнителните услуги са съчетани с договор за кредит, дали отделните компоненти в пакета могат да бъдат прекратени самостоятелно и какви са последиците за потребителя в такъв случай.

2. Държавите членки могат да адаптират начина, по който се предоставят разясненията, посочени в параграф 1, степента, в която се предоставя тази помощ, както и от кого се предоставя спрямо конкретните обстоятелства, при които се предлага договорът за кредит, лицето, на което се предлага, и какъв вид кредит се предлага.

ГЛАВА 5

ГОДИШЕН ПРОЦЕНТ НА РАЗХОДИТЕ

Член 17

Изчисляване на ГПР

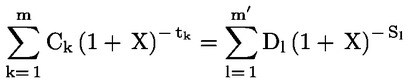

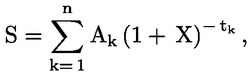

1. ГПР се изчислява по математическата формула, съдържаща се в приложение I.

2. Разходите за откриване и поддържане на конкретна сметка, разходите по използването на платежно средство за плащанията, свързани както с погасяването, така и с усвояването на кредита по тази сметка, и други разходи, свързани с плащания, се включват в общите разходи по кредита за потребителя винаги когато откриването или поддържането на сметка е задължително, за да бъде получен кредитът или за да бъде получен по предлаганите условия.

3. Изчисляването на ГПР се основава на допускането, че договорът за кредит ще остане в сила за уговорения срок и че кредиторът и потребителят ще изпълнят задълженията си при спазване на условията и сроковете, предвидени в договора за кредит.

4. При договорите за кредит, които съдържат клаузи, позволяващи изменение на лихвения процент по кредита и — в съответните случаи — на размера на разходите, съдържащи се в ГПР, които не могат да получат конкретно стойностно изражение към момента на изчислението, ГПР се изчислява, като се приеме, че лихвеният процент и другите разходи ще останат фиксирани по отношение на размера, който е бил определен при сключването на договора.

5. При договори за кредит, за които е договорен фиксиран лихвен процент за начален период от поне пет години, в края на който се договаря нов фиксиран лихвен процент за следващ конкретен период, изчисляването на допълнителния, илюстративен ГПР, оповестен в ЕСИФ, включва само първоначалния период на фиксиран лихвен процент и се основава на допускането, че в края на периода на фиксирания лихвен процент се погасява непогасената част от главницата.

6. Когато договорът за кредит позволява промени в лихвения процент по кредита, държавите членки гарантират, че потребителят е информиран относно възможните последици от промените върху дължимите суми и върху ГПР най-малкото посредством ЕСИФ. Това става, като на потребителя се представя допълнителен ГПР, който илюстрира възможните рискове, свързани със значително покачване на лихвения процент по кредита. Когато няма горна граница за лихвения процент по кредита, тази информация се придружава от предупреждение, в което се изтъква, че общите разходи за кредита за потребителя, обозначени от ГПР, може да се променят. Тази разпоредба не се прилага по отношение на договори за кредит, при които лихвеният процент по кредита е фиксиран за първоначален период от поне пет години, в края на който се договаря нов фиксиран лихвен процент по кредита за следващ конкретен период, за което в ЕСИФ се предвижда допълнителен, илюстративен ГПР.

7. Когато е необходимо, за изчисляване на ГПР се използват допълнителните допускания, предвидени в приложение I.

8. На Комисията се предоставя правомощието да приема делегирани актове съгласно член 40 за изменение на бележките или актуализиране на допусканията, използвани за изчисляване на ГПР, изложени в приложение I, по-специално ако бележките или допусканията, изложени в настоящия член и в приложение I, не са достатъчни за изчисляването на ГПР по еднакъв начин или вече не съответстват на състоянието на търговията на пазара.

ГЛАВА 6

ОЦЕНКА НА КРЕДИТОСПОСОБНОСТТА

Член 18

Задължение за извършване на оценка на кредитоспособността на потребителя

1. Държавите членки гарантират, че преди сключването на договор за кредит кредиторът прави обстойна оценка на кредитоспособността на потребителя. При оценката се отчитат надлежно факторите, свързани с проверка на вероятността потребителят да изпълни своите задължения по договора за кредит.

2. Държавите членки гарантират, че процедурите и информацията, на които се основава оценката, са установени, документирани и се поддържат.

3. Оценката на кредитоспособността не се основава предимно на това, че стойността на жилищния недвижим имот е по-висока от стойността на кредита или на допускането, че стойността на жилищния недвижим имот ще се повишава, освен ако целта на договора за кредит е да се построи или обнови жилищен недвижим имот.

4. Държавите членки гарантират, че, когато кредиторът сключи договор за кредит с потребителя, кредиторът не може впоследствие да прекрати или изменени договора за кредит във вреда на потребителя на основание неправилно извършена оценка на кредитоспособността. Настоящият параграф не се прилага, когато се докаже, че потребителят умишлено е укрил или подправил информация по смисъла на член 20.

5. Държавите членки гарантират, че:

а) кредиторът отпуска кредита на потребителя само когато резултатът от оценката на кредитоспособността показва, че задълженията, произтичащи от договора за кредит, е вероятно да бъдат изпълнени при условията, изисквани съгласно договора за кредит;

б) кредиторът информира потребителя предварително, че ще направи справка в база данни, в съответствие с член 10 от Директива 95/46/ЕО;

в) когато бъде отхвърлено искане за кредит, кредиторът уведомява потребителя своевременно за отказа и, когато е приложимо, че решението се основава на автоматизирана обработка на данните. Когато отказът се основава на резултатите от справка в базите данни, кредиторът уведомява потребителя за резултата от тази справка, както и за това в коя база данни е направена.

6. Държавите членки гарантират, че се извършва нова оценка на кредитоспособността на потребителя въз основа на актуализирана информация, преди да се одобри значително повишение на общия размер на кредита след сключването на договора за кредит, освен ако този допълнителен кредит е предвиден и включен в първоначалната оценка на кредитоспособността.

7. Настоящият член не засяга Директива 95/46/ЕО.

Член 19

Оценка на имота

1. Държавите членки гарантират, че на национално равнище имат разработени надеждни стандарти за оценка на жилищни недвижими имоти за целите на ипотечните кредити. Държавите членки изискват от кредиторите да гарантират използването на тези стандарти при извършването на оценки на имотите или да предприемат разумни мерки, за да гарантират прилагането на тези стандарти, когато оценката се извършва от трета страна. Когато националните органи отговарят за регулирането на дейността на независими оценители, които извършват оценки на имоти, те гарантират, че тези оценители спазват действащите национални правила.

2. Държавите членки гарантират, че вътрешните и външните оценители, извършващи оценки на имоти, са професионално компетентни и достатъчно независими от процеса по сключване на договорите за кредит, че да могат да направят безпристрастна и обективна оценка, която се документира на траен носител и за която кредиторът пази запис.

Член 20

Разкриване и проверка на информация за потребителите

1. Посочената в член 18 оценка на кредитоспособността се извършва въз основа на информация относно доходите и разходите на потребителя, както и относно други финансови и икономически обстоятелства, която информация е необходима, достатъчна и пропорционална. Информацията се получава от кредитора от съответните вътрешни или външни източници, включително от потребителя, и включва информацията, предоставяна на кредитния посредник или на назначения представител по време на процеса на кандидатстване за кредита. Информацията се подлага на надлежна проверка за истинност, включително чрез позоваване на документация, която подлежи на независима проверка, ако е необходимо.

2. Държавите членки гарантират, че кредитните посредници или назначените представители предоставят точно на съответния кредитор получената от потребителя информация, необходима за извършване на оценката на кредитоспособността.

3. Държавите членки гарантират, че кредиторите посочват ясно и директно на преддоговорния етап необходимата информация и доказателствата, подлежащи на независима проверка, които потребителят трябва да представи, както и в кой момент потребителят трябва да представи информацията. Подобно искане за информация е пропорционално и се ограничава до сведения, необходими за извършването на точна оценка на кредитоспособността. Държавите членки позволяват на кредиторите да търсят разясняване на получената в отговор на това искане информация, ако е необходимо, за да се даде възможност за извършване на оценка на кредитоспособността.

Държавите членки не позволяват на кредитор да прекрати договор за кредит на основанието, че информацията, предоставена от потребителя преди сключването на договора за кредит, е била непълна.

Втора алинея не пречи на държавите членки да разрешат прекратяване на договора за кредит от страна на кредитора, когато се докаже, че потребителят умишлено е укрил или подправил информация.

4. Държавите членки въвеждат мерки, с които да гарантират, че потребителите са осведомени за необходимостта да представят вярна информация в отговор на искането по параграф 3, първа алинея, както и че тази информация трябва да е възможно най-пълна, за да се извърши правилна оценка на кредитоспособността. Кредиторът, кредитният посредник или назначеният представител предупреждава потребителя, че ако кредиторът не може да извърши оценка на кредитоспособността поради решението на потребителя да не предостави информация или ако необходимата проверка за оценката на кредитоспособността във връзка с кредита не може да бъде извършена, кредитът на може да бъде отпуснат. Това предупреждение може да бъде представено в стандартизирана форма.

5. Настоящият член не засяга Директива 95/46/ЕО, и по-специално член 6 от нея.

ГЛАВА 7

ДОСТЪП ДО БАЗИ ДАННИ

Член 21

Достъп до бази данни

1. Всяка държава членка гарантира достъп на всички кредитори от всички държави членки до използваните на нейна територия бази данни за нуждите на оценката на кредитоспособността на потребителите и единствено за целите на проследяването дали потребителите спазват кредитните си задължения през целия срок на договора за кредит. Условията за такъв достъп не са дискриминиращи.

2. Параграф 1 се прилага еднакво по отношение на базите данни, които се поддържат от кредитни бюра или агенции за кредитна информация, и по отношение на публичните регистри.

3. Настоящият член не засяга Директива 95/46/ЕО.

ГЛАВА 8

КОНСУЛТАНТСКИ УСЛУГИ

Член 22

Стандарти за консултантски услуги

1. Държавите членки гарантират, че в контекста на дадена сделка кредиторът, кредитният посредник или назначеният представител изрично уведомява потребителя дали се осигуряват или могат да бъдат осигурени консултантски услуги за потребителя.

2. Държавите членки гарантират, че преди да бъдат предоставени консултантски услуги или — ако е приложимо — преди да бъде сключен договор за предоставянето на консултантски услуги, кредиторът, кредитният посредник или назначеният представител предоставя на потребителя следната информация на хартиен носител или на друг траен носител:

а) дали препоръката ще се основава на разглеждането само на техния собствен набор от продукти в съответствие с параграф 3, буква б), или на широк набор от предлаганите на пазара продукти в съответствие с параграф 3, буква в), така че потребителят да може да разбере въз основа на какво се прави препоръката;

б) в съответните случаи — възнаграждението, което потребителят дължи за консултантските услуги, или — в случай че размерът на това възнаграждение не може да бъде определен към момента на оповестяването на информацията — метода, използван за неговото изчисление.

Информацията по първа алинея, букви а) и б) може да бъде предоставена на потребителя под формата на допълнителна преддоговорна информация.

3. В случай на предоставяне на консултантски услуги на потребителите държавите членки гарантират, че в допълнение към изискванията по членове 7 и 9:

а) кредиторите, кредитните посредници или назначените представители получават необходимата информация за личното и финансовото положение на потребителя и за предпочитанията и целите му, за да могат да му препоръчат подходящи договори за кредит. Анализът за определяне на подходящите за потребителя продукти се основава на информацията, която е актуална към момента, и отразява обосновани допускания във връзка с рискове за изменение на положението на потребителя за срока на предложения договор за кредит;

б) кредиторите, обвързаните кредитни посредници или назначените представители на обвързани кредитни посредници разглеждат достатъчно голям брой договори за кредит в тяхната продуктова гама и препоръчват подходящ договор за кредит или няколко подходящи договори за кредит от тяхната гама от продукти, които да съответстват на нуждите на потребителя, финансовото му състояние и лично положение;

в) необвързаните кредитни посредници и назначените представители на необвързани кредитни посредници разглеждат достатъчно голям брой предлагани на пазара договори за кредит и препоръчват подходящ договор за кредит или няколко подходящи договора за кредит според нуждите на потребителя, финансовото му състояние и лично положение;

г) кредиторите, кредитните посредници или назначените представители действат в най-добрите интереси на потребителя, като:

i) се осведомяват за нуждите и положението на потребителя; и

ii) препоръчват подходящи договори за кредит в съответствие с букви а), б) и в); и

д) кредиторите, кредитните посредници или назначените представители предоставят на потребителя информация, съхранена на хартия или на друг траен носител, относно предоставената препоръка.

4. Държавите членки могат да забранят използването на понятията „консултации“ и „консултант“ или на подобни понятия, когато консултантските услуги се предоставят на потребителите от кредитори, обвързани кредитни посредници или назначени представители на обвързани кредитни посредници.

Когато държавите членки не са забранили използването на понятията „консултации“ и „консултант“, те налагат следните условия за използването на понятията „независими консултации“ или „независим консултант“ от страна на кредиторите, кредитните посредници или назначените представители, предоставящи консултантски услуги:

а) кредиторите, кредитните посредници или назначените представители разглеждат достатъчно голям брой договори за кредит, които са налични на пазара; и

б) кредиторите, кредитните посредници или назначените представители не получават възнаграждение за консултантските услуги от един или повече кредитори.

Втора алинея, буква б) се прилага само когато броят на разглежданите кредитори не представлява мнозинство на пазара.

Държавите членки могат да налагат по-строги изисквания за употребата на понятията „независими консултации“ и независим консултант“ от страна на кредиторите, кредитните посредници и назначените представители, включително забрана за получаване на възнаграждения, идващи от кредитор.

5. Държавите членки могат да предвидят задължение за кредиторите, кредитните посредници или назначените представители да предупреждават потребителя при разглеждането на финансовото положение на потребителя, че даден договор за кредит може да предизвика специфичен риск за потребителя.

6. Държавите членки гарантират, че консултантските услуги се предоставят само от кредитори, кредитни посредници или назначени представители.

Държавите членки могат да решат да не прилагат първа алинея спрямо лицата:

а) извършващи дейностите за кредитно посредничество, предвидено в член 4, точка 5, или предоставящи консултантски услуги, когато тези дейности се извършват или тези услуги се предоставят в отделни случаи в процеса на професионалната им дейност и тази дейност е регулирана от законови или подзаконови разпоредби или етичен кодекс, уреждащи професията, които не изключват извършването на тези дейности или предоставянето на тези услуги;

б) предоставящи консултантски услуги в контекста на управлението на натрупан дълг, които са специалисти по неплатежоспособност, при положение че тази дейност е регулирана от законови или подзаконови разпоредби, или публични или доброволни консултантски услуги, които не се предоставят с търговска цел; или

в) предоставящи консултантски услуги, които не са кредитори, кредитни посредници или назначени представители, при положение че тези лица са получили разрешение и подлежат на надзор от компетентните органи в съответствие с изискванията за кредитните посредници по настоящата директива.

Лицата, ползващи се от неприлагането на втора алинея, не се ползват от посоченото в член 32, параграф 1 право за предоставяне на услуги на цялата територия на Съюза.

7. Настоящият член не засяга член 16 и компетентността на държавите членки да гарантират, че на потребителите се предоставят услуги, които да им помогнат да разберат своите финансови потребности, както и това кои видове продукти вероятно ще удовлетворят тези потребности.

ГЛАВА 9

КРЕДИТИ В ЧУЖДЕСТРАННА ВАЛУТА И КРЕДИТИ С ПРОМЕНЛИВ ЛИХВЕН ПРОЦЕНТ

Член 23

Кредити в чуждестранна валута

1. Държавите членки гарантират, че когато даден договор за кредит се отнася до кредит в чуждестранна валута, към момента на сключване на договора за кредит е в сила подходяща регулаторна рамка, която да обезпечи най-малкото, че:

а) потребителят има право при определени условия да смени валутата на кредита с алтернативна валута; или

б) са въведени други механизми, които да ограничат валутния риск, на който потребителят е изложен съгласно договора за кредит.

2. Алтернативната валута, посочена в параграф 1, буква а), е или:

а) валутата, в която потребителят по правило получава доходи или притежава активи, от които кредитът трябва да бъде погасен, както е посочено по времето, когато е била извършена най-скорошната оценка на кредитоспособността във връзка с договора за кредит; или

б) валутата на държавата членка, в която потребителят е пребивавал към момента на сключване на договора за кредит или в която пребивава понастоящем.

Държавите членки могат да определят дали потребителите се ползват и от двата варианта, посочени в първа алинея, букви а) и б), или само от единия от тях, или могат да разрешат на кредиторите да определят дали потребителите се ползват и от двата варианта, посочени в първа алинея, букви а) и б), или само от единия от тях.

3. Когато даден потребител има право да смени валутата на договора за кредит с алтернативна валута в съответствие с параграф 1, буква а), държавите членки гарантират, че обменният курс, при който се извършва смяната, е пазарният обменен курс, валиден към деня на извършването на смяната, освен ако в договора за кредит е предвидено друго.

4. Държавите членки гарантират, че когато даден потребител е получил заем в чужда валута, кредиторът изпраща предупреждение на потребителя редовно на хартия или на друг траен носител най-малко в случаите, когато стойността на общата сума, дължима от потребителя, която остава неизплатена, или на редовните погасителни вноски варира с повече от 20 % от стойността, която би се получила, ако бъде използван приложимият към деня на сключването на договора за кредит обменен курс между валутата по договора за кредит и валутата на държавата членка. Въпросното предупреждение е предназначено да се информира потребителят за нарастване на общата сума, дължима от потребителя, да се посочи, ако това е приложимо, че потребителят има право да смени валутата с алтернативна валута и да се изложат условията, при които става това, както и да се дадат разяснения относно всякакви други приложими механизми за ограничаване на валутния риск, на който е изложен потребителят.

5. Държавите членки могат да въвеждат допълнителни правила относно заемите в чужда валута, при условие че тези правила не се прилагат с обратно действие.

6. Разпоредбите, приложими съгласно настоящия член, се съобщават на потребителя чрез ЕСИФ и чрез договора за кредит. Когато в договора за кредит не се съдържа разпоредба за ограничаване на валутния риск, на който потребителят е изложен, до колебание в обменния курс, не по-голямо от 20 %, в ЕСИФ се включва онагледяващ пример за отражението, което би имало колебание от 20 % в обменния курс.

Член 24

Кредити с променливи лихвени проценти

Когато договорът за кредит представлява кредит с променлив лихвен процент, държавите членки гарантират, че:

а) всеки индекс или референтен лихвен процент за изчисление на лихвения процент са ясни, достъпни, обективни и подлежащи на проверка от страните по договора за кредит и от компетентните органи; и

б) доставчиците на индекси или кредиторите съхраняват информация за индекси, използвани за изчислението на лихвения процент, за минали периоди.

ГЛАВА 10

ПРАВИЛНО ИЗПЪЛНЕНИЕ НА ДОГОВОРИТЕ ЗА КРЕДИТ И СВЪРЗАНИТЕ ПРАВА

Член 25

Предсрочно погасяване

1. Държавите членки гарантират, че потребителят има право да погаси изцяло или частично задълженията си по даден договор за кредит преди изтичането на срока на този договор. В такива случаи потребителят има право на намаляване на общите разходи по кредита за потребителя, като това намаление включва лихвата и разходите за оставащата част от срока на договора.

2. Държавите членки могат да предвидят упражняването на правото по параграф 1 да се обвързва с определени условия. Тези условия могат да включват времеви ограничения за упражняването на правото, различно третиране в зависимост от вида на лихвения процент или в зависимост от момента на упражняване на правото, или ограничения по отношение на обстоятелствата, при които може да се упражнява правото.

3. Държавите членки могат да предвидят, че кредиторът има право на справедливо и обективно обезщетение, когато това е обосновано, за евентуални разходи, които са пряко свързани с предсрочното погасяване, но не могат да налагат санкции на потребителя. В този смисъл обезщетението не надвишава финансовата загуба за кредитора. При спазване на тези условия държавите членки могат да предвидят обезщетението да не надвишава определено равнище или да бъде разрешено само за определен период от време.

4. Когато даден потребител поиска да погаси задълженията си по договора за кредит преди изтичането на договора, кредиторът предоставя веднага след като получи искането нужната за тази възможност информация на хартиен или друг траен носител. Тази информация представя най-малко числов израз на последиците за потребителя от погасяването на задълженията преди изтичането на договора за кредит и ясно посочва използваните допускания. Всички използвани допускания са разумни и обосновани.

5. Когато предсрочното погасяване се извършва по време на срока, за който лихвеният процент по кредита е фиксиран, държавите членки могат да предвидят, че упражняването на правото, посочено в параграф 1, е обвързано със съществуването на законен интерес от страна на потребителя.

Член 26

Гъвкави и надеждни пазари

1. Държавите членки въвеждат подходящи механизми, за да се гарантира, че искът по отношение на обезщетението подлежи на изпълнение от кредиторите или от тяхно име. Държавите членки гарантират, че кредиторите водят подходящи регистри относно видовете недвижими имоти, които се приемат като обезпечение, и относно използваните ипотечни политики за покриване на риска.

2. Държавите членки вземат необходимите мерки за осигуряване на целесъобразно статистическо проследяване на пазара на жилищна собственост, включително за целите на наблюдението на пазара, като в зависимост от случая насърчават разработването и използването на специфични ценови индекси, които могат да бъдат публични, частни или и двете.

Член 27

Информация за промени в лихвения процент по кредита

1. Държавите членки гарантират, че кредиторът предоставя на потребителя информация на хартиен или друг траен носител за всяка промяна в лихвения процент по кредита, преди промяната да породи действие. В информацията се посочват най-малко размерът на погасителните вноски след пораждането на действие на новия лихвен процент по кредита и — когато броят или периодичността на вноските се променят — подробни данни за тази промяна.

2. Държавите членки обаче могат да разрешат на страните да се споразумеят в договора за кредит, че информацията по параграф 1 се предоставя на потребителя периодично, когато промяната на лихвения процент по кредита е пряко зависима от промяната на референтен лихвен процент, новият референтен лихвен процент се публикува чрез подходящи средства, а информацията относно новия референтен лихвен процент се съхранява в търговските помещения на кредитора и се съобщава лично на потребителя заедно с размера на новите месечни вноски.

3. Кредиторите могат да продължат да информират периодично потребителите, когато промяната в лихвения процент не зависи от промяна в референтния курс, в случаите, когато това е било разрешено от националното законодателство преди 20 март 2014 г.

4. Когато промените на лихвения процент по кредитите се определят посредством търгове на капиталовите пазари и поради тази причина не е възможно кредиторът да уведоми потребителя относно каквато и да било промяна, преди промяната да породи действие, кредиторът, достатъчно време преди търга, уведомява потребителя на хартия или на друг траен носител относно предстоящата процедура и дава информация как тя може да повлияе на лихвения процент.

Член 28

Просрочени задължения и реализиране на обезпечението

1. Държавите членки приемат мерки за насърчаване на кредиторите да предоставят разумни отсрочки, преди да открият процедура по реализиране на обезпечението.

2. В случаите, при които кредиторът има право да определя и налага такси върху потребителя поради просрочено плащане, държавите членки могат да изискват тези такси да не надвишават сумата, необходима за възстановяване на разходите, направени от кредитора в резултат на просроченото плащане.

3. Държавите членки могат да разрешат на кредиторите да налагат допълнителни такси на потребителя в случай на просрочено плащане. В този случай държавите членки определят максимален размер на тези такси.

4. Държавите членки не възпират страните по договор за кредит да постигат изрично споразумение, че връщането или прехвърлянето на кредитора на обезпечението или приходите от неговата продажба ще бъдат достатъчни за връщането на кредита.

5. Когато получената цена за недвижимия имот влияе върху сумата, която потребителят дължи, държавите членки въвеждат процедури и мерки, които да обезпечат, че се предприемат всички разумни стъпки за получаване на най-добрата възможна цена за недвижимия имот, който е под възбрана.

Когато остане дълг и след процедура по реализиране на обезпечението, държавите членки следва да направят необходимото за въвеждане на мерки, с които се облекчава погасяването на дълга, с цел защита на потребителите.

ГЛАВА 11

ИЗИСКВАНИЯ ЗА УСТАНОВЯВАНЕ И НАДЗОР ВЪРХУ КРЕДИТНИТЕ ПОСРЕДНИЦИ И НАЗНАЧЕНИТЕ ПРЕДСТАВИТЕЛИ

Член 29

Даване на разрешение за извършване на дейност на кредитни посредници

1. На кредитните посредници се дава разрешение по надлежния ред за извършването на всички или част от дейностите за кредитно посредничество, предвидени в член 4, точка 5, или за предоставянето на консултантски услуги от компетентен орган в тяхната държава членка по произход. Когато дадена държава членка разреши използването на назначени представители съгласно член 31, не се изисква тези назначени представители да имат разрешение за извършване на дейност като кредитни посредници съгласно настоящия член.

2. Държавите членки гарантират, че даването на разрешение за извършване на дейност на кредитните посредници подлежи най-малко на изпълнението на следните професионални изисквания в допълнение към изискванията, предвидени в член 9:

а) кредитните посредници имат сключена застраховка „Професионална отговорност“, важаща за териториите, на които те предлагат услуги, или друга сходна гаранция за отговорността за нанесени вреди вследствие на професионална небрежност. За обвързаните кредитни посредници обаче държавата членка по произход може да предвиди, че тази застраховка или сравнима с нея гаранция може да се предостави от кредитор, от чието име кредитният посредник е упълномощен да работи.

На Комисията се делегират правомощия да приема и при необходимост да изменя регулаторни технически стандарти за определяне на минималната застрахователна сума по застраховката „Професионална отговорност“ или минималния паричен размер на сходната гаранция, посочена в първото изречение от настоящата буква. Тези регулаторни технически стандарти се приемат в съответствие с членове 10—14 от Регламент (ЕС) № 1093/2010.

ЕБО разработва проекти на регулаторни технически стандарти за определяне на минималната застрахователна сума по застраховката „Професионална отговорност“ или минималния паричен размер на сходната гаранция по първата алинея от настоящата буква и ги представя на Комисията не по-късно от 21 септември 2014 г. ЕБО прави преглед на минималната застрахователна сума по застраховката „Професионална отговорност“ или минималния паричен размер на сходната гаранция по първата алинея от настоящата буква и ако е необходимо, изготвя проекти на регулаторни технически стандарти за тяхното изменение и ги представя на Комисията за първи път не по-късно от 21 март 2018 г. и на всеки две години след това;

б) кредитен посредник, който е физическо лице, членовете на ръководния орган на даден кредитен посредник, регистриран като юридическо лице, и физически лица, изпълняващи равностойни задачи в рамките на даден кредитен посредник, който е юридическо лице, но няма ръководен орган, се ползват с добра репутация. Като минимално изискване те имат чисто свидетелство за съдимост или друг национален еквивалент във връзка с тежки престъпления срещу собствеността или други престъпления, свързани с финансови дейности, и не са били обявявани в несъстоятелност, освен ако правата им са били възстановени в съответствие с националното законодателство;

в) кредитен посредник, който е физическо лице, членовете на ръководния орган на даден кредитен посредник, регистриран като юридическо лице, и физически лица, изпълняващи равностойни задачи в рамките на даден кредитен посредник, който е юридическо лице, но няма ръководен орган, притежават необходимото ниво на знания и компетентност във връзка с договорите за кредит. Държавата членка по произход определя необходимото ниво на знания и компетентност в съответствие с принципите, изложени в приложение III.

3. Държавите членки гарантират, че критериите, които са определили, за да могат служителите на кредиторите или кредитните посредници да спазват професионалните изисквания към тях, се публикуват.

4. Държавите членки гарантират, че всички кредитни посредници с разрешение за извършване на дейност, независимо дали са физически или юридически лица, се вписват в регистър на компетентен орган в тяхната държава членка по произход. Държавите членки гарантират, че регистърът на кредитни посредници съдържа актуална информация и е публично достъпен онлайн.

Регистърът на кредитните посредници съдържа най-малко следната информация:

а) имената на лицата от ръководството, които отговарят за посредническата дейност. Държавите членки могат да изискат вписване на всички физически лица, които влизат в контакт с клиенти в предприятие, извършващо кредитно посредничество;

б) държавите членки, в които съответният кредитен посредник извършва дейност съгласно правилата за свобода на установяване или правилата за предоставяне на услуги и за които кредитният посредник е информирал компетентния орган на държавата членка по произход в съответствие с член 32, параграф 3;

в) дали кредитният посредник е обвързан, или не.

Държавите членки, които решат да използват посочената в член 30 възможност, гарантират, че в регистъра е посочен кредиторът, от чието име работи обвързаният кредитен посредник.

Държавите членки, които решат да използват посочената в член 31 възможност, гарантират, че в регистъра е посочен кредитният посредник или — ако има назначен представител на обвързан кредитен посредник — кредиторът, от чието име работи назначеният представител.

5. Държавите членки гарантират, че:

а) главното управление на всеки кредитен посредник, който е юридическо лице, е в същата държава членка, в която е регистрираното му седалище, ако съгласно националното му законодателство той има регистрирано седалище;

б) на всеки кредитен посредник, който не е юридическо лице, или на всеки кредитен посредник, който е юридическо лице, но по националното си право няма регистрирано седалище, главното управление е в държавата членка, в която действително извършва основната си стопанска дейност.

6. Всяка държава членка създава единно информационно бюро, даващо възможност за бърз и лесен публичен достъп до информацията в националния регистър, която се съхранява в електронна форма и се актуализира непрекъснато. Чрез това информационно бюро се предоставят също идентификационните данни на компетентните органи на всяка държава членка.

ЕБО публикува на своята електронна страница препратки или хиперлинкове към това информационно бюро.

7. Държавата членка по произход гарантира, че всички кредитни посредници с разрешение за извършване на дейност и назначени представители постоянно изпълняват определените в параграф 2 изисквания. Настоящият параграф не засяга членове 30 и 31.

8. Държавите членки могат да решат да не прилагат настоящия член спрямо лицата, извършващи дейностите за кредитно посредничество, предвидени в член 4, точка 5, когато тези дейности се извършват в отделни случаи в процеса на професионалната им дейност и тази дейност е регулирана от законови или подзаконови разпоредби или етичен кодекс, уреждащи професията, които не изключват извършването на тези дейности.

9. Настоящият член не се прилага за кредитни институции, притежаващи лиценз съгласно Директива 2013/36/ЕС, или за други финансови институции, които съгласно националното законодателство подлежат на равностоен режим на лицензиране и надзор.

Член 30

Кредитни посредници, обвързани само с един кредитор

1. Без да се засяга член 31, параграф 1, държавите членки могат да разрешат на обвързаните кредитни посредници, посочени в член 4, точка 7, буква а), да получават разрешение от компетентните органи чрез кредитора, от чието име обвързаният кредитен посредник действа изключително.

В тези случаи кредиторът продължава да бъде напълно и безусловно отговорен за всяко действие или бездействие от страна на обвързания кредитен посредник, когато той действа от името на кредитора в областите, уредени с настоящата директива. Държавите членки изискват от кредитора да гарантира, че въпросните обвързани кредитни посредници отговарят най-малко на професионалните изисквания, предвидени в член 29, параграф 2.

2. Без да се засяга член 34, кредиторите следят дейността на обвързаните кредитни посредници, определени в член 4, точка 7, буква а), за да се осигури постоянното спазване на настоящата директива. По-специално кредиторът отговаря за контрола върху спазването на изискванията за притежаване на необходимите знания и компетентност от страна на обвързаните кредитни посредници и техния персонал.

Член 31

Назначени представители

1. Държавите членки могат да вземат решение, с което разрешават на кредитен посредник да определя назначени представители.