EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32014R1388

Commission Regulation (EU) No 1388/2014 of 16 December 2014 declaring certain categories of aid to undertakings active in the production, processing and marketing of fishery and aquaculture products compatible with the internal market in application of Articles 107 and 108 of the Treaty on the Functioning of the European Union

Verordening (EU) nr. 1388/2014 van de Commissie van 16 december 2014 waarbij bepaalde categorieën steun voor ondernemingen die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten, op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard

Verordening (EU) nr. 1388/2014 van de Commissie van 16 december 2014 waarbij bepaalde categorieën steun voor ondernemingen die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten, op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard

PB L 369 van 24.12.2014, p. 37–63

(BG, ES, CS, DA, DE, ET, EL, EN, FR, HR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

No longer in force, Date of end of validity: 31/12/2022; verlengd door 32020R2008 vervangen door 32022R2473

No longer in force, Date of end of validity: 31/12/2022; verlengd door 32020R2008 vervangen door 32022R2473

|

24.12.2014 |

NL |

Publicatieblad van de Europese Unie |

L 369/37 |

VERORDENING (EU) Nr. 1388/2014 VAN DE COMMISSIE

van 16 december 2014

waarbij bepaalde categorieën steun voor ondernemingen die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten, op grond van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard

DE EUROPESE COMMISSIE,

Gezien het Verdrag betreffende de werking van de Europese Unie, en met name artikel 108, lid 4,

Gezien Verordening (EG) nr. 994/98 van de Raad van 7 mei 1998 betreffende de toepassing van de artikelen 107 en 108 van het Verdrag betreffende de werking van de Europese Unie op bepaalde soorten van horizontale steunmaatregelen (1), en met name artikel 1, lid 1, onder a), i) en vi),

Na bekendmaking van de ontwerpverordening (2),

Na raadpleging van het Adviescomité inzake overheidssteun,

Overwegende hetgeen volgt:

|

(1) |

Overheidsfinanciering die aan de criteria van artikel 107, lid 1, van het Verdrag voldoet, vormt staatssteun en moet krachtens artikel 108, lid 3, van het Verdrag bij de Commissie worden aangemeld. De Raad kan evenwel krachtens artikel 109 van het Verdrag categorieën steun vaststellen die van die aanmeldingsverplichting worden vrijgesteld. Overeenkomstig artikel 108, lid 4, van het Verdrag kan de Commissie verordeningen betreffende die categorieën steun vaststellen. |

|

(2) |

Krachtens Verordening (EG) nr. 994/98 is de Commissie bevoegd om, overeenkomstig artikel 109 van het Verdrag, te verklaren dat bepaalde categorieën steun onder bepaalde voorwaarden van de aanmeldingsverplichting kunnen worden vrijgesteld. Op grond van die verordening heeft de Commissie Verordening (EG) nr. 736/2008 van de Commissie (3) vastgesteld, waarin was bepaald dat, onder bepaalde voorwaarden, steun aan kleine en middelgrote ondernemingen („kmo's”) die actief zijn in de productie, verwerking en afzet van visserijproducten, verenigbaar is met de interne markt en niet onder de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag valt. Verordening (EG) nr. 736/2008 was van toepassing tot en met 31 december 2013. |

|

(3) |

De Commissie heeft de artikelen 107 en 108 van het Verdrag in talrijke besluiten toegepast op ondernemingen die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten. Zij heeft haar beleid ook vastgelegd in richtsnoeren die specifiek zijn voor die sector. In het licht van de ervaring die de Commissie heeft opgedaan bij de toepassing van die bepalingen op kmo's, is het passend dat zij de haar bij Verordening (EG) nr. 994/98 verleende bevoegdheden ook gebruikt om die categorie ondernemingen onder bepaalde voorwaarden vrij te stellen van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag. |

|

(4) |

Op 22 juli 2013 werd Verordening (EG) nr. 994/98 gewijzigd bij Verordening (EU) nr. 733/2013 van de Raad (4) om de Commissie te machtigen de groepsvrijstelling uit te breiden tot nieuwe categorieën steun ten aanzien waarvan duidelijke verenigbaarheidsvoorwaarden kunnen worden vastgesteld. In de visserij- en aquacultuursector is dit het geval voor steun tot herstel van door bepaalde natuurrampen veroorzaakte schade, gezien de ervaring die de Commissie bij de toepassing van artikel 107, lid 2, onder b), van het Verdrag op deze categorie steun heeft opgedaan. |

|

(5) |

De verenigbaarheid van staatssteun in de visserij- en aquacultuursector wordt door de Commissie beoordeeld aan de hand van de doelstellingen van zowel het mededingingsbeleid als het gemeenschappelijk visserijbeleid. Met het oog op de samenhang met de door de Unie gefinancierde steunmaatregelen moet de maximale intensiteit van de overheidssteun die op grond van deze verordening wordt toegestaan, gelijk zijn aan die welke voor hetzelfde soort steun is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 van het Europees Parlement en de Raad (5) en de uitvoeringshandelingen bij die verordening. |

|

(6) |

Het is van wezenlijk belang dat geen steun wordt verleend in omstandigheden die niet in overeenstemming zijn met het recht van de Unie, en met name met de voorschriften van het gemeenschappelijk visserijbeleid. Daarom mag een lidstaat uitsluitend steun in de visserij- en aquacultuursector verlenen indien de gefinancierde maatregelen en de gevolgen daarvan met het recht van de Unie in overeenstemming zijn. De lidstaten moeten ervoor zorgen dat de begunstigden van staatssteun voldoen aan de regels van het gemeenschappelijk visserijbeleid. |

|

(7) |

Met haar mededeling over de modernisering van het EU-staatssteunbeleid (SAM) (6) heeft de Commissie de aanzet gegeven voor een ruimere herziening van de staatssteunregels. De belangrijkste doelstellingen van deze modernisering zijn: i) duurzame, slimme en inclusieve groei bevorderen op een concurrerende interne markt, en tegelijkertijd bijdragen aan de inspanningen van de lidstaten voor een efficiënter gebruik van de overheidsfinanciën; ii) het voorafgaande onderzoek door de Commissie van steunmaatregelen concentreren op zaken die de grootste impact op de interne markt hebben en tegelijk de samenwerking met de lidstaten versterken op het gebied van de handhaving van de staatssteunregels, en iii) de regels stroomlijnen om, op basis van heldere economische argumenten, een gemeenschappelijke aanpak en duidelijke verplichtingen, sneller en met meer kennis van zaken tot steviger onderbouwde beslissingen te komen. Deze verordening maakt deel uit van het SAM-programma. |

|

(8) |

Deze verordening moet een betere prioritering van de handhavingswerkzaamheden op het gebied van staatssteun en een verdere vereenvoudiging mogelijk maken en moet leiden tot meer transparantie, een doeltreffender evaluatie en een betere controle van de naleving van de staatssteunregels op het nationale niveau en het Unieniveau, zonder dat daarbij afbreuk wordt gedaan aan de institutionele bevoegdheden van de Commissie en de lidstaten. Overeenkomstig het evenredigheidsbeginsel gaat deze verordening niet verder dan wat nodig is om deze doelstellingen te verwezenlijken. |

|

(9) |

De algemene voorwaarden voor de toepassing van deze verordening moeten worden vastgesteld op basis van een reeks gemeenschappelijke beginselen die garanderen dat de steun een doelstelling van gemeenschappelijk belang dient, een duidelijk stimulerend effect heeft, passend en evenredig is, in volledige transparantie wordt toegekend, onder een controlemechanisme valt en geregeld wordt geëvalueerd, en de voorwaarden waaronder het handelsverkeer plaatsvindt, niet zodanig beïnvloedt dat het gemeenschappelijk belang wordt geschaad. |

|

(10) |

Steun die voldoet aan alle voorwaarden die zijn vastgesteld in deze verordening, zowel in het algemeen als specifiek voor de desbetreffende categorieën steun, moet als verenigbaar met de interne markt worden aangemerkt en worden vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag. |

|

(11) |

Voor staatssteun in de zin van artikel 107, lid 1, van het Verdrag die niet valt onder deze verordening of andere verordeningen die op grond van artikel 1 van Verordening (EG) nr. 994/98 zijn vastgesteld, blijft de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag gelden. Deze verordening belet de lidstaten niet om steun die mogelijk onder deze verordening valt, aan te melden. Dergelijke steun moet worden beoordeeld in het licht van de richtsnoeren voor het onderzoek van staatssteun in de visserij- en aquacultuursector of van richtsnoeren ter vervanging van die richtsnoeren (7). |

|

(12) |

Deze verordening mag niet van toepassing zijn op steun die afhangt van het gebruik van binnenlandse producten in plaats van ingevoerde producten of op steun voor met de uitvoer verband houdende activiteiten. Met name mag deze verordening niet van toepassing zijn op steun ter financiering van de oprichting en exploitatie van een distributienet in andere lidstaten of derde landen. Bij steun ter financiering van de kosten van deelneming aan handelsbeurzen of van studies of consultancydiensten die noodzakelijk zijn om een nieuw of een bestaand product op een nieuwe markt in een andere lidstaat of in een derde land uit te brengen, mag het in de regel niet gaan om steun voor met de uitvoer verband houdende activiteiten. |

|

(13) |

De Commissie moet erop toezien dat goedgekeurde steun de voorwaarden waaronder het handelsverkeer plaatsvindt, niet zodanig beïnvloedt dat het gemeenschappelijk belang wordt geschaad. Daarom moet steun aan een begunstigde ten aanzien van wie een bevel tot terugvordering uitstaat ingevolge een eerder besluit van de Commissie waarin steun onrechtmatig en onverenigbaar met de interne markt is verklaard, van het toepassingsgebied van deze verordening worden uitgesloten, met uitzondering van steun voor het herstel van door natuurrampen veroorzaakte schade. |

|

(14) |

Steun aan ondernemingen in moeilijkheden moet van het toepassingsgebied van deze verordening worden uitgesloten omdat dergelijke steun aan de richtsnoeren inzake reddings- en herstructureringssteun aan niet-financiële ondernemingen in moeilijkheden (8) moet worden getoetst om te vermijden dat die richtsnoeren worden omzeild, behalve als het gaat om steunregelingen voor het herstel van natuurrampen veroorzaakte schade. Met het oog op rechtszekerheid is het passend duidelijke criteria die geen beoordeling van alle specifieke aspecten van de situatie van een onderneming vergen, vast te stellen om te kunnen bepalen of een onderneming voor de toepassing van deze verordening als een onderneming in moeilijkheden wordt beschouwd. |

|

(15) |

De handhaving van de staatssteunregels is sterk afhankelijk van de medewerking van de lidstaten. Daarom moeten de lidstaten alle nodige maatregelen nemen om de naleving van deze verordening te garanderen, ook bij individuele steunverlening in het kader van regelingen die onder een groepsvrijstelling vallen. |

|

(16) |

Omdat een juist evenwicht moet worden gevonden tussen de optimale beperking van concurrentieverstoringen in de gesteunde sector enerzijds, en de doelstellingen van deze verordening anderzijds, mag krachtens deze verordening geen vrijstelling worden verleend voor individuele steun die groter is dan een vastgesteld maximumbedrag, ongeacht of die steun op grond van een krachtens deze verordening vrijgestelde steunregeling wordt verleend of niet. |

|

(17) |

Met het oog op transparantie, gelijke behandeling en een doelmatige monitoring mag deze verordening slechts van toepassing zijn op steun waarvan het brutosubsidie-equivalent vooraf precies kan worden berekend zonder dat een risicoanalyse hoeft te worden uitgevoerd („transparante steun”). |

|

(18) |

In deze verordening moet worden vastgesteld onder welke voorwaarden bepaalde specifieke steuninstrumenten, zoals leningen, garanties, belastingmaatregelen, en met name terugbetaalbare voorschotten, als transparant mogen worden beschouwd. Steun in de vorm van garanties moet als transparant worden beschouwd als het brutosubsidie-equivalent is berekend op basis van de safe-harbour-premies die voor het desbetreffende soort onderneming zijn vastgesteld. Voor kmo's zijn in de mededeling van de Commissie betreffende de toepassing van de artikelen 87 en 88 van het EG-Verdrag op staatssteun in de vorm van garanties (9) niveaus van jaarpremies vermeld waarboven een staatsgarantie geacht wordt geen steun te vormen. Voor de toepassing van deze verordening mogen kapitaalinjecties en risicokapitaalmaatregelen niet als transparante steun worden beschouwd. |

|

(19) |

Om te waarborgen dat de steun noodzakelijk is en als prikkel fungeert om activiteiten of projecten verder te ontwikkelen, mag deze verordening niet gelden voor steun voor activiteiten die de begunstigde hoe dan ook zou ondernemen, zelfs zonder de steun. Steun mag overeenkomstig deze verordening alleen van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag worden vrijgesteld als de activiteit of de werkzaamheden in het kader van het gesteunde project pas worden gestart nadat de begunstigde een schriftelijke steunaanvraag heeft ingediend. |

|

(20) |

Voor automatische steunregelingen in de vorm van belastingvoordelen moet nog steeds een specifieke voorwaarde betreffende het stimulerend effect gelden, aangezien dat soort steun wordt toegekend volgens andere procedures dan de overige categorieën steun. Die regelingen moeten reeds zijn vastgesteld vóór de start van de werkzaamheden in het kader van het gesteunde project of de gesteunde activiteit. Deze voorwaarde mag evenwel niet gelden in het geval van fiscale vervolgregelingen, op voorwaarde dat de activiteit al onder de voorgaande fiscale regelingen in de vorm van belastingvoordelen viel. Voor het beoordelen van het stimulerende effect van die regelingen is het cruciale moment het tijdstip waarop de belastingmaatregel voor het eerst werd vastgesteld in de oorspronkelijke regeling, die nadien door de vervolgregeling is vervangen. |

|

(21) |

Bij de berekening van de steunintensiteit mogen alleen subsidiabele kosten in rekening worden genomen. Bij deze verordening mag geen steun worden vrijgesteld die de desbetreffende steunintensiteit overschrijdt doordat niet subsidiabele kosten in rekening worden genomen. Dat het om subsidiabele kosten gaat, moet worden gestaafd met duidelijke, specifieke en actuele bewijsstukken. Alle gebruikte cijfers moeten bedragen vóór aftrek van belastingen of andere heffingen zijn. Van in tranches betaalde steun moet door discontering de waarde ervan op de datum van de toekenning van de steun worden berekend. Ook de subsidiabele kosten moeten worden gedisconteerd tot de waarde ervan op de datum van de toekenning van de steun. De rentevoet die voor de discontering en voor de berekening van het steunbedrag moet worden gehanteerd als de steun niet de vorm van een subsidie heeft, moet het disconteringspercentage, respectievelijk het referentiepercentage zijn dat op het tijdstip van de steunverlening van toepassing is, zoals vastgesteld in de mededeling van de Commissie over de herziening van de methode waarmee de referentie- en disconteringspercentages worden vastgesteld (10). Wanneer steun wordt toegekend in de vorm van belastingvoordelen, moeten de steuntranches worden gedisconteerd aan de hand van de disconteringspercentages die gelden op de diverse data waarop de belastingvoordelen beginnen te spelen. Het gebruik van steun in de vorm van terugbetaalbare voorschotten moet worden bevorderd omdat dit soort risicodelende instrumenten bijdraagt tot het versterken van het stimulerende effect van de steun. Daarom moet worden bepaald dat wanneer steun in de vorm van terug te betalen voorschotten wordt toegekend, de in deze verordening bedoelde toepasselijke steunintensiteiten mogen worden verhoogd. |

|

(22) |

In het geval van belastingvoordelen met betrekking tot in de toekomst verschuldigde belastingen is het mogelijk dat het toepasselijke disconteringspercentage en het precieze bedrag van de steuntranches vooraf niet bekend zijn. In dat geval moeten de lidstaten vooraf een maximum voor de gedisconteerde waarde van de steun bepalen dat strookt met de toepasselijke steunintensiteit. Wanneer vervolgens het bedrag van de steuntranche op een bepaald tijdstip bekend wordt, kan discontering plaatsvinden op basis van het op dat tijdstip toepasselijke disconteringspercentage. De gedisconteerde waarde van elke steuntranche moet in mindering worden gebracht op het totale maximumbedrag. |

|

(23) |

Om te bepalen of de in deze verordening bedoelde aanmeldingsdrempels en maximale steunintensiteiten worden nageleefd, moet het totale bedrag aan overheidssteun voor de gesteunde activiteit of het gesteunde project in aanmerking worden genomen. Voorts moet in deze verordening een nadere omschrijving worden gegeven van de omstandigheden waarin verschillende categorieën steun mogen worden gecumuleerd. De krachtens deze verordening vrijgestelde steun mag worden gecumuleerd met andere verenigbare steun die krachtens andere verordeningen is vrijgesteld of door de Commissie is goedgekeurd, mits het bij die maatregelen gaat om verschillende identificeerbare subsidiabele kosten. Wanneer verschillende bronnen van steun betrekking hebben op dezelfde — elkaar geheel of gedeeltelijk overlappende — identificeerbare subsidiabele kosten, moet cumulering worden toegestaan tot de hoogste steunintensiteit of het hoogste steunbedrag die/dat krachtens deze verordening voor die steun geldt. In deze verordening moeten ook bijzondere regels worden vastgesteld voor cumulering van steunmaatregelen met de-minimissteun. De-minimissteun wordt vaak niet toegekend voor of is vaak niet toe te wijzen aan specifieke identificeerbare subsidiabele kosten. In een dergelijk geval moet het mogelijk zijn om de-minimissteun vrij te cumuleren met staatssteun die krachtens deze verordening is vrijgesteld. Wanneer evenwel de-minimissteun wordt verleend voor dezelfde identificeerbare subsidiabele kosten als waarvoor krachtens deze verordening vrijgestelde staatssteun wordt verleend, mag cumulatie slechts worden toegestaan tot aan de maximale steunintensiteit als bedoeld in hoofdstuk III van deze verordening. |

|

(24) |

Aangezien staatssteun in de zin van artikel 107, lid 1, van het Verdrag in beginsel verboden is, is het van belang dat alle partijen kunnen controleren of een bepaalde steun met inachtneming van de toepasselijke regels wordt toegekend. Transparantie van staatssteun is dus van essentieel belang voor de correcte toepassing van de Verdragsregels en leidt tot betere naleving van de regels, sterkere verantwoordingsplicht, peerreview en uiteindelijk tot een doelmatigere besteding van overheidsmiddelen. Om transparantie te garanderen moet van de lidstaten worden verlangd dat zij uitgebreide staatssteunwebsites op regionaal of nationaal niveau opzetten, waarop beknopte informatie wordt gepubliceerd over elke steunmaatregel die krachtens deze verordening is vrijgesteld. Die verplichting moet een voorwaarde zijn voor de verenigbaarheid van de individuele steun met de interne markt. Volgens de in Richtlijn 2013/37/EU van het Europees Parlement en de Raad (11) beschreven standaardpraktijk voor de publicatie van informatie moet een standaardformaat worden gebruikt waarmee de informatie kan worden doorzocht en gedownload en gemakkelijk op het internet kan worden gepubliceerd. De links naar de staatssteunwebsites van alle lidstaten moeten op de website van de Commissie worden bekendgemaakt. Overeenkomstig artikel 3 van Verordening (EG) nr. 994/98, als gewijzigd bij Verordening (EU) nr. 733/2013, moet over elke steunmaatregel die krachtens deze verordening is vrijgesteld, beknopte informatie op de website van de Commissie worden bekendgemaakt. |

|

(25) |

Met het oog op doeltreffende monitoring van steunmaatregelen overeenkomstig Verordening (EG) nr. 994/98, als gewijzigd bij Verordening (EU) nr. 733/2013, is het passend voorschriften vast te stellen ten aanzien van de verslaglegging door de lidstaten met betrekking tot krachtens deze verordening vrijgestelde steunmaatregelen en de toepassing van deze verordening. Voorts is het, in het licht van de in artikel 15 van Verordening (EG) nr. 659/1999 van de Raad (12) vastgestelde verjaringstermijn, passend om regels vast te stellen betreffende de dossiers die de lidstaten moeten bijhouden over de krachtens deze verordening vrijgestelde steunmaatregelen. Tot slot moet in elke individuele steunmaatregel uitdrukkelijk naar deze verordening worden verwezen. |

|

(26) |

Om de doeltreffendheid van de in deze verordening uiteengezette verenigbaarheidsvoorwaarden te versterken, moet de Commissie de mogelijkheid hebben om het voordeel van de groepsvrijstelling voor toekomstige steunmaatregelen in te trekken ingeval die voorwaarden niet worden nageleefd. Wanneer de niet-naleving van deze verordening alleen betrekking heeft op een beperkte groep maatregelen of bepaalde autoriteiten, moet de Commissie de intrekking van het voordeel van de groepsvrijstelling kunnen beperken tot bepaalde soorten steun, bepaalde begunstigden of door bepaalde autoriteiten vastgestelde steunmaatregelen. Dit soort gerichte intrekking moet een evenredige oplossing bieden die rechtstreeks verband houdt met de geconstateerde niet-naleving van deze verordening. Wanneer niet aan de in de hoofdstukken I en III uiteengezette verenigbaarheidsvoorwaarden wordt voldaan, zal de toegekende steun niet onder deze verordening vallen en zal hij bijgevolg onrechtmatige steun vormen, die de Commissie zal onderzoeken in het kader van de desbetreffende procedure van Verordening (EG) nr. 659/1999. Wanneer niet aan de voorwaarden van hoofdstuk II wordt voldaan, doet de intrekking van het voordeel van de groepsvrijstelling ten aanzien van toekomstige steunmaatregelen geen afbreuk aan het feit dat voor maatregelen uit het verleden die aan deze verordening voldeden, een groepsvrijstelling gold. |

|

(27) |

Om verschillen die tot concurrentieverstoringen zouden kunnen leiden, weg te werken, om de coördinatie van de verschillende uniale en nationale initiatieven met betrekking tot kmo's te vergemakkelijken en om de administratieve duidelijkheid en de rechtszekerheid te bevorderen, moet de definitie van kmo's die voor de toepassing van deze verordening wordt gehanteerd, gebaseerd zijn op de definitie in Aanbeveling 2003/361/EG van de Commissie (13). |

|

(28) |

De onderhavige verordening moet betrekking hebben op soorten steun in de visserij- en aquacultuursector die de Commissie al jarenlang systematisch goedkeurt. Deze steun hoeft niet geval per geval door de Commissie te worden beoordeeld op zijn verenigbaarheid met de interne markt, op voorwaarde dat hij voldoet aan de bij Verordening (EU) nr. 508/2014 vastgestelde voorwaarden. |

|

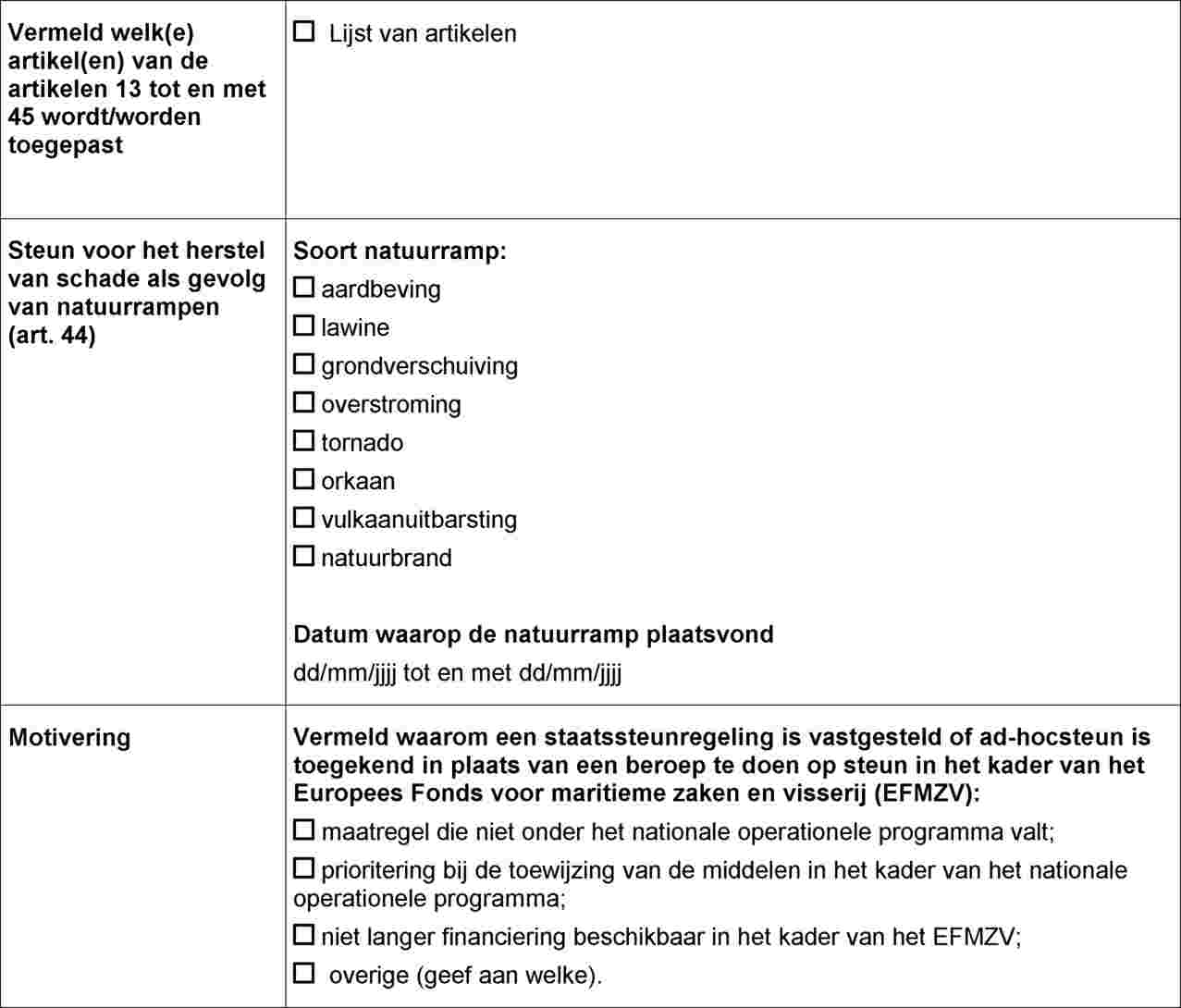

(29) |

Volgens artikel 107, lid 2, onder b), van het Verdrag is steun voor het herstel van door natuurrampen veroorzaakte schade verenigbaar met de interne markt. Om rechtszekerheid te bieden is het noodzakelijk om te bepalen welke soorten gebeurtenissen natuurrampen kunnen vormen waarvoor op grond van deze verordening vrijstelling wordt verleend. Voor de toepassing van deze verordening moeten aardbevingen, grondverschuivingen, overstromingen, en met name overstromingen als gevolg van rivieren of meren die buiten hun oevers treden, lawines, tornado's, orkanen, vulkaanuitbarstingen en natuurbranden met een natuurlijke oorzaak worden beschouwd als gebeurtenissen die een natuurramp vormen. Schade veroorzaakt door ongunstige weersomstandigheden die regelmatiger voorkomen, zoals storm, vorst, hagel, ijs, regen of droogte, mag niet als natuurramp in de zin van artikel 107, lid 2, onder b), van het Verdrag worden beschouwd. Om te garanderen dat steun voor het herstel van door natuurrampen veroorzaakte schade daadwerkelijk onder de vrijstelling valt, moet in deze verordening, uitgaande van de vaste praktijk, worden vastgesteld onder welke voorwaarden dergelijke steunregelingen in aanmerking kunnen komen voor die groepsvrijstelling. Die voorwaarden moeten met name verband houden met de formele erkenning door de autoriteiten van de lidstaten van de gebeurtenis als natuurramp en met een rechtstreeks oorzakelijk verband tussen de natuurramp en de door de begunstigde onderneming (waarbij het ook om ondernemingen in moeilijkheden kan gaan) geleden schade, en moeten ervoor zorgen dat overcompensatie wordt voorkomen. De compensatie mag niet meer bedragen dan wat nodig is om de begunstigde in staat te stellen terug te keren naar de situatie zoals die vóór de ramp bestond. |

|

(30) |

Op grond van artikel 15, lid 1, onder f), en artikel 15, lid 3, van Richtlijn 2003/96/EG van de Raad (14) kunnen de lidstaten belastingvrijstellingen of -verlagingen toepassen op de visserij in de binnenwateren of op de visteelt. Bijgevolg moeten deze maatregelen vrijgesteld blijven van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag, mits zij voldoen aan de bij die richtlijn vastgestelde voorwaarden. Belastingvrijstellingen voor de visserij in EU-wateren die de lidstaten moeten invoeren op grond van artikel 14, lid 1, onder c), van die richtlijn, kunnen niet aan de staat worden toegerekend en vormen bijgevolg geen staatssteun. |

|

(31) |

Blijkens de ervaring van de Commissie op dit gebied moet het staatssteunbeleid periodiek opnieuw worden bezien. Daarom moet de toepassingsduur van deze verordening worden beperkt en moeten overgangsbepalingen worden vastgesteld. Aangezien de voorwaarden voor steunverlening in het kader van deze verordening zijn afgestemd op de voorwaarden voor de toepassing van Verordening (EU) nr. 508/2014 (15), is het passend om te zorgen voor samenhang tussen de toepassingsperiode voor deze verordening en de toepassingsperiode voor Verordening (EU) nr. 508/2014. Als de geldigheidsduur van deze verordening verstrijkt zonder dat deze verordening is verlengd, moeten steunregelingen die krachtens deze verordening reeds zijn vrijgesteld, nog zes maanden vrijgesteld blijven, |

HEEFT DE VOLGENDE VERORDENING VASTGESTELD:

HOOFDSTUK I

GEMEENSCHAPPELIJKE BEPALINGEN

Artikel 1

Toepassingsgebied

1. Deze verordening is van toepassing op steun voor kleine en middelgrote ondernemingen (kmo's) die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten.

2. Deze verordening is ook van toepassing op steun die overeenkomstig artikel 44 voor het herstel van door natuurrampen veroorzaakte schade wordt toegekend aan ondernemingen die actief zijn in de productie, de verwerking en de afzet van visserij- en aquacultuurproducten, ongeacht de omvang van de onderneming van de begunstigde van de steun.

3. Deze verordening is niet van toepassing op:

|

(a) |

steun waarvan het bedrag is vastgesteld op basis van de prijs of de hoeveelheid van de op de markt gebrachte producten; |

|

(b) |

steun voor activiteiten die verband houden met de uitvoer naar derde landen of lidstaten, namelijk rechtstreeks aan uitgevoerde hoeveelheden gekoppelde steun, steun voor de oprichting en exploitatie van een distributienet of steun voor andere lopende kosten in verband met de uitvoeractiviteit; |

|

(c) |

steun die afhangt van het gebruik van binnenlandse in plaats van ingevoerde goederen; |

|

(d) |

steun die aan ondernemingen in moeilijkheden wordt verleend, met uitzondering van steun voor het herstel van door natuurrampen veroorzaakte schade; |

|

(e) |

steunregelingen waarin niet uitdrukkelijk de betaling wordt uitgesloten van individuele steun voor ondernemingen ten aanzien waarvan er een bevel tot terugvordering uitstaat ingevolge een eerder besluit van de Commissie waarbij steun onrechtmatig en onverenigbaar met de interne markt is verklaard, met uitzondering van steunregelingen voor het herstel van door natuurrampen veroorzaakte schade; |

|

(f) |

ad-hocsteun voor een onder e) bedoelde onderneming; |

|

(g) |

steun voor concrete acties die niet in aanmerking zouden zijn gekomen voor steun op grond van artikel 11 van Verordening (EU) nr. 508/2014; |

|

(h) |

steun toegekend aan ondernemingen die geen steun uit het Europees Fonds voor maritieme zaken en visserij kunnen aanvragen vanwege de redenen in artikel 10, leden 1, 2 en 3, van Verordening (EU) nr. 508/2014. |

4. Deze verordening is niet van toepassing op staatssteunmaatregelen die, op zich, door de daaraan verbonden voorwaarden of de toegepaste financieringsmethode tot een daarmee onlosmakelijk verbonden schending van het Unierecht leiden, met name:

|

(a) |

steun waarbij aan de steunverlening de verplichting voor de begunstigde verbonden is om zijn hoofdkantoor in de betrokken lidstaat te hebben of om voornamelijk in die lidstaat te zijn gevestigd. Wel is het toegestaan om te eisen dat een onderneming op het tijdstip van de uitkering van de steun een vaste inrichting of dochteronderneming in de steunverlenende lidstaat heeft; |

|

(b) |

steun waarbij aan de steunverlening de verplichting voor de begunstigde is verbonden om binnenlands geproduceerde goederen of binnenlandse diensten te gebruiken; |

|

(c) |

steun die beperkingen stelt aan de mogelijkheden voor de begunstigden om de resultaten van onderzoek, ontwikkeling en innovatie in andere lidstaten te exploiteren. |

Artikel 2

Aanmeldingsdrempel

1. Deze verordening is niet van toepassing op steun voor projecten waarvan de subsidiabele kosten meer dan 2 miljoen EUR bedragen, of wanneer het steunbedrag meer dan 1 miljoen EUR per begunstigde per jaar bedraagt.

2. De in lid 1 bedoelde drempels mogen niet door kunstmatige opsplitsing van de steunregelingen of steunprojecten worden omzeild.

Artikel 3

Definities

Voor de toepassing van deze verordening wordt verstaan onder:

(1) „steun” of „steunmaatregel”: elke maatregel die aan alle criteria van artikel 107, lid 1, van het Verdrag voldoet;

(2) „kleine en middelgrote ondernemingen” of „kmo's”: ondernemingen die aan de in bijlage I vastgestelde criteria voldoen;

(3) „visserij- en aquacultuurproducten”: de producten die zijn gedefinieerd in bijlage I bij Verordening (EU) nr. 1379/2013 van het Europees Parlement en de Raad van 11 december 2013 (16);

(4) „natuurrampen”: aardbevingen, lawines, grondverschuivingen en overstromingen, tornado's, orkanen, vulkaanuitbarstingen en natuurbranden van natuurlijke oorsprong;

(5) „onderneming in moeilijkheden”: een onderneming ten aanzien waarvan zich ten minste één van de volgende omstandigheden voordoet:

|

(a) |

in het geval van een vennootschap met beperkte aansprakelijkheid (niet zijnde een kmo die minder dan drie jaar bestaat): wanneer meer dan de helft van haar geplaatste aandelenkapitaal door de opgebouwde verliezen is verdwenen. Dit is het geval wanneer het in mindering brengen van de opgebouwde verliezen op de reserves (en alle andere elementen die doorgaans worden beschouwd als een onderdeel van het eigen vermogen van de onderneming) een negatief totaalbedrag oplevert dat groter is dan de helft van het geplaatste aandelenkapitaal. Voor de toepassing van deze bepaling worden met „vennootschap met beperkte aansprakelijkheid” met name de rechtsvormen van ondernemingen bedoeld die zijn vermeld in bijlage I bij Richtlijn 2013/34/EU van het Europees Parlement en de Raad (17), en omvat „aandelenkapitaal” ook het eventuele agio; |

|

(b) |

in het geval van een onderneming waarin ten minste een aantal van de vennoten onbeperkt aansprakelijk is voor de schulden van de onderneming (niet zijnde een kmo die minder dan drie jaar bestaat): wanneer meer dan de helft van het eigen vermogen, zoals in de jaarrekening van de vennootschap wordt vermeld, door de opgebouwde verliezen is verdwenen. Voor de toepassing van deze bepaling worden met „een onderneming waarin ten minste een aantal van de vennoten onbeperkt aansprakelijk is voor de schulden van de onderneming” met name de in bijlage II bij Richtlijn 2013/34/EU bedoelde rechtsvormen van ondernemingen bedoeld, |

|

(c) |

wanneer tegen de onderneming een collectieve insolventieprocedure loopt of de onderneming volgens het nationale recht aan de criteria voldoet om, op verzoek van haar schuldeisers, aan een collectieve insolventieprocedure te worden onderworpen, |

|

(d) |

wanneer de onderneming reddingssteun heeft ontvangen en de lening nog niet heeft terugbetaald of de garantie nog niet heeft beëindigd, dan wel herstructureringssteun heeft ontvangen en nog steeds in een herstructureringsplan zit; |

(6) „ad-hocsteun”: steun die niet op grond van een steunregeling wordt verleend;

(7) „steunregeling”: elk besluit op grond waarvan aan ondernemingen die in het besluit op algemene en abstracte wijze zijn omschreven, individuele steun kan worden toegekend zonder dat hiervoor nog uitvoeringsmaatregelen vereist zijn, alsmede elk besluit op grond waarvan steun die niet aan een specifiek project is gebonden, voor onbepaalde tijd en/of voor een onbepaald bedrag aan een of meer ondernemingen kan worden toegekend;

(8) „individuele steun”::

|

(a) |

ad-hoc steun, en |

|

(b) |

steun die op grond van een steunregeling aan individuele begunstigden wordt toegekend; |

(9) „brutosubsidie-equivalent”: het bedrag van de steun indien die in de vorm van een subsidie aan de begunstigde was toegekend, vóór aftrek van belastingen of andere heffingen;

(10) „terugbetaalbaar voorschot”: een lening voor een project die in één of meer tranches wordt betaald en waarbij de voorwaarden voor terugbetaling afhangen van de uitkomst van het project;

(11) „start van de werkzaamheden”: afhankelijk van wat als eerste plaatsvindt, hetzij de start van de bouwwerkzaamheden met betrekking tot de investering, hetzij de eerste, juridisch bindende toezegging om uitrusting te bestellen, hetzij een andere toezegging die de investering onomkeerbaar maakt. De aankoop van gronden en voorbereidende werkzaamheden zoals het verkrijgen van vergunningen en de uitvoering van haalbaarheidsstudies worden niet als start van de werkzaamheden beschouwd. Bij overnames is de start van de werkzaamheden het tijdstip van de verwerving van de activa die rechtstreeks met de overgenomen vestiging verband houden;

(12) „fiscale vervolgregeling”: een regeling in de vorm van belastingvoordelen die een gewijzigde versie is van een reeds bestaande regeling in de vorm van belastingvoordelen en die deze vervangt;

(13) „steunintensiteit”: het brutosteunbedrag, uitgedrukt als een percentage van de subsidiabele kosten, vóór aftrek van belastingen of andere heffingen;

(14) „datum van de toekenning van de steun”: de datum waarop de wettelijke aanspraak om steun te ontvangen, krachtens de nationale wettelijke regeling aan de begunstigde wordt verleend.

Artikel 4

Vrijstellingsvoorwaarden

1. Steunregelingen, in het kader van steunregelingen toegekende individuele steun en ad-hocsteun zijn verenigbaar met de interne markt in de zin van artikel 107, lid 2 of lid 3, van het Verdrag en zijn vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits die steun voldoet aan de in hoofdstuk I van deze verordening vastgestelde voorwaarden en aan de in hoofdstuk III van deze verordening vastgestelde specifieke voorwaarden voor de betrokken steuncategorie.

2. Steunmaatregelen worden slechts op grond van deze verordening vrijgesteld indien daarin uitdrukkelijk is bepaald dat de begunstigden van de steun tijdens de steunverleningsperiode de regels van het gemeenschappelijk visserijbeleid moeten naleven en dat, als tijdens deze periode wordt geconstateerd dat zij dit niet doen, de steun moet worden terugbetaald in verhouding tot de ernst van de inbreuk.

Artikel 5

Transparantie van de steun

1. Deze verordening is alleen van toepassing op steun waarvan het brutosubsidie-equivalent vooraf precies kan worden berekend zonder dat een risicoanalyse hoeft te worden uitgevoerd (hierna „transparante steun” genoemd).

2. De volgende categorieën steun worden als transparant aangemerkt:

|

(a) |

steun in de vorm van subsidies en rentesubsidies; |

|

(b) |

steun in de vorm van leningen indien voor het berekenen van het brutosubsidie-equivalent het op het tijdstip van de steunverlening geldende referentiepercentage is gebruikt; |

|

(c) |

steun in de vorm van garanties:

|

|

(d) |

steun in de vorm van belastingvoordelen wanneer de maatregel voorziet in een maximum dat garandeert dat de toepasselijke drempel niet wordt overschreden; |

|

(e) |

steun in de vorm van terugbetaalbare voorschotten als het totale nominale bedrag van het terugbetaalbare voorschot niet groter is dan de krachtens deze verordening toepasselijke drempels of als, vóór de tenuitvoerlegging van de maatregel, de methode voor het berekenen van het brutosubsidie-equivalent van het terugbetaalbare voorschot na aanmelding bij de Commissie is aanvaard. |

3. Voor de toepassing van deze verordening worden de volgende categorieën steun niet als transparant beschouwd:

|

(a) |

steun in de vorm van kapitaalinjecties; |

|

(b) |

steun in de vorm van risicofinancieringsmaatregelen. |

Artikel 6

Stimulerend effect

1. Deze verordening is slechts van toepassing op steun die een stimulerend effect heeft.

2. Steun wordt geacht een stimulerend effect te hebben als de begunstigde ervan, voordat de werkzaamheden in het kader van het project of de activiteit starten, bij de betrokken lidstaat een schriftelijke steunaanvraag heeft ingediend. De steunaanvraag bevat ten minste de volgende gegevens:

|

(a) |

de naam en de grootte van de onderneming; |

|

(b) |

een beschrijving van het project of de activiteit, met inbegrip van de start- en einddatum; |

|

(c) |

de plaats van het project of de activiteit; |

|

(d) |

een lijst van de subsidiabele kosten; |

|

(e) |

het soort steun (subsidie, lening, garantie, terugbetaalbaar voorschot enz.) en het bedrag aan overheidsfinanciering dat voor het project of de activiteit nodig is. |

3. In afwijking van lid 2 worden maatregelen in de vorm van belastingvoordelen geacht een stimulerend effect te hebben als de volgende voorwaarden zijn vervuld:

|

(a) |

de maatregel vestigt overeenkomstig objectieve criteria een aanspraak op steun zonder dat de lidstaat nog een beoordelingsbevoegdheid uitoefent, en |

|

(b) |

de maatregel is goedgekeurd en is in werking getreden voordat de werkzaamheden in het kader van het gesteunde project of de gesteunde activiteit zijn gestart, behalve in het geval van fiscale vervolgregelingen, wanneer de activiteit al onder de vroegere regelingen in de vorm van belastingvoordelen viel. |

4. In afwijking van de leden 1 en 2 hoeven de volgende categorieën steun geen stimulerend effect te hebben of worden zij geacht dat effect te hebben:

|

(a) |

steun voor het herstel van schade als gevolg van natuurrampen, indien de voorwaarden van artikel 44 zijn vervuld; |

|

(b) |

steun in de vorm van belastingvrijstellingen of -verlagingen die door de lidstaten zijn vastgesteld op grond van artikel 15, lid 1, onder f), en artikel 15, lid 3, van Richtlijn 2003/96/EG, indien de voorwaarden van artikel 45 van de onderhavige verordening zijn vervuld. |

Artikel 7

Steunintensiteit en subsidiabele kosten

1. Alle bedragen die voor de berekening van de steunintensiteit en de subsidiabele kosten worden gebruikt, zijn bedragen vóór aftrek van belastingen of andere heffingen. De subsidiabele kosten worden gestaafd met bewijsstukken die duidelijk, specifiek en actueel zijn.

2. Wanneer steun in een andere vorm dan een subsidie wordt verleend, is het steunbedrag het brutosubsidie-equivalent van de steun.

3. Steun die in meerdere tranches wordt betaald, wordt gedisconteerd tot de waarde ervan op de datum van de toekenning van de steun. De subsidiabele kosten worden gedisconteerd tot de waarde ervan op de datum van de toekenning van de steun. De rentevoet die voor de discontering wordt gehanteerd, is de disconteringsvoet die op de datum van de toekenning van de steun van toepassing is.

4. Wanneer steun wordt toegekend in de vorm van belastingvoordelen, worden de steuntranches gedisconteerd aan de hand van de disconteringspercentages die gelden op de verschillende data waarop het belastingvoordeel begint te spelen.

5. Wanneer steun wordt verleend in de vorm van terugbetaalbare voorschotten die, bij gebreke van een geaccepteerde methode om het brutosubsidie-equivalent ervan te berekenen, worden uitgedrukt als een percentage van de subsidiabele kosten en de maatregel erin voorziet dat, ingeval van een succesvolle uitkomst van het project als omschreven op basis van een redelijke en prudente hypothese, de voorschotten worden terugbetaald vermeerderd met een rente die ten minste gelijk is aan de op de datum van de toekenning van de steun toepasselijke disconteringsvoet, kunnen de in hoofdstuk III vastgestelde maximale steunintensiteiten worden verhoogd met 10 procentpunten.

6. De subsidiabele kosten voldoen aan de artikelen 67, 68 en 69 van Verordening (EU) nr.1303/2013 van het Europees Parlement en de Raad (19).

Artikel 8

Cumulering

1. Om te bepalen of de aanmeldingsdrempels van artikel 2 en de maximale steunintensiteiten van hoofdstuk III in acht worden genomen, wordt het totale bedrag aan overheidssteun voor de gesteunde activiteit, het gesteunde project of de gesteunde onderneming in aanmerking genomen, ongeacht of de steun uit lokale, regionale, nationale of uniale bronnen wordt gefinancierd.

2. Krachtens deze verordening vrijgestelde steun mag worden gecumuleerd met:

|

(a) |

andere staatssteun, zolang het bij die maatregelen om andere identificeerbare subsidiabele kosten gaat; |

|

(b) |

andere staatssteun voor dezelfde (geheel of gedeeltelijk overlappende) subsidiabele kosten, mits die cumulering er niet toe leidt dat de hoogste steunintensiteit of het hoogste steunbedrag die/dat krachtens deze verordening voor deze steun geldt, wordt overschreden. |

3. Krachtens deze verordening vrijgestelde steun mag niet met de-minimissteun voor dezelfde subsidiabele kosten worden gecumuleerd als die cumulering ertoe zou leiden dat de steunintensiteit hoger uitkomt dan de in hoofdstuk III bedoelde steunintensiteiten.

Artikel 9

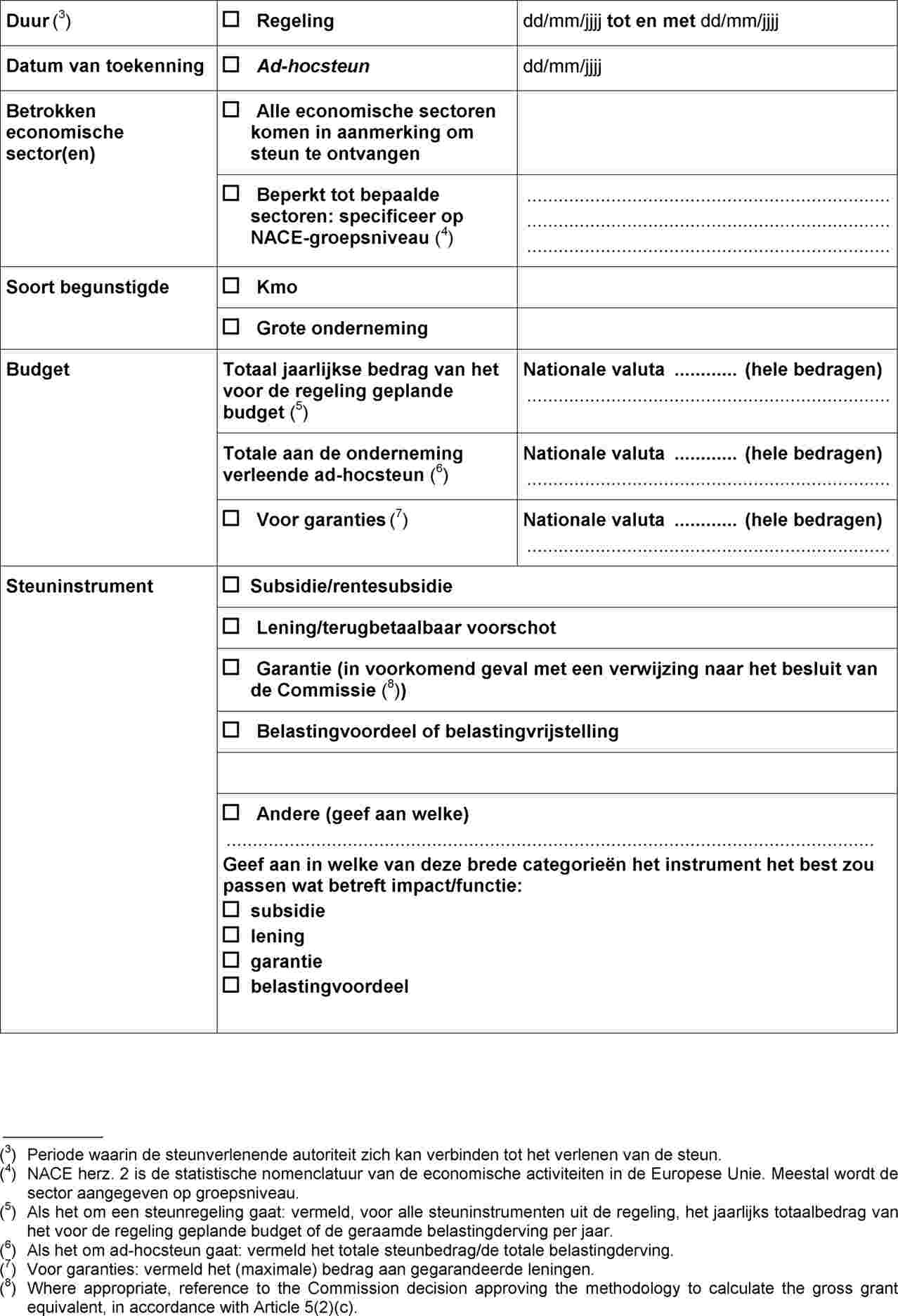

Publicatie en informatie

1. De betrokken lidstaat zorgt voor publicatie op een uitgebreide staatssteunwebsite, op nationaal of regionaal niveau, van:

|

(a) |

de in artikel 11 bedoelde beknopte informatie in het gestandaardiseerde formaat dat in bijlage II is vastgesteld, of een link daarnaar; |

|

(b) |

de in artikel 11 bedoelde volledige tekst van elke steunmaatregel of een link daarnaar; |

|

(c) |

de in bijlage III bedoelde gegevens over elke individuele steunverlening van meer dan 30 000 EUR. |

2. Voor regelingen in de vorm van belastingvoordelen worden de in lid 1, onder c), vastgestelde voorwaarden geacht te zijn vervuld als de lidstaten de informatie die over individuele steunbedragen is vereist, publiceren volgens de onderstaande tranches (in miljoen EUR):

|

(a) |

0,03-0,2 |

|

(b) |

0,2-0,4 |

|

(c) |

0,4-0,6 |

|

(d) |

0,6-0,8 |

|

(e) |

0,8-1. |

3. De in lid 1, onder c), bedoelde gegevens worden op een in bijlage III beschreven gestandaardiseerde wijze georganiseerd en toegankelijk gemaakt, en kunnen op een doeltreffende manier worden doorzocht en gedownload. De in lid 1 bedoelde gegevens worden bekendgemaakt binnen zes maanden vanaf de datum van de toekenning van de steun of, in het geval van steun in de vorm van een belastingvoordeel, binnen één jaar vanaf de datum waarop de belastingaangifte moet zijn ingediend, en blijven beschikbaar gedurende ten minste tien jaar vanaf de datum van de toekenning van de steun.

4. Elke steunregeling en individuele steun omvat een uitdrukkelijke verwijzing naar deze verordening, met vermelding van de titel ervan en de vindplaats in het Publicatieblad van de Europese Unie, en naar de specifieke bepalingen van hoofdstuk III waarop dat besluit betrekking heeft, of, indien van toepassing, naar de nationale wet die waarborgt dat de toepasselijke bepalingen van deze verordening worden nageleefd. Deze wet gaat vergezeld van de uitvoeringsbepalingen en de wijzigingen ervan.

5. De Commissie publiceert op haar website:

|

(a) |

de links naar de in lid 1 van dit artikel bedoelde staatssteunwebsites; |

|

(b) |

de in artikel 11 bedoelde beknopte informatie. |

6. De lidstaten voldoen uiterlijk binnen twee jaar na de inwerkingtreding van deze verordening aan het bepaalde in dit artikel.

HOOFDSTUK II

MONITORING

Artikel 10

Intrekking van het voordeel van de groepsvrijstelling

Wanneer een lidstaat steun toekent die, naar wordt beweerd, krachtens deze verordening van de aanmeldingsverplichting is vrijgesteld, maar niet aan de in de hoofdstukken I, II en III vastgestelde voorwaarden voldoet, kan de Commissie, nadat zij de betrokken lidstaat in de gelegenheid heeft gesteld zijn standpunt kenbaar te maken, een besluit vaststellen waarin zij verklaart dat alle of sommige steunmaatregelen die de betrokken lidstaat in de toekomst vaststelt en die anders aan de voorwaarden van deze verordening zouden voldoen, bij de Commissie overeenkomstig artikel 108, lid 3, van het Verdrag moeten worden aangemeld. De aan te melden maatregelen kunnen worden beperkt tot maatregelen waarmee bepaalde soorten steun worden verleend, maatregelen ten behoeve van bepaalde begunstigden of maatregelen die door bepaalde autoriteiten van de betrokken lidstaat worden genomen.

Artikel 11

Verslaglegging

De lidstaten delen de Commissie mee:

|

(a) |

via het elektronische aanmeldingssysteem van de Commissie: de beknopte informatie over elke krachtens deze verordening vrijgestelde steunmaatregel in het gestandaardiseerde formaat dat in bijlage II is vastgesteld, samen met een link naar de volledige tekst van de steunmaatregel, met inbegrip van de wijzigingen daarin, binnen 20 werkdagen na de inwerkingtreding ervan; |

|

(b) |

een in Verordening (EG) nr. 794/2004 van de Commissie (20) bedoeld jaarlijks verslag over de toepassing van deze verordening, in elektronische vorm, dat de in Verordening (EG) nr. 794/2004 vermelde gegevens bevat, met betrekking tot elk volledig jaar, of deel daarvan, waarin deze verordening van toepassing is. |

Artikel 12

Monitoring

Om de Commissie in staat te stellen de krachtens deze verordening van aanmelding vrijgestelde steun te monitoren, houden de lidstaten gedetailleerde dossiers bij met de gegevens en bewijsstukken die nodig zijn om aan te tonen dat alle in deze verordening vastgestelde voorwaarden zijn vervuld. Deze dossiers worden bijgehouden gedurende tien jaar vanaf de datum waarop de ad-hocsteun is verleend of, in het geval van regelingen, de laatste steun is verleend. De betrokken lidstaat verstrekt de Commissie binnen 20 werkdagen, of binnen een in het verzoek vastgestelde langere termijn, alle gegevens en bewijsstukken die de Commissie nodig acht om de toepassing van deze verordening te kunnen monitoren.

HOOFDSTUK III

SPECIFIEKE BEPALINGEN VOOR VERSCHILLENDE CATEGORIEËN STEUN

AFDELING 1

Duurzame ontwikkeling van de visserij

Artikel 13

Steun voor innovatie

Steun voor innovatie in de visserijsector die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 26 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 14

Steun voor adviesdiensten

Steun voor adviesdiensten die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 27 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 15

Steun voor partnerschappen tussen wetenschappers en vissers

Steun voor partnerschappen tussen wetenschappers en vissers die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 28 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 16

Steun voor de bevordering van het menselijk kapitaal, het scheppen van banen en de sociale dialoog

Steun voor de bevordering van het menselijk kapitaal, het scheppen van banen en de sociale dialoog die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 29 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 17

Steun om diversifiëring en nieuwe bronnen van inkomsten te vergemakkelijken

Steun om diversifiëring en nieuwe bronnen van inkomsten te vergemakkelijken die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 30 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 18

Starterssteun voor jonge vissers

Starterssteun voor jonge vissers die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 31 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 19

Steun voor de verbetering van gezondheid en veiligheid

Steun voor de verbetering van gezondheid en veiligheid die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 32 van Verordening (EU) nr. 508/2014 en aan de gedelegeerde handelingen die op grond van artikel 32, lid 4, van die verordening zijn vastgesteld, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 20

Steun voor onderlinge fondsen voor ongunstige weersomstandigheden en milieuongevallen

Steun voor onderlinge fondsen voor ongunstige weersomstandigheden en milieuongevallen die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 35 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 21

Steun voor systemen voor de toewijzing van vangstmogelijkheden

Steun voor systemen voor de toewijzing van vangstmogelijkheden die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 36 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 22

Steun voor het ontwerpen en uitvoeren van instandhoudingsmaatregelen en regionale samenwerking

Steun voor het ontwerpen en uitvoeren van instandhoudingsmaatregelen en regionale samenwerking die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 37 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 23

Steun voor de beperking van de impact van de visserij op het mariene milieu en voor de aanpassing van de visserij aan de bescherming van soorten

Steun voor de beperking van de impact van de visserij op het mariene milieu en voor de aanpassing van de visserij aan de bescherming van soorten die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 38 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 24

Steun voor innovatie in verband met de instandhouding van de biologische rijkdommen van de zee

Steun voor innovatie in verband met de instandhouding van de biologische rijkdommen van de zee die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 39 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 25

Steun voor de bescherming en het herstel van de mariene biodiversiteit en de mariene ecosystemen en voor compensatieregelingen in het kader van duurzame visserijactiviteiten

Steun voor de bescherming en het herstel van de mariene biodiversiteit en de mariene ecosystemen en voor compensatieregelingen in het kader van duurzame visserijactiviteiten die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 40 van Verordening (EU) nr. 508/2014 en aan de gedelegeerde handelingen die op grond van artikel 40, lid 4, van die verordening zijn vastgesteld, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 26

Steun om de energie-efficiëntie te verbeteren en de gevolgen van de klimaatverandering te matigen

Steun om de energie-efficiëntie te verbeteren en de gevolgen van de klimaatverandering te matigen, met uitzondering van steun voor het vervangen of moderniseren van motoren, die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 41 van Verordening (EU) nr. 508/2014 en aan de gedelegeerde handelingen die op grond van artikel 41, lid 10, van die verordening zijn vastgesteld, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 27

Steun voor toegevoegde waarde, productkwaliteit en gebruik van ongewenste vangsten

Steun voor toegevoegde waarde, productkwaliteit en gebruik van ongewenste vangsten die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 42 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 28

Steun voor vissershavens, aanlandingsplaatsen, afslagen en beschuttingsplaatsen

Steun voor vissershavens, aanlandingsplaatsen, afslagen en beschuttingsplaatsen die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 43 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 29

Steun voor de binnenvisserij en de aquatische fauna en flora in de binnenwateren

Steun voor de binnenvisserij en de aquatische fauna en flora in de binnenwateren die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 25, leden 1 en 2, en artikel 44 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

AFDELING 2

Duurzame ontwikkeling van de aquacultuur

Artikel 30

Steun voor innovatie in de aquacultuur

Steun voor innovatie in de aquacultuur die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 47 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 31

Steun voor productieve investeringen in de aquacultuur

Steun voor productieve investeringen in de aquacultuur die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 48 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 32

Steun voor beheers-, verzorgings- en adviesdiensten voor aquacultuurbedrijven

Steun voor beheers-, verzorgings- en adviesdiensten voor aquacultuurbedrijven die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 49 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 33

Steun voor de bevordering van het menselijk kapitaal en de netwerkvorming in de aquacultuur

Steun voor de bevordering van het menselijk kapitaal en de netwerkvorming in de aquacultuur die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 50 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 34

Steun voor de vergroting van het potentieel van aquacultuurlocaties

Steun voor de vergroting van het potentieel van aquacultuurlocaties die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 51 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 35

Steun voor het aanmoedigen van nieuwe aquacultuurexploitanten die aan duurzame aquacultuur doen

Steun voor het aanmoedigen van nieuwe aquacultuurexploitanten die aan duurzame aquacultuur doen, die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 52 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 36

Steun voor de omschakeling naar milieubeheer- en milieu-auditregelingen en naar biologische aquacultuur

Steun voor de omschakeling naar milieubeheer- en milieu-auditregelingen en naar biologische aquacultuur die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 53 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 37

Steun voor aquacultuur die milieudiensten levert

Steun voor aquacultuur die milieudiensten levert, die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 54 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 38

Steun voor maatregelen op het gebied van volksgezondheid

Steun voor maatregelen op het gebied van volksgezondheid die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 55 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 39

Steun voor maatregelen op het gebied van diergezondheid en dierenwelzijn

Steun voor maatregelen op het gebied van diergezondheid en dierenwelzijn die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 56 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 40

Steun voor een aquacultuurbestandsverzekering

Steun voor een aquacultuurbestandsverzekering die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van de artikelen 46 en 57 van Verordening (EU) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

AFDELING 3

Maatregelen in verband met afzet en verwerking

Artikel 41

Steun voor afzetmaatregelen

Steun voor afzetmaatregelen die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 68 van Verordening (EG) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 42

Steun voor de verwerking van visserij- en aquacultuurproducten

Steun voor de verwerking van visserij- en aquacultuurproducten die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 69 van Verordening (EG) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

AFDELING 4

Andere categorieën steun

Artikel 43

Steun voor gegevensverzameling

Steun voor gegevensverzameling die aan de voorwaarden van hoofdstuk I voldoet, is verenigbaar met de interne markt in de zin van artikel 107, lid 3, onder c), van het Verdrag en is vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag mits:

|

(a) |

de steun voldoet aan de voorwaarden van artikel 77 van Verordening (EG) nr. 508/2014, en |

|

(b) |

het steunbedrag, uitgedrukt in brutosubsidie-equivalent, niet hoger is dan de maximumintensiteit voor overheidssteun die is vastgesteld in artikel 95 van Verordening (EU) nr. 508/2014 en de op grond van artikel 95, lid 5, van die verordening vastgestelde uitvoeringshandelingen. |

Artikel 44

Steun voor het herstel van schade als gevolg van natuurrampen

1. Steunregelingen voor het herstel van schade als gevolg van natuurrampen zijn verenigbaar met de interne markt in de zin van artikel 107, lid 2, onder b), van het Verdrag en zijn vrijgesteld van de aanmeldingsverplichting van artikel 108, lid 3, van het Verdrag als zij voldoen aan de voorwaarden die zijn vastgesteld in dit artikel en in hoofdstuk I.

2. Voor steun die in het kader van dit artikel wordt verleend, gelden de volgende voorwaarden:

|

(a) |

de bevoegde autoriteit van de lidstaat heeft de gebeurtenis formeel als natuurramp erkend, en |

|

(b) |

er is een rechtstreeks oorzakelijk verband tussen de natuurramp en de schade die de onderneming heeft geleden. |

3. De steun wordt rechtstreeks uitbetaald aan de betrokken onderneming.

4. Steunregelingen met betrekking tot een specifieke natuurramp worden ingesteld binnen drie jaar nadat de natuurramp zich heeft voorgedaan. De steun wordt binnen vier jaar na die datum betaald.

5. In aanmerking komen de kosten van de schade die als een rechtstreeks gevolg van de natuurramp is ontstaan, zoals getaxeerd door een openbare autoriteit, een door de steunverlenende autoriteit erkende onafhankelijke deskundige of een verzekeringsonderneming. Bij de schade kan het gaan om:

|

(a) |

materiële schade aan activa, zoals gebouwen, uitrusting, machines, voorraden en productiemiddelen; |

|

(b) |

inkomensverlies als gevolg van de volledige of gedeeltelijke schorsing van de activiteiten voor een periode van ten hoogste zes maanden, te rekenen vanaf het tijdstip waarop de ramp heeft plaatsgevonden. |

6. De materiële schade wordt berekend op basis van de reparatiekosten of de economische waarde van de betrokken activa vóór de ramp. Deze schade mag niet groter zijn dan de reparatiekosten of de daling van de billijke marktwaarde als gevolg van de ramp, dat wil zeggen het verschil tussen de waarde van het eigendom onmiddellijk vóór en onmiddellijk na de ramp.

7. Het inkomensverlies wordt berekend door:

|

(a) |

de hoeveelheid visserij- en aquacultuurproducten die is geproduceerd in het jaar van de natuurramp of in elk volgend jaar waarin de weerslag van de volledige of gedeeltelijke vernietiging van de productiemiddelen voelbaar was, vermenigvuldigd met de in dat jaar verkregen gemiddelde verkoopprijs, af te trekken van |

|

(b) |

de gemiddelde jaarlijkse hoeveelheid visserij- en aquacultuurproducten die is geproduceerd in de drie jaar voorafgaand aan de natuurramp of het gemiddelde van drie van de vijf jaren voorafgaand aan de natuurramp, de hoogste en de laagste productie niet meegerekend, vermenigvuldigd met de gemiddelde verkregen verkoopprijs. |

8. De schade wordt berekend op het niveau van de individuele begunstigde.

9. De steun en de eventuele andere betalingen ter vergoeding van de schade, met inbegrip van betalingen in het kader van verzekeringspolissen, mogen ten hoogste 100 % van de subsidiabele kosten bedragen.

Artikel 45

Belastingvrijstellingen en -verlagingen overeenkomstig Richtlijn 2003/96/EG