EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 01993R2454-20150501

Commission Regulation (EEC) No 2454/93 of 2 July 1993 laying down provisions for the implementation of Council Regulation (EEC) No 2913/92 establishing the Community Customs Code

Consolidated text: Uredba Komisije (EEZ) br. 2454/93 od 2. srpnja 1993. o utvrđivanju odredaba za provedbu Uredbe Vijeća (EEZ) br. 2913/92 o Carinskom zakoniku Zajednice

Uredba Komisije (EEZ) br. 2454/93 od 2. srpnja 1993. o utvrđivanju odredaba za provedbu Uredbe Vijeća (EEZ) br. 2913/92 o Carinskom zakoniku Zajednice

1993R2454 — HR — 01.05.2015 — 023.001

|

UREDBA KOMISIJE (EEZ) br. 2454/93 od 2. srpnja 1993. o utvrđivanju odredaba za provedbu Uredbe Vijeća (EEZ) br. 2913/92 o ( L 253, 11.10.1993, p.1) |

|

C 241 |

21 |

29.8.1994 |

||

|

L 236 |

33 |

23.9.2003 |

|

(*) |

UREDBA KOMISIJE (EEZ) br. 2454/93

od 2. srpnja 1993.

o utvrđivanju odredaba za provedbu Uredbe Vijeća (EEZ) br. 2913/92 o

Carinskom zakoniku Zajednice

KOMISIJA EUROPSKIH ZAJEDNICA,

uzimajući u obzir Ugovor o osnivanju Europske ekonomske zajednice,

uzimajući u obzir Uredbu Vijeća (EEZ) br. 2913/92 od 12. listopada 1992. o Carinskom zakoniku Zajednice ( 1 ), u daljnjem tekstu „Zakonik”, a posebno njezin članak 249.,

budući da je Zakonik skupio sve postojeće carinsko zakonodavstvo u jedinstven pravni instrument; budući da je u isto vrijeme Zakonik prouzročio određene izmjene zakonodavstva da ga učini usklađenijim, da ga pojednostavi i da popuni određene praznine; budući da na taj način predstavlja cjelokupno zakonodavstvo Zajednice u ovom području;

budući da se isti razlozi koji su doveli do usvajanja Zakonika jednako primjenjuju na carinsko provedbeno zakonodavstvo; budući da je stoga navedene carinske provedbene odredbe koje su trenutačno raspršene po mnogim uredbama Zajednice i direktivama poželjno združiti u jedinstvenu uredbu;

budući da bi tako utvrđen provedbeni zakonik za Carinski zakonik Zajednice trebao utvrditi postojeća carinska provedbena pravila; budući da je usprkos tome potrebno, u svjetlu iskustva:

— napraviti neke izmjene kako bi se navedena pravila prilagodila odredbama Zakonika,

— proširiti područje primjene određenih odredaba koje se trenutačno primjenjuju samo na posebne carinske postupke kako bi se uzela u obzir sveobuhvatna primjena Zakonika,

— formulirati određena pravila preciznije kako bi se postigla veća pravna sigurnost u njihovoj primjeni;

budući da se napravljene promjene uglavnom odnose na odredbe u vezi s carinskim dugom;

budući da je primjereno ograničiti primjenu članka 791. stavka 2. do 1. siječnja 1995. i pregledati sadržaj u svjetlu iskustva stečenog prije tog vremena;

budući da su mjere predviđene ovom Uredbom u skladu s mišljenjem Odbora za Carinski zakonik,

DONIJELA JE OVU UREDBU:

DIO I.

OPĆE PROVEDBENE ODREDBE

GLAVA I.

OPĆENITO

POGLAVLJE 1.

Definicije

Članak 1.

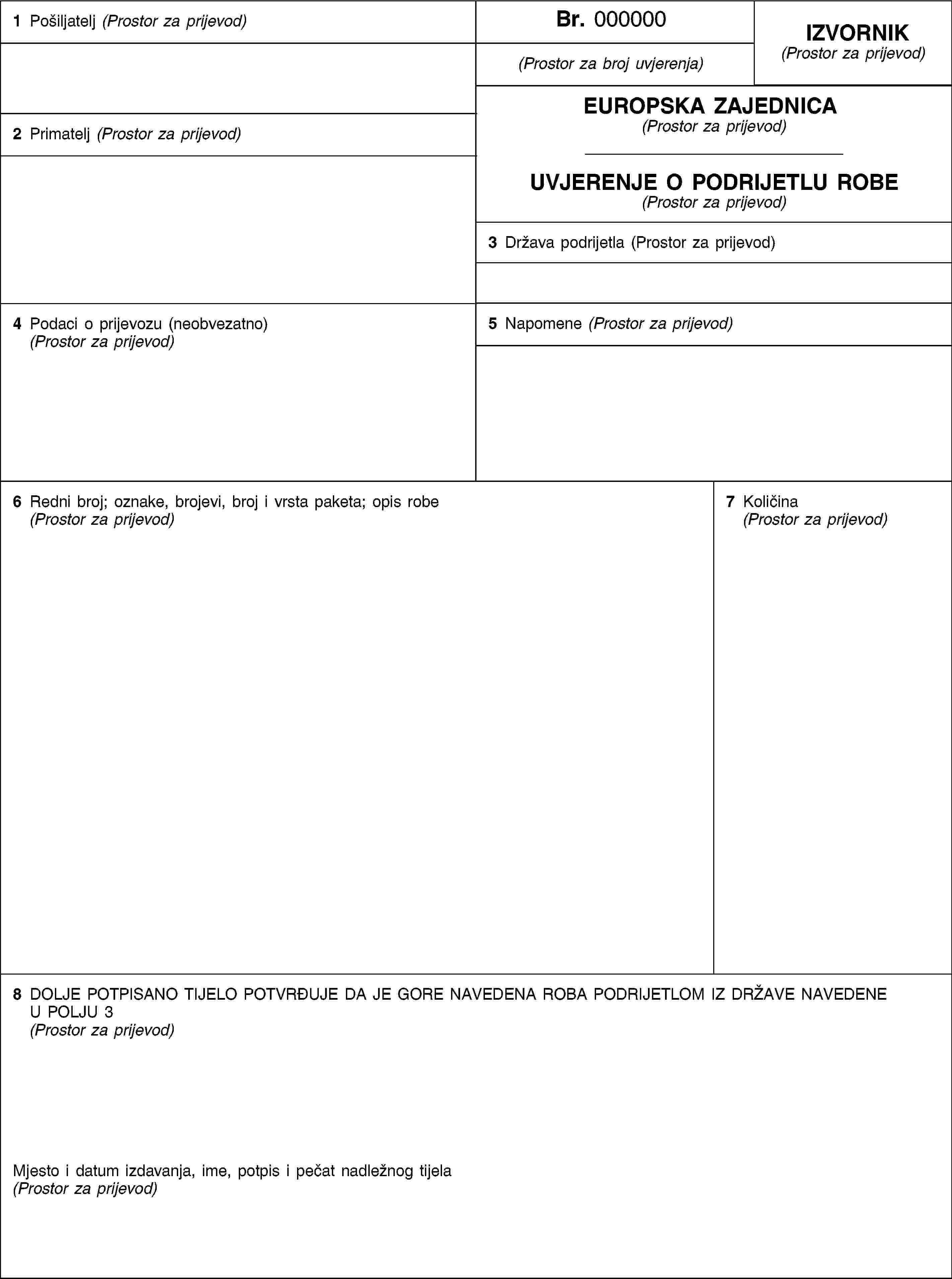

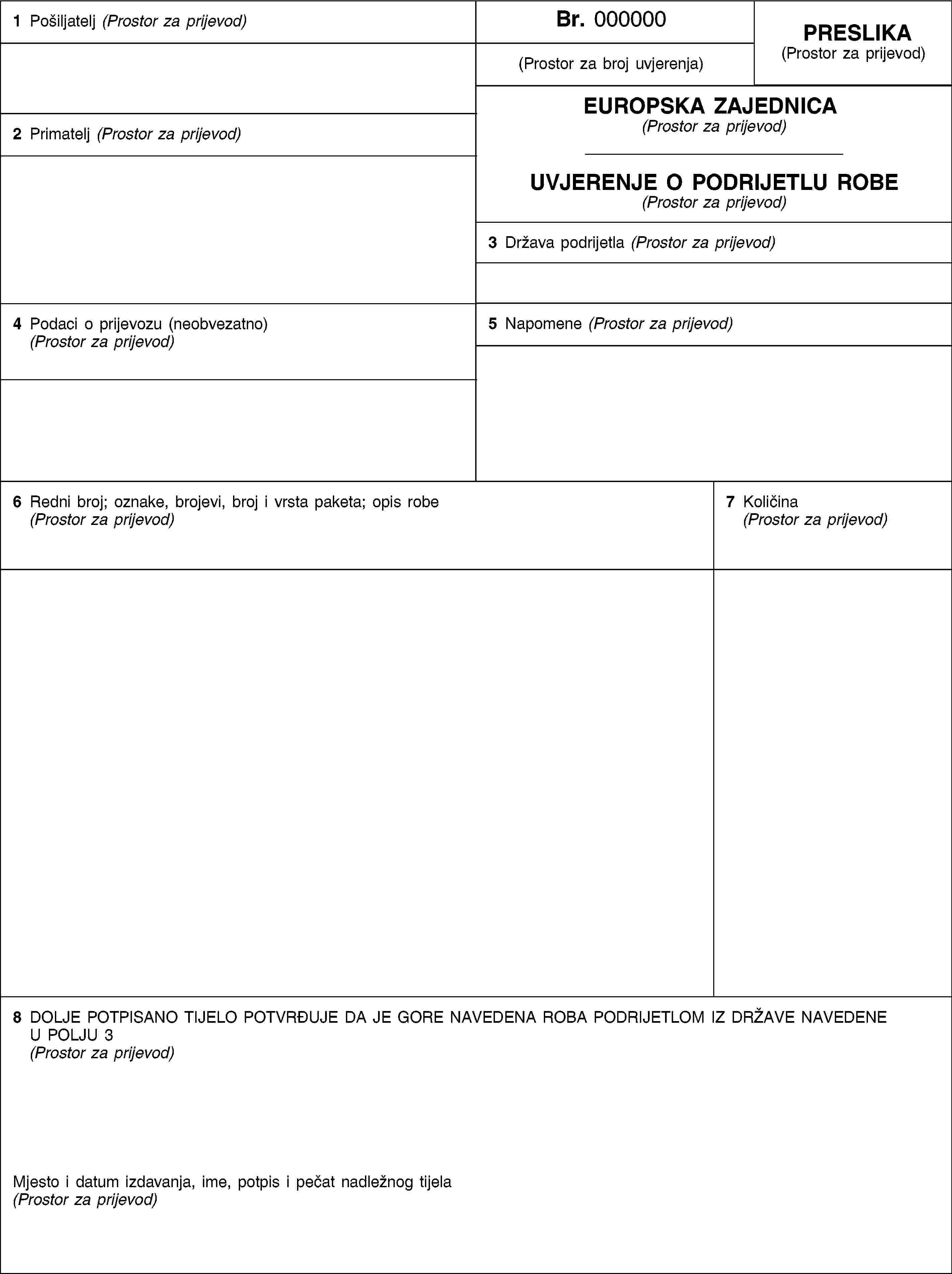

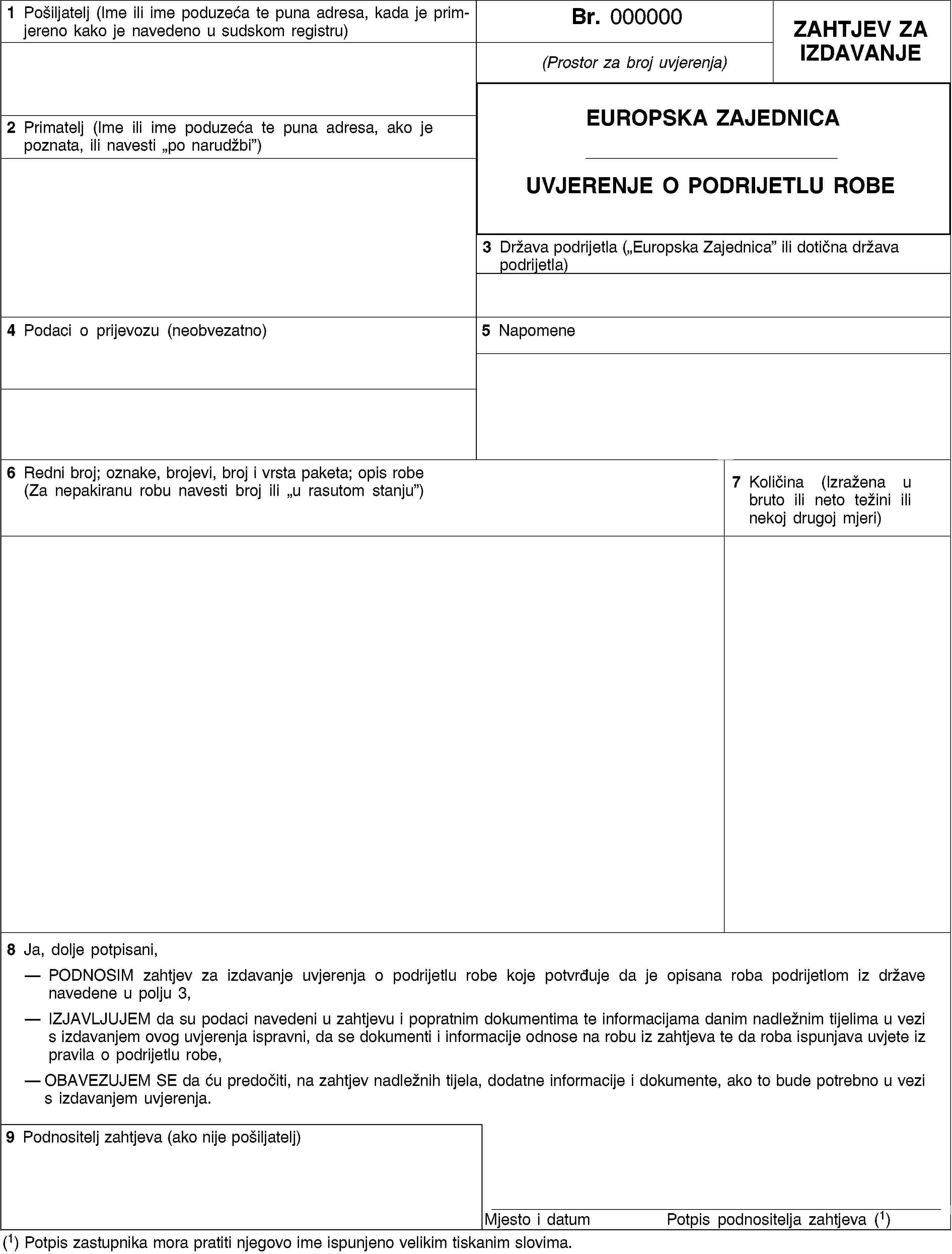

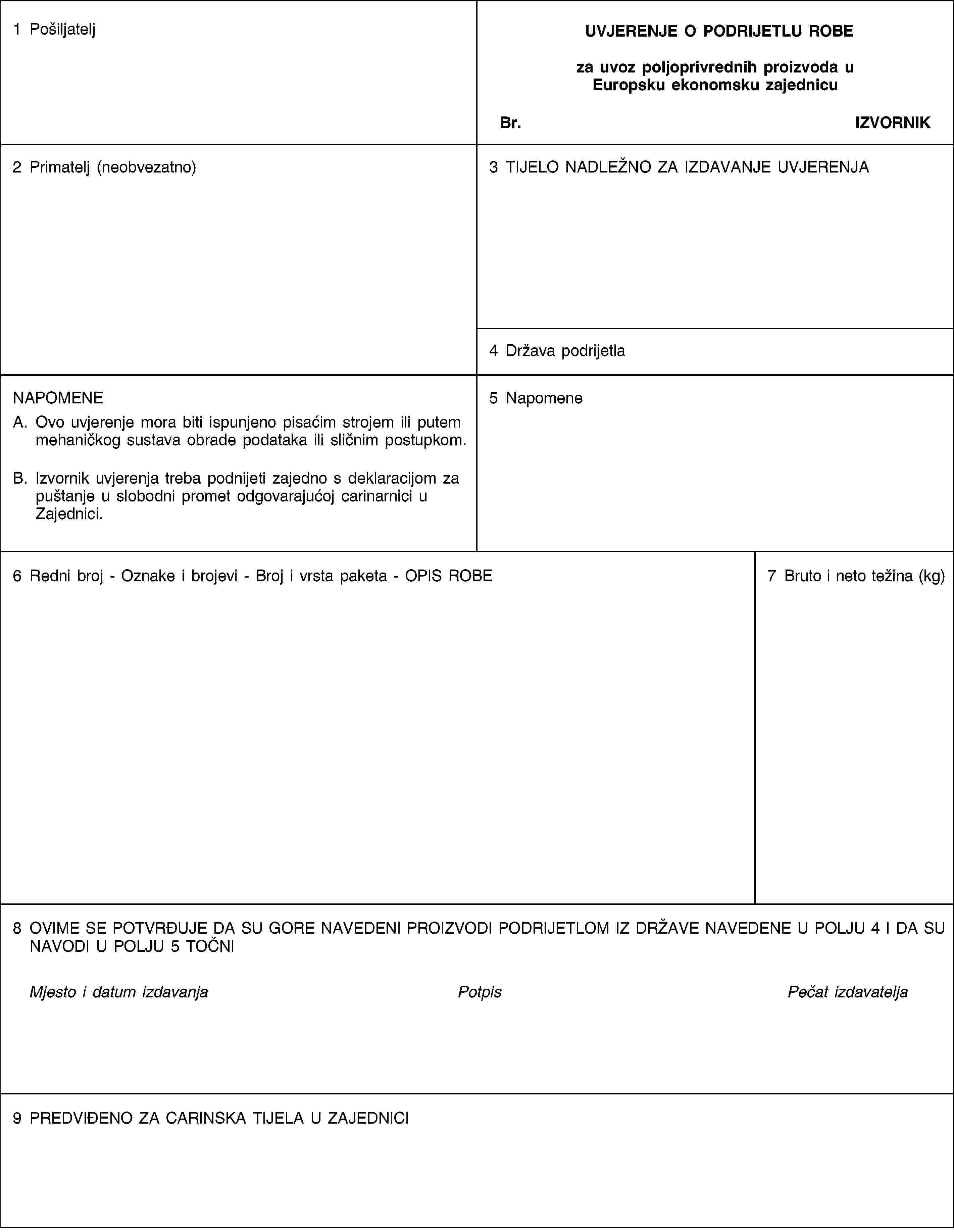

U smislu ove Uredbe:

|

1. |

Zakonik znači : Uredba Vijeća (EEZ) br. 2913/92 od 12. listopada 1992. o Carinskom zakoniku Zajednice; |

|

2. |

„Karnet ATA” znači : Međunarodna carinska isprava za privremeni uvoz utvrđenu na temelju ATA Konvencije ili Istanbulske konvencije; |

|

3. |

Odbor znači : Odbor za Carinski zakonik osnovan člancima 247.a i 248.a Zakonika; |

|

4. |

Vijeće za carinsku suradnju znači : organizacija uspostavljena Konvencijom o osnivanju Vijeća za carinsku suradnju, sastavljenom u Bruxellesu 15. prosinca 1950.; |

|

5. |

Podaci potrebni za prepoznavanje robe znači : s jedne strane, podaci koji se koriste za prepoznavanje robe u trgovačkom smislu omogućavajući carinskim tijelima da odrede njihovo razvrstavanje u Carinsku tarifu i, s druge strane, da odrede količinu robe; |

|

6. |

Roba nekomercijalne naravi znači : roba čije stavljanje u dotični carinski postupak je povremene naravi i čija vrsta i količina ukazuju na to da je namijenjena za vlastitu, osobnu uporabu ili za uporabu u kućanstvu primatelja ili osoba koje je prenose ili je jasno da se radi o poklonima; |

|

7. |

Mjere trgovinske politike znači : netarifne mjere utvrđene, kao dio zajedničke trgovinske politike, u obliku odredaba Zajednice koje uređuju uvoz i izvoz robe, kao što su nadzorne i zaštitne mjere, količinska ograničenja ili limiti, te uvozne i izvozne zabrane; |

|

8. |

Carinska nomenklatura znači : jednu od nomenklatura iz članka 20. stavka 6. Zakonika; |

|

9. |

Harmonizirani sustav znači : Harmonizirani sustav nazivlja i brojčanog označavanja robe; |

|

10. |

Ugovor znači : Ugovor o osnivanju Europske zajednice; |

|

11. |

Istanbulska konvencija znači : Konvencija o privremenom uvozu potpisana u Istanbulu, 26. lipnja 1990.; |

|

12. |

Gospodarski subjekt je : Osoba koja u okviru svojeg poslovanja obavlja djelatnosti koje uređuje carinsko zakonodavstvo; |

|

13. |

Jedinstveno odobrenje znači : odobrenje koje obuhvaća carinske uprave u više od jedne države članice za jedan od sljedećih postupaka: — postupak pojednostavnjene deklaracije na temelju članka 76. stavka 1. Zakonika, ili — postupak kućnog carinjenja na temelju članka 76. stavka 1. Zakonika, ili — carinske postupke s gospodarskim učinkom na temelju članka 84. stavka 1. točke (b) Zakonika, ili — posebne uporabe na temelju članka 21. stavka 1. Zakonika; |

|

14. |

Integrirano odobrenje znači : Odobrenje za uporabu više od jednog postupka iz točke 13.; ono može biti u obliku integriranog jedinstvenog odobrenja kada je uključeno više od jedne carinske uprave; |

|

15. |

Carinsko tijelo koje izdaje odobrenje znači : Carinsko tijelo koje izdaje odobrenje; |

|

16. |

Broj EORI (registarski i identifikacijski broj gospodarskih subjekata) znači : Broj, jedinstven u Europskoj zajednici, koji gospodarskim subjektima i drugim osobama dodjeljuje carinsko tijelo ili nadležno tijelo ili tijela države članice u skladu s pravilima utvrđenim u poglavlju 6; |

|

17. |

Ulazna skraćena deklaracija znači : Skraćena deklaracija iz članka 36.a Zakonika koja se podnosi za robu unesenu u carinsko područje Zajednice, osim ako je drukčije predviđeno ovom Uredbom; |

|

18. |

Izlazna skraćena deklaracija znači : Skraćena deklaracija iz članka 182.c Zakonika koja se podnosi za robu koja se iznosi iz carinskog područja Zajednice, osim ako je drukčije predviđeno u ovoj Uredbi. |

Članak 1.a

Za potrebe primjene članaka 291. do 300. zemlje Gospodarske unije Beneluks smatraju se jednom državom članicom.

POGLAVLJE 2.

Odluke

Članak 2.

Ako osoba koja podnosi zahtjev za donošenje odluke nije u poziciji pribaviti isprave i podatke potrebne za donošenje odluke, carinska tijela osiguravaju isprave i podatke kojima raspolažu.

Članak 3.

Odluka u vezi s osiguranjem, povoljna za osobu koja se potpisom obvezala da će na prvi pisani zahtjev carinskih tijela platiti zahtijevani iznos, ukinut će se ukoliko obveza nije ispunjena.

Članak 4.

Ukidanje ne utječe na robu koja je u trenutku stupanja na snagu ukidanja već bila stavljena u postupak temeljem ukinutog odobrenja.

Međutim, carinska tijela mogu zahtijevati da se takvoj robi odredi carinski dopušteno postupanje ili uporaba u roku koji oni utvrde.

POGLAVLJE 3.

Tehnike za obradu podataka

Članak 4.a

1. Carinska tijela mogu, pod uvjetima i na način koji su utvrdili, te uzimajući u obzir načela utvrđena carinskim propisima, zahtijevati da se formalnosti obavljaju tehnikom za obradu podataka.

U tu svrhu:

— „tehnika za obradu podataka” znači:

—(a) izmjena standardiziranih poruka s carinskim tijelima putem sustava elektroničke razmjene podataka;

(b) unos podataka potrebnih za ispunjavanje dotičnih formalnosti u carinski sustave za obradu podataka;

— „EDI” (elektronička razmjena podataka) znači prijenos strukturiranih podataka u skladu s dogovorenim standardima prijenosa poruka između jednog i drugog računalnog sustava elektroničkim putem,

— „standardizirana poruka” znači unaprijed utvrđena i dogovorena struktura za elektronički prijenos podataka.

2. Uvjeti previđeni za obavljanje formalnosti tehnikom za obradu podataka uključuju, između ostalog, mjere za provjeru izvora podataka i njihovu zaštitu od rizika neovlaštenog pristupa, gubitka, preinake ili uništenja.

Članak 4.b

Ako se formalnosti obavljaju tehnikom za obradu podataka, carinska tijela utvrđuju pravila za zamjenu vlastoručnog potpisa nekom drugom tehnikom koja se može temeljiti na korištenju oznaka.

Članak 4.c

Za ispitne programe u kojima se koriste tehnike obrade podataka osmišljene za procjenu mogućih pojednostavnjenja carinska tijela mogu se u razdoblju koje je isključivo potrebno za provedbu programa odreći zahtjeva za dostavom sljedećih informacija:

(a) izjava predviđena člankom 178. stavkom 1.;

(b) iznimno od članka 222. stavka 1., pojedinosti koje se odnose na određena polja u jedinstvenoj carinskoj deklaraciji, a koje nisu potrebne za utvrđivanje istovjetnosti robe i koje nisu čimbenici na temelju kojih se primjenjuje uvozna ili izvozna carina.

Međutim, informacije trebaju na zahtjev biti na raspolaganju u okviru kontrolnih aktivnosti.

Iznos uvozne carine koji se naplaćuje u razdoblju na koje se odnosi iznimka koja je odobrena na temelju prvog podstavka ne smije biti niži od iznosa koji bi se odredio da ne postoji iznimka.

Države članice koje žele sudjelovati u ovim ispitnim programima trebaju unaprijed dostaviti Komisiji sve pojedinosti o predloženom ispitnom programu, uključujući planirano trajanje. Osim toga trebaju obavijestiti Komisiju o stvarnoj provedbi i rezultatima. Komisija o tome izvješćuje sve druge države članice.

POGLAVLJE 4.

Razmjena podataka između carinskih tijela uporabom informatičke tehnologije i računalnih mreža

Članak 4.d

1. Ne dovodeći u pitanje posebne okolnosti i odredbe odgovarajućeg postupka, koje se, prema potrebi, primjenjuju na odgovarajući način, kada su države članice u suradnji s Komisijom razvile elektroničke sustave za razmjenu podataka o carinskom postupku ili o gospodarskim subjektima, carinska tijela upotrebljavaju te sustave za razmjenu podataka između odgovarajućih carinarnica.

2. Kada se carinarnice koje sudjeluju u postupku nalaze u različitim državama članicama, poruke za razmjenu podataka su u skladu sa strukturom i pojedinostima koje su carinska tijela utvrdila međusobnim dogovorom.

Članak 4.e

1. Pored uvjeta iz članka 4.a stavka 2., carinska tijela utvrđuju i održavaju odgovarajuće dogovore o sigurnosti radi učinkovitog, pouzdanog i sigurnog djelovanja različitih sustava.

2. Kako bi se osigurala razina sigurnosti sustava iz stavka 1., bilježi se svaki unos, izmjena i brisanje podataka, pri čemu se navode razlozi za postupak, točno vrijeme i osoba koja je postupak izvršila. Izvorni podaci i svi obrađeni podaci čuvaju se najmanje tri kalendarske godine nakon proteka godine na koju se ti podaci odnose, osim ako nije drukčije određeno.

3. Carinska tijela redovito nadziru sigurnost.

4. Carinska tijela se međusobno obavješćuju, a prema potrebi obavješćuju i gospodarski subjekt, o svakoj sumnji na kršenje sigurnosti.

POGLAVLJE 5.

Upravljanje rizikom

Članak 4.f

1. Carinska tijela poduzimaju upravljanje rizikom kako bi razlikovala razine rizika povezane s robom koja podliježe carinskoj kontroli ili nadzoru te kako bi utvrdila hoće li roba biti predmetom posebnih carinskih kontrola, i ako hoće, gdje.

2. Razina rizika određuje se na temelju ocjene vjerojatnosti nastanka događaja povezanog s rizikom, kao i njegovog utjecaja, u slučaju da do njega doista i dođe. Odabir pošiljaka ili deklaracija, koje su predmet carinskih kontrola, obavlja se nasumično.

Članak 4.g

1. Upravljanje rizikom na razini Zajednice iz članka 13. stavka 2. Zakonika provodi se u skladu sa zajedničkim elektroničkim okvirom za upravljanje rizikom koji obuhvaća sljedeće elemente:

(a) carinski sustav Zajednice za upravljanje rizikom za provedbu upravljanja rizikom, koji se koristi za razmjenu podataka u vezi s rizikom između carinskih tijela država članica i Komisije koja bi mogla poboljšati carinske kontrole;

(b) zajednička prioritetna kontrolna područja;

(c) zajednička mjerila i standardi rizika za usklađeno provođenje carinskih kontrola u određenim slučajevima.

2. Carinska tijela, uporabom sustava iz stavka 1. točke (a), razmjenjuju podatke koji se odnose na rizik u sljedećim slučajevima:

(a) carinska tijela ocjenjuju da su rizici značajni i da zahtijevaju carinsku kontrolu, a rezultati kontrole ukazuju na nastanak događaja iz članka 4. stavka 25. Zakonika;

(b) rezultati kontrole ne ukazuju na nastanak događaja iz članka 4. stavka 25. Zakonika, ali carinska tijela smatraju da postoji veliki rizik drugdje u Zajednici.

Članak 4.h

1. Zajednička prioritetna područja kontrole obuhvaćaju posebna carinski dopuštena postupanja ili uporabe, vrstu robe, prometne putove, načine prijevoza ili gospodarske subjekte za koje će tijekom određenog razdoblja vrijediti povećane razine analize rizika i carinskih kontrola.

2. Primjena zajedničkih prioritetnih područja kontrole temelji se na zajedničkom pristupu analizi rizika i na zajedničkim mjerilima i standardima za odabir robe ili gospodarskih subjekata za kontrolu radi osiguravanja jednakih razina carinskih kontrola.

3. Carinske kontrole, koje se provode na zajedničkim prioritetnim područjima kontrole, ne utječu na druge kontrole koje carinska tijela uobičajeno provode.

Članak 4.i

1. Zajednička mjerila i standardi rizika iz članka 4.g stavka 1. točke (c) obuhvaćaju sljedeće elemente:

(a) opis rizika;

(b) čimbenike ili pokazatelje rizika koji se koriste za odabir robe ili gospodarskih subjekata za carinsku kontrolu;

(c) vrstu carinskih kontrola koje provode carinska tijela;

(d) trajanje primjene carinskih kontrola iz točke (c).

Informacije dobivene primjenom elemenata iz prvog podstavka dostavljaju se putem carinskog sustava Zajednice za upravljanje rizikom iz članka 4.g stavka 1. točke (a). Carinska ih tijela upotrebljavaju u svojim sustavima za upravljanje rizikom.

2. Carinska tijela obavješćuju Komisiju o rezultatima carinskih kontrola provedenih u skladu sa stavkom 1.

Članak 4.j

Prilikom uspostave zajedničkih prioritetnih područja kontrole i primjene zajedničkih mjerila i standarda rizika, vodi se računa o sljedećim elementima:

(a) proporcionalnost rizika;

(b) hitnosti potrebnog provođenja kontrola;

(c) vjerojatnom učinku na trgovinske tokove, na pojedine države članice te na sredstva predviđena za kontrolu.

POGLAVLJE 6.

Sustav registracije i identifikacije

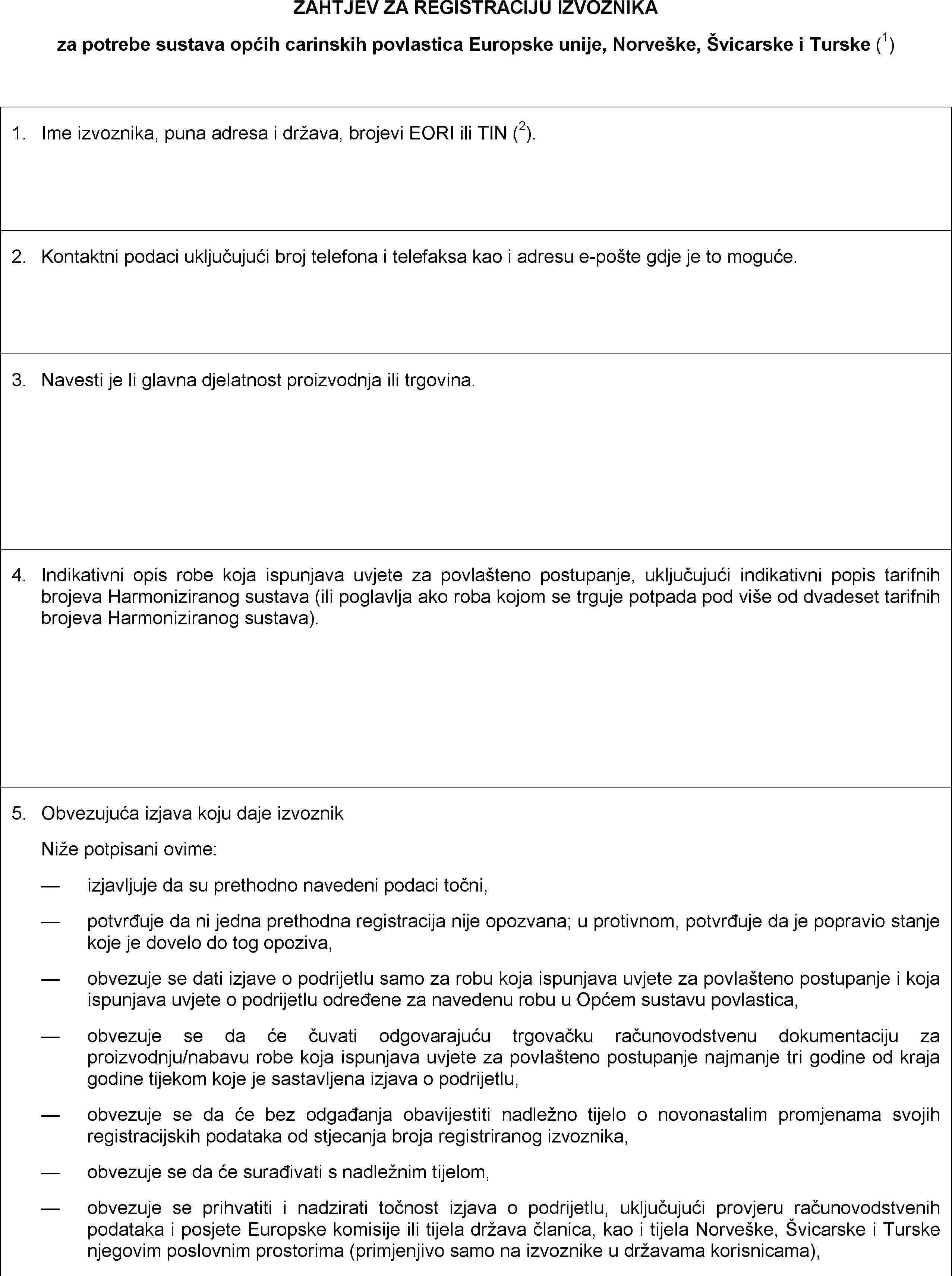

Članak 4.k

1. Broj EORI koristi se za identifikaciju gospodarskih subjekata i drugih osoba u njihovim odnosima s carinskim tijelima.

Struktura broja EORI je u skladu s kriterijima utvrđenima u Prilogu 38.

2. Ako tijelo odgovorno za dodjelu broja EORI nije carinsko tijelo, svaka država članica imenuje tijelo ili tijela odgovorna za registraciju gospodarskih subjekata i drugih osoba i dodjelu njihovih brojeva EORI.

Carinska tijela država članica Komisiji šalje naziv i adresu tijela nadležnih za dodjelu broja EORI. Komisija te informacije objavljuje na Internetu.

3. Podložno stavku 1., države članice mogu kao broj EORI koristiti broj koji je već dodijeljen gospodarskom subjektu ili nekoj drugoj osobi u porezne, statističke ili druge svrhe od strane nadležnih tijela.

Članak 4.l

1. Registraciju gospodarskog subjekta s poslovnim nastanom u carinskom području Zajednice obavlja carinsko tijelo ili imenovano tijelo države članice u kojoj on ima sjedište ili prebivalište. Gospodarski subjekti podnose zahtjev za registraciju prije nego što počnu s aktivnostima iz članka 1. stavka 12. Međutim, gospodarski subjekti koji nisu podnijeli zahtjev za registraciju to mogu učiniti tijekom svog prvog prijevoza.

2. U slučajevima iz članka 4.k stavka 3., države članice mogu gospodarski subjekt ili neku drugu osobu osloboditi od obveze za podnošenjem zahtjeva za brojem EORI.

3. Kada gospodarski subjekt koji nema poslovnog nastana u carinskom području Zajednice nema broj EORI, carinsko tijelo ili imenovano tijelo države članice ga registriraju kada prvi put obavi jednu od sljedećih radnji:

(a) podnosi Zajednici skraćenu ili carinsku deklaraciju, osim sljedećih:

i. carinske deklaracije izdane u skladu s člancima 225. do 238.;

ii. carinske deklaracije izdane za privremeni uvoz ili za razrješavanje ovog postupka pri ponovnom izvozu;

iii. carinske deklaracije izdane u okviru zajedničkog postupka provoza od strane gospodarskog subjekta s poslovnim nastanom u ugovornoj stranci Konvencije o zajedničkom provoznom postupku, osim Europske unije, ako se ta deklaracija također ne koristi kao ulazna i izlazna skraćena deklaracija;

iv. carinske deklaracije izdane u okviru postupka provoza Zajednice od strane gospodarskog subjekta s poslovnim nastanom u Andori ili u San Marinu, ako se ta deklaracija također ne koristi kao ulazna i izlazna skraćena deklaracija;

(b) u Zajednici polaže izlaznu ili ulaznu skraćenu deklaraciju;

(c) upravlja privremenim skladištem na temelju članka 185. stavka 1;

(d) podnosi zahtjev za odobrenjem na temelju članka 324.a ili 372;

(e) podnosi zahtjev za potvrdom ovlaštenoga gospodarskog subjekta na temelju članka 14.a;

(f) u pogledu prijevoza morem, unutarnjim plovnim putovima ili zračnog prijevoza djeluje kao pošiljatelj iz članka 181.b osim ako mu je dodijeljen jedinstveni identifikacijski broj u trećoj zemlji koji je stavljen na raspolaganje u okviru trgovinskog partnerskog programa treće zemlje koji Unija priznaje, što se primjenjuje ne dovodeći u pitanje točku (b);

(g) djeluje kao pošiljatelj povezan s carinskim sustavom i želi primati sve obavijesti iz članka 183. stavaka 6. i 8. ili iz članka 184.d stavka 2.

4. Osobe koje nisu gospodarski subjekti ne registriraju se ako nisu ispunjeni svi sljedeći uvjeti:

(a) tu registraciju zahtijeva zakonodavstvo države članice;

(b) osobi prije nije dodijeljen broj EORI;

(c) osoba obavlja radnje za koje je potrebno osigurati broj EORI na temelju Priloga 30.A ili Priloga 37. glave I.

5. U slučaju iz stavka 4.:

(a) osobu s poslovnim nastanom u carinskom području Zajednice, a koja nije gospodarski subjekt iz stavka 1., registrira carinsko tijelo ili imenovano tijelo države članice u kojoj ima poslovni nastan;

(b) osobu koja nema poslovnog nastana na carinskom području Zajednice, osim gospodarskog subjekta iz stavka 3., registrira carinsko tijelo ili imenovano tijelo države članice u kojoj obavlja aktivnosti koje obuhvaća carinsko zakonodavstvo.

6. Gospodarski subjekti i druge osobe imaju samo jedan broj EORI.

7. Za potrebe ovog poglavlja, članak 4. stavak 2. Zakonika primjenjuje se mutatis mutandis kada se utvrđuje ima li neka osoba poslovni nastan u državi članici.

Članak 4.m

1. Podaci o registraciji i identifikaciji gospodarskih subjekata, ili prema potrebi drugih osoba, koji se obrađuju u sustavu iz članka 4.o, obuhvaćaju podatke navedene u Prilogu 38.d podložno uvjetima utvrđenima u članku 4.o stavcima 4. i 5.

2. Prilikom registracije gospodarskih subjekata i drugih osoba za broj EORI, države članice mogu od njih zahtijevati da dostave podatke koji nisu navedeni u Prilogu 38.d kada je to potrebno za potrebe utvrđene u njihovim nacionalnim zakonima.

3. Države članice mogu od gospodarskih subjekata, ili prema potrebi drugih osoba, zahtijevati da dostave podatke iz stavaka 1. i 2. elektroničkim putem.

Članak 4.n

Broj EORI se prema potrebi koristi u svakoj komunikaciji gospodarskih subjekata i drugih osoba s carinskim tijelima. Također se koristi za razmjenu informacija između carinskih tijela te između carine i drugih tijela na temelju uvjeta utvrđenih u člancima 4.p i 4.q.

Članak 4.o

1. Države članice surađuju s Komisijom radi razvoja središnjeg elektroničkog informacijskog i komunikacijskog sustava koji sadrži podatke navedene u Prilogu 38.d koje su dostavile države članice.

2. Carinska tijela surađuju s Komisijom radi obrade i razmjene podataka o registraciji i identifikaciji navedenih u Prilogu 38.d. o gospodarskim subjektima i drugim osobama između carinskih tijela te između Komisije i carinskih tijela, korištenjem sustava iz stavka 1.

Podaci koji nisu navedeni u Prilogu 38.d ne obrađuju se u središnjem sustavu.

3. Države članice osiguravaju ažurnost, potpunost i točnost svojih nacionalnih sustava.

4. Države članice u središnji sustav redovito prenose podatke navedene u točkama 1. do 4. Priloga 38.d o gospodarskim subjektima i drugim osobama svaki puta kada je dodijeljen broj EORI ili je došlo do promjena u podacima.

5. Države članice u središnji sustav također redovito prenose podatke navedene u točkama 5. do 12. iz Priloga 38.d o gospodarskim subjektima i drugim osobama, kada su ti podaci raspoloživi u nacionalnim sustavima, svaki puta kada je dodijeljen broj EORI ili je došlo do promjena u podacima.

6. U središnji se sustav prenose samo oni brojevi EORI koji su dodijeljeni u skladu s člankom 4.l stavcima 1. do 5., zajedno s drugim podacima navedenima u Prilogu 38.d.

7. Kada se utvrdi da gospodarski subjekt ili osoba koja nije gospodarski subjekt prestane obavljati djelatnosti iz članka 1. stavka 12., države članice to navode u podacima iz točke 11. Priloga 38.d.

Članak 4.p

U svakoj državi članici, tijelo imenovano u skladu s člankom 4.k stavkom 2. carinskim tijelima te države članice daje izravan pristup podacima iz Priloga 38.d.

Članak 4.q

1. U svakoj državi članici, sljedeća tijela mogu jedna drugome za svaki slučaj zasebno dati izravan pristup podacima iz točaka 1. do 4. Priloga 38.d koje posjeduju:

(a) carinskim tijelima;

(b) veterinarskim tijelima;

(c) sanitarnim tijelima;

(d) statističkim tijelima;

(e) poreznim tijelima;

(f) tijelima odgovornima za borbu protiv prijevare;

(g) tijelima odgovornima za trgovinsku politiku, uključujući, prema potrebi, poljoprivredna tijela;

(h) tijelima odgovornima za graničnu kontrolu.

2. Tijela iz stavka 1. mogu pohraniti podatke iz tog stavka ili među sobom razmijeniti podatke samo ako je ta obrada potrebna u svrhu ispunjavanja njihovih zakonskih obveza u vezi s kretanjem robe uključene u carinski postupak.

3. Carinska tijela država članica Komisiji šalju adrese tijela iz stavka 1. Komisija te podatke objavljuje na internetu.

Članak 4.r

Broj EORI i podaci iz Priloga 38.d obrađuju se u središnjem sustavu tijekom razdoblja koje iziskuje zakonodavstvo država članica koje su unijele podatke iz članka 4.o stavaka 4. i 5.

Članak 4.s

1. Ova Uredba ne mijenja i ni na koji način ne utječe na razinu zaštite pojedinaca u pogledu obrade osobnih podataka na temelju odredaba Zajednice i nacionalnog zakonodavstva, te posebno ne mijenja obveze država članica koje se odnose na njihovu obradu osobnih podataka na temelju Direktive 95/46/EZ ili obveze institucija i tijela Zajednice koje se odnose na njihovu obradu osobnih podataka na temelju Uredbe (EZ) br. 45/2001 prilikom ispunjavanja njihovih odgovornosti.

2. Komisija može na internetu objaviti identifikacijske i registracijske podatke o gospodarskim subjektima i drugim osobama, sastavljene od skupa podataka navedenih u točkama 1., 2. i 3. Priloga 38.d samo ako ima njihov izričit i informiran pristanak u pisanom obliku. Kada ga dobiju, taj se pristanak u skladu s nacionalnim zakonodavstvom država članica šalje tijelu ili tijelima država članica imenovanima u skladu s člankom 4.k stavkom 2. ili carinskim tijelima.

3. Prava osoba u pogledu njihovih registracijskih podataka navedenih u Prilogu 38.d i obrađenih u nacionalnim sustavima ostvaruju se u skladu sa zakonodavstvom države članice koja je pohranila njihove osobne podatke, a posebno, prema potrebi, odredbama o provedbi Direktive 95/46/EZ.

Članak 4.t

Državna tijela za nadzor zaštite podataka i Europsko nadzorno tijelo za zaštitu podataka, svaki u okviru svojih nadležnosti, aktivno surađuju i osiguravaju koordinirani nadzor sustava iz članka 4.o stavka 1.

GLAVA II.

OBVEZUJUĆE INFORMACIJE

POGLAVLJE 1.

Definicije

Članak 5.

Za potrebe ove glave:

1. obvezujuća informacija:

znači tarifna informacija ili informacija o podrijetlu obvezujuća za uprave svih država članica Zajednice ako su ispunjeni svi uvjeti iz članaka 6. i 7.

2. podnositelj zahtjeva:

— u pogledu Carinske tarife: znači osoba koja je carinskim tijelima podnijela zahtjev za izdavanje obvezujuće tarifne informacije,

— u pogledu podrijetla robe: znači osoba koja je carinskim tijelima podnijela zahtjev za izdavanje obvezujuće informacije o podrijetlu robe i koja ima opravdan razlog za podnošenje zahtjeva,

3. korisnik:

znači osoba u čije ime je izdana obvezujuća informacija.

POGLAVLJE 2.

Postupak za dobivanje obvezujuće informacije – Obavještavanje podnositelja zahtjeva o mišljenju i slanje Komisiji

Članak 6.

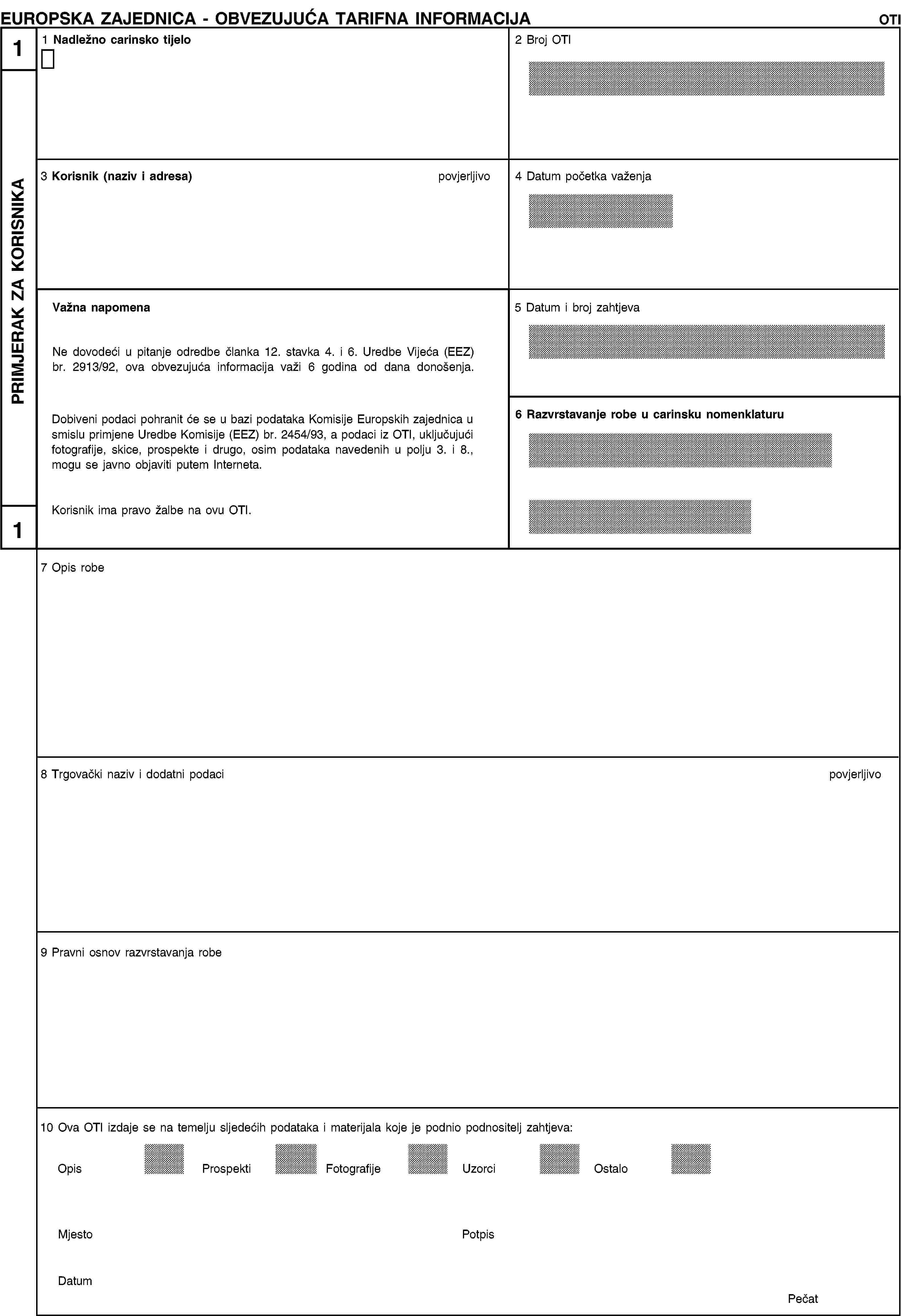

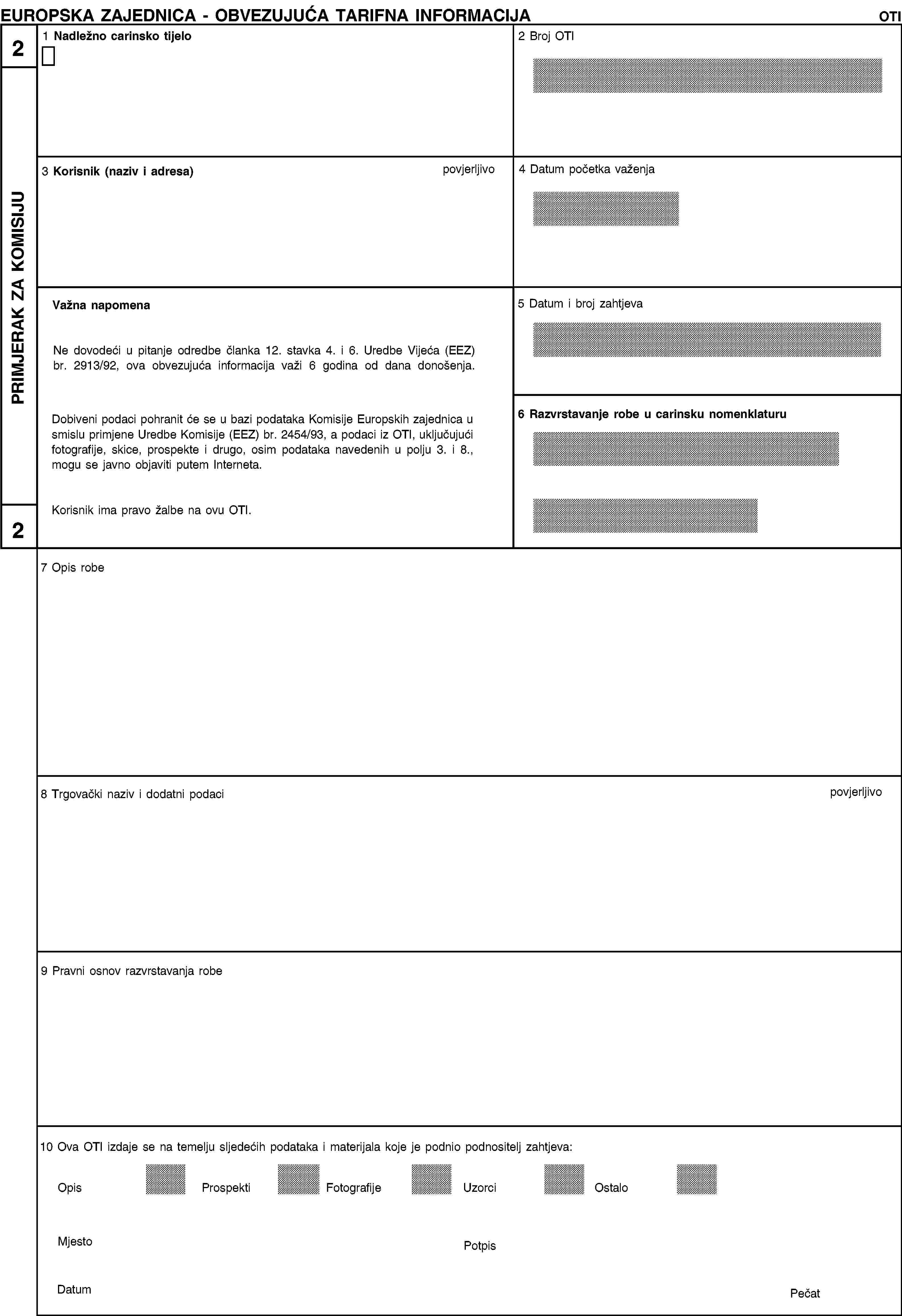

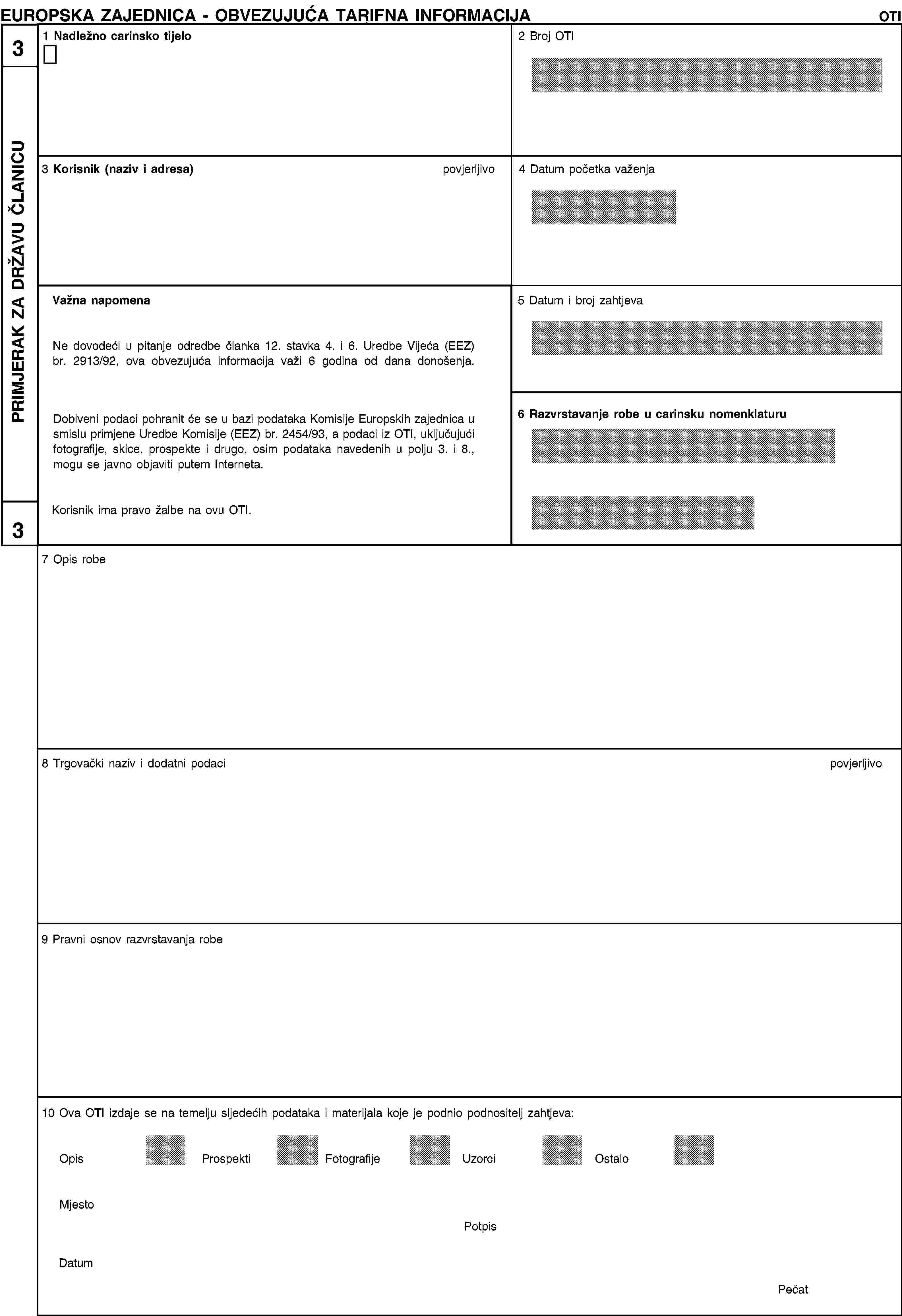

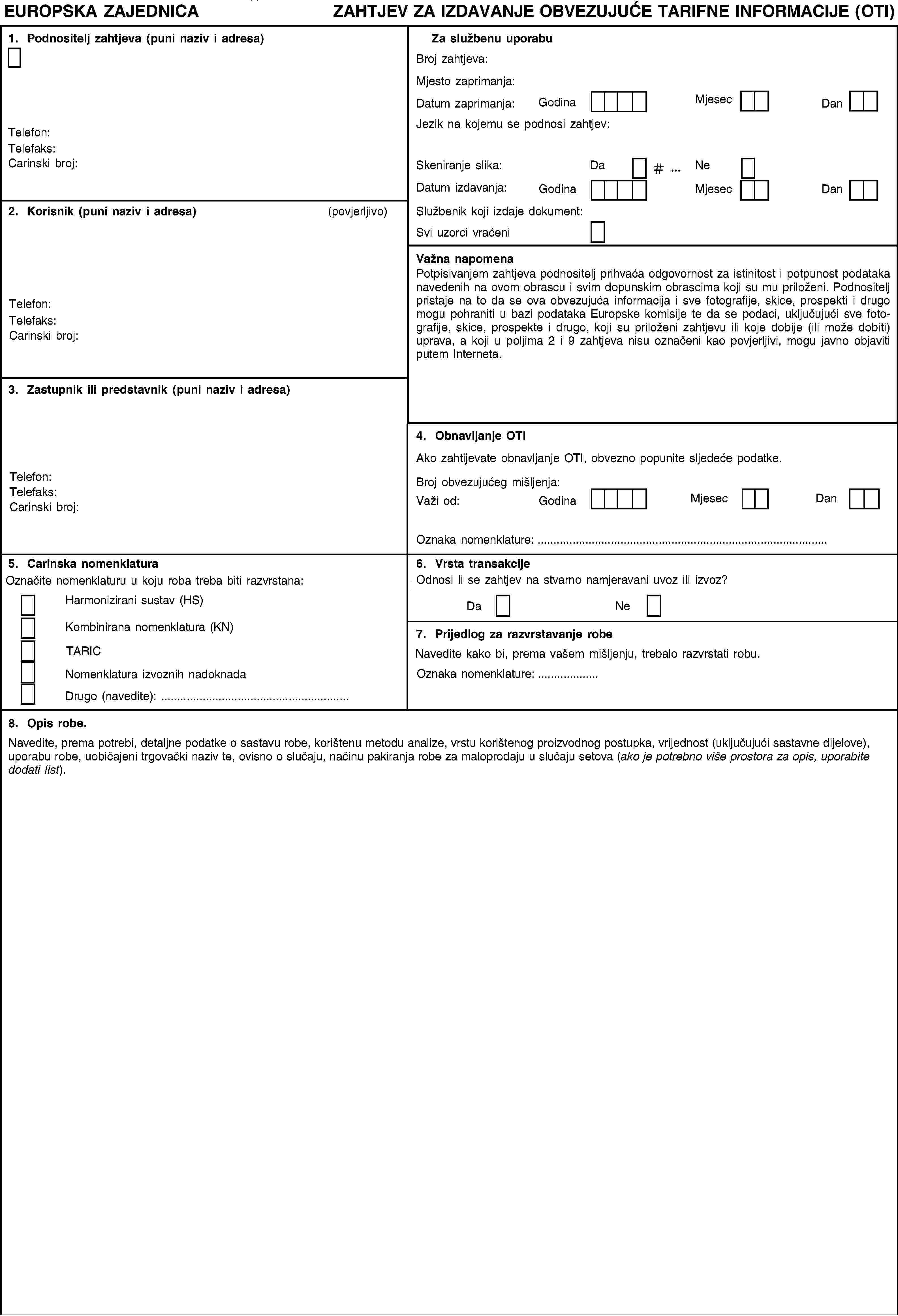

1. Zahtjevi za izdavanjem obvezujuće informacije podnose se u pisanom obliku nadležnim carinskim tijelima u državi članici ili državama članicama u kojima će se informacija koristiti ili nadležnim carinskim tijelima u državi članici u kojoj podnositelj zahtjeva ima poslovni nastan.

Zahtjevi za izdavanje obvezujuće tarifne informacije podnose se putem obrasca koji odgovara oglednom primjerku prikazanom u Prilogu 1.B.

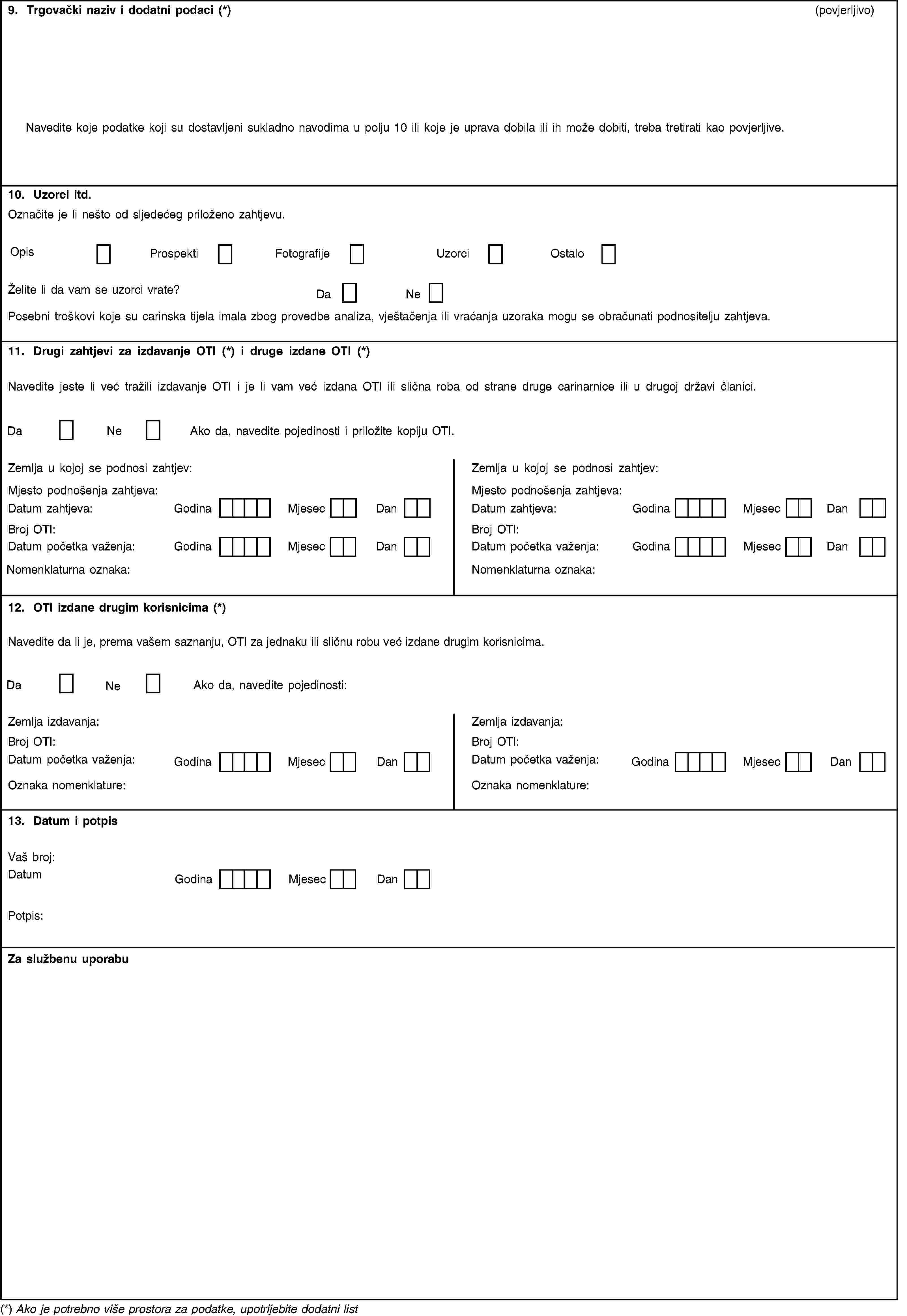

2. Zahtjev za izdavanjem obvezujuće tarifne informacije odnosi se samo na jednu vrstu robe. Zahtjev za izdavanje obvezujuće informacije o podrijetlu robe odnosi se samo na jednu vrstu robe i na jedan skup okolnosti koje određuju podrijetlo robe.

3.

(A) Zahtjev za izdavanje obvezujuće tarifne informacije sadrži sljedeće pojedinosti:

(a) ime i adresu korisnika;

(b) ime i adresu podnositelja zahtjeva, ako ta osoba nije korisnik;

(c) carinsku nomenklaturu u koju se roba razvrstava. Ako podnositelj zahtjeva želi da se roba razvrsta u jednu od nomenklatura iz članka 20. stavka 3. točke (b) te stavka 6. točke (b) Zakonika, dotična nomenklatura je izričito navedena u zahtjevu za izdavanje obvezujuće tarifne informacije;

(d) detaljan opis robe koji omogućava njezino prepoznavanje i određivanje njezinog razvrstavanja u carinsku nomenklaturu;

(e) sastav robe i sve metode analize koje se koriste za određivanje sastava robe ako je razvrstavanje ovisno o njemu;

(f) sve uzorke, fotografije, nacrte, kataloge ili druge isprave koje su na raspolaganju i mogu pomoći carinskim tijelima pri određivanju pravilnog razvrstavanja robe u carinsku nomenklaturu, koji se prilažu kao prilozi;

(g) predviđeno razvrstavanje;

(h) suglasnost da se pribavi prijevod na službeni jezik (ili jedan od službenih jezika) predmetne države članice bilo koje priložene isprave, ako to zatraže carinska tijela;

(i) naznaku svih podataka koji se smatraju povjerljivima,

(j) izjavu podnositelja zahtjeva je li, prema njegovom saznanju, obvezujuća tarifna informacija za jednaku ili sličnu robu već bila zatražena ili izdana u Zajednici;

(k) suglasnost da se dostavljeni podaci smiju pohraniti u bazu podataka Komisije, kao i da se pojedinosti iz obvezujuće tarifne informacije, uključujući fotografije, skice, prospekte i drugo, mogu učiniti javno dostupnima putem interneta, uz izuzetak podataka koje podnositelj zahtjeva označi povjerljivim; pri tome će se primjenjivati odredbe kojima se uređuje zaštita podataka.

(B) Zahtjev za izdavanje obvezujuće informacije o podrijetlu sadrži sljedeće pojedinosti:

(a) ime i adresu korisnika;

(b) ime i adresu podnositelja zahtjeva, ako ta osoba nije korisnik;

(c) primjenjivu pravnu osnovu za potrebe članaka 22. i 27. Zakonika;

(d) detaljan opis robe i njezino razvrstavanje u Carinsku tarifu;

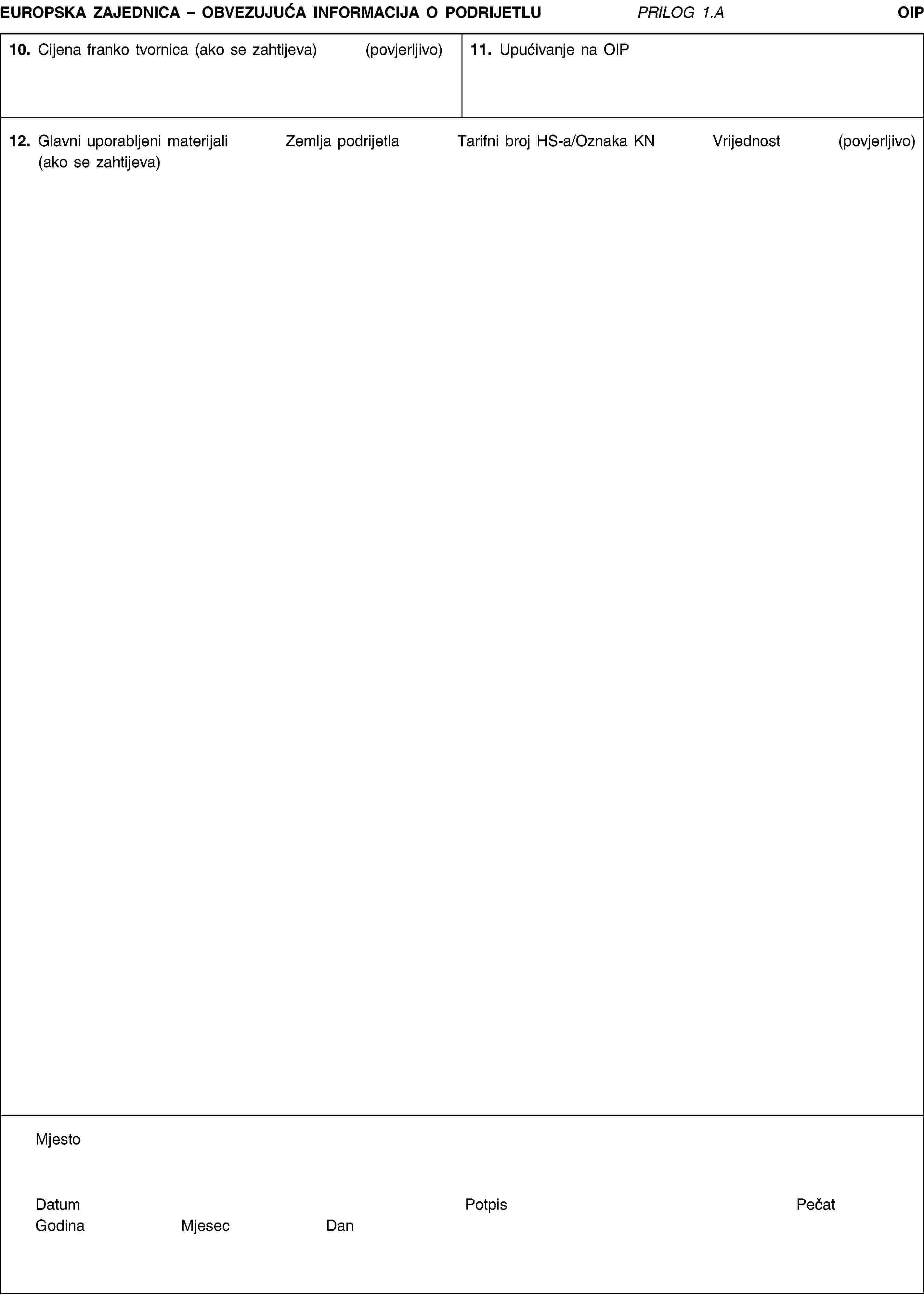

(e) sastav robe i sve metode analize koje se koriste za određivanje sastava robe i prema potrebi cijenu franko tvornice;

(f) okolnosti koje omogućavaju određivanje podrijetla, podatke o uporabljenim materijalima i njihovom podrijetlu, razvrstavanje u Carinsku tarifu, pojedinačne vrijednosti i opis okolnosti (pravila o promjeni tarifnog broja, dodanu vrijednost, opis radnje ili postupka ili bilo koje drugo posebno pravilo) na temelju kojih je moguće utvrditi da su uvjeti za dobivanje podrijetla ispunjeni; posebno mora biti navedeno točno pravilo za dobivanje podrijetla koje je bilo primijenjeno pri utvrđivanju podrijetla.;

(g) sve uzorke, fotografije, nacrte, kataloge i druge raspoložive isprave o sastavu robe i njezinih sastavnica koji mogu pomoći pri opisu proizvodnog postupka ili prerade materijala;

(h) suglasnost da se pribavi prijevod na službeni jezik (ili jedan od službenih jezika) predmetne države članice bilo koje priložene isprave, ako to zatraže carinska tijela;

(i) naznaku svih podataka s kojima treba postupati kao s povjerljivima i koji se odnose na javnost ili uprave;

(j) izjavu podnositelja zahtjeva je li, prema njegovom saznanju, obvezujuća tarifna informacija ili obvezujuća informacija o podrijetlu robe ili materijala jednaka ili slična onima iz točaka (d) ili (f) za koje je već bio podnesen zahtjev ili već izdana u Zajednici;

(k) suglasnost da se dostavljene informacije smiju pohraniti u javno dostupnoj bazi podataka Komisije; međutim, osim članka 15. Zakonika, primjenjuju se i odredbe kojima se uređuje zaštita informacija koje su na snazi u državama članicama.

4. Ako, nakon primitka zahtjeva, carinska tijela smatraju da zahtjev ne sadrži sve pojedinosti koje su im potrebne za izdavanje utemeljenog mišljenja, mogu zatražiti od podnositelja zahtjeva da dostavi potrebne podatke. Rokovi od tri mjeseca i 150 dana iz članka 7. počinju teći od trenutka kada carinska tijela raspolažu svim potrebnim podacima za donošenje odluke; carinska tijela podnositelja zahtjeva obaviješćuju da su zaprimila zahtjev te navode datum kada počinje teći navedeni rok.

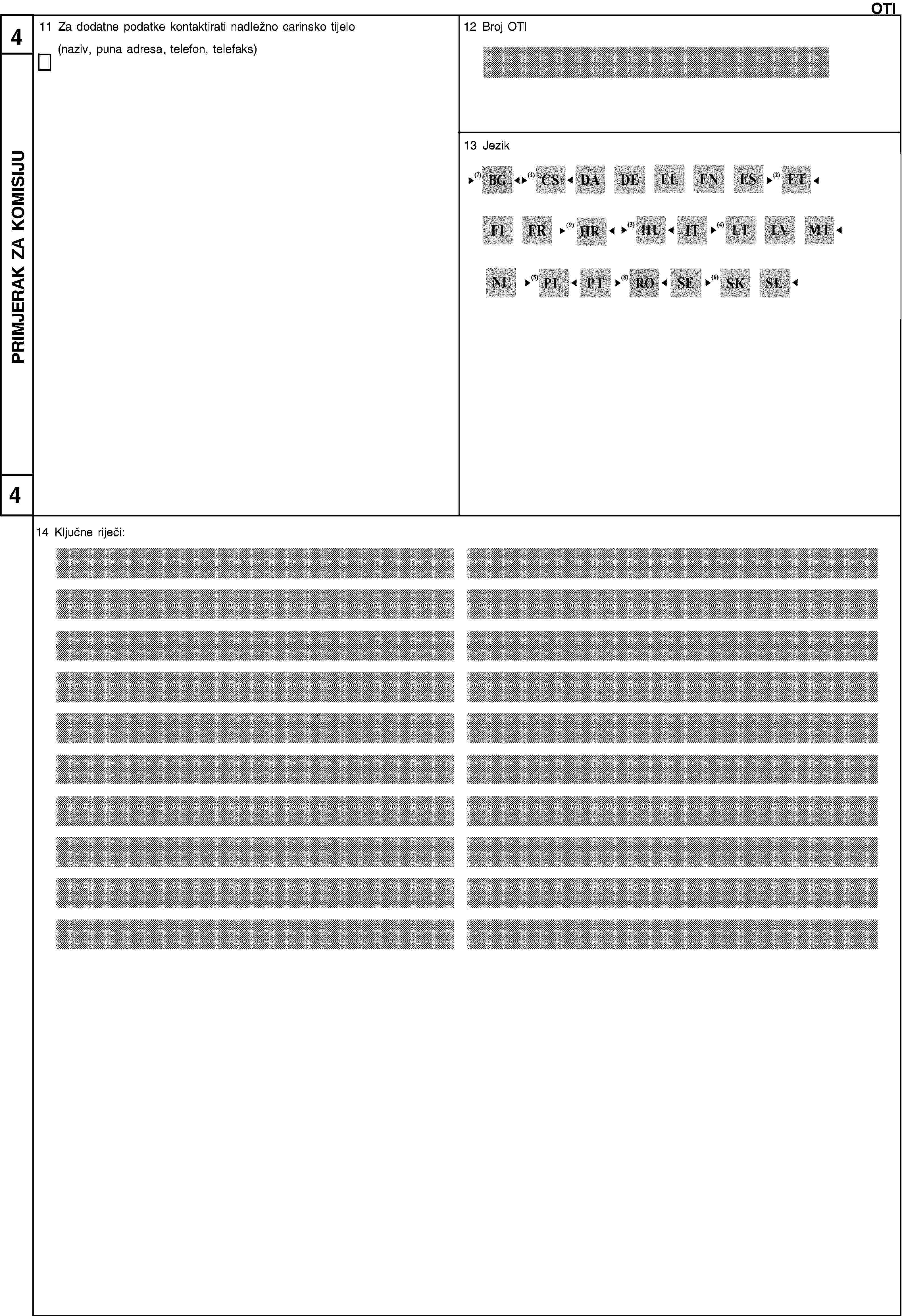

5. Popis carinskih tijela koje države članice imenuju za zaprimanje zahtjeva za obvezujuće informacije ili njihovo izdavanje objavljuju se u seriji „C”Službenog lista Europskih zajednica.

Članak 7.

1. Obvezujuće informacije se podnositelju zahtjeva izdaju čim je prije moguće.

(a) u pogledu Carinske tarife: ako obvezujuću tarifnu informaciju nije bilo moguće izdati u roku od tri mjeseca po primitku zahtjeva, carinska tijela kontaktiraju podnositelja zahtjeva te mu pojašnjavaju razlog kašnjenja kao i navode kada očekuju da će moći izdati informaciju.

(b) u pogledu podrijetla robe: informacija se izdaje u roku od 150 dana po primitku zahtjeva.

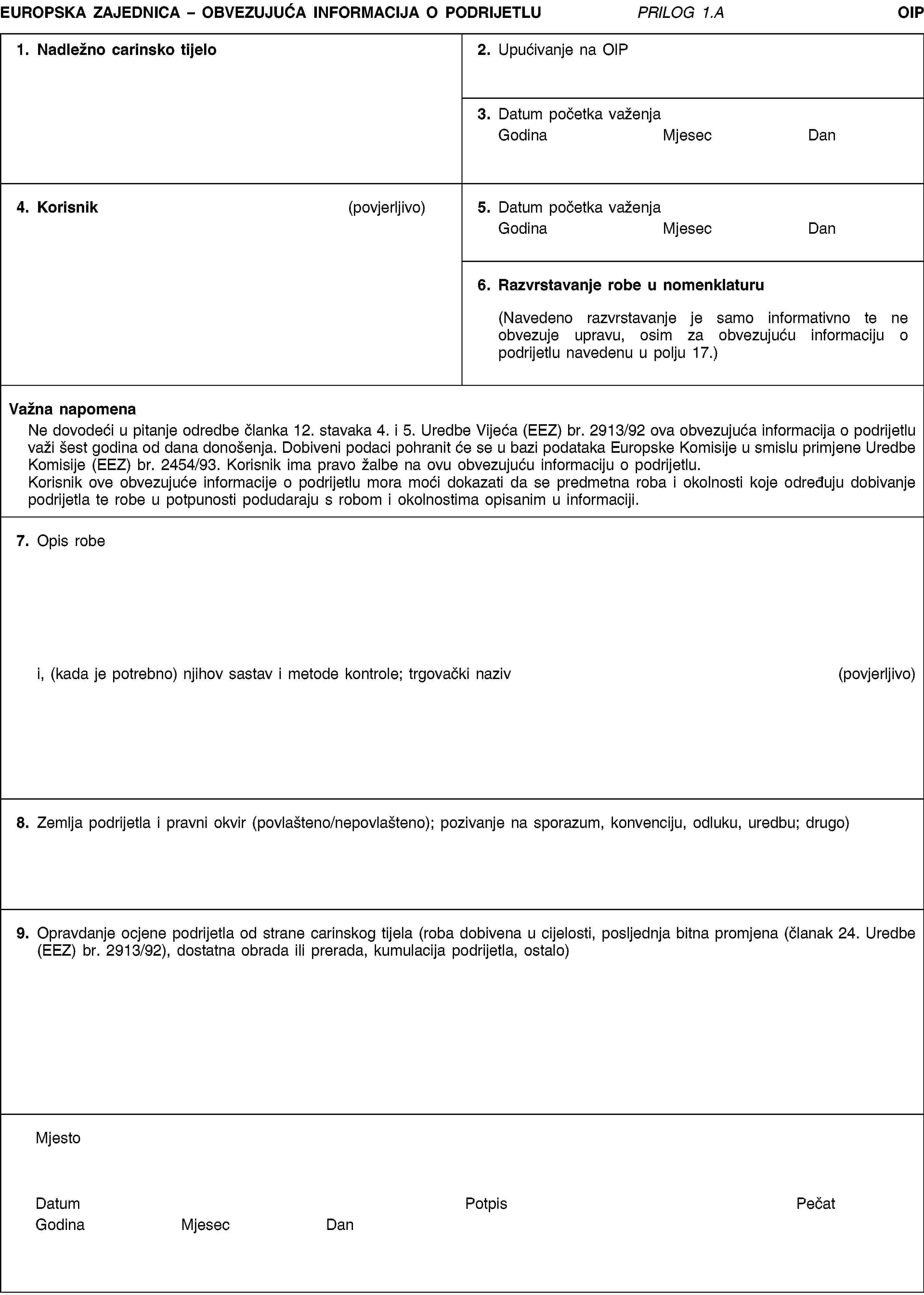

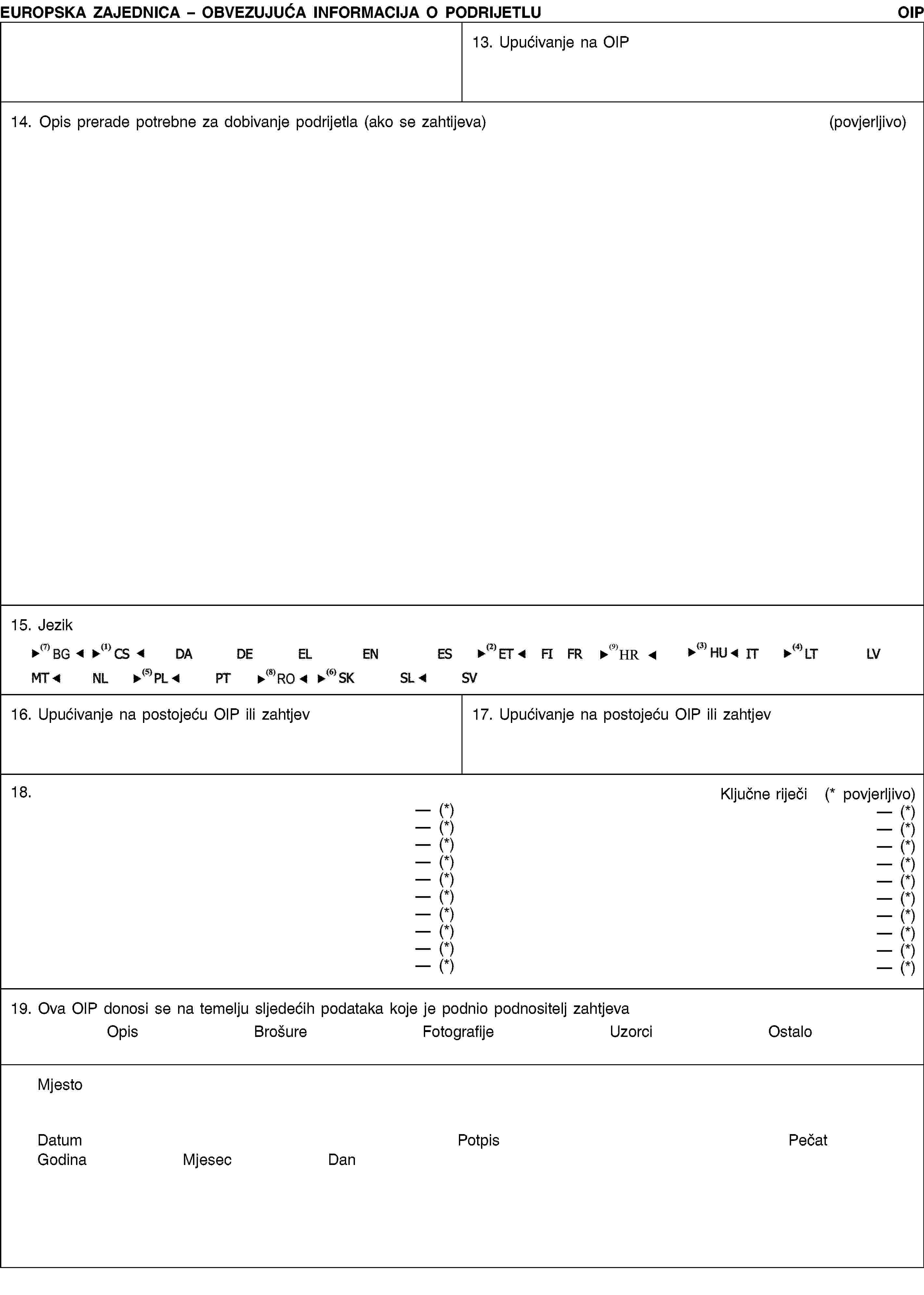

2. Obvezujuća informacija izdaje se u obliku obrasca koji je u skladu s oglednim primjerkom prikazanim u Prilogu 1. (obvezujuća tarifna informacija) ili Prilogu 1.A (obvezujuća informacija o podrijetlu). Pritom se navodi koje sve podatke treba smatrati povjerljivima. Navodi se pravo na žalbu iz članka 243. Zakonika.

Članak 8.

1. U slučaju obvezujuće tarifne informacije, carinska tijela država članica, bez odlaganja, Komisiji dostavljaju sljedeće:

(a) presliku zahtjeva za izdavanje obvezujuće tarifne informacije (Prilog 1.B);

(b) presliku obvezujuće tarifne informacije (primjerak br. 2 iz Priloga I.);

(c) podatke navedene na primjerku br. 4 iz Priloga I.

Ako je riječ o obvezujućem mišljenju o podrijetlu robe, one moraju bez odlaganja dostaviti Komisiji bitne podatke o izdanom obvezujućem mišljenju o podrijetlu robe.

Slanje se obavlja elektroničkim putem.

2. Ako to država članica zatraži, Komisija joj bez odlaganja dostavlja podatke dobivene u skladu sa stavkom 1. Slanje se obavlja elektroničkim putem.

3. Elektroničkim putem dostavljeni podaci iz zahtjeva za izdavanje obvezujuće tarifne informacije, izdana obvezujuća tarifna informacija te podaci navedeni na primjerku br. 4 iz Priloga I. pohranjuju se u bazu podataka Komisije. Podaci iz obvezujuće tarifne informacije, uključujući fotografije, skice, prospekte i drugo, mogu se učiniti javno dostupnim putem interneta, uz izuzetak povjerljivih podataka navedenih u poljima 3. i 8. izdane obvezujuće tarifne informacije.

POGLAVLJE 3.

Odredbe koje se primjenjuju u slučaju proturječnosti obvezujućih tarifnih informacija

Članak 9.

1. Ako postoje različite obvezujuće informacije:

— Komisija, na vlastitu inicijativu ili na zahtjev predstavnika države članice, uvrštava predmet na dnevni red Odbora za raspravu na sjednici koja će se održati sljedeći mjesec ili, ako to nije moguće, na idućoj sjednici,

— sukladno postupku Odbora, Komisija donosi mjeru za osiguranje jedinstvene primjene nomenklature ili pravila o podrijetlu, kako je već primjenjivo, što je prije moguće i u roku od šest mjeseci nakon sastanka iz prve alineje.

2. U smislu primjene stavka 1., obvezujuća informacija o podrijetlu se smatra različitom ako određuje različito podrijetlo robe:

— iz istog tarifnog broja i čije je podrijetlo određeno u skladu s istim pravilima o podrijetlu, i

— koja je dobivena korištenjem istog proizvodnog postupka.

POGLAVLJE 4.

Pravni učinak obvezujućih informacija

Članak 10.

1. Ne dovodeći u pitanje članke 5. i 64. Zakonika, na obvezujuće informacije može se pozivati samo korisnik.

2.

(a) u pogledu Carinske tarife: carinska tijela mogu zahtijevati od korisnika da, pri ispunjavanju carinskih formalnosti, izvijesti carinska tijela o tome da raspolaže obvezujućom tarifnom informacijom za robu koja je u carinskom postupku.

(b) u pogledu podrijetla robe: tijela odgovorna za provjeru primjenjivosti obvezujuće informacije o podrijetlu mogu zahtijevati od korisnika da ih, pri ispunjavanju carinskih formalnosti, izvijesti da raspolaže obvezujućom informacijom o podrijetlu robe u vezi koje se obavljaju formalnosti.

3. Korisnik obvezujuće informacije može ju koristiti za određenu robu samo ako se:

(a) u pogledu Carinske tarife: carinskim tijelima pruže zadovoljavajući dokazi da predmetna roba u svakom pogledu odgovara onoj robi opisanoj u podnesenoj informaciji;

(b) u pogledu podrijetla robe: tijelima iz stavka 2. točke (b) pruže zadovoljavajući dokazi da predmetna roba i okolnosti koje određuju njezino podrijetlo u svakom pogledu odgovaraju robi opisanoj u podnesenoj informaciji.

4. Carinska tijela (za obvezujuću tarifnu informaciju) ili tijela iz stavka 2. točke (b) (za obvezujuću informaciju o podrijetlu robe) mogu zatražiti prijevod informacije na službeni jezik ili jedan od službenih jezika dotične države članice.

Članak 11.

Obvezujuća tarifna informacija koju su izdala carinska tijela države članice od 1. siječnja 1991., postaje obvezujuća za nadležna tijela svih država članica pod istim uvjetima.

Članak 12.

1. Donošenjem jednog od propisa ili odluka iz članka 12. stavka 5. Zakonika, carinska tijela poduzimaju potrebne mjere kako bi osigurala da se obvezujuća informacija od tog trenutka izdaje samo u skladu s predmetnim propisom ili odlukom.

2.

(a) Za obvezujuću tarifnu informaciju, u smislu gornjeg stavka 1., datum koji se uzima u obzir je sljedeći:

— za Uredbe iz članka 12. stavka 5. točke (a) alineje i. Zakonika o izmjeni nomenklature Carinske tarife, datum kada se počinju primjenjivati,

— za Uredbe iz članka 12. stavka 5. točke (a) alineje i. Zakonika koje određuju ili utječu na razvrstavanje robe u carinsku nomenklaturu, datum njihove objave u seriji „L”Službenog lista Europskih zajednica,

— za Uredbe iz članka 12. stavka 5. točke (a) alineje ii. Zakonika o izmjeni napomena s objašnjenjem kombinirane nomenklature, datum njihove objave u seriji „C”Službenog lista Europskih zajednica,

— za presude Suda Europskih zajednica iz članka 12. stavka 5. točke (a) alineje ii. Zakonika, datum presude,

— za mjere iz članka 12. stavka 5. točke (a) alineje ii. Zakonika koje se odnose na donošenje mišljenja o razvrstavanju ili izmjene napomena o objašnjenjem Harmoniziranog sustava Svjetske carinske organizacije, datum priopćenja Komisije u seriji „C”Službenog lista Europskih zajednica.

(b) Za obvezujuću informaciju o podrijetlu je u smislu gornjeg stavka 1. datum koji se uzima u obzir sljedeći:

— za Uredbe iz članka 12. stavka 5. točke (b) alineje i. Zakonika o utvrđivanju podrijetla robe i pravilima iz članka 12. stavka 5. točke (b) alineje ii., datum početka njihove primjene,

— za mjere iz članka 12. stavka 5. točke (b) alineje ii. Zakonika koje se odnose na izmjene napomena s objašnjenjem i mišljenja koja su donesena na razini Zajednice, datum njihove objave u seriji „C”Službenog lista Europskih zajednica,

— za presude Suda Europskih zajednica iz članka 12. stavka 5. točke (b) alineje ii. Zakonika, datum presude,

— za mjere iz članka 12. stavka 5. točke (a) alineje ii. Zakonika koje se odnose na mišljenja o podrijetlu ili napomene s objašnjenjem koje je donijela Svjetska trgovinska organizacija, datum priopćenja Komisije u seriji „C”Službenog lista Europskih zajednica.

— za mjere iz članka 12. stavka 5. točke (b) alineje ii. Zakonika koje se odnose na Prilog Sporazumu o pravilima o podrijetlu Svjetske trgovinske organizacije te na ona pravila koja su donijeta na temelju međunarodnih sporazuma, datum početka njihove primjene.

3. Komisija, što je prije moguće, obavješćuje carinska tijela o datumima donošenja propisa i odluka iz ovog članka.

POGLAVLJE 5.

Odredbe koje se primjenjuju u slučaju isteka obvezujuće informacije

Članak 13.

Ako je sukladno drugoj rečenici članka 12. stavka 4. i članka 12. stavka 5. Zakonika obvezujuća informacija ništava ili prestaje biti valjana, carinska tijela koja su je izdale o tome, što je prije moguće, obavješćuju Komisiju.

Članak 14.

1. Ako korisnik obvezujuće informacije koja je prestala vrijediti zbog razloga iz članka 12. stavka 5. Zakonika želi iskoristiti mogućnost primjene te informacije u dopuštenom razdoblju sukladno stavku 6. tog članka, o tome obavješćuje carinska tijela i dostavlja sve potrebne prateće isprave kako bi se omogućila provjera jesu li propisani uvjeti ispunjeni.

2. U izvanrednim slučajevima, ako Komisija u skladu s drugim podstavkom članka 12. stavka 7. Zakonika donese odluku koja odstupa od odredaba stavka 6. tog članka, ili ako uvjeti iz stavka 1. ovog članka koji se odnose na mogućnost nastavka primjene obvezujuće tarifne informacije ili na obvezujuću informaciju o podrijetlu robe nisu ispunjeni, carinska tijela o tome pisanim putem obavješćuju korisnika.

GLAVA II.A

OVLAŠTENI GOSPODARSKI SUBJEKTI

POGLAVLJE 1.

Postupak izdavanja potvrda

Opće odredbe

Članak 14.a

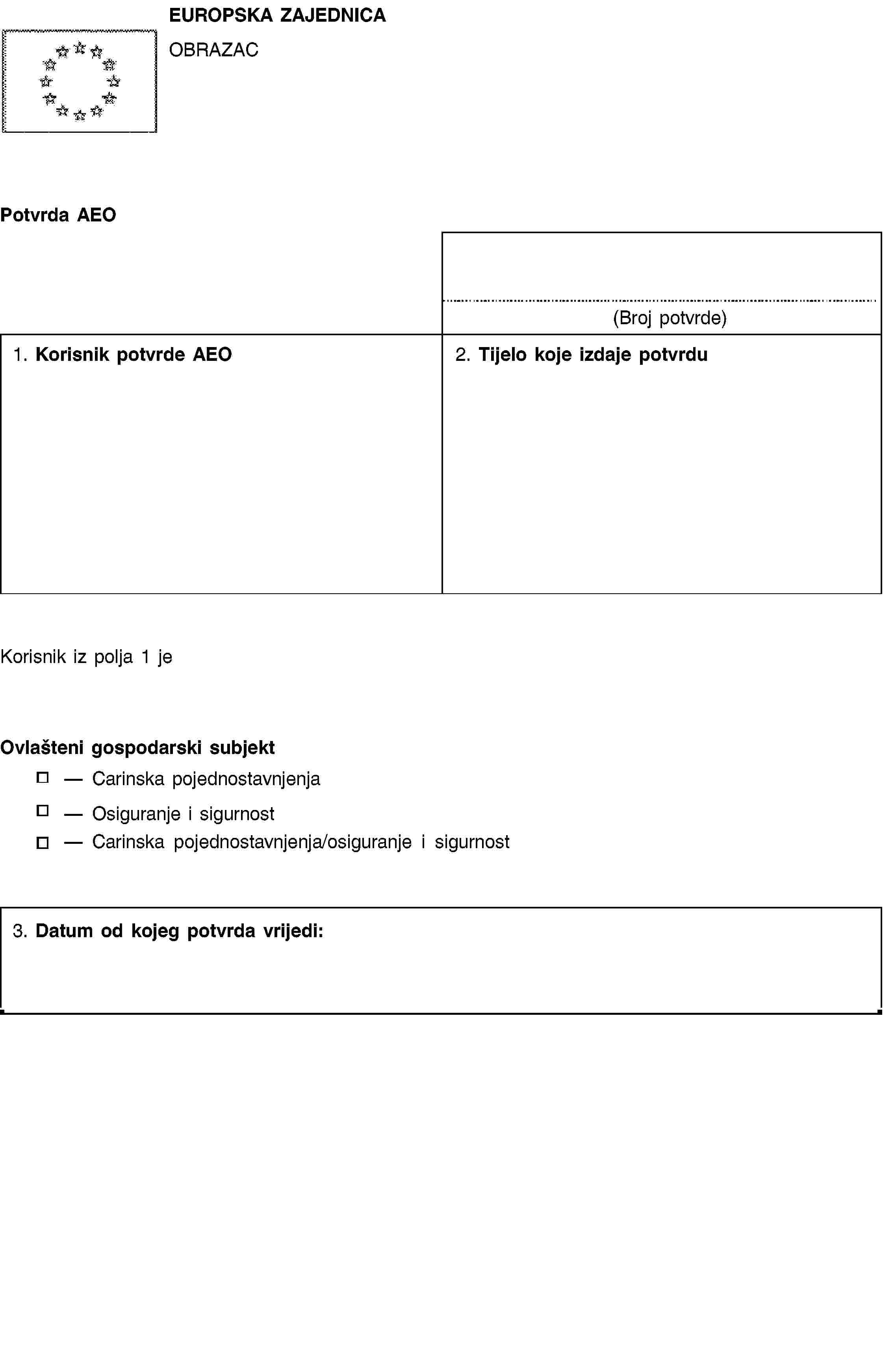

1. Ne dovodeći u pitanje uporabu postojećih pojednostavnjenja predviđenih u carinskim propisima, carinska tijela mogu, nakon podnošenja zahtjeva od strane gospodarskog subjekta i u skladu s člankom 5.a Zakonika, izdati sljedeće potvrde ovlaštenih gospodarskih subjekata (dalje u tekstu „potvrde AEO”):

(a) potvrdu AEO – carinska pojednostavnjenja za gospodarske subjekte koji podnose zahtjev za korištenjem pojednostavnjenja predviđenih carinskim propisima i koji ispunjavaju uvjete iz članaka 14.h, 14.i i 14.j;

(b) potvrda AEO – osiguranje i sigurnost u vezi s gospodarskim subjektima koji podnose zahtjev za korištenjem olakšavanja carinskih kontrola koje se odnose na osiguranje i sigurnost pri unosu roba na carinsko područje Zajednice ili iznosu roba iz carinskog područja Zajednice i koji ispunjavaju uvjete iz članaka od 14.h do 14.k;

(c) potvrda AEO – carinska pojednostavnjenja/osiguranje i sigurnost u vezi s gospodarskim subjektima koji podnose zahtjev za korištenjem pojednostavnjenja opisanih u točki (a) i olakšavanja opisanih u točki (b) te koji ispunjavaju uvjete iz članaka od 14.h do 14.k.

2. Carinska tijela primjereno vode računa o posebnim značajkama gospodarskih subjekata, posebno malih i srednjih društava.

Članak 14.b

1. Ako korisnik potvrde AEO iz članka 14.a stavka 1. točke (a) ili (c) podnosi zahtjev za jedno ili više od odobrenja iz članaka 260., 263., 269., 272., 276., 277., 282., 283., 313.a, 313.b, 324.a, 324.e, 372., 454.a, 912.g, carinska tijela ne provjeravaju ponovno one uvjete koje su već provjerile prilikom izdavanja potvrde AEO.

2. Kada korisnik potvrde AEO iz članka 14.a stavka 1. točke (b) ili (c) podnosi ulaznu skraćenu deklaraciju, nadležna carinarnica može prije dolaska robe na carinsko područje Zajednice obavijestiti ovlaštenoga gospodarskog subjekta da je pošiljka, na temelju analize rizika za osiguranje i sigurnost, bila odabrana za daljnju fizičku kontrolu. Do tog obavješćivanja dolazi samo ako ono ne ugrožava kontrolu koja će se izvršiti.

Međutim, države članice mogu obaviti fizičku kontrolu prije dolaska robe na carinsko područje Zajednice, čak i kada ovlašteni gospodarski subjekt nije bio obaviješten o odabiru pošiljke za tu kontrolu. Kada roba napušta carinsko područje Zajednice, prvi i drugi podstavak primjenjuju se na odgovarajući način.

3. Korisnici potvrde AEO iz članka 14.a stavka 1. točke (b) ili (c) koji uvoze ili izvoze robu mogu podnijeti ulazne i izlazne skraćene deklaracije, koje sadrže smanjene zahtjeve za podacima iz odjeljka 2.5 Priloga 30.A.

Prijevoznici, špediteri ili carinski zastupnici, koji su korisnici potvrde AEO iz članka 14.a stavka 1. točke (b) ili (c) i sudjeluju pri uvozu ili izvozu robe u ime korisnika potvrde AEO iz članka 14.a stavka 1. točke (b) ili (c), također mogu podnijeti ulazne i izlazne skraćene deklaracije koje sadrže smanjene zahtjeve za podacima iz odjeljka 2.5 Priloga 30.A.

Od korisnika potvrde AEO, koji imaju pravo na uporabu smanjenih zahtjeva za podacima, može se tražiti da pruže dodatne podatke kako bi se osiguralo pravilno djelovanje sustava utvrđeno u međunarodnim sporazumima s trećim zemljama koji se odnose na međusobno priznavanje potvrda AEO i mjera koje se odnose na osiguranje.

4. Korisnik potvrde AEO podliježe manjem broju fizičkih kontrola i kontrola isprava u odnosu na ostale gospodarske subjekte. Carinska tijela mogu odlučiti drukčije, zbog uzimanja u obzir posebne nesigurnosti ili obveze u vezi s kontrolama utvrđenih u drugim zakonskim odredbama Zajednice.

Kada se nadležno carinsko tijelo nakon analize rizika ipak odluči za daljnje ispitivanje pošiljke obuhvaćene ulaznom ili izlaznom skraćenom deklaracijom ili carinskom deklaracijom koju je podnio ovlašteni gospodarski subjekt, ono obavlja potrebne kontrole kao prioritetni zadatak. Ako ovlašteni gospodarski subjekt to zatraži, u skladu s dogovorom s nadležnim carinskim tijelom, te se kontrole mogu obaviti na mjestu koje nije odgovarajuća carinarnica.

5. Povlastice iz stavaka 1. do 4. dodjeljuju se pod uvjetom da gospodarski subjekt dostavi potrebne brojeve potvrde AEO.

Zahtjev za izdavanjem potvrde AEO

Članak 14.c

1. Zahtjev za izdavanjem potvrde AEO podnosi se u pisanom ili elektroničkom obliku, u skladu s primjerom iz Priloga 1.C.

2. Kada nadležno carinsko tijelo utvrdi da zahtjev ne sadrži potrebne podatke, ono u roku od 30 kalendarskih dana od primitka zahtjeva, od gospodarskog subjekta traži da dostavi potrebne podatke, navodeći obrazloženje za taj zahtjev.

Rokovi iz članka 14.l stavka 1. i članka 14.o stavka 2. počinju teći od dana kada nadležno carinsko tijelo primi sve informacije koje su potrebne za prihvaćanje zahtjeva. Carinska tijela obavješćuju gospodarski subjekt o prihvaćanju zahtjeva i datumu od kojeg spomenuti rok počinje teći.

Članak 14.d

1. Zahtjev se podnosi jednom od sljedećih nadležnih carinskih tijela:

(a) nadležnom carinskom tijelu države članice u kojoj se vodi glavno knjigovodstvo podnositelja zahtjeva koje se odnosi na odgovarajuća carinska rješenja i gdje se obavlja barem dio poslovanja obuhvaćenog potvrdom AEO;

(b) nadležnom carinskom tijelu države članice, u kojoj je glavno knjigovodstvo podnositelja zahtjeva, koje se odnosi na odgovarajuća carinska rješenja, dostupno nadležnom carinskom tijelu u računalnom sustavu podnositelja zahtjeva uporabom informatičke tehnologije i računalnih mreža te u kojoj se obavljaju opće logističke djelatnosti upravljanja i gdje se obavlja barem dio poslovanja obuhvaćenog potvrdom AEO.

Glavno knjigovodstvo podnositelja zahtjeva iz točaka (a) i (b) obuhvaća evidencije i dokumentaciju, koja nadležnom carinskom tijelu omogućava da provjeri i nadzire uvjete i mjerila, potrebne za dobivanje potvrde AEO.

2. Ako se nadležno carinsko tijelo ne može odrediti na temelju stavka 1., zahtjev se podnosi jednom od sljedećih nadležnih carinskih tijela:

(a) nadležnom carinskom tijelu države članice, u kojoj se vodi glavno knjigovodstvo podnositelja zahtjeva koje se odnosi na odgovarajuća carinska rješenja;

(b) nadležnom carinskom tijelu države članice, u kojoj je dostupno glavno knjigovodstvo podnositelja zahtjeva koje se odnosi na odgovarajuća carinska rješenja, kao što je navedeno u stavku 1. točki (b) i u kojoj se obavljaju opće logističke djelatnosti upravljanja podnositelja zahtjeva.

3. Ako se jedan dio odgovarajuće evidencije i dokumentacije vodi u državi članici koja nije država članica nadležnog carinskog tijela kojemu je podnijet zahtjev na temelju stavka 1. ili 2., podnositelj zahtjeva popunjava polja 13, 16, 17 i 18 obrasca zahtjeva iz Priloga 1.C.

4. Ako podnositelj zahtjeva ima skladište ili druge poslovne prostorije u državi članici koja nije država članica nadležnog carinskog tijela kojemu je podnesen zahtjev u skladu sa stavkom 1. ili 2., podnositelj zahtjeva pruža ove podatke u polju 13 obrasca zahtjeva iz Priloga 1.C, kako bi se carinskim tijelima te države članice olakšao pregled odgovarajućih uvjeta u skladištu ili drugim poslovnim prostorijama.

5. Postupak savjetovanja iz članka 14.m primjenjuje se u slučajevima iz stavaka 2., 3. i 4. ovog članka.

6. Podnositelj zahtjeva osigurava lako dostupnu središnju točku ili imenuje osobu za kontakt u upravi podnositelja zahtjeva kako bi carinskim tijelima stavio na raspolaganje sve podatke potrebne za dokazivanje poštivanja zahtjeva za izdavanje potvrde AEO.

7. Podnositelji zahtjeva carinskim tijelima podnose potrebne podatke elektroničkim putem, ako je to moguće.

Članak 14.e

Države članice Komisiji šalju popis svojih nadležnih tijela kojima se podnose zahtjevi, kao i sve kasnije promjene u vezi s time. Komisija te podatke dostavlja drugim državama članicama ili ih objavljuje na Internetu.

Ta tijela također djeluju kao carinska tijela koja izdaju potvrde AEO.

Članak 14.f

Zahtjev se ne prihvaća u jednom od sljedećih slučajeva:

(a) zahtjev nije u skladu s člancima 14.c i 14.d;

(b) podnositelj zahtjeva je bio osuđen radi ozbiljnog kaznenog djela povezanog s njegovom gospodarskom djelatnošću ili je u trenutku podnošenja zahtjeva u stečajnom postupku;

(c) podnositelj zahtjeva ima zakonskog zastupnika u carinskim pitanjima koji je bio osuđen radi ozbiljnog kaznenog djela u vezi s kršenjem carinskih propisa i njegovom djelatnošću zakonskog zastupnika;

(d) zahtjev se podnosi u roku od tri godine nakon opoziva potvrde AEO, kako predviđa članak 14.v stavak 4.

Uvjeti i mjerila za izdavanje potvrde AEO

Članak 14.g

Podnositelj zahtjeva ne mora imati poslovni nastan na carinskom području Zajednice u sljedećim slučajevima:

(a) kada međunarodni sporazum između Zajednice i treće zemlje, u kojoj gospodarski subjekt ima poslovni nastan, predviđa uzajamno priznavanje potvrda AEO i određuje upravna rješenja za obavljanje odgovarajućih kontrola od strane nadležnog carinskog tijela države članice, ako je to potrebno;

(b) kada je zahtjev za izdavanjem potvrde AEO iz članka 14.a stavka 1. točke (b) podnio zračni prijevoznik ili brodarsko društvo koje nema poslovni nastan u Zajednici, ali koje tamo ima regionalni ured i već koristi pojednostavnjenja iz članaka 324.e, 445. i 448.

U slučaju iz točke (b) prvog stavka, smatra se da podnositelj zahtjeva ispunjava zahtjeve iz članaka 14.h, 14.i i 14.j, ali se zahtjeva ispunjavanje uvjeta iz članka 14.k stavka 2.

Članak 14.h

1. Evidencija o ispunjavanju carinskih zahtjeva iz članka 5.a stavka 2. prve alineje Zakonika smatra se primjerenom ako tijekom tri godine prije podnošenja zahtjeva nijedna od sljedećih osoba nije ozbiljno ili opetovano kršila carinske propise:

(a) podnositelj zahtjeva;

(b) osobe koje upravljaju društvom podnositelja zahtjeva ili koje provode kontrolu nad njegovim upravljanjem;

(c) ako je primjenjivo, zakonski zastupnik podnositelja zahtjeva u carinskim pitanjima;

(d) osoba nadležna za carinska pitanja u društvu podnositelja zahtjeva.

Međutim, evidencija o ispunjavanju carinskih zahtjeva smatra se primjerenom ako nadležno carinsko tijelo smatra da su kršenja od zanemarive važnosti u odnosu na broj ili opseg carinskih radnji i da ne dovode u pitanje dobru vjeru podnositelja zahtjeva.

2. Ako osobe koje provode kontrolu nad društvom podnositelja zahtjeva imaju poslovni nastan ili boravište u trećoj zemlji, carinska tijela ocjenjuju njihovo ispunjavanje carinskih zahtjeva na temelju raspoloživih evidencija i podataka.

3. Ako je od osnutka podnositelja zahtjeva proteklo manje od tri godine, carinska tijela ocjenjuju njegovo ispunjavanje carinskih zahtjeva na temelju raspoloživih evidencija i podataka.

Članak 14.i

Kako bi se carinskim tijelima omogućilo da utvrde da li podnositelj zahtjeva ima zadovoljavajući sustav vođenja poslovnih evidencija i, prema potrebi, evidencija o prijevozu iz članka 5.a stavka 2. druge alineje Zakonika, podnositelj zahtjeva mora ispunjavati sljedeće uvjete:

(a) vodi računovodstveni sustav koji je u skladu s opće prihvaćenim računovodstvenim načelima koja se primjenjuju u državi članici u kojoj se knjigovodstvo vodi i koja će olakšati carinske knjigovodstvene kontrole;

(b) carinskom tijelu omogućava fizički ili elektronički pristup svojim carinskim evidencijama i, prema potrebi, evidencijama o prijevozu;

(c) ima logistički sustav, koji razlikuje između robe iz Zajednice i robe koja nije iz Zajednice;

(d) ima upravnu organizaciju koja odgovara vrsti i opsegu poslovanja i koja je pogodna za upravljanje protokom robe te ima unutarnje kontrole koje mogu otkriti nezakonite ili nepravilne transakcije;

(e) prema potrebi, ima zadovoljavajuće postupke za upravljanje dozvolama i odobrenjima povezanima s mjerama trgovinske politike ili za trgovinu poljoprivrednim proizvodima;

(f) ima zadovoljavajuće postupke za arhiviranje evidencija i podataka društva te za zaštitu od gubitka podataka;

(g) osigurava da su zaposlenici upoznati s time da je potrebno obavijestiti carinska tijela kada se otkriju poteškoće pri ispunjavanju zahtjeva te uspostavi odgovarajuće kontakte za obavješćivanje carinskih tijela o tim događajima;

(h) ima odgovarajuće mjere osiguranja informatičke tehnologije radi zaštite računalnog sustava podnositelja zahtjeva od upada neovlaštenih osoba i radi zaštite dokumentacije podnositelja zahtjeva.

Podnositelj zahtjeva koji zatraži potvrdu AEO iz članka 14.a stavka 1. točke (b) ne treba ispunjavati uvjet iz prvog stavka točke (c) ovog članka.

Članak 14.j

1. Smatra se da je uvjet o financijskoj solventnosti podnositelja zahtjeva iz članka 5.a stavka 2. treće alineje Zakonika ispunjen ako se njegova solventnost može dokazati za protekle tri godine.

U svrhu ovog članka, financijska solventnost znači dobar financijski položaj koji je dovoljan za ispunjavanje obveza podnositelja zahtjeva, vodeći računa o značajkama vrste poslovne djelatnosti.

2. Ako je od osnutka podnositelja zahtjeva prošlo manje od tri godine, njegova se financijska solventnost ocjenjuje na temelju raspoloživih evidencija i podataka.

Članak 14.k

1. Standardi osiguranja i sigurnosti podnositelja zahtjeva iz članka 5.a stavka 2. četvrte alineje Zakonika smatraju se odgovarajućima, ako su ispunjeni sljedeći uvjeti:

(a) zgrade, koje se koriste za djelatnosti koje obuhvaća potvrda, izgrađene su od materijala koji ne dopuštaju nezakoniti ulazak i pružaju zaštitu od nezakonitog upada;

(b) postoje odgovarajuće mjere za kontrolu pristupa kako bi se spriječio neovlašteni pristup otpremnim područjima, dokovima za utovar i brodskim skladištima;

(c) mjere za rukovanje robom uključuju zaštitu od unošenja, zamjene ili gubitka materijala ili izmjene jedinica tereta;

(d) prema potrebi, postoje postupci za rukovanje uvoznim i/ili izvoznim dozvolama povezanim sa zabranama i ograničenjima te kako bi se ta roba razlikovala od druge robe;

(e) podnositelj zahtjeva proveo je mjere koje omogućavaju jasno utvrđivanje njegovih poslovnih partnera kako bi se zaštitio međunarodni lanac nabave;

(f) podnositelj zahtjeva obavlja, u mjeri u kojoj to dozvoljava zakonodavstvo, sigurnosne provjere potencijalnih zaposlenika koji će raditi na sigurnosno osjetljivim radnim mjestima i obavlja redovne provjere njihove prošlosti;

(g) podnositelj zahtjeva osigurava da njegovi zaposlenici aktivno sudjeluju u programima podizanja svijesti o osiguranju.

2. Ako neki zračni prijevoznik ili brodarsko društvo koje nema poslovni nastan u Zajednici, ali tamo ima regionalni ured i koristi pojednostavnjenja iz članaka 324.e, 445. i 448., podnese zahtjev za potvrdu AEO iz članka 14.a stavka 1. točke (b), ono mora ispunjavati jedan od sljedećih uvjeta:

(a) korisnik je jedne od međunarodno priznatih potvrda o osiguranju i/ili sigurnosti izdane na temelju međunarodnih konvencija koje uređuju odgovarajuće prijevozne sektore;

(b) biti regulirani agent kako je definirano u članku 3. Uredbe (EZ) br. 300/2008 Europskog parlamenta i Vijeća ( 2 ) („regulirani agent”) i udovoljavati zahtjevima utvrđenima u Uredbi Komisije (EU) br. 185/2010 ( 3 );

(c) korisnik je potvrde izdane u državi izvan carinskog područja Zajednice kada bilateralni sporazum sklopljen između Zajednice i treće zemlje predviđa prihvaćanje potvrde, u skladu s uvjetima utvrđenim u tom sporazumu.

Ako je zračni prijevoznik ili brodarsko društvo korisnik potvrde iz točke (a) ovog stavka, ono ispunjava uvjete iz stavka 1. Nadležno carinsko tijelo koje izdaje potvrdu smatra da su uvjeti iz stavka 1. ispunjeni ako su uvjeti za izdavanje međunarodne potvrde jednaki ili ako odgovaraju uvjetima iz stavka 1.

Ako je zračni prijevoznik regulirani agent, uvjeti utvrđeni u stavku 1. smatraju se ispunjenima u pogledu lokacija i djelatnosti za koje je podnositelj zahtjeva stekao status reguliranog agenta ako su uvjeti za izdavanje statusa reguliranog agenta jednaki ili odgovaraju onima utvrđenima u stavku 1.

3. Ako podnositelj zahtjeva ima poslovni nastan u carinskom području Zajednice i regulirani je agent ili poznati pošiljatelj kako je definirano u članku 3. Uredbe (EZ) br. 300/2008 i ako ispunjava uvjete utvrđene Uredbom (EU) br. 185/2010, uvjeti utvrđeni u stavku 1. smatraju se ispunjenima u pogledu lokacija i djelatnosti za koje je podnositelj zahtjeva stekao status reguliranog agenta ili poznatog pošiljatelja ako su uvjeti za izdavanje statusa reguliranog agenta ili poznatog pošiljatelja jednaki ili odgovaraju onima utvrđenima u stavku 1.

4. Ako je podnositelj zahtjeva s poslovnim nastanom u Zajednici korisnik međunarodno priznate potvrde o osiguranju i/ili sigurnosti izdane na temelju međunarodnih konvencija, europske potvrde o osiguranju i/ili sigurnosti izdane na temelju zakonodavstva Zajednice, međunarodnog standarda Međunarodne organizacije za standardizaciju ili europskog standarda europskih organizacija za standardizaciju, smatra se da su uvjeti iz stavka 1. ispunjeni ako su uvjeti za izdavanje tih potvrda jednaki ili ako odgovaraju uvjetima utvrđenima u ovoj Uredbi.

Postupak za izdavanje potvrda AEO

Članak 14.l

1. Nadležno carinsko tijelo koje izdaje potvrdu u roku od pet radnih dana od dana primitka zahtjeva, u skladu s člankom 14.c, o tome zahtjevu obavještava carinska tijela ostalih država članica putem komunikacijskog sustava iz članka 14.x.

2. Kada nadležno carinsko tijelo neke druge države članice posjeduje značajne podatke koji bi mogli utjecati na izdavanje potvrde, te podatke dostavlja nadležnom carinskom tijelu koje izdaje potvrdu u roku od 35 kalendarskih dana od dana obavijesti iz stavka 1., putem komunikacijskog sustava iz članka 14.x.

Članak 14.m

1. Carinska tijela država članica savjetuju se ako nadležno carinsko tijelo koje izdaje potvrdu ne može provjeriti sukladnost s jednim ili više uvjeta iz članaka od 14.g do 14.k zbog nedostatka podataka ili nemogućnosti njihove provjere. U tim se slučajevima carinska tijela država članica savjetuju u roku od 60 kalendarskih dana od dana slanja podataka od strane nadležnog carinskog tijela koje izdaje potvrdu, kako bi se omogućilo izdavanje potvrde AEO ili odbijanje zahtjeva unutar rokova iz članka 14.o stavka 2.

Ako nadležno carinsko tijelo zamoljeno za savjetovanje ne odgovori u roku od 60 kalendarskih dana, nadležno carinsko tijelo koje je zamolilo za savjetovanje može pretpostaviti, na odgovornost nadležnog carinskog tijela zamoljenog za savjetovanje, da su mjerila, zbog kojih je zamoljeno savjetovanje, ispunjena. Ovo se razdoblje može produljiti ako podnositelj zahtjeva obavi prilagodbe kako bi ispunio ta mjerila i o tome obavijesti tijelo zamoljeno za savjetovanje i tijelo koje je zamolilo za savjetovanje.

2. Kada nakon pregleda iz članka 14.n nadležno carinsko tijelo zamoljeno za savjetovanje utvrdi da podnositelj zahtjeva ne ispunjava jedno ili više mjerila, uredno dokumentirani rezultati šalju se nadležnom carinskom tijelu koje izdaje potvrdu, koje potom odbija zahtjev. Primjenjuje se članak 14.o stavci 4., 5. i 6.

Članak 14.n

1. Nadležno carinsko tijelo koje izdaje potvrdu provjerava jesu li ispunjeni uvjeti i mjerila za izdavanje potvrde opisana u člancima od 14.g do 14.k. Provjera sukladnosti s mjerilima iz članka 14.k obavlja se za sve poslovne prostorije koje su povezane s carinskom djelatnosti podnositelja zahtjeva. Nadležno carinsko tijelo dokumentira provjeru, kao i njegove rezultate.

Kada u slučaju velikog broja poslovnih prostorija razdoblje za izdavanje potvrde ne bi dozvoljavalo pregled svih prostorija, ali nadležno carinsko tijelo ne sumnja da podnositelj zahtjeva održava standarde sigurnosti društva koji se uobičajeno koriste u svim njegovim prostorijama, ono može odlučiti da pregleda samo reprezentativni dio tih prostorija.

2. Nadležno carinsko tijelo koje izdaje potvrdu može prihvatiti zaključke, koje je donio stručnjak u područjima iz članaka 14.i, 14.j i 14.k u vezi s uvjetima i mjerilima iz tih članaka. Stručnjak ne smije biti povezan s podnositeljem zahtjeva.

Članak 14.o

1. Nadležno carinsko tijelo izdaje potvrdu AEO u skladu s primjerom utvrđenim u Prilogu 1.D.

2. Carinsko tijelo izdaje potvrdu AEO ili odbija zahtjev u roku od 120 kalendarskih dana od dana primitka zahtjeva, u skladu s člankom 14.c. Ako se taj rok ne može ispuniti, to razdoblje se može produljiti za daljnje razdoblje od 60 kalendarskih dana. U takvim slučajevima, carinsko tijelo, prije isteka razdoblja od 120 kalendarskih dana, obavještava podnositelja zahtjeva o razlozima produljenja.

3. Razdoblje iz prve rečenice stavka 2. može se produljiti i ako podnositelj zahtjeva, tijekom pregleda sukladnosti s uvjetima, obavi prilagodbe radi ispunjavanja tih uvjeta i o tome obavijesti nadležno tijelo.

4. Kada bi rezultati pregleda obavljenog u skladu s člancima 14.l, 14.m i 14.n mogli dovesti do odbijanja zahtjeva, nadležno carinsko tijelo koje izdaje potvrdu obavještava podnositelja zahtjeva o rezultatima i daje mu mogućnost da u roku od 30 kalendarskih dana odgovori, prije nego odbije zahtjev. Razdoblje iz prve rečenice stavka 2. u skladu s time obustavlja se.

5. Odbijanje zahtjeva ne dovodi do automatskog opoziva postojećih odobrenja izdanih na temelju carinskih propisa.

6. Ako je zahtjev odbijen, nadležno carinsko tijelo obavještava podnositelja zahtjeva o razlozima na kojima temelji svoju odluku. Podnositelja zahtjeva obavještava se o odluci o odbijanju zahtjeva unutar rokova utvrđenih u stavcima 2., 3. i 4.

Članak 14.p

Nadležno carinsko tijelo koje izdaje potvrdu, u roku od pet radnih dana obavještava carinska tijela drugih država članica da je izdana potvrda AEO, putem komunikacijskog sustava iz članka 14.x. Ako je zahtjev odbijen, podaci o tome se pružaju u istom vremenskom roku.

POGLAVLJE 2.

Pravni učinci potvrda AEO

Opće odredbe

Članak 14.q

1. Potvrda AEO počinje vrijediti desetog radnog dana nakon dana izdavanja.

2. Potvrda AEO priznaje se u svim državama članicama.

3. Razdoblje valjanosti potvrde AEO nije ograničeno.

4. Carinska tijela nadziru poštivanje uvjeta i mjerila koje ovlašteni gospodarski subjekti moraju ispunjavati.

5. Nadležno carinsko tijelo, koje je izdalo potvrdu, obavlja ponovnu ocjenu uvjeta i mjerila u sljedećim slučajevima:

(a) pri značajnim promjenama odgovarajućeg zakonodavstva Zajednice;

(b) kada postoje utemeljene sumnje da ovlašteni gospodarski subjekt više ne ispunjava odgovarajuće uvjete i mjerila.

U slučaju kada je potvrda AEO izdana podnositelju zahtjeva od čijeg je osnutka proteklo manje od tri godine, tijekom prve godine nakon izdavanja obavlja se pomniji nadzor.

Primjenjuje se članak 14.n stavak 2.

Rezultati ponovne ocjene daju se na raspolaganje carinskim tijelima svih država članica, putem komunikacijskog sustava iz članka 14.x.

Privremeno ukinuće statusa ovlaštenoga gospodarskog subjekta

Članak 14.r

1. Nadležno carinsko tijelo koje izdaje potvrdu privremeno ukida status ovlaštenoga gospodarskog subjekta u sljedećim slučajevima:

(a) kada je otkriveno nepoštivanje uvjeta ili mjerila za izdavanje potvrde AEO;

(b) carinska tijela imaju opravdanu sumnju da je ovlašteni gospodarski subjekt počinio djelo koje se kazneno proganja i povezano je s kršenjem carinskih propisa.

Međutim, u slučaju iz prvog podstavka točke (b), nadležno carinsko tijelo može odlučiti da privremeno ne ukine status ovlaštenoga gospodarskog subjekta ako smatra da je kršenje od zanemarive važnosti u odnosu na broj ili opseg carinskih radnji i ne dovodi u sumnju dobru vjeru ovlaštenoga gospodarskog subjekta.

Prije donošenja takve odluke, carinska tijela obavješćuju odgovarajući gospodarski subjekt o svojim nalazima. Gospodarski subjekt ima pravo popraviti stanje i/ili izraziti svoje stajalište u roku od 30 kalendarskih dana od dana slanja obavijesti.

Međutim, kada to iziskuje vrsta ili razina prijetnje sigurnosti građana, javnom zdravlju ili okolišu, privremeno ukinuće vrijedi odmah. Nadležno carinsko tijelo koje privremeno ukida potvrdu odmah obavještava carinska tijela drugih država članica putem komunikacijskog sustava iz članka 14.x, kako bi im omogućilo da poduzmu odgovarajuće radnje.

2. Ako korisnik potvrde AEO ne uredi stanje iz stavka 1. prvog podstavka točke (a) u roku od 30 kalendarskih dana iz stavka 1. trećeg podstavka, nadležno carinsko tijelo obavještava gospodarski subjekt da se status ovlaštenoga gospodarskog subjekta privremeno ukida na razdoblje od 30 kalendarskih dana, čime mu omogućuje da poduzme potrebe mjere za uređivanje ovog stanja. Obavijest se također šalje carinskim tijelima drugih država članica putem komunikacijskog sustava iz članka 14.x.

3. Ako je korisnik potvrde AEO počinio djelo iz stavka 1. podstavka 1. točke (b), nadležno carinsko tijelo koje izdaje potvrdu privremeno ukida status ovlaštenoga gospodarskog subjekta za vrijeme trajanja sudskog postupka. O tome obavještava korisnika potvrde. Obavijest se također šalje carinskim tijelima drugih država članica putem komunikacijskog sustava iz članka 14.x.

4. Ako gospodarski subjekt nije bio u mogućnosti urediti stanje u roku od 30 kalendarskih dana, ali može pružiti dokaze da može ispuniti uvjete ako se razdoblje ukinuća produlji, nadležno carinsko tijelo koje izdaje potvrdu ukida status ovlaštenoga gospodarskog subjekta za daljnjih 30 kalendarskih dana.

Članak 14.s

1. Privremeno ukinuće ne utječe na carinske postupke koji su već započeli prije datuma privremenog ukinuća i još nisu okončani.

2. Privremeno ukinuće ne utječe izravno na odobrenja koja su izdana bez obzira na potvrdu AEO, osim ako se razlozi ukinuća također odnose na to odobrenje.

3. Privremeno ukinuće ne utječe izravno na odobrenja za korištenje carinskog pojednostavnjenja, koje je bilo izdano na temelju potvrde AEO i za koje su uvjeti još uvijek ispunjeni.

4. U slučaju potvrde AEO iz članka 14.a stavka 1. točke (c), ako gospodarski subjekt ne ispunjava samo uvjete iz članka 14.k, status ovlaštenoga gospodarskog subjekta djelomično se ukida i može mu se, na njegov zahtjev, izdati nova potvrda AEO iz članka 14.a stavka 1. točke (a).

Članak 14.t

1. Kada se carinska tijela uvjere da je gospodarski subjekt poduzeo potrebne mjere za ispunjavanje uvjeta i mjerila koje ovlašteni gospodarski subjekti moraju ispunjavati, nadležno carinsko tijelo koje izdaje potvrdu opoziva privremeno ukinuće i o tome obavještava gospodarski subjekt i carinska tijela drugih država članica. Opoziv se može povući prije isteka roka utvrđenog u članku 14.r stavcima 2. ili 4.

U primjeru iz članka 14.s stavka 4., nadležno carinsko tijelo koje opoziva potvrdu obnavlja opozvanu potvrdu. Nakon toga oduzima potvrdu AEO iz članka 14.a stavka 1. točke (a).

2. Ako gospodarski subjekt ne poduzme potrebne mjere u razdoblju privremenog ukinuća iz članka 14.r stavaka 2. ili 4., nadležno carinsko tijelo koje je izdalo potvrdu oduzima potvrdu AEO i odmah o tome obavještava carinska tijela drugih država članica, putem komunikacijskog sustava iz članka 14.x.

U primjeru iz članka 14.s stavka 2., izvorna se potvrda oduzima i vrijedi samo nova potvrda AEO iz članka 14.a stavka 1. točke (a).

Članak 14.u

1. Kada ovlašteni gospodarski subjekt privremeno ne može ispuniti jedno od mjerila utvrđenih u članku 14.a, može tražiti privremeno ukidanje statusa ovlaštenoga gospodarskog subjekta. U tom slučaju ovlašteni gospodarski subjekt o tome obavještava nadležno carinsko tijelo koje je izdalo potvrdu, pri čemu navodi datum kada će ponovno moći ispunjavati mjerila. Također obavještava nadležno carinsko tijelo koje je izdalo potvrdu o svim planiranim mjerama i njihovom vremenskom okviru.

Obaviješteno nadležno carinsko tijelo šalje obavijest carinskim tijelima drugih država članica putem komunikacijskog sustava iz članka 14.x.

2. Ako ovlašteni gospodarski subjekt ne uredi situaciju u razdoblju navedenom u njegovoj obavijesti, nadležno carinsko tijelo koje je izdalo potvrdu može odobriti razumno produljenje tog roka, pod uvjetom da je ovlašteni gospodarski subjekt djelovao u dobroj vjeri. O tome produljenju obavješćuju se carinska tijela drugih država članica putem komunikacijskog sustava iz članka 14.x.

U svim ostalim slučajevima, potvrda AEO se oduzima, a nadležno carinsko tijelo koje je izdaje odmah obavještava carinska tijela drugih država članica putem komunikacijskog sustava iz članka 14.x.

3. Ako se zahtijevane mjere ne poduzmu u razdoblju privremenog ukinuća, primjenjuje se članak 14.v.

Opoziv potvrde AEO

Članak 14.v

1. Nadležno carinsko tijelo koje je izdalo potvrdu opoziva potvrdu AEO u sljedećim slučajevima:

(a) kada ovlašteni gospodarski subjekt ne poduzme mjere iz članka 14.t stavka 1.;

(b) kada je ovlašteni gospodarski subjekt ozbiljno prekršio carinske propise i nema daljnjeg prava žalbe;

(c) kada ovlašteni gospodarski subjekt ne poduzme potrebne mjere tijekom razdoblja privremenog ukinuća iz članka 14.u;

(d) na zahtjev ovlaštenoga gospodarskog subjekta.

Ipak, u slučaju iz točke (b), nadležno carinsko tijelo može odlučiti da ne opozove potvrdu AEO ako smatra da su kršenja od zanemarive važnosti u odnosu na broj ili opseg carinskih radnji i da ne dovode u pitanje dobru vjeru ovlaštenoga gospodarskog subjekta.

2. Opoziv počinje vrijediti od dana nakon obavijesti o opozivu.

U slučaju potvrde AEO iz članka 14.a stavka 1. točke (c), kada gospodarski subjekt ne ispunjava uvjete iz članka 14.k, nadležno carinsko tijelo koje je izdalo potvrdu opoziva potvrdu i izdaje novu potvrdu AEO iz članka 14.a stavka 1. točke (a).

3. Nadležno carinsko tijelo koje je izdalo potvrdu odmah obavještava carinska tijela drugih država članica o opozivu potvrde AEO putem komunikacijskog sustava iz članka 14.x.

4. Osim u slučajevima opoziva iz stavka 1. točaka (c) i (d), gospodarski subjekt ne smije podnijeti novi zahtjev za potvrdom AEO tijekom razdoblja od tri godine od dana opoziva.

POGLAVLJE 3.

Razmjena podataka

Članak 14.w

1. Ovlašteni gospodarski subjekt obavještava nadležno carinsko tijelo koje je izdalo potvrdu o svim okolnostima koje su nastale nakon izdavanja potvrde a koje bi mogle utjecati na njenu daljnju valjanost ili sadržaj.

2. Svi važni podaci koji su dostupni nadležnom carinskom tijelu koje je izdalo potvrdu daju se na raspolaganje carinskim tijelima drugih država članica u kojima ovlašteni gospodarski subjekt obavlja carinske djelatnosti.

3. Ako nadležno carinsko tijelo opozove posebno odobrenje izdano ovlaštenom gospodarskom subjektu na temelju njegove potvrde AEO za uporabu određenog carinskog pojednostavnjenja predviđenog člancima 260., 263., 269., 272., 276., 277., 282., 283., 313.a i 313.b, 324.a, 324.e, 372, 454.a, 912.g, ono o tome obavještava nadležno carinsko tijelo koja je izdalo potvrdu AEO.

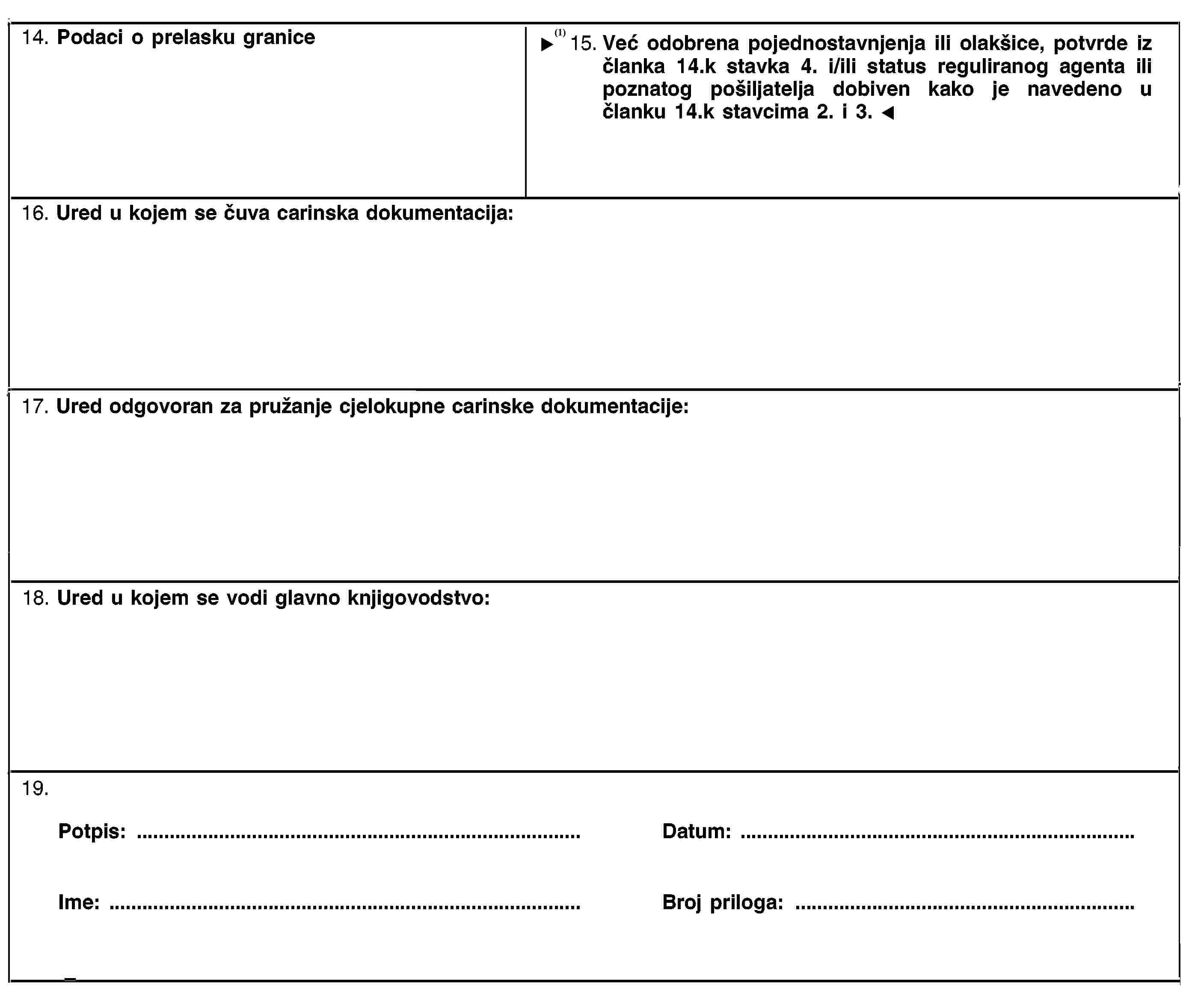

4. Carinsko tijelo izdavatelj mora odmah staviti na raspolaganje odgovarajućem nacionalnom tijelu nadležnom za zaštitu civilnog zračnog prometa sljedeće minimalne podatke koji se odnose na status ovlaštenoga gospodarskog subjekta koji su mu na raspolaganju:

(a) potvrda AEO – zaštita i sigurnost (AEOS) te potvrda AEO – carinska pojednostavnjenja/zaštita i sigurnost (AEOF), uključujući ime vlasnika potvrde i, ako je potrebno, izmjenu, opoziv ili suspenziju statusa ovlaštenoga gospodarskog subjekta te razloge;

(b) informacije o tome jesu li carinska tijela posjetila predmetnu lokaciju, datum zadnjeg posjeta i svrhu posjeta (postupak odobravanja, ponovno ocjenjivanje, praćenje);

(c) ponovno ocjenjivanje potvrda AEOF i AEOS te njegove rezultate.

Nacionalna carinska tijela, u dogovoru s odgovarajućim nacionalnim tijelom nadležnim za zaštitu civilnog zračnog prometa, utvrđuju detaljne postupke za razmjenu svih informacija iz prvog podstavka koje nisu obuhvaćene elektroničkim informacijskim i komunikacijskim sustavom iz članka 14.x, najkasnije do 1. ožujka 2015.

Nacionalna tijela nadležna za zaštitu civilnog zračnog prometa koja na raspolaganju imaju predmetne informacije upotrebljavaju ih isključivo za potrebe odgovarajućih programa za reguliranog agenta ili poznatog pošiljatelja te provode odgovarajuće tehničke i organizacijske mjere kako bi se osigurala zaštita tih informacija.

Članak 14.x

1. Za razmjenu podataka i komunikaciju između carinskih tijela te za obavješćivanje Komisije i gospodarskih subjekata, upotrebljava se elektronički informacijski i komunikacijski sustav koji međusobnim sporazumom uređuju Komisija i carinska tijela.

2. Putem sustava iz stavka 1., Komisija i carinska tijela pohranjuju i imaju pristup sljedećim podacima:

(a) elektronički poslanim podacima o zahtjevima;

(b) potvrdama AEO i, prema potrebi, njihovim izmjenama, opozivima ili privremenim ukidanjima statusa ovlaštenoga gospodarskog subjekta;

(c) svim drugim važnim podacima.

2.a Prema potrebi, a posebno kada se status ovlaštenoga gospodarskog subjekta smatra osnovom za izdavanje odobrenja, dozvola ili olakšica na temelju ostalog zakonodavstva Unije, pravo na pristup informacijama navedenima u članku 14.w stavku 4. točkama (a) i (c) može se dodijeliti i odgovarajućem nacionalnom tijelu nadležnom za zaštitu civilnog zračnog prometa.

3. Nadležno carinsko tijelo koje izdaje potvrdu obavještava urede za analizu rizika u vlastitoj državi članici o izdavanju, izmjeni, opozivu potvrde AEO ili o privremenim ukidanjima statusa ovlaštenoga gospodarskog subjekta. Ono također obavještava sva tijela izdavatelje iz drugih država članica.

4. Komisija može objaviti popis ovlaštenih gospodarskih subjekata za javnost putem Interneta, uz prethodnu suglasnost ovlaštenih gospodarskih subjekata na koje se ta odluka odnosi. Taj se popis ažurira.

▼M18 —————

GLAVA IV.

PODRIJETLO ROBE

POGLAVLJE 1.

Nepovlašteno podrijetlo

Obrada ili prerada kojom se stječe status podrijetla

Članak 35.

Ovo poglavlje propisuje, za tekstil i tekstilne proizvode iz Odsjeka XI. kombinirane nomenklature te za određene proizvode, osim tekstila i tekstilnih proizvoda, obradu ili preradu za koju se smatra da ispunjava kriterije iz članka 24. Zakonika i kojom predmetni proizvodi stječu podrijetlo zemlje u kojoj je izvršena obrada ili prerada.

„Zemlja” znači treća zemlja ili Zajednica, ovisno o slučaju.

Tekstil i tekstilni proizvodi iz odsjeka XI. kombinirane nomenklature

Članak 36.

Za tekstil i tekstilne proizvode iz odsjeka XI. kombinirane nomenklature potpuni postupak, kako je opisan u članku 37., smatra se obradom ili preradom kojom se stječe podrijetlo u smislu članka 24. Zakonika.

Članak 37.

Obrada ili prerada nakon koje se dobiveni proizvodi razvrstavaju u broj kombinirane nomenklature različit od onoga koji obuhvaća različite materijale bez podrijetla smatraju se potpunim postupcima.

Međutim, za proizvode iz Priloga 10., samo se određeni postupci navedeni u stupcu 3 navedenog Priloga vezani uz pojedini dobiveni proizvod smatraju potpunima, bez obzira uključuju li ili ne promjenu broja.

Način primjene pravila iz Priloga 10. opisan je uvodnim napomenama u Prilogu 9.

Članak 38.

Za potrebe prethodnog članka, sljedeće se u svakom slučaju smatra nedostatnom obradom ili preradom za stjecanje statusa proizvoda s podrijetlom, bez obzira je li došlo do promjene broja:

(a) postupci kojima se proizvode održava u dobrom stanju tijekom prijevoza i skladištenja (provjetravanje, prostiranje, sušenje, uklanjanje oštećenih dijelova i slični postupci);

(b) jednostavni postupci koji se sastoje od uklanjanja prašine, prosijavanja, sortiranja, klasificiranja, slaganja (uključujući slaganje kompleta), pranja, rasijecanja;

i. promjena pakiranja te rastavljanje i ponovno sastavljanje pošiljaka;

ii. jednostavno punjenje vreća, sanduka, kutija, pričvršćivanje na kartice ili ploče itd., te svi drugi jednostavni postupci pakiranja;

(d) dodavanje oznaka, natpisa i drugih razlikovnih obilježja na proizvode ili njihova pakiranja;

(e) jednostavno sklapanje dijelova kako bi se izradilo cjelovit proizvod;

(f) kombinacija dvaju ili više postupaka navedenih u točkama (a) do (e).

Proizvodi osim tekstila i tekstilnih proizvoda iz odsjeka XI. kombinirane nomenklature

Članak 39.

U slučaju dobivenih proizvoda navedenih u Prilogu 11., obrada ili prerada iz stupca 3 navedenog Priloga smatra se postupkom kojim se stječe status proizvoda s podrijetlom na temelju članka 24. Zakonika.

Način primjene pravila iz Priloga 11. opisan je u uvodnim napomenama u Prilogu 9.

Zajedničke odredbe za sve proizvode

Članak 40.

Ako popisi u Prilozima 10. i 11. navode da se podrijetlo stječe ako vrijednost uporabljenih materijala bez podrijetla ne premašuje određeni postotak cijene franko tvornice dobivenog proizvoda, taj postotak izračunava se na sljedeći način:

— „vrijednost” znači carinska vrijednost u vrijeme uvoza uporabljenih materijala bez podrijetla ili, ako taj podatak nije poznat ili ga nije moguće utvrditi, prvu cijenu koju je moguće utvrditi, a koja se plaća za takve materijale u zemlji prerade,

— „cijena franko tvornice” znači cijena franko tvornice dobivenog proizvoda umanjena za sve domaće poreze koji se vraćaju ili bi se mogli vratiti nakon izvoza takvog proizvoda,

— „vrijednost ostvarena na temelju postupaka sastavljanja” znači uvećana vrijednost koja proizlazi iz samog sastavljanja, zajedno sa svim postupcima dorade i kontrole, te iz ugrađivanja bilo kojih dijelova podrijetlom iz zemlje u kojoj su predmetni postupci izvršeni, uključujući dobit i opće troškove nastale u toj zemlji kao rezultat postupaka.

Provedbene odredbe za zamjenske dijelove

Članak 41.

1. Smatra se da pribor, rezervni dijelovi ili alati dostavljeni s bilo kojim dijelom opreme, stroja, uređaja ili vozila koji su dio standardne opreme, imaju isto podrijetlo kao dotični dio opreme, stroja, uređaja ili vozila.

►M1 2. ◄ Osnovni zamjenski dijelovi za uporabu s bilo kojim komadom opreme, strojem, uređajem ili vozilom puštenim u slobodni promet ili prethodno izvezenim smatraju se proizvodima istog podrijetla kao ta oprema, stroj, uređaj ili vozilo, ako su ispunjeni uvjeti propisani u ovom odjeljku.

Članak 42.

Presumpcija o podrijetlu na način opisan u prethodnom članku prihvaća se samo:

— ako je to neophodno za uvoz u zemlju odredišta,

— ako ugrađivanje navedenih osnovnih zamjenskih dijelova u predmetnu opremu, stroj, uređaj ili vozilo u fazi proizvodnje nije za tu opremu, stroj, uređaj ili vozilo onemogućilo stjecanje statusa proizvoda s podrijetlom u Zajednici ili zemlji proizvodnje.

Članak 43.

Za potrebe članka 41.:

(a) „oprema, stroj, uređaj ili vozilo” znači roba iz odsjeka XVI., XVII. i XVIII. kombinirane nomenklature;

(b) „osnovni zamjenski dijelovi” znači dijelovi koji su:

— sastavnice bez kojih ispravan rad robe navedene pod (a) koja je puštena u slobodni promet ili je prethodno izvezena ne može biti osiguran, i

— svojstveni toj robi, i

— namijenjeni njezinom redovitom održavanju i zamjeni istovrsnih dijelova koji su se oštetili ili postali neupotrebljivi.

Članak 44.

Ukoliko se nadležnim tijelima ili ovlaštenim agencijama država članica podnese zahtjev za izdavanje potvrde o podrijetlu za osnovne zamjenske dijelove u smislu članka 41., polje 6 (redni broj artikla, oznake, broj i vrste paketa, opis robe) i zahtjev koji se na nju odnosi sadrži izjavu podnositelja zahtjeva da je navedena roba namijenjena za redovito održavanje prethodno izvezene opreme, stroja, uređaja ili vozila, s točnim podacima o navedenoj opremi, stroju, uređaju ili vozilu.