EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 32012Y0922(01)

Advice of the European Systemic Risk Board of 31 July 2012 submitted to the European Securities and Markets Authority in accordance with Article 10(4) of Regulation (EU) No 648/2012 of the European Parliament and of the Council on OTC derivatives, central counterparties and trade repositories concerning the use of OTC derivatives by non-financial corporations (ESRB/2012/2)

Euroopa Süsteemsete Riskide Nõukogu nõuanne, 31. juuli 2012 , Euroopa Väärtpaberiturujärelevalvele kooskõlas Euroopa Parlamendi ja nõukogu määruse (EL) nr 648/2012 (börsiväliste tuletisinstrumentide, kesksete vastaspoolte ja kauplemisteabehoidlate kohta) artikli 10 lõikega 4 seoses börsiväliste tuletislepingute kasutamisega mittefinantsettevõtete poolt (ESRB/2012/2)

Euroopa Süsteemsete Riskide Nõukogu nõuanne, 31. juuli 2012 , Euroopa Väärtpaberiturujärelevalvele kooskõlas Euroopa Parlamendi ja nõukogu määruse (EL) nr 648/2012 (börsiväliste tuletisinstrumentide, kesksete vastaspoolte ja kauplemisteabehoidlate kohta) artikli 10 lõikega 4 seoses börsiväliste tuletislepingute kasutamisega mittefinantsettevõtete poolt (ESRB/2012/2)

ELT C 286, 22.9.2012, p. 9–12

(BG, ES, CS, DA, DE, ET, EL, EN, FR, IT, LV, LT, HU, MT, NL, PL, PT, RO, SK, SL, FI, SV)

|

22.9.2012 |

ET |

Euroopa Liidu Teataja |

C 286/9 |

EUROOPA SÜSTEEMSETE RISKIDE NÕUKOGU NÕUANNE,

31. juuli 2012,

Euroopa Väärtpaberiturujärelevalvele kooskõlas Euroopa Parlamendi ja nõukogu määruse (EL) nr 648/2012 (börsiväliste tuletisinstrumentide, kesksete vastaspoolte ja kauplemisteabehoidlate kohta) artikli 10 lõikega 4 seoses börsiväliste tuletislepingute kasutamisega mittefinantsettevõtete poolt

(ESRB/2012/2)

2012/C 286/09

1. Õiguslik taust

|

1.1. |

Euroopa Parlamendi ja nõukogu 4. juuli 2012. aasta määruse (EL) nr 648/2012 (börsiväliste tuletisinstrumentide, kesksete vastaspoolte ja kauplemisteabehoidlate kohta) (1) artikli 10 lõike 4 kohaselt peab Euroopa Väärtpaberiturujärelevalve (ESMA) konsulteerima Euroopa Süsteemsete Riskide Nõukogu (ESRN) ja muude asjaomaste asutustega järgmisi valdkondi puudutavate regulatiivsete tehniliste standardite eelnõude väljatöötamisel: a) kriteeriumid selle kindlaksmääramiseks, millised börsivälised tuletislepingud vähendavad objektiivselt mõõdetaval viisil äritegevuse või finantseerimistegevusega otseselt seotud riske nagu osutatud artikli 10 lõikes 3, ning b) kliirimiskünniste väärtused, mille mittefinantsettevõtted peavad ületama tulevaste tuletislepingute kliirimisel kesksete vastaspooltega ning mis määratakse, võttes arvesse netopositsioonide summa ja positsioonide süsteemset olulisust vastaspoolte ning börsiväliste tuletislepingute liikide kaupa. |

|

1.2. |

26. juunil 2012 sai ESRN ESMA-lt eespool nimetatud küsimustega seotud nõuandetaotluse, milles viidatakse 25. juunil 2012 avaldatud Väärtpaberiturujärelevalve konsultatsioonidokumendile (2). |

|

1.3. |

Kooskõlas Euroopa Parlamendi ja nõukogu 24. novembri 2010. aasta määruse (EL) nr 1092/2010 (3) (finantssüsteemi makrotasandi usaldatavusjärelevalve kohta Euroopa Liidus ja Euroopa Süsteemsete Riskide Nõukogu asutamise kohta) artikli 3 lõike 2 punktidega b ja g ning artikli 4 lõikega 2 võttis ESRNi haldusnõukogu vastu käesoleva nõuande, mis avaldatakse kooskõlas Euroopa Süsteemsete Riskide Nõukogu 20. jaanuari 2011. aasta otsuse ESRN/2011/1 (4) (millega võetakse vastu Euroopa Süsteemsete Riskide Nõukogu töökord) artikliga 30. |

2. Majanduslik taust

|

2.1. |

Mittefinantsettevõtted kasutavad börsiväliseid tuletislepinguid peamiselt äritegevuse või finantseerimistegevusega seotud riskide maandamiseks. Kliirimiskünniste määratlused peavad põhimõtteliselt tagama, et saavutatakse järgmised eesmärgid:

|

|

2.2. |

Mitmes turusegmendis, nagu toormeturgudel, millele pääsesid varasemalt juurde peamiselt mittefinantsettevõtted, kasutatakse spekulatiivsel, investeerimise või kauplemise eesmärgil valdavalt börsiväliseid tuletisinstrumente. See on peamiselt tingitud finantseerimisasutuste sisenemisest nendele turgudele. Seega tuleb hoolikalt käsitleda riske, mis kaasnevad tuletisinstrumentide kasutamisega mittefinantsettevõtete poolt. |

|

2.3. |

Äritegevuse ja finantseerimistegevuse määratlused peavad olema võimalikult üksikasjalikud ja objektiivsed, mis ei jäta ruumi erinevateks tõlgendusteks ega õiguslikuks arbitraažiks, sest määratluste mittejärgmisel võivad olla märkimisväärsed tagajärjed. |

|

2.4. |

Põhjaliku analüüsi (5) alusel soovitab ESRN kasutada künniste arvutamisel kaheastmelist lähenemist, mille eesmärk on kaitsta turu terviklikkust ja tagada selle läbipaistvus, mitte seista üksikute turuosaliste huvide eest. Lisaks tuleb asjakohaselt arvesse võtta riske, mis kaasnevad tuletisinstrumentide hoidmisega mittefinantsettevõtete poolt. |

|

2.5. |

Äri- ja finantseerimistegevuse eesmärgil hoitavad tuletisinstrumendid ei ole riskivabad. Kui neid asjakohaselt ei hinnata, võib see viia ebatõhusalt laiaulatusliku riskide maandamiseni, millel omakorda võivad olla süsteemsed tagajärjed. |

|

2.6. |

Makrotasandi usaldatavusjärelevalvet silmas pidades tuleks mittefinantsettevõtetel kliirida tuletisinstrumendid kesksete vastaspoolte kaudu, seades pigem tagatisi, selle asemel, et kasutada pankade sarnaseid teenuseid tasu eest. Võib juhtuda, et pankade teenustasud, mis makstakse ettevõtete ressurssidest ja mis ei jää mittefinantsettevõtetele, ei kajasta riske asjakohaselt ei pankade ega ka mittefinantsettevõtete seisukohalt. |

3. Määratlused

Äri- ja finantseerimistegevuse määratlus

|

3.1. |

ESRN avaldab heameelt ESMA töö üle äri- ja finantseerimistegevuse määratluse väljatöötamisel ja nõustub üldjoontes tulemustega järgmistel tingimustel. |

|

3.2. |

Mittefinantsettevõtete äritegevus peaks kajastuma bilansis eraldi kirjetena, viidates täpsemalt mittefinantsettevõtte põhitegevusele, mis hõlmab aktsiaid, maksekohustusi ja -nõudeid, kinnisvara, tehaseid ning seadmeid. Äritegevuse määratlus peaks hõlmama ka kapitali- ja tegevuskulusid, kuna rahvusvahelistes finantsaruandlusstandardites toodud äritegevuse määratlus ei pruugi olla optimaalne. Mittefinantsettevõttega seotud tuletisinstrumentide maksimaalne tase ei tohiks ületada ettevõtte aktsiate, maksekohustuste ja -nõuete, kinnisvara, tehaste ning seadmete bilansilist väärtust. |

|

3.3. |

Finantseerimistegevuse määratlemiseks tuleks kasutada mittefinantsettevõtte rahavoogude aruannet, kusjuures finantseerimistegevus ei tohiks ületada mittefinantsettevõtte aasta jooksul teostatud finantseerimistegevusest tulenevaid rahavoogusid. |

Kliirimiskünniste määratlus

|

3.4. |

ESRN hindab ESMA tööd kliirimiskünniste määratluse väljatöötamisel ja esitab järgmised soovitused. |

|

3.5. |

Mittefinantsettevõtete esialgsed madalad kliirimiskünnised peaksid lähtuma selgetest makrotasandi usaldatavusjärelevalve põhimõtetest ja neid peaks saama vajaduse korral hiljem suurendada. |

|

3.6. |

Tuleks leida tasakaal kliirimiskünniste arvutamise keerukuse ja mittefinantsettevõtetele kuuluvate börsiväliste tuletisinstrumentide hoidmisest tulenevate riskide leevendamise vahel. |

|

3.7. |

Määratleda tuleks piiratud arv börsiväliste tuletisinstrumentide liike, mille suhtes kehtivad erinevad kliirimiskünnised. |

|

3.8. |

Kliirimiskünniseid ei tohiks määratleda iga vastaspoole jaoks eraldi, kuna see muudaks süsteemi keerukamaks, andmata märkimisväärset kasu. |

|

3.9. |

Kliirimiskünniste määratlemisel tuleks eelistada bruto-turuväärtust nimiväärtusele, sest see kajastab mittefinantsettevõtete hoitavate tuletisinstrumentide turuväärtust korrektsemalt ja võimaldab seega ka täpsemalt käsitleda nendest instrumentidest tulenevaid riske. Kliirimiskünnised tuleks arvutada kindlaksmääratud sagedusega, kusjuures pädevatel ametiasutustel peaks olema võimalus suurendada sagedust finantskriisi ajal. |

|

3.10. |

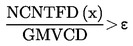

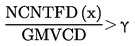

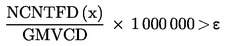

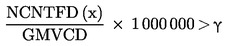

Börsiväliste tuletisinstrumentide kliirimiskünnised tuleks määratleda vastavalt tuletisinstrumendi liigile, lähtudes punktis 4 toodud kaheastmelisest meetodist järgmiselt:

|

või NCNTFD (x) > ε'

või NCNTFD (x) > ε' või NCNTFD (x) > γ'

või NCNTFD (x) > γ'4. Kliirimiskünniste määratlemine kaheastmelise meetodi alusel

Kaheastmelist meetodit tuleks rakendada järgmiselt:

|

a) |

mittefinantsettevõtted tuleks jagada kahte rühma järgmiste kriteeriumide alusel:

|

|

b) |

mittefinantsettevõtetele, kelle puhul punktis a määratletud väärtus on suurem kui 0,03, peaksid kehtima järgmised künnised vastavalt tuletisinstrumendi liigile:

|

|

c) |

mittefinantsettevõtetele, kelle puhul punktis a määratletud väärtus ei ületa 0,03, peaksid kehtima järgmised künnised vastavalt tuletisinstrumendi liigile:

|

|

d) |

mittefinantsettevõtetele, kelle puhul punktis a määratletud väärtus on suurem kui 0,03, peaksid kehtima järgmised künnised absoluutsummana: NCNTFD (x) > ε'

|

|

e) |

mittefinantsettevõtetele, kelle puhul punktis a määratletud väärtus ei ületa 0,03, peaksid kehtima järgmised künnised absoluutsummana: NCNTFD (x) > γ'

|

Frankfurt Maini ääres, 31. juuli 2012

ESRB eesistuja

Mario DRAGHI

(1) ELT L 201, 27.7.2012, lk 21.

(2) ESMA konsultatsioonidokument „Draft technical standards for the Regulation on OTC derivatives, CCPs and trade repositories”; avaldatud ESMA veebilehel aadressil http://www.esma.europa.eu

(3) ELT L 331, 15.12.2010, lk 1.

(4) ELT C 58, 24.2.2011, lk 4.

(5) Vt ESRNi vastus „Macro-prudential stance on the use of OTC derivatives by non-financial corporations in response to a consultation by ESMA based on Article 10 of the EMIR Regulation”, mis on avaldatud ESRNi veebilehel aadressil http://www.esrb.europa.eu