EUR-Lex Access to European Union law

This document is an excerpt from the EUR-Lex website

Document 02000R1916-20140101

Commission Regulation (EC) No 1916/2000 of 8 September 2000 on implementing Council Regulation (EC) No 530/1999 concerning structural statistics on earnings and on labour costs as regards the definition and transmission of information on structure of earnings (Text with EEA relevance)

Consolidated text: Kommissionens förordning (EG) nr 1916/2000 av den 8 september 2000 om genomförande av rådets förordning (EG) nr 530/1999 om strukturstatistik över löner och arbetskraftskostnader avseende definition och överföring av information om lönernas struktur och fördelning (Text av betydelse för EES)

Kommissionens förordning (EG) nr 1916/2000 av den 8 september 2000 om genomförande av rådets förordning (EG) nr 530/1999 om strukturstatistik över löner och arbetskraftskostnader avseende definition och överföring av information om lönernas struktur och fördelning (Text av betydelse för EES)

2000R1916 — SV — 01.01.2014 — 004.001

Detta dokument är endast avsett som dokumentationshjälpmedel och institutionerna ansvarar inte för innehållet

|

KOMMISSIONENS FÖRORDNING (EG) nr 1916/2000 av den 8 september 2000 om genomförande av rådets förordning (EG) nr 530/1999 om strukturstatistik över löner och arbetskraftskostnader avseende definition och överföring av information om lönernas struktur och fördelning (EGT L 229, 9.9.2000, p.3) |

Ändrad genom:

|

|

|

Officiella tidningen |

||

|

No |

page |

date |

||

|

KOMMISSIONENS FÖRORDNING (EG) nr 1738/2005 av den 21 oktober 2005 |

L 279 |

32 |

22.10.2005 |

|

|

KOMMISSIONENS FÖRORDNING (EG) nr 973/2007 av den 20 augusti 2007 |

L 216 |

10 |

21.8.2007 |

|

KOMMISSIONENS FÖRORDNING (EG) nr 1916/2000

av den 8 september 2000

om genomförande av rådets förordning (EG) nr 530/1999 om strukturstatistik över löner och arbetskraftskostnader avseende definition och överföring av information om lönernas struktur och fördelning

(Text av betydelse för EES)

EUROPEISKA GEMENSKAPERNAS KOMMISSION HAR ANTAGIT DENNA FÖRORDNING

med beaktande av Fördraget om upprättandet av Europeiska gemenskapen,

med beaktande av rådets förordning (EG) nr 530/1999 ( 1 ) av den 9 mars 1999 om strukturstatistik över löner och arbetskraftskostnader, särskilt artikel 11 i denna, och

av följande skäl:|

(1) |

I enlighet med artikel 11 i förordning (EG) nr 530/99 är det nödvändigt med implementeringsåtgärder i fråga om definitioner och uppdelningen av de uppgifter som skall tillhandahållas samt lämpligt teknisk format för överföringen av resultaten. |

|

(2) |

De åtgärder som föreskrivs i denna förordning är förenliga med yttrandet från Kommittén för det statistiska programmet som upprättades genom rådets beslut 89/382/EEG, Euratom ( 2 ). |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Definition och uppdelning av uppgifterna

I enlighet med artikel 6 i förordning (EG) nr 530/1999 skall medlemsstaterna tillhandahålla information om variablerna i bilaga I till den här förordningen.

För detta syfte fastställs definitionerna på variablerna i bilaga II till den här förordningen.

Artikel 2

Tekniskt format för överföring av resultaten

Det tekniska format som är lämpligt för överföring av resultaten fastställs i bilaga III till den här förordningen.

Artikel 3

Ikraftträdande

Denna förordning träder i kraft den tjugonde dagen efter det att den har offentliggjorts i Europeiska gemenskapernas officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

BILAGA I

FÖRTECKNING ÖVER VARIABLER

1. Information om den lokala enhet till vilken de anställda som ingår i urvalet är knutna

|

1.1 |

Den lokala enhetens geografiska läge (Nuts-1) |

|

1.2 |

Storlek på det företag som den lokala enheten tillhör |

|

1.3 |

Den lokala enhetens huvudsakliga näringsverksamhet ( ►M4 Nace rev. 2 ◄ ) |

|

1.4 |

Ekonomisk och finansiell kontroll |

|

1.5 |

Kollektivavtal |

|

1.6 |

Totalt antal anställda inom den lokala enheten under referensmånaden (valfri) |

|

1.7 |

Den lokala enhetens anknytning till en företagsgrupp (valfri) |

2. Information om varje anställd som ingår i urvalet för referensmånaden

|

2.1 |

Kön |

|

2.2 |

Ålder |

|

2.3 |

Yrke ( ► ISCO-08 ◄ ) |

|

2.4 |

Chefsbefattning eller arbetsledande ställning (valfri) |

|

2.5 |

► Uppnådd utbildningsnivå (Isced 2011) ◄ |

|

2.6 |

Tjänstgöringstid inom företaget |

|

2.7 |

Avtalsenlig arbetstid (heltid eller deltid)

|

|

2.8 |

Typ av anställningsavtal |

|

2.9 |

Medborgarskap (valfri) |

3. Information om anställningsperioder för varje anställd som ingår i urvalet

|

3.1 |

Antal veckor under referensåret som bruttoårslönen avser |

|

3.2 |

Antal avlönade timmar under referensmånaden

|

|

3.3 |

Antal semesterdagar under året |

|

3.4 |

Andra avlönade frånvarodagar per år (valfri) |

4. Information om lönerna för varje anställd som ingår i urvalet (se även punkten nedan)

|

4.1 |

Bruttoårslön under referensåret

|

|

4.2 |

Bruttolön under referensmånaden

|

|

4.3 |

Genomsnittlig bruttotimlön under referensmånaden |

5. Uppräkningsfaktorer

|

5.1 |

Uppräkningsfaktor för den lokala enheten |

|

5.2 |

Uppräkningsfaktor för de anställda |

Medlemsstaterna kan om de vill registrera mer ingående uppgifter om variablerna inom kategori 2.8. De kan också registrera uppgifter om följande delfaktorer inom variabel 3.4: Antal sjukfrånvarodagar under året och Antal fortbildningsdagar per år (överförs till Eurostat endast på begäran).

Lönevariabler i undersökningen om inkomststrukturer

BILAGA II

DEFINITION AV VARIABLERNA

1. Information om den lokala enhet till vilken de anställda som ingår i urvalet är knutna

Sammanställningen av lönestrukturstatistik skall baseras på de lokala enheterna och företagen såsom dessa definieras i rådets förordning (EEG) nr 696/93 ( 3 ) och skall omfatta information om anställda i företag med tio eller fler anställda klassificerade efter storlek och huvudsaklig verksamhet. Det är inte obligatoriskt att lämna information om anställda i företag med färre än tio anställda. Statistiken skall omfatta alla typer av verksamhet som definieras i ►M4 avdelningarna B–N och P–S ◄ i Statistisk näringsgrensindelning i Europeiska gemenskapen (nedan kallad ” ►M4 Nace rev. 2 ◄ ”) i företag med minst 10 anställda ( 4 ).

1.1 Den statistiska enhetens geografiska läge (Nuts-1)

Regionen där den lokala enheten är belägen skall anges enligt nomenklaturen för statistiska territoriella enheter (Nuts, nivå 1).

Inrapporteringskoderna för de olika Nuts-kategorierna kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

1.2 Storlek på det företag som den lokala enheten tillhör

Storleken på företaget mäts i antalet anställda och skall anges som en av följande kategorier: 1–9, 10–49, 50–249, 250–499, 500–999, 1 000 eller fler anställda. Det är inte obligatoriskt att lämna uppgifter om storleksklassen 1–9.

Inrapporteringskoderna för de storleksklasser som anges ovan kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

1.3 Den lokala enhetens huvudsakliga näringsverksamhet ( ►M4 Nace rev. 2 ◄ )

Den lokala enhetens huvudsakliga näringsverksamhet skall kodas enligt ►M4 Nace rev. 2 ◄ på tvåsiffrig nivå (huvudgruppsnivå).

Inrapporteringskoderna för de olika Nace-kategorierna kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

1.4 Ekonomisk och finansiell kontroll i företaget

Denna variabel skiljer endast mellan kategorierna ”offentlig kontroll” och ”privat kontroll”. Den första kategorin avser företag över vilka de offentliga myndigheterna, genom ägande av eller finansiellt deltagande i företaget eller genom de regler som gäller för företagets verksamhet, direkt eller indirekt kan utöva ett dominerande inflytande. Ett dominerande inflytande (eller kontroll) från de offentliga myndigheternas sida skall anses föreligga när de offentliga myndigheterna direkt eller indirekt

— äger majoriteten av företagets tecknade egenkapital (> 50 %), eller

— kontrollerar majoriteten av röstetalet för bolagets samtliga aktier, eller har rätt att utse fler än hälften av medlemmarna i företagets administrativa eller verkställande ledning eller i dess styrelse.

Den andra kategorin definieras på motsvarande sätt. Ett jämställt offentligt och privat ägande (50/50 ”delad kontroll”) är mycket ovanligt i praktiken. Sådana fall kommer därför inte att kodas separat och bör, när de förekommer, anses stå under ”privat kontroll”.

Inrapporteringskoderna för de två kategorierna inom variabel 1.4 kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

1.5 Kollektivavtal

Kollektivavtal som omfattar majoriteten av de anställda i den statistiska enheten kan ingå i en av de kategorier som förtecknas nedan. Om det inte finns något kollektivavtal bör detta uppges. Kategorierna är följande:

— Ett avtal på nationell nivå, eller mellan olika fackföreningar, som omfattar anställda inom mer än en näringsgren, och som normalt undertecknas av ett eller flera fackförbund och av en eller flera arbetsgivarorganisationer.

— Ett branschknutet avtal, där anställningsvillkoren för alla eller de flesta anställda inom en viss bransch eller näringsgren fastställs.

— Ett branschknutet avtal i en viss region.

— Ett avtal knutet till ett visst företag eller en viss arbetsgivare, där avtalsvillkoren fastställs endast för anställda med samma arbetsgivare (oavsett företagets storlek). Sådana avtal kan även vara utformade så att de endast omfattar vissa grupper av anställda eller vissa lokala enheter inom företaget.

— Ett avtal som endast gäller för de anställda i den lokala enheten.

— En annan typ av avtal utöver de ovan nämnda.

— Inget kollektivavtal finns.

En eller flera av kategorierna ovan måste väljas (svaret ”ja”) om mer än 50 % av de anställda inom den lokala enheten omfattas.

I stället för att man direkt frågar efter typen av kollektivavtal kan man be enheten uppge vilka kollektiva regler som tillämpas och sedan avgöra vilken typ av kollektivavtal det rör sig om med ledning av svaren.

Inrapporteringskoderna för kategorierna inom variabel 1.5 kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

1.6 Antal anställda inom den lokala enheten (valfri)

Denna variabel utgörs av det totala antalet anställda under referensmånaden (t.ex. den 1 eller 31 oktober) och omfattar alla anställda, även lärlingar, avlönade praktikanter och studerande.

1.7 Den lokala enhetens anknytning till en företagsgrupp (valfri)

Detta är en binär variabel (”ja”/”nej”) och anger huruvida en lokal enhet ingår i en företagsgrupp. Inrapporteringskoderna för de två kategorierna fastställs av Eurostat i ett genomförandedokument.

Företagsgruppen är en statistisk enhet som definieras i förordning (EEG) nr 696/93. Företagsgruppen skall bedömas på global nivå. I de flesta fall ingår den lokala enheten i ett företag som inte kontrolleras av någon nationell eller utländsk grupp. Om en lokal enhet tillhör en företagsgrupp är detta vanligen känt. En riktlinje för uppgiftslämnare kan vara huruvida det berörda företagets räkenskaper ingår i koncernredovisningen eller inte.

2. Information om varje anställd som ingår i urvalet för referensmånaden

Med anställda avses alla personer, oberoende av deras nationalitet eller hur länge de arbetat i landet, som har ett direkt anställningsavtal (formellt eller informellt) med företaget eller den lokala enheten och som får ersättning för sitt arbete, oberoende av det utförda arbetets art, arbetstiden (hel- eller deltid) och anställningsavtalets löptid (tidsbegränsat eller inte). Ersättningen till de anställda kan bestå av timlön och månadslön inklusive eventuell bonus, ersättning för ackord- eller skiftarbete, tillägg, arvoden, drickspengar och gratifikationer, provision och naturaförmåner. Endast anställda som faktiskt fått någon form av ersättning under referensmånaden skall ingå i urvalet. Anställda som inte fått någon ersättning under referensmånaden bör inte omfattas.

Definitionen av anställda täcker arbetare och tjänstemän samt chefer i företag med minst tio anställda inom den privata och offentliga sektorn och inom näringsgrenar som uppgetts tillhöra ►M4 avdelningarna B–N och P–S ◄ i ►M4 Nace rev. 2 ◄ ( 5 ).

I följande förteckning ges exempel på de kategorier av anställda som skall ingå:

— Försäljare, förutsatt att de hör till personalen och får någon annan form av ersättning utöver eventuell provision.

— Avlönade arbetande ägare.

— Lärlingar.

— Studerande och praktikanter (t.ex. praktikanter på advokatkontor, sjuksköterskeelever, forskningsassistenter eller lärarpraktikanter, allmäntjänstgörande läkare) som formellt har bundit sig att mot ersättning delta i enhetens produktionsprocess.

— Provisorisk eller tillfällig personal (t.ex. sekreterare) som är rekryterade, anställda och avlönade av personaluthyrningsföretag för att arbeta i andra företag, ofta under kortare perioder ( 6 ).

— Säsongarbetare och extraarbetare, om de har ett formellt eller informellt avtal med företaget eller den lokala enheten och bestämda arbetstider.

— Anställda för vilka man haft arbetskraftskostnader under referensperioden men som tillfälligt inte arbetat på grund av sjukdom eller skada, semester, strejk eller lockout, utbildningsledighet, moderskaps- eller föräldraledighet, nedskuren ekonomisk verksamhet, tillfälligt avbrott i arbetet på grund av dåligt väder, mekaniska problem, brist på material, bränsle eller el, eller annan tillfällig frånvaro med eller utan giltigt förhinder.

— Personer som arbetar utomlands om de fortsättningsvis får ersättning från den rapporterande enheten.

— Hemarbetare ( 7 ) och distansarbetare, om det uttryckligen finns ett avtal om att sådana arbetstagare skall få ersättning på basis av det arbete som utförs, dvs. den arbetsmängd med vilken en arbetstagare bidrar till en produktionsprocess.

Följande kategorier skall inte omfattas:

— Försäljare och andra personer vars enda ersättning utgörs av arvoden eller provision, som inte hör till personalen eller som är egenföretagare.

— Ägare, direktörer eller chefer vars ersättning helt och hållet utgörs av andel i vinst.

— Medhjälpande familjemedlemmar som inte får lön (se definitionen ovan) från företaget eller den lokala enheten.

— Egenföretagare.

— Personer som utan ersättning utför frivilligarbete (t.ex. personer som arbetar för ideella organisationer som välgörenhetsorganisationer).

2.1 Kön

Inrapporteringskoderna för de två kategorierna fastställs av Eurostat i ett genomförandedokument.

2.2 Ålder

Endast födelseåret skall anges. Åldern beräknas som skillnaden mellan undersökningens referensår och födelseåret.

2.3 Yrke under referensmånaden ( ► ISCO-08 ◄ )

Yrket skall klassificeras enligt 1998 års version av den internationella standarden för yrkesklassificering ( ► ISCO-08 ◄ ) på tvåsiffrig nivå och, om möjligt, på tresiffrig nivå. För att fastställa yrket behövs vanligen uppgifter om den anställdes befattning och en beskrivning av de viktigaste arbetsuppgifterna.

Praktikanter eller studerande med ett anställningsavtal och lärlingar skall anses tillhöra den yrkeskategori som lärlings- respektive praktikavtalet avser. Förmän skall också anses tillhöra det yrke inom vilket de har en arbetsledande ställning.

Inrapporteringskoderna för kategorierna inom variabel 2.3 fastställs av Eurostat i ett genomförandedokument.

2.4 Chefsbefattning eller arbetsledande ställning (valfri)

Denna binära variabel (kategorierna ”ja”/”nej”) anger huruvida en anställd har någon form av chefsbefattning eller har en arbetsledande ställning. En chefsbefattning betyder inte nödvändigtvis att man har en arbetsledande ställning eftersom vissa chefer inte är arbetsledare för andra anställda. Vidare hör anställda som har en arbetsledande ställning inte uteslutande till huvudgrupp 1 i ► ISCO-08 ◄ (ledningsarbete). Många anställda som kodats i grupp 2 (arbete som kräver teoretisk specialistkompetens) och grupp 3 (arbete som kräver kortare högskoleutbildning) kan ha arbetsledande uppgifter. Personer i arbetsledande ställning kan finnas i vilken som helst av grupperna inom ► ISCO-08 ◄ , även bland arbetare.

Personer med chefsbefattning har till uppgift att fastställa, planera, genomföra, styra eller ge råd om företagets eller organisationens policy och verksamhet. Ofta ingår arbetsledande uppgifter.

En person anses ha en arbetsledande ställning om han eller hon är arbetsledare för minst en person (andra än lärlingar). Oftast beskrivs dessa personers befattning som ”förman” eller ”lagbas” tillsammans med yrkesbeteckningen.

Inrapporteringskoderna för de två kategorierna fastställs av Eurostat i ett genomförandedokument.

2.5 ► Uppnådd utbildningsnivå (Isced 2011)

Denna variabel avser den högsta avslutade utbildningsnivå enligt Isced 2011 (International Standard Classification of Education) som den anställde har genomgått. Uttrycket ”avslutad utbildning” innebär att utbildningsbevis eller diplom erhållits, förutsatt att sådana delas ut. Om utbildningsbevis eller diplom inte delas ut, innebär ”avslutad utbildning” att personen deltagit i hela utbildningen.

De grupper av koder som ska användas anges i tillämpningsföreskrifterna för undersökningen av inkomststruktur: ◄

: Förskola och låg- och mellanstadium eller första stadiet av grundskolan

Utbildningen på denna nivå är normalt utformad på tema- eller projektbasis för att ge barn goda grundläggande färdigheter i läsning, skrivning och räkning samt grundläggande kunskaper i andra ämnen som t.ex. historia, geografi, naturvetenskap, samhällsvetenskap, bild och musik. Denna utbildningsnivå omfattar normalt sex år på heltid.

: Högstadium eller andra stadiet av grundskolan

Utbildningen på denna nivå är normalt mer ämnesorienterad och man använder sig vanligen av mer specialiserade lärare och av ett större antal lärare som var och en undervisar i sina speciella ämnesområden. På denna nivå tillämpas de grundläggande färdigheterna.

: Gymnasium och eftergymnasial utbildning utom högre utbildning

Utbildning på gymnasienivå (Isced 3) kräver normalt att någon form av heltidsstudier under ca nio år (räknat från Isced-nivå 1) avslutats eller en kombination av utbildning och praktik eller teknisk erfarenhet.

Eftergymnasial utbildning utom högre utbildning (Isced 4) omfattar utbildningsprogram som ur internationell synpunkt ligger på gränsen mellan gymnasial och eftergymnasial utbildning, även om de ur nationell synpunkt klart skulle anses vara antingen gymnasieutbildning eller eftergymnasial utbildning. Innehållsmässigt kan dessa program inte anses motsvara högre utbildning. Oftast ligger de på ungefär samma nivå som programmen inom Isced 3 men avser att fördjupa kunskaperna hos personer som redan avslutat utbildning motsvarande Isced 3. Typexempel är sådana utbildningsprogram som tagits fram för att förbereda eleverna inför studier på Isced-nivå 5 eftersom eleverna, trots att de avslutat utbildning på Isced-nivå 3, inte har fått behörighet till nivå 5. Det kan alltså vara högskoleförberedande utbildning eller korta yrkesinriktade utbildningsprogram. Utbildningsprogram inom alternativa utbildningsvägar kan också ingå.

: Första stadiet av högre utbildning (grundexamen vid högskola eller en liknande examen) – Teknisk

I motsats till 5A är dessa utbildningsprogram orienterade mot praktik/arbetsliv och främst avsedda för deltagare som vill tillägna sig de kunskaper som behövs för anställning inom ett visst yrke/en viss bransch eller en viss grupp av branscher. Efter avslutad utbildning har deltagarna normalt en kvalifikation som efterfrågas på arbetsmarknaden.

: Första stadiet av högre utbildning (grundexamen vid högskola eller en liknande examen) – Allmän

Denna nivå består av högre utbildning vars innehållsmässiga nivå är mer avancerad än innehållet på Isced-nivåerna 3 och 4. För att få delta i dessa program krävs normalt att utbildning på Isced-nivå 3 avslutats framgångsrikt eller att en liknande kvalifikation på Isced-nivå 4 uppnåtts. Programmen leder inte till licenciat- eller doktorsexamen. Programmen skall pågå under minst två år. 5A-programmen är främst teoretiska och skall ge deltagaren tillräckliga kvalifikationer för att kunna delta i avancerade forskningsprojekt och yrken med höga kompetenskrav.

: Andra stadiet av högre utbildning (program som leder till en licenciat- eller doktorsexamen)

Denna nivå omfattar högre utbildningsprogram som leder fram till en licenciat- eller doktorsexamen. Programmen är därför inriktade på avancerade studier och forskning och inte enbart baserade på kurser. Normalt krävs att en uppsats eller doktorsavhandling skrivs. Denna skall vara baserad på egen forskning och innehålla nya rön samt vara av sådan kvalitet att den kan publiceras.

Inrapporteringskoderna för kategorierna inom variabel 2.5 fastställs av Eurostat i ett genomförandedokument.

2.6 Tjänstgöringstid inom företaget

Den totala tjänstgöringstiden inom företaget under referensmånaden bör baseras på antalet fullgjorda tjänsteår. Vilken tidpunkt som helst under referensmånaden kan vara referensdatum (t.ex. den 1 eller 31 oktober). Den totala tjänstgöringstiden avser den period som förflutit sedan den anställde började på företaget, även inom en annan lokal enhet. Tjänstledighet skall inte dras av. Vid sammanslagning av företag eller ägarbyte skall tjänstgöringstiden redovisas på samma sätt som den räknas av företaget.

Kategorierna för variabel 2.6 och inrapporteringskoderna för kategorierna kommer att meddelas i ett genomförandedokument som distribueras av Eurostat.

2.7 Avtalsenlig arbetstid (heltid eller deltid)

Med heltidsanställda avses, även om deras avtal löper över mindre än ett år, anställda vars ordinarie arbetstid är densamma som den som stadgas i kollektivavtal eller överensstämmer med vad som anses vara normal arbetstid i den lokala enheten. Med deltidsanställda avses personer som arbetar färre timmar än den ordinarie arbetstiden för heltidsanställda.

Inrapporteringskoderna för de två kategorierna inom variabel 2.7 fastställs av Eurostat i ett genomförandedokument.

2.7.1

För heltidsanställda är andelen alltid 100 %. För deltidsanställda bör antalet avtalsenliga arbetstimmar uttryckas som procentandel av en heltidsanställds ordinarie antal arbetstimmar i den lokala enheten (i en tjänst som motsvarar den deltidsanställdes).

2.8 Typ av anställningsavtal

Följande information om typen av anställningsavtal skall lämnas:

— Tillsvidareanställning.

— Tillfällig anställning/visstidsanställning (med undantag för lärlingar, praktikanter eller avlönade studerande).

— Lärlingsavtal.

Vid ett avtal om tillsvidareanställning har arbetstagaren och arbetsgivaren inte kommit överens om avtalets giltighetstid.

Ett anställningsavtal anses vara tillfälligt eller gälla viss tid om arbetstagaren och arbetsgivaren har kommit överens om att avtalstiden skall bestämmas av vissa villkor som t.ex. att arbetet skall vara klart inom en viss tidsram, att en viss uppgift skall vara utförd eller att en annan anställd, som tillfälligt varit frånvarande, återgår till sin anställning. Praktikanter och studerande som får lön för sitt arbete hör till denna kategori.

Lärlingsavtal är särskilda tidsbestämda avtal mellan arbetsgivaren och lärlingen. Målet med avtalet är att lärlingen skall få praktisk erfarenhet inom ett visst område.

Inrapporteringskoderna för de tre kategorierna inom variabel 2.8 fastställs av Eurostat i ett genomförandedokument.

2.9 Medborgarskap (valfri)

Medborgarskap definieras som en individs nationalitet. Medborgarskap kan fås från födseln eller genom naturalisering, oavsett om den skett genom ansökan, giftermål eller på annat sätt.

Ett av följande alternativ bör väljas:

— Bofast medborgare.

— Bofast utländsk medborgare.

— Pendlare från annat land.

Inrapporteringskoderna för de tre kategorierna inom variabel 2.9 fastställs av Eurostat i ett genomförandedokument.

3. Information om anställningsperioder för varje anställd som ingår i urvalet

Följande tidsrelaterade variabler används för att beräkna antalet avlönade timmar. Med avlönade timmar avses

— normala arbetstimmar och övertidstimmar som den anställde har fått lön för under referensperioden,

— eventuella timmar för vilka den anställde fick reducerad lön, även om den mellanskillnaden betalades med socialförsäkringsmedel,

— arbetstimmar som den anställde inte utfört under referensperioden men för vilka lön ändå betalats ut (semester, sjukledighet, allmänna helgdagar och annan betald arbetstid, bland annat ledighet p.g.a. läkarbesök, förlossning, bröllop, begravning eller flytt).

3.1 Antal veckor som bruttoårslönen avser

Med variabel 3.1 avses den arbetstid som den anställde faktiskt fått betalt för under året och den bör motsvara den faktiska bruttoårslönen (variabel 4.1). Den kommer att användas för uppräkning av den faktiska bruttoårslönen och av årsbonusar och årstillägg i de fall där den anställde inte arbetat ett helt år, dvs. mindre än 52 veckor.

Deltidsanställda bör behandlas som heltidsanställda, oberoende av antalet arbetstimmar. Om en deltidsanställd fått lön för ett helt år anges 52 veckor. Har den deltidsanställde fått lön för ett halvt år anges 26 veckor.

3.2 Antal avlönade timmar under referensmånaden

Här efterfrågas antalet arbetstimmar som den anställde faktiskt fått betalt för under referensmånaden, inte antalet arbetstimmar under en normal arbetsmånad. I antalet timmar för vilka den anställde faktiskt fått betalt ingår alla utförda ordinarie arbetstimmar och övertidstimmar och som arbetsgivaren betalt lön för under månaden. Arbetstimmar som inte utförts men för vilka den anställde ändå fått lön räknas som avlönade timmar (t.ex. semester, allmänna helgdagar, betald sjukledighet, betald fortbildning, betald ledighet av särskilda skäl).

Variabel 3.2 bör stämma med bruttolönen under referensmånaden (variabel 4.2). Detta innebär att arbetstimmar för vilka arbetsgivaren betalt reducerad ersättning under perioder av frånvaro inte räknas.

Om den anställdes avlönade timmar påverkas av obetald frånvaro bör de justeras så att man får avlönade timmar under en hel månad. Om en anställd t.ex. enligt uppgifterna har varit frånvarande utan lön under 20 % av referensmånaden kommer variabel 3.2 att multipliceras med korrigeringsfaktor 1,25.

3.2.1

Med övertidstimmar avses de timmar som utförts utöver den avtalsenliga arbetstiden under månaden. Om t.ex. ersättningen för fyra timmar är 1,5 gånger mer än den vanliga lönen anges 4, inte 6. Endast den övertid som motsvarar den övertidsersättning som angivits under punkt 4.2.1 skall anges här. Variabel 3.2.1 bör därför stämma med övertidsersättningen under referensmånaden (variabel 4.2.1). Obetald arbetad tid och restid som tas ut i ledighet skall inte betecknas som övertid.

Den justeringsmetod som tillämpas på variabel 3.2 innebär att uppräkningsmetoden även omfattar variabel 3.2.1 som är en delfaktor av 3.2. Om man t.ex. vet att en anställd har varit frånvarande utan lön under 20 % av referensmånaden kommer variabel 3.2.1 att multipliceras med korrigeringsfaktor 1,25.

3.3 Antal semesterdagar under året

Här avses det totala antalet semesterdagar med lön per år, utöver sjukledighet och allmänna helgdagar, angivet i dagar. Alla dagar av betald ledighet per år skall anges, inklusive dagar som beviljas p.g.a. ålder, särskilda arbetsuppgifter, antal år inom företaget osv.

Många arbetsgivare kan inte uppge hur många semesterdagar som faktiskt tagits ut av den anställde under året. Därför avser variabel 3.3rätten till årssemester och detta fungerar som ett indirekt mått för de semesterdagar som faktiskt tagits ut.

Följande betraktas inte som semester:

— Sjukledighet.

— Ledighet för utbildning.

— Betald ledighet av särskilda personliga skäl.

— Ytterligare ledighet som beviljats enligt avtal om arbetstidsförkortning.

För att möjliggöra jämförelser skall en semestervecka motsvara fem dagar. Lördagar och söndagar skall inte ingå. Om en heltidsanställd t.ex. normalt har rätt till fem veckor semester per år motsvarar detta 25 dagar.

Däremot motsvarar rätt till fem veckors semester per år för en deltidsanställd som arbetar 60 % av en heltidsanställds ordinarie arbetstid (variabel 2.7.1) rätt till endast 15 ”hela” semesterdagar.

3.4 Andra avlönade frånvarodagar per år (valfri)

Även denna variabel anges i antal dagar. Den omfattar bland annat följande:

— Det totala antalet dagar sjukledighet med lön som faktiskt tagits ut under året.

— Betald ledighet av särskilda personliga skäl.

— Allmänna helgdagar.

Avlönade dagar som anses motsvara utförda arbetsdagar, till exempel avlönade dagar som den anställde deltagit i fortbildning, ingår inte.

4. Information om löner för varje anställd som ingår i urvalet

Endast anställda som faktiskt fått någon form av ersättning under referensmånaden skall tas med i de nedan angivna variablerna för årslön, månadslön och timlön. Anställda som inte fått någon ersättning under referensmånaden bör inte tas med.

Vidare bör sådana anställda inte heller tas med vars bruttolön under referensmånaden (variabel 4.2) påverkas av obetalda ledigheter (på grund av sjukdom, moderskap eller studier m.m.) som gör att lönen inte kan justeras så att man får en tillfredsställande uppskattning av den anställdes lön under en hel månad.

Uppräkningsfaktorn för anställda (variabel 5.2) bör endast gälla de anställda i urvalet för vilka man kan ge välgrundade uppskattningar av bruttomånadslönen.

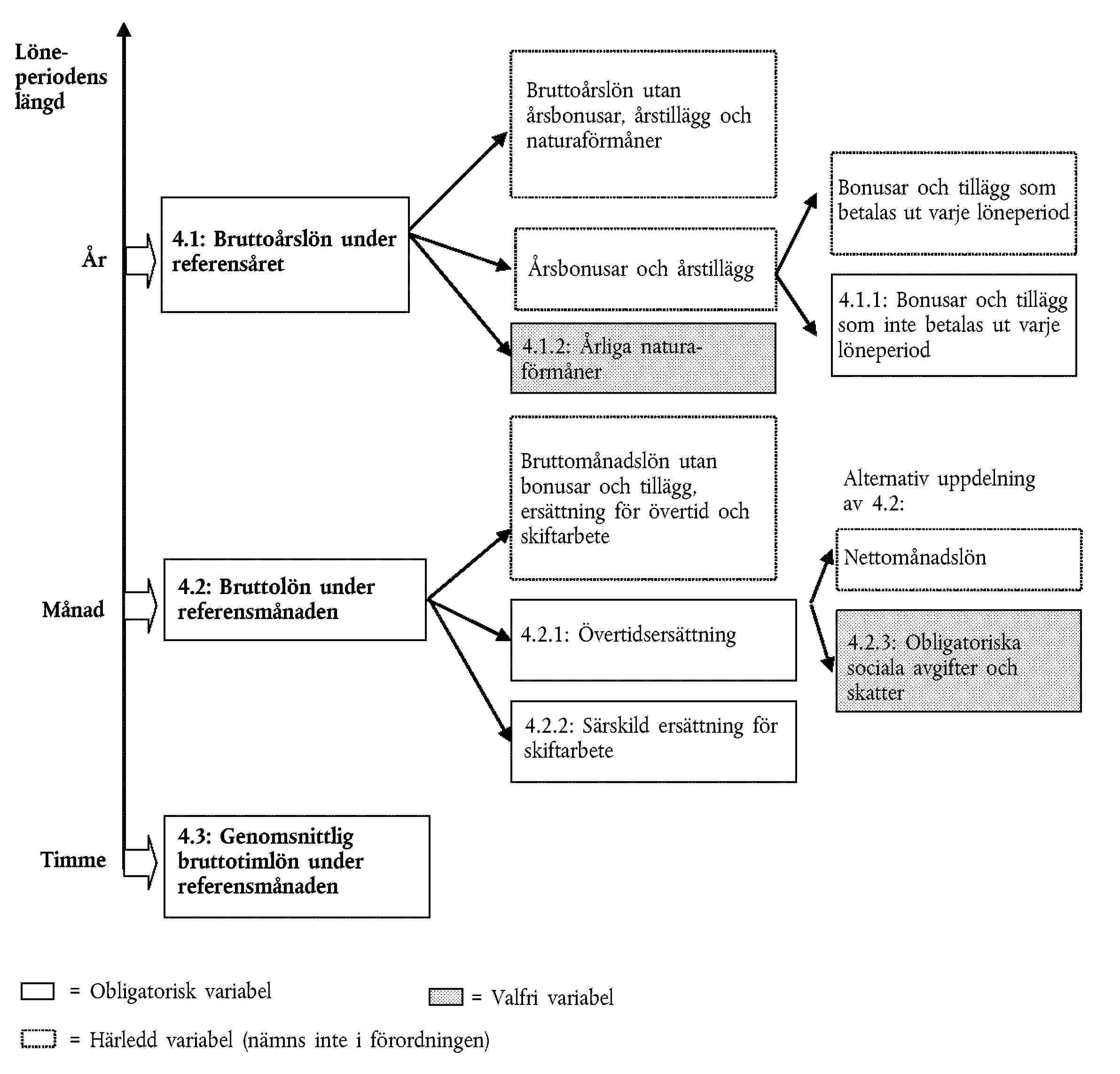

4.1 Bruttoårslön under referensåret

Bruttoårslön omfattar både kontant ersättning och naturaförmåner som utbetalats under referensåret, före avdrag för skatter och sociala avgifter som skall erläggas av arbetstagaren men hålls inne av arbetsgivaren.

Den största skillnaden mellan årslön och månadslön är att årslönen omfattar mer än direkt lön, bonusar och tillägg som betalas ut till en anställd under varje löneperiod. Årslönen är alltså större än det belopp man får om man multiplicerar den ”ordinarie månadslönen” med tolv.

”Ordinarie månadslön” inkluderar sådana bonusar och tillägg som betalas ut varje löneperiod, även om beloppet varierar, men inkluderar inte bonusar och tillägg som inte betalas ut varje löneperiod. Vidare tar man vid månadslön ingen hänsyn till naturaförmåner. Årslönen inkluderar emellertid alla sådana betalningar som inte görs varje löneperiod (variabel 4.1.1) och naturaförmåner (variabel 4.1.2).

Uppgifter om variabel 4.1 bör lämnas för alla anställda vars bruttomånadslön (variabel 4.2) kan uppges. Variabel 4.1 bör alltså inte redovisas för anställda vars bruttomånadslön inte går att uppskatta. Dessa anställda skall inte ingå i urvalet.

Det spelar ingen roll om den anställdes lön inte alltid gäller ett helt år. En del anställda är frånvarande utan lön under vissa perioder, eller har börjat arbeta på eller lämnat företaget under året. Den faktiska bruttoårslönen under referensåret måste anges. När variabel 3.1 (antal veckor under referensåret som bruttoårslönen avser) är mindre än 52 veckor kommer variabel 3.1 att användas för uppräkning av variabel 4.1 och dess delfaktorer.

4.1.1

Denna variabel täcker till exempel följande typer av ersättningar som inte betalas ut varje löneperiod:

— En trettonde eller fjortonde månadslön.

— Semesterlön.

— Bonusar som företaget betalar ut per kvartal eller år.

— Produktivitetsbonusar på basis av mål som fastställts i förväg, olika former av belöningar samt konkurrenskraftiga anställningsvillkor.

— Bonusar vid avgång eller pension.

— Retroaktiva innestående löner.

4.1.2

Denna variabel gäller en uppskattning av värdet på alla varor och tjänster som de anställda kunnat utnyttja genom företaget eller den lokala enheten under referensåret. Som exempel kan nämnas företagsprodukter, bostadsförmån, bilförmån, personaloptionsförmån och möjlighet att köpa aktier under marknadspris. Om det finns uppgifter från personbeskattningen om löner och naturaförmåner kan dessa användas som ett indirekt mått.

Om variabel 3.1 är mindre än 52 veckor justeras inte variabel 4.1.2.

4.2 Bruttolön under referensmånaden

Denna variabel omfattar både kontant ersättning och naturaförmåner som utbetalats under referensmånaden, före avdrag för skatter och sociala avgifter som skall erläggas av arbetstagaren men hålls inne av arbetsgivaren. Variabel 4.2 bör stämma med antalet avlönade timmar under referensmånaden (variabel 3.2).

Följande ingår:

— All ersättning som avser denna period (även om den de facto utbetalas utanför referensperioden), inklusive övertidsersättning, skifttillägg, bonus, provision etc.

— Övertidsersättning, tillägg för lagarbete, nattarbete, helgarbete, provision etc.

— Bonusar och tillägg som betalas regelbundet under varje löneperiod, även om beloppet varierar från månad till månad.

— Ersättning för perioder av frånvaro och avbrott i arbetet som betalas fullständigt av arbetsgivaren.

— Familjebidrag och andra kontantbidrag som utgår enligt kollektivavtal eller frivillig överenskommelse.

— Betalningar till anställdas pensionssparande.

Följande ingår inte:

— Ersättningar under denna period som avser andra perioder, t.ex. innestående löner, förskott eller ersättning för semester eller sjukdom utanför denna period.

— Återkommande bonusar och gratifikationer som inte betalas ut varje löneperiod.

— Reducerad ersättning för perioder av frånvaro.

— Lagstadgade familjebidrag.

— Tillägg för arbetskläder eller verktyg.

— Ersättning eller betalning för resor, uppehälle etc. samt kostnader som uppstått i samband med arbetet.

— Naturaförmåner.

Om den anställdes bruttomånadslön påverkas av obetalda ledigheter (på grund av sjukdom, moderskap eller studier m.m. eller helt enkelt för att den anställde börjat arbeta på eller lämnat företaget under referensmånaden) bör lönen justeras så att man får en uppskattning av den anställdes lön under en hel månad. Om det inte går att justera lönen så att det uppskattade beloppet motsvarar lönen under en hel månad bör den anställde inte tas med i urvalet.

4.2.1

Detta avser utbetald ersättning för övertidsarbete. Hela beloppet bör anges, inte bara den del som utgår utöver grundlönen. Variabel 4.2.1 bör stämma överens med variabel 3.2.1 (antal avlönade övertidstimmar under referensmånaden).

4.2.2

Detta avser särskild ersättning som utgår för skiftarbete, nattarbete eller helgarbete om dessa inte behandlas som övertid. Bara den del som utgår utöver grundlönen skall uppges, inte den totala ersättningen för sådant skiftarbete.

4.2.3

Denna variabel avser den totala summan lagstadgade sociala avgifter och skatter som arbetsgivaren erlägger för den anställde till myndigheterna under referensmånaden. Dessa uppgifter behövs för att man skall kunna fastställa nettomånadslönen för varje anställd (se den grafiska illustrationen av lönevariabler i slutet av bilaga I).

Om den anställdes månadslön påverkas av obetalda ledigheter bör variabel 4.2.3 (tillsammans med dess delfaktorer 4.2.3.1 och 4.2.3.2) justeras så att man får en uppskattning av avdragen för en hel månad.

4.2.3.1

Detta avser summan av den anställdes sociala avgifter enligt lag eller kollektivavtal och som innehålls av arbetsgivaren.

4.2.3.2

Detta avser den summa skatter som arbetsgivaren innehåller av den anställdes bruttolön under referensmånaden och sedan redovisar till skattemyndigheten.

4.3 Genomsnittlig bruttotimlön under referensmånaden

Här efterfrågas den anställdes genomsnittliga bruttotimlön under referensmånaden. Siffran bör stämma överens med den genomsnittliga bruttotimlön som fås om bruttolönen under referensmånaden (variabel 4.2) divideras med antalet avlönade timmar under samma period (variabel 3.2).

5. Uppräkningsfaktorer

Uppgifterna för undersökningen om inkomststrukturer samlas vanligen in i två steg. Först delas den totala populationen i de lokala enheterna in i delpopulationer som inte överlappar varandra (strata) och ett urval av lokala enheter dras inom varje stratum. Därefter dras ett urval av anställda inom varje lokal enhet.

Uppräkningsfaktorn 5.1 är nödvändig för att det skall gå att använda de uppgifter som samlats in om de lokala enheter som ingår i urvalet till att dra slutsatser om populationen i samtliga lokala enheter i det berörda stratumet. Analogt kan man med hjälp av uppräkningsfaktor 5.2 från uppgifterna om de anställda som ingår i urvalet dra slutsatser om populationen av samtliga anställda inom samma stratum.

Om det beslutas att mikrodata om ett enskilt företag eller en enskild anställd skall avlägsnas (oberoende av orsaken till detta) eller om sådana uppgifter inte är tillgängliga, bör uppräkningsfaktorerna i allmänhet beräknas på nytt med lämpliga metoder, t.ex. kalibrering, så att den ursprungliga viktningen för lokala enheter eller för anställda justeras.

5.1 Uppräkningsfaktor för den lokala enheten

Uppräkningsfaktorn 5.1 för varje lokal enhet beräknas inom varje urvalsstratum. Den ger en antydan om hur många lokala enheter inom stratumet som företräds av varje lokal enhet i urvalet. Variabel 5.1 är därför (i alla fall innan man gör en omviktning av de lokala enheterna) den faktor med vilken antalet lokala enheter i urvalet skall multipliceras för att man skall få en uppskattning av populationen i samtliga lokala enheter i det berörda stratumet.

Om det beslutas att en lokal enhet skall uteslutas ur urvalet (på grund av uteblivet svar, täckningsfel, poststratifiering) måste uppräkningsfaktorn 5.1 beräknas på nytt för att beakta de lokala enheter som uteslutits.

5.2 Uppräkningsfaktor för de anställda

Uppräkningsfaktorn för de anställda beräknas för varje lokal enhet i urvalet. Variabel 5.2 är (i alla fall innan man gör en omviktning av de ursprungliga vikterna för de anställda) den faktor med vilken antalet anställda i urvalet skall multipliceras för att man skall få en uppskattning av populationen för det berörda stratumet.

Antalet anställda i det urval som dras från den lokala enheten måste vara detsamma som antalet anställda som fått en hel månadslön under referensmånaden. Om man måste utesluta anställda som är frånvarande utan lön under en del av referensmånaden ur urvalet, bör uppräkningsfaktorn 5.2 beräknas på nytt för att beakta de anställda som uteslutits.

BILAGA III

RAPPORTERING AV RESULTATEN

De enskilda uppgifterna om varje lokal enhet och varje anställd bör lämnas som följande två typer av tabeller med mikrodata:

|

A |

: |

Tabeller för den lokala enheten. |

|

B |

: |

Tabeller för de anställda. |

Tabellerna för anställda bör kopplas till tabellerna för lokala enheter med en nyckel som inte avslöjar företagets identitet. Nyckeln kan bestå av ett artificiellt nummer eller en befintlig nyckel, förutsatt att samma nyckel används både när det gäller tabellerna för den lokala enheten och tabellerna för de anställda. Dessutom bör det ges en nyckel för varje anställd, så att det är lätt att identifiera en anställd utan att själva personens identitet avslöjas.

Variabler

Alla poster i tabellerna A och B bör vara fullständiga. Det bör finnas uppgifter för varje enskild post, även för valfria variabler (se nedan). ”Tomma” fält är inte tillåtna.

Obligatoriska variabler

Fullständiga uppgifter för alla obligatoriska variabler bör lämnas i samtliga tabeller med mikrodata. I annat fall kommer de givna uppräkningsfaktorerna inte att lämpa sig för alla variabler.

Valfria variabler

Dessa bör kodas strikt efter följande regler:

Om det finns uppgifter om en valfri variabel bör data (liksom för de obligatoriska variablerna) helst lämnas för alla undersökta enheter eller anställda.

Om det inte finns uppgifter om en valfri variabel anges ”OPT” för alfanumeriska variabler och ”99999999” för numeriska variabler (antalet nior motsvarar fältets längd).

Nollvärden

”0”: Detta värde bör endast användas för de variabler där ett nollvärde ibland verkligen kan förekomma (t.ex. om en anställd inte arbetar någon övertid under referensmånaden).

Kategorier av variabler i undersökningen om inkomststrukturer

De variabler som används i undersökningen om inkomststrukturer och som anges i bilaga I är antingen kvalitativa eller kvantitativa. De flesta variabler som gäller den lokala enheten eller de anställda är kvalitativa. Dessa variabler är kopplade till ett begränsat antal kategorier.

De kvantitativa variablerna är antingen räknevariabler (antal anställda, antal timmar, dagar eller veckor) eller lönerelaterade variabler.

De kategorier som ingår i de kvalitativa variablerna samt storlekskategorierna för de kvantitativa variablerna i undersökningen fastställs av Eurostat i ett genomförandedokument.

Innehåll i tabellerna A och B

Innehållet och sekvensen hos variablerna i tabellerna A och B, liksom de koder som skall användas, kommer att fastställas i separata dokument.

Tabellerna skall innehålla ett fält per variabel. Numeriska variabler skall anges i absoluta tal, dvs. med hela tal (inte decimaler, tiotal, hundratal, tusental, miljontal e.d.). På grund av kravet på exakthet bör värdena för variablerna 4.3, 5.1 och 5.2 anges med två decimalers noggrannhet.

En av de numeriska variablerna skiljer sig från de övriga. Det gäller ”andel av heltidsanställds ordinarie arbetstid” (variabel 2.7.1) som bör uttryckas i procentenheter och med två decimalers noggrannhet, t.ex. 43,27.

I de fall där de numeriska variablerna gäller penningvärden (t.ex. timlön, månadslön, årslön eller bonusar, skatter, sociala avgifter, naturaförmåner) bör de anges i det berörda landets nationella valuta .

Rapportering

Medlemsstaterna skall till kommissionen (Eurostat) rapportera de data och metadata som föreskrivs i denna förordning i elektronisk form, i överensstämmelse med en utbytesstandard som föreslås av Eurostat. Eurostat kommer att tillhandahålla detaljerad information om godkända standarder samt riktlinjer om tillämpningen av dessa standarder i enlighet med kraven i denna förordning.

( 1 ) EGT L 63, 12.3.1999, s. 6.

( 2 ) EGT L 181, 28.6.1989, s. 47.

( 3 ) EGT L 76, 30.3.1993, s. 1. Förordningen senast ändrad genom Europaparlamentets och rådets förordning (EG) nr 1882/2003.

( 4 ) Det är inte obligatoriskt att lämna uppgifter om ►M4 avdelning O ◄ i ►M4 Nace rev. 2 ◄ eller om anställda i företag med färre än tio anställda.

( 5 ) Det är inte obligatoriskt att lämna uppgifter om ►M4 avdelning O ◄ i ►M4 Nace rev. 2 ◄ eller om anställda i företag med färre än tio anställda.

( 6 ) För att undvika dubbelräkning skall antalet timmar som personer anställda av personaluthyrningsföretag arbetar inkluderas i personaluthyrningsföretagets Nace-kategori ( ►M4 undergrupp 78.20 i Nace rev. 2 ◄ ) och inte i Nace-kategorin för det företag som de faktiskt arbetar för.

( 7 ) En hemarbetare är en person som arbetar för ett givet företag eller levererar en viss mängd varor eller tjänster till ett givet företag efter överenskommelse eller enligt avtal med företaget, men vars arbetsplats inte finns på företaget (Europeiska nationalräkenskapssystemet ENS 95: 11.13 g).