ISSN 1977-0820

Europeiska unionens

officiella tidning

L 196

Svensk utgåva

Lagstiftning

65 årgången

25 juli 2022

|

ISSN 1977-0820 |

||

|

Europeiska unionens officiella tidning |

L 196 |

|

|

|

||

|

Svensk utgåva |

Lagstiftning |

65 årgången |

|

|

|

|

|

(1) Text av betydelse för EES. |

|

SV |

De rättsakter vilkas titlar är tryckta med fin stil är sådana rättsakter som har avseende på den löpande handläggningen av jordbrukspolitiska frågor. De har normalt en begränsad giltighetstid. Beträffande alla övriga rättsakter gäller att titlarna är tryckta med fetstil och föregås av en asterisk. |

II Icke-lagstiftningsakter

FÖRORDNINGAR

|

25.7.2022 |

SV |

Europeiska unionens officiella tidning |

L 196/1 |

KOMMISSIONENS DELEGERADE FÖRORDNING (EU) 2022/1288

av den 6 april 2022

om komplettering av Europaparlamentets och rådets förordning (EU) 2019/2088 vad gäller tekniska standarder för tillsyn som specificerar innehållet i och presentationen av information med avseende på principen om att inte orsaka betydande skada, och som specificerar innehållet i, metoderna för och presentationen av information med avseende på hållbarhetsindikatorer och negativa konsekvenser för hållbar utveckling, samt innehållet i och presentationen av information med avseende på främjande av miljörelaterade eller sociala egenskaper och mål för hållbar investering i upplysningar som lämnas innan avtal ingås, på webbplatser och i regelbundna rapporter

(Text av betydelse för EES)

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DENNA FÖRORDNING

med beaktande av Europaparlamentets och rådets förordning (EU) 2019/2088 av den 27 november 2019 om hållbarhetsrelaterade upplysningar som ska lämnas inom den finansiella tjänstesektorn (1), i synnerhet artikel 2a.3, artikel 4.6 tredje stycket, artikel 4.7 andra stycket, artikel 8.3 fjärde stycket, artikel 8.4 fjärde stycket, artikel 9.5 fjärde stycket, artikel 9.6 fjärde stycket, artikel 10.2 fjärde stycket, artikel 11.4 fjärde stycket och artikel 11.5 fjärde stycket, och

av följande skäl:

|

(1) |

Hållbarhetsrelaterade upplysningar i sektorn för finansiella tjänster bör vara tillräckligt tydliga, kortfattade och framträdande för att göra det möjligt för slutinvesterare att fatta välinformerade beslut. I detta syfte bör slutinvesterare ha tillgång till tillförlitliga uppgifter som de kan använda och analysera vid lämplig tidpunkt och på ett effektivt sätt. Den information som tillhandahålls i sådana upplysningar bör därför granskas och revideras i enlighet med de direktiv, förordningar och nationella bestämmelser som avses i artiklarna 6.3 och 11.2 i förordning (EU) 2019/2088. Dessutom bör det fastställas regler angående offentliggörandet av denna information på webbplatser, när sådant offentliggörande krävs i förordning (EU) 2019/2088. |

|

(2) |

Innehållet och presentationen av hållbarhetsrelaterade upplysningar med avseende på finansiella produkter som hänvisar till en korg av index bör ge slutinvesterarna en heltäckande översikt över sådana finansiella produkters egenskaper. Det är därför nödvändigt att hållbarhetsrelaterade upplysningar rörande ett index som har valts som referensvärde och som består av en korg av index omfattar både korgen och varje enskilt index i den korgen. |

|

(3) |

För slutinvesterare som har ett intresse i finansmarknadsaktörers och finansiella rådgivares hållbarhetsresultat är det av avgörande betydelse att den information som tillhandahålls av finansmarknadsaktörer om de huvudsakliga negativa konsekvenserna av deras investeringsbeslut för hållbarhetsfaktorer, och av finansiella rådgivare om de huvudsakliga negativa konsekvenserna av deras investeringsråd eller försäkringsråd för hållbarhetsfaktorer, är heltäckande. Denna information bör därför omfatta både direkta och indirekta investeringar i tillgångar. |

|

(4) |

Det är nödvändigt att se till att den information som lämnas enkelt kan jämföras och att indikatorerna för de huvudsakliga negativa konsekvenserna av investeringsbeslut för hållbarhetsfaktorer är lättförståeliga. Bättre jämförbarhet och förståelighet uppnås om man särskiljer mellan indikatorer för å ena sidan negativa konsekvenser som alltid leder till huvudsakliga negativa konsekvenser, och å andra sidan ytterligare indikatorer för negativa konsekvenser för hållbarhetsfaktorer som huvudsakligen gäller finansmarknadsaktörerna. Det är dock viktigt att se till att investeringsbeslutens negativa konsekvenser för klimatet, eller för andra miljörelaterade hållbarhetsfaktorer, anses vara lika viktiga som investeringsbeslutens negativa konsekvenser för sociala hållbarhetsfaktorer och hållbarhetsfaktorer rörande mänskliga rättigheter samt bekämpning av korruption och bestickning. De ytterligare indikatorerna för huvudsakliga negativa konsekvenser bör därför avse minst en av dessa faktorer. För att säkerställa förenligheten med andra hållbarhetsrelaterade upplysningar bör indikatorerna för huvudsakliga negativa konsekvenser använda standardiserade mått där så är relevant, och bygga på de indikatorer som används i kommissionens delegerade förordning (EU) 2020/1818 (2) och kommissionens delegerade förordning (EU) 2021/2139 (3). |

|

(5) |

För att göra det ännu lättare att jämföra den information som ska lämnas, bör informationen om huvudsakliga negativa konsekvenser relatera till referensperioder som löper från den 1 januari till den 31 december föregående år, och bör offentliggöras senast på det gemensamma datumet 30 juni varje år. Det är dock möjligt att finansmarknadsaktörernas investeringsportföljer med jämna mellanrum ändras inom dessa referensperioder. Fastställandet av huvudsakliga negativa konsekvenser bör därför genomföras på minst fyra bestämda datum under en sådan referensperiod och genomsnittsresultatet bör offentliggöras på årsbasis. För att säkerställa att slutinvesterare kan jämföra hur finansmarknadsaktörerna har beaktat de huvudsakliga negativa konsekvenserna över tid bör finansmarknadsaktörerna tillhandahålla en historisk jämförelse på årsbasis av sina rapporter under minst de fem föregående referensperioderna om dessa finns tillgängliga. |

|

(6) |

Finansmarknadsaktörer som beaktar huvudsakliga negativa konsekvenser för första gången under ett givet kalenderår bör behandlas på ett lämpligt sätt, samtidigt som man även ser till att slutinvesterare får lämplig information innan de fattar sina investeringsbeslut. Sådana finansmarknadsaktörer bör därför offentliggöra information om de åtgärder de planerar vidta eller de mål de har satt upp för den påföljande referensperioden för att undvika eller begränsa alla de huvudsakliga negativa konsekvenser som identifieras. Av samma skäl bör de även offentliggöra information om sin policy för att identifiera och prioritera huvudsakliga negativa konsekvenser för hållbarhetsfaktorer och de internationella standarder de kommer att tillämpa under denna påföljande referensperiod. |

|

(7) |

Slutinvesterare bör, oberoende av den medlemsstat i vilken de är bosatta, kunna jämföra de offentliggjorda huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer. Finansmarknadsaktörerna bör därför tillhandahålla en sammanfattning av sina upplysningar, skriven både på ett språk som är brukligt i internationella finanssammanhang och på ett av de officiella språken i de medlemsstater där dessa finansmarknadsaktörers finansiella produkter tillhandahålls. |

|

(8) |

Finansiella rådgivare använder sig av information om huvudsakliga negativa konsekvenser för hållbarhetsfaktorer som tillhandahålls av finansmarknadsaktörer. I den information som tillhandahålls av finansiella rådgivare om huruvida och hur de beaktar huvudsakliga negativa konsekvenser för hållbarhetsfaktorer inom ramen för sina investerings- eller försäkringsråd bör därför tydligt anges hur informationen från finansmarknadsaktörer behandlas och integreras i rådgivarnas investerings- och försäkringsråd. I synnerhet bör finansiella rådgivare som förlitar sig på kriterier eller tröskelvärden rörande huvudsakliga negativa konsekvenser för hållbarhetsfaktorer för att välja ut, eller ge råd om, finansiella produkter offentliggöra dessa kriterier eller tröskelvärden. |

|

(9) |

Måtten på koldioxidavtryck har ännu inte utvecklats fullt ut. Finansmarknadsaktörer som, i enlighet med artikel 4.2 d i förordning (EU) 2019/2088, i sina upplysningar på enhetsnivå hänvisar till den grad till vilken deras finansiella produkter är anpassade till målen i Parisavtalet, som antogs inom FN:s ramkonvention om klimatförändringar, bör därför basera dessa upplysningar på framåtblickande klimatscenarier. |

|

(10) |

Ett sätt på vilket finansiella produkter kan främja miljörelaterade eller sociala egenskaper är att beakta de huvudsakliga negativa konsekvenserna av investeringsbesluten. Finansiella produkter som har hållbar investering som sitt mål måste, som en del av de upplysningar som tillhandahålls rörande principen om att inte orsaka betydande skada, även beakta hållbarhetsindikatorer med avseende på de negativa konsekvenser som avses i artikel 4.6 och 4.7 i förordning (EU) 2019/2088. Av dessa skäl bör finansmarknadsaktörerna i sina hållbarhetsrelaterade upplysningar ange hur de, för de finansiella produkterna i fråga, beaktar de huvudsakliga negativa konsekvenser som deras investeringsbeslut har för hållbarhetsfaktorerna. |

|

(11) |

I artikel 10.1 andra stycket i förordning (EU) 2019/2088 krävs att finansmarknadsaktörer som tillhandahåller finansiella produkter som främjar miljörelaterade eller sociala egenskaper lämnar upplysningar om dessa egenskaper utan att vilseleda slutinvesterarna. Detta innebär att finansmarknadsaktörerna inte bör lämna upplysningar om hållbarhet, däribland genom produktkategorisering, på ett sätt som inte avspeglar det sätt på viket den finansiella produkten rent faktiskt främjar dessa miljörelaterade eller sociala egenskaper. Finansmarknadsaktörerna bör därför endast lämna upplysningar om de kriterier för urval av underliggande tillgångar som är bindande för processen med att fatta investeringsbeslut, inte kriterier som de eventuellt ignorerar eller åsidosätter efter eget gottfinnande. |

|

(12) |

Finansiella produkter som främjar miljörelaterade eller sociala egenskaper kan användas för att investera i en lång rad underliggande tillgångar, av vilka en del i sig eventuellt inte kvalificerar som hållbara investeringar eller bidrar till de särskilda miljörelaterade eller sociala egenskaper som främjas av den finansiella produkten. Exempel på sådana investeringar är säkringsinstrument, ej granskade investeringar för diversifieringsändamål, investeringar för vilka uppgifter saknas eller kontanter som innehas som kompletterande likviditet. Finansmarknadsaktörer som tillhandahåller sådana finansiella produkter bör därför vara helt öppna och tydliga med fördelningen av de underliggande investeringarna i dessa kategorier av investeringar. |

|

(13) |

Finansiella produkter kan framhålla främjande av miljömässiga och sociala egenskaper på en lång rad olika sätt, däribland i handlingar som lämnas innan avtal ingås eller i regelbundna rapporter, i deras produktnamn eller i marknadsföringsmaterial om deras investeringsstrategi, i standarder för finansiella produkter, i märkningar de omfattas av, eller i tillämpliga villkor för automatisk registrering. För att säkerställa att information om de främjade miljörelaterade eller sociala egenskaperna är jämförbar och lättförståelig bör finansmarknadsaktörer som tillhandahåller finansiella produkter som främjar miljörelaterade eller sociala egenskaper bekräfta upplysningarna om främjandet av miljörelaterade eller sociala egenskaper i bilagor till de handlingar eller den information som avses i artiklarna 6.3 och 11.2 i förordning (EU) 2019/2088 om upplysningar som lämnas innan avtal ingås och i regelbundna rapporter. |

|

(14) |

Finansiella produkter som främjar miljörelaterade eller sociala egenskaper har olika höga hållbarhetsrelaterade ambitioner. Om dessa finansiella produkter delvis eftersträvar hållbara investeringar bör finansmarknadsaktörerna därför bekräfta detta i bilagorna till de handlingar eller den information som avses i artiklarna 6.3 och 11.2 i förordning (EU) 2019/2088 om upplysningar som lämnas innan avtal ingås och i regelbundna rapporter för att säkerställa att slutinvesterarna kan förstå de olika graderna av hållbarhet och fatta välinformerade investeringsbeslut när det gäller hållbarhet. |

|

(15) |

Finansiella produkter som har hållbar investering som sitt mål bör endast göra hållbara investeringar, men sådana produkter kan till viss del även göra andra investeringar om de så måste enligt sektorsspecifika regler. Det är därför lämpligt att kräva upplysningar om antalet andra investeringar och deras syfte, så att det går att kontrollera att dessa investeringar inte hindrar den finansiella produkten från att uppnå sitt mål för hållbar investering. |

|

(16) |

Många finansiella produkter förlitar sig på uteslutningsstrategier grundade på miljörelaterade eller sociala kriterier. Slutinvesterare bör ges den information som är nödvändig för att bedöma effekterna av dessa kriterier på investeringsbesluten, och effekterna av sådana uteslutningsstrategier på sammansättningen av den portfölj som blir resultatet. Marknadspraxis visar att en del uteslutningsstrategier framhålls som effektiva fastän de i verkligheten leder till uteslutning av endast ett begränsat antal investeringar, eller bygger på uteslutningar som krävs enligt lag. Det är därför nödvändigt att åtgärda problemen med ”grönmålning”, i synnerhet att en orättvis konkurrensfördel uppnås genom att en finansiell produkt rekommenderas som miljövänlig eller hållbar när den i själva verket inte uppfyller grundläggande miljörelaterade eller andra hållbarhetsrelaterade krav. För att förhindra vilseledande försäljning och grönmålning och för att ge slutinvesterarna en bättre förståelse av effekterna av de uteslutningsstrategier som tillämpas av vissa finansiella produkter bör finansmarknadsaktörerna bekräfta alla åtaganden när det gäller uteslutna investeringar, i synnerhet när dessa utgör bindande delar av investeringsstrategin, i informationen om tillgångsfördelning och i informationen om de hållbarhetsindikatorer som används för att mäta effekterna av sådana strategier. |

|

(17) |

Förordning (EU) 2019/2088 syftar till att minska informationsasymmetrin i förhållandet mellan huvudman och ombud med avseende på främjandet av miljörelaterade eller sociala egenskaper och mål för hållbar investering. Förordningen kräver därför att finansmarknadsaktörer lämnar upplysningar innan avtal ingås och webbplatsupplysningar till slutinvesterare när de agerar ombud för de slutinvesterarna. För att det kravet ska vara helt effektivt bör finansmarknadsaktörer genom en finansiell produkts hela livscykel övervaka hur den produkten uppfyller de miljörelaterade eller sociala egenskaper om vilka upplysningar lämnats, eller målet för hållbar investering. Finansmarknadsaktörer bör därför, som en del av upplysningarna på sin webbplats, förklara de interna eller externa kontrollmekanismer som införts för att fortlöpande övervaka detta uppfyllande. |

|

(18) |

I förordning (EU) 2019/2088 anges att bedömningen av praxis för god styrning utgör en väsentlig del av de finansiella produkter som främjar miljörelaterade eller sociala egenskaper, eller som har hållbar investering som sitt mål. Finansmarknadsaktörer som tillhandahåller finansiella produkter som främjar miljörelaterade eller sociala egenskaper eller som har ett mål för hållbar investering bör därför lämna information om sina policyer för bedömning av investeringsobjektens praxis för god styrning. |

|

(19) |

Enligt artikel 8.1 b i förordning (EU) 2019/2088 måste finansmarknadsaktörer som tillhandahåller finansiella produkter som främjar miljörelaterade eller sociala egenskaper och som använder ett valt index som referensvärde lämna upplysningar om huruvida och på vilket sätt det indexet är förenligt med de egenskaperna. Enligt artikel 9.1 i förordning (EU) 2019/2088 krävs det däremot att finansmarknadsaktörer som tillhandahåller finansiella produkter som har hållbar investering som sitt mål och som använder ett valt index som referensvärde ska lämna information om hur detta index är anpassat till investeringsmålet och varför och på vilket sätt detta valda index skiljer sig från ett brett marknadsindex. För sådana finansiella produkter bör finansmarknadsaktörerna därmed tydligt visa att utformningen av det valda indexet är lämplig för uppfyllandet av det angivna målet för hållbar investering och att den finansiella produktens strategi säkerställer att den finansiella produkten hela tiden är anpassad till detta index. Därför bör upplysningar om metoden göras på indexnivå för sådana finansiella produkter. |

|

(20) |

Finansmarknadsaktörer får använda olika investeringsmetoder för att säkerställa att de finansiella produkter de tillhandahåller uppfyller de miljörelaterade eller sociala egenskaperna, eller uppnår målet för hållbar investering. Finansmarknadsaktörerna kan investera direkt i värdepapper som emitterats av investeringsobjekten eller göra indirekta investeringar. Finansmarknadsaktörerna bör vara tydliga med vilken andel av deras investeringar som utgörs av direkta innehav och vilken andel som utgörs av indirekta innehav. I synnerhet bör finansmarknadsaktörerna förklara hur användningen av derivat är förenlig med de miljörelaterade eller sociala egenskaper som den finansiella produkten främjar eller med målet för hållbar investering. |

|

(21) |

För att säkerställa tydlighet för slutinvesterare bör den information som lämnas innan avtal ingås om finansiella produkter som främjar miljörelaterade eller sociala egenskaper klargöra att dessa produkter inte har hållbar investering som mål, genom att ange detta i en redogörelse. I samma syfte, och för att säkerställa lika villkor som för finansiella produkter som har hållbar investering som sitt mål, bör andelen hållbara investeringar även anges i upplysningar som lämnas innan avtal ingås, webbplatsupplysningar och regelbundna rapporter om produkter som främjar miljörelaterade eller sociala egenskaper. |

|

(22) |

I artikel 2.17 i förordning (EU) 2019/2088 definieras en hållbar investering som en investering i en ekonomisk verksamhet som bidrar till ett miljömål eller ett socialt mål, eller en investering i humankapital eller ekonomiskt eller socialt missgynnade grupper, förutsatt att investeringarna inte orsakar betydande skada för något av dessa mål och att investeringsobjekten följer praxis för god styrning. Principen om att inte orsaka betydande skada är särskilt viktig för finansiella produkter som har hållbar investering som sitt mål, eftersom förenligheten med denna princip är ett nödvändigt kriterium för bedömning av huruvida en investering uppfyller målet för hållbar investering. Den principen är dock även relevant för finansiella produkter som främjar miljörelaterade eller sociala egenskaper när de finansiella produkterna gör hållbara investeringar, eftersom finansmarknadsaktörerna bör lämna upplysningar om den andel hållbara investeringar som har gjorts. Finansmarknadsaktörer som tillhandahåller finansiella produkter som främjar miljörelaterade eller sociala egenskaper och som delvis gör hållbara investeringar, eller finansiella produkter som har hållbar investering som mål, bör därför lämna information avseende principen om att inte orsaka betydande skada. Principen om att inte orsaka betydande skada är kopplad till upplysningarna om investeringsbeslutens huvudsakliga negativa konsekvenser för hållbarhetsfaktorer. Av detta skäl bör det i upplysningarna om finansiella produkter rörande principen om att inte orsaka betydande skada förklaras hur indikatorerna för negativa konsekvenser har beaktats. Eftersom dessa upplysningar är nära förbundna med Europaparlamentets och rådets förordning (EU) 2020/852 (4) är det dessutom lämpligt att kräva ytterligare information om investeringarnas anpassning till de minimiskyddsåtgärder som fastställs i den förordningen. |

|

(23) |

För att göra det möjligt för investerare att bättre förstå de investeringsstrategier som erbjuds bör finansmarknadsaktörer använda sig av hållbarhetsrelaterade upplysningar på sina webbplatser för att mer utförligt behandla ämnen som kortfattat behandlats i handlingar som lämnas innan avtal ingås och ge ytterligare information som är av relevans för de slutinvesterarna. Innan ett avtal ingås bör finansmarknadsaktörerna informera slutinvesterarna om att mer produktspecifik, detaljerad information anges på webbplatsen och tillhandahålla en hyperlänk till denna information. |

|

(24) |

Produktupplysningarna på webbplatsen bör ge ytterligare detaljer om den investeringsstrategi som används för den berörda finansiella produkten, däribland policyn för bedömning av investeringsobjektens goda styrning, och den metod som används för att mäta huruvida den finansiella produkten uppfyller de miljörelaterade eller sociala egenskaperna eller uppfyller målen för hållbar investering. Dessutom bör finansmarknadsaktören på sin webbplats publicera en tydlig, kortfattad och lättförståelig sammanfattning av den information som tillhandahålls som en del av den regelbundna rapporteringen. |

|

(25) |

Med avseende på innehållet i de regelbundna rapporter som krävs enligt artikel 11 i förordning (EU) 2019/2088 bör finansmarknadsaktörer ge upplysningar om en minimiuppsättning standardiserade och jämförbara kvantitativa och kvalitativa indikatorer som visar hur varje finansiell produkt uppfyller de miljörelaterade eller sociala egenskaper som den främjar, eller det mål för hållbar investering som den syftar till att uppfylla. Dessa indikatorer bör vara relevanta för den finansiella produktens utformnings- och investeringsstrategi såsom denna beskrivs i den finansiella produktens information som lämnas innan avtal ingås. I synnerhet, för att säkerställa enhetligheten mellan de upplysningar som lämnas innan avtal ingås och de som lämnas i regelbundna rapporter, bör finansmarknadsaktörer i sina regelbundna rapporter redogöra för de särskilda hållbarhetsindikatorer som anges i de upplysningar som lämnas innan avtal ingås och som används för att mäta hur miljörelaterade eller sociala egenskaper uppfylls eller hur målet för hållbar investering uppnås. |

|

(26) |

Det är nödvändigt att säkerställa att slutinvesterare har en tydlig översikt över den finansiella produktens investeringar. Finansmarknadsaktörer bör därför i de regelbundna rapporter som krävs enligt artikel 11 i förordning (EU) 2019/2088 tillhandahålla information om den finansiella produktens femton viktigaste investeringars konsekvenser. Dessa viktigaste investeringar bör väljas ut på grundval av de investeringar som står för den största andelen investeringar under den period som den regelbundna rapporten omfattar, beräknade med lämpliga mellanrum för att vara representativa för den perioden. Om färre än femton investeringar står för hälften av den finansiella produktens investeringar bör finansmarknadsaktörerna tillhandahålla information enbart om de investeringarna. För att säkerställa en lämplig jämförbarhet över tid bör finansmarknadsaktörerna tillhandahålla en historisk jämförelse på årsbasis av deras regelbundna rapporter för åtminstone de fem närmast föregående perioderna, under förutsättning att regelbundna rapporter för de perioderna finns tillgängliga. |

|

(27) |

Finansmarknadsaktörer som tillhandahåller finansiella produkter som använder ett referensvärde för att uppfylla miljörelaterade eller sociala egenskaper, eller för att uppnå målet för hållbar investering, bör vara transparenta med hur väl den finansiella produkten kan hålla sig i linje med det valda referensvärdet när man strävar efter att uppfylla eller uppnå den egenskapen eller det målet. Av den anledningen och för att främja överensstämmelse med de upplysningar om miljö, sociala frågor och företagsstyrning som krävs på referensvärdesnivå enligt Europaparlamentets och rådets förordning (EU) 2016/1011 (5), bör finansmarknadsaktörer i sina regelbundna rapporter jämföra den berörda finansiella produktens resultat med det valda referensvärdet för alla de hållbarhetsindikatorer som är relevanta för att bevisa att det valda referensvärdet är anpassat till den finansiella produktens miljörelaterade eller sociala egenskaper eller dess mål för hållbar investering. Denna jämförelse bör också göra det möjligt för slutinvesterare att tydligt avgöra i vilken utsträckning den finansiella produkten har hållbara resultat jämfört med resultaten för en vanlig produkt. |

|

(28) |

Det är nödvändigt att säkerställa att slutinvesterare kan dra nytta av de hållbarhetsrelaterade upplysningarna i samband med ett erbjudande om en finansiell produkt från en finansmarknadsaktör från en annan medlemsstat. Finansmarknadsaktörer bör därför tillhandahålla en sammanfattning av informationen i dessa hållbarhetsrelaterade upplysningar på ett språk som är brukligt i internationella finanssammanhang. Om en finansiell produkt görs tillgänglig utanför den medlemsstat där finansmarknadsaktören är etablerad, bör en sammanfattning av denna information också tillhandahållas på ett av de officiella språken i den medlemsstat där den finansiella produkten görs tillgänglig. |

|

(29) |

Det är nödvändigt att säkerställa jämförbarhet mellan uppgifterna om de huvudsakliga negativa konsekvenserna, upplysningarna som lämnas innan avtal ingås och de regelbundna upplysningar som krävs enligt förordning (EU) 2019/2088, och att säkerställa att sådan information är lätt att förstå för slutinvesterare. Det är därför lämpligt att fastställa standardmallar för presentationen av denna information. Av samma anledning bör mallarna innehålla sammanfattande förklaringar till viktiga begrepp som används i dessa mallar. |

|

(30) |

Vissa finansiella produkter kan erbjuda slutinvesterarna en rad underliggande investeringsalternativ. Det är nödvändigt att säkerställa att slutinvesterare informeras om sådana produkters potentiella hållbarhetsresultat och att finansmarknadsaktörerna måste tillhandahålla information om de alternativ som främjar miljörelaterade eller sociala egenskaper eller har hållbar investering som mål. För finansiella produkter som främjar miljörelaterade eller sociala egenskaper bör det tydliggöras att den utsträckning i vilken produkterna uppfyller dessa egenskaper beror på andelen alternativ som valts av slutinvesteraren som främjar dessa egenskaper och den tidsperiod under vilken slutinvesteraren investerar i dessa alternativ. Informationen bör också tydliggöra att för finansiella produkter som har hållbar investering som mål måste alla underliggande investeringsalternativ ha hållbara investeringar som mål. Det finns finansiella produkter som erbjuder slutinvesterare en rad underliggande investeringsalternativ, där ett eller flera av de underliggande investeringsalternativen anses vara finansiella produkter som främjar miljörelaterade eller sociala egenskaper. För att ge fullständig transparens är det viktigt att säkerställa att information om dessa finansiella produkter också omfattar dessa alternativ. Det finns också finansiella produkter där ett eller flera av de underliggande investeringsalternativen är finansiella produkter som har hållbar investering som mål. I så fall bör informationen om dessa produkter omfatta dessa alternativ. Det finns också finansiella produkter där ett eller flera av de underliggande investeringsalternativen har hållbar investering som mål, men där dessa alternativ inte är finansiella produkter enligt definitionen i artikel 2.12 i förordning (EU) 2019/2088. Eftersom dessa alternativ ligger inom en övergripande finansiell produkt som omfattas av förordning (EU) 2019/2088 och har hållbar investering som mål, är det lämpligt att kräva grundläggande information om deras mål för hållbar investering. |

|

(31) |

Upplysningarna som lämnas innan avtal ingås om finansiella produkter som erbjuder en rad underliggande investeringsalternativ bör ge en lämplig nivå av hållbarhetsrelaterad information om den finansiella produkten totalt sett. Slutinvesterare bör förses med en sammanfattande lista över de hållbarhetsrelaterade underliggande investeringsalternativen och en tydlig indikation på var hållbarhetsrelaterad information om dessa alternativ finns. Den listan bör säkerställa att de underliggande investeringsalternativen kategoriseras på ett lämpligt sätt när det gäller målet för hållbar investering och främjande av miljörelaterade eller sociala egenskaper. |

|

(32) |

Att inkludera den hållbarhetsrelaterade informationen direkt i form av bilagor till de upplysningar som lämnas innan avtal ingås som avses i förordning (EU) 2019/2088 kan göra det svårt för en slutinvesterare att få tydliga och koncisa upplysningar eftersom den finansiella produkten kan erbjuda en rad underliggande investeringsalternativ och motsvarande antal bilagor med information. I sådana fall bör det vara tillåtet att sådan information tillhandahålls genom en hänvisning till andra upplysningar som görs enligt direktiv, förordningar eller nationell lagstiftning. För regelbundna upplysningar om finansiella produkter som erbjuder en rad underliggande investeringsalternativ bör den regelbundna informationen på samma sätt endast avse investeringsalternativen som faktiskt investeras i, eftersom investeringsalternativen som faktiskt investeras i styr i vilken utsträckning den finansiella produkten uppfyller de miljörelaterade eller sociala egenskaper som den främjar eller uppnår sitt mål för hållbar investering. |

|

(33) |

Genom förordning (EU) 2020/852 ändrades förordning (EU) 2019/2088, genom krav på att finansmarknadsaktörerna, i upplysningar som lämnas innan avtal ingås och i regelbundna rapporter angående finansiella produkter som har hållbar investering som mål och investerar i en ekonomisk verksamhet som bidrar till ett miljömål i den mening som avses i artikel 2.17 i den förordningen, inkluderar information om miljömålet enligt vad som fastställs i förordning (EU) 2020/852, och en beskrivning av hur och i vilken utsträckning den finansiella produktens underliggande investeringar görs i miljömässigt hållbara ekonomiska verksamheter som avses i artikel 3 i den förordningen. Dessutom krävs det nu enligt förordning (EU) 2019/2088 att finansmarknadsaktörer, i upplysningar som lämnas innan avtal ingås och i regelbundna rapporter för finansiella produkter som främjar miljörelaterade egenskaper, inkluderar information som krävs för finansiella produkter som har hållbar investering som mål och investerar i en ekonomisk verksamhet som bidrar till ett miljömål, enligt vad som avses i den förordningen. Det är nödvändigt att göra det möjligt för slutinvesterare att enkelt jämföra i hur hög grad finansiella produkter investerar i miljömässigt hållbara ekonomiska verksamheter. Finansmarknadsaktörerna bör därför, vid tillämpningen av artiklarna 6.1, 6.2 och 11.2 i förordning (EU) 2019/2088, i bilagorna till de dokument eller den information som avses i artiklarna 6.3 och 11.2 i den förordningen, inkludera grafiska framställningar av sådana investeringar baserade på en standardiserad mätmetod, där täljaren utgörs av marknadsvärdet för investeringar i miljömässigt hållbara ekonomiska verksamheter och nämnaren utgörs av samtliga investeringars marknadsvärde. För att ge tillförlitlig information till slutinvesterarna bör täljaren innefatta marknadsvärdet för de investeringar i investeringsobjekt som utgör andelen miljömässigt hållbara ekonomiska verksamheter hos dessa investeringsobjekt, och intäkterna från skuldförbindelser där villkoren för skuldförbindelserna kräver att dessa intäkter används till miljömässigt hållbara ekonomiska verksamheter. För att få med alla investeringar som kan finansiera miljömässigt hållbara ekonomiska verksamheter, bör det vara möjligt att i täljaren inkludera infrastrukturtillgångar, fastighetstillgångar, värdepapperiseringstillgångar och investeringar i andra finansiella produkter som avses i artikel 5 första stycket och artikel 6 första stycket i förordning (EU) 2020/852. På grund av bristen på tillförlitliga metoder för att avgöra i hur stor utsträckning exponeringar genom derivat är exponeringar mot miljömässigt hållbara ekonomiska verksamheter, bör sådana exponeringar inte ingå i täljaren. Nämnaren bör utgöras av samtliga investeringars marknadsvärde. |

|

(34) |

Det finns just nu ingen lämplig metod för att beräkna i hur stor utsträckning exponeringar mot nationella regeringar, centralbanker och överstatliga emittenter (”exponeringar i statspapper”) är exponeringar mot miljömässigt hållbara ekonomiska verksamheter. För att ge slutinvesterarna en bättre bild av omfattningen av investeringar i miljömässigt hållbara ekonomiska verksamheter är det lämpligt att beräkna och grafiskt framställa detta på två sätt. Det första sättet är att tillåta att det i täljaren inkluderas investeringar i skuldförbindelser utfärdade av nationella regeringar, centralbanker och överstatliga emittenter när det i skuldförbindelsernas villkor krävs att inkomsterna används till miljömässigt hållbara ekonomiska verksamheter, och att det i nämnaren inkluderas investeringar i skuldförbindelser utfärdade av nationella regeringar, centralbanker och överstatliga emittenter, oavsett hur inkomsterna används. Som ytterligare underlag till slutinvesterarnas investeringsbeslut bör finansmarknadsaktörerna förklara varför vissa exponeringar i statspapper inte är i miljömässigt hållbara ekonomiska verksamheter, inklusive när så är fallet på grund av brist på lämpliga metoder för att beräkna i vilken utsträckning dessa exponeringar är exponeringar mot miljömässigt hållbara ekonomiska verksamheter. Det andra sättet är att exkludera exponeringar i statspapper från täljaren och från nämnaren, och därmed förbättra jämförbarheten mellan finansiella produkter ytterligare, och göra det möjligt för investerarna att bedöma i hur stor utsträckning finansiella produkter investerar i miljömässigt hållbara ekonomiska verksamheter utan att exponeringar i statspapper ingår. |

|

(35) |

Finansmarknadsaktörer bör kunna använda uppgifter från tredjepartsleverantörer när företagen ännu inte följer kraven i artikel 8 i förordning (EU) 2020/852 om att lämna information om hur och i vilken utsträckning deras verksamheter är förbundna med ekonomiska verksamheter som anses vara miljömässigt hållbara enligt artiklarna 3 och 9 i den förordningen. För att bedöma investeringar i investeringsobjekt som inte måste lämna sådana upplysningar som krävs i artikel 8 i förordning (EU) 2020/852, bör finansmarknadsaktörerna bedöma och använda de offentligt rapporterade uppgifterna. Det är bara när sådana uppgifter inte är tillgängliga som finansmarknadsaktörerna bör tillåtas att använda uppgifter som har erhållits antingen direkt från investeringsobjekten eller från tredje part, i båda fallen förutsatt att de uppgifter som görs tillgängliga genom sådana upplysningar motsvarar de uppgifter som görs tillgängliga genom de upplysningar som lämnas i enlighet med denna artikel 8. |

|

(36) |

Det är nödvändigt att säkerställa att finansiella produkter konsekvent lämnar information om i hur hög grad investeringar i investeringsobjekt som inte är icke-finansiella företag är investeringar i miljömässigt hållbara ekonomiska verksamheter enligt artiklarna 3 och 9 i förordning (EU) 2020/852. I detta syfte bör finansmarknadsaktörerna välja antingen andel av omsättning, kapitalutgifter eller driftsutgifter för att beräkna den centrala resultatindikatorn per finansiell produkt och på så vis mäta denna grad, och de bör upplysa om detta val i bilagorna till dokumenten eller informationen som avses i artikel 6.3 i förordning (EU) 2019/2088. För att säkerställa att finansiella produkter kan jämföras och för att ge en tydlig bild till slutinvesterare, bör den centrala resultatindikatorn som standard vara omsättningen. Kapitalutgifter eller driftsutgifter bör endast användas när den finansiella produktens egenskaper motiverar sådan användning, i synnerhet när kapitalutgifter eller driftsutgifter är mer representativa för i hur hög grad dessa finansiella produkter investerar i miljömässigt hållbara verksamheter, och förutsatt att denna användning förklaras. För investeringsobjekt som är finansiella företag enligt definitionen i artikel 1.8 i kommissionens delegerade förordning (EU) 2021/2178 (6) bör jämförbarhet uppnås genom krav på användning av samma centrala resultatindikator för samma typ av finansiellt företag. För försäkringsföretag och återförsäkringsföretag som bedriver skadeförsäkringsverksamhet bör det vara möjligt att kombinera de centrala resultatindikatorerna för investering och försäkringsverksamhet till en enda central resultatindikator. För att främja öppenhet för slutinvesterarna är det nödvändigt att kräva att det i de regelbundna upplysningarna om hur och i vilken utsträckning den finansiella produktens underliggande investeringar görs i miljömässigt hållbara ekonomiska verksamheter ges en jämförelse med de investeringsandelar i dessa ekonomiska verksamheter som finns med som mål i upplysningarna innan avtal ingås. För att säkerställa jämförbarhet och öppenhet bör det anges i upplysningarna i de regelbundna rapporterna i hur hög grad investeringarna gjordes i dessa ekonomiska verksamheter sett till omsättning, kapitalutgifter och driftsutgifter. |

|

(37) |

Bestämmelserna i denna förordning hänger nära samman med varandra eftersom de alla rör uppgifter som måste lämnas av finansmarknadsaktörer och finansiella rådgivare med avseende på hållbarhetsrelaterade upplysningar som ska lämnas inom den finansiella tjänstesektorn enligt förordning (EU) 2019/2088. För att säkerställa överensstämmelse mellan dessa bestämmelser, som bör träda i kraft samtidigt, och för att ge bättre överblick över finansmarknadsaktörernas och de finansiella rådgivarnas skyldigheter enligt den förordningen, är det lämpligt att i en enda förordning inkludera alla de tekniska standarder för tillsyn som krävs enligt artikel 2a.3, artikel 4.6 tredje stycket, artikel 4.7 andra stycket, artikel 8.3 fjärde stycket, artikel 8.4 fjärde stycket, artikel 9.5 fjärde stycket, artikel 9.6 fjärde stycket, artikel 10.2 fjärde stycket, artikel 11.4 fjärde stycket och artikel 11.5 fjärde stycket. |

|

(38) |

Denna förordning grundar sig på förslaget till tekniska tillsynsstandarder som lämnats till kommissionen av Europeiska bankmyndigheten, Europeiska försäkrings- och tjänstepensionsmyndigheten och Europeiska värdepappers- och marknadsmyndigheten (europeiska tillsynsmyndigheter). |

|

(39) |

De europeiska tillsynsmyndigheternas gemensamma kommitté, som avses i artikel 54 i Europaparlamentets och rådets förordning (EU) nr 1093/2010 (7), i artikel 54 i Europaparlamentets och rådets förordning (EU) nr 1094/2010 (8) och i artikel 54 i Europaparlamentets och rådets förordning (EU) nr 1095/2010 (9) har genomfört öppna offentliga samråd om det förslag till tekniska standarder för tillsyn som denna förordning grundar sig på, analyserat de möjliga kostnaderna och fördelarna och begärt råd från den bankintressentgrupp som inrättats i enlighet med artikel 37 i Europaparlamentets och rådets förordning (EU) nr 1093/2010, den intressentgrupp för försäkring och återförsäkring som inrättats i enlighet med artikel 37 i förordning (EU) nr 1094/2010 samt den intressentgrupp för värdepapper och marknader som inrättats i enlighet med artikel 37 i förordning (EU) nr 1095/2010. |

|

(40) |

Det är nödvändigt att göra det möjligt för finansmarknadsaktörer och finansiella rådgivare att anpassa sig efter de krav som fastställs i denna delegerade förordning. Förordningens tillämpningsdatum bör därför skjutas upp till den 1 januari 2023. Det är emellertid nödvändigt att kräva att finansmarknadsaktörer som har beaktat investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer som avses i artikel 4.1 a i förordning (EU) 2019/2088, eller enligt vad som krävs i artikel 4.3 eller 4.4 i den förordningen, senast den 31 december 2022, för första gången offentliggör informationen om dessa konsekvenser på sina webbplatser i separata avsnitt med titeln ”Redogörelse för investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer” senast den 30 juni 2023 för perioden 1 januari 2022 till 31 december 2022. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

KAPITEL I

DEFINITIONER OCH ALLMÄNNA BESTÄMMELSER

Artikel 1

Definitioner

I denna förordning gäller följande definitioner:

|

(1) |

finansiellt företag: en AIF-förvaltare enligt definitionen i artikel 4.1 b i Europaparlamentets och rådets direktiv 2011/61/EU (10), ett förvaltningsbolag enligt definitionen i artikel 2.1 b i Europaparlamentets och rådets direktiv 2009/65/EG (11), ett investeringsbolag som har förhandsauktoriserats i enlighet med artiklarna 27, 28 och 29 i direktiv 2009/65/EG och som inte för sin förvaltning har utsett ett förvaltningsföretag som är auktoriserat i enlighet med artiklarna 6, 7 och 8 i det direktivet, ett kreditinstitut enligt definitionen i artikel 4.1.1 i Europaparlamentets och rådets förordning (EU) nr 575/2013 (12), ett värdepappersföretag enligt definitionen i artikel 4.1.2 i förordning (EU) nr 575/2013, ett försäkringsföretag enligt definitionen i artikel 13.1 i Europaparlamentets och rådets direktiv 2009/138/EG (13), ett återförsäkringsföretag enligt definitionen i artikel 13.4 i direktiv 2009/138/EG, eller varje enhet i tredjeland som utför liknande verksamheter, är underställd tredjelandets lagar och övervakas av en tillsynsmyndighet i tredjelandet. |

|

(2) |

icke-finansiellt företag: ett företag som inte är ett finansiellt företag enligt definitionen i led 1. |

|

(3) |

exponering i statspapper: en exponering mot nationella regeringar, centralbanker och överstatliga emittenter. |

|

(4) |

miljömässigt hållbar ekonomisk verksamhet: en ekonomisk verksamhet som uppfyller de krav som fastställs i artikel 3 i förordning (EU) 2020/852. |

|

(5) |

ekonomisk omställningsverksamhet: en ekonomisk verksamhet som uppfyller de krav som fastställs i artikel 10.2 i förordning (EU) 2020/852. |

|

(6) |

möjliggörande ekonomisk verksamhet: en ekonomisk verksamhet som uppfyller de krav som fastställs i artikel 16 i förordning (EU) 2020/852. |

Artikel 2

Allmänna principer för presentation av information

1. Finansmarknadsaktörer och finansiella rådgivare ska tillhandahålla den information som krävs enligt denna förordning kostnadsfritt och på ett sätt som är lättillgängligt, icke-diskriminerande, framträdande, enkelt, koncist, begripligt, rättvist, tydligt och inte vilseledande. Finansmarknadsaktörer och finansiella rådgivare ska presentera och redovisa den information som krävs enligt denna förordning på ett lättläst sätt, använda tecken av läsbar storlek och använda en stil som underlättar dess förståelse. Finansmarknadsaktörer får anpassa teckenstorleken och teckensnittet, inklusive färg, som används i de mallar som fastställs i bilagorna I till V till denna förordning.

2. Finansmarknadsaktörer och finansiella rådgivare ska lämna den information som krävs i denna förordning i ett sökbart elektroniskt format, såvida inget annat krävs i den sektorsspecifika lagstiftning som avses i artiklarna 6.3 och 11.2 i förordning (EU) 2019/2088.

3. Finansmarknadsaktörer och finansiella rådgivare ska hålla informationen uppdaterad på sina webbplatser i enlighet med denna förordning. De ska tydligt ange datum för offentliggörande av informationen och datum för eventuell uppdatering. Om informationen presenteras som en nedladdningsbar fil, ska finansmarknadsaktörer och finansiella rådgivare ange versionshistoriken i filnamnet.

4. Finansmarknadsaktörer och finansiella rådgivare ska, när dessa är tillgängliga, ange identifieringskoder för juridiska personer och internationella ISIN-koder när de hänvisar till enheter eller finansiella produkter i den information som tillhandahålls i enlighet med denna förordning.

Artikel 3

Referensvärden med korgindex

Om ett index som har valts som referensvärde består av en korg med index, ska finansmarknadsaktörer och finansiella rådgivare tillhandahålla den information som avser indexet med avseende på den korgen och varje index i korgen.

KAPITEL II

TRANSPARENS I FRÅGA OM NEGATIVA KONSEKVENSER FÖR HÅLLBARHETSFAKTORER

AVSNITT 1

Finansmarknadsaktörer

Artikel 4

Redogörelse där finansmarknadsaktörer anger att de beaktar sina investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer

1. Senast den 30 juni varje år ska de finansmarknadsaktörer som avses i artikel 4.1 a i förordning (EU) 2019/2088 eller artikel 4.3 eller 4.4 i den förordningen offentliggöra på sin webbplats, i ett separat avsnitt med titeln ”Redogörelse för investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer”, den information som avses i artikel 4.1 a i förordning (EU) 2019/2088, i artikel 4.2, 4.3 och 4.4 i den förordningen och i artiklarna 4–10 i denna förordning. Denna information ska omfatta perioden 1 januari till och med 31 december föregående år och ska offentliggöras i avsnittet ”Hållbarhetsrelaterade upplysningar” som avses i artikel 23 i denna förordning.

2. Finansmarknadsaktörer ska offentliggöra den redogörelse som avses i punkt 1 med användning av mallen i tabell 1 i bilaga I.

3. Genom undantag från punkt 1, för finansmarknadsaktörer som för första gången offentliggör den redogörelse som avses i artikel 4.1 a i förordning (EU) 2019/2088 eller artikel 4.3 eller 4.4 i den förordningen, ska informationen som avses i punkt 1 omfatta perioden från den dag då investeringsbeslutens huvudsakliga negativa konsekvenser för hållbarhetsfaktorer först beaktades, fram till och med den 31 december samma år. Dessa finansmarknadsaktörer ska offentliggöra informationen i den redogörelse som avses i punkt 1 senast den 30 juni följande år.

Artikel 5

Sammanfattning

I det sammanfattande avsnittet i tabell 1 i bilaga I ska finansmarknadsaktörer inkludera allt följande:

|

a) |

Namnet på den finansmarknadsaktör som redogörelsen för negativa konsekvenser för hållbarheten gäller. |

|

b) |

Det faktum att huvudsakliga negativa konsekvenser för hållbarhetsfaktorer beaktas. |

|

c) |

Referensperioden för redogörelsen. |

|

d) |

En sammanfattning av de huvudsakliga negativa konsekvenserna. |

Det sammanfattande avsnittet i tabell 1 ska vara utarbetat på samtliga följande språk:

|

a) |

Ett av de officiella språken i finansmarknadsaktörens hemmedlemsstat och, om det skiljer sig, på ett ytterligare språk som är brukligt i internationella finanssammanhang. |

|

b) |

Om en finansiell produkt från finansmarknadsaktören görs tillgänglig i en värdmedlemsstat, på ett av värdmedlemsstatens officiella språk. |

Det sammanfattande avsnittet ska vid utskrift bestå av högst två sidor i A4-format.

Artikel 6

Beskrivning av investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer

1. I avsnittet ”Beskrivning av de huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer” i tabell I i bilaga I, ska finansmarknadsaktörerna fylla i alla fält som hänför sig till indikatorerna för deras investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer, och de ska lägga till allt följande:

|

a) |

Information om en eller flera ytterligare klimat- och miljörelaterade indikatorer, enligt tabell 2 i bilaga I. |

|

b) |

Information om en eller flera ytterligare indikatorer för sociala frågor och personalfrågor, respekt för mänskliga rättigheter, bekämpning av korruption och mutor, enligt tabell 3 i bilaga I. |

|

c) |

Information om andra indikatorer som används för att identifiera och bedöma ytterligare huvudsakliga negativa konsekvenser för en hållbarhetsfaktor. |

2. I avsnittet ”Beskrivning av de huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer” i tabell I i bilaga I ska finansmarknadsaktörer beskriva de åtgärder som vidtagits under perioden från och med 1 januari till och med den 31 december föregående år och planerade åtgärder eller uppsatta mål för den efterföljande perioden från och med den 1 januari till och med den 31 december för att undvika eller minska de identifierade huvudsakliga negativa konsekvenserna.

3. Finansmarknadsaktörerna ska i kolumnerna ”Konsekvenser” i avsnittet "Beskrivning av de huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer” i tabell I i bilaga I inkludera ett värde för konsekvenserna som ett genomsnitt av konsekvenserna den 31 mars, 30 juni, 30 september och 31 december för varje period från och med den 1 januari till och med den 31 december.

Artikel 7

Beskrivning av strategier för att identifiera och prioritera investeringsbesluts huvudsakliga negativa konsekvenser för hållbarhetsfaktorer

1. I avsnittet ”Beskrivning av strategier för att identifiera och prioritera huvudsakliga negativa konsekvenser för hållbarhetsfaktorer” i tabell 1 i bilaga I, ska finansmarknadsaktörerna beskriva sina strategier för att identifiera och prioritera de huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer och hur dessa strategier hålls uppdaterade och tillämpas, däribland samtliga följande uppgifter:

|

a) |

Det datum då finansmarknadsaktörens styrande organ godkände dessa strategier. |

|

b) |

Hur ansvaret för genomförandet av dessa strategier fördelas inom ramen för organisatoriska strategier och förfaranden. |

|

c) |

Metoderna för att välja de indikatorer som avses i artikel 6.1 a, b och c och för att identifiera och bedöma de huvudsakliga negativa konsekvenser som avses i artikel 6.1, och särskilt en förklaring av hur dessa metoder tar hänsyn till hur sannolikt det är att dessa huvudsakliga negativa konsekvenser blir verklighet och hur allvarliga de är, inklusive deras potentiellt oåterkalleliga karaktär. |

|

d) |

Eventuell tillhörande felmarginal inom de metoder som avses i led c i denna punkt, med en förklaring av den marginalen. |

|

e) |

Datakällor som används. |

2. Om information om någon av de indikatorer som används inte är lättillgänglig, ska finansmarknadsaktörerna inkludera i avsnittet ”Beskrivning av strategier för att identifiera och prioritera huvudsakliga negativa konsekvenser för hållbarhetsfaktorer” i tabell 1 i bilaga I detaljer om de bästa insatser som används för att få informationen antingen direkt från investeringsobjekten eller genom att utföra ytterligare undersökningar, samarbeta med tredjepartsleverantörer eller externa experter eller göra rimliga antaganden.

Artikel 8

Strategier för engagemang

1. I avsnittet ”Strategier för engagemang” i tabell 1 i bilaga I ska finansmarknadsaktörer tillhandahålla all följande information:

|

a) |

I tillämpliga fall en kort sammanfattning av de strategier för engagemang som avses i artikel 3g i Europaparlamentets och rådets direktiv 2007/36/EG (14). |

|

b) |

Korta sammanfattningar av alla andra strategier för engagemang för att minska huvudsakliga negativa konsekvenser. |

2. De korta sammanfattningar som avses i punkt 1 ska beskriva allt av följande:

|

a) |

Indikatorerna för negativa konsekvenser som beaktas i de strategier för engagemang som avses i punkt 1. |

|

b) |

Hur dessa strategier för engagemang kommer att anpassas om det inte sker någon minskning av de huvudsakliga negativa konsekvenserna under mer än en rapporteringsperiod. |

Artikel 9

Hänvisningar till internationella standarder

1. I avsnittet ”Hänvisningar till internationella standarder” i tabell 1 i bilaga I ska finansmarknadsaktörer beskriva om och i vilken utsträckning de överensstämmer med uppförandekoder för ansvarsfullt företagande och internationellt erkända standarder för due diligence och rapportering och, i förekommande fall, graden av deras anpassning till Parisavtalets mål.

2. Beskrivningen som avses i punkt 1 ska innehålla allt av följande:

|

a) |

Indikatorerna som används för att beakta de huvudsakliga negativa konsekvenserna för hållbarhetsfaktorer som avses i artikel 6.1 som mäter den överensstämmelse eller anpassning som avses i punkt 1. |

|

b) |

Metoden och de data som används för att mäta den överensstämmelse eller anpassning som avses i punkt 1, inbegripet en beskrivning av tillämpningsområdet, datakällor och hur den använda metoden förutspår de huvudsakliga negativa konsekvenserna för investeringsobjekt. |

|

c) |

Om ett framåtblickande klimatscenario används, och i så fall namnet och leverantören av det scenariot och när det utformades. |

|

d) |

Där inget framåtblickande klimatscenario används, en förklaring till varför finansmarknadsaktören anser att framåtblickande klimatscenarier är irrelevanta. |

Artikel 10

Historisk jämförelse

Finansmarknadsaktörer som har beskrivit de negativa konsekvenserna för hållbarhetsfaktorer under den period som föregick den period för vilken information ska lämnas i enlighet med artikel 6, ska i avsnittet ”Beskrivning av huvudsakliga negativa konsekvenser för hållbarhetsfaktorer” i tabell 1 i bilaga I tillhandahålla en historisk jämförelse av den aktuella rapporteringsperioden i förhållande till föregående rapporteringsperiod och därefter i förhållande till varje tidigare rapporteringsperiod, upp till de senaste fem föregående perioderna.

AVSNITT 2

Finansiella rådgivare

Artikel 11

Redogörelse där finansiella rådgivare anger att de i sin försäkrings- eller investeringsrådgivning beaktar huvudsakliga negativa konsekvenser för hållbarhetsfaktorer

1. De finansiella rådgivare som avses i artikel 2.11 a och b i förordning (EU) 2019/2088 och tillämpar artikel 4.5 a i den förordningen ska offentliggöra den information som avses i artikel 4.5 a i den förordningen i ett separat avsnitt på sina webbplatser med titeln ”Redogörelse för de huvudsakliga negativa konsekvenserna av försäkringsrådgivning för hållbarhetsfaktorer”.

2. De finansiella rådgivare som avses i artikel 2.11 c–f i förordning (EU) 2019/2088 och tillämpar artikel 4.5 a i den förordningen ska offentliggöra den information som avses i artikel 4.5 a i den förordningen i ett separat avsnitt på sina webbplatser med titeln ”Redogörelse för de huvudsakliga negativa konsekvenserna av investeringsrådgivning för hållbarhetsfaktorer”.

3. Den redogörelse och information som avses i punkterna 1 och 2 ska innehålla detaljer om processen som används av finansiella rådgivare för att välja de finansiella produkter de ger råd om, inbegripet allt följande:

|

a) |

Hur finansiella rådgivare använder den information som offentliggörs av finansmarknadsaktörer i enlighet med denna förordning. |

|

b) |

Huruvida de finansiella rådgivarna rangordnar och väljer finansiella produkter på grundval av indikatorerna i tabell 1 i bilaga I och eventuella ytterligare indikatorer och, i tillämpliga fall, en beskrivning av den rangordning och urvalsmetod som används. |

|

c) |

Eventuella kriterier eller trösklar som grundar sig på de huvudsakliga negativa konsekvenserna i tabell 1 i bilaga I som används för att välja eller ge råd om finansiella produkter. |

AVSNITT 3

Redogörelse där finansmarknadsaktörer anger att de inte beaktar sina investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer, och redogörelse där finansiella rådgivare anger att de i sin investerings- eller försäkringsrådgivning inte beaktar investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer

Artikel 12

Redogörelse där finansmarknadsaktörer anger att de inte beaktar sina investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer

1. De finansmarknadsaktörer som avses i artikel 4.1 b i förordning (EU) 2019/2088 ska offentliggöra den information som avses i artikel 4.1 b i den förordningen i ett separat avsnitt på sina webbplatser med titeln ”Inget beaktande av investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer”.

2. Redogörelsen som avses i punkt 1 ska innehålla allt följande:

|

a) |

En tydlig redogörelse där det anges att finansmarknadsaktören inte beaktar sina investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer. |

|

b) |

Skälen till att finansmarknadsaktören inte beaktar sina investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer och, i relevanta fall, information om huruvida finansmarknadsaktören tänker beakta sådana negativa konsekvenser med hänvisning till indikatorerna som förtecknas i tabell 1 i bilaga I, och i så fall när. |

Artikel 13

Redogörelse där finansiella rådgivare anger att de i sin investerings- eller försäkringsrådgivning inte beaktar sina investeringsbesluts negativa konsekvenser för hållbarhetsfaktorer

1. De finansiella rådgivare som avses i artikel 2.11 a och b i förordning (EU) 2019/2088 och som tillämpar artikel 4.5 b i den förordningen ska offentliggöra den information som avses i artikel 4.5 b i denna förordning i ett separat avsnitt på sina webbplatser med titeln ”Inget beaktande av de negativa konsekvenserna av försäkringsrådgivning för hållbarhetsfaktorer”.

2. De finansiella rådgivare som avses i artikel 2.11 c–f i förordning (EU) 2019/2088 och som tillämpar artikel 4.5 b i den förordningen ska offentliggöra den information som avses i artikel 4.5 b i den förordningen i ett separat avsnitt på sina webbplatser med titeln ”Inget beaktande av de negativa konsekvenserna av investeringsrådgivning för hållbarhetsfaktorer”.

3. Den redogörelse och information som avses i punkterna 1 och 2 ska innehålla allt följande:

|

a) |

En tydlig redogörelse där det anges att den finansiella rådgivaren i sin investerings- eller försäkringsrådgivning inte beaktar några negativa konsekvenser av sina investeringsbeslut för hållbarhetsfaktorer. |

|

b) |

Skälen till att den finansiella rådgivaren i sin investerings- eller försäkringsrådgivning inte beaktar några negativa konsekvenser av sina investeringsbeslut för hållbarhetsfaktorer och, i relevanta fall, information om huruvida den finansiella rådgivaren tänker beakta sådana negativa konsekvenser med hänvisning till de indikatorer som förtecknas i tabell 1 i bilaga I, och i så fall när. |

KAPITEL III

PRODUKTUPPLYSNINGAR SOM LÄMNAS INNAN AVTAL INGÅS

AVSNITT 1

Främjande av miljörelaterade eller sociala egenskaper

Artikel 14

Finansmarknadsaktörernas presentation av upplysningar som ska lämnas innan avtal ingås i enlighet med artikel 8.1, 8.2 och 8.2a i förordning (EU) 2019/2088

1. Finansmarknadsaktörer ska presentera den information som ska offentliggöras enligt artikel 8.1, 8.2 och 8.2a i förordning (EU) 2019/2088 genom den mall som anges i bilaga II till denna förordning. Informationen ska bifogas som en bilaga till de handlingar eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088.

2. Finansmarknadsaktörer ska i huvuddelen av de dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 inkludera en tydlig redogörelse där de anger att information om miljörelaterade eller sociala egenskaper finns i bilagan till de dokumenten eller den informationen.

3. Finansmarknadsaktörer ska i början av bilagan till det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 lämna all följande information:

|

a) |

Huruvida den finansiella produkten avser att göra hållbara investeringar. |

|

b) |

Huruvida den finansiella produkten främjar miljörelaterade eller sociala egenskaper, utan att ha en hållbar investering som mål. |

Artikel 15

Information om hållbar investering i tillgångsallokeringsavsnittet för finansiella produkter som främjar miljörelaterade egenskaper

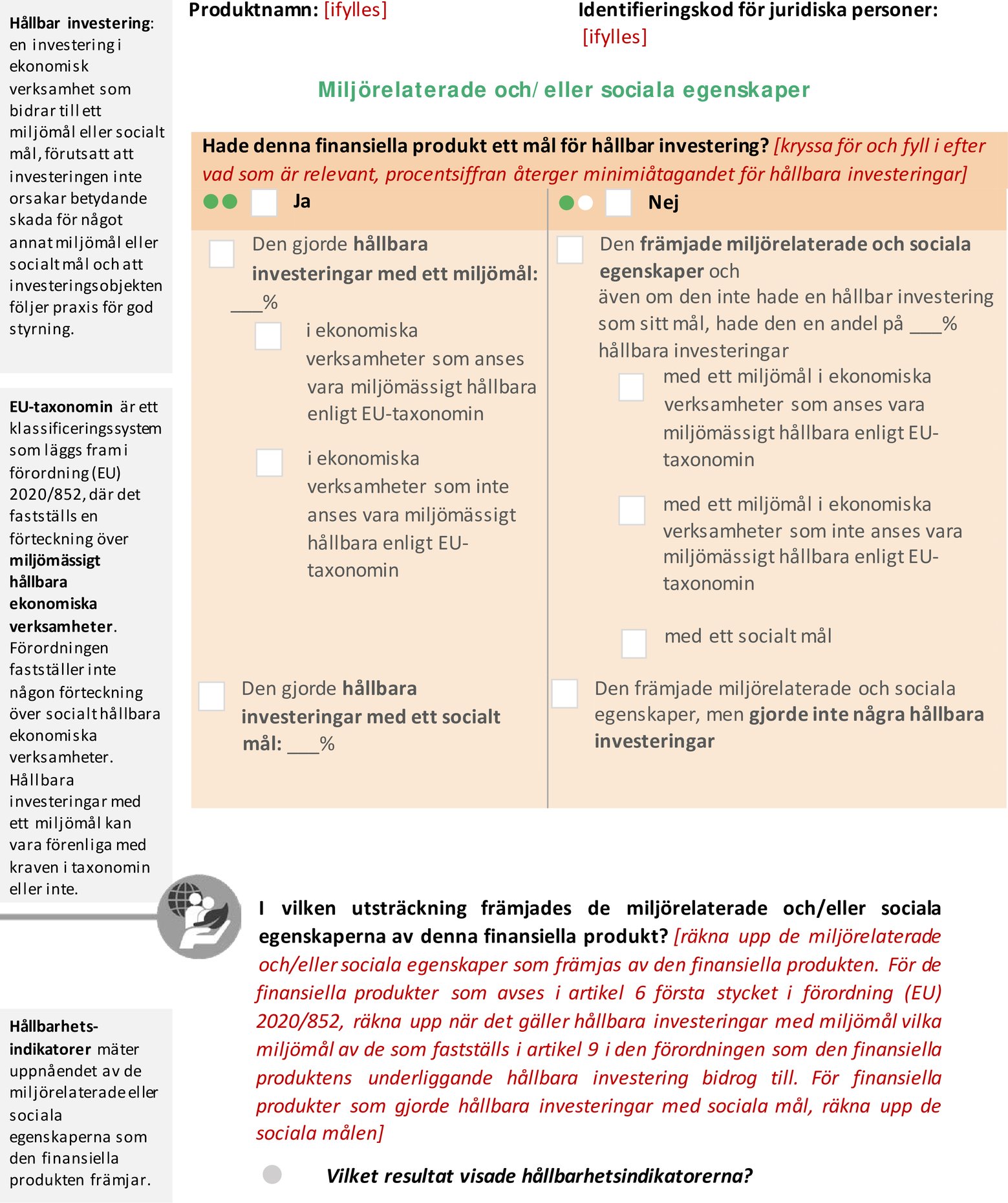

1. För de finansiella produkter som avses i artikel 6 första stycket i förordning (EU) 2020/852 ska finansmarknadsaktörerna ange, i avsnittet ”Till vilken lägsta nivå är de hållbara investeringarna med ett miljömål förenliga med kraven i EU-taxonomin?” i mallen som fastställs i bilaga II, allt följande:

|

a) |

En grafisk framställning i form av ett cirkeldiagram av

|

|

b) |

En beskrivning av de av de finansiella produkternas investeringar som görs i miljömässigt hållbara ekonomiska verksamheter, inklusive huruvida dessa investeringars efterlevnad av kraven som fastställs i artikel 3 i förordning (EU) 2020/852 kommer att bli föremål för godkännande av en eller flera revisorer eller granskning av en eller flera tredje parter, och i så fall namnet eller namnen på revisorn eller den tredje parten. |

|

c) |

När de finansiella produkterna investerar i andra ekonomiska verksamheter än miljömässigt hållbara ekonomiska verksamheter, en tydlig förklaring av skälen till detta. |

|

d) |

När de finansiella produkterna har exponeringar i statspapper och finansmarknadsaktören inte kan bedöma i vilken utsträckning dessa exponeringar bidrar till miljömässigt hållbara ekonomiska verksamheter, en beskrivande förklaring av hur stor andel av de totala investeringarna som är investeringar som utgörs av dessa exponeringar. |

2. För punkt 1 a gäller att finansmarknadsaktörer ska använda

|

a) |

samma centrala resultatindikator för de sammantagna investeringarna i icke-finansiella företag, |

|

b) |

samma centrala resultatindikator för de sammantagna investeringarna i samma typ av finansiella företag. |

För försäkrings- och återförsäkringsföretag som utför skadeförsäkringsverksamhet kan den centrala resultatindikatorn vara en kombination av de centrala resultatindikatorerna för investering och försäkringsverksamhet, i enlighet med artikel 6 i delegerad förordning (EU) 2021/2178.

3. För punkt 1 b gäller att beskrivningen ska innefatta allt följande:

|

a) |

När det gäller investeringsobjekt som är icke-finansiella företag, om graden av investeringar i miljömässigt hållbara ekonomiska verksamheter mäts genom omsättning eller om finansmarknadsaktören på grund av den finansiella produktens egenskaper har kommit fram till att det blir en mer representativ beräkning när graden mäts genom kapitalutgifter eller driftsutgifter, och skälet till detta beslut, inklusive en förklaring av varför detta beslut är lämpligt för investerare i den finansiella produkten. |

|

b) |

Om information om i hur hög grad investeringarna görs i miljömässigt hållbara ekonomiska verksamheter inte är lättillgänglig genom offentliga upplysningar från investeringsobjekt, uppgifter om huruvida finansmarknadsaktören erhöll motsvarande information direkt från investeringsobjekten eller från tredjepartsleverantörer. |

|

c) |

En uppdelning av investeringarnas minimiandelar i de ekonomiska omställningsverksamheterna och i de möjliggörande ekonomiska verksamheterna, i båda fallen uttryckt som en procentandel av alla den finansiella produktens investeringar. |

Artikel 16

Information om hållbar investering i tillgångsallokeringsavsnittet för finansiella produkter som främjar sociala egenskaper

För finansiella produkter som främjar miljörelaterade eller sociala egenskaper och som innefattar ett åtagande för hållbara investeringar med ett socialt mål, ska finansmarknadsaktörer i avsnittet ”Vilken tillgångsallokering är planerad för den finansiella produkten?” i mallen som fastställs i bilaga II inkludera minimiandelen sådana hållbara investeringar.

Artikel 17

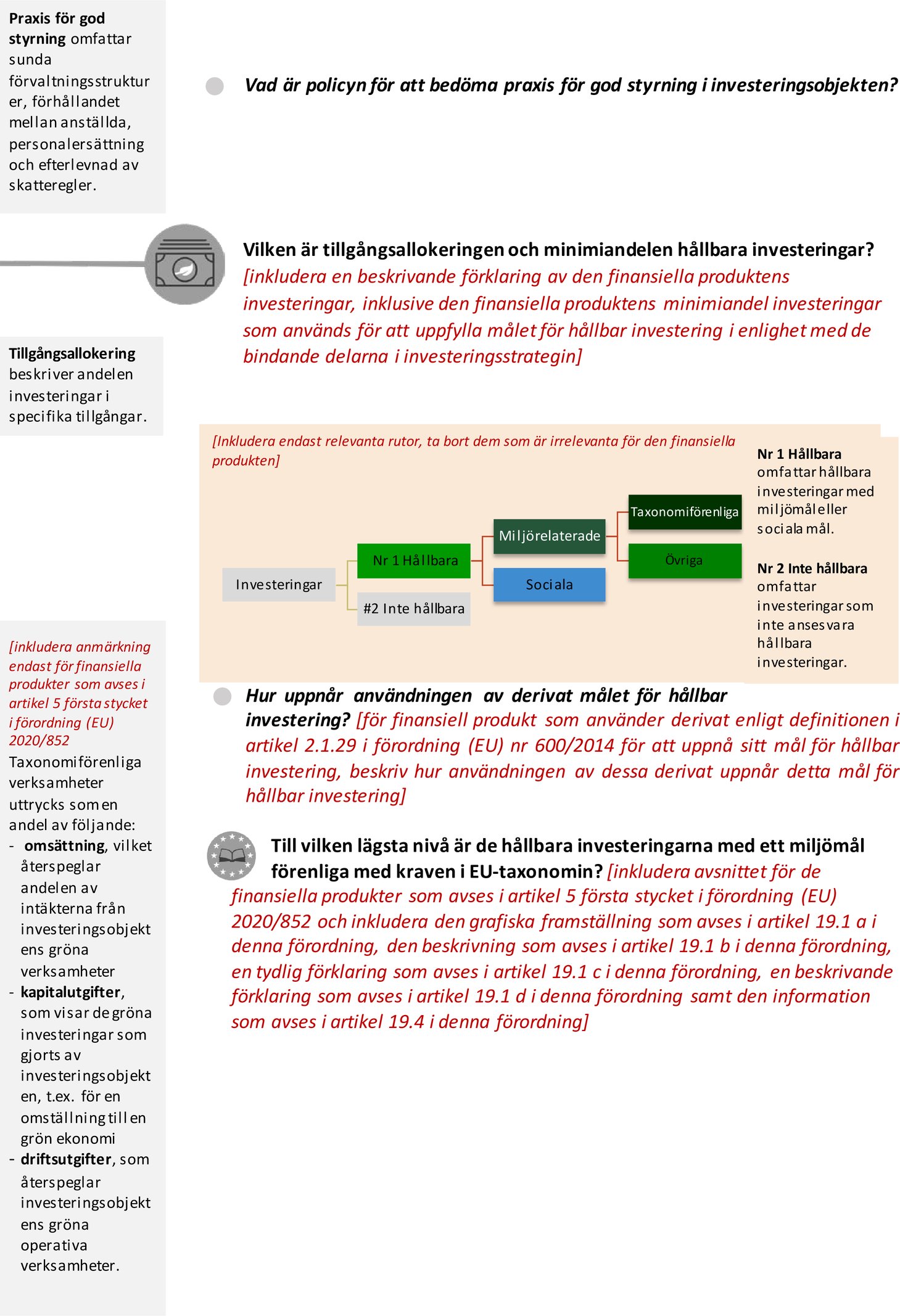

Beräkning av i hur hög grad investeringarna görs i miljömässigt hållbara ekonomiska verksamheter

1. Den grad i vilken investeringar görs i miljömässigt hållbara ekonomiska verksamheter ska beräknas i enlighet med följande formel:

där ”den finansiella produktens investeringar i miljömässigt hållbara ekonomiska verksamheter” ska vara summan av marknadsvärdena för följande av den finansiella produktens investeringar:

|

a) |

För investeringsobjekts skuldförbindelser och aktierelaterade värdepapper, när en andel av dessa investeringsobjekts verksamheter är förbunden med miljömässigt hållbara ekonomiska verksamheter, marknadsvärdet för den andelen av dessa skuldförbindelser eller aktierelaterade värdepapper. |

|

b) |

För andra skuldförbindelser än de som avses i led a, när en andel av intäkterna genom villkoren för dessa skuldförbindelser måste användas exklusivt till miljömässigt hållbara ekonomiska verksamheter, marknadsvärdet för den andelen. |

|

c) |

För obligationer utfärdade enligt unionslagstiftningen om miljömässigt hållbara obligationer, marknadsvärdet för dessa obligationer. |

|

d) |

För investeringar i fastighetstillgångar som anses vara miljömässigt hållbara ekonomiska verksamheter, marknadsvärdet för dessa investeringar. |

|

e) |

För investeringar i infrastrukturtillgångar som anses vara miljömässigt hållbara ekonomiska verksamheter, marknadsvärdet för dessa investeringar. |

|

f) |

För investeringar i värdepapperiseringspositioner enligt definitionen i artikel 2.19 i Europaparlamentets och rådets förordning (EU) 2017/2402 (15) med underliggande exponeringar i miljömässigt hållbara ekonomiska verksamheter, marknadsvärdet för andelen sådana exponeringar. |

|

g) |

För investeringar i finansiella produkter som avses i artikel 5 första stycket och artikel 6 första stycket i förordning (EU) 2020/852, marknadsvärdet för den andel av dessa finansiella produkter som motsvarar i hur hög grad investeringarna görs i miljömässigt hållbara ekonomiska verksamheter, beräknat i enlighet med denna artikel. I hur hög grad investeringar görs i miljömässigt hållbara ekonomiska verksamheter ska beräknas genom de metoder för att beräkna korta nettopositioner som fastställs i artikel 3.4 och 3.5 i Europaparlamentets och rådets förordning (EU) nr 236/2012 (16). |

2. För punkt 1 a gäller att andelen verksamheter hos investeringsobjekt som är förbundna med miljömässigt hållbara ekonomiska verksamheter ska beräknas på grundval av de lämpligaste centrala resultatindikatorerna för den finansiella produktens investeringar, genom följande information:

|

a) |

För de investeringsobjekt som avses i artikel 8.1 och 8.2 i förordning (EU) 2020/852, upplysningar som lämnas av dessa investeringsobjekt i enlighet med den artikeln. |

|

b) |

För övriga investeringsobjekt, motsvarande information som finansmarknadsaktören erhållit direkt från investeringsobjekten eller från tredjepartsleverantörer. |

3. För de upplysningar som avses i artiklarna 15.1 a och 19.1 a, när det gäller investeringsobjekt som är icke-finansiella företag underställda skyldigheten att offentliggöra icke-finansiell information i enlighet med förordning (EU) 2021/2178 och andra icke-finansiella företag som inte är underställda denna skyldighet, ska i beräkningen som avses i punkt 2 omsättning användas som samma typ av central resultatindikator för samtliga icke-finansiella företag.

4. När kapitalutgifter eller driftsutgifter, på grund av den finansiella produktens egenskaper, ger en mer representativ beräkning av i hur hög grad en investering görs i miljömässigt hållbara ekonomiska verksamheter, får genom undantag från punkt 3 den mest lämpliga av dessa två centrala resultatindikatorer användas till beräkningen. När det gäller investeringsobjekt som är finansiella företag underställda artikel 8.1 i förordning (EU) 2020/852, och andra finansiella företag som inte är underställda denna skyldighet, ska man i beräkningen som avses i punkt 2 använda de centrala resultatindikatorer som avses i avsnitt 1.1 b–e i bilaga III till den delegerade förordningen (EU) 2021/2178.

5. För de upplysningar som avses i artiklarna 15.1 a ii, 19.1 a ii, 55.1 b iii och 62.1 b iii ska punkterna 1–4 i denna artikel gälla, förutom att exponeringarna i statspapper ska utelämnas från beräkningen av täljaren och nämnaren i formeln i punkt 1.

AVSNITT 2

Hållbar investering som mål

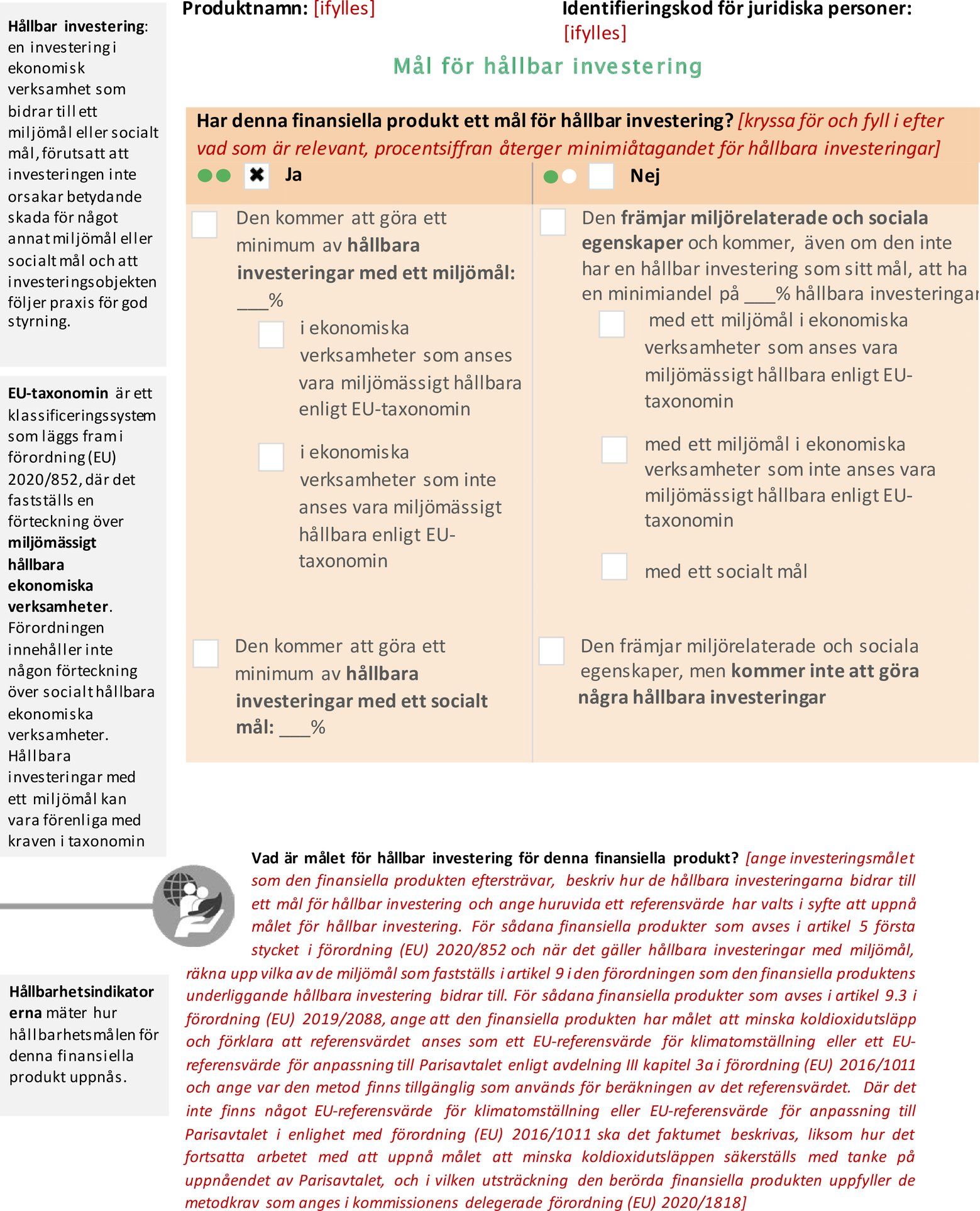

Artikel 18

Finansmarknadsaktörernas presentation av upplysningar för finansiella produkter som ska lämnas innan avtal ingås i enlighet med artikel 9.1–9.4a i förordning (EU) 2019/2088

1. Finansmarknadsaktörer ska presentera den information som ska offentliggöras enligt artikel 9.1–9.4a i förordning (EU) 2019/2088 och detta avsnitt i en bilaga till dokumentet eller informationen som avses i artikel 6.3 i förordning (EU) 2019/2088. De ska presentera denna information i ett format enligt mallen i bilaga III till denna förordning.

2. Finansmarknadsaktörer ska i huvuddelen av det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 inkludera en tydlig redogörelse där de anger att information om hållbara investeringar finns i den bilagan.

3. Finansmarknadsaktörer ska i början av bilagan till det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 lämna en redogörelse där de anger att den finansiella produkten har hållbar investering som sitt mål.

Artikel 19

Information om hållbar investering för finansiella produkter som har hållbar investering som mål

1. För de finansiella produkter som avses i artikel 5 första stycket i förordning (EU) 2020/852 ska finansmarknadsaktörerna i avsnittet ”Vilken är tillgångsallokeringen och minimiandelen hållbara investeringar?” i mallen som fastställs i bilaga III inkludera all följande information:

|

a) |

En grafisk framställning i form av ett cirkeldiagram

|

|

b) |

En beskrivning i enlighet med artikel 15.1 b i denna förordning. |

|

c) |

När de finansiella produkterna investerar i ekonomiska verksamheter som bidrar till ett miljömål och de ekonomiska verksamheterna inte är miljömässigt hållbara ekonomiska verksamheter, en tydlig förklaring av skälen till detta. |

|

d) |

När de finansiella produkterna har exponeringar i statspapper och finansmarknadsaktören inte kan bedöma i vilken utsträckning dessa exponeringar bidrar till miljömässigt hållbara ekonomiska verksamheter, en beskrivande förklaring av hur stor andel av de totala investeringarna som är investeringar som utgörs av dessa exponeringar. |

2. För punkt 1 a gäller att finansmarknadsaktörer ska tillämpa artikel 15.2.

3. För punkt 1 b gäller att finansmarknadsaktörer ska tillämpa artikel 15.3.

4. För finansiella produkter som investerar i en ekonomisk verksamhet som bidrar till ett socialt mål ska finansmarknadsaktörerna i avsnittet ”Vilken är tillgångsallokeringen och minimiandelen hållbara investeringar?” i mallen som fastställs i bilaga III inkludera minimiandelen sådana investeringar.

AVSNITT 3

Finansiella produkter med investeringsalternativ

Artikel 20

Finansiella produkter med ett eller flera underliggande investeringsalternativ som kvalificerar dessa finansiella produkter som finansiella produkter som främjar miljörelaterade eller sociala egenskaper

1. Genom undantag från artiklarna 14–17 ska finansmarknadsaktörer, när en finansiell produkt erbjuder investeraren investeringsalternativ och ett eller flera av dessa investeringsalternativ gör att den finansiella produkten anses vara en finansiell produkt som främjar miljörelaterade eller sociala egenskaper, i huvuddelen av det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 inkludera en tydlig redogörelse som bekräftar allt följande:

|

a) |

Att den finansiella produkten främjar miljörelaterade eller sociala egenskaper. |

|

b) |

Att dessa egenskaper bara blir uppfyllda när den finansiella produkten investerar i minst ett av de investeringsalternativ som nämns i förteckningen som avses i punkt 2 a i denna artikel, och att minst ett av dessa alternativ innehas under innehavstiden för den finansiella produkten. |

|

c) |

Att ytterligare information om dessa egenskaper finns i de bilagor som avses i punkt 3 i denna artikel eller, i tillämpliga fall, genom de hänvisningar som avses i punkt 5 i denna artikel. |

2. Den tydliga redogörelse som avses i punkt 1 ska åtföljas av allt följande:

|

a) |

En förteckning över de investeringsalternativ som avses i punkt 3, presenterade i enlighet med de kategorier för investeringsalternativ som avses i leden a, b och c i den punkten. |

|

b) |

Andelarna av investeringsalternativ inom var och en av de kategorier som avses i punkt 3 a, b och c, i förhållande till det totala antalet investeringsalternativ som erbjuds av den finansiella produkten. |

3. Finansmarknadsaktörer ska tillhandahålla all följande information i bilagorna till det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 för följande kategorier av investeringsalternativ:

|

a) |

För varje investeringsalternativ som betraktas som en finansiell produkt som främjar miljörelaterade eller sociala egenskaper, informationen som avses i artiklarna 14–17 i denna förordning. |

|

b) |

För varje investeringsalternativ som kvalificerar som en finansiell produkt som har hållbar investering som mål, informationen som avses i artiklarna 18 och 19 i denna förordning. |

|

c) |

För varje investeringsalternativ som har hållbar investering som mål och inte är en finansiell produkt, information om målet för hållbar investering. |

4. Finansmarknadsaktörer ska presentera den information som avses i punkt 3 a, i form av mallen i bilaga II och den information som avses i punkt 3 b, i form av mallen i bilaga III.

5. Genom undantag från punkt 3, när en finansiell produkt erbjuder investeraren en rad investeringsalternativ så att informationen om dessa investeringsalternativ inte kan tillhandahållas i bilagor till det dokument eller den information som avses i artikel 6.3 i förordningen (EU) 2019/2088 på ett tydligt och koncist sätt på grund av antalet bilagor som krävs, får finansmarknadsaktörer tillhandahålla den information som avses i punkt 3 i denna artikel genom att i huvuddelen av dokumentet eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 inkludera hänvisningar till bilagorna till de upplysningar som krävs enligt de direktiv, förordningar och nationella bestämmelser som avses i denna punkt, där den informationen finns tillgänglig.

Artikel 21

Finansiella produkter med underliggande investeringsalternativ som alla har hållbar investering som mål

1. Genom undantag från artiklarna 18 och 19, om en finansiell produkt erbjuder investeringsalternativ till investeraren och samtliga investeringsalternativ har hållbar investering som mål, ska finansmarknadsaktörerna bekräfta med en tydlig redogörelse i huvuddelen av det dokument eller den information som avses i artikel 6.3 i förordning 2019/2088 att den finansiella produkten har hållbar investering som mål och att informationen om det målet finns tillgänglig i bilagorna till det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 eller, i förekommande fall, genom de hänvisningar som avses i punkt 5 i denna artikel.

2. Den tydliga redogörelse som avses i punkt 1 ska åtföljas av allt följande:

|

a) |

En förteckning över de investeringsalternativ som avses i punkt 3, presenterade i enlighet med de kategorier för investeringsalternativ som avses i led a och b i den punkten. |

|

b) |

Andelarna för var och en av de kategorier av investeringsalternativ som avses i punkt 3 a och b, inom var och en av dessa kategorier i förhållande till det totala antalet investeringsalternativ som erbjuds av den finansiella produkten. |

3. Finansmarknadsaktörer ska tillhandahålla all följande information i bilagorna till det dokument eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 för följande kategorier av investeringsalternativ:

|

a) |

För varje investeringsalternativ som kvalificerar som en finansiell produkt som har hållbar investering som mål, informationen som avses i artiklarna 18 och 19 i denna förordning. |

|

b) |

För varje investeringsalternativ som har hållbar investering som mål och inte är en finansiell produkt, information om målet för hållbar investering. |

4. Finansmarknadsaktörer ska presentera den information som avses i punkt 3 a, i enlighet med mallen i bilaga III.

5. Genom undantag från punkt 3, om en finansiell produkt erbjuder investeraren en rad investeringsalternativ så att informationen om dessa investeringsalternativ inte kan tillhandahållas i bilagor till det dokument eller den information som avses i artikel 6.3 i förordningen (EU) 2019/2088 på ett tydligt och koncist sätt på grund av att det krävs ett stort antal bilagor, får finansmarknadsaktörer tillhandahålla den information som avses i punkt 3 i denna artikel genom att i huvuddelen av dokumentet eller den information som avses i artikel 6.3 i förordning (EU) 2019/2088 inkludera hänvisningar till bilagorna till de tillämpliga upplysningar som krävs enligt de direktiv, förordningar och nationella bestämmelser som avses i denna punkt, där den informationen finns tillgänglig.

Artikel 22

Information om underliggande investeringsalternativ som har hållbar investering som mål och inte själva utgör finansiella produkter

Informationen om målet för de hållbara investeringar som avses i artiklarna 20.3 c och 21.3 b ska innehålla allt följande:

|

a) |

En beskrivning av målet för hållbar investering. |

|

b) |

En förteckning över de indikatorer som används för att mäta uppnåendet av detta mål för hållbar investering. |

|

c) |

En beskrivning av hur investeringarna inte orsakar betydande skada för något av målen för hållbar investering, inbegripet all följande information:

|

KAPITEL IV

PRODUKTUPPLYSNINGAR PÅ WEBBPLATSEN

Artikel 23

Webbplatsavsnitt för hållbarhetsrelaterade upplysningar för finansiella produkter