ISSN 1977-0820

Europeiska unionens

officiella tidning

L 205

Svensk utgåva

Lagstiftning

femtiosjunde årgången

12 juli 2014

|

ISSN 1977-0820 |

||

|

Europeiska unionens officiella tidning |

L 205 |

|

|

|

||

|

Svensk utgåva |

Lagstiftning |

femtiosjunde årgången |

|

Innehållsförteckning |

|

II Icke-lagstiftningsakter |

Sida |

|

|

|

INTERNATIONELLA AVTAL |

|

|

|

* |

||

|

|

|

2014/451/EU |

|

|

|

* |

||

|

|

|

||

|

|

|

FÖRORDNINGAR |

|

|

|

* |

||

|

|

* |

Kommissionens genomförandeförordning (EU) nr 754/2014 av den 11 juli 2014 om att inte godkänna Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) som fodertillsatser ( 1 ) |

|

|

|

|

||

|

|

* |

||

|

|

|

BESLUT |

|

|

|

|

2014/452/EU |

|

|

|

* |

||

|

|

|

2014/453/EU |

|

|

|

* |

||

|

|

|

2014/454/EU |

|

|

|

* |

||

|

|

* |

||

|

|

|

2014/456/EU |

|

|

|

* |

Kommissionens beslut av den 4 februari 2014 om statligt stöd nr SA.21817 (C 3/07) (f.d. NN 66/06) som Spanien har genomfört Eltariffer i Spanien: konsumenter [delgivet med nr C(2013) 7741] ( 1 ) |

|

|

|

|

2014/457/EU |

|

|

|

* |

Kommissionens beslut av den 4 februari 2014 om spanska eltariffer: distributörer SA.36559 (C 3/07) (f.d. NN 66/06) som genomförts av Spanien [delgivet med nr C(2013) 7743] ( 1 ) |

|

|

|

|

2014/458/EU |

|

|

|

* |

||

|

|

|

2014/459/EU |

|

|

|

* |

|

|

|

|

|

(1) Text av betydelse för EES |

|

SV |

De rättsakter vilkas titlar är tryckta med fin stil är sådana rättsakter som har avseende på den löpande handläggningen av jordbrukspolitiska frågor. De har normalt en begränsad giltighetstid. Beträffande alla övriga rättsakter gäller att titlarna är tryckta med fetstil och föregås av en asterisk. |

II Icke-lagstiftningsakter

INTERNATIONELLA AVTAL

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/1 |

Information om ikraftträdandet av förlängningen av avtalet om vetenskapligt och tekniskt samarbete mellan Europeiska gemenskapen och Förenta staternas regering

Förlängningen av avtalet om vetenskapligt och tekniskt samarbete mellan Europeiska gemenskapen och Förenta staternas regering, vilket undertecknades den 5 december 1997 (1) och förlängdes 2004 (2), 2009 (3) och 2014 (4), trädde i kraft den 13 juni 2014 i enlighet med artikel 12 a i avtalet. Förlängningen av avtalet under ytterligare en femårsperiod i enlighet med artikel 12 b i avtalet gäller från och med den 14 oktober 2013.

(1) EGT L 284, 22.10.1998, s. 37.

(2) EUT L 335, 11.11.2004, s. 5.

(3) EUT L 90, 2.4.2009, s. 20.

(4) EUT L 128, 30.4.2014, s. 43.

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/2 |

RÅDETS BESLUT

av den 26 maj 2014

om undertecknande och ingående av avtalet om deltagande mellan Europeiska unionen och Schweiziska edsförbundet om Schweiziska edsförbundets deltagande i Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen)

(2014/451/EU)

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionen, särskilt artikel 37 jämförd med artikel 218.5 och 218.6 i fördraget om Europeiska unionens funktionssätt,

med beaktande av förslaget från unionens höga representant för utrikes frågor och säkerhetspolitik, och

av följande skäl:

|

(1) |

I artikel 10.4 i rådets beslut 2013/233/Gusp av den 22 maj 2013 om Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) (1) föreskrivs att närmare villkor för tredjestaters deltagande i EU BAM Libyen ska omfattas av avtal som ingås i enlighet med artikel 37 i fördraget om Europeiska unionens funktionssätt och vid behov av kompletterande tekniska arrangemang. |

|

(2) |

Efter antagandet av rådets beslut den 17 mars 2014 om bemyndigande att inleda förhandlingar förhandlade unionens höga representant för utrikes frågor och säkerhetspolitik fram ett avtal om deltagande mellan Europeiska unionen och Schweiziska edsförbundet om Schweiziska edsförbundets deltagande i Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM LIBYEN) (nedan kallat avtalet om deltagande). |

|

(3) |

Avtalet om deltagande bör godkännas. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Avtalet om deltagande mellan Europeiska unionen och Schweiziska edsförbundet om Schweiziska edsförbundets deltagande i Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) godkänns härmed på unionens vägnar.

Texten till avtalet om deltagande åtföljer detta beslut.

Artikel 2

Rådets ordförande bemyndigas att utse den eller de personer som ska ha rätt att underteckna avtalet om deltagande med bindande verkan för unionen.

Artikel 3

Rådets ordförande ska på unionens vägnar göra den anmälan som avses i artikel 9.1 avtalet om deltagande.

Artikel 4

Detta beslut träder i kraft samma dag som det antas.

Utfärdat i Bryssel den 26 maj 2014.

På rådets vägnar

Ch. VASILAKOS

Ordförande

(1) EUT L 138, 24.5.2013, s. 15.

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/3 |

ÖVERSÄTTNING

AVTAL OM DELTAGANDE

mellan Europeiska unionen och Schweiziska edsförbundet om Schweiziska edsförbundets deltagande i Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen)

EUROPEISKA UNIONEN (nedan kallad EU eller unionen),

ena sidan, och

SCHWEIZISKA EDSFÖRBUNDET,

å andra sidan,

nedan gemensamt kallade parterna,

SOM BEAKTAR

rådets beslut 2013/233/Gusp av den 22 maj 2013 om Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) (1),

skrivelsen av den 6 november 2013 från chefen för förbundsutrikesministeriet med erbjudan om bidrag till EU BAM Libyen,

beslut EU BAM Libyen/2/2014 (2) av kommittén för utrikes- och säkerhetspolitik av den 14 januari 2014 om godtagande av Schweiziska edsförbundets bidrag till Europeiska unionens uppdrag i Libyen,

beslut EU BAM Libyen/1/2014 av kommittén för utrikes- och säkerhetspolitik av den 14 januari 2014 om inrättande av en bidragande länders kommitté för Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) (3),

HAR ENATS OM FÖLJANDE.

Artikel 1

Deltagande i uppdraget

1. Schweiziska edsförbundet ska ställa sig bakom rådets beslut 2013/233/Gusp samt varje annat beslut genom vilket Europeiska unionens råd beslutar att förlänga EU BAM Libyen, i enlighet med bestämmelserna i detta avtal och de arrangemang som krävs för dess genomförande.

2. Schweiziska edsförbundets bidrag till EU BAM Libyen påverkar inte självständigheten i unionens beslutsfattande.

3. Schweiziska edsförbundet ska se till att schweizisk personal som deltar i EU BAM Libyen utför sitt uppdrag i enlighet med

|

— |

rådets beslut 2013/233/Gusp och eventuella senare ändringar, |

|

— |

uppdragsplanen, |

|

— |

genomförandeåtgärderna. |

4. Personal från Schweiziska edsförbundet som tjänstgör inom uppdraget ska fullgöra sina uppgifter och uppträda med enbart EU BAM Libyens bästa för ögonen.

5. Schweiziska edsförbundet ska i god tid underrätta uppdragschefen och unionens höga representant för utrikes frågor och säkerhetspolitik om eventuella ändringar avseende dess deltagande i uppdraget.

Artikel 2

Status för personalen

1. Statusen för den personal som utstationeras till EU BAM Libyen av Schweiziska edsförbundet ska regleras av avtalet mellan Europeiska unionen och Libyen om statusen för EU BAM Libyen i Libyen.

2. Utan att det påverkar det avtal om status för uppdraget som avses i punkt 1 ska Schweiziska edsförbundet utöva jurisdiktion över sin personal inom EU BAM Libyen.

3. Schweiziska edsförbundet ska vara ansvarigt för att besvara alla anspråk som har samband med deltagandet i EU BAM Libyen i Libyen och som kommer från eller rör en medlem av dess personal. Schweiziska edsförbundet ska vara ansvarigt för att i enlighet med sina lagar och författningar vidta eventuella åtgärder, i synnerhet rättsliga eller disciplinära åtgärder, mot medlemmar av sin personal.

4. Parterna är eniga om att avstå från alla eventuella skadeståndsanspråk mot varandra, med undantag för avtalsgrundade anspråk, för skada på, förlust av eller förstörelse av tillgångar som ägs/handhas av endera parten till följd av tjänsteutövning i samband med verksamhet som omfattas av detta avtal, utom vid grov vårdslöshet eller avsiktlig försummelse.

5. Schweiziska edsförbundet åtar sig att samtidigt med undertecknandet av detta avtal avge en förklaring om att det avstår från att begära skadestånd från andra stater som deltar i EU BAM Libyen.

6. Unionen åtar sig att se till att EU-medlemsstaterna samtidigt med undertecknandet av detta avtal avger en förklaring om att de avstår från att begära skadestånd vid Schweiziska edsförbundets deltagande i EU BAM Libyen.

Artikel 3

Säkerhetsskyddsklassificerade uppgifter

Avtalet mellan Schweiziska edsförbundet och Europeiska unionen om säkerhetsförfaranden för utbyte av sekretessbelagda uppgifter (4), som ingicks i Bryssel den 28 april 2008, ska tillämpas inom ramen för EU BAM Libyen.

Artikel 4

Befälsordning

1. Schweizisk personal som deltar i EU BAM Libyen ska kvarstå fullt ut under sin nationella myndighets befäl.

2. De nationella myndigheterna ska överföra den operativa kontrollen av sin personal till unionens civila insatschef.

3. Den civila insatschefen ska ansvara för och utöva ledning av och kontroll över EU BAM Libyen på strategisk nivå.

4. Uppdragschefen ska ansvara för och utöva ledning av och kontroll över EU BAM Libyen.

5. Uppdragschefen ska leda EU BAM Libyen och ansvara för dess dagliga ledning.

6. Schweiziska edsförbundet ska ha samma rättigheter och skyldigheter när det gäller den dagliga ledningen av insatsen som deltagande EU-medlemsstater.

7. Uppdragschefen ska ansvara för den disciplinära kontrollen av EU BAM Libyens personal. Vid behov ska disciplinära åtgärder vidtas av de schweiziska nationella myndigheterna.

8. Schweiziska edsförbundet ska utse en kontaktperson för den nationella kontingenten som ska företräda den nationella kontingenten inom EU BAM Libyen. Kontaktpersonen för den nationella kontingenten ska avlägga rapport om nationella ärenden till uppdragschefen och ansvara för kontingentens dagliga disciplin.

9. Beslut att avsluta uppdraget ska fattas av unionen efter samråd med Schweiziska edsförbundet om det fortfarande bidrar till EU BAM Libyen den dag då uppdraget avslutas.

Artikel 5

Finansiella aspekter

1. Schweiziska edsförbundet ska ansvara för alla kostnader i samband med sitt deltagande i EU BAM Libyen utan att det påverkar punkt 3.

2. Vid dödsfall, skador eller förlust som drabbar fysiska eller juridiska personer från den eller de stater där uppdraget genomförs ska Schweiziska edsförbundet, när dess ansvar har fastställts, betala skadestånd i enlighet med villkoren i bestämmelserna om status för styrkorna, om sådana finns, enligt artikel 2.1.

3. Unionen ska undanta Schweiziska edsförbundet från finansiella bidrag till de gemensamma kostnaderna för EU BAM Libyen.

Artikel 6

Arrangemang för avtalets genomförande

De tekniska och administrativa arrangemang som behövs för att genomföra detta avtal ska fastställas gemensamt av behöriga myndigheter för unionen och behöriga myndigheter för Schweiziska edsförbundet.

Artikel 7

Bristande efterlevnad

Om en av parterna underlåter att uppfylla sina åtaganden enligt detta avtal, ska den andra parten ha rätt att säga upp avtalet genom att lämna varsel en månad i förväg.

Artikel 8

Tvistlösning

Tvister om tolkning eller tillämpning av detta avtal ska avgöras på diplomatisk väg mellan parterna.

Artikel 9

Ikraftträdande och uppsägning

1. Detta avtal träder i kraft den första dagen i den första månaden efter det att parterna till varandra har anmält att de interna förfaranden som är nödvändiga för ikraftträdandet har slutförts.

2. Detta avtal ska tillämpas provisoriskt från och med dagen för undertecknandet.

3. Detta avtal ska gälla under den tid som Schweiziska edsförbundet bidrar till uppdraget.

4. Varje part kan säga upp detta avtal genom skriftlig anmälan till den andra parten. Uppsägningen träder i kraft tre månader efter dagen för en sådan anmälan.

Utfärdat i Bryssel den fjärde juli tjugohundrafjorton, i två exemplar på engelska.

För Europeiska unionen

För Schweiziska edsförbundet

(1) EUT L 138, 24.5.2013, s. 15.

(2) EUT L 14, 18.1.2014, s. 15.

(3) EUT L 14, 18.1.2014, s. 13.

(4) EUT L 181, 10.7.2008, s. 58.

Förklaring av EU-medlemsstaterna

”De EU-medlemsstater som tillämpar rådets beslut 2013/233/Gusp av den 22 maj 2013 om Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) kommer, såvitt deras nationella rättsliga system tillåter detta, att bemöda sig om att i möjligaste mån avstå från eventuella skadeståndsanspråk mot Schweiziska edsförbundet för personskada eller dödsfall bland personalen eller för skador på eller förlust av tillgångar som de har i sin ägo och som används vid EU BAM Libyen, om dessa skador, dödsfall eller förluster

|

— |

orsakades av personal från Schweiziska edsförbundet vid tjänsteutövning inom ramen för EU BAM Libyen, utom vid grov vårdslöshet eller avsiktlig försummelse, eller |

|

— |

inträffade vid användning av tillgångar som ägs av Schweiziska edsförbundet, under förutsättning att tillgångarna användes inom ramen för uppdraget, utom då schweizisk personal inom EU-uppdraget har gjort sig skyldig till grov vårdslöshet eller avsiktlig försummelse vid användningen av dessa tillgångar.” |

Förklaring av Schweiziska edsförbundet

”Schweiziska edsförbundet som tillämpar rådets beslut 2013/233/Gusp av den 22 maj 2013 om Europeiska unionens integrerade gränsförvaltningsuppdrag i Libyen (EU BAM Libyen) kommer, såvitt dess nationella rättsliga system tillåter detta, att bemöda sig om att i möjligaste mån avstå från eventuella skadeståndsanspråk mot en annan stat som deltar i EU BAM Libyen för personskada eller dödsfall bland personalen eller för skador på eller förlust av tillgångar som Schweiziska edsförbundet har i sin ägo och som används vid EU-uppdraget, om dessa skador, dödsfall eller förluster

|

— |

orsakades av personal vid tjänsteutövning inom ramen för EU BAM Libyen, utom vid grov vårdslöshet eller avsiktlig försummelse, eller |

|

— |

inträffade vid användning av tillgångar som ägs av en stat som deltar i EU-uppdraget, under förutsättning att tillgångarna användes i samband med uppdraget, utom då personal inom EU-uppdraget har gjort sig skyldig till grov vårdslöshet eller avsiktlig försummelse vid användningen av dessa tillgångar.” |

FÖRORDNINGAR

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/7 |

RÅDETS GENOMFÖRANDEFÖRORDNING (EU) nr 753/2014

av den 11 juli 2014

om genomförande av förordning (EU) nr 269/2014 om restriktiva åtgärder med avseende på åtgärder som undergräver eller hotar Ukrainas territoriella integritet, suveränitet och oberoende

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DENNA FÖRORDNING

med beaktande av fördraget om Europeiska unionens funktionssätt,

med beaktande av rådets förordning (EU) nr 269/2014 av den 17 mars 2014 om restriktiva åtgärder med avseende på åtgärder som undergräver eller hotar Ukrainas territoriella integritet, suveränitet och oberoende (1), särskilt artikel 14.1, och

av följande skäl:

|

(1) |

Den 17 mars 2014 antog rådet förordning (EU) nr 269/2014. |

|

(2) |

Mot bakgrund av den allvarliga situationen i Ukraina anser rådet att ytterligare personer bör läggas till i den förteckning över fysiska och juridiska personer, enheter och organ som omfattas av restriktiva åtgärder enligt bilaga I till förordning (EU) nr 269/2014. |

|

(3) |

Bilaga I till förordning (EU) nr 269/2014 bör därför ändras i enlighet med detta. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

De personer som förtecknas i bilagan till den här förordningen ska läggas till i förteckningen i bilaga I till förordning (EU) nr 269/2014.

Artikel 2

Denna förordning träder i kraft samma dag som den offentliggörs i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 11 juli 2014.

På rådets vägnar

S. GOZI

Ordförande

(1) EUT L 78, 17.3.2014, s. 6.

BILAGA

FÖRTECKNING ÖVER PERSONER SOM AVSES I ARTIKEL 1

|

|

Namn |

Identifieringsuppgifter |

Motivering |

Datum för uppförande |

|

1. |

Aleksandr Yurevich BORODAI (Александр Юрьевич Бородай) |

Född 25.7.1972 i Moskva |

S.k. ”premiärminister i Folkrepubliken Donetsk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk” (gjorde t.ex. följande uttalande den 8 juli: ”Vår militär genomför en särskild insats mot de ukrainska 'fascisterna'”). Undertecknare av samförståndsavtalet om ”unionen Novorossija”. |

12.7.2014 |

|

2. |

Alexander KHODAKOVSKY (Александр Сергеевич Ходаковский) |

|

S.k. ”minister för säkerheten i Folkrepubliken Donetsk”. Ansvarig för separatistiska säkerhetsaktiviteter som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

3. |

Alexandr Aleksandrovich KALYUSSKY, (Александр Александрович Калюсский) |

|

S.k. ”de facto biträdande premiärminister för sociala frågor i Folkrepubliken Donetsk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

4. |

Alexander KHRYAKOV |

|

S.k. ”informations- och masskommunikationsminister i Folkrepubliken Donetsk”. Ansvarig för proseparatiska propagandaaktiviteter som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

5. |

Marat BASHIROV |

|

S.k. ”premiärminister i ministerrådet i Folkrepubliken Lugansk”, bekräftat den 8 juli. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

6. |

Vasyl NIKITIN |

|

S.k. ”vice premiärminister i ministerrådet i Folkrepubliken Lugansk”, (var tidigare s.k. ”premiärminister i Folkrepubliken Lugansk” och tidigare talesman för ”Sydöstra armén”). Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. Ansvarig för Sydöstra arméns uttalande om att det ukrainska presidentvalet inte kan genomföras i ”Folkrepubliken Lugansk” på grund av regionens ”nya” status. |

12.7.2014 |

|

7. |

Aleksey KARYAKIN (Алексей Карякин) |

1979 |

S.k. ”ordförande för högsta rådet i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av ”högsta rådet”, ansvarig för att ha bett Ryska federationen att erkänna ”Folkrepubliken Lugansks” oberoende. Undertecknare av samförståndsavtalet om ”unionen Novorossija”. |

12.7.2014 |

|

8. |

Yurij IVAKIN (Юрий Ивакин) |

|

S.k. ”minister för inrikes frågor i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

9. |

Igor PLOTNITSKY |

|

S.k. ”försvarsminister i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

10. |

Nikolay KOZITSYN |

20 juni 1956 i Donetskregionen |

Befälhavare för kosackstyrkorna. Ansvarig för befälet över separatister i östra Ukraina som strider mot ukrainska regeringsstyrkor. |

12.7.2014 |

|

11. |

Oleksiy MOZGOVY (Олексій Мозговий) |

|

En av ledarna för de väpnade grupperna i östra Ukraina. Ansvarig för utbildning av separatister inför strider mot ukrainska regeringsstyrkor. |

12.7.2014 |

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/10 |

KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) nr 754/2014

av den 11 juli 2014

om att inte godkänna Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) som fodertillsatser

(Text av betydelse för EES)

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DENNA FÖRORDNING

med beaktande av fördraget om Europeiska unionens funktionssätt,

med beaktande av Europaparlamentets och rådets förordning (EG) nr 1831/2003 av den 22 september 2003 om fodertillsatser (1), särskilt artikel 9.2, och

av följande skäl:

|

(1) |

Förordning (EG) nr 1831/2003 innehåller bestämmelser om godkännande av fodertillsatser och om de skäl och förfaranden som gäller för att ett godkännande ska beviljas eller vägras. Artikel 10.7 i förordning (EG) nr 1831/2003 jämförd med artikel 10.1–10.4 i samma förordning innehåller särskilda bestämmelser för bedömning av produkter som vid den tidpunkt då förordningen började tillämpas användes som ensileringstillsatser inom unionen. |

|

(2) |

I enlighet med artikel 10.7 i förordning (EG) nr 1831/2003 infördes Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044), tidigare Lactococcus lactis (NCIMB 30044), i registret över fodertillsatser som ensileringstillsatser för alla djurarter. |

|

(3) |

I enlighet med artikel 10.2 i förordning (EG) nr 1831/2003 jämförd med artikel 7 i samma förordning lämnades ansökningar in om godkännande av Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) som fodertillsatser för alla djurarter, med begäran om att de skulle klassificeras i kategorin ”tekniska tillsatser” och i den funktionella gruppen ”ensileringstillsatser”. Till ansökningarna bifogades de uppgifter och handlingar som krävs enligt artikel 7.3 i förordning (EG) nr 1831/2003. |

|

(4) |

Europeiska myndigheten för livsmedelssäkerhet (nedan kallad myndigheten) konstaterade i sina yttranden av den 6 mars 2014 (2) att Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) är resistenta mot tetracyklin, som är ett antibiotikum som används inom human- och veterinärmedicin. |

|

(5) |

Av tillgängliga uppgifter framgår att det inte går att utesluta risken att Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) kan sprida resistens mot detta antibiotikum till andra mikroorganismer. Förjaktligen har det inte fastställts att Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) inte inverkar negativt på djurs och människors hälsa eller på miljön när preparaten används som fodertillsatser enligt de föreslagna villkoren. |

|

(6) |

Villkoren för godkännande i artikel 5 i förordning (EG) nr 1831/2003 uppfylls därför inte. Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) bör därför inte godkännas som fodertillsatser. |

|

(7) |

Eftersom fortsatt användning av Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) som fodertillsatser kan medföra en risk för människors och djurs hälsa bör dessa fodertillsatser dras tillbaka från marknaden så snart som möjligt. Av praktiska skäl är det dock nödvändigt att ge berörda parter en tidsfrist inom vilken befintliga lager av ensilage som framställts med dessa fodertillsatser får tömmas. |

|

(8) |

De åtgärder som föreskrivs i denna förordning är förenliga med yttrandet från ständiga kommittén för livsmedelskedjan och djurhälsa. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Avslag på godkännande

Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) godkänns inte som fodertillsatser.

Artikel 2

Övergångsbestämmelser

1. Befintliga lager av Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) samt förblandningar som innehåller dessa preparat ska dras tillbaka från marknaden så snart som möjligt och senast den 30 september 2014.

2. Ensilage som framställts med Pediococcus pentosaceus (NCIMB 30068) och Pediococcus pentosaceus (NCIMB 30044) eller med förblandningar som innehåller dessa preparat före den 1 augusti 2014 får användas till dess att lagren har tömts.

Artikel 3

Ikraftträdande

Denna förordning träder i kraft den tjugonde dagen efter det att den har offentliggjorts i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 11 juli 2014.

På kommissionens vägnar

José Manuel BARROSO

Ordförande

(1) EUT L 268, 18.10.2003, s. 29.

(2) The EFSA Journal, vol. 12(2014):3, artikelnr 3609 och The EFSA Journal, vol. 12(2014):3, artikelnr 3610.

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/12 |

KOMMISSIONENS GENOMFÖRANDEFÖRORDNING (EU) nr 755/2014

av den 11 juli 2014

om fastställande av schablonimportvärden för bestämning av ingångspriset för vissa frukter och grönsaker

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DENNA FÖRORDNING

med beaktande av fördraget om Europeiska unionens funktionssätt,

med beaktande av rådets förordning (EG) nr 1234/2007 av den 22 oktober 2007 om upprättande av en gemensam organisation av jordbruksmarknaderna och om särskilda bestämmelser för vissa jordbruksprodukter (”förordningen om en samlad marknadsordning”) (1),

med beaktande av kommissionens genomförandeförordning (EU) nr 543/2011 av den 7 juni 2011 om tillämpningsföreskrifter för rådets förordning (EG) nr 1234/2007 vad gäller sektorn för frukt och grönsaker och sektorn för bearbetad frukt och bearbetade grönsaker (2), särskilt artikel 136.1, och

av följande skäl:

|

(1) |

I genomförandeförordning (EU) nr 543/2011 fastställs, i enlighet med resultatet av de multilaterala handelsförhandlingarna i Uruguayrundan, kriterierna för kommissionens fastställande av schablonvärden vid import från tredjeländer, för de produkter och de perioder som anges i del A i bilaga XVI till den förordningen. |

|

(2) |

Varje arbetsdag fastställs ett schablonimportvärde i enlighet med artikel 136.1 i genomförandeförordning (EU) nr 543/2011 med hänsyn till varierande dagliga uppgifter. Denna förordning bör därför träda i kraft samma dag som den offentliggörs i Europeiska unionens officiella tidning. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

De schablonimportvärden som avses i artikel 136 i genomförandeförordning (EU) nr 543/2011 fastställs i bilagan till denna förordning.

Artikel 2

Denna förordning träder i kraft samma dag som den offentliggörs i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 11 juli 2014.

På kommissionens vägnar

För ordföranden

Jerzy PLEWA

Generaldirektör för jordbruk och landsbygdsutveckling

(1) EUT L 299, 16.11.2007, s. 1.

(2) EUT L 157, 15.6.2011, s. 1.

BILAGA

Schablonimportvärden för bestämning av ingångspriset för vissa frukter och grönsaker

|

(euro/100 kg) |

||

|

KN-nummer |

Kod för tredjeland (1) |

Schablonimportvärde |

|

0702 00 00 |

AL |

53,5 |

|

MK |

97,3 |

|

|

TR |

53,3 |

|

|

XS |

47,9 |

|

|

ZZ |

63,0 |

|

|

0707 00 05 |

AL |

74,4 |

|

MK |

27,7 |

|

|

TR |

76,0 |

|

|

ZZ |

59,4 |

|

|

0709 93 10 |

TR |

97,2 |

|

ZZ |

97,2 |

|

|

0805 50 10 |

AR |

92,8 |

|

TR |

148,4 |

|

|

UY |

122,9 |

|

|

ZA |

112,0 |

|

|

ZZ |

119,0 |

|

|

0808 10 80 |

AR |

106,9 |

|

BR |

111,7 |

|

|

CL |

103,6 |

|

|

NZ |

132,2 |

|

|

ZA |

120,0 |

|

|

ZZ |

114,9 |

|

|

0808 30 90 |

AR |

76,3 |

|

CL |

99,3 |

|

|

NZ |

184,8 |

|

|

ZA |

98,2 |

|

|

ZZ |

114,7 |

|

|

0809 10 00 |

BA |

82,8 |

|

MK |

85,8 |

|

|

TR |

242,4 |

|

|

XS |

59,5 |

|

|

ZZ |

117,6 |

|

|

0809 29 00 |

TR |

236,1 |

|

ZZ |

236,1 |

|

|

0809 30 |

MK |

60,6 |

|

TR |

138,6 |

|

|

ZZ |

99,6 |

|

|

0809 40 05 |

BA |

70,3 |

|

ZZ |

70,3 |

|

(1) Landsbeteckningar som fastställs i kommissionens förordning (EG) nr 1833/2006 (EUT L 354, 14.12.2006, s. 19). Koden ZZ står för ”övrigt ursprung”.

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/14 |

EUROPEISKA CENTRALBANKENS FÖRORDNING (EU) nr 756/2014

av den 8 juli 2014

om ändring av förordning (EU) nr 1072/2013 (ECB/2013/34) om statistik över räntesatser som tillämpas av monetära finansinstitut

(ECB/2014/30)

ECB-RÅDET HAR ANTAGIT DENNA FÖRORDNING

med beaktande av stadgan för Europeiska centralbankssystemet och Europeiska centralbanken, särskilt artikel 5,

med beaktande av rådets förordning (EG) nr 2533/98 av den 23 november 1998 om Europeiska centralbankens insamling av statistiska uppgifter (1), särskilt artiklarna 5.1 och 6.4, och

av följande skäl:

|

(1) |

Europeiska centralbankens förordning (EU) nr 1072/2013 (ECB/2013/34) (2) trädde i kraft den 27 november 2013 och ska börja tillämpas på de monetära finansinstitutens (MFI) rapportering den 1 januari 2015. |

|

(2) |

Enligt förordning (EU) nr 1072/2013 (ECB/2013/34) ska en separat rapportering ske av de nya volymer som avser omförhandlade lån och, parallellt med detta, krävs även enligt punkt 4 i del 13 i bilaga II till riktlinje ECB/2014/15 (3) att uppgifter om räntesatser avseende omförhandlade lån rapporteras. |

|

(3) |

Det är nödvändigt att samordna definitionen av omförhandlade lån i förordning (EU) nr 1072/2013 (ECB/2013/34) med riktlinje ECB/2014/15 för att säkerställa att omförhandlingar som sker under samma period som lånet beviljades redovisas korrekt samt även att man korrekt redovisar volymer på nya omförhandlade lån i fall då lånet ännu ej fullständigt betalats ut, dvs. lån som betalas ut i delbetalningar. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Ändring

I del 2 avsnitt VI i bilaga I till förordning (EU) nr 1072/2013 (ECB/2013/34), ska punkt 22 ersättas med följande:

|

”22. |

För den separata rapporteringen av nya affärsvolymer avseende omförhandlade lån till hushåll och icke-finansiella företag i MFI:s räntestatistik omfattar omförhandlade lån alla nya låneavtal, andra än revolverande lån och checkräkningskrediter och kreditkortsfordringar, som beviljats men ännu ej återbetalats vid den tidpunkt då de omförhandlas.” |

Artikel 2

Slutbestämmelser

Denna förordning träder i kraft den tjugonde dagen efter det att den har offentliggjorts i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater i enlighet med fördragen.

Utfärdad i Frankfurt am Main den 8 juli 2014.

På ECB-rådets vägnar

Mario DRAGHI

ECB:s ordförande

(1) EGT L 318, 27.11.1998, s. 8.

(2) Europeiska centralbankens förordning (EU) nr 1072/2013 av den 24 september 2013 om statistik över räntesatser som tillämpas av monetära finansinstitut (ECB/2013/34) (EUT L 297, 7.11.2013, s. 51).

(3) Riktlinje ECB/2014/15 av den 4 april 2014 om monetär och finansiell statistik (antagen den 4 april 2014, finns på ECB:s hemsida www.ecb.europa.eu). Ännu ej offentliggjord i EUT.

BESLUT

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/15 |

RÅDETS BESLUT

av den 8 juli 2014

om den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande en ändring av protokoll 31 till EES-avtalet om samarbete inom särskilda områden vid sidan om de fyra friheterna

(2014/452/EU)

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionens funktionssätt, särskilt artiklarna 19.2, 21.2, 114, 168, 169 och 197 jämförda med artikel 218.9,

med beaktande av rådets förordning (EG) nr 2894/94 av den 28 november 1994 om formerna för genomförandet av avtalet om Europeiska ekonomiska samarbetsområdet (1), särskilt artikel 1.3,

med beaktande av Europeiska kommissionens förslag, och

av följande skäl:

|

(1) |

Avtalet om Europeiska ekonomiska samarbetsområdet (2) (nedan kallat EES-avtalet) trädde i kraft den 1 januari 1994. |

|

(2) |

Gemensamma EES-kommittén får i enlighet med artikel 98 i EES-avtalet fatta beslut om ändring av bl.a. protokoll 31 till EES-avtalet. |

|

(3) |

Protokoll 31 till EES-avtalet innehåller bestämmelser och arrangemang som avser de avtalsslutande parternas samarbete inom särskilda områden vid sidan om de fyra friheterna. |

|

(4) |

Samarbetet mellan de avtalsslutande parterna i EES-avtalet bör utvidgas till att omfatta Europaparlamentets och rådets förordning (EU) nr 1381/2013 (3). |

|

(5) |

Protokoll 31 till EES-avtalet bör ändras i enlighet med detta, så att detta utvidgade samarbete kan äga rum från och med den 1 januari 2014. |

|

(6) |

Unionens ståndpunkt i gemensamma EES-kommittén bör därför grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande den föreslagna ändringen av protokoll 31 till EES-avtalet, om samarbete inom särskilda områden vid sidan om de fyra friheterna, ska grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet.

Artikel 2

Detta beslut träder i kraft samma dag som det antas.

Utfärdat i Bryssel den 8 juli 2014.

På rådets vägnar

P.C. PADOAN

Ordförande

(1) EGT L 305, 30.11.1994, s. 6.

(3) Europaparlamentets och rådets förordning (EU) nr 1381/2013 av den 17 december 2013 om inrättande av ett program Rättigheter, jämlikhet och medborgarskap för perioden 2014–2020 (EUT L 354, 28.12.2013, s. 62).

UTKAST

GEMENSAMMA EES-KOMMITTÉNS BESLUT nr …/2014

av den

om ändring av protokoll 31 till EES-avtalet, om samarbete inom särskilda områden vid sidan om de fyra friheterna

GEMENSAMMA EES-KOMMITTÉN HAR ANTAGIT DETTA BESLUT

med beaktande av avtalet om Europeiska ekonomiska samarbetsområdet (nedan kallat EES-avtalet), särskilt artiklarna 86 och 98, och

av följande skäl:

|

(1) |

De avtalsslutande parternas samarbete bör utvidgas till att omfatta Europaparlamentets och rådets förordning (EU) nr 1381/2013 av den 17 december 2013 om inrättande av ett program Rättigheter, jämlikhet och medborgarskap för perioden 2014–2020 (1). |

|

(2) |

Protokoll 31 till EES-avtalet bör ändras så att detta utvidgade samarbete kan äga rum från och med den 1 januari 2014. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Artikel 5 i protokoll 31 till avtalet ska ändras på följande sätt:

|

1. |

I punkt 5 ska orden ”i det program som anges i fjortonde strecksatsen från och med den 1 januari 2014” läggas till efter orden ”i det program som anges i den trettonde strecksatsen från och med den 1 januari 2012”. |

|

2. |

I punkt 8 ska följande strecksats läggas till:

|

Artikel 2

Detta beslut träder i kraft dagen efter det att den sista anmälningen enligt artikel 103.1 i EES-avtalet har gjorts till gemensamma EES-komittén (2).

Det ska tillämpas från och med den 1 januari 2014.

Artikel 3

Detta beslut ska offentliggöras i EES-delen av och EES-supplementet till Europeiska unionens officiella tidning.

Utfärdat i Bryssel den

På gemensamma EES-kommitténs vägnar

Ordförande

Sekreterarna för

gemensamma EES-kommittén

(1) EUT L 354, 28.12.2013, s. 62.

(2) [Inga konstitutionella krav angivna.] [Konstitutionella krav finns angivna.]

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/18 |

RÅDETS BESLUT

av den 8 juli 2014

om den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande en ändring av protokoll 31 till EES-avtalet om samarbete inom särskilda områden vid sidan om de fyra friheterna

(2014/453/EU)

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionens funktionssätt, särskilt artikel 172 jämförd med artikel 218.9,

med beaktande av rådets förordning (EG) nr 2894/94 av den 28 november 1994 om formerna för genomförandet av avtalet om Europeiska ekonomiska samarbetsområdet (1), särskilt artikel 1.3,

med beaktande av Europeiska kommissionens förslag, och

av följande skäl:

|

(1) |

Avtalet om Europeiska ekonomiska samarbetsområdet (2) (nedan kallat EES-avtalet) trädde i kraft den 1 januari 1994. |

|

(2) |

I enlighet med artikel 98 i EES-avtalet kan gemensamma EES-kommittén besluta att ändra bland annat protokoll 31 till EES-avtalet (nedan kallat protokoll 31). |

|

(3) |

Protokoll 31 innehåller bestämmelser och arrangemang rörande samarbete inom särskilda områden vid sidan om de fyra friheterna. |

|

(4) |

Samarbetet mellan de avtalsslutande parterna i EES-avtalet bör utvidgas till att omfatta Europaparlamentets och rådets förordning (EU) nr 1316/2013 (3). |

|

(5) |

Protokoll 31 till EES-avtalet bör ändras i enlighet med detta, så att detta utvidgade samarbete kan äga rum från och med den 1 januari 2014. |

|

(6) |

Unionens ståndpunkt i gemensamma EES-kommittén bör därför grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande den föreslagna ändringen av protokoll 31 till EES-avtalet, om samarbete inom särskilda områden vid sidan om de fyra friheterna, ska grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet.

Artikel 2

Detta beslut träder i kraft samma dag som det antas.

Utfärdat i Bryssel den 8 juli 2014.

På rådets vägnar

P.C. PADOAN

Ordförande

(1) EGT L 305, 30.11.1994, s. 6.

(3) Europaparlamentets och rådets förordning (EU) nr 1316/2013 av den 11 december 2013 om inrättande av Fonden för ett sammanlänkat Europa, om ändring av förordning (EU) nr 913/2010 och om upphävande av förordningarna (EG) nr 680/2007 och (EG) nr 67/2010 (EUT L 348, 20.12.2013, s. 129).

UTKAST

GEMENSAMMA EES-KOMMITTÉNS BESLUT nr …/2014

av den

om ändring av protokoll 31 till EES-avtalet om samarbete inom särskilda områden vid sidan om de fyra friheterna

GEMENSAMMA EES-KOMMITTÉN HAR ANTAGIT DETTA BESLUT

med beaktande av avtalet om Europeiska ekonomiska samarbetsområdet (nedan kallat EES-avtalet), särskilt artiklarna 86 och 98, och

av följande skäl:

|

(1) |

Samarbetet mellan de avtalsslutande parterna i EES-avtalet bör utvidgas till att omfatta Europaparlamentets och rådets förordning (EU) nr 1316/2013 av den 11 december 2013 om inrättande av Fonden för ett sammanlänkat Europa, om ändring av förordning (EU) nr 913/2010 och om upphävande av förordningarna (EG) nr 680/2007 och (EG) nr 67/2010 (1). |

|

(2) |

Protokoll 31 till EES-avtalet bör därför ändras så att detta utvidgade samarbete kan äga rum från och med den 1 januari 2014. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Följande strecksats ska läggas till i artikel 2.5 i protokoll 31 till EES-avtalet:

|

”— |

32013 R 1316: Europaparlamentets och rådets förordning (EU) nr 1316/2013 av den 11 december 2013 om inrättande av Fonden för ett sammanlänkat Europa, om ändring av förordning (EU) nr 913/2010 och om upphävande av förordningarna (EG) nr 680/2007 och (EG) nr 67/2010 (EUT L 348, 20.12.2013, s. 129). Eftastaterna ska endast delta i telekommunikationsdelen av Fonden för ett sammanlänkat Europa. Liechtenstein ska undantas från deltagande i och ekonomiskt bidrag till detta program.” |

Artikel 2

Detta beslut träder i kraft dagen efter det att den sista anmälningen enligt artikel 103.1 i EES-avtalet har gjorts till gemensamma EES-kommittén (2).

Det ska tillämpas från och med den 1 januari 2014.

Artikel 3

Detta beslut ska offentliggöras i EES-delen av och EES-supplementet till Europeiska unionens officiella tidning.

Utfärdat i Bryssel den

På gemensamma EES-kommitténs vägnar

Ordförande

Sekreterarna för

gemensamma EES-kommittén

(1) EUT L 348, 20.12.2013, s. 129.

(2) [Inga konstitutionella krav angivna.] [Konstitutionella krav finns angivna.]

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/20 |

RÅDETS BESLUT

av den 8 juli 2014

om den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande en ändring av bilaga XX (Miljö) till EES-avtalet

(2014/454/EU)

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionens funktionssätt, särskilt artikel 175.1 jämförd med artikel 218.9,

med beaktande av rådets förordning (EG) nr 2894/94 av den 28 november 1994 om formerna för genomförandet av avtalet om Europeiska ekonomiska samarbetsområdet (1), särskilt artikel 1.3,

med beaktande av Europeiska kommissionens förslag, och

av följande skäl:

|

(1) |

Avtalet om Europeiska ekonomiska samarbetsområdet (2) (nedan kallat EES-avtalet) trädde i kraft den 1 januari 1994. |

|

(2) |

Enligt artikel 98 i EES-avtalet får gemensamma EES-kommittén besluta att ändra bland annat bilaga XX (Miljö) till EES-avtalet. |

|

(3) |

Europaparlamentets och rådets direktiv 2009/128/EG (3) bör införlivas med EES-avtalet. |

|

(4) |

Bilaga XX (Miljö) till EES-avtalet bör därför ändras i enlighet med detta. |

|

(5) |

Unionens ståndpunkt i gemensamma EES-kommittén bör därför grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Den ståndpunkt som ska intas på Europeiska unionens vägnar i gemensamma EES-kommittén beträffande en ändring av bilaga XX (Miljö) till EES-avtalet ska grunda sig på det utkast till beslut av gemensamma EES-kommittén som åtföljer det här beslutet.

Artikel 2

Detta beslut träder i kraft samma dag som det antas.

Utfärdat i Bryssel den 8 juli 2014.

På rådets vägnar

P. C. PADOAN

Ordförande

(1) EGT L 305, 30.11.1994, s. 6.

(3) Europaparlamentets och rådets direktiv 2009/128/EG av den 21 oktober 2009 om upprättande av en ram för gemenskapens åtgärder för att uppnå en hållbar användning av bekämpningsmedel (EUT L 309, 24.11.2009, s. 71).

UTKAST

GEMENSAMMA EES-KOMMITTÉNS BESLUT nr …/2014

av den

om ändring av bilaga XX (Miljö) till EES-avtalet

GEMENSAMMA EES-KOMMITTÉN HAR ANTAGIT DETTA BESLUT

med beaktande av avtalet om Europeiska ekonomiska samarbetsområdet (nedan kallat EES-avtalet), särskilt artikel 98, och

av följande skäl:

|

(1) |

Europaparlamentets och rådets direktiv 2009/128/EG av den 21 oktober 2009 om upprättande av en ram för gemenskapens åtgärder för att uppnå en hållbar användning av bekämpningsmedel (1), rättad i EUT L 161, 29.6.2010, s. 11, bör införlivas med EES-avtalet. |

|

(2) |

Bilaga XX till EES-avtalet bör ändras i enlighet med detta. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Följande ska införas efter punkt 1k (Europaparlamentets och rådets direktiv 2003/35/EG) i bilaga XX till EES-avtalet:

|

”1l. |

32009 L 0128: Europaparlamentets och rådets direktiv 2009/128/EG av den 21 oktober 2009 om upprättande av en ram för gemenskapens åtgärder för att uppnå en hållbar användning av bekämpningsmedel (EUT L 309, 24.11.2009, s. 71), rättad i EUT L 161, 29.6.2010, s. 11. Bestämmelserna i direktivet ska, inom ramen för detta avtal, tillämpas med följande anpassning: När det gäller Norge ska orden ’26 november 2012’ i artikel 4.2 ersättas med ’1 januari 2016’.” |

Artikel 2

Texterna till direktiv 2009/128/EG, rättat genom EUT L 161, 29.6.2010, s. 11, på isländska och norska, som ska offentliggöras i EES-supplementet till Europeiska unionens officiella tidning, ska vara giltig.

Artikel 3

Detta beslut träder i kraft […], under förutsättning att alla anmälningar enligt artikel 103.1 i avtalet har gjorts till gemensamma EES-kommittén (2), eller samma dag som gemensamma EES-kommitténs beslut nr …/… av den … (3) [införlivande av förordning (EG) nr 1107/2009], beroende på vilket som inträffar senast.

Artikel 4

Detta beslut ska offentliggöras i EES-delen av och EES-supplementet till Europeiska unionens officiella tidning.

Utfärdat i Bryssel

På gemensamma EES-kommitténs vägnar

Ordförande

Sekreterarna för

gemensamma EES-kommittén

(1) EUT L 309, 24.11.2009, s. 71.

(2) EUT L …

(3) [Inga konstitutionella krav angivna.] [Konstitutionella krav finns angivna.]

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/22 |

RÅDETS BESLUT 2014/455/GUSP

av den 11 juli 2014

om ändring av beslut 2014/145/Gusp om restriktiva åtgärder mot åtgärder som undergräver eller hotar Ukrainas territoriella integritet, suveränitet och oberoende

EUROPEISKA UNIONENS RÅD HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionen, särskilt artikel 29,

med beaktande av rådets beslut 2014/145/Gusp av den 17 mars 2014 om restriktiva åtgärder mot åtgärder som undergräver eller hotar Ukrainas territoriella integritet, suveränitet och oberoende (1), särskilt artikel 3.1, och

av följande skäl:

|

(1) |

Den 17 mars 2014 antog rådet beslut 2014/145/Gusp. |

|

(2) |

Mot bakgrund av den allvarliga situationen i Ukraina anser rådet att ytterligare personer bör läggas till i förteckningen över personer, enheter och organ som är föremål för restriktiva åtgärder i bilagan till beslut 2014/145/Gusp. |

|

(3) |

Bilagan till beslut 2014/145/Gusp bör därför ändras i enlighet med detta. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

De personer som förtecknas i bilagan till det här beslutet ska läggas till i förteckningen i bilagan till beslut 2014/145/Gusp.

Artikel 2

Detta beslut träder i kraft samma dag som det offentliggörs i Europeiska unionens officiella tidning.

Utfärdat i Bryssel den 11 juli 2014.

På rådets vägnar

S. GOZI

Ordförande

(1) EUT L 78, 17.3.2014, s. 16.

BILAGA

FÖRTECKNING ÖVER PERSONER SOM AVSES I ARTIKEL 1

|

|

Namn |

Identifieringsuppgifter |

Motivering |

Datum för uppförande |

|

1. |

Aleksandr Yurevich BORODAI (Александр Юрьевич Бородай) |

Född 25.7.1972 i Moskva |

S.k. ”premiärminister i Folkrepubliken Donetsk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk” (gjorde t.ex. följande uttalande den 8 juli: ”Vår militär genomför en särskild insats mot de ukrainska 'fascisterna'”). Undertecknare av samförståndsavtalet om ”unionen Novorossija”. |

12.7.2014 |

|

2. |

Alexander KHODAKOVSKY (Александр Сергеевич Ходаковский) |

|

S.k. ”minister för säkerheten i Folkrepubliken Donetsk”. Ansvarig för separatistiska säkerhetsaktiviteter som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

3. |

Alexandr Aleksandrovich KALYUSSKY, (Александр Александрович Калюсский) |

|

S.k. ”de facto biträdande premiärminister för sociala frågor i Folkrepubliken Donetsk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

4. |

Alexander KHRYAKOV |

|

S.k. ”informations- och masskommunikationsminister i Folkrepubliken Donetsk”. Ansvarig för proseparatiska propagandaaktiviteter som genomförs av den s.k. ”regeringen i Folkrepubliken Donetsk”. |

12.7.2014 |

|

5. |

Marat BASHIROV |

|

S.k. ”premiärminister i ministerrådet i Folkrepubliken Lugansk”, bekräftat den 8 juli. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

6. |

Vasyl NIKITIN |

|

S.k. ”vice premiärminister i ministerrådet i Folkrepubliken Lugansk”, (var tidigare ”s.k. premiärminister i Folkrepubliken Lugansk” och tidigare talesman för ”Sydöstra armén”). Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. Ansvarig för Sydöstra arméns uttalande om att det ukrainska presidentvalet inte kan genomföras i ”Folkrepubliken Lugansk” på grund av regionens ”nya” status. |

12.7.2014 |

|

7. |

Aleksey KARYAKIN (Алексей Карякин) |

1979 |

S.k. ”ordförande för högsta rådet i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av ”högsta rådet”, ansvarig för att ha bett Ryska federationen att erkänna ”Folkrepubliken Lugansks” oberoende. Undertecknare av samförståndsavtalet om ”unionen Novorossija”. |

12.7.2014 |

|

8. |

Yurij IVAKIN (Юрий Ивакин) |

|

S.k. ”minister för inrikes frågor i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

9. |

Igor PLOTNITSKY |

|

S.k. ”försvarsminister i Folkrepubliken Lugansk”. Ansvarig för separatistiska ”regeringsaktiviteter” som genomförs av den s.k. ”regeringen i Folkrepubliken Lugansk”. |

12.7.2014 |

|

10. |

Nikolay KOZITSYN |

20 juni 1956 i Donetskregionen |

Befälhavare för kosackstyrkorna. Ansvarig för befälet över separatister i östra Ukraina som strider mot ukrainska regeringsstyrkor. |

12.7.2014 |

|

11. |

Oleksiy MOZGOVY (Олексій Мозговий) |

|

En av ledarna för de väpnade grupperna i östra Ukraina. Ansvarig för utbildning av separatister inför strider mot ukrainska regeringsstyrkor. |

12.7.2014 |

|

12.7.2014 |

SV |

Europeiska unionens officiella tidning |

L 205/25 |

KOMMISSIONENS BESLUT

av den 4 februari 2014

om statligt stöd nr SA.21817 (C 3/07) (f.d. NN 66/06) som Spanien har genomfört

Eltariffer i Spanien: konsumenter

[delgivet med nr C(2013) 7741]

(Endast den spanska texten är giltig)

(Text av betydelse för EES)

(2014/456/EU)

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DETTA BESLUT

med beaktande av fördraget om Europeiska unionens funktionssätt, särskilt artikel 108.2 första stycket,

med beaktande av avtalet om Europeiska ekonomiska samarbetsområdet, särskilt artikel 62.1 a,

efter att i enlighet med de bestämmelser som anges ovan ha gett berörda parter tillfälle att yttra sig (1) och med beaktande av dessa synpunkter, och

av följande skäl:

1. FÖRFARANDE

|

(1) |

Genom en skrivelse av den 27 april 2006 lämnade företagen Céntrica plc och Céntrica Energía S.L.U. (nedan gemensamt kallade Céntrica) in ett klagomål till kommissionen om det system med reglerade eltariffer som genomfördes i Spanien 2005. |

|

(2) |

Genom en skrivelse av den 27 juli 2006 bad kommissionen de spanska myndigheterna om upplysningar om denna åtgärd. Kommissionen tog emot dessa upplysningar genom en skrivelse av den 22 augusti 2006. |

|

(3) |

Den 12 oktober 2006 registrerades ärendet som icke-anmält stöd (ärende NN 66/06). |

|

(4) |

Genom en skrivelse av den 9 november 2006 bad kommissionen de spanska myndigheterna om ytterligare förtydliganden av denna åtgärd. De spanska myndigheterna svarade genom en skrivelse av den 12 december 2006. |

|

(5) |

Genom en skrivelse av den 24 januari 2007 informerade kommissionen de spanska myndigheterna om sitt beslut att inleda ett förfarande i enlighet med artikel 108.2 i EUF-fördraget i fråga om åtgärden. |

|

(6) |

Kommissionens beslut har offentliggjorts i Europeiska unionens officiella tidning (2). Kommissionen har uppmanat berörda parter att inkomma med sina synpunkter på åtgärden. |

|

(7) |

De spanska myndigheterna lämnade in sina synpunkter genom en skrivelse av den 26 februari 2007. |

|

(8) |

Kommissionen har mottagit synpunkter från följande berörda parter: regionen Galiciens regering (Xunta de Galicia) (skrivelse av den 23 mars 2007), Céntricas skrivelser av den 26 mars 2007 och den 3 juli 2007), ACIE – sammanslutning av oberoende energileverantörer (skrivelse av den 26 mars 2007), regionen Asturias regering (skrivelse av den 27 mars 2007), AEGE – sammanslutning av energiintensiva användare (skrivelse av den 2 april 2007), Asturiana de Zinc – AZSA (skrivelse av den 3 april 2007), Ferroatlántica – en metallproducent (skrivelse av den 3 april 2007), Alcoa (skrivelse av den 3 april 2007), UNESA – sammanslutning för den spanska elindustrin (skrivelse av den 25 april 2007), ENEL Viesgo (skrivelse av den 26 april 2007), Iberdrola (skrivelse av den 26 april 2007), Union Fenosa Distribución (skrivelse av den 27 april 2007), Hidrocantábrico Distribución Electrica (skrivelse av den 27 april 2007), Endesa Distribución Electrica (skrivelse av den 27 april 2007). |

|

(9) |

Genom skrivelser av den 15 maj 2007 och den 6 juli 2007 vidarebefordrade kommissionen de berörda parternas synpunkter till de spanska myndigheterna, som gavs tillfälle att bemöta dem. Deras synpunkter togs emot genom en skrivelse av den 2 augusti 2007. |

|

(10) |

Ytterligare information lämnades av Céntrica genom skrivelser av den 1 juni 2007, den 28 augusti 2007, den 4 februari 2008 och den 1 mars 2008, av AEGE genom en skrivelse av den 21 november 2011 och av Ferroatlántica genom en skrivelse av den 5 december 2011. |

|

(11) |

Genom skrivelser av den 30 juli 2009, den 19 mars 2010, den 6 oktober 2011, den 12 april 2012, den 31 augusti 2012, den 4 februari 2013 och den 17 juli 2013 uppmanade kommissionen de spanska myndigheterna att göra ytterligare förtydliganden av åtgärden. De spanska myndigheterna svarade genom skrivelser av den 5 oktober 2009, den 26 april 2010, den 7 december 2011, den 12 juni 2012, den 18 oktober 2012, den 11 februari 2013 och den 4 oktober 2013. |

|

(12) |

Den 19 april 2013 delades ärendet i två delar: Det nuvarande ärendet, dvs. ärende SA.21817 (C3/07, f.d. NN 66/06), som avser stöd till slutanvändare av el, och ärende SA.36559 (C3a/07, f.d. NN 66/06), som avser stöd till eldistributörer. I det här beslutet behandlas enbart det eventuella stödet till slutanvändare av el som omfattas av räckvidden för detta förfarande, dvs. hushåll och små företag omfattas inte. |

2. DETALJERAD BESKRIVNING AV ÅTGÄRDEN

DET SPANSKA ELSYSTEMET 2005

|

(13) |

Enligt den rättsliga ram som inrättades genom lag nr 54/1997 av den 27 november 1997 (Ley del Sector Eléctrico, nedan kallad lagen om elsektorn), som var tillämplig 2005, kategoriseras leverans av el till slutanvändare som en reglerad verksamhet. Genom lagen tilldelas distributörer denna uppgift. |

|

(14) |

Under 2005 kunde alla slutanvändare av el på den spanska marknaden välja att förhandla om leveransavtal med oberoende leverantörer eller få sina leveranser till reglerade tariffer som fastställts av staten. På den reglerade marknaden hade varje slutanvändare som begärde det rätt att få leveranser från sin lokala distributör till den integrerade reglerade tariffen (pris inklusive allt) för slutanvändarens förbrukningsprofil och förbrukningsmängd. På den fria marknaden betalade kunderna en nätavgift som också var reglerad, utöver kostnaderna för energiförsörjningen. Sedan reformen av elsektorn slutfördes 2009 tillhandahåller distributörer inte längre el till integrerade reglerade tariffer. |

|

(15) |

De integrerade reglerade tarifferna och de reglerade nätavgifterna fastställdes i förväg för hela året, vanligtvis före utgången av år N-1, men kunde justeras under årets gång (3). De årliga tariffhöjningarna omfattades dock av ett tak (4). I princip fastställdes tariffer och avgifter på grundval av prognoser för att se till att de reglerade intäkterna från dem skulle vara tillräckliga för att täcka elsystemets sammanlagda reglerade kostnader. Dessa reglerade kostnader för systemet innefattade 2005 kostnader för energiförsörjning till integrerade tariffer, kostnader för inköp av el från särskilda system (förnybara energikällor, kraftvärme osv.), transport- och distributionskostnader, åtgärder för efterfrågestyrning, merkostnader för elproduktion på de spanska öarna, stöd till kol, underskott från föregående år osv. Det fanns inga regler för att öronmärka någon särskild inkomstkategori, eller en andel av en sådan, för en viss kostnadskategori eller andel av en sådan. Det innebar att intäkter från nätavgifter t.ex. inte var öronmärkta, helt eller delvis, för att exempelvis finansiera bidrag till el från förnybara energikällor som framställdes på de spanska öarna. |

|

(16) |

År 2005 fanns det inte mindre än 25 reglerade tariffer för slutanvändare beroende på förbrukningsnivå, förbrukningsprofil, avsedd förbrukare och spänning i nätanslutningen. Samtidigt tillämpades nio andra reglerade nätavgifter på slutanvändare på den fria marknaden, som också baserades på anslutningsspänning och andra egenskaper. |

|

(17) |

Den 30 december 2004 fastställde de spanska myndigheterna de eltariffer som skulle tillämpas 2005 (5), för följande användarkategorier: INTEGRERADE TARIFFER Lågspänningsnät

Högspänningsnät Generella tariffer

Kontaktledningstariffer (Tarifas de tracción)

Bevattning inom jordbruket

G. Tariff för storförbrukare (G4) Tariffer för försäljning till distributörer

NÄTAVGIFTER Lågspänningsnät

Högspänningsnät

|

|

(18) |

De integrerade reglerade tarifferna kan delas upp i en komponent som är avsedd att täcka transport- och distributionskostnader och allmänna systemkostnader (nätavgifter) och en komponent som återspeglar kostnaden för att köpa el på grossistmarknaden (energikomponent). Dessutom tillämpades ett rabattsystem på integrerade tariffer för tjänster för efterfrågestyrning (t.ex. accepterade avbrott i elförsörjningen efter varning, eller förbrukning koncentrerad till låglastperioder). Från 2005 införde Spanien förändringar i systemet med reglerade tariffer. Den senaste ändringen gjordes 2013 när Spanien antog en ny rättslig ram för elsektorn (lag nr 24/13) som bl.a. omfattade en reform av regleringen av priser på återförsäljarmarknaden. Spanien meddelade att den nya lagen och dess tillämpningsföreskrifter skulle utarbetas under 2014. Nedan återges några av de grundläggande integrerade tarifferna för den lägsta tariffnivån för de kategorier som anges ovan (dvs. högst 145 kV) som var tillämpliga från och med den 1 januari 2005: Tabell 1 Grundbelopp integrerade tariffer 2005

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(19) |

Den spanska nationella energikommissionen (Comisión Nacional de Energía – CNE), som är den spanska tillsynsmyndigheten, har konstaterat att de integrerade tarifferna 2005 i genomsnitt inte återspeglade samtliga försörjningskostnader, särskilt inte kostnaden för att upphandla el på grossistmarknaden. Som framgår av diagrammet nedan var det endast mellan de fem månaderna januari och februari 2005 och därefter mellan april och juni 2005 som de priser som var inbakade i de genomsnittliga integrerade reglerade tarifferna var lägre än genomsnittspriserna på grossistmarknaden för el. Mellan oktober 2006 och december 2007 var läget däremot det motsatta: under denna 14-månadersperiod föll det genomsnittliga grossistpriset kraftigt under de elpriser som var inbakade i de genomsnittliga integrerade reglerade tarifferna och skillnaden var betydligt större än vad som konstaterats för de sju månader 2005 då grossistpriserna var högre än de priser som var inbakade i de integrerade tarifferna. Diagram 1 Viktat genomsnittligt grossistpris jämfört med elpris enligt den integrerade tariffen

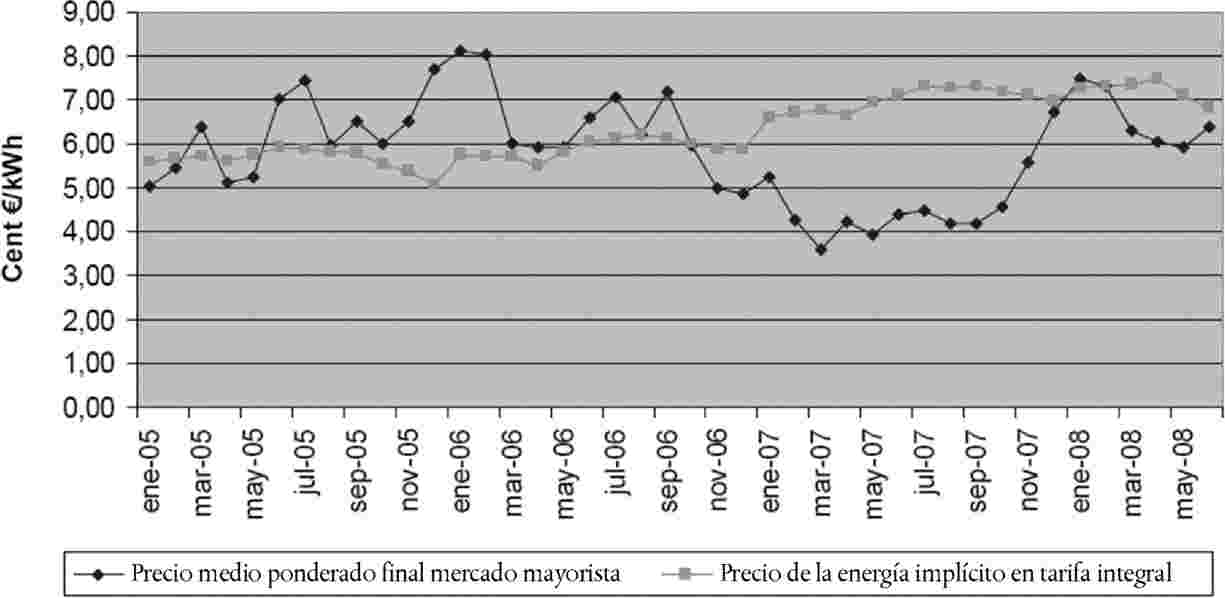

Källa: CNE – Informe sobre la evolución de la competencia en los mercados de gas y electricidad. Período 2005–2007 (Rapport om utvecklingen av konkurrensen på gas- och elmarknaderna under perioden 2005–2007), s. 84. |

TARIFFUNDERSKOTTET 2005

|

(20) |

Räkenskaperna för elsystemet reglerades en gång om året utifrån de verkliga reglerade intäkterna och kostnaderna. År 2005 hade de reglerade tarifferna och nätavgifterna fastställts till en nivå som inte genererade tillräckliga intäkter för att systemet skulle kunna återvinna alla reglerade kostnader som dokumenterats i efterhand för året som helhet. I CNE:s slutliga regleringsprocess för 2005 som utfördes vid årets slut konstaterades ett underskott på 3 811 miljoner euro. Detta var inte första gången regleringsprocessen lett fram till ett underskott, även om 2005 års underskott var rekordstort. Lägre underskott hade noterats för 2000, 2001 och 2002. |

|

(21) |

Regeringen hade framför allt underskattat de verkliga inköpskostnaderna för el. Slutanvändarnas elförbrukning inom både den reglerade och den fria marknaden utvecklades under 2005 ungefär enligt prognosen i december 2004, men en rad oförutsedda prishöjningar under året ledde till grossistpriser på 62,4 euro/MWh 2005, jämfört med 35,61 euro/MWh 2004, vilket ledde till ett genomsnittligt grossistpris för 2005 på 59,47 euro/MWh. Prishöjningarna berodde bl.a. på ett ovanligt torrt år, som minskade vattenkraftsproduktionen med 55 %, höjda oljepriser, inverkan på marknadspriset av de utsläppsrätter som erhållits kostnadsfritt inom ramen för systemet för handel med utsläppsrätter och en efterfrågan på energi som ökade snabbare än BNP-tillväxten. |

|

(22) |

En annan viktig faktor som bidrog till att höja de allmänna kostnaderna för systemet var den höga stödnivån för produktionen av förnybar energi. Framför allt kunde producenter av förnybar energi välja att delta direkt i grossistelmarknaden eller ”poolen”. Under 2005 var detta alternativ särskilt attraktivt, varför fler producenter av förnybar energi än väntat deltog i poolen, vilket ledde till högre kostnader för systemet. Dessutom uppgick direkt stöd till energikostnaderna för el inom ramen för det särskilda systemet (förnybar energi, kraftvärme), som bokfördes i räkenskaperna som en reglerad kostnad, till 2 701 miljoner euro 2005. Som illustration kan nämnas att systemets transport- och distributionskostnader uppgick till 4 410 miljoner euro 2005. |

Mekanism som införts för att förhandsfinansiera underskottet

|

(23) |

Utvecklingen av underskottet skedde inte obemärkt. Redan i mars 2005, när det stod klart att det höll på att utvecklas ett tariffunderskott, föreskrev de spanska myndigheterna genom artikel 24 i kungligt dekret nr 5/2005 (6) att de medel som krävdes för att täcka skillnaden mellan elsystemets kostnader och intäkter skulle tillhandahållas av Spaniens fem största ”berättigade elbolag”, dvs. de bolag som var berättigade till ersättning för icke återvinningsbara kostnader (7), på grundval av följande procentandelar:

|

|

(24) |

Enligt kungligt dekret nr 5/2005 ska det framtida underskottet hänföras till de ovannämnda fem företagen som ett negativt saldo på ett befintligt inlåningskonto som CNE använder för att betala ut icke återvinningsbara kostnader till dessa företag. Detta innebar i praktiken att bolagen tvingades betala dessa medel i förskott. Det negativa saldot på kontot för icke återvinningsbara kostnader skulle ge upphov till indrivningsrättigheter, dvs. bolagen skulle få rätt att driva in intäkter från elkonsumenterna i framtiden. Dessa rättigheter kunde värdepapperiseras och säljas på marknaden av bolagen. De indrivningsrättigheter som tilldelats dessa bolag gav en minimiränta (tremånaders Euribor, beräknad som de genomsnittliga Euriborräntorna för november föregående år, utan någon spread). |

Mekanism som införts för att återvinna underskottet från slutanvändarna

|

(25) |

I juni 2006 antog de spanska myndigheterna ett beslut om systemet för att återvinna 2005 års underskott från elkonsumenterna genom de reglerade tarifferna. Genom kungligt dekret nr 809/2006 (8) fastställde de spanska myndigheterna att 2005 års underskott (eller närmare bestämt de indrivningsrättigheter som tilldelats bolagen) skulle återbetalas av konsumenterna över 14,5 år genom en särskild avgift som skulle tillämpas på både integrerade tariffer och på nätavgifter. Avgiften, beräknad som det årliga beloppet för att linjärt återvinna nettonuvärdet av 2005 års underskott över 14,5 år, fastställdes till 1,378 % av den integrerade tariffen och till 3,975 % av nätavgiften för 2006. Räntan skulle vara tremånaders Euribor. |

|

(26) |

Denna avgift betraktades som ett särskilt öronmärkt bidrag (cuota con destino específico). De spanska myndigheterna beslutade att intäkterna från bidraget för att finansiera 2005 års underskott skulle sättas in på det inlåningskonto som förvaltades av CNE. CNE skulle sedan föra över medlen till innehavarna av indrivningsrättigheterna, dvs. de producenter som finansierat underskottet eller de enheter som därefter hade köpt rättigheterna från dem, enligt den andel av underskottet som var och en av dem hade finansierat. |

Tariffunderskottets effekter på den spanska marknaden

|

(27) |

Under 2005 tillgodosågs 37,49 % av efterfrågan på el i Spanien genom uppköp på den fria marknaden. Denna mängd motsvarar ett förhållandevis litet antal konsumenter: endast 8,5 % av konsumenterna köpte energi på den fria marknaden, medan 91,5 % fortfarande var anslutna till de reglerade tarifferna (en minskning från 97 % 2004). Högspänningskunder (framför allt industrikunder) utgjorde den största kategorin på den fria marknaden: 38,9 % av dem hade utnyttjat sin valmöjlighet och deras inköp motsvarade 29 % av den sammanlagda elförbrukningen på det spanska fastlandet 2005. Den överväldigande majoriteten av hushållen och lågspänningskunderna, som kunde välja den fria marknaden från och med 2003 (9), var fortfarande anslutna till reglerade tariffer. Under 2005 valde dock även en betydande andel av dessa kunder den fria marknaden. Den 31 december 2005 var mer än 2 miljoner konsumenter på den fria marknaden (jämfört med 1,3 miljoner 2004). |

|

(28) |

Den prisfördel som i genomsnitt följde av de reglerade tarifferna 2005 bör dock beaktas parallellt med att konsumenterna återvände till den reglerade marknaden, om än med viss tidsförskjutning. Som framgår av tabell 2 ökade antalet konsumenter på den fria marknaden under hela 2005, men minskade under 2006 till en procentandel (8,15 %) som motsvarade andelen under första halvåret 2005. På samma sätt fortsatte den minskning av mängden el som levererades till slutanvändare på den fria marknaden som framträdde i december 2004 även under första kvartalet 2005. Även om minskningen gick betydligt långsammare i juni–september 2005, fortsatte den i december 2005 och under hela 2006. Tabell 2 Andel försörjningsanläggningar och energi på den fria marknaden (i procent av den sammanlagda marknaden) 2004–2006

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(29) |

Även om effekterna av de förluster som täcktes av leverantörerna började bli kännbara i mitten av 2005, när grossistpriserna började stiga kraftigt, gick det inte att avsluta försörjningsavtalen omedelbart. Därför tvingades leverantörer på den fria marknaden, särskilt dem som inte hade produktionskapacitet utan tvingades köpa el på grossistmarknaden, att göra erbjudanden på fria marknadsvillkor som motsvarade den reglerade tariffen, trots risken för förluster, eller ta ut högre priser som återspeglade de faktiska inköpskostnaderna och därmed förlora marknadsandelar. |

3. BESLUT ATT INLEDA FÖRFARANDET ENLIGT ARTIKEL 108.2 I EUF-FÖRDRAGET

|

(30) |

I kommissionens beslut om att inleda det formella granskningsförfarandet jämfördes de reglerade tariffer som betalats av olika kategorier av slutanvändare med de beräknade priser de skulle ha behövt betala på den fria marknaden om sådana tariffer inte hade funnits. Marknadsprisberäkningarna baserades på elpriset på grossistmarknaden, nätavgifterna och en genomsnittlig försäljningsmarginal som uppskattades till 10 euro/MWh, enligt uppgifter från Céntrica. Tabell 3 Prisjämförelse per konsumentkategori

|

||||||||||||||||||||||||||||||||||||||

|

(31) |

Denna tabell visade en avsevärd fördel för de två första kategorierna (stora industriella användare). För de andra kategorierna slutanvändare är jämförelsen inte lika avgörande, men det går ändå att observera en liten fördel. |

|

(32) |

I beslutet konstaterades att denna fördel hade beviljats selektivt eftersom de artificiellt låga reglerade priserna främjade företag som använde el i stället för t.ex. gas som energikälla. Dessutom konstaterades att det rättsligt och i praktiken förekom selektivitet, eftersom fördelen var oproportionerligt mycket större för stora industriella slutanvändare, som i vissa fall omfattades av totalpriser som var mindre än hälften så stora som energikomponenten i beräknade priser på den fria marknaden. |

|

(33) |

I beslutet om att inleda förfarandet angavs att systemet genom att uppmuntra slutanvändare att byta tillbaka till den reglerade marknaden även kunde ha gynnat distributörerna, som verkade ha haft en garanterad vinstmarginal för sin reglerade verksamhet. |

|

(34) |

I beslutet konstaterades också att systemet innebar en överföring av statliga resurser, eftersom det pristillägg som används för att återbetala underskottet är en skatteliknande avgift vars intäkter går genom den spanska tillsynsmyndigheten CNE (ett offentligt organ) innan de slussas vidare till de slutliga stödmottagarna. Enligt beslutet borde dessa medel betraktas som statliga resurser, med hänsyn till rättspraxis i detta sammanhang. |

|

(35) |

Eftersom slutanvändarna är verksamma i marknader som i allmänhet är öppna för konkurrens och handel inom EU, drog kommissionen i sitt beslut om att inleda ett förfarande slutsatsen att samtliga kriterier i artikel 107.1 var uppfyllda och att åtgärden utgjorde statligt stöd till slutanvändarna. |

|

(36) |

Efter att ha konstaterat att inget av de undantag som föreskrivs i artikel 107 i EUF-fördraget verkade vara tillämpligt gjordes det i beslutet om att inleda ett förfarande en bedömning av huruvida elförsörjning till reglerade tariffer kan betraktas som en tjänst av allmänt ekonomiskt intresse och som sådan kan omfattas av det undantag som föreskrivs i artikel 106.2 i EUF-fördraget. Enligt beslutet är medlemsstaternas bestämmanderätt inom elsektorn i fråga om skyldigheten att tillhandahålla allmännyttiga tjänster begränsad genom bestämmelserna i Europaparlamentets och rådets direktiv 2003/54/EG av den 26 juni 2003 om gemensamma regler för den inre marknaden för el och om upphävande av direktiv 96/92/EG (10) (nedan kallat eldirektivet). Enligt detta direktiv måste medlemsstaterna införa en skyldighet att tillhandahålla samhällsomfattande tjänster (som bl.a. omfattar rätten att få tillgång till el till rimliga priser) som enbart gäller hushållskunder och små företag (11). I beslutet konstaterades att tillhandahållandet av el till reglerade priser till medelstora eller stora företag mot bakgrund av eldirektivet inte kunde betraktas som en tjänst av allmänt ekonomiskt intresse i sträng bemärkelse. |

|

(37) |

Därför uttryckte kommissionen allvarliga tvivel på att de delar av stödet i de reglerade tarifferna som tillämpades på andra företag än små företag kunde anses vara förenliga med den inre marknaden. |

|

(38) |

I beslutet om att inleda förfarandet konstaterades också att det var möjligt att eldistributörer fick statligt stöd. Denna del av ärendet omfattas av ett separat beslut (ärende C 3a/07). |

4. SYNPUNKTER FRÅN BERÖRDA PARTER

|

(39) |

Kommissionens inbjudan att lämna synpunkter på beslutet att inleda en fördjupad utredning ledde till en mängd skrivelser från stora industriella användare, distributörer, oberoende leverantörer och regeringarna för Spaniens autonoma regioner. Här kommer endast de synpunkter som berör det påstådda statliga stödet till slutanvändare av el att sammanfattas. |

SYNPUNKTER FRÅN OBEROENDE LEVERANTÖRER

|

(40) |

Synpunkter togs emot från Céntrica och ACIE, sammanslutningen för oberoende energileverantörer. Argumenten och slutsatserna är i stort sett likvärdiga. |

Synpunkter från Céntrica och ACIE

|

(41) |

Tyngdpunkten i Céntricas skrivelse ligger på den påstådda fördelen för eldistributörer. De siffror och argument som företaget lägger fram tyder dock också på att det förekommer statligt stöd för slutanvändare av el. |

|

(42) |

Enligt Céntrica har samexistensen mellan de fria och reglerade marknaderna, och särskilt möjligheten för slutanvändare att byta fritt mellan dem, inneburit att de reglerade tarifferna har fungerat som referenspris, eller i praktiken ett tak, för priserna på den fria marknaden. Leverantörerna kunde inte ta ut priser som var högre än den reglerade tariffen, om de ville kunna locka nya kunder och behålla de befintliga. |

|

(43) |

Det pris som slutanvändare av el betalar på en fri marknad består normalt sett av två komponenter: nätavgiften och en "försörjningskomponent" som är beroende av marknadsmekanismer och som går till återförsäljaren. Vid återförsäljning är lönsamheten beroende av att den försörjningskomponent som kunderna betalar täcker leverantörens kostnader (dvs. kostnader för elinköp på grossistmarknaden eller egna produktionskostnader om det är fråga om ett vertikalt integrerat företag) samt en försäljningsmarginal som omfattar andra försörjningskostnader (försäljningskostnader, it-system, fakturering osv.) och avkastning på investerat kapital. En leverantör på den fria marknaden skulle alltså bara kunna uppnå lönsamhet inom ett visst marknadssegment om det fanns en positiv marknadsföringsmarginal, dvs. en skillnad mellan leverantörens övergripande kostnader för att tillhandahålla elförsörjning för kunderna, samt den reglerade tariffen. |

|

(44) |

Céntrica gav belägg för att leverantörer på den fria marknaden missgynnades i konkurrensen genom beräkningar som visade att det inte fanns några marknadsföringsmarginaler under 2005 för någon kundkategori (12) (eller att de marginaler som fanns vid årets början försvann under året). Det innebar att de reglerade tarifferna var för låga för att oberoende leverantörer skulle kunna konkurrera med lönsamhet. Enligt Céntrica var det omöjligt att konkurrera om vissa kategorier av slutanvändare (främst energiintensiva användare med G4-tariff eller andra stora industriella användare) redan innan tariffunderskottet uppstod, eftersom de integrerade tarifferna aldrig lämnade någon konkurrensmarginal. Den konkurrensnackdel som Céntrica hävdade fanns uppstod framför allt i den användarkategori som omfattade tjänsteföretag och små industrier som var anslutna till lågspänningsnätet samt i hushållssegmentet. |

|

(45) |

De siffror som Céntrica lämnat, särskilt jämförelsen mellan reglerade tariffer och beräknade marknadspriser, återges i kommissionens beslut att inleda ett förfarande (se skäl 30 och tabell 3). |

|

(46) |