ISSN 1977-0820

doi:10.3000/19770820.L_2013.297.swe

Europeiska unionens

officiella tidning

L 297

Svensk utgåva

Lagstiftning

56 årgången

7 november 2013

|

ISSN 1977-0820 doi:10.3000/19770820.L_2013.297.swe |

||

|

Europeiska unionens officiella tidning |

L 297 |

|

|

|

||

|

Svensk utgåva |

Lagstiftning |

56 årgången |

|

Innehållsförteckning |

|

II Icke-lagstiftningsakter |

Sida |

|

|

|

FÖRORDNINGAR |

|

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

||

|

|

* |

|

SV |

De rättsakter vilkas titlar är tryckta med fin stil är sådana rättsakter som har avseende på den löpande handläggningen av jordbrukspolitiska frågor. De har normalt en begränsad giltighetstid. Beträffande alla övriga rättsakter gäller att titlarna är tryckta med fetstil och föregås av en asterisk. |

II Icke-lagstiftningsakter

FÖRORDNINGAR

|

7.11.2013 |

SV |

Europeiska unionens officiella tidning |

L 297/1 |

EUROPEISKA CENTRALBANKENS FÖRORDNING (EU) nr 1071/2013

av den 24 september 2013

om de monetära finansinstitutens balansräkningar (omarbetning)

(ECB/2013/33)

ECB-RÅDET HAR ANTAGIT DENNA FÖRORDNING

med beaktande av stadgan för Europeiska centralbankssystemet och Europeiska centralbanken, särskilt artikel 5,

med beaktande av rådets förordning (EG) nr 2533/98 av den 23 november 1998 om Europeiska centralbankens insamling av statistiska uppgifter (1), särskilt artiklarna 5.1 och 6.4,

med beaktande av rådets förordning (EG) nr 2531/98 av den 23 november 1998 om Europeiska centralbankens tillämpning av minimireserver (2), särskilt artikel 6.4,

med beaktande av Europeiska kommissionens yttrande, och

av följande skäl:

|

(1) |

Omfattande ändringar har gjorts av Europeiska centralbankens förordning (EG) nr 25/2009 av den 19 december 2008 om de monetära finansinstitutens balansräkningar (ECB/2008/32) (3). Eftersom ytterligare ändringar måste göras, särskilt mot bakgrund av Europaparlamentets och rådets förordning (EU) nr 549/2013 av den 21 maj 2013 om det europeiska national- och regionalräkenskapssystemet i Europeiska unionen (4), bör förordningen omarbetas så att den blir mer översiktlig. |

|

(2) |

För att kunna utföra sina uppgifter är Europeiska centralbankssystemet (ECBS) beroende av att det framställs konsoliderade balansräkningar för de monetära finansinstituten (MFI). Huvudsyftet med den informationen är att Europeiska centralbanken (ECB) ska få en heltäckande statistisk bild av den monetära utvecklingen i de medlemsstater som har euron som valuta (nedan kallade euroområdets medlemsstater), vilka ska ses som ett enda ekonomiskt område. Statistiken omfattar de sammanlagda finansiella tillgångarna och skulderna, i form av stockar och transaktioner, och bygger på en heltäckande och homogen monetär sektor och uppgiftslämnande population. Denna statistik produceras regelbundet. Statistiska uppgifter som är tillräckligt detaljerade behövs också för att man även fortsättningsvis ska kunna garantera analytiskt relevanta penningmängdsaggregat och motposter för euroområdet. |

|

(3) |

ECB ska, i enlighet med fördraget om Europeiska unionens funktionssätt och på de villkor som anges i stadgan för Europeiska centralbankssystemet och Europeiska centralbanken (nedan kallad ECBS-stadgan), utfärda förordningar i den utsträckning som behövs för att genomföra ECBS uppgifter såsom dessa anges i ECBS-stadgan, och i vissa fall enligt vad som framgår av sådana bestämmelser som antagits av rådet med stöd av artikel 129.4 i fördraget. |

|

(4) |

Artikel 5.1 i ECBS-stadgan föreskriver att ECB, med stöd av de nationella centralbankerna, ska samla in de statistiska uppgifter som behövs, antingen från de behöriga nationella myndigheterna eller direkt från de ekonomiska aktörerna, för att utföra ECBS uppgifter. I artikel 5.2 i ECBS-stadgan föreskrivs att de nationella centralbankerna, så långt som möjligt, ska utföra de uppgifter som anges i artikel 5.1. |

|

(5) |

Enligt artikel 3 i förordning (EG) nr 2533/98 ska ECB specificera den faktiska uppgiftslämnande populationen inom ramen för referenspopulationen av uppgiftslämnare, och ECB ges en rätt att helt eller delvis befria särskilda kategorier av uppgiftslämnare från kraven på rapportering av statistiska uppgifter. Enligt artikel 6.4 får ECB utfärda förordningar som specificerar villkoren för att rätten att verifiera eller inhämta statistiska uppgifter ska få utövas. |

|

(6) |

Artikel 4 i förordning (EG) nr 2533/98 föreskriver att medlemsstaterna själva ska organisera sig på statistikområdet och helt och fullt samarbeta med ECBS för att garantera att förpliktelserna i artikel 5 i ECBS-stadgan fullgörs. |

|

(7) |

Under förutsättning att ECB:s statistikkrav inte äventyras kan det vara lämpligt att låta insamlingen av de statistikuppgifter från den faktiska uppgiftslämnande populationen som behövs för att uppfylla ECB:s statistikkrav utgöra en del av en mer omfattande datainsamling som de nationella centralbankerna, även för andra statistiksyften, organiserar inom sitt eget ansvarsområde i enlighet med unionsrätten, nationell lag eller vedertagen praxis. Detta kan också minska rapporteringsbördan. För att främja öppenhet och insyn är det i sådana fall lämpligt att informera uppgiftslämnarna om att uppgifter samlas in för att uppfylla andra statistiska ändamål. I vissa fall kan ECB använda sig av sådan statistik för att uppfylla sina statistikkrav. |

|

(8) |

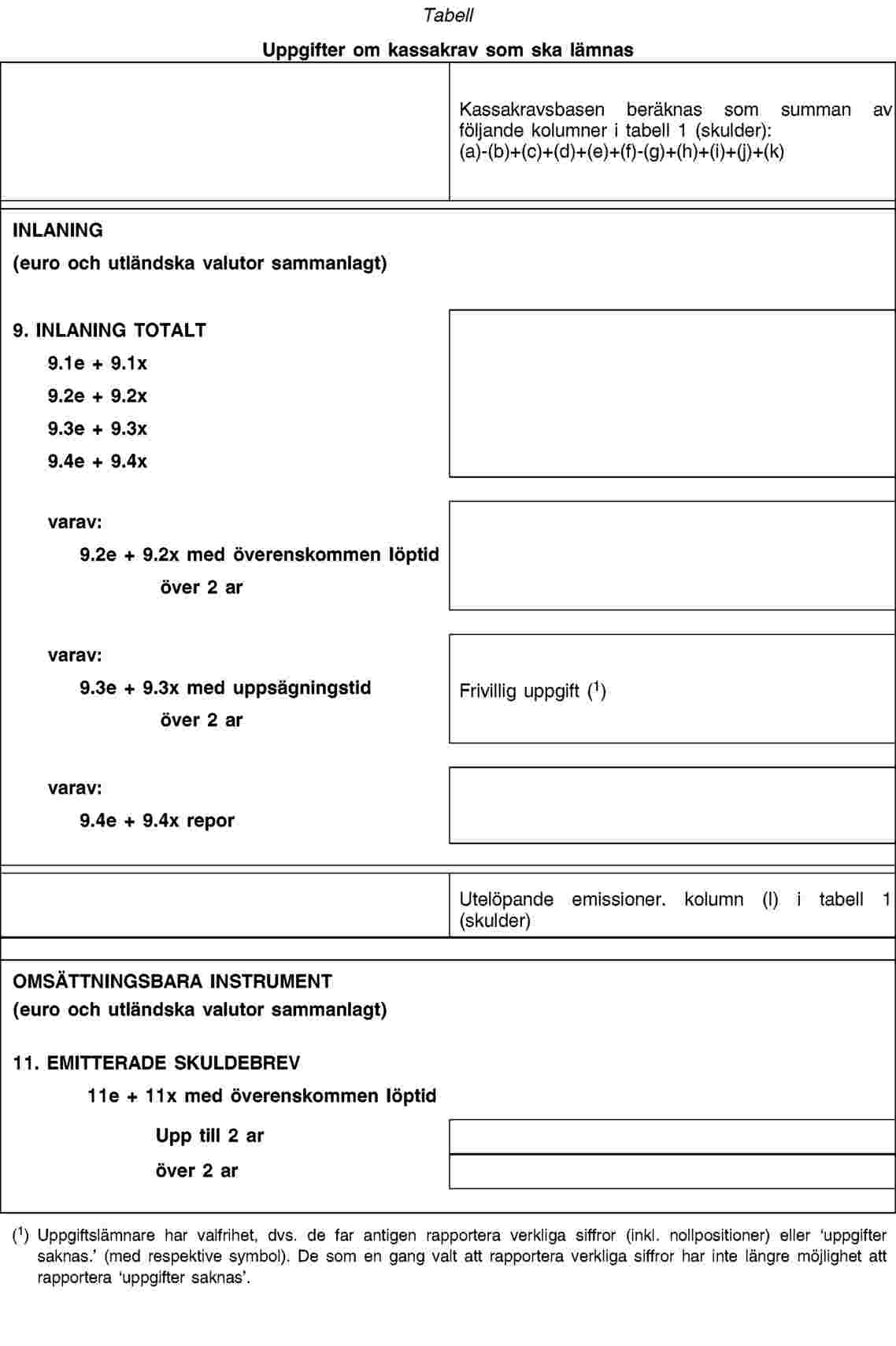

De mest detaljerade statistiska uppgifterna krävs för motparter som ingår i innehavarsektorn. Detaljerade uppgifter krävs för a) uppgifter om inlåning, uppdelade efter delsektor och löptid samt ytterligare efter valuta för att möjliggöra en närmare analys av utvecklingen för de utländska valutakomponenterna som ingår i det monetära aggregatet M3 samt för att underlätta granskningen rörande i vilken utsträckning utländska valutor kan utgöra substitut för eurodenominerade komponenter i M3; b) utlåning efter delsektor, löptid, ändamål, ändring av räntesats och valuta, eftersom dessa uppgifter är viktiga för analysen av penningpolitiken; c) positioner gentemot andra MFI om dessa behövs för nettning av MFI-saldon inbördes eller för att beräkna kassakravsbasen; d) positioner gentemot hemmahörande utanför euroområdet (övriga utlandet) i fråga om inlåning med överenskommen löptid över två år, inlåning med uppsägningstid över två år samt återköpsavtal (repor) (för beräkning av den kassakravsbas för vilken kassakravsprocenten är större än noll); e) positioner gentemot övriga utlandet i fråga om inlåning totalt (för beräkning av externa motposter); f) inlåning från och utlåning till övriga utlandet med under och över ett års ursprunglig löptid för betalningsbalansen och finansräkenskaperna. |

|

(9) |

För insamlingen av statistisk information om MFI:s värdepappersportföljer, i enlighet med Europeiska centralbankens förordning (EU) nr 1011/2012 av den 17 oktober 2012 om statistik om värdepappersinnehav (ECB/2012/24) (5), ska de nationella centralbankerna rapportera kvartalsvis värdepapper för värdepapper. De nationella centralbankerna får kombinera rapporteringskraven enligt denna förordning respektive förordning (EU) nr 1011/2012 (ECB/2012/24), om detta kan minska rapporteringsbördan för kreditinstituten. För att minska rapporteringsbördan för fondförvaltarna får de nationella centralbankerna tillåta penningmarknadsfonder att rapportera i enlighet med Europeiska centralbankens förordning (EU) nr 1073/2013 av den 18 oktober 2013 om statistik över tillgångar och skulder hos investeringsfonder (ECB/2013/38) (6). |

|

(10) |

Finansiella transaktioner beräknas av ECB som skillnaden mellan stockuppgifterna vid utgången av respektive rapporteringsmånad med avräkning för effekterna av förändringar som beror på andra faktorer än transaktioner. De krav som ställs på uppgiftslämnarna omfattar inte växelkursförändringar som ECB, eller de nationella centralbankerna efter samråd med ECB, beräknar utifrån stockuppgifter valuta för valuta som rapporteras av uppgiftslämnarna, och ej heller de justeringar för omklassificeringar som de nationella centralbankerna själva samlar in med hjälp av olika informationskällor som de redan har tillgång till. |

|

(11) |

Enligt artikel 5 i förordning (EG) nr 2531/98 har ECB rätt att anta förordningar eller beslut för att undanta institut från kassakrav (kravet på minimireserver), att närmare ange hur skulder gentemot andra institut får uteslutas eller avräknas från kassakravsbasen och att fastställa skilda kassakravskvoter för specifika kategorier av skulder. Enligt artikel 6 i förordning (EG) nr 2531/98 har ECB rätt att från instituten inhämta de uppgifter som behövs för tillämpningen av kraven på minimireserver samt att kontrollera korrektheten och kvaliteten på den information som instituten tillhandahåller för att visa att de uppfyller de krav som ställs. För att minska den sammanlagda rapporteringsbördan är det önskvärt att de statistiska uppgifterna från de månatliga balansräkningarna även används för den återkommande beräkningen av kassakravsbasen för kreditinstitut som omfattas av ECB:s kassakravssystem i enlighet med Europeiska centralbankens förordning (EG) nr 1745/2003 av den 12 september 2003 om tillämpningen av minimireserver (kassakrav) (ECB/2003/9) (7). |

|

(12) |

Det är nödvändigt att fastställa särskilda förfaranden för fusioner som rör kreditinstitut för att klargöra institutens skyldigheter i fråga om kassakrav. |

|

(13) |

För att kunna tolka utvecklingen inom området krediter och lån i euroområdet behöver ECB uppgifter om den värdepapperisering som MFI bedriver. Sådan information kompletterar också uppgifter som rapporteras i enlighet med Europeiska centralbankens förordning (EU) nr 1075/2013 av den 18 oktober 2013 om statistik över tillgångar och skulder hos finansiella bolag som deltar i värdepapperiseringstransaktioner (ECB/2013/40) (8). |

|

(14) |

Även om de förordningar som ECB utfärdar enligt artikel 34.1 i ECSB-stadgan inte medför några rättigheter eller skyldigheter för de medlemsstater som inte har euron som valutan (nedan kallade medlemsstaterna utanför euroområdet), är ändå artikel 5 i ECSB-stadgan tillämplig på såväl medlemsstaterna i euroområdet som medlemsstaterna utanför. I skäl 17 i förordning (EG) nr 2533/98 erinras om att artikel 5 i ECBS-stadgan, tillsammans med artikel 4.3 i fördraget om Europeiska unionen, medför en skyldighet för medlemsstater utanför euroområdet att på nationell nivå utforma och genomföra alla de åtgärder som de anser lämpliga för att kunna inhämta de statistiska uppgifter som behövs för att uppfylla ECB:s rapporteringskrav och för att i tid fullborda förberedelserna på statistikområdet för att de ska bli medlemsstater i euroområdet. |

|

(15) |

De standarder om skydd och användning av konfidentiella statistiska uppgifter som fastställs i artikel 8 i förordning (EG) nr 2533/98 bör tillämpas. |

|

(16) |

Enligt artikel 7.1 i förordning (EG) nr 2533/98 får ECB använda sanktioner mot sådana uppgiftslämnare som inte uppfyller de rapporteringskrav i fråga om statistiska uppgifter som framgår av ECB:s förordningar eller beslut. |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

Artikel 1

Definitioner

I denna förordning avses med

a) monetära finansinstitut (MFI): inhemska företag som tillhör någon av följande sektorer:

|

a) |

monetära finansinstitut som tar emot inlåning:

|

|

b) |

penningmarknadsfonder enligt artikel 2, |

b) uppgiftslämnare och hemvist: enligt definitionen i artikel 1 i förordning (EG) nr 2533/98,

c) berörd nationell centralbank: den nationella centralbanken i den medlemsstat i euroområdet där ett MFI har sin hemvist,

d) finansiellt bolag (FVC): enligt definitionen i artikel 1 i förordning (EU) nr 1075/2013 (ECB/2013/40),

e) värdepapperisering: en transaktion som är antingen a) en traditionell värdepapperisering enligt definitionen i artikel 4 i förordning (EU) nr 575/2013, och/eller b) en värdepapperisering enligt definitionen i artikel 1 i förordning (EU) nr 1075/2013 (ECB/2013/40) som innefattar avyttring av de lån som värdepapperiseras till ett finansiellt bolag (FVC),

f) institut för elektroniska pengar och elektroniska pengar: enligt definitionen i artikel 2.1 och 2.2 i Europaparlamentets och rådets direktiv 2009/110/EG (10),

g) nedskrivning: en direkt minskning i balansräkningen av ett låns bokförda värde på grund av att dess värde minskat,

h) avskrivning: en nedskrivning av ett låns bokförda värde som leder till att tillgången avförs från balansräkningen,

i) ansvarigt institut: det MFI som administrerar lånen som ligger till grund för värdepapperiseringen eller lån som på annat sätt har överförts och ansvarar för att ränta och amorteringar inkommer från gäldenärerna,

j) avyttring av lån: den ekonomiska överföringen av ett lån eller en pool av lån från uppgiftslämnaren till en förvärvare, antingen genom överlåtelse av äganderätten eller genom sekundärt deltagande,

k) förvärv av lån: den ekonomiska överföringen av ett lån eller en pool av lån från en överlåtare till uppgiftslämnaren, antingen genom överlåtelse av äganderätten eller genom sekundärt deltagande,

l) positioner inom koncerner: positioner mellan monetära finansinstitut som tar emot inlåning inom euroområdet och som ingår i samma koncern, bestående av ett moderbolag och samtliga koncernmedlemmar med säte i euroområdet som står under dess direkta eller indirekta kontroll,

m) ”tail”-klassificerat institut: ett litet MFI som har beviljats undantag enligt artikel 9.1,

n) som inte längre ingår i: att ett lån, eller en del av ett lån, tas bort från de stockar som rapporteras i enlighet med del 2 och 3 i bilaga I, inklusive att de tas bort genom tillämpningen av ett sådant undantag som avses i artikel 9.4.

Artikel 2

Identifiering av penningmarknadsfonder

Företag för kollektiva investeringar som uppfyller samtliga följande kriterier ska behandlas som penningmarknadsfonder:

|

a) |

Företag som har som investeringsmål att bibehålla en fonds kapital och ge en avkastning som är i linje med räntorna på penningmarknadsinstrument. |

|

b) |

Företag som investerar i penningmarknadsinstrument som uppfyller kriterierna för penningmarknadsinstrument enligt Europaparlamentets och rådets direktiv 2009/65/EG av den 13 juli 2009 om samordning av lagar och andra författningar som avser företag för kollektiva investeringar i överlåtbara värdepapper (fondföretag) (11), eller insättningar hos kreditinstitut eller säkerställer att likviditeten och värderingen för den portfölj som företaget investerar i bedöms på motsvarande grunder. |

|

c) |

Företag som säkerställer att de penningmarknadsinstrument som de investerar i är av hög kvalitet, enligt vad som har fastställts av förvaltningsbolaget. Kvaliteten på ett penningmarknadsinstrument ska bland annat bedömas utifrån följande faktorer:

|

|

d) |

Företag som säkerställer att dess portfölj har en vägd genomsnittlig löptid på högst sex månader och en vägd genomsnittlig livslängd på högst tolv månader (i enlighet med bilaga I del 1 avsnitt 2). |

|

e) |

Företag som tillhandahåller ett dagligt NAV-värde (nettotillgångsvärde) och en prisberäkning för dess aktier/andelar, samt ett dagligt tecknings- och lösenvärde för aktier/andelar. |

|

f) |

Företag som endast investerar i värdepapper vars återstående löptid fram till den lagliga inlösendagen är högst två år, förutsatt att tidsperioden fram till nästa ändring av räntesatsen är högst 397 dagar varvid värdepapper med flytande ränta fastställs till en penningmarknadsränta eller ett penningmarknadsindex. |

|

g) |

Företag som endast investerar i andra företag för kollektiva investeringar som uppfyller definitionen för penningmarknadsfonder. |

|

h) |

Företag som inte har någon direkt eller indirekt exponering mot aktier eller råvaror, inte heller via derivat, och som endast använder derivat i linje med fondens investeringsstrategi för penningmarknaden. Derivat som ger en valutaexponering får endast användas i risksäkringssyfte. Investeringar i värdepapper som inte är i basvalutan tillåts, förutsatt att valutaexponeringen risksäkras. |

|

i) |

Företag som har antingen ett konstant eller ett fluktuerande NAV-värde. |

Artikel 3

Faktisk uppgiftslämnande population

1. Den faktiska uppgiftslämnande populationen ska bestå av MFI som har sin hemvist inom territoriet för euroområdets medlemsstater (i linje med del 1 i bilaga II).

2. Om inget undantag beviljats enligt artikel 9 ska MFI i den faktiska uppgiftslämnande populationen ha full rapporteringsskyldighet.

3. Enheter som uppfyller definitionen av MFI ska omfattas av denna förordning även om de inte omfattas av förordning (EU) nr 575/2013.

4. För insamlingen av statistisk information om hemvisten på innehavarna av aktier/andelar i penningmarknadsfonder enligt vad som framgår av bilaga I del 2 punkt 5.7 ska, om det inte föreligger några undantag enligt artikel 9.2 c, den faktiska uppgiftslämnande populationen inkludera andra finansförmedlare, utom försäkringsbolag och pensionsinstitut. De nationella centralbankerna får upprätta och föra en förteckning över uppgiftslämnande andra finansförmedlare, utom försäkringsbolag och pensionsinstitut, som ingår i den faktiska uppgiftslämnande populationen i enlighet med de principer som fastslås i bilaga I del 2 punkt 5.7.

Artikel 4

Förteckning över MFI för statistiska ändamål

1. Direktionen ska upprätta och föra en förteckning över MFI för statistiska ändamål som beaktar de krav i fråga om frekvens och tidsramar som följer av att förteckningen ska användas i samband med ECB:s kassakravssystem. Denna MFI-förteckning för statistiska ändamål ska innehålla en uppgift om huruvida instituten omfattas av ECB:s kassakrav eller inte. MFI-förteckningen ska alltid vara aktuell, riktig, så homogen som möjligt samt vara tillräckligt stabil för statistiska ändamål.

2. De nationella centralbankerna och ECB ska se till att förteckningen över MFI för statistiska ändamål och uppdaterade versioner därav på lämpligt sätt hålls tillgänglig för uppgiftslämnarna, bland annat på elektronisk väg, över internet eller – på begäran av uppgiftslämnarna – på papper.

3. Förteckningen över MFI för statistiska ändamål ska enbart tjäna som informationskälla. Om den senast tillgängliga versionen av förteckningen är felaktig, ska ECB emellertid inte besluta om sanktioner för enheter som underlåtit att på ett korrekt sätt fullgöra sin rapporteringsskyldighet i den mån som underlåtenheten beror på att enheten i god tro utgått från den felaktiga förteckningen.

Artikel 5

Skyldigheter i fråga om statistikrapportering

1. Den faktiska uppgiftslämnande populationen ska rapportera a) månadsvisa stocksiffror om sin balansräkning per månadens slut, och b) månadsvisa aggregerade justeringar för omvärderingar, till den nationella centralbanken i den medlemsstat där ett MFI har sin hemvist. Uppgifter om de aggregerade justeringarna för omvärderingar avseende av- och nedskrivningar på lån samt även prisförändringar på värdepapper ska rapporteras. Ytterligare uppgifter om vissa balansräkningsposter ska rapporteras kvartalsvis eller årsvis. De nationella centralbankerna får samla in kvartalsuppgifter månadsvis om detta underlättar dataproduktionsprocessen. De statistiska uppgifter som efterfrågas framgår av bilaga I.

2. De nationella centralbankerna kan samla in nödvändiga statistiska uppgifter om värdepapper som emitterats och innehas av MFI värdepapper för värdepapper i den utsträckning som de uppgifter som avses i punkt 1 kan härledas i enlighet med de statistiska minimistandarder som framgår av bilaga IV.

3. MFI ska, i enlighet med de minimikrav som framgår av tabell 1A i bilaga I del 4, rapportera månatliga justeringar för omvärderingar avseende den hela uppsättningen uppgifter som ECB behöver. De nationella centralbankerna får samla in ytterligare uppgifter som inte omfattas av minimikravet. Dessa uppgifter kan gälla sådana uppdelningar i tabell 1A som inte ingår i minimikravet.

4. ECB kan behöva förklaringar till justeringar i kategorin ”omklassificeringar och andra justeringar” som insamlats av de nationella centralbankerna.

5. ECB får använda sanktioner mot sådana uppgiftslämnare som inte uppfyller de rapporteringskrav i fråga om statistiska uppgifter som framgår av denna förordning i enlighet med beslut ECB/2010/10 av den 19 augusti 2010 om åtgärder i fall där rapporteringskraven i fråga om statistiska uppgifter ej uppfylls (12).

Artikel 6

Ytterligare skyldigheter i fråga om statistikrapportering avseende värdepapperisering av lån och andra överföringar av lån

MFI ska rapportera följande:

|

a) |

Nettoflödet av värdepapperisering och andra överföringar av lån som skett under rapporteringsperioden i enlighet med bilaga I del 5 avsnitt 2. |

|

b) |

Utestående belopp vid periodens slut och finansiella transaktioner exklusive avyttringar och anskaffningar av lån under den relevanta perioden för värdepapperiserade lån som inte längre ingår för vilka MFI är ansvarigt institut i enlighet med bilaga I del 5 avsnitt 3. De nationella centralbankerna får utöka sådana rapporteringskrav till alla lån som inte längre ingår för vilka MFI är ansvarigt institut och som är värdepapperiserade eller på annat sätt överförda. |

|

c) |

Utestående belopp vid kvartalsslut avseende alla lån för vilka MFI är ansvarigt institut i en värdepapperisering, i enlighet med bilaga I del 5 avsnitt 4. |

|

d) |

Utestående belopp vid periodens utgång avseende lån som avvecklats genom en värdepapperisering som fortfarande ingår i balansräkningen, om man använder Internationell redovisningsstandard 39 (IAS 39), Internationell finansiell rapporteringsstandard 9 (IFRS 9) eller liknande nationella redovisningsregler, i enlighet med bilaga I del 5 avsnitt 5. |

Artikel 7

Tidsramar

1. De nationella centralbankerna ska besluta när och med vilka intervall de behöver få in uppgifter från uppgiftslämnarna för att kunna möta de tidsramar som fastställs nedan, med beaktande av tidsramarna för ECB:s kassakravssystem när detta är relevant, och ska underrätta uppgiftslämnarna om detta.

2. De nationella centralbankerna ska överföra månadsstatistik till ECB senast vid slutet av den femtonde arbetsdagen efter utgången av den månad som uppgifterna avser.

3. De nationella centralbankerna ska överföra kvartalsstatistik till ECB senast vid slutet av den tjugoåttonde arbetsdagen efter utgången av det kvartal som uppgifterna avser.

Artikel 8

Redovisningsregler för statistikrapporteringen

1. Om inget annat anges i den här förordningen ska de redovisningsregler som MFI tillämpar när de lämnar uppgifter i enlighet med den här förordningen vara de som finns i de nationella genomförandereglerna för rådets direktiv 86/635/EEG av den 8 december 1986 om årsbokslut och sammanställd redovisning för banker och andra finansiella institut (13), liksom i övriga tillämpliga internationella standarder.

2. Inlåning och utlåning ska redovisas med utestående kapitalbelopp vid slutet av månaden. Av- och nedskrivningar som sker enligt gällande redovisningsregler ska exkluderas från detta belopp. Inlåning och utlåning ska inte nettas mot andra tillgångar eller skulder.

3. Utan att det påverkar rådande redovisningspraxis och nettningsrutiner i euroområdets medlemsstater, ska alla finansiella tillgångar och skulder redovisas brutto för statistiska ändamål.

4. De nationella centralbankerna får tillåta att lån med reserveringar rapporteras netto utan reserveringar och att köpta lån rapporteras till det vid förvärvet överenskomna priset, förutsatt att sådan rapporteringspraxis tillämpas av alla inhemska uppgiftslämnare.

Artikel 9

Undantag

1. Undantag får beviljas för de minsta MFI enligt följande:

|

a) |

De nationella centralbankerna får bevilja undantag för små MFI förutsatt att deras samlade bidrag till den nationella MFI-balansräkningen i form av stockar inte överstiger 5 procent. |

|

b) |

Avseende kreditinstitut ska undantag enligt punkt a minska kreditinstitutets rapporteringsbörda utan att detta påverkar de rapporteringskrav som avser beräkningen av minimireserver enligt bilaga III. |

|

c) |

Nationella centralbanker som beviljar små MFI undantag enligt punkt a ska fortsätta att som ett minimikrav årligen samla in uppgifter om institutens balansomslutning, så att de ”tail”-klassificerade institutens samlade bidrag till den nationella MFI-balansräkningen kan övervakas. |

|

d) |

Utan att det påverkar tillämpningen av punkt a får de nationella centralbankerna bevilja undantag för kreditinstitut som inte utnyttjar de regler som framgår av punkterna a och b för att minska deras rapporteringsbörda till den nivå som framgår av del 6 i bilaga I, förutsatt att deras samlade bidrag till den nationella MFI-balansräkningen i form av stockar varken överstiger 10 procent av den nationella MFI-balansräkningen eller 1 procent av euroområdets MFI-balansräkning. |

|

e) |

De nationella centralbankerna ska kontrollera att villkoren enligt punkterna a och d är uppfyllda i så god tid att de vid behov kan bevilja eller återkalla undantag med verkan från varje års början. |

|

f) |

Små MFI kan välja att inte utnyttja undantagen utan i stället fullgöra de fullständiga rapporteringsskyldigheterna. |

2. De nationella centralbankerna får bevilja penningmarknadsfonder undantag enligt följande:

|

a) |

Under nedanstående förutsättningar får de nationella centralbankerna bevilja undantag för penningmarknadsfonder från de rapporteringskrav som framgår av artikel 5.1 förutsatt att penningmarknadsfonderna i stället rapporterar balansräkningsuppgifter i enlighet med artikel 5 i förordning (EU) nr 1073/2013 (ECB/2013/38):

|

|

b) |

De nationella centralbankerna får också bevilja undantag för penningmarknadsfonder från följande rapporteringskrav:

|

|

c) |

De nationella centralbankerna får bevilja undantag från rapporteringskraven när det gäller hemvist för innehavarna av aktier/andelar i penningmarknadsfonder:

|

3. Undantag får beviljas för MFI när det gäller rapportering av justeringar för omvärderingar enligt följande:

|

a) |

Utan att det påverkar tillämpningen av punkt 1, får de nationella centralbankerna medge undantag för penningmarknadsfonder från rapporteringen om justeringar för omvärderingar och slopa skyldigheten för dem att rapportera om justeringar för omvärderingar. |

|

b) |

De nationella centralbankerna får medge undantag avseende tidsintervallet och tidsramarna för rapportering om prisomvärderingar avseende värdepapper och begära in dessa uppgifter kvartalsvis och enligt samma tidsramar som för stockuppgifter, under förutsättning att följande minimikrav uppfylls:

|

|

c) |

Enligt följande villkor får de nationella centralbankerna bevilja undantag från rapporteringen av prisomvärderingar avseende värdepapper, inklusive fullständig befrielse från rapporteringsskyldigheten, till kreditinstitut som rapporterar månadsvisa stockuppgifter värdepapper för värdepapper:

|

4. Undantag får beviljas MFI för statistikrapportering som avser lån som avvecklats genom en värdepapperisering.

De nationella centralbankerna får tillåta att MFI som tillämpar Internationell redovisningsstandard 39 (IAS 39), Internationell finansiell rapporteringsstandard 9 (IFRS 9) eller liknande nationella redovisningsregler exkluderar sådana lån som avvecklats genom en värdepapperisering i enlighet med nationell praxis från de stockar som krävs enligt del 2 och del 3 i bilaga I, förutsatt att denna praxis tillämpas av alla inhemska MFI.

5. De nationella centralbankerna får bevilja MFI undantag avseende vissa kvartalsvisa stockar som avser medlemsstater utanför euroområdet.

Om uppgifter som insamlats på en högre aggregeringsnivå visar att positioner gentemot motparter med hemvist i en medlemsstat utanför euroområdet eller positioner gentemot valutan i en medlemsstat utanför euroområdet inte är signifikanta, får de nationella centralbankerna besluta att dessa ej behöver rapporteras avseende en sådan medlemsstat. De nationella centralbankerna ska informera uppgiftslämnarna om sådana beslut.

Artikel 10

Minimistandarder och nationella rapporteringsförfaranden

1. Uppgiftslämnarna ska följa de rapporteringskrav som gäller för dem i enlighet med minimistandarderna i bilaga IV för överföring, noggrannhet, begreppsmässig överensstämmelse och revidering.

2. De nationella centralbankerna ska fastställa och genomföra de rapporteringsförfaranden som ska följas av den faktiska uppgiftslämnande populationen i enlighet med nationella krav. De nationella centralbankerna ska säkerställa att dessa förfaranden medför att de begärda statistiska uppgifterna rapporteras och att de ger möjlighet till vederbörlig kontroll av att minimistandarderna enligt bilaga IV för överföring, noggrannhet, begreppsmässig överensstämmelse och revidering följs.

Artikel 11

Fusioner, uppdelningar och omorganisationer

Vid en fusion, uppdelning eller någon annan omorganisation som kan påverka den faktiska uppgiftslämnarens fullgörande av sina skyldigheter på statistikområdet, så ska denne – så snart avsikten att genomföra en sådan åtgärd har offentliggjorts och i god tid innan fusionen, uppdelningen eller omorganisationen får verkan – underrätta den berörda nationella centralbanken om de förfaranden som planeras för att uppfylla rapporteringskraven enligt den här förordningen.

Artikel 12

Användning av inrapporterade statistiska uppgifter inom ramen för kassakrav

1. De statistiska uppgifter som kreditinstitut lämnar enligt den här förordningen ska användas av respektive kreditinstitut för att beräkna dess kassakravsbas i enlighet med förordning (EG) nr 1745/2003 (ECB/2003/9). Varje kreditinstitut ska särskilt använda uppgifterna för att kontrollera att det har uppfyllt sitt kassakrav under uppfyllandeperioden.

2. Kassakravsbasen för tre uppfyllandeperioder för de ”tail”-klassificerade instituten ska beräknas på kvartalsdata enligt ställningen vid utgången av det kvartal som samlas in av de nationella centralbankerna senast 28 arbetsdagar efter utgången av det kvartal som statistiken avser.

3. Dessa särskilda bestämmelser om tillämpningen av ECB:s kassakrav som framgår av bilaga III ska ha företräde framför sådana bestämmelser som framgår av förordning (EG) nr 1745/2003 (ECB/2003/9).

4. För att underlätta ECB:s och kreditinstitutens likviditetshantering ska kassakraven bekräftas senast första dagen i uppfyllandeperioden. I undantagsfall kan dock behov uppstå för kreditinstitut att rapportera om revideringar av kassakravsbasen eller av kassakrav som har bekräftats. Förfarandena för att bekräfta eller godkänna kassakrav påverkar inte uppgiftslämnarnas skyldighet att alltid rapportera korrekta statistiska uppgifter och så snart som möjligt revidera felaktiga statistiska uppgifter som redan har rapporterats.

Artikel 13

Kontroll och obligatorisk insamling

De nationella centralbankerna ska utöva rättigheterna att kontrollera eller att obligatoriskt samla in de uppgifter som uppgiftslämnarna ska lämna i enlighet med denna förordning, utan att detta påverkar ECB:s rätt att själv utöva dessa rättigheter. Dessa rättigheter ska särskilt utövas av de nationella centralbankerna då ett institut som ingår i den faktiska uppgiftslämnande populationen inte uppfyller de minimistandarder för överföring, noggrannhet, begreppsmässig överensstämmelse och revidering som anges i bilaga IV.

Artikel 14

Första rapporteringen

1. Den första rapporteringen enligt denna förordning ska börja med uppgifter för december 2014.

2. Den första rapporteringen enligt denna förordning avseende rutorna för de medlemsstater i euroområdet, i tabell 3 i bilaga I del 3, ska börja med de första kvartalsvisa uppgifterna efter dagen då de infört euron.

3. Den första rapporteringen enligt denna förordning avseende rutorna för medlemsstater utanför euroområdet, i tabellerna 3 och 4 i bilaga I del 3, ska börja med de första kvartalsvisa uppgifterna efter dagen för deras anslutning till unionen. Om den berörda nationella centralbanken beslutar att inte kräva att rapporteringen av icke signifikanta uppgifter ska börja med de första kvartalsvisa uppgifterna efter dagen för den relevanta medlemsstatens eller medlemsstaternas anslutning till unionen, ska rapporteringen börja 12 månader efter det att den nationella centralbanken informerat uppgiftslämnarna om att uppgifter ska rapporteras.

Artikel 15

Upphävande

1. Förordning (EG) nr 25/2009 (ECB/2008/32) ska upphöra att gälla med verkan från den 1 januari 2015.

2. Hänvisningar till den upphävda förordningen ska anses som hänvisningar till den här förordningen och ska läsas i enlighet med tabellen i bilaga VI.

Artikel 16

Slutbestämmelse

Denna förordning träder i kraft den tjugonde dagen efter det att den har offentliggjorts i Europeiska unionens officiella tidning. Den ska tillämpas från och med den 1 januari 2015.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater i enlighet med fördragen.

Utfärdad i Frankfurt am Main den 24 september 2013.

På ECB-rådets vägnar

Mario DRAGHI

ECB:s ordförande

(1) EGT L 318, 27.11.1998, s. 8.

(2) EGT L 318, 27.11.1998, s. 1.

(3) EUT L 15, 20.1.2009, s. 14.

(4) EUT L 174, 26.6.2013, s. 1.

(5) EUT L 305, 1.11.2012, s. 6.

(6) Se sidan 73 i detta nummer av EUT.

(7) EUT L 250, 2.10.2003, s. 10.

(8) Se sidan 107 i detta nummer av EUT.

(9) EUT L 176, 27.6.2013, s. 1.

(10) EUT L 267, 10.10.2009, s. 7.

(11) EUT L 302, 17.11.2009, s. 32.

(12) EUT L 226, 28.8.2010, s. 48.

(13) EGT L 372, 31.12.1986, s. 1.

BILAGA I

MONETÄRA FINANSINSTITUT OCH KRAV PÅ STATISTIKRAPPORTERING

Inledning

Statistiksystemet för medlemsstater som har euron som valuta (nedan kallade euroområdets medlemsstater) avseende balansräkningen för MFI-sektorn består av följande två huvudkomponenter:

|

a) |

En förteckning över MFI för statistiska ändamål (se del 1 för identifiering av vissa MFI). |

|

b) |

En specifikation av den statistik som dessa MFI ska lämna varje månad, kvartal respektive år (se del 2, 3, 4, 5, 6 och 7). |

För att erhålla fullständiga uppgifter om MFI:s balansräkningar är det också nödvändigt att ålägga investeringsfonder, utom penningmarknadsfonder (IF) och andra finansförmedlare, utom försäkringsbolag och pensionsinstitut (nedan kallade andra finansförmedlare) viss rapporteringsskyldighet när dessa deltar i finansiella aktiviteter som berör aktier/andelar i penningmarknadsfonder. De nationella centralbankerna samlar in de statistiska uppgifterna från MFI samt från investeringsfonder och andra finansförmedlare i enlighet med del 2 och enligt nationella förfaranden som bygger på de harmoniserade definitioner och klassifikationer som framgår av artikel 1 och bilaga II.

Penningmängden omfattar sedlar och mynt i omlopp och MFI:s övriga monetära skulder (inlåning och andra finansiella instrument som är nära substitut till inlåning). Alla övriga poster i MFI-balansräkningen är motposter till penningmängden. ECB sammanställer även finansiella transaktioner som härleds från stockarna och från andra uppgifter, inklusive justeringarna för omvärderingar som rapporteras av MFI (se del 5).

De statistiska uppgifter som ECB behöver sammanfattas i del 8.

DEL 1

Identifiering av vissa MFI

AVSNITT 1

Identifiering av vissa MFI med utgångspunkt i principen om inlånings utbytbarhet

|

1.1 |

Andra finansinstitut än kreditinstitut som emitterar finansiella instrument som är nära substitut för inlåning klassificeras som MFI förutsatt att de uppfyller andra kriterier för MFI. Klassificeringen baseras på huruvida inlåningen är substituerbar, dvs. huruvida skulder klassificeras som inlåning, vilket avgörs av instrumentens likviditet, definierad som en kombination av faktorerna överförbarhet, konvertibilitet, värdesäkerhet och omsättningsbarhet, och där så är lämpligt även instrumentens löptid. Kriterierna för att instrument ska räknas som substitut till inlåning ska också tillämpas när man beslutar om huruvida skulder ska klassificeras som inlåning, utom i fall då det finns en separat kategori för sådana skulder. |

|

1.2 |

Vid fastställandet av huruvida ett instrument är ett substitut till inlåning och vid klassificeringen av skulder som inlåning, ska begreppen nedan användas med följande betydelser:

|

AVSNITT 2

Specifikationer för penningmarknadsfonders identifieringskriterier

Vid tillämpningen av artikel 2 gäller följande:

|

a) |

Penningmarknadsinstrumentet ska anses vara av hög kreditkvalitet om det har tilldelats ett av de båda högsta tillgängliga kortfristiga kreditbetygen av det erkända kreditvärderingsinstitut som har värderat instrumentet eller, i de fall då instrumentet inte har genomgått någon värdering, om det genom förvaltningsbolagets interna värderingsprocess har fastställts vara av motsvarande kvalitet. När ett erkänt kreditvärderingsinstitut delar in sitt högsta kortfristiga kreditbetyg i två olika kategorier, ska dessa båda kreditbetyg anses utgöra en enda kategori och därmed vara det högsta tillgängliga kreditbetyget. |

|

b) |

Som undantag till kravet i punkt a kan penningmarknadsfonden inneha statliga emitteringar som åtminstone motsvarar investment grade, där ”statliga emitteringar” i detta sammanhang avser penningmarknadsinstrument som är emitterade eller garanterade av en central, regional eller lokal myndighet, av en medlemsstats centralbank, av ECB, Europeiska unionen eller Europeiska investeringsbanken. |

|

c) |

När den vägda genomsnittliga livslängden beräknas för värdepapper, inklusive strukturerade finansiella instrument, baseras beräkningen av löptiden på den återstående löptiden fram till laglig inlösen av instrumenten. Men om ett finansiellt instrument omfattar en säljoption får lösendag för denna säljoption användas i stället för den lagliga återstående löptiden endast om följande villkor alltid är uppfyllda:

|

|

d) |

Vid beräkning av såväl den vägda genomsnittliga livslängden och den vägda genomsnittliga löptiden, ska hänsyn tas till effekten av finansiella derivatinstrument, inlåning och effektiva portföljförvaltningsmetoder. |

|

e) |

Med vägd genomsnittlig löptid avses ett värde för den genomsnittliga löptiden för samtliga underliggande värdepapper i fonden, vägt för att avspegla de relativa innehaven i varje instrument, under antagandet att löptiden för ett instrument med flytande ränta motsvarar den återstående tiden till nästa gång räntan fastställs till penningmarknadsränta och inte den tid som återstår innan kapitalvärdet för ett värdepapper måste återbetalas. I praktiken används den vägda genomsnittliga löptiden för att mäta hur känslig en penningmarknadsfond är för förändrade räntenivåer på penningmarknaden. |

|

f) |

Med vägd genomsnittlig livslängd avses det vägda genomsnittet av den återstående löptiden för varje värdepapper som en fond innehar, vilket motsvarar tiden fram till dess att kapitalvärdet är helt återbetalat, oavsett ränta och utan diskontering. Till skillnad från när den vägda genomsnittliga löptiden beräknas får de datum då räntan fastställs inte användas när den vägda genomsnittliga livslängden beräknas för värdepapper med rörlig ränta och strukturerade finansiella instrument. Här används i stället endast ett värdepappers fastställda slutliga förfallodag. Den vägda genomsnittliga livslängden används för att mäta kreditrisken, eftersom kreditrisken ökar ju mer återbetalningen av kapitalet senareläggs. Den vägda genomsnittliga livslängden används också för att begränsa likviditetsrisken. |

|

g) |

Med penningmarknadsinstrument avses instrument som normalt är föremål för handel på penningmarknaden, som är likvida och har ett värde som kan fastställas exakt vid varje tidpunkt. |

|

h) |

Med förvaltningsbolag avses bolag vars regelmässiga verksamhet består i att förvalta en penningmarknadsfonds portfölj. |

DEL 2

Balansräkning (stockar)

För att sammanställa euroområdets penningmängdsaggregat och motparter behöver ECB uppgifterna ur tabell 1 enligt följande:

1. Instrumentkategorier

a) Skulder

De relevanta instrumentkategorierna är följande: utelöpande sedlar och mynt, inlåning, emitterade aktier/andelar i penningmarknadsfonder, emitterade skuldebrev, eget kapital och reserver samt övriga skulder. För att särskilja monetära och icke-monetära skulder delas inlåningen dessutom upp i inlåning över natten, inlåning med överenskommen löptid, inlåning med uppsägningstid samt återköpsavtal (repor). Definitionerna framgår av bilaga II.

b) Tillgångar

De relevanta instrumentkategorierna är följande: kassa, utlåning, innehav av skuldebrev, ägarandelar, andelar i investeringsfonder, fasta tillgångar och övriga tillgångar. Definitionerna framgår av bilaga II.

2. Uppdelning efter löptid

Uppdelning efter ursprunglig löptid kan användas i stället för klassificering efter instrumenttyp i de fall där de finansiella instrumenten på de olika marknaderna inte är fullt jämförbara.

a) Skulder

Indelningen efter ursprunglig löptid (eller uppsägningstid) är följande: för inlåning med överenskommen löptid upp till ett år, över ett år och upp till två år och över två år, och för inlåning med uppsägningstid upp till tre månader, över tre månader och upp till två år och över två år. Repor delas inte upp efter löptid eftersom de i regel är mycket kortfristiga (oftast med en ursprunglig löptid under tre månader). Skuldebrev emitterade av MFI delas upp på löptidskategorierna upp till ett år, över ett år och upp till två år och över två år. Aktier/andelar i penningmarknadsfonder behöver inte delas upp efter löptid.

b) Tillgångar

Indelningen efter ursprunglig löptid är följande: MFI-lån till motparter med hemvist i euroområdet (andra än MFI) efter delsektorer, och dessutom efter ändamål när det gäller MFI-lån till hushållen, upp till ett år, över ett år och upp till fem år och över fem år; MFI:s innehav av skuldebrev emitterade av övriga MFI i euroområdet i löptidskategorierna upp till ett år, över ett år och upp till två år och över två år för att möjliggöra nettning av inbördes MFI-innehav av instrumentet i fråga vid beräkningen av penningmängdsaggregaten.

3. Uppdelning efter ändamål och separat identifiering av lån till enmansföretag och företag med delägare utan juridisk status

Lån till hushållen och hushållens icke-vinstdrivande organisationer delas upp ytterligare efter ändamålet med lånet (konsumtionskrediter, bostadslån, övriga lån). Inom kategorin ”övriga lån” ska lån som beviljats enmansföretag/företag med delägare utan juridisk status identifieras separat (se definitioner av instrumentkategorier i del 2 i bilaga II och definitioner av sektorer i del 3 i bilaga II). Nationella centralbanker får befria uppgiftslämnarna från kravet att lån som beviljats enmansföretag/företag med delägare utan juridisk status ska identifieras separat om sådana lån utgör mindre än 5 procent av den samlade utlåningen till hushållen för denna medlemsstat i euroområdet.

4. Uppdelning efter valuta

För balansräkningsposter som kan användas för sammanställningen av penningmängdsaggregat måste saldon i euro redovisas separat så att ECB har möjlighet att definiera penningmängdsaggregaten på ett sådant sätt att de inbegriper saldon i samtliga valutor tillsammans eller endast saldon uttryckta i euro.

5. Uppdelning efter motpartssektor och hemvist

|

5.1 |

För sammanställningen av euroområdets penningmängdsaggregat och motparter måste det fastställas vilka av motparterna inom territoriet för euroområdet som utgör innehavarsektorn. För detta ändamål delas motpartsgruppen icke-MFI upp enligt det reviderade europeiska nationalräkenskapssystemet (nedan kallat ENS 2010) som fastställs genom förordning (EU) nr 549/2013 (se del 3 i bilaga II) på offentlig förvaltning (S.13), varvid statlig förvaltning (S.1311) redovisas separat under inlåning totalt, och övriga inhemska sektorer. För att månadsvis kunna beräkna en sektorsvis uppdelning av penningmängdsaggregaten och motposterna delas övriga inhemska sektorer upp ytterligare i följande delsektorer: investeringsfonder, utom penningmarknadsfonder (S.124), andra finansförmedlare, utom försäkringsbolag och pensionsinstitut + finansiella servicebolag + koncerninterna finansinstitut och utlåningsföretag (S.125 + S.126 + S.127), försäkringsbolag (S.128), pensionsinstitut (S.129), icke-finansiella bolag (S.11) och hushåll + hushållens icke-vinstdrivande organisationer (S.14 + S.15). En ytterligare uppdelning görs för motparter som är finansiella bolag (FVC) och centrala clearingmotparter inom de fusionerade motpartssektorerna (S.125 + S.126 + S.127). För enmansföretag och företag med delägare utan juridisk status se avsnitt 3. För inlåning totalt och kategorierna inlåning med överenskommen löptid över två år, inlåning med uppsägningstid över två år och repor görs en ytterligare uppdelning på kreditinstitut, övriga MFI-motparter och statlig förvaltning, en uppdelning som behövs för ECB:s kassakravssystem. |

|

5.2 |

För inlåning totalt och tillgångskategorin utlåning totalt görs en ytterligare uppdelning på centralbanken (S.121) samt monetära finansinstitut som tar emot inlåning, utom centralbanken (S.122) samt på banker och icke-banker i övriga utlandet för att bättre förstå banksektorns utlånings- och finansieringsriktlinjer samt övervaka interbankverksamheten bättre. |

|

5.3 |

För positioner inom koncerner görs en ytterligare uppdelning på positioner och transaktioner som avser inlåning och utlåning mellan monetära finansinstitut som tar emot inlåning, utom centralbanken (S.122) för att göra det möjligt att identifiera sambanden mellan kreditinstitut som ingår i samma koncern (inhemska motparter och andra medlemsstater i euroområdet). |

|

5.4 |

För innehav av skuldebrev med ursprunglig löptid upp till ett år, med uppdelning efter valuta, görs en ytterligare uppdelning för offentlig förvaltning (S.13) för att ge en bättre överblick över sambanden mellan stater och banker. |

|

5.5 |

Viss inlåning/utlåning från återköpsavtal (repor)/omvända repor eller liknande transaktioner med andra finansförmedlare (S.125) + finansiella servicebolag (S.126) + koncerninterna finansinstitut och utlåningsföretag (S.127) kan avse transaktioner med centrala motparter. En central motpart är en enhet som juridiskt fungerar som mellanhand mellan motparter i transaktioner med avtal som handlas på de finansiella marknaderna, och som blir köpare gentemot varje säljare och säljare gentemot varje köpare. Eftersom sådana transaktioner ofta är substitut för bilaterala transaktioner mellan MFI görs en ytterligare uppdelning inom inlåningskategorin återköpsavtal (repor) vad gäller transaktioner med sådana motparter. På liknande sätt görs en ytterligare uppdelning inom tillgångskategorin ”utlåning” när det gäller omvända repor med sådana motparter. |

|

5.6 |

Inhemska motparter och motparter i euroområdet redovisas separat i alla statistiska uppdelningar. Motparter i euroområdet särredovisas enligt ländernas nationella sektorsklassificering eller enligt deras indelning i institutionella enheter i enlighet med de förteckningar som förs av ECB för statistiska ändamål och ECB:s Monetary, financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers som följer klassificeringsprinciper som överensstämmer med ENS 2010 så långt det är möjligt. Motparter utanför euroområdet behöver inte delas upp efter land. |

|

5.7 |

När det gäller aktier/andelar i penningmarknadsfonder som emitterats av MFI i euroområdets medlemsstater ska uppgiftslämnarna åtminstone rapportera uppgifter om innehavarens hemvist med uppdelning på inhemska motparter/övriga euroområdet/övriga utlandet, så att aktier/andelar som innehas av aktörer med hemvist utanför euroområdet kan uteslutas. De nationella centralbankerna får också härleda den statistiska information som behövs från de uppgifter som samlas in enligt förordning (EU) nr 1011/2012 (ECB/2012/24), i den mån som uppgifterna följer de tidsramar som anges i artikel 7 i denna förordning samt de minimistandarder som fastställs i bilaga IV.

|

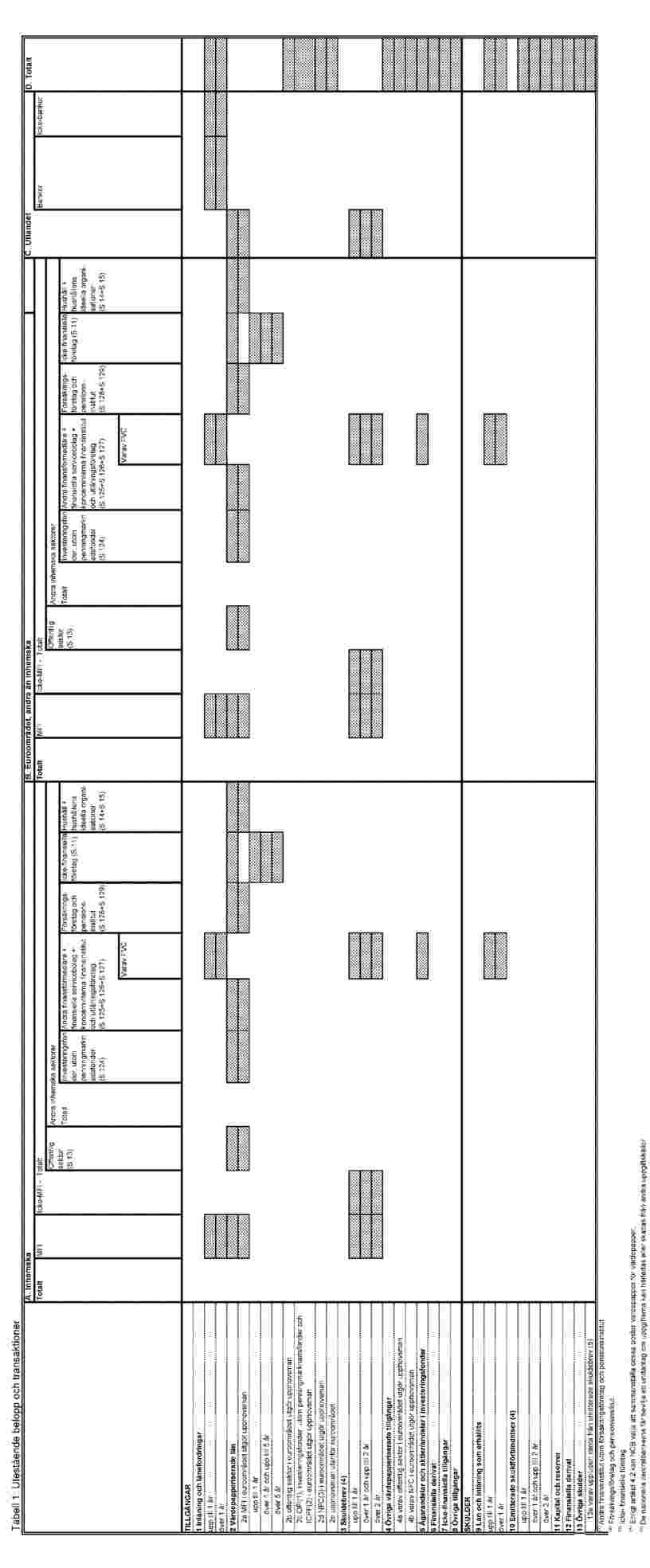

DEL 3

Balansräkning (kvartalsvisa stockar)

För en närmare analys av den monetära utvecklingen och för andra statistikändamål behöver ECB följande information om viktiga aspekter:

|

1. |

Uppdelning efter delsektor, löptid och fast egendom som säkerhet för utlåningen till icke-MFI i euroområdet (se tabell 2). Uppgifterna behövs för en uppföljning av den totala delsektors- och löptidsstrukturen hos MFI:s totala kreditgivning (utlåning och värdepapper) till innehavarsektorn. För icke-finansiella bolag och hushåll krävs ytterligare ”varav”-uppgifter för att identifiera de lån som beviljats mot säkerhet i fast egendom. För utlåning i euro med ursprunglig löptid över ett år och över två år gentemot hushåll och icke-finansiella bolag krävs ytterligare ”varav”-uppgifter avseende vissa andra löptider och tidpunkter för ändring av räntesatser (se tabell 2). Med ändring av räntesats menas en sådan förändring av räntesatsen för ett lån som ska ske enligt låneavtalet. Lån där en ändring av räntesatsen kan ske omfattar bl.a. lån vars räntesats regelbundet anpassas till utvecklingen av ett index såsom Euribor, lån vars räntesats anpassas kontinuerligt (dvs. floating rates) samt lån vars räntesats kan ändras efter ett MFI:s gottfinnande. |

|

2. |

Uppdelning på delsektorer av MFI:s inlåning från den offentliga förvaltningen (med undantag av den statliga förvaltningen) i euroområdets medlemsstater (se tabell 2). Denna information krävs som komplement till den månadsvisa rapporteringen. |

|

3. |

Uppdelning efter sektor av positioner gentemot motparter utanför euroområdet (se tabell 2). Sektorindelningen enligt Systemet för nationalräkenskaper (nedan kallat SNA 2008) tillämpas där ENS 2010 inte gäller. |

|

4. |

Identifiering av balansräkningspositioner för derivat och upplupen ränta på utlåning och inlåning inom övriga tillgångar och övriga skulder (se tabell 2). Denna uppdelning är nödvändig för en förbättrad överensstämmelse inom statistiken. |

|

5. |

Uppdelning efter land, inbegripet positioner gentemot Europeiska investeringsbanken och Europeiska stabilitetsmekanismen (se tabell 3). Denna uppdelning är nödvändig för en vidare analys av den monetära utvecklingen och av skäl som sammanhänger med övergångskraven och kvalitetskontrollen av uppgifterna. |

|

6. |

Uppdelning efter sektor för gränsöverskridande inlåning från och utlåning till icke-MFI inom euroområdet (se tabell 3). Denna uppdelning är nödvändig för att bedöma MFI-sektorernas positioner i enskilda medlemsstater i förhållande till de övriga medlemsstaterna i euroområdet. |

|

7. |

Uppdelning efter valuta (se tabell 4). Denna uppdelning är nödvändig för beräkningen av transaktioner för penningmängdsaggregat och motposter justerade för valutakursförändring i de fall aggregaten definieras så att de omfattar alla valutor sammantaget. |

DEL 4

Rapportering av justeringar för omvärdering för sammanställningen av transaktioner

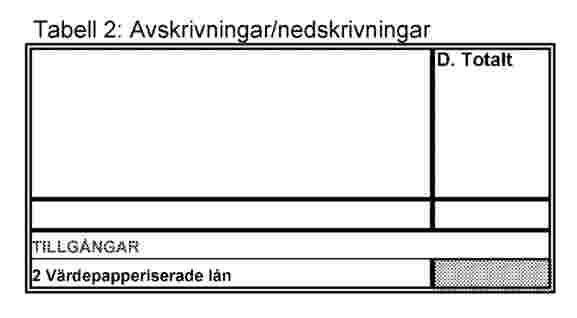

För att sammanställa transaktioner för euroområdets penningmängdsaggregat och motparter behöver ECB information om justeringar för omvärdering avseende av- och nedskrivningar av lån samt prisförändringar på värdepapper:

1. Avskrivningar/nedskrivningar av lån

Uppgifter om av- och nedskrivningar av lån rapporteras för att ECB ska kunna sammanställa finansiella transaktioner från de stockuppgifter som rapporteras under två på varandra följande rapporteringsperioder. Justeringarna speglar förändringar i de lånestockar som rapporteras i enlighet med del 2 och 3 som är följden av nedskrivningar, inklusive nedskrivningar av hela det utestående lånebeloppet (avskrivning). Justeringen bör också visa förändringar av reserveringar för lån för de fall där en nationell centralbank beslutar att utestående stockar ska redovisas utan reserveringar. Av- och nedskrivningar av lån som noteras när lånet säljs eller överförs till tredje man ska också tas upp om de är kända.

De minimikrav som gäller för av- och nedskrivningar framgår av tabell 1A.

2. Prisförändringar av värdepapper

Justeringar för prisförändringar rörande värdepapper avser värdeförändring som uppkommer på grund av ändringar av det pris till vilket värdepapper noteras eller handlas. Däri ingår förändringar som uppkommer över tiden i stockarnas balansvärde på grund av förändringar i det referensvärde till vilket värdepapper noteras, dvs. möjliga vinster/förluster. Justeringarna kan även innefatta värdeförändringar till följd av värdepapperstransaktioner, dvs. vinster/förluster.

De minimikrav som gäller för prisomvärdering av värdepapper framgår av tabell 1A.

Inga minimikrav anges för rapportering av balansräkningens skuldsida. Men om den värderingspraxis som tillämpas av uppgiftslämnarna på emitterade skuldebrev resulterar i ändringar av stockarna vid periodens slut, kan de nationella centralbankerna samla in uppgifter om sådana ändringar. Sådana uppgifter ska rapporteras som justeringar för ”övriga värdeförändringar”.

DEL 5

Rapporteringsskyldigheter avseende värdepapperisering av lån och andra överföringar av lån

1. Allmänna krav

Uppgifter ska rapporteras i enlighet med artikel 8.2, vid behov kvalificerade enligt artikel 8.4. Alla poster delas upp efter gäldenärens hemvist och delsektor enligt kolumnrubrikerna i tabell 5. Lån som avyttrats under den förberedande fasen av en värdepapperisering behandlas som om de redan har värdepapperiserats.

2. Rapporteringskrav avseende nettoflöden av värdepapperiserade eller på annat sätt överförda lån

|

2.1 |

Inom ramen för artikel 6 a ska MFI beräkna posterna i del 1 och 2 av tabell 5 som nettoflöden av värdepapperiserade eller på annat sätt överförda lån under den relevanta perioden minus lån som anskaffats under perioden. Lån som överförs till, eller anskaffas från, ett annat inhemskt MFI samt lån vars överföring sker som resultat av en uppdelning av uppgiftslämnaren eller av en sammanslagning eller ett övertagande som involverar uppgiftslämnaren och ett annat inhemskt MFI, ska inte inkluderas i denna beräkning. Lån som överförs till, eller förvärvas från, icke inhemska MFI ska inkluderas i denna beräkning. |

|

2.2 |

Posterna som avses i punkt 3.1 fördelas till del 1 och del 2 i tabell 5 på följande sätt:

|

|

2.3 |

Posterna i del 1 av tabell 5 ska månadsvis delas upp ytterligare efter motparten i transaktionen, varvid åtskillnad ska göras mellan FVC, varav FVC med hemvist i euroområdet, och övriga motparter. Ytterligare uppdelning efter ursprunglig löptid och lånets ändamål krävs kvartalsvis för vissa poster som framgår av tabell 5 b. |

3. Rapporteringskrav för värdepapperiserade och underliggande lån som inte längre ingår

|

3.1 |

MFI ska tillhandahålla uppgifter i enlighet med del 3 i tabell 5 om värdepapperiserade lån som inte längre ingår för vilka MFI är ansvarigt institut enligt följande:

|

|

3.2 |

När det gäller punkt 3.1 b får de nationella centralbankerna i stället kräva att MFI ska tillhandahålla nettoflöden av avyttringar och anskaffningar av lån för vilka MFI är ansvarigt institut så att den nationella centralbanken kan härleda de finansiella transaktioner som avses i punkt 3.1 b. |

|

3.3 |

Nationella centralbanker får föreskriva ett undantag för uppgiftslämnare från kraven i punkt 3.1 b i de fall då de nettoflöden som samlas in i del 1.1 i tabell 5 uppfyller syftet i punkt 3.2, dvs. när det är nationell praxis att MFI är ansvariga institut för värdepapperiserade lån som inte längre ingår. Nationella centralbanker ska säkerställa att sådana nettoflöden är förenliga med syftena att beräkna de finansiella transaktionerna exklusive avyttringar och anskaffningar av lån enligt punkt 3.1 b. Nationella centralbanker får begära kompletterande upplysningar från MFI för att göra de justeringar som krävs. |

|

3.4 |

Nationella centralbanker får utöka rapporteringskraven i detta avsnitt till samtliga lån som inte längre ingår för vilka MFI är ansvarigt institut, som är värdepapperiserade eller på annat sätt överförda. I så fall ska den nationella centralbanken underrätta MFI om rapporteringskraven enligt del 3 i tabell 5. |

4. Rapporteringskrav avseende utestående belopp på de lån som omfattas av en värdepapperisering

|

4.1 |

MFI ska tillhandahålla kvartalsuppgifter om alla lån som omfattas av en värdepapperisering i enlighet med del 4 i tabell 5, oavsett om de underliggande lånen eller de rättigheter som dessa omfattas av tas upp i uppgiftslämnarens balansräkning. |

|

4.2 |

Vad gäller administreringen av de underliggande lånen för FVC med hemvist i andra medlemsstater i euroområdet, ska MFI göra ytterligare uppdelningar genom att aggregera de underliggande lånen separat för varje medlemsstat där ett FVC har sin hemvist. |

|

4.3 |

Nationella centralbanker får insamla de uppgifter som avses i artikel 6 b, eller delar av dessa, FVC för FVC från inhemska MFI som fungerar som ansvarigt institut för värdepapperiserade lån. Om en nationell centralbank anser att de uppgifter som avses i punkt 4.4 och de uppdelningar som avses i punkt 4.2 får samlas in FVC för FVC, ska den informera MFI huruvida, och i vilken utsträckning, den rapportering som avses i punkt 4.1 och punkt 4.2 är nödvändig. |

5. Rapporteringskrav för MFI som tillämpar IAS 39, IFRS 9 eller liknande nationella redovisningsregler

|

5.1 |

MFI som tillämpar IAS 39, IFRS 9 eller liknande redovisningsregler ska rapportera utestående lånebelopp vid månadens slut som avser lån som avvecklats genom en värdepapperisering men som fortfarande finns med i deras redovisning i enlighet med del 5 i tabell 5. |

|

5.2 |

MFI som omfattas av undantaget enligt artikel 9.6 ska rapportera utestående belopp vid kvartalsslut avseende lån som avvecklats genom en värdepapperisering och som inte längre ska ingå men som fortfarande finns med i deras redovisning i enlighet med del 5 i tabell 5. |

DEL 6

Förenklad rapportering för små kreditinstitut

Kreditinstitut som omfattas av undantaget i artikel 9.1 d får undantas från följande rapporteringskrav:

|

1. |

Uppdelning efter valuta som avses i del 2 avsnitt 4. |

|

2. |

Den separata identifieringen av

|

|

3. |

Uppdelning efter sektor som avses i del 3 avsnitt 3. |

|

4. |

Uppdelning efter land som avses i del 3 avsnitt 4. |

|

5. |

Uppdelning efter valuta som avses i del 3 avsnitt 5. |

Därutöver får dessa kreditinstitut uppfylla de rapporteringskrav som avses i delarna 2, 5 och 6 genom att rapportera uppgifter kvartalsvis och i enlighet med de tidsfrister som gäller för kvartalsstatistik enligt artikel 7.3.

DEL 7

Sammanfattning

Sammanfattning av uppdelningar för den aggregerade balansräkningen i MFI-sektorn (1)

|

INSTRUMENT OCH LÖPTIDSKATEGORIER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

BALANSRÄKNINGSPOSTER |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TILLGÅNGAR |

SKULDER |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MOTPARTER OCH UPPDELNING EFTER ÄNDAMÅL |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

TILLGÅNGAR |

SKULDER |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

VALUTOR |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1) Månadsdata anges i fet stil, kvartalsdata anges i normal stil.

(2) Månadsvis uppdelning efter löptid gäller endast lån till inhemska huvudsektorer andra än MFI och offentlig förvaltning i euroområdets medlemsstater. Kvartalsvis uppdelning efter löptid för lån till offentlig förvaltning med undantag för statlig förvaltning i euroområdets medlemsstater.

(3) Månadsvis uppdelning efter löptid gäller endast innehav av värdepapper emitterade av MFI i euroområdet. Innehav av värdepapper emitterade av icke-MFI i euroområdet delas upp i kvartalsdata på upp till ett år och över ett år.

(4) Endast gentemot övriga utlandet.

(5) Rapporteringen av posten inlåning med uppsägningstid över två år är frivillig tills annat anges.

(6) Månadsvis uppdelning på delsektorer krävs för ut- och inlåning.

(7) För lån finns ytterligare en uppdelning efter ändamål för delsektorn S.14 + S.15. För ett begränsat antal instrument krävs det dessutom ytterligare ”varav”-uppgifter för vissa delsektorer: ”varav centrala motparter” och ”varav FVC-företag” för delsektorn S.125; ”varav enmansföretag/företag med delägare utan juridisk status” för lån till delsektorn S.14; ”varav säkerhet i form av fast egendom” för lån till delsektorerna S.11 och S.14 + S.15 (endast kvartalsvisa uppgifter).

(8) Kvartalsvis uppdelning efter medlemsländers valutor krävs endast för vissa poster.

BILAGA II

PRINCIPER FÖR KONSOLIDERING OCH DEFINITIONER

DEL 1

Konsolidering för statistiska ändamål inom samma medlemsstat

|

1. |

För varje medlemsstat som har euron som valuta (nedan kallade euroområdets medlemsstater) består den uppgiftslämnande populationen av de MFI som är upptagna på förteckningen över MFI för statistiska ändamål och som har sin hemvist inom territoriet för euroområdets medlemsstater (1). Dessa institut är följande:

Institut i offshore-finanscentrum räknas statistiskt som hemmahörande inom det territorium där dessa finanscentrum är belägna. |

|

2. |

MFI ska för statistiska ändamål sammanställa verksamheten vid alla sina kontor (inregistrerade kontor, huvudkontor eller filialer) i samma medlemsstat. Sammanställning över nationsgränser är inte tillåten för statistiska ändamål.

|

DEL 2

Definitioner av instrumentkategorier

|

1. |

Denna tabell ger en detaljerad standardbeskrivning av de instrumentkategorier som de nationella centralbankerna i enlighet med den här förordningen ska omvandla till kategorier som är tillämpliga på nationell nivå. Tabellen utgör inte någon förteckning över enskilda finansiella instrument och beskrivningarna är inte uttömmande. Definitionerna avser ENS 2010. |

|

2. |

Ursprunglig löptid avser den fasta överenskomna tid under vilken ett finansiellt instrument inte kan inlösas (t.ex. skuldebrev) eller endast kan inlösas mot någon slags straffavgift (t.ex. vissa typer av inlåning). Uppsägningstid är den tid som förflyter från det att innehavaren aviserar sin avsikt att lösa in instrumentet och det datum då innehavaren har rätt att byta ut instrumentet mot kontanter utan att behöva betala någon straffavgift. Endast då ett finansiellt instrument saknar överenskommen löptid klassificeras det efter uppsägningstid. |

|

3. |

Finansiella fordringar kan åtskiljas med avseende på om de är överlåtbara eller ej. En fordran är överlåtbar om det är lätt att överföra äganderätten från en enhet till en annan genom leverans eller överlåtelse eller att avräkna den i fråga om finansiella derivat. Medan det potentiellt går att handla med alla finansiella instrument är överlåtbara instrument utformade för att handlas på en reglerad marknad eller over-the-counter, även om faktisk handel inte är en nödvändig förutsättning för överlåtbarhet. Tabell Instrumentkategorier KATEGORIER AV TILLGÅNGAR

KATEGORIER AV SKULDER

|

DEL 3

Definitioner av sektorer

ENS 2010 ligger till grund för sektorsindelningen. Tabellen ger en detaljerad standardbeskrivning av de sektorer som de nationella centralbankerna i enlighet med denna förordning ska överföra till nationella kategorier. Motparter som befinner sig i euroområdet identifieras efter sin sektor i enlighet med de förteckningar som ECB för statistikändamål och ledningen för den statistiska klassificeringen av motparter som anges i ECB:s handbok för statistiksektorn för monetära finansinstitut och marknader (Monetary financial institutions and markets statistics sector manual: Guidance for the statistical classification of customers). Kreditinstitut utanför euroområdet kallas ”banker” i stället för MFI. På samma sätt hänför sig uttrycket ”icke-MFI” bara till medlemsstaterna. För medlemsstater som inte har euron som valuta används termen ”icke-banker”.

Tabell

Definitioner av sektorer

|

Sektor |

Definition |

|

MFI |

Se artikel 1 |

|

Offentlig förvaltning |

Sektorn offentlig förvaltning (S.13) omfattar institutionella enheter som är icke-marknadsproducenter och vars produktion är avsedd för individuell och kollektiv konsumtion och finansierad med obligatoriska betalningar av enheter som hör till andra sektorer, samt institutionella enheter som främst ägnar sig åt omfördelning av inkomst och förmögenhet (ENS 2010, punkterna 2.111–2.113). |

|

Statlig förvaltning |

Denna delsektor (S.1311) omfattar alla statliga förvaltningsmyndigheter och andra centrala förvaltningar vars behörighet normalt sträcker sig över hela det ekonomiska territoriet, utom förvaltning av sociala trygghetsfonder (ENS 2010, punkt 2.114). |

|

Delstatlig förvaltning |

Denna delsektor (S.1312) består av de typer av offentlig förvaltning som är separata institutionella enheter och utövar några av en regerings funktioner, utom förvaltning av sociala trygghetsfonder, på en nivå under statens men över de offentliga institutionella enheter som finns på lokal nivå (ENS 2010, punkt 2.115). |

|

Kommunal förvaltning |

Denna delsektor (S.1313) omfattar de typer av offentlig förvaltning vars behörighet sträcker sig endast över en lokal del av det ekonomiska territoriet, förutom lokala sociala trygghetsfonder (ENS 2010, punkt 2.116). |

|

Sociala trygghetsfonder |

Delsektorn sociala trygghetsfonder (S.1314) omfattar alla statliga, delstatliga och kommunala institutionella enheter vars primära verksamhet är att tillhandahålla sociala förmåner och som uppfyller följande två kriterier: a) genom lag eller förordning är det obligatoriskt för vissa grupper av befolkningen att delta eller att betala avgifter, b) den offentliga förvaltningen är ansvarig för ledningen av institutionen när det gäller att bestämma eller godkänna avgifter och förmåner oberoende av dess roll som tillsynsorgan eller arbetsgivare (ENS 2010, punkt 2.117). |

|

Investeringsfonder, utom penningmarknadsfonder |

Investeringsfonder enligt definitionen i förordning (EU) nr 1073/2013 (ECB/2013/38). Denna delsektor består av alla företag för kollektiva investeringar, utom penningmarknadsfonder, som investerar i finansiella och/eller icke-finansiella tillgångar, i den mån som syftet är att företa investeringar med kapital från allmänheten. |

|

Andra finansförmedlare, utom försäkringsbolag och pensionsinstitut + finansiella servicebolag + koncerninterna finansinstitut och utlåningsföretag |

Delsektorn andra finansförmedlare, utom försäkringsbolag och pensionsinstitut (S.125) består av alla finansiella bolag och kvasibolag som främst ägnar sig åt finansiell förmedling genom att ådra sig skulder i andra former än sedlar, mynt och inlåning (eller nära substitut för inlåning) eller aktier/andelar i investeringsfonder eller i förbindelse med försäkring, pension och standardiserade garantier från institutionella enheter (ENS 2010, punkterna 2.86–2.94). Delsektorn finansiella servicebolag (S.126) består av alla finansiella bolag och kvasibolag som främst ägnar sig åt verksamhet som är nära relaterad till finansiell förmedling men som inte själva är finansförmedlare. Denna delsektor omfattar också huvudkontor vars dotterbolag huvudsakligen är finansiella bolag (ENS 2010, punkterna 2.95–2.97). Delsektorn koncerninterna finansinstitut och utlåningsföretag (S.127) omfattar alla finansiella bolag och kvasibolag som varken ägnar sig åt finansiell förmedling eller finansiell serviceverksamhet, om merparten av deras tillgångar eller skulder inte är föremål för transaktioner på öppna marknader. Denna delsektor omfattar holdingbolag som innehar en kontrollerande andel av egenkapitalet i en grupp dotterbolag och vars primära verksamhet är att vara ägare till gruppen utan att tillhandahålla några andra tjänster till de företag de har andelar i, dvs. de varken förvaltar eller leder de andra enheterna (ENS 2010, punkterna 2.98–2.99). |

|

Försäkringsbolag |

Delsektorn försäkringsbolag (S.128) består av alla finansiella bolag och kvasibolag som främst ägnar sig åt finansiell förmedling som en följd av riskspridning, huvudsakligen i form av direkt försäkring eller återförsäkring (ENS 2010, punkterna 2.100–2.104). |

|

Pensionsinstitut |

Delsektorn pensionsinstitut (S.129) består av alla finansiella bolag och kvasibolag som främst ägnar sig åt finansiell förmedling som en följd av spridning av sociala risker och de försäkrade personernas behov (social försäkring). Pensionsinstitut ger i sin egenskap av sociala försäkringssystem en inkomst efter pensionering och ofta förmåner vid dödsfall eller invaliditet (ENS 2010, punkterna 2.105–2.110). |

|

Icke-finansiella bolag |

Sektorn icke-finansiella bolag (S.11) består av institutionella enheter som är självständiga juridiska enheter och marknadsproducenter och vars primära verksamhet är att producera varor och icke-finansiella tjänster. Denna sektor omfattar också icke-finansiella kvasibolag (ENS 2010, punkterna 2.45–2.54). |

|

Hushåll och hushållens icke-vinstdrivande organisationer |

Hushållssektorn (S.14) består av individer eller grupper av individer, såväl i egenskap av konsumenter som företagare, som producerar varor samt icke-finansiella och finansiella tjänster för marknaden (marknadsproducenter), förutsatt att produktionen av varor och tjänster inte utförs av separata enheter som behandlas som kvasibolag. Här ingår också individer eller grupper av individer i egenskap av producenter av varor och icke-finansiella tjänster uteslutande för egen slutlig användning (ENS 2010, punkterna 2.118–2.128). Sektorn hushållens icke-vinstdrivande organisationer (S.15) består av icke-vinstdrivande organisationer som är separata juridiska enheter, som betjänar hushåll och som är privata icke-marknadsproducenter. Deras huvudsakliga resurser är frivilliga bidrag kontant eller in natura från hushåll i deras egenskap av konsumenter, betalningar från offentliga förvaltningen och kapitalinkomst (ENS 2010, punkterna 2.129–2.130). |

|

Enmansföretag och företag med delägare utan juridisk status (under ”Hushåll”) |

Enmansföretag och företag med delägare utan juridisk status – andra än de som behandlas som kvasibolag – som är marknadsproducenter (ENS 2010, punkt 2.119 d). |

(1) I tabellerna i den här bilagan klassificeras ECB som ett MFI med hemvist i det land där ECB fysiskt är beläget.

(2) Dotterbolag är fristående inregistrerade enheter som någon annan enhet är majoritetsägare eller ende ägare till, medan filialer är oregistrerade enheter (de är inte självständiga juridiska personer) som i sin helhet ägs av moderbolaget.

BILAGA III

TILLÄMPNINGEN AV KRAVEN PÅ MINIMIRESERVER OCH TILLHÖRANDE SPECIALREGLER

DEL 1

Krav på minimireserver för kreditinstitut: allmänna regler

|

1. |

Rutor markerade med * i tabell 1 i bilaga I används vid beräkningen av kassakravsbasen. Beträffande skuldebrev ska kreditinstitut antingen styrka att de har skulder som ska dras av från kassakravsbasen eller göra ett schablonavdrag med en viss procent som anges av Europeiska centralbanken (ECB). Uppgifterna i de med mönster markerade cellerna behöver bara rapporteras av kassakravspliktiga kreditinstitut. |

|

2. |

Kolumnen ”varav kassakravspliktiga kreditinstitut, ECB och nationella centralbanker (NCB)” ska inte innehålla uppgiftslämnarnas skulder gentemot institut som beviljats undantag från ECB:s kassakravssystem, dvs. institut som har undantagits av andra orsaker än att de är föremål för rekonstruktion. Institut som tillfälligt medgetts undantag från kassakrav på grund av att de är föremål för rekonstruktion behandlas som kassakravspliktiga institut, och skulder gentemot sådana institut ska därför ingå i kolumnen ”varav kassakravspliktiga kreditinstitut, ECB och nationella centralbanker”. Skulder gentemot institut som i praktiken inte behöver hålla kassakravsmedel hos Europeiska centralbankssystemet till följd av det generella avdraget ska också inräknas under den här kolumnen. |

|

3. |

Institut med full rapporteringsskyldighet kan också rapportera positioner mot andra MFI än kassakravspliktiga kreditinstitut, ECB och de nationella centralbankerna, i stället för gentemot MFI och kassakravspliktiga kreditinstitut, ECB och de nationella centralbankerna, förutsatt att uppgifterna är tillräckligt detaljerade och att inga poster i de ej med mönster markerade cellerna påverkas. Därutöver kan kreditinstitut som omfattas av kassakrav – beroende på de nationella systemen för insamling av statistiska uppgifter och förutsatt att de definitioner och klassificeringsprinciper för MFI-balansräkningen som anges i den här förordningen följs helt och fullt – alternativt välja att rapportera de uppgifter som behövs för beräkning av kassakravsbasen, med undantag av uppgifter om omsättningsbara instrument, i enlighet med tabellen nedan, förutsatt att inga poster i de ej med mönster markerade cellerna i tabell 1 i bilaga I påverkas. |

|

4. |

”Tail”-klassificerade institut ska som ett minimikrav rapportera de kvartalsdata som behövs för att i enlighet med tabellen nedan beräkna kassakravsbasen. |

|

5. |

För rapportering i enlighet med tabellen nedan ska sträng överensstämmelse med tabell 1 i bilaga I säkerställas.

|

DEL 2

Specialregler

AVSNITT 1

Rapportering av aggregerade uppgifter på koncernbasis från kreditinstitut som omfattas av ECB:s kassakravssystem

|

1.1 |

Förutsatt att kraven enligt artikel 11 i förordning (EG) nr 1745/2003 (ECB/2003/9) uppfylls, får ECB:s direktion tillåta att kassakravspliktiga kreditinstitut tillämpar aggregerad statistikrapportering som en grupp inom en enda medlemsstat. Alla sådana institut tas upp var för sig i ECB:s förteckning över MFI. |

|

1.2 |

Om kreditinstitut getts tillstånd att inneha kassakravsmedel genom ombud i enlighet med artikel 10 i förordning (EG) nr 1745/2003 (ECB/2003/9), och inte omfattas av den gruppvisa rapporteringen som nämns i detta avsnitt, får den berörda nationella centralbanken ge ombudet tillstånd att genomföra den aggregerade rapporteringen (annan än den som avser kassakraven) åt ett kreditinstitut. Alla sådana institut tas upp var för sig i ECB:s förteckning över MFI. |

|

1.3 |

Om samtliga kreditinstitut i gruppen räknas som ”tail”, behöver den endast lämna in uppgifter enligt de förenklade rapporteringskraven för ”tail”-institut. Annars gäller full rapporteringsskyldighet för hela gruppen. |

AVSNITT 2

Kassakrav i fall där fusioner involverar kreditinstitut

|

2.1 |

I denna bilaga har termerna ”fusion”, ”fusionerande institut” och ”förvärvande institut” den betydelse som anges i artikel 1 i förordning (EG) nr 1745/2003 (ECB/2003/9). |

|

2.2 |

För den uppfyllandeperiod under vilken en fusion träder i kraft ska kassakraven för det förvärvande institutet beräknas och fullgöras i enlighet med artikel 13 i förordning (EG) nr 1745/2003 (ECB/2003/9). |

|

2.3 |

För de därpå följande uppfyllandeperioderna ska kassakravet för det förvärvande institutet beräknas på grundval av en kassakravsbas och statistiska uppgifter som rapporteras i enlighet med de regler som framgår av tabellen nedan. I annat fall ska de vanliga reglerna för rapportering av statistiska uppgifter och beräkning av kassakrav enligt artikel 3 i förordning (EG) nr 1745/2003 (ECB/2003/9) gälla. |

|

2.4 |