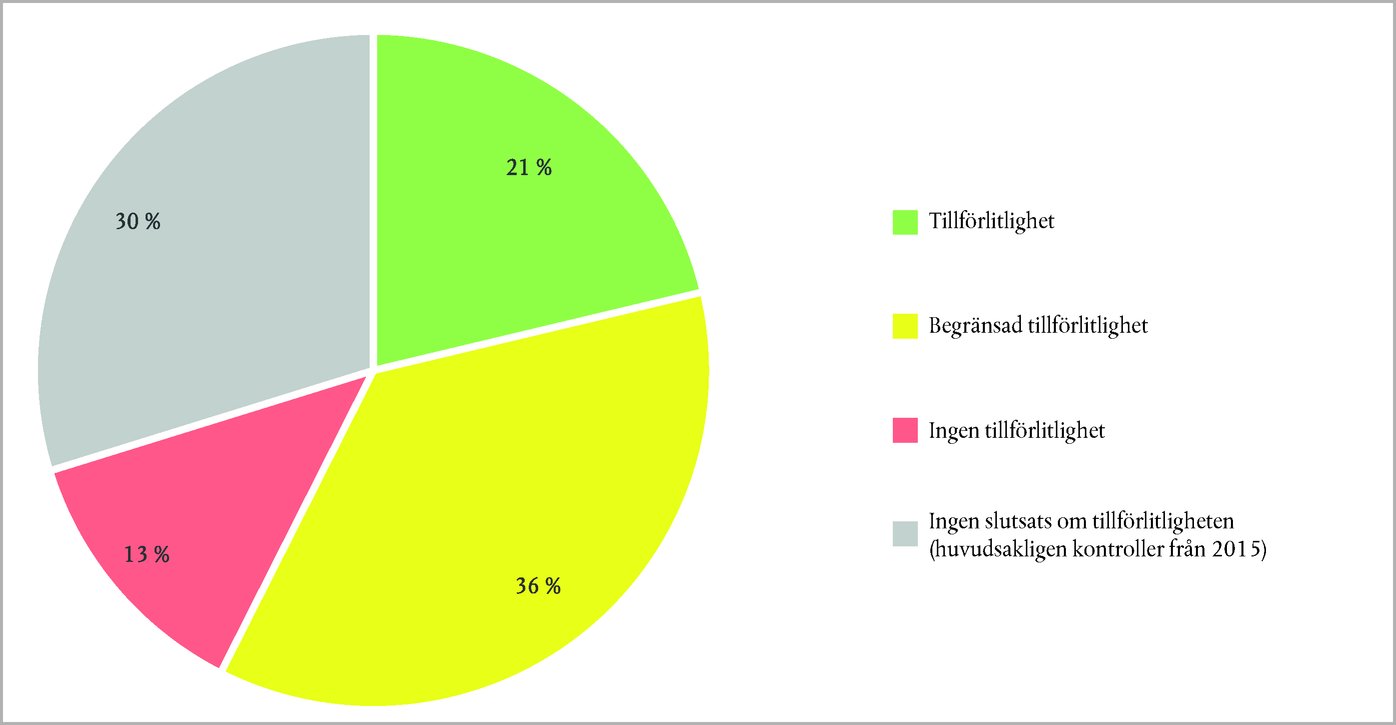

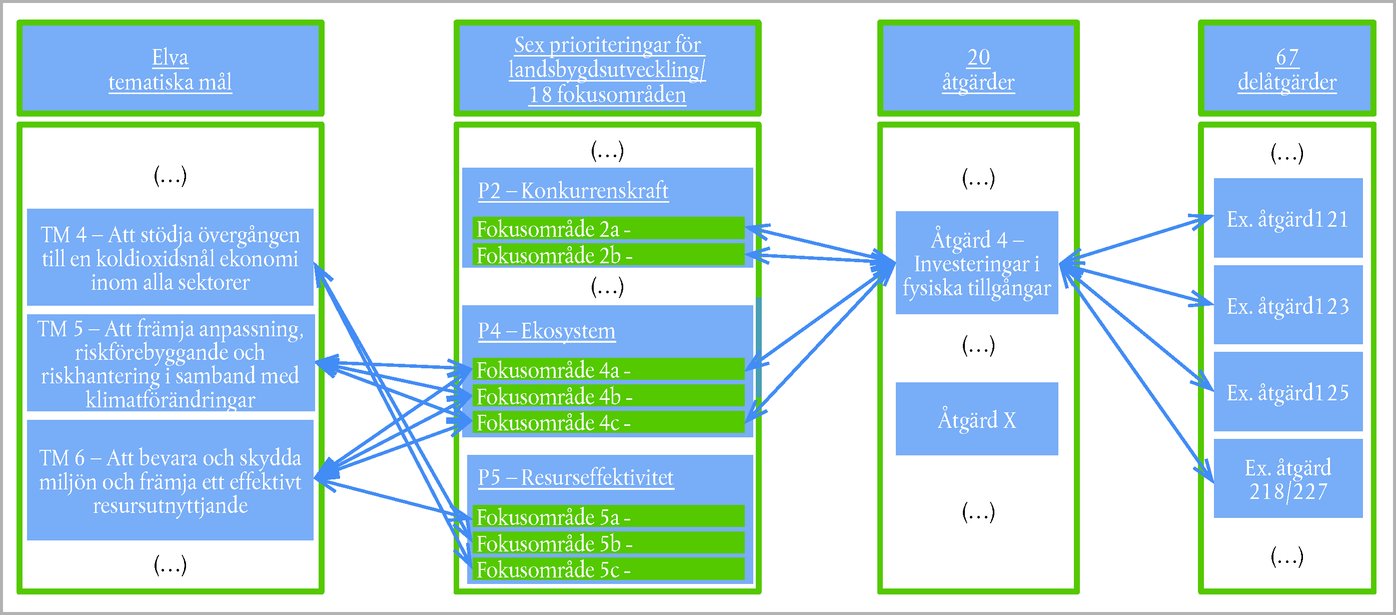

ISSN 1977-1061

Europeiska unionens

officiella tidning

C 357

Svensk utgåva

Meddelanden och upplysningar

61 årgången

4 oktober 2018

|

ISSN 1977-1061 |

||

|

Europeiska unionens officiella tidning |

C 357 |

|

|

|

||

|

Svensk utgåva |

Meddelanden och upplysningar |

61 årgången |

|

Innehållsförteckning |

Sida |

|

|

|

IV Upplysningar |

|

|

|

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER, BYRÅER OCH ORGAN |

|

|

|

Revisionsrätten |

|

|

2018/C 357/01 |

Revisionsrättens årsrapport om budgetgenomförandet för budgetåret 2017, med institutionernas svar |

|

|

2018/C 357/02 |

©Europeiska unionen, 2018För all användning eller återgivning av foton eller annat material som Europeiska unionen inte har upphovsrätten till måste tillstånd inhämtas direkt från upphovsrättsinnehavaren.

|

SV |

|

IV Upplysningar

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER, BYRÅER OCH ORGAN

Revisionsrätten

|

4.10.2018 |

SV |

Europeiska unionens officiella tidning |

C 357/1 |

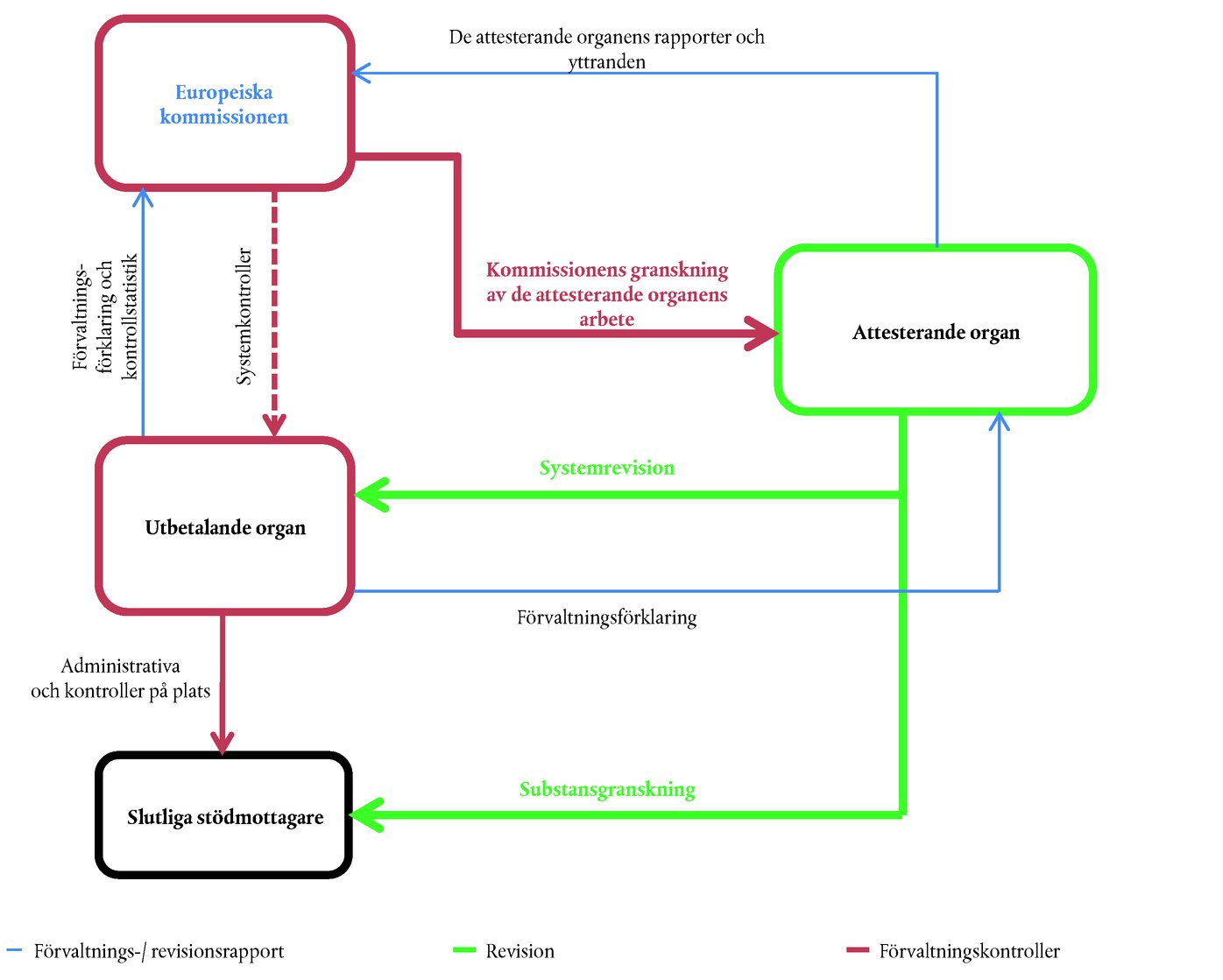

I enlighet med bestämmelserna i artikel 287.1 och 287.4 i EUF-fördraget, artiklarna 148.1 och 162.1 i Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 av den 25 oktober 2012 om finansiella regler för unionens allmänna budget och om upphävande av rådets förordning (EG, Euratom) nr 1605/2002 och artiklarna 43, 48 och 60 i rådets förordning (EG) nr 215/2008 av den 18 februari 2008 med budgetförordning för tionde Europeiska utvecklingsfonden, ändrad genom förordning (EU) nr 567/2014

har Europeiska unionens revisionsrätt vid sitt sammanträde den 12 juli 2018 antagit sina

ÅRSRAPPORTER

för budgetåret 2017

Rapporterna har tillsammans med institutionernas svar på revisionsrättens iakttagelser överlämnats till de myndigheter som ansvarar för beviljandet av ansvarsfrihet och till de övriga institutionerna.

Revisionsrättens ledamöter är följande:

Klaus-Heiner LEHNE (ordförande), Henri GRETHEN, Ladislav BALKO, Lazaros S. LAZAROU, Pietro RUSSO, Baudilio TOMÉ MUGURUZA, Iliana IVANOVA, George PUFAN, Neven MATES, Alex BRENNINKMEIJER, Danièle LAMARQUE, Nikolaos MILIONIS, Phil WYNN OWEN, Oskar HERICS, Bettina JAKOBSEN, Janusz WOJCIECHOWSKI, Samo JEREB, Jan GREGOR, Mihails KOZLOVS, Rimantas ŠADŽIUS, Leo BRINCAT, João FIGUEIREDO, Juhan PARTS, Ildikó GÁLL-PELCZ, Eva LINDSTRÖM, Tony MURPHY, Hannu TAKKULA, Annemie TURTELBOOM.

ÅRSRAPPORT OM BUDGETGENOMFÖRANDET

(2018/C 357/01)

INNEHÅLLSFÖRTECKNING

| Allmän inledning | 7 |

|

Kapitel 1 |

– Revisionsförklaring och information till stöd för den | 9 |

|

Kapitel 2 |

– Budgetförvaltningen och den ekonomiska förvaltningen | 45 |

|

Kapitel 3 |

– EU-budgeten: att uppnå resultat | 81 |

|

Kapitel 4 |

– Intäkter | 167 |

|

Kapitel 5 |

– Konkurrenskraft för tillväxt och sysselsättning | 181 |

|

Kapitel 6 |

– Ekonomisk, social och territoriell sammanhållning | 201 |

|

Kapitel 7 |

– Naturresurser | 245 |

|

Kapitel 8 |

– Säkerhet och medborgarskap | 279 |

|

Kapitel 9 |

– Europa i världen | 291 |

|

Kapitel 10 |

– Administration | 305 |

ALLMÄN INLEDNING

0.1.

Europeiska revisionsrätten inrättades som institution genom fördraget om Europeiska unionen (1). I fördraget om Europeiska unionens funktionssätt (2) definieras revisionsrättens roll som extern revisor av EU:s finanser. I den egenskapen agerar vi som oberoende väktare av alla EU-medborgares ekonomiska intressen, särskilt genom att bidra till att förbättra EU:s ekonomiska förvaltning. Mer information om vårt arbete finns i våra årliga verksamhetsrapporter, våra särskilda rapporter, våra översiktliga analyser och våra yttranden över ny eller uppdaterad EU-lagstiftning eller över beslut med effekter på den ekonomiska förvaltningen (3).

0.2.

Detta är vår 41:a årsrapport om genomförandet av EU:s budget och den gäller budgetåret 2017. Europeiska utvecklingsfonden behandlas i en separat årsrapport.

0.3.

EU:s allmänna budget godkänns varje år av rådet och Europaparlamentet. Tillsammans med våra särskilda rapporter bildar årsrapporten en grund för förfarandet för beviljande av ansvarsfrihet, där parlamentet, på rekommendation av rådet, beslutar huruvida Europeiska kommissionen har fullgjort sitt budgetansvar på ett tillfredsställande sätt. När årsrapporten offentliggörs översänder vi den till de nationella parlamenten och till Europaparlamentet och rådet.

0.4.

Den centrala delen i årsrapporten är revisionsförklaringen om tillförlitligheten i EU:s konsoliderade årsredovisning och om transaktionernas laglighet och korrekthet (”transaktionernas korrekthet”). Denna förklaring kompletteras med särskilda bedömningar av varje större område i EU:s verksamhet.

0.5.

Årets rapport är strukturerad enligt följande:|

— |

Kapitel 1 innehåller revisionsförklaringen och en sammanfattning av resultatet av vår granskning av räkenskapernas tillförlitlighet och transaktionernas korrekthet. |

|

— |

I kapitel 2 presenterar vi vår analys av budgetförvaltningen och den ekonomiska förvaltningen. |

|

— |

I kapitel 3 fokuserar vi på kommissionens användning av resultatinformation. Vi presenterar viktiga iakttagelser i våra särskilda rapporter från 2017 när det gäller resultat och analyserar kommissionens genomförande av de rekommendationer som vi lämnade i särskilda rapporter som offentliggjordes 2014. |

|

— |

I kapitel 4 presenterar vi resultatet av vår granskning av EU:s intäkter. |

|

— |

I kapitlen 5–10 redovisar vi, för huvudrubrikerna i den nuvarande fleråriga budgetramen (4), resultatet av vår kontroll av transaktionernas korrekthet och granskning av kommissionens årliga verksamhetsrapporter, andra delar av internkontrollsystemen och andra förvaltningsarrangemang. |

0.6.

Eftersom det inte finns några separata finansiella rapporter för enskilda rubriker i den fleråriga budgetramen, utgör inte slutsatserna om varje kapitel ett revisionsuttalande. Kapitlen beskriver i stället viktiga frågor som är specifika för varje rubrik i den fleråriga budgetramen.

0.7.

Vårt mål är att presentera våra iakttagelser på ett klart och tydligt sätt. Men vi kan inte alltid undvika att använda termer som är specifika för EU och dess politik och budget eller för redovisning och revision. På vår webbplats finns en ordlista med definitioner och förklaringar av de flesta av dessa specifika termer (5). Första gången termerna i ordlistan förekommer i ett kapitel är de kursiverade.

0.8.

Kommissionens svar på våra iakttagelser (eller i förekommande fall svaren från andra EU-institutioner och EU-organ) presenteras i rapporten och ska också beaktas. Det är emellertid vårt ansvar, såsom extern revisor, att redogöra för våra granskningsiakttagelser, dra de nödvändiga slutsatserna av dem och därefter göra en oberoende och opartisk bedömning av räkenskapernas tillförlitlighet och transaktionernas laglighet och korrekthet.

(1) Artikel 13 i fördraget om Europeiska unionen, även känt som Maastrichtfördraget (EGT C 191, 29.7.1992, s. 1). Europeiska revisionsrätten inrättades dock först som ett nytt gemenskapsorgan med uppgift att utföra den externa revisionsfunktionen genom Brysselfördraget (EGT L 359, 31.12.1977, s. 1).

(2) Artiklarna 285–287 (EUT C 326, 26.10.2012, s. 169-171).

(3) Finns på vår webbplats: www.eca.europa.eu

(4) Kapitel 8 täcker rubrik 3 (Säkerhet och medborgarskap) och kapitel 9 täcker rubrik 4 (Europa i världen). Analyserna av rubrikerna 3 och 4 inbegriper inte någon uppskattad felnivå. Vi gör ingen särskild bedömning av kostnaderna under rubrik 6 (Kompensationer) eller av kostnader utanför den fleråriga budgetramen.

(5) https://www.eca.europa.eu/Lists/ECADocuments/GLOSSARY_AR_2017/GLOSSARY_AR_2017_SV.pdf

KAPITEL 1

Revisionsförklaring och information till stöd för den

INNEHÅLLSFÖRTECKNING

| Revisionsrättens revisionsförklaring till Europaparlamentet och rådet – oberoende revisorns rapport | I–XXXI |

| Inledning | 1.1–1.5 |

| Europeiska revisionsrättens roll | 1.1–1.3 |

| EU:s utgifter är ett viktigt verktyg för att uppnå politiska mål | 1.4–1.5 |

| Granskningsresultat för budgetåret 2017 | 1.6–1.46 |

| Räkenskaperna innehöll inte väsentliga felaktigheter | 1.6–1.8 |

| Områden av särskild betydelse för revisionen | 1.9 |

| Transaktionernas korrekthet | 1.10 |

| Vår revision omfattar utgifter som kommissionen godkände 2017 | 1.11–1.15 |

| Våra granskningsresultat 2017 visar att felen är begränsade till vissa områden i EU-budgeten | 1.16 |

| Det sätt som EU-medel betalas ut på påverkar risken för fel | 1.17–1.29 |

| Kommissionens uppskattning av felprocenten ligger i den lägre delen av vårt felintervall | 1.30–1.34 |

| De enskilda delarna i kommissionens uppskattning överensstämmer inte alltid med våra resultat | 1.35–1.36 |

| Framtida korrigeringar och återvinningar påverkar i hög grad riskbeloppet vid avslutandet | 1.37–1.38 |

| Kommissionens uppskattning när det gäller korrigeringar och återvinningar bygger på ett justerat historiskt genomsnitt | 1.39–1.41 |

| Tydligare åtskillnad mellan effekterna av förebyggande respektive korrigerande åtgärder behöver göras | 1.42–1.46 |

| Vi rapporterar misstänkta oegentligheter till Olaf | 1.47–1.51 |

| Slutsatser | 1.52–1.54 |

| Granskningsresultat | 1.53–1.54 |

|

Bilaga 1.1 – |

Revisionsmetod |

|

REVISIONSRÄTTENS REVISIONSFÖRKLARING TILL EUROPAPARLAMENTET OCH RÅDET – OBEROENDE REVISORNS RAPPORT |

|||||||||||||||

|

Uttalande |

|||||||||||||||

|

|||||||||||||||

|

Räkenskapernas tillförlitlighet |

|||||||||||||||

|

Uttalande om räkenskapernas tillförlitlighet |

|||||||||||||||

|

|||||||||||||||

|

Lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna |

|||||||||||||||

|

Intäkter |

|||||||||||||||

|

Uttalande om lagligheten och korrektheten i de intäkter som ligger till grund för räkenskaperna |

|||||||||||||||

|

|||||||||||||||

|

Betalningar |

|||||||||||||||

|

Uttalande med reservation om lagligheten och korrektheten i de betalningar som ligger till grund för räkenskaperna |

|||||||||||||||

|

|||||||||||||||

|

Grund för uttalandet |

|||||||||||||||

|

|||||||||||||||

|

Grund för ett uttalande med reservation om lagligheten och korrektheten i de betalningar som ligger till grund för räkenskaperna |

|||||||||||||||

|

|||||||||||||||

|

Områden av särskild betydelse för revisionen |

|||||||||||||||

|

|||||||||||||||

|

Vi bedömde redovisningen av garantin för aktieportföljer genom Europeiska fonden för strategiska investeringar (Efsi) |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Vi bedömde skulden för pensioner och andra ersättningar till anställda |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Vi bedömde de upplupna kostnaderna i årsredovisningen |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Vi granskade den potentiella effekten på årsredovisningen för 2017 av Förenade kungarikets utträde ur Europeiska unionen |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Övrigt |

|||||||||||||||

|

|||||||||||||||

|

Ledningens ansvar |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Revisorns ansvar för revisionen av de konsoliderade räkenskaperna och de underliggande transaktionerna |

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

|||||||||||||||

|

Den 12 juli 2018. |

|||||||||||||||

|

Klaus-Heiner LEHNE |

|||||||||||||||

|

Ordförande |

|||||||||||||||

|

Europeiska revisionsrätten |

|||||||||||||||

|

12, rue Alcide De Gasperi, Luxembourg, LUXEMBURG |

|||||||||||||||

|

|

|

||||||||||||||

|

INLEDNING |

|||||||||||||||

|

Europeiska revisionsrättens roll |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

EU:s utgifter är ett viktigt verktyg för att uppnå politiska mål |

|||||||||||||||

|

|

||||||||||||||

|

Ruta 1.1 – EU:s utgifter 2017 som andel av bruttonationalinkomsten (BNI) och de offentliga utgifterna

|

|||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

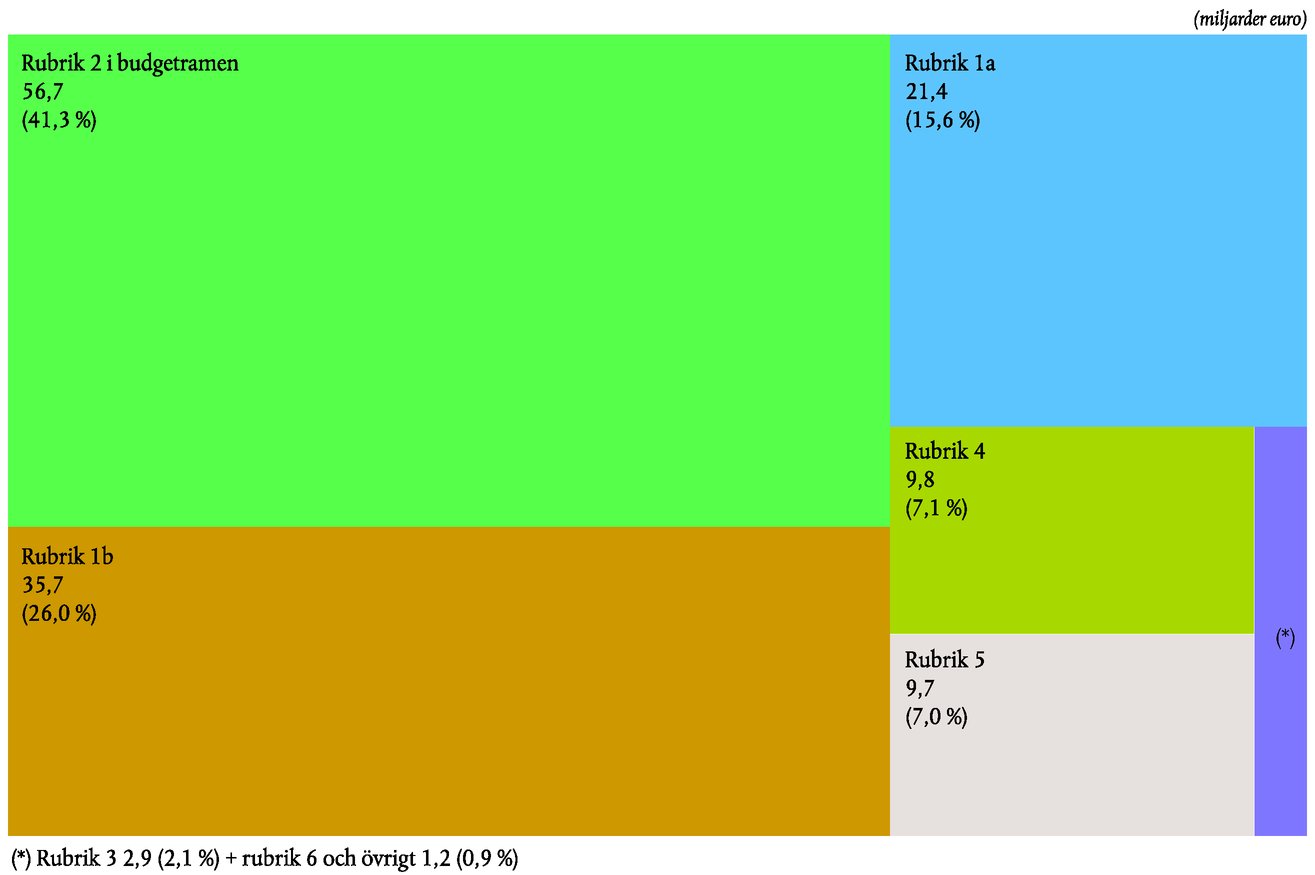

Ruta 1.2 – Betalningar 2017 per rubrik i den fleråriga budgetramen

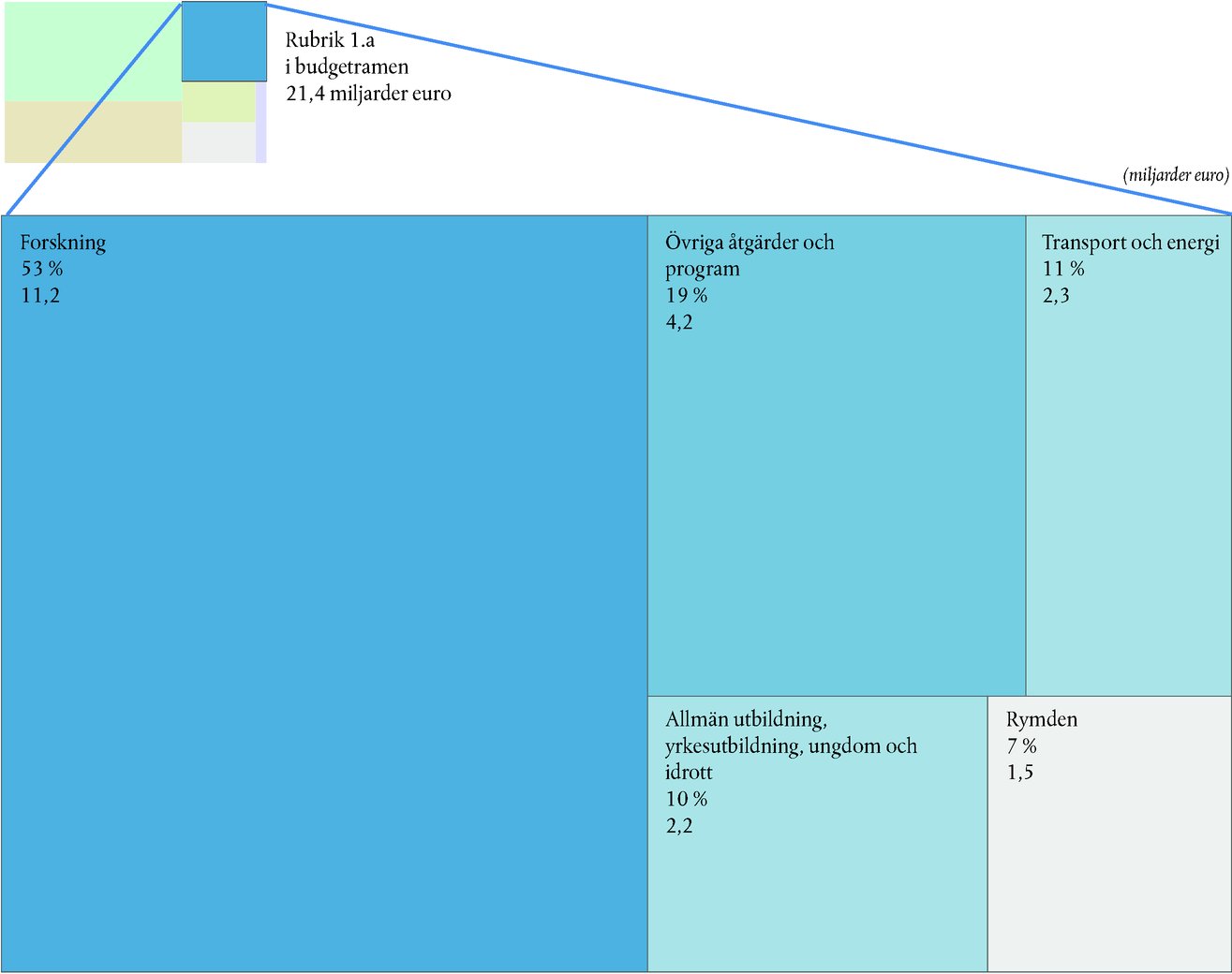

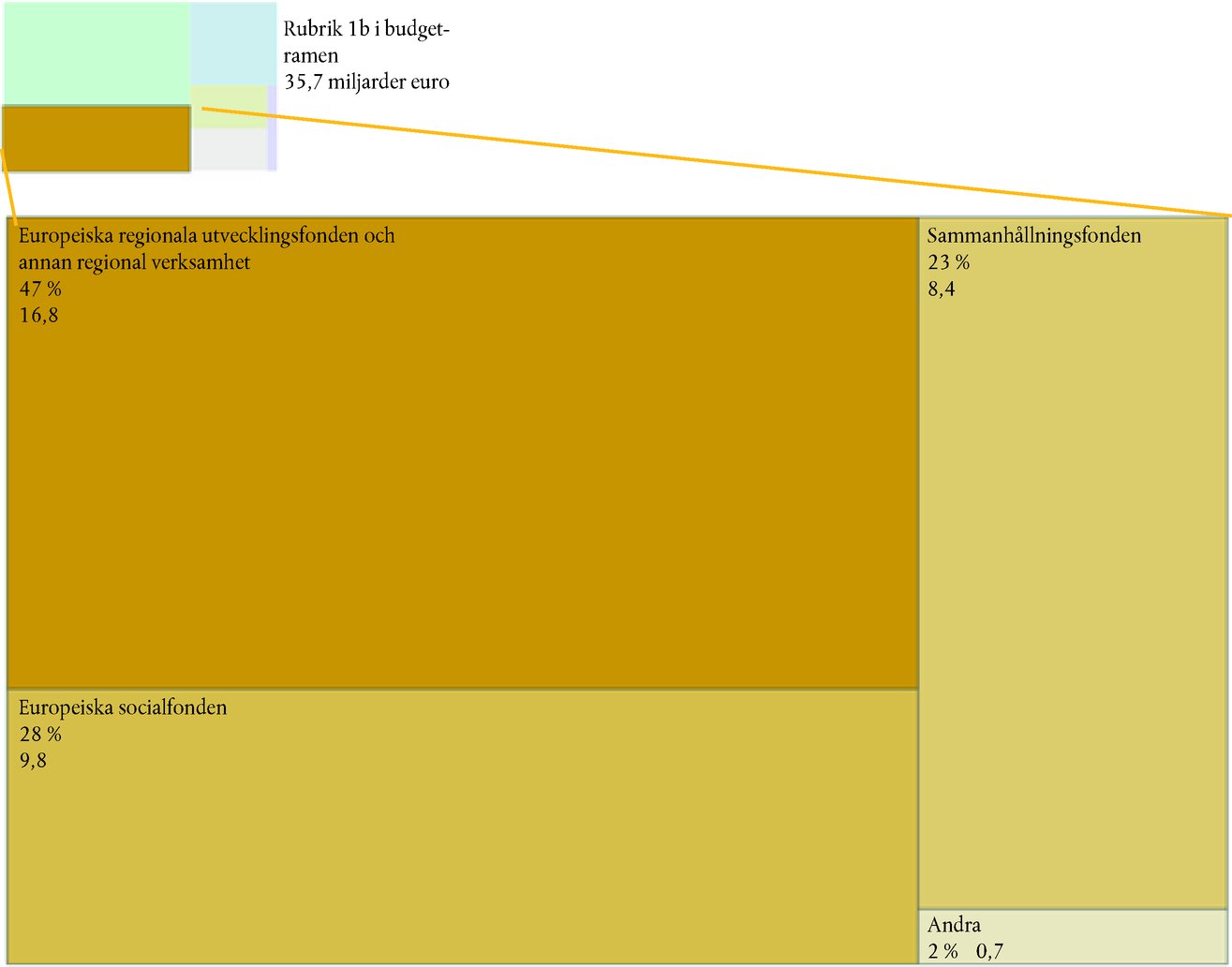

Rubrik 1a – Konkurrenskraft för tillväxt och sysselsättning (Konkurrenskraft) Rubrik 1b – Ekonomisk, social och territoriell sammanhållning (Sammanhållning) Rubrik 2 – Naturresurser Rubrik 3 – Säkerhet och medborgarskap Rubrik 4 – Europa i världen Rubrik 5 – Administration Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

GRANSKNINGSRESULTAT FÖR BUDGETÅRET 2017 |

|||||||||||||||

|

Räkenskaperna innehöll inte väsentliga felaktigheter |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Områden av särskild betydelse för revisionen |

|||||||||||||||

|

|

||||||||||||||

|

Transaktionernas korrekthet |

|||||||||||||||

|

|

||||||||||||||

|

Vår revision omfattar utgifter som kommissionen godkände 2017 |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Ruta 1.3 – Jämförelse mellan vår revisionspopulation 2017 och EU:s budget per rubrik i den fleråriga budgetramen 2017

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

Ruta 1.4 – Översikt över vår revisionspopulation 2017 per rubrik i den fleråriga budgetramen

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

Våra granskningsresultat 2017 visar att felen är begränsade till vissa områden i EU-budgeten |

|||||||||||||||

|

1.16. |

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Figur 1.5 – Den uppskattade felnivån (2015–2017)

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

Det sätt som EU-medel betalas ut på påverkar risken för fel |

|||||||||||||||

|

|

||||||||||||||

|

Ruta 1.6 – De stödrättighetsbaserade betalningarna 2017 innehåller inte väsentliga fel

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

De stödrättighetsbaserade betalningarna innehåller inte väsentliga fel |

|||||||||||||||

|

|

||||||||||||||

|

Ruta 1.7 – Fördelning av ersättningsbaserade och stödrättighetsbaserade kostnader i EU:s budget per rubrik i den fleråriga budgetramen

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

De väsentliga felen kvarstår i ersättningsbaserade kostnader |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Figur 1.8 – Andel av den uppskattade felnivån 2017 per rubrik i den fleråriga budgetramen för ersättningsbaserade kostnader (%)

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

Vi konstaterade att felnivån i kostnaderna för Konkurrenskraft, Sammanhållning och Naturresurser var väsentlig |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

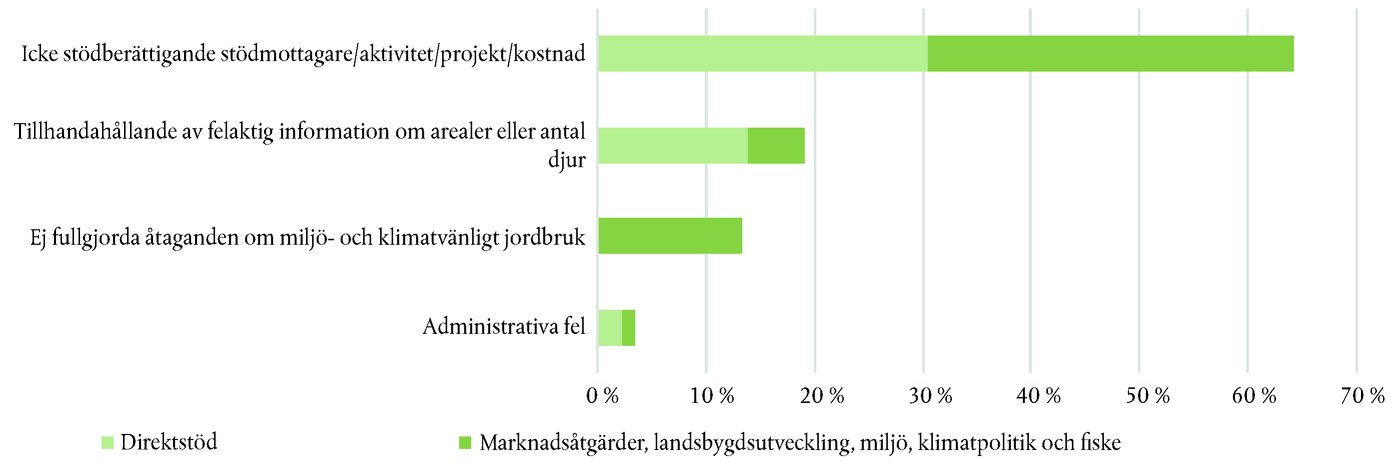

|

Fel avseende stödberättigande fortsätter att bidra mest till den uppskattade felnivån för ersättningsbaserade kostnader |

|||||||||||||||

|

|

||||||||||||||

|

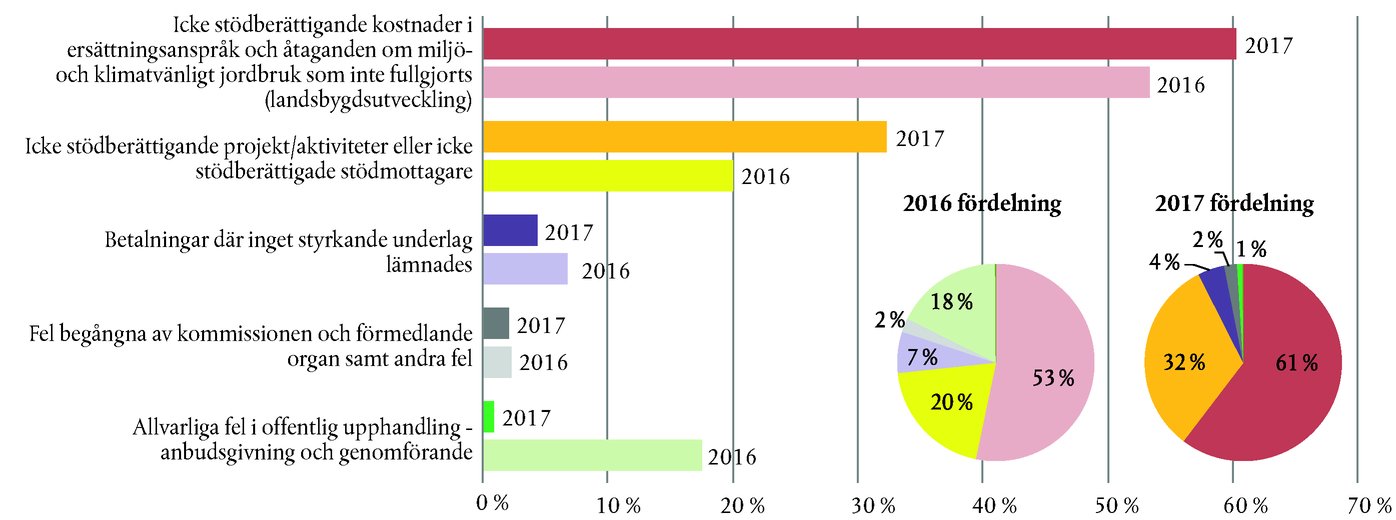

Ruta 1.9 – Fördelning av den uppskattade felnivån för ersättningsbaserade kostnader mellan olika feltyper

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

|

||||||||||||||

|

Kommissionens uppskattning av felprocenten ligger i den lägre delen av vårt felintervall |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Ruta 1.10 – Förhållande mellan riskbeloppet vid betalning och riskbeloppet vid rapportering/det totala riskbeloppet vid avslutande

Källa: Kommissionen – den årliga förvaltnings- och resultatrapporten för 2016, s. 74. |

|||||||||||||||

|

|

||||||||||||||

|

Ruta 1.11 – Kommissionens uppskattning av riskbeloppet vid betalning jämfört med vår uppskattning

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

De enskilda delarna i kommissionens uppskattning överensstämmer inte alltid med våra resultat |

|||||||||||||||

|

|

||||||||||||||

|

1.36. |

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

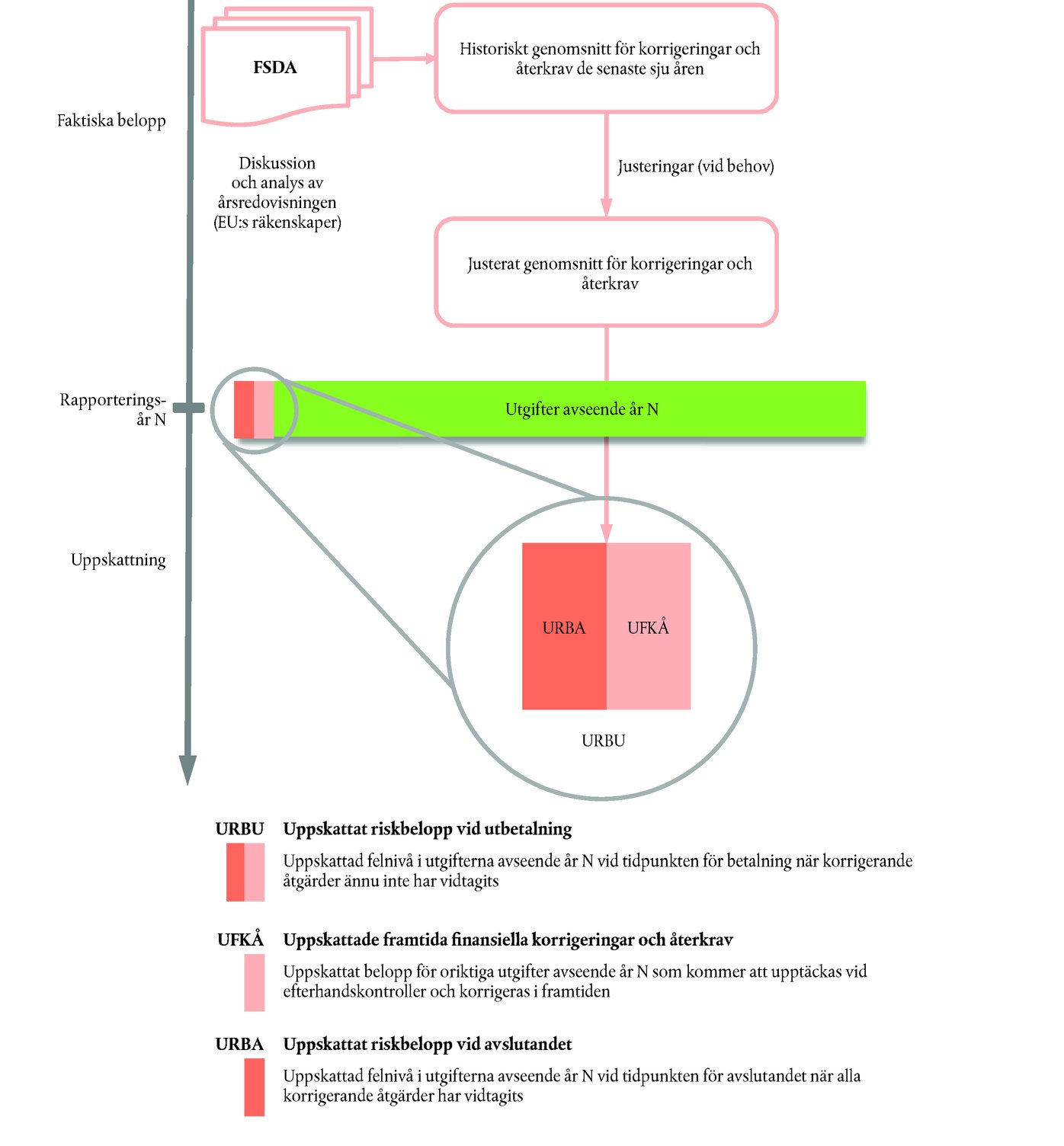

Framtida korrigeringar och återvinningar påverkar i hög grad riskbeloppet vid avslutandet |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Ruta 1.12 – Kommissionens uppskattade framtida korrigeringar och återvinningar och riskbelopp

Källa: Europeiska revisionsrätten. |

|||||||||||||||

|

|

|

||||||||||||||

|

Kommissionens uppskattning när det gäller korrigeringar och återvinningar bygger på ett justerat historiskt genomsnitt |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

Tydligare åtskillnad mellan effekterna av förebyggande respektive korrigerande åtgärder behöver göras |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|||||||||||||||

|

|

||||||||||||||

|

|

|

||||||||||||||

|

VI RAPPORTERAR MISSTÄNKTA OEGENTLIGHETER TILL OLAF |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

|

SLUTSATSER |

|||||||||||||||

|

|

||||||||||||||

|

Granskningsresultat |

|||||||||||||||

|

|

||||||||||||||

|

|

||||||||||||||

(1) Den konsoliderade årsredovisningen består av balans- och resultaträkningen, kassaflödesanalysen, sammanställningen av förändringar i nettotillgångarna och en sammanfattning av de viktigaste redovisningsprinciperna och andra förklarande noter (inbegripet segmentrapportering).

(2) Rapporterna om budgetgenomförandet innefattar även de förklarande noterna.

(3) Dessa uppgick till 46,7 miljarder euro. Mer information finns i punkterna 1.19–1.21 i årsrapporten för 2017.

(4) Dessa uppgick till 53,5 miljarder euro. Mer information finns i punkt 1.18 i årsrapporten för 2017.

(5) Europaparlamentets och rådets förordning (EU) 2015/1017 av den 25 juni 2015 om Europeiska fonden för strategiska investeringar, Europeiska centrumet för investeringsrådgivning och portalen för investeringsprojekt på europeisk nivå samt om ändring av förordningarna (EU) nr 1291/2013 och (EU) nr 1316/2013 – Europeiska fonden för strategiska investeringar (EUT L 169, 1.7.2015, s. 1) (nedan kallad Efsi-förordningen).

(6) Garantin utökades till 26 miljarder euro i enlighet med den ändrade Efsi-förordningen från december 2017 (Europaparlamentets och rådets förordning (EU) 2017/2396 av den 13 december 2017 om ändring av förordningarna (EU) nr 1316/2013 och (EU) 2015/1017, EUT L 345, 27.12.2017, s. 34) och det ändrade Efsi-avtalet från mars 2018.

(7) Se punkterna 1.12–1.16 i årsrapporten för 2015.

(8) Efsis organisationsstruktur, liksom användningen och allokeringen av EU-garantin, skulle kunna ses som en indikation på att fonden står under gemensam kontroll. Men enligt kommissionen krävs inte enhälligt godkännande för beslut om de viktigaste verksamheterna vad gäller egetkapitalprodukten för små och medelstora företag eller Efsi-initiativet som helhet, och därför drog kommissionens räkenskapsförare slutsatsen att gemensam kontroll inte kan föreligga.

(9) Se standard 25 i de internationella redovisningsstandarderna för den offentliga sektorn (Ipsas) om ersättningar till anställda. För pensionssystemet speglar åtagandet avseende ersättningar till personalen nuvärdet av EU:s förväntade framtida betalningar som krävs för att reglera en förpliktelse som härrör från anställdas tjänstgöring under innevarande period och tidigare perioder.

(10) Dessa 101 miljarder euro omfattar upplupna kostnader på balansräkningens skuldsida på 64 miljarder euro och, på balansräkningens tillgångssida, 37 miljarder euro som minskar värdet av förfinansieringen.

(11) Se ordförklaringar: sund ekonomisk förvaltning.

(12) Se del 2 i kapitlen 5, 6 och 7.

(13) Se kapitel 3.

(14) Se EU:s konsoliderade årsredovisning för 2017, rapporterna om genomförandet av budgeten och förklarande noter, not 4.3 Den fleråriga budgetramen: Utnyttjande av betalningsbemyndiganden.

(15) I de konsoliderade räkenskaperna ingår

|

a) |

den konsoliderade årsredovisningen med balansräkningen (där tillgångar och skulder vid årets slut redovisas), resultaträkningen (där årets intäkter och kostnader redovisas), kassaflödestabellen (som visar hur förändringar i räkenskaperna påverkar likvida medel) och redogörelsen för förändringar i nettotillgångarna samt noterna till årsredovisningen, |

|

b) |

rapporterna om genomförandet av budgeten, där årets inkomster och utgifter redovisas, samt tillhörande noter. |

(16) Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 av den 25 oktober 2012 om finansiella regler för unionens allmänna budget och om upphävande av rådets förordning (EG, Euratom) nr 1605/2002 (EUT L 298, 26.10.2012, s. 1) i dess ändrade lydelse.

(17) Se rekommenderad praktisk riktlinje 2 (RPG 2) ”diskussion om och analys av de finansiella rapporterna” från International Public Sector Accounting Standards Board (IPSASB).

(18) Revisorerna är skyldiga att rapportera om områden av särskild betydelse för revisionen till följd av att internationell revisionsstandard 701 infördes 2015.

(19) I stödrättighetsbaserade kostnader ingår administrativa kostnader.

(20) Dessa uppgifter offentliggjordes inte i ruta 1.6 i årsrapporten för 2016.

(21) Artikel 317 i EUF-fördraget:

”I överensstämmelse med principerna för en sund ekonomisk förvaltning ska kommissionen i samarbete med medlemsstaterna genomföra budgeten under eget ansvar och inom ramen för de beviljade anslagen enligt bestämmelserna i den budgetförordning som utfärdats enligt artikel 322. Medlemsstaterna ska samarbeta med kommissionen för att säkerställa att anslagen används i överensstämmelse med principerna för en sund ekonomisk förvaltning.”

(22) [http://ec.europa.eu/budget/biblio/media/2018package_en.cfm.

(23) Se rekommendation 2 f i särskild rapport nr 27/2016 Europeiska kommissionens förvaltning – bästa praxis?

(24) Avsnitt 2.1 om ekonomisk förvaltning och internkontroll i riktlinjerna för innehållet i den årliga verksamhetsrapporten, riktlinjer för viktiga begrepp och definitioner för fastställande av felprocentsatser, riskbelopp och uppskattade framtida korrigeringar och användarhandbok om rapporterna ”Business Objects” för utarbetandet av den årliga verksamhetsrapporten för 2017.

(25) Se t.ex. punkterna 1.13–1.15 i årsrapporten för 2013, punkterna 1.43 och 1.44 i årsrapporten för 2014 och fotnot 35 i årsrapporten för 2015. Vår granskning av finansiella korrigeringar och återvinningar som redovisats 2017 visade på några klassificerings- och inmatningsfel.

BILAGA 1.1

REVISIONSMETOD

|

1. |

Vår revisionsmetod fastställs i handboken för finansiell revision och regelefterlevnadsrevision som finns på vår webbplats (1)). Vi använder en säkerhetsmodell för att planera arbetet. Vid planeringen bedömer vi risken för att fel uppkommer (inneboende risk) och risken för att fel inte förebyggs eller upptäcks och korrigeras (kontrollrisk). |

DEL 1 – Vår strategi 2018–2020 för revisionsförklaringen

|

2. |

Ett väsentligt mål i vår strategi för 2018–2020 är att vi ska öka revisionsförklaringens mervärde genom att leverera mer kvalitativa bedömningar när det gäller EU:s ekonomiska förvaltning, förbättrad rapportering om resultat och bättre information om EU:s åtgärder i olika medlemsstater och regioner. |

|

3. |

Vår nuvarande metod för att bedöma om de transaktioner som ligger till grund för räkenskaperna följer EU:s regler innebär att vi huvudsakligen förlitar oss på direkt granskning av regelefterlevnaden i ett stort slumpmässigt representativt urval av transaktioner. Våra senaste årsrapporter visar på förbättringar i förvaltnings- och kontrollsystemen och i tillgången till information om laglighet och korrekthet som våra revisionsobjekt tillhandahåller. |

|

4. |

Mot bakgrund av denna utveckling kommer vi i revisionsförklaringarna för 2018–2020 att försöka utnyttja våra revisionsobjekts information om laglighet och korrekthet bättre på områden där det är möjligt. Vårt slutliga mål är att i framtiden gå över till en bestyrkandemetod (2). Enligt den metoden samlar revisorn in tillräckliga och ändamålsenliga bevis för att kunna dra en slutsats om den säkerhet som den ansvariga enheten säger sig ha uppnått. I praktiken skulle det innebära att vi på områden där vi kan uppnå säkerhet genom information om laglighet och säkerhet från revisionsobjektet går igenom och upprepar deras arbete. |

|

5. |

För 2017 har vi ändrat revisionsmetoden för budgetramsrubrik 1b Ekonomisk, social och territoriell sammanhållning för att ta hänsyn till ändringar i utformningen av kontrollsystemen för programperioden 2014–2020. Vårt mål är, förutom att bidra till revisionsförklaringen 2017, att dra slutsatser om tillförlitligheten i kommissionens nyckelindikator för laglighet och korrekthet på detta område – den kvarstående risken för fel (3). |

|

6. |

I vår population har vi tagit med alla betalningar som hänger samman med beslut om avslutande (genom vilka kommissionen godkänner räkenskaperna) som kommissionen fattade 2017 för de operativa programmen 2014–2020. Kommissionen fattar dessa beslut för att reglera kostnader som uppkom mellan den 1 juli 2015 och den 30 juni 2016 och som ingår i de attesterade räkenskaper som medlemsstaterna lämnade in senast den 15 februari 2017. Vi kommer inom ramen för framtida revisioner att granska mellanliggande betalningar avseende programmen 2014–2020 som har bokförts i räkenskaperna för 2017. |

DEL 2 – Revisionsmetod när det gäller räkenskapernas tillförlitlighet

|

7. |

Vi granskar EU:s konsoliderade räkenskaper för att avgöra om de är tillförlitliga. Räkenskaperna består av

|

|

8. |

De konsoliderade räkenskaperna ska i alla väsentliga avseenden ge en riktig bild av

|

|

9. |

Vid revisionen

|

DEL 3 – Revisionsmetod när det gäller transaktionernas korrekthet

|

10. |

Vid revisionen av korrektheten i de transaktioner som ligger till grund för räkenskaperna granskar vi om transaktionerna följer gällande regler och bestämmelser. |

|

11. |

I vårt granskningsarbete överväger vi om vi på ett effektivt sätt kan dra nytta av kontroller av korrekthet som redan har utförts av andra. Om vi vill använda resultatet av de kontrollerna, i enlighet med revisionsstandarderna, bedömer vi den andra partens oberoende och kompetens och det utförda arbetets omfattning och tillräcklighet. |

Hur vi granskar transaktioner

|

12. |

Under varje rubrik i den fleråriga budgetramen där vi gör en särskild bedömning (kapitlen 5, 6, 7 och 10) granskar vi ett representativt urval av transaktioner för att kunna uppskatta andelen oriktiga transaktioner i hela populationen. |

|

13. |

För varje transaktion i urvalet avgör vi om ersättningsanspråket eller betalningen har gjorts för de ändamål som godkänts i budgeten och anges i den aktuella lagstiftningen. Vi granskar hur beloppet i ersättningsanspråket eller betalningen har beräknats (när det gäller större ersättningsanspråk granskar vi ett urval som är representativt för alla poster i transaktionen). Vi spårar transaktionen från budgeträkenskaperna till slutmottagaren (t.ex. en jordbrukare, utbildningsanordnare eller projektansvarig för utvecklingsbistånd) och granskar regelefterlevnaden på varje nivå. |

|

14. |

När det gäller intäktstransaktioner baserar vi vår revision av moms- och BNI-baserade egna medel på de makroekonomiska aggregat som ligger till grund för beräkningen av dem. Vi bedömer kommissionens kontroller av dessa bidrag från medlemsstaterna fram tills de har tagits emot och bokförts i de konsoliderade räkenskaperna. När det gäller traditionella egna medel granskar vi tullmyndigheternas räkenskaper och flödet av tullavgifter – återigen fram tills kommissionen har tagit emot och bokfört dem i räkenskaperna. |

|

15. |

När det gäller kostnader granskar vi betalningar när kostnaderna har uppkommit, bokförts och godkänts. Det gäller alla kategorier av betalningar (även dem som görs för inköp av tillgångar). Vi granskar inte förskott när de betalas ut, utan när

|

|

16. |

Vårt revisionsurval är utformat så att det ska ge en uppskattning av felnivån i kostnaderna som helhet och inte i enskilda transaktioner (t. ex. ett visst projekt). Vi använder den statistiska urvalsmetoden MUS för att välja ut ersättningsanspråk eller betalningar och, på en lägre nivå, enskilda poster i en transaktion (t.ex. fakturor i ett projekt eller skiften i ett ersättningsanspråk från en jordbrukare). De felprocentsatser som rapporteras för dessa poster ska inte tolkas som en slutsats om transaktionerna, utan de bidrar i stället direkt till den övergripande felnivån för EU:s kostnader som helhet. |

|

17. |

Vi granskar inte transaktioner i varje medlemsstat, stödmottagande stat eller region varje år. Att vi nämner vissa medlemsstater, mottagarländer och/eller regioner innebär inte att det som exemplifieras inte kan inträffa någon annanstans. De belysande exempel som presenteras i denna rapport bildar inte en grund för slutsatser som ska dras om de specifika medlemsstaterna, mottagarländerna och/eller regionerna. |

|

18. |

Vår metod är inte utformad så att vi samlar in data om frekvensen av fel i hela populationen. Därför är de siffror som presenteras om antalet fel som upptäckts under en rubrik i den fleråriga budgetramen, i de kostnader som hanteras av ett generaldirektorat eller i kostnaderna i en viss medlemsstat inte en indikation på felfrekvensen i de EU-finansierade transaktionerna eller i de enskilda medlemsstaterna. Vår urvalsmetod ger olika transaktioner olika vikt som återspeglar värdet på den aktuella kostnaden och intensiteten i vårt granskningsarbete. Denna viktning tas bort i uppgifterna om frekvens, som ger samma vikt till landsbygdsutveckling som till direktstöd inom Naturresurser och samma vikt till kostnader inom Europeiska socialfonden som till regionala betalningar och sammanhållningsbetalningar. |

Hur vi utvärderar och presenterar resultatet av transaktionsgranskningen

|

19. |

Ett fel kan avse hela eller en del av beloppet för en enskild transaktion. Vi tar ställning till om fel är kvantifierbara eller icke kvantifierbara, det vill säga om det går att mäta hur stor del av det granskade beloppet som innehöll fel. Fel som upptäcks och korrigeras före och oberoende av våra kontroller ingår inte i beräkningen och felfrekvensen, eftersom det faktum att de upptäcktes och korrigerades visar att kontrollsystemen har fungerat ändamålsenligt. |

|

20. |

Våra kriterier för kvantifieringen av fel i offentlig upphandling beskrivs i dokumentet Non-compliance with the rules on public procurement – types of irregularities and basis for quantification (bristande efterlevnad av reglerna för offentlig upphandling – typer av oriktigheter och grund för kvantifiering) (4). |

|

21. |

Vår kvantifiering kan skilja sig från den som kommissionen eller medlemsstaterna använder när de beslutar hur de ska reagera på felaktig tillämpning av reglerna för offentlig upphandling. |

Uppskattad felnivå

|

22. |

Vi uppskattar det ”mest sannolika felet” (MSF). Det gör vi för de flesta rubriker i den fleråriga budgetramen och för de totala budgetbetalningarna. Det mest sannolika felet innefattar endast kvantifierbara fel och uttrycks i procent. Exempel på fel är kvantifierbara överträdelser av tillämpliga förordningar, regler och kontraktsvillkor och villkor för bidrag. Vi fastställer även den undre felgränsen och den övre felgränsen. |

|

23. |

Vi använder väsentlighetsgränsen på 2 % som en vägledning för vårt uttalande. Vi beaktar även felens karaktär, belopp och kontext. |

Hur vi granskar systemen och rapporterar resultatet

|

24. |

Kommissionen, andra EU-institutioner och EU-organ, medlemsstaternas myndigheter, stödmottagande länder och regioner inrättar system som ska hantera budgetriskerna och övervaka/garantera transaktionernas korrekthet. Vi har nytta av att granska dessa system för att identifiera områden där förbättringar kan göras. |

|

25. |

Inom varje rubrik i den fleråriga budgetramen, också när det gäller intäkter, finns en mängd olika enskilda system. Vi granskar ett urval av system varje år och presenterar resultaten tillsammans med rekommendationer om förbättringar. |

Hur vi kommer fram till våra uttalanden i revisionsförklaringen

|

26. |

Vi planerar vårt arbete så att vi kan inhämta tillräckliga, relevanta och tillförlitliga revisionsbevis för vårt uttalande om korrektheten i de transaktioner som ligger till grund för EU:s konsoliderade årsredovisning. Vi rapporterar om det arbetet i kapitlen 4–10. Uttalandet formuleras i revisionsförklaringen. Arbetet gör att vi kan komma fram till ett välgrundat uttalande om huruvida felen i populationen ligger över eller under väsentlighetsgränsen. |

|

27. |

När vi konstaterar att felnivån är väsentlig och fastställer dess inverkan på revisionsuttalandet måste vi avgöra om felen, eller avsaknaden av revisionsbevis, är ”av avgörande betydelse”. För att kunna göra det tillämpar vi anvisningarna i Issai 1705 (och utvidgar dem till att gälla för laglighet och korrekthet i enlighet med revisionsrättens mandat). När felen är väsentliga och av avgörande betydelse avger vi ett uttalande med avvikande mening. |

|

28. |

Fel eller brister på revisionsbevis bedöms vara ”av avgörande betydelse” om de enligt revisorns bedömning inte är begränsade till särskilda delar, konton eller poster i årsredovisningen (dvs. de är spridda över kontona eller de granskade transaktionerna) eller, om de är begränsade på det sättet, representerar eller skulle kunna representera en avsevärd del av årsredovisningen, eller gäller upplysningar som har sådan betydelse att de är grundläggande för användares förståelse av årsredovisningen. |

|

29. |

Enligt vår bästa uppskattning uppgår felnivån i kostnaderna totalt sett till 2,4 % 2017. Vi bedömde inte att detta fel var av avgörande betydelse, eftersom det är begränsat till en viss typ av kostnader på endast vissa utgiftsområden. Den uppskattade felnivån för de olika rubrikerna i den fleråriga budgetramen varierar, såsom beskrivs i kapitlen 5–7 och 10. |

Misstanke om oegentligheter

|

30. |

Om vi har anledning att misstänka att bedräglig verksamhet har ägt rum rapporterar vi detta till Olaf, EU:s byrå för bedrägeribekämpning. Olaf ansvarar för de eventuella utredningar som detta ger upphov till. Vi rapporterar flera fall till Olaf varje år. |

DEL 4 – Koppling mellan revisionsuttalandena om räkenskapernas tillförlitlighet och transaktionernas korrekthet

|

31. |

Vi har avgett

|

|

32. |

Vårt arbete och våra uttalanden har gjorts i enlighet med IFAC:s internationella revisionsstandarder (International Standards on Auditing, ISA) och god revisionssed och Intosais internationella standarder för högre revisionsorgan (Issai). |

|

33. |

När revisorer avger revisionsuttalanden om både räkenskapernas tillförlitlighet och korrektheten i de transaktioner som ligger till grund för räkenskaperna anger standarderna att ett modifierat uttalande om transaktionernas korrekthet inte i sig leder till ett modifierat uttalande om räkenskapernas tillförlitlighet. I den årsredovisning som vi uttalar oss om konstateras att det finns ett väsentligt problem när det gäller överträdelser av de regler som styr kostnader som belastar EU:s budget. Vi har därför beslutat att förekomsten av en väsentlig felnivå som påverkar korrektheten inte i sig är ett skäl att modifiera vårt separata uttalande om räkenskapernas tillförlitlighet. |

(1) https://www.eca.europa.eu/sv/Pages/AuditMethodology.aspx

(2) Se punkt 40 i Issai 4000.

(3) Se bakgrundsdokumentet The ECA’s modified approach to the Statement of Assurance audits in Cohesion (revisionsrättens ändrade metod för revisioner inför revisionsförklaringen av sammanhållningsområdet) som finns på vår webbplats (https://www.eca.europa.eu/en/Pages/DocItem.aspx?did=44524).

(4) http://www.eca.europa.eu/Lists/ECADocuments/Guideline_procurement/Quantification_of_public_procurement_errors.pdf.

KAPITEL 2

Budgetförvaltningen och den ekonomiska förvaltningen

INNEHÅLLSFÖRTECKNING

| Inledning | 2.1–2.2 |

| Budgetförvaltningen under 2017 | 2.3–2.12 |

| Jämfört med budgeten var åtagandena höga och betalningarna fortsatt låga under den fleråriga budgetramens fjärde år | 2.3–2.5 |

| De utestående budgetåtagandena överträffade förra årets rekord | 2.6–2.8 |

| Den samlade marginalen för betalningar och särskilda instrument är en viktig del av flexibiliteten | 2.9–2.12 |

| Frågor som rör den ekonomiska förvaltningen av budgeten för 2017 | 2.13–2.45 |

| Att utnyttja tillgängliga medel i ESI-fonderna är fortfarande en utmaning för medlemsstaterna | 2.13–2.19 |

| Medlemsstaterna lämnade in sina slutliga kostnadsredovisningar avseende strukturfonderna för budgetramperioden 2007–2013 | 2.20–2.22 |

| Bistånd till tredjeländer ges i allt högre grad genom alternativa finansieringsmodeller | 2.23–2.27 |

| EU:s finansiering via finansieringsinstrument har ökat betydligt | 2.28–2.41 |

| Finansieringsinstrument med delad förvaltning ställs inför utmaningar | 2.29–2.35 |

| Momentum för Europeiska fonden för strategiska investeringar | 2.36–2.39 |

| Inrättande av Europeiska fonden för hållbar utveckling | 2.40–2.41 |

| EU-budgetens exponering fortfarande betydande | 2.42–2.45 |

| Risker och utmaningar för framtidens EU-budget | 2.46–2.51 |

| En onormal eftersläpning av obetalda ersättningsanspråk kan uppstå | 2.47 |

| Finansieringen av utstående åtaganden från den fleråriga budgetramen 2014–2020 är ett problem för nästa fleråriga budgetram | 2.48–2.49 |

| Förenade kungariket lämnar EU | 2.50 |

| Bristerna när det gäller redovisningsskyldighet kan riskera att öka ytterligare | 2.51 |

| Slutsatser och rekommendationer | 2.52–2.62 |

| Slutsatser | 2.52–2.61 |

| Rekommendationer | 2.62 |

|

Bilaga 2.1 – |

De viktigaste punkterna av intresse i ändringsbudgetar |

|

Bilaga 2.2 – |

Ökning av anslagen till särskilda instrument |

|

|

|

||||||||||||||||||||||||||||||||

|

INLEDNING |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

BUDGETFÖRVALTNINGEN UNDER 2017 |

|||||||||||||||||||||||||||||||||

|

Jämfört med budgeten var åtagandena höga och betalningarna fortsatt låga under den fleråriga budgetramens fjärde år |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.1 – Budgetgenomförandet 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

De utestående budgetåtagandena överträffade förra årets rekord |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

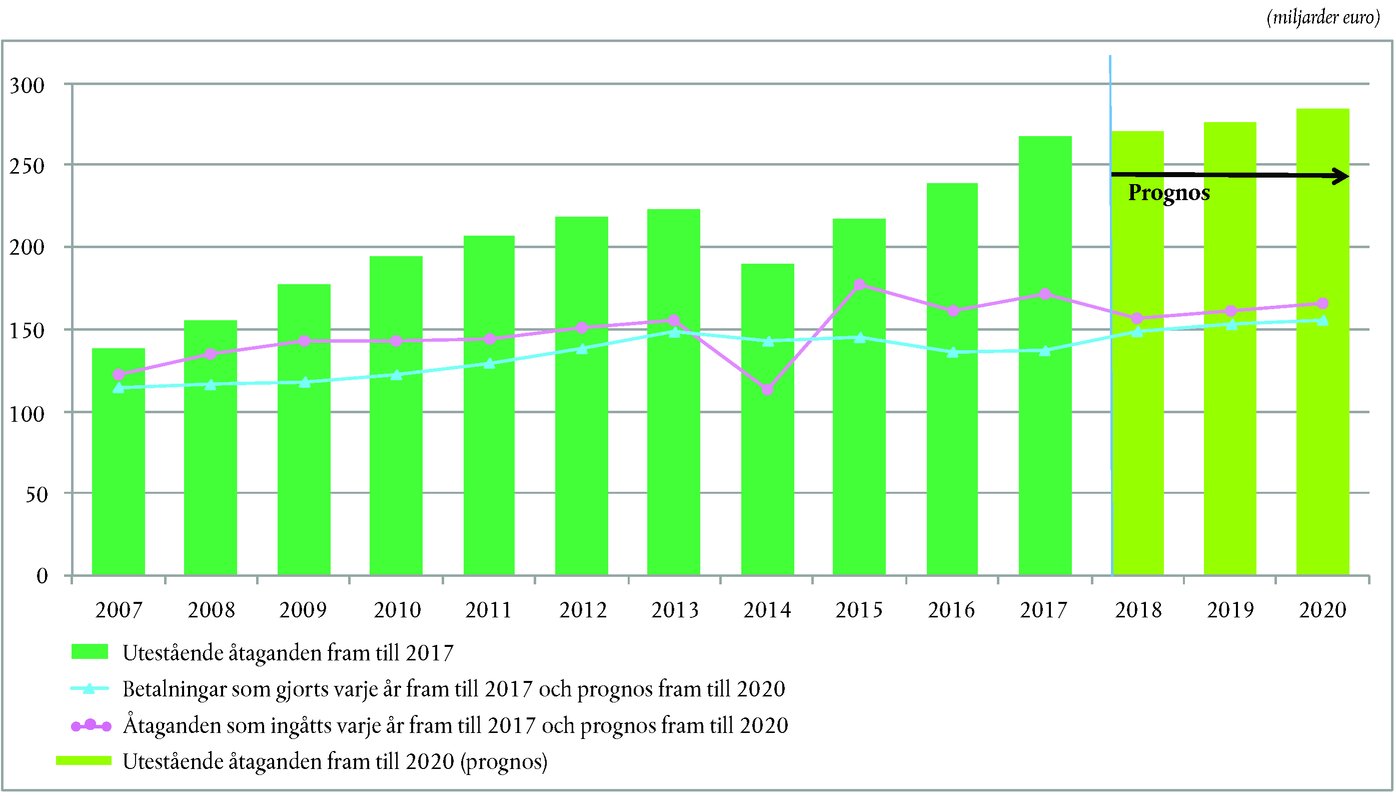

Ruta 2.2 – Utestående åtaganden, åtaganden och betalningar inbegripet prognoser fram till slutet av den nuvarande fleråriga budgetramen

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Den samlade marginalen för betalningar och särskilda instrument är en viktig del av flexibiliteten |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

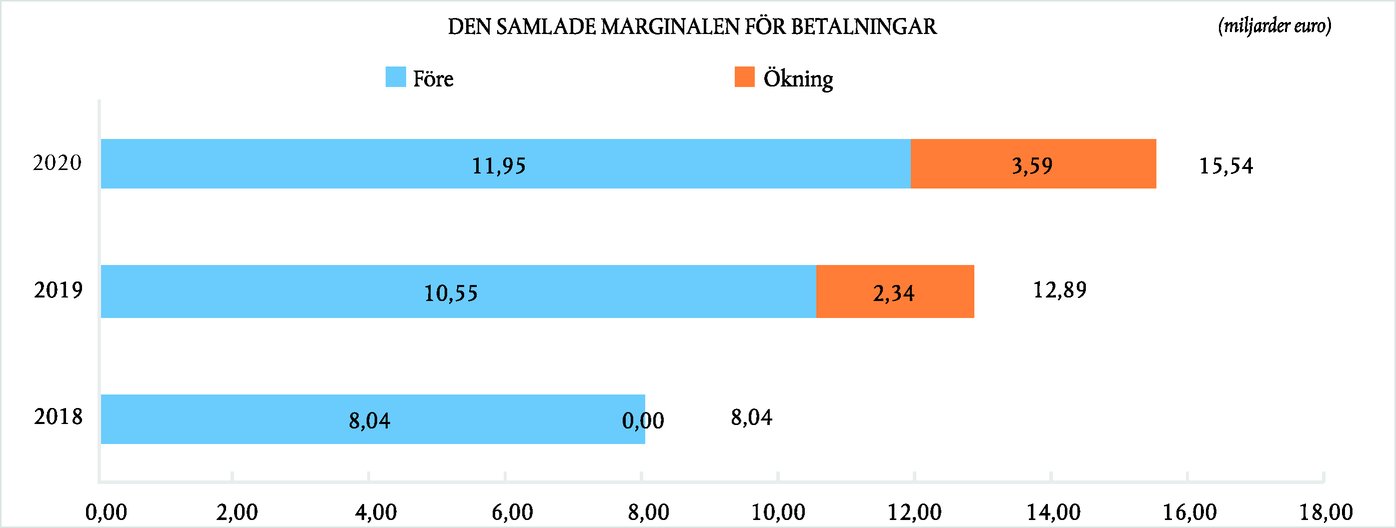

|

Ruta 2.3 – Samlad marginal för betalningar

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

FRÅGOR SOM RÖR DEN EKONOMISKA FÖRVALTNINGEN AV BUDGETEN FÖR 2017 |

|||||||||||||||||||||||||||||||||

|

Medlemsstaterna har fortfarande svårt att utnyttja tillgängliga medel i ESI-fonderna |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

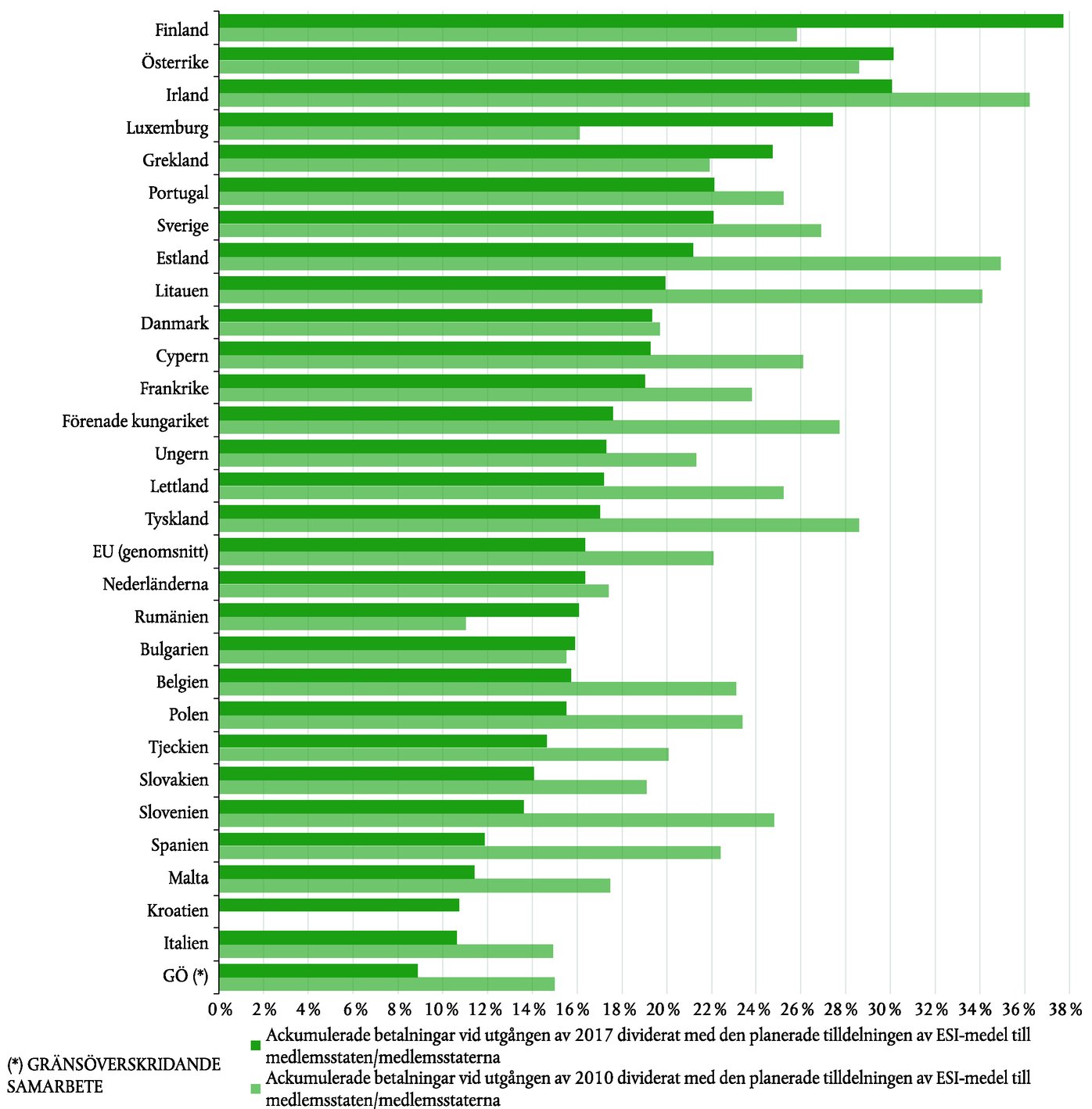

|

Ruta 2.5 – Utnyttjandegrader per medlemsstat vid utgången av 2017 och utgången av 2010

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.6 – Resultat av vår enkät

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Medlemsstaterna lämnade in sina slutliga kostnadsredovisningar avseende strukturfonderna för budgetramperioden 2007–2013 |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.7 – Utestående strukturfondsåtaganden inom den fleråriga budgetramen 2007–2013 vid utgången av 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.8 – Belopp som dragits tillbaka från strukturfonderna mellan 2011 och 2017 per medlemsstat

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Bistånd till tredjeländer ges i allt högre grad genom alternativa finansieringsmodeller |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.9 – Nyckelinformation om förvaltningsfonder

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.10 – Nyckelinformation om faciliteten för flyktingar i Turkiet

Källa:

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

EU:s finansiering via finansieringsinstrument har ökat betydligt |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.11 – Stöd från EU:s budget till finansieringsinstrument

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Finansieringsinstrument med delad förvaltning ställs inför utmaningar |

|||||||||||||||||||||||||||||||||

|

Avslutandet av perioden 2007–2013 visade på felaktigheter och dubbelräkning |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.12 – Belopp från finansieringsinstrument med delad förvaltning som hade betalats ut till och använts av medlemsstaterna fram till den 31 mars 2017

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Utbetalningarna från finansieringsinstrument med delad förvaltning till slutmottagare inom den fleråriga budgetramen 2014–2020 har varit låga |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Ruta 2.13 – Läget för finansieringsinstrumenten med delad förvaltning inom den fleråriga budgetramen 2014–2020 i december 2016

|

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

Momentum för Europeiska fonden för strategiska investeringar |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

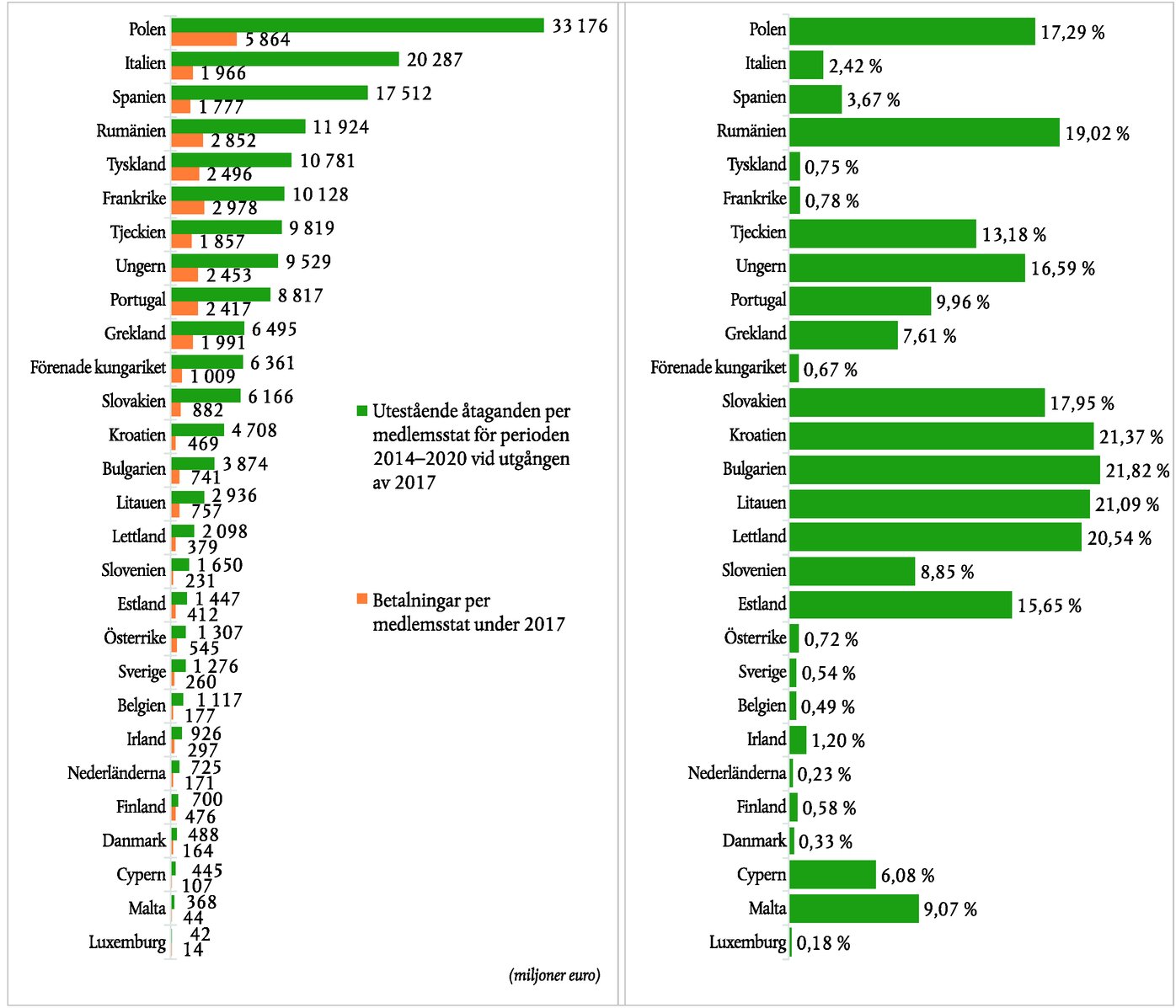

|

Ruta 2.14 – Efsi-finansiering per medlemsstat (miljoner euro)

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Inrättande av Europeiska fonden för hållbar utveckling |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

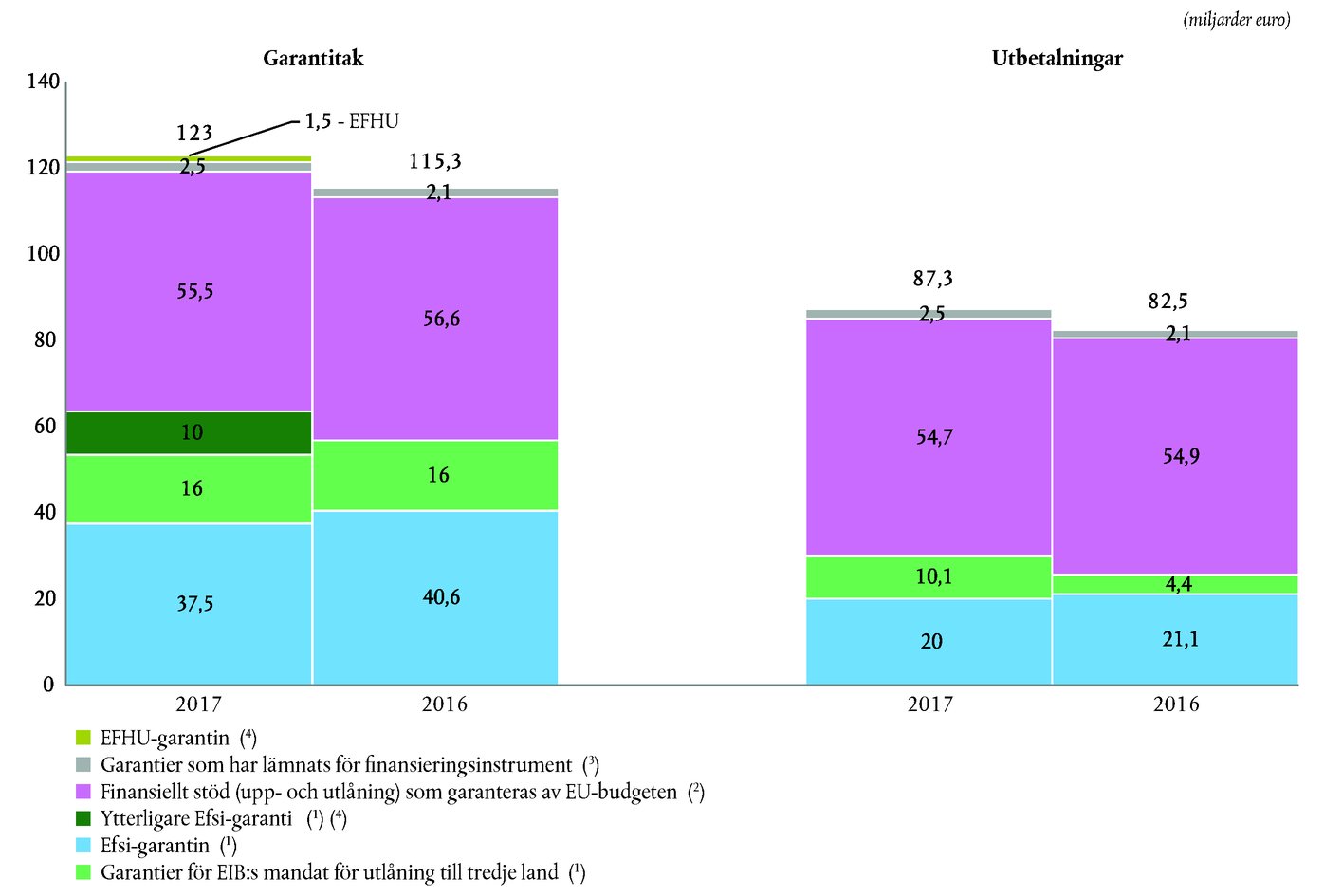

EU-budgetens exponering fortfarande betydande |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

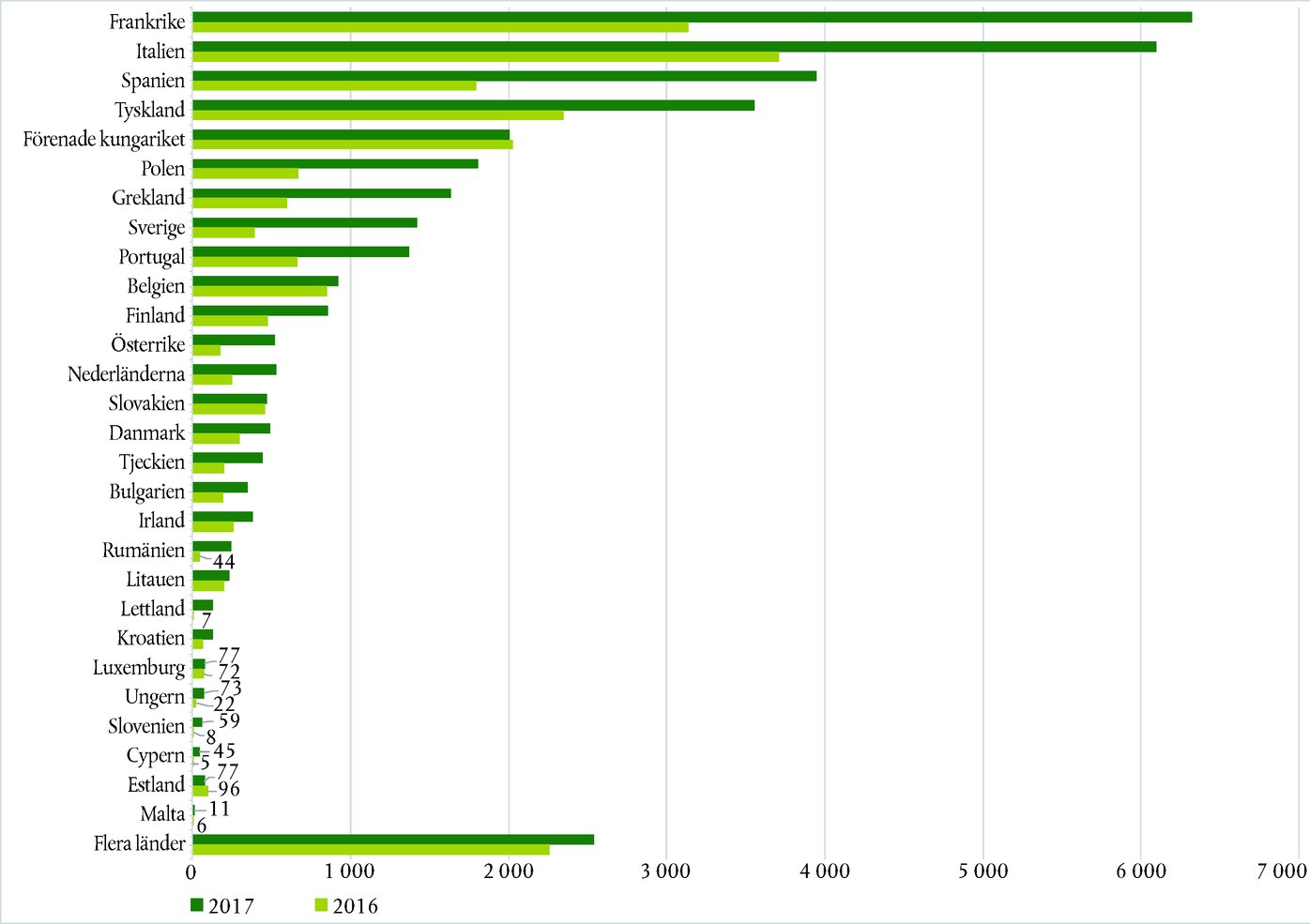

|

Ruta 2.15 – EU-budgetens exponering för garantier (vid utgången av 2017)

Anm.:

|

|||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

RISKER OCH UTMANINGAR FÖR FRAMTIDENS EU-BUDGET |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

En onormal eftersläpning av obetalda ersättningsanspråk kan uppstå |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Finansieringen av utstående åtaganden från den fleråriga budgetramen 2014–2020 är ett problem för nästa fleråriga budgetram |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Förenade kungariket lämnar EU |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Bristerna när det gäller redovisningsskyldighet kan riskera att öka ytterligare |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

SLUTSATSER OCH REKOMMENDATIONER |

|||||||||||||||||||||||||||||||||

|

Slutsatser |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Rekommendationer |

|||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||

|

Kommissionen godtar delvis rekommendationen. Kommissionen kommer att rapportera om avslutandet i enlighet med gällande lagar. Enligt den nuvarande lagstiftningen behöver medlemsstaterna inte lämna information om belopp som tillhör dem. I enlighet med den godtagna rekommendation 2 i särskild rapport nr 4/2017 om att skydda EU:s budget kommer kommissionen att rapportera om slutresultatet för avslutandet för programperioden i samband med den årliga verksamhetsrapporten från respektive generaldirektorat. Denna rapport kommer att innefatta det belopp som får medräknas vid avslutandet per operativt program, inklusive för finansieringsinstrument i förekommande fall. Den kommer också att omfatta information om eventuella återbetalningar per operativt program. |

||||||||||||||||||||||||||||||||

|

Kommissionen godtar delvis rekommendationen. Kommissionen kommer, i linje med den nya budgetförordning som antagits av medlagstiftaren, årligen att bedöma hållbarheten för de ansvarsförbindelser som belastar EU-budgeten och som uppkommer genom finansiella operationer. Denna information kommer att åtfölja budgetförslaget från och med 2021. |

||||||||||||||||||||||||||||||||

|

Kommissionen godtar rekommendationen. Kommissionen har lagt fram sina förslag till flerårig budgetram för perioden 2021–2027 för Europaparlamentet och rådet. Ett viktigt inslag i dessa förslag är betalningstakets stabilitet och förutsägbarhet. Kommissionen anser att det föreslagna betalningstaket kommer att räcka för att täcka utestående åtaganden före 2021 och betalningar för de nya åtagandena under 2021–2027 inom de ramar som fastställs av taket för egna resurser enligt gällande beslut om egna resurser. Kommissionens förslag till en förordning om gemensamma avsättningar för 2021–2027 innehåller två huvudmekanismer som främjar ett mer skyndsamt genomförande: en n+2-regel för tillbakadraganden i kombination med en nivå på förfinansiering som har sänkts till årliga betalningar på 0,5 % baserade på det totala stödet från fonderna på programnivå. Kommissionen föreslår dessutom medlagstiftaren att man minskar den årliga förfinansieringsnivån för programmen under perioden 2014–2020. |

||||||||||||||||||||||||||||||||

(1) Diskussionsunderlaget byggde på Future financing of the EU (den framtida finansieringen av EU), slutrapport och rekommendationer från högnivågruppen för egna medel, januari 2017.

(2) Framtiden för EU:s finanser: reform av hur EU-budgeten fungerar, briefingdokument, februari 2018 (nedan kallat briefingdokumentet om framtiden för EU:s finanser) och The Commission’s proposal for the 2021–2027 Multiannual Financial Framework (briefingdokument om kommissionens förslag till flerårig budgetram för 2021–2027), juli 2018.

(3) Förslaget skulle ha presenterats före utgången av 2017 – se artikel 25 i förordningen om den fleråriga budgetramen (rådets förordning (EU, Euratom) nr 1311/2013 av den 2 december 2013 om den fleråriga budgetramen för 2014–2020 (EUT L 347, 20.12.2013, s. 884)).

(4) Vi har exkluderat överföringar mellan budgetår och inkomster avsatta för särskilda ändamål eftersom de inte ingår i den antagna budgeten och följer andra regler som snedvrider resultatet. För mer information, se del A4–A5 i Europeiska kommissionens rapport om budgetförvaltningen och den ekonomiska förvaltningen budgetåret 2017.

(5) Exklusive överföringar mellan år och inkomster avsatta för särskilda ändamål. Se fotnot 4.

(6) Se kommissionens svar på punkt 2.14 i årsrapporten för 2016.

(7) Se not 2.2 till rapporten om genomförandet av budgeten i Europeiska unionens konsoliderade årsredovisning – budgetåret 2017 (nedan kallad EU:s årsredovisning för 2017).

(8) Baserat på befintliga resultat i slutet av 2017 och den fleråriga budgetramen, inklusive den tekniska justeringen för 2017, har vi gjort det försiktiga antagandet att 98 % av åtagandebemyndigandena kommer att omsättas i åtaganden. Vi har använt kommissionens senaste tillgängliga uppskattning av tillbakadraganden och antagit att 99 % av betalningsbemyndigandena kommer att bli betalningar, exklusive betalningar som är kopplade till särskilda instrument liksom i kommissionens antagande. Vi har inte beaktat användningen av den samlade marginalen för betalningar. Den kan dock hjälpa till att minska de utestående åtagandena fram till 2020 (se punkterna 2.9–2.10). Inkomster avsatta för särskilda ändamål och överföringar mellan år har inte räknats med i prognosen för 2018–2020 eftersom de endast har liten inverkan och är svåra att beräkna.

(9) COM(2016) 603 final – meddelande från kommissionen till Europaparlamentet och rådet – Halvtidsöversyn och revidering av den fleråriga budgetramen 2014–2020 – En resultatinriktad EU-budget. Vi svarade på kommissionens meddelande genom att offentliggöra briefingdokumentet EU:s budget: dags för en reform? i november 2016.

(10) Rådets förordning (EU, Euratom) 2017/1123 av den 20 juni 2017 om ändring av förordning (EU, Euratom) nr 1311/2013 om den fleråriga budgetramen för 2014–2020 (EUT L 163, 24.6.2017, s. 1).

(11) Den samlade marginalen för betalningar gör det möjligt att föra över outnyttjade betalningsbemyndiganden till framtida år.

(12) Reserven för katastrofbistånd (EAR), Europeiska unionens solidaritetsfond (EUSF), flexibilitetsmekanismen (Flex) och Europeiska fonden för justering för globaliseringseffekter (EGF) – se artiklarna 9–12 i förordningen om den fleråriga budgetramen. Se även punkterna 2.8–2.10 i årsrapporten för 2016.

(13) Se artikel 5 i förordningen om den fleråriga budgetramen.

(14) Baserat på tekniska justeringar av budgetramen och revisionsrättens uppskattningar för 2017.

(15) Punkt 2.8 i årsrapporten för 2014 och punkt 2.8 b i årsrapporten för 2016.

(16) Utnyttjande är det belopp som kommissionen betalar till en medlemsstat som medfinansiering av projekt inom operativa program från ESI-fonderna. Utnyttjandegraden visar vilka belopp som har betalats i förhållande till de planerade EU-utgifterna.

(17) Fjärde året av den nuvarande fleråriga budgetramen.

(18) Motsvarande år i den föregående fleråriga budgetramen.

(19) Kommissionen förklarade vad den anser är skälen till detta i olika dokument: i analysen av de europeiska struktur- och investeringsfondernas budgetgenomförande 2016, i halvtidsöversynen och revideringen av den fleråriga budgetramen 2014–2020 och det åtföljande arbetsdokumentet från kommissionens avdelningar COM(2016) 603 final och SWD(2016) 299 final samt i sina svar på frågorna för skriftligt besvarande till kommissionärerna Günther Oettinger, Corina Creţu och Marianne Thyssen om förfarandet för beviljande av ansvarsfrihet 2016.

(20) Kroatien, Italien, Malta, Slovakien, Slovenien och Spanien.

(21) Se särskild rapport nr 1/2018 Gemensamt stöd till projekt i de europeiska regionerna (Jaspers) – dags att rikta stödet bättre.

(22) Särskild rapport nr 36/2016 En bedömning av arrangemangen för avslutande av sammanhållnings- och landsbygdsutvecklingsprogrammen 2007–2013 och särskild rapport nr 17/2018 Kommissionens och medlemsstaternas åtgärder under de sista åren av programperioden 2007–2013 rådde bot på det låga anslagsutnyttjandet men var inte tillräckligt resultatinriktade.

(23) Europeiska regionala utvecklingsfonden, Europeiska socialfonden och Sammanhållningsfonden.

(24) Utom Kroatien, som hade fått tidsfristen förlängd till den 31 mars 2018.

(25) Se punkt 2.13 i årsrapporten för 2016.

(26) Fondernas fullständiga namn är följande: EU:s förvaltningsfond för Centralafrikanska republiken, EU:s regionala förvaltningsfond för insatser med anledning av krisen i Syrien, EU:s förvaltningsfond för nödåtgärder i Afrika inriktade på stabilitet och insatser mot de bakomliggande orsakerna till irreguljär migration och fördrivna personer samt EU:s förvaltningsfond för Colombia.

(27) Särskild rapport nr 11/2017 EU:s förvaltningsfond Bêkou för Centralafrikanska republiken: en lovande början trots vissa brister.

(28) Se rekommendation 4 i kapitel 2 i årsrapporten för 2016.

(29) Summary of data on the progress made in financing and implementing financial engineering instruments reported by the managing authorities in accordance with Article 67(2)(j) of Council Regulation (EC) No 1083/2006 Programming period 2007–2013, situation as at 31 March 2017 (at closure) (sammanfattning av uppgifter om de framsteg som gjorts när det gäller att finansiera och genomföra finansieringstekniska instrument och som rapporterats av förvaltningsmyndigheterna i enlighet med artikel 67.2 j i rådets förordning (EG) nr 1083/2006, programperioden 2007–2013, situationen per den 31 mars 2017 [vid avslutandet]).

(30) Dessa belopp fortsätter att vara tillgängliga för medlemsstaterna. Se artikel 78.7 i rådets förordning (EG) nr 1083/2006.

(31) Se punkt 6.25 i årsrapporten för 2016.

(32) Från lån som betalats ut och återbetalats, investeringar som gjorts eller belopp som blivit över efter det att alla garantier har utfallit.

(33) Särskild rapport nr 19/2016 Att genomföra EU:s budget med hjälp av finansieringsinstrument – lärdomar av programperioden 2007–2013.

(34) Europaparlamentets och rådets förordning (EU) 2017/2396 av den 13 december 2017 om ändring av förordningarna (EU) nr 1316/2013 och (EU) 2015/1017 vad gäller förlängningen av löptiden för Europeiska fonden för strategiska investeringar liksom införandet av tekniska förstärkningar av den fonden och Europeiska centrumet för investeringsrådgivning (EUT L 345, 27.12.2017, s. 34).

(35) I skäl 21 i förordning (EU) 2017/2396 anges att finansiering kommer att komma från EU-budgeten med en överföring från Fonden för ett sammanlänkat Europa (FSE) samt från inkomsterna och återbetalningarna från FSE-skuldinstrumentet och från Margueritefonden.

(36) Se not 4.1 till EU:s årsredovisning för 2017.

(37) Bland annat genom återflöden, antingen från Efsi själv (525 miljoner euro) eller från andra finansiella instrument (150 miljoner euro från FSE-skuldinstrumentet och Margueritefonden).

(38) Se verksamhetsrapport från EIB vid årets slut för Europeiska fonden för strategiska investeringar – infrastruktur- och innovationstjänsten och delen för små och medelstora företag. Bilaga II till Efsiavtalet – rapportdatum: 31 december 2017.

(39) Europaparlamentets och rådets förordning (EU) 2017/1601 av den 26 september 2017 om inrättande av Europeiska fonden för hållbar utveckling (EFHU), EFHU-garantin och EFHU- garantifonden (EUT L 249, 27.9.2017, s. 1).

(40) Artikel 11 e i förordning (EU) 2017/1601 av den 26 september 2017 om inrättande av Europeiska fonden för hållbar utveckling (EFHU), EFHU-garantin och EFHU-garantifonden.

(41) Eventualförpliktelser är möjliga förpliktelser som beror på om framtida händelser inträffar. De viktigaste eventualförpliktelserna i EU-budgeten är följande: EIB:s garantier för det externa utlåningsmandatet, Efsi-garantier, finansiellt stöd: makroekonomiskt stöd, den europeiska finansiella stabiliseringsmekanismen (EFSM), betalningsbalans och Euratom, garantier som ges för EU:s finansieringsinstrument (huvudsakligen Horisont 2020, finansieringsinstrumentet för riskdelning och Fonden för ett sammanlänkat Europa) och EFHU-garantin.

(42) COM(2016) 605, förslag till Europaparlamentets och rådets förordning om finansiella regler för unionens allmänna budget och om ändring av Europaparlamentets och rådets förordningar (EG) nr 2012/2002, (EU) nr 1296/2013, (EU) nr 1301/2013, (EU) nr 1303/2013, (EU) nr 1304/2013, (EU) nr 1305/2013, (EU) nr 1306/2013, (EU) nr 1307/2013, (EU) nr 1308/2013, (EU) nr 1309/2013, (EU) nr 1316/2013, (EU) nr 223/2014, (EU) nr 283/2014 och (EU) nr 652/2014 samt Europaparlamentets och rådets beslut nr 541/2014/EU.

(43) Den försäkringstekniska värderingen av pensionsskulden motsvarar nuvärdet av EU:s förväntade framtida betalningar. Den beräknas med hjälp av den relevanta diskonteringsräntan i enlighet med den metod som fastställs i IPSAS 25. För närmare uppgifter om beräkningen, se not 2.9 till EU:s årsredovisning för 2017.

(44) Se balansräkningen i EU:s årsredovisning för 2017.

(45) Se fotnot i balansräkningen i EU:s årsredovisning för 2017.

(46) Se punkterna 2.36–2.38 i årsrapporten för 2016.

(47) Artikel 3.2 andra stycket i rådets beslut 2014/335/EU, Euratom av den 26 maj 2014 om systemet för Europeiska unionens egna medel (EUT L 168, 7.6.2014, s. 105).

(48) Artikel 9 i det interinstitutionella avtalet av den 2 december 2013 mellan Europaparlamentet, rådet och kommissionen om budgetdisciplin, samarbete i budgetfrågor och sund ekonomisk förvaltning.

(49) Se rekommendation 2 i punkt 2.47 i årsrapporten för 2015 och briefingdokumentet om framtiden för EU:s finanser.

(50) Utkast till avtal om Förenade konungariket Storbritannien och Nordirlands utträde ur Europeiska unionen och Europeiska atomenergigemenskapen, 19 mars 2018.

(51) Se den översiktliga analysen från 2014 Luckor, överlappningar och utmaningar: En översiktlig analys av EU:s förfaranden för ansvarsutkrävande och offentlig revision, punkt 2.4 i årsrapporten från 2015 och punkterna 2.29–2.31, 2.43 och 2.46 samt ruta 2.8 i årsrapporten för 2016.

(52) Ruta 4 i kommissionens diskussionsunderlag om framtiden för EU:s finanser.

(53) Se punkterna 28, 29 och 29–44 i briefingdokumentet om framtiden för EU:s finanser.

(54) Såsom Europeiska försvarsbyrån (EDA), den föreslagna europeiska valutafonden, Europeiska stabilitetsmekanismen (ESM) och EIB:s transaktioner som inte är knutna till EU-budgeten.

(55) I detta belopp ingår inte 1,2 miljarder euro för instrument med kombinerad finansiering.

(56) Baserat på den nuvarande finansieringsramen – COM(2018) 600.

BILAGA 2.1

DE VIKTIGASTE PUNKTERNA AV INTRESSE I ÄNDRINGSBUDGETAR

|

Ändringsbudget |

Förklaring |

Värde i miljarder euro |

Effekt på budgeten 2017 |

|

1/2017 |

Tre medlemsstater fick stöd, på grund av större eller regionala katastrofer som inträffade, från Europeiska unionens solidaritetsfond: a) Förenade kungariket: 60,3 miljoner euro, b) Cypern: 7,3 miljoner euro och c) Portugal: 3,9 miljoner euro. |

0,07 |

Ökning av åtaganden |

|

2/2017 |

Överskottet 2016 återfördes till medlemsstaterna genom en minskning av deras årliga bidrag. |

6,40 |

Minskning av inkomsterna |

|

3/2017 |

Sysselsättningsinitiativet för unga, som inrättades 2013 som ett svar på den höga ungdomsarbetslösheten i EU, förstärktes. |

0,50 |

Ökning av åtaganden |

|

4/2017 |

Stöd gavs till Italien, genom Europeiska unionens solidaritetsfond, med anledning av en rad jordbävningar som inträffade mellan augusti 2016 och januari 2017. |

1,20 |

Ökning av åtaganden |

|

5/2017 |

EFHU-garantifonden inrättades. |

0,30 |

Ökning av åtaganden |

|

6/2017 |

Betalningsbemyndigandena i den ursprungliga budgeten minskades. Detta minskade parallellt medlemsstaternas bidrag med samma belopp. |

0,06 |

Minskning av åtaganden |

|

7,70 |

Minskning av betalningar |

||

|

Källa: Not A 2.1 till kommissionens rapport om budgetförvaltningen och den ekonomiska förvaltningen 2017. |

|||

BILAGA 2.2

ÖKNING AV ANSLAGEN TILL SÄRSKILDA INSTRUMENT

Belopp tillgängliga i särskilda instrument före och efter ökningen

|

(miljoner euro) |

|||||||

|

Före ökningen |

|

|

|

|

|

|

|

|

År |

|

Flex |

EAR |

EGF |

EUSF |

|

Totalt |

|

2017 |

|

530 |

315 |

169 |

563 |

|

1 577 |

|

2018 |

|

541 |

322 |

172 |

574 |

|

1 609 |

|

2019 |

|

552 |

328 |

176 |

586 |

|

1 642 |

|

2020 |

|

563 |

335 |

179 |

598 |

|

1 675 |

|

Totalt |

|

2 186 |

1 300 |

696 |

2 321 |

|

6 503 |

|

Efter ökningen |

|

|

|

|

|

|

|

|

År |

|

Flex |

EAR |

EGF |

EUSF |

|

Totalt |

|

2017 |

|

676 |

338 |

169 |

563 |

|

1 746 |

|

2018 |

|

689 |

344 |

172 |

574 |

|

1 779 |

|

2019 |

|

703 |

351 |

176 |

586 |

|

1 816 |

|

2020 |

|

717 |

359 |

179 |

598 |

|

1 853 |

|

Totalt |

|

2 785 |

1 392 |

696 |

2 321 |

|

7 194 |

|

|

|

|

|

|

|

|

|

|

Skillnad |

|

599 |

92 |

— |

— |

|

691 |

|

Totalt belopp tillgängligt för utnyttjande 2018–2020 (*1) |

|

5 997 |

|||||

|

Anm.: Flex – flexibilitetsmekanismen; EAR – reserven för katastrofbistånd; EGF – Europeiska fonden för justering för globaliseringseffekter; EUSF – Europeiska unionens solidaritetsfond. Källa: Europeiska revisionsrätten på grundval av uppgifter från kommissionen. |

|||||||

(*1) Skillnaden mellan 7 194 miljoner euro och 5 997 miljoner euro är lika med de belopp som utnyttjats 2017.

KAPITEL 3

EU-budgeten: att uppnå resultat

INNEHÅLL

| Inledning | 3.1 |

| Del 1 – Använder kommissionen resultatinformation på ett adekvat sätt när den fattar beslut? | 3.2–3.36 |

| Avsnitt A – Det finns vissa gränser för i hur stor utsträckning kommissionen kan använda resultatinformation | 3.6–3.13 |

| Avsnitt B – Kommissionens system för resultatmätning tillhandahåller ofantliga uppgiftsmängder men inte alltid i rätt tid | 3.14–3.18 |

| Avsnitt C – Kommissionen använder resultatinformation till att förvalta program och politik men vidtar inte alltid lämpliga åtgärder när målen inte uppfylls | 3.19–3.26 |

| Avsnitt D – Kommissionen förklarar i regel inte hur den använder resultatinformation i sina resultatrapporter | 3.27–3.31 |

| Avsnitt E – Man räknar med att en fortsatt utveckling av resultatkulturen ska leda till ytterligare framsteg | 3.32–3.36 |

| Del 2 – Resultat av revisionsrättens effektivitetsrevisioner: slutsatser och rekommendationer med störst effekt | 3.37–3.67 |

| Inledning | 3.37 |

| Rubrikerna 1a ”Konkurrenskraft för tillväxt och sysselsättning” och 1b ”Ekonomisk, social och territoriell sammanhållning” | 3.38–3.44 |

| Rubrik 2 ”Hållbar tillväxt – naturresurser” | 3.45–3.48 |

| Rubrikerna 3 ”Säkerhet och medborgarskap” och 4 ”Europa i världen” | 3.49–3.58 |

| Rubrik 5 ”Administration” och våra rapporter om det prioriterade området ”en fungerande inre marknad och en hållbar monetär union” | 3.59–3.67 |

| Del 3 – Uppföljning av rekommendationer | 3.68–3.78 |

| Slutsatser och rekommendationer | 3.79–3.85 |

| Slutsatser | 3.79–3.83 |

| Rekommendationer | 3.84–3.85 |

|

Bilaga 3.1 – |

Närmare uppgifter om rekommendationernas status per rapport |

|

Bilaga 3.2 – |

Viktiga förbättringar och olösta problem per rapport |

|

Bilaga 3.3 – |

Rekommendationer till medlemsstater |

|

Bilaga 3.4 – |

Uppföljning av tidigare rekommendationer avseende resultatfrågor |

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

INLEDNING |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

DEL 1 – ANVÄNDER KOMMISSIONEN RESULTATINFORMATION PÅ ETT ADEKVAT SÄTT NÄR DEN FATTAR BESLUT? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Inriktning och omfattning |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avsnitt A – Det finns vissa gränser för i hur stor utsträckning kommissionen kan använda resultatinformation |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I EU:s fleråriga budgetram finns inte den flexibilitet som krävs för att resultatinformation ska kunna användas |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

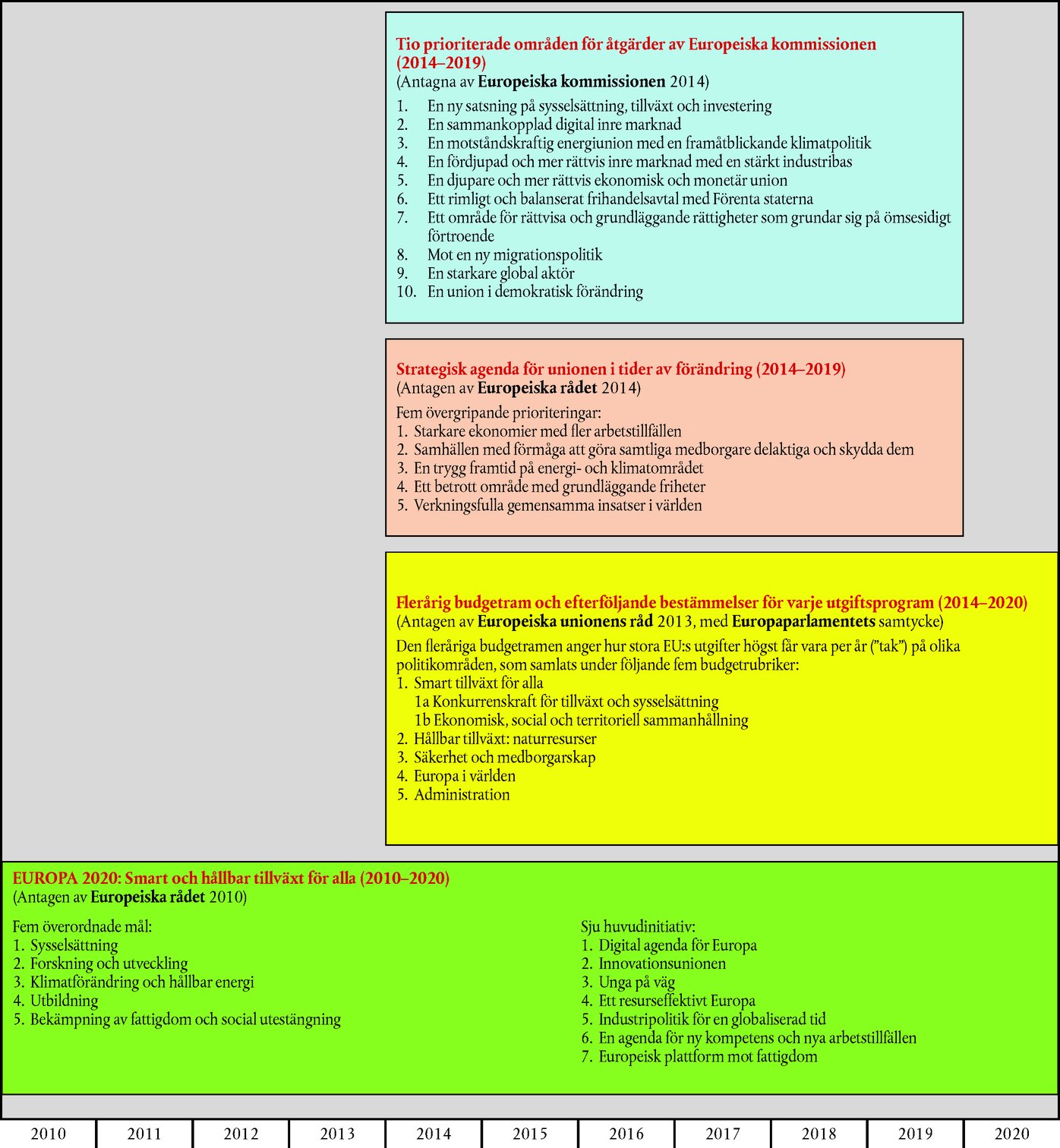

Det finns parallella strategiska ramar |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ruta 3.1 – Fyra strategiska ramar för Europeiska unionen (gäller parallellt)

Källa: Europeiska revisionsrätten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

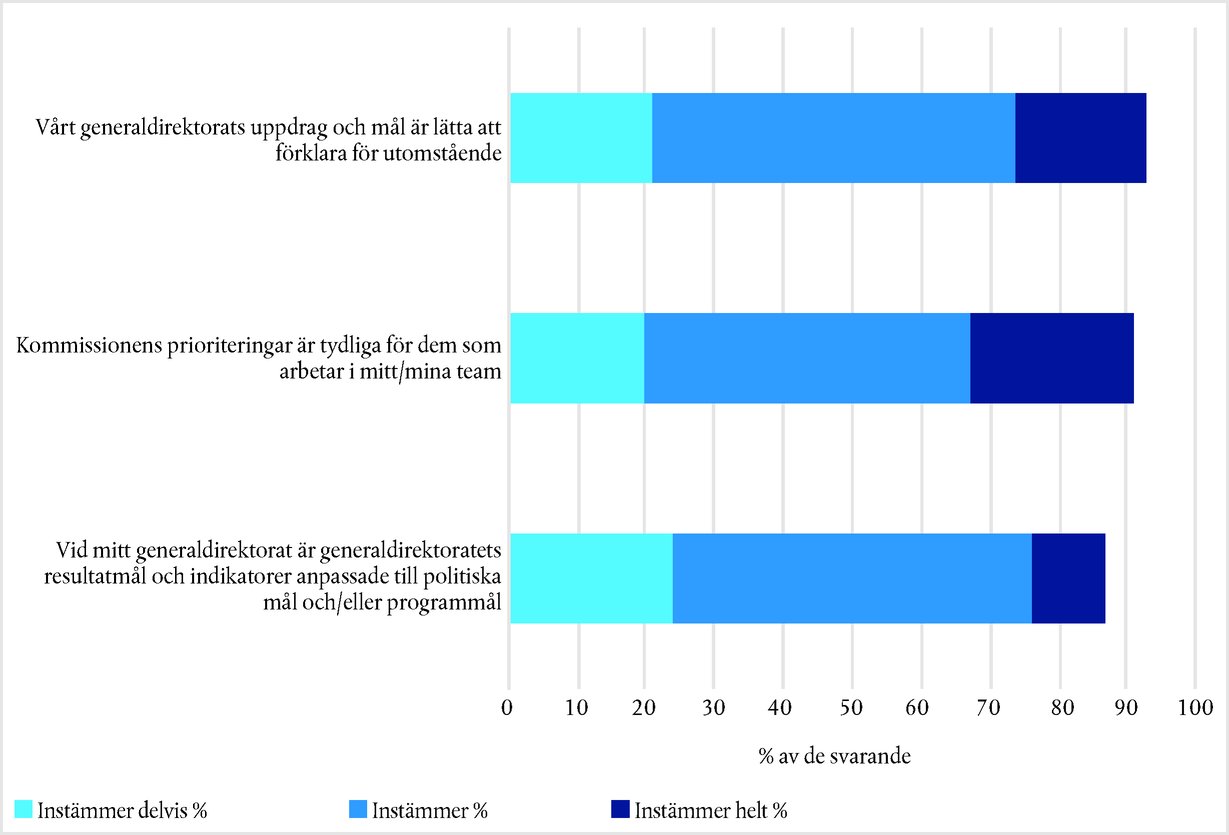

|

Ruta 3.2 – Enkätresultat – Måltydlighet

Källa: Revisionsrättens enkät. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avsnitt B – Kommissionens system för resultatmätning tillhandahåller ofantliga uppgiftsmängder men inte alltid i rätt tid |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ofantliga mängder resultatinformation finns tillgängliga för cheferna |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ruta 3.3 – Kommissionens viktigaste beslutsprocesser

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.16. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Resultatmätningssystemen kan utvecklas ytterligare |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ruta 3.4 – Enkätresultat – Ramen för resultatinformation

Källa: Revisionsrättens enkät. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Avsnitt C – Kommissionen använder resultatinformation till att förvalta program och politik men vidtar inte alltid lämpliga åtgärder när målen inte uppfylls |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kommissionen använder resultatinformation som den förfogar över till att förvalta sina aktiviteter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

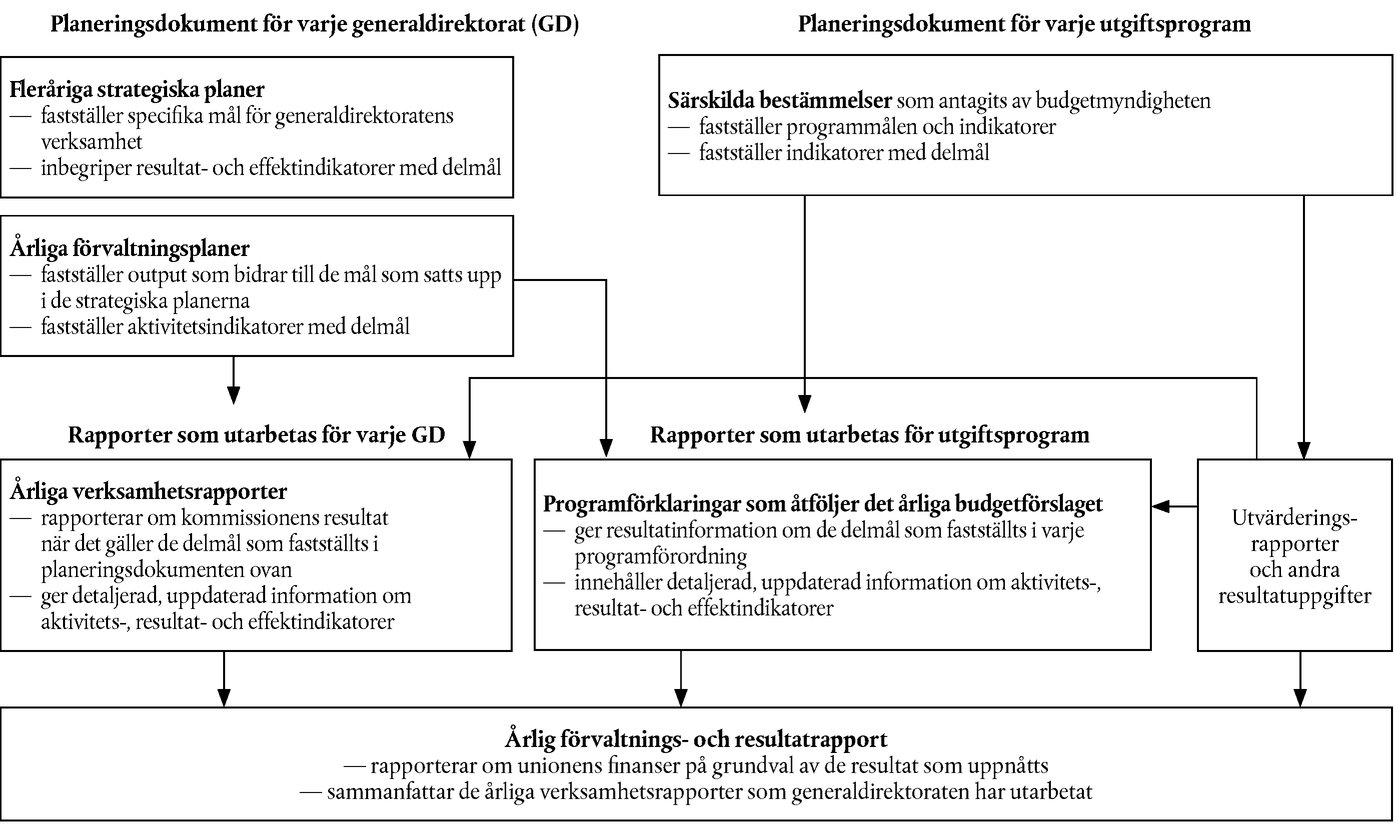

|

Ruta 3.5 – Huvudsakliga resultatrapporter som utarbetats av kommissionen och dess generaldirektorat (24)

Källa: Europeiska revisionsrätten. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Box 3.6 – De huvudsakliga resultatrapporternas tilltänkta mottagare och användning

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

När mål inte uppnås vidtas inte alltid korrigerande åtgärder |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

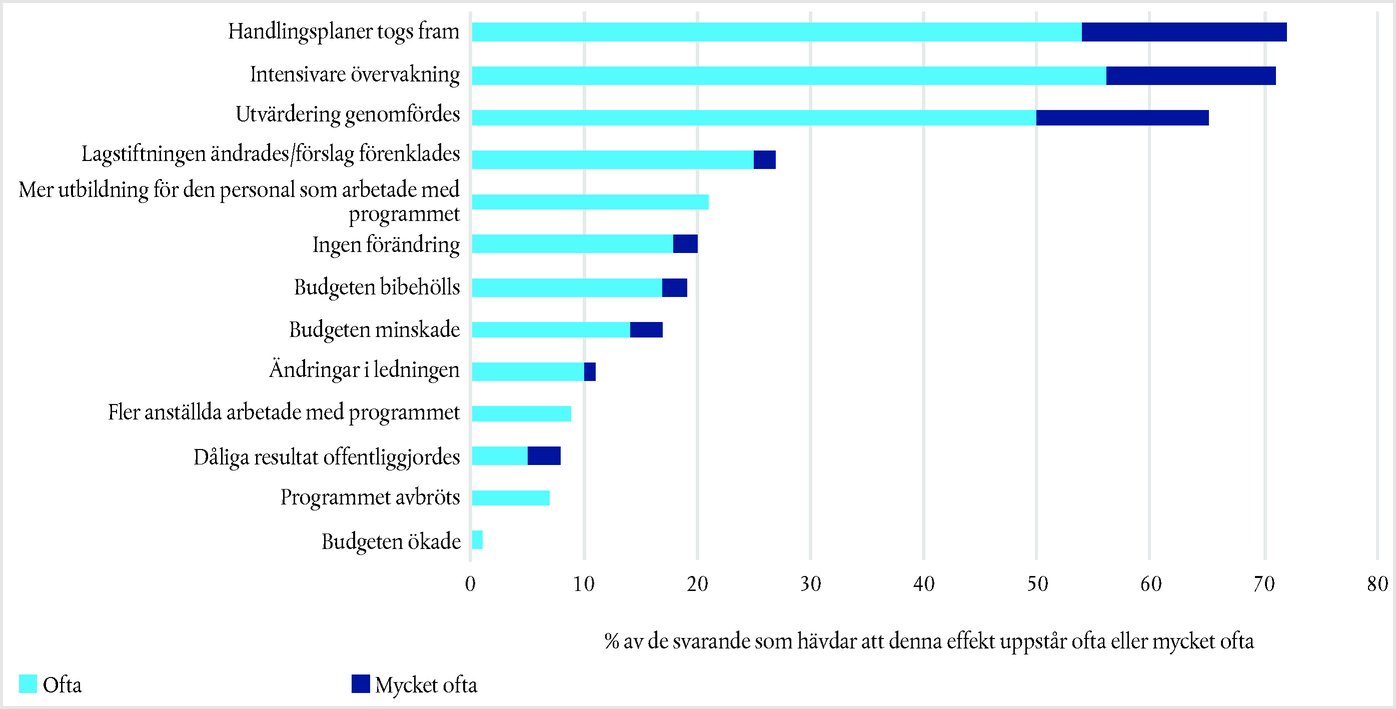

Ruta 3.7 – Vad händer om mål uppnås eller överträffas?

Källa: Revisionsrättens enkät. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ruta 3.8 – Vad händer om mål inte uppnås?

Källa: Revisionsrättens enkät. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

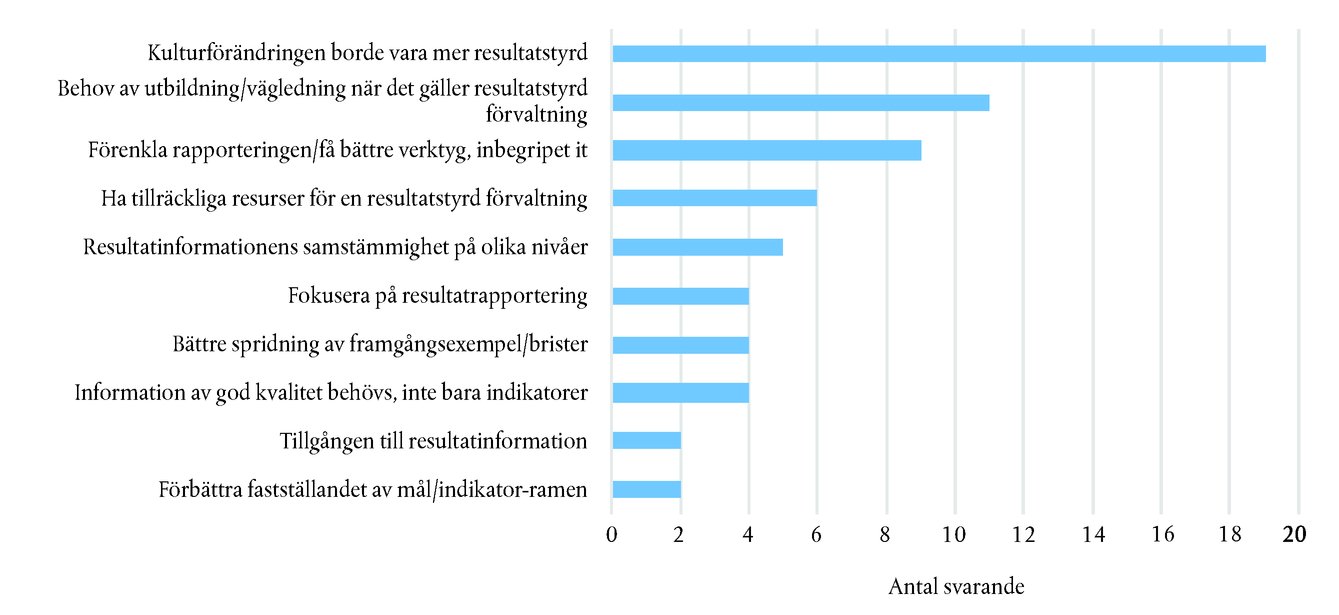

Avsnitt D – Kommissionen förklarar i regel inte hur den använder resultatinformation i sina resultatrapporter |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

3.29. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|