ISSN 1977-1061

Europeiska unionens

officiella tidning

C 417

Svensk utgåva

Meddelanden och upplysningar

60 årgången

6 december 2017

|

ISSN 1977-1061 |

||

|

Europeiska unionens officiella tidning |

C 417 |

|

|

|

||

|

Svensk utgåva |

Meddelanden och upplysningar |

60 årgången |

|

Informationsnummer |

Innehållsförteckning |

Sida |

|

|

IV Upplysningar |

|

|

|

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER, BYRÅER OCH ORGAN |

|

|

|

Revisionsrätten |

|

|

2017/C 417/01 |

||

|

2017/C 417/02 |

||

|

2017/C 417/03 |

||

|

2017/C 417/04 |

||

|

2017/C 417/05 |

||

|

2017/C 417/06 |

||

|

2017/C 417/07 |

||

|

2017/C 417/08 |

||

|

2017/C 417/09 |

||

|

2017/C 417/10 |

||

|

2017/C 417/11 |

||

|

2017/C 417/12 |

||

|

2017/C 417/13 |

||

|

2017/C 417/14 |

||

|

2017/C 417/15 |

||

|

2017/C 417/16 |

Rapport om årsredovisningen för Europeiska miljöbyrån (EEA) för budgetåret 2016 med byråns svar |

|

|

2017/C 417/17 |

||

|

2017/C 417/18 |

||

|

2017/C 417/19 |

||

|

2017/C 417/20 |

||

|

2017/C 417/21 |

||

|

2017/C 417/22 |

||

|

2017/C 417/23 |

||

|

2017/C 417/24 |

||

|

2017/C 417/25 |

||

|

2017/C 417/26 |

||

|

2017/C 417/27 |

||

|

2017/C 417/28 |

||

|

2017/C 417/29 |

||

|

2017/C 417/30 |

||

|

2017/C 417/31 |

||

|

2017/C 417/32 |

||

|

2017/C 417/33 |

Rapport om årsredovisningen för Euratoms försörjningsbyrå för budgetåret 2016 med byråns svar |

|

|

2017/C 417/34 |

||

|

2017/C 417/35 |

||

|

2017/C 417/36 |

Rapport om årsredovisningen för Europeiska polisbyrån (Europol) för budgetåret 2016 med byråns svar |

|

|

2017/C 417/37 |

||

|

2017/C 417/38 |

||

|

2017/C 417/39 |

Rapport om årsredovisningen för Europeiska byrån för GNSS (GSA) för budgetåret 2016 med byråns svar |

|

|

2017/C 417/40 |

||

|

2017/C 417/41 |

||

|

2017/C 417/42 |

|

SV |

|

IV Upplysningar

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER, BYRÅER OCH ORGAN

Revisionsrätten

|

6.12.2017 |

SV |

Europeiska unionens officiella tidning |

C 417/1 |

Sammanfattning av resultaten av revisionsrättens årliga revisioner av EU:s byråer och andra organ för budgetåret 2016

(2017/C 417/01)

INNEHÅLL

| AKRONYMER FÖR EU:s BYRÅER OCH ANDRA ORGAN | 3 |

| SAMMANFATTNING | 5 |

| VILKA VI ÄR | 5 |

| VAD VI GRANSKADE | 5 |

| Olika typer av byråer är lokaliserade till EU:s medlemsstater | 5 |

| Byråernas budgetar och finansiering – mer till prioriterade områden och mer självfinansiering | 7 |

| Mer personal till prioriterade områden | 9 |

| Revisionsarrangemang | 9 |

| VÅRA IAKTTAGELSER | 10 |

| Uttalanden utan reservation om räkenskapernas tillförlitlighet för samtliga byråer | 10 |

| Uttalanden utan reservation om lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna för samtliga byråer utom Easo | 10 |

| Särskilt viktiga frågor som revisionsrätten lyfter fram | 10 |

| Andra granskningsresultat på olika områden | 11 |

| Personal – ett bekymmer i några fall | 11 |

| Offentlig upphandling är fortfarande ett område med många fel | 11 |

| Byråerna har olika it-landskap trots liknande verksamheter | 12 |

| EMA:s utnyttjande av it-konsulter och projektförvaltning bör förbättras | 13 |

| Budgetförvaltningen har med några undantag förbättrats | 14 |

| Externa utvärderingar är i allmänhet positiva | 14 |

| Vi rapporterade resultaten av granskningar gjorda av kommissionens tjänst för internrevision för att ge en mer heltäckande bild | 14 |

| Uppföljningen av tidigare års kommentarer pågår som planerat i de flesta fall | 14 |

|

BILAGA I – |

Byråernas budget och personal | 16 |

|

BILAGA II – |

Revisionsrättens kommentarer som inte påverkar uttalandena | 19 |

|

BILAGA III – |

Uppföljning av utestående kommentarer som inte påverkar revisionsrättens uttalanden | 22 |

AKRONYMER FÖR EU:s BYRÅER OCH ANDRA ORGAN

|

Akronym |

Fullständigt namn |

Plats |

|

Acer |

Byrån för samarbete mellan energitillsynsmyndigheter |

Ljubljana, Slovenien |

|

Berecbyrån |

Byrån för Organet för europeiska regleringsmyndigheter för elektronisk kommunikation |

Riga, Lettland |

|

CdT |

Översättningscentrum för Europeiska unionens organ |

Luxemburg, Luxemburg |

|

Cedefop |

Europeiskt centrum för utveckling av yrkesutbildning |

Thessaloniki, Grekland |

|

Cepol |

Europeiska unionens byrå för utbildning av tjänstemän inom brottsbekämpning |

Budapest, Ungern |

|

Chafea |

Genomförandeorganet för konsument-, hälso-, jordbruks- och livsmedelsfrågor |

Luxemburg, Luxemburg |

|

CPVO |

Gemenskapens växtsortsmyndighet |

Angers, Frankrike |

|

Eacea |

Genomförandeorganet för utbildning, audiovisuella medier och kultur |

Bryssel, Belgien |

|

Easa |

Europeiska byrån för luftfartssäkerhet |

Köln, Tyskland |

|

Easme |

Genomförandeorganet för små och medelstora företag |

Bryssel, Belgien |

|

Easo |

Europeiska stödkontoret för asylfrågor |

Valletta, Malta |

|

EBA |

Europeiska bankmyndigheten |

London (Förenade kungariket) |

|

ECDC |

Europeiskt centrum för förebyggande och kontroll av sjukdomar |

Stockholm, Sverige |

|

Echa |

Europeiska kemikaliemyndigheten |

Helsingfors, Finland |

|

EEA |

Europeiska miljöbyrån |

Köpenhamn, Danmark |

|

EFCA |

Europeiska fiskerikontrollbyrån |

Vigo, Spanien |

|

Efsa |

Europeiska myndigheten för livsmedelssäkerhet |

Parma, Italien |

|

EIGE |

Europeiska jämställdhetsinstitutet |

Vilnius, Litauen |

|

Eiopa |

Europeiska försäkrings- och tjänstepensionsmyndigheten |

Frankfurt am Main, Tyskland |

|

EIT |

Europeiska institutet för innovation och teknik |

Budapest, Ungern |

|

EMA |

Europeiska läkemedelsmyndigheten |

London (Förenade kungariket) |

|

ECNN |

Europeiska centrumet för kontroll av narkotika och narkotikamissbruk |

Lissabon, Portugal |

|

Emsa |

Europeiska sjösäkerhetsbyrån |

Lissabon, Portugal |

|

Enisa |

Europeiska unionens byrå för nät- och informationssäkerhet |

Heraklion, Grekland |

|

ERA |

Europeiska unionens järnvägsbyrå |

Valenciennes, Frankrike |

|

Ercea |

Genomförandeorganet för Europeiska forskningsrådet |

Bryssel, Belgien |

|

Esma |

Europeiska värdepappers- och marknadsmyndigheten |

Paris, Frankrike |

|

ETF |

Europeiska yrkesutbildningsstiftelsen |

Turin, Italien |

|

EUIPO |

Europeiska unionens immaterialrättsmyndighet |

Alicante, Spanien |

|

eu-LISA |

Europeiska byrån för den operativa förvaltningen av stora it-system inom området frihet, säkerhet och rättvisa |

Tallinn, Estland |

|

EU-Osha |

Europeiska arbetsmiljöbyrån |

Bilbao, Spanien |

|

Euratom |

Euratoms försörjningsbyrå |

Luxemburg, Luxemburg |

|

Eurofound |

Europeiska institutet för förbättring av levnads- och arbetsvillkor |

Dublin, Irland |

|

Eurojust |

Europeiska unionens byrå för straffrättsligt samarbete |

Haag, Nederländerna |

|

Europol |

Europeiska polisbyrån |

Haag, Nederländerna |

|

FRA |

Europeiska unionens byrå för grundläggande rättigheter |

Wien, Österrike |

|

Frontex |

Europeiska gräns- och kustbevakningsbyrån |

Warszawa, Polen |

|

GSA |

Europeiska byrån för GNSS |

Prag, Tjeckien |

|

Inea |

Genomförandeorganet för innovation och nätverk |

Bryssel, Belgien |

|

REA |

Genomförandeorganet för forskning |

Bryssel, Belgien |

|

SRB |

Gemensamma resolutionsnämnden |

Bryssel, Belgien |

SAMMANFATTNING

Europeiska revisionsrätten har granskat räkenskaperna och de underliggande transaktionerna för 41 europeiska byråer och organ för budgetåret 2016. Revisionsrätten har gjort uttalanden utan reservation om samtliga byråers räkenskaper och om de underliggande transaktionerna för samtliga byråer utom en (Easo).

Även om byråernas räkenskaper gav en sann och rättvisande bild av deras finansiella och ekonomiska ställning och de underliggande transaktionerna i de flesta fall var lagliga och korrekta finns det fortfarande behov av förbättringar, vilket rapporteras i några av revisionsrättens upplysningar av särskild betydelse, punkterna under övrigt och genom kommentarer om granskningsresultatet som inte påverkar uttalandena.

|

I det här dokumentet sammanfattas resultaten av dessa revisioner. Syftet är att det ska bli lättare att analysera och jämföra revisionsrättens särskilda årsrapporter för de här byråerna. Revisionsrättens uttalanden och kommentarer och byråernas svar på dem finns i respektive särskild årsrapport. Sammanfattningen är inte en granskningsrapport eller ett uttalande. |

VILKA VI ÄR

Revisionsrätten är den EU-institution som granskar EU:s finanser. Revisionsrättens uppdrag är att bidra till att förbättra EU:s ekonomiska förvaltning, främja redovisningsskyldighet och insyn och fungera som en oberoende väktare av unionsmedborgarnas ekonomiska intressen. Revisionsrättens roll som EU:s oberoende externa revisor består i att kontrollera att EU-medlen bokförs korrekt, uppbärs och används i enlighet med tillämpliga regler och förordningar och ger valuta för pengarna. Inom ramen för detta mandat granskar revisionsrätten varje år räkenskaperna och de underliggande transaktionerna för EU:s samtliga institutioner och byråer.

VAD VI GRANSKADE

Olika typer av byråer är lokaliserade till EU:s medlemsstater

Byråerna är separata juridiska enheter som inrättas genom en sekundärrättsakt för att utföra specifika tekniska, vetenskapliga eller administrativa uppgifter som hjälper EU-institutionerna att utforma och genomföra sin politik. De är mycket synliga i medlemsstaterna och påverkar i hög grad politik, beslutsfattande och programgenomförande på områden av grundläggande betydelse för EU-medborgarnas dagliga liv, till exempel hälsa, säkerhet, trygghet, frihet och rättvisa. Beroende på deras struktur och uppgifter skiljer man på decentraliserade byråer, andra byråer och kommissionens genomförandeorgan. För att hänvisa till specifika byråer använder vi i den här sammanfattningen förkortningar av deras fullständiga namn, som anges i listan med akronymer i början av rapporten.

De 32 decentraliserade byråerna spelar en viktig roll för att förbereda och genomföra EU:s politik, i synnerhet när det gäller tekniska, vetenskapliga och operativa uppgifter och/eller tillsynsuppgifter. Syftet med dem är att göra det möjligt för kommissionen att koncentrera sig på att fatta politiska beslut och att stärka samarbetet mellan EU och nationella regeringar genom att samla teknisk och specialiserad sakkunskap från båda sidor. Decentraliserade byråer inrättas för en obestämd period och ligger i hela EU (se figur 1).

De tre övriga byråerna är EIT, Euratom och SRB. EIT i Budapest är en oberoende, decentraliserad EU-byrå som samlar resurser från vetenskaps- och utbildningsvärlden samt näringslivet för att höja unionens innovationsförmåga. Euratom i Luxemburg inrättades för att främja målen i fördraget om upprättandet av Europeiska atomenergigemenskapen. SRB i Bryssel är den centrala myndigheten för den gemensamma resolutionsmekanismen i den europeiska bankunionen. Dess uppdrag är att säkerställa en ordnad resolution av banker på obestånd som så lite som möjligt påverkar den reala ekonomin och de offentliga finanserna i EU:s medlemsstater och andra stater.

Kommissionens sex genomförandeorgan har tilldelats uppgifter som gäller förvaltningen av ett eller flera unionsprogram och har inrättats för fastställda tidsperioder. De ligger i Bryssel (Eacea, Easme, Ercea, Inea och REA) och Luxemburg (Chafea).

Figur 1

Byråernas placering i medlemsstaterna

Byråernas budgetar och finansiering – mer till prioriterade områden och mer självfinansiering

De flesta byråerna finansieras nästan helt från EU:s allmänna budget, men några är helt eller delvis självfinansierade (se tabell 1). Europeiska unionens järnvägsbyrå kommer att vara delvis självfinansierad senast i juni 2019.

Tabell 1

Typer av byråer och finansieringen av dem

|

|

Finansiering |

||

|

Framförallt från EU:s allmänna budget |

Framförallt självfinansierad |

EU:s budget, bidrag från medlemsstaterna och/eller avgifter (delvis självfinansierad) |

|

|

Decentraliserade byråer |

24 |

2 CPVO och EUIPO |

6 Easa, EBA, Echa, Eiopa, EMA och Esma |

|

Övriga byråer |

2 EIT, Euratom |

1 SRB |

— |

|

Kommissionens genomförandeorgan |

6 Eacea, REA, Ercea, Easme, Inea och Chafea |

— |

— |

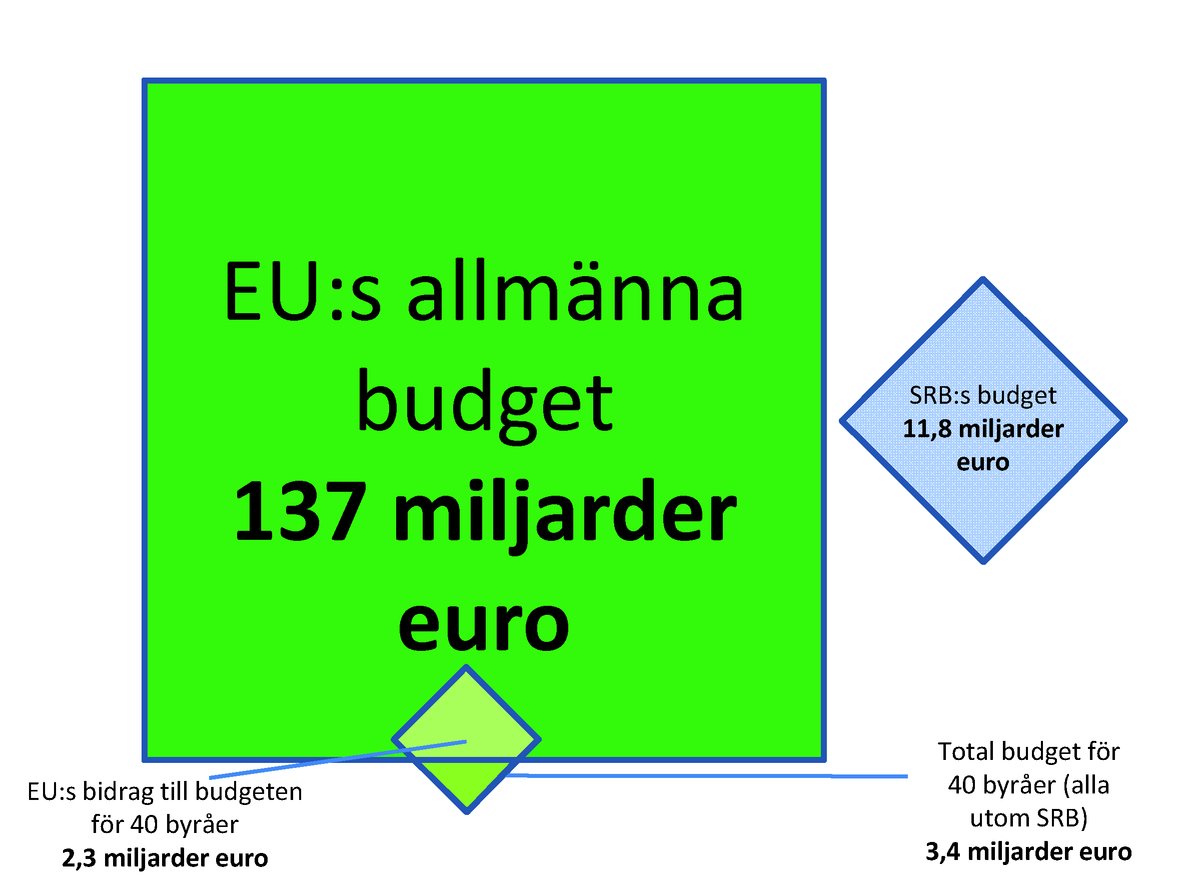

Den totala budgeten 2016 för samtliga byråer (utom SRB, som har ett specifikt mandat och en specifik mekanism) var på cirka 3,4 miljarder euro (2015: 2,8 miljarder euro, vilket motsvarar omkring 2,4 % av EU:s allmänna budget 2016 (2015: 2,0 %). Ökningen gäller främst byråer som arbetar med industrifrågor, forskning och energi (358 miljoner euro mer) och medborgerliga fri- och rättigheter samt rättsliga och inrikes frågor (174 miljoner euro mer). Av budgeten på 3,4 miljarder euro finansierades omkring 2,3 miljarder euro från EU:s allmänna budget, medan omkring 1 miljard euro finansierades genom avgifter och direkta bidrag från medlemsstater, Eftaländer etc.

Dessutom budgeterade SRB, som inrättades genom SRM-förordningen för att stödja den gemensamma resolutionsmekanismen, cirka 11,8 miljarder euro i bidrag från kreditinstitut för att etablera den gemensamma resolutionsfonden till 2023.

Den totala budgeten 2016 för samtliga byråer inklusive SRB uppgick därför till cirka 15,2 miljarder euro. Närmare uppgifter om de enskilda byråernas budgetar finns i bilaga I.

Figur 2

Byråernas finansieringskällor 2016

Figur 3

Byråernas budgetar i miljoner euro

Mer personal till prioriterade områden

I slutet av 2016 hade byråerna 10 364 anställda (2015: 9 848) (1), (2). Liksom tidigare år ökade antalet anställda mest vid byråer som sysslar med industrifrågor, forskning och energi (110), medborgerliga fri- och rättigheter samt rättsliga och inrikes frågor (177) och ekonomi och valutafrågor (85). Närmare uppgifter om antalet anställda vid enskilda byråer finns i bilaga I.

Revisionsarrangemang

I artikel 287 i fördraget om Europeiska unionens funktionssätt (3) föreskrivs att revisionsrätten ska granska samtliga räkenskaper för de byråer som unionen har upprättat, såvida inte den rättsakt varigenom byrån upprättats utesluter en sådan granskning. Vi granskade därför 41 byråer och uttalade oss om deras räkenskapers tillförlitlighet och om lagligheten och korrektheten i de underliggande transaktionerna för det budgetår som slutade den 31 december 2016.

I tabell 2 presenteras arrangemangen för revision av byråernas räkenskaper som de anges i den gällande rättsliga ramen.

Tabell 2

Arrangemang för revision av byråernas räkenskaper

|

Byråer |

Granskas av |

|

|

Revisionsrätten |

Revisionsbyrå och revisionsrätten |

|

|

Decentraliserade byråer |

2 |

30 |

|

Övriga byråer |

1 (4) |

2 |

|

Genomförandeorgan |

6 |

— |

|

|

||

Årsredovisningarna för 32 byråer granskades av oberoende externa revisorer (revisionsbyråer) i enlighet med artikel 208.4 i EU:s budgetförordning (5) och artikel 107.1 i rambudgetförordningen för byråer (6). Vi gick igenom revisionsbyråernas arbete i enlighet med internationella revisionsstandarder. Genomgången gav oss tillräcklig säkerhet för att vi skulle kunna basera våra egna revisionsuttalanden om räkenskapernas tillförlitlighet på det arbete som utförts av revisionsbyråerna. När det gäller de återstående nio byråerna granskades räkenskapernas tillförlitlighet bara av oss. Liksom tidigare år hade revisionsrätten hela ansvaret för att granska lagligheten och korrektheten i de transaktioner som låg till grund för samtliga byråers räkenskaper.

Utöver de byråer som revisionsrätten granskar finns det tre försvarsrelaterade organ (Europeiska försvarsbyrån, Europeiska unionens institut för säkerhetsstudier och Europeiska unionens satellitcentrum) som lyder under rådet och finansieras med bidrag från medlemsstaterna. De granskas inte av revisionsrätten utan av andra oberoende externa revisorer. I vår översiktliga analys från 2014 (7) om förfaranden för ansvarsutkrävande och offentlig revision konstaterade vi att det inte fanns något tvingande skäl till att granskningsmandaten för de här byråerna skulle vara annorlunda.

VÅRA IAKTTAGELSER

Uttalanden utan reservation om räkenskapernas tillförlitlighet för samtliga byråer

Årsredovisningarna för samtliga 41 byråer ger en i alla väsentliga avseenden rättvisande bild av deras finansiella ställning per den 31 december 2016 och av deras finansiella resultat och kassaflöden för det budgetår som slutade detta datum i enlighet med bestämmelserna i de tillämpliga budgetförordningarna och de redovisningsregler som antagits av kommissionens räkenskapsförare.

Uttalanden utan reservation om lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna för samtliga byråer utom Easo

Vår slutsats om 40 byråer är att de transaktioner som ligger till grund för årsredovisningarna för det budgetår som slutade den 31 december 2016 i alla väsentliga avseenden var lagliga och korrekta.

Vi gjorde ett uttalande med reservation om lagligheten och korrektheten i de transaktioner som ligger till grund för Easos räkenskaper. Reservationen gäller två upphandlingsförfaranden där efterlevnaden av principerna för offentlig upphandling var bristfällig.

Särskilt viktiga frågor som revisionsrätten lyfter fram

Vi lämnade upplysningar av särskild betydelse (8) om de två byråerna som ligger i London, EBA och EMA, som gällde Förenade kungarikets beslut att lämna Europeiska unionen. Årsredovisningarna med tillhörande noter för EBA och EMA upprättades utifrån den begränsade information som fanns tillgänglig den dag då årsredovisningarna undertecknades och innehöll ännu inte en tillförlitlig uppskattning av de framtida kostnaderna i samband med att verksamheten i Förenade kungariket upphör och byråerna flyttar till andra orter. Vi nämnde också risken för att inkomsterna minskar när Förenade kungariket lämnar EU och risken för att flytten av de här byråerna leder till en förlust av expertis och en risk för verksamhetens kontinuitet.

Vi lämnade sju kommentarer under övrigt (9) om de möjliga konsekvenser som Förenade kungarikets utträde ur Europeiska unionen kan få för inkomster och verksamheter när det gäller flera byråer som inte ligger i London. CPVO, Easa, Echa, Eiopa, Esma och EUIPO kan få minskade inkomster som ett direkt resultat av mindre avgiftsgenererande verksamheter i Förenade kungariket. GSA driver tekniska enheter i Förenade kungariket, vars status ännu inte har fastställts.

När det gäller SRB lämnade vi en upplysning av särskild betydelse om kontrollramen för beräkning av bidrag från kreditinstitut till den gemensamma resolutionsfonden. Vi underströk att fondbidrag beräknas utifrån information som lämnas av kreditinstitut till nämnden genom de nationella resolutionsmyndigheterna. Förordningen om den gemensamma resolutionsmekanismen innehåller dock inga bestämmelser om en omfattande och enhetlig kontrollram för att säkerställa att informationen är tillförlitlig. Vi konstaterade också att den metod för beräkning av bidrag som anges i den rättsliga ramen är mycket komplex, vilket medför en risk när det gäller exaktheten. Vidare kan nämnden inte lämna uppgifter om de riskbedömda bidragsberäkningarna per kreditinstitut eftersom de hänger samman med varandra och innehåller konfidentiell information om andra kreditinstitut. Detta påverkar insynen i beräkningarna.

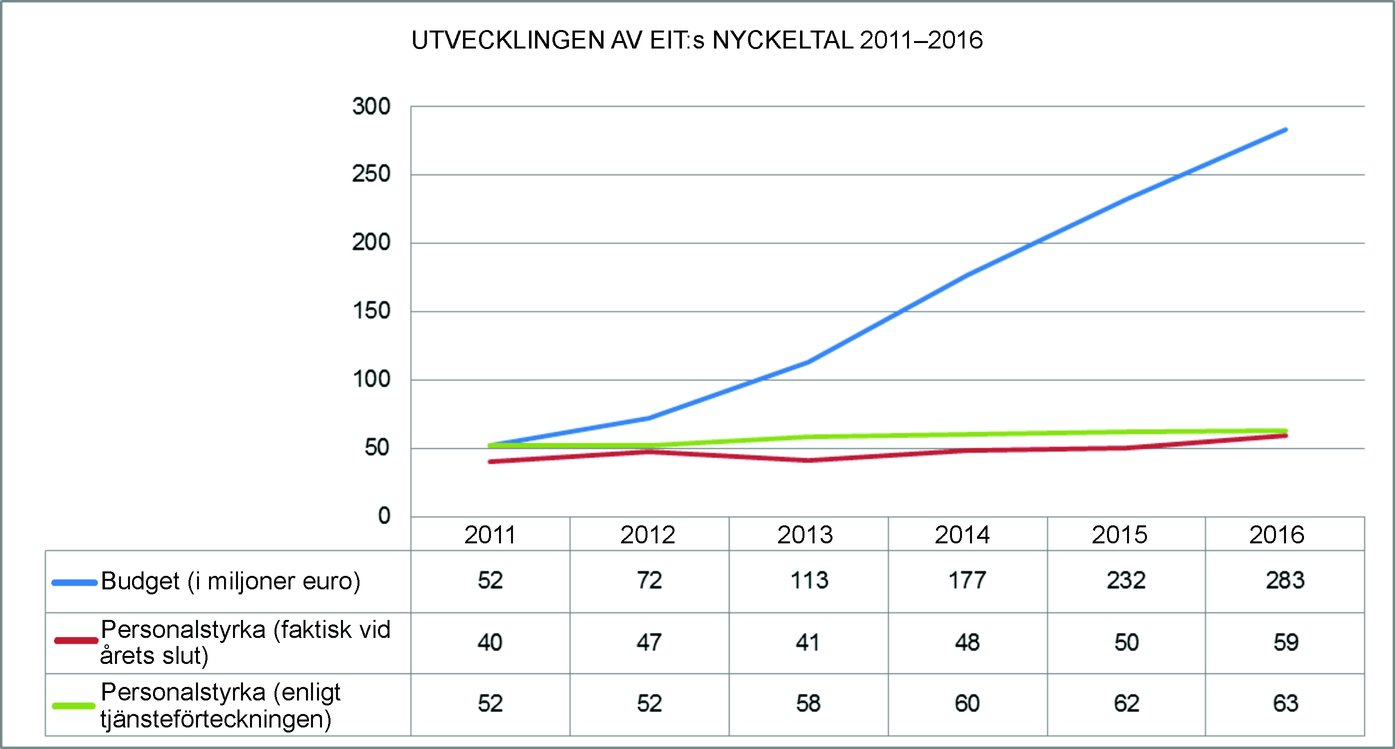

Vi lämnade även kommentarer under övrigt om brister i de upphandlingsförfaranden som görs av EIT:s kunskaps- och innovationsgruppers rättsliga enheter, och om att EIT:s personal är för begränsad för att hantera den ökade arbetsbelastningen.

När det gäller CdT kommenterade vi under övrigt det faktum att flera byråer i allt högre grad använder sig av interna och andra alternativa översättningslösningar. Det innebär att CdT:s kapacitet inte utnyttjas maximalt och att kostnaderna för utveckling och drift av översättningssystem dubbleras på europeisk nivå. De övriga byråernas ökade användning av alternativa översättningslösningar utgör en risk för CdT:s affärsmodell.

Andra granskningsresultat på olika områden

Vi rapporterade även om totalt 115 granskningsresultat under kommentarer (2015: 90) som gällde 34 byråer (2015: 37) där vi lyfte fram viktiga frågor och pekade på sådant som kan förbättras. En översikt över de kommentarer som lämnats om varje byrå finns i bilaga II.

Personal – ett bekymmer i några fall

Byråerna måste ha lämpliga personalresurser för att kunna arbeta kontinuerligt och effektivt och genomföra sina arbetsprogram. Vi konstaterade att sju byråer hade problem som gällde förvaltningen av personal och andra personalfrågor, bland annat hög personalomsättning, brister i rekryteringsförfaranden och vakanser som under lång tid tillsattes med tillfälligt anställda.

Tre byråer (Frontex, Cepol och Berecbyrån) hade svårt att rekrytera kandidater med en lämplig profil, vilket skulle kunna bero på den korrigeringskoefficient som tillämpas på lönerna i värdlandet (66,7, 69 respektive 76,5 %). När det fanns lämpliga kandidater var antalet anställda som kunde rekryteras från värdlandet oproportionerligt högt jämfört med personal från andra medlemsstater. För att locka kandidater rekryterade Frontex 14 personer till en högre grad än vad tjänsteföreskrifterna tillät. Vi noterade att personalomsättningen vid de två andra byråerna var hög, vilket kan påverka verksamhetens kontinuitet och byråernas förmåga att genomföra de åtgärder som planeras enligt deras arbetsprogram. När det gäller Cepol kan en annan tänkbar orsak till svårigheterna att rekrytera vara konkurrens med ett annat EU-organ som ligger i Budapest (EIT).

Tre byråer hade organisatoriska problem (EMA, EIT och ECDC). EMA har genomgått två större omorganisationer sedan 2014, bland annat en intern omplacering av chefer på högsta nivå och mellannivå. Omplaceringen av nyckelpersoner inom it och administration var inte lyckosam och ledde till en reell instabilitetsrisk för myndigheten och dess verksamhet. EIT bytte direktör fyra gånger från sitt inrättande 2008 fram till juli 2014. Sedan augusti 2014 har institutet en tillförordnad direktör och, sedan februari 2013, innehas en annan chefstjänst av en tillförordnad chef, vilket strider mot tjänsteföreskrifterna som anger att förordnandetiden får vara högst ett år. Det skapar osäkerhet hos intressenterna och försvagar den strategiska kontinuiteten. Vid ECDC utsågs en tillförordnad direktör i maj 2015 som fortfarande var kvar den 31 december 2016, och förordnandetiden på högst ett år hade därmed överskridits. Tillsättningen av en tillförordnad direktör ledde även till att ytterligare 15 personer anställdes som tillförordnade.

Offentlig upphandling är fortfarande ett område med många fel

Syftet med offentlig upphandling är att säkerställa konkurrens mellan ekonomiska aktörer så att de ekonomiskt mest fördelaktiga inköpen kan göras på ett transparent, objektivt och konsekvent sätt och utifrån den gällande rättsliga ramen. I de särskilda årsrapporterna om Easo, Europeiska centrumet för kontroll av narkotika och narkotikamissbruk, eu-LISA, EMA och Berecbyrån rapporterade vi att byråerna inte fullt ut tillämpade de principer och regler för offentlig upphandling som föreskrivs i budgetförordningen. Våra kommentarer handlar framför allt om inkonsekvenser i upphandlingsdokument, bristande efterlevnad av fastställda kriterier för valet av ekonomiska operatörer, avsaknad av formella förfaranden och avsaknad av tydligt delegerad behörighet att tilldela och underteckna kontrakt.

Revisionsrätten uppskattade det faktum att byråerna alltmer utnyttjade interinstitutionella ramkontrakt för upphandling av varor och tjänster, vilket ledde till administrativ effektivitet och stordriftsfördelar. När det gäller ett interinstitutionellt ramkontrakt för programvara, it-licenser och it-tjänster som ingicks 2014 mellan en entreprenör och kommissionen för flera institutioners och byråers räkning, genomförde dock minst tre byråer (EMA, EEA och Easo) inte ramkontraktet optimalt. Entreprenören fungerar som mellanhand mellan institutionerna och byråerna och de potentiella leverantörer som kan tillgodose deras behov. För dessa mellanhandstjänster har entreprenören rätt att ta ut ett påslag på mellan två och nio procent av leverantörens priser. För de granskade betalningarna som omfattades av ramavtalet konstaterade vi att priser och uttagna påslag inte alltid systematiskt kontrollerades mot leverantörernas offerter och fakturor, och att tillräcklig konkurrens inte alltid garanterades när ramavtalet genomfördes och det därför inte var säkerställt att den ekonomiskt mest fördelaktiga lösningen valdes.

Brister i förfaranden för offentlig upphandling rapporterades även i samband med interna kontroller. I fem fall vid fyra byråer (Easo, EIT, Emsa och Europeiska jämställdhetsinstitutet) fann vi att bristfälliga kontroller ledde till ineffektivitet, till exempel på grund av att upphandlingsbehoven underskattades när upphandlingarna genomfördes.

Även om våra årliga revisioner av byråer inte är inriktade på resultataspekter förväntas våra revisorer ändå vara uppmärksamma på risken för dåliga resultat och risker i samband med ekonomisk förvaltning. I sju fall vid sex byråer (eu-LISA, Frontex, EU-Osha, EEA, Berecbyrån och EUIPO) kommenterade vi om undermåliga arrangemang för offentlig upphandling som utgjorde en risk för att man inte fick bästa värde för pengarna och om brister i övervakningen av genomförandet av kontrakt.

Byråerna har olika it-landskap trots liknande verksamheter

Byråerna utför en mängd varierande operativa verksamheter som kräver lämpliga och ibland skräddarsydda it-lösningar. Centrala operativa och administrativa verksamheter utförs dock på grundval av samma rättsliga ram, vilket tyder på att de har liknande processer som kan stödjas av liknande it-lösningar. Byråerna har gjort mycket stora framsteg med användningen av liknande system för budgetförvaltning och redovisning, men de använder fortfarande många olika it-lösningar inom andra centrala områden, såsom personalförvaltning och upphandling/kontraktsförvaltning. Byråerna bör överväga att ytterligare harmonisera it-lösningarna inom även dessa områden eftersom det inte bara skulle öka kostnadseffektiviteten utan även minska de interna kontrollriskerna och förbättra it-styrningen.

Andra potentiella vinster som skulle kunna uppnås är exempelvis en enhetligare rapportering till ledning och intressenter samt införande av mer automatiserade granskningsförfaranden för att öka revisionsarbetets effektivitet. EU-byråernas nätverk har åtagit sig att fördjupa samarbetet mellan byråer och med kommissionen om dessa frågor och, när det gäller den externa revisionen, även med revisionsrätten.

Figur 4

Byråerna använder många olika it-lösningar

System för personalförvaltning

System för upphandling/kontraktsförvaltning

EMA:s utnyttjande av it-konsulter och projektförvaltning bör förbättras

Utöver den normala årliga granskning som vi gör av samtliga byråer kontrollerade vi hur EMA anställde it-konsulter för två stora it-projekt (säkerhetsövervakning av läkemedel och kliniska prövningar), med vars hjälp myndigheten hanterar rättsliga skyldigheter att inrätta komplexa Europatäckande nätverkssystem som kräver omfattande it-utvecklingsinsatser. Eftersom EMA:s tjänsteförteckning inte utvidgades för att underlätta uppbyggnaden av intern expertis inom områdena affärs- och it-utveckling beställde myndigheten dessa tjänster från konsultföretag, vilket gjorde att den på ett avgörande sätt blev beroende av extern expertis.

Vi fann också att man inte innan projekten påbörjades hade antagit en metod som passade för sådana komplexa och storskaliga projekt, vilket kan ha påverkat ledningens möjligheter att kontrollera och övervaka projektgenomförandet och se till att projekten var samstämmiga. EMA har fortsatt arbetet med att ta fram en lämplig metod genom den senaste förbättringen som infördes i september 2016.

EMA:s kapacitet att kontrollera sina konsulters verksamhet och övervaka kvaliteten på vad de levererade begränsades också av den typ av konsultkontrakt som användes (tid och resurser) och även av att delar av konsultprocessen äger rum utanför myndigheten och i en annan medlemsstat. EMA har drabbats av förseningar och eskalerande kostnader när projekten har genomförts. De många ändringarna av projektets omfattning, budget och tidsfrister berodde framför allt på att systemkraven utvecklades med hänsyn till ändrade krav från medlemsstaterna. Det är fortfarande osäkert vad slutkostnaden blir och när it-systemen kan tas i bruk.

När det gäller resultatet av den här pilotgranskningen av EMA:s konsulttjänster kommer vi i framtiden, när det är lämpligt, att utnyttja de avancerade metoder, kunskaper och den expertis som den här granskningen har gett oss.

Budgetförvaltningen har med några undantag förbättrats

Antalet kommentarer om det här området minskade betydligt för 2016, men stora överföringar av gjorda åtaganden är ännu den vanligaste kommentaren i de särskilda årsrapporterna och görs fortfarande om 23 byråer. Överföringarna förklaras dock oftast av att insatserna är fleråriga till sin karaktär. Vi uppmanade flera byråer att överväga att införa differentierade budgetanslag. Budgetförordningen erbjuder detta verktyg för att hantera sådana situationer.

Budgetanslag som hade förts över från tidigare år och förfallit, vilket tyder på att de budgetmässiga behoven hade överskattats och därmed på planeringsbrister, rapporterades i fyra fall (Frontex, CPVO, Chafea och Easme).

Som svar på den migrationskris som EU ställdes inför utökades Frontex och Easos uppgifter betydligt. De slutliga budgetarna för 2016 för Easo och Frontex var därför tre gånger respektive 75 % högre jämfört med föregående år. Båda byråerna ställdes inför betydande administrativa och operativa utmaningar och skulle leva upp till höga förväntningar på att leverera resultat omedelbart, och de hade inte mycket tid att anpassa system och förfaranden eller anställa nödvändig personal. De fick därför problem med att utnyttja de extra medlen under budgetåret, vilket ledde till att en stor andel av anslagen som hade förts över förföll (Frontex) eller till stora överföringar av anslag (Easo). Det var en anledning till att budgetregler och regler för offentlig upphandling i flera fall inte följdes och till att det blev svårt att på ett optimalt sätt genomföra bidragsöverenskommelser med kommissionen eller stödmottagare.

Externa utvärderingar är i allmänhet positiva

För första gången hänvisade vi i sex fall direkt till resultaten av externa utvärderingar av byråers verksamhet och övergripande resultat. Resultatet av utvärderingarna var i allmänhet positivt, och byråerna utarbetade åtgärdsplaner för att följa upp problem som påtalades i utvärderingsrapporterna. Inrättandeförordningarna för de flesta byråerna har en bestämmelse om att det regelbundet ska göras en extern utvärdering (vanligen vart fjärde eller vart sjätte år), men vi konstaterade att inrättandeförordningarna för sex byråer (Easo, eu-LISA, ETF, Enisa, Europeiska jämställdhetsinstitutet och REA) inte innehåller en sådan bestämmelse, vilket är något som bör åtgärdas. Vi rapporterade också att det i EMA:s inrättandeförordning föreskrivs en extern utvärdering vart tionde år, vilket är alltför sällan för att intressenterna ska få ändamålsenlig återkoppling.

Vi rapporterade resultaten av granskningar gjorda av kommissionens tjänst för internrevision för att ge en mer heltäckande bild

För 2016 hänvisade vi för första gången till de slutsatser som kommissionens tjänst för internrevision har dragit för att ge en mer heltäckande bild av granskningsresultaten. Totalt hänvisades till 14 rapporter från tjänsten för internrevision. I samtliga fall hade byråerna kommit överens med tjänsten för internrevision om planer med korrigerande åtgärder.

Uppföljningen av tidigare års kommentarer pågår som planerat i de flesta fall

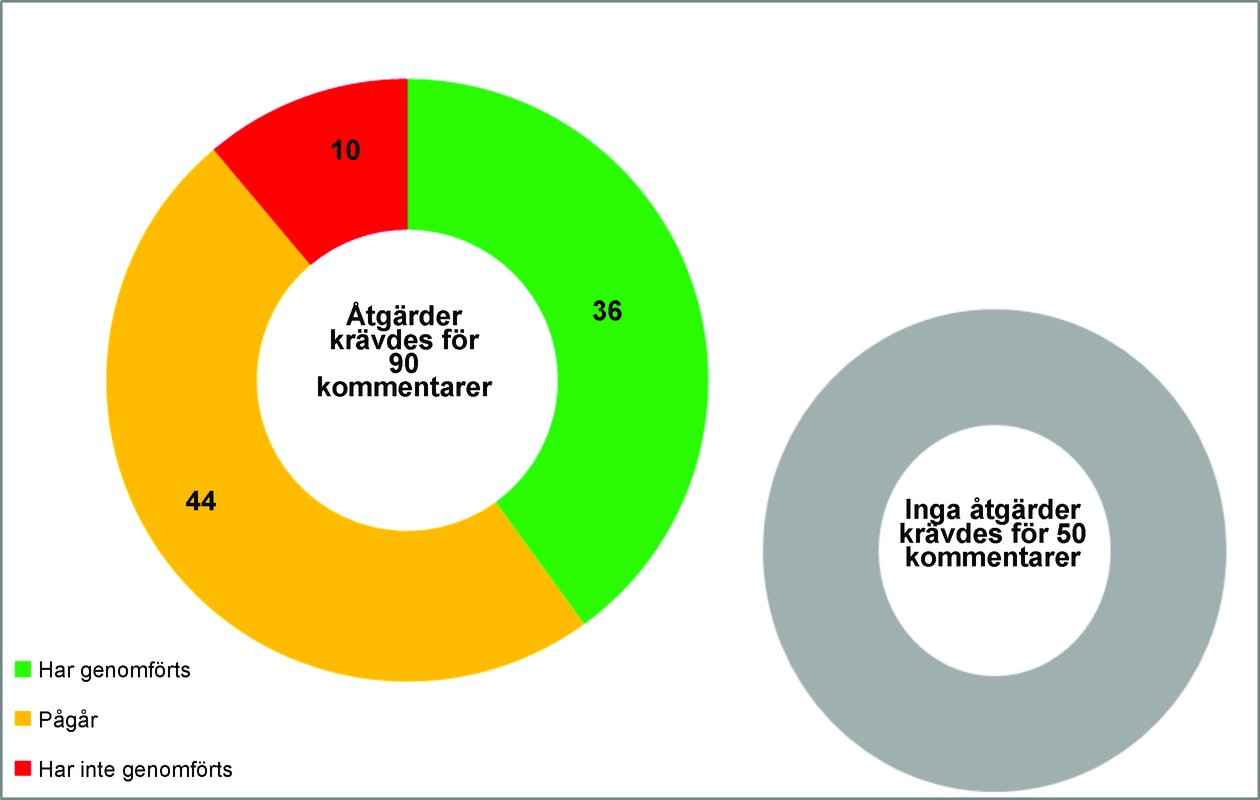

I förekommande fall lämnade vi en lägesrapport om de uppföljande åtgärder som byråerna har vidtagit som svar på kommentarer från tidigare år. Av bilaga III framgår att korrigerande åtgärder hade avslutats eller pågick i de flesta fallen för de 140 kommentarer som var utestående i slutet av 2015 (2014: 134).

Figur 5

Uppföljning av tidigare års kommentarer

(1) Personalen består av tjänstemän, tillfälligt anställda och kontraktsanställda samt utstationerade nationella experter.

(2) Uppgifterna om personalen för 2015 uppdaterades på grundval av uppgifter från byråerna.

(3) EUT C 326, 26.10.2012, s. 47.

(4) Eftersom Euratoms försörjningsbyrå har så begränsade resurser och liten verksamhet granskas den enbart av revisionsrätten.

(5) Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 (EUT L 298, 26.10.2012, s. 1).

(6) Kommissionens delegerade förordning (EU) nr 1271/2013 (EUT L 328, 7.12.2013, s. 42).

(7) Revisionsrättens översiktliga analys – Luckor, överlappningar och utmaningar: en översiktlig analys av EU:s förfaranden för ansvarsutkrävande och offentlig revision.

(8) En upplysning av särskild betydelse riktar uppmärksamheten mot viktiga förhållanden som är grundläggande för läsarnas förståelse av räkenskaperna.

(9) Kommentarer under övrigt används för att informera om andra viktiga frågor än de som presenteras eller upplyses om i årsredovisningen.

BILAGA I

Byråernas budget och personal (1)

|

|

|

Budget (2) |

Personal (3) |

||||

|

|

Europaparlamentets ständiga utskott |

Ansvarigt generaldirektorat |

Politikområde |

2015 |

2016 |

2015 |

2016 |

|

(miljoner euro) |

(miljoner euro) |

||||||

|

Decentraliserade byråer |

|||||||

|

eu-LISA |

Medborgerliga fri- och rättigheter samt rättsliga och inrikes frågor |

HOME |

Inrikes frågor |

71,7 |

82,3 |

134 |

144 |

|

Easo |

HOME |

Inrikes frågor |

15,9 |

53,0 |

93 |

125 |

|

|

Frontex |

HOME |

Inrikes frågor |

143,3 |

251,0 |

309 |

365 |

|

|

ECNN |

HOME |

Inrikes frågor |

18,5 |

15,4 |

100 |

101 |

|

|

Europol |

HOME |

Inrikes frågor |

95,0 |

104,0 |

666 |

737 |

|

|

FRA |

JUST |

Rättsliga frågor |

21,6 |

21,6 |

107 |

105 |

|

|

Cepol |

HOME |

Inrikes frågor |

8,8 |

10,3 |

41 |

51 |

|

|

Eurojust |

JUST |

Rättsliga frågor |

33,8 |

43,5 |

246 |

245 |

|

|

EBA |

Ekonomi och valutafrågor |

FISMA |

Finansiella tjänster och kapitalmarknadsunionen |

33,4 |

36,5 |

156 |

161 |

|

Eiopa |

FISMA |

Finansiella tjänster och kapitalmarknadsunionen |

20,2 |

21,8 |

133 |

139 |

|

|

Esma |

FISMA |

Finansiella tjänster och kapitalmarknadsunionen |

36,8 |

39,4 |

202 |

204 |

|

|

SRB (4) |

FISMA |

Finansiella tjänster och kapitalmarknadsunionen |

22,0 |

11 865 |

108 |

180 |

|

|

EU-Osha |

Sysselsättning och socialpolitik |

EMPL |

Sysselsättning och socialpolitik |

16,9 |

16,7 |

65 |

65 |

|

Cedefop |

EAC |

Utbildning och kultur |

18,4 |

18,0 |

123 |

122 |

|

|

Eurofound |

EMPL |

Sysselsättning och socialpolitik |

21,2 |

20,8 |

111 |

104 |

|

|

ETF |

EAC |

Utbildning och kultur |

21,0 |

21,0 |

129 |

130 |

|

|

CdT |

DGT |

Språktjänster |

49,6 |

50,5 |

218 |

225 |

|

|

ECDC |

Miljö, folkhälsa och livsmedelssäkerhet |

SANTE |

Hälsa och konsumentskydd |

58,5 |

58,2 |

260 |

260 |

|

Echa |

GROW |

Näringsliv |

114,8 |

110,1 |

572 |

578 |

|

|

EEA |

ENV |

Miljö |

49,2 |

50,5 |

219 |

208 |

|

|

Efsa |

SANTE |

Hälsa och konsumentskydd |

78,8 |

79,5 |

434 |

443 |

|

|

EMA |

SANTE |

Hälsa och konsumentskydd |

304,0 |

305,0 |

775 |

768 |

|

|

EFCA |

Fiske |

MARE |

Havsfrågor och fiske |

9,2 |

10,0 |

64 |

64 |

|

CPVO |

Industrifrågor, forskning och energi |

SANTE |

Jordbruk och landsbygdsutveckling |

14,7 |

16,1 |

46 |

44 |

|

Euratom (4) |

ENER och RTD |

Energi och innovation |

0,1 |

0,1 |

17 |

17 |

|

|

Acer |

ENER |

Energi |

11,3 |

15,9 |

80 |

103 |

|

|

GSA |

GROW |

Näringsliv |

363,8 |

626,4 |

139 |

160 |

|

|

EIT |

EAC |

Innovation och teknik |

232,0 |

283,0 |

50 |

59 |

|

|

Enisa |

CNECT |

Digital inre marknad |

10,0 |

11,0 |

69 |

69 |

|

|

EUIPO |

GROW |

Inre marknaden |

384,2 |

421,3 |

848 |

910 |

|

|

Berecbyrån |

CNECT |

Digital inre marknad |

4,0 |

4,2 |

26 |

27 |

|

|

Easa |

Transport och turism |

MOVE |

Transport och rörlighet |

185,4 |

193,4 |

779 |

774 |

|

Emsa |

MOVE |

Transport och rörlighet |

64,8 |

71,1 |

246 |

246 |

|

|

ERA |

MOVE |

Transport och rörlighet |

26,3 |

27,5 |

157 |

155 |

|

|

EIGE |

Kvinnors rättigheter och jämställdhet mellan kvinnor och män |

JUST |

Rättsliga frågor |

7,9 |

7,8 |

42 |

45 |

|

Genomförandeorgan |

|||||||

|

Eacea |

|

EAC, CNECT, HOME och ECHO |

Utbildning och kultur |

46,9 |

49,1 |

441 |

442 |

|

REA |

|

RTD, EAC, GROW, HOME, CNECT och AGRI |

Forskning och innovation |

54,6 |

62,9 |

618 |

628 |

|

Ercea |

|

RTD |

Forskning och innovation |

39,6 |

42,6 |

417 |

461 |

|

Easme |

|

ENTR, RTD, ENR, ENV, CLIMA, CNECT och MARE |

Energi, entreprenörskap och innovation |

36,4 |

35,8 |

373 |

417 |

|

Inea |

|

MOVE, ENER, CNECT och RTD |

Transport och rörlighet |

18,4 |

21,7 |

186 |

225 |

|

Chafea |

|

SANTE, JUST och AGRI |

Konsumentskydd |

7,4 |

8,7 |

49 |

58 |

|

Totalt |

|

|

|

2 770,40 |

15 182,70 |

9 848 |

10 364 |

|

Utan SRB-fondens budget |

|

|

|

2 770,04 |

3 382,70 |

9 848 |

10 364 |

(1) Källa: Uppgifter från byråerna.

(2) Budgetsiffrorna bygger på betalningsbemyndiganden.

(3) Personalen består av tjänstemän, tillfälligt anställda och kontraktsanställda samt utstationerade nationella experter.

(4) SRB и Евратом не са консолидирани в отчетите на ЕС

BILAGA II

Revisionsrättens kommentarer som inte påverkar uttalandena

|

|

|

Totalt antal kommentarer |

Räkenskapernas tillförlitlighet |

Transaktionernas laglighet och korrekthet |

Internkontroller |

Budgetförvaltning |

Sund ekonomisk förvaltning/Resultat |

Övriga kommentarer |

||||||||||||

|

|

|

Upphandlingsförfaranden |

Rekrytering, befordran och löner |

Övrigt |

Upphandlingsförfaranden |

Övervakning av det finansiella genomförandet av kontrakt |

Övrigt |

Kommissionens internrevisionstjänsts iakttagelser |

Höga överföringar |

Hög andel av överföringarna från 2015 har förfallit |

Övrigt |

Upphandlingsförfaranden |

Personalförvaltning |

Kommentarer vid extern utvärdering |

Övrigt |

Inget ändamålsenligt krav på extern utvärdering |

Personalfrågor |

Övrigt |

||

|

|

Decentraliserade byråer |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

Cepol |

2 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

1 |

|

|

2 |

Easo |

11 |

|

1 |

|

|

1 |

1 |

3 |

1 |

1 |

|

|

|

|

1 |

2 |

|

|

|

|

3 |

ECNN |

2 |

|

1 |

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

4 |

eu-LISA |

7 |

|

1 |

|

|

|

|

|

1 |

1 |

|

|

2 |

|

1 |

1 |

|

|

|

|

5 |

Eurojust |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

6 |

Europol |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

7 |

FRA |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

8 |

Frontex |

9 |

|

|

1 |

1 |

|

|

|

|

1 |

1 |

|

1 |

|

|

1 |

|

2 |

1 |

|

9 |

EBA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

Eiopa |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

Esma |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

SRB |

6 |

1 |

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

1 |

|

|

13 |

CdT |

1 |

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

14 |

Cedefop |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

ETF |

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

|

16 |

EU-Osha |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

1 |

|

|

|

1 |

|

|

|

17 |

Eurofound |

4 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

18 |

ECDC |

3 |

|

|

1 |

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

19 |

Echa |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

1 |

|

|

|

20 |

EEA |

3 |

|

|

|

|

|

|

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

|

21 |

Efsa |

1 |

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

22 |

EMA |

8 |

1 |

1 |

|

|

|

1 |

|

|

|

|

|

|

1 |

|

3 |

1 |

|

|

|

23 |

EFCA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

24 |

Acer |

2 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

|

25 |

Berecbyrån |

5 |

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

26 |

CPVO |

3 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

|

|

27 |

EIT |

7 |

|

|

|

|

1 |

|

|

1 |

1 |

|

|

|

|

|

2 |

|

1 |

1 |

|

28 |

Enisa |

3 |

|

|

|

|

|

|

|

|

1 |

|

|

|

1 |

1 |

|

|

|

|

|

29 |

EUIPO |

3 |

|

|

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

1 |

|

30 |

Euratom |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

GSA |

3 |

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

1 |

|

32 |

Easa |

2 |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

33 |

Emsa |

1 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

34 |

ERA |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

35 |

EIGE |

4 |

|

|

|

|

2 |

|

|

|

1 |

|

|

|

|

1 |

|

|

|

|

|

|

Genomförandeorgan |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

Chafea |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

37 |

Eacea |

2 |

|

|

|

|

|

|

1 |

|

1 |

|

|

|

|

|

|

|

|

|

|

38 |

Easme |

2 |

|

|

|

|

|

|

|

|

1 |

1 |

|

|

|

|

|

|

|

|

|

39 |

Ercea |

3 |

|

|

|

|

|

|

1 |

1 |

1 |

|

|

|

|

|

|

|

|

|

|

40 |

Inea |

1 |

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

41 |

REA |

3 |

|

|

|

|

|

|

|

2 |

|

|

|

|

|

1 |

|

|

|

|

|

Delsummor: |

115 |

2 |

5 |

4 |

2 |

5 |

2 |

7 |

14 |

23 |

4 |

5 |

7 |

2 |

6 |

9 |

6 |

6 |

6 |

|

|

Totalt: |

11 |

28 |

32 |

24 |

18 |

|||||||||||||||

BILAGA III

Uppföljning av utestående kommentarer som inte påverkar revisionsrättens uttalanden

|

|

Totalt |

Har genomförts |

Pågår |

Har inte genomförts |

Inga åtgärder krävdes |

|

|

|

Decentraliserade byråer |

|||||

|

1 |

Frontex |

11 |

2 |

7 |

1 |

1 |

|

2 |

Europol |

2 |

1 |

|

|

1 |

|

3 |

eu-LISA |

7 |

1 |

2 |

2 |

2 |

|

4 |

Easo |

9 |

3 |

3 |

2 |

1 |

|

5 |

Eurojust |

2 |

|

1 |

|

1 |

|

6 |

ECNN |

1 |

|

1 |

|

|

|

7 |

FRA |

1 |

|

|

|

1 |

|

8 |

Cepol |

2 |

1 |

|

|

1 |

|

9 |

EBA |

3 |

|

1 |

|

2 |

|

10 |

Eiopa |

2 |

1 |

|

|

1 |

|

11 |

Esma |

6 |

4 |

|

|

2 |

|

12 |

SRB |

5 |

|

1 |

|

4 |

|

13 |

EU-Osha |

2 |

|

|

|

2 |

|

14 |

Cedefop |

2 |

1 |

|

|

1 |

|

15 |

Eurofound |

1 |

|

|

|

1 |

|

16 |

ETF |

1 |

1 |

|

|

|

|

17 |

CdT |

5 |

|

1 |

|

4 |

|

18 |

ECDC |

4 |

|

1 |

|

3 |

|

19 |

Echa |

3 |

1 |

1 |

|

1 |

|

20 |

EEA |

4 |

4 |

|

|

|

|

21 |

Efsa |

2 |

1 |

1 |

|

|

|

22 |

EMA |

4 |

1 |

3 |

|

|

|

23 |

EFCA |

1 |

1 |

|

|

|

|

24 |

CPVO |

6 |

|

3 |

1 |

2 |

|

25 |

Acer |

2 |

|

|

1 |

1 |

|

26 |

GSA |

7 |

1 |

5 |

|

1 |

|

27 |

Enisa |

2 |

|

1 |

|

1 |

|

28 |

EUIPO |

6 |

5 |

|

|

1 |

|

29 |

Berecbyrån |

4 |

2 |

|

1 |

1 |

|

30 |

Easa |

2 |

1 |

|

|

1 |

|

31 |

Emsa |

0 |

|

|

|

|

|

32 |

ERA |

2 |

1 |

1 |

|

|

|

33 |

EIGE |

1 |

|

|

|

1 |

|

|

Genomförandeorgan |

|||||

|

34 |

Eacea |

1 |

|

|

|

1 |

|

35 |

REA |

0 |

|

|

|

|

|

36 |

Ercea |

1 |

|

|

|

1 |

|

37 |

Easme |

4 |

1 |

|

|

3 |

|

38 |

Inea |

1 |

|

|

|

1 |

|

39 |

Chafea |

3 |

|

1 |

|

2 |

|

|

Övriga byråer |

|||||

|

40 |

EIT |

17 |

2 |

10 |

2 |

3 |

|

41 |

Euratom |

1 |

|

|

|

1 |

|

Totalt |

140 |

36 |

44 |

10 |

50 |

|

|

6.12.2017 |

SV |

Europeiska unionens officiella tidning |

C 417/25 |

RAPPORT

om årsredovisningen för byrån för samarbete mellan energitillsynsmyndigheter (Acer) för budgetåret 2016 med byråns svar

(2017/C 417/02)

INLEDNING

|

1. |

Byrån för samarbete mellan energitillsynsmyndigheter (Acer, nedan kallad byrån) ligger i Ljubljana och inrättades genom Europaparlamentets och rådets förordning (EG) nr 713/2009 (1). Byråns viktigaste uppgift är att bistå de nationella tillsynsmyndigheterna att på unionsnivå utöva de tillsynsuppgifter som utförs i medlemsstaterna och vid behov samordna deras verksamhet. Genom förordningen om integritet och öppenhet på grossistmarknaden för energi (Remit) (2) fick byrån fler ansvarsområden, tillsammans med nationella tillsynsmyndigheter, som gäller övervakningen av den europeiska grossistmarknaden för energi. |

|

2. |

Tabellen visar nyckeltal för byrån (3). Tabell Nyckeltal för byrån

|

|||||||||||||

INFORMATION TILL STÖD FÖR REVISIONSFÖRKLARINGEN

|

3. |

I revisionsrättens revisionsmetod ingår analytiska granskningsåtgärder, en direkt granskning av transaktioner och en bedömning av nyckelkontroller i byråns system för övervakning och kontroll. Detta kompletteras med revisionsbevis från andra revisorers arbete och en analys av uttalanden från ledningen. |

|

UTTALANDE

Räkenskapernas tillförlitlighet Uttalande om räkenskapernas tillförlitlighet

Lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna Inkomster Uttalande om lagligheten och korrektheten i de inkomster som ligger till grund för räkenskaperna

Betalningar Uttalande om lagligheten och korrektheten i de betalningar som ligger till grund för räkenskaperna

Ledningens och styrelsens ansvar

Revisorns ansvar för revisionen av räkenskaperna och de underliggande transaktionerna

|

|

16. |

Kommentarerna nedan påverkar inte revisionsrättens uttalande. |

KOMMENTARER OM INTERNKONTROLLER

|

17. |

I en granskningsrapport från maj 2016 pekade kommissionens tjänst för internrevision på att det fanns ett stort behov av att klargöra roller och ansvarsfördelning och att analysera arbetsbelastningen i upphandlingscellen för att effektivisera processer och förfaranden. Man kom även fram till att upphandlingen måste planeras och övervakas betydligt bättre. Byrån och tjänsten för internrevision har enats om en plan för korrigerande åtgärder. |

KOMMENTARER OM BUDGETFÖRVALTNINGEN

|

18. |

Byrån förde över 4,9 miljoner euro, eller 86 %, av de gjorda åtagandena inom avdelning III, driftsutgifter, till följande budgetår (2015: 1,4 miljoner euro eller 59 %). Liksom tidigare år gällde överföringarna framför allt genomförandet av Remit-förordningen om integritet och öppenhet på grossistmarknaderna för energi (8) och uppgick till 4,7 miljoner euro 2016 (2015: 1,1 miljoner euro). När det gäller avdelning II, administrativa utgifter, förde byrån över 1 miljon euro till följande budgetår eller 38 % av de gjorda åtagandena (2015: 0,8 miljoner euro eller 35 %). |

|

19. |

Den ökande andelen överföringar är oroande och strider mot budgetprincipen om ettårighet. Det finns ett direkt samband med att upphandlingsförfarandena avslutas och kontrakten undertecknas sent på året, vilket leder till att leveranser och/eller betalningar görs följande år. Under 2016 undertecknades 98 av 299 kontrakt i november och december (5 976 122,47 euro eller 40 % av det totala värdet av de kontrakt som ingicks under 2016). Byrån bör överväga att införa differentierade budgetanslag som bättre speglar verksamhetens flerårighet och den oundvikliga tidsfördröjningen mellan undertecknandet av kontrakt och leveranser och betalningar. |

UPPFÖLJNING AV TIDIGARE ÅRS KOMMENTARER

|

20. |

En översikt över de korrigerande åtgärder som har vidtagits som en reaktion på revisionsrättens kommentarer från tidigare år finns i bilagan. |

Denna rapport antogs av revisionsrättens avdelning IV, med ledamoten Baudilio TOMÉ MUGURUZA som ordförande, vid dess sammanträde i Luxemburg den 12 september 2017.

För revisionsrätten

Klaus-Heiner LEHNE

ordförande

(1) EUT L 211, 14.8.2009, s. 1.

(2) Europaparlamentet och rådets förordning (EU) nr 1227/2011 (EUT L 326, 8.12.2011, s. 1), där byrån ges en viktig roll som övervakare av handeln på grossistmarknaderna för energi i hela Europa.

(3) Ytterligare information om byråns behörighet och verksamhet finns på dess webbplats: www.acer.europa.eu.

(4) Personalen består av tjänstemän, tillfälligt anställda och kontraktsanställda samt utstationerade nationella experter.

Källa: Budgeten som offentliggjorts EUT.

(5) Årsredovisningen består av balans- och resultaträkningen, kassaflödesanalysen, sammanställningen av förändringar i nettotillgångarna och en sammanfattning av de viktigaste redovisningsprinciperna och andra förklarande noter.

(6) Rapporterna om budgetgenomförandet består av den rapportering som utgör en sammanställning av budgettransaktionerna och de förklarande noterna.

(7) Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 (EUT L 298, 26.10.2012, s. 1).

(8) Europaparlamentets och rådets förordning (EU) nr 1227/2011 (EUT L 326, 8.12.2011, s. 1).

BILAGA

Uppföljning av tidigare års kommentarer

|

År |

Revisionsrättens kommentarer |

Genomförande av korrigerande åtgärder (Har genomförts/Pågår/Har inte genomförts/e.t.) |

|

2014 |

Enligt värdlandsavtalet mellan byrån och den slovenska regeringen ska en Europaskola inrättas i Slovenien. Mer än fyra år efter det att avtalet ingicks har fortfarande ingen Europaskola startats. |

Har inte genomförts |

|

2015 |

Byrån förde över 1,36 miljoner euro, eller 59 %, av de gjorda åtagandena inom avdelning III, driftsutgifter, till följande budgetår (2014: 1,57 miljoner euro eller 62 %). Överföringarna gällde framför allt genomförandet av Remit (1,1 miljoner euro) som är en komplex operativ verksamhet om integritet och öppenhet på grossistmarknaderna för energi som sträcker sig över flera år. Byrån förde även över 0,79 miljoner euro eller 35 %, (2014: 0,98 miljoner euro, eller 41 %) av de gjorda åtagandena inom avdelning II, administrativa utgifter, som framför allt gällde studier och tjänster som ännu inte hade levererats 2015. |

e.t. |

BYRÅNS SVAR

|

18. |

Vi har med gott resultat vidtagit de åtgärder som överenskommits med tjänsten för internrevision. Av de sex rekommendationerna har vi redan slutfört två mycket viktiga och tre viktiga rekommendationer. Vi räknar med att kunna slutföra den sista rekommendationen till oktober 2017. |

|

19. |

Vi bekräftar att andelen överförda medel är hög. Detta är en följd av investeringarna för Remit, som är fördelade över flera år, vilket inte passar väl in med budgetprincipen om ettårighet. Den höga andelen överföringar beror på tidsplanen för den årliga kontraktscykeln som fastställdes 2013. I slutet av året fick vi nämligen en betydande tilläggsbudget för Remit-projektet. Vi vill dock påpeka att åtagandebemyndigandet för budgetåret 2016 – under budgetkapitlet för Remit-utgifter – utnyttjades fullt ut. Vi kommer att analysera införandet av differentierade budgetanslag i avdelning III. |

|

20. |

Vi överväger att införa differentierade budgetanslag i avdelning III för att bättre spegla flerårigheten hos vissa verksamheter, särskilt dem som rör Remit, förutsatt att de finansiella resurserna som byrån får är stabila och förutsägbara. |

|

6.12.2017 |

SV |

Europeiska unionens officiella tidning |

C 417/31 |

RAPPORT

om årsredovisningen för Byrån för Organet för europeiska regleringsmyndigheter för elektronisk kommunikation för budgetåret 2016 med byråns svar

(2017/C 417/03)

INLEDNING

|

1. |

Byrån för Organet för europeiska regleringsmyndigheter för elektronisk kommunikation (Berec-byrån, nedan kallad byrån) ligger i Riga och inrättades genom Europaparlamentets och rådets förordning (EG) nr 1211/2009 (1). Byråns viktigaste uppgift är att ge Organet för europeiska regleringsmyndigheter för elektronisk kommunikation administrativt och sakkunnigt stöd, att under vägledning av tillsynsnämnden samla in och analysera information om elektronisk kommunikation och att till nationella regleringsmyndigheter sprida bästa praxis, såsom gemensamma strategier, metoder eller riktlinjer för genomförande av EU-regelverket. |

|

2. |

Tabellen visar nyckeltal för byrån (2). Tabell 1 Nyckeltal för byrån

|

|||||||||||||

INFORMATION TILL STÖD FÖR REVISIONSFÖRKLARINGEN

|

3. |

I revisionsrättens revisionsmetod ingår analytiska granskningsåtgärder, en direkt granskning av transaktioner och en bedömning av nyckelkontroller i byråns system för övervakning och kontroll. Detta kompletteras med revisionsbevis från andra revisorers arbete och en analys av uttalanden från ledningen. |

|

UTTALANDE

Räkenskapernas tillförlitlighet Uttalande om räkenskapernas tillförlitlighet

Lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna Inkomster Uttalande om lagligheten och korrektheten i de inkomster som ligger till grund för räkenskaperna

Betalningar Uttalande om lagligheten och korrektheten i de betalningar som ligger till grund för räkenskaperna

Ledningens och styrelsens ansvar

Revisorns ansvar för revisionen av räkenskaperna och de underliggande transaktionerna

|

|

16. |

Kommentarerna nedan påverkar inte revisionsrättens uttalande. |

KOMMENTARER OM TRANSAKTIONERNAS LAGLIGHET OCH KORREKTHET

|

17. |

I mars 2016 inledde byrån ett upphandlingsförfarande i syfte att teckna ett ramavtal med de två befintliga internationella skolorna i Riga för personalens barn. I de tekniska anbudsspecifikationerna anges att byrån avser att upprätta ett multipelt ramavtal med två rangordnade ekonomiska aktörer, men i tilldelningskriterierna anges att det är föräldrarna som väljer skola. Det ramavtal på 400 000 euro som undertecknades i juli 2016 bygger därmed på motstridiga principer, vilket skapar rättslig osäkerhet för byrån liksom för skolorna. Dessutom var det i detta fall onödigt att teckna ett ramavtal. |

|

18. |

Efter omklassificering placerades en anställd i en högre lönegrad och då direkt i löneklass 2 i stället för löneklass 1, vilket inte är förenligt med tjänsteföreskrifterna. |

KOMMENTARER OM SUND EKONOMISK FÖRVALTNING OCH RESULTAT

|

19. |

I mars 2016 undertecknade byrån ett kontrakt på 60 000 euro för tillhandahållande av yrkesstöd- och rådgivningstjänster på personalområdet. Upphandlingsförfarandet baserades uteslutande på priset. Att anlita en konsult utan att beakta kompetens och expertkunskaper som tilldelningskriterier garanterar inte bästa valuta för pengarna. |

ÖVRIGA KOMMENTARER

|

20. |

2016 var den genomsnittliga anställningstiden vid byrån 2,58 år, och personalomsättningen låg på höga 25 %. Detta påverkar byråns effektivitet och innebär risker för genomförandet av arbetsprogrammen. En möjlig orsak är den lönekorrigeringskoefficient som tillämpas i värdstaten (73 % den 1 juli 2016). |

|

21. |

Enligt byråns inrättandeförordning krävs inga regelbundna externa resultatutvärderingar. Byrån bör, tillsammans med kommissionen, överväga att beställa en sådan utvärdering åtminstone vart femte år, såsom är fallet för de flesta andra byråer. Vid en framtida översyn av inrättandeförordningen bör ett sådant krav införas. |

UPPFÖLJNING AV TIDIGARE ÅRS KOMMENTARER

|

22. |

En översikt över de korrigerande åtgärder som har vidtagits som en reaktion på revisionsrättens kommentarer från tidigare år finns i bilagan. |

Denna rapport antogs av revisionsrättens avdelning IV, med ledamoten Baudilio TOMÉ MUGURUZA som ordförande, vid dess sammanträde i Luxemburg den 19 september 2017.

För revisionsrätten

Klaus-Heiner LEHNE

Ordförande

(1) EUT L 337, 18.12.2009, s. 1.

(2) Ytterligare information om byråns behörighet och verksamhet finns på dess webbplats: www.berec.europa.eu

(3) Budgetsiffrorna bygger på betalningsbemyndiganden.

(4) Personalen består av tjänstemän, tillfälligt anställda och kontraktsanställda samt utstationerade nationella experter.

Källa: Uppgifter från byrån.

(5) Årsredovisningen består av balans- och resultaträkningen, kassaflödesanalysen, sammanställningen av förändringar i nettotillgångarna och en sammanfattning av de viktigaste redovisningsprinciperna och andra förklarande noter.

(6) Rapporterna om budgetgenomförandet består av den rapportering som utgör en sammanställning av budgettransaktionerna och de förklarande noterna.

(7) Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 (EUT L 298, 26.10.2012, s. 1).

BILAGA

Uppföljning av tidigare års kommentarer

|

År |

Revisionsrättens kommentarer |

Genomförande av korrigerande åtgärder (Har genomförts/Pågår/Har inte genomförts/e.t.) |

|

2014 |

Eftas (1) nationella tillsynsmyndigheter, som har status som observatörer vid byrån, betalade inte de bidrag som hade budgeterats för 2014 eftersom det inte finns några avtal med Eftaländerna. |

Har inte genomförts |

|

2015 |

Byrån undertecknade 2013 ett fyraårigt ramavtal om tillhandahållande av evenemangstjänster. Behoven underskattades dock och det maximala beloppet hade redan nåtts i december 2014. Ett upphandlingsförfarande för att teckna ett nytt ramavtal inleddes, men inte förrän i augusti 2015. Under mellantiden upphandlade byrån dessa tjänster från samma leverantör genom att använda köporder och kontrakt med lågt värde (förhandlade förfaranden) (2). Det totala beloppet för de tjänster som upphandlades på detta sätt överskred tröskelvärdet (3). Byrån borde ha använt ett öppet upphandlingsförfarande där alla intresserade ekonomiska aktörer kan lämna anbud. |

Har genomförts |

|

2015 |

Byråns rapport om budgetgenomförandet som vi granskade skiljer sig från de flesta andra byråer i fråga om detaljnivå, vilket visar att det finns ett behov av tydliga riktlinjer för byråernas budgetrapportering. |

Har genomförts |

|

2015 |

Andelen gjorda åtaganden som fördes över till följande budgetår var stor inom avdelning II (administrativa utgifter) – 134 228 euro eller 44 % (2014: 91 757 euro eller 40 %). Överföringarna gällde främst tjänster som ska tillhandahållas efter 2015. |

e.t. |

(1) Europeiska frihandelssammanslutningen.

(2) När köporder och kontrakt med lågt värde används begränsar upphandlingsreglerna konkurrensen till en respektive tre kandidater.

(3) Det totala värdet av de ingångna kontrakten uppgår till cirka 80 000 euro, medan det tröskelvärde som anges i artikel 137 i kommissionens delegerade förordning (EU) nr 1268/2012 är 60 000 euro.

BEREC-BYRÅNS SVAR

|

18. |

Värdstaten Lettland har inte någon ackrediterad Europaskola. Att grunda en ny Europaskola är en lång process. Därför har Berec-byrån som en tidsbegränsad åtgärd tecknat direktkontrakt med skolor som erbjuder undervisning med engelska, franska och tyska som huvudspråk, för att på så sätt erbjuda personalens barn en internationell skolmiljö i enlighet med kommissionens riktlinjer om personalpolitiken för EU:s tillsynsmyndigheter (1). Berec-byrån håller med revisionsrätten i fråga om att upprättande av ramavtal inte är en lämplig metod för att komma till rätta med byråns skolproblematik, och ska därför i fortsättningen teckna direkta tjänsteavtal med skolorna i fråga, utan upphandlingsförfarande. Berec-byrån skulle uppskatta en uppdatering av kommissionens riktlinjer som tar hänsyn till de specifika förhållanden som gäller för skoltjänster. |

|

19. |

Med hänsyn till rekommendationerna från den gemensamma kommittén för omklassificering och med beaktande av alla tillfälligt anställda som kunde komma i fråga för omklassificering, antog tillsättningsmyndigheten listan över de tillfälligt anställda som valts ut för omklassificering. Vidare godkände tillsättningsmyndigheten efter grundligt övervägande förslaget från förvaltningsdirektören om att omklassificera arbetstagaren i fråga till löneklass 2 i den högre lönegraden, i stället för till löneklass 1. En förhandsupplysning om undantag har registrerats för detta i enlighet med föreskrifterna om hantering av avvikelser i de finansiella reglerna och förfarandena. |

|

20. |

Berec-byrån instämmer i kommentaren om ramavtalet för tjänster inom personalförvaltning. Sedan det första specifika kontraktet trädde i kraft har redan vissa svårigheter konstaterats till följd av att kontraktet tilldelades med priset som enda tilldelningskriterium och utan att beakta kompetens och yrkeserfarenhet. Berec-byrån har – helt i linje med revisorernas kommentarer – avslutat ramavtalet och kommer att ändra strategi för sina upphandlingar. |

|

21. |

Berec-byrån erkänner att den höga personalomsättningen är en riskfaktor, och denna omständighet har förts in i riskregistret som en påtaglig risk. Konsekvenserna av den höga personalomsättningen blir särskilt kännbara för byrån eftersom den är så liten (Berec-byrån är det minsta av alla decentraliserade EU-organ). Ledningen arbetar löpande med att introducera metoder för riskreducering. Vi vill dock understryka att vissa övergripande strukturella och yttre omständigheter som påverkar personalomsättningen ligger utanför Berec-byråns kontroll, eftersom de är ett resultat av regionala eller lokala förutsättningar. Nettolönerna sänktes nyligen som ett resultat av den kontinuerliga minskningen av lönekorrigeringskoefficienten för Lettland, vilket ledde till att riskfaktorn höjdes. De åtgärder som Berec-byrån vidtagit och planerar att vidta är endast riskreducerande. För att lösa problemet med personalomsättning på ett långsiktigt sätt bör ett externt ingripande ske, särskilt när det gäller det nuvarande systemet för att beräkna korrigeringskoefficienter. |

|

22. |

Berec-byrån har samarbetat med kommissionen i utarbetandet av den utvärderingsrapport som avses i artikel 25 i byråns inrättandeförordning, och är redo att även samarbeta med kommissionen i samband med framtida utvärderingar. Berec-byrån kommer att uppfylla alla krav som kan komma att introduceras av lagstiftaren på detta område. Berec-förordningen genomgår för närvarande en översyn och i kommissionens förslag ingår det en särskild bestämmelse om återkommande utvärderingar vart femte år. |

(1) COM(2005) 5304.

|

6.12.2017 |

SV |

Europeiska unionens officiella tidning |

C 417/37 |

RAPPORT

om årsredovisningen för Översättningscentrum för Europeiska unionens organ (CdT) för budgetåret 2016 med centrumets svar

(2017/C 417/04)

INLEDNING

|

1. |

Översättningscentrum för Europeiska unionens organ (CdT, nedan kallat centrumet) ligger i Luxemburg och inrättades genom rådets förordning (EG) nr 2965/94 (1). Centrumets uppgift är att utföra det nödvändiga översättningsarbetet för de institutioner och organ i Europeiska unionen som det anlitas av. |

|

2. |

Tabellen visar nyckeltal för centrumet (2). Tabell Nyckeltal för centrumet

|

|||||||||||||

INFORMATION TILL STÖD FÖR REVISIONSFÖRKLARINGEN

|

3. |

I revisionsrättens revisionsmetod ingår analytiska granskningsåtgärder, en direkt granskning av transaktioner och en bedömning av nyckelkontroller i centrumets system för övervakning och kontroll. Detta kompletteras med revisionsbevis från andra revisorers arbete och en analys av uttalanden från ledningen. |

|

UTTALANDE

Räkenskapernas tillförlitlighet Uttalande om räkenskapernas tillförlitlighet

Lagligheten och korrektheten i de transaktioner som ligger till grund för räkenskaperna Inkomster Uttalande om lagligheten och korrektheten i de inkomster som ligger till grund för räkenskaperna

Betalningar Uttalande om lagligheten och korrektheten i de betalningar som ligger till grund för räkenskaperna

Ledningens och styrelsens ansvar

Revisorns ansvar för revisionen av räkenskaperna och de underliggande transaktionerna

Övrigt

|

|

17. |

Kommentarerna nedan påverkar inte revisionsrättens uttalande. |

KOMMENTARER OM BUDGETFÖRVALTNINGEN

|

18. |

År 2016 minskade centrumets kontanter och kortfristiga placeringar till 34,2 miljoner euro (38,3 miljoner euro vid utgången av 2015) och dess reserver till 31,1 miljoner euro (34 miljoner euro vid utgången av 2015). Minskningen beror på att man tillämpat en budgetmetod som syftar till att minska det ackumulerade överskottet från tidigare år. |

UPPFÖLJNING AV TIDIGARE ÅRS KOMMENTARER

|

19. |

En översikt över de korrigerande åtgärder som har vidtagits som en reaktion på revisionsrättens kommentarer från tidigare år finns i bilagan. |

Denna rapport antogs av revisionsrättens avdelning IV, med ledamoten Baudilio TOMÉ MUGURUZA som ordförande, vid dess sammanträde i Luxemburg den 17 oktober 2017.

För revisionsrätten

Klaus-Heiner LEHNE

Ordförande

(1) EGT L 314, 7.12.1994, s. 1.

(2) Ytterligare information om centrumets behörighet och verksamhet finns på dess webbplats: www.cdt.europa.eu

(3) Personalen består av tjänstemän, tillfälligt anställda och kontraktsanställda samt utstationerade nationella experter.

Källa: Uppgifter från centrumet.

(4) Årsredovisningen består av balans- och resultaträkningen, kassaflödesanalysen, sammanställningen av förändringar i nettotillgångarna och en sammanfattning av de viktigaste redovisningsprinciperna och andra förklarande noter.

(5) Rapporterna om budgetgenomförandet består av den rapportering som utgör en sammanställning av budgettransaktionerna och de förklarande noterna.

(6) Europaparlamentets och rådets förordning (EU, Euratom) nr 966/2012 (EUT L 298, 26.10.2012, s. 1).

BILAGA

Uppföljning av tidigare års kommentarer

|

År |

Revisionsrättens kommentarer |

Genomförande av korrigerande åtgärder (Har genomförts/Pågår/Har inte genomförts/e.t.) |

|

2012 |