ISSN 1725-2504

Europeiska unionens

officiella tidning

C 20

Svensk utgåva

Meddelanden och upplysningar

51 årgången

25 januari 2008

|

ISSN 1725-2504 |

||

|

Europeiska unionens officiella tidning |

C 20 |

|

|

|

||

|

Svensk utgåva |

Meddelanden och upplysningar |

51 årgången |

|

Informationsnummer |

Innehållsförteckning |

Sida |

|

|

IV Upplysningar |

|

|

|

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER OCH ORGAN |

|

|

|

Revisionsrätten |

|

|

2008/C 020/01 |

||

|

SV |

|

IV Upplysningar

UPPLYSNINGAR FRÅN EUROPEISKA UNIONENS INSTITUTIONER OCH ORGAN

Revisionsrätten

|

25.1.2008 |

SV |

Europeiska unionens officiella tidning |

C 20/1 |

SÄRSKILD RAPPORT NR 8/2007

om administrativt samarbete i fråga om mervärdesskatt, samt kommissionens svar

(i enlighet med artikel 248.4 andra stycket i EG-fördraget)

(2008/C 20/01)

INNEHÅLLSFÖRTECKNING

ORDFÖRKLARINGAR

|

I–VII |

SAMMANFATTNING |

|

1–11 |

INLEDNING |

|

1–11 |

Bakgrund till revisionen |

|

12–17 |

REVISIONSMETOD OCH REVISIONENS OMFATTNING OCH INRIKTNING |

|

18–93 |

IAKTTAGELSER |

|

18–49 |

Informationsutbyte på begäran mellan medlemsstater |

|

19–23 |

Samarbetets intensitet |

|

24–42 |

När besvaras förfrågningarna? |

|

43–49 |

Kvalitet på svaren |

|

50–56 |

Informationsutbyte utan föregående begäran |

|

57–70 |

Systemet för utbyte av information om moms (Vies) |

|

60–61 |

Tillhandahålls uppgifter i tid? |

|

62–65 |

Tillgång till uppgifter och uppgifternas riktighet |

|

66–68 |

Näringsidkares kontroll av momsregistreringsnummer |

|

69–70 |

Förbättringar av Vies (Vies II) sätt att fungera |

|

71–77 |

Instrument för att främja multilaterala kontroller |

|

71–72 |

Skattetjänstemäns närvaro i andra medlemsstater |

|

73–77 |

Samtidiga och multilaterala kontroller |

|

78–83 |

Kommissionens främjande och utvärdering av administrativt samarbete |

|

84–93 |

Andra begränsningar för ett effektivt samarbete |

|

85–87 |

Inga gemensamma regler för att återkalla momsregistreringsnummer |

|

88–91 |

Svårigheter att beivra brott över en gräns |

|

92–93 |

Otillräcklig mätning och analys av momsbedrägerier |

|

94–112 |

SLUTSATSER OCH REKOMMENDATIONER |

|

94–103 |

Slutsatser |

|

104–112 |

Rekommendationer |

Kommissionens svar

ORDFÖRKLARINGAR

Administrativt samarbete- Informationsutbyte mellan medlemsstater med vars hjälp skattemyndigheter bistår varandra och samarbetar med kommissionen i enlighet med rådets förordning (EG) nr 1798/2003 av den 7 oktober 2003 (1) så att det säkerställs att mervärdesskatten appliceras korrekt på leverans av varor och tillhandahållande av tjänster, gemenskapsinterna förvärv av varor och import av varor. Informationsutbyten mellan medlemsstater omfattar i regel all information som kan göra det möjligt att korrekt fastställa mervärdesskatten, inbegripet all information som gäller särskilda fall. De äger rum både på begäran och utan föregående begäran. Förordningen grundar sig på artikel 93 i EG-fördraget som föreskriver att rådet på förslag av kommissionen och efter att ha hört Europaparlamentet och Ekonomiska och sociala kommittén, enhälligt ska anta bestämmelser om harmonisering av lagstiftningen om omsättningsskatter i den mån en sådan harmonisering är nödvändig för att säkerställa att den inre marknaden upprättas och fungerar.

Beskattningsbar person- En person som självständigt bedriver en ekonomisk verksamhet någonstans, oavsett vilket syfte eller resultat verksamheten har.

Egna medel från moms- År 2006 uppgick egna medel från moms till 17,2 miljarder euro och utgjorde 15,8 % av gemenskapens inkomster. Egna medel från moms beräknas på ett harmoniserat beräkningsunderlag för moms, (dvs. på ett momsunderlag som korrigerats för alla särskilda undantag eller val som utnyttjas av medlemsstaterna). Därför påverkas inte medlemsstaternas betalningar av egna medel från moms till EU-budgeten av de olika momssatserna eller gällande undantag. Utgångspunkten för denna beräkning av egna medel från moms är den totala nettomomsinkomst som uppburits av varje medlemsstat under ett visst år. Om lägre moms uppbärs på grund av skatteflykt eller bedrägeri innebär det vanligtvis att de egna medel från moms som betalas till gemenskapsbudgeten också blir lägre om inte de beräkningsunderlag som ska beaktas har en övre gräns på 50 % av BNI, vilket är fallet för vissa medlemsstater.

Fiscalis- Ett flerårigt gemenskapsprogram för att förbättra funktionen hos beskattningssystemen på den inre marknaden med hjälp av system för kommunikation och informationsutbyte, multilaterala kontroller, personalutbyten, seminarier och annan utbildningsverksamhet. Fiscalisbeslutet (2) omfattar inte enbart mervärdesskatt utan även punktskatter på alkohol och tobaksvaror samt mineraloljor, inkomstskatt och kapitalskatt samt skatt på försäkringspremier. Programmets finansieringsram för perioden 2003–2007 fastställdes till 67,3 miljoner euro.

Gemensamt system för mervärdesskatt (moms)- Principen om ett gemensamt system för moms innebär en tillämpning av en allmän skatt på konsumtion som är exakt proportionell till priset på varorna och tjänsterna enligt bestämmelserna i rådets direktiv 2006/112/EG av den 28 november 2006 (3). Till exempel ska den normalskattesats för moms som medlemsstaterna fastställer lägst vara 15 % och den reducerade momssatsen lägst 5 %. Vid varje steg i försäljningskedjan tar säljaren ut moms på försäljning, men är skyldig administrationen detta skattebelopp minus den moms som betalats på inköp som gjorts inom hans eller hennes näringsverksamhet. Denna process fortsätter fram till slutkonsumenten, som betalar moms för hela värdet på det som köpts. Säljaren av varorna betalar den moms som uppbärs från konsumenten till statskassan. Om en näringsidkare levererar varor inom gemenskapen har han eller hon rätt till återbetalning av den ingående momsen vid leverans till en näringsidkare i en annan medlemsstat. Momsen på transaktionen ska sedan betalas av näringsidkaren i bestämmelsemedlemsstaten till den sats som gäller i denna medlemsstat.

Karusellbedrägeri- se Skenföretag.

Moms- se Gemensamt system för moms.

Momsregistreringsnummer- Ett nummer som ges till varje beskattningsbar person som har för avsikt att leverera varor eller tillhandahålla tjänster, eller förvärva varor för affärsändamål. Varje nummer inleds med två bokstäver genom vilka den utfärdande medlemsstaten kan identifieras.

Sammanställning- Varje beskattningsbar person som är registrerad till moms och som gör gemenskapsinterna leveranser ska lämna en sammanställning. Sammanställningen ska upprättas för varje kvartal och redovisa det sammanlagda värdet på de varor som levererats till alla förvärvare i andra medlemsstater, förtecknade efter momsregistreringsnummer.

SCAC- Ständiga kommittén för administrativt samarbete är en lagstadgad kommitté i enlighet med artikel 44 i rådets förordning (EG) nr 1798/2003 som bistår kommissionen i frågor som fastställs i förordningen. Den består av företrädare för medlemsstaterna och har kommissionens företrädare som ordförande. När kommittén antar yttranden fattar den sina beslut enligt den majoritet som fastställs i artikel 205.2 i EG-fördraget (kvalificerad majoritet). Kommittén sammanträder vanligtvis två gånger om året.

Skenföretag- Ett skenföretag är ett företag som är registrerat till moms som, eventuellt med bedrägligt uppsåt, förvärvar eller påstår sig förvärva varor eller tjänster utan att betala moms och levererar dessa varor eller tjänster med moms, men som inte betalar in den moms som uppburits till den nationella skattemyndigheten. Kunder till skenföretag kan antingen vara näringsidkare som handlar i god tro eller som är inblandade i bedrägeriet. Kunder kan begära återbetalning av den moms de har betalat till skenföretaget från skattemyndigheten. Om samma varor cirkulerar upprepade gånger mellan medlemsstater kallas detta karusellbedrägeri. Sådana bedrägerier kan vara mycket sofistikerade och involvera skenföretag i flera medlemsstater och skada alla berörda medlemsstaters ekonomiska intressen.

Vies- Systemet för utbyte av information om moms är ett elektroniskt nätverk för överföring av information om giltigheten i momsregistreringsnumren för företag som är registrerade i medlemsstaterna. Vidare görs även information om (skattebefriade) gemenskapsinterna leveranser tillgänglig för medlemsstaternas myndigheter genom Vies. Informationen om momsregistreringsuppgifter samlas in av de nationella myndigheterna och matas in i nationella databaser som ska kunna konsulteras på distans. Detta gäller även gemenskapsinterna leveranser som deklareras i ”sammanställningar”. Systemet inrättades för att kompensera för att tullformaliteter och tullkontroller hade tagits bort.

SAMMANFATTNING

|

I. |

Storskaligt momsundandragande och storskaliga momsbedrägerier snedvrider den inre marknaden och påverkar medlemsstaternas ekonomiska intressen och gemenskapsbudgetens finansiering. |

|

II. |

År 2004 trädde den nuvarande gemenskapslagstiftningen i kraft. Den ska påskynda och stärka det gränsöverskridande samarbetet mellan medlemsstaternas myndigheter, främst genom tydligare rutiner, mer omfattande informationsutbyte och ökad direktkontakt mellan lokala skattekontor. |

|

III. |

Syftet med revisionsrättens revision var att bedöma om informationsutbytena mellan medlemsstater äger rum i tid, på ett ändamålsenligt sätt och om det finns goda rutiner och lämpliga administrativa strukturer. |

|

IV. |

Revisionen visade att informationsutbyten mellan medlemsstater kan hjälpa medlemsstaterna att korrekt fastställa beskattning och förhindra och upptäcka bedrägeri. |

|

V. |

Revisionsrätten konstaterade dock följande:

|

|

VI. |

Det finns behov av ett intensivare och snabbare samarbete, fler direktkontakter mellan lokala skattekontor och en bättre övervakning för att man ska kunna garantera att medlemsstaterna ger ett effektivt stöd till varandra. |

|

VII. |

Bristerna i Vies bör omedelbart åtgärdas, till exempel genom att tidsperioden för insamling och inmatning av uppgifter radikalt förkortas och genom att en mer omfattande direkttillgång till uppgifter medges för att möjliggöra multilaterala konsultationer. |

INLEDNING

Bakgrund till revisionen

|

1. |

Momsundandragande och momsbedrägeri snedvrider konkurrensvillkoren på den inre marknaden och minskar medlemsstaternas skatteinkomster. Såsom rådet har betonat (4) måste skattebedrägeri bekämpas effektivt och beslutsamt, i de ärliga företagarnas och i medlemsstaternas budgetars intresse. För att komplettera de nationella insatserna på detta område enades rådet den 28 november 2006 om att det finns ett akut behov av att fastställa en strategi på gemenskapsnivå för bekämpning av skattebedrägeri. |

|

2. |

Momsundandragande och momsbedrägeri påverkar också finansieringen av Europeiska unionens budget eftersom detta leder till att man i högre grad måste utnyttja medlemsstaternas egna medel som härrör från bruttonationalinkomsten (BNI). BNI-medel ska täcka de totala utgifter som inte täcks av andra resurser. Detta innebär att förluster på grund av momsbedrägeri påverkar det totala saldot i systemet för egna medel, såsom det fastställts av gemenskapslagstiftaren (5). Eftersom kriterierna för att beräkna moms och BNI-medel skiljer sig åt kan dessa förluster även påverka hur den ekonomiska bördan fördelas på medlemsstaterna (6) och därmed urholka likhetsprincipen. |

|

3. |

Trots att undersökningar av hur omfattande undandragandet av moms och momsbedrägeriet inte har utförts i alla medlemsstater har flera uppskattningar offentliggjorts. Den internationella momsföreningen (International VAT association) (7) nämner uppskattningar av momsförlusterna till mellan 60 miljarder och 100 miljarder euro per år över hela Europeiska unionen. Bara i Förenade kungariket uppskattar skatte- och tullmyndigheterna i Förenade kungariket (HM Revenue and Customs, HMRC) att inkomstförlusterna i fråga om moms under skatteåret 2005–2006 uppgick till 18,2 miljarder euro (8). I Tyskland offentliggjorde finansministeriet (9) resultaten av en undersökning där momsförlusterna för 2005 uppskattades till 17 miljarder euro. |

|

4. |

Den största delen av undandragandet av moms hänger ihop med odeklarerad ekonomisk verksamhet (”skuggekonomi”). Det finns dock en betydande del av momsundandragandet som uppstår som en bieffekt av de momsregler som infördes när den inre marknaden introducerades 1993. Vid gemenskapsintern handel är varor som levereras momsbefriade. Momsen ska sedan betalas i den medlemsstat dit varorna skickas. Dessa regler kan leda till momsundandragande antingen i leverantörslandet eller i bestämmelselandet. Följande tre huvudtyper av momsundandragande förekommer:

|

Bedrägerierna är ofta sofistikerade eftersom de sträcker sig över flera medlemsstater och involverar ett flertal företag. Till exempel rapporterade Eurojust i mars 2007 (11) om ett fall av internationellt karusellbedrägeri avseende moms som uppskattades till 2,1 miljarder euro och omfattade 18 medlemsstater. Bara i Förenade kungariket kunde, enligt HMRC (8), förluster på mellan 3 miljarder och 4,5 miljarder euro under skatteåret 2005–2006 tillskrivas så kallade gemenskapsinterna momsbedrägerier via skenföretag.

|

5. |

Medan varor rör sig fritt över inre gränser begränsas de nationella skattemyndigheters åtgärder fortfarande i stor utsträckning av samma gränser. Om en näringsidkare gör gemenskapsinterna leveranser har han eller hon rätt till återbetalning av ingående moms. Momsen ska sedan betalas av näringsidkaren i bestämmelsemedlemsstaten. Det är därför nödvändigt att medlemsstaternas myndigheter samarbetar och utbyter nödvändig information för att beräkna momsen korrekt. Det gemensamma systemet för informationsutbyte mellan medlemsstaterna styrs av rådets förordning (EG) nr 1798/2003 av den 7 oktober 2003 om administrativt samarbete i fråga om mervärdesskatt (1) (nedan kallad förordningen), som trädde i kraft den 1 januari 2004 och upphäver tidigare förordning (EEG) nr 218/92 (12). I förordningen fastställs villkoren för hur skattemyndigheterna i medlemsstaterna ska samarbeta med varandra och med kommissionen. I förordningen utesluts inte mer omfattande ömsesidigt bistånd på grundval av andra rättsakter, däribland bilaterala eller multilaterala överenskommelser. När medlemsstater ingår ytterligare bilaterala överenskommelser om administrativt samarbete är de skyldiga att utan dröjsmål informera kommissionen och övriga medlemsstater om det. |

|

6. |

När rådet antog förordningen i oktober 2003 uppgav (13) den att det administrativa samarbetet dittills hade utnyttjas i alltför liten utsträckning. Rådet efterlyste ett intensivare informationsutbyte för att skattefusk skulle kunna bekämpas mer effektivt. |

|

7. |

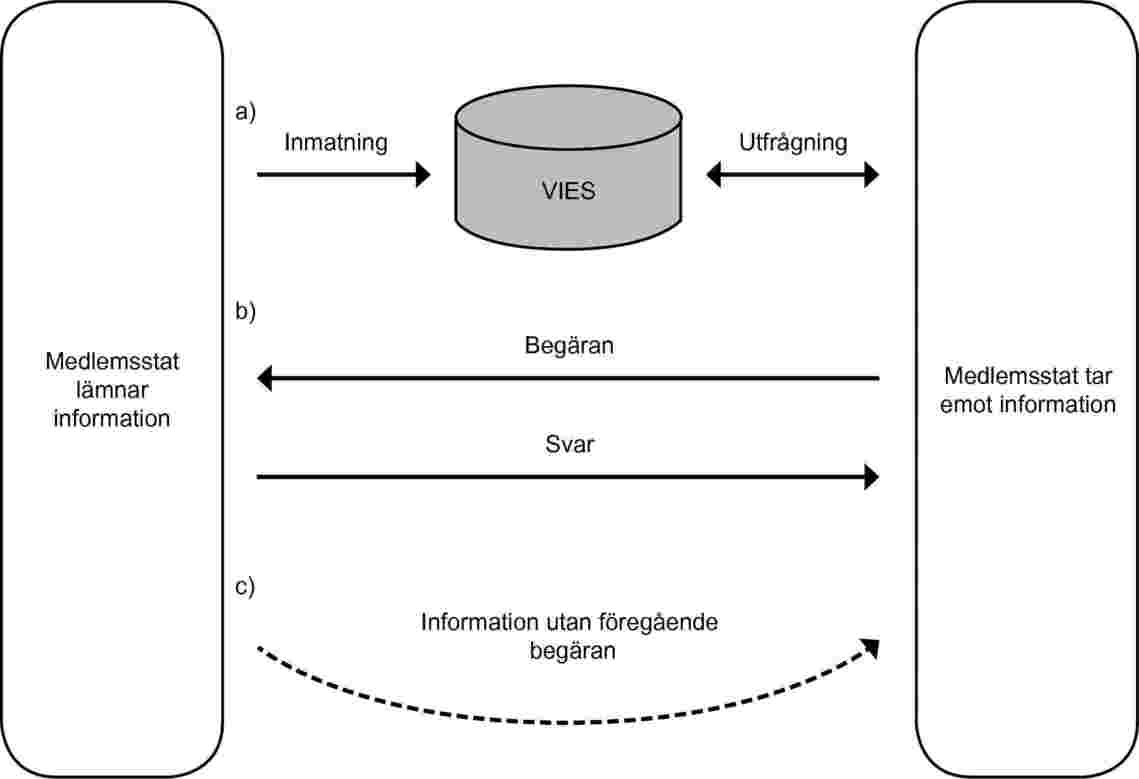

Tre typer av informationsutbyte fastställs i förordningen (se figur 1):

|

|

8. |

Informationsutbyte enligt förordningen sköts i huvudsak via centrala kontaktkontor. Varje medlemsstat måste utse ett enda centralt kontaktkontor som har huvudansvaret för kontakterna med andra medlemsstater. Dessutom kan behörighet att direkt utbyta information med andra medlemsstater delegeras till andra avdelningar eller enskilda tjänstemän. |

|

9. |

Vidare innehåller förordningen regler för kontroller som utförs samtidigt i två eller fler medlemsstater, och den ger skattetjänstemän rätt att närvara i övriga medlemsstater, till exempel för att få tillgång till dokumentation som finns där eller för att delta i pågående utredningar. |

|

10. |

I förordningen fastställs det dessutom att kommissionen har en främjande och utvärderande roll när det gäller administrativt samarbete mellan medlemsstaterna. I detta ska den biträdas av en kommitté som består av företrädare för medlemsstaterna, ständiga kommittén för administrativt samarbete. |

|

11. |

Vidare utgör förordningen, tillsammans med beslut nr 2235/2002/EG om Fiscalisprogrammet, den rättsliga grunden för gemenskapsutgifter (14) som går till utveckling och underhåll av operativa elektroniska system för informationsutbyte mellan nationella förvaltningar, multilaterala kontroller, utbildningsseminarier för skattetjänstemän och utbyte av tjänstemän mellan förvaltningar. Finansieringsramen för Fiscalis för perioden 2003–2007 fastställdes till 67,3 miljoner euro. |

REVISIONSMETOD OCH REVISIONENS OMFATTNING OCH INRIKTNING

|

12. |

Syftet med revisionsrättens revision var att bedöma om informationsutbyten mellan medlemsstaterna utförs i tid och på ett effektivt sätt och om lämpliga förvaltningsstrukturer har införts som stöd för det administrativa samarbetet. Revisionen omfattade

|

|

13. |

År 2006 besökte revisionsrätten de centrala kontaktkontoren i sju medlemsstater (15). Ett stickprov på 420 informationsutbyten på begäran, som hade skickats eller tagits emot av dessa medlemsstater under 2005, undersöktes, och man bedömde om svaren hade lämnats inom tidsfristen och deras kvalitet. Riktigheten i enskilda skatteberäkningar granskades dock inte i sig. |

|

14. |

Granskningsbesök gjordes i enlighet med artikel 248.3 i fördraget som föreskriver att granskning vid behov ska ske på plats i lokalerna hos varje organ som förvaltar inkomster eller utgifter för gemenskapens räkning och i medlemsstaterna, inbegripet i lokalerna hos varje fysisk eller juridisk person som erhåller betalningar från budgeten. Det tyska finansministeriet samtyckte dock inte till revisionsrättens begäran om revision utan uppgav att den ansåg att det inte fanns någon rättslig grund för en sådan revision. Iakttagelserna om Tyskland i denna rapport grundar sig därför på resultat från granskningsbesök i de andra medlemsstaterna, information som inhämtats vid granskningsbesök vid kommissionen och offentligt tillgängliga rapporter. |

|

15. |

I 23 fall (16) som valts ut från stickprovet uppmanade revisionsrätten medlemsstaterna att lämna uppgifter om hur den information som inhämtats vid utbyten följts upp av de lokala skattekontor som hade lämnat in en begäran om utbyte. |

|

16. |

Vid kommissionen undersökte revisionsrätten hur de berörda avdelningarna fungerade och gjorde även en översyn av förvaltningen av Fiscalisprogrammet. Revisionsrätten undersökte också hur ständiga kommittén för administrativt samarbete fungerade. |

|

17. |

Dessutom använde revisionsrätten rapporter och arbete av de nationella revisionsorgan i medlemsstaterna som har utfört liknande revisioner. Frågor som har tagits upp i tidigare rapporter från revisionsrätten (17) följdes också upp. |

IAKTTAGELSER

Informationsutbyte på begäran mellan medlemsstater

|

18. |

Enligt artikel 5 i förordningen ska medlemsstaterna utbyta information på begäran. Som en regel kan all information som gör det möjligt att korrekt fastställa momsen bli föremål för en begäran, däribland all information som gäller särskilda fall. För att få fram den information som efterfrågas av skattemyndigheten i en annan medlemsstat ska den tillfrågade myndigheten gå till väga som om den agerade för egen räkning. |

Samarbetets intensitet

|

19. |

Sedan förordningen trädde i kraft den 1 januari 2004 har antalet förfrågningar om information ökat med 62 %. Det steg från 18 162 förfrågningar 2003 till 29 381 år 2006. |

Ökningen av informationsutbyten beror främst på utvidgningen

|

20. |

En analys av de siffror som medlemsstaterna har lämnat till kommissionen (18) visar dock att denna ökning främst tycks bero på utvidgningen (19) och att antalet förfrågningar inom EU-15 år 2005 och 2006 ligger under den nivå som nåddes 2004 (se tabell 1). Tabell 1 Antal förfrågningar om informationsutbyte (enligt begärande medlemsstater)

|

||||||||||||||||||||||||||||

|

21. |

År 2006 uppgav mer än 3,3 miljoner näringsidkare inom EU att de hade gjort förvärv från andra medlemsstater. Även om man utgår från det försiktiga antagandet att var och en av de 29 381 informationsutbytena på begäran under 2006 gällde olika näringsidkare innebär detta att sannolikheten för att en näringsidkare skulle bli föremål för en sådan förfrågan om informationsutbyte var mindre än 0,9 %. I själva verket var sannolikheten till och med mindre eftersom ett antal företag blev föremål för flera förfrågningar. |

Begränsad direktkontakt mellan lokala kontor

|

22. |

Ett viktigt skäl till att samarbetet inte har blivit intensivare är att de möjligheter till decentralisering som förordningen erbjuder har utnyttjats endast i begränsad utsträckning. När rådet antog förordningen uppgav den (20) att det dittills hade förekommit alltför få direkta kontakter mellan lokala kontor för skattekontroll, eftersom kommunikationen normalt sker mellan de centrala kontaktkontoren och att denna centralisering hade lett till att det administrativa samarbetet utnyttjades i alltför liten utsträckning. Rådet drog slutsatsen att det borde införas bestämmelser som möjliggör mer direkta kontakter mellan organen. |

|

23. |

Medlemsstaterna har hittills endast använt sig av denna möjlighet i begränsad utsträckning. Endast ett fåtal medlemsstater (21) har delegerat behörighet till territoriella avdelningar. Om det bara är en minoritet av medlemsstaterna som genomför en sådan decentralisering kan denna inte åstadkomma de förväntade effekterna eftersom det inte finns några motparter för det decentraliserade samarbetet i merparten av de andra medlemsstaterna. |

När besvaras förfrågningarna?

Hälften av förfrågningarna besvarades sent

|

24. |

Snabba svar på förfrågningar om information är avgörande för ett effektivt samarbete. De gör att bedrägliga företag snabbt kan identifieras och att det blir svårare för bedragarna att gömma sina vinster från momsbedrägerier. Därför är medlemsstaterna skyldiga enligt förordningen att utbyta information så snabbt som möjligt och senast tre månader efter det att en förfrågan har mottagits. I de fall då den tillfrågade myndigheten redan har denna information är tidsfristen begränsad till en månad. |

|

25. |

Statistik för 2006 som lämnats av medlemsstaterna visar att nästan 50 % av förfrågningarna inte besvarades inom tidsfristen. Denna siffra var till och med högre än 2005 då 42 % av svaren var sena. |

|

26. |

Sena svar förekommer i samtliga medlemsstater, men deras antal varierar väsentligt mellan medlemsstaterna. År 2006 svarade två medlemsstater (22) inom tidsfristen i nästan 90 % av fallen medan åtta medlemsstater (23) svarade sent i mer än 50 % av fallen (se tabell 2). Tabell 2 Sena svar per medlemsstat

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

27. |

När det gäller svar som ska ges inom en månad visade statistiken att det antal gånger som tidsfristen hade iakttagits hade minskat från 2 154 fall 2004 till 1 885 år 2006. Jämfört med det totala antalet förfrågningar innebär detta att andelen tidiga svar sjönk från 9,7 % 2004 till 6,4 % 2006. |

|

28. |

Dessutom visade det sig i vissa av de medlemsstater som besöktes att ett antal förfrågningar förblev obesvarade i ett år eller mer. I Italien till exempel fanns det vid revisionsrättens besök i maj 2006 182 obesvarade förfrågningar som hade tagits emot enbart under det sista kvartalet 2004. I Förenade kungariket hade 121 förfrågningar från 2003 och 2004 fortfarande inte besvarats i början av 2006. |

Få preliminära svar

|

29. |

Förordningen föreskriver uttryckligen att om den tillfrågade myndigheten inte kan svara på en begäran inom den föreskrivna tiden ska den omedelbart skriftligen underrätta den begärande myndigheten om skälen till att tidsfristen inte kan iakttas och om när den räknar med att kunna svara. Trots detta är det sällsynt att den begärande myndigheten informeras i förväg om troliga förseningar. Meddelanden om sena svar skickades i tre av de 57 fall som inte hade besvarats i tid och som revisionsrätten granskade. |

|

30. |

Statistik från medlemsstaterna för 2006 visade att endast i 5 % av samtliga fall (737 av 14 565 sena svar) hade de begärande myndigheterna underrättats om förseningarna. Om detta inte meddelas kan den begärande medlemsstaten inte vidta alternativa åtgärder i vetskap om att dess begäran inte kommer att få ett snabbt svar. |

|

31. |

Vid revisionen upptäcktes endast mycket få fall där viss information lämnades som den tillfrågade myndigheten redan förfogade över och därför snabbt kunde göra tillgänglig och där ett mer omfattande svar följde när skattekontrollbesöken väl hade gjorts. |

De lokala skattekontoren prioriterar inte förfrågningarna

|

32. |

Revisionen visade på ett antal faktorer som inverkar negativt på svarens punktlighet. De flesta förseningarna när det gäller att svara på förfrågningar förekommer vid lokala skattekontor. Det finns inte alltid mekanismer som garanterar att lokala skattekontor prioriterar det administrativa samarbetet lika högt som sina andra verksamheter (24). Danmarks revisionsorgan (NAOD) gjorde en liknande iakttagelse i sin rapport (25). Danska tull- och skattemyndigheter hade fastställt mål i form av siffror när det gällde tidsfristerna för att behandla en förfrågan, men vid tiden för revisionen ingick inte förfrågningar från skattemyndigheter i andra länder i dessa mål. Enligt en uppföljningsrapport från Danmarks revisionsorgan har den ansvarige ministern vidtagit åtgärder för att hantera denna fråga. |

|

33. |

Ett antal andra orsaker konstaterades som hade en negativ inverkan på hur förfrågningar om information behandlades, bland annat otillräcklig användning av formulären för begäran av information (t.ex. många olika förfrågningar i ett enda standardformulär, överanvändning av rutor för ”fri text” i formulären och användning av icke-elektronisk kommunikation) från de begärande medlemsstaterna, svårigheter att förstå vad som faktiskt efterfrågades (t.ex. på grund av otydlig information, språkproblem eller misstag vid användningen av standardformulär) och tvivel på nyttan med vissa förfrågningar i de tillfrågade medlemsstaterna. |

Brister i övervakningssystemen i vissa medlemsstater

|

34. |

Förseningar kan även bero på att alla medlemsstater inte har inrättat lämpliga system för att övervaka och hålla tidsfristerna för att besvara förfrågningar. |

|

35. |

Positiva exempel på en sådan behandling av mottagna förfrågningar hittades i Luxemburg, Polen, Slovenien och Förenade kungariket där de centrala kontaktkontoren fastställer interna tidsfrister och övervakar dem på ett effektivt sätt. |

|

36. |

I Italien användes inte den mjukvara som hade installerats för detta syfte av det centrala kontaktkontoret på ett effektivt sätt, och revisionsrätten upptäckte inmatningsfel och att uppgifter saknades, vilket ledde till att förfrågningarna missköttes. På det centrala kontaktkontoret skickades påminnelser till kontaktavdelningarna endast tio dagar innan tidsfristen löpte ut, vilket var för sent för att nödvändiga åtgärder skulle kunna vidtas. |

|

37. |

Trots att både det nederländska och franska centrala kontaktkontoret fastställde mellanliggande tidsfrister för de lokala skattekontoren att svara på mottagna förfrågningar fanns det inga bevis på att dessa tidsfrister övervakades på något av de två kontoren. Endast när den begärande medlemsstaten skickade en påminnelse vidtogs åtgärder mot det lokala skattekontor som var sen med att svara. |

Brister i de centrala kontaktkontorens organisatoriska arrangemang

|

38. |

I vissa av de besökta medlemsstaterna där det förekom ett stort antal sena svar konstaterade revisionsrätten att komplicerade organisatoriska arrangemang också bidrog till förseningarna och skapade problem med övervakningen. |

|

39. |

I Italien finns det utöver det centrala kontaktkontoret tre kontaktorgan på central medlemsstatsnivå, och alla tre har samma behörigheter när det gäller momssamarbete. Övriga medlemsstater kan varje gång kontakta något av dessa tre kontaktorgan och skicka förfrågningar direkt till den avdelning som de har valt. De tre kontaktorganens arbetsrutiner är inte harmoniserade, det förekommer för litet samarbete mellan dem och det centrala kontaktkontorets övervakning är bristfällig. Dessutom är detta organisatoriska arrangemang inte i linje med förordningen som föreskriver (26) att kontaktorganen ska ha särskild territoriell behörighet eller ett särskilt operativt ansvar. |

|

40. |

Det nederländska centrala kontaktkontoret består av två oberoende operativa enheter, den ena i Amsterdam och den andra i Almelo, båda med sin egen förvaltningsstruktur. Revisionsrätten upptäckte fall där det tog nära tre månader innan de lokala skattekontorens svar vidarebefordrades till de begärande medlemsstaterna. I dessa fall hade de lokala skattekontoren lämnat svar till det centrala kontaktkontoret i Almelo. Svaren översändes sedan till det centrala kontaktkontoret i Amsterdam varifrån de skickades till de begärande medlemsstaterna. |

|

41. |

Enligt den information som gjordes tillgänglig för övriga medlemsstater (27) har i Tyskland det centrala kontaktkontorets uppgifter delats upp på tre enheter vid det centrala federala skattekontoret, en med säte i Bonn och de två andra i Saarlouis. Övriga medlemsstater blev inte informerade om vem som var chef för det centrala kontaktkontoret. |

|

42. |

Samordningsproblemen på grund av komplicerade organisationsstrukturer och bristfälliga övervakningssystem bidrar till de betydande skillnaderna i den statistik som tas fram av olika medlemsstater. I flera fall finns det betydande skillnader mellan det antal förfrågningar som en medlemsstat hävdar att den har tagit emot och det antal förfrågningar som övriga medlemsstater hävdar att de har skickat till den (se tabell 3). Tabell 3 Skillnader per medlemsstat (2005)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Kvalitet på svaren

|

43. |

En genomgång av ett urval förfrågningar och svar visade att trots att den information som lämnades ibland presenterades på ett olämpligt sätt, var den i de flesta fall uttömmande och detaljerad och besvarade de frågor som hade ställts. Som svar på revisionsrättens frågor om uppföljningen av ett urval utbyten (se punkt 15) intygade medlemsstaterna att de mottagna svaren hade möjliggjort en korrekt beräkning av momsen i de berörda fallen. |

Utvärdering visar att samarbete kan ge resultat

|

44. |

För närvarande finns det inget rättsligt krav att bedöma resultaten av det administrativa samarbetet, men några få medlemsstater har gjort sådana utvärderingar. Dessa visar fördelarna med det administrativa samarbetet. |

|

45. |

Trots att den ekonomiska effekten av samarbetet inte har utvärderats i Frankrike visade en analys som gjordes av de behöriga myndigheterna att 34 % av de svar som togs emot under 2005 bekräftade eller avslöjade att det förekom bedrägerier i Frankrike eller i en annan medlemsstat. |

|

46. |

En utvärdering som utfördes av det centrala kontaktkontoret i Slovenien av 89 förfrågningar om administrativt samarbete som togs emot av slovenska myndigheter under 2005 visade att när det gällde 21 förfrågningar ledde administrativa utredningar till att ytterligare moms till ett värde av cirka 1,5 miljoner euro kunde uppbäras. |

|

47. |

En analys som gjordes av det polska centrala kontaktkontoret 2006 visade att 713 utbyten av information på begäran ledde till att 64 fall av bedrägerier upptäcktes. |

|

48. |

Det konstaterades dock att det finns en del problem med kvaliteten på den information som utbyts om misstänkt bedrägeri via skenföretag. Tyskland rapporterade till SCAC 2005 att man hade problem med att få tillräckligt detaljerad information från andra medlemsstater för att kunna vidta rättsliga åtgärder vid tyska domstolar. Frågan har upprepade gånger diskuterats av SCAC sedan dess, och ett kompletterande frågeformulär har tagits fram som ska behandla fall där mer detaljerad information krävs för att rättsliga åtgärder ska kunna vidtas i medlemsstaterna. Hittills har dock medlemsstaterna inte träffat någon överenskommelse om under vilka omständigheter detta frågeformulär bör användas eller kraven för att få använda sig av det. |

|

49. |

Dessutom finns det ingen mekanism som gör att den som använder svaren på förfrågningar kan ge feedback om hur användbar den översända informationen är. Eventuella brister i svaren rapporteras inte tillbaka och kan därför inte beaktas när nya förfrågningar ska behandlas. |

Informationsutbyte utan föregående begäran

|

50. |

Enligt artikel 17 i förordningen ska medlemsstater utbyta information utan föregående begäran. I artikeln anges att varje medlemsstat ska vidarebefordra information till berörd medlemsstat i tre fall. För det första om kontrollsystemets effektivitet helt och hållet är beroende av information som lämnas av ursprungsmedlemsstaten, för det andra om det finns skäl att tro att ett brott mot momslagstiftningen har begåtts i den andra medlemsstaten och för det tredje om det finns en risk för skattebortfall (på.grund av bedrägeri eller skatteflykt) i den andra medlemsstaten. Detta är en mycket omfattande skyldighet. |

|

51. |

I artikel 18 begränsas dock den skyldighet som föreskrivs i artikel 17 genom att det anges att medlemsstaterna själva ska fastställa om de ska delta i utbytet av vissa kategorier av information utan föregående begäran. |

Möjligheten att skicka information utan föregående begäran har inte utnyttjats tillräckligt

|

52. |

Sammanlagt har fem kategorier med 13 underkategorier av fall fastställts (28) där information kan vidarebefordras genom automatiskt informationsutbyte (29) eller strukturerat automatiskt informationsutbyte (30). I dessa kategorier ingår till exempel information om momsregistreringsnummer som tilldelats beskattningsbara personer som är etablerade i en annan medlemsstat eller om beskattningsbara personer som är (potentiella) skenföretag, men vars momsregistreringsnummer inte har annullerats. |

|

53. |

Informationsutbytena uppvisar stora skillnader när det gäller medlemsstaternas användning av dessa kategorier. Tyskland, till exempel, meddelade kommissionen att landet skulle delta i samtliga kategorier, medan Frankrike meddelade att det endast skulle delta i en enda underkategori. Medlemsstaternas rapporterade statistik om dessa automatiska informationsutbyten utan föregående begäran är av undermålig kvalitet. Avvikelser som främst beror på olika tolkningar av vad som utgör en rapporteringsbar händelse gör det omöjligt att dra några meningsfulla slutsatser av de uppgifter som lämnats. |

|

54. |

Utöver de utbyten av på förhand bestämd information föreskriver artikel 19 i förordningen att medlemsstaterna genom spontant informationsutbyte får lämna varandra all sådan information som kan göra det möjligt för dem att korrekt fastställa momsen. Ett exempel på sådant samarbete är European Carousel Network (Eurocanet) som startade på belgiskt initiativ och som får gemenskapsstöd genom Europeiska byrån för bedrägeribekämpning, OLAF. Syftet med nätverket är att påskynda informationsutbyten om ett begränsat antal utvalda företag som misstänks vara inblandade i bedrägerier via skenföretag. När det gäller denna typ av informationsutbyten, som inte alla medlemsstater deltar i, har kommissionen ingen åtkomst för insamling av statistiska uppgifter. |

|

55. |

Under revisionen konstaterades att information som vidarebefordrades utan föregående begäran inte alltid användes på lämpligt sätt. Det centrala kontaktkontoret i Luxemburg, till exempel, rapporterade att det upprepade gånger hade tagit emot förfrågningar om uppgifter som det redan hade lämnat spontant till andra medlemsstater. |

|

56. |

Extrainformation lämnas också ofta när en begäran om information besvaras, det vill säga information som inte uttryckligen har efterfrågats men som anses vara värdefull, till exempel information om andra näringsidkare som gör affärer med ett visst företag. Vid en revision som utfördes av Litauens nationella revisionsorgan (31) upptäcktes det att extrainformation som hade lämnats av andra medlemsstater tillsammans med svaren på förfrågningar om information inte hade vidarebefordrats till de berörda myndigheterna. |

Systemet för utbyte av information om moms (Vies)

|

57. |

Vies är ett gemensamt datornätverk för ett i stor utsträckning automatiskt utbyte av uppgifter mellan skattemyndigheter. Med hjälp av systemet kan också näringsidkare få bekräftelse på att deras affärspartner i andra medlemsstater är registrerade. |

|

58. |

Vies-nätverket ger information om de momsregistreringsnummer som utfärdas av medlemsstaterna, inbegripet utfärdandedatum, näringsidkarens namn och adress och i förekommande fall det datum då ett momsregistreringsnummer har upphört att gälla. Det är möjligt att kontrollera ett visst momsregistreringsnummers historia, det vill säga alla ändringar som har gjorts. |

|

59. |

Vidare meddelar medlemsstaterna uppgifter via Vies om alla gemenskapsinterna leveranser som deras näringsidkare har gjort till andra medlemsstater. Detta görs på grundval av sammanställningar som måste göras varje kvartal av alla gemenskapsinterna leverantörer och registrerar det totala värdet på varor som levererats till alla köpare i övriga medlemsstater. Skattemyndigheterna kan dubbelkontrollera denna information om gemenskapsinterna leveranser mot de deklarationer som deras nationella näringsidkare gör för att identifiera brott mot momslagstiftningen. |

Tillhandahålls uppgifter i tid?

|

60. |

Ekonomiska aktörer måste lämna sammanställningar om alla sina gemenskapsinterna leveranser av varor till kunder som har ett momsregistreringsnummer. Sammanställningarna gäller ett kvartal. Enligt förordningen ska denna information föras in i Vies så snabbt som möjligt och senast inom tre månader från slutet av det kvartal som den gäller. Detta innebär att även när näringsidkare lämnar in sina sammanställningar i tid kan information om gemenskapsinterna leveranser som gjorts i januari bli tillgängliga i Vies först i juni, det vill säga nästan sex månader senare. |

Vies effektivitet försvagas av den tid det tar att samla in och överföra uppgifter

|

61. |

Flera medlemsstater samlar redan in uppgifter om gemenskapsinterna leveranser varje månad, och SCAC har upprepade gånger talat om att förkorta tidsfristerna för överföring av information. Medlemsstaterna har dock inte nått någon överenskommelse om en allmän tillämpning av kortare tidsfrister för överföring. |

Tillgång till uppgifter och uppgifternas riktighet

|

62. |

Varje medlemsstat har i Vies endast tillträde till transaktioner som rör de egna näringsidkarna. På grund av detta behöver medlemsstaterna för att kunna identifiera eventuella bedrägerinätverk information om handelstransaktioner mellan andra medlemsstater och måste då lämna in en förfrågan om information till de berörda medlemsstaterna. Det tar tid att få svar på en förfrågan och även personal i anspråk i båda medlemsstaterna. |

|

63. |

Enligt artikel 22 i förordningen ska medlemsstaterna säkerställa att deras databaser hålls aktuella, kompletta och korrekta. Såsom diskussionerna inom SCAC visar finns det för närvarande ingen samsyn i medlemsstaterna på hur man ska se till att uppgifterna i Vies är av god kvalitet och tillförlitliga. Trots kraven i artikel 22 har kriterier ännu inte fastställts enligt vilka det ska avgöras vilka ändringar som inte är relevanta, väsentliga eller ändamålsenliga och som därför inte behöver göras. |

|

64. |

Det arbete som nationella revisionsorgan har utfört visar också på problemet med uppgifternas tillförlitlighet. Till exempel påträffades skillnader i rapporteringen under en revision som utfördes parallellt av de nationella revisionsorganen i Tjeckien och Slovakien (32). Skillnader på värdet av leveranser av varor som rapporterades av beskattningsbara personer från andra medlemsstater och värdet på förvärv av varor som rapporterades av beskattningsbara personer i Tjeckien och Slovakien berodde bland annat på att man hade olika metoder för rapportering av uppgifter om gemenskapsinterna leveranser och förvärv i de enskilda medlemsstaterna. Till exempel avsåg deklarationen av gemenskapsinterna leveranser i leverantörernas sammanställning och deklarationen av gemenskapsinterna förvärv i förvärvarens momsdeklaration inte samma kvartal. |

|

65. |

En rapport (33) från det nationella revisionsorganet i Polen uppmärksammade det faktum att det är betydligt lättare att göra kontroller och upptäcka försök till bedrägeri om sammanställningar om gemenskapsinterna förvärv finns tillgängliga. Trots att en del medlemsstater redan samlar in sådana uppgifter från sina näringsidkare är det för närvarande endast sammanställningar om leveranser som måste föras in i Vies. |

Näringsidkares kontroll av momsregistreringsnummer

|

66. |

Enligt artikel 27.4 i förordningen har leverantörer möjlighet att få bekräftelse på att momsregistreringsnumret för varje angiven person är giltigt. Alla medlemsstater har sitt eget system för att kontrollera om ett momsregistreringsnummer är giltigt. Förfrågningarna om bekräftelse kan göras per telefon, per fax eller elektroniskt på en webbplats beroende på vilken medlemsstat det gäller. |

|

67. |

Sedan 2002 har kommissionen på sin webbplats haft ett verktyg tillgängligt med namnet Vies validering av momsregistreringsnummer som gör det möjligt för näringsidkare att kontrollera online om ett momsregistreringsnummer är giltigt. Elva medlemsstater tillåter att näringsidkarens namn och adress visas när numret kontrolleras medan tre andra medlemsstater endast visar näringsidkarens namn. De andra tretton bekräftar endast att ett momsregistreringsnummer är giltigt utan att lämna någon annan information om näringsidkaren. |

|

68. |

Den information som lämnas är inte helt tillförlitlig på grund av olika tolkningar av vissa grundbegrepp, till exempel när en verksamhet börjar och slutar, och på grund av att vissa medlemsstater uppdaterar sina databaser retroaktivt. När sådana uppdateringar med retroaktiv effekt görs är det svårt för en skatteförvaltning att kontrollera om ett visst momsregistreringsnummer visade sig vara giltigt vid den tidpunkt då de transaktioner som är föremål för granskning gjordes. |

Förbättringar av Vies (Vies II) sätt att fungera

|

69. |

Vies har funnits sedan 1992. År 2004 bestämdes att systemet behövde moderniseras för att kunna svara mot nya behov och anpassas till tekniska förbättringar. Detta skulle resultera i Vies II och de nya funktionerna skulle gradvis föras in i det befintliga Vies-systemet. |

|

70. |

I genomförbarhetsstudien om Vies II nämndes sex åtgärdsområden:

|

Denna genomförbarhetsstudie tillkännagavs under ett SCAC-möte i mars 2004, på grundval av den inriktning och de mål som kommissionen hade föreslagit. Man antog att ändringen av platsen för beskattningen av tjänster förmodligen skulle gälla från januari 2007, och att mekanismen för en enda kontaktpunkt skulle införas i juli 2006. På grund av dessa antaganden prioriterades dessa två områden. Men eftersom båda antagandena visade sig vara felaktiga gjordes ansträngningar som hittills inte har lett till någon relevant förbättring av insamlingen av och den övergripande kvaliteten på Vies-uppgifter.

Instrument för att främja multilaterala kontroller

Skattetjänstemäns närvaro i andra medlemsstater

|

71. |

I artikel 11 i förordningen ges en rättslig grund för att tjänstemän som har utsetts av den begärande myndigheten ska kunna närvara i andra medlemsstater, till exempel för att få tillgång till dokumentation som finns där eller vara med vid utredningar som näringsidkare är involverade i. |

|

72. |

Dessa möjligheter har utnyttjats i begränsad omfattning (se tabell 4). Under 2006 rapporterade endast sex medlemsstater om fall där deras tjänstemän hade närvarat vid administrativa kontor i andra medlemsstater (15 fall totalt). Endast tre medlemsstater rapporterade om fall där tjänstemän hade deltagit i administrativa utredningar i andra medlemsstater (3 fall totalt). Tabell 4 Användning av andra instrument

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Samtidiga och multilaterala kontroller

|

73. |

Enligt artikel 12 i förordningen får två eller flera medlemsstater utföra samtidiga kontroller, var och en på sitt eget territorium, av skattesituationen för en eller flera näringsidkare som är av gemensamt eller kompletterande intresse. Enligt förordningen ska en medlemsstat identifiera de beskattningsbara personer som den avser att föreslå för en samtidig kontroll. De berörda medlemsstaterna ska sedan avgöra om de önskar delta i de samtidiga kontrollerna. |

|

74. |

Under 2006 rapporterades att totalt 25 (36) sådana samtidiga kontroller hade ägt rum. |

|

75. |

Samtidiga kontroller kan äga rum i form av multilaterala kontroller i enlighet med beslutet om Fiscalisprogrammet. Enligt detta beslut finns finansiering tillgänglig av kostnader för resor och uppehälle. Förfarandet för att inleda och utföra sådana kontroller, som vanligtvis medför ett stort behov av samordning, har i hög grad förenklats och förtydligats (37). |

|

76. |

Under 2005 anordnades totalt 12 multilaterala kontroller av fem olika medlemsstater. Trots att detta är en högre siffra än under åren 2001–2004 (38) är den lägre än det rekord som uppnåddes 2000 då 16 multilaterala kontroller utfördes. |

|

77. |

Enligt de nederländska myndigheterna kan multilaterala kontroller leda till att betydande belopp av kompletterande moms kan uppbäras. Vid en av de tre multilaterala kontroller som anordnades av Nederländerna och som avslutades 2005 fastställdes ett ytterligare momsbelopp på 35 miljoner euro. Skatteadministrationen i Luxemburg rapporterade (39) om ett fall där en multilateral kontroll tillsammans med Förenade kungarikets myndigheter under mer än tre år resulterade i att ett nätverk som låg bakom ett mobiltelefonbedrägeri på 80 miljoner euro kunde sprängas på ett framgångsrikt sätt. |

Kommissionens främjande och utvärdering av administrativt samarbete

|

78. |

Enligt förordningen är det kommissionens uppgift att stödja och främja administrativt samarbete mellan medlemsstaterna och utvärdera det tillsammans med dem. Kommissionen ska också sprida medlemsstaternas erfarenhet för att förbättra samarbetet. |

|

79. |

I SCAC har kommissionen lämnat förslag för att förbättra det administrativa samarbetet. Exempel på det är kommissionens initiativ för att minska tidsramarna för att göra sammanställningar över gemenskapsinterna leveranser och förslaget att ge mer information om näringsidkare i Vies. Merparten av dessa förslag har inte följts. |

|

80. |

På SCAC:s begäran har kommissionen tagit fram en särskild blankett (Trend form) för att visa utvecklingen när det gäller transaktioner vid bedrägeri via skenföretag. Hittills har dock ingen medlemsstat använt blanketten för att tillhandahålla information. Inte heller har kommissionen informerats om alla bilaterala överenskommelser mellan medlemsstater om frågor som omfattas av förordningen. |

|

81. |

I sitt meddelande 2006 om behovet av att utarbeta en samordnad strategi för att förbättra kampen mot skattebedrägeri (40) uppgav kommissionen att det var dags att inrätta ett övervakningssystem som grundar sig på mätbara indikatorer för att se till att alla medlemsstater kan hjälpa varandra och faktiskt också gör det på ett effektivt sätt. Hittills har dock kommissionen inte kommit med något konkret lagförslag om att inrätta ett sådant övervakningssystem. |

|

82. |

Tre år efter det att förordningen trädde i kraft hade kommissionen ännu inte bedömt det organisatoriska arrangemanget för administrativt samarbete i medlemsstaterna och dess överensstämmelse med förordningen. |

|

83. |

I enlighet med artikel 41.2 i förordningen är kommissionspersonalens tillgång till den utbytta informationen begränsad till det som är nödvändigt för drift, underhåll och utveckling av kommunikationsnätet. Om kommissionen inte har tillgång till innehållet i den operativa information som utbyts kan den inte på egen hand få den inblick som krävs för att hitta orsakerna till problem och ta fram lösningar på dem. |

Andra begränsningar för ett effektivt samarbete

|

84. |

Under revisionen konstaterades ett antal andra problem som förhindrar att eventuella vinster med samarbetet utnyttjas fullt ut eller begränsar möjliga förbättringar. |

Inga gemensamma regler för att återkalla momsregistreringsnummer

|

85. |

Ett snabbt återkallande av en näringsidkares momsregistreringsnummer är ett viktigt verktyg för att stoppa bedrägerier och skydda hederliga företagare. |

|

86. |

Av en analys av relevant gemenskapslagstiftning (41) kan slutsatsen dras att näringsidkare som inte bedriver någon egentlig ekonomisk verksamhet utan endast utför transaktioner för att simulera en sådan verksamhet vid momsbedrägeri inte har rätt till ett momsregistreringsnummer. |

|

87. |

I gemenskapslagstiftningen fastställs dock inga förfaranden för hur eller under vilka villkor momsregistreringsnummer ska annulleras, till exempel i de fall då näringsidkare bedriver en laglig ekonomisk verksamhet samtidigt som de är inblandade i ett bedrägeri. Sådana fall omfattas av olika nationella bestämmelser och förfaranden. |

Svårigheter att beivra brott över en gräns

|

88. |

Under granskningsbesöken informerades revisionsrätten om att det i vissa medlemsstater (42) är mycket svårt att åtala personer som är inblandade i bedrägerier, till exempel om de är en länk i en kedja som har inrättats för ett karusellbedrägeri där det endast är andra medlemsstater som utsätts för bedrägeriet. |

|

89. |

Det nationella revisionsorganet i Förenade kungariket rapporterade (43) att danska skattemyndigheter hade meddelat sina misstankar om att några danska företag var inblandade i leverantörskedjor med skenföretag i Förenade kungariket. I Danmark blev det ingen skatteförlust och därför var möjligheterna att inleda en brottsutredning begränsade. |

|

90. |

Det tyska federala revisionsorganet rapporterade (44) att inga ömsesidiga överenskommelser hade träffats med andra medlemsstater för att beivra gemenskapsinternt momsbedrägeri. Att det finns sådana överenskommelser var enligt tysk lagstiftning en förutsättning för att näringsidkare som är inblandade i denna typ av bedrägeri ska kunna åtalas. |

|

91. |

Konventionen om skydd av Europeiska gemenskapernas finansiella intressen (45) föreskriver att varje medlemsstat ska fastställa effektiva, proportionella och avskräckande straffrättsliga påföljder i sin nationella lagstiftning för att bekämpa bedrägerier och samarbeta effektivt med övriga medlemsstater. Enligt artikel 1 i konventionen gäller detta också i de fall då bedrägeriet leder till att medel från EU:s budget minskas på ett olagligt sätt. Enligt en förklarande rapport (46) rörande konventionen som antagits av rådet omfattas dock inte moms av konventionen (47). |

Otillräcklig mätning och analys av momsbedrägerier

|

92. |

Varken medlemsstaterna eller kommissionen kan vidta några åtgärder för att förhindra gemenskapsinterna momsbedrägerier förrän de har tillgång till tillförlitliga uppskattningar av de bedrägerier som förekommer, däribland information om de ekonomiska sektorer som berörs mest. Kommissionen har ännu inte tagit fram något framgångsrikt gemensamt tillvägagångssätt för hur detta ska uppnås. |

|

93. |

I sin resolution av den 12 december 2006 om främjande av verksamheter på området för mervärdesskatt uppdrog kontaktkommittén (48) åt en arbetsgrupp att lämna rekommendationer i syfte att ta fram en enda modell för beräkning av momsförluster. Ett sådant gemensamt arbetssätt skulle också göra det möjligt för medlemsstaterna att avgöra om bedrägeribekämpningen faktiskt har varit framgångsrik eller om denna kamp endast leder till att bedrägeriet flyttar till andra ekonomiska sektorer eller andra medlemsstater. |

SLUTSATSER OCH REKOMMENDATIONER

Slutsatser

|

94. |

Trots de nya arrangemang som infördes 2004 är det administrativa samarbetet mellan medlemsstater på området för mervärdesskatt ännu inte tillräckligt intensivt för att klara gemenskapsinternt momsundandragande och gemenskapsinternt momsbedrägeri. |

|

95. |

Hittills har merparten av medlemsstaterna inte fullt ut utnyttjat de möjligheter som finns i gemenskapslagstiftningen att delegera behörighet och ansvar för direkta kontakter med skattemyndigheter i andra medlemsstater till sina lokala eller regionala skattekontor (se punkterna 19–23). |

|

96. |

Utbyte av information på begäran, som är ett viktigt instrument för administrativt samarbete mellan medlemsstater, påverkas av den höga andelen sena svar och av att det inte lämnas några preliminära svar. Antalet sena svar varierar dock betydligt mellan medlemsstaterna (se punkterna 24–31). |

|

97. |

De flesta förseningarna när det gäller att lämna svar beror på att förfrågningarna inte prioriteras av de lokala skattekontoren. Brister i övervakningssystem och/eller de organisatoriska arrangemangen vid de centrala kontaktkontoren i vissa medlemsstater är andra skäl till förseningarna (se punkterna 32–42). |

|

98. |

Utvärderingar visar att samarbete ger resultat. Då förfrågningar besvaras i enlighet med reglerna leder detta ofta till att man upptäcker eller bekräftar att det förekommer bedrägeri, vilket kan leda till att kompletterande moms uppbärs. Det finns emellertid viss oro för att kvaliteten på den utbytta informationen om misstänkta skenföretag inte alltid är tillräcklig för att kunna användas som grund för rättsliga åtgärder mot bedragare på ett framgångsrikt sätt (se punkterna 43–49). |

|

99. |

Ramen för informationsutbyten utan föregående begäran är inte ordentligt fastställd. Omfattande skyldigheter att informera andra medlemsstater har fastställts, men i praktiken är utbytet begränsat till vissa kategorier av information som medlemsstaterna får bestämma. Information som lämnas spontant används heller inte alltid systematiskt (se punkterna 50–56). |

|

100. |

Vies, systemet för informationsutbyte, har allvarliga brister. Förseningar när det gäller insamling och inmatning av korrekta uppgifter och problem när felaktiga uppgifter ska korrigeras minskar nyttan med det. Systemet innehåller endast uppgifter om gemenskapsinterna leveranser, men inte om gemenskapsinterna förvärv. Detta begränsar möjligheterna till dubbelkontroller. Trots att ett beslut fattades att modernisera systemet 2004 tar det lång tid att införa nya funktioner (se punkterna 57–70). |

|

101. |

Tillgängliga instrument för multilaterala kontroller används sällan trots gemenskapsfinansiering genom Fiscalisprogrammet (se punkterna 71–77). |

|

102. |

De flesta av de förslag som kommissionen lade fram via ständiga kommittén för administrativt samarbete för att förbättra informationsutbytet mellan medlemsstater följdes inte (se punkterna 78–83). |

|

103. |

Ett antal andra faktorer förhindrar att de vinster som ett samarbete eventuellt kan medföra utnyttjas fullt ut, till exempel att det inte finns några gemensamma regler för att återkalla momsregistreringsnummer, att det är svårt att beivra brott över gränser och att de verktyg som finns för att mäta och analysera momsbedrägeri är otillräckliga (se punkterna 84–93). |

Rekommendationer

|

104. |

Om gemenskapsinterna momsbedrägerier ska kunna bekämpas på ett framgångsrikt sätt måste medlemsstaterna ge högre prioritet åt administrativt samarbete, både när det gäller utbytet av operativ information och den administrativa hanteringen av det. |

|

105. |

Medlemsstaterna bör uppmuntra att en direktare kommunikation mellan lokal inspektionspersonal äger rum oftare för att informationsutbytet ska påskyndas på ett effektivt sätt. Det skulle samtidigt bidra till att såväl intensiteten i samarbetet som kvaliteten på den utbytta informationen ökade. |

|

106. |

En effektivare övervakning av informationsutbyten mellan medlemsstater är nödvändig om man ska kunna garantera att problem snabbt identifieras och åtgärdas och att varje medlemsstat ger ett effektivt stöd till andra medlemsstater. Förbättringar av medlemsstaternas egen övervakning av informationsutbyten behövs också. |

|

107. |

Rutinerna för informationsutbyte utan föregående begäran måste förtydligas. Information som ges spontant bör systematiskt utnyttjas av medlemsstaterna. |

|

108. |

För att förbättra Vies bör åtgärder vidtas för att

|

|

109. |

Man bör överväga att införa harmoniserade regler för återkallande av momsregistreringsnummer från näringsidkare som är inblandade i bedrägerier. |

|

110. |

Att ha tillgång till jämförbara uppgifter om gemenskapsinternt momsundandragande skulle bidra till att samarbetet mellan medlemsstater blev mer målinriktat. Kommissionen måste tillsammans med medlemsstaterna ta fram ett gemensamt arbetssätt för att mäta och analysera momsundandragande. |

|

111. |

Man bör överväga hur man kan förbättra beivrandet av gemenskapsinternt momsbedrägeri över en gräns i medlemsstaterna, till exempel genom att ändra rådets nuvarande tolkning av konventionen om skydd av Europeiska gemenskapernas finansiella intressen som inte omfattar momsintäkter. |

|

112. |

Med hänsyn till kommissionens förslag till ytterligare en övergripande förordning om ömsesidigt administrativt bistånd för att skydda gemenskapens ekonomiska intressen (49) påminner revisionsrätten om sin rekommendation (50) om att kommissionen ska göra en ansträngning för att lägga fram ett förslag till förenkling och konsolidering av gemenskapens lagstiftning om bedrägeribekämpning i syfte att undvika överlappande eller motstridiga bestämmelser. Befintliga brister i samarbetet mellan kommissionen och medlemsstaterna skulle kunna rättas till inom ramen för en sådan omarbetning. |

Denna rapport har antagits av revisionsrätten vid dess sammanträde i Luxemburg den 8 november 2007.

För revisionsrätten

Hubert WEBER

Ordförande

(1) EUT L 264, 15.10.2003, s. 1.

(2) Europaparlamentets och rådets beslut nr 2235/2002/EG av den 3 december 2002 om antagande av ett gemenskapsprogram för att förbättra beskattningssystemens funktion på den inre marknaden (Fiscalisprogrammet 2003–2007) (EGT L 341, 17.12.2002, s. 1).

(3) EUT L 347, 11.12.2006, s. 1.

(4) Slutsatser från rådets (ekonomiska och finansiella frågor) möte den 5 juni 2007.

(5) Rådets beslut 2000/597/EG, Euratom av den 29 september 2000 om systemet för Europeiska gemenskapernas egna medel (EGT L 253, 7.10.2000, s. 42).

(6) Se punkt 10 i revisionsrättens yttrande nr 4/2005 över förslaget till rådets beslut om systemet för Europeiska gemenskapernas egna medel och över förslaget till rådets förordning om genomförandebestämmelser för den korrigering av budgetobalanser som fastställs i artiklarna 4 och 5 i rådets beslut nr (…) om systemet för Europeiska gemenskapernas egna medel (EUT C 167, 7.7.2005, s. 1).

(7) International VAT Association, Combating VAT fraud in the EU – the way forward, mars 2007.

(8) HM Revenue & Customs, Measuring Indirect Tax Losses – 2006, december 2006.

(9) Monatsbericht des BMF – januari 2006, s. 45.

(10) Se ordförklaringar.

(11) Se Eurojusts pressmeddelande av den 13 mars 2007.

(12) EGT L 24, 1.2.1992, s. 1.

(13) Se skälen 12 och 13 i förordningen.

(14) Se avsnitt III i kapitel 14 05 om skattepolitik i Europeiska unionens allmänna budget för budgetåret 2007 (EUT L 77, 16.3.2007, s. 776/777).

(15) Granskningsbesök gjordes i Frankrike, Italien, Luxemburg, Nederländerna, Polen, Slovenien och Förenade kungariket.

(16) Tyskland – 4 fall, Belgien, Frankrike och Förenade kungariket – 3 fall, Österrike, Irland och Nederländerna – 2 fall, Finland, Ungern, Italien och Polen – 1 fall. Hittills har Frankrike och Tyskland inte lämnat några svar på revisionsrättens fråga.

(17) Särskild rapport nr 9/98 om skydd av Europeiska unionens finansiella intressen i fråga om mervärdesskatt på handel inom gemenskapen samt kommissionens svar (EGT C 356, 20.11.1998, s. 1) och punkterna 1.45–1.55 i årsrapporten för 2001 (EGT C 295, 28.11.2002, s. 9).

(18) Uppgifterna för 2006 är än så länge preliminära.

(19) Från EU-15 till EU-25 den 1 maj 2004.

(20) Se skäl 12 i förordningen.

(21) I Finland och Frankrike har denna behörighet systematiskt och i stor omfattning delegerats till regionala skattekontor.

(22) Litauen och Slovenien.

(23) Tjeckien, Danmark, Spanien, Frankrike, Italien, Luxemburg, Nederländerna och Portugal.

(24) Artikel 5.4 i förordningen föreskriver att den tillfrågade myndigheten ska gå till väga som om den agerade för egen räkning för att skaffa fram information på begäran av en myndighet i en annan medlemsstat.

(25) Rapport till kommittén för offentliga räkenskaper om åtgärder för att bekämpa momskarusellbedrägerier, nationella revisionsorganet i Danmark, september 2006.

(26) Artikel 2.3.

(27) Dokument med titeln ”Kontaktpunkte für die gegenseitige Amtshilfe im Bereich der Umsatzsteuer, Stand: 1. Februar 2007”.

(28) Se artiklarna 3 och 4 i kommissionens förordning (EG) nr 1925/2004 (EUT L 331, 5.11.2004, s. 13).

(29) Systematiskt överlämnande av på förhand bestämd information med i förväg fastställda regelbundna mellanrum.

(30) Systematiskt överlämnande av på förhand bestämd information allteftersom denna information blir tillgänglig.

(31) Offentlig granskningsrapport om samarbetet på området för utbyte av information om mervärdesskatt, 30 juni 2006, nr VA-8000-4-13, s. 18.

(32) Se ”Report on the Results of Parallel Audit of Value Added Tax Administration in the Czech Republic and in the Slovak Republic in 2005”.

(33) Granskningsresultat avseende skattemyndighetens uppbörd av offentliga intäkter som härrör från moms 2004–2005, Polens nationella revisionsorgan, juni 2006.

(34) B2B (business to business supply of services) betyder tillhandahållande av tjänster mellan företag.

(35) Ett system genom vilket en näringsidkare kan fullgöra sina momsskyldigheter för verksamheter över hela Europeiska unionen endast i den medlemsstat som han är etablerad i.

(36) Eventuellt kan det i denna siffra ingå kontroller som räknats två gånger eftersom vissa kontroller gjordes på två eller flera medlemsstaters initiativ.

(37) Multilateral Control Guide – version 2004.

(38) Årligt antal multilaterala kontroller: 2001: 8 som anordnades av 6 medlemsstater; 2002: 5 som anordnades av 5 medlemsstater; 2003: 3 som anordnades av 2 medlemsstater; 2004: 7 som anordnades av 6 medlemsstater.

(39) Administration de l'enregistrement et des domaines, verksamhetsrapport 2006, s. 20.

(40) KOM(2006) 254 slutlig, 31.5.2006.

(41) Rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt.

(42) Frankrike och Luxemburg.

(43) Se punkt 4.32 i styrekonomens och riksrevisorns standardrapport av den 7 juli 2006 som offentliggjordes tillsammans med ”2005–06 Accounts of HM Revenue & Customs”.

(44) Bundesrechnungshof, Bemerkungen 2002 zur Haushalts- und Wirtschaftsführung des Bundes, Ziffer 74 (”Strafverfolgung bei innergemeinschaftlichem Umsatzsteuerbetrug”).

(45) Konvention som utarbetades 1995 på grundval av artikel K.3 i fördraget om Europeiska unionen (EGT C 316, 27.11.1995, s. 49).

(46) EGT C 191, 23.6.1997, s. 1.

(47) Problemet beskrevs redan i punkterna 2.3–2.9 i särskild rapport nr 9/98.

(48) Kontaktkommittén består av cheferna vid de nationella revisionsorganen i Europeiska unionen.

(49) KOM(2006) 473.

(50) Se punkt 36 i yttrande nr 8/2005 om ett förslag till Europaparlamentets och rådets förordning om ömsesidigt administrativt bistånd för att skydda gemenskapens ekonomiska intressen mot bedrägerier och all annan olaglig verksamhet (EUT C 313, 9.12.2005, s. 1).

KOMMISSIONENS SVAR

SAMMANFATTNING

|

I–VII. |

Kommissionen instämmer i princip med revisionsrättens iakttagelser. Revisionsrättens analys överensstämmer med den bedömning kommissionen gjorde i ett meddelande som offentliggjordes i maj 2006 (1). Den rättsliga ramen för administrativt samarbete på området mervärdesskatt stärktes för några år sedan (2), men medlemsstaterna utnyttjar inte i tillräcklig utsträckning de nya möjligheter som erbjuds och nivån på det administrativa samarbetet står inte i proportion till handeln inom gemenskapen. Kommissionen fortsätter sina insatser för att förbättra det administrativa samarbetet mellan EU:s medlemsstater. Efter det att ovannämnda meddelande offentliggjordes i maj 2006 inleddes en politisk debatt med alla berörda parter om en bedrägeribekämpningsstrategi på europeisk nivå. Utöver ständiga kommittén för administrativt samarbete (3), vars diskussioner och beslut är av ett mer tekniskt slag, har en mer strategiinriktad arbetsgrupp mot skattebedrägerier inrättats. Beslut om administrativt samarbete på gemenskapsnivå kan bara fattas genom ett enhälligt antagande från alla medlemsstater. Med beaktande av ramen för informationsutbyte utan föregående begäran, dvs. artikel 18 i rådets förordning (EG) nr 1798/2003 om informationsutbyte, som bekräftas i artikel 5 i kommissionens förordning (EG) nr 1925/2004, anges uttryckligen att varje medlemsstat ska fastställa om den ska delta i utbytet av en särskild (under)kategori och om den tänker göra det på ett automatiskt eller strukturerat automatiskt sätt. Denna text är resultatet av en politisk kompromiss som krävdes för att nå enhällighet i rådet (enligt kravet för rättsakter som grundar sig på artikel 93 i fördraget). |

IAKTTAGELSER

|

20. |

I statistikuppgifterna från medlemsstaterna framgår följande:

Det kan inte uteslutas att anslutningen av de tio nya medlemsstaterna under 2004 har lett till en geografisk förskjutning av transaktioner eller vissa former av momsbedrägerier från EU-15 till transaktioner med EU-10 och en motsvarande förskjutning i de medlemsstater som har sänt eller tagit emot begäran om information. Själva det faktum att antalet begäranden som sändes mellan EU-15 under 2005 ligger något under antalet för 2004, gör det inte möjligt att dra några särskilda slutsatser såsom att

Under 2006 var antalet begäranden om information högre än under 2005, även om det fortfarande låg under antalet för 2004. |

|

21. |

Trots det ökade informationsutbytet stod inte det administrativa samarbetet under dessa år i proportion till handeln inom gemenskapen (4). Med tanke på medlemsstaternas begränsade möjligheter (t.ex. mänskliga resurser) fäster medlemsstaterna större vikt vid de kontroller som baseras på en riskanalys. |

|

22–23. |

Avsikten med den nya lagstiftningen var att underlätta decentralisering: Mer direkta kontakter mellan de lokala tjänsterna kan göra det administrativa samarbetet effektivare och snabbare (5). En säker elektronisk kommunikationskanal mellan de lokala kontoren i de olika medlemsstaterna kommer att finnas tillgänglig från och med slutet på 2007 för att stödja en sådan decentraliserad kommunikation. Ansvaret för den administrativa organisationen i medlemsstaterna åligger i första hand medlemsstaterna. |

|

24–31. |

De statistikuppgifter som årligen samlas in och som presenteras i de möten som hålls i ständiga kommittén för administrativt samarbete uppvisar ett problem vad gäller sena svar. Kommissionen är medveten om detta problem och har regelbundet tagit upp det under mötena i ständiga kommittén för administrativt samarbete och uppmanat medlemsstaterna att minska förseningarna och lämna preliminära svar när de inte kan svara inom fastställda tidsfrister. Kommissionen har tagit flera initiativ för att förbättra denna situation. Dessa nya initiativ omfattar

Diskussioner med medlemsstaterna om dessa initiativ pågår inom den strategiinriktade arbetsgruppen mot skattebedrägerier. |

|

32. |

Hur den administrativa organisationen fungerar inom medlemsstaten är i första hand en nationell angelägenhet. Kommissionen delar revisionsrättens synpunkter och har upprepade gånger uppmärksammat medlemsstaterna på dessa under de möten som hållits i ständiga kommittén för administrativt samarbete. I sitt meddelande från maj 2006 hänvisade kommissionen också till rådets ad hoc-grupp mot skattebedrägerier som påpekade att frånvaron av en administrativ kultur inom gemenskapen utgjorde ett hinder för bedrägeribekämpningen (6). |

|

33. |

De lokala skattekontoren bör (korrekt) använda de instrument som utvecklats för att underlätta det administrativa samarbetet:

Vidare håller nya elektroniska formulär i XML-format på att utvecklas som ska börja användas från och med början på 2008. Dessa formulär kommer att bli lättare att använda än nuvarande elektroniska formulär och deras struktur kommer inte att kunna ändras. Därmed borde antalet felaktigheter minska.

De lokala kontoren kommer också att få tillgång till en säker elektronisk kommunikationskanal från och med slutet av 2007. |

|

38–42. |

Den administrativa organisationen i de behöriga myndigheterna i medlemsstaterna (och uppdelningen av deras territoriella eller operativa ansvar) faller under en nationell behörighet. Den ska vara förenlig med EU:s lagstiftning och inte hindra det administrativa samarbetet med andra medlemsstater. Hur strukturen i de nationella centrala kontaktkontoren fungerar kommer att ingå i den utvärdering som ska offentliggöras under 2008. |

|

49. |

Kommissionen föreslog redan under det möte som hölls i ständiga kommittén för administrativt samarbete i december 2006 att en återkopplingsmekanism skulle införas. Det kunde öka intresset för ett (spontant) informationsutbyte. Medlemsstaterna var välvilligt inställda till idén, som kommer att utforskas närmare under 2008. |

|

51. |

Beträffande ramen för informationsutbyte utan föregående begäran, dvs. artikel 18 i rådets förordning (EG) nr 1798/2003, som bekräftas i artikel 5 i förordning (EG) nr 1925/2004, anges uttryckligen att varje medlemsstat ska fastställa om den ska delta i utbytet av en särskild (under)kategori och om den tänker göra det på ett automatiskt eller strukturerat automatiskt sätt. Denna text var resultatet av en politisk kompromiss som var nödvändig för att nå enhällighet i rådet (som krävs för rättsakter som grundas på artikel 93 i fördraget). Denna särskilda ”definition” på (under)kategorier av informationsutbyte utan föregående begäran beror på att när denna bestämmelse antogs skiljde sig tillgången på dessa särskilda (under)kategorier av information mellan medlemsstaterna (på grund av olika metoder för att samla in och lagra informationen i fråga). Det förväntades att de medlemsstater som ännu inte befann sig i stånd att utbyta en viss typ av information (t.ex. på grund av att man ännu inte hade utvecklat en viss databas), skulle åta sig skyldigheten att utbyta denna information så snart det var möjligt (se artikel 5.2 i förordning (EG) nr 1925/2004, om senare ändringar av särskilda (under)kategorier av information som medlemsstaterna utbyter, och om senare ändringar av det sätt på vilket informationen utbyts). Syftet, som anges i artikel 17 i förordning (EG) nr 1798/2003 och i artikel 3 i förordning (EG) nr 1925/2004, var att nå ett så fullständigt informationsutbyte som möjligt. |

|

53. |

Man bör förbättra det sätt på vilket informationsutbytet utan föregående begäran fungerar. Mer effektiva metoder för informationsutbyte bör utarbetas där hänsyn tas till den senaste tekniska utvecklingen och den utrustning som används av näringsidkarna. Man bör också överväga (7) mer frekventa och detaljerade automatiska informationsutbyten mellan medlemsstaterna eller till och med direkt tillgång till nationella databaser. Diskussioner om hur användningen av detta verktyg kan förbättras pågår för närvarande inom den strategiinriktade arbetsgruppen för skattebedrägerier. Diskussionen om användningen av Eurocanet är ett typiskt exempel på hur medlemsstaterna använder detta verktyg. Dessutom visar resultatet av det arbete som utförts av flera projektgrupper inom ramen för Fiscalisprogrammet och de pågående diskussionerna inom dessa grupper att medlemsstaterna önskar att förbättra användningen av detta verktyg och inrätta en mer strukturerad användning av detta slags informationsutbyte, t.ex. i samband med begagnade bilar och import. När det gäller statistikuppgifter har medlemsstaterna enats om att det bör finnas detaljerade riktlinjer och instruktioner som kan säkerställa en överföring av mer exakta statistikuppgifter för de kategorier av information som utbyts utan föregående begäran. Dessa nya riktlinjer bör användas från 2007 (för överföring av statistiska uppgifter avseende begäranden och svar som har sänts och tagits emot under 2006). |

|

54. |

Eurocanet-projektet (European Carousel network), i vilket 22 av de 27 medlemsstaterna deltar, främjar en operativ strategi som gör det möjligt att inbegripa de nationella bedrägeribekämpningsenheterna. Förvaltningen av datauppgifterna och analysen av dessa görs uteslutande av medlemsstaterna. Kommissionen har för närvarande ingen tillgång till uppgifterna och kan därför inte göra någon analys. Följaktligen kan kommissionen bara erbjuda finansiellt och administrativt stöd för att främja utbytet av uppgifter mellan medlemsstaterna. Kommissionen är dock villig att erbjuda ett mer konkret stöd, som exempelvis analys av trender och kommande initiativ på gemenskapsnivå om medlemsstaterna skulle begära det. |

|

60. |

Andra medlemsstater bör snabbt underrättas om uppgifter vad gäller gemenskapsinterna varuleveranser. De uppgifter som för närvarande utbyts mellan medlemsstaterna måste iaktta den tidsfrist på tre månader som anges i artikel 25 i förordning (EG) nr 1798/2003. Följaktligen är ett snabbare utbyte av uppgifter vad gäller gemenskapsinterna varuleveranser ett av de viktigaste inslagen i diskussionerna med medlemsstaterna, som inleddes i samband med kommissionens meddelande i maj 2006. Frågan diskuterades senare i den strategiinriktade arbetsgruppen mot skattebedrägerier. Till följd av dessa diskussioner uppmanade ekofinrådet under sitt möte i juni 2007 kommissionen att lägga fram förslag till lagstiftning i syfte att förkorta tidsramarna för att sända periodiska sammanställningar och att utbyta denna information mellan medlemsstaterna. Rådet påpekade att dessa förslag måste åtföljas av en konsekvensbedömning. Kommissionen håller för närvarande på att genomföra denna bedömning för att utvärdera hur en sådan förändring påverkar verksamheternas kostnader. |

|

62. |

Diskussioner pågår för närvarande med medlemsstaterna om behöriga myndigheters automatiska tillgång till de uppgifter som finns i databaserna i andra medlemsstater (en del av aktiviteterna i den strategiinriktade arbetsgruppen mot skattebedrägerier). Tillgång till nationella databaser föreslogs redan i kommissionens meddelande från maj 2006 som ett sätt att förbättra informationsutbytet (7). Fördelen med ett multilateralt tillvägagångssätt visas i exemplet med Eurocanet-projektet, som revisionsrätten hänvisar till i punkt 54, som ger medlemsstaterna ökad insikt i eller till och med en fullständig bild av en misstänkt bedrägerikedja vid skattekontrollerna. Alla deltagande medlemsstater har tillgång till allt informationsutbyte utan begränsningar. |

|

65. |

Frågan om rapporteringen av sammanställningar ska vara obligatorisk vid gemenskapsinterna förvärv har diskuterats i flera seminarier och projektgrupper inom ramen för Fiscalis. Mot bakgrund av problemen vad gäller uppgifternas kvalitet och att näringsidkarna själva ofta lämnar felaktig rapportering, har inte fördelarna med ett sådant krav kunnat påvisas. Att ålägga ett rapporteringskrav för gemenskapsinterna förvärv skulle utgöra ytterligare en tung administrativ börda för näringsidkarna. |

|

67. |

Sedan 2002 har kommissionen ställt ett verktyg för validering av momsregistreringsnummer i Vies till förfogande på sin webbplats. Sedan 2005 finns ett öppet gränssnitt som gör det möjligt för datorsystemen att automatiskt kontrollera momsregistreringsnumren. Den möjlighet som elva medlemsstater har gett för att korskontrollera momsregistreringsnumren med namn på skattepliktiga personer är ett användbart verktyg för att förhindra att momsregistreringsnumren missbrukas. |

|

68. |

Vid mötet i ständiga kommittén för informationsteknik i juni 2007 nåddes en överenskommelse om att klargöra om inlednings- och avvecklingsdatum för skattepliktiga personers ekonomiska verksamheter ska fastställas i Vies. |

|

69–70. |