KOMMISSIONENS DELEGERADE FÖRORDNING (EU) 2022/2059

av den 14 juni 2022

om komplettering av Europaparlamentets och rådets förordning (EU) nr 575/2013 vad gäller tekniska tillsynsstandarder som specificerar de tekniska detaljerna för krav avseende utfallstest och resultatanalys enligt artikel 325bf och 325bg i förordning (EU) nr 575/2013

(Text av betydelse för EES)

EUROPEISKA KOMMISSIONEN HAR ANTAGIT DENNA FÖRORDNING

med beaktande av fördraget om Europeiska unionens funktionssätt,

med beaktande av Europaparlamentets och rådets förordning (EU) nr 575/2013 av den 26 juni 2013 om tillsynskrav för kreditinstitut och om ändring av förordning (EU) nr 648/2012 (1), särskilt artikel 325bf.9 tredje stycket och artikel 325bg.4 tredje stycket, och

av följande skäl:

|

(1) |

Enligt artikel 325bf.2 i förordning (EU) nr 575/2013 ska institut räkna dagliga överskridanden på grundval av utfallstester av de hypotetiska och faktiska förändringarna i deras portföljers värde som består av alla positioner som tilldelats deras handlarbord. Syftet med ett sådant utfallstest är att bedöma, beroende på vilken nivå det utförs, huruvida det är lämpligt att beräkna kapitalbaskraven för positioner i ett handlarbord med hjälp av den alternativa internmodellmetoden och huruvida kapitalbaskraven med koppling till modellerbara riskfaktorer är tillräckliga. Enligt artikel 325b.4 i förordning (EU) nr 575/2013 ska instituten använda portföljens värde vid dagens slut som utgångspunkt för sådana utfallstester, inklusive alla justeringar, såsom reserver eller eventuella värdejusteringar. |

|

(2) |

Vid utfallstester av value-at-risk-värdet bör vissa marknadsriskeffekter som inte fångas upp av den interna riskmätningsmodellen ändå inkluderas i de faktiska förändringarna i portföljens värde. Därför bör alla justeringar som avser marknadsrisk, oavsett hur ofta de uppdateras av instituten, inkluderas i de faktiska förändringarna av portföljens värde. Utfallstester av value-at-risk-värdet med hypotetiska förändringar i portföljens värde bör dock utföras med antagandet att det rör sig om en statisk portfölj. Institut bör därför vid beräkningen av sådana hypotetiska förändringar i portföljens värde endast inkludera de justeringar som beräknas dagligen och som ingår i den interna riskmätningsmodellen. |

|

(3) |

I vissa fall är det möjligt att en sådan justering, på grund av typen av justering och på grund av den interna riskhantering som är tillämplig på den justeringen, beräknas för en uppsättning positioner som tilldelats fler än ett handlarbord. För att säkerställa harmonisering i hela unionen bör instituten, vid beräkningen av de faktiska och hypotetiska förändringarna i värdet på ett handlarbords portfölj, vara skyldiga att antingen omberäkna en sådan justering för varje handlarbord på fristående basis endast för de positioner som tilldelats handlarbordet, eller, om särskilda villkor är uppfyllda, avspegla de förändringar som följer av en sådan justering endast i samband med det utfallstest som avses i artikel 325bf.6 i förordning (EU) nr 575/2013. När institut utför värderingen vid dagens slut för att härleda värdet på handlarbordets portfölj vid dagens slut, bör de därför inte ha rätt att vid beräkningen av hypotetiska och faktiska förändringar på handlarbordsnivå fördela justeringen till handlarborden på ett sätt som står i proportion till varje handlarbords bidrag till justeringens värde. |

|

(4) |

Kravet avseende resultatanalys enligt artikel 325bg i förordning (EU) nr 575/2013 har en framträdande roll när det gäller att säkerställa att de teoretiska förändringarna och de hypotetiska förändringarna i handlarbordets värde är tillräckligt nära. De statistiska tester som ingår i de internationella standarder som tagits fram av Baselkommittén för banktillsyn, Spearmans rangkorrelationskoefficient och måttet enligt Kolmogorov-Smirnov-testet för att tillämpa kravet avseende resultatanalys lämpar sig för detta ändamål och bör därför användas av instituten. |

|

(5) |

I de internationella standarderna fastställs det att instituten bör uppfylla ett ytterligare kapitalkrav om de teoretiska och hypotetiska förändringarna i värdet på handlarbordens portföljer inte är tillräckligt nära. I en sådan situation bör instituten vara skyldiga att beräkna och rapportera detta ytterligare kapitalkrav för dessa handlarbord till de behöriga myndigheterna. |

|

(6) |

Vid rapportering av resultaten av resultatanalysen i enlighet med artikel 325az.2 d i förordning (EU) nr 575/2013 bör instituten också belysa var de hypotetiska förändringarna och teoretiska förändringarna av värdet på ett handlarbords portfölj väsentligt skiljer sig åt. Detta bör hjälpa instituten att identifiera potentiella brister i beräkningen av de teoretiska förändringarna. |

|

(7) |

Vid bedömningen av efterlevnaden av kravet avseende resultatanalys jämförs teoretiska förändringar i portföljens värde med hypotetiska förändringar som beräknas enligt antagandet om att det rör sig om en statisk portfölj. Jämförelsen syftar till att identifiera hur väsentliga skillnaderna är i värderingsprocesserna för institutets riskmätningsmodell som leder till de teoretiska förändringarna och värderingsprocesserna för institutets interna system som leder till de hypotetiska förändringarna. För att säkerställa att jämförelsen inte påverkas av förändringar i portföljens sammansättning bör de teoretiska förändringar av portföljens värde som används vid kravet avseende resultatanalys också beräknas enligt antagandet att det rör sig om en statisk portfölj. |

|

(8) |

För att säkerställa överensstämmelse med internationella standarder bör de hypotetiska förändringar i portföljens värde som beräknas för att bedöma efterlevnaden av kravet avseende resultatanalys anpassas till de hypotetiska förändringar i portföljens värde som ett institut beräknar för utfallstestet. |

|

(9) |

Skillnader mellan de värderingsprocesser som leder till hypotetiska och teoretiska förändringar i portföljens värde kan bero på utelämnande av vissa riskfaktorer i riskmätningsmodellen eller förenklingar av riskmätningsmodellen. Andra skillnader kan bero på felaktiga justeringar av de uppgifter som ett institut använder som indata för att fastställa portföljernas värde. För att undvika ytterligare källor till avvikelser till följd av sådana skillnader i indata bör instituten tillåtas att anpassa indata under förutsättning att vissa särskilda villkor är uppfyllda. |

|

(10) |

Hur ofta resultaten av kravet avseende resultatanalys ska rapporteras bör anpassas till hur ofta riskfaktorerna bedöms och hur ofta kapitalbaskraven för marknadsrisk rapporteras. På så sätt kommer instituten att kunna fastställa kapitalbaskraven för marknadsrisk på grundval av konsekventa resultat för kraven på utfallstest, kraven avseende resultatanalys och bedömningen av modellerbarhet. |

|

(11) |

Hur instituten bör räkna samman sina totala kapitalbaskrav för marknadsrisk bör anpassas till de internationella standarderna. Därför bör formeln för sammanräkning återspegla resultaten av kravet avseende resultatanalys, inklusive det ytterligare kapitalkravet om teoretiska och hypotetiska förändringar inte är tillräckligt nära. Dessutom bör formeln för sammanräkning återspegla en minskning av diversifieringsvinsterna om kapitalbaskraven för ett handlarbord beräknas med den alternativa schablonmetoden och inte med den alternativa internmodellmetoden. |

|

(12) |

För att hjälpa behöriga myndigheter att kontrollera institutens efterlevnad av denna förordning bör instituten vara skyldiga att dokumentera genomförandet av denna förordning. |

|

(13) |

Bestämmelserna i föreliggande förordning är nära kopplade till varandra eftersom samtliga rör komponenter som ska inkluderas i förändringar av värdet på ett handlarbords portfölj för att beräkna kapitalbaskraven för marknadsrisker med hjälp av den alternativa internmodellmetoden. För att garantera samstämmighet mellan dessa bestämmelser, vilka bör träda i kraft samtidigt, och för att göra det lättare för de personer som omfattas av skyldigheterna i denna, att få en heltäckande förståelse för och enkel tillgång till dessa bestämmelser, är det önskvärt att samla alla tekniska tillsynsstandarder som krävs enligt artikel 325bf.9 tredje stycket och artikel 325bg.4 tredje stycket i förordning (EU) nr 575/2013 i en enda förordning. |

|

(14) |

Denna förordning grundar sig på det förslag till tekniska tillsynsstandarder som EBA har överlämnat till kommissionen. |

|

(15) |

EBA har genomfört öppna offentliga samråd om det förslag till tekniska tillsynsstandarder som denna förordning grundar sig på, analyserat de möjliga kostnaderna och fördelarna och begärt råd från den bankintressentgrupp som inrättats i enlighet med artikel 37 i Europaparlamentets och rådets förordning (EU) nr 1093/2010 (2). |

HÄRIGENOM FÖRESKRIVS FÖLJANDE.

KAPITEL 1

TEKNISKA KOMPONENTER SOM SKA INKLUDERAS I DE FAKTISKA OCH HYPOTETISKA FÖRÄNDRINGARNA I PORTFÖLJENS VÄRDE VID TILLÄMPNING AV KRAVEN PÅ UTFALLSTEST

Artikel 1

Tekniska komponenter som ska inkluderas i de faktiska förändringarna i värdet på ett handlarbords portfölj för de krav avseende utfallstest som tillämpas på handlarbordsnivå

1. När det gäller de utfallstester som avses i artikel 325bf.3 i förordning (EU) nr 575/2013 ska instituten beräkna de faktiska förändringarna i värdet på ett handlarbords portfölj med hjälp av samma metoder, däribland samma prissättningsmetoder, modellparametrar och marknadsdata, som de som används i den process som används för att beräkna värdena vid dagens slut (värderingsprocessen vid dagens slut), bl.a. resultaten av den oberoende priskontroll som avses i artikel 105.8 i förordning (EU) nr 575/2013.

2. Vid beräkningen av de faktiska förändringarna i värdet på ett handlarbords portfölj ska instituten återspegla vilka förändringar i värdet på den portföljen som beror på föråldring.

3. Vid beräkningen av de faktiska förändringarna i värdet på ett handlarbords portfölj ska instituten i detta värde inkludera alla de justeringar som har beaktats vid den värderingsprocess vid dagens slut som avses i punkt 1 och som har att göra med marknadsrisk, med undantag för samtliga följande justeringar:

|

a) |

Kreditvärdighetsjusteringar som återspeglar det aktuella marknadsvärdet på kreditrisken för institutets motparter. |

|

b) |

Justeringar som kan hänföras till institutets egen kreditrisk som har undantagits från kapitalbasen i enlighet med artikel 33.1 b eller c i förordning (EU) nr 575/2013. |

|

c) |

Ytterligare värdejusteringar som dras av från kärnprimärkapital i enlighet med artikel 34 i förordning (EU) nr 575/2013. |

4. Instituten ska beräkna värdet på en justering enligt punkt 3 på grundval av alla positioner som tilldelats samma handlarbord. Instituten ska endast inkludera förändringar i justeringens värde den dag då justeringen beräknas.

5. Utöver de undantag som anges i punkt 3 a, b och c får instituten från beräkningen av de faktiska förändringarna i värdet på ett handlarbords portfölj undanta en justering som beräknas vid värderingsprocessen vid dagens slut för en uppsättning positioner som tilldelats mer än ett handlarbord på nettobasis, om samtliga följande villkor är uppfyllda:

|

a) |

Justeringen beräknas på grund av sin natur på nettobasis för en uppsättning positioner som tilldelats mer än ett handlarbord. |

|

b) |

Den interna riskhanteringen av denna justering överensstämmer med den nivå på vilken justeringen beräknas. |

|

c) |

Den berörda institutionen dokumenterar följande:

|

Artikel 2

Tekniska komponenter som ska inkluderas i de faktiska förändringarna i portföljens värde för de krav avseende utfallstester som tillämpas på institutnivå

1. Vid tillämpningen av det utfallstest som avses i artikel 325bf.6 i förordning (EU) nr 575/2013 ska instituten beräkna de faktiska förändringarna i en portföljs värde med hjälp av samma metoder, däribland samma prissättningsmetoder, modellparametrar och marknadsdata, som de som används i värderingsprocessen vid dagens slut, bl.a. resultaten av den oberoende priskontroll som avses i artikel 105.8 i förordning (EU) nr 575/2013.

2. Vid beräkningen av de faktiska förändringarna i värdet på en portfölj ska instituten återspegla den förändring i portföljens värde som beror på föråldring.

3. Vid beräkningen av de faktiska förändringarna i värdet på portföljen ska instituten i detta värde inkludera alla justeringar som har beaktats vid den värderingsprocess vid dagens slut som avses i punkt 1 och som är marknadsriskrelaterade, med undantag för samtliga följande justeringar:

|

a) |

Kreditvärdighetsjusteringar som återspeglar det aktuella marknadsvärdet på kreditrisken för institutets motparter. |

|

b) |

Justeringar som kan hänföras till institutets egen kreditrisk som har undantagits från kapitalbasen i enlighet med artikel 33.1 b eller c i förordning (EU) nr 575/2013. |

|

c) |

Ytterligare värdejusteringar som dras av från kärnprimärkapital i enlighet med artikel 34 i förordning (EU) nr 575/2013. |

4. Instituten ska beräkna förändringen av värdet på de justeringar som avses i punkt 3 på grundval av något av följande:

|

a) |

Alla positioner som tilldelats handlarbord för vilka instituten beräknar kapitalbaskraven för marknadsrisk i enlighet med den alternativa internmodellmetoden i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013. |

|

b) |

Alla positioner som omfattas av kapitalbaskravet för marknadsrisk. |

5. Instituten ska endast inkludera förändringar i justeringens värde den dag då justeringen beräknas.

Artikel 3

Tekniska komponenter som ska inkluderas i de hypotetiska förändringarna i värdet på ett handlarbords portfölj för de krav avseende utfallstester som tillämpas på handlarbordsnivå

1. Vid tillämpningen av det utfallstest som avses i artikel 325bf.3 i förordning (EU) nr 575/2013 ska instituten beräkna de hypotetiska förändringarna i värdet på ett handlarbords portfölj med hjälp av samma metoder, däribland samma prissättningsmetoder, modellparametrar och marknadsdata, som de som används vid värderingsprocessen vid dagens slut, utan att beakta avgifter och provisioner.

2. Vid beräkningen av de hypotetiska förändringarna i värdet på ett handlarbords portfölj ska instituten återspegla vilka förändringar i värdet på ett handlarbords portfölj som beror på föråldring på samma sätt som de återspeglar sådana förändringar vid beräkningen av

|

a) |

det expected shortfall-riskmått som avses i artikel 325ba.1 a i förordning (EU) nr 575/2013, |

|

b) |

det riskmått med stresscenariot som avses i artikel 325bk i förordning (EU) nr 575/2013. |

3. Vid beräkningen av de hypotetiska förändringarna i värdet på ett handlarbords portfölj ska instituten i detta värde inkludera alla de justeringar som har beaktats vid den värderingsprocess i slutet av dagen som avses i punkt 1 och som är marknadsriskrelaterade, som beräknas dagligen, och som ingår i institutionens riskmätningsmodell, med undantag för samtliga följande justeringar:

|

a) |

Kreditvärdighetsjusteringar som återspeglar det aktuella marknadsvärdet på kreditrisken för institutets motparter. |

|

b) |

Justeringar som kan hänföras till institutets egen kreditrisk som har undantagits från kapitalbasen i enlighet med artikel 33.1 b eller c i förordning (EU) nr 575/2013. |

|

c) |

Ytterligare värdejusteringar som dras av från kärnprimärkapital i enlighet med artikel 34 i förordning (EU) nr 575/2013. |

4. Instituten ska beräkna värdet på en justering enligt punkt 3 på grundval av alla positioner som tilldelats det handlarbordet. Institutionerna ska inbegripa förändringar i en justerings värde på grundval av en jämförelse mellan justeringens värde vid dagens slut och, under antagande om att positionerna i handlarbordets portfölj är oförändrade, justeringens värde i slutet av påföljande dag.

5. Vid sidan av de undantag som anges i punkt 3 a, b och c får instituten från beräkningen av de hypotetiska förändringarna i värdet på ett handlarbords portfölj även undanta en justering som beräknas på nettobasis i värderingsprocessen vid dagens slut för en uppsättning positioner som tilldelats mer än ett handlarbord, om samtliga följande villkor är uppfyllda:

|

a) |

Justeringen beräknas på grund av sin natur på nettobasis för en uppsättning positioner som tilldelats mer än ett handlarbord. |

|

b) |

Den interna riskhanteringen av denna justering överensstämmer med den nivå på vilken justeringen beräknas. |

|

c) |

Institutet dokumenterar allt det som följer:

|

Artikel 4

Tekniska komponenter som ska inbegripas i de hypotetiska förändringarna i portföljens värde för de krav avseende utfallstester som tillämpas på institutnivå

1. Vid tillämpningen av det utfallstest som avses i artikel 325bf.6 i förordning (EU) nr 575/2013 ska instituten beräkna de hypotetiska förändringarna av portföljens värde med hjälp av samma metoder, däribland samma prissättningsmetoder, modellparametrar och marknadsdata, som de som används vid värderingsprocessen vid dagens slut, utan att beakta avgifter och provisioner.

2. Vid beräkningen av de hypotetiska förändringarna av portföljens värde ska instituten återspegla vilka förändringar i portföljens värde som beror på föråldring på samma sätt som de återspeglar sådana förändringar vid beräkningen av

|

a) |

det expected shortfall-riskmått som avses i artikel 325ba.1 a i förordning (EU) nr 575/2013, |

|

b) |

det riskmått med stresscenariot som avses i artikel 325bk i förordning (EU) nr 575/2013. |

3. Vid beräkningen av de hypotetiska förändringarna av värdet på en portfölj ska instituten i detta värde inbegripa alla de justeringar som har beaktats vid den värderingsprocess vid dagens slut som avses i punkt 1 och som är marknadsriskrelaterade, som beräknas dagligen, och som ingår i institutionens riskmätningsmodell, med undantag för samtliga följande justeringar:

|

a) |

Kreditvärdighetsjusteringar som återspeglar det aktuella marknadsvärdet på kreditrisken för institutets motparter. |

|

b) |

Justeringar som kan hänföras till institutets egen kreditrisk som har undantagits från kapitalbasen i enlighet med artikel 33.1 b eller c i förordning (EU) nr 575/2013. |

|

c) |

Ytterligare värderingsjusteringar som dras av från kärnprimärkapital i enlighet med artikel 34 i förordning (EU) nr 575/2013. |

4. Instituten ska beräkna förändringen av värdet på de justeringar som avses i punkt 3 på grundval av något av följande:

|

a) |

Alla de positioner som tilldelats handlarbord för vilka instituten beräknar kapitalbaskraven för marknadsrisk i enlighet med den alternativa internmodellmetoden i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013. |

|

b) |

Alla positioner som omfattas av kapitalbaskrav för marknadsrisk. |

Artikel 5

Dokumentationskrav

Instituten ska ha infört riktlinjer och förfaranden för hur de beräknar de faktiska och hypotetiska förändringarna av värdet på ett handlarbords portfölj eller i värdet på en portfölj i enlighet med artiklarna 1–4 i föreliggande förordning. I dessa riktlinjer och förfaranden ska samtliga följande komponenter ingå:

|

a) |

Vid beskrivning av hur de faktiska förändringarna av värdet på den berörda portföljen beräknas – en översikt över skillnaderna mellan de förändringar av portföljens värde som erhålls vid värderingsprocessen vid dagens slut och de faktiska förändringarna i värdet på den berörda portföljen. |

|

b) |

Avgifter och provisioner samt hur det undantag som avses i artikel 325bf.4 b i förordning (EU) nr 575/2013 tillämpas. |

|

c) |

En förteckning över alla justeringar, där man för varje justering specificerar följande:

|

KAPITEL 2

TEKNISK SPECIFIKATION FÖR KRAVET AVSEENDE RESULTATANALYS

Artikel 6

Allmänna krav

1. Vid tillämpning av artikel 325bg.2 i förordning (EU) nr 575/2013 ska instituten för ett visst handlarbords portfölj beräkna Spearmans rangkorrelationskoefficient enligt artikel 7 i föreliggande förordning och det mått enligt Kolmogorov-Smirnov-testet enligt artikel 8 i föreliggande förordning och, på grundval av resultaten av dessa beräkningar, tillämpa de kriterier som avses i artikel 9 i föreliggande förordning. Om de teoretiska förändringarna och de hypotetiska förändringarna av värdet på ett handlarbords portfölj enligt dessa kriterier inte är tillräckligt nära ska instituten omfattas av den konsekvens som anges i artikel 10 i föreliggande förordning.

2. Vid tillämpning av punkt 1 får instituten anpassa den tidpunkt (snapshot) för vilken de beräknar de teoretiska förändringarna av värdet på handlarbordets portfölj till det snapshot för vilken de beräknar de hypotetiska förändringarna av detta värde.

Artikel 7

Beräkning av Spearmans rangkorrelationskoefficient

1. Instituten ska beräkna Spearmans rangkorrelationskoefficient enligt artikel 6.1 i föreliggande förordning genom att utföra följande steg i följande ordning:

|

a) |

De ska fastställa tidsserierna för observationerna av de hypotetiska och teoretiska förändringarna av värdet på handlarbordets portfölj under de senaste 250 bankdagarna. |

|

b) |

Från tidsserierna för de hypotetiska och teoretiska förändringar som avses i led a ska instituten ta fram motsvarande tidsserier för rangordningarna i enlighet med punkt 2 och behandla tidsserierna för de hypotetiska och teoretiska förändringarna som de ursprungliga tidsserierna. |

|

c) |

De ska beräkna Spearmans rangkorrelationskoefficient enligt följande formel:

där

|

2. Instituten ska ta fram de tidsserier för rangordningar som avses i punkt 1 b från en ursprunglig tidsserie genom att utföra följande steg i följande ordning:

|

a) |

För varje observation inom den ursprungliga tidsserien ska instituten räkna antalet observationer med ett lägre värde än den observationen inom den tidsserien. |

|

b) |

Instituten ska märka varje observation med det värde som följer av beräkningen i led a ökat med 1. |

|

c) |

Om märkningen enligt led b leder till att två eller flera observationer märks med samma värde, ska instituten dessutom öka värdena för dessa märkningar med följande bråk:

där N är lika med antalet märkningar med samma värde. |

|

d) |

Instituten ska som rangordningarnas tidsserier betrakta tidsserierna för de märkningar som erhållits i enlighet med leden b och c. |

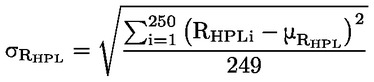

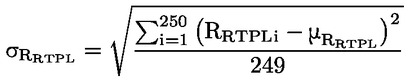

3. Instituten ska beräkna standardavvikelsen för rangordningarnas tidsserier RHPL i enlighet med formeln i led a, standardavvikelsen för rangordningarnas tidsserier RRTPL i enlighet med formeln i led b och kovariansen mellan dessa tidsserier i enlighet med formeln i led c på följande sätt:

|

a) |

|

|

b) |

|

|

c) |

där

|

Artikel 8

Beräkning av måttet enligt Kolmogorov-Smirnov-testet

1. Instituten ska beräkna det mått enligt Kolmogorov-Smirnov-testet som avses i artikel 6.1 i föreliggande förordning genom att utföra följande steg i följande ordning:

|

a) |

De ska fastställa tidsserierna för de senaste 250 bankdagarnas observationer av de hypotetiska och teoretiska förändringarna av värdet på handlarbordets portfölj. |

|

b) |

De ska beräkna den empiriska kumulativa fördelningsfunktionen för de hypotetiska förändringarna av värdet på handlarbordets portfölj från tidsserierna för de hypotetiska förändringar som avses i led a. |

|

c) |

De ska beräkna den empiriska kumulativa fördelningsfunktionen för de teoretiska förändringarna av värdet på handlarbordets portfölj från tidsserierna för de teoretiska förändringar som avses i led a. |

|

d) |

De ska erhålla måttet enligt Kolmogorov-Smirnov-testet genom att beräkna den maximala skillnaden mellan de två empiriska kumulativa fördelningarna beräknade i enlighet med leden b och c vid ett möjligt resultatvärde. |

2. Vid tillämpning av punkt 1 ska den empiriska fördelningsfunktion som erhålls från en tidsserie förstås som den funktion som, med vilket värde som helst som indata, resulterar i förhållandet mellan antalet observationer inom tidsserien med ett lägre eller lika högt värde än indatasiffran och det totala antalet observationer inom tidsserien.

Artikel 9

Specificering av kriterier som är nödvändiga för att säkerställa att de teoretiska förändringarna och de hypotetiska förändringarna av värdet på ett handlarbords portfölj är tillräckligt nära

1. Vid tillämpning av artikel 325bg.2 i förordning (EU) nr 575/2013 ska instituten klassificera var och en av handlarborden som ett handlarbord i den gröna, orange, gula eller röda zonen i enlighet med punkterna 2–5.

Om ett handlarbord klassificeras som ett handlarbord i den gröna zonen ska teoretiska förändringar och de hypotetiska förändringarna av värdet på det handlarbordets portfölj anses vara tillräckligt nära.

Om ett handlarbord klassificeras som ett handlarbord i den orange, gula eller röda zonen ska teoretiska förändringar och de hypotetiska förändringarna av värdet på det handlarbordets portfölj inte anses vara tillräckligt nära.

2. Ett handlarbord ska klassificeras som ett ”handlarbord i den gröna zonen” om samtliga följande villkor är uppfyllda:

|

a) |

Spearmans rangkorrelationskoefficient för handlarbordet, beräknad i enlighet med artikel 7 i föreliggande förordning, är större än 0,8. |

|

b) |

Handlarbordets mått enligt Kolmogorov-Smirnov-testet, beräknat i enlighet med artikel 8 i föreliggande förordning, är lägre än 0,09. |

3. Ett handlarbord ska klassificeras som ett ”handlarbord i den röda zonen” om något av följande villkor är uppfyllda:

|

a) |

Spearmans rangkorrelationskoefficient för handlarbordet, beräknad i enlighet med artikel 7 i föreliggande förordning, är lägre än 0,7. |

|

b) |

Handlarbordets mått enligt Kolmogorov-Smirnov-testet, beräknat i enlighet med artikel 8 i föreliggande förordning, är högre än 0,12. |

4. Ett handlarbord ska klassificeras som ett ”handlarbord i den orange zonen” om samtliga följande villkor är uppfyllda:

|

a) |

Handlarbordet klassificeras varken som ett handlarbord i den gröna eller röda zonen. |

|

b) |

Kapitalbaskraven för alla positioner som tilldelats det handlarbordet beräknades under föregående kvartal på grundval av den alternativa schablonmetoden i del tre avdelning IV kapitel 1a i förordning (EU) nr 575/2013. |

5. Ett handlarbord som inte klassificeras som ett handlarbord i den gröna, orange eller röda zonen ska klassificeras som ett ”handlarbord i den gula zonen”.

Artikel 10

Konsekvenser för handlarbord som klassificeras som handlarbord i den gula, orange eller röda zonen

1. Institut som beräknar kapitalbaskraven i enlighet med den alternativa internmodellmetoden som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013 för positioner som tilldelats handlarbord som har klassificerats som handlarbord i den röda, orange eller gula zonen i enlighet med artikel 9 i föreliggande förordning ska för dessa positioner beräkna ett kapitaltillägg enligt följande formel:

där

|

k |

= |

det som anges i punkt 2, |

|

SAima |

= |

kapitalbaskraven för marknadsrisker beräknade i enlighet med den alternativa schablonmetod som anges i del tre avdelning IV kapitel 1a i förordning (EU) nr 575/2013 för den portfölj med alla positioner som tilldelats handlarbord för vilka institutet beräknar kapitalbaskraven för marknadsrisker i enlighet med den alternativa internmodellmetoden i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013, |

|

IMAima |

= |

kapitalbaskraven för marknadsrisker beräknade i enlighet med den alternativa internmodellmetod som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013 för den portfölj med alla positioner som tilldelats handlarbord för vilka institutet beräknar kapitalbaskraven i enlighet med del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013. |

2. Vid tillämpning av punkt 1 ska koefficienten k beräknas enligt följande formel:

där

|

SA i |

= |

kapitalbaskraven för marknadsrisker beräknade i enlighet med den alternativa schablonmetod som anges i del tre avdelning IV kapitel 1a i förordning (EU) nr 575/2013 för alla positioner som tilldelats handlarbordet ”i”, |

|

|

= |

index för alla handlarbord som har klassificerats som handlarbord i den röda, orange eller gula zonen i enlighet med artikel 9 i föreliggande förordning bland dem för vilka kapitalbaskraven för marknadsrisker beräknas i enlighet med den alternativa internmodellmetod som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013, |

|

|

= |

index för alla handlarbord för vilka kapitalbaskraven för marknadsrisker beräknas i enlighet med den alternativa internmodellmetod som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013. |

3. Institut som beräknar kapitalbaskraven för marknadsrisker i enlighet med den alternativa internmodellmetod som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013 för positioner som tilldelats handlarbord som har klassificerats som handlarbord i den röda eller orange zonen i enlighet med artikel 9 i föreliggande förordning ska informera den behöriga myndigheten om detta när de rapporterar resultaten av kravet avseende resultatanalys i enlighet med artikel 325az.2 d i förordning (EU) nr 2013/575.

Artikel 11

Tidplan för bedömningen av efterlevnaden av kravet avseende resultatanalys

Instituten ska varje kvartal bedöma efterlevnaden av kravet avseende resultatanalys för alla handlarbord för vilka dessa institut har det tillstånd som avses i artikel 325az.2 i förordning (EU) nr 575/2013 för att beräkna kapitalbaskraven med hjälp av interna modeller.

Artikel 12

Tekniska komponenter som ska inbegripas i de teoretiska förändringarna av värdet på handlarbordets portfölj

1. Vid tillämpning av artikel 325bg i förordning (EU) nr 575/2013 ska instituten beräkna de teoretiska förändringarna av värdet på ett handlarbords portfölj på grundval av en jämförelse mellan portföljens slutvärde och, genom att anta att positionerna i handlarbordets portfölj är oförändrade, portföljens värde i slutet av påföljande dag.

2. Instituten ska beräkna de teoretiska förändringarna i ett handlarbords portfölj med hjälp av samma metoder, bland annat samma prissättningsmetoder, modellparametrar och marknadsdata som de som används i riskmätningsmodellen.

3. Teoretiska förändringar av värdet på ett handlarbords portfölj ska endast omfatta förändringar i värdet på alla riskfaktorer som ingår i den riskmätningsmodell på vilken instituten tillämpar de framtida chockscenarierna.

Artikel 13

Tekniska komponenter som ska inbegripas i de hypotetiska förändringarna av värdet på ett handlarbords portfölj vid tillämpning av kravet avseende resultatanalys

Vid tillämpning av artikel 325bg i förordning (EU) nr 575/2013 ska instituten beräkna hypotetiska förändringar av värdet på ett handlarbords portfölj i enlighet med artikel 3 i den här förordningen.

Artikel 14

Anpassning av uppgifter för kraven avseende resultatanalys

1. Vid tillämpning av artikel 325bg i förordning (EU) nr 575/2013 får instituten ersätta indatas värde för en viss riskfaktor som används vid beräkningen av de teoretiska förändringarna av värdet på ett handlarbords portfölj med värdet på indata av samma art för samma riskfaktor som används vid beräkningen av de hypotetiska förändringarna av värdet på handlarbordets portfölj, förutsatt att något av följande villkor är uppfyllt:

|

a) |

Skillnaderna i indata beror på att uppgifterna kommer från olika uppgiftslämnare. |

|

b) |

Skillnaderna i indata beror på att indata hämtas från marknadsdatakällan vid olika tidpunkter under samma bankdag. |

2. Vid tillämpning av artikel 325bg i förordning (EU) nr 575/2013 får instituten ersätta indatas värde för en riskfaktor som används vid beräkningen av de teoretiska förändringarna av värdet på handlarbordets portfölj med värdet på samma riskfaktor som används vid beräkningen av de hypotetiska förändringarna i värdet på ett handlarbords portfölj, förutsatt att samtliga följande villkor är uppfyllda:

|

a) |

Den riskfaktor som används vid beräkningen av de hypotetiska förändringarna av värdet på handlarbordets portfölj inte motsvarar indata direkt. |

|

b) |

Riskfaktorn har härletts från indata med hjälp av metoder i de värderingssystem som används för de hypotetiska förändringarna av värdet på handlarbordets portfölj. |

|

c) |

Ingen av metoderna i de värderingssystem som avses i led b har byggts om i de värderingssystem som används i riskmätningsmodellen för att härleda värdet på den riskfaktor som används vid beräkningen av de teoretiska förändringarna av värdet på handlarbordets portfölj. |

Artikel 15

Dokumentationskrav

1. Instituten ska ha riktlinjer och förfaranden för hur de beräknar de teoretiska förändringarna i enlighet med artiklarna 12 och 14 i föreliggande förordning, vilka ska innehålla en förklaring av hur de teoretiska förändringarna av värdet på handlarbordets portfölj beräknas för modellerbara och icke modellerbara riskfaktorer.

2. Vid utformningen av de förfaranden för anpassning av uppgifter som avses i artikel 14 i föreliggande förordning ska instituten tillämpa båda av följande:

|

a) |

De ska jämföra de teoretiska förändringarna av värdet på handlarbordets portfölj utan de anpassningar som avses i artikel 14 i föreliggande förordning med de teoretiska förändringarna i värdet på handlarbordets portfölj med de anpassningar som avses i artikel 14 i föreliggande förordning, och de ska dokumentera jämförelsen. |

|

b) |

De ska bedöma effekten av anpassningarna på måtten från testet som används för att bedöma efterlevnaden av det krav avseende resultatanalys som avses i artiklarna 7 och 8 i föreliggande förordning och dokumentera denna bedömning. |

3. Instituten ska dokumentera alla justeringar som i enlighet med artikel 14 i föreliggande förordning gjorts av indata för riskfaktorerna vid beräkningen av de teoretiska förändringarna i handlarbordsportföljen, samt skälen till sådana justeringar.

Artikel 16

Beräkning av kapitalbaskraven för marknadsrisk enligt den alternativa internmodellmetoden för institut med handlarbord

Institut som beräknar kapitalbaskraven för marknadsrisker i enlighet med den alternativa internmodellmetod som anges i del tre avdelning IV kapitel 1b i förordning (EU) nr 575/2013 för positioner som tilldelats vissa av deras handlarbord ska beräkna kapitalbaskraven för alla sina positioner i handelslagret och alla sina positioner utanför handelslagret som genererar valuta- eller råvarurisker som summan av resultaten av de formler som anges i leden a och b enligt följande:

|

a) |

|

|

b) |

där

|

Artikel 17

Ikraftträdande

Denna förordning träder i kraft den tjugonde dagen efter det att den har offentliggjorts i Europeiska unionens officiella tidning.

Denna förordning är till alla delar bindande och direkt tillämplig i alla medlemsstater.

Utfärdad i Bryssel den 14 juni 2022.

På kommissionens vägnar

Ursula VON DER LEYEN

Ordförande

(1) EUT L 176, 27.6.2013, s. 1.

(2) Europaparlamentets och rådets förordning (EU) nr 1093/2010 av den 24 november 2010 om inrättande av en europeisk tillsynsmyndighet (Europeiska bankmyndigheten), om ändring av beslut nr 716/2009/EG och om upphävande av kommissionens beslut 2009/78/EG (EUT L 331, 15.12.2010, s. 12).