BILAGA II

DEN TREDJE SERIEN MED RIKTADE LÅNGFRISTIGA REFINANSIERINGSTRANSAKTIONER – ANVISNINGAR FÖR ATT SAMMANSTÄLLA UPPGIFTER FÖR RAPPORTERINGSMALLARNA

1. Inledning (1)

Dessa anvisningar förklarar hur uppgifterna för de rapporter som deltagarna i TLTRO III ska lämna in i enlighet med artikel 6 ska sammanställas. Rapporteringskraven framgår av rapporteringsmallarna i slutet av denna bilaga. Dessa riktlinjer beskriver även rapporteringsskyldigheten för huvudinstitut för TLTRO III-grupper som deltar i transaktioner.

Avsnitten 2 och 3 innehåller allmän information om sammanställning och inrapportering av uppgifter och avsnitt 4 beskriver de indikatorer som ska rapporteras.

2. Allmän information

De parametrar som ska användas vid beräkningen av lånebeloppen avser de monetära finansinstitutens (MFI) lån till euroområdets icke-finansiella företag och MFI:s lån till euroområdets hushåll (2), exklusive lån för husköp, oavsett valuta. I enlighet med artikel 6 ska två rapporter lämnas: den första rapporten omfattar uppgifter om referensvärdet för utestående belopp samt uppgifter om den första referensperioden, och den andra rapporten omfattar uppgifter om den andra referensperioden. Beloppen ska rapporteras separat för icke-finansiella företag och hushåll. Utestående lånebelopp avseende godtagbara lån ska justeras så att lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen beaktas; deltagare får dock utöva alternativet enligt artikel 6.3 för att beräkna sitt lånebelopp, oberoende av redovisningsstatus i balansräkningen. Detaljerad information ska ges även om dessa posters relevanta underkomponenter, samt om de effekter som resulterar i förändringar av utestående belopp avseende godtagbara lån men som inte är relaterade till godtagbar nettoutlåning (nedan kallade justeringar av utestående belopp), även omfattande försäljningar och köp av lån samt andra överföringar av lån.

Det är viktigt att understryka att den insamlade informationen om referensvärdet för utestående belopp kommer att användas för beräkningen av lånebeloppet. Uppgifterna om den godtagbara nettoutlåningen under den första referensperioden kommer att användas för beräkningen av tröskelvärdet för nettoutlåning och tröskelvärdet för utestående belopp. Uppgifterna om den godtagbara nettoutlåningen under den andra referensperioden kommer att användas för att bedöma låneutvecklingen och därmed även vilken räntesats som tillämpas. Alla andra indikatorer som inkluderas i mallen är nödvändiga för att kontrollera att uppgifterna är konsekventa både inbördes och i förhållande till den statistik som Eurosystemet samlar in, samt även för den ingående granskningen av TLTRO II-programmets effekt.

Ramverket som ligger till grund för rapporteringen utgörs av de uppgifter som euroområdets MFI rapporterar inom ramen för sin balansräkningsstatistik i enlighet med förordning (EU) nr 1071/2013 (ECB/2013/33). Artikel 8.2 i förordning (EU) nr 1071/2013 (ECB/2013/33) föreskriver att denna ”ska redovisas med utestående kapitalbelopp vid slutet av månaden. Av- och nedskrivningar som sker enligt gällande redovisningsregler ska exkluderas från detta belopp. […] utlåning ska inte nettas mot andra tillgångar eller skulder”. Som undantag till reglerna i artikel 8.2, som alltså anger att lån ska rapporteras brutto, anger artikel 8.4 att ”de nationella centralbankerna får tillåta att lån med reserveringar rapporteras netto utan reserveringar och att köpta lån rapporteras till det vid förvärvet överenskomna priset [dvs. transaktionsvärdet], förutsatt att sådan rapporteringspraxis tillämpas av alla inhemska uppgiftslämnare”. Internt värdepapperiserade godtagbara lån får inte rapporteras netto utan reserveringar om de har avförts från balansräkningen. De konsekvenser som detta avsteg från huvudriktlinjerna för BSI får när man sammanställer rapporter diskuteras mer i detalj nedan.

Förordning (EU) nr 1071/2013 (ECB/2013/33) bör också användas som referensdokument för de definitioner som ska användas vid rapporteringen. Se särskilt artikel 1 för allmänna definitioner och delarna 2 och 3 i bilaga II för en definition av de instrument som omfattas av uttrycket lån respektive för sektorsklassificeringar av deltagarna. Det bör noteras att, enligt BSI-ramverket, ska upplupen ränta på utlåning normalt tas upp i balansräkningen allt eftersom den uppkommer (dvs. enligt bokföringsmässiga grunder och inte när beloppet inkommer), men inte ingå i uppgifterna om utestående lånebelopp. Kapitaliserad ränta ska dock tas upp som en del av de utestående beloppen.

Trots att många av de uppgifter som ska rapporteras redan sammanställs av MFI i enlighet med förordning nr 1071/2013 (ECB/2013/33) måste en del ny information sammanställas av TLTRO III-deltagarna. Det metodologiska ramverket för BSI-statistiken, som framgår av Manual on MFI balance sheet statistics (3), innehåller upplysningar om hur dessa nya uppgifter ska sammanställas, och ytterligare information om definitioner av indikatorerna finns i punkt 4.

3. Allmänna rapporteringsinstruktioner

a) Rapporteringsmallarnas utformning

I mallarna anges vilka referensdatum uppgifterna avser och indikatorerna grupperas i två kategorier: MFI-lån till euroområdets icke-finansiella företag och MFI-lån till euroområdets hushåll, exklusive lån för husköp. Uppgifterna i de gulmarkerade cellerna beräknas utifrån de uppgifter som matas in i andra celler, baserat på respektive formel. Mallarna innehåller även valideringsregler som kontrollerar att uppgifterna är konsekventa inbördes.

Inom ramen för TLTRO III används två rapporter:

|

—

|

I den första rapporten ska uppgiftsmallen A fyllas i vad gäller referensvärdet för utestående belopp med avseende på beräkning av lånebelopp och anbudsgränser. Deltagare som utövar alternativet enligt artikel 6.3 måste tillhandahålla tilläggsposter avseende internt värdepapperiserade godtagbara lån och revisorns bedömning av dessa poster, i enlighet med artikel 6.6 c v. I den första rapporten ska mall B även fyllas i för ”den första referensperioden”, dvs. 1 april 2018 till 31 mars 2019, för att beräkna godtagbar nettoutlåning och tröskelvärden.

|

|

—

|

I den andra rapporten ska uppgiftsmallen B fyllas i för ”den andra referensperioden”, dvs. 1 april 2019 till 31 mars 2021, med avseende på beräkning av godtagbar nettoutlåning och jämförelser i förhållande till de tröskelvärden som ligger till grund för tillämpliga räntor.

|

I mall B ska indikatorer som avser utestående belopp ska rapporteras per utgången av den månad som föregår starten på rapporteringsperioden och rapporteringsperiodens utgång, dvs. för den första referensperioden ska utestående belopp rapporteras per den 31 mars 2018 och den 31 mars 2019, och för den andra referensperioden ska utestående belopp rapporteras per den 31 mars 2019 och den 31 mars 2021. Uppgifterna om transaktioner och justeringar ska omfatta alla relevanta effekter som sker under rapporteringsperioden.

b) Rapportering avseende TLTRO III-grupper

Uppgifter från deltagande TLTRO III-grupper ska normalt rapporteras i aggregerad form. Om de nationella centralbankerna i medlemsstater som har euron som valuta (NCB) finner det lämpligt får de dock samla in individuell information från varje institut.

c) Överföring av rapporter

De ifyllda rapporterna ska överföras till den relevanta nationella centralbanken enligt anvisningarna i artikel 6 och i enlighet med den vägledande kalendern för TLTRO III som offentliggörs på ECB:s webbplats som även anger vilka referensperioder som varje enskild överföring omfattar och vilka uppgifter som ska användas när man sammanställer uppgifterna.

d) Enhet som används för uppgifterna

Uppgifterna ska rapporteras i tusental euro.

4. Definitioner

Detta avsnitt innehåller definitioner av de poster som ska rapporteras; den numrering som används på rapporteringsmallarna anges inom parentes.

a) Utestående belopp avseende godtagbara lån (1 och 4)

Uppgifterna i dessa celler beräknas utifrån de uppgifter som matas in för följande balansräkningsposter: ”Utestående belopp i balansräkningen” (1.1 och 4.1) minus ”Utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen” (1.2 och 4.2) plus ”Utestående reserveringar” (1.3 och 4.3). Den senare kategorin är endast relevant i fall där man, med avsteg från allmän BSI-praxis, rapporterar lån netto utan reserveringar.

De underliggande postern för utestående belopp av godtagbara lån är som följer:

|

i)

|

Utestående belopp i balansräkningen (1.1 och 4.1)

Denna post består av utestående lån som beviljats euroområdets icke-finansiella företag och hushåll, exklusive lån till hushåll för husköp. Till skillnad från kapitaliserad ränta exkluderas upplupen ränta från indikatorerna.

Dessa celler har ett direkt samband med kraven enligt del 2 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) (kategori 2 i tabell 1 om månadsvisa stockar).

För mer detaljerade definitioner av de poster som ska inkluderas i rapporterna se del 2 i bilaga II till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 4.3 i Manual on MFI balance sheet statistics.

|

|

ii)

|

Utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen (1.2 och 4.2)

Denna post består av utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen. All värdepapperisering ska rapporteras oavsett om de inblandade värdepapperiseringsinstituten är inhemska eller ej. Lån som ställs som säkerhet vid Eurosystemets penningpolitiska lånetransaktioner i form av kreditfordringar, som medför en överföring utan att de avförs från balansräkningen, ingår inte i denna post.

Del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) (kategori 5.1 i tabell 5a om månadsvisa uppgifter) omfattar information om värdepapperiserade lån till icke-finansiella företag och hushåll som inte har avförts från balansräkningen, men kräver inte att den senare delas upp efter ändamål. Utestående belopp avseende lån som har överförts på annat sätt (dvs. inte genom värdepapperisering) men som inte har avförts från balansräkningen omfattas inte av förordning (EU) nr 1071/2013 (ECB/2013/33). För att sammanställa rapporterna måste därför separata uppgifter hämtas från MFI:s interna databaser.

För mer information om de poster som ska inkluderas i rapporterna se del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 4.3.11 i Manual on MFI balance sheet statistics.

|

|

iii)

|

Utestående reserveringar (1.3 och 4.3)

Dessa uppgifter är endast relevanta för de institut som, med avsteg från allmän BSI-praxis, rapporterar lån netto utan reserveringar. Om institut avger anbud som en TLTRO III-grupp gäller detta krav endast för de institut i gruppen som bokför lån netto utan reserveringar.

Posten innehåller individuella och kollektiva avsättningar för värdeminskningar och låneförluster (innan nedskrivningar och avskrivningar görs). Uppgifterna ska avse ”Utestående belopp av lån i balansräkningen (1.1 och 4.1), exklusive ”Utestående belopp av lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen” (1.2 och 4.2).

Såsom beskrivis i punkt 2, tredje stycket ska BSI-lånestatistiken som huvudregel redovisas med det utestående kapitalbeloppet, och de tillhörande avsättningarna redovisas under posten ”Eget kapital och reserver”. I sådana fall behöver man inte rapportera någon separat information. I fall där lån rapporteras netto utan reserveringar måste dock denna extra information rapporteras så att uppgifterna blir fullt jämförbara mellan alla MFI.

Om det är praxis att rapportera utestående lån netto utan reserveringar får de nationella centralbankerna besluta att rapporteringen av informationen är frivillig. I sådana fall kommer dock beräkningarna inom ramen för TLTRO III-ramverket att baseras på balansräkningens uppgifter om utestående lån netto utan reserveringar (4).

För mer detaljerad information se hänvisningen i definitionen av eget kapital och reserver som anges i del 2 i bilaga II till förordning (EU) nr 1071/2013 (ECB/2013/33).

|

b) Godtagbar nettoutlåning (2)

Dessa celler visar den nettoutlåning (transaktioner) som beviljats under rapporteringsperioden. Uppgifterna beräknas utifrån uppgifterna som rapporterats för underposterna ”Bruttoutlåning” (2.1) minus ”Återbetalningar” (2.2).

Lån som omförhandlas under rapporteringsperioden bör rapporteras både som ”Återbetalningar” och som ”Bruttoutlåning” vid tidpunkten för omförhandlingen. Justeringsuppgifter ska inkludera konsekvenser av omförhandlingar.

Reverserade transaktioner under perioden (dvs. lån som beviljas och återbetalas under perioden) bör i princip rapporteras som ”Bruttoutlåning” och ”Återbetalningar”. Anbudsgivande MFI får dock exkludera dessa transaktioner när de sammanställer rapporter ifall detta minskar deras rapporteringsbörda. I sådana fall bör de informera den berörda nationella centralbanken och uppgifterna om justeringar av utestående belopp måste också exkludera effekterna från dessa reverserade transaktioner. Undantaget gäller dock inte för lån som beviljats under samma period då de har värdepapperiserats eller på annat sätt överförts.

Kreditkortsfordringar, revolverande lån och checkräkningskrediter bör också beaktas. För dessa instrument fungerar de belopp som använts eller tagits ut under rapporteringsperioden som riktmärke för nettoutlåningen. Positiva belopp bör rapporteras som ”Bruttoutlåning” (2.1) medan negativa belopp rapporteras (med positivt tecken) som ”Återbetalningar” (2.2).

|

i)

|

Bruttoutlåning (2.1)

Denna post omfattar bruttoflöden av ny utlåning under rapporteringsperioden, exklusive eventuella anskaffningar av lån. Kredit som beviljats avseende kreditkortsfordringar, revolverande lån och checkräkningskrediter bör också rapporteras enligt vad som beskrivs ovan.

Belopp som under perioden adderats till kundsaldona till följd av t.ex. räntekapitalisering (till skillnad från upplupna räntor) och avgifter bör också tas med.

|

|

ii)

|

Återbetalningar (2.2)

Denna post omfattar återbetalningsflöden av kapitalbelopp under rapporteringsperioden, exklusive sådana som avser värdepapperiserade eller på annat sätt överförda lån som inte avförts från balansräkningen. Återbetalningar avseende kreditkortsfordringar, revolverande lån och checkräkningskrediter bör också rapporteras enligt vad som beskrivs ovan.

Räntebetalningar som avser upplupen ränta som ännu ej kapitaliserats, avyttringar av lån och andra justeringar av de utestående beloppen (inklusive nedskrivningar och avskrivningar) bör inte rapporteras.

Enligt förordning (EU) nr 1071/2013 (ECB/2013/33) ska omvandling av skulder till eget kapital behandlas som transaktioner. Vid sammanställning av TLTRO III-rapporter kan emellertid omvandling av skulder till eget kapital, varvid en deltagares lån till icke-finansiella företag ersätts med deltagarens innehav av eget kapital i dessa icke-finansiella företag, rapporteras som omklassificering i stället för återbetalning, förutsatt att det inte resulterar i att deltagaren bidrar med lägre finansiering till realekonomin, vilket ska fastställas av den relevanta nationella centralbanken. Deltagaren ska lämna alla uppgifter som den nationella centralbanken behöver för att avgöra hur omvandlingen ska behandlas.

|

c) Justeringar av utestående belopp (3)

Dessa celler används för att rapportera förändringar av utestående belopp av godtagbara lån (minskningar [–] och ökningar [+]) som skett under rapporteringsperioden men inte är relaterade till godtagbar nettoutlåning. Sådana förändringar uppstår genom t.ex. värdepapperisering och andra överföringar av lån under rapporteringsperioden eller från andra justeringar för omvärderingar orsakade av växelkursförändringar, av- och nedskrivningar på lån samt omklassificeringar.

Poster avseende justeringar av utestående belopp beräknas utifrån uppgifterna som rapporterats för underposterna ”Försäljningar och köp av lån samt andra överföringar av lån under rapporteringsperioden” (3.1) plus ”Andra justeringar” (3.2).

|

i)

|

Försäljningar och köp av lån samt andra överföringar av lån under rapporteringsperioden (3.1)

|

—

|

Nettoflöden av lån som värdepapperiserats med konsekvenser för lånestockar (3.1A)

Denna post består av nettobeloppet på lån som värdepapperiserats under rapporteringsperioden med konsekvenser för rapporterade lånestockar, beräknat som förvärv minus avyttringar (5). All värdepapperisering ska rapporteras oavsett om de inblandade värdepapperiseringsinstituten är inhemska eller ej. Överföringar av lån ska rapporteras till nominellt belopp (netto utan av- och nedskrivningar) vid försäljningstidpunkten. Dessa av- och nedskrivningar ska, om de kan identifieras, rapporteras under post 3.2B (se nedan). Om MFI rapporterar lån netto utan reserveringar bör de anges till balansräkningsvärdet (dvs. nominellt belopp netto utan utestående reserveringar) (6).

Kraven enligt del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) (kategori 1.1 i tabell 5a om månadsvisa uppgifter och tabell 5b om kvartalsvisa uppgifter) omfattar dessa aspekter.

För mer detaljerade definitioner av de uppgifter som ska rapporteras se del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 4.3.11 i Manual on MFI balance sheet statistics.

|

|

—

|

Nettoflöden av lån som överförts på annat sätt med konsekvenser för lånestockar (3.1B)

Denna post består av nettobeloppet på lån som avyttrats eller förvärvats under perioden med konsekvenser för rapporterade lånestockar via transaktioner som inte hör samman med värdepapperisering, beräknat som förvärv minus avyttringar. Överföringar ska rapporteras till nominellt belopp (netto utan av- och nedskrivningar) vid försäljningstidpunkten. Dessa av- och nedskrivningar ska, om de kan identifieras, rapporteras under post 3.2B. Om MFI rapporterar lån netto utan reserveringar bör de anges till balansräkningsvärdet (dvs. nominellt belopp netto utan utestående reserveringar).

Kraven enligt del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) omfattar delvis dessa aspekter. Kategori 1.2 i tabell 5a om månadsvisa uppgifter och tabell 5b om kvartalsvisa uppgifter omfattar uppgifter om nettoflöden av lån som överförts på annat sätt med konsekvenser för lånestockar, men exkluderar

|

1)

|

lån som avyttrats till, eller förvärvats från, ett annat inhemskt MFI, inklusive gruppinterna överföringar p.g.a. företagsomstruktureringar (t.ex. överföringen av en pool av lån från ett inhemskt MFI-dotterbolag till ett moder-MFI),

|

|

2)

|

överföringar av lån i samband med gruppinterna omorganiseringar p.g.a. sammanslagningar, förvärv och uppdelningar.

|

När uppgifter sammanställs för rapporter ska alla dessa aspekter beaktas. För mer information om de poster som ska rapporteras se del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 4.3.11 i Manual on MFI balance sheet statistics. Vad gäller punkten ”Förändringar i MFI-sektorns struktur”, finns det i avsnitt 5.6 i Manual on MFI balance sheet statistics en detaljerad beskrivning av gruppinterna överföringar, och man skiljer där mellan situationer då överföringar sker mellan separata institutionella enheter (t.ex. innan en eller flera enheter upphör att existera efter sammanslagningar eller förvärv) och sådana som sker i det ögonblick då en enhet upphör att existera, i vilket fall en statistisk omklassificering bör genomföras. När uppgifter sammanställs för rapporter är konsekvenserna desamma i båda fallen och uppgifter bör rapporteras under post 3.1C (inte under post 3.2C).

|

|

—

|

Nettoflöden av lån som värdepapperiserats eller överförts på annat sätt utan konsekvenser för lånestockar (3.1C)

Denna post består av nettobeloppet på lån som värdepapperiserats eller överförts på annat sätt under rapporteringsperioden utan konsekvenser för rapporterade lånestockar, beräknat som förvärv minus avyttringar. Överföringar ska rapporteras till nominellt belopp (netto utan av- och nedskrivningar) vid försäljningstidpunkten. Dessa av- och nedskrivningar ska, om de kan identifieras, rapporteras under post 3.2B. Om MFI rapporterar lån netto utan reserveringar bör de anges till balansräkningsvärdet (dvs. nominellt belopp netto utan utestående reserveringar). Nettoflöden som rör lån som ställs som säkerhet till Eurosystemets penningpolitiska lånetransaktioner i form av kreditfordringar, som medför en överföring utan att de avförts från balansräkningen, ingår inte i denna post.

Kraven enligt del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) omfattar delvis dessa aspekter. Kategori 2.1 i tabell 5a om månadsvisa uppgifter och tabell 5b om kvartalsvisa uppgifter omfattar uppgifter om nettoflöden av lån som värdepapperiserats eller överförts på annat sätt utan konsekvenser för lånestockar, men lån till hushållen för husköp identifieras inte separat och bör därför hämtas separat från MFI:s interna databaser. Därutöver, såsom framgår ovan, exkluderar kraven

|

1)

|

lån som avyttrats till, eller förvärvats från, ett annat inhemskt MFI, inklusive gruppinterna överföringar p.g.a. företagsomstruktureringar (t.ex. överföringen av en pool av lån från ett inhemskt MFI-dotterbolag till ett moder-MFI),

|

|

2)

|

överföringar av lån i samband med gruppinterna omorganiseringar p.g.a. sammanslagningar, förvärv och uppdelningar.

|

När uppgifter sammanställs för rapporter ska alla dessa aspekter beaktas.

För mer information om de poster som ska inkluderas se del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 2.3 i Manual on MFI balance sheet statistics.

|

|

|

ii)

|

Andra justeringar (3.2)

Följande poster avseende andra justeringar ska rapporteras för utestående lån i balansräkningen, exklusive lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen.

|

—

|

Omvärderingar orsakade av växelkursförändringar (3.2A)

Växelkursrörelser gentemot euro ger upphov till förändringar i värdet av lån denominerade i utländsk valuta när de uttrycks i euro. Uppgifter om dessa effekter bör rapporteras med ett negativt (positivt) tecken om de i nettotermer ger upphov till en minskning (ökning) av de utestående beloppen, och är nödvändiga för att möjliggöra en fullständig avstämning mellan nettoutlåning och förändringar i utestående belopp.

Dessa justeringar omfattas inte av de krav som framgår av förordning (EU) nr 1071/2013 (ECB/2013/33). När det gäller rapporter får uppgifter, om de inte är lätt tillgängliga (och heller ingen skattning finns) för MFI, beräknas i enlighet med de riktlinjer som framgår av avsnitt 7.2.2 i Manual on MFI balance sheet statistics. Detta tillvägagångssätt begränsar beräkningarna till de viktigaste valutorna och genomförs i följande steg:

|

1)

|

De utestående beloppen avseende godtagbara lån vid slutet av den månad som föregår starten på perioden och i slutet av perioden (posterna 1 och 4) delas upp efter denomineraingsvaluta, med fokus på de pooler av lån som är denominerade i GBP, USD, CHF och JPY. Om dessa uppgifter inte är lätt tillgängliga får man använda uppgifter om de sammanlagda utestående beloppen i balansräkningen, inklusive lån som värdepapperiserats eller på annat sätt överförts och som inte har avförts från balansräkningen – posterna 1.1 och 4.1.

|

|

2)

|

Varje lånepool behandlas enligt följande. De relevanta ekvationstalen i Manual on MFI balance sheet statistics anges inom parentes:

|

—

|

Utestående belopp per utgången av den månad som föregår starten på rapporteringsperioden och vid rapporteringsperiodens utgång omräknas med hjälp av motsvarande nominella växelkurser (7) (ekvationerna [7.2.2] och [7.2.3]) till den urspungliga denomineringsvalutan.

|

|

—

|

Förändringar i utestående belopp under referensperioden denominerade i utländsk valuta beräknas och omräknas sedan till euro med hjälp av det genomsnittliga värdet på de dagliga växelkurserna under rapporteringsperioden (ekvation [7.2.4]).

|

|

—

|

Skillnaden mellan förändringen i utestående belopp omräknad till euro, enligt beräkningen i föregående steg, och förändringen i utestående belopp i euro beräknas (ekvation [7.2.5], med omvänt tecken).

|

|

|

3)

|

Den slutliga växelkursjusteringen skattas som summan av justeringarna för varje valuta.

|

För ytterligare information se avsnitten 5.8 och 7.2.2 i Manual on MFI balance sheet statistics.

|

|

—

|

Avskrivningar/nedskrivningar (3.2B)

I enlighet med artikel 1 g i förordning (EU) nr 1071/2013 (ECB/2013/33) betyder ”nedskrivning” en direkt minskning i (den statistiska) balansräkningen av ett låns bokförda värde på grund av att dess värde minskat. I enlighet med artikel 1 h i den förordningen definieras ”avskrivning” som en nedskrivning av ett låns bokförda värde som leder till att tillgången avförs från balansräkningen. Dessa effekter av nedskrivningar och avskrivningar bör rapporteras med ett negativt (eller positivt) förtecken om de i nettotermer ger upphov till en minskning eller ökning i de utestående beloppen. Dessa uppgifter är nödvändiga för att möjliggöra en fullständig avstämning mellan nettoutlåning och förändringar i utestående belopp.

För avskrivningar och nedskrivningar av utestående lån i balansräkningen kan man använda uppgifter som sammanställts för att uppfylla minimikraven enligt del 4 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) (tabell 1A om månadsvisa omvärderingsjusteringar). För att visa konsekvenserna av avskrivningar och nedskrivningar för lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen måste separata uppgifter hämtas från MFI:s interna databaser.

Uppgifter om utestående belopp avseende godtagbara lån (posterna 1 och 4) korrigeras i princip för utestående belopp avseende reserveringar i fall där lån bokförs netto utan reserveringar i den statistiska balansräkningen.

|

—

|

Om deltagare rapporterar posterna 1.3 och 4.3 bör uppgifterna om avskrivningar och nedskrivningar av lån inkludera att tidigare reserveringar avseende lån som blivit (helt eller delvis) omöjliga att driva in stryks, samt därutöver bör uppgifterna även inkludera eventuella förluster som går utöver reserveringarna. Om ett lån med reserveringar värdepapperiserats eller överförts på annat sätt måste en avskrivning eller nedskrivning göras som motsvarar de utestående reserveringarna, med omvänt tecken, för att matcha förändringen i värdet i balansräkningen, justerat för beloppet på reserveringarna och nettoflödets värde. Reserveringar kan förändras över tiden till följd av nya avsättningar för värdeminskningar och låneförluster (netto utan eventuella återföringar, inklusive sådana som sker då låntagaren återbetalar lånet). I rapporterna bör sådana förändringar inte redovisas som en del av avskrivningar/nedskrivningar (eftersom rapporterna beräknar bruttovärden inklusive reserveringar) (8).

Konsekvenserna av avskrivningar och nedskrivningar för lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen behöver inte visas om separata uppgifter om reserveringar inte kan hämtas från MFI:s interna databaser.

|

|

—

|

Om det är praxis att rapportera utestående lån netto utan reserveringar, men de relevanta posterna (1.3 och 4.3) avseende reserveringar inte rapporteras (se punkt 4 a), måste avskrivningar/nedskrivningar inkludera nya avsättningar för värdeminskningar och låneförluster (netto utan eventuella återföringar, inklusive sådana som sker då låntagaren återbetalar lånet) (9).

Det är inte nödvändigt att visa konsekvenserna av avskrivningar och nedskrivningar för lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen om separata uppgifter inte kan hämtas från MFI:s interna databaser.

I princip omfattar dessa poster även omvärderingar som uppstår när lån värdepapperiseras eller på annat sätt överförs och transaktionsvärdet avviker från det nominella utestående beloppet när transaktionen genomförs. Om dessa omvärderingar kan identifieras måste de rapporteras och ska beräknas som skillnaden mellan transaktionsvärdet och det nominella utestående beloppet vid tidpunkten för transaktionen.

För mer information se del 4 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) och avsnitt 5.4 i Manual on MFI balance sheet statistics.

|

|

|

—

|

Omklassificeringar (3.2C)

Omklassificeringar visar alla andra effekter som inte hör samman med nettoutlåning, enligt punkt 4 b, men medför förändringar i de utestående lånebeloppen i balansräkningen, exklusive lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen.

Dessa effekter omfattas inte av de krav som framgår av förordning (EU) nr 1071/2013 (ECB/2013/33) och konsekvenserna skattas normalt på aggregerad nivå när man sammanställer makroekonomisk statistik. De är dock betydelsefulla för enskilda institut (eller TLTRO III-grupper) för att stämma av nettoutlåningen mot förändringar i utestående belopp.

Nedanstående effekter ska rapporteras, avseende utestående lånebelopp i balansräkningen, exklusive lån som värdepapperiserats eller på annat sätt överförts men som inte har avförts från balansräkningen varvid den normala konventionen gäller där man anger effekter som medför minskningar (ökningar) i utestående belopp med ett negativt (positivt) tecken:

|

1)

|

Förändringar i sektorsklassificeringen eller hemvistområdet för låntagare som medför förändringar i de rapporterade utestående positionerna som inte beror på nettoutlåning och därför måste tas upp.

|

|

2)

|

Förändringar i klassificeringen av instrument. Dessa kan också påverka indikatorerna om de utestående lånebeloppen ökar eller minskar, exempelvis till följd av att ett skuldebrev (eller lån) klassificeras om till ett lån (eller skuldebrev).

|

|

3)

|

Justeringar som är resultatet av att rapporteringsfel korrigerats, i enlighet med instruktioner som erhålls från den berörda nationella centralbanken enligt artikel 7.1 f.

|

|

4)

|

Justeringar avseende förändringar av företagsstrukturen och förändringar i sammansättningen av TLTRO III-grupper, som enligt artikel 6.8 inte medför något krav att på nytt sända in den första rapporten för att spegla den nya företagsstrukturen och sammansättningen av TLTRO III-gruppen.

|

För ytterligare information se avsnitt 5.6 i Manual on MFI balance sheet statistics. Man bör dock beakta de konceptuella skillnader som nämnts ovan när man härleder omklassificeringsuppgifter för enskilda institut.

|

|

d) Tilläggsposter avseende internt värdepapperiserade godtagbara lån (S.1)

Deltagare som utövar alternativet enligt artikel 6.3 måste även tillhandahålla följande tilläggsposter avseende utestående belopp av internt värdepapperiserade godtagbara lån i mall A:

|

i)

|

”Utestående belopp av internt värdepapperiserade godtagbara lån som inte avförts från balansräkningen” (S.1.1)

Dessa uppgifter avser lån som har värdepapperiserats internt och som ingår i beloppen som rapporteras under post 1.2.

|

|

ii)

|

”Utestående belopp av internt värdepapperiserade godtagbara lån som avförts från balansräkningen” (S.1.2)

Dessa uppgifter avser lån som har värdepapperiserats internt och som inte längre redovisas i balansräkningen eftersom de har avförts. Om lånen fortsätter att förvaltas av deltagaren ska de fortfarande rapporteras under del 5 i bilaga I till förordning (EU) nr 1071/2013 (ECB/2013/33) (kategori 3.1 i tabellerna 5a och 5b).

|

|

iii)

|

”Utestående belopp av avsättningar i förhållande till internt värdepapperiserade godtagbara lån som inte avförts från balansräkningen” (S.1.3)

Dessa uppgifter avser lån som inte har avförts från balansräkningen – dvs. rapporteras under S.1.1. Dessa poster ska endast rapporteras i de fall då lån inte rapporteras enligt generell BSI-praxis, utan rapporteras netto utan reserveringar. I så fall kan emellertid deltagarna besluta att inte tillhandahålla dessa uppgifter och de relevanta beloppen kommer då inte att inkluderas I beräkningen av utestående belopp av godtagbara lån.

|

Rapportering avseende TLTRO III

TLTRO III rapporteringsmall A

|

Rapporteringsperiod:28 februari 2019

|

|

|

|

Lån till icke-finansiella företag och hushåll, exklusive bostadslån till hushåll (tusen euro)

|

|

|

|

|

Huvudaggregat för referensvärdet för utestående belopp

|

|

Lån till icke-finansiella företag

|

Lån till hushåll (inklusive hushållens icke-vinstdrivande organisationer), exklusive bostadslån

|

|

|

|

|

|

|

|

|

|

|

|

post

|

formel

|

validering

|

|

|

1

|

Utestående belopp avseende godtagbara lån …

|

|

0

|

0

|

1

|

1 = 1.1 – 1.2 (+ 1.3)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S.1

|

Tilläggsbelopp avseende internt värdepapperiserade godtagbara lån …

|

|

0

|

0

|

S.1

|

S.1 = S.1.1 + S.1.2 (+ S.1.3)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Underliggande poster

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Utestående belopp avseende godtagbara lån i balansräkningen

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,1

|

Utestående belopp i balansräkningen …

|

|

|

|

1,1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,2

|

Utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen …

|

|

|

|

1,2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,3

|

Utestående avsättningar i förhållande till lån som rapporterats under post 1.1 exklusive 1.2 (*1)…

|

|

|

|

1,3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tilläggsposter avseende internt värdepapperiserade godtagbara lån

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S.1.1

|

Utestående belopp avseende internt värdepapperiserade godtagbara lån som inte har avförts från balansräkningen …

|

|

|

|

S.1.1

|

|

S.1.1 <= 1.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S.1.2

|

Utestående belopp avseende internt värdepapperiserade godtagbara lån som har avförts från balansräkningen …

|

|

|

|

S.1.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

S.1.3

|

Utestående belopp av avsättningar i förhållande till internt värdepapperiserade godtagbara lån som inte har avförts från balansräkningen (*1)…

|

|

|

|

S.1.3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TLTRO III rapporteringsmall B

|

Rapporteringsperiod:1 april 2018 till 31 mars 2019 (första referensperioden) / 1 april 2019 till 31 mars 2021 (andra referensperioden)

|

|

|

|

Lån till icke-finansiella företag och hushåll, exklusive bostadslån till hushåll (tusen euro)

|

|

|

|

|

Huvudaggregat

|

|

Lån till icke-finansiella företag

|

Lån till hushållen (inklusive hushållens icke-vinstdrivande organisationer), exklusive bostadslån

|

|

|

|

|

|

|

|

|

|

|

|

post

|

formel

|

validering

|

|

|

1

|

Utestående belopp avseende godtagbara lån vid utgången av den månad som föregår starten på rapporteringsperioden …

|

|

0

|

0

|

1

|

1 = 1.1 – 1.2 (+ 1.3)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

Godtagbar nettoutlåning under rapporteringsperioden …

|

|

0

|

0

|

2

|

2 = 2.1 – 2.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3

|

Justeringar av utestående belopp: minskningar (–) och ökningar (+) …

|

|

0

|

0

|

3

|

3 = 3.1 + 3.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4

|

Utestående belopp avseende godtagbara lån vid utgången av rapporteringsperioden …

|

|

0

|

0

|

4

|

4 = 4.1 – 4.2 (+ 4.3)

|

4 = 1 + 2 + 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Underliggande poster

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Utestående belopp avseende godtagbara lån vid utgången av den månad som föregår starten på rapporteringsperioden

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.1

|

Utestående belopp i balansräkningen …

|

|

|

|

1.1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.2

|

Utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen …

|

|

|

|

1.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.3

|

Utestående avsättningar i förhållande till lån som rapporterats under post 1.1 exklusive 1.2 (*2)…

|

|

|

|

1.3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Godtagbar nettoutlåning under rapporteringsperioden

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.1

|

Bruttoutlåning …

|

|

|

|

2.1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.2

|

Återbetalningar …

|

|

|

|

2.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Justeringar av utestående belopp: minskningar (–) och ökningar (+)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1

|

Försäljningar och köp av lån samt andra överföringar av lån under rapporteringsperioden …

|

|

0

|

0

|

3.1

|

3.1 = 3.1A + 3.1B + 3.1C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1A

|

Nettoflöden av lån som värdepapperiserats med konsekvenser för lånestockar …

|

|

|

|

3.1A

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1B

|

Nettoflöden av lån som överförts på annat sätt med konsekvenser för lånestockar …

|

|

|

|

3.1B

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.1C

|

Nettoflöden av lån som värdepapperiserats eller överförts på annat sätt utan konsekvenser för lånestockar …

|

|

|

|

3.1C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2

|

Andra justeringar …

|

|

0

|

0

|

3.2

|

3.2 = 3.2A + 3.2B + 3.2C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2A

|

Omvärderingar orsakade av växelkursförändringar …

|

|

|

|

3.2A

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2B

|

Avskrivningar/nedskrivningar …

|

|

|

|

3.2B

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2C

|

Omklassificeringar …

|

|

|

|

3.2C

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Utestående belopp avseende godtagbara lån vid utgången av rapporteringsperioden

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.1

|

Utestående belopp i balansräkningen …

|

|

|

|

4.1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.2

|

Utestående belopp avseende lån som värdepapperiserats eller på annat sätt överförts utan att ha avförts från balansräkningen …

|

|

|

|

4.2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.3

|

Utestående avsättningar i förhållande till lån som rapporterats under post 4.1 exklusive 4.2 (*2)…

|

|

|

|

4.3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) Ramverket som ligger till grund för rapporteringskraven är detsamma som framgår av beslut ECB/2014/34 och (EU) 2016/810 (ECB/2016/10), med undantag för förändringar som hänger samman med att internt värdepapperiserade godtagbara lån har inkluderats för att beräkna lånebeloppet.

(2) I rapporteringen omfattar hushåll även hushållens icke-vinstdrivande organisationer.

(3) Se Manual on MFI balance sheet statistics, ECB, januari 2019, finns på ECB:s webbplats www.ecb.europa.eu. I avsnitt 4.3 (s. 40) ges mer ingående förklaringar till rapporteringen av lån.

(4) Detta undantag har konsekvenser för rapporteringen av uppgifter om nedskrivningar och avskrivningar såsom förklaras närmare nedan.

(5) Teckenkonventionen, som skiljer sig från kraven enligt förordning (EU) nr 1071/2013 (ECB/2013/33), är förenlig med det allmänna kravet avseende justeringsuppgifter enligt vad som framgår ovan – dvs. effekter som medför ökningar (eller minskningar) i utestående belopp ska rapporteras med ett positivt eller negativt förtecken.

(6) Förordning (EU) nr 1071/2013 (ECB/2013/33) tillåter att MFI rapporterar köpta lån till transaktionsvärdet förutsatt att detta är nationell praxis och tillämpas av alla MFI med hemvist i landet. I sådana fall ska eventuella omvärderingskomponenter rapporteras i post 3.2B.

(7) ECB:s växelkurs bör användas. Se pressrelease av den 8 juli 1998 om gemensamma marknadsstandarder som finns på ECB:s webbplats www.ecb.europa.eu.

(8) Detta krav avviker från rapporteringskraven enligt förordning (EU) nr 1071/2013 (ECB/2013/33).

(9) Detta krav är detsamma som den information som ska rapporteras enligt förordning (EU) nr 1071/2013 (ECB/2013/33) av MFI som bokför lån netto utan reserveringar.

(*1) Endast tillämpligt i sådana fall där lån rapporteras netto utan reserveringar; se rapporteringsanvisningarna för mer information.

(*2) Endast tillämpligt i sådana fall där lån rapporteras netto utan reserveringar; se rapporteringsanvisningarna för mer information.

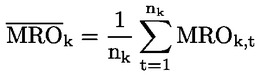

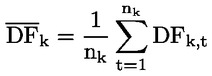

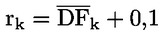

utgör genomsnittet av räntan på den huvudsakliga refinansieringstransaktionen under livslängden för TLTRO III k, angiven i procent på årsbasis, och

utgör genomsnittet av räntan på den huvudsakliga refinansieringstransaktionen under livslängden för TLTRO III k, angiven i procent på årsbasis, och  utgör genomsnittet av räntan för inlåningsfaciliteten under livslängden för TLTRO III, angiven i procent på årsbasis, dvs.:

utgör genomsnittet av räntan för inlåningsfaciliteten under livslängden för TLTRO III, angiven i procent på årsbasis, dvs.:

) och lägsta möjliga räntesats (

) och lägsta möjliga räntesats ( ), anges som iri; den räntesats som ska tillämpas på TLTRO III k, angivet i procent på årsbasis, ska anges rk; och rk och fastställs på följande sätt:

), anges som iri; den räntesats som ska tillämpas på TLTRO III k, angivet i procent på årsbasis, ska anges rk; och rk och fastställs på följande sätt:

och

och